taller impuestos

DESCRIPTION

ImpuestosTRANSCRIPT

TRABAJO DE COMERCIO

NATHALY RAMOS CIFUENTES

KAREN DAYANA ORTIZ CASTRO

MAYRA LUCIA VERGARA SALAZAR

INSTITUCION EDUCATIVA MANUEL MARIA MALLARINO

SANTIAGO DE CALI

2.015

TRABAJO DE COMERCIO

NATHALY RAMOS CIFUENTES

KARENDAYANA ORTIZ CASTRO

MAYRA LUCIA VERGARA SALAZAR

Trabajo escrito presentado a laProf. Yolanda Andrade

En la media técnica de: Contabilización de operaciones financieras y comerciales.Grado: 10-1

INSTITUCION EDUCATIVA MANUEL MARIA MALLARINO

SANTIAGO DE CALI

2.015

ACTIVIDAD DE APRENDIZAJE

1. Con su grupo de trabajo consulte y elabore un cuadro sinóptico que contemple:

a. Concepto de Impuesto a las Ventas Agregado (IVA)b. Clasificación de los bienes para efectos del IVAc. Agente activo y agente pasivod. Tarifas

2. Con su grupo de trabajo consulte y elabore un mapa conceptual que contemple:

a) Régimen de ventasb) Régimen simplificadoc) Régimen comúnd) Régimen común gran Contribuyentee) Régimen común gran Contribuyente auto retenedor

3. Con su grupo de trabajo consulte y elabore un cuadro comparativo que contemple:

a) Retención en la Fuente (Rete fuente)b) Retención en la fuente en el impuesto a las ventas (reteiva)c) Retención de impuesto de industria y comercio anticipado (reteica)d) Base y tarifa

4. Realice en forma individual el siguiente ejercicio en hojas cuadriculadas teniendo en cuenta el orden de los números:

1. La empresa El Sol Ltda. Nit. 895623-4 (Régimen Común) empieza operaciones el mes de julio de 2011

2. Los socios Armando Trampas y Carlos Toro aportan lo siguiente:3. Armando Trampas: $4.000.000 en efectivo (Recibo de Caja # 001)

a. $15.000.000 valor de una camioneta Código Cuenta Débito Crédito

1. Con su grupo de trabajo Consulte los siguientes temas y elabore un mapa conceptual de los mismos:

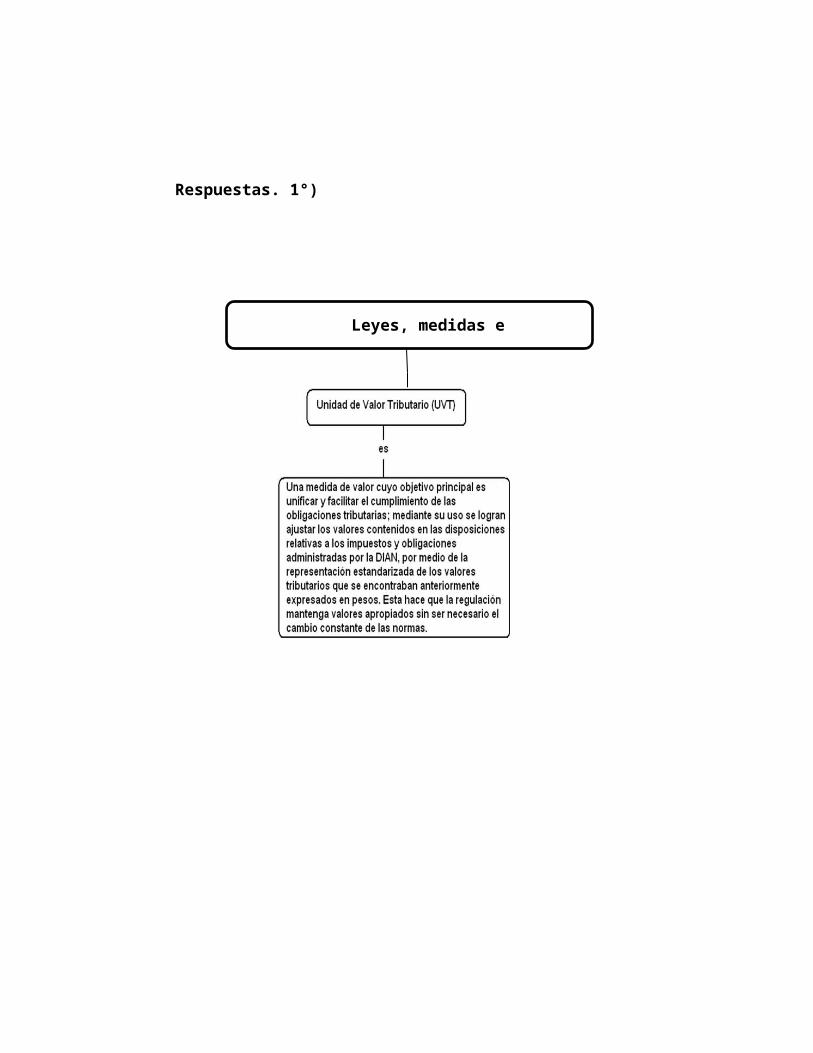

a. Estatuto Tributario (ET)b. Unidad de Valor Tributario (UVT)c. Gravamen a los movimientos financieros (GMF)

110505 CajaS/ aporte social 4.000.000

154005 Autos, camionetas y camperosS/ aporte social 15'000.000

311510 Aporte socialS/ aporte social 19.000.000SUMAS IGUALES 19.000.000 19.000.000

15.000.000+4.000.000= 19.000.000----- Total aporte social

Recibo de cajaSantiago de Cali 1 Julio No. 001

Pagado a: El Sol Ltda. $ 4.000.000Concepto:Aporte social en efectivo.

Valor en letras:Cuatro millones de pesos mte.

Código Firma de recibido:

Aprobado El Sol Ltda.

C.C NIT. X No. 895623-4

4. Carlos Toro: $6.000.000 en Efectivo (Recibo de Caja # 002)a. $20.000.000 valor local

Código Cuenta Débito Crédito110505 Caja

S/ aporte social 6.000.000151680 Construcciones y

edificacionesS/ aporte social 20'000.000

311510 Aporte socialS/ aporte social 26.000.000SUMAS IGUALES 26.000.000 26.000.000

20.000.000+6.000.000= 26.000.000---- Total Aporte social

Recibo de cajaSantiago de Cali 1 Julio No. 002

Pagado a: El Sol Ltda. $ 6.000.000

Concepto:Aporte social en efectivo.

Valor en letras:Seis millones de pesos mte.

Código Firma de recibido:

Aprobado El Sol Ltda.

C.C NIT. X No. 895623-4

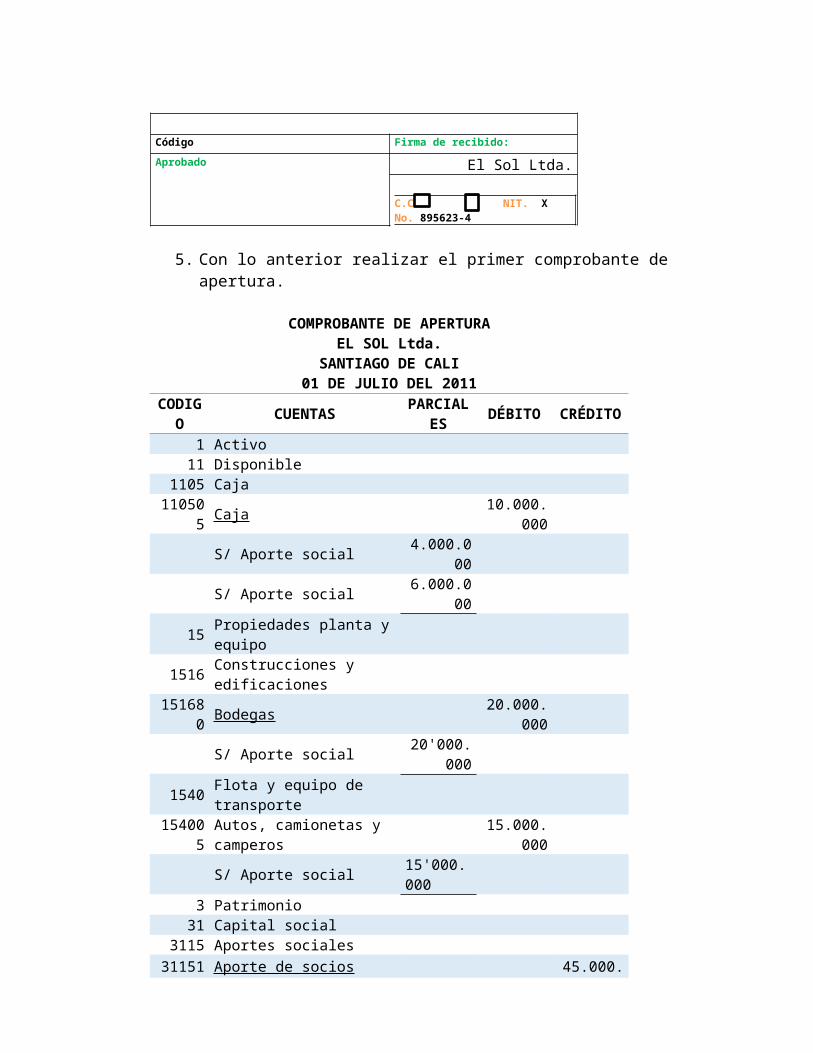

5. Con lo anterior realizar el primer comprobante de apertura.

COMPROBANTE DE APERTURAEL SOL Ltda.

SANTIAGO DE CALI01 DE JULIO DEL 2011

CODIGO CUENTAS PARCIALES DÉBITO CRÉDITO1 Activo

11 Disponible1105 Caja

110505 Caja 10.000.000S/ Aporte social 4.000.000S/ Aporte social 6.000.000

15 Propiedades planta y equipo1516 Construcciones y edificaciones

151680 Bodegas 20.000.000S/ Aporte social 20'000.000

1540 Flota y equipo de transporte154005 Autos, camionetas y camperos 15.000.000

S/ Aporte social 15'000.0003 Patrimonio

31 Capital social3115 Aportes sociales

311510 Aporte de socios 45.000.000

S/ Aporte social 19.000.000S/ Aporte social 26.000.000SUMAS IGUALES 45.000.000 45.000.000

6. Movimientos:7. Abre una cuenta corriente # 0125369-5 en el Banco Popular con un valor de

$9.000.000 (consignación # 369)

Código Cuenta Débito Crédito

111005Banco

S/ Apertura de cuenta corriente 9.000.000

110505Caja

S/ Apertura de cuenta corriente 9.000.000SUMAS IGUALES 9.000.000 9.000.000

Paga servicios públicos por valor de $60.000 en efectivo (Comprobante de Egreso # 9999)

Código Cuenta Débito Crédito

513530Servicios públicos

S/ pago de servicios 60.000

110505CAJA

S/ pago de servicios 60.000

SUMAS IGUALES 60.000 60.000

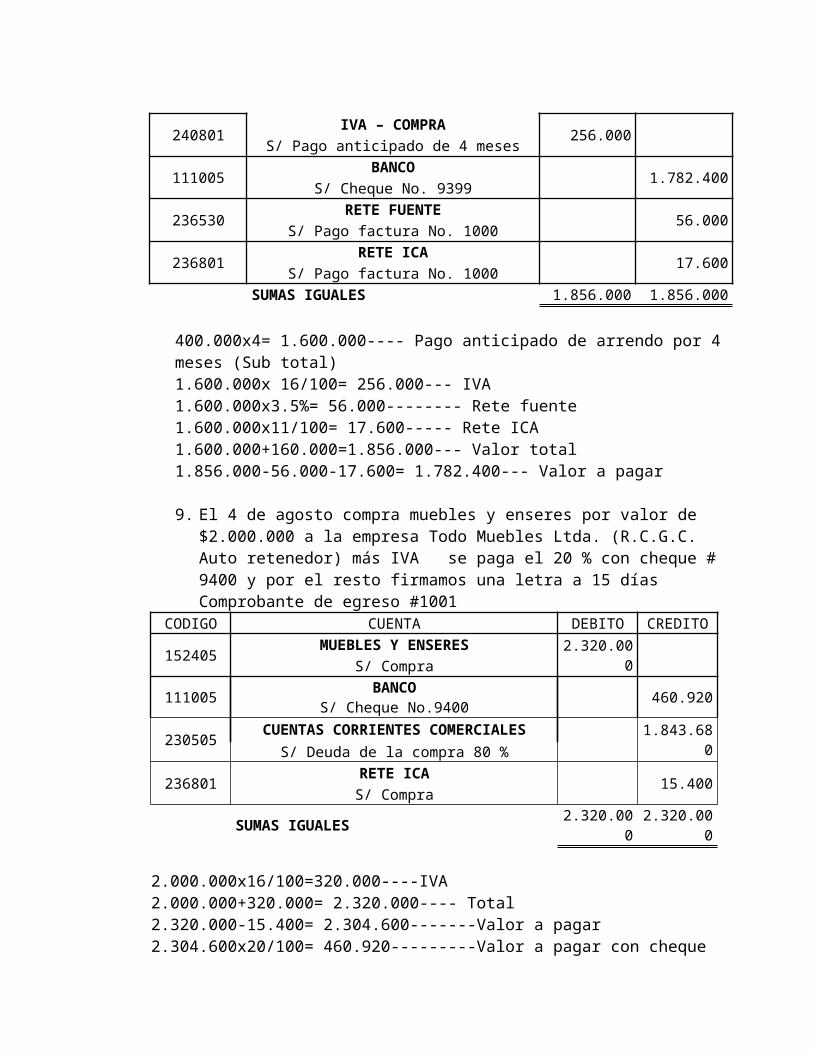

8. Se paga por anticipado 4 meses de arrendo por $400.000 Con cheque #9399 cada mes a la empresa Mobiliaria Artemo (R.C.) más IVA Comprobante de egreso #1000)

CODIGO CUENTA DEBITO CREDITO

170525ARRENDAMIENTO

1.600.000S/ Pago anticipado de 4 meses

240801IVA – COMPRA

256.000S/ Pago anticipado de 4 meses

111005BANCO

1.782.400S/ Cheque No. 9399

236530RETE FUENTE

56.000S/ Pago factura No. 1000

236801RETE ICA

17.600S/ Pago factura No. 1000

SUMAS IGUALES 1.856.000 1.856.000

400.000x4= 1.600.000---- Pago anticipado de arrendo por 4 meses (Sub total)1.600.000x 16/100= 256.000--- IVA1.600.000x3.5%= 56.000-------- Rete fuente1.600.000x11/100= 17.600----- Rete ICA1.600.000+160.000=1.856.000--- Valor total1.856.000-56.000-17.600= 1.782.400--- Valor a pagar

9. El 4 de agosto compra muebles y enseres por valor de $2.000.000 a la empresa Todo Muebles Ltda. (R.C.G.C. Auto retenedor) más IVA se paga el 20 % con

cheque # 9400 y por el resto firmamos una letra a 15 días Comprobante de egreso #1001

CODIGO CUENTA DEBITO CREDITO

152405MUEBLES Y ENSERES

2.320.000S/ Compra

111005BANCO

460.920S/ Cheque No.9400

230505CUENTAS CORRIENTES COMERCIALES

1.843.680S/ Deuda de la compra 80 %

236801RETE ICA

15.400S/ Compra

SUMAS IGUALES 2.320.000 2.320.000

2.000.000x16/100=320.000----IVA2.000.000+320.000= 2.320.000---- Total2.320.000-15.400= 2.304.600-------Valor a pagar2.304.600x20/100= 460.920---------Valor a pagar con cheque2.304.600-460.920=1.843.680------- Valor a pagar con letra

10.Compra S/F 9586 a la empresa Juguetes Mundial Ltda.(R.C) 200 carros control remoto Ref. C012 por valor de $10.000 C/U más IVA, nos dan un crédito a 20 días firma letra de cambio # 8000

CODIGO CUENTA DEBITO CREDITO

620505COMPRA DE MERCANCIAS

2.000.000S/ Compra 200 carros a control remoto

240801IVA – COMPRA

320.000S/ Compra

220505PROVEEDORES

2.234.600S/ Letra de cambio No.8000

236540RETE FUENTE

70.000S/ Compra 200 carros a control remoto

236801RETE ICA

15.400S/ Compra 200 carros a control remoto

SUMAS IGUALES 2.320.000 2.320.000

10.000x200= 2.000.000--- Compra mercancías (Sub total)2.000.000x16/100= 320.000----IVA2.000.000x3.5/100= 70.000----- Rete fuente2.000.000x7.7/1000= 15.400 Rete ICA2.000.000+320.000= 2.320.000--- Valor total2.320.000-70.000-15.400=2.34.600---- Valor a pagar

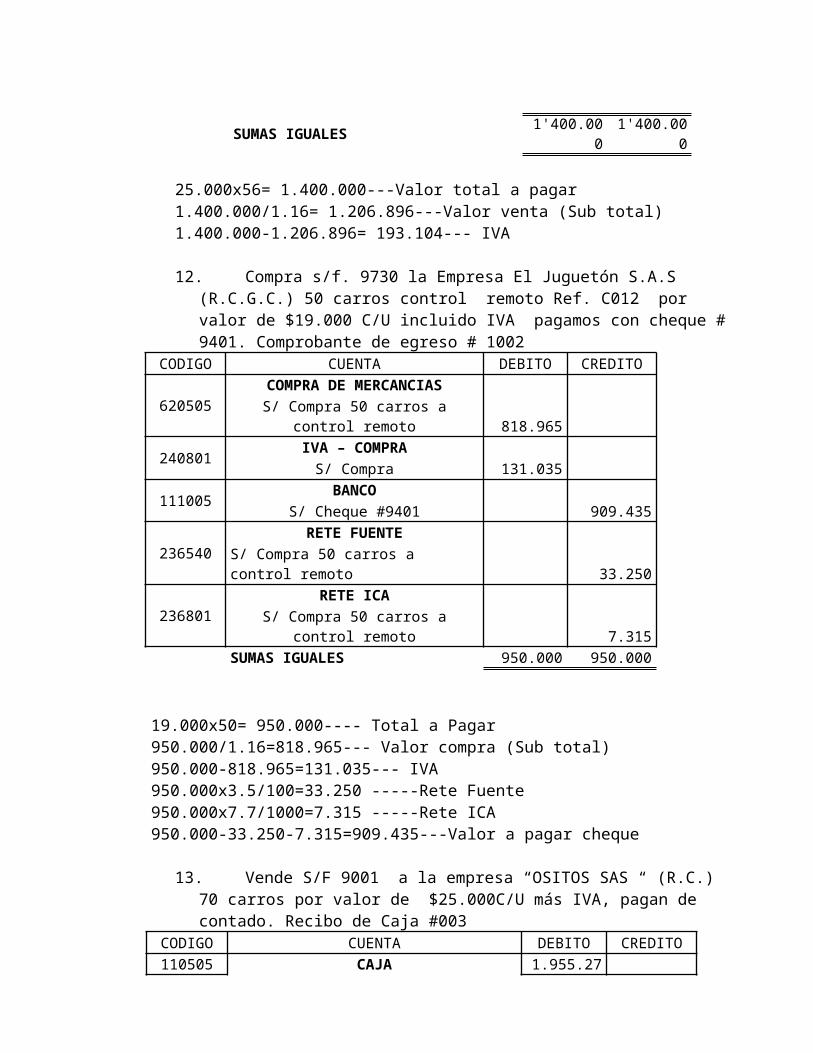

11.Vende S/F 9000 al señor Honorato Salazar(R.S.) 56 carros por valor de $25.000C/U incluido IVA a crédito

Código Cuenta Débito Crédito

413505COMERCIO AL POR MAYOR Y AL POR MENOR

1.206.896S/ Venta

240801IVA VENTA

193.104S/ Venta

130505CLIENTES

1'400.000S/ Venta a créditoSUMAS IGUALES 1'400.000 1'400.000

25.000x56= 1.400.000---Valor total a pagar1.400.000/1.16= 1.206.896---Valor venta (Sub total)1.400.000-1.206.896= 193.104--- IVA

12.Compra s/f. 9730 la Empresa El Juguetón S.A.S (R.C.G.C.) 50 carros control remoto Ref. C012 por valor de $19.000 C/U incluido IVA pagamos con cheque # 9401. Comprobante de egreso # 1002

CODIGO CUENTA DEBITO CREDITO

620505COMPRA DE MERCANCIAS

818.965S/ Compra 50 carros a control remoto

240801IVA – COMPRA

131.035S/ Compra

111005BANCO

909.435S/ Cheque #9401

236540RETE FUENTE

33.250S/ Compra 50 carros a control remoto

236801RETE ICA

7.315S/ Compra 50 carros a control remotoSUMAS IGUALES 950.000 950.000

19.000x50= 950.000---- Total a Pagar950.000/1.16=818.965--- Valor compra (Sub total)950.000-818.965=131.035--- IVA950.000x3.5/100=33.250 -----Rete Fuente950.000x7.7/1000=7.315 -----Rete ICA950.000-33.250-7.315=909.435---Valor a pagar cheque

13.Vende S/F 9001 a la empresa “OSITOS SAS “ (R.C.) 70 carros por valor de $25.000C/U más IVA, pagan de contado. Recibo de Caja #003

CODIGO CUENTA DEBITO CREDITO

110505CAJA

1.955.275S/ Venta 70 carros

135515RETE FUENTE

61.250S/ Venta 70 carros

135518RETE ICA

13.475S/ Venta 70 carros

240802 IVA - VENTA 280.000S/ Venta 70 carros

413505COMERCIO AL POR MAYOR Y AL POR MENOR

1.750.000S/ Venta 70 carrosSUMAS IGUALES 2.030.000 2.030.000

25.000x70=1.750.000---- Venta carros (Sub total)1.750.000x16/100=280.000--- IVA1.750.000+280.000=2.030.000--- Valor total a pagar2.030.000x7.7/1000=13.475----- Rete ICA2.030.000x3.5/100=61.250-----Rete fuente2.030.000-61.250-13.475=1.955.275---- Valor a pagar de contado

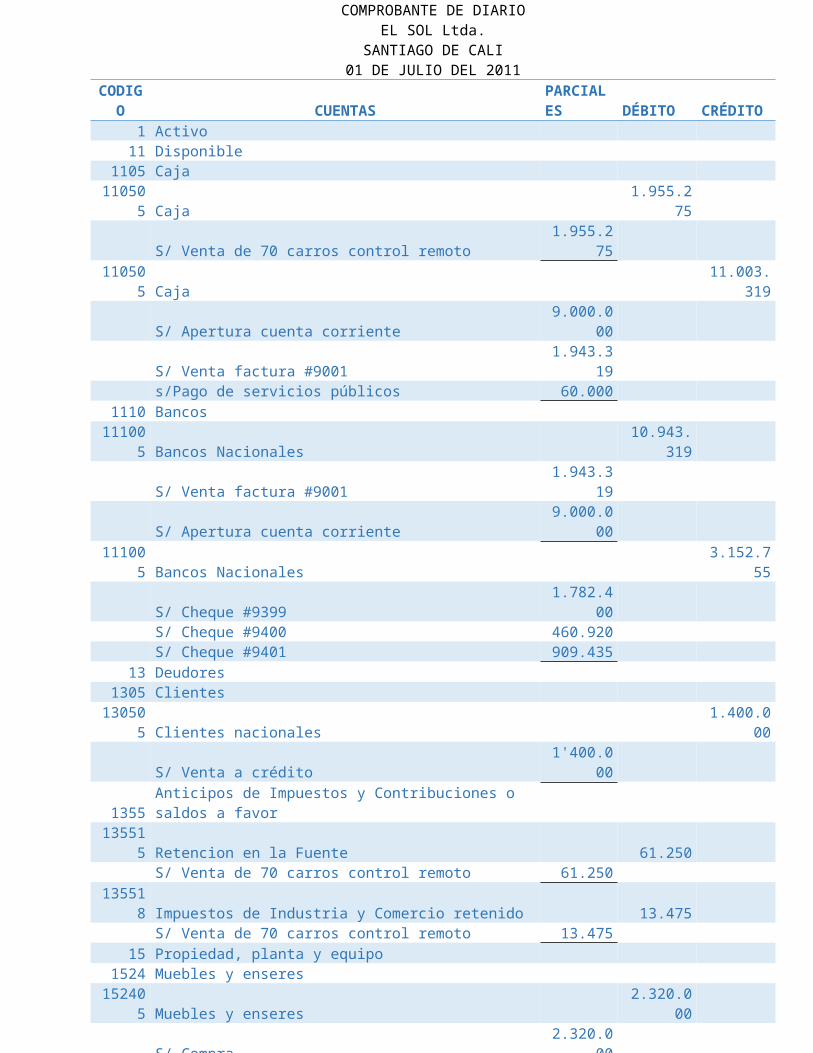

14. Consignamos lo de la factura # 9001

Código Cuenta Débito Crédito

111005BANCO

S/ Venta de factura No. 9001 1.943.319

110505CAJA

S/ Venta de factura No. 9001 1.943.319SUMAS IGUALES 1.943.319 1.943.319

COMPROBANTE DE DIARIOEL SOL Ltda.

SANTIAGO DE CALI01 DE JULIO DEL 2011

CODIGO CUENTAS PARCIALES DÉBITO CRÉDITO1 Activo

11 Disponible1105 Caja

110505 Caja 1.955.275S/ Venta de 70 carros control remoto 1.955.275

110505 Caja 11.003.319S/ Apertura cuenta corriente 9.000.000S/ Venta factura #9001 1.943.319s/Pago de servicios públicos 60.000

1110 Bancos111005 Bancos Nacionales 10.943.319

S/ Venta factura #9001 1.943.319S/ Apertura cuenta corriente 9.000.000

111005 Bancos Nacionales 3.152.755S/ Cheque #9399 1.782.400S/ Cheque #9400 460.920S/ Cheque #9401 909.435

13 Deudores1305 Clientes

130505 Clientes nacionales 1.400.000S/ Venta a crédito 1'400.000

1355 Anticipos de Impuestos y Contribuciones o saldos a favor135515 Retencion en la Fuente 61.250

S/ Venta de 70 carros control remoto 61.250135518 Impuestos de Industria y Comercio retenido 13.475

S/ Venta de 70 carros control remoto 13.47515 Propiedad, planta y equipo

1524 Muebles y enseres152405 Muebles y enseres 2.320.000

S/ Compra 2.320.00017 Diferidos

1705 Gastos pagados por anticipado170525 Arrendamientos 1.600.000

S/ Pago por anticipado 1.600.0002 Pasivo

22 Proveedores2205 Nacionales

220505 Proveedores Nacionales 2.234.600S/Letra de cambio #8000 2.234.600

23 Cuentas por pagar2305 Cuentas corrientes comerciales

230505 Cuentas corrientes comerciales 1.843.680S/Deuda de la compra 80% 1.843.680

2365 Retención en la Fuente236530 Retención en la Fuente 159.250

S/ Pago fact. #1000 56.000S/ Compra 200 carros control remoto 70.000S/ Compra 50 carros control remoto 33.250

Respuestas. 1°)

Leyes, medidas e impuestos.

2°)

Ventas

IVA

Es

Un impuesto indirecto; se llama así porque a diferencia de los impuestos directos, no repercute directamente sobre los ingresos, por el contrario, recae sobre los costos de producción y venta de las empresas y se devenga de los precios que los consumidores pagan por dichosproductos. Esto significa que se aplica sobre el consumo y que resulta financiado por el consumidorfinal. Se dice que es un impuesto indirecto que el fisco no lo recibe directamente del tributario.

CLASIFICACIÓN DE LOSBIENES PARAEFECTOS DELIVA

Son

GRAVADOS:aquellos a los que se les aplica la tarifa general del 16% o una tarifa diferencia, según el caso.

EXENTOS:Tienen un tratamiento especial y se encuentran gravados a la tarifa 0 (cero)Los productores y los exportadores, tienen la calidad de responsables del IVA con derecho a impuestos descontables y devoluciones, con la obligación de inscribirse y declarar bimestralmente.

EXLUIDOS: Por expresa disposición de la ley no causan el impuesto.Los productores y comerciantes de bienes excluidos no son responsables del IVA, no tienen derecho a solicitar impuestos descontables ni devoluciones, constituye un mayor costo del respectivo bien. No tiene obligación alguna en relación con el gravamen.

AGENTE ACTIVO Y AGENTE PASIVO

SUJETO PASIVO

Es

Persona natural o jurídica que, según la ley, resulta obligada al cumplimiento de prestaciones tributarias en las que se materializa esta obligación a favor del sujeto activo o entidad pública acreedora. Debe cumplir la obligación tributaria principal, así como las obligaciones formales inherentes a la misma, sea como

contribuyente.

SUJETO

ACTIVO

Es

Toda persona que, ante la amenaza de un peligro actual, salva un bien jurídico propio o ajeno. Aquel que tiene la potestad para exigir el pago de tributos. La Constitución determina que tal potestad recae en el Estado yen su extensión, en las comunidades autónomas y las corporaciones locales.

TARIFAS

Son

El costo que pagan los usuarios para recibir un serviciogobierno o de uno de sus concesionarios. En la mayoría de los casos, las tarifas se fijan libremente como lo haría cualquier prestador de servicios privados, pero en ocasiones el gobierno fija un precio máximo.Lo más común es que las tarifas cobran servicios de transporteo. En estos casos, lastarifas no siempre cubren la totalidad de los costos operativos delos servicios. Cuando esa es la situaciónque el estado subsidia el costo del transporte, de manera que el usuario sólopaga un porcentaje del costo realdel boleto, y la otra parte la cubre el

estado

3°)

4°)