impuestos indirectos

DESCRIPTION

Consultoría. IMPUESTOS INDIRECTOS. CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC. C.Dra. Ma.Teresa Hdez Alv. CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC. * Es la segunda fuente de recaudación de impuestos para la federación. Después del impuesto sobre la renta. - PowerPoint PPT PresentationTRANSCRIPT

IMPUESTOS INDIRECTOS

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC C.Dra. Ma.Teresa Hdez Alv.

Consultoría

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

*Es la segunda fuente de recaudación de impuestos para la federación.Después del impuesto sobre la renta.

* Se han estimado porcentajes de recaudación del 38%.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• Perspectiva Impuesto impuesto Directo Indirecto.

Repercusión del Grava al sujeto Grava al verdadero

Impuesto del impto. contribuyente por

la vía de repercusión que lleva acabo el contribuyente de iure.

Manifestación de la capa Directa en el objeto y Indirecta – al consumoCiudad contributiva. Base del impuesto

Habitualidad Grava la actividad del Grava actos ocasionales Contribuyente que no permiten formar patrones de contribuyentes

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• Sustituye al Impuesto sobre ingresos mercantiles ISIM vigente 1952 a 1979.

• Objeto ISIM – Enajenación, arrendamiento, prestación de servicios, comisiones y mediaciones mercantiles, ventas con reserva de dominio.

• Tasa del 4%.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• Los sujetos NO estaban definidos en función de su mercantilidad sino de su habitualidad.

• Por la vía de exenciones quedaban fueran las actividades NO mercantiles como salarios, prestación de servicios profesionales y una serie de productos básicos.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• El ISIM, era un impuesto directo pero permitía “repercutirlo” expresamente al comprador o usuario del servicio.

• El impuesto se pagaba sobre el monto del ingreso sin acreditamiento alguno del impuesto pagado en las etapas anteriores.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría• Lo que producía un impuesto en

cascada.

• El ISIM del acto gravado era al mismo tiempo la base del impuesto al no admitir acreditamiento.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• Se pronunciaron en el sentido que el traslado es inconstitucional sin embargo algunas tesis en el tema dieron luz.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

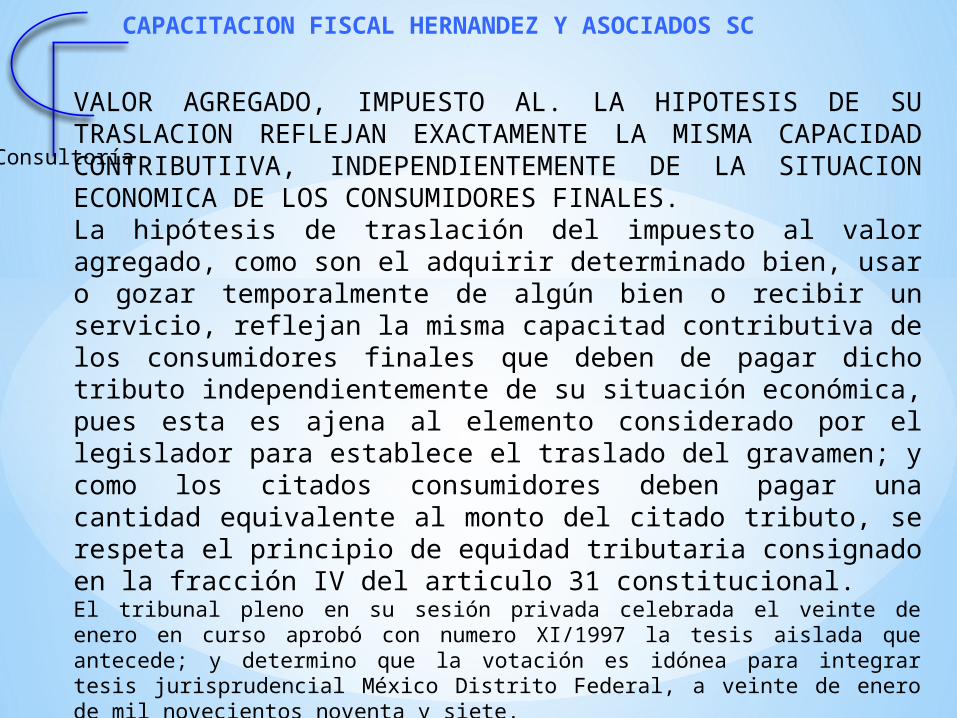

VALOR AGREGADO, IMPUESTO AL. LA HIPOTESIS DE SU TRASLACION REFLEJAN EXACTAMENTE LA MISMA CAPACIDAD CONTRIBUTIIVA, INDEPENDIENTEMENTE DE LA SITUACION ECONOMICA DE LOS CONSUMIDORES FINALES.La hipótesis de traslación del impuesto al valor agregado, como son el adquirir determinado bien, usar o gozar temporalmente de algún bien o recibir un servicio, reflejan la misma capacitad contributiva de los consumidores finales que deben de pagar dicho tributo independientemente de su situación económica, pues esta es ajena al elemento considerado por el legislador para establece el traslado del gravamen; y como los citados consumidores deben pagar una cantidad equivalente al monto del citado tributo, se respeta el principio de equidad tributaria consignado en la fracción IV del articulo 31 constitucional.El tribunal pleno en su sesión privada celebrada el veinte de enero en curso aprobó con numero XI/1997 la tesis aislada que antecede; y determino que la votación es idónea para integrar tesis jurisprudencial México Distrito Federal, a veinte de enero de mil novecientos noventa y siete.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• FILOSOFIA Y MECANICA DEL IVA

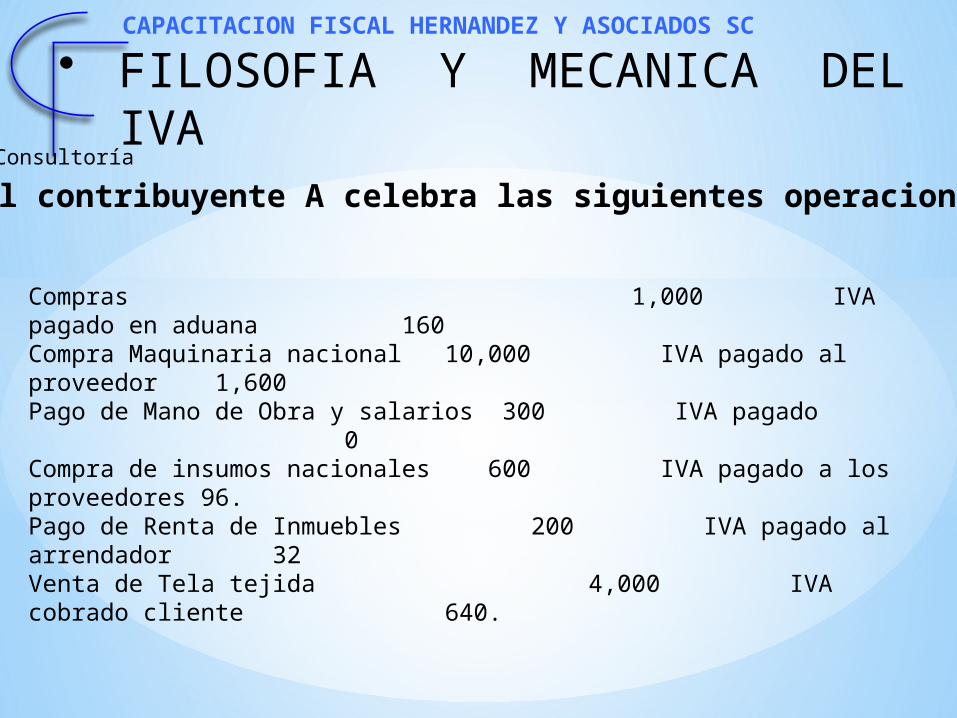

Compras 1,000 IVA pagado en aduana 160Compra Maquinaria nacional 10,000 IVA pagado al proveedor 1,600Pago de Mano de Obra y salarios 300 IVA pagado 0Compra de insumos nacionales 600 IVA pagado a los proveedores 96.Pago de Renta de Inmuebles 200 IVA pagado al arrendador 32Venta de Tela tejida 4,000 IVA cobrado cliente 640.

El contribuyente A celebra las siguientes operaciones

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• FILOSOFIA Y MECANICA DEL IVA

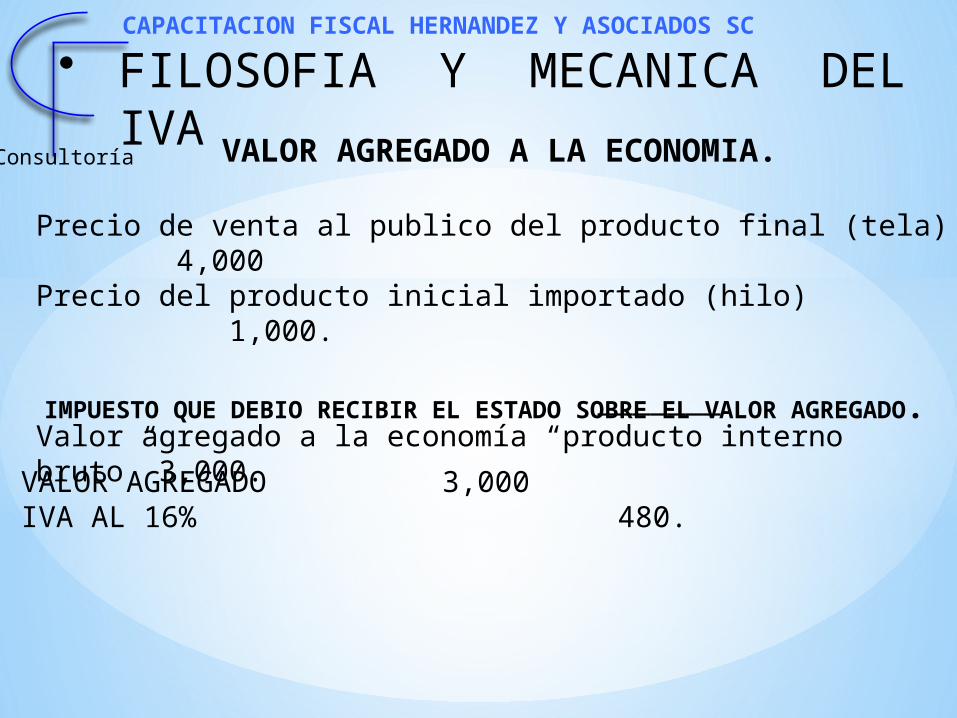

VALOR AGREGADO A LA ECONOMIA.

Precio de venta al publico del producto final (tela) 4,000Precio del producto inicial importado (hilo) 1,000. _______Valor agregado a la economía “producto interno bruto” 3,000.

IMPUESTO QUE DEBIO RECIBIR EL ESTADO SOBRE EL VALOR

AGREGADO.

VALOR AGREGADO 3,000IVA AL 16% 480.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

• FILOSOFIA Y MECANICA DEL IVA

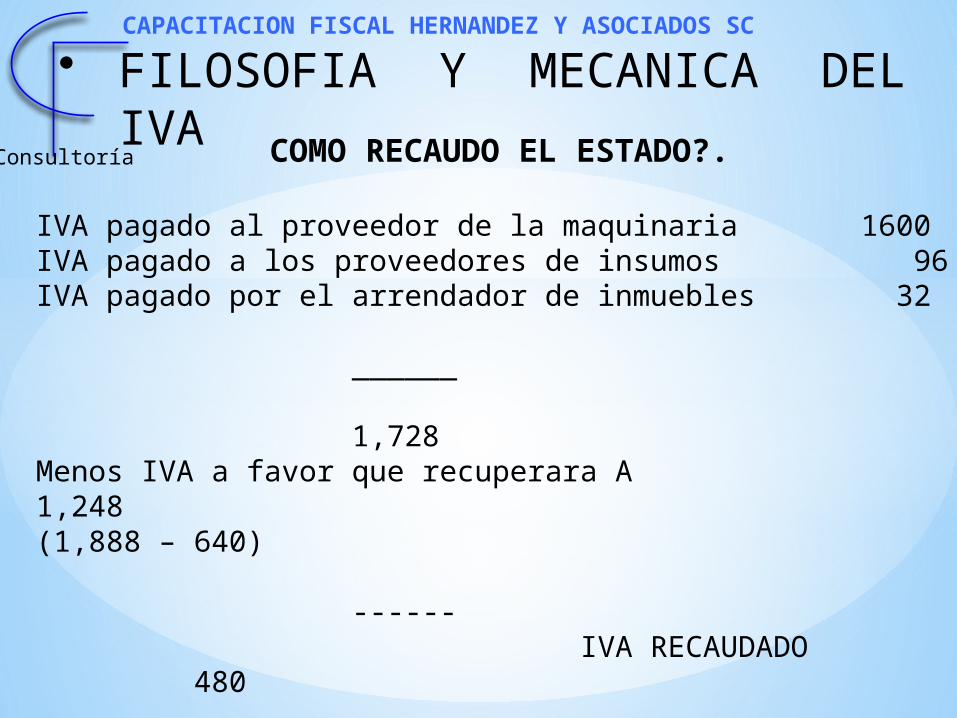

COMO RECAUDO EL ESTADO?.

IVA pagado al proveedor de la maquinaria 1600IVA pagado a los proveedores de insumos 96IVA pagado por el arrendador de inmuebles 32 ______ 1,728Menos IVA a favor que recuperara A 1,248(1,888 – 640) ------ IVA RECAUDADO 480

La compra de importación NO es considerada interna.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

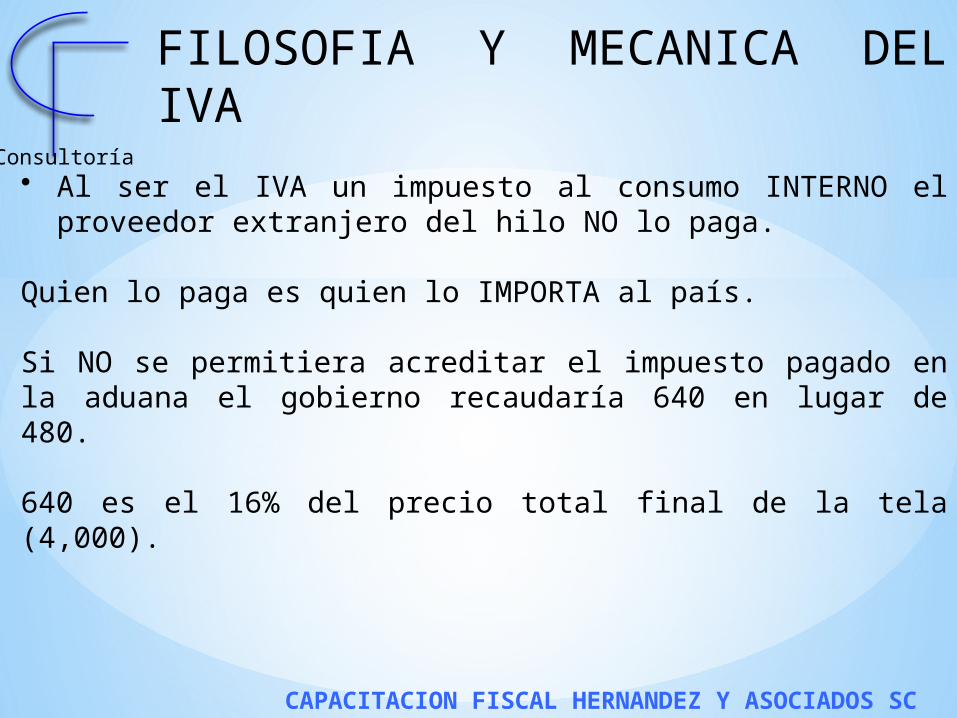

FILOSOFIA Y MECANICA DEL IVA

• Al ser el IVA un impuesto al consumo INTERNO el proveedor extranjero del hilo NO lo paga.

Quien lo paga es quien lo IMPORTA al país.

Si NO se permitiera acreditar el impuesto pagado en la aduana el gobierno recaudaría 640 en lugar de 480.

640 es el 16% del precio total final de la tela (4,000).

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

FILOSOFIA Y MECANICA DEL IVA

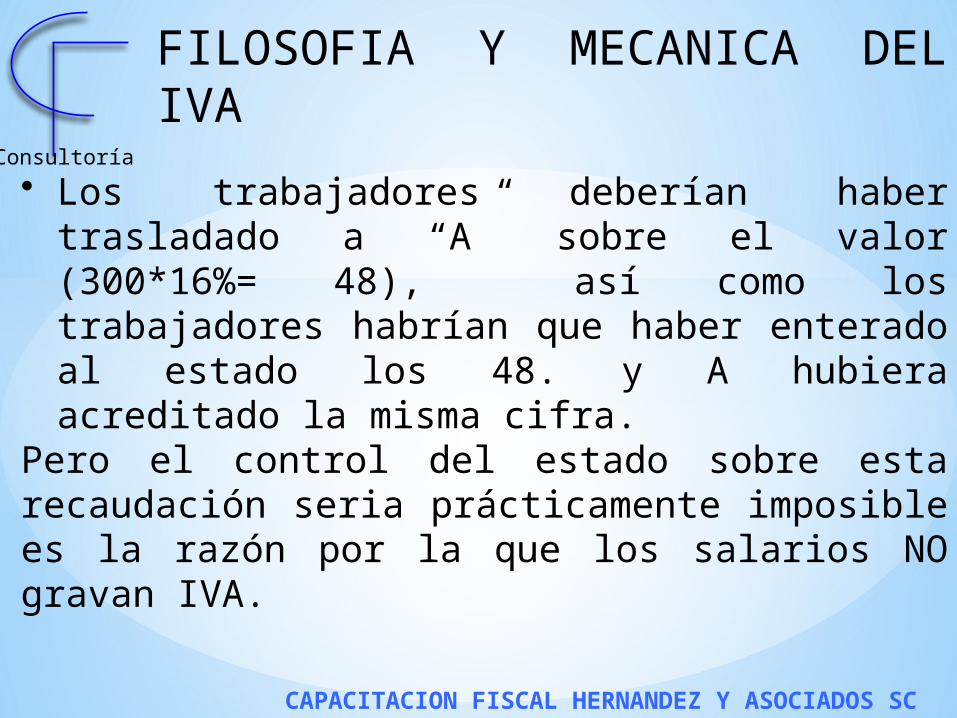

• Los trabajadores deberían haber trasladado a “A” sobre el valor (300*16%= 48), así como los trabajadores habrían que haber enterado al estado los 48. y A hubiera acreditado la misma cifra.

Pero el control del estado sobre esta recaudación seria prácticamente imposible es la razón por la que los salarios NO gravan IVA.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

FILOSOFIA Y MECANICA DEL IVAPara efectos del ISR la maquinaria se deduce en un 10% anual para efectos del IVA se acredita de inmediato.Por lo que si la base de este impuesto fuera a la utilidad se tendría:

Utilidad 1,900 * 16% 304.(Ventas – compras y gastos)Mas Salarios 300*16% 48. Que no pagan los trabajadores.Menos IVA sobre la maquinaria que NO es un valor agregado (1,600)IVA A FAVOR 1,248.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

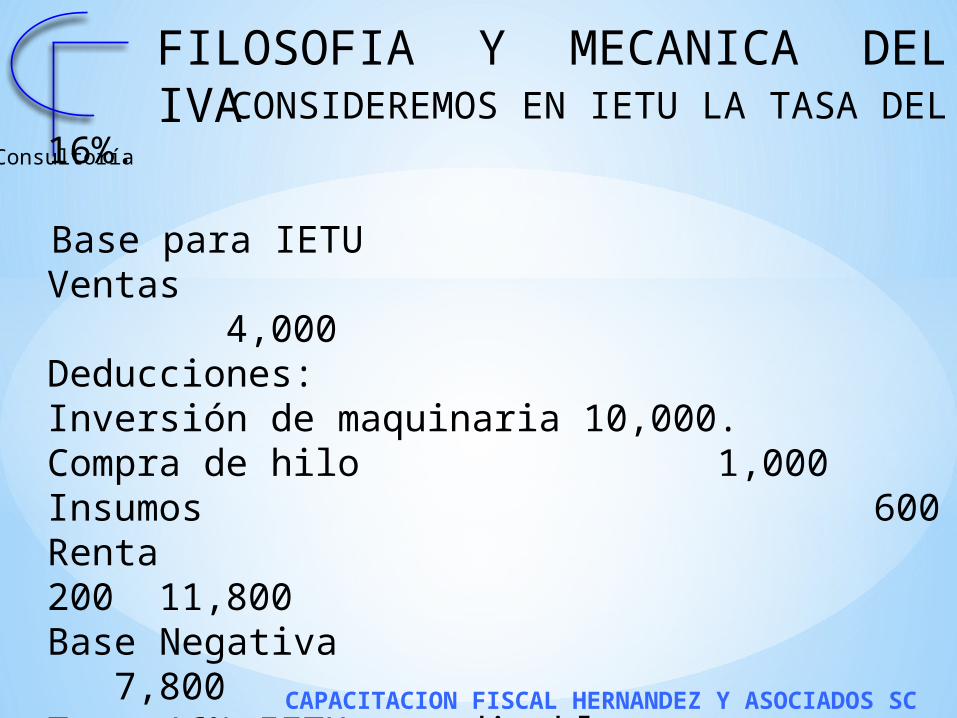

FILOSOFIA Y MECANICA DEL IVA CONSIDEREMOS EN IETU LA TASA DEL 16%.

Base para IETU Ventas 4,000Deducciones:Inversión de maquinaria 10,000.Compra de hilo 1,000Insumos 600Renta 200 11,800Base Negativa 7,800Tasa 16% IETU acreditable 1,248 Por base negativa

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

FILOSOFIA Y MECANICA DEL IVA

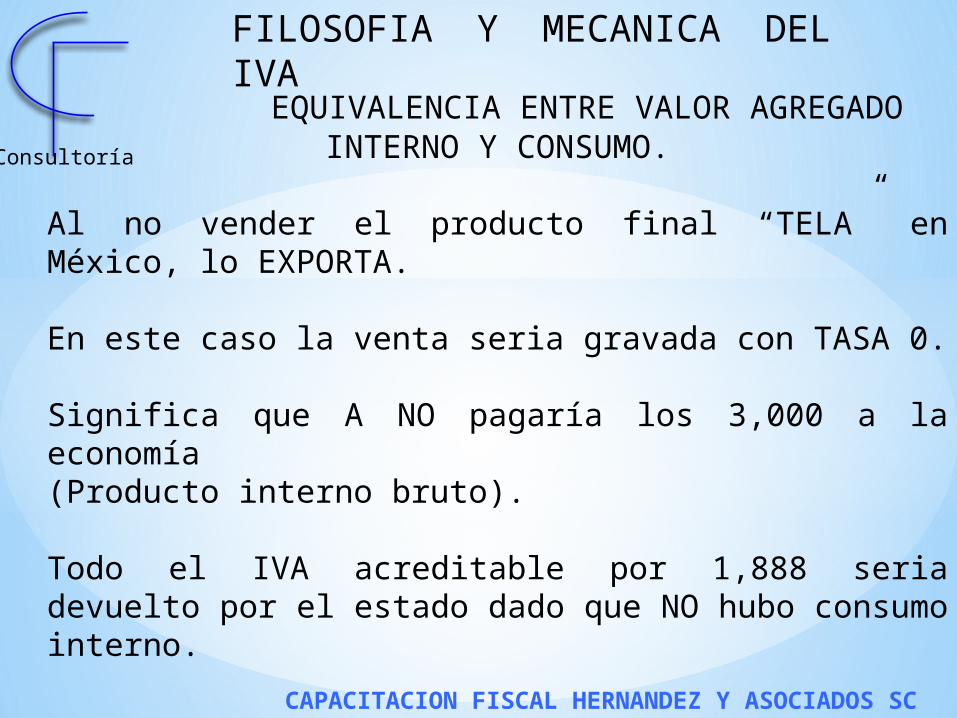

EQUIVALENCIA ENTRE VALOR AGREGADO INTERNO Y CONSUMO.

Al no vender el producto final “TELA” en México, lo EXPORTA.

En este caso la venta seria gravada con TASA 0.

Significa que A NO pagaría los 3,000 a la economía(Producto interno bruto).

Todo el IVA acreditable por 1,888 seria devuelto por el estado dado que NO hubo consumo interno.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

FILOSOFIA Y MECANICA DEL IVA

EQUIVALENCIA ENTRE VALOR AGREGADO INTERNO Y CONSUMO.

IVA por el importador. 160IVA por el vendedor de la maquinaria 1,600IVA por proveedores de insumos 96IVA por el arrendador 32 Total 1,888Menos IVA devuelto por el exportador 1,888(contribuyente A)IVA recaudado 0

Todo lo que recaudo el estado lo devolvió: Significa que todo el valor agregado en el país queda libre de impuesto cuando los bienes o servicios producidos se exportan.Lo que demuestra que el IVA grava un consumo interno.

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

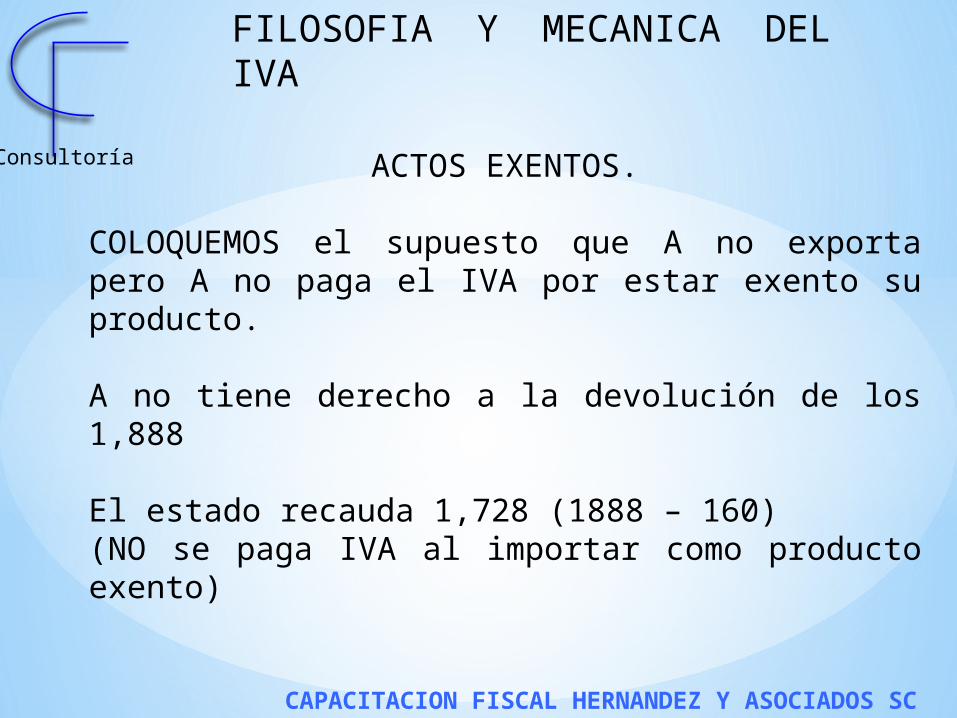

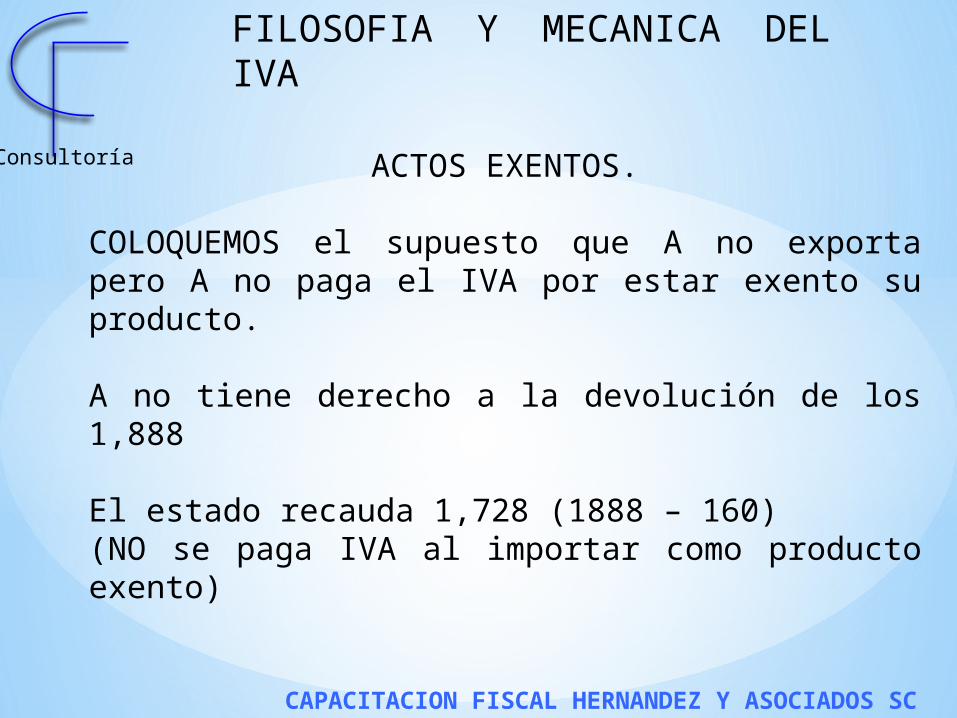

FILOSOFIA Y MECANICA DEL IVA

ACTOS EXENTOS.

COLOQUEMOS el supuesto que A no exporta pero A no paga el IVA por estar exento su producto.

A no tiene derecho a la devolución de los 1,888

El estado recauda 1,728 (1888 – 160) (NO se paga IVA al importar como producto exento)

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

FILOSOFIA Y MECANICA DEL IVA

ACTOS EXENTOS.

COLOQUEMOS el supuesto que A no exporta pero A no paga el IVA por estar exento su producto.

A no tiene derecho a la devolución de los 1,888

El estado recauda 1,728 (1888 – 160) (NO se paga IVA al importar como producto exento)

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

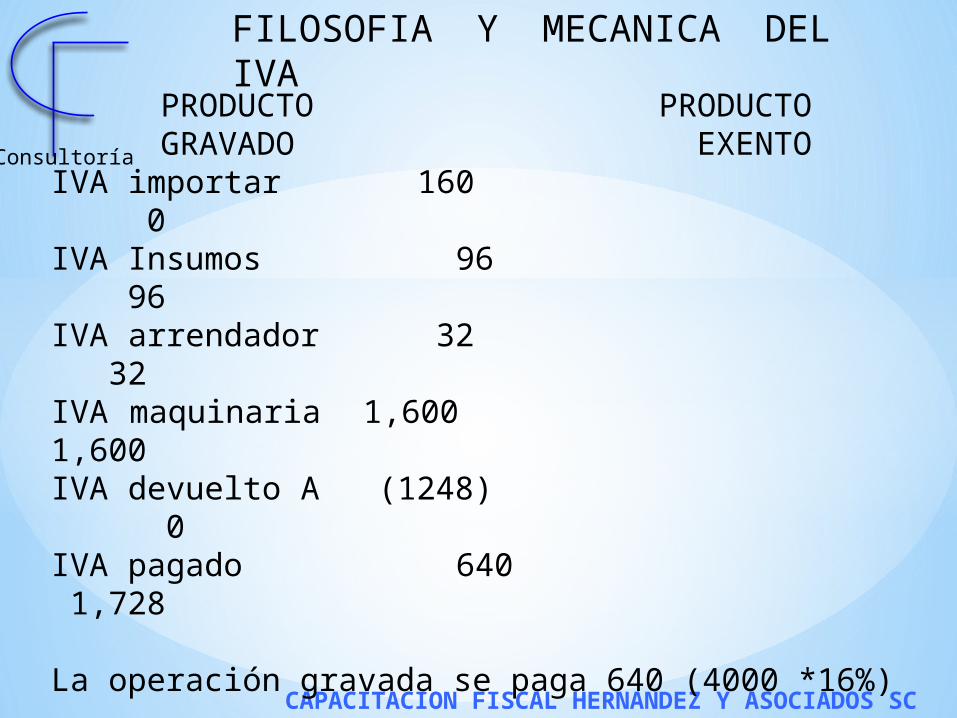

FILOSOFIA Y MECANICA DEL IVA

PRODUCTO PRODUCTOGRAVADO EXENTO

IVA importar 160 0IVA Insumos 96 96IVA arrendador 32 32IVA maquinaria 1,600 1,600IVA devuelto A (1248) 0IVA pagado 640 1,728

La operación gravada se paga 640 (4000 *16%)

La operación exenta A paga 1728 que es el 16% del total de sus insumos 10,800 (sin la exportación)

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

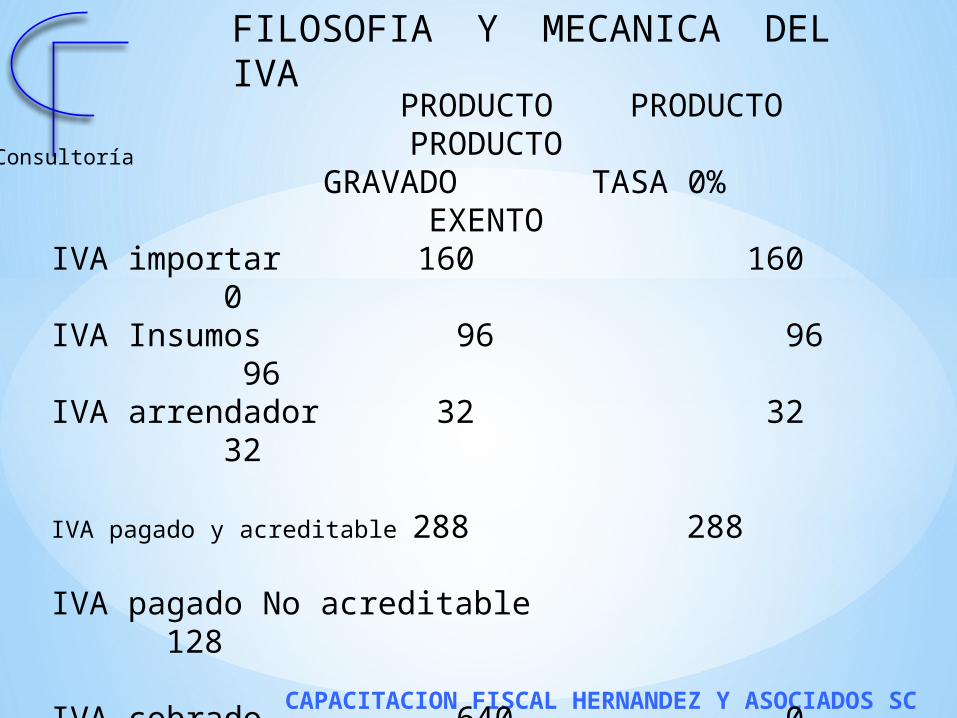

FILOSOFIA Y MECANICA DEL IVA

PRODUCTO PRODUCTO PRODUCTO GRAVADO TASA 0% EXENTO

IVA importar 160 160 0IVA Insumos 96 96 96IVA arrendador 32 32 32

IVA pagado y acreditable 288 288 IVA pagado No acreditable 128

IVA cobrado 640 0 0

Carga fiscal Real 352 (288) 128

Conversión a la base 2,200 1800 800(entre .16)

CAPACITACION FISCAL HERNANDEZ Y ASOCIADOS SC

Consultoría

FILOSOFIA Y MECANICA DEL IVA

1.- Se paga IVA sobre la utilidad de 1900 + 300 de salarios.

2.- La devolución del IVA equivale a la desgravación de la importación (1,000) de los insumos 600 y arrendamiento 200.

3.- Se absorbe el IVA por los pagos a los proveedores.