segundo congreso argentino de … · 2013-06-03 · carta fundacional de la organización,...

TRANSCRIPT

1

SEGUNDO CONGRESO ARGENTINO DE GOBERNANCIA EN LAS

ORGANIZACIONES

Universidad del Cema

Buenos Aires, 7 de Junio de 2013

Gobernancia de las Empresas

Transparencia /Acciones contra la corrupción

Autor: Nora Gorrochategui

Nora Gorrochategui

Dra. en Administración

Universidad de Buenos Aires

Facultad de Ciencias Económicas

e- mail: [email protected]

2

ABSTRACT

El propósito del trabajo consiste en el análisis de la gobernancia de las empresas, a

partir de prácticas organizacionales relativas al suministro de información por parte de las

empresas sobre las acciones que emprenden en materia de lucha contra la corrupción.

Así, en la primera sección se expone una breve conceptualización de los términos

gobernanza, transparencia y corrupción, reconociendo aportes disciplinares y la progresiva

generalización de su aplicación a todo tipo de organizaciones.

Luego, en la segunda sección se comentan los principales hallazgos de una

investigación sobre la transparencia de la información que suministran empresas que

operan en la Argentina sobre el cumplimiento del Principio 10 del Pacto Global sobre lucha

contra la corrupción y sobre los avances en la implementación de dicho principio.

En la tercera sección, a partir de los resultados de la investigación, se analiza la

relación con la gobernancia de las empresas.

En la cuarta sección, se establece una serie de proposiciones que permiten hacer

emerger los factores que inciden en la calidad de la gobernancia así como las consecuencias

para las propias organizaciones y sus medioambientes inmediato y social.

Por último, las conclusiones sintetizan las principales reflexiones, destacando la

importancia de la gobernancia de las empresas por sus consecuencias sobre su propio

accionar y por su repercusión en el ambiente en el que operan. También, se efectúa un

señalamiento sobre la importancia del saber administrativo en el área de los aspectos

sociales del management para dar respuesta a los desafíos que plantea la gobernancia de las

empresas.

Keywords: gobernancia, transparencia, corrupción.

JEL: M1 Business Administration – M14 Corporate Culture – Social Responsabiliity

3

I. INTRODUCCIÓN

Los cambios económicos, sociales y tecnológicos tan vertiginosos que se operan

tanto en los contextos internacionales e institucionales como también, en las relaciones de

los pequeños grupos y en el plano individual, confirman que estamos transitando un

cambio de época. Nos encontramos frente a un cúmulo de nuevas problemáticas, que van

tomando identidad a partir de un proceso que comienza con el establecimiento de la

normativa internacional, sigue con su incorporación a la legislación nacional y por

último, se integra de manera transversal e inconexa, al interior de las organizaciones.

La reflexión académica en materia de administración integra las nuevas

problemáticas a su campo de estudio, adoptando, enfoques multidisciplinarios,

multiparadigmáticos, diversificado en métodos de abordaje, temas focales y consecuencias

operacionales. Esta situación produce nuevas conexiones entre contenidos, la aparición de

términos polisémicos, el oscurecimiento de la comprensión de la naturaleza de los

conceptos y de su multidimensionalidad. Ejemplo de ello, lo constituye la relación entre los

términos gobernanza, transparencia y corrupción. Una de las características de la

gobernanza es la transparencia y ésta en muchos casos se presenta como un antídoto de la

corrupción, uno de los problemas más severos que enfrentan las organizaciones. La

dificultad para delimitar conceptualmente los conceptos incide en la interpretación de la

realidad.

El propósito del trabajo consiste en develar cómo en la práctica organizacional se

relacionan los conceptos. Así, en primer lugar se expone una breve conceptualización de

los términos gobernanza, transparencia y corrupción. Luego, se comentan los principales

hallazgos de una investigación sobre la transparencia de la información que suministran

empresas que operan en la Argentina sobre el cumplimiento del Principio 10 del Pacto

Global sobre lucha contra la corrupción y sobre los avances en la implementación de dicho

principio. Luego, se presentan proposiciones que pretenden revelar las relaciones entre los

conceptos. Por último se extraen conclusiones sobre los factores que inciden en la

gobernancia y de las consecuencias para la propia organización y su medioambiente.

4

II. CONCEPTUALIZACIÓN DE LOS TÉRMINOS

Los términos centrales involucrados en este trabajo, gobernanza,transparencia y

corrupción no cuentan con una única acepción aceptada por la comunidad científica ni

tampoco por otros actores sociales. La construcción de un lenguaje específico es

fundamental para el avance de una disciplina y para la exposición de las ideas, por lo tanto,

se expondrá brevemente qué se entiende por los términos centrales en el marco de este

trabajo.

Gobernanza

La gobernanza reconoce su origen en la ciencia política, como teoría de la

governance. En el lapso que media entre fines de la segunda guerra mundial y la actualidad

el concepto ha evolucionado ampliándose y generalizándose su uso. Primero, el foco de

análisis se centró en la autoridad política para modelar estructuras y procesos

socioeconómicos. Luego, en un estilo de gobierno caracterizado por un mayor grado de

cooperación entre el Estado y los actores no estatales generando redes decisionales mixtas

entre lo público y lo privado. Por último, governancese aplica como un concepto más

general, pudiéndose identificar su origen en la teoría de costo – transacción, refiriéndose a

una modalidad distinta de coordinación de las acciones individuales, entendidas como

formas primarias de construcción del orden social. Al irse ampliando progresivamente el

descubrimiento de formas de coordinación alternativas a la jerarquía se produjo el uso

generalizado del término governance para indicar cualquier forma de coordinación social.

(Mayntz, 1998).

Aplicado al sector privado, se utiliza reconociendo su origen en la teoría de Oliver

Williamson, que “la governancia1 proporciona los medios para alcanzar organizaciones

1Nótese que la variación en la literatura especializada acerca de la designación del fenómeno de la gobernanza en el sector privado, se evidencia también en la ortografía. En 2006, se escribía “governancia”, en clara referencia a la palabra en inglés, governance. En documentos producidos en 2007, ya se utiliza la expresión “gobernancia del sector privado”, en una versión más adecuada al idioma español. En 2013, el nombre del Congreso en el que se presenta este documento, gobernancia en las organizaciones, es un indicador de la ampliación del término gobernancia a todo tipo de organizaciones.

5

mejor ordenadas y preparadas para enfrentar las amenazas de conflictos de intereses”.

(Apreda, 2006). Así, los temas que abarca la gobernancia en el sector privado, incluye:

carta fundacional de la organización, reglamentos, disposiciones internas, código de buenas

práctica, estructura de propiedad, directorios, asignación de los derechos en las decisiones

de control, deberes fiduciarios de la alta gerencia hacia los propietarios y asignación de los

derechos en las decisiones de administración, derechos de propiedad y cláusulas de

salvaguarda para los inversores, conflictos de intereses entre diversos stakeholders de la

organización, producción y oportuna divulgación de la información (transparencia),

compromiso y responsabilidad (accountability) hacia reguladores y reclamantes y evitación

de comportamientos transgresores, como la búsqueda de rentas oportunistas, el

complaciente dispendio presupuestario. (Yacuzzi, 2007). La expresión gerencial “gobierno

corporativo”, comparte los asuntos comprendidos en lo expuesto acerca de gobernancia en

el sector privado.

La progresiva ampliación del concepto de gobernanza, a todo tipo de organizaciones

se ve reflejado también en la norma ISO 26000 Guía de Responsabilidad Social (RS). En

ella se da una definición de gobernanza que, en principio parece responder a la primigenia

acepción de la ciencia política: “La gobernanza de la organización es el sistema por el cual

una organización toma e implementa decisiones para lograr sus objetivos”. Pero al avanzar

en su explicación, al contextualizarlo en el marco de la RS, se considera que el sistema de

gobernanza debería permitir a las organizaciones poner en práctica los principios de la RS,

tales como: rendición de cuentas, transparencia, comportamiento ético, respeto por los

intereses de las partes interesadas (stakeholders), respeto al principio de la legalidad,

respeto a la normativa internacional de comportamiento y respeto a los derechos humanos.

En esta enunciación, se observan puntos en común con los mencionados como temas de la

gobernabilidad de las organizaciones privadas, por ejemplo, transparencia y rendición de

cuentas.

De lo expuesto hasta el momento, sobre el término gobernanza se pueden extraer

algunas observaciones:

• Es un término que reconoce su origen en la ciencia política, recibiendo

aportes de la ciencia económica y la teoría de la organización, con

aplicaciones en la Administración

6

• El concepto extiende su ámbito de aplicación organizacional, primero, a

organizaciones públicas, luego a organizaciones privadas, hasta llegar a

progresivamente, a todo tipo de organizaciones, en un lapso de poco más de

medio siglo.

• Coexisten distintos tipos de definiciones (definición extensiva: gobernancia

del sector privado), (definición estipulativa: gobernanza de la organización)

• La ampliación conceptual implica distintos elementos: tipo de dirección,

reconocimiento de otro ajeno a la organización pero vinculado a ella

(stakeholder), establecimiento de una relación en la que subyacen reclamos

por información, participación en las decisiones y trato justo.

Entonces, se puede afirmar que la gobernanza es un concepto cuya variación

semántica refleja cambios en la percepción de su connotación que corresponden a cambios

reales en la sociedad, que reclama cada vez más información transparente sobre las

actividades de las organizaciones.

Transparencia y corrupción

En la literatura especializada, la transparencia tiene dos significados generales

relacionados con el comportamiento ético en los negocios. Uno, vinculado con la apertura

de la información que brindan las organizaciones a sus respectivos grupos de interés, acerca

de sus políticas y su performance, en aspectos económicos, ambientales y sociales. El otro,

se refiere al comportamiento corrupto en relación con las interacciones entre los negocios y

los funcionarios gubernamentales.

En la primera acepción relativa a la información, las comunicaciones públicas que

producen las organizaciones son elementos válidos para efectuar un seguimiento de las

acciones de las organizaciones. Así, la transparencia queda planteada como un principio

orientador de la acción organizacional, que consiste en que la organización revele de forma

completa, clara, concisa y en tiempo, información relativa a las políticas y acciones que

emprende respecto a sus grupos de interés o que involucran a toda la comunidad, tal como

podría ser el caso de la corrupción.

La segunda acepción se relaciona con un problema social, la corrupción. La

definición aportada por Transparency Internacional (TI) la define como: “abuso del poder

7

conferido para beneficio propio”. Las modalidades de corrupción en el sector privado que

se registran al interior de las organizaciones, habitualmente denominadas fraudes internos,

son aquellas en los que se afecta el patrimonio de la empresa. Pero también, se presentan

situaciones, en las que los altos directivos de las organizaciones, sin conocimiento del

directorio o los accionistas, en su interrelacionamiento con organizaciones del sector

públicogeneran prácticas que, independientemente del hecho de que beneficien o no, al

directivo específico que las ejecuta, benefician a la organización privada a través de la

obtención de algún tipo de provecho, utilidad o ventaja para ella. Estas prácticas toleradas

en silencio por las organizaciones adoptan, entre otras, las formas de sobornos, captura de

políticas pública y financiamiento de la política.

La comunidad internacional se ha planteado la relevancia del desafío que plantea la

corrupción, al convertir en una cuestión el hecho de que “cómo pueden las empresas

asegurarse de que cumplen siempre con los más altos estándares de integridad y que no

participan en transacciones corruptas ni las facilitan” (TI, 2009).

Una iniciativa destacable es el Pacto Globalde Naciones Unidas que data de 1999.

Los participantes ingresan voluntariamente y provee un marco general para fomentar el

crecimiento sustentable y la responsabilidad cívica de empresas, expresado en diez

principios2; que corresponden a cuatro áreas temáticas, derechos humanos, cuestiones

laborales, cuestiones medioambientales y la lucha contra la corrupción.

En este punto parece oportuno efectuar una distinción teóricaentre “problemas

sociales” y “cuestiones socialmente problematizadas, tratada ampliamente en la literatura

especializada y presentada aquí, por su significación para comprender la importancia del

tratamiento de la corrupción por parte de las empresas.

Un problema social es una “condición que afecta a un número significativo de

personas, de un modo considerado inconveniente y que, según se cree, debe corregirse

mediante la acción social colectiva”. (Horton y Leslie, 1955, Suárez, 1989; Góngora e

Iriarte, 2008). Una “cuestión socialmente problematizada”, es aquella, que de las

necesidades y demandas sociales que, determinadas organizaciones, grupos e individuos

estratégicamente situados, creen que puede y debe hacerse algo y, que están en condiciones

2http://www.pactoglobal.org.ar

8

de promover su incorporación a la agenda de problemas socialmente vigentes. (Oszlak y

O’Donnell ,1981; Suárez, op. cit.); (Góngora e Iriarte, op. cit.).

Como se señaló anteriormente, la corrupción es un “problema social”, pero, las

empresas al incorporarlo voluntariamente a su agenda operativa, lo convierten en una

“cuestión socialmente problematizada” para ellas. Esto es, las empresas creen que pueden y

deben hacer algo en materia de lucha contra la corrupción; por tanto, su compromiso

excede el marco organizacional puesto que pretende incidir en el plano social.

En esta sección se ha establecido una relación conceptual entre los términos

gobernancia, transparencia y corrupción. La mirada sobre los términos se ha centrado sobre

el plano organizacional sin soslayar que tienen implicancias en el plano social. En la

sección siguiente se aborda un desafío para el campo de la administración, el interrogante

es: ¿Cómo se pone en acción la gobernancia de las organizaciones privadas al transparentar

las acciones que implementan en materia de lucha contra la corrupción?

III. LO QUE “DICEN HACER” LAS EMPRESAS PARA LUCHAR CONTRA LA CORRUPCION

Una forma de ponderar los avances en materia de gobernanza, especialmente en lo

que a transparencia de la información se refiere, es seleccionar un tema concreto y, si tiene

importancia sustantiva y general, mucho más significativo resulta el análisis. Así, en este

apartado se presentan los resultados de una investigación3 que analiza, la información

pública que suministran las empresas que operan en la Argentina sobre el cumplimiento del

Principio 10 del Pacto Global:“Las empresas deben trabajar contra la corrupción en todas

sus formas, incluyendo la extorsión y el soborno”.

La exposición permite efectuar comentarios sobre la transparencia de la

información y sobre los avances de las empresas en materia de lucha contra

3La investigación adopta un carácter exploratorio y cualitativo con posterior tratamiento cuantitativo de

algunos datos presentados. La población son las empresas que adhieren al Pacto Global en la Argentina (2003 -2009). Se selecciona una muestra probabilística que permite hacer generalizaciones sobre la población. Las fuentes consisten en la información pública producida por las empresas: Comunicaciones del Progreso (CoP’s) y memorias de sustentabilidad.Gorrochategui, N. (2011) Cumplimiento del Principio 10 del Pacto Global sobre corrupción por parte de las empresas que adhieren a la iniciativa en la Argentina. Tesis Doctoral. Facultad de Ciencias Económicas. Universidad de Buenos Aires.

9

lacorrupción,un tema, que se encuentra entre las preocupaciones de la agenda internacional

y de la agenda operativa de las empresas. El análisis permite efectuar algunas inferencias

sobre la gobernancia de las empresas.

Sobre la transparencia

Las empresas utilizan las Comunicaciones del Progreso (CoP’s)4 como elementos

de información sobre sus avances en la implementación de los principios, en tal sentido, es

una declaración de las empresas que se constituye en un instrumento de gerenciamiento

comunicacional para hacer efectiva la transparencia. Por otra parte, el Pacto considera a la

CoP como una “medida de integridad”, o sea, un procedimiento transparente para proteger

la integridad de las Naciones Unidas y del mismo Pacto. El valor de la CoP como indicador

de transparencia es doble; por un lado, el Pacto lo considera un elemento de salvaguardia de

su seriedad y, por el otro lado, las empresas se responsabilizan por el contenido de las

CoP’s que deben observar algunos requisitos, tales como: la inclusión de una descripción

de las acciones prácticas, los compromisos hechos, los sistemas implementados y las

actividades realizadas respecto a cada uno de los diez principios.

Las empresas declaran su adhesión a los principios del Pacto Global y declaran “lo

que dicen hacer” para el cumplimiento de dichos Principios, por medio de las CoP´s. La

coherencia se revela en el plano discursivo de la organización, a través de dos tipos de

declaraciones, la de conformidad con los principios y la información sobre las acciones

emprendidas para su implementación.

El Pacto ha elaborado un documento5que contiene las pautas generales para la

presentación de las CoP’s por parte de las organizaciones que adhieren a la iniciativa.

Dichas pautas incluyen requisitos formales, que tienen carácter de recomendación y que

deberían ser cumplimentados por todas las empresas.

4Para un análisis en profundidad sobre la naturaleza de las CoP’s:Gorrochategui, N. (2010) Una aproximación a la información contable social y ambiental: las comunicaciones del progreso (CoP’S). Diagnóstico de las CoP’s. Revista Contabilidad y Auditoría Investigaciones en Teoría Contable. Nº 32 – año 16 . (pág. 117 -146) ISSN 1515-2340 5PactoGlobal (s/f) Guía Prácticapara la Comunicación del Progreso del Pacto Mundial de la Organización de las Naciones Unidas. Crear, Transmitir y Publicar una CoP. (downloadablefrom:http://www.unglobalcompact.org/AboutTheGC/contact_us.html)

10

Los requisitos formales y obligatorios consisten en la presentación de: 1)

declaración de apoyo continuo al Pacto, por parte del CEO u otro ejecutivo seniorde la

empresa; b) descripción práctica de acciones tomadas para la implementación de los

principios; c) medición de resultados o resultados esperados.

Los requisitos no obligatorios, sugeridos por el Pacto son: 1) la utilización por parte

de las empresas de algún tipo de estándar, que suministre la performance de la actuación de

la empresa sobre los Principios del Pacto y 2), que la CoP se presente preferentemente de

manera integrada, o sea, formando parte de la memoria de sostenibilidad de la empresa,

más que bajo la modalidad independiente, esto es, como un documento separado de la

memoria de la empresa.

Si se tiene en cuenta el concepto de transparencia, que en su acepción de apertura de

la información tiene como referencia un marco, que en el caso del presente análisis, es el

Pacto Global; entonces, los requisitos y recomendaciones que efectúa el Pacto, son el

“marco esperado de la transparencia de la información”, que pueden brindar las empresas

respecto al cumplimiento de los principios.

Teniendo en cuenta todos los aspectos señalados por el Pacto con respecto a la

presentación de las CoP’s se ha identificado una variable que se ha denominado: “grado de

maduración en el presentación de las CoP’s, entendiéndose el desarrollo alcanzado en la

presentación del instrumento de gestión de la comunicación en el marco del Pacto Global.

El estudio concluye que el grado de maduración en la presentación de las CoP’s es

predominantemente alto, entre las empresas que adhieren al Pacto, fundamentalmente

porque dan cumplimiento estricto a los requisitos formales exigidos por la iniciativa,

situación que asegura la continuidad de su pertenencia a la iniciativa.

Al avanzar en la lectura de las CoP´s sobre las acciones que, las empresas declaran

poner en marcha en torno a la lucha contra la corrupción, surge que la información que

suministran las empresas puede ser considerada: completa, de carácter enunciativo pero no

exhaustivo, clara, unidireccional (producida por la empresa y destinada a un lector

indeterminado). Además, la información se caracteriza porque su contenido versa sobre

situaciones del pasado (“información hacia atrás), no siempre incluye indicadores

vinculados al propósito sobre el que se pretende informar y no es habitual, que se

proporcione información cualitativa valiosa para sus respectivos stakeholders.

11

Las empresas brindan información sobre requisitos formales solicitados por el

Pacto, que cumplimentan las cualidades de la información transparente, o sea, clara,

concisa y en tiempo, con menguas en cada uno de esos atributos, variando la situación de

una organización a otra. No obstante, el incremento de las expectativas de transparencia es

más amplio que su materialización por parte de las empresas.

El análisis en detalle de los atributos de la transparencia posibilita aplicar

proposiciones secuenciales que permiten identificar el flujo de determinantes y resultados

estableciéndose circuitos de relaciones. Uno, de carácter negativo, “circuito vicioso de la

implementación de los atributos de la transparencia” , que se establece cuando no se

observan ni se implementan adecuadamente los atributos de la transparencia. El otro,

opuesto, es el “circuito de la adecuada implementación de los atributos de la

transparencia”.

El “circuito vicioso de la implementación de los atributos de la transparencia”

consiste en la dificultad de obtener el conocimiento sobre lo que la organización realiza en

materia de lucha contra la corrupción, lo cual genera mayor desconfianza sobre los avances

genuinos en la materia, produciéndose una pérdida de credibilidad que redunda en perjuicio

de la imagen de la empresa.

El análisis del circuito vicioso permite identificar los factores que limitan la

transparencia de la información. Ellos son: 1) ausencia de situación relacional entre

empresa y destinatario final de la información, con lo cual la información es unidireccional,

2) incongruencias en la información suministrada por la empresa en la página web del

Pacto y el contenido de las CoP’s respecto al cumplimiento del Principio 10, 3) carácter

exclusivamente positivo de la información suministrada, 4) no aplicación de indicadores ya

desarrollados, para informar sobre algún aspecto específico, 5) ausencia de información

“soft”, de tipo cualitativo que amplíe la idea de lo que se está actuando en materia de lucha

contra la corrupción, 6) la información predominante es la ”información hacia atrás”, 7) la

“información hacia adelante”, no es cumplimentada en sucesivas instancias de información,

o bien, es abandonada después de la siguiente presentación de una CoP.

El “circuito de la adecuada implementación de los atributos de la transparencia”

consiste en brindar información que cumpla cabalmente con los atributos de la información,

completa, clara, concisa y en tiempo, la cual genera confianza sobre los avances en materia

12

de lucha contra la corrupción, incrementándose la credibilidad y redundando en mejora de

la imagen de la empresa. Permite la identificación de las orientaciones correctivas para las

empresas tomando como referencia los factores que limitan la transparencia.

Las orientaciones correctivas de las empresas para neutralizar los factores que

limitan la corrupción, pueden ser entre otras: 1) establecimiento de una relación genuina de

las empresas con sus stakeholders convirtiendo la comunicación en bidireccional, 2)

adopción de mecanismos de control de coherencia de la información, que la misma empresa

produce en distintas fuentes; 3) incorporación, por parte de la empresa de información que

contemple aspectos positivos y negativos de la gestión, con propósitos explícitos de

enmienda, verificables y sostenibles en el tiempo; 4) aplicación de indicadores y estándares

disponibles para brindar información; 5) incorporación de descripciones cualitativas

detalladas sobre la implementación del Principio; 6) incorporación de “información hacia

adelante”, que incluya los compromisos que adopta la organización para el próximo año, 7)

exposición en la siguiente CoP o memoria de sustentabilidad del avance registrado en los

compromisos asumidos en el último documento publicado.

Cabe señalar que, con la observancia de solamente uno de los requisitos solicitados

por el Pacto las empresas justifican su pertenencia a la iniciativa, o sea, se estaría dando un

cumplimiento formal. Este es un factor que lentifica la implementación real de algunos

principios, como el relativo a la lucha contra la corrupción.

Sobre el cumplimiento del Principio 10

El Principio 10 se caracteriza por tener una tangibilidad melifua, sus stakeholders

son difusos en general, aunque, en situaciones concretas, se pueden identificar claramente

los perjudicados, se presenta vinculado a dilemas éticos, en los cuales el desarrollo de

soluciones no está muy avanzado, está relacionado con problemas sociales más amplios y

la solución forma parte del problema. La naturaleza del principio incide en el proceso de

implementación del principio. En el caso del Principio 10, la lentificación de la

implementación del principio se produce por la observancia de requisitos formales para

adherir al Pacto (analizado en el título anterior) y a la naturaleza del principio.

Dado que resulta difícil verificar que lo que “declaran hacer” las empresas es lo que

“efectivamente hacen”, una estrategia para determinar el avance en la implementación de

13

los principios, es contrastar las declaraciones de las empresas sobre lo que “dicen hacer”

con lo que “deberían hacer” para implementar los principios.

Para el Principio 10, el Pacto ha diseñado una guía6 que contienemedidas sugeridas

que pueden adoptar las empresas para implementarlo. Dichas medidas se clasifican en tres

categorías: propósitos y políticas, implementación y monitoreo. En cada una de ellas se

distinguen dos niveles: básico y deseable. (ver Anexo I).

Al contrastar las declaraciones de las empresas sobre las acciones que ejecutan para

dar cumplimiento al Principio 10, con el modelo ideal que supone la guía de

recomendaciones del Pacto se observa un claro orden de preferencia por los elementos de

implementación, luego los relativos a propósitos y políticas y por último los de monitoreo.

Esto indica que no existe, al interior de las organizaciones, un sistema de gestión integral en

materia de lucha contra la corrupción.

Las empresas adoptan elementos de implementación, tanto de nivel básico como

deseable. Los elementos de política y monitoreo se utilizan en un nivel básico. Existe

diversidad entre los elementos que adoptan las empresas en materia de implementación,

prefiriéndose seleccionar medidas preventivas, tales como la capacitación, más que otras

vinculadas a la prevención de riesgos. El elemento “la publicidad de casos legales

relacionados con corrupción”, se encuentra entre los elementos menos mencionados.

Conceptualmente, esto puede ser interpretado como un indicador de la baja transparencia

por parte de las organizaciones para revelar aspectos no positivos de su accionar.

Existe baja disposición a mencionar expresamente el marco normativo internacional

y la adhesión a organizaciones líderes anticorrupción, lo cual indica que existe una baja

disposición a adoptar los máximos estándares de deseabilidad en materia de lucha contra la

corrupción. Se evidencia una mayor disposición de las empresas a adoptar elementos de

auditoría, que elementos vinculados a los controles internos múltiples, existe una

disposición a adoptar un modelo de gestión basado en una postura de cumplimiento “ex –

post”, que una postura de prevención, “ex – ante”.

Se concluye que una cantidad significativa de empresas realizan una aplicación baja

o nula del modelo propuesto por el Pacto y que, los elementosse aplican en el orden

6Pacto Global y Transparency International (2009) “Reporting Guidance on the 10th Principle Against Corruption”. (downloadable from:http://www.unglobalcompact.org/AboutTheGC/contact_us.html )

14

recomendado por el Pacto en cuanto a los niveles (básicos, deseables) pero se cambia para

las categorías; siendo el orden aplicado (implementación, declaración de políticas,

monitoreo) en lugardel recomendado (declaración de políticas, implementación y

monitoreo).Entonces, se puede afirmar que existen diversos elementos de referencia a tener

en cuenta por las empresas para luchar contra la corrupción que contrastan con el bajo

grado de aplicación en las empresas; expresado en otros términos, existe una subaplicación

del modelo.

Conclusiones preliminares

De lo expuesto sobre la transparencia de la información que suministran las

empresas sobre la implementación del Principio 10 y sobre el avance de su

instrumentación se puede concluir que existe una situación contradictoria en las empresas.

Por un lado, se puede afirmar que existe un alto grado de maduración en la presentación de

las CoP’s y de cumplimiento del Principio10 según lo informado por las empresas, que es

consistente con la observancia de requisitos formales de adhesión al Pacto, con lo cual, las

empresas garantizan su permanencia como miembros de la iniciativa. Por otro lado, y en

oposición a esta situación, se registra la presencia de un “circuito vicioso de la

implementación de los atributos de la transparencia” y un bajo grado de reporte de los

elementos específicos de cumplimiento, sobre el Principio 10 suministrado como

referencia por el Pacto Global, entre gran cantidad de empresas; lo cual indica la ausencia

de un sistema de gestión integral en materia de lucha contra la corrupción y la

subaplicación del modelo ideal para la implementación del Principio. La evidencia de este

contraste es decisiva para afirmar que el avance en materia de implementación del Principio

10, lucha contra la corrupción en empresas que adhieren al Pacto Global en la Argentina es

alto en el cumplimiento de requisitos formales y bajo en la aplicación de elementos

específicos de lucha contra la corrupción. Además, las empresas prefieren abstenerse de

informar sobre el Principio 10 antes que ponderar como bajo su cumplimiento.

15

IV. GOBERNANCIA DEL SECTOR PRIVADO

Los resultados de la investigación sobre el cumplimiento del Principio 10

relacionado con la corrupción suministran información sobre la transparencia y sobre lo que

efectivamente declaran hacer las empresas para luchar contra la corrupción. Como se

señaló en el apartado I. los conceptos de transparencia y corrupción están relacionados con

la gobernancia; el primero, por ser una característica de la gobernancia y el segundo, por

ser un tema sustantivo de preocupación para quienes dirigen las empresas.

Los principales hallazgos de la investigación se pueden caricaturizar como “cumplo

y miento” y “digo que implemento algo, pero no lo declaro como política y no lo controlo”.

Entonces, cabría preguntarse cómo incide este panorama sobre la consideración de la

gobernancia del sector privado.

A continuación se formulan una serie de proposiciones, que permiten analizar la

incidencia de los resultados de la investigación sobre la gobernancia de las empresas.

• Si se produce una disminución en la calidad o cuantía de una de las características

de la gobernancia se disminuye la gobernancia de la organización.

• Si existe un grado de maduración alto en la presentación de los instrumentos de

gerenciamiento comunicacional (CoP’s) que consiste en el cumplimiento formal de

requisitos disminuye la calidad de la transparencia.

• Si existe un “circuito vicioso de la implementación de la transparencia”se genera

desconfianza sobre la información que suministra la empresa y por extensión, sobre

los avances genuinos en materia de lucha contra la corrupción por parte de las

empresas.

• Si la transparencia como principio ordenador de la acción organizacional se vicia se

incrementa la desconfianza de los stakeholders involucrados en la recepción de la

información.

• Si decrece la percepción sobre la calidad de la transparencia de la información que

suministra la empresa se debilita la credibilidad sobre la veracidad de la

información que se suministra sobre la cuestión sustantiva.

16

• Si la empresa selecciona la implementación del Principio 10 sobre la corrupción

como una cuestión socialmente problematizada se incrementa su compromiso con la

lucha contra la corrupción.

• Si en la implementación del Principio 10, lucha contra la corrupción, el avance es

alto en el cumplimiento de requisitos formales y bajo en la aplicación de elementos

específicos de lucha contra la corrupción se limita la gobernancia de la empresa.

• Si se implementan acciones puntuales para luchar contra la corrupción pero no se

incorporan a las políticas de las empresas y no se controlan no existe un sistema de

lucha contra la corrupción, al interior de la empresa.

• Si no existe un sistema de lucha contra la corrupción al interior de la empresa se

disminuye la gobernancia de la empresa.

• Si la corrupción es una cuestión socialmente problematizada para la empresa y las

acciones declaradas como implementadas para operar sobre ella son formales

disminuye la gobernanza de la empresa y por tanto, su credibilidad.

• Si se producen fisuras en la transparencia de la información y el cumplimiento

formal pero no sustantivo de acciones concretas sobre cuestiones socialmente

problematizadas, como la corrupción, disminuye la gobernancia de la empresa.

• Si las empresas consideran “que pueden y deben hacer algo” en materia de lucha

contra la corrupción, pero el avance en la implementación del Principio 10, consiste

en un alto cumplimiento de requisitos formales y baja aplicación de elementos

específicos de lucha contra la corrupción, se debilita su poder como actor social

para actuar sobre la corrupción.

• Si las empresas incorporan la corrupción como una cuestión socialmente

problematizada pero no incorporan un sistema de gestión de lucha contra la

corrupción, su discurso y su acción no resultan coherentes, lo que produce una

disminución de la calidad de la gobernancia.

• Si se limita la gobernancia de la empresa se incrementa la desconfianza de los

stakeholders.

• Si se limita la gobernancia de la empresa se incrementan las posibilidades de que se

registren conflictos de intereses.

17

• Si se limita la gobernancia de la empresa se debilita su poder como actor social,

para incidir en la solución de problemas sociales, como es la corrupción.

.

De las proposiciones arriba formuladas se pueden extraer algunas reflexiones sobre

la gobernancia de la empresa, o sea, correspondientes al plano organizacional, y también de

la repercusión de la gobernancia en el plano social.

En el plano organizacional y, adoptando un enfoque diagnóstico, queda claro que la

calidad de la transparencia y el contenido sobre las cuestiones sustantivas inciden

directamente sobre la calidad de la gobernancia de la empresa. Por carácter recíproco, los

factores que inciden en la transparencia de la información que produce la empresa son

factores que inciden en la gobernancia de la empresa.

Además, el hecho de que la información que brinda la empresa es una “cuestión

socialmente problematizada”, como podría ser la decisión de la empresa de adherir al Pacto

Global y, por ende, a la implementación del Principio 10 sobre la corrupción, implica un

compromiso explícito de la empresa con el tema corrupción, que a su vez, es materia

fundamental de la gobernancia. Por lo tanto, cualquier implementación formal pero no

sustantiva incide en la calidad de la gobernancia.

La percepción sobre la calidad de la gobernancia por parte de los stakeholders tiene

incidencia sobre la credibilidad de la empresa y, por ende, sobre su imagen organizacional.

Si la calidad de la gobernancia se debilita y, como consecuencia de ello, también se

debilita la credibilidad de la empresa con repercusiones sobre su imagen, disminuye el

poder de la empresa como actor social. Al atenuarse el poder de la empresa como actor

social se producen repercusiones más amplias en el plano social, que inciden en la

gobernanza de la sociedad. Este último punto simplemente se enuncia sin pretender

ahondar en el tema, que excedería el propósito del presente trabajo, pero se señala su

importancia ya que, un tema de gestión organizacional como la gobernancia de la empresa,

influye en el medioambiente en el que opera.

Entonces, se puede afirmar que: la merma en la calidad de la gobernancia genera

un eslabonamiento de pérdidas, entendidas como consecuencias no deseadas

expresadas en términos de: credibilidad, imagen y poder.

18

El dimensionamiento de aspectos puntuales como la transparencia y las

declaraciones que efectúan las empresas sobre las acciones que son seleccionadas del

conjunto de problemas sociales, como cuestiones socialmente problematizas, dan una idea

de la importancia de la gobernancia de la empresa. En el área de la administración,la

gobernancia, la transparencia y la corrupción son temas etiquetados bajo la denominación

de “aspectos sociales del managment”, debiéndose efectuar una contribución en el diseño

de los sistemas administrativos para decidir, gestionar, efectuar el seguimiento y control de

los distintos asuntos que hagan efectiva la calidad de la transparencia y de la gobernancia

de la empresa.

V. CONCLUSIONES

Los conceptos de gobernancia, transparencia y corrupción reconocen diversos

aportes disciplinares y quedan enlazados conceptualmente, aunque, en la academia, todavía

persisten matices en cuanto a sus respectivas definiciones y alcances. En el contexto de este

documento, la perspectiva de abordaje de los términos ha sido diversa y focalizada en el

propósito empírico de develar las relaciones entre ellos, a partir de una investigación sobre

lo que declaran hacer las empresas en materia de lucha contra la corrupción.

Así, la gobernancia de las empresas incluye una serie de temas vinculados a los

medios para su dirección y gestión, entre los que se incluyen la transparencia y la

corrupción. La transparencia se explora, fundamentalmente en su acepción relativa a la

apertura de la información. La corrupción se abordada teniendo en cuenta las acciones que

declaran las empresas implementar para luchar contra la corrupción seleccionadas de un

modelo ideal de posibles acciones propuestas por el Pacto Global.

En cuanto a la transparencia, se identifica un “circuito vicioso de la implementación

de la transparencia”, cuyo valor conceptual consiste en la identificación de los factores que

limitan la transparencia de la información y cuyo valor práctico reside en el señalamiento

de orientaciones correctivas que pueden implementar las empresas para neutralizar los

factores que limitan la transparencia.

Relacionado con las acciones que declaran las empresas ejecutar en materia de lucha

contra la corrupción se concluye que, del conjunto de elementos posibles recomendados por

19

el Pacto Global son muy pocos los que se aplican, concentrándose en un cumplimiento de

requisitos formales y baja aplicación de elementos específicos de lucha contra la

corrupción.

Con respecto a la gobernancia se parte del supuesto de que una disminución en la

calidad o cuantía de alguna de sus características disminuye la gobernancia de la empresa,

produciendo consecuencias tanto al interior de la organización como en su medioambiente,

especialmente en sus stakeholders y en la sociedad en general.

De tal modo, se identifican factores que inciden en la disminución de la calidad de

la gobernancia de las empresas, tales como: el “circuito vicioso de la implementación de la

transparencia”, los avances formales pero no sustantivos de la aplicación de elementos

específicos de lucha contra la corrupción, la incongruencia del comportamiento de la

empresa que se produce entre la incorporación de la corrupción como una cuestión

socialmente problematizada y la implementación formal de acciones de lucha contra la

corrupción.

Expresado en otros términos, la confluencia de los factores antes mencionados

produce consecuencias, en primer lugar, al interior de la organización, generando

menoscabo a la gobernancia de la empresa. Si dichos factores son percibidos por los

stakeholders, produce consecuencias para las empresas, que se corporizan en su

medioambiente inmediato: tales como la pérdida de credibilidad de la empresa, tanto sobre

la transparencia de la información general que suministra la empresa como sobre la

específica de lucha contra la corrupción. Esto repercute en la imagen de la empresa, lo cual

afecta el potencial de la empresa como actor social, situación que corresponde al

medioambiente social o general. Así, se puede afirmar que la merma en la calidad de la

gobernancia produce un “eslabonamiento de pérdidas organizacionales”, entendidas como

consecuencias no deseadas por la organización, expresadas en términos de credibilidad,

imagen y poder.

La importancia de la gobernancia como tema de atención para las empresas queda

demostrada por las consecuencias que genera al interior de las organizaciones como en su

medioambiente. Para la administración como área del conocimiento, dentro del campo

denominado aspectos sociales del management se plantean desafíos en cuanto, a la

especificación conceptual, clarificación de los circuitos administrativos vinculados a la

20

gobernancia y exposición de un marco referencial de gestión que integre acciones,

herramientas, tecnologías de gestión y buenas prácticas para la gobernancia.

21

Anexo I

Modelo del Pacto Global de elementos para dar cumplimiento al Principio 10 sobre lucha contra la corrupción

22

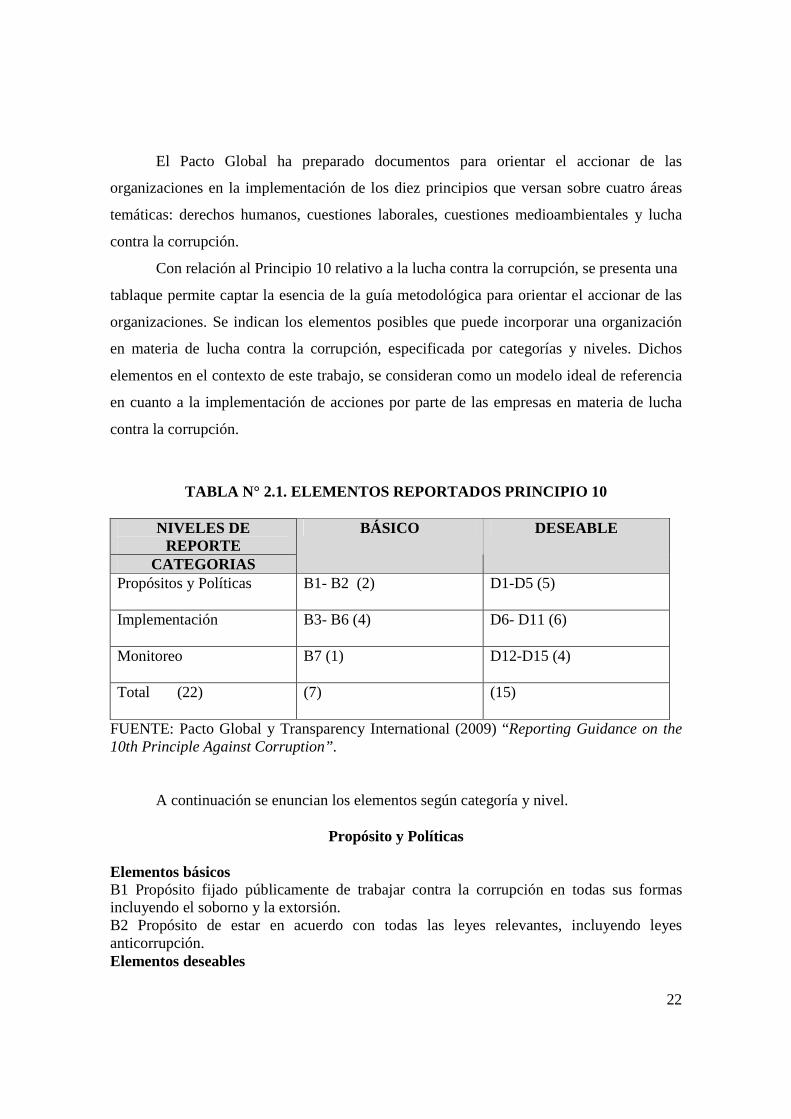

El Pacto Global ha preparado documentos para orientar el accionar de las

organizaciones en la implementación de los diez principios que versan sobre cuatro áreas

temáticas: derechos humanos, cuestiones laborales, cuestiones medioambientales y lucha

contra la corrupción.

Con relación al Principio 10 relativo a la lucha contra la corrupción, se presenta una

tablaque permite captar la esencia de la guía metodológica para orientar el accionar de las

organizaciones. Se indican los elementos posibles que puede incorporar una organización

en materia de lucha contra la corrupción, especificada por categorías y niveles. Dichos

elementos en el contexto de este trabajo, se consideran como un modelo ideal de referencia

en cuanto a la implementación de acciones por parte de las empresas en materia de lucha

contra la corrupción.

TABLA N° 2.1. ELEMENTOS REPORTADOS PRINCIPIO 10

NIVELES DE REPORTE

CATEGORIAS

BÁSICO DESEABLE

Propósitos y Políticas B1- B2 (2)

D1-D5 (5)

Implementación B3- B6 (4)

D6- D11 (6)

Monitoreo B7 (1)

D12-D15 (4)

Total (22)

(7) (15)

FUENTE: Pacto Global y Transparency International (2009) “Reporting Guidance on the 10th Principle Against Corruption”.

A continuación se enuncian los elementos según categoría y nivel.

Propósito y Políticas

Elementos básicos B1 Propósito fijado públicamente de trabajar contra la corrupción en todas sus formas incluyendo el soborno y la extorsión. B2 Propósito de estar en acuerdo con todas las leyes relevantes, incluyendo leyes anticorrupción. Elementos deseables

23

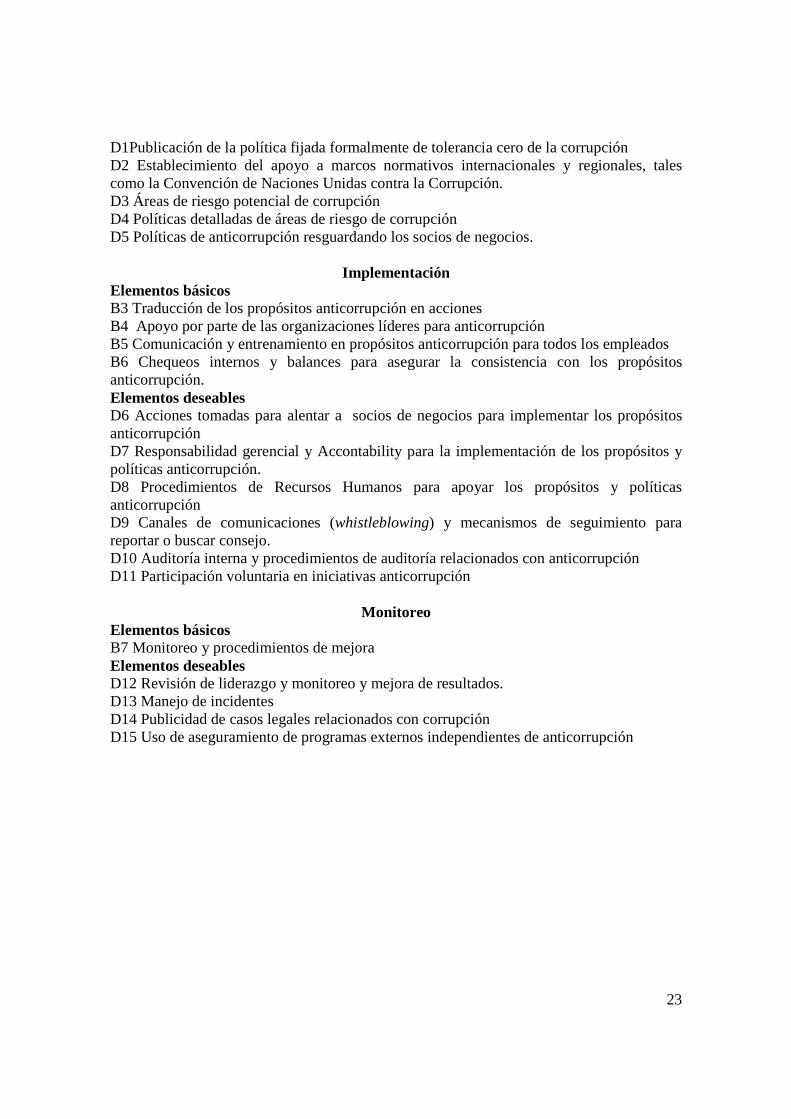

D1Publicación de la política fijada formalmente de tolerancia cero de la corrupción D2 Establecimiento del apoyo a marcos normativos internacionales y regionales, tales como la Convención de Naciones Unidas contra la Corrupción. D3 Áreas de riesgo potencial de corrupción D4 Políticas detalladas de áreas de riesgo de corrupción D5 Políticas de anticorrupción resguardando los socios de negocios.

Implementación Elementos básicos B3 Traducción de los propósitos anticorrupción en acciones B4 Apoyo por parte de las organizaciones líderes para anticorrupción B5 Comunicación y entrenamiento en propósitos anticorrupción para todos los empleados B6 Chequeos internos y balances para asegurar la consistencia con los propósitos anticorrupción. Elementos deseables D6 Acciones tomadas para alentar a socios de negocios para implementar los propósitos anticorrupción D7 Responsabilidad gerencial y Accontability para la implementación de los propósitos y políticas anticorrupción. D8 Procedimientos de Recursos Humanos para apoyar los propósitos y políticas anticorrupción D9 Canales de comunicaciones (whistleblowing) y mecanismos de seguimiento para reportar o buscar consejo. D10 Auditoría interna y procedimientos de auditoría relacionados con anticorrupción D11 Participación voluntaria en iniciativas anticorrupción

Monitoreo Elementos básicos B7 Monitoreo y procedimientos de mejora Elementos deseables D12 Revisión de liderazgo y monitoreo y mejora de resultados. D13 Manejo de incidentes D14 Publicidad de casos legales relacionados con corrupción D15 Uso de aseguramiento de programas externos independientes de anticorrupción

24

REFERENCIAS BIBLIOGRÁFICAS

Apreda, R. (2006) Mercado de capitales, administración de portafolios y

corporategovernance. Un enfoque basado en costos transaccionales, conflictos de intereses

y arbitraje financiero. La Ley. Buenos Aires.

Góngora, N. e Iriarte K. (2008) Algo más de la cara desagradable de las Organizaciones

(De lo que se escribe en los diarios pero de lo que no se habla en la enseñanza de la

administración). Documento de trabajo N° 11. (downloadablefrom:

http://www.econo.unlp.edu.ar/uploads/docs/doc_trab_11.pdf. )

Gorrochategui, N. (2011) Cumplimiento del Principio 10 del Pacto Global sobre corrupción

por parte de las empresas que adhieren a la iniciativa en la Argentina. Tesis doctoral.

Facultad de Ciencias Económicas. Universidad de Buenos Aires.

Horton, P. B. y Leslie G. R.(1955)The Sociology of Social Problems. Appleton Century.

Crofts, inc., New York.

Oszlak O. y O’Donnell G. (1981).Estado y Políticas Estatales en América Latina: Hacia

una estrategia de investigación. Buenos Aires: Doc. CEDES – G.E. CLACSO N°4.

Suárez, F. M. (1989) Problemas sociales y problemas de programas sociales masivos.

Trabajo presentado en el Seminario sobre Programas Sociales Masivos, organizado por

CIDES/OEA y el ILPES. San José. Costa Rica.

Pacto Global (s/f) Guía Prácticapara la Comunicación del Progreso del Pacto Mundial de la

Organización de las Naciones Unidas. Crear, Transmitir y Publicar una CoP.

(downloadablefrom: http://www.unglobalcompact.org/AboutTheGC/contact_us.html )

25

Pacto Global y Transparency International (2009) “Reporting Guidance on the 10th

Principle Against Corruption”. (downloadable from:

http://www.unglobalcompact.org/AboutTheGC/contact_us.html )

TransparencyInternational , Ernst & Young (2009) Informe Global de la Corrupción. 2009.

Corrupción y sector privado.

(downloadablefromhttp://www.transparency.org/publications/publications)

Yacuzzi, E. (2007) Diseño de un indicador de gobernancia rara las pequeñas y medianas

empresas. Serie Documentos de Trabajo. Nro.365. UNIVERSIDAD DEL CEMA

BuenosAires (downloadablefromhttp://www.ucema.edu.ar/publicaciones/download/documentos/365.pdf