sector construcción: proyecciones 2019 - ccs.cl · el sector construcción es uno de los sectores...

TRANSCRIPT

Sector Construcción: Proyecciones 2019

Javier Hurtado Cicarelli

Gerente de Estudios

Cámara Chilena de la Construcción

Santiago, 6 de noviembre 2018

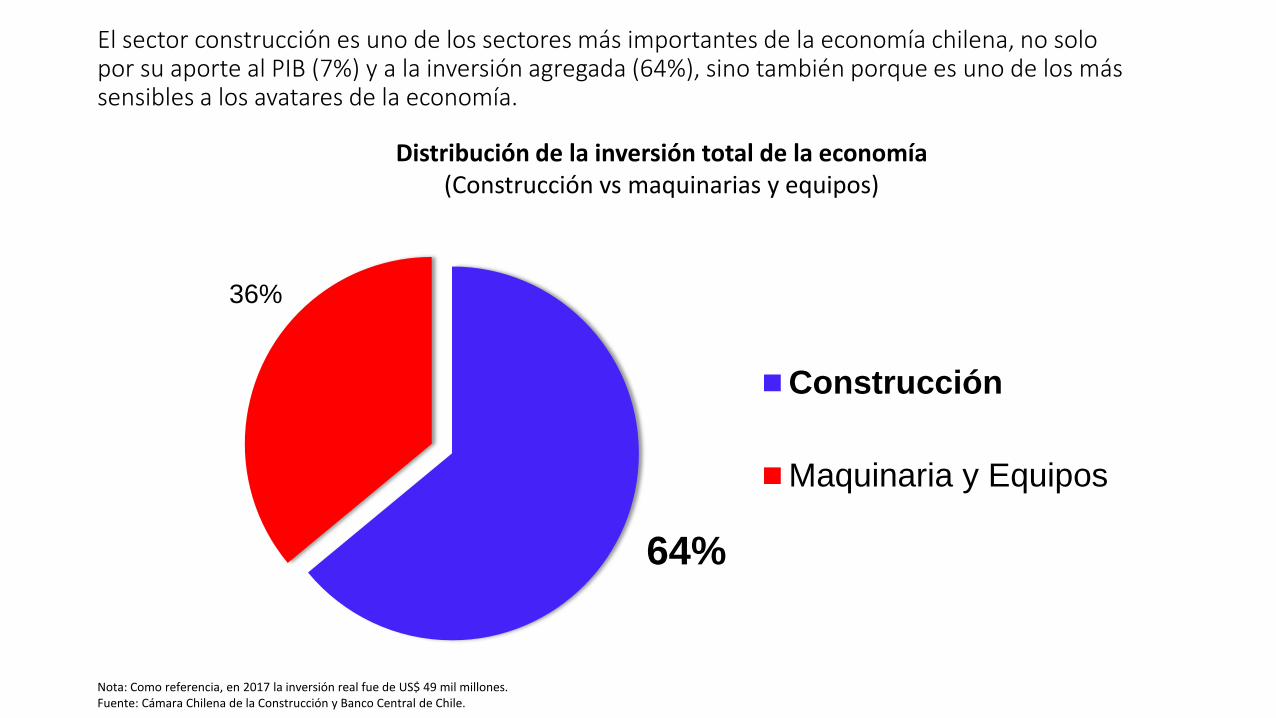

El sector construcción es uno de los sectores más importantes de la economía chilena, no solo por su aporte al PIB (7%) y a la inversión agregada (64%), sino también porque es uno de los más sensibles a los avatares de la economía.

Nota: Como referencia, en 2017 la inversión real fue de US$ 49 mil millones. Fuente: Cámara Chilena de la Construcción y Banco Central de Chile.

Distribución de la inversión total de la economía(Construcción vs maquinarias y equipos)

64%

36%

Construcción

Maquinaria y Equipos

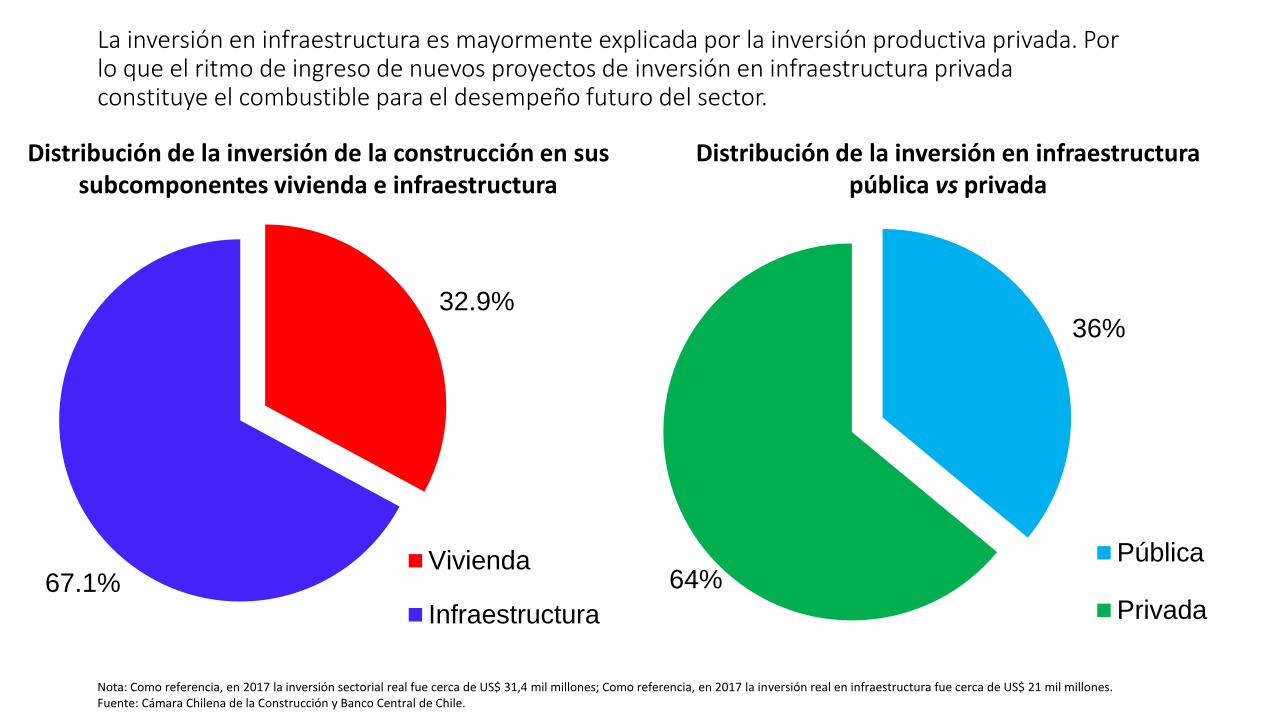

La inversión en infraestructura es mayormente explicada por la inversión productiva privada. Por lo que el ritmo de ingreso de nuevos proyectos de inversión en infraestructura privada constituye el combustible para el desempeño futuro del sector.

Distribución de la inversión de la construcción en sus subcomponentes vivienda e infraestructura

Distribución de la inversión en infraestructura pública vs privada

32.9%

67.1%Vivienda

InfraestructuraNota: Como referencia, en 2017 la inversión sectorial

real fue cerca de US$ 31,4 mil millones.

36%

64%Pública

Privada

Nota: Como referencia, en 2017 la inversión sectorial real fue cerca de US$ 31,4 mil millones; Como referencia, en 2017 la inversión real en infraestructura fue cerca de US$ 21 mil millones. Fuente: Cámara Chilena de la Construcción y Banco Central de Chile.

-50

-30

-10

10

30

50

70

90

-50

-30

-10

10

30

50

70

90

91 93 95 97 99 01 03 05 07 09 11 13 15 17

Ventas reales de Proveedores

Despachos industriales

Permisos edif. Total

CCGG

Empleo

IMACON

El IMACON, índice que resume el ciclo económico de los principales indicadores del sector construcción, acumula un alza de 3,2% anual al mes de septiembre. Sin embargo, en los últimos meses se aprecia una cierta moderación en su ritmo de expansión…

* Basado en el promedio móvil trimestral desestacionalizado.Fuente: Cámara Chilena de la Construcción.

IMACON 1991-2018(Variación anual, porcentaje)

IMACON*(Variación anual, porcentaje)

-25

-15

-5

5

15

25

-25

-15

-5

5

15

25

12 13 14 15 16 17 18

Despachos de cemento Despachos de hormigón

Mat. Construcción Ventas de proveedores

Empleo Inversión Construcción

…esta moderación es coherente con lo observado en el comportamiento de las expectativas empresariales y en la actividad económica en general. El elemento común es el efecto de bases de comparación que se torna menos favorable.

Fuente: Cámara Chilena de la Construcción, Icare y Banco Central de Chile.

IMCE, IMACON e IMACEC (Índice; Variación anual, porcentaje)

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

0

10

20

30

40

50

60

70

2013 2014 2015 2016 2017 2018

IMCE Construcción (Eje Izq.)

IMACON

IMACEC

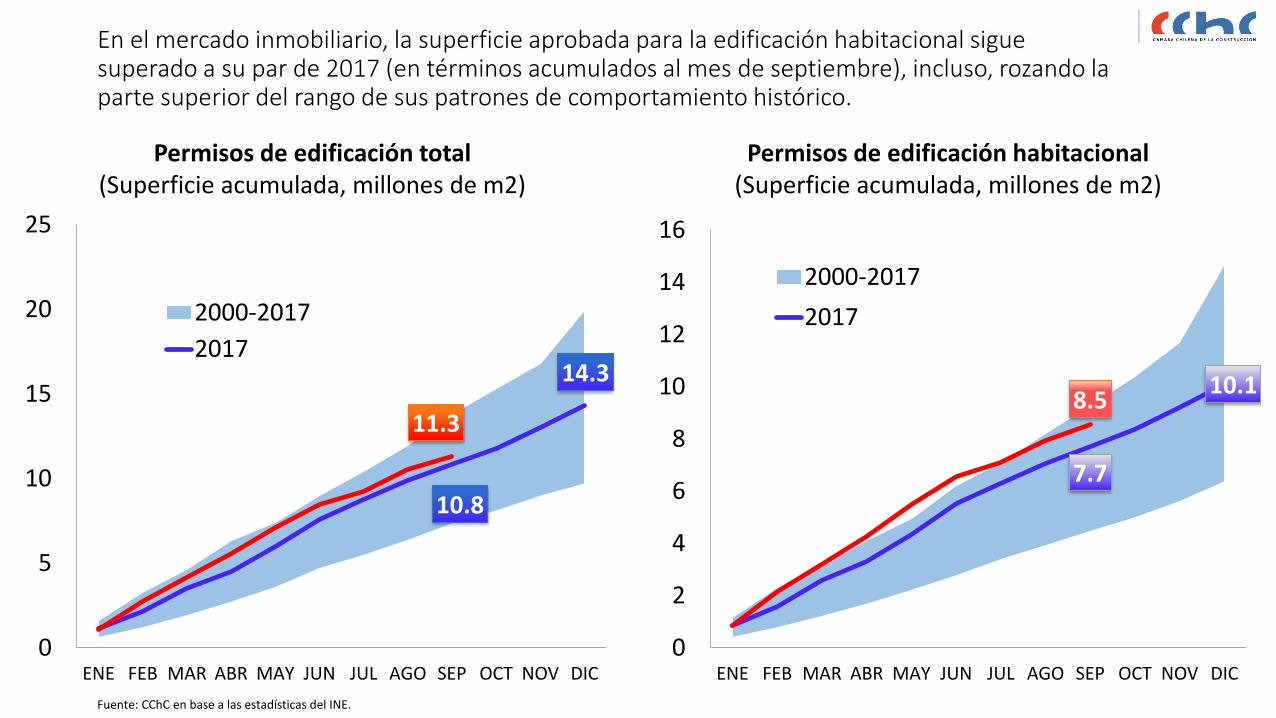

En el mercado inmobiliario, la superficie aprobada para la edificación habitacional sigue superado a su par de 2017 (en términos acumulados al mes de septiembre), incluso, rozando la parte superior del rango de sus patrones de comportamiento histórico.

Permisos de edificación total(Superficie acumulada, millones de m2)

Permisos de edificación habitacional(Superficie acumulada, millones de m2)

Fuente: CChC en base a las estadísticas del INE.

10.8

14.3

11.3

0

5

10

15

20

25

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

Mill

on

es

2000-2017

2017

7.7

10.18.5

0

2

4

6

8

10

12

14

16

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

2000-2017

2017

En Santiago la demanda por vivienda acumula un avance de 8,7% a septiembre del año en curso, debido al avance en departamentos (12%) y al retroceso de casas (-5%). En lo más reciente se han registrado las mejores cifras de venta desde 2015.

Fuente: Cámara Chilena de la Construcción.

Venta de viviendas en el Gran Santiago(Miles de viviendas)

Demanda vivienda Gran Santiago

Unidades 2017

% anual 2018 (e)

Departamentos 25.569 10,7%

Casas 6.365 -4,6%

Viviendas 31.934 7,6%

(e) Estimación.

0

1

2

3

4

5

0

1

2

3

4

5

10 11 12 13 14 15 16 17 18

Miles

Miles Departamentos Viviendas Casas

La oferta registró un retroceso de 6,4% en septiembre, luego de 3 o más años presentando avances positivos. Tanto departamentos como casas vieron disminuir su oferta disponible. Las velocidades de venta han tendido a mejorar respecto del año previo.

Fuente: Cámara Chilena de la Construcción.

Oferta y velocidad de venta de viviendas en el Gran Santiago(Miles de viviendas; meses para agotar stock)

Oferta vivienda Gran Santiago

Unidades 2017

% anual 2018 (e)

Departamentos 49.523 -6,5%

Casas 7.469 -2,0%

Viviendas 57.019 -5,9%

(e) Estimación.0

5

10

15

20

25

30

35

40

45

05

10152025303540455055

10 11 12 13 14 15 16 17 18

Meses p

ara

agota

r sto

ck

Miles d

e V

ivie

ndas

Oferta Departamentos

Oferta Casas

Meses Departamentos

Meses Casas

Por otra parte, las recientes cifras de la CBC anticipan un aumento de las iniciativas de inversión privada para el cierre de 2018 y todo 2019. Esto se suma al dinamismo de las inversiones de menor tamaño… que han sostenido la actividad de la construcción en lo que va de 2018.

Distribución anual de la inversión y gasto en construcción privada (Millones de US$)

Fuente: Cámara Chilena de la Construcción en base a las estadísticas de la Corporación de Bienes de Capital.

3,9

00

8,0

97

6,3

75

6,6

29

5,5

70

5,5

87

5,7

89

15

,54

3

14

,48

6

13

,50

3

10

,69

5

11

,06

7

11

,72

0

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2014 2015 2016 2017 2018 2019e

Gasto en construcción 2019 (en ejecución)

Gasto en construcción

Inversión

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2011 2012 2013 2014 2015 2016 2017 2018

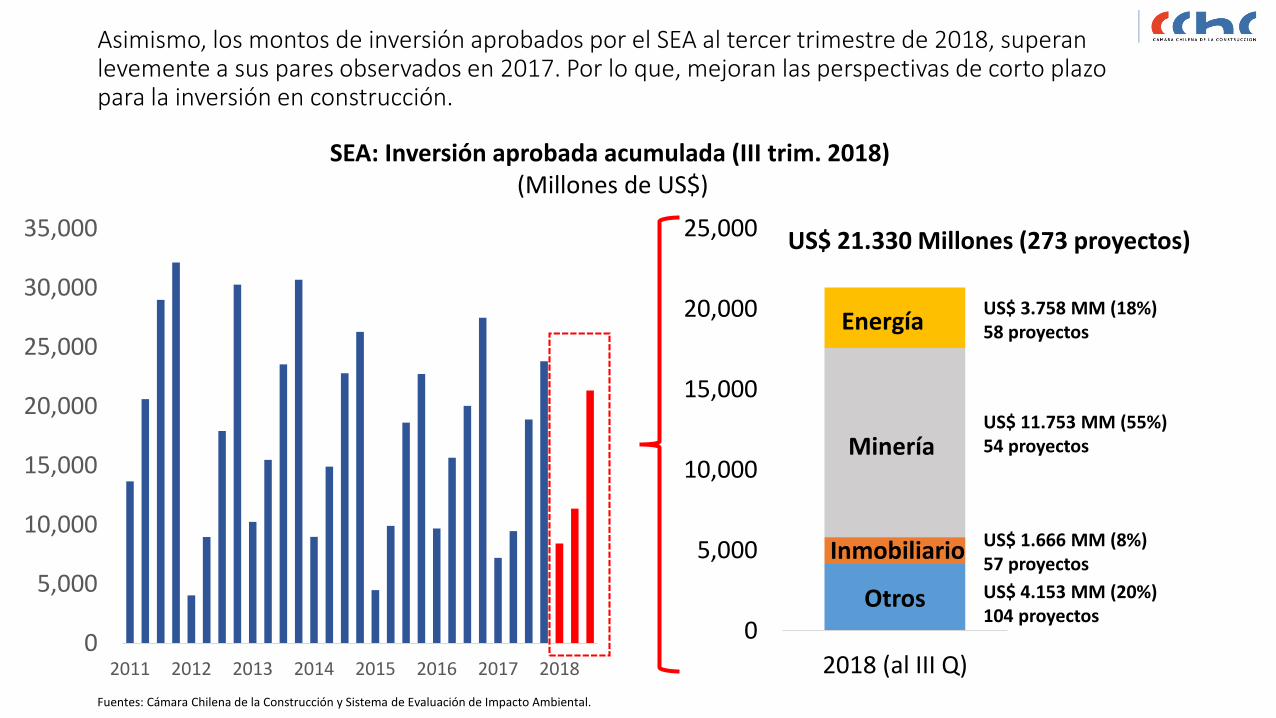

Asimismo, los montos de inversión aprobados por el SEA al tercer trimestre de 2018, superan levemente a sus pares observados en 2017. Por lo que, mejoran las perspectivas de corto plazo para la inversión en construcción.

SEA: Inversión aprobada acumulada (III trim. 2018) (Millones de US$)

Fuentes: Cámara Chilena de la Construcción y Sistema de Evaluación de Impacto Ambiental.

Otros0

5,000

10,000

15,000

20,000

25,000

2018 (al III Q)

Energía

Minería

Inmobiliario

US$ 3.758 MM (18%)58 proyectos

US$ 11.753 MM (55%)54 proyectos

US$ 1.666 MM (8%)57 proyectos

US$ 4.153 MM (20%)104 proyectos

US$ 21.330 Millones (273 proyectos)

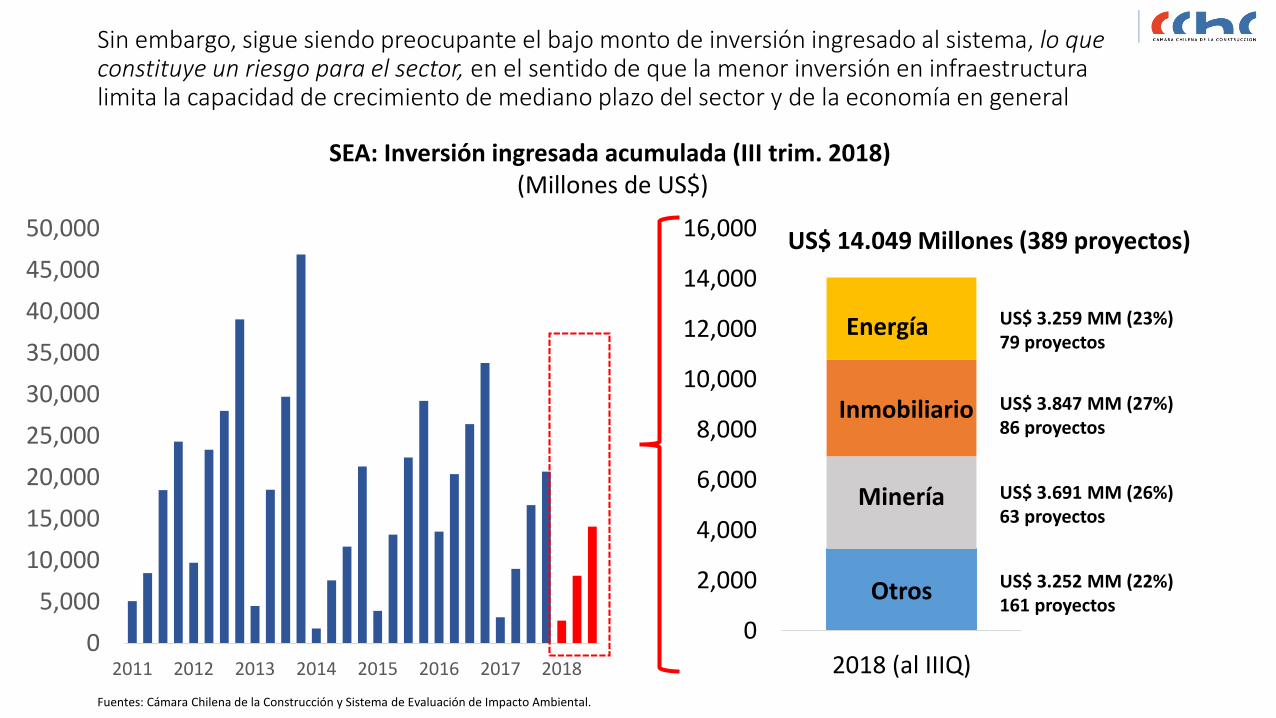

Sin embargo, sigue siendo preocupante el bajo monto de inversión ingresado al sistema, lo que constituye un riesgo para el sector, en el sentido de que la menor inversión en infraestructura limita la capacidad de crecimiento de mediano plazo del sector y de la economía en general

SEA: Inversión ingresada acumulada (III trim. 2018) (Millones de US$)

Fuentes: Cámara Chilena de la Construcción y Sistema de Evaluación de Impacto Ambiental.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2011 2012 2013 2014 2015 2016 2017 2018

Otros

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2018 (al IIIQ)

Energía

Inmobiliario

Minería

US$ 3.259 MM (23%)79 proyectos

US$ 3.847 MM (27%)86 proyectos

US$ 3.691 MM (26%)63 proyectos

US$ 3.252 MM (22%)161 proyectos

US$ 14.049 Millones (389 proyectos)

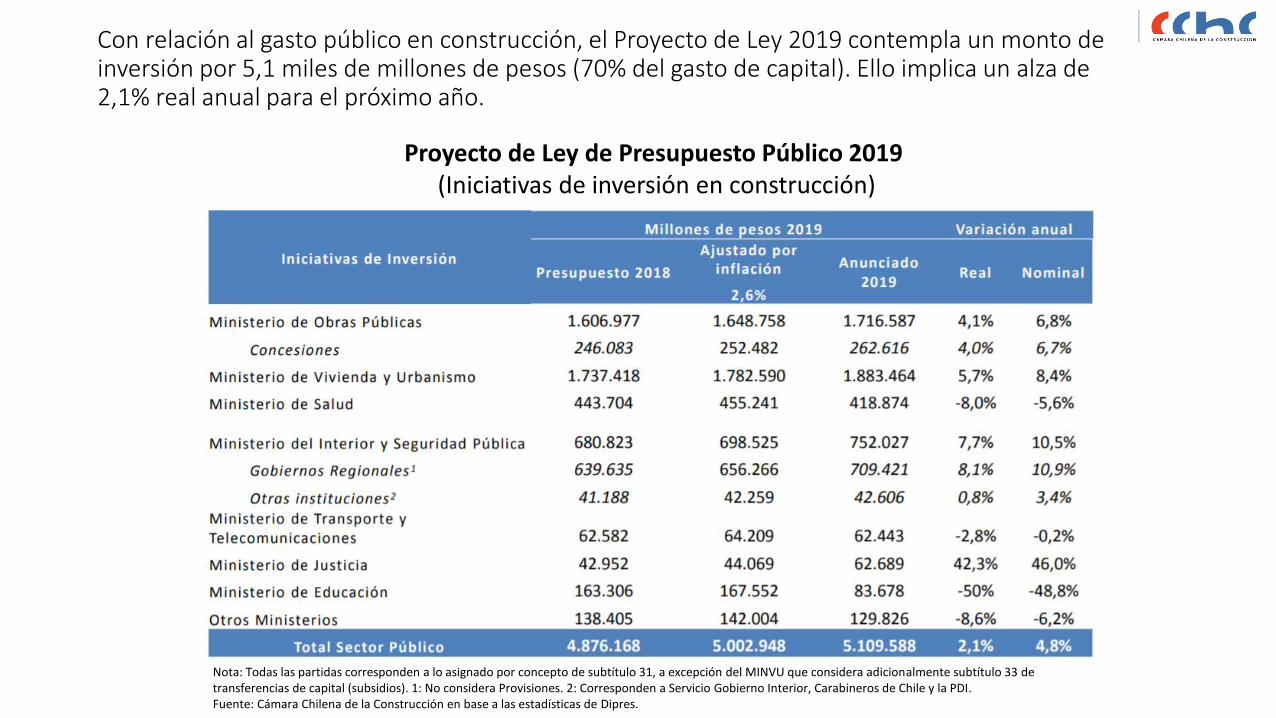

Con relación al gasto público en construcción, el Proyecto de Ley 2019 contempla un monto de inversión por 5,1 miles de millones de pesos (70% del gasto de capital). Ello implica un alza de 2,1% real anual para el próximo año.

Proyecto de Ley de Presupuesto Público 2019(Iniciativas de inversión en construcción)

Nota: Todas las partidas corresponden a lo asignado por concepto de subtítulo 31, a excepción del MINVU que considera adicionalmente subtítulo 33 de transferencias de capital (subsidios). 1: No considera Provisiones. 2: Corresponden a Servicio Gobierno Interior, Carabineros de Chile y la PDI.Fuente: Cámara Chilena de la Construcción en base a las estadísticas de Dipres.

Riesgos específicos para el sector…

Infraestructura Vivienda

La escasa rotación de la cartera de proyectos que ingresan al sistema de evaluación ambiental.

Excesivas regulaciones a la densificación y uso del suelo están restando capacidad de reacción a la oferta, lo que en un contexto de fuerte demanda, presiona al alza el precio del suelo y el de las viviendas.

Sin lugar a dudas, el alza de precios de vivienda (38% en cinco años), entre otros factores, responde a las mayores presiones de demanda habitacional. Particularmente, la demanda por inversión (como porcentaje de la demanda total) ha aumentado desde 15% hasta 36% en los últimos seis años y medio.

Índices de precios de vivienda y demanda de vivienda de origen inversionista (Índice, base 100 = 2014; Participación en la demanda habitacional, en porcentaje)

Fuentes: Cámara Chilena de la Construcción, Banco Central de Chile y CLAPES UC.

0

5

10

15

20

25

30

35

40

80

100

120

140

160

180

200

04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

IPV (BCCh)

IRPV (CChC)

IPCU(Clapes)

Inversores

16.9 15.9 16.419.2

6.2 8.912.2

12.46.3 4.1

6.04.3

0

5

10

15

20

25

30

35

40

11 12 13 14 15 16 17 18

Pequeño

Mediano

Grande

Inversores

Si a este escenario de creciente demanda inmobiliaria, se compara con una oferta cuya capacidad de reacción está siendo cada vez más restringida, producto de normativas más duras en planes reguladores y congelamientos...

Fuente: Cámara Chilena de la Construcción.

Número de congelamientos de permisos de edificación, según motivo identificado

Superficie congelada y tiempo de postergación(hectáreas, meses)

(eje izquierdo)

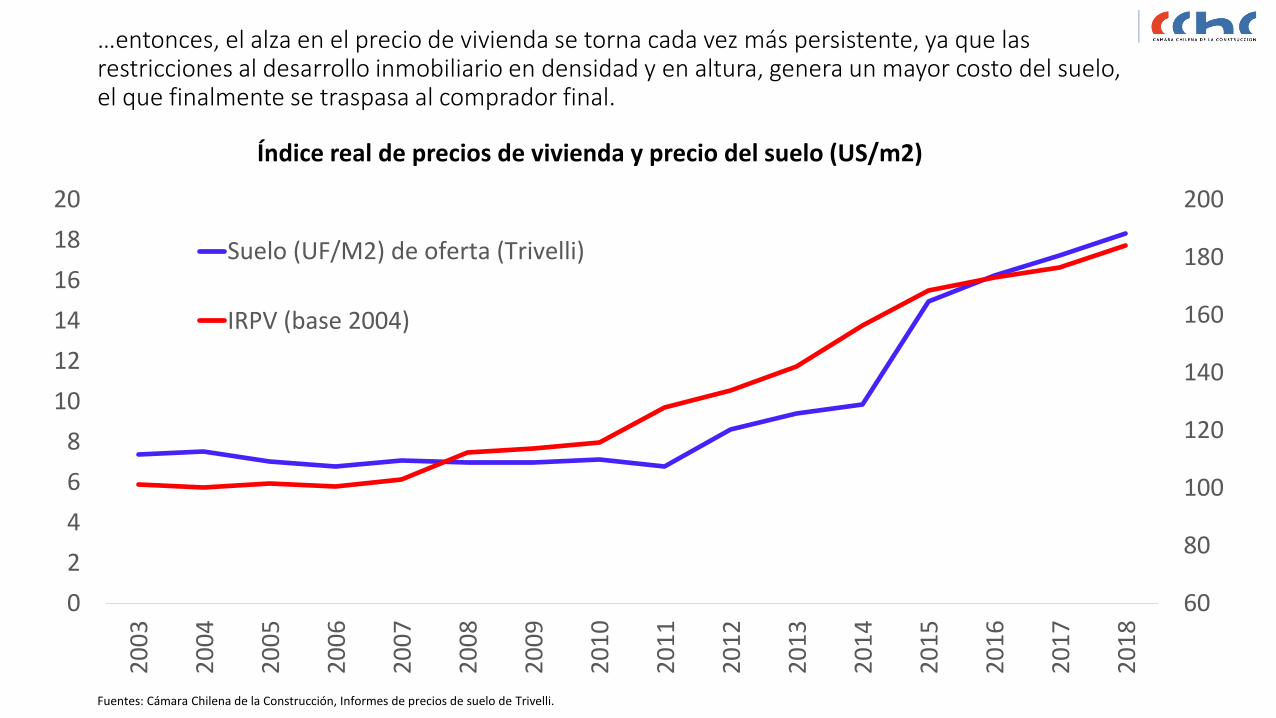

…entonces, el alza en el precio de vivienda se torna cada vez más persistente, ya que las restricciones al desarrollo inmobiliario en densidad y en altura, genera un mayor costo del suelo, el que finalmente se traspasa al comprador final.

Índice real de precios de vivienda y precio del suelo (US/m2)

Fuentes: Cámara Chilena de la Construcción, Informes de precios de suelo de Trivelli.

60

80

100

120

140

160

180

200

0

2

4

6

8

10

12

14

16

18

20

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Suelo (UF/M2) de oferta (Trivelli)

IRPV (base 2004)

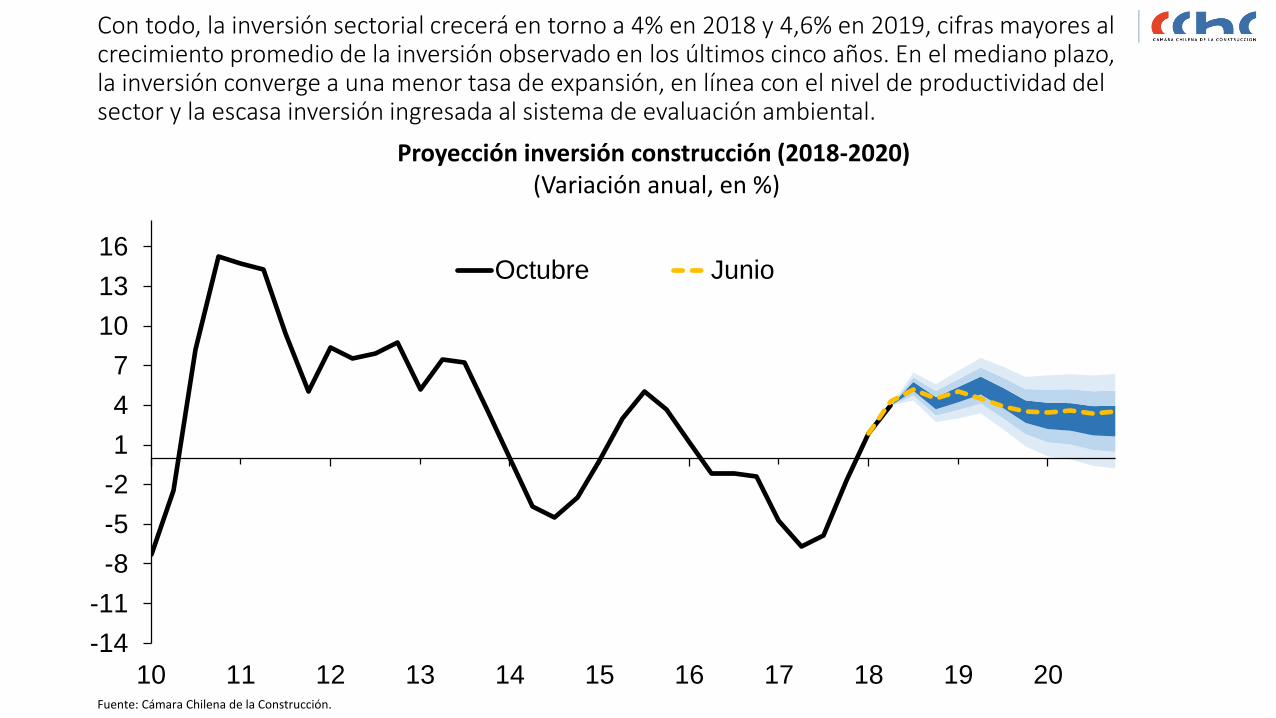

Con todo, la inversión sectorial crecerá en torno a 4% en 2018 y 4,6% en 2019, cifras mayores al crecimiento promedio de la inversión observado en los últimos cinco años. En el mediano plazo, la inversión converge a una menor tasa de expansión, en línea con el nivel de productividad del sector y la escasa inversión ingresada al sistema de evaluación ambiental.

Proyección inversión construcción (2018-2020)(Variación anual, en %)

Fuente: Cámara Chilena de la Construcción.

-14

-11

-8

-5

-2

1

4

7

10

13

16

10 11 12 13 14 15 16 17 18 19 20

Octubre Junio

Sector Construcción: Proyecciones 2019

Javier Hurtado Cicarelli

Gerente de Estudios

Cámara Chilena de la Construcción

Santiago, 6 de noviembre 2018