nnnººº 111999111 jjjuuunnniiiooo 222000111333€¦ · volumen 16/ boletín impositivo n° 191/...

TRANSCRIPT

NNNººº 111999111 JJJuuunnniiiooo 222000111333

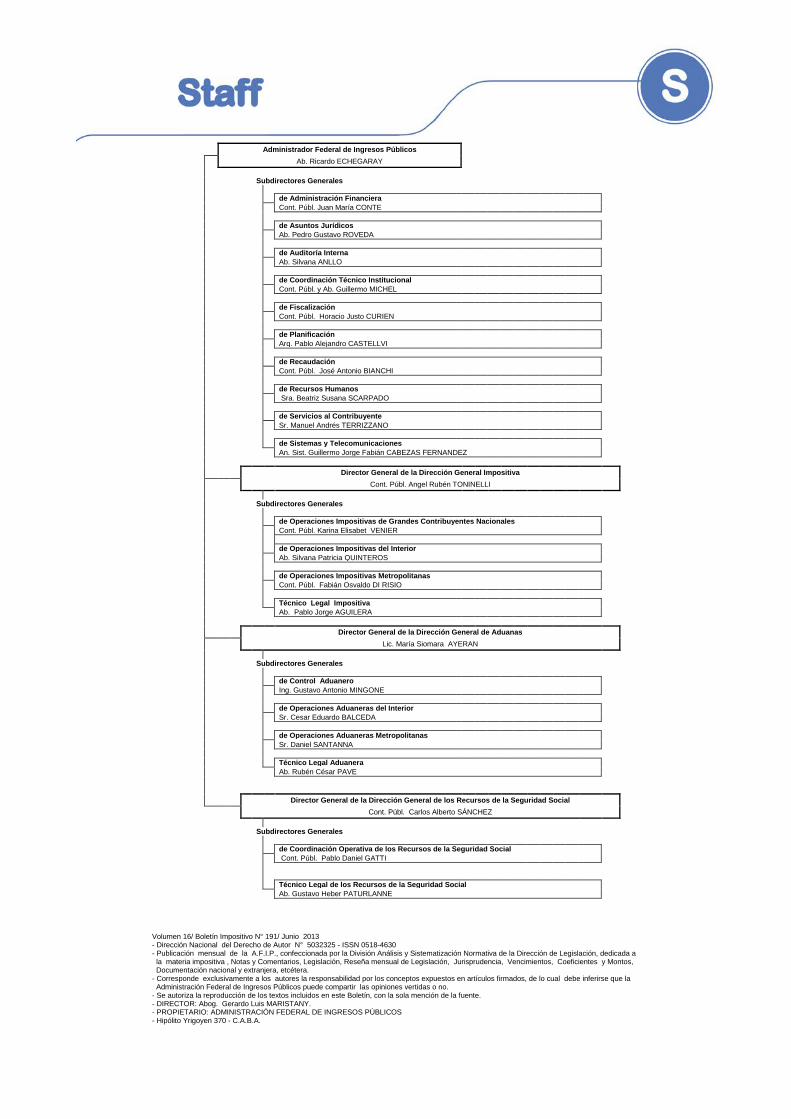

Administrador Federal de Ingresos Públicos Ab. Ricardo ECHEGARAY Subdirectores Generales de Administración Financiera Cont. Públ. Juan María CONTE de Asuntos Jurídicos Ab. Pedro Gustavo ROVEDA de Auditoría Interna Ab. Silvana ANLLO de Coordinación Técnico Institucional Cont. Públ. y Ab. Guillermo MICHEL de Fiscalización Cont. Públ. Horacio Justo CURIEN de Planificación Arq. Pablo Alejandro CASTELLVI de Recaudación Cont. Públ. José Antonio BIANCHI de Recursos Humanos Sra. Beatriz Susana SCARPADO de Servicios al Contribuyente Sr. Manuel Andrés TERRIZZANO de Sistemas y Telecomunicaciones An. Sist. Guillermo Jorge Fabián CABEZAS FERNANDEZ

Director General de la Dirección General Impositiva

Cont. Públ. Angel Rubén TONINELLI Subdirectores Generales de Operaciones Impositivas de Grandes Contribuyentes Nacionales Cont. Públ. Karina Elisabet VENIER de Operaciones Impositivas del Interior Ab. Silvana Patricia QUINTEROS de Operaciones Impositivas Metropolitanas Cont. Públ. Fabián Osvaldo DI RISIO Técnico Legal Impositiva Ab. Pablo Jorge AGUILERA

Director General de la Dirección General de Aduanas

Lic. María Siomara AYERAN Subdirectores Generales de Control Aduanero Ing. Gustavo Antonio MINGONE de Operaciones Aduaneras del Interior Sr. Cesar Eduardo BALCEDA de Operaciones Aduaneras Metropolitanas Sr. Daniel SANTANNA Técnico Legal Aduanera Ab. Rubén César PAVE

Director General de la Dirección General de los Recursos de la Seguridad Social

Cont. Públ. Carlos Alberto SÁNCHEZ Subdirectores Generales de Coordinación Operativa de los Recursos de la Seguridad Social Cont. Públ. Pablo Daniel GATTI Técnico Legal de los Recursos de la Seguridad Social Ab. Gustavo Heber PATURLANNE

Volumen 16/ Boletín Impositivo N° 191/ Junio 2013 - Dirección Nacional del Derecho de Autor N° 5032325 - ISSN 0518-4630 - Publicación mensual de la A.F.I.P., confeccionada por la División Análisis y Sistematización Normativa de la Dirección de Legislación, dedicada a la materia impositiva , Notas y Comentarios, Legislación, Reseña mensual de Legislación, Jurisprudencia, Vencimientos, Coeficientes y Montos, Documentación nacional y extranjera, etcétera. - Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en artículos firmados, de lo cual debe inferirse que la Administración Federal de Ingresos Públicos puede compartir las opiniones vertidas o no. - Se autoriza la reproducción de los textos incluidos en este Boletín, con la sola mención de la fuente. - DIRECTOR: Abog. Gerardo Luis MARISTANY. - PROPIETARIO: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - Hipólito Yrigoyen 370 - C.A.B.A.

AFIP- Bol. Nº 191 – Junio 2013 I

LEYES

DERECHO DE ACCESO, DEAMBULACIÓN Y PERMANENCIA

LEY Nº 26.858: PERSONAS CON DISCAPACIDAD ACOMPAÑADAS POR PERRO GUÍA O DE ASISTENCIA ............................................................................. 1137

DECRETO N° 724/13: PROMÚLGASE LA LEY Nº 26.858 .............................................. 1140

DECRETOS

ADMINISTRACIÓN PÚBLICA NACIONAL

DECRETO N° 633/13: INCLÚYESE DENTRO DE LAS PREVISIONES DEL DECRETO N° 1.840/86 A LA DIRECTORA NACIONAL DE PREVENCIÓN DEL DELITO Y LA VIOLENCIA DE LA SUBSECRETARÍA DE PARTICIPACIÓN CIUDADANA DE LA SECRETARÍA DE SEGURIDAD DEL MINISTERIO DE SEGURIDAD ................................................................................... 1141

DECRETO N° 636/13: LEY DE MINISTERIOS. MODIFICACIONES ................................ 1142

FERIAS INTERNACIONALES

DECRETO N° 698/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN LA “FIESTA DE LAS COLECTIVIDADES Y ARTESANÍAS DEL MUNDO”, A REALIZARSE EN LA CIUDAD DE BUENOS AIRES ..................................................... 1156

DECRETO N° 700/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN LA “FERIA INTERNACIONAL DE VILLA GESELL”, A REALIZARSE EN LA PROVINCIA DE BUENOS AIRES ................................................................................. 1158

DECRETO N° 723/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL EVENTO “FITHEP 2013”, A REALIZARSE EN LA CIUDAD AUTÓNOMA DE BUENOS AIRES ...................................................................................... 1159

EXPOSICIONES INTERNACIONALES

DECRETO N° 699/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES AL MATERIAL PUBLICITARIO Y ELEMENTOS DE CONSTRUCCIÓN DE STAND ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL EVENTO

AFIP- Bol. Nº 191 – Junio 2013 II

“6TO. SALÓN INTERNACIONAL DEL AUTOMÓVIL”, A REALIZARSE EN LA CIUDAD DE BUENOS AIRES ....................................................................................... 1161

DECISIONES ADMINISTRATIVAS

JEFATURA DE GABINETE DE MINISTROS

PRESUPUESTO GENERAL DE LA ADMINISTRACIÓN NACIONAL

DECISIÓN ADMINISTRATIVA N° 297/13(*): MODIFÍCASE LA DISTRIBUCIÓN DEL PRESUPUESTO GENERAL DE LA ADMINISTRACIÓN NACIONAL PARA EL EJERCICIO 2013 ........................................... 1163

RESOLUCIONES

SECRETARÍA DE FINANZAS Y SECRETARÍA DE HACIENDA

DEUDA PÚBLICA

RESOLUCIÓN CONJUNTA N° 66/12 (SF) Y N° 255/12 (SH): DISPÓNESE LA EMISIÓN DE LOS “BONOS DEL TESORO NACIONAL EN PESOS 2016” ................................................................................................................ 1165

RESOLUCIÓN CONJUNTA N° 75/12 (SF) Y N° 290/12 (SH ): DISPÓNESE LA EMISIÓN DE UNA LETRA DEL TESORO EN DÓLARES ESTADOUNIDENSES. CARACTERÍSTICAS ..................................................................... 1167

RESOLUCIÓN CONJUNTA N° 84/12 (SF) Y N° 341/12 (SH): DISPÓNESE LA EMISIÓN DE UNA LETRA DEL TESORO EN PESOS. CARACTERÍSTICAS. .......................................................................................................... 1171

RESOLUCIÓN CONJUNTA N° 21/13 (SF) Y N° 83/13 (SH): DISPÓNESE LA EMISIÓN DE UNA LETRA DEL TESORO EN DÓLARES ESTADOUNIDENSES. CARACTERÍSTICAS ..................................................................... 1173

RESOLUCIÓN CONJUNTA N° 25/13 (SF) Y N° 144/13 (SH): DISPÓNESE LA AMPLIACIÓN DE LA EMISIÓN DE LOS “BONOS DEL TESORO NACIONAL EN PESOS 2016”. RESOLUCIÓN CONJUNTA N° 255 (SH) Y N° 66/12 (SF) ................................................................................................... 1176

HONORABLE CÁMARA DE DIPUTADOS DE LA NACIÓN DEL CONGRESO DE LA NACIÓN

PRESUPUESTO GENERAL DE LA ADMINISTRACIÓN PÚBLICA NACIONAL

RESOLUCIÓN S/N: DECLARASE LA VALIDEZ DEL DECRETO Nº 2.436/12 ............................................................................................................................... 1178

AFIP- Bol. Nº 191 – Junio 2013 III

RESOLUCIÓN S/N: DECLARASE LA VALIDEZ DEL DECRETO Nº 2.609/12 ............................................................................................................................... 1179

CIGARRILLOS

RESOLUCIÓN S/N: DECLARASE LA VALIDEZ DEL DECRETO Nº 2.736/12 ............................................................................................................................... 1180

CONTRIBUCIONES PATRONALES

RESOLUCIÓN S/N : DECLARASE LA VALIDEZ DEL DECRETO Nº 249/13 .................................................................................................................................. 1180

MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA

GANADERÍA OVINA

RESOLUCIÓN N° 469/13: RESOLUCIÓN N° 199/12. MODIFICACIONES ...................... 1181

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS

COMERCIO EXTERIOR

RESOLUCIÓN Nº 248/13: FORMULARIO DE DECLARACIÓN JURADA DE COMPOSICIÓN DE PRODUCTOS. SISTEMA INTEGRADO DE COMERCIO EXTERIOR ...................................................................................................... 1183

EXTERIORIZACIÓN VOLUNTARIA DE LA TENENCIA DE MONEDA EXTRANJERA EN EL PAÍS Y EN EL EXTERIOR

RESOLUCIÓN N° 256/13: “BONO ARGENTINO DE AHORRO PARA EL DESARROLLO ECONÓMICO” Y “PAGARÉ DE AHORRO PARA EL DESARROLLO ECONÓMICO”. EMISIÓN. PROCEDIMIENTO ......................................... 1185

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

PLAN NACIONAL PARA LA PREVENCIÓN Y ERRADICACIÓN DEL TRABAJO INFANTIL Y PROTECCIÓN DEL TRABAJO ADOLESCENTE

RESOLUCIÓN N° 532/13: APROBACIÓN ....................................................................... 1196

SECRETARIA DE COMERCIO EXTERIOR

IMPORTACIONES

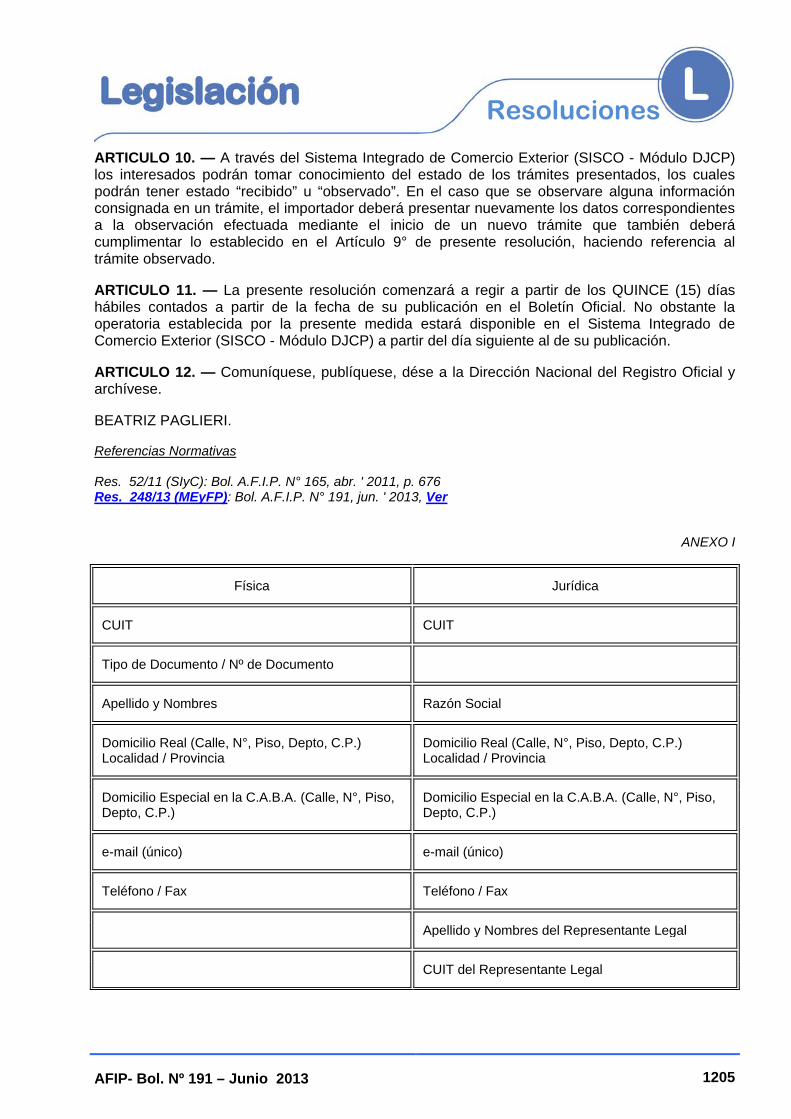

RESOLUCIÓN Nº 99/13: OPERACIONES DE IMPORTACIÓN ALCANZADAS POR LA RESOLUCIÓN Nº 850/96 (MEYOYSP) Y SU MODIFICATORIA. REGISTRO EN EL SISTEMA INTEGRADO DE COMERCIO EXTERIOR (SISCO). PROCEDENCIA ........................................................... 1202

AFIP- Bol. Nº 191 – Junio 2013 IV

SECRETARIA DE COMERCIO INTERIOR

CANJE CEDIN. LEY Nº 26.860

RESOLUCIÓN Nº 62/13: REGISTRO DE PROVEEDORES DE MATERIALES PARA LA CONSTRUCCIÓN. INSCRIPCIÓN. REQUISITOS .................... 1206

CONSEJO GREMIAL DE ENSEÑANZA PRIVADA

ASIGNACIONES FAMILIARES

RESOLUCIÓN N° 7/13: RESOLUCIÓN N° 664/96. MODIFICACIÓN ............................... 1209

COMISIÓN NACIONAL DE VALORES

CERTIFICADO DE DEPÓSITO PARA INVERSIÓN

RESOLUCIÓN GENERAL Nº 620/13: REGLAMENTACIÓN NEGOCIACIÓN DE “CERTIFICADO DE DEPÓSITO PARA INVERSIÓN”. LEY Nº 26.860 ..................................................................................................................... 1210

DISPOSICIONES

DIRECCIÓN NACIONAL DE MIGRACIONES

MIGRACIONES

DISPOSICIÓN N° 1.824/13: RESIDENCIA TRANSITORIA. REQUISITOS ...................... 1213

COMUNICACIONES

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

LAVADO DE ACTIVOS Y FINANCIAMIENTO DEL TERRORISMO

COMUNICACIÓN “A” 5.408: VALORACIÓN DE ANTECEDENTES ............................... 1215

JUICIOS

COMUNICACION “A” 5.422: COMUNICACIÓN DE DISPOSICIONES JUDICIALES ORIGINADAS EN JUICIOS ENTABLADOS POR LA AFIP. ACTUALIZACIÓN DEL TEXTO ORDENADO .................................................................... 1224

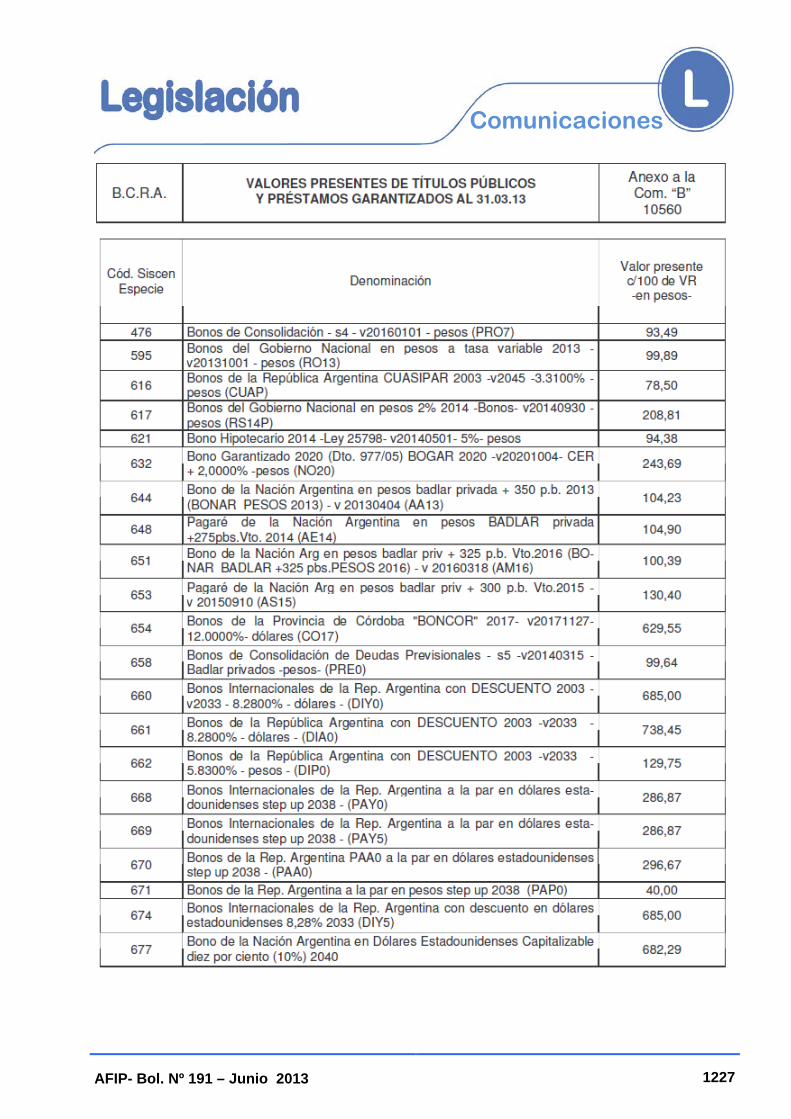

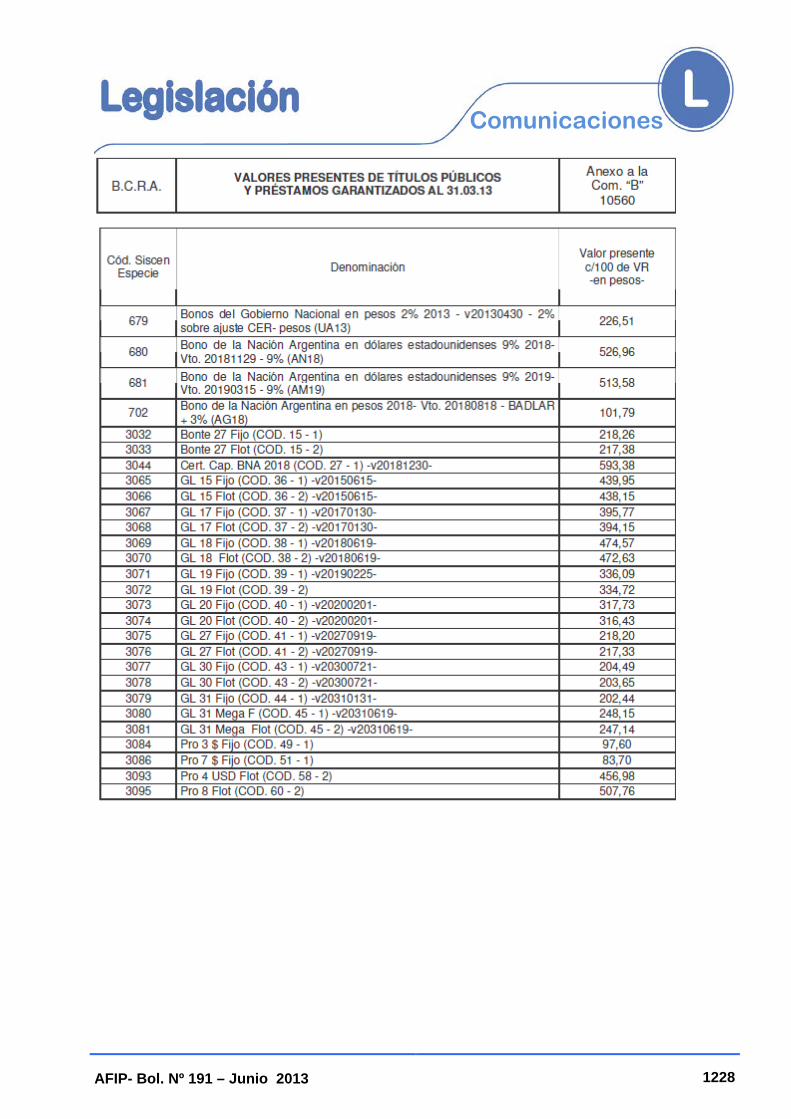

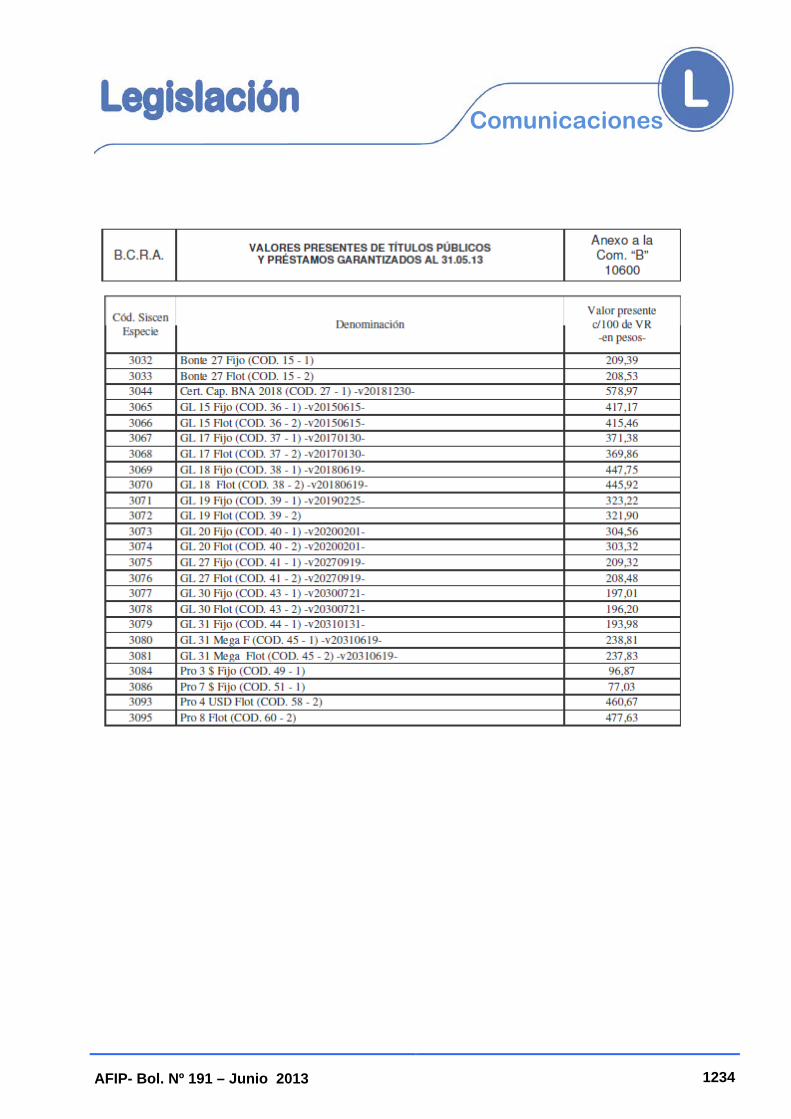

TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS

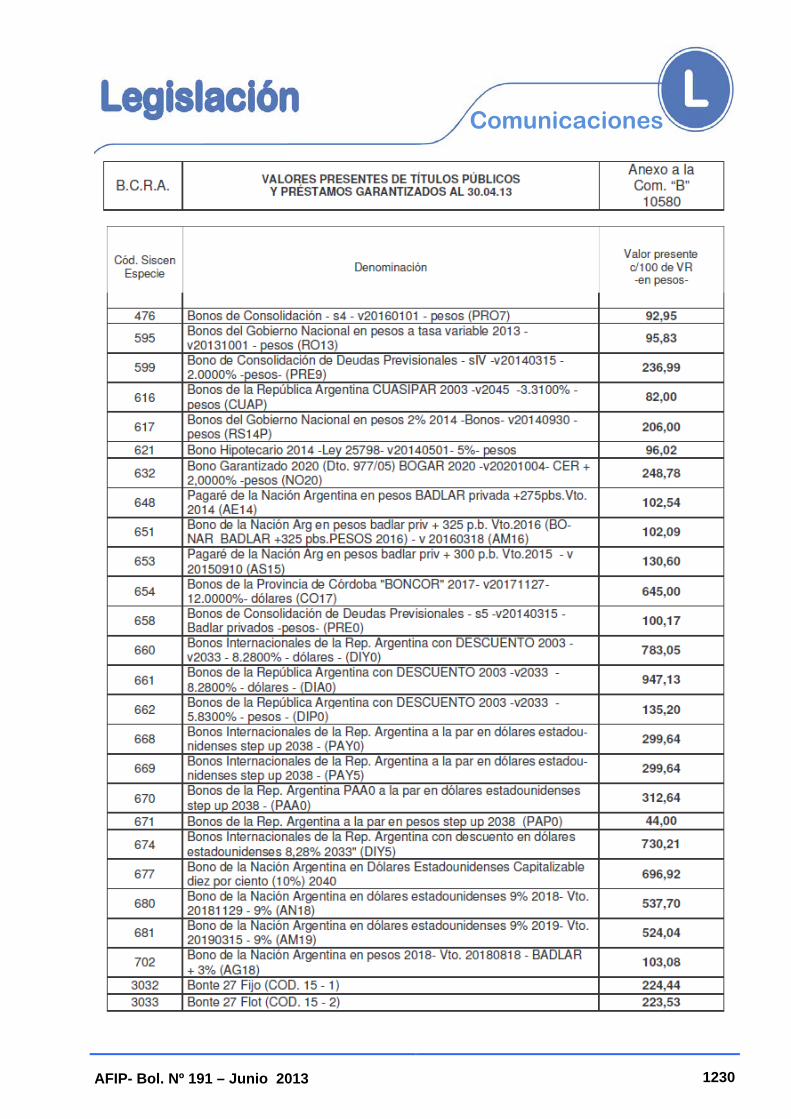

COMUNICACIÓN “B” 10.560: VALORES PRESENTES AL 31/03/13 ............................ 1226

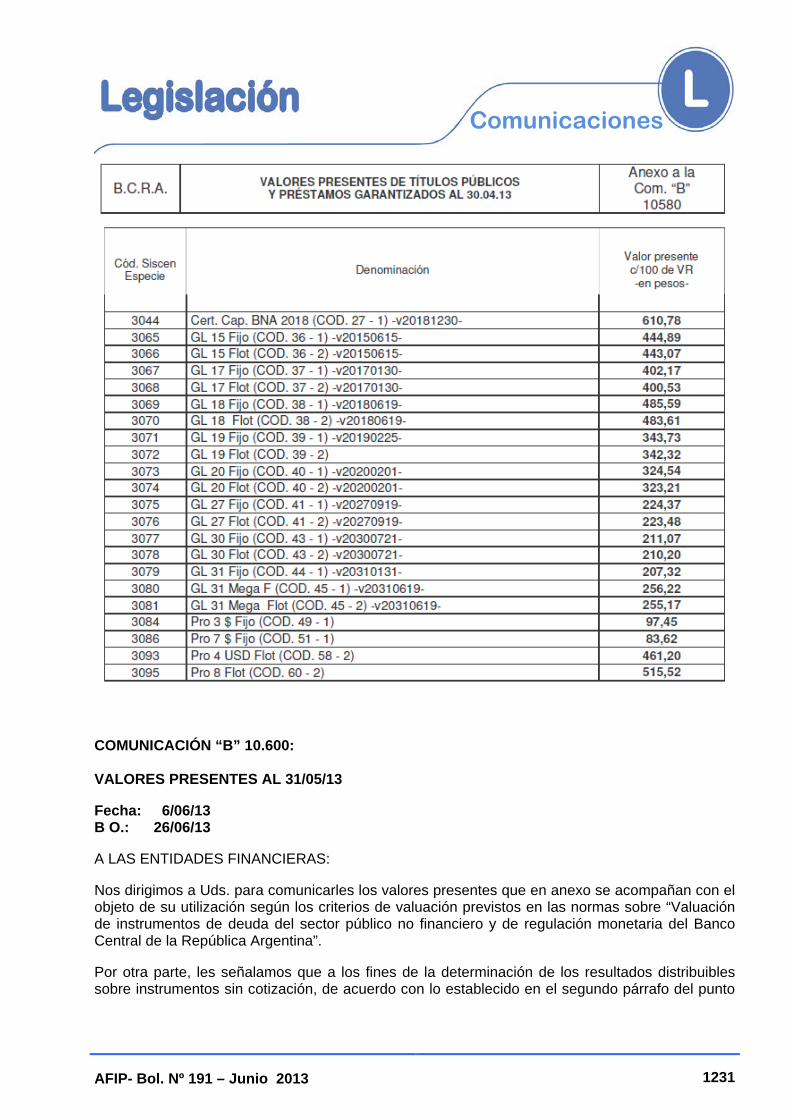

COMUNICACIÓN “B” 10.580: VALORES PRESENTES AL 30/04/13 ............................ 1229

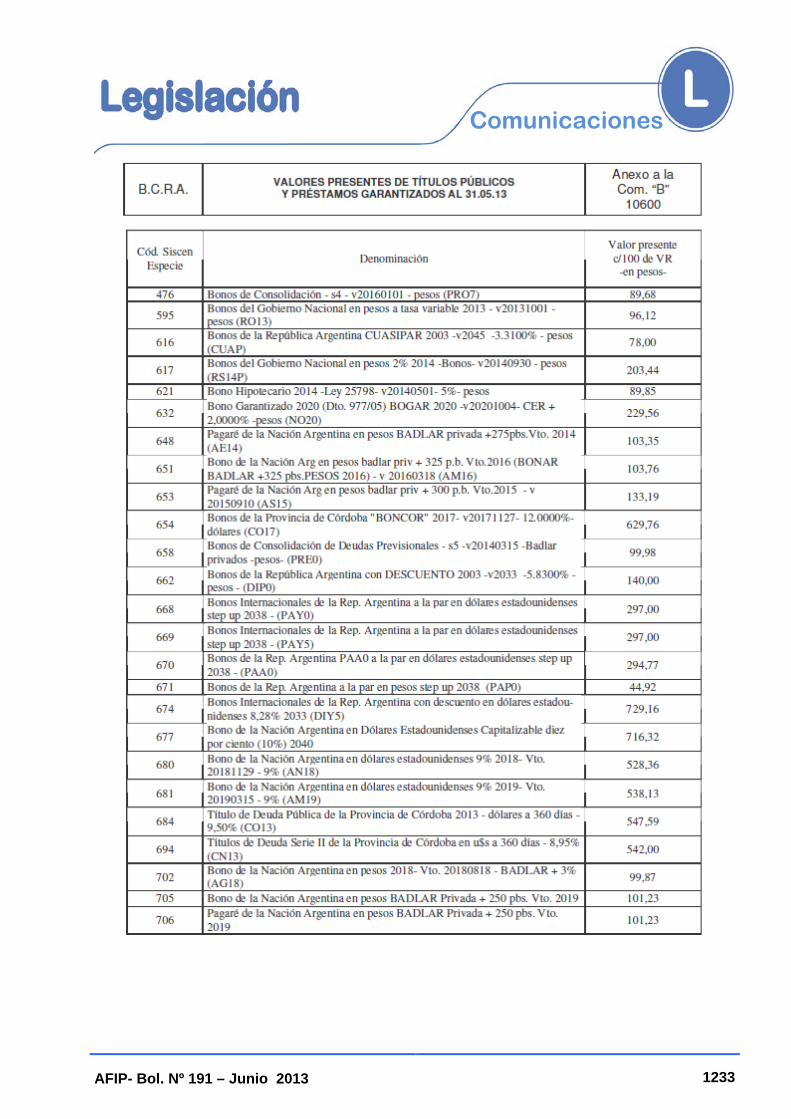

COMUNICACIÓN “B” 10.600: VALORES PRESENTES AL 31/05/13 ............................. 1231

AFIP- Bol. Nº 191 – Junio 2013 V

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIONES GENERALES

ADUANAS

RESOLUCIÓN GENERAL Nº 3.506: MEDICIÓN. DETERMINACIÓN DE PESO POR CALADO Y SONDAJE DE TANQUES (DRAFT-SURVEY). RESOLUCIÓN Nº 2.220/90 (ANA) Y SU MODIFICATORIA. SU MODIFICACIÓN .................................................................................................................. 1235

PROCEDIMIENTO

RESOLUCIÓN GENERAL N° 3.508: ZONAS AFECTADAS POR EL VOLCÁN COPAHUE EN LA PROVINCIA DEL NEUQUÉN. OBLIGACIONES IMPOSITIVAS CON VENCIMIENTOS FIJADOS PARA LOS MESES DE JUNIO Y JULIO 2013. PLAZO ESPECIAL. SUSPENSIÓN DE EJECUCIONES FISCALES ........................................................................................... 1237

RESOLUCIÓN GENERAL N° 3.509: LEY Nº 26.860. EXTERIORIZACIÓN VOLUNTARIA DE LA TENENCIA DE MONEDA EXTRANJERA EN EL PAÍS Y EN EL EXTERIOR. SU REGLAMENTACIÓN ........................................................ 1239

DISPOSICIONES

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

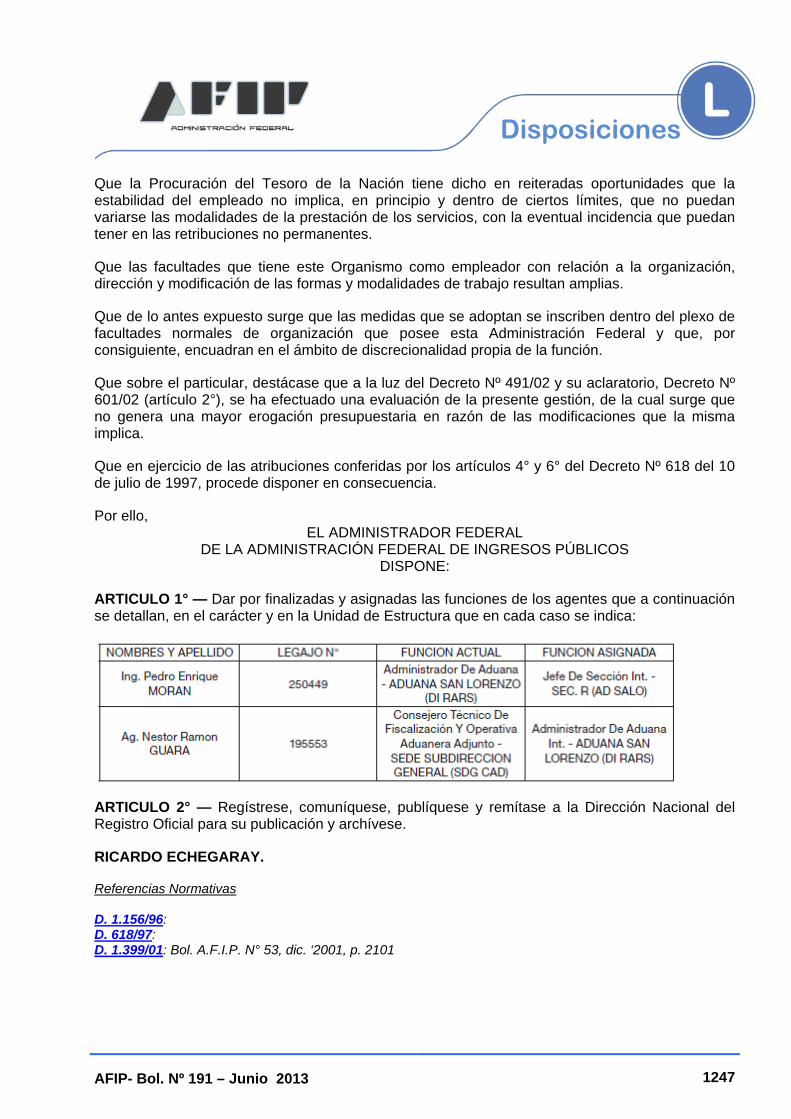

DISPOSICIÓN Nº 256/13: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE DIRECTOR INTERINO EN EL ÁMBITO DE LA SUBDIRECCIÓN GENERAL DE OPERACIONES ADUANERAS DEL INTERIOR ............................................................................................................................ 1245

DISPOSICIÓN Nº 259/13: FINALIZACIÓN Y DESIGNACIÓN DE JEFATURAS EN ADUANA SAN LORENZO ...................................................................... 1246

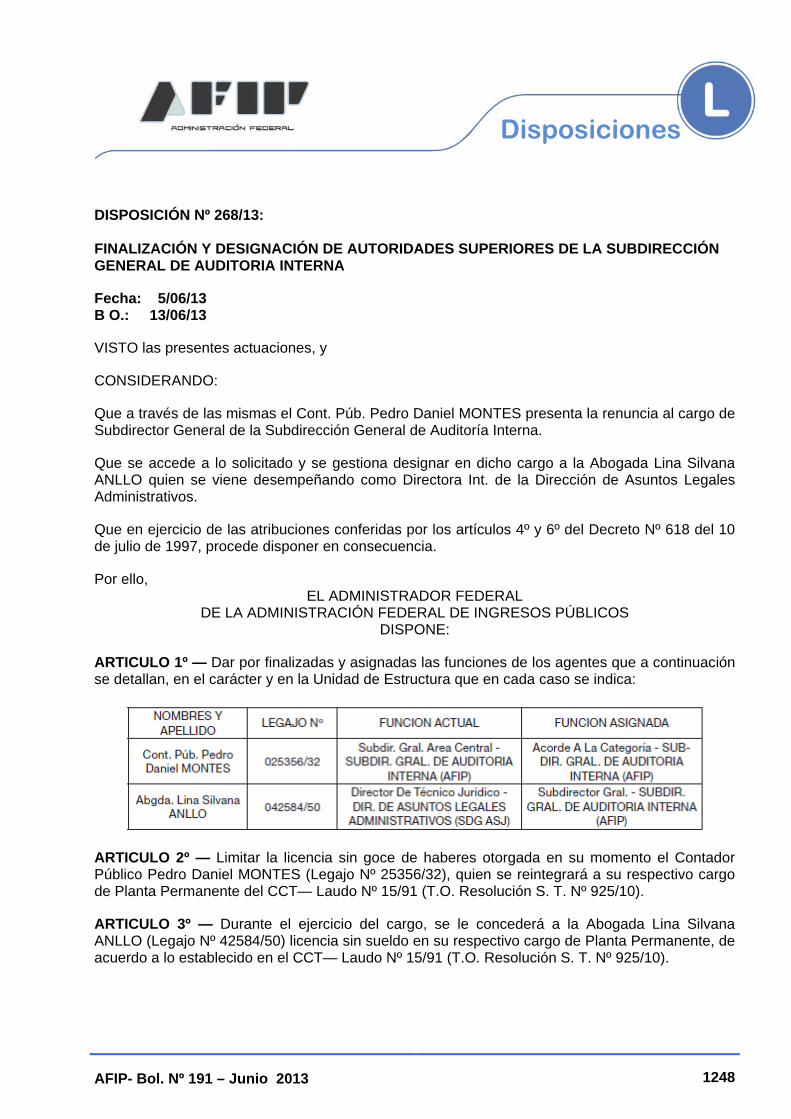

DISPOSICIÓN Nº 268/13: FINALIZACIÓN Y DESIGNACIÓN DE AUTORIDADES SUPERIORES DE LA SUBDIRECCIÓN GENERAL DE AUDITORIA INTERNA ........................................................................................................ 1248

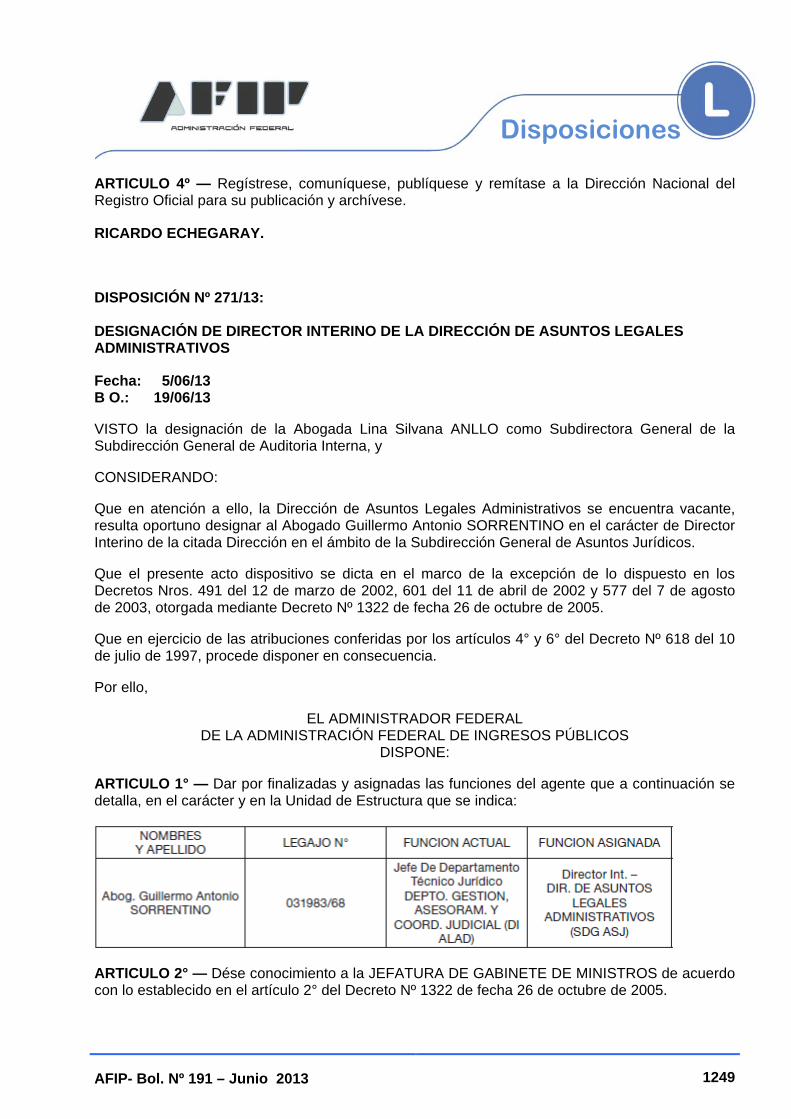

DISPOSICIÓN Nº 271/13: DESIGNACIÓN DE DIRECTOR INTERINO DE LA DIRECCIÓN DE ASUNTOS LEGALES ADMINISTRATIVOS ...................................... 1249

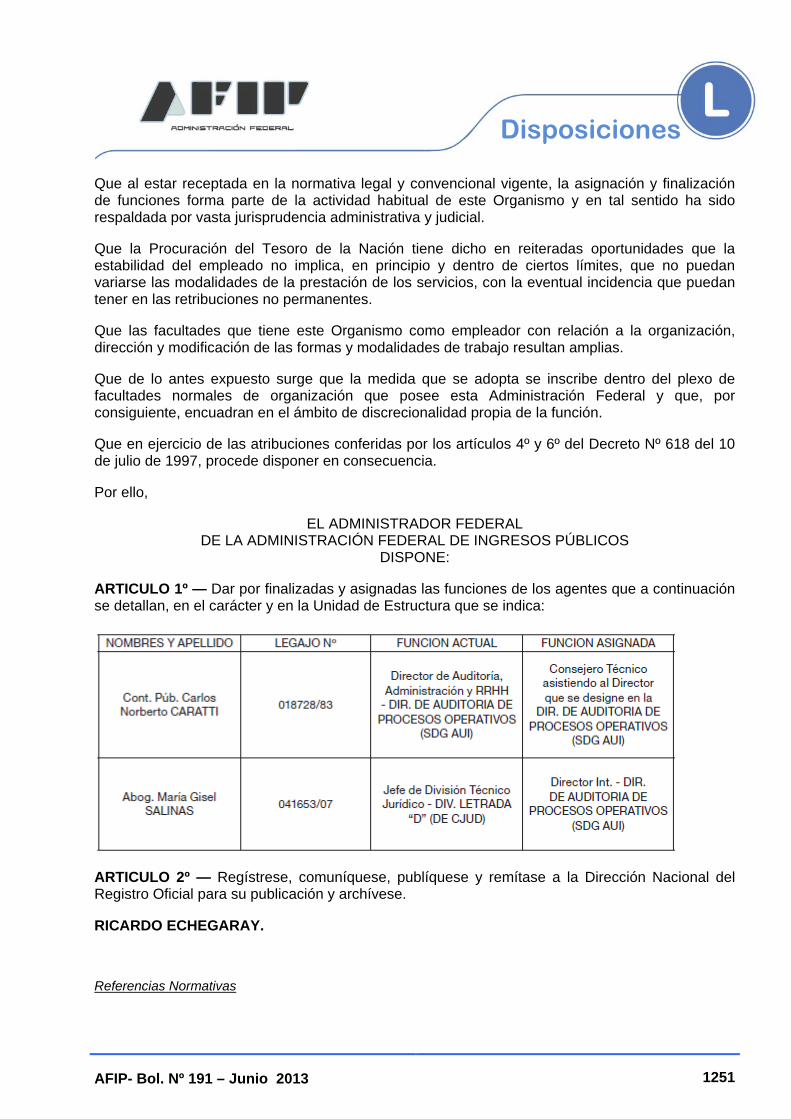

DISPOSICIÓN Nº 286/13: FINALIZACIÓN DE FUNCIONES DIRECCIÓN AUDITORIA DE PROCESOS OPERATIVOS ..................................................................... 1250

DISPOSICIÓN Nº 288/13: EJECUCIÓN DE HONORARIOS PARA LA DEFENSORÍA GENERAL DE LA NACIÓN. ARTÍCULOS 63 Y 64 DE LA LEY Nº 24.946. ASIGNACIÓN DE TAREAS ...................................................................... 1252

AFIP- Bol. Nº 191 – Junio 2013 VI

ADUANAS

DISPOSICIÓN Nº 273/13: DIRECCIÓN GENERAL DE ADUANAS. PRESTACIÓN DE SERVICIOS EXTRAORDINARIOS ....................................................... 1254

SUBDIRECCIÓN GENERAL DE RECURSOS HUMANOS

DISPOSICIÓN Nº 106/13: S/RATIFICACIÓN DE JEFATURAS EN EL ÁMBITO DE LA DIRECCIÓN REGIONAL MERCEDES ..................................................... 1256

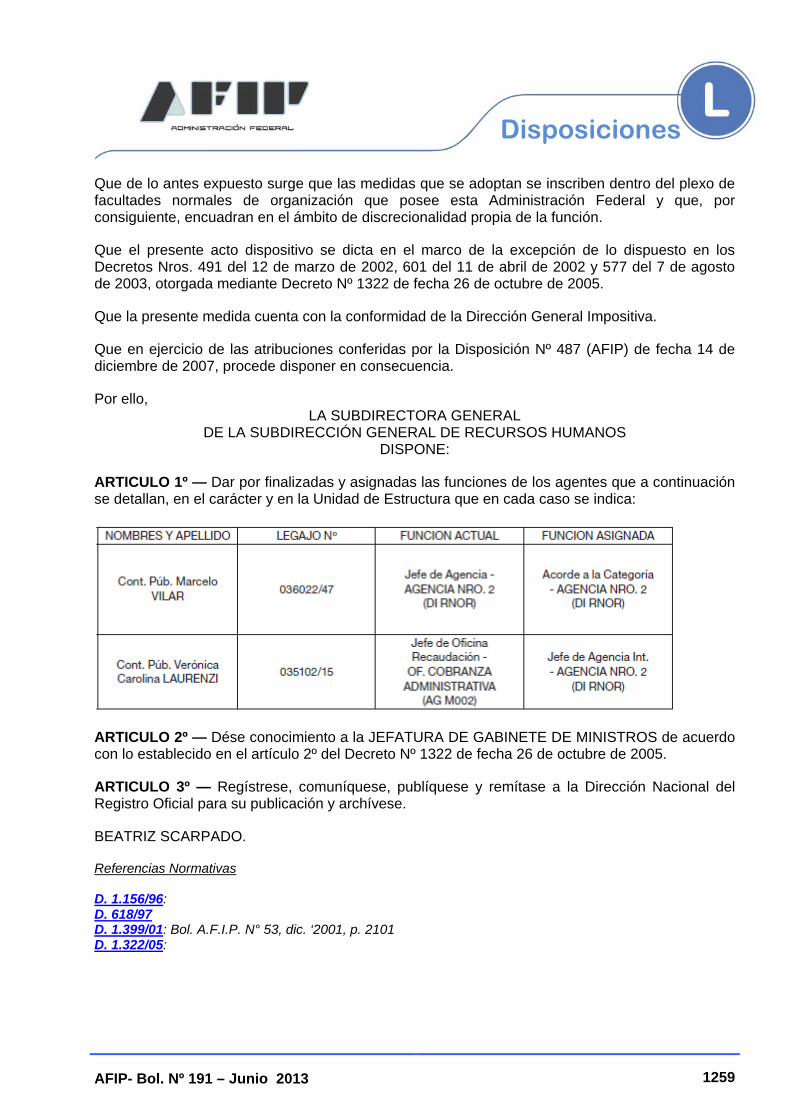

DISPOSICIÓN Nº 129/13: S/FINALIZACIÓN Y DESIGNACIÓN DE JEFATURAS EN EL ÁMBITO DE LA SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS METROPOLITANAS ........................................................ 1258

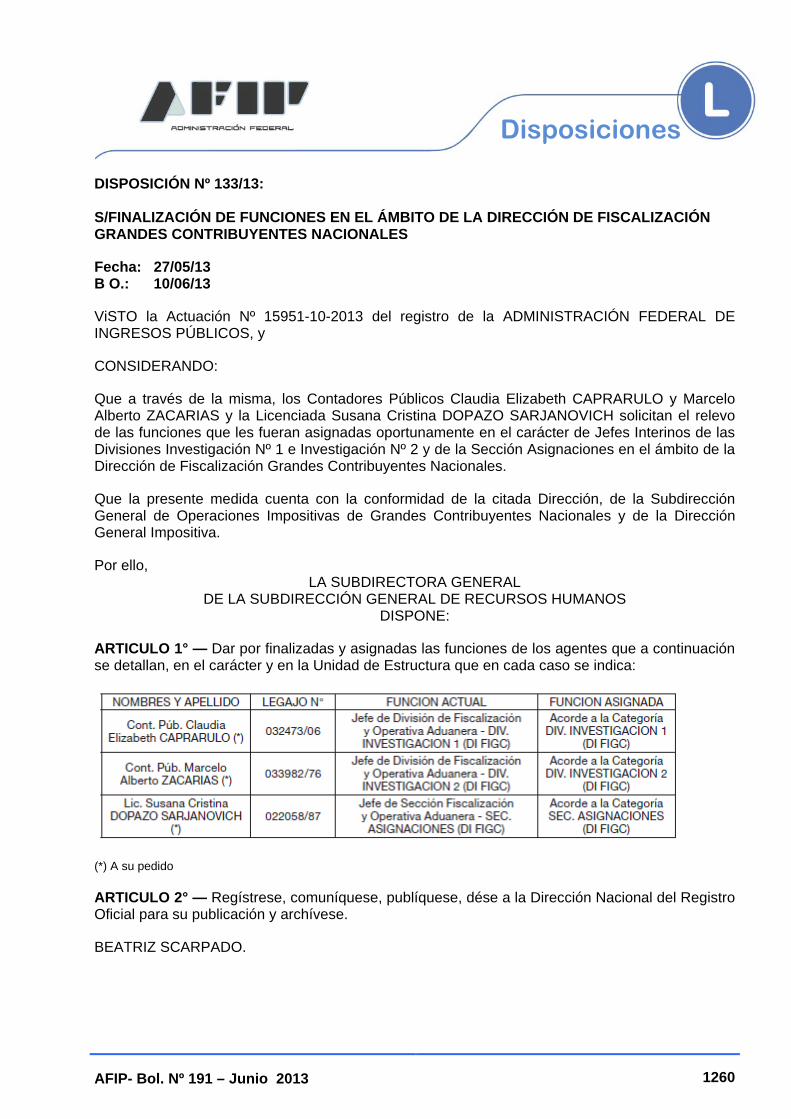

DISPOSICIÓN Nº 133/13: S/FINALIZACIÓN DE FUNCIONES EN EL ÁMBITO DE LA DIRECCIÓN DE FISCALIZACIÓN GRANDES CONTRIBUYENTES NACIONALES ................................................................................... 1260

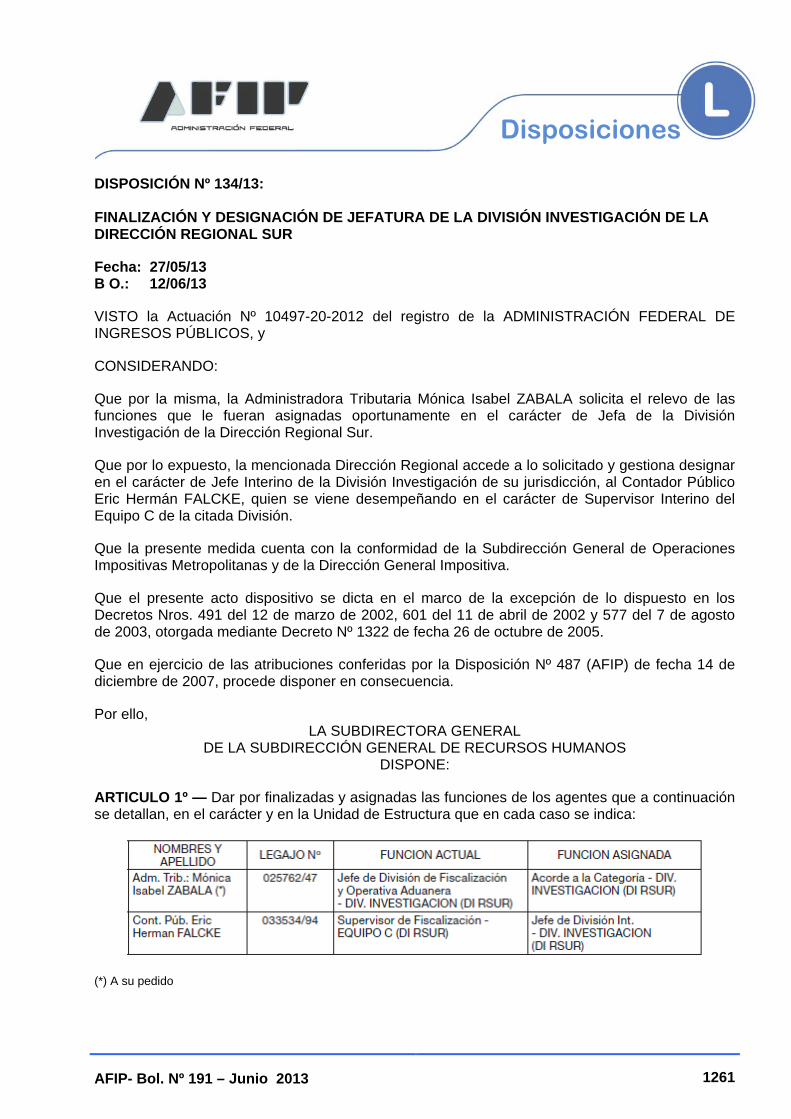

DISPOSICIÓN Nº 134/13: FINALIZACIÓN Y DESIGNACIÓN DE JEFATURA DE LA DIVISIÓN INVESTIGACIÓN DE LA DIRECCIÓN REGIONAL SUR .................................................................................................................. 1261

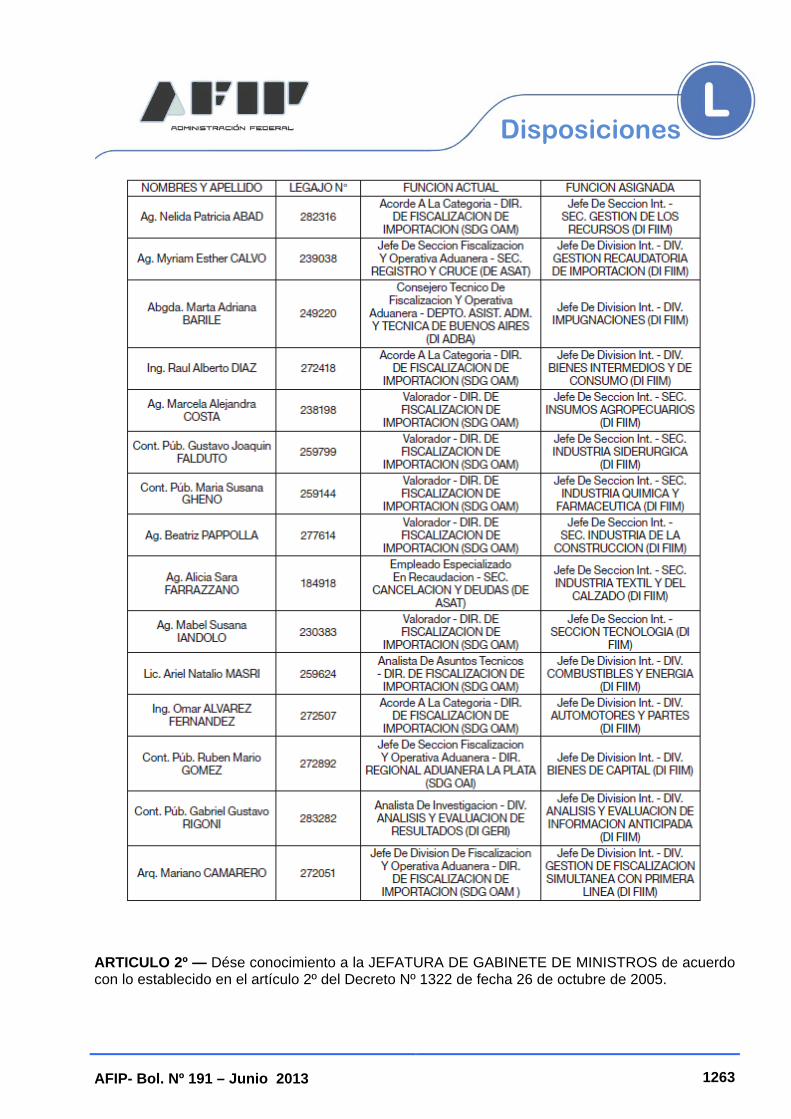

DISPOSICIÓN Nº 139/13: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE JEFATURAS DE LA SUBDIRECCIÓN GENERAL DE OPERACIONES ADUANERAS METROPOLITANAS ........................................................ 1262

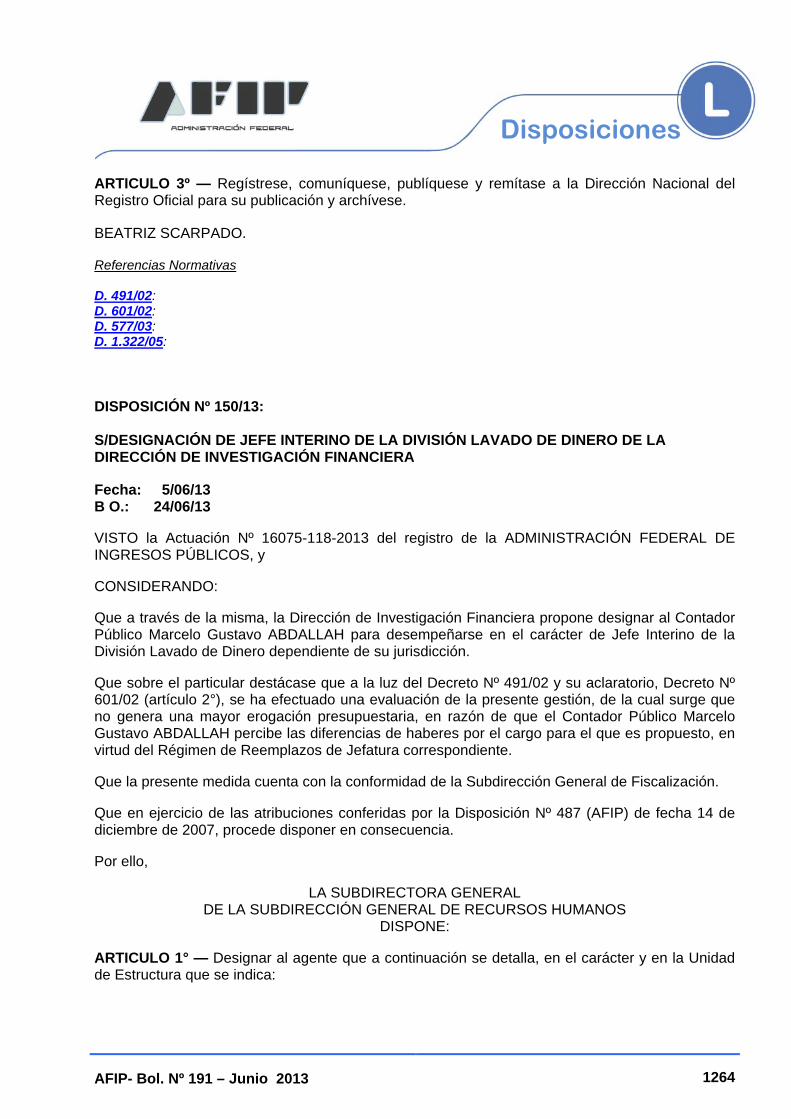

DISPOSICIÓN Nº 150/13: S/DESIGNACIÓN DE JEFE INTERINO DE LA DIVISIÓN LAVADO DE DINERO DE LA DIRECCIÓN DE INVESTIGACIÓN FINANCIERA ....................................................................................................................... 1264

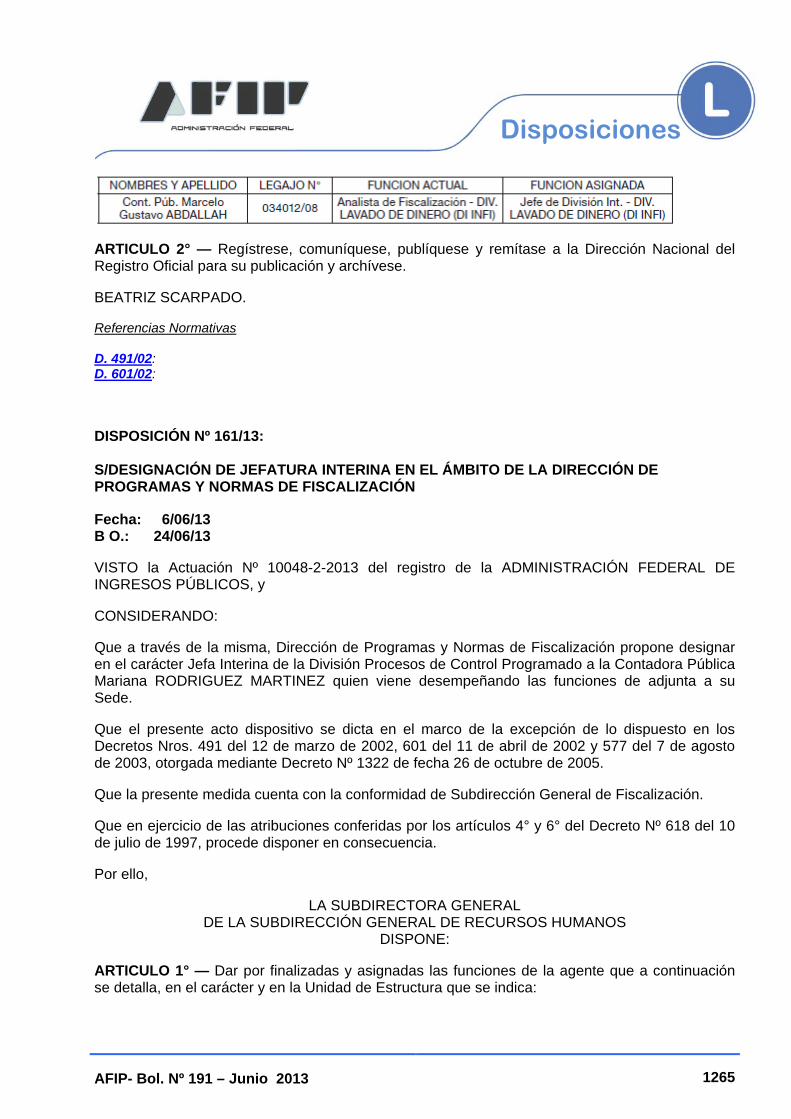

DISPOSICIÓN Nº 161/13: S/DESIGNACIÓN DE JEFATURA INTERINA EN EL ÁMBITO DE LA DIRECCIÓN DE PROGRAMAS Y NORMAS DE FISCALIZACIÓN ................................................................................................................. 1265

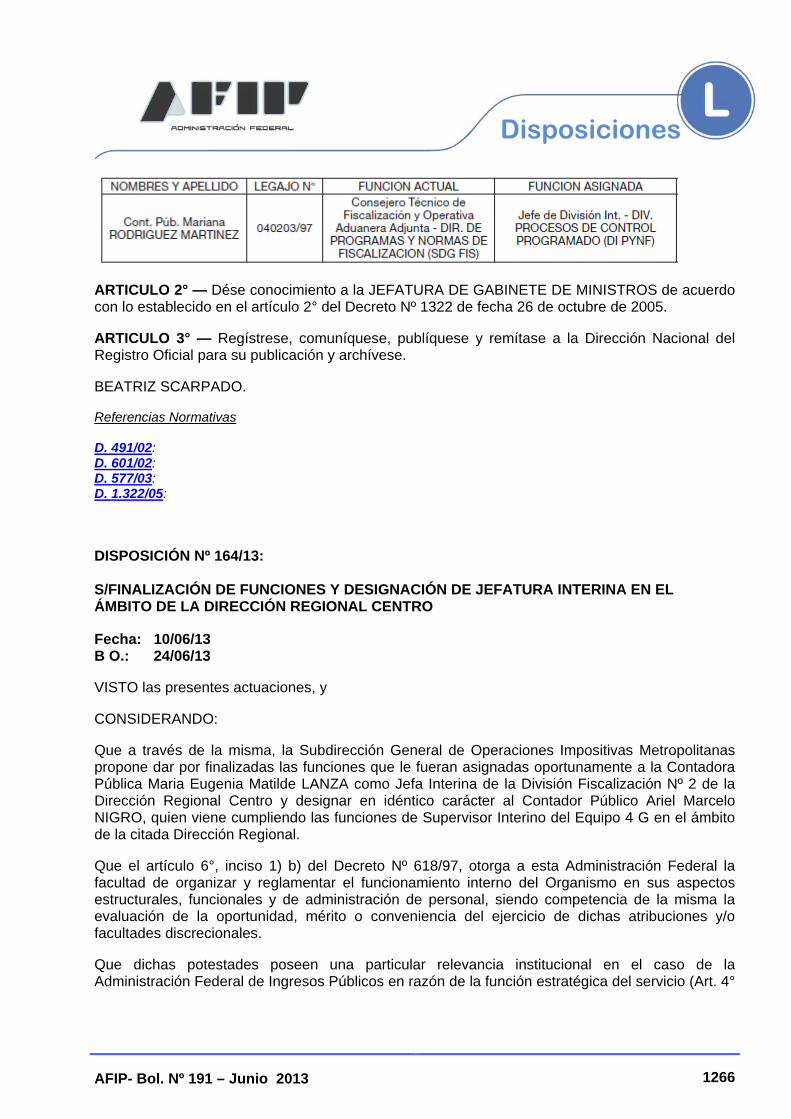

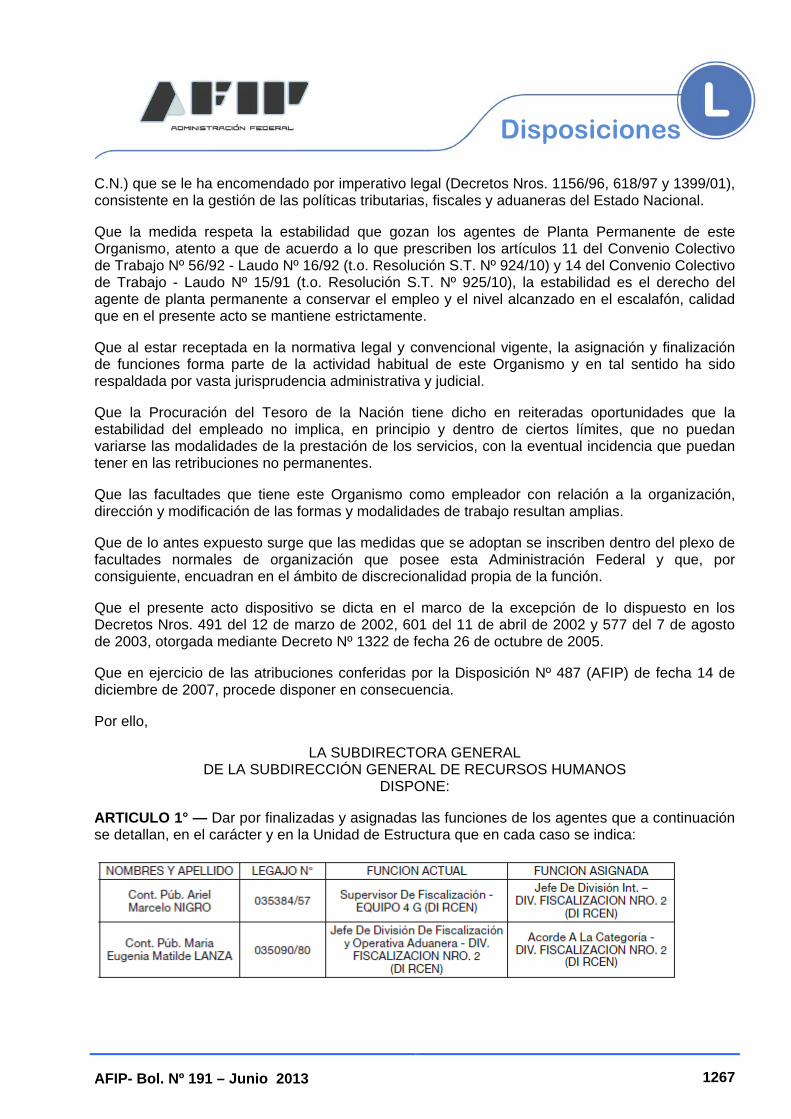

DISPOSICIÓN Nº 164/13: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE JEFATURA INTERINA EN EL ÁMBITO DE LA DIRECCIÓN REGIONAL CENTRO ..................................................................................... 1266

SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS DEL INTERIOR

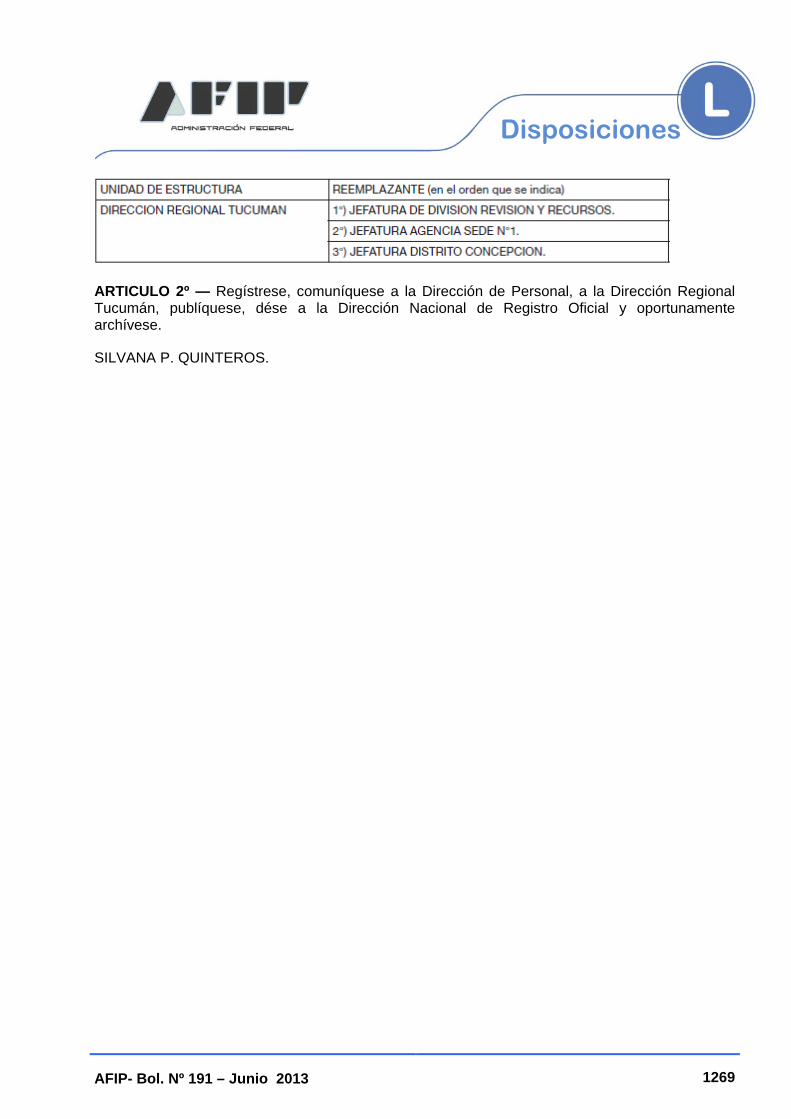

DISPOSICIÓN Nº 113/13: S/MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS EN JURISDICCIÓN DE LA DIRECCIÓN REGIONAL TUCUMÁN ........................................................................................................................... 1268

RESOLUCIONES ADUANERAS

SUBDIRECCIÓN GENERAL DE OPERACIONES ADUANERAS DEL INTERIOR

AFIP- Bol. Nº 191 – Junio 2013 VII

RESOLUCIÓN Nº 236/13: PRÓRROGA HABILITACIÓN PROVISORIA ZONA OPERATIVA ADUANERA NUEVO PUERTO DE TRÁFICO FRONTERIZO DE POSADAS. ADUANA DE POSADAS ................................................... 1270

JURISPRUDENCIA JUDICIAL

JUZGADO FEDERAL DE LA RIOJA

MEDIDA CAUTELAR

“ASOCIACIÓN DE SUPERVISORES DE LA INDUSTRIA METALMECÁNICA DE LA REPÚBLICA ARGENTINA (ASIMRA) Y OTROS C/PODER EJECUTIVO NACIONAL Y ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) S/ACCIÓN DE AMPARO – MEDIDA CAUTELAR”. LEY N° 16.986. DECRETO N° 699/10, ARTÍCULO 12. CONSTITUCIÓN NACIONAL, ARTÍCULO 43 .............................................................. 1272

COEFICIENTES Y MONTOS

1. IMPUESTO A LAS GANANCIAS

1.1. PERSONAS FISÍCAS Y SUCESIONES INDIVISAS .................................................... 1276

1.1.1. DEDUCCIONES PERSONALES ............................................................................... 1276

1.1.2. ESCALA DE IMPUESTO APLICABLE A PARTIR DEL PERIODO FISCAL 2000. ART. 90 DE LA LEY (*) ...................................................................... 1277

1.2. DEDUCCIONES DE LA TERCERA CATEGORÍA ................................................... 1278

1.2.1. HONORARIOS A DIRECTORES, CONSEJO DE VIGILANCIA Y RETRIBUCIÓN A SOCIOS ADMINISTRADORES. DEDUCCIÓN MÁXIMA ................................................................................................................... 1278

1.2.2. SEGUROS DE RETIRO PRIVADOS. APORTES EFECTUADOS POR LA EMPRESA. DEDUCCIÓN POR CADA ASEGURADO ...................................... 1278

1.3. DEDUCCIONES ADMITIDAS PARA TODAS LAS CATEGORÍAS ......................... 1278

1.3.1. INTERESES. ART. 81, INC. A) DE LA LEY .............................................................. 1278

1.3.2. PRIMAS DE SEGURO DE VIDA ART. 81, INC. B) DE LA LEY .............................. 1279

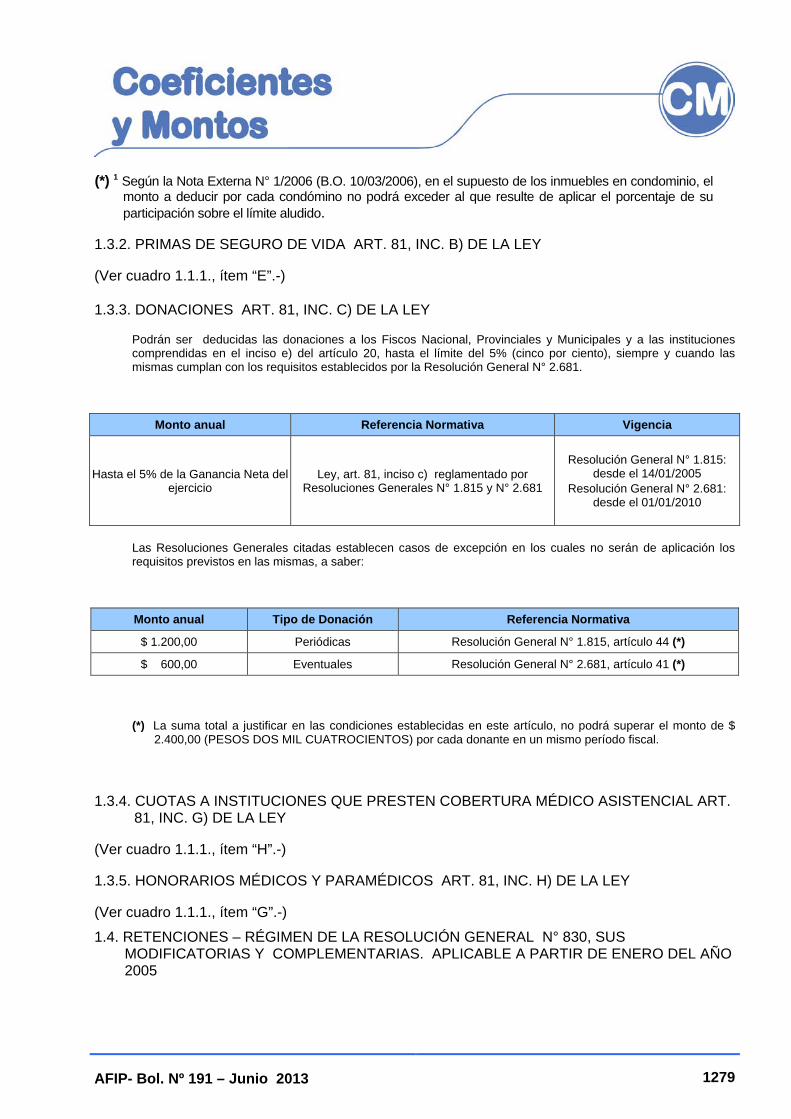

1.3.3. DONACIONES ART. 81, INC. C) DE LA LEY ........................................................ 1279

1.3.4. CUOTAS A INSTITUCIONES QUE PRESTEN COBERTURA MÉDICO ASISTENCIAL ART. 81, INC. G) DE LA LEY .......................................... 1279

1.3.5. HONORARIOS MÉDICOS Y PARAMÉDICOS ART. 81, INC. H) DE LA LEY ..................................................................................................................... 1279

AFIP- Bol. Nº 191 – Junio 2013 VIII

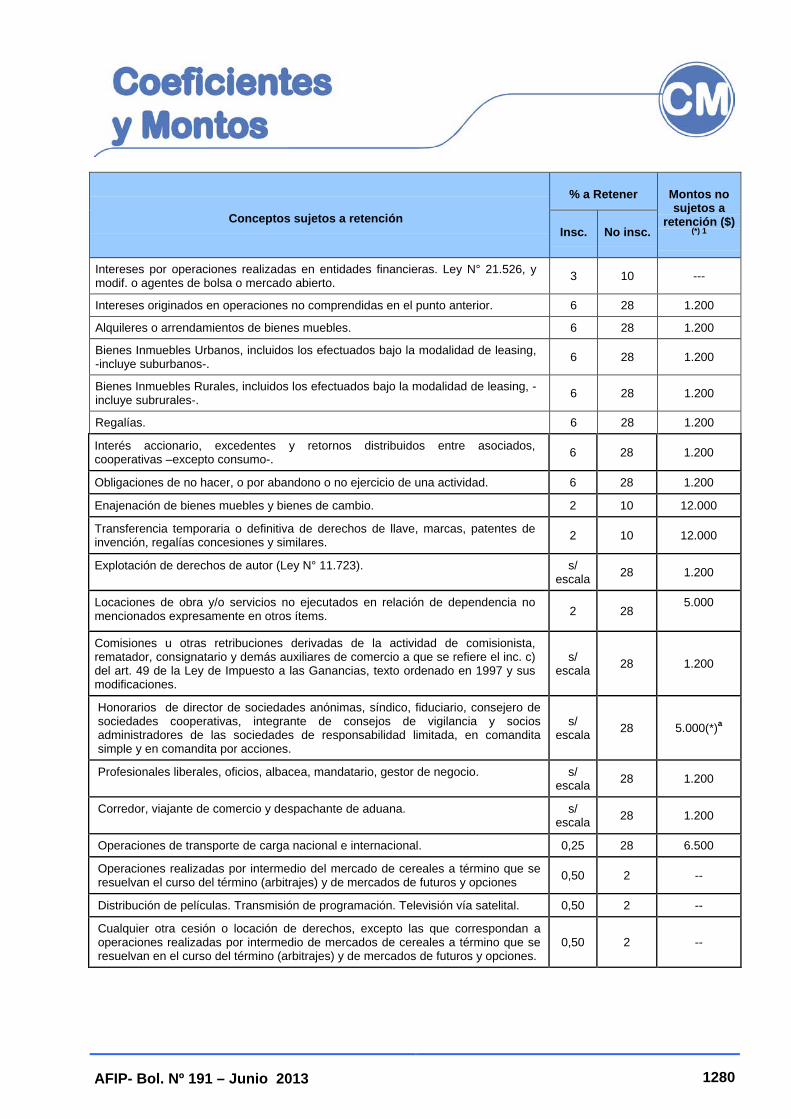

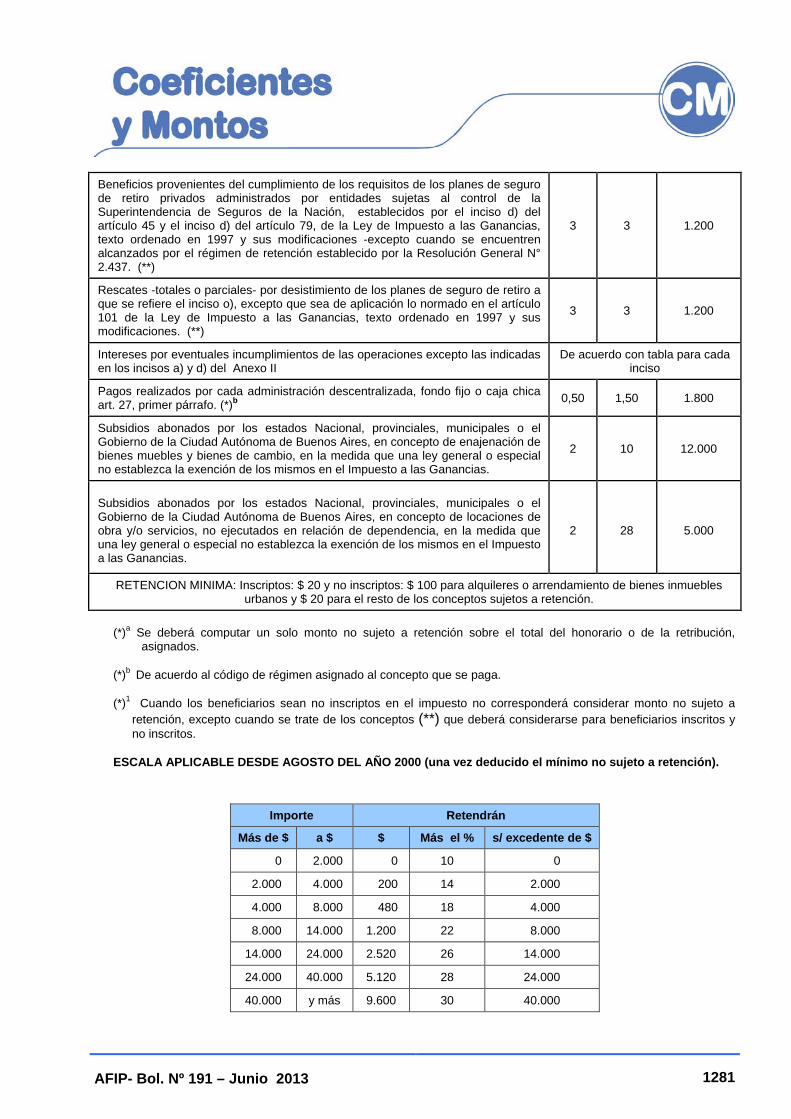

1.4. RETENCIONES – RÉGIMEN DE LA RESOLUCIÓN GENERAL N° 830, SUS MODIFICATORIAS Y COMPLEMENTARIAS. APLICABLE A PARTIR DE ENERO DEL AÑO 2005 ...................................................................... 1279

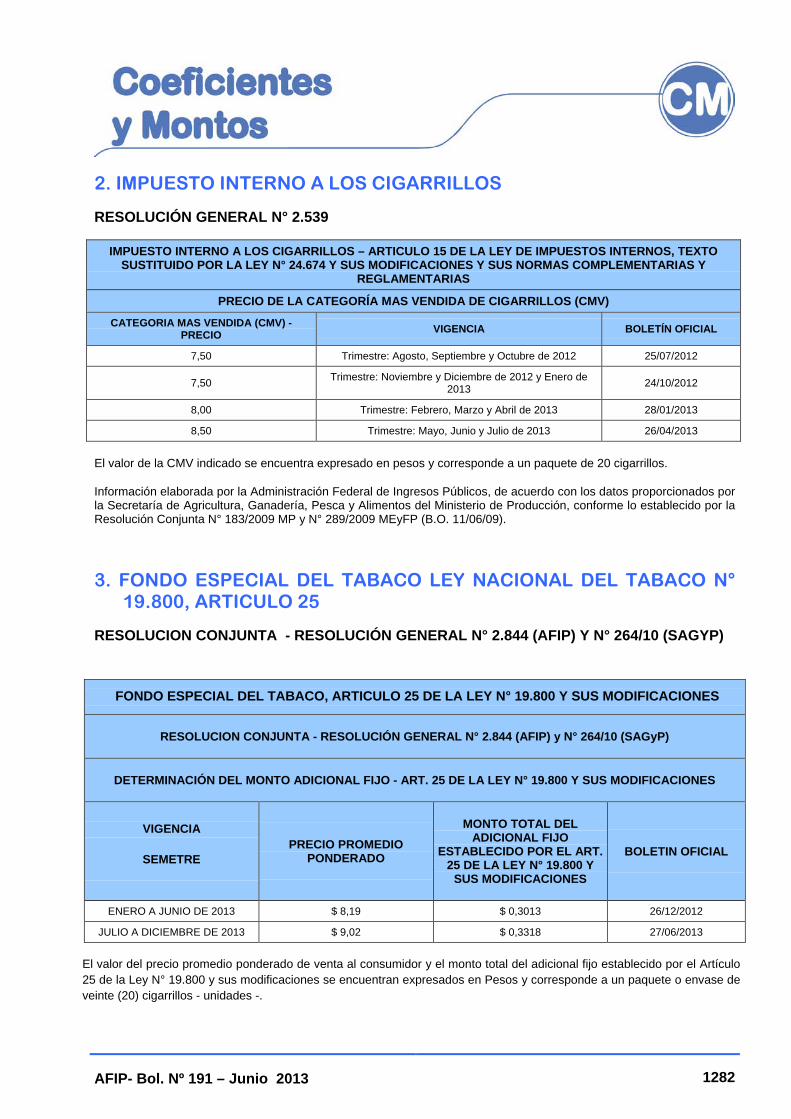

2. IMPUESTO INTERNO A LOS CIGARRILLOS

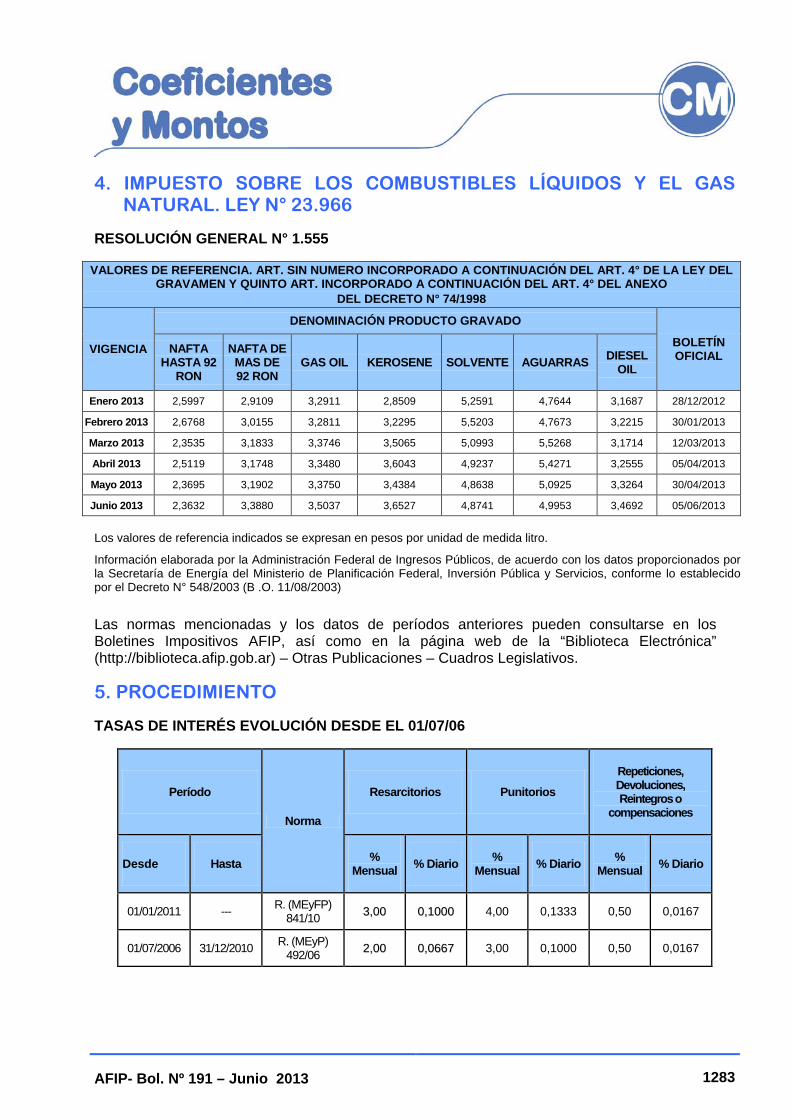

RESOLUCIÓN GENERAL N° 2.539 .................................................................................... 1282

3. FONDO ESPECIAL DEL TABACO LEY NACIONAL DEL TABACO N° 19.800, ARTICULO 25

RESOLUCION CONJUNTA - RESOLUCIÓN GENERAL N° 2.844 (AFIP) Y N° 264/10 (SAGYP) ............................................................................................................. 1282

4. IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL. LEY N° 23.966

RESOLUCIÓN GENERAL N° 1.555 .................................................................................... 1283

5. PROCEDIMIENTO

TASAS DE INTERES EVOLUCIÓN DESDE EL 01/07/06 .................................................. 1283

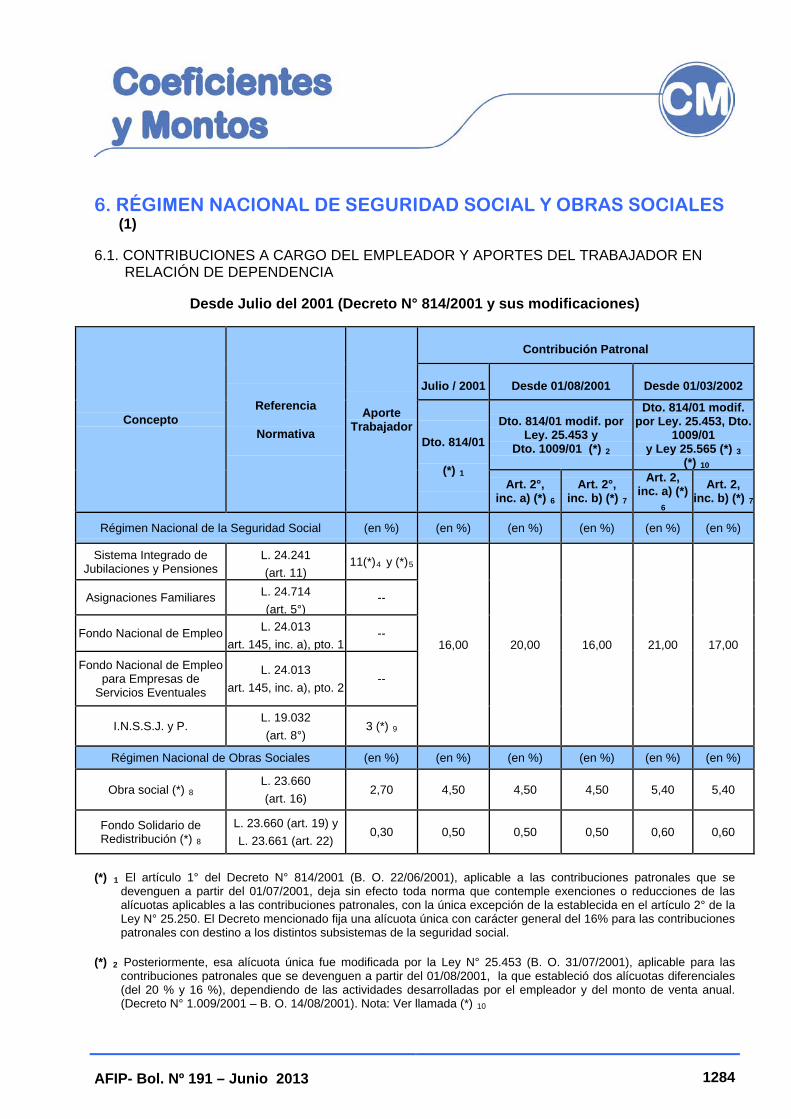

6. RÉGIMEN NACIONAL DE SEGURIDAD SOCIAL Y OBRAS SOCIALES

6.1. CONTRIBUCIONES A CARGO DEL EMPLEADOR Y APORTES DEL TRABAJADOR EN RELACIÓN DE DEPENDENCIA ................................................. 1284

6.2. CRÉDITO FISCAL IVA. PUNTOS PORCENTUALES SOBRE LA BASE IMPONIBLE PARA EL COMPUTO DEL CRÉDITO FISCAL IVA ................... 1287

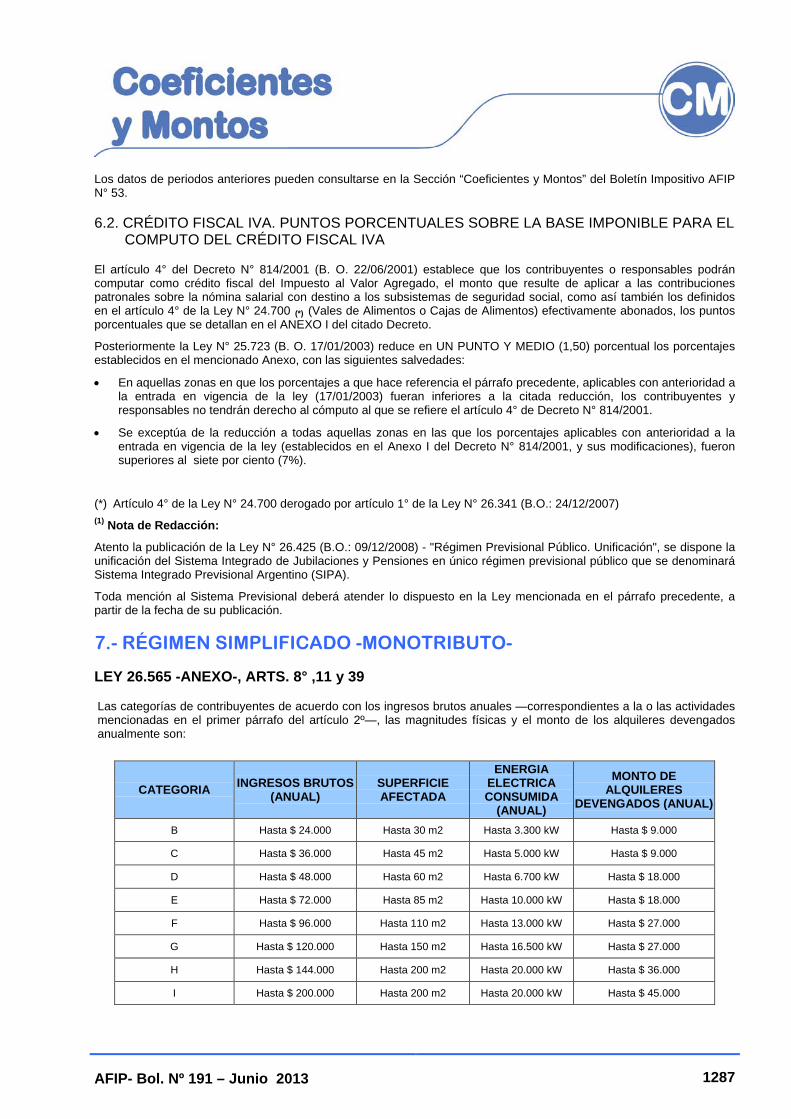

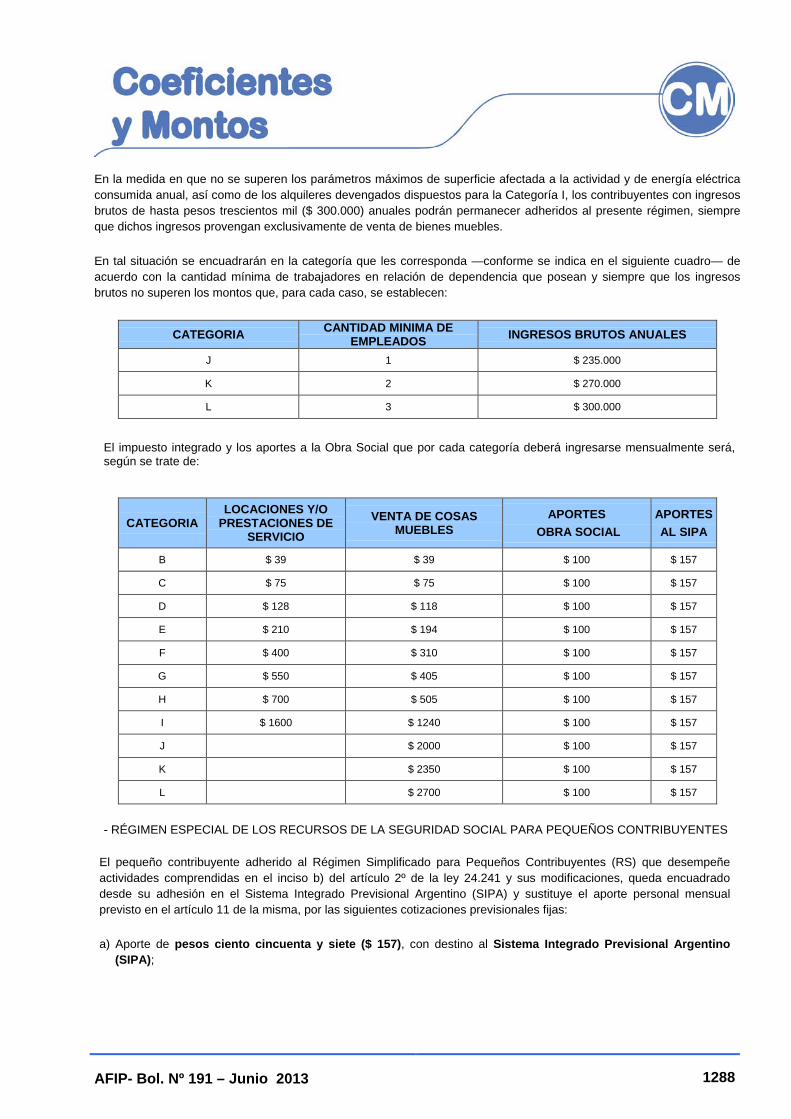

7.- RÉGIMEN SIMPLIFICADO -MONOTRIBUTO-

LEY 26.565 -ANEXO-, ARTS. 8° ,11 Y 39 .......................................................................... 1287

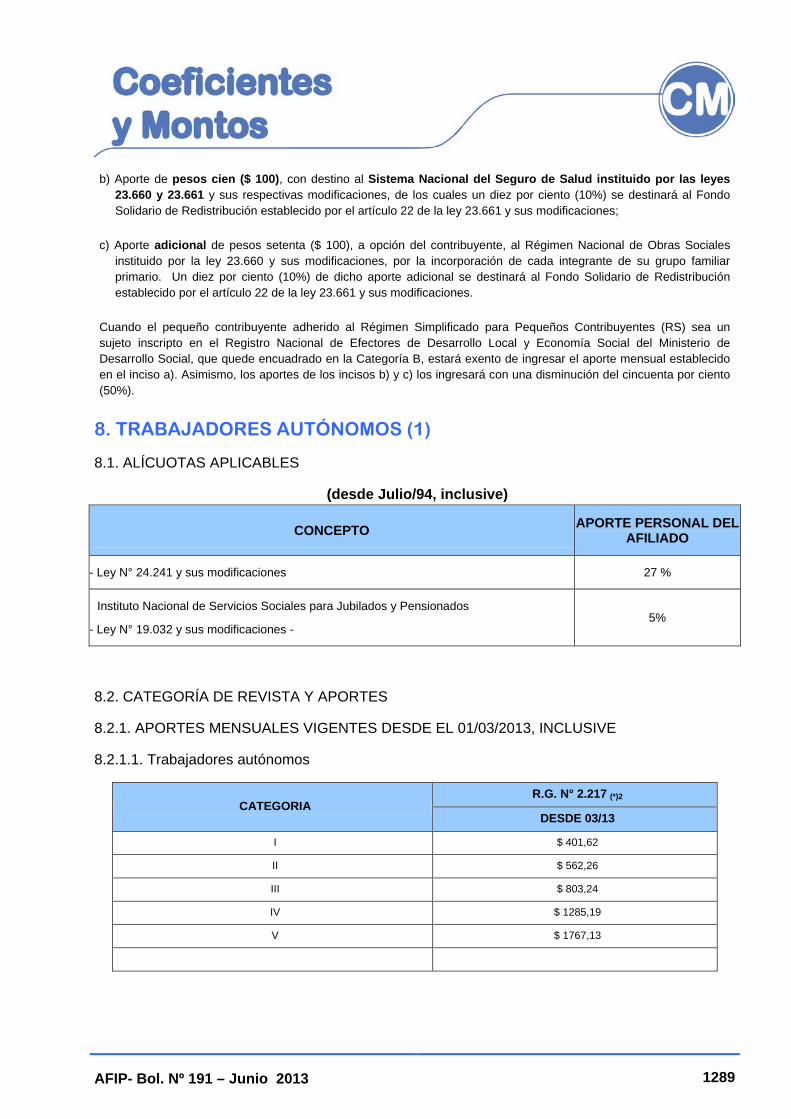

8. TRABAJADORES AUTÓNOMOS (1)

8.1. ALÍCUOTAS APLICABLES .................................................................................... 1289

8.2. CATEGORÍA DE REVISTA Y APORTES ................................................................ 1289

8.2.1. APORTES MENSUALES VIGENTES DESDE EL 01/03/2013, INCLUSIVE ............................................................................................................... 1289

8.2.1.1. TRABAJADORES AUTÓNOMOS ......................................................................... 1289

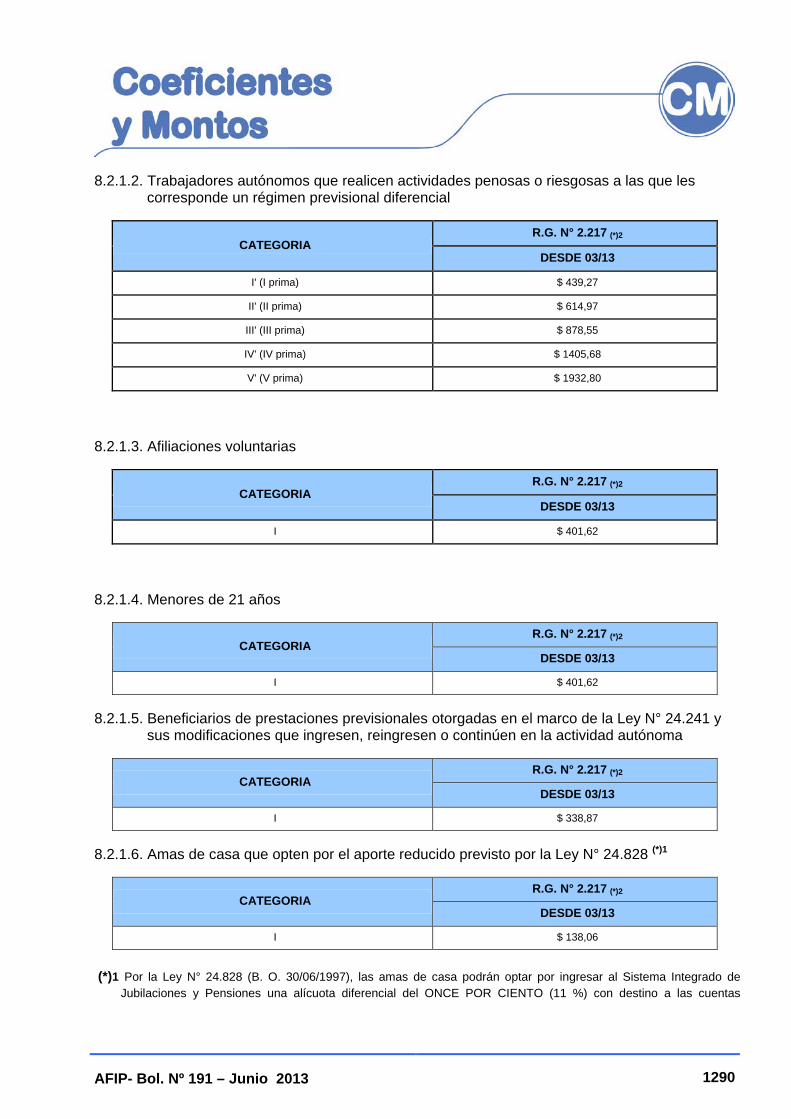

8.2.1.2. TRABAJADORES AUTÓNOMOS QUE REALICEN ACTIVIDADES PENOSAS O RIESGOSAS A LAS QUE LES CORRESPONDE UN RÉGIMEN PREVISIONAL DIFERENCIAL ............................................................. 1290

8.2.1.3. AFILIACIONES VOLUNTARIAS ............................................................................ 1290

AFIP- Bol. Nº 191 – Junio 2013 IX

8.2.1.4. MENORES DE 21 AÑOS ........................................................................................ 1290

8.2.1.5. BENEFICIARIOS DE PRESTACIONES PREVISIONALES OTORGADAS EN EL MARCO DE LA LEY N° 24.241 Y SUS MODIFICACIONES QUE INGRESEN, REINGRESEN O CONTINÚEN EN LA ACTIVIDAD AUTÓNOMA .................................................... 1290

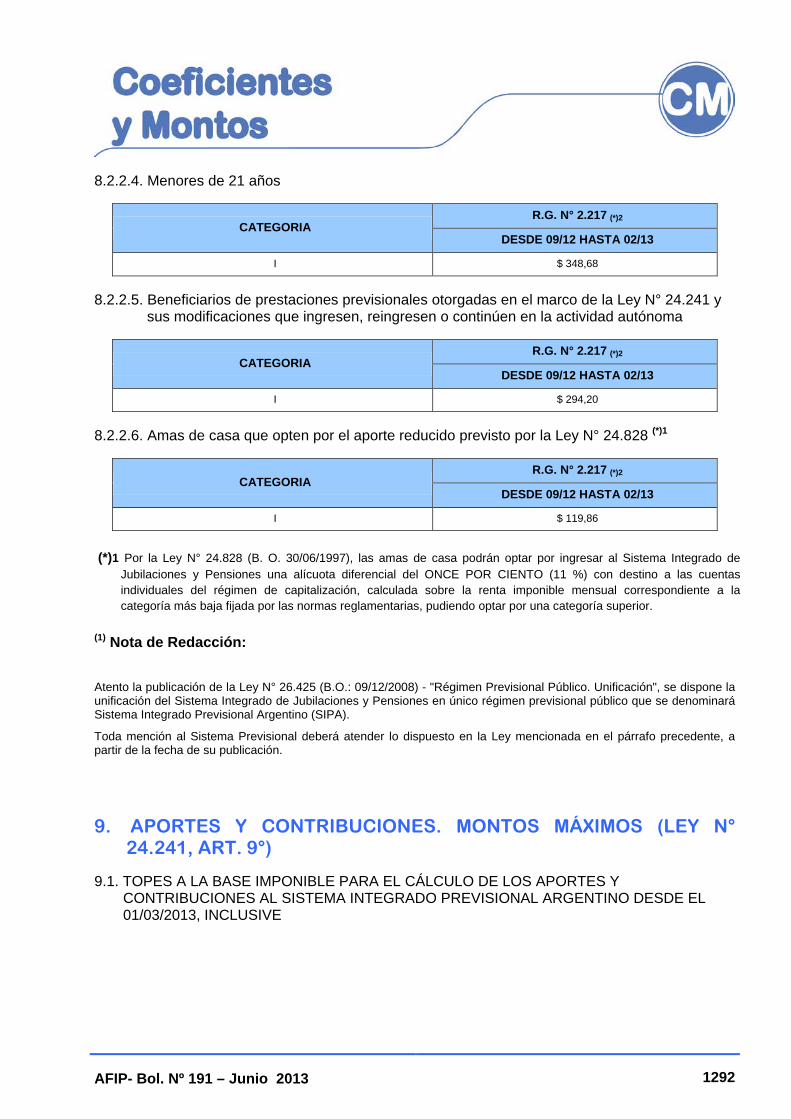

8.2.1.6. AMAS DE CASA QUE OPTEN POR EL APORTE REDUCIDO PREVISTO POR LA LEY N° 24.828 (*)1 ................................................................. 1290

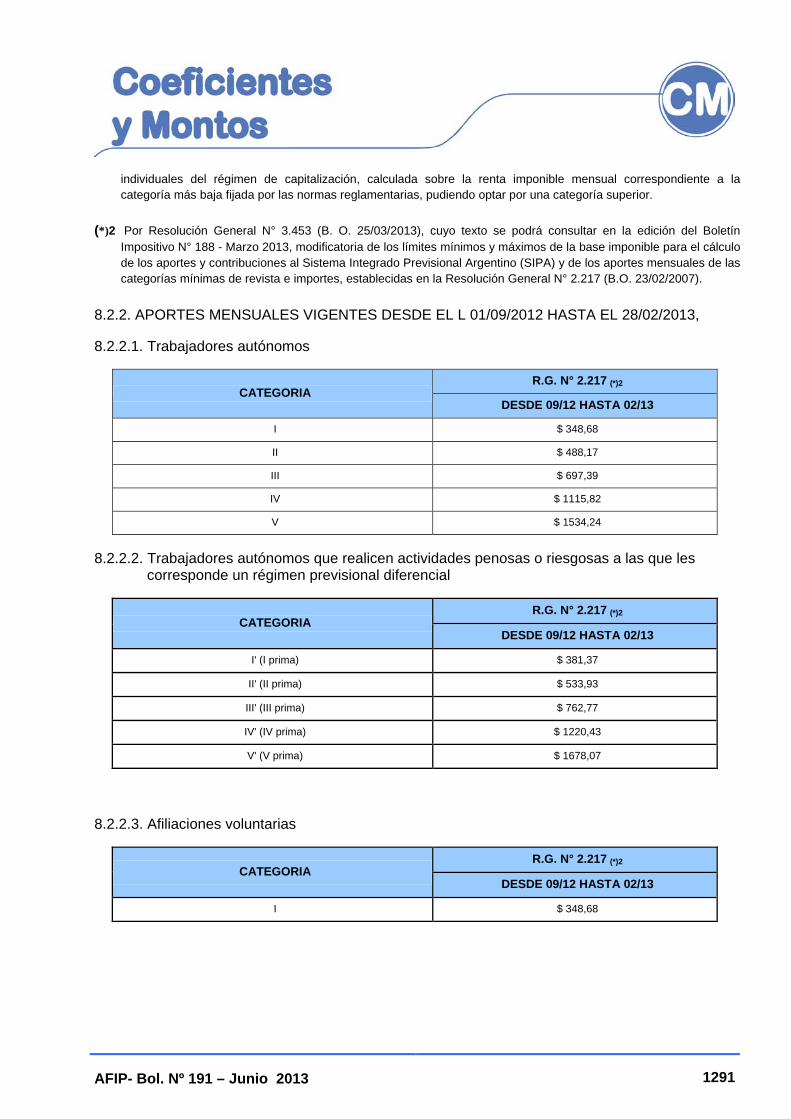

8.2.2. APORTES MENSUALES VIGENTES DESDE EL L 01/09/2012 HASTA EL 28/02/2013, .......................................................................................... 1291

8.2.2.1. TRABAJADORES AUTÓNOMOS ......................................................................... 1291

8.2.2.2. TRABAJADORES AUTÓNOMOS QUE REALICEN ACTIVIDADES PENOSAS O RIESGOSAS A LAS QUE LES CORRESPONDE UN RÉGIMEN PREVISIONAL DIFERENCIAL ............................................................. 1291

8.2.2.3. AFILIACIONES VOLUNTARIAS ............................................................................ 1291

8.2.2.4. MENORES DE 21 AÑOS ........................................................................................ 1292

8.2.2.5. BENEFICIARIOS DE PRESTACIONES PREVISIONALES OTORGADAS EN EL MARCO DE LA LEY N° 24.241 Y SUS MODIFICACIONES QUE INGRESEN, REINGRESEN O CONTINÚEN EN LA ACTIVIDAD AUTÓNOMA .................................................... 1292

8.2.2.6. AMAS DE CASA QUE OPTEN POR EL APORTE REDUCIDO PREVISTO POR LA LEY N° 24.828 (*)1 ................................................................. 1292

9. APORTES Y CONTRIBUCIONES. MONTOS MÁXIMOS (LEY N° 24.241, ART. 9°)

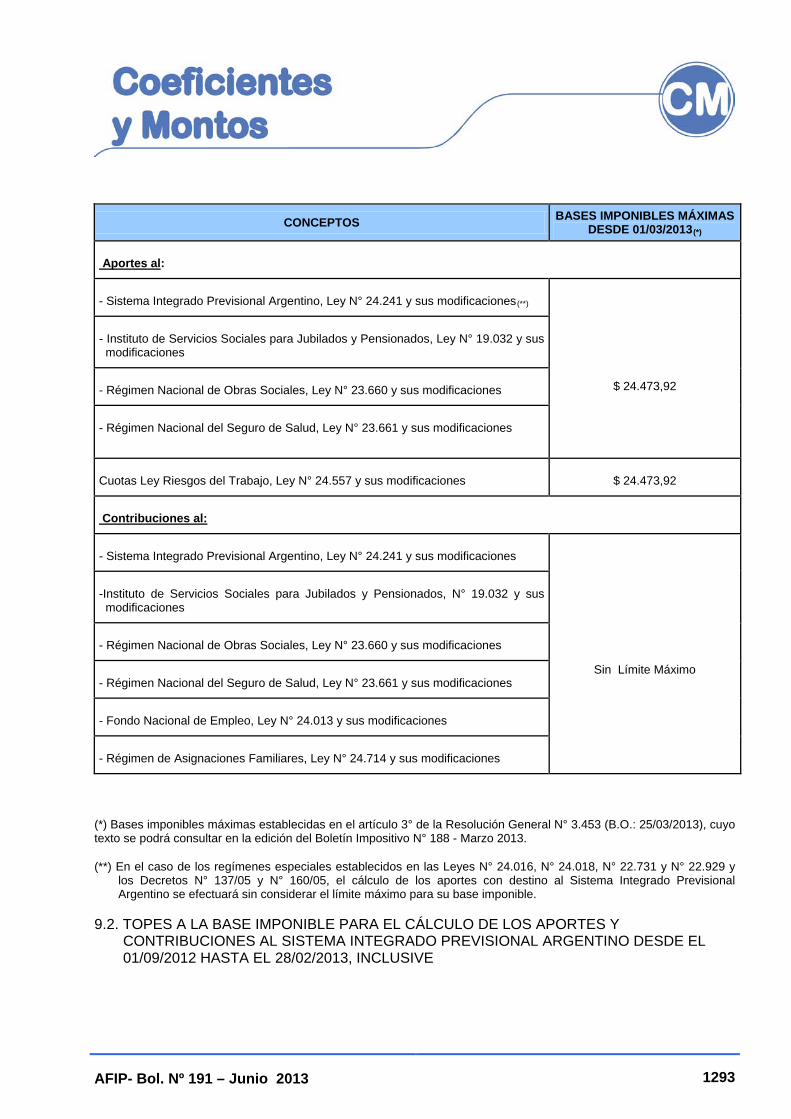

9.1. TOPES A LA BASE IMPONIBLE PARA EL CÁLCULO DE LOS APORTES Y CONTRIBUCIONES AL SISTEMA INTEGRADO PREVISIONAL ARGENTINO DESDE EL 01/03/2013, INCLUSIVE .......................... 1292

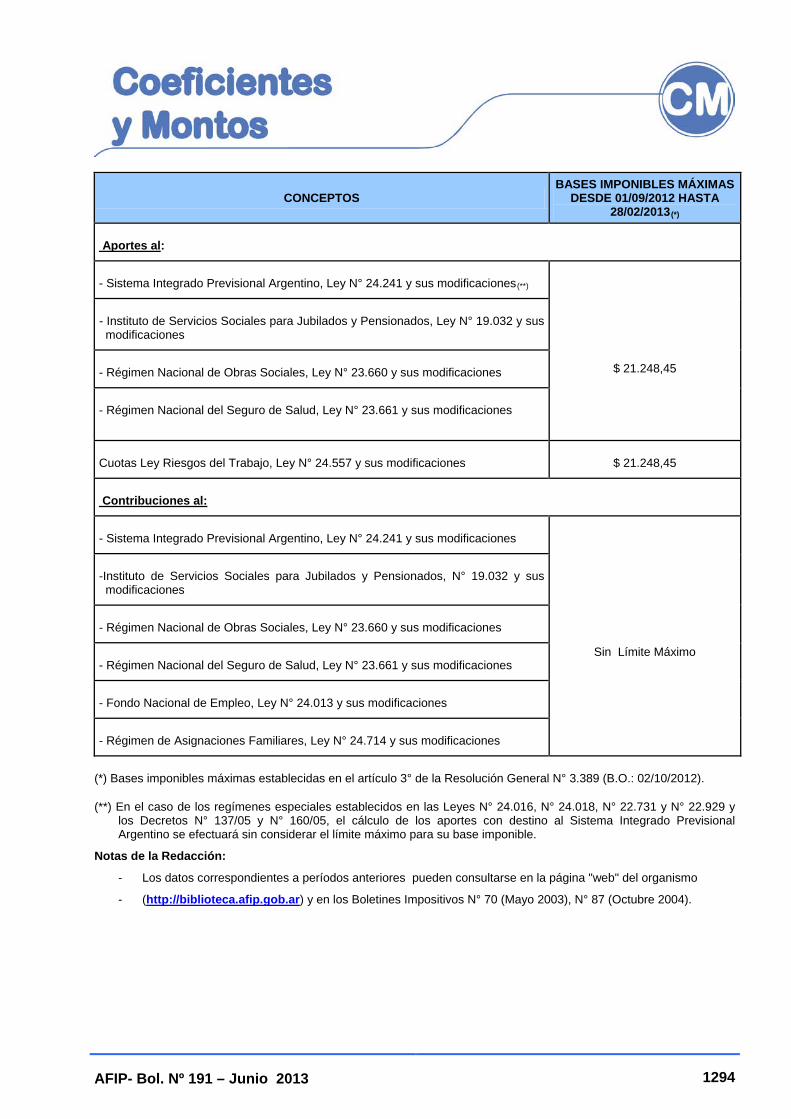

9.2. TOPES A LA BASE IMPONIBLE PARA EL CÁLCULO DE LOS APORTES Y CONTRIBUCIONES AL SISTEMA INTEGRADO PREVISIONAL ARGENTINO DESDE EL 01/09/2012 HASTA EL 28/02/2013, INCLUSIVE ............................................................................................. 1293

AFIP- Bol. Nº 191 – Junio 2013 1137

Leyes

LEYES

DERECHO DE ACCESO, DEAMBULACIÓN Y PERMANENCIA

LEY Nº 26.858: PERSONAS CON DISCAPACIDAD ACOMPAÑADAS POR PERRO GUÍA O DE ASISTENCIA

Sancionada: 22/05/13 Promulgada: 10/06/13 B O.: 14/06/13

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

Capítulo I

Disposiciones generales

ARTICULO 1° — Objeto. La presente ley tiene por objeto asegurar el derecho al acceso, deambulación y permanencia a lugares públicos y privados de acceso público y a los servicios de transporte público, en sus diversas modalidades, de toda persona con discapacidad, acompañada por un perro guía o de asistencia.

ARTICULO 2° — Ejercicio. El ejercicio del derecho de acceso, deambulación y permanencia consiste en la constante presencia del perro guía o de asistencia acompañando a la persona con discapacidad.

ARTICULO 3° — Gratuidad. El acceso, deambulación y permanencia del perro guía o de asistencia a los lugares mencionados en el artículo 1º no ocasiona para su usuario ningún gasto adicional.

Capítulo II

Perro de asistencia

ARTICULO 4° — Definición de perro guía o de asistencia. Se considera perro guía o de asistencia a aquel que tras superar un proceso de selección, finalice satisfactoriamente su adiestramiento, para el acompañamiento, conducción, auxilio y alerta de las personas con discapacidad y obtenga el certificado que así lo acredite.

El certificado puede ser extendido por una institución nacional o internacional oficialmente reconocida u homologada por la autoridad de aplicación.

ARTICULO 5° — Habilitación. Para ejercer los derechos establecidos en el capítulo I el usuario/a deberá contar con una credencial y un distintivo expedidos por la autoridad de aplicación para lo cual se deberá:

a) Acreditar el cumplimiento del certificado al que se refiere el artículo 4°.

AFIP- Bol. Nº 191 – Junio 2013 1138

Leyes

b) Acreditar el cumplimiento de las condiciones higiénicas y sanitarias a que se refiere el artículo 8°.

c) Identificar a la persona con discapacidad usuaria del perro guía o de asistencia.

En los supuestos de personas usuarias de perros guías o de asistencia no residentes en nuestro país, sólo será necesario exhibir certificado y distintivo concedidos por su país de origen y autenticados por representación consular.

ARTICULO 6° — Identificación. Cada perro guía o de asistencia debe ser identificado, mediante la colocación en lugar y forma visible del distintivo oficial correspondiente.

La credencial expedida sólo puede ser exigida a la persona titular por la autoridad competente o por el responsable del lugar o servicio que esté utilizando.

ARTICULO 7° — Obligaciones. El perro guía o de asistencia debe estar sujeto por una correa o arnés con agarradera de metal u otro elemento de similar función, no siendo obligatorio el uso del bozal.

La persona usuaria habilitada debe utilizar al perro guía o de asistencia para aquellas funciones para las que ha sido adiestrado.

La persona usuaria habilitada será responsable por los daños que pudiera causar el animal a su cargo.

ARTICULO 8° — Condiciones higiénicas y sanitarias. Los perros guía o de asistencia deben cumplir con las condiciones higiénicas y sanitarias previstas para los animales domésticos en general y en particular para su función de perro guía o de asistencia, además de las siguientes:

a) No padecer enfermedades transmisibles al hombre, entendiendo por tales las incluidas en el cuadro de antropozoonosis vigente en cada momento.

b) Cumplir con el cronograma de vacunación, los tratamientos periódicos y las pruebas diagnósticas que establezca la autoridad de aplicación.

El cumplimiento de las condiciones higiénicas y sanitarias previstas en este artículo, deben acreditarse anualmente, mediante certificación expedida por veterinario en ejercicio.

ARTICULO 9° — Pérdida de la habilitación. La persona usuaria de perro guía o de asistencia perderá la habilitación por alguno de los siguientes motivos:

1. Por renuncia.

2. Por dejar de estar vinculada a un perro guía o de asistencia.

3. Por incumplimiento de las condiciones de higiene y sanitarias establecidas en el artículo 5º, inciso b).

4. Por daños a personas o bienes causados por el perro guía o de asistencia según las pautas que para ellos establezca la reglamentación.

La pérdida de la habilitación deberá ser declarada por el mismo órgano que la otorgó.

AFIP- Bol. Nº 191 – Junio 2013 1139

Leyes

ARTICULO 10. — Modalidad del ejercicio. El ejercicio de los derechos establecidos en la presente ley con relación al transporte de uso público o privado de pasajeros está sujeto a las siguientes características de accesibilidad y supresión de barreras:

a) La persona con discapacidad acompañada de perro guía o de asistencia tiene preferencia en la reserva del asiento más adecuado, con mayor espacio libre en su entorno o adyacente a un pasillo, según el medio de transporte de que se trate.

b) En los servicios de transporte de pasajeros, en sus diversas modalidades, el perro guía o de asistencia deberá viajar junto a su usuario o usuaria en la forma más adecuada y según lo establezca la reglamentación de la presente ley, sin que su presencia se tenga en consideración en el cómputo de las plazas máximas autorizadas.

Capítulo III

Lugares públicos

ARTICULO 11. — A los efectos de lo establecido en el capítulo I de esta ley, se entenderá por lugares públicos y privados de acceso público, los siguientes:

a) Establecimientos gastronómicos, locales comerciales, oficinas del sector público y privado, lugares de ocio y tiempo libre, centros deportivos y culturales, establecimientos de enseñanza pública o privada, establecimientos religiosos, centros sanitarios y asistenciales.

b) Todo transporte público o privado de pasajeros, en sus diversas modalidades, y las áreas reservadas a uso público en las correspondientes terminales o estaciones que utilicen los diferentes medios de transportes mencionados.

c) Establecimientos hoteleros, albergues, campamentos, bungalows, apartamentos, balnearios, campings y establecimientos en general destinados a proporcionar, mediante precio, habitación o residencia a las personas, así cómo cualesquiera otros lugares abiertos al público en que se presten servicios directamente relacionados con el turismo.

d) En general, cualquier otro lugar, local o establecimiento público y privado de acceso público.

Capítulo IV

Sanciones

ARTICULO 12. — Penalidad. Quien de algún modo impida, obstruya o restrinja el goce de los derechos establecidos en la presente ley será penado de conformidad con lo previsto en la ley 23592 y sus modificatorias.

Capítulo V

Disposiciones finales

ARTICULO 13. — Órgano de aplicación. El Poder Ejecutivo nacional designará la autoridad de aplicación. La Ciudad Autónoma de Buenos Aires y las provincias actuarán como autoridades locales de aplicación ejerciendo el control, vigilancia y cumplimiento de esta ley y de sus normas reglamentarias respecto de las presuntas infracciones cometidas en sus respectivas jurisdicciones.

AFIP- Bol. Nº 191 – Junio 2013 1140

Leyes

ARTICULO 14. — Centros de entrenamiento. La autoridad de aplicación promoverá la creación de centros de entrenamiento con los organismos nacionales, provinciales y municipales que tengan áreas compatibles con adiestramiento canino.

ARTICULO 15. — Los usuarios y usuarias de perros guía o de asistencia existentes en la actualidad deberán cumplir con los requisitos de reconocimiento e identificación previstos en la presente ley.

ARTICULO 16. — Reglamentación. La presente ley deberá ser reglamentada dentro de los ciento ochenta (180) días a partir de su promulgación.

ARTICULO 17. — Adhesión. Invítase a las provincias y a la Ciudad Autónoma de Buenos Aires a adherir a las disposiciones de la presente ley.

ARTICULO 18. — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS VEINTIDÓS DÍAS DEL MES DE MAYO DEL AÑO DOS MIL TRECE.

— REGISTRADA BAJO EL Nº 26.858 —

AMADO BOUDOU. — JULIAN A. DOMINGUEZ. — GERVASIO BOZZANO. — JUAN H. ESTRADA.

DECRETO N° 724/13: PROMÚLGASE LA LEY Nº 26.858

Fecha: 10/06/13 B O.: 14/06/13

POR TANTO:

Téngase por Ley de la Nación Nº 26.858 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — ANÍBAL F. RANDAZZO.

AFIP- Bol. Nº 191 – Junio 2013 1141

Decretos

DECRETOS

ADMINISTRACIÓN PÚBLICA NACIONAL

DECRETO N° 633/13: INCLÚYESE DENTRO DE LAS PREVISIONES DEL DECRETO N° 1.840/86 A LA DIRECTORA NACIONAL DE PREVENCIÓN DEL DELITO Y LA VIOLENCIA DE LA SUBSECRETARÍA DE PARTICIPACIÓN CIUDADANA DE LA SECRETARÍA DE SEGURIDAD DEL MINISTERIO DE SEGURIDAD

Fecha: 31/05/13 B O.: 19/06/13

VISTO el Expediente N° 10011/2013 del registro del MINISTERIO DE SEGURIDAD y el Decreto N° 1840 de fecha 10 de octubre de 1986, sus modificatorios y complementarios, y

CONSIDERANDO:

Que por el citado Decreto se establece la compensación por mayores gastos en que incurran los funcionarios que sean convocados para cumplir funciones de nivel político en el PODER EJECUTIVO NACIONAL y que tengan residencia permanente en el interior del país a una distancia superior a los CIEN (100) kilómetros de la sede de sus funciones.

Que mediante el Decreto N° 1213 del 19 de julio de 2012 se designó en el cargo de Directora Nacional de Prevención del Delito y la Violencia dependiente de la SUBSECRETARIA DE PARTICIPACIÓN CIUDADANA de la SECRETARIA DE SEGURIDAD del MINISTERIO DE SEGURIDAD, a la Doctora Doña Agustina Lucrecia PROPATO (D.N.I. N° 29.549.554), a partir del 1° de abril de 2012.

Que la funcionaria citada no se desempeña en un cargo al que se refiere el Decreto N° 1840/86, sus modificatorios y complementarios, no obstante y dada la importancia de las funciones que desempeña, amerita asignarle dicha compensación.

Que la Doctora Doña Agustina Lucrecia PROPATO ha acreditado su domicilio en la localidad de 28 de Noviembre, de la provincia de Santa Cruz, mediante la presentación de certificado de domicilio expedido por la Policía de la mencionada Provincia.

Que la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS del MINISTERIO DE SEGURIDAD ha tomado la intervención de su competencia.

Que la presente medida se dicta en virtud de las atribuciones emergentes del artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

AFIP- Bol. Nº 191 – Junio 2013 1142

Decretos ARTÍCULO 1° — Inclúyese con carácter de excepción, en los beneficios acordados por el Decreto N° 1.840 de fecha 10 de octubre de 1986, sus modificatorios y complementarios, mientras su residencia permanente se encuentre a una distancia superior a los CIEN (100) kilómetros de la sede de sus funciones, a la Directora Nacional de Prevención del Delito y la Violencia dependiente de la SUBSECRETARIA DE PARTICIPACIÓN CIUDADANA de la SECRETARIA DE SEGURIDAD del MINISTERIO DE SEGURIDAD, Doctora Doña Agustina Lucrecia PROPATO (D.N.I. N° 29.549.554).

ARTÍCULO 2° — El gasto que demande el cumplimiento de lo dispuesto precedentemente se imputará con cargo a las partidas específicas del presupuesto vigente de la Jurisdicción 41 - MINISTERIO DE SEGURIDAD.

ARTÍCULO 3° — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

FERNANDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — NILDA C. GARRÉ.

DECRETO N° 636/13: LEY DE MINISTERIOS. MODIFICACIONES

Fecha: 31/05/13 B O.: 4/06/13

VISTO la Ley de Ministerios (texto ordenado por el Decreto Nº 438 del 12 de marzo de 1992), y sus modificatorias, y las Leyes Nº 26.227, Nº 26.122 y los Decretos Nros. 357 de fecha 21 de febrero de 2002 y sus modificatorios, 27 de fecha 27 de mayo de 2003, y sus modificatorios, 1.079 de fecha 17 de agosto de 2006 y 1.451 del 10 de setiembre de 2008, y

CONSIDERANDO:

Que la experiencia acumulada demuestra la necesidad de continuar realizando políticas orientadas al desarrollo de aquellas áreas que tienen especial importancia con la calidad de vida de los ciudadanos y con el objeto de dar respuesta a las demandas sociales.

Que con el fin de perfeccionar el uso de los recursos públicos incrementando la calidad de la acción estatal, corresponde efectuar un reordenamiento estratégico que permita concretar las metas políticas diagramadas, así como racionalizar y tornar más eficiente la gestión pública.

Que las características geográficas, meteorológicas, climáticas, geológicas y demográficas, así como el grado de desarrollo industrial alcanzado por la República Argentina, hacen que numerosas ciudades y vastas regiones se puedan ver afectadas por desastres de origen natural, antrópico y tecnológico.

Que el gobierno nacional ha tomado la iniciativa de constituir un ámbito de coordinación para asegurar capacidad y eficiencia del Estado Nacional frente a estas situaciones de emergencia.

Que la mejor administración de los recursos del Estado Nacional requiere con mayor énfasis frente a la situación de emergencia, de una correcta coordinación y articulación entre los distintos ámbitos del mismo para potenciar sus efectos.

AFIP- Bol. Nº 191 – Junio 2013 1143

Decretos Que resulta conveniente analizar las situaciones, proponer soluciones, evaluarlas, seleccionar la mejor y ejecutarlas desde áreas definidas competentes en la mitigación, la respuesta y la recuperación.

Que por ello es necesario además, instalar mecanismos que aseguren que todos los organismos de la Administración Pública Nacional que tienen alguna responsabilidad en la materia actúen no sólo en la asistencia, sino fundamentalmente en las etapas de prevención y preparación.

Que para llevar a cabo dicho objetivo, resulta necesario transferir del ámbito del MINISTERIO DEL INTERIOR Y TRANSPORTE a la órbita del MINISTERIO DE SEGURIDAD los cometidos vinculados a la implementación de las acciones tendientes a solucionar situaciones extraordinarias o emergencias que se produzcan en el territorio de la Nación, así como la coordinación del Sistema Federal de Emergencias (SIFEM) creado por el Decreto Nº 1.250 del 28 de octubre de 1999.

Que el MINISTERIO DE SEGURIDAD resulta el ámbito más conveniente para coordinar la programación y ejecución de estas acciones de gobierno.

Que, asimismo, es de vital importancia potenciar el desarrollo de las industrias militares, la ciencia, la tecnología y la producción para la defensa y las de carácter dual, así como optimizar y potenciar la articulación y sinergia institucional para el progreso, avance, mejora y perfección de dichas áreas, como resguardo de la soberanía nacional, contribuyendo al desarrollo del país y a la integración regional.

Que, en función de las consideraciones vertidas en el párrafo que antecede, razones operativas determinan la necesidad de transferir la DIRECCIÓN GENERAL DE FABRICACIONES MILITARES, organismo descentralizado actualmente en jurisdicción del MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PUBLICA Y SERVICIOS, sus organismos y fábricas dependientes, al ámbito del MINISTERIO DE DEFENSA.

Que, por otra parte, a fin de asegurar el cumplimiento de la finalidad de la defensa nacional prevista en el segundo párrafo del artículo 2° de la Ley Nº 23.554, procede asignar al titular del MINISTERIO DE DEFENSA, las facultades de entender en la elaboración, propuesta y ejecución de los planes y coordinación logística tendientes al cumplimiento de dicha finalidad para garantizar de modo permanente la integridad territorial de la Nación.

Que, en consecuencia, corresponde adecuar la normativa vigente a los cambios propuestos en la presente.

Que, en este orden de ideas, resulta necesario proyectar una nueva conformación organizativa de los niveles políticos en el ámbito del MINISTERIO DE DEFENSA, a fin de mejorar y optimizar las funciones y responsabilidades para cumplir las acciones encomendadas.

Que la urgencia en la adopción de la presente medida hace imposible seguir los trámites ordinarios previstos por la CONSTITUCIÓN NACIONAL para la sanción de las leyes.

Que la Ley Nº 26.122, regula el trámite y los alcances de la intervención del HONORABLE CONGRESO DE LA NACIÓN respecto de los Decretos de Necesidad y Urgencia dictados por el PODER EJECUTIVO NACIONAL, en virtud de lo dispuesto por el artículo 99 inciso 3 de la CONSTITUCIÓN NACIONAL.

AFIP- Bol. Nº 191 – Junio 2013 1144

Decretos Que la citada ley determina que la Comisión Bicameral Permanente tiene competencia para pronunciarse respecto de la validez o invalidez de los decretos de necesidad y urgencia, así como elevar el dictamen al plenario de cada Cámara para su expreso tratamiento, en el plazo de DIEZ (10) días hábiles.

Que el artículo 22 de la Ley Nº 26.122 dispone que las Cámaras se pronuncien mediante sendas resoluciones y que el rechazo o aprobación de los decretos deberá ser expreso conforme lo establecido en el artículo 82 de la Carta Magna.

Que la presente medida se dicta de acuerdo a las facultades emergentes del artículo 99, incisos 1 y 3, de la CONSTITUCIÓN NACIONAL y de acuerdo a los artículos 2°, 19 y 20 de la Ley Nº 26.122.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

EN ACUERDO GENERAL DE MINISTROS DECRETA:

ARTÍCULO 1° — Suprímense los incisos 14 y 25 del artículo 17 de la Ley de Ministerios (texto ordenado por el Decreto Nº 438 del 12 de marzo de 1992), y sus modificatorias

ARTÍCULO 2° — Incorpóranse como incisos 25 y 26 del artículo 19 de la Ley de Ministerios (texto ordenado por el Decreto Nº 438 del 12 de marzo de 1992), y sus modificatorias, los siguientes respectivamente: “25. Entender en la coordinación y despliegue de las fuerzas armadas en situaciones de emergencias o desastres que se produzcan en el territorio de la Nación”; y “26. Entender en la elaboración, propuesta y ejecución de los planes y coordinación logística tendientes al cumplimiento de los fines de la defensa nacional para garantizar de modo permanente la integridad territorial de la Nación”.

ARTÍCULO 3° — Incorpóranse como incisos 16 y 17 del artículo 22 bis de la Ley de Ministerios (texto ordenado por el Decreto Nº 438 del 12 de marzo de 1992), y sus modificatorias, los siguientes respectivamente: “16. Entender en la coordinación de las acciones tendientes a solucionar situaciones extraordinarias o emergencias que se produzcan en el territorio de la Nación” y “17. Coordinar el Sistema Federal de Emergencias (SIFEM) creado por el Decreto Nº 1250 del 28 de octubre de 1999.”.

ARTÍCULO 4° — Sustitúyese del Anexo I al artículo 1° del Decreto Nº 357 del 21 de febrero de 2002 y sus modificatorios —Organigrama de aplicación de la Administración Pública Nacional— el Apartado XIV correspondiente al MINISTERIO DE DEFENSA, el que quedará conformado de acuerdo al detalle que se acompaña como planilla anexa al presente artículo.

ARTÍCULO 5° — Sustitúyese del Anexo II al artículo 2° del Decreto Nº 357 del 21 de febrero de 2002 y sus modificatorios —Objetivos— el apartado XIV correspondiente al MINISTERIO DE DEFENSA, el que quedará redactado de conformidad con el detalle obrante en la planilla anexa al presente artículo.

ARTÍCULO 6° — Suprímense del Anexo II al Artículo 2° —Objetivos— del Decreto Nº 357/02 y sus modificatorios, en el Apartado XII, correspondiente al MINISTERIO DEL INTERIOR Y TRANSPORTE los objetivos 9, 10 y 11 de la SECRETARIA DE PROVINCIAS.

AFIP- Bol. Nº 191 – Junio 2013 1145

Decretos ARTÍCULO 7° — Transfiérese la DIRECCIÓN NACIONAL DE PROTECCIÓN CIVIL, del ámbito del MINISTERIO DEL INTERIOR Y TRANSPORTE, a la órbita del MINISTERIO DE SEGURIDAD, con las unidades organizativas que le dependen, sus respectivos cargos, niveles y categorías, dotación de personal, patrimonio, bienes y créditos presupuestarios vigentes a la fecha de la presente medida, conservando su personal sus respectivos niveles, grados y categorías de revista escalafonarios.

ARTÍCULO 8° — Transfiérese la DIRECCIÓN GENERAL DE FABRICACIONES MILITARES, organismo descentralizado actualmente en jurisdicción del MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PUBLICA Y SERVICIOS, sus organismos y fábricas dependientes, al ámbito del MINISTERIO DE DEFENSA. Dicha transferencia comprenderá, además, las unidades organizativas con sus respectivas competencias, funciones, cargos, dotaciones, créditos presupuestarios y bienes.

ARTÍCULO 9° — Suprímese la DIRECCIÓN GENERAL DE FABRICACIONES MILITARES del Anexo III del Artículo 3° del Decreto Nº 27 de fecha 27 de mayo de 2003 y sus modificatorios.

ARTÍCULO 10 — Incorpórase al Anexo III del Artículo 3° del Decreto Nº 357 de fecha 21 de febrero de 2002 y sus modificatorios —organismos descentralizados—, en el apartado XIV, correspondiente al MINISTERIO DE DEFENSA, la DIRECCIÓN GENERAL DE FABRICACIONES MILITARES.

ARTÍCULO 11 — Facúltase al señor Ministro de Defensa a llevar a cabo las medidas necesarias para la reestructuración del organismo descentralizado, en el ámbito de sus competencias.

ARTÍCULO 12 — Derógase el Decreto Nº 1079 de fecha 17 de agosto de 2006.

ARTÍCULO 13 — Hasta tanto se concluya con la reestructuración de las áreas afectadas por la presente medida, se mantendrán vigentes las aperturas estructurales existentes con nivel inferior a Subsecretaría, las que transitoriamente mantendrán las responsabilidades primarias, acciones y dotaciones vigentes a la fecha con sus respectivos niveles, grados de revista y Funciones ejecutivas previstas en el Decreto Nº 2098/08.

ARTÍCULO 14 — Instrúyese al Jefe de Gabinete de Ministros a efectuar las modificaciones presupuestarias que sean necesarias para la implementación de lo establecido en el presente decreto.

ARTÍCULO 15 — Hasta tanto se efectúen las adecuaciones presupuestarias correspondientes, la atención de las erogaciones de las áreas y funciones transferidas por el presente decreto serán atendidas con cargo a los créditos presupuestarios de la Jurisdicción de origen de las mismas.

ARTÍCULO 16 — El presente decreto entrará en vigencia a partir de la fecha de su dictado.

ARTÍCULO 17 — Dése cuenta al HONORABLE CONGRESO DE LA NACIÓN.

ARTÍCULO 18 — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — ANÍBAL F. RANDAZZO. — HERNÁN G. LORENZINO. — NORBERTO G. YAUHAR. — JULIO M. DE VIDO. — JULIO C.

AFIP- Bol. Nº 191 – Junio 2013 1146

Decretos ALAK. — CARLOS A. TOMADA. — ALICIA M. KIRCHNER. — JUAN L. MANZUR. — CARLOS E. MEYER. — ARTURO A. PURICELLI.

Referencias Normativas L. 22.520 (t.o. 92): L. 26.122: Bol. A.F.I.P. N° 110, set. ' 2006, p. 1662 D. 357/02: Bol. A.F.I.P. N° 57, abr. '2002, p. 506

PLANILLA ANEXA AL ARTÍCULO 4°

XIV. MINISTERIO DE DEFENSA

SUBSECRETARIA DE COORDINACIÓN ADMINISTRATIVA

SECRETARIA DE ESTRATEGIA Y ASUNTOS MILITARES

- SUBSECRETARIA DE FORMACIÓN

- SUBSECRETARIA DE PLANEAMIENTO ESTRATÉGICO Y POLÍTICA MILITAR

- SUBSECRETARIA DE ASUNTOS INTERNACIONALES DE LA DEFENSA

SECRETARIA DE CIENCIA, TECNOLOGÍA Y PRODUCCIÓN PARA LA DEFENSA

- SUBSECRETARIA DE GESTIÓN DE MEDIOS Y DE PLANIFICACIÓN PRESUPUESTARIA Y OPERATIVA PARA LA DEFENSA

- SUBSECRETARIA DE INVESTIGACIÓN, DESARROLLO Y PRODUCCIÓN PARA LA DEFENSA.

SECRETARIA DE COORDINACIÓN MILITAR DE ASISTENCIA EN EMERGENCIAS.

- SUBSECRETARIA DE COORDINACIÓN EJECUTIVA EN EMERGENCIAS

- SUBSECRETARIA DE PLANEAMIENTO PARA LA ASISTENCIA EN EMERGENCIAS.

PLANILLA ANEXA AL ARTÍCULO 5°

XIV. MINISTERIO DE DEFENSA

SUBSECRETARIA DE COORDINACIÓN ADMINISTRATIVA

OBJETIVOS

1. Asistir al Ministro en el diseño de la política presupuestaria de la jurisdicción y en la evaluación de su cumplimiento.

2. Asistir a las unidades ejecutoras de las distintas categorías programáticas de la administración central del Ministerio, en la formulación y programación de la ejecución presupuestaria y en las modificaciones que se proyecten durante el ejercicio financiero.

AFIP- Bol. Nº 191 – Junio 2013 1147

Decretos 3. Asistir a las unidades ejecutoras de las distintas categorías programáticas efectuando los trámites

administrativos necesarios para la obtención de los recursos humanos, materiales, equipamientos, tecnológicos y de todo otro insumo necesario para cumplimiento de los objetivos y metas de la jurisdicción.

4. Efectuar la coordinación administrativa de las áreas integrantes de la jurisdicción y de las entidades descentralizadas dependientes, así como la planificación de las actividades de administración.

5. Coordinar la aplicación de la política de recursos humanos, organización y sistemas administrativos de la administración central de la jurisdicción.

6. Supervisar el desarrollo e implementación de los sistemas informáticos y de comunicaciones y sus condiciones de seguridad.

7. Instruir los sumarios administrativos disciplinarios.

8. Coordinar el despacho, seguimiento y archivo de la documentación administrativa, determinando para cada trámite las unidades de la jurisdicción con responsabilidad primaria para entender en el tema respectivo.

9. Coordinar las políticas de administración de los recursos humanos de las Fuerzas Armadas, civiles y militares.

10. Coordinar el servicio jurídico, intervenir en todos los proyectos de leyes, decretos o resoluciones que introduzcan o modifiquen normas vinculadas con la actividad sustantiva de la jurisdicción y supervisar el accionar de los servicios jurídicos pertenecientes a sus organismos descentralizados.

SECRETARIA DE ESTRATEGIA Y ASUNTOS MILITARES

OBJETIVOS

1. Entender en la determinación de los conceptos estratégicos, en la formulación de la Política de Defensa Nacional y en el diseño de los mecanismos e instrumentos de su implementación.

2. Entender en la formulación, dirección y supervisión del Planeamiento para la Defensa Nacional en todos sus niveles, interactuando con las áreas correspondientes del Estado Nacional para el desarrollo coordinado y continuo de dicha tarea.

3. Asistir en el ejercicio de la Secretaría del CONSEJO DE DEFENSA NACIONAL (SECODENA) y en la formulación de la agenda del CONSEJO DE DEFENSA NACIONAL (CODENA).

4. Entender en el diseño de la política general de conducción, organización, estructura y funcionamiento de las Fuerzas Armadas, formulando las correspondientes directivas, instrucciones y recomendaciones para su implementación.

5. Entender en lo atinente a la gestión de los asuntos institucionales de las Fuerzas Armadas, así como en lo relacionado con la dirección y coordinación operativa y funcional de las mismas.

6. Orientar y supervisar los estudios y las acciones relacionadas con la estructura y el dimensionamiento de los recursos humanos y de los medios operativos y de apoyo operativo del Instrumento Militar.

7. Intervenir en todos los aspectos relativos al despliegue de las Fuerzas Armadas y en la creación, traslado, cierre o redimensionamiento orgánico de las Fuerzas Armadas.

AFIP- Bol. Nº 191 – Junio 2013 1148

Decretos 8. Promover la acción conjunta de las Fuerzas Armadas en las áreas de competencia específica y

coordinar este objetivo con otras unidades ejecutoras de la jurisdicción.

9. Formular la política de movilización y su ejecución para el caso de guerra y participar, con otras dependencias del Estado, en la planificación y coordinación de la defensa civil.

10. Intervenir en la formulación del régimen legal del Personal Militar y en el diseño de los perfiles profesionales de dicho Personal.

11. Participar en el diseño de la política salarial del personal de las Fuerzas Armadas.

12. Administrar el sistema de justicia y disciplina militar.

13. Determinar las políticas de enseñanza de la Defensa Nacional y de formación e instrucción militar en todos sus niveles.

14. Intervenir en la instrumentación y difusión de las normas del Derecho Internacional Humanitario y del Derecho Internacional de los Derechos Humanos en el área de su competencia, en concurrencia con las facultades que en esta materia corresponden en particular a la SECRETARIA DE DERECHOS HUMANOS del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS y al MINISTERIO DE RELACIONES EXTERIORES Y CULTO.

15. Intervenir en la orientación y formulación de los planes de capacitación que deben llevarse a cabo en el ámbito de las Fuerzas Armadas para el afianzamiento y desarrollo del Derecho Internacional Humanitario, y del Derecho Internacional de los Derechos Humanos, en concurrencia con las facultades que en esta materia corresponden a la SECRETARIA DE DERECHOS HUMANOS del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS y al MINISTERIO DE RELACIONES EXTERIORES Y CULTO.

16. Intervenir en la formulación de los asesoramientos y en la elaboración de los informes relativos a las causas referidas a personal militar que se tramiten por ante la COMISIÓN INTERAMERICANA DE DERECHOS HUMANOS u otros Comités o comisiones creadas en virtud de los Tratados Internacionales de Derechos Humanos, en concurrencia con las facultades que en esta materia correspondan a la SECRETARIA DE DERECHOS HUMANOS del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS y al MINISTERIO DE RELACIONES EXTERIORES Y CULTO.

17. Intervenir en la problemática de los Derechos Humanos vinculada con las Fuerzas Armadas en concurrencia con las facultades que en esta materia corresponden en particular a la SECRETARIA DE DERECHOS HUMANOS del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS.

18. Entender en la negociación de acuerdos bilaterales interinstitucionales y asesorar en la negociación de instrumentos multilaterales inherentes a la Defensa Nacional, en todos sus aspectos.

SECRETARIA DE ESTRATEGIA Y ASUNTOS MILITARES

SUBSECRETARIA DE PLANEAMIENTO ESTRATÉGICO Y POLÍTICA MILITAR

OBJETIVOS

1. Asistir al Secretario de Estrategia y Asuntos Militares en la determinación de la Política de Defensa Nacional, coordinando la formulación y actualización de los estudios para el diseño de los cursos de acción, así como en lo atinente a su supervisión, evaluación y control.

2. Asistir al Secretario de Estrategia y Asuntos Militares en la formulación y supervisión del Planeamiento de la Defensa en sus niveles ministerial y militar conjunto, proponiendo el documento político que origina al Ciclo de Planeamiento para la Defensa.

AFIP- Bol. Nº 191 – Junio 2013 1149

Decretos 3. Participar en la formulación de la agenda del CONSEJO DE DEFENSA NACIONAL (CODENA) y en la

proposición del programa de trabajo de dicho Consejo.

4. Participar en la gestión de los asuntos institucionales de las Fuerzas Armadas, así como en lo relacionado con la dirección y coordinación operativa y funcional del Instrumento Militar.

5. Participar de la orientación y supervisión de los estudios y las acciones relacionadas con la estructura y el dimensionamiento de los recursos humanos y de los medios operativos y de apoyo operativo del Instrumento Militar.

6. Asistir en la formulación del régimen legal del Personal Militar y proponer el diseño de los perfiles profesionales de dicho Personal.

7. Asistir al Secretario de Estrategia y Asuntos Militares en la administración del sistema de justicia y disciplina militar.

SECRETARIA DE ESTRATEGIA Y ASUNTOS MILITARES

SUBSECRETARIA DE FORMACIÓN

OBJETIVOS

1. Entender en la formulación de políticas de enseñanza, formación y capacitación para la defensa nacional en todos sus niveles y contribuir para la dirección y coordinación del funcionamiento de los establecimientos de formación y capacitación de las Fuerzas Armadas en la órbita del MINISTERIO DE DEFENSA.

2. Formular las políticas de capacitación y formación de las Fuerzas Armadas, estableciendo normas y pautas metodológicas acordes con los lineamientos de modernización del Estado; realizando la supervisión, evaluación y certificación de la capacitación permanente llevada a cabo en los organismos educativos correspondientes de las Fuerzas Armadas.

3. Atender los asuntos de naturaleza educativa internacional que se relacionen con la educación, la cultura, la ciencia y la tecnología de la Defensa, y en especial los vinculados con acciones bilaterales y multilaterales con estados extranjeros, organismos internacionales y demás instituciones de cooperación técnica y de apoyo al desarrollo de los países en coordinación con los organismos competentes en la materia.

4. Asistir al Ministro de Defensa en lo relativo a las obligaciones emergentes de su participación en el diseño de las políticas educativas de formación y capacitación de las Fuerzas Armadas y del personal civil del Ministerio, en los temas específicos de la Defensa, prestando el apoyo técnico-administrativo correspondiente, a fin de lograr el cumplimiento de su cometido.

SECRETARIA DE ESTRATEGIA Y ASUNTOS MILITARES

SUBSECRETARIA DE ASUNTOS INTERNACIONALES DE LA DEFENSA

OBJETIVOS

1. Asistir al Secretario de Estrategia y Asuntos Militares en la negociación de acuerdos bilaterales interinstitucionales y asesorar en la negociación de instrumentos multilaterales inherentes a la Defensa Nacional, en todos sus aspectos.

2. Intervenir en la aprobación de los acuerdos bilaterales y/o multilaterales celebrados por el Estado Mayor Conjunto de las Fuerzas Armadas y los Estados Mayores Generales de las Fuerzas Armadas.

AFIP- Bol. Nº 191 – Junio 2013 1150

Decretos 3. Intervenir en la política y cursos de acción a seguir en materia de Cooperación Internacional para la

Defensa y realizar el control de la instrumentación de las acciones de cooperación internacional propuestas.

4. Intervenir en la planificación y seguimiento de la ejecución de Ejercicios Conjuntos Combinados y/o Ejercicios Específicos Combinados en los que participen otras fuerzas extranjeras.

5. Intervenir en la planificación y seguimiento de la ejecución de las Operaciones Militares de Paz en que participen las Fuerzas Armadas argentinas.

6. Intervenir, en todos aquellos temas inherentes a la participación de las Fuerzas Armadas argentinas, en el cumplimiento de las funciones del personal del MINISTERIO DE DEFENSA o de las Fuerzas Armadas que formen parte de la representación del Estado Nacional ante la ORGANIZACIÓN DE LAS NACIONES UNIDAS, la ORGANIZACIÓN DE ESTADOS AMERICANOS, órganos bilaterales y multilaterales en Operaciones Militares de Paz.

7. Intervenir en la vinculación del MINISTERIO DE DEFENSA y las Fuerzas Armadas argentinas con los Ministerios de Defensa y Fuerzas Armadas de otras naciones.

8. Participar en la planificación y ejecución de políticas de contralor del material para la defensa.

9. Participar en la formulación de la posición de la Nación en lo relativo a acuerdos bilaterales o multilaterales de desarme.

SECRETARIA DE CIENCIA, TECNOLOGÍA Y PRODUCCIÓN PARA LA DEFENSA

OBJETIVOS

1. Entender en la formulación de las políticas, planes y programas de producción para la defensa que posibiliten la eficaz obtención de recursos del sector, así como en los aspectos relativos a las actividades, que vinculadas a esas áreas, realicen los institutos, organismos, sociedades y empresas del área del MINISTERIO DE DEFENSA e intervenir en los requerimientos de medios materiales formulados por las Fuerzas Armadas.

2. Entender en la administración de las empresas, sociedades, participaciones accionarias y todo ente de producción o servicios de la jurisdicción; actuando así también, como planificador y ejecutor de los procesos de reestructuración de los mismos.

3. Promover, coordinar y dirigir la realización de convenios de cooperación en las áreas industrial, tecnológica y comercial, controlando su ejecución.

4. Entender en el análisis, aprobación y contralor de la ejecución de los planes, programas y presupuestos anuales de las empresas, sociedades y organismos de producción dependientes del MINISTERIO DE DEFENSA, promoviendo la cooperación y coordinación con otras áreas del sector público y privado, manteniendo actualizado el conocimiento de las capacidades de la industria nacional relacionada con la producción para la defensa, interviniendo en los requerimientos de radicación y funcionamiento en el país de instalaciones destinadas para la defensa.

5. Entender en el control de gestión de las sociedades, empresas y organismos de producción del sector y asesorar en la formulación de directivas a impartir a los apoderados del Ministerio en las asambleas societarias.

6. Intervenir en la planificación y ejecución de los procesos de reestructuración de las empresas, sociedades, participaciones accionarias y todo otro ente de producción o servicios de la jurisdicción,

AFIP- Bol. Nº 191 – Junio 2013 1151

Decretos controlando la aplicación de las cláusulas de salvaguarda previstas para preservar aspectos de interés para la defensa, en aquellos que han sido privatizados.

7. Entender en los requerimientos de las áreas logísticas del Estado Mayor Conjunto de las Fuerzas Armadas y de las Fuerzas Armadas, a fin de coordinar los aspectos operativos, técnicos e industriales de los proyectos de obtención, mantenimiento y modernización del material para la defensa, en el marco de las políticas del MINISTERIO DE DEFENSA.

8. Entender en la determinación de los sistemas de adiestramiento, material, logística e infraestructura que definan las capacidades militares establecidas como necesarias en base al Planeamiento Estratégico Militar.

9. Entender en la confección y actualización de los parámetros y criterios a ser establecidos en la Directiva de Política de Defensa Nacional (DPDN) que deberán orientar y dirigir el accionar de las Fuerzas Armadas respecto de la planificación, obtención, administración y empleo de los recursos materiales disponibles, así como también en las tareas de recuperación, modernización y adquisición de materiales.

10. Entender en la determinación de las previsiones económico-financieras en torno a las que deberá proyectarse el Planeamiento Estratégico Militar, así como intervenir en su aprobación.

11. Entender en la evaluación de la correspondencia entre los Planes de Apoyo (PA) elevados por el Estado Mayor Conjunto y los respectivos presupuestos preliminares en el marco del planeamiento militar de corto plazo.

12. Entender en la evaluación del Proyecto de Capacidades Militares enmarcado en el planeamiento militar de mediano plazo, e intervenir en su aprobación.

13. Aprobar el Plan de Inversiones de Defensa (PIDEF) tendiente a alcanzar las capacidades militares determinadas como necesarias según el planeamiento militar de mediano plazo.

14. Aplicar, coordinar y controlar el Sistema Integral de Gestión de Inversiones para la Defensa (SIGID).

15. Administrar el Sistema de Planeamiento, Programación y Presupuestación (S3P), efectuando la centralización, coordinación y control de los requerimientos de la defensa nacional.

16. Promover la constitución de un sistema de obtención de medios para la defensa, ejerciendo su supervisión y control, proponiendo al Ministro de Defensa las autorizaciones para la radicación y el funcionamiento en el país de instalaciones destinadas a ese fin.

17. Formular y supervisar la ejecución de los programas de adquisición, modernización y recuperación de medios materiales emergentes de los requerimientos de capacidades del instrumento militar, determinando las políticas de adquisición de medios materiales para la defensa.

18. Determinar las políticas en materia de logística del instrumento militar, congruentes con los requerimientos de capacidades y coordinar las correspondientes actividades.

19. Evaluar las propuestas y entender en la adopción de las decisiones definitivas por parte del Ministro de Defensa, en materia de adquisiciones significativas por parte del instrumento militar, de medios materiales necesarios para la defensa.

20. Planificar, formular y supervisar la programación y administración del presupuesto de las Fuerzas Armadas.

AFIP- Bol. Nº 191 – Junio 2013 1152

Decretos 21. Entender en la distribución de los recursos presupuestarios asignados, de conformidad con las

prioridades que emanen del planeamiento estratégico militar.

22. Implementar, ejecutar y controlar las políticas referidas a bienes inmuebles e infraestructura de la jurisdicción.

23. Entender en los procesos vinculados al control de importaciones de material bélico de la jurisdicción.

24. Entender en la definición y formulación de las políticas para la jurisdicción, en el ámbito de la ciencia, la tecnología y la producción para la defensa, teniendo como meta básica elevar la capacidad nacional de generar tecnología para la defensa e incorporarla a los bienes y servicios que se producen.

25. Formular, aprobar y supervisar el cumplimiento de las políticas y programas de los organismos de investigación y desarrollo del sector en el marco de la articulación de planes que se definan a nivel nacional y entender en la coordinación y conducción superior de los organismos científicos y tecnológicos del área del MINISTERIO DE DEFENSA y de las Fuerzas Armadas, como asimismo en los aspectos de la jurisdicción, relativos al Sistema Nacional de Ciencia, Tecnología e Innovación.

26. Impulsar y potenciar el desarrollo de la ciencia, la tecnología y la producción para la defensa y las de carácter dual, como resguardo de la soberanía nacional, contribuyendo al fortalecimiento y desarrollo del país y a la integración regional.

27. Mejorar la articulación y sinergia institucional para el desarrollo de la ciencia, la tecnología, la innovación, la producción y la adquisición de bienes y servicios para la Defensa.

28. Entender en la coordinación de las acciones tendientes a asegurar continuidad de planes de investigación y desarrollo para la defensa mediante la adjudicación de los recursos financieros y control de gestión de los mismos.

29. Entender en la conducción del sistema de aeronavegabilidad de la defensa.

30. Supervisar y coordinar la gestión de los institutos vinculados a la producción de información geográfica, meteorológica e hidrográfica.

31. Supervisar la gestión del Instituto de Ayuda Financiera para Pago de Retiros y Pensiones Militares.

32. Supervisar la gestión de la DIRECCIÓN GENERAL DE FABRICACIONES MILITARES

SECRETARIA DE CIENCIA, TECNOLOGÍA Y PRODUCCIÓN PARA LA DEFENSA

SUBSECRETARIA DE GESTIÓN DE MEDIOS Y DE PLANIFICACIÓN PRESUPUESTARIA Y OPERATIVA PARA LA DEFENSA

OBJETIVOS

1. Entender en la planificación logística y operativa de la jurisdicción fundada en criterios de eficiencia conjunta, así como en la supervisión de la ejecución de los respectivos planes.

2. Entender en la conducción y administración de un sistema integrado de planificación, ejecución y control de las funciones logísticas de las Fuerzas Armadas.

3. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la determinación de los sistemas de adiestramiento, material, logística e infraestructura que definan las capacidades militares establecidas como necesarias en base al Planeamiento Estratégico Militar.

AFIP- Bol. Nº 191 – Junio 2013 1153

Decretos 4. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la confección y

actualización de los parámetros y criterios a ser establecidos en la Directiva de Política de Defensa Nacional (DPDN) que deberán orientar y dirigir el accionar de las Fuerzas Armadas respecto de la planificación, administración y empleo de los recursos materiales disponibles, así como también en las tareas de recuperación, modernización y adquisición de materiales.

5. Determinar las previsiones y criterios económico-financieros en torno a las que deberá proyectarse, elaborarse y modificarse el Planeamiento Estratégico Militar, así como intervenir en su aprobación.

6. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la evaluación de la correspondencia entre los Planes de Apoyo (PA) elevados por el Estado Mayor Conjunto y los respectivos presupuestos preliminares en el marco del planeamiento militar de corto plazo.

7. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la evaluación del Proyecto de Capacidades Militares enmarcado en el planeamiento militar de mediano plazo.

8. Entender en la aplicación, coordinación y control del Sistema Integral de Gestión de Inversiones para la Defensa (SIGID).

9. Proponer al Secretario de Ciencia, Tecnología y Producción para la Defensa los proyectos de inversión conformados por los organismos y entidades de la jurisdicción Defensa a excepción de las Fuerzas Armadas y el Estado Mayor Conjunto de las Fuerzas Armadas, según la política de defensa nacional.

10. Consolidar el Plan de Inversiones de Defensa (PIDEF) tendiente a alcanzar las capacidades militares determinadas como necesarias según el planeamiento militar de mediano plazo y proponer su aprobación.

11. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la administración del Sistema de Planeamiento, Programación y Presupuestación (S3P), efectuando la centralización, coordinación y control de los requerimientos materiales de la defensa nacional.

12. Intervenir en la planificación y conducción del proceso de formulación del anteproyecto de presupuesto de la jurisdicción y en el seguimiento y evaluación de su ejecución.

13. Intervenir en la distribución de los recursos presupuestarios asignados, de conformidad con las prioridades emergentes del planeamiento militar conjunto.

14. Conducir el Comité de Logística Conjunta (CLC), coordinando el desarrollo de políticas conjuntas en materia de abastecimiento, almacenamiento, transporte, mantenimiento y disposición final de los medios materiales de las Fuerzas Armadas.

15. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la formulación y supervisión de la ejecución de los programas de adquisición, modernización y recuperación de medios materiales emergentes de los requerimientos de capacidades del instrumento militar, determinando las políticas de adquisición de medios materiales para la defensa.

16. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la evaluación de los procesos administrativos de contrataciones de medios materiales de las Fuerzas Armadas que competa al Ministro de Defensa autorizar o aprobar.

17. Intervenir en la normalización y catalogación de los medios materiales de las Fuerzas Armadas.

18. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la conducción del sistema de aeronavegabilidad de la defensa.

AFIP- Bol. Nº 191 – Junio 2013 1154

Decretos 19. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la implementación,

ejecución y control de las políticas referidas a bienes inmuebles e infraestructura de la jurisdicción.

20. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la promoción, coordinación y dirección de la elaboración de convenios de cooperación en las áreas logística y comercial, controlando su ejecución.

SECRETARIA DE CIENCIA, TECNOLOGÍA Y PRODUCCIÓN PARA LA DEFENSA

SUBSECRETARIA DE INVESTIGACIÓN, DESARROLLO Y PRODUCCIÓN PARA LA DEFENSA

OBJETIVOS

1. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la formulación de políticas, planes, programas, medidas e instrumentos para el establecimiento, puesta en marcha y funcionamiento de un Sistema Científico y Tecnológico para la Defensa, que articule todos los organismos y recursos del sector en función de los objetivos y políticas fijadas para la jurisdicción, teniendo como meta básica elevar la capacidad nacional de generar tecnología para la defensa e incorporarla a los bienes y servicios que se producen.

2. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la evaluación, acreditación y control de la ejecución de planes, programas y proyectos de investigación y desarrollo para la defensa que realicen los institutos y organismos del área del MINISTERIO DE DEFENSA y de las Fuerzas Armadas, entendiendo por proyecto de investigación y desarrollo aquel cuyo producto final resulte en un prototipo de un nuevo sistema de armas o bien la modernización de un sistema existente que exija el desarrollo de tecnologías no disponibles comercialmente.

3. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la coordinación de las acciones tendientes a asegurar continuidad de planes de investigación y desarrollo para la defensa y promover el control de gestión los mismos.

4. Entender en la coordinación y disponer el destino final de los recursos del Fondo para la Investigación y Desarrollo para la Defensa (FONID) con el objeto de financiar el “Programa de Financiamiento de Proyectos de Investigación y Desarrollo para la Defensa”.

5. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la elaboración de un plan plurianual Científico y Tecnológico para la Defensa y sus reformulaciones, en articulación con los planes de la Secretaria de Ciencia, Tecnología y Producción para la Defensa y en el marco de las políticas formuladas por el Gabinete Científico Tecnológico.

6. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la colaboración, complementación y apoyo entre el Sistema Científico y Tecnológico para la Defensa y el sector privado.

7. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en el fomento de la investigación científica y tecnológica de interés para la Defensa en el ámbito educativo universitario y terciario y en instituciones civiles, coordinando y promoviendo su cooperación con los institutos científicos y tecnológicos dependientes del MINISTERIO DE DEFENSA

8. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la gestión, elaboración y concreción, de programas, acuerdos y convenios de cooperación científica y tecnológica de empresas y organismos de investigación y desarrollo del MINISTERIO DE DEFENSA, con organismos públicos, instituciones académicas, centros de investigación vinculados al tema, en el ámbito nacional.

9. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la gestión, elaboración y concreción, con otros países, de programas, tratados, acuerdos y convenios de cooperación científica y

AFIP- Bol. Nº 191 – Junio 2013 1155

Decretos tecnológica de empresas y organismos de investigación y desarrollo del MINISTERIO DE DEFENSA, con intervención del Ministerio de Relaciones Exteriores y Culto.

10. Intervenir en la administración del Régimen para el personal de investigación y desarrollo de las Fuerzas Armadas, efectuando su calificación por jurados de adecuada jerarquía y llevar a cabo los planes de su capacitación.

11. Proveer apoyo científico, cuando le fuera requerido, para la evaluación de alternativas tecnológicas, en el marco del Sistema Integral de Gestión de Inversiones para la Defensa (SIGID).

12. Asistir al Secretario de Ciencia, Tecnología y Producción para la Defensa en la supervisión y coordinación de la gestión de los institutos vinculados a la producción de información geográfica, meteorológica e hidrográfica.

SECRETARIA DE COORDINACIÓN MILITAR DE ASISTENCIA EN EMERGENCIAS.

OBJETIVOS

1. Efectuar la coordinación institucional y despliegue de las Fuerzas Armadas, para desarrollar tareas, actividades y acciones de prevención y respuesta inmediata ante emergencias y desastres naturales.

2. Entender en el alistamiento, empleo y aprovechamiento eficiente de los medios y recursos disponibles en el MINISTERIO DE DEFENSA, para la atención de situaciones de emergencias y desastres naturales

3. Intervenir, en el ámbito de su competencia, en las acciones de prevención y respuesta requeridas para la protección civil de los habitantes ante hechos del hombre y de la naturaleza, coordinando su accionar con el MINISTERIO DE SEGURIDAD y con los organismos con competencia en la materia.

4. Efectuar el planeamiento de las medidas y acciones necesarias para asistir a los entes nacionales, provinciales o privados, para hacer frente a desastres naturales o causados por el hombre y a ilícitos que por naturaleza sean de su competencia.

5. Diseñar, planificar e implementar mecanismos de actuación frente a situaciones de emergencia, coordinando la ejecución de las acciones previstas, en el marco de competencias de la Jurisdicción.

6. Ejecutar los protocolos de actuación coordinada en situaciones de emergencia y catástrofe, en el marco de competencias de la Jurisdicción.

7. Entender en los programas de entrenamiento especializado del personal militar para la actuación en situaciones de emergencias o catástrofes.

SECRETARIA DE COORDINACIÓN MILITAR DE ASISTENCIA EN EMERGENCIAS.

SUBSECRETARIA DE COORDINACIÓN EJECUTIVA EN EMERGENCIAS

OBJETIVOS:

1. Asistir al Secretario de Coordinación Militar de Asistencia en Emergencias en la coordinación institucional y despliegue de las Fuerzas Armadas, para desarrollar tareas, actividades y acciones de prevención y respuesta inmediata ante emergencias y desastres naturales.

2. Intervenir en el alistamiento, empleo y aprovechamiento eficiente de los medios y recursos disponibles en el MINISTERIO DE DEFENSA, para la atención de situaciones de emergencias y desastres naturales.

AFIP- Bol. Nº 191 – Junio 2013 1156

Decretos 3. Asistir al Secretario de Coordinación Militar de Asistencia en Emergencias en la implementación de las

acciones de prevención y respuesta requeridas para la protección civil de los habitantes ante hechos del hombre y de la naturaleza, en coordinación con los organismos con competencia en la materia, en lo que es competencia de la Jurisdicción.

4. Aplicar los protocolos de actuación coordinada en situaciones de emergencia y catástrofe, en el marco de competencias de la Jurisdicción.

5. Intervenir en la recepción, coordinación y canalización de la ayuda recibida de terceros frente a situaciones de catástrofe o emergencias.

SECRETARIA DE COORDINACIÓN MILITAR DE ASISTENCIA EN EMERGENCIAS.

SUBSECRETARIA DE PLANEAMIENTO PARA LA ASISTENCIA EN EMERGENCIAS.

OBJETIVOS:

1. Realizar el planeamiento de las medidas y acciones necesarias para asistir a los entes nacionales, provinciales o privados, para hacer frente a desastres naturales o causados por el hombre.

2. Efectuar el diseño y planificación de mecanismos de actuación frente a situaciones de emergencia, coordinando la ejecución de las acciones previstas, en el marco de competencias de la Jurisdicción.

3. Diseñar los programas de entrenamiento especializado del personal militar para la actuación en situaciones de emergencias o catástrofes.

4. Desarrollar las estrategias necesarias para definir las acciones de participación en situaciones de emergencia, en el marco de su competencia.

5. Formular los planes para promover la capacitación, racionalización, difusión y optimización del uso y empleo de los recursos humanos y materiales disponibles en la Jurisdicción para atender situaciones de emergencias o catástrofes.

FERIAS INTERNACIONALES

DECRETO N° 698/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN LA “FIESTA DE LAS COLECTIVIDADES Y ARTESANÍAS DEL MUNDO”, A REALIZARSE EN LA CIUDAD DE BUENOS AIRES

Fecha: 10/06/13 B O.: 11/06/13

VISTO el Expediente Nº S01:0014283/2013 del Registro del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS, y

CONSIDERANDO: