los mercados financieros, definición, componentes e importancia (1)

TRANSCRIPT

UNIVERSIDAD AGRARIA DEL ECUADOR

FACULTAD DE ECONOMIA AGRICOLA.

FINANZAS CORPORATIVAS

ING. JORGE A. RUSO LEÓN, MSC.

BIBLIOGRAFIA.

Básica.Ross S., Westerfield R., Jaffe J. Finanzas

Corporativas. McGraw-Hill. 9na Edición. 2012.

Complementaria.Berk J., DeMarzo P. Finanzas Corporativas. Pearson.

1era Edición. 2008.

Paginas recomendadas. http://es.investing.com/equities/http://www.expansion.com/mercados/cotizaciones/https://es.finance.yahoo.com/http://www.bloomberg.com/

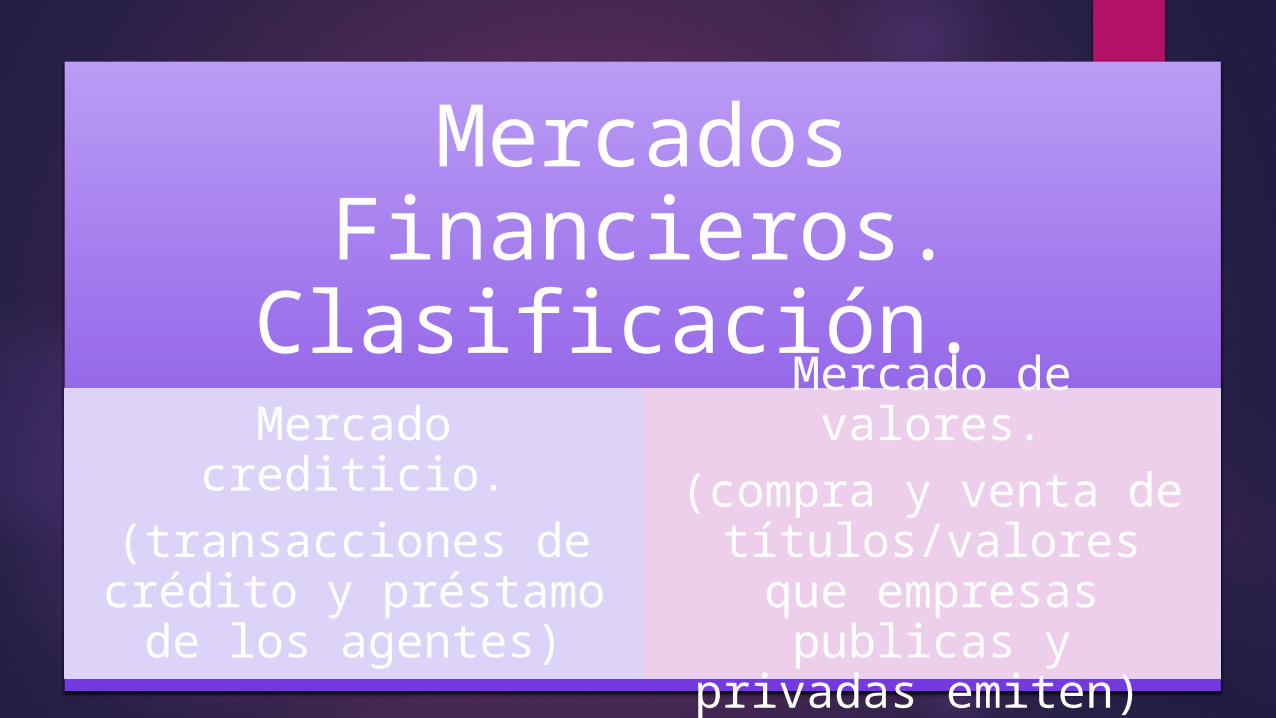

Mercados Financieros. Clasificación.

Mercado crediticio.(transacciones de

crédito y préstamo de los agentes)

Mercado de valores.(compra y venta de títulos/valores que

empresas publicas y privadas emiten)

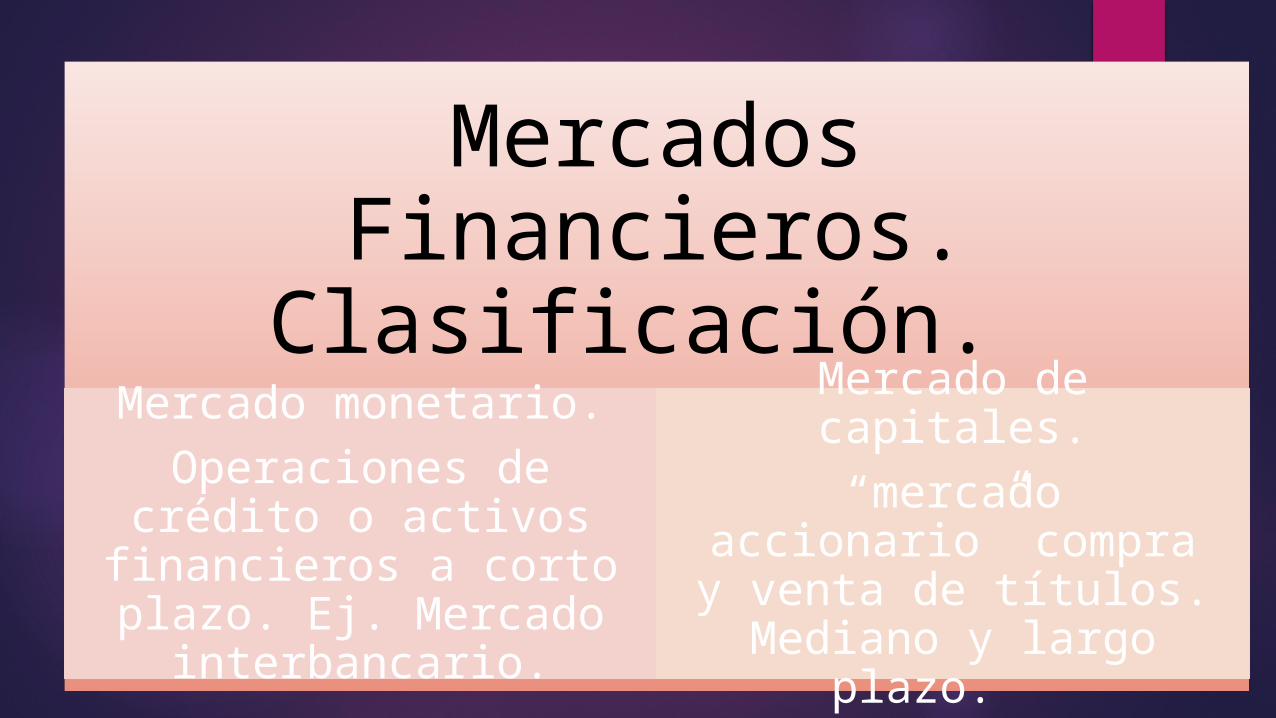

Mercados Financieros. Clasificación.

Mercado monetario.Operaciones de crédito o activos financieros a

corto plazo. Ej. Mercado interbancario.

Mercado de capitales.“mercado accionario”

compra y venta de títulos. Mediano y largo

plazo.

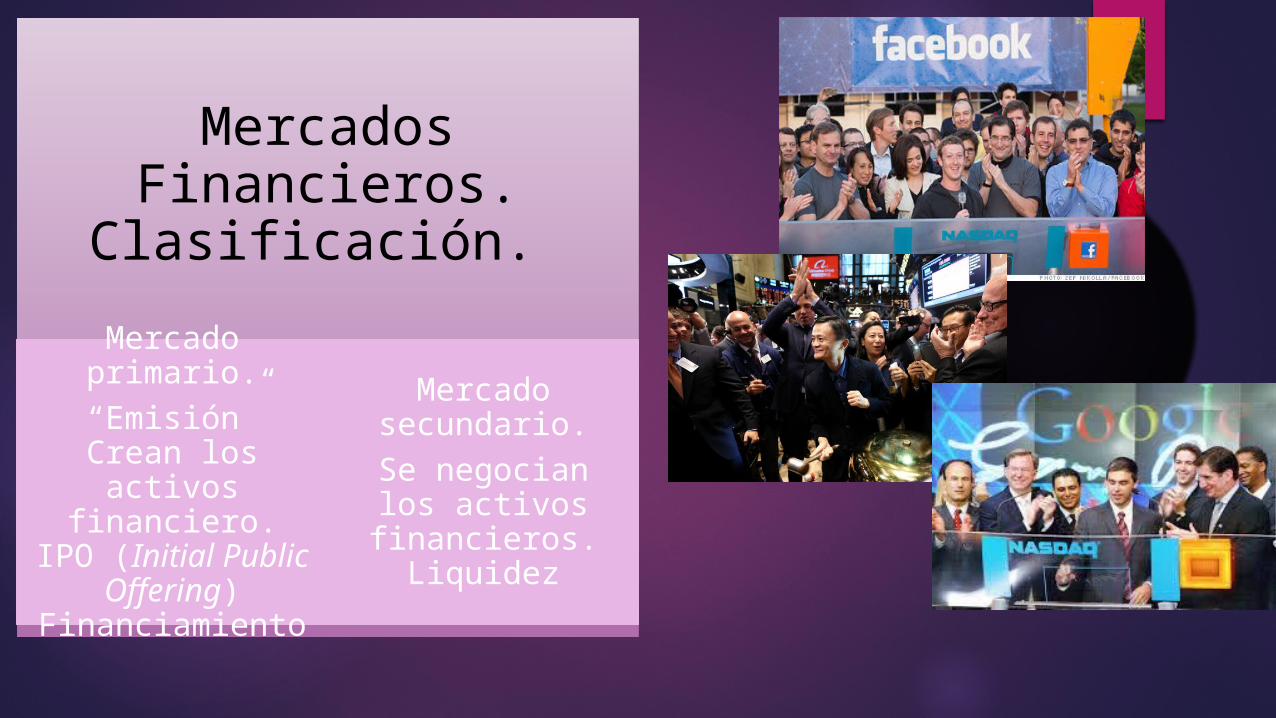

Mercados Financieros.

Clasificación. Mercado primario.

“Emisión” Crean los activos

financiero. IPO (Initial Public

Offering) Financiamiento

Mercado secundario.

Se negocian los activos

financieros. Liquidez

¿Quién participa en los mercados financieros?

Economia domestica

gobiernos

Empresas

inversores

Intermediarios financieros

Renta Fija• “préstamo al emisor”, cuyo

objetivo es obtener unos cupones periódicos más la devolución del principal a una fecha pactada previamente.

• Generalmente generan una menor rentabilidad, por ende representan un menor riesgo.

• Comúnmente son a largo plazo.

PRODUCTOS NEGOCIADOS EN LOS MERCADOS BURSATILES.

Renta Fija• Son valores negociables emitidos por

instituciones públicas y empresas con la finalidad de financiarse y captar fondos.

• El emisor se compromete a pagar unos intereses, mediante cupones periódicos fijos o variables y a devolver el principal en unos momentos prefijados, siendo la forma más habitual la amortización única a su vencimiento

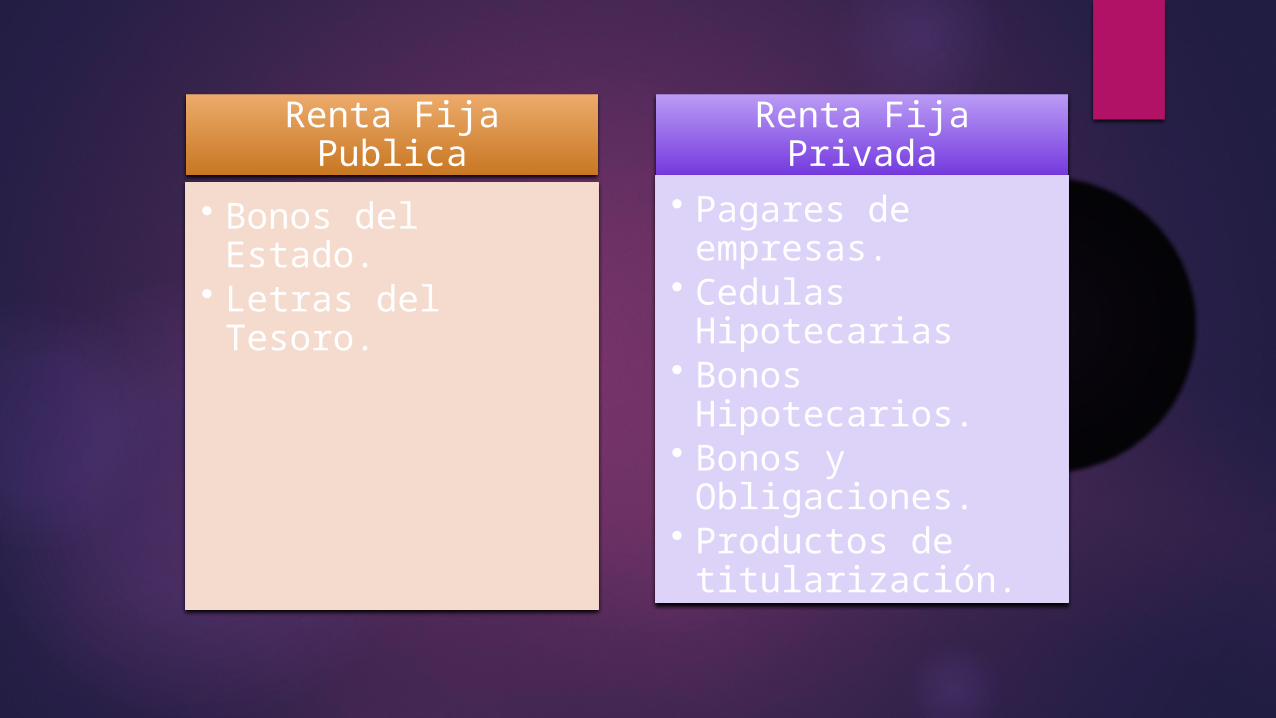

Renta Fija Publica

• Bonos del Estado.• Letras del Tesoro.

Renta Fija Privada• Pagares de

empresas.• Cedulas

Hipotecarias• Bonos

Hipotecarios.• Bonos y

Obligaciones.• Productos de

titularización.

Renta Variable• Aquellas inversiones donde no se conocen

previamente cuales serán los flujos futuros, ya que estos dependen del desempeño de la empresa, el comportamiento del mercado, etc.

• Comúnmente, no garantizan la devolución del capital.

• Las acciones son el activo de renta variable por excelencia.

• Activos financieros de deuda emitido por estados, entidades publicas o empresas privadas con el fin de captar recursos financieros en cualquier horizonte de tiempo a cambio del pago de un interés mas la devolución del capital.

Bonos u Obligaciones

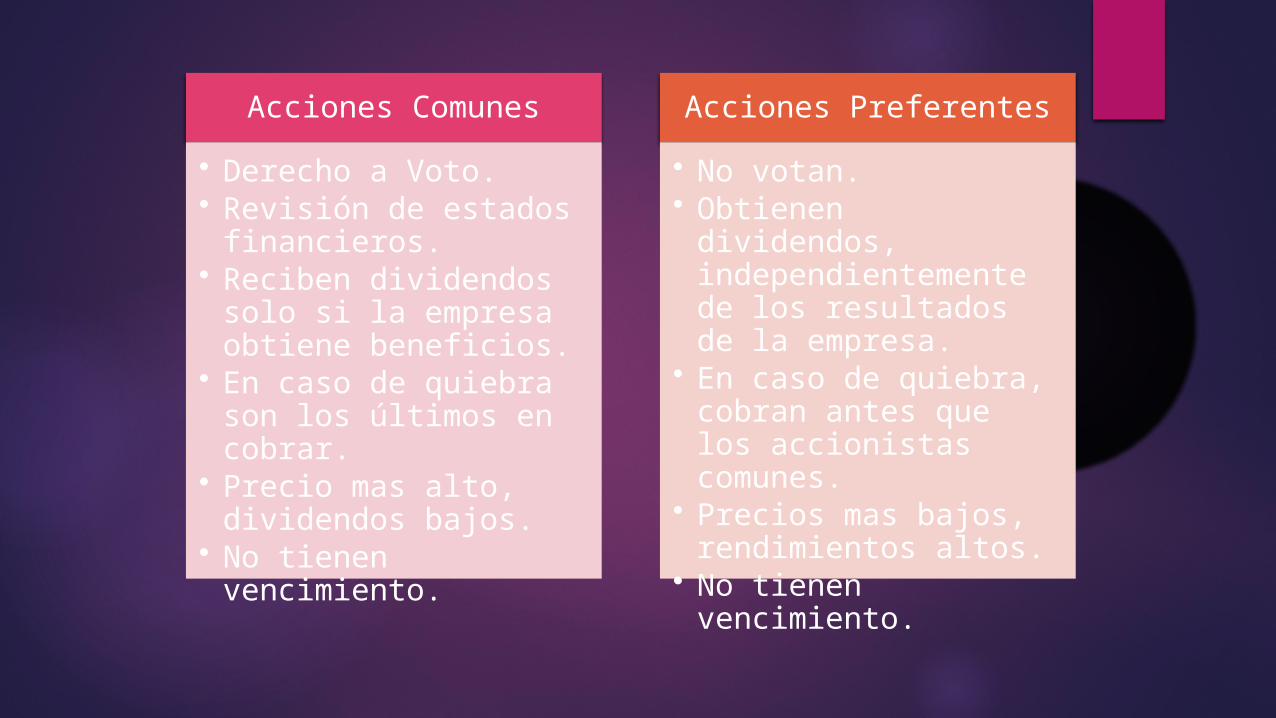

Acciones Comunes• Derecho a Voto.• Revisión de estados

financieros.• Reciben dividendos

solo si la empresa obtiene beneficios.

• En caso de quiebra son los últimos en cobrar.

• Precio mas alto, dividendos bajos.

• No tienen vencimiento.

Acciones Preferentes• No votan.• Obtienen dividendos,

independientemente de los resultados de la empresa.

• En caso de quiebra, cobran antes que los accionistas comunes.

• Precios mas bajos, rendimientos altos.

• No tienen vencimiento.

Derivado Financiero• Instrumentos financieros cuyo precio

o valor no viene determinado en forma directa, sino que depende del precio de otro activo (activo subyacente).

• Este activo subyacente puede ser: una acción, commoditty, divisas, bonos.

• Transferir riesgo

Corporación.• La particularidad de una corporación es que es una entidad artificial (persona moral o entidad legal), definida en lo legal, diferente de sus propietarios.

• Tiene muchos de los poderes jurídicos de las personas. Es decir, celebrar contratos, adquirir activos, incurrir en obligaciones, etc.

Corporación.• No hay límite en el número de dueños que puede tener una corporación.

• Las corporaciones no tienen limitaciones para quienes pueden poseer sus acciones

• El total de la propiedad de una corporación se divide en acciones.

Corporación.• El conjunto de todas las acciones vigentes de una corporación se conoce como capital de los accionistas o de la empresa.

• Se conoce al dueño de una parte de las acciones de la corporación como accionista, tenedor de acciones, o tenedor de capital, y está sujeto al pago de dividendos

Corporación. “Tributación doble”• Los accionistas de una corporación suelen pagar dos veces impuestos.

• • La corporación paga impuestos sobre sus utilidades, y luego, cuando las utilidades restantes se distribuyen a los accionistas.

• Los accionistas pagan su propio impuesto personal sobre la renta por este ingreso.

Corporación. “Tributación doble”• Usted es accionista de una corporación. Esta obtiene $10

por acción antes de impuestos. Después de que pague sus impuestos, distribuirá el resto de sus utilidades como dividendos.

• El dividendo es un ingreso para usted, por lo que paga impuestos sobre éste.

• La tasa impositiva corporativa es de 30% y la de usted es del 10% sobre el ingreso por dividendos.

• ¿Qué cantidad de utilidades quedan después de pagar los impuestos? ?Cual es la tasa efectiva fiscal?

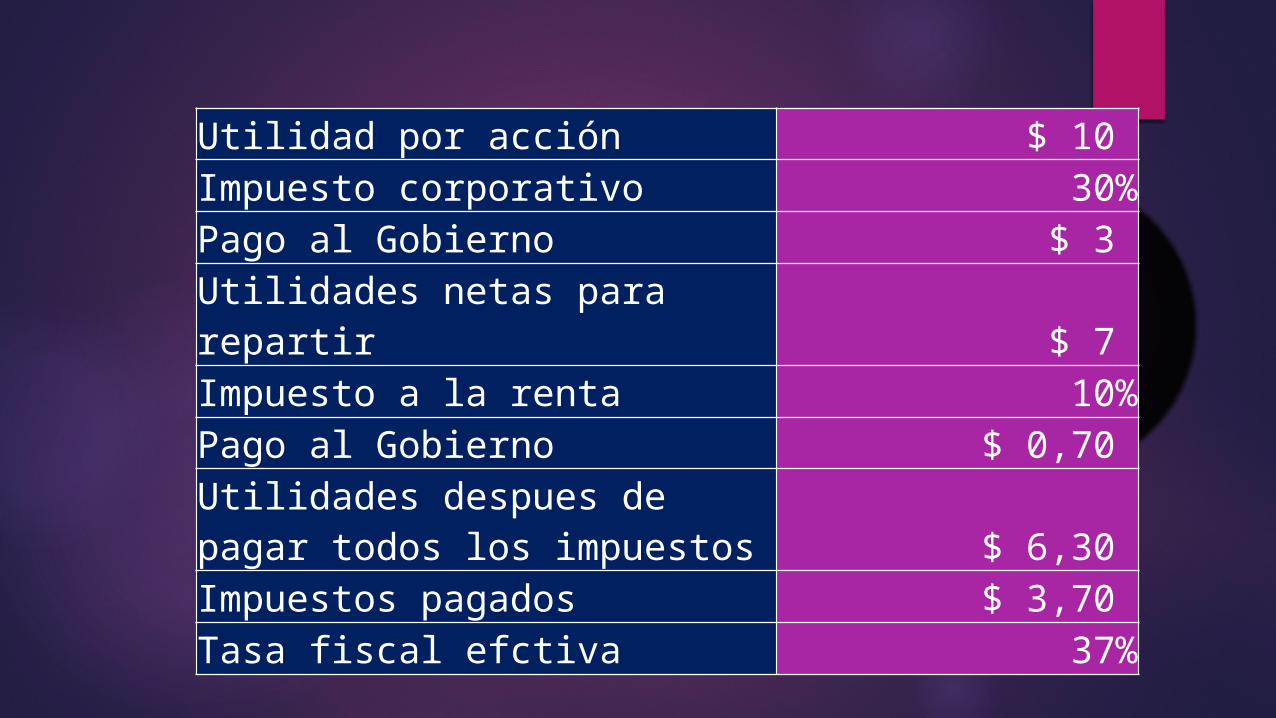

Utilidad por acción $ 10 Impuesto corporativo 30%Pago al Gobierno $ 3 Utilidades netas para repartir $ 7 Impuesto a la renta 10%Pago al Gobierno $ 0,70 Utilidades despues de pagar todos los impuestos $ 6,30 Impuestos pagados $ 3,70 Tasa fiscal efctiva 37%