mercados financieros exposicion

DESCRIPTION

MERCADOS FINANCIEROSTRANSCRIPT

MERCADOS FINANCIEROS

CONTADURIA PUBLICA. SEXTO SEMESTRE.

DESARROLLO

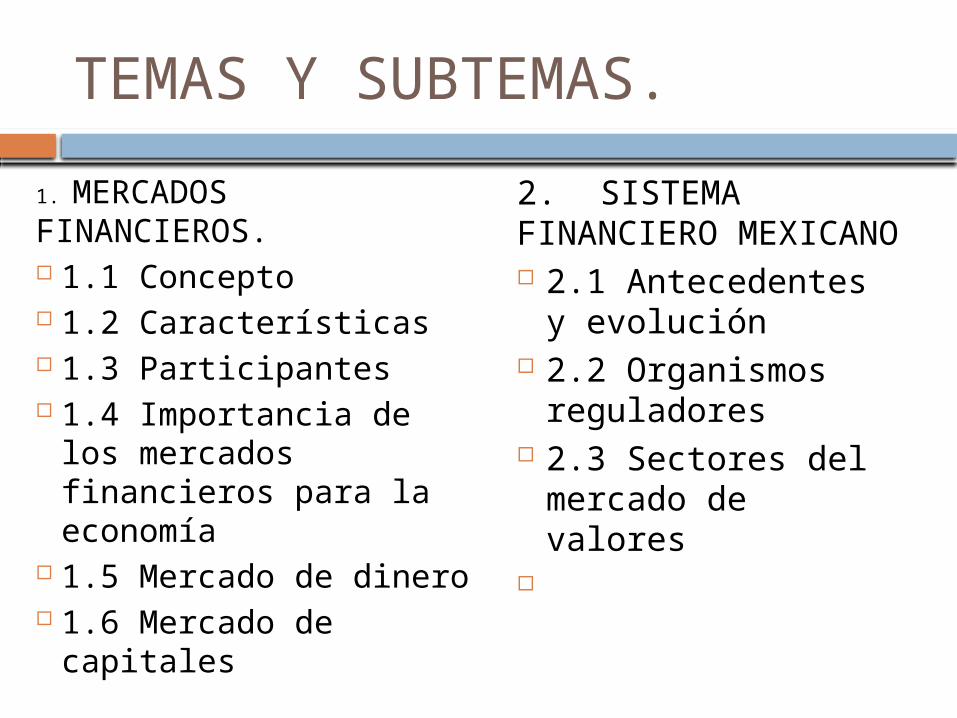

TEMAS Y SUBTEMAS.

1. MERCADOS FINANCIEROS. 1.1 Concepto 1.2 Características 1.3 Participantes 1.4 Importancia de los

mercados financieros para la economía

1.5 Mercado de dinero 1.6 Mercado de

capitales

2. SISTEMA FINANCIERO MEXICANO 2.1 Antecedentes y

evolución 2.2 Organismos

reguladores 2.3 Sectores del

mercado de valores

TEMA 1

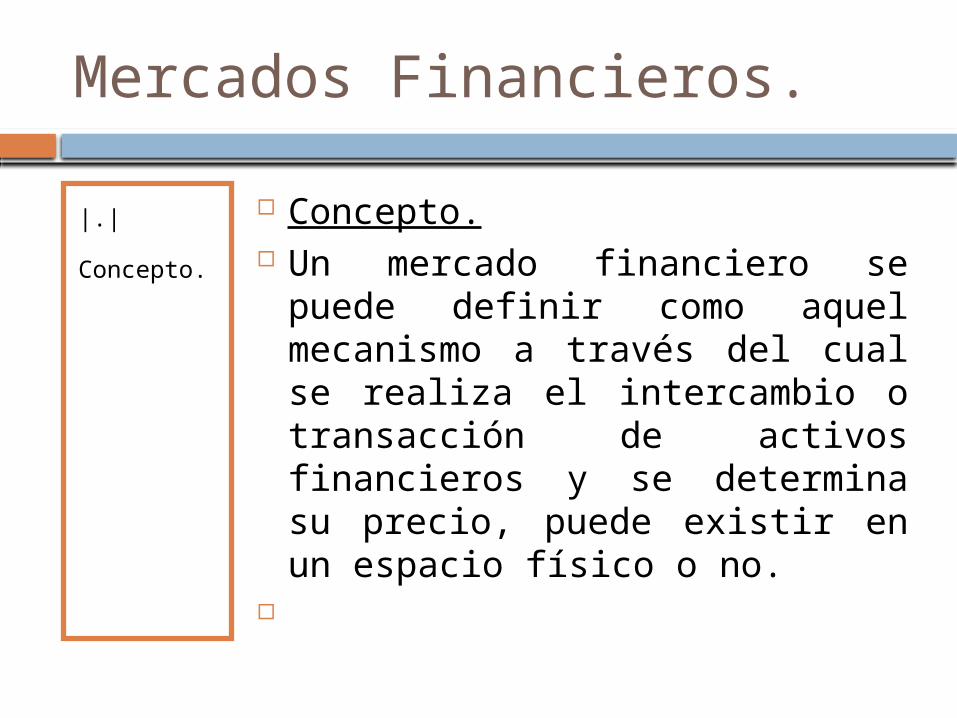

Mercados Financieros.

|.|

Concepto.

Concepto. Un mercado financiero se puede

definir como aquel mecanismo a través del cual se realiza el intercambio o transacción de activos financieros y se determina su precio, puede existir en un espacio físico o no.

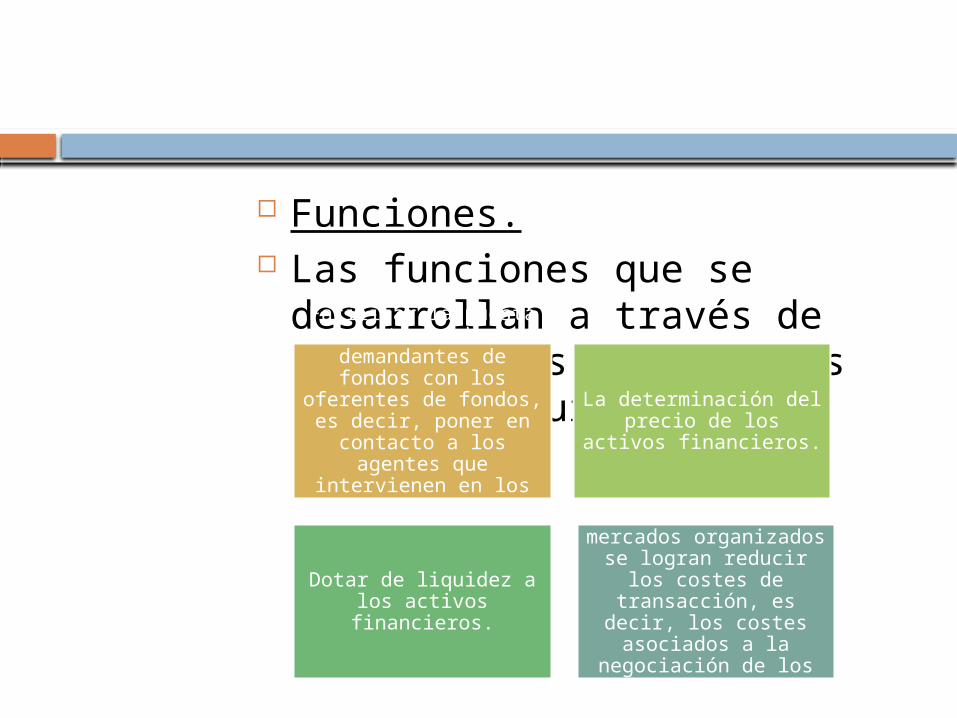

Funciones. Las funciones que se

desarrollan a través de los mercados financieros son las siguientes:

Facilitar la puesta en contacto de los

demandantes de fondos con los oferentes de

fondos, es decir, poner en contacto a los

agentes que intervienen en los mercados

financieros.

La determinación del precio de los activos

financieros.

Dotar de liquidez a los activos financieros.

A través de los mercados organizados se logran reducir los

costes de transacción, es decir, los costes

asociados a la negociación de los activos financieros

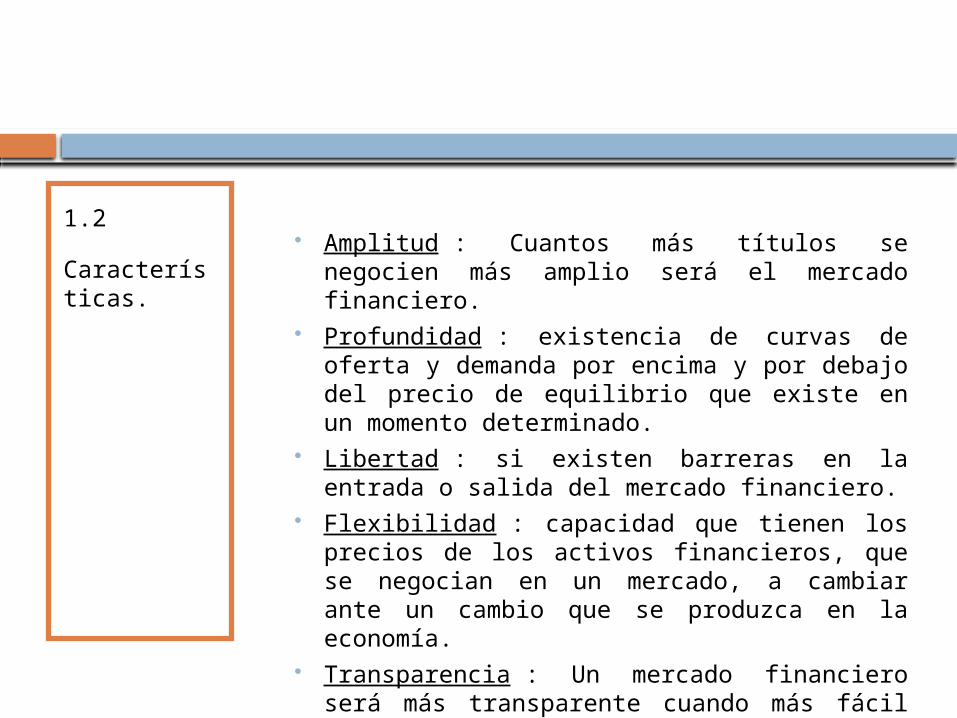

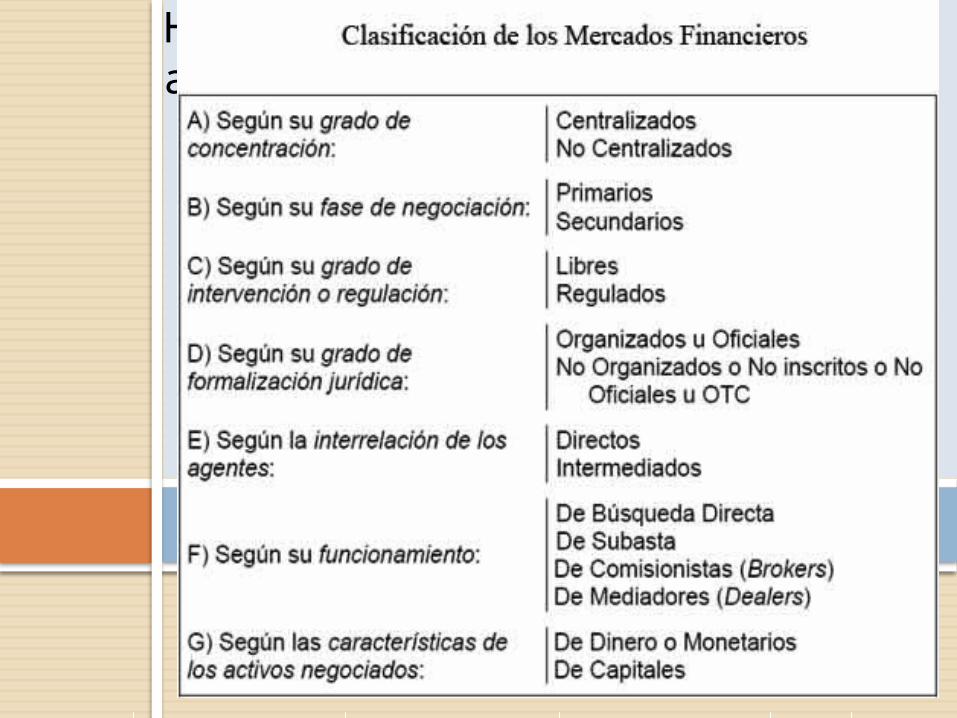

1.2

Características.

Amplitud : Cuantos más títulos se negocien más

amplio será el mercado financiero. Profundidad : existencia de curvas de oferta y

demanda por encima y por debajo del precio de equilibrio que existe en un momento determinado.

Libertad : si existen barreras en la entrada o salida del mercado financiero.

Flexibilidad : capacidad que tienen los precios de los activos financieros, que se negocian en un mercado, a cambiar ante un cambio que se produzca en la economía.

Transparencia : Un mercado financiero será más transparente cuando más fácil sea obtener la información.

Un mercado cuanto más se acerque a esas características, más se acerca al ideal de mercado financiero perfecto.

Haga clic en el icono para agregar una imagen

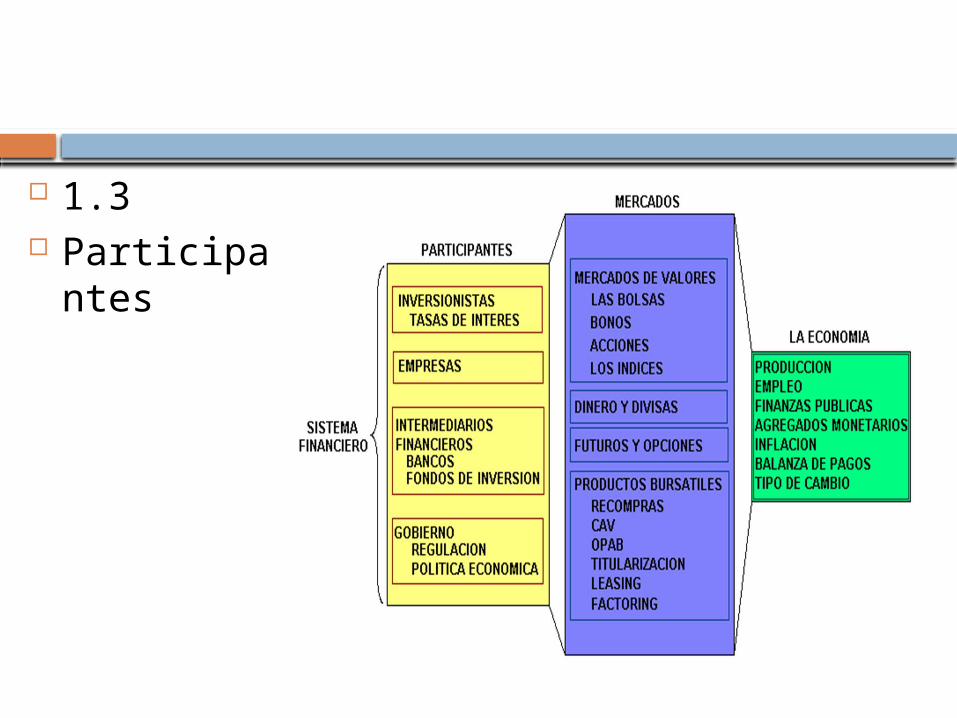

1.3 Participant

es

1.4 Importancia de los mercados financieros para la economía

La principal función de los mercados financieros es facilitar el flujo de recursos de individuos y empresas que cuentan con recursos excedentes hacia individuos, empresas y gobiernos que demandan recursos adicionales a sus ingresos. En economías desarrolladas los mercados financieros ayudan a asignar de forma eficiente los recursos para inversión o consumo. Mientras mas eficiente sea el proceso de flujo de recursos mas productiva será la economía, tanto en términos de manufactura como de financiamiento.

1.5

Mercado de dinero

El mercado monetario o de

dinero es el conjunto de mercados

financieros, normalmente al

por mayor,

independientes pero relacionados,

en los que se intercambian activos financieros que

tienen como denominador

común un plazo de amortización corto

no suele sobrepasar los

dieciocho meses, un bajo riesgo y

una elevada liquidez.

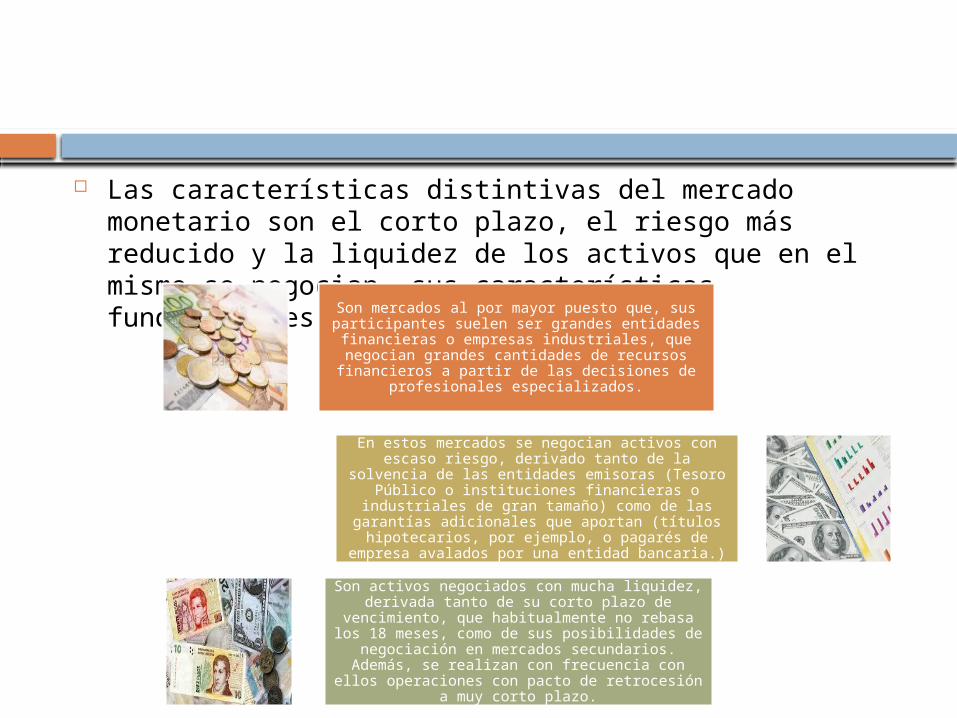

Las características distintivas del mercado monetario son el corto plazo, el riesgo más reducido y la liquidez de los activos que en el mismo se negocian, sus características fundamentales son las siguientes:

Son mercados al por mayor puesto que, sus participantes suelen ser grandes entidades

financieras o empresas industriales, que negocian grandes cantidades de recursos financieros a partir de las decisiones de profesionales especializados.

En estos mercados se negocian activos con escaso riesgo, derivado tanto de la solvencia de las

entidades emisoras (Tesoro Público o instituciones financieras o industriales de gran tamaño) como de

las garantías adicionales que aportan (títulos hipotecarios, por ejemplo, o pagarés de empresa

avalados por una entidad bancaria.)

Son activos negociados con mucha liquidez, derivada tanto de su corto plazo de vencimiento, que habitualmente no rebasa los 18 meses, como de sus posibilidades de negociación en mercados secundarios. Además, se realizan con frecuencia con ellos operaciones con pacto de retrocesión a

muy corto plazo.

1.6 Mercado de capitales

El mercado de capitales, también

conocido como mercado

accionario, es un tipo de mercado financiero en los que se ofrecen y

demandan fondos o medios de financiación a

medio y largo plazo.

Su principal objetivo es

participar como intermediario,

canalizando los recursos frescos y el ahorro de los

inversionistas; para que los

emisores

lleven a cabo dentro de sus

empresas operaciones de: financiamiento e inversión. Frente

a ellos, los mercados

monetarios son los que ofrecen y

demandan fondos (liquidez)

a corto plazo.

3

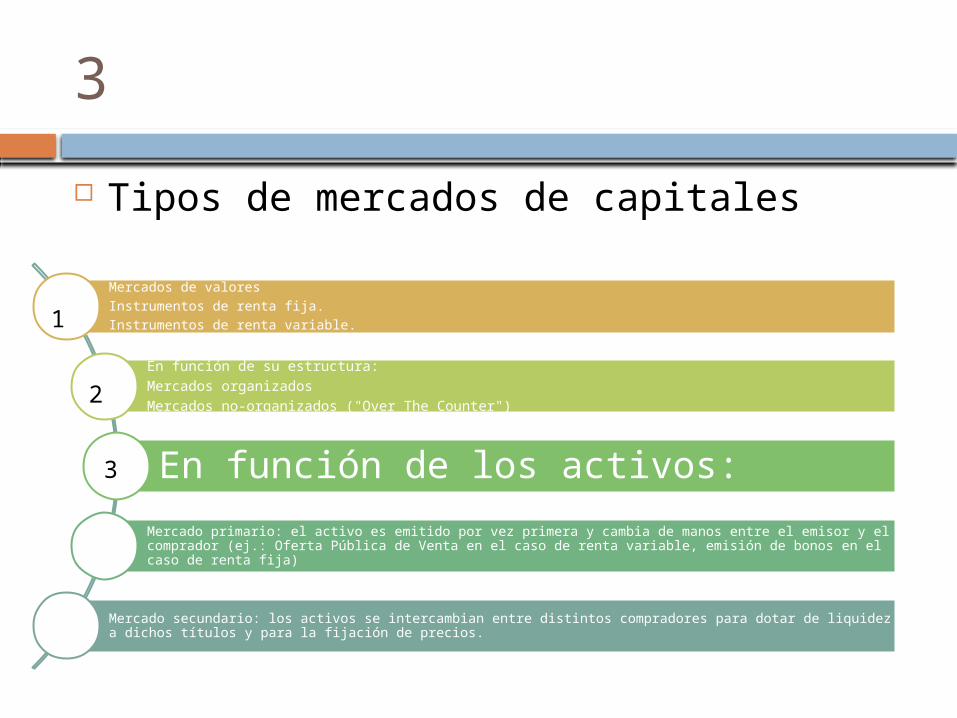

Tipos de mercados de capitales

En función de los que se negocia en ellos:

Mercados de valoresInstrumentos de renta fija.Instrumentos de renta variable.Mercado de crédito a largo plazo (préstamos y créditos bancarios).

En función de su estructura:Mercados organizadosMercados no-organizados ("Over The Counter")

En función de los activos:

Mercado primario: el activo es emitido por vez primera y cambia de manos entre el emisor y el comprador (ej.: Oferta Pública de Venta en el caso de renta variable, emisión de bonos en el caso de renta fija)

Mercado secundario: los activos se intercambian entre distintos compradores para dotar de liquidez a dichos títulos y para la fijación de precios.

1

2

3

TEMA 2

SISTEMA FINANCIERO MEXICANO.

SISTEMA FINANCIERO MEXICANO.

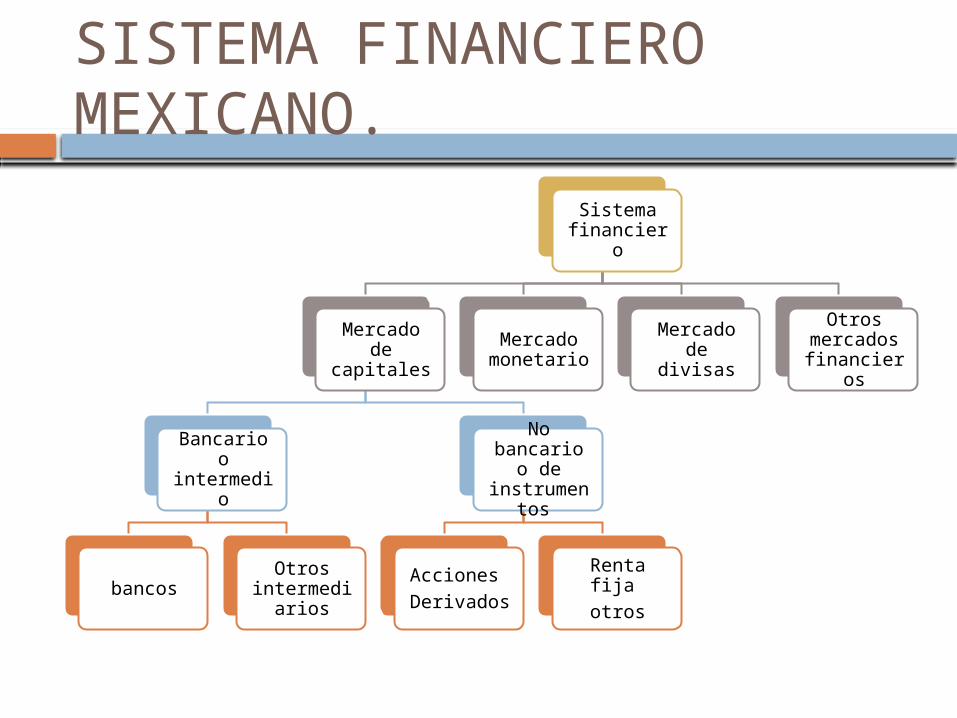

Sistema financiero

Mercado de capitales

Bancario o intermedio

bancosOtros

intermediarios

No bancario o de

instrumentos

Acciones Derivados

Renta fija otros

Mercado monetario

Mercado de divisas

Otros mercados financieros

SISTEMA FINANCIERO MEXICANO

2. 2.1 Antecedentes y evolución

En 1775, se creó la primera institución de crédito prendario en México, el Monte de Piedad de Ánimas (antecesor del Nacional Monte de Piedad)

En 1849, se dio la creación de la Caja de Ahorros del Nacional Monte de Piedad.

En 1897, se expidió la Ley General de Instituciones de Crédito, en la que se le impusieron a los bancos limitaciones en cuanto a reservas, emisión de billetes y apertura de sucursales.

Las instituciones de crédito se clasificaron de la siguiente manera:• Bancos de emisión (comerciales)• Bancos hipotecarios (créditos a largo plazo)• Bancos refaccionarios (créditos a mediano plazo)• Almacenes generales de depósito

En 1895, se inauguró la Bolsa de México, S.A. en la ciudad de México, sin embargo podría decirse que tuvo su origen en las operaciones con valores que se realizaban desde 1880 en la Compañía Mexicana de Gas.

Para 1925 existían 25 bancos de emisión, tres hipotecarios, siete refaccionarios y la bolsa de valores. Fue en este año cuando se inauguró el Banco de México. Desde entonces y hasta 1976, el Sistema Financiero Mexicano no sufrió grandes modificaciones.A partir de 1931, efectivamente el Banco de México funcionó como el único banco de emisión de billetes, controló el circulante y comenzó a operar como banco central. Además se promulgó la Ley General de Títulos y Operaciones de Crédito para promover el uso de instrumentos de crédito en vez de dinero.

En 1976, la banca dejó de ser especializada convirtiéndose en banca múltiple, teniendo concesión del gobierno federal para realizar operaciones de banca de depósito, financiera e hipotecaria, además de otras operaciones previstas por la ley

1981 sólo quedaban 36 multibancos, siendo los bancos más fuertes en ese momento: Bancomer, Banamex, Serfin, Banobras, Banco Mexicano Somex y Multibanco Comermex.

En 1982, a finales del sexenio de José López Portillo, se decretó la nacionalización de la banca; no se nacionalizaron las organizaciones auxiliares de crédito, ni las oficinas de representación. El Banco de México dejó de ser sociedad anónima.

La finalidad de nacionalizar la banca era para acabar con prácticas nocivas a la economía nacional, como por ejemplo:

Otorgamiento de créditos blandos (baratos) de la banca a empresas cuyas acciones eran parcial o totalmente propiedad de los mismos banqueros.

Otorgamiento de créditos a empresas de los banqueros o de sus parientes, por montos que excedían los límites máximos autorizados.

Pago de intereses mayores a los autorizados a clientes especiales.

Cobro de cantidades determinadas por no mantener un saldo mínimo promedio en cuenta de cheques.

Trato discriminatorio en la prestación de servicios.

En 1983, derivado de lo anterior, se publicó la Ley Reglamentaria del Servicio Público de Banca y Crédito, con lo que se ordenaba convertir en Sociedades Nacionales de Crédito a las instituciones nacionalizadas el 1º. de septiembre de 1982.

De 1982 a 1988, la estructura básica del Sistema Financiero Mexicano no varió, sólo cambió de propietarios

En 1984, se separó a las Sociedades Nacionales de Crédito en instituciones de banca múltiple e instituciones de banca de desarrollo

En 1990, se modificaron los artículos constitucionales 28 y 123 en los que se ampliaba la participación de los sectores privado y social en el capital de los bancos

En 1991, se legalizaron las Sociedades de Ahorro y Préstamo (Cajas de ahorro). Además es el año en que inició el proceso de reprivatización de la banca, mismo que culminó en 1992, el cual pretendía los siguientes objetivos:

Conformar un sistema financiero más eficiente y competitivoGarantizar una participación diversificada y plural en el capitalBuscar la descentralización y el arraigo regional de las institucionesPropiciar las sanas prácticas financieras y bancarias

En 1993, surgen las Sociedades Financieras de Objeto Limitado (Sofoles) y se le otorga la autonomía al Banco de México.

A partir de 1995, con la fuerte crisis financiera, se aceleró el proceso de extranjerización de la banca, ya que los bancos extranjeros adquirieron a los bancos nacionales, quitándole a los mexicanos el control sobre el sistema financiero.Actualmente el 90% del sector bancario está en manos de los extranjeros, el único banco 100% mexicano que queda es Banorte.

DEFINICIÓN

El sistema financiero mexicano es el conjunto de personas y organizaciones, tanto públicas como privadas, por medio de las cuales se captan, administran, regulan y dirigen los recursos financieros que se negocian entre los diversos agentes económicos, dentro del marco de la legislación correspondiente

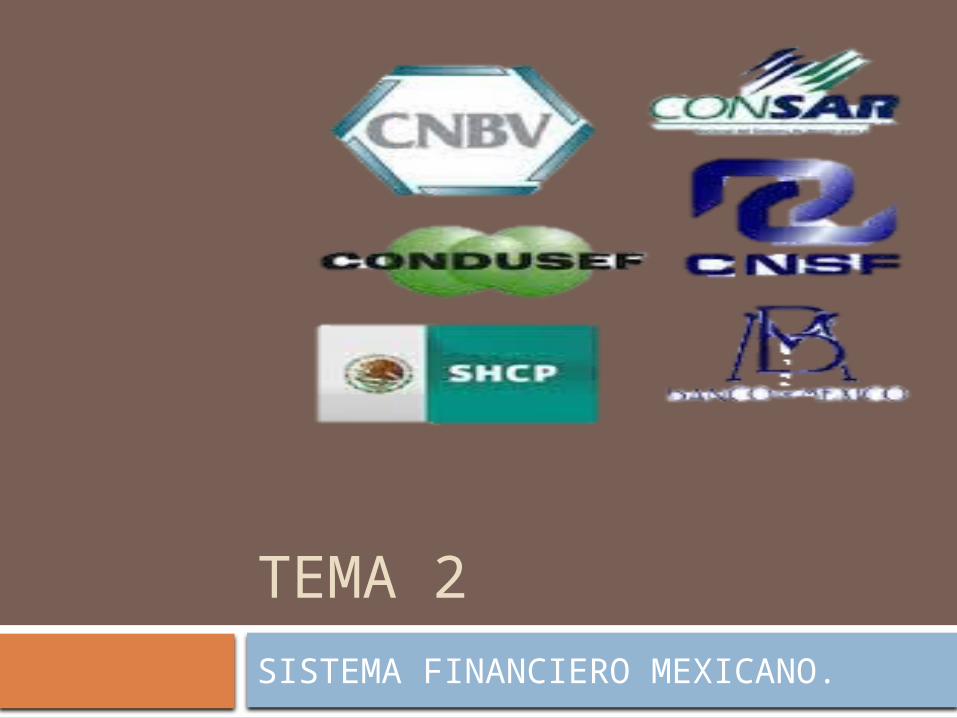

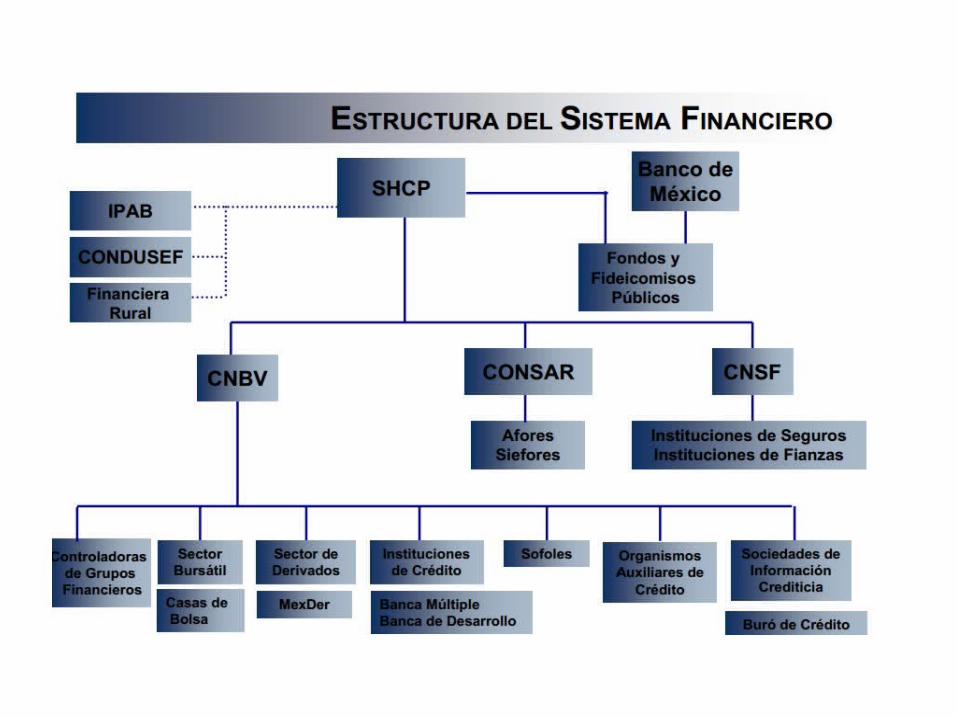

2.2 Organismos reguladores

Están dirigidos en torno a la Secretaría de Hacienda y Crédito Público (SHCP), la cual funge como dependencia gubernamental centralizada, integrante del Poder Ejecutivo Federal, cuyo titular es designado por el Presidente de la República, siendo el máximo órgano administrativo para el Sistema Financiero Mexicano.

De ahí que sean varios los organismos reguladores que operan conjuntamente en la regulación y supervisión de las organizaciones integrantes del Sistema Financiero Mexicano

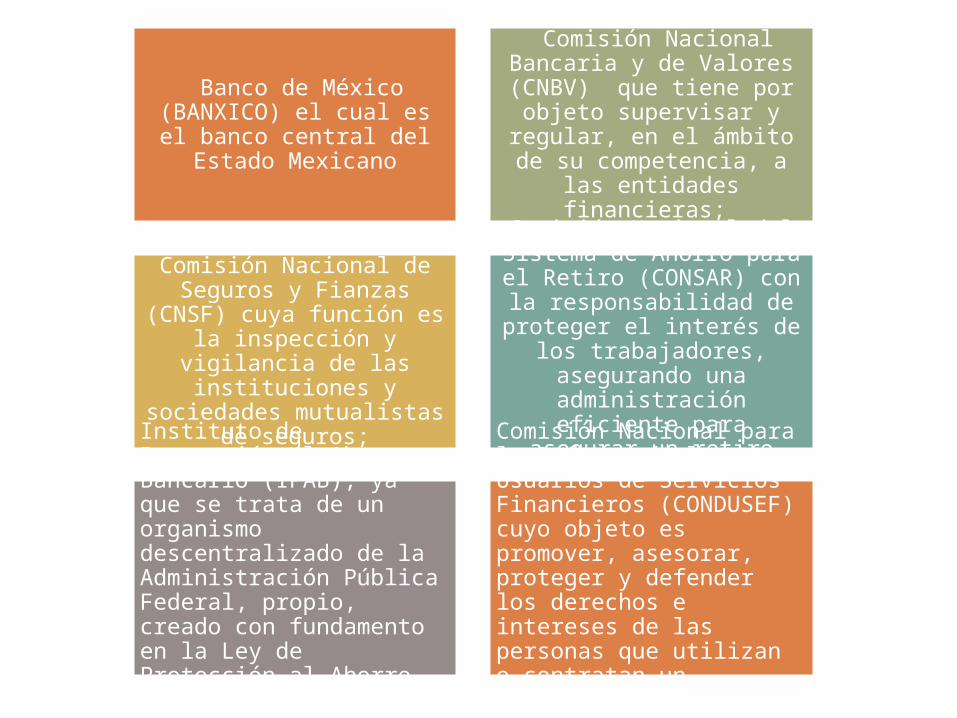

Banco de México (BANXICO) el cual es el

banco central del Estado Mexicano

Comisión Nacional Bancaria y de Valores (CNBV) que tiene por

objeto supervisar y regular, en el ámbito de su

competencia, a las entidades financieras;

Comisión Nacional de Seguros y Fianzas (CNSF)

cuya función es la inspección y vigilancia de

las instituciones y sociedades mutualistas de

seguros;

Comisión Nacional del Sistema de Ahorro para el

Retiro (CONSAR) con la responsabilidad de

proteger el interés de los trabajadores, asegurando

una administración eficiente para asegurar un

retiro digno; Instituto de Protección al Ahorro Bancario (IPAB), ya que se trata de un organismo descentralizado de la Administración Pública Federal, propio, creado con fundamento en la Ley de Protección al Ahorro Bancario el 21 de mayo de 1999.

Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (CONDUSEF) cuyo objeto es promover, asesorar, proteger y defender los derechos e intereses de las personas que utilizan o contratan un producto o servicio financiero.

2.3 Sectores del mercado de valores

Los criterios diferenciadores más importantes son: Por el tipo de colocaciones divide:

el mercado en primario y secundario.

Por los mecanismos de negociación utilizados divide: el mercado en bursátil y extrabursátil.

BANCA PRIMER PISO

Instituciones que legalmente están autorizadas para realizar operaciones de Ahorro, financieras, hipotecarias y de capitalización.

Tienen relación directa con los clientes.

BANCA SEGUNDO PISO

Banca de segundo piso o Banco de segundo piso es una institución financiera que no tratan directamente con los usuarios de los créditos, sino que hace las colocaciones de los mismos a través de otras instituciones financieras.

También llamados bancos de desarrollo o bancos de fomento: Son bancos dirigidos por el gobierno federal cuyo propósito es desarrollar ciertos sectores(agricultura, autopartes, textil) atender y solucionar problemáticas de financiamiento regional o municipal, o fomentar ciertas actividades (exportación, desarrollo de proveedores, creación de nuevas empresas). Se les dice de segundo piso porque sus programas de apoyo o líneas de financiamiento, la realizan a través de los bancos comerciales que quedan en primer lugar ante las empresas o usuarios, que solicitan el préstamo