ley 1429 de 2010 de formalizaciÓn y generaciÓn de...

TRANSCRIPT

CARTILLA PRÁCTICA

LEY 1429 DE 2010 DE FORMALIZACIÓN YGENERACIÓN DE EMPLEOSOBRE PEQUEÑAS EMPRESAS

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

¿Qué son las Cartillas Prácticas deactualicese.com?

Sobre actualicese.comactualicese.com es un medio de comunicación que cubre temas contables, tributarios, laborales, comerciales colombianos, publicando permanentemente nueva información, actualizaciones, análisis e investigaciones.

El portal se actualiza varias veces al día con nuevas herramientas, modelos y formatos, noticias de última hora, conferencias multimedia y cualquier otro recurso que permita llevar información actualizada, relevante y fácil de entender. Nuestro enfoque principal está en los últimos cambios normativos y regularmente publicamos conferencias e investigaciones profundas y analíticas que nos hace también un portal de referencia en estas especialidades.

Aunque más del 95% de nuestro contenido es gratuito, nuestra suscripción ORO es un servicio pagado. La suscripción ORO es un conjunto de contenidos y beneficios exclusivos para sus afiliados, que consiste en la recepción de manera impresa o virtual (según la modalidad del cliente) de publicaciones fundamentales en la profesión del Contador público, acceso gratuito en seminarios virtuales, descuentos en eventos presenciales y en otras publicaciones independientes.

Para más información sobre nuestra suscripción ORO, visita:

http://actualicese.com/tienda/portfolio/suscripcion-oro-servicio-de-actualizacion-premium/

actualicese.com es marca registrada y nuestra oficina se encuentra ubicada en Cali (Colombia). Para certificar la metodología pedagógica de nuestros servicios de suscripción pagados, creamos el Centro Virtual de Estudios Avanzados (CVEA), entidad avalada por los estamentos gubernamentales educativos correspondientes.

Prácticos análisis con la información más útil sobre los asuntos tributarios, laborales, comerciales y contables cuyo objetivo es ayudar en la comprensión de la cascada de información diaria de manera fácil, apoyada en el marco legal y casos prácticos para una correcta toma de decisiones.

Contenido

EJERCICIO PRÁCTICO

MARCONORMATIVO

APÉNDICE

25 27

29

ANÁLISIS 05

Generalidades de la Ley 1429 del 2010 formalización y generación de empleo

Aspectos generales de los beneficios de la Ley 1429

Activos y trabajadores en empresas beneficiarias

Sanción por creación de nueva empresa paralela

Pequeñas Empresas no deben discriminar rentas

Beneficios de la Ley 1429 frente al CREE

Servicio virtual para verificar beneficiarios dela Ley 1429

Impuesto de renta de personas naturales con Pequeña Empresa

Pequeñas Empresas con pérdidas líquidas en la declaración de renta

Normas que reglamentan los incentivos de la Ley 1429 de 2010

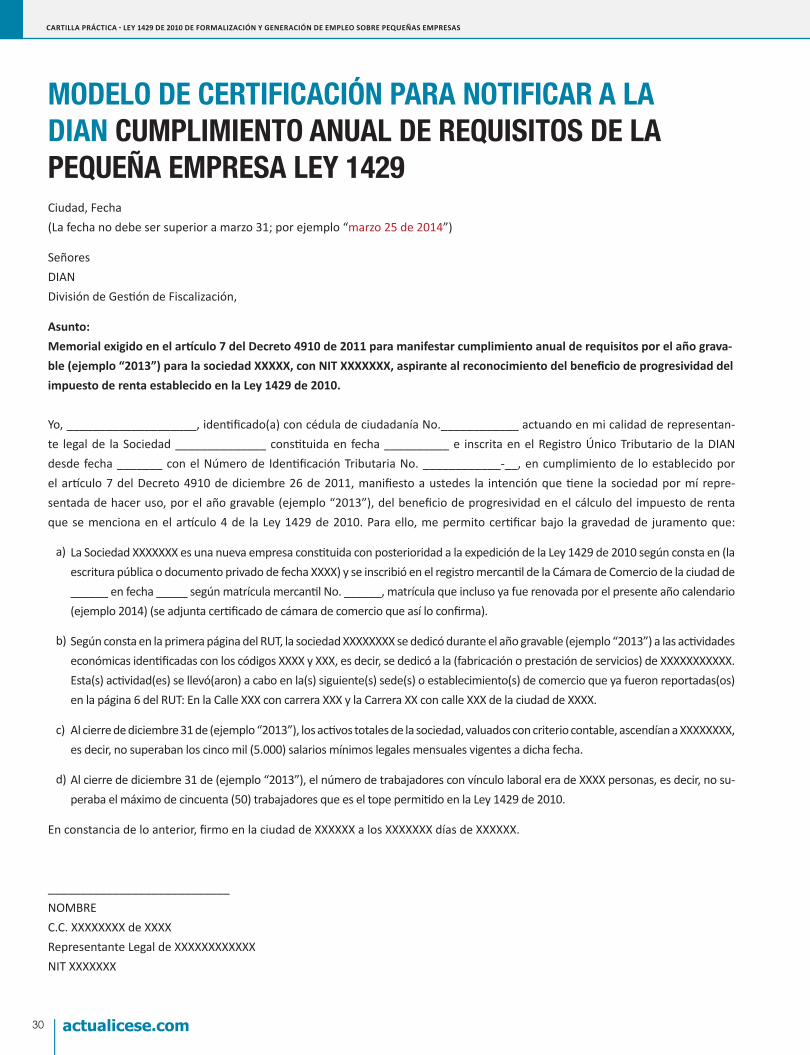

Modelo de certificación para notificar a la DIAN la intención de acogerse a los beneficios de la Ley 1429

Modelo de certificación para notificar a la DIAN cumplimiento anual de requisitos de la Pequeña Empresa Ley 1429

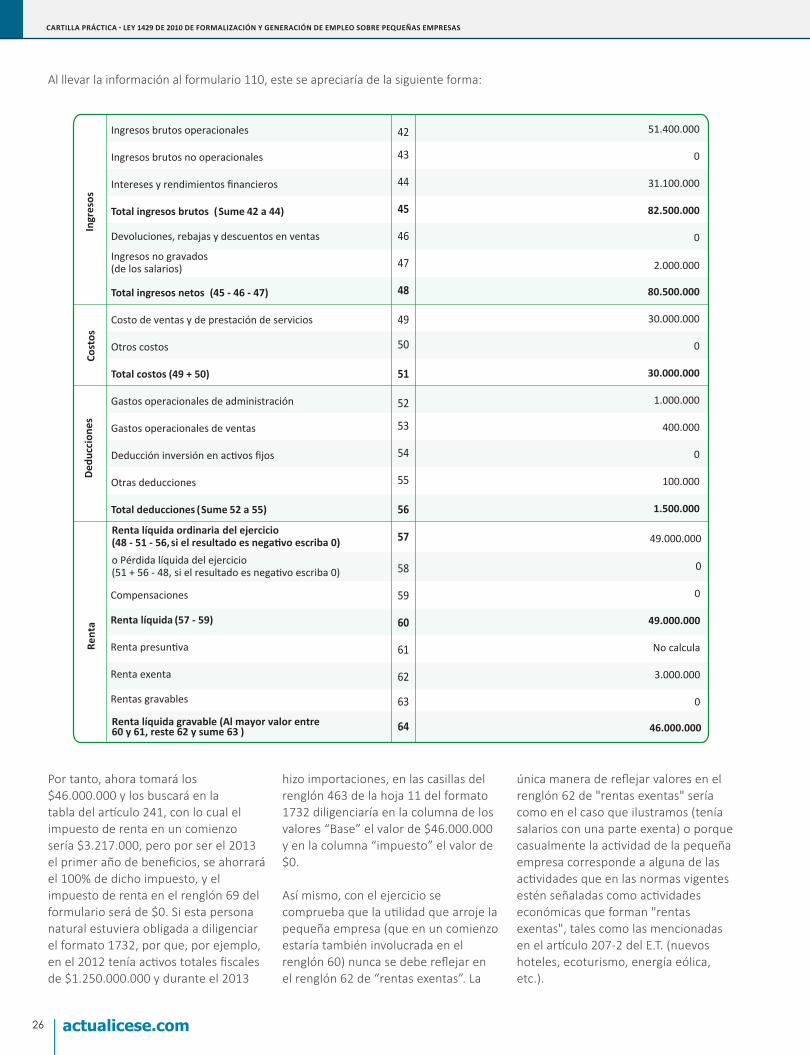

Cálculo del Impuesto de Renta año gravable 2013 para Pequeña Empresa de Persona Natural

05

06

17

18

19

21

22

24

24

27

29

30

25

actualicese.com

Fundador y CEO: José Hernando Zuluaga M.Líder de Negocios: Juan Fernando Zuluaga C.Líder de Contenidos: María Cecilia Zuluaga C.Líder Logística: Luz Stella Cardona G. PublicaciónCartilla Práctica - Ley 1429 de 2010 de Formalización y Generación deEmpleo sobre Pequeñas EmpresasISBN ---Editora actualicese.com LTDA. Autor: Diego Hernán Guevara MadridColaboración: Mónica Sotelo, Sandra AcostaCoordinación Editorial: María Cecilia Zuluaga C.Corrección de Estilo: Sandra Torres S.Diseño y Diagramación: Julio César Ramos Restrepo

SUGERENCIAS Y/O COMENTARIOS

Las sugerencias y/o comentarios a esta publicación pueden ser enviados a [email protected] ó comunicados al Centro de Atención alSuscriptor (CAS)

Esta publicación hace parte de la Suscripción ORO.www.actualicese.com/oro Ninguna parte de esta publicación, incluido el diseño de cubierta, puede ser reproducida, almacenada o transmitida en manera alguna ni por ningún medio, ya sea electrónico, químico, mecánico, óptico, de grabación o de fotocopia, sin el previo permiso escrito del editor. Esta publicación fue editada, impresa y encuadernada en Santiago de Cali, Colombia por Feriva.

Agosto de 2014

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

Apreciado lectorEn diciembre 31 del 2014 finaliza

el plazo para que las nuevas pequeñas empresas constituidas

puedan acceder a dos de los beneficios (matricula mercantil y su renovación, y contribuciones parafiscales y otros de nómina), que dispone la Ley 1429 de 2010, Ley de Formalización y Generación de Empleo, y por cuanto es un tema que presenta aun varias dudas sobre cómo acceder a los grandes beneficios que ella otorga, y adicionalmente no hay claridad para muchos en la interpretación de la norma respecto a las condiciones que se requieren, por ejemplo, en cómo valuar los activos, cómo conservar dichos beneficios y cómo aplicar la progresividad en la tarifa del impuesto de renta, entre otros, hemos realizado este documento donde se encontrarán los aspectos más importantes para resolver dichas inquietudes.

Como se comentaba, esta ley ha sido objeto de múltiples doctrinas aclaratorias por parte de la DIAN, además de reglamentaciones por parte del Gobierno nacional tales como los Decretos 545 de febrero de 2011, el 4910 de diciembre 26 de 2011 (del cual una parte importante fue declarada

Con sentido de agradecimiento,

Diego Hernán Guevara MadridLíder de Investigación Tributaria y Contable actualicese.com

Julio 22 de 2014

nula por el Consejo de Estado en mayo de 2013) y el 489 de marzo 14 de 2013. Adicionalmente la DIAN, en octubre de 2013, diseñó una base de datos pública para consultar quiénes son los verdaderos beneficiarios de esta ley por presentar oportunamente los documentos que les exige el Decreto 4910 de 2011.

Hay que recordar que el propósito principal de la Ley 1429 de diciembre 29 de 2010, es otorgar hasta por los primeros diez años gravables (según el departamento de Colombia donde se instalen) importantes beneficios tributarios a las nuevas pequeñas empresas de persona natural o jurídica, que se formalicen o constituyan después de la vigencia de dicha ley. Inclusive, varios de estos beneficios también se otorgan a las antiguas pequeñas empresas existentes antes de la expedición de la Ley 1429 que estaban inactivas y se hayan reactivado dentro del año siguiente a su promulgación, es decir, hasta diciembre 29 de 2011.

Los beneficios abarcan desde la parte tributaria, específicamente en el impuesto de renta y su complementario de ganancia ocasional, hasta aspectos

laborales en cuanto a contribuciones parafiscales y otras de nómina, y en la parte comercial lo que implica la matrícula mercantil y su renovación. Se debe tener presente que las condiciones para acceder a ellos incluyen no exceder los 5.000 salarios mínimos de activos y los 50 trabajadores, requisito que deben conservar todo el tiempo y no solo en el momento en que inicien operaciones.

Finalmente, es importante tener en cuenta que debido a los atrayentes beneficios establecidos en la Ley 1429 del 2010, mencionados anteriormente, muchas empresas para poder gozar de ellos han creado entidades paralelas y en ellas empezaron a mover grandes actividades mercantiles, por lo cual la norma establece que lo que obtuvieron indebidamente deben pagarlo, junto con una sanción del 200% de dicho beneficio, y pueden enfrentar sanciones que incluyen incluso la cárcel.

Esto y mucho más, abarcamos en esta Cartilla Práctica, la cual esperamos aclare y complemente la información existente bajo la norma para que todos los que puedan aplicar a estos beneficios logren aprovecharlos.

5

Análisis

artículos 4 y 5, 6 y 7, así:

• Progresividad en el pago del impuesto sobre la renta y su complementario de ganancia ocasional.

• Progresividad en el pago de los parafiscales y otras contribuciones de nómina.

• Progresividad en el pago del impuesto de industria y comercio y otros impuestos (al momento de la elaboración de esta cartilla no se conoce de ningún municipio que haya aprobado estos beneficios).

• Progresividad en la matrícula mercantil y su renovación.

Incentivos para la generación de empleo y formalización laboral

• Incentivos para la generación de empleo de grupos vulnerables.

• Incentivos para la formalización laboral y generación de empleo para personas de bajos ingresos.

GENERALIDADES DE LA LEY 1429 DEL 2010 FORMALIZACIÓN Y GENERACIÓN DE EMPLEO

ANÁLISIS

De acuerdo con lo indicado en los artículos 2, 4, 5, 6, 7, 45, 48 y 65 de la Ley 1429 de

diciembre 29 de 2010, las nuevas pequeñas empresas, de persona natural o jurídica, que se formalicen o constituyan después de la vigencia de dicha ley, podrán gozar hasta por los primeros diez años gravables, según el departamento de Colombia donde se instalen, de importantes beneficios tributarios. A saber, son diez años de beneficio para las que se instalen en Amazonas, Guainía y Vaupés, y cinco años para las que se instalen en cualquier otro departamento de Colombia.

Varios de estos beneficios también se otorgan a las antiguas pequeñas empresas existentes antes de la expedición de la Ley 1429, que estaban inactivas y se hayan reactivado dentro del año siguiente a la promulgación de la ley, es decir, hasta diciembre 29 de 2011, pues en el parágrafo 4 del artículo 50 de la Ley 1429 se dispuso lo siguiente:

“Parágrafo 4. Las pequeñas empresas que se encuentren inactivas, antes de la vigencia de la presente ley, y que renueven su

Matrícula Mercantil, de acuerdo con las tarifas y términos establecidos en el [este] artículo, podrán acceder a los beneficios consagrados en los artículos 4 y 5 de la presente ley.

Para el efecto, deberán ponerse al día en todas sus obligaciones de carácter legal y tributario dentro de doce (12) meses siguientes contados a partir de la entrada en vigencia de la presente ley.”

Objetivos de la Ley 1429 de 2010: Formalización empresarial, generación de empleo y formalización laboralLa Ley 1429 de 2010, tiene como objeto, la formalización y generación de empleo, para lo cual estableció incentivos en las etapas iníciales de creación de pequeñas empresas y nuevos empresarios, de tal manera que aumenten los beneficios y disminuyan los costos de formalizarse.

Incentivos para la formalización empresarial

Estos incentivos se establecieron en los

1

2

6

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

ASPECTOS GENERALES DE LOS BENEFICIOS DE LA LEY 1429

BENEFICIOS OTORGADOS POR LALEY 1429

IMPLICACIONES DEL ACCESO A LOS BENEFICIOS

REGLAMENTACIÓN DE LOS BENEFICIOS

PLAZOS PARA LOS BENEFICIOS

A continuación se presentan los aspectos generales más importantes referentes a los beneficios otorgados por la Ley 1429 para las nuevas pequeñas empresas y aquellas que se reactivaron después de la entrada en vigencia de la ley.

Abarcan desde los beneficios tributarios en el impuesto de renta y su complementario de

ganancia ocasional, en parafiscales y otras contribuciones de nómina hasta en matrícula mercantil y su renovación.

Beneficios tributarios en el impuesto de renta y su complementario de ganancia ocasional

El primero de los tres beneficios en materia del impuesto de

renta que les otorga la Ley 1429 a las

nuevas pequeñas empresas o a las antiguas inactivas que se reactivaron antes de diciembre 29 de 2011, consiste en pagar el impuesto de renta y hasta el de ganancia ocasional (ver fallo del Consejo de Estado de mayo de 2013 Expediente 19306 que anuló algunas frases en el artículo 2 del Decreto 4910 de 2011) con tarifas reducidas que aumentarán progresivamente en los primeros cinco o diez años fiscales, según los departamentos donde funcionen; diez años para las que se instalen en Amazonas, Guainía y Vaupés, y solo cinco años para las que se instalen en cualquier otro departamento de Colombia. Este primer beneficio lo podrán aplicar en el 2013 sobre todo tipo de renta ordinaria, operacional y no operacional, y sobre todo tipo de ganancia ocasional, pues el Gobierno no aprovechó el resto del año 2013 (mayo hasta diciembre de 2013) para emitir un nuevo decreto que reemplazará lo que el Consejo de Estado le anuló al artículo 2 del Decreto 4910. En consecuencia, muchos podrán abusar de esta situación y empezar a crear negocios con poca renta operacional, mucha renta no operacional y muchas ganancias ocasionales de todo tipo, y

sobre todas estas rentas ordinarias y ganancias ocasionales aplicarán el beneficio de tributar con la tarifa reducida progresiva en renta y en ganancia ocasional. Por tal razón, muy seguramente se efectuará una nueva reforma tributaria que limite desde la ley los beneficios excesivos de la Ley 1429, y mientras esto sucede, probablemente la DIAN se verá obligada a realizar largos procesos por “abuso tributario” en los términos de lo que ahora le permite la Ley 1607 de diciembre 26 de 2012, la cual con los artículos 122 a 124 agregó al Estatuto Tributario los artículos 869, 869-1 y 869-2.

El segundo beneficio consiste en que no se les deben

practicar retenciones en la fuente a título de renta durante la misma cantidad de años. En consecuencia, y a raíz del fallo del Consejo de Estado antes comentado, si la pequeña empresa de persona natural o jurídica tiene derecho a beneficiarse sobre todo tipo de renta y ganancia ocasional, puede recibir salarios, dividendos, rifas y herencias, y sobre ninguna de estas rentas se le puede hacer retenciones.

1

2

Beneficios otorgados por la Ley 1429

Beneficios tributarios en el impuesto de renta y su complementario de ganancia ocasional

Beneficios en parafiscales y otras contribuciones de nómina

Beneficios en matrícula mercantil y su renovación

Pequeña Empresa es aquella cuya planta de personal no sea superior a 50

trabajadores, y los activos totales no superen 5.000 SMMLV

7

Análisis

El tercer beneficio consiste en que no tendrán que calcular

renta presuntiva durante el mismo periodo. En este punto el artículo 4 del Decreto 4910 tampoco hizo distinción sobre si la exoneración de renta presuntiva, como el caso de pequeñas empresas de personas naturales, se aplica solo a la diferencia de los activos y pasivos destinados al negocio, o si se aplica a todo el patrimonio líquido neto, involucrando lo del negocio y lo que no es del negocio. Por consiguiente, se puede concluir que como la contabilidad de la persona natural dueña de la pequeña empresa refleja todos los activos, la exoneración de renta presuntiva es total. Este es un aspecto delicado, pues algunas personas naturales que calculan el impuesto de renta todos los años sobre la renta presuntiva, ya que tienen patrimonio líquido grande y rentas ordinarias pequeñas, podrían muy fácilmente librarse de la renta presuntiva con solo registrar en Cámara de Comercio “una pequeña empresa” (que casi no haga nada de comercio), empezar a llevar contabilidad y de esta manera ahorrarse mucho impuesto de renta haciéndole un “gol legal” al Estado. En este caso solo deben cuidar que los activos totales valuados con criterio contable no excedan los 5.000 salarios mínimos (5.000 x 616.000 = $3.080.000.000, año 2014), sin embargo con el inconveniente de que se pueden convertir en personas naturales agentes de retención de renta, ya que según el artículo 368-2 del E.T. son personas “comerciantes” con patrimonio bruto, es decir activos valuados con criterio fiscal, superiores a 30.000 UVT (30.000 x $27.485 = $824.550.000, año 2014), y en tal caso recuerde que una persona natural agente de retención debe practicar retenciones sobre cualquier costo o gasto en que incurra, incluidos los personales, y no solo los del negocio.

Conviene advertir que las nuevas empresas que se instalen entre 2013 y 2017 en San Andrés, Providencia y Santa Catalina podrán acogerse a las reglas de

juego especiales creadas en el artículo 150 de la Ley 1607 de diciembre 26 de 2012 y el Decreto Reglamentario 2763 de diciembre 28 de 2012, las cuales les permiten tener exoneración tanto en las rentas ordinarias operacionales provenientes de solo ciertas actividades económicas mencionas en la Ley 1607, como en las ganancias ocasionales, pero solo provenientes de venta de activos fijos poseídos por más de dos años.

En cuanto a estas pequeñas empresas de San Andrés, Providencia y Santa Catalina acogidas a la Ley 1429 de 2010, la gran ventaja es que durante 5 años, todas las rentas, incluyendo las ganancias ocasionales, estarán 100% exentas del impuesto de renta y su complementario de ganancias ocasionales, aunque seguirán como contribuyentes del impuesto CREE; adicionalmente, cuando dichas empresas vayan a llevar a cabo las actividades económicas mencionadas en el artículo 150 de la Ley 1607, deben elegir entre usar los beneficios de la Ley 1429 o utilizar los de la Ley 1607, pero no se pueden usar los dos al mismo tiempo.

Así mismo, y considerando los ejercicios del año 2013 y siguientes, se debe tener presente que las pequeñas empresas de la Ley 1429 de 2010, creadas hasta el 2012 o que se creen después del 2012, si son de persona jurídica (sociedades), po-drán seguir disfrutando de las reduccio-nes de tarifa del impuesto de renta, de no calcular la renta presuntiva en el impues-to de renta y hasta del hecho de que no le practiquen retenciones del impuesto de renta, pero no quedarán exoneradas de pagar el 8% del impuesto CREE (entre el 2013 y el 2015 se liquidará con el 9%), tal como fue establecido con los artículos 20 a 37 de la Ley 1607 y reglamentado con el Decreto 2701 de noviembre de 2013 (ver el Concepto DIAN 75751 de noviembre de 2013). Las únicas pequeñas empresas de la Ley 1429 que se eximen del impuesto CREE serán las de persona natural, puesto que el CREE no se cobrará a ningún tipo de persona natural sino a las sociedades contribuyentes declarantes de renta, que sean nacionales o extranje-ras y con establecimientos permanentes en Colombia.

3

Año 1-8

Año 9

Año 10

Año 11

0%

50%

75%

100%

Progresividad en el pago derenta y parafiscales

Empresas en Amazonas, Guainía y Vaupés

En cuanto a las pequeñas empresas de persona natural, es claro que una persona natural comerciante puede pertenecer al mismo tiempo al universo de “empleados” del artículo 329 del E.T; por ejemplo, un abogado puede obtener el 85% de los ingresos brutos con los honorarios profesionales, y al mismo tiempo el otro 15% con una ferretería. En este caso, el “comerciante - empleado” queda obligado a calcular el IMAN (Impuesto Mínimo Alternativo Nacional), y si es beneficiario de la Ley 1429, el artículo 8 del Decreto 3032 de diciembre de 2013 le indica lo siguiente:

“Artículo 8. Progresividad en el pago del impuesto sobre la renta y complementarios. Las personas naturales clasificadas en la categoría tributaria de empleados, que sean beneficiarios de la progresividad en el pago del Impuesto sobre la Renta establecida en el artículo 4° de la Ley 1429 de 2010, podrán acceder a dicho beneficio en relación con

8

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

el cálculo del impuesto mediante el sistema ordinario de que trata el artículo 330 del Estatuto Tributario. Para tal efecto, el beneficio de la progresividad deberá ser aplicado sobre la tarifa marginal que corresponda al empleado en el cálculo del impuesto mediante el sistema ordinario. Una vez sea aplicada la progresividad, el monto del impuesto resultante mediante el sistema ordinario será sometido a la comparación con el monto de impuesto calculado por el Sistema del Impuesto Mínimo Alternativo Nacional (IMAN), y la cifra que resultare mayor será el impuesto correspondiente en el respectivo período gravable, según el procedimiento establecido en el artículo anterior.”

Por consiguiente, las reducciones de tarifa del impuesto de renta que concede la Ley 1429 solo aplican al impuesto que se obtenga con la depuración ordinaria, pero no al que se calcule con el IMAN. Podemos observar que en el diseño del formulario 110 la DIAN cometió la equivo-cación de no incluir renglones para el cál-culo del IMAN, los cuales solo figuran en el 210. En consecuencia, el “comerciante - empleado” que se vea obligado a liquidar el IMAN, deberá usar el formulario 210 si la DIAN no alcanza a modificar el 110. Además, si las reducciones de tarifa de la Ley 1429 no aplican para el cálculo del IMAN, lo mismo se diría en caso de que el beneficiario de la Ley 1429 pueda optar por pasarse a las declaraciones del IMAS (formularios 230 o 240), pues en el IMAS tampoco podrá aplicar las reducciones de tarifa de la Ley 1429.

De acuerdo con lo anterior, el Decreto 4910 de 2011 indica lo siguiente en rela-ción con los tres beneficios en materia del impuesto de renta que se conceden a las pequeñas empresas:

Se aclara que estos beneficios solo podrán ser tomados

por las pequeñas empresas, de persona natural o jurídica, que están obligadas a inscribirse en las Cámaras de Comercio y a llevar siempre contabilidad (ver artículo 1 del Decreto

y los Conceptos DIAN 35975 y 36397 de junio de 2012). De esta manera se explica que si una pequeña empresa de persona natural realiza actividades que no son mercantiles, por ejemplo actividades agrícolas, o actividades de profesionales independientes, como no está obligada a inscribirse en Cámara de Comercio ni llevar contabilidad, no podrá acogerse a los beneficios de la ley. Recuerde además que si una persona natural se inscribe en Cámara de Comercio porque desarrollará actividades mercantiles, en la contabilidad debe reflejar todos los activos y no solo los que usará en el negocio (ver Concepto 010 de marzo de 2006 del Consejo Técnico de la Contaduría Pública).

La obligación de llevar siempre contabilidad sirvió en especial

hasta el 2012, para que se llevaran cuentas separadas en las cuales se distinguían los ingresos propios de la actividad mercantil operacional para la cual se estableció la pequeña empresa, junto con los respectivos costos y gastos, y con ello establecer que solo la renta o utilidad obtenida de dicha actividad operacional tuvo el beneficio de pagar una tarifa de renta reducida, pues las demás rentas obtenidas en el mismo año fiscal y que no son por la explotación de la actividad de la pequeña empresa (ejemplo: por vender activos fijos poseídos menos de dos años, o por recibir indemnizaciones, etc.) no tenían el beneficio. Esta regla estuvo vigente en el artículo 2 del Decreto 4910 de 2011, pero el Consejo de Estado la cambió en mayo de 2013 (expediente 19306), pues declaró nulos varios de sus apartes, y en su aplicación a diciembre 31 de 2013 la norma se modificaría así:

“Artículo 2. Rentas respecto de las cuales procede el beneficio de progresividad en el pago del impuesto sobre la renta y comple-mentarios. <Las partes tachadas fueron declaradas nulas con el fallo del Consejo de Estado de mayo 23 de 2013 expediente 19306> Las rentas objeto del beneficio a que se

refiere el artículo 4° de la Ley 1429 de 2010, son exclusivamente las rentas relativas a los ingresos ope-raciones u ordinarios que perciban los contribuyentes a que se refieren los literales a) y b) del artículo anterior, provenientes del desarro-llo de la actividad mercantil, que se perciban a partir del año gravable en que se realice la inscripción en el Registro Mercantil en la corres-pondiente Cámara de Comercio.

Las rentas relativas a ingresos de origen distinto a los mencionados en el inciso anterior, no gozan del beneficio de progresividad en el pago del impuesto sobre la renta y complementarios a que se refiere este artículo. Para el efecto, en todos los casos deberán llevar contabilidad, y en ella, cuentas separadas en las que se identifi-quen los costos y gastos asociados a los ingresos y rentas objeto del beneficio, como de los ingresos que tengan origen distinto al desarrollo de la actividad económica mercan-til y de sus respectivos costos y gas-tos. Los costos y gastos comunes, se prorratearán.

En el caso de Pequeñas Empresas Preexistentes el beneficio de la pro-gresividad en el pago del impuesto sobre la renta y complementarios a que se refiere el artículo 4° de la Ley 1429 de 2010 operará exclu-sivamente respecto de las rentas relativas a los ingresos provenien-tes del desarrollo de la actividad mercantil que perciban a partir del año gravable en el que se cumplan los requisitos a que se refiere el literal b) del artículo anterior.”

Así es que, con esta nueva versión de la norma, y a causa de que el Gobier-no no expidió una nueva que reviviera lo que le anularon al Decreto 4910, toda pequeña empresa (persona natural o jurídica) se beneficiará en forma excesiva, pues podrá tributar con tarifa reducida progresiva en el impuesto de renta sobre todas las rentas, operacionales o no, y también en el impuesto de ganancia ocasional

1

2

9

Análisis

1429 de 2010 contarán con el beneficio de progresividad en el pago de los apor-tes al SENA, ICBF y Caja de Compensación Familiar, así como el aporte en salud a la subcuenta de solidaridad del FOSYGA.

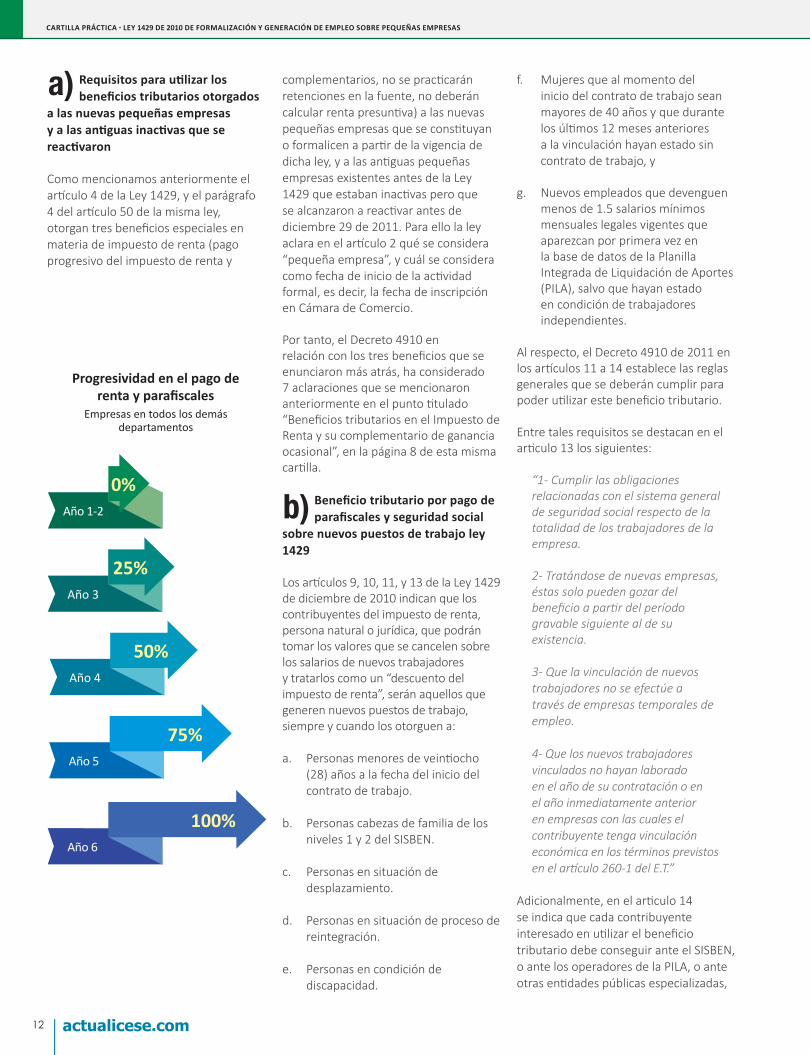

Beneficios en matrícula mercantil y su renovaciónNo tendrá ningún costo durante el primer año, el segundo pagarán el 50%; el tercero el 75% y a partir del cuarto año el 100% de las tarifas.

Debe recordarse que, de acuerdo con el artículo 4 del Decreto 545 de 2011, durante los años que se beneficiará del pago progresivo de renta, parafiscales y renovación de matrícula, debe mantener la condición de pequeña empresa, o sea, durante todos los años, el número de trabajadores no podrá superar los 50 y los activos totales no podrán superar los 5.000 SMMLV.

“Artículo 4. Condiciones para conservar beneficios. Para conservar los beneficios señalados en los artículos 5 y 7 de la Ley 1429 de 2010, las personas naturales y jurídicas que desarrollan la pequeña empresa en los términos previstos en el artículo 1 del presente decreto, deberán mantener los requisitos relacionados con el nivel de activos y número de trabajadores.

El cumplimiento de estos requisitos deberá manifestarse al momento de hacer las renovaciones anuales de la matricula mercantil.

Así mismo, el interesado o su representante legal deberán informar el incremento en el límite de trabajadores que establece el artículo 1 del presente decreto, al momento del pago de la seguridad social, a través de los operadores de información de la Planilla Integrada de Liquidación de Aportes -PILA-.”

Subrayado fuera del texto.

sobre todo tipo de ganancia ocasio-nal, lo cual quizás no era el propósito de la Ley 1429.

Cada pequeña empresa en el año en que inicie operaciones,

deberá entregar en la DIAN, antes de diciembre 31 de dicho año, una serie de documentos especiales menciona-dos en el artículo 6 del Decreto, entre ellos una certificación bajo la gravedad de juramento en la cual se indicará su intención de acogerse al beneficio del artículo 4 de la Ley 1429 y detallando “la actividad económica principal a la que se dedica”; al respecto tenga en cuenta que con la Resolución DIAN 0139 de noviembre de 2012 se modifi-có el 99% de los códigos de actividades económicas. Si esta documentación no se entrega en la DIAN en el plazo men-cionado, se entenderá que la pequeña empresa no quiere usar los beneficios de la Ley 1429 y no podrá tomar luego la decisión.

Para otorgar el beneficio de pagar el impuesto de renta con tarifas

progresivas, el artículo 7 del Decreto 4910 de 2011 indica que antes del 30 de marzo siguiente a la finalización de cada respectivo año fiscal por el cual pretenden tomarse el beneficio, deberán entregar en la DIAN otra serie de documentos especiales, entre ellos la prueba de que renovaron la matrícula mercantil y que al cierre del año fiscal seguían sin exceder los 50 trabajadores, y los 5.000 salarios mínimos de activos totales (valuados con criterio contable).

Si en algún momento llegan a exceder los topes de trabajadores

o de activos, o no renuevan la matrícula mercantil, o no pagan los aportes a se-guridad social y parafiscales de sus em-pleados, o las declaraciones tributarias de impuestos nacionales y territoriales, el artículo 9 del decreto establece que no podrán seguir utilizando los bene-ficios tributarios de la Ley 1429 (ver también el artículo 8 de la Ley 1429).

Para que a las pequeñas empre-sas no se les practiquen retencio-

nes en la fuente a título de renta ni de ganancia ocasional, deberán entregar

a los clientes agentes de retención una certificación bajo la gravedad de jura-mento, lo que implica cárcel de hasta doce años en caso de incluir falsedades (ver artículo 442 del Código Penal), en la cual indiquen que cuentan con la ca-lidad de beneficiarios de la Ley 1429 de 2010 porque cumplen todos los requisi-tos exigidos en la ley y los reglamentos, y anexar certificado de la Cámara de Comercio en el que se constate la fecha del inicio de la actividad económica empresarial (fecha de inscripción en el Registro Mercantil) o la renovación, y/o certificado en el que conste la fecha de inscripción en el RUT.

El artículo 3 del decreto aclara que la pequeña empresa calcula

el impuesto de renta directamente con una tarifa reducida (según el año del beneficio), lo cual sirve para dejar claro que no deberá calcular el impuesto con la tarifa plena y luego usar el renglón de “descuento del impuesto de renta” para colocar el valor del cual la exonera la ley. Lo anterior ayuda a que, en el caso de pequeñas empresas sociedades co-merciales, ni la sociedad, ni sus socios, deban pagar el impuesto de renta (ver la fórmula de las utilidades contables no gravadas en cabeza de socios de los artículos 48 y 49 del E.T.).

Beneficios en parafiscales y otras contribuciones de nóminaAl igual que en el beneficio de renta, las pequeñas empresas empiezan el primer y el segundo año sin pagar contribuciones parafiscales; el tercer año pagarán 25%; el cuarto año 50%; el quinto año 75% y a partir del sexto año el 100%.

Las pequeñas empresas con domicilio principal y que desarrollen toda la acti-vidad económica en los departamentos de Amazonas, Guainía y Vaupés contarán con el beneficio de no pagar parafiscales durante los primeros 8 años de constitu-ción, el noveno año pagarán un 50%, el décimo año 75% y a partir del undécimo año el 100%.

Las pequeñas empresas acogidas a la Ley

3

4

5

6

7

10

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

Si se quiere acceder y mantener los beneficios de progresividad en el pago de parafiscales, matrícula

y renovación mercantil, establecidos en los artículos 5 y 6 de la ley 1429 del 2010, se deben tener en cuenta los cinco (5) aspectos siguientes, considerados los más importantes:

Definición de Pequeña EmpresaDe acuerdo con el artículo 1 del Decreto 545 de 2011, se entiende como pequeña empresa aquella cuya planta de personal no sea superior a 50 trabajadores, y los activos totales no superen 5.000 SMMLV ($3.080.000.000, año 2014), y adicionalmente podrán acceder a los beneficios de la Ley 1429 si con posterioridad a la entrada en vigencia de la ley, se matriculan en el registro mercantil de las cámaras de comercio.

Procedimiento para acceder a los beneficios La pequeña empresa de la Ley 1429, accederá a los beneficios de contribuciones parafiscales y de matrícula mercantil, como indica el artículo 2 del Decreto 545 de 2011, a continuación:

“a) De manera transitoria y hasta tanto se habiliten los sistemas informáticos y los formularios de matrícula mercantil, bastará la manifestación por el interesado o representante legal, según corresponda, de que la persona natural o jurídica cumple los requisitos señalados en el artículo 1 del presente decreto. Esta manifestación se entenderá bajo la gravedad de juramento, de conformidad con lo establecido en el artículo 10 del Decreto 2150 de 1995, modificado por el artículo 25 de la Ley 962 de 2005 y las normas que los modifiquen, adicionen o sustituyan.

Las cámaras de comercio deberán informar a los usuarios de la existencia de los beneficios y la forma de acceder a los mismos al momento de efectuar los trámites de matrícula. Para tal efecto, habilitaran formatos o modelos transitorios que les permitan registrar y conservar constancia de las manifestaciones del cumplimiento de los requisitos por el interesado o representante legal.

b) Una vez se habiliten los sistemas informáticos por parte de las cámaras de comercio y se realicen las adecuaciones correspondientes en los formularios de matrícula mercantil, bastará la declaración que sobre el número de empleados y nivel de activos manifieste la persona natural o jurídica, directamente o por intermedio del representante legal.

En el formulario la cámara de comercio dejara constancia que tal declaración se entenderá bajo la gravedad del juramento, de conformidad con lo establecido en el artículo 10 del Decreto 2150 de 1995, modificado por el

artículo 25 de la Ley 962 de 2005 y las normas que los modifiquen, adicionen o sustituyan.

En el certificado de existencia y representación legal o de matrícula que expida la correspondiente cámara de comercio, se dejará constancia de la condición de pequeña empresa. La información en relación con la pérdida de esta condición deberá ser actualizada en el correspondiente registro sin costo alguno para el solicitante.”

Obligación de informar por parte de la Cámara de Comercio

El artículo 3 del Decreto 545, establece la responsabilidad de las cámaras de comercio y operadores de PILA, entre otros, de adecuar los formularios y sistemas de información, como se observa a continuación:

“Las cámaras de comercio y las entidades públicas relacionadas con la aplicación del presente decreto, deberán poner en ejecución los sistemas informáticos y tecnológicos necesarios para el intercambio de información, así como adoptar los controles, medidas internas y operativas que sean necesarias para lograr la aplicación efectiva de los sistemas y el use de los formularios correspondientes a mas tardar el 31 de marzo de 2011.”

Condiciones para conservar los beneficiosEl artículo 4 del Decreto 545, establece:

“Para conservar los beneficios señalados en los artículos 5 y 7 de la Ley 1429 de 2010, las personas naturales y jurídicas que

Implicaciones del acceso a los beneficios

Definición de Pequeña Empresa

Procedimiento para acceder a los beneficios

Obligación de informar por parte de la Cámara de Comercio

Condiciones para conservar los beneficios

Exclusión de la aplicación de los beneficios en Contribuciones Parafiscales y Renovación de Matrícula Mercantil

11

Análisis

desarrollan la pequeña empresa en los términos previstos en el artículo 1 del presente decreto, deberán mantener los requisitos relacionados con el nivel de activos y número de trabajadores.

El cumplimiento de estos requisitos deberá manifestarse al momento de hacer las renovaciones anuales de la matricula mercantil.”

Exclusión de la aplicación de los beneficios en Contribuciones Parafiscales y Renovación de Matrícula MercantilLas personas naturales o jurídicas que desarrollen pequeña empresa, no podrán acceder o mantener los beneficios en parafiscales y renovación de matrícula mercantil cuando de acuerdo con lo indicado en el artículo 6 del Decreto 545 de 2011, se encuentre en las siguientes situaciones:

“a) Las personas naturales, que con posterioridad a la entrada en vigencia de la ley, cancelen su matrícula mercantil y soliciten una

nueva matrícula como persona natural siempre y cuando se refiera a la misma actividad económica;

b) Las personas naturales y jurídicas que se hayan acogido a los beneficios previstos en los artículos 5 y 7 de la Ley 1429 de 2010 y adquieran la calidad de inactivas en los términos del artículo 7 del presente decreto;

c) Las personas jurídicas creadas como consecuencia de la escisión de una o más personas jurídicas existentes;

d) Las personas jurídicas creadas a partir de la vigencia de la ley como consecuencia de una fusión.

e) Las personas jurídicas reconstituidas después de la entrada en vigencia de la ley en los términos del artículo 250 del Código de Comercio.

f) Las personas jurídicas creadas después de la entrada en vigencia de la Ley 1429 de 2010, en cuyos aportes se encuentren establecimientos de comercio, sucursales o agencias transferidos

por una persona jurídica existente o una persona natural y que hubieran sido destinados a desarrollar una empresa existente;

g) Las personas jurídicas que adquieran, con posterioridad a su constitución, establecimientos de comercio, sucursales o agencias de propiedad de una persona jurídica existente o una persona natural que desarrolle una empresa existente;

h) Las personas naturales que desarrollen empresas creadas después de la entrada en vigencia de la Ley 1429 de 2010, en cuyos activos se encuentren establecimientos de comercio, sucursales o agencias que hayan sido transferidos por una persona jurídica existente o una persona natural que desarrolle una empresa existente.

i) Las personas naturales o jurídicas existentes antes de la vigencia de la ley y que creen sucursales, agencias o establecimientos de comercio después de la vigencia de la ley.”

Decreto 4910 de 2011

Decreto 489 de 2013

Reglamentación de los beneficios El Gobierno ha reglamentado la Ley 1429 del 2010 a través de los siguientes decretos:

Decreto 4910 de 2011Según el Decreto 4910 de diciembre 26 de 2011, las pequeñas empresas que pueden tomar los beneficios son solo las que se registren en Cámara de Comercio y lleven contabilidad. Las que se han constituido en los años 2011, 2012 y 2013 y/o reactivaron durante el 2011 tendrán que entregar en la DIAN antes de marzo 31 de cada año, una serie de documentos especiales para poder tomarse el beneficio en la declaración de renta ordinaria. También el Decreto 4910 reglamentó el beneficio

del descuento en impuesto de renta por pago de parafiscales y seguridad social sobre los nuevos puestos de trabajo otorgados a los tipos de personas especiales mencionados en la Ley.

El Gobierno nacional a través de dicho Decreto 4910 reglamentó los dos beneficios tributarios contenidos en los artículos 4 y 9 a 13 de la Ley 1429 de diciembre 29 de 2010, los cuales pueden ser utilizados por las nuevas pequeñas empresas que se hayan constituido o formalizado desde dicha fecha en ade-lante y las antiguas pequeñas empresas inactivas pero que se reactivaron antes de diciembre 29 de 2011 al igual que por las personas o empresas de todo tipo que otorguen nuevos puestos de trabajo

a los tipos de personas especiales men-cionados en la Ley.

Los principales requisitos que este decreto fijó y que deben ser cumplidos por todos aquellos interesados en utilizar los beneficios tributarios en materia del impuesto de renta contenidos en la Ley 1429 son los siguientes:

12

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

Requisitos para utilizar los beneficios tributarios otorgados

a las nuevas pequeñas empresas y a las antiguas inactivas que se reactivaron

Como mencionamos anteriormente el artículo 4 de la Ley 1429, y el parágrafo 4 del artículo 50 de la misma ley, otorgan tres beneficios especiales en materia de impuesto de renta (pago progresivo del impuesto de renta y

a)

b)

complementarios, no se practicarán retenciones en la fuente, no deberán calcular renta presuntiva) a las nuevas pequeñas empresas que se constituyan o formalicen a partir de la vigencia de dicha ley, y a las antiguas pequeñas empresas existentes antes de la Ley 1429 que estaban inactivas pero que se alcanzaron a reactivar antes de diciembre 29 de 2011. Para ello la ley aclara en el artículo 2 qué se considera “pequeña empresa”, y cuál se considera como fecha de inicio de la actividad formal, es decir, la fecha de inscripción en Cámara de Comercio.

Por tanto, el Decreto 4910 en relación con los tres beneficios que se enunciaron más atrás, ha considerado 7 aclaraciones que se mencionaron anteriormente en el punto titulado “Beneficios tributarios en el Impuesto de Renta y su complementario de ganancia ocasional”, en la página 8 de esta misma cartilla.

Beneficio tributario por pago de parafiscales y seguridad social

sobre nuevos puestos de trabajo ley 1429

Los artículos 9, 10, 11, y 13 de la Ley 1429 de diciembre de 2010 indican que los contribuyentes del impuesto de renta, persona natural o jurídica, que podrán tomar los valores que se cancelen sobre los salarios de nuevos trabajadores y tratarlos como un “descuento del impuesto de renta”, serán aquellos que generen nuevos puestos de trabajo, siempre y cuando los otorguen a:

a. Personas menores de veintiocho (28) años a la fecha del inicio del contrato de trabajo.

b. Personas cabezas de familia de los niveles 1 y 2 del SISBEN.

c. Personas en situación de desplazamiento.

d. Personas en situación de proceso de reintegración.

e. Personas en condición de discapacidad.

Año 1-2

Año 4

Año 3

Año 5

Año 6

0%

50%

75%

100%

Progresividad en el pago derenta y parafiscales

25%

Empresas en todos los demás departamentos

f. Mujeres que al momento del inicio del contrato de trabajo sean mayores de 40 años y que durante los últimos 12 meses anteriores a la vinculación hayan estado sin contrato de trabajo, y

g. Nuevos empleados que devenguen menos de 1.5 salarios mínimos mensuales legales vigentes que aparezcan por primera vez en la base de datos de la Planilla Integrada de Liquidación de Aportes (PILA), salvo que hayan estado en condición de trabajadores independientes.

Al respecto, el Decreto 4910 de 2011 en los artículos 11 a 14 establece las reglas generales que se deberán cumplir para poder utilizar este beneficio tributario.

Entre tales requisitos se destacan en el articulo 13 los siguientes:

“1- Cumplir las obligaciones relacionadas con el sistema general de seguridad social respecto de la totalidad de los trabajadores de la empresa.

2- Tratándose de nuevas empresas, éstas solo pueden gozar del beneficio a partir del período gravable siguiente al de su existencia.

3- Que la vinculación de nuevos trabajadores no se efectúe a través de empresas temporales de empleo.

4- Que los nuevos trabajadores vinculados no hayan laborado en el año de su contratación o en el año inmediatamente anterior en empresas con las cuales el contribuyente tenga vinculación económica en los términos previstos en el artículo 260-1 del E.T.”

Adicionalmente, en el articulo 14 se indica que cada contribuyente interesado en utilizar el beneficio tributario debe conseguir ante el SISBEN, o ante los operadores de la PILA, o ante otras entidades públicas especializadas,

13

Análisis

a recreación, turismo social y capacitación otorgados por las cajas de compensación familiar. A partir del tercer año, además de los anteriores servicios sociales, tendrán derecho a percibir la cuota monetaria de subsidio en proporción al aporte realizado y subsidio de vivienda. Una vez se alcance el pleno aporte por parte de sus empleadores, gozarán de la plenitud de los servicios del sistema.”

Se debe tener presente que si una pequeña empresa es de persona jurídica (sociedad comercial), también quedará sujeta al Impuesto sobre la renta para la Equidad (CREE), establecido con los artículos 20 a 37 de la Ley 1607 de diciembre 26 de 2012 y la sujeción a este impuesto las exonerará, al igual que a todas las sociedades que no sean beneficiarias de la Ley 1429, de tener que seguir pagando los aportes que como empleadores se les generan al SENA, ICBF y EPS sobre salarios inferiores a 10 salarios mínimos.

En cuanto a los aportes a las cajas de compensación, la Ley 1607 no creó exenciones y por lo tanto solo las pequeñas empresas de la Ley 1429 son las que se podrán seguir beneficiando de aportar progresivamente a dichas cajas como se los permite dicha Ley 1429 en los primeros 5 o 10 años, pero a lo cual pueden ahora renunciar según lo indicado en el Decreto 489.

Se devolverá dinero que haya pagado por error, pero también

habrá vigilancia a empresas que se hacen pasar por nuevas sin serlo

En el artículo 10 del Decreto 489 se establece que las Cámaras de Comercio y las entidades de seguridad social y parafiscales tienen que devolver los dineros que por error se les haya hecho pagar a las pequeñas empresas constituidas entre diciembre 29 de 2010 y el 25 de febrero de 2011, cuando salió el Decreto 545, el cual reglamentó los artículos 5 y 7 de la Ley 1429.

a)

b)

las certificaciones respectivas de que la persona a la que le darán el empleo sí era desplazada, o que no venía figurando como asalariada en la PILA (ver artículo14 del decreto).

Decreto 489 de 2013A través del Decreto 489 de marzo 14 de 2013 se reglamentaron los artículos 3, 5, 42 y 51 a 59 de la Ley 1429 donde se fijaron pautas sobre el descuento en comisiones que el Fondo Nacional de Garantías hará a los créditos que se otorguen a empresas formadas por tecnólogos menores de 28 años. Igualmente, las pequeñas empresas pueden renunciar al beneficio del pago progresivo a las cajas de compensación, a cambio de recibir cheques del subsidio, y perderán todos los beneficios si se atrasan en las obligaciones tributarias, mercantiles y laborales.

Luego de dos años de vigencia de la Ley 1429 de diciembre 29 de 2010, el Gobierno Nacional expidió una tercera reglamentación a la misma, a través del Decreto 489 de marzo 14 de 2013, el cual complementa las reglamentaciones hechas con los Decretos 545 de febrero de 2011 y 4910 de diciembre de 2011.

Mediante los artículos 1 y 2 del Decreto 489 se reglamentó el parágrafo 3 del artículo 3 de la Ley 1429, estableciéndose que dentro de los tres meses siguientes a la expedición del decreto, el Fondo Nacional de Garantías ofrecería un descuento no inferior al 20% en el valor de las comisiones de las garantías que amparan hasta el 80% de los créditos solicitados por empresas creadas por jóvenes menores de 28 años tecnólogos, técnicos o profesionales.

Este beneficio se otorgaría solo si la empresa de jóvenes tecnólogos tiene una participación de uno o más jóvenes menores de 28 años, y siempre y cuando dicha participación represente no menos de la mitad más uno de las cuotas, acciones o participaciones en que se divide el capital social.

Pequeñas empresas pueden renunciar al beneficio de no

aportar a las cajas de compensación

El artículo 3 del Decreto 489 dispuso que las pequeñas empresas de la Ley 1429 pueden renunciar voluntariamente al beneficio que les otorga el artículo 5 de dicha Ley, en lo referente a no pagar aportes a las cajas de compensación durante los primeros 2 años, sobre cualquier monto de los salarios de los trabajadores, y pagarlos en forma reducida progresiva en los otros 3 o 7 años siguientes. Dicho artículo 3 indicó:

“Artículo 3. Aportes a las cajas de compensación familiar. En el evento en que el empresario no desee acogerse a los beneficios del artículo 5 de la ley 1429 de 2010 con respecto al aporte para las cajas de compensación familiar, deberá manifestarlo expresamente al momento del pago de la seguridad social a través de los operadores de información de la Planilla Integrada de Liquidación de Aportes-PILA. Los trabajadores de las empresas que renuncien al beneficio del artículo 5 de la ley 1429 de 2010 y que aporten a las cajas de compensación familiar, accederán inmediatamente a la plenitud de los servicios del sistema, incluyendo la cuota monetaria y el subsidio de vivienda que otorgan las cajas de compensación familiar.”

Cuando las pequeñas empresas se acogen a este beneficio, las cajas de compensación no están obligadas a darles el subsidio monetario a los trabajadores que devenguen hasta 2 salarios mínimos, pues el parágrafo 3 del artículo 5 de la Ley 1429, declarado exequible por la Corte en la Sentencia C-629 de agosto de 2011, establece:

“Parágrafo 3. Los trabajadores de las empresas beneficiarias del régimen de progresividad de aportes a que se refiere el presente artículo, tendrán derecho durante los dos (2) primeros años a los servicios sociales referentes

14

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

existentes antes de la Ley 1429 de 2010, que estaban inactivas, y que alcanzaron a reactivarse antes de diciembre 29 de 2011.

Además, en materia del ahorro de parafiscales, debe recordarse que desde mayo de 2013 en adelante todo tipo de sociedad nacional, sea o no sujeta a los beneficios de la Ley 1429, e igualmente las sociedades extranjeras con establecimientos permanentes en Colombia, son entes que se encuentran sujetos al impuesto CREE y por tal motivo tienen derecho a ahorrarse los aportes a SENA, ICBF y EPS pero solo sobre la parte salarial de trabajadores que cada mes devenguen menos de 10 salarios mínimos (ver Decreto 1828 de agosto de 2013). Este mismo ahorro se le otorga también a personas naturales que tengan dos o más trabajadores con vínculo laboral, a pesar de que este empleador, persona natural, nunca llegaría a ser responsable del CREE.

En el caso de las sociedades y personas naturales acogidas a Ley 1429, se ahorran el aporte al SENA, ICBF y hasta el aporte a la Caja de Compensación, sobre todo tipo de trabajador sin importar el monto de lo que devenguen

y demás contribuciones de nómina y el incumplimiento de las obligaciones en materia de impuesto de renta. Este último evento se configurará a partir del incumplimiento en la presentación de las declaraciones tributarias y de los pagos de los valores en ellas determinados, cuando los mismos no se efectúen dentro de los términos legales señalados para el efecto por el Gobierno Nacional. Tratándose de otras declaraciones tributarias, será a partir del incumplimiento de cualquiera de los plazos establecidos por el Gobierno Nacional.”c)

a)

Lo anterior, en el pasado se había contemplado, al menos por parte de las Cámaras de Comercio, según la Circular externa 0019 de agosto 31 de 2011 de la Superintendencia de Industria y Comercio.

De igual manera, como se indicó al comienzo, los artículos 12 a 14 del Decreto 489 advierten sobre la vigilancia que se hará a las pequeñas empresas que se hagan pasar por nuevas con el propósito de obtener los beneficios de la Ley 1429, lo cual generaría multas en dinero y sanciones penales.

Se pierden los beneficios de progresividad en Cámara de

Comercio y parafiscales si se atrasan con los impuestos

El artículo 8 de la Ley 1429 de 2010 exige a las pequeñas empresas estar siempre al día en las obligaciones tributarias, laborales y mercantiles, al respecto el artículo 11 del Decreto 489 estableció lo siguiente:

“Artículo 11. Conservación de los beneficios. De conformidad con lo establecido en el artículo 8 de la Ley 1429 de 2010, los beneficios de que tratan los artículos 5 y 7 de la Ley 1429 de 2010 no podrán conservarse en el evento de incumplimiento de la renovación de la matrícula mercantil dentro de los tres primeros meses del año, el impago de los aportes al Sistema de Seguridad Social Integral

Plazos para los beneficios

Referentes a la constitución de la empresa

Referentes a la formalización de los documentos exigidos

No todas las empresas acogidas a la Ley 1429 podrán acceder a la totalidad de los beneficios

puesto que la norma estableció fechas tanto para acceder a ellos como para su renovación.

Referentes a la constitución de la empresa

En matrícula, renovación mercantil y parafiscales: La

progresividad en el pago de parafiscales y en el pago de la matrícula mercantil y sus renovaciones, solo se otorgarán a las nuevas pequeñas empresas que se constituyan antes de diciembre 31 de 2014.

Los beneficios contenidos en los artículos 5 y 7 de La Ley 1429 de diciembre 29 2010, que permiten a las

nuevas pequeñas empresas constituidas después de la vigencia de la ley, el pagar progresivamente en los primeros 5 o 10 años los aportes parafiscales de los empleados y pagar progresivamente los costos de la matrícula mercantil en Cámaras de Comercio y sus posteriores renovaciones, solo aplicarán a las nuevas pequeñas empresas que se alcancen a constituir antes de diciembre 31 de 2014.

Así lo dice claramente el parágrafo 1 del artículo 65 de la misma Ley 1429 donde se lee lo siguiente:

“Artículo 65. Vigencia y derogatorias. La presente ley rige a partir de la fecha de su publicación y promulgación y deroga o modifica las disposiciones que le sean contrarias.

Parágrafo 1°. Los beneficios de progresividad de que tratan el articulo 5 y 7 de la presente Ley tendrán vigencia hasta el 31 de diciembre del año dos mil catorce (2014).”

Este primer beneficio, la progresividad en el pago de parafiscales, también se otorga a las pequeñas empresas

15

Análisis

dedica y la dirección en la cual se encuentre ubicada la planta física o el lugar del desarrollo de la actividad económica y el domicilio principal.

2) El monto de los activos totales.

3) El número de trabajadores con relación laboral al momento del inicio de la actividad económica y tipo de vinculación.

4) Haber cumplido con la obligación de tener inscritos los libros de contabilidad ante la Cámara de Comercio.”

Sobre este punto se debe tener presente que en enero de 2012, con el Decreto Ley Anti Trámites 019, se dispuso que los comerciantes no tienen que inscribir libros en papel en las cámaras de comercio, y que se podrán llevar en forma electrónica para lo cual la Supersociedades manifestó en marzo 6 de 2012 que no es necesario esperar reglamentación del gobierno, lo cual es la interpretación privada de dicha entidad.

“5) La existencia de la instalación física de la empresa, indicando la dirección y el municipio o Distrito donde está ubicada.

c) Copia de la escritura o documento que pruebe su constitución o existencia.”

Documentos a presentar para la renovación anual del beneficio de progresividad

en el impuesto de renta y complementarios

El artículo 7 del Decreto 4910 indica que durante los 5 o 10 años de beneficio, las pequeñas empresas deberán presentar antes del 30 de marzo siguiente al año por el cual se va a solicitar la progresividad en el pago del impuesto sobre la renta y complementarios, una

mensualmente (ver artículo 5 de la Ley 1429). En la práctica es mucho más atractivo el beneficio que se concede por parte de la Ley 1429, el cual solo estará disponible para las que se alcancen a constituir hasta diciembre 31 de 2014.

Los demás beneficios no tienen límite en el tiempo: Para acceder

a los demás beneficios contenidos en la Ley 1429 para las nuevas pequeñas empresas, como el de progresividad en el pago del impuesto de renta contenido en el artículo 4, no aplica ningún límite en el tiempo, y a estos otros beneficios sí podrán acceder aun las pequeñas empresas que se constituyan después de diciembre de 2014.

Igualmente con el beneficio del descuento por generación de nuevos puestos de trabajo que se otorguen a cierto tipo de personas en Colombia (jóvenes de menos de 28 años, desplazados, etc.). Este beneficio, contenido en los artículos 9 hasta 13 de la Ley 1429, y que lo pueden utilizar todos los contribuyentes del impuesto de renta, antiguos o nuevos, pequeños o grandes, está diseñado para tener aplicación indefinida.

Referentes a la formalización de los documentos exigidosRecuerde que el Decreto 4910 de 2011, estableció los requisitos para ser y mantenerse como beneficiario de la Ley 1429 (límite de trabajadores y de activos) mencionados anteriormente, los cuales deben ser confirmados anualmente como se indica a continuación:

Documentos a entregar por el año que empiecen a utilizar

los beneficios

Los beneficios de la Ley 1429 correspondientes a la progresividad en el pago del impuesto sobre la renta y complementarios se otorgan a las nuevas pequeñas empresas que se constituyan después de diciembre 29 de

a)

b)

b)

2010 y hasta el 31 de diciembre del 2014 inscribiéndose en Cámara de Comercio y que mantengan al cierre de cada año el nivel de máximo 50 trabajadores y máximo 50.000 salarios mínimos mensuales de activos fijos valuados con criterio contable; recuerde que si la pequeña empresa es de persona natural, en la contabilidad debe incluir todos los activos y no sólo los del negocio; ver Concepto 010 de 2006 del Consejo técnico de la Contaduría.

El Artículo 6 del Decreto 4910 indica que cuando las nuevas pequeñas empresas quieran empezar a disfrutar los 5 ó 10 años del beneficio que le otorga la Ley 1429 al respecto de la progresividad en el pago del impuesto sobre la renta y complementario, deberán entregar en la DIAN la siguiente serie de documentos especiales:

En el caso de la pequeña empresa de persona jurídica, el representante legal, o en el caso de la pequeña empresa de persona natural, ésta misma, debe personalmente, es decir, sin intermediarios, presentar antes del 31 de diciembre del año de inicio del beneficio de progresividad, los siguientes documentos ante la División de Gestión de Fiscalización, tal como lo cita dicho artículo 6:

“a) Certificado existencia y representación legal expedido por la correspondiente Cámara de Comercio en el que conste la fecha de inscripción en el Registro Mercantil y la condición de Nueva Pequeña Empresa.

b) Certificación escrita del contribuyente o representante legal de la empresa, cuando se trate de persona jurídica, que se entenderá expedida bajo la gravedad del juramento, en la que manifieste:

1) La intención de acogerse al beneficio otorgado por el artículo 4° de la Ley 1429 de 2010, detallando la actividad económica principal a la que se

16

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

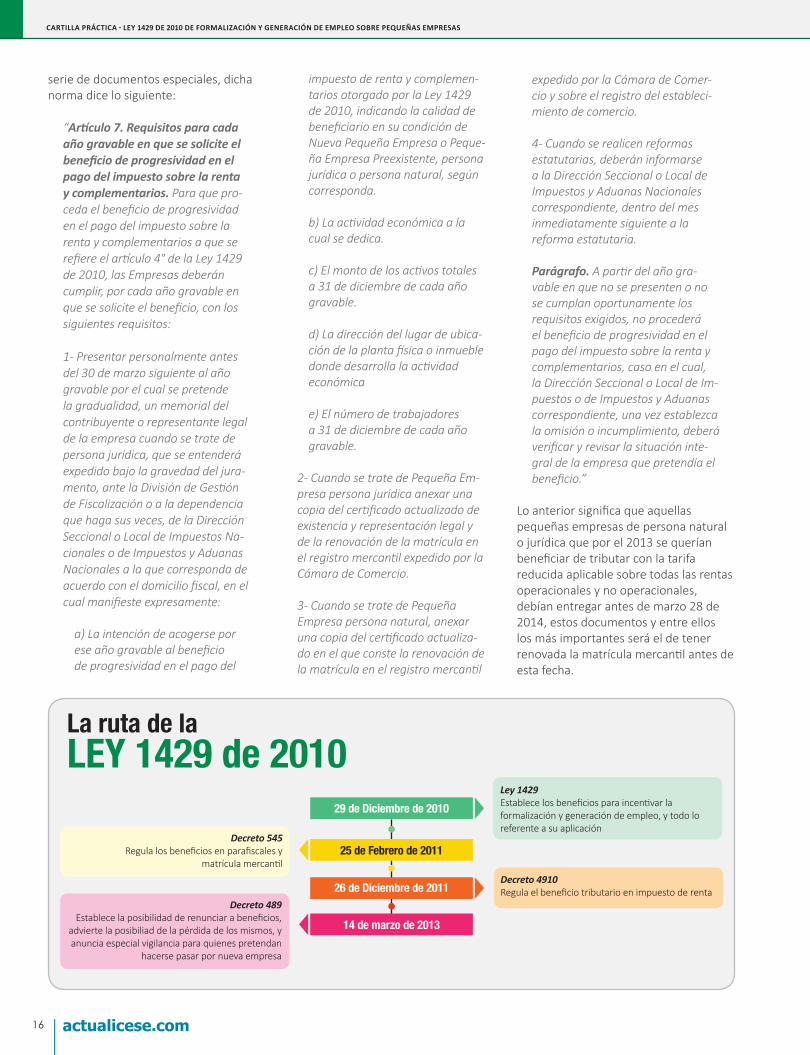

La ruta de laLEY 1429 de 2010

29 de Diciembre de 2010Ley 1429Establece los beneficios para incentivar la formalización y generación de empleo, y todo lo referente a su aplicación

Decreto 545Regula los beneficios en parafiscales y

matrícula mercantilDecreto 4910Regula el beneficio tributario en impuesto de renta

Decreto 489Establece la posibilidad de renunciar a beneficios,

advierte la posibiliad de la pérdida de los mismos, y anuncia especial vigilancia para quienes pretendan

hacerse pasar por nueva empresa

25 de Febrero de 2011

26 de Diciembre de 2011

14 de marzo de 2013

serie de documentos especiales, dicha norma dice lo siguiente:

“Artículo 7. Requisitos para cada año gravable en que se solicite el beneficio de progresividad en el pago del impuesto sobre la renta y complementarios. Para que pro-ceda el beneficio de progresividad en el pago del impuesto sobre la renta y complementarios a que se refiere el artículo 4° de la Ley 1429 de 2010, las Empresas deberán cumplir, por cada año gravable en que se solicite el beneficio, con los siguientes requisitos:

1- Presentar personalmente antes del 30 de marzo siguiente al año gravable por el cual se pretende la gradualidad, un memorial del contribuyente o representante legal de la empresa cuando se trate de persona jurídica, que se entenderá expedido bajo la gravedad del jura-mento, ante la División de Gestión de Fiscalización o a la dependencia que haga sus veces, de la Dirección Seccional o Local de Impuestos Na-cionales o de Impuestos y Aduanas Nacionales a la que corresponda de acuerdo con el domicilio fiscal, en el cual manifieste expresamente:

a) La intención de acogerse por ese año gravable al beneficio de progresividad en el pago del

impuesto de renta y complemen-tarios otorgado por la Ley 1429 de 2010, indicando la calidad de beneficiario en su condición de Nueva Pequeña Empresa o Peque-ña Empresa Preexistente, persona jurídica o persona natural, según corresponda.

b) La actividad económica a la cual se dedica.

c) El monto de los activos totales a 31 de diciembre de cada año gravable.

d) La dirección del lugar de ubica-ción de la planta física o inmueble donde desarrolla la actividad económica

e) El número de trabajadores a 31 de diciembre de cada año gravable.

2- Cuando se trate de Pequeña Em-presa persona jurídica anexar una copia del certificado actualizado de existencia y representación legal y de la renovación de la matrícula en el registro mercantil expedido por la Cámara de Comercio.

3- Cuando se trate de Pequeña Empresa persona natural, anexar una copia del certificado actualiza-do en el que conste la renovación de la matrícula en el registro mercantil

expedido por la Cámara de Comer-cio y sobre el registro del estableci-miento de comercio.

4- Cuando se realicen reformas estatutarias, deberán informarse a la Dirección Seccional o Local de Impuestos y Aduanas Nacionales correspondiente, dentro del mes inmediatamente siguiente a la reforma estatutaria.

Parágrafo. A partir del año gra-vable en que no se presenten o no se cumplan oportunamente los requisitos exigidos, no procederá el beneficio de progresividad en el pago del impuesto sobre la renta y complementarios, caso en el cual, la Dirección Seccional o Local de Im-puestos o de Impuestos y Aduanas correspondiente, una vez establezca la omisión o incumplimiento, deberá verificar y revisar la situación inte-gral de la empresa que pretendía el beneficio.”

Lo anterior significa que aquellas pequeñas empresas de persona natural o jurídica que por el 2013 se querían beneficiar de tributar con la tarifa reducida aplicable sobre todas las rentas operacionales y no operacionales, debían entregar antes de marzo 28 de 2014, estos documentos y entre ellos los más importantes será el de tener renovada la matrícula mercantil antes de esta fecha.

17

Análisis

ACTIVOS Y TRABAJADORES EN EMPRESAS BENEFICIARIAS

Las empresas beneficiarias de la Ley 1429 deben vigilar los topes de activos y trabajadores todos los

meses. Así lo indica el artículo 9 del Decreto 4910 de 2011 que establece esta exigencia para poder conservar los beneficios. Sin embargo, el artículo 7 del mismo decreto, indica que la DIAN sólo se entera de cuáles eran los activos y trabajadores al cierre de cada año, pero desconocería lo que haya sucedido al cierre de cada mes.

En diciembre 26 de 2011, cuando se expidió el Decreto 4910 para reglamentar los beneficios en materia del impuesto de renta que pueden disfrutar las pequeñas empresas de persona natural o jurídica de la Ley 1429 de 2010, se aclaró que los requisitos de no exceder los 5.000 salarios mínimos de activos y los 50 trabajadores era un requisito que debían conservar todo el tiempo y no solo en el momento en que iniciaran operaciones.

Sin embargo, cuando se lee el artículo 9 de dicho decreto, es interesante

destacar que la redacción del mismo trasmite la idea de que dichos topes de

activos y de trabajadores se deben estar vigilando al cierre de cada

mes, cuando en los libros de contabilidad obligatorios se

hacen los respectivos cortes mensuales que ordena el Decreto 2649 de 1993, y no al cierre de cada año como podría suponerse.

En efecto, en el artículo 9 del Decreto 4910 se lee lo siguiente:

“Artículo 9. Pérdida o improcedencia del

beneficio de la progresividad en el impuesto sobre la renta

y complementarios. Sin perjuicio de lo previsto en el artículo 7° del presente Decreto, para efectos de la procedencia del beneficio de que trata el artículo 4° de la Ley 1429 de 2010, las pequeñas empresas beneficiarias deberán mantener en el respectivo año gravable y hasta el 31 de diciembre inclusive, las condiciones relativas al número de trabajadores y al monto de los activos totales a que se refiere el numeral 1° del artículo 2° de la citada Ley. En caso de incumplir alguna de las condiciones señaladas, el beneficio se torna improcedente a partir del año gravable en que esto ocurra.

Tampoco procederá el beneficio de progresividad en el impuesto sobre la renta y complementarios, cuando se incumpla con la renovación de la matrícula mercantil dentro de los tres primeros meses del año, cuando no se paguen en su oportunidad legal los aportes a salud y demás contribuciones de nómina, o cuando no se cumpla con el deber legal de presentar las declaraciones tributarias de orden

nacional y territorial y de realizar los pagos de los valores a cargo en ellas determinados, auto liquidados o liquidados por la Administración, dentro de los plazos señalados para el efecto.”

(Subrayado fuera del texto).

Como puede observarse, se entiende que toda pequeña empresa de persona natural o jurídica, durante los primeros 5 o 10 años en los que pretenda tomarse el beneficio de progresividad en materia del impuesto de renta, que es el único regulado en el Decreto 4910, debe estar vigilando al cierre de cada mes que no haya excedido los topes de activos y de trabajadores.

No es lógico suponer que deba estar revisándolos cada día, sino solo al cierre de cada mes, pues la Planilla Integrada de Liquidación de Aportes (PILA), se elabora mensualmente y allí se puede llevar el control que siempre se mantiene con un nivel de máximo 50 trabajadores.

Por ejemplo, en junio 30 de 2014, una pequeña empresa excede el nivel de activos por tener un gran nivel de cuentas por cobrar de las ventas a crédito, desde este mes (junio) en adelante pierde beneficios como: el que sus clientes no le practiquen retenciones a título de impuesto de renta, sin importar que posiblemente al mes siguiente, (julio) de 2014, la cartera se vuelva no recuperable y deba castigarla.

Lo mismo sucedería si, por ejemplo, durante julio y agosto de 2014 la pequeña empresa tiene mayores ventas, por lo cual contrata temporalmente 10 (diez) trabajadores que retira en septiembre, si con esta contratación su nivel de trabajadores al cierre de julio y agosto excede de 50 trabajadores, así haya sido provisionalmente, con ello se pierden los beneficios de allí en adelante.

18

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

SANCIÓN POR CREACIÓN DE NUEVA EMPRESA PARALELA

Debido a los diversos beneficios establecidos en la Ley 1429 del 2010, mencionados

anteriormente, muchas empresas actuales constituidas desde antes de la expedición de dicha ley, para poder gozar de ellos ha creado empresas paralelas y en ellas empezaron a mover grandes actividades mercantiles.

En consecuencia, se puede observar, como en la empresa existente antes de la ley, se empiezan a reducir las actividades mercantiles para que las grandes ventas e ingresos, se empiecen a registrar por la nueva empresa donde van a gozar de los beneficios de renta. A las nuevas personas, nuevos trabajadores, incluso a los actuales trabajadores los pasan a esta nueva empresa; maniobra que es indebida.

Prohibición para acceder a los beneficios de esta leyNo podrán acceder a los beneficios

del artículo 4, 5 y 7, las pequeñas empresas

constituidas con posterioridad

a la entrada en vigencia de la Ley 1429 de diciembre de 2010, donde el objeto social (la actividad de la empresa), la nómina (los trabajadores), el o los establecimientos de comercio, el domicilio, los intangibles o los activos que conformen su unidad de explotación económica, sean los mismos de una empresa que se disuelva, se liquide, se escinda o que esté inactiva, o que se vuelva inactiva con posterioridad al 29 de diciembre de 2010.

Un ejemplo para entender mejor la situación:

Una panadería existente antes de la expedición de la Ley 1429 del 2010, con las siguientes características:

Nómina: Panadero, pastelero, cajera, mesero, etc.

Objeto social: Hacer y vender panes y pasteles.

Activos: Hornos, vitrinas, etc.

Domicilio: Calle sin límite 999.

Para poder acceder a los beneficios, el comerciante crea una nueva empresa, incluso con nuevos socios, y de alguna manera se trasladan los activos, los ingresos, los empleados, se ubica en el mismo domicilio, etc.

Claramente podemos determinar que realmente las utilidades de esta empresa nueva se generan gracias a todos los activos (tangibles e intangibles), objeto social, personal y demás, de la empresa anterior no de la que está funcionando después del 29 de diciembre de 2010.

Lo anterior es un mecanismo o una forma para evadir, ganando unos beneficios evadiendo el pago, y la norma establece severas y drásticas sanciones para quienes pretendan hacer esto.

Jornadas de controlLa DIAN y el Ministerio de Protección Social están visitando el domicilio donde aparece constituida la nueva pequeña empresa para verificar si realmente existe, si en verdad tiene activos y demás, y procediendo a aplicar la siguiente sanción:

“Ley 1429.

Artículo 49. Sanciones por el suministro de información falsa. Quienes suministren información falsa con el propósito de obtener los beneficios previstos en los artículos 4, 5, 7, 9, 10, 11 y 13 de la presente Ley deberán pagar el valor de las reducciones de las obligaciones tributarias obtenidas, y además una sanción correspondiente al 200% del valor de tales beneficios, sin perjuicio de las sanciones penales a que haya lugar.”

¿Qué significa lo anterior? Los artículos 4, 5, 7, 9, 10, 11 y 13 a los cuales hace referencia son todos los explicados anteriormente, además quiere decir que lo que obtuvieron indebidamente deben pagarlo, devolverlo más una sanción del 200% de dicho beneficio, y tanto representante legal, como miembros de junta directiva de la empresa, vieja y nueva, que realmente son la misma gente, pueden ir a la cárcel por fraude, por falsedad en documento público, falsedad en documento privado y evasión a impuestos.

19

Análisis

PEQUEÑAS EMPRESAS NO DEBEN DISCRIMINAR RENTAS

Consecuencias importantes que se derivan del fallo sobre el Decreto 4910 del 2011

¿Qué hará el gobierno frente a este nuevo escenario?

El Consejo de Estado en fallo de mayo 23 de 2013 anuló los apartes del artículo 2 del Decreto 4910 de

2011 que exigían dicha discriminación y estableció que toda pequeña empresa, sea de persona natural o jurídica, debe beneficiarse de liquidar de forma reducida no solo el impuesto de renta sino hasta el impuesto de ganancia ocasional.

Mediante este fallo para el expediente 19306, ha decidido anular varios apartes del artículo 2 del Decreto 4910 de diciembre 26 de 2011 que habían sido demandados en mayo de 2012 por el ahora fallecido abogado Ignacio Sanín Bernal, y con los cuales se exigía que todas las pequeñas empresas acogidas a los beneficios de la Ley 1429 de diciembre 29 de 2010, tanto empresas de persona natural como de persona jurídica, debían discriminar las rentas ordinarias entre operacionales y no operacionales de forma que las rentas ordinarias operacionales (las obtenidas directamente de la actividad mercantil de la empresa) fueran las únicas beneficiadas de tributar con las tarifas reducidas establecidas en el artículo 4 de la ley, pero todas las demás rentas ordinarias e incluso hasta las ganancias ocasionales, sí tendrían que tributar el impuesto de renta y el de ganancia ocasional en forma plena desde el comienzo.

La nueva versión del artículo 2 del Decreto 4910 de diciembre de 2011 y que deberá ser tenida en cuenta para los efectos del impuesto de renta y de ganancia ocasional del año gravable 2013 y siguientes (no se afectan los años gravables anteriores en los cuales la norma estuvo vigente) se encuentra citada anteriormente en la página 8 de esta cartilla, en el punto sobre “Beneficios Tributarios en el Impuesto de Renta, y su complementario de ganancia ocasional”.

Para tomar la decisión de declarar nulos dichos apartes de la norma, el Consejo de Estado presentó básicamente los siguientes argumentos:

El primer inciso del artículo 4 de la Ley 1429 de 2010 menciona

que las pequeñas empresas podrán disfrutar de liquidar de manera progresiva en los primeros años el “impuesto de renta y complementarios”, lo cual, según el artículo 5 del E.T., debe entenderse como que deben quedar beneficiadas tanto en la liquidación del “impuesto de renta” como en el “impuesto complementario de ganancia ocasional”. Por tanto, no importó que después del inciso primero del artículo 4 de la Ley 1429, el resto del artículo solo mencionara expresamente una reducción de las “tarifas del impuesto de renta”, pero no mencionara ninguna reducción de las tarifas del “impuesto de ganancia ocasional”.

El Consejo de Estado, al citar algunos de los apartes de

la exposición de motivos que se presentaron en el Congreso antes de aprobar la norma del artículo 4 de la Ley 1429, sostiene que el “espíritu” de la norma es el de lograr que en los primeros años ningún ingreso de los que obtenga la pequeña empresa, sin hacer ninguna distinción, sufra de forma plena ni el “impuesto de renta”, ni el “impuesto de ganancia ocasional”, de forma que solo los paguen cuando ya sean empresas “maduras”. Por tanto, se entendió que la reglamentación del Decreto 4910 desconocía este “espíritu” haciendo que ciertos ingresos sí pagaran el impuesto de renta y hasta el de ganancia ocasional en forma plena.

El consejo de Estado sostuvo además que según el artículo 25

del E.T., para calcular la “renta líquida gravable”, sobre la cual se calcula el

“impuesto de renta” más no el de “ganancia ocasional”, se deben tener en cuenta todos los ingresos ordinarios y extraordinarios, y que por tanto, si el “espíritu” de Ley 1429 es beneficiar a todos los ingresos sin hacer distinción, entonces el Decreto 4910 no podía exigir que se hiciera dicha distinción al momento de calcular el impuesto de renta.

La DIAN al tratar de defender la legalidad de la norma del artículo 2 del Decreto 4910 le aclaró al Consejo de Estado que lo único que se buscó con la reglamentación era fijar el alcance de la ley, impidiendo que se beneficiaran capitales que no tienen nada que ver con la reactivación económica, la cual es el principal objetivo de la ley.

Consecuencias importantes que se derivan del fallo sobre el Decreto 4910 del 2011Antes de que se expidiera el Decreto 4910, advertimos que muchas pequeñas empresas que se acogieran a la Ley 1429 de 2010, en especial las de personas naturales, iban a efectuar una gran elusión de impuestos si se les permitía que todo tipo de renta que llevaran a la declaración de renta terminara siendo beneficiada.

Por consiguiente, lo que se lograba con la norma del artículo 2 del Decreto 4910 mientras estuvo vigente era evitar, por ejemplo, que una persona natural, solamente registrando un pequeño negocio de venta de dulces en la Cámara de Comercio, pudiera decir que tenía

a)

b)

c)

20

CARTILLA PRÁCTICA - LEY 1429 DE 2010 DE FORMALIZACIÓN Y GENERACIÓN DE EMPLEO SOBRE PEQUEÑAS EMPRESAS

una pequeña empresa beneficiaria de la Ley 1429 y con ello al final del año en la declaración de renta beneficiarse de no tributar nada sobre otros ingresos que también obtuvo en el año y que pudieron ser incluso más grandes que los obtenidos con el negocio de venta de dulces; ejemplo: intereses, arrendamientos, ventas de activos fijos, salarios, honorarios, indemnizaciones, etc. Dejar de tributar de esta forma, teniendo incluso ingresos muy altos, es algo que violaría la equidad tributaria de la que habla la Constitución Política Nacional.

Según investigación del diario La República publicada en noviembre de 2012, el 77% de las más de 373.000 nuevas pequeñas empresas creadas entre diciembre de 2010 y noviembre de 2012 y acogidas a la Ley 1429, son pequeñas empresas de persona natural.

En consecuencia, los efectos que ahora se desprenderán del fallo del Consejo de Estado al anular los apartes del artículo 2 del Decreto 4910 serán los siguientes:

• Durante los primeros 5 o 10 años gravables de funcionamiento de la pequeña empresa, dependiendo del departamento en que se instalen, en la declaración de renta que presenten al final del año, sin importar si es persona natural o jurídica beneficiaria de la Ley 1429 tendrá el gran beneficio de que toda la renta líquida, sin considerar si proviene de actividades del negocio o fuera del negocio, tributará con las tarifas reducidas progresivas del artículo 4 de la Ley 1429.

• Al mismo tiempo, durante estos mismos primeros 5 o 10 años gravables, todas las ganancias ocasionales gravables que lleven a la declaración de renta, sin importar que no tengan nada que ver con el negocio, por ejemplo, una herencia, o una lotería, o una donación, también tributarán con las tarifas reducidas progresivas del artículo 4 de la Ley 1429. Esto

significa que aunque la actual tarifa de ganancia ocasional por conceptos diferentes a rifas, loterías y similares (fijada en los artículos 313, 314 y 316 del E.T. luego de ser modificados con la Ley 1607 de diciembre de 2012), quedó en el 10% tanto para personas naturales como jurídicas, y que se liquida sobre cualquier valor (ya no se usará la tabla del artículo 241 del E.T. que se usó hasta el 2012 para las personas naturales), las empresas acogidas a la Ley 1429 no tendrán que liquidar ni siquiera dicho 10% en los primeros años, y posteriormente lo liquidarán en forma progresiva. Igualmente pasaría con la tarifa de ganancia ocasional por loterías, rifas y similares, que sigue siendo del 20% (ver artículo 317 del E.T.), no la liquidarían en los primeros años y luego se liquidaría de forma progresiva hasta el vencimiento del beneficio.