iberia lÍneas aÉreas: rediseÑando su … · como easyjet y ryanair, y otras nuevas, como...

TRANSCRIPT

1

DE1-161

IBERIA LÍNEAS AÉREAS: REDISEÑANDO SU ESTRATEGIA PARA HACER

FRENTE A LOS NUEVOS RETOS

Original de la profesora Rosario Silva Froján del IE Business School, con la colaboración de María Eugenia Romagnoli

ayudante de investigación.

Versión original del 2 de octubre de 2009. Última revisión, 1 de febrero de 2012

Editado por IE Business Publishing, María de Molina 13, 28006 – Madrid, España.

©2009 IE. Prohibida la reproducción total o parcial sin el permiso escrito del IE.

En Septiembre de 2005, el Consejo de Administración del Grupo Iberia tenía previsto reunirse para

discutir la necesidad de una reorientación de su estrategia. El avance de los operadores de bajo

coste (OBC1) en España estaba amenazando el posicionamiento de Iberia, no sólo en el mercado

europeo, sino también en el mercado nacional. La situación en el aeropuerto de Barcelona era

especialmente crítica puesto que Iberia llevaba cinco años consecutivos perdiendo cuota, mientras

que la cuota de los OBC había alcanzado el 40%. En este mercado operaban grandes aerolíneas

como EasyJet y Ryanair, y otras nuevas, como Vueling, que en pocos meses había experimentado

un notable crecimiento al entrar en rutas importantes para Iberia, como la de Madrid-Barcelona,

con precios un cincuenta por ciento más baratos2.

En los últimos años, los directivos de Iberia habían acometido importantes cambios estratégicos

para hacer frente al nuevo entorno competitivo. Principalmente se habían enfocado en conseguir

una mayor eficiencia y en consolidar su liderazgo en el mercado Europa-Latinoamérica. Estos

cambios, unidos a otros de gran envergadura como la privatización de la compañía, la definición

de una nueva política de alianzas o la reconfiguración de la cartera de negocios, habían llevado a

Iberia a disfrutar de una situación ininterrumpida de beneficios desde 1996 y a obtener en 2004 los

segundos mejores resultados de su historia.

El presidente de Iberia, Fernando Conte debía preparar cuidadosamente la reunión. ¿Cómo

estaba afectando a Iberia el crecimiento de las compañías de bajo coste? ¿Qué alternativas

estratégicas tenía Iberia para hacer frente a esa amenaza? ¿Cuál era la mejor opción?

EL SECTOR DE LAS LÍNEAS AEREAS

EVOLUCIÓN DEL SECTOR AÉREO

El sector comenzó su expansión tras la II Guerra Mundial. En ese momento, muchas líneas aéreas

comerciales privadas fueron nacionalizadas por los gobiernos para crear grandes aerolíneas

denominadas bandera -llamadas así por su gran vinculación con los estados desde los que

operaban-. En noviembre de 1944 se celebró en Chicago la Conferencia de Aviación Civil en

donde se realizó la firma de un Convenio Internacional que estableció los principios básicos de

funcionamiento del mercado aéreo: cada país podía negociar acuerdos bilaterales con otros

1 OBC es el término utilizado habitualmente por los miembros de este sector para referirse a las aerolíneas que siguen el

modelo de bajo coste. 2 “Vueling despega en la ruta Madrid-Barcelona”, Expansión, 24/9/2004.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

2

países para regular las condiciones de mercado que regirían el tráfico aéreo. Mientras tanto, el

mercado doméstico permanecería regulado y controlado por la aerolínea bandera de cada país.

Desde 1945 hasta 1978 las líneas aéreas de bandera disfrutaron de un entorno sin competencia

gracias a los acuerdos bilaterales entre aerolíneas. Por su parte, IATA (International Air Transport

Association) era la institución encargada de establecer conferencias de precios y de fijar acuerdos

de capacidad entre compañías y países3.

A lo largo de estos años, la obsesión de las aerolíneas fue crecer debido a la presión que ejercían

los gobiernos para crear nuevas rutas. Existía el convencimiento de que las aerolíneas bandera

prestigiaban a la nación y de que una mayor flota era igual a un mayor reconocimiento

internacional.

En Estados Unidos el proceso de desregulación comenzó en 1978, cuando la US Airline

Deregulation Act estableció que las aerolíneas eran libres en el mercado doméstico para fijar

precios, abrir o cerrar rutas y fusionarse. A raíz de esta liberalización surgieron nuevas compañías

con estructuras de costes más sencillas, como Southwest. En Europa, en cambio, este proceso

fue más lento. En 1986 se aprobó el fin de los subsidios de los gobiernos a las compañías aéreas

y la libertad de precios. El proceso de liberalización fue progresivo hasta la completa

desregulación del mercado en abril de 1997. A partir de esta fecha cualquier aerolínea podía

operar cualquier ruta dentro del espacio europeo con los horarios, frecuencias y precios que

decidiese. Internacionalmente se mantenían los acuerdos bilaterales de tráfico con el resto de

países.

Al liberalizar el mercado europeo surgieron nuevas aerolíneas muy eficientes que operaban con un

modelo ‘punto a punto’, iniciándose así el fenómeno del ‘bajo coste’. Fue precisamente en Europa

donde estas compañías tuvieron una mayor expansión porque su nacimiento coincidió con el

desarrollo de Internet, lo que facilitó la venta de los billetes en línea de sus vuelos. Por el contrario,

el avance en Estados Unidos había sido anterior en el tiempo y más lento porque el sistema de

distribución dependía de centrales de reservas, como Sabre y Apollo, controladas por las grandes

aerolíneas tradicionales americanas.

La respuesta de las aerolíneas bandera al aumento de la competencia fue la creación de potentes

grupos de alianzas: Star Alliance, SkyTeam y OneWorld. A finales de 2004, Star Alliance era la red

con mayor tráfico (29% de cuota de los pasajeros internacionales), seguida de SkyTeam (22%) y

OneWorld (20%). A través de la cooperación, las aerolíneas podían conseguir un aumento de los

ingresos y una disminución de los costes.

A pesar de la liberalización, las aerolíneas bandera seguían manteniendo la mayoría de los ‘slots’

de sus aeropuertos base. Los slots se definen como bandas horarias para el despegue y aterrizaje

de aviones y son propiedad de los aeropuertos. En los grandes aeropuertos de la Unión Europea

los slots eran escasos, por ello existía un coordinador que recibía las peticiones de slots de las

aerolíneas y los asignaba en función de los criterios establecidos en el reglamento, cuya regla

general era la asignación en función de la antigüedad y de la oferta de nuevos destinos.

EVOLUCIÓN DE LOS PRINCIPALES MODELOS DE NEGOCIO

En el sector existían cuatro modelos de negocio principales: en red, bajo coste, chárter y regional.

MODELO DE NEGOCIO DE RED

Antes de los años 80, el sistema de planificación utilizado era fundamentalmente ‘punto a punto’,

es decir, vuelos directos desde una ciudad de origen hacia otra de destino. Tras la desregulación

americana y con el fin de mejorar su eficiencia, aumentar su base de ingresos y generar

3 “Las alas de España”, Javier Vidal Olivares, 2008, PUV.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

3

economías de escala, las aerolíneas tradicionales comenzaron a adoptar el sistema ‘hub and

spoke’: en lugar de planificar rutas simples, se planificaban rutas desde y hacia el aeropuerto base

(hub) que provienen o se dirigen hacia otras ciudades (spokes), generando conexiones y

maximizando los servicios ofertados para una capacidad física determinada.

Poco a poco, la mayoría de las líneas aéreas europeas adoptaron este modelo ‘hub and spoke’:

utilizando los principales aeropuertos de sus países de origen como bases, desarrollaron un

sistema de vuelos de corto y largo radio alimentado por una red de múltiples conexiones.

El modelo de red implicaba una elevada sincronización entre los vuelos, pues era necesario que

los aterrizajes y despegues sucedieran casi a la vez para que se produjeran las conexiones. Por

esta razón, cualquier retraso en uno de los vuelos afectaba a todos los demás con los que hubiese

conexiones y el aeropuerto ‘hub’ tendía a la saturación. Además de la complejidad de la gestión,

se consideraba que este modelo precisaba contar con una flota de al menos 25 aviones para que

fuese rentable4. La gran ventaja del sistema era que lograba una mayor ocupación de los vuelos y

podía ofrecer un mayor número de frecuencias.

Las aerolíneas que operaban con este modelo ofrecían distintas clases de billetes (turista y

business), salas VIP, asistencia en aeropuerto, servicio a bordo, programas de viajero frecuente,

etc. Para la venta de sus billetes confiaban en sistemas de distribución globales (Global

Distribution Systems o GDS) como Amadeus, Sabre o Galileo, que proporcionaban información

completa de horarios, frecuencias y tarifas a las agencias de viaje. A finales de los 90, las

agencias de viaje realizaban un 75% de todas las reservas de vuelos a nivel mundial y los GDS

eran los sistemas de distribución más utilizados. Estas empresas se caracterizaban por su elevada

rentabilidad: Amadeus era el líder en Europa, Sabre en Estados Unidos y Galileo entre

continentes.

Europa contaba con 31 compañías aéreas de red que, en 2004, habían transportado a 307,1

millones de pasajeros, lo que suponía un crecimiento del 7,2% respecto al año anterior5. Las cinco

primeras aerolíneas eran: Lufthansa, Air France, British Airways, Iberia y KLM6.

Para conseguir expansión internacional, las aerolíneas crearon alianzas entre ellas, por ejemplo,

British Airways firmó un acuerdo con Iberia. Por otra parte, Air France y KLM se fusionaron en

2004 para crear la mayor empresa del sector. Sin embargo, las fusiones no eran frecuentes debido

a que las líneas aéreas adquiridas por una empresa extranjera podían perder los derechos de

vuelos bilaterales desde su país de origen, además, la regulación vigente establecía que una

aerolínea dejaba de considerarse europea si más de un 49% de su capital era adquirido por

inversores no comunitarios. En Estados Unidos este límite se había fijado en el 25%.

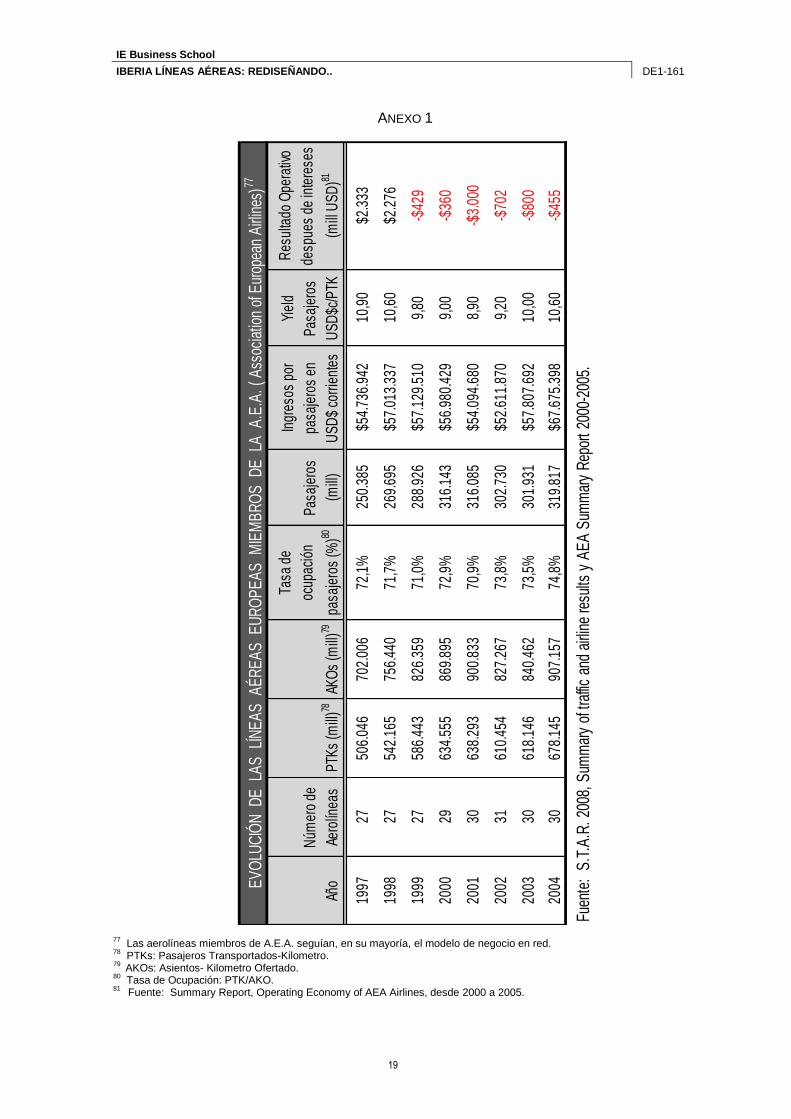

Desde el año 2000, la rentabilidad promedio de las líneas aéreas de red europeas, era negativa

(Anexo 1). En el año 2001 habían quebrado algunas aerolíneas europeas de bandera como

Swissair -la línea aérea suiza desde 1931- o Sabena -la línea aérea belga desde 1923-. Las

pérdidas se acumulaban en las rutas entre ciudades europeas debido a la mayor presión

competitiva, mientras que las rutas de largo radio eran generalmente rentables (Anexo 2).

Además de la mayor competencia, algunos acontecimientos como los atentados del 11 de

septiembre de 2001 en Estados Unidos, la guerra de Irak, y los problemas en el mercado asiático

por el brote de neumonía atípica asiática en 2003, influyeron negativamente en los resultados. En

el año 2004, las empresas europeas estaban experimentando una lenta recuperación en sus cifras

de crecimiento y rentabilidad debido a un aumento de la demanda.

4 José Bolorinos, Director de Estrategia de Iberia, entrevista de la autora del caso, Madrid, 10 Noviembre del 2008.

5 Analysis of the EU Air Transport Industry, 2004, pg. 39. Nota del autor, este informe considera que las líneas aéreas de

red son las pertenecientes a la AEA, en la página 8 de dicho informe se ofrece un listado de estas compañías, las cuales suman 31.

6 IATA member’s ranking 2004. World Air Transport Statistics 2005.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

4

MODELO DE NEGOCIO DE BAJO COSTE

En el año 2004, Europa contaba con cerca de 30 aerolíneas de bajo coste que habían

transportado unos 100 millones de pasajeros frente a los 66 millones del año anterior7. Ese mismo

año se crearon 11 nuevos OBC, aunque muchas de estas nuevas empresas fracasaban tras los

primeros meses de operaciones, así por ejemplo, cuatro aerolíneas habían abandonado el

mercado en el último año.

EasyJet y Ryanair, las compañías pioneras del sector, dominaban el mercado al transportar cada

una a 25 millones de pasajeros. Con un crecimiento del 20% y 25% en el último año

respectivamente, seguían demostrando su buen olfato para detectar oportunidades. Tras ellas, Air

Berlín era la tercera empresa del sector con un volumen de 12 millones de pasajeros

transportados8.

Ryanair destacaba como la aerolínea que seguía un modelo de bajo coste más estricto. La clave

del éxito de estas aerolíneas era el bajo coste de explotación gracias a una combinación de

factores (Anexo 3):

Gestionaban vuelos ‘punto a punto’, regulares y de corto radio.

Utilizaban aeropuertos regionales más baratos y menos saturados que los aeropuertos

centrales. Sin embargo, algunos OBC como EasyJet o Vueling utilizaban también aeropuertos

principales.

Disponían de una flota homogénea que facilitaba la formación de la tripulación y ahorraba

costes de mantenimiento.

Ofrecían una clase única, con alta densidad de asientos y sin servicio a bordo. Por ejemplo,

un Boeing 737-300 operado por una compañía de bajo coste podía tener 148 plazas en lugar

de las 124 habituales.

Realizaban venta directa por teléfono e internet sin emisión del billete.

Ofrecían las plazas del avión no numeradas para acelerar el proceso de embarque.

Para aumentar su cifra de ingresos ofrecían otros servicios suplementarios como seguros de

viaje, alquiler de coches etc. Además, cobraban por los servicios que en otras compañías de

red eran gratuitos como, por ejemplo, el servicio a bordo.

Subcontrataban muchas actividades, como servicios de asistencia en tierra o mantenimiento.

Los empleados no estaban afiliados a sindicatos y, en muchos casos, eran contratados para

realizar varias tareas. Por ejemplo, los auxiliares de vuelo también limpiaban el avión y

atendían el embarque de pasajeros. El salario de los pilotos podía ser un 25% inferior al de

una compañía bandera.

El establecimiento de los OBC tuvo como consecuencia la revitalización de aeropuertos

infrautilizados y la reactivación económica de determinadas ciudades y regiones. Por esta razón,

tanto el sector público como el privado estaban dispuestos a conceder ayudas económicas

directas a aquellos OBC que se estableciesen en su zona. Ryanair era una de las compañías que

más se apoyaba en estos acuerdos para potenciar el lanzamiento de sus nuevas rutas; por

ejemplo, en España, había suscrito siete contratos por operar en aeropuertos secundarios y,

aunque no hacía públicos los datos, se estimaba que podría percibir hasta el 2008 unos 20

millones de euros por este concepto9. En Septiembre del 2005, la Unión Europea aprobó una

normativa en la que se establecía que las aerolíneas podían recibir subvenciones para financiar

los gastos derivados de la apertura de nuevas rutas sólo en aeropuertos con un tráfico inferior a

cinco millones de pasajeros.

La incógnita que existía en el año 2005 era si el modelo de bajo coste podría ser rentable para

vuelos de largo radio10

. Hasta el momento sólo existían unas pocas aerolíneas que ofrecían bajos

7 Analysis of the EU Air Transport Industry 2004, 2003.

8 Analysis of the EU Air Transport Industry, 2004. Los datos de crecimiento de EasyJet y Ryanair también se refieren al

número de pasajeros. 9 “Dinero público para cazar aerolíneas”, SAVIA, Dic. 2005, p. 14-18.

10 “Low cost set for the long haul”, Airline Business, 1/4/2005.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

5

precios en rutas de largo radio aunque con un modelo de negocio híbrido11

. Por ejemplo, Air

Madrid había comenzado a ofrecer recientemente vuelos transoceánicos a precios bajos aunque

ofrecía sus billetes a través de agencias, volaba a aeropuertos principales y tenía clase business12

.

Sus continuos retrasos y cancelaciones, unidos a su débil situación financiera, presagiaban un

futuro difícil para esta aerolínea.

Para responder a la amenaza de los OBC las aerolíneas de red buscaron un posicionamiento de

mayor calidad a la vez que intentaban reducir sus costes. Por ejemplo, Lufhansa añadió servicios

privilegiados a su programa de fidelización, tales como una terminal exclusiva en el aeropuerto de

Frankfurt, mientras recortaba sus costes en más de mil millones de euros13

. Por otra parte,

algunas compañías aéreas lanzaron sus propias filiales de bajo coste. British Airways había

intentado competir creando Go, KLM con Buzz y SAS con Snowflake, aunque ninguna tuvo éxito.

Go fue vendida al grupo de capital riesgo 3i en 2002 y acabó poco después en manos de EasyJet;

Buzz fue vendida a Ryanair en 2003 y Snowflake dejó de operar el mismo año 200414

. Las

aerolíneas americanas habían realizado similares intentos de copiar el modelo de Southwest y

todas habían fracasado15

.

En el caso de British Airways (BA), ésta había creado su filial, Go, en 1998 para operar desde el

aeropuerto de Londres-Stansted. La nueva aerolínea tenía una gestión completamente

independiente de BA aunque ésta era su único accionista. Al principio, Go evitó la competencia

directa con Ryanair e EasyJet, creciendo en rutas que BA ya operaba desde los aeropuertos de

Heahtrow o Gatwick. Cuando en el 2001 entró en Dublín para competir con Ryanair obtuvo unas

fuertes pérdidas que le obligaron a retirarse de ese mercado. Una de las mayores preocupaciones

de los directivos de BA era la canibalización del tráfico entre ambas aerolíneas: “Estamos

invirtiendo dinero en una compañía que nos está robando clientes y reduciendo nuestro

yield16

…es una locura. Go tiene que ser cerrada o vendida”, declaraba un directivo de British

Airways a la prensa17

. En el año 2000, una de las primeras decisiones que tomó el nuevo

presidente de BA, Rod Eddington, fue vender Go: “La primera aerolínea que gestione con éxito

una aerolínea de red y una filial de bajo coste debería ganar el Premio Nobel de Economía”,

declaraba Eddington18

.

MODELO DE NEGOCIO CHÁRTER

Se denomina vuelo chárter al alquiler de un avión a una aerolínea con el objetivo de no ceñirse a

los horarios de las rutas comerciales. En general, este tipo de vuelos conectaban las grandes

ciudades europeas con los principales destinos turísticos, utilizando en muchos casos aeropuertos

secundarios. En 2004, 85 aerolíneas chárter operaban en Europa, principalmente en Reino Unido,

Turquía, España, Francia y Alemania.

Casi el 50% de la flota chárter existente estaba en manos de los grandes operadores turísticos

que transportaban a más del 70% de los pasajeros de este segmento. La principal ventaja de este

tipo de aerolíneas era su mayor flexibilidad debido a que los horarios de los vuelos no eran

regulares. Además, conseguían menores costes por kilómetro de vuelo y un mayor coeficiente de

ocupación en comparación con una compañía tradicional, debido a que la relación con los

operadores turísticos eliminaba la necesidad de tener departamentos de ventas y a que utilizaban

grandes aviones para realizar rutas largas hacia los grandes destinos vacacionales.

11

Las low cost de largo radio: un modelo de negocio que está por despegar. HostelTur, Julio 2007. 12

Crisis de Air Madrid: Una aerolínea de bajo coste derribada por las rutas de larga distancia, Universia Knowledge at Wharton, 10/1/2007.

13 Low-Cost failure loom. Airline Business, Issue 7, July 2005.

14 Wikipedia Go, Snowflake y Buzz.

15 “The European Airline Industry on a collision course”, Gimeno, J.; Cool, K., Buccella, A. and Fung, H. 2004. Case Study,

Insead. 16

El concepto de yield está explicado en el Apéndice 1 de este caso. 17

Graham, B, & Vowles, . M. 2006. Carriers within carriers: a strategic response to low cost airline competition. Transport Reviews, Vol. 26, Iss. 1. 105-126.

18 “Losses loom for European Airlines despite upswing in traffic, Aviation Daily, 2004, 356(48), p.1.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

6

Este modelo se enfrentaba a una competencia cada vez mayor por parte de los OBC, que ofrecían

una mayor flexibilidad de horarios en vuelos de corto radio. Se estaba observando un crecimiento

del número de pasajeros que preferían adquirir su propio paquete de viaje en internet y volar en

aerolíneas de bajo coste. Como resultado, en 2004 cayó la demanda chárter en rutas turísticas

importantes, como por ejemplo Reino Unido-Málaga19.

Las aerolíneas chárter, por su parte,

contraatacaron creando sus propios OBC, como Air Berlín y MyTravel Group, mientras que otras

decidieron reducir su dependencia de las rutas cortas y enfocarse en rutas de largo radio.

MODELO DE NEGOCIO REGIONAL

Las aerolíneas regionales operaban vuelos ‘punto a punto’ con un servicio completo. Utilizaban

aviones de capacidad media y baja en rutas de baja densidad. Generalmente sólo realizaban

vuelos domésticos y rara vez internacionales. Competían con las aerolíneas bandera y también

con las de bajo coste lo que había provocado un descenso en sus ingresos por pasajero. Por esa

razón algunas compañías regionales habían decidido asociarse con aerolíneas bandera. Como

ejemplo, Air Nostrum, una de las principales aerolíneas regionales europeas, se asoció con Iberia

en 1997, aunque su capital seguía siendo independiente. Esta aerolínea era una de las pocas

compañías regionales que obtenía resultados positivos20

. En 2004 no se creó ninguna aerolínea

regional y cerraron cinco compañías.

DEMANDA

En el año 2004 el número de pasajeros transportados a nivel mundial ascendió a 1.900 millones,

experimentando un fuerte incremento del 11,6% respecto a 2003. Las líneas aéreas europeas

movilizaron un 26% del volumen mundial de pasajeros, tras las americanas (39%) y a escasa

distancia de las asiáticas (25%).

La demanda estaba fuertemente influida por el crecimiento del PIB de los países y la evolución del

PIB per cápita. Los países con mayor PIB per cápita eran los mayores consumidores de tráfico

aéreo. Las rutas entre Europa y Oriente Medio habían experimentado uno de los mayores

crecimientos. También se percibía un gran aumento del tráfico hacia Asia (18.9%) debido al

crecimiento económico de China. Las rutas entre Europa y el Atlántico Sur crecían a buen ritmo

(17%) impulsadas por la recuperación económica de Latinoamérica. El Fondo Monetario

Internacional estimaba un crecimiento del PIB de la región en 2004 del 5.7%, el mayor desde

1980. En contraste a la expansión del tráfico de largo radio, el tráfico doméstico apenas crecía 21

(Anexo 2).

En general, cada vez eran menos los turistas que compraban un paquete turístico y más los que

decidían comprar sus billetes a través de internet al comprobar la transparencia de precios y las

bajas tarifas ofrecidas por las webs de las aerolíneas y de las agencias de viajes online. Este tipo

de viajeros elegía la compañía aérea principalmente en función del precio, pero también valoraban

otros atributos: la conveniencia de horarios y frecuencias, tener una buena experiencia previa,

contar con un vuelo directo, etc. Por el contrario, los viajeros de negocios eran menos sensibles al

precio y valoraban más otros atributos como horarios, frecuencias y calidad del servicio. Los

programas de viajeros frecuentes habían conseguido fidelizar en gran medida al tráfico de

negocios. Aunque esta situación parecía estar cambiando. Una encuesta realizada por la

compañía Barclaycard reflejaba un importante crecimiento del número de pasajeros británicos que

habían elegido un OBC para sus viajes de negocios: desde el 28% en 1999 hasta el 69% en

200422

.

19

Analysis of the EU Air Transport Industry, 2004. 20

Analysis of the EU Air Transport Industry, 2004, citando el ranking publicado en Airline Business. 21

AEA Market Research Quarterly, Issue 2, 2005. 22

Company Barclaycard, Business travel Survey (1999-2005) Analysis of the EU transport Industry, 2004.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

7

En las rutas de corto y medio radio, los viajeros sustituían el avión por otros medios de transporte

como el coche, autobús o tren. En el caso concreto de España, el desarrollo del tren de alta

velocidad, AVE, constituía un desafío competitivo para las aerolíneas en trayectos inferiores a 600

Km. Por ejemplo, en la ruta Madrid-Sevilla, el AVE había conseguido el 80% de cuota de

mercado23

. En los trayectos de largo radio la competencia era exclusivamente interna entre

aerolíneas.

IBERIA, LINEAS AEREAS ESPAÑOLAS

Iberia era una de las compañías aéreas más antiguas del mundo. Con 26 millones de pasajeros

transportados en 2004, ocupaba la 4ª posición en Europa y la 13ª a nivel mundial24

.

HISTORIA INICIAL 1927 - 199625

Iberia fue fundada en 1927 por el empresario vasco Horacio Echeberrieta, quien contaba con la

mayoría del capital de la empresa, y la alemana Lufthansa, con una participación del 24%. Durante

los años 30, Iberia fue nacionalizada e integrada en una empresa pública, disminuyendo

prácticamente toda su actividad hasta el final de la guerra civil española. En 1939 realizó su primer

vuelo internacional con la ruta Madrid-Lisboa, a la que seguirían, en años posteriores, las

conexiones con Roma, París y Londres. En 1944 Iberia se integró en un holding de empresas

públicas denominado INI (Instituto Nacional de Industria) y se convirtió en la aerolínea bandera de

España.

Desde muy pronto, Iberia destacó por una expansión internacional orientada principalmente hacia

América del Sur. En septiembre de 1946 se convertía en la primera aerolínea del mundo en volar

entre Europa y la región latinoamericana con un vuelo que conectaba Madrid con Buenos Aires.

El desarrollo de la compañía tuvo lugar a principios de los 60, unido principalmente al crecimiento

del turismo procedente del norte y centro de Europa. Su excelente situación llevó a la dirección del

INI a diseñar una estrategia de apertura de nuevas rutas hacia Latinoamérica, Asia y Norte de

Europa y a realizar acuerdos estratégicos con aerolíneas latinoamericanas, estrategia que fue

apoyada e impulsada por el Gobierno español26

. Es importante destacar que las aperturas de

nuevas rutas internacionales se establecían a través de acuerdos bilaterales que debían ir

precedidos, en muchos casos, de negociaciones de carácter diplomático.

En la década de los 70, la aerolínea experimentó su mayor crecimiento al triplicar el número de

pasajeros transportados desde los 5 millones de 1971 a los 15 millones de 1980. La expansión del

turismo también contribuyó a un aumento de la competencia de los vuelos chárter que conectaban

ciudades europeas con los principales destinos turísticos españoles.

En 1974, Iberia fue una de las primeras aerolíneas europeas en iniciar el sistema de vuelos sin

reserva con el trayecto Madrid-Barcelona, que con el tiempo llegaría a convertirse en el mayor

corredor aéreo del mundo por delante de rutas como Washington-Nueva York27

. En ese mismo

año puso en funcionamiento el servicio de atención telefónica Serviberia, también pionero en

Europa.

A finales de la década de los 70, y durante los primeros años 80, Iberia se enfrentó a algunos

problemas estructurales y coyunturales que provocaron pérdidas durante un período de trece años

23

El AVE deja en tierra al avión. Expansión, 16/2/2009. 24

IATA member’s ranking 2004-Top fifty. World Air Transport Statistics, 2005. 25

Fuentes: web oficial de Iberia. “Iberia from flag carrier to global services airline: 1950-2000”, Javier Vidal Olivares, y “Las alas de España”, Javier Vidal Olivares, 2008, Ed. Publicaciones de la Universitat de Valencia.

26 Las alas de España”, Javier Vidal Olivares, 2008, Ed. Publicaciones de la Universitat de Valencia.

27 “El ave deja en tierra al avión”, Expansión, 16/2/2009.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

8

consecutivos28

. El aumento del precio del petróleo, la inestabilidad monetaria, la progresiva

liberalización del mercado aéreo y el crecimiento de las compañías chárter deterioraron la

situación financiera de la compañía. Además, Iberia tenía una situación interna difícil, con un lastre

de rutas deficitarias por su histórica titularidad pública y un desequilibrio de plantilla, que disfrutaba

de salarios muy elevados comparados con el resto de trabajadores del país29

. El exceso de

capacidad era evidente, pero Iberia mantenía una escasa flexibilidad para adecuar la oferta a la

demanda real del mercado30

. La conflictividad laboral fue permanente, con continuos paros que

mermaron la calidad del servicio y contribuyeron a aumentar el déficit de la compañía. En Iberia

predominaba una cultura de empresa pública y en determinados momentos fue patente que en las

decisiones estratégicas primaban los criterios políticos frente a los económicos31

.

A partir de 1986 la mayor estabilidad del precio del petróleo y las inyecciones de capital realizadas

por el INI mejoraron las expectativas para Iberia. La década de los 80 se caracterizó por su activa

participación en la creación de nuevas empresas en negocios relacionados con el sector aéreo. En

1983 fundó Ibexpress, un negocio de transporte de mercancía ‘puerta a puerta’. En 1985 creó la

empresa de catering Iber-Swiss junto con Gate Gourmet. En 1987 puso en marcha el consorcio de

reservas Amadeus, junto con Lufthansa, SAS y Air France, que se convirtió en poco tiempo en uno

de los principales sistemas de reservas del mundo. Posteriormente, se introdujo en el sector

turístico con los operadores turísticos Mundicolor y Club del Tiempo Libre. Además, incrementó su

presencia en el transporte de mercancías con las empresas Cargo Express y Cargo Sur para el

transporte de grandes mercancías a larga distancia. La fuerte competencia de las empresas

chárter en las rutas turísticas propició su entrada en ese negocio con la empresa Viva Air, teniendo

como socio a Lufthansa.

A principios de la década de los 90, con el objetivo de preparar la liberalización de los mercados

aéreos en la Unión Europea, la expansión de Iberia se orientó hacia el mercado latinoamericano.

Se llevó a cabo la adquisición de una parte de Aerolíneas Argentinas, de la venezolana Viasa y el

35% de la chilena Ladeco (Líneas Aéreas del Cobre). El objetivo era aumentar el tamaño de Iberia

para hacer frente a posibles fusiones entre las líneas de bandera europeas, pero el resultado de

estas operaciones fue un fracaso.

En 1992 Iberia perdió el monopolio del mercado nacional debido a la liberalización del sector. La

entrada de nuevas aerolíneas como Spanair y Air Europa erosionó paulatinamente la cuota de

Iberia en el mercado doméstico.

Las pérdidas acumuladas condujeron a Iberia a una situación de quiebra técnica en 1994. El INI

asumió la presidencia de Iberia y puso en marcha un plan para reducir las pérdidas. Además,

necesitó la aprobación de las autoridades comunitarias para una ampliación de capital del

Gobierno español de 600 millones de euros. El plan de emergencia consistió en realizar

desinversiones y en reducir los salarios y la plantilla. Tras intensas negociaciones, en noviembre

de 1994, todos los sindicatos excepto el de los pilotos aceptaron una reducción del 8% de sus

salarios. La dirección de Iberia inició la apertura de un expediente de regulación de empleo para

reducir el colectivo de pilotos, ante lo que el sindicato (SEPLA) convocó una huelga. Un día antes

de su inicio, la dirección y el SEPLA firmaron un acuerdo de reducción del 8,5% de los salarios (un

plan que bautizaron como ‘clave 104’) a cambio de días de descanso, bajas escalonadas y

acciones de la empresa32

. Estas negociaciones marcaron el inicio de una etapa de transformación

en la que Iberia debía cambiar su estrategia y establecer una nueva cultura empresarial.

Para adaptarse al nuevo escenario que llegaría con la completa liberalización del mercado aéreo

en 1997, los directivos de Iberia diseñaron un plan estratégico denominado ‘Plan de adaptación al

nuevo entorno competitivo 94-96’, cuyos objetivos eran la reducción de costes y el saneamiento

financiero.

28

Las pérdidas se produjeron en la etapa 1975-1986. 29

“Las alas de España”, Javier Vidal Olivares,2008, ed. PUV, p.144. 30

Iberia obtuvo beneficios en la década de los 80, en los años 1986,1988 y en 1989. 31

“Criterios políticos, antes que económicos han forzado a Iberia a comprar el Airbus”, El País, Madrid 1/07/1978. 32

Las alas de España, Javier Vidal Olivares, 2008 ed. PUV.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

9

LA ETAPA DE XABIER DE IRALA, 1996-2003

En 1996 el nuevo Gobierno del Partido Popular estableció la privatización de Iberia como uno de

sus objetivos y encomendó la tarea a Xabier de Irala, un ingeniero industrial que contaba con una

extensa trayectoria internacional en empresas multinacionales como General Electric33

y ABB34

pero sin experiencia en el sector aéreo. Irala puso una única condición para aceptar el cargo: no

consentiría ninguna injerencia política.

En julio de 1996, Irala asumió la presidencia de la compañía y nombró nuevo Director General a

Ángel Mullor con quien había coincidido en su etapa en ABB. Mullor contaba con amplia

experiencia en la negociación sindical al haber participado en la reconversión del sector

siderúrgico español35

. Este directivo permaneció en Iberia diez años, primero como director

general (1996-2001) y luego como consejero delegado (2001-2006).

Desde el inicio de su gestión, Xabier de Irala tuvo claro que debía utilizar los mismos criterios de la

empresa privada y que su papel en la compañía era “satisfacer al cliente y al accionista”36

. Años

después describía sus comienzos en los siguientes términos:

“Yo tenía una imagen de empresa pública completamente equivocada. En Iberia encontré unos

técnicos y unos profesionales mucho mejor preparados y más competentes que la media de las

empresas privadas del sector. Al final te das cuenta de que el problema que tenía Iberia en el año

1996 no era técnico. Había suficiente know-how y gente competente para resolverlo. Se trataba de

un problema de cambio de reglas. Se trataba de que en el sector aéreo antes volaban aviones y

ahora hay que transportar viajeros37

”.

.

El mismo año de su entrada, Iberia retornaba a una situación de beneficios de la que no gozaba

desde 1989. Los buenos resultados del ‘Plan de Adaptación Competitiva’, el nuevo capital

autorizado por la Comisión Europea y la incorporación de nuevos aviones Airbus para las rutas de

largo radio facilitaron los inicios del nuevo presidente.

A lo largo de su mandato, Irala gestionó con firmeza la compañía, reforzando los puntos fuertes de

Iberia, como las rutas hacia Latinoamérica, y eliminando las causas de las pérdidas mediante la

suspensión de rutas (ej. Tokio), el cierre de compañías participadas (ej. Viasa, integración de

Aviaco) y la supresión o traspaso a Air Nostrum de rutas nacionales muy cortas o de baja

densidad.

Irala impulsó dos planes estratégicos para asegurar la rentabilidad de la compañía, garantizar el

acceso al mercado de capitales y mejorar su atractivo ante potenciales inversores. El primero de

ellos, el ‘Plan Director 1997-1999’, estableció como objetivos la reducción de costes y el aumento

de la productividad, obteniendo unos resultados muy superiores a los previstos. El segundo, ‘El

Plan Director 1999-2002’, planteó la creación de valor a través de tres objetivos: crecimiento

rentable, incremento de la productividad y desarrollo de alianzas (Anexo 4), objetivos que también

se cumplieron. En 2001 Iberia salió a Bolsa y en 2002 obtuvo el segundo mejor resultado de su

historia a pesar de la difícil crisis que atravesó el sector tras los atentados de septiembre de 2001.

La fortaleza de Iberia se demostró en que fue la única compañía europea de red, junto con Air

France, que obtuvo unos resultados positivos ese fatídico año.

En junio de 2003 Irala dejó la presidencia. Bajo su mandato, Iberia había experimentado uno de

los mayores cambios de toda su historia: se había convertido en una empresa privada que

cotizaba en el IBEX 35, era una de las empresas de red más rentables de su sector y había

conseguido proyección mundial como miembro de la alianza OneWorld. En su despedida, Irala

33

Fue vicepresidente y miembro del comité de dirección de General Electric en Francia. Además había desarrollado su actividad profesional en las filiales de GE en España, Portugal y Reino Unido.

34 Fue vicepresidente de ABB en España y posteriormente en 1991, consejero delegado de esta compañía.

35 “El piloto de la privatización de Iberia”, El Mundo, 18/4/2006.

36 “Un gestor con muchas horas de vuelo”, Carlos Humanes y Rafael Alba, Bolsa de Madrid, Agosto-Septiembre 2002.

37 “Un gestor con muchas horas de vuelo”, Carlos Humanes y Rafael Alba, Bolsa de Madrid, Agosto-Septiembre 2002.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

10

señalaba: “han sido los siete años más intensos de mi vida y sólo me arrepiento de no haber

hecho las cosas más rápido38

”.

EL PROCESO DE TRANSFORMACIÓN

Durante la etapa de Xabier Irala se acometieron en Iberia importantes cambios en las actividades

con el objetivo de adaptarse al nuevo entorno de mayor competencia:

GESTIÓN DE LA RED

Uno de los principales cambios acometidos por el nuevo equipo directivo fue la reestructuración de

la red. Enrique Donaire, posterior Director General de la unidad de negocio de líneas aéreas

declaraba39

: “anteriormente no existía una orientación estratégica clara. Operábamos todos los

mercados: éramos líderes en el mercado doméstico, España-Europa y España-Latinoamérica,

pero no conseguíamos ser rentables. La compañía era ineficiente porque se estaban sirviendo las

rutas con un enfoque de servicio público40

”.

El negocio de Iberia estaba integrado por tres grandes mercados: doméstico, España-Europa y

Europa-Latinoamérica (Anexo 5). El objetivo prioritario del nuevo equipo directivo fue consolidar la

posición de liderazgo en el tráfico entre Europa y América Latina, unas rutas que se

consideraban vitales para el futuro de Iberia.

Para conseguir este objetivo, en 1997 comenzó el rediseño del ‘hub’ de Madrid. El aeropuerto de

Madrid era el 5º europeo por volumen de pasajeros tras los de Londres, Frankfurt, París y

Ámsterdam41

. La entrada en servicio de la nueva pista del aeropuerto de Madrid-Barajas en 1999

representaba una oportunidad para convertir Madrid en la puerta de entrada de América Latina en

Europa. En este sentido, José Bolorinos, Director de Estrategia de Iberia, afirmaba: “era necesaria

una apuesta de riesgo para invertir en un proyecto que daría sus frutos a largo plazo y que, si salía

mal, podía interferir con el objetivo de la privatización42

”.

El equipo directivo apostó entonces por aumentar los vuelos directos hacia las capitales de

América del Sur, aumentar el número de frecuencias y conexiones y renovar la clase business.

Gracias a estas medidas aumentó la cuota de mercado de Iberia en las rutas Europa-

Latinoamérica (Anexo 6).

En el mercado doméstico, Iberia era claramente la compañía líder del mercado con una cuota del

54,1%. Durante esta etapa se acometió una reordenación de rutas domésticas ya que algunas

eran claramente ineficientes. Así, muchas rutas se habían concebido como un servicio público,

operándose con aviones grandes y un alto número de frecuencias, como por ejemplo, las rutas

entre las islas (Baleares y Canarias). Iberia perdía dinero en estas rutas al no tener las

condiciones de coste adecuadas para operarlas (Anexo 7). Sin embargo, no podía cerrarlas sin

más, ya que la presión social e institucional que esta acción podía generar podía ser muy fuerte.

Para dejar de operar estas rutas se firmó un acuerdo de franquicia en 1997 con Air Nostrum, por el

cual los vuelos de Air Nostrum pasaron a ser comercializados por Iberia y se integraron en su red.

Esta aerolínea seguía un modelo de negocio regional con condiciones salariales y recursos más

apropiados para ser rentable en rutas cortas. Este acuerdo fue favorable para ambas compañías:

Air Nostrum consiguió un gran volumen y mejoró su rentabilidad (ej. en pocos años pasó de 6 a 60

aviones), mientras que Iberia consiguió desprenderse de rutas no rentables sin generar ningún

malestar social.

38

Expansión, 13/6/2003. 39

Enrique Donaire fue nombrado director general de Iberia LAE en el 2001, antes había ocupado el cargo de director comercial del Grupo Iberia.

40 Enrique Donaire, Director General Iberia LAE; entrevista de la autora del caso, Madrid, 25 de Marzo de 2009.

41 “World Air Transport Statistics”, IATA; 2005.

42 José Bolorinos, Director de Estrategia de Iberia, entrevista de la autora del caso, 22 de Julio del 2008.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

11

Debido a que el mercado doméstico español había sido uno de los primeros mercados europeos

en liberalizarse y por lo tanto en entrar nuevos competidores, se caracterizaba por una fuerte

competencia en las rutas principales y unas tarifas muy bajas en comparación con el resto de

países europeos. El objetivo prioritario para el mercado doméstico fue mejorar el yield (Ingreso por

pasajero y kilómetro). Para conseguirlo, impulsaron un incremento selectivo de frecuencias,

aumentaron la capacidad de los aviones y reforzaron la red con los vuelos regionales de Air

Nostrum. El acuerdo con esta aerolínea regional permitía alimentar los hubs de Madrid y

Barcelona y aumentar la cuota en el mercado doméstico.

Finalmente, en el mercado España-Europa, Iberia mantenía una cuota de mercado del 10.1%.

Estas rutas eran de importancia estratégica para Iberia porque contribuían a alimentar el tráfico

hacia Latinoamérica. Así, más del 60% de los pasajeros de largo radio procedían de conexiones

con otros vuelos, principalmente procedentes de Europa43

. Pero también estas rutas eran las más

amenazadas por las compañías de bajo coste. Por este motivo, el objetivo principal fue

incrementar las frecuencias y los vuelos directos en lugar de abrir nuevas rutas.

PLANIFICACIÓN DE LA FLOTA

En 1995 Iberia tenía una flota antigua en la que existían diez modelos de aviones. Esta diversidad

de flota era una fuente de ineficacia por dos razones. En primer lugar, complicaba las tareas de

mantenimiento y la consecución de economías de escala en esta actividad, debido a la necesidad

de una mayor variedad de repuestos y de mecánicos con licencias para cada uno de los modelos.

En segundo lugar, la programación de los vuelos se hacía más compleja y mermaba la

productividad de la compañía puesto que los pilotos sólo podían operar un modelo determinado.

Por estas razones el equipo directivo diseñó un programa de renovación con dos objetivos:

homogeneización y flexibilidad.

El plan de homogeneización de la flota más ambicioso llevado a cabo en Iberia se inició en 1998

con un presupuesto de €3.500 millones. El objetivo era ahorrar costes operativos al homogeneizar

la mayor parte de la flota en las distintas familias Airbus. De este modo ahorraban en combustible,

mantenimiento y repuestos, reducían el coste de formación de los pilotos y auxiliares, y podían

intercambiar a los tripulantes entre flotas, con lo que aumentaba la productividad. Los tripulantes

pueden volar indistintamente en el largo radio un A340-300 o un A340-600 y en el corto y medio

radio con los modelos A319-A320-A321. En el Anexo 8 se observa la tendencia a la concentración

de aeronaves de Airbus, A 320 para corto radio y A340 para largo radio.

Para conseguir el objetivo de flexibilización, comenzaron a adquirir las nuevas aeronaves con la

modalidad de leasing operativo, que permitía alquilarlas entre 5 y 10 años con opción de

devolución pasado el plazo. Además, introdujeron la modalidad ‘wet lease’, por la que alquilaban

tanto el avión como la tripulación. Esta modalidad aportó una gran flexibilidad y permitió

externalizar un 5% de los pilotos. Gracias al sistema ‘wet lease’ Iberia pudo ajustar su capacidad

tras los atentados del 11S cancelando los contratos de diez aviones que operaban bajo este

régimen.

La utilización de distintas fórmulas de alquiler de flotas distinguía a Iberia frente a otras empresas

de red que recurrían principalmente a la compra de aviones. Iberia asumía más gastos de alquiler

pero menores gastos de financiación comparado con sus competidores. Esta política penalizaba el

resultado operativo de Iberia al incluir los gastos de alquiler en su cómputo y no los gastos

financieros, por este motivo, se utilizaba el EBITDAR (beneficio operativo antes de amortizaciones

y alquiler de flota) para comparar la rentabilidad entre aerolíneas44

.

43

Enrique Donaire, Director General Iberia LAE; entrevista de la autora del caso, Madrid, 25 de Marzo de 2009. 44

Elena Baíllo, Directora de Relaciones con inversores de Iberia, entrevista de la autora del caso, Madrid, 30 de Enero del 2009.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

12

Uno de los factores que influyó en la lentitud de la transformación de la flota fue la existencia de

convenios colectivos muy rígidos. Por ejemplo, el convenio de pilotos era muy estricto y establecía

que sólo podían acceder a la licencia de un nuevo modelo de avión aquellos pilotos que operasen

el modelo anterior. Esto significaba que cada vez que se incorporaban aviones de un modelo

nuevo, la compañía debía enviar a los pilotos del escalafón anterior a cursos de formación durante

4-6 meses y además, a un número similar de pilotos por cada modelo de flota existente para poder

cubrir los puestos dejados vacantes en cada uno de los escalafones anteriores. Esta

inmovilización de pilotos disminuyó el índice de productividad durante los primeros años de la

gestión de Irala.

REVENUE MANAGEMENT

En Iberia el sistema de Revenue Management tenía que hacer frente al nuevo reto de consolidar

Madrid como puerta de entrada de América Latina en Europa. Esto implicaba que lo importante

era la optimización del ingreso total que un pasajero aportaba a la red y no tanto el ingreso que se

imputaba a un vuelo concreto. Al mismo tiempo los OBC estaban introduciendo sistemas de

fijación de precios mucho más simples y transparentes que los que habían sido la norma en las

compañías tradicionales. No tenían la complejidad de optimizar los ingresos de red y además la

expansión de internet les facilitaba el acceso directo a los clientes finales en una escala que no se

había visto antes. Este entorno produjo una presión enorme sobre el sistema de revenue

management de Iberia que tuvo que incorporar tecnología y procesos nuevos con mucha rapidez.

VENTAS Y DISTRIBUCIÓN

Iberia, al igual que el resto de compañías aéreas de red, tradicionalmente había confiado la

distribución de sus tarifas y billetes al canal formado por GDS y agencias de viajes. Esta política

implicaba ceder hasta €5 al GDS (Global Distribution System) como ‘booking fee’ más un 6.5% de

comisión a las agencias de viajes45

.

Para disminuir costes, Iberia adoptó una política de reducción progresiva de comisiones a las

agencias, con el objetivo final de reducir la comisión hasta el 1% en 200546

. Esta política de

reducción de comisiones se fue extendiendo también a otros países europeos. Al mismo tiempo se

impulsaron las ventas a través de la web ‘Iberia.com’, la cual se había lanzado en el año 1996 y

tramitaba directamente el 16% de las ventas de la compañía47

. A través de estas acciones se

consiguió una fuerte reducción de los costes comerciales que pasaron del 15% al 10% de los

costes totales (Anexo 9).

Además, Iberia redefinió el servicio al cliente e introdujo ‘la comida de pago’ en clase turista en

vuelos de corto y medio radio. Esta medida disminuyó los costes en €40 millones48

.

Para diferenciar el producto optaron por mejorar el servicio a bordo de la clase business con

nuevas butacas, un equipamiento tecnológico más avanzado y más espacio para el pasajero. El

aumento de cuota de mercado del segmento business fue, desde el principio, una prioridad para el

equipo directivo y los resultados obtenidos confirmaban que estaban cumpliendo este objetivo

(Anexo 10). Además, su tarjeta de fidelización Iberia Plus, contaba en el año 2004 con más de dos

millones de titulares, quienes acumulaban puntos que luego podían canjear por vuelos u otros

servicios.

45

José Bolorinos, Director de Estrategia de Iberia, entrevista de la autora del caso, Madrid 10 Noviembre 2008. 46

Presentación Investor’s day, 27/10/2003, p.41. 47

Presentación Investor’s day, 29/10/2004, p. 17. 48

Presentación Investor’s day, 29/10/2004.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

13

SERVICIO AL CLIENTE

En la primavera de 1999, el rediseño del hub de Iberia en Madrid ocasionado por la apertura de la

tercera pista del aeropuerto de Barajas, produjo una congestión de operaciones que provocó un

deterioro de los índices de puntualidad y que afectó a la imagen de Iberia49

. Otros factores como

las huelgas de pilotos o la falta de controladores aéreos aumentaron la magnitud del problema.

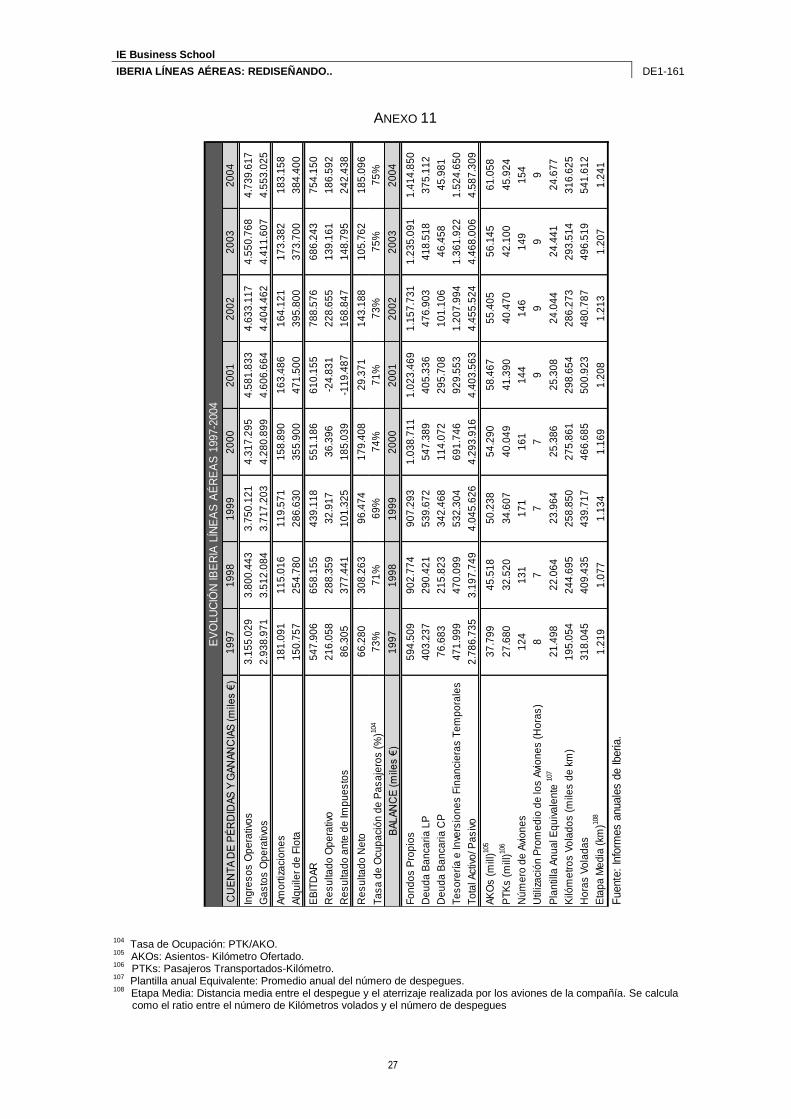

Ese mismo año, los gastos derivados de indemnizaciones a pasajeros aumentaron de manera

importante contribuyendo al deterioro de los resultados50

(Anexo 11). Por todo ello, el segundo

plan estratégico ‘Plan Director II 2000-2003’, estableció la atención al cliente como uno de sus

objetivos prioritarios. En el año 2000 se iniciaron programas concretos para mejorar el servicio al

cliente como el ‘Centro de Atención Telefónica’ (CAT) para atender las incidencias de equipaje y el

‘Centro de Información y Reservas para Europa’ que permitieron homogeneizar la atención al

pasajero51

. Además, pusieron en marcha el ‘Plan Estratégico de Formación 2000-2002’, para

formar a los empleados y mejorar la imagen y el servicio al cliente.

En 2001 Iberia firmó junto con las principales aerolíneas europeas el ‘Compromiso Voluntario con

el Cliente’, un código de conducta que establecía los niveles de servicio que se comprometían a

ofrecer al cliente antes, durante y después de su viaje52

. Además, se puso en marcha un

ambicioso proyecto de gestión de la relación con los clientes (CRM). Este modelo de gestión

abarcaba todos los procesos de actividad de la empresa en los que intervenía el cliente y estaba

planteado como un proyecto a largo plazo.

De cara al futuro, se consideraba que la apertura de la nueva terminal T4 en Barajas, prevista para

principios del 2006, permitiría mejorar el servicio al cliente. Esta nueva terminal había sido

adjudicada por la dirección de aeropuertos españoles (AENA) a Iberia y a sus socios de la alianza

OneWorld.

ACONTECIMIENTOS CLAVES EN LA ETAPA DE IRALA

La gestión de Irala estuvo marcada por varios acontecimientos importantes que determinarían el

rumbo posterior de la compañía: La integración con Aviaco, las desinversiones en compañías

latinoamericanas, la entrada en la alianza OneWorld en 1999, la privatización de la compañía en

junio de 2001 y la gestión de la huelga de pilotos ese mismo año.

INTEGRACIÓN IBERIA- AVIACO

En el año 1998 se produjo la integración de las líneas aéreas Aviaco en la estructura de Iberia.

Aviaco era una aerolínea pública propiedad de Iberia y de la SEPI (Sociedad Estatal de

Participaciones Industriales) que realizaba vuelos chárter y vuelos regulares nacionales,

compitiendo directamente en algunas rutas con Iberia. La compra a la SEPI de su participación

permitió a Iberia una utilización más eficiente de los recursos y un aumento de su productividad

debido a la eliminación de vuelos de baja ocupación y al reposicionamiento de estos vuelos en

rutas con base en Madrid.

DESINVERSIONES EN EL EXTERIOR

A finales de la década de los 80 los directivos del INI convencieron a los de Iberia sobre la

oportunidad que suponía la adquisición de participaciones en el capital de aerolíneas en Chile,

Venezuela y Argentina53

. Esta estrategia fue impulsada principalmente por tres razones. En primer

49

Informe anual Iberia 1996, p. 73 y 1997, p.67. 50

Informe anual Iberia, 1999 p. 72. 51

Informe anual Iberia, 2000. 52

Informe anual Iberia, 2001. 53

“Las Alas de España” Javier Vidal Olivares.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

14

lugar, la liberalización del mercado europeo obligaba a Iberia a mejorar su posición competitiva. En

segundo lugar, la privatización del sector público en América Latina suponía una oportunidad para

ganar presencia en la región. Finalmente, a finales de los 80, Iberia estaba en una mejor posición

económica que le permitía acometer inversiones en el exterior.

En 1990 Iberia entró en el capital de Aerolíneas Argentinas; en 1991 adquirió el 35% de Ladeco

(Líneas Aéreas del Cobre, S.A., una de las dos aerolíneas que operaban en Chile); y ese mismo

año compró el 45% de Viasa, la compañía bandera de Venezuela. En el caso de Aerolíneas

Argentinas se intentó su integración dentro del grupo pero los problemas internos de la línea aérea

argentina y las dificultades en la gestión llevaron a una situación de pérdidas continuadas. En las

otras dos compañías las pérdidas también fueron constantes debido, entre otros factores, a la

hostilidad de los socios gubernamentales, la presión de la fuerza laboral y las malas condiciones

del entorno mundial tras la Guerra del Golfo a finales de 1991. En 1994 esta estrategia había

demostrado su fracaso al llevar a Iberia a una situación próxima a la bancarrota. El hecho de que

Iberia fuese una empresa pública había condicionado hasta ese momento la actuación de los

directivos de Iberia.

El plan de viabilidad que se inició con la llegada de Irala en 1996 estableció la desinversión en las

compañías participadas latinoamericanas. Irala había aprendido de su etapa de General Electric y

de su director general Jack Welch, que cuando un negocio no funcionase se debía arreglar, cerrar

o vender. Tras muchas dificultades, se vendió la participación en Ladeco y se salió

ordenadamente de Aerolíneas Argentinas. En Viasa se intentó implantar un plan estratégico pero

ante el rechazo de los sindicatos, la compañía cerró. A este respecto Enrique Donaire declaraba:

“Fue un momento muy complicado. Uno de los grandes apoyos en aquel momento fue que el

Gobierno español se mantuvo en una posición de accionista privado y no interfirió en la gestión,

permitiéndonos tomar decisiones que en otro momento hubiesen sido impensables54

”.

LA ENTRADA DE IBERIA EN LA ALIANZA ONEWORLD

En 1999 el equipo de Irala logró la entrada de Iberia en la alianza OneWorld, fundada un año

antes por American Airlines, British Airways, Cathay, Canadian Airlines y Quantas. Una de las

principales ventajas de esta alianza era la política de ‘código compartido’ entre las compañías

miembros. Iberia aportaba las conexiones entre Europa y América Latina, mientras que las

conexiones con Asia las mantenían Cathay, Quantas y British Airways. Dentro de esta alianza

Iberia mantenía unas relaciones más estrechas con American Airlines y British Airways. Desde

1999, estas compañías coordinaban sus campañas publicitarias de ámbito internacional. Las tres

tenían mercados complementarios, lo que permitía a Iberia defender su mercado de América

Latina.

Con su entrada en OneWorld, Iberia dio un salto de calidad al incrementar el número de destinos y

frecuencias, además amplió el programa de viajero frecuente a todos los miembros de la alianza,

mejoró el servicio de trasbordo y consiguió el acceso a 260 salas VIP de todo el mundo frente a

las 68 disponibles hasta entonces. Además, la alianza le ofreció la posibilidad de reducción de

costes a través de compras conjuntas, armonización de sistemas y procedimientos, y prestación

de servicios unificados en los aeropuertos55

.

PRIVATIZACIÓN DE IBERIA

La primera fase de la privatización comenzó en 1999 cuando dos socios industriales, American

Airlines y British Airways, adquirieron el 10% del capital. Un año después, en el 2000, varios

socios institucionales -Caja Madrid, BBVA, Logista, El Corte Inglés y Ahorro Corporación-

compraron un 30%. Estos inversores se comprometieron a permanecer en el capital entre tres y

54

Enrique Donaire, Director General Iberia LAE; entrevista de la autora del caso, Madrid, 25 de Marzo de 2009.

55 “Ventajas estratégicas de OneWorld”, presentación a analistas 16/2/2001, p.82.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

15

seis años, lo que aportó estabilidad a la compañía. Antes de la salida a Bolsa, los empleados

poseían un 6.1% del capital. El 3 de abril de 2001 Iberia sacó a Bolsa el 53.9% restante del

capital56

, con lo que completó la segunda fase de privatización.

Los meses siguientes a la privatización estuvieron marcados por la negociación sindical, el

debilitamiento de la economía mundial y los atentados del 11 de Septiembre, por lo que la

cotización de Iberia apenas se movió. La reacción de la industria a los atentados del 11S fue

distinta a la que había tenido en otras ocasiones. Tradicionalmente, en momentos de crisis, las

compañías habían mantenido sus operaciones, sin embargo, tras el 11S, las compañías aéreas

recortaron su actividad. Por ejemplo, Lufthansa paró 70 aviones. En Iberia, este acontecimiento

supuso el abandono del ‘Plan Director II’ y la preparación de forma rápida de un plan de

contingencia (Anexo 4). Este plan tenía como objetivo recortar capacidad y retrasar el crecimiento

de la red europea. Iberia canceló sus contratos de ‘wet lease’ y aplicó toda la flexibilidad posible

para reducir costes.

“Los ajustes realizados demostraron ser buenos al conseguir que Iberia fuese una de las pocas

aerolíneas en presentar resultados positivos aquel año. Fue en este momento cuando el mercado

reconoció el potencial de Iberia y comenzó su despegue en Bolsa”, afirmaba Elena Baíllo, la

Directora de Relaciones con los Inversores. Así, entre abril de 2001 y octubre de 2002, la acción

de Iberia se revalorizó un 43% en comparación con las caídas generalizadas del resto de

compañías aéreas europeas y americanas57

.

HUELGA DE PILOTOS DE 2001

La presidencia de Irala, al igual que las de sus predecesores, estuvo marcada por graves

conflictos sindicales, especialmente con el sindicato de pilotos SEPLA. Hasta el momento de la

privatización, los sindicatos habían tenido una alta presencia en la gestión de la compañía, así de

los doce miembros del Consejo de Administración, cuatro de ellos procedían de los principales

sindicatos: SEPLA, CCOO, UGT y SICTPLA. Las más de veinte huelgas registradas hasta 2001

eran un buen indicador del nivel de tensión laboral existente58

. Irala tuvo que enfrentarse a cinco

de ellas, aunque la convocada en junio de 2001 fue una de las más difíciles.

El desencadenante de esta huelga fue la ‘clave 104’, una reducción de salarios que se había

pactado en el año 1994 cuando la empresa estaba al borde de la quiebra. Los pilotos tenían la

esperanza de recuperar esos descuentos cuando la compañía entrara en beneficios. En junio de

2001, tras la privatización de la compañía, empezaron la negociación con una exigencia de un

incremento salarial del 12%, lo que suponía un coste de €28,8 millones para Iberia. Estas

negociaciones fracasaron porque la dirección consideró inasumible el coste salarial. Angel Mullor,

declaraba en aquel momento: “Iberia estaría en quiebra dentro de cuatro años si se aceptaran las

exigencias de los pilotos. Iberia podría acometer ahora estas exigencias pero hipotecaríamos su

futuro”.

Esta reivindicación de los pilotos parecía un paso acorde con una estrategia más amplia que se

había iniciado en EE.UU., con subidas importantes de salarios en American Airlines, United y

Delta, y que había continuado en Europa con una fuerte negociación entre el colectivo de pilotos y

Lufthansa. En este último caso, el presidente de Lufthansa, Jürgen Weber, había aprobado un

incremento salarial del 30%, exactamente el que pedían los pilotos, ante la amenaza de huelga59

.

En el caso de Iberia, el 12 de julio, y tras varios días de huelga, 90 pilotos presentaron su dimisión

de la Dirección de Operaciones, de la cual dependía de forma esencial la seguridad de la

56

La sociedad pública SEPI (Sociedad Estatal de Participaciones Industriales) mantenía un 5,4% del capital como inversión financiera no estratégica.

57 Market Capitalization Air Transport Sector: 3/4/2001 versus 28/10/2002. Presentación de Xabier de Irala en el

Investor’s day, 28/10/2002. 58

Iberia-Sepla, otro capítulo de una relación de 30 años marcada por los conflictos, 11/1/2009 Gaceta de los Negocios. 59

“Lufthansa ganará hasta un 30% menos por el nuevo acuerdo salarial”, Expansión, 14 de Junio del 2001.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

16

aerolínea. Al día siguiente, en una decisión sin precedentes, Irala suspendió completamente la

actividad durante cuatro horas, justificando esta drástica medida en el hecho de que la empresa no

podía garantizar la seguridad de los vuelos. “Su decisión demostró que la aerolínea no estaba

dispuesta a ceder ante la presión y también podía parar su actividad, algo que hasta entonces sólo

habían hecho los pilotos”, afirmaba el Director de Estrategia de Iberia60

. Esta situación provocó la

intervención del Gobierno y la firma de un arbitraje forzoso para la resolución de conflictos. En la

práctica, este arbitraje hacía difícil la convocatoria de huelgas durante su vigencia.

EL GRUPO IBERIA

El plan de reestructuración iniciado por Irala contemplaba la desinversión en las compañías aéreas

de América Latina en las que Iberia tenía participación y la creación de seis unidades de negocio

rentables. La idea era que Iberia se reestructurara en varias unidades de negocio separadas

legalmente y con gestión independiente: pasajeros, carga, handling, mantenimiento y otras

participadas, como Amadeus y Viva Tours. Aunque esto no pudo realizarse completamente sí se

marcó una dirección clara en el sentido de que cada negocio tenía que responder de los recursos

que se le asignaban.

El negocio de transporte de pasajeros constituía la principal fuente de ingresos para Iberia al

representar el 77% de las ventas totales. El resto de negocios, como handling, carga,

mantenimiento y otros servicios representaban un porcentaje mucho menor, al aportar un 6.2%,

5.6%, 2.4% y 8.6% de las ventas totales, respectivamente.

Durante los últimos años el valor de Amadeus había aumentado considerablemente. En junio de

2000 Iberia vendió un 6.7% del capital por un importe de 390 millones de euros61

.

EL NOMBRAMIENTO DE FERNANDO CONTE COMO NUEVO PRESIDENTE EN 2003

En 2003 Fernando Conte asumió la presidencia de Iberia en sustitución de Xabier de Irala. El

nuevo presidente, ingeniero industrial y MBA del IE Business School, procedía también de ABB

donde había ocupado el puesto de Consejero Delegado. Pero, a diferencia de Irala, conocía bien

la compañía al haber formado parte del consejo de administración de Iberia durante los dos

últimos años.

Conte se encontró con una compañía que llevaba siete años continuados de beneficios, y que

operaba, sin embargo, en un entorno inestable debido a la guerra de Irak, la crisis de la neumonía

asiática y el incremento del precio del crudo62

.

El objetivo prioritario de Conte fue hacer frente a la competencia de los OBC63

. Durante los últimos

años los directivos de Iberia habían observado una reducción de los ingresos por pasajero que

atribuían directamente al crecimiento “más rápido de lo previsto” de los modelos de bajo coste64

.

Aunque el ‘Plan Director 2003-2005’ contemplaba medidas de reducción de costes, Conte decidió

acelerar su implantación.

EL IMPACTO DE LAS COMPAÑÍAS AÉREAS DE BAJO COSTE EN EL NEGOCIO DE IBERIA

Inicialmente, la competencia de las compañías de bajo coste no preocupó demasiado a los

directivos de Iberia. Esta aerolínea se había enfrentado a una gran competencia en el mercado

europeo por parte de las compañías chárter lo que le había obligado a ajustar mucho sus costes

60

José Bolorinos, Director de Estrategia de Iberia, entrevista de la autora del caso, Madrid, 22 de Julio del 2001. 61

Presentación a analistas 2000, p. 61. 62

Informe de Gestión Iberia, 2003. 63

“Fernando Conte releva hoy a Xabier de Irala como presidente”. El Mundo, 12/6/2003. 64

Expansión, 13/6/2003.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

17

Sin embargo, con el establecimiento de los primeros OBC en aeropuertos españoles, desde Iberia

se comenzó a advertir la dificultad que tendría la adaptación al nuevo entorno competitivo. El

Director de Estrategia reflexionaba “cuando tienes una desventaja grande en costes estás viviendo

de prestado. Lo único discutible es el tiempo del que dispones para arreglar el problema65

”.

Varias razones explicaban que España se hubiese convertido en el segundo país europeo, tras

Reino Unido, en penetración de este tipo de aerolíneas. Por una parte, era uno de los principales

destinos turísticos mundiales después de Francia y había experimentado un crecimiento del 3.4%

en el último año66

. Por otra parte, las ampliaciones de los aeropuertos de Madrid-Barajas y El Prat-

Barcelona convertían a España en uno de los pocos países europeos en los que las aerolíneas

podrían crecer en el futuro67

.

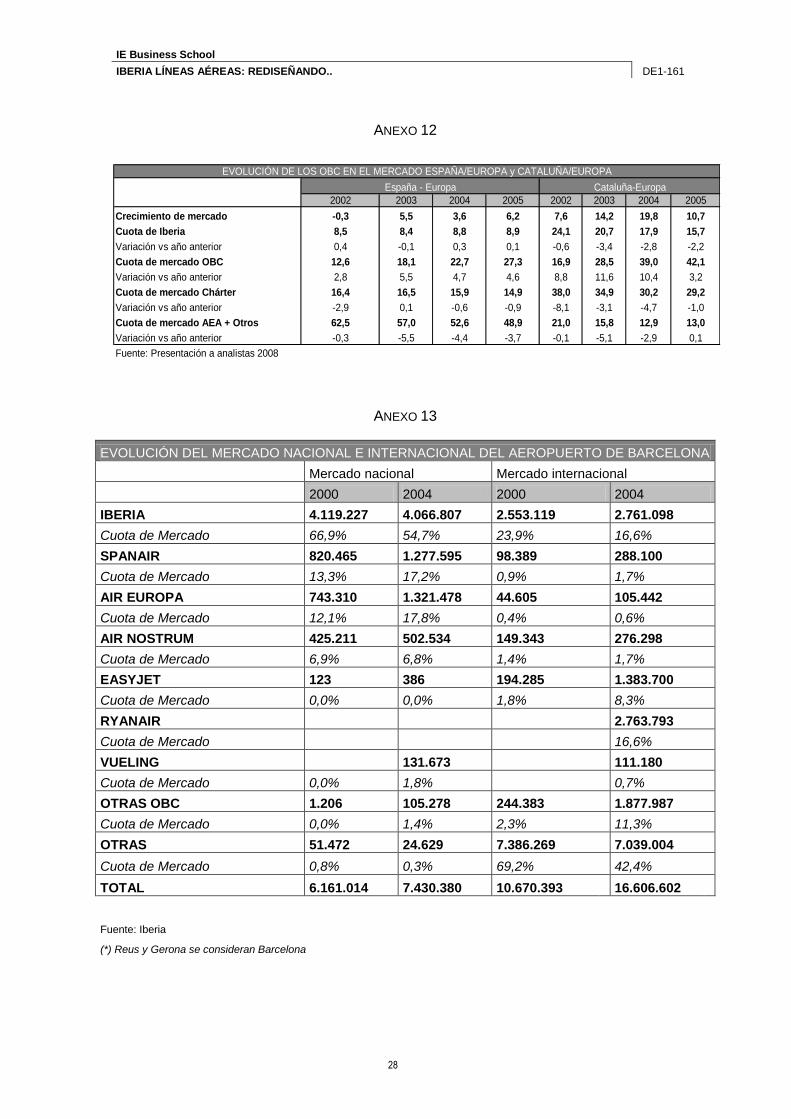

El crecimiento de los OBC era particularmente importante en las regiones más turísticas: Cataluña,

Baleares, Andalucía y Comunidad Valenciana. Era en Cataluña, donde Iberia estaba sufriendo la

mayor presión competitiva de las compañías de bajo coste cuya cuota alcanzaba el 39% e Iberia

llevaba cinco años consecutivos perdiendo cuota de mercado (Anexo 12). En el aeropuerto de

Barcelona las rutas internacionales de Iberia eran de medio radio y se dirigían principalmente al

mercado europeo al igual que las de los OBC68

. El establecimiento de Ryanair en el aeropuerto de

Girona en el 2002 había contribuido a ese crecimiento, con casi tres millones de pasajeros

transportados durante el último año. La presencia de otras grandes compañías como EasyJet y la

entrada de nuevos OBC habían dado lugar a una guerra de tarifas y una pérdida de cuota de

mercado (Anexo 13).

Entre las nuevas aerolíneas destacaba la empresa española Vueling, creada en julio de 2004, que

había experimentado un asombroso crecimiento en muy poco tiempo. Con una inversión inicial de

30 millones de euros, una plantilla de 90 personas y dos aviones para realizar cuatro rutas diarias,

al final del año había transportado 260.000 pasajeros69

. Vueling ofrecía vuelos desde Barcelona y

Valencia hacia rutas domésticas e internacionales evitando Alemania y Reino Unido en los que

operaban grandes OBC como Ryanair o EasyJet. Los expertos del sector aseguraban que Vueling

era una de las nuevas aerolíneas de mayor éxito de los últimos años70

. Sus directivos afirmaban

que su modelo de negocio era ‘bajo coste de segunda generación’. Al igual que las compañías de

bajo coste, Vueling operaba sólo punto a punto con una flota homogénea, no ofrecía servicio a

bordo, sus reservas se efectuaban directamente por Internet o teléfono y no existían distintas

clases de billetes. En contraste, operaba desde un aeropuerto principal y con aviones nuevos en

régimen de leasing. En sus rutas competía fundamentalmente con Iberia, Spanair y Air Europa

asegurando que sus precios eran 50% más baratos que los de estas aerolíneas71

. En el mes de

Noviembre del 2004, Vueling entró en la ruta Madrid-Barcelona. Esta era una de las rutas más

rentables de Iberia en la que tenía un 60.3% de cuota de mercado y transportaba 2.8 millones de

pasajeros72

.

Ante la mayor competencia, las aerolíneas tradicionales habían reaccionado lanzando ofertas de

precios muy agresivas. Air Europa redujo un 50% las tarifas de todos sus vuelos durante varias

semanas, mientras que Spanair e Iberia llegaron a ofrecer vuelos a siete y ocho euros73

. British

Airways y Air France-KLM también redujeron los precios de determinados destinos europeos en

los que competían con líneas de bajo coste. Por ejemplo, British Airways ofrecía una tarifa de 51

euros (ida y vuelta) para el trayecto Barcelona-Londres, mientras que Air France-KLM ofrecía

65

José Bolorinos, Director Estrategia Iberia, entrevista de la autora del caso, Madrid 10 de Noviembre del 2008. 66

“Balance turístico”, 21/1/2005 La Vanguardia. 67

“Bocadillos a bordo”, Expansión 23/8/2003. 68

Aunque Iberia había intentado construir un hub en Barcelona para enlazar con vuelos de largo radio, las cifras indicaban que el 85% de los pasajeros internacionales correspondían al mercado europeo. Elaboración propia a partir de los datos de AENA.

69 www.vueling.com

70 Analysis of the EU Air Transport Industry, 2004.

71 “Seremos un 50% más baratos que la competencia”, Cinco Días, 17/6/2004.

72 “Las turbulencias que no sentirá Mullor”, Actualidad Económica, 27/4/2006.

73 “La guerra de precios pulveriza los récords de ventas de las aerolíneas: Pros y contras de tirar las tarifas”. Expansión,

21/1/2004.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

18

tarifas de 89 euros para el Barcelona-París. La tarifa media de Ryanair por trayecto era de unos 40

euros74

.

Además del aumento de competencia, a los directivos de Iberia les preocupaban las ayudas que

recibían estas compañías por parte de las administraciones regionales y locales, así como la

utilización de pequeños aeropuertos, en su mayoría deficitarios, que subsistían gracias a los

grandes aeropuertos. A este respecto Fernando Conte declaraba: “las compañías que operamos

en grandes aeropuertos estamos financiando a los aeropuertos pequeños, de lo que se están

aprovechando las líneas aéreas de bajo coste 75

“.

Iberia había pedido a la Comisión Europea un mayor control de los subsidios que recibían las

líneas de bajo coste. En 2004, la Comisión Europea declaraba parcialmente ilegal la ayuda

recibida por Ryanair en el aeropuerto de Charleroi (Bélgica). Sin embargo, un año después

aprobaba que los aeropuertos de menos de un millón de pasajeros pudieran subvencionar hasta el

50% del coste de establecimiento de una nueva ruta durante cinco años. En España existían 24

aeropuertos que podían conceder este tipo de ayudas76

. Por ejemplo, la Generalitat de Cataluña

aportaba cada año dos millones de euros para la promoción turística de los vuelos de Ryanair

desde Girona77

.

LA DECISIÓN DEL CONSEJO DE ADMINISTRACIÓN DE IBERIA

Desde el año 1996, en Iberia se habían realizado importantes cambios para adaptarse al nuevo

entorno competitivo. Sin embargo, ante la magnitud del crecimiento de las compañías de bajo

coste, el equipo directivo se preguntaba si la aerolínea necesitaba otro tipo de estrategia. Entre las

opciones disponibles se contemplaba la entrada en el negocio de bajo coste, bien mediante la

compra de alguna aerolínea establecida, o bien mediante el lanzamiento de una compañía propia

o en alianza con otras empresas. Los directivos eran conscientes de que debían analizar

cuidadosamente todas las opciones disponibles dado el fracaso de otras compañías de red en el

negocio de bajo coste y el gran tamaño de algunos OBC ya establecidos.

El Consejo de Administración de Iberia se iba a reunir en unas semanas para discutir cómo

reorientar su estrategia. Iberia estaba mejor preparada ahora que en el pasado, pero ¿Podía

competir directamente con las aerolíneas de bajo coste, particularmente en el aeropuerto de

Barcelona? ¿Debería Iberia tener una filial de bajo coste? Si la respuesta era afirmativa, ¿Cómo

debían crearla: adquisición, alianza o totalmente propia? ¿Tenía Iberia otras opciones

estratégicas?

74

“Disputa por el pasajero europeo”, La Vanguardia, 13/6/2004. 75

“Presidente Iberia cree que grandes compañías financian bajo coste”, Agencia Efe, 25/1/2005. 76

“Bruselas avala atraer líneas aéreas de bajo coste con subvenciones”, Cinco Días 9/2/2005. 77

“Las líneas de bajo coste ganan terreno en Barcelona ante la indefinición de Iberia”, 27/12/2005.

IE Business School

IBERIA LÍNEAS AÉREAS: REDISEÑANDO.. DE1-161

19

ANEXO 1

Año

Núm

ero

de

Aero

línea

s

PTK

s (m

ill)78

AK

Os

(mill

)79

Tasa

de

ocup

ació

n

pasa

jero

s (%

)80

Pas

ajer

os

(mill

)

Ingr

esos

por

pasa

jero

s en

US

D$

corr

ient

es

Yiel

d

Pas

ajer

os

US

D$c

/PTK

Res

ulta

do O

pera

tivo

desp

ues

de in

tere

ses

(mill

US

D)81

1997

2750

6.04

670

2.00

672

,1%

250.

385

$54.

736.

942

10,9

0$2

.333

1998

2754

2.16

575

6.44

071

,7%

269.

695

$57.

013.

337

10,6

0$2

.276

1999

2758

6.44

382

6.35

971

,0%

288.

926

$57.

129.

510

9,80

-$42

9

2000

2963

4.55

586

9.89

572

,9%

316.

143

$56.

980.

429

9,00

-$36

0

2001

3063

8.29

390

0.83

370

,9%

316.

085

$54.

094.

680

8,90

-$3.

000

2002

3161

0.45

482

7.26

773

,8%

302.

730

$52.

611.

870

9,20

-$70

2

2003

3061

8.14

684

0.46

273

,5%

301.

931

$57.

807.

692

10,0

0-$

800

2004

3067

8.14

590

7.15

774

,8%

319.

817

$67.

675.

398

10,6

0-$

455

EV

OLU

CIÓ

N D

E L

AS

LÍN

EA

S A

ÉR

EA

S E

UR

OP

EA

S M

IEM

BR

OS

DE

LA

A.E

.A. (

Ass

ocia

tion

of E

urop

ean

Airl

ines

)77

ANE

XO

1

Fuen

te:

S.T

.A.R

. 200

8, S

umm

ary

of tr

affic

and

airl

ine

resu

lts y

AE

A S

umm

ary

Rep

ort 2

000-

2005

.

77 Las aerolíneas miembros de A.E.A. seguían, en su mayoría, el modelo de negocio en red.

78 PTKs: Pasajeros Transportados-Kilometro.

79 AKOs: Asientos- Kilometro Ofertado.

80 Tasa de Ocupación: PTK/AKO.