tema 3. clasificaciÓn segÚn la propiedad del...

TRANSCRIPT

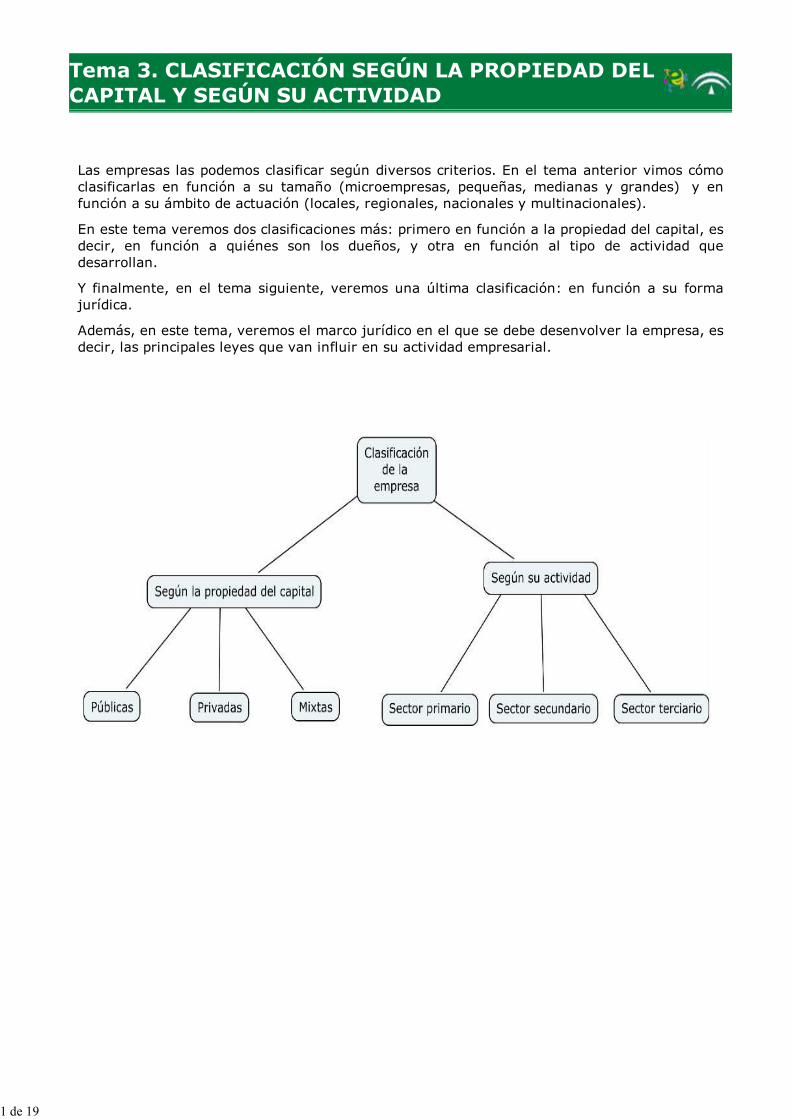

Tema 3. CLASIFICACIÓN SEGÚN LA PROPIEDAD DELCAPITAL Y SEGÚN SU ACTIVIDAD

Las empresas las podemos clasificar según diversos criterios. En el tema anterior vimos cómoclasificarlas en función a su tamaño (microempresas, pequeñas, medianas y grandes) y enfunción a su ámbito de actuación (locales, regionales, nacionales y multinacionales).

En este tema veremos dos clasificaciones más: primero en función a la propiedad del capital, esdecir, en función a quiénes son los dueños, y otra en función al tipo de actividad quedesarrollan.

Y finalmente, en el tema siguiente, veremos una última clasificación: en función a su formajurídica.

Además, en este tema, veremos el marco jurídico en el que se debe desenvolver la empresa, esdecir, las principales leyes que van influir en su actividad empresarial.

1 de 19

Empresa pública: RENFE-AVE. Imagen:Mikelo Licencia: Creative commons

3.1. Tipos de empresa según la propiedad del capital

En función de quienes sean los propietarios de las empresas, éstas se pueden clasificar enempresas públicas, empresas privadas y empresas mixtas.

Las empresas públicas son aquellas cuya propiedad pertenece a una Administración pública,es decir, al Estado, a una comunidad autónoma o a un ayuntamiento, siendo éstos quienescontrolan su actividad.

Las empresas privadas son aquellas cuyo capital y control pertenece a particulares, bien seanpersonas físicas o bien otras empresas privadas.

Las empresas mixtas son aquellas cuyo capital pertenece en parte a una administraciónpública y en parte a personas o empresas particulares.

3.1.1 Las empresas públicas.-

En las empresas públicas la finalidad no suele ser lamaximización de un beneficio, sino que tienen un objetivode naturaleza social y de servicio a la comunidad.

En muchas ocasiones ofrecen un servicio que las empresasprivadas no estarían dispuestas a ofrecer por no serrentable; en otras ocasiones se trata de un servicio en elque a la Administración le interesa tener cierta influencia.

Así, nos podemos encontrar empresas públicas detransportes (RENFE, AENA, Metro...); de abastecimientode agua (EMAHSA en Huelva, EMASESA en Sevilla,GALASA en el Levante almeriense...); medios decomunicación (Agencia EFE, RTVA, RTVE...); serviciossanitarios (Hospitales Públicos, EPES -emergencias sanitarias de Andalucia-, ...) educación(Colegios e Institutos Públicos), etc...

Otras empresas públicas de diversos sectores son: Correos, Paradores de Turismo, Hipódromode la Zarzuela, Empresa Pública Puertos de Andalucía, Empresa Pública Deporte Andaluz,Empresa Pública Turismo Andaluz, etc...; algunas de ellas mezclan el objetivo de maximizar unbeneficio con ofrecer un servicio de calidad a la sociedad (Paradores de turismo, Hipódromo dela Zarzuela, Agencia EFE...)

2 de 19

Empresa privada: Ryanair. Fuente:Elaboración propia.

3.1.2. Las empresas privadas-

En las empresas privadas el capital y el controlpertenecen a personas particulares o a su vez a otrasempresas privadas.

Ejemplos de empresas privadas tenemos infinidad deellos, desde grandes empresas como El Corte Inglés,Inditex, Tele-Pizza, Repsol, Mercadona o Telecinco a laspequeñas empresas como la tienda de nuestro barrio oel bar en el que tomamos café.

Su principal finalidad es la obtención del máximobeneficio posible.

En el siguiente tema estudiaremos la composición delcapital de estas empresas y las formas jurídicas quepueden adoptar.

Las empresas privadas son el motor de la economía de mercado. El afán por ganar dinero deestas empresas y la competencia entre unas y otras provoca que todas ellas intenten mejorar yofrecer el mejor producto al menor precio posible, lo que redunda en una mayor satisfacción delos clientes y en un mayor crecimiento económico; no obstante, también podríamos añadir que,a lo largo de la historia nos encontramos situaciones en las que ese mismo afán de ganardinero ha provocado situaciones de crisis de las que hemos tardado años en salir.

El objetivo principal de las empresas privadas es la obtención del máximo beneficioposible, mientras que en las empresas públicas el objetivo principal será ofrecer unservicio de calidad a la población. Algunas empresas públicas son además rentableseconómicamente, es decir, que además obtienen beneficios económicos.

3 de 19

Iberia, empresa mixta. Fuente:Wilipedia. Dominio público

3.1.3. Empresas mixtas.-

Son aquellas en las que parte del capital pertenece a una administración pública y parte aparticulares. Esta situación se debe a varias razones.

Algunas de estas empresas provienen de empresas100% públicas que poco a poco se han ido privatizando,es decir, que el Estado las ha ido vendiendo a empresaso individuos particulares. A este proceso se le denomina"privatización de empresas públicas", y normalmente serealiza sacando a bolsa parte de las acciones de estascompañías.

Ejemplos: Iberia, Red Eléctrica Española, CASA-EADS oENAGAS...

En otros casos, en empresas de nueva creación, se optapor esta vía de colaboración entre sector privado ysector público, de forma que se obtiene financiaciónprivada que complementa a la pública para poder ofrecer un mejor servicio a los ciudadanos ya la vez obtener un beneficio para dichos inversores privados. Ejemplos podemos encontrarnosen muchas empresas mixtas municipales de gestión de servicios, en los que parte del capital esdel ayuntamiento (que asegura un servicio de calidad a sus ciudadanos) y parte de empresasprivadas (que obtiene un beneficio de ese servicio).

Ejemplos: ELSUR (El Ejido); Codeur (Vera); Emasagra (Granada), Aguas de Lucena, Aguas deMontilla, etc..

En la Web Invespe (Inventario del sector público estatal), del Ministeriode Economía y Hacienda, podemos consultar el Inventario de Entes delSector Público Estatal, en el que podemos ver todas las empres públicas ymixtas con participación del Estado. También podemos ver un listado enla Web de SEPI (Sociedad Estatal de Participaciones Industriales),

sociedad estatal encargada de la gestión de las participaciones en estas empresas.

De las siguientes empresas indica en el espacio en blanco cuál es Pública y cuál esPrivada:

Endesa RTVA (Canal Sur)

Repsol Metro de Sevilla

Agencia EFE Mercadona

Telefónica EMASESA

RTVE Tele5

Paradores de turismo Marisquerías Emilio

Comprobar

4 de 19

Loterias y apuestas del Estado, actualmente(2011) en proceso de privatización parcial.

En una empresa, la situación de pública, privada omixta no es inamovible. Una empresa privada puedepasar a ser pública si el gobierno decide expropiarla,como sucedió con las empresas del grupo Rumasa enEspaña en 1982; o una empresa pública puede pasar aser privada o mixta si la Administración Pública así lodecide, como sucedió en el pasado con IBERIA,TELEFONICA, REPSOL, SEAT o ENDESA, entre otras, oactualmente con el proceso de privatización abierto en 2011 de empresas como Loterías delEstado y AENA o de los aeropuertos de Madrid-Barajas y el Prat-Barcelona.

En este vídeo podemos ver la presentación de los resultados de la agencia EFE, en laque por tercer año consecutivo se ofrecen beneficios. Por tanto no debemos asociarempresa pública con pérdidas o gasto al Estado pues muchas de ellas obtienen una altarentabilidad económica además de ofrecer un servicio de calidad a los ciudadanos.

5 de 19

Explotación ganadera en Sevilla.Imagen: Grez -Wikipedia Licencia:Creative commons.

Refinería Cepsa. San Roque (Cádiz)Imagen: Wikipedia. Dominio Público

Sede central CajaGranada. Fuente:Wikipedia. Licencia: Creative commons

3.2. Tipos de empresa según su actividad

Si atendemos al tipo de actividad que desarrollan, podemos clasificar las empresas en tressectores:

Sector primario, sector secundario y sector terciario.

Sector primario.- Las empresas de este sector se dedicana extraer y aprovechar los recursos naturales. La actividadde estas empresas está dedicada a la agricultura,ganadería, caza, pesca, recursos forestales y minería.

Ejemplos de empresas de este sector serían: un pequeñoagricultor con su invernadero, una explotación de olivos, unbarco de pesca, una explotación ganadera..., y comoejemplo de gran empresa podemos citar a HUNOSA(empresa pública dedicada a la minería del carbón enAsturias).

Sector secundario.- Estas empresas se dedican a latransformación de unos bienes en otros más útiles parasu uso.

Aquí nos encontramos a las empresas constructoras y alas dedicadas a cualquier tipo de industria (textil,alimentaria, automovilística, química...). Como ejemplospodemos citar a SEAT, Ferrovial-Agroman,Construcciones Los Hermanos S.L. o Embutidos JabugoS.A.

Sector terciario.- También llamado sector servicios,engloba a todas aquellas empresas que no producenbienes materiales de forma directa sino que ofrecenservicios para satisfacer las necesidades de la población.

Incluye por tanto empresas dedicadas al comercio,turismo, hostelería, ocio, educación, sanidad,transportes, seguros, finanzas, comunicaciones, etc...

6 de 19

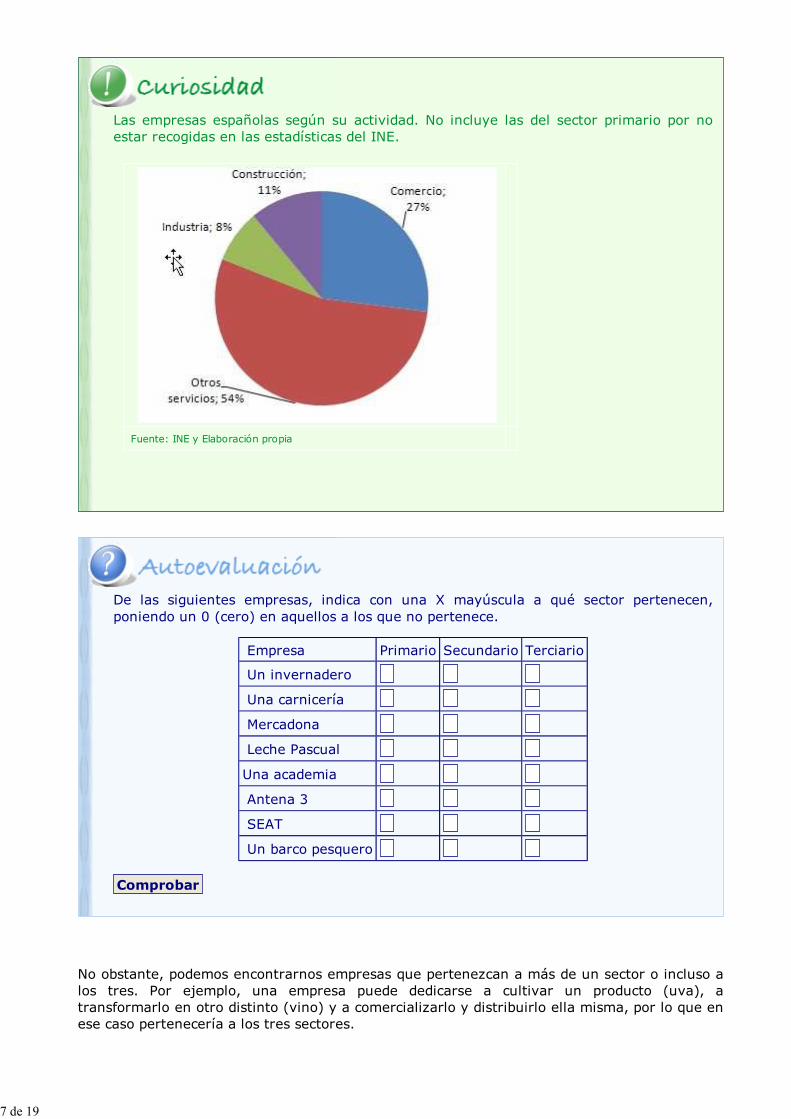

Las empresas españolas según su actividad. No incluye las del sector primario por noestar recogidas en las estadísticas del INE.

Fuente: INE y Elaboración propia

De las siguientes empresas, indica con una X mayúscula a qué sector pertenecen,poniendo un 0 (cero) en aquellos a los que no pertenece.

Empresa Primario Secundario Terciario

Un invernadero

Una carnicería

Mercadona

Leche Pascual

Una academia

Antena 3

SEAT

Un barco pesquero

Comprobar

No obstante, podemos encontrarnos empresas que pertenezcan a más de un sector o incluso alos tres. Por ejemplo, una empresa puede dedicarse a cultivar un producto (uva), atransformarlo en otro distinto (vino) y a comercializarlo y distribuirlo ella misma, por lo que enese caso pertenecería a los tres sectores.

7 de 19

Cosentino S.A., una empresa multinacional almeriense que pertenece al sector primario(canteras de marmol) y sector secundario (fabrica silestone a partir del cuarzo).

8 de 19

3.3. Marco jurídico de la empresa

En la unidad 1 vimos que una de las funciones del Estado es establecer el marco jurídico queregule la actividad económica. Esta legislación deberá favorecer la relación entre agenteseconómicos, fomentar la competencia y el desarrollo de las empresas y proteger los derechosde los consumidores y trabajadores así como del medio ambiente.

Algunas de estas normas son propias de nuestro país, pero muchas otras nos vienencondicionadas o incluso impuestas por la Unión Europea.

En este marco debe desenvolverse la empresa, de ahí la gran importancia de conocerlo, puessu actividad se verá condicionada en gran medida por la normativa legal vigente en esemomento: normas laborales, fiscales, contables, medioambientales, financieras, urbanísticas osobre la propia forma de constituir la empresa.

Entre todas estas normas vamos a analizar en este tema los tres tipos que son de mayorimpacto en la actividad empresarial:

La legislación mercantil, la legislación laboral y la legislación fiscal.

Leyes básicas de la legislación mercantil, laboral y fiscal a tener en cuenta por las empresas.

Fotos: Elaboración propia

Tanto a la hora de crear una empresa como en el desarrollo de su propia actividad, éstatendrá que tener siempre muy en cuenta la legislación mercantil, laboral y fiscalvigente en cada momento, pues de ella dependerá en muchas ocasiones las decisiones atomar.

9 de 19

Código de comercio. Foto:elaboración propia

3.3.1. Legislación mercantil

Es la legislación que ordena la actividad empresarial. Desde cómo deben constituirse lasempresas hasta cómo deben relacionarse unas con otras pasando por cómo deben llevar sucontabilidad.

La Ley básica del derecho mercantil es el Código de Comercio,pero además nos encontramos con otras leyes que regulandeterminados aspectos de las relaciones empresariales, cómo laLey General de Publicidad, la Ley de Patentes, el Plan GeneralContable, la Ley de Sociedades de Capital, la Ley del mercado devalores, la Ley Cambiaria y del Cheque, etc...

El Código de Comercio español actual es de 1885, aunqueconstantemente se ha ido modificando para adaptarlo a lasnuevas necesidades especialmente para adaptarlo a las leyescomunitarias, y consta de casi 1000 artículos.

En él nos podemos encontrar qué forma jurídica pueden adoptarlas empresas, cuales son sus obligaciones contables, cómo debenser los contratos que se realizan entre ellas, en caso de cierrecómo debe ser su liquidación..., en definitiva es la Ley básica a laque deben acogerse las empresas.

La legislación mercantil regula la actividad de las empresas: la empresa, el empresario,la forma jurídica de la empresa, la contabilidad, la publicidad, la protección de laactividad empresarial...

10 de 19

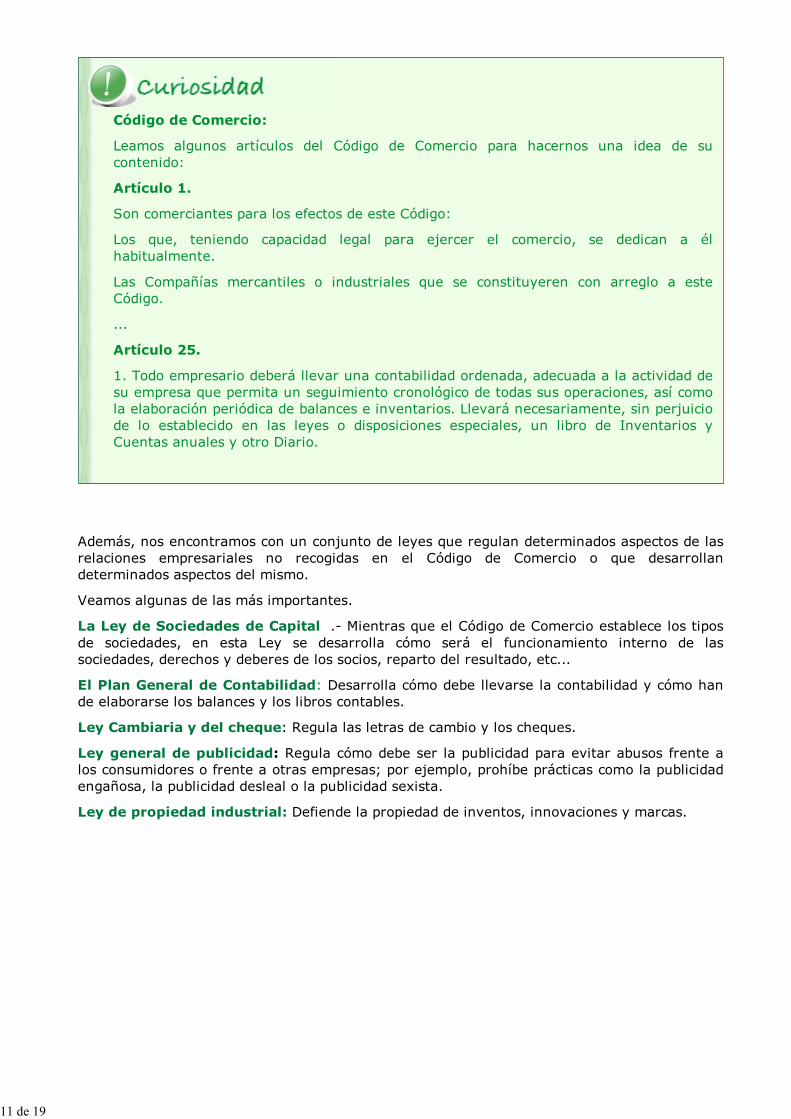

Código de Comercio:

Leamos algunos artículos del Código de Comercio para hacernos una idea de sucontenido:

Artículo 1.

Son comerciantes para los efectos de este Código:

Los que, teniendo capacidad legal para ejercer el comercio, se dedican a élhabitualmente.

Las Compañías mercantiles o industriales que se constituyeren con arreglo a esteCódigo.

...

Artículo 25.

1. Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad desu empresa que permita un seguimiento cronológico de todas sus operaciones, así comola elaboración periódica de balances e inventarios. Llevará necesariamente, sin perjuiciode lo establecido en las leyes o disposiciones especiales, un libro de Inventarios yCuentas anuales y otro Diario.

Además, nos encontramos con un conjunto de leyes que regulan determinados aspectos de lasrelaciones empresariales no recogidas en el Código de Comercio o que desarrollandeterminados aspectos del mismo.

Veamos algunas de las más importantes.

La Ley de Sociedades de Capital .- Mientras que el Código de Comercio establece los tiposde sociedades, en esta Ley se desarrolla cómo será el funcionamiento interno de lassociedades, derechos y deberes de los socios, reparto del resultado, etc...

El Plan General de Contabilidad: Desarrolla cómo debe llevarse la contabilidad y cómo hande elaborarse los balances y los libros contables.

Ley Cambiaria y del cheque: Regula las letras de cambio y los cheques.

Ley general de publicidad: Regula cómo debe ser la publicidad para evitar abusos frente alos consumidores o frente a otras empresas; por ejemplo, prohíbe prácticas como la publicidadengañosa, la publicidad desleal o la publicidad sexista.

Ley de propiedad industrial: Defiende la propiedad de inventos, innovaciones y marcas.

11 de 19

Logo Agencia Tributaria. Dominio Público

Foto: Elaboración Propia

3.3.2. Legislación fiscal

La legislación fiscal recoge toda la regulación referente a los Tributos del Estado ycomunidades autónomas, por lo que regula todos los impuestos que tienen que pagar lasempresas en el ejercicio de su actividad.

Esta regulación tiene gran impacto en las empresas, puessupone un gasto importante en sus cuentas de resultadostanto por el pago del tributo en sí, como por lasobligaciones formales que implica cada tributo

(obligaciones de facturación, de llevanza de libros registros, de cumplimentación de impresos ycomunicaciones obligatorias a Hacienda, etc...).

En muchas ocasiones, la decisión de montar una empresa con una forma jurídica u otradependerá de la legislación fiscal aplicable en ese momento.

La norma básica de nuestra legislación fiscal es la Ley GeneralTributaria (LGT), en la que se diseña el sistema fiscal español, sedefinen los conceptos tributarios básicos y se establecen lasobligaciones principales de los contribuyentes.

Además de esta norma, nos encontramos con un conjunto de leyes quevienen a completar el diseño del sistema. Como Leyes más importantesen el desarrollo de la actividad empresarial citamos a modo de ejemplolas siguientes: Ley y Reglamento del Impuesto de Sociedades, Ley yReglamento del IRPF, Ley y Reglamento del IVA y la Ley dePresupuestos Generales del Estado.

12 de 19

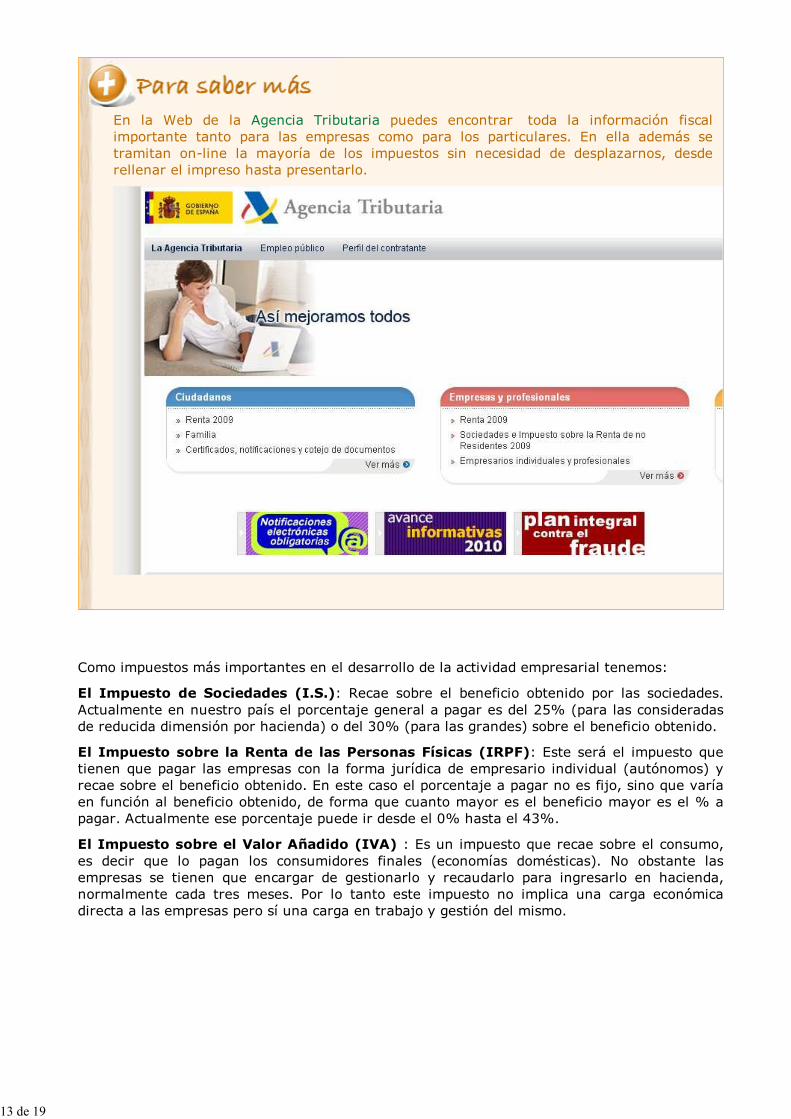

En la Web de la Agencia Tributaria puedes encontrar toda la información fiscalimportante tanto para las empresas como para los particulares. En ella además setramitan on-line la mayoría de los impuestos sin necesidad de desplazarnos, desderellenar el impreso hasta presentarlo.

Como impuestos más importantes en el desarrollo de la actividad empresarial tenemos:

El Impuesto de Sociedades (I.S.): Recae sobre el beneficio obtenido por las sociedades.Actualmente en nuestro país el porcentaje general a pagar es del 25% (para las consideradasde reducida dimensión por hacienda) o del 30% (para las grandes) sobre el beneficio obtenido.

El Impuesto sobre la Renta de las Personas Físicas (IRPF): Este será el impuesto quetienen que pagar las empresas con la forma jurídica de empresario individual (autónomos) yrecae sobre el beneficio obtenido. En este caso el porcentaje a pagar no es fijo, sino que varíaen función al beneficio obtenido, de forma que cuanto mayor es el beneficio mayor es el % apagar. Actualmente ese porcentaje puede ir desde el 0% hasta el 43%.

El Impuesto sobre el Valor Añadido (IVA) : Es un impuesto que recae sobre el consumo,es decir que lo pagan los consumidores finales (economías domésticas). No obstante lasempresas se tienen que encargar de gestionarlo y recaudarlo para ingresarlo en hacienda,normalmente cada tres meses. Por lo tanto este impuesto no implica una carga económicadirecta a las empresas pero sí una carga en trabajo y gestión del mismo.

13 de 19

Las empresas actúan frente al IVA como meras recaudadoras, es decir comointermediarios entre los consumidores y hacienda, por lo que este impuesto no suponeun gasto directo para la empresa.

A grandes rasgos el funcionamiento es el siguiente:

Las empresas pagan IVA cuando compran a sus proveedores (IVA soportado) y cobranIVA cuando venden a sus clientes (IVA repercutido).

Cada tres meses las empresas hacen cuentas con hacienda:

Si IVA Repercutido > IVA soportado : Ingresan la diferencia en hacienda

Si IVA Soportado < IVA Repercutido: Hacienda les devuelve la diferencia

El IVA supone para las empresas:

a) Un Gasto

b) Un Ingreso

c) Ni in Gasto ni un Ingreso

Ver solución

14 de 19

Campaña publicitaria de la Agencia Tributaria. Con estas campañas el Estado intentaconcienciar a los ciudadanos de la importancia de pagar impuestos. Recuerda que losimpuestos son necesarios para que el Estado pueda ofrecer servicios públicos como laenseñanza, la sanidad, el transporte, la policía...; ofrecer prestaciones sociales comopensiones de jubilación o de enfermedad, de paro, ayudas en casos de desastresnaturales, accidentes; construir infraestructuras necesarias para el desarrollo económicodel país, etc...

15 de 19

Almuerzo en el rascacielos. Foto:Charles Ebbets 1932.

Estatuto de los trabajadores.Foto: Elaboración propia.

3.3.3. Legislación laboral

La legislación laboral recoge los derechos y obligaciones de los trabajadores y de las empresasen su relación laboral, así como otros aspectos de protección social de los trabajadores.

Entre otros temas nos encontramos:

- Derecho a un salario mínimo.

- Derecho a la negociación colectiva (negociaciónentre sindicatos y empresas sobre las condicionesde trabajo y sobre los salarios).

- Derecho a huelga y servicios mínimos.

- Tipos de contratos de trabajo.

- Condiciones de los despidos e indemnizaciones.

- Jornada de trabajo, descanso semanal yvacaciones.

- Ayudas por desempleo, en caso de baja médica, pensiones de jubilación, etc...

La norma básica del Derecho laboral en España es el Estatutode los Trabajadores, donde se rigen los derechos y deberesbásicos de los trabajadores (a excepción de los funcionariospúblicos que tienen su propia legislación). En él nosencontramos además los tipos de contratos, regulación deldespido, infracciones de los trabajadores, etc...

Esta Ley nace en 1980 aunque ha sufrido constantesmodificaciones para adaptarlas a las nuevas circunstanciaseconómicas y a la política laboral de cada gobierno.

Además del Estatuto de los trabajadores, nos encontramos conmultitud de leyes laborales que pretenden desarrollardeterminados aspectos de éste o cubrir lagunas no recogidas enel mismo. A modo de ejemplo podemos citar las siguientes:

Ley General de la Seguridad Social: Establece el sistema de prestaciones de Seguridad Social alos trabajadores: asistencia sanitaria, ayudas por desempleo, por bajas por enfermedad oaccidente, por maternidad o paternidad, por situaciones de invalidez, pensiones de jubilación,etc...

Ley de prevención de riesgos laborales: Norma básica en materia de Seguridad y Salud en eltrabajo. Derechos y deberes de los trabajadores y empresas en este tema.

Ley de procedimiento laboral: Regulación de los procedimientos judiciales en los conflictosentre trabajadores y empresas.

16 de 19

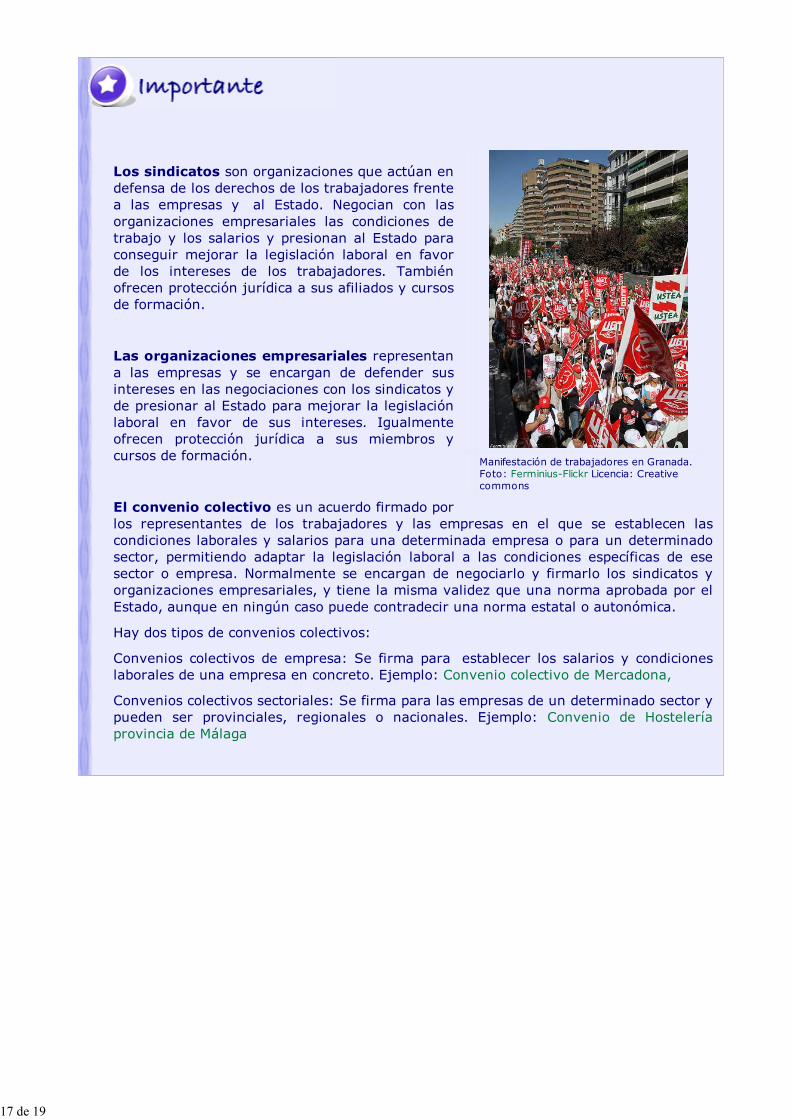

Manifestación de trabajadores en Granada.Foto: Ferminius-Flickr Licencia: Creativecommons

Los sindicatos son organizaciones que actúan endefensa de los derechos de los trabajadores frentea las empresas y al Estado. Negocian con lasorganizaciones empresariales las condiciones detrabajo y los salarios y presionan al Estado paraconseguir mejorar la legislación laboral en favorde los intereses de los trabajadores. Tambiénofrecen protección jurídica a sus afiliados y cursosde formación.

Las organizaciones empresariales representana las empresas y se encargan de defender susintereses en las negociaciones con los sindicatos yde presionar al Estado para mejorar la legislaciónlaboral en favor de sus intereses. Igualmenteofrecen protección jurídica a sus miembros ycursos de formación.

El convenio colectivo es un acuerdo firmado porlos representantes de los trabajadores y las empresas en el que se establecen lascondiciones laborales y salarios para una determinada empresa o para un determinadosector, permitiendo adaptar la legislación laboral a las condiciones específicas de esesector o empresa. Normalmente se encargan de negociarlo y firmarlo los sindicatos yorganizaciones empresariales, y tiene la misma validez que una norma aprobada por elEstado, aunque en ningún caso puede contradecir una norma estatal o autonómica.

Hay dos tipos de convenios colectivos:

Convenios colectivos de empresa: Se firma para establecer los salarios y condicioneslaborales de una empresa en concreto. Ejemplo: Convenio colectivo de Mercadona,

Convenios colectivos sectoriales: Se firma para las empresas de un determinado sector ypueden ser provinciales, regionales o nacionales. Ejemplo: Convenio de Hosteleríaprovincia de Málaga

17 de 19

En las siguientes afirmaciones señala Verdadero o Falso

1.- Un convenio colectivo es un acuerdo firmado entre sindicatos y gobierno paraestablecer las condiciones laborales de los trabajadores de una empresa o sector.

Verdadero Falso

2.- Los trabajadores se deben afiliar obligatoriamente a un sindicato cuando empiezan atrabajar por primera vez para poder ejercer sus derechos.

Verdadero Falso

3.- Los derechos y deberes básicos de los trabajadores están recogidos en el Estatuto delos Trabajadores

Verdadero Falso

4.- Los convenios colectivos son los acuerdos de buena voluntad firmados portrabajadores y empresas para establecer condiciones laborales, pero no tienen carácterobligatorio

Verdadero Falso

18 de 19

En la Web del Servicio Andaluz de Empleo podemos encontrar información laboral tantopara trabajadores como para empresas, además podemos desde buscar cursos deformación, buscar subvenciones para la creación de una empresa o enviar nuestrocurriculum para la búsqueda de un puesto de trabajo.

19 de 19