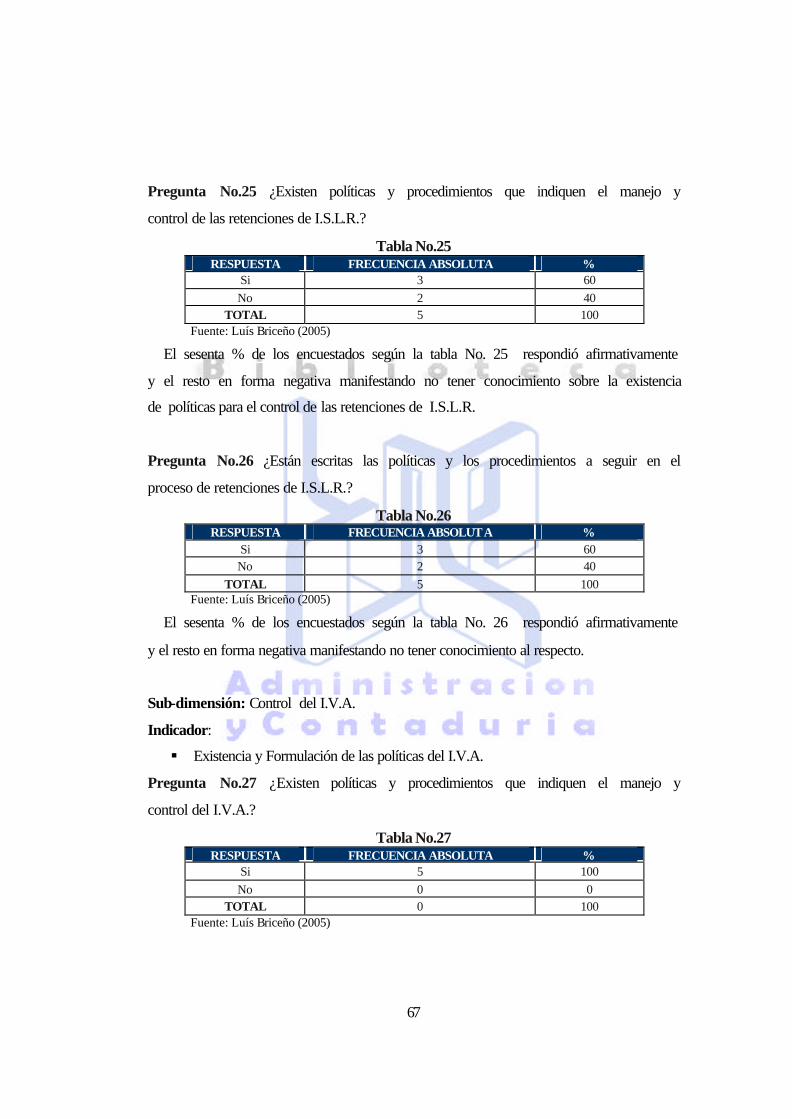

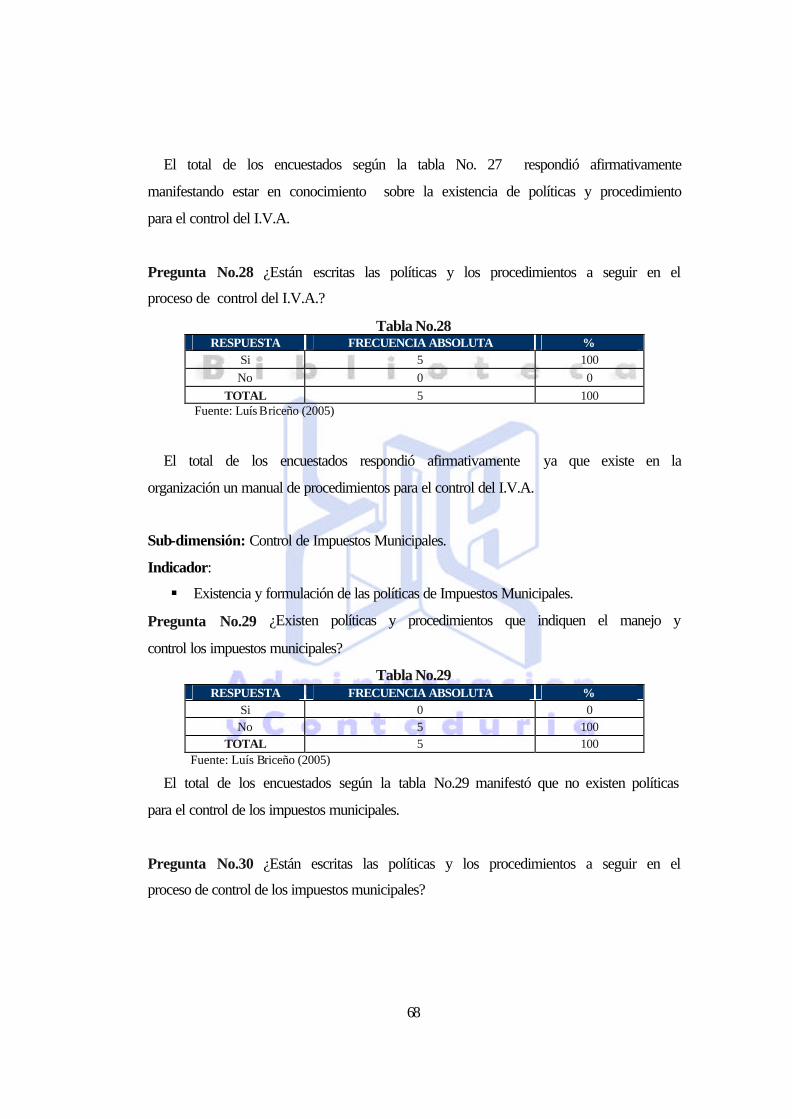

evaluaciÓn del sistema de control interno tributario de...

TRANSCRIPT

i

UNIVERSIDAD CENTRO OCCIDENTAL LISANDRO ALVARADO UNIVERSIDAD DEL ZULIA

CONVENIO UCLA- LUZ

EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO TRIBUTARIO

DE LA ORGANIZACIÓN AVICOLA Y PECUARIA GRANJA LA ROSA, C.A.

MUNICIPIO SAN FRANCISCO – ESTADO ZULIA

Trabajo Especia presentado para optar al grado de Especialista en Contaduría Mención: Auditoria.

Por: Lic. LUÍS EMIRO BRICEÑO SAAVEDRA C.I: 10.452.117

MARACAIBO, NOVIEMBRE DE 2005

ii

EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO TRIBUTARIO

DE LA ORGANIZACIÓN AVICOLA Y PECUARIA GRANJA LA ROSA, C.A.

MUNICIPIO SAN FRANCISCO – ESTADO ZULIA

Por: Lic. Luís Emiro Briceño Saavedra ____________________________ _____________________________________ Tutor: Lic. Gladys Chaparro Coordinador Presidente: Prof.: Abel Romero.

__________________________________________ Jurado Principal: Prof. Gil Alirio Vilchez

Maracaibo, 11 de noviembre de 2005

iii

INDICE GENERAL

Páginas

DEDICATORIA iv AGRADECIMIENTOS v RESUMEN vi INTRODUCCION 1 CAPITULO I EL PROBLEMA

Planteamiento del Problema 3 Formulación del Problema 7 Objetivo de la Investigación

Objetivo General. 7 Objetivos Específicos 7

Justificación de la investigación 8 Delimitación de la Investigación 9

CAPITULO II MARCO TEORICO

Antecedentes de la Investigación 10 Bases Teóricas 11 Operacionalización de la variable 48

CAPITULO III MARCO METODOLOGICO

Tipo de Investigación 53 Diseño de la Investigación 53

Población 54 Técnica de recolección de datos 54 Tratamiento de la información 55

CAPITULO IV RESULTADOS DE LA INVESTIGACION

Presentación de los resultados 56 Discusión de los resultados 79

CAPITULO V CONCLUCIONES Y RECOMENDACIONES

Conclusiones 86 Recomendaciones 89

BIBLIOGRAFIA 91 ANEXOS 94

iv

DEDICATORIA

A ti Hashem, rey y señor de señores, eres la luz de mi vida, aliento en mi ser, confortas mi alma, siempre me guías por caminos seguros, nada podrá apagar el amor quede siento por ti, porque sin ti nada soy. A ti Argimiro mi amado padre hombre de valor incalculable, tu ejemplo ha sido una fuente de inspiración a mi vida. A ti mama, siempre presente con tu amor, con tu sonrisa, con tu apoyo incondicional y un corazón lleno de detalles que siempre has sabido compartir. A mi amada Nakarid el complemento ideal que Hashem coloco a mi lado para completar mi ser y llenar mi vida de felicidad. A ti Elías Josué, amado hijo espero que mi esfuerzo y deseo de superación puedan ser un ejemplo y sirvan de inspiración para tu vida. A mis hermanos David, Marisol y Keila, a mis sobrinos Mari Esther, Jonathan y Nataly, a ustedes también dedico mi esfuerzo como guía para alcanzar metas y sueños en nuestras vidas.

v

AGRADECIMIENTO

Hashem no hay palabras que puedan describir tu misericordia y las bendiciones que me das cada día de mi vida. Gracias por ser mi ayudador, mi fortaleza y mi refugio fiel. A mis padres gracias por su apoyo incondicional y porque nunca escatimaron recursos para apoyarme en cada proyecto de mi vida. A mi esposa y mi hijo por ser tan pacientes y brindarme su apoyo y comprensión día tras día. Con todo mi corazón, muchas gracia. A mis suegros, hermanos, sobrinos y a todas aquellas personas que siempre estuvieron pendientes de los logros de mi vida. A todos ustedes gracias.

vi

REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

ESPECIALIZACIÓN EN CONTADURIA MENCION: AUDITORÍA

EVALUACIÓN DEL SISTEMA

DE CONTROL INTERNO TRIBUTARIO DE LA ORGANIZACIÓN AVICOLA Y PECUARIA

GRANJA LA ROSA, C.A. MUNICIPIO SAN FRANCISCO – ESTADO ZULIA

Autor (a): Luís E. Briceño S. Tutor (a): Gladys Chaparro

RESUMEN

El presente estudio estuvo dirigido a la evaluación de la Eficiencia del Sistema de Control Interno Tributario de la “Organización Avícola y Pecuaria Granja La Rosa, C.A.”. La investigación es de tipo documental, ya que se ha basado en la recolección de datos bibliográficos, entrevistas y herramientas para la detección de información, descriptiva, ya que busca abordar los diferentes elementos que participan en el sistema administrativo, contable y de control interno tributario, como son sus procesos, los sujetos que intervienen y la relación entre ellos. El tipo de investigación fue descriptivo, aplicado de campo, con diseño no experimental y transaccional. La población estuvo compuesta por cinco (5) trabajadores del área administrativo y contable de la empresa. La técnica de recolección de datos fue un cuestionario conformado cincuenta y siete (57) preguntas. Se analizaron los datos obtenidos utilizando estadísticas descriptivas, con valores de frecuencia absoluta y relativa. Los resultados indicaron que una de las principales debilidades o fallas encontradas y que ocasionan muchas otras tiene que ver con la carencia o falta de una planificación tributaria integral, debido al desconocimiento existente de las reglamentaciones que regulan la actividad económica a nivel primario dentro de la organización. Entre las recomendaciones aportadas por la investigación resaltan la elaboración de una Planificación Tributaria que incluya y permita el manejo eficiente de todas las obligaciones y deberes que están implícitos en la actividad comercial que realiza la organización, así como la elaboración de Manuales de Normas y Procedimiento y el establecimiento de todas las políticas de control en función de dar cumplimiento a los objetivos y metas establecidos previamente con la planificación fiscal adoptada. Palabras clave: Sistemas, Control Interno, Normas, Políticas, Planificación Tributaria.

1

INTRODUCCIÓN

En los últimos años el Estado Venezolano ha experimentado una profunda reforma

fiscal, entre los cambios mas significativos podemos mencionar la modificación del

Código Orgánico tributario, la Ley de Impuestos Sobre la Renta, la reforma parcial

de la Ley que establece el Impuesto al Valor Agregado, así como la creación de

instrumentos tributarios con el fin de hacerlos mas eficientes. Estas reformas se

derivan de la necesidad de diversificar las fuentes de ingresos existentes, ya que en

nuestro país la renta petrolera, se ha transformado en un recurso inestable. Esta

nueva realidad fiscal ha afectado al sector “Avícola y Pecuario” los cuales se han

visto en la necesidad de adaptarse a las nuevas condiciones tributarias que afectan la

producción y gerencia de dicha actividad económica.

En este sentido los cambios y reformas fiscales obligan a los productores avícolas

y pecuarios a adecuarse ante esta situación, por lo cual se hace indispensable contar

con un sistema de control interno tributario que les permita cumplir de manera

oportuna con sus obligaciones tributarias, y poder controlar el impacto fiscal en su

sistema de producción.

La presente investigación tendrá como objetivo evaluar el sistema de control

interno tributario de la “Organización Avícola y Pecuaria Granja La Rosa, C.A.”

Esta investigación consta de cinco capítulos:

Capitulo I: Este incluye todos los aspectos relacionados con el Planteamiento del

Problema, Formulación, Objetivos, Justificación y Delimitación de la Investigación.

Capitulo II: Se refiere al marco teórico, contiene los antecedentes teóricos y

empíricos relacionados con la investigación, los fundamentos teóricos respectivos y

intencionalmente relacionados con la variable, definición y operacionalización de la

variable.

2

Capitulo III: Comprende el marco metodológico, que incluye el tipo de estudio,

el diseño de la investigación, la población y las técnicas de recolección de datos, los

procedimientos y tabulación de los datos.

Capitulo IV: Este capitulo comprende el análisis de los resultados obtenidos

mediante la aplicación del instrumento de investigación y la discusión de los mismos.

Capitulo V: Comprende las conclusiones de la investigación así como las

recomendaciones pertinentes. Además de los anexos y bibliografías.

CAPITULO I

EL PROBLEMA

3

El Problema

1. EL PROBLEMA

1.1. Planteamiento del Problema.

Hoy día la Hacienda Pública se ha convertido en un elemento altamente influyente

dentro de la competitividad existente entre las organizaciones, indistintamente de la

actividad que exploten y del tamaño que tengan, sean grandes medianas o pequeñas,

por eso a medida que se ha ido transformando el sistema tributario es mayor el interés

derivado de las distintas figuras impositivas que lo integran, las cuales son

consideradas al momento de tomar decisiones que pueden afectar aspectos de vital

importancia para toda organización, tales como la producción, inversión y el

financiamiento. Esta situación obedece a que en Venezuela el modelo económico que

ha prevalecido desde hace mas de cincuenta años y con el cual ha financiado su

desarrollo, es el de la renta petrolera, pero la bonanza petrolera Venezolana se vio

seriamente afectada en la década de los ochenta, debido al deterioro de los precios en

los hidrocarburos. Por tal razón se hace necesario diversificar las fuentes de ingresos

tributarios para compensar las posibles pérdidas del dinamismo del petróleo como

principal proveedor de ingresos al fisco nacional.

Los cambios políticos y económicos ocurridos en Venezuela la han llevado a la

necesidad de explotar otras fuentes de ingresos, debido a que su principal fuente de

ingreso ( la renta petrolera ) , se convirtió en un recurso público muy inestable por

lo que los últimos gobiernos han desarrollado políticas para incrementar sus ingresos

mediante el aumento de la carga tributaria, con la implementación de nuevos tributos

y la reforma de los existentes cuyo propósito es hacerlos mas eficientes por medio de

la modificación del régimen de sanciones procurando el diseño de penalizaciones

4

bien significativas y onerosas para los contribuyentes las cuales están establecidas

en el Código Orgánico Tributario.

Esta nueva realidad fiscal ha afectado también a los productores del campo en

nuestro país. El sector avícola y pecuario en Venezuela es una actividad económica

de suma importancia ya que produce artículos de la cesta básica, además de ser

desde hace muchos años fuente generadora de riquezas y puestos de trabajo en

algunas regiones del país, siendo el Estado Zulia una de las principales zonas con

mayor producción avícola y pecuaria. Esta actividad económica es muy particular ya

que en muchos casos ha sido gerenciada de forma empírica e informal, motivado a

que en su mayoría los productores avícolas y pecuarios heredan las tierras y el

conocimiento para su manejo de generación en generación, no obstante, como

resultado de los diversos cambios políticos, económicos y sociales que ha sufrido

nuestro país durante los últimos años los productores avícolas y pecuarios se han

visto en la necesidad de adaptarse a las nuevas condiciones que afectan la producción

y gerencia de las operaciones avícolas y pecuarias.

En tal sentido uno de los cambios mas significativos que afecta la producción

avícola y pecuaria es la tributaria, y dentro de las modificaciones tributarias podemos

mencionar el I.S.L.R al sector avícola y pecuario, ya que durante muchos años

estuvo exenta de tal impuesto hasta el surgimiento de la reforma tributaria ocurrida a

partir del año 1999, sin embargo, considerando que el sector agropecuario enfrentaba

serias necesidades de recursos financieros para modernizar e incrementar su

productividad, se hace necesario iniciar el establecimiento de un marco de

regulaciones fiscales para este sector, a los fines de lograr en el mediano plazo su

incorporación definitiva como contribuyentes del impuesto sobre la renta, se

promulga según Gaceta Oficial N° 36.995 con fecha 18 de julio de 2000 el decreto

N° 838 mediante el cual se exonera del pago de impuestos sobre la renta los

enriquecimiento netos de fuente venezolana proveniente de la explotación primaria de

las actividades agrícolas, forestales, pecuarias, avícolas, pesqueras, acuícola y

5

piscícolas, de aquellas personas que se registren como beneficiarios, conforme a lo

establecido en el articulo 4º de dicho decreto. La inscripción para el disfrute de este

beneficio era opcional y su duración de cuatro (4) años, desde el ejercicio economico

del año 2000 hasta el ejercicio economico finalizado el 31 de diciembre de 2003,

siendo prorrogado su beneficio hasta el 31 de diciembre de 2006, tal como lo expresa

el Decreto Presidencial No. 3363, según Gaceta Oficial No. 38.096 de fecha 29 de

diciembre de 2004, con vigencia a partir de la fecha 01 de enero de 2005, en este

sentido el Decreto No. 838, establece y exige el cumplimiento de todas las

obligaciones, deberes formales y requisitos exigidos en la Ley de Impuesto Sobre la

Renta y sus normas reglamentarias así como los establecidos en el mencionado

decreto.

Otros cambios que pudiéramos resaltar son el publicado según Gaceta Oficial N°

5.600 con fecha 26/08/2002 el cual establece que el 1 de septiembre de 2002 entro en

vigencia la reforma de la Ley de Impuesto al Valor Agregado, la cual incluye al

sector pecuario, pues a partir del 1 de enero de 2003 los rubros tales como el ganado

bovino, caprino, ovino, y porcino para la cría, animales vivos destinados al matadero,

carnes en estados natural estarán gravada con la alícuota reducida. Y también el

mencionado en la Providencia Administrativa N° SNAT /2003/1677 publicada según

Gaceta Oficial N° 37.661 con fecha 31/03/2003, corregida según providencia

administrativa SNAT/2003/1.748 del 03/04/03 según Gaceta Oficial N° 37.677 de

fecha 25/04/2003, la cual habla de los contribuyentes formales que realicen

actividades u operaciones exentas del Impuesto al Valor Agregado, la cual es aplicada

a partir del mes de julio de 2003.

Ante esta realidad los productores avícolas y pecuarios deben adecuar sus sistemas

contables administrativos y el sistema de control interno tributario con el propósito de

garantizar el cabal cumplimiento de los deberes y obligaciones tributarias en términos

de eficiencia y eficacia, lo cual implica el establecimiento y actualización de normas

y procedimientos adecuados, asignación de responsabilidades y posibles ajustes a la

6

estructura administrativa ya que todavía es común observar como muchos

productores avícolas y pecuarios no cuentan con un sistema de control interno

tributario eficiente acorde a las operaciones que realizan, motivados por la

exoneración de impuestos con la que eran beneficiados anteriormente y al no estar

obligados a pagar impuestos muchos productores desestimaban el uso de sistemas

administrativos y contables apropiados.

Esta situación, ha afectado también a la Organización Avícola y Pecuaria

Granja La Rosa, C.A. la cual esta experimentando un crecimiento importante en

su producción y venta de huevos para consumo humano y leche, además de

incorporar a su línea de producción el alimento para animales, ya que cuenta con su

propia planta procesadora de alimentos para consumo interno, la cual ha sido

instalada recientemente con la intención de poder atender el mercado externo en un

corto plazo. En tal sentido todos los cambios y reformas en las leyes fiscales

afectan las actividades realizadas por la organización, por lo que se hace

indispensable contar con un sistema de control interno tributario eficiente que

permita a la gerencia responder eficazmente con sus obligaciones tributarias y poder

controlar el impacto fiscal en su sistema de producción.

La presente investigación tendrá como objetivo evaluar la eficiencia del sistema

de control interno tributario de la Organización Avícola y Pecuaria Granja La

Rosa, C.A., para observar el grado de confiabilidad del la estructura

administrativa contable con proyección tributaria y si dicho sistema es el mas

adecuado para la organización. En virtud de lo expuesto se hace necesario la

formulación del problema.

7

1.1.2. Formulación del Problema

¿ Cuenta la Organización Avícola y Pecuaria Granja la Rosa, C.A., con un sistema

de control interno tributario que le permita el manejo eficiente de sus obligaciones

tributarias. ?

1.1.3. Sistematización del Problema.

¿ Cuál es la normativa legal tributaria que aplica en torno al sector avícola y

pecuario.?

¿ Cuales son las características del sistema contable y administrativo para el área

tributaria de la Organización Avícola y Pecuaria Granja La Rosa, C.A. ?

¿ Existe un adecuado sistema de control interno administrativo y contable para el

área tributaria en la organización. ?

¿ Cumple la organización con las obligaciones que establecen las leyes tributarias

nacionales. ?

1.2. Objetivos de la Investigación.

1.2.1. Objetivo General:

q Evaluar la eficiencia del sistema de control interno tributario de la Organización

Avícola y Pecuaria Granja La Rosa, C.A.

1.2.2. Objetivos Específicos:

q Identificar la normativa legal tributaria que aplica en torno a la Organización

Avícola y Pecuaria Granja La Rosa, C.A.

q Determinar las características del sistema contable y administrativo para el área

tributaria de la Organización Avícola y Pecuaria Granja La Rosa, C.A.

8

q Examinar el sistema de control interno administrativo y contable para el área

tributaria.

q Determinar el grado de cumplimiento de las obligaciones tributarias en la

organización.

1.3. Justificación de la Investigación

La alta gerencia de la Organización Avícola y Pecuaria Granja La Rosa, C.A. ,

esta en conocimiento de que el marco legal tributario en los últimos años y en

especial desde el año 1999 ha estado sometido a diversos cambios, lo cual a su vez

ha generado cierto grado de incertidumbre en cuanto a si la organización puede estar

confiada de que su sistema administrativo contable y los controles internos existentes

están adaptados a esta nueva realidad y si realmente están garantizando en forma

razonable el cumplimiento de las obligaciones tributarias con el fin de evitar la

posibilidad de sanciones y/o multas que pudiesen comprometer incluso su futuro

como empresa en marcha, además de evaluar y conocer los efectos económicos de los

tributos sobre las operaciones de la organización para tomar las acciones que sean

pertinentes.

Según información emitida por la administración tributaria en la gran mayoría de

los casos el fondo de los reparos efectuados por el SENIAT a los contribuyentes, es

ocasionado por el desconocimientos de leyes y normas tributarias vigentes. En tal

sentido es importante tener en cuenta lo que establece el codigo civil en su articulo

N° 2 “La ignorancia de la Ley no excusa de su cumplimiento”

Esta investigación contribuirá a revisar y establecer los mecanismos de control

interno tributario que garanticen en términos de eficiencia el cumplimiento de

dichas obligaciones mediante la identificación de oportunidades para mejorar el

sistema de control administrativo y contable para el área tributaria, además de

fortalecer los controles tributarios ya existentes.

9

1.4. Delimitación.

1.4.1. Espacial

El estudio se realizara en al Organización Avícola y Pecuaria Granja La Rosa,

C.A. ubicada en el Kilómetro 18, carretera a Perijá, en el municipio San Francisco del

Estado Zulia.

1.4.2. Temporal

El estudio se desarrollará con los datos y la información contable correspondiente

al ejercicio económico de 2004, y contemplando el primer semestre del 2005. Para

la selección de este periodo se tomo en consideración que es el último ejercicio fiscal

en el momento de la investigación.

CAPITULO II

MARCO TEORICO

10

Marco Teórico

2. MARCO TEORICO

2.1. Antecedentes de la Investigación

Entre los estudios previos referidos a esta investigación se pudo conocer lo

siguiente. :

Chaparro G. (1998) Elaboró una tesis de postgrado titulada Auditoria Tributaria

para la empresa: Servicios de Inspección, C.A. Universidad Lisandro Alvarado y la

Universidad del Zulia. El objetivo fundamental de este, es estudiar el control interno

tributario en la empresa: Servicios de Inspecciones C.A., para alcanzar este objetivo

se realizo un estudio de las obligaciones legales que la empresa debe cumplir durante

el año 1996, tomando como base antecedentes, teorías de auditoria, control interno y

las distintas leyes reglamentos, ordenanzas, decretos y resoluciones aplicable a la

empresa objeto de estudio. La investigación llevada a cabo fue de tipo exploratorio

descriptivo debido a que se realiza una investigación sobre la situación y se

fundamenta a través de la exploración. El resultado de este estudio proporciona

información para mejorar los controles internos para el área de tributos.

Morón A. (1998) Realizó un proyecto de investigación titulado “Evaluación del

Control Interno de los Inventarios en Supermercados”, su objetivo general se basó en

evaluar la eficiencia del sistema de control interno relacionado con los inventarios de

un supermercado proponiendo una estrategia de evaluación y seguimiento de los

controles internos de la empresa, que permitan la definición de sus áreas críticas, lo

cual permitirá a la gerencia analizar el desempeño de las operaciones relacionadas

con tan importante componente de sus estados financieros. La metodología de

investigación utilizada fue la descriptiva, basada en un amplio análisis documental y

bibliográfico, realizando entrevistas al personal de la empresa vinculados al área

11

estudiada que permitiendo obtener la información necesaria para llevar a cabo el

desarrollo del tema objeto a estudio. Los resultados de la investigación mostraron,

como la existencia de un sistema de control interno débil relacionado con los

inventarios afecta el buen funcionamiento de las operaciones de las empresas de este

tipo, haciendo que los resultados esperados en el año no sean los adecuados y se

tomen decisiones sobre situaciones que presentan errores o problemas por una

deficiente información. La participación de la gerencia en la implementación de

nuevos controles internos y en el seguimiento de los ya existentes es de vital

importancia para la mejora de sus operaciones. El empleo de nuevas estrategias para

el manejo, control y almacenamiento de las mercancías para la venta contribuirán a

fortalecer un buen sistema de control interno.

2.2. Bases Teóricas

Con la intención de sustentar la investigación, a continuación se mencionan una

serie de teorías consideradas dentro de la base del marco de la investigación:

q Sistemas :

El termino sistema es utilizado en diversas situaciones de negocios y en distintas

áreas del conocimiento. Por ejemplo, los economistas de un país hablan de sistema

económico, los políticos se refieren al sistema político, los abogados defienden la

vigencia del sistema de derecho, los empresarios la vigencia de sistema de libertades

económicas y de esta forma podríamos encontrar una serie de contextos en los cuales

el termino sistema es utilizado. (Catacora Fernando; 2001: 25)

En el mundo de los negocios, la palabra sistema generalmente se refiere a todos

aquellos elementos y sus relaciones, los cuales soportan y ayudan a la toma de

decisiones óptimas en las empresas. Una organización o empresa es considerada

como un sistema que recibe información, la cual será procesada o utilizada por alguna

12

persona o entidad para el logro de sus objetivos. Todas las empresas tienen funciones

típicas que desarrollan en mayor o menor grado. Los sistemas que soportan las

decisiones de negocios, deben poseer ciertas características a fin de garantizar que las

decisiones a ser tomadas por los gerentes tengan el menor margen de error. En este

sentido el sistema es un conjunto de elementos, entidades o componentes que se

caracterizan por ciertos atributos identificables que tienen relación entre si, y que

funcionan para lograr un objetivo común. (Catacora Fernando; 2001: 25)

Según Lázaro Víctor (1982) se puede describir o conceptualizar el término:

Sistemas, resaltando tres características fundamentales de la manera siguiente:

§ Es un grupo de unidades combinadas para formar un todo organizado y

cumplir una función determinada.

§ Es el grupo de cosas (partes) junto con las relaciones entre las cosas y sus

actividades.

§ Es un conjunto ordenado de procedimientos (operaciones y métodos)

relacionados entre si, que contribuyen a realizar una función.

q Clasificación General de Sistemas:

Según Catacora Fernando (2001), los sistemas operativos que generalmente

manejan los negocios en las organizaciones y empresas pueden ser clasificados de la

manera siguiente:

• Sistemas de producción

• Sistemas de ventas

• Sistemas administrativos y de finanzas

En cada uno de los sistemas nombrados, podemos identificar los conceptos

analizados en la definición dada para un sistema: conjunto de elementos, atributos

13

identificables, relaciones entre los elementos y objetivo común. Una de las bases en

las cuales se sustenta el proceso para guiar las actividades de un negocio, es el

soporte que dan los sistemas de información aplicados a los negocios. El

conocimiento del ambiente de sistema de información de una empresa, requiere

conocer hasta que punto se han mecanizado los procesos y transacciones relacionado

con las principales actividades y áreas operativas. Uno de los puntos de referencia

para la clasificación de un sistema, lo representa el grado de complejidad alcanzado

para el proceso de las operaciones. Las empresas que poseen sistemas de grandes

proporciones o complejos, por lo general tienen estructuras que cuentan con mayores

niveles y existencia de mayor división del trabajo. Generalmente una empresa

empieza su experiencia con los sistemas de información, a través de la implantación

de programas para procesar la información contable y financiera; por esta razón la

responsabilidad en el manejo de tales sistemas recae en el funcionario contable

administrativo, sin embargo, el grado de desarrollo tecnológico aunado a la necesaria

división del trabajo ha hecho que podamos identificar sistemas basándonos en las

principales actividades y/o funciones del negocio.

Un sistema de producción tiene como fin el manejo y control de todas las

operaciones que se generan en el proceso productivo. El segundo sistema en el cual

esta basado la actividad de un negocio lo constituye el sistema de ventas el cual cubre

funciones tales como:

• Facturación y cobranzas.

• Control de los canales de distribución.

• Mercadeo.

El tercer grupo de sistemas que se puede encontrar en una organización esta

representado por todos aquellos que se derivan de las dos funciones anteriormente

explicadas. Uno de los sistemas de mayor importancia de una empresa, que podemos

identificar como de administración y finanzas es el sistema de contabilidad.

14

q Sistema de Contabilidad:

El sistema de contabilidad es el que centraliza y agrupa todos los movimientos

generados por los subsistemas como por ejemplo (Sistema de Compra, Venta,

Inventario, Activo Fijo, Bancos, Cuentas por Pagar, Recursos Humanos). La

importancia de un sistema contable radica en que es la columna vertebral alrededor

de la cual se mueven todos los demás sistemas. (Catacora Fernando; 2001: 33)

El sistema contable es el sistema alrededor del cual giran todos los demás. Es

necesario identificar las relaciones entre los sistemas administrativos que operan en la

empresa, y el sistema contable propiamente dicho. Al final de todos los procesos el

sistema contable recibirá en forma resumida los movimientos que tengan los

demás. Aquí podemos encontrar la primera forma de comunicación entre esos

sistemas. Desde el punto de vista conceptual, existe un solo sistema contable para

cada compañía, es decir, aquel en el cual se registran todas las transacciones que de

alguna manera tienen impacto en los estados financieros, o dicho de otra forma,

aquellas operaciones que sean medibles de alguna manera en términos monetarios.

Una diferencia entre sistema contable y no contable, es el registro de las operaciones

y su centralización en una sola base de dados. (Catacora Fernando; 2001: 43)

q Análisis de los Sistemas Contable Administrativo:

Según Catacora Fernando (2001), dentro del enfoque de análisis de sistemas,

existen diferentes metodologías para el análisis de cualquier sistema, de esta forma

tenemos por ejemplo: análisis estructurado, análisis orientado a objeto y otras

metodologías particulares. Un sistema de información contable comprende al menos

los siguientes elementos: Hardware donde se procesa la información, Software o

programas, Recursos humanos y Políticas y normas contables adoptadas por la

entidad.

15

Uno de los objetivos principales del análisis de un sistema contable, es el verificar

que la información procesada por el sistema se esta efectuando de acuerdo con los

estándares establecidos por la empresa. Cuando se nombran los estándares

establecidos, nos referimos a toda una filosofía que la empresa refleja en manuales,

instructivos, comunicaciones, gráficos y en general cualquier vía de información en

donde se plasmen principalmente las políticas que, de alguna forma, pudieran afectar

el desempeño de los empleados en relación con el procesamiento de la información

contable.

Según Catacora Fernando (2001) El análisis de un sistema contable administrativo

debe estar enfocado hacia el logro de los siguientes objetivos principales de:

1. Asegurar la integridad de los datos.

2. Adecuado registro y procesamiento de las operaciones.

3. Presentar la información financiera en forma confiable.

4. Garantizar la oportunidad en la presentación de la información.

q Control Interno:

Según Mantilla Samuel (2000), el control interno se define ampliamente como un

proceso realizado por el consejo de directores, administradores y otro personal de la

entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de

los objetivos en las siguientes categorías:

A. Efectividad y eficiencia de las operaciones.

B. Confiabilidad de la información financiera.

C. Cumplimiento de las leyes y regulaciones aplicables.

16

La primera categoría se orienta a los objetivos básicos de negocios de una entidad,

incluyendo los objetivos de desempeño y rentabilidad y la salvaguarda de recursos.

La segunda se relaciona con la preparación de estados financieros publicados,

confiables, incluyendo estados financieros intermedios y datos financieros

seleccionados derivados de tales estados, tales como ganancias realizadas, informadas

públicamente. La tercera se refiere al cumplimiento de aquellas leyes a la que esta

sujeta la entidad. Tales categorías distintas pero interrelacionadas, orientan

necesidades diferentes y permiten dirigir la atención para satisfacer necesidades

separadas. Los sistemas de control interno operan a niveles diferentes de efectividad.

El control interno puede juzgarse efectivo en cada una de las tres categorías,

respectivamente si el consejo de directores y la administración tienen seguridad

razonable sobre que:

• Comprende la extensión en la cual se están consiguiendo los objetivos de las

operaciones de la entidad.

• Los estados financieros publicados se están preparando confiablemente.

• Se esta cumpliendo con las leyes y regulaciones aplicables.

Puesto que el control interno es un proceso, su efectividad es un estado o condición

del mismo en uno o más puntos a través del tiempo. (Mantilla Samuel; 2000: 4)

El control interno consta de cinco componentes interrelacionados, derivados de la

manera como la administración realiza los negocios, y están integrados al proceso de

administración. Aunque los componentes se aplican a todas las entidades, las

compañías pequeñas y medianas pueden implementarlos de forma diferente que las

grandes. Sus controles pueden ser menos formales y menos estructurados, no obstante

lo cual una compañía pequeña puede tener un control interno efectivo. Los

componentes son:

17

• Ambiente de control: El ambiente de control da el tono de una organización,

influenciando la conciencia de control de sus empleados. La esencia de

cualquier negocio es su gente, sus atributos individuales, incluyendo la

integridad, los valores éticos y la competencia y el ambiente en que ella opera.

• Valoración del riesgo: La entidad debe ser conciente de los riesgos y

enfrentarlos. Debe señalar objetivos integrados con ventas, producción,

mercadeo, finanzas y otras actividades de manera que opere concertadamente.

También debe establecerse mecanismos para identificar, analizar y

administrar los riesgos relacionados.

• Actividades de control: Se deben establecer y ejecutar políticas y

procedimientos para ayudar a asegurar que se están aplicando efectivamente

las acciones identificadas por la administración como necesarias para manejar

los riesgos en la consecución de los objetivos de la entidad.

• Información y comunicación: Deben identificarse, capturarse y comunicarse

información pertinente en una forma y en un tiempo que le permita a los

empleados cumplir con sus responsabilidades.

• Monitoreo: Los sistemas de control interno deben monitorearse, procesó que

valora la calidad del desempeño del sistema en el tiempo. Es realizado por

medio de actividades de monitoreo ongoing, evaluaciones separadas o

combinación de las dos. (Mantilla Samuel; 2000: 5)

q Ventajas del Control Interno :

El control interno puede ayudar a una entidad a conseguir sus metas de desempeño

y rentabilidad, prevenir la perdida de recursos. Puede ayudar a asegurar información

financiera confiable, y asegurar que la empresa cumpla con las leyes y regulaciones,

evitando perdidas de su reputación y otras consecuencias. En suma, puede ayudar a

una entidad a cumplir sus metas, evitando peligros no reconocidos y sorpresas a lo

largo del camino. (Mantilla Samuel; 2000: 7)

18

q Auditoria de Control Interno:

Según Blanco Yanel (1998), la auditoria de control interno es la evaluación de

los sistemas de contabilidad y del control interno de una entidad, con el propósito

de determinar la calidad de los mismos, el nivel de confianza que se les puede

otorgar y si son eficientes y eficaces en el cumplimiento de sus objetivos. Esta

evaluación tendrá el alcance necesario para dictaminar sobre el control interno y por

lo tanto, no se limita a determinar el grado de confianza que pueda conferírsele para

otros propósitos.

En una auditoria de control interno practicada con el objeto de emitir una opinión

sobre el mismo, se debe utilizar una metodología que cubra los siguientes aspectos:

• Planear el alcance del trabajo.

• Revisar la estructura del control interno, para obtener una comprensión suficiente

del mismo.

• Preparar un programa de trabajo.

• Ejecutar las pruebas de control.

• Evaluar los resultados.

• Preparar el informe.

q Auditoria de Cumplimiento.

Según Blanco Yanel (1998) podemos definir la auditoria de cumplimiento como el

examen o comprobación de las operaciones financieras, administrativas, económicas

y de otra índole de una entidad para establecer que se han realizado conforme a las

normas legales, reglamentarias, estatutarias y de procedimientos que le son

aplicables. Esta auditoria se practica mediante la revisión de los documentos que

soportan legal, técnica, financiera y contablemente las operaciones para determinar

los procedimientos utilizados y las medidas de control interno están de acuerdo con

las normas que le son aplicables y si dichos procedimientos están operando la

19

comprobación de manera efectiva y son adecuados para el logro de los objetivos de la

entidad.

Es importante destacar la responsabilidad de la administración de asegurar que las

operaciones de la entidad se conducen de acuerdo con leyes y reglamentos. Las

siguientes políticas y procedimiento, entre otros, pueden ayudar a la administración

para controlar sus responsabilidades de la prevención y detección de

incumplimientos:

• Vigilar las regulaciones legales y asegurar que los procedimientos de

operación estén diseñados para cumplir estas regulaciones.

• Instituir y operar sistemas apropiados de control interno.

• Desarrollar, hacer público, y seguir un código de conducta

empresarial.

• Asegurar que los empleados están apropiadamente entrenados y

comprenden el código de conducta empresarial.

• Vigilar el cumplimiento del código de conducta y actuar

apropiadamente para disciplinar a los empleados que dejen de cumplir

con el.

• Contratar asesores legales para auxiliar en la vigilancia de los

requerimientos legales.

• Mantener un compendio de las leyes importantes que la entidad tiene

que cumplir dentro de su industria particular o actividad principal.

Según Blanco Yanel (1998) El auditor debe diseñar la auditoria de cumplimiento

para proporcionar una seguridad razonable de que la entidad cumple con las leyes,

regulaciones y otros requerimientos importantes para el logro de los objetivos. Una

auditoria de cumplimiento esta sujeta al inevitable riesgo de que algunas violaciones

o incumplimiento de importancia relativa a leyes y reglamentos no sean encontrados

aun cuando la auditoria este apropiadamente planeada y desarrollada deacuerdo con

las Normas Técnicas debido ha factores como:

20

• La existencia de muchas leyes y reglamentos sobre los aspectos de

operación de la entidad que no son capturadas por los sistemas de

contabilidad y de control interno.

• La efectividad de los procedimientos de auditoria es afectada por las

limitaciones inherentes de los sistemas de contabilidad y de control

interno por el uso de comprobaciones.

• Mucha de la evidencia obtenida por el auditor es de naturaleza

persuasiva y no definitiva.

• El requerimiento puede implicar conducta que tiene la intención de

ocultarlo como colusión, falsificación, falta deliberada de riesgo de

transacciones o manifestaciones erróneas intencionales hechas al

auditor.

De acuerdo con los requerimientos legales y estatutarios específicos o con el

alcance del trabajo se requiere al auditor que responda como parte de la auditoria

integral si la entidad cumple con las principales leyes o regulaciones a que debe

someterse. En estas circunstancias, el auditor debe planear someter a prueba el

incumplimiento con estas leyes y reglamento.

En tal sentido es importante destacar que para planear la auditoria de cumplimiento

el auditor deberá obtener una comprensión general del marco legal y regulador

aplicable a la entidad y la industria y como la entidad esta cumpliendo con dicho

marco. Para obtener la comprensión general de leyes y reglamentos, el auditor

normalmente tendría que:

• Usar el conocimiento existente de la industria y negocio de la entidad.

• Identificar las leyes y regulaciones que debe cumplir la entidad.

- Leyes Comerciales sobre Sociedades

- Leyes Tributarias o Fiscales

21

- Leyes Laborales

- Leyes Cambiarias o de Aduana.

• Averiguar con la administración respecto de las políticas y

procedimientos de la entidad referentes al cumplimiento con leyes y

reglamentos.

• Averiguar con la administración sobre las leyes o reglamentos que

puede esperarse tengan un efecto fundamental sobre las operaciones de

la entidad.

• Discutir con la administración las políticas o procedimientos

adoptados para identificar, evaluar y contabilizar las demandas de

litigio y las evaluaciones.

q Auditoria Tributaria.

Según Alvarado y Cruz (2003) es el control crítico y sistemático que utiliza un

conjunto de técnicas y procedimientos destinados a verificar el cumplimiento de las

obligaciones formales y sustanciales de los contribuyentes, se efectúa tomando

normas tributarias vigentes en el periodo a fiscalizar y los principios de contabilidad

generalmente aceptados para establecer una base de conciliación entre los aspectos

legales y contables, y así determinar la base imponible y los tributos que afectan al

contribuyente auditado.

q Objetivos de la Auditoria Tributaria :

El objetivo de la auditoria tributaria es la evaluación del cumplimiento de las

obligaciones tributarias compuestas estas por la principal y las accesorias. Las

acciones encaminadas a la consecución del objetivo enunciado, se denomina

“ Procedimientos de Auditoria” los que van a ser definidos, estructurados y aplicados

en base a objetivos específicos que plantea el auditor considerando la meta principal.

22

En tal sentido los objetivos de la auditoria tributaria se desglosan del análisis

conceptual ya que corresponde evaluar el vínculo y existencia entre el sujeto activo

acreedor del tributo y el sujeto pasivo que tiene la obligación establecida en la ley de

satisfacer el tributo, cumplir con las exigencias de ley y no hacer actos ilícitos en

materia fiscal, de allí que la auditoria tributaria, debe abocarse a los siguientes

objetivos, tomando como base a los enunciados por Alvarado y Cruz (2003) quien

indica que se pueden resumir en cuatro aspectos tales como: 1) Obtener la seguridad

razonable sobre la declaración del hecho imponible que dio origen a la obligación

tributaria. 2) Verificar la exactitud en la determinación de la base imponible, debitos

y créditos de carácter tributario. 3) Comprobar el cumplimiento de los deberes

formales por parte de contribuyente. 4) Comprobar la adecuada contabilización,

clasificación y revelación de los tributos en los estados financieros, de acuerdo a los

principios de contabilidad de aceptación general.

q Administración Tributaria :

Acerca de la Administración Tributaria Moya (2000;.229), establece que es una

administración eminentemente reglada basada en el principio de reserva legal. El

mencionado autor argumenta que la Administración Tributaria tiene como función

principal la recaudación que consiste en un conjunto de actividades destinadas a

recoger el pago de los adeudos del contribuyente. A través de la fiscalización trata de

verificar si estos sujetos pasivos están cumpliendo con sus deberes conforme a la ley.

En relación con esto la Administración Tributaria establece que se tiene que llevar

un registro de inscripción de los sujetos pasivos, para tener una mejor información de

ellos y de la actividad que desempeñan, y que tipo de impuesto gravan. Por otro lado,

la Administración Tributaria esta obligada a establecer un sistema de información y

de análisis estadístico tributario para la correcta aplicación de las leyes impositivas.

Del mismo modo debe realizar divulgaciones tributarias oportunas a través de los

medios audiovisuales para informar o ilustrar al contribuyente. En Venezuela el

23

Servicio Nacional Integrado de Administración Aduanera y Tributaria SENIAT, esta

caracterizado por ser un servicio autónomo, sin personalidad jurídica dependiente del

ministerio de finanzas, el cual le corresponde el ejercicio de todas las funciones y

potestades atribuidas para la administración de tributos internos y aduaneros

conforme al ordenamiento jurídico. La misión de este servicio es gerenciar un sistema

integral de administración tributaria moderno, eficiente, confiable equitativo y de

calidad basado en principios constitucionales y legales con respeto al contribuyente y

al usuario para lograr niveles óptimos en la recaudación y prestación de servicios.

q Tributos:

Según el Código Orgánico Tributario los tributos constituyen prestaciones,

generalmente en dinero que con carácter obligatorio exige el estado a los particulares,

para poder cumplir con sus propios fines. Los tributos están constituidos por los

impuestos, tasas y las contribuciones. Estas ultimas, las contribuciones, están

integradas por las contribuciones de mejoras, también llamadas contribuciones

especiales, las contribuciones de seguridad social ubicada dentro de los ingresos

parafiscales y cualquier otra contribución especial.

q Los Impuestos, Tasas y Contribuciones.

Los impuestos constituyen prestaciones pecuniarias, establecidas por el Estado en

forma coactiva, a través de una ley, a todas las personas procedentes, en función de

su capacidad tributaria, sin que las obligadas tengan derecho a contraprestación

determinada. El Estado, con los impuestos, atiende las necesidades colectivas. Entre

los impuestos podemos señalar: 1) El impuesto sobre la renta. 2) El impuesto al valor

agregado. 3) Impuestos sobre sucesiones. 4) El impuesto sobre licores, cigarrillos,

fósforos, sal, etc.

24

Las tasas constituyen montos que cobra el estado, por determinados servicios

públicos de carácter divisible. Al realizarse el pago se recibe una contraprestación

concreta, totalmente definida e inmediata. Como ejemplo podemos señalar los

montos que se cancelan por correos, aseo urbano, peajes de autopistas, puentes,

etc. Las contribuciones de mejoras constituyen prestaciones pecuniarias establecidas

por el estado, en forma coactiva, a través de una ley, a cargo de determinadas

personas afectadas por la revalorización de sus inmuebles, en virtud de obras

públicas.

Las contribuciones de seguridad social constituyen tributos obligatorios, creados

por el Estado en beneficio de determinados organismos estadales, con el objeto de

cumplir fines de tipo social. Como por ejemplo podemos señalar el caso de la

Seguridad Social (I.V.S.S.) , del Instituto Nacional de Cooperación (INCE) y la Ley

de Política Habitacional (L.P.H.).

q Ley de Impuestos Sobre La Renta :

Según las disposiciones fundamentales de la Ley de Impuesto Sobre la Renta: es

un tributo que cobra el estado en ejercicio de su imperio en función de la capacidad

contributiva de los sujetos pasivos (contribuyentes), y tiene como hecho generador

una situación independiente de toda actividad estatal relativa al contribuyente. En

Venezuela se rige por la Ley de I.S.L.R. El principio fundamental de este impuesto

esta contenido en el Articulo No. 1 de la ya mencionada Ley: “Los enriquecimientos

anuales, netos y disponibles obtenidos en dinero o en especie, causaran impuestos

según las normas establecidas en esta ley. Salvo disposición en contrario de la Ley de

I.S.L.R., toda persona natural o jurídica residente o domiciliada en la Republica

Bolivariana de Venezuela, pagara impuestos sobre sus rentas de cualquier origen sea

que la causa o fuente de ingresos este situada dentro del país o fuera de el.

25

Implicaciones de la Ley:

• Según el artículo No. 7 de la ley de I.S.L.R., están sometidas al régimen

impositivo previsto en esta Ley:

a) Las personas naturales;

b) Las compañías anónimas y las sociedades de responsabilidad limitada;

c) Las sociedades en nombre colectivo, en comandita simple, las comunidades, así

como cualesquiera otras sociedades de personas, incluidas las irregulares o de

hecho;

d) Los titulares de enriquecimientos provenientes de actividades de hidrocarburos y

conexas, tales como la refinación y el transporte, sus regalistas y quienes obtengan

enriquecimientos derivados de la exportación de minerales, de hidrocarburos o de sus

derivados;

e) Las asociaciones, fundaciones, corporaciones y demás entidades jurídicas o

económicas no citadas en los literales anteriores.

f) Los establecimientos permanentes, centros o bases fijas situados en el territorio

nacional.

• Las personas naturales residentes en el país y las herencias yacentes que obtengan

un enriquecimiento global neto superior a mil unidades tributarias (1.000 U.T.), o

ingresos brutos mayores a mil quinientas unidades tributarias (1.500 U.T.) y las

compañías anónimas y sus asimiladas y demás entidades señaladas en los literales

c) y e) del articulo No. 7 cualquiera que sea el resultado (ganancias o perdida),

deben presentar la declaración definitiva de rentas dentro de los noventa (90) días

siguientes a la culminación del ejercicio o cese de actividades, o plazo indicado

para contribuyentes especiales, si fuere el caso, y debe incluir el calculo de ajustes

por inflación de acuerdo a lo establecido por la Ley y su Reglamento. (artículos

71,76,77, y 79 de Ley; 2,12,14 y 15 Reglamento y 11 numeral 3 COT.) se

presenta en los formularios DPN (forma 25, personas naturales) y DPJ (forma 26,

personas jurídicas).

26

• El articulo No. 23 de la ley de I.S.L.R. sobre la determinación del ingreso bruto

global de los contribuyentes referido en el articulo No. 7 de la Ley establece que

dicho ingreso estará constituido por el monto de las ventas de bienes y

prestaciones de servicios en general, de los arrendamiento de bienes y de

cualquiera otros proventos, regulares o accidentales, tales como los producidos

por el trabajo bajo relación de dependencia o por el libre ejercicio de profesiones

no mercantiles y los provenientes de regalías o participaciones análogas, salvo

disposición en contrario establecidas en la Ley.

• Según el artículo 21 de la Ley. La renta bruta proveniente de la venta de bienes y

servicios en general y de cualquier otra actividad económica, se determinará

restando de los ingresos brutos computables señalados en el Capítulo I de la Ley,

los costos de los productos enajenados y de los servicios prestados en el país,

salvo que la naturaleza de las actividades exija la aplicación de otros

procedimientos, para cuyos casos esta misma Ley establece las normas de

determinación. La renta bruta de fuente extranjera se determinará restando de los

ingresos brutos de fuente extranjera, los costos imputables a dichos ingresos. A si

mismo lo declara el artículo No. 36 del reglamento de dicha Ley, el cual indica

que la renta bruta proveniente de la venta de bienes y de la prestación de servicios

en general y de cualquier otra actividad económica, se determinará restando del

ingreso bruto global del ejercicio gravable, los costos de los productos enajenados

y de los servicios prestados, siempre que los costos en referencia se hayan

efectuado en el país o se consideren como tales de acuerdo con lo establecido en

la Ley.

• En cuanto a la anualidad el artículo No. 13 del Reglamento de la Ley de I.S.L.R.:

se calcula sobre los doce meses (excepcionalmente pueden haber ejercicios cortos

primer ejercicio al constituirse una empresa, o cuando se produzcan cambios del

ejercicio gravable, estos cambios deberán ser autorizados por la administración

27

tributaria, sin embargo existen mecanismos para cobro por anticipado por parte

del fisco nacional, tales como declaraciones estimadas y retenciones de I.S.L.R.

• En cuanto a la disponibilidad de la renta: los enriquecimientos deben ser

disponibles de acuerdo a lo establecido en el artículo 3 de la Ley.

• Las personas jurídicas están obligadas a solicitar su inscripción en el Registro de

Información Fiscal (Rif) durante el primer mes contado a partir de la fecha de

constitución.

• Las compañías y los contribuyentes asimilados a estas que no realicen actividades

de explotación de hidrocarburos o actividades conexas, están sujetas al pago el

impuesto según la tarifa No. 2.

• El costo de los bienes será el reflejado según la factura emanada por el proveedor,

las cuales deberán cumplir con los requerimientos y deberes formales

establecidos, salvo las adquiridas en el exterior.

• Las deducciones deben corresponder a egresos causados no imputables al costo y

que sean normales y necesarios y realizados en el país con el objeto de producir la

renta.

• Los contribuyentes que dentro del año inmediatamente anterior al ejercicio en

curso, hayan obtenido enriquecimientos netos superiores a un mil quinientas

unidades tributarias (1500 U.T.), presentaran declaración estimadas de sus

enriquecimientos correspondiente al año gravable en curso, a los fines de la

determinación y pago de anticipos de impuestos.

28

• La declaración estimada de rentas se prepara con base al 80 % del

enriquecimiento global neto obtenido en el ejercicio inmediatamente anterior al

año gravable en curso.

• El Artículo 91 de la Ley I.S.L.R., establece que los contribuyentes están

obligados a llevar en forma ordenada y ajustados a principios de contabilidad

generalmente aceptados en la República Bolivariana de Venezuela, los libros y

registros que esta Ley, su Reglamento y las demás Leyes especiales determinen,

de manera que constituyan medios integrados de control y comprobación de todos

sus bienes activos y pasivos, muebles e inmuebles, corporales e incorporales,

relacionados o no con el enriquecimiento que se declara, a exhibirlos a los

funcionarios fiscales competentes y a adoptar normas expresas de contabilidad

que con este fin se establezcan. Las anotaciones o asientos que se hagan en dichos

libros y registros deberán estar apoyados en los comprobantes correspondientes y

sólo de la fe que de estos merezca surgirá el valor probatorio de aquellos.

q Ley de Impuestos Sobre La Renta y el Decreto No. 838:

El presidente de la republica en ejercicio de las atribuciones que le confieren los

numerales 10 y 11 del artículo 236 de la Constitución, en concordancia con lo

dispuesto en los artículos 67 del Código Orgánico Tributario y 147 de la Ley de

Impuesto sobre la Renta, considerando que el sector agropecuario primario enfrenta

necesidades de recursos financieros para modernizar e incrementar su productividad,

considerando que el sacrificio fiscal del Estado debe estar orientado a que los sectores

beneficiados mejoren sus resultados de gestión, considerando que es necesario iniciar

el establecimiento de un marco de regulaciones fiscales para este sector, a los fines de

lograr en el mediano plazo su incorporación definitiva como contribuyentes del

impuesto sobre la renta, publica una exoneración al sector primario del pago de

Impuesto Sobre La Renta.

29

Implicaciones del Decreto:

• El artículo 1º. Del decreto establece la exoneración del pago de impuesto sobre la

renta los enriquecimientos netos de fuente venezolana provenientes de: La

explotación primaria de las actividades agrícolas, forestales, pecuarias, avícolas,

pesqueras, acuícolas, y piscícolas, de aquellas personas que se registren como

beneficiarios, conforme a lo establecido en el artículo 4º del presente Decreto.

• En el artículo 2º. Se define la explotación primaria como: la simple producción de

frutos, productos o bienes que se obtengan de la naturaleza, siempre que éstos no

se sometan a ningún proceso de transformación ni de industrialización. Se

considerarán incluidos dentro de la actividad agrícola primaria, los procesos que

se enumeran a continuación, siempre que sean realizados por las personas

registradas como beneficiarias conforme a lo establecido en el artículo 4 del

Decreto:

1. En el caso de las actividades agrícolas, los procesos de cosechado, trillado,

secado, conservación y almacenamiento. Se incluyen en esta categoría los

procesos de almacenamiento realizados por cooperativas de productores

primarios, a las cuales pertenezca la persona registrada como beneficiaria.

2. En el caso de las actividades forestales los procesos de cortado, descortezado,

aserrado, secado y almacenamiento. Se incluyen en esta categoría los procesos de

almacenamiento realizados por cooperativas de productores primarios, a las

cuales pertenezca la persona registrada como beneficiaria.

3. En el caso de las actividades pecuarias y avícolas, los procesos de matanza o

beneficio, conservación y almacenamiento. Se incluyen en esta categoría los

procesos de almacenamiento realizados por cooperativas de productores

primarios, a las cuales pertenezca la persona registrada como beneficiaria. Se

excluyen de esta categoría y por lo tanto no gozan del beneficio establecido en el

30

presente Decreto, los procesos de elaboración de subproductos, el despresado,

troceado y cortes de los animales.

4. En el caso de las actividades pesqueras, acuícolas y piscícolas, los procesos de

conversación y almacenamiento. Se incluyen en esta categoría los procesos de

almacenamiento, realizados por cooperativas de productores primarios, a las

cuales pertenezca la persona registrada como beneficiaria. Se excluyen de esta

categoría y por lo tanto no gozan del beneficio establecido en el presente Decreto,

los procesos de elaboración de subproductos, troceado y cortes.

• La explotación se reputará como primaria solo cuando se ajuste a lo establecido

en el artículo 3º. El cual menciona los siguientes parámetros:

a) Para las actividades agrícolas, forestales, pecuarias, avícolas, acuícolas y

piscícolas: que sean realizadas por el propietario del fundo, finca o heredades; o

que sean realizadas por medianeros, aparceros o cualquier otra persona que, sin

tener la propiedad, hayan obtenido mediante documento autenticado la

autorización del propietario para su explotación, en cuyo caso la exoneración será

aplicable en favor de aquellos y no del propietario.

b) Para las actividades pesqueras, cuando sean realizadas por buques, naves o

embarcaciones matriculados en el país.

• De los requisitos, artículo 4º. A los fines del beneficio previsto en el presente

Decreto, las personas que realicen las actividades cuyos enriquecimientos se

exoneran, deberán inscribirse en el Registro que a tal efecto llevará la

Administración Tributaria, a través del órgano competente en cada jurisdicción.

La Administración Tributaria asignará un número de registro, previa presentación

de una solicitud que deberá contener la siguiente información:

1. En el caso de la Personas Naturales: identificación del beneficiario y, en su

caso, del representante legal, con expresión de sus nombres y apellidos,

domicilio, nacionalidad, estado civil, profesión, número de cédula de identidad,

Registro de Información Fiscal (RIF) y Balance Personal. En el caso de Personas

Jurídicas: denominación social, objeto, domicilio fiscal, datos del registro,

31

número de Registro de Información Fiscal (RIF), datos del representante legal y

Balance General y estados de resultados, correspondiente al último ejercicio

económico. 2. Documento de propiedad del fundo debidamente registrado o

documento autenticado donde el propietario autoriza su explotación, según

corresponda.

3. Descripción de la actividad económica del solicitante.

4. Presentar en original y copia, la autorización para el ejercicio de la actividad

cuya renta se somete a exoneración o la permisología requerida, emitidos por la

autoridad competente, en los casos que corresponda.

El Parágrafo único establece que: Las personas inscritas en el Registro a que hace

referencia este artículo, deberán notificar a la Administración Tributaria de su

jurisdicción, dentro de los veinte (20) días siguientes al momento en que se

produzcan cambios de residencia, domicilio fiscal, sede social o establecimiento

principal, así como cualquier modificación que efectúen al acta constitutiva,

estatutos y demás reglamentos o documentos inherente a su constitución,

actividad y funcionamiento.

• El artículo 5º. Indica que el beneficio establecido en el presente Decreto estará

sujeto a que la persona que haya sido registrada como beneficiaria cumpla además

con las siguientes condiciones:

1. Destinar el cien por ciento (100 %) del monto del Impuesto que le hubiese

correspondido pagar, a inversiones directas para la respectiva actividad en materia

de investigación y desarrollo científico y tecnológico, mejoramiento de los índices

de productividad o en bienes de capital, la cual deberá hacerse efectiva durante el

ejercicio fiscal siguiente a aquel en que se generó la renta exonerada. Para el

cálculo del monto a invertir de manera directa, se deberá tomar en cuenta la renta

global neta anual obtenida en el ejercicio fiscal correspondiente. En caso de que el

beneficiario de la exoneración, realice varias de las actividades a las que se refiere

el presente Decreto, dicha inversión deberá ser distribuida de manera proporcional

32

a los enriquecimientos derivados de cada actividad exonerada considerada

individualmente.

2. Dar cumplimiento a todas las obligaciones, deberes formales y requisitos

exigidos a los beneficiarios en la Ley de Impuesto Sobre la Renta, sus normas

reglamentarias y en el presente Decreto.

• En cuanto a los procedimientos y registros contables el artículo 6º. Establece que

las personas registradas como beneficiarias de la exoneración establecida en el

presente Decreto, deberán asentar, sin atraso, a los fines fiscales, la información

de los ingresos, costos y gastos relativos a su actividad en un libro foliado de

forma consecutiva y única, o deberán generar la información de manera

automática debidamente registrada. Los asientos y anotaciones deben estar

soportados con las facturas y comprobantes correspondientes. Los libros y

registros a que se refiere este artículo deberán ser exhibidos a los funcionarios

fiscales competentes cuando éstos así lo requieran.

• En los casos en que el beneficiario realice actividades gravadas con el impuesto

sobre la renta y exoneradas del mismo en los términos del presente Decreto, el

artículo 7º. Establece que los costos y deducciones comunes aplicables a los

ingresos que generen dichos enriquecimientos, se distribuirán proporcionalmente

de acuerdo a la siguiente fórmula: El gasto proporcional correspondiente para el

cálculo de la Renta Global Neta Exonerada, es el que resulta de multiplicar el

monto de los gastos generales por el cociente que resulta de dividir la renta bruta

contable exonerada entre la renta bruta contable global del ejercicio fiscal

respectivo. La pérdida que se genere con ocasión de la actividad exonerada no

podrá ser imputada en ningún ejercicio fiscal a los enriquecimientos que se

generen por la actividad gravada con el impuesto sobre la renta.

• Según el artículo 8º. Las personas registradas como beneficiarias de la

exoneración establecida en este Decreto, deberán cumplir con las obligaciones

33

exigidas a los contribuyentes del impuesto sobre la renta, en cuanto a la emisión

de las facturas u otros documentos equivalentes correspondientes a la realización

de sus actividades exoneradas. En todo caso, las facturas y demás documentos

equivalentes que se emitan deberán contener el número de Registro de

Información Fiscal (RIF) de la persona registrada como beneficiaria de la

exoneración, así como el número de registro que se le haya asignado a ésta de

conformidad con lo dispuesto en el artículo 4º de este Decreto.

• Los requerimientos para el control fiscal según el artículo 9º. Establece que las

personas registradas como beneficiarias de la exoneración establecida en el

presente Decreto, deberán presentar declaración jurada anual de los

enriquecimientos netos gravados y exonerados, según corresponda en los

términos y condiciones que mediante Resolución establezca el Ministerio de

Finanzas. La declaración de rentas exoneradas a que se refiere este artículo deberá

ser presentada dentro de los tres (3) primeros meses siguientes a la finalización

del ejercicio fiscal respectivo, en la forma y formularios que determine la

Administración Tributaria.

• A los efectos de determinar el cumplimiento de las condiciones establecidas para

el disfrute de la exoneración prevista en el artículo No. 5 de este Decreto, el

artículo No. 10 establece que: las personas registradas como beneficiarias

deberán presentar al órgano competente del Ministerio de la Producción y el

Comercio, en los términos que mediante Resolución éste establezca, declaración

jurada, sobre los montos destinados a inversiones, dentro de los quince (15) días

hábiles siguientes a la fecha en que se realizó la inversión a que hace referencia

dicho artículo. El incumplimiento de esta disposición deberá ser notificado por el

órgano competente del Ministerio de la Producción y el Comercio a la

Administración Tributaria dentro de los quince (15) días hábiles siguientes al

vencimiento del plazo previsto en el encabezamiento de este artículo.

Conjuntamente con la notificación del incumplimiento se deberá suministrar, a

34

través de medios magnéticos, la información correspondiente a la declaración

presentada por la persona registrada como beneficiaria de la exoneración. Con

base al contenido de la notificación efectuada, la Administración Tributaria

deberá pronunciarse acerca de la gravabilidad de los enriquecimientos netos de la

persona registrada como beneficiaria, de conformidad con lo previsto en el

artículo 13 del presente Decreto, e iniciará las actuaciones tendentes a la

imposición de las sanciones que resulten aplicables.

• Los artículos 11 y 13, establecen que serán aplicables a las personas registradas

como beneficiarias de la exoneración establecida en el Decreto 838, los demás

deberes formales cuyo cumplimiento les sea expresamente exigido por las

disposiciones de la Ley de Impuesto sobre la Renta y sus Reglamentos.

• El incumplimiento de alguno de los deberes, requisitos, obligaciones y

condiciones, por parte de los beneficiarios, ocasionará la pérdida del beneficio de

exoneración prevista en este Decreto, ello de conformidad con lo establecido en el

Parágrafo Segundo del artículo 147 de la Ley de Impuesto Sobre la Renta, y los

enriquecimientos netos generados se considerarán gravados; sin perjuicio de las

sanciones que puedan corresponder de conformidad con las disposiciones del

Código Orgánico Tributario.

q Ley de Impuesto al Valor Agregado :

Es un impuesto indirecto que grava la enajenación de bienes muebles, prestación

de servicios y las importaciones de bienes y servicio, según se especifica en esta ley,

aplicable a todo el territorio nacional, que deberá pagar las personas naturales o

juridicas, las comunidades, las sociedades irregulares o de hecho, los consorcios y

demás entes jurídicos o económicos públicos o privados, que en su condición de

importadores de bienes, habituales o no, de fabricantes, productores, ensambladores,

35

comerciantes y prestadores de servicios independientes, realicen las actividades

definidas como hechos imponibles en esta Ley.

Implicaciones de la Ley:

• Son contribuyentes ordinarios de este impuesto, los importadores habituales de

bienes, los industriales, los comerciantes, los prestadores habituales de servicios,

y, en general, toda persona natural o jurídica que como parte de su giro, objeto u

ocupación, realice las actividades, negocios jurídicos u operaciones, que

constituyen hechos imponibles de conformidad con el artículo 3 de esta Ley.

(Art. 5)

• Son contribuyentes formales, los sujetos que realicen exclusivamente actividades

u operaciones exentas o exoneradas del impuesto. Los contribuyentes formales,

sólo están obligados a cumplir con los deberes formales que corresponden a los

contribuyentes ordinarios, pudiendo la Administración Tributaria, mediante

providencia, establecer características especiales para el cumplimiento de tales

deberes o simplificar los mismos. En ningún caso, los contribuyentes formales

estarán obligados al pago del impuesto, no siéndoles aplicable, por tanto, las

normas referentes a la determinación de la obligación tributaria. (Art. 8)

• La base imponible del impuesto en los casos de ventas de bienes muebles, sea de

contado o a crédito, es el precio facturado del bien, siempre que no sea menor del

precio corriente en el mercado, caso en el cual la base imponible será este último

precio. (Art. 20)

• En la prestación de servicios, ya sean nacionales o provenientes del exterior, la

base imponible será el precio total facturado a título de contraprestación, y si

dicho precio incluye la transferencia o el suministro de bienes muebles o la

36

adhesión de éstos a bienes inmuebles, el valor de los bienes muebles se agregará a

la base imponible en cada caso. (Art. 22)

• La obligación tributaria deriva de cada una de las obligaciones gravadas, se

determinará aplicando en cada caso la alícuota del impuesto sobre la

correspondiente base imponible. (Art. 28)

• Los contribuyentes y, en su caso, los responsables según esta Ley, están obligados

a declarar y pagar el impuesto correspondiente en el lugar, la fecha y la forma y

condición que establezca el Reglamento. (Art. 47)

• Los contribuyentes a que se refiere el artículo 5 de esta Ley están obligados a

emitir facturas por sus ventas, por la prestación de servicios y por las demás

operaciones gravadas. En ellas deberá indicarse en partida separada el impuesto

que autoriza esta Ley. (Art. 54)

• Los contribuyentes ordinarios deberán llevar los libros, registros y archivos

adicionales que sean necesarios y abrir cuentas especiales del caso para su

control. (Art. 56)

• Los contribuyentes formales deben llevar en sustitución de los libros de Ventas y

de Compras relación de ventas y de compras.

• Los contribuyentes formales cuyos ingresos brutos anuales fueran inferior a 1.500

U.T., deberán presentar la declaración informativa semestral. (Enero y Julio)

• Los contribuyentes formales cuyos ingresos brutos anuales fueran superiores a

1.500 U.T., deberán presentar la declaración informativa trimestral. Y el plazo

para su presentación es dentro de los quince días continuos siguientes al

vencimiento de cada trimestre del año civil. (Enero, Abril, Julio y Octubre).

37

q Código Orgánico Tributario :

Se encarga de unificar aquellas reglas que pueden servir de normas y

fundamentos para todos los tipos de tributos y para todas las autoridades y pueden

ser aplicadas en forma complementaria y suplir las carencias de disposiciones

tributarias.

Implicaciones de Ley:

• El Código Orgánico Tributario es aplicable a los tributos nacionales, por tanto

constituye “marco normativo de otras leyes” y tiene carácter de ley orgánica. Por

tener el codigo carácter organico, prevalece sobre las leyes ordinarias regidas por

el, garantizando la uniformidad jurídica. (Art. 1)

• El articulo 72 del Código Orgánico Tributario establece que: la acción u omisión

violatoria de normas tributarias, es punible conforme a este Código.

• El articulo 102 del Código Orgánico Tributario establece que: los ilícitos

formales, relacionados con la obligación de llevar libros y registros especiales y

contables son:

- No llevar libros y registros contables y especiales exigidos sin

cumplir con las normas respectivas.

- No llevar los libros y registros contables y especiales sin

cumplir con las formalidades y condiciones establecidas por las

normas correspondientes, o llevarlos con atraso superior a un 1

mes.

- No conservar durante un el plazo establecido por las leyes y

reglamentos los libros registros, copias de comprobantes de

pago u otros documentos, así como los sistemas o programas

38

computarizados de contabilidad, los soportes magnéticos o los

micro archivos.

q Ordenanzas de Hacienda Municipales:

Son disposiciones creadas por los organismos municipales y tienen por objeto la

creación del impuesto sobre actividades económicas de industria, comercio y servicio

o de otra índole similar, que deben pagar las personas naturales jurídicas, sucursales

y demás unidades económicas que ejerzan dichas actividades con fines de lucro, sin

relación de dependencia, en jurisdicción del municipio, así como también establecer

los requisitos que deben cumplir tales personas para la obtención de la licencia que

autorice el ejercicio de dichas actividades.

Cada municipio tiene una ordenanza establecida, en este caso se hace referencia a

la del Municipio San Francisco del Estado Zulia.

Implicaciones de la Ordenanza Municipal:

• Para dar inicio o realizar cualquier actividad lucrativa es necesario contar con la

autorización de la Dirección de Rentas del Municipio San Francisco, mediante la

obtención de una licencia. Incluso si la misma esta exenta o exonerada, será

necesario la licencia, para cuya obtención deberá ser llenado el formulario que ha

efecto explica la Administración Tributaria y ser cumplidos los requisitos

establecidos.

• Los contribuyentes deberán llevar libros auxiliares de sus ingresos brutos, ventas

y operaciones, junto con los respectivos soportes. (Art. 37 Ordenanza Municipal

del Municipio San Francisco.)

39

• Se presentara la declaración definitiva de ingresos brutos entre el 1 de enero y el

31 de marzo de cada año. Tomando como base los obtenidos dentro del 01 de

enero al 31 de diciembre del año anterior a aquel en el cual se presenta la

declaración.

• Se presentara la declaración estimada dentro del lapso comprendido entre el 01 de

junio al 30 del mismo mes. Los ingresos brutos señalados en la declaración

estimada no podrán ser inferiores al ochenta por ciento 80% del monto de los

ingresos brutos señalados en al declaración definitiva.

q Ley y Reglamento del Seguro Social Obligatorio

El Seguro Social es un fondo que se crea con la finalidad de ofrecer protección a

sus afiliados y beneficiarios en las contingencias de accidentes, maternidad,

enfermedad, invalidez, muerte, retiro y cesantía o paro forzoso.

El Paro Forzoso fue creado con la finalidad o propósito de ofrecer protección

temporal a los obreros y empleados, después de haber terminado su relación laboral

con su patrono y estén aptos y disponibles para laborar.

Es importante destacar que la Ley que establece el nuevo régimen de seguridad

social en Venezuela, no esta en vigencia o aplicación debido a factores e intereses

políticos, motivo por el cual se ha detenido su ejecútese y aplicación. En cuanto a la

nueva regulación sobre el Paro forzoso, ya entro en vigencia la normativa que

establece que el patrono tendrá la responsabilidad de dicho pago.

Implicaciones de la Ley.

• Los patronos y trabajadores, están en la obligación de pagar la parte de cotización

que determina la ley según el riesgo de la actividad: Bajo, Medio o Alto.

40

• Se debe realizar la inscripción de los trabajadores dentro de los tres días

siguientes de su ingreso.

• Se debe calcular las cotizaciones sobre la base del salario que devengue el

asegurado hasta el límite de 5 salarios mínimos vigentes.

• La cotización que le corresponde al empleado o asegurado es de un cuatro por

ciento 4%, con base en su salario.

• La cotización por parte del patrono será según el riesgo que establece el

reglamento, de la siguiente manera:

- Clasificadas con riegos bajo o mínimo: 9% del salario.

- Clasificadas con riesgo medio: 10% del salario.

- Clasificadas con riesgo alto: 11% del salario.

• Se deberá efectuar la respectiva notificación sobre el despido o retiro de cualquier

trabajador dentro de los tres días siguientes a su retiro.

q Ley del Instituto Nacional de Cooperación Educativa.

Tiene como finalidad u objetivo primordial promover la formación profesional