estado de flujo de efectivo

DESCRIPTION

Teoría sobre Estado de Flujo de Efectivo.TRANSCRIPT

1

ESTADO DE FLUJO DE ESTADO DE FLUJO DE EFECTIVOEFECTIVO

Paulone Paulone -- VeirasVeiras 22

VIGENCIA

Ejercicios Iniciados a partir del 01.01.2006

Todos los entes en todas las jurisdicciones

Paulone Paulone -- VeirasVeiras 33

PRESENTACIÒN COMPARATIVA

Obligatoria, siempre.

EXCEPCIÒN

La primera vez que se presenta es optativa.

2

Paulone Paulone -- VeirasVeiras 44

ALCANCE� R. T. 8: Normas generales.

� R. T. 9: Normas particulares. Entes conobjeto industrial, comercial o de servicios,excepto entidades financieras y de seguros.

� R. T. 11: Normas particulares. Entes sin finesde lucro como por ejemplo: asociacionesciviles (profesionales, vecinales, deportivas),sindicatos, mutuales, etc. Modificada porR.T.25.

Paulone Paulone -- VeirasVeiras 55

ALCANCE

Interpretación 2 F.A.C.P.C.E.

Guía sobre el tratamiento de algunos conceptos

. Resultados financieros y por tenencia (RFyT) . Resultado por exposición al cambio en el poder

adquisitivo de la moneda (RECPAM)

Paulone Paulone -- VeirasVeiras 66

Estado de flujo de efectivo

Debe informar la variación en la suma de los siguientes conceptos:

a) efectivo más depósitos a la vista.b) equivalentes de efectivo para cumplir concompromisos a corto plazo. Las inversionespueden considerarse equivalente cuando tienenalta liquidez, y sujetos a riesgos insignificantesde cambio de valor.

3

Paulone Paulone -- VeirasVeiras 77

Diferencia con IFRS

Las IFRS/NIIF toman los descubiertos bancariosrestando del efectivo, las normas locales comopréstamos bancarios.

Paulone Paulone -- VeirasVeiras 88

Estado de flujo de efectivo

EstructuraOperaciones ordinarias1)Actividades operativas2)Actividades de inversión3)Actividades de financiaciónOperaciones extraordinarias se

exponen por separado

Paulone Paulone -- VeirasVeiras 99

Actividades operativas

Aquellas relacionadas con laactividad principal del ente. Estánrelacionadas con la producción ygeneración de los bienes y con laprestación de servicios.

4

Paulone Paulone -- VeirasVeiras 1010

Actividades operativas

• Cobros por ventas de bs. y servicios.• Pago a proveedores de bs. y servicios.• Pago de sueldos y cargas sociales.• Pago de impuestos.• Intereses actividades operativas.• Impuesto a las ganancias.

Paulone Paulone -- VeirasVeiras 1111

Actividades de inversión

Corresponden a la adquisición yenajenación de activos realizables alargo plazo y de otras inversionesque no son equivalentes de efectivo.

Paulone Paulone -- VeirasVeiras 1212

Actividades de inversión

• Cobros por ventas de bienes de uso.• Pago por compras de bienes de uso.• Pago por compra de inversiones.• Cobro de dividendos.• Cobro de intereses.• Cobro de préstamos.• Colocaciones de préstamos.

5

Paulone Paulone -- VeirasVeiras 1313

Actividades de financiación

Originados en la obtención derecursos de los propietarios y elreembolso de los rendimientos.Incluye los préstamos tomados por elente y su devolución.

Paulone Paulone -- VeirasVeiras 1414

Actividades de financiación

• Aportes de los propietarios.• Pago de dividendos en efectivo.• Préstamos recibidos no clasificados

como operativos.• Emisión de obligaciones negociables.• Pago de préstamos y ON.• Intereses.

Paulone Paulone -- VeirasVeiras 1515

Intereses y dividendos

Deben exponerse por separado

1. Pagados: operativos o de financiación.

2. Cobrados: operativos o de inversión.

6

Paulone Paulone -- VeirasVeiras 1616

Impuesto a las ganancias

• Debe exponerse como actividadoperativa y en forma separada.

• No es posible discriminar el IGvinculado al flujo de efectivoproveniente de operacionesextraordinarias ya que los pagos notienen correlación con eldevengamiento.

Paulone Paulone -- VeirasVeiras 1717

Presentación de las actividades operativas

� Método directo

� Método indirecto

Paulone Paulone -- VeirasVeiras 1818

Método directo

Se muestran sólo las partidas que hanocasionado un aumento o unadisminución del efectivo y susequivalentes.

Ejemplos: ventas cobradas, otrosingresos cobrados, gastos pagados,etc.

7

Paulone Paulone -- VeirasVeiras 1919

Método directo

Ventaja: exposición más clara.

Desventaja: requiere mantenerregistros de todos los conceptosincluidos.

Paulone Paulone -- VeirasVeiras 2020

Impuesto al valor agregado

.¿Como compatibilizar?

Estado de situación patrimonial (IVA incluido en sus saldos)

vs.Estado de resultados (saldos no

contienen IVA)

Paulone Paulone -- VeirasVeiras 2121

Método indirecto

Muestra los importes de los resultadosordinarios y extraordinarios netos delperíodo, tal como surgen de lasrespectivas líneas del Estado deResultados y los depura de todas laspartidas que han incidido en sudeterminación, pero que no hangenerado movimientos de efectivo.

8

Paulone Paulone -- VeirasVeiras 2222

Método indirecto

.Concilia el resultado económico(devengado) con el movimiento del E. yE. E. (percibido).

. Responde a la típica pregunta:¿Por quési el resultado fue positivo los fondosse redujeron?

. Es de difícil comprensión para el usuariocomún.

Paulone Paulone -- VeirasVeiras 2323

Resultados extraordinarios

Las operaciones que generenresultados extraordinarios debenexponerse por separado.

Paulone Paulone -- VeirasVeiras 2424

Diferencia con IFRS

Las IFRS/NIIF no reconocen losresultados extraordinarios en formaseparada

9

Paulone Paulone -- VeirasVeiras 2525

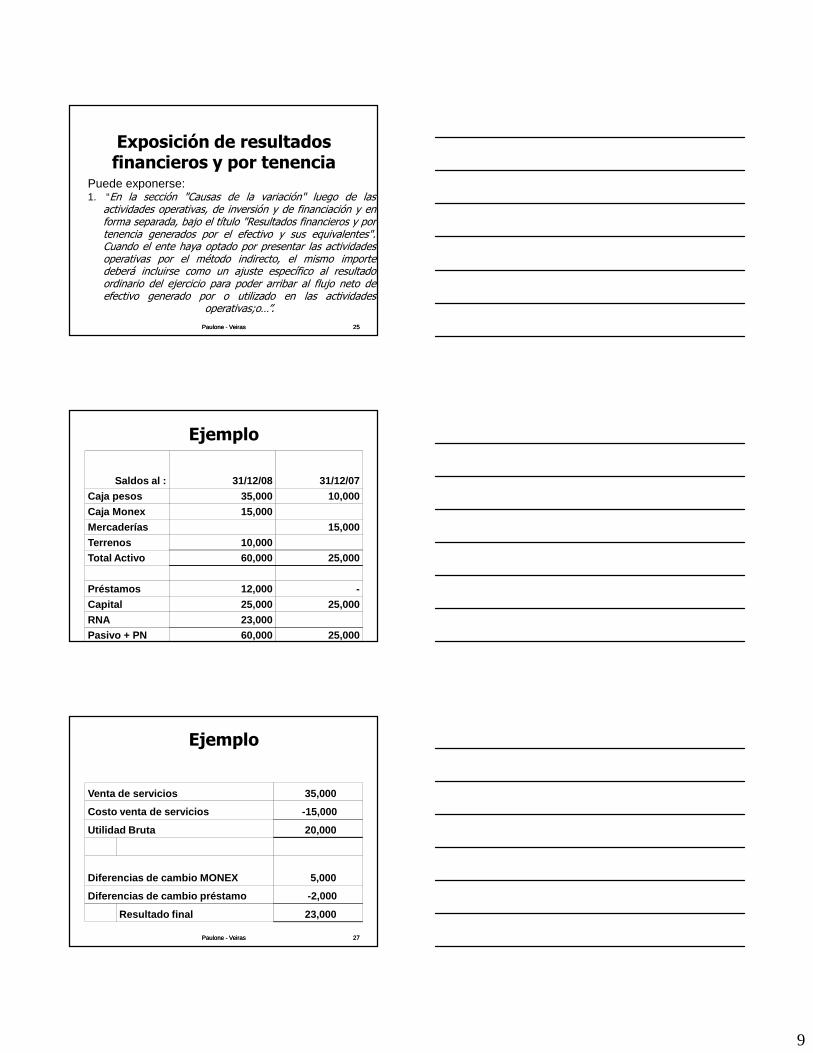

Exposición de resultados financieros y por tenencia

Puede exponerse:1. “En la sección "Causas de la variación" luego de las

actividades operativas, de inversión y de financiación y enforma separada, bajo el título "Resultados financieros y portenencia generados por el efectivo y sus equivalentes".Cuando el ente haya optado por presentar las actividadesoperativas por el método indirecto, el mismo importedeberá incluirse como un ajuste específico al resultadoordinario del ejercicio para poder arribar al flujo neto deefectivo generado por o utilizado en las actividades

operativas;o…”.

.

Paulone Paulone -- VeirasVeiras 2626

Ejemplo

Saldos al : 31/12/08 31/12/07

Caja pesos 35,000 10,000

Caja Monex 15,000

Mercaderías 15,000

Terrenos 10,000 Total Activo 60,000 25,000

Préstamos 12,000 -

Capital 25,000 25,000

RNA 23,000 Pasivo + PN 60,000 25,000

Paulone Paulone -- VeirasVeiras 2727

Ejemplo

Venta de servicios 35,000

Costo venta de servicios -15,000

Utilidad Bruta 20,000

Diferencias de cambio MONEX 5,000

Diferencias de cambio préstamo -2,000

Resultado final 23,000

10

Paulone Paulone -- VeirasVeiras 2828

Ejemplo

Diferencias de cambio MONEX

Compra 5,000 2.00 10,000

Valor cierre 5,000 3.00 15,000

5,000

Diferencias de cambio préstamos

Original 4,000 2.50 10,000

Valor cierre 4,000 3.00 12,000

2,000

Paulone Paulone -- VeirasVeiras 2929

Método directoEfectivo y equivalentes al inicio 10,000

Efectivo y equivalentes al cierre 50,000

Variación de efectivo y equivalentes 40,000

Causas de las variaciones

Actividades operativas

Cobro de ventas de bienes y servicios 35,000

Flujo de actividades operativas 35,000

Actividades de inversión

Pago por compra terrenos -10,000

Flujo de actividades de inversión -10,000

Actividades de financiación

Recepción de préstamos 10,000

Flujo de actividades de financiación 10,000

Resultados financieros y por tenencia del Efectivo y equivalentes 5,000

Variación de efectivo y equivalentes 40,000

Paulone Paulone -- VeirasVeiras 3030

Método indirectoEfectivo y equivalentes al inicio 10,000

Efectivo y equivalentes al cierre 50,000

Variación de efectivo y equivalentes 40,000

Actividades operativas

Resultado 23,000

Resultados financieros y por tenencia -3,000

(Aumento) o disminución de bienes de cambio 15,000

35,000

Actividades de inversión

Pago por compra terrenos -10,000

Flujo de actividades de inversión -10,000

Actividades de financiación

Recepcion de préstamos 10,000

Flujo de actividades de financiación 10,000

Resultados financieros y por tenencia del Efectivo y equivalentes 5,000

Variación de efectivo y equivalentes 40,000

11

Paulone Paulone -- VeirasVeiras 3131

Exposición de resultados financieros y por tenencia

Puede exponerse:2. “…integrando las actividades operativas. ...cuando el EFE no

permita identificar el importe de la variacióncorrespondiente a los RFyT (incluyendo el RECPAM)generados por los propios componentes del E y EE (estoocurrirá normalmente cuando los entes presenten los flujosde efectivo de las actividades operativas por el métodoindirecto y la mencionada variación se mantenga dentro delresultado del ejercicio), en la información complementariadeberá incluirse dicho importe y el criterio de presentación

seguido...”

.

Paulone Paulone -- VeirasVeiras 3232

Método directoEfectivo y equivalentes al inicio 10,000

Efectivo y equivalentes al cierre 50,000

Variación de efectivo y equivalentes 40,000

Causas de las variaciones

Actividades operativas

Cobro de ventas de bienes y servicios 35,000

Resultados financieros y por tenencia del Efectivo y equivalentes 5,000

Flujo de actividades operativas 40,000

Actividades de inversión

Pago por compra terrenos -10,000

Flujo de actividades de inversión -10,000

Actividades de financiación

Recepción de préstamos 10,000

Flujo de actividades de financiación 10,000

Variación de efectivo y equivalentes 40,000

Paulone Paulone -- VeirasVeiras 3333

Método indirectoEfectivo y equivalentes al inicio 10,000

Efectivo y equivalentes al cierre 50,000

Variación de efectivo y equivalentes 40,000

Actividades operativas

Resultado 23,000

Resultados financieros y por tenencia 2,000

(Aumento) o disminución de bienes de cambio 15,00 0

40,000

Actividades de inversión

Pago por compra terrenos -10,000

Flujo de actividades de inversión -10,000

Actividades de financiación

Recepción de préstamos 10,000

Flujo de actividades de financiación 10,000

Variación de efectivo y equivalentes 40,000

12

Paulone Paulone -- VeirasVeiras 3434

A.R.E.A.

Debe considerarse en el EFE elefecto de las modificaciones a losresultados de ejercicios anterioressobre las variaciones de los rubrosque lo componen.

Paulone Paulone -- VeirasVeiras 3535

Estado de flujo de efectivo inflación

.En épocas de inflación se reexpresacomo el resto de los estados contables.

Paulone Paulone -- VeirasVeiras 3636

E.F.E. e información comparativa

.Se expone de manera comparativa comoel resto de la información contable.

13

Paulone Paulone -- VeirasVeiras 3737

ACLARACIONES Y CONSULTAS

� Héctor Mauricio Paulone ([email protected])

� Alberto Veiras ([email protected])