elaboración flujo de efectivo

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES“UNIANDES”

EXTENCIÓN PUYO

ELABORACIÓN DE UN FLUJO DE FECTIVO

ELABORACIÓN DE UN FLUJO DE EFECTIVO

El estado de flujo de efectivo muestra de donde se originó el efectivo, así como su aplicación en un periodo determinado. Este estado les sirve a los administradores para la toma de decisiones en nuevas inversiones, para pagar deudas a corto y largo plazo, entre otros.

El flujo de efectivo tiene como propósito dar a conocer cómo el dinero se gastó o invirtió en la empresa y cómo financió las compras (por deuda o por fondos aportados por los accionistas).

El flujo de efectivo neto es el dinero disponible que produce la empresa en un periodo específico a analizar.

El flujo es afectado por varios factores como:

El flujo es afectado por varios factores como:

1. Flujo de efectivo: el efectivo que genera la empresa por la operación de la empresa.

2. Cambios en el capital de trabajo: el capital de trabajo neto es la diferencia del activo circulante y el pasivo a corto plazo. Un aumento de activos tiene como consecuencia una disminución en el flujo de efectivo. Una disminución de activo da lugar a un aumento de efectivo. Así pues, un aumento de pasivo es un aumento de flujo de efectivo y la disminución de pasivo es una disminución en el efectivo.

3. Activos fijos: cuando existe una compra de activos fijos da como resultado una disminución en el flujo de efectivo y cuando hay una venta de activo fijo existe un aumento en el efectivo de la empresa.

4. Transacciones en valores: esto afecta el estado en la emisión de acciones, dado a que la venta de éstos aumenta el flujo de efectivo. Cuando hay una recompra de la empresa de acciones, disminuye el flujo de efectivo.

De la empresa de acciones, disminuye el flujo de efectivo.Este flujo tiene tres partes en su contenido:

• Operación: en esta parte se incluye la utilidad neta, la depreciación y el cambio que tuvieron los activos circulantes y los pasivos a corto plazo.

• Inversión: en la parte de inversión se registran las compras como ventas de activo fijo que hubo en la empresa.

• Financiamiento: es donde se registra las deudas pactadas a mediano y largo plazo, sus pagos y la recompra, los pagos de dividendos y la emisión de acciones. Para la elaboración del flujo de caja se necesita dos balances generales Y un estado de resultados.

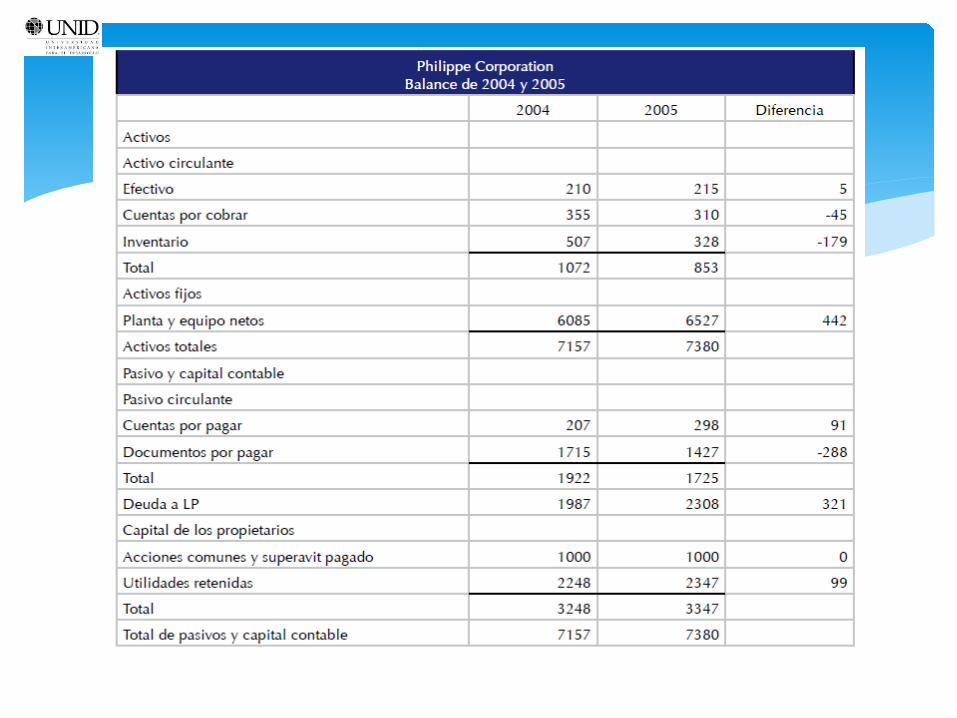

La comparación de los balances da como resultado las diferencias que hubo en las cuentas y de esta manera sacar los orígenes como aplicaciones de los fondos que hubieron en la empresa en el periodo establecido. Estas diferencias se clasificaran en operación, inversión y financiamiento.

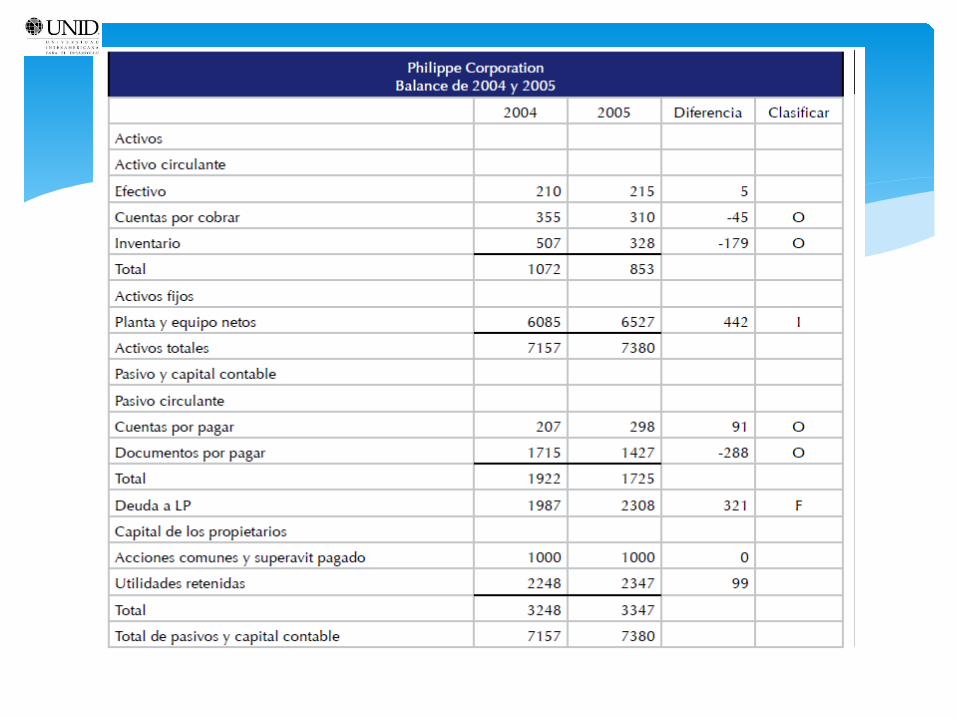

• La operación, como se mencionó anteriormente, son los recursos generados o aplicados de las cuentas de activo circulante y pasivos a corto plazo. También se tomarán las utilidades generadas en el ejercicio y las partidas virtuales que hubo.

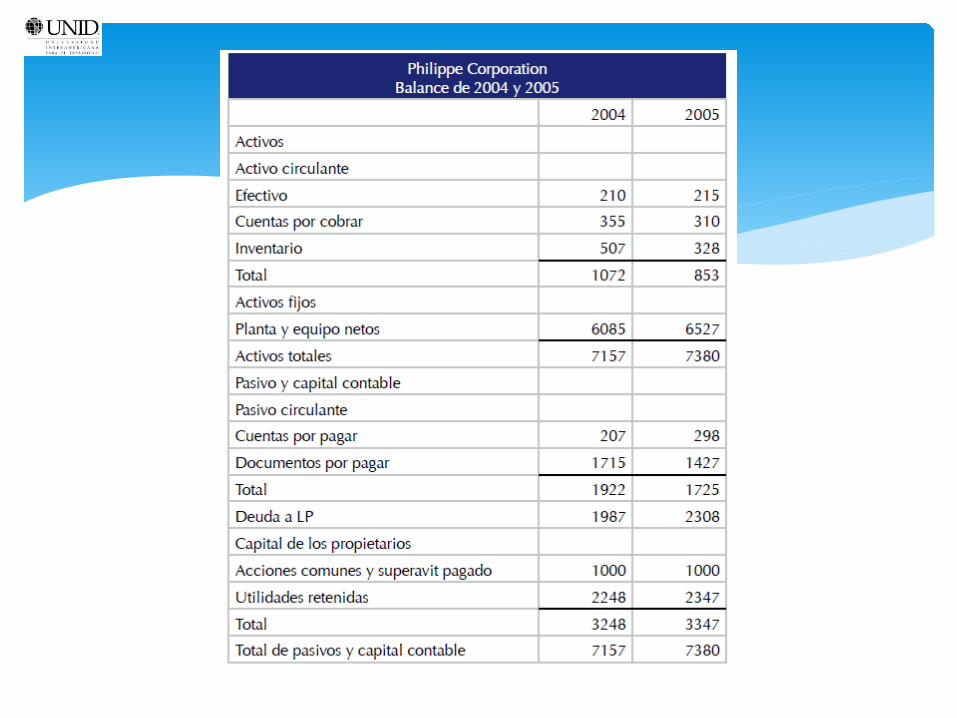

• La inversión son las compras de activos fijos como las ventas de estapartida.• El financiamiento son los cambios en el pasivo a largo plazo y en el capital. Ahí nos muestra los pagos como la obtención de nuevas deudas, los pagos de dividendos, las aportaciones de los socios a la empresa, etc.Vamos utilizar los estados financieros de la empresa Philippe Corporation, los cuales se presentan a continuación, para poder presentar la elaboración de este estado financiero.

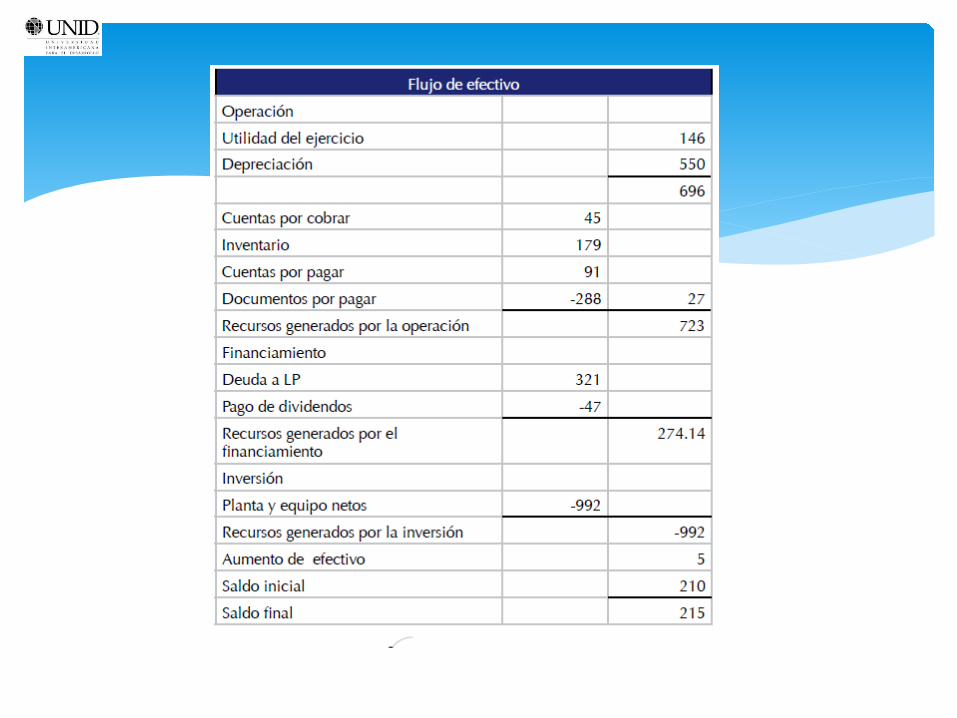

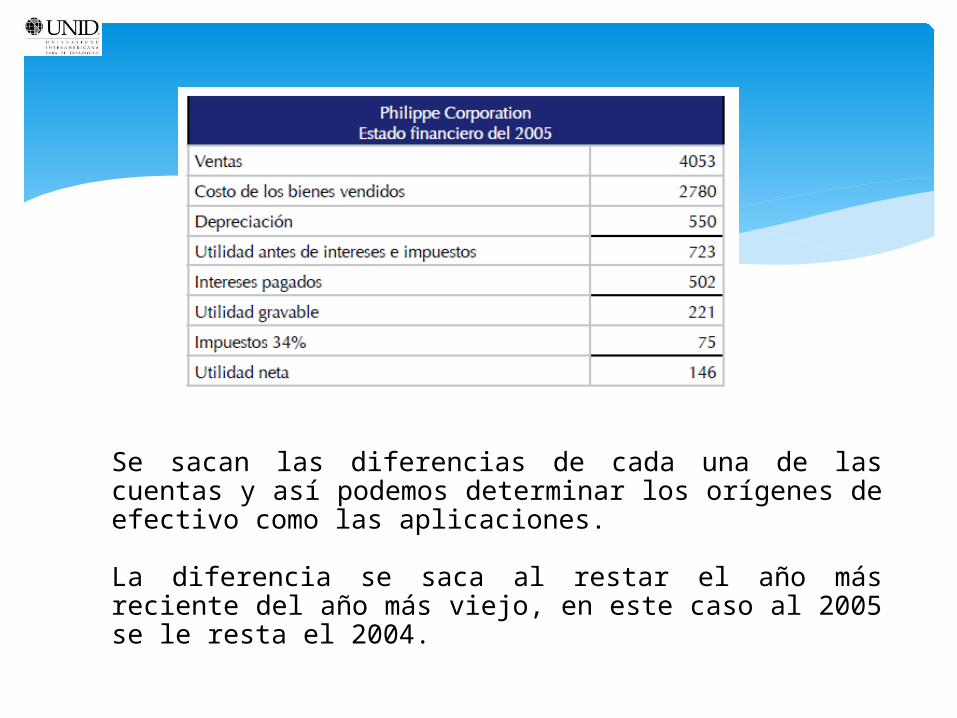

Se sacan las diferencias de cada una de las cuentas y así podemos determinar los orígenes de efectivo como las aplicaciones.

La diferencia se saca al restar el año más reciente del año más viejo, en este caso al 2005 se le resta el 2004.

Después de haber sacado las diferencias se clasifican en: operación, inversión y financiamiento.Se debe tener presente que cuando los activos disminuyen, aumenta elflujo de efectivo. Por ejemplo, si el inventario disminuye, que es cuenta del activo circulante, quiere decir que se vendió, por lo tanto, hubo ingresos de efectivo por el intercambio que hubo con el cliente.

En cambio, cuando el activo aumenta el efectivo disminuye, por ejemplo, cuando se compra una camioneta de reparto se tuvo que pagar, entonces sale efectivo por la transacción que hubo.

Cuando aumenta el pasivo y del capital, aumenta el flujo de efectivo, por ejemplo, cuando se consigue un nuevo préstamo bancario a largo plazo, el dinero aumenta, dado que hay efectivo depositado por el banco por el concepto del préstamo.

Cuando disminuyen estas dos cuentas, tiene como resultado una disminución en el efectivo. Por ejemplo, cuando se pagan los dividendos hay una aplicación de efectivo por el pago que se realizó.

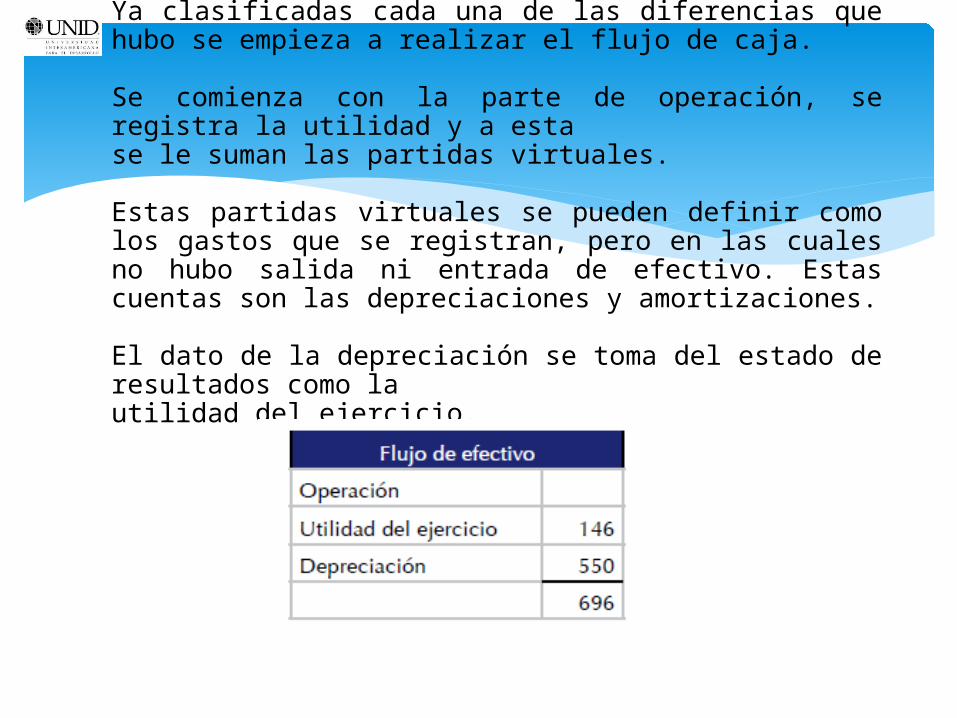

Ya clasificadas cada una de las diferencias que hubo se empieza a realizar el flujo de caja.

Se comienza con la parte de operación, se registra la utilidad y a estase le suman las partidas virtuales.

Estas partidas virtuales se pueden definir como los gastos que se registran, pero en las cuales no hubo salida ni entrada de efectivo. Estas cuentas son las depreciaciones y amortizaciones.

El dato de la depreciación se toma del estado de resultados como lautilidad del ejercicio.

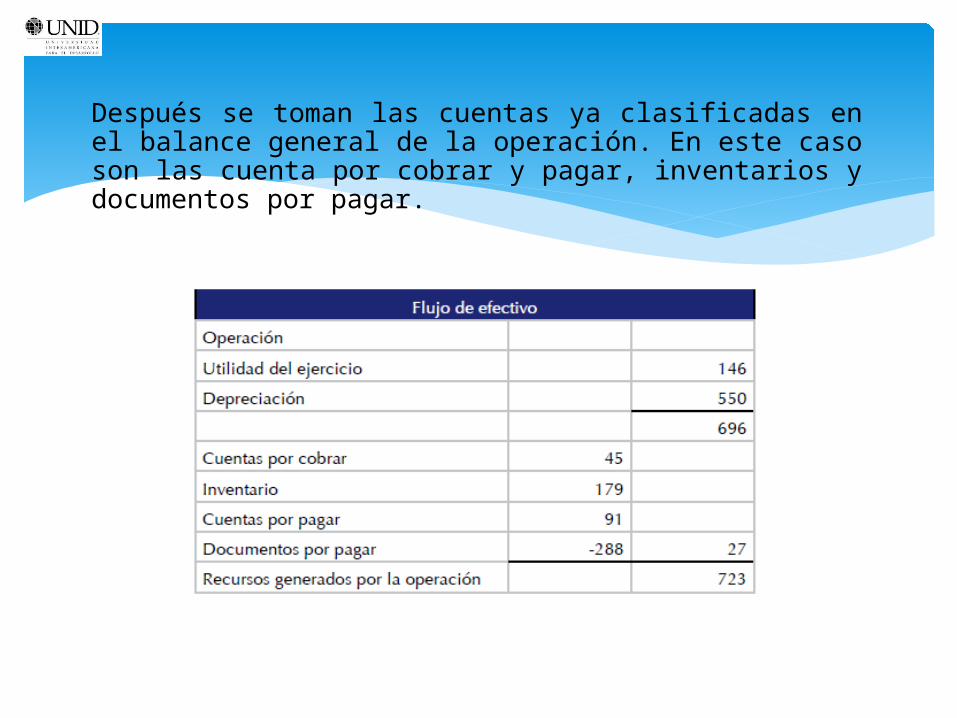

Después se toman las cuentas ya clasificadas en el balance general de la operación. En este caso son las cuenta por cobrar y pagar, inventarios y documentos por pagar.

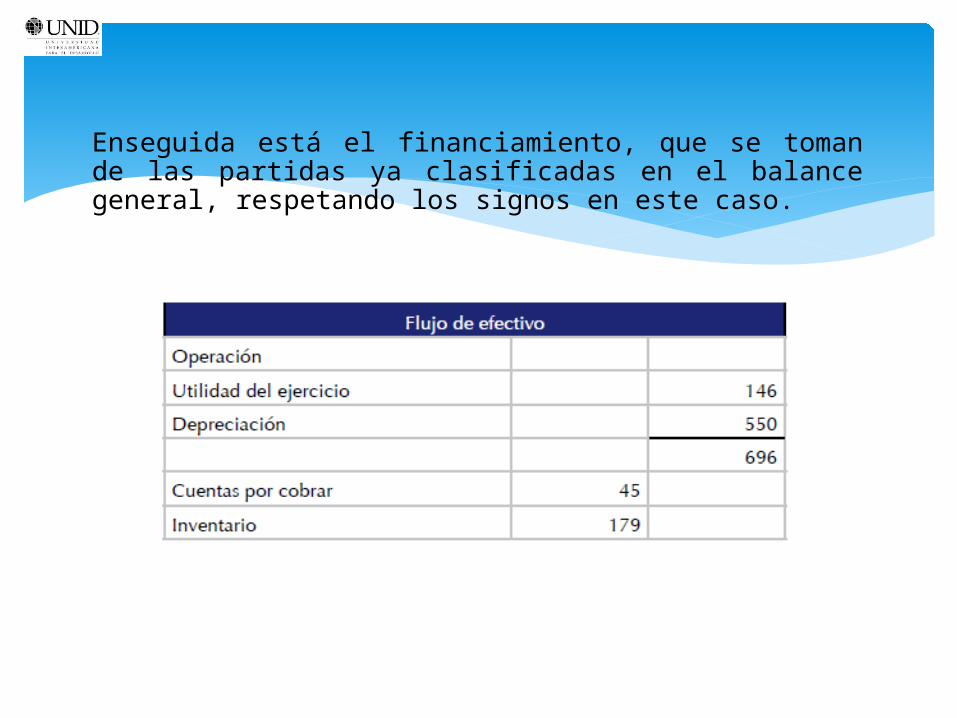

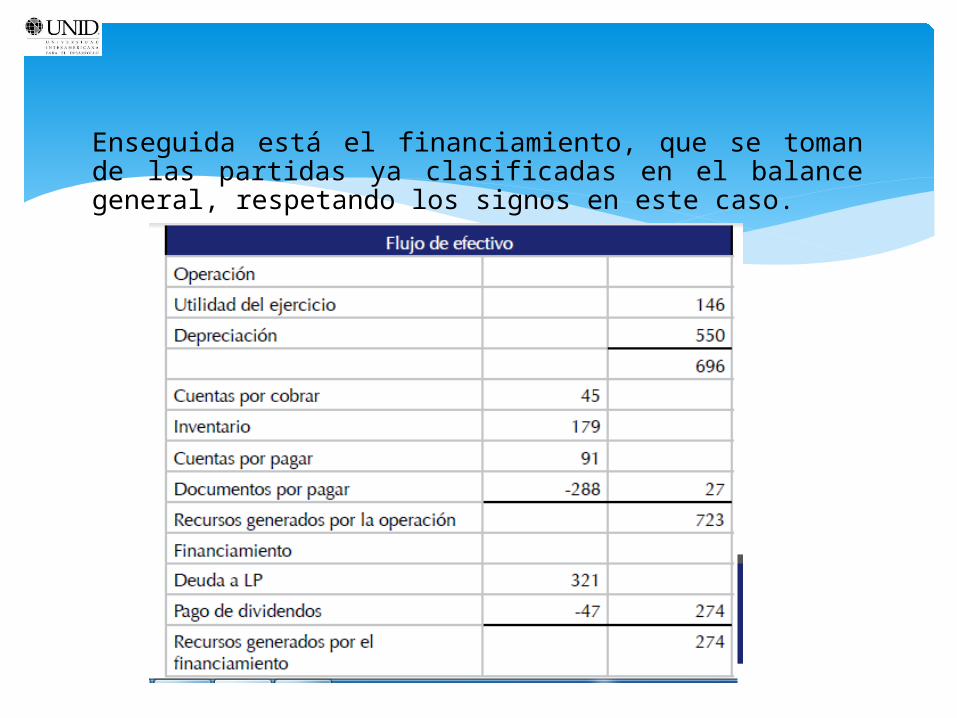

Enseguida está el financiamiento, que se toman de las partidas ya clasificadas en el balance general, respetando los signos en este caso.

Enseguida está el financiamiento, que se toman de las partidas ya clasificadas en el balance general, respetando los signos en este caso.

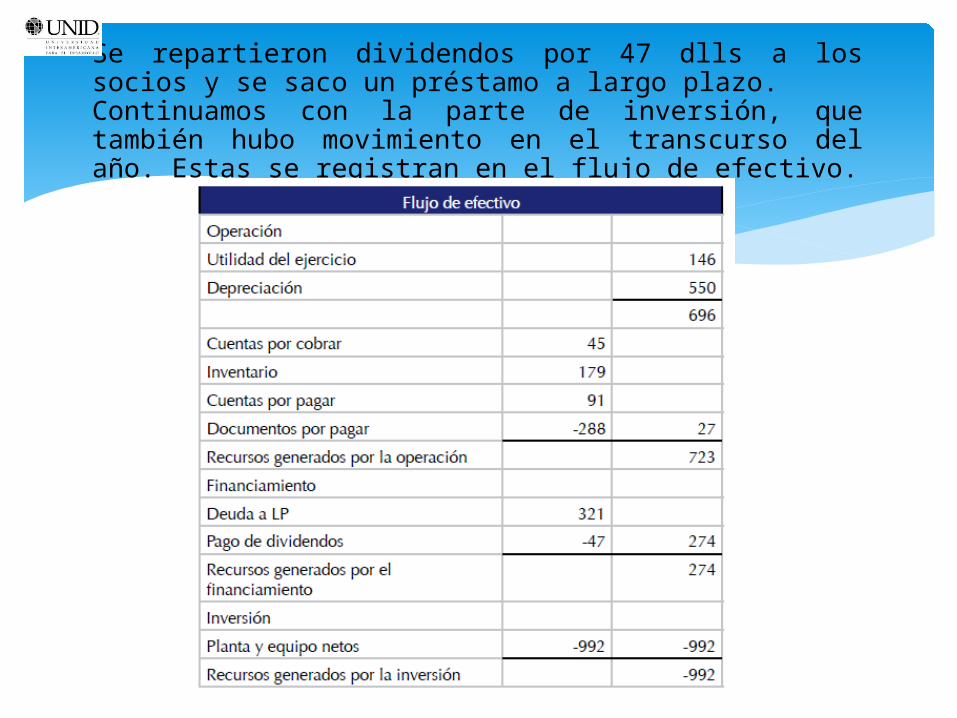

Se repartieron dividendos por 47 dlls a los socios y se saco un préstamo a largo plazo.Continuamos con la parte de inversión, que también hubo movimiento en el transcurso del año. Estas se registran en el flujo de efectivo.

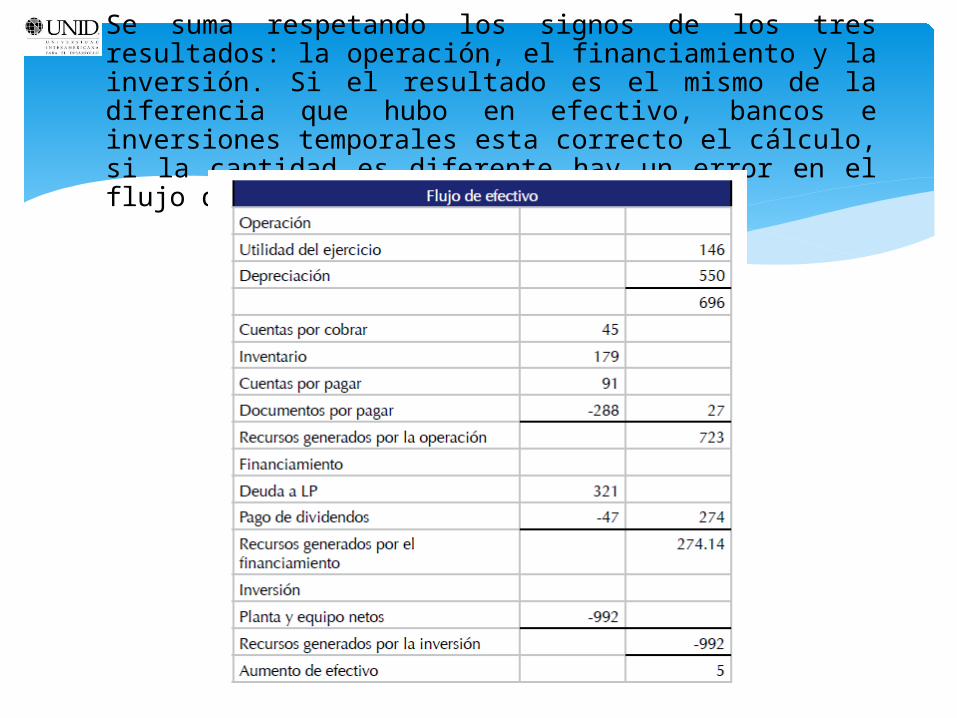

Se suma respetando los signos de los tres resultados: la operación, el financiamiento y la inversión. Si el resultado es el mismo de la diferencia que hubo en efectivo, bancos e inversiones temporales esta correcto el cálculo, si la cantidad es diferente hay un error en el flujo de efectivo.

A esta cantidad la llamamos aumento cuando es positiva o disminucióncuando es negativa.En seguida se le suma el saldo inicial de efectivo, en éste la cantidad que muestra el balance en efectivo del año 2004, da como resultado el saldo final, que es el monto del año 2005.