costos por produccion

TRANSCRIPT

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 1/24

PARTE SEGUNDA

COSTOS HISTORICOS. EL SISTEMA DE COSTOS POR REDES DE PRODUCCION. ORGANIZACION

ADMINISTRATIVO -CONTABLE DE CADA UNO DE LOS TRES ELEMENTOS DEL COSTO DE

PRODUCCION Y E LA PRODUCCION EN PROCESO. INFORMES DE COSTOS.

CAPITULO VI

ASPECTOS QUE DEBEN CONSIDERARSE EN LA DETERMINACION DE LOS COSTOS DE PRODUCCION

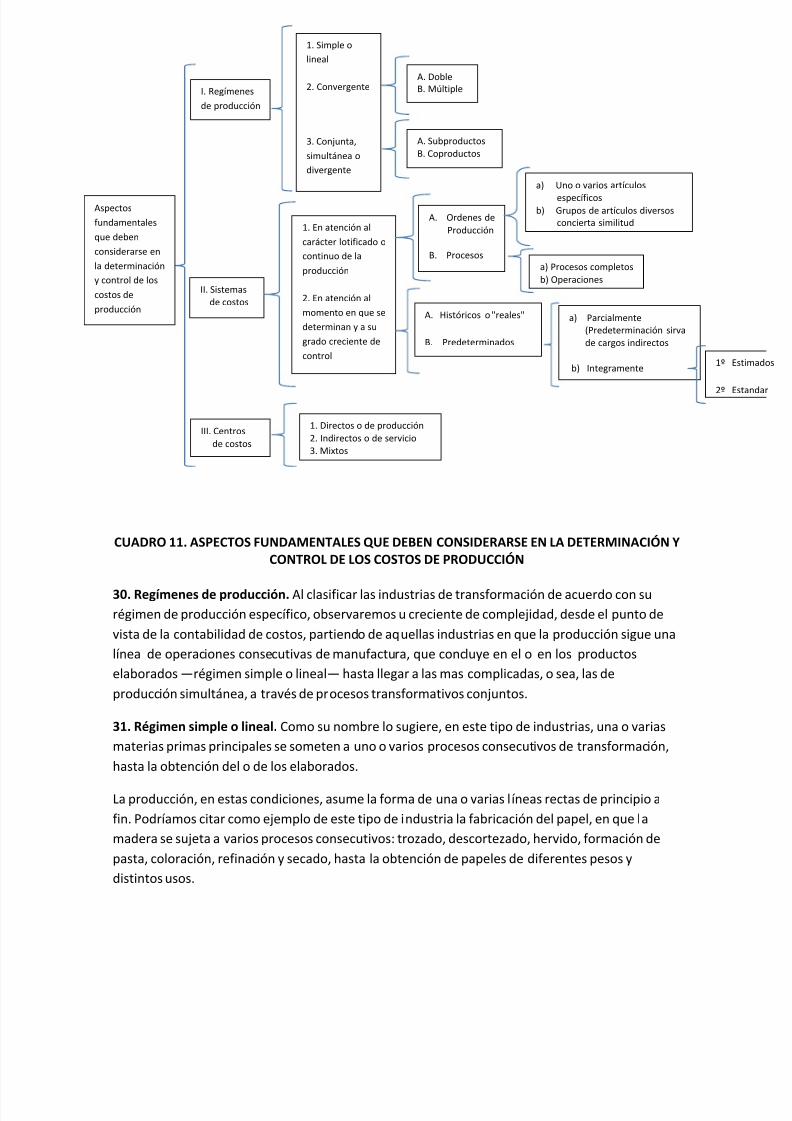

29. Cuadra general de aspectos que deben considerarse en la determinación y control de los

costos de producción. El cuadro 11 proporciona una idea general de los distintos aspectos que

debe tomar en consideración el técnico en costos industriales en el momento en que se le plantee

la necesidad de organizar, modificar o simplemente manejar un sistema de costos producción

dentro de una industria de transformación.

Necesitamos adentrarnos ya en el terreno en que el contador de costos recoge, por así decirlo, a

través de sus procedimientos y registros, todo ese conjunto de actividad, reflejado en producción,

por un lado, y en erogaciones y costos, por el otro, que se ha descrito en capítulos precedentes.

Para ello se requiere que las diferentes etapas de la actividad fabril y los desembolsos mediatos o

inmediatos que origine, sean captados a través de una diversidad de documentos mas variada

entre mas compleja sea la industria y viceversa y que los mismos se sistematicen y sujeten a

rutinas de tramite, por medio de las cuales lleguen a los registros de costos y permitan

acumulación constante de aquellos y su control.

Después de la extensa introducción efectuada en capítulos anteriores se impone la necesidad de

penetrar al fondo de las operaciones industriales para dotarlas, a través de procedimientos,

documentación y registros, de lenguaje familiar a nuestra técnica el lenguaje de las cifras. Esto

significa que estamos por iniciar la parte analítica de nuestro estudio, la que desarrollaremos

desde diferentes ángulos. No nos interesara, bajo este enfoque, conocer las técnicas de

producción en si mismas, para determinar si estas pueden sustituirse o no por otras mas

avanzadas; tampoco nos interesara analizar los adelantos de ingeniería que suponga determinada

maquinaria automática; ni los requerimientos técnicos de los análisis químicos que deban

efectuarse para comprobar el grado de calidad de los productos elaborados. De algunos de estos

hechos podremos llegar a tener cierto conocimiento empírico, debido al frecuente contacto con

nuestra industria y aún, hasta cierto punto, es recomendable que nos familiaricemos con ellos;

pero ingenieros industriales, mecánico químicos serán los expertos que tengan que decir la última

palabra en relación con los aspectos apuntados.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 2/24

CUADRO 11. ASPECTOS FUNDAMENTALES QUE DEBEN CONSIDERARSE EN LA DETERMINACIÓN YCONTROL DE LOS COSTOS DE PRODUCCIÓN

30. Regímenes de producción. Al clasificar las industrias de transformación de acuerdo con su

régimen de producción específico, observaremos u creciente de complejidad, desde el punto de

vista de la contabilidad de costos, partiendo de aquellas industrias en que la producción sigue una

línea de operaciones consecutivas de manufactura, que concluye en el o en los productos

elaborados régimen simple o lineal hasta llegar a las mas complicadas, o sea, las de

producción simultánea, a través de procesos transformativos conjuntos.

31. Régimen simple o lineal. Como su nombre lo sugiere, en este tipo de industrias, una o varias

materias primas principales se someten a uno o varios procesos consecutivos de transformación,

hasta la obtención del o de los elaborados.

La producción, en estas condiciones, asume la forma de una o varias líneas rectas de principio a

fin. Podríamos citar como ejemplo de este tipo de industria la fabricación del papel, en que la

madera se sujeta a varios procesos consecutivos: trozado, descortezado, hervido, formación de

pasta, coloración, refinación y secado, hasta la obtención de papeles de diferentes pesos y

distintos usos.

Aspectos

fundamentales

que deben

considerarse en

la determinación

y control de los

costos de

producción

I. Regímenes

de producción

II. Sistemas

de costos

III. Centros

de costos

1. Simple o

lineal

2. Convergente

3. Conjunta,

simultánea o

divergente

1. En atención al

carácter lotificado o

continuo de la

producción

2. En atención al

momento en que se

determinan y a su

grado creciente de

control

A. Doble

B. Múltiple

A. Subproductos

B. Coproductos

1. Directos o de producción

2. Indirectos o de servicio

3. Mixtos

A. Ordenes de

Producción

B. Procesos

A. Históricos o "reales"

B. Predeterminados

a) Uno o varios artículos

específicosb) Grupos de artículos diversos

concierta similitud

a) Procesos completos

b) Operaciones

a) Parcialmente

(Predeterminación sirva

de cargos indirectos

b) Integramente1º

2º

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 3/24

32. Régimen convergente. En estas industrias los productos se transforman inicialmente a través

de procesos separados y, posteriormente, las partes o piezas semielaboradas se arman, mezclan o

fusionan en un proceso, que puede ser el final o el primero de otra nueva línea de procesos

consecutivos. Cuando las partes o piezas semielaboradas en varios procesos previos separados

que se conjugan en el nuevo proceso transformativo son dos, se dice que existe un régimen doble

de fabricación, como sucede en el ejemplo clásico de la fabricación del cemento, en que la piedra

caliza y la arcilla, la primera triturada y la segunda lavada en procesos iniciales separados,

convergen en el de mezcla para sujetarse a los procesos posteriores de: calcinación del cemento

mismo y envasado, en el que llega hasta la obtención del producto elaborado: los sacos de

cemento.

Los regímenes de producción convergente múltiple, como su nombre lo indica, son aquellos en

que las diferentes piezas o partes del o de los productos elaborados se transforman aisladamente,

en procesos independientes, concurriendo posteriormente al proceso del armado, ensamble o

fusión, del que surgen los artículos elaborados o semielaborados que habrán de concluirse a lo

largo de una línea de procesos consecutivos. Podríamos citar, de este régimen de producción, laindustria automotriz, la de maquinaria general, la relojera, la naviera, etc.

33. régimen conjunto, simultáneo o divergente. Es característico en estas industrias el hecho de

que, partiendo de una materia prima básica, que puede sujetarse a uno o varios procesos iniciales

de transformación, se rompa por así decirlo, separe o subdivida, surgiendo simultáneamente

diversos productos o semiproductos en cuyo último caso, cada uno de éstos se someterá a uno

o varios procesos propios de transformación, hasta la obtención de los diversos artículos

elaborados--. En otros términos, ocurre en estas industrias un fenómeno totalmente inverso al de

las de producción convergente, ya que en aquéllas se separan los productos que anterior-mente

representaban un conjunto, en tanto que en éstas se unen los que originalmente constituíanproductos separados.

Dentro de las industrias de producción conjunta, simultánea o divergente pueden señalarse, entre

otros, los dos siguientes ejemplos: refinación del petróleo crudo, en cuyo proceso se obtienen,

simultáneamente, gasolinas de diversos octanos, diesel, kerosina y gas; la industria empacadora

de carne que, partiendo de los animales previamente sacrificados, desangrados y limpiados, los

secciona en diferentes partes para su envase posterior.

Los distintos productos resultantes, mediata o inmediatamente, del proceso de separación,

reciben el nombre de coproductos, cuando representan productos principales de la propia

industria los casos citados de gasolinas de diferentes octanos, kerosina, diesel, gas y las diversas

piezas envasadas, derivadas de las reses, ovejas o cerdos sacrificados.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 4/24

34. Sistemas de costos.

Los sistemas de costos, en la fase de producción, persiguen, como primera finalidad, la

determinación de costos unitarios de producción y atendiendo a esta finalidad y a la

correlativamente importante del control, los sistemas de costos se clasifican desde dos ángulos

diversos:

1º En relación con el carácter lotificado o continuo de la producción.

2º En relación con el momento de determinación de los costos unitarios así como con sus

posibilidades o grado de control.

35. Clasificación de los sistemas de costos en cuanto al carácter continuo o aspecto lotificado de

la producción.

Desde este punto de vista, la producción de cualquier industria asume dos aspectos

medularmente diferentes:

A) Puede ser de un carácter interrumpido, lotificado, diversificado, que responda a órdenes e

instrucciones concretas y específicas de producir uno o varios artículos o un conjunto similar de los

mismos. Para el control de cada partida de artículos se requerirá, por consiguiente, la emisión de

una orden de producción. De ahí que en estos casos se establezca un sistema de costos

correlativo, denominado Sistema de órdenes de producción.

Si las órdenes agrupan productos de la misma especie y características, como, por ejemplo: 500

escritorios de modelo y medidas determinados; 300 archiveros de características y medidas

precisas; 1 000 sillones giratorios de forma y medidas concretas, etc., a cada una de estas partidas

se destinará una orden de producción, en la cual se acumularán los costos correspondientes.

Si, dada la gran variedad de artículos, calidades, modelos, tamaños y aun colores de los productos

elaborados dentro de una industria, como la juguetera, resultare impráctico emitir órdenes

separadas para cada una de estas múltiples variedades de artículos, las órdenes correspondientes

pueden comprender determinados agrupamientos de los mismos, siempre y cuando incluyan

productos de calidad y características muy similares.

B) Existen otras industrias en que la producción no está sujeta a las interrupciones y

diversificaciones peculiares de las anteriormente mencionadas, sino que se desarrolla en forma

continua e ininterrumpida, mediante una afluencia constante de materiales a los procesos

transformativos. No es posible, en estas condiciones, tomar constantemente decisiones aisladas

para producir uno u otro artículo, sino que la producción está sujeta a una secuencia, a una

sucesión de continuidad, que llega en algunos casos al extremo de trabajarse las veinticuatro

horas del día, durante períodos indefinidos, como son los casos de la fabricación del vidrio y del

acero, en que los hornos, sujetos a temperaturas elevadísimas, no pueden interrumpir su actividad

mediante enfriamientos y nuevos calentamientos, porque estas interrupciones son tan costosas

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 5/24

que originarían pérdidas considerables a la empresa. Las grandes masas de producción que se

mueven a través de algunas de esas empresas de producción continua, hacen que reciban el

nombre de industrias de producción "en masa".

Es evidente que, en industrias del tipo de las descritas, con producción ininterrumpida y constante

sean o no de producción "en masa" no sería factible que funcionara un sistema de órdenes deproducción, que responde a otras características y posibilidades, sino que se requiere un sistema,

de estructura y modalidades diferentes, que recibe el nombre de Sistema de costos por procesos.

En muchas de estas industrias, la conclusión de un período de costos contable mensual, semanal,

trisemanal, etc. No implica interrupción de la producción en la fecha del cierre respectivo, sino que

aquélla sigue adelante, independientemente de que contablemente tengan que cortarse las cifras

relativas a la producción y a los costos incurridos durante el periodo de que se trata; es decir, el

cierre contable es un simple artificio, necesario para la formulación de los estados financieros

correspondientes, de acuerdo con la periodicidad establecida.

Ejemplos de industrias en que se aplica este sistema son, además de las mencionadas del vidrio y

del acero, las del cemento, tabacos, cerillos, alcoholes, azúcar, química pesada, ácido sulfúrico y

otros productos químicos esenciales, cerveza, refrescos, tinturas, pinturas, etc.

Dentro del sistema de costos por procesos se presentan dos modalidades principales: a) cuando

las diferentes etapas de elaboración involucran transformaciones completas en las características

físicas o químicas de los mate-riales, casos en que funciona un Sistema de costos por procesos

propiamente dicho, y b) cuando las diferentes etapas de elaboración suponen pequeñas

modificaciones parciales en la estructura físico-química de los materiales, en cuyo caso el sistemase denomina, más apropiadamente, Sistema de costos por operaciones, para indicar que la

acumulación y control de costos se establece atendiendo fundamentalmente a la índole de la

operación efectuada, más que a la de la transformación operada.

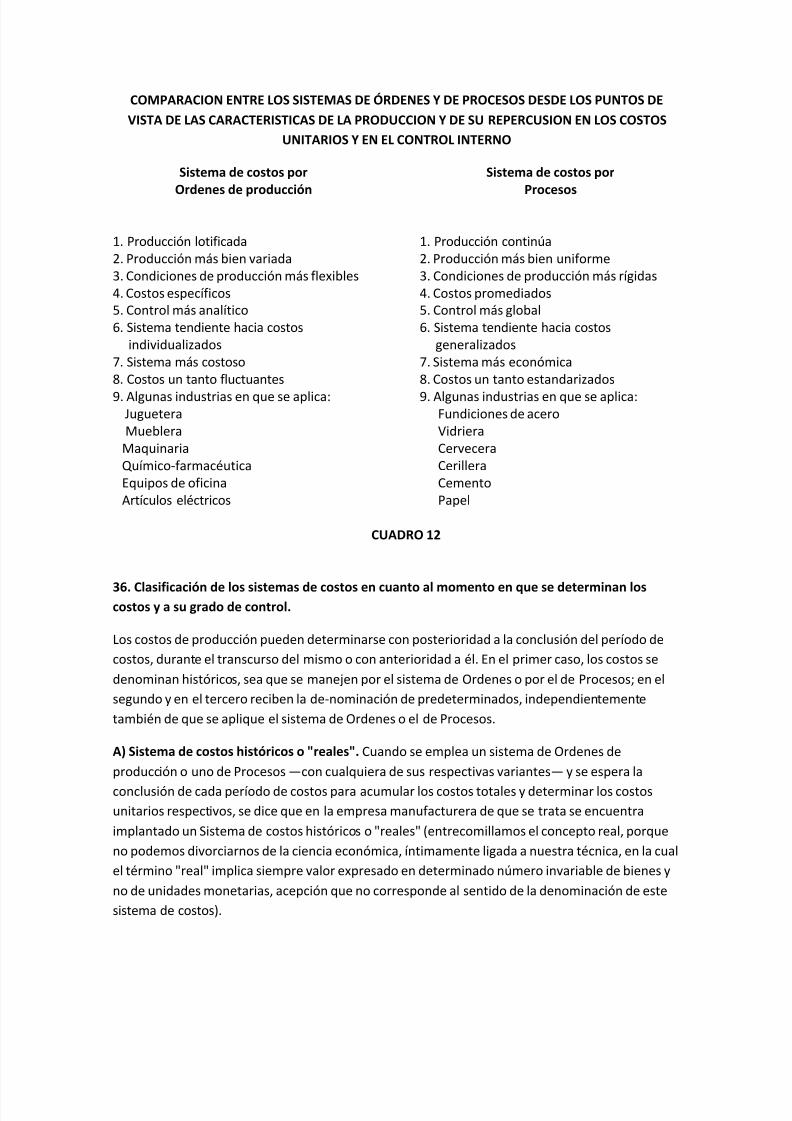

En el cuadro 12 aparece con cierto detalle, una comparación entre las características específica: el

sistema de costos por órdenes de producción y las del Sistema de costos por procesos, en que se

atiende no solamente a la naturaleza de la producción en uno y otro casos, sino a la repercusión

de cada sistema .en los costos unitarios de producción así como en su grado de control interno.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 6/24

COMPARACION ENTRE LOS SISTEMAS DE ÓRDENES Y DE PROCESOS DESDE LOS PUNTOS DE

VISTA DE LAS CARACTERISTICAS DE LA PRODUCCION Y DE SU REPERCUSION EN LOS COSTOS

UNITARIOS Y EN EL CONTROL INTERNO

Sistema de costos por

Ordenes de producción

Sistema de costos por

Procesos

1. Producción lotificada

2. Producción más bien variada

3. Condiciones de producción más flexibles

4. Costos específicos

5. Control más analítico

6. Sistema tendiente hacia costos

individualizados

7. Sistema más costoso

8. Costos un tanto fluctuantes

9. Algunas industrias en que se aplica:Juguetera

Mueblera

Maquinaria

Químico-farmacéutica

Equipos de oficina

Artículos eléctricos

1. Producción continúa

2. Producción más bien uniforme

3. Condiciones de producción más rígidas

4. Costos promediados

5. Control más global

6. Sistema tendiente hacia costos

generalizados

7. Sistema más económica

8. Costos un tanto estandarizados

9. Algunas industrias en que se aplica:Fundiciones de acero

Vidriera

Cervecera

Cerillera

Cemento

Papel

CUADRO 12

36. Clasificación de los sistemas de costos en cuanto al momento en que se determinan loscostos y a su grado de control.

Los costos de producción pueden determinarse con posterioridad a la conclusión del período de

costos, durante el transcurso del mismo o con anterioridad a él. En el primer caso, los costos se

denominan históricos, sea que se manejen por el sistema de Ordenes o por el de Procesos; en el

segundo y en el tercero reciben la de-nominación de predeterminados, independientemente

también de que se aplique el sistema de Ordenes o el de Procesos.

A) Sistema de costos históricos o "reales". Cuando se emplea un sistema de Ordenes de

producción o uno de Procesos con cualquiera de sus respectivas variantes y se espera la

conclusión de cada período de costos para acumular los costos totales y determinar los costos

unitarios respectivos, se dice que en la empresa manufacturera de que se trata se encuentra

implantado un Sistema de costos históricos o "reales" (entrecomillamos el concepto real, porque

no podemos divorciarnos de la ciencia económica, íntimamente ligada a nuestra técnica, en la cual

el término "real" implica siempre valor expresado en determinado número invariable de bienes y

no de unidades monetarias, acepción que no corresponde al sentido de la denominación de este

sistema de costos).

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 7/24

La causa por la cual es necesario, dentro de este sistema, esperar la conclusión del periodo de

costos para determinar los costos de producción de los artículos terminados en él, se encuentra en

la necesidad de acumular los cargos indirectos a lo largo del período, acumulación que, como

hemos visto, incluye el conjunto de erogaciones indirectas de fabricación, consumos de materias

primas y mano de obra indirectas, ajustes por depreciación, amortización y aplicación de activos

fijos, cargos diferidos y gastos fabriles pagados por anticipado.

Por consiguiente, en un sistema de Costos históricos o "reales", los costos unitarios de los artículos

elaborados en cada período tendrán que conocerse, necesariamente, varios días después de la

fecha en que haya concluido la elaboración, circunstancia que presenta serios inconvenientes,

desde el punto de vista de la oportunidad en la información sobre costos. Otro inconveniente de

este sistema se deriva del hecho de que sólo permite las comparaciones de costos unitarios de los

artículos producidos a través de diferentes períodos.

B) Sistemas de costos predeterminados. Dos necesidades esenciales han dado origen a los

sistemas de costos predeterminados en el desarrollo gradual de las técnicas de la contabilidad de

costos:

1º La necesidad de contar con una información más oportuna y aun anticipada de los costos de

producción.

2º La necesidad de obtener un control más efectivo de los costos de producción mediante

comparaciones de costos unitarios que sean de mayor significación que las que puedan

establecerse entre costos de producción actuales y pretéritos.

El sistema de Cargos indirectos predeterminados: Nombre dado al procedimiento descrito,

permite una comparación adicional del costo unitario indirecto, que ya no se limitará a lascomparaciones de costos actuales con los de períodos anteriores, sino que aportará un nuevo

elemento de compa-ración, constituido por el costo indirecto predeterminado.

La segunda modalidad o variante de los costos predeterminados implica la predeterminación de

los tres elementos del costo, con dos finalidades primordiales:

1. La de conocer anticipadamente los costos de producción, para fines de política de precios,

cotizaciones especiales, etc.

2. La más importante, consistente en permitir un control completo sobre los costos de

producción mediante comparaciones entre costos históricos actuales, referidos a los tres

elementos, y costos predeterminados de cada uno de ellos.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 8/24

Dentro de esta predeterminación íntegra de los costos, aplicable tanto a un sistema de costos por

órdenes como a uno de procesos surgen, a su vez, dos nuevas modalidades, representativas de

otros tantos sistemas:

1. Sistema de costos estimados.

2. Sistema de costos estándar.

Si bien es cierto que, tanto dentro de uno como dentro de otro sistema, la predeterminación de

costos y su control posterior a través de comparaciones analíticas abarca los tres elementos del

costo, la diferencia entre un procedimiento y otro se refiere, en principio, a la forma y técnica

empleadas en la predeterminación misma, que lógicamente trasciende al tratamiento contable

que debe observarse para la interpretación y manejo de las diferencias entre los costos actuales y

los predeterminados.

El sistema de Costos Estimados se caracteriza por una predeterminación un tanto general y poco

profunda, basada fundamentalmente en la experiencia y modificada por cierta anticipación de las

condiciones y costos de producción futuros

El sistema de Costos Estándar, en cambio, requiere estudios científicos completos, análisis

sistemáticos de las condiciones de eficiencia en la producción y de los costos respectivos, en cada

uno de sus capítulos, y su técnica se encuentra íntimamente vinculada con la ingeniería industrial.

Como consecuencia de esta diferencia en la técnica de la predeterminación, necesariamente

surgirán diferencias importantes en el área de operación de los respectivos sistemas de costos: así,

mientras en el sistema de Costos estimados las diferencias entre los costos actuales y los

predeterminados, denominadas variaciones, obligan a la reconsideración de estos últimos costospara ajustarlos a la realidad, debido a que no existe certeza; en el sistema de Costos estándar, en

cambio, la predeterminación basada en estudios sistemáticos y científicos es casi siempre

definitiva, determinando que las diferencias entre los costos actuales y los estándar

predeterminados, denominadas desviaciones, se interpreten como deficiencias o, eventualmente,

sobre eficiencias en la operación real y como tales, no deben afectar los costos de producción

predeterminados, que en este caso son los correctos, sino contabilizarse como pérdidas o

utilidades según el caso del período en que ocurran.

Para concluir la introducción a los sistemas de costos efectuada en el presente apartado, debe

insistirse, a fin de borrar la confusión que con frecuencia se presenta, tanto en el estudio como en

la práctica, en que la doble clasificación efectuada en relación con los sistemas de costos: la

primera, en atención al carácter continuo o lotificado de la producción y la segunda, en atención al

momento en que se determinan los costos y a su grado de control, representa tan sólo dos

ángulos diferentes, complementarios, para enfocar un problema único y que no es posible aislar

una clasificación de la otra, sino que, por el contrario, cualquier sistema de costos que exista en

una empresa industrial de transformación debe referirse tanto a una como a otra clasificación.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 9/24

Así, por ejemplo, no puede hablarse de un sistema de órdenes de producción en cualquiera de sus

modalidades, sin precisar si se maneja por el método Histórico o por el Predeterminado en

cualquiera de sus variantes y otro tanto habrá que señalar cuando se haga referencia a un sistema

de Procesos, en alguna de sus formas. A su vez, si hablarnos de un sistema de Costos históricos, de

uno de Estimados, de uno de Estándar, etc., habrá necesidad de aclarar si están relacionados con

uno de ordenes o con uno de Procesos.

37. Centros de costos. Bajo la concepción moderna del control de los costos por áreas de

responsabilidad, bosquejada hacia el final del apartado relativo del capítulo precedente, es

indispensable que los costos se acumulen separadamente, en relación con cada sección de mando

importante existente dentro de la empresa. El problema es particularmente notorio, respecto a la

fase de producción, en el tercer elemento del costo, representado por los cargos indirectos.

En la sección fabril de una empresa manufacturera existen numerosos departamentos, dentro de

cada uno de los cuales se realizan ciertas actividades homogéneas. Ejemplos: el almacén de

materias primas, la planta de energía eléctrica, la dirección de la fábrica, el departamento de

compras, el de personal, cada uno de los distintos departamentos en que se lleva a cabo la

transformación de los productos, etc. En relación con esta clasificación departamental de la

fábrica.

Lo importante para la contabilidad de costos moderna no estriba en la separación física de los

diferentes lugares en que se realizan las actividades fabriles; ni siquiera en la separación de las

funciones específicas ejecutadas en cada uno; sino en la delimitación de responsabilidades

asignadas a cada funcionario o supervisor.

En general, un centro de costos está representado por el conjunto de actividades y funciones

relativamente homogéneas de las que se hace responsable a un funcionario o supervisordeterminado.

De aquí la importancia esencial que representa para el contador, especialmente en el seno de las

empresas industriales de transformación de gran envergadura, familiarizarse con la organización

de la industria en cuanto a niveles y secciones de mando existentes, ya que, con las salvedades

expuestas, a cada uno debe corresponder un centro recolector de costos. En general, los centros

de costos fabriles se clasifican en tres grupos principales:

1. Directos o de producción.

2. Indirectos o de servicio.

3. Mixtos.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 10/24

1. Centros de costos directos o de producción son aquellos en los que se lleva

materialmente a cabo la transformación física o química de los productos elaborados por

la empresa, o cuya actividad puede identificarse precisamente con órdenes de producción

o procesos específicos.

Ejemplos: el departamento de telares en la industria textil; el de calcinación, en la delcemento; el de ebanistería en una fábrica de muebles de madera; el de fermentación en la

industria cervecera; el de laminado en una fábrica de acero; el de fundición en una fábrica de

hierro; el de molienda en la industria de la caria; el de corte en la industria maderera, etc.

2. Centros de costos indirectos o de servicio son aquellos departamentos existentes dentro

de la planta fabril cuya misión no consiste precisamente en llevar a cabo la transformación

material de los productos, sino contribuir indirectamente a que los departamentos de

producción puedan desarrollar sus actividades bajo determinadas condiciones.

Ejemplos: el almacén de materias primas, la planta generadora de energía eléctrica, el

departamento de mantenimiento; el de calderas, el de personal, el de compras, el de dirección

de la fábrica, el de planeación y control de la producción, los servicios mismos de limpieza y

vigilancia, cuyas actividades no se relacionan directamente con la transformación, pero que

son indispensables para que los departamentos de producción trabajen adecuadamente.

3. Centros de costos mixtos. Como su nombre lo indica, son aquellos existentes dentro de

algunas industrias que participan de ambas características, es decir, que realizan, en parte,

funciones directas o de producción y, en parte, funciones indirectas o de servicio.

Ejemplo: el laboratorio de control de calidad en la industria química farmacéutica, que analiza

selectivamente los productos elaborados bajo ordenes especificas actividad directa o deproducción así como muestras de materias prima, aun no utilizadas en la producción y, por lo

tanto, no atribuibles a ordenes especificas actividad indirecta o de servicios.

ESTRUCTURA CONTABLE DEL SISTEMA DE COSTOS POR ORDENES DE PRODUCCION. METODO DE

COSTOS HISTORICOS

38. Generalidades del sistema.

El sistema de ordenes de producción se caracteriza por la posibilidad de lotificar y subdividir la

producción de acuerdo con las necesidades graduales establecidas por la dirección de la fábrica o,

más concretamente, por el departamento de planeación de producción y control de inventarios.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 11/24

Por consiguiente, dentro de este sistema, para iniciar cualquier actividad productiva se requiere

emitir una orden de producción específica, la que establecerá claramente, entre otras cosas, la

cantidad y características de los artículos que deban elaborarse, independientemente de que sean

fabricados para existencia en el almacén de artículos terminados o con el fin de atender pedidos

específicos de la clientela.

Cada orden de producción significa, en estas condiciones, una partida concreta de artículos por

elaborar; adicionalmente, constituye el documento en el que se acumulan los costos de materias

primas, mano de obra y cargos indirectos para, finalmente, al concluirse y cerrarse, determinar el

costo unitario del producto relativo mediante una simple división del costo acumulado en cada

orden entre el total de unidades terminadas al amparo de la misma.

Cuentas de costos

1º Para los fines de nuestro estudio, consideraremos las siguientes cuentas de costos:

a) Materias primas en tránsito.b) Almacén de materias primas.

c) Mano d obra.

d) Cargo, indirectos.

e) Producción en proceso.

f) Almacén de artículos terminados.

g) Costo de ventas.

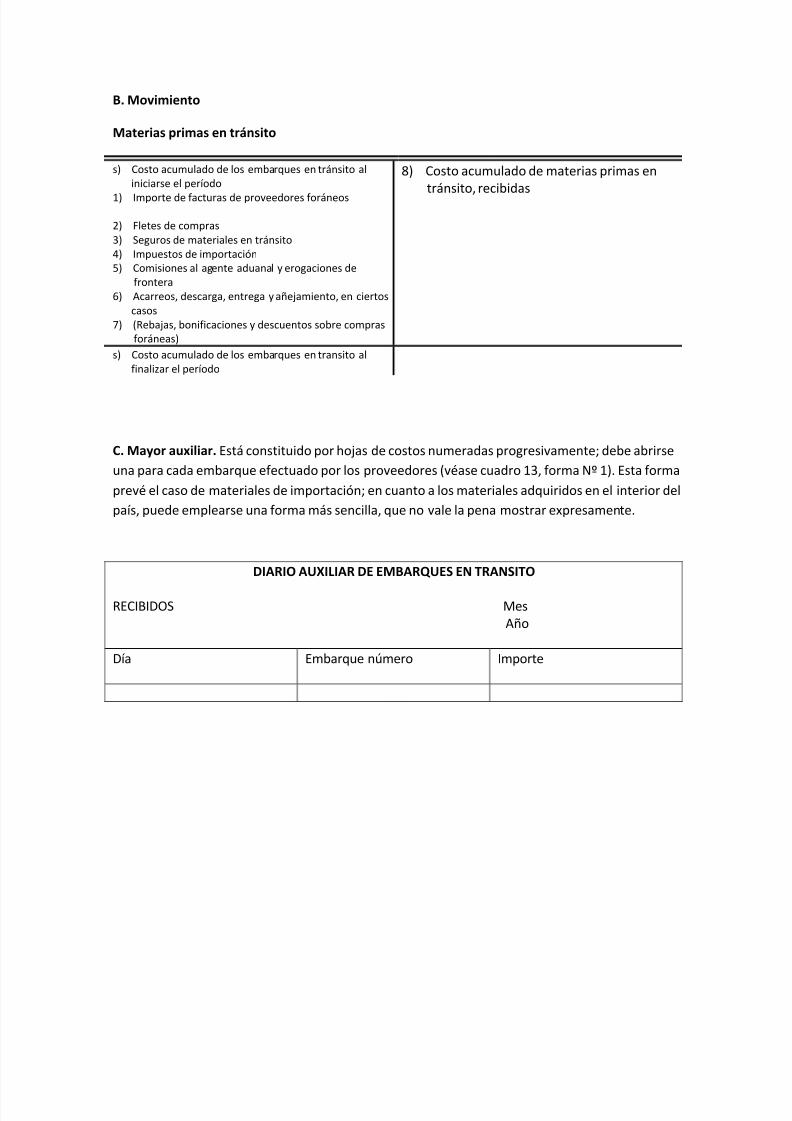

y Cuenta de materias primas en tránsito.

A. Características generales;

1. Es una cuenta propia de la contabilidad de costos.

2. Es colectiva y su auxiliar, que se lleva en el departamento de costos, analiza el saldo de la

cuenta.

3. Corresponde a la función compra.

4. Es una cuenta de activo circulante, cuyo saldo aparece en el balance general.

5. Su saldo representa el costo acumulado (valor de factura más gastos de compra nacionales y/o

extranjeros, tales como: seguros; fletes; impuestos de importación; gastos y comisiones de

frontera; acarreo, descarga y entrega (y, en algunos casos, como en licores y tabacos, ciertos

gastos de alejamiento previos a su disponibilidad) de los materiales adquiridos de proveedores

foráneos que aún no estén disponibles para su utilización, aunque se encuentren dentro delalmacén de materias primas.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 12/24

B. Movimiento

Materias primas en tránsito

s) Costo acumulado de los embarques en tránsito al

iniciarse el período

1) Importe de facturas de proveedores foráneos

2) Fletes de compras

3) Seguros de materiales en tránsito

4) Impuestos de importación

5) Comisiones al agente aduanal y erogaciones de

frontera

6) Acarreos, descarga, entrega y añejamiento, en ciertos

casos

7) (Rebajas, bonificaciones y descuentos sobre compras

foráneas)

8) Costo acumulado de materias primas en

tránsito, recibidas

s) Costo acumulado de los embarques en transito al

finalizar el período

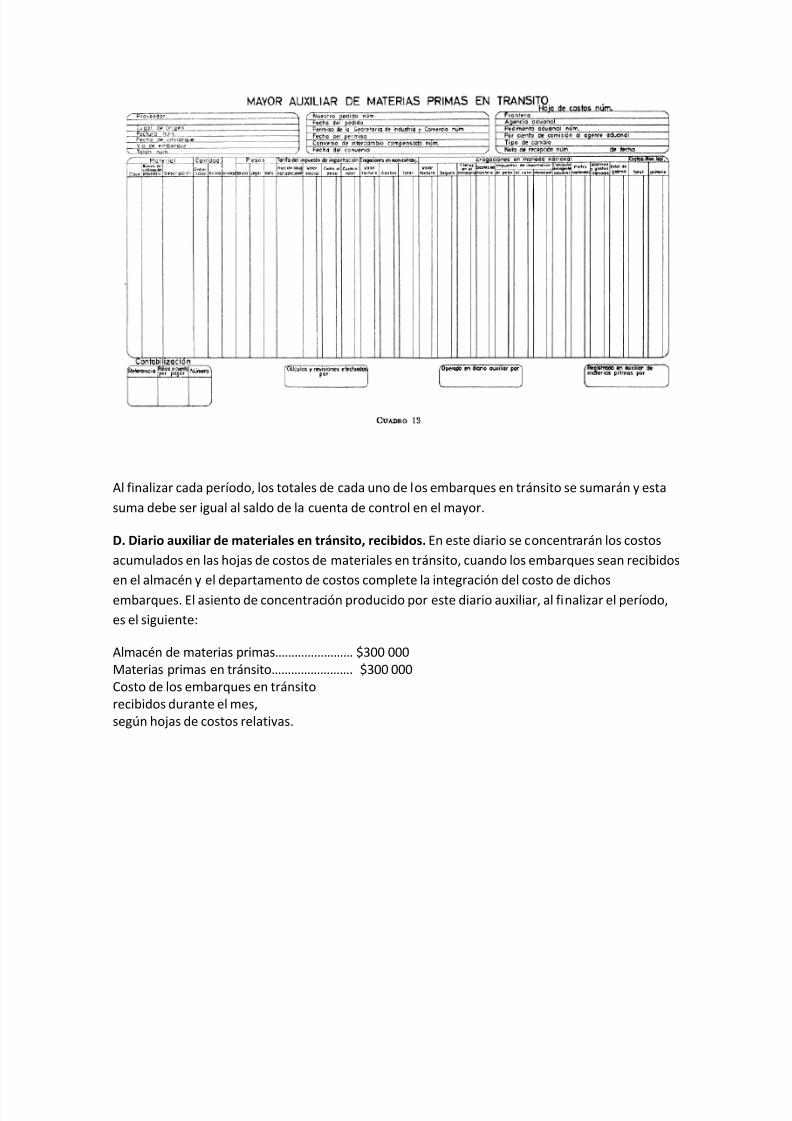

C. Mayor auxiliar. Está constituido por hojas de costos numeradas progresivamente; debe abrirse

una para cada embarque efectuado por los proveedores (véase cuadro 13, forma Nº 1). Esta forma

prevé el caso de materiales de importación; en cuanto a los materiales adquiridos en el interior del

país, puede emplearse una forma más sencilla, que no vale la pena mostrar expresamente.

DIARIO AUXILIAR DE EMBARQUES EN TRANSITO

RECIBIDOS Mes

Año

Día Embarque número Importe

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 13/24

Al finalizar cada período, los totales de cada uno de los embarques en tránsito se sumarán y esta

suma debe ser igual al saldo de la cuenta de control en el mayor.

D. Diario auxiliar de materiales en tránsito, recibidos. En este diario se concentrarán los costos

acumulados en las hojas de costos de materiales en tránsito, cuando los embarques sean recibidos

en el almacén y el departamento de costos complete la integración del costo de dichos

embarques. El asiento de concentración producido por este diario auxiliar, al finalizar el período,

es el siguiente:

Almacén de materias primas $300 000

Materias primas en tránsito. $300 000

Costo de los embarques en tránsito

recibidos durante el mes,

según hojas de costos relativas.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 14/24

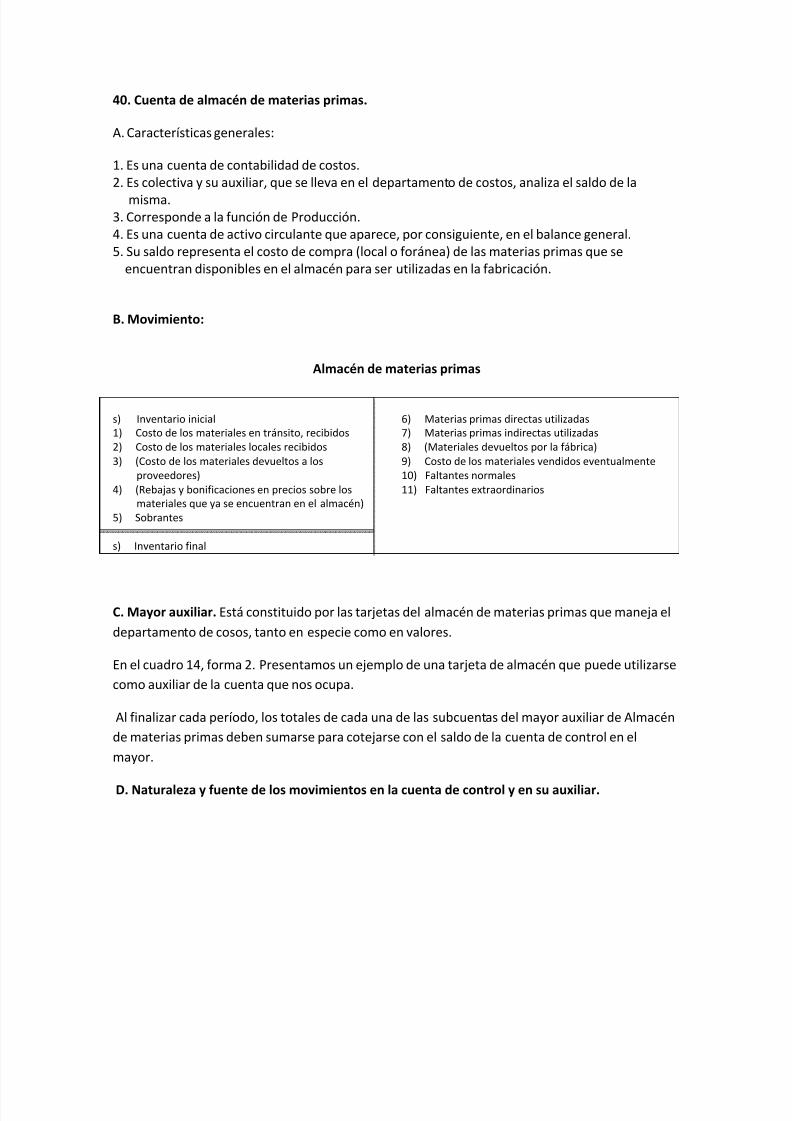

40. Cuenta de almacén de materias primas.

A. Características generales:

1. Es una cuenta de contabilidad de costos.

2. Es colectiva y su auxiliar, que se lleva en el departamento de costos, analiza el saldo de la

misma.3. Corresponde a la función de Producción.

4. Es una cuenta de activo circulante que aparece, por consiguiente, en el balance general.

5. Su saldo representa el costo de compra (local o foránea) de las materias primas que se

encuentran disponibles en el almacén para ser utilizadas en la fabricación.

B. Movimiento:

Almacén de materias primas

s) Inventario inicial

1) Costo de los materiales en tránsito, recibidos

2) Costo de los materiales locales recibidos

3) (Costo de los materiales devueltos a los

proveedores)

4) (Rebajas y bonificaciones en precios sobre los

materiales que ya se encuentran en el almacén)

6) Materias primas directas utilizadas

7) Materias primas indirectas utilizadas

8) (Materiales devueltos por la fábrica)

9) Costo de los materiales vendidos eventualmente

10) Faltantes normales

11) Faltantes extraordinarios

5) Sobrantes

s) Inventario final

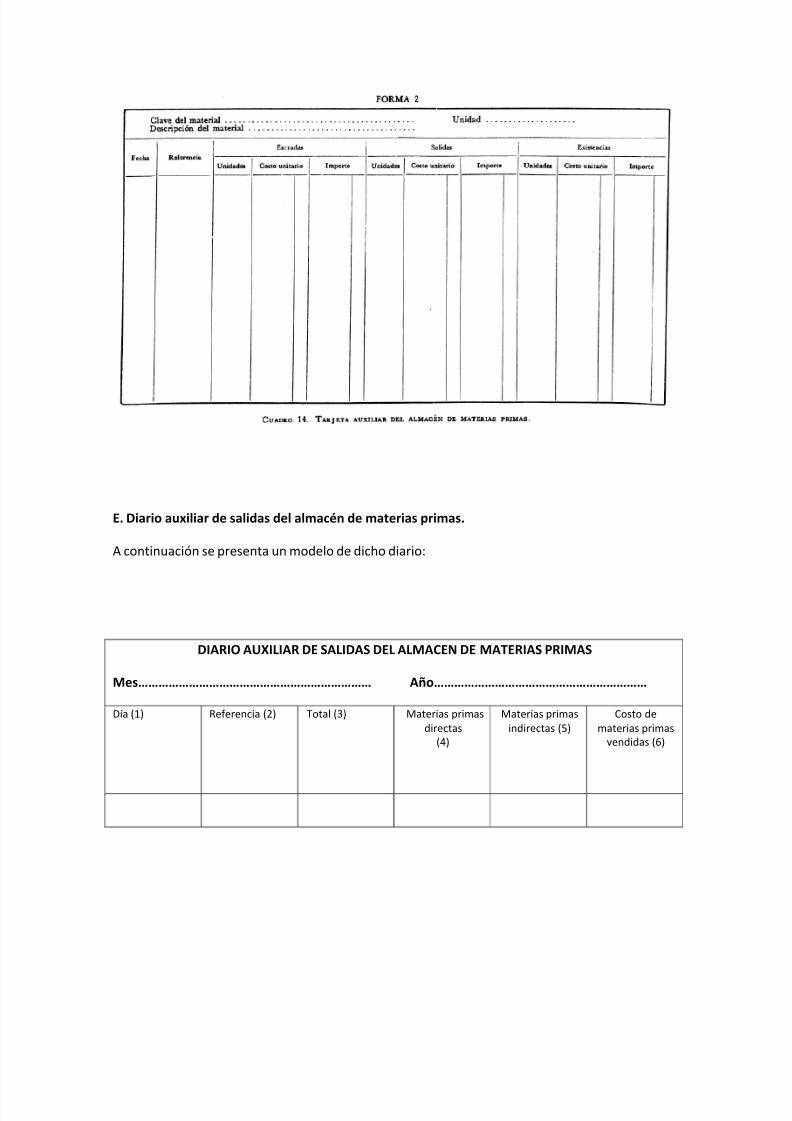

C. Mayor auxiliar. Está constituido por las tarjetas del almacén de materias primas que maneja el

departamento de cosos, tanto en especie como en valores.

En el cuadro 14, forma 2. Presentamos un ejemplo de una tarjeta de almacén que puede utilizarse

como auxiliar de la cuenta que nos ocupa.

Al finalizar cada período, los totales de cada una de las subcuentas del mayor auxiliar de Almacén

de materias primas deben sumarse para cotejarse con el saldo de la cuenta de control en el

mayor.

D. Naturaleza y fuente de los movimientos en la cuenta de control y en su auxiliar.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 15/24

E. Diario auxiliar de salidas del almacén de materias primas.

A continuación se presenta un modelo de dicho diario:

DIARIO AUXILIAR DE SALIDAS DEL ALMACEN DE MATERIAS PRIMAS

Mes Año

Día (1) Referencia (2) Total (3) Materias primas

directas

(4)

Materias primas

indirectas (5)

Costo de

materias primas

vendidas (6)

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 16/24

Este diario auxiliar se maneja en el departamento de costos y produce, al finalizar el período, el

siguiente asiendo de concentración:

Producción en proceso (4) $350 000

Cargos indirectos (5) 40 000

Costo de materias primas vendidas (6) . 10 000

Almacén de materias primas . $4000 000

Costo de materias primas salidas del

almacén durante el presente mes. . . .

Obviamente, las devoluciones efectuadas por la fábrica se registrarán en rojo en las columnas

correspondientes del mismo diario.

41. Cuenta de Mano de obra.

A. Características generales:

1. Es una cuenta de contabilidad de costos.2. Es colectiva, representando un caso especial por tener dos mayores auxiliares, manejados por

departamentos distintos:

El de los movimientos deudores, formado por las nóminas elaboradas en el departamento

de contabilidad general.

El de los movimientos acreedores, representado por las concentraciones de Mano de obra

efectuadas por el departamento de costos.

Ambos auxiliares, combinados, analizan el movimiento de la cuenta.

3. Corresponde a la función de Producción.

4. Su movimiento se refleja únicamente en el estado de costos de producción y ventas.

5. Carece de saldo.

B. Movimiento de la cuenta:

Mano de obra

1) (Salarios fabriles devengados por pagar al

iniciarse el período)

2) Nóminas semanales fabriles

3) Nóminas quincenales fabriles

4) Nóminas quincenales confidenciales

fabriles

5) Salarios fabriles devengados por pagar al

finalizar el período

(6 Aplicación de mano de obra directa de los

centros de costos de producción

(7 Aplicación de mano de obra indirecta de

los centros de producción

(8 Aplicación de la mano de obra de los

centros de costos de servicio

(íntegramente indirecta)

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 17/24

C. Mayores auxiliares. Como lo mencionamos al principiar al referirnos a esta cuenta, tiene dos

mayores auxiliares: el de su movimiento deudor y el de su movimiento acreedor.

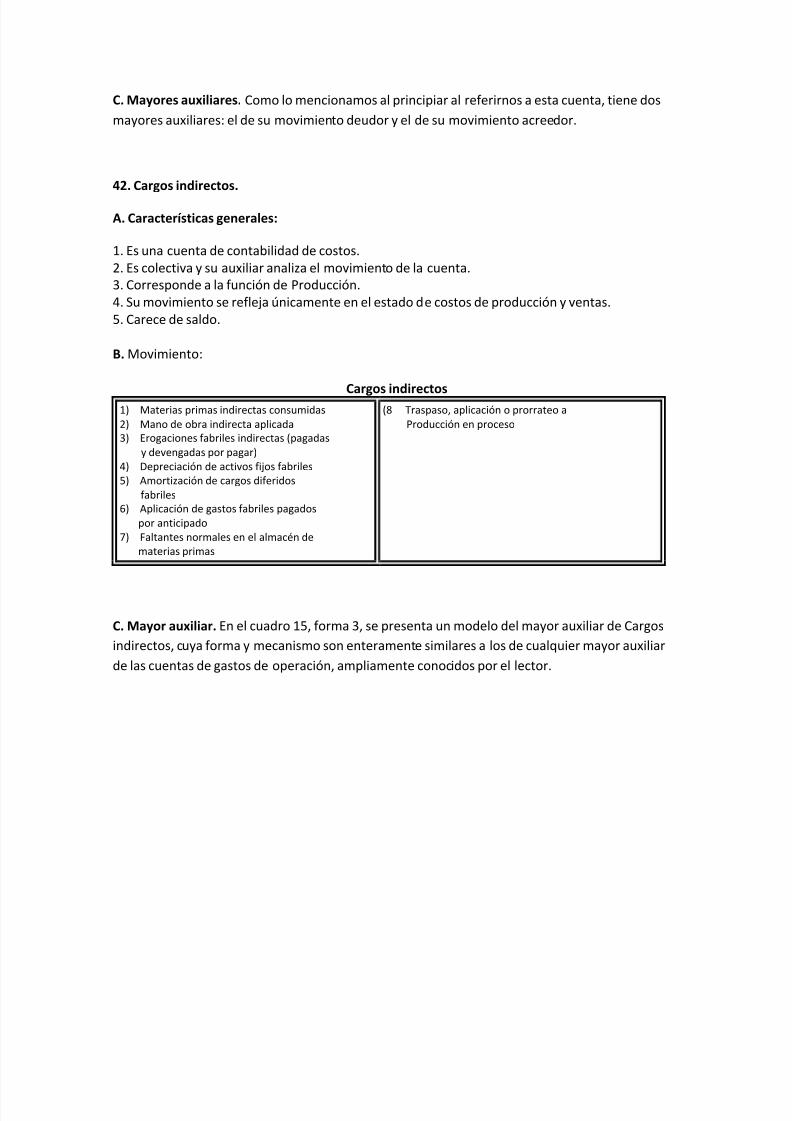

42. Cargos indirectos.

A. Características generales:

1. Es una cuenta de contabilidad de costos.

2. Es colectiva y su auxiliar analiza el movimiento de la cuenta.

3. Corresponde a la función de Producción.

4. Su movimiento se refleja únicamente en el estado de costos de producción y ventas.

5. Carece de saldo.

B. Movimiento:

Cargos indirectos1) Materias primas indirectas consumidas

2) Mano de obra indirecta aplicada

3) Erogaciones fabriles indirectas (pagadas

y devengadas por pagar)

4) Depreciación de activos fijos fabriles

5) Amortización de cargos diferidos

fabriles

6) Aplicación de gastos fabriles pagados

por anticipado

7) Faltantes normales en el almacén de

materias primas

(8 Traspaso, aplicación o prorrateo a

Producción en proceso

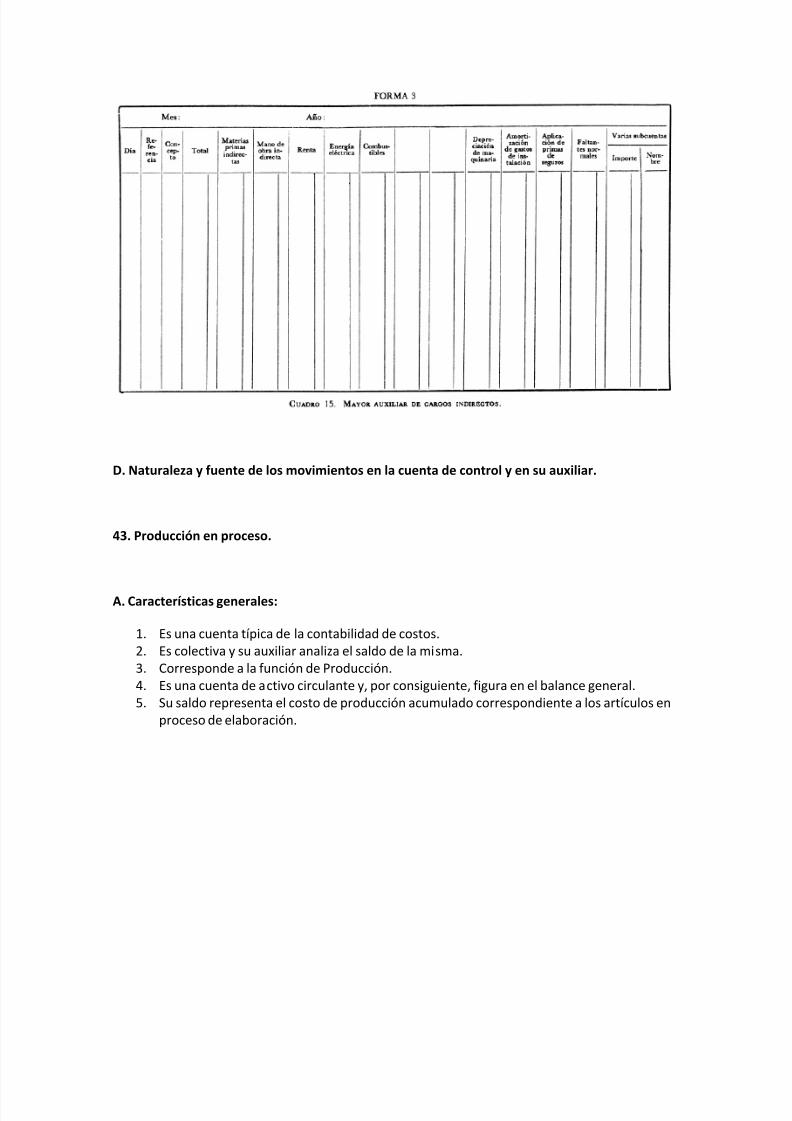

C. Mayor auxiliar. En el cuadro 15, forma 3, se presenta un modelo del mayor auxiliar de Cargos

indirectos, cuya forma y mecanismo son enteramente similares a los de cualquier mayor auxiliar

de las cuentas de gastos de operación, ampliamente conocidos por el lector.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 18/24

D. Naturaleza y fuente de los movimientos en la cuenta de control y en su auxiliar.

43. Producción en proceso.

A. Características generales:

1. Es una cuenta típica de la contabilidad de costos.

2. Es colectiva y su auxiliar analiza el saldo de la misma.

3. Corresponde a la función de Producción.

4. Es una cuenta de activo circulante y, por consiguiente, figura en el balance general.

5. Su saldo representa el costo de producción acumulado correspondiente a los artículos en

proceso de elaboración.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 19/24

B. Movimiento:

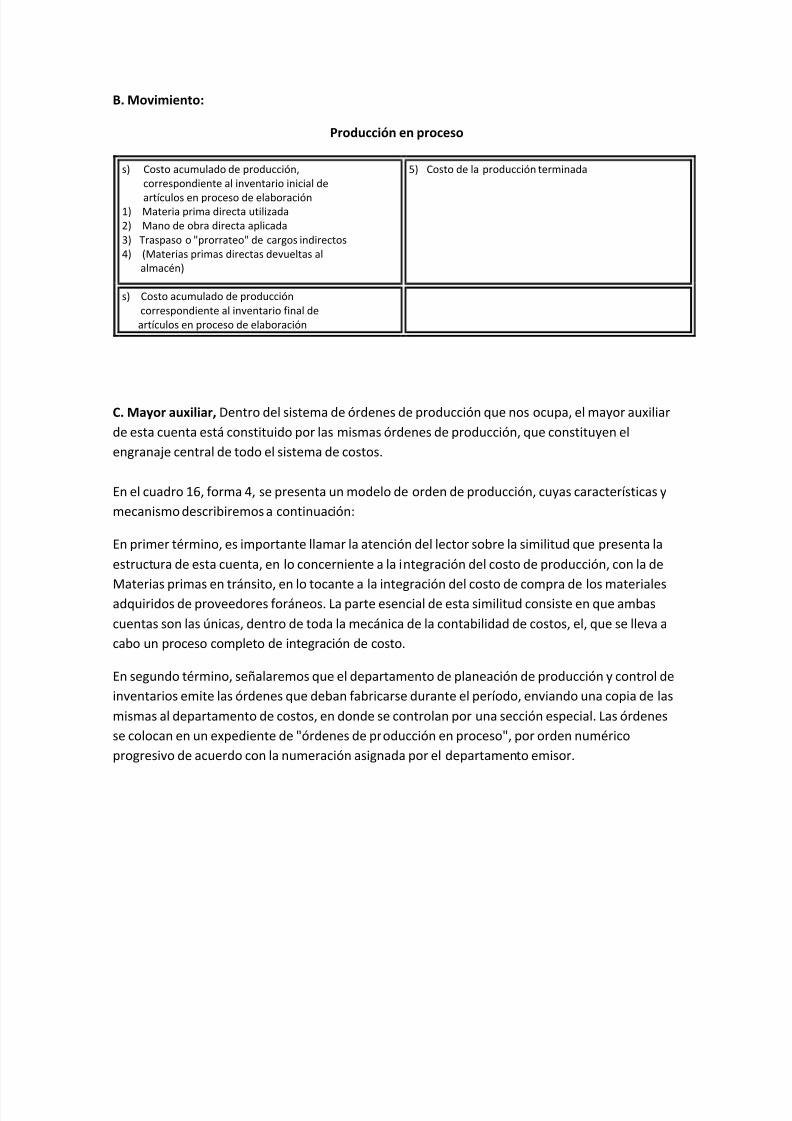

Producción en proceso

s) Costo acumulado de producción,

correspondiente al inventario inicial de

artículos en proceso de elaboración1) Materia prima directa utilizada

2) Mano de obra directa aplicada

3) Traspaso o "prorrateo" de cargos indirectos

4) (Materias primas directas devueltas al

almacén)

5) Costo de la producción terminada

s) Costo acumulado de producción

correspondiente al inventario final de

artículos en proceso de elaboración

C. Mayor auxiliar, Dentro del sistema de órdenes de producción que nos ocupa, el mayor auxiliar

de esta cuenta está constituido por las mismas órdenes de producción, que constituyen el

engranaje central de todo el sistema de costos.

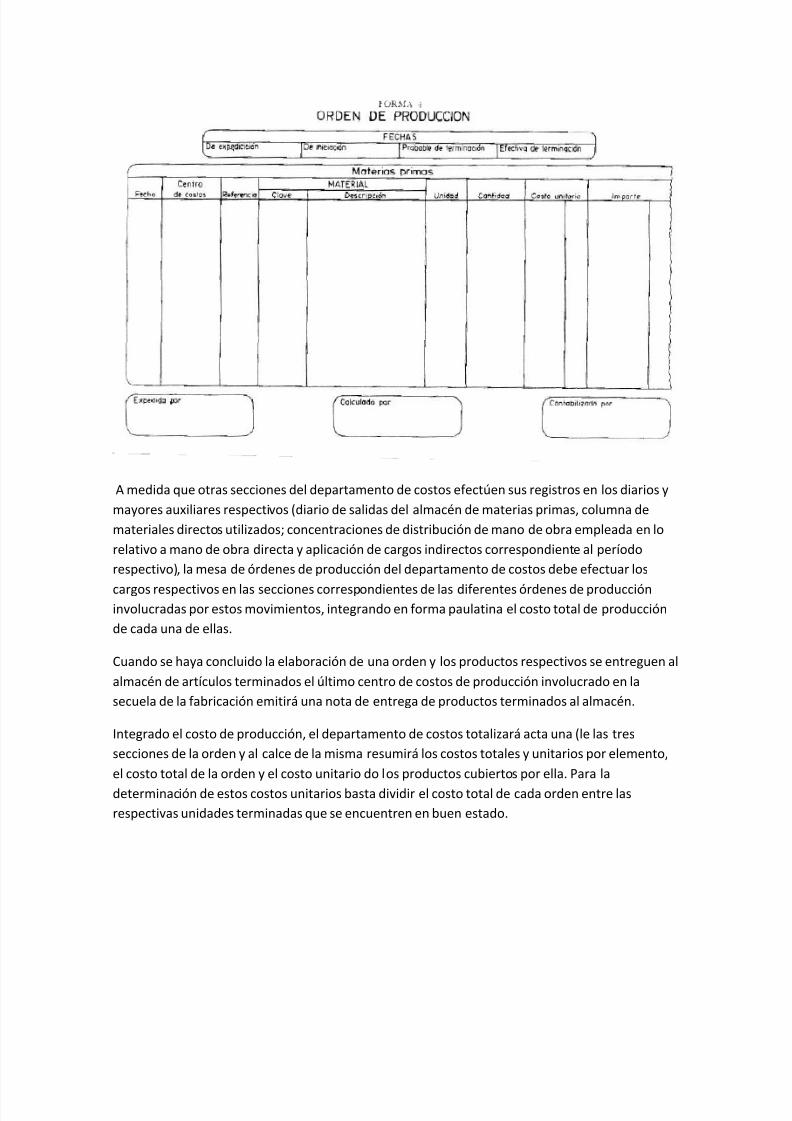

En el cuadro 16, forma 4, se presenta un modelo de orden de producción, cuyas características y

mecanismo describiremos a continuación:

En primer término, es importante llamar la atención del lector sobre la similitud que presenta la

estructura de esta cuenta, en lo concerniente a la integración del costo de producción, con la de

Materias primas en tránsito, en lo tocante a la integración del costo de compra de los materialesadquiridos de proveedores foráneos. La parte esencial de esta similitud consiste en que ambas

cuentas son las únicas, dentro de toda la mecánica de la contabilidad de costos, el, que se lleva a

cabo un proceso completo de integración de costo.

En segundo término, señalaremos que el departamento de planeación de producción y control de

inventarios emite las órdenes que deban fabricarse durante el período, enviando una copia de las

mismas al departamento de costos, en donde se controlan por una sección especial. Las órdenes

se colocan en un expediente de "órdenes de producción en proceso", por orden numérico

progresivo de acuerdo con la numeración asignada por el departamento emisor.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 20/24

A medida que otras secciones del departamento de costos efectúen sus registros en los diarios y

mayores auxiliares respectivos (diario de salidas del almacén de materias primas, columna de

materiales directos utilizados; concentraciones de distribución de mano de obra empleada en lo

relativo a mano de obra directa y aplicación de cargos indirectos correspondiente al período

respectivo), la mesa de órdenes de producción del departamento de costos debe efectuar los

cargos respectivos en las secciones correspondientes de las diferentes órdenes de produccióninvolucradas por estos movimientos, integrando en forma paulatina el costo total de producción

de cada una de ellas.

Cuando se haya concluido la elaboración de una orden y los productos respectivos se entreguen al

almacén de artículos terminados el último centro de costos de producción involucrado en la

secuela de la fabricación emitirá una nota de entrega de productos terminados al almacén.

Integrado el costo de producción, el departamento de costos totalizará acta una (le las tres

secciones de la orden y al calce de la misma resumirá los costos totales y unitarios por elemento,

el costo total de la orden y el costo unitario do los productos cubiertos por ella. Para la

determinación de estos costos unitarios basta dividir el costo total de cada orden entre las

respectivas unidades terminadas que se encuentren en buen estado.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 21/24

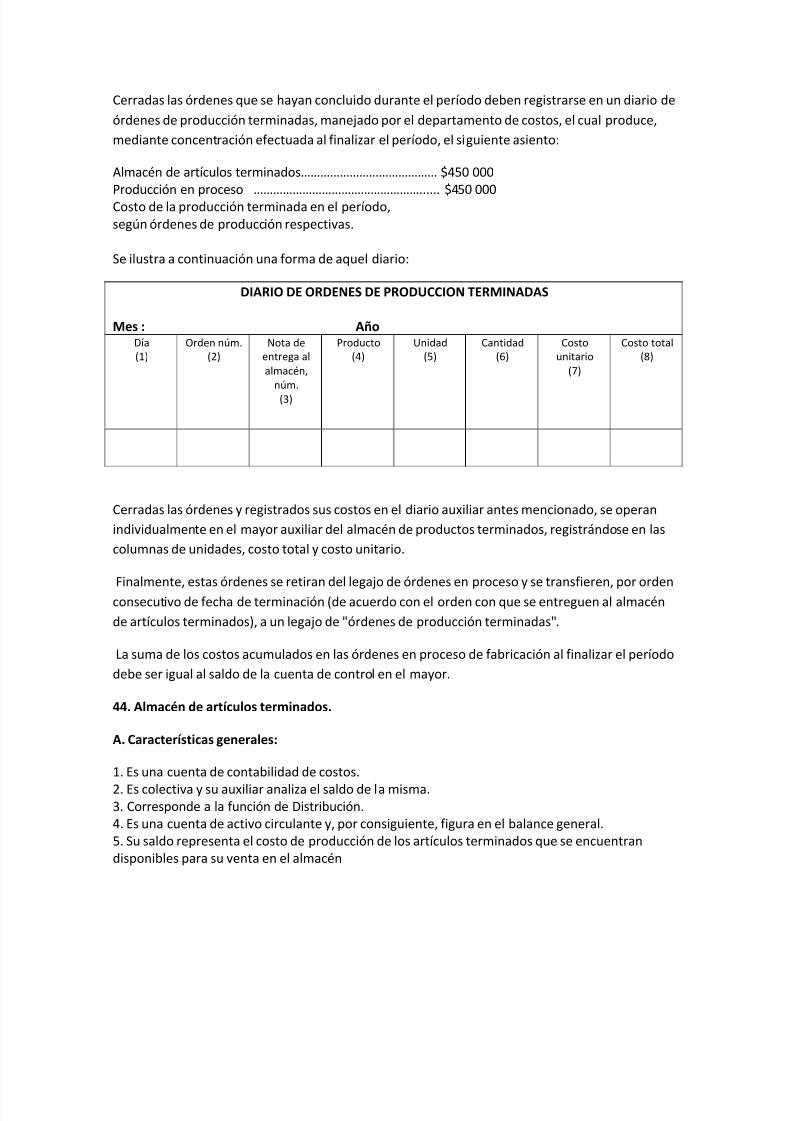

Cerradas las órdenes que se hayan concluido durante el período deben registrarse en un diario de

órdenes de producción terminadas, manejado por el departamento de costos, el cual produce,

mediante concentración efectuada al finalizar el período, el siguiente asiento:

Almacén de artículos terminados $450 000

Producción en proceso ...... $450 000Costo de la producción terminada en el período,

según órdenes de producción respectivas.

Se ilustra a continuación una forma de aquel diario:

DIARIO DE ORDENES DE PRODUCCION TERMINADAS

Mes : AñoDía

(1)

Orden núm.

(2)

Nota de

entrega al

almacén,

núm.

(3)

Producto

(4)

Unidad

(5)

Cantidad

(6)

Costo

unitario

(7)

Costo total

(8)

Cerradas las órdenes y registrados sus costos en el diario auxiliar antes mencionado, se operan

individualmente en el mayor auxiliar del almacén de productos terminados, registrándose en las

columnas de unidades, costo total y costo unitario.

Finalmente, estas órdenes se retiran del legajo de órdenes en proceso y se transfieren, por ordenconsecutivo de fecha de terminación (de acuerdo con el orden con que se entreguen al almacén

de artículos terminados), a un legajo de "órdenes de producción terminadas".

La suma de los costos acumulados en las órdenes en proceso de fabricación al finalizar el período

debe ser igual al saldo de la cuenta de control en el mayor.

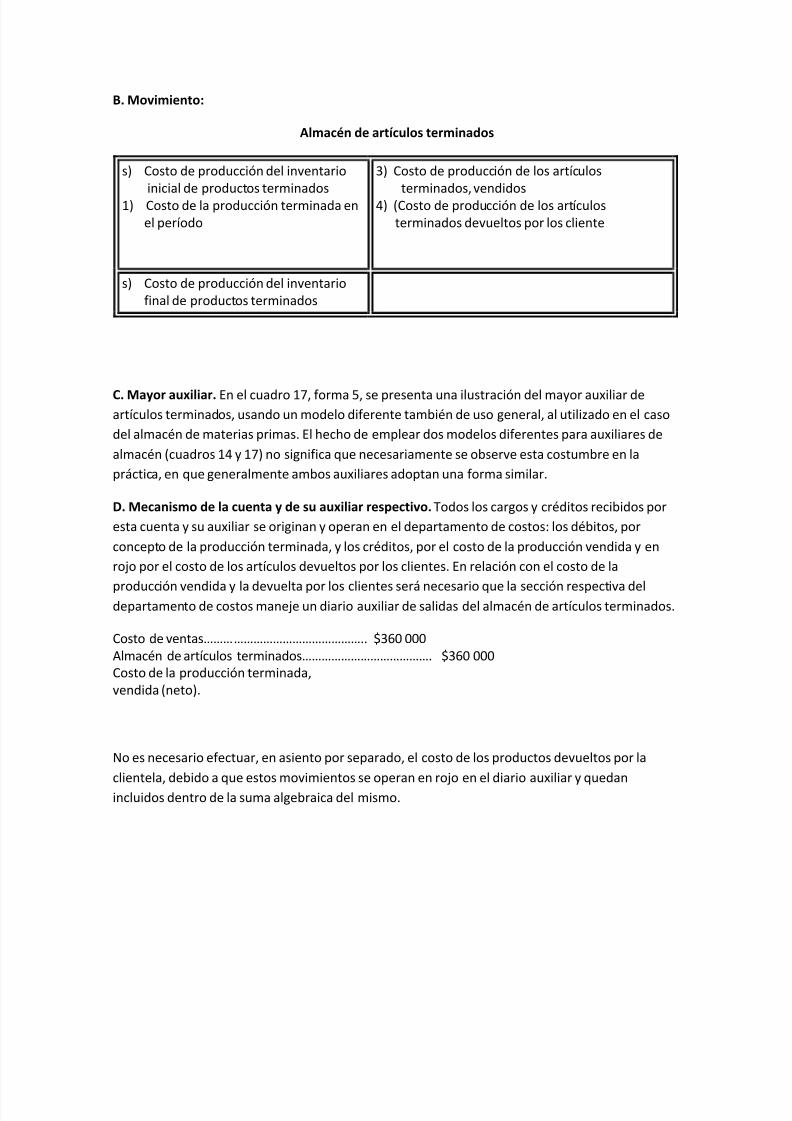

44. Almacén de artículos terminados.

A. Características generales:

1. Es una cuenta de contabilidad de costos.

2. Es colectiva y su auxiliar analiza el saldo de la misma.

3. Corresponde a la función de Distribución.

4. Es una cuenta de activo circulante y, por consiguiente, figura en el balance general.

5. Su saldo representa el costo de producción de los artículos terminados que se encuentran

disponibles para su venta en el almacén

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 22/24

B. Movimiento:

Almacén de artículos terminados

s) Costo de producción del inventario

inicial de productos terminados

1) Costo de la producción terminada en

el período

3) Costo de producción de los artículos

terminados, vendidos

4) (Costo de producción de los artículos

terminados devueltos por los cliente

s) Costo de producción del inventario

final de productos terminados

C. Mayor auxiliar. En el cuadro 17, forma 5, se presenta una ilustración del mayor auxiliar de

artículos terminados, usando un modelo diferente también de uso general, al utilizado en el caso

del almacén de materias primas. El hecho de emplear dos modelos diferentes para auxiliares de

almacén (cuadros 14 y 17) no significa que necesariamente se observe esta costumbre en la

práctica, en que generalmente ambos auxiliares adoptan una forma similar.

D. Mecanismo de la cuenta y de su auxiliar respectivo.Todos los cargos y créditos recibidos por

esta cuenta y su auxiliar se originan y operan en el departamento de costos: los débitos, por

concepto de la producción terminada, y los créditos, por el costo de la producción vendida y en

rojo por el costo de los artículos devueltos por los clientes. En relación con el costo de la

producción vendida y la devuelta por los clientes será necesario que la sección respectiva deldepartamento de costos maneje un diario auxiliar de salidas del almacén de artículos terminados.

Costo de ventas.. $360 000

Almacén de artículos terminados. $360 000

Costo de la producción terminada,

vendida (neto).

No es necesario efectuar, en asiento por separado, el costo de los productos devueltos por la

clientela, debido a que estos movimientos se operan en rojo en el diario auxiliar y quedanincluidos dentro de la suma algebraica del mismo.

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 23/24

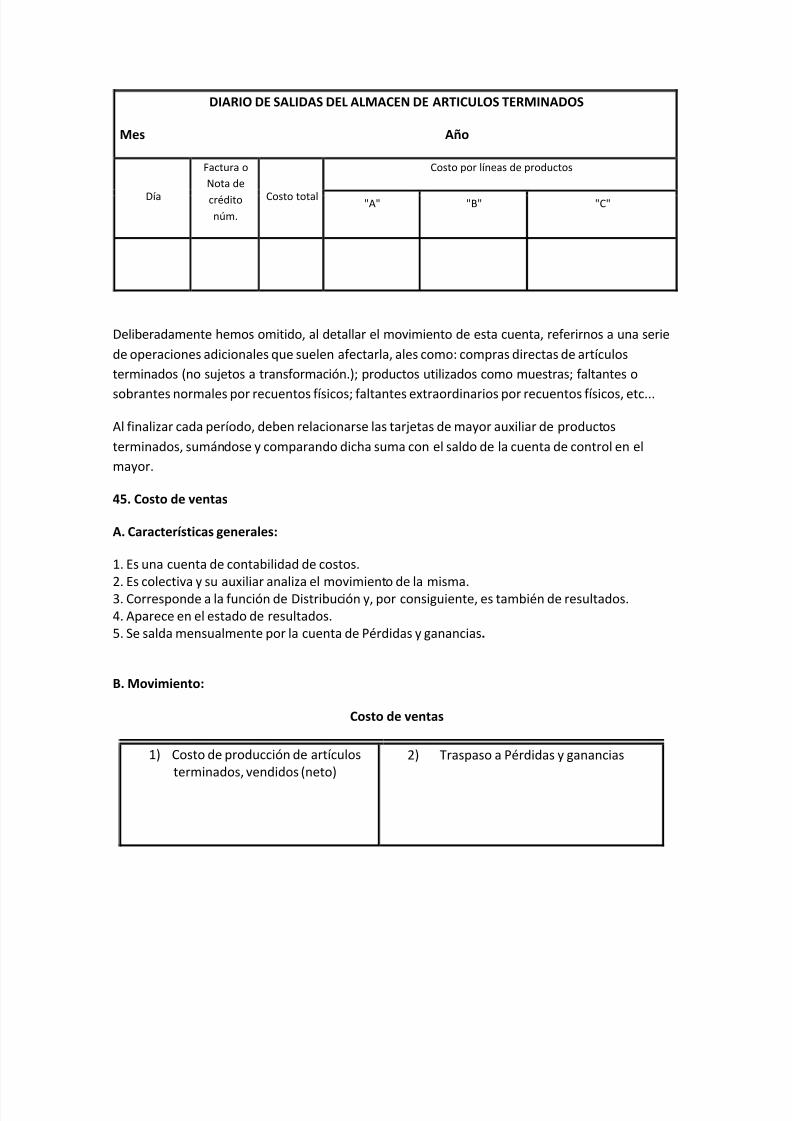

DIARIO DE SALIDAS DEL ALMACEN DE ARTICULOS TERMINADOS

Mes Año

Día

Factura o

Nota de

crédito

núm.

Costo total

Costo por líneas de productos

"A" "B" "C"

Deliberadamente hemos omitido, al detallar el movimiento de esta cuenta, referirnos a una serie

de operaciones adicionales que suelen afectarla, ales como: compras directas de artículos

terminados (no sujetos a transformación.); productos utilizados como muestras; faltantes o

sobrantes normales por recuentos físicos; faltantes extraordinarios por recuentos físicos, etc...

Al finalizar cada período, deben relacionarse las tarjetas de mayor auxiliar de productos

terminados, sumándose y comparando dicha suma con el saldo de la cuenta de control en el

mayor.

45. Costo de ventas

A. Características generales:

1. Es una cuenta de contabilidad de costos.

2. Es colectiva y su auxiliar analiza el movimiento de la misma.3. Corresponde a la función de Distribución y, por consiguiente, es también de resultados.

4. Aparece en el estado de resultados.

5. Se salda mensualmente por la cuenta de Pérdidas y ganancias.

B. Movimiento:

Costo de ventas

1) Costo de producción de artículos

terminados, vendidos (neto)

2) Traspaso a Pérdidas y ganancias

5/14/2018 Costos Por Produccion - slidepdf.com

http://slidepdf.com/reader/full/costos-por-produccion 24/24

C. Mayor auxiliar. Está constituido por el mismo diario de salidas del almacén de artículos

terminados, que es el que refleja analíticamente el costo de cada una de las ventas y devoluciones

efectuadas por los clientes durante el período. Hemos visto en el apartado anterior que este

movimiento lo opera el departamento de costos.

La transferencia final de su saldo a la cuenta de Pérdidas y ganancias la efectúa, en cambio, eldepartamento de contabilidad general, dentro del grupo de asientos de pérdidas y ganancias,

cerrándose en esta forma el ciclo de las cuentas características de la contabilidad de costos.