conociendo la-cadena-productiva-de-la-palta-en-ayacucho1

TRANSCRIPT

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -2-

Responsables del estudio:

Solid Perú : Martha Risco Mendoza

Equipo del estudio Solid Perú:

Roeland Donckers

Efraín Avendaño Torres

Martha Risco Mendoza

Aldo Martínez Alca

Robay Didí Quispe Prado

Luis Pérez Chauca

Luis Abel Aróstegui Gutiérrez

Cesar Iván Calderón Gonzáles

Fernando Guerra Campos

Luz Amanda Valdez Romaní

Apoyo técnico:

CSE-CTB, consultora - Ser Idea : Wilfredo Huarcaya Martínez

CSE-CTB, consultora independiente : Estela Vivas

CERX : Juan Rivera Medina

Apoyo consultivo:

SNV : Paola Mercado

Documentación y redacción:

Solid Perú : Martha Risco Mendoza

Revisión y corrección:

Consultora : Magda Salazar González

Solid Perú : Roeland Donckers

Contactos Solid Perú: Jr. Callao 357 Ayacucho - Perú / Teléfono 066 31 4612 / [email protected] /[email protected]/

www.solidinternational.ch

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -3-

AGRADECIMIENTO ............................................................................................................................ 5

PRESENTACIÓN ................................................................................................................................... 6

INTRODUCCIÓN ................................................................................................................................. 7

1. MARCO METODOLÓGICO Y CONCEPTUAL .......................................................................... 9

1.1. PARTICIPANTES ..................................................................................................................9

1.2. OBJETIVO DEL ANALISIS ................................................................................................ 10

1.3. MARCO CONCEPTUAL ................................................................................................. 10

1.4. METODOLOGÍA .............................................................................................................. 11

1.5. DELIMITACIÓN ................................................................................................................ 12

2. ANTECEDENTES ......................................................................................................................... 14

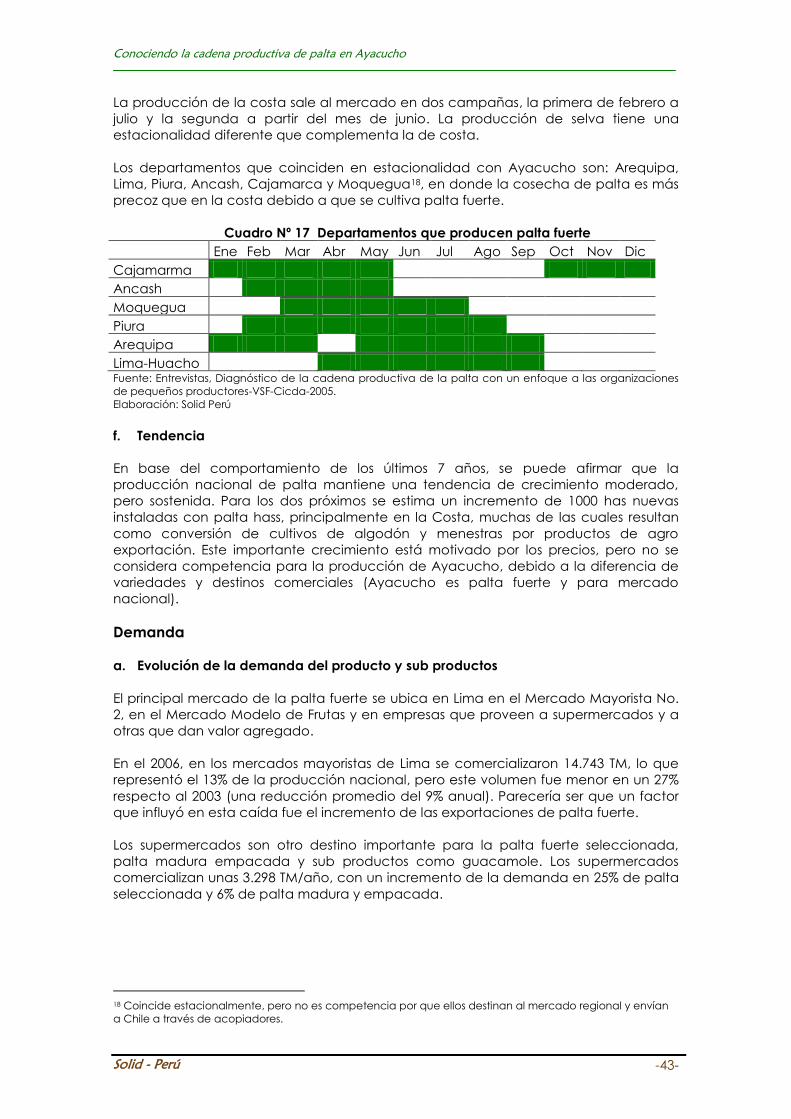

3. PRODUCTO Y SUB PRODUCTOS ............................................................................................ 17

3.1. DESCRIPCIÓN DEL PRODUCTO ................................................................................... 17

3.2. AGRONOMÍA DEL PRODUCTO .................................................................................... 18

3.3. SITUACIÓN ACTUAL DE LA PRODUCCIÓN DE PALTA EN AYACUCHO ................. 19

3.4. USOS Y SUBPRODUCTOS ............................................................................................... 21

4. MERCADO ................................................................................................................................. 26

4.1. MERCADO LOCAL ......................................................................................................... 26

Oferta Productiva de Ayacucho ............................................................................... 26

Demanda ....................................................................................................................... 32

Precio ............................................................................................................................... 33

Políticas y Normas ......................................................................................................... 35

4.2. MERCADO NACIONAL E INTERNACIONAL ............................................................... 36

Oferta nacional ............................................................................................................. 36

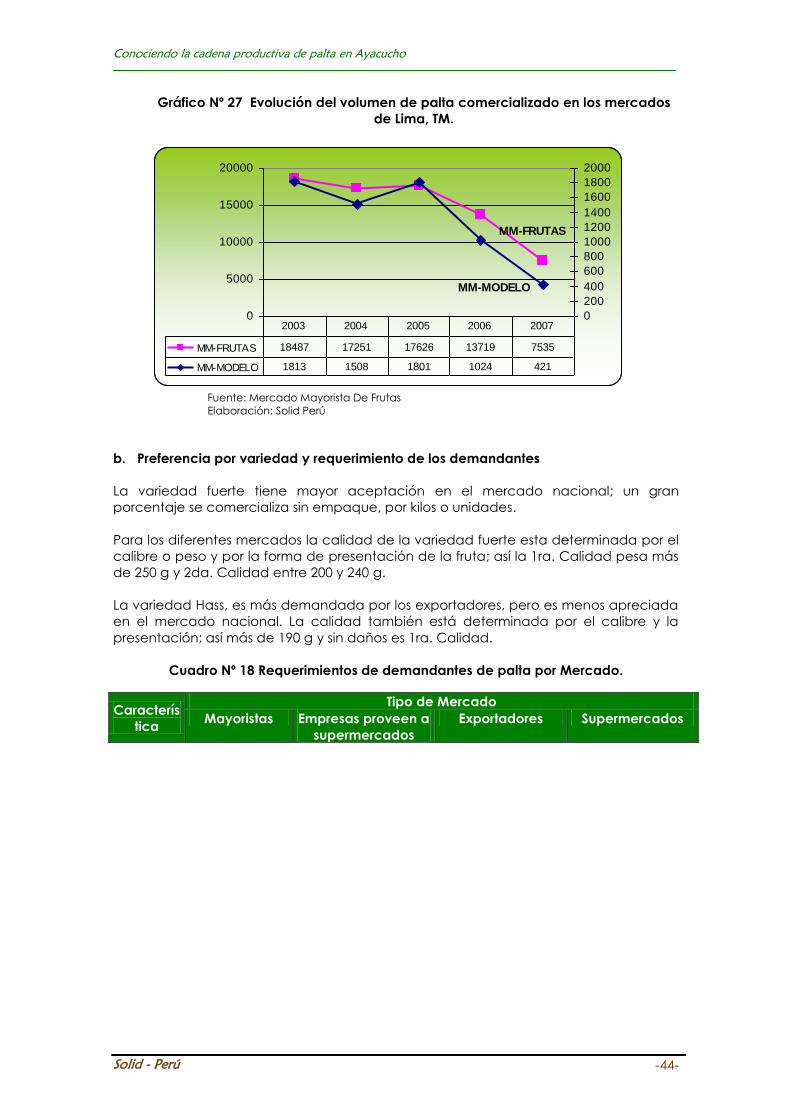

Demanda ....................................................................................................................... 43

Precio ............................................................................................................................... 45

Políticas y normas .......................................................................................................... 48

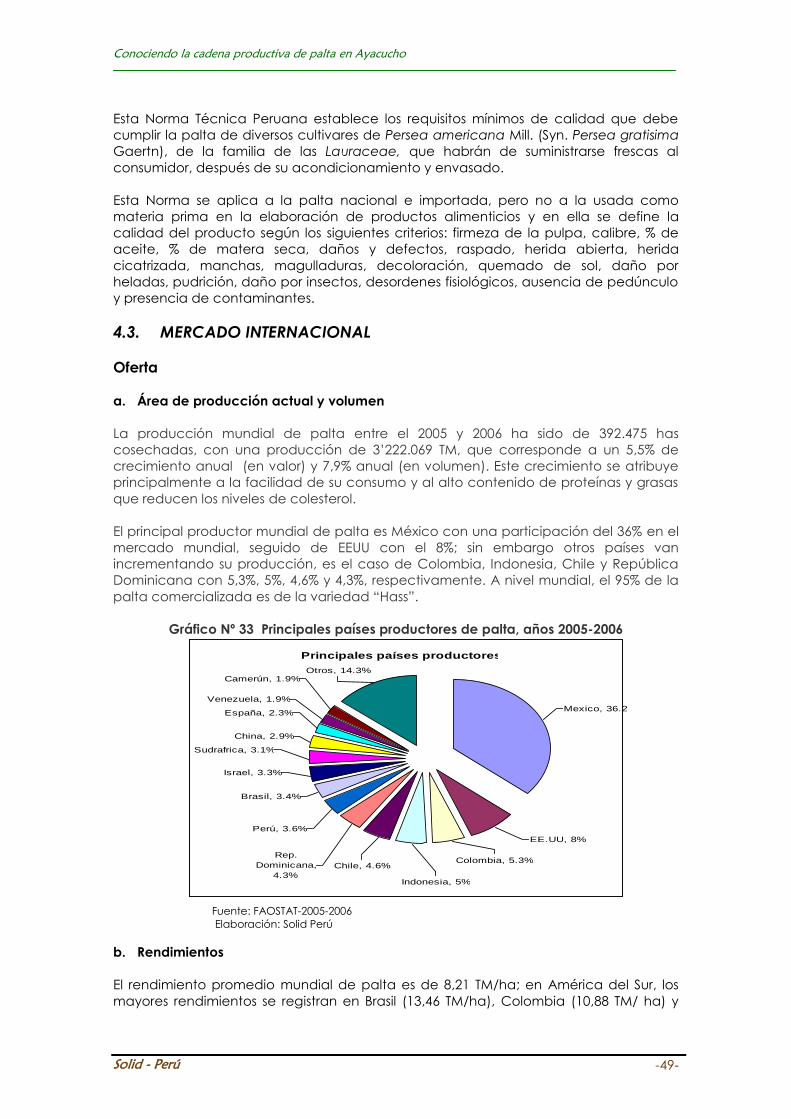

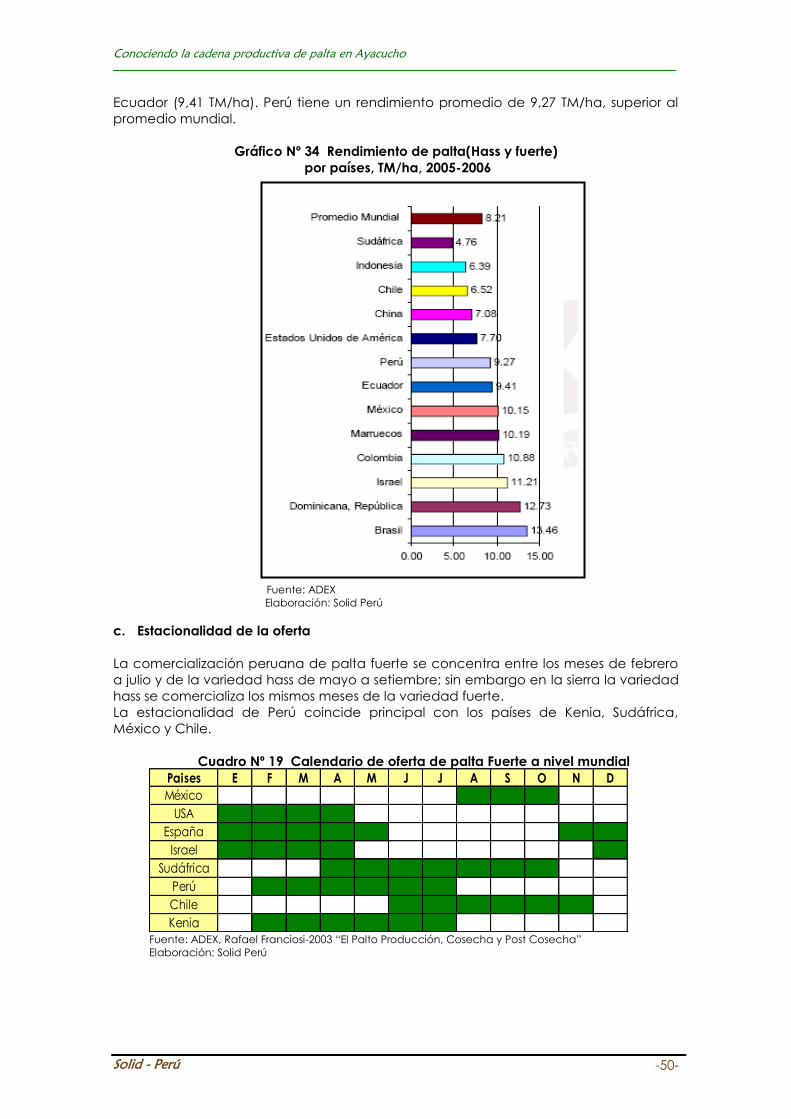

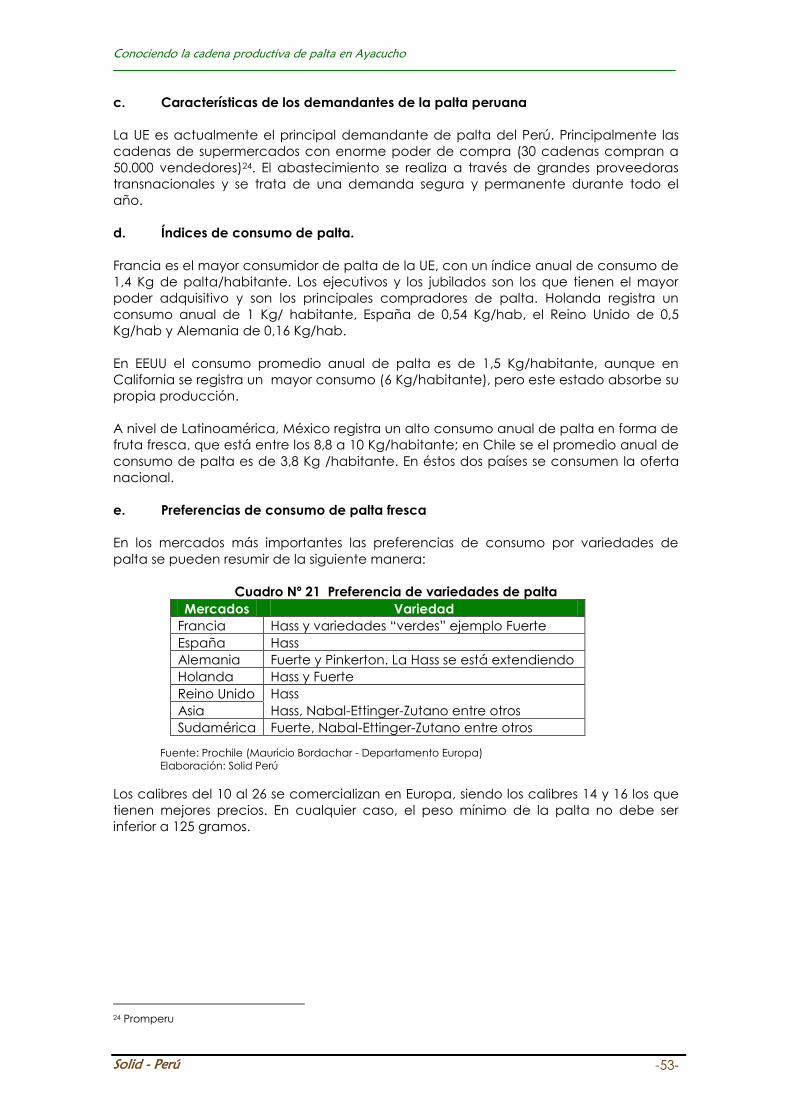

4.3. MERCADO INTERNACIONAL ........................................................................................ 49

Oferta .............................................................................................................................. 49

Demanda ....................................................................................................................... 51

Precio ............................................................................................................................... 57

Políticas y normas .......................................................................................................... 59

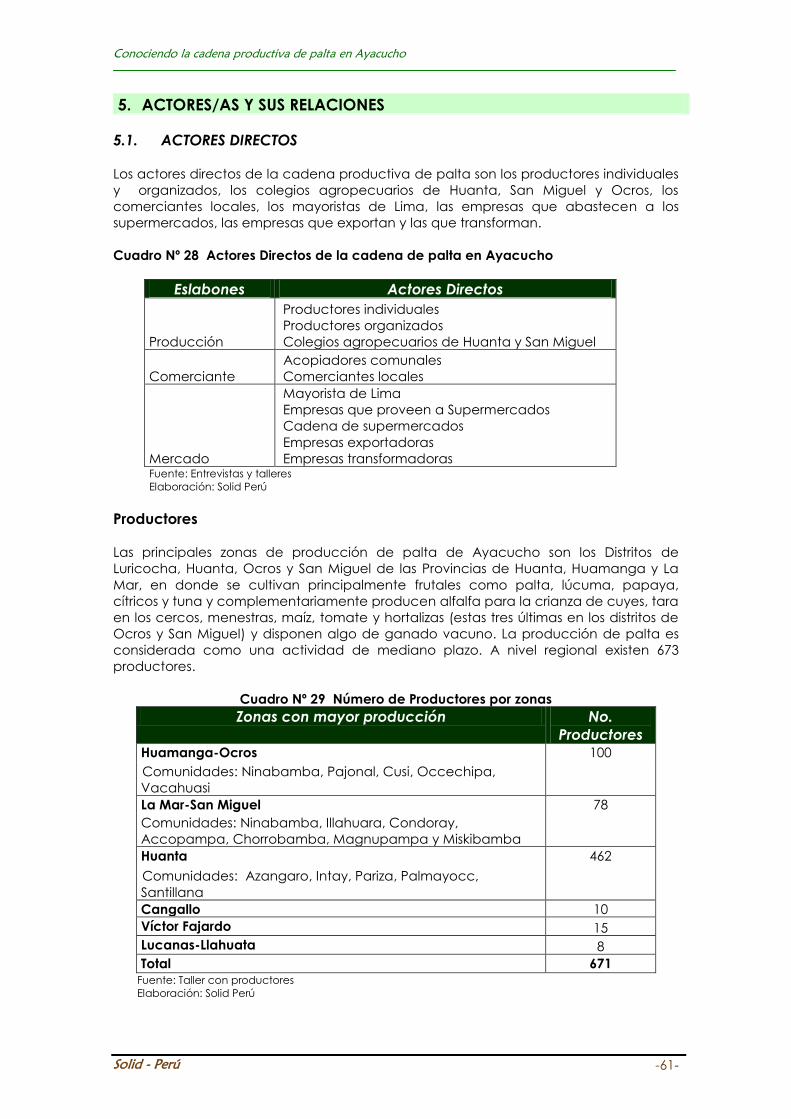

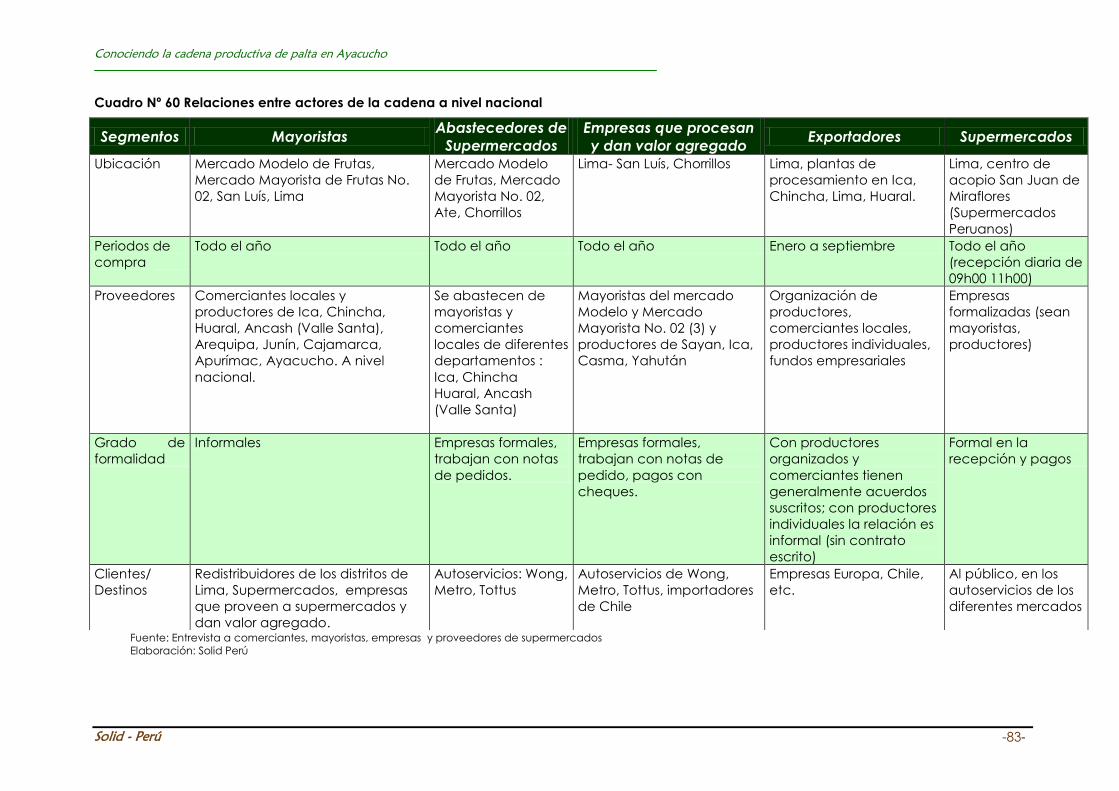

5. ACTORES/AS Y SUS RELACIONES ........................................................................................... 61

5.1. ACTORES DIRECTOS ....................................................................................................... 61

5.2. RELACION ENTRE ACTORES .......................................................................................... 76

5.3. ORGANIZACIONES Y SUS RELACIONES ...................................................................... 84

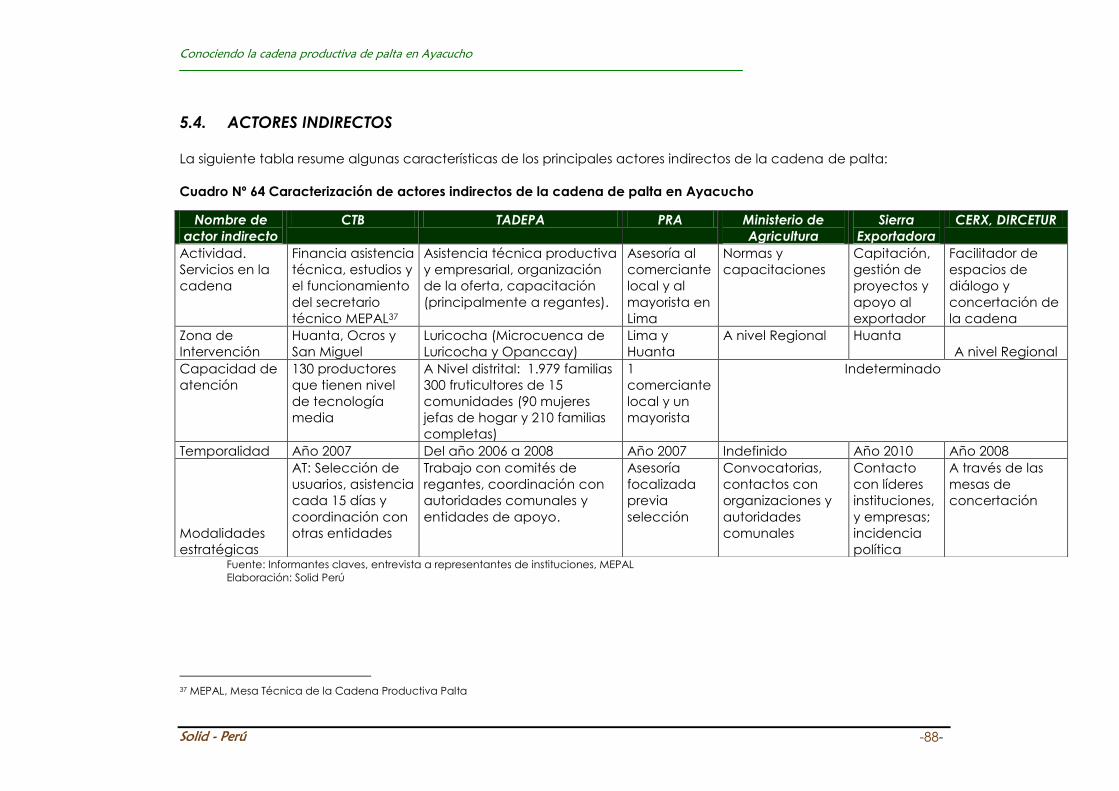

5.4. ACTORES INDIRECTOS ................................................................................................... 88

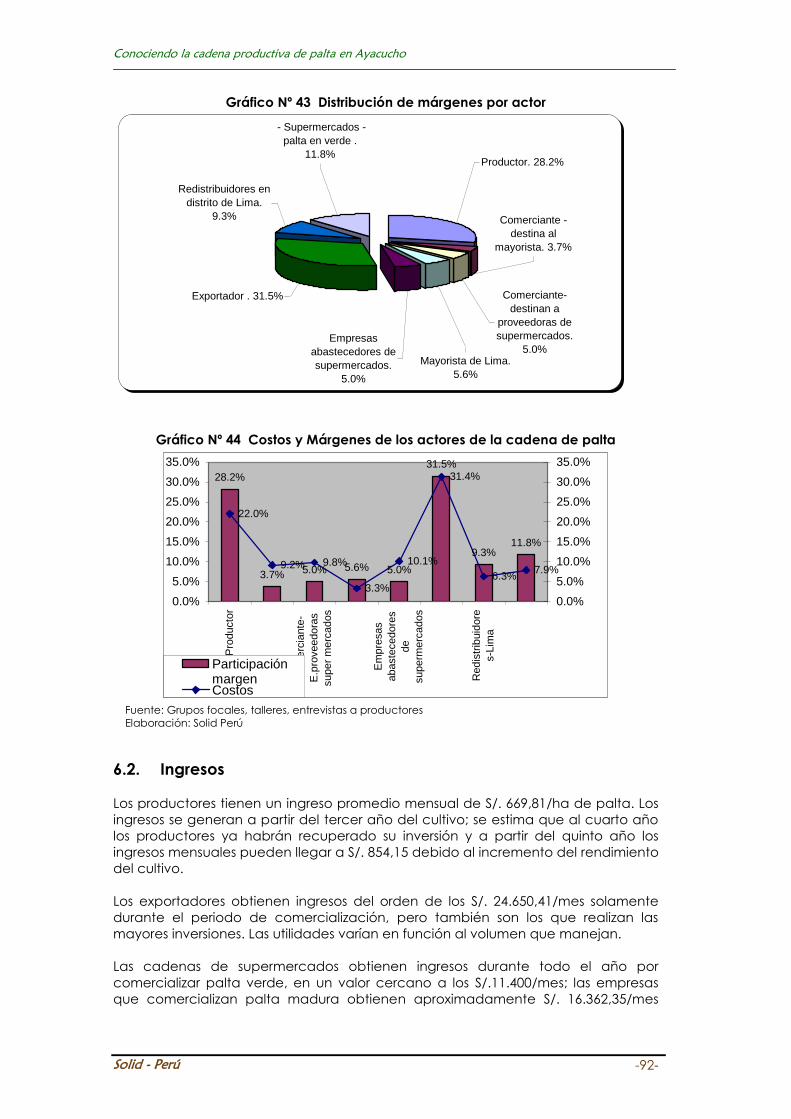

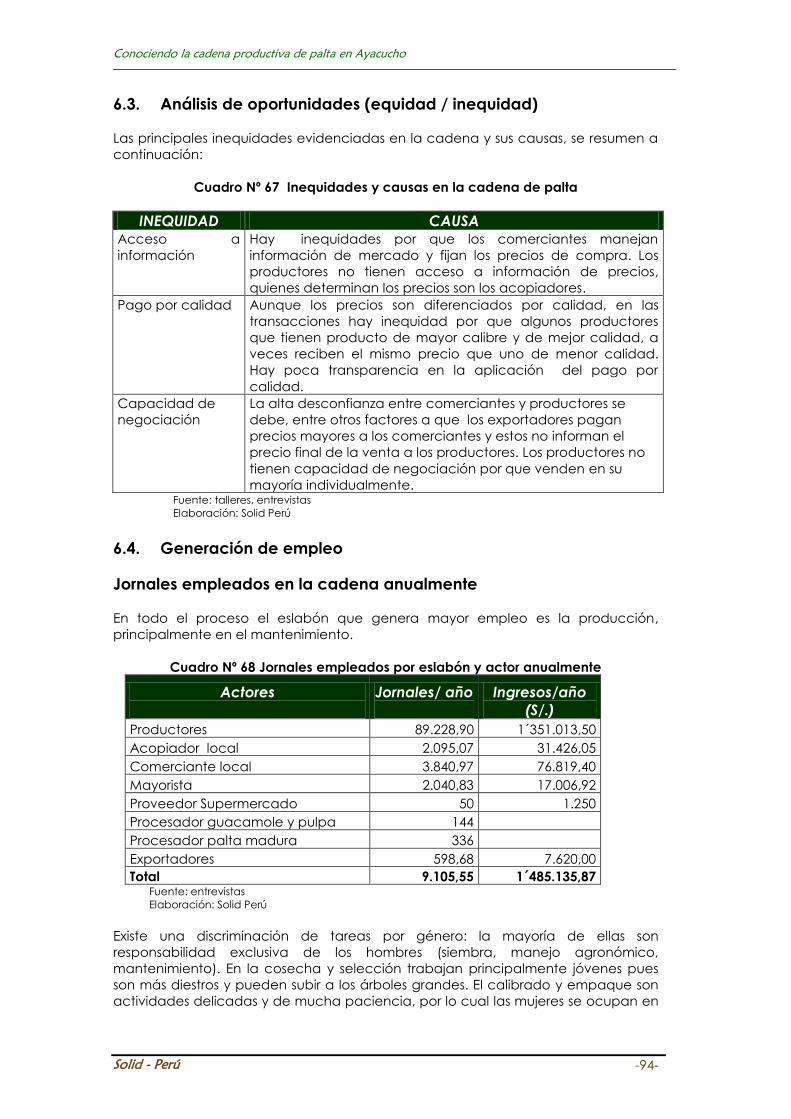

6. IMPACTO SOCIAL Y ECONÓMICO ....................................................................................... 91

7. ANÁLISIS DE COMPETITIVIDAD ............................................................................................. 100

7.1. ANALISIS FODA ............................................................................................................. 100

7.2. FACTORES DE COMPETITIVIDAD ................................................................................ 102

7.3. PUNTOS CRITICOS DE LA CADENA ........................................................................... 102

8. PLAN DE ACCIÓN .................................................................................................................. 103

CONCLUSIONES ............................................................................................................................ 104

ANEXOS .......................................................................................................................................... 106 BIBLIOGRAFIA Y FUENTE ...................................................................................................................... 123

INDICE DE CONTENIDOS

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -4-

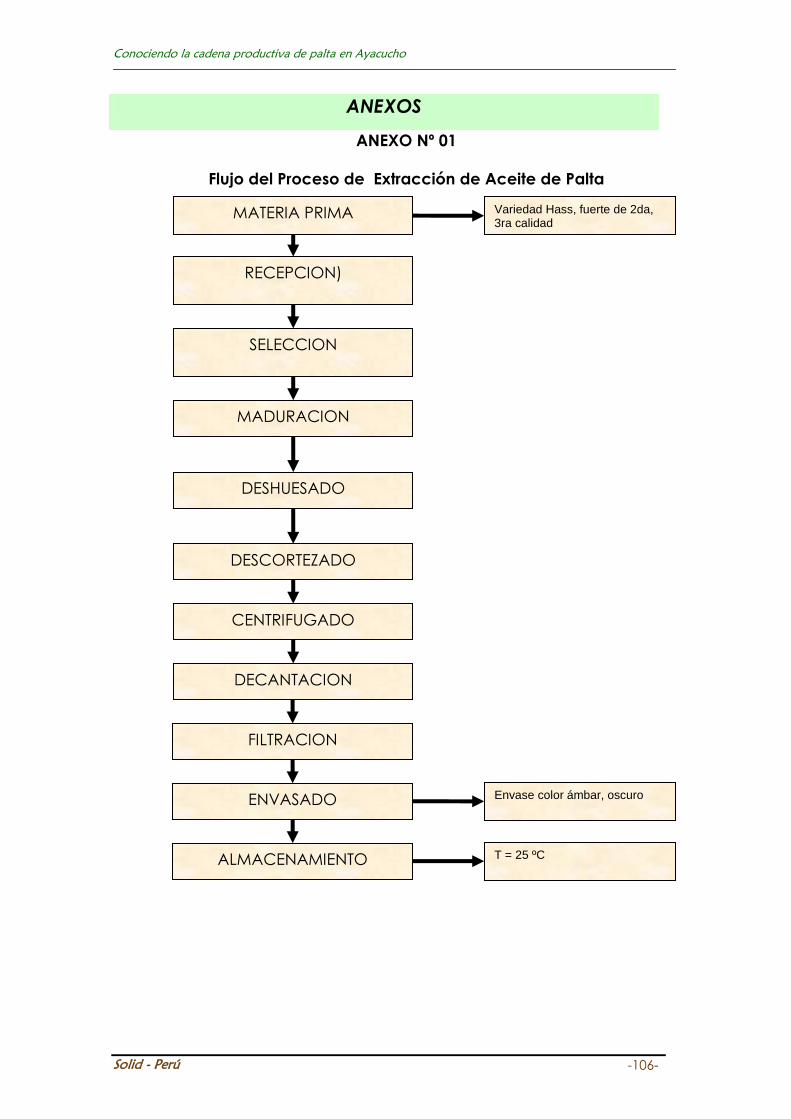

ANEXOS ANEXO Nº 01: Flujo del Proceso de Extracción de Aceite de Palta

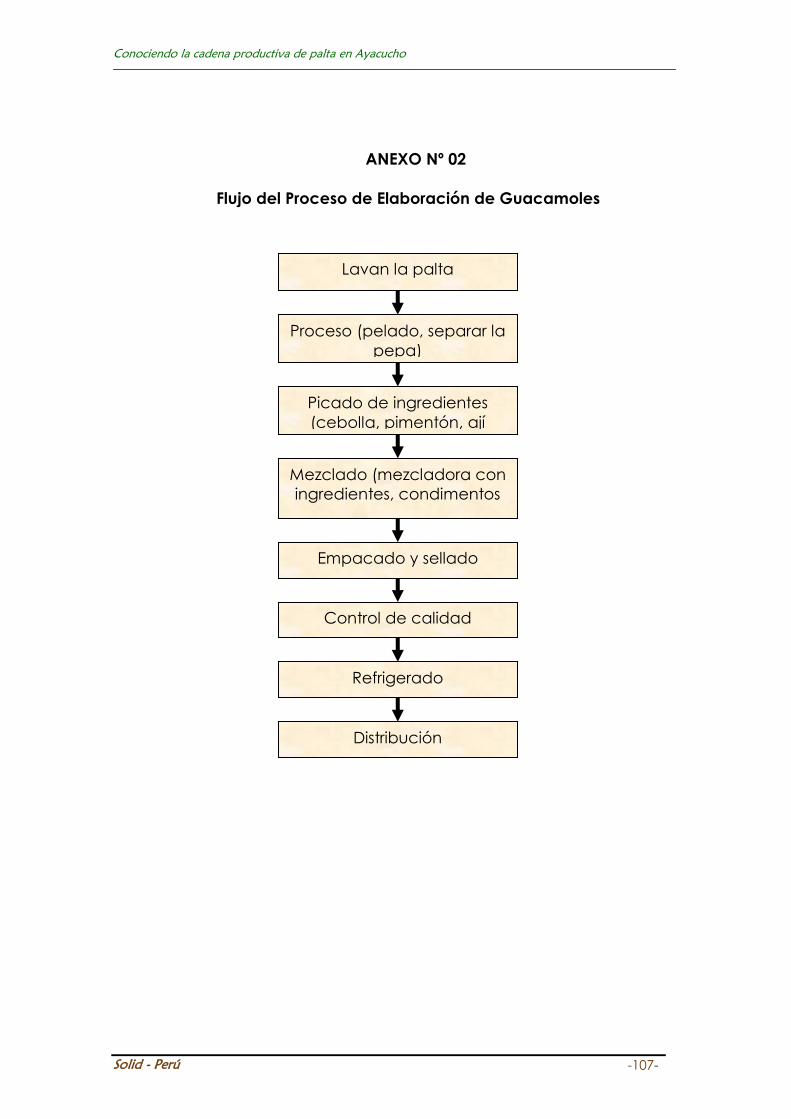

ANEXO Nº 02: Flujo del Proceso de Elaboración de Guacamoles

ANEXO Nº 03: Precios promedio de palta fuerte y hass

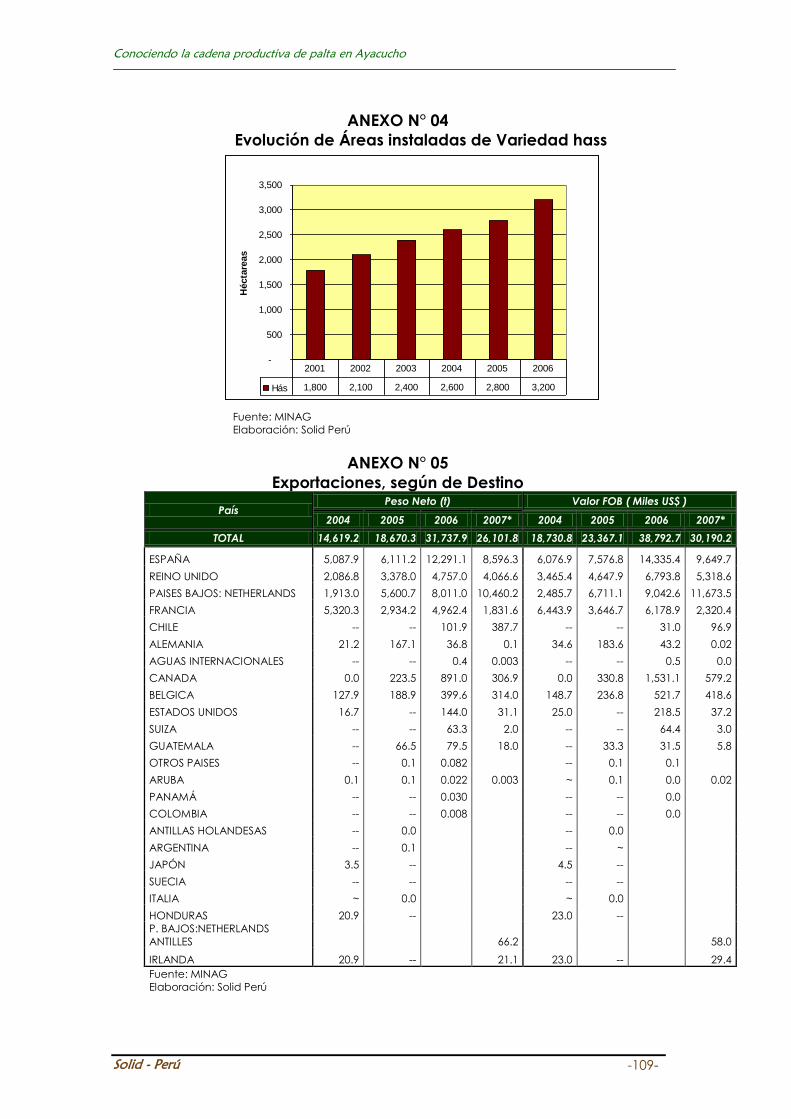

ANEXO Nº 04: Evolución de Áreas instaladas de Variedad hass

ANEXO N° 05: Exportaciones, según de Destino

ANEXO N° 06: Precios mínimos, máximos y promedio por variedad

ANEXO N° 07: Precios mínimos, máximos y promedio de la variedad fuerte por mes

ANEXO Nº 08: Precios mínimos, máximos y promedio de la variedad hass, por meses

ANEXO Nº 09: Inversión y costos promedios

ANEXO Nº 10: Costos por tipología de productor

ANEXO Nº 11: Costos de Certificación del EUREPGAB

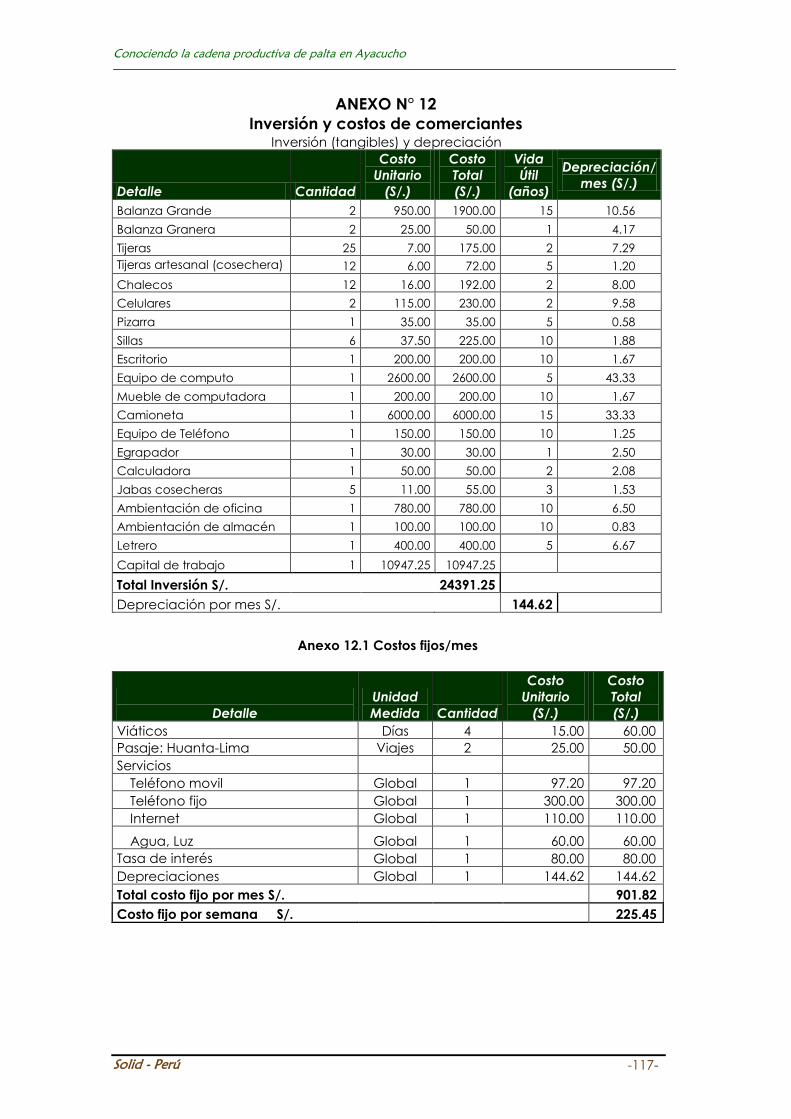

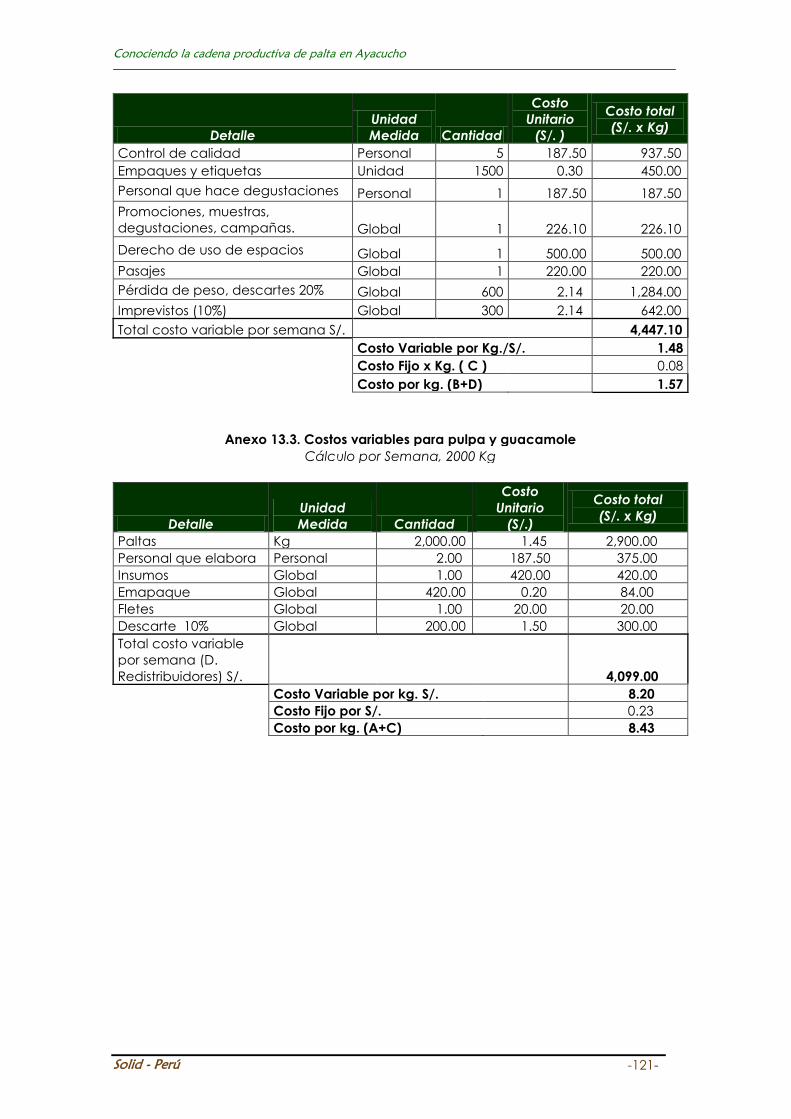

ANEXO N° 12: Inversión y costos de comerciantes

ANEXO N° 13: Inversión y costos de Empresas que comercializan palta con valor

agregado

ANEXO N° 14: Costos del Exportador

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -5-

AGRADECIMIENTO

A Solid International y Solid Perú, organizaciones constituidas por iniciativa de

empresarios de Bélgica que persiguen la complementariedad entre la cultura

empresarial y andina a fin de que actores emprendedores contribuyan al

desarrollo y bienestar de la región; quienes tomaron la iniciativa y voluntad

institucional para el desarrollarlo el presente estudio.

A las organizaciones de productores, líderes emprendedores, comerciantes

locales, mayoristas, exportadores, por sus aportes durante las etapas de

recolección, análisis y socialización de resultados. Su activa participación ha

alimentado este trabajo.

A los miembros de las instituciones de desarrollo, organismos del Estado y

Gobiernos Locales con presencia en las principales zonas productoras de Palta:

MINAG-DGIA, Dirección Regional Agraria Ayacucho, Agencias Agrarias de

Huamanga, La Mar y Huanta, Municipalidad distrital de Luricocha, Ocros y San

Miguel; al SNV, Programa del CSE No Financieros de la Cooperación Técnica

Belga, CERX, TADEPA, los directivos y miembros de la Mesa Técnica Regional De

La Cadena Productiva De Palta (MEPAL), quienes apoyaron en las diferentes

actividades en el proceso del análisis de la cadena.

El reconocimiento al equipo Solid Perú; la mayoría jóvenes, quienes

compartimos los conocimientos, experiencias y cualidades en el proceso de

análisis de la cadena, no sólo para este documento, sino para otros 11

cadenas, que se ha realizando paralelamente.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -6-

PRESENTACIÓN

¿Cómo asegurar una mayor rentabilidad a los actores económicos en función de

mercados oportunos? ¿Cómo multiplicar la generación de empleo y de valor

agregado? ¿Cómo articular un conjunto de actores con distintas realidades hacia un

bien común? La búsqueda de potencialidades económicas sostenibles que responden

adecuadamente estas preguntas es uno de los retos más grandes para la región de

Ayacucho.

El concepto de cadenas productivas ha demostrado tener una visión global de todo el

conjunto de actividades económicas en términos de mercado, valor agregado,

tecnología, información y capital. Son medios efectivos para lograr el desarrollo

económico, potencialmente para todos los actores inter relacionados, a través de

cooperación horizontal y vertical, reducción de costos y maximización de beneficios.

Este documento presenta los resultados del análisis de la cadena de palta que se hizo

de manera participativa en el departamento de Ayacucho. Se analiza el flujo comercial

hacia los mercados, el potencial de sub productos, los actores y sus relaciones, los

factores de competitividad y cuellos de botella, y el impacto socio-económico en

comparación con otros departamentos y países. El diagnóstico termina con una

propuesta de plan de acción para el fortalecimiento de la cadena.

Esperamos que estos datos no sólo sean una contribución a mejorar los

entendimientos sobre la cadena y sus potencialidades, sino que se conviertan en una

palanca para dinamizar las actividades en todos los eslabones. La tarea está en

articular a los actores de tal forma que aprovechen de las oportunidades y actúen con

responsabilidad social en función del mejoramiento de sus condiciones de vida y de su

entorno.

Roeland Donckers Solid Perú

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -7-

INTRODUCCIÓN

El palto fruta (drupa) perteneciente a la especie Persea gratísima Gaertn o Persea

americana Mill, familia Lauraceae (norma técnica peruana). Cultivo tropical, son

árboles injertados (menor a 4 m. de altura) y francos (8 a 15 m. de altura).

El 65 % de las familias del ámbito de estudio de Huanta tiene como rubro económico

principal alguna actividad en relación a la cadena palta y en San Miguel, Ocros,

representa una alternativa que genere mayor ingresos ya que estas zonas tienen

condiciones ambientales para este producto; esto da cuenta de la importante

contribución de esta cadena en la economía regional.

La palta tiene una demanda creciente a nivel nacional e internacional,

principalmente en Francia, Países Bajos, adicionalmente con la suscripción del el TLC

Perú-EEUU, con mayor magnitud que la UE y es una oportunidad de mercado ya que

tiene demanda insatisfecha no solo para palta fresca, sino también como productos

procesados. Los productos procesados como: aceite de de palta a nivel internacional

tiene buenas perspectivas de crecimiento, principalmente para el uso industrial.

En el exterior, el mercado prefiere palta variedad Hass, de cáscara gruesa, lo que le

permite soportar mejor el traslado y almacenamiento, frente a la variedad fuerte, de

cáscara delgada; los calibres 14 y 161 son los mejor pagados. El Perú exporta la

variedad fuerte desde el año 2004 y la demanda se está incrementando

principalmente en los países de España, Francia, Países Bajos, Reino Unido y Chile, que

son los principales importadores del Perú. En el mercado nacional los consumidores

prefieren la palta variedad Fuerte y las variedades criollas.

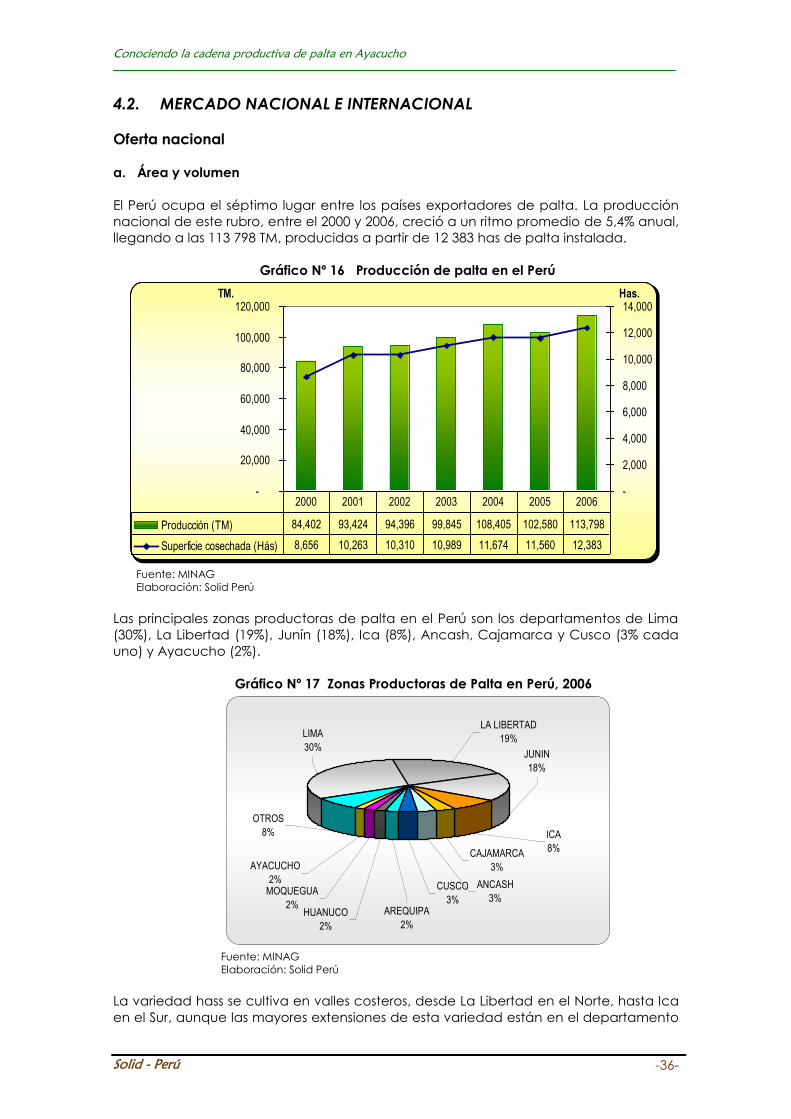

El Perú ocupa el séptimo lugar entre los países productores de palta. La producción

nacional entre el 2000 y 2006, creció a un ritmo promedio de 5,4% anual, llegando a las

113 798 TM/año y las exportaciones crecen a un ritmo del 39% anual en volumen y 36%

en valor entre el 2004 y 2006.

La producción actual de la región Ayacucho es de 2.095 TM/anual y con potencial a

incrementarse en 71% en volumen los próximos seis años si se mejorara la tecnificación

de la producción, cosecha y post cosecha. Aproximadamente la cadena genera

ingreso anual de S/. 3´162,928 en la región, son aproximadamente 1000 familias

involucradas en la actividad de la cadena.

La producción nacional mantiene la tendencia de crecimiento moderado y sostenido.

Para los dos próximos años se estima el incremento en 1000 has con nuevas instaladas

de paltos variedad hass, principalmente en la Costa.

El mayor porcentaje de la oferta regional, se destina al mercado modelo y mayorista

de Lima, debido a la preferencia de variedad fuerte; la demanda de esta variedad

por los exportadores ha incrementado, asimismo hay iniciativas de abastecer palta

variedad fuerte y hass a la cadena de supermercados en Lima. El 72% del volumen de

producción nacional es destinado al mercado nacional y el 28% de la producción es

destinado para exportación. Hay iniciativas de algunos empresarios de transformar la

palta de segunda calidad en pulpa, guacamole pero son en mínimas cantidades.

El programa Sierra Exportadora, es un programa creado por el gobierno que tiene

entre sus productos a impulsar la palta.

1 250-280 gramos por unidad de palta

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -8-

Con el TLC se consolida el acceso al mercado estadounidense de todos los productos

que están beneficiados por el ATPDEA.

Buscando contribuir las iniciativas empresariales en la región Ayacucho, entorno a la

aplicación del enfoque de cadenas productivas Solid Perú, selecciona la cadena

productiva palta para realizar el diagnóstico y análisis de la cadena. Para la

elaboración de este documento, se tuvo como base de información acopiada desde

los actores directos, indirectos y de fuentes secundarias a nivel de la ciudad de Lima,

Ica y a nivel Regional. Se coordino con los integrantes de la Mesa Técnica Regional de

la Cadena Productiva Palta (MEPAL), para el desarrollo de talleres, socialización de los

principales hallazgos y una propuesta de Plan de Acción Concertado. Las instituciones

que colaboraron fueron: Programa del CSE No Financieros de la Cooperación Técnica

Belga, a través de la consultora Ser Idea, Dirección Regional Agraria, CERX, TADEPA, La

y Servicio Holandés de Cooperación al Desarrollo (SNV) y la directiva del MEPAL.

La primera parte se presenta la metodología que orientaron el trabajo de diagnostico

y análisis se explica los objetivos, se describe la delimitación del ámbito y alcance del

estudio y el flujo de la cadena productiva. En el primer capitulo se describe los

aspectos importantes respecto a la historia que afectaron positiva y negativamente la

cadena. En el segundo capitulo se describe el producto, la base productiva las

condiciones agro ecológicas necesarias, el proceso productivo y sub productos.

El tercer capitulo analiza la situación del mercado a nivel local, nacional e

internacional: oferta, demanda, precios, tendencias, políticas y normas. El cuarto

capitulo enfatiza las características, roles, relaciones y estrategias de los actores que

participan en la cadena, tanto directa como indirectamente, tratando de evidenciar

los costos, inversiones, tecnología, participación, riesgos y rentabilidad que generan

en la cadena. El quinto capitulo detalla, analiza el impacto social y económico que

genera la cadena a través de distribución de margen entre los actores de los

eslabones, la generación de empleo y el análisis comparativo con los principales

productores de palta de otros departamentos. Finalmente, el sexto capitulo presenta

en análisis FODA, los puntos críticos, factores de competitividad identificadas y se

establecen algunas conclusiones

Es evidente la gran importancia económica, social y ambiental en la Región y la

necesidad de aprovechar sosteniblemente su potencial de generación de ingresos y

empleo. Se espera que este documento sea una base para la construcción de

acciones estratégicas y concertadas orientadas a fortalecer la cadena de palta en

Ayacucho y a multiplicar la contribución que ésta hace y puede hacer en la

conservación del medio ambiente y en el desarrollo de competitividad regional.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -9-

1. MARCO METODOLÓGICO Y CONCEPTUAL

1.1. PARTICIPANTES

En el presente análisis han participado los actores clave de la cadena como: productores, acopiadores comunales, comerciantes locales, mayoristas de Lima, exportadores e instituciones de apoyo, como son:

Cuadro Nº 01. Instancias, funciones y participantes en el presente estudio

Instancias Funciones Actores Participantes

Comité

Consultivo

- Orientación de metodología

- Planificación y monitoreo de avances

- Representantes de :

- Solid Perú, SNV, Directivo de

MEPAL2, DRA-Ayacucho

Equipo de

Trabajo

- Diseño metodológico - Recopilación y análisis de información - Redacción del documento de análisis

- Personal Solid Perú

Equipo de

Apoyo

- Facilitar el acceso a la información - Participación en entrevistas y grupos focales - Participación en análisis de información y retroalimentación de

resultados - Apoyo en convocatorias y logístico

Instituciones, autoridades y líderes locales, grupo de productores, representantes de organizaciones, actores claves de la cadena y empresarios.

Elaboración: Equipo de trabajo, 2007.

Solid Perú, organización privada sin fines de lucro que promueve el desarrollo de

iniciativas empresariales sostenibles a través de micro-créditos, investigación y

desarrollo, fortalecimiento de capacidades y gestión integral del riego, afín de generar

valor agregado y empleo en la región.

Servicio Holandés de Cooperación al Desarrollo (SNV), organización

comprometida con una sociedad en la que las personas tienen la libertad de dar

forma a su propio desarrollo. Sus asesoras/es contribuyen a dicho compromiso

fortaleciendo las capacidades de las organizaciones locales y construyendo puentes

entre los niveles regionales y el nacional, con el enfoque primario de reducir la pobreza

en un contexto complejo de desigualdad y exclusión.

Dirección Regional de Agricultura de Ayacucho, es la dirección sectorial del

Gobierno Regional que tiene la finalidad de normar, regular y supervisar el uso

sostenible y la conservación de los recursos forestales y fauna silvestre del país.

CSE-CTB: El programa de Centros de Servicios Empresariales no Financieros en Ayacucho Programa CSE, es el resultado del convenio específico suscrito el 20 de

marzo del 2,003 entre el Reino de Bélgica y La República del Perú. El objetivo global es

de “Aumentar el empleo y los ingresos de los pequeños productores rurales y de los

microempresarios urbanos a nivel Regional”. Para el cumplimiento de sus objetivos

tienen intervención en tres niveles: a) Mejorar la competitividad de actores de las

cadenas productivas, promover la sostenibilidad de cadenas productivas con

potencial y apoyar la construcción y fortalecimiento de una visión y estrategia

compartida sobre el Desarrollo Regional.

La Mesa Técnica de la Cadena Productiva Palta (MEPAL), es un espacio de

concertación pública y privada que tiene por objetivo articular los esfuerzos de

productores y entidades de apoyo privadas y públicas, para fortalecer la cadena

productiva y mejorar la oferta exportable. La MEPAL se creó el 10 de diciembre del

2006 por iniciativa de las organizaciones de productores, productores individuales y

entidades de apoyo de las zonas de Huanta, Luricocha y San Miguel.

2 Mesa Técnica de la Cadena Productiva Regional de la Palta

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -10-

El Comité Ejecutivo Regional de Exportaciones (CERX), instancia público-privada

encargada de promover la implementación de los Planes Estratégicos Regionales de

Exportación (PERX) que tienen el fin de elevar el nivel de competitividad, inversión y

oferta exportable en la Región.

1.2. OBJETIVO DEL ANALISIS

Objetivo General

Analizar participativamente la cadena productiva de la palta de la variedad fuerte y

hass a nivel de la región de Ayacucho, para identificar sus potencialidades y

oportunidades, de tal manera que orienten y mejoren la eficiencia de las

intervenciones públicas y privadas en los puntos críticos, para consolidar su desarrollo.

Objetivos específicos

Describir la evolución y funcionamiento de la cadena productiva

Describir el producto y sus potenciales para generar valor agregado.

Cuantificar la base productiva actual y potencial

Identificar las potencialidades y perspectivas de mercado y su diferenciación

en el mercado.

Analizar la rentabilidad en cada eslabón de la cadena.

Analizar el nivel organizativo de sus actores y sus relaciones (organizaciones de

productores, regantes, compradores, exportadores)

Evaluar la generación de empleo en la cadena.

Analizar el nivel organizativo de sus actores y sus relaciones (organizaciones de

productores, regantes, compradores, exportadores)

Evaluar la generación de empleo en la cadena.

Analizar el entorno y su influencia en desarrollo de la cadena

Identificar los puntos críticos y ventajas competitivas de la cadena

Analizar la competitividad de la cadena

1.3. MARCO CONCEPTUAL

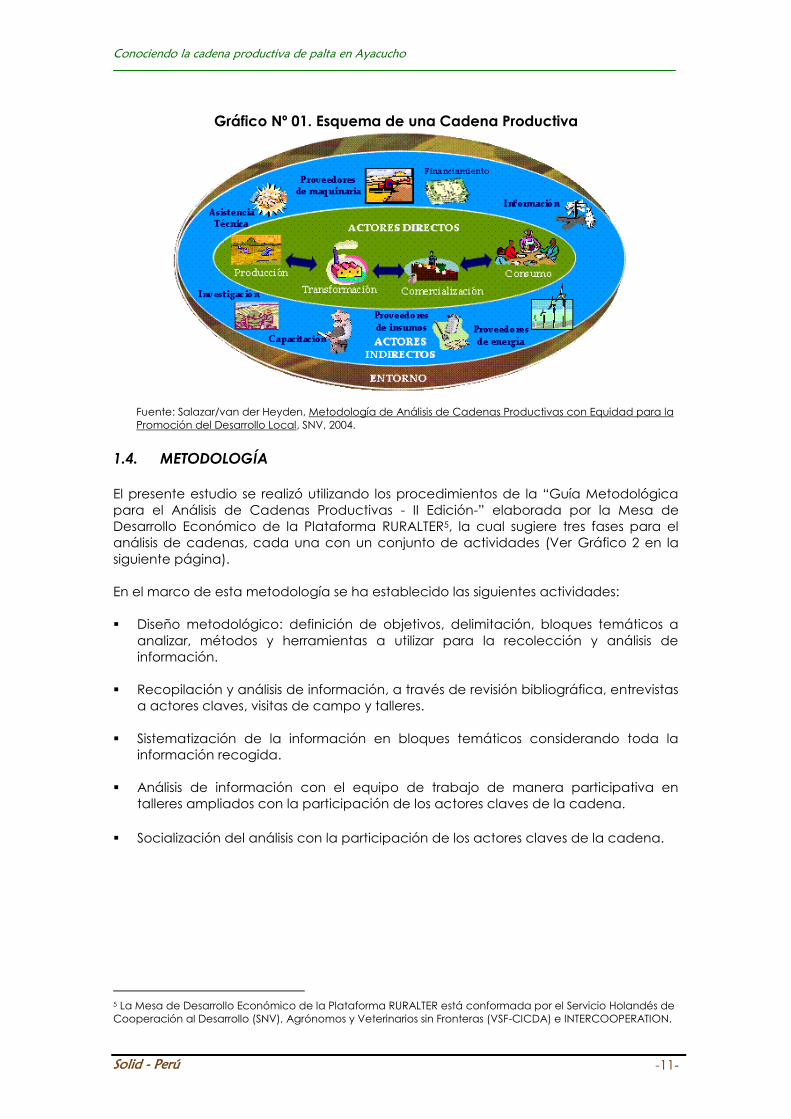

Las cadenas productivas existen de manera natural en el mercado, se desarrollan en

función a la aceptabilidad del producto en el marco de un entorno determinado.

La cadena productiva, “es un sistema conformado por actores (varones y mujeres)

con características y roles específicos, que desarrollan actividades interrelacionadas e

interdependientes alrededor de la evolución y desempeño de un producto, desde la

producción local hasta el consumo, con el fin de generar competitividad para el

desarrollo local”;3 por lo tanto, en la cadena productiva encontramos actores directos

e indirectos en los diferentes eslabones, desarrollando actividades entorno a un

producto o grupo de productos, en un contexto determinado.

En una cadena productiva intervienen varios actores que desarrollan actividades y

relaciones entre ellos para llevar un producto hasta los consumidores. Algunos actores

intervienen directamente y otros indirectamente. Este conjunto de actores está

sometido a la influencia del entorno, representado por varios elementos como las

condiciones ambientales o las políticas4.

3 Salazar / van der Heyden, Metodología de Análisis de Cadenas Productivas con Equidad para la

Promoción del Desarrollo Local, SNV, 2004 4 Van der Heyden, Damien, Guía Metodológica para el Análisis de Cadenas Productivas -II Edición-,

Plataforma RURALTER, 2006.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -11-

Gráfico Nº 01. Esquema de una Cadena Productiva

Fuente: Salazar/van der Heyden, Metodología de Análisis de Cadenas Productivas con Equidad para la

Promoción del Desarrollo Local, SNV, 2004.

1.4. METODOLOGÍA

El presente estudio se realizó utilizando los procedimientos de la “Guía Metodológica

para el Análisis de Cadenas Productivas - II Edición-” elaborada por la Mesa de

Desarrollo Económico de la Plataforma RURALTER5, la cual sugiere tres fases para el

análisis de cadenas, cada una con un conjunto de actividades (Ver Gráfico 2 en la

siguiente página).

En el marco de esta metodología se ha establecido las siguientes actividades:

Diseño metodológico: definición de objetivos, delimitación, bloques temáticos a

analizar, métodos y herramientas a utilizar para la recolección y análisis de

información.

Recopilación y análisis de información, a través de revisión bibliográfica, entrevistas

a actores claves, visitas de campo y talleres.

Sistematización de la información en bloques temáticos considerando toda la

información recogida.

Análisis de información con el equipo de trabajo de manera participativa en

talleres ampliados con la participación de los actores claves de la cadena.

Socialización del análisis con la participación de los actores claves de la cadena.

5 La Mesa de Desarrollo Económico de la Plataforma RURALTER está conformada por el Servicio Holandés de

Cooperación al Desarrollo (SNV), Agrónomos y Veterinarios sin Fronteras (VSF-CICDA) e INTERCOOPERATION.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -12-

Gráfico Nº 02: Fases del Análisis de la Cadena Productiva

Fuente: van der Heyden/Damien, Guía Metodológica para el Análisis de Cadenas Productivas, II

Edición, Plataforma RURALTER, 2006.

Elaboración: Equipo Solid Perú

1.5. DELIMITACIÓN

Producto

El producto seleccionado para el estudio es el fruto de la palta de las variedades

Fuerte y Hass. Los subproductos que se abordan son: aceite de palta, pulpa y

guacamole.

Ámbito del análisis

El ámbito delimitado para el análisis de la cadena productiva comprende las zonas

productoras de palta de la Región Ayacucho, siendo las provincias de Huanta, La Mar,

Huamanga, Lucanas y se extiende hasta la comercialización con información

departamental e internacional para el caso de las exportaciones.

El ámbito del análisis de esta cadena inicia en el eslabón de producción, acopio,

comercialización y consumo, cabe mencionar que las actividades de producción y

acopio se realizan en el ámbito regional, mientras que el procesamiento y consumo se

realizan en Lima Ica y en el exterior6, la zonas geográficas de producción de palta

comprende la Región Ayacucho en las provincias de Huamanga, Cangallo, Paucar

del Sara Sara, Parinacochas, Lucanas, Huancasancos y Sucre (principales zonas

productoras de leche).

6 Para fines de alimentar el análisis se incluirá información de la exportación y de demanda en el mercado

externo

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -13-

Mapa N° 1. Ámbito del estudio de la cadena de Palta

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -14-

Las comunidades donde se ubican los actores de la producción de la palta, están

ubicadas en los distritos de Luricocha, Huanta, Ocros, San Miguel de las provincias de

Huanta, Huamanga y La Mar. El mayor porcentaje de los actores de la

comercialización están en Huanta. Los mayoristas, exportadores y consumidores

nacionales en su mayoría están ubicados en Lima y los consumidores internacionales

están en UE.

1.5.3. Flujo de la cadena

El flujo de la cadena productiva de palta comprende cuatro eslabones que son

producción, acopio, comercialización y consumo.

Cuántos tipos de actores encontramos en la cadena… cuántos están dentro del Perú

y cuántos fuera? En qué territorios se concentran los actores en cada eslabón?

GRAFICO Nº 03: FLUJO DE LA CADENA PRODUCTIVA DE PALTA

Fuente: Talleres, entrevista a actores directos y entidades de apoyo público, privado-ONG’s - 2007.

Elaboración: Equipo Solid Perú

2. ANTECEDENTES

ESTUDIOS ANTERIORES

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -15-

EL año 2004-2005, la Dirección de Promoción Agraria de la Dirección Regional Agraria

Ayacucho y El Servicio Holandés de Cooperación al Desarrollo (SNV), realizaron el

Análisis participativo de la cadena productiva de palta en Luricocha y Huanta,

encontrándose que el año 2004 el 65% de las familias del ámbito tienen como rubro

económico principal alguna actividad relacionada con la cadena productiva de

palta, así también identificaron como riesgo el deterioro de la calidad de palta debido

al manejo agronómico que se realiza, mencionan que las ventaja comparativas que

se tiene esta relacionada a la producción de las diferentes variedades en las zonas

que disponen suelo y clima apropiado para su producción7.

El año 2006, el Programa de Centros de Servicios Empresariales no Financieros en

Ayacucho y la Consultora Servicios para el Desarrollo Económico Regional SRL.

Realizaron la sistematización de Experiencia Comercial de los Actores de la Cadena

Productiva Palta en los distritos de Huanta y Luricocha. Encontrándose que el mayor

porcentaje de la oferta se destina al mercado mayorista de Lima y solo el 10% se

destina a exportadores. Las lecciones que se puede considerar son:

Las organizaciones externas que impulsen estos proceso deben tener claro su rol

como proveedor de servicio para el desarrollo, se debe evitar asumir roles que

corresponden únicamente a los actores directos, especialmente en la negociación

comercial; pero si facilitar información y apoyar en la construcción de estrategias.

Es importante contar con varias alternativas de comerciantes y empresas

exportadoras de manera que las organizaciones puedan evaluar y negociar sus

propuestas. Al momento de elegirlos, no debe considerarse solamente su oferta

económica, sino también su apertura para mantener mecanismos de

comunicación, de manera que se cumplan las actividades y se pueda enmendar

errores y saltar dificultades.

HISTORIA DE LA CADENA

El palto es originario de las regiones tropicales de Centroamérica. Los antiguos aztecas

lo llamaban ahuacatl, que en el idioma autóctono mexicano quiere decir “testículo”

es decir, se le consideraba un fruto afrodisíaco capaz de despertar el deseo sexual.

Aparentemente en los años 1450 DC la palta fue introducida en Perú, cuando los Incas

conquistaron a los indios Paltas del sur de Ecuador. Los Incas, distribuyeron esta especie

hacia el sur, por la costa del pacífico desde Colombia a Perú con el nombre de

"palta", apelativo que, según Garcilazo de La Vega (1605), provendría del cantón

Paltas, Provincia de Loja, en el Ecuador.

Ya en 1940, en el departamento de Ayacucho, existían plantaciones de palta,

principalmente en la provincia de Huanta, cuya producción estuvo orientada al

consumo familiar y al comercio tradicional o “trueque” (intercambio de productos).

En 1970 en la provincia de Huamanga, distrito de Ocros, los hacendados empiezan a

propagar el cultivo de palto; estas instalaciones fueron influenciadas por la producción

de palta del distrito de Huaccana del departamento de Apurimac.

En el Perú, entre los años de 1983 y 1998, durante el fenómeno del Niño, las fuertes

lluvias acentuaron los ataques del hongo Phytophthora cinnamomi, sobre todo en los

suelos arcillosos que conservan la humedad. Muchos paltos murieron por esta

enfermedad. Desde 1991 se presentaron enfermedades fitosanitarias de palta en la

7 Análisis Participativo de la Cadena Productiva de Palta en Luricocha y Huanta, 2005

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -16-

provincia de Huanta, las mismas que hasta la fecha no han podido ser

completamente erradicadas.

Se estima que en el año 1994, en el Perú existían alrededor de 8000 has de palta

(aguacate) de las cuales 1500 eran de la variedad fuerte, 6500 has de otras

variedades de baja calidad y sólo 30 has eran de variedad hass. En ese año se

iniciaron las primeras plantaciones de palta hass en Perú, por parte de empresarios

agricultores con el propósito de exportar y aprovechar una ventana de mercado en

Europa8.

A partir del 2003 en los distritos de Ocros y San Miguel de las provincias de La Mar y

Huamanga, varias entidades de apoyo como IDESI, FONCODES, CARE PERU

promovieron la instalación organizada de plantaciones de palta fuerte y hass.

Durante los años 2003 y 2004, se otorgaron créditos para el cultivo de palto por parte

de la Financiera Edyficar, con fondos de CARE; este financiamiento se entregó con

una tasa de interés del 18% anual, a cuatro años plazo y con 3 años de gracia a 30

productores de la asociación de AFRUVAH (Asociación de Fruticultores del Valle de

Huanta); el monto promedio concedido por beneficiario fue de S/. 10394 y fue

otorgado para la compra de plantones e insumos, la construcción de reservorios en las

parcelas y para capital trabajo.

En el año 2004 se realizó un primer ejercicio de comercialización de palta hass para

exportación a través de una alianza formada por las autoridades de las comunidades,

la Asociación AFRUVAH, un comerciante local y la empresa compradora

(Agroindustrias Verdeflor). A partir de este año los productores y comerciantes

empezaron a realizar cosechas con pedúnculos a transportar en jabas cosecheras y a

seleccionar el fruto por calibre.

En el año 2005, Programa de Centros de Servicios Empresariales no Financieros en

Ayacucho (CSE-CTB) financió el estudio “Identificación de enfermedades de palta

hass y fuerte en Luricocha–Huanta” que determinó que el principal problema

fitopatológico de la palta en la zona era el Phytophothora y Pythium, que ataca la raíz

de la planta; esta enfermedad se produce a consecuencia del inadecuado manejo

de riego y la escasa fertilización del cultivo. A partir de estos resultados se formó una

comisión de trabajo integrado por UNSCH, INIEA, SENASA, CSE-CTB, FONCODES,

Agencia Agraria, para elaborar un paquete tecnológico para el adecuado manejo

de las plantas en plena producción, el cual estuvo orientado a controlar las

enfermedades y plagas de mayor incidencia, la que se implemento y validó con los

usuarios del CSE-CTB, Proyectos productivos de FONCODES, SENASA en los distritos de

Huanta y Luricocha; de los cuales muchos productores conocen las labores técnico

productivos de preventivos.

En los años 2005 y 2006, apareció la plaga “trips” anteriormente abundaba en la tuna

por ser polífaga encontró condiciones en la flor de la palta, ya que muchos campos

asociaban con la tuna y por esta razón se proliferó esta plaga, que daña los frutos

generando alto porcentaje de descarte. En el 2006 se desarrollaron capacitaciones,

eventos de asistencia técnica para el control de las plagas y enfermedades, todo esto

a cargo de FONCODES, SENASA, INIEA y CSE-CTB.

8 CICDA, Diagnóstico de la cadena productiva de la palta con un enfoque a las organizaciones de

pequeños productores, 2005

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -17-

3. PRODUCTO Y SUB PRODUCTOS

3.1. DESCRIPCIÓN DEL PRODUCTO

Características del Producto

El nombre del palto (Persea gratissima, Persea americana) se deriva de la palabra

nativa "aoacatl" o "ahuacatl" y recibe otros nombres como avocado en la lengua

inglesa, evocatier en francés y abacate en portugués. Algunas características

taxonómicas de la palta son:

Cuadro No. 02 Clasificación Taxonómica de la palta

Fuente: Rafael Franciosi 2003

Elaboración: Solid Peru

El fruto del palto es una baya que posee un pericarpio (delgado, grueso o

quebradizo), un mesocarpio carnoso y una semilla con dos cubiertas protectoras. La

forma del fruto al alcanzar su máximo tamaño es variable según los cultivares, puede

ser aperada, esférica, ovoide y por lo general, asimétrico. Según la variedad, la palta

puede presentar un color externo desde verde amarillento, morado, hasta casi negro,

con una superficie lisa y brillante, hasta corrugada y opaca y un peso entre 50 g y 2,5

Kg.

Variedades Las variedades que se estudian en este documento son la fuerte y la hass:

a. Fuerte Esta palta de color verde, proviene de la yema sacada de un árbol nativo

de Atlixo (México) y tiene características intermedias entre la raza

mexicana y guatemalteca, por lo que se considera un híbrido natural de

estas dos razas. Los frutos presentan aspecto piriforme, con un peso entre

180 y 400 g y un contenido de aceite promedio del 23,4%. Su largo varía

entre 10 a 12 cm y su ancho de 6 a 7 cm. Su piel, ligeramente áspera, se

separa con facilidad de la carne,

b. Hass Es originaria de California. Sus frutos son de forma oval piriforme, con un

peso entre 200 y 300 g. Tiene una excelente calidad, su piel gruesa y

rugosa, se desprende con facilidad del fruto y presenta un color verde

cuanto está tierno y oscuro violáceo cuando madura. La pulpa no tiene

fibra y presenta un contenido de aceite de hasta 20,6%. La semilla es

esférica, pequeña y está adherida a la pulpa. El fruto puede permanecer

en el árbol un cierto tiempo después de alcanzar la madurez, sin perder su

calidad. El árbol es muy sensible al frío y muy productivo.

Característica Descripción

Especie Persea americana Mi, Persea gratísima.

Nombre común Palta, aguacate, advocado.

Origen México

Sub reino Talofitas.

División Fanerógamas.

Sub división Angiospermas.

Clase Dicotiledóneas.

Sub clase Archiclamideas.

Orden Ranales.

Sub orden Magnolíneas.

Familia Lauráceas.

Género Persea.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -18-

Composición química del producto

La palta posee valiosísimas propiedades alimenticias por su alto contenido de aceite

(de 12 a 30%) y proteínas (de 1,2 a 1,8%), además de su contenido de hidratos de

carbono, vitaminas y minerales. La siguiente tabla detalla la composición química de

la palta hass y fuerte.

Cuadro Nº 03 Composición de palta

(Por 100 gr. de pulpa) Componente Variedad

Hass Fuerte Agua (%) 74.40 71.20

Graso (%) 20.60 23.40

Proteinas (%) 1.80 2.00

Fibra (%) 1.40 19.00

Ceniza (%) 1.20 1.20

Acido ascórbico(mg) 11.00 6.00

Niacina (mg) 1.90 1.50

Vitamina B6(mg) 0.62 0.61

Potasio (mg) 480.00 460.00

Fosforo(mg) 14.00 29.00

magnesio(mg) 23.00 23.00

Fuente: Conafrut. 1997 y Nagalimgam J.C. 1993

Elaboración: Equipo facilitador del Análisis Participativo de la Cadena Productiva de

Palta en Luricocha y Huanta, 2005.

3.2. AGRONOMÍA DEL PRODUCTO

Condiciones agroecológicas de producción

El palto se cultiva entre los paralelos 36° norte y 36° sur, la latitud se relaciona con el

periodo de maduración. La altitud va desde el nivel del mar hasta los 2500 m.s.n.m, sin

embargo, su cultivo se recomienda en altitudes entre 800 y 2500 m.s.n.m, para evitar

problemas con enfermedades, principalmente en las raíces.

La temperatura constituye el principal factor climático que condiciona su cultivo; la

temperatura media más adecuada en los meses cálidos es 25°C y en los más fríos

15°C. El palto es sensible a los vientos fuertes y desecantes; así, de producirse éstos con

frecuencia, es necesario instalar barreras rompevientos. El árbol requiere cerca de 1200

mm de lluvias, repartidas durante todo el año; cuando la estación seca se alarga

demasiado, corre el riesgo de defoliación. Además necesita suelos con textura ligera,

profundos, bien drenados, con un pH neutro o ligeramente ácidos (5,5 a 7); sin

embargo, también puede cultivarse en suelos arcillosos o franco arcillosos, siempre que

exista un buen drenaje.

Algunas características específicas del suelo que requiere el palto para su óptimo

desarrollo son:

Profundidad: más de 100 cm, subsuelo suelto.

PH : 6,5 – 8,0

Salinidad: tolera hasta 1,5 mmh/cm.

Textura : francas (suelos medios)

Drenaje : moderadamente bueno

Pedregosidad : 15 – 35 %

Pendiente : 6 – 10 %

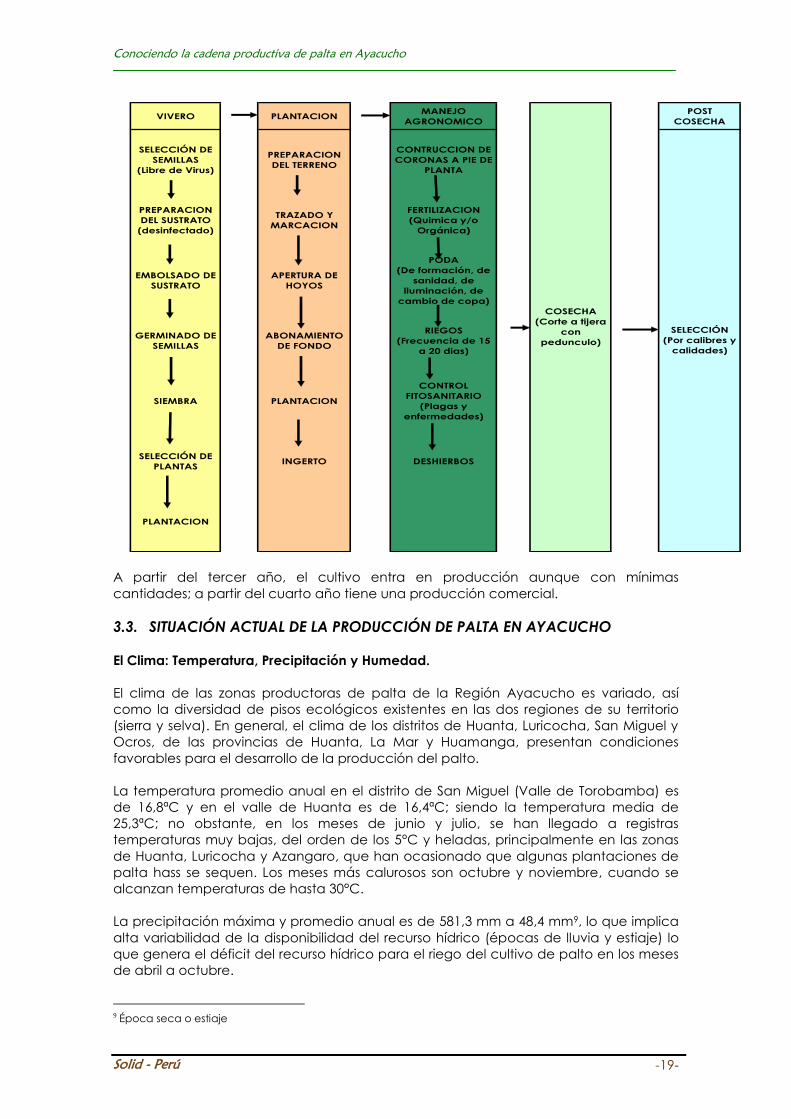

Grafico Nº 04 Flujo del Proceso de Producción de la Palta

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -19-

VIVERO PLANTACION MANEJO

AGRONOMICO

POST

COSECHA

SELECCIÓN DE

SEMILLAS

(Libre de Virus)

PREPARACION

DEL TERRENO

CONTRUCCION DE

CORONAS A PIE DE

PLANTA

PREPARACION

DEL SUSTRATO

(desinfectado)

TRAZADO Y

MARCACION

FERTILIZACION

(Quimica y/o

Orgánica)

EMBOLSADO DE

SUSTRATO

APERTURA DE

HOYOS

PODA

(De formación, de

sanidad, de

iluminación, de

cambio de copa)

GERMINADO DE

SEMILLAS

ABONAMIENTO

DE FONDO

RIEGOS

(Frecuencia de 15

a 20 dias)

SIEMBRA PLANTACION

CONTROL

FITOSANITARIO

(Plagas y

enfermedades)

SELECCIÓN DE

PLANTASINGERTO DESHIERBOS

PLANTACION

COSECHA

(Corte a tijera

con

pedunculo)

SELECCIÓN

(Por calibres y

calidades)

A partir del tercer año, el cultivo entra en producción aunque con mínimas

cantidades; a partir del cuarto año tiene una producción comercial.

3.3. SITUACIÓN ACTUAL DE LA PRODUCCIÓN DE PALTA EN AYACUCHO

El Clima: Temperatura, Precipitación y Humedad.

El clima de las zonas productoras de palta de la Región Ayacucho es variado, así

como la diversidad de pisos ecológicos existentes en las dos regiones de su territorio

(sierra y selva). En general, el clima de los distritos de Huanta, Luricocha, San Miguel y

Ocros, de las provincias de Huanta, La Mar y Huamanga, presentan condiciones

favorables para el desarrollo de la producción del palto.

La temperatura promedio anual en el distrito de San Miguel (Valle de Torobamba) es

de 16,8ªC y en el valle de Huanta es de 16,4ªC; siendo la temperatura media de

25,3ªC; no obstante, en los meses de junio y julio, se han llegado a registras

temperaturas muy bajas, del orden de los 5°C y heladas, principalmente en las zonas

de Huanta, Luricocha y Azangaro, que han ocasionado que algunas plantaciones de

palta hass se sequen. Los meses más calurosos son octubre y noviembre, cuando se

alcanzan temperaturas de hasta 30°C.

La precipitación máxima y promedio anual es de 581,3 mm a 48,4 mm9, lo que implica

alta variabilidad de la disponibilidad del recurso hídrico (épocas de lluvia y estiaje) lo

que genera el déficit del recurso hídrico para el riego del cultivo de palto en los meses

de abril a octubre.

9 Época seca o estiaje

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -20-

La humedad relativa en la provincia de Huanta varía ente 44% y 66%, siendo más alta

entre diciembre y marzo; así, la zona presenta un aire atmosférico ligeramente seco

con una baja saturación de agua. Los movimientos de aire en Huanta manifiestan

cierta regularidad tanto en la dirección como en velocidad. Los vientos de suroeste

destacan nítidamente en horas de la mañana, sobre todo en invierno, con

velocidades de 2 a 4 m/s. Los vientos del este presentan una velocidad máxima en

horas de la tarde llegando hasta de 6 m/s y acentuándose más en los meses de

octubre y noviembre.

Relieve y Suelo

El relieve varía de suave o plano (propio de terraza de un valle interandino) a inclinado

(típico de las laderas de este valle). El patrón edáfico esta constituido por suelos de

textura media a pesada, de reacción neutra a calcárea, de buen drenaje

perteneciente a los Kastanozems.

Proceso Productivo en Ayacucho

a. Preparación del terreno, distanciamiento y marcación

La mayoría de las plantaciones actuales, han sido instalados con inadecuado manejo:

sin análisis de suelos ni evaluaciones agronómicas para determinar la adaptación del

cultivo a los terrenos disponibles. Las instalaciones de palta de la mayoría de pequeños

productores no tienen densidad homogénea, lo que dificulta realizar las labores

agronómicas. El abonamiento es con material orgánico sin tratar, el mismo que es

incorporado en el momento de la instalación.

b. Plantación

Los plantones no han sido seleccionados, cuando se han instalado (deberían tener

entre 30 a 40 cm de longitud y estar libres de plagas, hongos, bacterias y nemátodos,

con un control permanente)

c. Injerto

El injerto se realiza en muchos casos en los mismos viveros, a los 8 meses de edad del

plantón, haciéndose uso de yemas no tratadas y obtenidas de manera informal. En

muchos casos, la razón de la muerte de plantas maduras es por no tener suficiente

cuidado en el momento del injerto, lo cual hace susceptible a la planta frente a la

presencia de Dothiorella gregaria u otros hongos.

d. Riego

El riego se realiza por gravedad; el exceso de encharcamiento produce asfixia

radicular, favoreciendo el desarrollo de hongos que causan la pudrición radicular. En

cambio la escasez de agua entre mayo y septiembre produce stress en la planta y

caída de frutos.

e. La poda

La poda no se práctica después de la plantación o de la cosecha; los productores

tienen resistencia a esta labor pues creen que a mayor follaje, mayor producción.

f. El abonamiento

Los agricultores abonan principalmente con estiércol, pero en muchos casos sin

compostar. Casi no se usan fertilizantes químicos, sólo los productores con extensiones

mayores a 2 has utilizan una combinación de estiércol comportado y nutrientes

químicos, lo que resulta más favorable para las plantas.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -21-

g. Plagas y Enfermedades

Las principales plagas que atacan al palto son: trips, arañita roja, minador de hojas y

queresas, cuyos daños se manifiestan en pérdidas de producción y baja calidad del

producto. Las enfermedades que mas afectan en la zona son: pudrición radicular (por

Phytophthora cinnamomi), muerte regresiva de ramas (Lasiodiplodia theobromae),

Mildiu negro, tumoraciones en tallos (causadas por una variedad de patógenos que

generan la muerte regresiva de hojas, tallos y plantas).

El exceso de humedad ocasiona el desarrollo de la raíz fisiológica, asfixia y

enfermedades fúngicas (como la Phytophthora)10 que afectan el follaje, floración,

polinización y desarrollo de frutos. Un ambiente muy seco provoca la muerte del polen

con efectos negativos sobre la fecundación y la formación de menos frutos.

h. Control de malezas

El control de malezas, al realizarse de manera tradicional con azadones y picos, causa

daños al sistema radicular que es superficial.

i. La Cosecha y Manejo Post Cosecha

La mayoría de los productores cosechan tradicionalmente, sin pedúnculo, como es la

costumbre en el caso de palta para mercado nacional. Lamentablemente muchas

veces se producen daños en el producto durante la cosecha, principalmente por falta

de materiales adecuados para esta actividad.

La única actividad de post cosecha que realizan los productores es la selección; no se

hacen tratamientos preventivos contra pudriciones por hongos u otra labor; el tiempo

máximo que el producto cosechado permanece en el campo, es un día.

3.4. USOS Y SUBPRODUCTOS

La palta se utiliza principalmente como complemento de todo tipo de comidas. Tiene

una gran importancia a nivel de la industria cosmética y farmacéutica, principalmente

por su aceite que es utilizado en la fabricación de jabones y cremas. Las semillas se

usan como colorante, con el que se consigue un tono castaño-rojizo. En algunas zonas

de América, el fruto se usa para tratar problema del cuero cabelludo e intestinal.

Las principales variedades comerciales de exportación son Hass, Fuerte y Nabal11.

3.4.1. Palta Empacada y Calibrada

La fruta debe tener un contenido mínimo de materia seca:

– 21% para la palta Hass

– 20% para las variedades Fuerte, Pinkerton, Reed y Edranol

– 19% para las demás variedades (excepto la variedad Antillana).

10 RAMOS, 1999

11 Ésta última variedad de origen guatemalteco y guatemalteco-mexicano.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -22-

Los calibres por los que se clasifica la palta van desde 4 a 32, que corresponden a

pesos de 781 y 80 g respectivamente. El calibre más comercial es de 16, que

corresponde a pesos entre 250 y 276 g. El siguiente cuadro destalla la escala de

calibres de palta.

Cuadro Nº 04 Escala de calibres de palta

Código de

calibre

Peso

Mínimo

(g)

Peso

Máximo

(g) 4 781 1220

6 576 780

8 461 575

10 381 475

12 329 380

14 277 328

16 250 276

18 219 235

20 210 218

22 177 200

24 161 176

26 151 160

28 138 150

30 125 137

32 80 124 Fuente: MINAG, entrevista a exportadores

Elaboración: Solid Perú

La producción más frecuente de Ayacucho es de calibres 18 y 16 (entre 219 y 276 g).

Buenas prácticas desarrolladas por los exportadores

Para una buena conservación de la fruta, la temperatura durante el transporte deberá

estar alrededor de 6° a 8°C. La fruta no debe ser expuesta a los rayos solares, pues el

incremento de la temperatura interna acelera el proceso de maduración. El

procesamiento del fruto para su empaque, conservación y transporte comprende los

siguientes pasos:

Lavado: en general, las frutas pasan por soluciones con desinfectantes.

Selección: la selección es manual, tiene como objetivo descartar TODAS las frutas que

presentan marcas o daños en la cáscara.

Empacado: Los empaques de las paltas son en cartones de 4 Kg. (lo mas usual),10 y 13

kg con las medidas siguientes: 35 cm. X 28.5 cm. X 9 cm. Según el calibre.

Refrigeración: los palets deben pasar en seguida a recintos de refrigerados donde

primeramente pasarán al proceso de preenfriado por un periodo de 8 a 12 horas a

temperatura de 4.5 a 5.5°C. Después del preenfriado, pasan a la cámara de

conservación 14 donde permanecerán hasta que sean cargados al medio de

transporte. La temperatura de conservación va de 5.5 a 6.5°C.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -23-

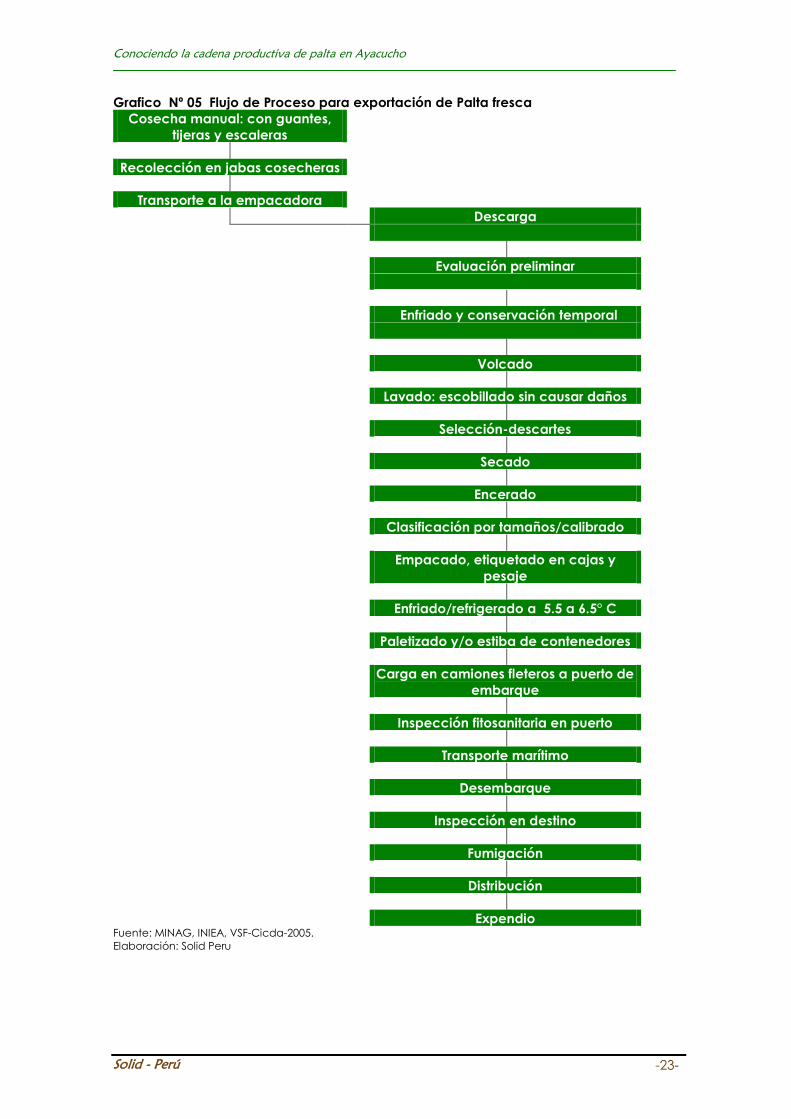

Grafico Nº 05 Flujo de Proceso para exportación de Palta fresca

Cosecha manual: con guantes,

tijeras y escaleras

Recolección en jabas cosecheras

Transporte a la empacadora

Descarga

Evaluación preliminar

Enfriado y conservación temporal

Volcado

Lavado: escobillado sin causar daños

Selección-descartes

Secado

Encerado

Clasificación por tamaños/calibrado

Empacado, etiquetado en cajas y

pesaje

Enfriado/refrigerado a 5.5 a 6.5° C

Paletizado y/o estiba de contenedores

Carga en camiones fleteros a puerto de

embarque

Inspección fitosanitaria en puerto

Transporte marítimo

Desembarque

Inspección en destino

Fumigación

Distribución

Expendio Fuente: MINAG, INIEA, VSF-Cicda-2005.

Elaboración: Solid Peru

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -24-

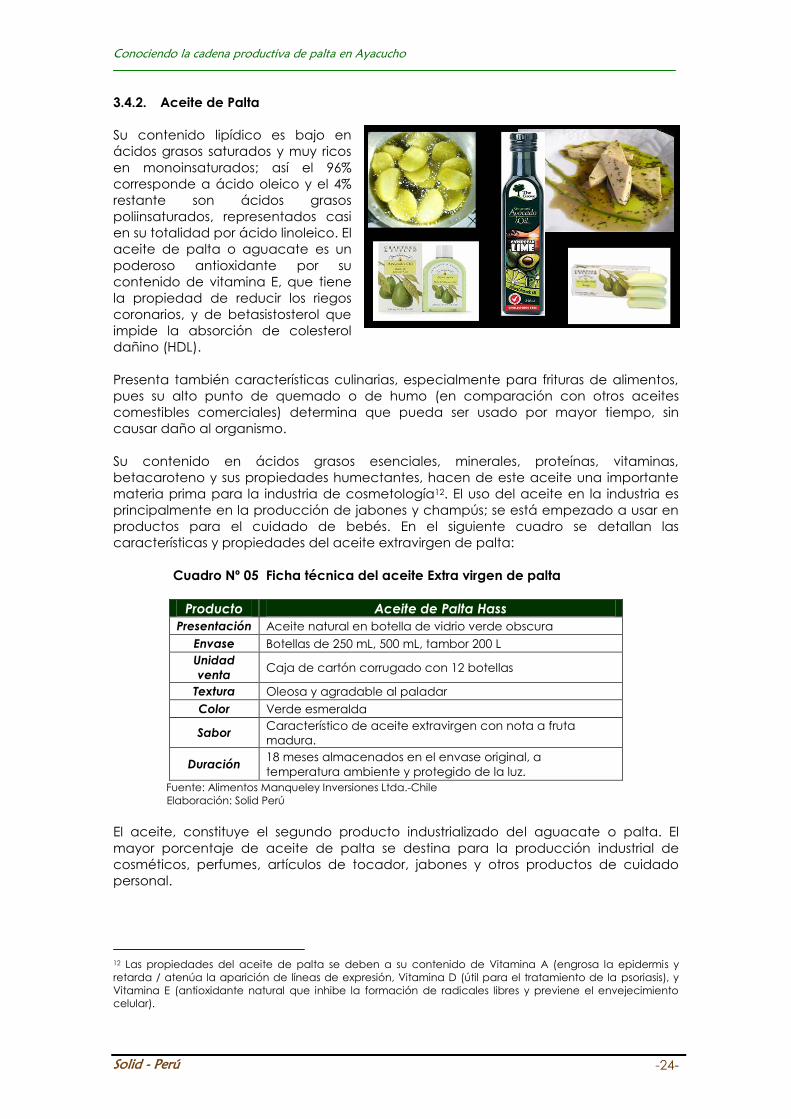

3.4.2. Aceite de Palta

Su contenido lipídico es bajo en

ácidos grasos saturados y muy ricos

en monoinsaturados; así el 96%

corresponde a ácido oleico y el 4%

restante son ácidos grasos

poliinsaturados, representados casi

en su totalidad por ácido linoleico. El

aceite de palta o aguacate es un

poderoso antioxidante por su

contenido de vitamina E, que tiene

la propiedad de reducir los riegos

coronarios, y de betasistosterol que

impide la absorción de colesterol

dañino (HDL).

Presenta también características culinarias, especialmente para frituras de alimentos,

pues su alto punto de quemado o de humo (en comparación con otros aceites

comestibles comerciales) determina que pueda ser usado por mayor tiempo, sin

causar daño al organismo.

Su contenido en ácidos grasos esenciales, minerales, proteínas, vitaminas,

betacaroteno y sus propiedades humectantes, hacen de este aceite una importante

materia prima para la industria de cosmetología12. El uso del aceite en la industria es

principalmente en la producción de jabones y champús; se está empezado a usar en

productos para el cuidado de bebés. En el siguiente cuadro se detallan las

características y propiedades del aceite extravirgen de palta:

Cuadro Nº 05 Ficha técnica del aceite Extra virgen de palta

Producto Aceite de Palta Hass

Presentación Aceite natural en botella de vidrio verde obscura

Envase Botellas de 250 mL, 500 mL, tambor 200 L

Unidad

venta Caja de cartón corrugado con 12 botellas

Textura Oleosa y agradable al paladar

Color Verde esmeralda

Sabor Característico de aceite extravirgen con nota a fruta

madura.

Duración 18 meses almacenados en el envase original, a

temperatura ambiente y protegido de la luz.

Fuente: Alimentos Manqueley Inversiones Ltda.-Chile Elaboración: Solid Perú

El aceite, constituye el segundo producto industrializado del aguacate o palta. El

mayor porcentaje de aceite de palta se destina para la producción industrial de

cosméticos, perfumes, artículos de tocador, jabones y otros productos de cuidado

personal.

12 Las propiedades del aceite de palta se deben a su contenido de Vitamina A (engrosa la epidermis y

retarda / atenúa la aparición de líneas de expresión, Vitamina D (útil para el tratamiento de la psoriasis), y

Vitamina E (antioxidante natural que inhibe la formación de radicales libres y previene el envejecimiento

celular).

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -25-

De acuerdo a datos de Eurostat, en la industria francesa de cosméticos (una de las

más importantes del mundo), su participación por rubros está estructurada de la

siguiente forma:

• Perfumes (de dama y caballero): 56,4%

• Productos para el cuidado de la piel (cara y cuerpo): 26,4%

• Maquillaje: 12,7%

• Productos de baño: 3,8%

• Otros: 0,5%

Se puede observar un potencial para una mayor penetración del aceite de

aguacate para uso cosmético (perfumes) pero recordando siempre que el mercado

es sumamente exigente no sólo con el producto, sino con el servicio y la formalidad

del proveedor, y que el aceite de aguacate aún no es considerado como uno de los

insumos indispensables en el mercado. Lo que amerita una investigación y evaluación

de volumen requerido para la producción a escala y mecanismos de promoción para

posesionar el producto.

Las variedades de mayor rendimiento para la obtención de aceite, son las variedades

Hass, Edranol y Fuerte, de segunda y tercera calidad, logrando obtener mas de 2500

litros de aceite/ha13.

Para la extracción de aguacate es preciso disponer de la siguiente maquinaria: rampa

de recepción, área de maduración, deshuesadora, descortezadora, extractora de

aceite al vacío, envasadora. Italia es el principal proveedor de tecnología de

extracción de aceites, a partir de la experiencia de aceite de oliva y la adaptación

para palta. Alemania también está diseñando equipo especial para aceite de

aguacate.

El Anexo Nº 01, se presenta un sencillo Gráfico del proceso de extracción de aceite de

palta.

3.4.3. Pulpas congeladas y refrigeradas

Sirven como base para productos untables, son insumos en la industria de alimentos

(repostería, panificación, pastelería) y constituyen la base del guacamole y de las

comidas “Tex-Mex”. Los productos congelados de aguacate, pueden ser

almacenados por 8 a10 meses, pero su calidad decrece luego de 3 meses de

almacenaje14.

3.4.4. Guacamole

Está elaborado a base de paltas de las variedades Hass y

Fuerte, jugo de limón, sal y condimentos. Los rendimientos

fluctúan entre 63 y 70%, según la variedad; el resto

corresponde a semillas y cáscaras.

13 Facultad de Agronomía, Pontificia Universidad Católica de Valparaíso, “Industrialización del Aguacate:

Estado Actual y Perspectivas Futuras”, Proceedings of World Avocado Congress (Actas del Congreso Mundial

del Aguacate), Chile, 2003, pp. 749-754.- 14 En los subproductos de palta congelados, es crítico el control del pardeamiento enzimático, que se el

realiza con antioxidantes (pues el uso de altas temperaturas afecta la calidad de la pulpa), principalmente:

bisulfito de sodio, ácido ascórbico, ácido isoascórbico y ácido cítrico. Algunas pulpas comerciales tienen

altos niveles de estabilizantes (gomas, alginatos, polifosfatos) y conservantes (sorbatato y benzoato de sodio

o potasio), pudiendo alcanzar niveles superiores al 20% de la composición final, lo que reduce la calidad del

producto.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -26-

Los envases usados son bolsas de

politileno o recipientes rígidos, con el fin

de garantizar una larga vida en anaquel. El tiempo de conservación puede variar en

función de las condiciones de empaque y almacenamiento, por ejemplo, se conserva

por dos años a -18ºC (0ºF), sin abrir el envase; entre 7 y 14 días a temperaturas de 1 a

3ºC (34-37ºF), sin abrir el envase; y de 3 a 5 días en refrigeración, una vez abierto el

envase.

Las pulpas, puré y guacamole, se empacan en cajas de cartón con 10 bolsas de

polietileno de 5 Kg. c/u o recipientes de plástico empacados al vacío.

Cuadro Nº 06 Presentaciones de la pulpa, guacamole y palta congelada

Bolsas de polietileno Recipiente de plástico Empaque de Cartón

1 Libra 1,5 Libras 2 Libras 4 Libras 6 Libras

8 onzas 10 onzas 12 onzas 1 Libra

6 Libras

9 Libras

12 Libras

24 Libras

27 Libras

Fuente: Alimentos Manqueley Inversiones Ltda.-Chile

Elaboración: Solid Perú

El Anexo Nº 02, presenta un sencillo Gráfico del proceso de elaboración de

guacamole.

4. MERCADO

4.1. MERCADO LOCAL

Oferta Productiva de Ayacucho

a. Producción actual y potencial

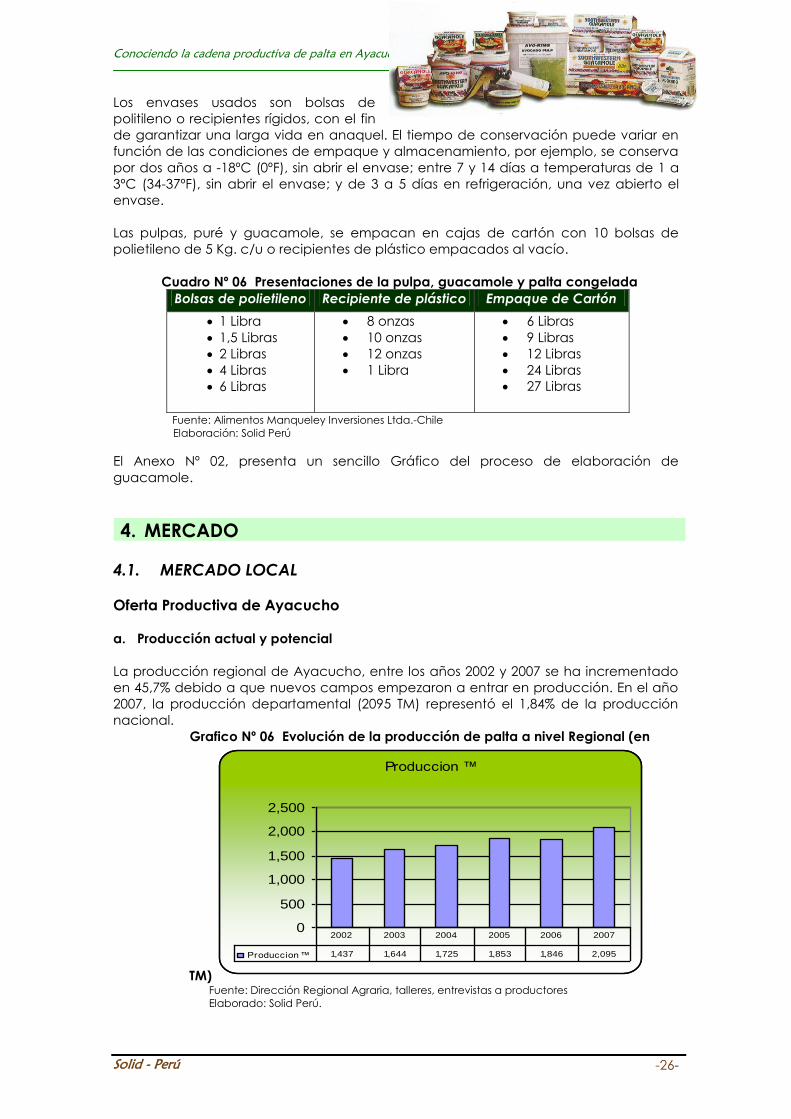

La producción regional de Ayacucho, entre los años 2002 y 2007 se ha incrementado

en 45,7% debido a que nuevos campos empezaron a entrar en producción. En el año

2007, la producción departamental (2095 TM) representó el 1,84% de la producción

nacional.

Grafico Nº 06 Evolución de la producción de palta a nivel Regional (en

TM)

Produccion ™

0

500

1,000

1,500

2,000

2,500

Produccion ™ 1,437 1,644 1,725 1,853 1,846 2,095

2002 2003 2004 2005 2006 2007

Fuente: Dirección Regional Agraria, talleres, entrevistas a productores

Elaborado: Solid Perú.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -27-

Ayacucho cuenta con 483 has de palta instaladas; Huanta es la provincia que posee

el 68% del total de la región, seguido de la producción de Huamanga (17%), La Mar –

San Miguel (10%) y Víctor Fajardo (1%). También se encuentra palta en menores

cantidades en las provincias de cangallo y Lucanas. El siguiente gráfico detalla en

términos de participación por provincias, la producción regional del departamento de

Ayacucho.

Gráfico Nº 07 Participación de las provincias en la producción regional de palta

Huamanga

17%

Cangallo

3%

Víctor

Fajardo

1%

La Mar- San

Miguel

10%

Lucanas-

Llahuata

1%

Huanta

68%

Fuente: Entrevistas a lideres, técnicos, Agencias Agrarias, EEA Canaán INIEA,

Redesa Care Perú, CSE-CTB.

Elaboración: Solid Perú

El total de palta producida en el departamento de Ayacucho es de 2095 TM, de las

cuales, mas de 1600 TM provienen de la provincia de Huanta, principalmente de los

distritos de Luricocha y Huanta. El distrito de Ocros en la provincia de Huamanga,

también tiene una importante producción. El detalle de área instalada y volumen de

producción de palta por distritos, se detalla en el siguiente cuadro:

Cuadro Nº 07 Área instalada y volumen de producción de palta en Ayacucho, por

distritos, 2007

Provincias Área

Instalada(has)

Volumen de

producción(TM).

Total Ayacucho 483 2095

Huanta 327 1617

Ayahuanco 7 39

Huanta 112 630

Iguain 6 34

Luricocha 197 887

Santillana 5 28

La Mar- San Miguel 46 134

Huamanga 83 322

Ocros 68 320

Tambillo 15 2

Cangallo 15 5

Víctor Fajardo 7 1

San José 2 0

Huancapi 5 0

Lucanas-Llahuata 5 16 Fuente: Entrevistas a lideres, técnicos, Agencias Agrarias, EEA Canaán INIEA

Redesa Care Perú, CSE-CTB.

Elaboración: Solid Perú

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -28-

Las provincias de Huamanga, La Mar/San Miguel, Víctor Fajardo y Lucanas tienen

posibilidades de ampliar sus áreas de producción en 510 has, 280 has, 110 has y 150

has, respectivamente. En la provincia de Huamanga, el 98% de las 510 has disponibles

y con potencial para ampliar la oferta productiva regional, se ubican en el distrito de

Ocros.

Los departamentos vecinos a Ayacucho que tienen producción de palta son

Apurímac y Huancavelica, sumando entre los dos aproximadamente un total de 120

has instaladas, 40 has en Apurímac (distrito de Huaccana principalmente) y 80 has en

Huancavelica.

b. Variedades

En Ayacucho, en el 2007 la producción de palta por variedades y por zona de

producción, tuvo el siguiente registro:

Cuadro Nº 08 Producción de palta por variedades y zonas, 2007

Provincias/ Distritos

Volumen de

producción

(TM)

Variedades

Fuerte

(TM)

Hass

(TM)

Total Ayacucho 2095,07 1653,39 441,69

Huanta 1617,01 1277,44 339,57

Ayahuanco 39,01 30,82 8,19

Huanta 630,00 497,70 132,30

Iguain 33,75 26,66 7,09

Luricocha 886,50 700,34 186,17

Santillana 27,75 21,92 5,83

La Mar- San Miguel 134,16 107,33 26,83

Huamanga 322,00 247,97 74,03

Ocros 320,00 246,40 73,60

Tambillo 2,00 1,57 0,43

Cangallo 5,00 3,93 1,07

Víctor Fajardo 0,9 0,711 0,189

San José 0,3 0,237 0,063

Huancapi 0,6 0,158 0,042

Lucanas-Llahuata 16,00 16,00 Fuente: Talleres con productores, entrevistas a líderes, comerciantes, técnicos y Agencias

Agrarias.

Elaboración: Solid Perú

En la provincia de Huanta, se estima que en el 2008 se cosecharán 120 TM. de palta

con certificación Eurepgap, lo que representa el 14,6% de la producción provincial.

Del total de instalaciones de paltos a nivel regional, el 63% están en producción y el

37% en crecimiento, las mismas que se espera que en dos años inicien su producción

incrementando en 1248,7 TM la oferta actual del Departamento.

Cuadro Nº 09 Producción de Palta por Variedades, Estado Productivo y Provincia

Provincias/Distritos Variedad Estado Productivo

Fuerte Hass Crecimiento Producción

Ayacucho 78% 22% 37% 63%

Huanta 79% 21% 25% 75%

La Mar-San Miguel 80% 20% 45% 55%

Huamanga-Ocros 75% 25% 40% 60% Fuente: Talleres, entrevistas a productores y técnicos de campo de CSE-CTB-2007

Elaboración: Solid Perú

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -29-

Se aprecia que existe una mayor extensión de palta fuerte (78%) y menos área de

palta hass (22%); esto nos orienta a focalizar en mejorar la variedad fuerte.

c. Calidades

La palta se clasifica en varias calidades cuyas características están dadas por los

requerimientos del mercado de destino; sin embargo, de manera general, los factores

que determinan la calidad de esta fruta son: el calibre, la presentación de la fruta y la

forma de cosecha y post cosecha; así:

Calidad exportación: la fruta debe haber sido cosechada con pedúnculo, sin daños

físicos, contener un 12% de aceite (en verde). La fruta tiene que ser transportada

hasta su lugar de destino en un tiempo promedio de un mes, tiempo en el cual la

palta incrementa paulatinamente su contenido de aceite hasta llegar a 20,6%

(variedad hass) y 23,4% (variedad fuerte); el exportador exige que la fruta sea

cosechada y enviada el mismo día a la planta de procesamiento y que se utilice

herramientas de cosecha adecuadas (tijeras, mandiles, jabas).

Primera calidad para mercado nacional: No es necesario que cuente con

pedúnculo; se acepta hasta el 5% de daños físicos.

Calidades inferiores para comercio local: No se exige que tenga pedúnculo, el

porcentaje de grasa no es relevante.

El siguiente cuadro presenta una clasificación por calidad de la palta, en función del

peso de la fruta:

Cuadro Nº 10 Calidades de palta por peso

Fuente: Entrevista a empresas exportadoras, comerciantes y productores

Elaboración: Solid Perú

En Ayacucho, el 53,5% del total de producción de palta es de buena calidad, aunque

sólo el 19,8% es de calidad exportable, el 33,8% es de primera calidad para el

mercado nacional y el 7,5 % es descarte. El siguiente cuadro detalla la calidad de

palta ofertada:

Calidad

Peso de la fruta

(gramos)

1ra. Calidad variedad Fuerte 220 – 350

1ra. Calidad variedad Hass 190 a más

2da. Calidad 190 – 219

3ra. Calidad 150 – 189

Descarte

Cualquiera pero con daños físicos

entre 15% y 50%

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -30-

Cuadro Nº 11 Calidades de ofertadas de Palta

Proveniente del departamento de Ayacucho, 2007

Fuente: Encuestas a productores, comerciantes y taller 2007.

Elaboración: Solid Perú

d. Rendimientos

El departamento de Ayacucho tiene un rendimiento promedio de 6,76 TM de palta por

ha (18avo. lugar a nivel nacional) a partir de plantas mayores a cuatro años. El distrito

que destaca con mayor rendimiento es Ocros (provincia de Huamanga), con un 7,84

TM/ha. Esta productividad es posible debido a que se trata de instalaciones nuevas

con mejores distanciamientos, con riego frecuente y menor incidencia de plagas y

enfermedades. En cambio, el menor rendimiento se encuentra en el distrito de San

Miguel (Provincia de La Mar), debido al inadecuado manejo y la alta incidencia de

plagas y enfermedades en plantas jóvenes.

En el siguiente cuadro se pueden establecer las variaciones en rendimiento de palta

entre las diferentes zonas de producción en Ayacucho.

Gráfico Nº 08 Rendimiento promedio al 4to. Año (TM/ha) en Ayacucho

6.76

5.28

7.17

7.84

- 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00

Promedio en

Ayacucho

La Mar- San

Miguel

Huanta

Huamanga-Ocros

Fuente: Entrevistas a lideres, técnicos, Agencias Agrarias

Elaboración: Solid Perú

En el año 2005 el rendimiento de palta se redujo en un 63,5% respecto al año 2002,

debido al ataque de enfermedades y plagas, a la escasez de agua para riego y al

inadecuado manejo del riego y de la plantación15. Los últimos dos años en cambio, el

rendimiento se ha incrementado debido a que las plantaciones jóvenes han entrado

en producción y además porque algunos agricultores han mejorado las prácticas de

manejo agronómico, principalmente en la fertilización y control de la Phytophthora

cinnamomi.

Un consolidado sobre la evolución de los rendimientos de palta (en TM/ha) se puede

observar en el siguiente cuadro:

15 Las plantaciones a mayor edad requieren mas riego.

Calidades %

1ra Calidad 53,5

Exportación* 19,8

Mercado Nacional 33,8

2da. Calidad 25,5

3ra. Calidad 13,4

Descarte 7,5

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -31-

115.5

184.8

231.0 231.0

207.9

161.7

138.6

115.5

92.4

56.9

12.4

69.3

-

50.0

100.0

150.0

200.0

250.0

Enero

Febrero

Marz

oAbril

Mayo

Junio Ju

lio

Agosto

Setiem

bre

Octub

re

Novie

mbr

e

Diciem

bre

TM.

Volumen

Gráfico Nº 09 Evolución de rendimientos TM/ha, Ayacucho

Fuente: Dirección Regional Agraria Ayacucho

Elaboración: Solid Peru

e. Estacionalidad de la oferta

En la Región Ayacucho la palta se produce todo el año, por lo cual se puede realizar

un abastecimiento continuo para los diferentes mercados. Las épocas de mayor

producción se concentran en los meses de febrero a Julio.

Cuadro Nº 12 Calendario de la producción de palta en Ayacucho

Mayor producción Menor producción

Provincias E F M A M J J A S O N D

Huanta

La Mar -San Miguel

Huamanga-Ocros Fuente: talleres, entrevistas con productores y comerciantes 2007

Elaboración: Solid Perú

Gráfico Nº 10 Estacionalidad de la producción de palta en Huanta.

Fuente: Ministerio de Agricultura 2007

Elaboración: Solid Perú

Rendimiento (Kg/Ha)

0

2,000

4,000

6,000

8,000

Rendimient o (Kg/ Ha) 6,843 6,937 6,533 2,494 4,870 6,760

2002 2003 2004 2005 2006 2007

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -32-

f. Tendencia

Se están incrementando las áreas de palta en nuevas zonas debido al atractivo precio

de esta fruta en comparación con otros productos (papaya, cítricos, pacae). En los

distritos de Ocros y San Miguel se registra un incremento del volumen de palta ofertada

porque las plantaciones nuevas están empezando a producir. Sin embargo, el

rendimiento registra un incremento mínimo, debido al ataque de plagas y

enfermedades, por inadecuado manejo agronómico.

Demanda

a. Destinos de la demanda

El 86,6% de la producción regional de palta se destina al mercado nacional, el 12,1% a

las empresas exportadoras y sólo el 1,2% a los supermercados. El grueso de la de la

oferta de palta Ayacuchana se destina al mercado nacional, porque no cumple con

las calidades requeridas por los exportadores, asimismo estas empresas compran de

enero a mayo debido a que el fruto esta en verde, posterior a estos meses el fruto esta

sobre maduro (sazón, que no es apto para exportación); en cambio los mayoristas de

Lima compran todo el año palta de diferentes calidades y variedades.

Cuadro Nº 13 Destinos de la Palta Ayacuchana, TM, 2007

Fuente: Entrevistas, talleres con productores y comerciantes

Elaboración: Solid Perú

De manera gráfica los destinos comerciales de la palta de Ayacucho se pueden

presentar de la siguiente manera:

Gráfico Nº 11 Destinos de Palta Ayacuchana (%) 2007

Fuente: Entrevistas, talleres con productores y comerciantes

Elaboración: Solid Perú

Destinos TM

Mercado nacional: Mayoristas 1,814.07

Empresas exportadoras 254.00

Supermercados 27.00

Empresas exportadoras,

12.1%

Supermercados

Peruanos, 1.2%

Mercado nacional, 86.7%

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -33-

-

50.0

100.0

150.0

200.0

250.0

Fuerte 24.0 45.0 207.5

Hass 20.0 26.0 30.0 46.5

2004 2005 2006 2007

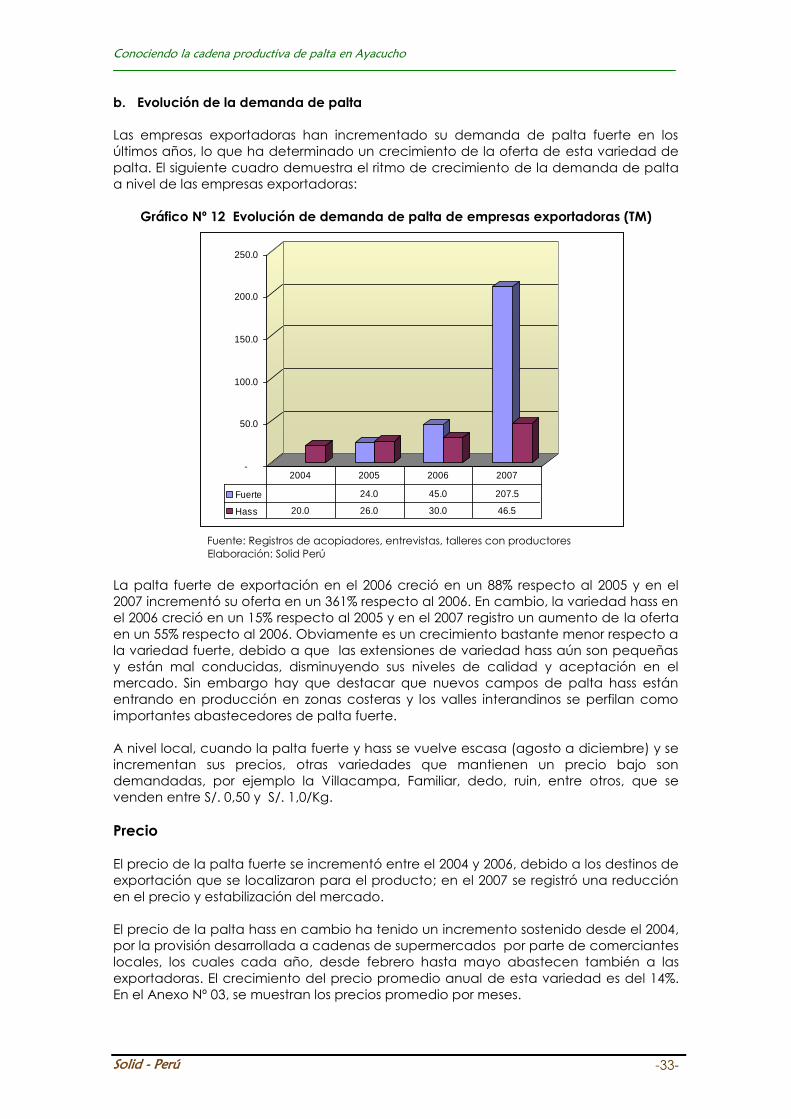

b. Evolución de la demanda de palta

Las empresas exportadoras han incrementado su demanda de palta fuerte en los

últimos años, lo que ha determinado un crecimiento de la oferta de esta variedad de

palta. El siguiente cuadro demuestra el ritmo de crecimiento de la demanda de palta

a nivel de las empresas exportadoras:

Gráfico Nº 12 Evolución de demanda de palta de empresas exportadoras (TM)

Fuente: Registros de acopiadores, entrevistas, talleres con productores

Elaboración: Solid Perú

La palta fuerte de exportación en el 2006 creció en un 88% respecto al 2005 y en el

2007 incrementó su oferta en un 361% respecto al 2006. En cambio, la variedad hass en

el 2006 creció en un 15% respecto al 2005 y en el 2007 registro un aumento de la oferta

en un 55% respecto al 2006. Obviamente es un crecimiento bastante menor respecto a

la variedad fuerte, debido a que las extensiones de variedad hass aún son pequeñas

y están mal conducidas, disminuyendo sus niveles de calidad y aceptación en el

mercado. Sin embargo hay que destacar que nuevos campos de palta hass están

entrando en producción en zonas costeras y los valles interandinos se perfilan como

importantes abastecedores de palta fuerte.

A nivel local, cuando la palta fuerte y hass se vuelve escasa (agosto a diciembre) y se

incrementan sus precios, otras variedades que mantienen un precio bajo son

demandadas, por ejemplo la Villacampa, Familiar, dedo, ruin, entre otros, que se

venden entre S/. 0,50 y S/. 1,0/Kg.

Precio

El precio de la palta fuerte se incrementó entre el 2004 y 2006, debido a los destinos de

exportación que se localizaron para el producto; en el 2007 se registró una reducción

en el precio y estabilización del mercado.

El precio de la palta hass en cambio ha tenido un incremento sostenido desde el 2004,

por la provisión desarrollada a cadenas de supermercados por parte de comerciantes

locales, los cuales cada año, desde febrero hasta mayo abastecen también a las

exportadoras. El crecimiento del precio promedio anual de esta variedad es del 14%.

En el Anexo Nº 03, se muestran los precios promedio por meses.

Conociendo la cadena productiva de palta en Ayacucho

Solid - Perú -34-

1.501.60

1.40

1.60

1.381.31

1.40

1.60

2.10

2.30

2.10

1.80

1.10

1.00

1.40

1.10 1.10

1.18

1.05 1.03 1.03

1.70

2.052.10

2.15

2.35

2.05

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

2.3

2.5

Enero

Febre

ro

Mar

zoAbr

il

May

o

Junio

Julio

Agosto

Septie

mbre

Octub

re

Nov

iem

bre

Diciem

bre

S/.

x K

g.

Precio promedio en Huanta Precio promedio en San Miguel Precio promedio en Ocros

El siguiente gráfico permite visualizar las variaciones de precio registradas entre el 2004

y 2007 para las variedades hass y fuerte en la zona de Huanta.

Gráfico Nº 13 Precio promedio por variedad de palta, 2004 - 2007 (soles/ Kg)

0.50

0.70

0.90

1.10

1.30

1.50

1.70

1.90

V.Fuerte S/. 1.40 1.75 1.67 1.38

V.Hass S/. 0.76 1.20 1.26 1.75

Precio promedio S/. 1.08 1.47 1.47 1.57

Crecimiento 36% 0% 7%

2004 2005 2006 2007

Fuente: Entrevista a comerciantes, productores, registros de ventas.

Elaboración: Solid Perú

El precio de la palta fuerte varía también en función del lugar de venta y de la época

de producción, así en el último semestre del año en general los precios son mayores,

pero se registra un mayor incremento en el distrito de Ocros, en donde el resto del año

los precios son menores que en las demás zonas. Esta reducción de precios se da