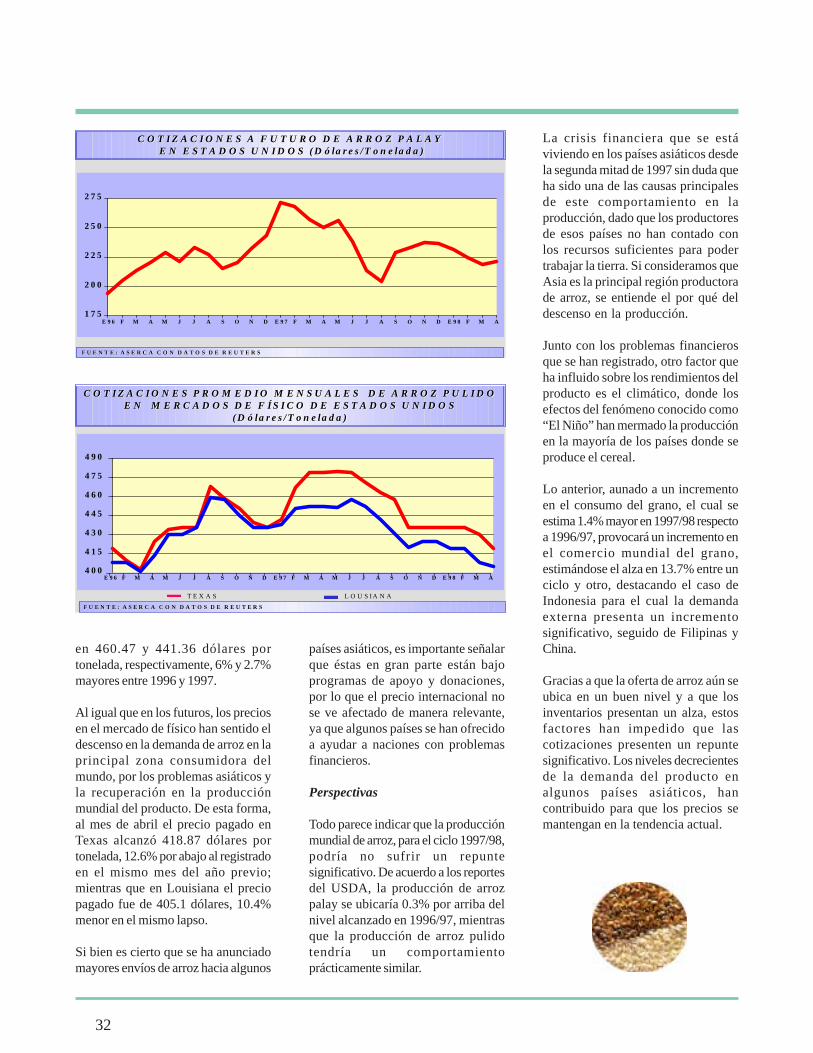

claridades agropecuarias 60 - infoaserca · cultivo del pepino b) la cercanía con la frontera...

TRANSCRIPT

1

EDITORIALAbriendo Surcos

ara la economía agrícola del país, el subsector de producciónde hortalizas reviste una particular importancia . Lacontribución de divisas y la generación de empleo rural, loubica como una de las actividades más relevantes dentro denuestra agricultura. Entre otras, la actividad productiva depepino es, sin duda, de las más notables.

Actualmente, México es el segundo exportador mundial de esta hortaliza yel primer proveedor del mercado americano de pepino.

El estado de Sinaloa en el noroeste del país, reune cualidades climatológicasque han permitido un desarrollo perdurable de la actividad hortícolaaprovechando las ventajas que le proporciona la cercanía del mercadoestadounidense y la explotación de un nicho para hortalizas de invierno.Aunado a ello, es de distinguir el papel de organización de la producción, yla comercialización internacional que han tenido históricamente las diversasasociaciones de productores en el estado.

Las hortalizas tienen en el pepino uno de los mercados internacionales conmayor potencialidad de expansión. Este adquiere relevancia si se consideraque el competidor más importante del noreste de México lo constituye elestado de Florida, proveedor importante pero sometido a controles decontaminación ambiental que impiden el crecimiento de la producción. Así,las dos formas de producción existentes en México; la de "vara" y la de"suelo", están sufriendo modificaciones para poder aprovechar la demandacreciente de los americanos. De hecho lo que se tiene ya es una transiciónfranca del cultivo en superficie abierta hacia producción de invernadero, loque permite un sinnúmero de ventajas en el control de calidad y tambiénnotables rendimientos.

El cultivo de hortalizas es un buen ejemplo de lo que puede hacer laproducción con técnica innovadora y la organización de la comercialización.Hay que imitarlo.

P

2

CONTENIDO

De nuestra cosechaPag. 3

Se realiza un análisis de la situación que

guarda la producción nacional de pepino y

pepinillo, centrando el estudio en la

participación que el estado de Sinaloa tiene

como productor de dicha hortaliza.

Por otro lado, se dan a conocer los avances de

PROCAMPO sobre el cultivo de arroz en los

diversos ciclos.

Impresión: Talleres Gráficos de México

Portada: Maite Echeverría

Fotografía: Bob Schalkwijk

Canasta Agropecuaria

Anexo estadístico

Abriendo surcos

Editorial

DIRECTORIO

Revista mensual producida y editadapor Apoyos y Servicios a la

Comercialización Agropecuaria,Organo Desconcentrado de la

Secretaría de Agricultura, Ganadería yDesarrollo Rural, fundado en 1991.

Editor Responsable:Director en Jefe:

Act. Mario Barreiro Perera

Comité Editorial:Coordinadores Generales:

Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Director General deOperaciones Financieras

Miguel Yoldi

Colaboradores: Juventino Olvera González J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque Zavaleta César Ortega Rivas

Héctor Palacios Flores

Se reciben colaboraciones cuyocontenido e ideas no necesariamentecoinciden con los de la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores yno de Apoyos y Servicios a la

Comercialización Agropecuaria,excepto cuando exista una indicación

expresa que así lo demuestre.

Distribución exclusiva por suscripción.Se puede reproducir el material de

esta revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta

publicacióndeberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José Insurgentes, MéxicoD. F. ,C. P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30Certificado de Licitud de Título 7639,

expedido por la Dirección Generaldel Derecho de Autor.

Autorizada como correspondencia de2a clase por el Servicio Postal

Mexicano (SEPOMEX) con el No. deregistró pp-prov.-198-93

Más allá de nuestro campo Pag. 19

Dentro de la producción mundial de hortalizas

existen algunas que tal vez no tengan el peso

como lo tienen el tomate, la cebolla, entre otras,

dentro de éstas se encuentra el pepino y

pepinillo. Sin embargo, este cultivo representa

una importante fuente de ingresos para

quienes lo cultivan. Así, el presente artículo

hace un análisis de la oferta y demanda

mundial de esta hortaliza.

Asimismo, se presentan las perspectivas para

la oferta y demanda mundial de arroz hacia el

cierre del ciclo 1997/98.

3

De

Nuestra

Cosecha

Antecedentes

El pepino se considera originario deAsia y Africa, utilizándose para laalimentación humana desde hace másde 3,000 años. Fue introducido a Chinaen el año 100 a. c. y posteriormente aFrancia en el siglo IX. En Inglaterra,su cultivo comenzó a generalizarse apartir de 1327, y posteriormentepasaría a los Estados Unidos.

En nuestro país, es posible encontrarantecedentes en la producción depepino desde principios de este siglo.De hecho, la historia en Sinaloa señalaque en el año de 1927, cuando seenvió el primer tren con mercancíasde exportación a los Estados Unidos,de entre las diversas hortalizas que locomponían, se encontraba ya el

EL PEPINO DE SINALOA, CALIDAD Y

EXPORTACION

pepino. Sin embargo, no es sino hastadespués de la primera mitad del siglo,cuando la producción del pepino ennuestro país toma realmente uncarácter comercial, y su potencial comoproducto de exportación es evidente.La industria de exportación dehortalizas en México se establecióoriginalmente con empresarios ycapital de los Estados Unidos. La caídadel gobierno del dictador FulgencioBatista y la llegada de Fidel Castro(1957) al gobierno cubano, originaronque los capitales de los inversionistasnorteamericanos, dedicados en la islacaribeña a la producción de hortalizasde invierno (particularmente chile belly pepino), buscaran nuevos lugaresdonde establecer zonas productorasque permitieran la satisfacción de lademanda.

Introducción.

El pepino se ha consolidado como una de las hortalizas que nuestro paísexporta a los Estados Unidos durante el periodo invernal.De entre los volúmenes exportados, destaca sobre todo el papel que juegaSinaloa, la que se constituido como la principal entidad productora yexportadora de esta hortaliza.Entre los factores que han influido para esta situación estan: el tipo de suelo,los microclimas de las diversas regiones, los eficientes sistemas de riego, eldesarrollo tecnológico, la cercanía con la frontera, y sobre todo la organizaciónde los productores que han sabido explotar este nicho de mercado.El presente trabajo establece algunas de las características de la produccióndel pepino en Sinaloa, las condiciones en que exporta y la potencialidad quetiene la entidad para incrementar los volúmenes de exportación.

4

En un principio, estos inversionistasvisualizaron el estado de Yucatáncomo una alternativa viable para elestablecimiento de las regionesproductoras, sin embargo la altahumedad, así como la excesivatemperatura y las características delsuelo, fueron los impedimentos parael desarrollo de este sector. Frente aestas limitantes, la nueva posibilidadla representó el estado de Sinaloa,ofreciendo varias ventajas para laproducción de esta hortaliza comofueron:

a) Suelo y microclimas ideales para elcultivo del pepino

b) La cercanía con la fronteranorteamericana, ya que el factordistancia fue determinante para laexpansión del cultivo en el estado deSinaloa.

De esta forma, a partir de la década delos sesenta, se descubrió el altopotencial que tenía el pepino no sóloen la generación de divisas para elpaís, sino también en la producción

de empleos para la región. Laadaptabilidad de esta hortaliza en laregión noroeste del país, permitió quese extendiera a diversas regiones del

país como Michoacán, Morelos,Veracruz, Baja California, Guanajuato,Jalisco, etc., aunque estas regiones nonecesariamente exportan.

La importancia del pepino en lashortalizas nacionales

Las hortalizas en nuestro país,constituyen uno de los subsectoresen la agricultura nacional que guardauna singular importancia debido a tresfactores:

a) El alto valor de la producción, yaque es una de las áreas en las que loscostos de producción y la inversiónson elevados.

b) Las divisas que genera para el país,ya que una parte importante de laproducción tiene una acentuadavocación exportadora.

5

c) Su capacidad generadora deempleos, la cual es muy superior aotros productos, por ejemplo seconsidera que una hectárea de riegodedicada al maíz, demanda 51 días-hombre al año, mientras que en lashortalizas el promedio se triplica a 165días-hombre al año.

Es aquí donde queremos hacer especialreferencia al pepino, considerado comouno de los productos quetradicionalmente se han producido enla parte noroeste del país, para elmercado de exportación.

Cuando hablamos de la exportación depepino es importante señalar que estese realiza en dos variedades, la delpepino para mesa y la del pepinillo. Enel caso del primero, es el de mayorimportancia, ya que cerca del 80 porciento del total de los volúmenesexportados (de pepino y pepinillo)pertenecen a este tipo. En el caso delpepinillo, participa con alrededor del20 por ciento, y aunque si bien laexportación se realiza en fresco, suprincipal destino es la agroindustria,

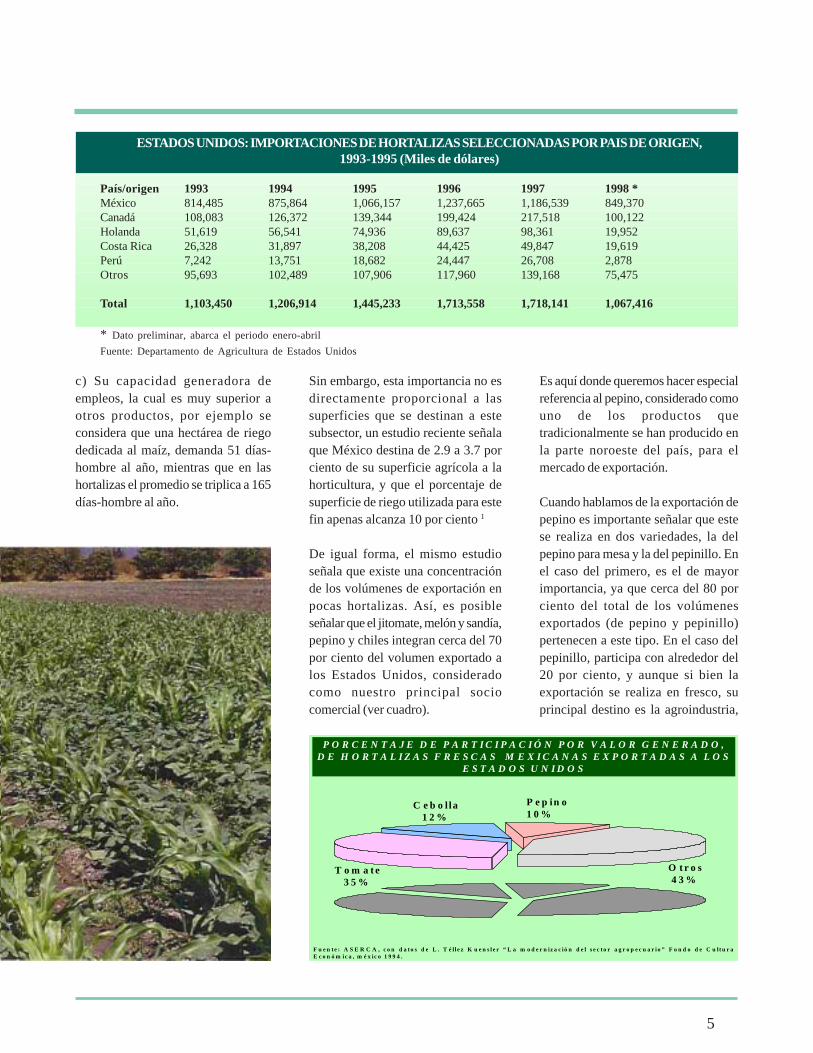

Sin embargo, esta importancia no esdirectamente proporcional a lassuperficies que se destinan a estesubsector, un estudio reciente señalaque México destina de 2.9 a 3.7 porciento de su superficie agrícola a lahorticultura, y que el porcentaje desuperficie de riego utilizada para estefin apenas alcanza 10 por ciento 1

De igual forma, el mismo estudioseñala que existe una concentraciónde los volúmenes de exportación enpocas hortalizas. Así, es posibleseñalar que el jitomate, melón y sandía,pepino y chiles integran cerca del 70por ciento del volumen exportado alos Estados Unidos, consideradocomo nuestro principal sociocomercial (ver cuadro).

ESTADOS UNIDOS: IMPORTACIONES DE HORTALIZAS SELECCIONADAS POR PAIS DE ORIGEN,1993-1995 (Miles de dólares)

País/origen 1993 1994 1995 1996 1997 1998 *México 814,485 875,864 1,066,157 1,237,665 1,186,539 849,370Canadá 108,083 126,372 139,344 199,424 217,518 100,122Holanda 51,619 56,541 74,936 89,637 98,361 19,952Costa Rica 26,328 31,897 38,208 44,425 49,847 19,619Perú 7,242 13,751 18,682 24,447 26,708 2,878Otros 95,693 102,489 107,906 117,960 139,168 75,475

Total 1,103,450 1,206,914 1,445,233 1,713,558 1,718,141 1,067,416

* Dato preliminar, abarca el periodo enero-abril

Fuente: Departamento de Agricultura de Estados Unidos

P O R C E N T A J E D E P A R T I C I P A C I Ó N P O R V A L O R G E N E R A D O ,D E H O R T A L I Z A S F R E S C A S M E X I C A N A S E X P O R T A D A S A L O S

E S T A D O S U N I D O S

F u e n t e : A S E R C A , c o n d a t o s d e L . T é l l e z K u e n s l e r “ L a m o d e r n iz a c ió n d e l s e c t o r a g r o p e c u a r i o ” F o n d o d e C u lt u r aE c o n ó m i c a , m é x ic o 1 9 9 4 .

O t r o s4 3 %

T o m a t e3 5 %

C e b o lla1 2 %

P e p in o1 0 %

6

en donde recibe un tratamiento, a finde ser utilizado por las cadenas decomida rápida, principalmente las quese dedican a la venta dehamburguesas.

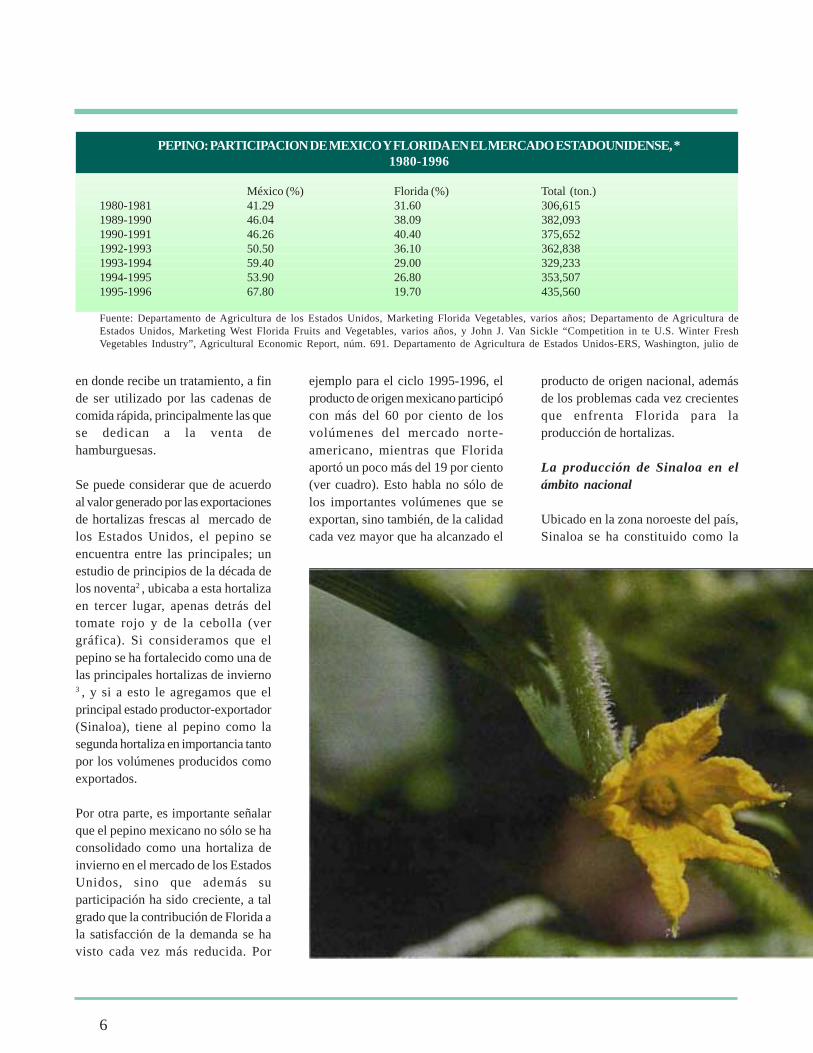

Se puede considerar que de acuerdoal valor generado por las exportacionesde hortalizas frescas al mercado delos Estados Unidos, el pepino seencuentra entre las principales; unestudio de principios de la década delos noventa2 , ubicaba a esta hortalizaen tercer lugar, apenas detrás deltomate rojo y de la cebolla (vergráfica). Si consideramos que elpepino se ha fortalecido como una delas principales hortalizas de invierno3 , y si a esto le agregamos que elprincipal estado productor-exportador(Sinaloa), tiene al pepino como lasegunda hortaliza en importancia tantopor los volúmenes producidos comoexportados.

Por otra parte, es importante señalarque el pepino mexicano no sólo se haconsolidado como una hortaliza deinvierno en el mercado de los EstadosUnidos, sino que además suparticipación ha sido creciente, a talgrado que la contribución de Florida ala satisfacción de la demanda se havisto cada vez más reducida. Por

ejemplo para el ciclo 1995-1996, elproducto de origen mexicano participócon más del 60 por ciento de losvolúmenes del mercado norte-americano, mientras que Floridaaportó un poco más del 19 por ciento(ver cuadro). Esto habla no sólo delos importantes volúmenes que seexportan, sino también, de la calidadcada vez mayor que ha alcanzado el

producto de origen nacional, ademásde los problemas cada vez crecientesque enfrenta Florida para laproducción de hortalizas.

La producción de Sinaloa en elámbito nacional

Ubicado en la zona noroeste del país,Sinaloa se ha constituido como la

PEPINO: PARTICIPACION DE MEXICO Y FLORIDA EN EL MERCADO ESTADOUNIDENSE, *1980-1996

México (%) Florida (%) Total (ton.)1980-1981 41.29 31.60 306,6151989-1990 46.04 38.09 382,0931990-1991 46.26 40.40 375,6521992-1993 50.50 36.10 362,8381993-1994 59.40 29.00 329,2331994-1995 53.90 26.80 353,5071995-1996 67.80 19.70 435,560

Fuente: Departamento de Agricultura de los Estados Unidos, Marketing Florida Vegetables, varios años; Departamento de Agricultura deEstados Unidos, Marketing West Florida Fruits and Vegetables, varios años, y John J. Van Sickle “Competition in te U.S. Winter FreshVegetables Industry”, Agricultural Economic Report, núm. 691. Departamento de Agricultura de Estados Unidos-ERS, Washington, julio de

C O M P A R A T I V O D E S U P E R F I C I E S E M B R A D A D E P E P I N O ,N A C I O N A L V S S I N A L O A ( H e c tá r e a s )

F u e n t e : A S E R C A c o n d a t o s d e S A G A R

0

2 ,0 0 0

4 ,0 0 0

6 ,0 0 0

8 ,0 0 0

1 0 ,0 0 0

1 2 ,0 0 0

1 4 ,0 0 0

1 6 ,0 0 0

1 8 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6

N a c io n a l S in a lo a

7

entidad exportadora de hortalizas porexcelencia. Su magnífica ubicación,sus características de suelo ymicroclimas, así como su organizacióny avance tecnológico, le han permitidocolocarse como el principal exportadorde pepino en fresco e importanteabastecedor de pepinillo para laagroindustria norteamericana.

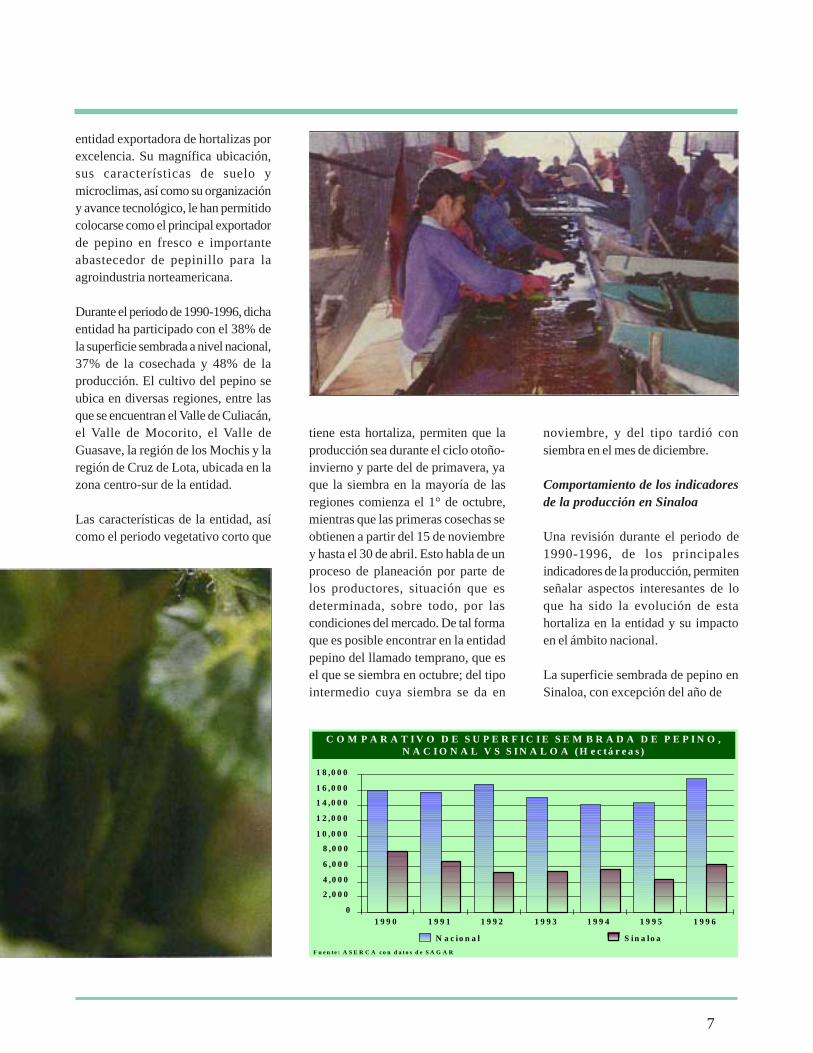

Durante el periodo de 1990-1996, dichaentidad ha participado con el 38% dela superficie sembrada a nivel nacional,37% de la cosechada y 48% de laproducción. El cultivo del pepino seubica en diversas regiones, entre lasque se encuentran el Valle de Culiacán,el Valle de Mocorito, el Valle deGuasave, la región de los Mochis y laregión de Cruz de Lota, ubicada en lazona centro-sur de la entidad.

Las características de la entidad, asícomo el periodo vegetativo corto que

tiene esta hortaliza, permiten que laproducción sea durante el ciclo otoño-invierno y parte del de primavera, yaque la siembra en la mayoría de lasregiones comienza el 1° de octubre,mientras que las primeras cosechas seobtienen a partir del 15 de noviembrey hasta el 30 de abril. Esto habla de unproceso de planeación por parte delos productores, situación que esdeterminada, sobre todo, por lascondiciones del mercado. De tal formaque es posible encontrar en la entidadpepino del llamado temprano, que esel que se siembra en octubre; del tipointermedio cuya siembra se da en

noviembre, y del tipo tardió consiembra en el mes de diciembre.

Comportamiento de los indicadoresde la producción en Sinaloa

Una revisión durante el periodo de1990-1996, de los principalesindicadores de la producción, permitenseñalar aspectos interesantes de loque ha sido la evolución de estahortaliza en la entidad y su impactoen el ámbito nacional.

La superficie sembrada de pepino enSinaloa, con excepción del año de

8

1995, se ha ubicado por arriba de las 5mil hectáreas, lo que indica que existeun promedio ya específico desuperficies, las cuales no pueden seralteradas de manera abrupta ya queello tendría un impacto directo en losvolúmenes de exportación y con elloen la satisfacción de la demanda delmercado norteamericano. También esconveniente indicar, que la superficiesembrada de pepino en la entidadsufrió un decremento del 1.55%, hechoque contrasta con el incrementoregistrado a nivel nacional que fue decasi el 2%; esta reducción es resultadode la tendencia que en los últimosaños se ha observado, y que consisteen la sustitución de áreas de cieloabierto por invernaderos (eficientandoel espacio), lo cual si bien incrementalos costos de producción, secompensa con los altos rendimientosobtenidos. En la actualidad se estimaque 30 por ciento de la superficiesembrada en la entidad corresponde ainvernadero o media sombra, por loque se preve, que la tasa de reducciónde las áreas a cielo abierto en lossiguientes años será del 5 al 8 porciento anual.

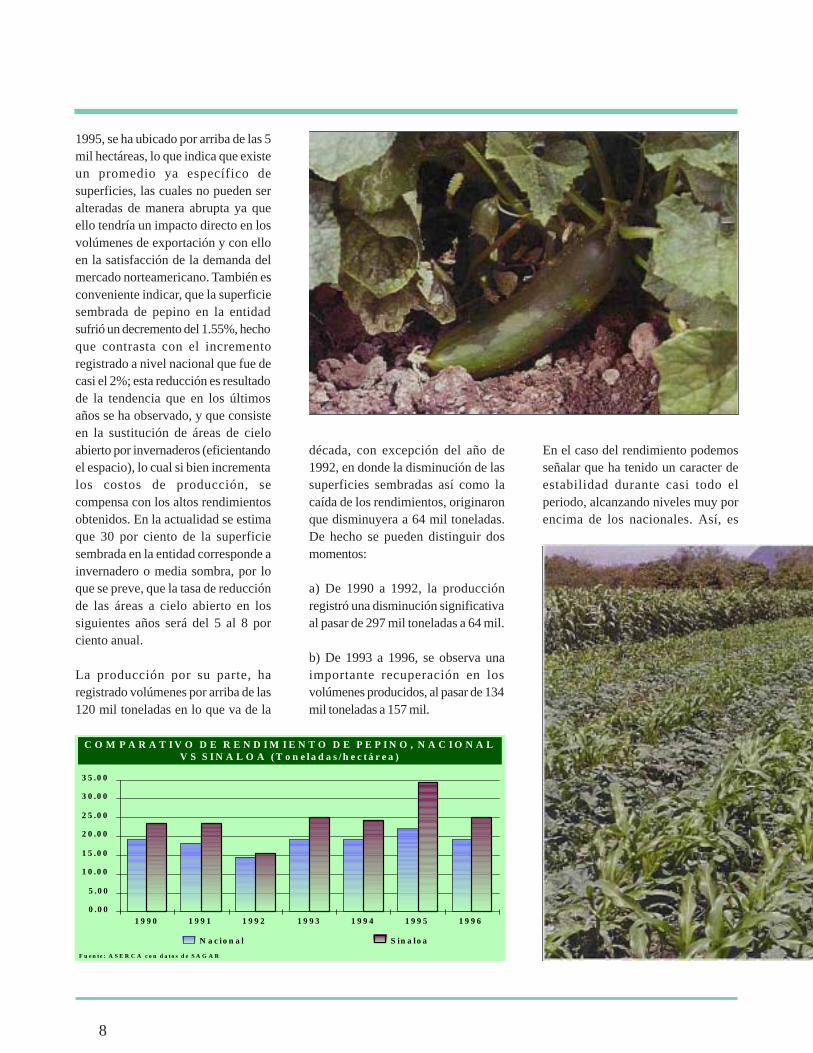

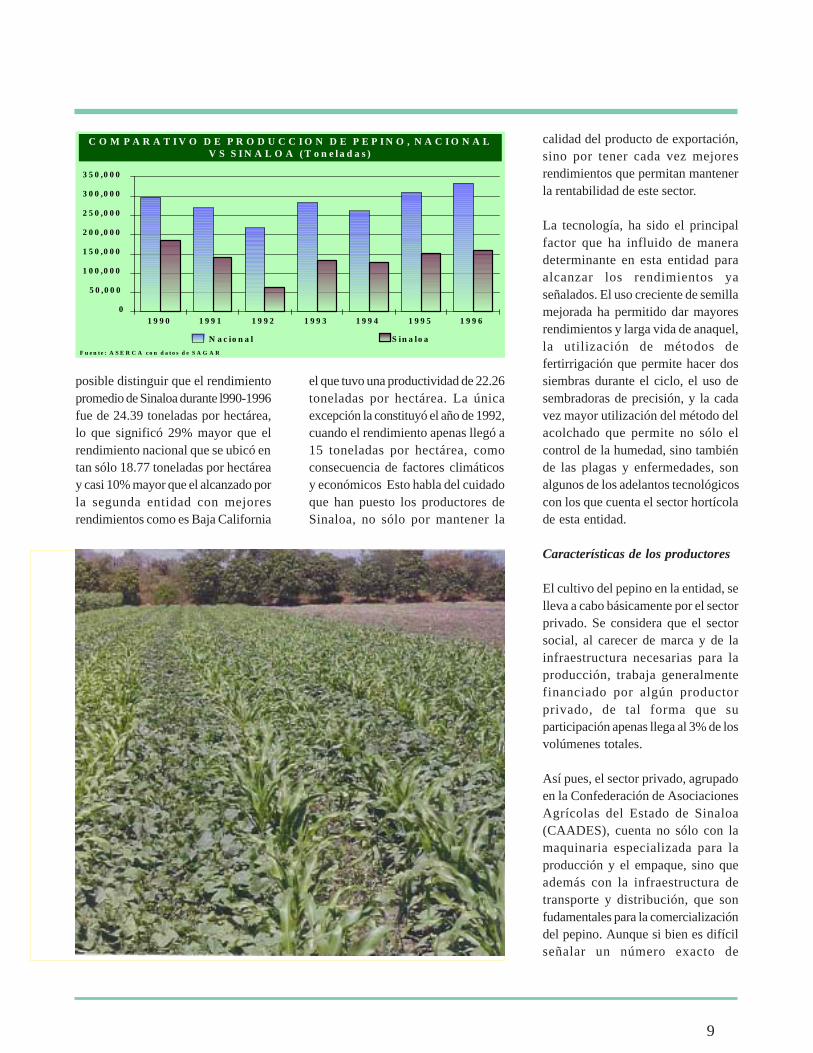

La producción por su parte, haregistrado volúmenes por arriba de las120 mil toneladas en lo que va de la

década, con excepción del año de1992, en donde la disminución de lassuperficies sembradas así como lacaída de los rendimientos, originaronque disminuyera a 64 mil toneladas.De hecho se pueden distinguir dosmomentos:

a) De 1990 a 1992, la producciónregistró una disminución significativaal pasar de 297 mil toneladas a 64 mil.

b) De 1993 a 1996, se observa unaimportante recuperación en losvolúmenes producidos, al pasar de 134mil toneladas a 157 mil.

En el caso del rendimiento podemosseñalar que ha tenido un caracter deestabilidad durante casi todo elperiodo, alcanzando niveles muy porencima de los nacionales. Así, es

C O M P A R A T I V O D E R E N D I M I E N T O D E P E P I N O , N A C I O N A LV S S I N A L O A ( T o n e l a d a s / h e c t á r e a )

F u e n t e : A S E R C A c o n d a t o s d e S A G A R

0 .0 0

5 .0 0

1 0 .0 0

1 5 .0 0

2 0 .0 0

2 5 .0 0

3 0 .0 0

3 5 .0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6

N a c io n a l S in a lo a

9

posible distinguir que el rendimientopromedio de Sinaloa durante l990-1996fue de 24.39 toneladas por hectárea,lo que significó 29% mayor que elrendimiento nacional que se ubicó entan sólo 18.77 toneladas por hectáreay casi 10% mayor que el alcanzado porla segunda entidad con mejoresrendimientos como es Baja California

el que tuvo una productividad de 22.26toneladas por hectárea. La únicaexcepción la constituyó el año de 1992,cuando el rendimiento apenas llegó a15 toneladas por hectárea, comoconsecuencia de factores climáticosy económicos Esto habla del cuidadoque han puesto los productores deSinaloa, no sólo por mantener la

calidad del producto de exportación,sino por tener cada vez mejoresrendimientos que permitan mantenerla rentabilidad de este sector.

La tecnología, ha sido el principalfactor que ha influido de maneradeterminante en esta entidad paraalcanzar los rendimientos yaseñalados. El uso creciente de semillamejorada ha permitido dar mayoresrendimientos y larga vida de anaquel,la utilización de métodos defertirrigación que permite hacer dossiembras durante el ciclo, el uso desembradoras de precisión, y la cadavez mayor utilización del método delacolchado que permite no sólo elcontrol de la humedad, sino tambiénde las plagas y enfermedades, sonalgunos de los adelantos tecnológicoscon los que cuenta el sector hortícolade esta entidad.

Características de los productores

El cultivo del pepino en la entidad, selleva a cabo básicamente por el sectorprivado. Se considera que el sectorsocial, al carecer de marca y de lainfraestructura necesarias para laproducción, trabaja generalmentefinanciado por algún productorprivado, de tal forma que suparticipación apenas llega al 3% de losvolúmenes totales.

Así pues, el sector privado, agrupadoen la Confederación de AsociacionesAgrícolas del Estado de Sinaloa(CAADES), cuenta no sólo con lamaquinaria especializada para laproducción y el empaque, sino queademás con la infraestructura detransporte y distribución, que sonfudamentales para la comercializacióndel pepino. Aunque si bien es difícilseñalar un número exacto de

C O M P A R A T I V O D E P R O D U C C I O N D E P E P I N O , N A C I O N A LV S S I N A L O A ( T o n e l a d a s )

F u e n t e : A S E R C A c o n d a t o s d e S A G A R

0

5 0 ,0 0 0

1 0 0 ,0 0 0

1 5 0 ,0 0 0

2 0 0 ,0 0 0

2 5 0 ,0 0 0

3 0 0 ,0 0 0

3 5 0 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6

N a c io n a l S in a lo a

10

productores que se dedican al cultivodel pepino, ya que en su gran mayoríano sólo producen una sino variashortalizas, datos preliminares indicanque las cerca de 5,000 mil hectáreasque generalmente se cultivan en laentidad, se distribuyen en 65productores privados, lo que ademáscuentan con 44 empaquesexportadores de pepino.

El pepino ofrece también la posibilidadde generar una cantidad importante deempleos. De acuerdo a los costos deproducción se considera que unahectárea de pepino suelo requiere 125jornales, mientras que la del pepinovara 150 jornales. Si en promedio sesiembran 5,000 has durante las 20semanas que dura la temporada,estamos hablando que se generan de625 mil a 750 mil jornales, sin contar

los que se producen en la industriaempacadora así como los indirectos.

Costos de producción

Los costos de producción en Sinaloase diferencian. de acuerdo al métodode cultivo que se utiliza. En este casoes posible distinguir dos: el de piso yel de vara, cada uno de los cualesguarda marcadas diferencias que sereflejan en el costo.

El método de cultivo en suelo tienecomo principal característica que elfruto se deja crecer libremente sobrela superficie del suelo, sin colocartutorado o malla. Este resulta ser elcosto de producción más bajo, ya quese contabiliza en $23,804.74/ha.,aunque como se observa en el cuadrocomparativo de costos, tiene la

desventaja de un rendimiento menor,en cerca de 22% con respecto al otrométodo de cultivo. En este caso, esposible distinguir tres conceptos queabsorben un poco más del 50% de loscostos de produción. Estos son laslabores de siembra y cultivo quecontribuyen cada uno con un pocomás del 15% de los costos totales, asícomo el concepto que se refiere agastos diversos que absorbe cerca del25%.

Por su parte, el método de vara tienecomo principal rasgo, que una vez quela siembra se ha realizado, se colocamadera (estacones) cada 1.50 a 2.00metros de distancia entre uno y otro.Esto permitirá que se instale una mallade hilado de algodón o de plástico afin de que se vaya conduciendo la guíade la planta, dando como resultado que

COSTOS DE PRODUCCION POR HECTAREA DE PEPINO EN EL ESTADO DE SINALOA TEMPORADA 1997-1998

Concepto Costo de pepino suelo Costo de pepino vara($) ($)

Preparación de tierras 1,897.87 1,897.87Labores de siembra 3,635.51 2,955.51Labores de fertilización 2,416.80 2,909.86Control de malas hierbas 943.04 897.22Control de plagas y enfermedades 2,926.88 3,979.08Labores de cultivo 3,701.25 3,364.69Riegos 364.00 557.15Materiales de cultivo 5,217.50 1/Labores de cosecha 2,050.48 2,050.48Gastos diversos 2/ 5,868.91 7,318.31

Costo total por hectárea 23,804.74 31,147.67Costo total por tonelada 1,058.84 1,068.38Costo total por bulto 26.45 26.69Rendimiento de exportación 22.482 tons.; 900 bultos 29.154 tons.; 1.167 bultos

Notas: No incluye renta de tierra1/ El costo del estacón es de $3.00 c/u y es para tres temporadas2/ Se considera una persona que gana $4,000.00 mensuales durante seis meses y una superficie de 100 has., mas gastos de operación de unacamioneta.Se considera una tasa de interés de 25.95% durante seis mesesSe considera un costo por análisis de suelos de $150.00 por cada 10 has. y de análisis foliar de $135 por cada 5 has.Fuente: CAADES.

11

los frutos no peguen al suelo,obteniéndose así, no sólo una mejorcalidad del producto, sino además, unmayor rendimiento. Es obvio que estemétodo incrementa su costo en cercadel 30% con respecto al métodoanterior. Entre los conceptos queabsorben un mayor porcentaje de loscostos están el control de plagas yenfermedades con 12%, los materialesde cultivo (en donde se ubica elestablecimiento de los estacones y lasmallas) con 16% y por último elconcepto de gastos diversos con 23%.

Pero además de los costos deproducción, se tiene lo que seconsideraría como costos decomercialización que incluyenacarreo, empaque, transporte, asícomo comisiones en la agenciaaduanal (en caso de exportación);éstos, de acuerdo a productores de laregión del Valle de Culiacán asciendena casi el 100% de los costos deproducción. En lo que se refiere a losmárgenes de ganancia, se consideraque un productor que busquemantener un carácter de rentabilidadadecuado debe obtener entre un 30 a33% más de los costos totales deproducción y comercialización.

Comercialización

La producción de pepino en Sinaloaestá dirigida fundamentalmente haciael mercado de exportación. Seconsidera que tan sólo el 30% de éstase comercializa en el mercado nacional,mientras que el restante 70% va haciael mercado del exterior, que esprácticamente el mercadonorteamericano. Quizá el rasgocaracterístico en la comercialización deesta hortaliza es su carácter de ventasconsolidadas con otras hortalizas, esdecir, la venta y comercialización de

pepino sirve como gancho para ubicartambién en el mercado otrosproductos. En Sinaloa, es común quela venta de pepino se lleva a cabo conotras hortalizas como la lechuga,calabazas tiernas y cebolla, dándoseuna simbiosis muy interesante, queestá presente tanto en lacomercialización nacional comointernacional.

En el caso de la comercializaciónnacional, los productores señalan queno existe intermediarismo, ya quevarios de ellos cuentan con bodegaspropias en las principales centrales deabasto, o bien con bodegas ensociedad con comercializadores quese dedican a las hortalizas. Ademásde contar con la infraestructura decomercialización, los productores

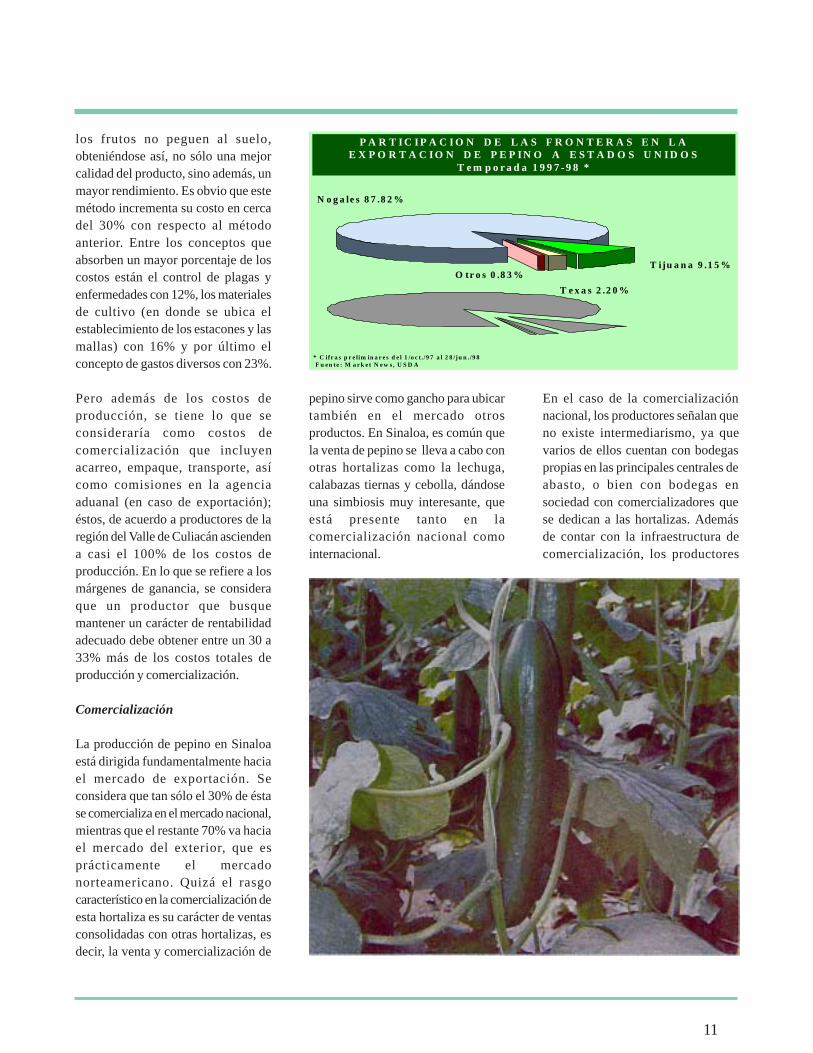

P A R T I C I P A C I O N D E L A S F R O N T E R A S E N L AE X P O R T A C I O N D E P E P I N O A E S T A D O S U N I D O S

T e m p o r a d a 1 9 9 7 -9 8 *

* C ifr a s p r e lim in a r e s d e l 1 /o c t ./9 7 a l 2 8 /j u n ./9 8 F u en te : M a r k e t N e w s , U S D A

N o g a le s 8 7 .8 2 %

T iju a n a 9 .1 5 %

T e x a s 2 .2 0 %

O tr o s 0 .8 3 %

12

consideran otros tres factores queinfluyen para que el intermediarismose vea reducido:

a) Los volúmenes de comercializaciónque destina la entidad para el mercadonacional resultan ser muy bajos

b) El excesivo peso que tiene elpepino, hace que el uso del transportesea mayor que en otras hortalizas

c) La expiración de etileno del pepino,no permite que sea transportado conotros productos, lo que eleva loscostos de transporte.

La plaza más importante para el pepinode Sinaloa es la central de abastos de

Guadalajara, ya que ésta cumple lafunción de servir como medio detriangulación hacia otras centralescomo son las de León,Agusascalientes, Durango, Saltillo asícomo los principales centros turísticosde Puerto Vallarta y Acapulco. Lasotras plazas que también sonimportantes son Monterrey, Torreóny Distrito Federal.

En el caso de la comercialización almercado norteamericano, lasmodalidades dependen princi-palmente de los mecanismos definanciamiento, a través de los cualeslos productores se hacen llegarrecursos, para la producción. En laentidad, se considera que en los

últimos 20 años nadie produce conrecursos propios, ya que el cultivo delpepino además de tener un alto costode producción, se ubica entre lashortalizas con mayor riesgo desiniestralidad, a tal grado que la primade aseguramiento es tan alta que haceque pocos cuenten con seguroagrícola.

En la actualidad, se estima que entre80 a 85% de los productores del estadotrabajan con capital foráneo,proveniente de Estados Unidos, el cuales otorgado por diversos agentes queparticipan en la comercialización, nosólo del pepino, sino también de otrashortalizas. Entre estos podemosseñalar el financiamiento que otorgandistribuidoras norteamericanas deproductos hortofrutícolas, o bien elfinanciamiento a través de casas decadenas comerciales. Enconsecuencia, entre un 20 a 15% delos productores se financian concapital nacional. En ambos casos (yasea financiamiento extranjero onacional), los productores hanestablecido dos modalidades defuncionamiento con susinversionistas:

a) A través de sociedades departicipación, cuya característica

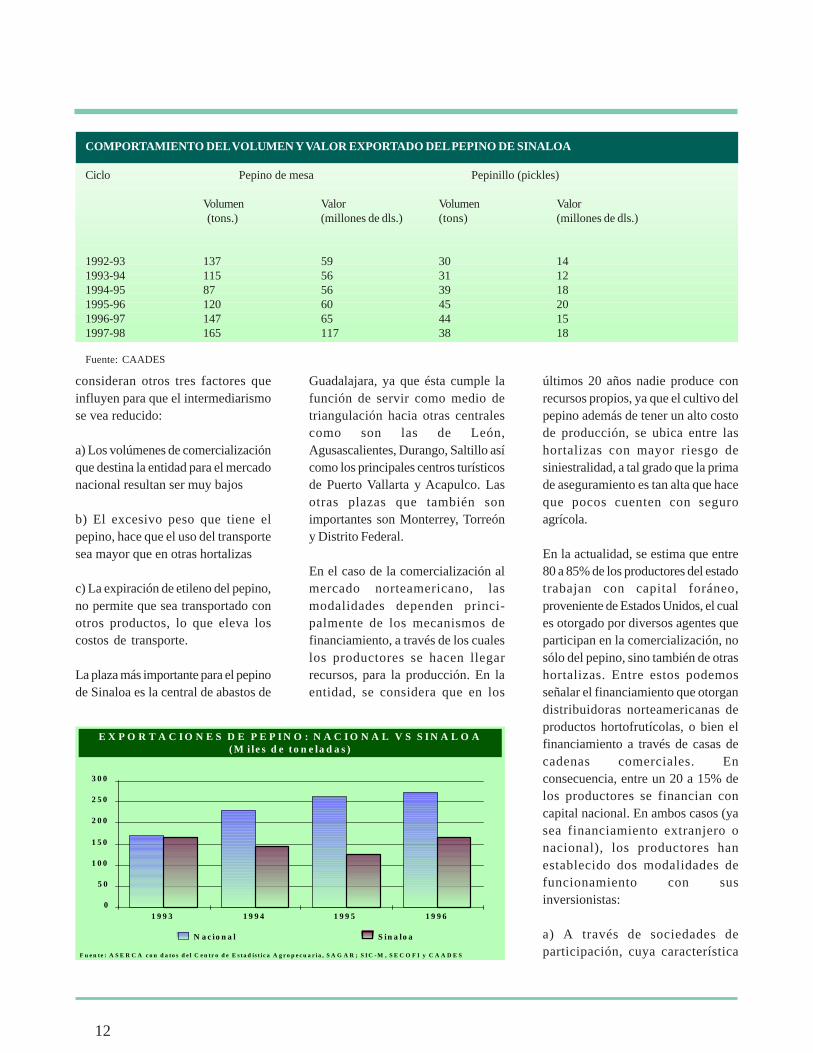

COMPORTAMIENTO DEL VOLUMEN Y VALOR EXPORTADO DEL PEPINO DE SINALOA

Ciclo Pepino de mesa Pepinillo (pickles)

Volumen Valor Volumen Valor (tons.) (millones de dls.) (tons) (millones de dls.)

1992-93 137 59 30 141993-94 115 56 31 121994-95 87 56 39 181995-96 120 60 45 201996-97 147 65 44 151997-98 165 117 38 18

Fuente: CAADES

E X P O R T A C I O N E S D E P E P I N O : N A C I O N A L V S S I N A L O A( M i le s d e t o n e la d a s )

F u e n te : A S E R C A c o n d a to s d e l C e n tr o d e E s ta d ís t i c a A g r o p e c u a r ia , S A G A R ; S I C - M , S E C O F I y C A A D E S

0

5 0

1 0 0

1 5 0

2 0 0

2 5 0

3 0 0

1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6

N a c io n a l S in a lo a

básica consiste en que se les cobracomisión por la venta de la hortaliza alos productores

b) A través de las sociedades decoinversión, en las cuales lasliquidaciones que se hacen por la ventadel producto se realizan en losporcentajes establecidos previamentecon los inversionistas

Como se puede observar, este tipo definanciamiento asegura (a losdistribuidores y casas de cadenascomerciales) que el producto les será

entregado, lo que les permite tenercerteza para satisfacer la demanda delmercado norteamericano. Losmercados de mayor importancia, porlos volúmenes que a ellos se exportanson Los Angeles, Chicago, Boston,Nueva York, Kansas City y Atlanta

Por otra parte, la frontera de Nogalesse ha constituido como el corredorcomercial por excelencia, donde esposible encontrar cargas de todo tipo,y por donde ha pasado, en lo que vade la temporada 1997-98, el 64.16% delos productos hortofrutícolas que se

dirigen al mercado norteamericano. Enel caso del pepino, esta situación seacentua más, ya que durante el mismoperiodo, el 87% del volumen de lasexportaciones de pepino ha pasadopor ésta, siendo poco significativa laparticipación de las demás fronteras,como son San Luis Río Colorado,Mexicali, Tijuana y Texas. El hecho deque Nogales se constituya como elprincipal paso al mercadonorteamericano, se debefundamentalmente, a que desde hacemucho tiempo se ha caracterizadocomo la frontera por donde se

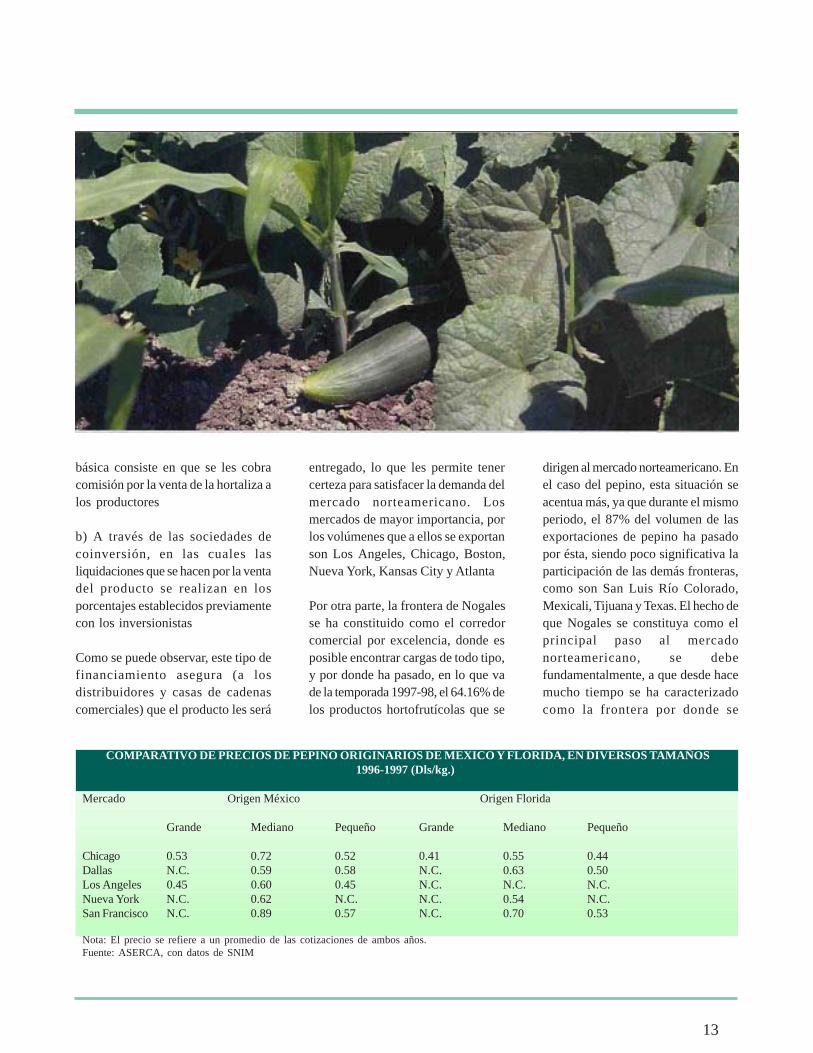

COMPARATIVO DE PRECIOS DE PEPINO ORIGINARIOS DE MEXICO Y FLORIDA, EN DIVERSOS TAMAÑOS 1996-1997 (Dls/kg.)

Mercado Origen México Origen Florida

Grande Mediano Pequeño Grande Mediano Pequeño

Chicago 0.53 0.72 0.52 0.41 0.55 0.44Dallas N.C. 0.59 0.58 N.C. 0.63 0.50Los Angeles 0.45 0.60 0.45 N.C. N.C. N.C.Nueva York N.C. 0.62 N.C. N.C. 0.54 N.C.San Francisco N.C. 0.89 0.57 N.C. 0.70 0.53

Nota: El precio se refiere a un promedio de las cotizaciones de ambos años.Fuente: ASERCA, con datos de SNIM

13

triangula financiamiento de losagentes que tienen compromiso parasurtir las grandes cadenas comerciales.

Exportaciones de Sinaloa

Las exportaciones nacionales depepino han ido en aumento. De menosde 100 mil toneladas que secomercializaron en la primera mitad delos setenta, se ha llegado alcanzar parala segunda parte de los ochenta,volúmenes que exceden las 200 miltoneladas, esto explica en parte comoel producto de origen nacional le haganado terreno al de Florida. El papelde Sinaloa en esta hortaliza ha sidopreponderante, ya que un altoporcentaje de los volúmenesexportados corresponden aproducción de dicha entidad. Porejemplo, un comparativo durante elperiodo de 1993-1996, permite señalarque Sinaloa ha participado con másdel 40% de los volúmenes exportados

a nivel nacional, llegando incluso arepresentar cerca del 98% como fueen el año de 1993 (ver gráfica). Elperiodo de exportación de esta entidadse ubica de octubre a mayo.

Como señalamos anteriormente,cuando se habla de exportación depepino en la entidad, es importanteque se haga la diferenciación entre loque han sido los volúmenes depepino para mesa y del llamadopepinillo. El primero, es el quemayores volúmenes aporta, mientrasque el segundo, durante el ciclo 1992-93 al 1997-98 ha participado enpromedio con cerca del 22% de lasexportaciones del estado; de igualforma, cabe destacar que esta variedadha registrado un crecimientoconstante en los volúmenesexportados del orden de 5.73%. En elcaso del valor que representaron estasexportaciones (ver cuadro), se puededecir que aunque estas no siguieron

un camino ascendente, como en elcaso de los volúmenes, el crecimientofue mayor, ubicándose en 8.36%, comoresultado de que los precios no sólose mantuvieron sino que mejoraron.

Por su parte, el pepino de mesaregistró una significativa caída en losvolúmenes exportados durante el ciclo1994-1995, como consecuencia de lacrisis económica, la cual se reflejósobre todo, en la reducción de capitalpara financiar los costos deproducción, impactando enconsecuencia en los rendimientos; alo anterior habría que aunar losproblemas climatológicos que tambiéninfluyeron. Sin embargo, a pesar deello se registró en los volúmenesexportados, un crecimiento de 6.45%

14

durante el periodo señalado, mientrasque el comportamiento del valor dedichos volúmenes, manifestó unincremento de 18%, lo cual señala elmagnífico nivel en que se hanmantenido los precios.

En lo que se refiere a las ventajas queofrece el Tratado de Libre Comerciocon Norteamérica, resultan serpositivas, ya que se estableció quedurante el periodo del 1° de diciembrey hasta el 28 o 29 de febrero lasimportaciones de Estados Unidosestarán libres de arancel. Esto coincidecon el periodo en el que se intensificanlos envíos de Sinaloa, ya que durantela temporada de 1997-98, cerca del 50%de los volúmenes exportados deSinaloa se hicieron en estos meses.

Precios de pepino mexicano en losmercados de Estados Unidos

Si nos remitimos al cuadro

comparativo del precio promedio de

pepino tanto de origen nacional como

del proveniente de Florida, a fin de

señalar las características y el

comportamiento de las cotizaciones de

dicha hortaliza en los años de 1996 y

1997, podemos señalar los siguientes

aspectos:

a) El pepino mexicano está presente

en los mercados de Estados Unidos,

básicamente con los tamaños mediano

y pequeño que son los que presentan

una mayor demanda

b) Florida por su parte, presentacompetencia al producto nacional encasi los mismo tamaños

c) En la mayoría de los mercadosFlorida registra menores precios comoconsecuencia de tener menorescostos de producción y de transporte,lo que le permite una ventajacomparativa.

d) Sin embargo, a pesar de tener esaventaja comparativa, en mercadoscomo Chicago y San Francisco elpepino mexicano se ubica casi comoel único abastecedor de la demanda,ya que durante los dos añosanalizados, las cotizaciones para éstefueron más frecuentes, es decir, estuvopresente en el mercado durante mástiempo

e) Esto señala que la producción deFlorida a pesar de tener ciertasventajas no es, ni será, suficiente parasatisfacer la demanda del mercadonorteamericano

Conclusiones

Sinaloa presenta varias ventajas quelo ubican como el principal productory exportador de varias hortalizas,incluido el pepino.

A nivel nacional, podemos señalar quelas características de su suelo,microclimas, la infraestructura deproducción y empaque, el uso cadavez mayor de sistemas de riego de altatecnología, la electrificación en lamayoría de las zonas rurales, laexcelente infrestructura decomunicación con carreteras, puertosy aeropuestos, así como la cercaníacon la frontera, le han permitido nosólo obtener altos volúmenes deproducción y rendimientos muy por

15

encima de la media nacional, sino queademás, como en el caso del pepino,ha accedido a los estándares decalidad que requiere un mercado quecomo el norteamericano es cada vezmás exigente.

Por otra parte, la venta consolidadade pepino con otras hortalizas ha sidodurante mucho tiempo la principalestrategia de comercialización, no sóloen el mercado nacional, sino tambiénen el internacional.

También cabe señalar que losdiferentes mecanismos definanciamiento que se han generadoen la entidad permite tener recursosfrescos y a tiempo, sobre todo en unsector que como el agropecuario hasido olvidado por los inversionistas

En lo internacional dos hechosresultan ser claros:

a) Que Florida, el principal productorde invierno en los Estados Unidos, no

tiene, ni tendrá los volúmenes querequiere el mercado norteamericanopara satisfacer su demanda. Sobretodo, por que cada día enfrentaproblemas como son la extensión dela mancha urbana sobre las áreasagrícolas, problemas de carácterecológico, así como mano de obra cara,lo que le imposibilita incrementar laproducción, y competir con nosotrosb) Que la participación del pepinomexicano en el mercadonorteamericano es cada vez máscreciente, y que la potencialidad quetiene Sinaloa en éste es enorme, sobretodo si consideramos que la demandaexterna estadounidense fue durante1997 de 313 mil toneladas, dándose el92% de los volúmenes importados,precisamente durante el periodo deoctubre-mayo que es en el queparticipa el estado del noroeste.

En Sinaloa se tiene una perspectivaen el caso del pepino, dejar de ser laentidad complementaria, paraconvertirse en la entidad que satisfaga

16

de manera total el mercadonorteamericano durante el periodoinvernal; se ha trabajado mucho paraello, así que quizá este día no esté muylejano.

1 R. Schwentesius Rinderman M.A.Gómez

Cruz, “Competitividad de las hortalizas en

el mercado estadounidense”, en Comercio

Exterior, Vol. 47, Num. 12. México,

Diciembre de 1997

2 L. Téllez Kuenzler, “La modernización

del sector agropecuario y forestal”, Fondo

de Cultura Económica. México, 1994.

3 El término hortalizas de invierno que se

aplica en los Estados Unidos (a un grupo

de productos como el tomate, pimiento,

calabacita, pepino, berenjena, etc), se debe

a la competencia intensa que se registra

entre los productos provenientes de Florida

y México, durante el periodo invernal enero-

marzo. En esta temporada, las

exportaciones mexicanas alcanzan su nivel

máximo, así como los embarques de

Florida, el cual se ubica como el principal

productor invernal doméstico.

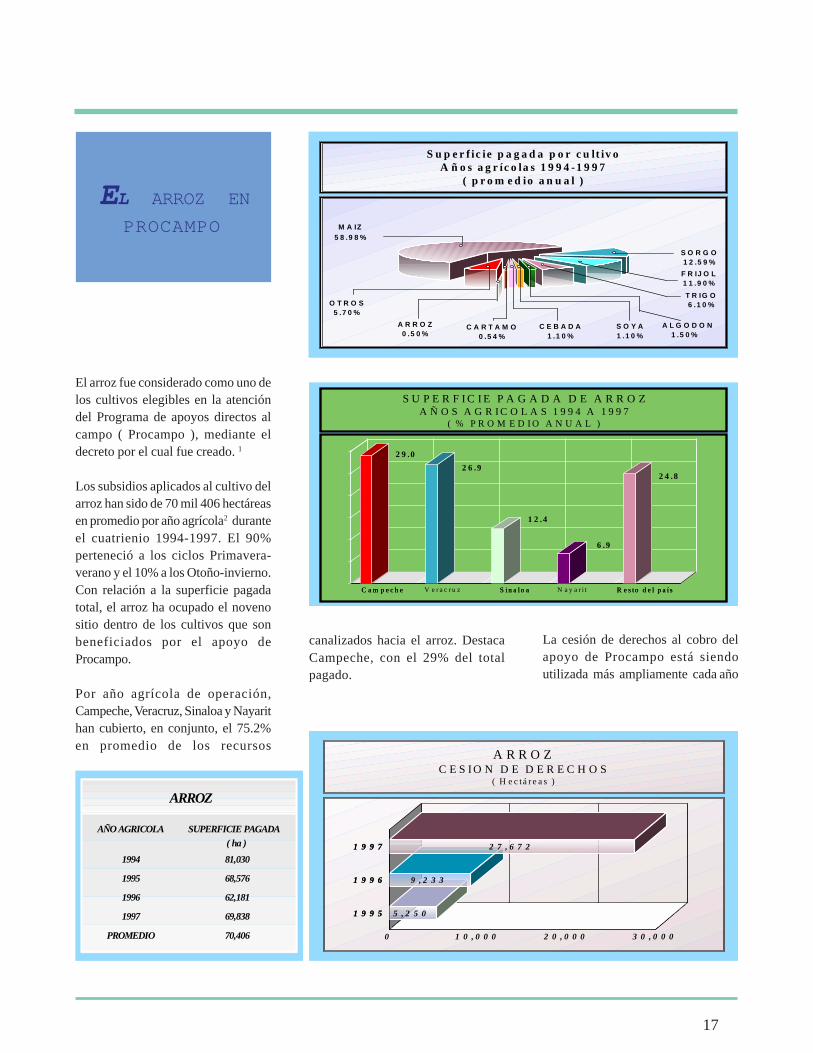

canalizados hacia el arroz. DestacaCampeche, con el 29% del totalpagado.

17

El arroz fue considerado como uno delos cultivos elegibles en la atencióndel Programa de apoyos directos alcampo ( Procampo ), mediante eldecreto por el cual fue creado. 1

Los subsidios aplicados al cultivo delarroz han sido de 70 mil 406 hectáreasen promedio por año agrícola2 duranteel cuatrienio 1994-1997. El 90%perteneció a los ciclos Primavera-verano y el 10% a los Otoño-invierno.Con relación a la superficie pagadatotal, el arroz ha ocupado el novenositio dentro de los cultivos que sonbeneficiados por el apoyo deProcampo.

Por año agrícola de operación,Campeche, Veracruz, Sinaloa y Nayarithan cubierto, en conjunto, el 75.2%en promedio de los recursos

La cesión de derechos al cobro delapoyo de Procampo está siendoutilizada más ampliamente cada año

EL ARROZ ENPROCAMPO

S u p e r f ic ie p a g a d a p o r c u lt iv oA ñ o s a g r íc o la s 1 9 9 4 -1 9 9 7

( p r o m e d io a n u a l )

M A IZ5 8 .9 8 %

S O R G O1 2 .5 9 %

T R IG O6 .1 0 %

F R IJ O L1 1 .9 0 %

O T R O S5 .7 0 %

A L G O D O N1 .5 0 %

S O Y A1 .1 0 %

C E B A D A1 .1 0 %

C A R T A M O0 .5 4 %

A R R O Z0 .5 0 %

A R R O ZC E S I O N D E D E R E C H O S

( H e c tá r e a s )

1 9 9 5

1 9 9 6

1 9 9 7

5 ,2 5 0

9 ,2 3 3

2 7 , 6 7 2

0 1 0 ,0 0 0 2 0 ,0 0 0 3 0 ,0 0 0

1 9 9 5

1 9 9 6

1 9 9 7

ARROZ

AÑO AGRICOLA SUPERFICIE PAGADA( ha )

1994 81,030

1995 68,576

1996 62,181

1997 69,838

PROMEDIO 70,406

S U P E R F I C I E P A G A D A D E A R R O ZA Ñ O S A G R I C O L A S 1 9 9 4 A 1 9 9 7

( % P R O M E D I O A N U A L )

C a m p e c h e S i n a l o a R e s to d e l p a í sC a m p e c h e S i n a l o a R e s to d e l p a í s

2 9 .0

2 6 .9

1 2 .4

6 .9

2 4 .8

N a y a r i tV e r a c r u z

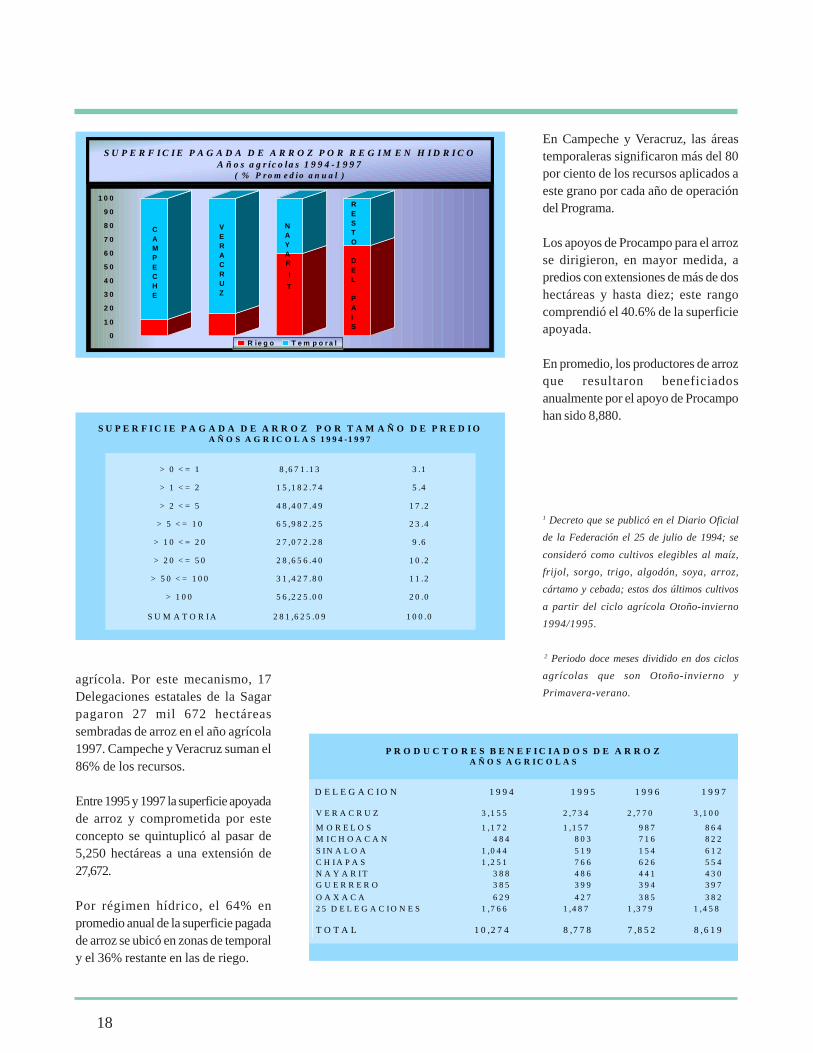

18

agrícola. Por este mecanismo, 17Delegaciones estatales de la Sagarpagaron 27 mil 672 hectáreassembradas de arroz en el año agrícola1997. Campeche y Veracruz suman el86% de los recursos.

Entre 1995 y 1997 la superficie apoyadade arroz y comprometida por esteconcepto se quintuplicó al pasar de5,250 hectáreas a una extensión de27,672.

Por régimen hídrico, el 64% enpromedio anual de la superficie pagadade arroz se ubicó en zonas de temporaly el 36% restante en las de riego.

En Campeche y Veracruz, las áreastemporaleras significaron más del 80por ciento de los recursos aplicados aeste grano por cada año de operacióndel Programa.

Los apoyos de Procampo para el arrozse dirigieron, en mayor medida, apredios con extensiones de más de doshectáreas y hasta diez; este rangocomprendió el 40.6% de la superficieapoyada.

En promedio, los productores de arrozque resultaron beneficiadosanualmente por el apoyo de Procampohan sido 8,880.

1 Decreto que se publicó en el Diario Oficial

de la Federación el 25 de julio de 1994; se

consideró como cultivos elegibles al maíz,

frijol, sorgo, trigo, algodón, soya, arroz,

cártamo y cebada; estos dos últimos cultivos

a partir del ciclo agrícola Otoño-invierno

1994/1995.

2 Periodo doce meses dividido en dos ciclos

agrícolas que son Otoño-invierno y

Primavera-verano.

S U P E R F I C I E P A G A D A D E A R R O Z P O R R E G I M E N H I D R I C OA ñ o s a g r íc o la s 1 9 9 4 - 1 9 9 7

( % P r o m e d io a n u a l )

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

R ie g o T e m p o r a l

CAMPECHE

VERACRUZ

NAYAR

I

T

RESTO

DEL

PAIS

P R O D U C T O R E S B E N E F I C I A D O S D E A R R O ZA Ñ O S A G R I C O L A S

D E L E G A C I O N 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

V E R A C R U Z 3 ,1 5 5 2 ,7 3 4 2 ,7 7 0 3 ,1 0 0

M O R E L O S 1 ,1 7 2 1 ,1 5 7 9 8 7 8 6 4 M I C H O A C A N 4 8 4 8 0 3 7 1 6 8 2 2 S IN A L O A 1 ,0 4 4 5 1 9 1 5 4 6 1 2 C H I A P A S 1 ,2 5 1 7 6 6 6 2 6 5 5 4 N A Y A R I T 3 8 8 4 8 6 4 4 1 4 3 0 G U E R R E R O 3 8 5 3 9 9 3 9 4 3 9 7

O A X A C A 6 2 9 4 2 7 3 8 5 3 8 2 2 5 D E L E G A C I O N E S 1 ,7 6 6 1 ,4 8 7 1 ,3 7 9 1 ,4 5 8

T O T A L 1 0 ,2 7 4 8 ,7 7 8 7 ,8 5 2 8 ,6 1 9

S U P E R F I C I E P A G A D A D E A R R O Z P O R T A M A Ñ O D E P R E D I OA Ñ O S A G R I C O L A S 1 9 9 4 -1 9 9 7

> 0 < = 1 8 ,6 7 1 .1 3 3 .1

> 1 < = 2 1 5 ,1 8 2 .7 4 5 .4

> 2 < = 5 4 8 ,4 0 7 .4 9 1 7 .2

> 5 < = 1 0 6 5 ,9 8 2 .2 5 2 3 .4

> 1 0 < = 2 0 2 7 ,0 7 2 .2 8 9 .6

> 2 0 < = 5 0 2 8 ,6 5 6 .4 0 1 0 .2

> 5 0 < = 1 0 0 3 1 ,4 2 7 .8 0 1 1 .2

> 1 0 0 5 6 ,2 2 5 .0 0 2 0 .0

S U M A T O R I A 2 8 1 ,6 2 5 .0 9 1 0 0 .0

Más

allá

de

nu

estr

o c

amp

o

Introducción

De las hortalizas que se producen en el mundo, el pepino y pepinillo hanmostrado tener una buena aceptación, ya sea fresco o enlatado, evidenciandouna oportunidad para explotar el cultivo. En este artículo pretendemos daruna visión general sobre el panorama que guarda la producción, comerciomundial y consumo de pepino y pepinillo, destacando indicadores comosuperficie cosechada, rendimiento y precios pagados al productor, mayoristay consumidor en uno de los principales mercados del mundo, Estados Unidos.

Producción

El pepino, Cucumis sativus, es unahortaliza de la que existe una ampliavariedad; dividiéndose su consumoen crudo y en curtidos

El cultivo de pepino se realizaprácticamente en todo el mundo. Laproducción mundial ha registradoentre 1994 y 1997, un crecimientocercano al 19% en el periodo. Estecomportamiento ha sido gracias a lamayor superficie destinada al cultivode la hortaliza, cuya variaciónporcentual, entre 1994 y 1997, fue de15%. Por su parte los rendimientos hanpresentado un crecimiento másmoderado, siendo éste de 3% en elmismo lapso.

Aproximadamente 70% de laproducción mundial de pepino seencuentra concentrada en cinco paísesChina, Irán, Turquía, Estados Unidos

PEPINO

Y

PEPINILLO

y Japón; sin embargo, quien presentaun mayor peso es el primero.

Al igual que en otros productosagrícolas, China se ha caracterizadopor ser un importante productor degranos, frutas y hortalizas, originadopor tres factores importantes: elprimero de ellos es la gran extensiónde territorio que posee, que le permitedestinar grandes superficies al cultivode estos productos; en segundo lugares su población, la que representa casiuna quinta parte del total mundial, porlo que las necesidades de alimentaciónson enormes y finalmente, unelemento que en los últimos años hatomado gran importancia es la políticade estímulo que el gobierno hafomentado hacia el sector agrícola, lacual busca incrementar laproductividad de su sector y dependermenos del exterior en materia decomercio agrícola.

Comportamiento de la

produccion mundial del

19

5 2 .9 1 %

5 .2 9 % 4 .8 4 % 4 .1 4 %3 .5 3 %

2 9 .3 0 %

C H I N A I R Á N T U R Q U Í A E .U . J A P Ó N O T R O S

P A R T I C I P A C I Ó N E N L A P R O D U C C I Ó N M U N D I A L D EP E P I N O Y P E P I N I L L O S 1 9 9 4 /1 9 9 8

N O T A : L a s u m a p u e d e n o c o i n c i d i r c o n 1 0 0 % p o r e l r e d o n d e oF u e n t e : A S E R C A c o n d a t o s d e l a F A O

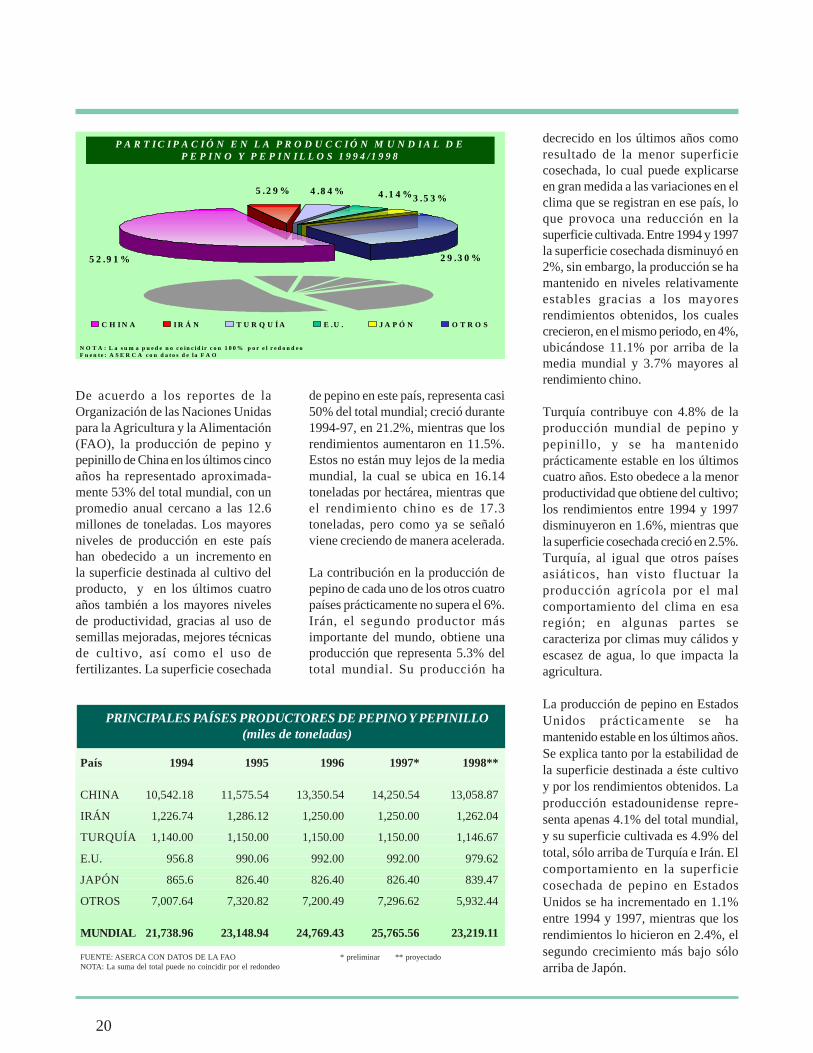

De acuerdo a los reportes de laOrganización de las Naciones Unidaspara la Agricultura y la Alimentación(FAO), la producción de pepino ypepinillo de China en los últimos cincoaños ha representado aproximada-mente 53% del total mundial, con unpromedio anual cercano a las 12.6millones de toneladas. Los mayoresniveles de producción en este paíshan obedecido a un incremento enla superficie destinada al cultivo delproducto, y en los últimos cuatroaños también a los mayores nivelesde productividad, gracias al uso desemillas mejoradas, mejores técnicasde cultivo, así como el uso defertilizantes. La superficie cosechada

de pepino en este país, representa casi50% del total mundial; creció durante1994-97, en 21.2%, mientras que losrendimientos aumentaron en 11.5%.Estos no están muy lejos de la mediamundial, la cual se ubica en 16.14toneladas por hectárea, mientras queel rendimiento chino es de 17.3toneladas, pero como ya se señalóviene creciendo de manera acelerada.

La contribución en la producción depepino de cada uno de los otros cuatropaíses prácticamente no supera el 6%.Irán, el segundo productor másimportante del mundo, obtiene unaproducción que representa 5.3% deltotal mundial. Su producción ha

decrecido en los últimos años comoresultado de la menor superficiecosechada, lo cual puede explicarseen gran medida a las variaciones en elclima que se registran en ese país, loque provoca una reducción en lasuperficie cultivada. Entre 1994 y 1997la superficie cosechada disminuyó en2%, sin embargo, la producción se hamantenido en niveles relativamenteestables gracias a los mayoresrendimientos obtenidos, los cualescrecieron, en el mismo periodo, en 4%,ubicándose 11.1% por arriba de lamedia mundial y 3.7% mayores alrendimiento chino.

Turquía contribuye con 4.8% de laproducción mundial de pepino ypepinillo, y se ha mantenidoprácticamente estable en los últimoscuatro años. Esto obedece a la menorproductividad que obtiene del cultivo;los rendimientos entre 1994 y 1997disminuyeron en 1.6%, mientras quela superficie cosechada creció en 2.5%.Turquía, al igual que otros paísesasiáticos, han visto fluctuar laproducción agrícola por el malcomportamiento del clima en esaregión; en algunas partes secaracteriza por climas muy cálidos yescasez de agua, lo que impacta laagricultura.

La producción de pepino en EstadosUnidos prácticamente se hamantenido estable en los últimos años.Se explica tanto por la estabilidad dela superficie destinada a éste cultivoy por los rendimientos obtenidos. Laproducción estadounidense repre-senta apenas 4.1% del total mundial,y su superficie cultivada es 4.9% deltotal, sólo arriba de Turquía e Irán. Elcomportamiento en la superficiecosechada de pepino en EstadosUnidos se ha incrementado en 1.1%entre 1994 y 1997, mientras que losrendimientos lo hicieron en 2.4%, elsegundo crecimiento más bajo sóloarriba de Japón.

PRINCIPALES PAÍSES PRODUCTORES DE PEPINO Y PEPINILLO(miles de toneladas)

País 1994 1995 1996 1997* 1998**

CHINA 10,542.18 11,575.54 13,350.54 14,250.54 13,058.87

IRÁN 1,226.74 1,286.12 1,250.00 1,250.00 1,262.04

TURQUÍA 1,140.00 1,150.00 1,150.00 1,150.00 1,146.67

E.U. 956.8 990.06 992.00 992.00 979.62

JAPÓN 865.6 826.40 826.40 826.40 839.47

OTROS 7,007.64 7,320.82 7,200.49 7,296.62 5,932.44

MUNDIAL 21,738.96 23,148.94 24,769.43 25,765.56 23,219.11

FUENTE: ASERCA CON DATOS DE LA FAO * preliminar ** proyectadoNOTA: La suma del total puede no coincidir por el redondeo

20

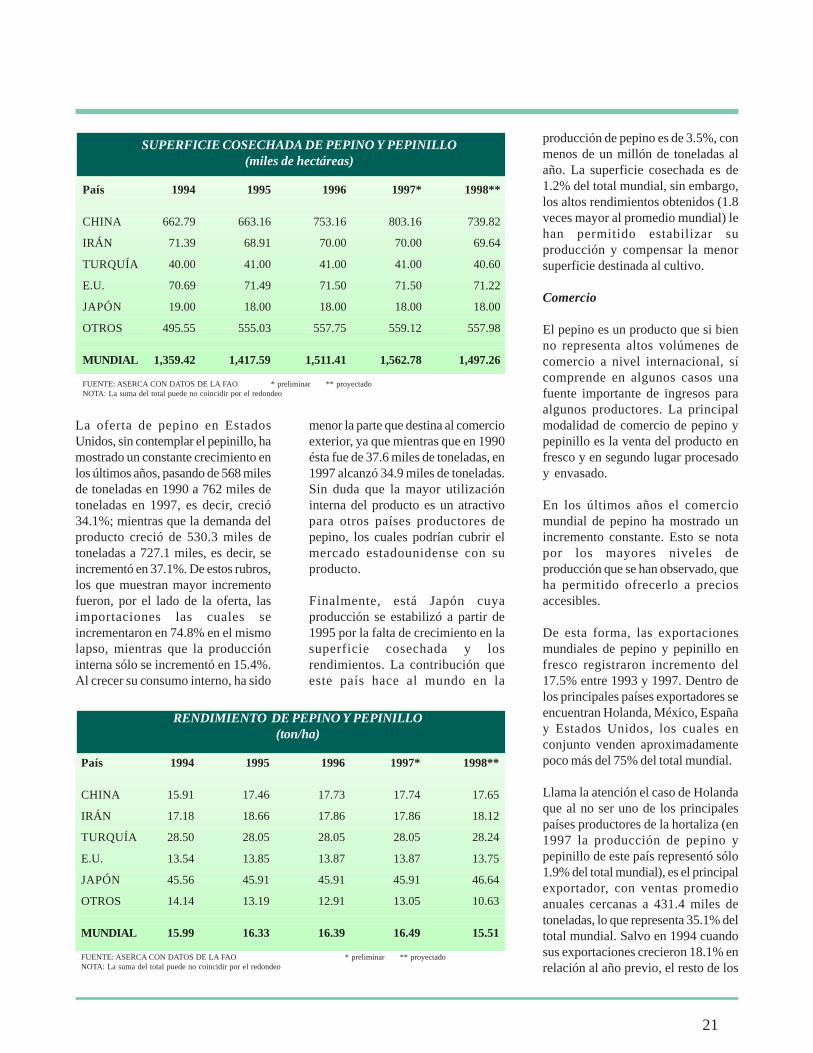

La oferta de pepino en EstadosUnidos, sin contemplar el pepinillo, hamostrado un constante crecimiento enlos últimos años, pasando de 568 milesde toneladas en 1990 a 762 miles detoneladas en 1997, es decir, creció34.1%; mientras que la demanda delproducto creció de 530.3 miles detoneladas a 727.1 miles, es decir, seincrementó en 37.1%. De estos rubros,los que muestran mayor incrementofueron, por el lado de la oferta, lasimportaciones las cuales seincrementaron en 74.8% en el mismolapso, mientras que la produccióninterna sólo se incrementó en 15.4%.Al crecer su consumo interno, ha sido

menor la parte que destina al comercioexterior, ya que mientras que en 1990ésta fue de 37.6 miles de toneladas, en1997 alcanzó 34.9 miles de toneladas.Sin duda que la mayor utilizacióninterna del producto es un atractivopara otros países productores depepino, los cuales podrían cubrir elmercado estadounidense con suproducto.

Finalmente, está Japón cuyaproducción se estabilizó a partir de1995 por la falta de crecimiento en lasuperficie cosechada y losrendimientos. La contribución queeste país hace al mundo en la

producción de pepino es de 3.5%, conmenos de un millón de toneladas alaño. La superficie cosechada es de1.2% del total mundial, sin embargo,los altos rendimientos obtenidos (1.8veces mayor al promedio mundial) lehan permitido estabilizar suproducción y compensar la menorsuperficie destinada al cultivo.

Comercio

El pepino es un producto que si bienno representa altos volúmenes decomercio a nivel internacional, sícomprende en algunos casos unafuente importante de ingresos paraalgunos productores. La principalmodalidad de comercio de pepino ypepinillo es la venta del producto enfresco y en segundo lugar procesadoy envasado.

En los últimos años el comerciomundial de pepino ha mostrado unincremento constante. Esto se notapor los mayores niveles deproducción que se han observado, queha permitido ofrecerlo a preciosaccesibles.

De esta forma, las exportacionesmundiales de pepino y pepinillo enfresco registraron incremento del17.5% entre 1993 y 1997. Dentro delos principales países exportadores seencuentran Holanda, México, Españay Estados Unidos, los cuales enconjunto venden aproximadamentepoco más del 75% del total mundial.

Llama la atención el caso de Holandaque al no ser uno de los principalespaíses productores de la hortaliza (en1997 la producción de pepino ypepinillo de este país representó sólo1.9% del total mundial), es el principalexportador, con ventas promedioanuales cercanas a 431.4 miles detoneladas, lo que representa 35.1% deltotal mundial. Salvo en 1994 cuandosus exportaciones crecieron 18.1% enrelación al año previo, el resto de los

SUPERFICIE COSECHADA DE PEPINO Y PEPINILLO(miles de hectáreas)

País 1994 1995 1996 1997* 1998**

CHINA 662.79 663.16 753.16 803.16 739.82

IRÁN 71.39 68.91 70.00 70.00 69.64

TURQUÍA 40.00 41.00 41.00 41.00 40.60

E.U. 70.69 71.49 71.50 71.50 71.22

JAPÓN 19.00 18.00 18.00 18.00 18.00

OTROS 495.55 555.03 557.75 559.12 557.98

MUNDIAL 1,359.42 1,417.59 1,511.41 1,562.78 1,497.26

FUENTE: ASERCA CON DATOS DE LA FAO * preliminar ** proyectadoNOTA: La suma del total puede no coincidir por el redondeo

RENDIMIENTO DE PEPINO Y PEPINILLO(ton/ha)

País 1994 1995 1996 1997* 1998**

CHINA 15.91 17.46 17.73 17.74 17.65

IRÁN 17.18 18.66 17.86 17.86 18.12

TURQUÍA 28.50 28.05 28.05 28.05 28.24

E.U. 13.54 13.85 13.87 13.87 13.75

JAPÓN 45.56 45.91 45.91 45.91 46.64

OTROS 14.14 13.19 12.91 13.05 10.63

MUNDIAL 15.99 16.33 16.39 16.49 15.51

FUENTE: ASERCA CON DATOS DE LA FAO * preliminar ** proyectadoNOTA: La suma del total puede no coincidir por el redondeo

21

P A R T I C I P A C I Ó N E N L A S E X P O R T A C I O N E S D E P E P I N OY P E P I N I L L O S 1 9 9 3 - 1 9 9 7

N O T A : L a s u m a p u e d e n o c o in c i d i r c o n 1 0 0 % p o r e l r e d o n d e oF u e n t e : A S E R C A c o n d a t o s d e l a F A O

3 5 .0 5 %

2 0 .3 1 %1 7 .6 9 %3 .6 8 %

2 3 .2 7 %

H O L A N D A M É X I C O E S P A Ñ A E .U . O T R O S

años han mostrado estabilidad. Lasmayores ventas en 1994 obedecieronal incremento de las importacionescomo se verá más adelante.

Holanda ha podido ocupar el primerlugar como exportador de pepino ypepinillo gracias a los altos volúmenesde importación que realiza delproducto, por lo que juega un papelimportante en la triangulación de estecomercio.

Con exportaciones promedio anualcercanas a 250 miles de toneladas,México ocupa el segundo lugar eneste renglón, representando susventas externas aproximadamente20.3% del total mundial. La tendenciaen los últimos años ha sido al alza,registrándose un crecimiento de 12.4%entre 1993 y 1997, siendo su principalmercado los Estados Unidos.

España es un país que ha observadoun crecimiento notorio de susexportaciones lo que se ha reflejadoen la participación del total mundial.

Las exportaciones promedio anual delos últimos cinco años de pepino ypepinillo español se ubicaron en 218miles de toneladas, prácticamente17.7% del total mundial. Sus ventasexternas crecieron en 32% entre 1993y 1997, el mayor crecimiento de lospaíses aquí analizados. Estas ventashan incrementado su participación enel total mundial, ya que mientras queen 1993 representaron 16.1%, para1997 ya se ubicaban en 18%, por lo

que de seguir en estas condicionespronto podría ubicarse en el segundolugar de los exportadores.

Finalmente, los Estados Unidos hanmantenido relativamente estables susexportaciones; es más, no podríaconsiderarse como un país exportadornato, ya que ocupa un lugar másimportante como importador. Susventas externas promedio en losúltimos años se ubicaron en 45.3 milesde toneladas, 3.7% del total mundial.Aún dentro de la estabilidad de susventas externas, éstas presentan undescenso, entre 1993 y 1997, del 6.8%,lo que se explica por el incremento enel consumo interno.

Por lo que se refiere a lasimportaciones mundiales de pepino ypepinillo éstas se ubicaron, enpromedio anual, en 1.1 millones detoneladas durante los últimos cincoaños, con un crecimiento del 15.8%entre 1993 y 1997. Los principalespaíses importadores del productoson: Alemania, Estados unidos,Holanda y el Reino Unido, los cualesen conjunto demandan alrededor del74% del total mundial.

Las compras externas de pepino ypepinillo realizadas por Alemania enlos últimos años han registradoincrementos importantes. El promedioanual de importaciones se ha ubicado

22

P A R T I C I P A C I Ó N E N L A S I M P O R T A C I O N E S D E P E P I N OY P E P I N I L L O S 1 9 9 3 - 1 9 9 7

N O T A : L a s u m a p u e d e n o c o in c id ir c o n 1 0 0 % p o r e l r e d o n d e oF u e n t e : A S E R C A c o n d a t o s d e l a F A O

3 9 .5 0 %2 2 .7 2 %

4 .8 5 %2 6 .8 6 %

6 .0 7 %

A L E M A N I A E .U . H O L A N D A R E I N O U N I D O O T R O S

en 435.1 miles de toneladas, lo querepresenta casi 40% del total mundial.Entre 1993 y 1997 las importacioneshan registrado un incremento del32.8% y entre 1993 y 1994 se observóel alza más alta, al crecer en 34%,resultado de una menor producciónalcanzada en ese año.

Como ya se estableció anteriormente,Estados Unidos a pesar de realizarexportaciones de la hortaliza, suactividad principal es de importador.Las compras externas promedio de los

últimos años se han ubicado en 250.4miles de toneladas, 22.7% del totalmundial. Contrario a la tendencia desus exportaciones, las importacioneshan ido al alza, creciendo 12.4% entre1993 y 1997. Sin duda que laestabilidad en su producción y losmayores niveles de consumo son loselementos que han impactado al alzaen las importaciones. Es importanterecordar que sólo algunos estados dela Unión Americana cuentan con elclima propicio para el cultivo delproducto y sólo en ciertas épocas del

año, de allí que su producción no hapodido crecer en los últimos años.

Holanda y el Reino Unido tienen unamenor participación comoimportadores de pepino y pepinillo. Elprimero de ellos importa 66.9 miles detoneladas al año, 6.1% del totalmundial, mientras que el segundoadquiere 53.5 miles de toneladas, 4.9%del total. Pese a no demandar fuertesvolúmenes del producto, elincremento porcentual de las comprases significativo, ya que las de Holandahan crecido en 25.7% entre 1993 y1997, y las del Reino Unido en 32.7%,en el mismo lapso.

Consumo

El consumo mundial de pepino ypepinillo ha mostrado una tendenciaal incremento en los últimos cuatroaños resultado en gran medida delmayor volumen de producto obtenidoy del nivel de precios más accesiblepara éste. De acuerdo a cálculospropios en base a datos de la FAO, elconsumo aparente de pepino ypepinillo pasó de 21.7 millones de

23

toneladas en 1994 a 25.6 millones en1997, lo que representa un incrementodel 18%.

Alrededor del 70% del consumomundial de pepino y pepinillo lorealizan cinco países: China, Irán,Turquía, Estados Unidos y Japón, quecomo ya se observó también son delos principales productores, aunqueen el caso de Estados Unidos elconsumo de éstos está basado en lasimportaciones, ya que la produccióninterna no satisface su demanda.

La mitad del consumo mundial depepino y pepinillo se encuentraconcentrado en China donde seconsume prácticamente en fresco. Enlos últimos cuatro años el consumose ha ubicado, en promedio anual, en12.4 millones de toneladas, lo querepresenta 52.4% del consumomundial. El gran dinamismo que haregistrado la economía china en losúltimos años ha provocado elincremento en la demanda de un amplionúmero de productos agropecuariosy esta hortaliza no es la excepción.

De acuerdo a los reportes de la FAO ya cálculos propios, el consumo depepino y pepinillo en China pasó deaproximadamente 10 millones detoneladas en 1994 a poco más de 14en 1997, lo que representa unincremento de alrededor del 35%. Sise analizan las cifras de producciónde este país se puede apreciar que elproducto que se obtieneprácticamente se consumeinternamente, por lo que suparticipación en el comercio mundiales prácticamente nula.

Por lo que toca al consumo en Irán yTurquía, en los últimos cuatro añossu crecimiento se ha mantenidoprácticamente estables. El primero deellos consume alrededor de 5.3% deltotal mundial, con 1.25 millones detoneladas en promedio anual; mientrasque Turquía demanda 4.8% con 1.13

millones de toneladas. Entre 1994 y1997 el consumo de pepino y pepinillocreció en Irán 1.9%, lo que en granparte se explica por el lentocrecimiento de su producción; y enTurquía, la tasa de crecimiento fue de0.9%, explicado también por el bajocrecimiento de su producción.

Estados Unidos es otro de los paísescon altos niveles de consumo, si biensu participación en el total mundial esde sólo 5%, su consumo es superior ala producción interna. La producciónpromedio anual en los últimos cuatroaños se ha ubicado en 0.98 millonesde toneladas; mientras que elconsumo se situó en 1.19 millones, esdecir, 21.4% por arriba de laproducción, excedente que tiene quecubrirse con las importaciones.

De acuerdo a información delDepartamento de Agricultura deEstados Unidos, el pepino es el quetiene el mayor peso dentro delconsumo de productos agrícolas deese país. Ha mostrado un incrementoconstante en los últimos años, dadoque mientras que en 1990 el consumode pepino se ubicó en 530.3 miles detoneladas, para 1997 se estimó en 727.1miles, lo que representa 60% delconsumo de pepinos y pepinillos. Así,mientras que entre 1990 y 1997 laproducción de pepino creció en 15.4%,

el consumo lo hizo en 37.1%,provocando un mayor incremento delas importaciones (74.8%) en el mismolapso.

Finalmente Japón, cuyo consumoaparente se ubica en 0.84 millones detoneladas en promedio anual,representa 3.5% del total mundial. Larelativa estabilidad en la produccióny las importaciones de estosproductos, han provocado que elconsumo presente una tendencia a labaja, de 4.4% entre 1994 y 1997.

Cotizaciones

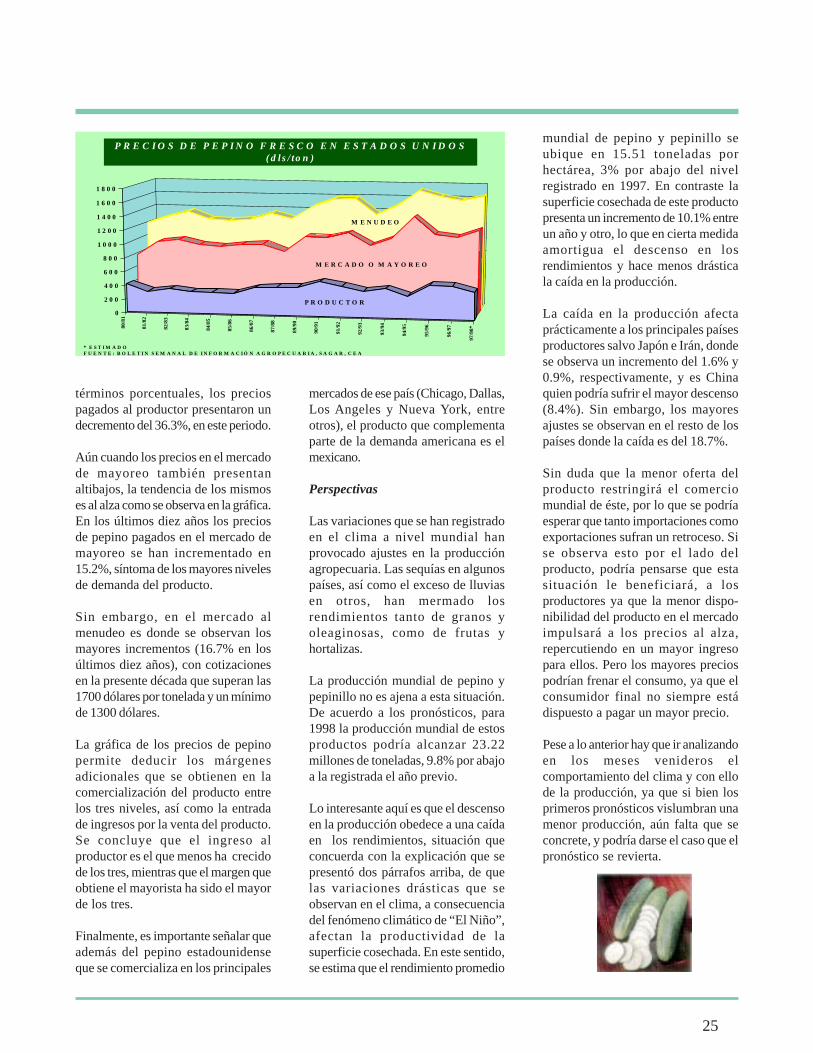

Durante los últimos años lascotizaciones de pepino en el mercadode Estados Unidos han mostrado uncomportamiento con altibajosimportantes, tanto en la modalidad deprecios al productor, mayoreo ymenudeo.

Los precios al productor han sido losmás castigados en los últimos añospagándose, en 1996/97, prácticamenteel mismo al que recibía diez años atrás,como se puede observar en la gráfica.En lo que va de la presente década, elprecio más alto pagado al productorde pepino estadounidense fue de 509.3dólares por tonelada en 1990/91,mientras que el mínimo fue de 324.1dólares en 1994/95. Si lo vemos en

24

80/8

1

81/8

2

82/8

3

83/8

4

84/8

5

85/8

6

86/8

7

87/8

8

89/9

0

90/9

1

91/9

2

92/9

3

93/9

4

94/9

5

95/9

6

96/9

7

97/9

8*

0

2 0 0

4 0 0

6 0 0

8 0 0

1 0 0 0

1 2 0 0

1 4 0 0

1 6 0 0

1 8 0 0

* E S T I M A D OF U E N T E : B O L E T I N S E M A N A L D E I N F O R M A C I Ó N A G R O P E C U A R I A , S A G A R , C E A

P R E C I O S D E P E P I N O F R E S C O E N E S T A D O S U N I D O S( d l s / to n )

P R O D U C T O R

M E R C A D O O M A Y O R E O

M E N U D E O

términos porcentuales, los preciospagados al productor presentaron undecremento del 36.3%, en este periodo.

Aún cuando los precios en el mercadode mayoreo también presentanaltibajos, la tendencia de los mismoses al alza como se observa en la gráfica.En los últimos diez años los preciosde pepino pagados en el mercado demayoreo se han incrementado en15.2%, síntoma de los mayores nivelesde demanda del producto.

Sin embargo, en el mercado almenudeo es donde se observan losmayores incrementos (16.7% en losúltimos diez años), con cotizacionesen la presente década que superan las1700 dólares por tonelada y un mínimode 1300 dólares.

La gráfica de los precios de pepinopermite deducir los márgenesadicionales que se obtienen en lacomercialización del producto entrelos tres niveles, así como la entradade ingresos por la venta del producto.Se concluye que el ingreso alproductor es el que menos ha crecidode los tres, mientras que el margen queobtiene el mayorista ha sido el mayorde los tres.

Finalmente, es importante señalar queademás del pepino estadounidenseque se comercializa en los principales

mercados de ese país (Chicago, Dallas,Los Angeles y Nueva York, entreotros), el producto que complementaparte de la demanda americana es elmexicano.

Perspectivas

Las variaciones que se han registradoen el clima a nivel mundial hanprovocado ajustes en la producciónagropecuaria. Las sequías en algunospaíses, así como el exceso de lluviasen otros, han mermado losrendimientos tanto de granos yoleaginosas, como de frutas yhortalizas.

La producción mundial de pepino ypepinillo no es ajena a esta situación.De acuerdo a los pronósticos, para1998 la producción mundial de estosproductos podría alcanzar 23.22millones de toneladas, 9.8% por abajoa la registrada el año previo.

Lo interesante aquí es que el descensoen la producción obedece a una caídaen los rendimientos, situación queconcuerda con la explicación que sepresentó dos párrafos arriba, de quelas variaciones drásticas que seobservan en el clima, a consecuenciadel fenómeno climático de “El Niño”,afectan la productividad de lasuperficie cosechada. En este sentido,se estima que el rendimiento promedio

mundial de pepino y pepinillo seubique en 15.51 toneladas porhectárea, 3% por abajo del nivelregistrado en 1997. En contraste lasuperficie cosechada de este productopresenta un incremento de 10.1% entreun año y otro, lo que en cierta medidaamortigua el descenso en losrendimientos y hace menos drásticala caída en la producción.

La caída en la producción afectaprácticamente a los principales paísesproductores salvo Japón e Irán, dondese observa un incremento del 1.6% y0.9%, respectivamente, y es Chinaquien podría sufrir el mayor descenso(8.4%). Sin embargo, los mayoresajustes se observan en el resto de lospaíses donde la caída es del 18.7%.

Sin duda que la menor oferta delproducto restringirá el comerciomundial de éste, por lo que se podríaesperar que tanto importaciones comoexportaciones sufran un retroceso. Sise observa esto por el lado delproducto, podría pensarse que estasituación le beneficiará, a losproductores ya que la menor dispo-nibilidad del producto en el mercadoimpulsará a los precios al alza,repercutiendo en un mayor ingresopara ellos. Pero los mayores preciospodrían frenar el consumo, ya que elconsumidor final no siempre estádispuesto a pagar un mayor precio.

Pese a lo anterior hay que ir analizandoen los meses venideros elcomportamiento del clima y con ellode la producción, ya que si bien losprimeros pronósticos vislumbran unamenor producción, aún falta que seconcrete, y podría darse el caso que elpronóstico se revierta.

25

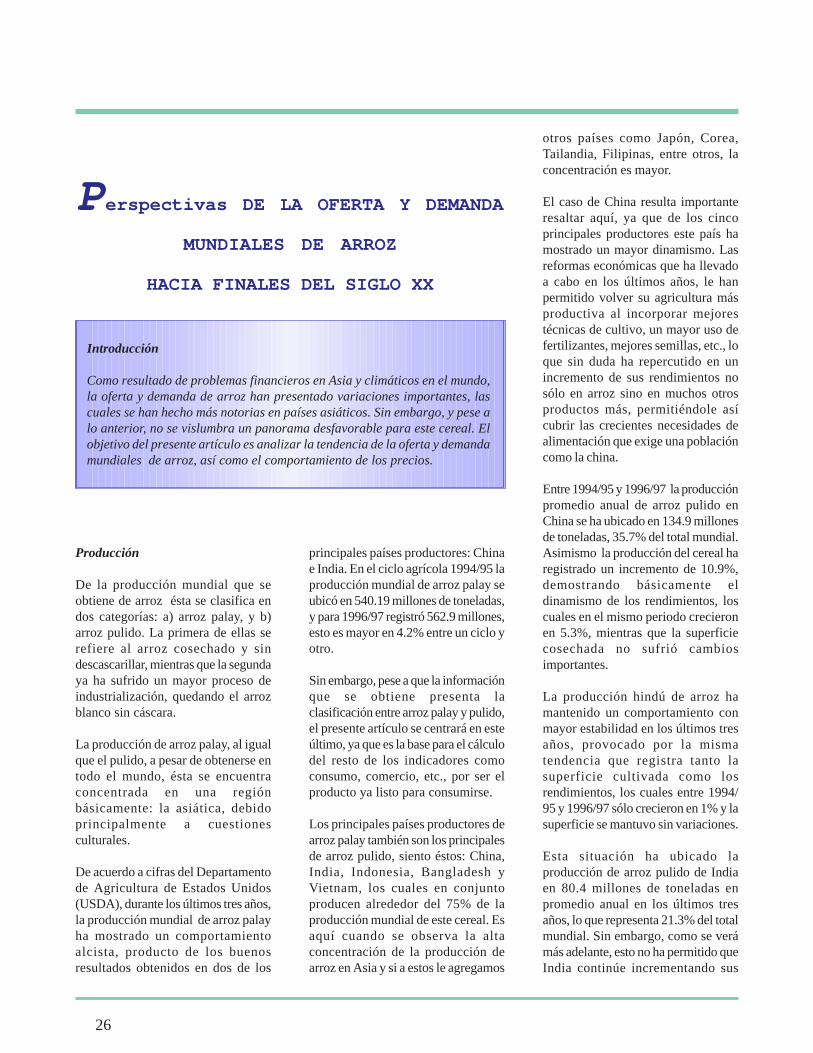

Producción

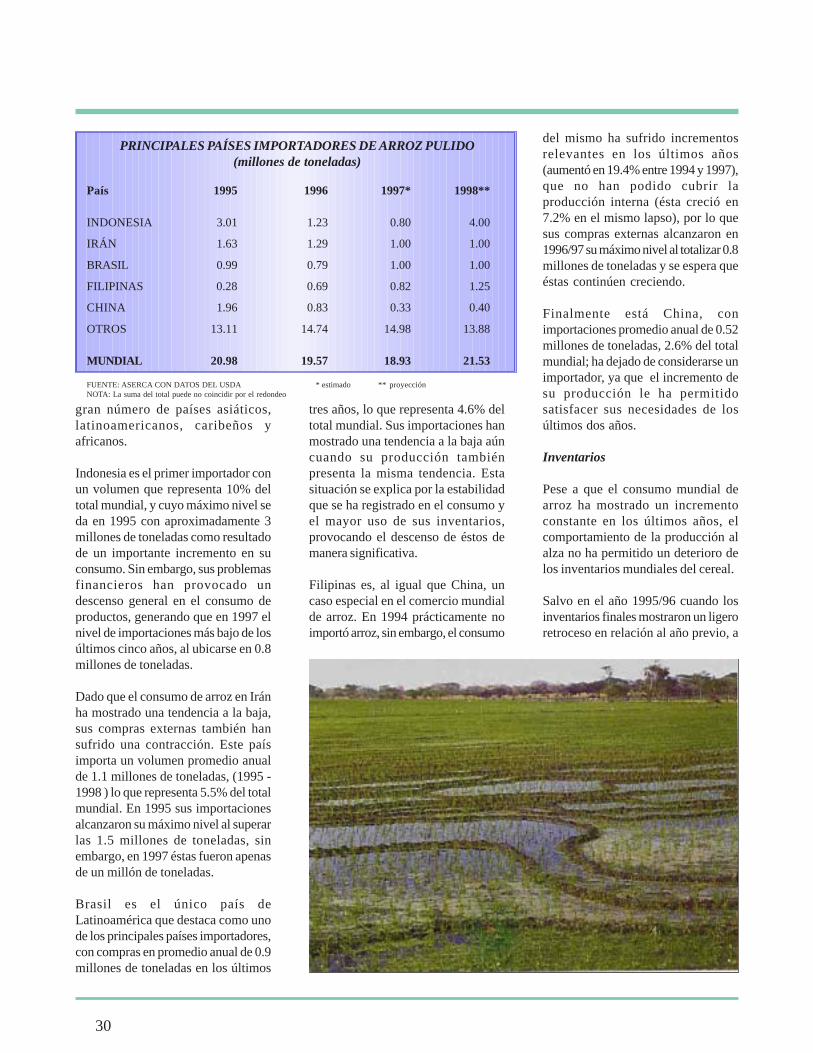

De la producción mundial que seobtiene de arroz ésta se clasifica endos categorías: a) arroz palay, y b)arroz pulido. La primera de ellas serefiere al arroz cosechado y sindescascarillar, mientras que la segundaya ha sufrido un mayor proceso deindustrialización, quedando el arrozblanco sin cáscara.

La producción de arroz palay, al igualque el pulido, a pesar de obtenerse entodo el mundo, ésta se encuentraconcentrada en una regiónbásicamente: la asiática, debidoprincipalmente a cuestionesculturales.

De acuerdo a cifras del Departamentode Agricultura de Estados Unidos(USDA), durante los últimos tres años,la producción mundial de arroz palayha mostrado un comportamientoalcista, producto de los buenosresultados obtenidos en dos de los

26

principales países productores: Chinae India. En el ciclo agrícola 1994/95 laproducción mundial de arroz palay seubicó en 540.19 millones de toneladas,y para 1996/97 registró 562.9 millones,esto es mayor en 4.2% entre un ciclo yotro.

Sin embargo, pese a que la informaciónque se obtiene presenta laclasificación entre arroz palay y pulido,el presente artículo se centrará en esteúltimo, ya que es la base para el cálculodel resto de los indicadores comoconsumo, comercio, etc., por ser elproducto ya listo para consumirse.

Los principales países productores dearroz palay también son los principalesde arroz pulido, siento éstos: China,India, Indonesia, Bangladesh yVietnam, los cuales en conjuntoproducen alrededor del 75% de laproducción mundial de este cereal. Esaquí cuando se observa la altaconcentración de la producción dearroz en Asia y si a estos le agregamos

otros países como Japón, Corea,Tailandia, Filipinas, entre otros, laconcentración es mayor.

El caso de China resulta importanteresaltar aquí, ya que de los cincoprincipales productores este país hamostrado un mayor dinamismo. Lasreformas económicas que ha llevadoa cabo en los últimos años, le hanpermitido volver su agricultura másproductiva al incorporar mejorestécnicas de cultivo, un mayor uso defertilizantes, mejores semillas, etc., loque sin duda ha repercutido en unincremento de sus rendimientos nosólo en arroz sino en muchos otrosproductos más, permitiéndole asícubrir las crecientes necesidades dealimentación que exige una poblacióncomo la china.

Entre 1994/95 y 1996/97 la producciónpromedio anual de arroz pulido enChina se ha ubicado en 134.9 millonesde toneladas, 35.7% del total mundial.Asimismo la producción del cereal haregistrado un incremento de 10.9%,demostrando básicamente eldinamismo de los rendimientos, loscuales en el mismo periodo crecieronen 5.3%, mientras que la superficiecosechada no sufrió cambiosimportantes.

La producción hindú de arroz hamantenido un comportamiento conmayor estabilidad en los últimos tresaños, provocado por la mismatendencia que registra tanto lasuperficie cultivada como losrendimientos, los cuales entre 1994/95 y 1996/97 sólo crecieron en 1% y lasuperficie se mantuvo sin variaciones.

Esta situación ha ubicado laproducción de arroz pulido de Indiaen 80.4 millones de toneladas enpromedio anual en los últimos tresaños, lo que representa 21.3% del totalmundial. Sin embargo, como se verámás adelante, esto no ha permitido queIndia continúe incrementando sus

Perspectivas DE LA OFERTA Y DEMANDA

MUNDIALES DE ARROZ

HACIA FINALES DEL SIGLO XX

Introducción

Como resultado de problemas financieros en Asia y climáticos en el mundo,la oferta y demanda de arroz han presentado variaciones importantes, lascuales se han hecho más notorias en países asiáticos. Sin embargo, y pese alo anterior, no se vislumbra un panorama desfavorable para este cereal. Elobjetivo del presente artículo es analizar la tendencia de la oferta y demandamundiales de arroz, así como el comportamiento de los precios.

27

ventas externas, ya que el consumoha crecido y por lo tanto ha tenidoque destinar una mayor parte de suproducción hacia este concepto.

Pese a que Indonesia ha registrado unalza en los rendimientos de arroz, laestabilidad e incluso reducción en lasuperficie cosechada por problemasclimáticos y económicos en los mesespasados, han impactado de maneranegativa en la producción de arroz.

En los últimos tres años la producciónpromedio anual de arroz pulido de estepaís se ubicó en 32.1 millones detoneladas, representando 8.5% deltotal mundial. En 1996/97 la producciónse ubicará ligeramente por abajo delnivel registrado en 1994/95, sinembargo, los fuertes problemaseconómicos que se presentan en esepaís desde 1997 podrían reducir laproducción para el ciclo 1997/98,ubicándola en su nivel más bajo delos últimos cuatro años.

Existen otros dos países asiáticos queproducen casi el mismo porcentaje deltotal mundial: Bangladesh con 4.83%y Vietnam con 4.74%. Ambos hanmostrado un incremento en laproducción siendo, entre 1994/95 y1996/97, de 9.9% para el primero y 8.4%para el segundo. Las mejores técnicasde cultivo de ambos han repercutidoen la obtención de mayoresrendimientos, razón principal del

incremento en la producción, ya quela superficie cosechada se hamantenido con mayor estabilidad. Elrendimiento en Vietnam ha crecido en4.5%; mientras que en Bangladesh elalza fue de 1%.

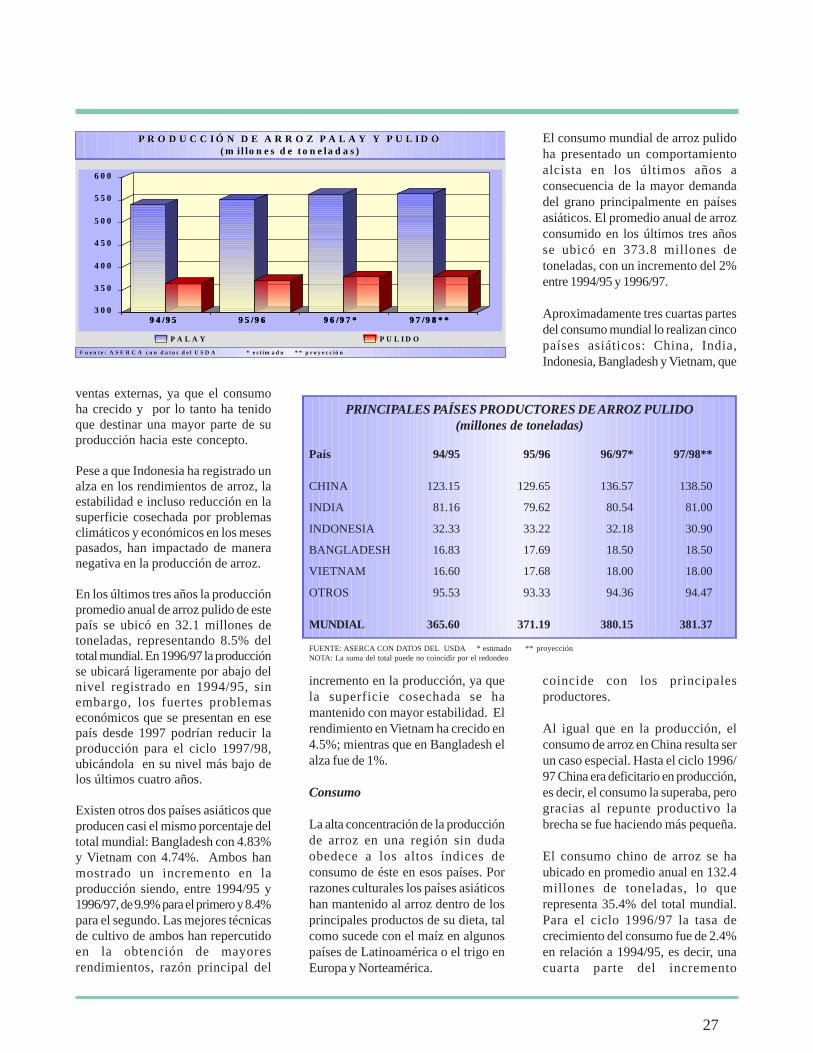

Consumo

La alta concentración de la producciónde arroz en una región sin dudaobedece a los altos índices deconsumo de éste en esos países. Porrazones culturales los países asiáticoshan mantenido al arroz dentro de losprincipales productos de su dieta, talcomo sucede con el maíz en algunospaíses de Latinoamérica o el trigo enEuropa y Norteamérica.

El consumo mundial de arroz pulidoha presentado un comportamientoalcista en los últimos años aconsecuencia de la mayor demandadel grano principalmente en paísesasiáticos. El promedio anual de arrozconsumido en los últimos tres añosse ubicó en 373.8 millones detoneladas, con un incremento del 2%entre 1994/95 y 1996/97.

Aproximadamente tres cuartas partesdel consumo mundial lo realizan cincopaíses asiáticos: China, India,Indonesia, Bangladesh y Vietnam, que

coincide con los principalesproductores.

Al igual que en la producción, elconsumo de arroz en China resulta serun caso especial. Hasta el ciclo 1996/97 China era deficitario en producción,es decir, el consumo la superaba, perogracias al repunte productivo labrecha se fue haciendo más pequeña.

El consumo chino de arroz se haubicado en promedio anual en 132.4millones de toneladas, lo querepresenta 35.4% del total mundial.Para el ciclo 1996/97 la tasa decrecimiento del consumo fue de 2.4%en relación a 1994/95, es decir, unacuarta parte del incremento

9 4 /9 5 9 5 /9 6 9 6 /9 7 * 9 7 /9 8 * *3 0 0

3 5 0

4 0 0

4 5 0

5 0 0

5 5 0

6 0 0

9 4 /9 5 9 5 /9 6 9 6 /9 7 * 9 7 /9 8 * *

P A L A Y P U L I D O

P R O D U C C I Ó N D E A R R O Z P A L A Y Y P U L I D OP R O D U C C I Ó N D E A R R O Z P A L A Y Y P U L I D O( m i l lo n e s d e t o n e la d a s )( m il lo n e s d e t o n e la d a s )

F u e n t e : A S E R C A c o n d a t o s d e l U S D A * e s t im a d oF u e n t e : A S E R C A c o n d a t o s d e l U S D A * e s t im a d o * * p r o y e c c i ó n* * p r o y e c c ió n

PRINCIPALES PAÍSES PRODUCTORES DE ARROZ PULIDO(millones de toneladas)

País 94/95 95/96 96/97* 97/98**

CHINA 123.15 129.65 136.57 138.50

INDIA 81.16 79.62 80.54 81.00

INDONESIA 32.33 33.22 32.18 30.90

BANGLADESH 16.83 17.69 18.50 18.50

VIETNAM 16.60 17.68 18.00 18.00

OTROS 95.53 93.33 94.36 94.47

MUNDIAL 365.60 371.19 380.15 381.37

FUENTE: ASERCA CON DATOS DEL USDA * estimado ** proyecciónNOTA: La suma del total puede no coincidir por el redondeo

28

observado en la producción, lo quesin duda nos explica que el fomentode la producción de éste cereal hatenido buenos resultados.

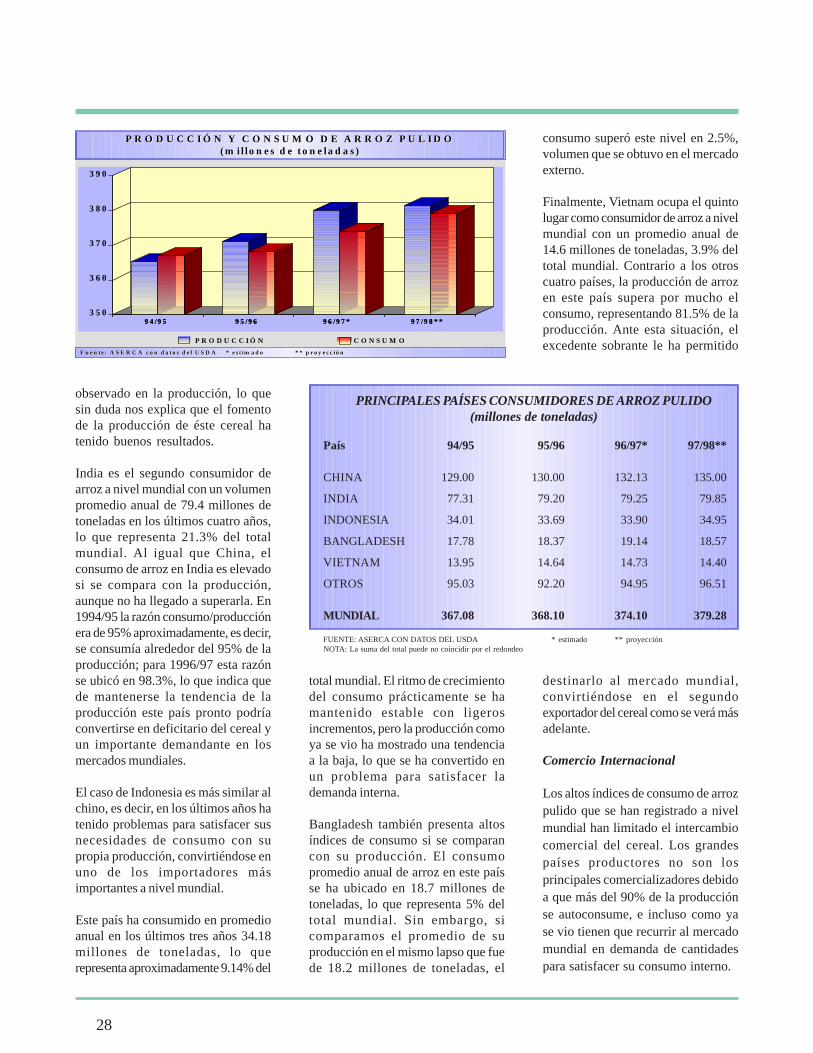

India es el segundo consumidor dearroz a nivel mundial con un volumenpromedio anual de 79.4 millones detoneladas en los últimos cuatro años,lo que representa 21.3% del totalmundial. Al igual que China, elconsumo de arroz en India es elevadosi se compara con la producción,aunque no ha llegado a superarla. En1994/95 la razón consumo/producciónera de 95% aproximadamente, es decir,se consumía alrededor del 95% de laproducción; para 1996/97 esta razónse ubicó en 98.3%, lo que indica quede mantenerse la tendencia de laproducción este país pronto podríaconvertirse en deficitario del cereal yun importante demandante en losmercados mundiales.

El caso de Indonesia es más similar alchino, es decir, en los últimos años hatenido problemas para satisfacer susnecesidades de consumo con supropia producción, convirtiéndose enuno de los importadores másimportantes a nivel mundial.

Este país ha consumido en promedioanual en los últimos tres años 34.18millones de toneladas, lo querepresenta aproximadamente 9.14% del

total mundial. El ritmo de crecimientodel consumo prácticamente se hamantenido estable con ligerosincrementos, pero la producción comoya se vio ha mostrado una tendenciaa la baja, lo que se ha convertido enun problema para satisfacer lademanda interna.

Bangladesh también presenta altosíndices de consumo si se comparancon su producción. El consumopromedio anual de arroz en este paísse ha ubicado en 18.7 millones detoneladas, lo que representa 5% deltotal mundial. Sin embargo, sicomparamos el promedio de suproducción en el mismo lapso que fuede 18.2 millones de toneladas, el

consumo superó este nivel en 2.5%,volumen que se obtuvo en el mercadoexterno.

Finalmente, Vietnam ocupa el quintolugar como consumidor de arroz a nivelmundial con un promedio anual de14.6 millones de toneladas, 3.9% deltotal mundial. Contrario a los otroscuatro países, la producción de arrozen este país supera por mucho elconsumo, representando 81.5% de laproducción. Ante esta situación, elexcedente sobrante le ha permitido

destinarlo al mercado mundial,convirtiéndose en el segundoexportador del cereal como se verá másadelante.

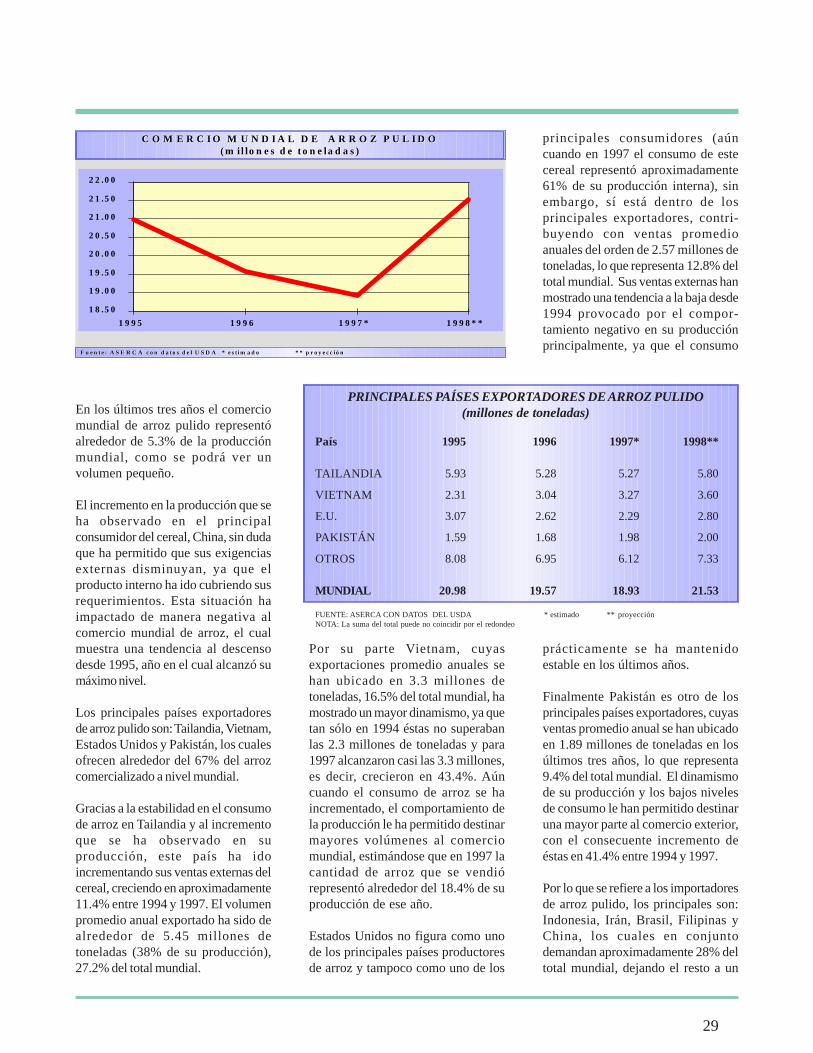

Comercio Internacional

Los altos índices de consumo de arrozpulido que se han registrado a nivelmundial han limitado el intercambiocomercial del cereal. Los grandespaíses productores no son losprincipales comercializadores debidoa que más del 90% de la producciónse autoconsume, e incluso como yase vio tienen que recurrir al mercadomundial en demanda de cantidadespara satisfacer su consumo interno.

9 4 / 9 5 9 5 / 9 6 9 6 / 9 7 * 9 7 / 9 8 * *3 5 0

3 6 0

3 7 0

3 8 0

3 9 0

9 4 / 9 5 9 5 / 9 6 9 6 / 9 7 * 9 7 / 9 8 * *

P R O D U C C I Ó N C O N S U M O

P R O D U C C I Ó N Y C O N S U M O D E A R R O Z P U L I D OP R O D U C C I Ó N Y C O N S U M O D E A R R O Z P U L I D O( m il lo n e s d e t o n e la d a s )( m i l lo n e s d e t o n e la d a s )

F u e n t e : A S E R C A c o n d a t o s d e l U S D A * e s t i m a d oF u e n t e : A S E R C A c o n d a t o s d e l U S D A * e s t im a d o * * p r o y e c c ió n* * p r o y e c c i ó n

PRINCIPALES PAÍSES CONSUMIDORES DE ARROZ PULIDO(millones de toneladas)

País 94/95 95/96 96/97* 97/98**

CHINA 129.00 130.00 132.13 135.00

INDIA 77.31 79.20 79.25 79.85

INDONESIA 34.01 33.69 33.90 34.95

BANGLADESH 17.78 18.37 19.14 18.57

VIETNAM 13.95 14.64 14.73 14.40

OTROS 95.03 92.20 94.95 96.51

MUNDIAL 367.08 368.10 374.10 379.28

FUENTE: ASERCA CON DATOS DEL USDA * estimado ** proyecciónNOTA: La suma del total puede no coincidir por el redondeo

29

En los últimos tres años el comerciomundial de arroz pulido representóalrededor de 5.3% de la producciónmundial, como se podrá ver unvolumen pequeño.