claridades agropecuarias 35 - infoaserca · s una realidad conocida, que la fruticultura es un...

TRANSCRIPT

1

Abriendo surcos

Es una realidad conocida, que la fruticultura es un medio para llegar a obtener mejores condiciones devida en el sector rural, no sólo en México, sino en todos aquellos países que tienen un sector agrícola fuerte ydesarrollado.

El constante incremento en el mundo del consumo de fruta, jugos y derivados permite reconocer que la frutaes un elemento básico nutricional de los pueblos. No es por demás que en los países industrializados se gastangrandes cantidades de dinero para aprovechar las características nutricionales, curativas y vitamínicas de lasfrutas y que el consumidor promedio de estas naciones busque cada día nuevos productos que le permitantener una dieta más saludable.

México por su estratégica situación geográfica es un importante productor de frutas tanto tropicales, subtropicalescomo de clima templado y frío. La riqueza de contar con estos climas y microclimas, hace posible que sepuedan cultivar especies tan diferentes como la manzana hasta el mamey, pasando por las frutillas, plátano,piña, etc.

Sin embargo, el desarrollo de nuestra fruticultura adolece de la cultura de la exportación y de la biodiversidad;tan sólo exportamos en promedio, cerca del 6% de la producción total. Un ejemplo que puede dar una ideamás clara de nuestro infortunio, es Israel que produce alrededor del 8% del aguacate en el mundo y exporta el75% de su producción, y México que produce el 65%, exporta el 2.9% de su producción.

La biodiversidad es otro punto importante en el desarrollo de la fruticultura. México, con la rica diversidad deespecies sólo produce comercialmente algunas, y pueden ser consideradas como importantes por su extensióny comercio, sólo siete.

Existe la convicción de cambiar en parte nuestro modelo de producción agrícola, de cultivos cíclicos a perennes,pero este cambio no se puede dar por decreto o porque es claro que las oportunidades de mercado de nuestrafruta puede ser importante para un mercado como el del TLC o el de la Comunidad Europea; es necesariocrear los mecanismos para llevar a buen término este cambio.

Primeramente localizando mediante estudios climáticos, biológicos, edáficos, económicos y de mercado, lasregiones que son las más apropiadas para estos desarrollos; entender que la fruticultura es intensiva y noextensiva, y que pequeños huertos bien manejados pueden ser empresas altamente productivas y rentables conposibilidades de penetrar los mercados mundiales.

Contar con los suficientes árboles en cantidad y calidad injertados con las variedades comerciales más buscadasen los mercados internacionales, actualmente existen muy pocos viveristas confiables, y el riesgo de obteneruna variedad por otra, o enferma, es muy alto. Por otra parte, la inversión en la plantación de un huerto con losactuales costos financieros es una tarea difícil, ya que la fruticultura a diferencia de otros cultivos anuales, norecupera el capital, sino hasta después de varios años. Ello hace necesario una política crediticia adecuada aeste sector, que incluya bajos intereses, sobre todo durante los primeros años, así como una flexibilidad en lostiempos y formas de pago.

Podremos resumir que la fruticultura es una actividad muy atractiva y rentable, pero se requiere del trabajo deespecialistas, con pasos claros y con la paciencia para llevar a cabo la ardua labor. También es cierto que noes una tarea de sexenio, sin embargo México está cambiando y como tal debe evolucionar un sector como elfrutícola, que ofrece grandes posibilidades.

UNA PINCELADA SOBRE LA FRUTICULTURA

2

CONTENIDO

Portada: Iñaki Echeverría - Ma. Teresa Valdés

DIRECTORIO

Revista mensual producida y editadapor Apoyos y Servicios a la

Comercialización Agropecuaria, OrganoDesconcentrado de la Secretaría de

Agricultura, Ganadería y DesarrolloRural, fundado en 1991.

Editor Responsable:Director en Jefe:

Act. Mario Barreiro Perera

Comité Editorial:Coordinadores Generales:

Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Director General de Información yAnálisis de Mercados:

Miguel Yoldi

Colaboradores:Lic. Juventino Olvera González

J. Roberto Sánchez RoblesLic. Raúl Ochoa Bautista

Francisco Rodríguez Cruz Julián Roque ZavaletaOdette Malvido FloresLic. César Ortega RivasLic. Carlos Cortés López

Claridades Agropecuarias es unapublicación mensual, como órgano de

difusión de Apoyos y Servicios a laComercialización Agropecuaria

(ASERCA). La publicación esconsiderada de segunda clase. Se reciben

colaboraciones cuyo contenido e ideasno necesariamente coinciden con los de

la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores y node Apoyos y Servicios a la

Comercialización Agropecuaria, exceptocuando exista una indicación expresa

que así lo demuestre.

Distribución exclusiva por suscripción.Se puede reproducir el material de esta

revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta publicación

deberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José Insurgentes, MéxicoD. F. ,C. P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30Certificado de Licitud de Título 7639,

expedido por la Dirección Generaldel Derecho de Autor.

Canasta Agropecuaria

Abriendo surcosEditorial de la revista

De nuestra cosechaSe presenta un panorama global de la

situación que guarda la producciónnacional de pera, fruta que en nuestro paísno ha sido explotada plenamente, a talgrado que ésta se ha tenido que importarpara cubrir el mercado interno.

Más allá de nuestro campoLa producción de pera a nivel mundial,

si bien no tiene el peso que otras frutas,sí es fuente de divisas para algunospaíses, por lo que el presente artículo daa conocer un panorama general de laproducción mundial de esta fruta, la cualaún ha sido subestimada en los mercadosinternacionales.

Sembrando el futuroPronósticos mundiales de granos y

oleaginosas, y avances de siembras ycosechas de granos, frutas y hortalizas anivel nacional.

Fortaleciendo RaìcesEn el presente artículo se dan a conocer

los objetivos y procedimientos a seguirpara inscribirse en el Programa deCoberturas que ASERCA hainstrumentado, para reducir los riesgos enla comercialización de granos y algodón.

Pizca de OpinionesUno de los sectores que podría generar

un importante flujo de divisas al país esla fruticultura, por lo que en el artículose presenta un panorama del sector,destacando los elementos a tomar encuenta para aprovecharlo a su máximo.

De

Nuestra

Cosecha

Antecedentes

El peral es un árbol procedente deAsía, específicamente de la región delCáucaso; su cultivo se remonta desdeépocas muy antiguas 3,000 a 4,000años. Se considera que a partir delsiglo III a. de C. apareció en Europa,mientras que al ContinenteAmericano llegó a través de loscolonizadores ingleses y franceses quearribaron a Canadá, de donde seextendió a todo América. Hoy en díalos principales productores de perason en orden de importancia Italia,E.U., España, Turquía y Argentina,los cuales aportan en conjunto cercadel 47% del total de la producciónmundial.

Existen de acuerdo a especialistasmás de 2,000 variedades de peralesen el mundo, que tienen frutos deformas distintas, de cualidades muyvariables y de épocas de madurez muydiversas; sin embargo solamente unadecena de estas variedades

3

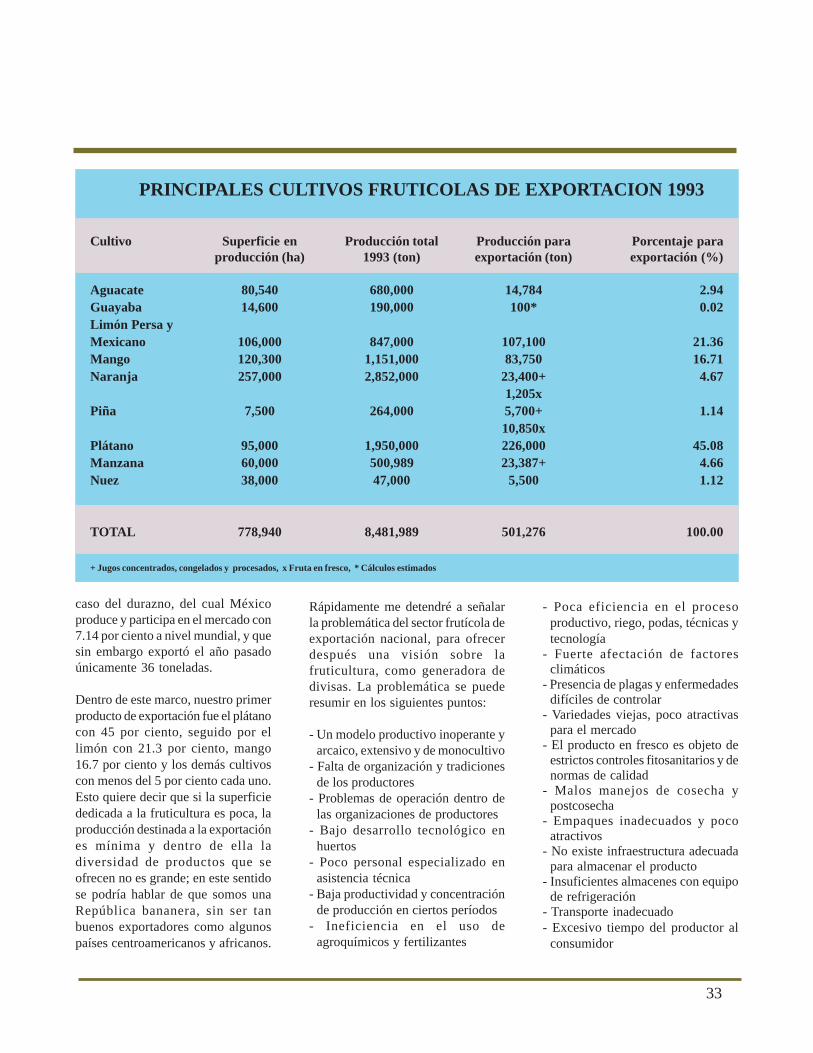

LA PRODUCCION DE PERA EN MEXICO; UNACARRERA CONTRA EL TIEMPO

representan el 90% de la producciónmundial. Es característico que entrelas variedades consideradastempranas, los frutos son muy jugosos,mientras que las llamadas tardías sonde carne dura que sólo se ablanda pocotiempo después de ser cortadas delárbol.

Entre las principales variedadescomerciales podemos mencionar lassiguientes:

Anjou: originaria de Francia, sutamaño es grande, de forma regular;color amarillo con manchas rosadas;carne suave y olorosa, de color blanco.Bartlett: su origen se encuentra enInglaterra, su tamaño también esgrande, de forma alargada; el colores amarillo dorado, con manchasrosadas y pintitas cafés. Carneamarilla, amantequillada, jugosa y desabor muy agradable. Su calidad semejora con el almacén refrigerado.

La producción de pera en nuestro país se da a través de una fruticultura llamadapor algunos especialistas de "traspatio o lindero". En gran parte de los estadosproductores, el cultivo de este fruto sirve para complementar la economía delos productores durante el tiempo en que los productos de ciclo (en su mayoríagranos) están en etapa de desarrollo. Esto ha llevado a que no se realicen laboresde mantenimiento y desarrollo a los perales, lo que necesariamente ha influidoen los bajos niveles de rendimiento y en la calidad.Pese a ello, existen experiencias recuperables como el caso de los productoresde Ucareo, Michoacán que con sus propios recursos y conocimientos estántratando de hacer de este cultivo una actividad rentable.Frente a esta situación, la importación de esta fruta ha alcanzado nivelesconsiderables en los últimos años en lo que se refiere a volúmenes y erogaciónde divisas.Hoy en día, ante la eminente apertura comercial (en dos años más) de estesector, se hacen algunas reflexiones sobre la condición en que se encuentra ylas posibilidades reales que enfrentará en un futuro muy cercano; en lo queparece una competencia desigual contra el tiempo.

4

Bosc: Originaria de Bélgica, fruta detamaño grande y periforme. De coloramarillo moreno, algunas veces contintes rojizos. Carne blanca,aromática y jugosa. Se recomiendapara la mesa, es una variedad demadurez intermedia entre lasvariedades tempranas y tardías.Seckel; Originaria de Pensilvania,fruta chica redonda u ovalada, de uncolor rojo vivo que se torna en caféamarillento en su etapa de madurez.Los árboles crecen densamente y enforma siempre muy regular. Es unapera sumamente dulce y de excelenteolor.Kieffer; su origen es igual al de lavariedad anterior. Su fruta es detamaño grande, de color amarillento,pintado algunas veces de rojo. Estapera generalmente no madura en losárboles, ya que aunque se poneamarillenta, su carne permanece muydura. Se debe cortar y guardar poralgún tiempo, al cabo del cual seencuentra perfectamente madura, deuna consistencia muy suave ysumamente jugosa. Los especialistascoinciden en que es una variedad paraconservarse, y muy recomendablepara el embarque.

En el caso de nuestro país, lasprincipales variedades que se cultivan

son: Paraiso, Kieffer y Lechera, quepertenecen al género de las llamadascriollas, y que fueron introducidasprincipalmente por los españoles, sinolvidar otras de menor importanciacomo la chata, la paraíso, laespañola, San Juan, etc.

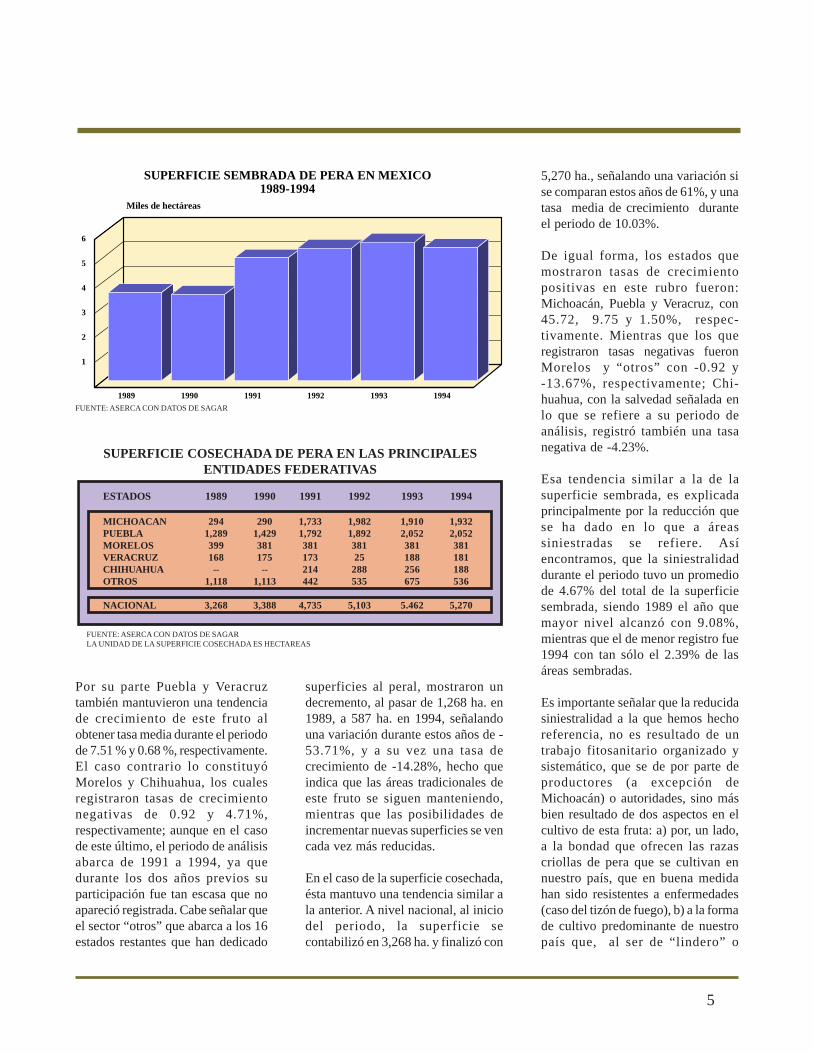

Superficie Sembrada y cosechada

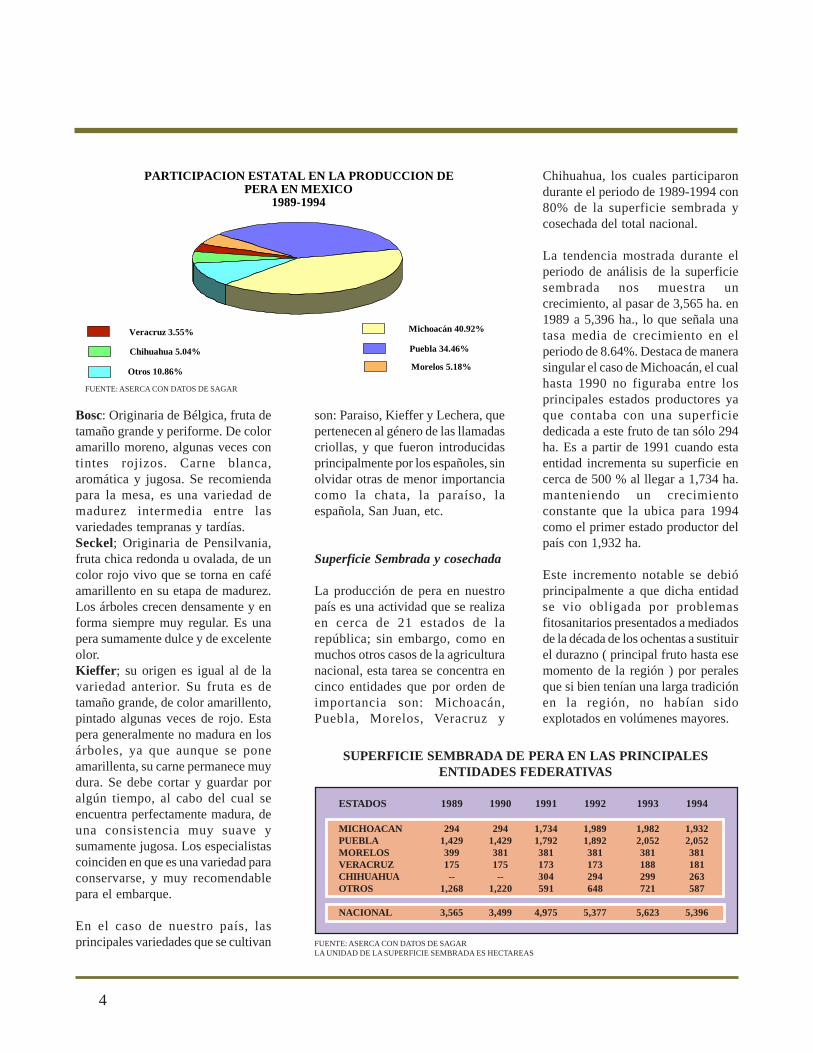

La producción de pera en nuestropaís es una actividad que se realizaen cerca de 21 estados de larepública; sin embargo, como enmuchos otros casos de la agriculturanacional, esta tarea se concentra encinco entidades que por orden deimportancia son: Michoacán,Puebla, Morelos, Veracruz y

Chihuahua, los cuales participarondurante el periodo de 1989-1994 con80% de la superficie sembrada ycosechada del total nacional.

La tendencia mostrada durante elperiodo de análisis de la superficiesembrada nos muestra uncrecimiento, al pasar de 3,565 ha. en1989 a 5,396 ha., lo que señala unatasa media de crecimiento en elperiodo de 8.64%. Destaca de manerasingular el caso de Michoacán, el cualhasta 1990 no figuraba entre losprincipales estados productores yaque contaba con una superficiededicada a este fruto de tan sólo 294ha. Es a partir de 1991 cuando estaentidad incrementa su superficie encerca de 500 % al llegar a 1,734 ha.manteniendo un crecimientoconstante que la ubica para 1994como el primer estado productor delpaís con 1,932 ha.

Este incremento notable se debióprincipalmente a que dicha entidadse vio obligada por problemasfitosanitarios presentados a mediadosde la década de los ochentas a sustituirel durazno ( principal fruto hasta esemomento de la región ) por peralesque si bien tenían una larga tradiciónen la región, no habían sidoexplotados en volúmenes mayores.

ESTADOS 1989 1990 1991 1992 1993 1994

MICHOACAN 294 294 1,734 1,989 1,982 1,932PUEBLA 1,429 1,429 1,792 1,892 2,052 2,052MORELOS 399 381 381 381 381 381VERACRUZ 175 175 173 173 188 181CHIHUAHUA -- -- 304 294 299 263OTROS 1,268 1,220 591 648 721 587

NACIONAL 3,565 3,499 4,975 5,377 5,623 5,396

SUPERFICIE SEMBRADA DE PERA EN LAS PRINCIPALESENTIDADES FEDERATIVAS

FUENTE: ASERCA CON DATOS DE SAGARLA UNIDAD DE LA SUPERFICIE SEMBRADA ES HECTAREAS

Michoacán40.9%

Puebla34.5%

Morelos5.2%Veracruz

3.5%Chihuahua5.0%

Otros10.9%

PARTICIPACION ESTATAL EN LA PRODUCCION DE PERA EN MEXICO

1989-1994

Veracruz 3.55%

Chihuahua 5.04%

Otros 10.86% Morelos 5.18%

Puebla 34.46%

Michoacán 40.92%

FUENTE: ASERCA CON DATOS DE SAGAR

SUPERFICIE SEMBRADA DE PERA EN MEXICO1989-1994

1989 1990 1991 1992 1993 19940

1

2

3

4

5

6

ThousandsMiles de hectáreas

5

Por su parte Puebla y Veracruztambién mantuvieron una tendenciade crecimiento de este fruto alobtener tasa media durante el periodode 7.51 % y 0.68 %, respectivamente.El caso contrario lo constituyóMorelos y Chihuahua, los cualesregistraron tasas de crecimientonegativas de 0.92 y 4.71%,respectivamente; aunque en el casode este último, el periodo de análisisabarca de 1991 a 1994, ya quedurante los dos años previos suparticipación fue tan escasa que noapareció registrada. Cabe señalar queel sector “otros” que abarca a los 16estados restantes que han dedicado

superficies al peral, mostraron undecremento, al pasar de 1,268 ha. en1989, a 587 ha. en 1994, señalandouna variación durante estos años de -53.71%, y a su vez una tasa decrecimiento de -14.28%, hecho queindica que las áreas tradicionales deeste fruto se siguen manteniendo,mientras que las posibilidades deincrementar nuevas superficies se vencada vez más reducidas.

En el caso de la superficie cosechada,ésta mantuvo una tendencia similar ala anterior. A nivel nacional, al iniciodel periodo, la superficie secontabilizó en 3,268 ha. y finalizó con

5,270 ha., señalando una variación sise comparan estos años de 61%, y unatasa media de crecimiento duranteel periodo de 10.03%.

De igual forma, los estados quemostraron tasas de crecimientopositivas en este rubro fueron:Michoacán, Puebla y Veracruz, con45.72, 9.75 y 1.50%, respec-tivamente. Mientras que los queregistraron tasas negativas fueronMorelos y “otros” con -0.92 y-13.67%, respectivamente; Chi-huahua, con la salvedad señalada enlo que se refiere a su periodo deanálisis, registró también una tasanegativa de -4.23%.

Esa tendencia similar a la de lasuperficie sembrada, es explicadaprincipalmente por la reducción quese ha dado en lo que a áreassiniestradas se refiere. Asíencontramos, que la siniestralidaddurante el periodo tuvo un promediode 4.67% del total de la superficiesembrada, siendo 1989 el año quemayor nivel alcanzó con 9.08%,mientras que el de menor registro fue1994 con tan sólo el 2.39% de lasáreas sembradas.

Es importante señalar que la reducidasiniestralidad a la que hemos hechoreferencia, no es resultado de untrabajo fitosanitario organizado ysistemático, que se de por parte deproductores (a excepción deMichoacán) o autoridades, sino másbien resultado de dos aspectos en elcultivo de esta fruta: a) por, un lado,a la bondad que ofrecen las razascriollas de pera que se cultivan ennuestro país, que en buena medidahan sido resistentes a enfermedades(caso del tizón de fuego), b) a la formade cultivo predominante de nuestropaís que, al ser de “lindero” o

ESTADOS 1989 1990 1991 1992 1993 1994

MICHOACAN 294 290 1,733 1,982 1,910 1,932PUEBLA 1,289 1,429 1,792 1,892 2,052 2,052MORELOS 399 381 381 381 381 381VERACRUZ 168 175 173 25 188 181CHIHUAHUA -- -- 214 288 256 188OTROS 1,118 1,113 442 535 675 536

NACIONAL 3,268 3,388 4,735 5,103 5.462 5,270

FUENTE: ASERCA CON DATOS DE SAGARLA UNIDAD DE LA SUPERFICIE COSECHADA ES HECTAREAS

SUPERFICIE COSECHADA DE PERA EN LAS PRINCIPALESENTIDADES FEDERATIVAS

FUENTE: ASERCA CON DATOS DE SAGAR

6

“combinadas con otros frutos”, lasenfermedades o plagas no sonregistradas como problemasfitosanitarios de relevancia, comosería en el caso de grandesextensiones.

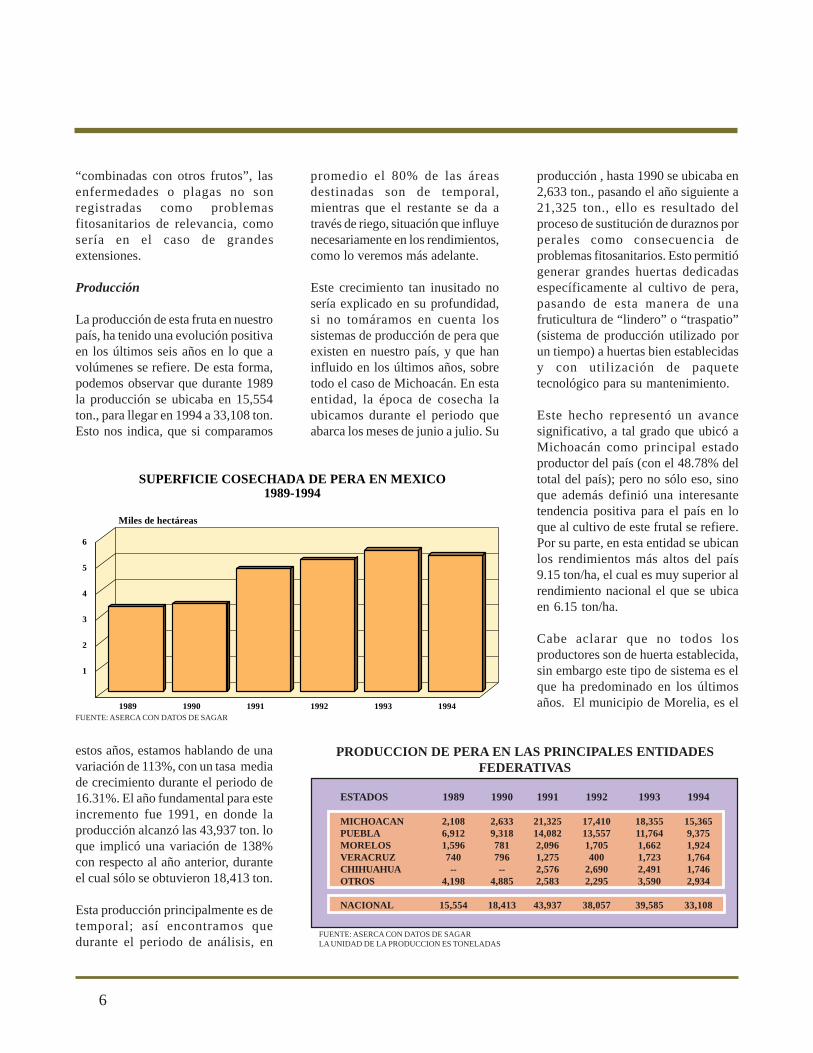

Producción

La producción de esta fruta en nuestropaís, ha tenido una evolución positivaen los últimos seis años en lo que avolúmenes se refiere. De esta forma,podemos observar que durante 1989la producción se ubicaba en 15,554ton., para llegar en 1994 a 33,108 ton.Esto nos indica, que si comparamos

estos años, estamos hablando de unavariación de 113%, con un tasa mediade crecimiento durante el periodo de16.31%. El año fundamental para esteincremento fue 1991, en donde laproducción alcanzó las 43,937 ton. loque implicó una variación de 138%con respecto al año anterior, duranteel cual sólo se obtuvieron 18,413 ton.

Esta producción principalmente es detemporal; así encontramos quedurante el periodo de análisis, en

promedio el 80% de las áreasdestinadas son de temporal,mientras que el restante se da através de riego, situación que influyenecesariamente en los rendimientos,como lo veremos más adelante.

Este crecimiento tan inusitado nosería explicado en su profundidad,si no tomáramos en cuenta lossistemas de producción de pera queexisten en nuestro país, y que haninfluido en los últimos años, sobretodo el caso de Michoacán. En estaentidad, la época de cosecha laubicamos durante el periodo queabarca los meses de junio a julio. Su

producción , hasta 1990 se ubicaba en2,633 ton., pasando el año siguiente a21,325 ton., ello es resultado delproceso de sustitución de duraznos porperales como consecuencia deproblemas fitosanitarios. Esto permitiógenerar grandes huertas dedicadasespecíficamente al cultivo de pera,pasando de esta manera de unafruticultura de “lindero” o “traspatio”(sistema de producción utilizado porun tiempo) a huertas bien establecidasy con utilización de paquetetecnológico para su mantenimiento.

Este hecho representó un avancesignificativo, a tal grado que ubicó aMichoacán como principal estadoproductor del país (con el 48.78% deltotal del país); pero no sólo eso, sinoque además definió una interesantetendencia positiva para el país en loque al cultivo de este frutal se refiere.Por su parte, en esta entidad se ubicanlos rendimientos más altos del país9.15 ton/ha, el cual es muy superior alrendimiento nacional el que se ubicaen 6.15 ton/ha.

Cabe aclarar que no todos losproductores son de huerta establecida,sin embargo este tipo de sistema es elque ha predominado en los últimosaños. El municipio de Morelia, es el

SUPERFICIE COSECHADA DE PERA EN MEXICO1989-1994

1989 1990 1991 1992 1993 19940

1

2

3

4

5

6

ThousandsMiles de hectáreas

FUENTE: ASERCA CON DATOS DE SAGARLA UNIDAD DE LA PRODUCCION ES TONELADAS

PRODUCCION DE PERA EN LAS PRINCIPALES ENTIDADESFEDERATIVAS

ESTADOS 1989 1990 1991 1992 1993 1994

MICHOACAN 2,108 2,633 21,325 17,410 18,355 15,365PUEBLA 6,912 9,318 14,082 13,557 11,764 9,375MORELOS 1,596 781 2,096 1,705 1,662 1,924VERACRUZ 740 796 1,275 400 1,723 1,764CHIHUAHUA -- -- 2,576 2,690 2,491 1,746OTROS 4,198 4,885 2,583 2,295 3,590 2,934

NACIONAL 15,554 18,413 43,937 38,057 39,585 33,108

FUENTE: ASERCA CON DATOS DE SAGAR

7

que mayor aportación genera en laproducción, con cerca del 85.98%del total de la entidad, le sigue con11.50 Pátzcuaro, Zitácuaro con 1.13,Uruapan con 0.95 y Zamora con0.44%. La cultura en la produccióndel peral ha permitido que hoy endía, la principal zona productora,Ucareo, a través de sus productoresestén llevando durante el mes deagosto la llamada “Feria de la Pera”,lo que representa la posibilidad demostrar su producto y abrir nuevosmercados. No ha sucedido así, en elcaso de los demás estadosproductores, en los cuales la formade producción dominante siguesiendo la de lindero o traspatio conlos resultados ya conocidos.

En Puebla, el periodo de cosecha ensu principal zona productora Zaca-tlán, abarca los meses de agosto aseptiembre. Asimismo encontramos,que el 90% de la producción se damediante huertas de lindero,quedando el restante para huertasestablecidas; pese a ello podemosdecir que existe una cultura frutícola(de varios años atrás) generadaprincipalmente por la producciónya característica de manzana.

Así encontramos, que la evoluciónque ha mostrado la entidad nos hablade altibajos que en algunos años sonbastante marcados, como es el casode 1989, cuando los volúmenes sóloalcanzaron 6,912 ton., o bien conresultados altos como 1991 cuando seobtuvieron 14,082 ton. Pese a ello, sise compara el inicio del periodo(1989) y el final (1994), se registrauna variación positiva de 36%, y unatasa media de crecimiento durante elperiodo de 6.29%. El rendimiento enesta entidad, durante el periodoanalizado se ubicó en 6.20 ton/ha.,ubicándose casi al mismo nivel queel rendimiento nacional. El casode Morelos es muy similar, peroquizas su participación se da enpeores condiciones que el mismoestado de Puebla, lo cual debería ser

PRODUCCION DE PERA EN MEXICO1989-1994

1989 1990 1991 1992 1993 199410

20

30

40

50

ThousandsMiles de toneladas

FUENTE: ASERCA CON DATOS DE SAGAR

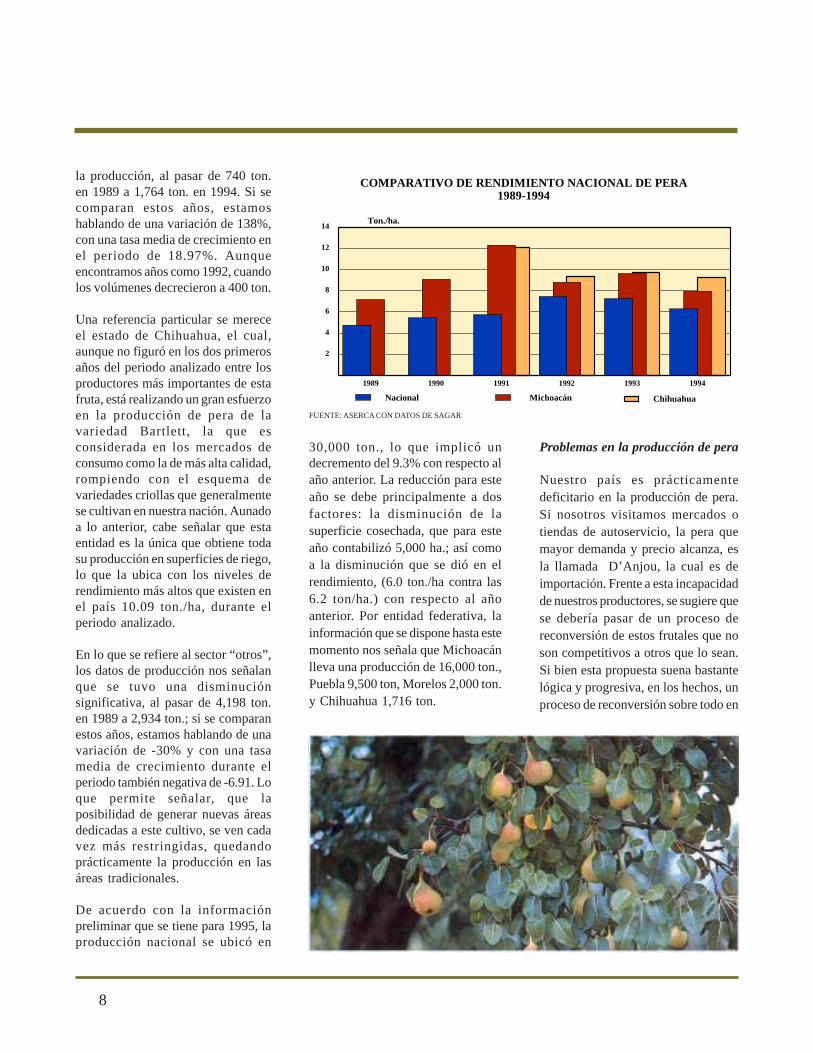

contrario, ya que su cosecha es la queprimero entra al mercado (periodo deabril a junio), lo que teóricamente lepermitiría alcanzar los mejoresprecios, ya que es la etapa en quecomienzan a reducirse los volúmenesimportados.

En Morelos, la producción de estefrutal se da en la zona alta, yprácticamente en dos municipiosOcuituco y Tetela del Volcán.Contribuye este último con el 95% dela producción estatal. El sistema deproducción predominante en esta

región es la de lindero o traspatio, loque cancela la posibilidad deaplicación de algún paquetetecnológico por parte de losproductores. En este caso, al igual queen Puebla, “la pera”, cumple con lafunción de complementar laeconomía de los productores, sobretodo, durante el periodo intermediode siembra y cosecha de cultivos deciclo. La tendencia en la producción,nos indica un camino sinuoso, conaños de baja producción como 1990con sólo 781 ton., o como 1991 dondela producción alcanzó 2,096 ton. Sinembargo, durante el periodo seregistró una tasa media decrecimiento durante el periodo de3.81%. Por su parte, Veracruz haseguido un camino de crecimiento en

COMPARATIVO DE RENDIMIENTO NACIONAL DE PERA1989-1994

1989 1990 1991 1992 1993 19940

2

4

6

8

10

12

14

Nacional Michoacán Chihuahua

Ton./ha.

8

30,000 ton., lo que implicó undecremento del 9.3% con respecto alaño anterior. La reducción para esteaño se debe principalmente a dosfactores: la disminución de lasuperficie cosechada, que para esteaño contabilizó 5,000 ha.; así comoa la disminución que se dió en elrendimiento, (6.0 ton./ha contra las6.2 ton/ha.) con respecto al añoanterior. Por entidad federativa, lainformación que se dispone hasta estemomento nos señala que Michoacánlleva una producción de 16,000 ton.,Puebla 9,500 ton, Morelos 2,000 ton.y Chihuahua 1,716 ton.

Problemas en la producción de pera

Nuestro país es prácticamentedeficitario en la producción de pera.Si nosotros visitamos mercados otiendas de autoservicio, la pera quemayor demanda y precio alcanza, esla llamada D’Anjou, la cual es deimportación. Frente a esta incapacidadde nuestros productores, se sugiere quese debería pasar de un proceso dereconversión de estos frutales que noson competitivos a otros que lo sean.Si bien esta propuesta suena bastantelógica y progresiva, en los hechos, unproceso de reconversión sobre todo en

la producción, al pasar de 740 ton.en 1989 a 1,764 ton. en 1994. Si secomparan estos años, estamoshablando de una variación de 138%,con una tasa media de crecimiento enel periodo de 18.97%. Aunqueencontramos años como 1992, cuandolos volúmenes decrecieron a 400 ton.

Una referencia particular se mereceel estado de Chihuahua, el cual,aunque no figuró en los dos primerosaños del periodo analizado entre losproductores más importantes de estafruta, está realizando un gran esfuerzoen la producción de pera de lavariedad Bartlett, la que esconsiderada en los mercados deconsumo como la de más alta calidad,rompiendo con el esquema devariedades criollas que generalmentese cultivan en nuestra nación. Aunadoa lo anterior, cabe señalar que estaentidad es la única que obtiene todasu producción en superficies de riego,lo que la ubica con los niveles derendimiento más altos que existen enel país 10.09 ton./ha, durante elperiodo analizado.

En lo que se refiere al sector “otros”,los datos de producción nos señalanque se tuvo una disminuciónsignificativa, al pasar de 4,198 ton.en 1989 a 2,934 ton.; si se comparanestos años, estamos hablando de unavariación de -30% y con una tasamedia de crecimiento durante elperiodo también negativa de -6.91. Loque permite señalar, que laposibilidad de generar nuevas áreasdedicadas a este cultivo, se ven cadavez más restringidas, quedandoprácticamente la producción en lasáreas tradicionales.

De acuerdo con la informaciónpreliminar que se tiene para 1995, laproducción nacional se ubicó en

FUENTE: ASERCA CON DATOS DE SAGAR

9

frutales, implica esperar cuatro ocinco años para que comience laproducción.

En todo caso, y mientras se dan lasmedidas adecuadas para lograr dichoobjetivo, se tendría que asumir quelos productores de pera con todas susdeficiencias existen, y que como talse tendría que pensar en la forma desolucionar los problemas másinmediatos que enfrentan. Desdenuestra perspectiva, (ya que puedenexistir otras) son seis los problemasque enfrentan los productores de estefrutal en nuestro país.

1. El primer problema que enfrentala producción de pera en nuestro país(y quizá el más importante) es el que

se refiere a los sistemas deproducción. Con excepción dealgunas áreas, predomina en muchosentidades el “sistema vía lindero otraspatio”, en contra del de huertasestablecidas. Esto ocasiona que elfrutal sea marginal y sólo sirva paracomplementar la economía de losproductores; que tenga que competirpor el uso del suelo con otros frutoscomo ciruela, durazno, y en algunoscasos como en Morelos, con aguacate;

así como las plagas o enfermedadesno pueden ser erradicadas por laforma deficiente en que se ubican.2. Como consecuencia de lo anteriory al ser un producto complementario,los productores no realizan lasactividades de mantenimiento ydesarrollo de la huerta (poda, rastreo,fertilización, aplicación deherbicidas, etc.) lo que origina que elproducto no tenga la calidad deseadapara competir en el mercado con elde importación.3. Las variedades que se producen ennuestro país: Paraiso, Parda, Piña,San Juan, y Keefer, no son las másdemandadas dentro del mercadonacional, ya que la preferencia sevincula principalmente a la D’Anjouy la Bartlett, que son las deimportación.4. La desventaja en el mercado sedebe principalmente a la calidad delproducto; algunos especialistas enfruticultura, sostienen que lasvariedades establecidas no son lasidóneas para los lugares en donde selleva esta práctica, debido a dosfactores:a) El requerimiento de horas frío noes el suficiente, pese a que lasvariedades manejadas en nuestro paísson las que menor cantidad necesitan.

Kieffer de 500 a 600, San Juan 400 a500 y la Paraiso de 400 a 300.b) Así como al tipo de suelo, que enalgunas ocasiones presentadeficiencias para nutrir a los árbolesde las sustancias necesarias.

Estos aspectos provocan que lafruta presente deformaciones oa g r i e t a m i e n t o , q u i t á n d o l e spresentación y calidad al producto.5. La desaparición de la ComisiónNacional de Frutas (CONAFRUT),ha dejado en este sector un vacío, quehasta este momento no ha sidocubierto con ninguna otra institución,provocando con ello que se vendanplantas no adecuadas, falta de guíatécnica, etc. Es decir la falta defruticultores y viveristas profesionalesque den una adecuada dirección.6. Y finalmente el problema de lacomercialización, el cual reducetambién posibilidades de incrementoen la producción y mejores precios,que permita invertir en paquetestecnólogicos a fin de mejorar lacalidad del producto.

Comercialización

El análisis de la comercialización, hasido la principal preocupación de

10

“Claridades Agropecuarias”,reconocer agentes, canales decomercialización, grado deintermediarismo, imperfecciones delmercado etc.

En esta ocasión ante la problemáticatan especial que presenta en cuanto ala heterogeneidad de productores (delindero y huerta establecida), seinvestigaron los mecanismos decomercialización de los tresprincipales productores de pera ennuestro país: Michoacán, Puebla yMorelos.

En el caso del primero, los canalesde comercialización se dividen deacuerdo al tipo de consumo de la pera.Aproximadamente cerca del 80% dela producción del estado, es de lavariedad Kieffer, cuyo consumo es deuso industrial, mientras que elrestante, es de la variedad Paraiso,cuyo uso es para mesa.

En lo que respecta a la pera para laindustria, el productor de la variedadKieffer, (dependiendo de sucapacidad) entrega directamente obien vende a través de los acopiadoresregionales, los cuales a su vez lohacen a la industria. Gerber y Jumexson las firmas que se han encargado

en los últimos años de comprar laproducción de pera de Michoacán afin de darle el tratamiento requerido.Por su parte, para la pera de mesa,los productores se vinculannuevamente al acopiador local (eneste caso funciona como agente decaptación), el cual entregará la frutaa los comerciantes mayoristas deLeón, Guanajuato y en algunos otroscasos a los de Puebla. En estemecanismo de comercialización,como logramos observar, elacaparador regional juega un papelcentral, con la diferencia que cuandose vende el producto a la industria,es negocio propio; mientras que para

la de mesa, funcionan como agentescaptadores de los grandes mayoristas.

Para Puebla, y en lo que se refiere ala zonas más representativa de estaentidad Zacatlán, la comercializaciónse hace vía tres canales:a) A través del mercado municipal,los productores acercan y ofrecen sufruta, vendiéndola por kilo a losdiferentes comercializadores quevienen de Tlaxcala, Hidalgo y Pueblapreferentemente, este tipo de canalrepresenta el 20% del volumen totalde la producción.b) Una segunda forma, se da a travésde los “acopiadores locales”, los

cuales se encargan de captar laproducción de la región, a fin de quelos grandes comerciantes deMonterrey, Guadalajara, Michoacány Puebla (principalmente) tenganacceso a cerca del 60% del total delos volúmenes producidos.c) La tercera vía, se caracteriza porla compra de huerta que hacen losgrandes mayoristas de las centralesde abasto ya mencionadas. En estetipo, los comerciantes mayoristas danun adelanto a los productores por su

11

huerta, cuando todavía la fruta estáen desarrollo, de esta maneragarantizan la compra total, utilizandoal mismo dueño de la huerta para larealización de la pizca. En estasituación, la compra se hace medianteel pago de tonelada y no por kilo,como en el mercado municipal.

De las entidades visitadas, Moreloses quizá la que mayores desventajastiene para llevar a cabo lacomercialización. En la zona alta deTetela del Volcán, los caminos detierra abundan y el traslado delproducto todavía se realiza a lomo debestia; aunado a lo anterior, losvolúmenes ofertados por losproductores son pequeños, lo quenecesariamente influye en ladependencia a dos vías decomercialización:a) Durante la semana los productoresvenden su producto en cuatro plazas:Yecapixtla, Tetela del Volcán,Hueyapan y Ocuituco. Losvolúmenes son muy reducidos y elprecio es bajo; claro que la calidaddel producto es deficiente.b) En la otra forma, los acopiadoreslocales, comercializan el producto enla ciudad de Ozumba en el Estado deMéxico.

La carencia de opciones en estaentidad y la calidad de la fruta, haceque la producción obtenida seaprácticamente comercializada a nivelregional.

Costos de Producción y precios

La heterogeneidad que se muestra enla producción de pera en nuestro país,se señala de manera más clara sicomparamos los costos de producciónutilizados en cada entidad, y que eslo que hace la diferencia no sólo enresultados de rendimiento, sinotambién en lo que se refiere a calidaddel producto.

Comparando las diversas actividadesque se realizan en las entidades deMichoacán, Puebla y Morelos,encontramos que la diferenciaexistente entre éstos, es la realizaciónde algunas labores como es el rastreoy el número de escardas, así como elnúmero de aplicaciones defertilizante, que se dan en la primeraentidad y no así en la segunda, lo quenecesariamente influye en un medianoplazo en los niveles de rendimiento.La otra diferencia consiste en elnúmero de hectáreas dedicadas a estaactividad, ya que mientras en

Michoacán las unidades deproducción oscilan entre 4 y 5hectáreas, en Morelos en muchos delos casos no llegan a una hectárea, loque en términos reales eleva los costosde los insumos.

Sin haber realizado un análisiscomparativo de insumos para ver sudiferencia (que debe de existir) enprecio y en vólumen utilizado(requeriría de un análisis aparte),podemos concluir la siguientesituación:- El costo de producción del paquetetecnológico recomendado paraMichoacán durante 1996 es de$6,670.00, mientras que para Pueblade $3,540 y Morelos $2,565.00 porhectárea- La densidad de siembra enMichoacán es mucho mayor, ya queutilizan en muchos casos la técnicade tres bolillo, el cual es para huertasde alta densidad, ubicándose en 400árboles por hectárea, mientras que enPuebla y Morelos al ser sistemaproductivo de lindero, la densidad esbaja.- El rendimiento muestra diferenciasmarcadas en ambos casos; en Morelos

1989 1990 1991 1992 1993 1994 19950

10

20

30

40

Thousands

EVOLUCION DE LAS IMPORTACIONES MEXICANAS DE PERA

1989-1995Miles de dólares

FUENTE: ASERCA CON DATOS DE BANXICO

12

el rendimiento se ubica entre las 4 a6 ton./ha, Puebla por su parte registróniveles de 5 ton./ha; datos quecontrastan si se comparan conMichoacán quien llega a rebasar las12 toneladas. El precio medio rural,aunque varía en las tres principalesentidades, su diferencia no es muynotable, sin embargo en el rubro delos márgenes de ganancia donde semuestra la heterogeneidad de estesector:a) Los productores de Michoacánseñalaron un Precio Medio Rural de$700/ton. Si tomamos en cuenta queel rendimiento fue de 12 ton./ha, y elcosto de producción de $6,670/ha;estamos hablando de un margen deganancia de $1,730/ha. Claro que estemargen de ganancia debe deentenderse como un acercamiento, yaque faltaría tomar en cuenta algunosotros indicadores como: diferencia enprecio por el tipo de pera (para mesao industria), costo de fletes para elcaso de la variedad para la industria,diversos rendimientos por tipo depera, etc.b) El precio para Puebla, de acuerdoa datos del Distrito de DesarrolloRural No. 002 de Zacatlán, Puebla,nos señala un precio $800/ton. Si deigual forma, tomamos en cuenta que

el rendimiento es de 5 ton/ha. y elcosto de producción se ubicó en$3,540/ ha; encontramos que elmargen de ganancia es de $460/ha.c)En Morelos de acuerdo a loseñalado por productores de la Regiónde Tetela del Volcán, el Precio MedioRural se estaba pagando en $500/ton.Tomado como referencia que elrendimiento es de 6 ton/ha, y que elcosto de producción se contabiliza en$2,565/ha. para 1996, el margen deganancia se sitúa en $435/ha.

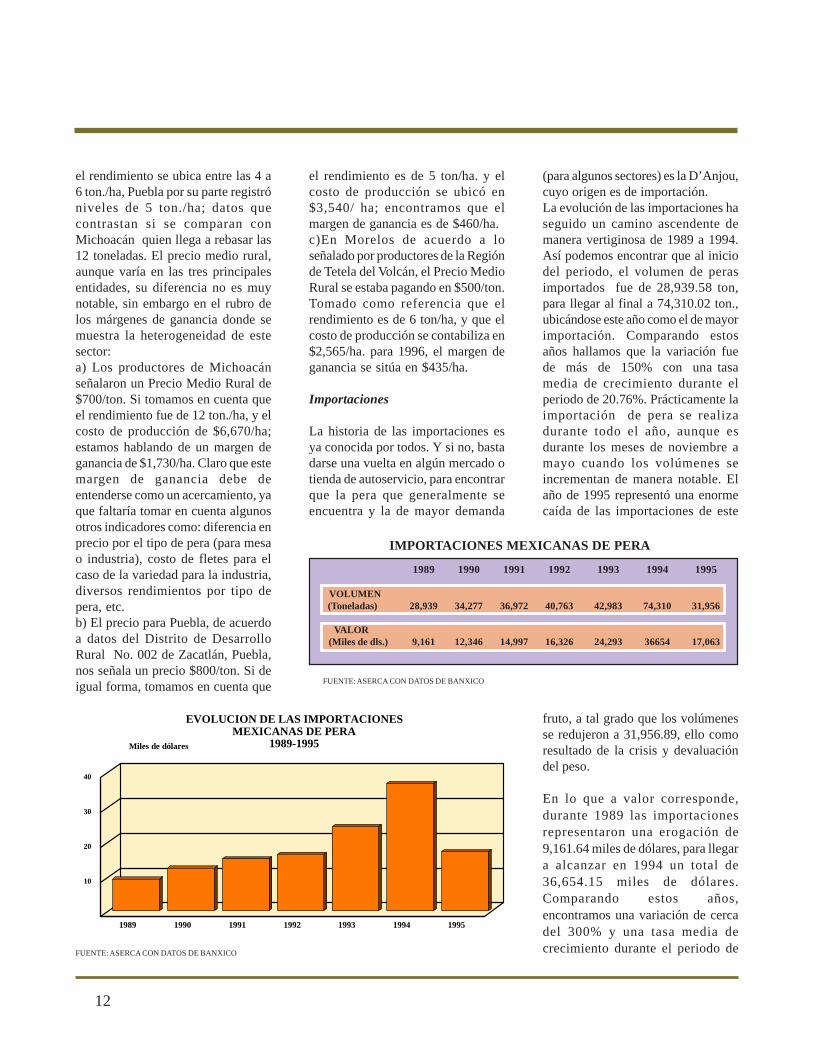

Importaciones

La historia de las importaciones esya conocida por todos. Y si no, bastadarse una vuelta en algún mercado otienda de autoservicio, para encontrarque la pera que generalmente seencuentra y la de mayor demanda

(para algunos sectores) es la D’Anjou,cuyo origen es de importación.La evolución de las importaciones haseguido un camino ascendente demanera vertiginosa de 1989 a 1994.Así podemos encontrar que al iniciodel periodo, el volumen de perasimportados fue de 28,939.58 ton,para llegar al final a 74,310.02 ton.,ubicándose este año como el de mayorimportación. Comparando estosaños hallamos que la variación fuede más de 150% con una tasamedia de crecimiento durante elperiodo de 20.76%. Prácticamente laimportación de pera se realizadurante todo el año, aunque esdurante los meses de noviembre amayo cuando los volúmenes seincrementan de manera notable. Elaño de 1995 representó una enormecaída de las importaciones de este

fruto, a tal grado que los volúmenesse redujeron a 31,956.89, ello comoresultado de la crisis y devaluacióndel peso.

En lo que a valor corresponde,durante 1989 las importacionesrepresentaron una erogación de9,161.64 miles de dólares, para llegara alcanzar en 1994 un total de36,654.15 miles de dólares.Comparando estos años,encontramos una variación de cercadel 300% y una tasa media decrecimiento durante el periodo de

IMPORTACIONES MEXICANAS DE PERA

FUENTE: ASERCA CON DATOS DE BANXICO

1989 1990 1991 1992 1993 1994 1995

VOLUMEN (Toneladas) 28,939 34,277 36,972 40,763 42,983 74,310 31,956

VALOR (Miles de dls.) 9,161 12,346 14,997 16,326 24,293 36654 17,063

13

31.96%. Durante 1995, el valor seubicó en 17,063.10 miles de dólares.

Perspectivas

El panorama para la producción depera en nuestro país va intimamenterelacionado con la necesidad desolucionar las dificultades queenfrentan este grupo de productores.Frente a la serie de problemas yaexpuestos anteriormente habría querealizar algunas reflexiones alrespecto:1. La etapa fuerte de importación depera, como se ha dicho, se realiza enun lapso de 7 meses, lo que deja laopción para que en los restantes cinco,nuestro país pueda incrementar suparticipación en nuestro mercado conproducto de mejor calidad, y quizascon otro tipo de variedades.2. Pensando un poco en el consumo yen el precio; la llamada pera D’Anjouimportada alcanzó un preciopromedio en las tres principalescentrales (D.F., Guadalajara yMonterrey) de $7.36/kilogramo; asípara que un trabajador con salariomínimo de 1996 de la zona A ($22.60/día) pueda tener acceso a éste tipo deproducto, invertiría cerca de la terceraparte de su ingreso diario. Estoobviamente indica que el consumo deeste producto se da en determinados

estratos de la población. Ante ello,la producción nacional (de menorprecio en el mercado), podría buscarcomo nicho de mercado los estratosque por bajos ingresos no han tenidoacceso a este tipo de fruta.3. Hay la necesidad de dar un procesode cambio, reconversión, a fin de quese pase de la fruticultura de traspatioo lindero, a una de huertasestablecidas, con uso de paquetetecnológico, con mayores volúmenesde producción, con mejor calidad delproducto, etc. Esto es un trabajodifícil y no de corto tiempo, sinembargo con una política adecuadaa la fruticultura se podría realizar.4. En caso de que, como comentanlos especialistas, nuestro paísrealmente no tenga ningunaposibilidad en este tipo de frutalescaducifolios, como es la pera, setendría que pensar en dar un procesode reconversión de productos.5. Otra alternativa la representa laespecialización de los productoresdependiendo del tipo de mercado.

En el caso de Puebla y Morelos,cuyo consumo se da en la mismaregión se tendría que pensar enespecializar a los productores,mejorando los esquemas decomercialización, produciendofrutos de mejor calidad, etc., a fin de

que tengan un mercado regionalcautivo. Mientras que en Michoacán,en donde gran parte de la producciónse destina a la industria, deberíaespecializarse, produciendo frutacon los requerimientos para estaárea.

La necesidad de buscar escenariosalternativos para la producción yproductores de pera, se debeprincipalmente a que en dos añosmás (de acuerdo al Tratado de LibreComercio), la importación de peraproveniente de Estados Unidosquedará libre de arancel, lo queposiblemente provoque la inundaciónde pera D’Anjou o de otrasvariedades a nuestro mercado; sobretodo si consideramos que, ellosproducen grandes volúmenes,manejan paquetes tecnológicos,menores costos de producción,estrictos estándares de control decalidad y tratamiento post-cosechaque permite una mayor vida deanaquel. Por ello, no es unacoincidencia que se esté preparandouna campaña promocionalfinanciada y patrocinada por losproductores estadounidenses, y muyprobablemente con participación delprograma de Apoyo aPromociones de Mercado delUSDA. La campaña incluiría:apoyo,capacitación, degustación enautoservicios, apoyo publicitario endiferentes medios de comunicación,y recomendaciones para loscomerciantes entre otras.

Hoy en día, la disyuntiva en estesector no es si competimos o no en elmercado internacional; sino más biensi mantenemos o no este sector deproductores de pera, que pese a todoforman parte de la agriculturanacional.

EVOLUCION DE LAS IMPORTACIONES MEXICANAS DE PERA

1989-1995

1989 1990 1991 1992 1993 1994 19950

20

40

60

80

ThousandsToneladas

FUENTE: ASERCA CON DATOS DE BANXICO

Más

allá

de

nu

estr

o c

amp

o

Introducción

Algunos estudios han demostrado que la producción de pera en el mundo seoriginó inicialmente en Europa y Asia, donde el fruto crecía de manera silvestre,y más tarde se cultivó ya de manera sistematizada. Al principio su cultivo fue apartir de especies silvestres, y posteriormente a través de injertos lo que diocomo resultado un gran número de variedades, desarrolladas para diferentestipos de climas. Si bien es cierto que la producción mundial de pera no tiene elpeso que el de otros frutos como la manzana o la naranja, sí en cambio juegaun papel importante dentro de las economías de algunos países, los que realizanuna explotación importante, tanto para satisfacer su consumo interno, así comofuente de divisas a través del comercio mundial del fruto. En el presente artículose analiza el panorama internacional de la pera en los últimos tres años, enrubros como producción, consumo, comercio, niveles de procesamiento, ycotizaciones en el mercado de Estados Unidos.

14

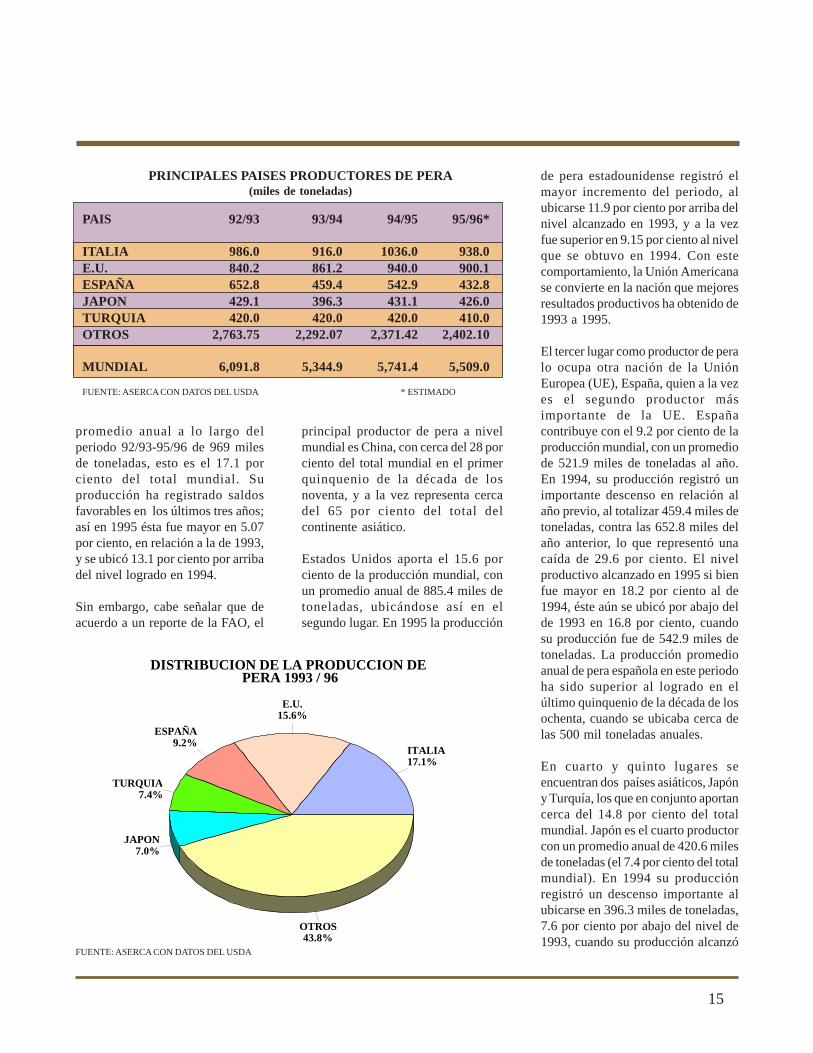

Producción

Según reportes dados a conocer porel Departamento de Agricultura deEstados Unidos (USDA), laproducción de pera ha mostrado unacontracción en los últimos cuatroaños, en relación al nivel observadoen el ciclo 1992/93. Los informesdel USDA ubican la producciónmundial de este ciclo en 6091.8miles de toneladas, el máximo de losúltimos años. En el ciclo 94/95 laproducción registró un descenso del5.75 por ciento en relación a 92/93,aún cuando reportaba un incrementodel 7.4 por ciento en relación a 93/94.

El principal continente productor depera, en la segunda mitad de ladécada de los ochenta, fue Europa,aportando cerca de la mitad delproducto total mundial. En este

PANORAMA INTERNACIONAL DE LAPRODUCCION DE PERA

continente el mayor peso lo tiene laUnión Europea, con aproximadamenteel 60 por ciento del total. En segundolugar se ubica Asia con una produccióncercana al 38 por ciento del totalmundial. En tercer sitio está elContinente Americano con unaproducción cercana al 11 por ciento,de la cual América del Norte produceaproximadamente el 75 por ciento deltotal y lo demás América del Sur. Elresto de la producción se localiza enÁfrica y Oceanía.

De acuerdo a los reportes del USDA,los principales países productores depera en el mundo son Italia, EstadosUnidos, España, Turquía y Japón,quienes en conjunto concentran pocomás del 55 por ciento de la produccióntotal mundial.

El principal productor de pera en elmundo es Italia, con una producción

DISTRIBUCION DE LA PRODUCCION DEPERA 1993 / 96

ITALIA17.1%

E.U.15.6%

ESPAÑA9.2%

TURQUIA7.4%

JAPON7.0%

OTROS43.8%

15

promedio anual a lo largo delperiodo 92/93-95/96 de 969 milesde toneladas, esto es el 17.1 porciento del total mundial. Suproducción ha registrado saldosfavorables en los últimos tres años;así en 1995 ésta fue mayor en 5.07por ciento, en relación a la de 1993,y se ubicó 13.1 por ciento por arribadel nivel logrado en 1994.

Sin embargo, cabe señalar que deacuerdo a un reporte de la FAO, el

principal productor de pera a nivelmundial es China, con cerca del 28 porciento del total mundial en el primerquinquenio de la década de losnoventa, y a la vez representa cercadel 65 por ciento del total delcontinente asiático.

Estados Unidos aporta el 15.6 porciento de la producción mundial, conun promedio anual de 885.4 miles detoneladas, ubicándose así en elsegundo lugar. En 1995 la producción

de pera estadounidense registró elmayor incremento del periodo, alubicarse 11.9 por ciento por arriba delnivel alcanzado en 1993, y a la vezfue superior en 9.15 por ciento al nivelque se obtuvo en 1994. Con estecomportamiento, la Unión Americanase convierte en la nación que mejoresresultados productivos ha obtenido de1993 a 1995.

El tercer lugar como productor de peralo ocupa otra nación de la UniónEuropea (UE), España, quien a la vezes el segundo productor másimportante de la UE. Españacontribuye con el 9.2 por ciento de laproducción mundial, con un promediode 521.9 miles de toneladas al año.En 1994, su producción registró unimportante descenso en relación alaño previo, al totalizar 459.4 miles detoneladas, contra las 652.8 miles delaño anterior, lo que representó unacaída de 29.6 por ciento. El nivelproductivo alcanzado en 1995 si bienfue mayor en 18.2 por ciento al de1994, éste aún se ubicó por abajo delde 1993 en 16.8 por ciento, cuandosu producción fue de 542.9 miles detoneladas. La producción promedioanual de pera española en este periodoha sido superior al logrado en elúltimo quinquenio de la década de losochenta, cuando se ubicaba cerca delas 500 mil toneladas anuales.

En cuarto y quinto lugares seencuentran dos países asiáticos, Japóny Turquía, los que en conjunto aportancerca del 14.8 por ciento del totalmundial. Japón es el cuarto productorcon un promedio anual de 420.6 milesde toneladas (el 7.4 por ciento del totalmundial). En 1994 su producciónregistró un descenso importante alubicarse en 396.3 miles de toneladas,7.6 por ciento por abajo del nivel de1993, cuando su producción alcanzó

PRINCIPALES PAISES PRODUCTORES DE PERA(miles de toneladas)

FUENTE: ASERCA CON DATOS DEL USDA

PAIS 92/93 93/94 94/95 95/96*

ITALIA 986.0 916.0 1036.0 938.0E.U. 840.2 861.2 940.0 900.1ESPAÑA 652.8 459.4 542.9 432.8JAPON 429.1 396.3 431.1 426.0TURQUIA 420.0 420.0 420.0 410.0OTROS 2,763.75 2,292.07 2,371.42 2,402.10

MUNDIAL 6,091.8 5,344.9 5,741.4 5,509.0

FUENTE: ASERCA CON DATOS DEL USDA * ESTIMADO

PRINCIPALES PAISES CONSUMIDORES DE PERA( Miles de toneladas )

92 / 93 93 / 94 94 / 95300

400

500

600

700

800

900

ITALIA ESPAÑA JAPON TURQUIA E.U.

16

429.1 miles de toneladas. Para1995 ésta se recuperó ubicándoseen 431.1 miles de toneladas, 8.8 porciento mayor a la del año previo.Finalmente, Turquía aporta el 7.36por ciento de la producción totalmundial, con un promedio anual de417.5 miles de toneladas. Este paísprácticamente se ha mantenido enel mismo nivel de producción enlos últimos años.

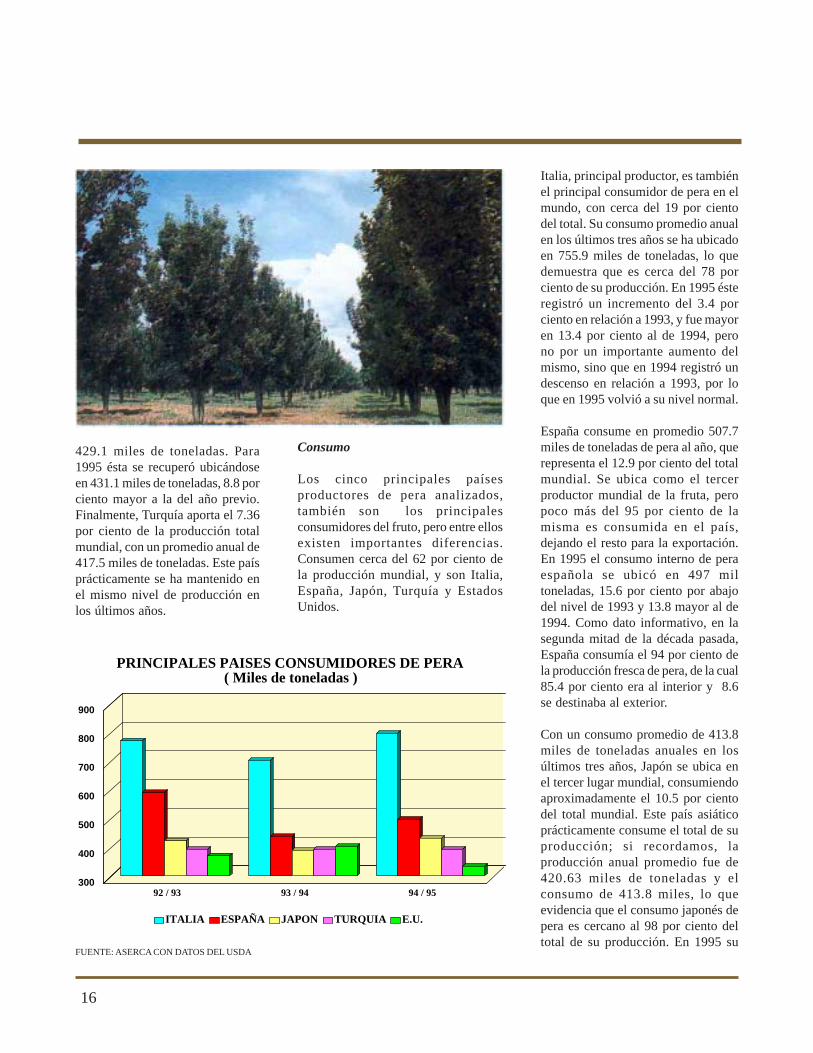

Consumo

Los cinco principales paísesproductores de pera analizados,también son los principalesconsumidores del fruto, pero entre ellosexisten importantes diferencias.Consumen cerca del 62 por ciento dela producción mundial, y son Italia,España, Japón, Turquía y EstadosUnidos.

Italia, principal productor, es tambiénel principal consumidor de pera en elmundo, con cerca del 19 por cientodel total. Su consumo promedio anualen los últimos tres años se ha ubicadoen 755.9 miles de toneladas, lo quedemuestra que es cerca del 78 porciento de su producción. En 1995 ésteregistró un incremento del 3.4 porciento en relación a 1993, y fue mayoren 13.4 por ciento al de 1994, perono por un importante aumento delmismo, sino que en 1994 registró undescenso en relación a 1993, por loque en 1995 volvió a su nivel normal.

España consume en promedio 507.7miles de toneladas de pera al año, querepresenta el 12.9 por ciento del totalmundial. Se ubica como el tercerproductor mundial de la fruta, peropoco más del 95 por ciento de lamisma es consumida en el país,dejando el resto para la exportación.En 1995 el consumo interno de peraespañola se ubicó en 497 miltoneladas, 15.6 por ciento por abajodel nivel de 1993 y 13.8 mayor al de1994. Como dato informativo, en lasegunda mitad de la década pasada,España consumía el 94 por ciento dela producción fresca de pera, de la cual85.4 por ciento era al interior y 8.6se destinaba al exterior.

Con un consumo promedio de 413.8miles de toneladas anuales en losúltimos tres años, Japón se ubica enel tercer lugar mundial, consumiendoaproximadamente el 10.5 por cientodel total mundial. Este país asiáticoprácticamente consume el total de suproducción; si recordamos, laproducción anual promedio fue de420.63 miles de toneladas y elconsumo de 413.8 miles, lo queevidencia que el consumo japonés depera es cercano al 98 por ciento deltotal de su producción. En 1995 su

FUENTE: ASERCA CON DATOS DEL USDA

COMERCIO MUNDIAL DE PERA( Miles de toneladas )

92 / 93 93 / 94 94 / 95200

400

600

800

1000

1200

1400

EXPORTACIONES IMPORTACIONES

17

consumo fue de 2.2 por ciento porarriba al de 1993 y 11 por cientomayor al de 1994, año en el queregistró un descenso en relación a1993.

Turquía consume en promedio 392.3miles de toneladas, esto es 9.93 porciento del total mundial. El consumode la fruta representa casi 94 porciento de su producción total, aunqueéste ha ido en descenso en los últimosaños. En 1995, el consumo de peradecreció en 0.07 por ciento enrelación a 1993 y cayó en 0.14 porciento en relación a 1994. Estasituación ha impedido que se registreun saldo negativo entre consumo yproducción, dado que como ya se vio,sus niveles productivos se hanmantenido constantes.

Finalmente, Estados Unidos ocupa elquinto lugar en materia de consumo,con un nivel promedio cercano a368.7 miles de toneladas, esto es 9.3por ciento del total mundial. De loscinco países es el que mayordiferencia muestra entre consumo yproducción, dado que el consumorepresenta el 41 por ciento de laproducción, por lo que el excedentees destinado a las exportaciones yprocesamiento. De los cinco países,junto con Turquía, ha registrado unatendencia decreciente en el consumo.En 1995 cayó en 9.7 por ciento enrelación a 1993 y disminuyó 17 porciento en relación a 1994, lo queaunado a un incremento en laproducción, la diferencia entre ambosse ha hecho mayor.

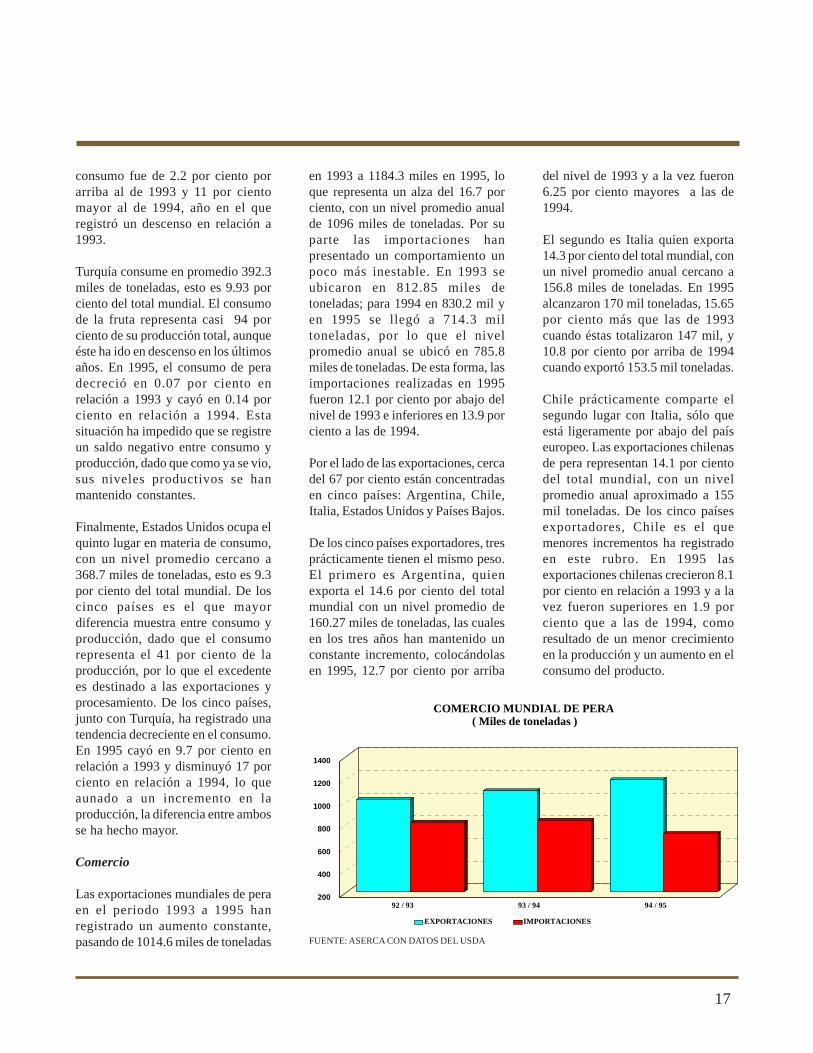

Comercio

Las exportaciones mundiales de peraen el periodo 1993 a 1995 hanregistrado un aumento constante,pasando de 1014.6 miles de toneladas

en 1993 a 1184.3 miles en 1995, loque representa un alza del 16.7 porciento, con un nivel promedio anualde 1096 miles de toneladas. Por suparte las importaciones hanpresentado un comportamiento unpoco más inestable. En 1993 seubicaron en 812.85 miles detoneladas; para 1994 en 830.2 mil yen 1995 se llegó a 714.3 miltoneladas, por lo que el nivelpromedio anual se ubicó en 785.8miles de toneladas. De esta forma, lasimportaciones realizadas en 1995fueron 12.1 por ciento por abajo delnivel de 1993 e inferiores en 13.9 porciento a las de 1994.

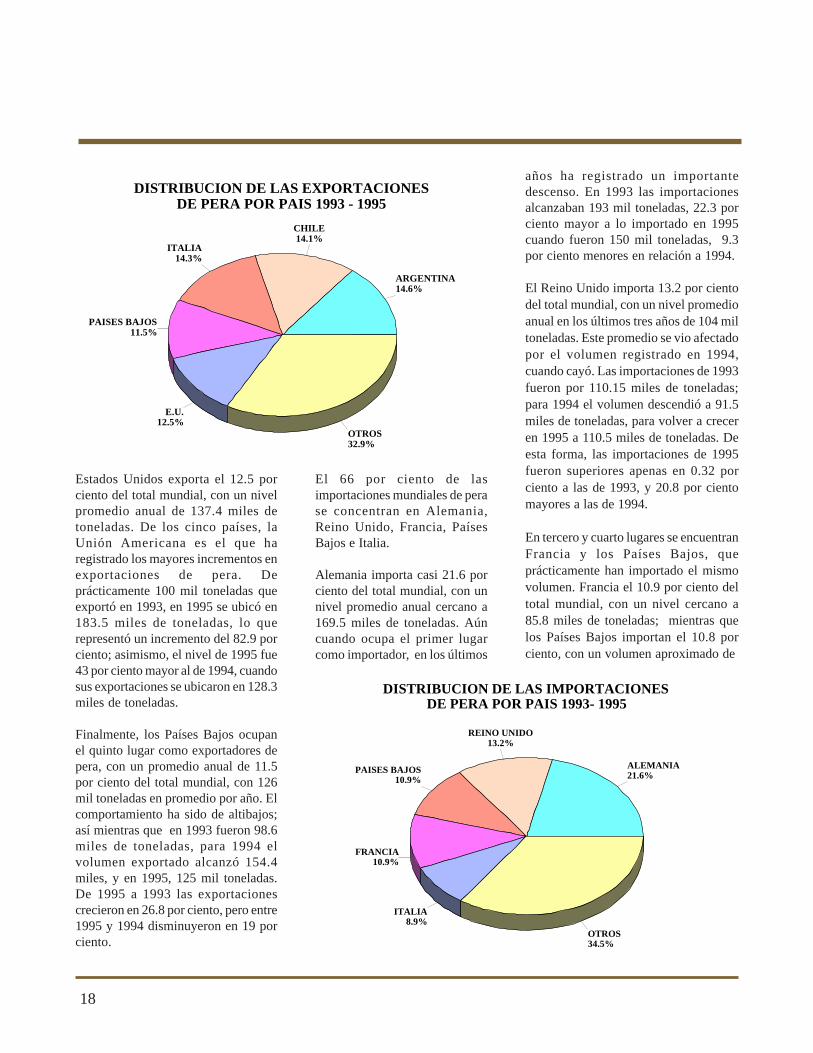

Por el lado de las exportaciones, cercadel 67 por ciento están concentradasen cinco países: Argentina, Chile,Italia, Estados Unidos y Países Bajos.

De los cinco países exportadores, tresprácticamente tienen el mismo peso.El primero es Argentina, quienexporta el 14.6 por ciento del totalmundial con un nivel promedio de160.27 miles de toneladas, las cualesen los tres años han mantenido unconstante incremento, colocándolasen 1995, 12.7 por ciento por arriba

del nivel de 1993 y a la vez fueron6.25 por ciento mayores a las de1994.

El segundo es Italia quien exporta14.3 por ciento del total mundial, conun nivel promedio anual cercano a156.8 miles de toneladas. En 1995alcanzaron 170 mil toneladas, 15.65por ciento más que las de 1993cuando éstas totalizaron 147 mil, y10.8 por ciento por arriba de 1994cuando exportó 153.5 mil toneladas.

Chile prácticamente comparte elsegundo lugar con Italia, sólo queestá ligeramente por abajo del paíseuropeo. Las exportaciones chilenasde pera representan 14.1 por cientodel total mundial, con un nivelpromedio anual aproximado a 155mil toneladas. De los cinco paísesexportadores, Chile es el quemenores incrementos ha registradoen este rubro. En 1995 lasexportaciones chilenas crecieron 8.1por ciento en relación a 1993 y a lavez fueron superiores en 1.9 porciento que a las de 1994, comoresultado de un menor crecimientoen la producción y un aumento en elconsumo del producto.

FUENTE: ASERCA CON DATOS DEL USDA

18

Estados Unidos exporta el 12.5 porciento del total mundial, con un nivelpromedio anual de 137.4 miles detoneladas. De los cinco países, laUnión Americana es el que haregistrado los mayores incrementos enexportaciones de pera. Deprácticamente 100 mil toneladas queexportó en 1993, en 1995 se ubicó en183.5 miles de toneladas, lo querepresentó un incremento del 82.9 porciento; asimismo, el nivel de 1995 fue43 por ciento mayor al de 1994, cuandosus exportaciones se ubicaron en 128.3miles de toneladas.

Finalmente, los Países Bajos ocupanel quinto lugar como exportadores depera, con un promedio anual de 11.5por ciento del total mundial, con 126mil toneladas en promedio por año. Elcomportamiento ha sido de altibajos;así mientras que en 1993 fueron 98.6miles de toneladas, para 1994 elvolumen exportado alcanzó 154.4miles, y en 1995, 125 mil toneladas.De 1995 a 1993 las exportacionescrecieron en 26.8 por ciento, pero entre1995 y 1994 disminuyeron en 19 porciento.

El 66 por ciento de lasimportaciones mundiales de perase concentran en Alemania,Reino Unido, Francia, PaísesBajos e Italia.

Alemania importa casi 21.6 porciento del total mundial, con unnivel promedio anual cercano a169.5 miles de toneladas. Aúncuando ocupa el primer lugarcomo importador, en los últimos

años ha registrado un importantedescenso. En 1993 las importacionesalcanzaban 193 mil toneladas, 22.3 porciento mayor a lo importado en 1995cuando fueron 150 mil toneladas, 9.3por ciento menores en relación a 1994.

El Reino Unido importa 13.2 por cientodel total mundial, con un nivel promedioanual en los últimos tres años de 104 miltoneladas. Este promedio se vio afectadopor el volumen registrado en 1994,cuando cayó. Las importaciones de 1993fueron por 110.15 miles de toneladas;para 1994 el volumen descendió a 91.5miles de toneladas, para volver a creceren 1995 a 110.5 miles de toneladas. Deesta forma, las importaciones de 1995fueron superiores apenas en 0.32 porciento a las de 1993, y 20.8 por cientomayores a las de 1994.

En tercero y cuarto lugares se encuentranFrancia y los Países Bajos, queprácticamente han importado el mismovolumen. Francia el 10.9 por ciento deltotal mundial, con un nivel cercano a85.8 miles de toneladas; mientras quelos Países Bajos importan el 10.8 porciento, con un volumen aproximado de

DISTRIBUCION DE LAS EXPORTACIONES DE PERA POR PAIS 1993 - 1995

ARGENTINA14.6%

CHILE14.1%

ITALIA14.3%

PAISES BAJOS11.5%

E.U.12.5%

OTROS32.9%

DISTRIBUCION DE LAS IMPORTACIONES DE PERA POR PAIS 1993- 1995

ALEMANIA21.6%

REINO UNIDO13.2%

PAISES BAJOS10.9%

FRANCIA10.9%

ITALIA8.9%

OTROS34.5%

92 / 93 93 / 94 94 / 950

100

200

300

400

500

600

E.U. ALEMANIA ITALIA ARGENTINA AUSTRALIA

PROCESAMIENTO DE PERA( Miles de toneladas )

85.5 miles de toneladas. De amboscasos, quien ha sufrido las variacionesmás importantes es Francia, las cualesen 1995 decrecieron en 30.6 porciento respecto a las de 1994, año enel que se incrementaron de maneraimportante, ya que de 74.4 miles detoneladas importadas en 1993, elsiguiente año se elevaron a 108 miltoneladas. Por su parte los PaísesBajos prácticamente se hanmantenido constantes en los tresaños.

En quinto lugar está Italia, queimporta en promedio 8.9 por cientodel total mundial equivalente a 70 miltoneladas anuales. Ha registrado undescenso constante en susimportaciones, pasando de 81 miltoneladas en 1993 a 50 mil en 1995,esto es un decremento del 38.3 porciento. Sin duda que estecomportamiento es resultado demayores niveles productivosregistrados a lo largo del periodo deestudio, y le ha permitido impulsarsus exportaciones.

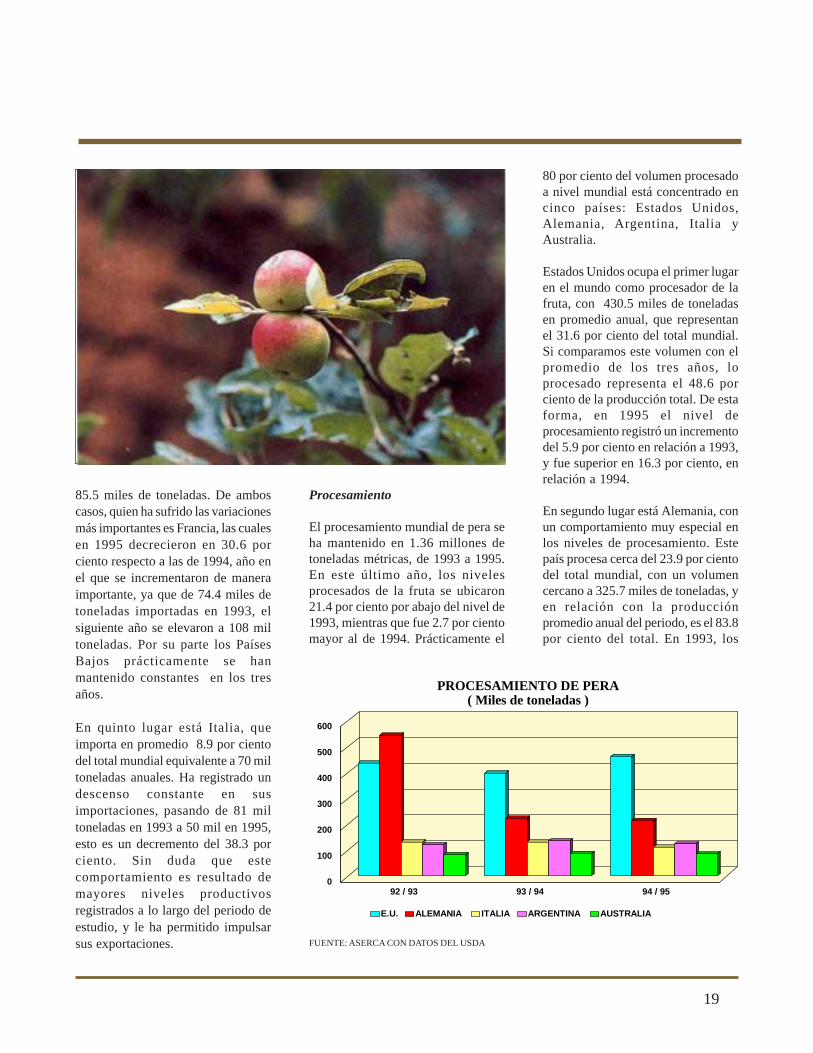

Procesamiento

El procesamiento mundial de pera seha mantenido en 1.36 millones detoneladas métricas, de 1993 a 1995.En este último año, los nivelesprocesados de la fruta se ubicaron21.4 por ciento por abajo del nivel de1993, mientras que fue 2.7 por cientomayor al de 1994. Prácticamente el

80 por ciento del volumen procesadoa nivel mundial está concentrado encinco países: Estados Unidos,Alemania, Argentina, Italia yAustralia.

Estados Unidos ocupa el primer lugaren el mundo como procesador de lafruta, con 430.5 miles de toneladasen promedio anual, que representanel 31.6 por ciento del total mundial.Si comparamos este volumen con elpromedio de los tres años, loprocesado representa el 48.6 porciento de la producción total. De estaforma, en 1995 el nivel deprocesamiento registró un incrementodel 5.9 por ciento en relación a 1993,y fue superior en 16.3 por ciento, enrelación a 1994.

En segundo lugar está Alemania, conun comportamiento muy especial enlos niveles de procesamiento. Estepaís procesa cerca del 23.9 por cientodel total mundial, con un volumencercano a 325.7 miles de toneladas, yen relación con la producciónpromedio anual del periodo, es el 83.8por ciento del total. En 1993, los

19

FUENTE: ASERCA CON DATOS DEL USDA

niveles de procesamiento de peraregistraron cerca de 542.4 miles detoneladas y los años posterioresdisminuyó a menos de 250 miltoneladas anuales. Esta variación tanimportante obedece a que en 1993Alemania registró un importanteincremento en la producción de pera,con 583 mil toneladas, para descenderen los siguientes años a 293 mil en1994 y 288 mil en 1995, esto explicael descenso en el procesamiento delproducto, pero aún así en 1993 elnivel procesado fue deaproximadamente 93 por ciento deltotal de la producción.

El 9.2 por ciento de la pera procesadaen el mundo proviene de Argentina,con un promedio anual cercano a125.7 miles de toneladas, esto es,aproximadamente 31.7 por ciento desu producción promedio anual. Delos cinco países es el único que haregistrado los más bajos niveles deprocesamiento en los últimos tresaños. En 1995 el nivel procesado fue2.3 por ciento mayor al de 1993 ydescendió en 9.6 por ciento enrelación a 1994, como consecuenciadel retroceso que sufrió su produccióndurante ese año en este país.

Italia procesa el 9 por ciento del totalmundial, con un volumen anualpromedio cercano a 123.3 miles detoneladas. De los cinco países, Italiaes el que destina una menor parte desu producción al procesamiento, contan sólo el 12.7 por ciento de suproducción promedio anual, esto sedebe a que la mayor parte esconsumida en forma directa. Losniveles procesados de pera italianaregistraron en 1995 una caída del15.4 por ciento en relación a 1993 y1994, años cuando el nivel semantuvo prácticamente estable.

Finalmente, Australia procesa el 6.1por ciento del total mundial, con unvolumen promedio anual cercano alas 83.9 miles de toneladas, pero apesar de este bajo volumen procesado,éste representa el 47.5 por ciento desu producción total anual. Elprocesamiento de pera australianoalcanzó su mejor nivel en 1994,cuando se ubicó 5.4 por ciento porarriba del registrado el año previo,pero para 1995 decreció en 2.3 porciento en relación a 1994.

Cotizaciones

La comercialización de la pera en unode los mercados más importantes delmundo, Estados Unidos, presenta unasituación de irregularidad, en elsentido de que no se encuentradisponible el producto a lo largo delaño, sino que sólo en determinadasépocas es común ver algunasvariedades, las cuales salen delmercado e ingresan otras.

En los distintos mercados de EstadosUnidos se pueden encontrar diversasvariedades de peras, así comodistintos orígenes, resaltando lasvariedades Bartlett, U.S. One Bartlett,

20

COTIZACION PROMEDIO DE PERA EN MERCADOS DE ESTADOS UNIDOS

( Dólares por kilogramo )

e 94 f m a m j j a s o n d e 95 f m a m j j a s o n d e 960.6

0.8

1

1.2

1.4

D’ Anjou y Bosc, las que cotizan enlos mercados de Baltimore, Chicago,Los Angeles, Miami, Nueva York,entre otros. Al ser un producto detemporada, no se encuentradisponible a lo largo del año, inclusoalgunas variedades sólo se encuentrandurante determinadas semanas.

La pera Bosc es la variedad queregistra un mayor periodo decotizaciones en el año. Se producebásicamente en los estados deCalifornia, Washington y Oregon, yse comercializa en el mercado de LosAngeles, principalmente. Esimportante hacer notar que estavariedad es de origen estadounidense,dado que este país no es un importanteimportador de esta pera, aunque seha dado el caso de que se registre elarribo de otros países como Chile.

Durante 1994 las cotizaciones de peraBosc en el mercado de Los Angelesregistraron un rango de precio entre0.89 y 1.22 dólares por kilogramo, es

decir, una diferencia del 37 por cientoentre el máximo y el mínimo precio.Por su parte para 1995 el mercadoregistró una mayor irregularidad enlas cotizaciones, reportándose preciossólo de enero a junio, con un preciomínimo del periodo de 0.82 dólarespor kilogramo, y un máximo de 1.13dólares. Como se puede observar,

ambas cotizaciones se ubicaron porabajo del mínimo y máximoregistrado en el año anterior.

Para la segunda mitad del año se pudoobservar una mayor continuidad enlas cotizaciones de esta pera en elmercado de Nueva York, el cualpresentó un rango de precio que seubicó entre un mínimo de 1.04dólares por kilogramo y un máximode 1.34 dólares, estableciéndose unadiferencia en las cotizaciones de 28.8por ciento. Para el primer semestrede 1996 no se han registrado reportesde cotizaciones, salvo en el mes deenero cuando en el mercado de LosAngeles se registró un precio mínimode 1.05 dólares por kilogramo y unmáximo de 1.15 dólares; mientras queen el caso de Nueva York lascotizaciones oscilaron entre 0.81 y0.86 dólares por kilogramo,respectivamente.

No sorprende que en algunos paíseslas autoridades en la materia esténimpulsando mecanismos entre losproductores, para que produzcanperas de mejor calidad, y elconsumidor pueda tener a su

21

FUENTE: ASERCA CON DATOS DE SNIM * a partir de este mes en adelante, se refiere al mercado de Nueva York,para los meses anteriores las cotizaciones son en el mercado de Los Angeles

*

disposición las calidades de supreferencia a un precio adecuado.Para ello se instrumentan programaspara elevar la productividad de losplantíos, buscando la reducción de loscostos de producción, el mejor uso deagroquímicos, mejor normalizaciónque lleve a la clarificación de losprecios en el mercado, etc., todo ellocon miras a la conquista de mayoresmercados.

Perspectivas

Los reportes más recientes sobreestimaciones de producción mundialde pera para el año 1995/96 nomuestran un panorama positivo paraésta. De acuerdo a algunos estudiosrealizados, en algunos países de laUnión Europea la superficie deplantaciones intensivas se hanmantenido estables; incluso en losúltimos años se ha registrado unimportante decremento, lo que sinduda afecta el volumen productivo,esto aunado a que el consumo delproducto no ha sido fomentado demanera importante.

Ante esta situación, el Departamentode Agricultura de Estados Unidos

producción podría ser de 432.8 miltoneladas, 20.3 por ciento inferior ala del año previo. El motivo de estedescenso se explica en gran medidapor las razones expuestas en elpárrafo anterior.

Junto con el descenso en laproducción estimada de España,también se pronostican caídas paraItalia en 9.5 por ciento, EstadosUnidos 4.2 por ciento, Turquía 2.4por ciento y Japón 1.2 por ciento,países que en conjunto aportan el 58por ciento del total de la producciónmundial.

Es importante señalar que deconfirmarse este pronóstico en laproducción de estos países, sin dudaque el impacto repercutirá en el precioy el comercio mundiales, dado quealgunos de ellos son importadores depera, por lo que sus necesidadesexternas se incrementarán.Asimismo, esta mayor demandapodría impulsar las cotizaciones enlos mercados internacionales, dandopor resultado un estímulo para lospaíses que aún no fomentan eldesarrollo de la producción de lafruta, como podría ser el caso deMéxico.

(USDA) ha estimado que laproducción mundial de pera, para elaño 1995/96, podría alcanzar 5.5millones de toneladas métricas, 5.7por ciento menor al nivel alcanzadoen 1992/93, y superior en 7.4 porciento a la de 1993/94, y 4 por cientopor abajo a la de 1994/95.

El motivo de este descenso en laproducción mundial está relacionadocon las importantes caídas en laproducción que se estima para losprincipales países productores. Cobragran importancia el caso de España,donde según las estimaciones, su

22

Sem

bra

nd

o e

l Fu

turo

AVANCES DE SIEMBRAS Y COSECHASNACIONALES DE GRANOS, OLEAGINOSAS, FRUTAS

Y HORTALIZAS.

CICLO OTOÑO-INVIERNO 1995/96

Los avances hasta el mes de marzopara el ciclo otoño-invierno 1995/96,reportados por la Secretaría deAgricultura, Ganadería y DesarrolloRural indican que:- En granos básicos: (arroz, frijol,maíz y trigo) la superficie sembradadisminuyó en 21.3%, la cosechada en11.4% y la producción aumentó en14.7%, todo esto con respecto almismo mes pero del año anterior.- El único grano básico que registróincremento en la produccón fue elmaíz, el cual se ubicó en 47% másque el mismo ciclo del año anterior.

FUENTE: SAGAR. DATOS PRELIMINARES AL MES DE MARZO DE 1996SUPERFICIE EN MILES DE HECTAREASPRODUCCION EN MILES DE TONELADASRENDIMIENTO EN TONELADAS POR HECTAREA

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIE

SEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

MAIZ 881.98 118.88 568.02 4.77 18.92

FRIJOL 284.61 203.05 221.93 1.09 3.29

TRIGO 610.92 7.79 7.41 0.95 12.49

ARROZ 7.77 --- --- --- ---

ALGODON SEMILLA 97.03 --- --- --- ---

AJONJOLI 7.25 0.08 0.06 0.84 0.11

SOYA 0.06 --- --- --- ---

CARTAMO 138.88 0.52 0.36 0.68 2.60

SORGO 877.78 22.23 70.95 3.19 9.90

CEBADA 37.38 0.01 0.03 3.00 0.33

TOTAL 2943.73 352.56 868.76 --- 47.64

- Por su parte, el frijol y el trigoregistraron descensos en laproducción que se ubicaron en 24.3y 53.7% respectivamente, debido a lacaída que se registró tanto en lasuperficie sembrada y cosechada, conrespecto al año anterior.- En oleaginosas: la tendencia registramovimientos oscilatorios en susprincipales indicadores. La superficiesembrada aumentó en 49.2%,mientras que la cosechada y laproducción disminuyó en 43.8 y 7.9%respectivamente, con respecto almismo mes del año anterior.

23

AVANCES EN HORTALIZAS

CULTIVOS SUPERFICIE PRODUCCION RENDIMIENTO SUPERFICIEDE CICLO SEMBRADA COSECHADA OBTENIDA OBTENIDO SINIESTRADA

CHILE VERDE 30.75 11.42 121.72 10.65 0.33

FRESA 3.56 2.68 27.28 10.17 ---

JITOMATE 33.42 8.56 196.62 22.96 0.72

TOTAL 67.73 22.66 345.62 --- 1.05

FUENTE: SAGAR. DATOS PRELIMINARES AL MES DE MARZO DE 1996SUPERFICIE EN MILES DE HECTAREASPRODUCCION EN MILES DE TONELADASRENDIMIENTO EN TONELADAS POR HECTAREA

- Hasta este momento se tiene registrosolamente en superficies sembradas;en la que se observó que: el ajonjolí,el algodón semilla y cártamomostraron incrementos de 122.21,80.8 y 31.0% respectivamente. Laúnica oleaginosa que disminuyó susuperficie sembrada fue la soya en22.8%, todo esto con respecto almismo mes del año anterior.- Otros granos: (incluye cebada y

sorgo) registran incrementospositivos en sus principalesindicadores. La superficie sembrada,la cosechada y la producción,aumentaron en 61.3, 91.5 y 113.4%respectivamente, con respecto almismo mes del año anterior.- Este crecimiento se debeprincipalmente, al aumento queregistró en todos sus indicadores elsorgo, ya que éste constituye el 87%de la superficie sembrada del rubro

de "otros granos"; mientras que lacebada registró decrementos en todossus rubros.- En lo que a las principales hortalizasde ciclo se refiere; encontramos queel único que registró un incrementoen la producción fue el chile verdecon 36.3%. Mientras que la fresa y eljitomate señalan decrementos en laproducción de 39 y 2.8%respectivamente, con respecto almismo mes del año anterior.

24

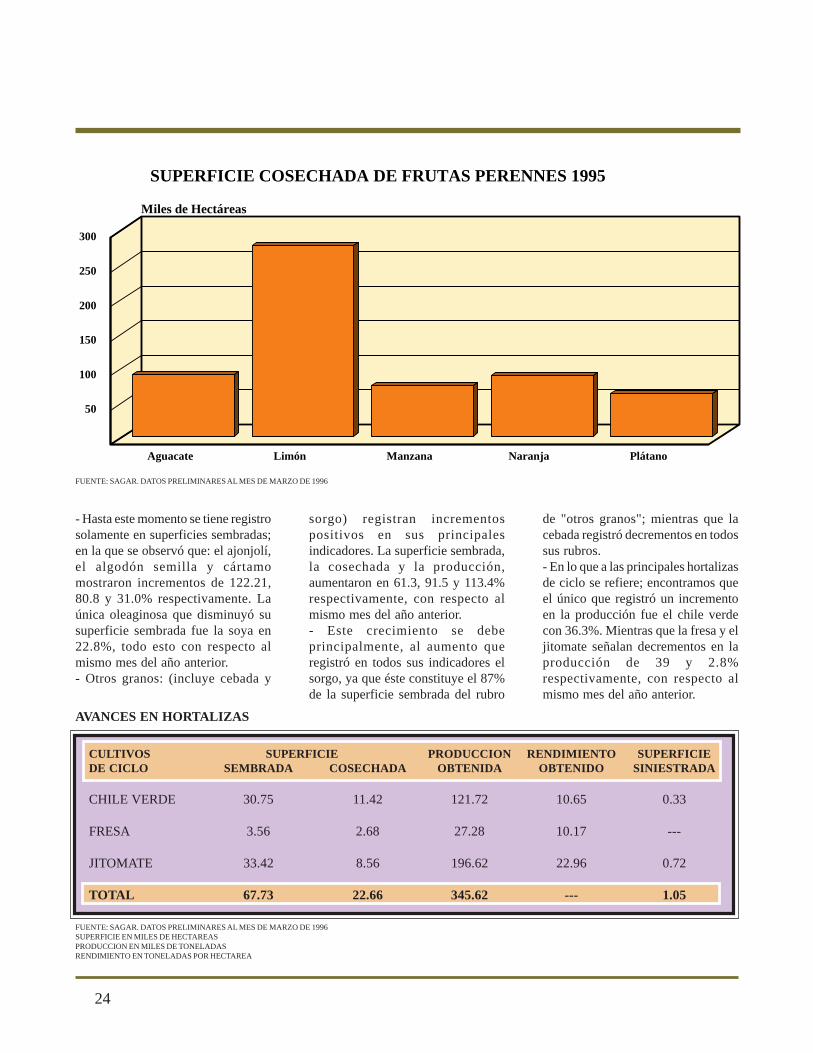

SUPERFICIE COSECHADA DE FRUTAS PERENNES 1995

Aguacate Limón Manzana Naranja Plátano0

50

100

150

200

250

300

Miles de Hectáreas

FUENTE: SAGAR. DATOS PRELIMINARES AL MES DE MARZO DE 1996

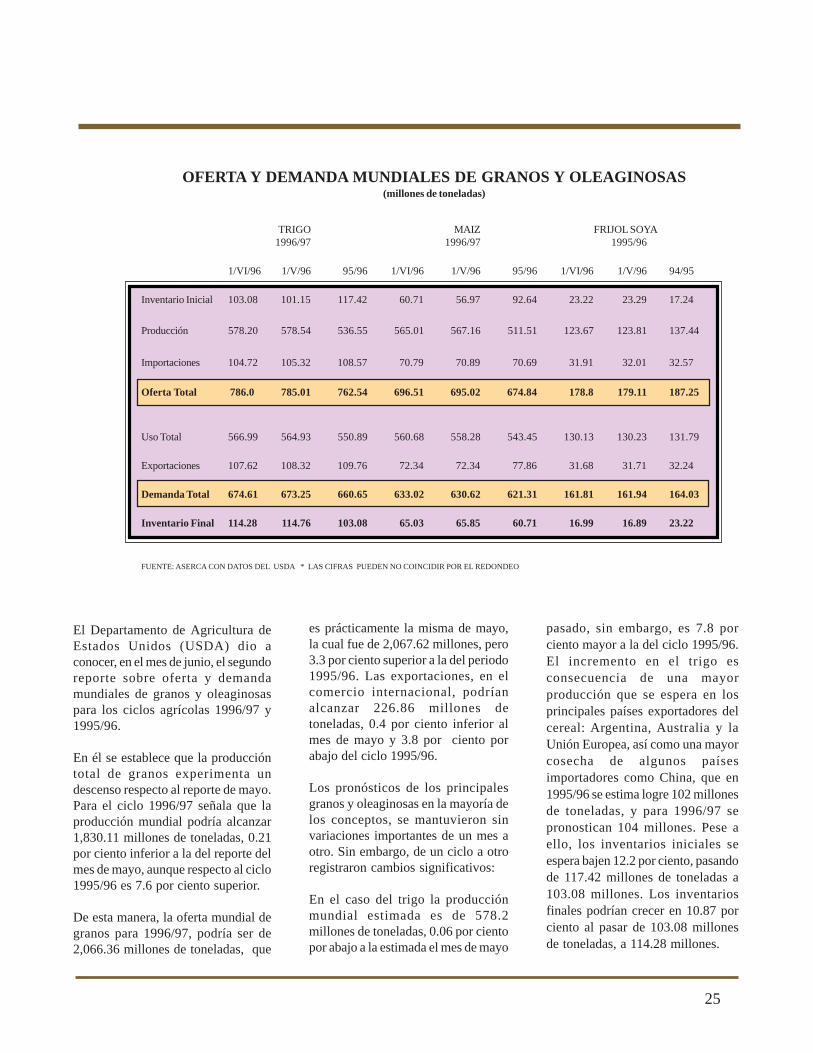

OFERTA Y DEMANDA MUNDIALES DE GRANOS Y OLEAGINOSAS(millones de toneladas)

El Departamento de Agricultura deEstados Unidos (USDA) dio aconocer, en el mes de junio, el segundoreporte sobre oferta y demandamundiales de granos y oleaginosaspara los ciclos agrícolas 1996/97 y1995/96.

En él se establece que la produccióntotal de granos experimenta undescenso respecto al reporte de mayo.Para el ciclo 1996/97 señala que laproducción mundial podría alcanzar1,830.11 millones de toneladas, 0.21por ciento inferior a la del reporte delmes de mayo, aunque respecto al ciclo1995/96 es 7.6 por ciento superior.

De esta manera, la oferta mundial degranos para 1996/97, podría ser de2,066.36 millones de toneladas, que

es prácticamente la misma de mayo,la cual fue de 2,067.62 millones, pero3.3 por ciento superior a la del periodo1995/96. Las exportaciones, en elcomercio internacional, podríanalcanzar 226.86 millones detoneladas, 0.4 por ciento inferior almes de mayo y 3.8 por ciento porabajo del ciclo 1995/96.

Los pronósticos de los principalesgranos y oleaginosas en la mayoría delos conceptos, se mantuvieron sinvariaciones importantes de un mes aotro. Sin embargo, de un ciclo a otroregistraron cambios significativos:

En el caso del trigo la producciónmundial estimada es de 578.2millones de toneladas, 0.06 por cientopor abajo a la estimada el mes de mayo

pasado, sin embargo, es 7.8 porciento mayor a la del ciclo 1995/96.El incremento en el trigo esconsecuencia de una mayorproducción que se espera en losprincipales países exportadores delcereal: Argentina, Australia y laUnión Europea, así como una mayorcosecha de algunos paísesimportadores como China, que en1995/96 se estima logre 102 millonesde toneladas, y para 1996/97 sepronostican 104 millones. Pese aello, los inventarios iniciales seespera bajen 12.2 por ciento, pasandode 117.42 millones de toneladas a103.08 millones. Los inventariosfinales podrían crecer en 10.87 porciento al pasar de 103.08 millonesde toneladas, a 114.28 millones.

25

TRIGO MAIZ FRIJOL SOYA1996/97 1996/97 1995/96

1/VI/96 1/V/96 95/96 1/VI/96 1/V/96 95/96 1/VI/96 1/V/96 94/95

Inventario Inicial 103.08 101.15 117.42 60.71 56.97 92.64 23.22 23.29 17.24

Producción 578.20 578.54 536.55 565.01 567.16 511.51 123.67 123.81 137.44

Importaciones 104.72 105.32 108.57 70.79 70.89 70.69 31.91 32.01 32.57

Oferta Total 786.0 785.01 762.54 696.51 695.02 674.84 178.8 179.11 187.25

Uso Total 566.99 564.93 550.89 560.68 558.28 543.45 130.13 130.23 131.79

Exportaciones 107.62 108.32 109.76 72.34 72.34 77.86 31.68 31.71 32.24

Demanda Total 674.61 673.25 660.65 633.02 630.62 621.31 161.81 161.94 164.03

Inventario Final 114.28 114.76 103.08 65.03 65.85 60.71 16.99 16.89 23.22

FUENTE: ASERCA CON DATOS DEL USDA * LAS CIFRAS PUEDEN NO COINCIDIR POR EL REDONDEO

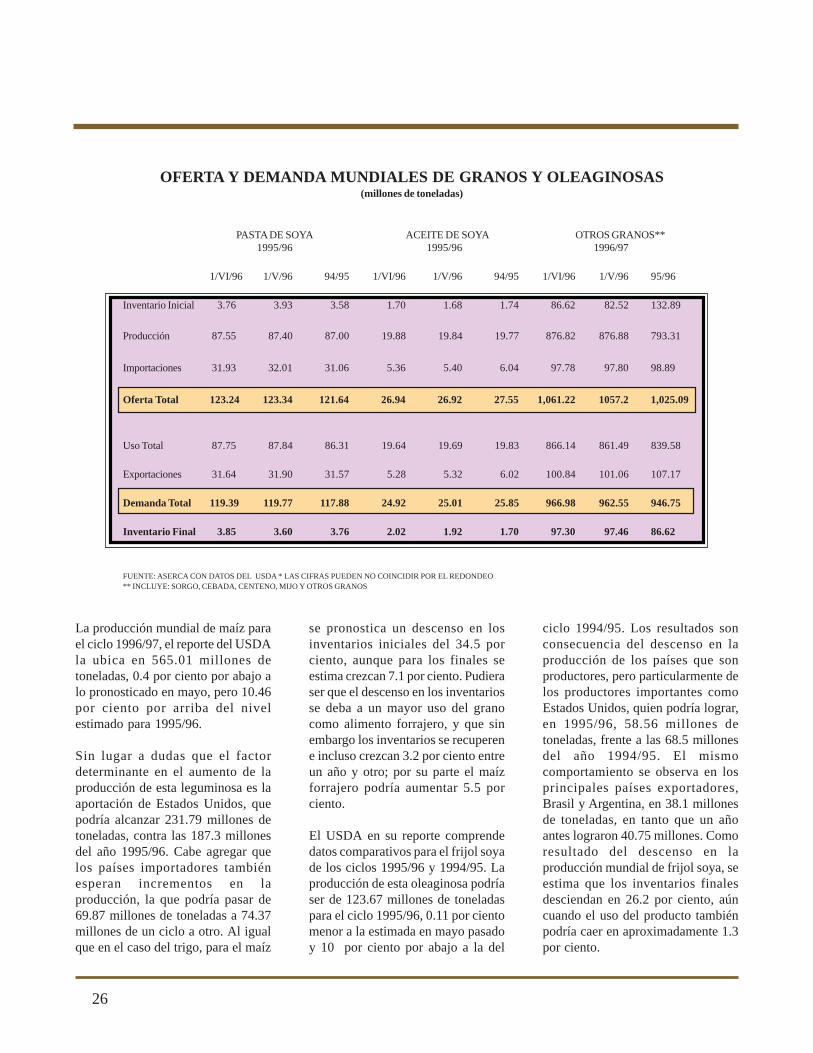

OFERTA Y DEMANDA MUNDIALES DE GRANOS Y OLEAGINOSAS(millones de toneladas)

La producción mundial de maíz parael ciclo 1996/97, el reporte del USDAla ubica en 565.01 millones detoneladas, 0.4 por ciento por abajo alo pronosticado en mayo, pero 10.46por ciento por arriba del nivelestimado para 1995/96.

Sin lugar a dudas que el factordeterminante en el aumento de laproducción de esta leguminosa es laaportación de Estados Unidos, quepodría alcanzar 231.79 millones detoneladas, contra las 187.3 millonesdel año 1995/96. Cabe agregar quelos países importadores tambiénesperan incrementos en laproducción, la que podría pasar de69.87 millones de toneladas a 74.37millones de un ciclo a otro. Al igualque en el caso del trigo, para el maíz

se pronostica un descenso en losinventarios iniciales del 34.5 porciento, aunque para los finales seestima crezcan 7.1 por ciento. Pudieraser que el descenso en los inventariosse deba a un mayor uso del granocomo alimento forrajero, y que sinembargo los inventarios se recuperene incluso crezcan 3.2 por ciento entreun año y otro; por su parte el maízforrajero podría aumentar 5.5 porciento.

El USDA en su reporte comprendedatos comparativos para el frijol soyade los ciclos 1995/96 y 1994/95. Laproducción de esta oleaginosa podríaser de 123.67 millones de toneladaspara el ciclo 1995/96, 0.11 por cientomenor a la estimada en mayo pasadoy 10 por ciento por abajo a la del

ciclo 1994/95. Los resultados sonconsecuencia del descenso en laproducción de los países que sonproductores, pero particularmente delos productores importantes comoEstados Unidos, quien podría lograr,en 1995/96, 58.56 millones detoneladas, frente a las 68.5 millonesdel año 1994/95. El mismocomportamiento se observa en losprincipales países exportadores,Brasil y Argentina, en 38.1 millonesde toneladas, en tanto que un añoantes lograron 40.75 millones. Comoresultado del descenso en laproducción mundial de frijol soya, seestima que los inventarios finalesdesciendan en 26.2 por ciento, aúncuando el uso del producto tambiénpodría caer en aproximadamente 1.3por ciento.

26

PASTA DE SOYA ACEITE DE SOYA OTROS GRANOS**1995/96 1995/96 1996/97

1/VI/96 1/V/96 94/95 1/VI/96 1/V/96 94/95 1/VI/96 1/V/96 95/96

Inventario Inicial 3.76 3.93 3.58 1.70 1.68 1.74 86.62 82.52 132.89

Producción 87.55 87.40 87.00 19.88 19.84 19.77 876.82 876.88 793.31

Importaciones 31.93 32.01 31.06 5.36 5.40 6.04 97.78 97.80 98.89

Oferta Total 123.24 123.34 121.64 26.94 26.92 27.55 1,061.22 1057.2 1,025.09

Uso Total 87.75 87.84 86.31 19.64 19.69 19.83 866.14 861.49 839.58

Exportaciones 31.64 31.90 31.57 5.28 5.32 6.02 100.84 101.06 107.17

Demanda Total 119.39 119.77 117.88 24.92 25.01 25.85 966.98 962.55 946.75

Inventario Final 3.85 3.60 3.76 2.02 1.92 1.70 97.30 97.46 86.62

FUENTE: ASERCA CON DATOS DEL USDA * LAS CIFRAS PUEDEN NO COINCIDIR POR EL REDONDEO** INCLUYE: SORGO, CEBADA, CENTENO, MIJO Y OTROS GRANOS

OFERTA Y DEMANDA MUNDIALESDE GRANOS Y OLEAGINOSAS

(millones de toneladas)

Los derivados del frijol soya nomuestran el mismo comportamientoproductivo que éste. En el caso de lapasta de soya, se espera que laproducción se ubique 0.63 por cientopor arriba entre un año y otro;mientras que en el caso del aceitepodría crecer en 0.56 por ciento, loque sin duda está directamenterelacionado con el incremento en losniveles de molienda de frijol soya, loscuales se espera se incrementen en0.30 por ciento.

Pero mientras que los inventarios depasta de soya, tanto iniciales comofinales, reportan incrementos del 5 y2.4 por ciento, respectivamente, losde aceite de soya tienen altibajos, yaque los inventarios iniciales decrecenen 2.3 por ciento, mientras que los

finales aumentan en 18.8 por ciento.Es importante resaltar que de losproductos aquí analizados, elcomercio de aceite de soya sufre unaimportante caída, ya que lasimportaciones decrecen en 11.5 porciento y las exportaciones lo hacenen 12.3 por ciento.

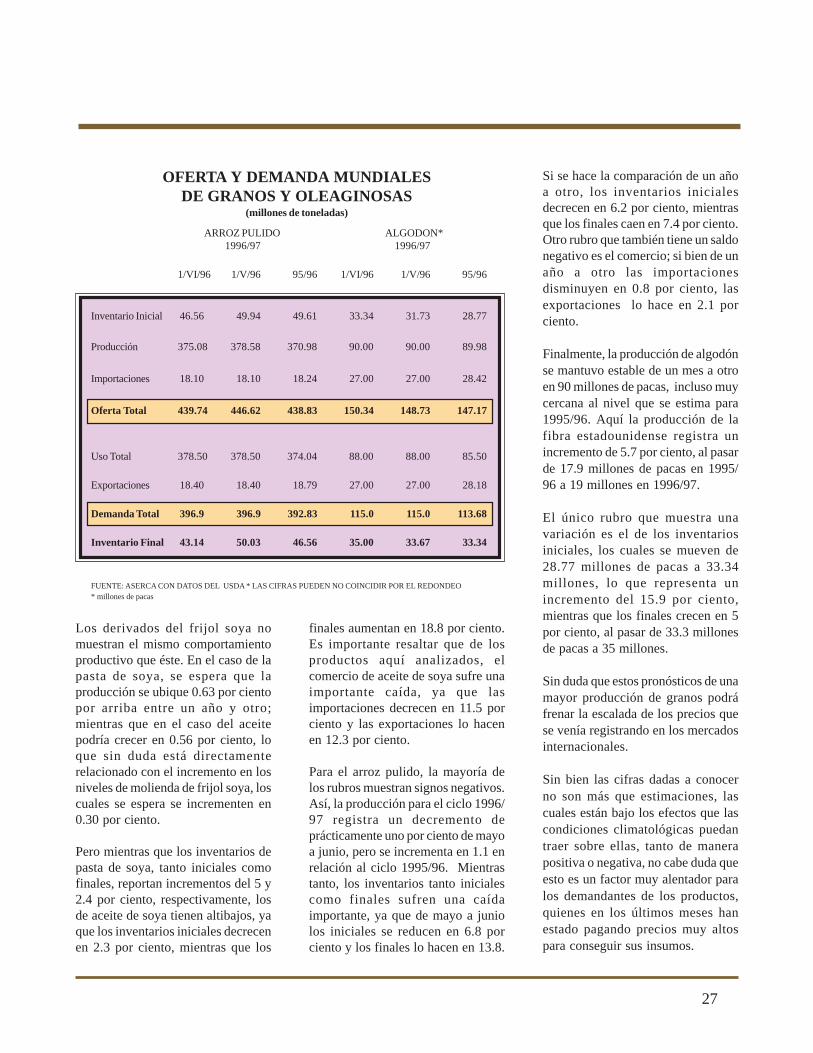

Para el arroz pulido, la mayoría delos rubros muestran signos negativos.Así, la producción para el ciclo 1996/97 registra un decremento deprácticamente uno por ciento de mayoa junio, pero se incrementa en 1.1 enrelación al ciclo 1995/96. Mientrastanto, los inventarios tanto inicialescomo finales sufren una caídaimportante, ya que de mayo a juniolos iniciales se reducen en 6.8 porciento y los finales lo hacen en 13.8.

Si se hace la comparación de un añoa otro, los inventarios inicialesdecrecen en 6.2 por ciento, mientrasque los finales caen en 7.4 por ciento.Otro rubro que también tiene un saldonegativo es el comercio; si bien de unaño a otro las importacionesdisminuyen en 0.8 por ciento, lasexportaciones lo hace en 2.1 porciento.

Finalmente, la producción de algodónse mantuvo estable de un mes a otroen 90 millones de pacas, incluso muycercana al nivel que se estima para1995/96. Aquí la producción de lafibra estadounidense registra unincremento de 5.7 por ciento, al pasarde 17.9 millones de pacas en 1995/96 a 19 millones en 1996/97.

El único rubro que muestra unavariación es el de los inventariosiniciales, los cuales se mueven de28.77 millones de pacas a 33.34millones, lo que representa unincremento del 15.9 por ciento,mientras que los finales crecen en 5por ciento, al pasar de 33.3 millonesde pacas a 35 millones.

Sin duda que estos pronósticos de unamayor producción de granos podráfrenar la escalada de los precios quese venía registrando en los mercadosinternacionales.

Sin bien las cifras dadas a conocerno son más que estimaciones, lascuales están bajo los efectos que lascondiciones climatológicas puedantraer sobre ellas, tanto de manerapositiva o negativa, no cabe duda queesto es un factor muy alentador paralos demandantes de los productos,quienes en los últimos meses hanestado pagando precios muy altospara conseguir sus insumos.

27

ARROZ PULIDO ALGODON*1996/97 1996/97

1/VI/96 1/V/96 95/96 1/VI/96 1/V/96 95/96

Inventario Inicial 46.56 49.94 49.61 33.34 31.73 28.77

Producción 375.08 378.58 370.98 90.00 90.00 89.98

Importaciones 18.10 18.10 18.24 27.00 27.00 28.42

Oferta Total 439.74 446.62 438.83 150.34 148.73 147.17

Uso Total 378.50 378.50 374.04 88.00 88.00 85.50

Exportaciones 18.40 18.40 18.79 27.00 27.00 28.18

Demanda Total 396.9 396.9 392.83 115.0 115.0 113.68

Inventario Final 43.14 50.03 46.56 35.00 33.67 33.34

FUENTE: ASERCA CON DATOS DEL USDA * LAS CIFRAS PUEDEN NO COINCIDIR POR EL REDONDEO* millones de pacas

Fortaleciendo

raíces

28

PROGRAMA DE COBERTURAS DE PRECIOSDE PRODUCTOS AGRICOLAS

OBJETIVO:

Proteger el ingreso del productor degranos y oleaginosas medianteinstrumentos financieros, quepermitan disminuir la incertidumbreen los precios de venta de suscosechas.