claridades agropecuarias 65 - infoaserca · ... las tribulaciones del aguacate nos muestran con...

TRANSCRIPT

1

EDITORIALAbriendo Surcos

chenta y tres años -casi un siglo- tuvieron que esperar los productoresmexicanos de aguacate para incorporarse al mercadonorteamericano.

El argumento de la presencia de plagas en los huertos de México, fue elpretexto blandido por los oficiales de sanidad vegetal estadounidenses, paraprohibir el ingreso de la fruta mexicana.

A distancia, las tribulaciones del aguacate nos muestran con bastanteclaridad el efecto perverso de la competencia desleal que implica elproteccionismo.

Nuestra historia agrícola registra casos similares como el banano y el limón,que fueron sometidos el primero a inoculación de la sigatoka, -que afectólas plantaciones de Tabasco- y el segundo a un pretexto fitosanitario paraimpedir su exportación. Sin olvidar el caso de dumping del algodón en losaños 50’s.

Los tiempos cambian; afortunadamente, hoy se franquearon los obstáculosy la oportunidad está empezando a dar resultados al ganar nuestra fruta elmercado americano.

En cuanto al pretexto vigente desde 1914, queda el testimonio de lógicaimplacable de los productores mexicanos: “en todo el tiempo que llevamosexportando no se ha recibido reclamación alguna por problemasfitosanitarios de los países de destino... si se tuviera el problema hace añosque se hubieran iniciado acciones de control”.

Esta realidad -un buen ejemplo de lo que la porfía y la organización soncapaces de lograr-, es el caso de nuestros productores de aguacate, cuyasexperiencias ahora nos complace presentar.

El rumbo es claro, sin embargo aún hay mucho camino por andar y losexhortamos a que pugnen por la unidad y el logro de objetivos, que con eltiempo los marque como un ejemplo más a seguir.

O

2

CONTENIDO

De nuestra cosecha 3

Análisis de la situación actual del aguacatemexicano, problemática y perspectivas en losmercados nacional e internacional, de la frutadel principal productor mundial.

Se dan a conocer los resultados del programaProcampo en lo referente al algodón,analizando la superficie apoyada y el númerode productores beneficiados.

¿Sabía usted qué ... ? 20

El aguacate tiene diferentes usos según lasdistintas culturas.

Impresión: Talleres Gráficos de México

Portada: Maite Echeverría y Paola Calzada

Fotografía: Bob Schalkwijk

Canasta Agropecuaria

Anexo estadístico

Abriendo surcos Pag

Editorial

DIRECTORIORevista mensual producida y editada

por Apoyos y Servicios a laComercialización Agropecuaria,

Organo Desconcentrado de laSecretaría de Agricultura, Ganadería y

Desarrollo Rural, fundado en 1991.

Editor Responsable:Director en Jefe:

Act. Mario Barreiro Perera

Comité Editorial:Coordinadores Generales:

Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Director General deOperaciones Financieras

Miguel Yoldi

Colaboradores: Juventino Olvera González J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque Zavaleta César Ortega Rivas

Héctor Palacios FloresLauro Antonio Carrillo Trueba

Se reciben colaboraciones cuyocontenido e ideas no necesariamentecoinciden con los de la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores yno de Apoyos y Servicios a la

Comercialización Agropecuaria,excepto cuando exista una indicación

expresa que así lo demuestre.

Distribución exclusiva por suscripción.Se puede reproducir el material de

esta revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta

publicacióndeberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José Insurgentes, MéxicoD. F. ,C. P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30Certificado de Licitud de Título 7639,

expedido por la Dirección Generaldel Derecho de Autor.

Autorizada como correspondencia de2a clase por el Servicio Postal

Mexicano (SEPOMEX) con el No. deregistro pp-prov.-198-93

Más allá de nuestro campo 25

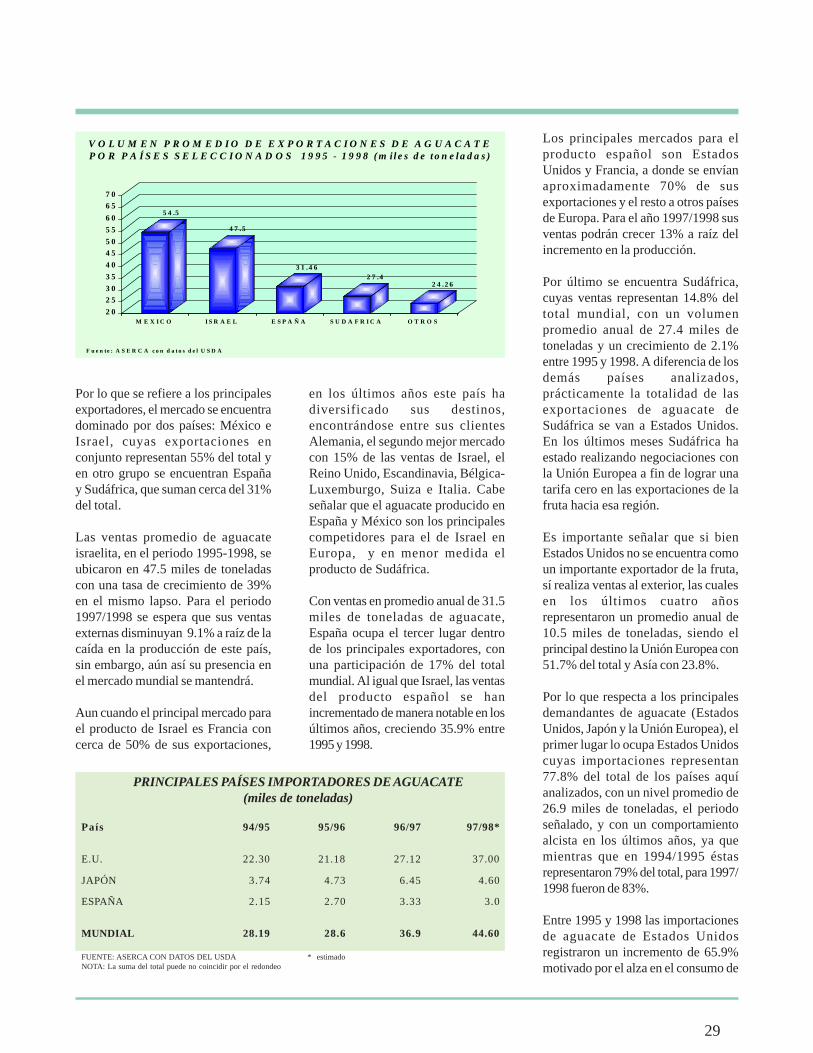

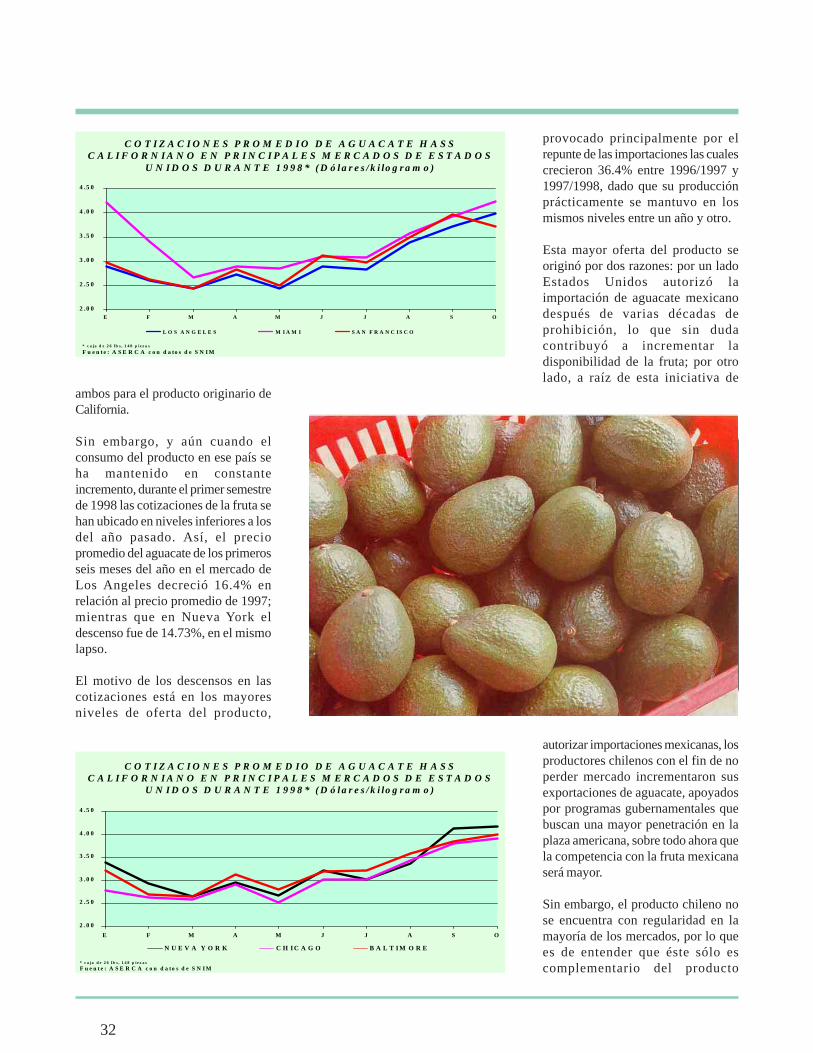

La producción mundial de aguacate seconcentra en unos cuantos países, sinembargo, en los últimos años la demanda porla fruta ha ido en aumento, presentando unaposibilidad a otros países para que destinenrecursos al cultivo de ésta. La presente secciónbrinda un análisis de la oferta y demandamundiales de aguacate, así como elcomportamiento de sus precios en losprincipales mercados de Estados Unidos.

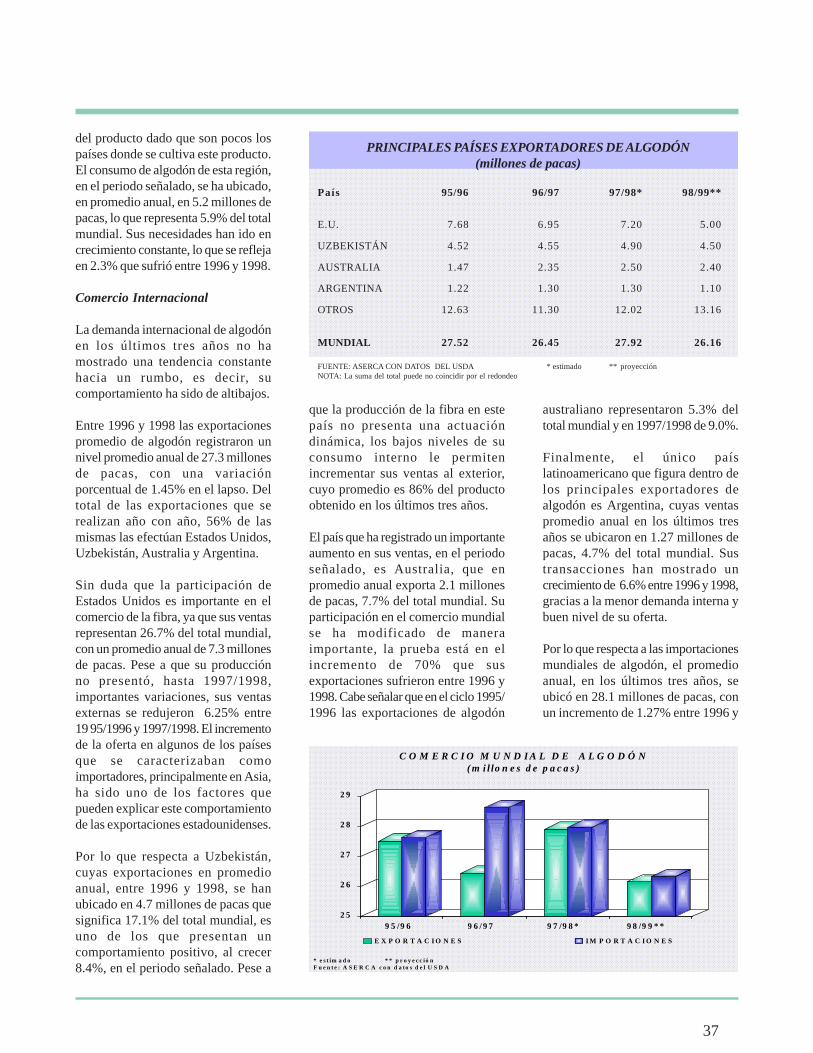

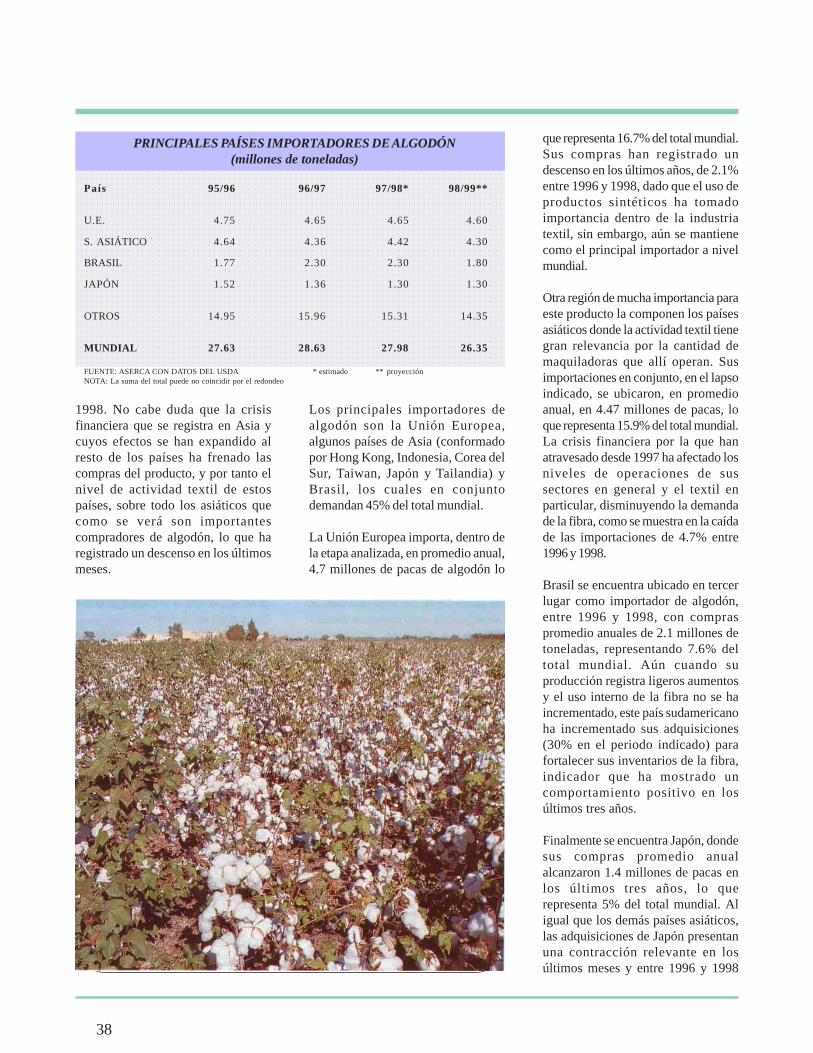

Por otro lado, se dan a conocer lasproyecciones sobre oferta y demanda mundialde algodón para el ciclo 1998/99, a la vez quese brindan los cierres preliminares del cicloanterior.

Pizca de Opiniones 41

El manejo fitosanitario del aguacatero en elmarco de exportación de aguacate a EstadosUnidos.

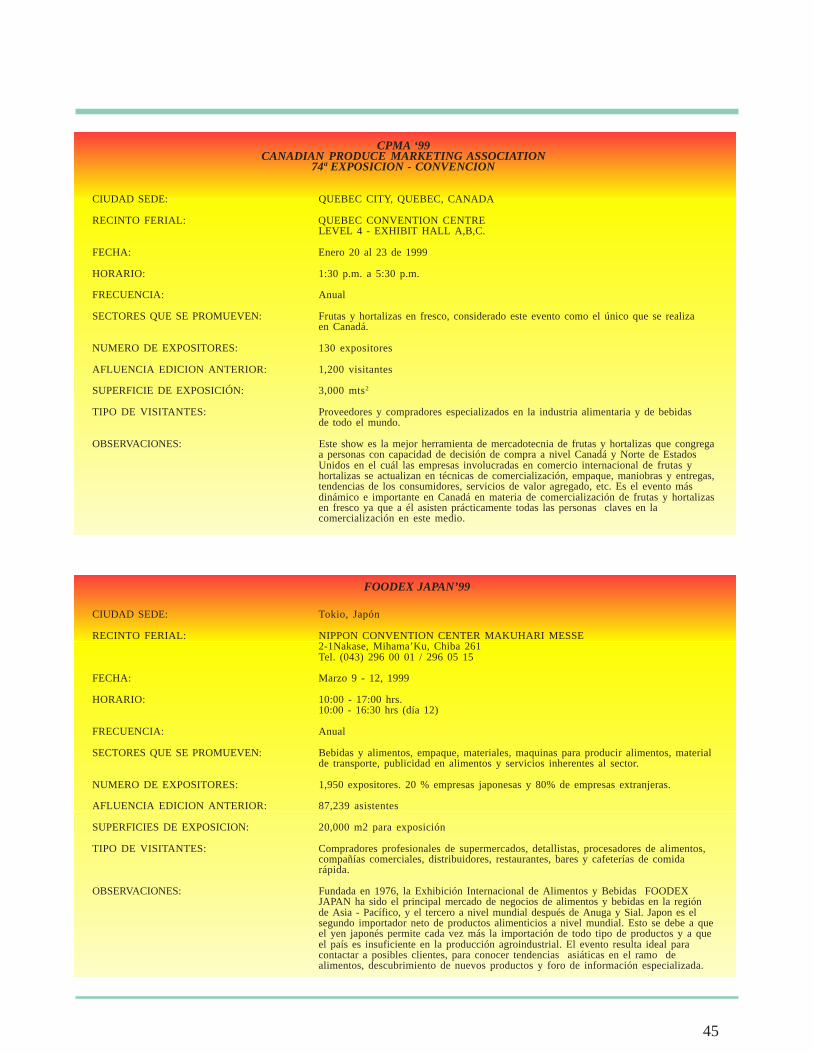

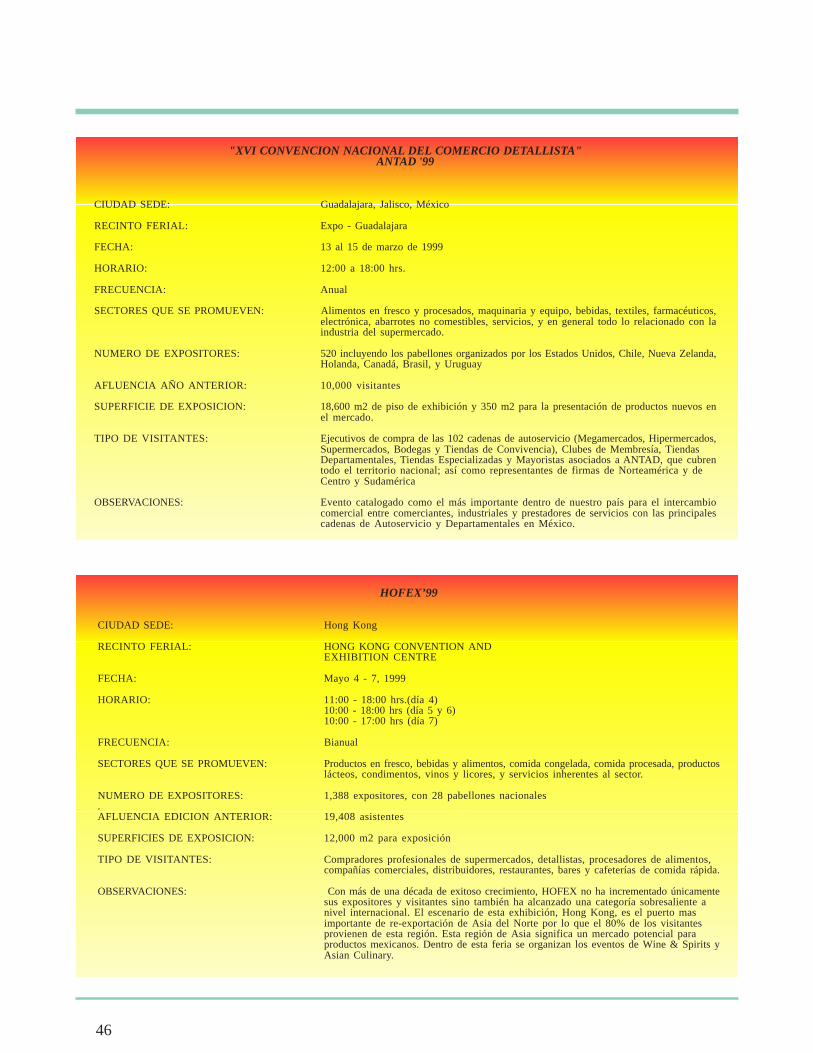

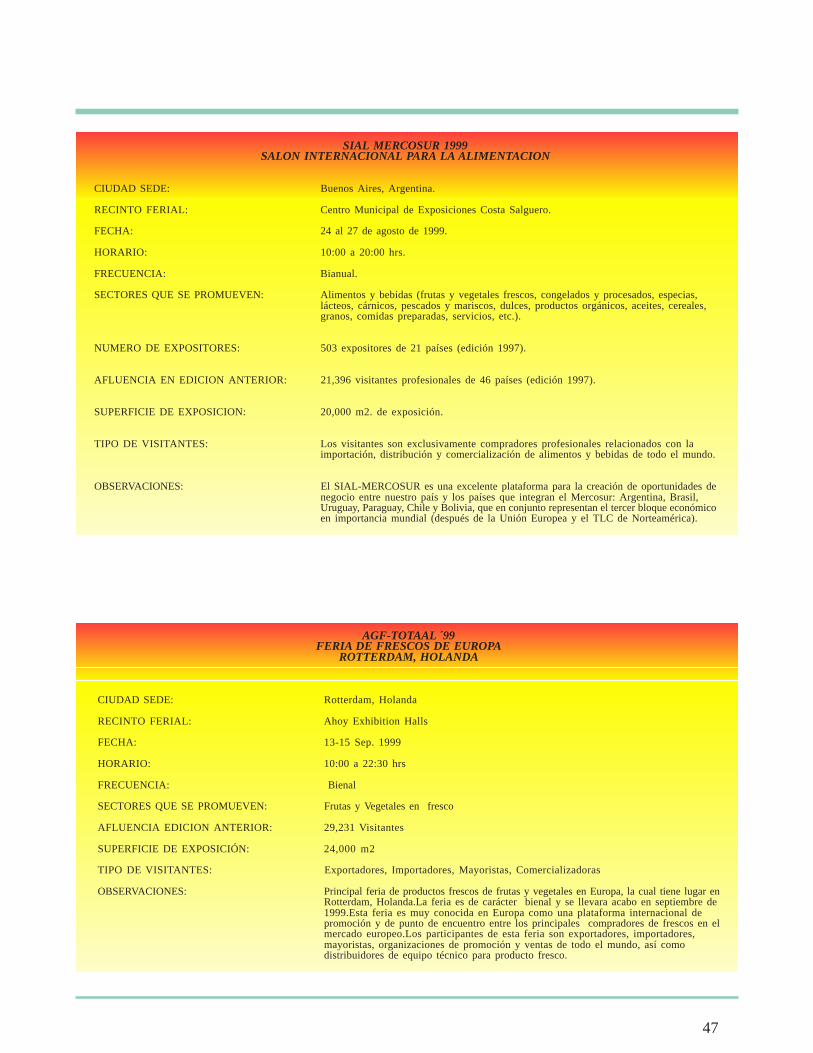

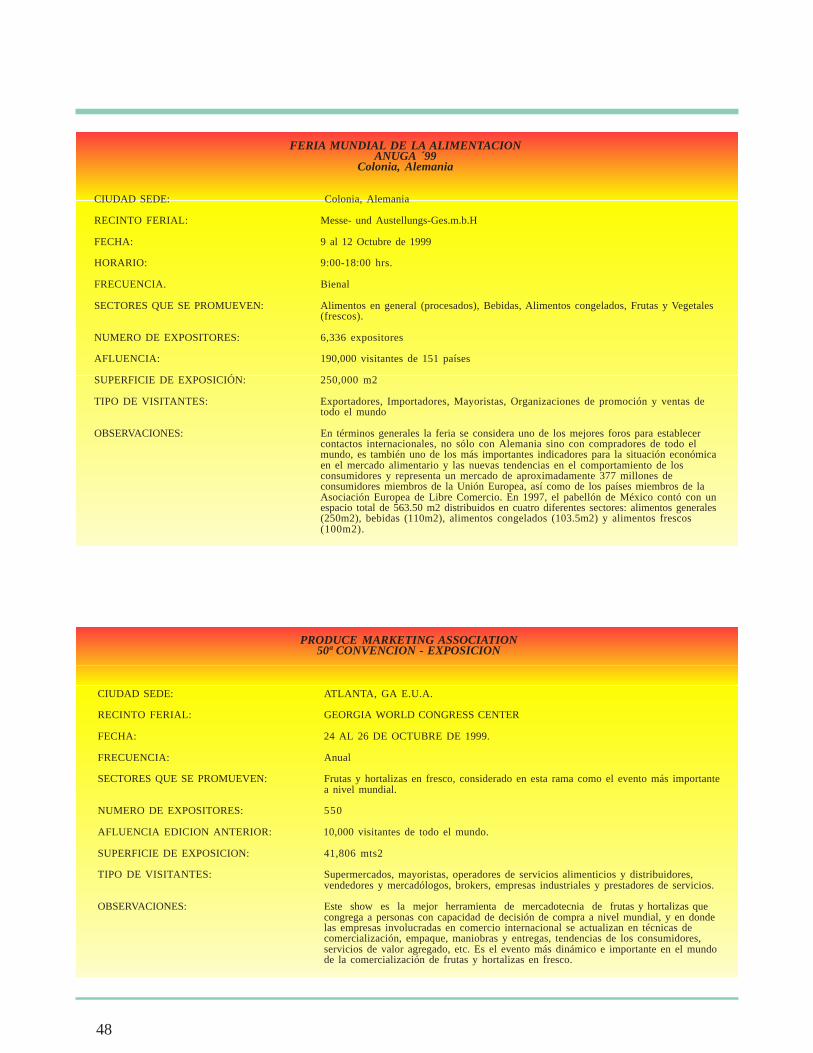

Eventos Internacionales 1999

44

De

Nuestra

Cosecha

EL AGUACATE MEXICANO

Introducción

El aguacate es una fruta que ha sido restringida por varias décadaspara su comercialización en fresco en E.U. Sin embargo se ha logradosortear el principal argumento que se oponía a su introducción enese país y esto se ha dado a través de cuatro municipios del estado deMichoacán, cuyos productores han demostrado la injusticia vivida.El aguacate mexicano tiene una gran posibilidad en el mercadoestadounidense dados su calidad y sanidad, dos aspectosfundamentales para mantener la posición de exportador a ese país.Es por ello que todos debemos colaborar en lo que podemos llamaruna cruzada, que permita ampliar la ventana comercial y con ello selogren mayores ingresos para nuestros productores, empacadores yexportadores. En este número tratamos nuevamente lo relativo alaguacate mexicano pero básicamente lo inherente a la cadenaproductiva partiendo de Michoacán, que ha sido la base de estavictoria parcial.

3

Antecedentes

En octubre de 1996, se trató por primeravez en esta revista el caso del aguacate-tiempo en que las pláticas con elgobierno de Estados Unidos estabanen su fase final, lo que generabaimportantes expectativas para elaguacate mexicano-, pero dada laimportancia que reviste para losparticipantes de la cadena productivade este producto, y ante las esperanzasque se han creado por el grancrecimiento del mercado internacional,una vez más nos permitimos abordarsu situación actual y futura en losámbitos nacional e internacional.

A más de tres años de esa publicación,nuestro país se encuentra en elsegundo año de exportación, por loque hoy se hace importante sabercomo ha impactado la apertura del

mercado internacional en nuestro país,como se han organizado losproductores, cuales son lasactividades que realizan para tener lacalidad necesaria, etc.

El aguacate mexicano es por excelenciaun fruto con gran futuro en el mercadointernacional -sin olvidar el que aúntiene en nuestro país. Como muestratenemos la apertura del mercado deEstados Unidos, que sin menoscabode la calidad del producto, hademostrado ser de excelente sanidad.

Este futuro se basa, en primerainstancia, en su producción constante,su alto valor nutritivo y el altocontenido de aceite que es superior alde otras especies y razas. En segundoplano tenemos la ventaja del precio,que es inferior al de otros paísesproductores; y su sabor tan

4

característico que supera al producidoen otros países, aun cuando se tratede la misma variedad.

Los inicios de su cultivo

En Michoacán se cultivaron especiesde aguacate criollo hasta 1941 - aúnexisten ejemplares con edad superiora 150 años- en que se introdujo lavariedad Fuerte, y que posteriormentefue desplazada por la Hass.1

La variedad Fuerte fue la causante delgran éxito de las plantaciones

comerciales de aguacate, y porconsiguiente del boom de la regiónmás productora del mundo; sinembargo, años después mediante laexperimentación de cultivaresprocedentes de California y Florida,se observó que la variedad Hasspresentaba ventajas competitivassobre ésta.

Con el tiempo el Hass ganó lapreferencia de los productores por suproductividad sostenida, alternanciapoco marcada, hábito de crecimientocompacto, resistencia al manejo y

transporte, así como la excelentecalidad de su pulpa. Una vezcomprobadas sus ventajascomparativas, rápidamente loshuertos fueron injertados nuevamentecon Hass y actualmente las nuevasplantaciones se establecen con estavariedad.2

Apertura del mercado de EstadosUnidos

Desde 1914, año en que los oficialesde sanidad vegetal de Estados Unidosprohibieron la entrada de aguacate asu país argumentando la presencia demosca de la fruta y otras plagascuarentenarias, México no hizo ningúnintento por solicitar la corrección desu política hasta 1970. Ese primerintento fue rechazado por lasautoridades estadounidenses, al igualque el segundo presentado en 1975.Es en el inicio de la década de los 90’scuando nuestro país insiste mediantela presentación de tres programas detrabajo diferentes para su análisis,aprobándose uno de ellos en 1993 paraexportar el aguacate a Alaska.

En 1994, el gobierno mexicanodemanda formalmente que se corrijanlas regulaciones para la importación.En respuesta el gobiernoestadounidense publica en el FederalRegister una propuesta dereglamentación. Ante la posibilidad deimportar aguacate mexicano, sepresentan una gran cantidad decontrapropuestas y exigencias paraimpedirlo por parte de diferentesinstancias. No obstante, en enero de1997 se emite el reglamento final queincorpora los comentarios ycontribuciones recibidos y se publicapara su oficialización.

Como podemos ver, la incorporaciónde Estados Unidos a la importaciónde aguacate mexicano fue resultadode un gran esfuerzo por parte de laComisión del Aguacate del Estado deMichoacán y Autoridades Estatales

Avances en la certificación de huertos y empaques para exportacióna Estados Unidos

Ciclo Huertos calificados Producción Empacadores Inspectores julio-junio (Nº) Superficie (ha) (Ton) (Nº) (Nº)

1997-1998 61 1 499 6 031 5 5 1998-1999 240 4 286 12 000 14 14

FUENTE: Asociacion de exportadores y empacadores de Aguacate mexicano, a.c.

5

y Federales, logrando que el 5 defebrero de 1997 se publicara en elFederal Register de Estados Unidosla regla que autoriza la importación deaguacate mexicano a 19 estados de lacosta Este de ese país.

Para el cumplimiento de lascondicionantes establecidas en laregla de importación, se elaboró unprograma de trabajo que firmaron el14 de julio de 1997 la SAGAR y elUSDA, avalado por los productores yexportadores de aguacate, que enfecha 4 del mismo mes integraron laAsociación de Productores yEmpacadores Exportadores deAguacate de Michoacán, A.C.

Este programa de trabajo implicó laintegración de un paquete financieropor la cantidad de $320 000.00 USD,con lo que se otorgó en un iniciooficinas, mobiliario y vehículos alpersonal del USDA para que en formaconjunta con el personal de la SAGAR,los productores (61) y exportadores(5) procedieran a la revisión de lashuertas y empaques de cuatro

municipios autorizados para laexportación de fruta a Estados Unidos(Uruapan, Tancítaro, SalvadorEscalante y Peribán). En octubre de1997 finalizó la revisión sin haberencontrado algún problemacuarentenario.

Por lo que se puede observar, desde1914 el argumento de la presencia deplagas en los huertos de México fueun pretexto para evitar la competenciacon la fruta de nuestro país, y comodice la ASEEAM (1997), “en todo estetiempo que se ha exportado no se harecibido reclamación alguna porproblemas fitosanitarios de lospaíses destino, ya que el aguacateno es hospedero de la mosca de lafruta y no hay problemas con elbarrenador del hueso o de las ramas,que son especies que se presentanen alturas inferiores a los 1 600m.s.n.m. y la fruta de exportaciónproviene de alturas superiores y másaún, si se tuviera problema con ello,hace años que se hubieran iniciadoacciones de control”.

Selección de huertos y empaques

A partir de que se abrió el mercado deEstados Unidos, se han realizadovarios trabajos, donde han participadolas Juntas Locales -JLSV- y el ComitéEstatal de Sanidad Vegetal -CESV-,tanto para la selección de los huertoscomo de los empaques.

Para la participación en el programa deexportación el propietario debepresentar ante la JLSV su solicitud,para que el personal acreditado realicela inspección correspondiente ymantenga el monitoreo de seguimientodurante tres años, que es lo que durael programa.

Con la recepción de la solicitud, seentrega al productor una constanciade precertificación con lo que el huertodel interesado ingresa en un listado deposibles exportadores a EstadosUnidos y que es controlado por laSAGAR. Este listado durante tres añoses depurado como resultado de lasvisitas que a cada huerto realiza supersonal y de las JLSV, de tal formaque supervisen la realización de lostrabajos que exige el programa yconstaten la inexistencia de plagascuarentenarias.

Los huertos que cumplen con lascondiciones de trabajo pasan a unalista final, que la SAGAR debe entregaral USDA a más tardar el día 1 de julio.Con la información del número dehuertos y su superficie que hanfinalizado el proceso de tres años, elUSDA elabora su Plan Financieroconsistente en un programa de trabajopara la verificación que sustenta larequisición de los fondos económicospara su cumplimiento.

Como resultado de los trabajosrelacionados con el Plan Financiero yla selección de huertos y empaques,para el ciclo 1998-1999, participarán 14empaques que industrializarán la frutade 240 productores.

6

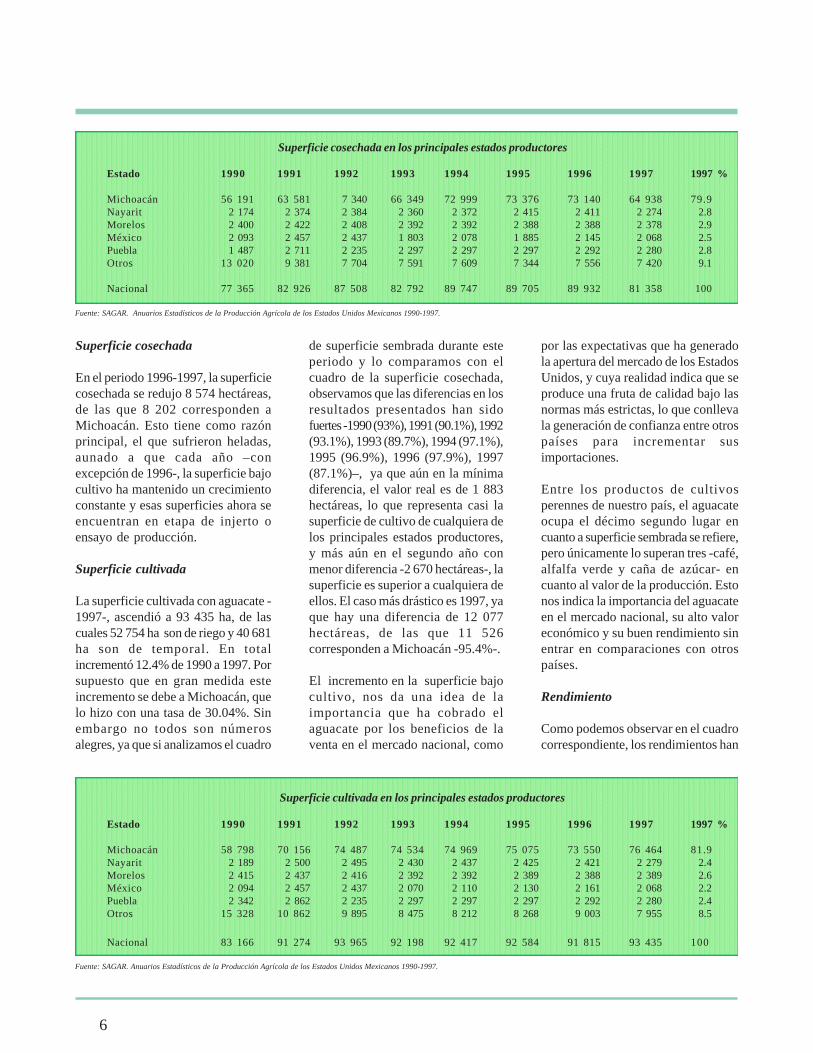

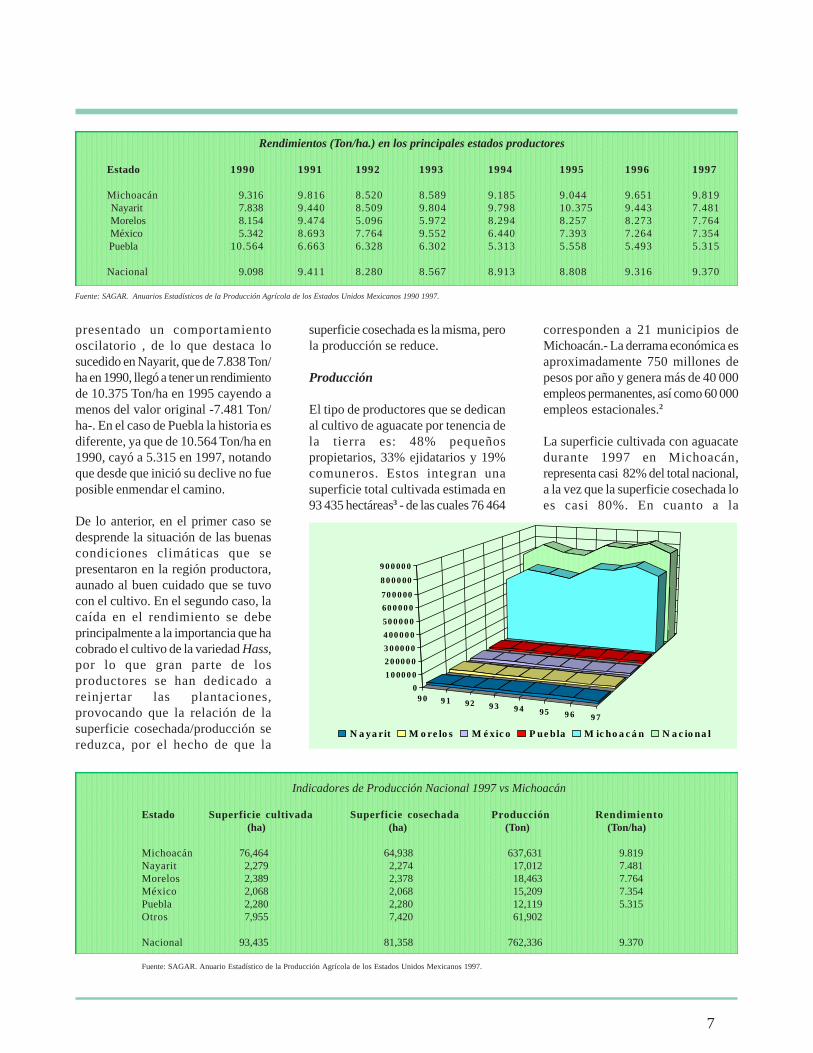

Superficie cosechada

En el periodo 1996-1997, la superficiecosechada se redujo 8 574 hectáreas,de las que 8 202 corresponden aMichoacán. Esto tiene como razónprincipal, el que sufrieron heladas,aunado a que cada año –conexcepción de 1996-, la superficie bajocultivo ha mantenido un crecimientoconstante y esas superficies ahora seencuentran en etapa de injerto oensayo de producción.

Superficie cultivada

La superficie cultivada con aguacate -1997-, ascendió a 93 435 ha, de lascuales 52 754 ha son de riego y 40 681ha son de temporal. En totalincrementó 12.4% de 1990 a 1997. Porsupuesto que en gran medida esteincremento se debe a Michoacán, quelo hizo con una tasa de 30.04%. Sinembargo no todos son númerosalegres, ya que si analizamos el cuadro

de superficie sembrada durante esteperiodo y lo comparamos con elcuadro de la superficie cosechada,observamos que las diferencias en losresultados presentados han sidofuertes -1990 (93%), 1991 (90.1%), 1992(93.1%), 1993 (89.7%), 1994 (97.1%),1995 (96.9%), 1996 (97.9%), 1997(87.1%)–, ya que aún en la mínimadiferencia, el valor real es de 1 883hectáreas, lo que representa casi lasuperficie de cultivo de cualquiera delos principales estados productores,y más aún en el segundo año conmenor diferencia -2 670 hectáreas-, lasuperficie es superior a cualquiera deellos. El caso más drástico es 1997, yaque hay una diferencia de 12 077hectáreas, de las que 11 526corresponden a Michoacán -95.4%-.

El incremento en la superficie bajocultivo, nos da una idea de laimportancia que ha cobrado elaguacate por los beneficios de laventa en el mercado nacional, como

por las expectativas que ha generadola apertura del mercado de los EstadosUnidos, y cuya realidad indica que seproduce una fruta de calidad bajo lasnormas más estrictas, lo que conllevala generación de confianza entre otrospaíses para incrementar susimportaciones.

Entre los productos de cultivosperennes de nuestro país, el aguacateocupa el décimo segundo lugar encuanto a superficie sembrada se refiere,pero únicamente lo superan tres -café,alfalfa verde y caña de azúcar- encuanto al valor de la producción. Estonos indica la importancia del aguacateen el mercado nacional, su alto valoreconómico y su buen rendimiento sinentrar en comparaciones con otrospaíses.

Rendimiento

Como podemos observar en el cuadrocorrespondiente, los rendimientos han

Superficie cultivada en los principales estados productores

Estado 1990 1991 1992 1993 1994 1995 1996 1997 1997 %

Michoacán 58 798 70 156 74 487 74 534 74 969 75 075 73 550 76 464 81.9Nayarit 2 189 2 500 2 495 2 430 2 437 2 425 2 421 2 279 2.4Morelos 2 415 2 437 2 416 2 392 2 392 2 389 2 388 2 389 2.6México 2 094 2 457 2 437 2 070 2 110 2 130 2 161 2 068 2.2Puebla 2 342 2 862 2 235 2 297 2 297 2 297 2 292 2 280 2.4Otros 15 328 10 862 9 895 8 475 8 212 8 268 9 003 7 955 8.5

Nacional 83 166 91 274 93 965 92 198 92 417 92 584 91 815 93 435 100

Fuente: SAGAR. Anuarios Estadísticos de la Producción Agrícola de los Estados Unidos Mexicanos 1990-1997.

Superficie cosechada en los principales estados productores

Estado 1990 1991 1992 1993 1994 1995 1996 1997 1997 %

Michoacán 56 191 63 581 7 340 66 349 72 999 73 376 73 140 64 938 79.9Nayarit 2 174 2 374 2 384 2 360 2 372 2 415 2 411 2 274 2.8Morelos 2 400 2 422 2 408 2 392 2 392 2 388 2 388 2 378 2.9México 2 093 2 457 2 437 1 803 2 078 1 885 2 145 2 068 2.5Puebla 1 487 2 711 2 235 2 297 2 297 2 297 2 292 2 280 2.8Otros 13 020 9 381 7 704 7 591 7 609 7 344 7 556 7 420 9.1

Nacional 77 365 82 926 87 508 82 792 89 747 89 705 89 932 81 358 100

Fuente: SAGAR. Anuarios Estadísticos de la Producción Agrícola de los Estados Unidos Mexicanos 1990-1997.

Indicadores de Producción Nacional 1997 vs Michoacán

Estado Superficie cultivada Superficie cosechada Producción Rendimiento (ha) (ha) (Ton) (Ton/ha)

Michoacán 76,464 64,938 637,631 9.819Nayarit 2,279 2,274 17,012 7.481Morelos 2,389 2,378 18,463 7.764México 2,068 2,068 15,209 7.354Puebla 2,280 2,280 12,119 5.315Otros 7,955 7,420 61,902

Nacional 93,435 81,358 762,336 9.370

Fuente: SAGAR. Anuario Estadístico de la Producción Agrícola de los Estados Unidos Mexicanos 1997.

7

presentado un comportamientooscilatorio , de lo que destaca losucedido en Nayarit, que de 7.838 Ton/ha en 1990, llegó a tener un rendimientode 10.375 Ton/ha en 1995 cayendo amenos del valor original -7.481 Ton/ha-. En el caso de Puebla la historia esdiferente, ya que de 10.564 Ton/ha en1990, cayó a 5.315 en 1997, notandoque desde que inició su declive no fueposible enmendar el camino.

De lo anterior, en el primer caso sedesprende la situación de las buenascondiciones climáticas que sepresentaron en la región productora,aunado al buen cuidado que se tuvocon el cultivo. En el segundo caso, lacaída en el rendimiento se debeprincipalmente a la importancia que hacobrado el cultivo de la variedad Hass,por lo que gran parte de losproductores se han dedicado areinjertar las plantaciones,provocando que la relación de lasuperficie cosechada/producción sereduzca, por el hecho de que la

superficie cosechada es la misma, perola producción se reduce.

Producción

El tipo de productores que se dedicanal cultivo de aguacate por tenencia dela tierra es: 48% pequeñospropietarios, 33% ejidatarios y 19%comuneros. Estos integran unasuperficie total cultivada estimada en93 435 hectáreas3 - de las cuales 76 464

corresponden a 21 municipios deMichoacán.- La derrama económica esaproximadamente 750 millones depesos por año y genera más de 40 000empleos permanentes, así como 60 000empleos estacionales.2

La superficie cultivada con aguacatedurante 1997 en Michoacán,representa casi 82% del total nacional,a la vez que la superficie cosechada loes casi 80%. En cuanto a la

Rendimientos (Ton/ha.) en los principales estados productores

Estado 1990 1991 1992 1993 1994 1995 1996 1997

Michoacán 9.316 9.816 8.520 8.589 9.185 9.044 9.651 9.819 Nayarit 7.838 9.440 8.509 9.804 9.798 10.375 9.443 7.481 Morelos 8.154 9.474 5.096 5.972 8.294 8.257 8.273 7.764 México 5.342 8.693 7.764 9.552 6.440 7.393 7.264 7.354 Puebla 10.564 6.663 6.328 6.302 5.313 5.558 5.493 5.315

Nacional 9.098 9.411 8.280 8.567 8.913 8.808 9.316 9.370

Fuente: SAGAR. Anuarios Estadísticos de la Producción Agrícola de los Estados Unidos Mexicanos 1990 1997.

9 0 9 1 92 9 3 9 4 95 9 6 9 7

0

1 0 00 0 0

2 0 00 0 0

3 0 00 0 0

4 00 0 0 0

50 0 0 0 0

60 0 0 0 0

70 0 0 00

8 0 0 0 00

9 0 0 00 0

N a ya rit M o re lo s M é xic o P ue bla M ic ho a c á n N a c io na l

8

producción, alcanza casi 84% del totalnacional y su rendimiento es el másalto, siendo superior a la medianacional 4.8%, promedio que el mismoestado apuntala.

En el cuadro correspondiente,podemos observar que el incrementoen la producción de aguacate deMichoacán, ha sido por más de 104 148Ton. de 1990 a 1997, lo que significa21.81 %. Destaca 1996 por ser el añode máxima producción, pero como ya

lo mencionamos para fin de ese añose presentaron heladas quedisminuyeron la producción de 1997.Sin embargo, para 1998 se espera unaexcelente producción que alcance las800 000 Ton.

La relación en la producción entrezonas, nos arroja que la producciónse ve mermada por la gran cantidadde tipos de suelo, característicos delos variados microclimas en que secultiva el aguacate en los 21

municipios de Michoacán, donde laprecipitación pluvial es también muyvariada, lo que afecta la calidad y pesodel fruto de una zona a otra.

Consumo

El consumo per cápita de aguacate ennuestro país, se estima entre 8 y 10 kg,lo que ubica a México como el primerconsumidor de este fruto en el ámbitomundial. Del total de la fruta producida,en México se consume 93% y

Participación de los principales municipios productores de Michoacán

Municipio Superficie Productores Producción Participación(ha) (Nº) (Ton) (%)

Uruapan 15 373 2 289 154 221 20.23Ziracuaretiro 184 388 8 614 1.13Taretan 256 37 2 210 0.29Tancítaro 14 122 1 068 143 167 18.78Peribán 12 799 1 701 129 521 17.00Los Reyes 2 692 560 24 547 3.22Tingambato 2 284 400 19 668 2.58Sn Juan Nvo. Parangaricutiro 4 622 336 44 520 5.84Tacámbaro 7 550 719 80 350 10.54Ario de Rosales 5 283 560 48 103 6.32Salvador Escalante 4 831 382 51 458 6.75Tingüindín 3 630 451 36 823 4.83Tocumbo 214 48 1 600 0.22Cotija 418 63 3 278 0.44Jacona 363 10 2 973 0.39Santiago Tangamandapio 337 89 2 210 0.29Tangancícuaro 48 14 153 0.03Chilchota 157 122 686 0.09Purépero 52 23 153 0.03Apatzingán 218 37 1 296 0.18Zitácuaro 895 331 6 785 0.89

Total 77 260 9 628 762,336 100

Fuente: Calculado a partir de información proporcionada por la ASEEAM

Producción de aguacate en los principales estados productores(Ton)

Estado 1990 1991 1992 1993 1994 1995 1996 1997

Michoacán 523 483 624 133 599 268 569 875 670 508 663 636 705 848 637 631 Nayarit 17 040 22 410 20 285 23 137 23 240 25 056 22 767 17 012 Morelos 19 570 22 945 12 272 14 286 19 840 19 717 19 755 18 463 México 11 181 21 359 18 920 17 222 13 382 13 936 15 582 15 209 Puebla 15 709 18 063 14 142 13 855 12 203 12 767 12 589 12 119

Nacional 686 301 780 403 724 523 709 296 799 929 790 097 837 787 762 336

Fuente: SAGAR. Anuarios Estadísticos de la Producción Agrícola de los Estados Unidos Mexicanos 1990-1997.

9

debemos considerar que aún existenregiones en las que no se comercializapor diferentes barreras u obstáculos.4

Esto se debe principalmente a quemuchas de éstas no cuentan con loscanales de comercialización quepermitan una utilidad segura a losintroductores, prefiriendo noacarrearlo, que arriesgar a tenerpérdidas.

Regiones productoras de Michoacán

Como hemos visto, en la producciónde aguacate, Michoacán es un casode excelencia. Con una produccióndistribuida en 21 municipios, se ubicaen un sitio preferencial en el ámbito

mundial. De todos los municipios seexporta fruta, pero únicamente decuatro se envía a Estados Unidos porlas restricciones fitosanitarias. Estoscuatro municipios son representativosde la calidad del producto michoacano.

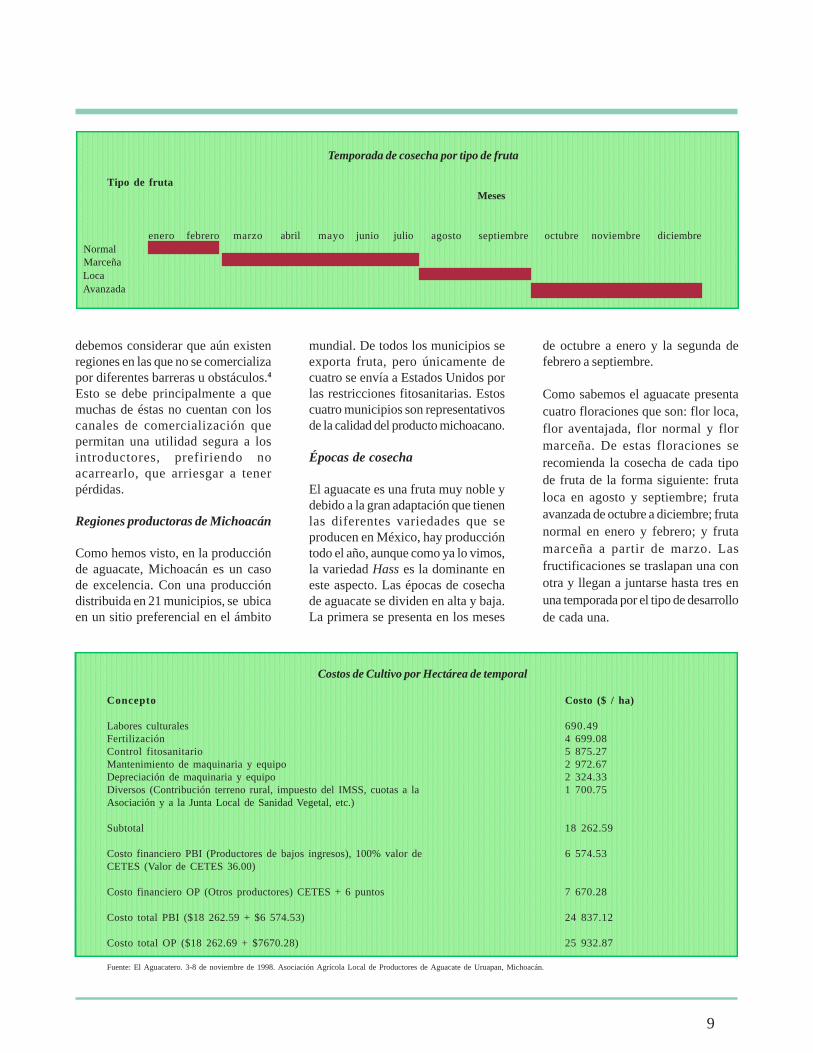

Épocas de cosecha

El aguacate es una fruta muy noble ydebido a la gran adaptación que tienenlas diferentes variedades que seproducen en México, hay produccióntodo el año, aunque como ya lo vimos,la variedad Hass es la dominante eneste aspecto. Las épocas de cosechade aguacate se dividen en alta y baja.La primera se presenta en los meses

de octubre a enero y la segunda defebrero a septiembre.

Como sabemos el aguacate presentacuatro floraciones que son: flor loca,flor aventajada, flor normal y flormarceña. De estas floraciones serecomienda la cosecha de cada tipode fruta de la forma siguiente: frutaloca en agosto y septiembre; frutaavanzada de octubre a diciembre; frutanormal en enero y febrero; y frutamarceña a partir de marzo. Lasfructificaciones se traslapan una conotra y llegan a juntarse hasta tres enuna temporada por el tipo de desarrollode cada una.

Temporada de cosecha por tipo de fruta

Tipo de fruta Meses

enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre Normal Marceña Loca Avanzada

Costos de Cultivo por Hectárea de temporal

Concepto Costo ($ / ha)

Labores culturales 690.49Fertilización 4 699.08Control fitosanitario 5 875.27Mantenimiento de maquinaria y equipo 2 972.67Depreciación de maquinaria y equipo 2 324.33Diversos (Contribución terreno rural, impuesto del IMSS, cuotas a la 1 700.75Asociación y a la Junta Local de Sanidad Vegetal, etc.)

Subtotal 18 262.59

Costo financiero PBI (Productores de bajos ingresos), 100% valor de 6 574.53CETES (Valor de CETES 36.00)

Costo financiero OP (Otros productores) CETES + 6 puntos 7 670.28

Costo total PBI ($18 262.59 + $6 574.53) 24 837.12

Costo total OP ($18 262.69 + $7670.28) 25 932.87

Fuente: El Aguacatero. 3-8 de noviembre de 1998. Asociación Agrícola Local de Productores de Aguacate de Uruapan, Michoacán.

10

Variedades

Esta fruta tiene más de 400 variedades,sin embargo, la variedad Hass, es lamás consumida en el ámbito mundialy es la que más se produce en nuestropaís y por consiguiente en el mundo.

Otras variedades de importancianacional son: la conocida comoFuerte, originaria de Atlixco, Pue, quetiene gran distribución y mercado enel ámbito nacional y cuya principalcaracterística es la resistencia al fríopero sensible al calor. En Coatepec deHarinas, Mex, la nueva selección V-33 de la Fundación Salvador SánchezColín CICTAMEX, es una variedadque tiene la característica de portebajo, que permite controlareficientemente enfermedades yproducción a través de una mayorfacilidad para realizar podas y laboressimilares a cada árbol.

Entre las variedades mexicanastenemos Atlixo, Bacon, Duke,Perfecto, Sinaloa, Zutano y SanSebastián; de las Guatemaltecas:Anaheim, Collins, Lamat y Linda; yde las Antillanas: Baker, Butler,Pollok y Villa Campa.1

En Michoacán se cultivan lasvariedades Hass, Fuerte y algunas

especies de criollo, siendo el másimportante el primero por cultivarse encasi toda la entidad. El segundo en elorden aún se cultiva, pero por lasventajas que representa el Hass tiendea desaparecer como cultivo. El criollose cultiva todavía en algunas huertaspero principalmente en los huertosfamiliares de los pobladores rurales.

Costo de cultivo

La determinación de los costos decultivo es una actividad de grantrascendencia, que permite evaluar laventaja financiera de un productodesde su siembra hasta su cosecha.Este costo varía en gran medida por eltipo de cultivo -si es cíclico, anual,semiperenne o perenne-, la utilización

de semilla de calidad certificada -básico para asegurar en gran medidael éxito del cultivo-, la aplicación deinsumos -cada planta requierediferentes insumos por su fenología-,que incluye fertilizantes, defoliadores,herbicidas, insecticidas y fungicidas,-los tres últimos pueden ser decontacto o sistémicos-, mano de obra,maquinaria y equipo, costo financierodel cultivo y/o terreno o parcela y sies una superficie con riego o detemporal, entre otros más.

Como vemos el no determinarpreviamente los costos de cultivo,puede ocasionar que se incurra encultivar un producto que a la postrenos deje pérdidas o no se realicen lasinversiones en forma adecuada,llevando el cultivo al fracaso y a unainversión desastroza.

Una vez determinado el costo delcultivo, se realiza una operaciónmatemática denominada relaciónBeneficio/Costo, donde se divide elprecio de venta entre el costo decultivo y el cociente debe arrojar comoresultado un número mayor a launidad. En el supuesto de que estesea menor, estamos haciendo unainversión y trabajo infructuosos, yaque el precio es menor a lo queinvertimos y no recuperamos lainversión inicial. Caso contrario, elhecho de que sea mayor a la unidadnos indica que cuando menos hay una

Costo de producción por volumen y tipo de productor

Producción (Ton/ha) Costo de producción ($/kg)

PBI O P

Ocho 3.10 3.24 Nueve 2.75 2.88 Diez 2.48 2.59 Once 2.25 2.35 Doce 2.06 2.16 Trece 1.91 1.99 Catorce 1.77 1.85 Quince 1.65 1.72

Fuente: El Aguacatero. 3-8 de noviembre de 1998. Asociación Agrícola Local de Productores de Aguacate de Uruapan, Mich.

11

utilidad; sin embargo, hasta que puntoes negocio mantener el cultivo. Serecomienda que la relación beneficio/costo arroje como resultado unacantidad mayor a 1.30, con lo que sepuede establecer que la actividad eslucrativa. Obviamente esta actividaddebe ser realizada en forma previa alinicio de labores.

El costo de cultivo presentado en elcuadro, corresponde a una huerta deaguacate de temporal, y bajo laaplicación de estos costos derivadosde su manejo en forma integral, seespera un rendimiento óptimo. Sin

embargo no todas las huertas seencuentran bajo las mismascondiciones climáticas o tipo de suelo,por lo que tampoco los rendimientosserán idénticos para todas. En funciónde la producción obtenida, los costosserán los mostrados en el cuadrocorrespondiente.

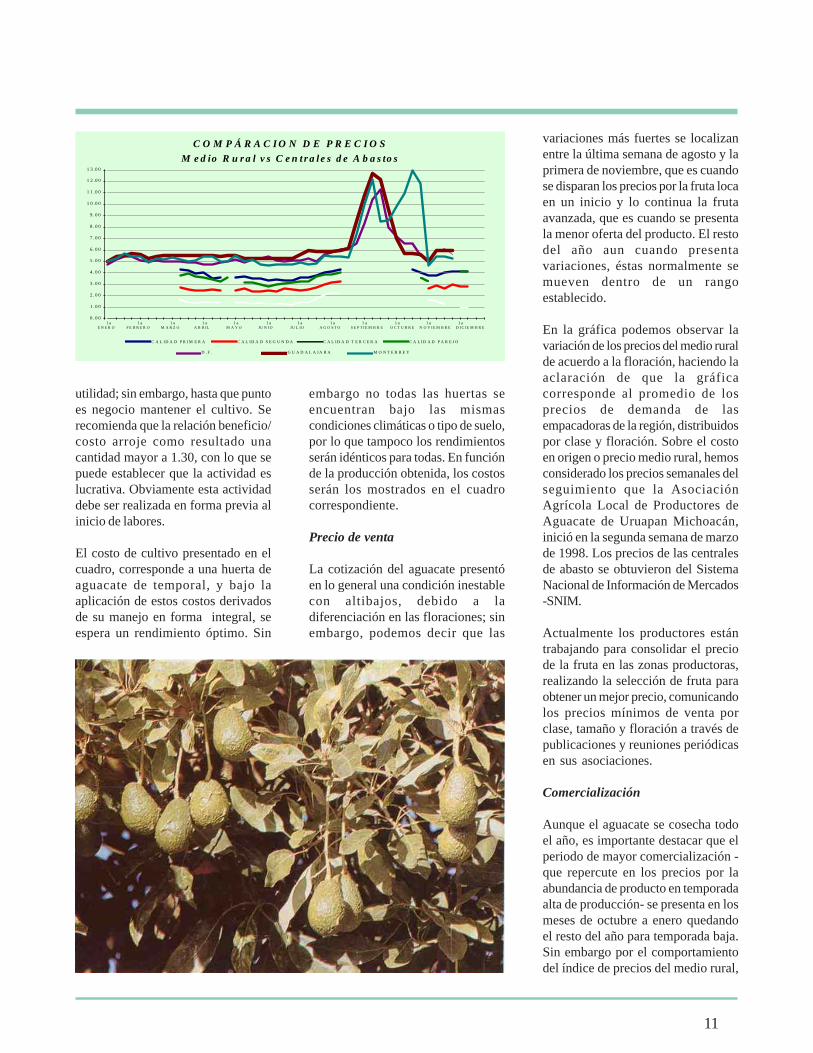

Precio de venta

La cotización del aguacate presentóen lo general una condición inestablecon altibajos, debido a ladiferenciación en las floraciones; sinembargo, podemos decir que las

variaciones más fuertes se localizanentre la última semana de agosto y laprimera de noviembre, que es cuandose disparan los precios por la fruta locaen un inicio y lo continua la frutaavanzada, que es cuando se presentala menor oferta del producto. El restodel año aun cuando presentavariaciones, éstas normalmente semueven dentro de un rangoestablecido.

En la gráfica podemos observar lavariación de los precios del medio ruralde acuerdo a la floración, haciendo laaclaración de que la gráficacorresponde al promedio de losprecios de demanda de lasempacadoras de la región, distribuidospor clase y floración. Sobre el costoen origen o precio medio rural, hemosconsiderado los precios semanales delseguimiento que la AsociaciónAgrícola Local de Productores deAguacate de Uruapan Michoacán,inició en la segunda semana de marzode 1998. Los precios de las centralesde abasto se obtuvieron del SistemaNacional de Información de Mercados-SNIM.

Actualmente los productores estántrabajando para consolidar el preciode la fruta en las zonas productoras,realizando la selección de fruta paraobtener un mejor precio, comunicandolos precios mínimos de venta porclase, tamaño y floración a través depublicaciones y reuniones periódicasen sus asociaciones.

Comercialización

Aunque el aguacate se cosecha todoel año, es importante destacar que elperiodo de mayor comercialización -que repercute en los precios por laabundancia de producto en temporadaalta de producción- se presenta en losmeses de octubre a enero quedandoel resto del año para temporada baja.Sin embargo por el comportamientodel índice de precios del medio rural,

0 . 0 0

1 . 0 0

2 . 0 0

3 . 0 0

4 . 0 0

5 . 0 0

6 . 0 0

7 . 0 0

8 . 0 0

9 . 0 0

1 0 .0 0

1 1 .0 0

1 2 .0 0

1 3 .0 0

1 aE N E R O

1 aF E B R E R O

1 aM A R Z O

1 aA B R IL

1 aM A Y O

1 aJU N IO

1 aJU L IO

1 aA G O S T O

1 aS E P T I E M B R E

1 aO C T U B R E

1 aN O V I E M B R E

1 aD I C IE M B R E

C A L ID A D P R IM E R A C A L ID A D S E G U N D A C A L ID A D T E R C E R A C A L ID A D P A R E J O

D . F . G U A D A L A J A R A M O N T E R R E Y

C O M P Á R A C I O N D E P R E C I O S

M e d io R u r a l v s C e n t r a l e s d e A b a s to s

12

esta temporada baja se restringe a losmeses de septiembre y octubre, quees cuando estos se disparan.

México es el mayor consumidor deaguacate en el ámbito mundial, pero84% de la producción se concentra ensólo un estado de la República, lo queocasiona que el movimiento de la frutapara abastecer a la gran mayoría delas ciudades del país, represente unesfuerzo gigantesco que involucragran cantidad de personas en lacomercialización -la mayoría de lasveces externas a su producción yempaque. Se considera que losintermediarios locales ofertan 63%, losintermediarios de otras ciudades 15%y empacadoras locales 15%; el 7%restante se exporta a diferentes países.

Los tipos de floración y fructificación,permiten en cierta medida que sevenda la fruta a pela palo -en un solocorte-, lo que arroja una grandiversidad de tamaños y edades defrutos que abaten el precio de la frutacortada por fructificación y edad , yaque se paga a precios menores de losque corresponden a una selección defruto y por consiguiente caen losprecios en los mercados y plazas.

No obstante el mundo de gente queparticipa, este tipo de transaccionesse hacen de palabra. Esto origina

bastantes problemas tanto de un ladocomo del otro en la cadena productiva,ya que no se fijan las condiciones decalidad, empaque, cantidad, lugar deentrega, precio y condiciones de pago,por lo que la mayoría de las vecesquien resulta beneficiado es el últimoeslabón.

De lo anterior sobresale lo relativo alpago, que normalmente no se realizaal momento de recibir la fruta y por logeneral se difiere más de lo establecidoverbalmente por falta de fondos delcomprador, quien algunas vecesreduce el monto acordado aduciendoexceso de tiempo para la venta o

deliberadamente no lo paga. En estatransacción quien tiene mayornecesidad es el productor, ya que elcomprador si no comercializaaguacate, vende mangos, piñas,pepinos o algún otro producto,manteniendo siempre las mismascondiciones de ventaja y arbitrariedad.Aunque no podemos decir que sea elcaso de todos los compradores, elproductor o intermediario siempreestán en manos del comercializador alfinal de la cadena.

Otro problema es que el producto secomercializa en tres centrales deabasto nacionales con sus respectivaszonas de distribución, lo que implicaun incremento en el precio, por elexcesivo manejo del producto porvarias manos hasta llegar alconsumidor final, inclusive algunasveces para llegar a alguna ciudad, pasahasta dos veces por la misma antes desu concentración o distribución parala venta.

Lo mismo sucede en el caso de lastiendas de autoservicio, quedistribuyen de un centro de acopionacional a sus tiendas foráneas. Estemovimiento desmedido, reduce laoportunidad del productor paraobtener un mayor beneficio

Principales países importadores de aguacate mexicanoPeriodo 1991-1992 a 1997-1998

(Toneladas)

País 1991-1992 1992-1993 1993-1994 1994-1995 1995-1996 1996-1997 1997-1998

Francia 6 157 8 406 9 337 18 169 25 125 18 901 13 875 Suiza 2 038 2 383 2 712 4 527 1 883 579 25 Inglaterra 429 597 1 834 2 547 3 689 2 770 3 689 Canadá 2 290 2 087 3 140 4 333 7 225 6 425 7 936 Japón 1 640 914 2 270 2 847 3 316 4 102 6 809 Holanda 322 123 429 886 1 221 1 320 389 Centro América 1 346 10 631 8 835 E.U. 6 031 Otros 261 165 457 1,044 1 811 1 247 10 388

Total 13 137 14 675 20 179 34 353 45 616 45 975 57 977

Fuente: Asociación de Exportadores y Empacadores de Aguacate Mexicano A.C.

13

económico, al quedar repartido entrelos diferentes participantes de lacadena productiva.

Se estima que el pago que recibe elproductor, oscila entre 30 y 33% delprecio que paga el consumidor final.Aunque del aguacate se desperdiciaaproximadamente 30% entre malmanejo de corte y acarreo,deshidratación, mal manejo delempaque más lo que desperdicia el amade casa o lo que no se vende, de cadakilo producido se consumen 700g,aunque esto no es responsabilidad delproductor.4

Es necesario que se realice un mayoresfuerzo por parte de los productoresy empacadores, para que cuenten conun programa de planeación estratégicaque les permita acceder a losmercados con paso firme e inclusiveles genere mayores utilidades. Esto sepudiera dar por la venta directa de suproducto mediante la adquisición delocales en las centrales de abasto, olocalizando un solo sitio de venta desu producto en las diferentes ciudadesdel país, aunque sea fuera de estascentrales.

Un ejemplo claro de esto sucedió elaño pasado, cuando los productoresacordaron mantener la fruta en el árbol

por un espacio de tres mesesaproximadamente esperando un precioy cuando éste se les pagó, todoscortaron y el precio se cayó. Para elmayor beneficio de los productores enese tipo de acuerdos, únicamente seva a lograr con organización y controldel mercado, para ofrecer preciosaccesibles al público, sin tantosintermediarios y que redunde en unamayor utilidad.

Por otra parte, los productores debenconsiderar que aquí tienen el mercadomás grande del mundo y aunque laexportación es atractiva, es muyimportante fortalecer su organizaciónen el plano local, para evitar elmovimiento excesivo de la fruta quereduce sus utilidades y encarece elprecio, optando el consumidor por noadquirirlo.

En el plano de esta organización seantoja homogeneizar la clasificaciónde la fruta, ya que cada empaque tienesu clasificación y lo que para uno esextra para otro es primera. Por ello sehace necesaria una norma oficial declasificación que todo mundo respete,con lo que se puede acceder a mejoresprecios en el mercado.

En los canales de comercialización delmercado nacional intervienen

diferentes agentes, como son: losproductores, los intermediarioslocales y regionales, los empaquesinformales -que se encuentran desdeabajo de un árbol pero sin llegar aformar una industria en forma- eindustriales, las centrales de abasto,los comerciantes mayoristas, mediomayoristas y minoristas y por últimoel consumidor.

Comercialización Internacional

La exportación de productos es unaactividad de gran relevancia para losproductores, empacadores yexportadores, pero es muy necesariapara las finanzas de cualquier país.México ha incursionado en laexportación de aguacate desde ladécada de los 80’s en forma creciente,en los mercados europeo, americanoy asiático.

Las exportaciones se realizan en dosformas: procesado y en fresco. Delprocesado se envían a EstadosUnidos cerca de 40 000 Ton al año; delfresco el mercado es Europa, Japón,Canadá, Centro América y ahoraEstados Unidos, todos concantidades variables pero que hanpresentado un incremento importanteen los últimos años (341%), ya que de13 137 Ton que se exportaron en el

14

ciclo 1991-1992, llegaron a 57 977 en1997-1998, siendo Francia el principalconsumidor de aguacate mexicano.

En el cuadro respectivo podemosobservar que las exportaciones deaguacate a Francia, Suiza y Holandahan disminuido aceleradamente en losúltimos años. Por lo que correspondea Francia, de 25 125 Ton en el ciclo1995-1996 a 13 875 Ton en 1997-1998,lo que representa una reducción de45% del volumen y una diferencia de13 875 Ton, cantidad altamentesignificativa; Suiza lo ha hecho de4 527 Ton en 1994-1995 a apenas 25Ton en 1997-1998 lo que representauna reducción de 99.5% y unadiferencia de 1 858 Ton; por su parteHolanda pasó de 1 320 Ton en 1996-1997 a 389 Ton en 1997-1998, lo querepresenta una disminución de 70.5%y una diferencia de 931 Ton.

Esto se debe a la concurrencia deproducto procedente de varios países,pero en forma esencial, a la nuevacultura exportadora de losinvolucrados, que ya no venden acomisión por las desventajas que esto

representaba, sino a precio fijo, lo quesi bien ha disminuido lasexportaciones, ha permitido mayoresingresos a los productores ,empacadores y exportadoresnacionales.

Otras desventajas son la cargafinanciera de los exportadoresnacionales y la competencia conpaíses productores como Israel yEspaña, que no tienen un consumointerno importante y buscan lacolocación de su producto a como délugar, con la gran ventaja de que estána algunas horas del mercado europeocontra los 22 días que tarda en llegarel producto nacional.2

Sin embargo se encuentra en procesoel acuerdo comercial entre la UniónEuropea y México, lo que será positivopues permitirá a nuestro aguacateentrar con más facilidad en ese bloque.Actualmente se debe pagar 6.5 % dearancel de diciembre a mayo y 4.5% elresto del año. Estos aranceles no lospagan los demás abastecedores deEuropa. La historia de las ventas aJapón es diferente. En dos años hemos

logrado desplazar a California casitotalmente del mercado. Por primeravez el año pasado logramos colocaraguacate todas las semanas del año5

lo que se reflejó en un incremento delos volúmenes exportados.

Como observamos en el mismocuadro, aún cuando han disminuidolas importaciones de algunos paísesen forma sustancial, se hanincorporado otros a la importación,como es el caso de Estado Unidos,los países centroamericanos y la sumade otros países que importanpequeños volúmenes, efectuandoimportantes compras para losproductores y empacadores denuestro país.

Mercado de Estados Unidos

Para el ciclo 1998-1999 deexportaciones a E.U.A. hay dosexpectativas: por un lado se esperaexportar un volumen total de 12 000Ton -esta expectativa se finca en quelos envíos de la primer semana deexportación es superior 200%aproximadamente, en relación con elaño anterior-. Por otro lado aúncuando California tiene un déficit deproducción de 100 mil Ton para 1998-1999. se tiene la certeza de que losprecios se van a abatir, ya que el déficitse está cubriendo con fruta de origenchileno y California tiene producciónpropia.

En este aspecto también repercute elhecho de que la fruta mexicana estáconfinada a una región que no esproductora de aguacate, no hanincrementado su consumo y tampocose ha realizado labor alguna demercadotecnia. Para revertir estaposición desventajosa para losproductores mexicanos, se requiere deuna campaña publicitaria, pero lobásico es el apoyo de las AutoridadesMexicanas para ampliar la ventana deexportación.6

15

Las existencias de fruta puedencontraer el precio, y para que no caigaes muy probable que se reduzca laoferta a 9 000 Ton como máximo. Setiene considerado que el precio mínimopara el producto de exportación debeser $17 USD la caja para el presenteciclo y por abajo de él es mejor venderen el mercado nacional, por la serie deriesgos que implica la exportación.1 Sinembargo la introducción de aguacatechileno en forma masiva provocó lacaída del precio del michoacano yobligó a los productores a disminuirel ritmo de exportación y al cierre detres empacadoras. La baja del precioevolucionó de 28 a 22 y 20 dólares;sin embargo,aún hay confianza encolocar las 12 000 Ton de aguacatefresco en los 19 estados y el Distritode Columbia.7

No obstante lo anterior, para el día 1de diciembre la caja de aguacate de11.250 kg había caído a 13 dólares. Lasentregas han sido excesivas. Duranteestas tres semanas se han exportado2 100 Ton, cantidad muy alta si seconsidera que la expectativa para todonoviembre-febrero es de 8 000 a 10 000

Ton. De esa forma el precio que recibeel productor por la exportación aEstados Unidos, en estos momentoses de $5.00 por kg, afrontandoproblemas de transporte por la nieveen carreteras. Es por eso que losproductores consideren la venta en elmercado interno donde reciben $4.50por kg.5

Establecimiento de empresasextranjeras

Afiliadas a la ASEEAM operan 49empresas empacadoras con capacidadexportadora, 39 de las cuales hanembarcado aguacate durante 1998, porcantidades que varían entre 6 393 Ton-13%- y 16 Ton -0.03%- del totalcorrespondiente al ciclo 1997-1998.Entre ellas hay varias empresasextranjeras, que tienen mejoresargumentos para soportar riesgos,iniciando por su condición deempresas locales en el país de destino,con un mercado establecido, poder definanciamiento y mayor liquidez, y conla firme intención de desplazar anuestras empresas del mercado.

Las empresas extranjeras son fuertespero eso es mensurable en función dela organización que tengan lasempresas mexicanas. Sobre elparticular se tienen las ventajas deconocimiento del mercado, del medioy la propiedad de las áreas deproducción. Las empresas extranjerastienen mayores recursos y unasituación financiera mejor y podránsoportar pérdidas por riesgos y otrascausas durante cuatro o cinco años,pero después de ese tiempo, les va aser cada vez más difícil hacerlo.

Es necesario marcar la aparición deempresas extranjeras en la región, queestán desplazando a los exportadoresnacionales. Si esto no se cuida, puedeprovocar que dichas empresas sequeden con el mercado extranjero deaguacate. Esta tendencia se refleja ensu participación en el periodo 1995-1996 con 7% y 1996-1997 con 48% 1,aunque habrá que esperar losresultados finales de 1997-1998, apesar de que no se ven muyalentadores -al menos por lo querespecta al mercado europeo.

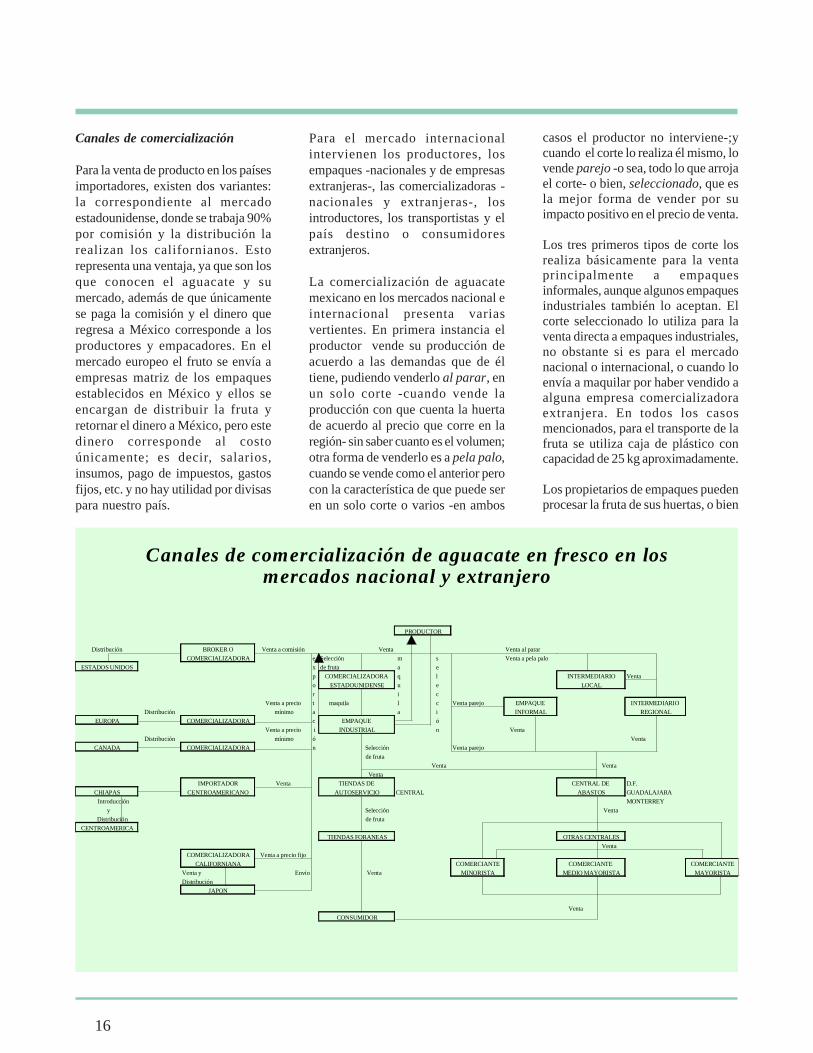

Canales de comercialización de aguacate en fresco en losmercados nacional y extranjero

PRODUCTOR

Distribución BROKER O Venta a comisión Venta Venta al parar

COMERCIALIZADORA e Selección m s Venta a pela palo

ESTADOS UNIDOS x de fruta a e

p COMERCIALIZADORA q l INTERMEDIARIO Venta

o ESTADOUNIDENSE u e LOCAL

r i c

Venta a precio t maquila l c Venta parejo EMPAQUE INTERMEDIARIO

Distribución mínimo a a i INFORMAL REGIONAL

EUROPA COMERCIALIZADORA c EMPAQUE ó

Venta a precio i INDUSTRIAL n Venta

Distribución mínimo ó Venta

CANADA COMERCIALIZADORA n Selección Venta parejo

de fruta

Venta Venta

Venta

IMPORTADOR Venta TIENDAS DE CENTRAL DE D.F.

CHIAPAS CENTROAMERICANO AUTOSERVICIO CENTRAL ABASTOS GUADALAJARA

Introducción MONTERREY

y Selección Venta

Distribución de fruta

CENTROAMERICA

TIENDAS FORANEAS OTRAS CENTRALES

Venta

COMERCIALIZADORA Venta a precio fijo

CALIFORNIANA COMERCIANTE COMERCIANTE COMERCIANTE

Venta y Envío Venta MINORISTA MEDIO MAYORISTA MAYORISTA

Distribución

JAPON

Venta

CONSUMIDOR

16

Canales de comercialización

Para la venta de producto en los paísesimportadores, existen dos variantes:la correspondiente al mercadoestadounidense, donde se trabaja 90%por comisión y la distribución larealizan los californianos. Estorepresenta una ventaja, ya que son losque conocen el aguacate y sumercado, además de que únicamentese paga la comisión y el dinero queregresa a México corresponde a losproductores y empacadores. En elmercado europeo el fruto se envía aempresas matriz de los empaquesestablecidos en México y ellos seencargan de distribuir la fruta yretornar el dinero a México, pero estedinero corresponde al costoúnicamente; es decir, salarios,insumos, pago de impuestos, gastosfijos, etc. y no hay utilidad por divisaspara nuestro país.

Para el mercado internacionalintervienen los productores, losempaques -nacionales y de empresasextranjeras-, las comercializadoras -nacionales y extranjeras-, losintroductores, los transportistas y elpaís destino o consumidoresextranjeros.

La comercialización de aguacatemexicano en los mercados nacional einternacional presenta variasvertientes. En primera instancia elproductor vende su producción deacuerdo a las demandas que de éltiene, pudiendo venderlo al parar, enun solo corte -cuando vende laproducción con que cuenta la huertade acuerdo al precio que corre en laregión- sin saber cuanto es el volumen;otra forma de venderlo es a pela palo,cuando se vende como el anterior perocon la característica de que puede seren un solo corte o varios -en ambos

casos el productor no interviene-;ycuando el corte lo realiza él mismo, lovende parejo -o sea, todo lo que arrojael corte- o bien, seleccionado, que esla mejor forma de vender por suimpacto positivo en el precio de venta.

Los tres primeros tipos de corte losrealiza básicamente para la ventaprincipalmente a empaquesinformales, aunque algunos empaquesindustriales también lo aceptan. Elcorte seleccionado lo utiliza para laventa directa a empaques industriales,no obstante si es para el mercadonacional o internacional, o cuando loenvía a maquilar por haber vendido aalguna empresa comercializadoraextranjera. En todos los casosmencionados, para el transporte de lafruta se utiliza caja de plástico concapacidad de 25 kg aproximadamente.

Los propietarios de empaques puedenprocesar la fruta de sus huertas, o bien

17

comprar a diferentes productores. Losempaques que compran frutaseleccionada por lo general lo envíanal extranjero, aunque algunas marcasde empaques se manejan en elmercado nacional. También realizanmaquila de producto paracomercializadoras extranjeras, quecompran directamente al productor.

La creación de una culturaexportadora

Ante la necesidad de encontrarnuevas puertas, aprovechando labrecha abierta por otros paísesexportadores -Israel, Sudáfrica y EU-,se dirigieron los esfuerzos a lograr elacceso al mercado europeo, en el quesi bien el aguacate era una frutaexótica, presentaba una crecientedemanda, logrando la creación de unacultura exportadora basada en las dosfases siguientes:

a) La determinación de lo que seconsidera “calidad de exportación”fundamentada en conceptos como: lamadurez, la apariencia, fruta libre deenfermedades y plagas, un tamaño -denominado calibre- para el mercadoconsiderado, el manejo desde el cortey fruta proveniente de huertos con untratamiento integral tanto en el

aspecto fitosanitario como defertilización y riego.

b) Cosecha, transporte y empaque porempresas especializadas en laexportación basado en lainfraestructura diseñada paraexportación, cámaras de frío concapacidad tanto en volumen comoenfriamiento, laboratorio para análisisde la fruta, personal capacitado encomercio internacional como en tráfico-aduanas, compañías transportistas ynavieras, aseguradoras, etc.- ytecnológicamente en calidad ysanidad, acompañado de undepartamento de control de calidad.

Como resultado de esta acción elaguacate mexicano cada vez participamayormente en el mercadointernacional, presenta menor númerode problemas por un manejoinadecuado, un mayor conocimientodel manejo en frío de la fruta deexportación y una aceptación cada vezmayor por el consumidor final.1

Las exportaciones de aguacatemexicano se caracterizan por: sucalidad y a que los trabajos inherentesa la cosecha, transporte y empaque lorealizan empresas especializadas en laexportación. Actualmente el aguacate

de exportación procede 100% deMichoacán y se exporta únicamentela variedad Hass por sus característicasde sabor, resistencia al manejo,resistencia al frío y tiempo de vida postcosecha.1

Las condiciones para que una fruta seconsidere de primera calidad es queno tenga daños por plagas yenfermedades o defectos físicos porgranizo, rozaduras por el corte, lavado,tijeras, etc. Actualmente paragarantizar la calidad del aguacatemexicano está funcionando Normex deMichoacán, que ha iniciado unaverificación estricta del producto quese envía a Estados Unidos, con lo quese le da confianza al exportador comoal importador de que se estácumpliendo con los requisitos decalidad y que se está trabajandoprofesionalmente.6

Aunque gran parte de lo mencionadoya se manejaba antes de conocer laposibilidad de exportar a EstadosUnidos, en 1997, una vez que seconoció el levantamiento de lasrestricciones al aguacate mexicano porparte del gobierno de ese país, con lafinalidad de consolidar y expandir lasindustrias establecidas, se inyectó ala agroindustria del aguacate recursofresco del orden de los 20 millones dedólares.8

La inversión fuerte se consideró enlos aspectos de empaque y embalajede los productos, que ascendía a 2millones de dólares por cada empresaparticipante, para cumplir con lasnormas establecidas por el USDA através del APHIS. Esto incluyó laslabores de control fitosanitario y lasacciones encaminadas a lamercadotecnia y financiamiento parael posicionamiento en el mercado.8

Las cajas de los camiones que salende las huertas son enmallados para eltransporte de fruta y así evitar unaposible contaminación en el camino;

18

una vez que llega al empaque, la cargaes revisada por los inspectores de laSAGAR. Nunca se envía fruta de doshuertas en el mismo viaje.

El control que se tiene en losempaques es muy estricto, ya que cadalote es registrado mediante una clavede identificación -que indica elmunicipio y la huerta de procedencia-y se le practica un muestreo almomento de su ingreso en las áreasde recepción; esta área está protegidapor una malla mosquitero y se ledenomina cuarentenada; el muestreoconsiste en cortar rodajas para suanálisis; la clave se maneja desde quela fruta sale de la huerta, en elempaque, durante su transporte, hastael consumidor final, donde es anotadautilizando un código de barrasasignado, lo que permite garantizarque ante cualquier problema seidentifique fácilmente el origen.

Otro aspecto importante de la culturaexportadora son los precios. Antes seexportaba por exportar y ahora se hacepara ganar dinero, lo que se refleja enla disminución de exportaciones aEuropa principalmente. Ahora sevende la fruta estableciendo un preciomínimo, sin importar si se vende enmás o en menos, ya que anteriormentese enviaba la fruta y el intermediario ovendedor no corría riesgos y paracolmo él informaba el precio en quehabía vendido, que como ya loadivinaron, siempre era menor a lofijado.

El conocimiento de la maduración dela fruta durante su transporte ha sidofundamental para incursionar enmercados como el europeo, donde serequieren 22 días de navegación másuna semana para su distribución, loque de alguna manera vaestableciendo el periodo de mercado,ya que a mayor contenido de aceitede la fruta, mayor es su velocidad demaduración.

Como éste hay una amplia gama dedetalles que nuestros productores,empacadores y exportadores hantenido que ir aprendiendo con eltiempo en lo que consideramos lacreación de una cultura exportadora,y como en todo inicio, muchas vecesa costa de la pérdida de su productoy/o ganancias.

Diversificación en lacomercialización del aguacate

El aguacate es una fruta con altocontenido de grasa y proteína vegetal,cuya pulpa es similar a la mantequillay de sabor ligeramente dulce. Se utilizaen estado fresco para ensaladas, puréo guacamole -del náhuatl ahuaca-mulli-, y de un tiempo a la fecha se hautilizado para elaborar bebidasacompañado con toronja o maracuyáentre otras frutas.

También se utiliza para pasteles ysimilares, en mezclas de sopas finas ybotanas y producción de cosméticos-aceites, lociones, jabones, cremas,shampoos, etc., por el aceite quecontiene un esterol de fácilpenetración, aunado a que es unproducto biodegradable –demostrando ser el filtro solar máseficaz. Las hojas y el fruto se utilizanen la medicina natural. La publicaciónmás actual–1998-del RecetarioGastronómico de la AsociaciónAgrícola Local de Productores deAguacate de Uruapan, Michoacán,describe 106 recetas culinarias para eluso del aguacate; algunos empaquespara efectos de promoción también laspublican y en la red internacional -Internet- aparecen cualquier cantidadde ellas.

Además de ser la base para fabricarcosméticos, la industria farmacéuticaconsidera de gran valor la fraccióninsaponificable del aceite, a partir delcual se extrae el factor H, sustancia depropiedades curativas9 y se utiliza enla industria de alimentos para perros y

aceite para cocinar. En algunas zonasel aguacate caído o sobremaduro sedeshuesa y se da como alimento alganado porcino. Las ramas productode las podas se aprovechan en laproducción de cajas de empaque o paraleña y la madera por la renovación dehuertas en algunos sitios se utilizapara la construcción.

La industria del aceite de aguacateconsume alrededor de 1 000 Ton defruta por año de lo que se obtienenaproximadamente 500 Ton de aceite enbruto. De esta cantidad se utiliza el5% por año en la producción de aceitecomestible y productos cosméticos enMéxico y el resto se exporta.

Por lo que se refiere a la producciónnacional, se utiliza 90% en laproducción de aceite comestible y10% en cosméticos, como sonshampoo, jabón, cremas facial ycorporal, rimmel y lapiz labial.

Del producto para exportación -alrededor de 495 Ton/año-, el total seenvía a Estados Unidos donde esrefinado y posteriormente secomercializa en Japón y Europa comoaceite comestible y bases paracosméticos. Del total de aceite bruto,se pierde entre 10 y 20 % del aceite ensu refinación.

Por otra parte, la información quetenemos relacionada con laproducción de guecamole, nos revelaque 40-50 % de la fruta que ingresa ala industria, se destina para eseproducto y la totalidad se exporta. Porlo que respecta a las guacamayas -nombre de las bebidas a base deaguacate y frutas tropicales-, máximo5% de la fruta que ingresa se destina asu fabricación. Sobre el particulardestaca el porcentaje natural de labebida, en la cual se involucra alaguacate casi 50%, cantidad altamentesignificativa en comparación con losrefrescos embotellados, de los quesolamente uno contiene pulpa de

19

frutas -máximo 6%- y en el restomanejan concentrados o saborizantesartificiales.

El precio en la industria es de $ 6.00por 250 g. de la nieve que sirve parapreparar un litro de la bebida, quecomparado con el de cualquier jugode frutas de 355ml, que es de $5.00 a$6.00 la ventaja es amplia,independientemente que se puedetomar como nieve o como bebida.

Principales problemas

Uno de los principales problemas a losque se enfrenta el cultivo de aguacatees la pérdida del material genético porel impacto del hombre en el hábitatnatural de las diferentes especies quehan dado origen a las variedadescomerciales. Esto se debeprincipalmente a la deforestación debosques y selvas con fines de cultivoagrícola, que elimina el ecosistemadonde se desarrolla en forma naturalel aguacate.

Por otra parte la cosecha de frutainmadura y la inundación del mercadonacional con ella, provoca la caída deprecios, lo que refleja que falta trabajarmás en el aspecto organizativo de losproductores y empacadores para evitaresta acción de algunos participantesde la cadena comercial, que repercuteen la menor aplicación de cuidados yadquisición de insumos para elmantenimiento de huertas.

La comercialización en tres centralesde abasto nacionales y la distribuciónde la fruta por ellas, impide el obtenermayores ganancias al productor ymuchas veces encarece el producto,optando el consumidor por evitar suadquisición y repercutiendo en lamisma forma que la acción anterior.

La falta de oportunidades para ampliaren el corto plazo la ventana de

oportunidad comercial en el extranjero,es parte del problema de que elproductor no obtenga una utilidad másjusta por su fruta, lo que es unadesventaja para ellos ante las empresasinternacionales que operan tanto enMéxico como en el extranjero. Aunadoa esto tenemos el incremento de laproducción de otros países como Chile-que este año tuvo una producciónrécord-, y la cercanía de otros paísesproductores al mercado europeo.

También la falta de un programa deinvestigación acorde con lasnecesidades de los productores yempacadores, permite la falta de unabase técnica sustentable para laobtención de fruta que presente aunmayor calidad, además de tener unaproducción homogenea. Pero elproductor es quien debe velar porquese instrumente la transferencia detecnología que ya existe y participaractivamente en los programas de estetipo, mediante el establecimiento deparcelas demostrativas.Perspectivas

Por fortuna hay Instituciones yDependencias que se hanpreocupado por establecer bancos degermoplasma, lo que nos dará laposibilidad de conocer más elcomportamiento de las diferentesespecies y las variedades que de sumanejo se obtengan.

El aguacate está produciéndose enzonas que le son muy adecuadas, loque indica que esta actividad seguirácreciendo y con ello la economía delas zonas productoras y de losparticipantes de la cadena productiva,lo que es un aliciente para losproductores en continuar trabajandosobre el aspecto organizativo, aperturade nuevos mercados , publicidad dela fruta e investigación en lasdiferentes fases de la fenología delcultivo hasta la postcosecha.

La riqueza del valor nutritivo delaguacate y los estudios que sobre ellase están realizando en diferentespaíses, permitirá contar con un buenaliado para el incremento en suconsumo, aunado al crecimiento de suutilización en la industria y ladiversificación de productos para laventa en los mercados nacional einternacional.

1 Asociación de Exportadores yEmpacadores de Aguacate Mexicano A.C.2 Ing. Jorge A. Fernández Barragán. 1997.Comercialización del aguacate mexicanoen los Estados Unidos. Coatepec de Harinas,Edo. de Mex. México.3 SAGAR. 1997.Anuario Estadístico de laProducción Agrícola de los Estados UnidosMexicanos. México.4 Asociación Agrícola Local de Productoresde Aguacate de Uruapan, Michoacán.5 Lourdes Edith Rudiño.El Financiero.Martes 1 de diciembre de 1998. Entrevistarealizada a Ricardo Salgado Bedolla,Gerente de la ASSEAM. México.6 Ricardo Vega López, Presidente de laASEEAM. Entrevista radiofónica 12 de Nov.de 1998. XEX. México.7 Miguel Ángel Anasero Mogollón,Delegado de la SAGAR en el Estado deMichoacán. El Mercado Agropecuario, Nº194, 30 de noviembre de 1998. México.8 Mario Cappi. Sábado 22 de marzo de1997. Inyectan 20 mdd a la agroindustriadel aguacate. Empresas foráneas buscanalianzas en México. El Financiero. SecciónEconomía. P.5. México.9 FIRA-Banco de México.1991. Memoriasdel Seminario Internacional del Aguacate.Postcosecha y Comercialización. México.

El aguacate pertenece al OrdenRanales, Suborden Magnolíneas y esmiembro de la numerosa Familiavegetal de las Lauráceas, quecomprende poco más de 47 Géneros ycerca de 2 000 especies, decaracterísticas bastante homogéneasque se encuentran en áreas tropicalesy subtropicales, que son árbolesperennes o arbustos con florestrímeras y regulares, cuyas hojasposeen numerosas cavidades deaceite, entre los que se encuentra elGénero Persea -que comprende 84especies establecidas en el trópicoamericano-,al cual pertenece la especiePersea americana Mill.

¿Sabía Usted que...

Las diferentes culturas existentes en el mundo, hancontribuido a diversificar los usos del aguacate. En Brasillo añaden a los helados y nieves; en Japón lo comen conrollos de sushi; en Cuba lo muelen

con alcaparras, olivos verdes, jugo de limón y aceite deoliva y lo sirven con pescado hervido: en Nicaragua lorellenan con queso y lo baten, doran y hornean.

En Taiwán lo comen con leche y azúcar; en Corea lo mezclancon leche para usarlo como crema para la cara y el cuerpo;en Indonesia lo mezclan con café, ron y leche para haceruna bebida refrescante; en el Caribe lo mezclan con sal de

bacalao, cazave, ajo y coco y lo sirven como botana; en Filipinas lo hacen purécon azúcar y leche para preparar una bebida que se sirve como postre.

Fuente: Ing. Alberto Ayala Aceves. 1998. El Aguacatero. Año 1. Número 4.Asociación Agrícola Local de Productores de Aguacate de Uruapan,Michoacán. Obtenido de Californian Avocado Comission.

El árbol original dela variedad Fuerte fructificó por primera vez en 1908 y murió afinales de la década de los 40’s. La Comisión de Aguacate de California instaló

una placa en el sitio donde aún se encuentra su tocón, ubicado en la Calle 3Poniente Nº 1102, en Atlixco, Puebla (antes Manuel Buenrostro Nº 2), con la

siguiente leyenda:

Este árbol a través de su progenieha jugado un papel importante

en el desarrollo de una nueva industriaen California, U.S.A.

En testimonio de nuestra gratitud y aprecio,esta placa ha sido instalada en este lugar por

la Comisión de Aguacate de California1938

Fuente: Smith N.J.H., Williams J.T., Pluncknett D.L. and Talbot J.P. 1992.Tropical Forests and their Crops. Cornell University Press. U.S.A.

El quetzal, ave muy bella considerada en peligro de extinción que habita en lasselvas desde el Sur de México hasta Centro América, tiene como dieta

fundamental un aguacate criollo que se desarrolla en su hábitat natural cuyotamaño no excede los 2 cm de diámetro. A la vez, es un excelente agente de

dispersión para la reproducción de ese tipo de aguacate.

La variedad Hass fue descubierta en1920 por casualidad en La HabraHeights, Cal., por Rudolph Hass,empleado postal de Wisconsinretirado en California, al fallar uninjerto y una vez que creció el patrónprodujo abundantes frutos deexcelente calidad. Hass patentó lavariedad en 1935. El árbol originalhasta 1988 aún existía en esapoblación.

Fuente: Smith N. J. H., Williams J. T.,Pluncknett D. L., y Talbot J. P. 1992.Tropical Forests and their Crops.Cornell University Press. U.S.A.

¿?

20

O T R O S8 . 9 4 %

A L G O D O N1 . 5 0 %

F R I J O L1 1 . 9 0 %

T R I G O6 . 1 0 %

S O R G O1 2 . 5 9 %

M A I Z5 8 . 9 8 %

P a r t i c i p a c i ó n r e l a t i v a d e l a s u p e r f i c i e a p o y a d a p o r c u l t i v oA ñ o s a g r í c o l a s 1 9 9 4 a 1 9 9 7

( p r o m e d i o a n u a l )

A L G O D O N

A Ñ O A G R I C O L A S U P E R F I C I E A P O Y A D A

( h a )

1 9 9 4 1 5 9 ,6 1 7

1 9 9 5 2 5 4 ,3 2 7

1 9 9 6 2 5 6 ,7 2 5

1 9 9 7 1 6 2 ,2 7 0

P R O M E D I O 2 0 8 ,2 3 5

EL ALGODON EN PROCAMPO

El algodón fue considerado uno de loscultivos que determinaron lassuperficies elegibles que son objeto

de la atención del Programa de ApoyosDirectos al Campo ( Procampo ),mediante el decreto que regula su

operación.

Los subsidios aplicados al cultivo del

algodón han correspondido a 208 mil235 hectáreas en promedio por añoagrícola durante el cuatrienio 1994-

1997. La parte mayor de lo apoyadopara el algodonero perteneció a losciclos Primavera-Verano con 61% y

39% a los Otoño-Invierno.

Con relación a la superficie apoyadatotal, el algodón ha ocupado el quintositio dentro de los cultivos que son

beneficiados por el apoyo deProcampo.

Por año agrícola de operación,Tamaulipas, Sonora, Chihuahua, BajaCalifornia y Sinaloa, abarcaron 86.4%

en promedio de los recursoscanalizados al algodón. ResaltaTamaulipas, con el 24.9% del total.

La cesión de derechos al cobro delapoyo de Procampo se ha constituido

en un mecanismo de importanciacreciente para los productores dealgodón, ya que les permite obtener

insumos, servicios o recursosfinancieros con antelación al plazoestablecido para la entrega del apoyo.

Por esta vía, 18 Delegaciones de laSAGAR otorgaron apoyos a más de

EL ALGODON EN PROCAMPO

22

1 9 9 5

1 9 9 6

1 9 9 7

1 7 ,4 9 9

2 1 ,6 2 8

1 4 ,3 8 9

0 5 ,0 0 0 1 0 , 0 0 0 1 5 ,0 0 0 2 0 ,0 0 0 2 5 , 0 0 0

S u p e r f i c ie a p o y a d a d e a l g o d ó n p o r c e s ió n d e d e r e c h o sA ñ o s a g r í c o l a s 1 9 9 5 a 1 9 9 7

( h e c tá r e a s )

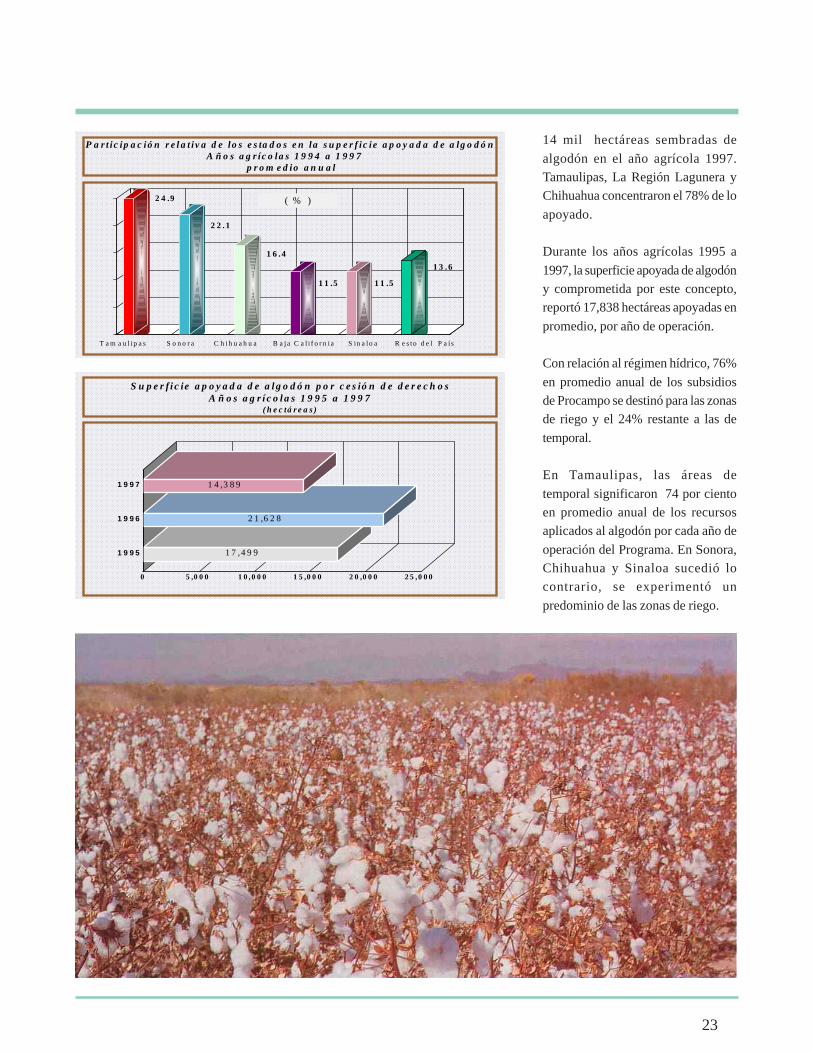

P a r t i c ip a c ió n r e l a t i v a d e lo s e s ta d o s e n la s u p e r f i c i e a p o y a d a d e a lg o d ó nA ñ o s a g r íc o la s 1 9 9 4 a 1 9 9 7

p r o m e d io a n u a l

2 4 .9

2 2 . 1

1 6 . 4

1 1 .5 1 1 .5

1 3 . 6

T a m a u l i p a s S o n o r a C h i h u a h u a B a j a C a l i f o r n i a S in a l o a R e s t o d e l P a í s

( % )

14 mil hectáreas sembradas de

algodón en el año agrícola 1997.Tamaulipas, La Región Lagunera yChihuahua concentraron el 78% de lo

apoyado.

Durante los años agrícolas 1995 a

1997, la superficie apoyada de algodóny comprometida por este concepto,reportó 17,838 hectáreas apoyadas en

promedio, por año de operación.

Con relación al régimen hídrico, 76%

en promedio anual de los subsidiosde Procampo se destinó para las zonasde riego y el 24% restante a las de

temporal.

En Tamaulipas, las áreas de

temporal significaron 74 por cientoen promedio anual de los recursosaplicados al algodón por cada año de

operación del Programa. En Sonora,Chihuahua y Sinaloa sucedió locontrario, se experimentó un

predominio de las zonas de riego.

23

P r o d u c t o r e s d e a l g o d o n b e n e f i c i a d o sA ñ o s a g r i c o l a s 1 9 9 4 a 1 9 9 7

D E L E G A C I O N 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

R E G I O N L A G U N E R A 1 ,8 7 5 5 ,4 3 7 1 7 , 9 0 5 6 , 8 4 6

C H I H U A H U A 1 ,5 2 5 1 ,6 6 2 2 , 5 0 8 2 , 3 5 3

S O N O R A 1 ,2 0 3 1 ,8 6 9 2 , 1 6 9 1 , 3 2 7

B A J A C A L I F O R N I A 5 2 7 1 ,1 2 4 1 , 6 0 9 1 , 2 0 0

S I N A L O A 2 8 0 9 3 0 4 , 0 5 4 6 4 3

T A M A U L I P A S 2 ,5 4 3 2 ,7 1 9 5 4 4 4 2 6

S A N L U I S P O T O S I 6 7 7 6 0 3 1 7 8 1 3 8

2 6 D E L E G A C I O N E S 5 1 4 6 3 4 1 , 1 5 8 2 3 7

S U M A 9 ,1 4 4 1 4 , 9 7 8 3 0 , 1 2 5 1 3 , 1 7 0

S u p e r f i c i e a p o y a d a d e a l g o d o n p o r t a m a ñ o d e p r e d i oA ñ o s a g r i c o l a s 1 9 9 4 a 1 9 9 7

( c i f r a s p r o m e d i o )

R a n g o s ( h a ) ( % )

> 0 < = 1 1 5 , 6 5 6 . 1 1 .9

> 1 < = 2 2 9 , 9 2 4 . 1 3 .6

> 2 < = 5 5 6 , 2 9 0 . 9 6 .8

> 5 < = 1 0 1 6 4 , 5 5 2 . 4 1 9 .8

> 1 0 < = 2 0 2 3 5 , 1 5 6 . 3 2 8 .2

> 2 0 < = 5 0 1 5 7 , 6 3 3 . 4 1 8 .9

> 5 0 < = 1 0 0 1 1 5 , 5 6 4 . 8 1 3 .9

> 1 0 0 5 8 , 1 6 0 . 4 7 .0

S U M A 8 3 2 , 9 3 8 . 4 1 0 0 . 0

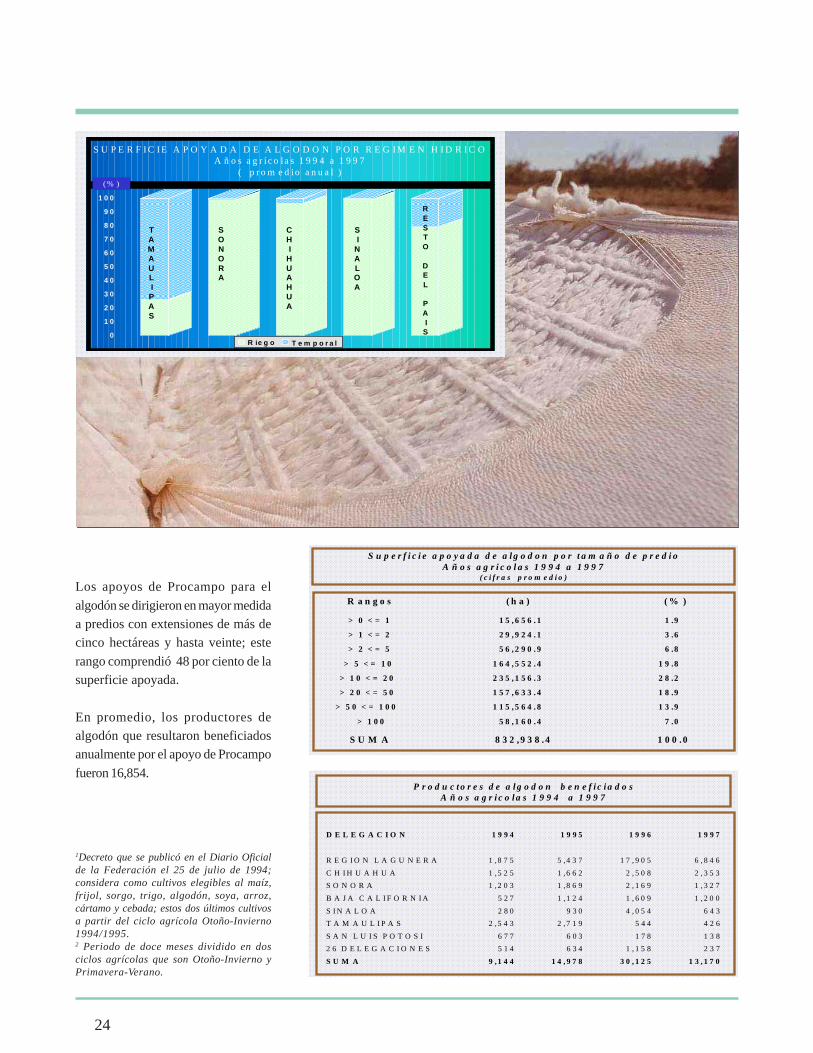

Los apoyos de Procampo para el

algodón se dirigieron en mayor medidaa predios con extensiones de más decinco hectáreas y hasta veinte; este

rango comprendió 48 por ciento de lasuperficie apoyada.

En promedio, los productores dealgodón que resultaron beneficiadosanualmente por el apoyo de Procampo

fueron 16,854.

1Decreto que se publicó en el Diario Oficialde la Federación el 25 de julio de 1994;considera como cultivos elegibles al maíz,frijol, sorgo, trigo, algodón, soya, arroz,cártamo y cebada; estos dos últimos cultivosa partir del ciclo agrícola Otoño-Invierno1994/1995.2 Periodo de doce meses dividido en dosciclos agrícolas que son Otoño-Invierno yPrimavera-Verano.

24

S U P E R F I C I E A P O Y A D A D E A L G O D O N P O R R E G I M E N H I D R I C OA ñ o s a g r í c o l a s 1 9 9 4 a 1 9 9 7

( p r o m e d io a n u a l )

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

R ie g o T e m p o r a l

CHI

HUAHUA

TAMAULI

PAS

SONORA

SI

NALOA

RESTO

DEL

PAI

S

( % )

El aguacate es un producto cuyo consumo en el mundo aún no seha extendido. Ha sido hasta los últimos años cuando en algunospaíses como los asiáticos, el consumo de la fruta se haincrementado, fundamentalmente el de tipo “gourmet”. Debido ala creciente demanda, la producción mundial ha aumentadotambién, lo que ha estimulado a los países exportadores y a susproductores. En el presente artículo se analiza el comportamientode la oferta y demanda de aguacate en los principales paísesproductores y consumidores de la fruta, tocando temas comoproducción, consumo, comercio exterior, precios y las perspectivaspara el producto.

Más

allá

de

nu

estr

o c

amp

o

25

Introducción

TENDENCIA DE LA PRODUCCIÓN MUNDIAL DEAGUACATE

Producción

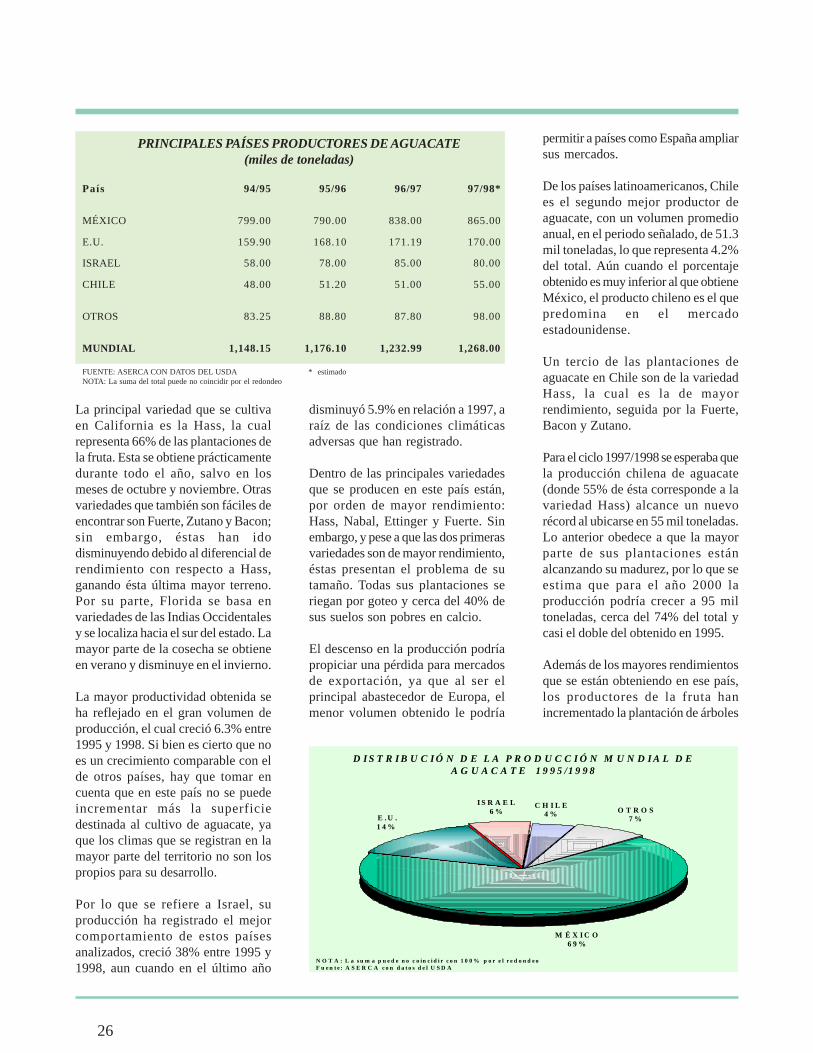

La producción mundial de aguacateha mantenido un comportamiento alalza en la segunda mitad de la presentedécada, ubicándose el promediomundial en 1.2 millones de toneladas,y un crecimiento, entre 1995 y 1998,del orden de 10.4%, gracias a losbuenos resultados obtenidos sobretodo en Israel y Chile.

El volumen obtenido en el mundo seconcentra prácticamente en cuatropaíses: México, Estados Unidos,Israel y Chile, de los cuales se obtienecerca de 92%. El principal productor,México, cosecha aproximadamente68% de este total y debido a que en lasección “De nuestra cosecha” de estenúmero se analiza la producción deaguacate en nuestro país, en ésta seabordará la situación del resto de lospaíses.

Estados Unidos ocupa el segundolugar como productor según losreportes de su Departamento deAgricultura (USDA), cuya producciónrepresenta 13.9% del total de lospaíses productores aquí analizados.Se pueden detectar dos regionesprincipales de cultivo de aguacate enEstados Unidos: por un lado seencuentra California, donde se obtieneentre 85 y 90% de la producción deese país, prácticamente durante todoel año; el otro es Florida, dondeprácticamente se cosecha el resto dela producción, en los meses de julio afebrero.

En este país se han logradoincrementar los rendimientos deaguacate gracias al mayor uso defertilizantes y mejor tecnología,objetivo que se ha planteado con elfin de cubrir la creciente demanda dela fruta, como se verá más adelante.

D I S T R I B U C I Ó N D E L A P R O D U C C I Ó N M U N D I A L D EA G U A C A T E 1 9 9 5 /1 9 9 8

N O T A : L a s u m a p u e d e n o c o in c i d i r c o n 1 0 0 % p o r e l r e d o n d e oF u e n t e : A S E R C A c o n d a t o s d e l U S D A

M É X I C O6 9 %

E . U .1 4 %

I S R A E L6 %

C H I L E4 % O T R O S

7 %

PRINCIPALES PAÍSES PRODUCTORES DE AGUACATE(miles de toneladas)

País 94/95 95/96 96/97 97/98*

MÉXICO 799.00 790.00 838.00 865.00

E.U. 159.90 168.10 171.19 170.00

ISRAEL 58.00 78.00 85.00 80.00

CHILE 48.00 51.20 51.00 55.00

OTROS 83.25 88.80 87.80 98.00

MUNDIAL 1,148.15 1,176.10 1,232.99 1,268.00

FUENTE: ASERCA CON DATOS DEL USDA * estimadoNOTA: La suma del total puede no coincidir por el redondeo

La principal variedad que se cultivaen California es la Hass, la cualrepresenta 66% de las plantaciones dela fruta. Esta se obtiene prácticamentedurante todo el año, salvo en losmeses de octubre y noviembre. Otrasvariedades que también son fáciles deencontrar son Fuerte, Zutano y Bacon;sin embargo, éstas han idodisminuyendo debido al diferencial derendimiento con respecto a Hass,ganando ésta última mayor terreno.Por su parte, Florida se basa envariedades de las Indias Occidentalesy se localiza hacia el sur del estado. Lamayor parte de la cosecha se obtieneen verano y disminuye en el invierno.

La mayor productividad obtenida seha reflejado en el gran volumen deproducción, el cual creció 6.3% entre1995 y 1998. Si bien es cierto que noes un crecimiento comparable con elde otros países, hay que tomar encuenta que en este país no se puedeincrementar más la superficiedestinada al cultivo de aguacate, yaque los climas que se registran en lamayor parte del territorio no son lospropios para su desarrollo.

Por lo que se refiere a Israel, suproducción ha registrado el mejorcomportamiento de estos paísesanalizados, creció 38% entre 1995 y1998, aun cuando en el último año

disminuyó 5.9% en relación a 1997, araíz de las condiciones climáticasadversas que han registrado.

Dentro de las principales variedadesque se producen en este país están,por orden de mayor rendimiento:Hass, Nabal, Ettinger y Fuerte. Sinembargo, y pese a que las dos primerasvariedades son de mayor rendimiento,éstas presentan el problema de sutamaño. Todas sus plantaciones seriegan por goteo y cerca del 40% desus suelos son pobres en calcio.

El descenso en la producción podríapropiciar una pérdida para mercadosde exportación, ya que al ser elprincipal abastecedor de Europa, elmenor volumen obtenido le podría

permitir a países como España ampliarsus mercados.

De los países latinoamericanos, Chilees el segundo mejor productor deaguacate, con un volumen promedioanual, en el periodo señalado, de 51.3mil toneladas, lo que representa 4.2%del total. Aún cuando el porcentajeobtenido es muy inferior al que obtieneMéxico, el producto chileno es el quepredomina en el mercadoestadounidense.

Un tercio de las plantaciones deaguacate en Chile son de la variedadHass, la cual es la de mayorrendimiento, seguida por la Fuerte,Bacon y Zutano.

Para el ciclo 1997/1998 se esperaba quela producción chilena de aguacate(donde 55% de ésta corresponde a lavariedad Hass) alcance un nuevorécord al ubicarse en 55 mil toneladas.Lo anterior obedece a que la mayorparte de sus plantaciones estánalcanzando su madurez, por lo que seestima que para el año 2000 laproducción podría crecer a 95 miltoneladas, cerca del 74% del total ycasi el doble del obtenido en 1995.

Además de los mayores rendimientosque se están obteniendo en ese país,los productores de la fruta hanincrementado la plantación de árboles

26

de aguacate gracias a los mejoresprecios que les han pagado por elproducto en los últimos años y elpanorama favorable que se mantienepara las exportaciones del mismo.

Finalmente, junto con los países antesseñalados existen otros que tambiénproducen la fruta, pero en un menorvolumen; así se tiene a España, Japón,República Dominicana y Sudáfrica, losque en conjunto aportan 7.4% del totalmundial. Cabe señalar que en losúltimos años las condicionesclimáticas en Sudáfrica han favorecidoeste cultivo, y se ha reflejado enmayores rendimientos y por ende ensuperior producción y mejor calidad.

Algo similar ocurre en España, dondeel incremento en la producción en

1997/1998 fue de 13% en relación alciclo anterior, a raíz del buencomportamiento del clima, pero lorelevante de este país es la mejora enla calidad de la fruta, donde el mayor

volumen se obtiene entre noviembrey enero. Las principales variedadesque se obtienen son: Hass, querepresenta 80% de la producción, y elresto las variedades Bacon y Fuerte.

En este país europeo el consumo deaguacate se considera un privilegio sise toma en cuenta que alrededor del80% de la producción española seexporta, siendo el mercado francés elprincipal destino.

Consumo

En algunos países el consumo deaguacate fue considerado, hacealgunos años, como un artículo de lujo,el cual estaba destinado hacia ciertomercado. Sin embargo, el incrementoen la producción y una mayorcampaña publicitaria provocó elaumento de la demanda del producto,llegando incluso a desplazar a otrosproductos de su sitio de privilegio, talfue el caso de Francia donde esta frutaocupó el segundo lugar, después delplátano, desplazando a la piña.

El incremento en el consumo deaguacate además de verse beneficiadopor la mayor producción y el mejorconocimiento de sus propiedadesnutricionales, también han sido losavances que en materia de transportey conservación de productosperennes se han dado en los últimos

C O N S U M O P R O M E D I O A N U A L D E A G U A C A T E E N P A Í S E SS E L E C C I O N A D O S 1 9 9 5 - 1 9 9 8 ( m il e s d e t o n e la d a s )