cii - coloquio del tribunal de apelaciones de los …ponentes: lic. carlos alfredo funes flores lic....

TRANSCRIPT

Ponentes:

Lic. Carlos Alfredo Funes Flores

Lic. Tito Ramirez Escobar

CII - Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas

Preámbulo

Quiénes están

Obligados a

llevar

Contabilidad

según C.Com

Art 2 - Definición de Comerciante Individual y

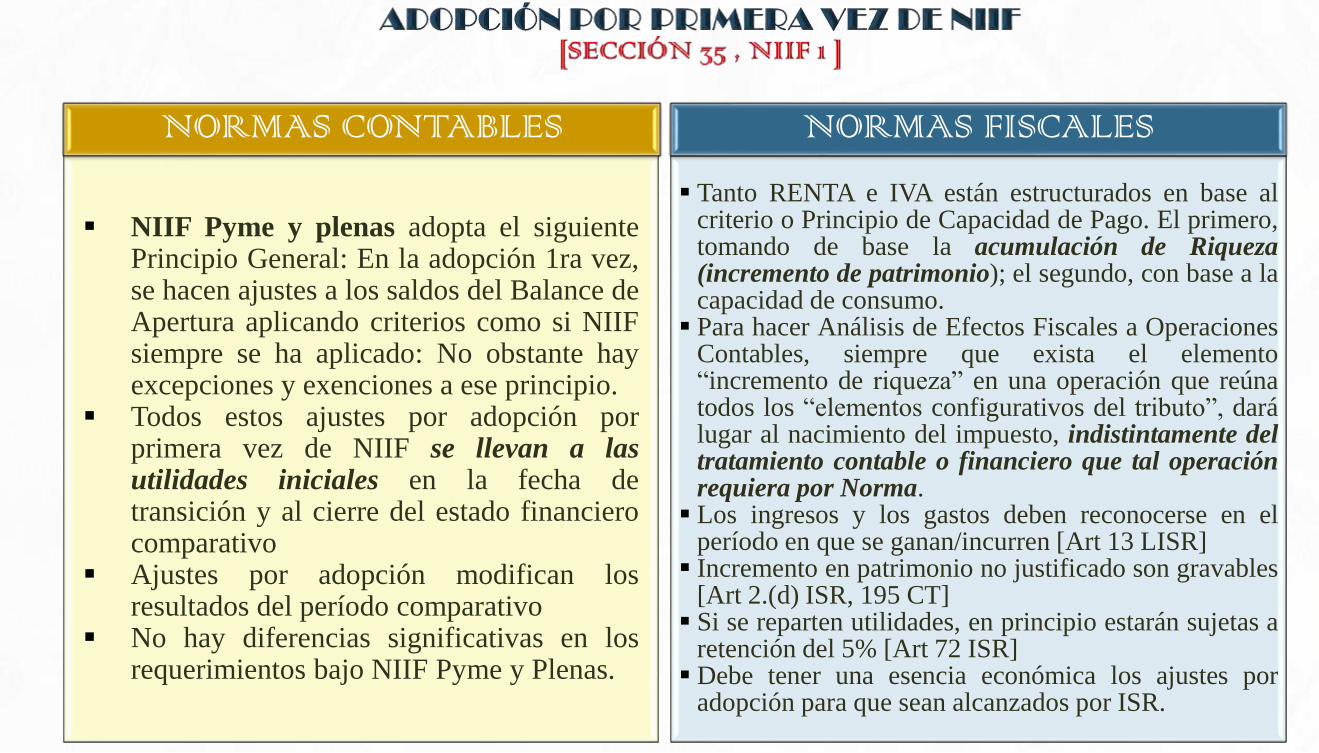

Social

Llevanza de Contabilidad

411 Romano II – Obligaciones de los

Comerciales Individuales y Sociales

1

Art. 15.- No están obligados a Llevar Contabilidad los comerciantes e

industriales individuales en pequeño cuyo activo sea inferior a $12,000.00

2

Art. 452 – En su lugar, llevarán un

libro encuadernado para asentar

separadamente los gastos, compras y

ventas, al contado y al crédito

437 Inc. 2do. los comerciantes individuales cuyo activo en giro sea ≥$12,000.00 ; así como todas

las Sociedades llevarán su contabilidad por medio de contadores autorizados.

Art 437 inciso 1°Comerciantes Individuales con Activo

<$12,000.00 llevarán la contabilidad por sí mismo o por alguien de su nombramiento

3

Todo relacionado con Art 139 del CT y 80 del RACT

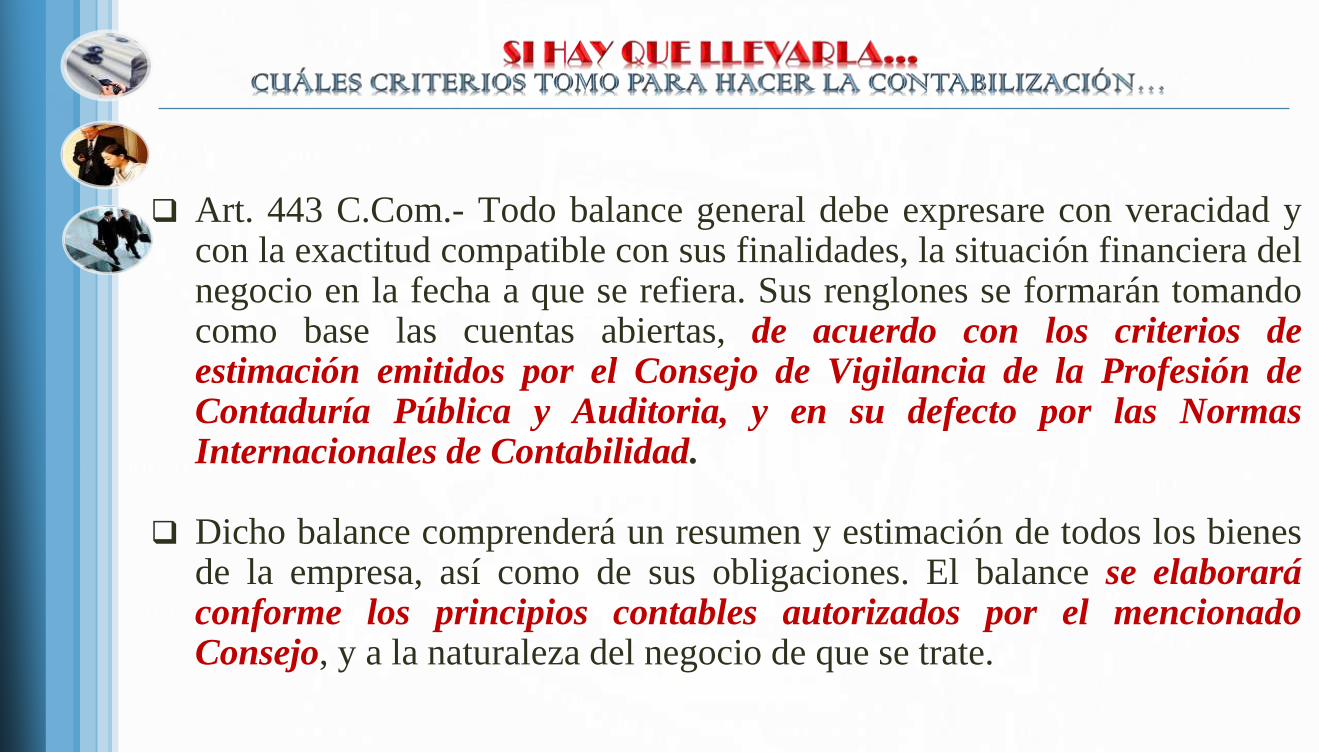

Art. 443 C.Com.- Todo balance general debe expresare con veracidad ycon la exactitud compatible con sus finalidades, la situación financiera delnegocio en la fecha a que se refiera. Sus renglones se formarán tomandocomo base las cuentas abiertas, de acuerdo con los criterios deestimación emitidos por el Consejo de Vigilancia de la Profesión deContaduría Pública y Auditoria, y en su defecto por las NormasInternacionales de Contabilidad.

Dicho balance comprenderá un resumen y estimación de todos los bienesde la empresa, así como de sus obligaciones. El balance se elaboraráconforme los principios contables autorizados por el mencionadoConsejo, y a la naturaleza del negocio de que se trate.

Art. 444 C.Com.- Para la estimación de los diversos elementos del activo seobservarán las reglas que dicte el Consejo de Vigilancia de la Profesión deContaduría Pública y Auditoria, y en su defecto, por las NormasInternacionales de Contabilidad; en el caso que no hubiere concordanciaentre las reglas anteriores, y dependiendo de la naturaleza del negocio de quese trate, así como de la existencia de Bolsas de Valores o Bolsas de Productos;se deberán observar las normas establecidas en las leyes especiales.

Cabe destacar que los artículos 443 y 444, en los cuales se le da la facultad alCVPCPA para dictar las reglas conforme a las cuales los comerciantesconformarán las diferentes cuentas de sus estados financieros, fueronincorporadas al Código de Comercio, mediante reforma al mismo, segúnDecreto Legislativo Nº 826, del 26 de enero de 2000, publicado en el D.O.Nº 40, Tomo 346, del 25 de febrero de 2000. Antes de esta reforma, dichosartículos contenían las normas a seguir para la el registro de los diferenteselementos de los Estados Financieros.

Artículo 66 RACT.- Los estados financieros a presentar serán los queestablecen las Normas Internacionales de Contabilidad, los que seacompañarán de las respectivas notas necesarias de acuerdo a lascircunstancias y actividades que desarrollan los contribuyentes queameriten ser reveladas de acuerdo a la Norma referida (…)

Artículo 73 y 74 RACT.- La contabilidad formal y los registros especialesa que se refieren los artículos 139, 140, 141 y 142 inciso primero delCódigo Tributario, deberán llevarse con estricto orden…. Las anotacionesen la contabilidad formal, registros auxiliares y registros especiales deberánasentarse en el orden cronológico que se vayan realizando las operacionesy…. en lo que respecta a la contabilidad formal …conforme a principiosde contabilidad aprobados por el Consejo de Vigilancia de la Profesión dela Contaduría Pública y Auditoría, o en su defecto por las NormasInternacionales de Contabilidad

Artículo 79.- Los componentes de los estados financieros… deberán

formularse de acuerdo a lo establecido por el Consejo de Vigilancia de

la Profesión de la Contaduría Pública y Auditoría, y en su defecto por

las Normas Internacionales de Contabilidad, en caso de que el sujeto

pasivo esté obligado a normas contables establecidas por entes

reguladores con facilidades en leyes especiales, deberá cumplir con las

normas que éstos establezcan. En todo caso los componentes de los

estados financieros deberán estar en completo acuerdo con la

contabilidad del sujeto pasivo, sin perjuicio de la discriminación y de las

conciliaciones que fueren necesarias efectuar a las cifras para

adecuarlas a las normas tributarias con el fin de la determinación del

tributo, retención, percepción o entero respectivo.

o Brecha Cultural:

Por qué llevan contabilidad los comerciantes?

Conocen los Contribuyentes qué son las NIIF?

Si las conocen… en verdad las están aplicando?

o De su aplicación correcta dependerá si existen o no efectos

impositivos.

o Si solo se adoptan por requerimiento, pero no se atienden los

requerimientos normativos, el efecto fiscal sería nulo.

Es innegable la relación entre contabilidad y fiscalidad !! Paradoja esta en que los objetivos fiscales son distintos a losobjetivos financieros.

¿Por qué es diferente lo Financiero que lo Fiscal?

Bases de medición [Criterios de Valoración] diferentes:Costo Histórico, Valor Razonable, Valor Neto deRealización, Valor Actual, Valor en Uso, Costos de venta,Costo amortizado, Costos de transacción atribuibles a unactivo o pasivo financiero, Valor contable o en libros, Valorresidual, Valor de Recuperación, Flujos Descontados, Costomenos Depreciación menos Deterioro, Precio de Mercado,etc.

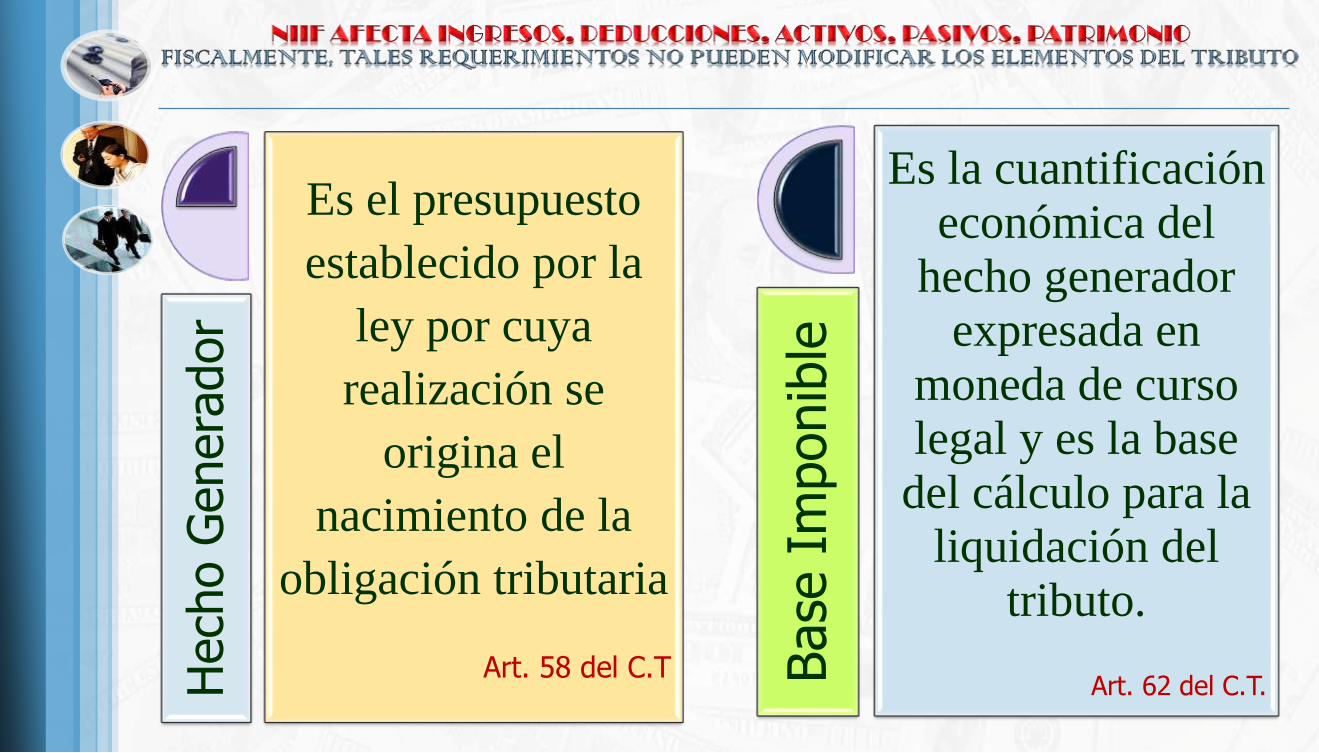

Hech

o G

enera

dor

Es el presupuesto

establecido por la

ley por cuya

realización se

origina el

nacimiento de la

obligación tributaria

Art. 58 del C.T Base

Im

ponib

le

Es la cuantificación económica del

hecho generador expresada en

moneda de curso legal y es la base

del cálculo para la liquidación del

tributo.

Art. 62 del C.T.

yoExpectativa – Como pensé que sería

(SIN NIIF)

Como resultó en la Realidad (YA CON NIIF + TRIBUTOS)

Siempre yo

ExperienciaMáxima

Page 13

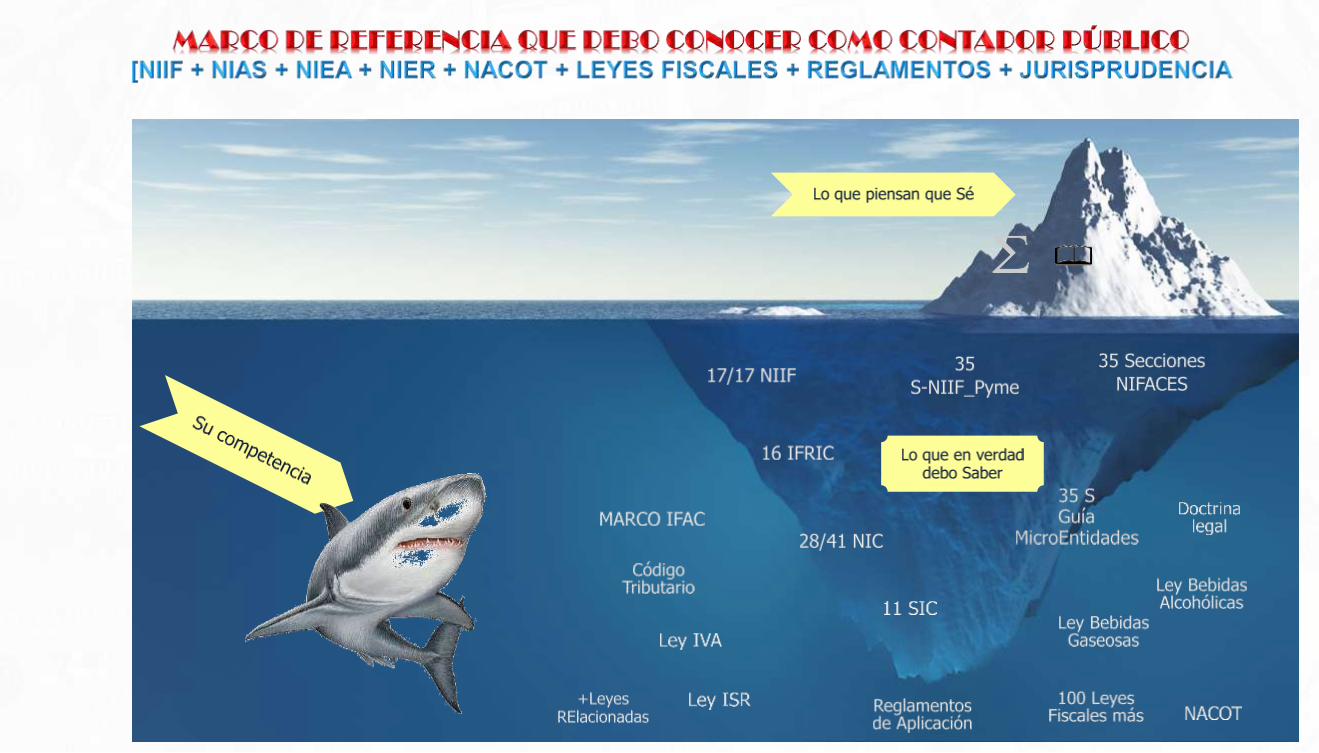

Parte TécnicaRequerimientos de la NIIF Pyme y NIIF Plena

Resumen de los más importantesY Análisis de los Efectos Fiscales

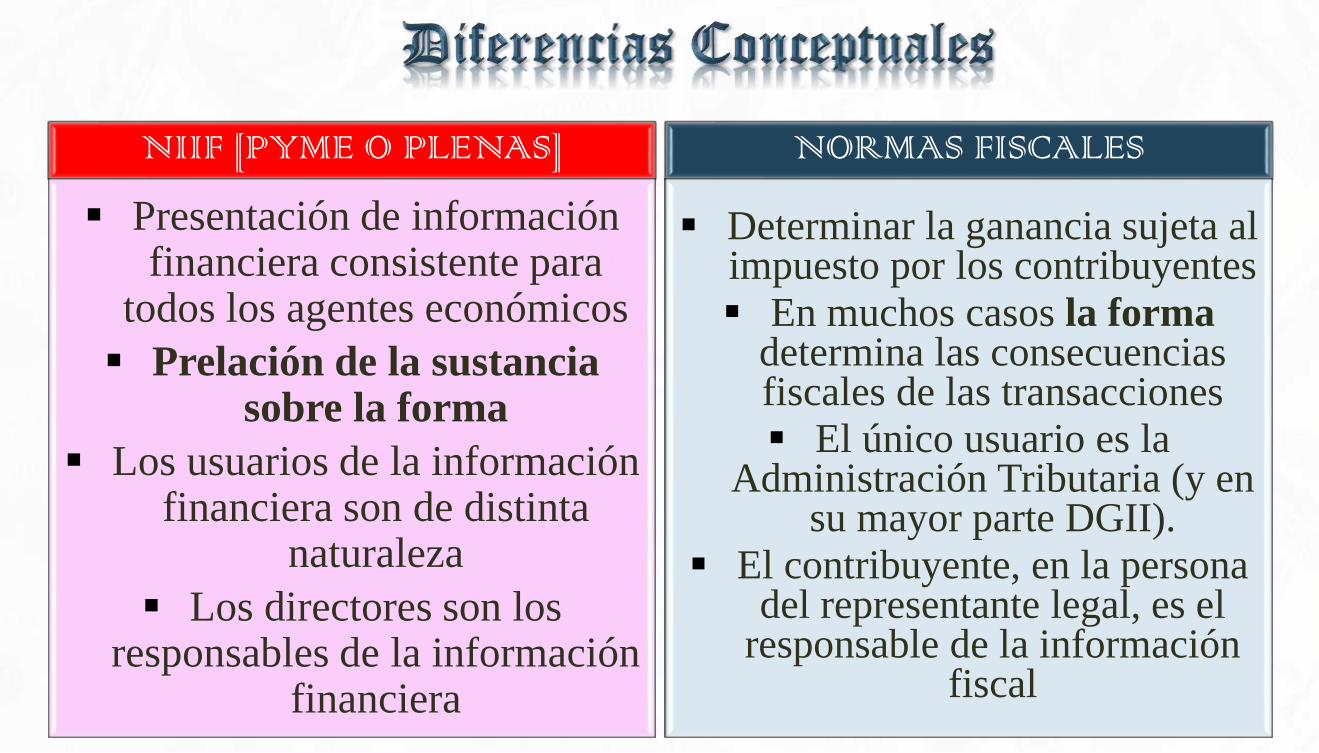

NIIF [PYME O PLENAS]

Presentación de información financiera consistente para

todos los agentes económicos

Prelación de la sustancia sobre la forma

Los usuarios de la información financiera son de distinta

naturaleza

Los directores son los responsables de la información

financiera

NORMAS FISCALES

Determinar la ganancia sujeta al impuesto por los contribuyentes

En muchos casos la forma determina las consecuencias fiscales de las transacciones

El único usuario es la Administración Tributaria (y en

su mayor parte DGII).

El contribuyente, en la persona del representante legal, es el

responsable de la información fiscal

Adopción 1ª vez

[s35, NIIF 1]1

Inventarios

[S13, NIC 2]2

Políticas Contables,

Estimaciones, Errores

[S10, NIC 8 ]3

Hechos Posterior al Cierre

[S32, NIC 10]4

Ingresos Ordinarios y Contratos de

Construcción

[S23, NIC 11, NIC 18, NIIF 15]5

Activos Fijos y Propiedades

para Inversión

[S16-S17, NIC 16 , NIC 40]6

Arrendamientos

[S20, NIC 17, NIIF16]7

Intereses por Mutuos de Dinero

[S25, NIC23]8

Instrumentos Financieros

[S11-S12, NIC32, NIC39,

NIIF7, NIIF13]9

Deterioro de los Activos

[S27, NIC36]10

Activos Intangibles

[S18-S19, NIC38]11

Agricultura, Concesiones,

Actividades de Exploración

[S34, NIC 41, NIIF6, NIIF12]12

NIIF Pyme y plenas adopta el siguientePrincipio General: En la adopción 1ra vez,se hacen ajustes a los saldos del Balance deApertura aplicando criterios como si NIIFsiempre se ha aplicado: No obstante hayexcepciones y exenciones a ese principio.

Todos estos ajustes por adopción porprimera vez de NIIF se llevan a lasutilidades iniciales en la fecha detransición y al cierre del estado financierocomparativo

Ajustes por adopción modifican losresultados del período comparativo

No hay diferencias significativas en losrequerimientos bajo NIIF Pyme y Plenas.

NORMAS CONTABLES

Tanto RENTA e IVA están estructurados en base alcriterio o Principio de Capacidad de Pago. El primero,tomando de base la acumulación de Riqueza(incremento de patrimonio); el segundo, con base a lacapacidad de consumo. Para hacer Análisis de Efectos Fiscales a Operaciones

Contables, siempre que exista el elemento“incremento de riqueza” en una operación que reúnatodos los “elementos configurativos del tributo”, darálugar al nacimiento del impuesto, indistintamente deltratamiento contable o financiero que tal operaciónrequiera por Norma. Los ingresos y los gastos deben reconocerse en el

período en que se ganan/incurren [Art 13 LISR] Incremento en patrimonio no justificado son gravables

[Art 2.(d) ISR, 195 CT] Si se reparten utilidades, en principio estarán sujetas a

retención del 5% [Art 72 ISR] Debe tener una esencia económica los ajustes por

adopción para que sean alcanzados por ISR.

NORMAS FISCALES

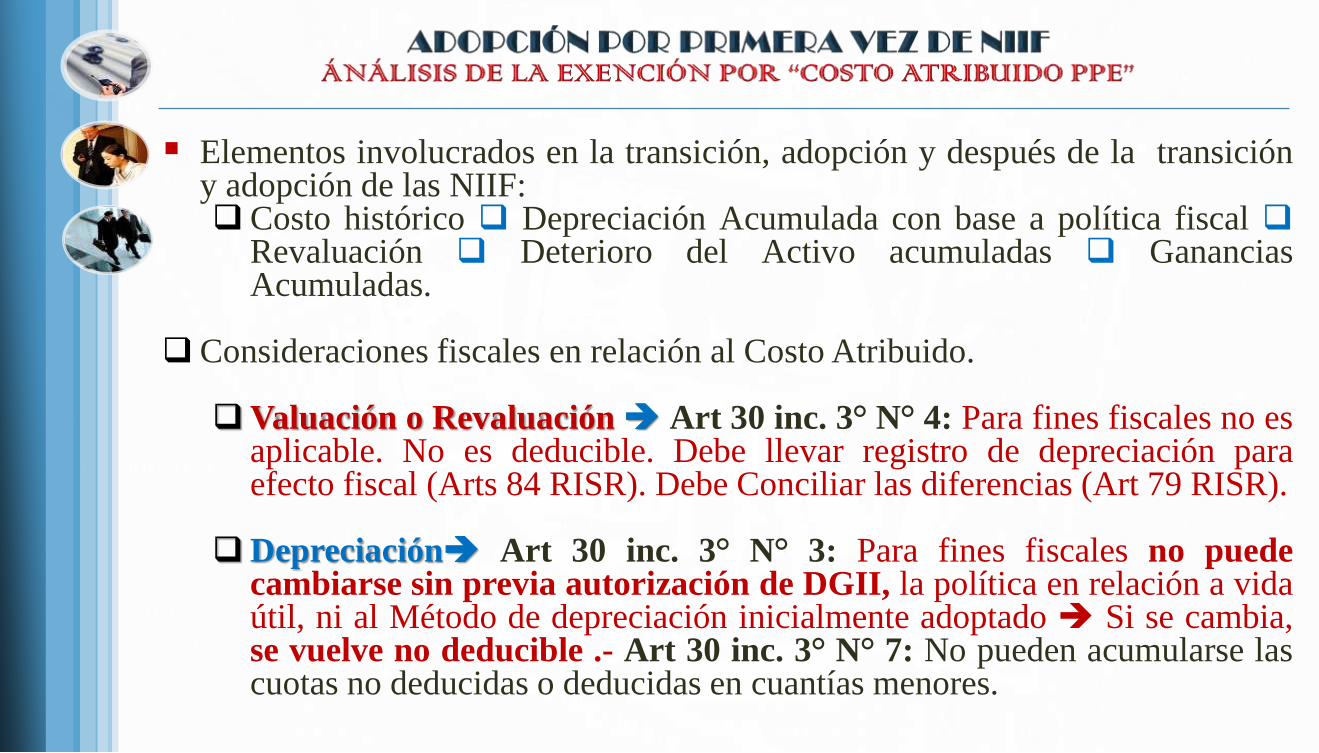

Elementos involucrados en la transición, adopción y después de la transicióny adopción de las NIIF:Costo histórico Depreciación Acumulada con base a política fiscal

Revaluación Deterioro del Activo acumuladas GananciasAcumuladas.

Consideraciones fiscales en relación al Costo Atribuido.

Valuación o Revaluación Art 30 inc. 3° N° 4: Para fines fiscales no esaplicable. No es deducible. Debe llevar registro de depreciación paraefecto fiscal (Arts 84 RISR). Debe Conciliar las diferencias (Art 79 RISR).

Depreciación Art 30 inc. 3° N° 3: Para fines fiscales no puedecambiarse sin previa autorización de DGII, la política en relación a vidaútil, ni al Método de depreciación inicialmente adoptado Si se cambia,se vuelve no deducible .- Art 30 inc. 3° N° 7: No pueden acumularse lascuotas no deducidas o deducidas en cuantías menores.

Si en la transición/adopción de NIIF se elimina tanto la depreciación como larevaluación, cruzando sus saldos contra Ganancias Acumuladas por efectos deAdopción, de manera que se reexpresen los valores de PPE a su costo atribuido(valor razonable), no habrá re-liquidación de impuesto, pues no se trata de“ganancias” que no han pagado utilidad, sino de un reacomodo de cuentas por elproceso de adopción.

Para el caso de la revaluación por ejemplo –que es lo que normalmente ocurrirácon las partidas de PPE- el C.Com regula en su art 445 que “Es lícito revaluar losbienes que figuran en el balance si tal resolución se justifica por las condicionesreales del mercado…siempre que en el propio balance figure, con toda claridad,una reserva que haga constar la revaluación. Las sociedades que constituyan estareserva no podrán disponer de ella sino en el momento de … vender los bienesrevaluados.”

Lo anterior exigiría que –en complemento de lo dictado por la S35/NIIF1 – lacontracuenta de revaluaciones (para hacer llegar al valor razonable las partidas dePPE) debería controlarse como una Reserva Separada en las UtilidadesAcumuladas, a efectos de darle cumplimiento a esta disposición.

Para IVA no hay efecto alguno, ya que no estamos ante hechos generadores

Base contable de Acumulación o

Devengo:

o NIIF (Full o Pyme)

o NCB (entidades bancarias)

o NCS (entidades de Seguros)

NORMAS CONTABLES

Base de acumulación [Art 17 incisofinal y art 24 ISR] tanto para (1)Personas naturales que (a) esténobligadas a llevanza de contabilidad(b) Opten por el Sistema; y (2)Personas Juídicas; excepto:o Personas Naturales no

obligadas a llevar contabilidadformal (Art 139 CT + 435 sigC.Com) quienes computan porel Sistema de efectivo Ingresos cuando se cobran. Costos y gastos cuando se

pagan]

NORMAS FISCALES

Se establecen diferentes Métodos deValoración: PEPS, Promedio.

La medición posterior (normalmenteel saldo en Balance al 31 dediciembre) se hará al importe que

resulte menor de comparar el Valor

Neto Realizable y el Costo de

Adquisición.

La diferencia (deterioro: Pérdidasno realizada y la obsolescencia ) se

lleva a gasto del período. No hay diferencias significativas

entre NIIF Pyme y plenas

NORMAS CONTABLES

Métodos coinciden: Art 143 CT.

Deterioros por VNR –Costo es nodeducible: Art 29-A N° 22 ISR

Si fuere pérdida total delinventario, igual es no deducible:Art 29-A N° 10

El Costo se reconoce solo cuandose venda/disponga del inventario:Art 29 N° 11 ISR

NORMAS FISCALES

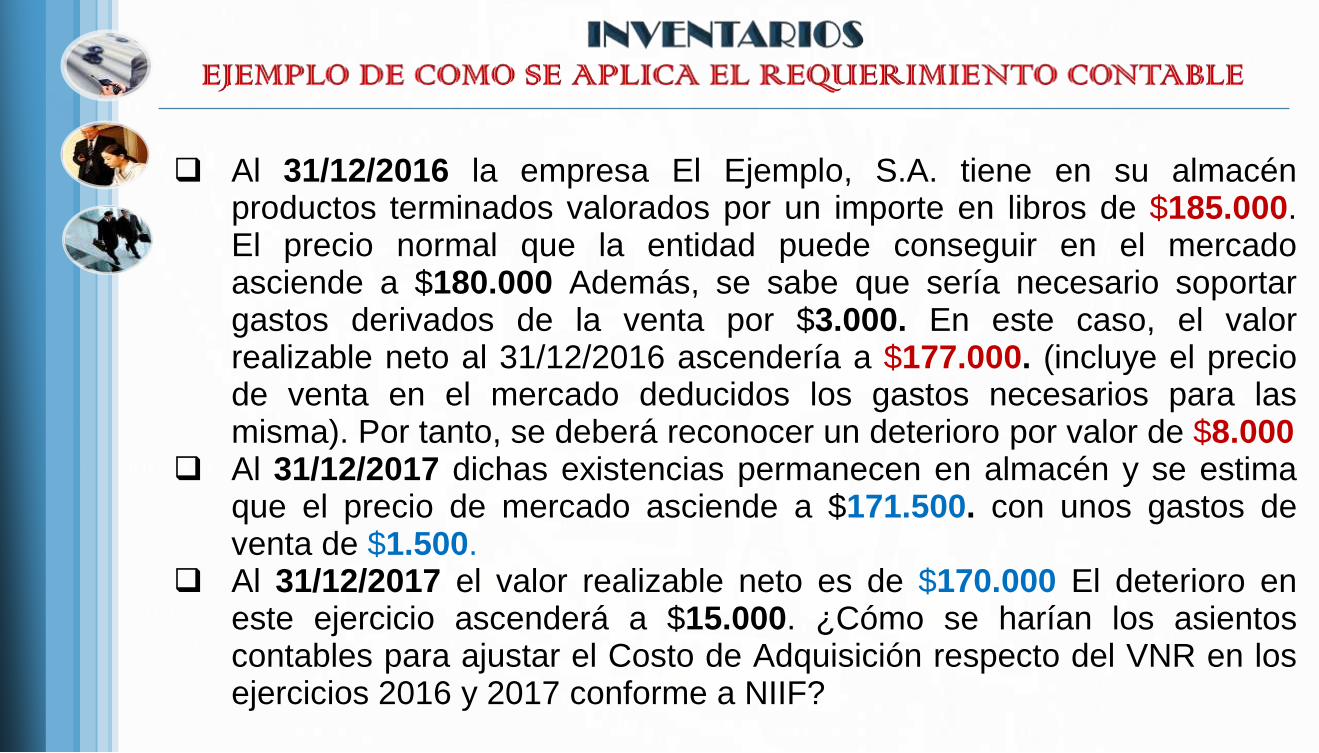

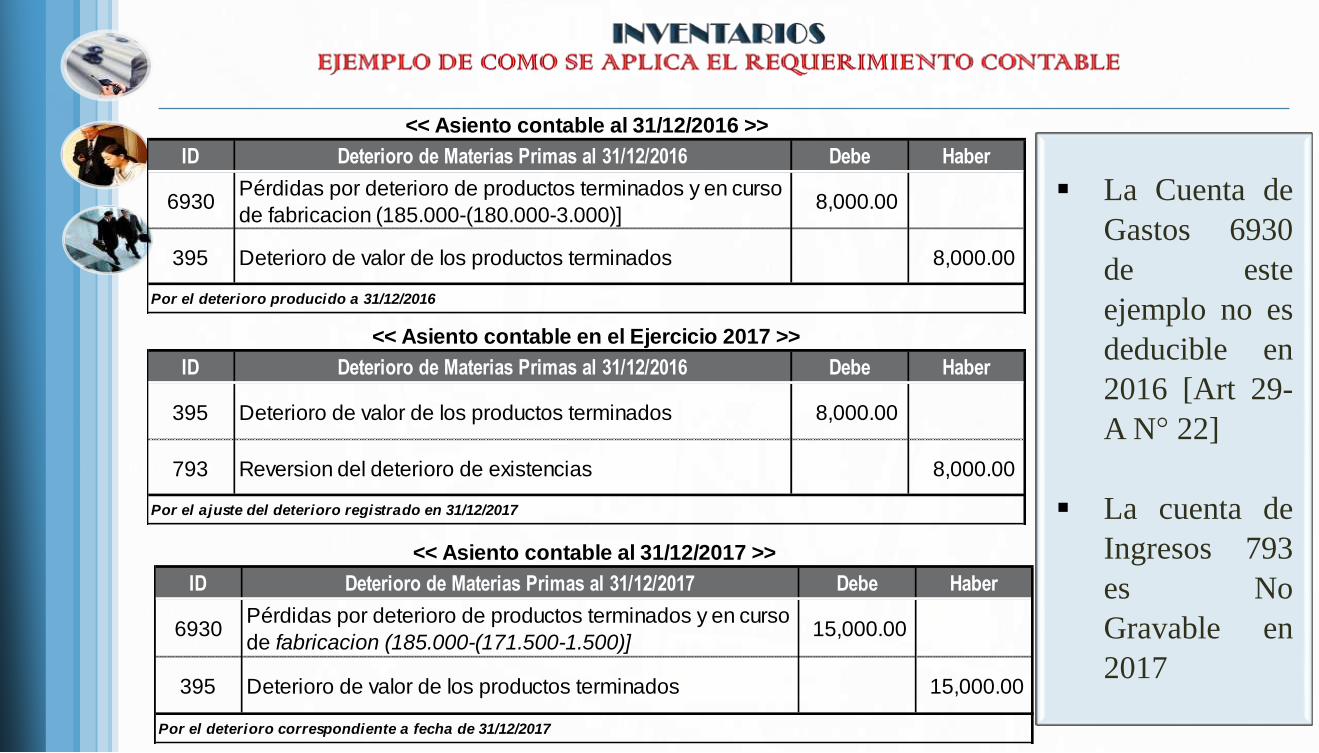

Al 31/12/2016 la empresa El Ejemplo, S.A. tiene en su almacénproductos terminados valorados por un importe en libros de $185.000.El precio normal que la entidad puede conseguir en el mercadoasciende a $180.000 Además, se sabe que sería necesario soportargastos derivados de la venta por $3.000. En este caso, el valorrealizable neto al 31/12/2016 ascendería a $177.000. (incluye el preciode venta en el mercado deducidos los gastos necesarios para lasmisma). Por tanto, se deberá reconocer un deterioro por valor de $8.000

Al 31/12/2017 dichas existencias permanecen en almacén y se estimaque el precio de mercado asciende a $171.500. con unos gastos deventa de $1.500.

Al 31/12/2017 el valor realizable neto es de $170.000 El deterioro eneste ejercicio ascenderá a $15.000. ¿Cómo se harían los asientoscontables para ajustar el Costo de Adquisición respecto del VNR en losejercicios 2016 y 2017 conforme a NIIF?

ID Deterioro de Materias Primas al 31/12/2016 Debe Haber

6930Pérdidas por deterioro de productos terminados y en curso

de fabricacion (185.000-(180.000-3.000)] 8,000.00

395 Deterioro de valor de los productos terminados 8,000.00

<< Asiento contable al 31/12/2016 >>

Por el deterioro producido a 31/12/2016

ID Deterioro de Materias Primas al 31/12/2016 Debe Haber

395 Deterioro de valor de los productos terminados 8,000.00

793 Reversion del deterioro de existencias 8,000.00

Por el ajuste del deterioro registrado en 31/12/2017

<< Asiento contable en el Ejercicio 2017 >>

ID Deterioro de Materias Primas al 31/12/2017 Debe Haber

6930Pérdidas por deterioro de productos terminados y en curso

de fabricacion (185.000-(171.500-1.500)] 15,000.00

395 Deterioro de valor de los productos terminados 15,000.00

<< Asiento contable al 31/12/2017 >>

Por el deterioro correspondiente a fecha de 31/12/2017

La Cuenta de

Gastos 6930

de este

ejemplo no es

deducible en

2016 [Art 29-

A N° 22]

La cuenta de

Ingresos 793

es No

Gravable en

2017

Ingresos y gastos deben serincluidos en el período respectivo

Se permiten cambios en lasestimaciones. Es un cambioprospectivo.

Los cambios en políticascontables y errores se informanretrospectivamente ajustando elsaldo inicial de utilidadesretenidas (en estados financieroscomparativos)

NORMAS CONTABLES

La deducción de gastos está restringida a lasreglas de registro y documentación 29-AN°18 + sujeción al Principio de Necesidaddel Gasto (Art 28 ISR + jurisprudencia) ydeben declararse en el ejercicio de sudevengo: Art 13 ISR

Las estimaciones no son aceptadas, exceptolas que expresamente autoriza la legislaciónfiscal, como el caso de la Cuenta Incobrable,Rvas de Saneamiento y Depreciaciones: Arts30, 30-A y 31 N° 2 y 3

Los errores se corrigen mediantemodificaciones a la declaración ISR, bajo lasreglas de Arts. 99, 101 y 104 CT. (noconsidera cambios en políticas contables)

NORMAS FISCALES

Procedimiento a Seguir:

A excepción de las circunstancias especificadas en las NIIF, los cambios en las PC, las Correcciones de

errores de un periodo anterior y las Estimaciones Contables, se reconocerán así:

APLICACIÓN

RETROACTIVA (*)

APLICACIÓN

PROSPECTIVA

CAMBIOS EN P.C.

CAMBIOS EN ESTIMACIONES

CONTABLES

CORRECCIÓN DE ERRORES

Errores:

Resultan de No Emplear, o Error al

Utilizar, Información Fiable

disponible

Resultan al evaluar nueva

información o nuevos

acontecimientos

Aplicación

Retroactiva

Aplicación

Prospectiva

Se reexpresan las Cifras de los E/F Comparativas

SE AJUSTAN LAS GANANCIAS ACUMULADAS

NO se Reexpresan Cifras Comparativas

SE AJUSTAN LAS GANANCIAS DEL PERÍODO Y

FUTURAS.

(*) Excepto por la Enmienda a S17 en relación al Modelo de Revaluación

¿Tiene dudas si es Cambio en

P.C. o Cambios en Estimaciones

Contables? Trátelo entonces

como una

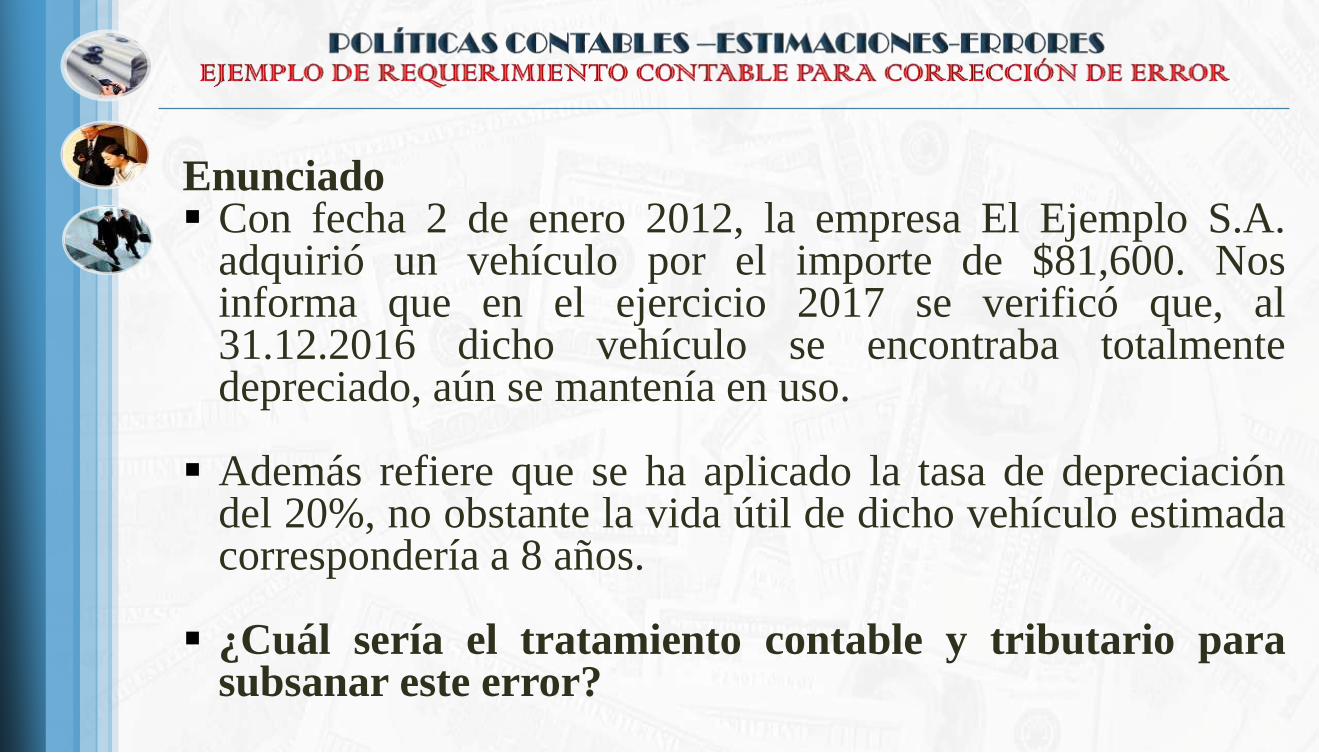

Enunciado Con fecha 2 de enero 2012, la empresa El Ejemplo S.A.

adquirió un vehículo por el importe de $81,600. Nosinforma que en el ejercicio 2017 se verificó que, al31.12.2016 dicho vehículo se encontraba totalmentedepreciado, aún se mantenía en uso.

Además refiere que se ha aplicado la tasa de depreciacióndel 20%, no obstante la vida útil de dicho vehículo estimadacorrespondería a 8 años.

¿Cuál sería el tratamiento contable y tributario parasubsanar este error?

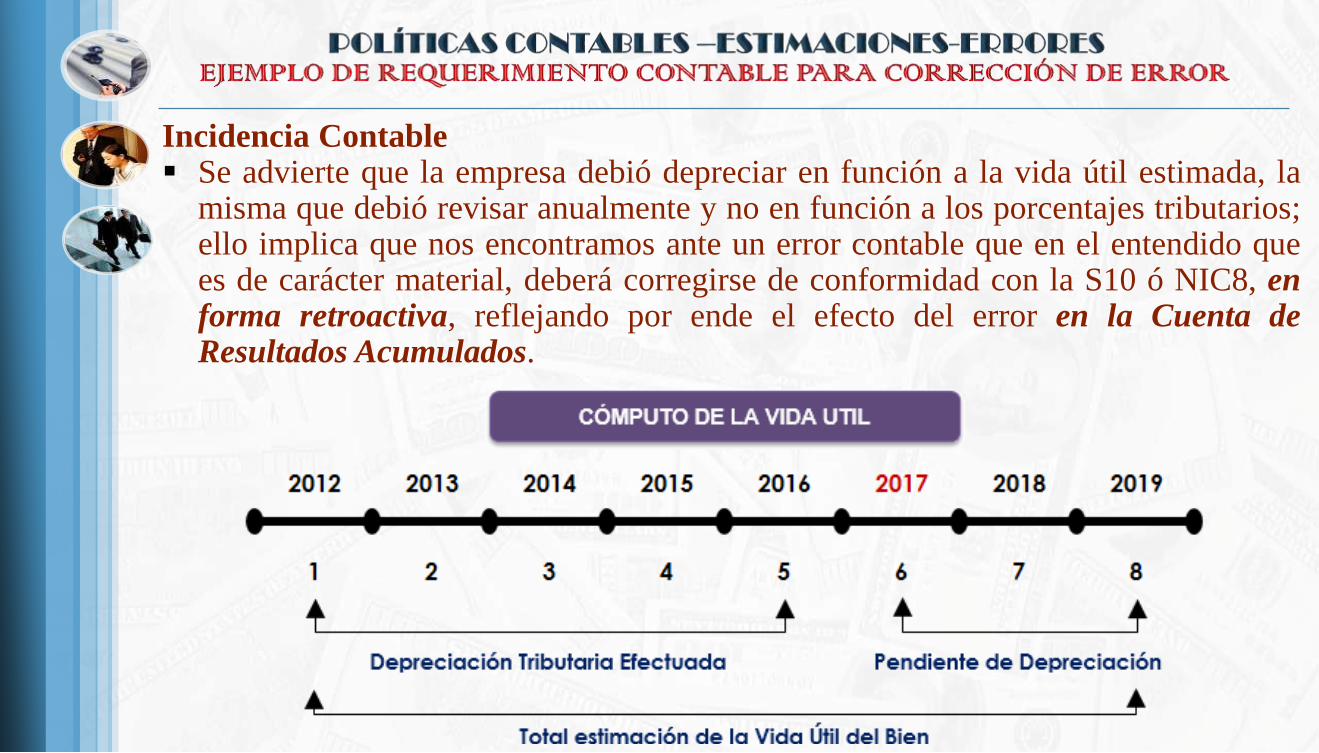

Incidencia Contable Se advierte que la empresa debió depreciar en función a la vida útil estimada, la

misma que debió revisar anualmente y no en función a los porcentajes tributarios;ello implica que nos encontramos ante un error contable que en el entendido quees de carácter material, deberá corregirse de conformidad con la S10 ó NIC8, enforma retroactiva, reflejando por ende el efecto del error en la Cuenta deResultados Acumulados.

Cálculo de Depreciación

o A continuación se muestra un cuadro, donde se refleja el importe de la

depreciación anual que para fines contables se debió efectuar y su

comparación con la depreciación tributaria que indebidamente se aplicó.

Dep. Anual * Base ContableDep.

Registrada **

Base

Tributaria

Error Contable

Acumulado

0 -$ 81,600.00$ -$ 81,600.00$ -$

1 10,200.00$ 71,400.00$ 16,320.00$ 65,280.00$ 6,120.00$

2 10,200.00$ 61,200.00$ 16,320.00$ 48,960.00$ 12,240.00$

3 10,200.00$ 51,000.00$ 16,320.00$ 32,640.00$ 18,360.00$

4 10,200.00$ 40,800.00$ 16,320.00$ 16,320.00$ 24,480.00$

5 10,200.00$ 30,600.00$ 16,320.00$ -$ 30,600.00$

* $81,600.00 / 8 años

** $81,600.00 / 5 años

CONTABILIDAD TRIBUTARIO

Períodos

Diferencia Termporaria que surge al corregir el Error Contable

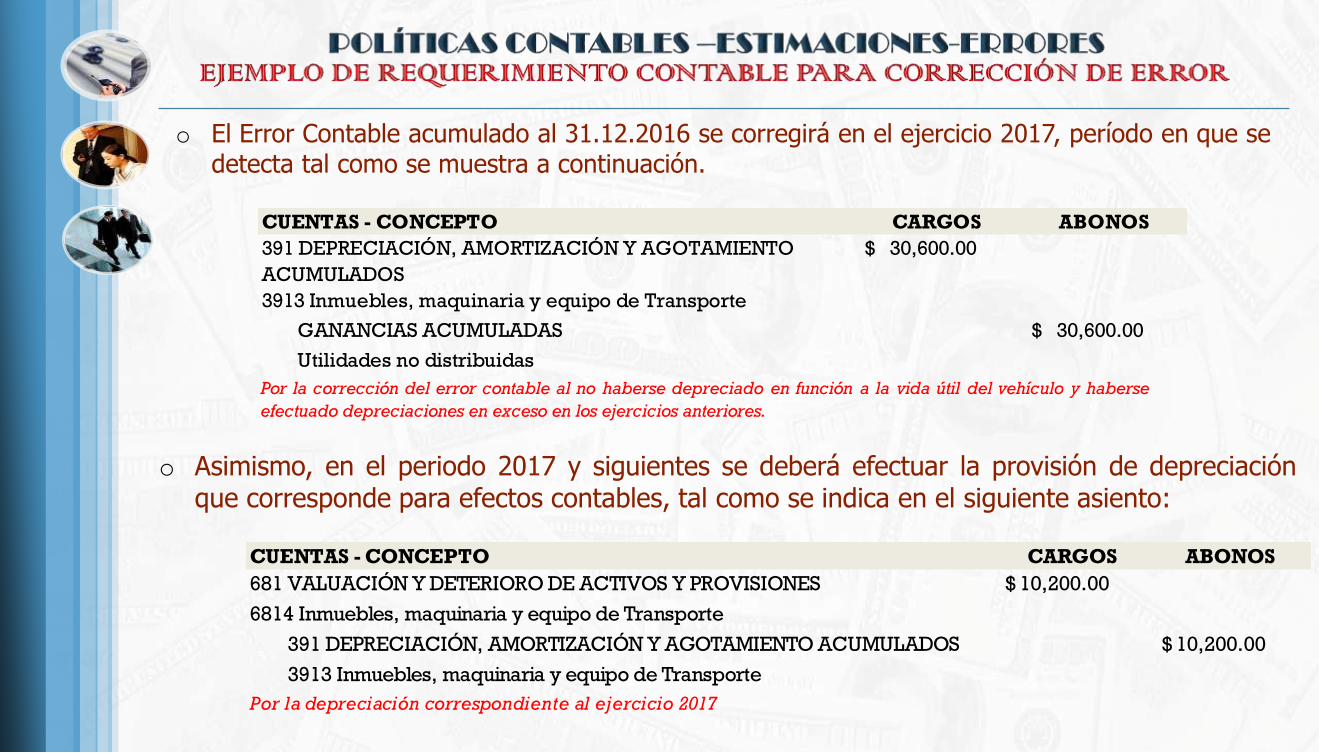

o El Error Contable acumulado al 31.12.2016 se corregirá en el ejercicio 2017, período en que se detecta tal como se muestra a continuación.

o Asimismo, en el periodo 2017 y siguientes se deberá efectuar la provisión de depreciaciónque corresponde para efectos contables, tal como se indica en el siguiente asiento:

CUENTAS - CONCEPTO

391 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO

ACUMULADOS

30,600.00$

3913 Inmuebles, maquinaria y equipo de Transporte

GANANCIAS ACUMULADAS 30,600.00$

Utilidades no distribuidas

CARGOS ABONOS

Por la corrección del error contable al no haberse depreciado en función a la vida útil del vehículo y haberse

efectuado depreciaciones en exceso en los ejercicios anteriores.

CUENTAS - CONCEPTO

681 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 10,200.00$

6814 Inmuebles, maquinaria y equipo de Transporte

391 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 10,200.00$

3913 Inmuebles, maquinaria y equipo de Transporte

Por la depreciación correspondiente al ejercicio 2017

CARGOS ABONOS

Se permite alternativamente la revalorizaciónde activos [NIIF Pyme no la permitía antes dela Reforma vigente a/p del 01/01/2017]. Ladepreciación considera el monto revaluado

La medición inicial se realizará por su costo(excepto los adquiridos bajo arrendamientofinanciero), el cual incluye los Costos deRetiro del Activo

La medición posterior puede hacerse por dosmodelos:

1. Costo-Depreciación-Deterioro2. Revaluación [a partir de 2017].

La depreciación se realiza a nivel de los«componentes significativos» de cada partida.

Las bases para el cálculo de las depreciacionesse revisarán si existen ciertos indicadores querevelen que podrían haber cambiado.

NORMAS CONTABLES

No se admite la revaluación de activos

La vida útil puede coincidirfinancieramente con la fiscal.

La depreciación está sujeta al alcance delas condiciones fiscales: Art 30 ISR

No considera cargo por deterioro. Serequiere el descarte del activo contraresultados: Art 14 y 42.

Los Costos de Retiro (desmantelamientoo rehabilitación) serían no deduciblestanto al inicio como al final (al inicio porser provisiones y al final por ser nonecesarios)

NORMAS FISCALES

El 02/01/2016 la empresa El Ejemplo, S.A. adquiere a crédito (3 meses)un inmueble (balsa de dragado) para verter residuos por $327.000($95.000 el costo del terreno y $232.000 la construcción). A los 5 añosse agota la capacidad de la balsa y es preciso someterla a un procesode recuperación ambiental, no pudiendo ocuparse el terreno en elfuturo.

Los precios actuales de la recuperación ambiental (al momento de laconstrucción) se estiman en $50.733; pero dichos precios en el futurose considera que incrementarían en un valor similar a la estimación delÍndice de Precios al Consumo (estimados en un 3% por año).

La tasa de actualización, teniendo presente los riesgos específicos de lacompañía, es del 5.5%.

Suponga que al cabo de 5 años, el costo de la restauración asciende a$54.430, liquidándose a través de cheques

¿Cuáles son los valores a registrar en concepto de PPE,Depreciación y demás? Cual es el efecto fiscal de tal operación?

Solución paso a paso: Primero calculamos el valor futuro de la recuperación y luego lo

actualizamosCalculando Valor Futuro Año 1 Año 2 Año 3 Año 4 Año 5

Valor Inicial 50,733.00$ 52,255.00$ 53,823.00$ 55,438.00$ 57,101.00$

IPC 3% 1,522.00$ 1,568.00$ 1,615.00$ 1,663.00$ 1,713.00$

Valor Final 52,255.00$ 53,823.00$ 55,438.00$ 57,101.00$ 58,814.00$

Actualizando el Valor Futuro Año 1 Año 2 Año 3 Año 4 Año 5

Valor Futuro 58,814.00$ 58,814.00$ 58,814.00$ 58,814.00$ 58,814.00$

factor de actualización 1.055 1.113025 1.17424138 1.23882465 1.30696001

Valor Actualizado 55,747.87$ 52,841.58$ 50,086.81$ 47,475.65$ 45,000.61$

A continuación elaboramos las partidas, para lo cual, el día que se adquiere la balsase registra el bien por su costo, el cual incluye la estimación inicial de los costos dedesmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre elque se asienta, cuando constituyan obligaciones en las que incurra la entidad comoconsecuencia de utilizar el elemento. Este pasivo contingente se reconoce por suvalor actual. A efectos didácticos, se revelará de forma separada el componente“costo” del componente “rehabilitación”

CUENTAS - CONCEPTO

Gastos por Depreciación de Construcciones 46,400.00$

Gastos por Depreciación de Costos de RETIRO 9,000.00$

Reserva por Depreciación de PPE 55,400.00$

55,400.00$ 55,400.00$

<< Al 31 de diciembre de 2016 >>

CARGOS ABONOS

Reconocimiento de la Depreciación Anual de la PPE

CUENTAS - CONCEPTO

Terrenos y bienes naturales 95,000.00$

Construcciones 232,000.00$

Terrenos y bienes naturales - Costo de Retiro 45,000.00$

Proveedores de PPE 327,000.00$

Reserva por RETIRO de Activos 45,000.00$

372,000.00$ 372,000.00$

CARGOS ABONOS

Reconocimiento del Costo Inicial de la PPE

<< Al 02 de enero de 2016 >>

Ahora, al cierre del ejercicio es preciso, incorporar los intereses devengados porla provisión de pasivo. A tal fin se utiliza el tipo de descuento empleado en laestimación inicial, salvo cambio significativo en las circunstancias que obligasen auna revisión de la provisión. El valor actual de la provisión ($45.000) multiplicadopor la tasa de actualización (5.5%) en cada año, nos daría los siguientes valores:

La partida contable sería la siguiente [esta misma partida se haría al final de cada año,con su valor correspondiente]

Gastos Financieros de la Provisión Año 1 Año 2 Año 3 Año 4 Año 5

Valor Presente 45,000.61$ 47,475.65$ 50,086.81$ 52,841.58$ 55,747.87$

Gastos Financiero (5.5%) 2,475.03$ 2,611.16$ 2,754.77$ 2,906.29$ 3,066.13$

Nuevo Valor al Final del Período 47,475.65$ 50,086.81$ 52,841.58$ 55,747.87$ 58,814.00$

CUENTAS - CONCEPTO

Gastos Financieros - Provisión por actualizacion

Costos de Retiro de Activos2,475.03$

Provisión por desmantelamiento, retiro o

rehabilitación del inmovilizado2,475.00$

2,475.03$ 2,475.00$

<< Al 31 de diciembre de 2016 >>

CARGOS ABONOS

Para reconocer los intereses devengados por la provisión para desmantelamiento.

Al cabo de cinco años (enero de 2020) se efectúa la recuperación ambiental, ascendiendo elcosto real de la misma a $54.430. El valor de la provisión por retiro del activo haaumentado como consecuencia de la imputación de intereses a la misma anualmente a$58.814. El terreno y la construcción dejan de estar operativos para el futuro, siendo nulo suvalor residual:

Efecto Fiscal: Tendría un costo inicial depreciable (Costo de Retiro), más gastos por depreciación yGastos Financieros cada año asociados a este valor inicial, mismos que serían No Deducibles [Art.29-A (22)]. Al final del período también tendría Ingresos (por el exceso de la provisión) que seríanNo Gravables).

CUENTAS - CONCEPTO

Gastos por Pérdida de Capital - Baja Terrenos 95,000.00$

Provisión por Retiro de Activo 58,813.39$

Reserva por Depreciación de PPE 277,000.00$

Bancos 54,430.00$

INGRESOS - Exceso en la Provisión por Retiro 4,383.39$

Terrenos y bienes naturales 95,000.00$

Construcciones 232,000.00$

Terrenos y bienes naturales - Costo de Retiro 45,000.00$

430,813.39$ 430,813.39$

<< Al 02 de enero de 2021>>

CARGOS ABONOS

Para dar de baja en cuenta a la PPE y reversión de la Provisión al incurrir en los gastos derehabilitación

NIIF PYME Se requiere su clasificación como operativos o

financieros. Medición inicial de un arrendamiento financiero:

1. Arrendatario: Por el menor entre el valorrazonable y el valor descontado de los pagosmínimos del contrato de arrendamiento (sedeben activar los gastos de transacción).

2. Arrendador: Valor descontado de las cuotasmínimas de arrendamiento por cobrar

Medición posterior de un arrendamientofinanciero:

1. Arrendatario: De acuerdo a la Sección 17.2. Arrendador: Método del interés efectivo.

Arrendamientos operativos – Medición:o Arrendatario: Reconoce un gasto de forma

lineal a lo largo del plazo del arrendamiento.o Arrendador: Reconoce un ingreso de forma

lineal a lo largo del plazo del arrendamiento,salvo ciertas excepciones; activa los costosiniciales ocasionados por el arrendamiento.

Se incluyen requerimientos para el tratamientocontable de operaciones de ventas seguidas dearrendamiento.

DIFERENCIAS CON NIIF PLENAS

Las NIIF Completas incluyen guías paraorientar la evaluación acerca de si unacuerdo es o contiene un arrendamiento(Interpretación del CINIIF 4), mientrasque la NIIF para las PYMES no.

Además, la NIIF para las PYMES norequiere que un arrendador (arrendatario)reconozca los pagos de un arrendamientooperativo de forma lineal si los pagos alarrendador están estructurados de formaque se incrementen en función de índiceso estadísticas publicadas para compensarlos incrementos de costo por inflaciónesperados del arrendador.

El 01/enero/2016 se emitió NIIF 16[vigente a partir del 01/enero/2019] queexige que se reconozcan en Balance todoslos Contratos de Arrendamiento (comohoy se hace para los “Financieros”) salvoun par de excepciones.

NORMAS TRIBUTARIAS El tratamiento es como si fuera Operativo ya que el arrendador deprecia el activo en el período de

arrendamiento. El arrendatario no registra activos ni pasivos (operativo) Aunque la forma de registro difiere entre lo financiero y fiscal, puede afirmarse que el efecto final es

similar a la S20, NIC17 y la nueva NIIF16. Fiscalmente solo hay cánones: que son ingresos financieros para el arrendador y gastos financieros para el

arrendatario (o como lo clasifiquen en su sistema), sin distinguir K e i El arrendatario:

o Contablemente deduce gastos por depreciación y por intereses.o Fiscalmente: En su conciliación coloca la suma total de los cánones pagados.o Como consecuencia, para el arrendatario no debería de haber ningún efecto fiscal, ya que la suma

del gasto por depreciación (total por el activo) y los intereses (porción de la cuota pagada) es igual ala suma del Gasto Total por Cánones que fiscalmente se le permitiría deducir.

El Arrendador:o Contablemente registra ingresos financieros incluidos en la cuota cobrada.o Fiscalmente: Tiene ingresos por el monto total de la Cuota o Canon (lo que evidentemente es

mucho mayor que el ingreso contable). Pero, también se le permite deducir totalmente ladepreciación del activo dado en arrendamiento.

o Como consecuencia, para el arrendador tampoco debería de haber ningún efecto fiscal, ya que sibien tiene ingresos fiscales mayores (suma de cánones) éstos se cruzan contra el gasto pordepreciación (que contablemente no tiene); de modo que la resta entre el Ingreso por Cánones y elgasto por depreciación (total por el activo) es igual a la suma del Ingreso Financiero incluido en losCánones que contablemente tiene registrado.

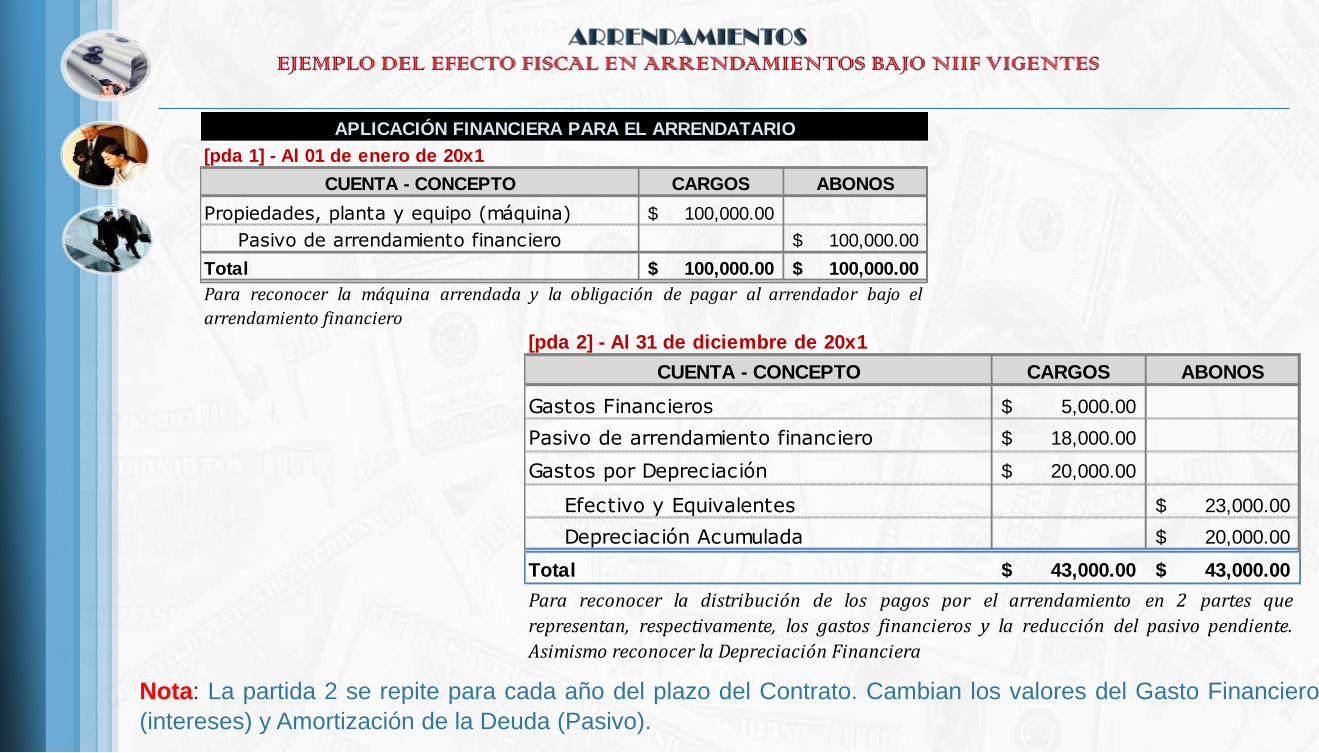

Planteamiento del Problema:

El 1 de enero de 20X1, una entidad celebró, como arrendatario, un acuerdo de

arrendamiento no cancelable por 5 años de una máquina que posee una vida

económica de 10 años, al final de la cual se calcula que no tendrá ningún valor.

Al inicio del arrendamiento, el valor razonable (costo en efectivo) de la

máquina asciende a $100.000

El 31 de diciembre de cada uno de los primeros 4 periodos del plazo del

arrendamiento, el arrendatario debe pagar al arrendador $23.000. Al final del

plazo del arrendamiento, la propiedad de la máquina pasa al arrendatario tras la

realización del último pago por arrendamiento de $23.539.

La tasa de interés implícita en el arrendamiento es del 5% anual, valor que se

aproxima a la tasa de interés incremental de los préstamos del arrendatario

Nota: La partida 2 se repite para cada año del plazo del Contrato. Cambian los valores del Gasto Financiero

(intereses) y Amortización de la Deuda (Pasivo).

[pda 1] - Al 01 de enero de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

Propiedades, planta y equipo (máquina) 100,000.00$

Pasivo de arrendamiento financiero 100,000.00$

Total 100,000.00$ 100,000.00$

APLICACIÓN FINANCIERA PARA EL ARRENDATARIO

Para reconocer la máquina arrendada y la obligación de pagar al arrendador bajo el

arrendamiento financiero

[pda 2] - Al 31 de diciembre de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

Gastos Financieros 5,000.00$

Pasivo de arrendamiento financiero 18,000.00$

Gastos por Depreciación 20,000.00$

Efectivo y Equivalentes 23,000.00$

Depreciación Acumulada 20,000.00$

Total 43,000.00$ 43,000.00$

Para reconocer la distribución de los pagos por el arrendamiento en 2 partes que

representan, respectivamente, los gastos financieros y la reducción del pasivo pendiente.

Asimismo reconocer la Depreciación Financiera

Notas: (1) Desde la partida 2 en adelante, todas las aplicaciones para todo el plazo del arrendamiento serían bajo el mismo enfoque (2)[Las partidas solo tienen propósito didáctico para reflejar el efecto fiscal; no significa que se registren en la contabilidad]

[pda 1] - Al 01 de enero de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

-$

Total -$ -$

[pda 2] - Al 31 de diciembre de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

Gastos Financieros [o Administrativos] 23,000.00$

Efectivo y Equivalentes 23,000.00$

Total 23,000.00$ 23,000.00$

APLICACIÓN FISCAL PARA EL ARRENDATARIO

Fiscalmente no hay ningún reconocimiento en la Contabilidad del Arrendatario, debido a que no se

trata como una Adquisición (sino como un Servicio)

Fiscalmente, se contabiliza el valor pagado como un solo CANON, sin distinguir entre carga financiera y

amortización de capital. Asimismo, tampoco se registra depreciación, en vista que ésta no le aplica al

arrendamiento, por no tener la propiedad del bien.

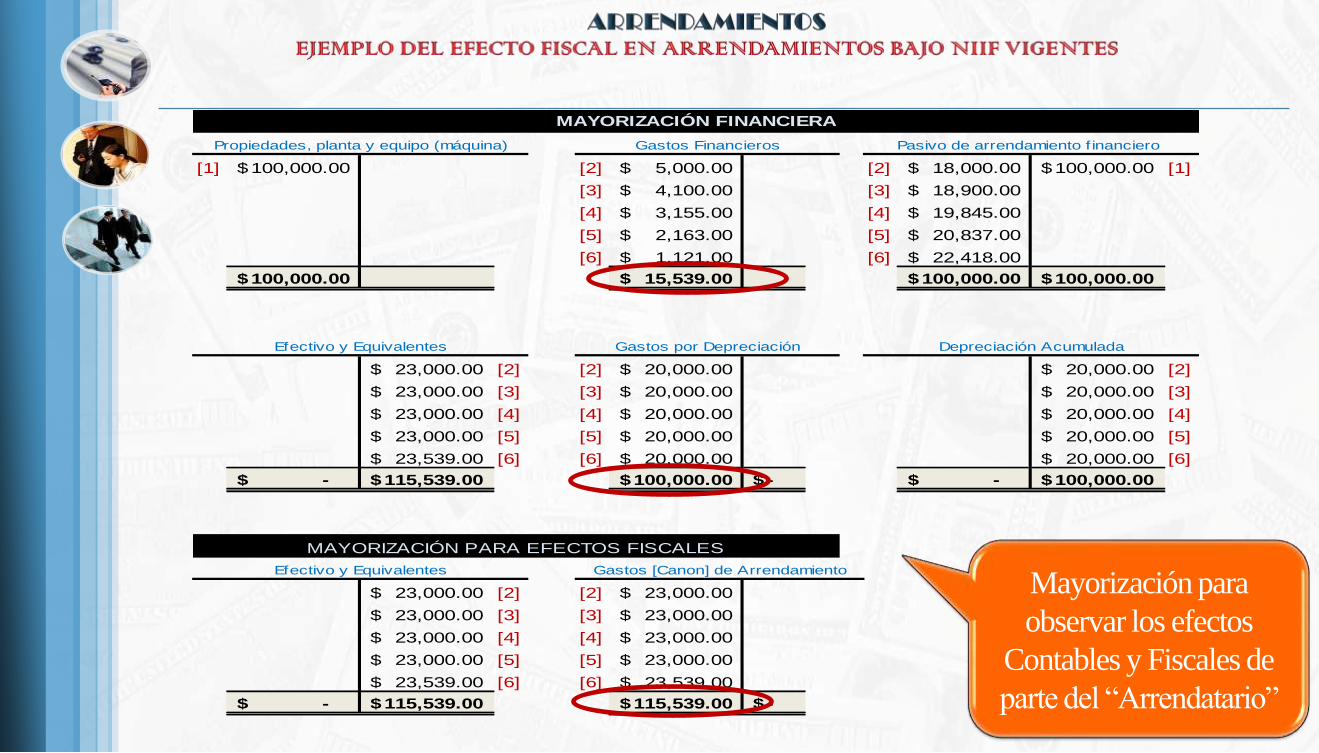

[1] 100,000.00$ [2] 5,000.00$ [2] 18,000.00$ 100,000.00$ [1]

[3] 4,100.00$ [3] 18,900.00$

[4] 3,155.00$ [4] 19,845.00$

[5] 2,163.00$ [5] 20,837.00$

[6] 1,121.00$ [6] 22,418.00$

100,000.00$ 15,539.00$ 100,000.00$ 100,000.00$

23,000.00$ [2] [2] 20,000.00$ 20,000.00$ [2]

23,000.00$ [3] [3] 20,000.00$ 20,000.00$ [3]

23,000.00$ [4] [4] 20,000.00$ 20,000.00$ [4]

23,000.00$ [5] [5] 20,000.00$ 20,000.00$ [5]

23,539.00$ [6] [6] 20,000.00$ 20,000.00$ [6]

-$ 115,539.00$ 100,000.00$ -$ -$ 100,000.00$

23,000.00$ [2] [2] 23,000.00$

23,000.00$ [3] [3] 23,000.00$

23,000.00$ [4] [4] 23,000.00$

23,000.00$ [5] [5] 23,000.00$

23,539.00$ [6] [6] 23,539.00$

-$ 115,539.00$ 115,539.00$ -$

MAYORIZACIÓN PARA EFECTOS FISCALES

Efectivo y Equivalentes Gastos [Canon] de Arrendamiento

MAYORIZACIÓN FINANCIERA

Propiedades, planta y equipo (máquina) Gastos Financieros Pasivo de arrendamiento f inanciero

Efectivo y Equivalentes Gastos por Depreciación Depreciación Acumulada

Mayorización para

observar los efectos

Contables y Fiscales de

parte del “Arrendatario”

Notas: (1) Se ha omitido la partida 1, por la adquisición del bien y su registro como Inventario para ArrendamientoFinanciero. (2) La partida 3 se repite para cada año del plazo del Contrato y únicamente cambian los valores delIngreso Financiero (intereses) y Amortización del Derecho de Cobro del Activo (Cuentas por Cobrar).

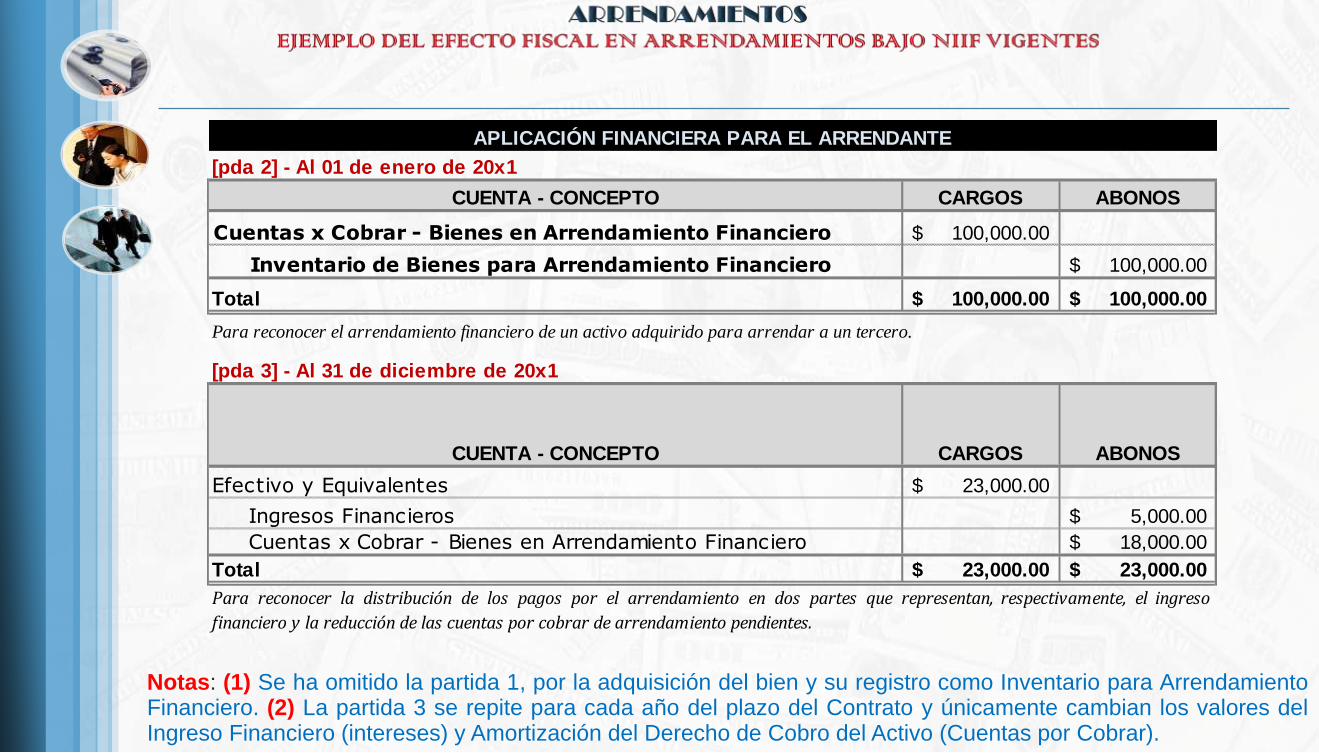

[pda 2] - Al 01 de enero de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

Cuentas x Cobrar - Bienes en Arrendamiento Financiero 100,000.00$

Inventario de Bienes para Arrendamiento Financiero 100,000.00$

Total 100,000.00$ 100,000.00$

[pda 3] - Al 31 de diciembre de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

Efectivo y Equivalentes 23,000.00$

Ingresos Financieros 5,000.00$

Cuentas x Cobrar - Bienes en Arrendamiento Financiero 18,000.00$

Total 23,000.00$ 23,000.00$

APLICACIÓN FINANCIERA PARA EL ARRENDANTE

Para reconocer el arrendamiento financiero de un activo adquirido para arrendar a un tercero.

Para reconocer la distribución de los pagos por el arrendamiento en dos partes que representan, respectivamente, el ingreso

financiero y la reducción de las cuentas por cobrar de arrendamiento pendientes.

[pda 1] - Al 01 de enero de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

Inventario de Bienes para Arrendamiento Financiero 100,000.00$

Efectivo o Equivalentes 100,000.00$

Total 100,000.00$ 100,000.00$

[pda 3] - Al 31 de diciembre de 20x1

CUENTA - CONCEPTO CARGOS ABONOS

Efectivo y Equivalentes 23,000.00$

Gastos por Depreciación 20,000.00$

Ingresos Ordinarios por Arrendamientos 23,000.00$

Depreciación Acumulada 20,000.00$

Total 43,000.00$ 43,000.00$

APLICACIÓN FISCAL PARA EL ARRENDANTE

Para reconocer la adquisición del activo que luego será arrendado en Contratos de Leasing

Fiscalmente, se contabiliza el valor pagado como un solo CANON, sin distinguir entre ingreso financiero y

amortización de capital. Asimismo, se registra la depreciación, en vista que ésta le aplica al arrendamiento, por

tener la propiedad del bien jurídica/fiscal-mente

Notas: (1) Se ha omitido la partida 2, por la baja del Activo dado en Arrendamiento Financiero, ya que fiscalmente siempre loconserva el Arrendante la tenencia. (2) La partida 3 se repite para cada año del plazo del Contrato con las mismas cantidades quecorresponden al ingreso por Cánones de Arrendamiento.(3) [Las partidas solo tienen propósito didáctico para reflejar el efectofiscal; no significa que se registren en la contabilidad]

[1] -$ 100,000.00$ [2] 5,000.00$ [3]

4,100.00$ [4]

3,155.00$ [5]

2,163.00$ [6]

1,121.00$ [7]

-$ 100,000.00$ -$ 15,539.00$

[3] 23,000.00$ 100,000.00$ [1] [2] 100,000.00$ 18,000.00$ [3]

[4] 23,000.00$ 18,900.00$ [4]

[5] 23,000.00$ 19,845.00$ [5]

[6] 23,000.00$ 20,837.00$ [6]

[7] 23,539.00$ 22,418.00$ [7]

115,539.00$ 100,000.00$ 100,000.00$ 100,000.00$

Inventario de Bienes para Arrendam. Financ. Ingresos Financieros

MAYORIZACIÓN FINANCIERA

Efectivo y Equivalentes Cuentas x Cobrar - Bienes en Arrend. Financiero

Mayorización para observar los

efectos Contables y Fiscales de

parte del “Arrendatario”

[3] 23,000.00$ 100,000.00$ [1] [3] 20,000.00$ 20,000.00$ [3]

[4] 23,000.00$ [4] 20,000.00$ 20,000.00$ [4]

[5] 23,000.00$ [5] 20,000.00$ 20,000.00$ [5]

[6] 23,000.00$ [6] 20,000.00$ 20,000.00$ [6]

23,539.00$ [7] 20,000.00$ 20,000.00$ [7]

115,539.00$ 100,000.00$ 100,000.00$ -$ -$ 100,000.00$

[1] 100,000.00$ 23,000.00$ [3]

23,000.00$ [4]

23,000.00$ [5]

23,000.00$ [6]

23,539.00$ [7]

100,000.00$ -$ 115,539.00$

Inventario de Bienes para Arrend. Financ. Ingresos ordinarios x Arrendamientos

MAYORIZACIÓN PARA EFECTOS FISCALES

Efectivo y Equivalentes Gastos por Depreciación Depreciación Acumulada

NIIF PYME

Los ingresos de actividades ordinarias semedirán por el valor razonable de lacontraprestación recibida (o por recibir).

El descuento financiero se utilizarácuando exista una «transacciónfinanciera» [pago aplazado más allá delas costumbres del negocio].

Se deberá efectuar un análisis de riesgosy beneficios asociados para considerar sila contrapartida es un ingreso. Solo sereconocen ingresos si se cumplen los 5indicadores para ello.

Las permutas “no comerciales” no seregistran como ingresos.

Los ingresos provenientes de contratos deconstrucción [y de servicios en general] sereconocerán, en general, empleando elmétodo del porcentaje de terminación, otambién llamado avance de obra quedifiere del método por obra terminada.

DIFERENCIAS CON NIIF PLENAS

Las NIIF Completas no presentandiferencias significativas en susrequerimientos respecto a la NIIF Pyme

No obstante no debe perderse de vista quea partir del 01/enero/2018 entrará envigencia la NIIF 15 emitida enMayo/2014 que viene a revolucionar elenfoque para el reconocimiento ymedición de los Ingresos, cuyo principiobásico es “Reconocer los ingresos parareflejar la transferencia de los bienes oservicios comprometidos con los clientespor un importe que refleje lacontraprestación a que la entidad esperatener derecho, a cambio de dichos bieneso servicios”; que podría decirse que esmás cercano al tratamiento quefiscalmente se le da a estas operaciones

NORMAS TRIBUTARIAS

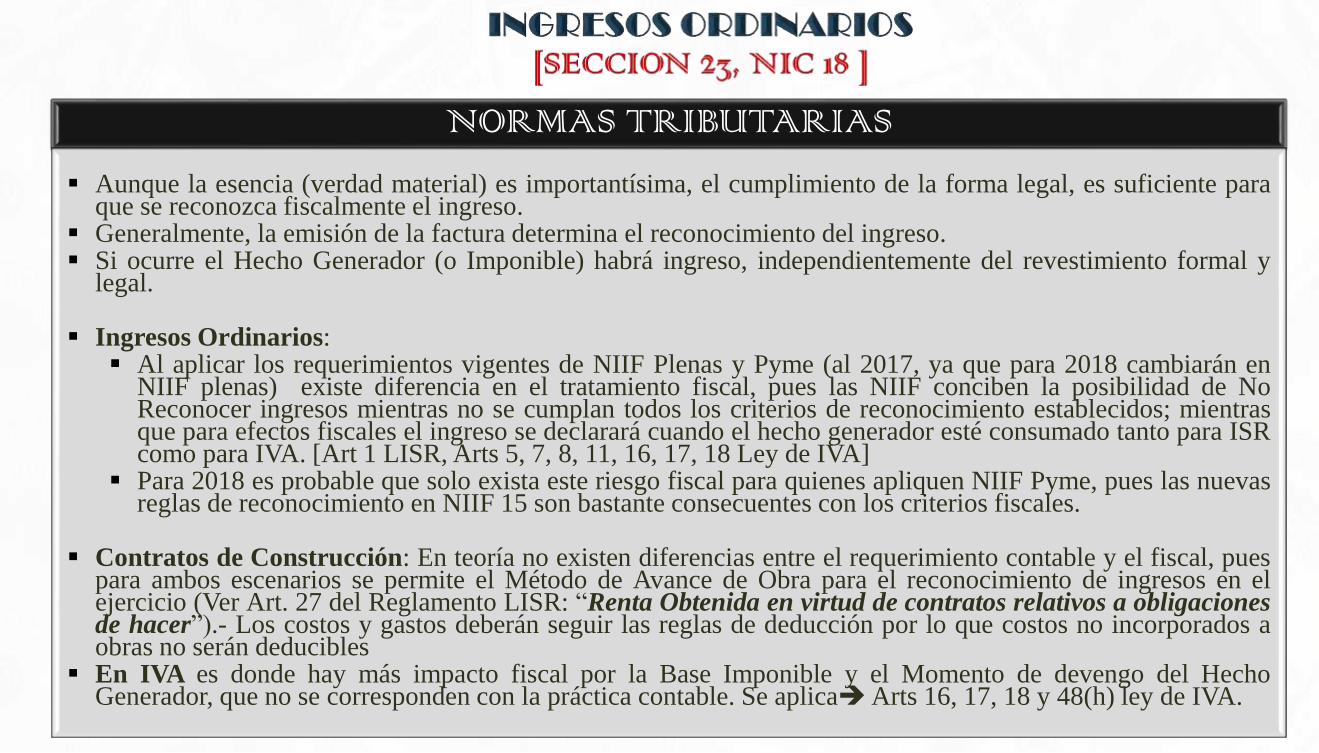

Aunque la esencia (verdad material) es importantísima, el cumplimiento de la forma legal, es suficiente paraque se reconozca fiscalmente el ingreso.

Generalmente, la emisión de la factura determina el reconocimiento del ingreso. Si ocurre el Hecho Generador (o Imponible) habrá ingreso, independientemente del revestimiento formal y

legal.

Ingresos Ordinarios: Al aplicar los requerimientos vigentes de NIIF Plenas y Pyme (al 2017, ya que para 2018 cambiarán en

NIIF plenas) existe diferencia en el tratamiento fiscal, pues las NIIF conciben la posibilidad de NoReconocer ingresos mientras no se cumplan todos los criterios de reconocimiento establecidos; mientrasque para efectos fiscales el ingreso se declarará cuando el hecho generador esté consumado tanto para ISRcomo para IVA. [Art 1 LISR, Arts 5, 7, 8, 11, 16, 17, 18 Ley de IVA]

Para 2018 es probable que solo exista este riesgo fiscal para quienes apliquen NIIF Pyme, pues las nuevasreglas de reconocimiento en NIIF 15 son bastante consecuentes con los criterios fiscales.

Contratos de Construcción: En teoría no existen diferencias entre el requerimiento contable y el fiscal, puespara ambos escenarios se permite el Método de Avance de Obra para el reconocimiento de ingresos en elejercicio (Ver Art. 27 del Reglamento LISR: “Renta Obtenida en virtud de contratos relativos a obligacionesde hacer”).- Los costos y gastos deberán seguir las reglas de deducción por lo que costos no incorporados aobras no serán deducibles

En IVA es donde hay más impacto fiscal por la Base Imponible y el Momento de devengo del HechoGenerador, que no se corresponden con la práctica contable. Se aplicaArts 16, 17, 18 y 48(h) ley de IVA.

Una entidad fabrica equipos hechos a medida y bajo requerimientos específicosdel cliente. Los equipos se fabrican por piezas. Las piezas se ensamblan e instalanen las fábricas de los clientes. La titularidad legal se transfiere cuando el clienteacepta la entrega y la instalación e inspección se han completado. Los clientespagan los equipos en el momento de aceptar la entrega. La entidad ofrece a susclientes una garantía estándar de dos años contra defectos de fabricación, peroadicionalmente el cliente puede devolver en cualquier momento el equipo por malfuncionamiento.

Suponga que el cliente está controlando el equipo y ha aceptado la entrega, bajolas condiciones de pagar a 180 días. Al aceptar la entrega, el cliente se hallaba enuna buena situación financiera. Sin embargo, 2 meses después de la entrega, elnegocio del cliente fue destruido por una catástrofe natural y para ser realista, laentidad no espera recibir el precio de venta al momento de la liquidación delcliente.

¿Cuál sería el tratamiento financiero al momento de la entrega y aceptación del cliente, respecto del equipo construido? ¿cuál sería el tratamiento fiscal?

Se reconoce el pasivo laboral porantigüedad

Fondos de pensiones privados sereconocen

Se reconoce el pasivo por planes formalesde terminación laboral por liquidación deacuerdo a ciertos requisitos.

Los beneficios a empleados incluyen lossiguientes conceptos: beneficios a corto plazo, tales como

salarios beneficios post-empleo, tales como

pensiones otros beneficios a largo plazo beneficios por terminación beneficios por compensación de

capital

NORMAS CONTABLES

Fondos de Cesantía deben constituirse enefectivo y cumplir con reglas del art 32N° 3 ISR para que sea admitido

Beneficios post-empleo son cubiertas porAFP (en su mayoría) de modo quecualquier remuneración bajo esteconcepto deberá seguir reglas dededucción general.

El gasto por terminación laboral sondeducibles cuando se pagan, y bajo lasreglas de la Ley o la Circular 002_2012del 12.12.2012 [Indemnizaciones]

NORMAS FISCALES

NIIF PYME

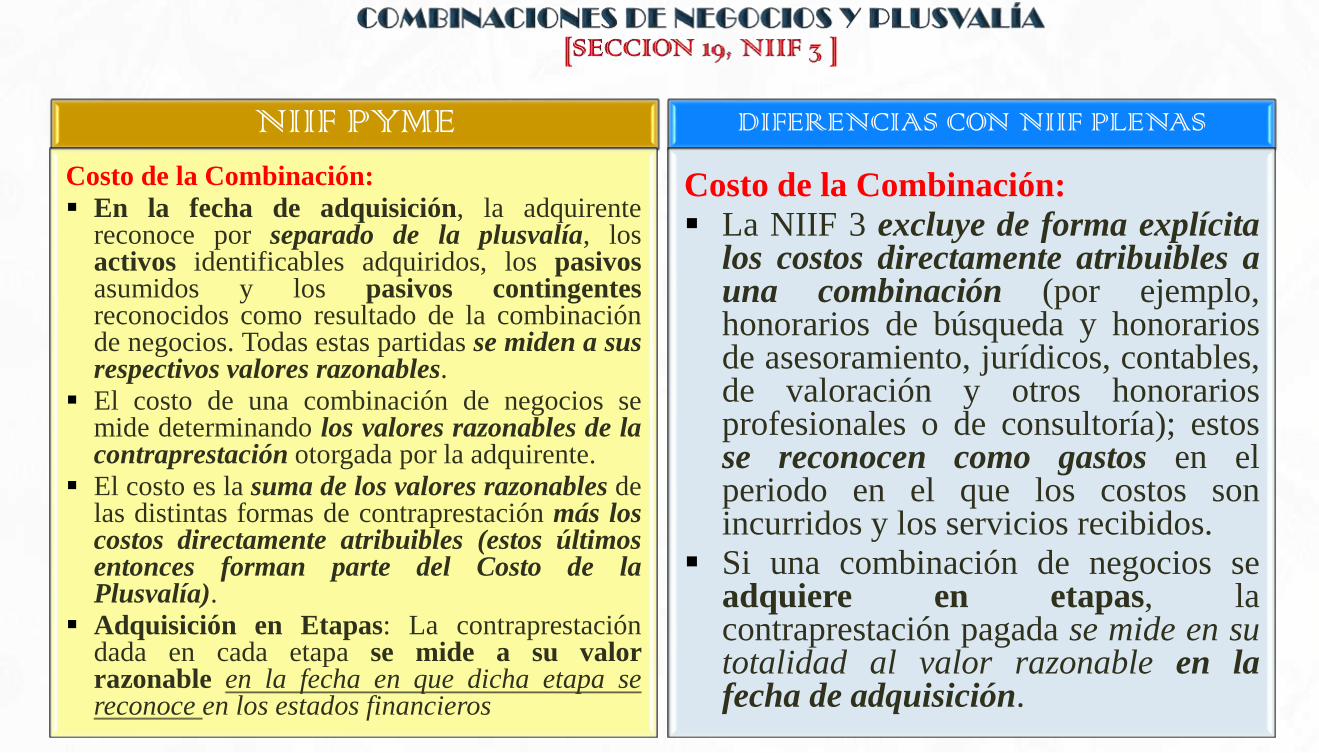

Costo de la Combinación:

En la fecha de adquisición, la adquirentereconoce por separado de la plusvalía, losactivos identificables adquiridos, los pasivosasumidos y los pasivos contingentesreconocidos como resultado de la combinaciónde negocios. Todas estas partidas se miden a susrespectivos valores razonables.

El costo de una combinación de negocios semide determinando los valores razonables de lacontraprestación otorgada por la adquirente.

El costo es la suma de los valores razonables delas distintas formas de contraprestación más loscostos directamente atribuibles (estos últimosentonces forman parte del Costo de laPlusvalía).

Adquisición en Etapas: La contraprestacióndada en cada etapa se mide a su valorrazonable en la fecha en que dicha etapa sereconoce en los estados financieros

DIFERENCIAS CON NIIF PLENAS

Costo de la Combinación:

La NIIF 3 excluye de forma explícitalos costos directamente atribuibles auna combinación (por ejemplo,honorarios de búsqueda y honorariosde asesoramiento, jurídicos, contables,de valoración y otros honorariosprofesionales o de consultoría); estosse reconocen como gastos en elperiodo en el que los costos sonincurridos y los servicios recibidos.

Si una combinación de negocios seadquiere en etapas, lacontraprestación pagada se mide en sutotalidad al valor razonable en lafecha de adquisición.

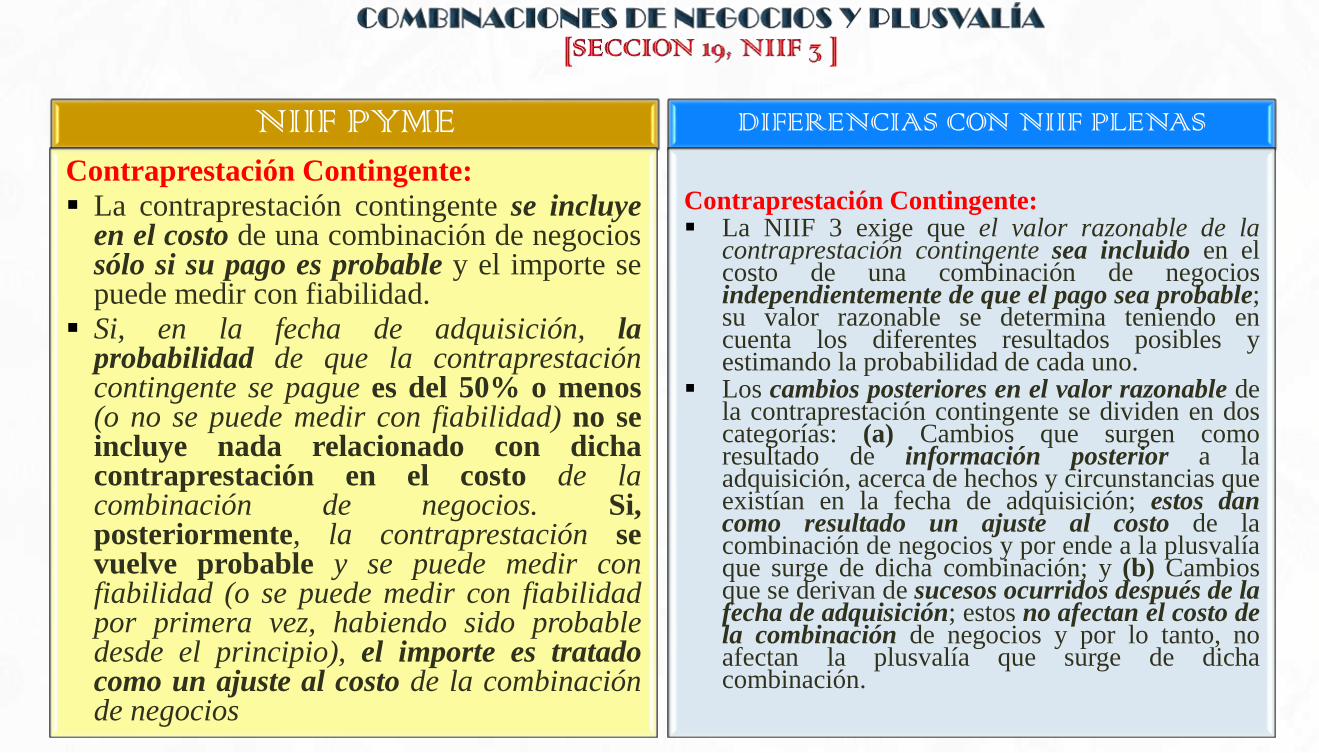

NIIF PYMEContraprestación Contingente:

La contraprestación contingente se incluyeen el costo de una combinación de negociossólo si su pago es probable y el importe sepuede medir con fiabilidad.

Si, en la fecha de adquisición, laprobabilidad de que la contraprestacióncontingente se pague es del 50% o menos(o no se puede medir con fiabilidad) no seincluye nada relacionado con dichacontraprestación en el costo de lacombinación de negocios. Si,posteriormente, la contraprestación sevuelve probable y se puede medir confiabilidad (o se puede medir con fiabilidadpor primera vez, habiendo sido probabledesde el principio), el importe es tratadocomo un ajuste al costo de la combinaciónde negocios

DIFERENCIAS CON NIIF PLENAS

Contraprestación Contingente: La NIIF 3 exige que el valor razonable de la

contraprestación contingente sea incluido en elcosto de una combinación de negociosindependientemente de que el pago sea probable;su valor razonable se determina teniendo encuenta los diferentes resultados posibles yestimando la probabilidad de cada uno.

Los cambios posteriores en el valor razonable dela contraprestación contingente se dividen en doscategorías: (a) Cambios que surgen comoresultado de información posterior a laadquisición, acerca de hechos y circunstancias queexistían en la fecha de adquisición; estos dancomo resultado un ajuste al costo de lacombinación de negocios y por ende a la plusvalíaque surge de dicha combinación; y (b) Cambiosque se derivan de sucesos ocurridos después de lafecha de adquisición; estos no afectan el costo dela combinación de negocios y por lo tanto, noafectan la plusvalía que surge de dichacombinación.

NIIF PYME

Plusvalía:

Tras el reconocimiento inicial, la plusvalía semide al costo menos la amortizaciónacumulada y las pérdidas por deterioroacumuladas.

La plusvalía se amortiza durante su vida útil.

Si una entidad no puede hacer una estimaciónfiable de la vida útil de la plusvalía, se supondráque dicha vida útil es de diez años

Participación no controladora

La participación no controladora se mide enfunción de su parte proporcional de los importesen libros de grupo de los activos netosidentificables de la subsidiaria (lo que sueledenominarse método de la parte proporcional).Mediante este método, la plusvalía no se incluyeen el importe en libros de la participación nocontroladora.

DIFERENCIAS CON NIIF PLENAS

Plusvalía: La plusvalía no se amortiza. No obstante, está

sujeta a una comprobación del deterioro delvalor, al menos, una vez al año y también cuandohay un indicio de deterioro del valor

Participación no controladora La participación no controladora se mide usando

el método del valor razonable o el método de laparte proporcional. La diferencia entre estos dosmétodos es que, con el método del valorrazonable, al calcular la plusvalía a la fecha deadquisición, el interés en la participación nocontroladora en la entidad se mide al valorrazonable, lo cual se combina con lo que pagó lacontroladora para adquirir su interés en lasubsidiaria a fin de calcular la plusvalíaproveniente del 100% de la subsidiaria. Laplusvalía total se reconoce en los estadosfinancieros consolidados y la parte de la plusvalíaque es atribuible al patrimonio perteneciente a laparticipación no controladora se incluye en lamedición de dicha participación no controladora.

NORMAS TRIBUTARIAS

Al involucrar juicios profesionales, los intangibles distintos de la plusvalíagenerarán contingencias fiscales al someterse a requerimientos de NIIF, ya queinvolucran temas de :

Estimación de Vida Útil

Amortización

Deterioro

Costo histórico y Valor Razonable

Fiscalmente, un Activo –diferente de software informático- no se admite quegenere gastos por amortización, mismas que expresamente se prohíbenconforme a Arts 29-A Numerales 19 y 22 y Art. 30-A de la Ley ISR.

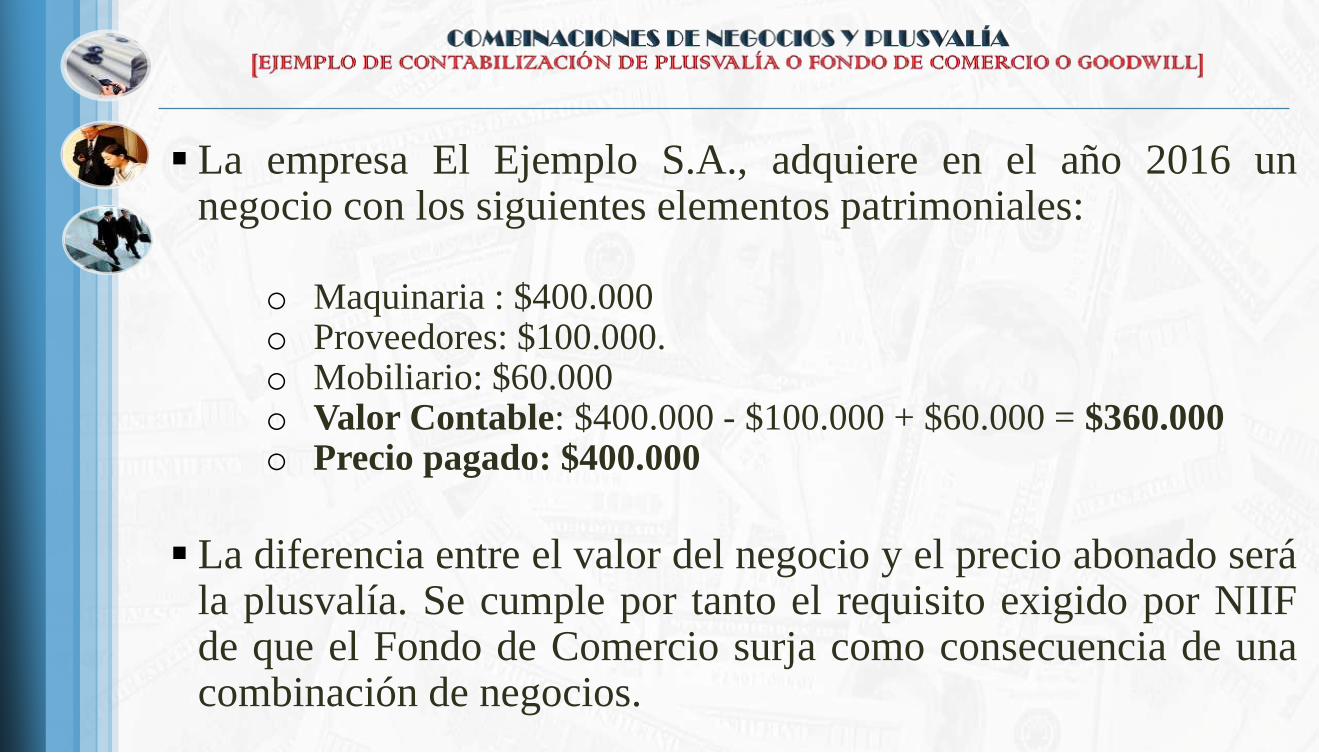

La empresa El Ejemplo S.A., adquiere en el año 2016 unnegocio con los siguientes elementos patrimoniales:

o Maquinaria : $400.000o Proveedores: $100.000.o Mobiliario: $60.000o Valor Contable: $400.000 - $100.000 + $60.000 = $360.000o Precio pagado: $400.000

La diferencia entre el valor del negocio y el precio abonado serála plusvalía. Se cumple por tanto el requisito exigido por NIIFde que el Fondo de Comercio surja como consecuencia de unacombinación de negocios.

CUENTA - CONCEPTO CARGOS ABONOS

Maquinaria 400,000.00$

Mobiliario 60,000.00$

Plusvalía [Fondo de Comercio o Goodwill] 40,000.00$

Proveedores 100,000.00$

Bancos 400,000.00$

Total 500,000.00$ 500,000.00$

El registro contable que genera la aparición de este inmovilizado intangible será:

Bajo NIIF Pyme debe también amortizarse el Goodwill (no aplica en NIIF Plena) en lavida útil de ésta (o en 10 años, si se calcula como indefinida).

CUENTA - CONCEPTO CARGOS ABONOS

Gastos del Ejercicio - Deterioro del Goodwill 3,000.00$

Plusvalía [Fondo de Comercio o Goodwill] 3,000.00$

Total 3,000.00$ 3,000.00$

Cada año, si al aplicar la prueba de deterioro se estima que éste existe, deberá hacerse la siguiente partida(tanto en Pyme como en plenas)

CUENTA - CONCEPTO CARGOS ABONOS

Gastos por Amortización de la Plusvalía 4,000.00$

Reserva por Amortización de la Plusvalía 4,000.00$

Total 4,000.00$ 4,000.00$

El deterioro de un activo debe

reconocerse y revelarse en los

estados financieros

Tanto NIIF Pyme como en NIIF

Plenas es el mismo requerimiento

Para todos los casos en que deba

registrarse deterioro, la partida

sería la siguiente:

NORMAS CONTABLES

El deterioro de un activo pero sindesapropiación (por obsolescenciapor ejemplo), solo será deducible sise cumple la condicionante del art29-A N° 21 ISR.

Los deterioros por desapropiaciónpatrimonial (como robo, hurto,pérdida, destrucción etc.) son nodeducibles: Art 29-A N° 10.

Cualquier otro valor llevado agasto por deterioro, es nodeducible conforme al art 29-A N°22 ISR

NORMAS FISCALES

CUENTA - CONCEPTO CARGOS ABONOS

Gastos del Ejercicio - DETERIORO DE

ACTIVOS 5,000.00$

ACTIVO DETERIORADO

(Individualizarlo) 5,000.00$

Total 5,000.00$ 5,000.00$

NORMAS CONTABLES

Las provisiones sólo son admitidasdentro de los límites establecidos enla ley. Ejemplos:o Cuentas incobrables conforme

las reglas del art 31 N° 2 ISR y37 del Reglamento.

o Reservas de Saneamiento: Art31 N° 3 ISR, bajo alcances deGuía DG-003_2011 del15.12.2011

Provisiones de cualquier otro tipo noson deducibles hasta que se paguen(Indemnizaciones por ejemplo, bajoalcance de Circular 002_2012 del12.12.2012 )

NORMAS FISCALES

CUENTA - CONCEPTO CARGOS ABONOS

Gastos x Cumplimiento por

Garantía $ 5,000.00

Cuentas por Pagar -

PROVISIONES $ 5,000.00

Total 5,000.00$ 5,000.00$

Esta norma permite el reconocimiento de unaprovisión si se cumplen con los criteriosestablecidos La entidad tiene una obligación presente (legal o

implícita) como resultado de un suceso pasado Es probable el desembolso para cancelar la

obligación Se puede estimar la deuda confiablemente Los activos contingentes y los pasivos contingentes

no se registran Tanto Pyme como Plenas, comparten los mismos

requerimientos. Y la partida por una provisión semostraría de la siguiente:

NIIF PYME Como pauta para su reconocimiento, se requiere

que sean identificables (es decir, separables o debase contractual).

Su medición inicial será por su costo, el cualestará dado:

1. En adquisiciones separadas: por su costo«puro»;

2. Los adquiridos en combinaciones de negocios:valor razonable en la fecha de la adquisición;

3. Los incorporados por medio de subvenciones:valor razonable en la fecha en que se la recibe(o se convierte en exigible).

El único modelo admitido para la mediciónposterior es el costo menos amortizacionesacumuladas y menos deterioros acumulados.

Todos los costos de investigación y desarrollo, sinexcepción alguna, se reconozcan como gastos..

Si se puede estimar la vida útil, a los fines delcálculo de la amortización se usará la vida útildefinida; caso contrario, se amortizarán en 10años.

Las bases para el cálculo de la amortización sedeberán revisar ante la existencia de ciertosindicadores de que pudieran haber cambiado.

DIFERENCIAS CON NIIF PLENAS

La NIC 38 admite que la entidadseleccione dos modelos alternativos demedición posterior para los activosintangibles:o El modelo de costo menos

depreciaciones y menos deterioros; oo El modelo de la revaluación (con

limitaciones). Se requiere que los activos intangibles de

vida útil indefinida se contabilicen alcosto histórico menos las pérdidas pordeterioro del valor, si las hubiere

Las NIIF completas requieren que todoslos costos de investigación seanconsiderados como gasto cuando seproducen, pero los costos de desarrolloincurridos después de que el proyecto hasido considerado comercialmente viable,deben ser capitalizados.

NORMAS TRIBUTARIAS

Al involucrar juicios profesionales, los intangibles distintos de la plusvalíagenerarán contingencias fiscales al someterse a requerimientos de NIIF, ya queinvolucran temas de :

Estimación de Vida Útil

Amortización

Deterioro

Costo histórico y Valor Razonable

Activos contabilizados como Gastos.

Fiscalmente, un Activo –diferente de software informático- no se admite quegenere gastos por amortización, mismas que expresamente se prohíbenconforme a Arts 29-A N° 19 y N° 22 de la Ley ISR.

De igual manera, un Intangible desarrolado por la empresa pero que no estágenerando rentas gravadas o débitos fiscales, no se podría deducir como gastodel Ejecicio.

La empresa El Ejemplo S.A., que es un laboratorio farmacéutico, está investigando paraposteriormente desarrollar una fórmula química que incluye inhibidores químicos de ciertasproteínas en células del cerebro, que suponen una mejora en la motricidad y lenguaje parapersonas con autismo:

Los gastos de investigación (honorarios de investigadores científicos, arrendamiento ypruebas en laboratorios, muestras y pruebas en ADN, reactivos químicos/neurológicos yotros) durante 2017 ascienden a $250,000.00

El desarrollo de la fórmula inicia a mediados de Septiembre de 2017 y al cierre de 2017asciende a un monto de $120,000.00.

El registro contable es el siguiente:

CUENTA - CONCEPTO Detalle CARGOS ABONOS

GASTOS DEL EJERCICIO $370,000.00

De investigación $250,000.00

De desarrollo $120,000.00

BANCOS $370,000.00

Total 370,000.00$ 370,000.00$

¿Cuál es la valoración que podemos hacer para los fines fiscales?

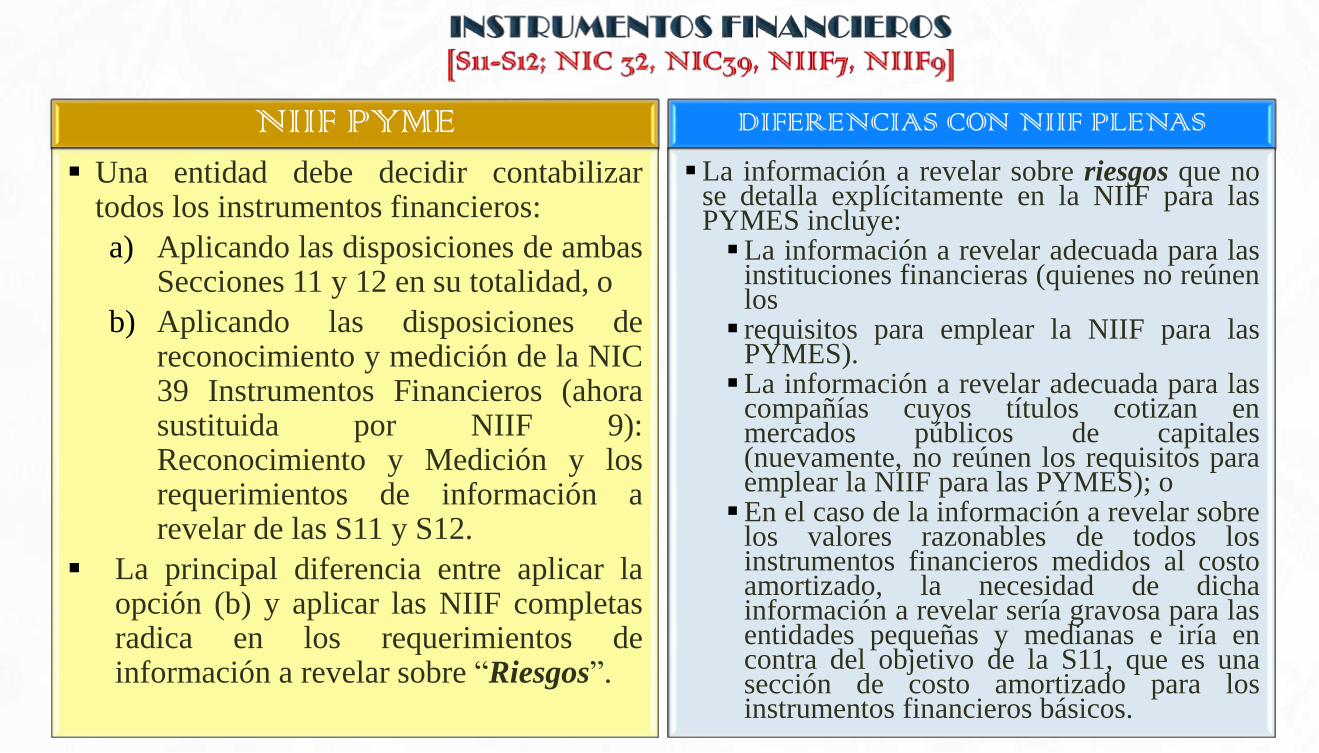

NIIF PYME

Una entidad debe decidir contabilizartodos los instrumentos financieros:

a) Aplicando las disposiciones de ambasSecciones 11 y 12 en su totalidad, o

b) Aplicando las disposiciones dereconocimiento y medición de la NIC39 Instrumentos Financieros (ahorasustituida por NIIF 9):Reconocimiento y Medición y losrequerimientos de información arevelar de las S11 y S12.

La principal diferencia entre aplicar laopción (b) y aplicar las NIIF completasradica en los requerimientos deinformación a revelar sobre “Riesgos”.

DIFERENCIAS CON NIIF PLENAS

La información a revelar sobre riesgos que nose detalla explícitamente en la NIIF para lasPYMES incluye:La información a revelar adecuada para las

instituciones financieras (quienes no reúnenlos requisitos para emplear la NIIF para las

PYMES).La información a revelar adecuada para las

compañías cuyos títulos cotizan enmercados públicos de capitales(nuevamente, no reúnen los requisitos paraemplear la NIIF para las PYMES); oEn el caso de la información a revelar sobre

los valores razonables de todos losinstrumentos financieros medidos al costoamortizado, la necesidad de dichainformación a revelar sería gravosa para lasentidades pequeñas y medianas e iría encontra del objetivo de la S11, que es unasección de costo amortizado para losinstrumentos financieros básicos.

NIIF PYME Clasificación de instrumentos financieros:

Los instrumentos financieros que cumplen conlos criterios especificados se miden al costo oal costo amortizado, con la excepción de unospocos instrumentos cuya medición se realizaal valor razonable con cambios enresultados.

La opción del valor razonable y lasclasificaciones “disponibles para la venta” y“mantenidos hasta el vencimiento” incluidasen la NIC 39 (ahora NIIF9) no estándisponibles.

Por lo tanto, este hecho elimina elrequerimiento de evaluar las intenciones de lagerencia respecto de los instrumentosfinancieros y reduce la necesidad decontabilizar las “penalizaciones” de la Sección11 (por ejemplo, las condiciones decontaminación para los activos mantenidoshasta el vencimiento).

DIFERENCIAS CON NIIF PLENAS

Clasificación de instrumentosfinancieros: En NIIF completas, ademásdel Costo Amortizado, y del ValorRazonable con Cambios en Resultados,existe la clasificación “disponibles para laventa” y “mantenidos hasta elvencimiento

NIIF PYME

Reconocimiento inicial: Se requiere quelos instrumentos se midan al precio detransacción, salvo que el acuerdoconstituya una transacción definanciación, en cuyo caso se descuentanlos flujos de efectivo del instrumento.

Baja en cuentas: El principio de baja encuentas es simple, y no se basa en loprevisto por los “acuerdos de traspaso” e“implicación continuada”. Lasdisposiciones de baja no suelen derivaren la baja de algunas transacciones defactoraje que pueda realizar una entidadpequeña o mediana.

DIFERENCIAS CON NIIF PLENAS

Reconocimiento inicial: Los instrumentosfinancieros inicialmente se miden al valorrazonable. En la práctica, es poco probableque la terminología diferente (respecto dela NIIF Pyme) derive en alguna diferenciasignificativa de valor en el reconocimientoinicial.

Baja en cuentas: El principio de baja encuentas se basa en lo previsto por los“acuerdos de traspaso” e “implicacióncontinuada”. Las disposiciones de bajasuelen derivar en la baja de algunastransacciones de factoraje que puedarealizar una entidad pequeña o mediana.

NORMAS TRIBUTARIAS

En relación al requerimiento de Medición Inicial y Posterior, habráimplicación tributaria para la determinación –sobre todo- de Ganancias deCapital. Podrá generar Ingresos o Gastos, mismos que serán no gravados o nodeducibles para el cómputo de ISR

En cuanto a los TV seguir los criterios fiscales según art. Art. 14-A y 16 inc.4° , 26 y 72 Ley ISR; Art. 5 inc. 2 Ley de IVA; así como 159 CT.

Son gravables/deducibles solo cuando se venda o disponga del activofinanciero y bajo los alcances de la Ley para cada clase de activo: Ctas porCobrar, Arrendamientos, Financiamientos, etc.: Arts 29 N° 10, 31,, 29-A N°14.

Al ser los Instrumentos Financieros un CONTRATO (escrito o no) que daderecho a una de las partes a recibir dinero y a la otra a entregarlo, deberevisarse todos los requerimientos fiscales relacionados con la Contratación yla Verdad Material.[Art. 3 letra (h), Art. 17, 18 y 61, todos de CT]

El 1 de enero de 2017, una entidad otorgó un préstamo sin interés de $500,000.00 a

un accionista por un periodo de 5 años. La tasa de interés de mercado para un

préstamo similar es del 5% (es decir, la tasa de interés de mercado para un préstamo

para este individuo). El periodo contable de la entidad finaliza el 31 de diciembre. Se

pide registrar la operación

En el reconocimiento inicial, la entidad registró el préstamo por cobrar, no por el

valor del cheque emitido, sino por $391,763.08 de la siguiente manera

¿Cuál es la valoración que podemos hacer para los fines fiscales?

CUENTAS DEBE HABER

Préstamo por cobrar (activo financiero) 391,763.08$

Resultados (gasto por beneficios a Accionistas) o beneficios a

los Socios pagados por adelantado (activo)108,236.92$

Efectivo (activo financiero) 500,000.00$

500,000.00$ 500,000.00$

Para reconocer el préstamo otorgado a un Socio.

Page 65

A modo de cierre….

Las Normas internacionales de Información Financiera,

Se enmarcan en un ámbito estrictamente contable financiero que no modifican ni afectan a las normas tributarias.

Los contribuyentes emiten EF para efectos financieros, cuyo resultado deberá

conciliarse (efectuar los ajustes necesarios) para determinar la utilidad sobre la

cual deben cumplir con sus obligaciones impositivas Art 79 RACT

Esto, debido a que cuando se Adoptan las NIIF se otorgarán tratamientos diferentes a

ciertas partidas desde el punto de vista contable financiero y tributario y por

consiguiente persistirán las denominadas diferencias permanentes y transitorias.

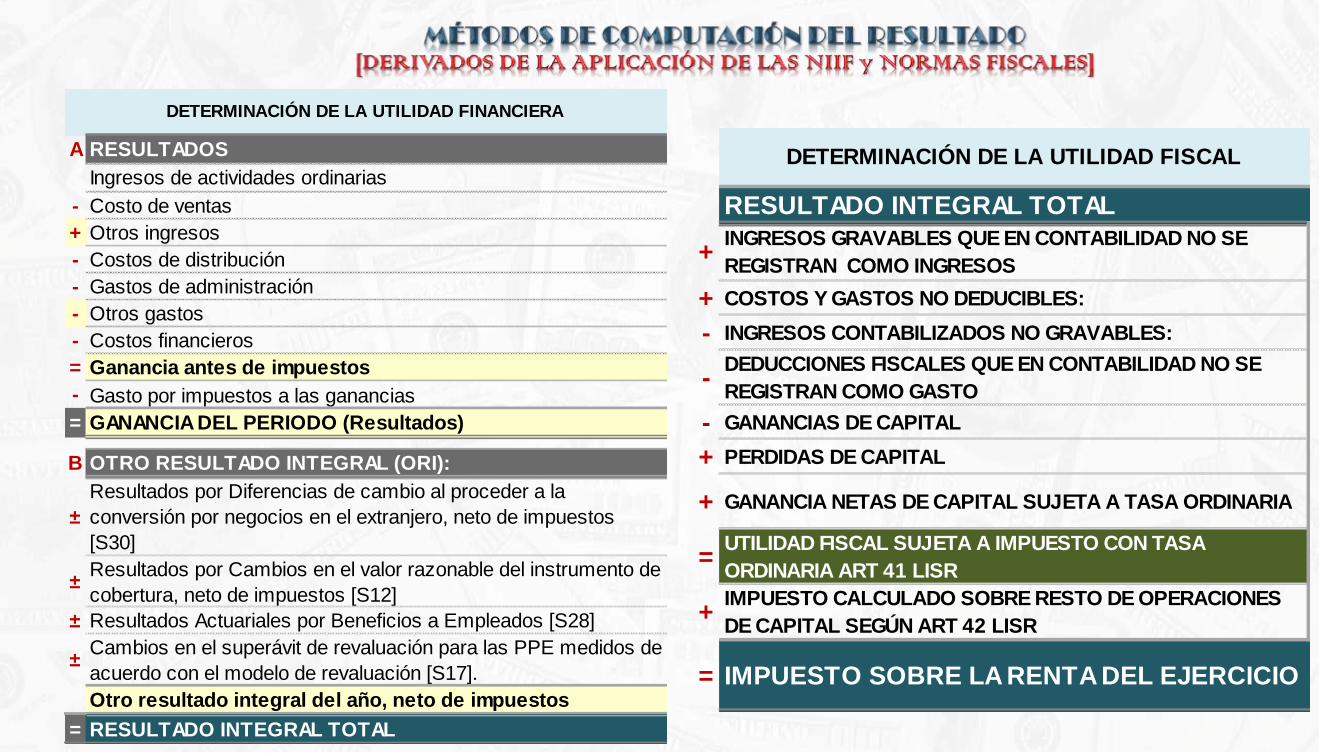

A RESULTADOS

Ingresos de actividades ordinarias

- Costo de ventas

+ Otros ingresos

- Costos de distribución

- Gastos de administración

- Otros gastos

- Costos financieros

= Ganancia antes de impuestos

- Gasto por impuestos a las ganancias

= GANANCIA DEL PERIODO (Resultados)

B OTRO RESULTADO INTEGRAL (ORI):

±

Resultados por Diferencias de cambio al proceder a la

conversión por negocios en el extranjero, neto de impuestos

[S30]

±Resultados por Cambios en el valor razonable del instrumento de

cobertura, neto de impuestos [S12]

± Resultados Actuariales por Beneficios a Empleados [S28]

±Cambios en el superávit de revaluación para las PPE medidos de

acuerdo con el modelo de revaluación [S17].

Otro resultado integral del año, neto de impuestos

= RESULTADO INTEGRAL TOTAL

DETERMINACIÓN DE LA UTILIDAD FINANCIERA

RESULTADO INTEGRAL TOTAL

+INGRESOS GRAVABLES QUE EN CONTABILIDAD NO SE

REGISTRAN COMO INGRESOS

+ COSTOS Y GASTOS NO DEDUCIBLES:

- INGRESOS CONTABILIZADOS NO GRAVABLES:

-DEDUCCIONES FISCALES QUE EN CONTABILIDAD NO SE

REGISTRAN COMO GASTO

- GANANCIAS DE CAPITAL

+ PERDIDAS DE CAPITAL

+ GANANCIA NETAS DE CAPITAL SUJETA A TASA ORDINARIA

=UTILIDAD FISCAL SUJETA A IMPUESTO CON TASA

ORDINARIA ART 41 LISR

+IMPUESTO CALCULADO SOBRE RESTO DE OPERACIONES

DE CAPITAL SEGÚN ART 42 LISR

= IMPUESTO SOBRE LA RENTA DEL EJERCICIO

DETERMINACIÓN DE LA UTILIDAD FISCAL

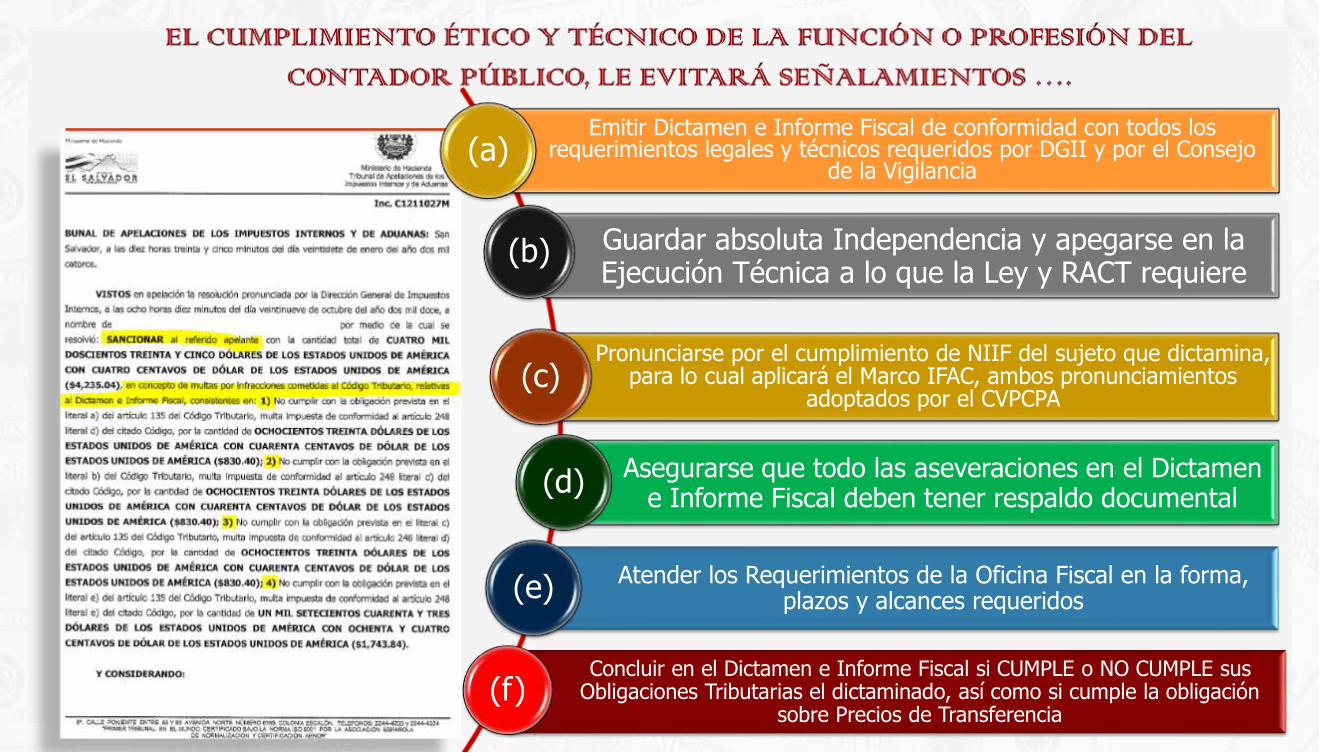

Emitir Dictamen e Informe Fiscal de conformidad con todos los requerimientos legales y técnicos requeridos por DGII y por el Consejo

de la Vigilancia(a)

Guardar absoluta Independencia y apegarse en la Ejecución Técnica a lo que la Ley y RACT requiere

(b)

Pronunciarse por el cumplimiento de NIIF del sujeto que dictamina, para lo cual aplicará el Marco IFAC, ambos pronunciamientos

adoptados por el CVPCPA(c)

Asegurarse que todo las aseveraciones en el Dictamen e Informe Fiscal deben tener respaldo documental

(d)

Atender los Requerimientos de la Oficina Fiscal en la forma, plazos y alcances requeridos(e)

Concluir en el Dictamen e Informe Fiscal si CUMPLE o NO CUMPLE sus Obligaciones Tributarias el dictaminado, así como si cumple la obligación

sobre Precios de Transferencia(f)

Las normas fiscales –como vimos al inicio- exigenla utilización de las NIIFS aplicables en ElSalvador, adoptadas por el CVPCPA.

Esto, en modo alguno debe entenderse cómo quelas NIIF deben ser el conjunto de normas dereferencia primaria para la determinación delimpuesto sobre la renta. De ninguna manera!... Enrealidad la exigencia fiscal sobre la contabilidades para dotarla de calidad y transparencia comoun Medio de Prueba (Art. 209 CT)

Artículo 209.- Los libros de contabilidad delsujeto pasivo, constituirán elemento de

prueba siempre que sus asientos esténsoportados con las partidas contables quecontengan la documentación de respaldo quepermita establecer el origen de las operacionesregistradas, cumplan con lo establecido por

este Código, el Código de Comercio y las leyes

especiales respectivas.

Ponentes:

Lic. Carlos Alfredo Funes Flores

Lic. Tito Ramirez Escobar

CIII - Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas