casos prácticos modulo 2: curso virtural d nic´s y …2+casos+nics+16...2014-11-12 · casos...

TRANSCRIPT

1 8 WWW.NIIF.TV 1

NIC 16, NIC 38, NIC 23

Modulo 2

2 WWW.NIIF.TV 2 8

Caso 21 – NIC 16

● Volquetes S. A. adquirió un transporte para caminos pesados a un costo de 100,000 (sin estructura del costo de sus componentes). Su período de vida útil estimado es de 10 años.

● Al final del sexto año su motor requería ser reemplazado debido a que un mantenimiento adicional no resultaba económico por el tiempo que lo tendría fuera de servicio. El resto del vehículo se encuentra en buenas condiciones y se estima que podría durar para los próximos 4 años.

El costo de un nuevo motor es de 45,000. Se requiere: Determinar si, puede el costo del nuevo motor ser

reconocido como un activo. De ser así, ¿qué tratamiento debería ser utilizado?

3 WWW.NIIF.TV 3 8

Solución Caso 21 – NIC 16

● El nuevo motor producirá beneficios económicos a la

empresa y su costo es cuantificable. Por tanto, el bien

debería ser registrado como un activo.

● La factura original del vehículo no especifica el valor del

motor, sin embargo, el costo del reemplazo puede ser

utilizado como un indicador (usualmente por descuento)

de su probable costo seis años antes. Si una tasa

apropiada de descuento es 5 % por año, el valor

descontado 6 años atrás sería de 33,500 (ver calculo en la

lamina siguiente), el cual podría ser eliminado de los libros.

● El costo del nuevo motor, 45,000, sería registrado como

activo, resultando un nuevo costo del activo de 111,500.

(100,000-33,500+45,000).

4 WWW.NIIF.TV 4 8

Solución Caso 21 – NIC 16

45,000 x 1/(1+0.05)6 =33,500

El sustento de lo anterior esta en los párrafos 13, 70 de la NIC 16.

5 WWW.NIIF.TV 5 8

Caso 22 A – NIC 16 Parte A Una empresa está instalando una nueva planta en su área de

producción y ha incurrido en los siguientes costos:

Costo de la planta según factura del proveedor, más impuestos 2,500,000 Despacho inicial y gastos de manipuleo 200,000 Costos de preparación del sitio donde se ubicará la planta 600,000 Consultores utilizados para asesorar en la adquisición 700,000 Intereses pagados al proveedor por pago diferido 200,000 Estimado costo de desmantelamiento a incurrir en 7 años 300,000 Pérdidas operativas antes de la producción comercial 400,000 4,900,000

6 WWW.NIIF.TV 6 8

Caso 22 A – NIC 16 Parte A Se requiere: Asesorar a la empresa acerca de los costos que

pueden ser capitalizados en concordancia con la NIC 16.

7 WWW.NIIF.TV 7 8

Solución Caso 22 A – NIC 16 Parte A

De acuerdo con la NIC 16, con excepción de los intereses pagados al proveedor y las pérdidas operativas antes de la producción comercial, todos los otros costos antes descritos pueden ser capitalizados, esto es, por un valor de 4,300,000.

Los intereses pagados al proveedor de la planta así como las pérdidas operativas incurridas antes de la producción comercial, no se consideran como costos directamente atribuibles y, por tanto, no pueden ser capitalizados, deben ser registrados como gastos en el período en el que fueron incurridos.

8 WWW.NIIF.TV 8 8

Solución Caso 22 A – NIC 16

Parte A

El sustento de lo anterior esta en los párrafos 16, 17 y 20 de la NIC 16 y en el párrafo 8 de la NIC 23.

9 WWW.NIIF.TV 9 8

Caso 22 B – NIC 16

Parte B

● Una empresa importó maquinaria para instalarla en su nueva

fábrica antes de fin de año. Sin embargo, debido a circunstancias fuera de su control, la maquinaria se retrasó algunos meses pero llegó a las instalaciones de la fábrica antes del fin de año.

● Mientras esto sucedía, la empresa se enteró que su banco les estaba debitando intereses sobre el préstamo que obtuvieron para financiar el costo de adquisición de la maquinaria.

10 WWW.NIIF.TV 10 8

Caso 22 B – NIC 16

Parte B

● Se requiere:

● Determinar el tratamiento apropiado para el flete y gastos por intereses en concordancia con la NIC 16 para lo cual se debe seleccionar una de las siguientes opciones:

I. Ambos gastos deben ser capitalizados.

II. Los intereses deberían ser capitalizados pero el flete debería ser registrado como gasto.

III.Los gastos de flete deberían ser capitalizados pero los intereses no pueden ser capitalizados bajo esas circunstancias.

IV. Tanto intereses como el flete deben ser registrados como gasto.

11 WWW.NIIF.TV 11 8

Solución Caso 22 B – NIC 16

Parte B

Solución: opción “iii”

12 WWW.NIIF.TV 12 8

Caso 23 - NIC 16

Una empresa posee un activo cuyo costo original fue de 200,000.

Cuando se adquirió, la gerencia determinó que el período de vida útil sería de 10 años y su valor residual debería ser de 20,000. El bien tiene ahora 8 años y durante dicho tiempo no se han efectuado revisiones a su valor residual, hasta que al final del octavo año la gerencia lo hizo y determinó que el período de vida útil podría extenderse a 12 años, en vista del programa de mantenimiento adoptado por la empresa, y que el valor residual debería ser de 10,000.

Se requiere: Determinar la depreciación anual durante los

próximos 4 años.

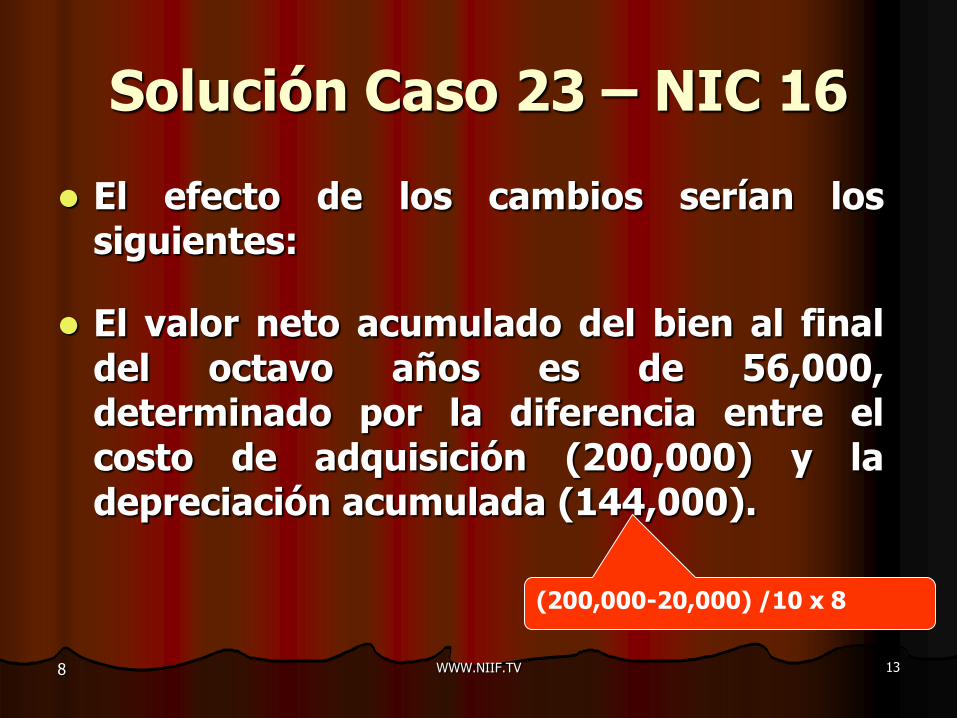

13 WWW.NIIF.TV 8

Solución Caso 23 – NIC 16

El efecto de los cambios serían los siguientes:

El valor neto acumulado del bien al final del octavo años es de 56,000, determinado por la diferencia entre el costo de adquisición (200,000) y la depreciación acumulada (144,000).

(200,000-20,000) /10 x 8

14 WWW.NIIF.TV 14 8

Solución Caso 23 – NIC 16

La depreciación acumulada se obtuvo descontando del valor de adquisición inicial, el valor residual estimado inicial, (200,000-20,000).

La diferencia (180,000) repartirla entre el período de vida útil estimado inicial (10 años) y multiplicando el resultado (18,000) por los años ya transcurridos (8).

15 WWW.NIIF.TV 15 8

Solución Caso 23 – NIC 16

La revisión del período de vida útil a 12 años resultó que tendría 4 años adicionales.

El monto a depreciar revisado es de 46,000.

(200,000-144,000)-10,000 = 46,000 lo que significa que la depreciación que deberá ser reconocida anualmente durante los próximos 4 años es de 11,500. (46,000/4).

16 WWW.NIIF.TV 16 8

Solución Caso 23 – NIC 16

El sustento se puede encontrar en los párrafos 51 (valor residual), 76 (vidas útiles) de la NIC 16 y párrafo 32 de la NIC 8 (vidas útiles).

17 WWW.NIIF.TV 17 8

Caso 24 – NIC 16

Una entidad está en el negocio de fabricar lentes para cámaras. La máquina principal utilizada en este proceso está muy bien hecha y se estima que podría atender una demanda similar a la actual para los próximos 20 años.

Como la máquina es dirigida por computadora, la eficiencia en hacer los lentes se ve afectada por la sofisticación del programa que utiliza para definir lo que requiere cada lente.

Los avances tecnológicos aparecen continuamente y se piensa que una nueva máquina con tecnología avanzada estará disponible en el mercado dentro de 5 años.

18 WWW.NIIF.TV 18 8

Caso 24 – NIC 16

El tipo de lente requerido también es una función que las cámaras deben considerar estará en la demanda de los consumidores. Aun cuando se produzca un cambio en la tecnología, se estima que las cámaras con el antiguo estilo de lentes estarán en el mercado por otros 7 años más.

Se requiere: Determinar ¿cuál es el período de vida útil que la

Gerencia debe considerar para depreciar su máquina?

19 WWW.NIIF.TV 19 8

Solución Caso 24 – NIC 16

Tres períodos de tiempo específicos son mencionados.

1. Vida útil física de 20 años.

2. Tecnológica de 5 años.

3. Comercial de 7 años.

20 WWW.NIIF.TV 20 8

Solución Caso 24 – NIC 16

Un elemento clave para determinar la vida apropiada es conocer la estrategia utilizada por al empresa para comercializar sus productos.

Si la gerencia considera que para mantener su posición en el mercado y reputación necesita estar al tope con la tecnología, entonces 5 años sería lo apropiado.

Si la estrategia de marketing está en función al consumidor general, entonces 7 años sería lo apropiado.

En esencia, la gerencia necesita considerar en qué momento espera reemplazar la máquina.

21 WWW.NIIF.TV 21 8

Caso 25 – NIC 16

Una empresa tiene un bien de planta con un valor actual neto de 200,000, siendo su depreciación acumulada de 20,000.

El bien tuvo un costo original de 300,000 y fue revaluado hacia abajo, de un valor neto de 270,000 a un valor neto de 220,000.

Se requiere: A. Elaborar el correspondiente asiento contable inicial. B. Elaborar el asiento contable si el activo tuviera ahora

un valor de mercado de 230,000. C. Elaborar el correspondiente asiento contable si el

activo tuviera un valor de mercado de 280,000. D. Elaborar el asiento de transferencia del 10% del

excedente de revaluación a utilidades retenidas al fin del año.

22 WWW.NIIF.TV 22 8

Solución Caso 25 -NIC 16

REVALUACION

Aumento de valor

Aumento posterior al gasto

Disminución de valor

Disminución posterior al Excedente de Reevaluación

ORI - Excedente de Revaluación

Ingreso hasta la

Disminución anterior

Gasto

ORI - Excedente de

Revaluación

23 WWW.NIIF.TV 23

Solución Caso 25 – NIC 16 Cálculos previos

Valor original = 300,000 Depreciación acumulada= 30,000 Se revalúa a 220,000

Activo = 220,000 -300,000 =-80,000 Excedente = 220,000 -270,000 = -50,000 Gasto

Se revalúa a 230,000 Activo = 230,000 -220,000 = 10,000 Excedente = 230,000 – 200,000 = 30,000 Ingreso

Se revalúa a 280,000 (independiente al anterior de 230,) Activo = 280,000 – 220,000 = 60,000 Excedente = 280,000 – 200,000 = 80,000 (50,000 es ingresos

los 30,000 es excedente) Impuesto diferido = 30,000 x 0.30 = 9,000 Excedente neto = 30,000 – 9,000 = 21,000

8

24 WWW.NIIF.TV 24 8

Solución Caso 25 – NIC 16

A. El correspondiente asiento contable inicial fue:

685 Deterioro de valor 50,000 C

39 Depreciación acumulada 30,000 C

33 Inmuebles Maq. y Equipo 80,000 A

B. Si el activo tuviera ahora un valor de mercado de 230,000, el apropiado asiento contable sería:

39 Depreciación acumulada 20,000 C

33 Inmuebles Maq. Y Equipos 10,000 C

757 Recuperación de deterioro 30,000 A

25 WWW.NIIF.TV 25 8

Solución Caso 25 – NIC 16

C. Si el activo tuviera ahora un valor de mercado de 280,000, en el asiento contable habría que reconocer el incremento de 80,000 consistente parcialmente en un ingreso, reversándole ajuste de valor anterior de 50,000 y una parte del excedente de revaluación. El asiento contable sería: 39 Depreciación acumulada 20,000 C 33 Inmuebles Maq. Y Equipo 60,000 C 757 Recuperación de deterioro 50,000 A 491 Impuesto a la renta diferido 9,000 A 57 Excedente de revaluación de activos 21,000 A

Este asiento es independiente del asiento del punto B, pero si tiene que ver con el asiento en A.

26 WWW.NIIF.TV 26 8

Solución Caso 25 – NIC 16

D. Al final del año, la empresa debe registrar el gasto por depreciación de 28,000, a razón de 10 % anual, y, en consecuencia, podría transferir el 10 % del excedente de revaluación a utilidades retenidas como sigue:

57 Excedente de revaluación 2,100 C

59 Resultados acumulados 2,100 A

Se tiene en cuenta el punto C)

21,000 x 10% = 2,100

27 WWW.NIIF.TV 27 8

Solución Caso 25 – NIC 16

El sustento de lo anterior se puede encontrar en:

La razón de eliminar la depreciación acumulada en el párrafo 35 b) de la NIC 16.

La razón de reconocer gasto, ingreso o excedente se encuentra en los párrafos 39 y 40 de la NIC 16.

La razón de reconocer un pasivo tributario diferido esta en el párrafo 20 de la NIC 12.

El punto D. se sustenta en el párrafo 41 de la NIC 16, es decir la transferencia de la cuenta Excedente de Reevaluación a Resultados Acumulados.

28 WWW.NIIF.TV 28 8

Caso 26 – NIC 16

El 1° de enero del 2,004, la línea aérea Bluesky adquirió un nuevo avión a un costo total de 10 millones.

La estructura del costo proporcionada por los fabricantes indicaba:

Aeronave, con un valor de 3,000,000

Dos motores, con un valor de 4,000,000

Acondicionamiento de la aeronave

Asientos, con un costo de 1,000,000

Alfombrado y tapizado, con un costo de 50,000

Equipo eléctrico:

Para asientos de pasajeros 200,000

Para cabina del piloto 1,500,000

Equipo para preparación de alimentos 250,000

29 WWW.NIIF.TV 29 8

Caso 26 – NIC 16

Todos los costos incluyen instalación y mano de obra asociada con las partes relevantes.

Se espera conservar la aeronave por 10 años y luego venderla. El valor principal de la aeronave en ése momento está en el cuerpo y los motores. El precio de venta esperado es de 2.1 millones con el cuerpo y los motores manteniendo sus valores proporcionalmente.

Los costos con relación a la aeronave para los próximos 10 años se estiman como sigue:

Cuerpo de la aeronave, requiere una inspección cada dos años por roturas, rajaduras, desgastes, a un costo de 10,000. gasto.

30 WWW.NIIF.TV 30 8

Caso 26 – NIC 16

Motores, cada motor tiene una expectativa de vida de 4 años antes de venderse como chatarra. Se estima reemplazarlos en el 2,008 por 4.5 millones y nuevamente en el 2,012 por 6 millones. Los costos de mantenimiento anual a incurrir se estiman en 300,000. El fabricante ha informado a la empresa que un nuevo motor prototipo con 10 % de capacidad adicional estaría en el mercado en el 2,010 y que los motores existentes podrían ser mejorados a un costo de 1 millón.

31 WWW.NIIF.TV 31 8

Caso 26 – NIC 16 Instalaciones, los asientos son reemplazados cada tres años a un costo

estimado de 1.2 millones en el 2,007 y 1.5 millones en el 2,013. La reparación de los asientos rasgados y mecanismos defectuosos se estima en 100,000 por año. Los tapices y alfombras se reemplazan cada 5 años, serán reemplazados en el 2,009 a un costo estimado de 65,000 y ya no serán reemplazados hasta la venta del avión en el 2,014. Los costos de limpieza por año son de 10,000.

Los equipos eléctricos tales como los T.V. en cada asiento tienen un costo de reparación de 15,000 anual. Se espera que con la mejora de la tecnología los equipos serán totalmente reemplazados el 31-12-2,013 por un mucho mejor equipo a un costo de 350,000.

El equipo eléctrico en la cabina del piloto es probado frecuentemente a un costo estimado anual de 250,000. Las mejoras significativas a los equipos se estiman hacer cada dos años a costos estimados de 250,000, 300,000, 345,000 y 410,000 en el 2,006, 2,008, 2,010 y 2,012, respectivamente. Dichas mejoras toman en consideración los cambios en la tecnología.

32 WWW.NIIF.TV 32 8

Caso 26 – NIC 16

Equipo para preparación de comida, se incurre en un costo anual de reparación y mantenimiento de 20,000 y se estima reemplazarlo totalmente el 1-1-2,010.

Se requiere:

1. Discutir cómo deben ser registrados contablemente los costos relacionados con la aeronave.

2. Determinar los gastos que deberán ser reconocidos para el período fiscal 2,004/2,005.

33 WWW.NIIF.TV 33 8

Solución Caso 26 – NIC 16 Costo partes Avion

Valor de rescate proporcional

Aeronave 3,000,000 0.42857 900,000

dos motores 4,000,000 0.57143 1,200,000

2,100,000

Acondicionamiento de aeronaves

Asientos 1,000,000

Alfonbrado y tapizado 50,000

Equipo electrico

Para asientos de pasajeros 200,000

Para cabina del piloto 1,500,000

Equipo para preparacion de alimentos 250,000

10,000,000

34 WWW.NIIF.TV 34 8

Solución Caso 26 – NIC 16 Concepto Importe Valor de Importe Vida Util Depreciacion

Rescate Depreciable Anual

Aeronave 3,000,000 900,000 2,100,000 10 210,000

Dos motores 4,000,000 1,200,000 2,800,000 4 700,000

Asientos 1,000,000 0 1,000,000 3 333,333

Alfonbrado y tapizado 50,000 0 50,000 5 10,000

Equipo para asientos 200,000 0 200,000 10 20,000

Cabina del piloto 1,500,000 0 1,500,000 10 150,000

Equipo para preparacion de alimentos 250,000 0 250,000 6 41,667

35 WWW.NIIF.TV 35 8

Solución Caso 26 – NIC 16

Concepto Aeronave Motores Asientos

Valor neto al 1-1-04 3,000,000 4,000,000 1,000,000

Depreciacion -210,000 -700,000 -333,333

Valor Neto al 1-01-05 2,790,000 3,300,000 666,667

Depreciacion -210,000 -700,000 -333,333

Valor Neto al 1-01-06 2,580,000 2,600,000 333,334

36 WWW.NIIF.TV 36 8

Solución Caso 26 – NIC 16

Concepto

Valor neto al 1-1-04

Depreciacion

Valor Neto al 1-01-05

Depreciacion

Valor Neto al 1-01-06

Alfonbrado y tapizado Equipo asientos Cabina del piloto Equipo de alimentos

50,000 200,000 1,500,000 250,000

-10,000 -20,000 -150,000 -41,667

40,000 180,000 1,350,000 208,333

-10,000 -20,000 -150,000 -41,667

30,000 160,000 1,200,000 166,666

37 WWW.NIIF.TV 37 8

Solución Caso 26 – NIC 16

El sustento de depreciar en forma separada cada parte se encuentra en los párrafos 43 y 44 de la NIC 16.

38 WWW.NIIF.TV 38 8

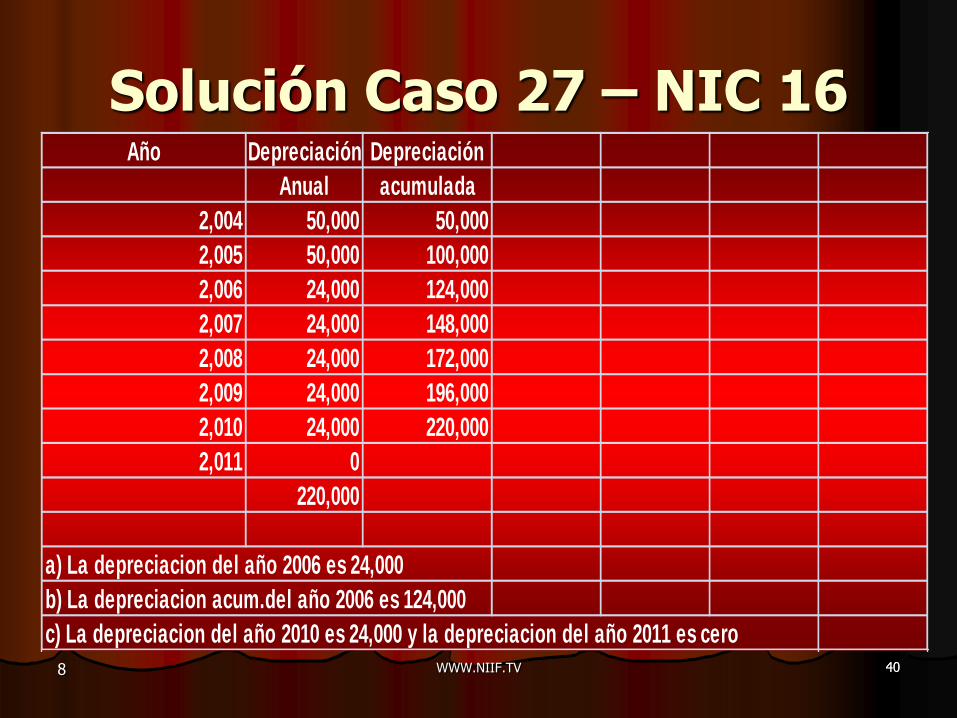

Caso 27 – NIC 16

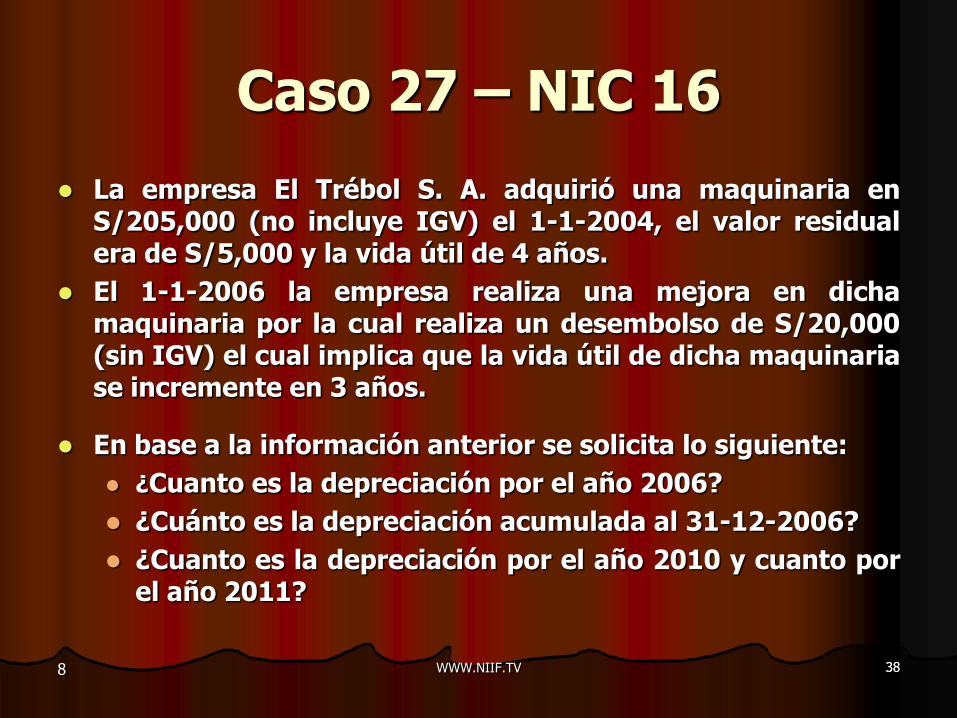

La empresa El Trébol S. A. adquirió una maquinaria en S/205,000 (no incluye IGV) el 1-1-2004, el valor residual era de S/5,000 y la vida útil de 4 años.

El 1-1-2006 la empresa realiza una mejora en dicha maquinaria por la cual realiza un desembolso de S/20,000 (sin IGV) el cual implica que la vida útil de dicha maquinaria se incremente en 3 años.

En base a la información anterior se solicita lo siguiente:

¿Cuanto es la depreciación por el año 2006?

¿Cuánto es la depreciación acumulada al 31-12-2006?

¿Cuanto es la depreciación por el año 2010 y cuanto por el año 2011?

39 WWW.NIIF.TV 39 8

Solución Caso 27 – NIC 16 Valor de adquisición 205,000

Valor residual -5,000

Valor depreciable 200,000

Vida Útil 4 Años

Depreciación 200,000 / 4 = 50,000

(años 2004 y 2005)

Mejora 20,000

Aumento de vida útil 3 años

Años por depreciar 2 + 3 = 5 años

Depreciación(año2006) (200,000 - 100,000 +20,000) / 5 = 24,000

40 WWW.NIIF.TV 40 8

Solución Caso 27 – NIC 16 Año Depreciación Depreciación

Anual acumulada

2,004 50,000 50,000

2,005 50,000 100,000

2,006 24,000 124,000

2,007 24,000 148,000

2,008 24,000 172,000

2,009 24,000 196,000

2,010 24,000 220,000

2,011 0

220,000

a) La depreciacion del año 2006 es 24,000

b) La depreciacion acum.del año 2006 es 124,000

c) La depreciacion del año 2010 es 24,000 y la depreciacion del año 2011 es cero

41 WWW.NIIF.TV 41 8

Solución Caso 27 – NIC 16

El cambio de la vida útil se esta tratando según lo establece el párrafo 51 de la NIC 16.

La mejora se ha tratado según el párrafo 13 de la NIC 16.

42 WWW.NIIF.TV 42 8

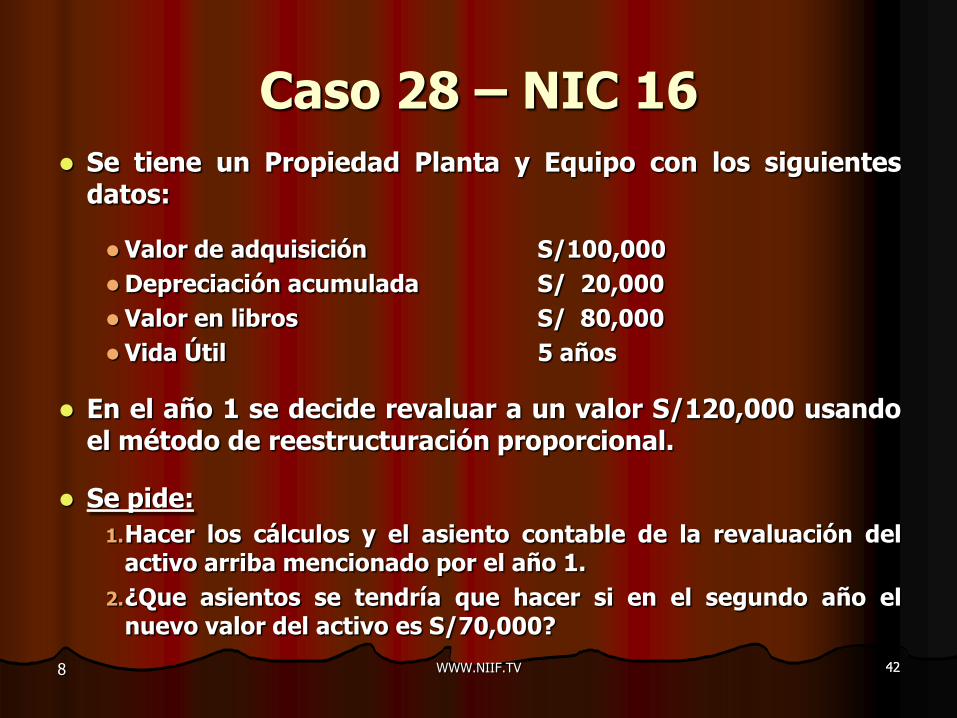

Caso 28 – NIC 16

Se tiene un Propiedad Planta y Equipo con los siguientes datos:

Valor de adquisición S/100,000

Depreciación acumulada S/ 20,000

Valor en libros S/ 80,000

Vida Útil 5 años

En el año 1 se decide revaluar a un valor S/120,000 usando el método de reestructuración proporcional.

Se pide:

1.Hacer los cálculos y el asiento contable de la revaluación del activo arriba mencionado por el año 1.

2.¿Que asientos se tendría que hacer si en el segundo año el nuevo valor del activo es S/70,000?

43 WWW.NIIF.TV 43 8

Solución Caso 28 – NIC 16 Factor = 120,000 / 80,000 = 1.5

Valor del activo (nuevo) = 100,000 x 1.5 = 150,000

Depreciacion acum = 20,000 x 1.5 = 30,000

Nuevo valor neto 120,000

Excedente de revaluacion

Antes Despues Diferencia

Activo 100,000 150,000 50,000

Deprec Acum -20,000 -30,000 -10,000

80,000 120,000 40,000 Excedente

44 WWW.NIIF.TV 44 8

Solución Caso 28 – NIC 16

1) Año 1

50,000 10,000

40,000

33- Inm. Maq. y Equipo 39- Deprec. Acumulada

57- Excedente de Revaluacion

45 WWW.NIIF.TV 45 8

Solución Caso 28 – NIC 16 2) Año 2

Depreciacion = 150,000 x 20% = 30,000

Valor neto año 1 120,000

Depreciacion año 2 -30,000

Valor neto año 2 90,000

Nuevo valor 70,000

Diferencia (menor valor) 20,000

Factor = 70,000 / 90,000 = 0.7778

Valor del activo (nuevo) = 150,000 x 0.7778 = 116,670

Depreciacion acum = 60,000 x 0.7778 = 46,670

Nuevo valor neto 70,000

46 WWW.NIIF.TV 46 8

Solución Caso 28 – NIC 16

Excedente de revaluacion

Antes Despues Diferencia

Activo 150,000 116,670 -33,330

Deprec Acum -60,000 -46,670 13,330

90,000 70,000 -20,000 Excedente

33,330 13,330

20,000

33- Inm. Maq. y Equipo

57- Excedente de revaluacion

39- Deprec. Acumulada

47 WWW.NIIF.TV 47 8

Solución Caso 28 – NIC 16

Este caso se tratado según se establece en los párrafos de la NIC 16:

35 a) reexpresión proporcional

39

40

48 WWW.NIIF.TV 48 8

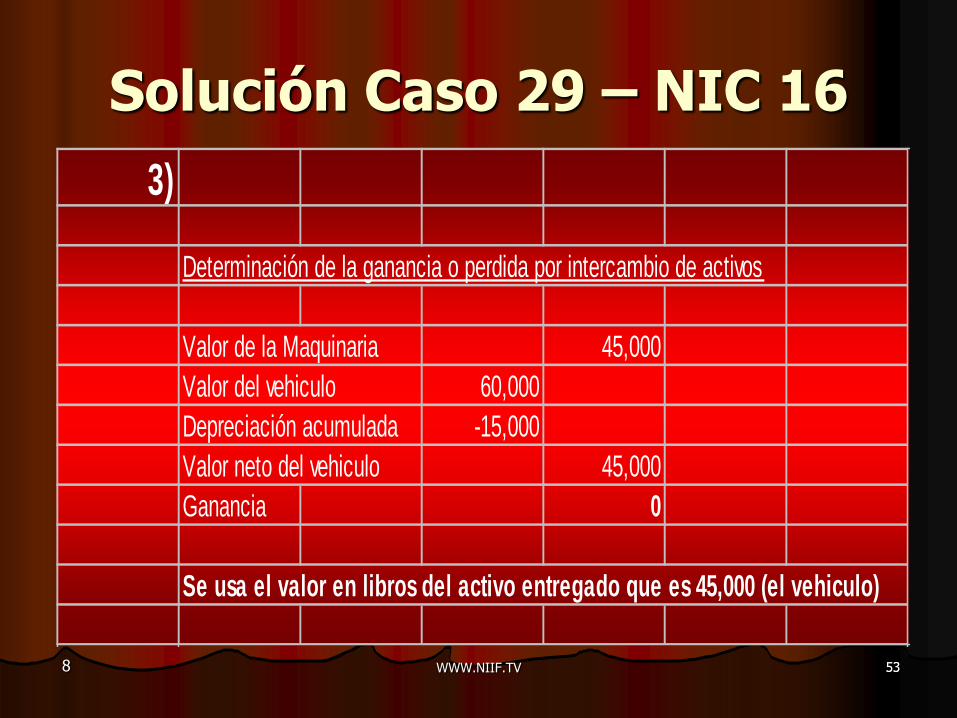

Caso 29 – NIC 16 Una empresa adquiere un vehículo el 1 de enero del año 1, con las

siguientes condiciones:

Valor de adquisición: S/. 60,000

Vida Útil: 8 años

Valor residual: Nulo

A principios de enero del año 3 la empresa intercambia este vehículo por una maquina, estimándose el valor razonable de ambos elementos en S/. 50,000 soles.

Se pide:

1.Contabilice esta operación siguiendo los criterios establecidos en la normativa internacional.

2.Como seria la contabilización si el valor razonable del vehículo a inicios del año 3 es S/. 40,000 y el de la maquina es S/. 50,000.

3.Como seria la contabilización si no se puede determinar el valor razonable de ninguno de los activos.

49 WWW.NIIF.TV 49 8

Solución Caso 29 – NIC 16

Calculo de la depreciación

60,000 / 8 = 7,500

Determinación de la ganancia o perdida por intercambio de activos

Valor de la Maquinaria 50,000

Valor del vehiculo 60,000

Depreciación acumulada -15,000

Valor neto del vehiculo 45,000

Ganancia 5,000

50 WWW.NIIF.TV 50 8

Solución Caso 29 – NIC 16

1)

Año 1 7,500 Año 1 7,500

Año 2 7,500 Año 2 7,500

Año 3 15,000

Año 3 50,000 Año 3 60,000

5,000 Año 3

76-Ganc x Med Act no

Finc al Valor Razonable

68- Valuac y Deter de

Activo y Provision:

Depreciacion

39-Depreciación

Acumulada

33-Inm. Maq. Equipo:

Maq. Eq. de Explotacion

33-Inm. Maq. Equipo:

Unid. Transp .

51 WWW.NIIF.TV 51 8

Solución Caso 29 – NIC 16

2)

Determinación de la ganancia o perdida por intercambio de activos

Valor de la Maquinaria 40,000

Valor del vehiculo 60,000

Depreciación acumulada -15,000

Valor neto del vehiculo 45,000

Perdida -5,000

Se usa el valor razonable del activo entregado que es 40,000 (el vehiculo)

52 WWW.NIIF.TV 52 8

Solución Caso 29 – NIC 16

Año 1 7,500 Año 1 7,500

Año 2 7,500 Año 2 7,500

Año 3 15,000

Año 3 40,000 Año 3 60,000

Año 3 5,000

66- Perd x Med Act no Finc

al Valor Razonable

68-Valuac y Deter de Activo

y Provision: Depreciacion39-Depreciación Acumulada

33- Inm. Maq. Equipo:

Maq. Eq. de Explotacion

33- Inm. Maq. Equipo:

Unid. Transp.

53 WWW.NIIF.TV 53 8

Solución Caso 29 – NIC 16

3)

Determinación de la ganancia o perdida por intercambio de activos

Valor de la Maquinaria 45,000

Valor del vehiculo 60,000

Depreciación acumulada -15,000

Valor neto del vehiculo 45,000

Ganancia 0

Se usa el valor en libros del activo entregado que es 45,000 (el vehiculo)

54 WWW.NIIF.TV 54 8

Solución Caso 29 – NIC 16

Año 1 7,500 Año 1 7,500

Año 2 7,500 Año 2 7,500

Año 3 15,000

Año 3 45,000 Año 3 60,000

68-Valuac y Deter de Activo

y Provision: Depreciacion39-Depreciación acumulada

33- Inm. Maq. Equipo:

Maq. Eq. de Explotacion

33- Inm. Maq. Equipo:

Unid. Transp.

55 WWW.NIIF.TV 55 8

Solución Caso 29 – NIC 16

El sustento de la solución de este caso se encuentra en los párrafos 24, 25 y 26 de la NIC 16.

Para este caso se esta asumiendo que la operación tiene carácter comercial.

56 WWW.NIIF.TV 56 8

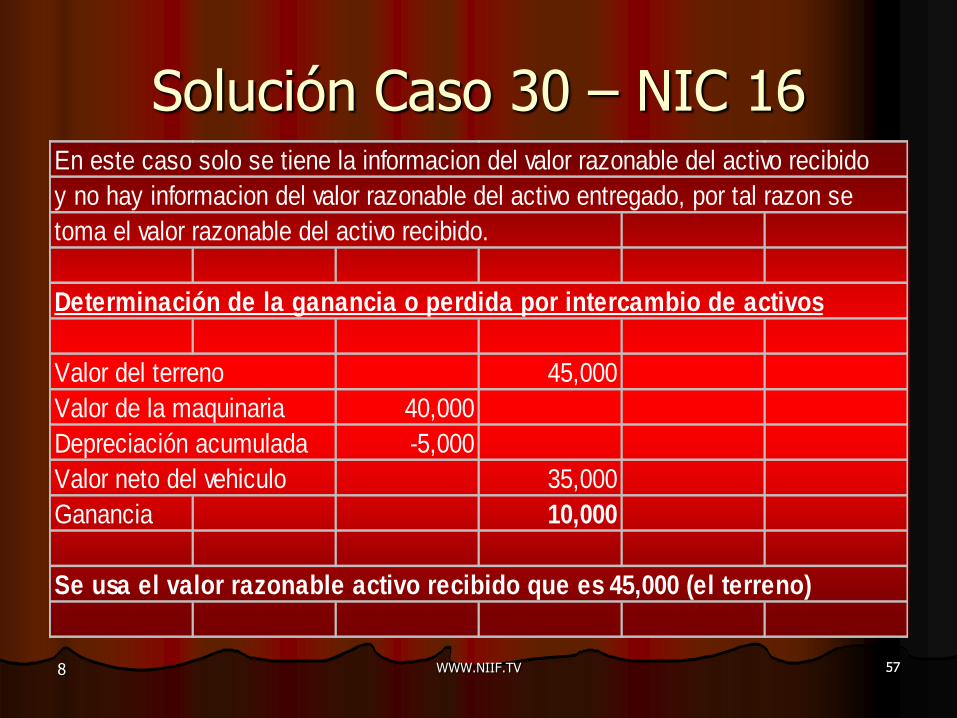

Caso 30 – NIC 16

Una empresa tiene entre sus activos una maquinaria cuyo valor de adquisición fue de S/40,000 y al 31 de diciembre la depreciación acumulada asciende a S/5,000. Esta empresa realiza una permuta de esta maquina por un terreno cuyo valor razonable asciende a S/45,000. La permuta tiene un carácter totalmente comercial.

Se solicita:

Registrar la permuta de Propiedad Planta y Equipo según establece las NIIF.

57 WWW.NIIF.TV 57 8

Solución Caso 30 – NIC 16 En este caso solo se tiene la informacion del valor razonable del activo recibido

y no hay informacion del valor razonable del activo entregado, por tal razon se

toma el valor razonable del activo recibido.

Determinación de la ganancia o perdida por intercambio de activos

Valor del terreno 45,000

Valor de la maquinaria 40,000

Depreciación acumulada -5,000

Valor neto del vehiculo 35,000

Ganancia 10,000

Se usa el valor razonable activo recibido que es 45,000 (el terreno)

58 WWW.NIIF.TV 58 8

Solución Caso 30 – NIC 16

40,000 5,000

10,000 45,000

33-Inm. Maq. Equipo:

Maq. Eq. de Explotacion

39- Depreciación

Acumulada

76- Ganc x Med Act no

Finc al Valor Razonable

33- Inm. Maq. Equipo:

Terrenos

59 WWW.NIIF.TV 59 8

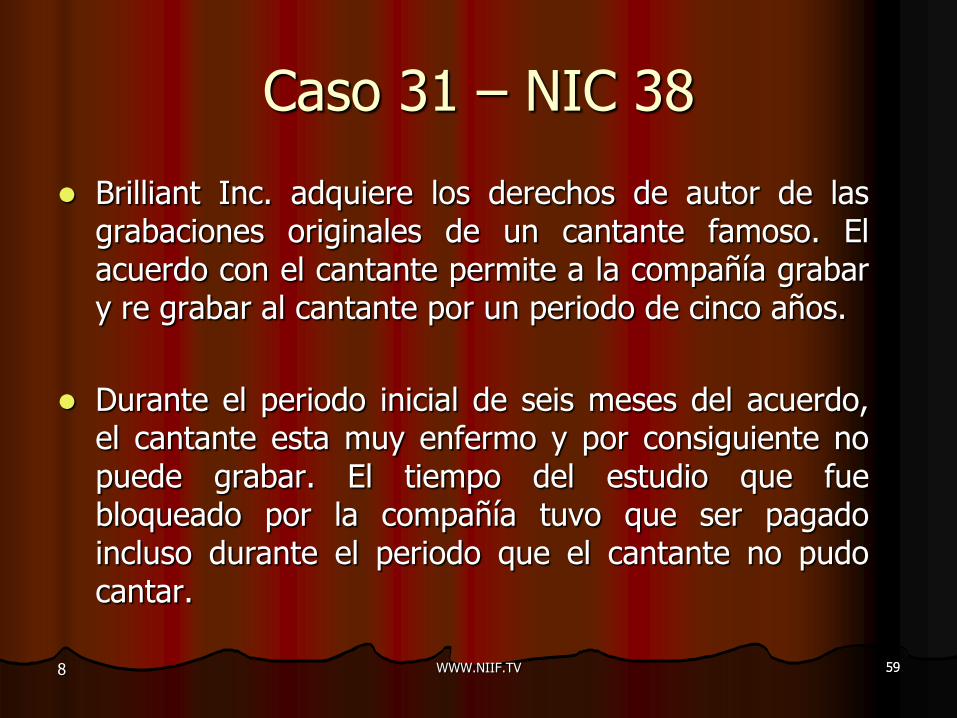

Caso 31 – NIC 38

Brilliant Inc. adquiere los derechos de autor de las grabaciones originales de un cantante famoso. El acuerdo con el cantante permite a la compañía grabar y re grabar al cantante por un periodo de cinco años.

Durante el periodo inicial de seis meses del acuerdo, el cantante esta muy enfermo y por consiguiente no puede grabar. El tiempo del estudio que fue bloqueado por la compañía tuvo que ser pagado incluso durante el periodo que el cantante no pudo cantar.

60 WWW.NIIF.TV 60 8

Caso 31 – NIC 38

Los costos que fueron incurridos por la compañía:

a) Costos legales de adquirir los derechos de autor $ 10 millones

b) Costos operativos (tiempo perdido del estudio) durante el periodo de arranque $ 2 millones

c) Campaña publicitaria masiva para lanzar al artista $ 1 millón

Requiere ¿Cual de los elementos de arriba es un costo que

puede ser capitalizado como un activo intangible?

61 WWW.NIIF.TV 61 8

Solución Caso 31 – NIC 38

A. El costo legal de adquirir los derechos de autor se pueden capitalizar.

B. “Costos operativos” durante el periodo de arranque no están permitidos para ser capitalizados.

C. La campaña publicitaria masiva para lanzar al artista no esta permitida para ser capitalizada.

62 WWW.NIIF.TV 62 8

Solución Caso 31- NIC 38

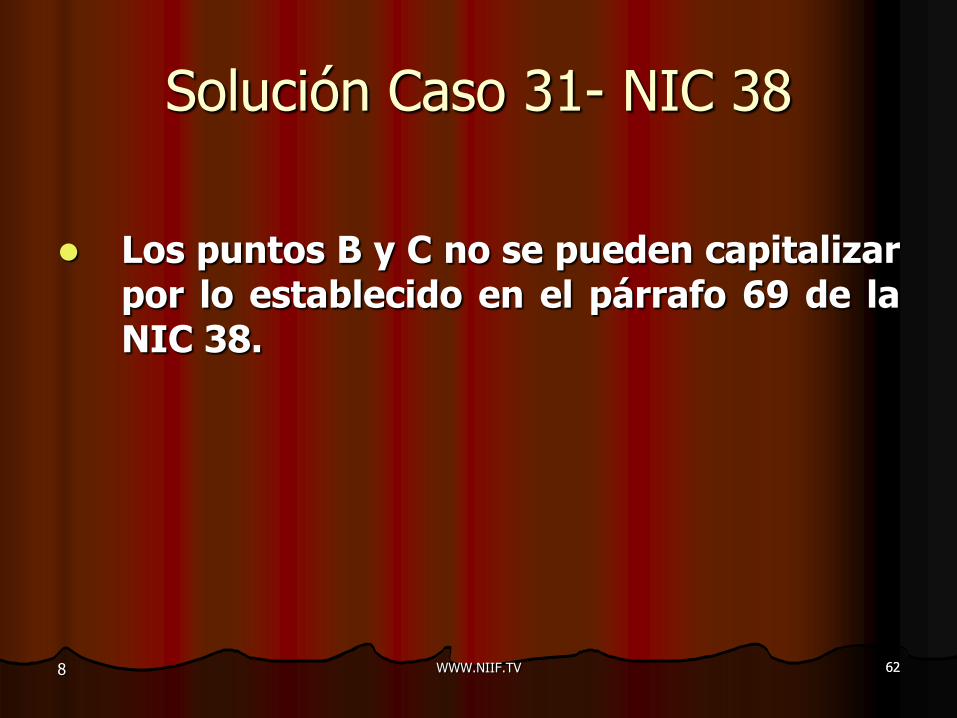

Los puntos B y C no se pueden capitalizar por lo establecido en el párrafo 69 de la NIC 38.

63 WWW.NIIF.TV 63 8

Caso 32 – NIC 38

Extremo S.A es una empresa recién establecida. Fue establecida por un empresario que esta generalmente interesado en el negocio de proveer servicio de soporte operativo y de ingeniería a fabricantes de aviones.

Extremo S.A a través de los contactos de su dueño, recibió una orden confirmada de una fábrica de aviones muy conocida para desarrollar nuevos diseños de conducto de aire condicionado de aviones.

Para este proyecto, Extremo S.A necesito fondos acumulables a $1 millón. Fue capaz de convencer a inversionistas de capital de riesgo y fue capaz de obtener fondos de $1 millones de dos capitalistas de capital de riesgo de Silicon Valley.

64 WWW.NIIF.TV 64 8

Caso 32 – NIC 38

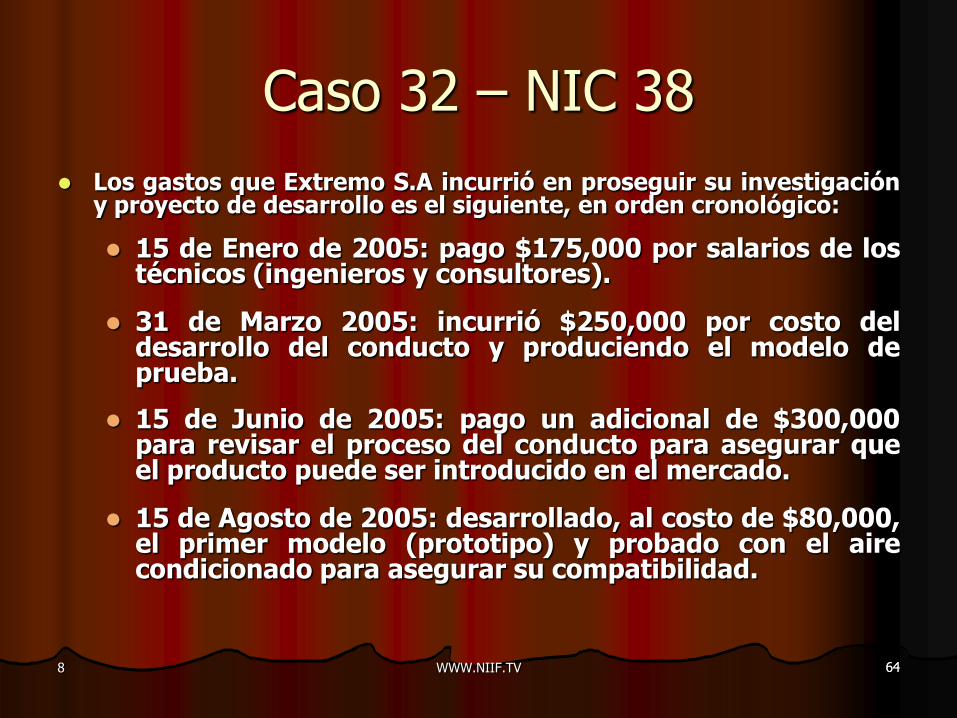

Los gastos que Extremo S.A incurrió en proseguir su investigación y proyecto de desarrollo es el siguiente, en orden cronológico:

15 de Enero de 2005: pago $175,000 por salarios de los técnicos (ingenieros y consultores).

31 de Marzo 2005: incurrió $250,000 por costo del desarrollo del conducto y produciendo el modelo de prueba.

15 de Junio de 2005: pago un adicional de $300,000 para revisar el proceso del conducto para asegurar que el producto puede ser introducido en el mercado.

15 de Agosto de 2005: desarrollado, al costo de $80,000, el primer modelo (prototipo) y probado con el aire condicionado para asegurar su compatibilidad.

65 WWW.NIIF.TV 65 8

Caso 32 – NIC 38

30 de Octubre de 2005: un grupo de discusión de otros conocedores de ingeniería fueron invitados a una conferencia para la introducción de este nuevo producto. Costo de la conferencia $50,000.

15 de Diciembre de 2005: la fase de desarrollo fue completada y fue preparado un presupuesto de flujo de efectivo. La ganancia neta para el año 2005 fue estimado a un equivalente de $900,000.

Requiere

¿Cual es el tratamiento contable apropiado para los varios

costos incurridos durante el 2005?

66 WWW.NIIF.TV 66 8

Solución Caso 32- NIC 38

El tratamiento para los varios costos incurridos durante el 2005 depende si estos costos pueden ser capitalizados o cargados al gastados según la NIC 38.

Aunque en la NIC 38 es claro que los gastos incurridos durante la fase de investigación debieron ser cargados a gastados, es importante notar que no todos los costos de desarrollo pueden ser capitalizados.

Para ser capaces de capitalizar costos, se debe cumplir los criterios obligatorios establecidos por la NIC 38 (ver párrafo 57).

67 WWW.NIIF.TV 67 8

Solución Caso 32 – NIC 38 Párrafo 57 NIC 38

Un activo intangible surgido del desarrollo (o de la fase de desarrollo en un proyecto interno), se reconocerá como tal si, y sólo si, la entidad puede demostrar todos los extremos siguientes:

A.Técnicamente, es posible completar la producción

del activo intangible de forma que pueda estar disponible para su utilización o su venta.

B.Su intención de completar el activo intangible en cuestión, para usarlo o venderlo.

68 WWW.NIIF.TV 68 8

Solución Caso 32 – NIC 38 Párrafo 57 NIC 38

C. Su capacidad para utilizar o vender el activo intangible.

D. La forma en que el activo intangible vaya a generar probables beneficios económicos en el futuro. Entre otras cosas, la entidad debe demostrar la existencia de un mercado para la producción que genere el activo intangible o para el activo en sí, o bien, en el caso de que vaya a ser utilizado internamente, la utilidad del mismo para la entidad.

E. La disponibilidad de los adecuados recursos técnicos, financieros o de otro tipo, para completar el desarrollo y para utilizar o vender el activo intangible.

F. Su capacidad para medir, de forma fiable, el desembolso atribuible al activo intangible durante su desarrollo.

69 WWW.NIIF.TV 69 8

Solución Caso 32 – NIC 38

1. Puede ser discutido que el criterio técnico de factibilidad fue establecido al final de Agosto de 2005, cuando el primer prototipo fue producido.

2. El criterio de la intención de vender o utilizar fue conocido al final de Agosto de 2005, cuando la muestra fue probada con el componente de aire condicionado para asegurar sus funciones. Pero no fue hasta antes de Octubre de 2005 que los productos con posibilidades de comercialización fueron establecidos. La razón es atribuida al hecho de que la entidad tenia dudas sobre que el nuevo modelo sea compatible con el aire acondicionado y que la muestra necesitaría pruebas adicionales, no ha funcionado.

Basados en los criterios prescritos por NIC 38, podemos llegar a estas conclusiones:

70 WWW.NIIF.TV 70 8

Solución Caso 32 – NIC 38

3. En Octubre de 2005, la existencia de un mercado estaba claramente establecido

4. La factibilidad financiera y el criterio de financiación fue claramente conocido porque Extremo S.A ha obtenido un préstamo de inversionistas de capital de riesgo y tiene las materias primas necesarias.

5. Extremo S.A fue capaz de medir sus costos con confiabilidad, aunque este punto no fue tratado completamente en la pregunta. Extremo S.A puede fácilmente asignar trabajo, materiales y costos con confiabilidad.

71 WWW.NIIF.TV 71 8

Solución Caso 32 – NIC 38

Por lo tanto, los costos que fueron incurridos antes de Octubre de 2005 deben ser gastos.

El costo total que debe ser gasto:

= $175,000 + $250,000 + $300,000 + $80,000 = $805,000

72 WWW.NIIF.TV 72 8

Solución Caso 32 – NIC 38

Los costos que reúnen los requisitos para la capitalización son aquellos incurridos después de Octubre de 2005.

Sin embargo, los costos de conferencia de $50,000 necesariamente son gastos porque son independientes del proceso de desarrollo.

Así, no hay un total de costos para ser capitalizados en términos de NIC 38.

73 WWW.NIIF.TV 73 8

Caso 33 – NIC 38

El cuerpo de investigadores de la Spooner Manufacturing Company emprendió una investigación intensiva, a principios de 2006, con el fin de encontrar un proceso menos costoso para la manufactura de radios de transistores.

En ese año se incurrió en costos de investigación que importaron $ 82,600, y en 2007 dichos costos ascendieron (etapa de desarrollo) a $ 189,100, hasta que, en octubre de 2007 se logro desarrollar con éxito un proceso revolucionario.

Se obtuvo una patente el 3 de enero de 2008. Los gastos de la solicitud importaron $20. En esa fecha la junta directiva decidió amortizar el costo de la patente en 10 años.

74 WWW.NIIF.TV 74 8

Caso 33 – NIC 38

El 8 de agosto de 2008, la Spooner Manufacturing Company demando a su principal competidor por el delito de invasión de patente.

Durante 2008 se efectuaron gastos legales por la suma de $8,300, y se causaron $ 2,600 mas de gastos legales entre el 1 de enero de 2009 y el 10 de marzo del mismo año, fecha en que terminaron los alegatos de los abogados de la parte contraria. El veredicto dado a conocer el 1 de junio de 2009 fue favorable a la parte demandada.

Se apelo la sentencia y se tuvieron que hacer nuevos gastos legales por $ 2,300 durante los últimos cuatro meses de 2009.

75 WWW.NIIF.TV 75 8

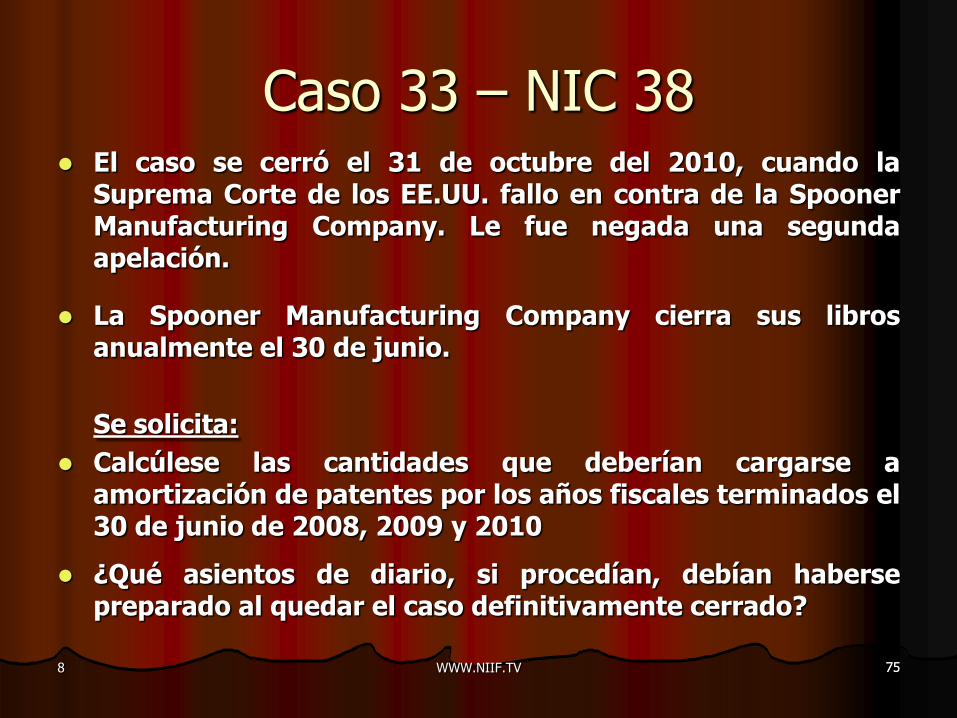

Caso 33 – NIC 38 El caso se cerró el 31 de octubre del 2010, cuando la

Suprema Corte de los EE.UU. fallo en contra de la Spooner Manufacturing Company. Le fue negada una segunda apelación.

La Spooner Manufacturing Company cierra sus libros anualmente el 30 de junio.

Se solicita:

Calcúlese las cantidades que deberían cargarse a amortización de patentes por los años fiscales terminados el 30 de junio de 2008, 2009 y 2010

¿Qué asientos de diario, si procedían, debían haberse preparado al quedar el caso definitivamente cerrado?

76 WWW.NIIF.TV 76 8

Caso 33 – NIC 38

Información adicional

En año 2007 los ejecutivos de la empresa entendían que cumplían todos los requisitos establecidos en el párrafo 57 de la NIC 38 cuando se esta en la etapa de desarrollo.

77 WWW.NIIF.TV 77 8

Solución Caso 33 – NIC 38 1) Los desembolsos del año 2006 fueron de investigacion $82,600

2) Los desembolsos del año 2007 fueron de desarrollo y cumplian las condiciones

para activarse $ 189,100

65-Otros Gastos de Gestion

2,006 82,600 2,007 189,100

03/01/2008 20

189,120

34-Intangibles

78 WWW.NIIF.TV 78 8

Solución Caso 33 – NIC 38

3) A partir del 3-1-08 la vida util = 10 años para efectos de la amortizacion

Saldo 189,120

08/08/2008 8,300

del 1-1-09 al 10-3-09 2,600

utimos 4 meses 2009 2,300

202,320

34-Intangibles

79 WWW.NIIF.TV 79 8

Solución Caso 33 – NIC 38

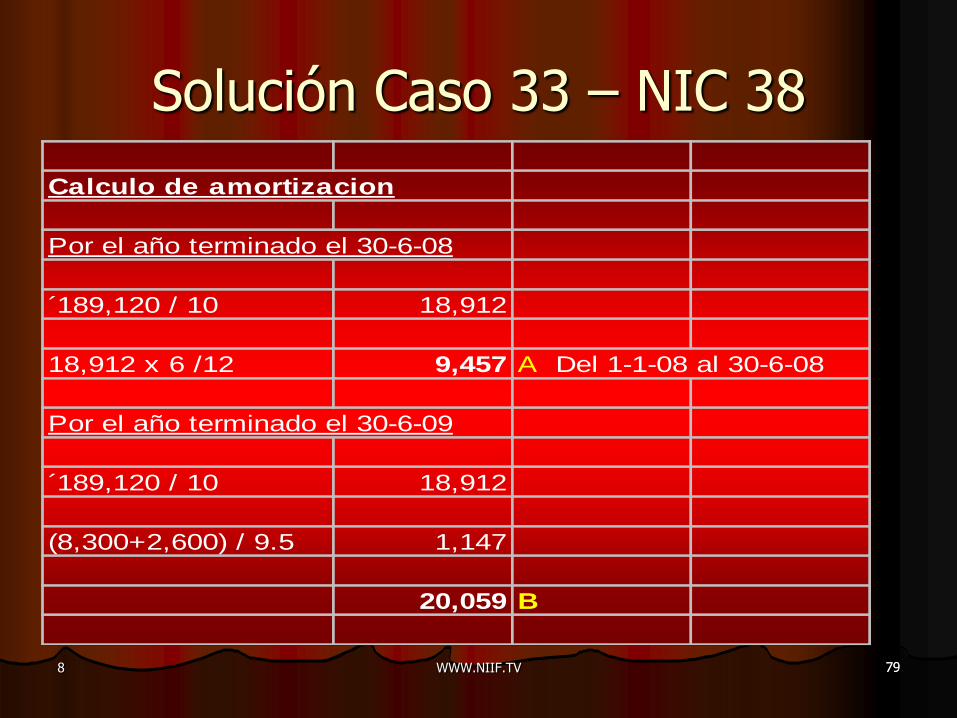

Calculo de amortizacion

Por el año terminado el 30-6-08

´189,120 / 10 18,912

18,912 x 6 /12 9,457 A Del 1-1-08 al 30-6-08

Por el año terminado el 30-6-09

´189,120 / 10 18,912

(8,300+2,600) / 9.5 1,147

20,059 B

80 WWW.NIIF.TV 80 8

Solución Caso 33 – NIC 38 Por el año terminado el 30-6-10

´189,120 / 10 18,912

(8,300+2,600) / 9.5 1,147

2,300 / 8.5 271

20,330 C

Total amortizacion del 1-1-08 al 30-6-2010 A+B+C 49,846

Saldo 202,320 49,846

34-Intangibles

39-Deprec. Amort y

Agot. Acumulados

81 WWW.NIIF.TV 81 8

Solución Caso 33 – NIC 38

Asientos que se debe hacer por perder en la corte

(Fue un error no advertir o mal interpretar un hecho)

202,320 49,846

152,474

34-Intangibles39-Deprec. Amort y

Agot. Acumulados

59-Resultados Acumulados

82 WWW.NIIF.TV 82 8

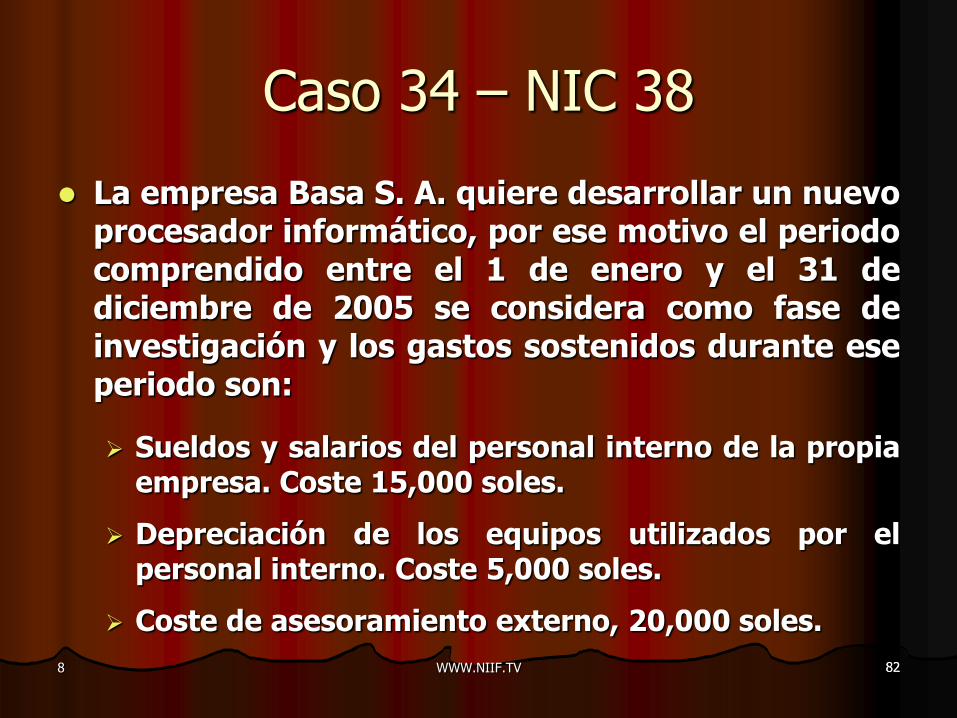

Caso 34 – NIC 38

La empresa Basa S. A. quiere desarrollar un nuevo procesador informático, por ese motivo el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2005 se considera como fase de investigación y los gastos sostenidos durante ese periodo son:

Sueldos y salarios del personal interno de la propia empresa. Coste 15,000 soles.

Depreciación de los equipos utilizados por el personal interno. Coste 5,000 soles.

Coste de asesoramiento externo, 20,000 soles.

83 WWW.NIIF.TV 83 8

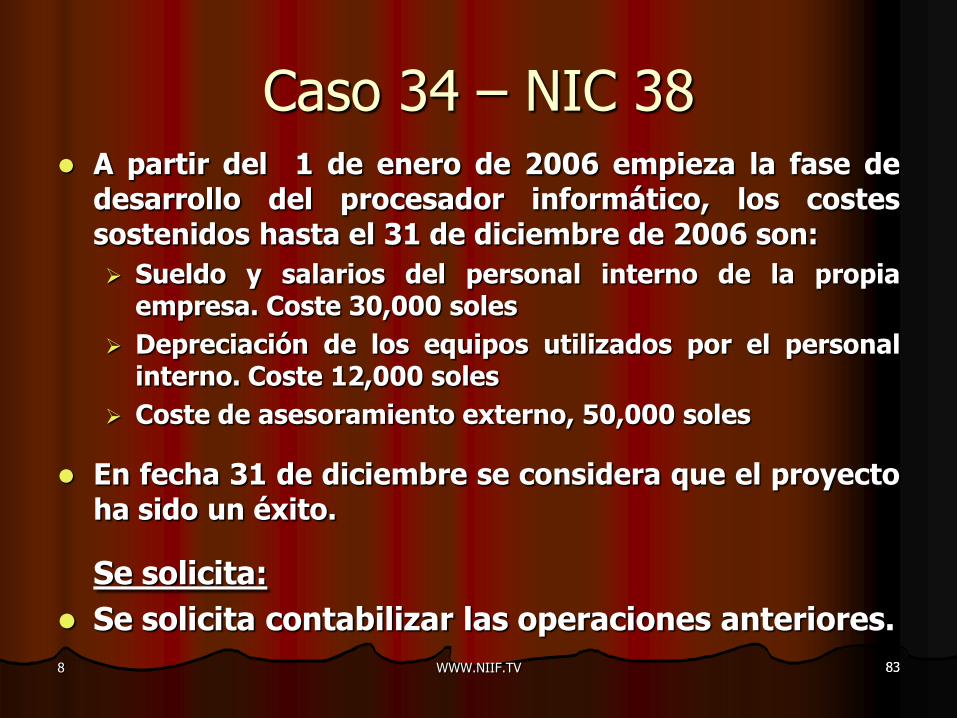

Caso 34 – NIC 38 A partir del 1 de enero de 2006 empieza la fase de

desarrollo del procesador informático, los costes sostenidos hasta el 31 de diciembre de 2006 son:

Sueldo y salarios del personal interno de la propia empresa. Coste 30,000 soles

Depreciación de los equipos utilizados por el personal interno. Coste 12,000 soles

Coste de asesoramiento externo, 50,000 soles

En fecha 31 de diciembre se considera que el proyecto ha sido un éxito.

Se solicita:

Se solicita contabilizar las operaciones anteriores.

84 WWW.NIIF.TV 84 8

Solución Caso 34 – NIC 38 Etapa de investigación

1 15,000 15,000 1

20,000 3

2 5,000 5,000 2

3 20,000

10-Efectivo y equiv. de efectivo62-Gastos de Personal DyG

39-Deprec.Amort.Agot.

Acumulada

63-Gsts.Serv.prest por Terceros

68-Perdida por Medic.Act. No

Financ al VR

85 WWW.NIIF.TV 85 8

Solución Caso 34 – NIC 38 Etapa de Desarrollo (se cumple los requisitos del párrafo 57 de la NIC 38)

1 30,000 30,000 1

2 12,000 50,000 3

4 50,000

92,000

63 Servicio de Terceros

3 50,000

12,000 2

72 Prod. de activo inmovilizado

50,000 4

34-Intangible10-Efectivo y equiv. de

efectivo

39-Deprec. Amort y

Agot. Acumulados

86 WWW.NIIF.TV 86 8

Caso 35 – NIC 38

Una compañía se encuentra desarrollando un prototipo desde el año 2007 por el cual ha incurrido en S/10,000.

Los mismos fueron registrados como gastos, debido a que los criterios de reconocimiento para que sean considerados como intangibles aun no habían sido cumplidos.

87 WWW.NIIF.TV 87 8

Caso 35 – NIC 38

● Estos desembolsos en el año 2008 formaran parte del costo del intangible porque la Compañía ha sido capaz de demostrar que el desarrollo del prototipo cumple con los criterios para su reconocimiento como activo intangible y ha decidido efectuar el siguiente asiento contable:

34 Intangibles 10,000

59 Resultados acumulados 10,000

Para registrar como activo intangible los desembolsos de años anteriores

Diga si es correcto el asiento efectuado por la compañía y ¿porque?

88 WWW.NIIF.TV 88 8

Solución Caso 35 – NIC 38

Parrafo 71 NIC 38

Los desembolsos sobre un activo intangible reconocido inicialmente como gasto del ejercicio

no se reconoceran posteriormente como parte del coste de un activo intangible

Respuesta

No es OK el asiento hecho por la CIA y se debe hacer un asiento de ajuste

10,000 10,000

59-Resultados Acumulados 34-Intangibles

89 WWW.NIIF.TV 89 8

Caso 36 – NIC 38

La compañía se constituyo en diciembre de 2006 y efectuó desembolsos por S/. 50,000 para formalizar la misma incurriendo en gastos notariales, tramites, publicidad, entre otros. Todos estos conceptos fueron contabilizados como intangibles y se estima amortizar en 10 años.

La compañía al 31 de diciembre de 2008 tiene los siguientes saldos en las cuentas involucradas:

Intangibles 50,000

Amortización acumulada (10,000)

Amortización del ejercicio 2008 5,000

90 WWW.NIIF.TV 90 8

Caso 36 – NIC 38

Se solicita:

a. Se pide efectuar los asientos contables conforme a la NIC 38 a partir del 01.01.06.

Los libros al 31-12-08 ya estaban cerrados.

91 WWW.NIIF.TV 91 8

Solución Caso 36 – NIC 38 50,000 = gastos de organización (Dic 2006)

Se registro como intangibles

Vida util 10 años

Saldos al 31-12-2008

50,000 10,000

5,000

34-Intangibles39-Deprec. Amort y

Agot. Acumulados

68-Valuacion y Deterioro

de Activos y Provisiones

92 WWW.NIIF.TV 92 8

Solución Caso 36 – NIC 38 Calculos de amortizacion

50,000 / 10 5,000

5,000 x 2 10,000 Amortizacion acumulada

Asiento el 1-1-09 según NIC 38

40,000 50,000

10,000

59-Resultados acumulados 34-Intangibles

39-Deprec. Amort y Agot.

Acumulados

93 WWW.NIIF.TV 93 8

Solución Caso 36 – NIC 38

Ver párrafo 69 de la NIC 38 que establece que este tipo de desembolsos son gastos y no activos.

94 WWW.NIIF.TV 94 8

Caso 37 – NIC 23

El 1 de enero del año 2006, la Compañía ABC S. A. suscribió un contrato de construcción a suma alzada, con la empresa Contratistas S. A. por un total de S/28,000,000 para que realice la edificación de su nueva planta industrial, en un terreno que se había adquirido el año anterior. La construcción finalizó en diciembre de 2006.

A continuación se muestran los desembolsos efectuados a favor de la empresa Contratistas S. A. en el proceso de construcción:

Fecha del desembolso S/.

1 de enero de 2006 2,000,000 31 de marzo de 2006 6,000,000 30 de junio de 2006 10,000,000 31 de agosto de 200 5,000,000 31 de diciembre de 200 5,000,000

Total 28,000,000

95 WWW.NIIF.TV 95 8

Caso 37 – NIC 23

En el 2006 la empresa ABC S. A. tuvo vigente los siguientes préstamos:

a) Préstamo otorgado el 1 de enero de 2006 por el Banco XYZ por S/. 1, 000,000 a la tasa de interés de 10% anual, para capital de trabajo con vencimiento el 31 de diciembre de 2006.

b) Préstamo otorgado el 1 de enero de 2006 por el Banco XXX por S/. 3, 000,000 a la tasa de interés de 11% anual, para capital de trabajo con vencimiento el 1 de enero de 2007.

96 WWW.NIIF.TV 96 8

Caso 37 – NIC 23

c) Préstamo otorgado el 31 de diciembre de 2005 por el Banco YYY por S/10,000,000 a la tasa de interés de 15% anual, para capital de trabajo con vencimiento el 31 de marzo de 2007.

d) Préstamo otorgado el 1 de enero de 2006 por el Banco XXX por S/. 5,000,000 a la tasa de interés de 6% anual, para financiar la construcción de la nueva planta industrial con vencimiento el 1 de enero de 2009.

Se Solicita:

Calcular los intereses que se pueden capitalizar según

la NIC 23 para este activo apto.

97 WWW.NIIF.TV 97 8

Solución Caso 37 – NIC 23

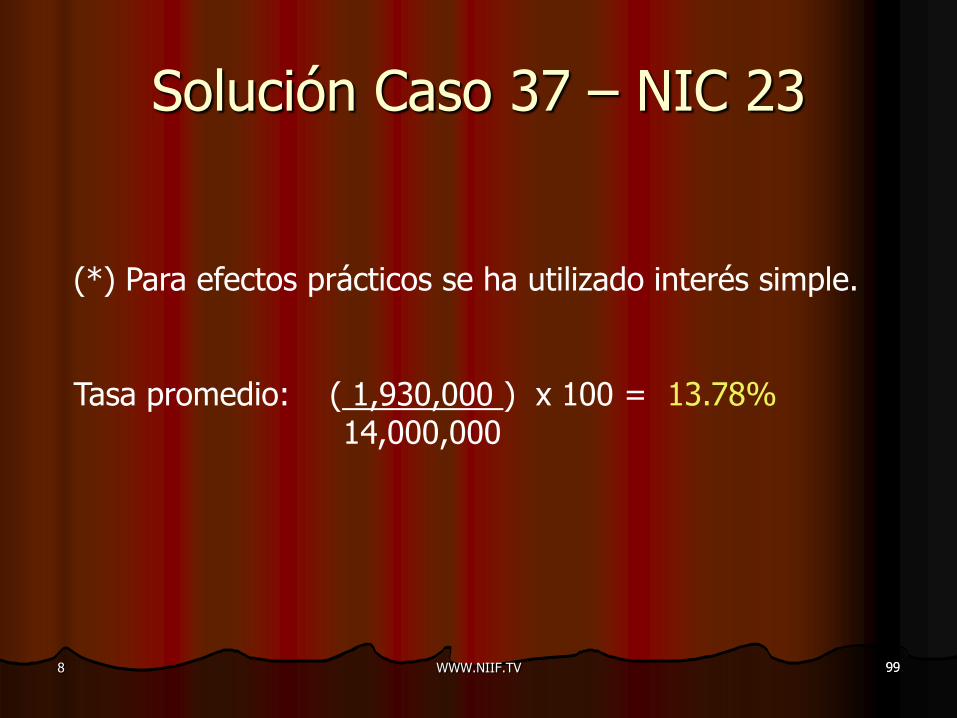

Al contar la compañía con un préstamo específico y 3 préstamos genéricos, se debe calcular primero la tasa promedio relacionada con aquellos préstamos no asignados directamente para financiar el activo calificado o apto.

Cálculo de la tasa promedio: Se pondera solo los intereses devengados de aquellos préstamos no asignados directamente para financiar el activo calificado o apto, conforme a lo señalado en el párrafo 17 de la NIC 23.

98 WWW.NIIF.TV 98 8

Solución Caso 37 – NIC 23

Importe

Tasa de

interés

Vigencia

Del Al

Interés

devengado

(*)

S/. S/.

Préstamo

(a) 1,000,000 10,00% 01-01-2006 31-12-2006 100,000

Préstamo

(b) 3,000,000 11,00% 01-01-2006 31-12-2006 330,000

Préstamo (c) 10,000,000 15,00% 01-01-2006 31-12-2006 1,500,000

-------------- -------------

Total 14,000,000 1,930,000

======== =======

Así tenemos:

99 WWW.NIIF.TV 99 8

Solución Caso 37 – NIC 23

(*) Para efectos prácticos se ha utilizado interés simple. Tasa promedio: ( 1,930,000 ) x 100 = 13.78% 14,000,000

100 WWW.NIIF.TV 100 8

Solución Caso 37 – NIC 23

Determinación del promedio de desembolsos incurridos para el activo calificado en el periodo comprendido entre el inicio y final de la construcción del activo calificado:

De acuerdo a lo establecido en el párrafo 17 de NIC 23, en la medida que los fondos utilizados para la construcción o fabricación del activo calificado - apto no puedan ser asociados directamente con un préstamo específico, el importe de los costos de financiamiento a ser capitalizados debe ser determinado aplicando una tasa de capitalización a los desembolsos efectuados en el activo calificado.

101 WWW.NIIF.TV 101 8

Fecha del desembolso Importe Período de

capitalización

al 31 de

diciembre

2006

Promedio de

desembolsos

incurridos

para el activo

calificado

S/. S/.

1 de enero de 2006 2,000,000 365 días 2,000,000

31 de marzo de 2006 6,000,000 275 días 4,520,548

30 de junio de 2006 10,000,000 184 días 5,041,096

31 de agosto de 2006 5,000,000 122 días 1,671,333

31de diciembre de

2006

5,000,000 cero -

--------------- ---------------

Total 28,000,000 13,232,977

======== ========

Solución Caso 37 – NIC 23

102 WWW.NIIF.TV 102 8

Solución Caso 37 – NIC 23

Determinación de los costos de financiamiento a ser

capitalizados:

Tipo de

préstamo

Importe Tasa de

Interés a

aplicar

Importe a

capitalizar

S/. S/.

Específico 5,000,000 6.00% 300,000

Genéricos 8,232,977 13.78% 1,134,504

--------------- --------------

13,232,977 1,434,504

======== =======

103 WWW.NIIF.TV 103 8

Solución Caso 37 – NIC 23

Comparación del total de costos de financiamiento a ser capitalizados

contra los costos de financiamiento totales incurridos en el periodo:

Costos a

capitalizar

Costos totales

incurridos

S/. S/.

1,434,504 2,230,000 (**)

(**) Incluye S/. 1,930,000 de intereses por préstamos genéricos (ver (a))

más S/. 300,000 de intereses del préstamo específico de S/. 5,000,000. Como el S/.1,434,504 no supera al total de costos de financiamiento del

período procede su capitalización.

104 WWW.NIIF.TV 104 8

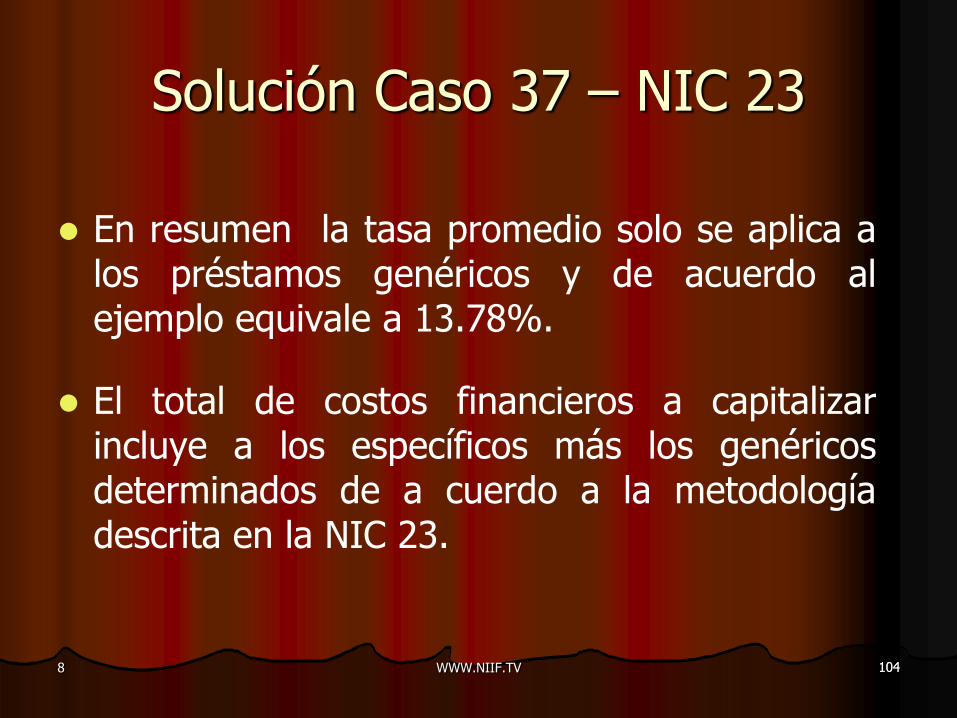

Solución Caso 37 – NIC 23

En resumen la tasa promedio solo se aplica a los préstamos genéricos y de acuerdo al ejemplo equivale a 13.78%.

El total de costos financieros a capitalizar incluye a los específicos más los genéricos determinados de a cuerdo a la metodología descrita en la NIC 23.

105 WWW.NIIF.TV 105 8

Caso 38 – NIC 23

● El día 1 de enero de 2005 la sociedad Extra S. A. realiza la compra de una maquina por un valor de S/100,000 mas IGV Los costes de preparación e instalación de la maquina asciende a S/3,000 mas IGV. En fecha 31 de marzo de 2005 se finaliza la instalación y la maquinaria esta en perfectas condiciones para empezar la producción.

• La forma de pago de la maquina se establece al contado en el

momento de la entrega de la maquina (el mismo día 1 de enero)

• La financiación que obtiene la sociedad es del 100% del pago, mediante un préstamo bancario a 2 años, tipo de interés 4%, a través del pago de cuotas mensuales por importes S/5,167.57, según se establece en el siguiente cuadro de amortización:

106

Capital 119,000.00

Tasa anual nominal 0.04

Tasas mes 0.0033333

Numero de cuotas 24.00

Cuota -5,167.57

Capital

Fecha Cuota Interés Capital Pendiente

119,000.00

31/01/2005 5,167.57 396.67 4,770.90 114,229.10

28/02/2005 5,167.57 380.76 4,786.80 109,442.30

31/03/2005 5,167.57 364.81 4,802.76 104,639.54

30/04/2005 5,167.57 348.80 4,818.77 99,820.77

31/05/2005 5,167.57 332.74 4,834.83 94,985.94

30/06/2005 5,167.57 316.62 4,850.95 90,135.00

31/07/2005 5,167.57 300.45 4,867.12 85,267.88

31/08/2005 5,167.57 284.23 4,883.34 80,384.54

30/09/2005 5,167.57 267.95 4,899.62 75,484.93

31/10/2005 5,167.57 251.62 4,915.95 70,568.98

30/11/2005 5,167.57 235.23 4,932.34 65,636.64

31/12/2005 5,167.57 218.79 4,948.78 60,687.86

31/01/2006 5,167.57 202.29 4,965.27 55,722.59

28/02/2006 5,167.57 185.74 4,981.82 50,740.77

31/03/2006 5,167.57 169.14 4,998.43 45,742.34

30/04/2006 5,167.57 152.47 5,015.09 40,727.25

31/05/2006 5,167.57 135.76 5,031.81 35,695.44

30/06/2006 5,167.57 118.98 5,048.58 30,646.86

31/07/2006 5,167.57 102.16 5,065.41 25,581.45

31/08/2006 5,167.57 85.27 5,082.29 20,499.15

30/09/2006 5,167.57 68.33 5,099.24 15,399.92

31/10/2006 5,167.57 51.33 5,116.23 10,283.68

30/11/2006 5,167.57 34.28 5,133.29 5,150.40

31/12/2006 5,167.57 17.17 5,150.40 0.00

5,021.58 119,000.00

8 WWW.NIIF.TV

107 WWW.NIIF.TV 107 8

Caso 38 – NIC 23

● La maquinaria cumple el requisito de activo apto tal como lo establece el párrafo 9 de la NIC 23 Se solicita: Realizar los asientos contables de las operaciones anteriores y calcular el valor de adquisición de la maquinaria.

108 WWW.NIIF.TV 108 8

Solución Caso 38 – NIC 23

10- Efectivo y Equivalente de efectivo 119,000

45- Obligaciones Financieras 119,000

Por el préstamo obtenido del banco

109 WWW.NIIF.TV 109 8

Solución Caso 38 – NIC 23

33- Inmuebles Maquinarias y Equipo 100,000

10- Efectivo y Equivalente de Efectivo 119,000

40- tributos, Contraprestaciones y Aportes 19,000

Por la compra de la maquina

110 WWW.NIIF.TV 110 8

Solución Caso 38 – NIC 23

33- inmuebles Maquinarias y Equipo 3,000

3,570

40- tributos, Contraprestaciones y Aportes 570

Por los desembolsos de la preparación he instalación de la maquina.

10- Efectivo y Equivalente de Efectivo

NIIF 100 Casos Practicos Modulo 2 111 8

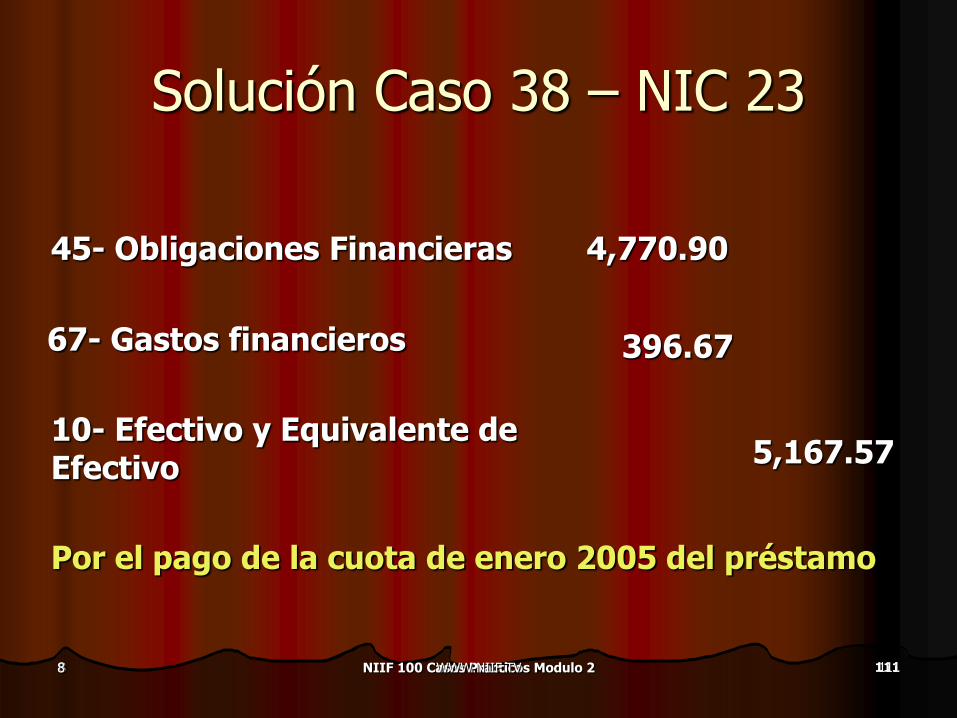

Solución Caso 38 – NIC 23

4,770.90

10- Efectivo y Equivalente de Efectivo

5,167.57

67- Gastos financieros 396.67

Por el pago de la cuota de enero 2005 del préstamo

45- Obligaciones Financieras

8 111 WWW.NIIF.TV

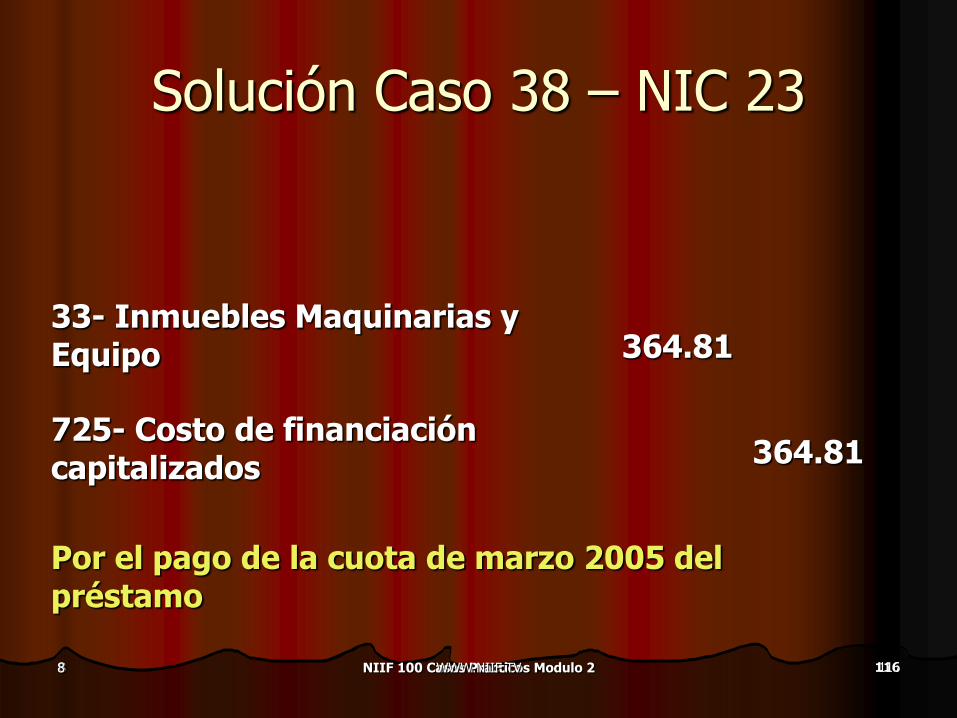

NIIF 100 Casos Practicos Modulo 2 112 8

Solución Caso 38 – NIC 23

725- Costo de financiación capitalizados

396.67

33- Inmuebles Maquinarias y Equipo 396.67

Por el pago de la cuota de enero 2005 del préstamo

8 112 WWW.NIIF.TV

NIIF 100 Casos Practicos Modulo 2 113 8

Solución Caso 38 – NIC 23

45- Obligaciones Financieras 4,786.80

10- Efectivo y Equivalente de efectivo 5,167.57

380.76

Por el pago de la cuota de febrero 2005 del préstamo

67- Gastos financieros

8 113 WWW.NIIF.TV

NIIF 100 Casos Practicos Modulo 2 114 8

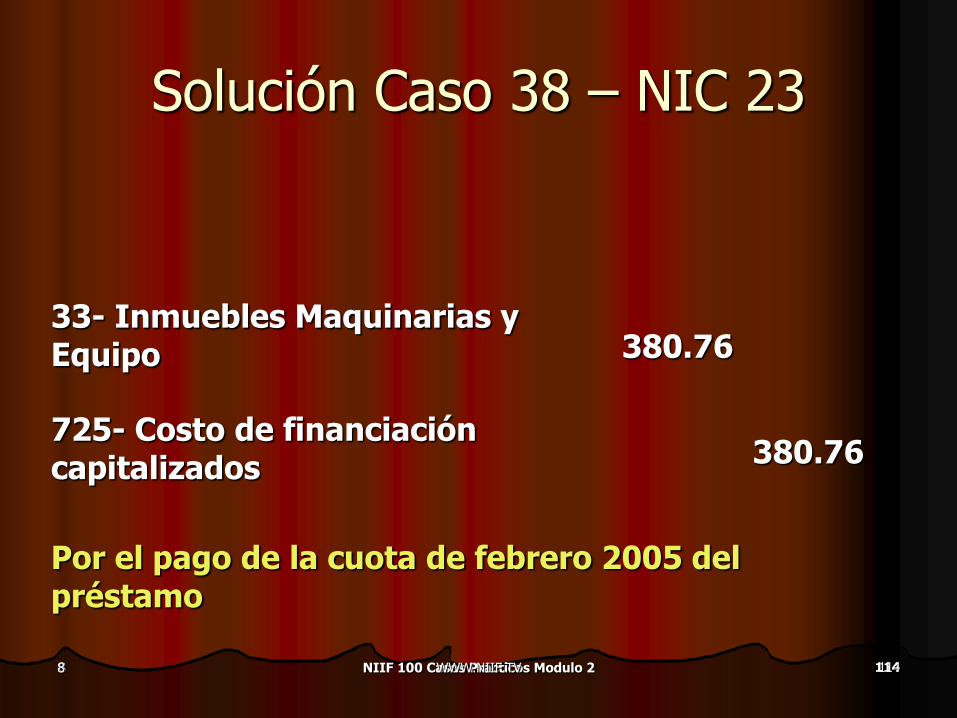

Solución Caso 38 – NIC 23

725- Costo de financiación capitalizados

380.76

33- Inmuebles Maquinarias y Equipo 380.76

Por el pago de la cuota de febrero 2005 del préstamo

8 114 WWW.NIIF.TV

NIIF 100 Casos Practicos Modulo 2 115 8

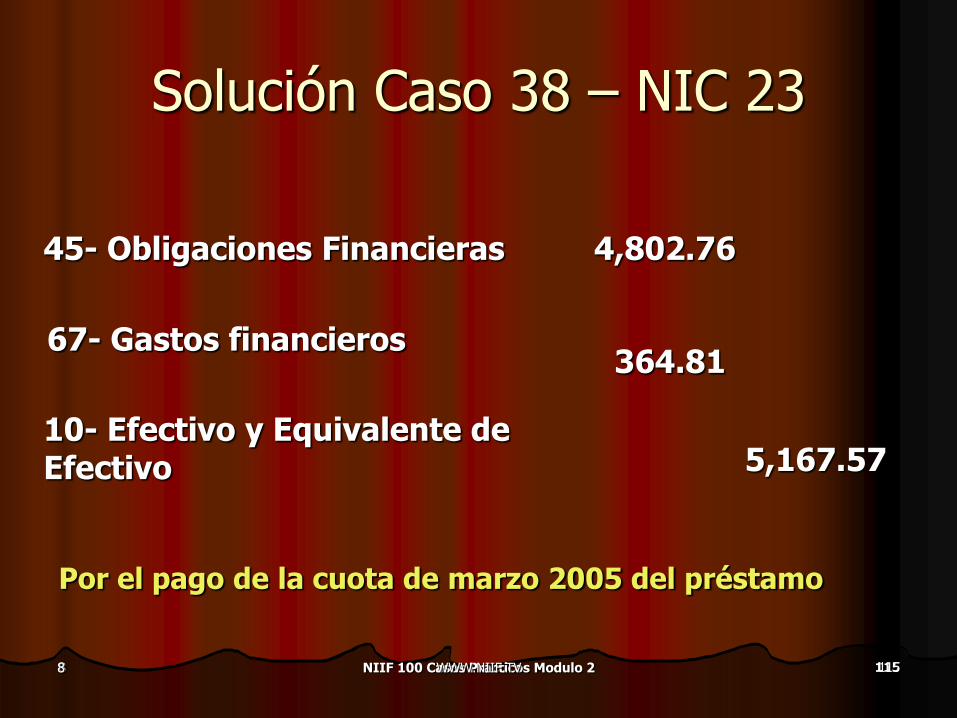

Solución Caso 38 – NIC 23

45- Obligaciones Financieras 4,802.76

10- Efectivo y Equivalente de Efectivo 5,167.57

364.81

Por el pago de la cuota de marzo 2005 del préstamo

67- Gastos financieros

8 115 WWW.NIIF.TV

NIIF 100 Casos Practicos Modulo 2 116 8

Solución Caso 38 – NIC 23

725- Costo de financiación capitalizados

364.81

33- Inmuebles Maquinarias y Equipo 364.81

Por el pago de la cuota de marzo 2005 del préstamo

8 116 WWW.NIIF.TV

117 WWW.NIIF.TV 117 8

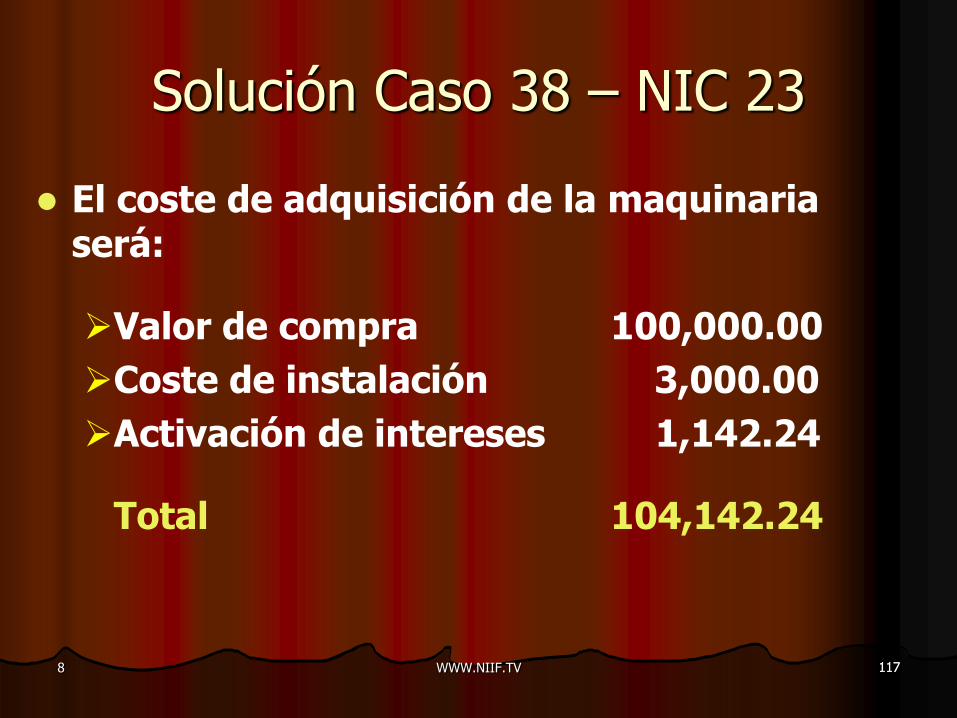

Solución Caso 38 – NIC 23

El coste de adquisición de la maquinaria será:

Valor de compra 100,000.00

Coste de instalación 3,000.00

Activación de intereses 1,142.24

Total 104,142.24

118 WWW.NIIF.TV 118 8

Solución Caso 38 – NIC 23

Ver párrafos 8, 9, 10, 17 y 22 (finalización de la capitalización) de la NIC 23.

119 WWW.NIIF.TV 119 8

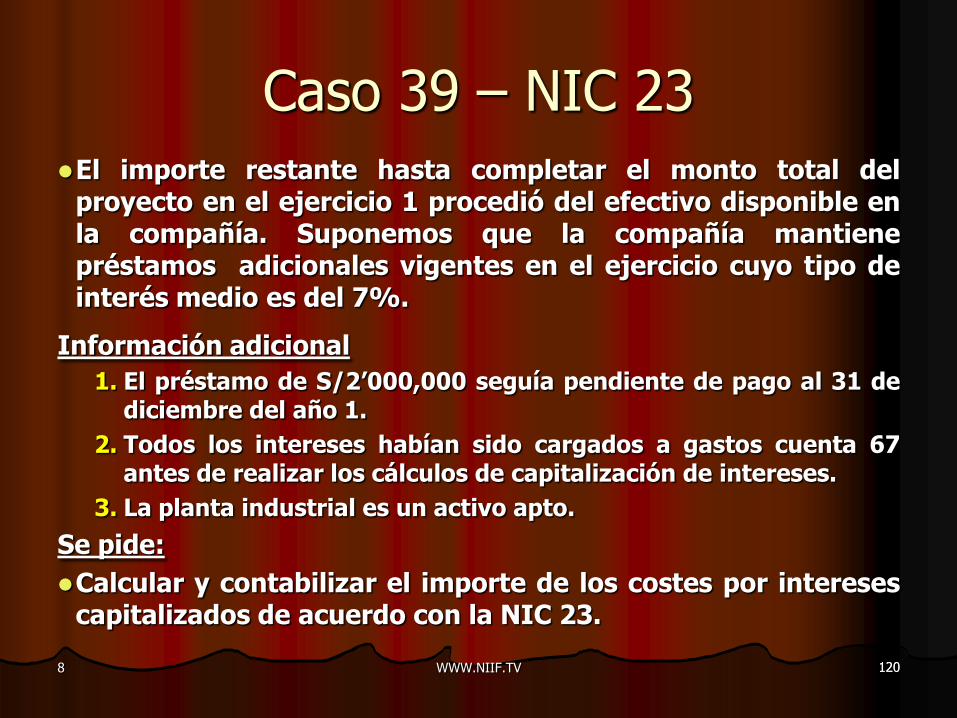

Caso 39 – NIC 23

Supongamos que una empresa esta construyendo una planta industrial con el objeto de utilizarla en el desarrollo de su actividad, para lo cual necesitara un periodo largo de tiempo.

Durante el ejercicio 1, los costes de materias primas, mano de obra y gastos generales incurridos en el proyecto asciende a S/10’000,000. De forma simplificada los desembolsos del ejercicio 1 se realizaron en dos instalaciones: uno de S/3’000,000 a principios de abril del año 1, y otro de S/7’000,000 a principios de julio de ese mismo año.

La empresa recibió un préstamo el 1 de febrero del año 1 por importe de S/2’000,000 destinado específicamente a financiar parcialmente la construcción de dicha planta industrial a un tipo de interés de 5%.

120 WWW.NIIF.TV 120 8

Caso 39 – NIC 23

El importe restante hasta completar el monto total del proyecto en el ejercicio 1 procedió del efectivo disponible en la compañía. Suponemos que la compañía mantiene préstamos adicionales vigentes en el ejercicio cuyo tipo de interés medio es del 7%.

Información adicional

1. El préstamo de S/2’000,000 seguía pendiente de pago al 31 de diciembre del año 1.

2. Todos los intereses habían sido cargados a gastos cuenta 67 antes de realizar los cálculos de capitalización de intereses.

3. La planta industrial es un activo apto.

Se pide:

Calcular y contabilizar el importe de los costes por intereses capitalizados de acuerdo con la NIC 23.

121 WWW.NIIF.TV 121 8

Solución Caso 39 – NIC 23 Para determinar el importe de los intereses capitalizados en primer lugar se calcula la inversión media realizada por la empresa durante el ejercicio.

Periodo de

Capitalizacion Inversion media

Fecha Importe Meses Ponderada

1 de abril 3,000,000 9 2,250,000

1 de julio 7,000,000 6 3,500,000

10,000,000 5,750,000

122 WWW.NIIF.TV 122 8

Solución Caso 39 – NIC 23

Inversion media Tasa de Intereses a

Ponderada Interes Capitalizar

Prestamo especifico 2,000,000 5% 100,000

Diferencia vs Inversion media 3,750,000 7% 262,500

5,750,000 362,500

123 WWW.NIIF.TV 123 8

Solución Caso 39 – NIC 23

33- Inmuebles Maquinarias y Equipo 362,500

725 – Costos de financiación capitalizados

362,500

Por la capitalización de los intereses

124 WWW.NIIF.TV 124 8

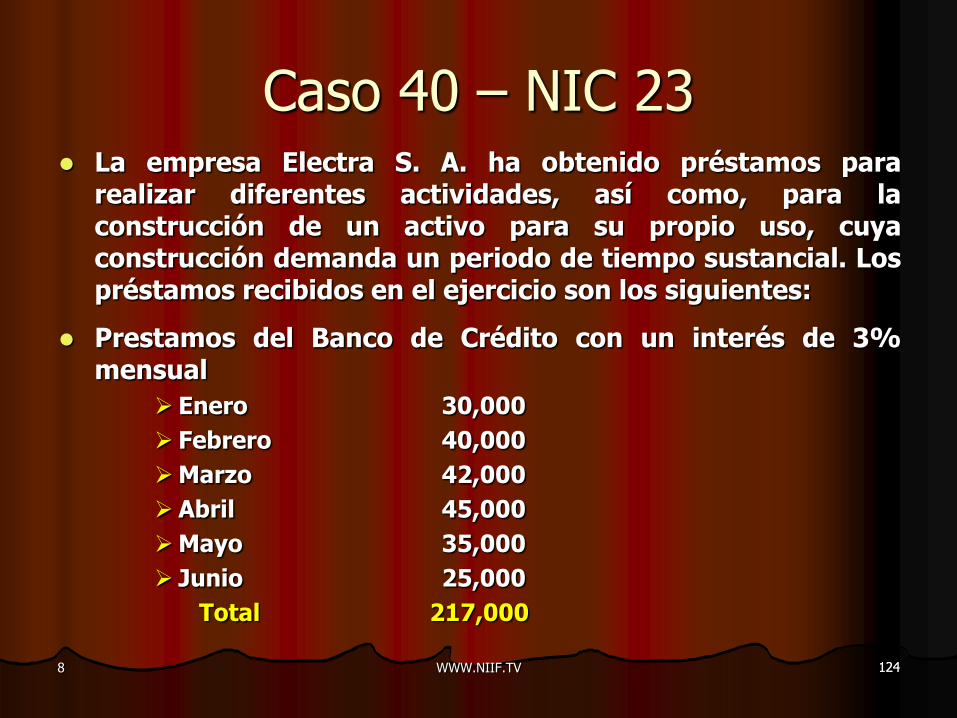

Caso 40 – NIC 23 La empresa Electra S. A. ha obtenido préstamos para

realizar diferentes actividades, así como, para la construcción de un activo para su propio uso, cuya construcción demanda un periodo de tiempo sustancial. Los préstamos recibidos en el ejercicio son los siguientes:

Prestamos del Banco de Crédito con un interés de 3% mensual

Enero 30,000

Febrero 40,000

Marzo 42,000

Abril 45,000

Mayo 35,000

Junio 25,000

Total 217,000

125 WWW.NIIF.TV 125 8

Caso 40 – NIC 23

Préstamo del Banco de Comercio con un interés de 3.5 % mensual:

Enero 12,000

Febrero 13,000

Marzo 13,000

Abril 15,000

Mayo 12,000

Junio 12,000

Total 77,000

126 WWW.NIIF.TV 126 8

Caso 40 – NIC 23

La construcción del activo apto para uso de la empresa se ha realizado durante los 4 primeros meses, cuyos desembolsos para su construcción han sido los siguientes:

Utilizado en la Construcción

Enero 35,000

Febrero 42,000

Marzo 40,000

Abril 50,000

Total 167,000

127 WWW.NIIF.TV 127 8

Caso 40 – NIC 23

Los fondos utilizados para los gastos fueron indistintamente para gastos diversos y para la construcción del activo fijo; presentándose, entonces, el problema de poder calcular el costo de intereses que debe ser capitalizado.

Se solicita

Calcular el monto de los intereses que serán capitalizados

128 WWW.NIIF.TV 128 8

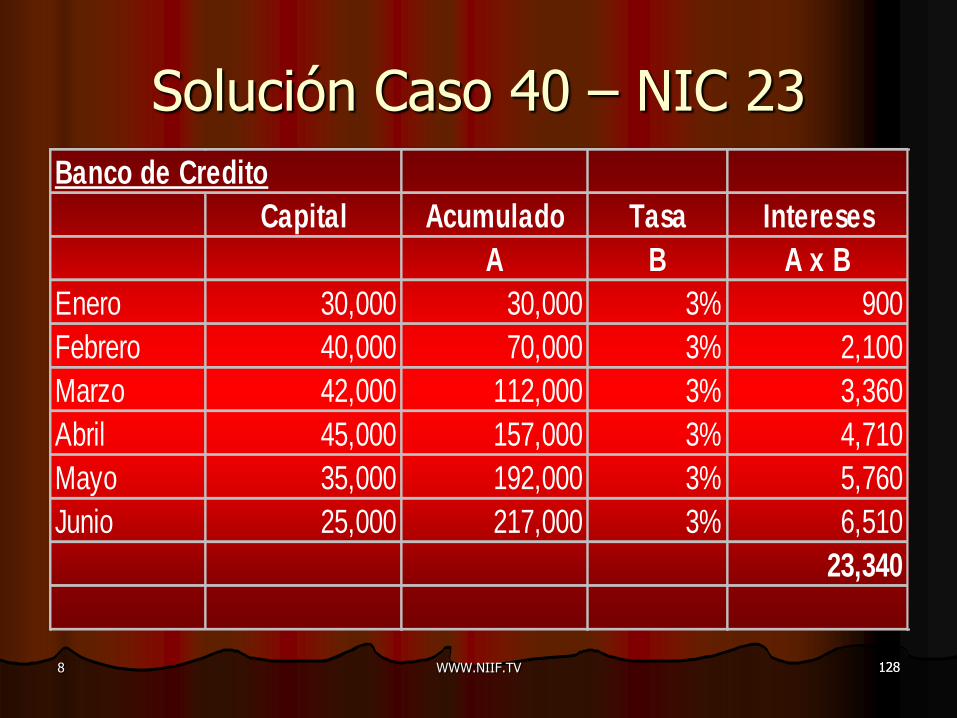

Solución Caso 40 – NIC 23

Banco de Credito

Capital Acumulado Tasa Intereses

A B A x B

Enero 30,000 30,000 3% 900

Febrero 40,000 70,000 3% 2,100

Marzo 42,000 112,000 3% 3,360

Abril 45,000 157,000 3% 4,710

Mayo 35,000 192,000 3% 5,760

Junio 25,000 217,000 3% 6,510

23,340

129 WWW.NIIF.TV 129 8

Solución Caso 40 – NIC 23 Banco de Comercio

Capital Acumulado Tasa Intereses

A B A x B

Enero 12,000 12,000 3.5% 420

Febrero 13,000 25,000 3.5% 875

Marzo 13,000 38,000 3.5% 1,330

Abril 15,000 53,000 3.5% 1,855

Mayo 12,000 65,000 3.5% 2,275

Junio 12,000 77,000 3.5% 2,695

9,450

130 WWW.NIIF.TV 130 8

Solución Caso 40 – NIC 23

Calculo de la tasa promedio

Intereses Intereses Interes Capital Tasa

Bco de Credito Bco Comercio Total Total Promedio

A B C = A+B D C / D

Enero 900 420 1,320 42,000 0.03143

Febrero 2,100 875 2,975 95,000 0.03132

Marzo 3,360 1,330 4,690 150,000 0.03127

Abril 4,710 1,855 6,565 210,000 0.03126

Mayo 5,760 2,275 8,035 257,000 0.03126

Junio 6,510 2,695 9,205 294,000 0.03131

23,340 9,450 32,790

131 WWW.NIIF.TV 131 8

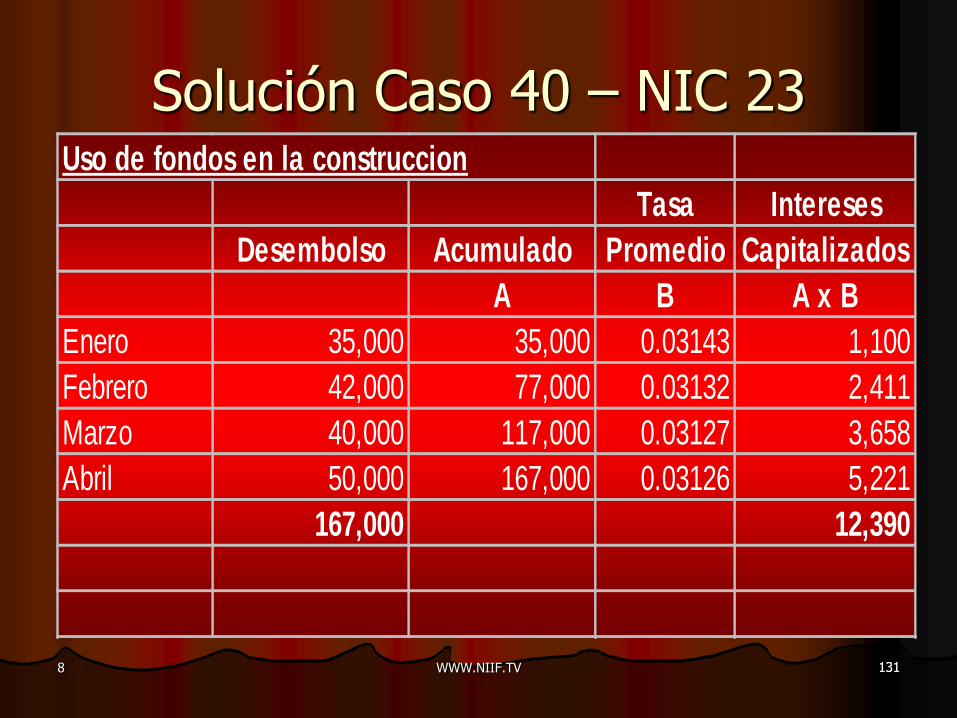

Solución Caso 40 – NIC 23 Uso de fondos en la construccion

Tasa Intereses

Desembolso Acumulado Promedio Capitalizados

A B A x B

Enero 35,000 35,000 0.03143 1,100

Febrero 42,000 77,000 0.03132 2,411

Marzo 40,000 117,000 0.03127 3,658

Abril 50,000 167,000 0.03126 5,221

167,000 12,390

132 WWW.NIIF.TV 132 8

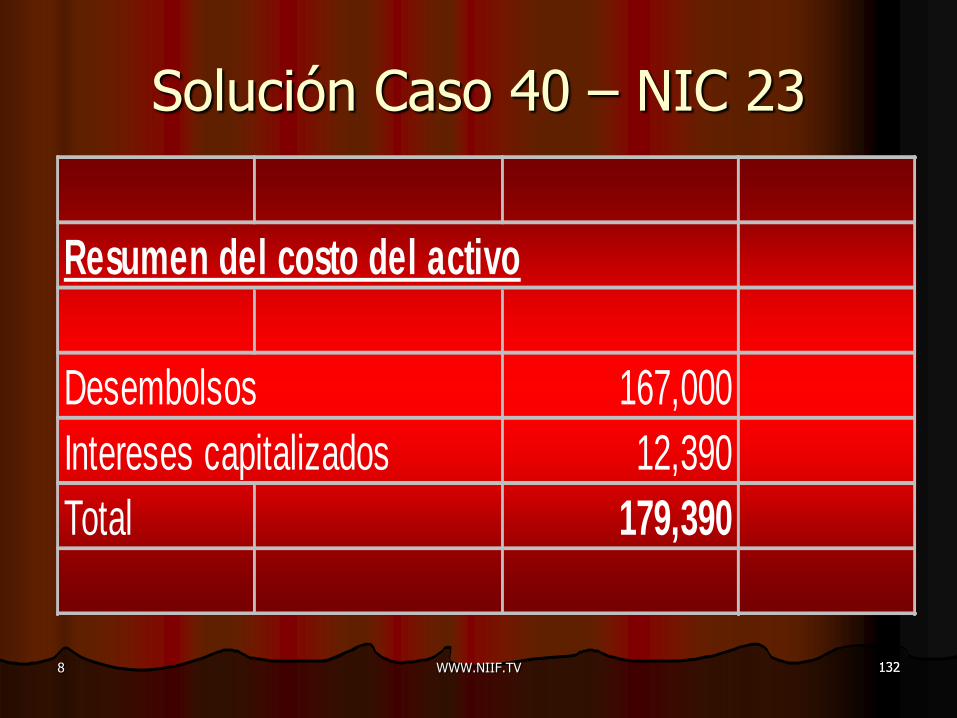

Solución Caso 40 – NIC 23

Resumen del costo del activo

Desembolsos 167,000

Intereses capitalizados 12,390

Total 179,390