capitulo ii. marco teorico sobre sistemas, auditoria...

TRANSCRIPT

CAPÍTULO II

30

CAPITULO II. MARCO TEORICO SOBRE SISTEMAS, AUDITORIA, ESTADOS FINANCIEROS Y CALIDAD.

A. SISTEMAS.

1. Generalidades.

Los sistemas se originan como una forma especial de estructura. Se entiende

por estructura1 como un conjunto de elementos relacionados entre sí,

mediante reglas determinadas que se organizan en planos integrados a dicha

estructura. Así mismo los sistemas nacen de meditar y de aplicar el

pensamiento a la vida empresarial, por lo que se les concibe como una

manera de entender las operaciones y las actividades de la empresa, así

como también su relación con los entes que constituyen su medio ambiente. El

rol de las empresas como un sistema persigue crear, analizar, desarrollar y

mantener los mecanismos y técnicas a través de las cuales se podrá tener un

buen uso de los recursos con que cuenta, siempre y cuando otorguen

rendimientos favorables para la organización.

2. Antecedentes.

Se considera que los sistemas como metodología científica, provienen de una

larga investigación desarrollada a mediados del Siglo XX. La Teoría General de

Sistemas (T.G.S.) surgió con los trabajos del biólogo alemán Ludwig Von Bertalanffy,

publicados entre 1950 y 19682. La T.G.S. no busca solucionar problemas o intentar

soluciones prácticas, pero sí producir teorías y formulaciones conceptuales que

puedan crear condiciones de aplicación en la realidad empírica.

1 M.M.Rosental; Diccionario de Filosofía; Pág. 158. 2 Brand, Salvador Osvaldo; Diccionario de Economía;Año 1998, El Salvador, Pág. 716.

CAPÍTULO II

31

Hace relativamente bastante tiempo que se comprendió cuál es el objetivo del

análisis de los objetos de un sistema. Desde la Antigüedad grecorromana se intentó

establecer las leyes a que obedece la formación de un sistema de conocimientos; en

algunas disciplinas científicas (por ejemplo la mecánica de los Siglos XVII y XVIII) se

llevo a cabo la investigación de varios objetos concretos de unos sistemas. Sin

embargo, hasta mediados del Siglo XIX, la tendencia característica siguió siendo la

de procurar descomponer el objeto complejo que se investigaba en sus elementos o

componentes, y el resultado fue que desapareció lo específico del carácter

sistemático. El progreso del saber científico puso en relieve la insuficiencia de

semejante método de investigación y la necesidad de hallar procedimientos de

cognición adecuados para los objetos pertenecientes a sistemas. El mérito de haber

formulado rigurosamente cuáles son los objetivos de la investigación en el marco de

un sistema, pertenece a la filosofía del materialismo dialéctico3.

3. Definición de Sistemas.

Dentro de un marco conceptual básico sobre los sistemas se pueden

considerar los siguientes:

a. Es un “Conjunto de normas, principios y procedimientos que ordenadamente

enlazados entre sí contribuyen a alcanzar un objetivo determinado. La idea del

sistema en su más amplio y moderno concepto, se debe a las contribuciones de dos

científicos, uno proveniente del campo de la biología, Ludwig von Bertalanffy y otro

del área socio-económica, Kenneth Boulding. El concepto de sistema parte de dos

elementos críticos e interdependientes: la existencia de un grupo de unidades

definidas y la interrelación o interconexión entre ellos. Además, son elementos

complementarios e indispensables para la existencia de un sistema, la determinación

de propósitos u objetivos definidos y la totalidad o globalismo de la situación.

Considerar la empresa como un sistema es reconocer que toda institución pública o

privada es un organismo dinámico en el que cada uno de sus componentes tiene un

3 M.M.Rosental; Diccionario de Filosofía; Pág. 158.

CAPÍTULO II

32

papel importante que desempeñar y en el que el funcionamiento de cada

componente tiene reflejos en el funcionamiento de los demás. Por otro lado, cada

componente separadamente y en conjunto, constituye parte de una red de relaciones

internas, dentro de la misma institución y de relaciones externas con el medio

ambiente y otras instituciones”4.

b. “Sistema es un conjunto de elementos, relacionados entre sí, que constituyen

una determinada formación íntegra. El análisis de un sistema (de sus elementos),

forma una de las particularidades características de las disciplinas científicas

modernas. El objeto de un sistema no puede descomponerse en elementos diversos

ni en relaciones entre ellos; no es posible entrar en conocimiento de él si solo se

delimita una considerada conexión de las que en él se dan: lo específico de tal objeto

estriba en la presencia de una interdependencia de conexiones. La investigación de

esta interdependencia constituye un importante objetivo tanto del análisis científico

especial como del análisis teórico-cognoscitivo, lógico y metodológico”5.

c. Un sistema se trata de un “Conjunto organizado de cosas o partes que

interactúan o que interdependen entre sí, que se relacionan formando un todo

unitario y complejo”.6

4. Características de los Sistemas.

Entre las principales características de los sistemas se tienen los siguientes:

Los sistemas pretenden realizar una evaluación de la calidad y de la

importancia relativa de los datos de entrada. El establecimiento de jerarquías

posibilita la racionalización de los recursos y el beneficio operativo.

Los sistemas realizan un procesamiento de la información sin corromperla,

aplicando una transformación para que ésta sea útil al usuario.

4 Salvador O. Brand; Diccionario de Economía; Año 1998; El Salvador; Pág. 716 5 M.M. Rosental; Diccionario de Filosofía; Pág. 426 6 Van Gigch, John P. Teoría General de Sistemas, Año 1998, 1ª Edic., Pág. 65

CAPÍTULO II

33

Los sistemas almacenan los datos de forma que estén accesibles cuando se

requiera.

Los sistemas ofrecen la información de acuerdo con las necesidades del

usuario, distribuyéndola de la forma más conveniente.

5. Clasificación de los Sistemas. Existe una gran variedad de sistemas y una amplia gama de tipologías para

clasificarlos, de acuerdo con ciertas características básicas.

5.1. Sistemas Determinísticos y Probabilísticos.

(Ver figura II-1)

a. Sistemas Determinísticos.

El sistema determinista es el sistema en el cual las partes interactúan de manera

completamente predecible.

b. Sistemas Probabilísticos.

En esta clasificación, no se puede dar una predicción exacta y detallada, sino que

solo se puede decir su probabilidad en determinada circunstancia.

FIGURA II-1 SISTEMAS DETERMINISTICOS Y PROBABILÍSTICOS

FUENTE:

Diseño de un Sistema Automatizado de Auditoria Operacional Administrativa.

SISTEMAS

SISTEMAS PROBABILISTICOS

SISTEMAS DETERMINISTICOS

CAPÍTULO II

34

5.2 Sistemas de acuerdo a su origen.

FIGURA No II-2 CLASIFICACIÓN DE LOS SISTEMAS DE ACUERDO A SU ORIGEN

FUENTE: Diseño de un Sistema Automatizado de Auditoría Operacional Administrativa.

a. Sistemas Cerrados

Estos no presentan intercambio con el medio ambiente que los rodea, pues

son herméticos a cualquier influencia ambiental, y por otro lado tampoco influencian

al ambiente, no reciben ningún recurso externo y nada produce, son los llamados

sistemas mecánicos, como las máquinas, (ver figura II-3). Los sistemas totalmente

cerrados no existen, se dan en el nivel de la imaginación o acaso para explicar lo

contrario a los sistemas abiertos.

FIGURA II-3

REPRESENTACIÓN DE UN SISTEMA CERRADO

FUENTE: Diseño de un Sistema Automatizado de Auditoría Operacional Administrativa.

SISTEMAS

SISTEMAS CERRADOS SISTEMAS ABIERTOS

SISTEMA

CAPÍTULO II

35

b. Sistemas Abiertos.

Son aquellos sistemas que presentan relaciones de intercambio con el

ambiente en el cual se desenvuelven, a través de entradas y salidas. Los sistemas

abiertos intercambian materia y energía regularmente con su medio ambiente. Son

eminentemente adaptativos, lo que les permite sobrevivir. Deben reajustarse

constantemente a las condiciones de su entorno.

Los sistemas abiertos no pueden vivir de manera aislada. El concepto de

sistema abierto, puede ser aplicado a diversos niveles de enfoque: a nivel del

individuo, a nivel de un grupo, al nivel de una organización y a nivel de la sociedad.

Yendo desde un microsistema hasta un suprasistema en términos más amplios, va

de la célula al universo, (ver figura II-4).

El comportamiento de las organizaciones y su relación con el medio ambiente,

demuestra fácilmente que son sistemas abiertos.

FIGURA II-4

REPRESENTACIÓN DE UN SISTEMA ABIERTO

E = Entrada de Información. S = Salida de Información. FUENTE: Diseño de un Sistema Automatizado de Auditoría Operacional Administrativa.

S E E S E E S

E S

SISTEMA

CAPÍTULO II

36

B. AUDITORIA.

1. Generalidades.

Los administradores de las empresas y los usuarios en general de sus estados

financieros quizás lleguen a la conclusión de que la mejor forma de enfrentar el

riesgo de información es lograr que permanezcan razonablemente alto. A una

compañía pequeña talvez resulte menos caro pagar mayores costos por intereses

que aumentar el costo de la reducción del riesgo de información. No obstante, para la

empresas más grandes no es práctico generalmente incurrir en dichos costos. La

materia de prima de la que se nutren todas las empresas y la que marca el éxito o el

fracaso de sus objetivos es la Información. No hay nada más preciado, ni a lo que se

dedique más recursos que a la obtención, manipulación e intercambio de la

información en una empresa. Sin embargo, el entorno económico actual por el que

están pasando la mayoría de los países hace que las organizaciones, tanto

gubernamentales como privadas se vean en la necesidad de contar con elementos

de apoyo interno y externo para generar, aplicar, controlar y estandarizar su

información. Para tales efectos es importante contar con métodos de Auditoría que

solucionen de manera ágil y eficiente las necesidades de información para la toma de

decisiones por la Alta Gerencia, ya que ésta es trascendental para el óptimo

crecimiento, desarrollo y competitividad de las Organizaciones.

2. Antecedentes.

La Auditoría como profesión fue reconocida en Gran Bretaña por la Ley de

Sociedades en 1862, en la que se establecía la conveniencia, de que las empresas

llevaran un sistema contable y la necesidad de que efectuaran una revisión

independiente de sus cuentas. Desde esta fecha hasta el año de 1900, se desarrollo

la auditoría de una manera extraordinaria en Gran Bretaña.

CAPÍTULO II

37

En 1882 en Italia se incluye en el código de comercio, el control de sociedades

por auditores independientes.

La profesión de auditor se introdujo en los Estados Unidos de América, en los

años de 1900, y posteriormente se dio en América Latina. Los objetivos de la

Auditoría eran fundamentalmente dos: la detección y prevención de fraudes y la

detección y prevención de errores. Básicamente una función de detective.

Hasta comienzos del siglo XX, la auditoría solo consideraba el balance que se

presenta a Bancos, sin embargo a partir del año 1900 la auditoría o contaduría

pública, como se llamaba en EUA, se le asignó el objetivo de analizar la rectitud de

los estados financieros y la función de detective quedó atrás. El objetivo principal del

trabajo de la auditoría pasó a ser la determinación de la rectitud o razonabilidad con

que los estados financieros reflejan la situación patrimonial y financiera de la

compañía, así como el resultado de las operaciones.

3. Definiciones de Auditoría.

La auditoria puede definirse como:

a. “Una auditoria es la recopilación y evaluación de datos sobre información

cuantificable de una entidad económica para determinar e informar sobre el grado de

correspondencia entre la información y los criterios establecidos. La auditoría debe

ser realizada por una persona competente e independiente. Para hacer una

auditoría, debe existir información en forma verificable y algunas normas (criterios),

mediante los cuales el auditor pueda evaluar la información. Para ser verificable la

información debe ser cuantificable. La información cuantificable puede y de hecho

asume muchas formas. Es posible auditar cosas tales como los estados financieros

de una compañía, el tiempo que requiere un empleado para realizar una labor, el

CAPÍTULO II

38

costo total de un contrato de construcción con el gobierno y la declaración de

impuestos de una persona”7.

b. La Auditoría es un proceso sistemático para obtener y evaluar de manera objetiva

las evidencias relacionadas con informes sobre actividades económicas y otros

acontecimientos relacionados. El fin del proceso consiste en determinar el grado de

correspondencia del contenido informativo con las evidencias que le dieron origen,

así como determinar si dichos informes se han elaborado observando los principios

generales establecidos para el caso.8

c. El objetivo de una auditoría de estados financieros es hacer posible al auditor

expresar una opinión acerca de si los estados financieros están preparados, respecto

de todo lo importante, de acuerdo a un marco de referencia de información financiera

identificado. Las frases usadas para expresar la opinión del auditor son “dan un

punto de vista verdadero y justo” o “presentan en forma razonable, en todos los

aspectos de importancia”, que son formas equivalentes. Un objetivo similar aplica a

la auditoría de la información financiera o de otro tipo preparada de acuerdo con

criterios apropiados.9

d. La auditoria es un examen que pretende servir de base para expresar una opinión

sobre la razonabilidad, consistencia y apego a los principios de contabilidad

generalmente aceptados, de estados financieros preparados por una empresa o por

otra entidad, para su presentación al público o a otras partes interesadas.

4. Características de la Auditoría.

Entre las características principales de la auditoria, se pueden mencionar las

siguientes:

a. Su función inicial es estrictamente económico-financiero.

7 Arens y Loebbecke; Auditoria, un Enfoque Integral; México, 6ª Edic. 1996, Pág.1 8 J.W. Cook y G.M. Winkle, Auditoría, 1ª Edcic. 1998, Pag. 5 9 Normas Internacionales de Auditoría, Comité Internacional de Prácticas de Auditoria, México, Pág. 21

CAPÍTULO II

39

Se lleva a cabo una auditoría de estados financieros para determinar si el

conjunto de los estados financieros (verificando la información cuantificable10) se

presentan de acuerdo con los criterios especificados11.

Estos son los principios de contabilidad generalmente aceptados vigentes en

el lugar donde se lleva a cabo la auditoría. Los estados financieros generalmente

incluidos son el estado de situación financiera (balance general), el estado de

resultados y el estado de flujo de efectivos, incluyendo las notas a los mismos. El

supuesto tras una auditoría de estados financieros es que los utilizarán diferentes

grupos de usuarios y para diferentes propósitos. Por lo tanto, es más eficiente hacer

que un auditor realice una auditoria y saque conclusiones en las que puedan confiar

todos los usuarios, en lugar de que cada usuario realice su propia auditoria.

b. Debe ser absolutamente independiente.

El auditor debe tener una actitud mental independiente12. De poco sirve tener

una persona competente que esté prejuiciado al recopilar evidencia cuando se

requiere de una información no tendenciosa y pensamiento objetivo para los juicios y

decisiones que han de tomarse.

La independencia no puede ser absoluta del todo; pero debe ser una meta

hacia la que se tienda y se pueda alcanzar en el grado necesario. Por ejemplo,

aunque una compañía pague los honorarios a un auditor, por lo regular éste es lo

suficientemente independiente para realizar auditorias en las que puedan confiar los

usuarios. Quizás los auditores no sean lo bastante independientes si también son

empleados de la compañía.

c. Contiene elementos de análisis, verificación y de exposición de debilidades y

disfunciones.

Para la realización de una auditoria se consideran elementos de análisis

relacionados con los estados financieros de una organización, los cuales son 10 Arens, Loebbecke; Auditoría un Enfoque Integral, México 6ª Edic. 1996; Pág. 1. 11 Normas Internacionales de Auditoría Comité Internacional de Prácticas de Auditoria, México Pág. 18 12 Blanco Luna, Yanel; Normas y Procedimientos de la Auditoría Integral; Colombia 1ª Edic. 2003, Pág. 11.

CAPÍTULO II

40

verificables, pues se trata de información cuantificable, pudiendo tomar muchas

formas13. Es posible realizar la auditoria a los estados financieros como tal, el tiempo

que se requiere para desarrollar una actividad, el costo total de un proyecto

determinado, etc.

Los criterios para evaluar una información cuantificable pueden variar. Por

ejemplo, en la auditoria de estados financieros que realizan un auditor independiente,

los criterios pueden ser las normas internacionales de contabilidad. En el caso de las

declaraciones de los impuestos, los criterios asumidos se tratan del Código Tributario

y su Reglamento.

d. Todas las sugerencias se plasman en un documento que al final recibe el

nombre de Recomendaciones.

Una de las etapas en una auditoria consta de un informe en el cual se

documentan sugerencias sobre los hallazgos a los usuarios14. Estos, se pretende,

brinden amplios criterios de recomendaciones para implementar una mejora continua

en la organización.

5. Clasificación de La Auditoría. La auditoria, principalmente, puede ser clasifica de acuerdo a su aplicación tales como: 5.1. Clasificación de la Auditoría de Acuerdo a su Naturaleza. 5.1.1 Auditoría Interna. Se trata de un conjunto de procesos y técnicas a través de las cuales se da

una seguridad de primera mano a la Dirección, aplicando una actividad de evaluación

establecida dentro de una entidad como un servicio a la entidad. Sus funciones

incluyen, entre otras cosas, examinar, evaluar y monitorear la adecuación y

13 Arens, Loebbecke; Auditoría un Enfoque Integral ;México 6ª Edic. 1996, Pág. 1. 14 Ídem, Pág. 3.

CAPÍTULO II

41

efectividad de los sistemas de control contables e internos15. A partir de la

observación y evaluación en el trabajo se considera:

Si los controles establecidos por la dirección son mantenidos adecuada y

efectivamente.

Si los registros e informes (financieros, contables o de otra naturaleza),

reflejan las operaciones actuales y los resultados adecuada y rápidamente

en cada división, departamento u otra unidad.

5.1.2 Auditoría Externa. Es la practicada por personas ajenas al personal de la empresa, denominada

también como Auditoría independiente. Es un examen ordinario de los Estados

Financieros por el Auditor como la expresión de una opinión sobre la adecuación con

la que estos presentan los resultados de operación y cambios en la posición

financiera de conformidad con las normas internacionales de contabilidad

generalmente aceptadas. El informe del auditor es el medio a través del cual expresa

su opinión o si las circunstancias lo requieren, deniega la misma, brinda a los

usuarios la información sobre el trabajo realizado y las conclusiones a las que llegó16.

En cualquier caso, expone si su examen ha sido hecho de acuerdo con Normas

Internacionales de Auditoría u otras autorizadas o vigentes.

Así mismo, de acuerdo a la Ley Reguladora del Ejercicio de la Contaduría

Pública, la auditoria externa se considera como “una función pública, que tiene por

objeto autorizar a los comerciantes y demás personas que por la ley deban llevar

contabilidad formal, un adecuado y conveniente sistema contable de acuerdo a sus

negocios y demás actos relacionados con el mismo; se obliga a vigilar que sus actos,

operaciones, aspectos contables y financieros, se registren de conformidad a los

principios de contabilidad y de auditoría que hayan sido aprobados”17.

15 Normas Internacionales de Auditoría, Comité Internacional de Prácticas de Auditoria, México Pág. 19 16 Arens, Loebbecke; Auditoría un Enfoque Integral; México 6ª Edic. 1996, Pág. 37. 17 Lic. Ricardo Mendoza Orantes; “Recopilación de Leyes Mercantiles”;11ª Edic. 2001, Pág. 556.

CAPÍTULO II

42

5.2 Clasificación de la Auditoría de Acuerdo a su Aplicación o a su Propósito. La auditoría, de acuerdo al campo de aplicación o propósito, puede ser

clasificada principalmente de la siguiente manera:

5.2.1 Auditoría Financiera. Tiene como objetivo la revisión o examen de los estados financieros por parte

de un contador público independiente, distinto del que preparó la información

contable y del usuario, con la finalidad de establecer su razonabilidad, dando a

conocer los resultados de su examen a fin de aumentar la credibilidad y utilidad de

dicha información financiera presentada por la organización. El objetivo de una

auditoría financiera es hacer posible al auditor expresar una opinión sobre si los

estados financieros están preparados, respecto de todo lo sustancial, de acuerdo con

un marco de referencia para informes financieros identificado18.

5.2.2 Auditoría Fiscal. Conocida como Auditoria de Cumplimiento, es el proceso sistemático de

obtener y evaluar objetivamente la evidencia acerca de las afirmaciones y hechos

relacionados con actos y acontecimientos de carácter tributario, a fin de evaluar tales

declaraciones a la luz de los criterios establecidos y comunicar el resultado a las

partes interesadas; ello implica verificar la razonabilidad con que la entidad ha

registrado sus operaciones resultantes de sus relaciones con el Ministerio de

Hacienda. El propósito de una auditoria de cumplimiento es determinar si el auditado

está cumpliendo con algunos procedimientos, reglas y/o reglamentos específicos que

fije alguna autoridad superior19.

En una auditoria de cumplimiento para una empresa privada podría incluirse el

determinar si el personal de contabilidad está siguiendo los procedimientos que ha

prescrito el contralor de la compañía, el análisis de los niveles de salarios para 18 Normas Internacionales de Auditoría, Comité Internacional de Prácticas de Auditoria, México Pág. 37. 19 Arens, Loebbecke; Auditoría un Enfoque Integral; México 6ª Edic. 1996, Pág. 5.

CAPÍTULO II

43

cumplir con las leyes del salario mínimo o examinar los convenios contractuales con

banqueros y otros prestamistas para asegurarse que la compañía esta cumpliendo

con los requisitos legales.

Es común que los resultados de las auditorias de cumplimiento sean

informados a alguna persona que este dentro del área que se esté auditando en

lugar de a un grupo amplio de usuarios. La administración, más que los usuarios

externos, es el principal grupo interesado en el grado de cumplimiento con ciertos

procedimientos y reglamentos prescritos. Por ende, gran parte del trabajo de este

tipo lo realizan los auditores empleados por las mismas áreas.

5.2.3 Auditoría de Sistemas. Es el examen realizado a los módulos integrados, verifica los programas

fuente, audita los controles de calidad del procesamiento electrónico de datos,

examina la salvaguarda de la información e informa sobre los resultados,

generalmente a la junta directiva o a la administración de la empresa.

5.2.4 Auditoría Operacional.

Es la valoración independiente de las diversas operaciones y controles dentro

de una organización para determinar si se llevan a cabo políticas y procedimientos

aceptables, si se siguen las normas establecidas, si se utilizan los recursos de forma

eficaz y económica, y si los objetivos de la organización son alcanzados.

La auditoria operacional se trata de una revisión de cualquier parte del

proceso y métodos de operación de una empresa con el propósito de evaluar su

eficiencia y eficacia20. Al término de una auditoria operacional, es común que la

administración espere algunas recomendaciones para mejorar sus operaciones.

20 Arens, Loebbecke; Auditoría un Enfoque Integral; México 6ª Edic. 1996, Pág. 5.

CAPÍTULO II

44

Debido a las diferentes áreas en que se avalúa la eficiencia operacional, es

imposible caracterizar la realización de una auditoria operacional común y corriente.

En una compañía, un auditor podría evaluar pertinencia y suficiencia de la

información que utiliza la administración para tomar decisiones sobre la adquisición

de activos fijos; en cambio, en una compañía diferente, el auditor podría evaluar la

eficiencia del flujo de documentos en el proceso de ventas. En las auditorias

operacionales, los análisis no se limitan a la contabilidad. En ellos se puede incluir la

evaluación de la estructura de una compañía, las operaciones de cómputo, los

métodos de producción, la comercialización y cualquier otra área en la que esté

capacitado el auditor.

5.2.5 Auditoría Forense.

La auditoría forense es un área relativamente nueva y poco mencionada. Sin

embargo, en el ambiente empresarial actual se está convirtiendo rápidamente en uno

de los campos más fascinantes y perentorios. La auditoría forense puede ser definida

como “el uso de técnicas de investigación, integradas con la contabilidad y con

habilidades de negocio, para brindar información y opiniones, como evidencia de la

corte21” En sus inicios, la auditoría forense surge con los intentos por detectar y

corregir el fraude en los Estados Financieros. Posteriormente ha ampliado su campo

de acción en la medida que se han desarrollado técnicas específicas para combatir el

crimen y trabaja estrechamente en la aplicación de la justicia. Por ello, el objetivo de

la auditoría forense es servir como fuente de evidencia orientada a las cortes legales,

sean estas criminales (penales) o civiles (incluye comerciales).

5.2.6 Auditoria Integral.

Existe una creciente demanda mundial por información sobre un amplio rango

de temáticas para suplir las necesidades de los tomadores de decisiones. Con la

rápida expansión de información, mucha de ella generada y usada para tomar 21 Flores Córdova, Ana; Tesis “Herramienta de Auditoría Forense. Un enfoque a las unidades de auditoria interna del sector gubernamenta.”; Año 2002, UES, Pág. 7.

CAPÍTULO II

45

decisiones no está sometida a pruebas objetivas independientes, aunque se

reconoce que la calidad de la toma de decisiones está afectada por la relevancia y la

confiabilidad de la información suministrada. Se presenta, por consiguiente, aumento

de la demanda tanto de los sectores públicos como de los privados por servicios que

mejoren la credibilidad de la información en una amplia variedad de temáticas. La

Federación Internacional de Contadores (IFAC por su sigla en inglés) viene liderando

el posicionamiento del contador profesional como el proveedor primario de esos

servicios, para suplir su demanda, y para asistir a quienes ejercen en la prestación

de un servicio de calidad. Los contadores han sido los más estrechamente

vinculados con la auditoría y los servicios relacionados con información financiera22.

El centro primario ha radicado en la auditoría y revisión de estados financieros,

con el objetivo de suministrar una opinión o declaración que mejore la credibilidad de

los estados financieros (por ejemplo la separación de propietario y administrador,

conflictos de interés, complejidad de datos e información) también soportan la

necesidad de servicios que mejoren la credibilidad de la información sobre otras

temáticas. La auditoría que ha caracterizado los servicios del contador público es la

financiera, cuyo objetivo es la revisión o examen de los estados financieros con la

finalidad de emitir una opinión o dictamen acerca de si los mismos están preparados

de acuerdo con un marco de referencia para informes financieros. Este trabajo es

desarrollado de acuerdo con normas de auditoría de general aceptación y empleo

por la profesión contable y se basa en los principios de contabilidad aceptados en

cada país.

Ante las crecientes necesidades de las empresas, en las últimas décadas, se

han incorporado al campo de auditoría las auditorias no financieras practicadas por

contadores públicos independientes o dependientes, o por profesionales destinos de

los contadores públicos.

22 Blanco Luna, Yanel; Normas y Procedimientos de la Auditoría Integral; 1ª Edic. 2003, Pág. XIII.

CAPÍTULO II

46

A estas auditorias no financieras se les ha dado distintos nombres derivados

de los objetivos específicos que puedan perseguir, por ejemplo: auditorias de

cumplimiento, auditoría de economía y eficiencia, auditoría operacional, auditoría

administrativa, auditoría de sistemas, auditoría de gestión, auditoría de calidad,

auditoría operativa, auditoría de performance (desempeño). Toda esta proliferación

de auditorias se puede interpretar como un campanazo de alerta para las auditorias

financiera e interna tradicionales, en el sentido de que sus objetivos y alcances no

satisfacen las necesidades de los usuarios de la información: administradores,

inversionistas, gobierno y la comunidad en general. Si se tiene en cuenta que el

alcance de una auditoría financiera toca aspectos de una auditoría no financiera con

alcances, desde luego, más limitados y para evitar que las empresas se llenen de

especialistas en algo que podría ser suministrado en un servicio integral del contador

público que desarrolla la auditoría financiera, se propone un proceso de una auditoría

desarrollada por el contador público independiente que responda a las necesidades

crecientes de los usuarios de la información y a esta auditoría se le denomina como

Auditoría Integral.

FIGURA II-5

REPRESENTACIÓN DE LA AUDITORÍA INTEGRAL

AUDITORÍA

INTEGRAL

FUENTE: Normas y Procedimientos de la Auditoría Integral.

AUDITORÍA DE

CONTROL INTERNO

AUDITORÍA DE

CUMPLIMIENTO

AUDITORÍA DE

GESTIÓN

AUDITORÍA FINANCIERA

CAPÍTULO II

47

La auditoría integral implica la ejecución de un trabajo con el alcance o

enfoque de las auditorias financieras, de cumplimiento, de control interno y de

gestión. Esta auditoría es un modelo de cobertura global y por lo tanto no se trata de

una suma de auditorias, sin embargo se basa en las normas de auditoría de general

aceptación (ver figura II-5).

La auditoría integral puede definirse como: “un proceso para obtener y evaluar

objetivamente, en un periodo determinado, evidencia relativa a la información

financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y

la conducción ordenada en el logro de las metas y objetivos propuestos; con el

propósito de informar sobre el grado correspondiente entre la temática y los criterios

o indicadores establecidos para su avaluación”. Es la ejecución de exámenes

estructurados de programas, organizaciones, actividades o segmentos operativos de

una entidad pública o privada, con el propósito de medir e informar sobre la

utilización de manera económica y eficiente de sus recursos, y el logro de los

objetivos previstos. Para llevar a cabo una auditoria integral, resulta necesario

considerar la distinción entre la efectividad y la eficiencia. La efectividad o eficacia se

refiere al logro de los objetivos, mientras que la eficiencia se refiere a los recursos

utilizados para alcanzar esos objetivos. Un ejemplo de efectividad es la fabricación

de piezas sin defectos. La eficiencia se preocupa por ver si esas piezas se producen

a un costo mínimo. La auditoria integral, involucra tanto las áreas financieras

contables, como las no financieras, las operacionales y los estándares de calidad.

5.2.6.1 Objetivos de la Auditoría Integral.

Los objetivos de una auditoría integral llevada a cabo por un contador público

independiente, son23:

Expresar una opinión sobre si los estados financieros objetos del examen,

están preparados en todos los asuntos importantes de acuerdo con las normas de

23 Blanco Luna, Yanel; Normas y Procedimientos de la Auditoría Integral; Colombia 1ª Edic. 2003, Pág. 1.

CAPÍTULO II

48

contabilidad y de revelaciones que le son aplicables. Este objetivo tiene el propósito

de proporcionar una certeza razonable de que los estados financieros, finales o

intermedios, tomados de forma integral están libres de manifestaciones erróneas

importantes. Considerando la certeza razonable como un término que se refiere a la

acumulación de evidencia de la auditoría necesaria para que el auditor concluya que

no hay manifestaciones erróneas sustanciales en los estados financieros tomados en

forma integral.

Establecer si las operaciones financieras, administrativas, económicas y de

otra índole se han realizado conforme a las normas legales, reglamentarias

estatuarias y de procedimientos que le son aplicables. El propósito de esta revisión

es proporcionar al auditor una certeza razonable si las operaciones de la entidad se

conducen de acuerdo con las leyes y reglamentos que la rigen.

Determinar si la entidad se ha conducido de manera ordenada en el logro de

las metas y objetivos propuestos. El grado en que la administración ha cumplido

adecuadamente con las obligaciones y atribuciones que han sido asignadas y si tales

funciones se han ejecutado de manera eficiente, efectiva y económica.

Evaluar el sistema global del control interno para determinar si funciona

efectivamente para la consecución de los siguientes objetivos básicos: Efectividad y

eficiencia de las operaciones; Confiabilidad en la información financiera;

Cumplimiento de las leyes y regulaciones aplicables.

5.2.6.2 Proceso de la Auditoria Integral24.

En términos generales, todo proceso comprende un conjunto de fases

sucesivas, desarrolladas de forma lógica. De igual forma el proceso implica un

conjunto de fases o etapas que están estrechamente relacionadas, que se considera

el proceso con un solo cuerpo, en el que sus elementos se separan únicamente para

efectos de ananlisis de sus conceptos.

24 Domínguez Guzman, Jesús; Tesis “Estandarización de la estructura del informe de la auditoria integral”, Año 2003, UES; Pág. 68.

CAPÍTULO II

49

a. Fase de planeación.

En esta etapa es donde el auditor prevé cuales son los procedimientos que

han de emplearse, la oportunidad y alcance con que deben desarrollarse y el

personal profesional que debe intervenir en el trabajo; e incluye una serie de fases

que proporcionan la cobertura total de la entidad analizada. Estos aspectos inician

con el analizas de los términos de referncias del contrato con el cliente, lo que

preemitirá delimitar las áreas principales a desarrollar.

En términos generales, la plantación de la auditoria integral permitirá el desarrollo

sistemático de fases fundamentales que al ejecutarlo, consolidaran su proceso.

b. Fase de ejecución.

Es la parte operativa de la auditoria integral, que consiste en obtener la

evidencia suficiente y competente como aspecto fundamental. Además es de gran

importancia considerar los niveles de riesgo de detección y desarrollar la evaluación

y el análisis de los resultados obtenidos en sus distintos componentes.

c. Fase de información.

En esta etapa es donde se empresa el dictamen del auditor, el cual contiene la

opinión que de acuerdo al criterio de este debe emitirse con respecto al examen

realizado.

El informe de auditoria integral difiere sustancialmente del informe tradicional

del los estados financieros, ya que el primero dictamina además de las cifras

financieras y de las operaciones generales de la entidad, considerando también los

aspectos administrativos, de cumplimiento y de control interno. Durante la fase de

planeación y a través de la fase de ejecución de la auditoria, se tiene en cuenta el

enfoque de la elaboración del informe que se pretende adoptar.

CAPÍTULO II

50

5.2.6.3 Características de la auditoria integral. a. Presenta objetivos identificables para cada uno de sus elementos:

Auditoria financiera. Expresar una opinión sobre los estados financieros

Auditoria de gestiona. Promover mejoras en la efectividad, eficiencia y

economía en las operaciones y en los controles genrenciales en las

entidades.

Auditoria de control interno. Desarrollar procedimientos de control interno

conforme al sistema contable adoptado y bajo un ambiente de control.

Auditoria de cumplimiento. Evaluar e implementar medidas de control interno

y procedimientos aplicables para que opere de manera efectiva y estén de

acuerdo con las normas legales que les son aplicables para el logro de los

objetivos de la entidad.

b. Se identifica alcance específico para cada uno de sus elementos.

Auditoria financiera. Sistema contable, libros principales y registros

contables.

Auditoria de gestión. Efectividad, eficiencia y economía en las operaciones.

Auditoria de control interno. Control interno contable y administrativo,

evaluando el ambiente de control y los procedimientos de control.

Auditoria de cumpliendo. Obtener una comprensión de leyes y réglamelos,

regulaciones fiscales, mercantiles aduaneros, políticas y procedimientos.

5.2.7 Auditoría de Calidad.

La garantía del cumplimiento de las normas de calidad se obtiene con las

auditorias de calidad. Esta auditoría se trata de inspecciones que tienen como

CAPÍTULO II

51

objetivo evaluar la eficacia del sistema de gestión de la calidad y para identificar

oportunidades de mejora25. Así también se busca:

Determinar si las actividades y los resultados relativos a la calidad satisfacen

las disposiciones establecidas por la organización.

Identificar si existe cumplimiento con los requisitos de la norma NSR ISO

9001:2000

Comprobar que esas disposiciones se llevan a cabo y que son adecuadas

para alcanzar los objetivos.

Examinar si el sistema de gestión de calidad se ha implementado y se

mantiene de manera eficaz26.

Cuando se realiza un examen a los sistemas de gestión de calidad, deben

formularse cuatro preguntas básicas con relación a cada uno de los procesos que es

sometido a la evaluación27:

¿Se ha identificado y definido apropiadamente el proceso?

¿Se han asignado las responsabilidades?

¿Se han implementado y mantenido los procedimientos?

¿Es el proceso eficaz para lograr los resultados requeridos?

Las respuestas a los cuestionamientos anteriores de manera conjunta e

integral, puede determinar el resultado de la evaluación. Una evaluación que se

realiza a un sistema de gestión de calidad puede variar en el alcance y comprender

una diversidad de actividades, tales como auditorias y revisiones del sistema de

gestión de la calidad y auto evaluaciones.

Las auditorias se utilizan para determinar el grado en que se han alcanzado

los requisitos del sistema de gestión de la calidad. Los hallazgos de las auditorias se

utilizan para evaluar la eficacia del sistema de gestión de la calidad y para identificar

25 Norma Salvadoreña, CONACYT; NSR 9000:2000 Pág. 9. 26 Norma Salvadoreña, CONACYT; NSR 9001:2000 Pág. 20. 27 Norma Salvadoreña, CONACYT; NSR 9000:2000 Pág. 9.

CAPÍTULO II

52

oportunidades de mejora. Podemos agregar que una auditoría es un examen

metódico e independiente que se realiza para determinar si las actividades y los

resultados relativos a la calidad satisfacen las disposiciones previamente

establecidas, y para comprobar que estas disposiciones se llevan realmente a cabo y

que son adecuadas para alcanzar los objetivos previstos.

5.2.7.1 Objetivos de una Auditoria de Calidad.

Los objetivos que se persiguen al efectuar una auditoría de calidad integral

son los siguientes28:

Determinar la conformidad o no conformidad de los elementos del sistema de

la calidad con los requisitos especificados.

Determinar la eficacia del sistema de la calidad implantado para alcanzar los

objetivos de la calidad especificados.

Proporcionar al auditado la oportunidad de mejorar su sistema de calidad.

Cumplir los requisitos reglamentarios.

Permitir el grado óptimo para la certificación por parte del organismo

correspondiente, una marca de conformidad que certifique que la empresa

tiene implantado un Sistema de Aseguramiento de Calidad de acuerdo con

un modelo determinado.

Involucrar a todo el recurso humano a la consecución y seguimiento de la

certificación.

5.2.7.2 Importancia de la Auditoria de Calidad.

La importancia radica en que enfoca a las empresas hacia la calidad del

sistema administrativo, hasta convertirla en un modelo con filosofía y una cultura

enfocada al control de la calidad para mejorar los procesos que afectan al sistema

administrativo, con el fin de ofrecer en forma competitiva bienes y servicios que

satisfagan los requerimientos del cliente. 28 Argueta Ayala, Roger; Tesis: Manual para la Práctica de la Auditoría al Sistema de Calidad ISO 9000 en las empresas de servicios, Año 2000, UES; Pág. 36.

CAPÍTULO II

53

La auditoria de calidad pone como pilar principal la cooperación de todos en la

compañía e incluyen todas las funciones: de marketing, de investigación y desarrollo,

las operaciones de manufactura, las gestiones administrativas, el servicio al cliente y

el recurso humano. Con la auditoria de calidad se persigue:

Involucrar a todos en las funciones de las actividades de calidad.

La participación de los empleados de todos los niveles, en las diferentes

actividades de calidad.

La mejora continua de los procesos.

Adoptar la política de calidad desde el punto de vista del consumidor.

5.2.7.3 Auditorias Internas de Calidad.

Las auditorias internas tienen la función de verificar el cumplimiento de los

planes de calidad y evaluar la efectividad del sistema29. Deben programarse en

función de la naturaleza e importancia de las actividades y deben ser realizadas por

personal independiente de la actividad del sistema30.

En estas auditorias se involucra a las estructuras organizativas, los

procedimientos operativos, los recursos materiales y humanos, las condiciones de

trabajo, las operaciones y procesos, los productos y los documentos. Las auditorias

internas son documentos fundamentales a utilizarse para la revisión por parte de la

Dirección.

5.2.7.4 Fases de la Auditoría de Calidad31. a. Planeación de la Auditoría.

Esta parte de la auditoría prácticamente constituye el inicio de una actividad

operativa, aunque no signifique que se trate de una evaluación a las auditorias

preliminares. En esta etapa debe determinarse su propósito y magnitud

29 Ídem, Pág. 27. 30 Norma Salvadoreña, CONACYT; NSR ISO 9001:2000 Pág. 20. 31 Argueta Ayala, Roger; Tesis Manual para la Práctica de la Auditoría al Sistema de Calidad ISO 9000 en las empresas de servicios, Año 2000, UES; ...; Pág. 47

CAPÍTULO II

54

requerimiento o regulación del interesado, documentación existente y la extensión

del sistema vigente, también es aquí donde debe establecerse la frecuencia de la

auditoría dependiendo de la programación del gerente de la calidad o bien de la

finalidad de la misma. En esta etapa el auditor tiene que indagar sobre los aspectos

relativos al sistema y contar con un plan y manual de auditorias, las cuales deben

contener:

Plan de Auditoría.

Debe estar incluido en el plan anual de la calidad, definiendo los equipos de

calidad y sus dependencias jerárquicas, así como sus funciones y responsabilidades.

Manual de Auditoría.

Es aconsejable la elaboración de un manual de procedimientos con el objeto

de facilitar su funcionamiento, los cuales deben contener por lo menos: introducción

al sistema de auditorias de calidad; objetivos de los planes de auditoría; la situación

orgánica de los diferentes tipos de auditoría; normas generales para la determinación

de la crítica de los diferentes parámetros; metodología de recolección, elaboración y

presentación de los datos; los preinformes, la forma de comunicación entre los

departamentos afectados, los informes y la metodología a seguir; los planes de

mejora; etc.

b. Ejecución de la Auditoría.

Una vez se tiene el memorando de planeación, se procede a desarrollar los

datos teóricos en operativización de las actividades que conllevan a la emisión de un

informe que contenga los resultados de esta verificación. En esta parte es muy

importante el apoyo de la gerencia y de las partes involucradas, por lo cual se

considera el siguiente procedimiento: una reunión inicial, la recolección de datos,

documentación y recopilación, los reportes de no conformidades.

Para la ejecución de la auditoría de calidad se consideran los siguientes

pasos32:

32 Ídem, Pág. 53

CAPÍTULO II

55

Obtención de la autorización del sistema de calidad para comenzar una

auditoría.

Antes de auditar se debe tener en cuenta la norma con la cual ha sido

certificada, el sistema de calificación elegido, sistema de puntuación en cada

concepto, el peso de cada apartado en relación con el total.

Antes de auditar se debe haber auditado sobre lo que se va a auditar,

cuando se va a auditar, cómo se va a auditar.

Durante la actuación el auditor debe tener acceso a la información y facilidad

para el desempeño.

Antes de presentar el informe a la dirección es necesario fomentar los puntos

débiles con las personas afectadas.

En la presentación el auditor informa y no es responsabilidad de este iniciar

un plan de mejora.

c. Informes de la Auditoría.

En el informe deben explicarse brevemente los hallazgos, resumir las

fortalezas importantes y de las áreas que necesitan mejorarse. En una sección

detallada del informe debe remarcarse las mejoras que amerita el sistema de calidad,

apoyándose de los papeles de trabajo. Este informe es preparado por el auditor

principal y por lo tanto es su responsabilidad la precisión e integridad del mismo. El

contenido del informe contiene los siguientes puntos33:

Alcance y objetivo.

Detalle del plan, identificación de los miembros del equipo, representantes de

la gerencia y fechas de auditoría.

Identificación de los documentos de la gerencia.

Observación de la no conformidades.

Análisis del equipo de auditoría sobre la extensión de elementos en que el

auditado cumple la norma aplicable al sistema de calidad y la documentación

relacionada.

La capacidad del sistema para lograr la calidad de los objetivos. 33 Ídem. Pág. 55

CAPÍTULO II

56

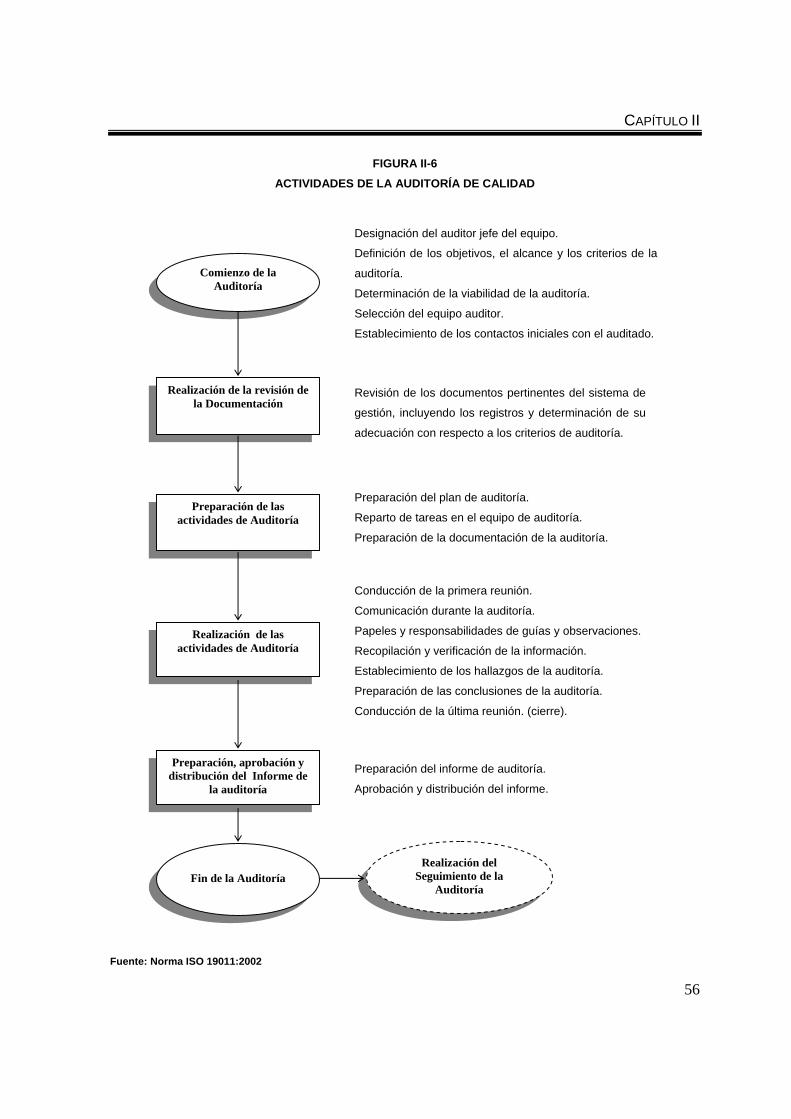

FIGURA II-6 ACTIVIDADES DE LA AUDITORÍA DE CALIDAD

Fuente: Norma ISO 19011:2002

Designación del auditor jefe del equipo.

Definición de los objetivos, el alcance y los criterios de la

auditoría.

Determinación de la viabilidad de la auditoría.

Selección del equipo auditor.

Establecimiento de los contactos iniciales con el auditado.

Revisión de los documentos pertinentes del sistema de

gestión, incluyendo los registros y determinación de su

adecuación con respecto a los criterios de auditoría.

Preparación del plan de auditoría.

Reparto de tareas en el equipo de auditoría.

Preparación de la documentación de la auditoría.

Conducción de la primera reunión.

Comunicación durante la auditoría.

Papeles y responsabilidades de guías y observaciones.

Recopilación y verificación de la información.

Establecimiento de los hallazgos de la auditoría.

Preparación de las conclusiones de la auditoría.

Conducción de la última reunión. (cierre).

Preparación del informe de auditoría.

Aprobación y distribución del informe.

Comienzo de la Auditoría

Realización de la revisión de la Documentación

Preparación de las actividades de Auditoría

Realización de las actividades de Auditoría

Preparación, aprobación y distribución del Informe de

la auditoría

Fin de la Auditoría

Realización del Seguimiento de la

Auditoría

CAPÍTULO II

57

5.2.8 Auditoría de Calidad Integral.

La Auditoria de Calidad Integral proporciona un proceso de verificación

sistemática, involucrando todas las fases del ambiente empresarial y que a través de

un examen aporta evidencias objetivas para comprobar que los requisitos

especificados por la administración, tanto en los procesos de operación global de la

empresa como los de índole financieros han sido satisfechos de manera razonable,

aplicando una ejecución de calidad en el trabajo de auditoría.

C. ESTADOS FINANCIEROS.

1. Generalidades.

Existen diferentes tipos de usuarios de la información financiera a quienes se

pretende dar toda la información económica que cumpla con las características para

satisfacer sus necesidades. Un usuario necesitaría en un momento determinado, ya

sea usuario externo o interno34, información económica puntual sobre los hechos

económicos realizados por la empresa, y a su vez, dicha información debe estar

concentrada de tal forma que sea entendible, comprensible, manejable, pertinente y

oportuna. Para ello se han desarrollado técnicas y criterios generales para presentar

la información que un usuario utilizará para la toma de decisiones.

Las decisiones económicas que toman los usuarios en general, están basadas

en estados financieros que contendrán todas las características necesarias para

brindar bases confiables en la toma de decisiones, es decir que contendrán una

información acerca de cómo se encuentra la empresa en un momento determinado

de la manera más objetivamente posible35, brindará la información de cómo ha sido

el desempeño de la misma en la trayectoria de un mes, de un semestre, de un año,

34 Guajardo Cantú, Gerardo; Contabilidad Financiera; México 2ª Edic. 1999, Pág. 21. 35 Meigs, Bettner, Whittington; Contabilidad, la base para decisiones gerenciales; Colombia 10ª Edic. 1998, Pág. 13.

CAPÍTULO II

58

de varios años y en general, de toda la vida de la compañía. Además, debe

suministrar información de los cambios en la posición financiera que se ha tenido en

dicha empresa. Es muy importante mencionar, que una de las características que

esta información financiera debe cumplir, es la utilidad.

Toda la información financiera contable desarrollada dentro de una

organización es valiosa para la administración. No obstante, gran parte de esta

información financiera, también es distribuida a personas ajenas a la compañía.

Estos “extraños” pueden ser inversionistas, acreedores, analistas financieros,

sindicalistas, público en general y hasta la competencia de la compañía. Cada uno

de ellos, suministra dinero para la empresa o tiene otro interés en las actividades

productivas de la misma. El proceso de suministrar información financiera de

propósito general para personas fuera de la organización es llamado informe

financiero. En algunos países industrializados, la publicación de los informes

financieros es un requisito legal para que gran parte de la información financiera sea

utilizada por todos. Estos países también han emitido leyes para que la información

financiera sea objetiva o razonable y a su vez completa.

2. Definición de Estados Financieros.

Los estados financieros son el principal medio para reportar información

financiera de propósito general a las personas externas a la organización comercial.

Es un conjunto de informes que concentran la información financiera36.

Así también, podemos decir que los estados financieros constituyen una

representación financiera estructurada de la situación financiera y de las

transacciones llevadas a cabo por la empresa, cuyo objeto de su preparación es el

de suministrar información general acerca de la situación y desempeño financieros,

así como de los flujos de efectivo, que sea útil a un amplio espectro de usuarios al

tomar sus decisiones económicas. Los estados financieros también muestran los

36 Ídem, Pág. 6.

CAPÍTULO II

59

resultados de la gestión que los administradores han hecho de los recursos que se

les han confiado37.

3. Elementos de los estados financieros.

El Comité de Normas Internacionales de Contabilidad (IASC), establece, por

medio de las Normas Internacionales Financieras, que los estados financieros deben

cumplir con el objetivo de brindar información útil para la toma de decisiones de los

usuarios. IASC es un organismo independiente38, de carácter privado con el objetivo

de conseguir la uniformidad en los principios contables que utilizan las empresas

para su información financiera en todo el mundo.

Los estados financieros deben suministrar información acerca de los

siguientes elementos de la empresa39:

a. Activo.

Un activo es un recurso económico, propiedad de la entidad, del cual se

espera que rinda beneficios en el futuro próximo.

b. Pasivo.

El pasivo representa lo que el negocio debe a otras personas o entidades,

conocidas estas como acreedores.

c. Patrimonio.

El capital o patrimonio es la aportación de los dueños conocidos como

accionistas. Este representa la parte de los activos que pertenecen a los dueños del

negocio. Desde el punto de vista netamente contable, es la diferencia entre el monto

de los activos de la empresa y sus pasivos u obligaciones.

37 Normas Internacionales Financieras; IASC Pág.97. 38 Ídem, Párrafo de introducción, Pág. 19. 39 Ídem, Pág. 70.

CAPÍTULO II

60

d. Ingresos y Gastos

Los ingresos y los gastos son los elementos con los cuales se determinan las

pérdidas o ganancias. Los ingresos representan recursos que recibe la empresa por

la venta de sus productos o servicios, realizada en efectivo o al crédito.

e. Flujos de Efectivo.

Son todas las actividades realizadas por la empresa en las cuales se ha

incurrido en una erogación o un ingreso en efectivo de caja y que puede brindar

información sobre la realización de efectivo de una empresa.

4. Componentes de los Estados Financieros.

El producto final de todo el proceso contable es la información financiera para

que los diversos usuarios puedan tomar las decisiones más idóneas en un momento

determinado. La información financiera que dichos usuarios requieren, se centra

primordialmente en40: Evaluación de la situación financiera; Evaluación de la

rentabilidad; Evaluación de la liquidez.

Tomando en cuenta las necesidades de la información de los diferentes

usuarios, la contabilidad considera un conjunto de componentes o informes básicos

que debe presentar toda empresa. Un conjunto completo de estados financieros

incluye los siguientes componentes41:

a. Balance de Situación General.

También conocido como balance general, presenta en un mismo reporte la

información necesaria para tomar decisiones en las áreas de inversión y de

financiamiento. Es un estado financiero que muestra el monto del activo, pasivo y

40 Guajardo Cantú, Gerardo; Contabilidad Financiera;2ª Edic. 1999, Pág. 72. 41 Normas Internacionales Financieras; IASC, Pág. 98.

CAPÍTULO II

61

capital en una fecha específica. En otras palabras, este estado financiero muestra los

recursos que posee la empresa, lo que debe y el capital aportado por los dueños.

b. Estado de Resultados.

Dicho estado financiero trata de determinar el monto por el cual los ingresos

contables superan a los gastos contables. Al remanente se le llama resultado, el cual

puede ser positivo o negativo. Si es positivo se conoce como utilidad, y si es negativo

se denomina pérdida. El estado de resultados resume los resultados de las

operaciones de la empresa durante un periodo de tiempo determinado.

c. Estado que Muestra los Cambios en el Patrimonio.

Al igual que los anteriores, es un estado financiero básico, que pretende

explicar a través de una forma desglosada, las cuentas que han generado

variaciones en la cuenta de capital. La información de los cambios que comprende el

estado de variación en el capital contable es necesaria para elaborar estados

financieros suficientemente informativos, con el fin de satisfacer las necesidades de

los distintos usuarios, lo cual es el propósito básico de la contabilidad.

d. Estado de Flujos de Efectivo.

A pesar que la base con la cual se registran las operaciones financieras de

una empresa es la base del devengo, en el caso del estado de flujo de efectivo se

toma la base del efectivo, es decir, bajo este punto de vista, los ingresos y gastos se

reconocen cuando se recibe o paga el efectivo. En este informe se incluyen las

entradas y salidas de efectivo para determinar el saldo final o el flujo neto de efectivo

considerado como un factor decisivo en la evaluación de la liquidez de una empresa.

e. Políticas Contables Utilizadas y Notas Explicativas.

Las políticas o prácticas contables son los principios, métodos, convenciones,

reglas y procedimientos adoptados por la gerencia en la preparación de los estados

financieros. La gerencia es la que debe seleccionar y aplicar las políticas contables,

CAPÍTULO II

62

de forma que los estados financieros cumplan con todos los requisitos establecidos

para brindar la información útil requerida.

4.1 Identificación y Presentación General de los Estados Financieros.

Es necesario que cada uno de los componentes de los estados financieros

pueda ser identificado con la suficiente claridad. Así mismo se deben presentar con

ciertas características, con identificaciones visibles de su contenido42. Considerando:

Nombre de la empresa que presenta la información financiera.

Indicar si los estados financieros pertenecen a un empresario individual o a

un grupo de empresas.

Indicar la fecha de cierre o, en su caso, el periodo cubierto por el estado

financiero, según resulte apropiado de acuerdo a la naturaleza del mismo.

Identificar la moneda en la que se presenta la información.

Indicar el nivel de precisión utilizado en la presentación de las cifras de

dichos estados financieros (millones, miles, etc.).

4.2. Objetivo de La Elaboración de los Estados Financieros.

El objetivo primordial de los estados financieros es suministrar información útil

acerca de la situación financiera, desempeño y cambios en la posición financiera con

todas las actividades que ha realizado una empresa en un periodo determinado.

Los estados financieros también pretenden mostrar los resultados de la

administración que ha realizado la gerencia, o en los mismos se verifica la gestión

ejercida por estos en la utilización de los recursos que se les han confiado. Todos los

usuarios que necesiten realizar una evaluación de la administración o

responsabilidad de la gerencia, lo hacen con el fin de tomar decisiones económicas

tales como: si mantener o vender su inversión en la empresa, si continuar con la

misma administración o si se decide cambiar, etc.

42 Ídem, Pág. 111.

CAPÍTULO II

63

4.3. Periodo en el que se Presentan los Estados Financieros.

Los estados financieros deben ser preparados con periodicidad que, como

mínimo, debe ser anual43. Sin embargo, de acuerdo a la necesidad de los usuarios

de la información financiera, la periodicidad puede ser cambiada. Para efectos de

esta justificación puede hacerse uso de notas aclaratorias anexas a los estados

financieros para que los usuarios sean conscientes de dichas circunstancias y

puedan considerar la comparabilidad de la información presentada.

4.4. Características de los Estados Financieros44.

Los estados financieros deben constar de características cualitativas para que

la información presentada en los mismos sea considerada útil para la toma de

decisiones. Las cuatro principales características cualitativas son como sigue45:

a. Comprensibilidad.

Es uno de los requerimientos cualitativos de los estados financieros. La

información presentada en los estados financieros básicos debe ser completamente

comprensible par los usuarios. Partiendo del supuesto que dichos usuarios tengan un

conocimiento razonable de las actividades económicas en general, de la contabilidad

y también de estudiar la razonabilidad de la información con suficiente diligencia.

b. Relevancia.

Para que una información financiera sea útil, esta debe ser relevante para la

toma de decisiones por parte de los usuarios. La información posee la cualidad de

relevancia cuando ejerce influencia sobre las decisiones económicas de los que la

utilizan, ayudándoles a evaluar sucesos pasados, presentes y futuros, o cuando

ayuda a evaluar o corregir evaluaciones realizadas anteriormente.

43 Guajardo Cantú, Gerardo; Contabilidad Financiera; México 2ª Edic. 1999, Pág. 50. 44 Normas Internacionales Financieras; IASC, marco conceptual, párrafos del 24 al 43. Pág. 63 45 Ídem Pág.63

CAPÍTULO II

64

En general, la información financiera tiene importancia relativa o se considera

como una información material cuando su omisión o presentación errónea puede

influir en las decisiones económicas de los usuarios, tomando como base la

información presentada en dichos estados financieros.

c. Fiabilidad.

La información financiera posee la cualidad de fiabilidad cuando está libre de

error material y de sesgo o prejuicio, que los usuarios pueden confiar en que es la

imagen fiel de lo que se pretende representar o que espera razonablemente que se

presente.

Puede suceder el caso de que la información sea relevante y no confiable, que

su reconocimiento pueda ser una estructura errónea, una fuente para tomar

decisiones inadecuadas o equívocas. Para que la información sea fiable, esta debe

presentar fielmente las transacciones y demás sucesos que han ocurrido en las

operaciones en las cuales ha incurrido la empresa.

d. Comparabilidad.

La información financiera debe proporcionar a sus usuarios la facilidad de que

puedan comparar una información determinada con otra de la misma naturaleza con

relación al tiempo o con otras entidades. Es decir, que los estados financieros

puedan ser comparados a lo largo del tiempo, con el fin de identificar las tendencias

de la situación financiera e del desempeño. Asimismo, que la información financiera

pueda ser comparada con los estados financieros de otras empresas, con el fin de

evaluar su posición financiera.

e. Oportunidad.

Las características antes descritas velan para que la información financiera

brinde la utilidad necesaria para la toma de decisiones de sus distintos usuarios. Sin

embargo, existe la necesidad de considerar además una de las limitantes que

pudiese existir en la presentación de dicha información. Si existe un retraso en la

CAPÍTULO II

65

presentación de la información financiera, ésta puede perder su relevancia. Puede

haber un conflicto en el sentido de confrontar la presentación a tiempo de la

información financiera frente al suministro de información confiable. A menudo, para

suministrar una información a tiempo es necesario presentarla antes de que todos los

aspectos de una determinada transacción u otro suceso sean conocidos,

perjudicando así su fiabilidad. A la inversa, si la presentación se demora hasta poder

conocer todos sus aspectos, la información puede ser altamente fiable, pero de poca

utilidad para los usuarios, pues no han tenido la información para la toma de

decisiones.

D. CALIDAD.

1. Generalidades.

En muchas ocasiones no se puede determinar si la calidad como tal se trata

de una técnica, una filosofía, un método, una forma de vida, una cultura, etc. lo que

sí se puede asegurar es que se trata de algo que ha hecho prosperar a los países, a

las instituciones, a las corporaciones, divisiones y departamentos, y en general, a

todo ser humano. La importancia de la calidad está presente en todas las carreras

tanto técnicas como humanísticas. La finalidad es ponerla en práctica al momento de

la elaboración de productos o al brindar servicios, es decir, productos y servicios que

son superiores a la media46.

Hoy en día se tiene acceso a más información que nunca antes sobre este

tema. La sociedad misma se construye sobre la base de una búsqueda de la calidad,

aplicando cambios fundamentales en todos los aspectos de la vida. En ocasiones

sucede algo que cambia radicalmente al mundo y la perspectiva que se tiene de él.

Lo mismo sucede en las empresas. De vez en cuando alguien desarrolla un nuevo

modo de operación que luego se extiende de una industria a otra. Aquellos que se

46 Stoner, James; Administración; México 6ª Edic. 1996, Pág. 229.

CAPÍTULO II

66

adaptan o la adoptan, prosperan; pero las empresas que no, simplemente

desaparecen. El éxito de los japoneses para lograr la calidad se deriva de sus

ejecutivos de alto nivel y de su organización de industria y gobierno, quienes

implantaron las ideas de los expertos estadounidenses de la calidad, W. Eduards

Deming y Joseph Juran47.

2. Definición de la Calidad.

La calidad puede ser definida como:

a. Un “atributo o característica que distingue una cosa de otra, mediante un

patrón de comparación, grado o clase. Una graduación estándar o relación

de excelencia o finura”48.

b. La calidad se puede definir como “un grado previsible de uniformidad y

confiabilidad a bajo costo y adecuado par el mercado”49.

c. La calidad se concibe actualmente como la aptitud de un producto o servicio

para satisfacer las necesidades del consumidor y en el que se integran

elementos tales como la idoneidad de uso, la aceptabilidad del consumidor,

la conformidad a especificaciones y precios.

3. Antecedentes del Concepto de la Calidad.

A partir de las primeras civilizaciones se aprecia la preocupación de los

hombres por el trabajo bien hecho y por la necesidad de atender algunas normas y

asumir responsabilidades. En la historia egipcia, surge una clara diferencia de los

operarios en dos tipos: los que realizan las diferentes tareas y los que miden y

comprueban lo que han hecho los anteriores. Estos últimos pueden considerarse

como los primeros inspectores de calidad.

47 Ídem, Pág. 230. 48 Salvador Oswaldo Mata; Diccionario de Economía; El Salvador 1998, Pág. 105 49 Chase Aquilano; Dirección y Admón. de la Producción; México 6ª Edic. 1997,.Pág. 218

CAPÍTULO II

67

A medida que el trabajo fue incrementándose en Europa, durante el siglo XIII,

los primeros gremios artesanales y las corporaciones municipales que establecen

una serie de reglamentos y legislaciones que vienen a normalizar y fijar una calidad

de productos. Las mercancías acabadas se inspeccionaban y frecuentemente eran

selladas por el gremio. La exportación a otras ciudades se hacía bajo estricto control

con el fin de que no se viera perjudicada la reputación de todos los miembros del

gremio si alguien exportaba algún producto de mala calidad.

En los últimos años del siglo XIX comienza la producción en series

relativamente grandes. El operario, con escasos medios y tecnología precaria, inicia

y termina el producto fabricado y, al mismo tiempo, comprueba si su trabajo está bien

realizado. A principios del siglo XX, Frederick W. Taylor50, expuso su teoría sobre la

medición del trabajo, que se resume en que: es necesario que el trabajo sea

planeado, supervisado y controlado detalladamente, si se quiere que este se realice

de la mejor manera.

En la Primera Guerra Mundial hubo grandes pérdidas que llevaron a las

naciones a investigar la efectividad de los armamentos y las causas que

diferenciaban esta efectividad. Estos estudios comprobaron que en el armamento

alemán había más conformidad que en el del ejército aliado, debido a que las

tolerancias de fabricación alemana eran mucho más estrictas. Durante la Segunda

Guerra Mundial, las naciones sintieron la necesidad de mejorar sus procedimientos

de fabricación y la calidad de sus productos, especialmente los de consumo bélico51.

En la década de 1940 la producción en masa aumentó tanto que se hacía

imposible una inspección del cien por ciento. Por lo que William Shewhart52, difundió

en los Estados Unidos la aplicación de los métodos estadísticos al campo del control

50 Stoner, James; Administración; México 6ª Edic. 1996, Pág. 36. 51 www.iso.org; Breve Historia de la Calidad. 52 Stoner, James; Administración; México 6ª Edic. 1996, Pág., Pág. 231.

CAPÍTULO II

68

de calidad, extendiéndose el control estadístico de la calidad a todas las empresas

importantes.

4. Ventajas de la Calidad.

Algunas ventajas que se pueden tener de una búsqueda continua de la

calidad, pueden ser las siguientes:

Se concentra el esfuerzo en ámbitos organizativos y de procedimientos

puntuales.

Por medio de la calidad se consiguen mejoras en un corto plazo y se

obtienen resultados visibles.

Existe una reducción de productos defectuosos, lo que trae como resultado

una reducción de costos en la empresa.

Incrementa la productividad y dirige a la organización hacia la competitividad.

Contribuye a la adaptación de los procesos de acuerdo a los avances

tecnológicos.

Permite eliminar procesos repetitivos en toda la organización.

5. Desarrollo e implantación de un Sistema de Aseguramiento de la

Calidad.

Antes de comenzar con la implantación de un Sistema de Aseguramiento de la

Calidad, es importante considerar los siguientes aspectos:

a. Concienciación de la dirección.

La práctica pone de manifiesto que es fundamental, para la buena marcha de

un proyecto de implantación de un Sistema de Aseguramiento de la Calidad, que la

Dirección de la empresa esté convencida de la necesidad de este Sistema, y de que

su puesta en marcha va a redundar en un mejor funcionamiento de la organización.

Durante esta etapa se realizarán las siguientes acciones:

CAPÍTULO II

69

Elección del modelo de Sistema de Aseguramiento de la Calidad que se

quiere implantar. Esta elección la hará la empresa en función de las

actividades que realiza.

Anuncio a todos los niveles de la Organización del Compromiso adquirido por

la dirección.

Crear un Comité de Calidad (si se cree necesario).

Independientemente de la creación de este comité, debe haber un

responsable de la implantación y mantenimiento del Sistema, el

Representante de la Dirección El Representante de la Dirección (también

llamado Responsable de Calidad), o en su caso el Comité de Calidad, tienen

las siguientes tareas: Coordinar desde el inicio hasta el final el proyecto de

implantación del Sistema. Revisar y aprobar, por consenso, el Manual de

Calidad y los procedimientos operativos, Efectuar revisiones periódicas del

estado de desarrollo del plan de implantación.

b. Formación del equipo interno.

La empresa debe llevar a cabo la formación en materia de calidad del personal

involucrado en ésta, como son:

Los miembros del Comité de Calidad (si existe).

Representantes de las distintas áreas.

Personal implicado en el sistema.

c. Ayuda externa.

Para la implantación de un Sistema de Calidad es casi imprescindible contar

con asesoría en Calidad, que aporte los conocimientos y la experiencia necesarios

para el correcto desarrollo del proyecto de implantación del Sistema. Sin esta ayuda,

el proceso puede alargarse demasiado e incluso fracasar.

Para el desarrollo e implantación de un Sistema de Aseguramiento de la

Calidad, existen tres reglas básicas que hay que cumplir: Decir lo que se hace, hacer

lo que se dice, poder demostrarlo.

CAPÍTULO II

70

En base a estas tres reglas se puede dividir el proceso de desarrollo e

implantación del Sistema:

Desarrollo del Sistema.

Implantación del Sistema.

Certificación.

6. Normas de Calidad.

Las prácticas indiscriminadas de comercio y del ejercicio de la dirección y

administración de las organizaciones, que por lo general conducían a una diversidad

de “calidades” de dudosa naturaleza, han dado paso al diseño y establecimiento de

los principios y normas de gestión y operación, que de manera obligatoria (si se

adopta la cultura de calidad), determinan las características que deben poseer los

sistemas administrativos, y principalmente los procesos que se emplean para

generar los bienes y servicios.

6.1 Origen de las Normas de calidad.

En el desarrollo de las normas de calidad se hace énfasis en su evolución,

principalmente marcándose en tres etapas:

a. Antes de la revolución industrial. Esta primera etapa se inicia cuando el hombre comienza a producir bienes y

trata de encontrar los medios para aumentar su eficiencia y eficacia tanto

organizacional como productiva. Desde aquí se presentaba una incipiente

investigación de materiales y métodos de trabajo, entre otros. Estableciéndose

reglas que se transmitían de padres a hijos. Estas reglas no eran más que normas.

b. Después de la revolución industrial. La etapa después de la revolución industrial puede definirse como la

sustitución progresiva de la fuerza humana y de las herramientas manuales por las

CAPÍTULO II

71

máquinas. La invención de máquinas cada vez más complicadas, produce un

aumento en el número de piezas que es posible fabricar. Este aumento en la

capacidad de producción fue el factor determinante para el desarrollo de la

normalización. La normalización va a promover el empleo de elementos básicos,

comunes e intercambiables, a fin de disminuir la inmensa variedad de piezas

fabricadas en distintos ámbitos y regiones. Y si bien en sus principios la

normalización es consecuencia de la industrialización, ésta en poco tiempo, se

vuelve un factor de desarrollo técnico económico.

c. Después de la segunda guerra mundial.

En esta etapa no se puede vender ni comprar si no se determina qué cantidad

se compra y se vende; y esto es imposible si cada cliente tiene una unidad de

medida diferente, que en muchos casos, tiene el mismo nombre pero distinto factor

de equivalencia. Promovida por esta necesidad de crecer, se desarrolla la Metrología

(Ciencia de las Mediciones).

La compra-venta de productos tiene ya un sentido real de necesidad, y por lo

tanto de progreso, si se determina qué calidad se compra y cuáles son las

necesidades de esta calidad, debemos pensar que la normalización y su

consecuencia lógica son: el Control de la Calidad. Así fue como surgieron los

primeros proyectos de normas industriales, proyectos que se vieron reforzados

desde el punto de vista legal con la expedición de leyes de Normas Industriales.

Estas leyes sentaron las bases para el establecimiento de los contactos necesarios

con los organismos internacionales de normalización.

6.2 La Normalización de los Procesos.

La calidad de un producto puede ser garantizada mediante su control

exhaustivo o asegurándose de que todos los procesos que han intervenido en su

fabricación operan dentro de las características previstas. La normalización es el

punto de partida en la estrategia de la calidad, así como para la posterior certificación

CAPÍTULO II

72

de la empresa. Es, asimismo, un instrumento técnico para la implantación de un

sistema de calidad. Una norma es el registro escrito de todos los aspectos que se