cadena agroalimentaria e industrial de palma de … · iv trayectoria y prospectiva de la...

TRANSCRIPT

CADENA AGROALIMENTARIA E INDUSTRIAL DE PALMA DE ACEITE

RESPONSABLES

MC. Arturo Palacios Pérez

MC. Roberto Ku Naal MC. José Dolores Estrada Vivas

Dr. Martín Tucuch Cauich

Campeche, Campeche. Mayo del 2003

CONTENIDO

Cap. Pág. I EL ENFOQUE DE CADENAS i I.1 Marco conceptual i I.2 Conceptos ii I.3 Secuencia metodológica iii I.4 Identificación y priorización de las cadenas productivas en el

estado de Campeche v

II CARACTERIZACIÓN DE LOS ESLABONES DE LA CADENA E IDENTIFICACIÓN DE LOS PROBLEMAS Y DEMANDAS TECNOLÓGICAS

1

II.1 Introducción 1 II.2 Metodología 2 II.3 Importancia de la palma aceitera en México 3 II.4 Caracterización de la fase de producción 5 II.4.1 Regiones y estados productores del cultivo de palma de aceite en

México 5

II.4.2 Condiciones ambientales 6 II.4.3 Suelos 6 II.4.4 Descripción de los sistemas de producción 7 II.4.4.1 Caracterización de los sistemas de producción 7 II.4.4.2 Caracterización de la tecnología de producción 7 II.4.5 Estructura de la producción 9 II.4.5.1 Superficie sembrada 9 II.4.5.2 Superficie cosechada 9 II.4.5.3 Superficie siniestrada 9 II.4.5.4 Producción 10 II.4.5.5 Precio de referencia de la materia prima 10 II.4.5.6 Valor de la producción 10 II.4.5.7 Generación de empleo 10 II.4.5.8 Rendimiento 11 II.4.5.9 Producción de semilla 11 II.4.10 Tipología de productores 11 II.4.6. Caracterización de la fase de industrialización 13 II.4.6.1 Localización de la industria extractora 14 II.4.6.2 Capacidad de extracción 15 II.4.6.3 Transporte a la planta extractora 15 II.4.6.4 Recepción del fruto en la industria 15 II.4.6.5 Rendimiento de aceite en la industria 15 II.4..6.6 Productos y subproductos 16 II.4.6.7 Generación de empleos 16 II.4.7 Caracterización de la fase de comercialización 17 II.4.7.1 Consumo nacional de palma de aceite 18 II.4.7.2 Producción nacional de aceite de palma en México 18 II.4.7.3 Importación de aceite de palma en México 18 II.4.7.4 Países que exportan aceite de palma en México 19 II.4.7.5 Consumo de aceites y grasas en México 19 II.4.8 Competitividad 20 II.4.8.1 Principales abastecedores y competidores 20

II.4.9 Identificación de demandas tecnológicas 21 II.4.10 Problemática detectada en la fase primaria 21 II.4.11 Problemática detectada en la fase de industrialización 22 II.4.12 Problemática detectada en la fase de comercialización 23 II.4.13 Análisis de Fortalezas Oportunidades Debilidades y Amenazas 25 II.4.14 Matriz de puntos o problemas críticos de la cadena de palma de

aceite. 26

II.4.15 Árbol de limitaciones 27 II.4.16 Árbol de objetivos o soluciones 28 II.4.17 Matriz de acción / ejecución 30 II.4.18 Matriz de problemas / demandas tecnológicas 31 III ESTUDIO DE LA TRAYECTORIA Y PROSPECTIVA DE LOS

MERCADOS DE LOS PRODUCTOS DE PALMA DE ACEITE 32

III.1 Situación mundial 33

III.1.1 Producción 33 III.1.2 Consumo 37

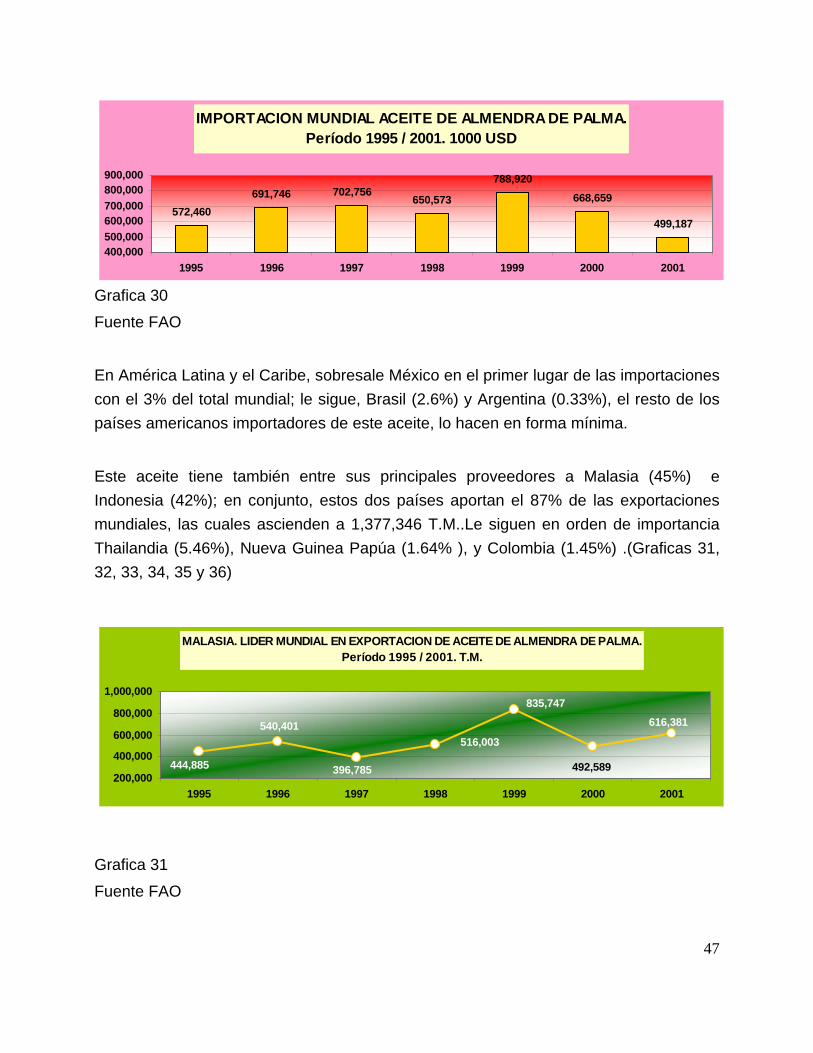

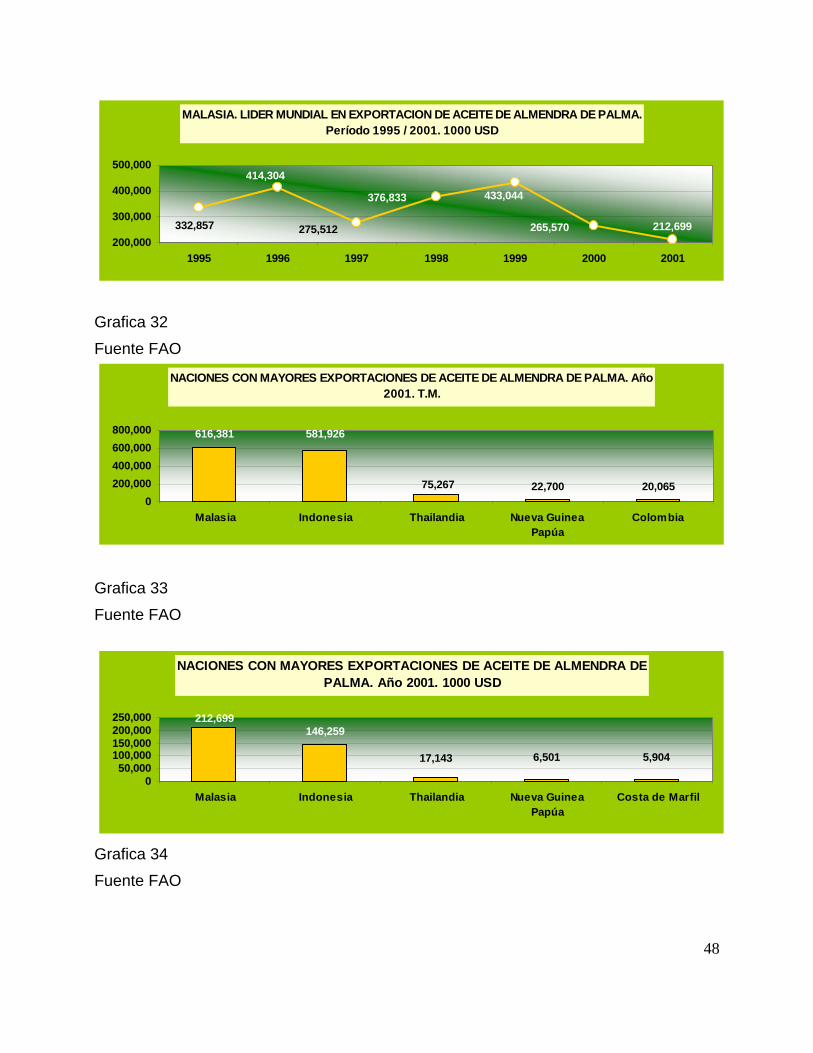

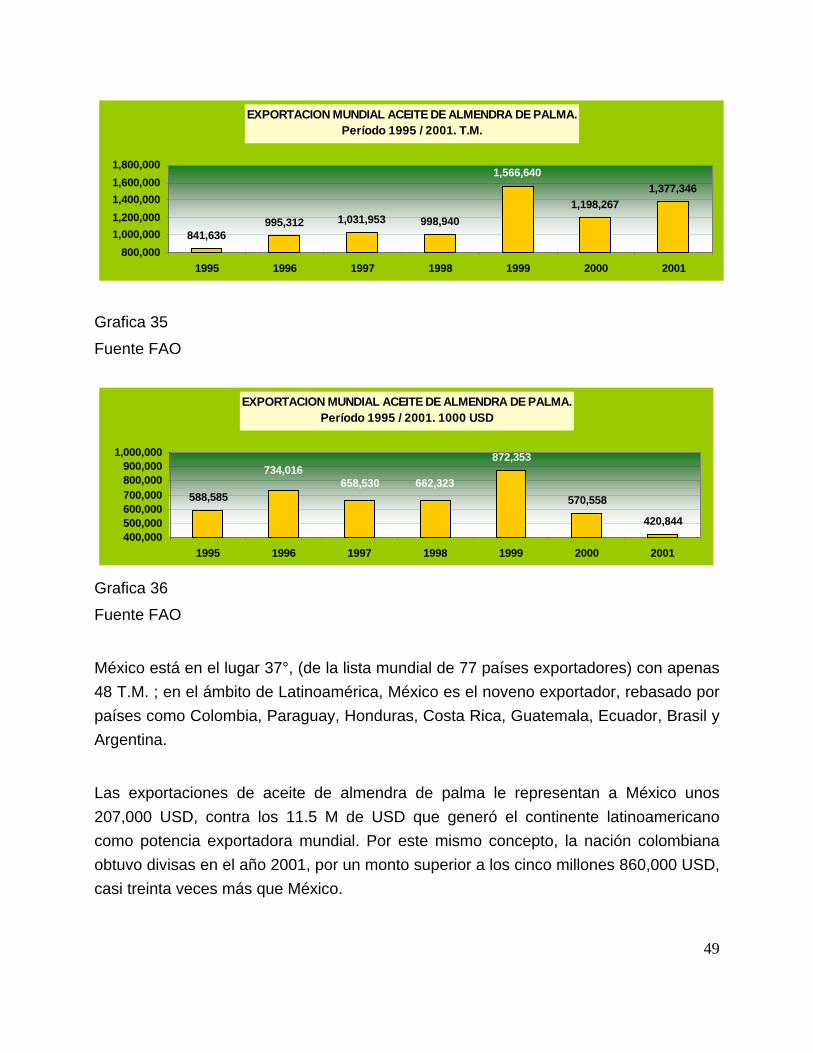

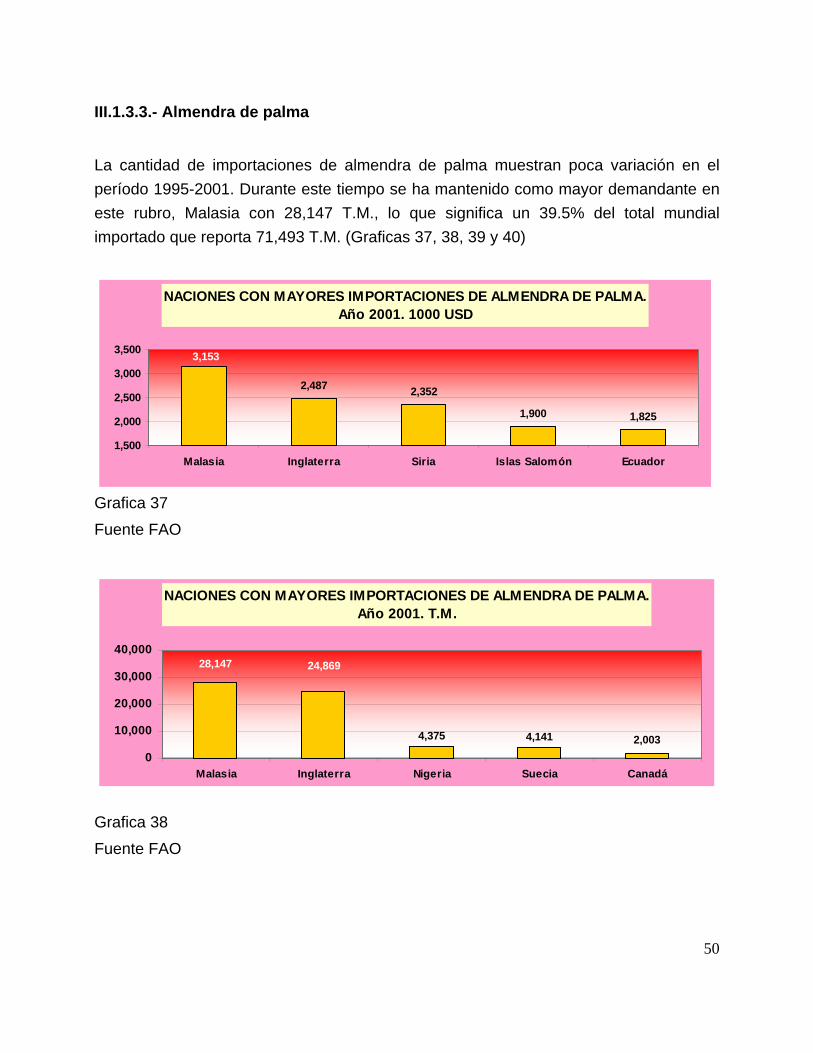

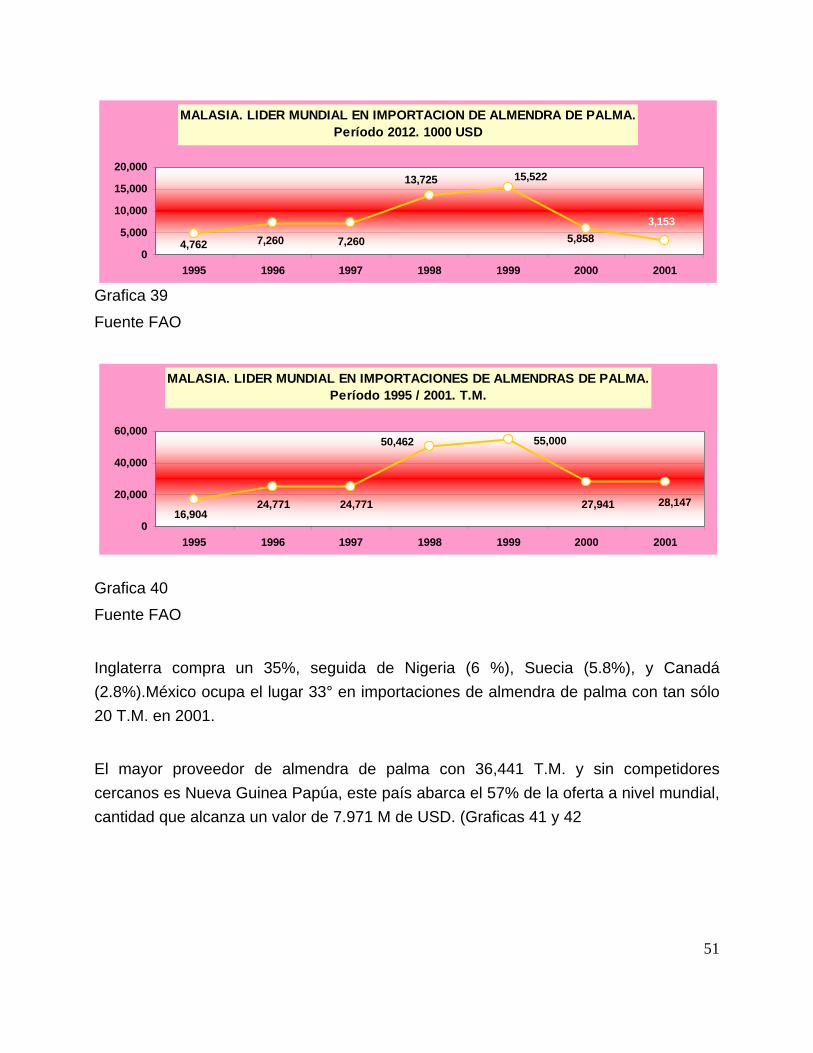

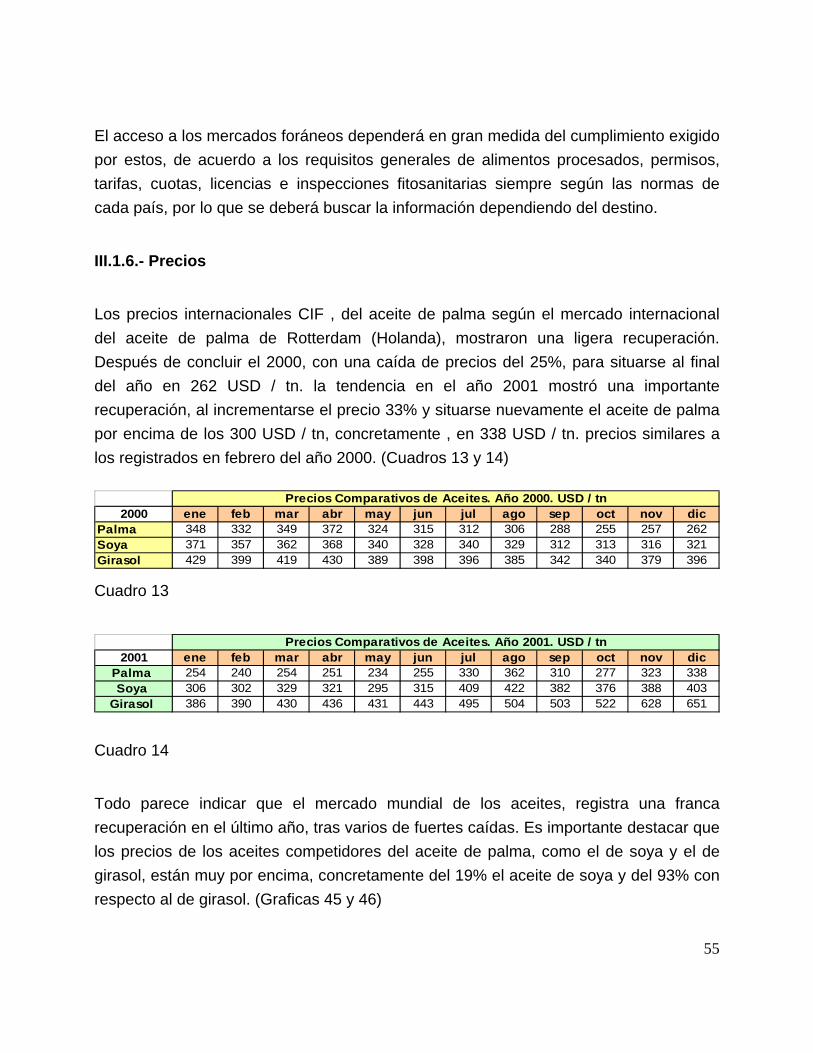

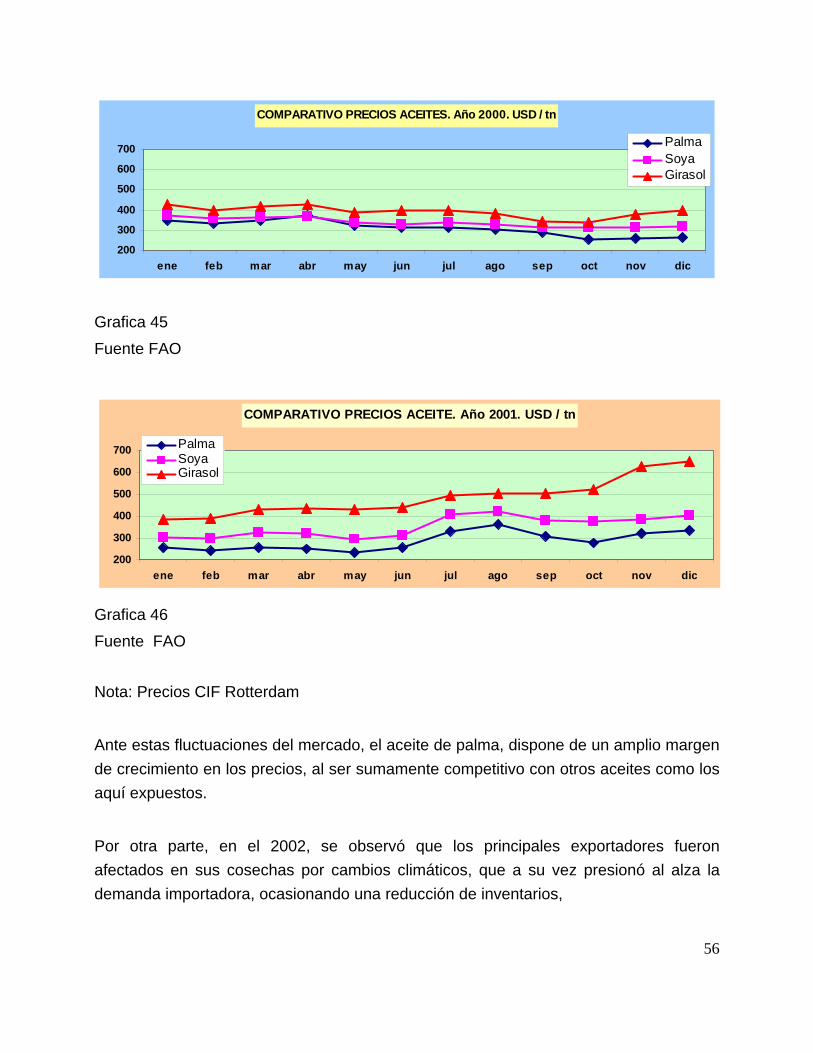

III.1.3 Comercio Internacional 39 III.1.3.1 Aceite de Palma 39 III.1.3.2 Aceite de Almendra de Palma 45 II.1.3.3 Almendra de Palma 50 III.1.4 Dinámica del Mercado Mundial 54

III.1.5 Mercados Internacionales 54 III.1.6 Precios 55 III.2-6 Situación México 57

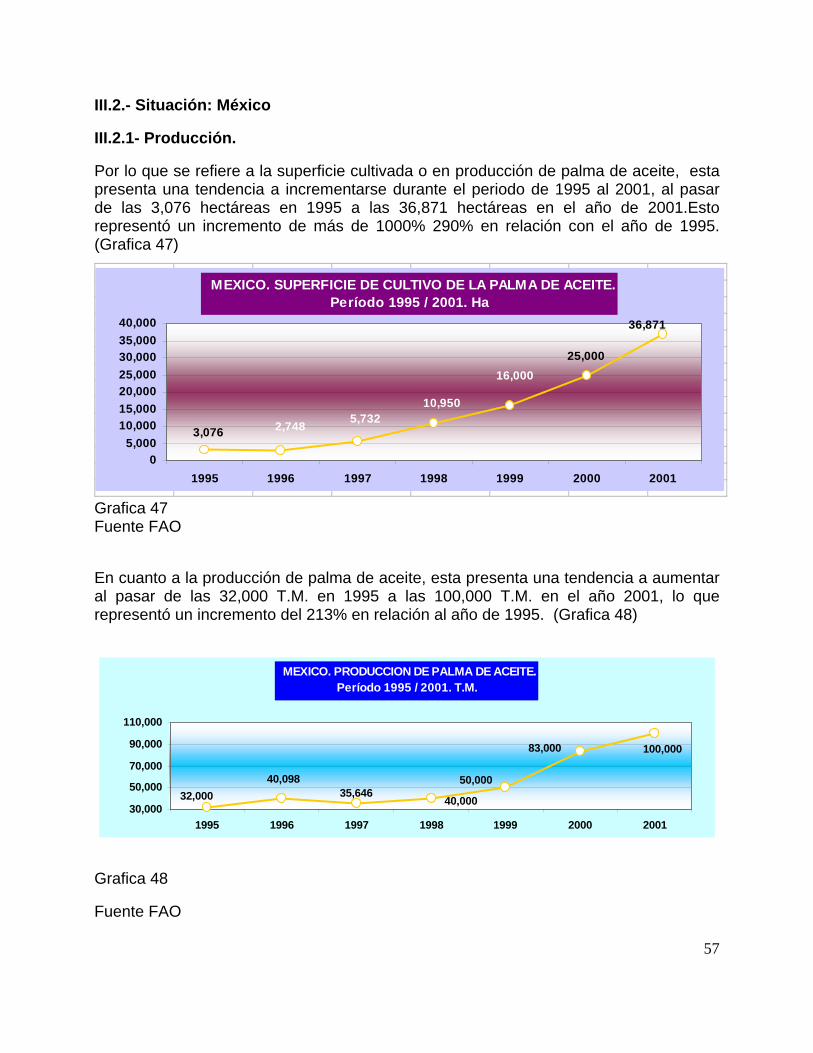

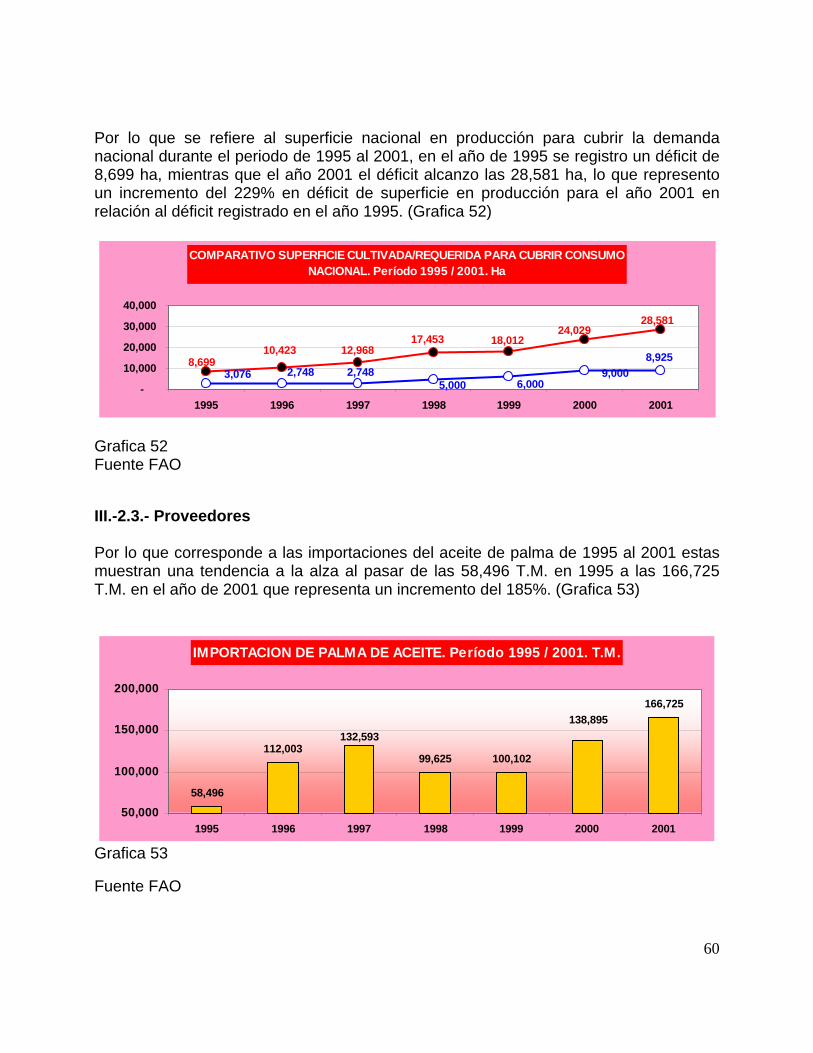

III.2.1 Producción 57 III.2-2 Consumo 59 III.2.3 Proveedores 60 III.2.4 Exportación 61 III.2.5 Otros aceites 62 III.3 .Tendencias del mercado 62

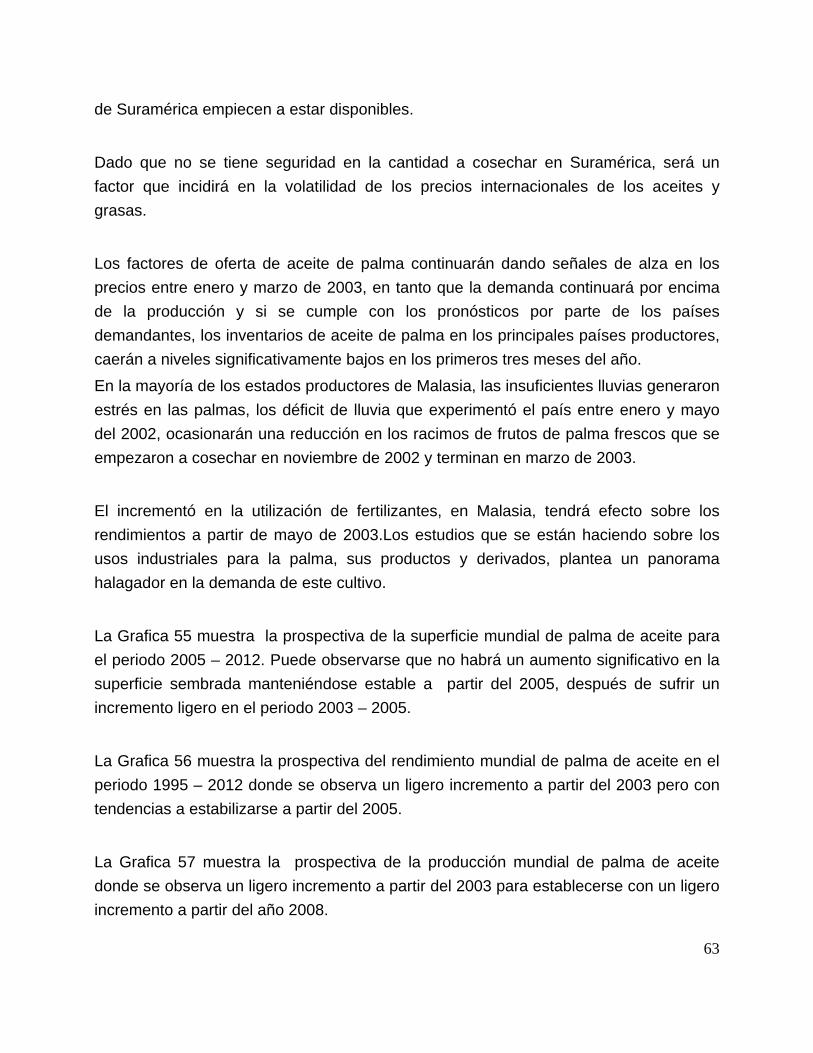

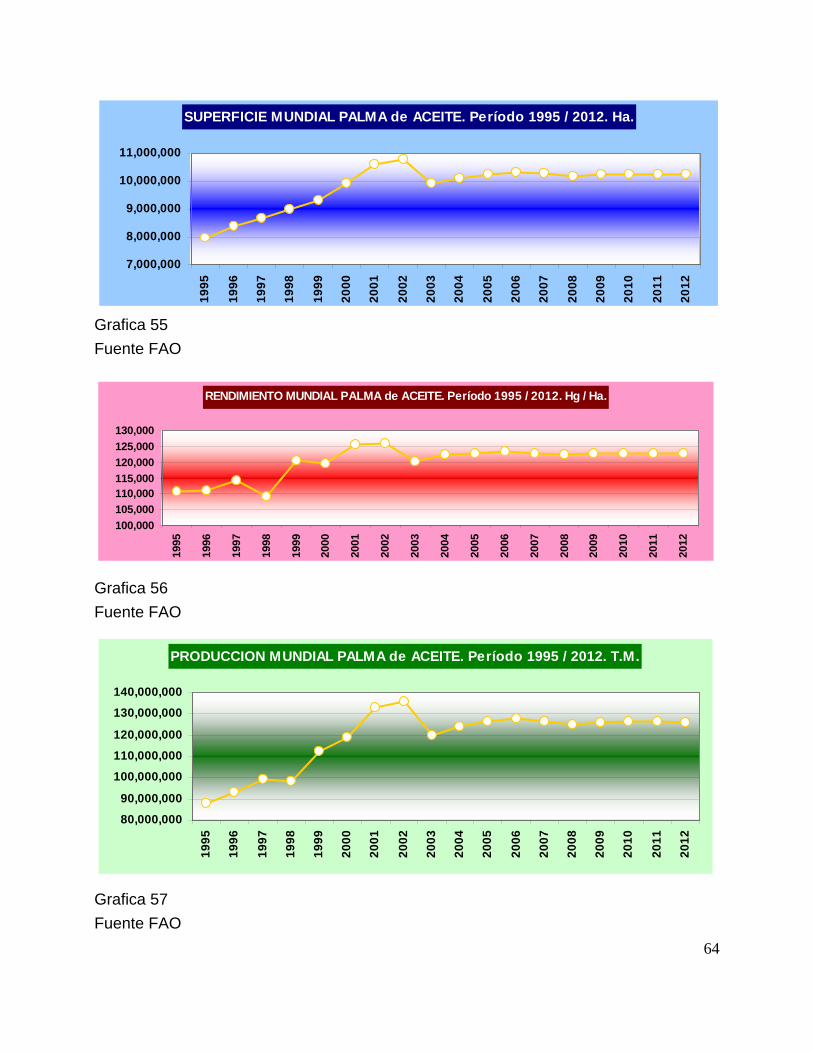

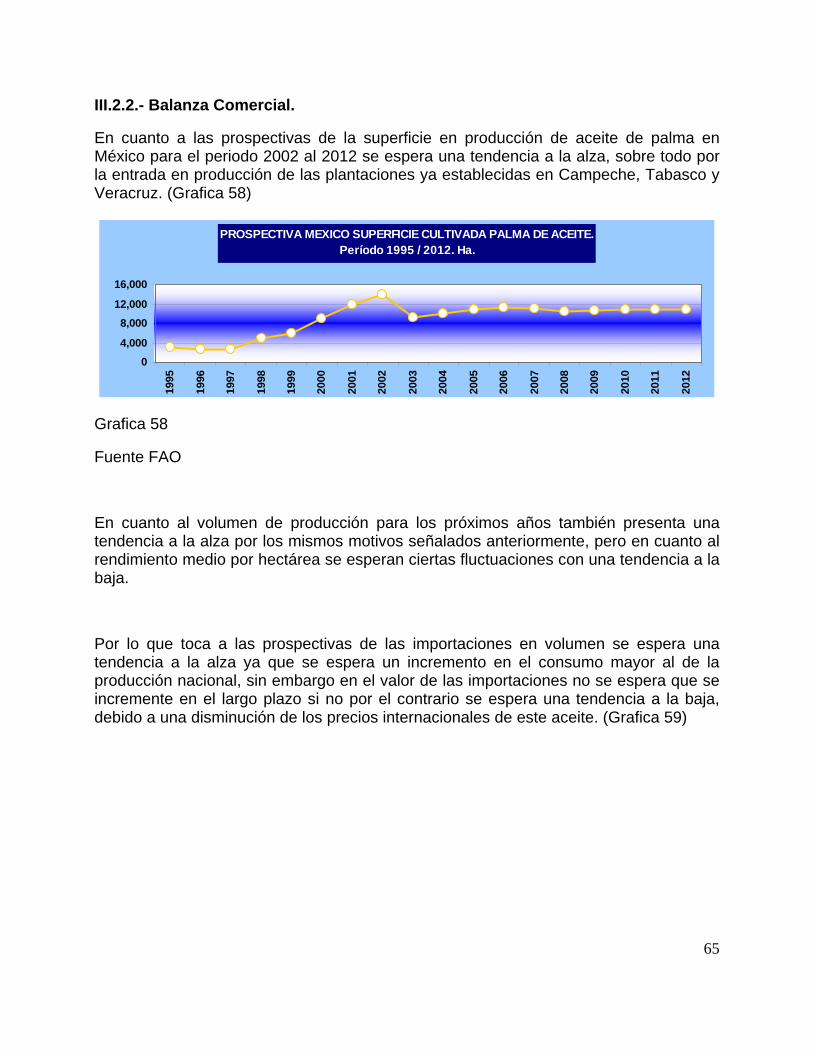

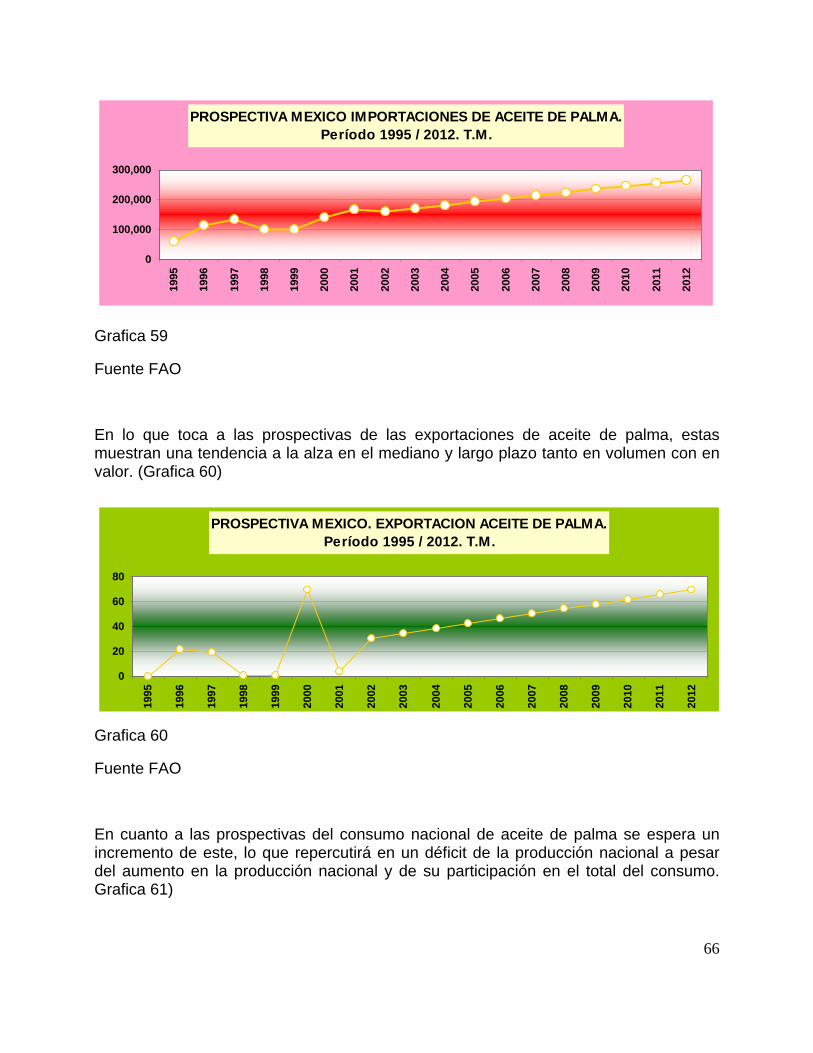

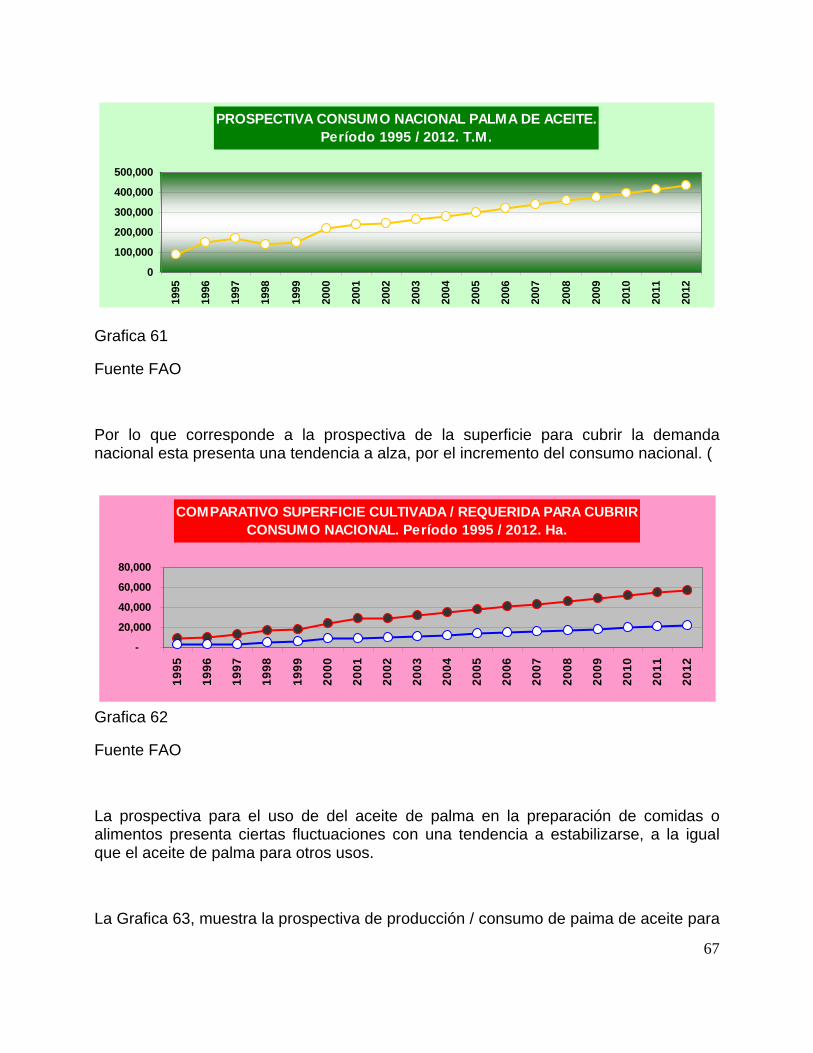

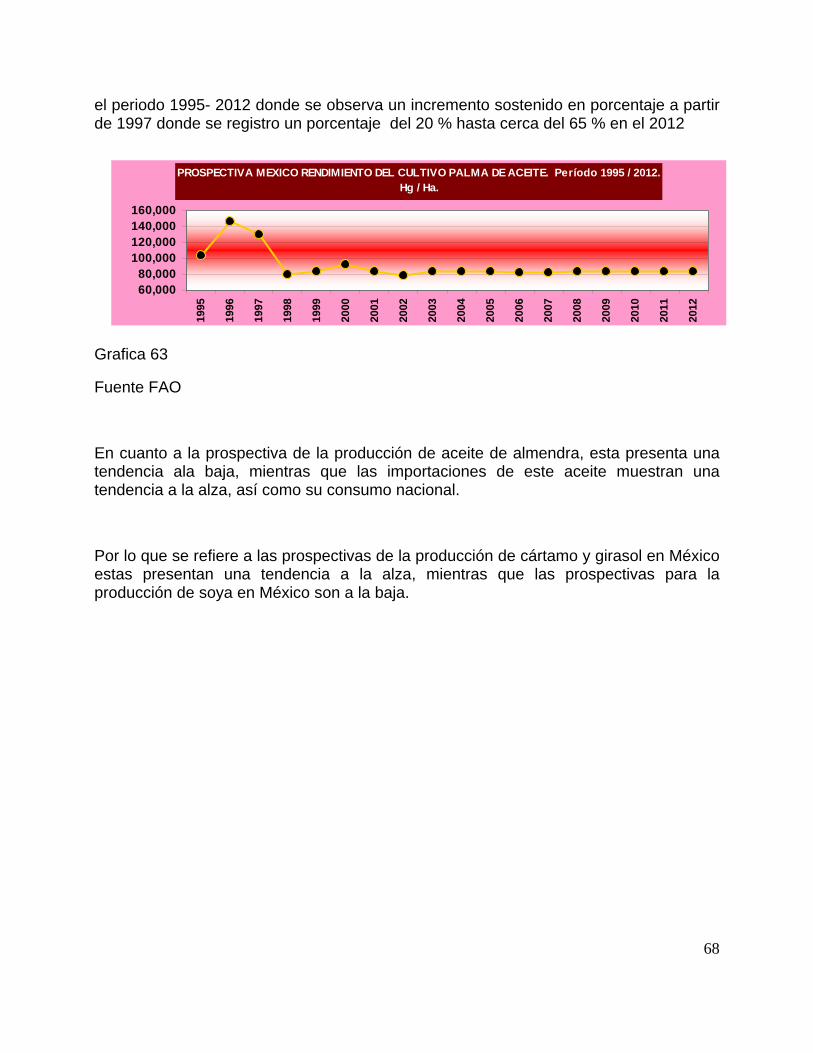

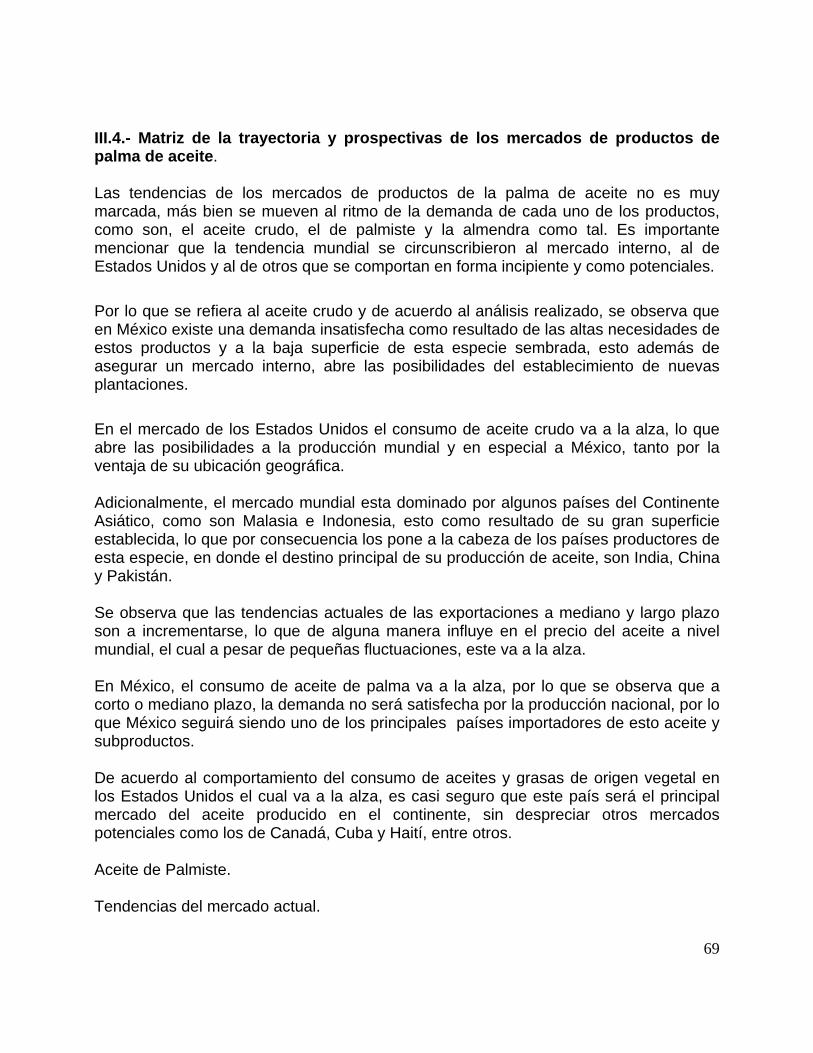

III.3.1 Prospectiva Mundial 62 III.3.2 Balanza Comercial de México 65 III.4 Matriz de la trayectoria y prospectivas de los

mercados de productos de palma de aceite 69

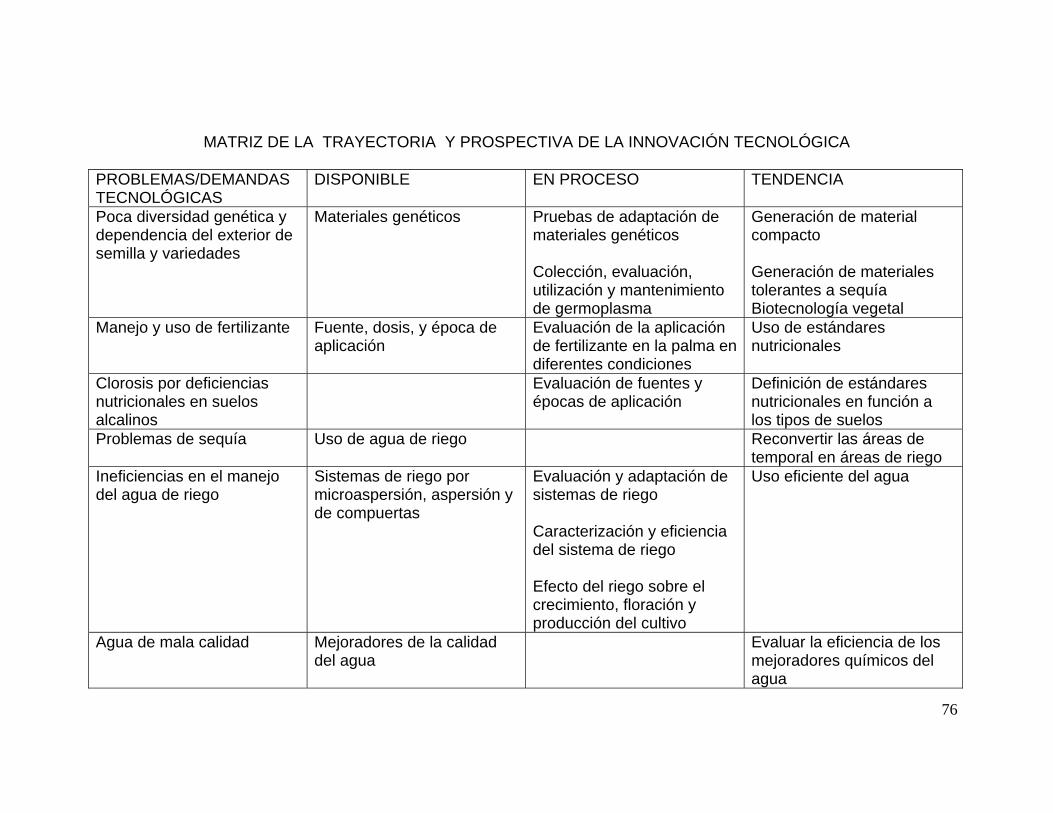

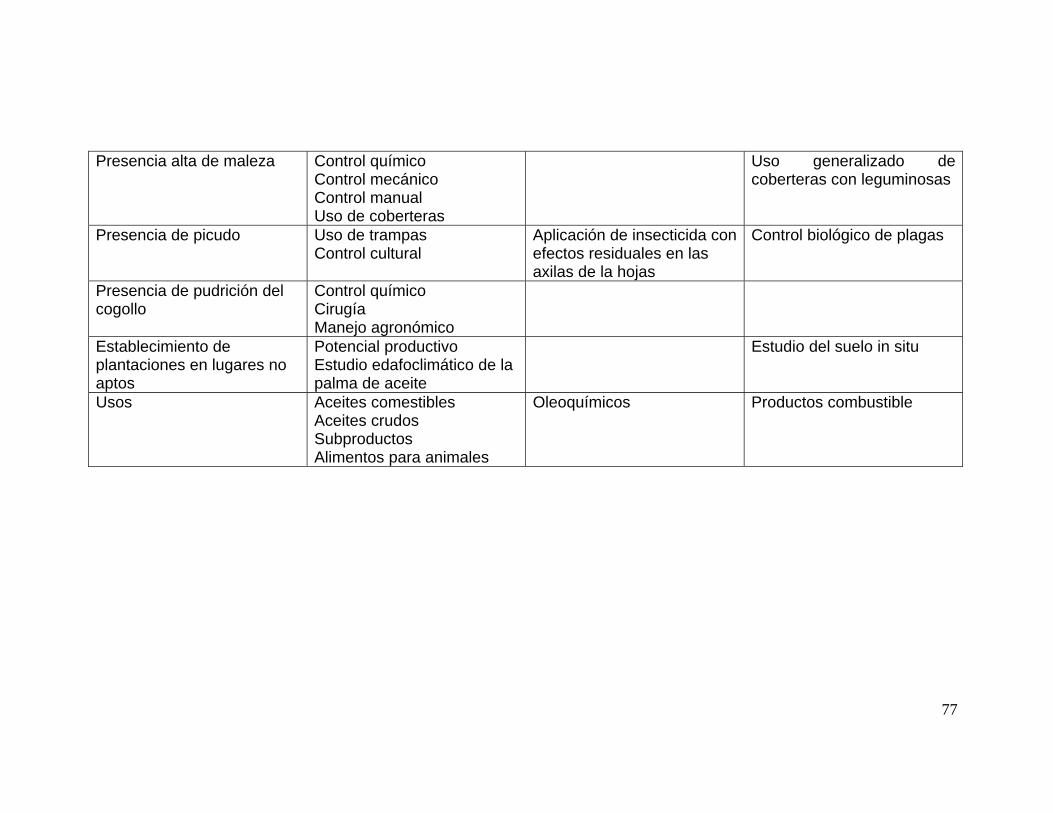

IV TRAYECTORIA Y PROSPECTIVA DE LA INNOVACIÓN TECNOLÓGICA DE LA PALMA DE ACEITE

74

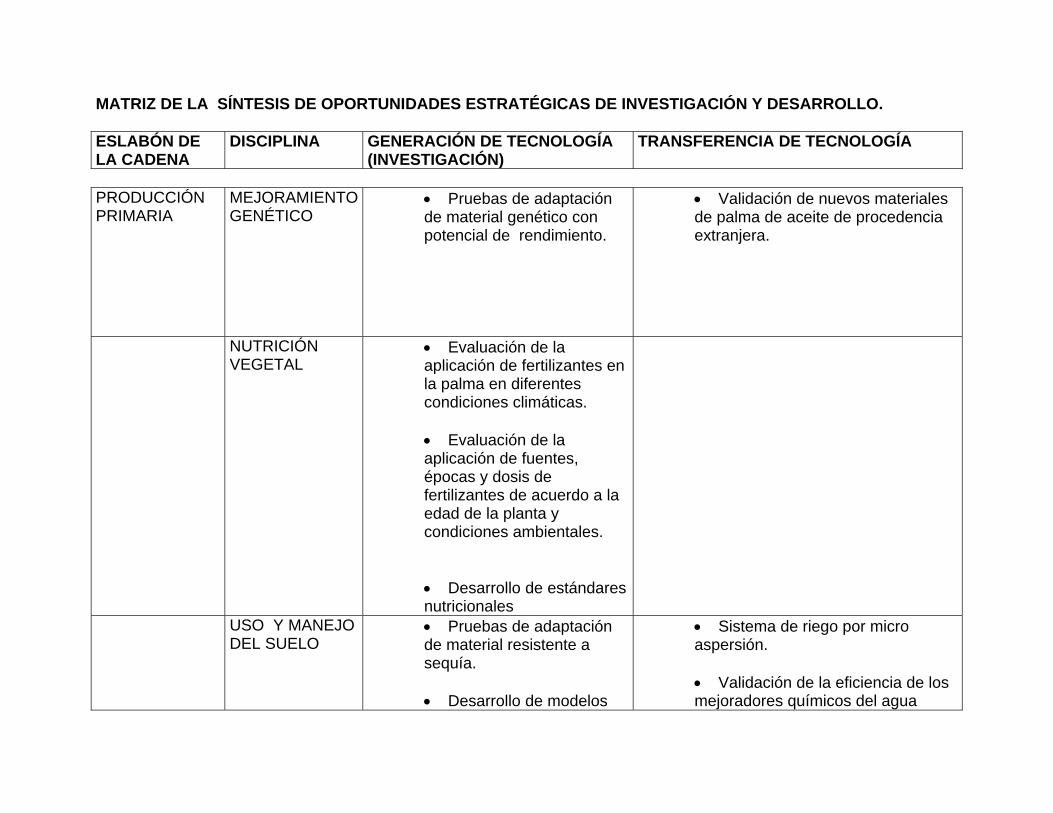

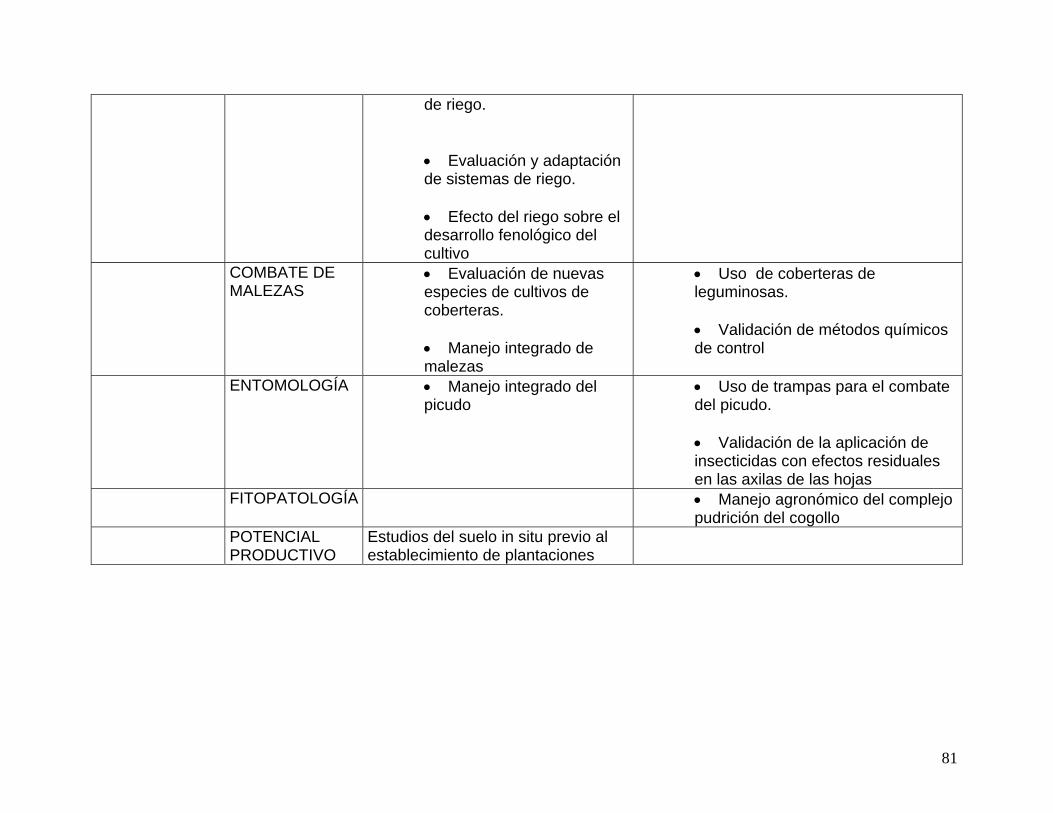

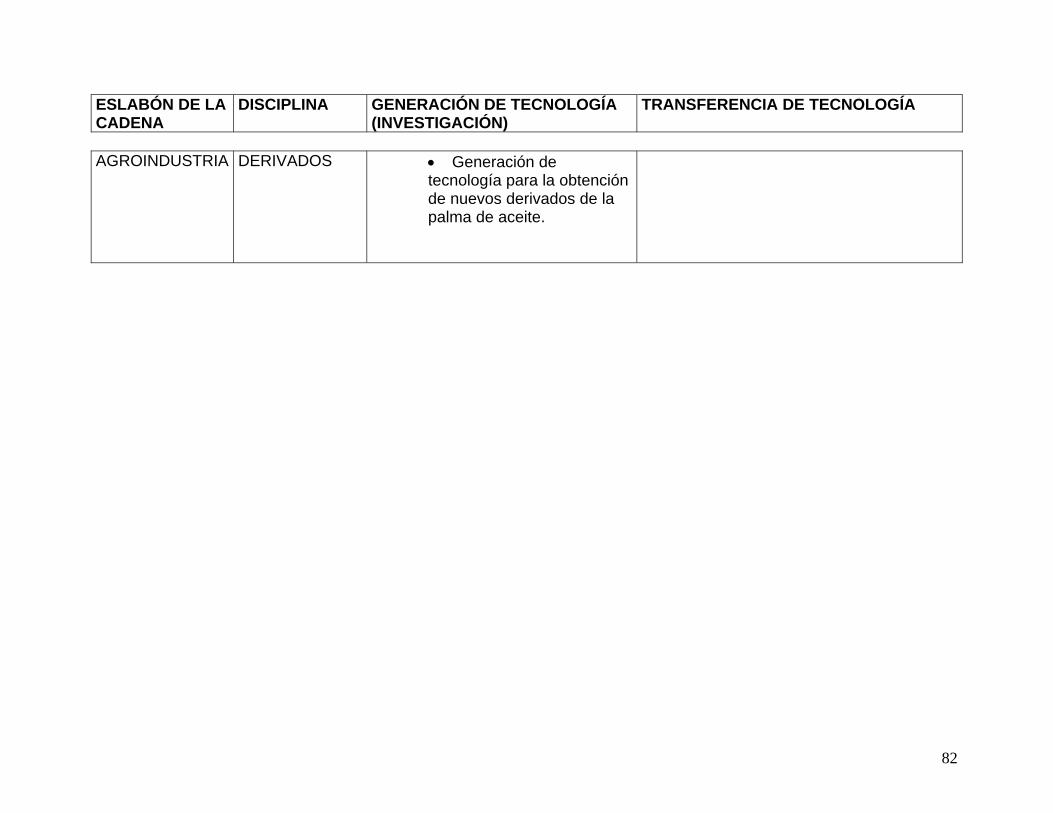

IV.1 Matriz 76 V SÍNTESIS DE OPORTUNIDADES ESTRATÉGICAS

DE INVESTIGACIÓN Y DESARROLLO 78

V.1 Matriz 80 VI BIBLIOGRAFÍA 83

I. El ENFOQUE DE CADENA La globalización, la apertura de los mercados, y la formación de bloques, tratados y/o acuerdos comerciales son las expresiones de las nuevas relaciones económicas a nivel mundial. La producción agropecuaria bajo el enfoque de mercado, registra cambios dinámicos, intervención y participación de nuevos componentes y actores, la cual lo convierte en procesos más complejos; además hay mayores exigencias en la calidad de los productos demandados. Ante este entorno, el sector agropecuario, como actividad económica requiere ser más competitivo para mantenerse, posicionarse mejor o bien perder posicionamiento u otras oportunidades en los mercados nacionales e internacionales. Los escasos recursos disponibles para la investigación y desarrollo tecnológico, aunado a la necesidad de que la ciencia y la tecnología como actividad de gran relevancia contribuya a mejorar la competitividad de las actividades productivas del sector agropecuario, motivó a las Fundaciones Produce Estatales del país en coordinación con SAGARPA, para la planificación de la investigación y transferencia de tecnología, a adoptar el enfoque de cadenas agroalimentarias / agroindustriales, como una herramienta para detectar las demandas de investigación y desarrollo tecnológico. Con base al contexto anterior, surge el “Programa de Necesidades de Investigación y Transferencia de Tecnología” a nivel nacional y en particular al nivel de cada uno de los Estados, que a través del manejo del enfoque de cadenas; identificar y priorizar las cadenas productivas, captar los problemas y demandas tecnológicos, analizar la tendencia de los productos y mercados y de la tecnología hasta allegar a definir las líneas de estratégicas de investigación y transferencia de tecnología. I.1. MARCO CONCEPTUAL Este programa contempla la utilización de la metodología ISNAR modificada en el taller realizado en la ciudad de México en el mes de septiembre del 2003; el cual tiene un enfoque de cadenas y de mercado, destacando o enfatizando como esencia de la metodología, la demanda. Esto obedece a que en la actualidad, en la producción debe aprovecharse la ventaja comparativa, la competitividad y orientarlas hacia la sostenibilidad. El enfoque de cadena productiva es de reciente introducción en el ámbito de la investigación agropecuaria y uno de sus elementos centrales, es la visión de demanda. El enfoque de cadena, reemplaza la visión tradicional de centrar la atención en el productor rural y en la finca en favor de una visión más amplia, que incluye el

i

mercado, los demás actores sociales de la producción agropecuaria y sus necesidades y demandas. La visión de la cadena agroalimentaria / agroindustrial implica llegar a conocer los factores que afectan la competitividad y los problemas tecnológicos de distintos niveles, para valorar su incidencia y las interrelaciones existentes entre la producción primaria y el consumo. Analizar la estructura, y el funcionamiento de este sistema de interrelaciones, donde intervienen además diversos sistemas de producción a nivel horizontal, exige un enfoque sistémico integral I.2. CONCEPTOS Entre los conceptos importantes a considerar, por su manejo constante, son: El primer Concepto es el de Cadena Agroalimentaria / Agroindustrial, las definiciones específicas de sus componentes son los siguientes: El sistema agroalimentario involucra a los alimentos consumidos en estado fresco, así como los que sufren un proceso de transformación industrial. Dentro de estos últimos, puede tratarse de bienes que son comercializados en el mercado internacional luego de una primera transformación o puede incorporar alimentos y bebidas de un segundo o tercer proceso de elaboración, dando lugar a importantes relaciones interinstitucionales El sistema agroindustrial, no considera los alimentos consumidos en estado fresco, pero sí permite incorporar los productos derivados del agro con un uso no alimentario, como las fibras textiles, lanas, cuero, etc. En segundo lugar, el concepto de cadena productiva permite incorporar las actividades que se realizan fuera de los límites de la explotación rural, el eslabonamiento producción-transformación-consumo. Esta dimensión vertical, implica considerar los distintos procesos productivos y relaciones económicas que se producen entre la oferta inicial y la demanda final. Estas etapas son: • La provisión de insumos y bienes de capital para el agro • La producción agropecuaria • El acondicionamiento, empaque y en general las actividades involucradas en la

poscosecha de productos frescos • Los distintos proceso de transformación industrial • La comercialización y servicios de apoyo: acopio, almacenamiento,

conservación en frío, transporte, fraccionamiento, etc. • La distribución mayorista y minorista de alimentos. • La demanda final

ii

El tercer concepto es el de Sistema Agroalimentario / agroindustrial. En este concepto se concibe un cruce entre los sistemas de producción (que se dan a nivel a horizontal) y el eslabonamiento producción-transformación-distribución, que se presenta a nivel vertical en la cadena productiva La dimensión horizontal tiene por objeto fundamental incorporar las interrelaciones entre los sistemas y su heterogeneidad. A nivel medio rural, es conocida la idea de sistemas de producción, donde se consideran distintas formas de organización social del trabajo, dimensión económica y racionalidad del productor y su familia, así como diferentes combinaciones productivas. También en el nivel industrial, así como en el resto de las actividades de producción / distribución, la complejidad está dada por la heterogeneidad de empresas existentes, desde el punto de vista económico, organizativo (asociado al ciclo de vida de las firmas) y tecnológico, como por la existencia de integración de actividades correspondientes a más de una cadena, relacionadas con “economía de diversidad El enfoque sistémico, toma en cuenta la evolución probable de la demanda del mercado, de la oferta tecnológica, así como la racionalidad empresarial y el conocimiento tecnológico de nuestro sistema agroalimentario Pero además la visión sistemática, es necesaria desde el punto de vista de la innovación, porque en muchos casos las tecnologías (por ejemplo, secado, almacenamiento) exceden el ámbito de una cadena. De este modo, en el levantamiento de las demandas tecnológicas pueden surgir problemas transversales derivados de la sostenibilidad, la sequía, etc. I.3. SECUENCIA METODOLÓGICA Se maneja la metodología ISNAR modificada en el taller realizado en la ciudad de México en el mes de septiembre del 2003 y organizado por COFUPRO. Esta metodología involucra cinco etapas, las cuales se describen a continuación y se explica la estrategia aplicada para la realización de cada una de ellas. Antes del inicio del estudio de las cadenas se formó un equipo de trabajo de carácter interdisciplinario, cuyos integrantes formaron grupos de trabajo por cadena productiva. Los trabajos de equipo, se manejaron al nivel de grupos / cadena y al nivel de grupos, estos fueron integrados por coordinadores, colaboradores y los grupos de trabajo. Las matrices elaboradas en cada una de las etapas se manejaron de manera priorizada y en congruencia entre las distintas etapas. A.- Identificación y priorización de cadenas productivas en el estado de Campeche. El objetivo de esta etapa es identificar y priorizar las cadenas productivas relevantes en el estado de Campeche y se realizó mediante una previa definición (en el taller) de una matriz cuyos componentes son los parámetros e indicadores con sus respectivos puntajes definidos, la cual se

iii

adoptó para su aplicación en todas las entidades federativas. La siguiente actividad fue la selección de cadenas a nivel estatal, la colecta y organización de los datos, el siguiente paso fue la aplicación del Modelo (Matriz) de Priorización de cadenas, asimismo el modelo de posicionamiento estratégico de las cadenas estudiadas, cuyos resultados fueron validados ante actores principales del sector agropecuario. B.- Caracterización de las cadenas y relevamiento de las necesidades y demandas tecnológicas. Los objetivos de esta fase son la de caracterizar la cadena, identificando sus principales actores y factores críticos que afectan la competitividad y detectar problemas y demandas tecnológicos de la cadena. La caracterización de la cadena se realizó a través de la revisión de fuente secundaria y la detección de los principales actores mediante consultas en instituciones o empresas relacionadas con la cadena. La detección de necesidades y demandas tecnológicas, se realizó mediante la organización de un foro de consulta nacional, entrevistas a expertos y envío de cuestionarios a los actores principales de la cadena. El foro de consulta como principal método de captación de necesidades y demandas se organizaron mediante una presentación previa por eslabón de la cadena: producción primaria, industrialización y comercialización y posteriormente, se organizaron tres mesas de trabajo para analizar el mismo eslabón los factores críticos y problemas tecnológicos, hasta llegar a la captación y priorización de dichos factores y problemas por mesa y finalmente se integraban las priorizaciones de las mesas para obtener sola una, que es la que se toma como base para la elaboración de las matrices de esta etapa. C.- Trayectoria y prospectiva de los mercados de productos. El objetivo de esta etapa es determinar las tendencias de los mercados actuales y detectar oportunidades a futuro y potenciales de los productos de la cadena. Esta etapa fue realizada con la participación de un equipo de economistas de INIFAP y de la Universidad de Yucatán y la matriz se realizó con la participación de todo el equipo de trabajo. En tiempo se realizó simultáneamente con la etapa dos y buena parte de la información se manejo en las presentaciones en el foro de consulta como entorno nacional e internacional de los productos y mercados. La matriz se elaboró en base a las tendencias actuales y potenciales de los mercados de los principales productos, tanto a nivel de nuestro país como a nivel internacional D.- Trayectoria y prospectiva de la innovación tecnológica. El objetivo es identificar los temas relevantes de investigación y transferencia desde la oferta tecnológica teniendo en cuenta la evolución reciente y futuros senderos de la innovación. Para cumplir con los objetivos de esta etapa se consideró como base la matriz de necesidades y demandas tecnológicas de la etapa dos, y a partir de estas demandas se procedió a la elaboración de un inventario y clasificación de

iv

las tecnologías, mediante revisiones de fuentes secundarias. Una vez recopilada la información, se procedió a definir las tecnologías disponibles, las tecnologías en proceso y las tendencias de la investigación E.- Síntesis de oportunidades y estrategias de investigación y desarrollo tecnológico. En esta etapa se analiza en forma conjunta toda la información obtenida, que será la base de la evaluación para la toma de decisiones. El primer paso que se aplicó en esta etapa, consiste en unificar en un plano de información o matriz los problemas / demandas que generan hacia el sector primario los mercados actuales (corto plazo) y aquellas demandas que se tendrían por los probables escenarios futuros (mediano y largo plazo). Operativamente se trata de unificar la Matriz de la etapa 2 y la Matriz de la etapa 3 en una sola matriz. El siguiente paso de esta etapa fue confrontar los problemas / demandas detectados en el ejercicio anterior (matriz 2 y 3 confrontados) con los temas relevantes de la oferta tecnológica. La actividad consistió en cotejar y encontrar cuales son los posibles aportes, o soluciones factibles, que surgen del estudio prospectivo de la innovación tecnológica y que pueden resolver (o aportar indicios de solución), algunos de los problemas / demandas que está afrontando el sector primario y compromete la competitividad de la cadena Como resultado de esta verificación quedarán “afuera” problemas / demandas para los cuales no se dispone de repuesta u oferta tecnológica, para los cuales se requerirá de la implementación y planificación de actividades de investigación y de transferencia según las disciplinas pertinentes. I.4. IDENTIFICACIÓN Y PRIORIZACIÓN DE CADENAS PRODUCTIVAS EN EL ESTADO DE CAMPECHE Se presentan los resultados obtenidos de la primera etapa del Programa, el cual contiene como resultados dos productos principales: las cadenas priorizadas y su ubicación en la matriz de posicionamiento Estratégico.

1. Las 10 cadenas productivas en el estado de Campeche, con mayor prioridad en el sector agropecuario, forestal y de pesca son: Miel., Maderas comunes tropicales, Maíz, caña de azúcar, Maderas preciosas tropicales, Arroz., Aves carne., Sandía, Chile Jalapeño y Bovinos carne.

2. El posicionamiento de las cadenas indica que no hay estratégicas, únicamente maíz es de sostenimiento, hay 9 de impulso (miel, caña de azúcar, sandía, cera, mango, jitomate, soya, aguacate, y toronja), y todas las demás analizadas son de mantenimiento.

v

3. De 54 cadenas identificadas en Campeche se eliminaron 18 por falta de estadísticas y con base al juicio de expertos, por lo que se generó una base de datos para 36 cadenas.

4. Los representantes del sector coincidieron con los resultados de la matriz de priorización en cuanto a la importancia para el estado de Campeche de las cadenas de arroz, miel, maderas preciosas tropicales y chile Jalapeño; además estos consideraron importantes a mango, palma de aceite, bovinos de carne, camarón y pulpo, los cuales no están en las 10 cadenas de mayor prioridad. Además de estas conclusiones, del estudio se desprenden las siguientes sugerencias:

1. Realizar un diagnóstico con mayor detalle de las cadenas productivas maderas comunes y preciosas tropicales, ya que las estadísticas e información existente no desagrega las diferentes especies de árboles contenidas en estas cadenas.

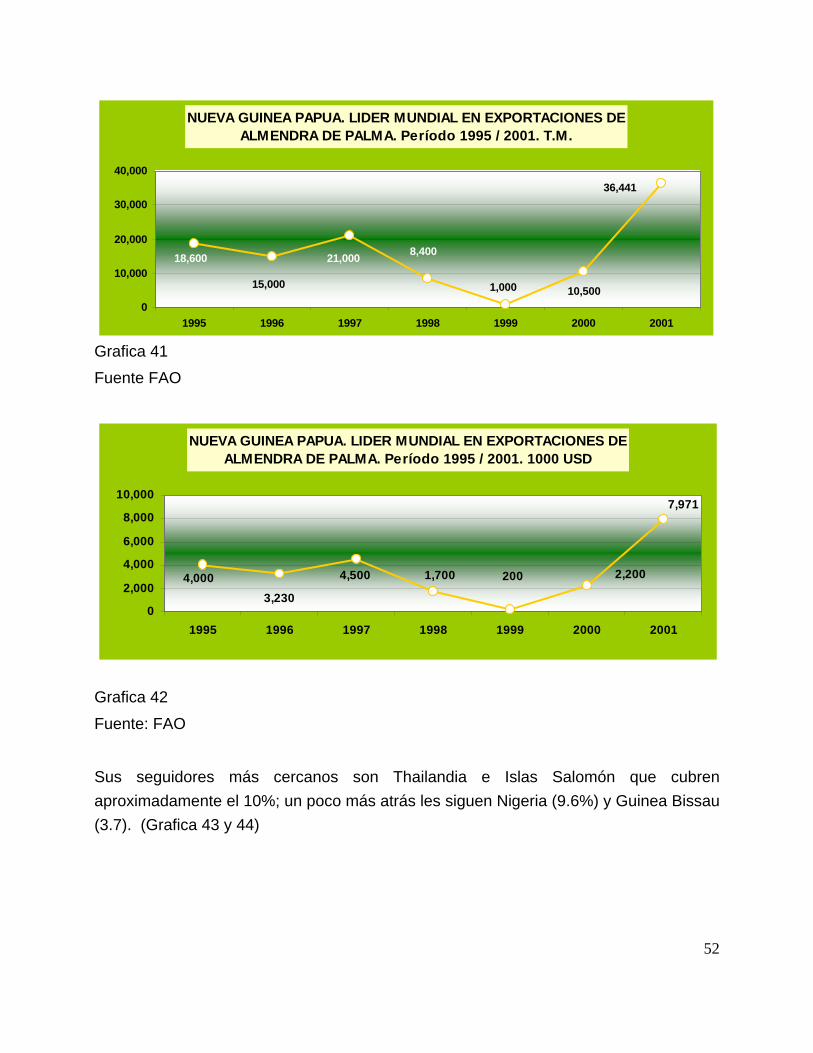

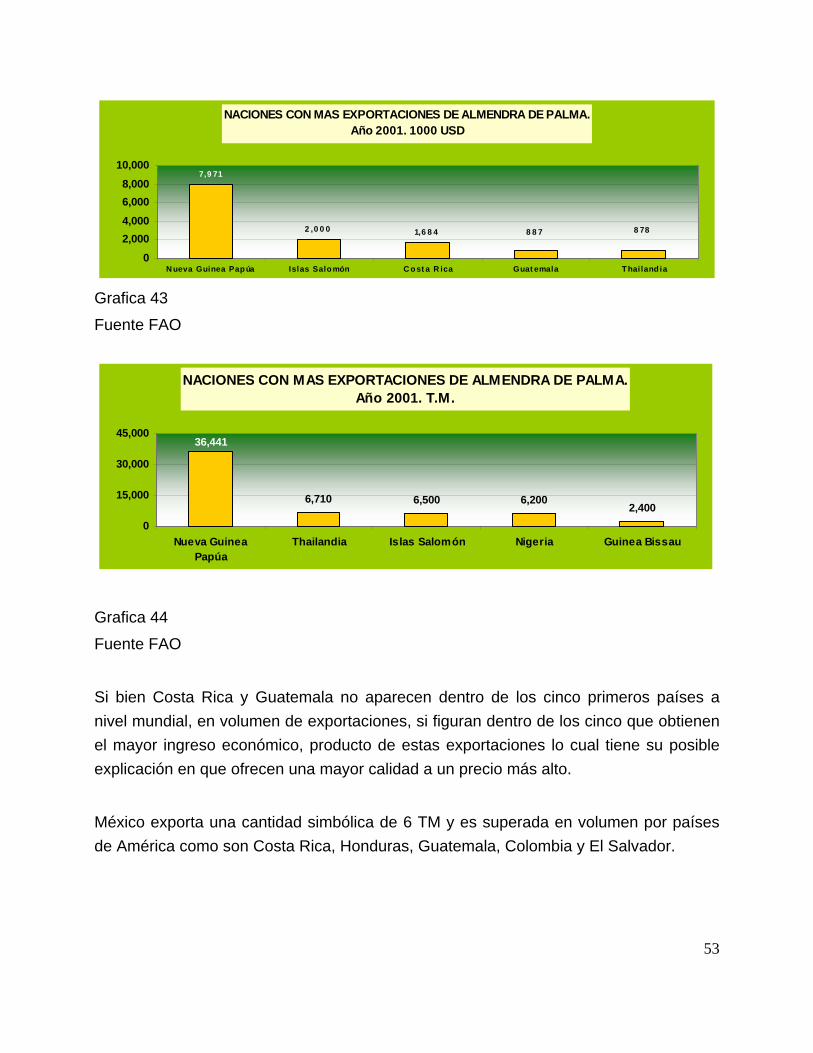

2. Se promuevan estudios en el sureste del país sobre diversas cadenas productivas que hoy son incipientes, muy pequeñas o inexistentes, pero que pudieran en el futuro llegar a ser muy importantes no solo para la región sino en el país. Tal es el caso de la cadena palma de aceite, que fue seleccionada para su estudio en el estado de Campeche.

vi

1

II.-CARACTERIZACIÓN DE LOS ESLABONES DE LA CADENA E IDENTIFICACIÓN DE LOS PROBLEMAS Y DEMANDAS TECNOLÓGICAS II.1.-Introducción El cultivo de la palma de aceite es una de las especies oleaginosas más importantes en el mundo, superado solamente por la soya en cuanto a volumen de producción se refiere; sin embargo, la producción por unidad de superficie, la palma ocupa el primer lugar, superando a otros cultivos como la soya y el cacahuate, hasta en 10 veces su producción (Cuadro 1). En las últimas décadas el consumo de aceite de palma aumentó del 11 a 18 %, mientras que el de la soya, se mantuvo en su mismo nivel, en tanto, que otras fuentes como la grasa animal, redujo su consumo al pasar de 29 a 22 % en el mismo periodo. Cuadro 1. Rendimiento de aceite por unidad de superficie de diferentes especies Cultivo Rendimiento kg/ha/año Ajonjolí 172 Algodón 193 Soya 347 Coco 356 Cacahuate 385 Palma de aceite 3660

: En el comercio internacional de aceites y grasas en el periodo de los 70s a los 90s, se registra un incremento de 25.3 en el aceite de palma, mientras que el de soya en el mismo periodo solo registra un 6.1 % de incremento. El consumo per cápita mundial de aceite de palma es de 55 Kg/persona, que en otros términos ha suscitado un incremento a nivel mundial, en donde destacan algunos países como Holanda, Estados Unidos, Alemania y Canadá con casi 100, 50, 40 y 35 kilos anuales, siendo Bangladesh el de menor consumo con solo 12 kilos anuales. Este aumento de consumo por persona esta relacionado con un cambio del hábito alimenticio y un mejor nivel económico de vida. El incremento de la población, es otro de los factores que ha impulsado la demanda de aceites y grasas en el mundo, ya que en la década de los 80s, se reportó un total de 6 mil millones de habitantes y para los 90s, ésta alcanzó los 6.2 mil millones, lo que de alguna manera representa un incremento de 4.2 millones de toneladas de aceites y grasas anuales. El incremento en la demanda de aceite de palma en el mundo, ha propiciado que la superficie de palma se encuentre en constante aumento, la cual ha registrado un 6 %

2

de incremento anual al pasar de 4.25 millones de hectáreas en 1993 a casi 6.5 millones en el 2000, en donde Malasia e Indonesia tienen más de 4.0 millones de hectáreas, representando casi el 67 % del total mundial. La producción de aceite crudo en el mundo también ha registrado un incremento, el cual se sitúa en un 5 % anual, al pasar de 13.8 millones de toneladas en 1993 a 17.9 millones de toneladas en 1997. El consumo de aceites de palma ha registrado también, un incremento a una tasa de 6.4 % anual al pasar de 13.8 millones de toneladas en 1993 a 17.9 millones de toneladas en 1997. Durante 1998 se registra una ligera reducción del consumo de 1.4 %, sin embargo, esto no se deba a una baja en la demanda, sino más bien a una baja en la producción de aceite crudo para el mismo año. Las importaciones de aceite en el mundo son también muy importantes de tal manera que se tiene una tasa de crecimiento de 8.5 % anual, en donde los países que mayor participación tiene en este rubro son China, India y Pakistán que en conjunto hacen un 36 %. II.2.-Metodología Para la elaboración de esta etapa, o sea la caracterización e identificación de las demandas tecnológicas de los diferentes eslabones de la cadena productiva de palma de aceite, se realizaron las siguientes acciones. Integración de un grupo de trabajo, con el cual se trazo un plan estratégico para abordar y alcanzar los objetivos de esta etapa. Definición de la información a recabar y las diversas fuentes de la misma. Estructuración de un calendograma de reuniones de seguimiento y evaluación de avances, adicionalmente, La información secundaria a nivel nacional sobre la palma de aceite en los cuatro Estados donde está establecido el cultivo, se obtuvo mediante el envío de un guión que comprendía los diferentes eslabones de la cadena, como son la producción primaria, la industria o procesamiento y distribución o comercialización, previa comunicación con los responsables de los programas en las Secretarias de Desarrollo Rural de los Estados. Otra fuente de información secundaria a nivel nacional y mundial, son los medios escritos y magnéticos, donde se consultaron importantes bases de datos. El día 21 de febrero del año en curso, se realizó el foro nacional en el cual participaron: productores, técnicos, industriales e investigadores. El acto consistió en la realización de tres presentaciones, la primera fue sobre el eslabón de producción primaria, la segunda sobre el eslabón de industria o procesamiento y la tercera respecto al eslabón

de comercialización; posterior a cada presentación se organizaron mesas de trabajo en donde se analizaron los puntos críticos en cada una de las fases antes mencionadas y se detectaron las demandas tecnológicas en las mismas.

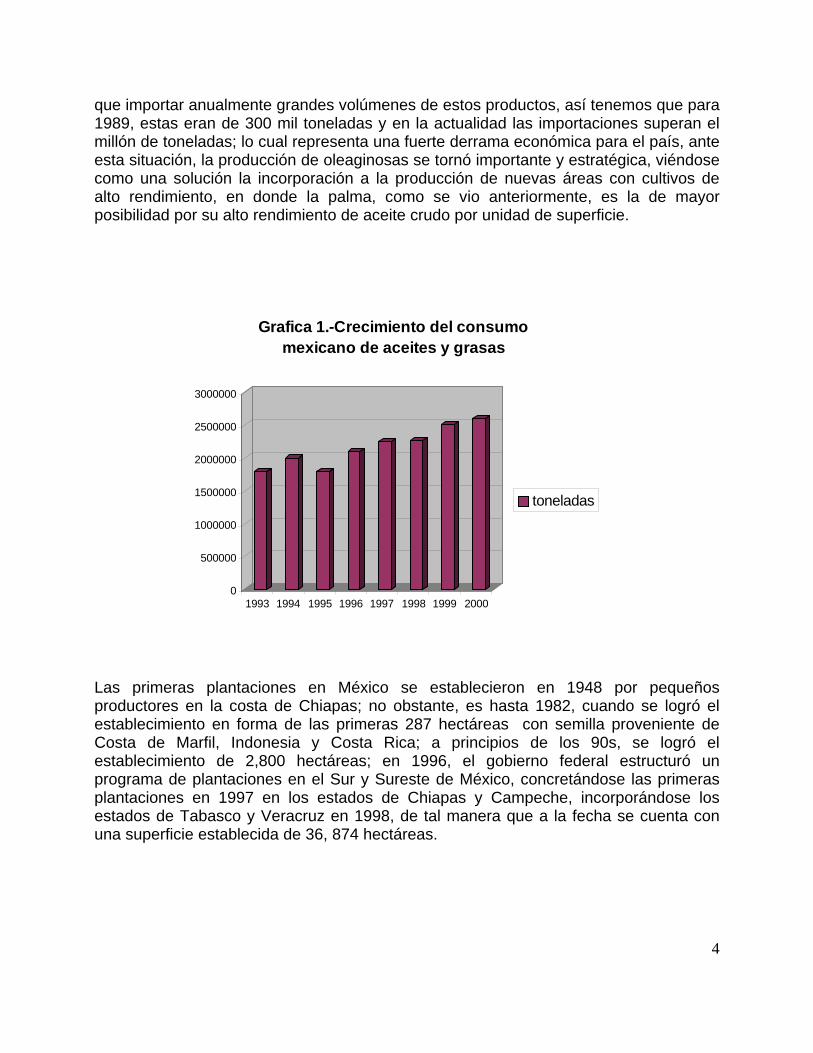

Foto 1: Masas de trabajo por eslabones de la cadena de palma de aceite en el Foro de consulta Nacional, donde participaron productores, industriales, investigadores, técnicos y autoridades. Se realizó un viaje al estado de Chiapas en donde se visitaron plantaciones del sector social y de pequeños propietarios, empresas extractoras de los mismos niveles de inversión, y se obtuvo información de estas fases de la cadena. El estado de Chiapas es el que dispone de mayor información y experiencia en la producción y procesamiento de esta especie, ya que sus plantaciones datan desde la década de los 40s y su industria tiene más de 10 años establecida. Esta misma acción se llevó a cabo con productores, técnicos e industriales del estado de Campeche, con lo cual se reforzó la información recabada en el estado de Chiapas. II.3.- Importancia de la palma de aceite en México El consumo de aceites y grasas en México ha tenido un crecimiento muy importante de tal manera que para 1993 este era de casi 1.7 millones de toneladas y para el año 2000, alcanzó los 2.5 millones, como se puede observar en la Grafica 1, adicionalmente, ante la imposibilidad de satisfacer estas demandas México ha tenido

3

que importar anualmente grandes volúmenes de estos productos, así tenemos que para 1989, estas eran de 300 mil toneladas y en la actualidad las importaciones superan el millón de toneladas; lo cual representa una fuerte derrama económica para el país, ante esta situación, la producción de oleaginosas se tornó importante y estratégica, viéndose como una solución la incorporación a la producción de nuevas áreas con cultivos de alto rendimiento, en donde la palma, como se vio anteriormente, es la de mayor posibilidad por su alto rendimiento de aceite crudo por unidad de superficie.

0

500000

1000000

1500000

2000000

2500000

3000000

1993 1994 1995 1996 1997 1998 1999 2000

Grafica 1.-Crecimiento del consumo mexicano de aceites y grasas

toneladas

Las primeras plantaciones en México se establecieron en 1948 por pequeños productores en la costa de Chiapas; no obstante, es hasta 1982, cuando se logró el establecimiento en forma de las primeras 287 hectáreas con semilla proveniente de Costa de Marfil, Indonesia y Costa Rica; a principios de los 90s, se logró el establecimiento de 2,800 hectáreas; en 1996, el gobierno federal estructuró un programa de plantaciones en el Sur y Sureste de México, concretándose las primeras plantaciones en 1997 en los estados de Chiapas y Campeche, incorporándose los estados de Tabasco y Veracruz en 1998, de tal manera que a la fecha se cuenta con una superficie establecida de 36, 874 hectáreas.

4

II.4.- Caracterización de la fase de produccion

ESLABON PRODUCCION

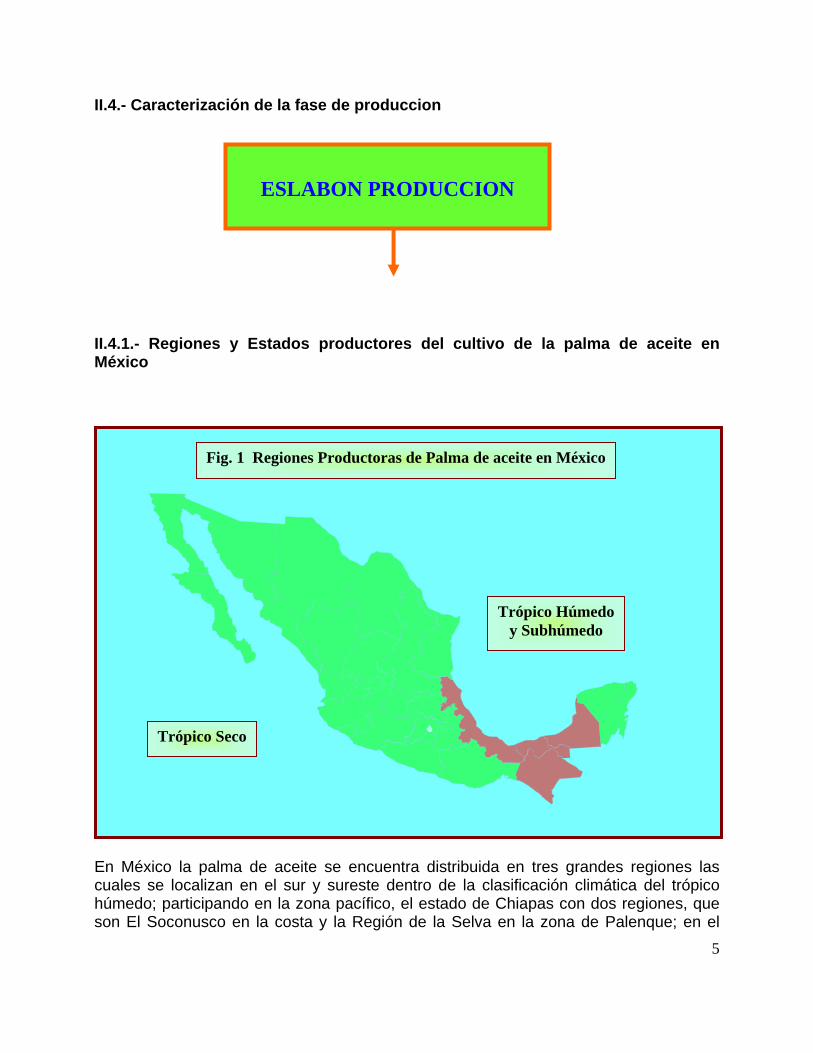

II.4.1.- Regiones y Estados productores del cultivo de la palma de aceite en México

Trópico Seco

Trópico Húmedo y Subhúmedo

Fig. 1 Regiones Productoras de Palma de aceite en México

En México la palma de aceite se encuentra distribuida en tres grandes regiones las cuales se localizan en el sur y sureste dentro de la clasificación climática del trópico húmedo; participando en la zona pacífico, el estado de Chiapas con dos regiones, que son El Soconusco en la costa y la Región de la Selva en la zona de Palenque; en el 5

6

Golfo de México participan los estados de Veracruz y Tabasco y finalmente en la Península de Yucatán, el estado de Campeche, este con tres regiones importantes que son Sabancuy-Escárcega, Aguacatal y Palizada. II.4.2.- Condiciones ambientales Como se mencionó anteriormente, el cultivo de palma de aceite se encuentra establecido en la región climática del trópico húmedo, en donde los volúmenes de precipitación son muy importantes y varían ampliamente de una zona a otra, así tenemos que en el estado de Campeche, esta va desde los 1200 mm en la parte centro-sur, mientras que en el sur-sureste esta es de 1800 mm anuales, por otro lado en el estado de Chiapas, esta varia de 2000 mm en la parte del Socnusco en la zona costera hasta más de 2400 en la zona Selva en la región de Palenque. Una de las regiones de mayor precipitación, es la zona del golfo, que comprende a los estados de Tabasco y Veracruz, en donde pueden llegar a ser mayores a los 2400 mm anuales. En cuanto a la temperatura, esta es menos fluctuante y la media anual es de 26 a 28 ° C, pudiendo presentarse temperaturas mínimas de hasta 15 ° C en los meses de diciembre a enero, así como temperaturas máximas de hasta 38 ° C en el mes de mayo. II.4.3- Suelos En cuanto a los suelos, estos también presentan una variación muy fuerte, así tenemos que en el estado de Campeche, podemos encontrar desde rendzinas de texturas arcillosas con topografía plana y escarpada en la zona Sabancuy-Escárcega hasta suelos planos y profundos de textura arcillosa y franca como son los luvisoles y gleysoles de la región Aguacatal y Palizada (Foto 2). En cuanto al estado de Chiapas, podemos encontrar suelos de las series luvisoles y regosoloes con texturas francas y franca arenosa, de topografía plana y ligeramente inclinada; finalmente en los estados de Tabasco y Veracruz, tenemos suelos tanto luvisoles como acrisoles de texturas francas y topografía plana.

Foto 2.- Suelos alfisoles y vertizoles en donde se encuentran establecidas gran pare de las plantaciones de palma aceitera

II.4.4.- Descripción de los sistemas de producción. II.4.4.1.- Caracterización de los sistemas de producción y la tecnología. En la zona dedicada a este cultivo, se han identificado dos grandes sistemas de producción en función al régimen de humedad, que son el de riego y temporal. De la superficie total reportada que son 36,871 hectáreas; el de temporal es la de mayor distribución, ya que del total, el 93.2 % de la superficie que corresponden a 34,355 hectáreas, se manejan bajo esta modalidad. Mientras que solo el 6.8 % que corresponde a una superficie de 2,516 hectáreas cuentan con unidades de riego y estas se encuentran localizadas en el estado de Campeche en su totalidad, pero solamente el 30 % de los sistemas se encuentran en operación. II.4.4.2.- Caracterización de la tecnología de producción. La tecnología de producción usada en el ámbito nacional, es muy uniforme y esto se deba a que el INIFAP ha generado, validado y adaptado una gran cantidad de componentes tecnológicos, los cuales se encuentran comprendidos en la publicación titulada “Tecnología para la producción de palma de aceite Elaeis guinnensis Jacq en México”. Las características principales de esta tecnología son: Material genético:

7

Dentro d las plantaciones se cuenta con cuatro cruzas las que son: Deli X Abros, Deli X Econa, Deli X Lame y Deli X Ghana. Densidad de población En cuanto a la densidad de plantación, esta es de 143 plantas por hectárea y las mediadas y sistema de trazo están bien definidas, siendo de 9.0 m entre plantas y 7.80 m entre hileras, quedando un sistema triangular tres bolillo. Control fitosanitario Por otro lado, aún cuando no hay una presencia alta de plagas y enfermedades, cuando estas se presentan, se usa el control químico, auque su aplicación es muy esporádico y en forma dirigida, como es el caso del uso de trampas para la captura del cucarachón o picudo como también se le conoce. Por lo que respecta al control de la maleza, este es un problema que se considera muy fuerte, si se considera que por el alto régimen de humedad de la zona, la maleza se vuelve muy agresiva, aún así, el control se hace básicamente mediante los medios mecánicos y manual y en muy raras ocasiones se hace uso de agroquímicos y cuando por necesidad se hace, es solo en la rodaja alrededor del tronco de la planta. Fertilización Uno de los componentes tecnológicos que requiere de atención específica a cada una de las áreas de producción, es el manejo y aplicación de fertilizantes, ya que por las propias condiciones ambientales tanto de clima y suelo, las necesidades de aplicación son diferentes y la respuesta de la planta igualmente diferente, sin embargo, una fórmula que se aplica en gran parte de las plantaciones es el uso de 1.5 kilogramos de 17-17-17, en otras zonas se usa la urea, superfosfato de calcio triple y cloruro de potasio (Foto 3).

8

Foto 3. Transporte y aplicación de fertilizante en el cultivo de palma aceitera

9

II.4.5.- Estructura de la producción II.4.5.1.- Superficie sembrada En el programa de gobierno para la producción de palma de aceite, participan cuatro estados que son Chiapas, Campeche, Tabasco y Veracruz, los cuales en total integran una superficie de 36,871 hectáreas, distribuidas de la siguiente manera (Cuadro 2) CUADRO 2.- SUPERFICIE DE PALMA ACEITERA EN MÉXICO (2002)

ESTADO SUPERFICIE (HAS)

%

CHIAPAS 16,281 44.2 CAMPECHE 6,000 16.2 TABASCO 7,412 20.2 VERACRUZ 7,178 19.4 TOTAL 36,871 100.00

Fuente: II.4.5.2.- Superficie cosechada. El único estado que para el año 2002 registró superficie cosechada fue Chiapas, con 16,281 hectáreas. II.4.5.3.- Superficie siniestrada En general, de las plantaciones establecidas a partir de 1997 en el estado de Campeche y de 1998 en Tabasco y Veracruz, la superficie siniestrada ha sido del orden de las 3,200 hectáreas, esto debido a diversos factores tales como mala colocación de la planta en el terreno, trasplante fuera de época de lluvias y daño por rata, entre los más importantes. A partir de esto, la pérdida de planta fue mínima y la principal causa ha sido el cucarachón, sin embargo, esto no se considera significativo, ya que las plantas muertas no superan el 1 %. Por lo que respecta al estado de Chiapas, los siniestros si han sido de mayor importancia, estimándose un total 8,744 hectáreas, en donde las causas han sido muy variadas, destacando las inundaciones e incendios, así como plagas y derribo de plantas. Dado lo anterior, la superficie total siniestrada en el ámbito nacional ha sido de cerca de las 12 mil hectáreas, siendo el estado de Chiapas el que registra la mayor superficie, con casi el 75 % del total, lo cual se explica como resultado de una mayor superficie establecida.

II.4.5.4.- Producción El único estado que para el año 2002 registro producción comercial fue Chiapas, con un total de 82,852 TMRFFa en una superficie de 16,281 hectáreas, en tanto que en los otros estados como Campeche, Tabasco y Veracruz, aún cuando existe superficie iniciando la etapa productiva, esta no ha sido aprovechada debido a que las industrias extractoras en estas entidades, están en periodo de establecimiento.

Foto 4. Racimos de fruta en plena maduración, ya próximos a corte

II.4.5.5.- Precios de referencia de la materia prima Aun cuando el precio de la tonelada métrica de fruta fresca ha sido muy variable durante el año 2002, esta ha alcanzado su mayor precio al cotizarse en $ 615.00 la tonelada durante el primer trimestre de 2003. II. 4.5.6.- Valor de la producción. En base a los precios de referencia que rigen actualmente y tomando en cuenta el volumen de producción que se reportó durante el año 2002, que fue de 82,852 TMRFF, el valor de ésta es del orden de los 51 millones de pesos. II.4.5.7.- Generación de empleo. De acuerdo a las estimaciones hechas en las zonas de producción, se considera que se pueden generar hasta 50 jornales por hectárea por año, por lo que si se considera que la superficie establecida es de 36,871 hectáreas, se estarían generando un total 1´843550 jornales, esto sin considerar las maniobras de acarreo, labor que corre por cuenta de la empresa extractora.

10

a Toneladas métricas de racimos de fruta fresca.

II.4.5.8.- Rendimientos. La evolución del incremento del rendimiento esta en función de la edad de la planta, y de acuerdo a las estimaciones de cosecha, en plantaciones que inician su etapa productiva este es del orden de las 5.0 TMRFF/ha/año, sin embargo, en plantaciones con 6 y 12 años de edad, el rendimiento obtenido es de 14.0 y 21.3 TMRFF/ha /año, para el caso específico del el estado de Chiapas, se tiene registro de rendimientos en plantaciones en zonas con un mayor régimen hídrico, de hasta 35.0 TMRFF/ha/año. II.4.5.9.- Producción de semilla. De hecho en la actualidad, la totalidad de la semilla es de importación y esta se trae de ASD de Costa Rica, esta contemplada en un paquete que incluye la capacitación de técnicos y productores en el manejo de la tecnología de producción del cultivo de palma de aceite, mediante cursos.

Foto 5. Recepción y limpieza de

semilla y su establecimiento en previvero

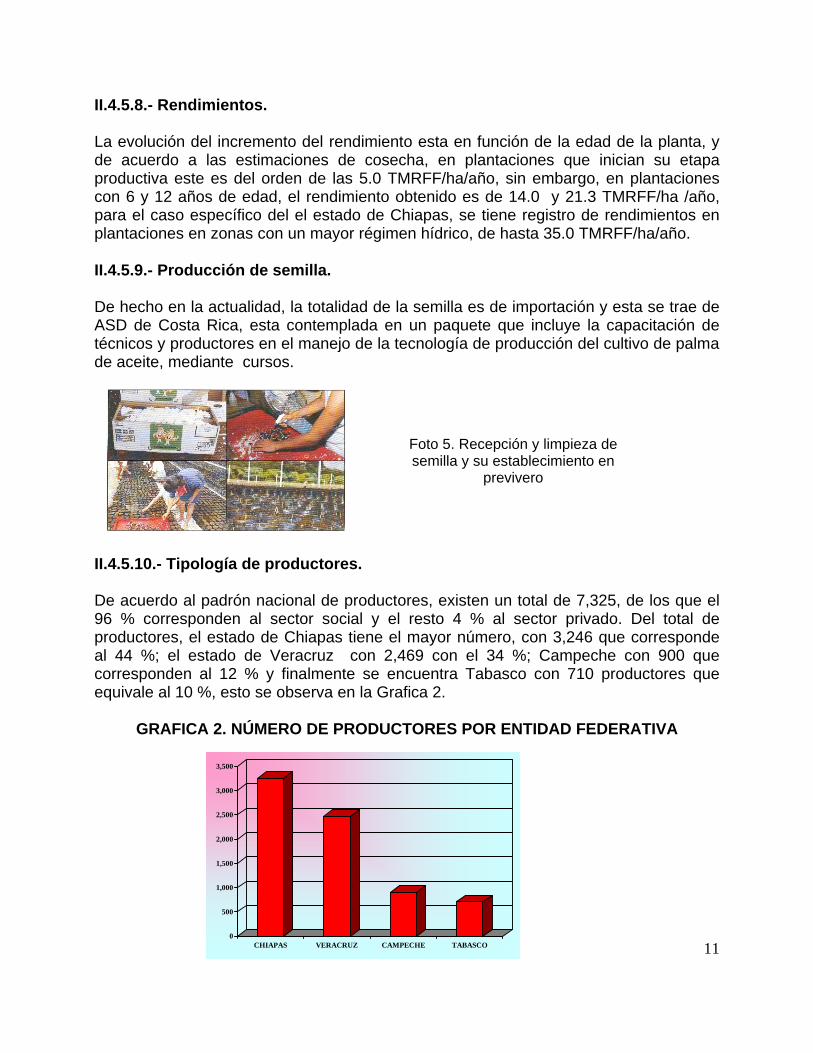

II.4.5.10.- Tipología de productores. De acuerdo al padrón nacional de productores, existen un total de 7,325, de los que el 96 % corresponden al sector social y el resto 4 % al sector privado. Del total de productores, el estado de Chiapas tiene el mayor número, con 3,246 que corresponde al 44 %; el estado de Veracruz con 2,469 con el 34 %; Campeche con 900 que corresponden al 12 % y finalmente se encuentra Tabasco con 710 productores que equivale al 10 %, esto se observa en la Grafica 2.

GRAFICA 2. NÚMERO DE PRODUCTORES POR ENTIDAD FEDERATIVA

110

500

1,000

1,500

2,000

2,500

3,000

3,500

CHIAPAS VERACRUZ CAMPECHE TABASCO

La mayoría de los productores están organizados en diferentes formas jurídicas entre las que se pueden mencionar, Sociedades de producción Rural (SPR), Sociedades de Solidaridad Social, Asociación Agrícola de productores de Palma y Sectores de Producción Rural, finalmente, existe una pequeña proporción de productores libres, los cuales están en proceso de incorporación a alguna de estas organizaciones. En Campeche existe una organización llamada Unión de Palmicultores del Milenio, formada por 15 SPR. El hecho de estar organizados les ha dado la oportunidad de tener acceso a una serie de programas de apoyo por parte del gobierno tanto estatal como federal, en donde se destaca el aval para ser copropietarios de las empresas extractoras.

12

Foto 6. Productores del sector social en un plática sobre el manejo del

cultivo de palma de aceite

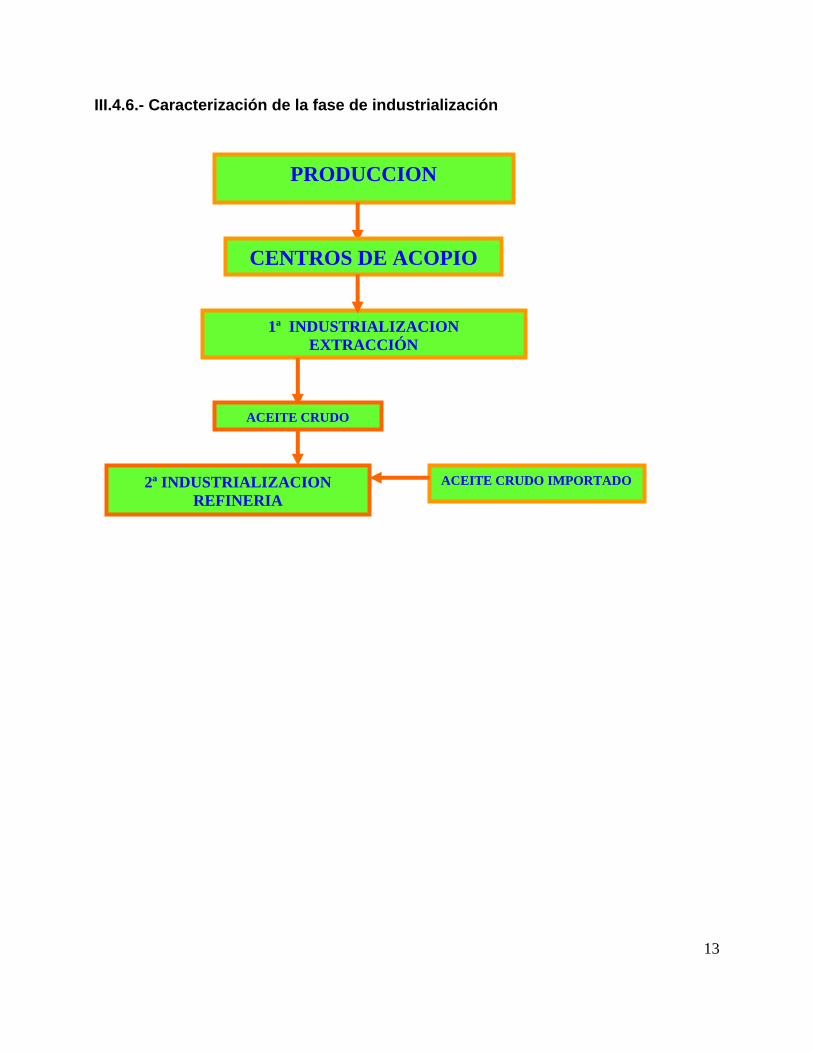

III.4.6.- Caracterización de la fase de industrialización

CENTROS DE ACOPIO

2ª INDUSTRIALIZACION REFINERIA

ACEITE CRUDO IMPORTADO

ACEITE CRUDO

1ª INDUSTRIALIZACION EXTRACCIÓN

PRODUCCION

13

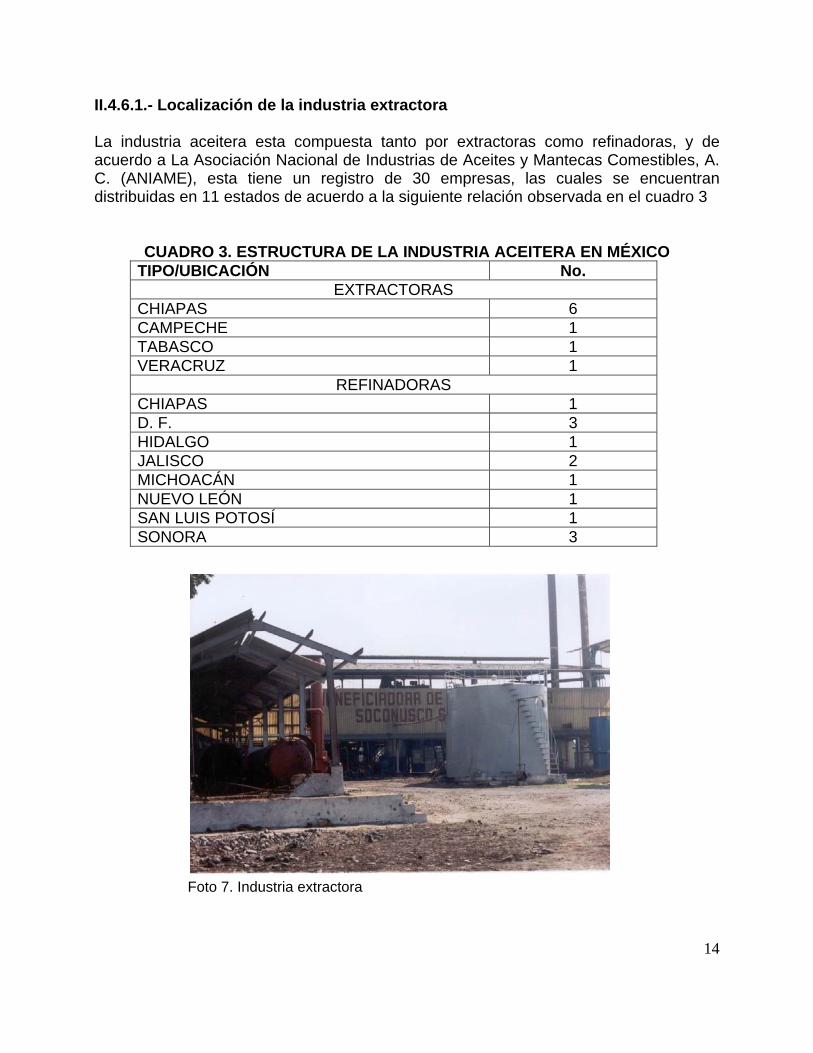

II.4.6.1.- Localización de la industria extractora La industria aceitera esta compuesta tanto por extractoras como refinadoras, y de acuerdo a La Asociación Nacional de Industrias de Aceites y Mantecas Comestibles, A. C. (ANIAME), esta tiene un registro de 30 empresas, las cuales se encuentran distribuidas en 11 estados de acuerdo a la siguiente relación observada en el cuadro 3

CUADRO 3. ESTRUCTURA DE LA INDUSTRIA ACEITERA EN MÉXICO TIPO/UBICACIÓN No.

EXTRACTORAS CHIAPAS 6 CAMPECHE 1 TABASCO 1 VERACRUZ 1

REFINADORAS CHIAPAS 1 D. F. 3 HIDALGO 1 JALISCO 2 MICHOACÁN 1 NUEVO LEÓN 1 SAN LUIS POTOSÍ 1 SONORA 3

Foto 7. Industria extractora 14

15

Así mismo, es importante mencionar que la industria al menos la extractora, es de las más modernas en el país y en el mundo, ya que en Chiapas el 25 % de esta tiene en operación no más de 10 años, y el resto, así como la de los estados de Tabasco, Veracruz y Campeche están por entrar en operación en este 2003. II.4.6.2- Capacidad de extracción La capacidad de la industria de extracción de aceite crudo establecida en el área de producción, que es de 54 ton/hora, es suficiente para procesar el total de la producción obtenida en la superficie actualmente establecida que es de 36,871 hectáreas; No obstante para los siguientes tres años se estimada que la producción de TMRFF/año incrementará y si el plan de crecimiento de la industria de extracción, no se cumple cabalmente se verá rebasada para el año 2005, puesto que la producción proyectada para el 2003 será de 180 mil TMRFF y para el año 2005 alcanzaría la cantidad de 400 mil toneladas aproximadamente. II.4.6.3- Transporte a la planta extractora El productor transporta su producción de la parcela a los centros de acopio establecidos estratégicamente en el área de producción, y de de los centros de acopio a las extractoras, la industria se encarga de transportarla, a través de este mecanismo los productores se ahorran $50.00 por tonelada; Sin embargo, algunos productores que cuentan con transporte propio, movilizan sus productos directamente desde su plantación hasta la industria. II.4.6.4- Recepción de fruto en la industria. El fruto se entrega a la industria no más de 24 horas después de su corte. Para el pesaje se cuenta con una báscula de capacidad variable, siendo en algunos casos de hasta 80 toneladas. Respecto a la calidad del fruto que se recibe en la industria, a la fecha no se están aplicando castigos por fuera de norma; es más se les hacen observaciones y recomendaciones sobre el mejor momento de cosecha y manejo, para lo cual, la propia industria tiene sus técnicos que asesoran al productor para realizar esta labor en forma oportuna y eficiente. II.4.6.5.- Rendimiento de aceite en la industria La eficiencia de extracción de aceite en la industria es variable y depende más bien del manejo del cultivo en campo que de la capacidad del equipo de extracción, así

16

tenemos, que de acuerdo a lo expresado por algunos gerentes de las extractoras establecidas, la eficiencia actual es de alrededor de 21.5 %, sin embargo, se estima que esta puede alcanzar hasta un 25 % como máximo. II.4.6.6.- Productos y subproductos. Además de las excelentes propiedades que tiene el aceite de palma, como son, realzar el sabor natural de los alimentos, mayor cantidad de vitamina “A” que la zanahoria, alto contenido de antioxidantes que le dan estabilidad y larga vida de anaquel entre los más importante, este aceite tiene otros usos, derivado de la gran cantidad de productos y subproductos que de este aceite se obtienen, los cuales se relacionan en el Cuadro 4.

CUADRO 4. PRODUCTOS Y SUBPRODUCTOS DEL ACEITE DE PALMA. ACEITE COMESTIBLE RECONSTITUYENTE PARA

LECHE MANTEQUILLA Y MANTECA PANIFICACION HELADOS SUSTITUTO DE CACAO SUPLEMANTOS VITAMINICOS DETERGENTES LIQUIDOS SHAMPOO ALCOHOLES Y GRASAS TINTA-PINTURAS LUBRICANTES PLASTIFICANTES RESINAS CRAYOLAS SUSTITUTO DE DIESEL ESTERES DE METILO VELAS

II.4.6.7- Generación de empleos Considerando que en promedio cada una de las extractoras da empleo a un promedio de 16 personas diarias y tomando en cuenta que en el área de producción se cuenta con 8 plantas extractoras, se estaría en posibilidades de generar cerca de 40 mil jornales anuales, esto si se trabajara solamente un turno, sin embargo, en las épocas pico de producción que es en la temporada de lluvias, las empresas tienen que trabajar dos y hasta tres turnos, por lo que la cantidad de jornales se incrementaría considerablemente, esto sin considerar las maniobras de acarreo y la industria refinería del aceite crudo, la cual no se hace en la zona pero que es una fuente de empleo colateral de la producción de palma de aceite.

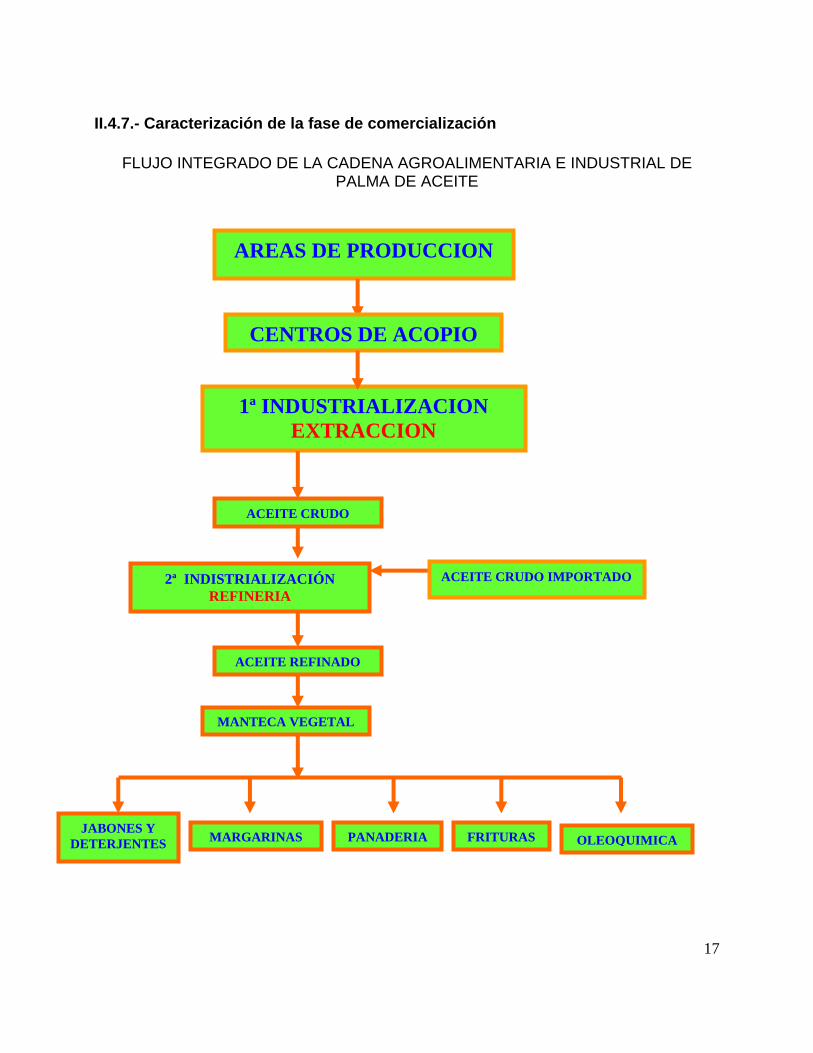

II.4.7.- Caracterización de la fase de comercialización

FLUJO INTEGRADO DE LA CADENA AGROALIMENTARIA E INDUSTRIAL DE

PALMA DE ACEITE

ACEITE CRUDO IMPORTADO 2ª INDISTRIALIZACIÓN REFINERIA

ACEITE REFINADO

CENTROS DE ACOPIO

ACEITE CRUDO

1ª INDUSTRIALIZACION EXTRACCION

AREAS DE PRODUCCION

MARGARINAS PANADERIA OLEOQUIMICA FRITURAS JABONES Y

DETERJENTES

MANTECA VEGETAL

17

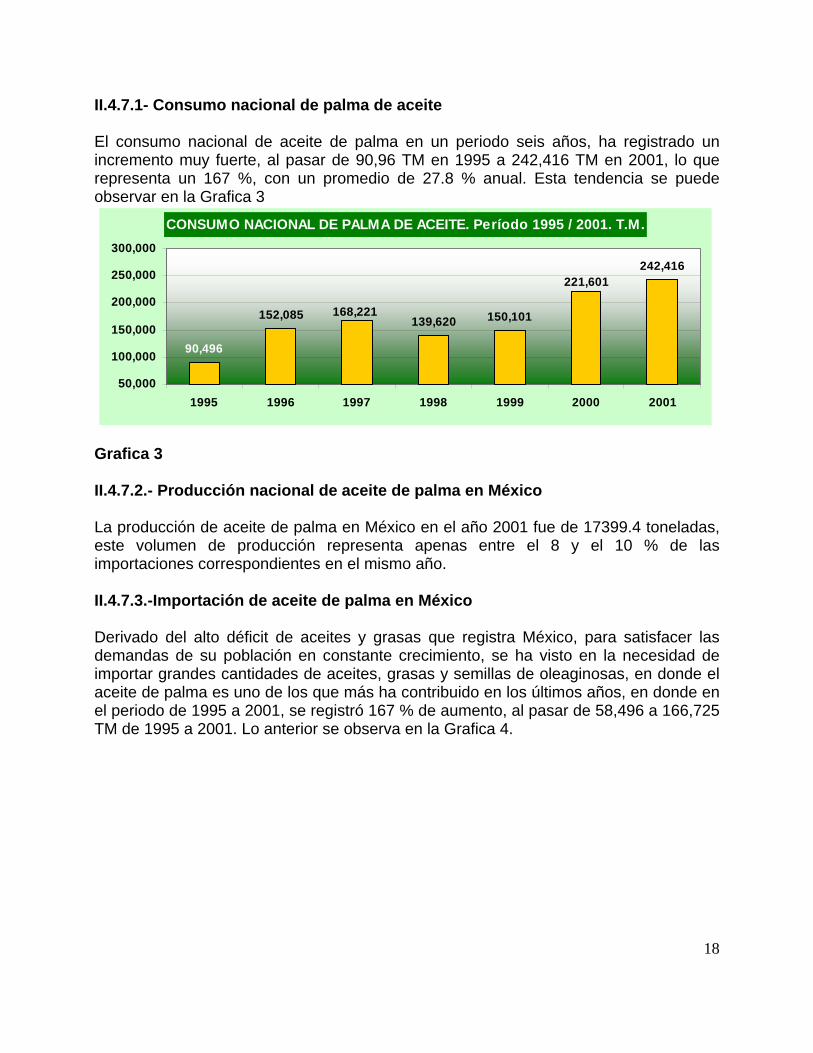

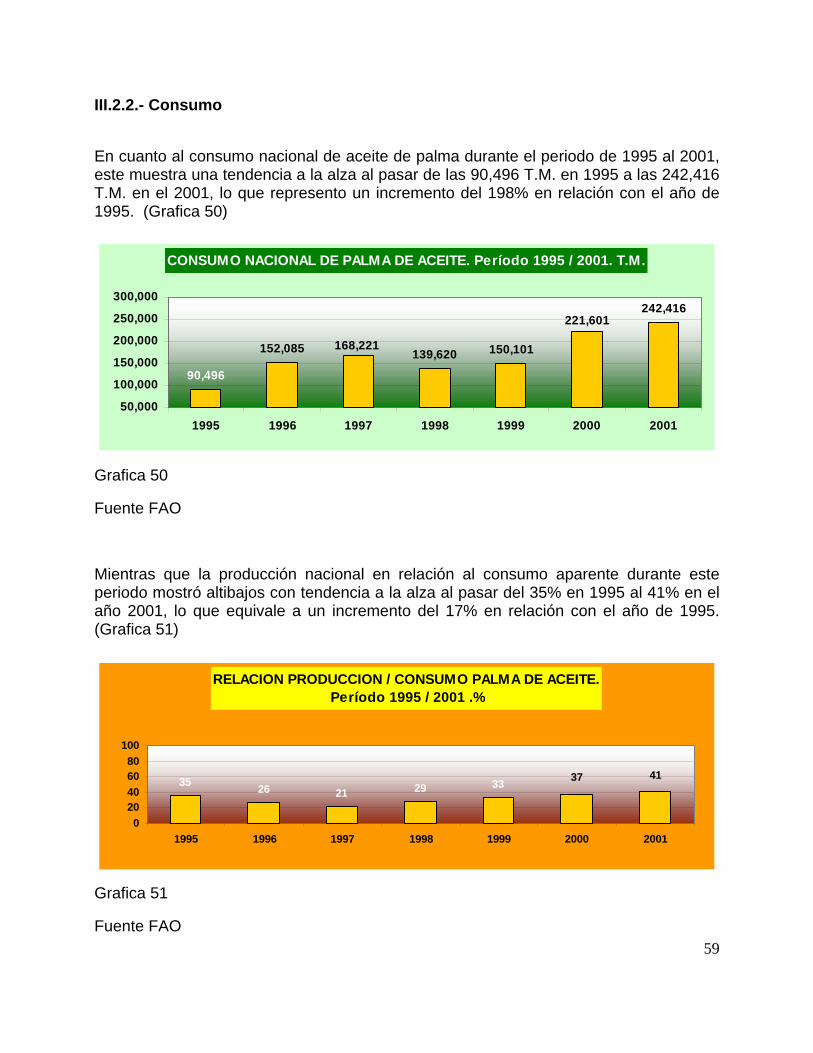

II.4.7.1- Consumo nacional de palma de aceite El consumo nacional de aceite de palma en un periodo seis años, ha registrado un incremento muy fuerte, al pasar de 90,96 TM en 1995 a 242,416 TM en 2001, lo que representa un 167 %, con un promedio de 27.8 % anual. Esta tendencia se puede observar en la Grafica 3 CONSUMO NACIONAL DE PALMA DE ACEITE. Período 1995 / 2001. T.M.

152,085 139,620 150,101

242,416

90,496

168,221

221,601

50,000

100,000

150,000

200,000

250,000

300,000

1995 1996 1997 1998 1999 2000 2001

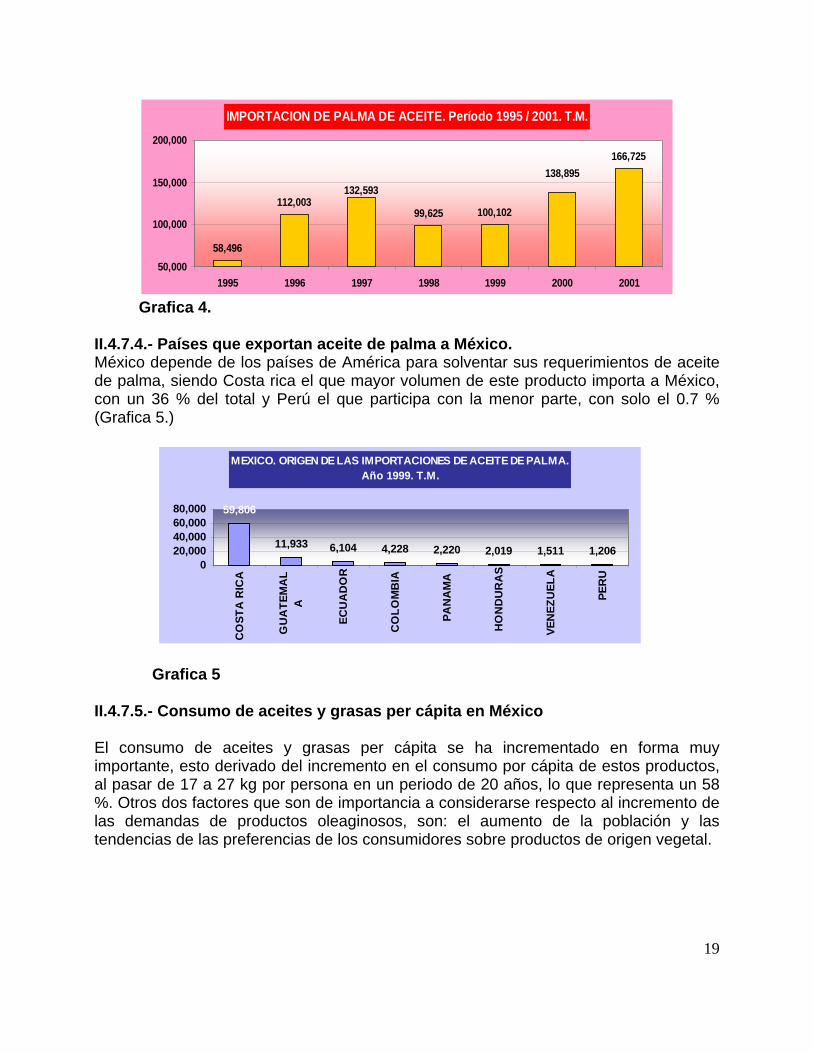

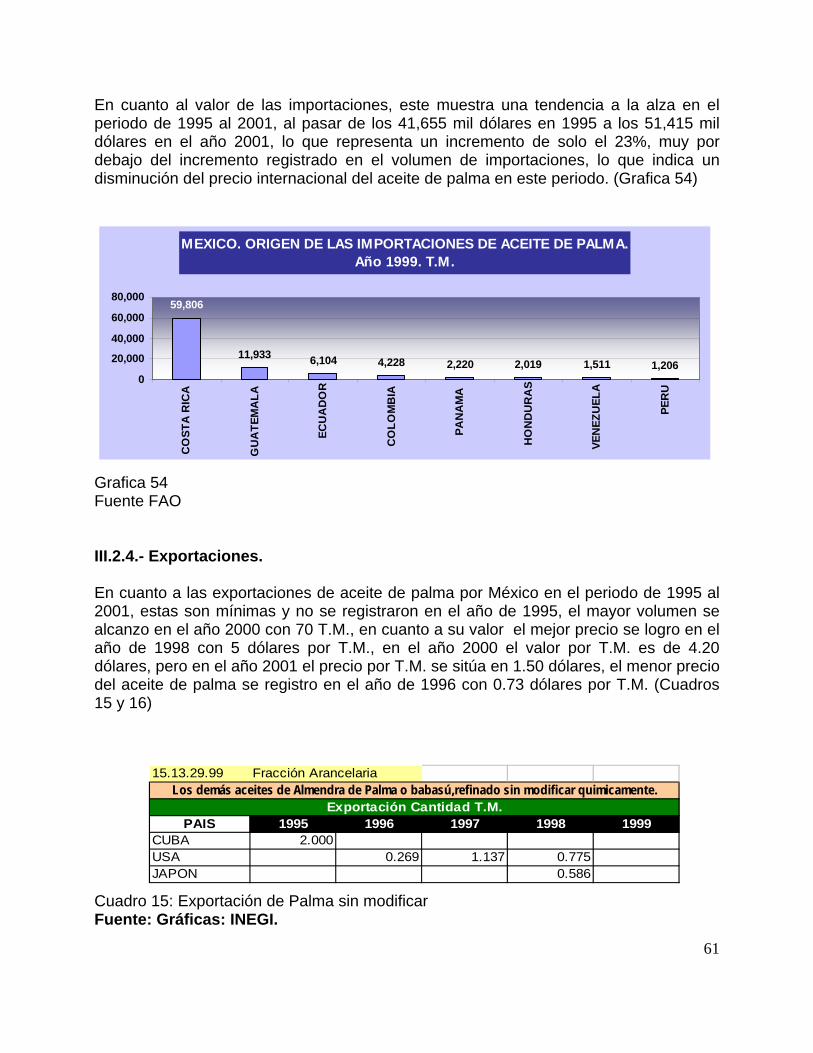

Grafica 3 II.4.7.2.- Producción nacional de aceite de palma en México La producción de aceite de palma en México en el año 2001 fue de 17399.4 toneladas, este volumen de producción representa apenas entre el 8 y el 10 % de las importaciones correspondientes en el mismo año. II.4.7.3.-Importación de aceite de palma en México Derivado del alto déficit de aceites y grasas que registra México, para satisfacer las demandas de su población en constante crecimiento, se ha visto en la necesidad de importar grandes cantidades de aceites, grasas y semillas de oleaginosas, en donde el aceite de palma es uno de los que más ha contribuido en los últimos años, en donde en el periodo de 1995 a 2001, se registró 167 % de aumento, al pasar de 58,496 a 166,725 TM de 1995 a 2001. Lo anterior se observa en la Grafica 4.

18

IMPORTACION DE PALMA DE ACEITE. Período 1995 / 2001. T.M.

58,496

112,00399,625 100,102

166,725138,895

132,593

50,000

100,000

150,000

200,000

1995 1996 1997 1998 1999 2000 2001

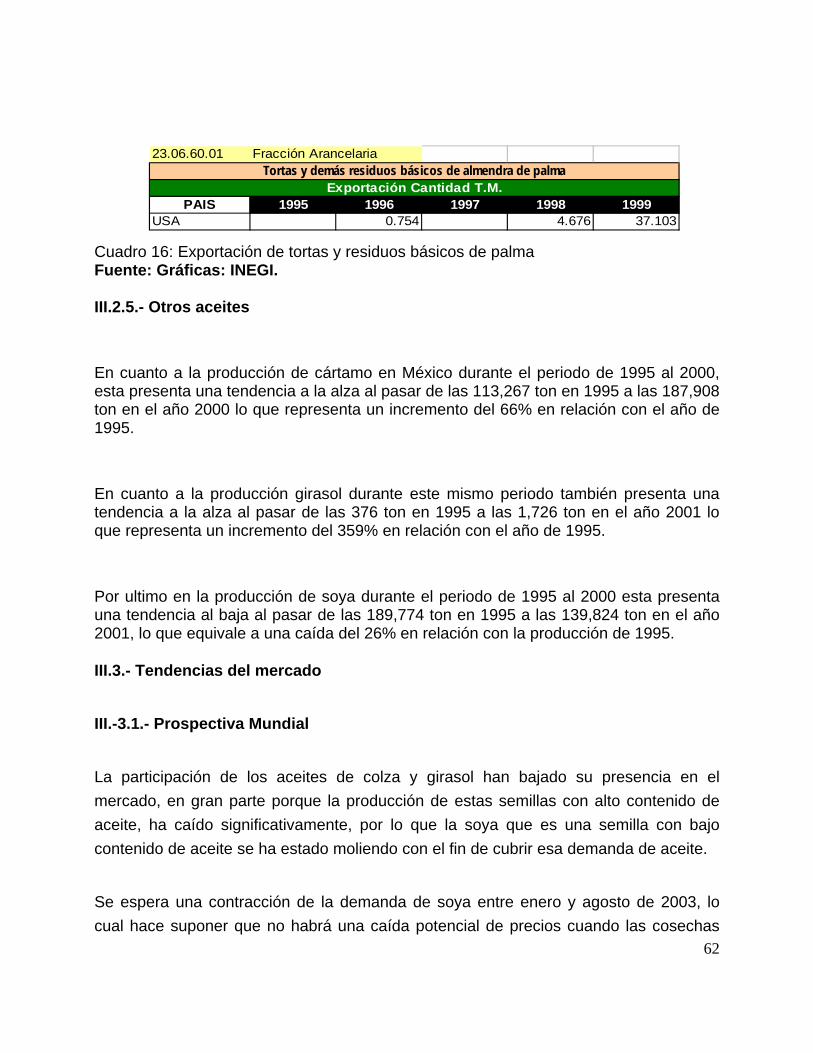

Grafica 4. II.4.7.4.- Países que exportan aceite de palma a México. México depende de los países de América para solventar sus requerimientos de aceite de palma, siendo Costa rica el que mayor volumen de este producto importa a México, con un 36 % del total y Perú el que participa con la menor parte, con solo el 0.7 % (Grafica 5.) MEXICO. ORIGEN DE LAS IMPORTACIONES DE ACEITE DE PALMA.

Año 1999. T.M.

6,104 4,228 2,220 2,019 1,511 1,206

59,806

11,933

020,00040,00060,00080,000

CO

STA

RIC

A

GU

ATE

MA

LA

ECU

AD

OR

CO

LOM

BIA

PAN

AM

A

HO

ND

UR

AS

VEN

EZU

ELA

PER

U

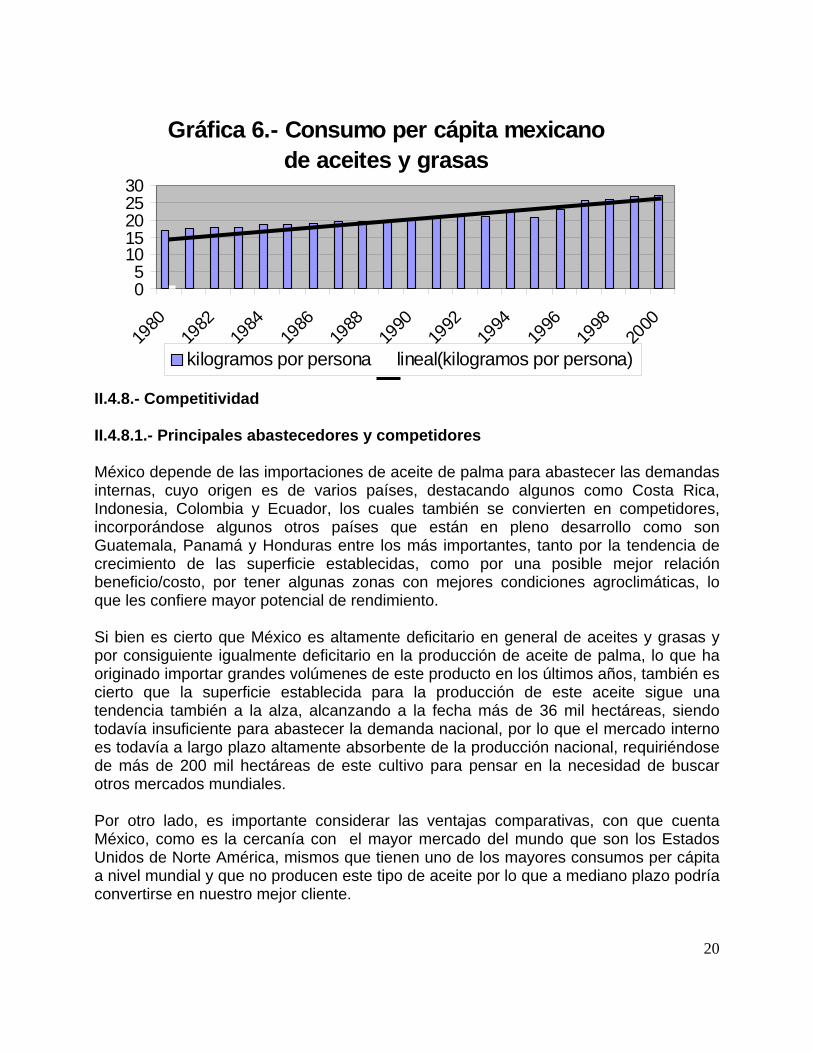

Grafica 5 II.4.7.5.- Consumo de aceites y grasas per cápita en México El consumo de aceites y grasas per cápita se ha incrementado en forma muy importante, esto derivado del incremento en el consumo por cápita de estos productos, al pasar de 17 a 27 kg por persona en un periodo de 20 años, lo que representa un 58 %. Otros dos factores que son de importancia a considerarse respecto al incremento de las demandas de productos oleaginosos, son: el aumento de la población y las tendencias de las preferencias de los consumidores sobre productos de origen vegetal.

19

Gráfica 6.- Consumo per cápita mexicano

de aceites y grasas

05

1015202530

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

kilogramos por persona lineal(kilogramos por persona)

II.4.8.- Competitividad II.4.8.1.- Principales abastecedores y competidores México depende de las importaciones de aceite de palma para abastecer las demandas internas, cuyo origen es de varios países, destacando algunos como Costa Rica, Indonesia, Colombia y Ecuador, los cuales también se convierten en competidores, incorporándose algunos otros países que están en pleno desarrollo como son Guatemala, Panamá y Honduras entre los más importantes, tanto por la tendencia de crecimiento de las superficie establecidas, como por una posible mejor relación beneficio/costo, por tener algunas zonas con mejores condiciones agroclimáticas, lo que les confiere mayor potencial de rendimiento. Si bien es cierto que México es altamente deficitario en general de aceites y grasas y por consiguiente igualmente deficitario en la producción de aceite de palma, lo que ha originado importar grandes volúmenes de este producto en los últimos años, también es cierto que la superficie establecida para la producción de este aceite sigue una tendencia también a la alza, alcanzando a la fecha más de 36 mil hectáreas, siendo todavía insuficiente para abastecer la demanda nacional, por lo que el mercado interno es todavía a largo plazo altamente absorbente de la producción nacional, requiriéndose de más de 200 mil hectáreas de este cultivo para pensar en la necesidad de buscar otros mercados mundiales. Por otro lado, es importante considerar las ventajas comparativas, con que cuenta México, como es la cercanía con el mayor mercado del mundo que son los Estados Unidos de Norte América, mismos que tienen uno de los mayores consumos per cápita a nivel mundial y que no producen este tipo de aceite por lo que a mediano plazo podría convertirse en nuestro mejor cliente.

20

21

Si embargo, es también importante mencionar que Estados Unidos de Norte América se puede considerar como un competidor importante a mediano plazo, ya que si bien es cierto que no produce aceite de palma, está en estos momentos explorando nuevos cultivos oleaginosos, lo cual podría ser aprovechado ventajosamente por este país, mediante el Tratado de Libre Comercio o bien abastecer su demanda interna y reducir sus importaciones. II.4.9.- Identificación de demandas tecnológicas. Para lograr el objetivo de esta etapa se recurrió a diversas fuentes de información y herramientas de trabajo como fueron: Entrevistas con productores, industriales, técnicos del estado de Campeche Visita al estado de Chiapas para recabar la información de los diferentes actores de cada uno de los eslabones de la cadena, Cuestionario respondido por las Secretarías de Desarrollo Rural de los estados que participan en el programa nacional de producción de palma de aceite. Realización de un foro de consulta para la detección de demandas tecnológicas, en el cual participaron representantes claves de cada uno de los eslabones y mediante mesas de trabajo se analizaron los puntos críticas de las diferentes fases. Consulta de diferentes medios escritos y magnéticos, de donde se obtuvo importante información que complementaron y enriquecieron lo obtenido anteriormente. Como resultado de lo anterior, se detectó una serie de problemas críticos para cada una de las fases, mismas que a continuación se mencionan. II.4.I0.- Problemática detectados en la fase primaria. (producción). Uno de los aspectos de mayor relevancia que mencionaron fue la sequía, ya que hay evidencias que en las áreas en donde se cuenta con una buena humedad, por una mejor distribución del temporal, se han registrado los más altos rendimientos, mientras que en aquellas en donde el temporal es irregular, los rendimientos son menores. Por otro lado, en la mayoría de las regiones productoras, la duración del periodo seco es mayor a los 4 o 5 meses, lo que de alguna manera afecta fuertemente el desarrollo y producción del cultivo, ya que este no debe ser mayor a un mes. Adicionalmente, otro de los factores limitantes que se mencionó con insistencia, fue el desconocimiento de fórmulas adecuadas de fertilización en función de las diferentes condiciones de suelo y clima de cada una de las zonas, lo que ha provocado

22

deficiencias en las plantaciones que de alguna manera afectan la producción y cuando esta se da, es de baja calidad. También se mencionó la falta de variedades, ya que a la fecha se cuenta con un número muy reducido y están expuestas las plantaciones a una catástrofe ante una latente aparición de enfermedad que pongan en situación difícil a éstas, ante la poca diversidad genética que se maneja. Por lo que se refiere a la presencia de patógenos, se mencionó solamente al cucarachón o picudo como se conoce esta plaga, es una de las que más se ha presentado, sin embargo, de momento se cuenta con la tecnología para su control, pero en algunos casos no se tiene el dominio de la misma, por lo que es además indispensable un programa de capacitación. Se mencionaron algunos otros aspectos como la falta de infraestructura de caminos para sacar la cosecha, falta de líneas de crédito blando y accesible, irregular distribución del fluido eléctrico por la falta de una subestación o termoeléctrica en la zona y consolidar más la organización de productores para alcanzar mejores beneficios como grupo y personales. Lo anterior indica que, es necesario establecer las bases y lineamientos que permitan la integración de los diferentes actores de la producción como son, los productores, instituciones de los diferentes niveles de gobierno, prestadores de servicio y proveedores de insumos que permitan la consolidación de la fase de producción en su mas alto nivel y con ello lograr la meta de proveer a México de las cantidades necesarias de grasas y aceites que demanda su población. II.4.11.- Problemática detectada en la fase de industrialización. En esta fase, la problemática es casi nula, al menos en lo que se refiere a la operación de ésta, lo anterior en virtud de que casi el 90 % de la industria es nueva, de la cual el 40 % esta apenas por entrar en operación. Por lo que se refiere a la relación productor/industrial, esta se esta dando y el hecho es que en el 70 % de la industria están asociados los dos actores principales y el 12 % es propiedad de los productores administrada por ellos mismos. Uno de los problemas que se manifestaron en el foro, es la nula experiencia que tienen los productores como industriales, así mismo, desconocen sus derechos y obligaciones como tales. Por otro lado, de momento la industria no ha aplicado las normas en la recepción de fruta, lo que de momento favorece al productor ya que no se le han aplicado castigos por fruta fuera de norma, sin embargo, a mediano plazo estas se aplicarán y entonces

23

el productor deberá tener mayor control de su sistema de producción para alcanzar mayor calidad de su fruta, que redunde en mayor eficiencia de la industria. También mencionó la necesidad de lograr un mayor valor agregado a su producto, por lo que solicitan tener acceso prioritario a los subproductos de la industrialización de la palma para la alimentación de ganado, así como aprovechamiento de otros subproductos. Una situación que se vive en la industria es su capacidad de extracción, la cual si bien es cierto que en estos momentos es suficiente para procesar la producción, a mediano plazo esta puede ser rebasada si no tiene un crecimiento paralelo a la producción. Por lo anterior, es necesario que a los productores se les implemente un programa amplio de capacitación, tanto para que conozcan los estatutos que rigen la operación y administración de una empresa de esta magnitud, así como el manejo de su cultivo en etapa de cosecha y postcosecha, de tal manera que pueda obtener la máxima rentabilidad de su cultivo. Por último, para que puedan tener más beneficios de la actividad, es necesario que se tomen acuerdos productor/industrial para que los primeros tengan acceso a otros beneficios de la industria, como es el uso de subproductos y participación en la extracción de aceite de palmiste. II.4.12.- Problemática detectada en la fase de comercializacion. Por lo que se refiere al mercado de productos oleaginosos y en si los derivados de la palma de aceite, éstos tienen un mercado seguro tanto en el nacional como en el internacional, ya que como se ha mencionado, México registra un déficit muy grande de estos productos, así mismo, el mercado mundial también tiene una tendencia de crecimiento, por lo que tanto la producción primaria, como el aceite y sus derivados tienen garantizada su comercialización. Una posible limitante, podría ser que los países que actualmente exportan aceite de palma a México, incrementen su productividad o reduzcan costos y mediante los tratados comerciales, nuestro país tenga que importar mayores volúmenes de estos productos. Una de las demandas de los productores, es la instalación de una extractora de aceite del coquillo así cono de refinerías en la zona, con lo cual se le daría un mayor valor agregado al producto. Una limitante que se detecta en la comercialización del aceite de palma para consumo humano como tal, al menos en México, es su presentación, el cual tiene una textura

24

que no es atractiva a la vista del consumidor, por lo que este prefiere aceites que tienen muna mejor textura, por lo que la mayor parte se consume en forma indirecta en la industria de la panificación y otros subproductos. En base a lo anterior, se estructuró la matriz de puntos críticos, árbol de limitaciones, matriz de acción / ejecución, acciones a realizar y matriz de problemas/demandas tecnológicas y soluciones, las cuales se presentan a continuación.

25

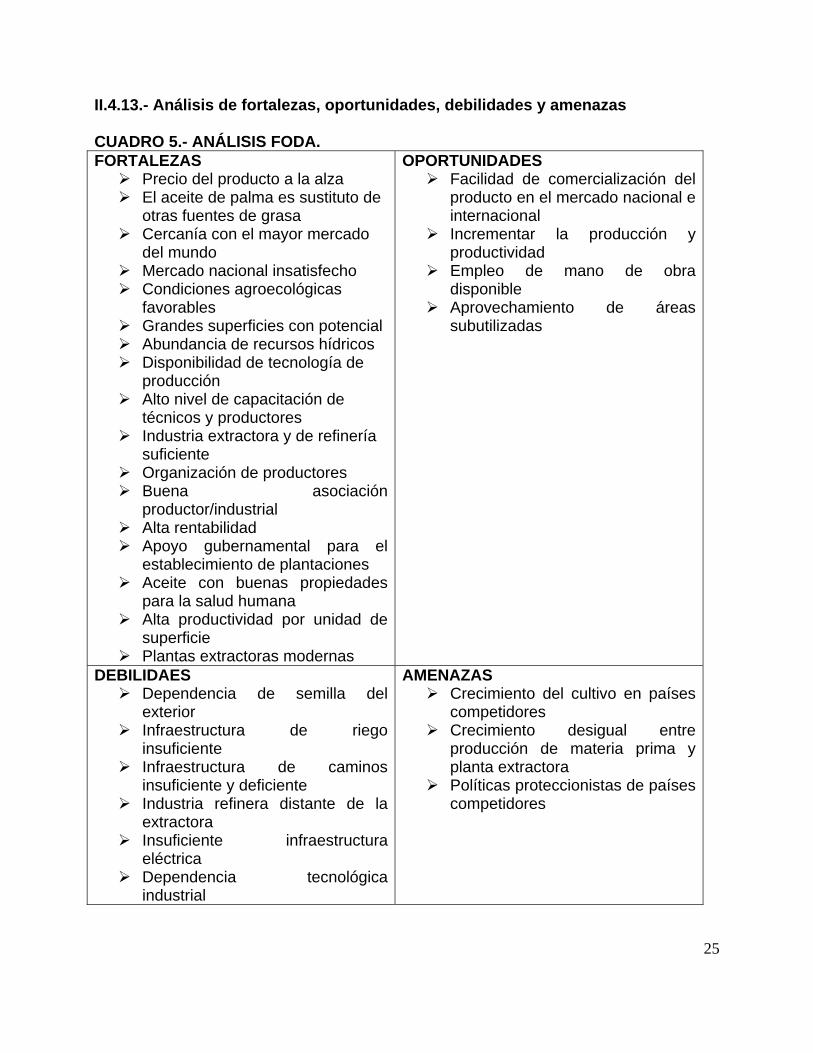

II.4.13.- Análisis de fortalezas, oportunidades, debilidades y amenazas CUADRO 5.- ANÁLISIS FODA. FORTALEZAS

Precio del producto a la alza El aceite de palma es sustituto de

otras fuentes de grasa Cercanía con el mayor mercado

del mundo Mercado nacional insatisfecho Condiciones agroecológicas

favorables Grandes superficies con potencial Abundancia de recursos hídricos Disponibilidad de tecnología de

producción Alto nivel de capacitación de

técnicos y productores Industria extractora y de refinería

suficiente Organización de productores Buena asociación

productor/industrial Alta rentabilidad Apoyo gubernamental para el

establecimiento de plantaciones Aceite con buenas propiedades

para la salud humana Alta productividad por unidad de

superficie Plantas extractoras modernas

OPORTUNIDADES Facilidad de comercialización del

producto en el mercado nacional e internacional

Incrementar la producción y productividad

Empleo de mano de obra disponible

Aprovechamiento de áreas subutilizadas

DEBILIDAES Dependencia de semilla del

exterior Infraestructura de riego

insuficiente Infraestructura de caminos

insuficiente y deficiente Industria refinera distante de la

extractora Insuficiente infraestructura

eléctrica Dependencia tecnológica

industrial

AMENAZAS Crecimiento del cultivo en países

competidores Crecimiento desigual entre

producción de materia prima y planta extractora

Políticas proteccionistas de países competidores

26

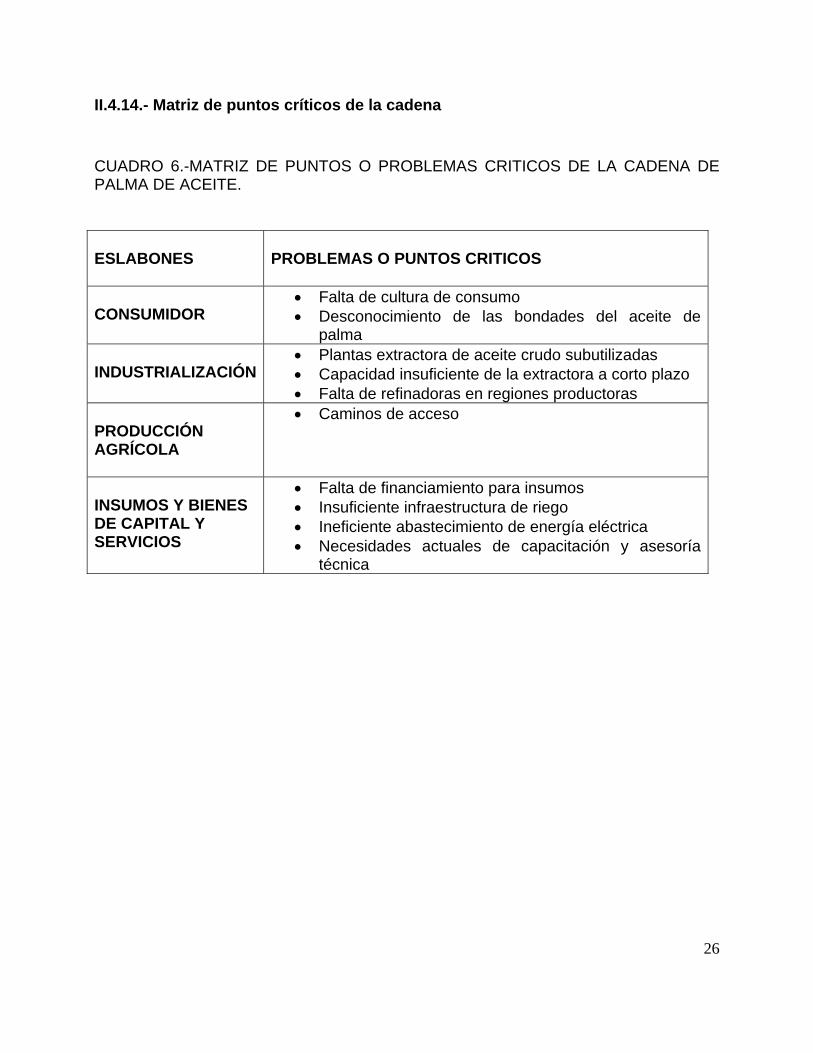

II.4.14.- Matriz de puntos críticos de la cadena CUADRO 6.-MATRIZ DE PUNTOS O PROBLEMAS CRITICOS DE LA CADENA DE PALMA DE ACEITE. ESLABONES

PROBLEMAS O PUNTOS CRITICOS

CONSUMIDOR

• Falta de cultura de consumo • Desconocimiento de las bondades del aceite de

palma INDUSTRIALIZACIÓN

• Plantas extractora de aceite crudo subutilizadas • Capacidad insuficiente de la extractora a corto plazo • Falta de refinadoras en regiones productoras

PRODUCCIÓN AGRÍCOLA

• Caminos de acceso

INSUMOS Y BIENES DE CAPITAL Y SERVICIOS

• Falta de financiamiento para insumos • Insuficiente infraestructura de riego • Ineficiente abastecimiento de energía eléctrica • Necesidades actuales de capacitación y asesoría

técnica

27

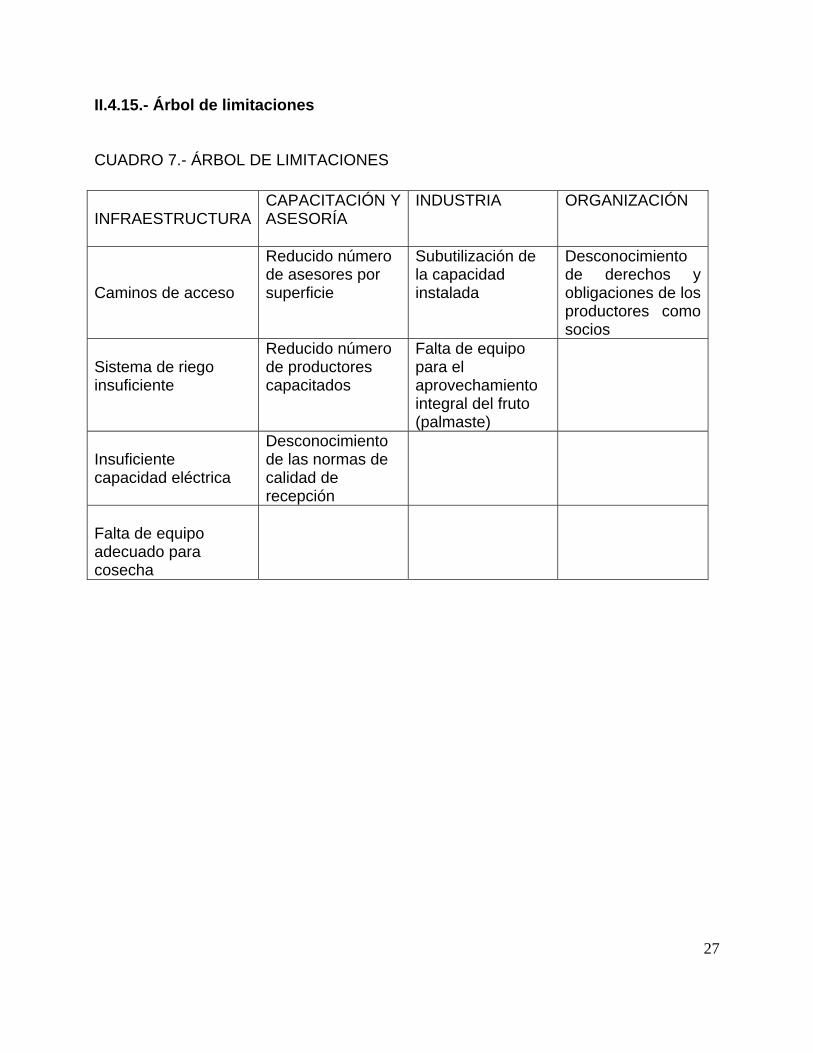

II.4.15.- Árbol de limitaciones CUADRO 7.- ÁRBOL DE LIMITACIONES INFRAESTRUCTURA

CAPACITACIÓN Y ASESORÍA

INDUSTRIA ORGANIZACIÓN

Caminos de acceso

Reducido número de asesores por superficie

Subutilización de la capacidad instalada

Desconocimiento de derechos y obligaciones de los productores como socios

Sistema de riego insuficiente

Reducido número de productores capacitados

Falta de equipo para el aprovechamiento integral del fruto (palmaste)

Insuficiente capacidad eléctrica

Desconocimiento de las normas de calidad de recepción

Falta de equipo adecuado para cosecha

28

II.4.16.- Árbol de objetivos CUADRO8.- ÁRBOL DE OBJETIVOS O SOLUCIONES. INFRAESTRUCTURA

CAPACITACIÓN Y ASESORÍA

INDUSTRIA ORGANIZACIÓN

rehabilitar y crear caminos de acceso

aumentar el numero de técnicos capacitados

Elaborar programa de plantaciones acorde con la capacidad industrial. implementar sistemas de riego para estabilizar la producción durante el año

instrumentar programas de capacitación para los productores acerca de sus obligaciones y beneficios como socios de una organización de esta naturaleza

equipamiento y rehabilitación de los sistemas de riego

implementar un programa de capacitación masiva

equipamiento de la industria para la extracción de aceite de palmiste y otros subproductos

creación de infraestructura eléctrica

implementar programas de capacitación

programa de fabricación de herramientas para cosecha

En base a los resultados obtenidos en los foros realizados para tal fin, consulta con expertos de las diferentes disciplinas y dependencias del sector agrícola, se pudieron detectar los principales limitantes del desarrollo de la cadena palma de aceite enmarcándose en: Infraestructura, capacitación y asesoría, la industria, y por último la organización. Infraestructura.- La falta de caminos de acceso y en la mayoría el mal estado en que se encuentran muchos de ellos principalmente en la época de lluvias que es cuando se presentan los picos mas altos de volúmenes de cosecha, limitan el acarreo eficiente y oportuno de estas hacia la planta extractora de aceite, en perjuicio tanto de productores como de industriales ya que el producto llega con mermas en su calidad. Por otro lado en relación con infraestructura de riego se necesita buscar los mecanismos para dotar de esta infraestructura a las plantaciones que carecen de ella y en aquellas en donde

29

no están operando en forma eficiente encontrar las alternativas de solución considerando que es poca la superficie sembrada con Palma de aceite que cuenta con sistema de riego y en ocasiones no esta operando en forma adecuada. Otro de los factores que limitan el adecuado desarrollo de la cadena palma lo constituyen el bajo suministro de energía eléctrica, esto se ha sido un problema en aquellas áreas con unidades de riego en donde por falta de electricidad o porque esta no es suficiente el equipo no esta operando o su operación es deficiente y una alternativa de solución es la creación de infraestructura eléctrica en aquellas zonas que así lo requieran. Otro de los problemas que limitan el buen desarrollo de la cadena lo constituyen la falta de equipo adecuado para la cosecha esto desde luego se ha podido observar con productores que tiene plantaciones en producción e inicio, ya que la mayoría del equipo principalmente de corte es escaso e insuficiente y de importación, se requiere la implementación de un programa de fabricación de herramientas en el país con la finalidad que los productores tengan acceso en forma oportuna y a precios de costo. La capacitación y asesoría es otro de los cuellos de botella que están limitando en parte el buen desarrollo de la cadena, aun y cuando existen técnicos y personal capacitado encargados de dar la asesoría en forma directa a los productores es insuficiente, se requiere un programa de capacitación tanto a productores como a técnicos en forma masiva de tal forma que exista una estrecha vinculación entre los encargados de dar asesoría y los productores e industriales. La mayoría de las plantas extractoras de aceite de palma en el país no extraen el aceite de palmiste o almendra siendo este de excelente calidad y buen precio en el mercado internacional, la mayor parte de este producto se utiliza en la alimentación animal, se requiere buscar los mecanismos para el equipamiento de la industria para la extracción del aceite de palmiste además de otros usos u subproductos. Otro de los aspectos que limitan la cadena palma es la falta de organización de los productores en algunas regiones, esta situación a propiciado específicamente en la Península una falta de comunicación o desconocimiento de las obligaciones y derechos de los productores con respecto a la industria esto se da con aquellos que son socios de la industria, es necesario implementar programas de capacitación a los socios con la finalidad de buscar el acercamiento entre ellos y propiciar la coordinación entre industriales y productores.

30

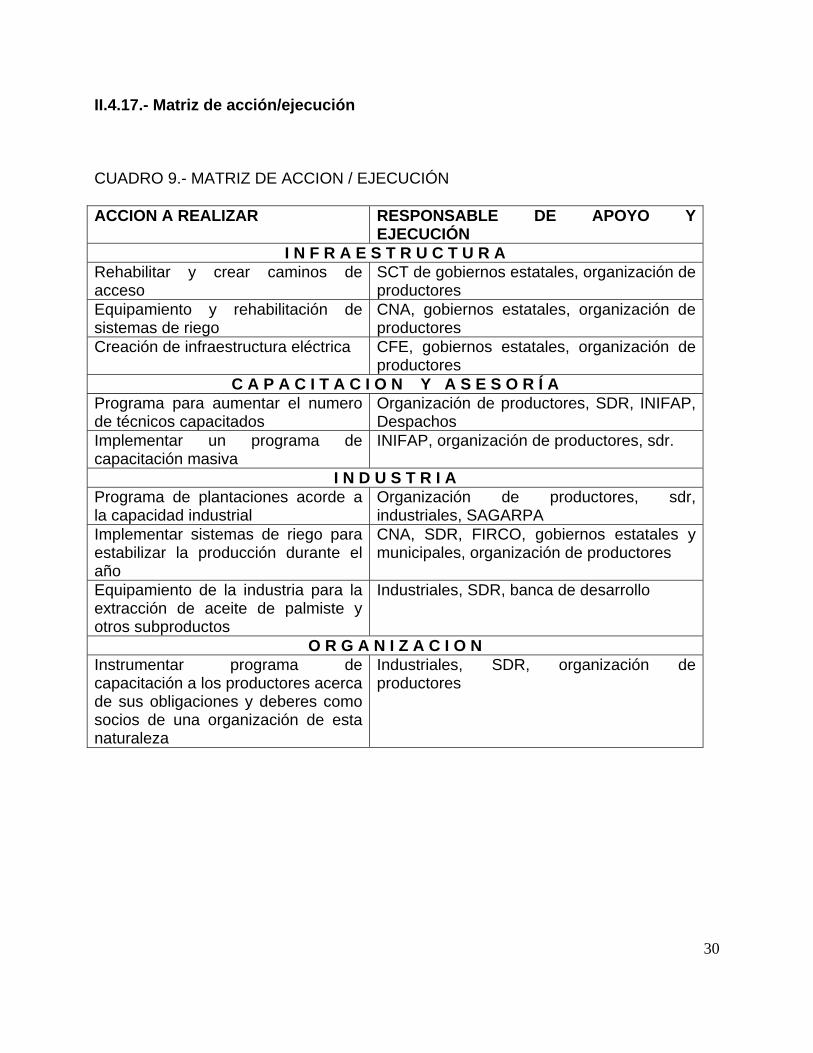

II.4.17.- Matriz de acción/ejecución CUADRO 9.- MATRIZ DE ACCION / EJECUCIÓN ACCION A REALIZAR RESPONSABLE DE APOYO Y

EJECUCIÓN I N F R A E S T R U C T U R A

Rehabilitar y crear caminos de acceso

SCT de gobiernos estatales, organización de productores

Equipamiento y rehabilitación de sistemas de riego

CNA, gobiernos estatales, organización de productores

Creación de infraestructura eléctrica CFE, gobiernos estatales, organización de productores

C A P A C I T A C I O N Y A S E S O R Í A Programa para aumentar el numero de técnicos capacitados

Organización de productores, SDR, INIFAP, Despachos

Implementar un programa de capacitación masiva

INIFAP, organización de productores, sdr.

I N D U S T R I A Programa de plantaciones acorde a la capacidad industrial

Organización de productores, sdr, industriales, SAGARPA

Implementar sistemas de riego para estabilizar la producción durante el año

CNA, SDR, FIRCO, gobiernos estatales y municipales, organización de productores

Equipamiento de la industria para la extracción de aceite de palmiste y otros subproductos

Industriales, SDR, banca de desarrollo

O R G A N I Z A C I O N Instrumentar programa de capacitación a los productores acerca de sus obligaciones y deberes como socios de una organización de esta naturaleza

Industriales, SDR, organización de productores

31

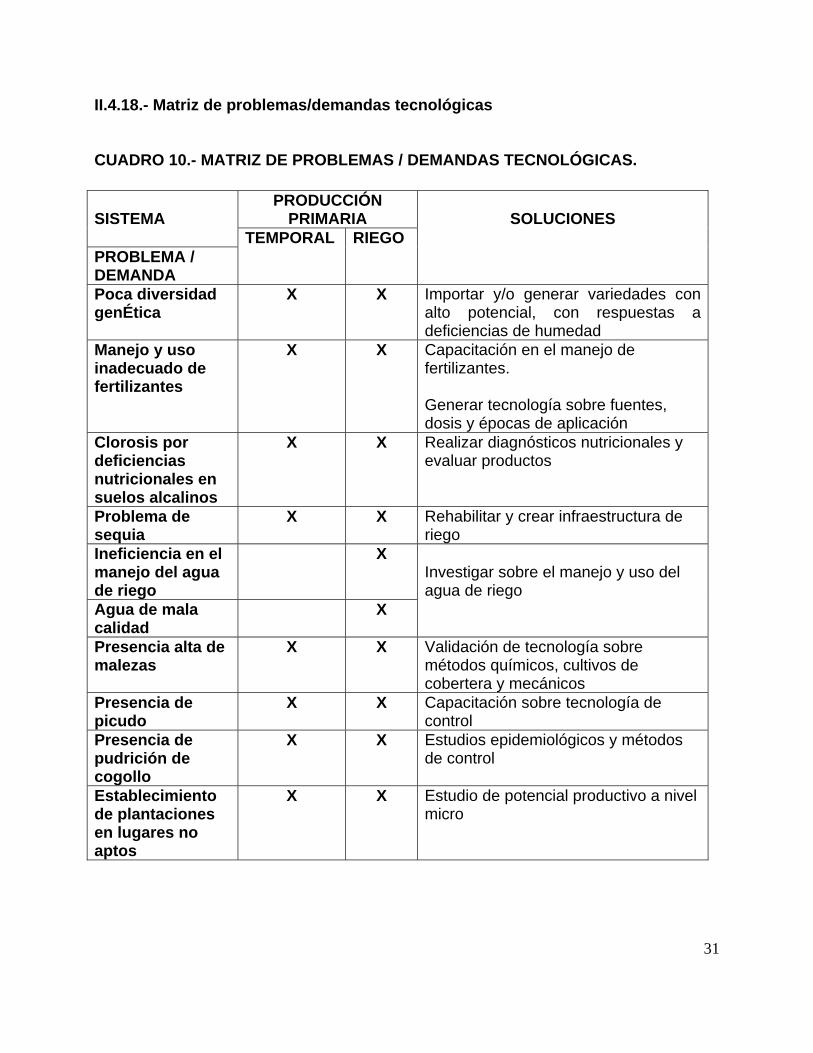

II.4.18.- Matriz de problemas/demandas tecnológicas CUADRO 10.- MATRIZ DE PROBLEMAS / DEMANDAS TECNOLÓGICAS.

PRODUCCIÓN PRIMARIA

SISTEMA

PROBLEMA / DEMANDA

TEMPORAL RIEGO

SOLUCIONES

Poca diversidad genÉtica

X X Importar y/o generar variedades con alto potencial, con respuestas a deficiencias de humedad

Manejo y uso inadecuado de fertilizantes

X X Capacitación en el manejo de fertilizantes. Generar tecnología sobre fuentes, dosis y épocas de aplicación

Clorosis por deficiencias nutricionales en suelos alcalinos

X X Realizar diagnósticos nutricionales y evaluar productos

Problema de sequia

X X Rehabilitar y crear infraestructura de riego

Ineficiencia en el manejo del agua de riego

X

Agua de mala calidad

X

Investigar sobre el manejo y uso del agua de riego

Presencia alta de malezas

X X Validación de tecnología sobre métodos químicos, cultivos de cobertera y mecánicos

Presencia de picudo

X X Capacitación sobre tecnología de control

Presencia de pudrición de cogollo

X X Estudios epidemiológicos y métodos de control

Establecimiento de plantaciones en lugares no aptos

X X Estudio de potencial productivo a nivel micro

32

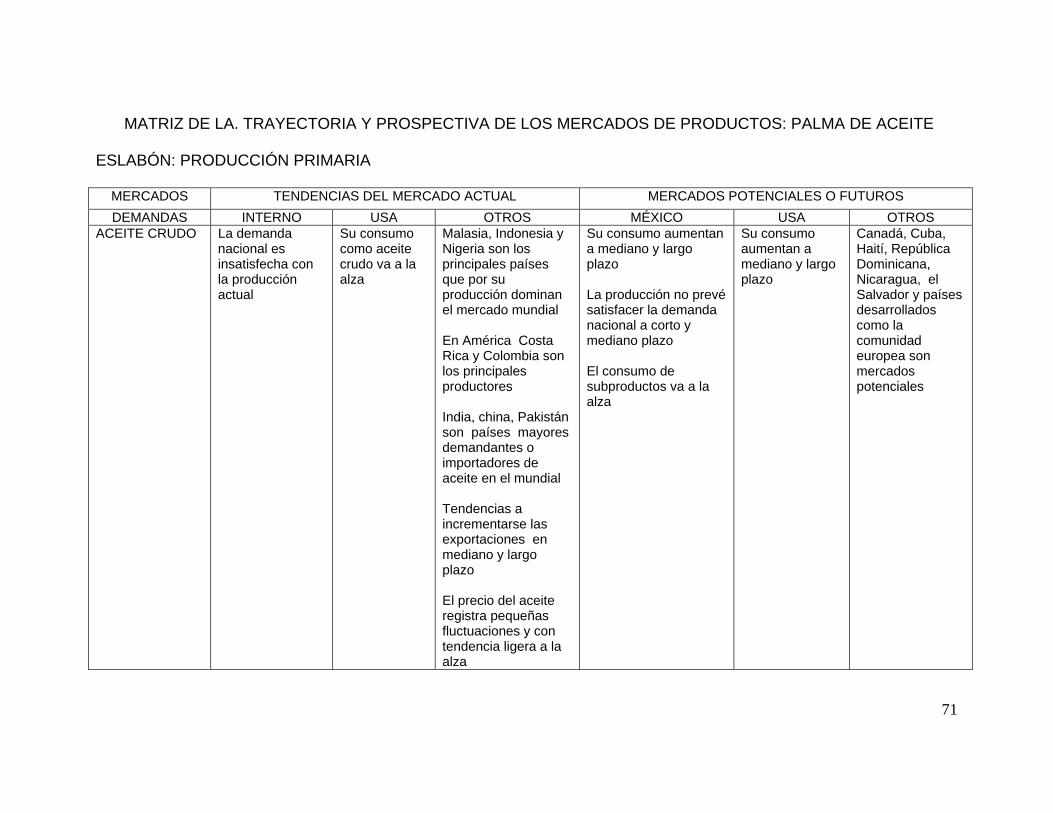

III.- ESTUDIO DE LA TRAYECTORIA Y PROSPECTIVA DE LOS MERCADOS DE LA

PALMA DE ACEITE La palma de aceite también conocida como palma de aceite, es una planta de clima cálido que crece en tierras por debajo de los 500 metros sobre el nivel del mar. Es un cultivo perenne cuya vida productiva puede durar más de 50 años, pero desde los 25 se dificulta su cosecha debido a la altura que alcanza su tallo. La palma de aceite es importante por la gran cantidad de productos que genera. Del procesamiento de los frutos de la palma de aceite se consigue el aceite crudo, el cual se obtiene mediante la esterilización de los frutos, desgranarlos de racimo, macerarlos, extraer el aceite de la pulpa, clarificarlo y recuperar las almendras del bagazo resultante. De la almendra se obtienen dos productos: el aceite de palmiste, el cual resulta del prensado de las almendras, quedando como subproducto la torta de palmiste, que es demandada en la industria de alimentos concentrados para animales. Al fraccionar el aceite de palma se obtienen especialmente dos productos: la oleína, que es líquida y sirve para mezclar con aceites de semillas oleaginosas, y la estearina que es más sólida y sirve para producir grasas, principalmente margarinas y elaboración de cosméticos, jabones y detergentes. Tanto el aceite de pulpa como el de almendra se emplean para producir margarinas, mantecas, aceite de cocina, helados, alimentos precocidos, deshidratados, sopas instantáneas, salsas, sustituto lácteo en comidas para bebes, leche en polvo, cremas para mezclar con café, sustituto de manteca de cacao, etc. El aceite de pulpa se usa en la fabricación de acero inoxidable, concentrados minerales, aditivos para lubricantes, crema para zapatos, tinta de imprenta, velas, etc. Se utiliza también en la industria textil y de cuero, en la laminación de acero y aluminio, en la trefilación de metales y en la producción de ácidos grasos y vitamina A. Asimismo, es excelente materia prima para la producción de oleoquímicos, incluyendo ácidos grasos, alcoholes y glicerol que son utilizados en la fabricación de cosméticos, fármacos, artículos de uso doméstico e industrial. Actualmente los oleoquímicos producidos a partir de aceite de palma se están empleando en la elaboración de detergentes no contaminantes del medio ambiente debido a que son biodegradables. El follaje de la planta tiene poco valor y tradicionalmente forma parte del composteo

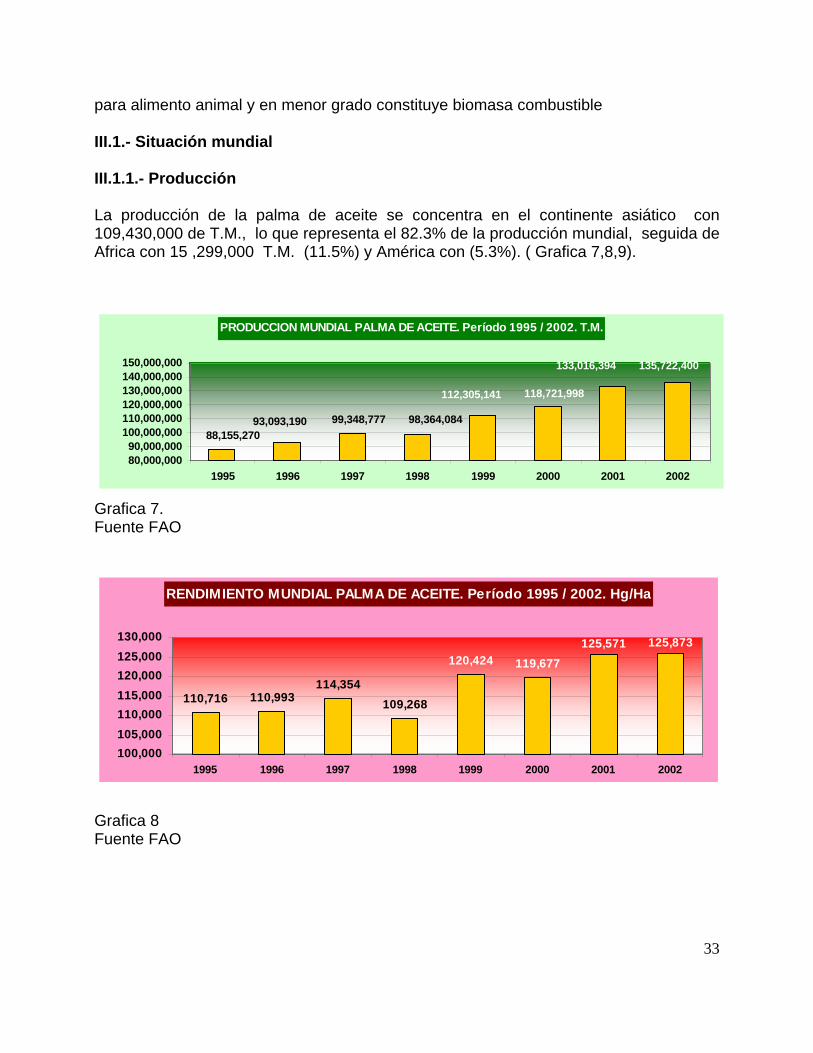

para alimento animal y en menor grado constituye biomasa combustible III.1.- Situación mundial III.1.1.- Producción La producción de la palma de aceite se concentra en el continente asiático con 109,430,000 de T.M., lo que representa el 82.3% de la producción mundial, seguida de Africa con 15 ,299,000 T.M. (11.5%) y América con (5.3%). ( Grafica 7,8,9). PRODUCCION MUNDIAL PALMA DE ACEITE. Período 1995 / 2002. T.M.

135,722,400133,016,394

112,305,141 118,721,998

98,364,08493,093,190 99,348,77788,155,270

80,000,00090,000,000

100,000,000110,000,000120,000,000130,000,000140,000,000150,000,000

1995 1996 1997 1998 1999 2000 2001 2002

Grafica 7. Fuente FAO

RENDIMIENTO MUNDIAL PALMA DE ACEITE. Período 1995 / 2002. Hg/Ha

110,716 110,993114,354

109,268

120,424 119,677125,571 125,873

100,000105,000110,000115,000120,000125,000130,000

1995 1996 1997 1998 1999 2000 2001 2002

Grafica 8 Fuente FAO

33

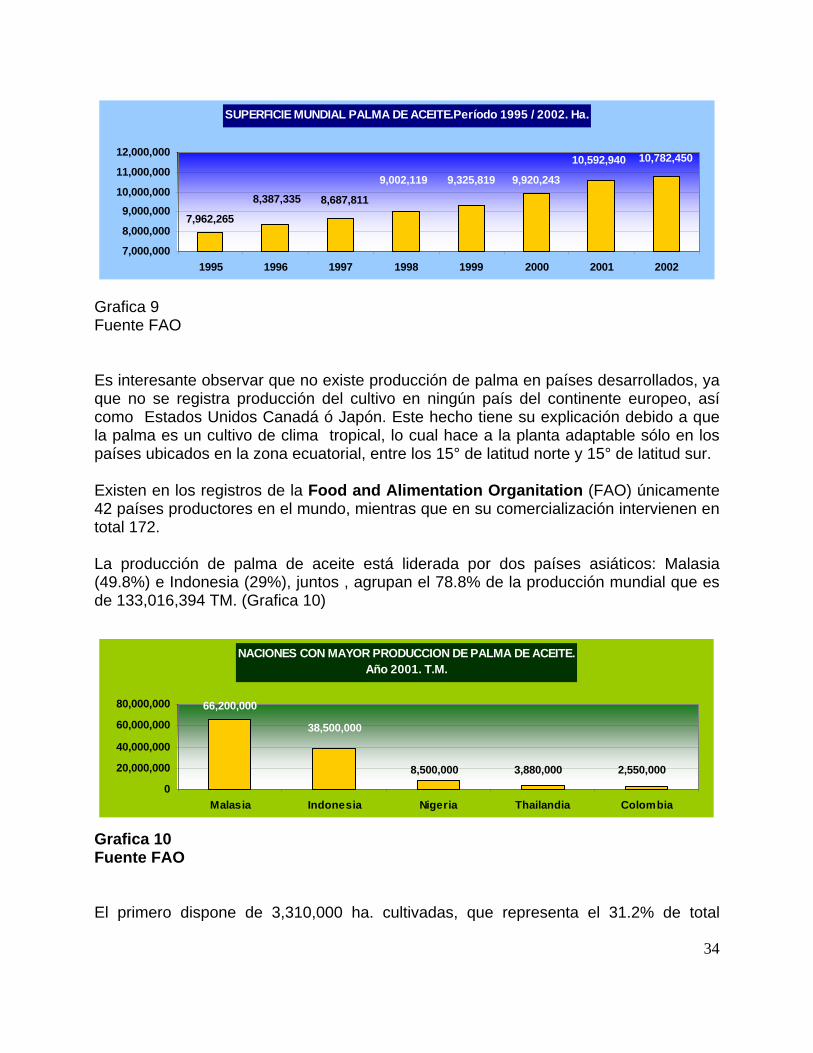

SUPERFICIE MUNDIAL PALMA DE ACEITE.Período 1995 / 2002. Ha.

7,962,265

9,002,119 9,325,819 9,920,243

8,687,8118,387,335

10,592,940 10,782,450

7,000,000

8,000,000

9,000,00010,000,000

11,000,000

12,000,000

1995 1996 1997 1998 1999 2000 2001 2002

Grafica 9 Fuente FAO Es interesante observar que no existe producción de palma en países desarrollados, ya que no se registra producción del cultivo en ningún país del continente europeo, así como Estados Unidos Canadá ó Japón. Este hecho tiene su explicación debido a que la palma es un cultivo de clima tropical, lo cual hace a la planta adaptable sólo en los países ubicados en la zona ecuatorial, entre los 15° de latitud norte y 15° de latitud sur. Existen en los registros de la Food and Alimentation Organitation (FAO) únicamente 42 países productores en el mundo, mientras que en su comercialización intervienen en total 172. La producción de palma de aceite está liderada por dos países asiáticos: Malasia (49.8%) e Indonesia (29%), juntos , agrupan el 78.8% de la producción mundial que es de 133,016,394 TM. (Grafica 10)

NACIONES CON MAYOR PRODUCCION DE PALMA DE ACEITE. Año 2001. T.M.

66,200,000

38,500,000

8,500,000 3,880,000 2,550,0000

20,000,000

40,000,000

60,000,000

80,000,000

Malasia Indonesia Nigeria Thailandia Colombia

Grafica 10 Fuente FAO El primero dispone de 3,310,000 ha. cultivadas, que representa el 31.2% de total

34

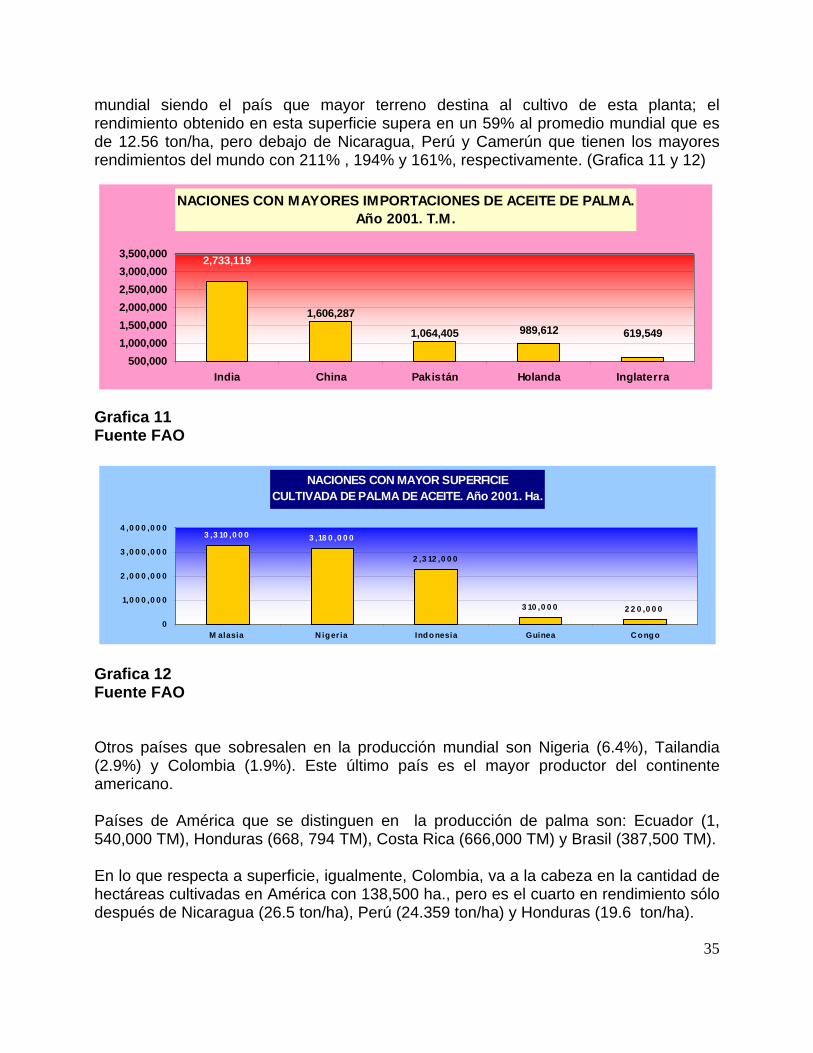

mundial siendo el país que mayor terreno destina al cultivo de esta planta; el rendimiento obtenido en esta superficie supera en un 59% al promedio mundial que es de 12.56 ton/ha, pero debajo de Nicaragua, Perú y Camerún que tienen los mayores rendimientos del mundo con 211% , 194% y 161%, respectivamente. (Grafica 11 y 12) NACIONES CON MAYORES IMPORTACIONES DE ACEITE DE PALMA.

Año 2001. T.M.

989,612

2,733,119

619,5491,064,405

1,606,287

500,0001,000,0001,500,0002,000,0002,500,0003,000,0003,500,000

India China Pakistán Holanda Inglaterra

Grafica 11 Fuente FAO NACIONES CON MAYOR SUPERFICIE

CULTIVADA DE PALMA DE ACEITE. Año 2001. Ha.

2 ,3 12 ,0 0 0

3 10 ,0 0 0 2 2 0 ,0 0 0

3 ,3 10 ,0 0 0 3 ,18 0 ,0 0 0

0

1,0 0 0 ,0 0 0

2 ,0 0 0 ,0 0 0

3 ,0 0 0 ,0 0 0

4 ,0 0 0 ,0 0 0

M alasia N iger ia Indonesia Guinea C ongo

Grafica 12 Fuente FAO Otros países que sobresalen en la producción mundial son Nigeria (6.4%), Tailandia (2.9%) y Colombia (1.9%). Este último país es el mayor productor del continente americano. Países de América que se distinguen en la producción de palma son: Ecuador (1, 540,000 TM), Honduras (668, 794 TM), Costa Rica (666,000 TM) y Brasil (387,500 TM). En lo que respecta a superficie, igualmente, Colombia, va a la cabeza en la cantidad de hectáreas cultivadas en América con 138,500 ha., pero es el cuarto en rendimiento sólo después de Nicaragua (26.5 ton/ha), Perú (24.359 ton/ha) y Honduras (19.6 ton/ha).

35

36

No es extraño que los países de América aparezcan en los últimos años, con altos rendimientos, ya que la palma de aceite requiere de gran cantidad de agua y las sequías en África así como los cambios climáticos que se están dando en los principales países productores, ocasionaron un aumento en la superficie cultivada de los mismos, para mantener sus niveles de producción. En el contexto mundial, México ocupa el lugar 29° de los 42 países productores de palma de aceite; asciende hasta el décimo lugar en América, en la lista de los 13 países productores, sólo por encima de Nicaragua y Surinam, pero con un rendimiento aproximado de 9.2 ton/ha, esto es, apenas el 35% de lo obtenido por el líder mundial en rendimiento, que es Nicaragua.

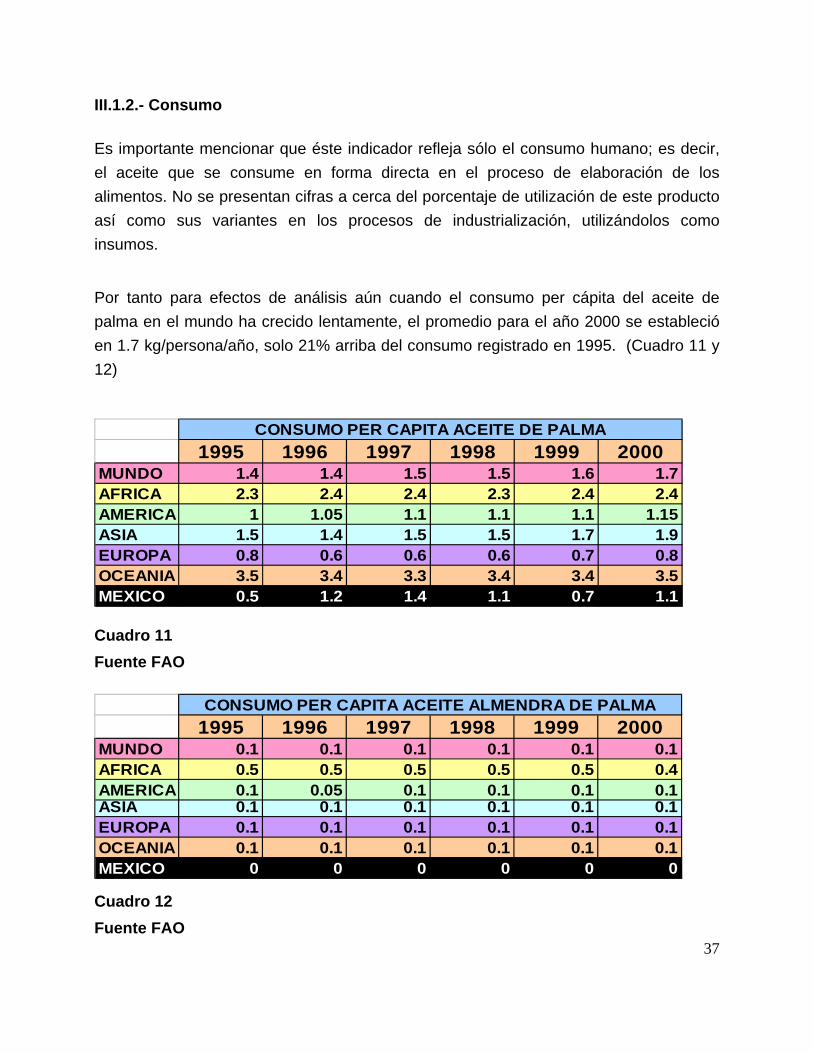

III.1.2.- Consumo Es importante mencionar que éste indicador refleja sólo el consumo humano; es decir, el aceite que se consume en forma directa en el proceso de elaboración de los alimentos. No se presentan cifras a cerca del porcentaje de utilización de este producto así como sus variantes en los procesos de industrialización, utilizándolos como insumos.

Por tanto para efectos de análisis aún cuando el consumo per cápita del aceite de palma en el mundo ha crecido lentamente, el promedio para el año 2000 se estableció en 1.7 kg/persona/año, solo 21% arriba del consumo registrado en 1995. (Cuadro 11 y 12)

37

1995 1996 1997 1998 1999 2000MUNDO 1.4 1.4 1.5 1.5 1.6 1.7

FRICA 2.3 2.4 2.4 2.3 2.4 2.4AMERICA 1 1.05 1.1 1.1 1.1 1.15

SIA 1.5 1.4 1.5 1.5 1.7 1.9UROPA 0.8 0.6 0.6 0.6 0.7 0.8CEANIA 3.5 3.4 3.3 3.4 3.4 3.5

MEXICO 0.5 1.2 1.4 1.1 0.7 1.1

CONSUMO PER CAPITA ACEITE DE PALMA

A

AEO

Cuadro 11 Fuente FAO

1995 1996 1997 1998 1999 2000MUNDO 0.1 0.1 0.1 0.1 0.1 0.1

FRICA 0.5 0.5 0.5 0.5 0.5 0.4MERICA 0.1 0.05 0.1 0.1 0.1 0.1

ASIA 0.1 0.1 0.1 0.1 0.1 0.1UROPA 0.1 0.1 0.1 0.1 0.1 0.1CEANIA 0.1 0.1 0.1 0.1 0.1 0.1

MEXICO 0 0 0 0 0 0

CONSUMO PER CAPITA ACEITE ALMENDRA DE PALMA

AA

EO

Cuadro 12 Fuente FAO

38

No muestra el panorama mundial real de la demanda del producto ya que como se menciona con anterioridad tiene una gran cantidad de aplicaciones en diversos sectores industriales y es difícil cuantificar la porción de la producción de aceite de palma que se utiliza en cada sector ya que la demanda del mismo, también depende de la oferta y precio de los productos sustitutos.

Los países de Oceanía reportan la mayor cantidad de consumo per cápita, con 3.5 Kg/persona/año seguidos de los africanos (2.4) y asiáticos (1.9), cabe mencionar que en estos continentes, el aceite de palma es apreciado e incluido como ingrediente básico en la dieta de los habitantes, estableciéndose su consumo masivo como parte de las acciones encaminadas a la prevención y manejo de las carencias alimentarias.

Esto no ocurre en América y Europa, donde se consumen otros tipos de aceites vegetales. En éstos dos continentes aún cuando muestran un consumo bajo, han registrado un pequeño incremento desde 1999, quizás debido a que cada vez se tienen más estudios a cerca de las ventajas nutricionales de éste aceite y el precio competitivo con relación a otros por lo que cada vez más países centroamericanos lo incluyen dentro de sus hábitos alimenticios.

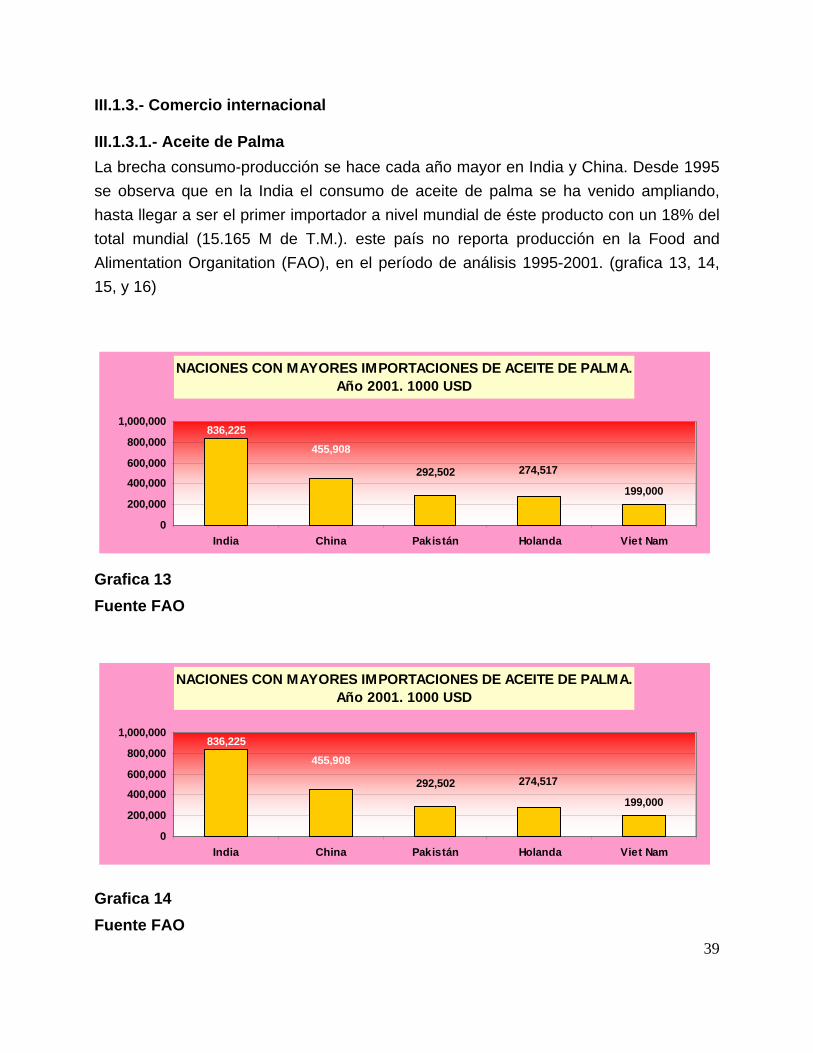

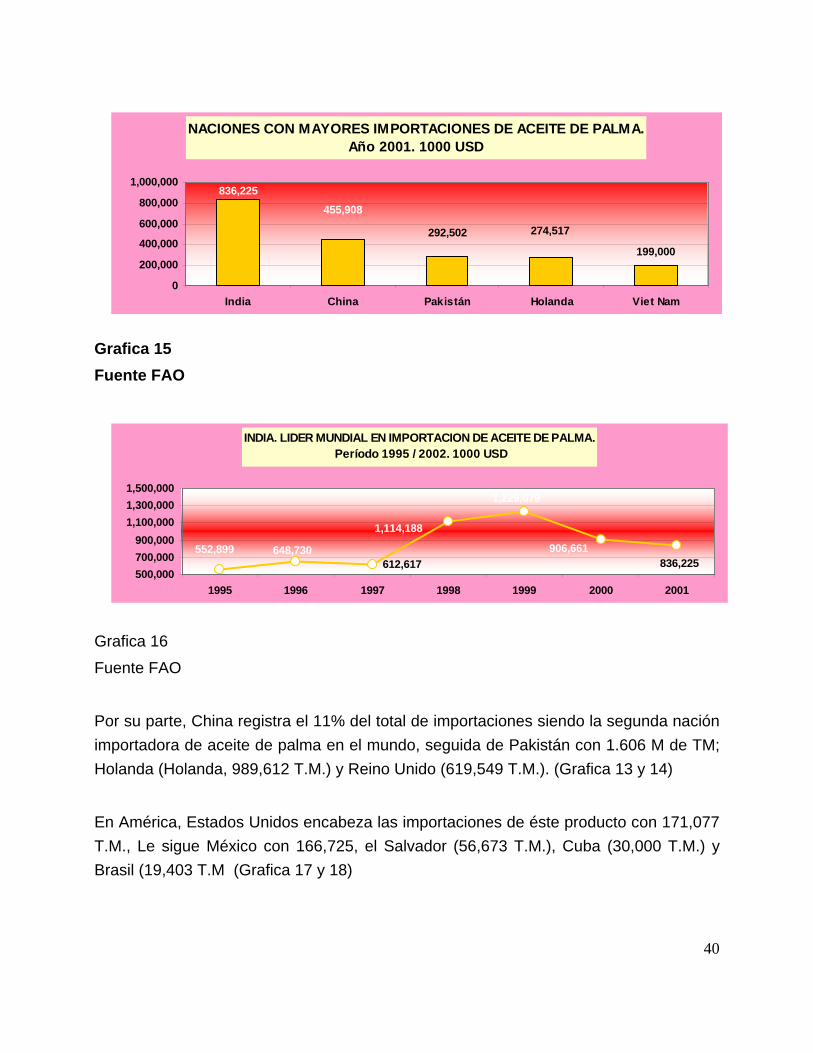

III.1.3.- Comercio internacional III.1.3.1.- Aceite de Palma La brecha consumo-producción se hace cada año mayor en India y China. Desde 1995 se observa que en la India el consumo de aceite de palma se ha venido ampliando, hasta llegar a ser el primer importador a nivel mundial de éste producto con un 18% del total mundial (15.165 M de T.M.). este país no reporta producción en la Food and Alimentation Organitation (FAO), en el período de análisis 1995-2001. (grafica 13, 14, 15, y 16)

NACIONES CON MAYORES IMPORTACIONES DE ACEITE DE PALMA. Año 2001. 1000 USD

199,000

836,225455,908

292,502 274,517

0

200,000

400,000

600,000

800,000

1,000,000

India China Pakistán Holanda Viet Nam

Grafica 13 Fuente FAO

NACIONES CON MAYORES IMPORTACIONES DE ACEITE DE PALMA.

Año 2001. 1000 USD

199,000

836,225455,908

292,502 274,517

0

200,000

400,000

600,000

800,000

1,000,000

India China Pakistán Holanda Viet Nam

Grafica 14 Fuente FAO 39

NACIONES CON MAYORES IMPORTACIONES DE ACEITE DE PALMA.

Año 2001. 1000 USD

199,000

836,225455,908

292,502 274,517

0

200,000

400,000

600,000

800,000

1,000,000

India China Pakistán Holanda Viet Nam

Grafica 15 Fuente FAO

INDIA. LIDER MUNDIAL EN IMPORTACION DE ACEITE DE PALMA. Período 1995 / 2002. 1000 USD

552,899 648,730

1,114,188

1,229,079

906,661836,225612,617

500,000700,000900,000

1,100,0001,300,0001,500,000

1995 1996 1997 1998 1999 2000 2001

Grafica 16

Fuente FAO

Por su parte, China registra el 11% del total de importaciones siendo la segunda nación importadora de aceite de palma en el mundo, seguida de Pakistán con 1.606 M de TM; Holanda (Holanda, 989,612 T.M.) y Reino Unido (619,549 T.M.). (Grafica 13 y 14)

En América, Estados Unidos encabeza las importaciones de éste producto con 171,077 T.M., Le sigue México con 166,725, el Salvador (56,673 T.M.), Cuba (30,000 T.M.) y Brasil (19,403 T.M (Grafica 17 y 18)

40

IMPORTACION MUNDIAL ACEITE DE PALMA.Período 1995 / 2001. T.M.

9,612,206 9,671,076 9,984,696 10,349,299

12,418,29313,383,007

15,164,903

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

1995 1996 1997 1998 1999 2000 2001

Grafica 17 Fuente FAO

IMPORTACION MUNDIAL ACEITE DE PALMA. Período 1995 / 2001. 1000 USD

5,914,291

5,062,191

6,769,1536,637,004

5,739,8965,199,773

6,549,341

5,000,0005,500,0006,000,0006,500,0007,000,0007,500,000

1995 1996 1997 1998 1999 2000 2001

Grafica 18 Fuente FAO

En 2001, México se ubicó en el lugar 27° de los 171 países que importaron aceite de palma con un registro de consumo que se ha ido incrementando desde 1995, y cuyo monto equivale al año 2001 a 51.415 M USD.

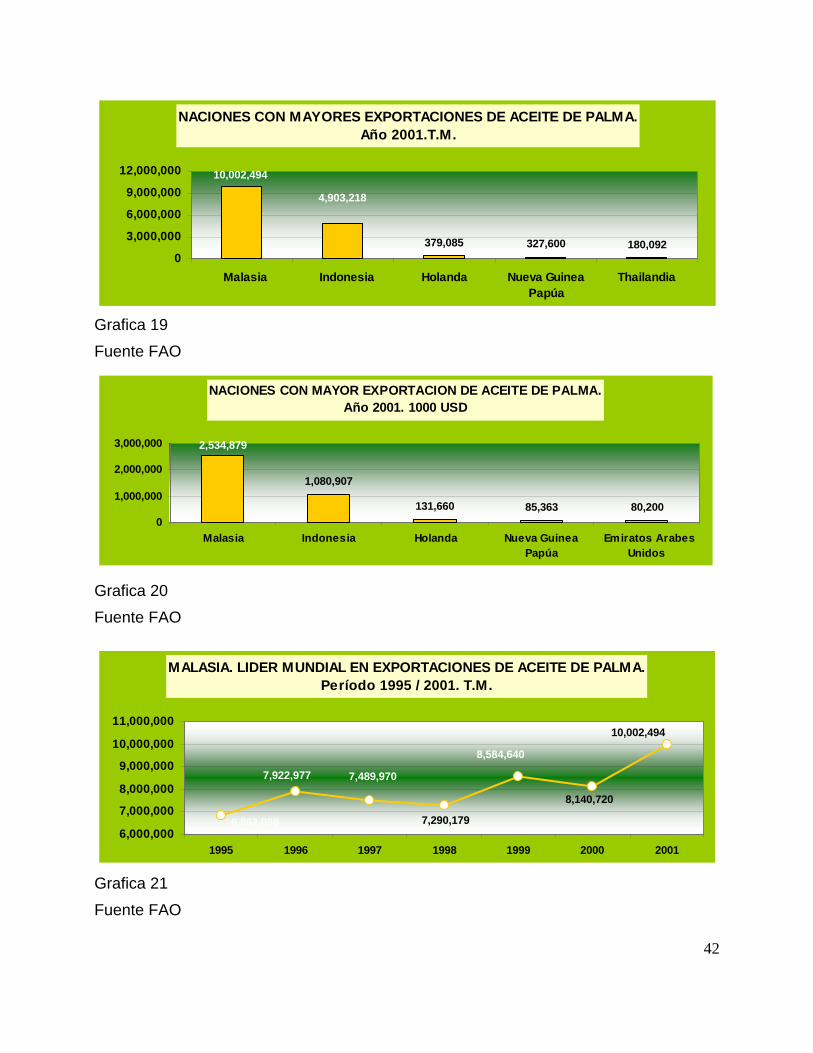

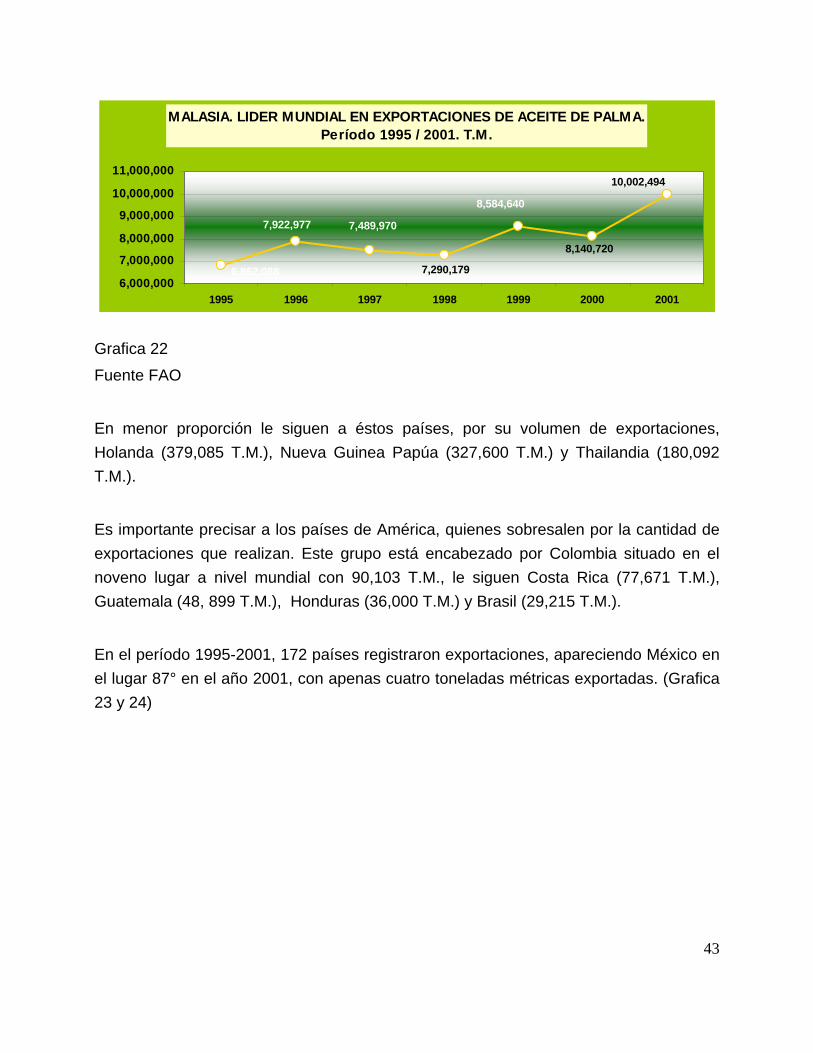

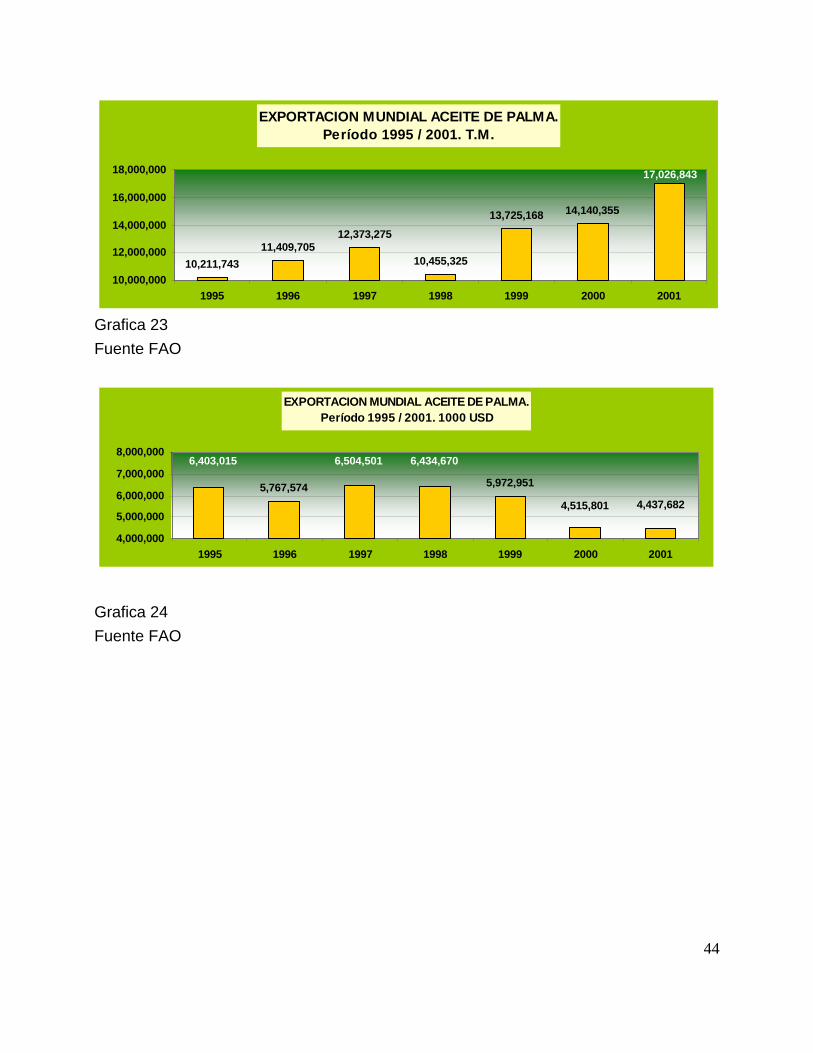

En lo referente a las exportaciones, el continente asiático es el mayor exportador mundial de aceite de palma. Los mayores productores mundiales en el año 2001, fueron también los principales exportadores. En este contexto tenemos a Malasia (10.002 M de T.M.) e Indonesia (4.903 M de T.M.), controlando entre ambos el 87.5 % del total de toneladas métricas comercializadas a otros países del mundo (17,026,843 T.M.). (Grafica 19, 20, 21 y 22)

41

NACIONES CON MAYORES EXPORTACIONES DE ACEITE DE PALMA.Año 2001.T.M.

379,085 327,600 180,092

10,002,494

4,903,218

0

3,000,000

6,000,000

9,000,000

12,000,000

Malasia Indonesia Holanda Nueva GuineaPapúa

Thailandia

Grafica 19

Fuente FAO

NACIONES CON MAYOR EXPORTACION DE ACEITE DE PALMA.

Año 2001. 1000 USD

1,080,907

131,660 85,363 80,200

2,534,879

0

1,000,000

2,000,000

3,000,000

Malasia Indonesia Holanda Nueva GuineaPapúa

Emiratos ArabesUnidos

Grafica 20

Fuente FAO

MALASIA. LIDER MUNDIAL EN EXPORTACIONES DE ACEITE DE PALMA.