arabela, s.a. de c.v. - hrratings.com - arabela 11 2012.pdfjulio de 1990 y se dedica a la...

TRANSCRIPT

La nueva alternativa en calificación de valores.

Hoja 1 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Contactos Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Mariana Cortés Analista E-mail: [email protected] Felix Boni Director General de Análisis E-mail: [email protected]

Calificaciones Emisión con Garantía Parcial ARABELA 11 HR AA Perspectiva Estable La calificación que determina HR Ratings, para Arabela S.A. de C.V. es de HR AA que significa que la emisión con esta calificación se considera con alta calidad crediticia, y ofrecen gran seguridad para el pago oportuno de obligaciones de deuda. Mantienen muy bajo riesgo crediticio bajo escenarios económicos adversos.

HR Ratings ratifica la calificación HR AA, con perspectiva estable, para la emisión ARABELA 11 (y/o la Emisión) efectuada por Arabela, S.A. de C.V. (Arabela y/o la Empresa), con garantía parcial irrevocable de hasta el 50% del saldo insoluto de los Certificados Bursátiles (CEBURS) otorgada por Scotiabank Inverlat, S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat. La calificación otorgada no constituye una recomendación para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación y puede estar sujeta a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings de México, S.A. de C.V. y en términos de lo dispuesto en el artículo 7, fracción II y/o III de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. Nuestro análisis incluyó la proyección de la generación del flujo de efectivo de Arabela (bajo un escenario base y un escenario de estrés) y la capacidad de éste para dar servicio a las obligaciones financieras de la Empresa. Asimismo, se consideraron factores cualitativos. Dentro de los elementos que destacan en nuestra calificación, se encuentran:

Durante el tercer trimestre de 2011, se observaron fuertes campañas de publicidad de la competencia afectando los ingresos y márgenes.

Durante el primer semestre de 2011, la Empresa realizó compras de la emisión ARABELA 11 por P$7m.

Arabela es un participante destacado dentro del sector comercio de venta directa. Este nicho de mercado cuenta con características contracíclicas.

La Empresa cuenta con una diversificación geográfica y de productos. No cuenta con dependencia de representantes de venta o proveedores.

Consideramos que se puede presentar un moderado riesgo de refinanciamiento en 2014 en escenarios de estrés; sin embargo, las métricas y condiciones financieras esperadas, mitigan dicho riesgo.

Algunos supuestos importantes en la elaboración de los escenarios son:

Ajustamos nuestras proyecciones iniciales tomando en cuenta los resultados observados, así como las expectativas de la Empresa. Estimamos una tasa de crecimiento promedio anual en ventas en el escenario base de 7.1% durante el periodo proyectado de 2012 a 2014 y para el escenario de estrés proyectamos un crecimiento promedio anual de -0.5%.

En cuanto a la proyección del margen EBITDA en el escenario base, y tomando como base las expectativas de Arabela, proyectamos que el margen EBITDA incremente en 205 puntos base (pb) al cierre de 2014 desde el cierre de 2011 al pasar de 10.3% a 12.3%. En el escenario de estrés proyectamos una reducción de 48pb para el mismo periodo.

La relación años de pago proyectada (Deuda Neta sobre el FLE promedio anual), es de 2.3 años para el escenario base y de 2.9 años para el escenario de estrés. Estos niveles son aceptables comparado con el plazo de la Emisión, asimismo se proyecta una evolución favorable de los covenants.

Se estiman tasa impositiva de entre 39% y 37% durante todo el periodo proyectado para ambos escenarios.

En ambos escenarios se estima una evolución favorable de la Deuda Neta que pasa P$274m al cierre de 2011 para terminar con deuda neta negativa o efectivo neto por P$53m en 2014 y en el escenario de estrés se estima una deuda de P$27m al final del periodo proyectado.

La nueva alternativa en calificación de valores.

Hoja 2 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Descripción del Emisor Arabela, una Sociedad Anónima de Capital Variable, fue constituida en julio de 1990 y se dedica a la comercialización y distribución de productos relacionados con el uso y consumo personal o en el hogar tales como: cosméticos, fragancias, ropa y joyería de fantasía, mediante el cambaceo, es decir, las ventas que se realizan de casa en casa o de negocio en negocio. Actualmente, la Empresa cuenta con una fuerza laboral de ventas alrededor de 194 mil representantes, con presencia en México, Guatemala, El Salvador, Honduras, Nicaragua y Costa Rica a partir de 2011. El detalle de la actividad y descripción de las operaciones se describen en nuestro reporte del 24 de marzo de 2011, que está disponible en la página www.hrratings.com

Evolución de Arabela en 2011 El canal de distribución en 2011 creció un 4% para alcanzar 156 mil Damas Arabela en México, que representa un crecimiento de 4.0% respecto del año anterior. Del mismo modo, las Damas Arabela en Centroamérica alcanzaron un crecimiento de 17.5% y actualmente cuentan con alrededor de 38 mil Damas Arabela. Por lo que se refiere a las líneas de productos, estas se mantienen sin cambios relevantes durante el 2011 y se espera que no cambien en 2012. Las personas dedicadas a la venta directa participan por sí mismas en la comercialización de productos y servicios mediante contactos personales de venta, es decir, no son empleados de la compañía que proveen los productos que distribuyen, sino distribuidores independientes que operan sus propios negocios obteniendo ganancias de ellos. Típicamente, los productos son manejados bajo el sistema de venta directa tal es el caso de artículos de tocador y de higiene personal, cosméticos, fragancias, artículos para el hogar y decorativos, productos de limpieza para el hogar, plásticos, ropa, joyería de fantasía, accesorios de moda, suplementos alimenticios, libros y productos educacionales, por mencionar algunos. Comparativo de resultados 2011 Los resultados reportados por la Empresa fueron 2.8% inferiores a los estimados en nuestro escenario base. En la siguiente gráfica se muestra la evolución del diferencial en los ingresos y para el primer trimestre de 2012 se espera que continúe la tendencia y se presente una recuperación.

La nueva alternativa en calificación de valores.

Hoja 3 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

La caída en los ingresos se explica porque durante el tercer trimestre de 2011 se presentó una campaña agresiva por parte de uno de los principales competidores, tanto en medios de comunicación como en los canales de venta. El efecto combinado de estos elementos afectó el desempeño proyectado. Por lo que se refiere al EBITDA, también mostramos en la siguiente gráfica un comparativo de la evolución, respecto de nuestras proyecciones.

Como consecuencia de que la Empresa pueda ser afectada por competidores, modificamos nuestras proyecciones del escenario base al reducir la tasa de crecimiento promedio anual de 8.1% a 7.1%. Asimismo, bajamos nuestra proyección del margen EBITDA promedio de niveles de 12.7% a 11.6%.

La nueva alternativa en calificación de valores.

Hoja 4 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Es importante mencionar que se espera un crecimiento en el margen de operación y EBITDA debido al efecto combinado de economías de escala por el crecimiento en Centroamérica y México, y ahorros de rentas de bodegas por las ampliaciones en las instalaciones de la Empresa. De esta manera estimamos que el EBITDA cambie de 10.3% observado en 2011 a niveles de 11.6% en promedio para el periodo de 2012 a 2014.

Mercado Arabela dirige sus líneas de productos principalmente a mujeres mayores de 15 años que pertenecen al segmento socioeconómico “C –“ y menor. Se piensa que dentro de este mercado, las mujeres son las principales compradoras y/o proveedoras para los hombres y niños de estos mismos segmentos. En estos segmentos, no se prevén cambios demográficos relevantes durante el periodo proyectado y típicamente este mercado tiene ciertas características contracíclicas que se originan ya sea por el bienestar que ofrece una población con niveles de empleo altos, o bien, por la facilidad de acceder a representantes de venta cuando se observan bajos niveles de empleo. Empleo La Tasa de Desocupación Nacional de la Población Económicamente Activa, en términos desestacionalizados, se situó en 4.99% lo cual muestra, para el mes de enero 2012, una reducción de 0.28 puntos porcentuales en comparación con el año anterior, donde se situó en 5.27%. Con estas cifras, observamos que la tasa aún se ubica en niveles moderadamente elevados aunque la tendencia sea a la baja. Las condiciones macroeconómicas que favorecen la venta directa se dan cuando se tienen elevados niveles de desempleo e inflación, porque en estas condiciones facilitan el reclutamiento de representantes de venta y el dinero circulante en el mercado aumenta. Nuestra expectativa es que en el corto y mediano plazo se observe estabilidad en el empleo y niveles moderados de inflación. Es por ello que en nuestras proyecciones se estiman crecimientos nominales en los ingresos del 5.0% al 5.5% para las operaciones en México en el periodo de 2012 a 2014.

La nueva alternativa en calificación de valores.

Hoja 5 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Capital de Trabajo La manera de operar el negocio permite planificar el capital de trabajo. La Empresa planifica sus ventas a través de folletos que tienen una duración de 14 días en México y de 21 días en Centroamérica. Los folletos son una herramienta para las Damas Arabela para mostrar los productos y con ello influenciar la decisión de compra de sus consumidores. Cada folleto es una campaña que requiere de un trabajo de planeación y logística de abasto de inventarios que posteriormente se entrega a las Damas Arabela, el remanente de inventarios se vende en promociones hasta liquidar inventarios. Se proyecta un promedio de días de inventario inferior a los 32 días, que es similar al observado en el pasado. Otro elemento del capital de trabajo son los proveedores. Arabela paga a los proveedores en 90 días y en ciertos casos se apoya con una línea de factoraje, que no le genera costo, para que en caso de que lo consideren los proveedores, descuenten el pago de sus facturas. Nuestra proyección considera las condiciones de pago a proveedores ligeramente inferiores a los promedios observados en el pasado. Las cuentas por cobrar o remesas de pago de las Damas Arabela, son otro elemento del capital de trabajo y no se estiman cambios significativos por los controles que tiene la Empresa para limitar el reabastecimiento de productos a quienes no se encuentren al corriente en sus pagos en caso de que se presenten atrasos.

La nueva alternativa en calificación de valores.

Hoja 6 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Rotación Proyectada del Capital de Trabajo Para determinar la proporción de nuestra proyección sobre el capital de trabajo, elaboramos una métrica en la cual se dividen las ventas entre los recursos invertidos en el capital de trabajo, que es la suma de las cuentas por cobrar e inventarios, menos los proveedores. En la siguiente tabla se muestra la evolución de nuestras proyecciones, en donde se estima que la Empresa tendrá una rotación promedio de 23.9x veces en el escenario base y de 22.4x en el escenario de estrés. Estos indicadores pueden ser moderadamente conservadores si los comparamos con la rotación promedio observada en 2010 y 2011 de 24.9x. Este indicador se refiere a cuantas veces se estima que “se da la vuelta” a los recursos invertidos en capital de trabajo. Las cifras observadas en el pasado están acorde al ciclo de ventas de 26 campañas en México, es decir, una campaña cada 2 semanas y en Centroamérica cada 3 semanas.

La nueva alternativa en calificación de valores.

Hoja 7 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Descripción de la Emisión La Emisión de CEBURS es por P$310m con un plazo de 1,176 días que se componen por 42 periodos de 28 días, y está bajo el amparo de un Programa de hasta P$500m por un plazo de hasta 5 años. La Emisión cuenta con una garantía parcial irrevocable por parte de Scotiabank Inverlat, S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat de hasta el 50% del saldo insoluto del principal de los CEBURS de esta primera emisión sin que el pago realizado por el garante exceda de P$155m. Causas de Vencimiento Anticipado La Emisión tiene diversas causas de vencimiento anticipado, dentro del las cuales destacan: la falta de pago oportuno, emitir información falsa o incorrecta, el incumplimiento de obligaciones conforme de la Emisión; así como el incumplimiento de otras obligaciones financieras y/o legales, declaración de insolvencia, el vencimiento de deuda equivalente o superior a $20m, entre otras. A continuación, en la sección de Covenats se comentan las principales obligaciones de hacer y no hacer de este título. Covenants La eventual emisión cuenta con diversas obligaciones de hacer y no hacer con el fin de dar mayor certidumbre a la continuidad del negocio, información y vigilancia, dentro de ellas, destacamos las siguientes: Principales obligaciones de no hacer

Limita el pago de dividendos, los prohíbe hasta el periodo 32 y a partir del siguiente periodo lo permite, siempre y cuando amortice un monto igual al dividendo decretado.

Restringe la contratación de créditos, prohíbe gravámenes, así como el cambio de control.

Limita la inversión en CAPEX a menos de $225m. Principales obligaciones de hacer

Mantener el índice de cobertura de deuda y deuda ajustada en cuando menos 1.15 tomando como base para la determinación los estados financieros consolidados de la emisora consolidada y

La nueva alternativa en calificación de valores.

Hoja 8 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

a partir del trimestre fiscal iniciado el 1 de octubre de 2012 y hasta el vencimiento de la Emisión, considerar la relación ajustada al agregar el saldo de caja del periodo que se trate. Esto es, en el período que comprende los últimos 12 periodos de 28 días de intereses inmediatamente anteriores a la fecha de cálculo correspondiente, el resultado de dividir en el último día de cada trimestre fiscal el EBITDA

1 entre la suma de: (i) los gastos

de intereses financieros netos, (ii) la porción circulante de deuda bancaria de largo plazo, (iii) la porción circulante de los arrendamientos financieros, por concepto de principal, menos el flujo de venta de los activos sujetos a arrendamiento financiero y (iv) los impuestos pagados de conformidad con la legislación aplicable.

Mantener un índice de apalancamiento, no exceder de 2.0x.

Mantener, durante la vigencia de la Emisión, un capital contable mínimo equivalente al capital contable del ejercicio fiscal anterior más 40% de la utilidad neta del año fiscal.

Nuestras proyecciones financieras incluyen la proyección de los covenants antes mencionados y en ningún momento se espera que la Empresa incumpla con dichos límites, de acuerdo a las proyecciones de ambos escenarios. Respecto de la prelación, el garante se encuentra favorecido por la prenda que tiene sobre la mayoría de los activos de Arabela, sin embargo, hará lo necesario para que sus obligaciones al amparo de los CEBURS constituyan obligaciones directas y quirografarias del emisor y que tengan la misma prelación de pago, en caso de concurso mercantil, que sus demás obligaciones directas y quirografarias, salvo por las preferencias establecidas en las propias leyes aplicables.

Proyecciones Financieras Escenario Base Para la elaboración del escenario base se tomaron en cuenta las expectativas de crecimiento de la Empresa que sustentan su crecimiento principalmente por el aumento de las Damas Arabela que durante 2011 crecieron 6.4% de manera combinada en México y Centroamérica. Durante el periodo proyectado de 2012 a 2014, estimamos incrementos de Damas Arabela de 4.0%, con lo cual, esperamos crecimientos en ventas promedio anuales de 7.1%.

1 A partir del trimestre fiscal indicado el 1 de octubre de 2012 y hasta el vencimiento de la Emisión, agregar la caja al EBITDA.

La nueva alternativa en calificación de valores.

Hoja 9 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

La distribución de los ingresos al final del año 2012 se estima en aproximadamente 80% México y 20% Centroamérica. Se espera que esta relación cambie con el paso del tiempo por las tasas de crecimiento que se espera para Centroamérica y que al final de nuestra proyección, en 2014, llegue a niveles de 28%. En cuanto al margen EBITDA, se proyecta que evolucione positivamente y que pase de niveles de 10.3% al cierre de 2011 a 12.3% en 2014. Estos niveles son más conservadores que los que proyecta la Empresa y se sustentan en los gastos de ventas, ahorros en rentas de bodegas y mejora en los márgenes de Centroamérica. Toda vez que las operaciones en dicha región ya cuentan con mayor masa crítica. Por lo que se refiere al CAPEX, se consideran inversiones de aproximadamente P$52m anuales. Inversiones ligeramente superiores al CAPEX de mantenimiento. Haciendo referencia a la tasa de impuestos se proyectan tasas efectivas de impuestos de entre 39% y 38%. Posiblemente este elemento es el que requiere mayores salidas de recursos de capital de trabajo. Se proyectan pagos promedio anuales de 2012 a 2014 de P$63m. En la siguiente tabla se muestra la evolución de la cobertura del servicio de deuda (o DSCR por sus siglas en inglés) tomando en cuenta que las amortizaciones de la emisión ARABELA 11 son en 2013 y 2014. En la tabla se observa un monto de caja de P$135m en 2013, la cobertura de ese año es de 2.6x y la de 2014 es de 1.4x también al considerar la caja inicial. Asimismo, se observa en la siguiente tabla la evolución de la deuda neta que termina en 2014 como deuda neta negativa o bien efectivo neto por P$53m.

La nueva alternativa en calificación de valores.

Hoja 10 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Escenario de Estrés Nuestro análisis contempla elaborar un escenario hipotético de estrés para medir el desempeño de la Empresa bajo condiciones desfavorables. En este sentido, consideramos principalmente menores ingresos y márgenes EBITDA. Respecto de los ingresos, proyectamos una reducción promedio anual de los ingresos de 0.5% para el periodo de 2012 a 2014. Tomando en cuenta que la Empresa cuenta con una mayor proporción de gastos y costos variables que fijos, en nuestra proyección consideramos una relación de 70% variable y de 30% fijos que, al estimar menores ingresos, se afecta el margen EBITDA. Proyectamos que baja a niveles de 9.8% con una reducción de 48 puntos base en el período proyectado de 2012 a 2014. Otra referencia sobre la diferencia entre ambos escenarios es el monto del EBITDA proyectado para 2014 en el escenario base que asciende a P$286m y en el escenario de estrés se proyectan P$183m, es decir, 36.2% menos que en el escenario base. De acuerdo con nuestra proyección, la diferencia en el FLE es que en el escenario de estrés se estima un FLE promedio anual de P$95m y en el escenario base de P$119m, esta diferencia es de 20%. Por lo que se refiere a la cobertura de la deuda bajo este escenario, si se considera la relación de Deuda Neta / FLE promedio anual del periodo proyectado estimamos que en teoría la Empresa requiere de 2.9 años para amortizar el total de su deuda. Esta relación representa una cobertura aceptable para el plazo de la deuda. Otro elemento importante que se considera en nuestra calificación es la evolución de relación de cobertura de servicio de deuda, especialmente en 2013 y 2014 medido con el DSCR (FLE, más intereses a favor, más caja inicial, dividido sobre las amortizaciones netas, más intereses a cargo) en donde estimamos una cobertura de 2.2x y 1.1x. En cuanto a la evolución de la deuda neta se proyecta que baje de P$274m al cierre de 2011 a P$27m al cierre de diciembre de 2014.

La nueva alternativa en calificación de valores.

Hoja 11 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

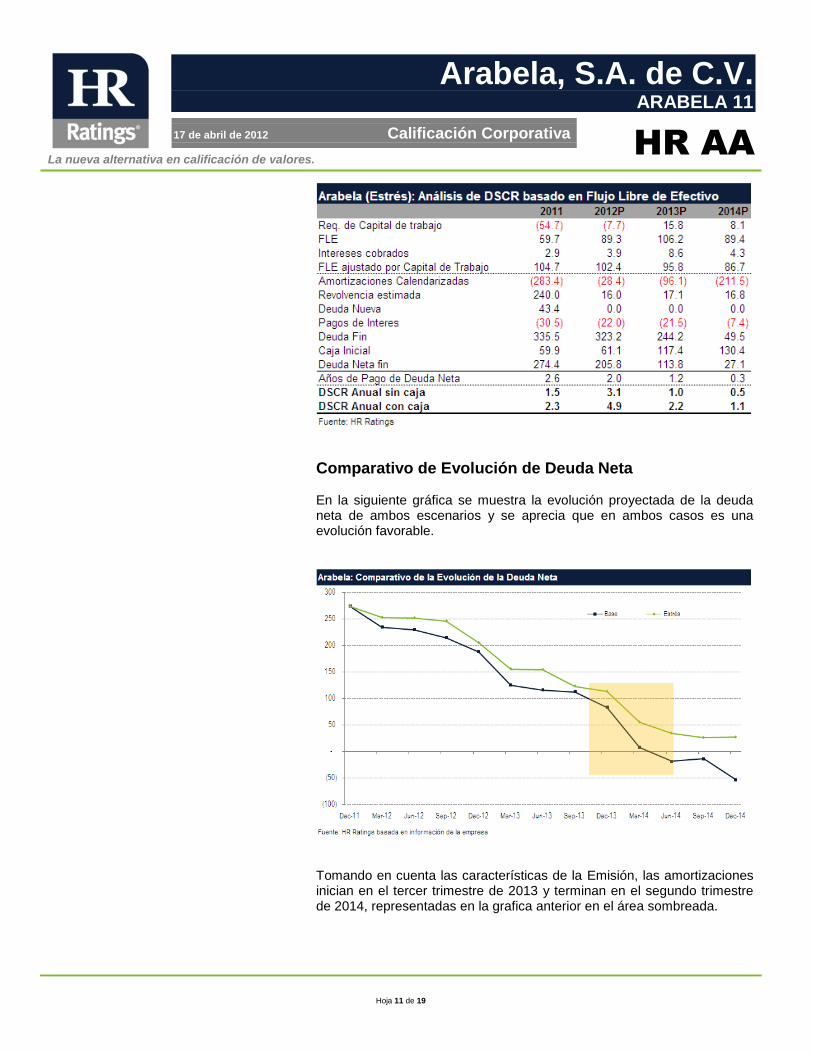

Comparativo de Evolución de Deuda Neta En la siguiente gráfica se muestra la evolución proyectada de la deuda neta de ambos escenarios y se aprecia que en ambos casos es una evolución favorable.

Tomando en cuenta las características de la Emisión, las amortizaciones inician en el tercer trimestre de 2013 y terminan en el segundo trimestre de 2014, representadas en la grafica anterior en el área sombreada.

La nueva alternativa en calificación de valores.

Hoja 12 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Conclusiones Se estima una evolución favorable de la deuda neta bajo ambos escenarios. Los indicadores financieros de 2014, son favorables lo que pudiera favorecer a un refinanciamiento en caso de que fuera necesario en ese año. Se aprecia una recuperación de las ventas, después de la desaceleración observada en el tercer trimestre de 2011. Las características contracíclicas del segmento mitigan algunos riesgos del comercio en general. Consideramos que a pesar de que los mercados son estables, el sector es competido, lo que pudiera llegar a afectar los niveles de ingresos o márgenes. Se aprecia un buen manejo de los recursos en el capital de trabajo si se observa que la Empresa registró una rotación de 24.6x en 2011, esto a pesar del incremento observado en la competencia. Se estima una evolución favorable de los COVENANTS durante el periodo proyectado.

La nueva alternativa en calificación de valores.

Hoja 13 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

Anexos

La nueva alternativa en calificación de valores.

Hoja 14 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

La nueva alternativa en calificación de valores.

Hoja 15 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

La nueva alternativa en calificación de valores.

Hoja 16 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

La nueva alternativa en calificación de valores.

Hoja 17 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

La nueva alternativa en calificación de valores.

Hoja 18 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

La nueva alternativa en calificación de valores.

Hoja 19 de 19

Arabela, S.A. de C.V.

ARABELA 11

17 de abril de 2012 Calificación Corporativa

HR AA

HR Ratings de México S.A. de C.V. es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores. Las calificaciones y/u opiniones no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esta emisión y/o emisor está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia agencia calificadora: Metodología de Calificación Crediticia para Empresas Industriales, de Comercio y Servicio, de Abril de 2008 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx