universidad regional autÓnoma de los …dspace.uniandes.edu.ec/bitstream/123456789/6963/1/... ·...

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

PROYECTO DE INVESTIGACIÓN PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

DETERMINANTES DE LOS COSTOS DE CALIDAD PARA LAS EMPRESAS

TEXTILES DE LA COMUNIDAD DE PEGUCHE, CIUDAD DE OTAVALO.

AUTORA: ARIAS LEMA LILIANA ELIZABETH

ASESORA: DRA. ARCINIEGAS PASPUEL OLGA GERMANIA MSC.

IBARRA – ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación

realizado por la señorita: Liliana Elizabeth Arias Lema, estudiante de la Carrera de

Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el Tema

“DETERMINANTES DE LOS COSTOS DE CALIDAD PARA LAS EMPRESAS

TEXTILES DE LA COMUNIDAD DE PEGUCHE, CIUDAD DE OTAVALO”, ha sido

prolijamente revisado, y cumple con todos los requerimientos establecidos en la

normativa pertinente de la Universidad Regional Autónoma de Los Andes – UNIANDES,

por lo que apruebo su presentación

Ibarra, Agosto de 2017

DECLARACIÓN DE AUTENTICDAD

Yo, Liliana Elizabeth Arias Lema, estudiante de la Carrera de Contabilidad Superior y

Auditoría, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos

en el presente trabajo de investigación, previo a la obtención del título de INGENIERA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente

originales, auténticos y personales; a excepción de las citas, por lo que son de mi

exclusiva responsabilidad.

Ibarra, Agosto 2017

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Lic. Maldonado Gudiño Carlos Wilman, Msc. en calidad de Lector del Proyecto

de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Liliana Elizabeth Arias

Lema sobre el tema: DETERMINANTES DE LOS COSTOS DE CALIDAD PARA LAS

EMPRESAS TEXTILES DE LA COMUNIDAD DE PEGUCHE, CIUDAD DE OTAVALO,

ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que

cumple con todos los requisitos de fondo y forma establecidos por la Universidad

Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su

presentación.

Ibarra, Octubre 2017

DERECHOS DE AUTOR

Yo, Liliana Elizabeth Arias Lema, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realice en

la Universidad o por cuenta de ella.

Ibarra, Agosto 2017

DEDICATORIA

En mi anhelo de superación es un honor dedicar este proyecto, fruto del esfuerzo y

dedicación constante:

A mi Dios por darme la salud para culminar con éxito esta etapa de mi vida.

A mis queridos padres MARINA LEMA Y RAFAEL ARIAS, quienes con ejemplos de

perseverancia y constancia han velado por mi bienestar y educación, contribuyendo

incondicionalmente a lograr mis metas y objetivos propuestos.

A mi querida hermana CECILIA ARIAS, que con amor y sacrificio supo motivarme para

culminar mis estudios y me apoyaron en los momentos que más necesitaba de su

comprensión y afecto.

Con gran respeto y cariño a las personas que actúan en momentos en los cuales más

les necesito en mi vida, para que mis sueños se cumplan, quienes con su apoyo se

convierten en ángeles en mi vida

Liliana Arias L.

AGRADECIMIENTO

Agradezco en primer lugar a Dios quien me dio la vida y sobre todo la oportunidad de

alcanzar mis objetivos planteados, gracias a el quien me ha acompañado en todo

momento y en todo lugar aún más en los momentos más difíciles, llenando mi vida de

fe y fortaleza.

Quiero expresar mi más sincero agradecimiento, reconocimiento y cariño a mis padres

por todo el esfuerzo que hicieron para darme una profesión y hacer de mí una personas

de bien, gracias por los sacrificios y la paciencia que demostraron todos estos años;

gracias a ustedes he llegado a donde estoy.

Mi agradecimiento a todos y cada uno de mis maestros quienes con su sabiduría y

experiencia sembraron en mí la semilla del conocimiento para hoy cosechar frutos en

tierra fértil.

Con mucho cariño y de manera especial a mi asesora de tesis Dra. Germania Arciniega,

Msc, y Lic. Carlos Maldonado Msc. Como lector, quienes con sus conocimientos y apoyo

supieron guiarme en el desarrollo de la presente tesis desde el inicio hasta su

culminación.

Liliana Arias L.

RESUMEN

El presente trabajo de investigación denominado determinantes de costos de calidad

para las empresas textiles de la comunidad de Peguche, ciudad de Otavalo se encuentra

sustentado en análisis de las necesidades de las empresas textiles del sector,

detectándose una insuficiencia en la determinación de los costos y sus procesos

productivos.

El estudio efectuado considera métodos, técnicas y herramientas de investigación que

permitieron recopilar información de fuentes primarias de gran importancia como son las

apreciaciones de los propietarios y el departamento de producción, la línea de

investigación en la que se enmarca la indagación es la auditoría debido a que tiene un

direccionamiento al control de costos y sus procesos productivos.

Además se aplicó el cuestionario de control interno que permitió identificar los niveles

de riesgo que admite obtener resultados y mediante el diseño de matrices relativas a los

componentes del coso III, como: matriz comparativo de organigramas, matriz de

funciones por departamentos, matriz de evaluación de riesgo, matriz de actividades de

control, matriz de flujogramas de procesos productivos, matriz de información interna,

matriz comparativa de hoja de costos, permitió establecer las directrices para el manejo

eficiente de los recursos productivos que poseen las empresas de la rama textil basadas

en determinantes de costos de calidad.

ABSTRACT

The present research work named Determinants of quality costs for textile companies in

Peguche Community, from Otavalo city, it is based on needs analysis of textile

companies in this sector, detecting an inadequacy in the determination of costs and their

production processes.

The study considered methods, techniques and research tools that allowed the

compilation of information from primary sources of great importance such as the

appraisals of the owners and the Department of Production, the research line that guides

this study is Audit because it is focused on cost control and its production processes.

It has been also applied an internal control questionnaire that allowed to identify the

levels of risk, that let to get results and by the design of matrices related to the

components of Coso III, as: matrix of organizational charts, matrix of functions by

departments, matrix of risk assessment, matrix of control activities, matrix of flow of

productive processes, matrix of internal information, a comparative matrix of cost sheets,

let to establish the guidelines for the efficient management of productive resources

owned by the companies of the textile branch based on determinants of quality costs.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN .......................................................................................................... 1

Antecedentes de la investigación .................................................................................. 1

Estado del arte.............................................................................................................. 1

Actualidad e importancia del tema ................................................................................ 2

Formulación del problema ............................................................................................ 2

Delimitación del problema ............................................................................................. 2

Objeto de investigación ................................................................................................. 2

Campo de acción .......................................................................................................... 3

Identificación de la línea de investigación .................................................................... 3

Objetivos .................................................................................................................... 3

Hipótesis ................................................................................................................... 3

Justificación del tema .................................................................................................... 4

CAPÍTULO I. MARCO TEÓRICO ................................................................................. 5

1.1. Origen y evolución del Proceso de Auditoría .......................................................... 5

1.2. Análisis de las distintas posiciones teóricas sobre el proceso de auditoría. ........... 6

1.3. Valoración de los conceptos principales de las distintas posiciones teóricas

sobre el objeto de investigación. ................................................................................... 8

1.3.1. Empresa ............................................................................................................. 8

1.3.1.1. Definición ......................................................................................................... 8

1.3.1.2. Clasificación ..................................................................................................... 9

1.3.2. Contabilidad de Costos ....................................................................................... 9

1.3.2.1. Definición ......................................................................................................... 9

1.3.2.2. Definición de costos ....................................................................................... 10

1.3.2.3. Clasificación de Costos .................................................................................. 10

1.3.2.4. Elementos del Costos .................................................................................... 11

1.3.2.5. Categoría de los cotos ................................................................................... 11

1.3.2.6. Control de Costos .......................................................................................... 11

1.3.2.7. Costos de calidad .......................................................................................... 12

1.3.2.8. Determinantes de costos de calidad .............................................................. 12

1.3.3. Auditoría ........................................................................................................... 12

1.3.3.1. Definición ....................................................................................................... 12

1.3.3.2. Tipos .............................................................................................................. 13

1.3.4. Auditoría de Calidad ......................................................................................... 13

1.3.4.1. Definición de calidad ...................................................................................... 13

1.3.4.2. Definición de auditoría de calidad .................................................................. 13

1.3.5. Control Interno .................................................................................................. 14

1.3.5.1. Definición de Control Interno .......................................................................... 14

1.3.5.2. Sistema de Control interno ............................................................................. 15

1.3.5.3. Importancia de control .................................................................................... 17

1.3.5.4. Tipos de control ............................................................................................. 17

1.4. Conclusiones parciales del capítulo. .................................................................... 18

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA………….. ............................................................................................. 19

2.1. Caracterización de las empresas textiles de la comunidad de Peguche. ............. 19

2.2. Procedimiento metodológico para el desarrollo de la investigación ...................... 20

2.2.1. Modalidad ......................................................................................................... 20

2.2.2. Tipos de diseño de investigación ...................................................................... 20

2.2.3. Métodos ............................................................................................................ 20

2.2.4. Técnicas ........................................................................................................... 21

2.2.5. Herramientas .................................................................................................... 21

2.2.6. Población y Muestra ......................................................................................... 21

2.2.7. Análisis de resultados ....................................................................................... 22

2.3. Propuesta del investigador: .................................................................................. 26

2.4. Conclusiones parciales del capítulo. .................................................................... 27

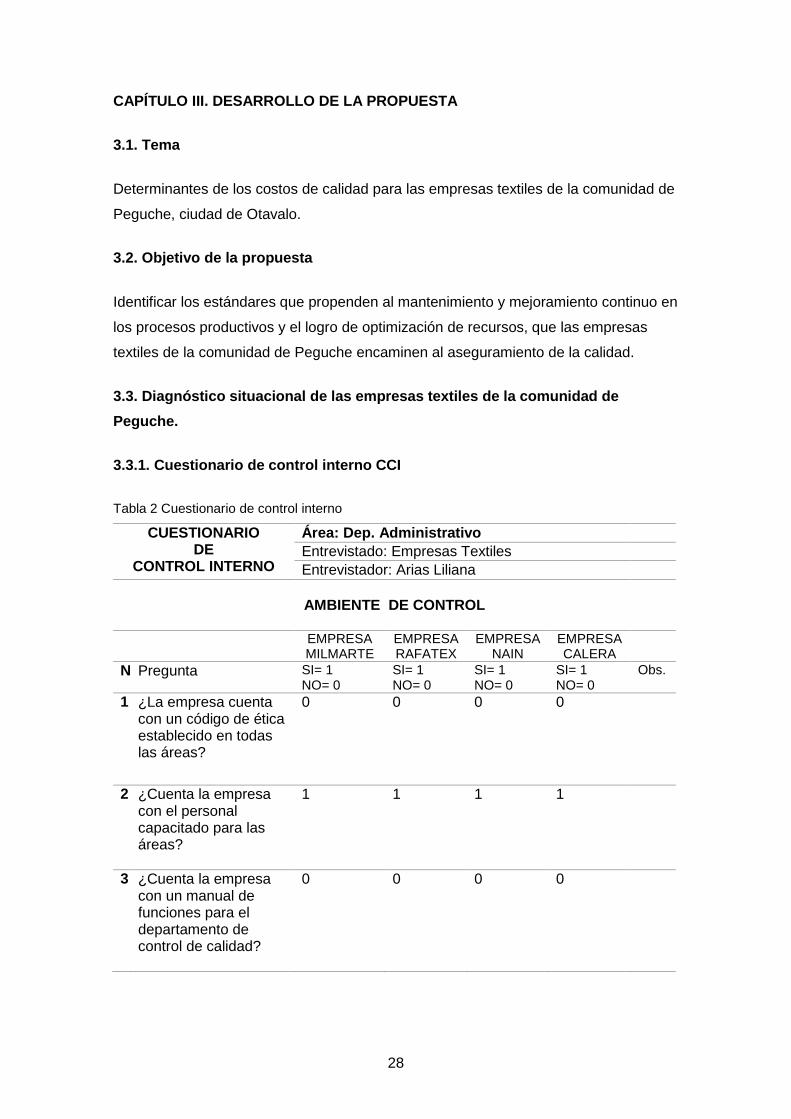

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ................................................ 28

3.1. Tema.. ................................................................................................................. 28

3.2. Objetivo de la propuesta ...................................................................................... 28

3.3. Diagnóstico situacional de las empresas textiles de la comunidad de Peguche. .. 28

3.3.1. Cuestionario de control interno CCI .................................................................. 28

3.3.2. Cálculo de confianza y riesgo ........................................................................... 32

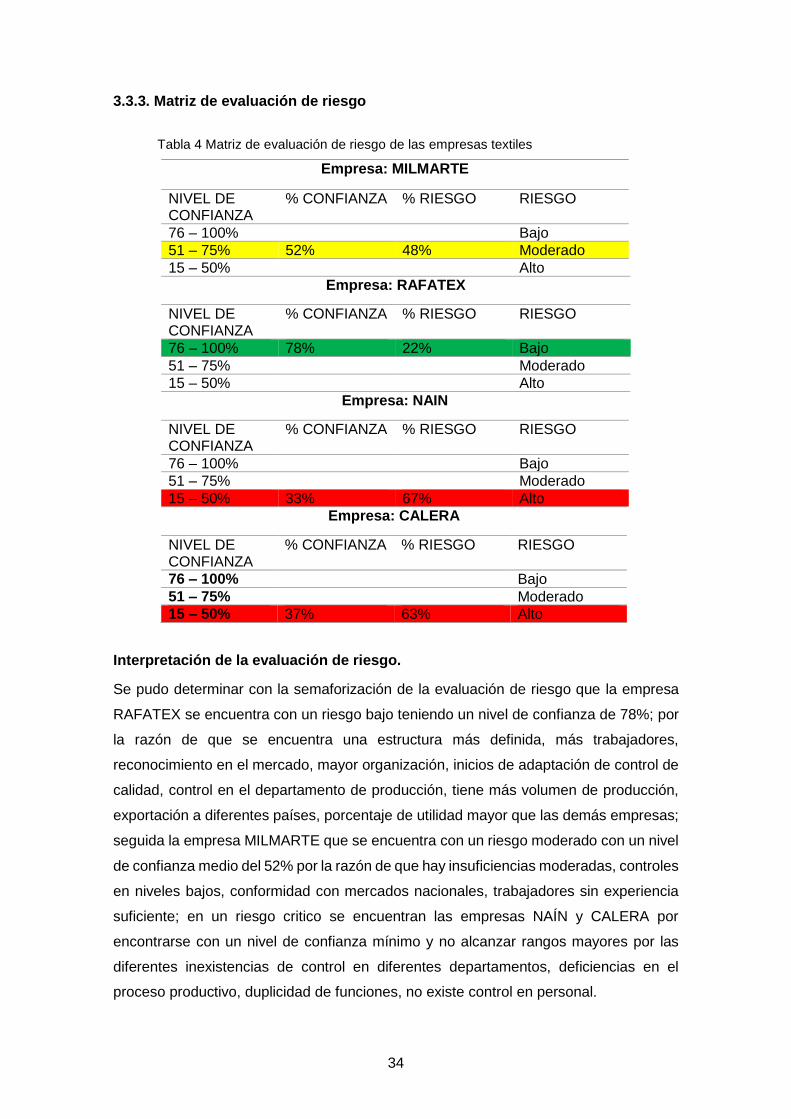

3.3.3. Matriz de evaluación de riesgo .......................................................................... 34

3.4. Control estratégico ............................................................................................... 35

3.4 .1. Ambiente de control ......................................................................................... 35

3.5. Control de gestión ................................................................................................ 39

3.5.1. Evaluación de riesgo ......................................................................................... 39

3.5.2. Actividades de control ....................................................................................... 43

3.5.3. Información y comunicación .............................................................................. 48

3.6. Control de apoyo.................................................................................................. 49

3.6.1 Monitoreo ........................................................................................................... 49

3.7. Control de producción .......................................................................................... 51

3.7.1. Costos .............................................................................................................. 51

3.8. Matriz de evaluación de determinantes de costos de calidad ............................... 57

3.9. Comprobación de la hipótesis .............................................................................. 59

3.10. Conclusiones parciales del capítulo. .................................................................. 62

CONCLUSIONES GENERALES ................................................................................ 63

RECOMENDACIONES ............................................................................................... 64

BIBLIOGRAFÍA ........................................................................................................... 65

ANEXOS…….............................................................................................................. 69

ÍNDICE DE FIGURAS

Pág.

Figura 1 Ciclo de Deming ............................................................................................. 6

Figura 2 Fases de auditoría .......................................................................................... 7

Figura 3 Clasificación de Empresas ............................................................................. 9

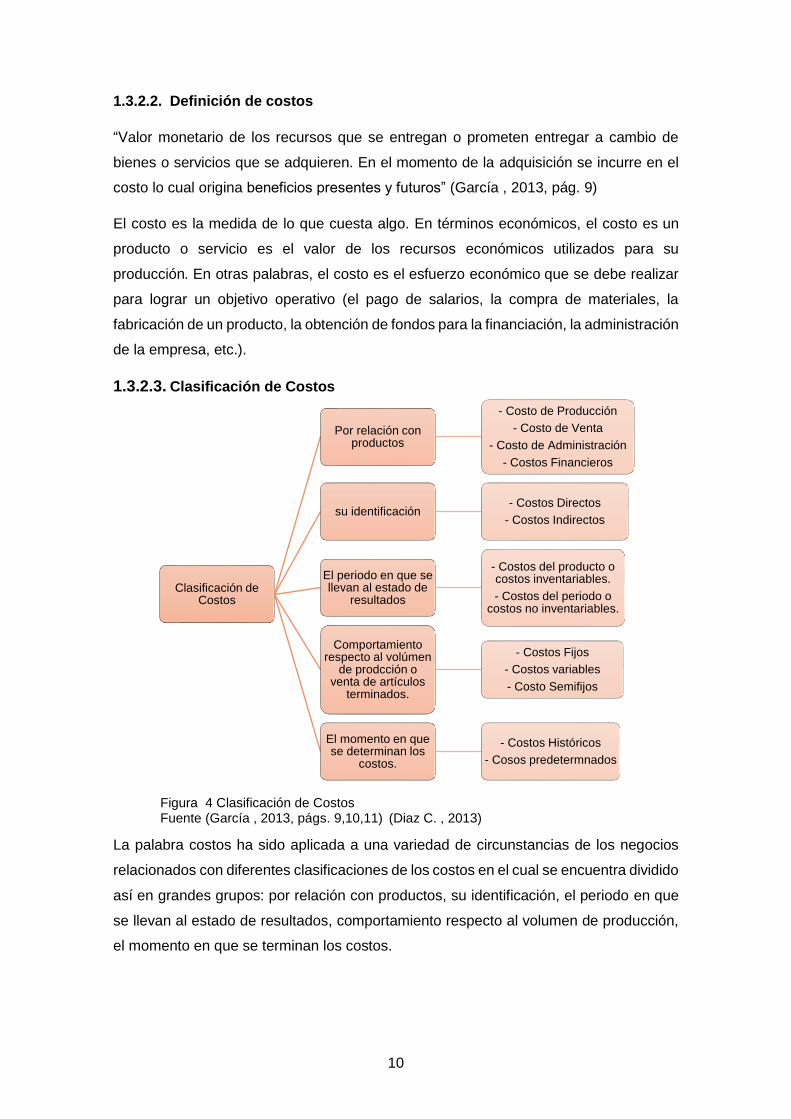

Figura 4 Clasificación de Costos ................................................................................ 10

Figura 5 Categoría de los Costos............................................................................... 11

Figura 6 Sistemas de Control Interno ......................................................................... 16

Figura 7 Desperdicios de materiales dentro del departamento .................................. 24

Figura 8 Razones por las que existe desperdicios ..................................................... 24

Figura 9 Conocimiento sobre los CIF ......................................................................... 25

Figura 10 Propuesta del investigador ......................................................................... 26

Figura 11 Organigrama estructural para las empresas textiles .................................. 37

Figura 12 Matriz de funciones por departamentos .................................................... 38

Figura 13 Matriz de actividades de control ................................................................ 44

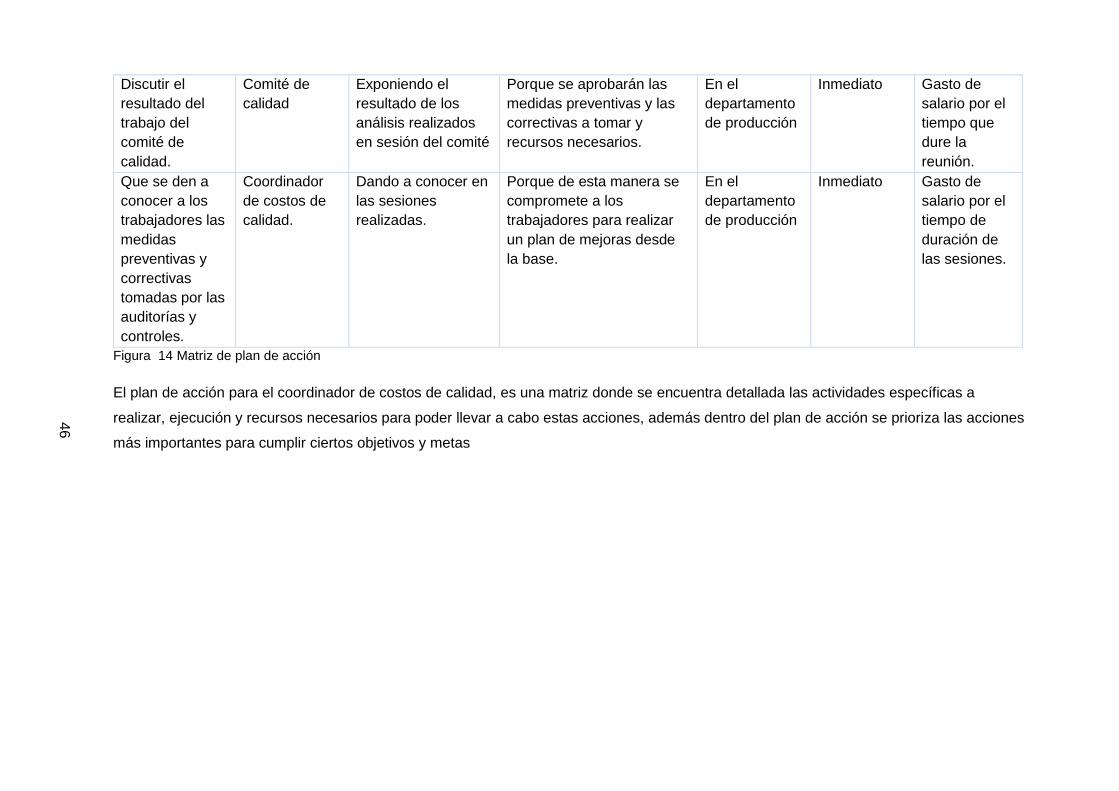

Figura 14 Matriz de plan de acción ............................................................................ 46

Figura 15 Flujo grama del proceso productivo para las empresas textiles ................. 47

Figura 16 Matriz de Comunicación ............................................................................. 48

Figura 17 Matriz de monitoreo de actividades ............................................................ 50

Figura 18 Matriz de evaluación de determinantes de costos de calidad. .................... 58

Figura 19 Técnicas utilizadas para la comprobación de la hipótesis .......................... 59

Figura 20 Cuadro de calificación de posiciones ......................................................... 59

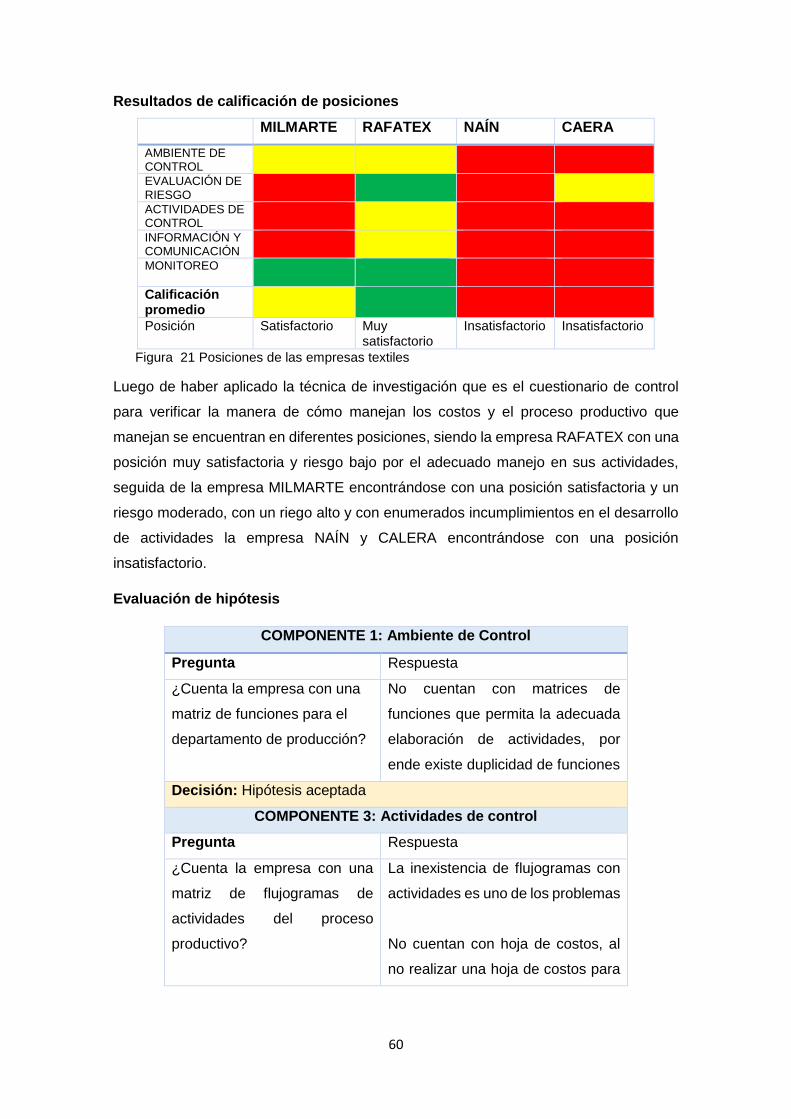

Figura 21 Posiciones de las empresas textiles ........................................................... 60

Figura 22 Evaluación de hipótesis ............................................................................. 61

ÍNDICE DE TABLAS

Pág.

Tabla 1 Población y muestra ....................................................................................... 21

Tabla 2 Cuestionario de control interno ...................................................................... 28

Tabla 3 Cálculo de confianza y riesgo ........................................................................ 32

Tabla 4 Matriz de evaluación de riesgo de las empresas textiles ................................ 34

Tabla 5 Matriz de evaluación de riesgo por componente ............................................ 39

Tabla 6 Cuadro de calificación de probabilidades ....................................................... 41

Tabla 7 Matriz comparativa de hoja de costos de las empresas textiles ..................... 51

Tabla 8 Matriz comparativa de PVP ............................................................................ 56

1

INTRODUCCIÓN

En la actualidad las empresas privadas sean estas pequeñas o grandes tienen como

finalidad primordial buscar el mayor rendimiento en las actividades que realiza, mediante

el correcto uso de los recursos financieros, es así que se procede a hacer una

investigación de todos aquellos estudios llevados a cabo en los últimos años en las

distintas Universidades del país, a fin de obtener como base los resultados obtenidos.

Se consultó diferentes repositorios universitarios, los cuales muestran estudios

realizados sobre costos en diferentes áreas, limitándose a proponer determinantes de

costos de calidad, aspecto importante dentro del establecimiento de una investigación

de costos. De tal manera es de suma importancia señalar la autenticidad de la

investigación, ya que de esta manera la empresa economiza en el costo de insumo, de

materia prima, reduce el costo de la mano de obra, con la finalidad de aumentar la

producción con productos de calidad de tal manera que se consiga el objetivo planteado,

de conseguir unos resultados claros y precisos que faciliten a la administración de la

empresa, en la toma de decisiones.

El concepto de Costos de Calidad se inicia alrededor de los años cincuenta. Uno de los

primeros tratados sobre el tema es ¨Quality Control Handbook¨ de Dr. J.M. Juran en

1951. En diciembre de 1963, el Departamento de Defensa de los EE.UU, emitió el

Programa de Requerimientos de Calidad, con el que hacía del “costo relacionado con

la calidad” un requisito importante para los contratistas y subcontratistas del gobierno.

Más recientemente, con el uso internacional de los estándares ISO 9000 y QS 9000, el

Costo de Calidad toma un importante lugar como herramienta para mejorar y medir la

calidad. En 1961 se formó el Comité de Costos de Calidad ASQ, para enfatizar la

magnitud e importancia de la calidad en el bienestar de las industrias manufactureras.

En 1967 este Comité publicó un documento en el que detallaba lo que debería contener

un programa de Costo de Calidad y daba definiciones de categorías y elementos para

éste.

En la actualidad cada vez más contratos, tanto gubernamentales como comerciales se

rigen con requerimientos de Costos de Calidad. El llegar a una clara comprensión de

la Economía de Calidad y el uso del sistema Costos de Calidad, para apoyar los

esfuerzos de mejoramiento y administración de calidad, puede ser la diferencia entre el

mantenerse o vencer a la competencia.

2

Si el programa de calidad de las empresas de manufactura o servicios estuviese

diseñado para prevenir defectos y el continuo mejoramiento de la calidad, el costo por

defectos y sus consecuencias serían mínimos. La meta de cualquier sistema de Costo

de Calidad es la de facilitar los esfuerzos para mejorar la calidad, que llevaran a la

reducción de costos operativos. La estrategia para usar este sistema es realmente muy

simple. Se atacan directamente los costos por fallas con la intención de poder llevarlas

a cero. Se invierte en actividades de prevención para lograr mejoras, reducir precios de

avalúo de acuerdo con los resultados ejecutados, además de una continua evaluación

y cambio de dirección de los esfuerzos para llegar a mejoramientos futuros. Esta

estrategia se basa en las premisas de que para cada falla existe un origen, que las

causas pueden prevenirse y, que la prevención es siempre más barata.

Sin embargo las empresas textiles de la Comunidad de Peguche han llevado su

administración de una manera empírica por la experiencia en el trabajo, por lo que en

los años de funcionamiento tuvo un crecimiento significativo, para lo cual se debe

establecer controles sobre sus actividades de materia prima, mano de obra y costos

indirectos de fabricación, aprovechando las diferentes técnicas contables, las cuales

permitan llevar un control adecuado de aquellas actividades y procesos de la empresa,

de tal manera que permita la optimización del recursos y a su vez la obtención de costos

de producción. La falencia con respecto al proceso de costos se puede resolver

parcialmente mediante el análisis de determinantes de costos de calidad, logrando un

adecuado proceso de producción en las empresas textiles de la comunidad de Peguche,

ciudad de Otavalo.

El principal problema que surge en las empresas textiles es ¿Cómo lograr un adecuado

proceso de costos de producción en las empresas textiles de la comunidad de Peguche,

ciudad de Otavalo?, por lo que se considera como objeto de investigación procesos de

auditoría basados en el campo de acción control de costos, los cuales servirán de guía

para el desarrollo de la investigación, minimizando recursos y maximizando la utilidad,

encaminados a una línea de investigación de Auditoría, misma que ayuda a identificar

procesos claves para el cumplimiento de objetivos.

Para el correcto y adecuado funcionamiento de la empresas se considera como objetivo

general analizar determinantes de costos de calidad para lograr un adecuado proceso

de producción en las empresas textiles de la comunidad de Peguche, ciudad de Otavalo,

lo que se pretende realizar es sustentar teóricamente los costos de calidad y los

procesos productivos de las empresas textiles, diagnosticar la situación actual de los

procesos de costos de producción de las empresas textiles de la comunidad de

3

Peguche, identificar los determinantes de costos de calidad para lograr un adecuado

proceso de producción dentro de las empresas textiles, interpretar los resultados

obtenidos para mejorar los procesos de costo de producción en las empresas textiles.

La hipótesis que orienta el desarrollo del trabajo investigativo está en función de que las

empresas textiles de la comunidad de Peguche, ciudad de Otavalo al utilizar un

adecuado proceso de costo de producción alcanzarían una mayor calidad y

productividad por ende mayor optimización de recursos, ofrecerán productos de

excelencia y competitivos, a menor calidad menor optimización de recursos.

Al investigar se toma en cuenta dos variables para generar resultados cuantificables,

como variable independiente el análisis de determinantes de costos de calidad llegando

a tener un estudio profundo, como variable dependiente corresponde lo que lograremos

con este trabajo de investigación, en este caso el adecuado proceso de costo de

producción para las textiles.

La presente investigación se enmarca en la modalidad cuali - cauntitativa, ya que la

cuantitativa ayuda a la recolección de datos numéricos efectuados en las empresas

textiles para comprobar la hipótesis y la cualitativa contribuye a la recolección de

información del estado actual, el proceso de costos y sucesos dentro de las empresas,

así también como los distintos tipos de investigación y métodos como: teoría

fundamentada, investigación acción analítico –sintético, histórico – lógico, inductivo -

deductivo se aplican para estudiar los hechos partiendo de la descomposición de los

procesos de auditoría para estudiar individualmente y obtener resultados posteriores,

con la intervención de la encuesta como técnicas dirigida a trabajadores de las

empresas textiles con el fin de conocer más de cerca la realidad, analizar diferentes

aspectos que serán estudiados. También se desarrolla una encuesta dirigido a los

propietarios de las empresas textiles, persona que sea entendida con el tema de

investigación.

En la significación práctica de esta investigación se hace referencia a la creación de

determinante de costos de calidad con la que se pretende mejorar y tener un mayor

control de sus costos en el proceso productivo logrando un adecuado proceso de

producción en las empresas textiles involucradas de la comunidad de Peguche. Las

personas administradoras pueden tomar decisiones correctas mejorar su costos de

calidad en los procesos productivos poniendo en práctica la eficiencia ya que este medio

ayudará a cumplir objetivos tomando en cuenta el ahorro de recursos.

4

Como principal novedad científica en el análisis de determinantes de costos de calidad,

se menciona como un tema novedoso que considera en su aplicación el modelo COSO

III Marco Integrado De Control Interno. El resultado del presente trabajo de investigación

contribuye en el mejoramiento de procedimientos para el manejo y control de los costos

de calidad en proceso productivos, las empresas textiles pueden contar con una

herramienta técnica que garantice obtener costos de calidad así como también ayudar

a la inspección y al cumplimiento de los procesos.

5

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución del Proceso de Auditoría

La auditoría es arcaica y ha evolucionado conforme a la humanidad, esta inicia a finales

del siglo XV, sin embargo, fue hasta el siglo XIX en Inglaterra aproximadamente en el

año 1862 cuando se impuso la obligación de verificar los resultados económicos de las

empresas estatales, siguiendo a esto los Estados Unidos de América, aunque de una

manera no impositiva; así lo menciona el investigador Arter (2009). El mismo autor

menciona que en la revolución industrial la cual tuvo lugar en la segunda mitad del siglo

XVIII, dio origen a nuevas técnicas contables, poniendo mayor atención a las técnicas

dirigidas a la auditoría, atendiendo a las principales necesidades originadas por el

surgimiento de grandes empresas, hasta 1905, la profesión de la auditoría creció y

floreció en Inglaterra y se introdujo en los Estados Unidos hacia 1900, aunque su

crecimiento real tuvo lugar durante la primera guerra mundial y décadas posteriores con

la aprobación de leyes y reglamentos.

Fue en Gran Bretaña debido a la revolución industrial y las quiebras que sufrieron los

pequeños ahorradores, donde se desarrolló la auditoría para conseguir la confianza de

inversores y terceros interesados en la información económica, mediante esto la

auditoría no tardó en extenderse en otros países para beneficio de las empresas.

Es así que de acuerdo a López (2007) la práctica de la auditoría nación en gran Bretaña

durante la segunda mitad del siglo XIX y se extendió a otros países de cultura

empresarial como Estados Unidos de América, como una forma de proporcionar

información contable con fiabilidad que hiciera más trasparente al inversor el mercado

de valores.

En la actualidad tanto en el ámbito legislativo como técnico e investigativo se puede

decir que Estados Unidos es el país pionero y vanguardista, este avance dio impulso

mediante la crisis de Wall Street en 1929. Con el paso del tiempo la auditoría continuó

desplegándose hasta aproximadamente 1940, durante ese tiempo se llegó a creer que

el auditor no debería ocuparse primordialmente de la detección de fraude y que el

objetivo primordial de una auditoría independiente debe ser la revisión de la posición

financiera y de los resultados de operación como se indica en los estados financiero, de

manera que pueda ofrecerse una opinión sobre la adecuación de estas presentaciones

a las partes interesadas.

6

De esta manera las compañías adoptaron la expansión de las actividades del

departamento de auditoría interna hacia áreas que están más allá del alcance de los

sistemas contables, posteriormente en 1921 fue oficialmente reconocida la auditoría

gubernamental por el Congreso de los Estados Unidos que estableció la Oficina General

de Contabilidad.

En Ecuador según Palacios (2009) se constituye el 2 de diciembre de 1927, como

consecuencia del asesoramiento prestado al país que entró en vigencia con la Ley

Orgánica de Hacienda, que crea la Contraloría General de la Nación como

departamento independiente del gobierno, con el objeto de realizar el control fiscal.

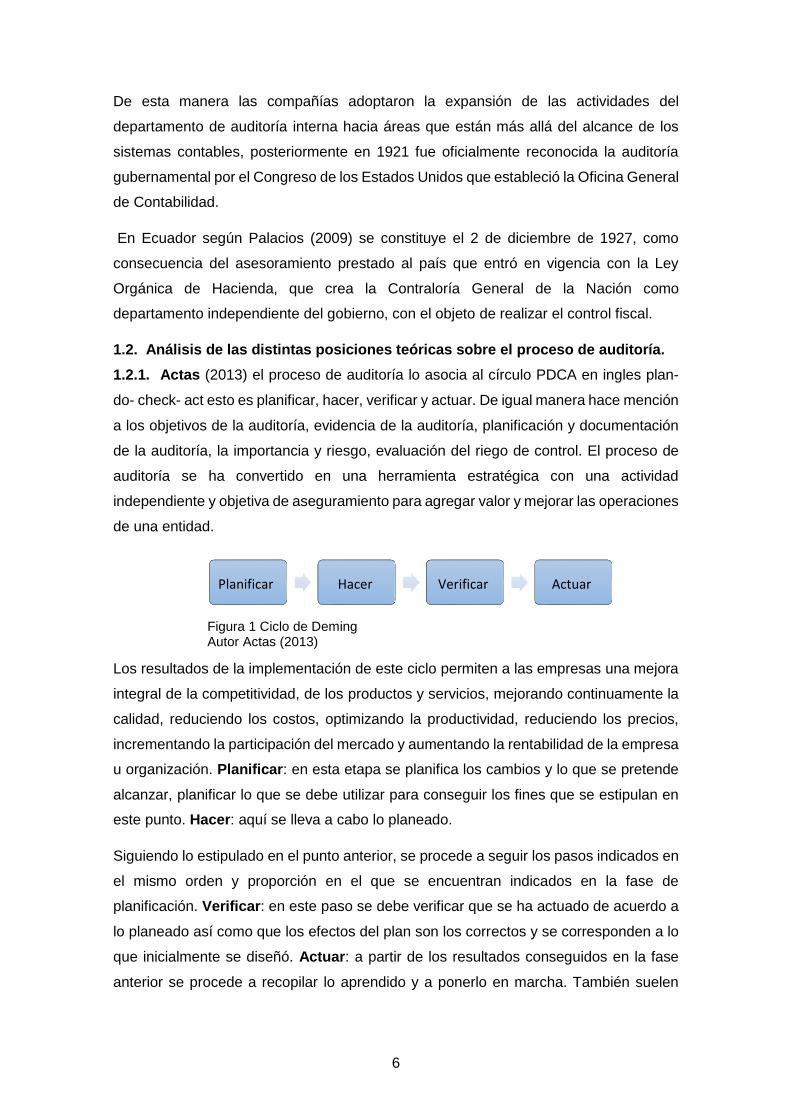

1.2. Análisis de las distintas posiciones teóricas sobre el proceso de auditoría.

1.2.1. Actas (2013) el proceso de auditoría lo asocia al círculo PDCA en ingles plan-

do- check- act esto es planificar, hacer, verificar y actuar. De igual manera hace mención

a los objetivos de la auditoría, evidencia de la auditoría, planificación y documentación

de la auditoría, la importancia y riesgo, evaluación del riego de control. El proceso de

auditoría se ha convertido en una herramienta estratégica con una actividad

independiente y objetiva de aseguramiento para agregar valor y mejorar las operaciones

de una entidad.

Figura 1 Ciclo de Deming Autor Actas (2013)

Los resultados de la implementación de este ciclo permiten a las empresas una mejora

integral de la competitividad, de los productos y servicios, mejorando continuamente la

calidad, reduciendo los costos, optimizando la productividad, reduciendo los precios,

incrementando la participación del mercado y aumentando la rentabilidad de la empresa

u organización. Planificar: en esta etapa se planifica los cambios y lo que se pretende

alcanzar, planificar lo que se debe utilizar para conseguir los fines que se estipulan en

este punto. Hacer: aquí se lleva a cabo lo planeado.

Siguiendo lo estipulado en el punto anterior, se procede a seguir los pasos indicados en

el mismo orden y proporción en el que se encuentran indicados en la fase de

planificación. Verificar: en este paso se debe verificar que se ha actuado de acuerdo a

lo planeado así como que los efectos del plan son los correctos y se corresponden a lo

que inicialmente se diseñó. Actuar: a partir de los resultados conseguidos en la fase

anterior se procede a recopilar lo aprendido y a ponerlo en marcha. También suelen

Planificar Hacer Verificar Actuar

7

aparecer recomendaciones y observaciones que suelen servir para volver al paso inicial

de Planificar y así el círculo nunca dejará de fluir.

1.2.2. Gutiérrez (2011) Para este autor el proceso de auditoría es un compromiso

realizado por el auditor, es presentado mediante fases la cual ayuda a la realización y

culminación de la auditoría, la auditoría está conformada por cuatro fases las cuales se

las conoce de la siguiente manera:

FASE I Preliminar o de

contratación

FASE II Planificación

FASE III Ejecución

FASE IV Emisión del informe

Figura 2 Fases de auditoría Fuente (Gutierrez , 2011)

La primera fase es la preliminar o de contratación es la parte en la que se conoce las

características de la empresa, las actividades a las que se dedica, las políticas, la

infraestructura y se realiza un análisis previo, la segunda fase conocida como la

planificación donde se realizan cronogramas de actividades plasmando cada una de

las actividades que se van a realizar durante el procesos de auditoria, una vez

identificado el objetivo se procede a la realizar la tercera fase que es la ejecución donde

se llevan a cabo cada una de las actividades previamente planificadas en los tiempos

planteados, una vez realizada esta fase se prosigue con la última fase conocida como

la emisión del informe es un documento que recolecta cada uno de las falencias

encontradas durante el trabajo realizado, contendrá conclusiones y recomendaciones

hechas por el auditor, una vez que se ha entregado el trabajo se termina el proceso de

auditoría.

1.2.3. Aguirre (2013) manifiesta que para llevar a cabo una auditoría se debe cumplir

fases facilitando el proceso la primera fase es la planificación misma que facilita

conocer sobre cliente y su entorno económico y de control que finaliza con el plan de

trabajo. Una vez identificado el estado actual del cliente se procede a la petición del

mismo para brindarle nuestros servicios de una auditoría de los estados financieros de

una empresa estas se las realiza por los problemas con la competencia ya que el cliente

quiere averiguar qué hacer para defenderse, o la empresa tiene perdidas.

Aprendizaje o actualización de las particularidades del cliente y su entorno económico,

para una auditoría eficaz se debe conocer adecuadamente el funcionamiento interno de

la empresa aquí se puede identificar las áreas con mayor riesgo, para entender el

8

negocio del cliente se debe conocer cómo afectan los a la empresa los factores internos

considerados como acciones fuera del control que afectan a los estados financieros al

igual que los factores externo, el conocimiento de estos factores permite acercarse a las

áreas de los estados financieros con mayor riesgo.

La segunda fase de la auditoría es el análisis del riesgo que consiste en la

identificación de los riesgos que producen errores en las distintas áreas de la institución,

una vez identificado se realizan comprobaciones que generaran mayor evidencia sobre

la 7 razonabilidad de los estados financieros. Posteriormente se realiza un papel de

trabajo para la cuenta pérdidas y ganancias permitiendo identificar qué área es

significativa por ser mayor a la cifra de Importancia relativa. Una vez finalizado las

pruebas se procede a la redacción del informe mismo que contendrá la descripción del

trabajo realizado, comentarios sobre la evaluación de la cuenta pérdidas y ganancias.

1.3. Valoración de los conceptos principales de las distintas posiciones teóricas

sobre el objeto de investigación.

1.3.1. Empresa

1.3.1.1. Definición

Valdivieso (2013) y Sarmiento (2012) grandes autores definen a la empresa como una

entidad u organización compuesta por capital y trabajo que se establece en un lugar

determinado con el propósito de desarrollar actividades relacionados con la producción,

comercialización y prestación de bienes y servicios a la colectividad para satisfacer las

diversas necesidades humanas, se puede decir que es una tarea que trae consigo

esfuerzo y trabajo laborioso.

9

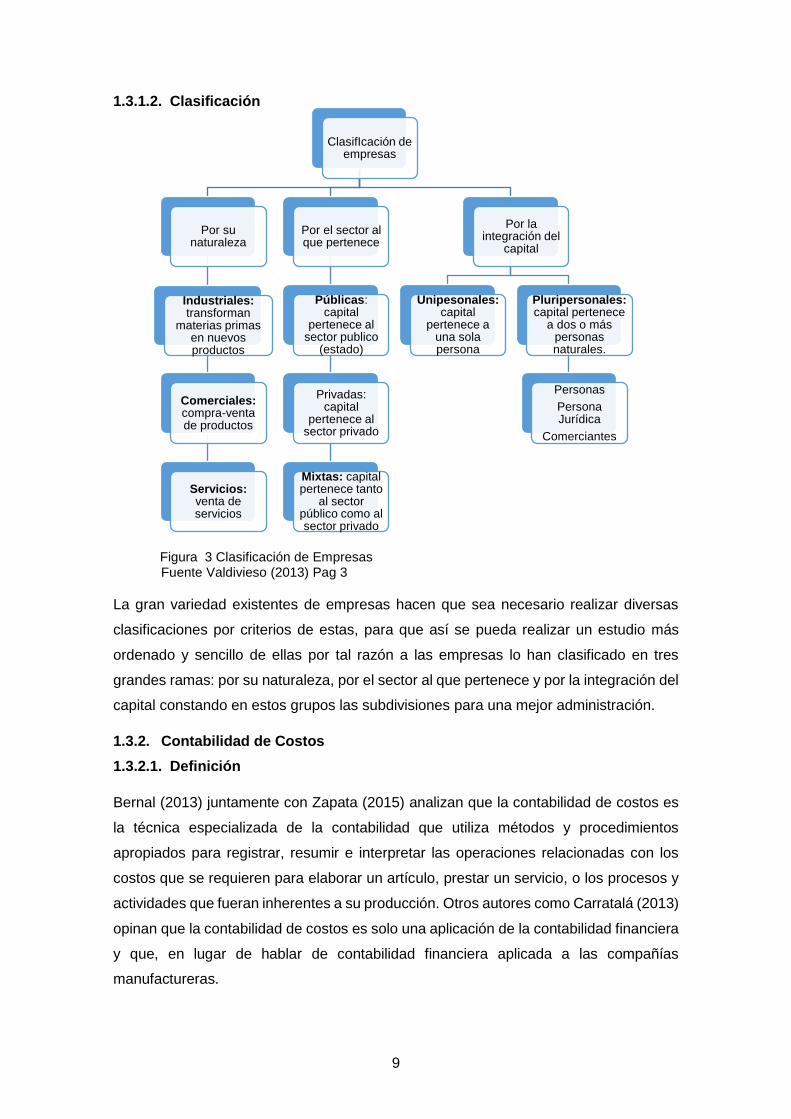

1.3.1.2. Clasificación

Figura 3 Clasificación de Empresas Fuente Valdivieso (2013) Pag 3

La gran variedad existentes de empresas hacen que sea necesario realizar diversas

clasificaciones por criterios de estas, para que así se pueda realizar un estudio más

ordenado y sencillo de ellas por tal razón a las empresas lo han clasificado en tres

grandes ramas: por su naturaleza, por el sector al que pertenece y por la integración del

capital constando en estos grupos las subdivisiones para una mejor administración.

1.3.2. Contabilidad de Costos

1.3.2.1. Definición

Bernal (2013) juntamente con Zapata (2015) analizan que la contabilidad de costos es

la técnica especializada de la contabilidad que utiliza métodos y procedimientos

apropiados para registrar, resumir e interpretar las operaciones relacionadas con los

costos que se requieren para elaborar un artículo, prestar un servicio, o los procesos y

actividades que fueran inherentes a su producción. Otros autores como Carratalá (2013)

opinan que la contabilidad de costos es solo una aplicación de la contabilidad financiera

y que, en lugar de hablar de contabilidad financiera aplicada a las compañías

manufactureras.

ClasifIcación de empresas

Por su naturaleza

Industriales: transforman

materias primas en nuevos productos

Comerciales: compra-venta de productos

Servicios:venta de servicios

Por el sector al que pertenece

Públicas: capital

pertenece al sector publico

(estado)

Privadas: capital

pertenece al sector privado

Mixtas: capital pertenece tanto

al sector público como al sector privado

Por la integración del

capital

Unipesonales: capital

pertenece a una sola persona

Pluripersonales: capital pertenece

a dos o más personas naturales.

Personas

Persona Jurídica

Comerciantes

10

1.3.2.2. Definición de costos

“Valor monetario de los recursos que se entregan o prometen entregar a cambio de

bienes o servicios que se adquieren. En el momento de la adquisición se incurre en el

costo lo cual origina beneficios presentes y futuros” (García , 2013, pág. 9)

El costo es la medida de lo que cuesta algo. En términos económicos, el costo es un

producto o servicio es el valor de los recursos económicos utilizados para su

producción. En otras palabras, el costo es el esfuerzo económico que se debe realizar

para lograr un objetivo operativo (el pago de salarios, la compra de materiales, la

fabricación de un producto, la obtención de fondos para la financiación, la administración

de la empresa, etc.).

1.3.2.3. Clasificación de Costos

Figura 4 Clasificación de Costos Fuente (García , 2013, págs. 9,10,11) (Diaz C. , 2013)

La palabra costos ha sido aplicada a una variedad de circunstancias de los negocios

relacionados con diferentes clasificaciones de los costos en el cual se encuentra dividido

así en grandes grupos: por relación con productos, su identificación, el periodo en que

se llevan al estado de resultados, comportamiento respecto al volumen de producción,

el momento en que se terminan los costos.

Clasificación de Costos

Por relación con productos

- Costo de Producción

- Costo de Venta

- Costo de Administración

- Costos Financieros

su identificación- Costos Directos

- Costos Indirectos

El periodo en que se llevan al estado de

resultados

- Costos del producto o costos inventariables.

- Costos del periodo o costos no inventariables.

Comportamiento respecto al volúmen

de prodcción o venta de artículos

terminados.

- Costos Fijos

- Costos variables

- Costo Semifijos

El momento en que se determinan los

costos.

- Costos Históricos

- Cosos predetermnados

11

1.3.2.4. Elementos del Costos

Materiales o Materias Primas. - Zapata (2015) Constituyen todos los bienes, estas ya

se encuentren en estado natural o no requeridos para la fabricación de artículos que

serán algo o muy diferente al de los materiales utilizados.

Fuerza Laboral o Mano de Obra. – Cárdenas (2013) se denomina a la fuerza creativa

del ser humano puede ser físico o intelectual requeridos para transformar los materiales

con ayuda de máquinas, equipos y tecnologías.

Otros insumos o Costos generales de Fabricación. - Horngren (2012) Constituyen

aquellos bienes complementarios y servicios indispensables para generar un artículo o

producto inmaterial conforme fue concebido originalmente.

1.3.2.5. Categoría de los cotos

Figura 5 Categoría de los Costos Fuente Arrieta (2012) Vega (2013)

Los autores consultados establecen una misma clasificación de las categorías de los

costos con algunas variaciones en las etimologías por lo que están divididas en 4

categorías de esta manera costos de prevención están relacionados con los costos de

todas las actividades diseñadas específicamente para reducir o evitar los defectos de

los productos o servicios; costos de valuación son los costos correspondientes a

determinar si los productos o servicios cumplan con las especificaciones; así mismo se

tiene los costos de fallas internas y costos de fallas externas.

1.3.2.6. Control de Costos

Según Carvajal (2015) el control de los costos relaciona a la gestión empresarial con la

tecnología y procesos que su organización posee. Es indispensable clasificar y registrar

contablemente los costos desde diversas perspectivas debido a sus implicaciones para

la gestión de las organizaciones. Mantenga al día su contabilidad (general y de costos).

Realice un análisis de la importancia relativa de sus proveedores e insumos.

Coto de Prevención

(Barquero , 2013)

Costos de valuación

(Barquero , 2013)

Costos de fallas internas

(Montaño, 2015)

costos de fallas externas

(Aguirre , 2012)

Categorías de los costos

12

1.3.2.7. Costos de calidad

De acuerdo a Montgomery (2013) y Eslava (2013) Todas las organizaciones de

negocios utilizan controles financieros. Muchas organizaciones empezaron la

evaluación formal del costo asociados con la calidad. Existe varias razones por las que

el costo de la calidad debería considerarse de manera explícita en una organización,

entre ellas se encuentra: el incremento del costo de la calidad debido al incremento en

la complejidad de los productos manufacturados asociada con los avances tecnológicos

una mayor conciencia de los costos del ciclo de vida, incluyendo mantenimiento, mano

de obra, partes de repuesto y el costo de las fallas de campo. Los costos de calidad han

surgido como una herramienta de control financiero para la administración y como una

ayuda para identificar las oportunidades de reducir los costos de calidad.

1.3.2.8. Determinantes de costos de calidad

Cruelles (2013) y Manco (2014) manifiestan que los determinantes de costos de calidad

contribuyen al aumento de la satisfacción del cliente por el producto o servicio prestado

al reconocer y controlar los procesos que conllevan a la excelencia ofreciendo el eslabón

fundamental para el mejoramiento continuo, la seguridad y la garantía del producto o

servicio, tanto a la empresa, como a sus clientes. Dentro de este sistema, los costos de

calidad, son el indicador principal, al ser un índice bastante aproximado de la gestión

empresarial que determina el nivel óptimo de gastos y el incremento de la eficiencia en

la producción o prestación de servicios

1.3.3. Auditoría

1.3.3.1. Definición

Gutiérrez (2011) Arens (2012) y Luna (2012) definen a la auditoría como un sinónimo

de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias

sobre informaciones, registros, procesos, circuitos, etc en la actualidad la palabra

auditoría se encuentra relacionada con diversos procesos de revisión o verificación que

tienen en común de una u otra forma vinculados a la empresa, se puede decir también

que es la acumulación y evaluación de la evidencia basada en información para

determinar y reportar sobre el grado de correspondencia entre la información y los

criterios establecidos. La auditoría debe realizarla una persona independiente y

competente.

13

1.3.3.2. Tipos

De acuerdo a Peña (2012) y Cárdenas (2013) los tipos de auditoría son:

Según la naturaleza del profesional

- Auditoría externa

- Auditoría interna

- Auditoría gubernativa

Según las clases de objetivos perseguidos.

- Auditoría financiera o contable

- Auditoría operativa

Según la amplitud del trabajo y el alcance de los procedimientos aplicados

- Auditoría completa o convencional.

- Auditoría parcial o limitada.

Según su obligatoriedad

- Auditoría obligatoria

- Auditoría voluntaria

1.3.4. Auditoría de Calidad

1.3.4.1. Definición de calidad

Manifiesta Besterfield (2012) a la calidad como excelente producto o servicio, que

cumple o rebasa nuestras expectativas. Estas expectativas se basan en el uso que se

pretende dar y el precio de venta. Consideran la calidad como una cualidad innata, es

una característica absoluta y universalmente reconocida. Se consideran trabajos de

gran calidad aquellos que sobrepasan las modas, cuya imagen de calidad perdura

invariable en el tiempo.

1.3.4.2. Definición de auditoría de calidad

Definen ISO (2012), Croocock (2012) a la Auditoría de Calidad como un proceso

sistemático, independiente y documentado para obtener evidencias y evaluarlas de

manera objetiva con el fin de determinar el alcance al que se cumplen los criterios de

auditoría. Las auditorías de calidad ofrecen a las organizaciones confianza sobre la

eficacia de su sistema de gestión de la calidad y su capacidad para cumplir los requisitos

del cliente.

14

1.3.5. Control Interno

1.3.5.1. Definición de Control Interno

(Mantilla S. , 2013) y (Pallerola , 2013) definen al control Interno como las acciones

tomadas por la administración para planear, organizar y dirigir el desempeño de acción,

es suficientes que provean seguridad razonable de que se estarán logrando los objetivos

y metas establecidos para las operaciones y para los programas. El control Interno es

de importancia para la estructura administrativa contable de una empresa, esto asegura

que tanto son confiables sus estados contables, frente a los fraudes, eficiencia y eficacia

operativa.

15

1.3.5.2. Sistema de Control interno

COSO I Declara Estupiñan (2012)

COSO II Declara (Bravo, 2013)

COSO III Según (Aumatell, 2012)

MICIL Presenta Escuela Pública (2012)

COCO Manifiesta Luna (2012)

¿QUÉ ES? Committee of sponsoring organizations of the treadway commission.

Committee of sponsoring organizations of the treadway commission

Committee of sponsoring organizations of the treadway commission

Marco Integrado Control Interno Latinoamericano

The Criteria of Central Board

PUBLICADO 1992 EEUU 2004 EEUU 2003 EEUU 2000 EEUU 1995 CANADÁ DEFINICIÓN Organización voluntaria

del sector privado dedicada a proporcionar orientación a la gestión ejecutiva y las entidades de gobierno.

Permite implementar el control interno en cualquier tipo de entidad u organización generando beneficios evitando riesgos y detecta fraudes.

Proporciona orientación a la gestión ejecutiva y las entidades de gobierno sobre la ética empresarial, control interno y gestión de riesgo.

Fue desarrollado por los requerimientos de los auditores externos como base para determinar el grado de confiabilidad en las operaciones realizadas a partir de su evaluación.

Proporciona un entendimiento del control y da respuesta al impacto tecnológico, eficacia del control y establece controles.

CONTROL INTERNO

Proceso realizado por el consejo de directores, administradores y otro personal.

Proceso que genera beneficios, detecta fraudes y aporta a la eficiencia en los controles.

Proceso realizado por el Consejo de directores, administradores para proporcionar un grado de seguridad razonable.

Asegura que se cumplan las directrices de la dirección.

Evaluar la efectividad dentro de la esfera de competencia con el fin de lograr determinados objetivos.

INFORME INTERNAL CONTROL Facilita a las empresas a evaluar y mejorar los sistemas de control.

(ERM) Amplia el concepto de control interno proporcionando una identificación, evaluación y gestión integral de riesgo.

Contiene principales directivos para la implementación, gestión y control de un sistema de control interno.

Informe más sencillo y comprensible proporcionando un marco de referencia a través de 20 criterios.

OBJETIVOS -Establecer una definición común de control interno que responda a las

-Estratégicos. -Relacionados. -Seleccionados -Tolerancia al riesgo.

-Aclarar los requerimientos de control interno. -Ampliar su aplicación.

-Elaborar una presentación sencilla para el personal operativo.

-Deben ser comunicados

15

15

16

necesidades de las distintas partes.

ESTRUCTURA -Ambiente de control -Evaluación de riesgo -Ambiente de control -Información y comunicación -Supervisión y monitoreo

-Ambiente interno -Establecimiento de objetivos. -Identificación de eventos. -Evaluación de riesgos. -Respuesta al riesgo -Actividades de control -Información y comunicación -Monitoreo

-Ambiente de control -Evaluación de riegos -Actividades de control. -Información y comunicación. -Monitoreo

-Ambiente de control y trabajo -evaluación de riesgo. -Actividades de control -Información y comunicación -Supervisión

-Propósito. -Compromiso. -Aptitud. -Evaluación.

VENTAJAS

-Modelo fácil para valorar los sistemas. -Proporcionar un grado de seguridad razonable. -Confiabilidad de la información financiera

-Amplía el concepto de control interno. -Involucra a todo el personal

-Mejora la agilidad de los sistemas de gestión de riesgos. -Mayor confianza en la eliminación de riesgos. -Mayor claridad.

-Dirigido al logro de objetivos. -Modelo que se adecua a la empresa. -Involucra a todo el personal.

Logro de objetivos -Sistemas de información. -Define el propósito. -Comprometerse, capacitarse, medir el desempeño

DESVENTAJAS -Crea una carga administrativa adicional -Proceso complicado -Se requiere comunicación externa.

-Los riesgos relevantes pueden quedar fuera del ciclo de control -Implementación paulatina de auditorías.

-Tener debilidades desconocidas

-Errores humanos -Falta de supervisión -colusión del personal

-Abandono completamente el aporte del coso

Figura 6 Sistemas de Control Interno Fuente Luna (2012) Cuevas (2014)

16

17

La importancia de tener un buen sistema de control interno en las organizaciones, ha

incrementado en los últimos años, esto debido a lo práctico que resulta ser al medir la

eficiencia y la productividad al momento de implantarlos, en especial si se centra en las

actividades básicas que ellas realizan pues de ello dependen para mantenerse en el

mercado. Es bueno resaltar que la empresa que aplique controles internos en sus

operaciones conducirá a conocer la situación real de las mismas.

1.3.5.3. Importancia de control

Manifiesta Nhamías (2014) Control Interno contribuye a la seguridad del sistema

contable que se utiliza en la empresa, fijando y evaluando los procedimientos

administrativos, contables y financieros que ayudan a que la empresa realice su

objeto. Detecta las irregularidades y errores y propugna por la solución factible

evaluando todos los niveles de autoridad, la administración del personal, los métodos y

sistemas contables para que así el auditor pueda dar cuenta veraz de las transacciones

y manejos empresariales.

1.3.5.4. Tipos de control

Según Boland (2013) y Rojas (2015) los tipos de controles del control interno son:

Control previo. - son los realizados antes de que el proceso comience, consiste en la

supervisión, vigilancia y verificación de los actos y resultados, en atención al grado de

eficiencia, eficacia, transparencia. Además examina con antelación a la ejecución de las

transacciones u operaciones, los actos y documentos que las respaldan.

Control concurrente. - Se aplican mientras el proceso de conversión tiene lugar.

Ocurre mientras que una actividad está en marcha, implica la regulación de las

actividades en curso que son parte del proceso de la transformación para asegurarse

de que se conforman con los estándares de organización. El control concurrente se

diseña para asegurarse de que las actividades del trabajo produzcan los resultados

correctos.

Control posterior. -En efecto, en el momento en que se hace la comparación y se

detecta una desviación. El control posterior también ayuda a efectuar oportunamente

los correctivos y acciones necesarias en la administración de la institución, para evitar

que la desviación administrativa o perjuicio sea mayor, y que se pueda identificar y

sancionar a los responsables, según el caso amerite.

18

1.4. Conclusiones parciales del capítulo.

- La auditoría es un proceso que permite examinar y evaluar evidencia, realizado por

una persona independiente y competente acerca a la información cuantificable de

una entidad económica específica, con el propósito de determinar e informar sobre

el grado de correspondencia existente entre la información cuantificable y los criterios

establecidos.

- Los costos de calidad son un modelo gerencial y no contable, su enfoque está dado

a la administración y no a la contabilidad, es una metodología que permite recopilar,

clasificar, consolidar y analizar la información referente a los costos de calidad,

cuantificando el problema en un lenguaje de fácil compresión a la dirección.

Proporciona una herramienta de trabajo para el análisis de los costos de calidad,

toma de acciones de prevención de defectos o problemas.

- Los determinantes son indicadores que sirven para establecer las pautas, en este

caso en los procesos productivos para llegar a costos de calidad permitiendo

determinar los tiempos improductivos y evaluar la calidad en el servicio cuyos

resultados servirán para desarrollar planes y programas para elevar o disminuir los

resultados de los determinantes según sea el caso.

19

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización de las empresas textiles de la comunidad de Peguche.

Los límites de Peguche son, al norte: desde el cierre de la vía Dr. Miguel Egas Cabezas-

San Juan de Ilumán con la quebrada de I1umán Grande, al sur: de la cumbre del cerro

Imbabura, la línea imaginaria al este, hasta alcanzar los nacientes de la quebrada

Alcantarina o quebrada, al oeste: desde el cruce del río Jatunyacu con la vía Otavalo

San Juan de I1umán.

Peguche, comunidad Quichua Otavalo del cantón Otavalo, es muy reconocido, por su

gran producción textil y artística, por su atractivo turístico y en los últimos años por su

actividad deportiva. Peguche, situada en las faldas de Taita Imbabura, es lugar ritual por

las aguas de la cascada y los poderes curativos que posee, por lo que también se lo

llamó "pueblo del salto de agua". Con el "Boon " de las artesanías en 1970 se comenzó

a utilizar telares mecánicos en Peguche, mismos que fueron adquiridos especialmente

en las fábricas de Quito que renovaron sus maquinarias. Este cambio tecnológico debido

al crecimiento de la demanda de los tejidos, ubica a la producción textil de Peguche en

el campo industrial. La mayoría de los tejidos que él produce son exportados a los

Estados Unidos.

Con la tecnificación de la textilería y la ampliación del comercio la comunidad fue

creciendo, fue necesario un reordenamiento territorial; es decir que en las tierras antes

usadas para la agricultura, ahora aumentaban las viviendas, para ampliar la cadena

productiva. En cuanto la artesanía se impuso como principal actividad comunitaria, la

comunidad ya no era la misma. En cuanto a su jurisdicción administrativa.

El obraje de Otavalo fue el más importante, por la cantidad de telares y mano de obra

indígena que utilizó, vale aclarar que en la colonia la base de la explotación india estuvo

en el conocimiento del arte textil indígena ven el aprovechamiento de esta misma mano

obra. Ya en la república las condiciones del indio no cambiaron mucho, pero los indios

libres iniciaron a trabajar para sí mismos, para el autoconsumo, tanto en la agricultura

como en la textilería, sin dejar nunca sus actividades de comercio que poco a poco

fueron abriéndose al mercado y la tecnología, especialmente en el campo de la textílería

en el cual han tenido mucho éxito.

20

2.2. Procedimiento metodológico para el desarrollo de la investigación

2.2.1. Modalidad

La presente investigación se desarrolló de manera cuali - cuantitativa, ya que la

cuantitativa ayudó a la recolección de datos numéricos efectuados en las empresas

textiles de la comunidad de Peguche para comprobar la hipótesis y la cualitativa

contribuyó a la recolección de información del estado actual y sucesos dentro de las

empresas textiles.

2.2.2. Tipos de diseño de investigación

Diseño transversal.- Con el propósito de recolectar datos ocurridos dentro de las

empresas textiles de la comunidad de Peguche, describir las dos variables la

dependiente - independiente y analizar sucesos e interrelacionar en un momento dado.

Teoría fundamentada.- Con este tipo de investigación se desarrolló la teoría costos de

calidad y procesos productivos en bases a datos conocidos obtenidos de la presente

investigación.

Investigación acción. - Mediante este tipo de diseño de investigación se aportó

información que guie la toma de decisiones en las empresas textiles de la comunidad

de Peguche con los resultados que al culminar la investigación se demostró.

Correlacional. - Gracias a este tipo de investigación se identificó el alcance de la

hipótesis, que se redactó las causas del porque los costos de calidad y los procesos

productivos no se aplican adecuadamente dentro de las empresa textiles involucradas

de la Comunidad.

2.2.3. Métodos

Analítico-Sintético. - Este método permitió conocer y comprender la información

captada en las visitas a las empresas textiles, para luego poder analizarlas y así

sintetizar en forma de redacción.

Histórico lógico. - El método histórico estudió la trayectoria real de los procesos de

producción en las empresas textiles y acontecimientos en el transcurso de su historia, a

fin de verificar y constatar la condición actual de la productividad y determinar un análisis

cronológico de todos los procesos productivos y de esta manera identificar una

apropiada implementación de los determinantes de los costos de calidad.

21

Deductivo inductivo. – La utilización de este procedimiento se determinó las

herramientas más idóneas y efectivas en el área de producción, este método permitió

analizar los factores que se consideran para plantear el tema control de costos y una

propuesta que nos permita cumplir con los objetivos establecidos.

2.2.4. Técnicas

Encuesta. – Se aplicó los cuestionarios a los involucrados en el proceso productivo de

las empresas textiles para obtener información que permita diagnosticar la situación

actual y las necesidades de implementar determinantes de costos de calidad, la

encuesta fue dirigida a trabajadores de las diferentes empresas textiles.

Entrevista.- La entrevista se realizó a los señores propietarios de las distintas empresas

textiles de la comunidad de Peguche, obteniendo información del estudio general

relevante con respecto a direccionamiento estratégico, políticas, procedimientos y

herramientas aplicadas para la producción y la determinación de costos de producción.

2.2.5. Herramientas

Cuestionario. – Permitió estructurar las diferentes preguntas y categorizarlas de

acuerdo a la necesidad de información que se requirió obtener del jefe de producción,

el cuestionario será una herramienta para la encuesta que se realizara a la totalidad de

empresas textiles que conforman en la comunidad de Peguche.

Guía de entrevista.- compuesta por preguntas abiertas dirigidos a los propietarios de

la empresas textiles con la finalidad de indagar información sobre datos generales

control de costos en el proceso de producción.

2.2.6. Población y Muestra

En el presente trabajo de investigación no se calculó la muestra por la razón de que son

14 empresas textiles de acuerdo a la base de datos de la Junta Provincial de Defensa

del Artesano por lo tanto no amerita la aplicación de la formula, se considera la

información que pudieron aportar las empresas.

Tabla 1 Población y muestra

Fuente Base de Datos JNDA 2016 Rama Tejeduría típica en telar

Involucrados Población

Empresas Textiles de la comunidad

de Peguche

14

Total 14

22

2.2.7. Análisis de resultados

No hubo facilidad de acceso a la información a las 14 empresas textiles registradas

como artesanos calificados, pero al menos de 4 empresas se pudo obtener una

información y apertura completa en base a estas empresas se analizó y se obtuvo

resultados. De acuerdo a las entrevistas y encuestas aplicadas a las empresas textiles:

MILMARTE, RAFATEX, NAIN, CALERA sobre el control de costos para disminuir

desperdicios y encaminar a costos de calidad, se obtuvo los siguientes resultados más

relevantes:

Análisis de la entrevista realizada a la Empresa Textil “MILMARTE”

De acuerdo a la entrevista realizada a la administradora Elvia Terán de la empresa textil

MILMARTE supo manifestar que no posee un direccionamiento estratégico definido,

conoce el proceso de producción por la experiencia que lleva en este trabajo de

elaboración de bolsos, cuenta con 5 trabajadores, los cuales presentan los

requerimientos de conocimiento y habilidad para ejecutar en el proceso de producción

además el personal que contrata tiene que tener una experiencia para no incurrir costos

y pérdida de tiempo en la enseñanza.

La administradora no conoce claramente el tema de la calidad total y los costos de

producción, trabaja empíricamente por la experiencia con la que cuenta, no realiza hojas

de costos, al momento de ingresar materia prima realizan un control de calidad si

presenta alguna anomalía es regresada, No se lleva un control en el uso de energía

eléctrica, los riesgos son identificados dentro de la empresa en las áreas de producción.

Indicó que el costo unitario lo ha determinado tomando en cuenta la energía eléctrica,

MP, trabajadores, teniendo un PVP de 2,50 señalo Sra. Elvia Terán administradora de

la empresa.

Análisis de la entrevista realizada a la Empresa Textil “RAFATEX”

De acuerdo a la entrevista realizada a la administradora Sra. Cecilia Arias reveló que no

posee un misión, visión y estructura organizativa definida, cuenta con un proceso de

producción organizada, con 10 años de experiencia que lleva en este trabajo de

elaboración de bolsos, cuenta con clientes extranjeros que realiza envíos al por mayor,

cuenta con 8 trabajadores, el personal que contrata tiene que tener una experiencia

necesaria para ejercer en el área de producción para no incurrir costos y pérdida de

tiempo en la enseñanza. No realiza hojas de costos para conocer los gastos incurridos

en el producto elaborado, dentro de la empresa al momento de ingresar materia prima

realizan un control de calidad y verificar si es apto para ingresar a producción, se

23

planifica lo que se requiere para producir a diario. No se lleva un control en el uso de

energía eléctrica, a las competencias se ha tratado de combatir mejorando la calidad

del producto con nuevos modelos, colores y diseños para atraer más clientes. Indicó

que el PVP ha determinado tomando en cuenta la MP, MO, energía eléctrica,

empaques, etiquetas, tiempo, teniendo un PVP de 2,50.

Análisis de la entrevista realizada al administrador de la Empresa Textil “NAÍN”

De acuerdo a la entrevista realizada a la administrador Sr. Ruiz N. supo manifestar que

no posee un misión, visión y estructura organizativa definida conoce el proceso de

producción por la experiencia que lleva en este trabajo de elaboración de bolsos, con 6

trabajadores, los cuales presentan los requerimientos de conocimiento y habilidad para

ejecutar en el proceso de producción. Trabaja empíricamente poniendo en práctica la

experiencia, no realiza hojas de costos para conocer los gastos incurridos en el producto

elaborado. No se lleva un control en el uso de energía eléctrica, los riesgos son

identificados dentro de la empresa en las áreas de producción, la competencia se ha

tratado de combatir mejorando la calidad del producto con nuevos modelos para atraer

más clientes, indicó que el PVP ha determinado tomando en cuenta MP, MO, CIF

teniendo un PVP de 2,50 señalo Sr. Ruiz N. administrador de la empresa.

Análisis de la entrevista realizada al administrador de la Empresa Textil

“CALERA”

De acuerdo a la entrevista realizada a la administrador Sr. Fabián C. supo manifestar

que no cuenta con un control estratégico, conoce el proceso de producción por la

experiencia que lleva en este trabajo de elaboración de bolsos que lo comercializa en la

ciudad de Otavalo, cuenta con 5 trabajadores, los cuales presentan los requerimientos

de conocimiento y habilidad para ejecutar en el proceso de producción. Trabaja

empíricamente no realiza hojas de costos para conocer los gastos incurridos en el

producto elaborado, dentro de la empresa al momento de ingresar materia prima

realizan un control de calidad. No se lleva un control en el uso de energía eléctrica, los

riesgos son identificados dentro de la empresa en las áreas de producción, frente a las

competencias se mejora la calidad del producto con nuevos modelos para atraer más

clientes, aun así no se ha podido combatir al cien por ciento. Indicó que el PVP ha

determinado tomando en cuenta la energía eléctrica, materiales para elaborar el

producto, trabajadores teniendo un PVP de 2,50

24

Análisis de las encuestas realizada a los trabajadores

1. ¿Existen desperdicios de materiales dentro del departamento?

Figura 7 Desperdicios de materiales dentro del departamento Fuente Empresas textiles.

Análisis. De acuerdo a la encuesta realizada a las empresas textiles se pudo evidenciar

que existen desperdicios medianamente dentro del departamento de producción con un

alrededor de 78%, siendo la empresa RAFATEX con un 38% en el rango de muy poco

desperdicio.

2. ¿Por qué cree que existen desperdicios en la empresa?

Figura 8 Razones por las que existe desperdicios Fuente Empresas textiles

Análisis. De acuerdo a la encuesta realizada se pudo llegar a concluir que la razón por

la que existen desperdicios en las empresa textiles es por la falta de control en los

departamentos ya que no cuentan con ningún registro para reportar fallas o problemas

cuando suceda.

80%

20%

" MILMARTE"

En gran medida

Medianamente

Muy poco

Nada12%

50%

38%

"RAFATEX"

En gran medida

Medianamente

Muy poco

Nada

83%

17%

"NAIN"

En gran medida

Medianamente

Muy poco

Nada

100%

"CALERA"

En gran medida

Medianamente

Muy poco

Nada

40%

60%

" MILMARTE"

Falta decapacitación

Falta de control en eldep.

37%

63%

"RAFATEX"

Falta de capacitación

Falta de control en eldep.

17%

83%

"NAIN"

Falta de capacitación

Falta de control en eldep.

60%

40%

"CALERA"

Falta decapacitación

Falta de control enel dep.

25

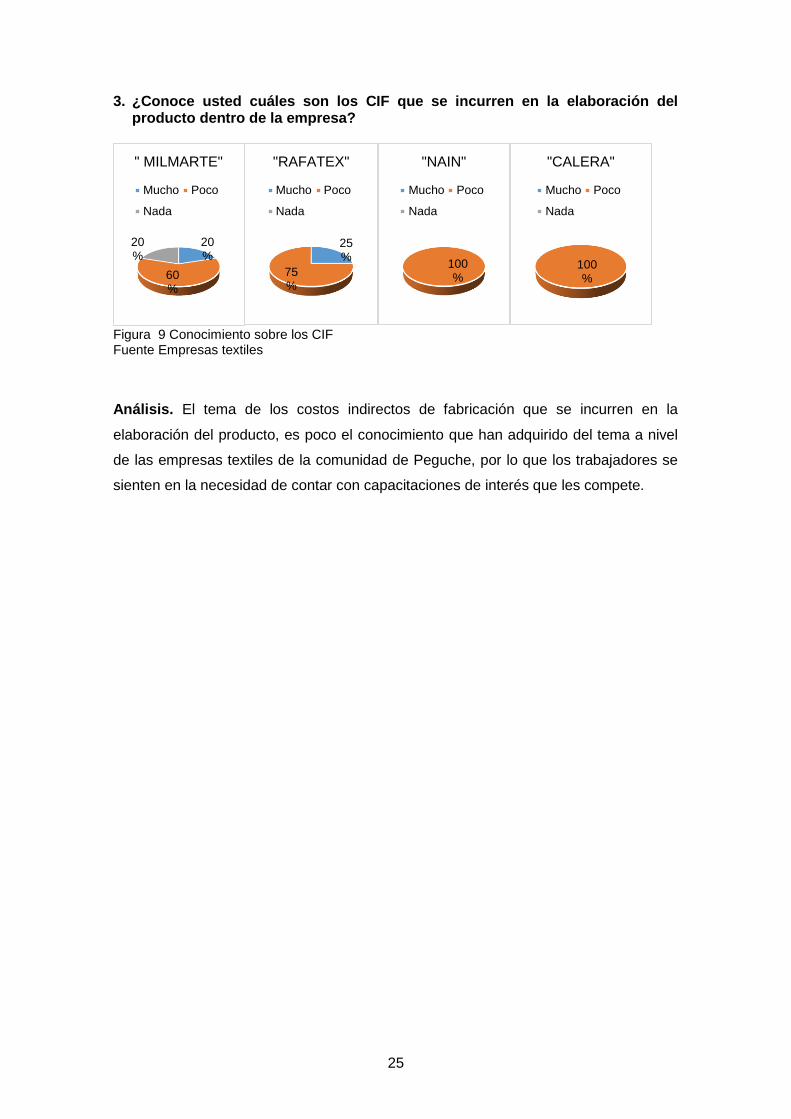

3. ¿Conoce usted cuáles son los CIF que se incurren en la elaboración del producto dentro de la empresa?

Figura 9 Conocimiento sobre los CIF Fuente Empresas textiles

Análisis. El tema de los costos indirectos de fabricación que se incurren en la

elaboración del producto, es poco el conocimiento que han adquirido del tema a nivel

de las empresas textiles de la comunidad de Peguche, por lo que los trabajadores se

sienten en la necesidad de contar con capacitaciones de interés que les compete.

20%

60%

20%

" MILMARTE"

Mucho Poco

Nada

25%

75%

"RAFATEX"

Mucho Poco

Nada

100%

"NAIN"

Mucho Poco

Nada

100%

"CALERA"

Mucho Poco

Nada

26

2.3. Propuesta del investigador:

Figura 10 Propuesta del investigador

M A T R I Z D E E V A U A C I O N DE DETERMINANTES

Dete

rmin

ante

s d

e lo

s c

osto

s d

e c

alid

ad p

ara

la

s e

mpre

sas textile

s

Control estrategico

AMBIENTE DE CONTROL

.Demuestra compromiso con la integridad y los valores

éticos

Ejercer responsabilidad de supervisión

Establecer estructura, autoridad, y responsabilidad

Demuestra compromiso para la competencia

Hace cumplir con la responsabilidad

Control de gestión

EVALUACÓN DE RIESGO

Especifica objetivos relevantes

Identifica y analiza los riesgos

Evalúa el riesgo de fraude

Identifica y analiza cambios importantes

ACTIVIDADES DE CONTROL

Selecciona y desarrolla actividades de control

Selecciona y desarrolla controles generales sobre

tecnología

Se implementa a través de políticas y procedimientos

Usa información relevante

INFORMACIÓN Y COM.

Comunica internamente

Comunica externamente

Control de apoyo

MONITOREO

Conduce evaluaciones continuas y/o independientes

Evalua y comunica deficiencias

Control de producción

COSTOSIdentificación de

los costos

MP

MO

CIF

-Matriz de evaluación de

riesgo CCI

-Matriz de comunicación

Matriz de monitoreo de actividades

-Matriz de actividades de

control.

-Matriz de plan de acción.

-Matriz de flujograma del

proceso productivo

-Matriz comparativa de hoja de costos

-Matriz comparativa de

PVP

-Direccionamiento estratégico -Matriz de funciones por departamentos

27

2.4. Conclusiones parciales del capítulo.

- La principal metodología aplicada dentro de la investigación, es la cuali - cuantitativa

que permite recoger información de cada uno de los procesos de producción de las

empresas textiles de la comunidad de Peguche, así mismo se realiza el cálculo

matemático y estadístico de datos, porcentajes, que permiten la realización de la

propuesta.

- Los instrumentos aplicados para la recolección de información, son la realización de

preguntas formuladas al personal que interviene en el proceso de producción en las

empresas textiles al jefe de producción, con ello se logra familiarizarse con la fábrica

y conocer acerca del proceso productivo y sus falencias que existen en el mismo

entre estas el inadecuado control de costos o costos de calidad.

- Con el análisis de resultados se pudo llegar a determinar que las empresas textiles

de la comunidad de Peguche realizan su trabajo empíricamente por la experiencia

que llevan en este tipo de labores, existen falencias en cada uno de los

departamentos, uno de ellos es la no elaboración de hoja de costos para conocer los

costos reales incurridos en la elaboración del producto.

28

CAPÍTULO III. DESARROLLO DE LA PROPUESTA

3.1. Tema

Determinantes de los costos de calidad para las empresas textiles de la comunidad de

Peguche, ciudad de Otavalo.

3.2. Objetivo de la propuesta

Identificar los estándares que propenden al mantenimiento y mejoramiento continuo en

los procesos productivos y el logro de optimización de recursos, que las empresas

textiles de la comunidad de Peguche encaminen al aseguramiento de la calidad.

3.3. Diagnóstico situacional de las empresas textiles de la comunidad de

Peguche.

3.3.1. Cuestionario de control interno CCI

Tabla 2 Cuestionario de control interno

CUESTIONARIO DE

CONTROL INTERNO

Área: Dep. Administrativo

Entrevistado: Empresas Textiles

Entrevistador: Arias Liliana

AMBIENTE DE CONTROL

EMPRESA MILMARTE

EMPRESA RAFATEX

EMPRESA NAIN

EMPRESA CALERA

N Pregunta SI= 1 NO= 0

SI= 1 NO= 0

SI= 1 NO= 0

SI= 1 NO= 0

Obs.

1 ¿La empresa cuenta con un código de ética establecido en todas las áreas?

0 0 0 0

2 ¿Cuenta la empresa con el personal capacitado para las áreas?

1 1 1 1

3 ¿Cuenta la empresa con un manual de funciones para el departamento de control de calidad?

0 0 0 0

29

4 ¿Cuenta la empresa con perfiles diseñados para la contratación del personal en el área de control de calidad?

1 1 0 0

5 ¿Cuenta la empresa con un proceso productivo adecuado?

1 1 1 1

TOTAL AMBIENTE DE CONTROL

3 3 2 2

EVALUACIÓN DE RIESGO

EMPRESA MILMARTE

EMPRESA RAFATEX

EMPRESA NAIN

EMPRESA CALERA

N°

Pregunta SI= 1 NO= 0

SI= 1 NO= 0

SI= 1 NO= 0

SI= 1 NO= 0

Obs.

1 ¿Cuenta la empresa con varios proveedores?

1 1 0 0

2 ¿Se tiene asegurada la mercadería ingresada a la empresa?

0 1 1 1

3 ¿Cuenta la empresa con un manual de procedimientos?

0 0 0 0

4 ¿Son identificados los riesgos potenciales para la empresa?

1 1 0 1

5 ¿Se ha comunicado los objetivos a los empleados?

0 1 0 1

TOTAL EVALUACIÓN DE RIESGO

2 4 1 3

ACTIVIDADES DE CONTROL

EMPRESA MILMARTE

EMPRESA RAFATEX

EMPRESA NAIN

EMPRESA CALERA

N°

Pregunta SI= 1 NO= 0

SI= 1 NO= 0

SI= 1 NO= 0

SI= 1 NO= 0

Obs.