universidad de chile - tesis.uchile.cl · el modelo desarrollado para el ... de descuento y de los...

TRANSCRIPT

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

ANALISIS DEL RETORNO ESPERADO DE ACCIONES CHILENAS: DESCOMPOSICION DE VARIANZA

TESIS PARA OPTAR AL GRADO DE MAGISTER EN ECONOMIA

APLICADA

MEMORIA PARA OPTAR AL TITULO DE INGENIERO CIVIL INDUSTRIAL

ERCOS EMANUEL EDUARDO VALDIVIESO CONTRERAS

PROFESOR GUIA: VIVIANA FERNANDEZ MATURANA

MIEMBROS DE LA COMISION: JOSE MIGUEL CRUZ GONZALEZ ANDRES LIBERMAN BRONFMAN

MATIAS BRAUN LLONA

SANTIAGO DE CHILE 2009

…“A mis padres, Claudia y Ercos, por todo su amor y

a Macarena por su apoyo incondicional”…

Agradecimientos

…“Agradezco sinceramente a las personas que de alguna forma me guiaron, enseñaron

y ayudaron en el transcurso de esta tesis. Principalmente mis agradecimientos se

dirigen a mis guías Viviana Fernández y Matías Braun, y a los comentarios realizados

tanto por José Miguel Cruz y Andrés Liberman. Mi gratitud también se extiende a

Gonzalo Maturana por la cooperación que presentó al utilizarse algunos de los

resultados de su tesis en este trabajo. Finalmente y a la distancia, valoró los aportes a

mi aprendizaje realizados por el profesor John Campbell”…

Resumen Ejecutivo

En este trabajo para el mercado accionario chileno, se busca cuantificar el

efecto que tienen la tasa de descuento y la tasa de crecimiento de las utilidades sobre los

retornos del portafolio de mercado. Estudios previos indican que el diferencial de retornos entre

acciones de firmas con alta y baja capitalización bursátil se explica por la mayor tasa de

crecimiento de las utilidades que presentan estas últimas. El modelo desarrollado para el

portafolio de mercado permite expresar los retornos no esperados en función de dos tipos de

noticias: (i) noticias acerca de dividendos futuros y (ii) noticias asociadas a los retornos

esperados futuros de la acción. Los resultados obtenidos para el periodo 1995-2005 indican

que las noticias de dividendos futuros explican la mayor parte de la varianza de los retornos no

esperados del portafolio de mercado, contrariamente a lo que muestran estudios para EE.UU.

En comparación a éstos, las diferencias no provendrían de un menor ajuste en las

estimaciones, sino de la menor persistencia que tendrían las variables utilizadas para el caso

chileno. Por lo cual, la predicción de retornos para plazos más largos resultaría más complejo

en nuestro caso.

En efecto, variados estudios de eventos para el mercado accionario chileno,

muestran que el ajuste de los precios no ocurre en forma instantánea. En algunos casos la

noticia es anticipada y en otros muestra una diseminación gradual. Ello sugeriría la existencia

de asimetrías de información y de ineficiencias en el mercado bursátil chileno. Por otro lado, el

que las innovaciones en los dividendos sean un factor predominante en los movimientos de los

precios, parece razonable al considerar las características del mercado bursátil chileno, tanto en

materias legales, tributarias, de concentración de la propiedad y de la calidad de la información.

Realizadas las estimaciones del modelo de descomposición planteado para el

portafolio de mercado, fue posible separar el tradicional beta del modelo Capital Asset Pricing

Model (CAPM). Es decir, al correlacionar los retornos de un activo cualquiera con las dos

componentes de noticias del portafolio de mercado, es posible obtener: (i) un beta relacionado

con los flujos de caja y (ii) un beta asociado con las tasas de descuento. Los resultados indican

que la alta rentabilidad observada en las acciones con baja capitalización bursátil, y con una

alta razón valor libro/valor de mercado, se debe a que su beta CAPM está predominado por la

componente de flujos de caja. Presentando ésta un premio por riesgo mayor, en relación al

premio por riesgo de la otra componente del riesgo sistemático. Cabe destacar que al igual que

en EE.UU., al separar el riesgo sistemático de esta forma, se mejora la estimación de retornos

del tradicional enfoque CAPM.

La relevancia de este estudio radica en que, a diferencia de EE.UU., en Chile

no se ha desarrollado una metodología formal que permita cuantificar la incidencia de las tasas

de descuento y de los dividendos sobre los precios accionarios. Ambos son considerados

factores clave en la determinación de los retornos accionarios, tanto por académicos como

operadores del mercado bursátil. Adicionalmente, este trabajo es el primero en Chile en abordar

el riesgo sistemático desde un enfoque de descomposición.

Índice

INTRODUCCIÓN ............................................................................................................................................................... 8

MARCO M ETODOLÓGICO.......................................................................................................................................... 15

MODELO....................................................................................................................................................................15 Modelo Descomposición de Varianza ........................................................................................................... 15 Análisis Multivariado (Enfoque vector autorregresivo)........................................................................... 20 Modelo descomposición del riesgo................................................................................................................ 24

EVIDENCIA EMPÍRICA ................................................................................................................................................. 29

DESCRIPCIÓN DE LOS DATOS.................................................................................................................................. 34

MERCADO ACCIONARIO CHILENO..........................................................................................................................34 ENFOQUE VAR, DATOS UTILIZADOS.....................................................................................................................36

APLICACIÓN MERCADO A CCIONARIO CHILENO ........................................................................................... 44

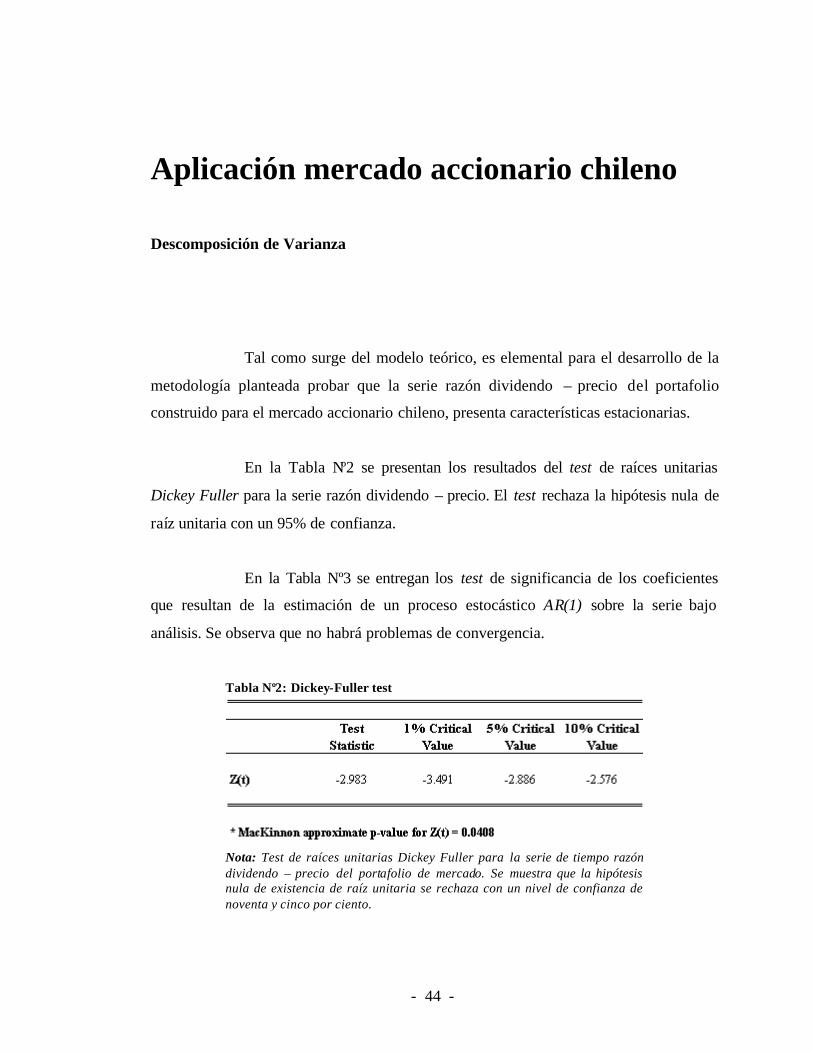

DESCOMPOSICIÓN DE VARIANZA ..........................................................................................................................44 DESCOMPOSICIÓN DEL RIESGO..............................................................................................................................82 CONTRASTACIÓN MODELO CAPM Y MODELOS DE DOS FACTORES................................................................88

CONCLUSIONES ............................................................................................................................................................. 94

REFERENCIAS ...............................................................................................................................................................101

ANEXOS

ANEXO Nº1 .............................................................................................................................................................104 ANEXO Nº2 .............................................................................................................................................................105 ANEXO Nº3 .............................................................................................................................................................106 ANEXO Nº4 .............................................................................................................................................................106

Figuras

FIGURA Nº1: DPCH VERSUS RETORNOS (REALES) DEL PORTAFOLIO DE MERCADO CONSTRUIDO ............ 36

FIGURA Nº2: RAZÓN (PE)CH VERSUS RETORNOS (REALES) DEL PORTAFOLIO DE MERCADO

CONSTRUIDO.............................................................................................................................................. 37

FIGURA Nº3: TSCH (%) VERSUS RETORNOS (REALES) DEL PORTAFOLIO DE MERCADO CONSTRUIDO...... 39

FIGURA Nº4: HWLD VERSUS RETORNOS (REALES) DEL PORTAFOLIO DE MERCADO CONSTRUIDO............ 40

FIGURA Nº5: VSCH VERSUS RETORNOS (REALES) DEL PORTAFOLIO DE MERCADO CONSTRUIDO ............ 41

FIGURA N°6: (A). EVOLUCIÓN SERIES PRECIO Y DIVIDENDO DEL PORTAFOLIO DE MERCADO

CHILENO...................................................................................................................................................... 46

(B). EVOLUCIÓN RAZÓN DIVIDENDO – PRECIO; ESTIMACIÓN DE LA SERIE AR(1) .................. 46

FIGURA N°7: (A). APORTE DE LAS NOTICIAS DE RETORNOS FUTUROS SOBRE LA VARIABILIDAD DE

LOS RETORNOS NO ESPERADOS, PARA DISTINTOS NIVELES DE C Y R2. ................................... 51

(B). DERIVADA PARCIAL DE (A) CON RESPECTO A C (PERSISTENCIA DE LA VARIABLE

REGRESORA). ............................................................................................................................................. 51

(C). DERIVADA PARCIAL DE (A) CON RESPECTO A R2 (AJUSTE EN LA ESTIM ACIÓN DE

RETORNOS)................................................................................................................................................. 51

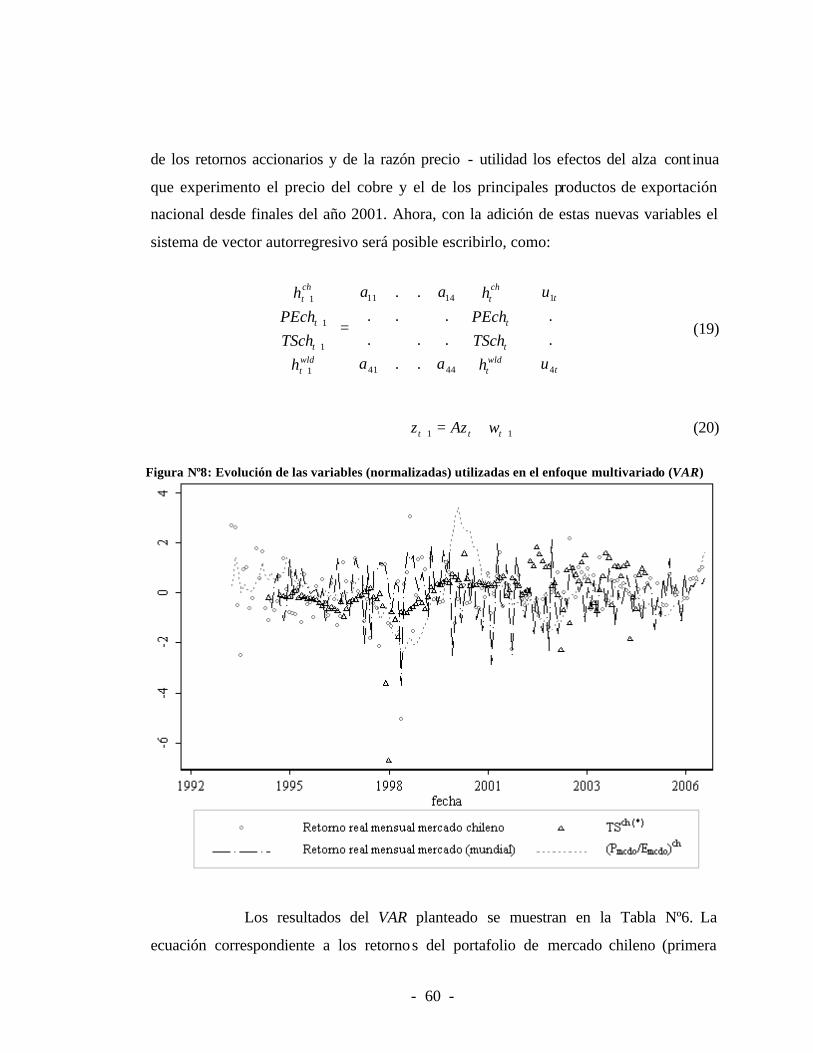

FIGURA Nº8: EVOLUCIÓN DE LAS VARIABLES (NORMALIZADAS) UTILIZ ADAS EN EL ENFOQUE

MULTIVARIADO (VAR) ............................................................................................................................. 60

FIGURA Nº9: VARIANCE RATIO Y AJUSTES MULTIVARIADOS EN RELACIÓN A AJUSTES UNIVARIADOS.. 81

FIGURA Nº10: COEFICIENTE AVERSIÓN AL RIESGO VS. VOLATILIDAD MERCADO ACCIONARIO

CHILENO...................................................................................................................................................... 93

Tablas

TABLA Nº1: (A). ESTADÍSTICA DESCRIPTIVA DE VARIABLES UTILIZADAS .................................................... 43

(B). MATRIZ DE CORRELACIÓN ENTRE VARIABLES DETALLADAS............................................ 43 (C). MATRIZ DE CORRELACIÓN ENTRE LAS VARIABLES DETALLADAS Y SUS REZAGOS

(1 LAG). ......................................................................................................................................................... 43

TABLA Nº2: DICKEY-FULLER TEST............................................................................................................................... 44

TABLA Nº3: AJUSTE AR(1) YT = γYT-1 + α PARA RAZÓN DIVIDENDO – PRECIO................................................ 45

TABLA N°4: (A). RESULTADOS DEL VAR PARA MERCADO ACCIONARIO CHILENO AL UTILIZAR

VARIABLES INDICADAS POR CAM PBELL Y VUOLTEENAHO [8].................................................. 54 (B). DESCOMPOSICIÓN DE VARIANZA DE LOS RETORNOS NO ESPERADOS............................. 54 (C). COVARIANZAS, CORRELACIONES (DESVIACIONES ESTÁNDAR EN LA DIAGONAL)

DE LAS COMPONENTES DE NOTICIAS; CORRELACIÓN ENTRE LAS COMPONENTES DE NOTICIAS Y LAS COMPONENTES DE INNOVACIÓN DE CADA VARIABLE; VECTOR QUE DETERMINA CADA TÉRMINO DE NOTICIA A PARTIR DE LOS SHOCKS DE CADA

ECUACIÓN (VER RELACIONES (11) Y (12)), ES DECIR (E1’+ E1

’λ? E1’λ??DONDE λ=ρΓ(Ι−ρΓ)−1. ....... 54

TABLA N°5 [ ),,,( tttt VSchTSchPEchhVARVAR = ].............................................................................................................

(A). DESCOMPOSICIÓN GRÁFICA DE LOS RETORNOS OBSERVADOS Y LOS RETORNOS NO ESPERADOS. ............................................................................................................................................... 55

(B). FUNCIONES DE IMPULSO RESPUESTA (IRF). .................................................................................. 55

TABLA Nº6: RESULTADOS ANÁLISIS MULTIVARIADO (VAR)............................................................................... 62 TABLA Nº7: DESCOMPOSICIÓN DE VARIANZA......................................................................................................... 69 TABLA Nº8: RESULTADOS ANÁLISIS MULTIVARIADO (VAR) [PERIODO 1999-2005]........................................ 70 TABLA Nº9: DESCOMPOSICIÓN DE VARIANZA [PERIODO 1999-2005].................................................................. 70 TABLA Nº10: DESCOMPOSICIÓN DEL RIESGO POR PORTAFOLIOS ....................................................................... 87 TABLA Nº11: REGRESIONES MODELO DOS FACTORES Y MODELO CAPM CON PORTAFOLIOS DE LOS

CASOS 2X2 Y 2X2X2.................................................................................................................................. 92

- 8 -

Introducción

El principal propósito de esta tesis es explicar e interpretar a través de un

modelo de descomposición, la variabilidad observada en los precios accionarios del

mercado chileno. Estadísticamente, las fluctuaciones observadas en los precios de una

acción es posible atribuirlas (ceteris paribus) a una reacción de los agentes ante cambios

en sus expectativas respecto a alguna variable. La literatura financiera atribuye las

fluctuaciones de los precios accionarios a cambios en sus valores fundamentales, es

decir, a cambios en las variables involucradas en el análisis, proyección y valoración de

un activo financiero – en este caso de una firma.

La primera teoría que intentó modelar el comportamiento de los precios

accionarios fue desarrollada por Gordon [16]. El autor señala que es la variación de los

dividendos futuros descontados los que debiesen dar cuenta de la movilidad de los

precios actuales. Por otro lado, la amplia literatura de estudios de eventos ha buscado

una reacción estadísticamente significativa de los precios accionarios ante distintos tipos

de noticias particulares. Entre los principales eventos estudiados se pueden encontrar

cambios en la política de repartición de utilidades, anuncios formales de utilidades

(Denis, Denis y Sarin [11], Maquieira y Osorio [23]), informes de recomendación

publicados por instituciones financieras (Womack [31], Maul [25]), cambios en

variables macroeconómicas (Cutler [10]), entre otros. Asimismo, basado en un enfoque

univariado, también se ha estudiado la autocorrelación de los precios accionarios (Fama

y French [14]), lo cual bajo distintos supuestos permite evaluar las propiedades que

presenta la correlación serial de estos, básicamente examinando la reversión a la media

que evidenciarían los precios accionarios.

Sin embargo, los enfoques mencionados no han permitido dar con una

explicación certera y consistente a través del tiempo. Para que el modelo de valor

- 9 -

presente de Gordon [16] sea manejable las sobresimplificaciones que realiza no se

alinean con el contexto actual. El modelo asume que tanto los retornos accionarios como

la tasa de crecimiento de los dividendos son invariantes temporalmente. Por otra parte,

en los estudios de eventos se ha buscado dividir los retornos accionarios en una

componente de reacción ante el evento analizado y una componente netamente de ruido.

Pero, que la componente de reacción sea significativa puede deberse ya sea, por un

cambio en las expectativas acerca los dividendos futuros y/o por una variación de las

expectativas con respecto a los retornos futuros de la acción (retorno exigido a los

flujos). En definitiva, este enfoque no identifica cuál de estas posibilidades es la que

explicaría el efecto en los precios. Finalmente el enfoque univariado al utilizar sólo

rezagos de los retornos en su análisis, ignora otras variables consideradas relevantes a la

hora de explicar movimientos de los precios accionarios. Más aún, este último enfoque

depende de los supuestos que se realice con respecto a la correlación presente entre las

innovaciones en los dividendos y en los retornos accionarios, asumiéndose en general

independencia entre estas variables. Relación que se abordará en el transcurso de esta

estudio.

Explicar e interpretar la variabilidad observada en los precios accionarios

del mercado chileno consistente y coherentemente, tiene como premisa un marco

metodológico que sea capaz de integrar las variables relevantes a través de un modelo

teórico simple y que logre responder a las siguientes preguntas: ¿cuáles son las

principales variables que explican la alta volatilidad observada en los precios

accionarios?, ¿qué preponderancia tiene cada una de ellas sobre los retornos accionarios

no esperados?, y ¿de qué forma interaccionan estas variables entre ellas?

Campbell y Shiller [4] encuentran una expresión lineal para la razón

dividendo – precio de una acción (dividend yield), en efecto los autores la expresan

como la esperanza de la suma de los valores futuros descontados tanto de los retornos de

- 10 -

la acción como de las tasas de crecimiento de sus dividendos1. Intuitivamente si el precio

de una acción es alto hoy y si la razón dividendo-precio no explota, deben cambiar las

expectativas ya sea de los dividendos esperados, aumentando, y/o de los retornos

esperados de la acción, disminuyendo. Los autores evalúan esta expresión como parte de

una restricción de un vector autorregresivo que contiene como variables de información

a la razón dividendo – precio, la tasa de crecimiento de los dividendos y un promedio

móvil de las ganancias. Como resultado, los autores muestran que la razón dividendo –

precio observada y teórica estimada presentan un movimiento en tándem. La

importancia del trabajo de Campbell y Shiller [4] para esta tesis, radica en que a partir de

la expresión lineal propuesta se desprenderá el modelo que será el punto de partida para

el estudio a realizar al mercado accionario chileno. Dado que la aproximación resultante

relaciona la razón dividendo – precio de un portafolio en forma positiva con el valor

descontado de sus retornos futuros y en forma negativa con el valor descontado de la

tasa de crecimiento de los dividendos de éste. Los autores interpretan esta relación como

una forma dinámica del modelo de Gordon [16], ya que permite especificar cómo la

razón dividendo – precio cambia a través del tiempo cuando las tasas de interés y la tasa

de crecimiento de los dividendos varían. Según Cochrane [9], esta es una poderosa

relación ya que además de resultar de una identidad financiera, muestra que es una

contradicción considerar impredecibles tanto a los retornos como al crecimiento de los

dividendos accionarios (random walk), pues si esto sucediera la razón precio-dividendo

tendría que ser una constante. Por lo tanto, al evidenciar la razón dividendo-precio

variaciones esto indica que, ya sea el crecimiento de los dividendos o los retornos

debieran presentar en parte características predecibles.

Extendiendo la relación desarrollada por Campbell y Shiller [4] para la

razón dividendo-precio, Campbell [6] realiza dos importantes aportes a la discusión

acerca de la variabilidad de los precios accionarios y que se incorporarán a este estudio.

1 Los autores obtienen esta expresión a través de una expansión de Taylor de primer orden de los retornos lognormales de un portafolio en torno a un punto fijo. Asumen que la razón dividendo – precio sigue un proceso estacionario en torno a un punto de equilibrio, sobre el cual es posible realizar la expansión.

- 11 -

El primero, una formulación que relaciona los precios, los retornos y los dividendos

accionarios. El modelo desarrollado por Campbell [6], relaciona en forma positiva los

retornos no esperados2 de un portafolio con los cambios en expectativas (noticias) acerca

del crecimiento de sus flujos de caja futuros (dividendos) y en forma negativa, con los

cambios en expectativas respecto a los retornos futuros del portafolio. Segundo y

utilizando la formulación anterior de los retornos no esperados, Campbell [6] se basa en

un sistema estándar de vector autorregresivo (VAR) para medir el impacto que tendrían

sobre el precio de un portafolio las innovaciones en los retornos esperados de éste,

manteniendo invariantes las expectativas acerca de los dividendos futuros. Es decir, a

través del VAR encuentra la componente predecible de los retornos y en función de los

parámetros del sistema expresa la componente de noticias asociadas a los retornos

esperados futuros. De esta forma, la componente asociada al crecimiento de los

dividendos futuros es posible encontrarla por simple despeje, dada la relación entre

retornos no esperados, noticias de retornos futuros y noticias de dividendos. Campbell

[6] da cuenta que al utilizar sólo rezagos de los retornos accionarios para explicar

retornos actuales se pierde poder en la predicción, principalmente debido a que se estaría

ignorando el poder predictivo de otras variables relevantes. Luego, en el contexto del

análisis multivariado dado por el enfoque VAR, es posible aprovechar el poder predictivo

de otras variables de información. De esta forma, los trabajos de Campbell y Shiller [4]

y Campbell [6] serán la base de la metodología a implementar para explicar e interpretar

la variabilidad y fluctuaciones de los precios accionarios chilenos. La ventaja de esta

modelación es que a través de una expansión de primer orden de una identidad

financiera, como lo es la definición de retornos logarítmicos, es posible relacionar en

forma directa precios, dividendos y retornos accionarios.

Otro punto de consideración que se abordará en esta tesis y que se

enmarca dentro de la metodología de descomposición propuesta por Campbell [6], es el

análisis de las relaciones que presentan distintos tipos de acciones con un portafolio de

2 Componente que no es predecible dado el conjunto de información con el que se trabaja.

- 12 -

mercado (i.e. riesgo sistemático ~ beta). En esta área de estudio y motivados por la

necesidad de entregar una interpretación al riesgo asociado al invertir en un determinado

activo, es que Sharpe [30] y Lintner [21] dieron forma al conocido modelo CAPM

(Capital Asset Pricing Model). El modelo formula el riesgo de un activo en una

componente sistemática y otra completamente diversificable. El riesgo sistemático sería

una medida de la relación que presenta el activo con el portafolio de mercado.

Implícitamente esta modelación asume que si es posible controlar por esta componente

de riesgo, ninguna otra característica específica del activo debiese influir en el retorno

que un agente racional le exigiría. Sin embargo, la literatura contemporánea se ha

dedicado a mostrar que éste modelo ha fallado desde comienzos de la década de los

sesenta (Fama y French [15]). En particula r para el caso del mercado chileno Maturana

[24] muestra que, para el periodo comprendido entre 1992 y 2006, existen otros factores

además del riesgo sistemático que explicarían los retornos esperados promedios en una

muestra de acciones chilenas. Además, el autor da cuenta que el modelo CAPM no tiene

un buen comportamiento al aplicarlo a la muestra, en efecto, acciones con baja

capitalización bursátil (small) y acciones que presentan una alta razón valor libro/valor

de mercado (value) muestran retornos promedios por sobre los que el modelo CAPM

predeciría. En efecto, en un estudio Justiniano [18] explica que el mayor retorno de las

acciones small se debe a la mayor tasa de crecimiento de sus utilidades. A la luz de esta

evidencia y explotando la descomposición de los retornos no esperados que se deriva de

aplicar el enfoque de Campbell [6], resulta interesante obtener una forma analítica para

las relaciones que presentaría una acción cualquiera con cada una de las componentes

del portafolio de mercado. Es decir, descomponer en función de las variables que

explican el movimiento del portafolio de mercado, el riesgo sistemático o beta de

mercado de una acción, es decir: (i) en un beta relacionado con los flujos de caja y (ii)

un beta asociado con las tasas de descuento del portafolio de mercado.

Análogamente Campbell y Vuolteenaho [8] intentando dar explicación e

interpretación al riesgo sistemático que subyace al invertir en una determinada acción

- 13 -

para el caso estadounidense, identificaron las componentes del riesgo sistemático que

este enfoque permite derivar. En efecto, los autores descomponen en dos partes la

correlación de cualquier activo con el portafolio de mercado. Su estudio se centra en

justificar la sobreexposición observada en las carteras de los administradores de

portafolio, en acciones con baja capitalización bursátil y con alta razón valor libro/valor

mercado (small-value). La literatura muestra que este tipo de acciones pareciera ser más

rentables que el portafolio de mercado en el largo plazo, tanto en mercados desarrollados

como emergentes (Fama y French [15] y Maturana [24], respectivamente), efecto que no

sería capturado por las predicciones del modelo CAPM. La relevancia de este trabajo

radica en que además de la descomposición aplicada del riesgo sistemático, logran

encontrar una expresión para los premios por riesgo de cada una de las componentes

beta CAPM. En efecto, un modelo discreto del tipo ICAPM 3 (Merton [26]) desarrollado

por Campbell [7] sugiere que el premio por riesgo para la componente del riesgo

sistemático de una acción asociada con el cambio en expectativas acerca de los retornos

futuros del portafolio de mercado, debería ser igual a la varianza de éste, mientras que el

premio por riesgo de la componentes del riesgo sistemático asociada con los dividendos

del portafolio de mercado debiera ser igual al anterior pero ponderado por el coeficiente

de aversión al riesgo del agente promedio. Esto entregaría evidencia de por qué el

modelo CAPM falla, dado que considera en su formulación agentes neutros al riesgo. En

efecto, la relación encontrada por Campbell y Vuolteenaho [8] rescata los resultados del

modelo CAPM al asumir neutralidad de los individuos ante el riesgo. Para testear esta

descomposición del riesgo sistemático, Campbell y Vuolteenaho [8] utilizan los

veinticinco portafolios construidos por French4 para el mercado estadounidense.

Asimismo, para la aplicación de este enfoque al mercado accionario chileno, se tomarán

3 ICAPM: Intertemporal Capital Asset Pricing Model. Pertenece a los modelos lineales de la teoría de asset pricing . La principal característica de este modelo y que lo diferencia del tradicional CAPM, es que posee variables de estados que incorporan al problema el hecho que los agentes sustituyen entre decisiones de inversión por consumo instantáneo. 4 Portafolios formados al ordenar las acciones por su capitalización bursátil y razón valor libro/valor mercado. Libre acceso en //mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

- 14 -

los portafolios construidos en Maturana [24], los cuales forma utilizando una

metodología análoga a la desarrollada por Fama y French [15].

Como resumen, una vez establecida la metodología y los componentes

explicativos de la variabilidad de los precios accionarios, se estudiará cómo se compone

el riesgo sistemático que se enfrenta al invertir en un portafolio de acciones chilenas. En

efecto, será posible dividir el riesgo sistemático de cualquier portafolio (i.e. su beta de

mercado) en las relaciones que existen entre el retorno de éste y cada una de las

variables que explican las fluctuaciones de los retornos del portafolio de mercado. De

esta forma, basado en un enfoque de descomposición, será posible comprender y

explicar tanto la variabilidad de los precios accionarios como el origen del retorno

exigido a un portafolio de acciones chilenas. Los enfoques a desarrollar buscan aportar a

la discusión financiera para el mercado de renta variable chileno y se cree, debiesen ser

de importancia principalmente para inversionistas de largo plazo tales como fondos de

pensión o fondos mutuos, los que suelen mantener gran parte de sus portafolios en este

tipo de posiciones.

En lo que sigue y como punto de partida en la sección “Marco

Metodológico”, se muestra en detalle la formulación de las metodologías de

descomposición a desarrollar en esta tesis y que se aplicarán a los datos obtenidos del

mercado accionario chileno. Luego, en la sección “Evidencia Empírica”, se muestran los

resultados logrados en la literatura financiera, principalmente en el mercado accionario

estadounidense, al implementar las metodologías a desarrollar y que serán la base para

contrastar los hallazgos que se encuentren en este trabajo. En la sección “Descripción de

los datos” se presenta una descripción de las variables que se utilizarán en el desarrollo

de las metodologías de descomposición para el mercado local y finalmente, en la sección

“Aplicación al mercado accionario chileno”, se da cuenta de los principales resultados

que surgen al aplicar las metodologías de descomposición descritas a los datos del

mercado accionario chileno, para luego concluir.

- 15 -

Marco Metodológico

Modelo

Modelo Descomposición de Varianza En esta sección se desarrollará el marco metodológico que sustentará la

descomposición tanto de varianza como de riesgo sistemático a realizar para el mercado

accionario chileno. El enfoque se basa en las metodologías llevadas a cabo en los

trabajos de Campbell y Shiller [4], Campbell [6] y Campbell y Vuolteenaho [8], las

cuales permiten descomponer tanto los retornos accionarios no esperados como la

covarianza de un activo con el portafolio de mercado (beta) en dos partes. La ventaja de

esta modelación es que a través de una expansión de primer orden de una identidad

financiera, como lo es la definición de retornos logarítmicos, es posible relacionar en

forma directa precios accionarios, dividendos y retornos accionarios. Lo cual deja en

evidencia el efecto tanto de noticias acerca de retornos futuros como de aquellas

asociadas a dividendos futuros, sobre los precios accionarios. Más aún, el enfoque de

descomposición aplicado sobre el portafolio de mercado permitirá separar en dos el

riesgo sistemático (beta) de cualquier portafolio y de esta forma, entender su origen.

A continuación se comenzará por mostrar el modelo que resulta de los

trabajos de Campbell y Shiller [4] y Campbell [6], para finalizar con la extensión del

modelo planteado por Campbell y Vuolteenaho [8] para analizar el riesgo sistemático.

En efecto, consideremos un portafolio de precio tP al final de un periodo t genérico.

Sea además tD el dividendo total pagado por las componentes del portafolio

considerado entre t y 1+t . Luego se define th como el retorno logarítmico del

- 16 -

portafolio que se obtiene al mantenerlo desde el comienzo del periodo t por un periodo,

como:

)ln()ln(ln 11

tttt

ttt PDP

PDP

h −+=

+≡ +

+ (1)

En lo que sigue es necesario definir la siguiente notación: (i). Razón

logarítmica dividendo-precio ttt

tt pdP

D −=

≡ −

−1

1lnδ ; (ii). Tasa de crecimiento de los

dividendos 11

ln −−

−=

≡∆ tt

t

tt ddD

Dd . Con lo cual es posible, a partir de (1),

encontrar una relación entre las variables descritas5:

tt deeh ttt ∆++= +− )ln( 1 δδδ (2)

Ahora, si se supone que la razón dividendo - precio sigue un proceso

estacionario en torno a un punto de equilibrio fijo, i.e. δδδ == +1tt , es posible obtener

una linealización de (2) a través de una expansión de Taylor de primer orden en torno a

este punto. En efecto, al realizar la expansión es posible escribir (2) como6:

kppdkdh tttttttt +−+−=+∆+−≡≈ ++ 11 )1( ρρρδδξ (3)

En donde δ

ρe+

=1

1 y

δ

δδ δ

ee

ek+

−+=1

)1ln( son constantes del

modelo 7. La ecuación (3) plantea que el retorno de un activo de un periodo está

positivamente relacionado con la razón dividendo - precio que éste posee cuando es

adquirido y negativamente, con la misma razón cuando este activo es vendido.

5 Para el detalle de la derivación, ver Anexo N°1 (a). 6 Para el detalle de la derivación, ver Anexo N°1 (b). 7 Relación encontrada en el trabajo de Campbell y Shiller [4].

- 17 -

Campbell y Shiller [4], resuelven la ecuación (3) hacia adelante e

imponiendo la condición de límite 0lim =+∞→ iti

iδρ , obtienen la siguiente relación para la

razón dividendo - precio:

∑∞

=++ −

−∆−=0 )1(

][j

jtjtj

tk

dhρ

ρδ (4)

La relación (4) muestra que el logaritmo de la razón dividendo – precio

puede ser escrito como la suma descontada de los retornos jth + y tasas de crecimiento de

los dividendos jtd +∆ futuros. Luego, si la razón dividendo – precio es alta en el periodo

t , se deberá ya sea a mayores retornos futuros o a menores tasas de crecimiento de los

dividendos en el futuro. Esta relación también se deberá cumplir al aplicar el operador

de esperanza a ambos lados (condicional en la información conocida hasta el periodo t ),

con lo cual el lado izquierdo de la ecuación quedará inalterado. Es decir, se obtendrá

que:

∑∞

=++ −

−∆−=0 )1(

][j

jtjttj

tk

dhEρ

ρδ (5)

Esta relación para la razón dividendo - precio permite la variabilidad de

los retornos futuros y de las tasas de crecimiento de los dividendos, lo cual es una

generalización del modelo de Gordon [16]8. Cochrane [9] plantea la importancia de esta

relación, ya que además de resultar de una identidad financiera, muestra que es una

contradicción considerar tanto a los retornos como al crecimiento de los dividendos

accionarios como impredecibles (random walk), pues si esto sucediera la razón precio-

8 Recordar que este modelo expresa el precio en función de los dividendos futuros descontados. A su vez, el modelo supone una tasa de crecimiento de los dividendos g y una tasa de descuento r constante, con lo

cual los precios quedan definidos por la siguiente expresión: grPD

grDP −=→−

=

- 18 -

dividendo tendría que ser una constante. Luego, al observarse variaciones en la razón

dividendo-precio se evidencia que, ya sea el crecimiento de los dividendos o los

retornos, debieran ser predecibles. Esto se aprecia de mejor forma al escribir (5) en

término de covarianzas:

∆−

= ∑∑

∞

=+

∞

=+

00

,,)(j

jttj

ttj

jttj

ttt dECovhECovVar ρδρδδ (6)

Reemplazando la relación (5) en la ecuación (3) es posible obtener una de

las ecuaciones fundamental para el análisis que sigue en esta tesis Campbell [6]. Ésta

relaciona los precios, retornos y dividendos accionarios:

∑∑∞

=+++

∞

=+++++ −−∆−=−

111

01111 )()(

jjt

jtt

jjt

jttttt hEEdEEhEh ρρ (6)

La ecuación (6) muestra que si los retornos accionarios (o del portafolio

considerado) no esperados son negativos, entonces se deberá ya sea porque las

expectativas futuras del crecimiento de los dividendos serán más bajas o por que las

expectativas futuras de los retornos accionarios son mayores, o ambos. Esta

descomposición implica que si el retorno de una acción es inesperadamente alta sus

dividendos o flujos de caja esperados debieron verse incrementados (es decir, noticias

acerca dividendos deben haber sido positivas) y/o sus retornos esperados disminuyeron

(i.e. notic ias acerca de los retornos esperados futuros deben haber sido negativas).

Intuitivamente, sea una acción con política de dividendos estable, la cual presenta una

caída en su precio. En este escenario su razón dividendo – precio será mayor, lo cual

aumentará el retorno de este activo en forma indefinida a menos que exista una pérdida

de capital mayor. Sin embargo, la pérdida de capital no puede mantenerse

indefinidamente, por lo que en algún punto en el futuro la acción debe presentar mayores

- 19 -

retornos. Por otro lado, el descuento ρ 9 por periodo indica que incrementos en los

retornos accionarios esperados en periodos cada vez más lejanos estarán asociados con

caídas cada vez más pequeñas en el precio de la acción. Es decir, con un patrón de

dividendos fijo, se tendrá que alzas de retornos accionarios en el futuro harán que el

precio de la acción deba caer hoy para permitir y explicar el incremento en los retornos

que se espera, pero esta caída en el precio será compensada con una razón dividendo –

precio mayor durante los primeros periodos, con lo cual la caída en los retornos no será

tan elevada. Es importante notar que la suma descontada asociada al crecimiento de los

dividendos comienza desde el periodo que se está analizando, lo cual intuitivamente

correspondería a los efectos instantáneos de noticias de corto plazo sobre los retornos.

Con lo hasta aquí encontrado es posible definir las siguientes expresiones:

∑∑∞

=++++

∞

=+++++++ −≡∆−≡−≡

0111,

0111,111, )()(

jjt

jttth

jjt

jtttdtttth hEEdEEhEhv ρηρη

1,1,1, +++ −= thtdthv ηη

(7)

Términos que representan cambios no esperados de los retornos

accionarios, cambios en las expectativas acerca de los dividendos futuros y su

crecimiento, y cambios en las expectativas en lo que respecta a los retornos futuros de la

acción, respectivamente.

En lo que sigue se mostrará la metodología que se utilizará para estimar

cada una de las componentes de la relación (7). La metodología permitirá estimar

retornos esperados vía variables consideradas apropiadas para predecir retornos y que

usualmente son utilizadas en la literatura, con lo cual será posible estimar directamente

los retornos no esperados asociados ( 1, +thv ) i.e. la parte de los retornos que no sería

9 Este coeficiente estará determinado por la dividend yield promedio que presente el portafolio de mercado en el periodo bajo estudio: ( )δρ e+= 1/1

- 20 -

posible predecir con la información con que se trabaja. Ahora bien, dado que las

estimaciones se realizarán vía un vector autorregresivo de primer orden es posible

obtener las estimaciones de los retornos esperados hacia el futuro (en función de la

matriz de coeficientes del VAR) y de esta forma estimar la componente de noticias

acerca de los retornos futuros ( 1, +thη ). De está forma y utilizando la relación (7), la

componente que hace mención de las noticias de los dividendos y su crecimiento futuro

( 1, +tdη ) será posible despejarla.

Análisis Multivariado (Enfoque vector autorregresivo)

En la siguiente sección se describirá la metodología con la que será

posible modelar los retornos accionarios como un elemento de un vector autorregresivo,

en conjunto con un set de variables (regresoras). La ventaja de este enfoque radica en

que además de incorporar variables que a priori poseen potencial para predecir retornos,

permitirá obtener expresiones analíticas para las dos componentes de noticias que es

posible descomponer retornos no esperados.

En efecto, análogo a lo realizado por Campbell [6] en su trabajo, se

definirá un vector kt Rz ∈+1 en donde la primera componente corresponderá a los

retornos accionarios de un periodo (i.e. 1+th ) y el resto contendrá variables que serán

conocidas por el mercado al final del periodo )1( +t . En este contexto, Campbell [6]

destaca las ventajas de asumir que el vector 1+tz sigue un VAR de primer orden, i.e.

donde se cumpla que:

11 ++ += ttt wAzz (8)

- 21 -

Donde ]'[' ttt xhz = , ]'...[ ,,1 tntt xxx = : conjunto de variables de

información incluidas en el VAR y ),0(... Ψ→ Ndiiwt . Es decir, la primera ecuación en

el sistema planteado en (8) corresponde a la relación que expresa los retornos esperados

como una función de los rezagos del resto de las variables.

Considerar un VAR de primer orden para explicar el modelo no es tan

restrictivo según lo expresa Campbell [6], dado que sistemas de órdenes mayores pueden

ser siempre expresados como sistemas de primer orden (Campbell y Shiller [3] y Kandel

y Stambaugh [19]). Más importante aún, las propiedades de éste tipo de VAR permitirán

encontrar una forma analítica cerrada de cada una de las componentes que se desea

analizar en la ecuación (7), expresadas en función de los parámetros que arroja la

estimación. De esta forma, se logra integrar el enfoque netamente teórico con la

aplicación empírica. En efecto, al definir kRe ∈1 como el vector canónico que cumple

con que sólo su primera componente es igual a uno y el resto nula, i.e. 111 =e y

101 ≠∀= je j , por construcción del VAR asumido, se tendrá que:

( )1

11

11 '' +++ +== tttt wAzezeh y

ttttttttttt AzeAzeEweEAzeEzeEhE ''''' 111

111

11 ==+== +++

11

111, ' ++++ =−=→ ttttth wehEhv

(9)

Como ya se mencionó, al asumir esta forma funcional del VAR se

aprovecharán ciertas ventajas conceptuales y analíticas que se aplicarán al modelo de

descomposición que se desea abordar. De hecho, es posible generar de manera simple

valores esperados de retornos futuros, con lo que expresar la componente de cambio en

expectativas de retornos futuros en función de los parámetros de la regresión es directo:

- 22 -

( ) ( )

+==++=+= ∑

=−++−+

++++−++++++

k

iijt

ikjt

kjtjtjtjtjtjt wAzAewAwzAewzAeh

0)(1)(

111)1(

211

11 '...''

+= ∑

=−++

+=

++

j

iijt

it

jjk

jt wAzAeh0

)(111

1 '

(10)

Análogamente, es posible expresar en base a los elementos del VAR el

resto de las componentes de la ecuación (7). En base a la relación (9) y encontrando una

forma analítica para la componente asociada con las noticias acerca de los retornos

futuros ( 1, +thη ) será posible despejar la componente asociada con las noticias de flujos de

caja (dividendo) futuros ( 1, +tdη ). Según Campbell [6], estimar las componentes de esta

forma tiene una gran ventaja, ya que no es necesario entender la dinámica de corto plazo

del crecimiento de los dividendos, sino que entendiendo la dinámica para los retornos es

suficiente :

111

11

11

1111, ')('')( ++

−∞

=+

∞

=++++ =−==−≡ ∑∑ tt

jt

jj

jjttt

jth wwAIAewAehEE λρρρρη (11)

111,1,1, )''( ++++ +=+=→ tththtd wev ληη

(12)

Una vez que el VAR es estimado y con ello las series, es posible calcular

las participaciones de cada componente sobre la varianza de los retornos accionarios no

esperados ( 1, +thv ):

),(2)()()( 1,1,1,1,1, +++++ −+= thtdthtdth CovVarVarvVar ηηηη (13)

Cabe destacar que la importancia de ambas componentes no sólo depende

de la predictibilidad que presenten los retornos accionarios, sino que también de las

características que posea la componente predecible. En efecto si los retornos son

- 23 -

persistentes, entonces con sólo un pequeño grado de predicción se tendrán cambios

importantes en materia de la descomposición que se pretende realizar10.

Lo anterior resulta evidente en un contexto univariado. En efecto,

Campbell [6] muestra la importancia que tiene la persistencia de las variables que se

utilizan para predecir retornos a la hora de analizar el poder explicativo que presentan

los movimiento de los retornos esperados futuros sobre la volatilidad de los retornos

accionarios, incluso cuando la componente predecible de los retornos es pequeña. El

autor ejemplifica lo anterior considerando que los retornos esperados siguen un proceso

AR(1). En este esquema se tendrá que 1121 ++++ += ttttt uhEhE φ - con lo que

ρφρ

η−

= ++ 1

11,

tth

u. Luego con 1≈ρ , a mayor persistencia de los retornos esperados

( 1≈φ ), mayor será la variabilidad de los retornos esperados futuros. Además para este

caso, Campbell [6] encuentra una expresión para la razón de la varianza de la

componente de noticias acaezca de los retornos futuros y la varianza de los retornos no

esperados en el contexto de un modelo AR(1). La expresión muestra que con un mayor

nivel de persistencia a pesar de tener un ajuste en la estimación, se tendrá que la varianza

de los retornos no esperados será explicada en mayor término (ver ecuación (12)) por la

variabilidad que presente la componente de noticias acerca de los retornos esperados

futuros:

( )( )

−

−+

=+

+2

2

1

1,

111

RR

uVarVar

t

th

φφη

Sin embargo este análisis no es posible realizarlo de forma tan limpia

dentro de un enfoque multivariado (VAR). Campbell [6] plantea que una manera natural

de expresar persistencia en un contexto de VAR es a través de expresar la variabilidad de

los cambios en las expectativas acerca de los retornos esperados futuros descontados,

10 En la sección “Aplicación mercado accionario chileno” se desarrolla un modelo teórico en que se deja en evidencia lo aquí planteado en materia de persistencia y predictibilidad de las variables de VAR.

- 24 -

como porcentaje de la variabilidad de las innovaciones en el retorno esperado de un

periodo. Es decir, construye este indicador de persistencia ( hP ) en función de los

parámetros de la estimación multivariada:

)'()'(

)()(

11

1

1

1,

+

+

+

+ =≡t

t

t

thh Awe

wuVar

VarP

σλση

Intuitivamente, esta relación se interpreta como el porcentaje %hP de

pérdida de capital en el portafolio causada por una innovación positiva de 1% en los

retornos esperados del periodo. En el enfoque AR(1), hP sería aproximadamente igual a

( )φ−1/1 .

Modelo descomposición del riesgo

Para desarrollar el marco metodológico que sustentará al análisis de

descomposición del riesgo que se realizará en este trabajo, emulando al trabajo de

Campbell y Vuolteneenaho [8], se tomará el resultado encontrado en la ecuación (6)

como punto de partida. Esta ecuación, derivada a partir de una expansión de Taylor en

torno a un punto de equilibrio, permite expresar los retornos no esperados de un

portafolio en dos componentes de noticias: una asociada al cambio de expectativas

acerca de los flujos de caja futuros (dividendos) y otra, correspondiente al cambio de

expectativas de los retornos futuros. Al cumplirse para cualquier portafolio, es factible

asumir que se seguirá manteniendo para el portafolio de mercado relevante. A partir de

esta relación, es posible modelar de una forma similar el riesgo inherente que se enfrenta

al invertir en una acción y con ello explicar de manera detallada las aristas que dan

cuenta del retorno que se le exige.

- 25 -

En efecto, bajo la descomposición realizada al retorno de mercado, es

factible plantear la pregunta de si distintos tipos de acciones podrían tener diferentes

relaciones (covarianzas) con las componentes del portafolio de mercado aquí planteadas

en la ecuación (6). Dado lo anterior, parte del análisis de esta tesis se remitirá a la tarea

de medir las componentes del beta de mercado11 de distintos portafolios, relacionados

tanto con la componente asociada a los flujos de cajas (dividendos) como con la

componente que correspondería a los retornos futuros del portafolio de mercado, en

forma separada.

Formalmente, al cumplirse la ecuación (6) en particular para el portafolio

de mercado que se considere para el análisis, se podrá escribir que 12:

mth

mtd

j

mjt

jtt

j

mjt

jtt

mtt

mt hEEdEEhEh ,,

11

011 )()()( ηηρρ −=−−∆−=− ∑∑

∞

=+−

∞

=+−− (14)

Así es posible escribir el beta de mercado de una acción o portafolio i en

forma más detallada, separándolo en sus dos componentes de covarianza con el

portafolio de mercado13. Es decir, es posible descomponer el beta en una parte

correspondiente a la covarianza de los retornos de la acción con las variaciones de

expectativas acerca de los flujos de caja (dividendos) futuros del portafolio de mercado y

en otra componente, que provendría de la relación de los retornos de la acción con los

cambios en expectativas de los retornos esperados del portafolio de mercado, según:

11 El cual se asocia al riesgo sistemático de un portafolio cualquiera, en el contexto del modelo CAPM. 12 Los superíndices denotan al portafolio de mercado. La construcción del portafolio de mercado considerado para el mercado accionario chileno en esta tesis se explica en la sección “Descripción de datos”. 13 La relación asume que el beta de mercado no condicional a t , es una buena proxy para el beta de mercado condicional. Jagannathan y Wang [17] muestran que esta condición se tendrá si es que la covarianza entre los betas condicionales y la prima por riesgo condicional es nula. (En el Anexo Nº4 se muestra formalmente esta condición).

- 26 -

)(),(

)(),(

)(),(

)(),(

1

1,1

1

1,1

1

1,1,1

1

11, m

tt

mth

itt

mtt

mtd

itt

mtt

mth

mtd

itt

mtt

mt

itti

tm hVarhCov

hVarhCov

hVarhCov

hVarhhCov

+

++

+

++

+

+++

+

++ −+=

−==

ηηηηβ

i

htmi

dtmi

tm ,,,,, βββ +=

(15)

La relación (15) constituye el principal resultado de la metodología de

descomposición del riesgo que se realizará en esta tesis. En efecto, al aplicar esta

metodología a los datos accionarios chilenos se procederá a estimar las variaciones, a

través de portafolios (emulando el estudio de Campbell y Vuolteneenaho [8] para el

mercado accionario estadounidense), de cada una de estas dos componentes.

Cabe destacar que la modelación anterior tiene una motivación adicional.

Ésta proviene del trabajo de Campbell [7], en donde se desarrolla una versión discreta

del modelo continuo ICAPM de Merton [26]. Esta modelación implica que es posible

descomponer el riesgo de un activo, en una parte que dependerá de la relación que exista

entre los resultados de éste con los retornos no esperados de un portafolio de mercado y

otra componente asociada a la relación con los cambios de expectativa en los retornos

futuros del portafolio de mercado. Los resultados del modelo tienen su origen al resolver

el problema de un agente inversionista de largo plazo que maximiza utilidades14. Luego

al suponer que el agente sigue una estrategia de inversión optima a través de invertir en

un portafolio p , Campbell [7] muestra que este portafolio debe cumplir las siguientes

condiciones de primer orden:

14 Las preferencias del agente considerado poseerían características recursivas de la forma propuesta por

Epstein y Zin [13], i.e. γθ

γθγ

δδ−

−+

−

+

+−=

11

1

1

1 ))(()1())(,( tttttt UECUECU , donde tC es el consumo en t , γ es el

coeficiente de aversión al riesgo, ψ es la elasticidad intertemporal de sustitución, δ es el factor de descuento y )1/()1( 1−−−≡ ψγθ . Si la elasticidad intertemporal de sustitución ( )ψ se acerca a la unidad, la razón de consumo – beneficio óptima tiende a ser constante i.e. )1( δ− .

- 27 -

),()1(),(

2

)(2

ln

1,1,11,

2,

1,1,

1,11,1

++++

++

++++

−+

∆=+−

−∆

++=∆

tptitttitti

trftit

tptttpttt

rrCovcrCov

rrE

hcVarhEcE

θψ

θσ

ψψθ

ψδψ

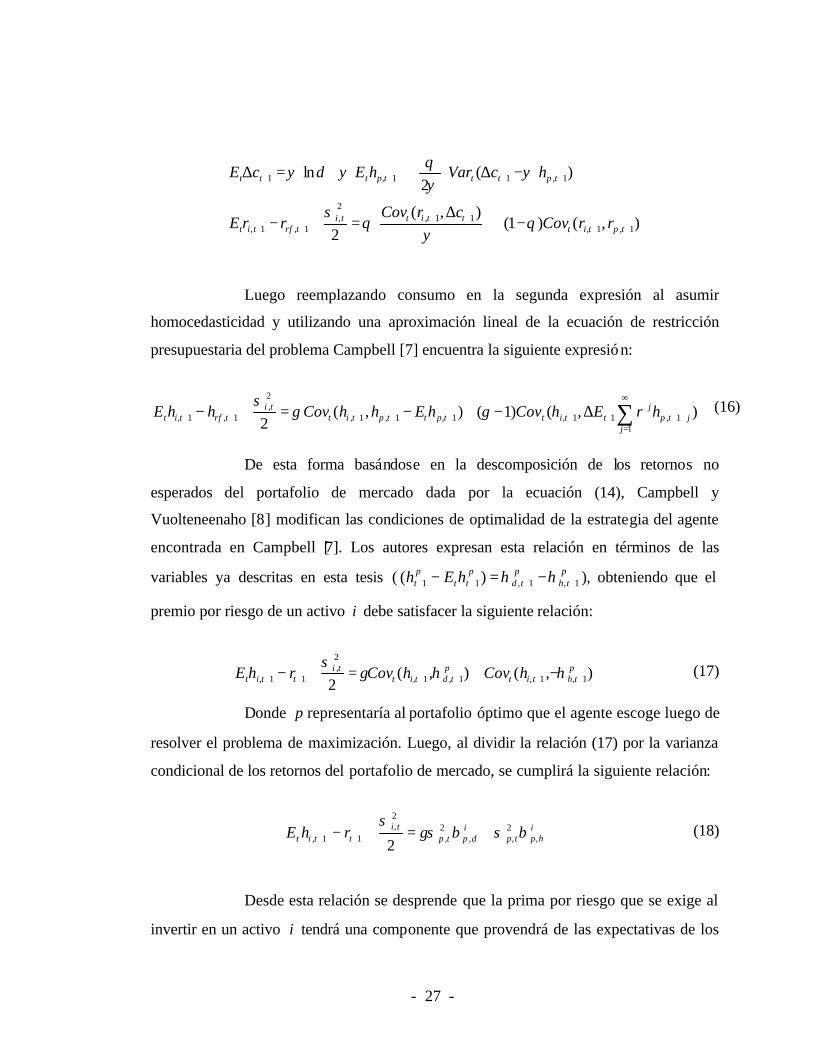

Luego reemplazando consumo en la segunda expresión al asumir

homocedasticidad y utilizando una aproximación lineal de la ecuación de restricción

presupuestaria del problema Campbell [7] encuentra la siguiente expresión:

),()1(),(2 1

1,11,1,1,1,

2,

1,1, ∑∞

=+++++++++ ∆−+−=+−

jjtp

jttittpttptit

titrftit hEhCovhEhhCovhhE ργγ

σ (16)

De esta forma basándose en la descomposición de los retornos no

esperados del portafolio de mercado dada por la ecuación (14), Campbell y

Vuolteneenaho [8] modifican las condiciones de optimalidad de la estrategia del agente

encontrada en Campbell [7]. Los autores expresan esta relación en términos de las

variables ya descritas en esta tesis ( pth

ptd

ptt

pt hEh 1,1,11 )( ++++ −=− ηη ), obteniendo que el

premio por riesgo de un activo i debe satisfacer la siguiente relación:

),(),(2 1,1,1,1,

2,

11,p

thtitp

tdtitti

ttit hCovhCovrhE ++++++ −+=+− ηηγσ

(17)

Donde p representaría al portafolio óptimo que el agente escoge luego de

resolver el problema de maximización. Luego, al dividir la relación (17) por la varianza

condicional de los retornos del portafolio de mercado, se cumplirá la siguiente relación:

ihptp

idptp

tittit rhE ,

2,,

2,

2,

11, 2βσβγσ

σ+=+− ++ (18)

Desde esta relación se desprende que la prima por riesgo que se exige al

invertir en un activo i tendrá una componente que provendrá de las expectativas de los

- 28 -

flujos de caja y otra de los retornos futuros del portafolio óptimo. Dada la aversión al

riesgo 1>γ , se exigirá una prima por riesgo mayor para el caso de la componente

asociada a los flujos de cajas futuros (dividendos), en comparación a la prima por riesgo

exigida a la otra componente. Por otro lado, al considerar 1=γ (que correspondería a

individuos neutros al riesgo) y bajo los supuestos realizados, es posible recuperar de la

ecuación (18) el resultado que se deriva del conocido CAPM. Intuitivamente, malas

noticias acerca de dividendos futuros del portafolio de mercado implicarán una

disminución de bienestar, a pesar que las oportunidades futuras de inversión seguirán

inalteradas. Sin embargo, si la tasa de descuento o costo del capital (retorno exigido)

aplicado a los flujos futuros del portafolio de mercado aumenta entonces, el bienestar

disminuirá pero las oportunidades futuras de inversión mejorarán (esto debido a que

bajos retornos explicados por aumentos en las tasas de descuentos son en alguna medida

compensados por una mejora en los prospectos de los retornos futuros). Cabe destacar

que para un inversionista de largo plazo averso al riesgo, el primer caso es peor que el

segundo, con lo que la covarianza o el beta que posea un activo con estos realmente

malos movimientos del mercado ( )ptd 1, +η debería tener una alta prima por riesgo. Por otro

lado, el premio que este agente le asocie a la covarianza o beta con los movimientos de

( )pth 1, +η debiera ser menor que la anterior.

En lo que sigue de esta tesis y como punto de partida, se muestran los

resultados logrados en la literatura al implementar las metodologías desarrolladas

durante este capítulo y que serán la base para contrastar los resultados de este estudio.

- 29 -

Evidencia Empírica

En este capítulo se presentará y revisarán los resultados de la literatura

económica y financiera sobre el análisis a realizar en esta tesis. De esta forma, tener un

punto de comparación para los resultados que surjan de aplicar cada una de las

metodologías al mercado accionario chileno y enfatizar en las diferencias que se

presenten tanto desde un punto de vista econométrico como desde una mirada netamente

financiera.

Los principales referentes a los que se hará mención en esta sección son

los trabajos de Campbell [6] y Campbell y Vuolteenaho [8]. Ambos se centran en

analizar el mercado accionario de EE.UU. tomando como portafolio de mercado al

índice del New York Stock Exchange (NYSE)15.

En estos trabajos se hace mención a la relevancia del hecho que los

retornos accionarios esperados cambien a través del tiempo presentando una gran

volatilidad, ya que esto implicaría en la práctica importantes gananc ias y/o pérdidas de

capital. Motivados por lo anterior, los autores utilizan el New York Stock Exchange

(NYSE) como portafolio de mercado y estiman que la varianza de la componente del

modelo asociada a los cambios en expectativas de los flujos de caja futuros (dividendos)

representaría aproximadamente un cuarto de la varianza de los retornos accionarios no

esperados, dependiendo del periodo en estudio (ecuación (6)). Además, encuentran que

la relación entre las dos componentes (de noticias) que formarían los retornos no

esperados resultan no ser independientes entre sí. En efecto, el análisis para el mercado

accionario de EE.UU. (Campbell y Vuolteenaho [8]), muestra que incrementos en las

expectativas de los flujos de caja futuros (dividendos) tenderían a estar asociados con

aumentos en las expectativas de los retornos futuros. Lo cual como se discutirá en el

15 Publicado por el Center for Research in Securities Prices (CRSP).

- 30 -

transcurso del desarrollo para el mercado accionario chileno, se contrapone con la

clásica mirada del ciclo económico y agentes aversos al riesgo. Finalmente, los autores

encuentran que la componente de la varianza asociada a los cambios en las expectativas

de los retornos futuros sería preponderante en la varianza de los retornos no esperados

en desmedro de la componente correspondiente a los dividendos, teniendo una

participación aproximada de un 80% de la varianza total.

Por otro lado, al utilizar la metodología de descomposición del riesgo

sistemático, desarrollada por Campbell y Vuolteenaho [8] y aplicarla a los 25 portafolios

formados por acciones estadounidenses ordenadas por capitalización bursátil y razón

valor libro/valor mercado (Fama y French [15]), muestran que en promedio los

portafolios presentan una componente del riesgo sistemático asociada a los cambios en

las expectativas acerca de los retornos futuros del portafolio de mercado mayor a la otra

componente (1.1 y 0.1 respectivamente). Esto es consistente con la preponderancia que

tendría esta componente (“noticias sobre los retornos futuros”) en la variabilidad de los

retornos no esperados del portafolio de mercado. Es decir, se observa empíricamente que

la sensibilidad a estas noticias es mayor dada su importancia en el movimiento de los

precios del portafolio de mercado.

Por otra parte al aplicar esta separación al riesgo sistemático sobre los

portafolios construidos por French, se muestra que la mayor rentabilidad promedio

observada en las acciones con una alta razón valor libro/valor mercado (value), se

explicaría a que su beta de mercado estaría predominado por la componente asociada a

los flujos de cajas (dividendos), en comparación con las acciones que presentan una baja

razón valor libro/valor mercado (growth) y con aquellas que tienen una alta

capitalización bursátil (big). Enfatizando esta conclusión, los autores muestran

formalmente basados en el modelo ICAPM, que la prima por riesgo correspondiente a la

componente del beta de mercado asociada a los flujos de cajas (dividendos) sería mayor

a la prima por riesgo que pondera a la componente del beta de mercado asociada a los

- 31 -

retornos futuros del portafolio de mercado (ecuación (18)). Si bien esto se traduciría en

una mayor volatilidad de los retornos esperados de las acciones value, también

implicaría y explicaría un mayor retorno promedio en el largo plazo.

A la vez, basados en esta descomposición en dos partes del beta de

mercado, Campbell y Vuolteenaho [8] dan una explicación al pobre desempeño del

modelo CAPM desde comienzos de la década del sesenta en los datos del mercado de

EE.UU. Antes de este periodo, al formar portafolios ordenando las acciones según su

beta de mercado era posible reconocer diferencias en retornos (spread) a través de ellos,

lo que era explicado por el efecto preponderante de la componente del beta de mercado

asociada a los flujos de cajas (dividendos). Sin embargo, en periodos más

contemporáneos, esta construcción sólo permite obtener efectos de spread provenientes

de la componente correspondiente a los retornos, la cual según ya se ha mencionado,

tendría un menor efecto dada su menor prima por riesgo. Los mismos autores

argumentan que el modelo a implementar en esta tesis, también daría explicación al

efecto tamaño (capitalización bursátil). Las acciones con una baja capitalización bursátil

(small) poseerían un mayor retorno promedio que las acciones big (Fama y French [15]),

lo cual es justificado por que en los primeros periodos de análisis, la componente de

flujos de caja (dividendos) de las acciones small es relativamente mayor a la de las

acciones big.

Por otro lado, en periodos más contemporáneos, tanto las acciones small

como big, presentan una componente del beta de mercado asociada a los flujos de caja

estadísticamente idéntica. Sin embargo, según el modelo, las acciones small poseerían

una mayor componente asociada a los retornos, lo cual explicaría de alguna manera la

diferencia de resultados entre estos dos tipos de portafolio en la actualidad.

Cabe tener en mente que para el análisis que se realizará en esta tesis,

para el mercado accionario chileno, se está en presencia de un mercado poco

- 32 -

desarrollado considerado del grupo de los emergentes. De hecho, la mayor parte de los

mercados latinoamericanos aún siguen siendo considerados como mercados poco

profundos e ineficientes. Debido a lo anterior, es posible que existan potenciales

problemas a la hora de aplicar alguna metodología que intente explicar el

comportamiento y, en mayor forma, al intentar predecir el comportamiento de los

activos. Por lo tanto, es importante considerar el potencial bajo ajuste de los modelos a

implementar. Con respecto a la magnitud de la incidencia, es probable que la

componente asociada a los dividendos explique gran parte de la varianza de los retornos

accionarios no esperados. Esto último debido a que la predictibilidad de los retornos, en

mayor forma de los retornos futuros, se espera sea baja.

En un mercado poco desarrollado como el chileno, intuitivamente se

espera que los agentes atribuyan gran importancia y reaccionen ante cambios en las

noticias de dividendos asociadas con efectos de corto plazo. Con lo cual, a la hora de

explicar los retornos exigidos sería lógico que predomine el riesgo asociado a esta

variable en el beta de mercado por sobre la componente correspondiente a los retornos

futuros, dada la influencia que se espera posean las sorpresas relacionadas con el

crecimiento de los dividendos sobre la variabilidad de los retornos no esperados. Al

respecto y como forma de justificación de estas hipótesis, Braun y Johnson [2] muestran

que efectivamente existe una menor sensibilidad en los mercados poco desarrollados a

los valores fundamentales en lo que respecta a los precios accionarios. En efecto, los

autores encuentran que los precios accionarios no están alineados con los prospectos de

inversión de las empresas, lo cual evidenciaría la existencia de asimetrías de información

entre los accionistas y los administradores.

Por otro lado, se tendrían potenciales distorsiones en lo que a dividendos

se trata para el mercado accionario chileno, principalmente ocasionadas por (i).

Ineficiencias tributarias: la conjunción del impuesto de las personas con el de las

empresas no estaría siendo el adecuado, debido a que no sería posible utilizar este último

- 33 -

como crédito en el impuesto personal (Serra [29]) y (ii). Legales: exigencia de una

repartición mínima de un 30% de las utilidades del ejercicio de las empresas. Estas

ineficiencias implicarían que las empresas estarán obligadas o les será preferible

entregar gran parte de sus utilidades. Por lo anterior, resulta intuitivo que las noticias

relacionadas con los dividendos entreguen gran información a los agentes y que,

finalmente, terminen por preponderar en la variabilidad de los precios accionarios.

- 34 -

Descripción de los datos

De la ecuación (14) se puede observar que para aplicar la metodología de

descomposición al mercado accionario chileno es necesario construir un portafolio que

represente en promedio su comportamiento en el tiempo. Además con el objetivo de ser

incluidas en el enfoque de vector autorregresivo (VAR), se requerirá escoger un conjunto

de variables que típicamente son utilizadas para predecir retornos de un portafolio de

acciones, en este caso del portafolio de mercado.

A continuación se describe cada una de las variables relevantes a incluir

en el estudio de esta tesis y el detalle de la construcción del portafolio de mercado a

utilizar para el mercado accionario chileno.

Mercado accionario chileno Los resultados de esta tesis están basados en datos reales del mercado

accionario chileno, comprendiendo el universo de datos mensuales de cada firma que

transó en la Bolsa de Comercio de Santiago entre comienzos del año 1994 hasta el

primer semestre del año 2005, a partir de los cuales se construyó un portafolio de

mercado. La construcción de éste se basó en considerar las acciones más transadas de un

periodo. De esta forma, el portafolio se rebalanceo cada periodo t , utilizando las

acciones más transadas del periodo anterior16. Es decir cada mes del periodo t , el

portafolio se compone por el promedio ponderado17 de las 80 acciones más transadas en

el periodo 1−t .

16 Cada periodo comprende desde comienzos del segundo semestre de un año hasta el término del primer semestre del año inmediatamente posterior. 17 Por capitalización bursátil. La cual corresponde a la capitalización bursátil promedio que presenta la acción entre junio y julio del periodo t-1. De esta forma se asegura que la capitalización bursátil de la acción sea conocida antes de rebalancear el portafolio de mercado cada mes del periodo t.

- 35 -

Cabe mencionar que para el mercado chileno existe el índice IPSA18 que

en la práctica se asocia como medida del portafolio de mercado. Sin embargo, dada la

metodología a implementar y considerando la baja profundidad del mercado chileno, se

procedió a la construcción del portafolio de mercado en base a la información relevante

para esta tesis. El objetivo principal es no alterar los resultados del portafolio de

mercado considerado con saltos discretos, debido por ejemplo a la baja transacción de

algunas acciones que componen el índice o por periodos particulares de baja liquidez.

A pesar de esta construcción, cabe destacar que la correlación encontrada

entre el índice de mercado así construido cada mes y el índice IPSA disponible es de un

poco más de 95%. Esto último muestra que la construcción realizada del portafolio de

mercado entrega resultados que se ajustan de manera adecuada a las creencias del

mercado y que además, permite asegurar un comportamiento sin irregularidades de los

retornos del portafolio de mercado que potencialmente podrían alterar los resultados y

conclusiones al aplicar la s metodologías ya descritas.

Concretamente, se tiene que tanto las series de precios como la de

indicadores financieros por firma a utilizar provienen de la base de datos de

Economatica, complementados con la base de datos de la Bolsa de Comercio de

Santiago. Se trabajará con retornos corregidos por variación de la capitalización y por

dividendos pagados. El modelo se enriquecerá incluyendo datos de mercado

considerados como relevantes y referentes para el mercado accionario chileno, los cuales

a priori debieran ser útiles para predecir retornos accionarios locales. Estos datos son

obtenidos directamente desde la base de Bloomberg para el periodo a analizar.

18 El Índice de Precios Selectivo de Acciones (IPSA) considera las 40 acciones con mayor presencia bursátil, las que se seleccionan anualmente. Refleja r las variaciones de precio de los títulos más activos del mercado.

- 36 -

Enfoque VAR, datos utilizados Construido el índice de mercado, basta identificar las variables

consideradas relevantes que permitirán predecir los retornos del mismo. Variables que

pretenden ser incluidas en el vector 1+tz del vector autorregresivo (VAR) a implementar

y/o ser útiles en la aplicación que se pretende realizar. A continuación se detallan y

justifican cada una de las potenciales variables a ser incluidas en el análisis multivariado

y al final de este capitulo se muestra su estadística descriptiva (Tabla N°1).

Razón dividendo – precio, portafolio mercado accionario chileno (DP)ch

Para el portafolio de mercado considerado en el análisis se construyó la

razón dividendo – precio mensualmente. Para esto se tomó el promedio ponderado19 de

las razones dividendo - precio de las acciones que componían el portafolio en el mes20.

Figura Nº1: DPch versus retornos (reales) del portafolio de mercado construido

19 Por capitalización bursátil. 20 Se trabajó con dinero expresado en términos de julio del año 2007.

- 37 -

Siendo la razón dividendo - precio para cada acción en un mes m , la

suma de los dividendos pagados en los doce meses anteriores al mes m dividido por el

precio de cierre de la acción en el mes m .

Esta variable es necesaria para el modelo que se intenta desarrollar, ya

que la estacionariedad que se requiere para sustentar la linealización en torno a un punto

de equilibrio (según la ecuación (3)), debe ser comprobada en los datos empíricos. Por

otro lado, es uno de los candidatos a utilizar para predecir los retornos del índice de

mercado bursátil, de hecho, Campbell [6] en su estudio de descomposición encuentra

que su efecto sobre los retornos es persistentemente positivo en la muestra que

considera.

Razón precio - utilidad, portafolio mercado accionario chileno (PE)ch

Para cada acción la razón precio - utilidad en un mes m , se construyó

como el precio de cierre del mes m que presenta la acción dividido por la suma de las

utilidades acumuladas en los doce meses anteriores al mes m .

Figura Nº2: Razón (PE)ch versus retornos (reales) del portafolio de mercado construido

- 38 -

De esta forma para el portafolio de mercado considerado, la razón precio -

utilidad para un mes dado se construye como el promedio ponderado (por capitalización

bursátil) de las utilidades pagadas sobre las acciones que componen el portafolio en el

mes de análisis dividido por el índice de mercado construido.

Existe evidencia de que esta variable es un buen candidato para predecir

retornos de un portafolio. En efecto, Fama y French [15] confirman que al ordenar las

acciones según su razón precio - utilidad se produce un claro patrón en el

comportamiento de los retornos, lo cual da cuenta de su poder explicativo.

Por otro lado, Campbell y Shiller [4] hacen hincapié de su importancia en

la práctica, al ser considerado como valor fundamental clave a la hora de evaluar el

precio de una acción, los autores lo utilizan en su trabajo en forma de promedio móvil

para distintos largos de intervalos de tiempo. Campbell y Vuolteenaho [8] obtienen que

la razón precio - utilidad posee un efecto positivo y significativo al predecir retornos

accionarios.

Para el caso chileno esta variable será de suma importancia, ya que dada

las políticas impositivas que no permiten deducir de la base imponible de los dueños de

las firmas las utilidades de éstas y además, de la existencia de un marco legal que obliga

a una repartición de mínima de dividendos21, es necesario analizar los efectos de estas

políticas sobre los precios accionarios. Discusión que se retomará al analizar los

resultados encontrados para el mercado accionario chileno al aplicar las metodologías de

descomposición.

21 Ley Nº 18.046, Sobre Sociedades Anónimas, Artículo 79º.

- 39 -

Pendiente de la curva de tasas, mercado chileno (TSch)

Fue aproximada a partir del diferencial existente entre una tasa de largo

plazo y una tasa considerada de corto plazo. El objetivo de utilizar esta variable es

aprovechar la información que existe en la forma de la estructura de tasas relevante para

el mercado chileno. En efecto para un mes m , se tomó como tasa de corto plazo la TIR

media observada en las transacciones del mes de los bonos BCU 22emitidos por el Banco

Central de Chile con vencimiento inferior a un año (BCU2). Análogamente como tasa de

largo plazo, se tomó como referencia la TIR media de las transacciones del mes de los

bonos BCU emitidos por el Banco Central de Chile que tenían vencimiento en un plazo

entre cinco y siete años (BCU10). Esta variable se presenta en forma de porcentaje.

Una medida similar de esta variable es utilizada por Campbell [6]. En su

estudio considera la diferencia entre una tasa libre de riesgo menos su promedio móvil

anual. Ésta captura los efectos implícitos de inflación o de crecimiento de la economía.

Figura Nº3: TSch (%) versus retornos (reales) del portafolio de mercado construido

22 Bono del Banco Central de Chile en unidades de fomento, (BCU). La emisión se basa en el cumplimiento del objeto del Banco Central de Chile, artículo 3º de su ley orgánica constitucional, velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos.

- 40 -

Por otro lado esta variable es incluida directamente en el trabajo

desarrollado por Campbell y Vuolteenaho [8]. La intuición que motiva su uso, es que

ante expectativas de crecimiento de la economía los retornos deberían moverse junto con

éstas, o visto desde el punto de vista de la inflación esperada, es razonable pensar que

los agentes en este escenario exigirán una prima por riesgo mayor a sus inversiones dada

las presiones inflacionarias.

Mercado de referencia (hwld)

El índice que representa al portafolio accionario considerado como

mercado de referencia para el caso chileno, fue el MSCI World Index. Este índice es una

proxy de la variabilidad promedio del mercado accionario en los distintos países

desarrollados23. Así se trabajará con los retornos reales logarítmicos de este índice para

medir su comportamiento y resultados a través del tiempo.

Figura Nº4: hwld versus retornos (reales) del portafolio de mercado construido

23 Índice es publicado por Morgan Stanley.

- 41 -

Incluir esta variable a la hora de explicar los retornos accionarios del

mercado chileno, se sustenta por la evidencia de altas correlaciones entre los distintos

mercados accionarios mundiales y sus resultados. En efecto, la integración económica

que se ha alcanzado ha llevado a que los efectos de las crisis económicas ocurridas, por

ejemplo en los mercados asiáticos y europeos, se propaguen rápidamente a los mercados

emergentes con economías más frágiles como las de Latinoamérica.

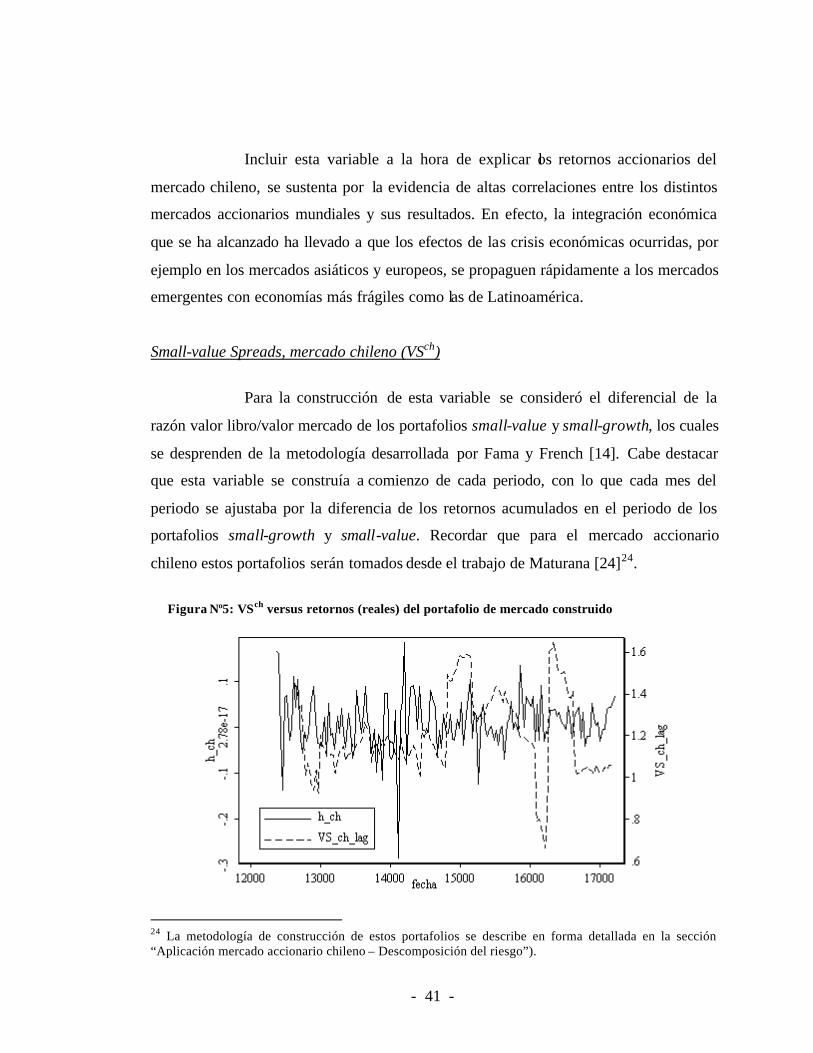

Small-value Spreads, mercado chileno (VSch)

Para la construcción de esta variable se consideró el diferencial de la

razón valor libro/valor mercado de los portafolios small-value y small-growth, los cuales

se desprenden de la metodología desarrollada por Fama y French [14]. Cabe destacar

que esta variable se construía a comienzo de cada periodo, con lo que cada mes del

periodo se ajustaba por la diferencia de los retornos acumulados en el periodo de los

portafolios small-growth y small-value. Recordar que para el mercado accionario

chileno estos portafolios serán tomados desde el trabajo de Maturana [24]24.

Figura Nº5: VSch versus retornos (reales) del portafolio de mercado construido

24 La metodología de construcción de estos portafolios se describe en forma detallada en la sección “Aplicación mercado accionario chileno – Descomposición del riesgo”).

- 42 -

El objetivo de incluir esta variable en el análisis es poder comparar los

resultados con aquellos obtenidos por Campbell y Vuolteenaho [8] para el mercado

accionario estadounidense. Los autores argumentan que esta variable es útil para