unidad 8 ppt

TRANSCRIPT

Gestión de recursos humanos Administración y finanzas

Unidad 8

Liquidaciones e ingresos de las cotizaciones a la Seguridad Social e IRPF

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

2

EN ESTA UNIDAD APRENDEREMOS A:

• Analizar y calcular las aportaciones y los plazos establecidos para realizar la declaración-liquidación a la Seguridad Social, de la empresa y del conjunto de trabajadores.

• Identificar los modelos de formularios y los plazos establecidos de declaración-liquidación de los ingresos a cuenta de las retenciones del IRPF.

• Confeccionar la declaración-liquidación de los ingresos a cuenta de las retenciones del IRPF.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

3

A TRAVÉS DE LOS SIGUIENTES CONTENIDOS:

1. Liquidación de las cotizaciones sociales y las retenciones a cuenta del IRPF.

2. Recaudación de la cotización a la Seguridad Social.

3. Liquidación e ingreso de las retenciones a cuenta del IRPF.

4. Registro y archivo de la documentación relacionada con el pago de los salarios.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

4

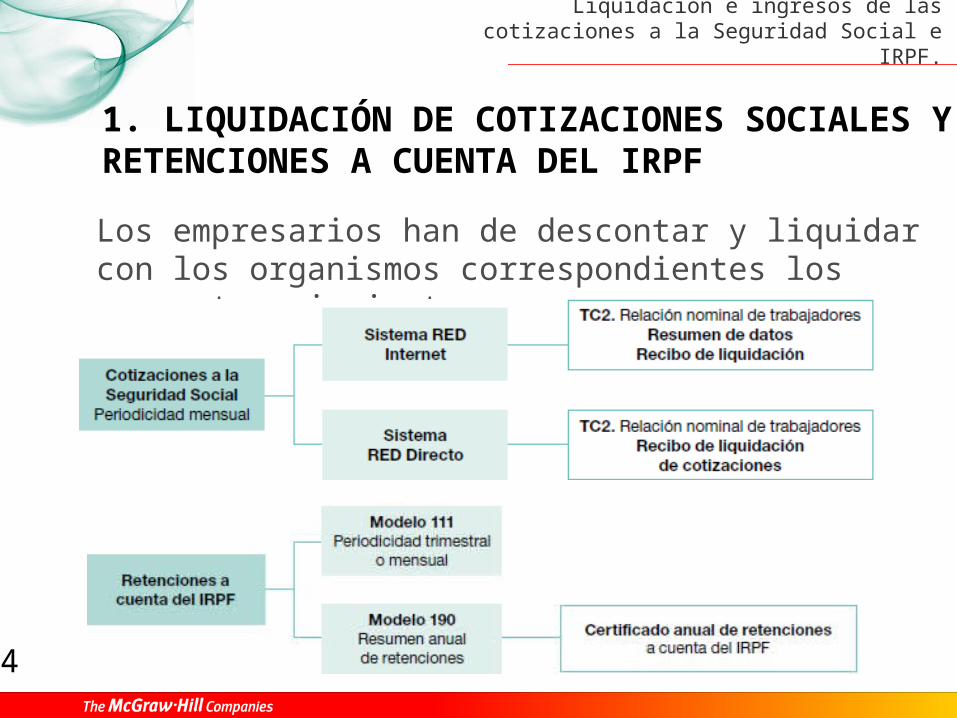

1. LIQUIDACIÓN DE COTIZACIONES SOCIALES Y RETENCIONES A CUENTA DEL IRPF

Los empresarios han de descontar y liquidar con los organismos correspondientes los conceptos siguientes:

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

5

2. RECAUDACIÓN DE LA COTIZACIÓN A LA SEGURIDAD SOCIAL

PLAZO REGLAMENTARIO DE RECAUDACIÓN

2.1. COTIZACIÓN EN ELSISTEMA RED

2.2. CÁLCULO DE LAS COTIZACIONES A LA SEGURIDAD SOCIAL

2.3. BENEFICIOS EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

6

PLAZO REGLAMENTARIO DE RECAUDACIÓN

Periodo voluntario: las cuotas de la Seguridad Social se liquidarán mensualmente y se ingresarán dentro del mes natural siguiente al que corresponda su devengo.

Excepción: los trabajadores autónomos ingresarán las cuotas el mismo mes que se liquidan.

La falta de presentación de los documentos de cotización o del pago conlleva:

•Recargos (desde el 20% hasta el 35% de la deuda).

•Intereses de demora (interés legal del dinero vigente + 25%).

•A los cuatro años prescriben las infracciones y sanciones que se produzcan en esta materia.

DEVOLUCIÓN DE INGRESOS INDEBIDOS

Las personas obligadas a cotizar tienen derecho a la devolución total o parcial del importe de los ingresos realizados por error.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

7

2.1. COTIZACIÓN EN EL SISTEMA RED

Es obligatorio incorporarse al Sistema RED (Remisión Electrónica de Documentos):

•Todas las empresas encuadradas en el Régimen General, sea cual sea el número de trabajadores.• Las empresas incluidas en

el resto de regímenes con más de 10 trabajadores.

Modalidades:RED Internet RED Directo.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

8

A. Cotización en el Sistema RED Internet

La empresa debe disponer de un programa de nóminas adaptado al Sistema RED que permita generar los ficheros FAN (Fichero de Aplicación de Nóminas).

Ofrece dos métodos de trabajo: •Online (a través de la página web de la Seguridad Social). •Remesas (mediante el envío de ficheros).

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

9

B. Cotización en el Sistema RED Directo

• Para empresas del Régimen General de hasta 15 trabajadores.

• Trámites: exclusivamente cotización, afiliación y partes médicos.

• De forma online a través de la página web de la Seguridad Social.

• No requiere disponer de un programa de nóminas.

C. Modalidades de pago

• Cargo en cuenta, a través de domiciliación en una entidad financiera, el último día hábil del mes de recaudación.

• Pago electrónico. La TGSS emite el recibo de liquidación que se podrá abonar a través de: cajeros automáticos, banca telefónica, banca por Internet o personándose en la entidad financiera.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

10

2.2. CÁLCULO DE LAS COTIZACIONES A LA SEGURIDAD SOCIAL

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

11

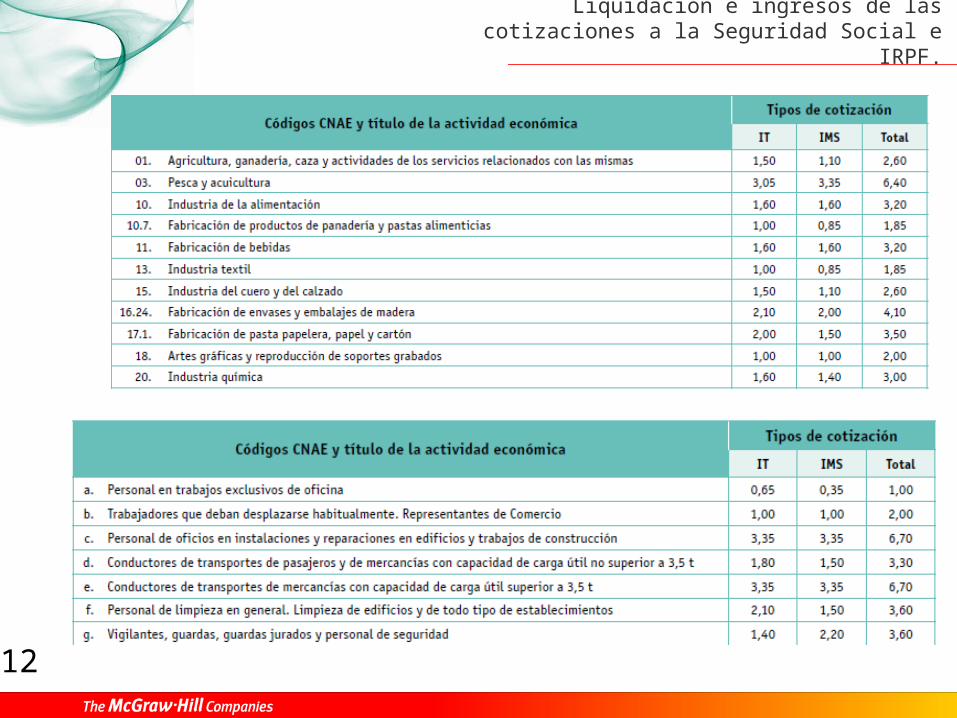

Cotización por accidentes de trabajo y enfermedades profesionales (AT y EP)

• Los tipos de cotización aplicables están establecidos en función de la actividad económica principal de la empresa (CNAE) o según las ocupaciones o situaciones de los trabajadores.

• La cotización por AT y EP corresponde exclusivamente al empresario.

• Las cuotas se dividen en:a) Cuotas por IT, destinadas a la cobertura de la incapacidad

temporal.b) Cuotas por IMS, cuya finalidad es cubrir las contingencias

derivadas de la invalidez, muerte y supervivencia.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

12

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

13

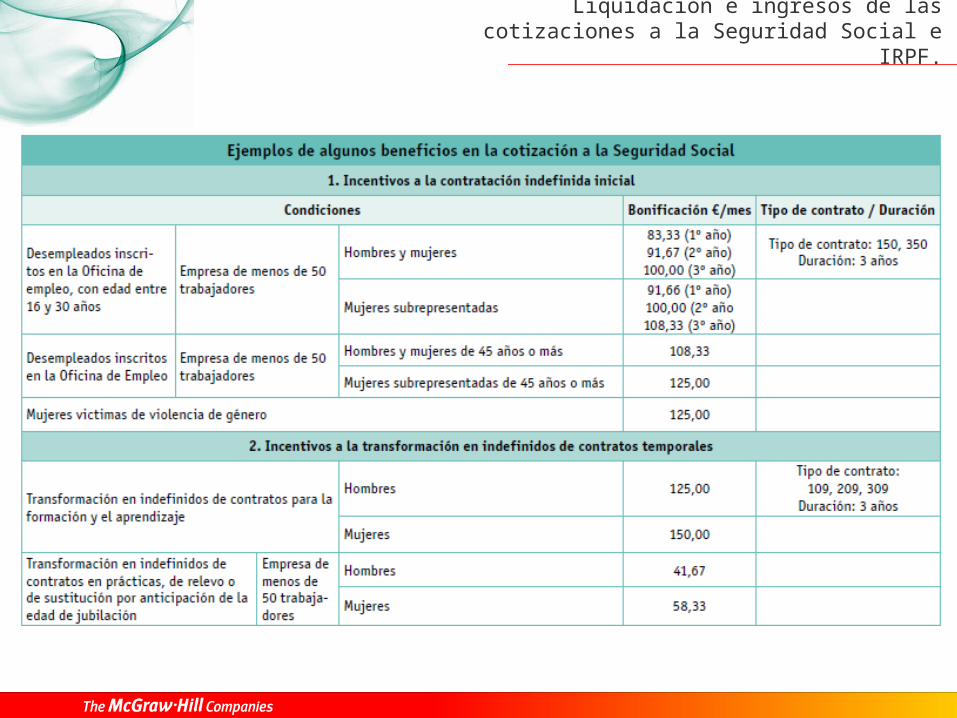

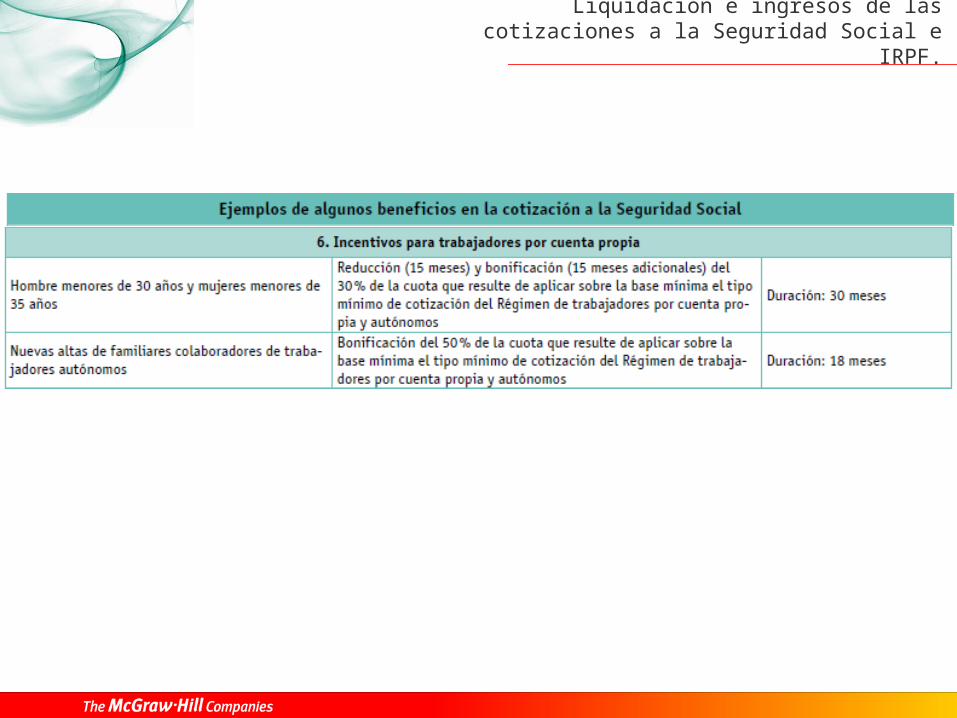

2.3. BENEFICIOS EN LAS COTIZACIONES A LA SEGURIDAD SOCIAL

Son minoraciones en las cuotas que tienen como finalidad:•Reducción de los costes de Seguridad Social de las empresas.•Potenciación del acceso de determinados colectivos al mercado laboral (mujeres, jóvenes, mayores, personas con discapacidad, parados de larga duración, personas en situación de exclusión social).

TIPOS• Bonificaciones en la cuota empresarial (no en la del trabajador).• Reducciones en la aportación del trabajador y del empresario, pero solo respecto a la cotización por contingencias comunes.

ES INDISPENSABLE QUE las empresas estén al corriente en el pago de las cotizaciones en la fecha de su concesión.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

17

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

18

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

19

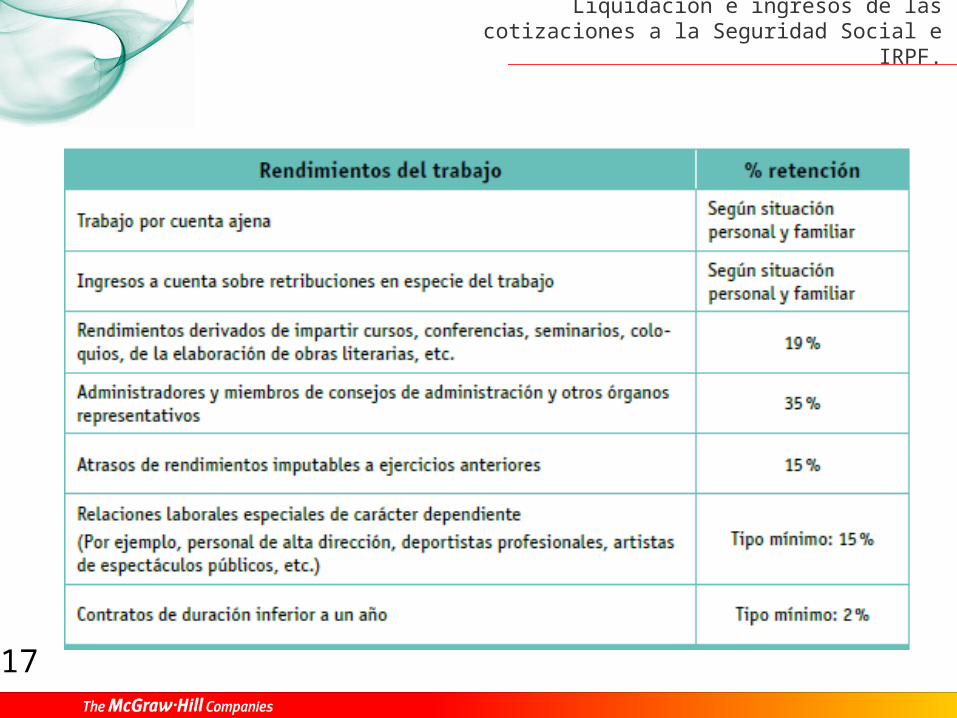

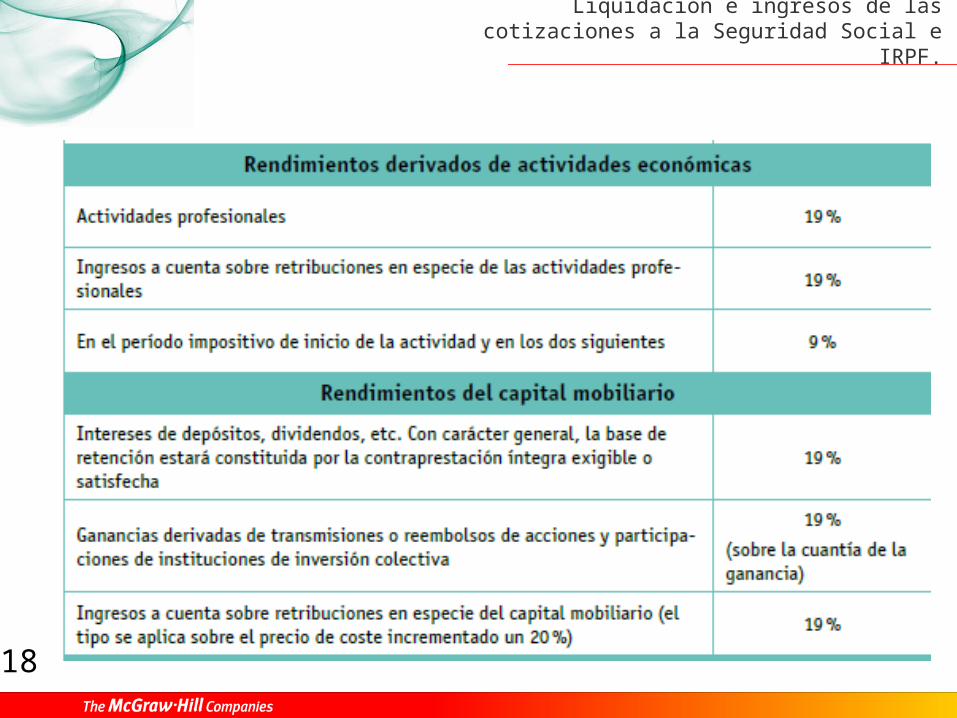

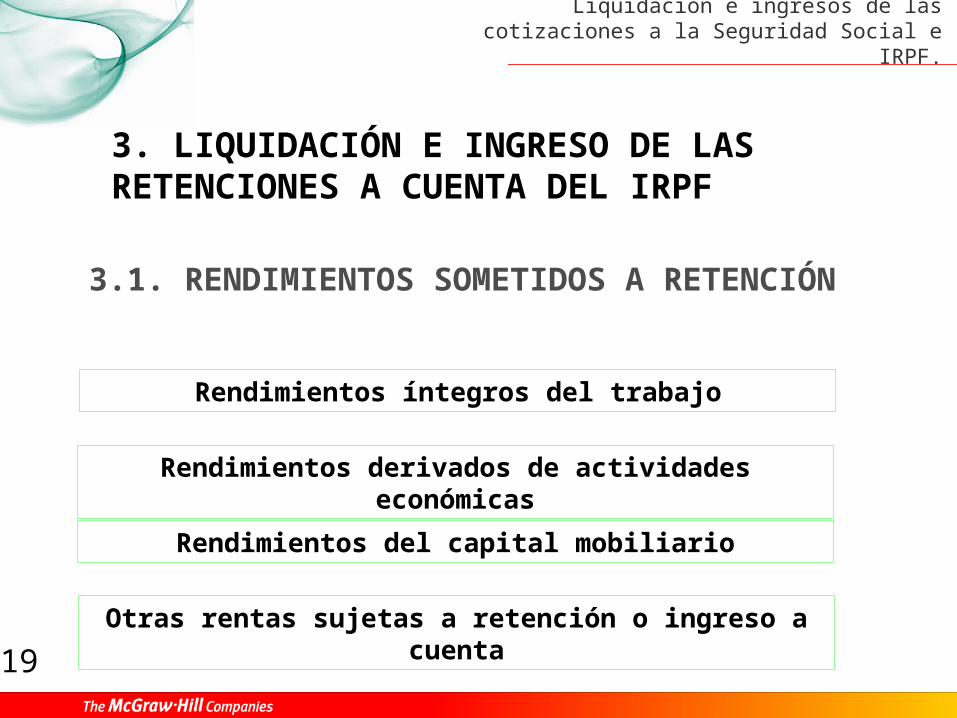

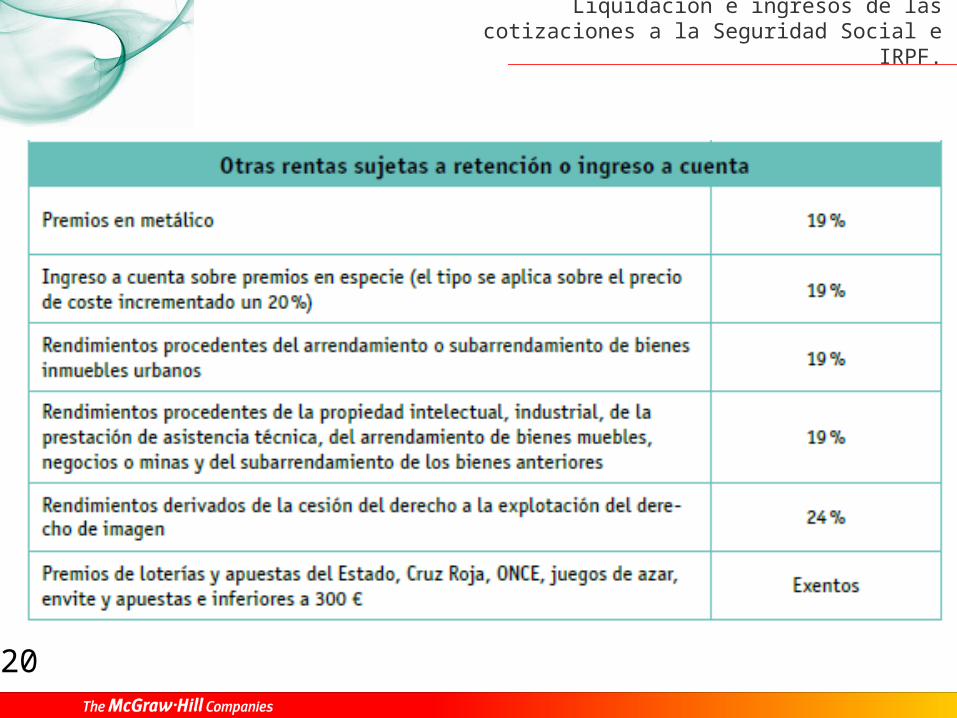

3.1. RENDIMIENTOS SOMETIDOS A RETENCIÓN

Rendimientos íntegros del trabajo

Rendimientos derivados de actividades económicas

Rendimientos del capital mobiliario

Otras rentas sujetas a retención o ingreso a cuenta

3. LIQUIDACIÓN E INGRESO DE LAS RETENCIONES A CUENTA DEL IRPF

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

20

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

21

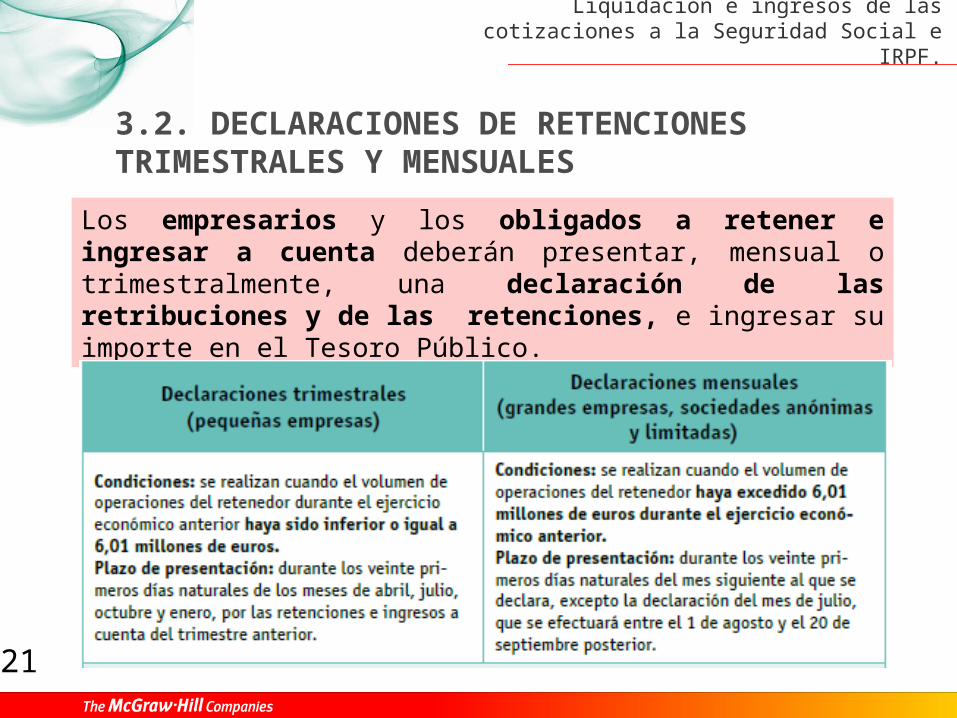

3.2. DECLARACIONES DE RETENCIONES TRIMESTRALES Y MENSUALES

Los empresarios y los obligados a retener e ingresar a cuenta deberán presentar, mensual o trimestralmente, una declaración de las retribuciones y de las retenciones, e ingresar su importe en el Tesoro Público.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

22

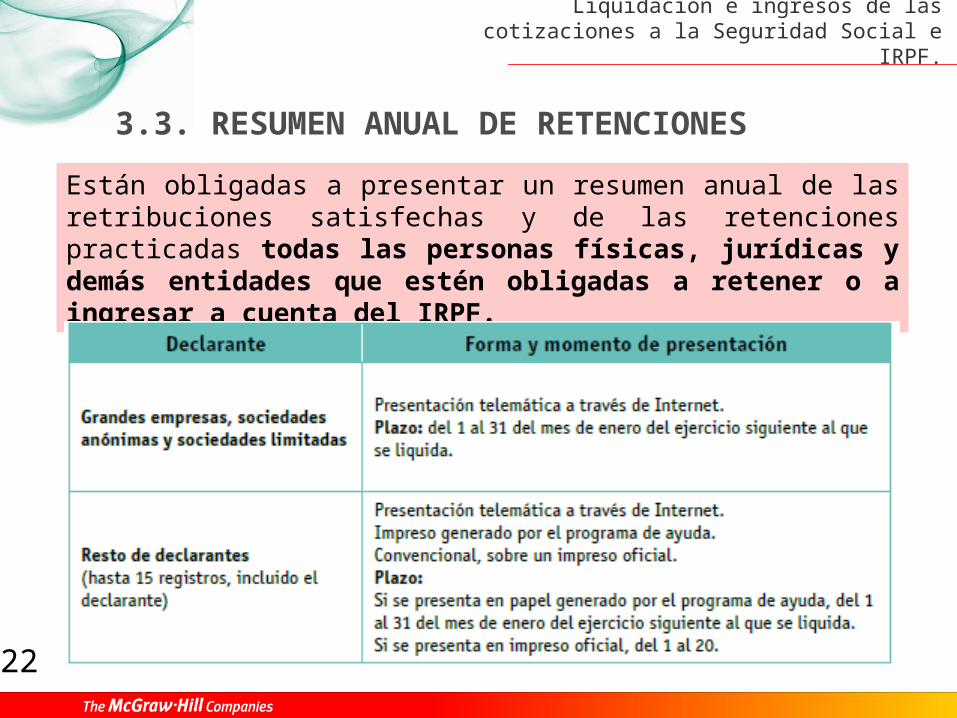

3.3. RESUMEN ANUAL DE RETENCIONES

Están obligadas a presentar un resumen anual de las retribuciones satisfechas y de las retenciones practicadas todas las personas físicas, jurídicas y demás entidades que estén obligadas a retener o a ingresar a cuenta del IRPF.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

23

3.4. CERTIFICADOS DE RETENCIONES

Los retenedores deben expedir, a favor de sus trabajadores y de las personas a las que hayan satisfecho retribuciones y premios en dinero y en especie, certificaciones de las retribuciones y de las retenciones practicadas con el fin de que estos puedan realizar la declaración anual del IRPF.

Estas certificaciones deberán entregarse a su destinatario antes del inicio del plazo de presentación de la declaración anual del IRPF.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

24

4. REGISTRO Y ARCHIVO DE DOCUMENTACIÓN RELACIONADA CON PAGO DE SALARIOS

Periodos de conservación de la documentación relacionada con salarios, cotización a la Seguridad Social o retenciones de IRPF, etc.:

•Legislación laboral: mínimo 4 años.

•Legislación fiscal: 4 años.

•Legislación mercantil: 6 años.

•Otras administraciones: mayores plazos relacionados con subvenciones (por ejemplo, subvenciones del Fondo Social Europeo).

IMP: la empresa debe cumplir con la Ley Orgánica de Protección de Datos Personales.

Liquidación e ingresos de las cotizaciones a la Seguridad Social e IRPF.

25

EN ESTA UNIDAD HEMOS APRENDIDO A:

• Analizar y calcular las aportaciones y los plazos establecidos para realizar la declaración-liquidación a la Seguridad Social, de la empresa y del conjunto de trabajadores.

• Identificar los modelos de formularios y los plazos establecidos de declaración-liquidación de los ingresos a cuenta de las retenciones del IRPF.

• Confeccionar la declaración-liquidación de los ingresos a cuenta de las retenciones del IRPF.