trabajo individual

DESCRIPTION

Gerencia MancomunadaTRANSCRIPT

Escuela de Posgrado

Programa de Maestría en

GESTIÔN PÚBLICA

TEMA

GERENCIA MANCOMUNADA

Alumno:

MERINO GÓMEZ YNGVAR JAIME

Código: 2141095830

ICA - PERÚ

ABRIL – 2015

2

INDICE

Pág.

I. INTRODUCCIÓN ........................................................... 3

II. CREACIÓN E INICIOS ................................................. 5

Labor que realizan ....................................................... 6

III. DESARROLLO ............................................................ 7

Estructura Organizacional .......................................... 8

Operaciones ............................................................... 10

IV. CONCLUSIONES Y RECOMENDACIONES. ........... 10

V. ANEXOS .................................................................... 11

VI. BIBLIOGRAFÍA ........................................................ 18

Linkografía... ............................................................ 18

3

I. INTRODUCCIÓN.-

Debido a la globalización de la economía, a la apertura económica y a la facilidad

de consecución de nuevos mercados internacionales originados por los tratados de

libre comercio y los convenios comerciales entre dos o más países, la tendencia de

los negocios es la de lograr uniones y convenios entre empresas, joint ventures,

fusiones de capital, franquicias y la capitalización mediante la venta de acciones, o

cediendo una participación de la empresa a nuevos propietarios, creando

corporaciones, sociedades anónimas, cooperativas, franquicias o uniones y la

adquisición por participación en otras empresas nacionales o internacionales.

Con lo anterior se logran varias ventajas, como son: facilidad para capitalizarse y

crecer, facilidad para lograr préstamos con baja financiación; intereses comunes

(las cooperativas); disminución en los costos operacionales, debido a las economías

de escala; reducción en el pago de impuestos, aprovechamiento de mercados,

tecnología, procesos y procedimientos provenientes de la experiencia y del good

will de los nuevos socios, como es el caso de los joint venture o de las franquicias.

Con la globalización y la eliminación de aranceles, la competencia internacional es

cada vez mayor para los productos de la empresa, pero al mismo tiempo se abren

nuevos mercados; si los gerentes de las organizaciones pensaran en forma positiva,

aprovecharían estas oportunidades para colocar, solos, con representantes

comerciales, con distribuidores, con franquicias, vendiendo la licencia o marca del

producto o con convenios con otras compañías, sus productos en el exterior; ello

conllevaría a la modernización de la empresa, a la Implementación de tecnología

de punta, a incrementar su productividad, mejorar la calidad de sus productos y a

bajar sus costos operacionales, con el fin de hacerse más competitivos en el

mercado nacional y en el comercio internacional; si todos los empresarios pensaran

en esta forma, se crearían más empleos en el país y se mejorarían el ingreso per

cápita y el producto nacional bruto, porque las empresas son el motor del desarrollo

de la economía. 1

1

4

La Sparkassenstiftung für internationale Kooperation e.v (Fundación Alemana de

Cajas de Ahorro para la Cooperación Internacional) tiene el compromiso de

transferir la experiencia de más de 200 años de las Cajas de Ahorro Alemanas y su

modelo de negocio a los sectores financieros populares y las microfinanzas de otros

países, fundamentalmente aquellos en vía de desarrollo, buscando adaptar esta

experiencia a la realidad de cada país o región. Actualmente, tenemos oficinas en

Perú, México, Colombia y El Salvador, trabajando con un equipo de más de 100

expertos y personal administrativo que nos ayudan a realizar los diferentes

proyectos en Latino América. Nuestros proyectos están financiados y contratados

por diferentes instituciones, fundaciones y gobiernos como: Banco Mundial, BID,

Gobierno Alemán, Gobierno Mexicano, GTZ, Bill & Melinda Gates Fundation y

muchos más.2

EDGAR VAN DEN BERGHE. Universidad De Cundinamarca Programa De Administracion De Empresas Celebracion Dia Del Administrador Udecino– 2012 Fusagasuga Noviembre 16 - 2012 2 http://www.fpcmac.org.pe/files/el_microfinaciero3.pdf

5

II. ¿CUÁNDO INICIARON SU TRABAJO EN LATINOAMÉRICA?

En 1987, la SBFIC empezó a trabajar en Latinoamérica, siendo su primer proyecto

la creación de las Cajas Municipales del Perú; proyecto que gracias al compromiso

del equipo técnico peruano, autoridades municipales, IPC, GT Z y financieras del

Perú y en particular de los dirigentes de las futuras Cajas Municipales, hoy es una

realidad consolidada y altamente eficiente a favor de la población de menores

ingresos en este país.

Posteriormente, en el año 2001, la SBFIC incursionó en México apoyando el

desarrollo del sector de ahorro y crédito popular.

En una primera etapa al SBFIC asesoró a Instituciones Públicas para la elaboración

de políticas de fortalecimiento del Sector de las Finanzas Populares.

En una segunda etapa, se empezó a trabajar con más de 200 Cajas de Ahorro y

Crédito mexicanas, a las cuales se les brindó apoyo con Consultoría especializada,

destacándose la labor realizada en la administración de riesgos, reforzamiento de

la gestión financiera, cumplimiento de la normativa

Legal, entre otros. Este trabajo se realizó desde el año 2002 hasta el presente año.

En el año 2007 la Sparkassenstif tung fundó a la Fundación Alemana Servicios, una

sociedad consultora para el asesoramiento al sector bancario, microfinanciero y el

sector de ahorro y crédito en Latinoamérica.

A partir del año 2008 adicionalmente trabaja en México con el proyecto PATMIR II,

que busca la inclusión financiera formal de 120,000 personas que viven en

localidades rurales de alta marginación, vinculándolos principalmente a través de

productos de captación de ahorro y educación financiera. Para lograr la mencionada

inclusión, la SBFIC trabaja con 52 IMFs a las cuales se les brinda asesoría

especializada para el fortalecimiento principalmente, financiero, comercial,

marketing y recursos humanos, entre otros. Además, la Sparkassenstiftung está

activa desde al año 2009 en Colombia, donde realiza conjuntamente con el

6

Women’s World Banking un proyecto de diseño e implementación de productos de

ahorro.

Desde los primeros meses del 2009 la Sparkassenstif tung ha regresado a Perú

para realizar diferentes proyectos con Instituciones que atiende a la población de

bajos ingresos. Estos proyectos incluyen por ejemplo, implementación de productos

de Ahorro, fortalecimiento de la educación financiera y la creación de estructuras de

capacitación.

Labor que vienen realizando las Instituciones de Microfinanzas.

El recorrido por las CMAC del Perú. Lograron profundizar los servicios financieros,

en el sector del ahorro y el crédito para constituirse hoy por hoy en un importante

motor económico en los sectores populares de la economía y están logrando

diversificar sus negocios, apoyando ahora proyectos de desarrollo de la economía

local de su ciudad (agricultura, pesca, educación, etc.)

Las CMAC lograron muchos objetivos con éxito, pero aquel que nos parece

fundamental recalcar es la disminución de la tasa de interés que se cobraba a las

poblaciones de menores ingresos. Si antes los micro empresarios, pagaban 10%

mensual ahora solo pagan alrededor del 3%. Este resultado tangible de los

beneficios de las CMAC demuestra la eficiencia con las que fueron y son operadas.

EL desafío a futuro es conservar dicha eficiencia reforzando aún más sus

capacidades y buscando proteger a las CMAC de fuerzas externas que pudiesen

dañarlas. Así mismo, es importante que se siga reforzando la penetración en zonas

rurales de alta marginalidad, lo cual permitirá que el Perú en los próximos años

cuente con un sector financiero incluyente de todos los estratos de la población,

tanto a nivel urbano como rural y constituirse así en un referente para Latinoamérica

7

III. DESARROLLO QUE HAN EXPERIMENTADO EN LOS ÚLTIMOS AÑOS EL

SISTEMA MICROFINANCIERO DEL PERÚ ESPECIALMENTE EL SISTEMA DE

CAJAS MUNICIPALES DE AHORRO Y CRÉDITO.

Es un desarrollo muy original, porque no en todos los países latinoamericanos,

asiáticos o africanos, han tenido la fortuna de absorber know how (conocimiento),

de un sistema de cajas universales desarrolladas al estilo europeo.

Dentro de estas particularidades se encuentran las siguientes:

Haber definido su propia ley, con apoyo de la cooperación alemana, facilitó la

inserción de principios claves del negocio, como gerencia mancomunada, control

de la SBS, equilibrio de poderes en los directorios, staff profesional y calificado por

la federación de cajas, etc.

Estos principios marcaron un camino bien definido, para una transparente gestión

dado que sus propietarios son los municipios, así las Cajas pudieron desarrollarse

con estructuras legales, organizativas y reglas de negocios sólidos.

Las cajas han sorteado exitosamente a la competencia y han sabido concentrarse

en el nicho de las microfinanzas, pero no solo en el lado del crédito, sino también

en el lado del ahorro. Mantienen una filosofía de negocio enfocada a los segmentos

populares.

Actualmente, tanto en Perú como en México y el Salvador se desarrolla un proyecto

integral y regional financiado con fondos del Gobierno Alemán que tiene como

objetivo fortalecer los sistemas de capacitación técnica y continua, poniendo

especial atención en la elaboración de estrategias de educación financiera para los

clientes de las instituciones microfinancieras.

FEPCMAC está colaborando con nosotros en la obtención de información para

nuestro diagnóstico, adicionalmente nos hemos comprometido a través de un

convenio a definir conjuntamente actividades que permitan mejorar la

competitividad de las Cajas Municipales que se implementarán a través de futuros

proyectos específicos.

8

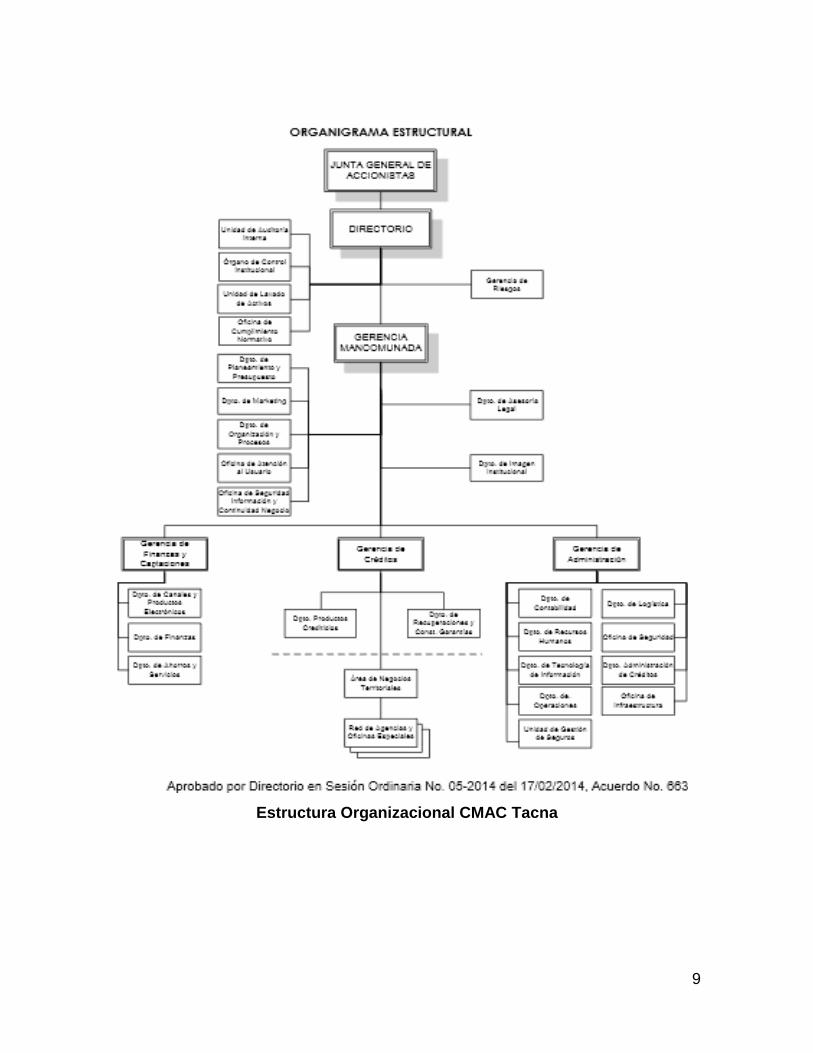

Estructura Organizacional con Gerencias Mancomunadas de La Caja

Municipal Trujillo y la Caja Municipal de Tacna.

Estructura Organizacional CMAC Trujillo

9

Estructura Organizacional CMAC Tacna

10

Baltazar Caravedo, catedrático de la Universidad del Pacífico, “El

cumplimiento de la responsabilidad social condiciona la rentabilidad de las

empresas”

Dice que es una tarea de todos que se practica aun incipientemente en el Perú es

decir del Estado, de las empresas, de los consumidores y de los propios

trabajadores, particularmente de las empresas financieras en cumplimiento de su

responsabilidad social.

El especialista explica que la responsabilidad social es una variable que

generalmente se asocia a las empresas como si fuera algo consustancial a su

trabajo cuando en realidad se trata de la manera como nos relacionamos las

personas al interior de organizaciones, es decir que es una forma de

relacionamiento, un vínculo.

“Se suele pensar que la responsabilidad social es algo así como una acción

filantrópica o una inversión social, pero no es solamente eso, sino que tiene que ver

con la manera como se relacionan las personas, como comparten el conocimiento,

como se dignifican mutuamente en el vínculo que construyen”, agrega. El doctor

Caravedo acota que la responsabilidad social es una exigencia para todo tipo de

organizaciones y no solamente para las empresas que buscan la generación de

ganancias.

V. CONCLUSIONES Y RECOMENDACIONES.

Ahora, la Gestión Integral de Riesgos se debe entender como un proceso, efectuado

por el Directorio, la Gerencia y el personal aplicado en toda la empresa y en la

definición de su estrategia, diseñado para identificar potenciales eventos que

pueden afectarla, gestionarlos de acuerdo a su apetito por el riesgo y proveer una

seguridad razonable en el logro de sus objetivos.

Podemos decir, que el concepto de gestión de riesgos es una “moda que ha venido

a quedarse” y hay que continuar fortaleciendo dicho proceso en harás de consolidar

aún más a nuestras empresas.

11

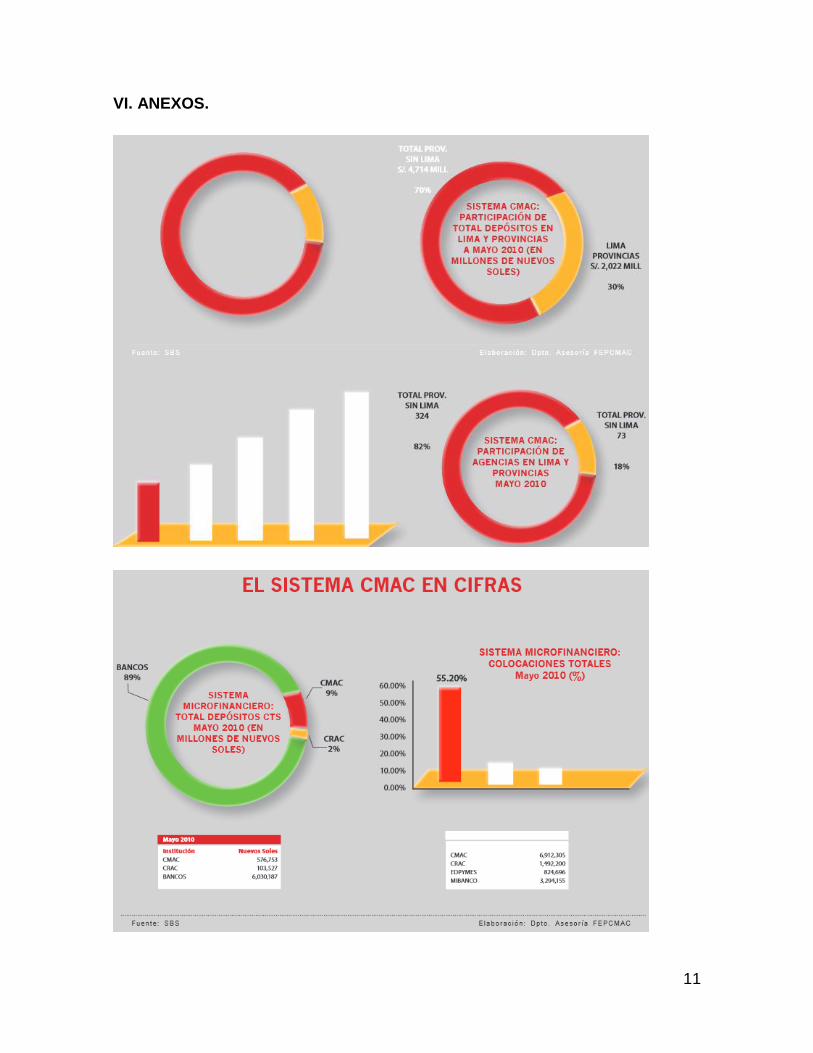

VI. ANEXOS.

12

VII. BIBLIOGRAFÍA.

LINKOGRAFIA:

1. http://www.elanalista.com/?q=node/158

2. http://www.fpcmac.org.pe/files/el_microfinaciero3.pdf

3. http://www.fpcmac.org.pe/resena-historica.html

4. http://eventos.forolacfr.org/recursos/2012_honduras/presentaciones/Present

acion_Licda_Eliana_Leon.pdf

5. http://comovamos.net/wp-content/uploads/2013/09/2013-El-proceso-

mancomunado-cuenca-del-rio-Jubones-2000-2013.pdf

6. http://www.fundacion-ipade.org/upload/pdf/EMMAI.pdf