sistema integrado administrativo … · v. flujogramas 9 5.1. flujograma del procedimiento para el...

TRANSCRIPT

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL GERENCIA GENERAL ADMINISTRATIVO-FINANCIERA

GUATEMALA, C. A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD

PROGRAMA DE MEJORAMIENTO DE LOS SERVICIOS DE SALUD –PMSS II- BANCO INTERAMERICANO DE DESARROLLO –BID-

COMPONENTE DE FORTALECIMIENTO INSTITUCIONAL

Guatemala, julio de 2006

ÍNDICE

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO

MANUAL DE ORGANIZACIÓN, NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD

Página

I. PRESENTACIÓN 1 II. OBJETIVOS 1

2.1. GENERAL 1 2.2. ESPECÍFICOS 1

III. NORMAS 2 IV. NARRATIVA DE PROCEDIMIENTOS 3

4.1. PROCEDIMIENTO PARA EL REGISTRO DEL DEVENGADO 3 4.2. PROCEDIMIENTO PARA LA EMISIÓN DE LA ORDEN DE PAGO DE LOS SERVICIOS BÁSICOS (COMPROMETIDO Y DEVENGADO) 5 4.3. PROCEDIMIENTO PREVIO AL REGISTRO DEL DEVENGADO DE

GASTOS DE MANTENIMIENTO Y OTROS GASTOS RECURRENTES CONTRATADOS 7

4.4. PROCEDIMIENTO PARA LA ELABORACIÓN DE LAS NÓMINAS DE

PERSONAL TEMPORAL, SUPERNUMERARIO, POR JORNAL, POR SUBSIDIO ESTUDIANTIL Y OTROS 8

V. FLUJOGRAMAS 9

5.1. FLUJOGRAMA DEL PROCEDIMIENTO PARA EL REGISTRO DEL DEVENGADO 9 5.2. FLUJOGRAMA DEL PROCEDIMIENTO PARA LA EMISIÓN DE LA ORDEN DE PAGO DE LOS SERVICIOS BÁSICOS (COMPROMETIDO Y DEVENGADO) 10 5.3. FLUJOGRAMA DEL PROCEDIMIENTO PREVIO AL REGISTRO DEL

DEVENGADO DE GASTOS DE MANTENIMIENTO Y OTROS GASTOS RECURRENTES CONTRATADOS 11

5.4. FLUJOGRAMA DEL PROCEDIMIENTO PARA LA ELABORACIÓN DE LAS

NÓMINAS DE PERSONAL TEMPORAL, SUPERNUMERARIO, POR JORNAL, POR SUBSIDIO ESTUDIANTIL Y OTROS 12

VI. FORMATOS E INSTRUCTIVOS 13

6.1. FORMATO “REGISTRO DE LA EJECUCIÓN PRESUPUESTARIA” E INSTRUCTIVO 13 6.2. FORMATO “ORDEN DE PAGO” E INSTRUCTIVO 16

6.3. FORMATO “CONCILIACIÓN BANCARIA”, ANEXO E INSTRUCTIVO 19

VII. EJEMPLO DEL REGISTRO DE LA EJECUCIÓN PRESUPUESTARIA 22

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 1 -

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD

I. PRESENTACIÓN Las autoridades ministeriales frecuentemente enfrentan el problema de la falta de información exacta y oportuna de los recursos materiales y financieros de las Áreas de Salud, Hospitales y Dependencias Técnico Normativas, que permita optimizarlos para mejorar los servicios de salud, lo que pone en peligro el buen funcionamiento de las instituciones. Por tal razón, el Ministerio de Salud Pública y Asistencia Social presenta los procesos administrativos y financieros a implementar en las Áreas de Salud, Hospitales y Dependencias Técnico Normativas con el propósito de disponer de un sistema integrado que permita el registro sistemático, de las transacciones administrativas y financieras con afectación presupuestaria. Dicho sistema permitirá hacer de la contabilidad presupuestaria un instrumento que facilite la gestión de las Áreas de Salud, Hospitales y Dependencias Técnico Normativas, ya que contará con salidas de información como herramientas importantes, tales como el estado de la ejecución presupuestaria, las conciliaciones bancarias, la caja fiscal, etc. Es importante indicar que una Área de Salud y Hospital al igual que una empresa comercial, cuenta con características de información contable similares, sin embargo, la información gubernamental tiene ciertas peculiaridades que la hacen más compleja; debido a eso, se incluyen los instrumentos que deben emplear para el registro de las operaciones financieras. La contabilidad como tal es una técnica que se emplea para registrar, clasificar y resumir las operaciones financieras de una entidad con el fin de interpretar sus resultados. Por consiguiente los Directores o Gerentes de Áreas de Salud y Hospitales podrán orientarse a través de la información contable y estadística sobre el curso que sigue la Institución. En el presente manual se le da prioridad a la función presupuestaria, quedando para una siguiente fase la implementación de la contabilidad patrimonial. II. OBJETIVOS

Los objetivos de Contabilidad se describen a continuación: 2.1. GENERAL

Que el personal que labora en el área de contabilidad de Áreas de Salud, Hospitales y Dependencias Técnico Normativas del Ministerio de Salud Pública y Asistencia Social –MSPAS-, tenga conocimiento de los procesos que permiten el registro de transacciones presupuestarias y contables. 2.2. ESPECÍFICOS a) Permitir el registro sistemático de las transacciones del proceso contable y presupuestario de la

Unidad Ejecutora, que permita generar y controlar la etapa del devengado dentro de la ejecución presupuestaria.

b) Verificar el registro de todas las transacciones financieras de la Unidad Ejecutora, que permita

generar información oportuna y confiable para la toma de decisiones.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 2 -

III. NORMAS a) El Jefe de Contabilidad es responsable de velar por el cumplimiento, actualización y la correcta

utilización de los procedimientos de los Manuales de Organización y de Normas y Procedimientos de Contabilidad.

b) Las transacciones registradas en el área contable, deben ser aprobadas por el Jefe de

Contabilidad. c) Los encargados de realizar los registros deben velar por la aplicación de las leyes que rigen la

ejecución presupuestaria y la técnica contable gubernamental. d) El área de Contabilidad de la Unidad Ejecutora es responsable de elaborar y revisar las órdenes

de pago al momento de registrar el devengado, esta situación sucede inmediatamente después de la recepción de los bienes o la prestación de servicios y la verificación de que la documentación de soporte cumpla con los requisitos de acuerdo a la normativa legal vigente.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 3 -

IV. NARRATIVA DE PROCEDIMIENTOS 4.1. PROCEDIMIENTO PARA EL REGISTRO DEL DEVENGADO Para el registro del devengado es preciso que exista la orden de compra, con excepción del pago de servicios básicos, ya que a través de dicha orden se han afectado los fondos presupuestarios, por lo tanto el devengado inicia al momento del ingreso físico de los productos o la recepción del servicio por parte de la Unidad Ejecutora, generando una obligación de pago ante los proveedores o beneficiarios.

No. RESPONSABLE DESCRIPCIÓN

1.

Auxiliar de Contabilidad

a) Recibe de Almacén, Mantenimiento o la sección que recibió el servicio, el expediente que contiene la documentación por la compra del bien o la contratación del servicio, que debe incluir lo siguiente:

• Orden de compra original.

• Factura del proveedor.

• Ingreso de almacén (materiales y suministros) o acta de recepción del servicio, según sea el caso; y

• En general cualquier documento legal por el que conste una obligación de pago.

b) Recibe de Compras la documentación de respaldo del proceso de cotización o licitación, cuando corresponda.

c) Integra el expediente y revisa que la documentación cumpla con los requisitos de acuerdo con la normativa vigente, si no cumple devuelve a Almacén y/o Compras para la corrección correspondiente. Si cumple con los requisitos, elabora la orden de pago.

d) Registra la etapa del devengado en el formato de “Registro de la Ejecución Presupuestaria”; y

e) Traslada el expediente al Jefe de Contabilidad para que valide las transacciones realizadas.

2.

Jefe de Contabilidad

a) Revisa que la orden de pago cumpla con requisitos de acuerdo con la normativa vigente; si no cumple devuelve al Auxiliar de Contabilidad para la corrección correspondiente; si cumple, firma, sella y gestiona la firma ante el Director o Gerente Administrativo Financiero.

b) Traslada el expediente a Tesorería para el pago correspondiente; y

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 4 -

c) Traslada copia de la orden de pago al Auxiliar de Contabilidad para que la archive.

(Periódicamente debe revisar el seguimiento y avance del registro del devengado en los formatos de “Registro de la Ejecución Presupuestaria”)

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 5 -

4.2. PROCEDIMIENTO PARA LA EMISIÓN DE LA ORDEN DE PAGO DE LOS SERVICIOS BÁSICOS (COMPROMETIDO Y DEVENGADO)

De acuerdo al Manual de Clasificaciones Presupuestarias para el Sector Público de Guatemala, los servicios básicos son aquellos gastos por servicios de comunicaciones, electricidad, agua y otros servicios públicos, incluidos en el subgrupo 11. El término “público” debe entenderse en relación a la naturaleza de los servicios y no a la empresa que los proporciona. Para el pago de los servicios básicos que periódicamente son cancelados por la Unidad Ejecutora, se debe incluir la solicitud de pago a través de un oficio, por lo que su elaboración debe realizarse oportunamente dada la importancia que dichos servicios representan para el funcionamiento de la Institución. Por lo tanto, se establece como norma que para iniciar el trámite de autorización de la orden de pago de los servicios básicos, con afectación presupuestaria de comprometido y devengado, debe existir como base y respaldo la solicitud de pago indicada.

No. RESPONSABLE DESCRIPCIÓN

1.

Departamento o Sección encargado de tramitar el pago del servicio

El Departamento o Sección encargado de tramitar el pago del servicio será designado por la Gerencia Administrativa Financiera, por ejemplo: Planta Telefónica debe encargarse del servicio telefónico y Mantenimiento General del servicio de agua y luz, etc.

a) Recibe del proveedor la factura, o bien, para agilizar el trámite, solicita oportunamente la factura al proveedor.

b) En base a la facturación del servicio básico elabora la solicitud de pago que debe estar autorizada por el Jefe de la Unidad solicitante y por el Gerente Administrativo Financiero o por el Director Ejecutivo; y

c) Traslada a Contabilidad la solicitud de pago junto a la documentación de soporte.

2.

Jefe de Contabilidad *

a) Recibe y revisa los datos incluidos en la solicitud de pago y documentación de soporte.

b) Consulta a Presupuesto la disponibilidad presupuestaria, si no existe solicita a Presupuesto realizar las gestiones que correspondan; si existe disponibilidad, elabora la orden de pago con afectación presupuestaria de comprometido y devengado simultáneamente.

c) Traslada la orden de pago a Tesorería para el pago;

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 6 -

y

d) Traslada copia de la orden de pago al Auxiliar de Contabilidad para que la archive.

* O la persona que delegue

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 7 -

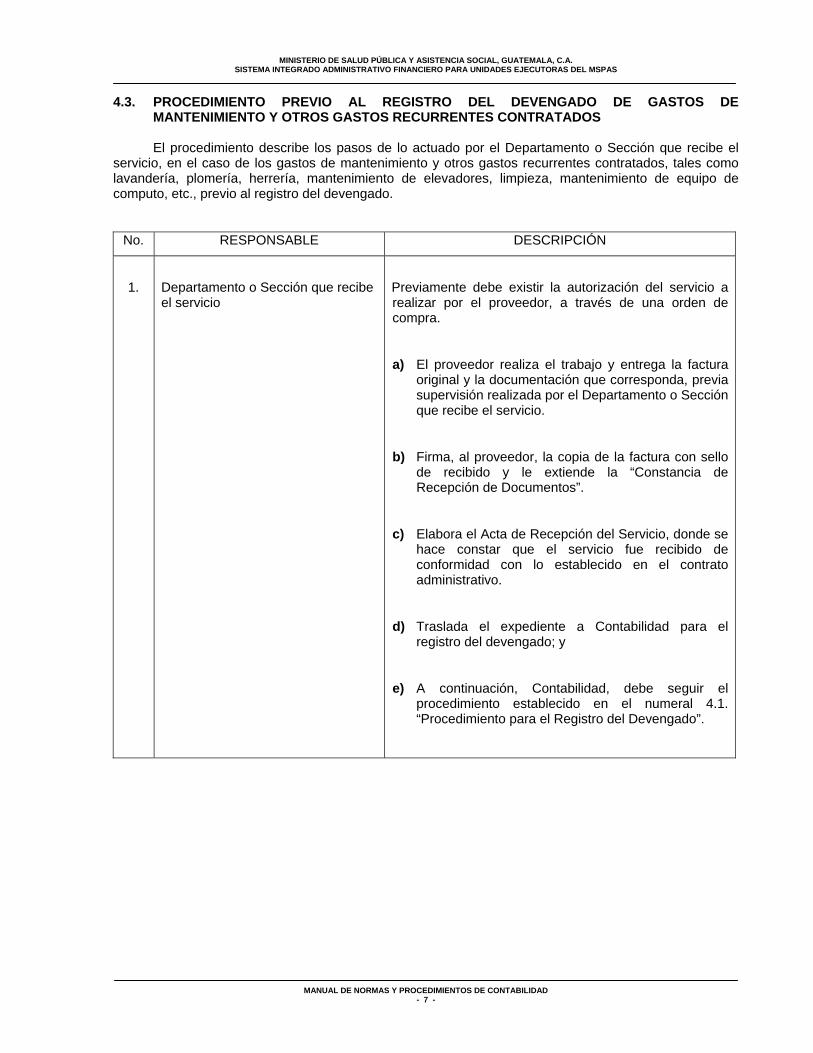

4.3. PROCEDIMIENTO PREVIO AL REGISTRO DEL DEVENGADO DE GASTOS DE MANTENIMIENTO Y OTROS GASTOS RECURRENTES CONTRATADOS

El procedimiento describe los pasos de lo actuado por el Departamento o Sección que recibe el servicio, en el caso de los gastos de mantenimiento y otros gastos recurrentes contratados, tales como lavandería, plomería, herrería, mantenimiento de elevadores, limpieza, mantenimiento de equipo de computo, etc., previo al registro del devengado.

No. RESPONSABLE DESCRIPCIÓN

1.

Departamento o Sección que recibe el servicio

Previamente debe existir la autorización del servicio a realizar por el proveedor, a través de una orden de compra.

a) El proveedor realiza el trabajo y entrega la factura original y la documentación que corresponda, previa supervisión realizada por el Departamento o Sección que recibe el servicio.

b) Firma, al proveedor, la copia de la factura con sello de recibido y le extiende la “Constancia de Recepción de Documentos”.

c) Elabora el Acta de Recepción del Servicio, donde se hace constar que el servicio fue recibido de conformidad con lo establecido en el contrato administrativo.

d) Traslada el expediente a Contabilidad para el registro del devengado; y

e) A continuación, Contabilidad, debe seguir el procedimiento establecido en el numeral 4.1. “Procedimiento para el Registro del Devengado”.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 8 -

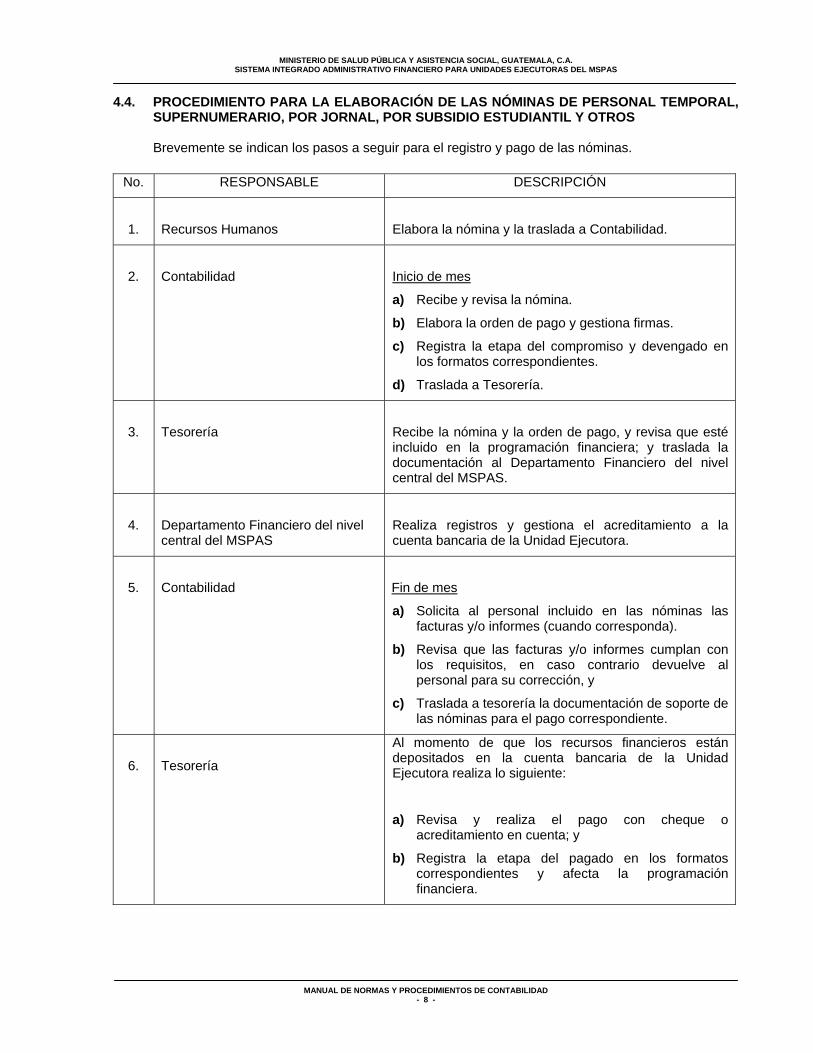

4.4. PROCEDIMIENTO PARA LA ELABORACIÓN DE LAS NÓMINAS DE PERSONAL TEMPORAL, SUPERNUMERARIO, POR JORNAL, POR SUBSIDIO ESTUDIANTIL Y OTROS

Brevemente se indican los pasos a seguir para el registro y pago de las nóminas.

No. RESPONSABLE DESCRIPCIÓN

1.

Recursos Humanos

Elabora la nómina y la traslada a Contabilidad.

2.

Contabilidad

Inicio de mes

a) Recibe y revisa la nómina.

b) Elabora la orden de pago y gestiona firmas.

c) Registra la etapa del compromiso y devengado en los formatos correspondientes.

d) Traslada a Tesorería.

3.

Tesorería

Recibe la nómina y la orden de pago, y revisa que esté incluido en la programación financiera; y traslada la documentación al Departamento Financiero del nivel central del MSPAS.

4.

Departamento Financiero del nivel central del MSPAS

Realiza registros y gestiona el acreditamiento a la cuenta bancaria de la Unidad Ejecutora.

5.

Contabilidad

Fin de mes

a) Solicita al personal incluido en las nóminas las facturas y/o informes (cuando corresponda).

b) Revisa que las facturas y/o informes cumplan con los requisitos, en caso contrario devuelve al personal para su corrección, y

c) Traslada a tesorería la documentación de soporte de las nóminas para el pago correspondiente.

6.

Tesorería

Al momento de que los recursos financieros están depositados en la cuenta bancaria de la Unidad Ejecutora realiza lo siguiente:

a) Revisa y realiza el pago con cheque o acreditamiento en cuenta; y

b) Registra la etapa del pagado en los formatos correspondientes y afecta la programación financiera.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 9 -

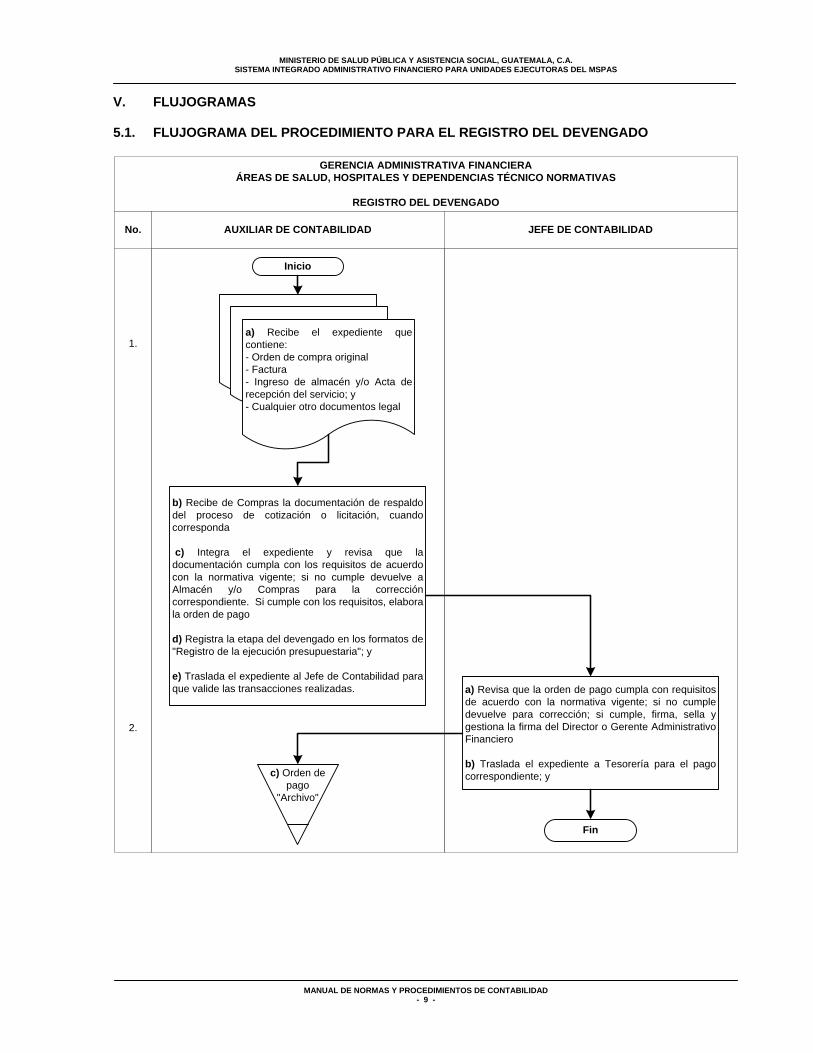

V. FLUJOGRAMAS 5.1. FLUJOGRAMA DEL PROCEDIMIENTO PARA EL REGISTRO DEL DEVENGADO

GERENCIA ADMINISTRATIVA FINANCIERAÁREAS DE SALUD, HOSPITALES Y DEPENDENCIAS TÉCNICO NORMATIVAS

REGISTRO DEL DEVENGADO

No. AUXILIAR DE CONTABILIDAD

1.

2.

Inicio

JEFE DE CONTABILIDAD

a) Revisa que la orden de pago cumpla con requisitos de acuerdo con la normativa vigente; si no cumple devuelve para corrección; si cumple, firma, sella y gestiona la firma del Director o Gerente Administrativo Financiero

b) Traslada el expediente a Tesorería para el pago correspondiente; y

b) Recibe de Compras la documentación de respaldo del proceso de cotización o licitación, cuando corresponda

c) Integra el expediente y revisa que la documentación cumpla con los requisitos de acuerdo con la normativa vigente; si no cumple devuelve a Almacén y/o Compras para la corrección correspondiente. Si cumple con los requisitos, elabora la orden de pago

d) Registra la etapa del devengado en los formatos de "Registro de la ejecución presupuestaria"; y

e) Traslada el expediente al Jefe de Contabilidad para que valide las transacciones realizadas.

c) Orden depago

"Archivo"

Fin

a) Recibe el expediente que contiene:- Orden de compra original- Factura- Ingreso de almacén y/o Acta de recepción del servicio; y- Cualquier otro documentos legal

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 10 -

5.2. FLUJOGRAMA DEL PROCEDIMIENTO PARA LA EMISIÓN DE LA ORDEN DE PAGO DE LOS SERVICIOS BÁSICOS (COMPROMETIDO Y DEVENGADO)

* O la persona que delegue

GERENCIA ADMINISTRATIVA FINANCIERAÁREAS DE SALUD, HOSPITALES Y DEPENDENCIAS TÉCNICO NORMATIVAS

EMISIÓN DE LA ORDEN DE PAGO DE LOS SERVICIOS BÁSICOS (COMPROMETIDO Y DEVENGADO)

No. DEPARTAMENTO O SECCIÓN ENCARGADO DETRAMITAR EL PAGO DEL SERVICIO

1.

2.

Inicio

JEFE DE CONTABILIDAD *

a) Recibe y revisa los datos incluidos en la solicitud de pago y documentación de soporte

b) Consulta a Presupuesto la disponibilidad presupuestaria, si no existe solicita a Presupuesto realizar las gestiones que correspondan; sí existe disponibilidad elabora la orden de pago con afectación presupuestaria de compromiso y devengadosimultáneamente.

c) Traslada la orden de pago a Tesorería para el pago; y

a) El Departamento o Sección encargado de tramitar el pago del servicio recibe del proveedor la factura, o bien,para agilizar el trámite, solicita oportunamente la factura al proveedor

b) En base a la facturación del servicio básico elabora la solicitud de pago que debe estar autorizada por el Jefe de la Unidad solicitante y por el Gerente Administrativo Financiero o por el Director Ejecutivo; y

c) Traslada a Contabilidad la solicitud de pago junto a la documentación de soporte

d) Archiva Orden de

pago

Fin

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 11 -

5.3. FLUJOGRAMA DEL PROCEDIMIENTO PREVIO AL REGISTRO DEL DEVENGADO DE GASTOS DE MANTENIMIENTO Y OTROS GASTOS RECURRENTES CONTRATADOS

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 12 -

5.4. FLUJOGRAMA DEL PROCEDIMIENTO PARA LA ELABORACIÓN DE LAS NÓMINAS DE PERSONAL TEMPORAL, SUPERNUMERARIO, POR JORNAL, POR SUBSIDIO ESTUDIANTIL Y OTROS

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 13 -

VI. FORMATOS E INSTRUCTIVOS 6.1. FORMATO “REGISTRO DE LA EJECUCIÓN PRESUPUESTARIA” E INSTRUCTIVO

No.

0000

000

FEC

HA

SALD

OM

OD

IFIC

ACIÓ

NPR

ESU

PUES

TOC

OM

PRO

BAN

TEFE

CH

A D

EL

DE

REG

ISTR

OIN

ICIA

LPR

ESU

PUES

TAR

IAVI

GEN

TED

E M

OD

IFIC

ACIÓ

N N

o.C

OM

PRO

BAN

TE

Tota

les

FEC

HA

TIPO

DE

No.

DE

APER

TUR

A Y

MO

DIF

ICAC

IÓN

DE

REG

ISTR

OD

ESC

RIP

CIÓ

NPR

ESU

PUES

TAR

IA (A

)C

OM

PRO

MET

IDO

(B)

DEV

ENG

ADO

(C)

PAG

ADO

(D)

CO

MPR

OM

ETER

(E)

DEV

ENG

AR (F

)PA

GAR

(G)

Tota

les

UB

ICA

CIÓ

N G

EOG

RÁ

FIC

A:

FUEN

TE D

E FI

NA

NC

IAM

IEN

TO:

DO

CU

MEN

TO

S A

L D

O

P O

RR

E G

I S

T R

O

DEL

PRO

YEC

TO /

AC

TIVI

DA

D /

OB

RA

:

PRO

GR

AM

A /

SUB

PRO

GR

AM

A:

REN

GLÓ

N:

REG

ISTR

O D

E LA

EJE

CU

CIÓ

N P

RES

UPU

ESTA

RIA

Cód

igo

U.E

. ___

____

_ N

ombr

e de

la U

nida

d Ej

ecut

ora_

____

____

____

____

____

____

Cifr

as e

xpre

sada

s en

Que

tzal

esEj

erci

cio

Fisc

al _

____

Sello

C

ontra

loría

G

ener

al d

e C

uent

as

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 14 -

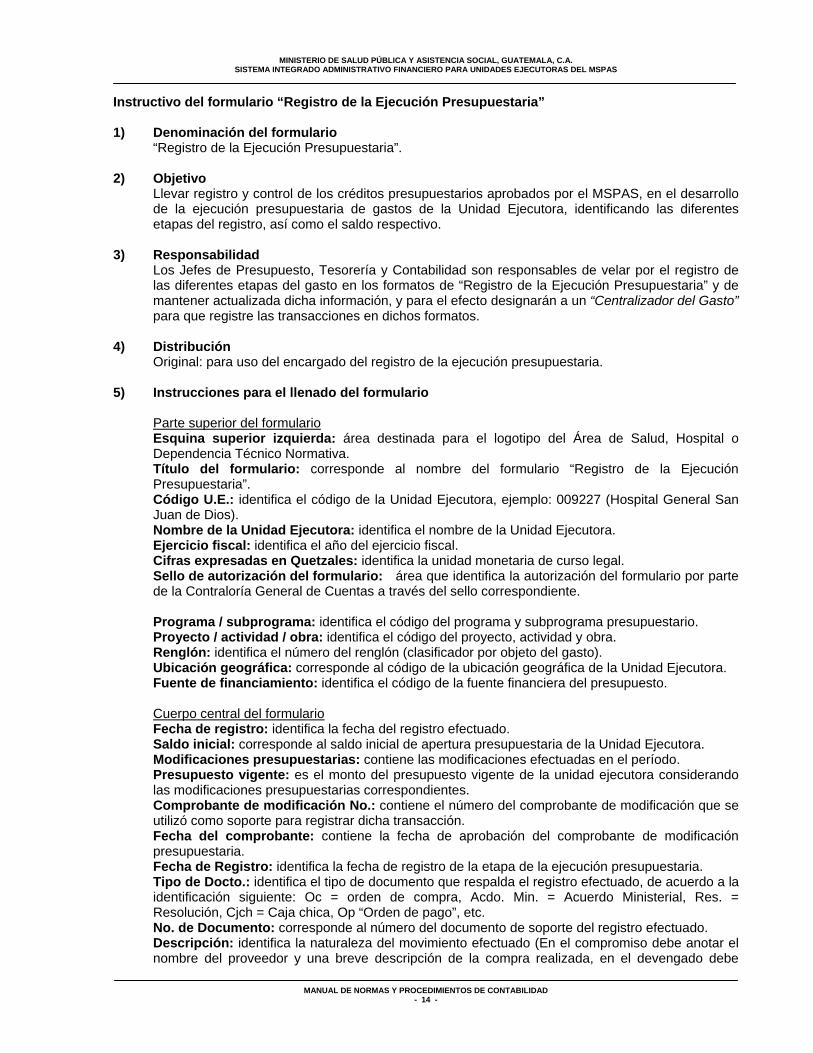

Instructivo del formulario “Registro de la Ejecución Presupuestaria” 1) Denominación del formulario “Registro de la Ejecución Presupuestaria”. 2) Objetivo

Llevar registro y control de los créditos presupuestarios aprobados por el MSPAS, en el desarrollo de la ejecución presupuestaria de gastos de la Unidad Ejecutora, identificando las diferentes etapas del registro, así como el saldo respectivo.

3) Responsabilidad Los Jefes de Presupuesto, Tesorería y Contabilidad son responsables de velar por el registro de

las diferentes etapas del gasto en los formatos de “Registro de la Ejecución Presupuestaria” y de mantener actualizada dicha información, y para el efecto designarán a un “Centralizador del Gasto” para que registre las transacciones en dichos formatos.

4) Distribución Original: para uso del encargado del registro de la ejecución presupuestaria. 5) Instrucciones para el llenado del formulario Parte superior del formulario

Esquina superior izquierda: área destinada para el logotipo del Área de Salud, Hospital o Dependencia Técnico Normativa.

Título del formulario: corresponde al nombre del formulario “Registro de la Ejecución Presupuestaria”.

Código U.E.: identifica el código de la Unidad Ejecutora, ejemplo: 009227 (Hospital General San Juan de Dios).

Nombre de la Unidad Ejecutora: identifica el nombre de la Unidad Ejecutora. Ejercicio fiscal: identifica el año del ejercicio fiscal. Cifras expresadas en Quetzales: identifica la unidad monetaria de curso legal. Sello de autorización del formulario: área que identifica la autorización del formulario por parte

de la Contraloría General de Cuentas a través del sello correspondiente. Programa / subprograma: identifica el código del programa y subprograma presupuestario. Proyecto / actividad / obra: identifica el código del proyecto, actividad y obra. Renglón: identifica el número del renglón (clasificador por objeto del gasto). Ubicación geográfica: corresponde al código de la ubicación geográfica de la Unidad Ejecutora. Fuente de financiamiento: identifica el código de la fuente financiera del presupuesto. Cuerpo central del formulario Fecha de registro: identifica la fecha del registro efectuado. Saldo inicial: corresponde al saldo inicial de apertura presupuestaria de la Unidad Ejecutora. Modificaciones presupuestarias: contiene las modificaciones efectuadas en el período. Presupuesto vigente: es el monto del presupuesto vigente de la unidad ejecutora considerando

las modificaciones presupuestarias correspondientes. Comprobante de modificación No.: contiene el número del comprobante de modificación que se

utilizó como soporte para registrar dicha transacción. Fecha del comprobante: contiene la fecha de aprobación del comprobante de modificación

presupuestaria. Fecha de Registro: identifica la fecha de registro de la etapa de la ejecución presupuestaria. Tipo de Docto.: identifica el tipo de documento que respalda el registro efectuado, de acuerdo a la

identificación siguiente: Oc = orden de compra, Acdo. Min. = Acuerdo Ministerial, Res. = Resolución, Cjch = Caja chica, Op “Orden de pago”, etc.

No. de Documento: corresponde al número del documento de soporte del registro efectuado. Descripción: identifica la naturaleza del movimiento efectuado (En el compromiso debe anotar el

nombre del proveedor y una breve descripción de la compra realizada, en el devengado debe

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 15 -

agregar el No. de factura y en el pagado debe agregar a la descripción el No. de UDAF, así como el No. de listado cuando es Fondo Rotativo Interno).

Apertura y modificación presupuestarias (A): en esta columna debe anotar el monto de la

apertura y las modificaciones aprobadas, utilizando signo positivo si son aumentos y signo negativo si son disminuciones al presupuesto.

Registro del: identifica los montos de las distintas etapas de la ejecución presupuestaria como lo es el comprometido (B), devengado (C) y pagado (D).

Saldo por: corresponde a los saldos por comprometer (E), devengar (F) y pagar (G). Dichos saldos, aplicando formulas de hojas electrónicas, se obtienen así:

La columna E “saldo por comprometer” = Saldo anterior columna E + A - B La columna F “saldo por devengar” = Saldo anterior columna F + A - C La columna G “saldo por pagar” = Saldo anterior columna G + C - D

Totales: al cierre de un mes debe anotar en la última fila la leyenda “totales”; si el movimiento de dicha partida presupuestaria ocupa mas de una hoja, debe anotar la frase “van…” y al inicio de la siguiente hoja “vienen…”, mostrando en dicha fila inicial los montos que aparecen en la hoja anterior.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 16 -

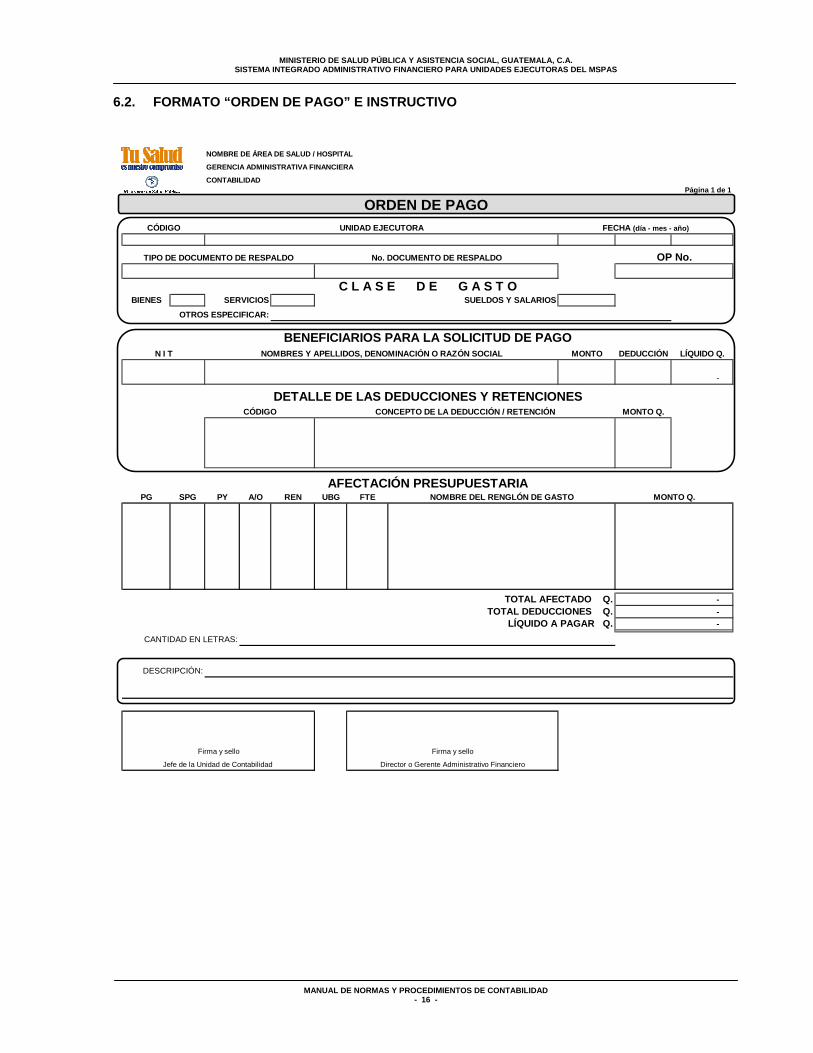

6.2. FORMATO “ORDEN DE PAGO” E INSTRUCTIVO

NOMBRE DE ÁREA DE SALUD / HOSPITAL

GERENCIA ADMINISTRATIVA FINANCIERA

CONTABILIDADPágina 1 de 1

BIENES SERVICIOS SUELDOS Y SALARIOS

OTROS ESPECIFICAR:

MONTO DEDUCCIÓN LÍQUIDO Q.

-

MONTO Q.

PG SPG PY A/O REN UBG FTE

DETALLE DE LAS DEDUCCIONES Y RETENCIONESCÓDIGO CONCEPTO DE LA DEDUCCIÓN / RETENCIÓN

- LÍQUIDO A PAGAR Q. -

CANTIDAD EN LETRAS:

Jefe de la Unidad de Contabilidad Director o Gerente Administrativo Financiero

Firma y sello Firma y sello

C L A S E D E G A S T O

BENEFICIARIOS PARA LA SOLICITUD DE PAGON I T NOMBRES Y APELLIDOS, DENOMINACIÓN O RAZÓN SOCIAL

OP No.

CÓDIGO UNIDAD EJECUTORA FECHA (día - mes - año)

TIPO DE DOCUMENTO DE RESPALDO No. DOCUMENTO DE RESPALDO

DESCRIPCIÓN:

AFECTACIÓN PRESUPUESTARIANOMBRE DEL RENGLÓN DE GASTO MONTO Q.

TOTAL AFECTADO Q. - TOTAL DEDUCCIONES Q.

ORDEN DE PAGO

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 17 -

Instructivo del formulario “Orden de Pago” 1) Denominación del formulario “Orden de Pago”. 2) Objetivo Ordenar el pago de las obligaciones contraídas con los proveedores o beneficiarios, por la compra

de bienes y/o contratación de servicios a cargo de la Unidad Ejecutora. 3) Responsabilidad El Jefe de Contabilidad es el responsable de la elaboración de la orden de pago. 4) Distribución Original: para adjuntar al expediente. Copia: para uso y archivo de Contabilidad de la Unidad Ejecutora. 5) Instrucciones para el llenado del formulario “Orden de Pago” Parte superior del formulario Esta parte se destina a la identificación de la Unidad Ejecutora, la fecha y número correlativo de

formulario, además identifica el documento de respaldo como se detalla a continuación: Área de identificación de la Unidad Ejecutora: la esquina superior izquierda está destinada para

el logotipo del Área de Salud, Hospital o Dependencia Técnico Normativa, a la par del logotipo debe anotar el nombre de dicha Unidad Ejecutora, la Gerencia Administrativa Financiera y la Unidad, Sección o Departamento de Contabilidad.

Página: se destina para registrar el número de página de un número posible de páginas. Título del formulario: identifica la denominación del formulario “Orden de Pago”. Código: número de seis dígitos que identifica en los tres primeros a la Entidad Institucional y los

tres restantes a la Unidad Ejecutora, ejemplo: 009230 (Hospital Roosevelt). Unidad Ejecutora: identifica el nombre de la Unidad Ejecutora. Fecha: identifica la fecha de emisión del formulario. Tipo de documento de respaldo: identifica el tipo de documentos que sirve de base para generar

la orden de pago. No. documento de respaldo: identifica el número de referencia del tipo de documento de

respaldo (orden de compra). OP No.: Corresponde al número correlativo del formulario propio para cada Unidad Ejecutora. Clase de gasto: identifica la clase de gasto que se paga, debe marcar con una equis (x) una de

las casillas o bien especificar la clase de gasto. Cuerpo del formulario La parte central del formulario sirve para anotar los datos del beneficiario de pago, así como el

detalle de las deducciones o retenciones efectuadas. Beneficiarios para la solicitud de pago NIT: corresponde al número de identificación tributaria del beneficiario de pago. Nombres y apellidos, denominación o razón social: corresponde al nombre, denominación o

razón social de las personas naturales o jurídicas beneficiarias del pago, de acuerdo a la información del Registro Tributario Unificado.

Monto: se utiliza para indicar el monto total imputado al beneficiario de pago. Deducción: corresponde al monto de la deducción o retención efectuada al beneficiario de pago. Líquido Q.: corresponde a la diferencia resultante entre el monto y la deducción. Detalle de las deducciones y retenciones Código: corresponde al código numérico de la deducción o retención. Concepto de la deducción/retención: corresponde a los nombres de las deducciones o

retenciones de pago.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 18 -

Monto Q.: corresponde al monto de cada deducción. Afectación presupuestaria Debe indicarse la imputación presupuestaria, la ubicación geográfica de la transacción, la

descripción de la cuenta y el monto en quetzales Total afectado: corresponde a la sumatoria de los montos imputados a los renglones de lo

créditos presupuestarios de gastos. Total deducciones: es la sumatoria de las deducciones o retenciones. Líquido a pagar: corresponde a la diferencia resultante entre el total afectado y total deducciones. Parte inferior del formulario Esta parte se destina a la descripción de la transacción y a la firma de los funcionarios responsables de la operación que se solicita. Cantidad en letras: corresponde al monto en letras registrado en números en el “total afectado”. Descripción: este espacio está destinado para la descripción de la transacción de solicitud de pago. Firma y sello: corresponde a las firmas de los funcionarios de la Unidad Ejecutora responsables de solicitar y autorizar el pago.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 19 -

6.3. FORMATO “CONCILIACIÓN BANCARIA”, ANEXO E INSTRUCTIVO

BANCO CONTABILIDAD

Saldos al 31 de enero de 2006 34,375.00 22,000.00

( - ) CHEQUES EN CIRCULACIÓN (Anexo A) (7,650.00)

( + ) NOTAS DE CRÉDITO NO OPERADAS (Anexo B) 3,625.00

( - ) NOTAS DE DÉBITO NO OPERADAS (Anexo C) (100.00)

( + ) DEPÓSITOS NO REGISTRADOS (Anexo D) 1,200.00

( + / - ) OTROS (especificar)

SALDOS CONCILIADOS 26,725.00 26,725.00

DESCRIPCIÓN

NOMBRE DE ÁREA DE SALUD / HOSPITALCONCILIACIÓN BANCARIA

CIFRAS EXPRESADAS EN QUETZALES

FONDO ROTATIVO INTERNO

BANCO XYZCUENTA No. 322-XXXXXX-1

ENERO DE 2006

Elaborado por: f.______________________

Revisado por: f._______________________ Vo. Bo. f._______________________________________

Fecha de Elaboración: ___________________________

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 20 -

Ejemplo del anexo a la conciliación bancaria

No. CHEQUE FECHA BENEFICIARIO VALOR0000021 19/12/2005 MAURO CARLO BORRAYO MEJICANOS 597.50 0000022 19/12/2005 BERNARDITA ARMAS MONROY 870.00 0000023 19/12/2005 VICTOR MANUEL DIAZ ORTEGA 1,100.00 0000024 19/12/2005 DANILO EDILBERTO HERRERA LOPEZ 1,420.00 0000025 02/01/2006 FERRETERIA ABC 3,250.00 0000026 26/01/2006 JUAN PÉREZ 412.50

TOTAL 7,650.00

BANCO XYZENERO DE 2006

CIFRAS EXPRESADAS EN QUETZALES

ANEXO "A"

NOMBRE DEL ÁREA DE SALUD / HOSPITALCONCILIACIÓN BANCARIA

FONDO ROTATIVO INTERNO

CHEQUES EN CIRCULACIÓN

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 21 -

Instructivo del formulario “Conciliación Bancaria” 1) Denominación del formulario “Conciliación Bancaria”. 2) Objetivo Realizar la conciliación del saldo de la cuenta de bancos en forma ordenada. 3) Responsabilidad El Jefe de Contabilidad es el responsable de la correcta elaboración de la conciliación bancaria. 4) Distribución Original: para uso de Contabilidad de la Unidad Ejecutora. 5) Instrucciones para el llenado del formulario “Conciliación Bancaria” Parte superior del formulario Logotipo: la esquina superior izquierda está destinada para el logotipo del Área de Salud, Hospital

o Dependencia Técnico Normativa. Identificación: en la parte superior central debe indicar el nombre de la Unidad Ejecutora, el

nombre del formulario “Conciliación Bancaria” y abajo la descripción “Fondo Rotativo Interno”. Centro superior de la forma Debe identificar lo siguiente:

a) identificación de la institución bancaria. b) Identificación del número de cuenta bancaria. c) Identificación de la unidad monetaria utilizada para expresar las cifras. d) Identificación del mes y año de elaboración de la conciliación bancaria.

Cuerpo del formulario Descripción: corresponde a la descripción de la operación realizada por el Banco o por

Contabilidad, ejemplo “cheques en circulación”, “depósitos no registrados”, “notas de crédito no operadas”, etc.

Saldos: corresponde al saldo final del mes que está conciliando, para la columna de banco es el saldo final que aparece en el estado de cuenta bancario y para la columna contabilidad es el saldo final del libro de bancos de la Unidad Ejecutora.

Banco: corresponde a los montos de las operaciones que concilian el saldo del banco. Contabilidad: corresponde a los montos de las operaciones que concilian el saldo bancario en

libros. Saldos conciliados: corresponde a la sumatoria de las operaciones de las columnas de Banco y

de Contabilidad. Parte inferior del formulario

Esta parte se destina a la firma de los funcionarios responsables de la elaboración y revisión de la conciliación bancaria.

Firmas: al pie de la conciliación bancaria deberá llevar las leyendas siguientes: Elaborado por: f.________________, Fecha de elaboración ________________, Revisado por f. ________________, Vo. Bo.: f.__________________. Sobre cada firma deberá imprimir el sello que contenga el nombre del colaborador; el Vo. Bo., corresponde al Gerente Administrativo Financiero.

Anexo: el anexo de la conciliación bancaria debe tener las características del ejemplo, es decir que agrupe las operaciones del mismo tipo, por ejemplo: Cheques en circulación corresponde al anexo “A” y la suma del anexo debe cuadrar con el monto indicado en la conciliación bancaria.

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 22 -

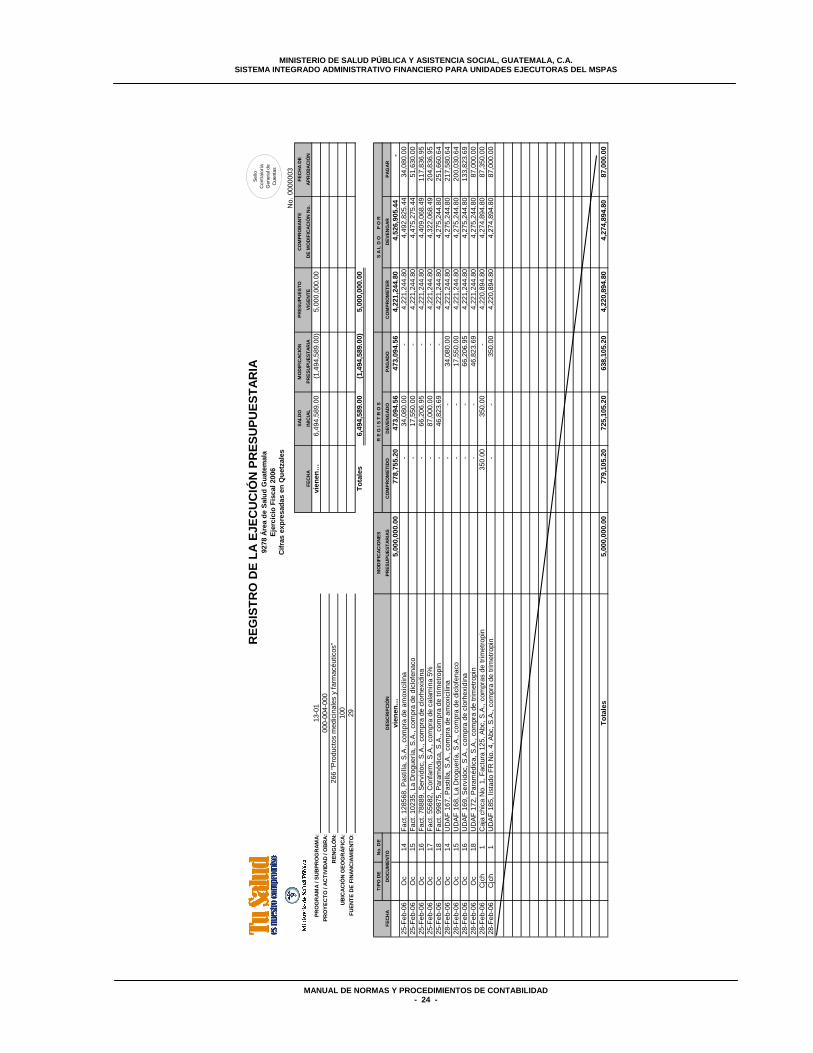

VII. EJEMPLO DEL REGISTRO DE LA EJECUCIÓN PRESUPUESTARIA Muestra el movimiento del renglón 266 de enero y febrero 2006.

No.

0000

001

FEC

HA

SALD

OM

OD

IFIC

ACIÓ

NPR

ESU

PUES

TOC

OM

PRO

BAN

TEFE

CH

A D

EL

DE

REG

ISTR

OIN

ICIA

LPR

ESU

PUES

TAR

IAVI

GEN

TED

E M

OD

IFIC

ACIÓ

N N

o.C

OM

PRO

BAN

TE

13-0

114

-Ene

-06

6,49

4,58

9.00

-

6,49

4,58

9.00

00

0-00

4-00

029

-Ene

-06

-

500,

000.

00

6,

994,

589.

00

Res

. 12-

2006

28-E

ne-0

626

6 "P

rodu

ctos

med

icin

ales

y fa

rmac

éutic

os"

100

29to

tale

s6,

494,

589.

00

500,

000.

00

6,99

4,58

9.00

TIPO

DE

No.

DE

APER

TUR

A Y

MO

DIF

ICAC

IÓN

FEC

HA

DES

CR

IPC

IÓN

PRES

UPU

ESTA

RIA

(A)

CO

MPR

OM

ETID

O (B

)D

EVEN

GAD

O (C

)PA

GAD

O (D

)C

OM

PRO

MET

ER (E

)D

EVEN

GAR

(F)

PAG

AR (G

)

14-E

ne-0

6A

cdo.

Min

.1-

2006

Ape

rtura

pre

supu

esto

de

ingr

esos

y e

gres

os M

SPA

S 2

006

6,49

4,58

9.00

-

-

-

6,

494,

589.

006,

494,

589.

00-

14

-Ene

-06

Oc

1M

édic

a, S

.A.,

com

pra

de s

ulfa

ceta

mid

a so

dica

10%

fras

co3,

762.

00

6,

490,

827.

006,

494,

589.

00-

14

-Ene

-06

Oc

2D

ocfa

r, S.

A.,

com

pra

de li

doca

ina

liqui

do in

yect

ado

19,6

80.0

0

-

-

6,

471,

147.

006,

494,

589.

00-

14

-Ene

-06

Oc

3Fa

rmos

a, S

.A. c

ompr

a am

pici

lina

500

mg.

53,2

17.0

0

-

-

6,

417,

930.

006,

494,

589.

00-

14

-Ene

-06

Oc

4C

irum

édic

a, S

.A.,

com

pra

met

roni

dazo

l 500

mg.

7,12

0.00

-

-

6,

410,

810.

006,

494,

589.

00-

14

-Ene

-06

Oc

7D

octo

res

Uni

dos,

S.A

. com

pra

peni

cilin

a G

Ben

zatin

ica

8,49

0.00

-

-

6,

402,

320.

006,

494,

589.

00-

14

-Ene

-06

Oc

5Fa

rmas

ol, S

.A. c

ompr

a m

etro

nida

zol 5

00 m

g.11

,900

.00

-

-

6,39

0,42

0.00

6,49

4,58

9.00

-

17-E

ne-0

6O

c1

Fact

. 125

4, M

édic

a, S

.A.,

sulfa

ceta

mid

a so

dica

10%

fras

co-

3,

762.

00

-

6,39

0,42

0.00

6,49

0,82

7.00

3,76

2.00

17-E

ne-0

6O

c5

Fact

. 456

, Far

mas

ol, S

.A.,

com

pra

de m

etro

nida

zol 5

00 m

g.-

11

,900

.00

-

6,39

0,42

0.00

6,47

8,92

7.00

15,6

62.0

0

17-E

ne-0

6O

c7

Fact

. 14,

Doc

tore

s U

nido

s, S

.A.,

com

pra

de p

enic

ilina

G B

enza

tinic

a-

8,

490.

00

-

6,39

0,42

0.00

6,47

0,43

7.00

24,1

52.0

0

17-E

ne-0

6O

c2

Fact

. 898

45, D

ocfa

r, S.

A.,

com

pra

lidoc

aina

liqu

ido

inye

ctad

o-

19

,680

.00

-

6,39

0,42

0.00

6,45

0,75

7.00

43,8

32.0

0

17-E

ne-0

6O

c3

Fact

. 824

, Far

mos

a, S

.A.,

com

pra

de a

mpi

cilin

a 50

0 m

g.-

53

,217

.00

-

6,39

0,42

0.00

6,39

7,54

0.00

97,0

49.0

0

18-E

ne-0

6O

c8

La-b

orat

orio

, S.A

., co

mpr

a de

ison

iazi

da 1

00 m

g.6,

253.

36

-

-

6,38

4,16

6.64

6,39

7,54

0.00

97,0

49.0

0

18-E

ne-0

6O

c4

Fact

. 33,

Ciru

méd

ica,

S.A

., co

mpr

as d

e m

etro

nida

zol 5

00 m

g.-

7,

120.

00

-

6,38

4,16

6.64

6,39

0,42

0.00

104,

169.

00

20

-Ene

-06

Oc

7U

DA

F 12

5, D

octo

res

Uni

dos,

S.A

. pen

icili

na G

Ben

zatin

ica

-

-

8,49

0.00

6,

384,

166.

646,

390,

420.

0095

,679

.00

20

-Ene

-06

Oc

2U

DA

F 12

6, D

ocfa

r, S.

A.,

lidoc

aina

liqu

ido

inye

ctad

o-

-

19

,680

.00

6,38

4,16

6.64

6,39

0,42

0.00

75,9

99.0

0

21-E

ne-0

6O

c4

UD

AF

127,

Lis

tado

FR

No.

1, C

irum

édic

a, S

.A.,

com

pra

met

roni

dazo

l 500

mg.

-

-

7,12

0.00

6,

384,

166.

646,

390,

420.

0068

,879

.00

21

-Ene

-06

Oc

3U

DA

F 13

5, F

arm

osa,

S.A

., co

mpr

a de

am

pici

lina

500

mg.

-

-

53,2

17.0

0

6,

384,

166.

646,

390,

420.

0015

,662

.00

21

-Ene

-06

Oc

1U

DA

F 13

6, M

édic

a, S

.A.,

sulfa

ceta

mid

a so

dica

10%

fras

co-

-

3,

762.

00

6,38

4,16

6.64

6,39

0,42

0.00

11,9

00.0

0

24-E

ne-0

6O

c5

UD

AF

141,

Far

mas

ol, S

.A.,

com

pra

de m

etro

nida

zol 5

00 m

g.-

-

11

,900

.00

6,38

4,16

6.64

6,39

0,42

0.00

-

25-E

ne-0

6O

c8

Fact

. 885

, La-

bora

torio

, S.A

., co

mpr

a de

ison

iazi

da 1

00 m

g.-

6,

253.

36

-

6,38

4,16

6.64

6,38

4,16

6.64

6,25

3.36

26-E

ne-0

6O

c8

UD

AF

145,

La-

bora

torio

, S.A

., co

mpr

a de

ison

iazi

da 1

00 m

g.-

-

6,

253.

36

6,38

4,16

6.64

6,38

4,16

6.64

-

29-E

ne-0

6R

es.

12-2

006

Mod

ifica

ción

pre

supu

esta

ria50

0,00

0.00

-

-

-

6,88

4,16

6.64

6,88

4,16

6.64

-

31-E

ne-0

6O

c6

Med

iterra

neo,

S.A

., co

mpr

a de

Bro

mex

ina

4 m

g/m

l jar

abe

120

ml.

184,

713.

00

-

-

6,

699,

453.

646,

884,

166.

64-

31

-Ene

-06

Oc

6M

édic

aFac

t. 52

5, M

edite

rrane

o, S

.A.,

brom

exin

a 4

mg/

ml j

arab

e 12

0 m

l.-

18

4,71

3.00

-

6,

699,

453.

646,

699,

453.

6418

4,71

3.00

Van…

6,99

4,58

9.00

295,

135.

36

295,

135.

36

11

0,42

2.36

6,69

9,45

3.64

6,

699,

453.

64

18

4,71

3.00

PRO

YEC

TO /

AC

TIVI

DA

D /

OB

RA

:

DO

CU

MEN

TO

S A

L D

O

P O

R

REN

GLÓ

N:

UBI

CA

CIÓ

N G

EOG

RÁ

FIC

A:

FUEN

TE D

E FI

NA

NC

IAM

IEN

TO:

R E

G I

S T

R O

S

DEL

REG

ISTR

O D

E LA

EJE

CU

CIÓ

N P

RES

UPU

ESTA

RIA

9278

Áre

a de

Sal

ud G

uate

mal

a

Cifr

as e

xpre

sada

s en

Que

tzal

es

PRO

GR

AM

A /

SUB

PRO

GR

AM

A:

Ejer

cici

o Fi

scal

200

6

Sello

C

ontra

loría

G

ener

al d

e C

uent

as

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 23 -

No.

0000

002

SALD

OM

OD

IFIC

ACIÓ

NPR

ESU

PUES

TOC

OM

PRO

BAN

TEFE

CH

A D

E

FEC

HA

INIC

IAL

PRES

UPU

ESTA

RIA

VIG

ENTE

DE

MO

DIF

ICAC

IÓN

No.

APR

OBA

CIÓ

N

13-0

1vi

enen

…6,

494,

589.

00

500,

000.

00

6,

994,

589.

00

000-

004-

000

16-F

eb-0

6(1

,994

,589

.00)

5,00

0,00

0.00

R

es. 3

5-20

0615

-Feb

-06

266

"Pro

duct

os m

edic

inal

es y

farm

acéu

ticos

"10

029

Van…

6,49

4,58

9.00

(1

,494

,589

.00)

5,00

0,00

0.00

TIPO

DE

No.

DE

MO

DIF

ICAC

ION

ES

FEC

HA

DES

CR

IPC

IÓN

PRES

UPU

ESTA

RIA

SC

OM

PRO

MET

IDO

DEV

ENG

ADO

PAG

ADO

CO

MPR

OM

ETER

DEV

ENG

ARPA

GAR

vien

en s

aldo

s de

ene

ro 2

006…

6,99

4,58

9.00

29

5,13

5.36

295,

135.

36

11

0,42

2.36

6,

699,

453.

646,

699,

453.

6418

4,71

3.00

02-F

eb-0

6O

c6

UD

AF

146,

Med

iterr

aneo

, S.A

., br

omex

ina

4 m

g/m

l jar

abe

120

ml.

-

-

184,

713.

00

6,

699,

453.

646,

699,

453.

64-

04

-Feb

-06

Oc

13M

edip

rom

, S.A

., C

ompr

a de

Sob

res

de s

ales

de

rehi

drat

ació

n or

al37

,500

.00

-

-

6,66

1,95

3.64

6,69

9,45

3.64

-

04-F

eb-0

6O

c9

Bayl

an, S

.A.,

com

pra

de a

ceta

min

ofem

111,

675.

80

-

-

6,

550,

277.

846,

699,

453.

64-

04

-Feb

-06

Oc

10Av

ento

s, S

.A.,

com

pra

de a

cido

fólic

o13

,661

.40

-

-

6,53

6,61

6.44

6,69

9,45

3.64

-

04-F

eb-0

6O

c11

Med

icin

, S.A

., co

mpr

a de

clo

rferin

amin

a5,

708.

64

-

-

6,53

0,90

7.80

6,69

9,45

3.64

-

04-F

eb-0

6O

c12

Farm

edi,

S.A

., co

mpr

a de

sul

fato

ferr

oso

9,41

3.36

-

-

6,

521,

494.

446,

699,

453.

64-

07

-Feb

-06

Oc

13Fa

ct. 8

996,

Med

ipro

m, S

.A.,

sobr

es d

e sa

les

de re

hidr

atac

ión

oral

-

37,5

00.0

0

-

6,

521,

494.

446,

661,

953.

6437

,500

.00

07

-Feb

-06

Oc

9Fa

ct. 7

5, B

ayla

n, S

.A.,

com

pra

de a

ceta

min

ofem

-

111,

675.

80

-

6,52

1,49

4.44

6,55

0,27

7.84

149,

175.

80

07

-Feb

-06

Oc

10Fa

ct. 1

0060

1, A

vent

os, S

.A.,

com

pra

de a

cido

fólic

o-

13

,661

.40

-

6,52

1,49

4.44

6,53

6,61

6.44

162,

837.

20

07

-Feb

-06

Oc

11Fa

ct. 6

695,

Med

icin

, S.A

., co

mpr

a de

clo

rferin

amin

a-

5,

708.

64

-

6,52

1,49

4.44

6,53

0,90

7.80

168,

545.

84

07

-Feb

-06

Oc

12Fa

ct. 7

01, F

arm

edi,

S.A

., co

mpr

a de

sul

fato

ferr

oso

-

9,41

3.36

-

6,

521,

494.

446,

521,

494.

4417

7,95

9.20

10-F

eb-0

6O

c13

UD

AF

151,

Med

ipro

m, S

.A.,

sale

s de

rehi

drat

ació

n or

al-

-

37

,500

.00

6,52

1,49

4.44

6,52

1,49

4.44

140,

459.

20

10

-Feb

-06

Oc

9U

DA

F 15

2, B

ayla

n, S

.A.,

com

pra

de a

ceta

min

ofem

-

-

111,

675.

80

6,

521,

494.

446,

521,

494.

4428

,783

.40

10

-Feb

-06

Oc

10U

DA

F 15

3, A

vent

os, S

.A.,

com

pra

de a

cido

fólic

o-

-

13

,661

.40

6,52

1,49

4.44

6,52

1,49

4.44

15,1

22.0

0

10-F

eb-0

6O

c11

UD

AF

163,

list

ado

FR N

o. 2

, Med

icin

, S.A

., co

mpr

a de

clo

rferin

amin

a-

-

5,

708.

64

6,52

1,49

4.44

6,52

1,49

4.44

9,41

3.36

10-F

eb-0

6O

c12

UD

AF

164,

list

ado

FR N

o. 3

, Far

med

i, S

.A.,

com

pra

de s

ulfa

to fe

rros

o-

-

9,

413.

36

6,52

1,49

4.44

6,52

1,49

4.44

-

16-F

eb-0

6R

es.

35-2

006

Mod

ifica

ción

pre

supu

esta

ria(1

,994

,589

.00)

-

-

-

4,

526,

905.

444,

526,

905.

44-

22

-Feb

-06

Oc

14Pa

still

a, S

.A.,

com

pra

de a

mox

icili

na34

,080

.00

-

-

4,49

2,82

5.44

4,52

6,90

5.44

-

22-F

eb-0

6O

c15

La D

rogu

ería

, S.A

., co

mpr

a de

dic

lofe

naco

17,5

50.0

0

-

-

4,

475,

275.

444,

526,

905.

44-

22

-Feb

-06

Oc

16Se

rvid

oc, S

.A.,

com

pra

de c

lorh

exid

ina

66,2

06.9

5

-

-

4,

409,

068.

494,

526,

905.

44-

22

-Feb

-06

Oc

17C

onfa

rm, S

.A.,

com

pra

de c

alam

ina

5%87

,000

.00

-

-

4,32

2,06

8.49

4,52

6,90

5.44

-

22-F

eb-0

6O

c18

Para

méd

ica,

S.A

., co

mpr

a de

trim

etro

pin

46,8

23.6

9

-

-

4,

275,

244.

804,

526,

905.

44-

22

-Feb

-06

Oc

19C

ompr

a de

clo

trim

azol

54,0

00.0

0

-

-

4,

221,

244.

804,

526,

905.

44-

Va

n…5,

000,

000.

00

778,

755.

20

47

3,09

4.56

473,

094.

56

4,22

1,24

4.80

4,

526,

905.

44

-

PRO

YEC

TO /

AC

TIVI

DA

D /

OB

RA

:

REG

ISTR

O D

E LA

EJE

CU

CIÓ

N P

RES

UPU

ESTA

RIA

R E

G I

S T

R O

SS

A L

D O

P

O R

9278

Áre

a de

Sal

ud G

uate

mal

a

Cifr

as e

xpre

sada

s en

Que

tzal

es

PRO

GR

AM

A /

SUB

PRO

GR

AM

A:

Ejer

cici

o Fi

scal

200

6

DO

CU

MEN

TO

REN

GLÓ

N:

UB

ICA

CIÓ

N G

EOG

RÁ

FIC

A:

FUEN

TE D

E FI

NA

NC

IAM

IEN

TO:

Sello

C

ontra

loría

G

ener

al d

e C

uent

as

MINISTERIO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL, GUATEMALA, C.A.

SISTEMA INTEGRADO ADMINISTRATIVO FINANCIERO PARA UNIDADES EJECUTORAS DEL MSPAS

MANUAL DE NORMAS Y PROCEDIMIENTOS DE CONTABILIDAD - 24 -

No.

0000

003

SALD

OM

OD

IFIC

ACIÓ

NPR

ESU

PUES

TOC

OM

PRO

BAN

TEFE

CH

A D

E

FEC

HA

INIC

IAL

PRES

UPU

ESTA

RIA

VIG

ENTE

DE

MO

DIF

ICAC

IÓN

No.

APR

OBA

CIÓ

N

13-0

1vi

enen

…6,

494,

589.

00

(1,4

94,5

89.0

0)

5,

000,

000.

00

000-

004-

000

266

"Pro

duct

os m

edic

inal

es y

farm

acéu

ticos

"10

029

Tota

les

6,49

4,58

9.00

(1

,494

,589

.00)

5,00

0,00

0.00

TIPO

DE

No.

DE

MO

DIF

ICAC

ION

ES

FEC

HA

DES

CR

IPC

IÓN

PRES

UPU

ESTA

RIA

SC

OM

PRO

MET

IDO

DEV

ENG

ADO

PAG

ADO

CO

MPR

OM

ETER

DEV

ENG

ARPA

GAR

vien

en…

5,00

0,00

0.00

77

8,75

5.20

473,

094.

56

47

3,09

4.56

4,

221,

244.

80

4,52

6,90

5.44

-

25

-Feb

-06

Oc

14Fa

ct. 1

2856

8, P

astil

la, S

.A.,

com

pra

de a

mox

icili

na-

34

,080

.00

-

4,22

1,24

4.80

4,49

2,82

5.44

34,0

80.0

0

25-F

eb-0

6O

c15

Fact

. 102

35, L

a D

rogu

ería

, S.A

., co

mpr

a de

dic

lofe

naco

-

17,5

50.0

0

-

4,

221,

244.

804,

475,

275.

4451

,630

.00

25

-Feb

-06

Oc

16Fa

ct. 7

8889

, Ser

vido

c, S

.A.,

com

pra

de c

lorh

exid

ina

-

66,2

06.9

5

-

4,

221,

244.

804,

409,

068.

4911

7,83

6.95

25-F

eb-0

6O

c17

Fact

. 556

82, C

onfa

rm, S

.A.,

com

pra

de c

alam

ina

5%-

87

,000

.00

-

4,22

1,24

4.80

4,32

2,06

8.49

204,

836.

95

25

-Feb

-06

Oc

18Fa

ct. 9

9875

, Par

améd

ica,

S.A

., co

mpr

a de

trim

etro

pin

-

46,8

23.6

9

-

4,

221,

244.

804,

275,

244.

8025

1,66

0.64

28-F

eb-0

6O

c14

UD

AF 1

67, P

astil

la, S

.A.,

com

pra

de a

mox

icili

na-

-

34

,080

.00

4,22

1,24

4.80

4,27

5,24

4.80

217,

580.

64

28

-Feb

-06

Oc

15U

DAF

168

, La

Dro

guer

ía, S

.A.,

com

pra

de d

iclo

fena

co-

-

17

,550

.00

4,22

1,24

4.80

4,27

5,24

4.80

200,

030.

64

28

-Feb

-06

Oc

16U

DAF

169

, Ser

vido

c, S

.A.,

com

pra

de c

lorh

exid

ina

-

-

66,2

06.9

5

4,

221,

244.

804,

275,

244.

8013

3,82

3.69

28-F

eb-0

6O

c18

UD

AF 1

72, P

aram

édic

a, S

.A.,

com

pra

de tr

imet

ropi

n-

-

46

,823

.69

4,22

1,24

4.80

4,27

5,24

4.80

87,0

00.0

0

28-F

eb-0

6C

jch

1C

aja

chic

a N

o. 1

, Fac

tura

125

, Abc

, S.A

., co

mpr

as d

e tri

met

ropi

n35

0.00

35

0.00

-

4,22

0,89

4.80

4,27

4,89

4.80

87,3

50.0

0

28-F

eb-0

6C

jch

1U

DAF

185

, lis

tado

FR

No.

4, A

bc, S

.A.,

com

pra

de tr

imet

ropi

n-

-

35

0.00

4,22

0,89

4.80

4,27

4,89

4.80

87,0

00.0

0

Tota

les

5,00

0,00

0.00

77

9,10

5.20

725,

105.

20

63

8,10

5.20

4,

220,

894.

80

4,27

4,89

4.80

87,0

00.0

0

PRO

YEC

TO /

AC

TIVI

DA

D /

OB

RA

:PR

OG

RA

MA

/ SU

BPR

OG

RA

MA

:

R E

G I

S T

R O

S

DO

CU

MEN

TO

S A

L D

O

P O

R

REG

ISTR

O D

E LA

EJE

CU

CIÓ

N P

RES

UPU

ESTA

RIA

9278

Áre

a de

Sal

ud G

uate

mal

aEj

erci

cio

Fisc

al 2

006

Cifr

as e

xpre

sada

s en

Que

tzal

es

REN

GLÓ

N:

UB

ICA

CIÓ

N G

EOG

RÁ

FIC

A:

FUEN

TE D

E FI

NA

NC

IAM

IEN

TO:

Sello

C

ontra

loría

G

ener

al d

e C

uent

as