riesgo de credito

TRANSCRIPT

• Profesor: H. Alonso Bueno Luján Feb- 2015

Riesgo de Credito

Contenido:Parte I

INTRODUCCIÓN AL RIESGO DE CRÉDITO

a) Definición tradicional y contemporánea del riesgo de crédito. “Que es el Riesgo de Crédito.?”

b) Otros Riesgos Relacionados al Riesgo de Créditoc) Componentes del proceso de gestión del riesgo de crédito.

La palabra “Riesgo” viene del latín “risicare” que significa “atreverse”.

Aplicada Tradicionalmente a la finanzas, el concepto se relaciona a la probabilidad de default

o incumplimiento de un contrato donde esta en juego principalmente el patrimonio de una

de las partes que se ha atrevido (arriesgado) a facilitar fondos a la otra parte.

Que es Riesgo de Crédito.?

Que provoca el Riesgo de Crédito.?

El riesgo crediticio es el riesgo provocado por cambios, esperados o inesperados en la calidad crediticia de los deudores o de quienes emiten deuda.

También es posible que se produzcan eventos de riesgo de crédito ante la pérdida del valor subyacente de los instrumentos que sostienen un crédito, esto ya no tiene que ver directamente con el deudor, si no que el riesgo se afecta de manera indirecta,

Evolución del sisterma de Gestión de Riesgo de Crédito

80s

• Gestión de Riesgos orientada a resultados

• Primas de Riesgo crediticio

• Se cumple la normativa regulatoria

90s

• Gestión y medición de Riesgos

• Se recogen los efectos de Riesgos asociados (Mercado, Liquidez, TC, Inflación

• El regulador procesa las validaciones y se incorpora metodología y modelos básicos

2000

• Gestión de Riesgo como estrategia para preservar el valor del negocio

• Rentabilidad ajustada al Riesgo

• Sistemas de soporte a la toma de decisiones

• Modelos Reactivos con capacidad predictiva probada

2010

• Gestión Estratégica de riesgos, no solo preserva, crea valor

• Modelos prospectivos con mayor capacidad predictiva

• Desarrollo de modelos Comportamentales

Evolución de la Gestión del Riesgo Crediticio

Que es Riesgo de Crédito.?

Riesgo de crédito: Probabilidad de que un deudor incumpla, en cualquier grado, con el repago de su(s) obligación(es) con la EIF de modo tal que se genere una disminución en el valor presente del contrato.

Riesgo de crédito (CO) : El RC es la posibilidad de que una entidad incurra en pérdidas y se disminuya el valor de sus activos, como consecuencia de que un deudor o contraparte incumpla sus obligaciones.

Riesgo de crédito (EC) : Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas, indirectas o de derivados que conlleva el no pago, el pago parcial o la falta de oportunidad en el pago de las obligaciones pactadas

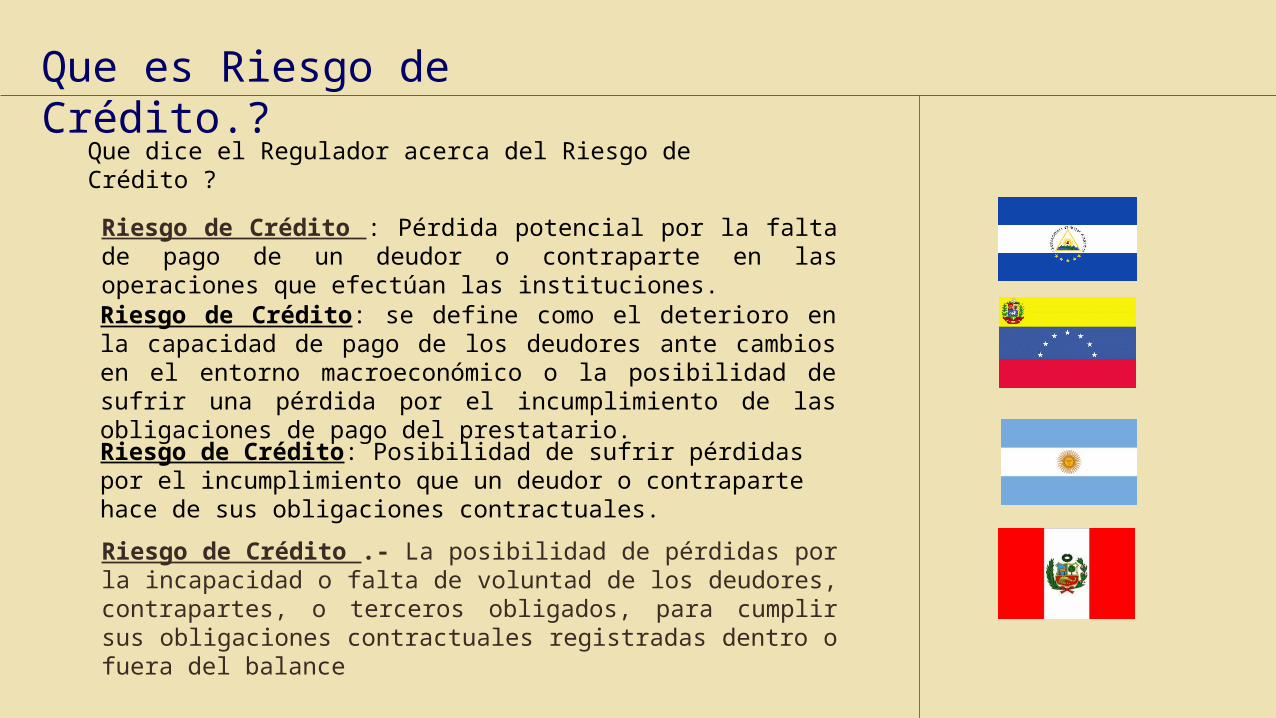

Que dice el Regulador acerca del Riesgo de Crédito ?

Que es Riesgo de Crédito.?

Riesgo de Crédito : Pérdida potencial por la falta de pago de un deudor o contraparte en las operaciones que efectúan las instituciones.

Que dice el Regulador acerca del Riesgo de Crédito ?

Riesgo de Crédito .- La posibilidad de pérdidas por la incapacidad o falta de voluntad de los deudores, contrapartes, o terceros obligados, para cumplir sus obligaciones contractuales registradas dentro o fuera del balance

Riesgo de Crédito: se define como el deterioro en la capacidad de pago de los deudores ante cambios en el entorno macroeconómico o la posibilidad de sufrir una pérdida por el incumplimiento de las obligaciones de pago del prestatario.

Riesgo de Crédito: Posibilidad de sufrir pérdidas por el incumplimiento que un deudor o contraparte hace de sus obligaciones contractuales.

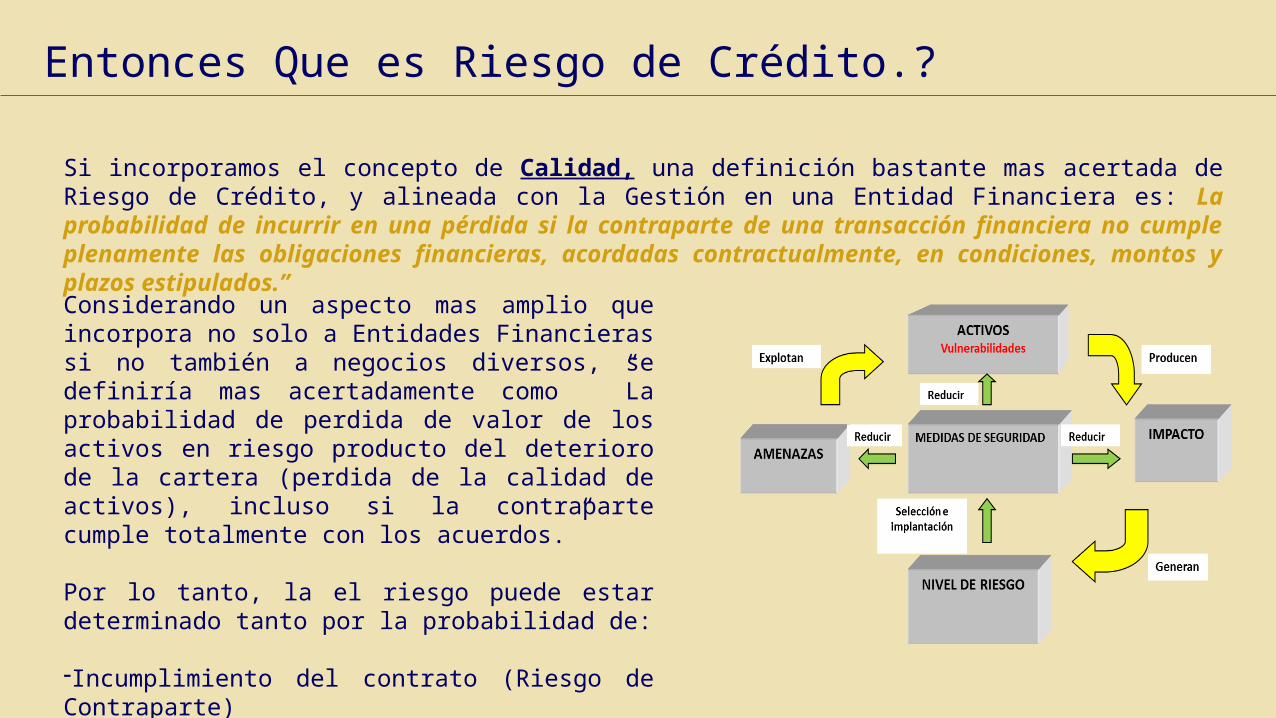

Si incorporamos el concepto de Calidad, una definición bastante mas acertada de Riesgo de Crédito, y alineada con la Gestión en una Entidad Financiera es: La probabilidad de incurrir en una pérdida si la contraparte de una transacción financiera no cumple plenamente las obligaciones financieras, acordadas contractualmente, en condiciones, montos y plazos estipulados.”

Entonces Que es Riesgo de Crédito.?

Considerando un aspecto mas amplio que incorpora no solo a Entidades Financieras si no también a negocios diversos, se definiría mas acertadamente como ”La probabilidad de perdida de valor de los activos en riesgo producto del deterioro de la cartera (perdida de la calidad de activos), incluso si la contraparte cumple totalmente con los acuerdos.”

Por lo tanto, la el riesgo puede estar determinado tanto por la probabilidad de:

-Incumplimiento del contrato (Riesgo de Contraparte)-Perdida del valor del activo en riesgo o de las garantías. (Riesgo de Mercado)

1.- RIESGO DE TIPOS DE INTERÉS.

El riesgo de tipos de interés es el riesgo que soporta un inversor ante variaciones de los tipos de interés en sentido diferente al esperado.

El riesgo de tipos, a su vez, se divide en otros dos: el riesgo de mercado o market risk y el riesgo de reinversión o reinvestment risk. El primero es el que origina las pérdidas de capital por un aumento de los tipos de interés. La mayor o menor sensibilidad del precio ante las variaciones que se puedan producir en los tipos de interés de mercado dependerán de las características propias del activo.

El segundo, el riesgo de reinversión, se materializa cuando la reinversión del propio activo o de sus flujos de caja debe realizarse a unos tipos inferiores a los previstos.

Ambos pueden provocar un riesgo de contraparte

Otros Riesgos Relacionados al Riesgo de Crédito

2.- RIESGO DE DIVISA O RIESGO DE TIPO DE CAMBIO

Este riesgo se deriva debido al desconocimiento del precio de una divisa en la que se va a realizar una transacción. Concretamente, el riesgo de tipo de cambio o también llamado exchange risk o currency risk, (vulnerabilidad al Tipo de Cambio) se materializa por variaciones en el tipo de cambio en sentido contrario al esperado.

Este riesgo afecta a aquellas emisiones o colocaciones denominadas en Moneda o Divisa(*) diferente a la de origen o de generación de flujos.

Es por todo ello, que antes de tomar decisiones que impliquen cambios de divisas se deben tener en cuenta todas las variables que afectan al tipo de cambio y que puedan producir una apreciación o depreciación de la inversión, como por ejemplo: la balanza por cuenta corriente, los tipos de interés, la inflación, entre otros.

(*)Divisa no se considera necesariamente una moneda en efectivo, así que definiremos divisa como todo depósito en una entidad financiera de un país extranjero o los documentos que dan derecho a disponer de dichos depósitos.

Otros Riesgos Relacionados al Riesgo de Crédito

3.- RIESGO DE VOLATILIDADEl riesgo de Volatilidad esta referido a la capacidad de variación en los precios que tiene un activo respecto a una media.

Sirve para medir y predecir el riesgo de invertir en un determinado activo. A mayor volatilidad, es de esperar un mayor riesgo, porque las posibilidades de que el precio suba o baje son más altas.

El riesgo de volatilidad o volatility risk es, por lo tanto, el riesgo que existe de que un cambio en la volatilidad afecte de manera negativa al precio del Activo.

Esta contingencia es posible que afecte a aquellos activos como bonos, que llevan incorporados determinadas opciones y cuyo precio depende, a parte del nivel de tipos de interés, de factores que pueden influir en el valor de las opciones incorporadas.

Otros Riesgos Relacionados al Riesgo de Crédito

4.- RIESGO DE PRECIO.

El riesgo de precio es el que se deriva de la posibilidad de que el valor de un instrumento financiero sufra fluctuaciones como consecuencia de cambios en los precios de mercado, ya sea por causa de factores específicos del título o de su emisor, o por factores inherentes al mercado en el que se contratan estos productos.

5. RIESGO DE INFLACIÓN.

El riesgo de inflación se da cuando hay alguna probabilidad de que debido a la inflación se pierda poder adquisitivo frente a las proyecciones iniciales. El aumento en los precios no solo disminuye la capacidad de compra de los inversores, sino que también hace disminuir el valor de sus ahorros.

Otros Riesgos Relacionados al Riesgo de Crédito

6. RIESGO DE LIQUIDEZ.

El riesgo de liquidez o de financiación, consiste en el hecho de que la empresa se encuentre ante dificultades al obtener los fondos con los que cumplir los compromisos asociados con los instrumentos financieros. Igualmente, puede ser entendido como la incapacidad para vender un activo rápidamente y obtener del mismo un importe próximo a su valor razonable.

7. RIESGO PAÍS.

El riesgo país es aquel que hace referencia a los problemas políticos y de manejo del Estado. Sus causas son varias y de diferente índole, como por ejemplo: políticas, sociales, religiosas y económicas coyunturales.

Otros Riesgos Relacionados al Riesgo de Crédito

Gestión del Riesgo de Crédito

Gestión del riesgo de crédito: proceso de identificación, medición, monitoreo, control, y divulgación del riesgo de crédito, en el marco del conjunto de objetivos, políticas, procedimientos y acciones establecidas por la EIF para este propósito

Políticas de administración del RC(co): Las políticas de administración del RC deben ser adoptadas por la junta directiva o el consejo de administración, tratándose de las cooperativas financieras, definiendo con claridad y precisión los criterios bajo los cuales la organización debe evaluar, calificar, asumir, controlar y cubrir el RC. Igualmente, la junta directiva o el consejo de administración, debe establecer los mecanismos y controles necesarios para asegurar el cumplimiento estricto de dichas políticas y de las normas que le son aplicables al proceso de administración del RC contenidas en este capítulo.

Sistemas de medición de riesgo.- Son los procesos de revisión permanente de los portafolios de crédito o inversiones para pre-identificar modificaciones en determinadas variables que pueden derivar en mayores probabilidades de incumplimiento o debilitamiento de la calidad crediticia.

Que dice el Regulador acerca de La Gestión de Riesgo de Crédito ?

Que es Riesgo de Crédito.?

Responsabilidades: Establecer las políticas orientadas a efectuar una gestión adecuada de administración de crédito y de evaluación y clasificación de activos.

Que dice el Regulador acerca de La Gestión de Riesgo de Crédito ?

Gestión del riesgo de crédito.- Es el proceso que permite mantener el riesgo de crédito dentro de parámetros aceptables, establecidos en las políticas y procedimientos internos aprobados por el Directorio, y alcanzar sus objetivos de rentabilidad y eficiencia.

Gestión del Riesgo de Crédito: Es el proceso de identificación, evaluación, seguimiento, control y mitigación que involucra diversos procesos, entre ellos, el otorgamiento de las financiaciones, su seguimiento posterior y, en el caso de incumplimiento, su recupero. Esta gestión debe realizarse a nivel del total de financiaciones de la entidad en las diversas carteras y a nivel de financiaciones individuales.

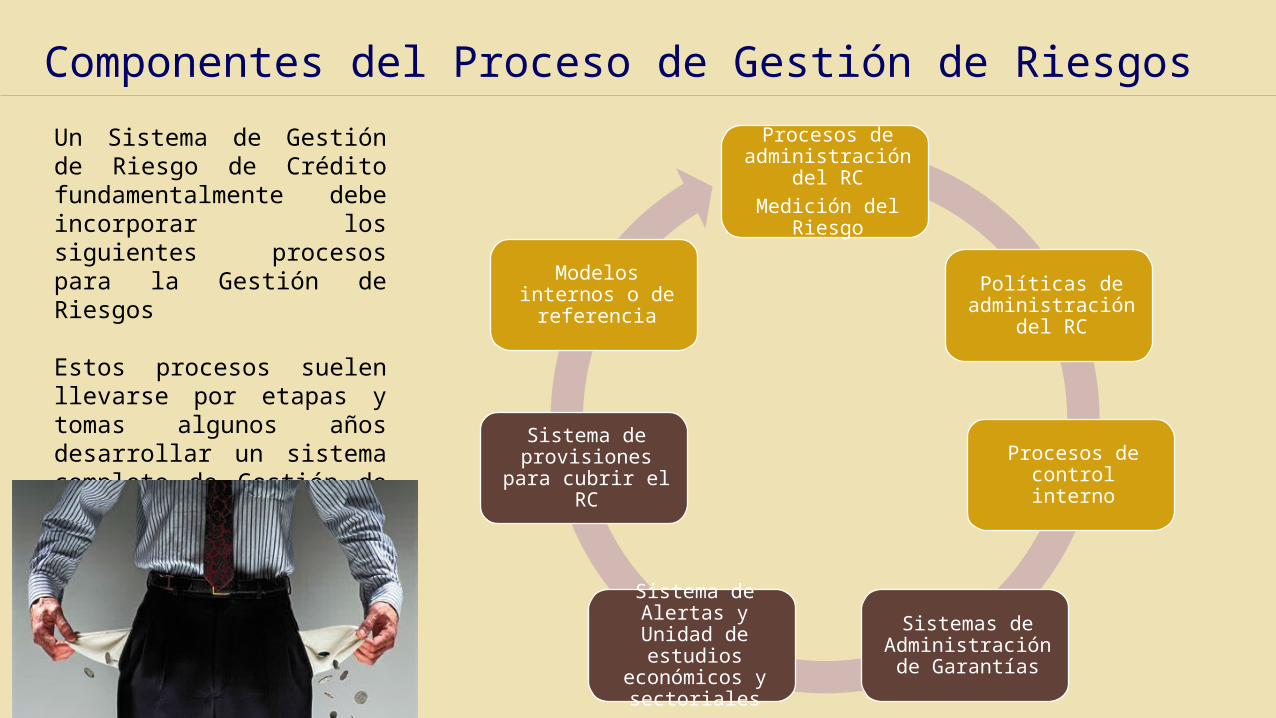

Componentes del Proceso de Gestión de Riesgos

Un Sistema de Gestión de Riesgo de Crédito fundamentalmente debe incorporar los siguientes procesos para la Gestión de Riesgos

Estos procesos suelen llevarse por etapas y tomas algunos años desarrollar un sistema completo de Gestión de Riesgos.

Procesos de administración del RCMedición del Riesgo

Políticas de administración del RC

Procesos de control interno

Sistemas de Administración de

Garantías

Sistema de Alertas y Unidad de estudios

económicos y sectoriales

Sistema de provisiones para

cubrir el RC

Modelos internos o de referencia

Medición del Riesgo de Crédito

La perdida Esperada En resumen es la minusvalía que afecta a un contrato cuando el deudor presenta un deterioro en el momento de la evaluación.

Expected loss (EL)Se calcula con la siguiente Formula:EL = PD * EAD*LGDEL = PD * EAD * (1-R)LGD = (1-R)EAD = Exposure at Default (Exposición del activo) Es el valor presente del contrato al momento del incumplimiento LGD = Loss Given Default. ( perdida en caso de impago o severidad) es la medida de la perdida después de realizar todas las gestiones de recupero que incluye la ejecución de garantías o daciones en pago. PD = Probability Default (probabilidad de incumplimiento)R = Recovery Rate. (tasa de recuperación) es la recaudación de sobre las operaciones crediticia que han caído en incumplimiento

La perdida no Esperada Es el resultado de los cambios en la calidad del deudor a lo largo de la vida del crédito

Primero hay que Definir el Objetivo del Negocio y Establecer el Apetito al Riesgo, de aquí se derivaran

los criterios, pauta y/o políticas para el tratamiento de riesgos

El apetito al Riesgo es definido usualmente por el publico objetivo y se separan en variables

Cuantitativas, Cualitativas, Geográficas, Demográficas, Sociales, etc, estas definirán las políticas de

actuación

Las políticas definirán Limites Máximos permitidos o Mínimos aceptables, así como un rango de

tolerancia, tanto de condiciones de los sujetos a evaluación así como del propio riesgo que adopte la

entidad.

El Proceso de Admisión requiere de una estandarización de los criterios, a esto también se le conoce como Políticas o Criterios

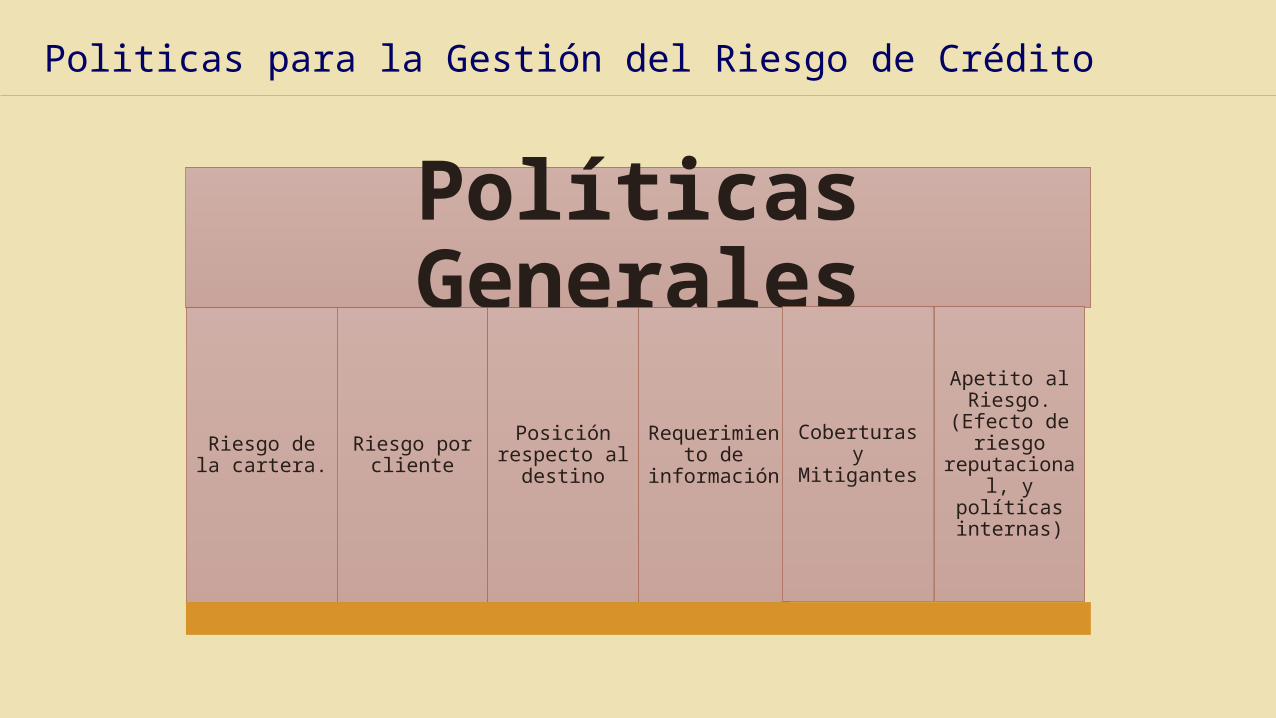

Politicas para la Gestión del Riesgo de Crédito

Políticas Generales

Riesgo de la cartera.

Riesgo por cliente

Posición respecto al

destino

Requerimiento de información

Coberturas y Mitigantes

Apetito al Riesgo. (Efecto

de riesgo reputacional, y

políticas internas)

Politicas para la Gestión del Riesgo de Crédito

Procesos

Muestreo Recomendaciones Controles Seguimiento

El mapeo de procesos constituye uno de los principales elementos para la implantación de la función de Control Interno, que de manera articulada debe mitigar la exposición de riesgo en su ciclo de vida: desde la originación, admisión, seguimiento, hasta llegar a la etapa de recuperación del crédito.

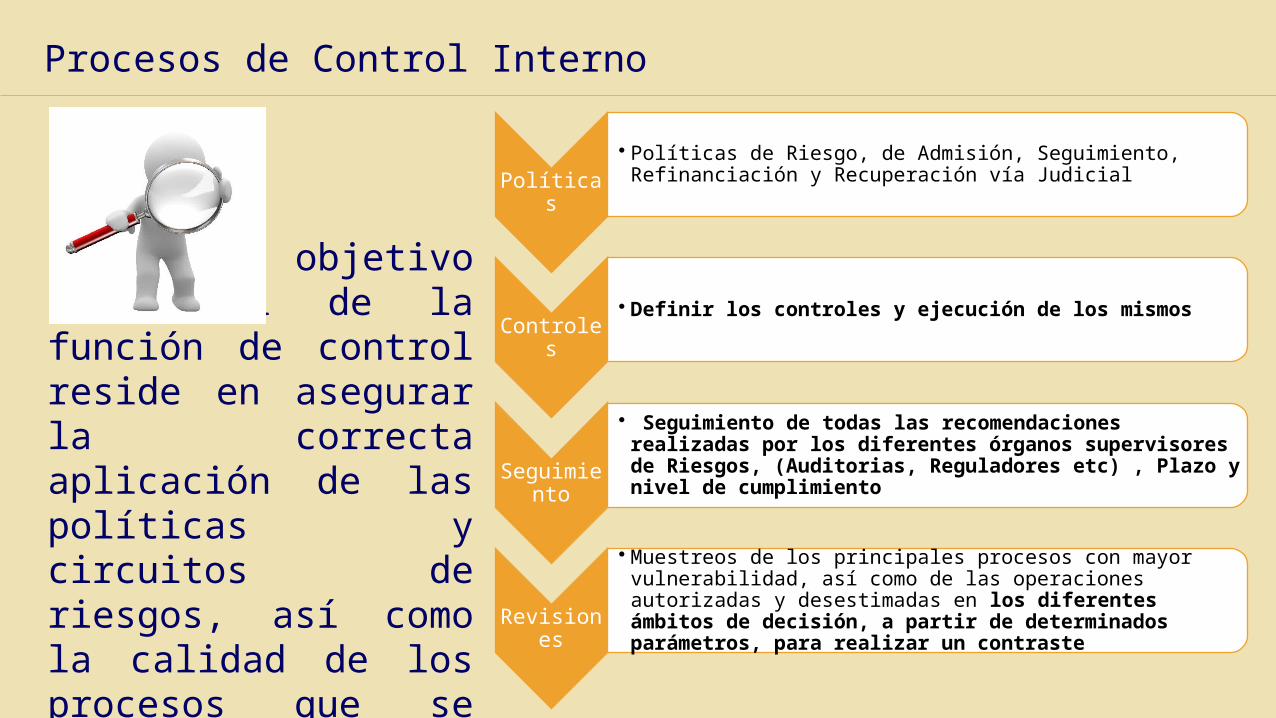

Procesos de Control Interno

El objetivo primordial de la función de control reside en asegurar la correcta aplicación de las políticas y circuitos de riesgos, así como la calidad de los procesos que se lleven a cabo.

Procesos de Control Interno

Políticas

• Políticas de Riesgo, de Admisión, Seguimiento, Refinanciación y Recuperación vía Judicial

Controles

• Definir los controles y ejecución de los mismos

Seguimiento

• Seguimiento de todas las recomendaciones realizadas por los diferentes órganos supervisores de Riesgos, (Auditorias, Reguladores etc) , Plazo y nivel de cumplimiento

Revisione

s

• Muestreos de los principales procesos con mayor vulnerabilidad, así como de las operaciones autorizadas y desestimadas en los diferentes ámbitos de decisión, a partir de determinados parámetros, para realizar un contraste

Minorista (PN) Pymes

Empresas y

Corporac

Herra-mientas

Riesgo de Mercado

Relación con

Proveed.

Control Interno de Riesgos

La función de Control interno tiene un ámbito de actuación transversal a todos los procesos del área de riesgos que busca su permanente optimización de la calidad de cartera y de los indicadores de gestión.

Procesos de Control Interno

Contenido:Parte IIEVALUACIÓN DEL PROCESO CREDITICIO

a) Descripción del proceso crediticio.

b) Evaluación de clientes no minoristas

c) Evaluación de clientes minoristas

d) Sectorización de Cartera o “Sectorial Placement”

e) Seguimiento de individual y de Cartera

Proceso Crediticio

Evaluación

Identificación y Admisión

Cuantificación / Medición

Categorización

Gestión

Controlar

Compartir / Transferir

Diversificar / Evitar

Seguimiento

Proceso de Monitoreo

Señales de Alerta

Stress

Recuperación

Gestión Temprana

Recuperación Morosa

Cobranza Judicial

Riesgo, pasando por procesos de control y seguimiento, para culminar con la recuperación. Entendiéndose por la recuperación normal, aquí la diferencia con una cobranza activa y forzosa, esta ultima etapa si bien pertenece al área de riesgos se suele llevar en un proceso separado. Del circuito típico de Admisión de crédito, nos centraremos en el Proceso de Admisión Crediticia que es el core del riesgo de crédito

El proceso Crediticio

Gestionar el Riesgo de crédito implica una serie de procesos diversos que empiezan con la evaluación del

El apetito al riesgo determina el proceso

Directorio• Evalúa y

Establece objetivos

Apetito al Riesgo

• Se enmarca dentro de las políticas del negocio

Estrategia comercial

• Establecimiento de Metas

Acompañamiento de Riesgos

• Se establecen los procesos y criterios de Decisión

Tolerancia al Riesgo

• Máxima desviación de los objetivos trazados

El Apetito al riesgo se puede entender como el umbral de riesgo que la entidad desea asumir para lograr sus objetivos, esto le permitirá optimizar la relación riesgo-rentabilidad y así controlar la exposición de la entidad dentro de lo deseado, posibilitando así una adecuada dotación de recursos que permitirá luego una adecuada generación de valor

• Crear sistemas estándares de evaluación de créditos• Realizar estudios de segmento• Detectar aquellos créditos con riesgos superior a lo normal para hacerles

seguimiento mas minucioso• Realizar estudios sectoriales• Contar con información bibliográfica al alcance para posibles consultas, además de

estar al tanto y al día de las publicaciones de la prensa en lo que se refiere al movimiento macroeconómico y las tendencias políticas y monetarias

• Proponer políticas para Medir , Tratar y Controlar el Riesgo de Crédito• Vigilar el cumplimiento de limites regulatorios• Verificar el calculo de los requerimientos de Capital• Clasificar de acuerdo a regulación y hacer cálculo de provisiones

Objetivos y Funciones del Área de Riesgos

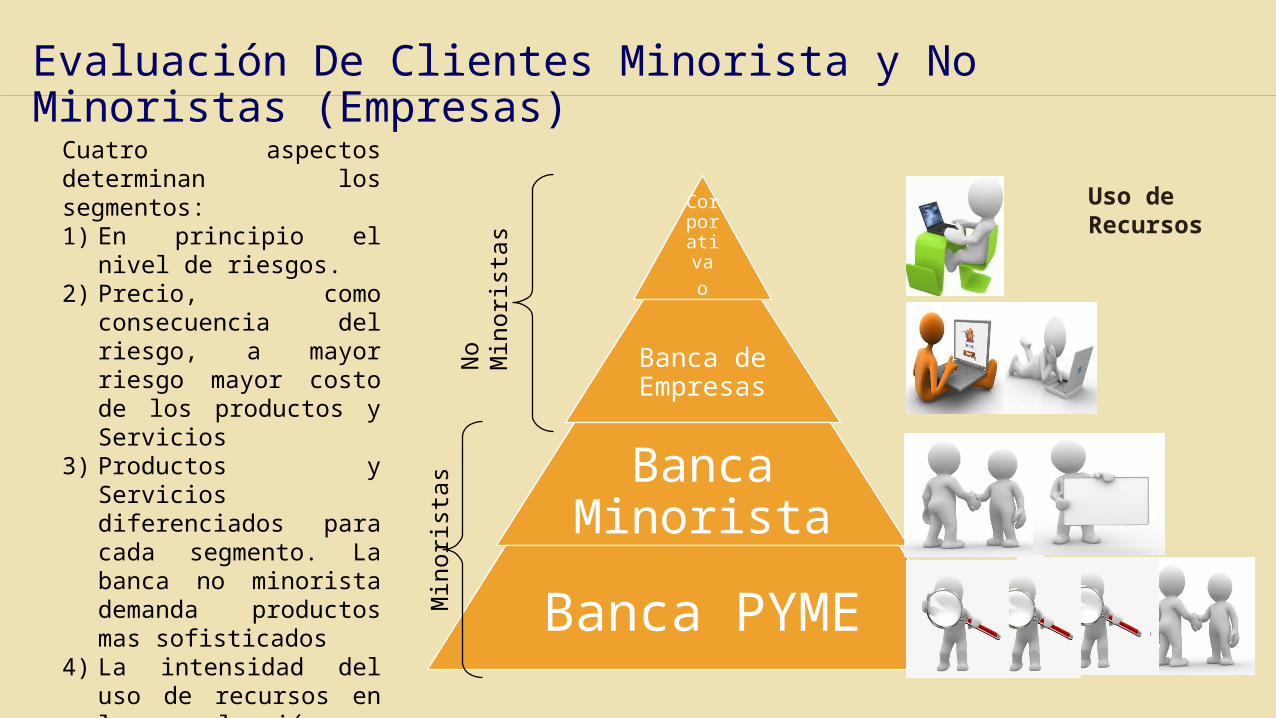

Evaluación De Clientes Minorista y No Minoristas (Empresas)

Cuatro aspectos determinan los segmentos:1) En principio el nivel de

riesgos.2) Precio, como consecuencia

del riesgo, a mayor riesgo mayor costo de los productos y Servicios

3) Productos y Servicios diferenciados para cada segmento. La banca no minorista demanda productos mas sofisticados

4) La intensidad del uso de recursos en la evaluación y procesos del cliente es mas fuerte en Minoristas que en no minoristas, El principal recurso es el Recurso Humano

Corporativa

o Gran Empresa.

Banca de Empresas

Banca Minorista

Banca PYME

Uso de Recursos

No

Min

orist

as

Min

orist

as

Variables en el Modelo Minorista:

La banca minorista define de por si un segmento que de acuerdo al apetito al riesgo y políticas de la entidad segmenta a las

empresas bajo algunos criterios dentro de los mas importantes los siguientes:

• Tamaño de Ventas.- De acuerdo al tamaño de la entidad o a las definiciones regulatorias se enmarcan a las empresas por

nivel de ventas, por ejemplo la pequeña empresa estaba regulada con ventas de máximo 850 UIT, al 2014 estaba en PEN

3,800 y para este año en PEN 3,850 (que equivale a PEN 3,282,500) sin embargo algunas entidades hacen referencia a

estimaciones y criterios propios.

• Nivel de deuda, Dependiendo de la entidad a niveles de deuda por ejemplo superiores a una cifra umbral se consideran a

pesar de las ventas como clientes de otro segmento, por ejemplo si la deuda del cliente es superior a USD 100m no obstante

cumplir con criterios de minorista puede pasar a ser no minorista.

• Ubicación Geográfica .- Entidades con ubicaciones geográficas donde no existe masa critica para gestionar una banca no

minorista, y en donde hay poca actividad económica suelen tratar a clientes con perfil no minorista como si fuesen Minoristas

• Actividad.- Existen ciertas actividades que por políticas de la empresa y por los propios niveles de informalidad se tratan como

si fuesen minoristas no obstante un buen nivel de ventas, por ejemplo actividades agrícolas, algunos servicios, comercio

minorista etc.

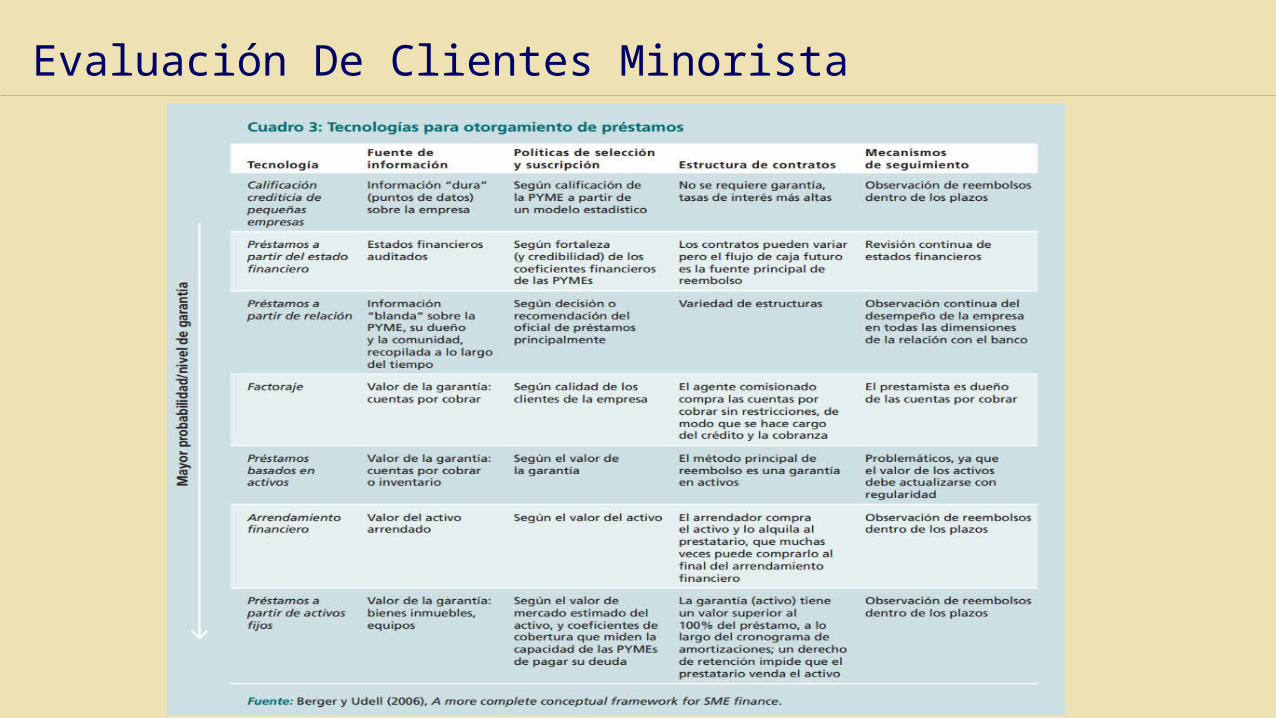

Evaluación De Clientes Minorista

Evaluación De Clientes Minorista

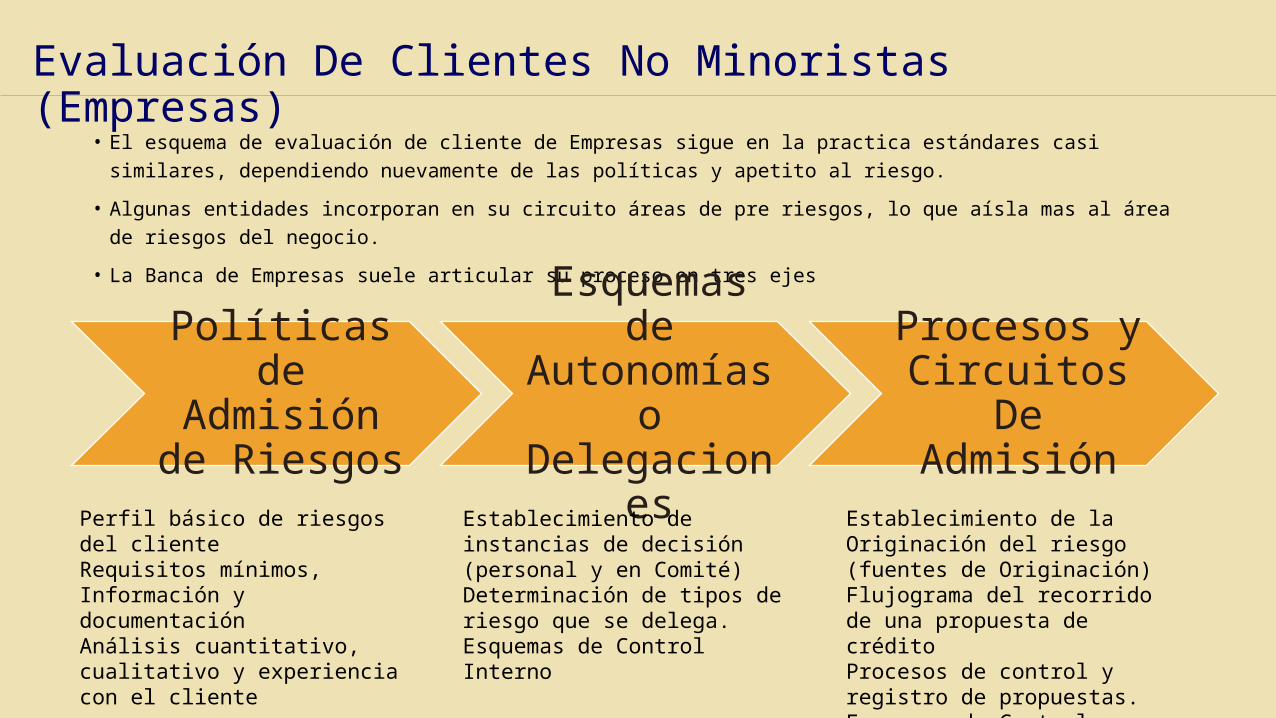

• El esquema de evaluación de cliente de Empresas sigue en la practica estándares casi similares, dependiendo

nuevamente de las políticas y apetito al riesgo.

• Algunas entidades incorporan en su circuito áreas de pre riesgos, lo que aísla mas al área de riesgos del negocio.

• La Banca de Empresas suele articular su proceso en tres ejes

Evaluación De Clientes No Minoristas (Empresas)

Políticas de Admisión de

Riesgos

Esquemas de Autonomías o Delegaciones

Procesos y Circuitos De

Admisión

Perfil básico de riesgos del clienteRequisitos mínimos, Información y documentaciónAnálisis cuantitativo, cualitativo y experiencia con el cliente

Establecimiento de instancias de decisión (personal y en Comité)Determinación de tipos de riesgo que se delega.Esquemas de Control Interno

Establecimiento de la Originación del riesgo (fuentes de Originación)Flujograma del recorrido de una propuesta de créditoProcesos de control y registro de propuestas.Esquemas de Control Interno

Circuito de Admisión del Riesgo No Minorista

Contacto con el Cliente

Identifica necesidades

Comercial o Pre riesgos Evalúa

Cliente entrega Información

Comercial analiza información

Aprueba Crédito

Comercial Comunica al

Cliente

Envía expediente a

Riesgos

Posee autonomía

Elabora Reporte Desembolso

Eleva a Comité superior

Riesgos Analiza expediente

Aprueba Crédito

Posee autonomía

Aprueba Crédito

Comunica al cliente rechazo de operación

NO

SI

NO

SI

SI

NO NO

SI

Seguimiento y Recuperación

SI

NO

Evaluación De Clientes No Minoristas (Empresas)

Comercial o Pre riesgos Evalúa

Algunas entidades descansan la evaluación primaria en una unidad intermedia entre Negocios y Comercial a modo de Pre riesgos, es decir la elaboración del expediente para la preparación de la propuesta se hace en una etapa intermedia con criterios de riesgos y con componentes objetivados diferentes a los del negocio de manera que se procura que el área de riesgos digiera mejor las propuestas

Otras Entidades prefieren tener un esquema mas directo de modo que es la parte comercial quien elabora la propuesta a quienes se les imparte de manera mas intensa, los principios y la cultura de riesgos, esto permite una mayor cercanía del área de riesgo con el negocio.

Ambos esquemas con sus propias ventajas y desventajas contribuyen a la optima toma de decisiones en materia de riesgo de crédito

Sectorización para la colocación de créditos

Si bien cada entidad es libre de escoger los nichos de mercado y/o segmentos de negocio que quiere atender, es importante en la Banca múltiple determinar dentro del Marco de la Gestión de Riesgo de Crédito limites por sector económico o geográfico, esto les permitirá gestionar los diferentes tipos de riesgo que presenta cada industria y mitigar posible riesgos de concentración, a regulación es especifica y establece como función:

“Medir, evaluar y efectuar seguimiento a su concentración por tipo de exposición sujeta a riesgo de crédito, por vinculación por riesgo único, sector económico, ubicación geográfica, clasificación regulatoria, clasificación interna, exposición al riesgo cambiario crediticio, al riesgo de sobreendeudamiento minorista y al riesgo país”.

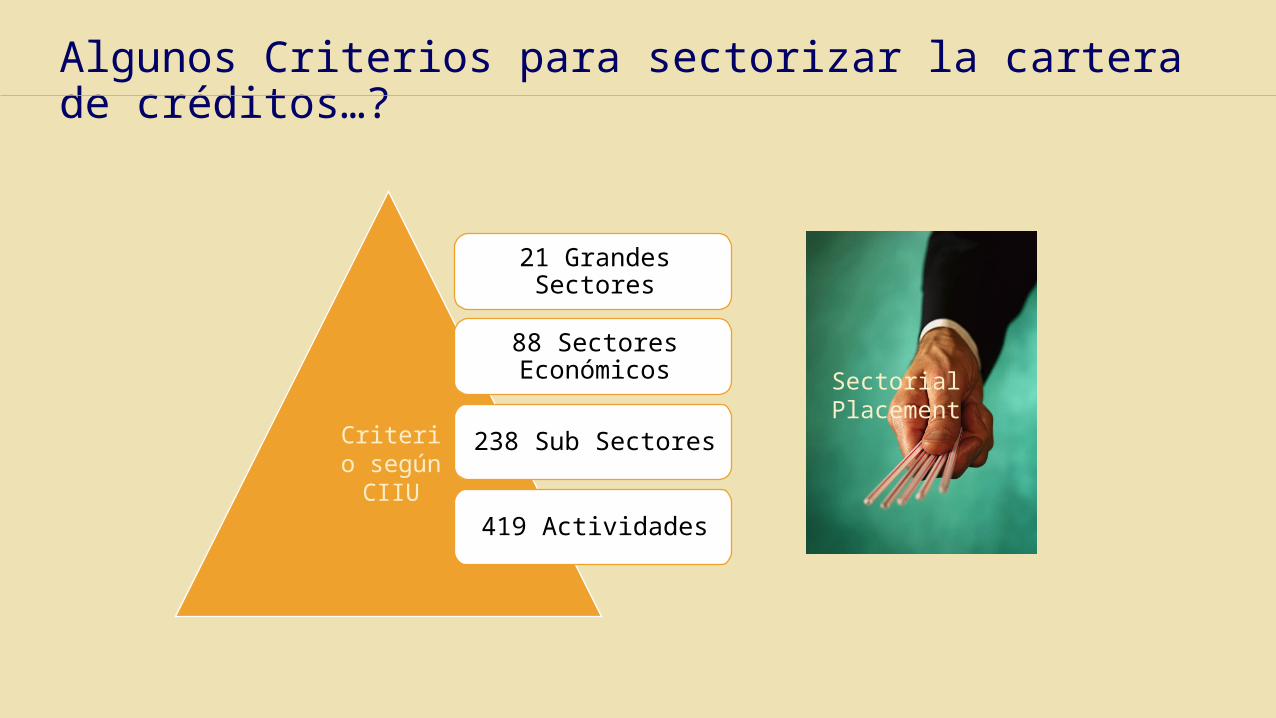

Algunos Criterios para sectorizar la cartera de créditos…?

Sectorial Placement

21 Grandes Sectores

88 Sectores Económicos

238 Sub Sectores

419 Actividades

Criterio según CIIU

Criterio de colocaciones según importancia del Sector económico

Seguimiento de cartera de créditos

El modelo de seguimiento de cartera dependerá de los propios procesos y de la tecnología que maneje cada entidad, sin embargo se pueden definir dos componentes aspectos en la gestión del seguimiento:

Interno:En función de los propios mecanismos de alertas o modelos predictivos que permita focalizar el seguimiento

Externos:Básicamente es toda fuente de información disponible para la entidad, sin embargo el principal recurso para el seguimiento es el conocimiento del cliente y este reside en el funcionario de negocios de la cuenta tratante.

El seguimiento Crea Valor:• Mejora la visibilidad de la cartera y detecta peligros y oportunidades• Permite tomar decisiones oportunas sobre los clientes• Disminuye la Perdida esperada por incumplimiento• Al disminuir la perdida esperada disminuye los requerimiento de capital• Reduce costos de recuperación

Seguimiento de cartera de créditos

Seguimiento Individual:

Evidentemente el seguimiento individual requiere de la dotación de recursos que muchas veces por la volumetría la entidad no los otorga de ahí que muchas veces se realizan procesos automáticos (dependiendo de la tecnología) que permiten direccionar mejor el seguimiento individual, el que se realiza necesariamente a la cartera en riesgo.

Este seguimiento requiere del monitoreo cercano principalmente de los siguientes indicadores

• Clasificación Crediticia• Evolución de ventas y rentabilidad• Endeudamiento• Condiciones de retraso en pagos• Uso atípico de sobregiros• Constantes requerimiento de liquidez• Alertas Sectoriales• Uso de Modelos predictivos de la entidad• Información externa

Seguimiento de cartera de créditos

Seguimiento de Cartera:

El seguimiento de Cartera responde a procesos automáticos y masivos donde se procesa múltiple información en modelos tipo scoring con reglas de gestión o aplicación de modelos propios de cada entidad que permitan mediante procesos simples calificar la cartera.

Este seguimiento responde a casi las misma premisas de seguimiento individual pero tiene un alto componente en la calificación del riesgo sectorial o de la evolución del riesgo del segmento, lo que permite a modo de regla escoger dentro de la cartera, a los cliente con el potencial mas alto de posible default. Para luego hacerles un seguimiento individual.

Finalmente este seguimiento permite realizar Stress de cartera y sensibilizar escenarios con posibles eventos que puedan generar eventos de incumplimiento.

Esto usualmente ha sido usado para el calculo de provisiones, sin embargo hoy tiene un mayor alcance ya que las gestiones de cartera permiten tomar medidas macro cuando se evidencia un deterioro de una cartera en concreto.

Parte III

Evaluación Económico y Financiera para la Toma de decisiones en Materia

de Riesgo de Crédito

a.Generalidades sobre el Riesgo de Créditob.Evaluación Económico y Financierac. Indicadores

Todo crédito debe pasar por una etapa de evaluación previa por simple y rápida

que esta sea

Todo crédito por fácil y bueno y bien garantizado que parezca tiene riesgo

El análisis de crédito no pretende reducir el riesgo a Cero, solo mitigar el riesgo

El criterio y sentido común son necesarios

La experiencia es Indispensable.

También hay que conocer al cliente si fuera necesario (visitar clientes)

La pericia técnica (análisis económico y financiero) es importante

Las herramientas son fundamentales como apoyo a la toma de decisiones

El control de autonomías y delegaciones deben ser parte de la gestión.

El riesgo acaba con la recuperación por lo tanto el seguimiento del riesgo vivo es

parte de la función.

Análisis De Créditos, Generalidades

Consideraciones De Importancia•Se debe considerar las variables macroeconómicas que afectan aun país, tales como políticas de comercio exterior, políticas tributarias, costo del dinero, movimiento de capital de Entes Capitalistas, política monetaria, precios internacionales, conflictos internacionales, inflación, crecimiento económico mediterraneidad de un país, pobreza y subdesarrollo, dependencia de otros países, desarrollo social de un país, huelgas sindicales o problemas sociales, etc.

•Análisis del sector de la empresa, variables como vulnerabilidad sectorial, desarrollo, F.O.D.A., dependencia de otros sectores, estancamiento por diferentes razones, poco incentivo del gobierno, poco interés por parte de inversionista, fuerte inversión inicial, etc.

Análisis del Crédito (análisis cuantitativo y cualitativo)

Análisis De Créditos, Generalidades

Análisis del Crédito (análisis cuantitativo y cualitativo)

Consideraciones De Importancia•De preferencia se debe analizar balances de las tres últimas gestiones

•Balance con antigüedad no mayor a 6 meses

•Calificación de la auditoria, hay que tener en cuenta que no todos los auditores califican

•Los comentarios deben ser de fondo y no de forma, deben permitirnos identificar las causas y dar respuestas

sobre el rubro

•Los comentarios del balances deben responder a los por que?

•Deben analizarse los balances consolidados en caso de Grupos Económicos manteniendo cuidado de

consolidar cada una de las cuentas

Análisis De Créditos, Generalidades

Tipos de Crédito

Por Categoría

Directo

Riesgo Puro Riesgo Comercial

Indirecto

Riesgo Técnico

Riesgo Económico

Plazo

Corto Plazo

WK Contingente (indirecto)

Largo Plazo

Project o contra

Balance

Financiación Estructurada

Análisis De Créditos, Generalidades

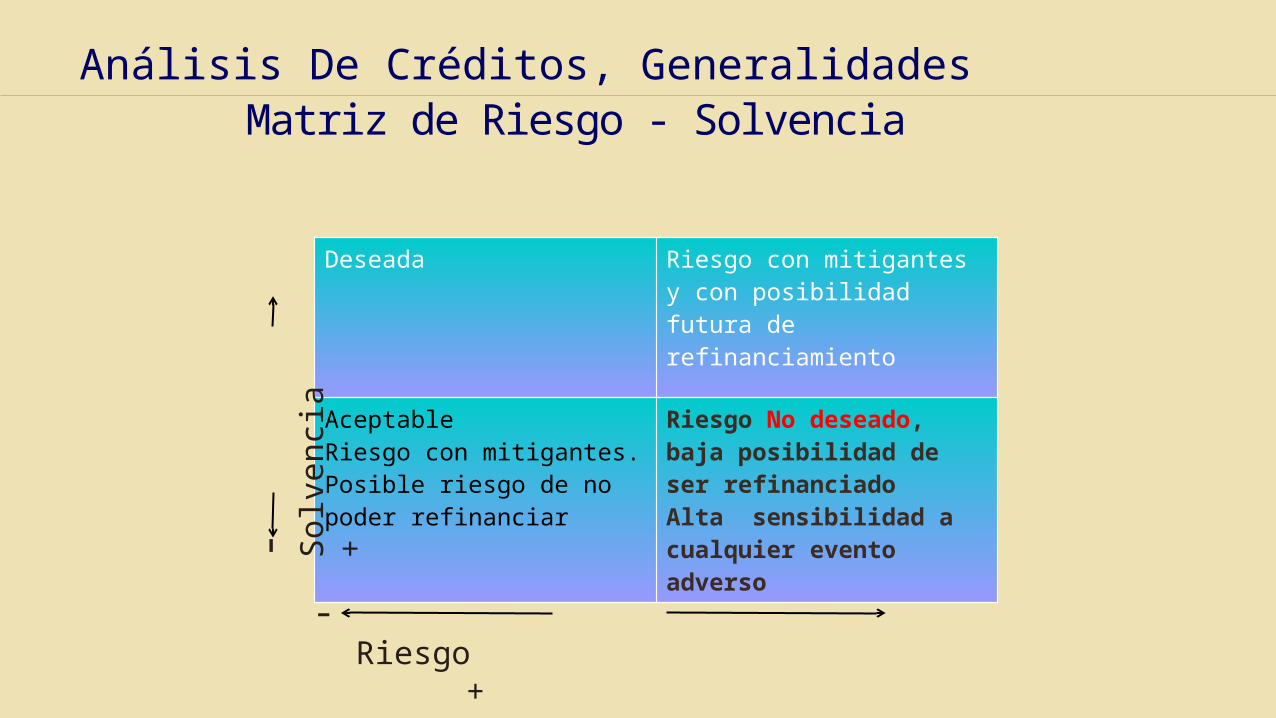

Deseada Riesgo con mitigantes y con posibilidad futura de refinanciamiento

AceptableRiesgo con mitigantes. Posible riesgo de no poder refinanciar

Riesgo No deseado, baja posibilidad de ser refinanciadoAlta sensibilidad a cualquier evento adverso

Matriz de Riesgo - Solvencia

- Riesgo +

-

Sol

venc

ia

+

Análisis De Créditos, Generalidades

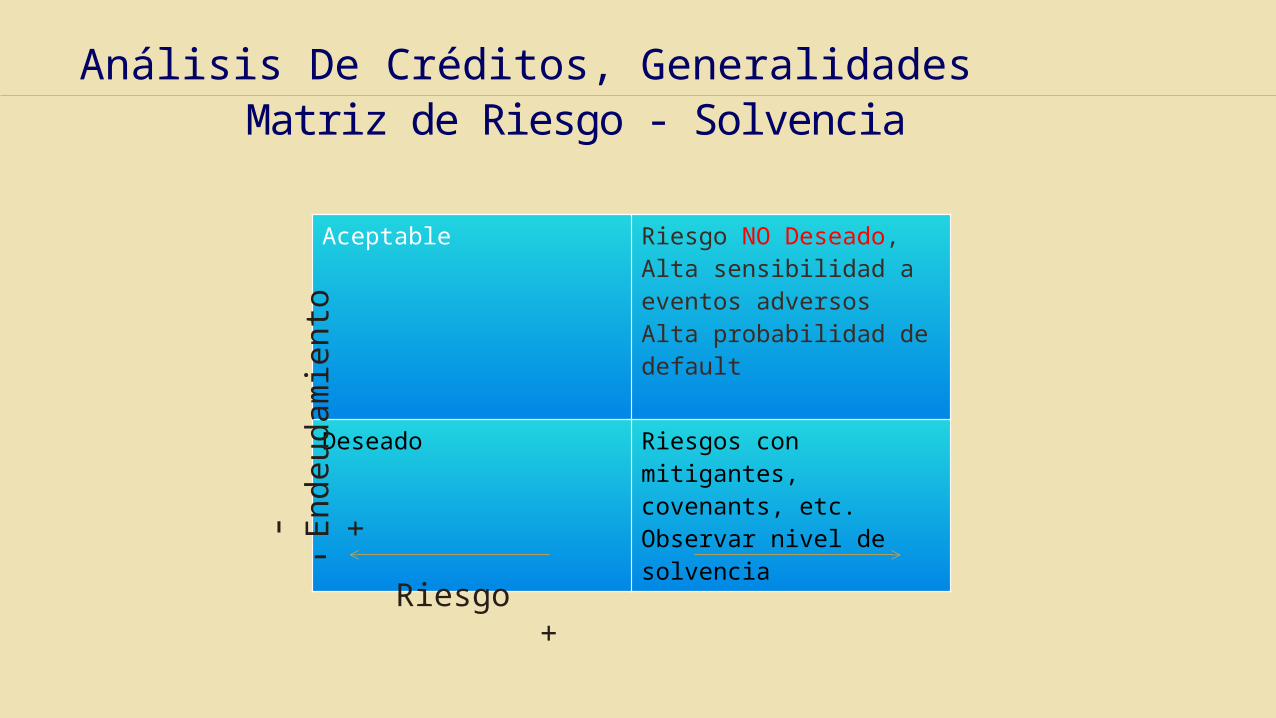

Aceptable Riesgo NO Deseado,Alta sensibilidad a eventos adversosAlta probabilidad de default

Deseado Riesgos con mitigantes, covenants, etc. Observar nivel de solvencia

Matriz de Riesgo - Solvencia

- Riesgo +

-

End

euda

mie

nto

+

Análisis De Créditos, Generalidades

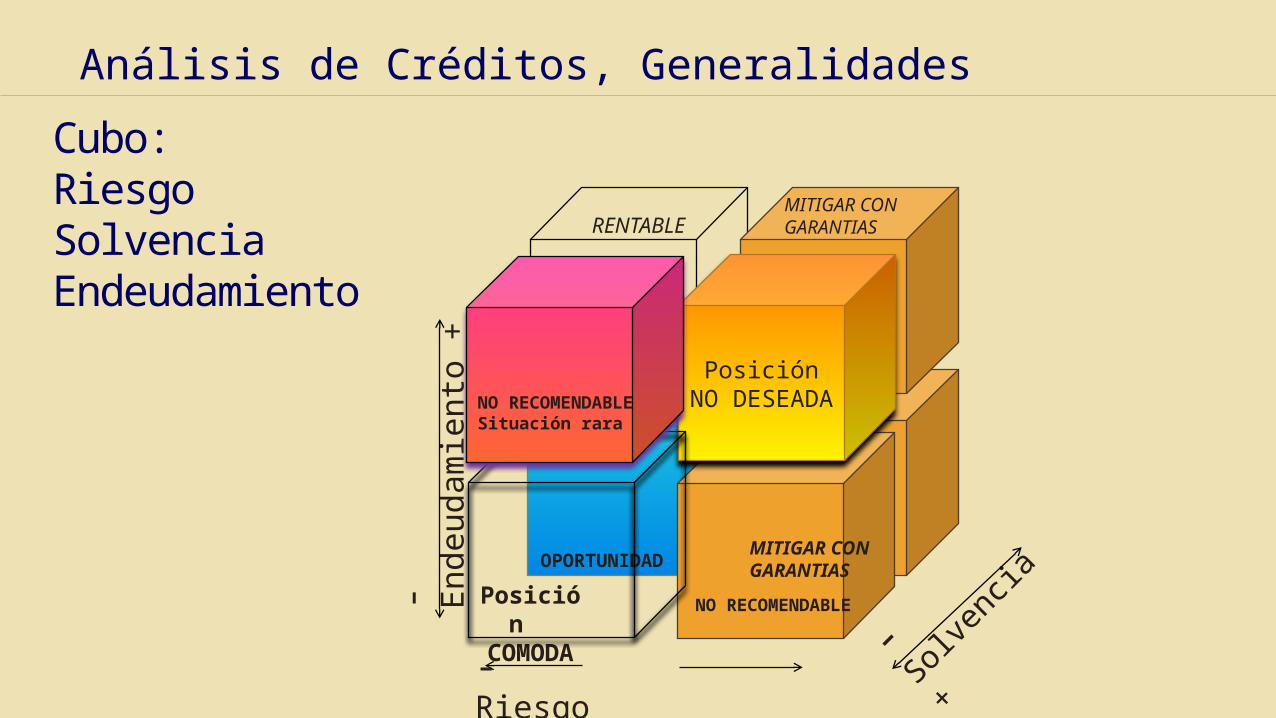

Cubo:RiesgoSolvenciaEndeudamiento

Posición NO DESEADA

- Solv

encia

+

- Riesgo +

-

End

euda

mie

nto

+

RENTABLE

MITIGANTES

Posición COMODA

OPORTUNIDAD

MITIGAR CON GARANTIAS

NO RECOMENDABLE

MITIGAR CON GARANTIAS

NO RECOMENDABLESituación rara

Análisis de Créditos, Generalidades

Análisis de Estados FinancierosPara la Evaluación del Riesgo Crediticio

Análisis de la Información Económico y Financiera

Situación FinancieraAnálisis Financiero:Comprende la evaluación de la estructura del balance según la naturaleza de las partidas, posición activa o pasiva, temporalidad y tamaño del mismo, todo esto en función a sector económico a donde pertenece el balance.

Indicadores:

Los indicadores básicos a observar son los de :

•Liquidez

•Solvencia

• Autonomía Financiera

• Endeudamiento / Apalancamiento

Análisis de la Información Económico y Financiera

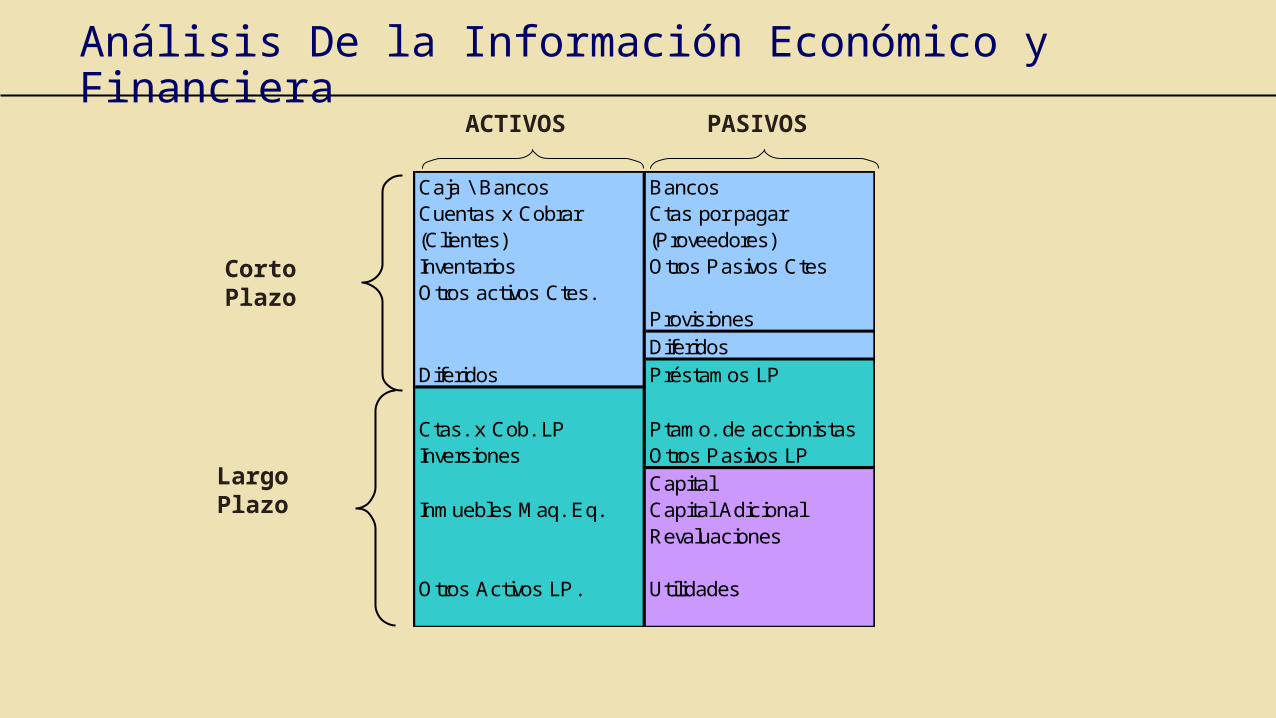

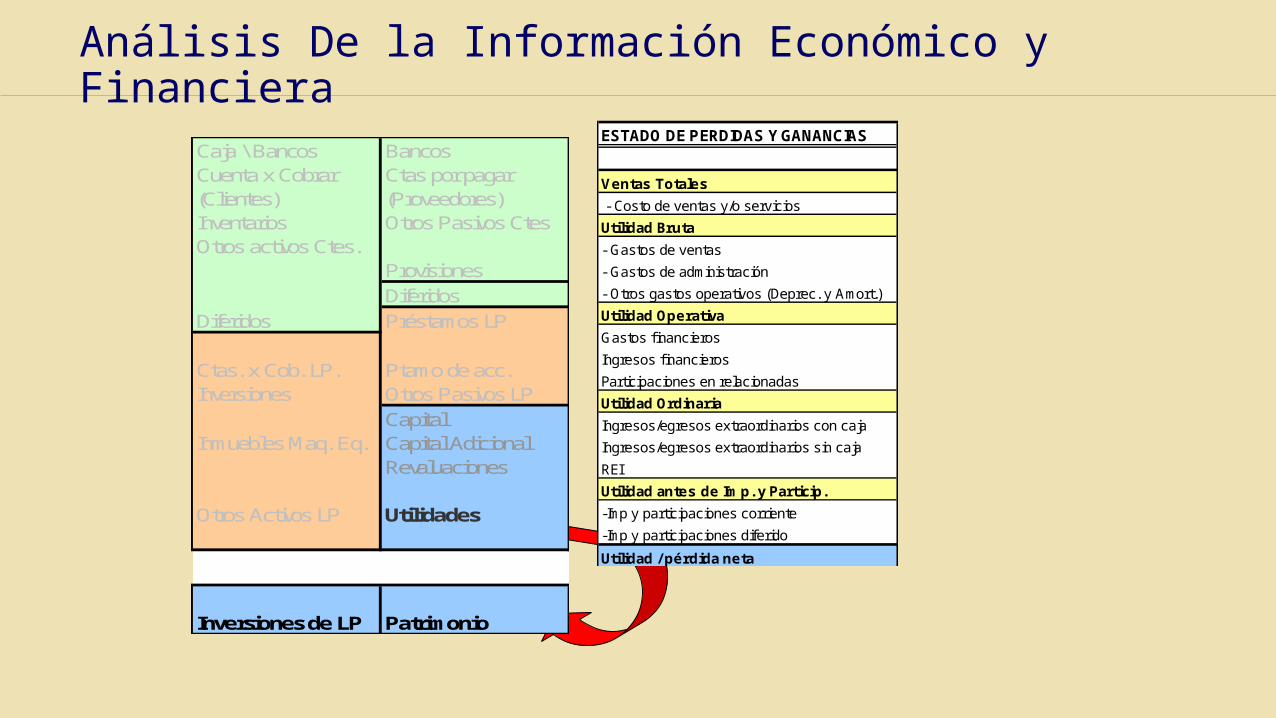

Caja \ Bancos BancosCuentas x Cobrar Ctas por pagar(Clientes) (Proveedores)Inventarios Otros Pasivos CtesOtros activos Ctes.

ProvisionesDiferidos

Diferidos Préstamos LP

Ctas. x Cob. LP Ptamo. de accionistasInversiones Otros Pasivos LP

CapitalInmuebles Maq. Eq. Capital Adicional

Revaluaciones

Otros Activos LP. Utilidades

Corto Plazo

Largo Plazo

ACTIVOS PASIVOS

Análisis De la Información Económico y Financiera

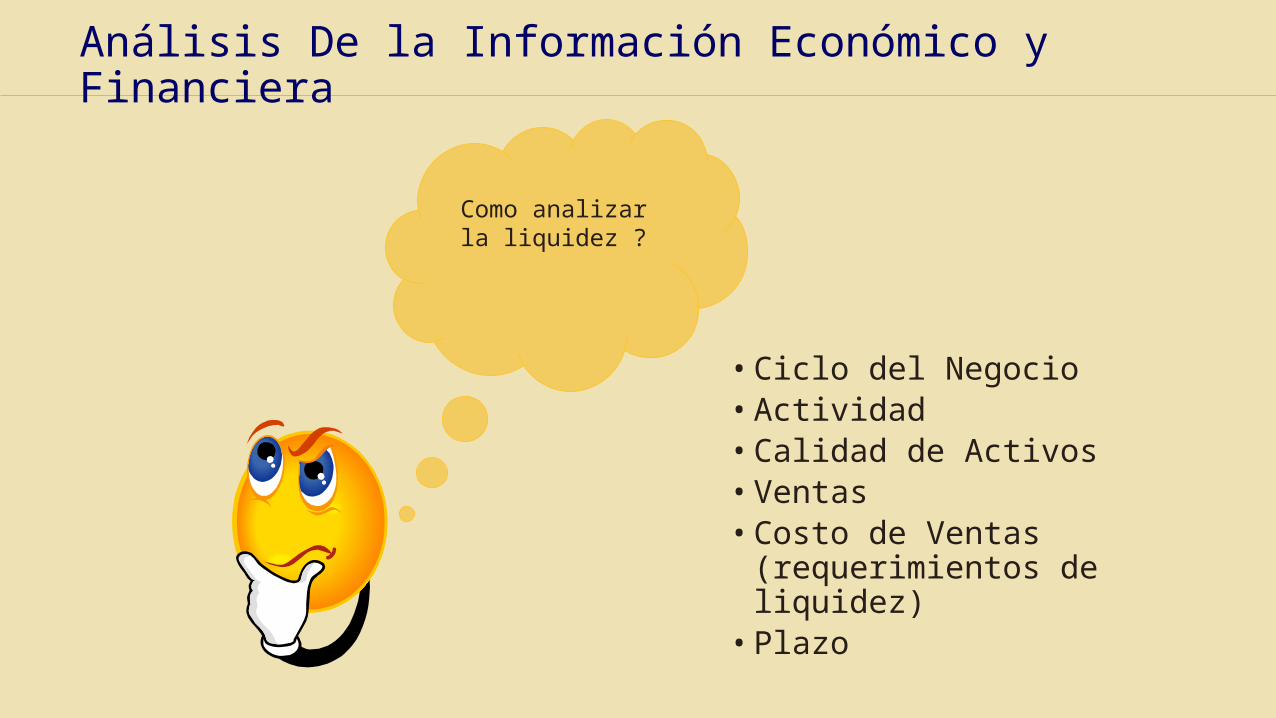

Como analizar la liquidez ?

• Ciclo del Negocio• Actividad• Calidad de Activos• Ventas• Costo de Ventas (requerimientos

de liquidez)• Plazo

Análisis De la Información Económico y Financiera

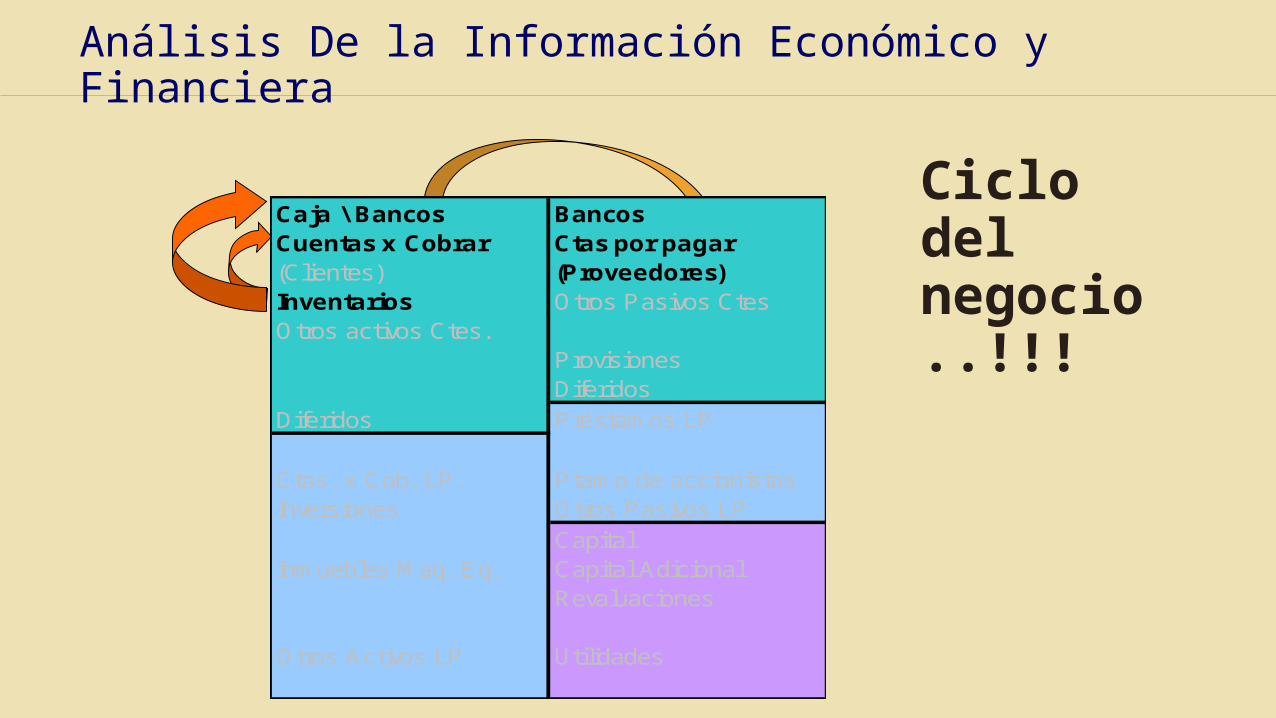

Ciclo del negocio..!!!

Caja \ Bancos BancosCuentas x Cobrar Ctas por pagar(Clientes) (Proveedores)Inventarios Otros Pasivos CtesOtros activos Ctes.

ProvisionesDiferidos

Diferidos Préstamos LP

Ctas. x Cob. LP. Ptamo de accionistasInversiones Otros Pasivos LP

CapitalInmuebles Maq. Eq. Capital Adicional

Revaluaciones

Otros Activos LP Utilidades

Análisis De la Información Económico y Financiera

Capital de Trabajo

El capital de trabajo le permite a la empresa llevar a cabo su ciclo operativo; lo que significa la transformación de su efectivo (dinero) en mercadería o bienes y a estos convertirse nuevamente en efectivo (dinero), constituyendo así El Ciclo del Negocio ; Dinero - Mercadería – Dinero y por tanto la duración del capital de trabajo.

Caja \ Bancos BancosCuentas x Cobrar Ctas por pagar(Clientes) (Proveedores)Inventarios Otros Pasivos CtesOtros activos Ctes.

ProvisionesDiferidos

Diferidos Préstamos LP

Ctas. x Cob. LP. Ptamo de accionistasInversiones Otros Pasivos LP

CapitalInmuebles Maq. Eq. Capital Adicional

Revaluaciones

Otros Activos LP Utilidades

Análisis de Liquidez

Análisis De la Información Económico y Financiera

Activo PasivoCorriente Corriente

Capital de Trabajo

PasivoNo corriente

ActivosNo corrientes

Patrimonio

Son activos de Calidad..??

Capital de trabajo / Fondo de Maniobra

Activos

Pasivos

Equilibrio Financiero

Análisis de Liquidez

Análisis De la Información Económico y Financiera

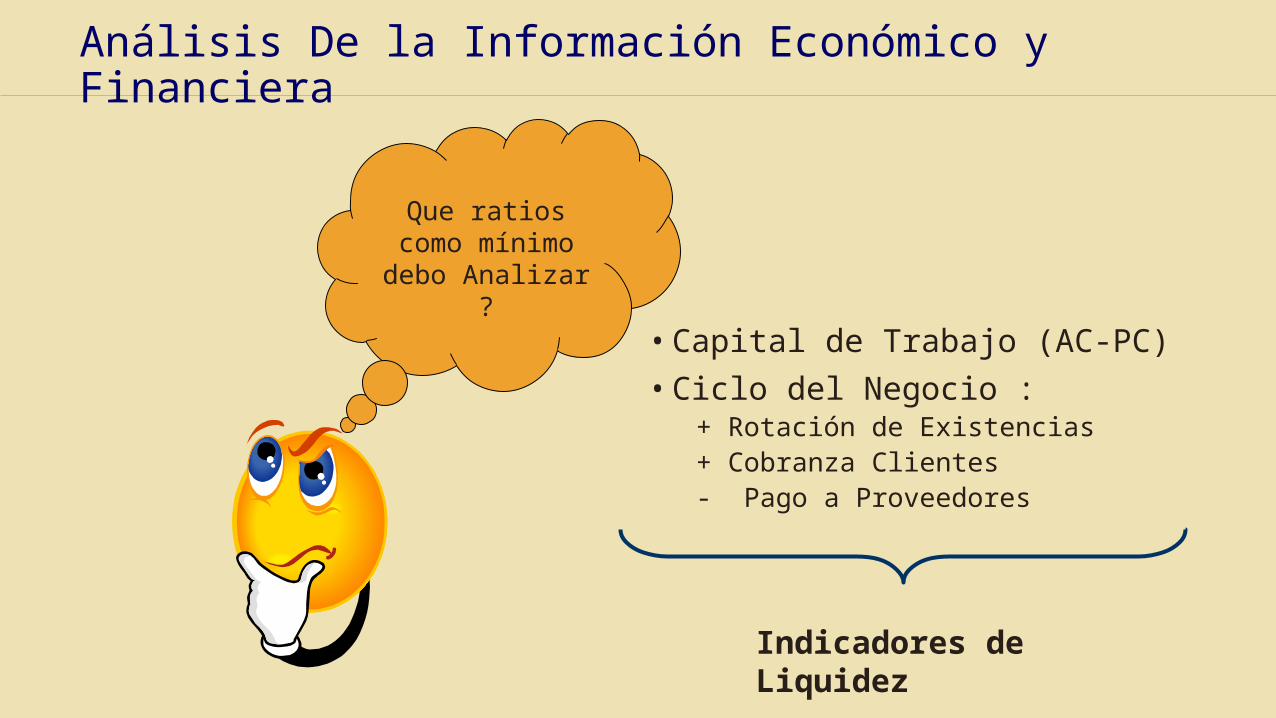

Que ratios como mínimo debo

Analizar ?

• Capital de Trabajo (AC-PC)• Ciclo del Negocio :

+ Rotación de Existencias+ Cobranza Clientes- Pago a Proveedores

Indicadores de Liquidez

Análisis De la Información Económico y Financiera

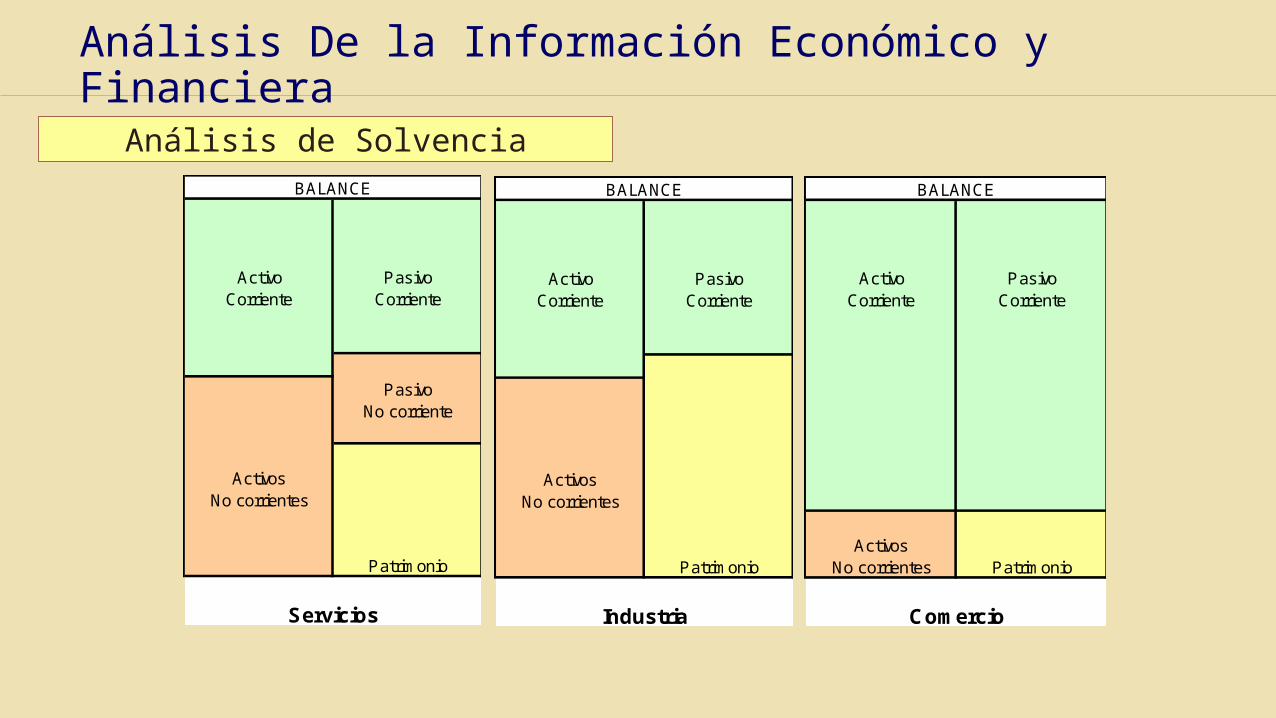

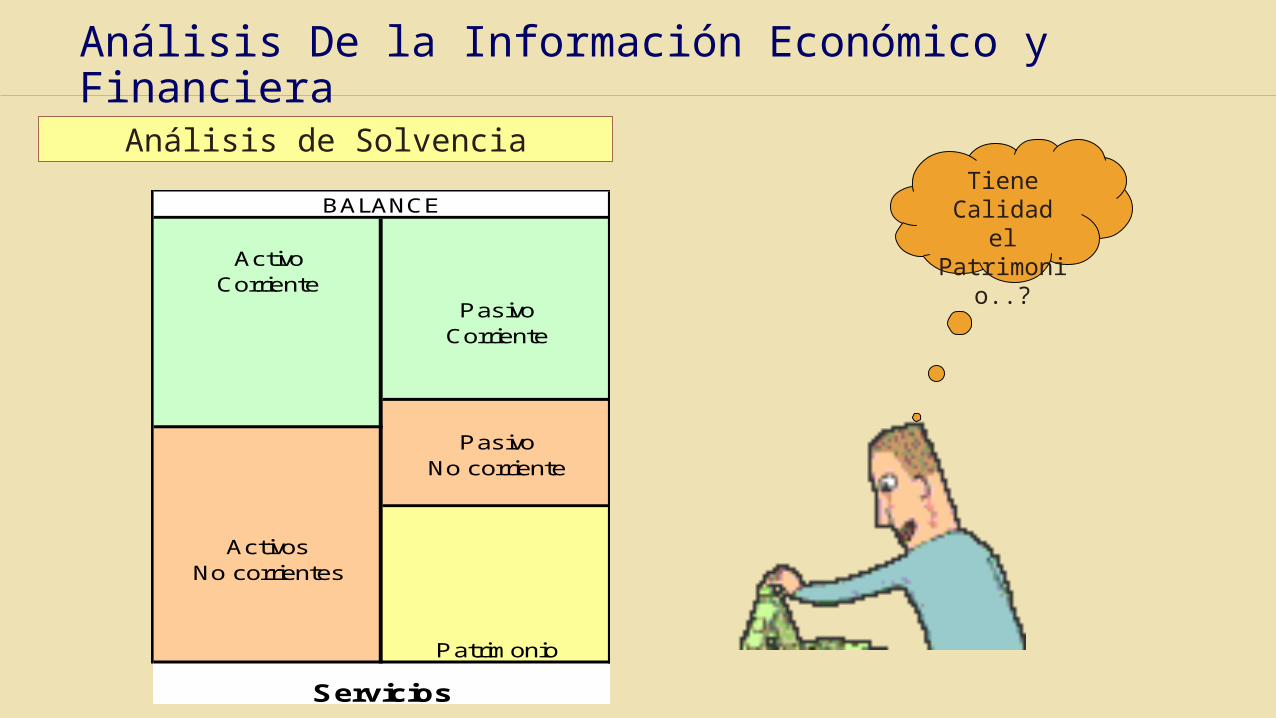

Solvencia :

La solvencia estará siempre en función al sector económico al que pertenece el cliente, sin embargo, es marcada la diferencia entre empresas que pertenecen a sectores Industriales (demandantes de activos fijos) y empresas comerciales (demandantes básicamente de fondos de corto plazo para alimentar el ciclo del negocio)

La medición esta dada por:Grado de Propiedad o Autonomía Financiera que en general para cualquier segmento en principio debería ser superior al monto total de Activos fijos, sin embargo cuando la empresa no cuenta con los suficientes fondos propios, esta puede sustituirse por deuda siempre y cuando el cliente muestre que genera fondos para poder asumir esta deuda en el mediano o largo plazo.

Análisis De la Información Económico y Financiera

Análisis de Solvencia

Activo PasivoCorriente Corriente

PasivoNo corriente

ActivosNo corrientes

Patrimonio

Servicios

BALANCE

Activo PasivoCorriente Corriente

ActivosNo corrientes

Patrimonio

Industria

BALANCE

Activo PasivoCorriente Corriente

ActivosNo corrientes Patrimonio

BALANCE

Comercio

Análisis De la Información Económico y Financiera

Análisis de Solvencia

ActivoCorriente

PasivoCorriente

PasivoNo corriente

ActivosNo corrientes

Patrimonio

Servicios

BALANCETiene

Calidad el Patrimonio..

?

Análisis De la Información Económico y Financiera

Análisis de Solvencia

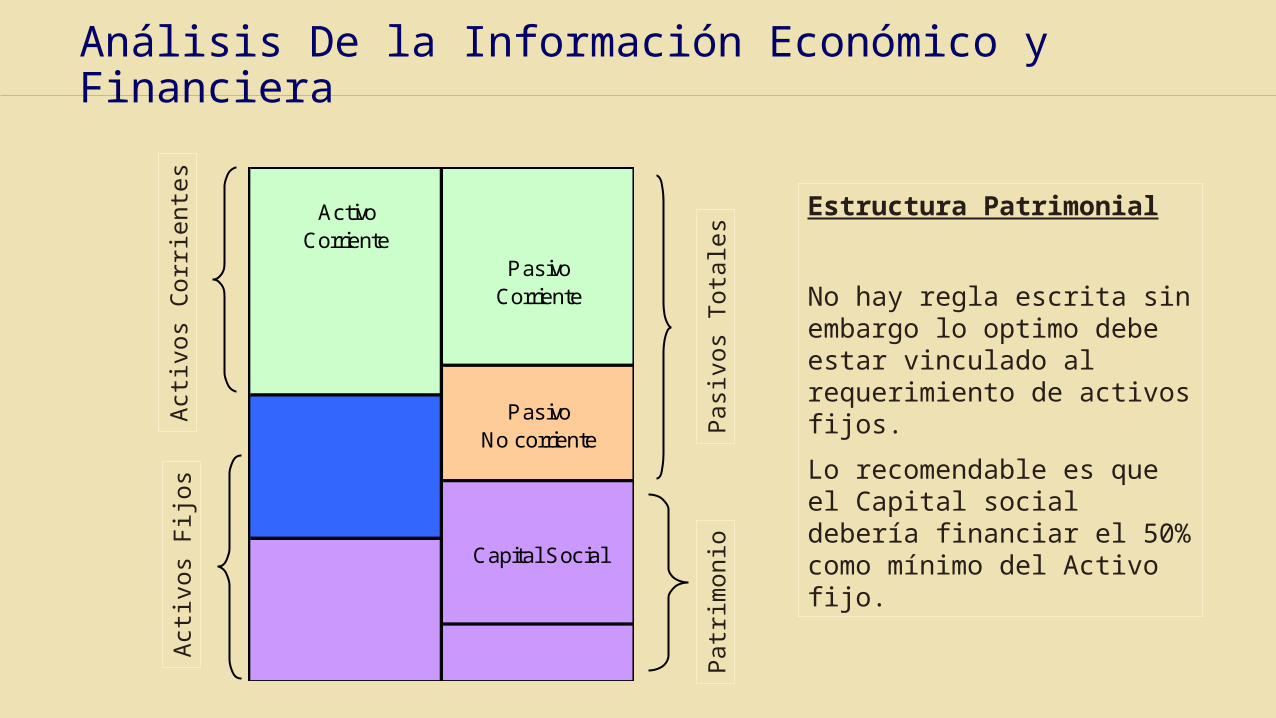

Estructura Patrimonial

No hay regla escrita sin embargo lo optimo debe estar vinculado al requerimiento de activos fijos.

Lo recomendable es que el Capital social debería financiar el 50% como mínimo del Activo fijo.

ActivoCorriente

PasivoCorriente

PasivoNo corriente

Capital Social

Patr

imon

io

Activ

os F

ijos

Pasi

vos

Tota

les

Activ

os C

orrie

ntes

Análisis De la Información Económico y Financiera

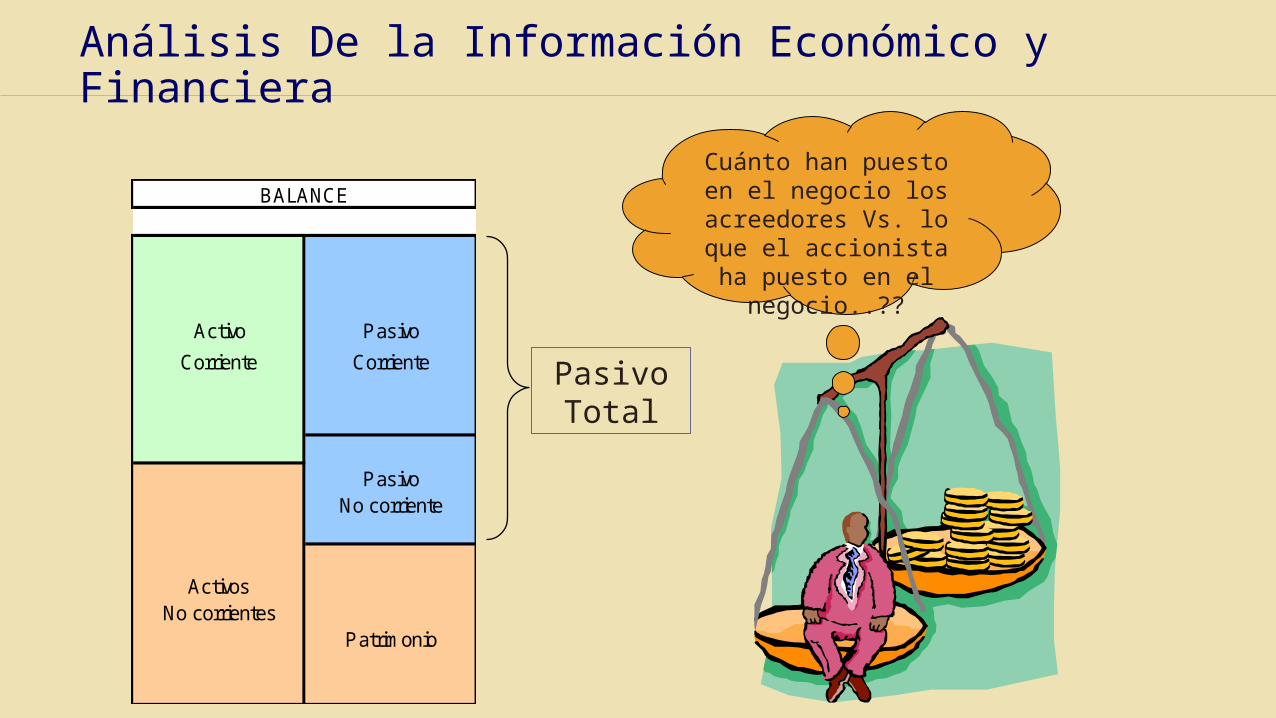

Cuánto han puesto en el negocio los acreedores Vs.

lo que el accionista ha puesto en el negocio..??

Activo Pasivo

Corriente Corriente

PasivoNo corriente

ActivosNo corrientes

Patrimonio

BALANCE

Pasivo Total

Análisis De la Información Económico y Financiera

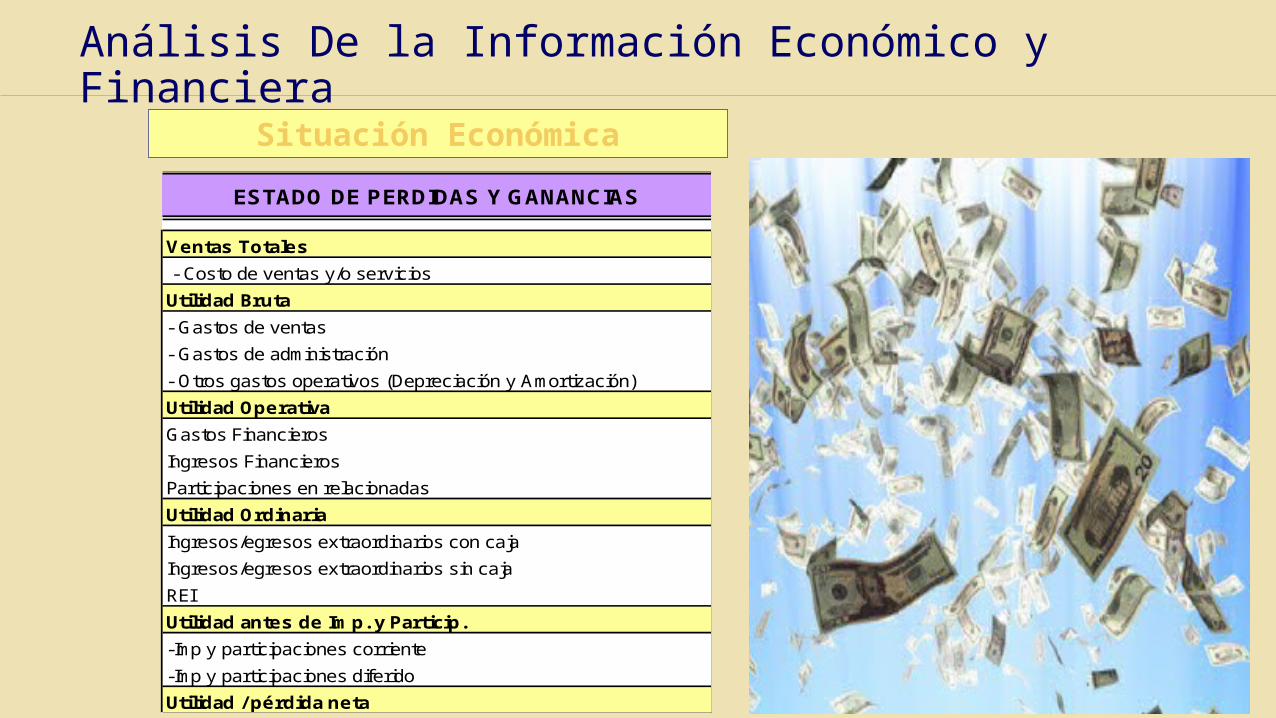

Situación Económica

ESTADO DE PERDIDAS Y GANANCIAS

Ventas Totales

- Costo de ventas y/o servicios

Utilidad Bruta

- Gastos de ventas

- Gastos de administración

- Otros gastos operativos (Depreciación y Amortización)

Utilidad Operativa

Gastos Financieros

Ingresos Financieros

Participaciones en relacionadas

Utilidad Ordinaria

Ingresos/egresos extraordinarios con caja

Ingresos/egresos extraordinarios sin caja

REI

Utilidad antes de Imp. y Particip.

-Imp y participaciones corriente

-Imp y participaciones diferido

Utilidad / pérdida neta

Análisis De la Información Económico y Financiera

Caja \ Bancos BancosCuenta x Cobrar Ctas por pagar(Clientes) (Proveedores)Inventarios Otros Pasivos CtesOtros activos Ctes.

ProvisionesDiferidos

Diferidos Préstamos LP

Ctas. x Cob. LP. Ptamo de acc.Inversiones Otros Pasivos LP

CapitalInmuebles Maq. Eq. Capital Adicional

Revaluaciones

Otros Activos LP Utilidades

Inversiones de LP Patrimonio

ESTADO DE PERDIDAS Y GANANCIAS

Ventas Totales

- Costo de ventas y/o servicios

Utilidad Bruta

- Gastos de ventas

- Gastos de administración

- Otros gastos operativos (Deprec. y Amort.)

Utilidad Operativa

Gastos f inancieros

Ingresos f inancieros

Participaciones en relacionadas

Utilidad Ordinaria

Ingresos/egresos extraordinarios con caja

Ingresos/egresos extraordinarios sin caja

REI

Utilidad antes de Imp. y Particip.

-Imp y participaciones corriente

-Imp y participaciones diferido

Utilidad / pérdida neta

Análisis De la Información Económico y Financiera

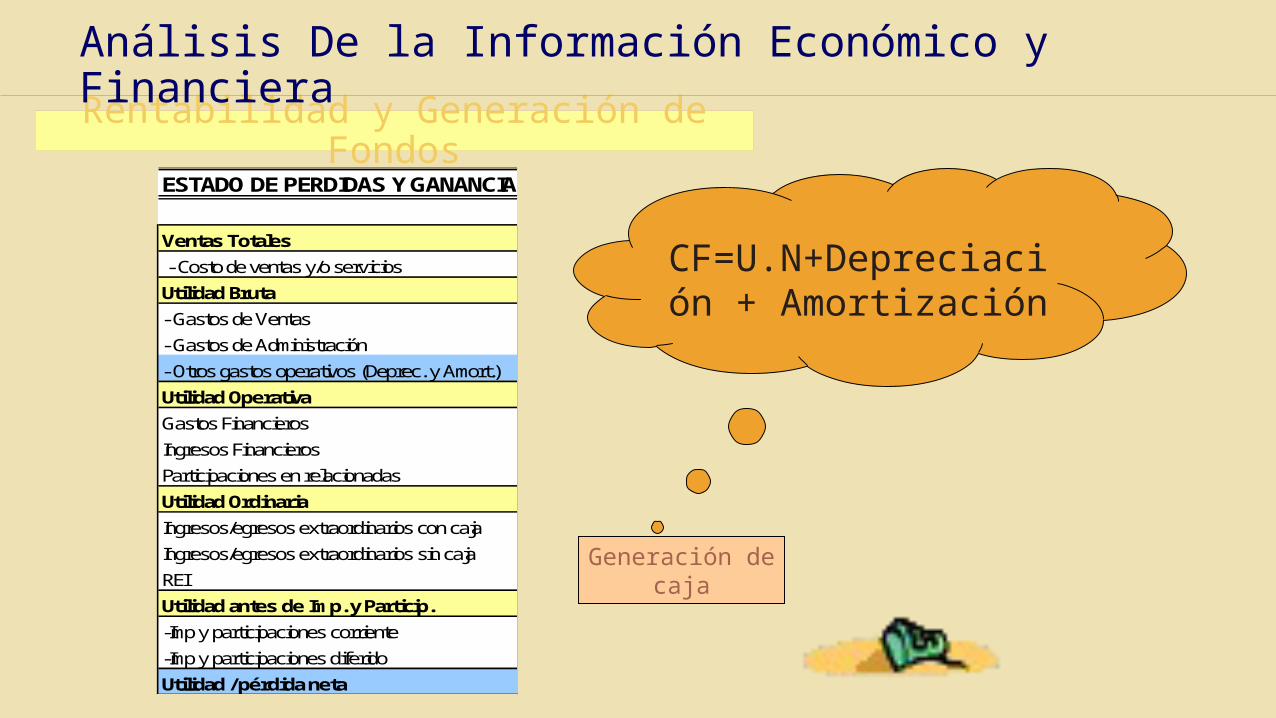

ESTADO DE PERDIDAS Y GANANCIAS

Ventas Totales

- Costo de ventas y/o servicios

Utilidad Bruta

- Gastos de Ventas

- Gastos de Administración

- Otros gastos operativos (Deprec. y Amort.)

Utilidad Operativa

Gastos Financieros

Ingresos Financieros

Participaciones en relacionadas

Utilidad Ordinaria

Ingresos/egresos extraordinarios con caja

Ingresos/egresos extraordinarios sin caja

REI

Utilidad antes de Imp. y Particip.

-Imp y participaciones corriente

-Imp y participaciones diferido

Utilidad / pérdida neta

Generación de caja

CF=U.N+Depreciación + Amortización

Rentabilidad y Generación de Fondos

Análisis De la Información Económico y Financiera

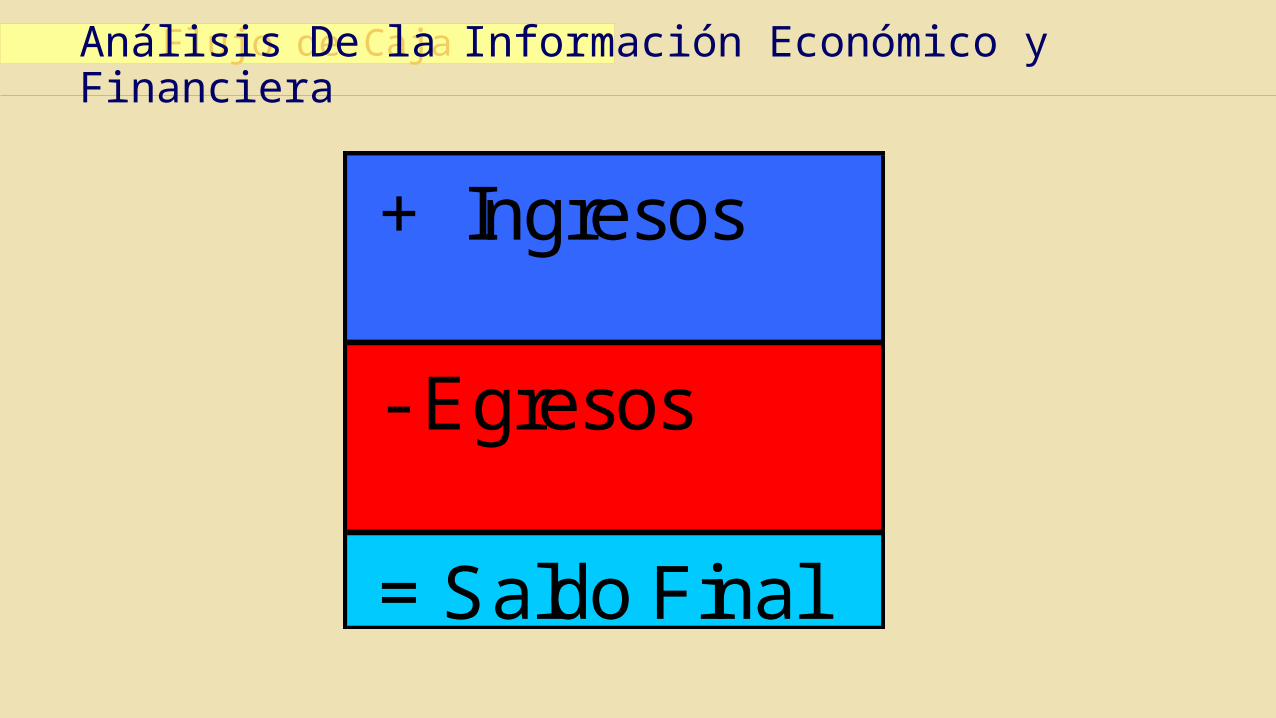

+ Ingresos

- Egresos

= Saldo Final

Flujo de CajaAnálisis De la Información Económico y Financiera

+ INGRESOSVentasOtros ingresos

- EGRESOS Gasto administrativo Gasto de ventas Gastos operativos

= Flujo Económico - CARGA FINANCIERA Amortización de la Deuda Gastos Financieros Impuestos

Flujo Financiero = Saldo Final

De donde provienen los ingresos…??

Flujo de Caja

Análisis De la Información Económico y Financiera

VentasOtros ingresos

- EGRESOS Gasto administrativo Gasto de ventas Gastos operativos

= Flujo Operativo - Capex -Variaciones en activos

Flujo de Inversiones - CARGA FINANCIERA Amortización de la Deuda Gastos Financieros Impuestos

Flujo Financiero - Impuestos

Flujo de Caja para el Accionista - Dividendo

Flujo de Caja para la Empresa

Establecer El origen de los ingresos y

contrastar con el histórico

Flujo de CajaAnálisis De la Información Económico y Financiera

Liquidez:

En términos Generales se espera siempre que un cliente muestre indicadores de liquidez positivos o relaciones Activo Cte. / Pasivo Cte. mayores a 1.

Ac- Pc = (+) Ac/Pc > 1

Indicadores adversos denotan un descalce que podría desencadenar en el cliente, un ciclo incontenible de requerimientos cada vez mas constantes y con altos costos, aquí es posible apoyar excepcionalmente a la empresa a redefinir su estructura financiera calzando sus obligaciones tanto de corto como de largo, al amparo de flujos con holguras adecuadas que así lo sustenten.

Análisis de Indicadores Basicos

Análisis De la Información Económico y Financiera

Endeudamiento :

En realidad es la contraparte de la autonomía financiera, y se pueden hacer varias lecturas, sin embargo usaremos básicamente la relación Deuda / Patrimonio que según sea el sector económico al que pertenezca la empresa podremos definir algunos indicadores recomendados, o de lo contrario estos estarán en función al los requerimientos de activos fijos para realizar las operaciones de la empresa.

Para empresas Comerciales:

Pasivo Total / Patrimonio <= 3 aprox

Para empresas Industriales

Pasivo Total / Patrimonio <= 1.5 aprox.

En algunas industrias mas pesadas este indicador puede ser menor según el grado de requerimiento de activos fijos, con lo que no aplican estas recomendaciones.

Análisis De la Información Económico y Financiera

Análisis de Indicadores Básicos

Rentabilidad y Generación de Fondos:Básicamente debemos preferir que el cliente logre definirrentabilidades operativas positivas como principio paraasegurar la buena marcha de la empresa.

Sin embargo el Cash Flow será la base para identificar la capacidad de fondeo de largo plazo de un cliente lo cual se traduce en un indicador denominado “Pay Back”

Deuda Financiera / Cash Flow = Pay Back

El cahs flow esta determinado anualmente y el pay back es un valor que indica el numero de años donde según la capacidad de generación de fondos del cliente, se cubrirá la deuda

En General para todos los clientes los plazos recomendados no deberían ser superiores a 5 años

Pay Back <=5 años

Para proyectos de envergadura generalmente en clientes corporativos o de empresas los plazos podrían ser superiores y no aplica la recomendación anterior.

Análisis De la Información Económico y Financiera

Análisis de Indicadores Básicos

En resumen:El financiamiento de fondos de corto plazo tiene como medio de pago la realización de los activos de corto plazo por lo que estos guardan mucha relación con las posiciones de liquidez del cliente lo que hace mas importante la revisión de dichos indicadores para asumir estas posiciones.

Para Financiamiento de largo plazo, es importante observar la generación de fondos del cliente y su capacidad en el tiempo de asumir dichas obligaciones. Es decir el plazo de pago o Pay Back

Análisis De la Información Económico y Financiera

Gracias…!!!!