presentacion costos

TRANSCRIPT

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONOMICAS

ESCUELA DE CONTADURÍA PÚBLICA

Docente:Licda. Elsy Guadalupe Monge

Materia:Contabilidad De Costos II

Tema:Ética Y Valores Profesionales en la implementación de un sistema de costos.

Grupo Teórico: 04

Grupo de Trabajo:10

Integrantes:

Guzmán Huezo, José Alejandro GH11020Hernández López, German Rafael HL11002López de Cortez, Doris del Carmen LD11006Ramírez Hernández , Nancy Veraniz RH09041Zepeda Zúniga, Jorge Heriberto ZZ11006

¿Qué es un Sistema?

• Un sistema es un conjunto de partes interrelacionadas que ejecuta uno o más procesos para lograr objetivos específicos.

Hansen & Mowen, Administración de costos: Contabilidad Y Control. Pág. 29

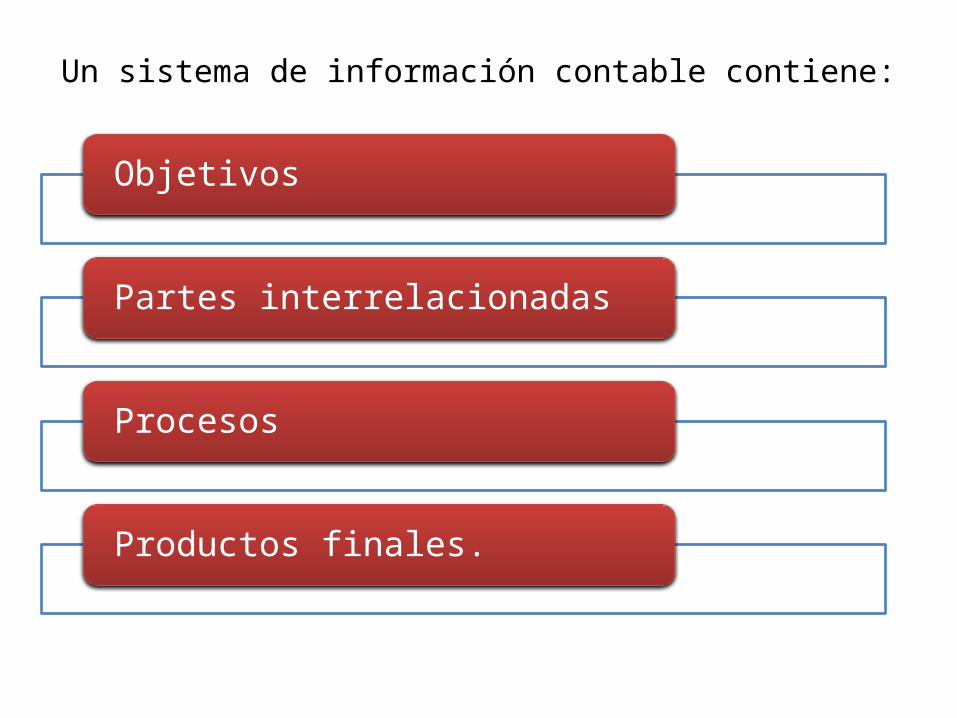

Un sistema de información contable contiene:

Objetivos

Partes interrelacionadas

Procesos

Productos finales.

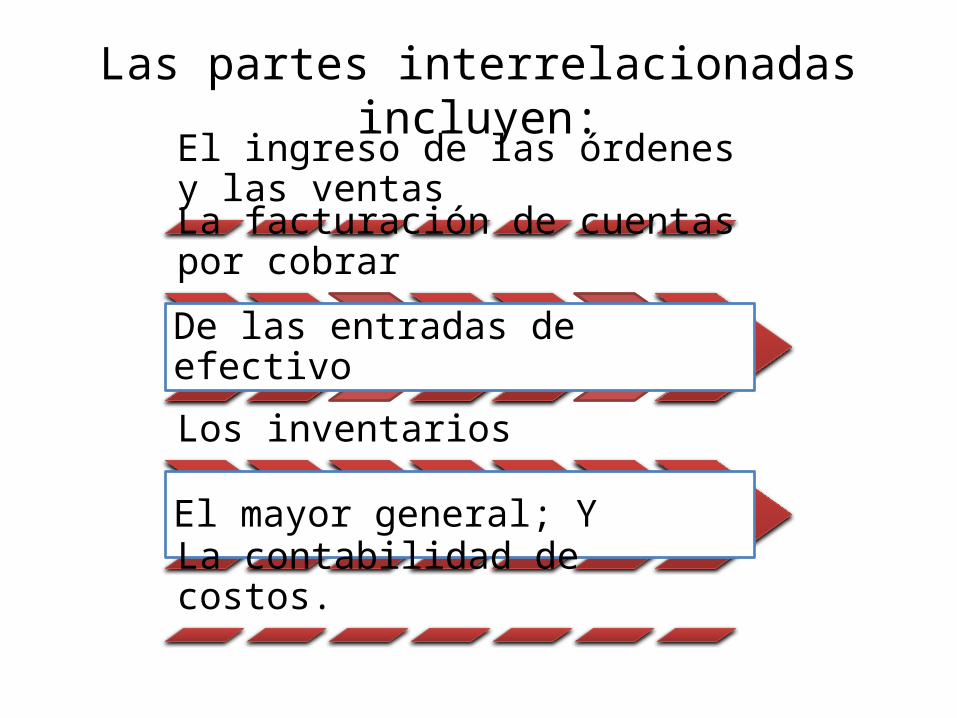

Las partes interrelacionadas incluyen:

El ingreso de las órdenes y las ventas

La facturación de cuentas por cobrar

De las entradas de efectivo

Los inventarios

El mayor general; Y

La contabilidad de costos.

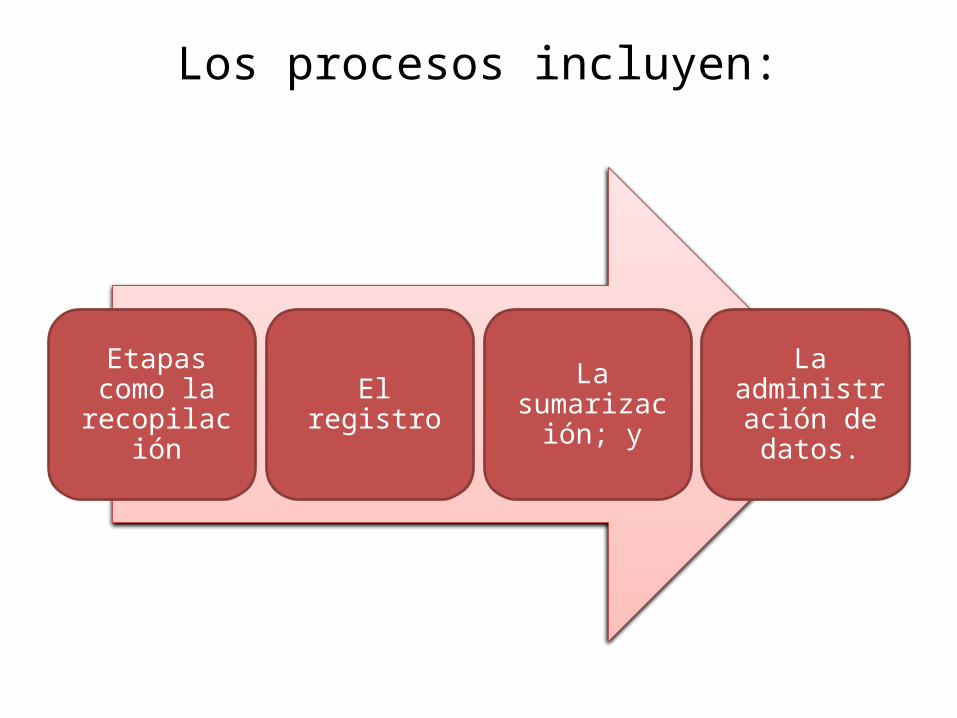

Los procesos incluyen:

Etapas como la recopilación El registro

La sumarización;

y

La administración

de datos.

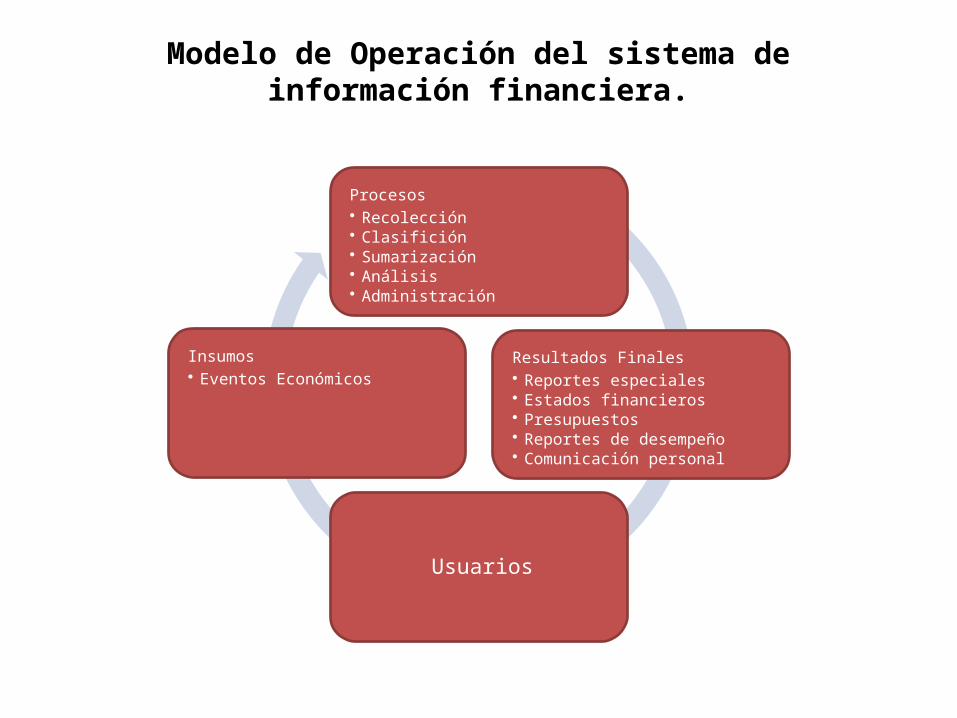

Modelo de Operación del sistema de información financiera.

Procesos• Recolección• Clasifición• Sumarización• Análisis• Administración

Resultados Finales• Reportes especiales• Estados financieros• Presupuestos• Reportes de desempeño• Comunicación personal

Usuarios

Insumos• Eventos Económicos

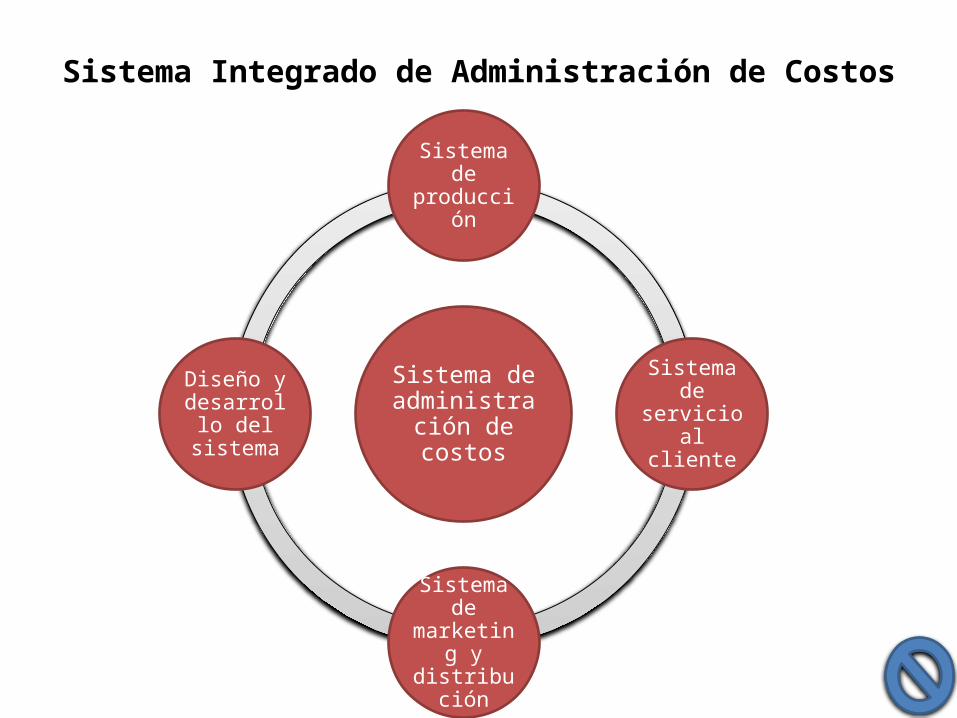

Sistema Integrado de Administración de Costos

Sistema de administración

de costos

Sistema de producción

Sistema de servicio al

cliente

Sistema de marketing y distribución

Diseño y desarrollo

del sistema

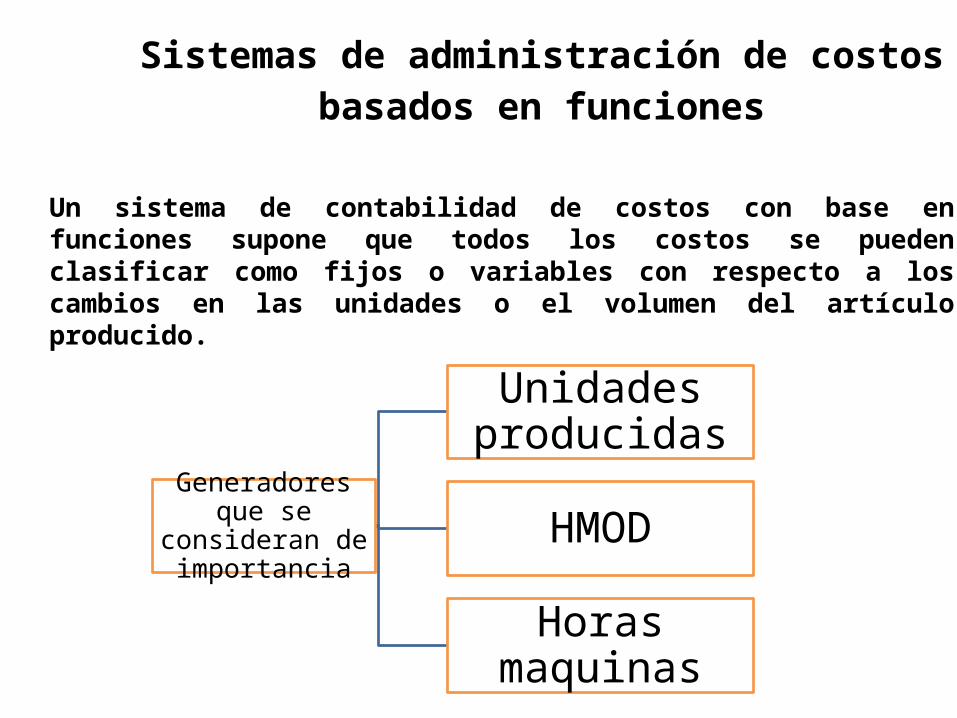

Sistemas de administración de costos basados en funciones

Un sistema de contabilidad de costos con base en funciones supone que todos los costos se pueden clasificar como fijos o variables con respecto a los cambios en las unidades o el volumen del artículo producido.

Generadores que se consideran de importancia

Unidades producidas

HMOD

Horas maquinas

Control de costos con base en las funciones

Un sistema de control de las operaciones con

base en las funciones asigna los costos a las

unidades organizacionales, lo que provoca que el

administrador de la unidad organizacional sea el

responsable por el control de los costos

asignados.

Sistemas de administración de costos basados en actividades.

Los sistemas de administración de costos basados en actividades han evolucionado en respuesta a los cambios significativos en el ambiente de negocios competitivo, enfrentado tanto por las empresas de servicios como de manufactura.

Objetivos

Calidad.

Contenido.

relevancia

Oportunidad de información.

Control de costos basado en actividades

Un subsistema de control de operaciones con base en

actividades también difiere en forma significativa de un

sistema con base en funciones. El énfasis del sistema

tradicional de contabilidad administrativa de costos es

sobre la administración de los costos. Sin embargo, el

consenso emergente es que la administración de

actividades, y no de los costos, es la clave para un control

exitoso en un ambiente de manufactura avanzado

Modelo de Administración basado en actividades.

Actividades ¿Qué?

Recursos• Perspectiva del

costo

Análisis de desempeño.• ¿Qué tan

bien?

Productos y Clientes

Análisis de generadores• Perspectiva del

proceso.

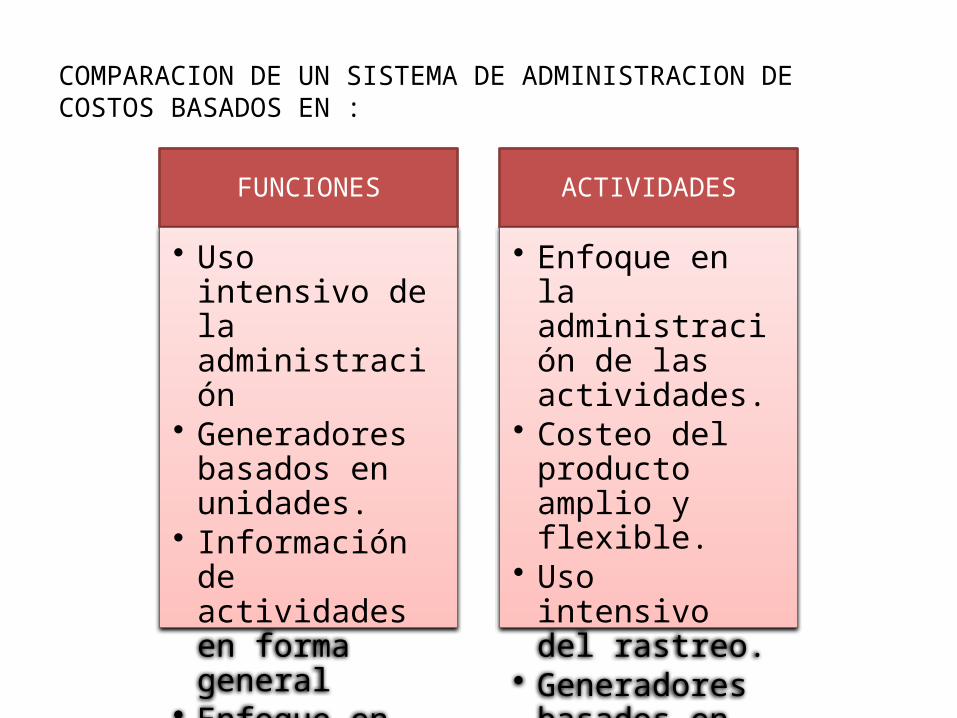

COMPARACION DE UN SISTEMA DE ADMINISTRACION DE COSTOS BASADOS EN :UN SISTEMA DE ADMINISTRACION DE COSTOS BASADOS EN :

FUNCIONES

• Uso intensivo de la administración

• Generadores basados en unidades.

• Información de actividades en forma general

• Enfoque en la administración de costo

ACTIVIDADES

• Enfoque en la administración de las actividades.

• Costeo del producto amplio y flexible.

• Uso intensivo del rastreo.

• Generadores basados en unidades y no basados en unidades.

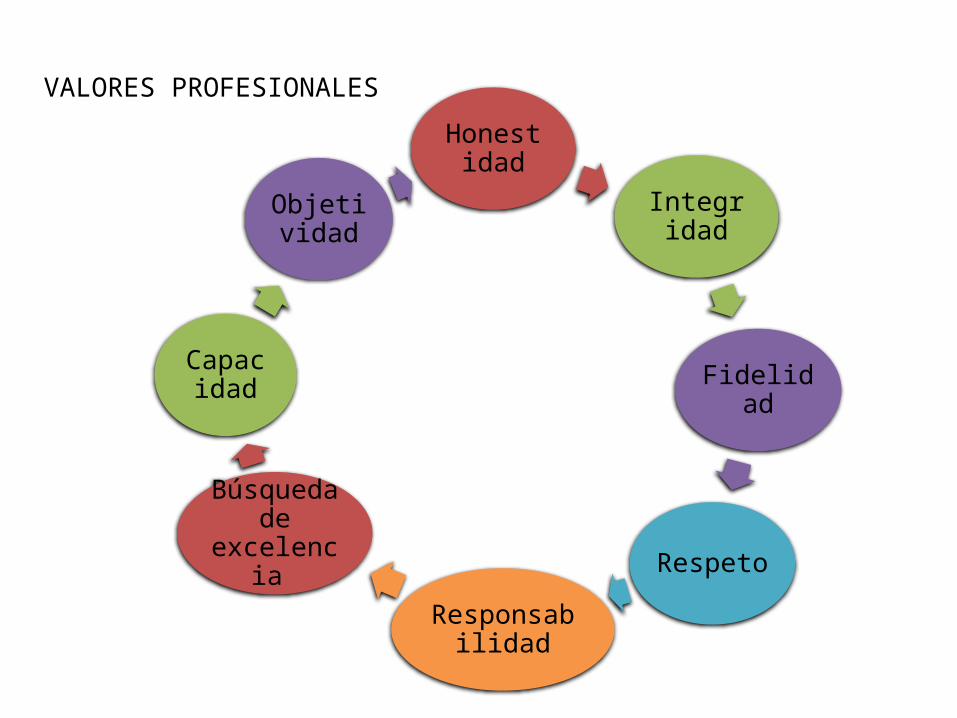

VALORES PROFESIONALES

Honestidad

Integridad

Fidelidad

Respeto

Responsabilidad

Búsqueda de

excelencia

Capacidad

Objetividad

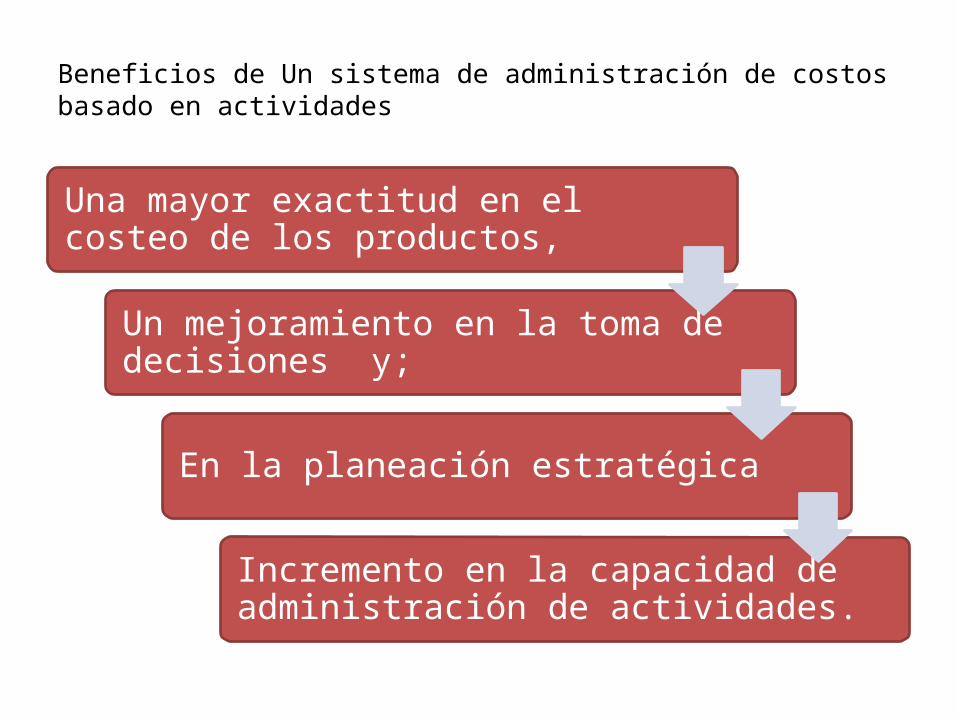

Beneficios de Un sistema de administración de costos basado en actividades

Una mayor exactitud en el costeo de los productos,

Un mejoramiento en la toma de decisiones y;

En la planeación estratégica

Incremento en la capacidad de administración de actividades.

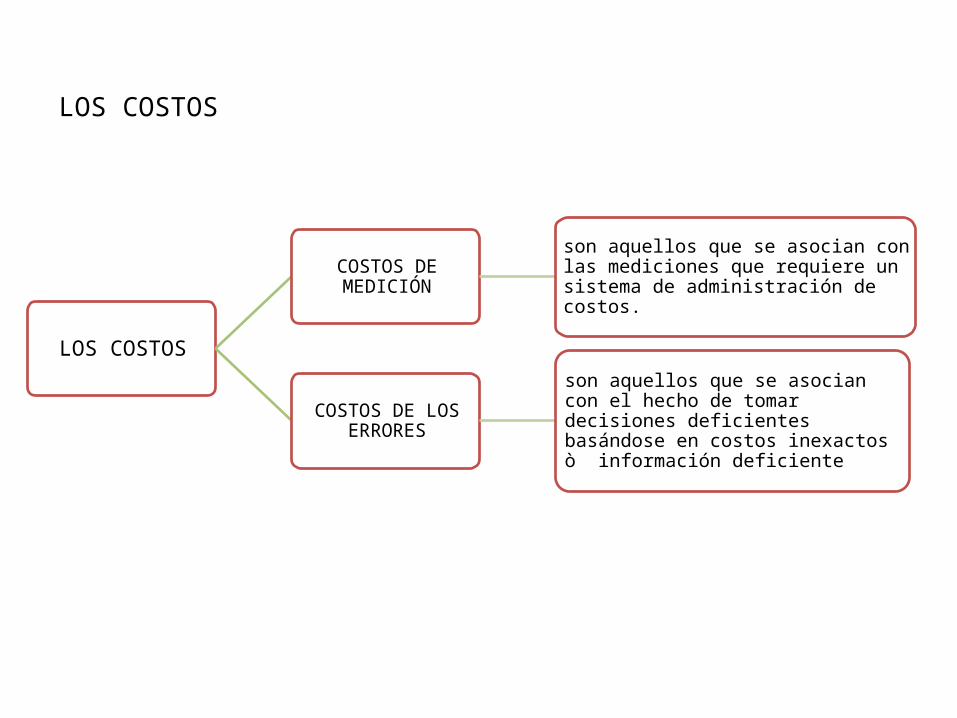

LOS COSTOS

LOS COSTOS

COSTOS DE MEDICIÓNson aquellos que se asocian con las mediciones que requiere un sistema de administración de costos.

COSTOS DE LOS ERRORES

son aquellos que se asocian con el hecho de tomar decisiones deficientes basándose en costos inexactos ò información deficiente

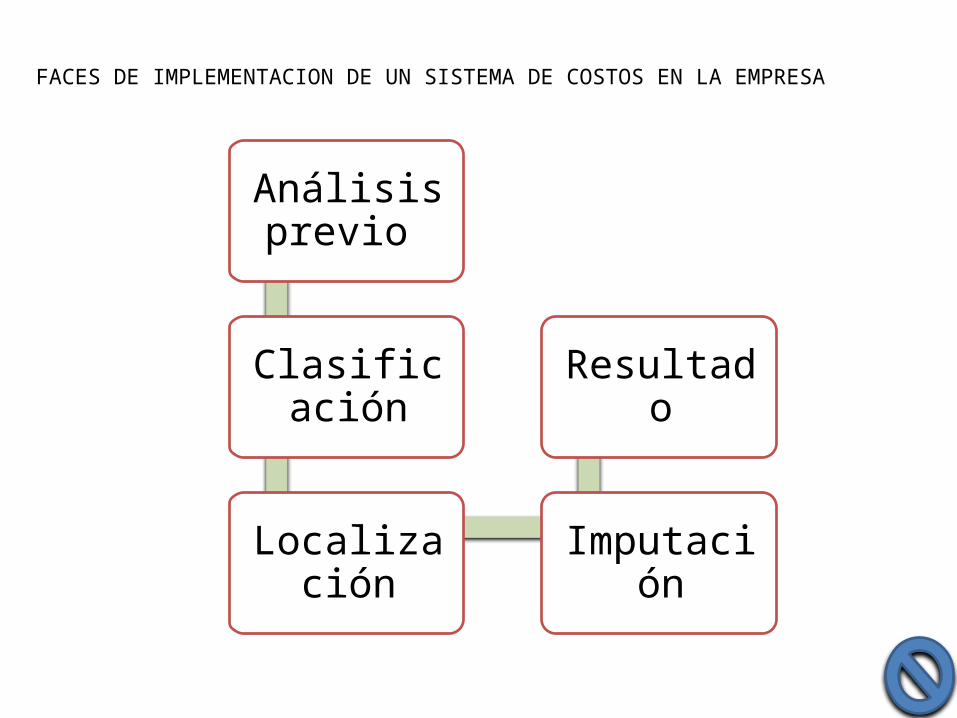

FACES DE IMPLEMENTACION DE UN SISTEMA DE COSTOS EN LA EMPRESA

Análisis previo

Clasificación

Localización Imputación

Resultado

CASOS SOBRE LA CONDUCTA ETICA Y LOS

VALORES PROFESIONALES

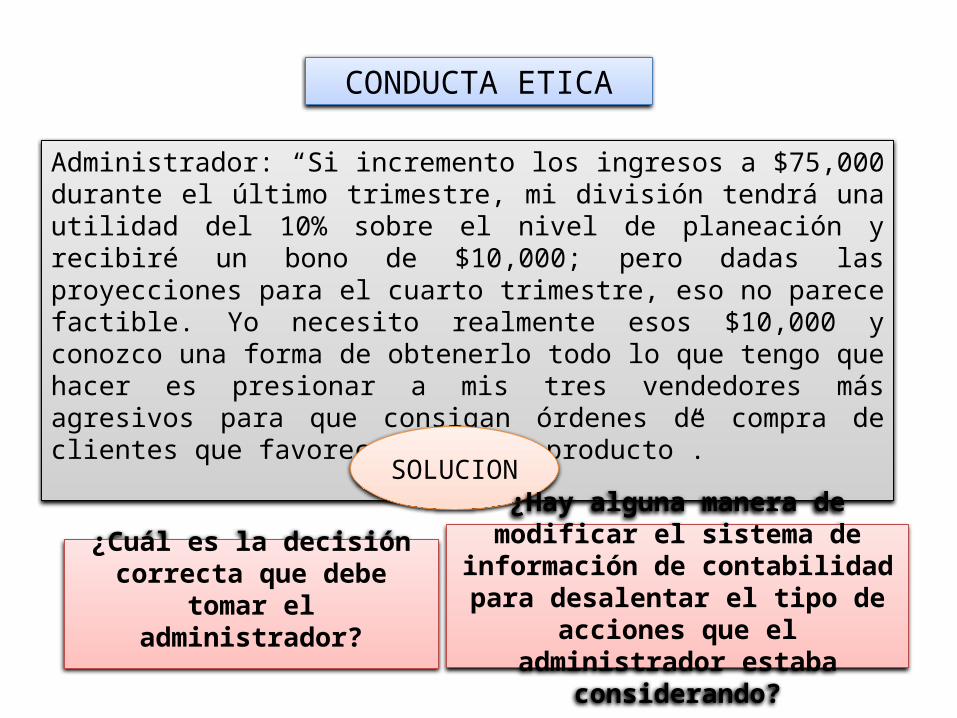

CONDUCTA ETICA

Administrador: “Si incremento los ingresos a $75,000 durante el último trimestre, mi división tendrá una utilidad del 10% sobre el nivel de planeación y recibiré un bono de $10,000; pero dadas las proyecciones para el cuarto trimestre, eso no parece factible. Yo necesito realmente esos $10,000 y conozco una forma de obtenerlo todo lo que tengo que hacer es presionar a mis tres vendedores más agresivos para que consigan órdenes de compra de clientes que favorecen nuestro producto”.

SOLUCION

¿Cuál es la decisión correcta que debe tomar el

administrador?

¿Hay alguna manera de modificar el sistema de información de contabilidad para desalentar el tipo de acciones que el administrador estaba considerando?

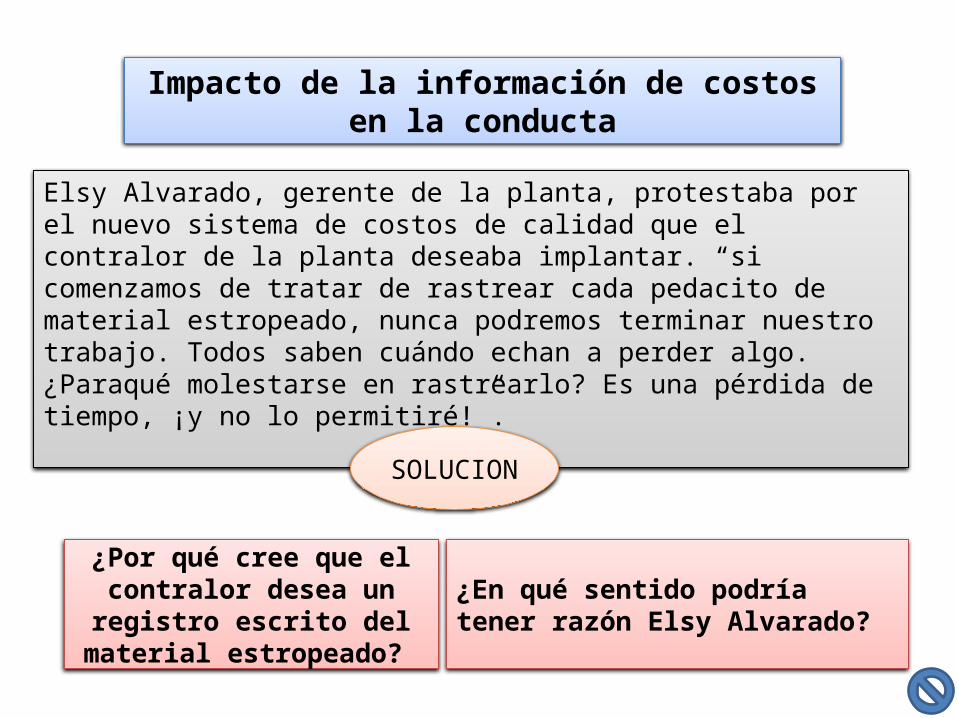

Impacto de la información de costos en la conducta

Elsy Alvarado, gerente de la planta, protestaba por el nuevo sistema de costos de calidad que el contralor de la planta deseaba implantar. “si comenzamos de tratar de rastrear cada pedacito de material estropeado, nunca podremos terminar nuestro trabajo. Todos saben cuándo echan a perder algo. ¿Paraqué molestarse en rastrearlo? Es una pérdida de tiempo, ¡y no lo permitiré!”.

SOLUCION

¿Por qué cree que el contralor desea un registro escrito del

material estropeado?

¿En qué sentido podría tener razón Elsy Alvarado?

Caso complementario Procter & Gamble(P & G)

Antecedentes de la empresa.

• Fundada en 1837, hoy es un conjunto de empresas que comercializa un total de 300 marcas en más de 140 países. Alrededor del 20% de las cifras globales de venta se generan en Alemania. La sede está en Cincinnati, Ohio, EE.UU.

Valores fundamentales

• Liderazgo.

• Propiedad.

• Integridad.

• Pasión por Ganar.

• Confianza.

Responsabilidad social

• Sostenibilidad ambientalProcter & Gamble ha dado un gran paso en su compromiso medioambiental. Como parte de la estrategia de crecer de manera sostenible, llevaremos a cabo nuestra nueva visión a largo plazo.• Acción socialDurante más de 170 años, las marcas de P&G y sus profesionales han contribuido a mejorar la vida de los consumidores. Este compromiso se extiende a las inversiones sociales que llevamos a cabo en todo el mundo.

Valores antiéticos que se practican en (P&G)

• Productos de tocador testeados con animales.

Cada año, millones de animales son sometidos, en vivo, a

innumerables pruebas y experimentos muy dolorosos para determinar

la seguridad de productos cosméticos, de aseo personal y limpieza.

Espumas de afeitar, champús y dentífricos son introducidos a presión

en el estómago de los animales; inhalan lacas para el cabello;

sustancias volátiles son rociadas sobre piel y ojos (test 'Draize'). Otras

pruebas, como la de la dosis letal (DL50), causan terribles sufrimientos.

En ocasiones, estos experimentos se ocultan tras leyendas como: "clí

nicamente testado" o "testado bajo control dermatológico".

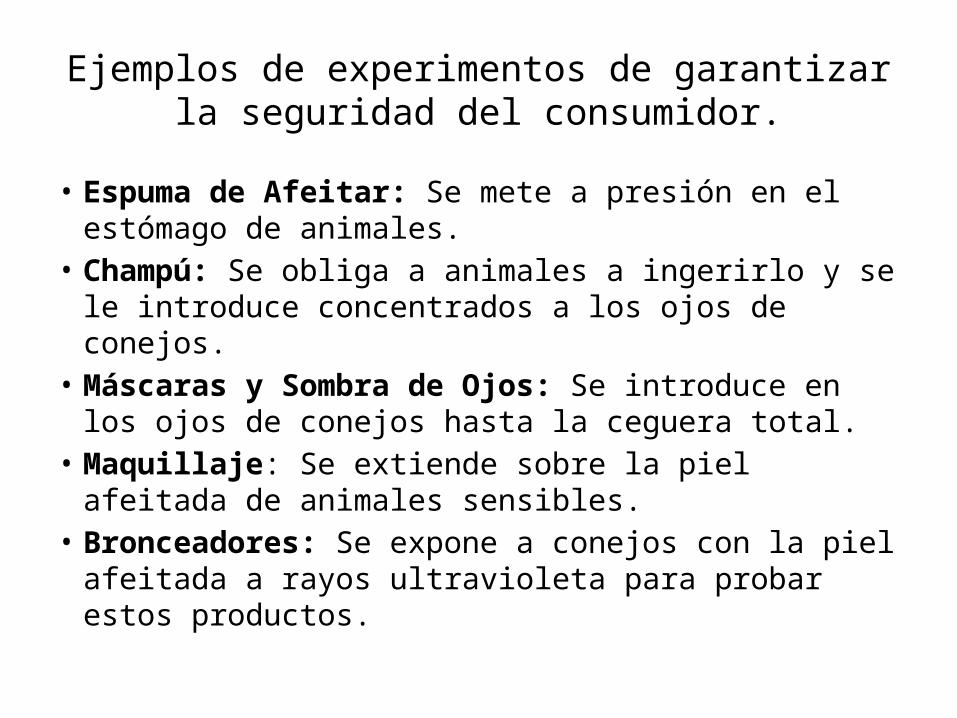

Ejemplos de experimentos de garantizar la seguridad del consumidor.

• Espuma de Afeitar: Se mete a presión en el estómago de animales.

• Champú: Se obliga a animales a ingerirlo y se le introduce concentrados a los ojos de conejos.

• Máscaras y Sombra de Ojos: Se introduce en los ojos de conejos hasta la ceguera total.

• Maquillaje: Se extiende sobre la piel afeitada de animales sensibles.

• Bronceadores: Se expone a conejos con la piel afeitada a rayos ultravioleta para probar estos productos.

Gracias!!!