análisis de costos presentacion curso tics

TRANSCRIPT

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

ANÁLISIS DE

COSTOS1

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

ANALISIS DE COSTOS• BIBLIOGRAFÍAS:

1.- CONTABILIDAD DE COSTOS 1RAÚL CARDENAS NÁPOLES, INSTITUTO MEXICANO DE CONTADORES PÚBLICOS.

2.- ABC DE LAS INSTALACIONES ELECTRICAS RESIDENCIALES Y COMERCIALESENRIQUEZ HARPER, LIMUZA.

3.- NORMA OFICIAL MEXICANA NOM 01-SEDE-2012

2

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

PRESENTACIÓN DEL MÓDULO

• TIENE LA FINALIDAD DE QUE EL ALUMNO ADQUIERA LAS

HABILIDADES NECESARIAS PARA PODER CUANTIFICAR Y

ELABORAR PRESUPUESTOS DE OBRAS ELÉCTRICAS

EMPLEANDO EL COSTEO POR PRECIOS UNITARIOS.

• INCLUYE EL DESARROLLO DE COMPETENCIAS PARA

PLANIFICAR Y ADMINISTRAR EL MANTENIMIENTO A EQUIPOS

Y SISTEMAS ELÉCTRICOS, ELECTRÓNICOS Y

ELECTROMECÁNICOS, MEDIANTE EL USO ÓPTIMO DE

RECURSOS MATERIALES, HUMANOS Y TÉCNICOS. 3

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

PROPÓSITO DEL MÓDULO

• EFECTUAR EL ANÁLISIS DE COSTOS DE UNA

INSTALACIÓN ELÉCTRICA, DE ACUERDO AL

PROYECTO, LOS CRITERIOS DE CALIDAD

ESTABLECIDOS Y RESPETANDO LA NORMATIVIDAD

VIGENTE, PARA LA ELABORACIÓN DEL PRESUPUESTO

DE OBRA, CONTRIBUYENDO A ALCANZAR EL

EQUILIBRIO ENTRE EL INTERÉS ECONÓMICO Y LA

CALIDAD DE LOS MATERIALES A EMPLEAR EN EL

DESARROLLO DEL PROYECTO ELÉCTRICO.

4

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

MAPA DEL MÓDULO

• UNIDAD 1.- CÁLCULO DE COSTOS DE SERVICIOS EN INSTALACIONES ELÉCTRICAS. 10%

• UNIDAD 2.- ELABORACIÓN DE PRESUPUESTOS DE PROYECTOS ELÉCTRICOS. 90%

5

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

EVALUACIÓN UNIDAD 1

• 1.- ASISTENCIA 80% MÍN; PARA DERECHO A:

• 2.- TAREAS E INVESTIGACIONES = 30%

• 3.- EJERCICIOS Y RUBRICA = 70%

6

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

UNIDAD 1

CALCULO DE COSTOS DE SERVICIO EN INSTALACIONES

ELÉCTRICAS

7

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

A.- IDENTIFICACIÓN DE LOS CONCEPTOS DE ANÁLISIS DE COSTOS.

PRINCIPIOS DE LA ADMINISTRACIÓN

DE COSTOS.

INGRESOS

(GANANCIA)

EGRESOS

(GASTOS)

8

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

A.- IDENTIFICACIÓN DE LOS CONCEPTOS DE ANÁLISIS DE COSTOS.

DEFINICIÓN DE COSTO:

ES EL VALOR ADQUIRIDO POR UN BIEN TANGIBLE

(PRODUCTO) AL INCLUIR EN ÉL UNA SERIE DE

GASTOS.

9

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

DIFERENCIA ENTRE COSTO, GASTO Y PAGO:

10

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

COSTO = CONJUNTO DE EROGACIONES EN QUE SE INCURRE PARA PRODUCIR UN BIEN O SERVICIO.

GASTO = CONJUNTO DE EROGACIONES DESTINADAS A LA DISTRIBUCIÓN O VENTA DEL PRODUCTO O SERVICIO Y LA

ADMINISTRACIÓN.

PAGO = ESFUERZO FINANCIERO, MODO DE EXTINGUIR OBLIGACIONES A TRAVÉS DEL CUMPLIMIENTO EFECTIVO

DE UNA PRESTACIÓN DEBIDA, SE TRATA DE LA ENTREGA DE UN DIENRO O ESPECIE. 11

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

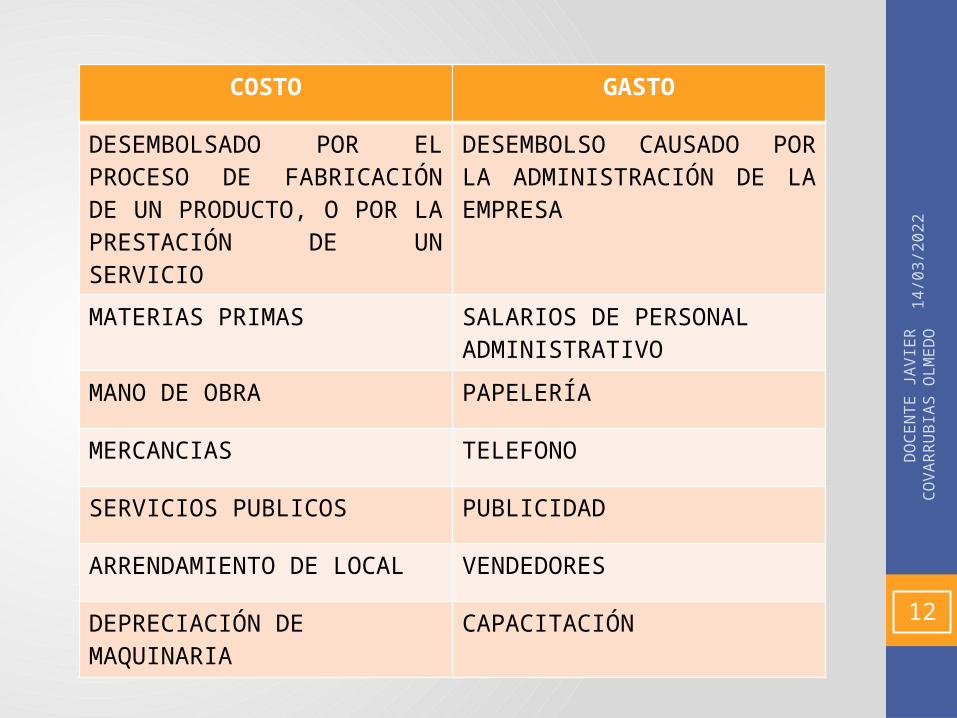

COSTO GASTO

DESEMBOLSADO POR EL PROCESO DE FABRICACIÓN DE UN PRODUCTO, O POR LA PRESTACIÓN DE UN SERVICIO

DESEMBOLSO CAUSADO POR LA ADMINISTRACIÓN DE LA EMPRESA

MATERIAS PRIMAS SALARIOS DE PERSONAL ADMINISTRATIVO

MANO DE OBRA PAPELERÍA

MERCANCIAS TELEFONO

SERVICIOS PUBLICOS PUBLICIDAD

ARRENDAMIENTO DE LOCAL VENDEDORES

DEPRECIACIÓN DE MAQUINARIA CAPACITACIÓN12

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

COSTO

GASTO

PAGO

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

13

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

B.- IDENTIFICACIÓN DE LA CLASIFICACIÓN DE COSTOS

14

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

OCLAS

IFIC

ACIÓ

N D

E LO

S CO

STO

S

DE ACUERDO A SU FUNCIÓN

1 .PRODUCCIÓN2. DISTRIBUCIÓN3. ADMINISTRACIÓN4. FINANCIAMIENTO

SEGÚN SU IDENTIFICACIÓN1.DIRECTOS

2.INDIRECTOS

DE ACUERDO AL MOMENTO EN QUE SE CALCULA

1. HISTÓRICO

2. PREDETERMINADO

EL MOMENTO EN QUE SE REFLEJA EL RESULTADO

1. COSTO DEL PERIODO

2. COSTO DE PRODUCCIÓN

CONTROL QUE SE TENGA SOBRE CONSUMO

1. COSTO CONTROLABLE

2. COSTO NO CONTROLABLE

POR SU COMPORTAMIENTO1. COSTO VARIABLE

2. COSTO FIJO

15

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

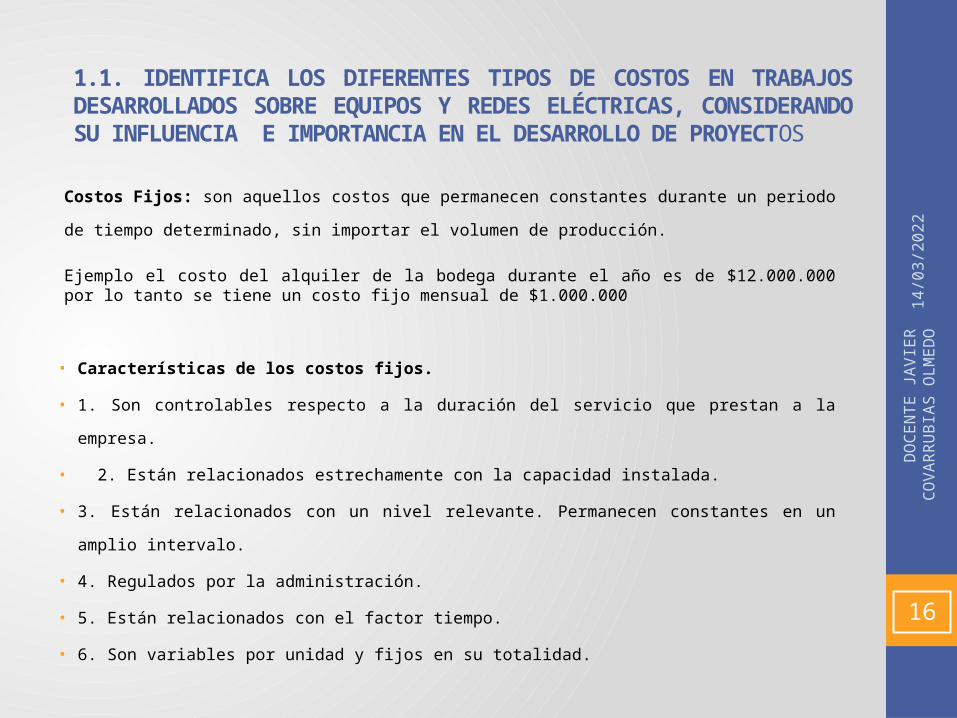

Costos Fijos: son aquellos costos que permanecen constantes durante un periodo de tiempo

determinado, sin importar el volumen de producción.

Ejemplo el costo del alquiler de la bodega durante el año es de $12.000.000 por lo tanto se tiene un costo fijo mensual de $1.000.000

• Características de los costos fijos.

• 1. Son controlables respecto a la duración del servicio que prestan a la empresa.

• 2. Están relacionados estrechamente con la capacidad instalada.

• 3. Están relacionados con un nivel relevante. Permanecen constantes en un amplio

intervalo.

• 4. Regulados por la administración.

• 5. Están relacionados con el factor tiempo.

• 6. Son variables por unidad y fijos en su totalidad.

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

16

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

Costos Variables: son aquellos que se modifican de acuerdo con el volumen de

producción, es decir, si no hay producción no hay costos variables y si se producen muchas

unidades el costo variable es alto.

Características de los costos variables.

1. Sólo son controlables a corto plazo.

2. Son proporcionales a una actividad. Tienen un comportamiento lineal relacionado con

alguna medida de actividad.

3. Están relacionados con un nivel relevante, fuera de ese nivel puede cambiar el costo

unitario.

4. Son regulados por la administración.

5. En total son variables, por unidades son fijos.

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

17

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

18

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

COSTO TOTAL

19

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

1.1. IDENTIFICA LOS DIFERENTES TIPOS DE COSTOS EN TRABAJOS DESARROLLADOS SOBRE EQUIPOS Y REDES ELÉCTRICAS, CONSIDERANDO SU INFLUENCIA E IMPORTANCIA EN EL DESARROLLO DE PROYECTOS

COSTO UNITARIO

20

17/0

4/20

23D

OCE

NTE

JAVI

ER C

OVA

RRU

BIAS

OL

MED

O

TAREA E INVESTIGACIÓN

COSTO MARGINAL Y

MARGEN DE CONTRIBUCIÓN

21