pensando en la - bisa.com · la diferencia entre un presupuesto y un flujo de caja es que en un...

TRANSCRIPT

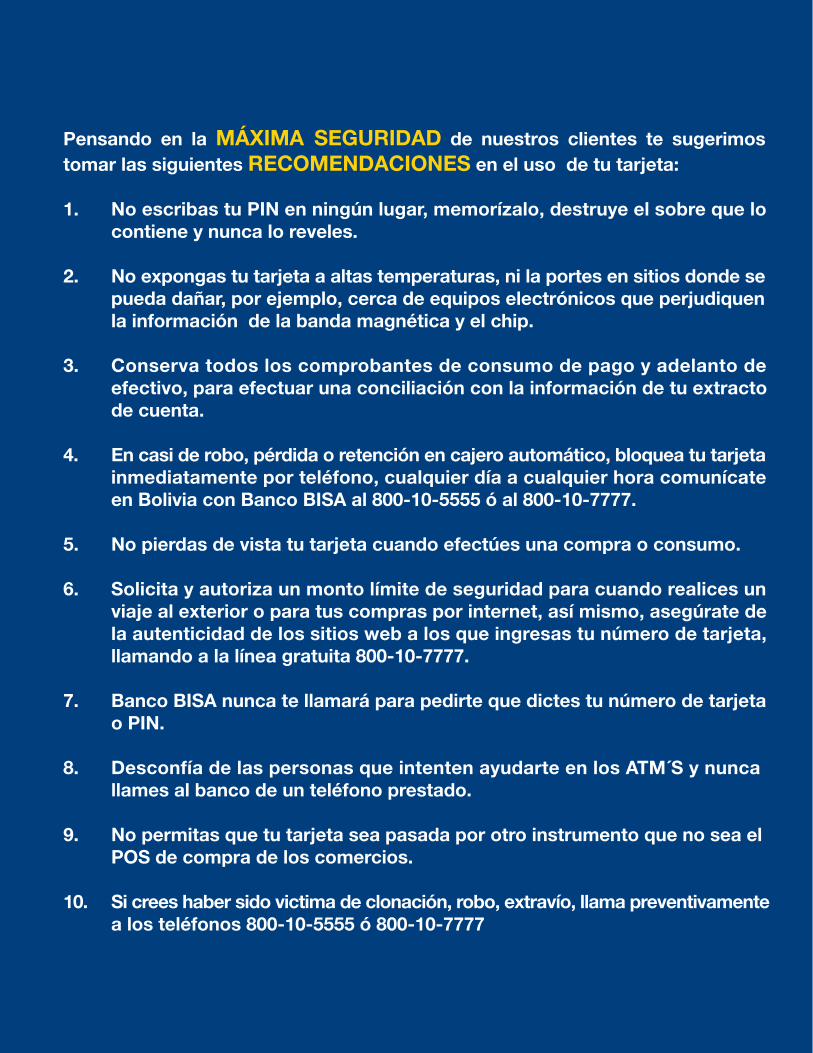

Pensando en la MÁXIMA SEGURIDAD de nuestros clientes te sugerimos tomar las siguientes RECOMENDACIONES en el uso de tu tarjeta:

1. No escribas tu PIN en ningún lugar, memorízalo, destruye el sobre que lo contiene y nunca lo reveles.

2. No expongas tu tarjeta a altas temperaturas, ni la portes en sitios donde se pueda dañar, por ejemplo, cerca de equipos electrónicos que perjudiquen la información de la banda magnética y el chip.

3. Conserva todos los comprobantes de consumo de pago y adelanto de efectivo, para efectuar una conciliación con la información de tu extracto de cuenta.

4. En casi de robo, pérdida o retención en cajero automático, bloquea tu tarjeta inmediatamente por teléfono, cualquier día a cualquier hora comunícate en Bolivia con Banco BISA al 800-10-5555 ó al 800-10-7777.

5. No pierdas de vista tu tarjeta cuando efectúes una compra o consumo.

6. Solicita y autoriza un monto límite de seguridad para cuando realices un viaje al exterior o para tus compras por internet, así mismo, asegúrate de la autenticidad de los sitios web a los que ingresas tu número de tarjeta, llamando a la línea gratuita 800-10-7777.

7. Banco BISA nunca te llamará para pedirte que dictes tu número de tarjeta o PIN.

8. Desconfía de las personas que intenten ayudarte en los ATM´S y nunca llames al banco de un teléfono prestado.

9. No permitas que tu tarjeta sea pasada por otro instrumento que no sea el POS de compra de los comercios.

10. Si crees haber sido victima de clonación, robo, extravío, llama preventivamente a los teléfonos 800-10-5555 ó 800-10-7777

1

CONTENIDO

Introducción1. El Presupuesto Familiar.....................................................

2. El Flujo de Caja.................................................................

3. Activos, Pasivos y Patrimonio..........................................

4. El Ahorro...........................................................................

5. Los Canales......................................................................

6. El Crédito..........................................................................

7. El Seguro..........................................................................

8. Derechos y Obligaciones del Consumidor Financiero.....

9. ¿Cómo Elegir el Servicio o Producto Financiero más Adecuado?...............................................................

411131523273536

39

INTRODUCCIÓN

2

Entre las decisiones más importantes en la vida de una persona, están las relacionadas

con su comportamiento financiero.

En este curso te daremos herramientas y guías para que aprendas a ahorrar, a gastar

menos de lo que ganas, a definir tus objetivos financieros y a planificar tus finanzas

personales y las de tu negocio. También te daremos consejos para que desarrolles

disciplina y recuerdes, en todo momento, que antes de tomar una decisión siempre te

asesores, busques información, compares y consultes.

En el presente documento encontrarás un detalle de tus derechos como consumidor

financiero, así como una lista de tus deberes.

Este es un curso para aprender a vivir feliz, mediante el manejo inteligente de tu dinero

y el uso responsable y eficiente de los servicios financieros que están a tu disposición.

Se trata de entender cómo funcionan tus finanzas, aprovechar las oportunidades y

aprender a pensar, tanto en el presente como en el futuro.

3

Conocer cómo manejar tus finanzas te ayudará a tener seguridad financiera. La seguridad

financiera varía según tus necesidades y la etapa de vida en la que te encuentres. Por

ejemplo, los jóvenes tienen la necesidad de financiar sus estudios, adquirir un auto u

organizarse para iniciar su vida en pareja. Una vez que asumen responsabilidades

familiares, planean la llegada de sus hijos y su educación, las vacaciones, la compra de

una vivienda o el establecimiento de un negocio; mientras que cuando llegan a ser

mayores desean contar con una reserva para su retiro, para viajar o para cubrir sus

gastos de salud.

Distintas necesidades para diferentes etapas de la vida:

- FORMACIÓN Y ESTUDIO

- RETIRO

- VIAJAR

- CUBRIR LOS GASTOS

DE SALUD

- VIDA EN PAREJA

- FORMAR UNA FAMILIA

- CUIDADO Y EDUCACIÓN

DE LOS HIJOS

- NEGOCIO

Tu seguridad financiera implica tres cosas:• Contraer deudas que vas a poder pagar.

• Llevar un control de tus ingresos y gastos.

• Aumentar gradualmente tus ahorros y patrimonio.

1. EL PRESUPUESTO FAMILIAR

4

El dinero puede utilizarse de tres maneras: gasto, ahorro o inversión. Sin embargo, la

forma cómo lo distribuyas entre esas tres formas determinará tu salud financiera.

Para lograrlo, tienes que aprender a planificar tus gastos ahorro e inversión con la ayuda

de un presupuesto, que debes elaborarlo y utilizarlo regularmente como un instrumento que

guíe tus decisiones.

Construir un presupuesto es muy sencillo, sólo tienes que seguir los siguientes pasos:

1º. Registra todos tus ingresos y gastos

Empieza por definir el periodo de tiempo de la planeación de tu presupuesto. Puede ser

una semana, una quincena o un mes. Esto dependerá del tipo de ingresos que tengas.

Haz una lista de todos los ingresos que percibiste durante el periodo de tiempo que

elegiste y coloca los montos.

De la misma forma, haz una lista de los gastos en los que normalmente incurres con sus

correspondientes montos.

Toma en cuenta que todos tus ingresos y gastos deben corresponder al mismo periodo

de tiempo. Es decir, si estás elaborando un presupuesto mensual, los gastos que pagas

una vez al año tendrás que dividirlos entre doce meses.

LO RECOMENDABLE ES:• GASTAR SENSATAMENTE

• AHORRAR REGULARMENTE

• INVERTIR PRUDENTEMENTE

5

INGRESOS

TOTAL INGRESOS 15.200 TOTAL GASTOS -14.000

GASTOSBolivianos Bolivianos

Gastos de alimentación

Regalo de bodas

Alquileres

Servicios (agua, energía)

Gastos en educación (pensiones)

Cuota del crédito

TV cable

Dentista

Transporte

Servicio teléfono celular post pago

Gasolina

Compra de nuevo celular

Salidas fin de semana

Sueldo propio

Sueldo de la pareja

Ganancia neta del negocio

Intereses

4.000

3.000

8.000

200

-3.400

-500

-3.000

-200

-500

-3.500

-150

-400

-300

-150

-300

-1.000

-600

PRESUPUESTO FAMILIAR MENSUAL

En algunas familias los ingresos mensuales son bastante estables y predecibles. En

otras, los ingresos dependen del flujo de dinero que ingresa mensualmente por algún

negocio, o de una combinación de ingresos estables (provenientes de sueldos o

intereses) e ingresos de un negocio.

Fíjate que en el ejemplo de presupuesto, sólo se anotan los ingresos y gastos familiares,

no los del negocio. Es el caso del sueldo propio y el de la pareja.

6

Para una buena administración financiera es importante que cada mes te pagues tu

propio sueldo. Esto te ayudará a no confundir tus ganancias con tu salario, pues te

pagues o no, tu trabajo sí tiene un valor.

Otra cosa importante que debes tomar en cuenta es que además de tu sueldo, puedes

tener ingresos por ganancias. En este ejemplo, las ganancias no han sido reinvertidas

en el negocio y, por el contrario, se las está utilizando para cubrir gastos familiares. Por

eso es que se anotan en el presupuesto familiar.

Los gastos tampoco son totalmente estables. Algunos meses se gasta más y eso hace

que no se pueda ahorrar o incluso puede llegar a suceder que el ingreso mensual no

alcance para cubrir todos los gastos. En otros meses se gasta menos y puede quedar

un remanente. De esta manera se van cubriendo los déficits mes a mes, pero sin llegar

a controlar la situación.

Vivir así es muy preocupante y, en algún momento, puede ser que esa economía de

equilibrios no sea suficiente, que el dinero no alcance y que sea necesario recurrir a

créditos de emergencia, en condiciones desventajosas.

Algo muy importante que te ayuda a lograr un presupuesto familiar es

aprender a separar tus gastos personales y familiares de los de tu

negocio. Para hacer un buen control de tus finanzas, es indispensable

que aprendas a manejarlos de manera separada.

7

PARA AHORRAR MÁS Y DE FORMA MÁS

RÁPIDA SOLO TIENES DOS OPCIONES:

• AUMENTAR TUS INGRESOS

• REDUCIR TUS GASTOS

2º. Evalúa tu situación financiera personal

Para evitar que tus gastos sobrepasen a tus ingresos, acostúmbrate a llevar una agenda

física o digital, donde anotes incluso tus gastos mínimos, para registrarlos en tu hoja de

presupuesto. Te sorprenderás de cuánto dinero puede irse en cosas de las que ni te

diste cuenta.

8

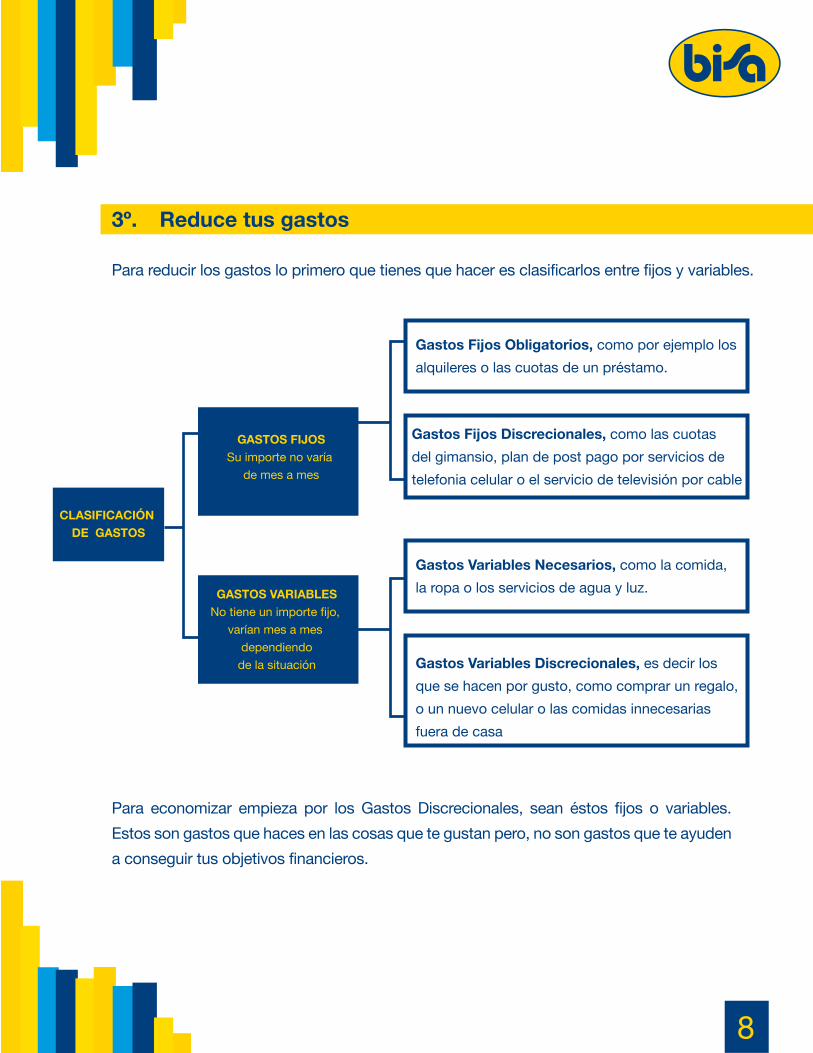

3º. Reduce tus gastos

CLASIFICACIÓN DE GASTOS

GASTOS FIJOSSu importe no varía

de mes a mes

GASTOS VARIABLESNo tiene un importe fijo,

varían mes a mes

dependiendo

de la situación

Gastos Fijos Obligatorios, como por ejemplo los

alquileres o las cuotas de un préstamo.

Gastos Fijos Discrecionales, como las cuotas

del gimansio, plan de post pago por servicios de

telefonia celular o el servicio de televisión por cable

Gastos Variables Necesarios, como la comida,

la ropa o los servicios de agua y luz.

Gastos Variables Discrecionales, es decir los

que se hacen por gusto, como comprar un regalo,

o un nuevo celular o las comidas innecesarias

fuera de casa

Para reducir los gastos lo primero que tienes que hacer es clasificarlos entre fijos y variables.

Para economizar empieza por los Gastos Discrecionales, sean éstos fijos o variables.

Estos son gastos que haces en las cosas que te gustan pero, no son gastos que te ayuden

a conseguir tus objetivos financieros.

9

Puedes seguir un plan de economía en tus gastos necesarios, por ejemplo: usar el

transporte público en vez de utilizar tu propio auto; buscar opciones más baratas para

tus compras; apagar las luces una vez que sales de una habitación; controlar mejor tu

consumo de agua, etc.

Ejemplo: Clasificando los gastos

SI TIENES DINERO PARA GASTAR EN COSAS QUE NO NECESITAS, ENTONCES SIGNIFICA QUE TIENES DINERO PARA AHORRAR.

TIPO DE GASTO

TOTAL GASTOS 14.000 100%

GASTOSSuma por

tipo de GastoBs %

Gastos Fijos

Obligatorios

Gastos Fijos

Discrecionales

Alquileres

Gastos en educación

(pensiones)

Cuota del crédito

Regalo de bodas

Compra de nuevo celular

Salidas fin de semana

TV cable

Gastos de alimentación

Servicios (agua, energía)

Gasolina

Dentista

Transporte

Gastos Variables

Discrecionales

Gastos Variables

Necesarios

3.000

3.500

150

3.400

200

300

400

300

500

1.000

600

500

150Servicio teléfono celular post pago

7.000

300

4.600

2.100

50%

2%

33%

15%

10

Define tus objetivos financieros. Una vez que las fijes, escríbelas; estima cuánto debes ahorrar para alcanzarlas y en qué tiempo puedes lograr esa suma; luego calcula el monto que debes ahorrar mensualmente.

Prioriza las más importantes y ¡empieza!

Ejemplo: Definiendo objetivos financieros

Los presupuestos pueden fallar por falta de disciplina, por cambio de planes, reducciones de gastos poco realistas o por objetivos demasiado ambiciosos pero, si los aplicas consecuentemente mes a mes, los irás perfeccionando hasta que se conviertan en parte de tu rutina.

5º. Mantén la disciplina

Objetivo Financiero ¿Cuánto en Bs.? ¿Cuándo? Ahorro Mensual

Primera cuota

para vivienda

Arreglo auto

Operación

1.94470.000 36 meses

6 meses

3 meses

3.000

7.000

500

2.333

4º. Define tus objetivos financieros

11

El Flujo de Caja es una herramienta que te permite planificar tu flujo de dinero en efectivo. Es bastante parecido al presupuesto familiar, pues registra las entradas y salidas de dinero en un periodo de tiempo determinado. Idealmente se elabora para un año.

Al igual que en un presupuesto, se trata de identificar todas tus fuentes posibles de ingresos y estimar sus montos. La diferencia entre un presupuesto y un Flujo de Caja es que en un Flujo de Caja tienes que colocarlas en el mes o semana en que las recibirás.

• Controlar el movimiento del dinero en efectivo.

• Saber con anticipación si podrás pagar tus deudas en la fecha de vencimiento, si necesitarás renegociar los plazos o si requieres pedir un refinanciamiento.

• Determinar en qué momento podrás reponer tu maquinaria y equipo, comprar materia prima o mercadería o realizar una nueva inversión. • Saber si podrás comprar al contado o necesitarás un crédito.

• Saber si es conveniente otorgar algo de crédito a tus mejores clientes.

Proyectar tu flujo de caja es sencillo y te ayuda a tomar las decisiones correctas en el momento preciso. Para ello, sólo tienes que seguir los siguientes pasos:

2. EL FLUJO DE CAJA

Ventajas de llevar un flujo de caja

1º Estimar los ingresos futuros

INGRESOSEGRESOS

SALDO

12

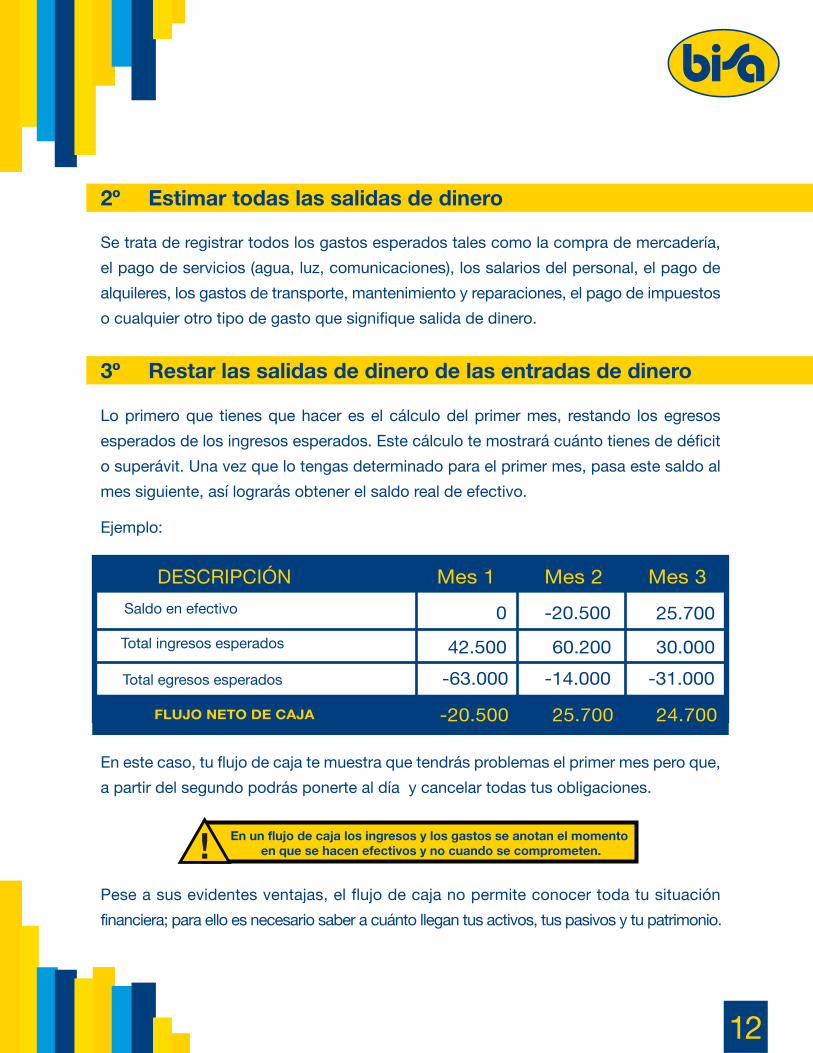

Se trata de registrar todos los gastos esperados tales como la compra de mercadería,

el pago de servicios (agua, luz, comunicaciones), los salarios del personal, el pago de

alquileres, los gastos de transporte, mantenimiento y reparaciones, el pago de impuestos

o cualquier otro tipo de gasto que signifique salida de dinero.

Lo primero que tienes que hacer es el cálculo del primer mes, restando los egresos

esperados de los ingresos esperados. Este cálculo te mostrará cuánto tienes de déficit

o superávit. Una vez que lo tengas determinado para el primer mes, pasa este saldo al

mes siguiente, así lograrás obtener el saldo real de efectivo.

Ejemplo:

En este caso, tu flujo de caja te muestra que tendrás problemas el primer mes pero que,

a partir del segundo podrás ponerte al día y cancelar todas tus obligaciones.

Pese a sus evidentes ventajas, el flujo de caja no permite conocer toda tu situación

financiera; para ello es necesario saber a cuánto llegan tus activos, tus pasivos y tu patrimonio.

2º Estimar todas las salidas de dinero

3º Restar las salidas de dinero de las entradas de dinero

DESCRIPCIÓN

FLUJO NETO DE CAJA

Mes 1 Mes 2 Mes 3

Saldo en efectivo

Total ingresos esperados

Total egresos esperados

0

42.500

-20.500 25.700 24.700

-20.500

-14.000 -31.000-63.000

60.200 30.000

25.700

En un flujo de caja los ingresos y los gastos se anotan el momento en que se hacen efectivos y no cuando se comprometen.

3. ACTIVOS, PASIVOS Y PATRIMONIO

13

Patrimonio = Activos – Pasivos

Activos, son todos los recursos tangibles e intangibles que posees. Por ejemplo:

• Mercadería.

• Maquinaria y equipo.

• Inmuebles.

• Cuentas por cobrar.

• Dinero en efectivo.

• Inversiones de largo plazo.

• Imagen de la empresa, reputación, títulos valores, etc

Los activos muestran el conjunto de tus inversiones.

Pasivos, son todas tus obligaciones y deudas. Por ejemplo:

• Deudas a proveedores.

• Sueldos por pagar.

• Impuestos por pagar.

• Deudas de largo plazo.

Patrimonio Neto,

es el valor de tu capital. Se calcula de la siguiente manera:

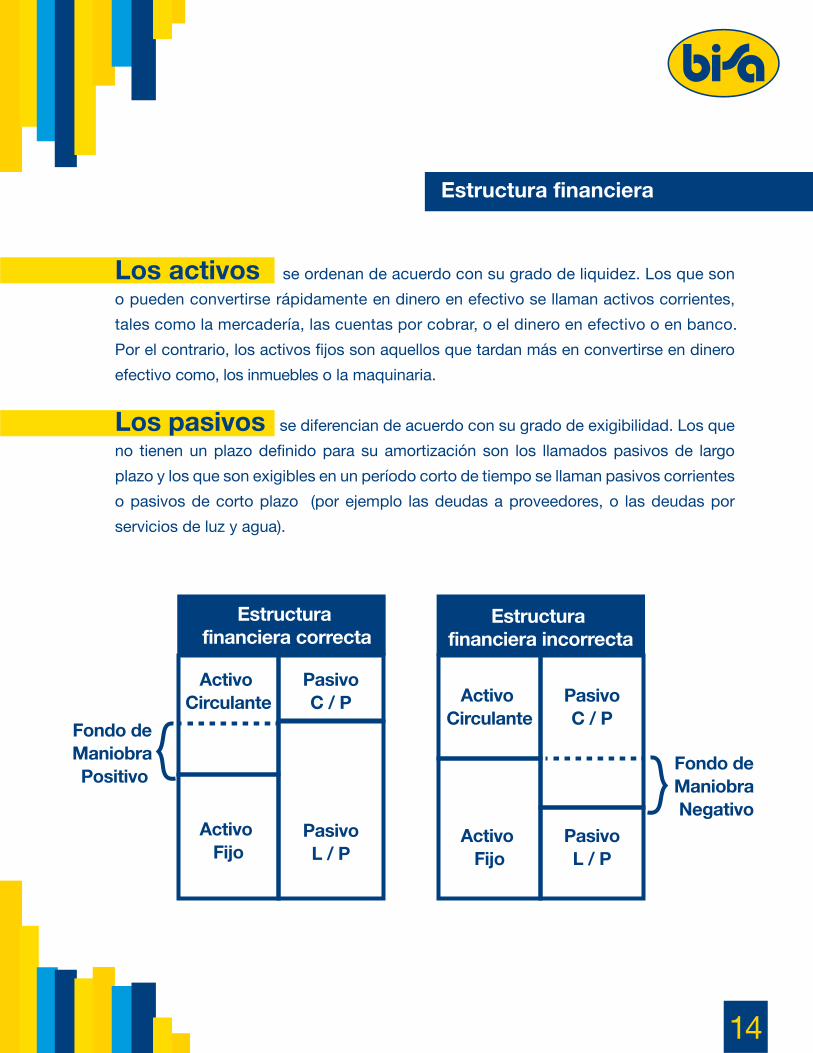

14

Los activos se ordenan de acuerdo con su grado de liquidez. Los que son

o pueden convertirse rápidamente en dinero en efectivo se llaman activos corrientes,

tales como la mercadería, las cuentas por cobrar, o el dinero en efectivo o en banco.

Por el contrario, los activos fijos son aquellos que tardan más en convertirse en dinero

efectivo como, los inmuebles o la maquinaria.

Los pasivos se diferencian de acuerdo con su grado de exigibilidad. Los que

no tienen un plazo definido para su amortización son los llamados pasivos de largo

plazo y los que son exigibles en un período corto de tiempo se llaman pasivos corrientes

o pasivos de corto plazo (por ejemplo las deudas a proveedores, o las deudas por

servicios de luz y agua).

Estructura financiera

Activo Circulante Activo

Circulante

Estructura financiera correcta

Estructura financiera incorrecta

Activo Fijo

Activo Fijo

PasivoL / P

PasivoL / P

PasivoC / P Pasivo

C / P

Fondo de Maniobra Negativo

Fondo de Maniobra Positivo

15

4. EL AHORRO

Lo ideal es que financies tus activos fijos con pasivos a largo plazo (capital propio o

deudas a largo plazo).

Una situación muy peligrosa es que intentes financiar activos fijos con pasivos de corto

plazo, debido a que son recursos que tendrás que devolverlos relativamente pronto y

quizás no dispongas de los fondos para hacerlo.

Además, procura financiar parte de tu activo circulante (lo que se conoce como fondo

de maniobra) con pasivos a largo plazo, de modo que el dinero con el que puedas

contar en tu negocio sea siempre superior a tus deudas de corto plazo.

El ahorro representa el dinero que tú o tu familia podría gastar hoy pero lo guardan para

aprovecharlo en el futuro.

a) El plan de ahorro

Un plan de ahorro es un método para mejorar la administración de tu dinero y

para elaborarlo sólo tienes que seguir los siguientes pasos:

• Crea un fondo de emergencia

Un fondo de emergencia es un ahorro que te evitará

muchos problemas; sirve para cubrir tus gastos más

apremiantes si por algún motivo pierdes tu actual fuente

de ingresos. Calcúlalo para que cubra tus gastos básicos

de 3 a 6 meses, de modo que tengas ese espacio de

tiempo para buscar un trabajo o crear otro negocio.

Una vez que tengas tu fondo de emergencias, trata de

conservarlo. Si por algún motivo llegas a utilizar parte de

este dinero, debes reponerlo tan pronto como puedas.

16

Además de contar con un fondo de emergencias es bueno plantearse objetivos financieros.

Algunos comunes a casi todas las personas son:

• Ahorrar para una vivienda o algún otro activo de importancia.

• Pagar todas las deudas.

• Ahorrar para el retiro.

• Poner en marcha un negocio propio.

• Garantizar la educación de los/as hijos/as.

Definir tus objetivos financieros te ayudará a calcular cuánto

necesitas ahorrar cada mes.

Si por ejemplo tus objetivos son:

• Tener un fondo de emergencias de Bs. 15.000 dentro de

3 años.

• Ahorrar este año Bs. 30.000 para cambiar tu auto por uno

más moderno.

Entonces tu cálculo de ahorro podría ser el siguiente:

• Define tus objetivos financieros

• Calcula cuánto necesitas ahorrar y durante qué tiempo

OBJETIVO FINANCIERO

¿CUÁNTO EN Bs.?

AHORRO MENSUAL Bs.

¿CUÁNDO?

Fondo de emergencias

Auto nuevo

15.000 36 Meses 417

2.50012 Meses

2.91730.000

NECESIDAD DE AHORRO

OBJETIVOSOBJETIVOS

17

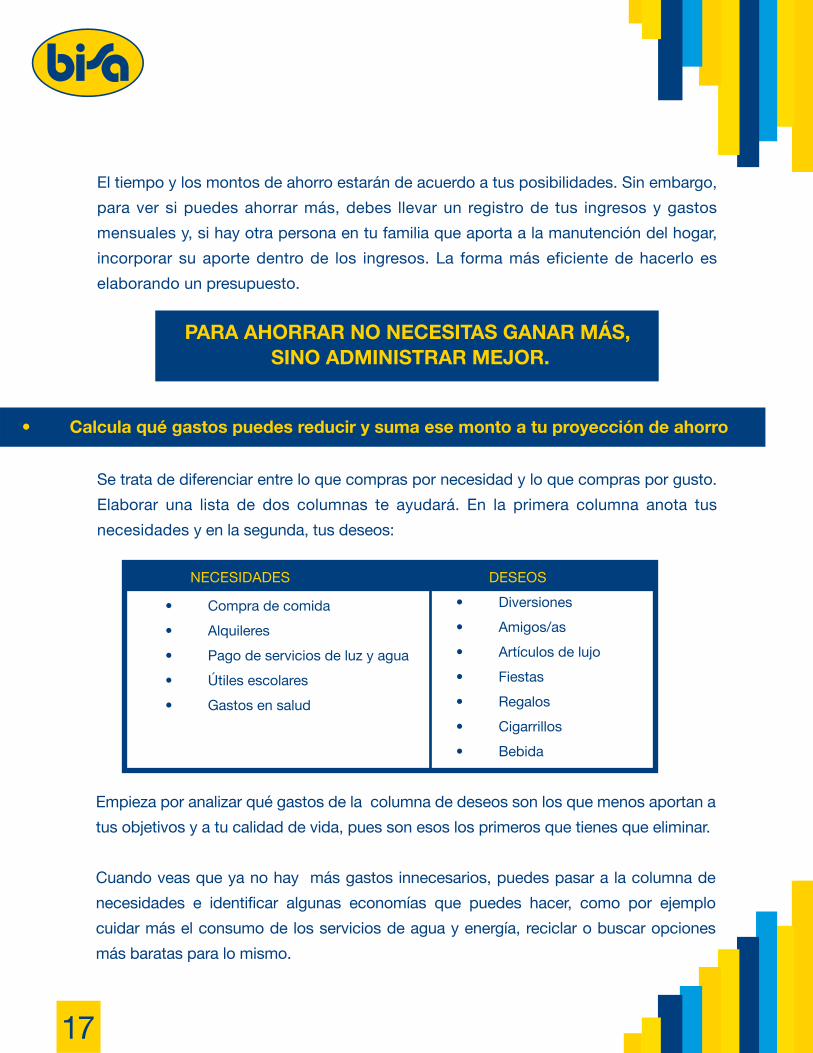

El tiempo y los montos de ahorro estarán de acuerdo a tus posibilidades. Sin embargo,

para ver si puedes ahorrar más, debes llevar un registro de tus ingresos y gastos

mensuales y, si hay otra persona en tu familia que aporta a la manutención del hogar,

incorporar su aporte dentro de los ingresos. La forma más eficiente de hacerlo es

elaborando un presupuesto.

Se trata de diferenciar entre lo que compras por necesidad y lo que compras por gusto.

Elaborar una lista de dos columnas te ayudará. En la primera columna anota tus

necesidades y en la segunda, tus deseos:

Empieza por analizar qué gastos de la columna de deseos son los que menos aportan a

tus objetivos y a tu calidad de vida, pues son esos los primeros que tienes que eliminar.

Cuando veas que ya no hay más gastos innecesarios, puedes pasar a la columna de

necesidades e identificar algunas economías que puedes hacer, como por ejemplo

cuidar más el consumo de los servicios de agua y energía, reciclar o buscar opciones

más baratas para lo mismo.

Los presupuestos pueden fallar por falta de disciplina, por cambio de planes, reducciones de gastos poco realistas o por objetivos demasiado ambiciosos pero, si los aplicas consecuentemente mes a mes, los irás perfeccionando hasta que se conviertan en parte de tu rutina.

• Calcula qué gastos puedes reducir y suma ese monto a tu proyección de ahorro

NECESIDADES DESEOS

• Compra de comida

• Alquileres

• Pago de servicios de luz y agua

• Útiles escolares

• Gastos en salud

• Diversiones

• Amigos/as

• Artículos de lujo

• Fiestas

• Regalos

• Cigarrillos

• Bebida

PARA AHORRAR NO NECESITAS GANAR MÁS, SINO ADMINISTRAR MEJOR.

18

El ahorro es sobre todo disciplina. Aquí encontrarás las reglas más importantes para

desarrollarla.

Comienza hoy mismo. Aunque puedas ahorrar sólo un monto muy pequeño,

mientras más pronto comiences a hacerlo, mejor.

Ahorra una parte de tus ingresos. Mentalízate que lo que ahorras no es el

dinero extra que te llega sino es una parte de tus ingresos que reservas.

Trata de ahorrar un 10% de tus ingresos mensuales, ya sabes que para ahorrar no se

necesita ganar más sino administrar mejor.

Págate primero a ti mismo. Si tienes un negocio propio, define el valor de tu

salario (que es distinto a tus ganancias) y págate primero que a nadie. Este dinero debe

cubrir tus necesidades básicas y tus ahorros.

Mantén tus ahorros fuera de tu alcance. No los tengas a mano, pues estarás

tentado de gastarlos con mayor facilidad.

No lleves mucho dinero en efectivo. Es peligroso y es muy fácil caer en tentaciones.

Gasta con cuidado. Piensa antes de comprar y evita tener demasiados gastos

imprevistos, ya que la mayoría se pueden planificar.

b) Las reglas para ahorrar

19

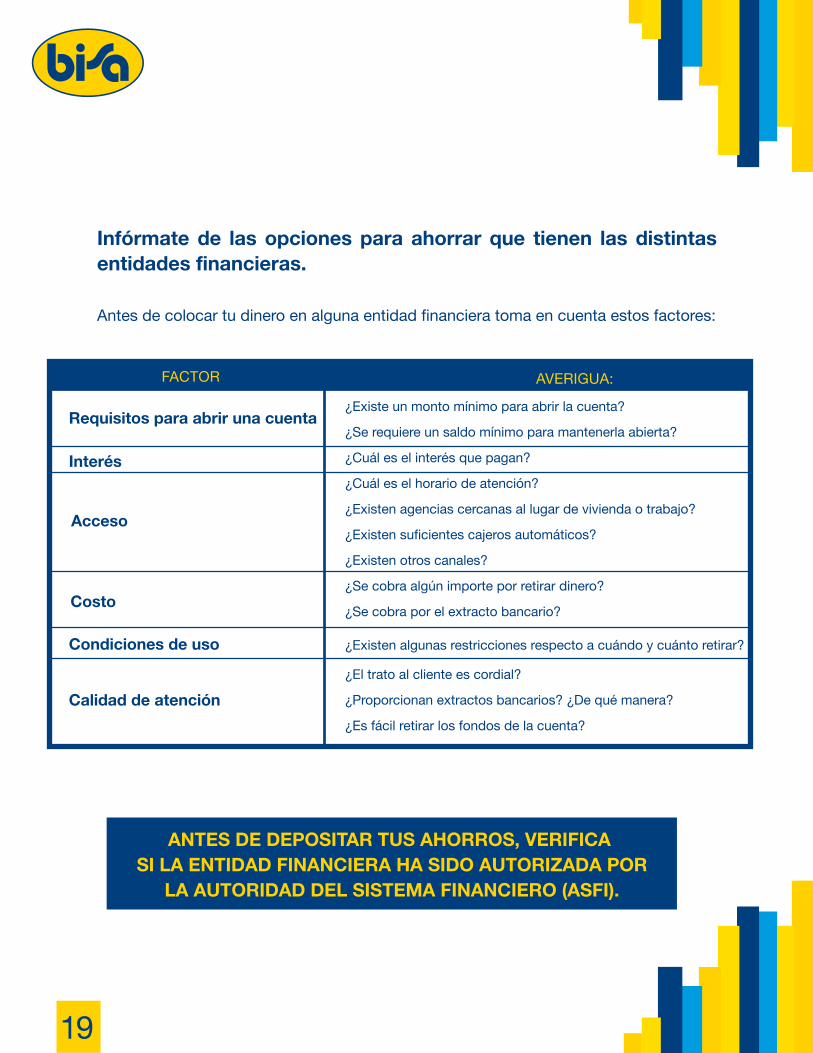

Infórmate de las opciones para ahorrar que tienen las distintas entidades financieras.

Antes de colocar tu dinero en alguna entidad financiera toma en cuenta estos factores:

FACTOR AVERIGUA:

Interés

¿Existe un monto mínimo para abrir la cuenta?

¿Se requiere un saldo mínimo para mantenerla abierta?

¿Cuál es el interés que pagan?

¿Cuál es el horario de atención?

¿Existen agencias cercanas al lugar de vivienda o trabajo?

¿Existen suficientes cajeros automáticos?

¿Existen otros canales?

¿Se cobra algún importe por retirar dinero?

¿Se cobra por el extracto bancario?

ANTES DE DEPOSITAR TUS AHORROS, VERIFICA SI LA ENTIDAD FINANCIERA HA SIDO AUTORIZADA POR

LA AUTORIDAD DEL SISTEMA FINANCIERO (ASFI).

Costo

Calidad de atención

Condiciones de uso

Acceso

Requisitos para abrir una cuenta

¿El trato al cliente es cordial?

¿Proporcionan extractos bancarios? ¿De qué manera?

¿Es fácil retirar los fondos de la cuenta?

¿Existen algunas restricciones respecto a cuándo y cuánto retirar?

20

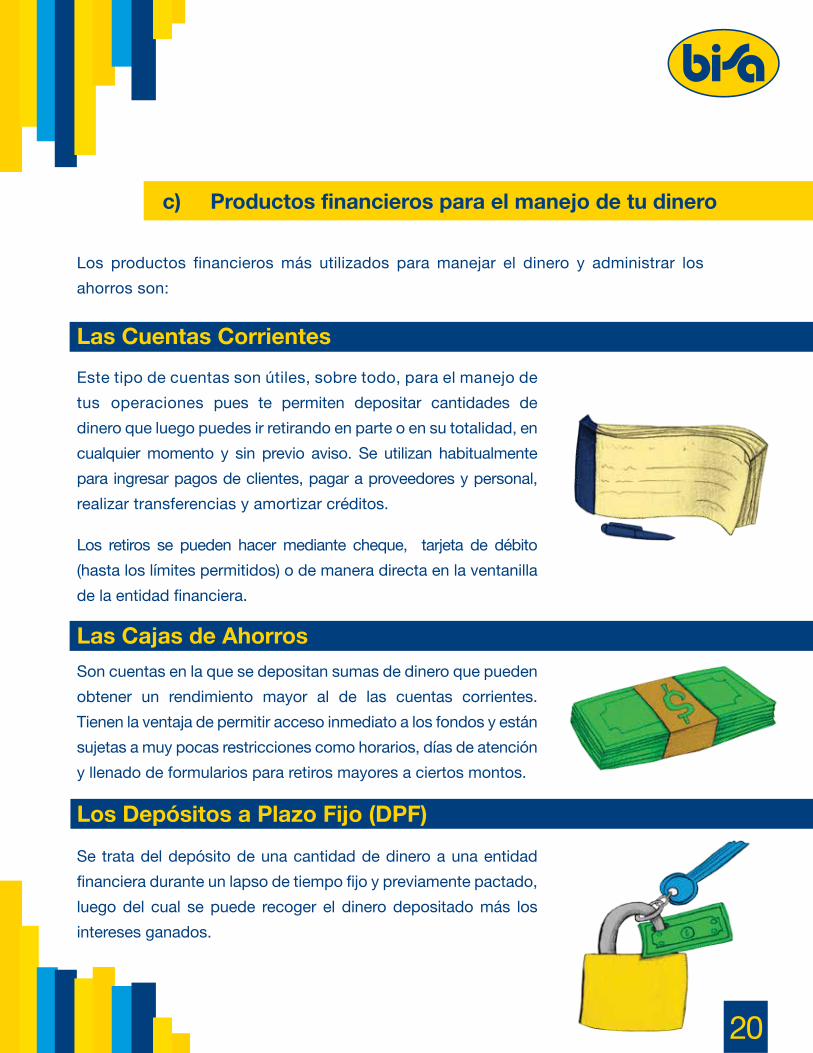

Los productos financieros más utilizados para manejar el dinero y administrar los

ahorros son:

Las Cuentas Corrientes

c) Productos financieros para el manejo de tu dinero

Este tipo de cuentas son útiles, sobre todo, para el manejo de

tus operaciones pues te permiten depositar cantidades de

dinero que luego puedes ir retirando en parte o en su totalidad, en

cualquier momento y sin previo aviso. Se utilizan habitualmente

para ingresar pagos de clientes, pagar a proveedores y personal,

realizar transferencias y amortizar créditos.

Los retiros se pueden hacer mediante cheque, tarjeta de débito

(hasta los límites permitidos) o de manera directa en la ventanilla

de la entidad financiera.

Las Cajas de AhorrosSon cuentas en la que se depositan sumas de dinero que pueden

obtener un rendimiento mayor al de las cuentas corrientes.

Tienen la ventaja de permitir acceso inmediato a los fondos y están

sujetas a muy pocas restricciones como horarios, días de atención

y llenado de formularios para retiros mayores a ciertos montos.

Los Depósitos a Plazo Fijo (DPF)

Se trata del depósito de una cantidad de dinero a una entidad

financiera durante un lapso de tiempo fijo y previamente pactado,

luego del cual se puede recoger el dinero depositado más los

intereses ganados.

21

Existen depósitos a plazo fijo en que los intereses se pagan periódicamente durante el

tiempo del depósito.

Para tomar en cuenta

- Si tienes una cuenta corriente:

• Revisa tus extractos de cuenta cada vez que los recibas, fíjate que todos los

pagos correspondan a los que autorizaste, registra en tu talonario de cheques

todos los datos de cada cheque que gires, anota todos los ingresos y lleva un

control de tus saldos.

- Si tienes una caja de ahorro:

• Revisa siempre tus extractos por celular, Internet, cajero automático, o pídelos en

tu agencia de banco más cercana.

• Si abres una caja de ahorro para alguno de tus hijos debes saber que los retiros

de fondos sólo pueden ser realizados por los padres o tutores y que tu hijo o hija

podrá disponer de los recursos depositados a partir de sus 18 años.

• También debes saber que en caso de muerte del ahorrista, el saldo de la cuenta

podrá entregarse a un beneficiario, si es que está señalado expresamente en la

libreta; caso contrario, el dinero será entregado a sus herederos, de acuerdo a

la Ley.

• Si tienes una cuenta de ahorro que ha estado inactiva por más de cinco años,

seguramente ya está paralizada, pero puedes reclamar su saldo junto con los

intereses ganados. Sin embargo si tu cuenta ha estado inactiva diez años o más,

ha prescrito a favor del Estado.

22

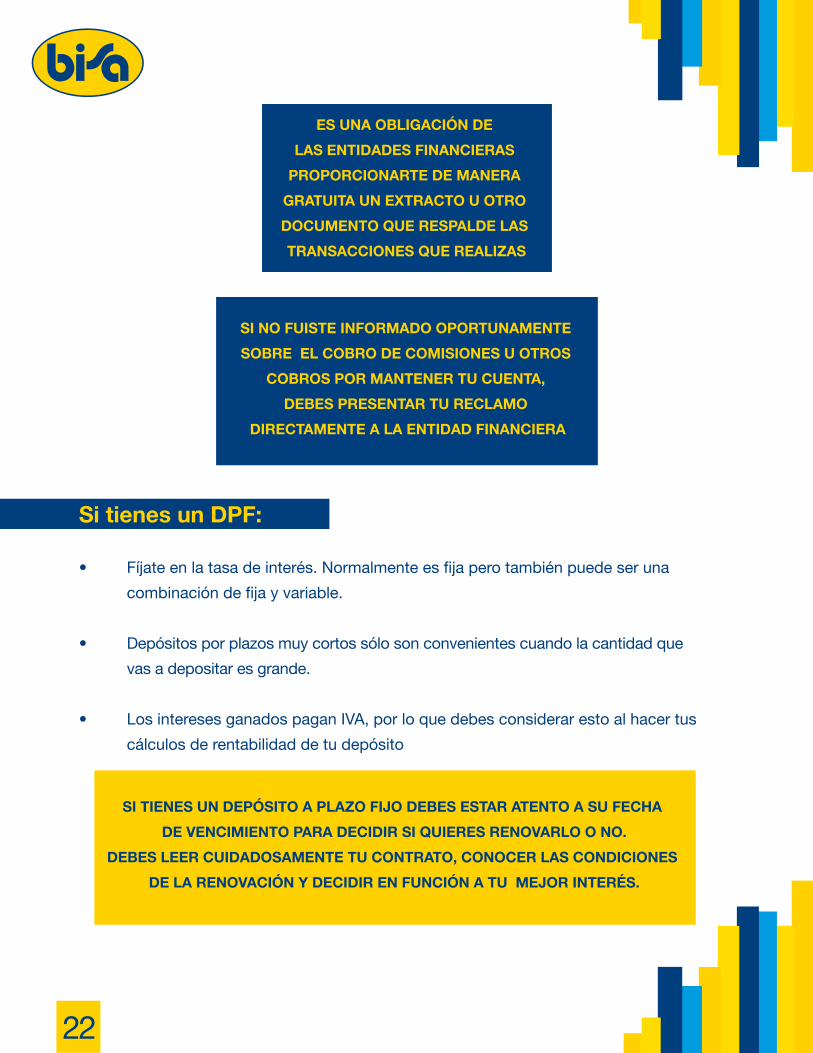

Si tienes un DPF:

• Fíjate en la tasa de interés. Normalmente es fija pero también puede ser una

combinación de fija y variable.

• Depósitos por plazos muy cortos sólo son convenientes cuando la cantidad que

vas a depositar es grande.

• Los intereses ganados pagan IVA, por lo que debes considerar esto al hacer tus

cálculos de rentabilidad de tu depósito

ES UNA OBLIGACIÓN DE

LAS ENTIDADES FINANCIERAS

PROPORCIONARTE DE MANERA

GRATUITA UN EXTRACTO U OTRO

DOCUMENTO QUE RESPALDE LAS

TRANSACCIONES QUE REALIZAS

SI NO FUISTE INFORMADO OPORTUNAMENTE

SOBRE EL COBRO DE COMISIONES U OTROS

COBROS POR MANTENER TU CUENTA,

DEBES PRESENTAR TU RECLAMO

DIRECTAMENTE A LA ENTIDAD FINANCIERA

SI TIENES UN DEPÓSITO A PLAZO FIJO DEBES ESTAR ATENTO A SU FECHA

DE VENCIMIENTO PARA DECIDIR SI QUIERES RENOVARLO O NO.

DEBES LEER CUIDADOSAMENTE TU CONTRATO, CONOCER LAS CONDICIONES

DE LA RENOVACIÓN Y DECIDIR EN FUNCIÓN A TU MEJOR INTERÉS.

5. LOS CANALES DE SERVICIOS

23

Existen canales de servicio para que puedas realizar tus transacciones financieras

ahorrándote mucho tiempo, tales como:

a) Banca por Internet

Casi todas las operaciones que realizas en una ventanilla de banco, ahora puedes

realizarlas por Internet durante las 24 horas del día, todos los días del año.

Sólo necesitas acceso a Internet y contar con el usuario y contraseña de tu cuenta de

banca por internet que te facilitará tu Entidad Financiera.

Para este servicio, Banco BISA te ofrece que te permite realizar transacciones,

consultas y todo tipo de movimientos de tu cuenta desde cualquier parte de mundo, en

forma inmediata y con un alto nivel de seguridad. Puedes ingresar a e-BISA desde tu

computadora, tablet o teléfono móvil. Sólo tienes que pedir la habiltación del servicio,

recibir tu clave secreta en sobre cerrado.

LA AFILIACIÓN AL SISTEMA SE REALIZA EN

FORMA PERSONAL ACCEDIENDO A TODAS

LAS OPCIONES EN TRANSACCIONES Y

CONSULTAS O EN FORMA ELECTRÓNICA

ACCEDIENDO SÓLO A UN GRUPO DE ELLAS.

24

Con puedes:

• Consultar los saldos y movimientos de tus cuentas, tarjetas de débito y crédito,

créditos e historia de tus DPF’s.

• Realizar transferencias entre tus propias cuentas, cuenta de terceros, a otros

bancos y al exterior.

• Pagar impuestos de automóviles e inmuebles, pago de tarjetas de crédito,

pagos de créditos, pagos a proveedores, servicios básicos, colegios y universidades,

entre otros.

• Realizar giros nacionales.

• Otros

Recomendaciones de seguridad

• Memoriza tu clave secreta y no la compartas con nadie.

• Cambia tu clave secreta después del primer ingreso.

• Anota tu clave secreta en un lugar seguro y lejos del alcance de cualquier otra

persona.

• Nunca respondas mensajes en los que te soliciten datos confidenciales o tu

clave secreta.

b) Banca por celular

Te permite realizar operaciones bancarias a través

del servicio de mensajería SMS disponible en

cualquier celular.

Luego de suscribirte al servicio de Banca por celular,

sólo tienes que abrir en el menú de tu celular la

opción Mensajes de Texto, escribir el mensaje de

acuerdo con la transacción que deseas realizar,

enviar el mensaje al número que te indiquen y

esperar el mensaje de respuesta.

25

PARA USAR LA BANCA POR CELULAR:

• SUSCRIBIRTE AL SERVICIO

• PIDE TU CARTILLA DE TRANSACCIONES

• INGRESA EL MENSAJE DE TEXTO QUE DESEAS

• LLAMA AL NÚMERO 2472 (BISA)

TU SOLICITUD SERÁ ATENDIDA SIN COSTO ALGUNO.

En Banco BISA también tienes el que es un servicio disponible los 365

días del año y sin costo alguno. Una vez que pidas su habilitación podrás:

• Consultar los saldos y movimientos de tus cuentas, vencimientos, tipos de cambio

y cuotas de tus créditos.

• Transferir fondos entre tus propias cuentas o a cuentas de terceros, del mismo

banco u otros bancos

• Recibir información como avisos de remesas o vencimientos.

Recomendaciones de Seguridad

• No prestes tu celular a extraños.

• Si pierdes tu celular, bloquea el servicio.

• No grabes tus SMS.

• Evita responder SMS sospechosos.

• Si olvidas tu clave o alias, solicita apoyo en el Servicio al Cliente del Banco.

26

Los cajeros automáticos (ATM) se utilizan principalmente para

retirar o depositar dinero en efectivo, aunque también se

pueden realizar otro tipo de operaciones como consulta de

saldos, impresión de extractos de la cuenta o cambio de la

clave o PIN.

La mayoría operan mediante tarjetas de débito, que también

sirven para adquirir bienes en los establecimientos autorizados

en los que no se te carga ningún costo adicional por el servicio.

Pero ten cuidado, si utilizas tu tarjeta de débito fuera del país,

esas transacciones sí tienen un costo.

Recomendaciones de Seguridad

• No compartas con nadie tu clave secreta (PIN) y cámbiala periódicamente.

• No utilices como clave códigos fáciles de adivinar, como la fecha de tu nacimiento, el

número de tu domicilio o el número de tu celular.

• Memoriza tu número de PIN, evita llevarlo escrito. Anótalo en un lugar seguro por si se

te olvida.

• Evita hacer operaciones en el cajero automático cuando personas desconocidas

están muy cerca de ti o cuando alguien puede mirar tu número de PIN.

• Recuerda retirar la tarjeta después de utilizar el cajero automático.

• Si tu tarjeta ha sido robada, la perdiste o si ha sido retenida por el cajero automático,

da parte de inmediato a tu Entidad Financiera para que la bloquee; exige el

comprobante de bloqueo y verifica que haya sido efectivamente bloqueada.

• Si el cajero automático te entrega un monto de efectivo diferente al solicitado,

denuncia de inmediato este hecho en tu Entidad Financiera.

ASPECTOS A TENER EN CUENTA PARA EL USO DE LA TARJETA DE DÉBITO:

1. LA RESPONSABIIDAD DEL USO DEL PIN ES TOTALMENTE DEL USUARIO

2. TOMAR CONOCIMIENTO DE LOS LÍMITES DIARIOS DE USO DE DINERO Y

LA FORMA DE MODIFICARLOS

3. USAR CAJEROS DIFERENTES A LOS DE LA ENTIDAD FINANCIERA IMPLICA

EL PAGO DE UNA COMISIÓN

c) Cajeros automáticos

6. EL CRÉDITO

27

Crédito Empresarial. Está dirigido a financiar tus actividades de producción,

comercialización, servicios y activos. Varía de acuerdo con el tamaño de tu negocio y

al sector en el que trabajas. Puedes obtenerlo para:

• Capital de Operaciones

• Capital de Inversión

Crédito Personas. Está dirigido a personas naturales con fuente de repago. Puede ser:

Crédito Hipotecario, con garantía del bien inmueble o terreno adquirido con el

crédito. Se puede utilizar para la compra de terreno; la compra de vivienda individual o

propiedad horizontal; la construcción de vivienda individual; la refacción, remodelación,

ampliación, mejoramiento de vivienda individual o de propiedad horizontal.

Crédito para Auto, para la compra de un vehículo nuevo o usado. La garantía es el

mismo vehículo adquirido.

Crédito de Consumo, cuya fuente de repago es tu salario o el ingreso proveniente

de tu actividad económica. Se puede solicitar para la adquisición de bienes de consumo,

el pago de servicios o ser de libre disponibilidad.

También se considera como crédito de consumo a las tarjetas de crédito.

El crédito es una operación por la cual una entidad financiera, previa evaluación de tu

capacidad de pago, pone a tu disposición una cantidad determinada de dinero que

debes devolver junto con los intereses y otros costos asociados, en un período de tiempo

determinado. Las condiciones de cada crédito se establecen en un contrato.

a) Tipos de crédito

Este tipo de cuentas son útiles, sobre todo, para el manejo de

tus operaciones pues te permiten depositar cantidades de

dinero que luego puedes ir retirando en parte o en su totalidad, en

cualquier momento y sin previo aviso. Se utilizan habitualmente

para ingresar pagos de clientes, pagar a proveedores y personal,

realizar transferencias y amortizar créditos.

Los retiros se pueden hacer mediante cheque, tarjeta de débito

(hasta los límites permitidos) o de manera directa en la ventanilla

de la entidad financiera.

Las Cajas de AhorrosSon cuentas en la que se depositan sumas de dinero que pueden

obtener un rendimiento mayor al de las cuentas corrientes.

Tienen la ventaja de permitir acceso inmediato a los fondos y están

sujetas a muy pocas restricciones como horarios, días de atención

y llenado de formularios para retiros mayores a ciertos montos.

Los Depósitos a Plazo Fijo (DPF)

Se trata del depósito de una cantidad de dinero a una entidad

financiera durante un lapso de tiempo fijo y previamente pactado,

luego del cual se puede recoger el dinero depositado más los

intereses ganados.

28

La Tarjeta de Crédito

La tarjeta de crédito, es cada vez más aceptada en los establecimientos comerciales. Se

trata de una herramienta de crédito mediante la cual la Institución Financiera con la que

trabajas pone a tu disposición un monto de dinero para que lo uses cuando quieras.

La tarjeta de crédito te puede traer muchos beneficios, si sabes usarla con responsabilidad.

Para ello, toma en cuenta los siguientes conceptos:

CAM. Es un monto que se paga todos los meses por tener la tarjeta o por renovarla

anualmente.

Comisiones bancarias. Son todos aquellos cobros por las operaciones que se

realizan al hacer uso de la amplia gama de productos y servicios que presta el banco.

Pueden ir desde consultas de saldos en un ATM hasta la comisión cobrada por avance

(retiro) de efectivo.

Avance en efectivo. Es la obtención de dinero en efectivo usando tu tarjeta de

crédito en el banco o en un cajero automático, cuyo monto es cargado a tu tarjeta. Los

bancos cobran una comisión por esta operación. En este caso el banco considera el

avance en efectivo como un préstamo y no como una compra. Además, el interés se

aplica automáticamente desde el primer día.

Sobregiro. Es el valor que sobrepasa el límite otorgado en tu tarjeta de crédito, lo

que genera el cobro de una comisión. Para evitar esta situación verifica tus estados de

cuenta (extractos) y si estás cerca de tu límite, haz un esfuerzo para pagar con efectivo

las compras posteriores.

Pago en mora. Si el pago mínimo de tu tarjea de crédito no es cubierto hasta la

fecha de vencimiento registrada en el extracto, tu cuenta ingresará en mora y el plástico

será bloqueado para su uso. Para evitar esta situación, verifica en tus estados de cuenta

las fechas de vencimientos y los valores de pago mínimo.

29

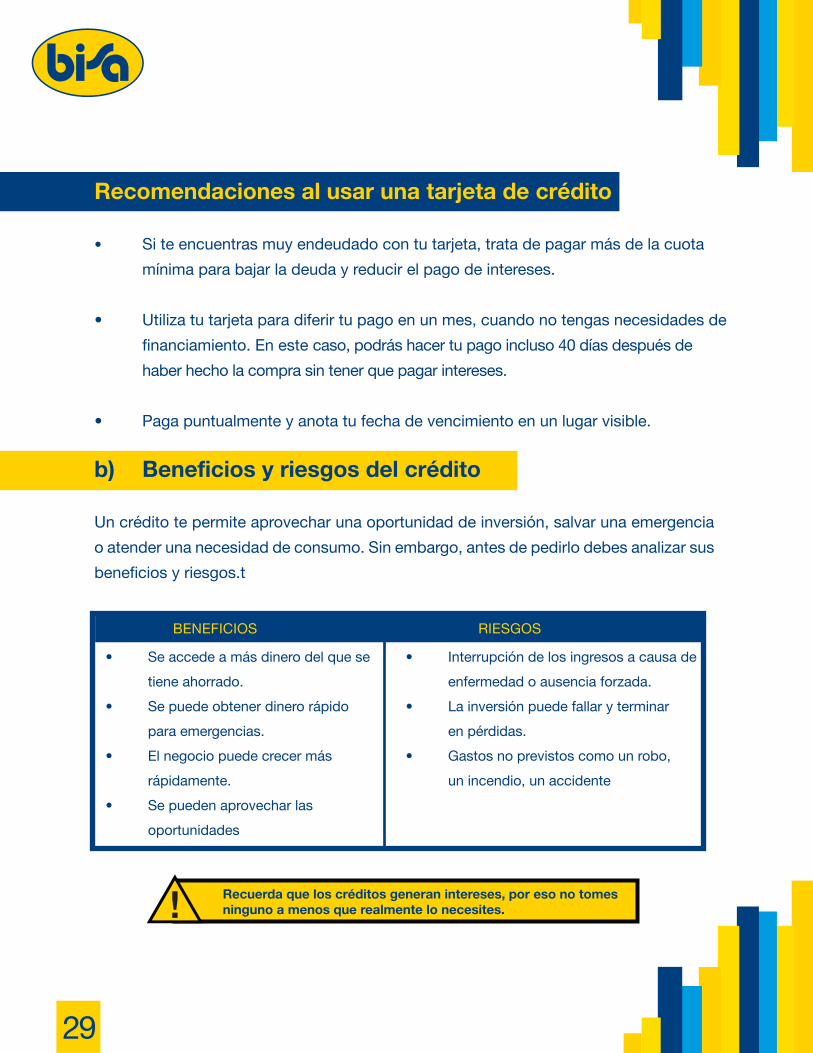

Recomendaciones al usar una tarjeta de crédito

• Si te encuentras muy endeudado con tu tarjeta, trata de pagar más de la cuota

mínima para bajar la deuda y reducir el pago de intereses.

• Utiliza tu tarjeta para diferir tu pago en un mes, cuando no tengas necesidades de

financiamiento. En este caso, podrás hacer tu pago incluso 40 días después de

haber hecho la compra sin tener que pagar intereses.

• Paga puntualmente y anota tu fecha de vencimiento en un lugar visible.

b) Beneficios y riesgos del crédito

Un crédito te permite aprovechar una oportunidad de inversión, salvar una emergencia

o atender una necesidad de consumo. Sin embargo, antes de pedirlo debes analizar sus

beneficios y riesgos.t

Recuerda que los créditos generan intereses, por eso no tomes ninguno a menos que realmente lo necesites.

BENEFICIOS

• Se accede a más dinero del que se

tiene ahorrado.

• Se puede obtener dinero rápido

para emergencias.

• El negocio puede crecer más

rápidamente.

• Se pueden aprovechar las

oportunidades

• Interrupción de los ingresos a causa de

enfermedad o ausencia forzada.

• La inversión puede fallar y terminar

en pérdidas.

• Gastos no previstos como un robo,

un incendio, un accidente

RIESGOS

30

Las deudas pueden ayudarte a crecer y mejorar tu vida financiera, o pueden ocasionarte

muchos problemas, eso dependerá de la forma en que emplees el dinero.

Puedes crecer y mejorar si utilizas el dinero prestado en:

• Adquirir bienes que puedan aumentar de valor con el paso del tiempo tales como

terrenos, casas, departamentos; metales preciosos u objetos de arte.

• Adquirir bienes o servicios que generen ingresos como maquinaria, herramientas

y mercadería; o puede ser útil para contratar una campaña de lanzamiento de un

nuevo producto o negocio.

Puedes complicar tu situación financiera si utilizas el dinero prestado en:

• Comprar bienes o servicios que no son necesarios como, por ejemplo, artículos

que por tu nivel de ingresos pueden considerarse un lujo.

• Comprar bienes o servicios que a largo plazo no vas a poder pagarlos.

• Comprar artículos de consumo cuya vida útil es inferior al plazo de amortización.

• Pagar otra deuda, lo que es distinto a refinanciarla en condiciones más ventajosas.

• Pedir un crédito para pagar otra deuda significa que tus ingresos no te alcanzan

y que incurres en un nuevo crédito para salvar el momento, no para mejorar

tu situación.

c) Cuándo y cómo endeudarse

31

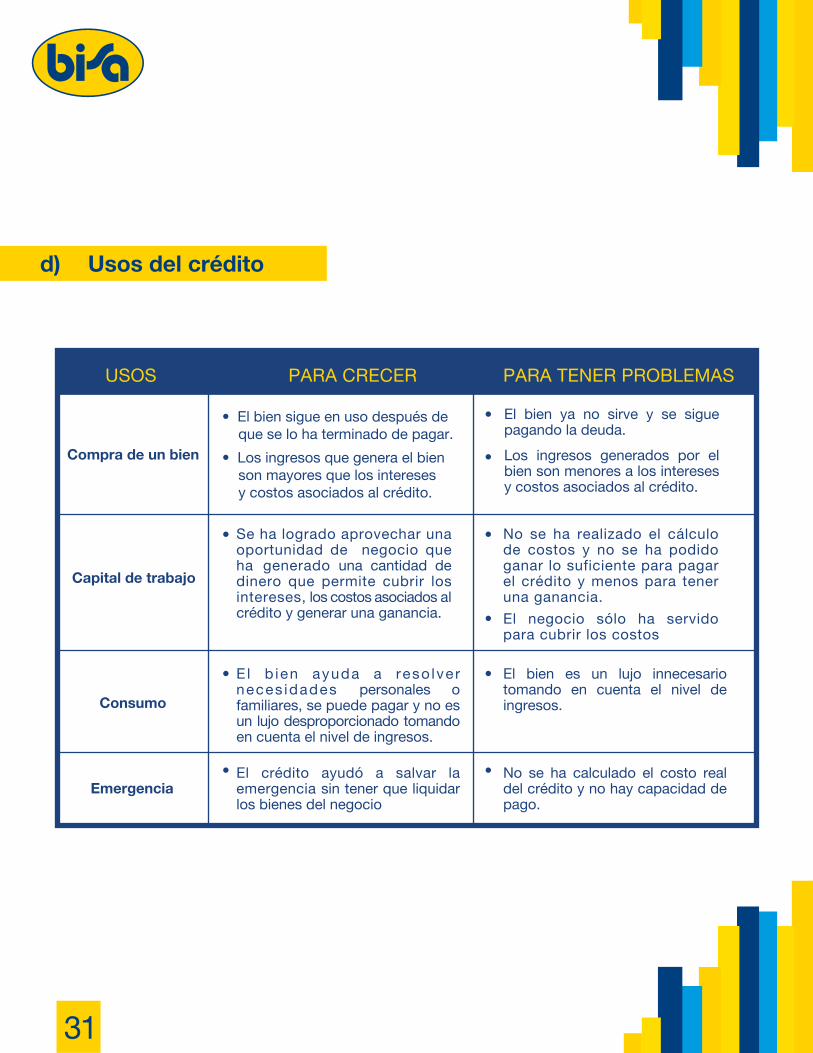

d) Usos del crédito

USOS PARA CRECER PARA TENER PROBLEMAS

Compra de un bien

Capital de trabajo

Consumo

Emergencia

• El bien sigue en uso después de que se lo ha terminado de pagar.

• Los ingresos que genera el bien son mayores que los intereses y costos asociados al crédito.

Se ha logrado aprovechar una oportunidad de negocio que ha generado una cantidad de dinero que permite cubrir los intereses, los costos asociados al crédito y generar una ganancia.

E l b ien ayuda a reso lve r neces idades personales o familiares, se puede pagar y no es un lujo desproporcionado tomando en cuenta el nivel de ingresos.

El crédito ayudó a salvar la emergencia sin tener que liquidar los bienes del negocio

El bien es un lujo innecesario tomando en cuenta el nivel de ingresos.

No se ha calculado el costo real del crédito y no hay capacidad de pago.

No se ha realizado el cálculo de costos y no se ha podido ganar lo suficiente para pagar el crédito y menos para tener una ganancia.

El negocio sólo ha servido para cubrir los costos

El bien ya no sirve y se sigue pagando la deuda.

Los ingresos generados por el bien son menores a los intereses y costos asociados al crédito.

32

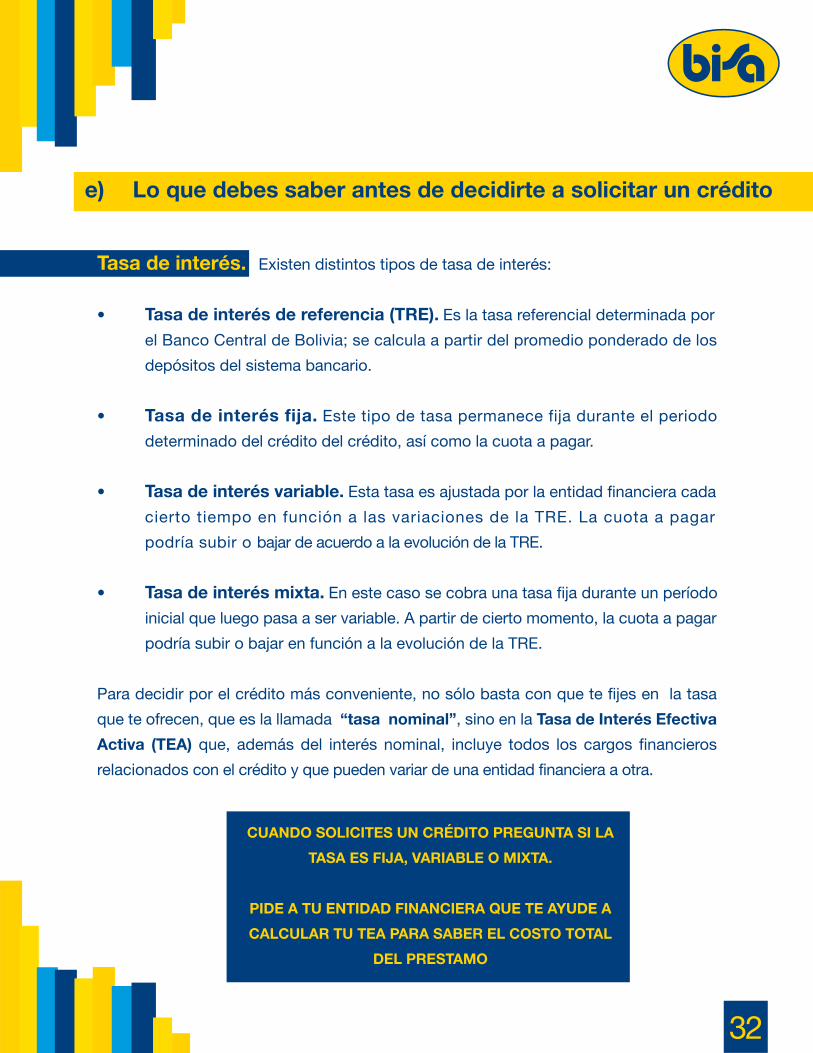

Tasa de interés. Existen distintos tipos de tasa de interés:

• Tasa de interés de referencia (TRE). Es la tasa referencial determinada por

el Banco Central de Bolivia; se calcula a partir del promedio ponderado de los

depósitos del sistema bancario.

• Tasa de interés fija. Este tipo de tasa permanece fija durante el periodo

determinado del crédito del crédito, así como la cuota a pagar.

• Tasa de interés variable. Esta tasa es ajustada por la entidad financiera cada

cierto tiempo en función a las variaciones de la TRE. La cuota a pagar

podría subir o bajar de acuerdo a la evolución de la TRE.

• Tasa de interés mixta. En este caso se cobra una tasa fija durante un período

inicial que luego pasa a ser variable. A partir de cierto momento, la cuota a pagar

podría subir o bajar en función a la evolución de la TRE.

Para decidir por el crédito más conveniente, no sólo basta con que te fijes en la tasa

que te ofrecen, que es la llamada “tasa nominal”, sino en la Tasa de Interés Efectiva

Activa (TEA) que, además del interés nominal, incluye todos los cargos financieros

relacionados con el crédito y que pueden variar de una entidad financiera a otra.

CUANDO SOLICITES UN CRÉDITO PREGUNTA SI LA

TASA ES FIJA, VARIABLE O MIXTA.

PIDE A TU ENTIDAD FINANCIERA QUE TE AYUDE A

CALCULAR TU TEA PARA SABER EL COSTO TOTAL

DEL PRESTAMO

e) Lo que debes saber antes de decidirte a solicitar un crédito

33

Es importante que antes de tomar un crédito, compares previamente la oferta de las

distintas entidades financieras por el mismo monto de crédito y el mismo plazo de

amortización, pues la TEA varía de acuerdo con el plazo para el que se calcula.

Garantías. El tipo de garantías que te pidan también influye en el costo del crédito, ya

que en algunos casos requerirás pagar los gastos de notaría y el registro de la hipoteca.

Seguros. Se han concebido para protegerte a ti, a tu familia o a tu negocio. Dependiendo

del tipo de crédito que elijas, éste podrá estar asociado a la toma de un seguro de

carácter obligatorio.

Por ejemplo, el Seguro de Desgravamen es un requisito para obtener un crédito

hipotecario. Este seguro permite que, en caso de fallecimiento del prestatario, el saldo

de la deuda que aún no ha sido pagado sea cancelado por la empresa aseguradora.

Plazo. De acuerdo con el tipo de crédito existen diferentes plazos; la elección dependerá

de tus posibilidades de pago, de tu liquidez y de tus ingresos proyectados. Sin embargo,

no debes olvidar que a mayor plazo, mayor pago de intereses.

Cuota mensual. Dependiendo del método de amortización, puede ser fija o variable.

Debes pedir a la entidad financiera que te explique qué significa cada modalidad, cuánto

de intereses llegarás a pagar en una u otra, y qué ventajas y desventajas tiene cada una

de ellas.

LA TASA DE INTERÉS ESTABLECIDA EN EL CONTRATO DE PRÉSTAMO RIGE POR TODO EL

TIEMPO QUE DURE LA DEUDA Y NO PUEDE SER MODIFICADA UNILATERALMENTE

POR LA ENTIDAD FINANCIERA, SI ES QUE ESTA MODIFICACIÓN AFECTA

NEGATIVAMENTE AL CLIENTE

34

Tiempo. También cuenta el tiempo en que tarda el trámite desde tu solicitud de crédito

hasta el momento en que se hace efectivo el desembolso. Esta información puedes

pedirla en el banco donde deseas sacar el crédito o en la página web www.asfi.gob.bo de

la Autoridad del Sistema Financiero (ASFI), donde encontrarás información de los tiempos

máximos de atención de las solicitudes de crédito por cada entidad financiera y cada tipo

de crédito.

Capacidad de pago. Existen dos reglas básicas que observar:

• No pedir más de lo que puedas pagar.

• No pedir créditos para pagar otras deudas.

Una vez que sepas cuál es la cuota mensual que llegarías a pagar, analiza cuidadosamente

si el dinero que te queda será suficiente para cubrir todos tus gastos y posibles

emergencias. También analiza qué tan segura es tu fuente de ingresos y qué pasaría si

llegas a quedarte sin trabajo por unos meses.

Crédito Empresarial. Está dirigido a financiar tus actividades de producción,

comercialización, servicios y activos. Varía de acuerdo con el tamaño de tu negocio y

al sector en el que trabajas. Puedes obtenerlo para:

• Capital de Operaciones

• Capital de Inversión

Crédito Personas. Está dirigido a personas naturales con fuente de repago. Puede ser:

Crédito Hipotecario, con garantía del bien inmueble o terreno adquirido con el

crédito. Se puede utilizar para la compra de terreno; la compra de vivienda individual o

propiedad horizontal; la construcción de vivienda individual; la refacción, remodelación,

ampliación, mejoramiento de vivienda individual o de propiedad horizontal.

Crédito para Auto, para la compra de un vehículo nuevo o usado. La garantía es el

mismo vehículo adquirido.

Crédito de Consumo, cuya fuente de repago es tu salario o el ingreso proveniente

de tu actividad económica. Se puede solicitar para la adquisición de bienes de consumo,

el pago de servicios o ser de libre disponibilidad.

También se considera como crédito de consumo a las tarjetas de crédito.

PARA SACAR UN CRÉDITO:

1. PIDE TODA LA INFORMACIÓN POR ESCRITO

2. FÍJATE QUE LA ENTIDAD FINANCIERA CUENTE CON LA AUTORIZACIÓN DE LA ASFI

3. FIRMA EL CONTRATO SÓLO CUANDO SIENTAS QUE HAS COMPRENDIDO TODAS LAS CONDICIONES

7. EL SEGURO

35

El Seguro es un contrato - conocido con el nombre de póliza - que firmas con una

empresa aseguradora, por el cual te comprometes a pagar una suma de dinero de

manera periódica a cambio de que la aseguradora -en caso de que sufras algún

siniestro- te pague la cantidad de dinero acordada en la póliza.

En algunos casos hay ciertas limitaciones monetarias, de edad o de situación económica

dependiendo del tipo de seguro y de quién lo quiera contratar.

Tipos de seguro

Seguros Generales, son los seguros por los cuales la empresa

aseguradora paga a la persona asegurada por los daños a sus bienes

o patrimonio ocasionados por situaciones de robo, incendio, desastres

naturales, problemas en el comercio exterior o por daños que ocasionen

sus operaciones, instalaciones o productos a otras personas.

Seguros de Fianza, se utilizan generalmente cuando se firma

un contrato con una entidad pública. Se trata de las boletas de garantía

de cumplimiento de contrato, de buena inversión del anticipo o de

seriedad de propuesta.

Este tipo de seguro cubre el costo que implica para el contratante que el

asegurado incumpla con alguna de las obligaciones pactadas en el

contrato. Su cobertura está de acuerdo a los límites acordados en la póliza.

Seguros de Personas, contemplan el reembolso de los

gastos médicos del asegurado o la indemnización a sus familiares en

caso de muerte. Este pago se hace de acuerdo con el monto establecido en

la póliza.

Seguros Obligatorios, se trata del Seguro Obligatorio de

Accidentes de Tránsito (SOAT) y los seguros Previsionales de la

Seguridad Social de Largo Plazo (SSO).

8. DERECHOS Y OBLIGACIONES DEL CONSUMIDOR FINANCIERO

36

a) Derechos

En nuestro país, con el objetivo de proteger al consumidor financiero, la Ley de Servicios

Financieros establece los siguientes derechos:

• Trato equitativo, sin discriminación de ningún tipo.

• Servicios de calidad (cuantía, oportunidad y disponibilidad).

• Información fidedigna, amplia, íntegra, clara, comprensible, oportuna y accesible.

Ser informado sobre sus derechos y las instancias que los protegen.

• Buena atención, trato digno y diligencia.

• Medios de reclamo eficientes.

• Confidencialidad.

• Consultas, peticiones y solicitudes.

• Educación financiera.

• Suscribir contratos que contengan cláusulas claras, legibles, unívocas y

comprensibles.

• Exigir lo que está en el contrato.

• Que los contratos respeten lo que se dice en la documentación informativa,

ofertas y publicidad.

Art. 74 de la Ley de Servicios Financieros.

Con las excepciones establecidas por Ley.

37

b) Obligaciones

• Cerciorarse que la entidad financiera se encuentre autorizada y supervisada por

la ASFI.

• Conocer y entender los contratos que va a firmar.

• Informarse sobre los productos y servicios, conocer sus derechos, obligaciones,

costos, exclusiones y restricciones.

• Brindar información cierta, suficiente y oportuna.

• Aplicar las instrucciones y recomendaciones sobre el manejo de productos o

servicios financieros.

• Cumplir con todo lo pactado en el momento de adquirir un producto o servicio.

• No utilizar los productos de manera inadecuada.

• Conocer ante quiénes y cómo puede presentar peticiones, solicitudes, quejas o

reclamos.

• Leer todos los contratos.

• Pagar las obligaciones en las fechas establecidas.

Art. 74 de la Ley de Servicios Financieros

38

c) Punto de Reclamo

Todas las Entidades Financieras están obligadas a atender y responder los reclamos de

sus clientes en el Punto de Reclamo, habilitado para este propósito en todas aquellas

oficinas, sucursales y agencias en las que se preste atención al público.

Si tienes algún reclamo, lo puedes presentar en forma verbal, escrita, por teléfono o en

la página web de la entidad financiera a la que quieres hacer el reclamo.

Al momento de hacer tu reclamo, fíjate que sea registrado en el Módulo Informático

“Punto de Reclamo” y exige el comprobante o el número del reclamo y la fecha en que

te darán respuesta.

La respuesta no debe tardar más de cinco días hábiles, salvo que por su complejidad,

atender tu reclamo requiera de un tiempo mayor.

Si en ese tiempo la Entidad Financiera no resuelve tu reclamo o la respuesta no te

satisface, puedes recurrir en segunda instancia a la Central de Reclamos de ASFI.

d) Protección al consumidor financiero

Existen una serie de medidas e instancias que se han creado para proteger tus derechos

como consumidor financiero.

• Los derechos del consumidor financiero han sido establecidos en el art. 74 de la Ley

de Servicios Financieros.

• Se ha creado una Defensoría del Consumidor Financiero dentro de la ASFI, que

tiene por misión la defensa y protección de los derechos e intereses del

consumidor financiero en el marco de la Ley de Servicios Financieros.

• La Defensoría atiende los reclamos presentados en segunda instancia.

• Esto quiere decir que si tienes algún reclamo, debes acudir primero al Punto de

Reclamo, y si allí no te dan una respuesta satisfactoria, recién acudir a la Defensoría.

• También existe un Reglamento de Protección al Consumidor de Servicios Financieros

que debe ser observado por todas las entidades financieras que operan en el país.

-Todas las Entidades Financieras han implementado un

Código de Conducta orientado a la protección de los

consumidores financieros que establece las pautas

mínimas que se deben cumplir en materia de tratamiento

de información, calidad de atención al cliente, capacitación

al personal para un buen trato al cliente y atención de

reclamos, entre otros.

9. ¿CÓMO ELEGIR EL SERVICIO O PRODUCTO FINANCIERO MÁS ADECUADO?

39

c) Punto de Reclamo

Todas las Entidades Financieras están obligadas a atender y responder los reclamos de

sus clientes en el Punto de Reclamo, habilitado para este propósito en todas aquellas

oficinas, sucursales y agencias en las que se preste atención al público.

Si tienes algún reclamo, lo puedes presentar en forma verbal, escrita, por teléfono o en

la página web de la entidad financiera a la que quieres hacer el reclamo.

Al momento de hacer tu reclamo, fíjate que sea registrado en el Módulo Informático

“Punto de Reclamo” y exige el comprobante o el número del reclamo y la fecha en que

te darán respuesta.

La respuesta no debe tardar más de cinco días hábiles, salvo que por su complejidad,

atender tu reclamo requiera de un tiempo mayor.

Si en ese tiempo la Entidad Financiera no resuelve tu reclamo o la respuesta no te

satisface, puedes recurrir en segunda instancia a la Central de Reclamos de ASFI.

d) Protección al consumidor financiero

Existen una serie de medidas e instancias que se han creado para proteger tus derechos

como consumidor financiero.

• Los derechos del consumidor financiero han sido establecidos en el art. 74 de la Ley

de Servicios Financieros.

• Se ha creado una Defensoría del Consumidor Financiero dentro de la ASFI, que

tiene por misión la defensa y protección de los derechos e intereses del

consumidor financiero en el marco de la Ley de Servicios Financieros.

• La Defensoría atiende los reclamos presentados en segunda instancia.

• Esto quiere decir que si tienes algún reclamo, debes acudir primero al Punto de

Reclamo, y si allí no te dan una respuesta satisfactoria, recién acudir a la Defensoría.

• También existe un Reglamento de Protección al Consumidor de Servicios Financieros

que debe ser observado por todas las entidades financieras que operan en el país.

Ahora que ya conoces cómo funcionan los servicios �nancieros y las ventajas que te ofrecen, ya

estás en condiciones de decidir lo que más te conviene, recordando que:

Si deseas abrir una cuenta, sacar un crédito o tomar un seguro, lo primero que tienes que

hacer es identi�car claramente qué es lo que necesitas, pues cada tipo de necesidad �nanciera

puede ser enfrentada de manera diferente1

40

Ten en cuenta que en Bolivia los servicios financieros sólo pueden ser prestados por entidades autorizadas por la ASFI.

LA MANERA MÁS SANA E INTELIGENTE DE MANEJAR TUS FINANZAS ES:• CUBRIR LOS GASTOS DIARIOS CON TUS INGRESOS• CUBRIR LAS EMERGENCIAS CON TUS AHORROS Y LOS SEGUROS• CUBRIR LAS INVERSIONES CON TUS AHORROS Y EL CRÉDITO

La segunda cosa que debes hacer es informarte sobre la oferta de productos y servicios

similares, visitando no sólo un banco, sino varias Entidades Financieras.

Lo más importante es que te protejas a ti mismo/a y a tu dinero, �jándote si el servicio

�nanciero al que te diriges está autorizado por la Autoridad de Supervisión del

Sistema Financiero (ASFI). Si la Entidad Financiera no cuenta con autorización,

mejor no considerarla pues no tendrás forma de protegerte en caso de que tenga

problemas de insolvencia.

Las Entidades Financieras autorizadas son bastante seguras, aunque los servicios

que ofrecen son distintos y puede ser que no todos se ajusten a tus necesidades.

Por eso, una vez que conozcas las diferentes ofertas, deberás compararlas y

priorizar aquellas que se ajusten mejor a tus necesidades

Finalmente, tienes que elegir la oferta más conveniente para ti, evaluando tu costo

de oportunidad, es decir aquello que sacri�carás o perderás al dejar de lado las

otras opciones.

2

3

4

5

Actividad / Negocio

Comercio

Producción

Servicios

Otros

Firma

1

Ciudad Fecha

Nombres

Apellidos

Edad

Carnet de identidad

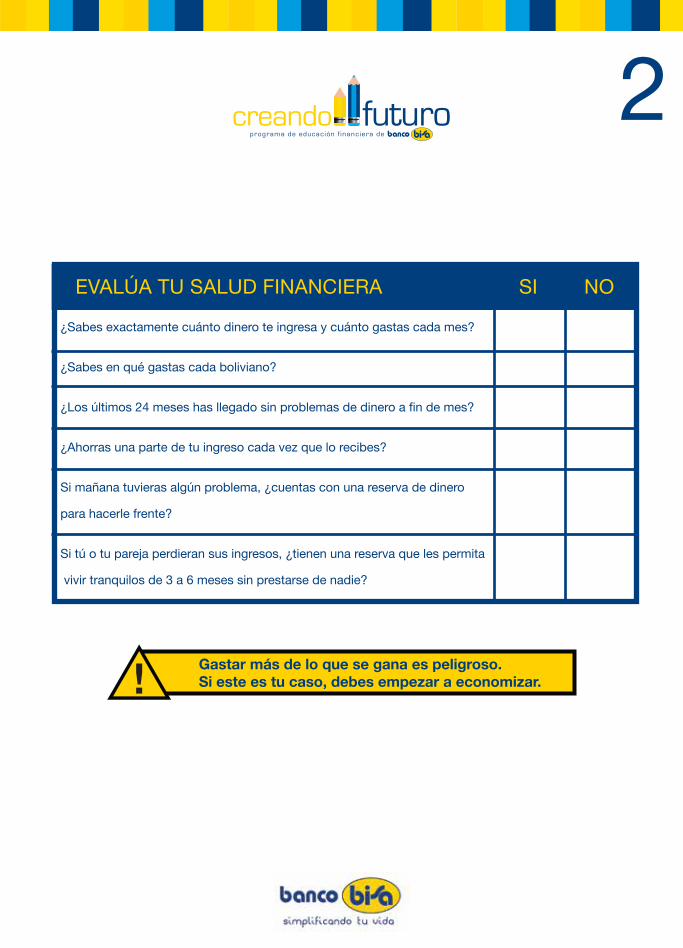

EVALÚA TU SALUD FINANCIERA SI NO

¿Sabes exactamente cuánto dinero te ingresa y cuánto gastas cada mes?

¿Sabes en qué gastas cada boliviano?

¿Los últimos 24 meses has llegado sin problemas de dinero a fin de mes?

¿Ahorras una parte de tu ingreso cada vez que lo recibes?

Si mañana tuvieras algún problema, ¿cuentas con una reserva de dinero

para hacerle frente?

Si tú o tu pareja perdieran sus ingresos, ¿tienen una reserva que les permita

vivir tranquilos de 3 a 6 meses sin prestarse de nadie?

Gastar más de lo que se gana es peligroso. Si este es tu caso, debes empezar a economizar.

2

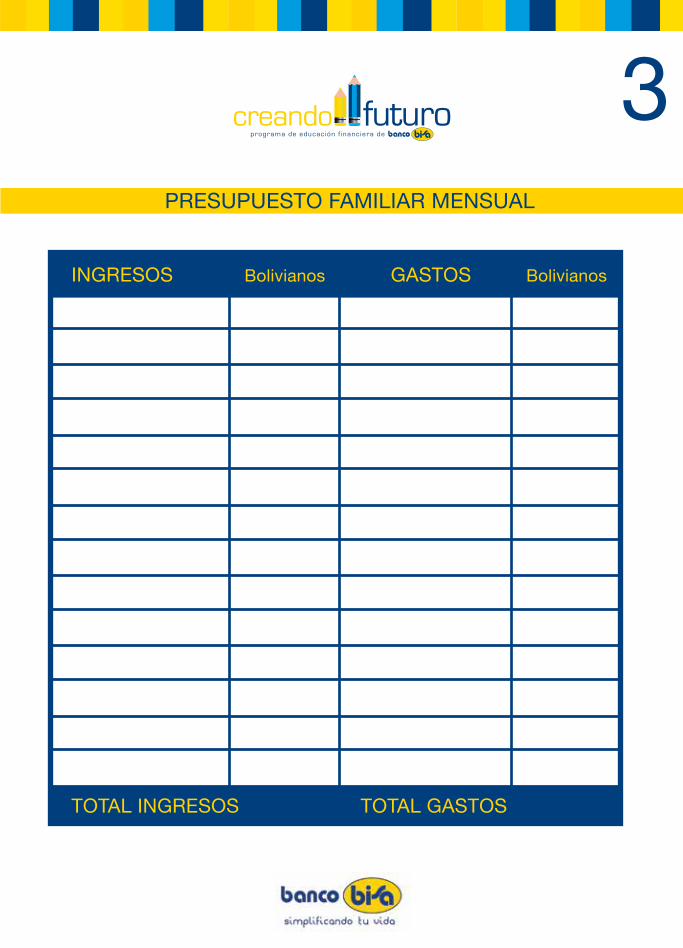

INGRESOS

TOTAL GASTOS

PRESUPUESTO FAMILIAR MENSUAL

Bolivianos BolivianosGASTOS

3

TOTAL INGRESOS

Evaluación del Participante

Puntuación 1MALO

2REGULAR

3BUENO

4MUY BUENO

5EXCELENTE

Forma de enseñanza

Facilitador(a)

Utilidad de lo aprendido

Sala

Del 1 al 5, que nota le pondría a este taller?

¿Por qué puso esa nota?

4