matemáticas financieras - moodle2.unid.edu.mx · explicación: tablas de amortización para...

TRANSCRIPT

Matemáticas Financieras

Sesión 7

Amortización y fondos de amortización

Una aplicación importante de las

anualidades es la construcción de

tablas de amortización, que muestran

cómo se va liquidando una deuda

hasta llegar a su pago total. En esta

sesión, veremos cómo se aplica la

amortización, así como la realización

de las tablas. Esta partida resulta ser

una de las más importantes del

balance de cualquier empresa.

Contextualización de la Sesión 7

Al adquirir un activo fijo, éste sufre una depreciación. A esta depreciación es a lo que llamamos amortización. La amortización es un proceso financiero, referido a la reducción parcial de los montos de una deuda en un plazo determinado de tiempo. Se denomina método de amortización al sistema de reparto de la base amortizable entre el número de años que se espera que el elemento patrimonial esté en funcionamiento.

Introducción a la Sesión 7

Explicación: Concepto

El concepto de amortización se utiliza para denominar al proceso financiero mediante el cual se va cubriendo o pagando una deuda y los intereses que se generaron. En este proceso de extinción de una deuda, cada pago se utiliza para abonar los intereses generados durante el periodo inmediato anterior y también para reducir el principal. En un principio el pago de intereses es mayor que el abono al capital, sin embargo, conforme transcurren los pagos se invierte esta situación hasta llegar a la extinción total de la deuda.

Al cuadro que se construye para mostrar paso a paso el

proceso de pago del principal y de los intereses se le

conoce como tabla de amortización; cuando compras un

automóvil a crédito o cuando compras una casa es común

que el vendedor o prestamista te construya una tabla para

enseñarte la forma en que se irán extinguiendo tus

obligaciones.

Explicación: Concepto

Explicación: Tablas de

amortización

Para construir una tabla de amortización trabajemos con el

siguiente ejemplo e identifiquemos cada uno de los pasos durante

el procedimiento.

Ejemplo

La empresa donde trabajas como tesorero requiere de 1.

$500,000 para la compra de una máquina que le permitirá

incrementar su producción; acudes a la Banca de Desarrollo a

solicitar este apoyo y la opción que te ofrecen es la siguiente:

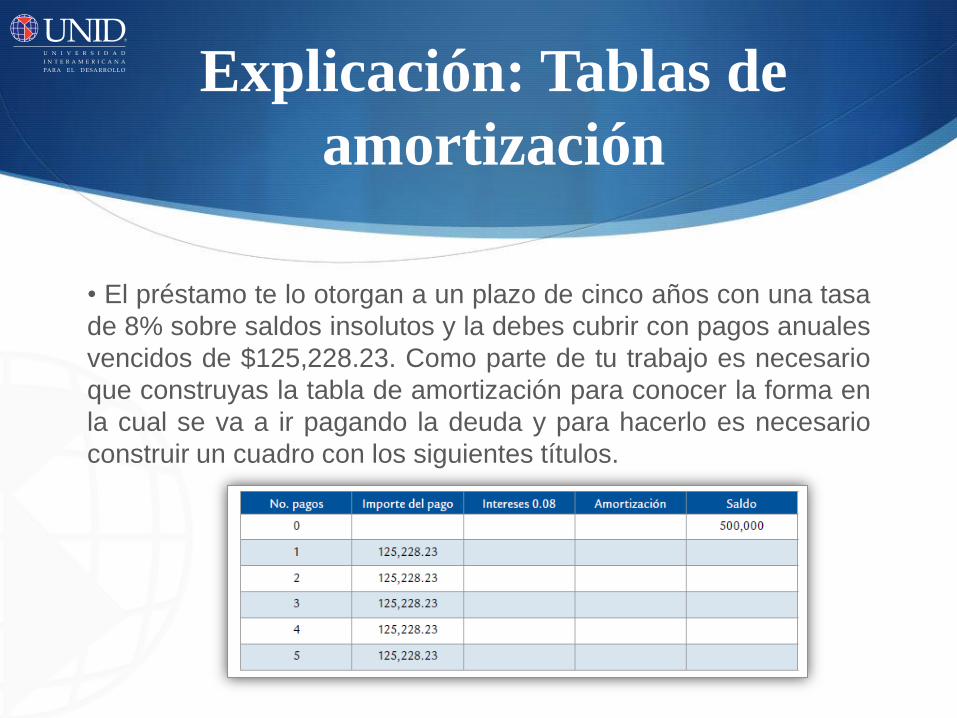

• El préstamo te lo otorgan a un plazo de cinco años con una tasa

de 8% sobre saldos insolutos y la debes cubrir con pagos anuales

vencidos de $125,228.23. Como parte de tu trabajo es necesario

que construyas la tabla de amortización para conocer la forma en

la cual se va a ir pagando la deuda y para hacerlo es necesario

construir un cuadro con los siguientes títulos.

Explicación: Tablas de

amortización

Toma nota de que en esta parte lo que se hizo fue construir el

cuadro con la información inicial del problema; se trata de una

anualidad vencida por eso el primer pago se registra en el periodo

1. La primera columna muestra el número de pagos; la segunda

columna el importe de cada uno, información proporcionada en el

problema; en las columnas tres y cuatro se deben anotar los

importes de intereses y de pago al principal después de realizar

cada uno; la última columna denominada “saldo” muestra el

importe de la deuda y conforme avancemos en los pagos

mostrará cómo se va reduciendo esta deuda.

Explicación: Tablas de

amortización

En la primera fila hacen falta los datos de interés y amortización, para calcularlos hagamos las siguientes operaciones:

Para los intereses hay que tomar el saldo de la deuda y aplicarle la tasa de interés anual 8% de la siguiente forma: 0.08 500,000 = 40,000

Esta cifra la vamos acomodar en la columna de intereses de tal forma que durante el primer año se deben pagar $40,000 de intereses; después, dado que los pagos son por $125,228.23, a esta cifra le restamos el importe de los intereses y el resultado los vamos a anotar en la columna de amortización: 125,228.23 – 40,000 = 85,228.23

Explicación: Tablas de

amortización

Esto es lo que se abonara a los $500,000 de la deuda

original, por lo tanto, después de haber hecho el primer

pago el saldo insoluto de tu deuda es de: 500,000 –

85,228.23 = 414,771.77

La situación que guarda el adeudo de tu empresa es el

siguiente:

Explicación: Tablas de

amortización

Para el llenado de la siguiente fila, después de haber

realizado el segundo pago, las operaciones se hacen de la

siguiente forma:

Los intereses se calculan al 8% pero ahora sobre

$414,771.77 que es el saldo de tu deuda: 0.08

414,771.77 = 33,181.74

Explicación: Tablas de

amortización

Este resultado sirve para calcular el importe de la

amortización, se lo tienes que restar al pago: 125,228.23 –

33,181.74 = 92,046.48

Esta cantidad es la que se abonará al saldo de la deuda, por lo

que tienes que restársela: 414,771.77 – 92,046.48 =

322,725.29

Ahora la tabla de amortización de la deuda de tu empresa

quedará como se muestra a continuación:

Explicación: Tablas de

amortización

Continuamos con el mismo procedimiento para calcular el pago

número tres, comenzando por el cálculo del interés del periodo:

0.08 322,725.29 = 25,818.02

Luego calculamos la cantidad que se abonará a la deuda, restándole

al importe del pago los intereses: 125,228.23 – 25,818.02 = 99,410.21

Y, por último, calculamos el nuevo saldo de la deuda:

322,725.29 – 99,410.21 = 223,315.08

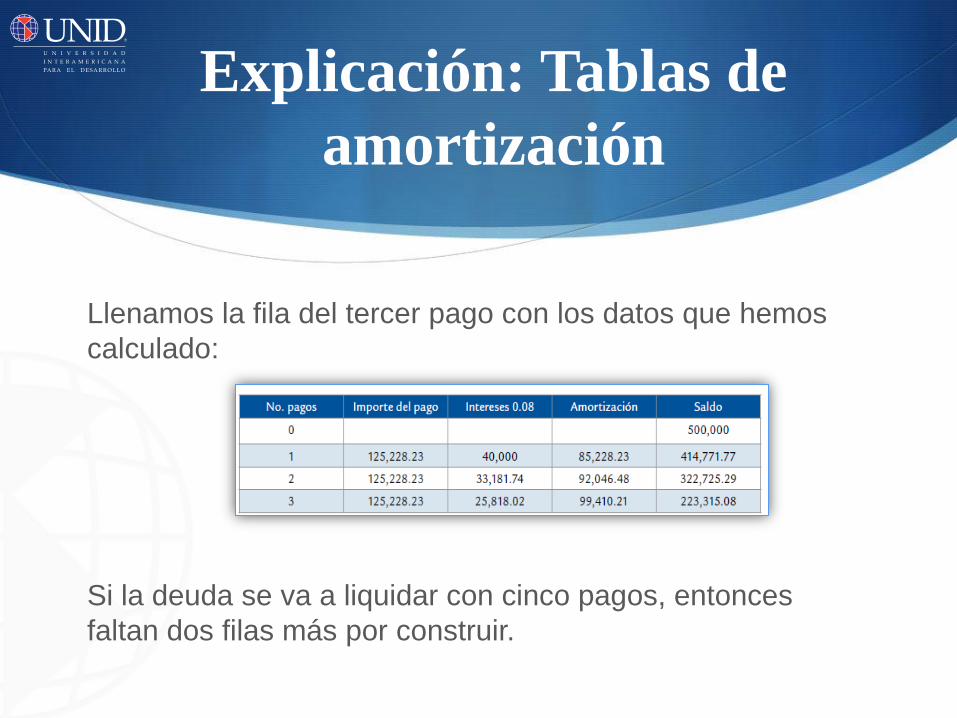

Explicación: Tablas de

amortización

Llenamos la fila del tercer pago con los datos que hemos

calculado:

Si la deuda se va a liquidar con cinco pagos, entonces

faltan dos filas más por construir.

Explicación: Tablas de

amortización

Es importante hacer en este momento un alto para que

observes varias cuestiones en la tabla que se ha ido

construyendo:

– Los resultados se han anotado con dos decimales.

– Ningún resultado se ha redondeado.

Explicación: Tablas de

amortización

Lo anterior se hace con la finalidad de evitar errores de redondeo repetitivos. Al final se realizará este procedimiento.

Calculemos ahora los datos para el pago número cuatro. Comencemos por los intereses: 0.08 223,315.08 = 17,865.20

Luego, la amortización: 125,228.23 – 17,865.20 = 107,363.03

Explicación: Tablas de

amortización

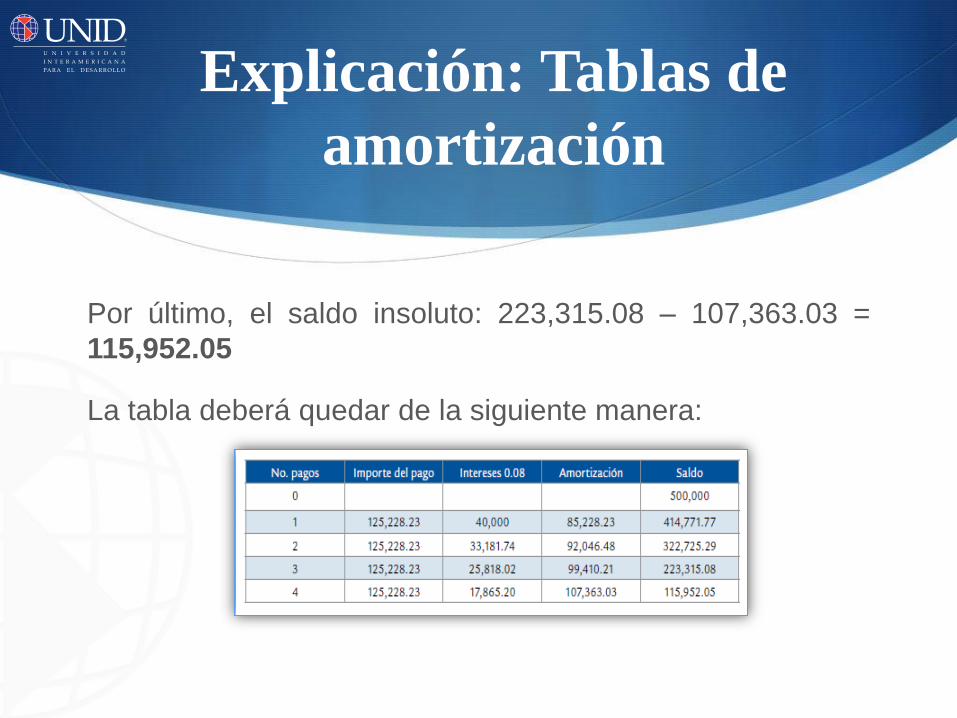

Por último, el saldo insoluto: 223,315.08 – 107,363.03 =

115,952.05

La tabla deberá quedar de la siguiente manera:

Explicación: Tablas de

amortización

Para el quinto y último pago realizamos el mismo

procedimiento, iniciando por el cálculo de los intereses: 0.08

115,952.05 = 9,276.16

Este monto se lo sumamos al saldo de la deuda ya que

debe quedar totalmente liquidada: 9,276.16 + 115,952.05 =

125,228.21

Explicación: Tablas de

amortización

Este importe es el valor del último pago y como puedes

observar hay una variación de sólo 2 centavos que no

representa ningún problema. La tabla completa queda de la

siguiente forma:

Explicación: Tablas de

amortización

De esta forma tu empresa irá cubriendo su adeudo.

Observa cómo los intereses al principio absorben una parte

importante de los pagos y, conforme se avanza, van

disminuyendo hasta representar una proporción mínima del

importe del pago. Obviamente, el saldo de tu deuda debe ir

disminuyendo con cada pago hasta quedar en cero.

Explicación: Tablas de

amortización

Por último, hay que calcular la suma de las columnas dos,

tres y cuatro:

Explicación: Tablas de

amortización

En esta tabla puedes observar cuánto se pagará en total y, si lo

restas al préstamo que se recibió, sabrás también cuánto te están

cobrando de intereses. Con las tablas de amortización podrás

darle lógica a las anualidades. Cuando el acreedor permite hacer

abonos anticipados se deberán realizar las modificaciones

correspondientes y así terminar de liquidar la deuda más rápido.

En ocasiones es probable que el acreedor prefiera reestructurar el

importe del pago de acuerdo con el nuevo saldo de la deuda y

mantener el plazo del crédito.

Explicación: Tablas de

amortización

Conclusión

El gasto de amortizaciones repercute como un gasto más

en la cuenta de pérdidas y ganancias, y por tanto su efecto

sobre las cuentas anuales será diferente en función del

sistema de amortización utilizado.

En las amortizaciones de una deuda, cada pago o cuota

que se entrega sirve para pagar los intereses y reducir el

importe de la deuda.