lv2012 devolucion transportistas

TRANSCRIPT

La devolución del Impuesto Selectivo al Consumo a los transportistas de Pasajeros y/o de Carga 1. Base legal Ley Nº 29518 (08/04/2010). Decreto Supremo Nº 145-2010-EF (04/07/2010). Resolución de Superintendencia Nº 245-2010/SUNAT (26/08/2010). Resolución de Superintendencia Nº 269-2010/SUNAT (02/10/2010). Resolución de Superintendencia Nº 003-2011/SUNAT (11/01/2011). Resolución de Superintendencia Nº 093-2011/SUNAT (08/04/2011). Resolución de Superintendencia Nº 186-2011/SUNAT (14/07/2011). Resolución de Superintendencia Nº 244-2011/SUNAT (15/10/2011). Resolución de Superintendencia Nº 008-2012/SUNAT (14/01/2012). 2. La devolución La devolución se efectúa en función de los galones de petróleo diesel adquiridos por el transportista que preste el servicio de transporte terrestre público interprovincial de pasajeros o el servicio de transporte público terrestre de carga, al productor, distribuidor mayorista o establecimiento de venta al público de combustibles que generen rentas de tercera categoría y sujetos obligados al pago del Impuesto General a las Ventas por la venta del referido combustible.

Al respecto se entiende por:

2.1. Productor1

Titular de un Contrato celebrado bajo cualquiera de las modalidades establecidas en el artículo 10 de la Ley Orgánica de Hidrocarburos – Ley Nº 262212, que produce Hidrocarburos

2.2. Distribuidor Mayorista3

Persona jurídica que adquiere en el país o importa grandes volúmenes de Combustibles Líquidos y Otros Productos Derivados de los Hidrocarburos, con el fin de comercializarlos a Consumidores Directos, Consumidores Directos con Instalaciones Móviles, Comercializador de Combustibles de Aviación, Comercializador de Combustibles para Embarcaciones, otros Distribuidores Mayoristas, Distribuidores Minoristas y Establecimientos de Venta al Público de Combustibles. Asimismo, podrá exportar los Combustibles Líquidos y Otros Productos Derivados de los Hidrocarburos.”

2.3. Establecimiento de venta al público de combustibles4

Instalación en un bien inmueble donde los Combustibles son objeto de recepción, almacenamiento y venta al público. En el país, también se les denomina Estaciones de Servicio, Grifos, Grifos Flotantes, Grifos de Kerosene, Grifos Rurales y Grifos en la vía pública

1 D.S. Nº 032-2002-EM Glosario, Siglas y abreviaturas del subsector hidrocarburos. 2 Publicada el 20.08.1,993. 3 D.S. Nº 032-2002-EM Glosario, Siglas y abreviaturas del subsector hidrocarburos, modificado por el

artículo 1 del D.S. Nº 045-2005-EM. 4 D.S. Nº 032-2002-EM Glosario, Siglas y abreviaturas del subsector hidrocarburos.

3. Requisitos para el beneficio Son necesarios para gozar del beneficio de la devolución del 30% del I.S.C. los siguientes requisitos: 3.1. Para el transportista: a) El transportista debe estar inscrito en el RUC y haber señalado como actividad económica la prestación del servicio de transporte terrestre público interprovincial de pasajeros o del servicio de transporte público terrestre de carga. El número de RUC no debe encontrarse en estado de baja ni suspensión temporal de actividades. El cumplimiento de este requisito debe ser en la fecha de emisión de cada comprobante de pago o nota de débito que sustente la adquisición de combustible, así como en la fecha de presentación de dicha solicitud. b) Tener la condición de habido en el RUC. El cumplimiento de este requisito se verificará respecto de cada uno de los meses comprendidos en la solicitud de devolución, así como en la fecha de presentación de dicha solicitud. c) Encontrarse en el Régimen General del Impuesto a la Renta de acuerdo con el RUC. El cumplimiento de este requisito se verificará respecto de cada uno de los meses comprendidos en la solicitud de devolución. d) Contar con autorización vigente para prestar el servicio de transporte terrestre público interprovincial de pasajeros o el servicio de transporte público terrestre de carga, en la fecha de emisión de cada comprobante de pago o nota de débito que sustente la adquisición de combustible. En caso: i. Se suspenda la autorización, se podrá gozar del beneficio pero sin considerar las adquisiciones de combustible cuyos comprobantes de pago o notas de débito se hubieran emitido en las fechas comprendidas en dicha suspensión. ii. Se cancele la autorización, sólo se podrá gozar del beneficio por las adquisiciones cuyos comprobantes de pago o notas de débito se hubieran emitido con anterioridad a la fecha en que opere dicha cancelación. En el caso que esta última se produzca por el vencimiento del plazo de vigencia de la autorización, sólo podrá gozar del beneficio por las adquisiciones cuyos comprobantes de pago o notas de débito se hubieran emitido con anterioridad a dicho vencimiento. e) Haber presentado las declaraciones cuyo vencimiento se hubiera producido en los últimos doce (12) meses anteriores a la fecha de presentación de la solicitud de devolución. El cumplimiento de este requisito se verificará en la fecha de presentación de dicha solicitud. El incumplimiento del requisito señalado en el inciso a) del presente numeral implicará que no se pueda gozar del beneficio por los comprobantes de pago o notas de débito emitidos en las

fechas en que éste se produjo, mientras que el incumplimiento de los requisitos señalados en los incisos b) y c) determinará que no se pueda gozar del beneficio respecto de ninguno de los comprobantes de pago o notas de débito emitidos en el mes del incumplimiento. En todos los casos en que los requisitos previstos en el presente numeral deban verificarse en la fecha de presentación de la solicitud, el incumplimiento implicará que no se pueda gozar del beneficio por ninguna de las adquisiciones incluidas en dicha solicitud. 3.2. Para las adquisiciones Sólo se podrá gozar del beneficio por las adquisiciones de combustible cuyos comprobantes de pago se hubieran emitido a partir de la vigencia del Reglamento5. El combustible deberá haber sido adquirido a proveedores que a la fecha de emisión del comprobante de pago o nota de débito se encuentren afectos en el RUC al Impuesto a la Renta de tercera categoría, al Impuesto General a las Ventas y al Impuesto de Promoción Municipal, así como cuenten con constancia de inscripción vigente en el Registro de Hidrocarburos para la comercialización de combustibles. No se considerará que el proveedor cuenta con inscripción vigente en el Registro de Hidrocarburos, cuando aquélla se encuentre suspendida o cancelada. En estos casos: a) El transportista podrá gozar del beneficio, pero sin considerar las adquisiciones de combustible cuyos comprobantes de pago o notas de débito se hubieran emitido en las fechas comprendidas en dicha suspensión. b) El transportista sólo podrá gozar del beneficio por las adquisiciones cuyos comprobantes de pago o notas de débito se hubieran emitido con anterioridad a la fecha en que opere la cancelación. 3.2.1. De los comprobantes de pago y notas de débito Los comprobantes de pago y notas de débito que sustenten la adquisición de combustible deberán: a) Haber sido emitidos por proveedores que a la fecha de tal emisión: i. Estén inscritos en el RUC y no se encuentren en estado de baja o suspensión temporal de actividades. ii. Tengan la condición de habido en el RUC. iii. Cuenten con la autorización de impresión y/o importación de los indicados comprobantes de pago y notas de débito. iv. No figuren en la relación de productores, distribuidores mayoristas y/o establecimientos de venta al público, excluidos como proveedores de combustible, de acuerdo con el punto 11 que veremos mas adelante.

5 El Reglamento entró en vigencia a partir del 05.07.2010.

b) No haber sido declarados de baja de conformidad con el numeral 4 del artículo 12 del Reglamento de Comprobantes de Pago. c) Deben reunir los requisitos formales para ejercer el derecho al crédito fiscal. d)En las adquisiciones efectuadas a proveedores que sean sujetos del ISC, el monto de este impuesto deberá estar consignado por separado en el comprobante de pago o nota de débito. 3.3. Para la solicitud de devolución: a) La solicitud de devolución y la información mencionada en literal b) del punto 5 que veremos mas adelante, deberán presentarse a la SUNAT en el plazo establecido en el cronograma que se muestra en el punto 6. b) El monto mínimo para solicitar la devolución es una (1) UIT por cada trimestre. Para tal efecto se tomará en cuenta la UIT vigente en la fecha de presentación de la solicitud. En caso que en un trimestre no se alcance el monto mínimo a que se refiere el párrafo anterior, podrá acumularse tantos trimestres como sean necesarios para alcanzar dicho monto. 4. Determinación del volumen de combustible sujeto al beneficio Para determinar el monto a devolver se deberá, respecto de cada mes comprendido en la solicitud seguir el siguiente procedimiento: I. Calcular el equivalente al treinta por ciento (30%) del monto del ISC que forme parte del precio de venta que figure en los comprobantes de pago o notas de débito emitidos en el mes que sustenten la adquisición de combustible, de acuerdo a lo siguiente: a) Tratándose de adquisiciones de combustible a proveedores que sean sujetos del ISC, el treinta por ciento (30%) se calculará sobre el ISC que le hubieran trasladado en dicha adquisición. b) Tratándose de adquisiciones de combustible a proveedores que no sean sujetos del ISC, el treinta por ciento (30%) se calculará sobre el monto que resulte de aplicar al valor de venta que figure en el comprobante de pago o nota de débito, el porcentaje que determine la SUNAT mediante resolución de superintendencia.

El referido porcentaje representará la participación del ISC sobre el precio por galón de combustible y podrá ser modificado por la SUNAT de acuerdo a la variación del precio del combustible o del monto del ISC establecido en el Nuevo Apéndice III de la Ley del IGV e ISC. A tal efecto, se entenderá como precio al precio de venta menos el Impuesto General a las Ventas. A la suma de los montos del ISC calculados conforme al párrafo anterior, se le deducirá el equivalente al treinta por ciento (30%) del monto del ISC correspondiente a las notas de crédito emitidas en el mes que sustenten la adquisición de combustible. Para ello se debe tener en cuenta lo siguiente: i. En el caso de notas de crédito emitidas por proveedores que sean sujetos del ISC, el treinta por ciento (30%) se calculará sobre el ISC que corresponda a la diferencia del valor de venta o el exceso de dicho impuesto, que figure en la nota de crédito. ii. En el caso de notas de crédito emitidas por proveedores que no sean sujetos del ISC, el treinta por ciento (30%) se calculará sobre el monto que resulte de aplicar a la diferencia del valor de venta que figura en la nota de crédito el porcentaje a que se refiere en el inciso b) del presente numeral aplicable en el mes de emisión de dicho documento. Si producto de la deducción indicada en el párrafo anterior resultara un monto positivo, éste se comparará con el límite señalado en el numeral 4.2 a fin de determinar el monto a devolver por cada mes comprendido en la solicitud. Cuando producto de dicha deducción se obtenga un monto negativo, éste se arrastrará a los meses siguientes comprendidos en la solicitud o, de ser el caso, a las siguientes solicitudes que presente el transportista hasta agotarlo. II. El monto obtenido en el numeral anterior estará sujeto a un límite que se calculará de la siguiente manera: a) Se aplicará el siguiente coeficiente sobre los ingresos netos del mes por concepto de los servicios de transporte comprendidos en el beneficio, el cual representa un estimado de la participación del costo del combustible en relación a los ingresos generados por dichos servicios: i. Para el servicio de transporte terrestre público interprovincial de pasajeros: 0.356; y, ii. Para el servicio de transporte público terrestre de carga: 0.253. Para el caso del transporte público mixto de personas y mercancías, se considerará, que el límite antes señalado se calculará de la siguiente manera: Por la parte del ingreso por transporte de personas se aplicará el coeficiente señalado en el inciso i.; mientras que, por la parte del ingreso de transporte de mercancías se aplicará el coeficiente señalado en el inciso ii., siendo la suma de ambos rubros el límite total. A tal efecto, los ingresos netos del mes estarán conformados por la retribución por los mencionados servicios de transporte consignada en los comprobantes de pago emitidos en el mes, considerando las notas de débito y de crédito emitidas en dicho mes. Los comprobantes

de pago y las notas de débito y de crédito deberán haber sido registrados en el Registro de Ventas y declarados hasta la fecha de presentación de la solicitud. Asimismo, sólo se considerarán para efecto de los ingresos netos del mes los servicios de transporte que hayan sido prestados en unidades de transporte habilitadas a la fecha de dicha prestación y cuyos motores estén diseñados para ser abastecidos con el combustible. Mediante Resolución Ministerial del Ministerio de Economía y Finanzas, se podrá actualizar periódicamente los coeficientes antes mencionados en base a la evaluación técnica del estudio que presente el Ministerio de Transportes y Comunicaciones. b) Al monto obtenido en el inciso anterior se le aplicará el porcentaje señalado en el inciso b) del primer párrafo del literal I. c) El límite máximo de devolución del mes será el treinta por ciento (30%) del monto calculado en el inciso precedente. III. Los montos solicitados por cada mes que superen el límite calculado en base a lo señalado, no serán objeto de devolución ni podrán ser arrastrados a los meses posteriores. 5. Presentación de la solicitud de devolución I. Para solicitar la devolución, el transportista deberá presentar ante la SUNAT, en la forma y condiciones que ésta señale pudiendo inclusive establecerse la utilización de medios informáticos, lo siguiente: a) La solicitud de devolución en la que se consignará el monto a devolver; y, b) La información que se señala a continuación: i. Relación detallada de los comprobantes de pago que sustenten las adquisiciones de combustible por las que se solicita la devolución, así como de las notas de débito y de crédito emitidas en los meses comprendidos en la solicitud, vinculadas a la adquisición de combustible. ii. Relación detallada de los comprobantes de pago que sustenten los servicios de transporte público terrestre de carga prestados en los meses por los que se solicita la devolución, así como de las notas de débito y de crédito emitidas en los meses comprendidos en la solicitud, vinculadas a dichos servicios. En la indicada relación también se incluirá la información relativa a los números de las placas de rodaje que obren en las guías de remisión del transportista vinculadas a los mencionados comprobantes de pago.

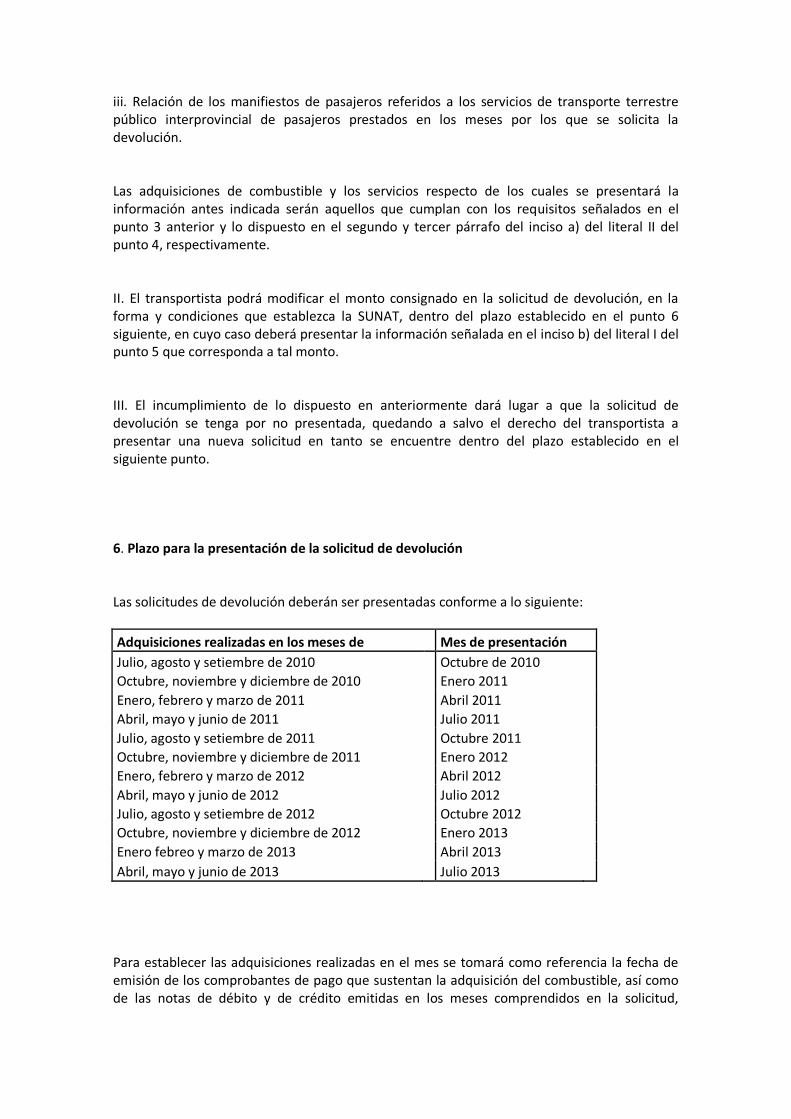

iii. Relación de los manifiestos de pasajeros referidos a los servicios de transporte terrestre público interprovincial de pasajeros prestados en los meses por los que se solicita la devolución. Las adquisiciones de combustible y los servicios respecto de los cuales se presentará la información antes indicada serán aquellos que cumplan con los requisitos señalados en el punto 3 anterior y lo dispuesto en el segundo y tercer párrafo del inciso a) del literal II del punto 4, respectivamente. II. El transportista podrá modificar el monto consignado en la solicitud de devolución, en la forma y condiciones que establezca la SUNAT, dentro del plazo establecido en el punto 6 siguiente, en cuyo caso deberá presentar la información señalada en el inciso b) del literal I del punto 5 que corresponda a tal monto. III. El incumplimiento de lo dispuesto en anteriormente dará lugar a que la solicitud de devolución se tenga por no presentada, quedando a salvo el derecho del transportista a presentar una nueva solicitud en tanto se encuentre dentro del plazo establecido en el siguiente punto. 6. Plazo para la presentación de la solicitud de devolución Las solicitudes de devolución deberán ser presentadas conforme a lo siguiente:

Adquisiciones realizadas en los meses de Mes de presentación

Julio, agosto y setiembre de 2010 Octubre de 2010

Octubre, noviembre y diciembre de 2010 Enero 2011

Enero, febrero y marzo de 2011 Abril 2011

Abril, mayo y junio de 2011 Julio 2011

Julio, agosto y setiembre de 2011 Octubre 2011

Octubre, noviembre y diciembre de 2011 Enero 2012

Enero, febrero y marzo de 2012 Abril 2012

Abril, mayo y junio de 2012 Julio 2012

Julio, agosto y setiembre de 2012 Octubre 2012

Octubre, noviembre y diciembre de 2012 Enero 2013

Enero febreo y marzo de 2013 Abril 2013

Abril, mayo y junio de 2013 Julio 2013

Para establecer las adquisiciones realizadas en el mes se tomará como referencia la fecha de emisión de los comprobantes de pago que sustentan la adquisición del combustible, así como de las notas de débito y de crédito emitidas en los meses comprendidos en la solicitud,

vinculadas a adquisiciones materia de beneficio. Las solicitudes de devolución y la información a que se refiere el inciso b) del literal I del punto 5 deberán ser presentadas a la SUNAT hasta el último día hábil del mes de presentación. 7. Documentación sustentatoria La SUNAT podrá requerir al transportista la documentación, información y registros contables que sustenten la solicitud de devolución, los cuales deberán ser puestos a disposición de dicha entidad en la fecha y lugar que esta señale. 8. De la devolución La devolución se efectuará mediante Notas de Crédito Negociables, las cuales no podrán ser redimidas. A las referidas notas les será de aplicación, en lo que corresponda, lo dispuesto en el artículo 19, con excepción del inciso h), y en los artículos 20 al 23 y 25 al 28 del Título I del Reglamento de Notas de Crédito Negociables6. 9. Plazo para la devolución Las solicitudes de devolución se resolverán dentro del plazo de noventa (90) días calendario contados a partir de la fecha de su presentación. La SUNAT entregará las Notas de Crédito Negociables dentro de los cinco (5) días hábiles siguientes a la fecha de presentación de la solicitud de devolución, a los transportistas que garanticen el monto cuya devolución solicitan con la presentación de alguno de los siguientes documentos: a) Carta Fianza otorgada por una empresa del Sistema Financiero Nacional, la cual debe reunir las siguientes características: i. Ser irrevocable, solidaria, incondicional y de realización automática. ii. Ser emitida por un monto no inferior a aquél por el que se solicita la devolución b) Póliza de Caución emitida por una empresa de seguros, que cumpla los requisitos y condiciones establecidos en la resolución a que se refiere el segundo párrafo del artículo 13 del Título I del Reglamento de Notas de Crédito Negociables7. Los documentos de garantía antes señalados deberán ser adjuntados a la solicitud de devolución y tendrán una vigencia de noventa (90) días calendario contados a partir de la fecha de presentación de dicha solicitud. La SUNAT no podrá solicitar la renovación de los referidos documentos. A tales documentos de garantía les será de aplicación, en lo que corresponda, lo dispuesto en

6 D.S.. Nº129-94-EF publicado el 29.09.1994. 7 Idem

el artículo 14 y el primer párrafo del artículo 15 del Título I del Reglamento de Notas de Crédito Negociable8. 10. Información a remitirse a la SUNAT La Dirección General de Transporte Terrestre del Ministerio de Transportes y Comunicaciones deberá comunicar a la SUNAT, dentro de: a) Los dos (2) días hábiles siguientes al trimestre vencido según lo señalado en el punto 6, el período de la suspensión de la autorización o la cancelación de ésta. b) Los primeros cinco (5) días hábiles de cada mes, la siguiente información: i. Relación de transportistas; y, ii. Relación de unidades de transporte habilitadas para prestar el servicio de transporte terrestre público interprovincial de pasajeros y el servicio de transporte público terrestre de carga. Dicha información corresponderá a la inscrita en el Registro Administrativo de Transporte en el mes inmediato anterior. El OSINERGMIN proporcionará a la SUNAT: a) La relación de los proveedores que cuenten con la constancia de inscripción en el Registro de Hidrocarburos para la comercialización de combustibles vigente, dentro de los diez (10) días hábiles siguientes a la fecha de publicación de la presente norma. b) Los cambios que se hayan producido en dicho Registro, por efecto de la inclusión de nuevos proveedores o de la exclusión de los que se encontraban inscritos, dentro de los primeros cinco (5) días hábiles del mes siguiente de producidos dichos cambios. El proveedor deberá presentar a la SUNAT la relación de los comprobantes de pago y de las notas de débito y de crédito emitidos por la venta de combustible a los transportistas. La información a que se refiere el presente artículo será proporcionada en la forma y condiciones que señale la SUNAT, pudiendo inclusive establecerse la utilización de medios informáticos. 11. Exclusión de proveedores El productor, distribuidor mayorista o establecimiento de venta al público, será excluido como proveedor de combustible que otorgue derecho al beneficio, cuando: a) Haya incumplido con la obligación establecida en el penúltimo párrafo del punto 10 anterior. b) Tenga sentencia condenatoria por delito tributario o aduanero que se encuentre vigente. c) Alguno de sus representantes, por haber actuado en calidad de tal, tenga sentencia condenatoria por delito tributario o aduanero que se encuentre vigente. La SUNAT, previa coordinación con el OSINERGMIN, publicará en la forma y plazo que establezca, la relación de proveedores excluidos.

8 El Reglamento entró en vigencia a partir del 05.07.2010.

12. Vehículos destinados al servicio de transporte público terrestre de carga que cuenten con Certificado de Habilitación Vehicular Para efecto del presente beneficio, entiéndase que la constancia de inscripción vigente en el registro otorgado por el Ministerio de Transportes y Comunicaciones emitida para prestar el servicio de transporte público terrestre de carga, la constituye la Tarjeta Única de Circulación. Temporalmente, se entenderá que la constancia de inscripción vigente en el registro para el servicio de transporte público terrestre de carga, será el Certificado de Habilitación Vehicular de Transporte Terrestre de Mercancías en General, mientras se culmine el proceso de canje de la Tarjeta Única de Circulación conforme lo establezca el Ministerio de Transportes y Comunicaciones. 13. Forma y condiciones para la presentación de la solicitud del beneficio Para solicitar el beneficio se deberá presentar el formulario Nº 4949 “Solicitud de Devolución” en el plazo previsto en el artículo 6 del Reglamento de la Ley del presente beneficio D.S. Nº 145-2010-EF y previamente haber presentado la información de acuerdo a lo siguiente:

- El transportista deberá presentar la información utilizando un disquete de capacidad de 1.44 MB de 3.5 pulgadas, un disco compacto o una memoria USB.

- Para presentar la información se deberá utilizar el aplicativo informático – PVS: Programa validador de SUNAT – Ley Nº 29518, proporcionado por la SUNAT.

- El transportista o su representante legal deberá identificarse con el original de su documento de identidad vigente.

- Si el trámite es realizado por un tercero, éste deberá identificarse con el original de su documento de identidad vigente, presentar copia del mismo y del documento de identidad del transportista o su representante legal y estar autorizado con documento con firma legalizada por notario público o fedatario de SUNAT y de no haber causal de rechazo la SUNAT entregará al tercero la constancia de presentación, la cual deberá ser firmada por éste.

14. Lugar de presentación de la solicitud y de la información La solicitud del beneficio y la información deben presentarse en los lugares siguientes:

a. Tratándose de Principales Contribuyentes Nacionales: En la Intendencia de Principales Contribuyentes Nacionales.

b. Los contribuyentes que por su domicilio fiscal correspondan a la Intendencia Regional Lima deberán tener en cuenta lo siguiente:

- Si son principales contribuyentes: En las dependencias encargadas de recibir sus declaraciones pago o en los Centros de Servicios al Contribuyente habilitados por la SUNAT en la provincia de Lima o en la provincia constitucional de Callao.

- Si son Medianos y Pequeños Contribuyentes: En los centros de servicios al contribuyente habilitados por la SUNAT en la provincia de Lima o en la provincia constitucional del Callao.

c. Los contribuyentes que por su domicilio fiscal correspondan a otras dependencias Regionales u Oficinas Zonales: En las dependencias de la SUNAT de su jurisdicción o en los Centros de Servicios al Contribuyente habilitados por dichas dependencias.

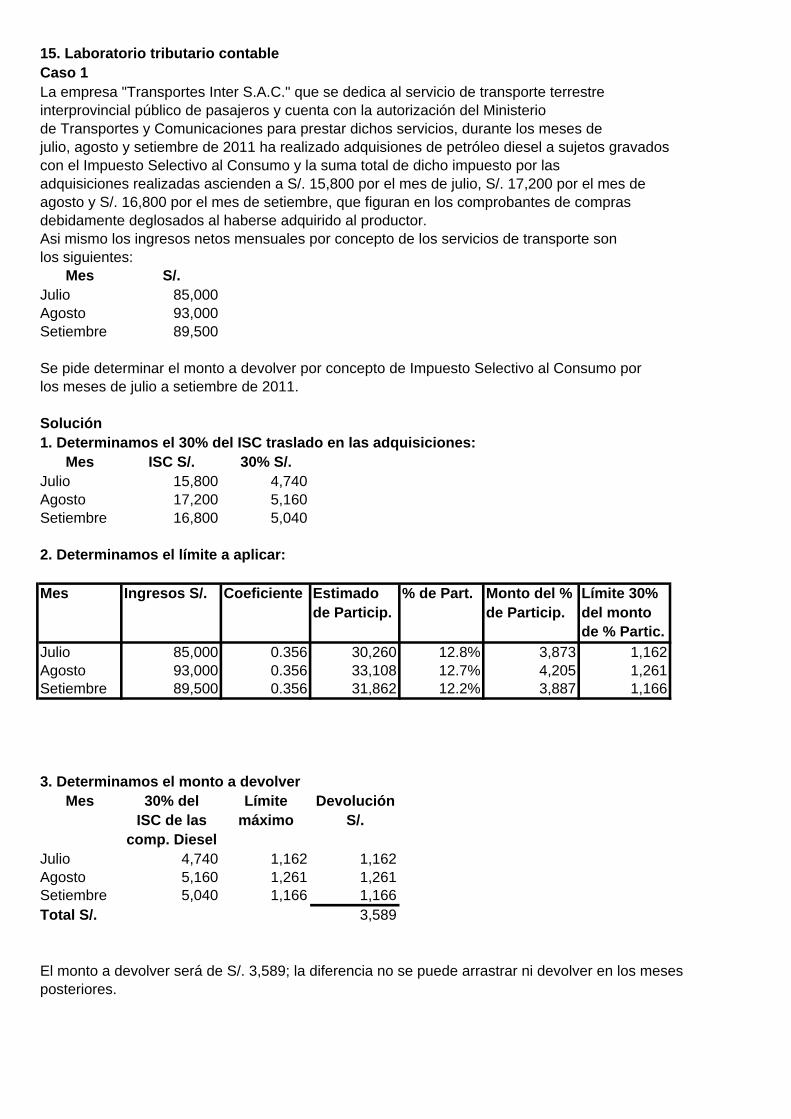

15. Laboratorio tributario contableCaso 1La empresa "Transportes Inter S.A.C." que se dedica al servicio de transporte terrestre

interprovincial público de pasajeros y cuenta con la autorización del Ministerio

de Transportes y Comunicaciones para prestar dichos servicios, durante los meses de

julio, agosto y setiembre de 2011 ha realizado adquisiones de petróleo diesel a sujetos gravados

con el Impuesto Selectivo al Consumo y la suma total de dicho impuesto por las

adquisiciones realizadas ascienden a S/. 15,800 por el mes de julio, S/. 17,200 por el mes de

agosto y S/. 16,800 por el mes de setiembre, que figuran en los comprobantes de compras

debidamente deglosados al haberse adquirido al productor.

Asi mismo los ingresos netos mensuales por concepto de los servicios de transporte son

los siguientes:

Mes S/.Julio 85,000

Agosto 93,000

Setiembre 89,500

Se pide determinar el monto a devolver por concepto de Impuesto Selectivo al Consumo por

los meses de julio a setiembre de 2011.

Solución1. Determinamos el 30% del ISC traslado en las adquisiciones:

Mes ISC S/. 30% S/.Julio 15,800 4,740

Agosto 17,200 5,160

Setiembre 16,800 5,040

2. Determinamos el límite a aplicar:

Mes Ingresos S/. Coeficiente Estimado % de Part. Monto del % Límite 30%de Particip. de Particip. del monto

de % Partic.

Julio 85,000 0.356 30,260 12.8% 3,873 1,162

Agosto 93,000 0.356 33,108 12.7% 4,205 1,261

Setiembre 89,500 0.356 31,862 12.2% 3,887 1,166

3. Determinamos el monto a devolverMes 30% del Límite Devolución

ISC de las máximo S/.comp. Diesel

Julio 4,740 1,162 1,162

Agosto 5,160 1,261 1,261

Setiembre 5,040 1,166 1,166

Total S/. 3,589

El monto a devolver será de S/. 3,589; la diferencia no se puede arrastrar ni devolver en los meses

posteriores.

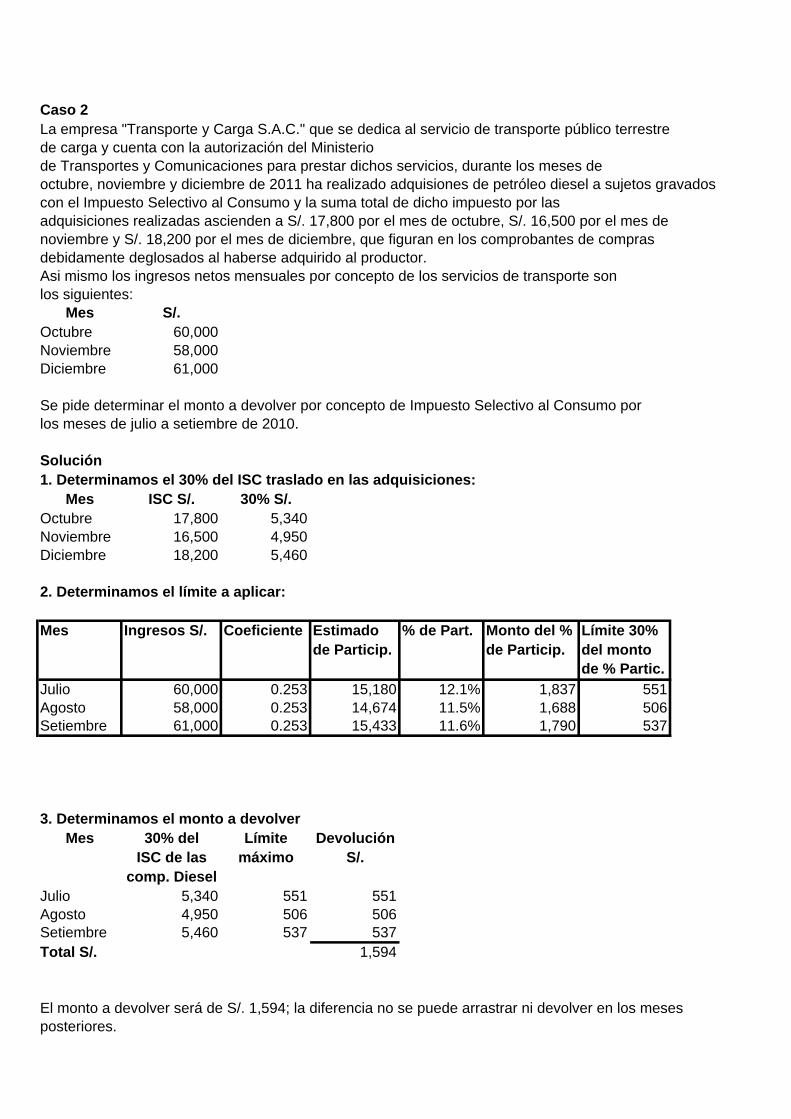

Caso 2La empresa "Transporte y Carga S.A.C." que se dedica al servicio de transporte público terrestre

de carga y cuenta con la autorización del Ministerio

de Transportes y Comunicaciones para prestar dichos servicios, durante los meses de

octubre, noviembre y diciembre de 2011 ha realizado adquisiones de petróleo diesel a sujetos gravados

con el Impuesto Selectivo al Consumo y la suma total de dicho impuesto por las

adquisiciones realizadas ascienden a S/. 17,800 por el mes de octubre, S/. 16,500 por el mes de

noviembre y S/. 18,200 por el mes de diciembre, que figuran en los comprobantes de compras

debidamente deglosados al haberse adquirido al productor.

Asi mismo los ingresos netos mensuales por concepto de los servicios de transporte son

los siguientes:

Mes S/.Octubre 60,000

Noviembre 58,000

Diciembre 61,000

Se pide determinar el monto a devolver por concepto de Impuesto Selectivo al Consumo por

los meses de julio a setiembre de 2010.

Solución1. Determinamos el 30% del ISC traslado en las adquisiciones:

Mes ISC S/. 30% S/.Octubre 17,800 5,340

Noviembre 16,500 4,950

Diciembre 18,200 5,460

2. Determinamos el límite a aplicar:

Mes Ingresos S/. Coeficiente Estimado % de Part. Monto del % Límite 30%de Particip. de Particip. del monto

de % Partic.

Julio 60,000 0.253 15,180 12.1% 1,837 551

Agosto 58,000 0.253 14,674 11.5% 1,688 506

Setiembre 61,000 0.253 15,433 11.6% 1,790 537

3. Determinamos el monto a devolverMes 30% del Límite Devolución

ISC de las máximo S/.comp. Diesel

Julio 5,340 551 551

Agosto 4,950 506 506

Setiembre 5,460 537 537

Total S/. 1,594

El monto a devolver será de S/. 1,594; la diferencia no se puede arrastrar ni devolver en los meses

posteriores.

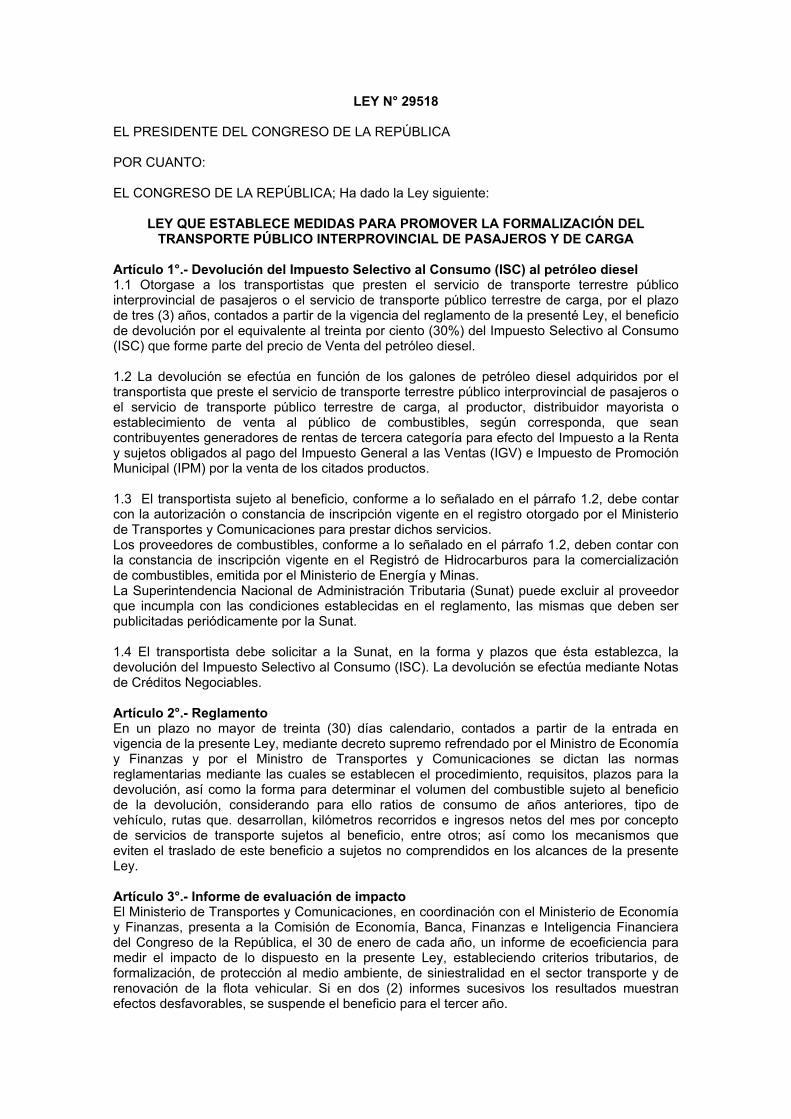

LEY N° 29518 EL PRESIDENTE DEL CONGRESO DE LA REPÚBLICA POR CUANTO: EL CONGRESO DE LA REPÚBLICA; Ha dado la Ley siguiente:

LEY QUE ESTABLECE MEDIDAS PARA PROMOVER LA FORMALIZACIÓN DEL TRANSPORTE PÚBLICO INTERPROVINCIAL DE PASAJEROS Y DE CARGA

Artículo 1°.- Devolución del Impuesto Selectivo al Consumo (ISC) al petróleo diesel 1.1 Otorgase a los transportistas que presten el servicio de transporte terrestre público interprovincial de pasajeros o el servicio de transporte público terrestre de carga, por el plazo de tres (3) años, contados a partir de la vigencia del reglamento de la presenté Ley, el beneficio de devolución por el equivalente al treinta por ciento (30%) del Impuesto Selectivo al Consumo (ISC) que forme parte del precio de Venta del petróleo diesel. 1.2 La devolución se efectúa en función de los galones de petróleo diesel adquiridos por el transportista que preste el servicio de transporte terrestre público interprovincial de pasajeros o el servicio de transporte público terrestre de carga, al productor, distribuidor mayorista o establecimiento de venta al público de combustibles, según corresponda, que sean contribuyentes generadores de rentas de tercera categoría para efecto del Impuesto a la Renta y sujetos obligados al pago del Impuesto General a las Ventas (IGV) e Impuesto de Promoción Municipal (IPM) por la venta de los citados productos. 1.3 El transportista sujeto al beneficio, conforme a lo señalado en el párrafo 1.2, debe contar con la autorización o constancia de inscripción vigente en el registro otorgado por el Ministerio de Transportes y Comunicaciones para prestar dichos servicios. Los proveedores de combustibles, conforme a lo señalado en el párrafo 1.2, deben contar con la constancia de inscripción vigente en el Registró de Hidrocarburos para la comercialización de combustibles, emitida por el Ministerio de Energía y Minas. La Superintendencia Nacional de Administración Tributaria (Sunat) puede excluir al proveedor que incumpla con las condiciones establecidas en el reglamento, las mismas que deben ser publicitadas periódicamente por la Sunat. 1.4 El transportista debe solicitar a la Sunat, en la forma y plazos que ésta establezca, la devolución del Impuesto Selectivo al Consumo (ISC). La devolución se efectúa mediante Notas de Créditos Negociables. Artículo 2°.- Reglamento En un plazo no mayor de treinta (30) días calendario, contados a partir de la entrada en vigencia de la presente Ley, mediante decreto supremo refrendado por el Ministro de Economía y Finanzas y por el Ministro de Transportes y Comunicaciones se dictan las normas reglamentarias mediante las cuales se establecen el procedimiento, requisitos, plazos para la devolución, así como la forma para determinar el volumen del combustible sujeto al beneficio de la devolución, considerando para ello ratios de consumo de años anteriores, tipo de vehículo, rutas que. desarrollan, kilómetros recorridos e ingresos netos del mes por concepto de servicios de transporte sujetos al beneficio, entre otros; así como los mecanismos que eviten el traslado de este beneficio a sujetos no comprendidos en los alcances de la presente Ley. Artículo 3°.- Informe de evaluación de impacto El Ministerio de Transportes y Comunicaciones, en coordinación con el Ministerio de Economía y Finanzas, presenta a la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso de la República, el 30 de enero de cada año, un informe de ecoeficiencia para medir el impacto de lo dispuesto en la presente Ley, estableciendo criterios tributarios, de formalización, de protección al medio ambiente, de siniestralidad en el sector transporte y de renovación de la flota vehicular. Si en dos (2) informes sucesivos los resultados muestran efectos desfavorables, se suspende el beneficio para el tercer año.

Artículo 4°.- Vigencia La presente Ley entra en vigencia a partir del día siguiente de su publicación en el diario oficial El Peruano. POR TANTO: Habiendo sido reconsiderada la Ley por el Congreso de la República, aceptándose las observaciones formuladas por el señor Presidente de la República, de conformidad con lo dispuesto por el artículo 108° de la Constitución Política del Perú, ordeno que se publique y cumpla. En Lima, a los seis días del mes de abril de dos mil diez. LUIS ALVA CASTRO Presidente del Congreso de la República CECILIA CHACÓN DE VETTORI Primera Vicepresidenta del Congreso de la República 478001-1

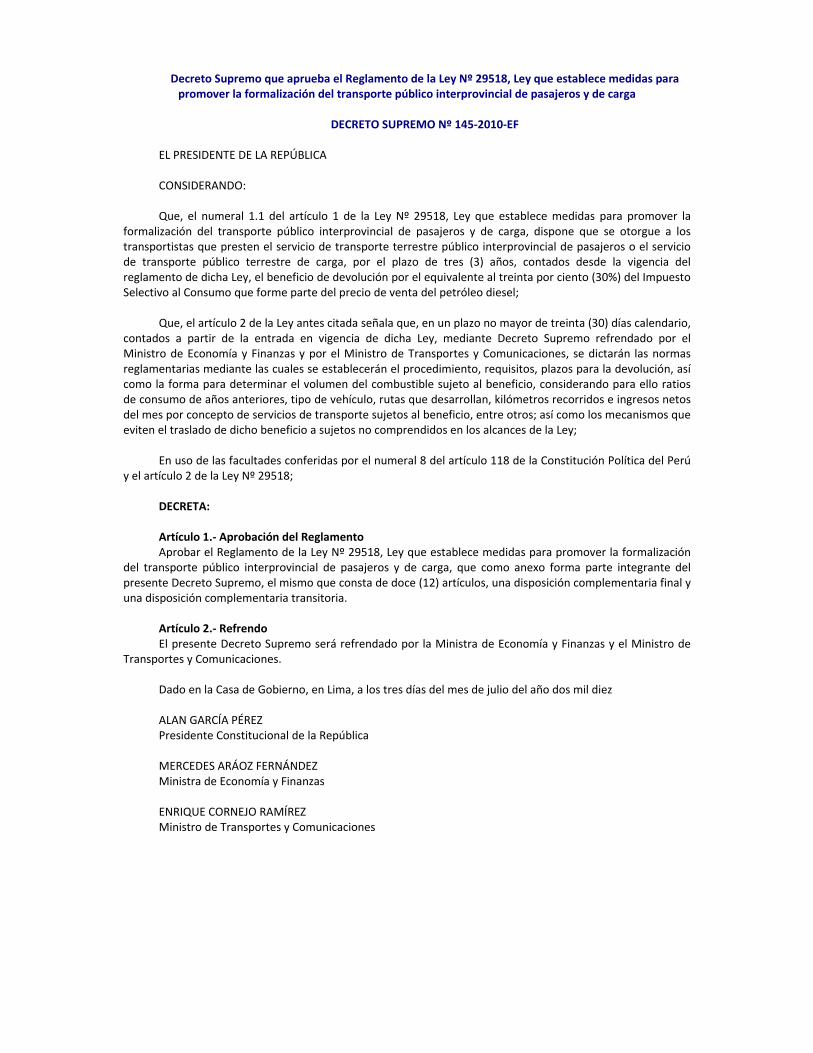

Decreto Supremo que aprueba el Reglamento de la Ley Nº 29518, Ley que establece medidas para promover la formalización del transporte público interprovincial de pasajeros y de carga

DECRETO SUPREMO Nº 145‐2010‐EF

EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, el numeral 1.1 del artículo 1 de la Ley Nº 29518, Ley que establece medidas para promover la

formalización del transporte público interprovincial de pasajeros y de carga, dispone que se otorgue a los transportistas que presten el servicio de transporte terrestre público interprovincial de pasajeros o el servicio de transporte público terrestre de carga, por el plazo de tres (3) años, contados desde la vigencia del reglamento de dicha Ley, el beneficio de devolución por el equivalente al treinta por ciento (30%) del Impuesto Selectivo al Consumo que forme parte del precio de venta del petróleo diesel;

Que, el artículo 2 de la Ley antes citada señala que, en un plazo no mayor de treinta (30) días calendario,

contados a partir de la entrada en vigencia de dicha Ley, mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas y por el Ministro de Transportes y Comunicaciones, se dictarán las normas reglamentarias mediante las cuales se establecerán el procedimiento, requisitos, plazos para la devolución, así como la forma para determinar el volumen del combustible sujeto al beneficio, considerando para ello ratios de consumo de años anteriores, tipo de vehículo, rutas que desarrollan, kilómetros recorridos e ingresos netos del mes por concepto de servicios de transporte sujetos al beneficio, entre otros; así como los mecanismos que eviten el traslado de dicho beneficio a sujetos no comprendidos en los alcances de la Ley;

En uso de las facultades conferidas por el numeral 8 del artículo 118 de la Constitución Política del Perú

y el artículo 2 de la Ley Nº 29518; DECRETA: Artículo 1.‐ Aprobación del Reglamento Aprobar el Reglamento de la Ley Nº 29518, Ley que establece medidas para promover la formalización

del transporte público interprovincial de pasajeros y de carga, que como anexo forma parte integrante del presente Decreto Supremo, el mismo que consta de doce (12) artículos, una disposición complementaria final y una disposición complementaria transitoria.

Artículo 2.‐ Refrendo El presente Decreto Supremo será refrendado por la Ministra de Economía y Finanzas y el Ministro de

Transportes y Comunicaciones. Dado en la Casa de Gobierno, en Lima, a los tres días del mes de julio del año dos mil diez ALAN GARCÍA PÉREZ Presidente Constitucional de la República MERCEDES ARÁOZ FERNÁNDEZ Ministra de Economía y Finanzas ENRIQUE CORNEJO RAMÍREZ Ministro de Transportes y Comunicaciones

REGLAMENTO DE LA LEY Nº 29518, LEY QUE ESTABLECE MEDIDAS PARA PROMOVER LA FORMALIZACIÓN DEL TRANSPORTE PÚBLICO INTERPROVINCIAL DE PASAJEROS Y DE CARGA

Artículo 1.‐ Definiciones Para efecto del presente Reglamento se entenderá por: a) Autorización : Al acto administrativo mediante el cual el Ministerio de Transportes y Comunicaciones autoriza a prestar el servicio de transporte terrestre público interprovincial de pasajeros, el servicio de transporte público terrestre de carga a una persona natural o jurídica, al que se refieren las normas sobre la materia. b) Beneficio : A la devolución a que se refiere el artículo 1 de la Ley. c) Código Tributario : AI Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo Nº 135‐99‐EF y normas modificatorias. d) Combustible : Al petróleo diesel comprendido en las subpartidas nacionales de la 2710.19.21.11 a la 2710.19.21.99 del Arancel de Aduanas aprobado por el Decreto Supremo Nº 017‐2007‐EF y normas modificatorias, que se encuentre contenido en el Nuevo Apéndice III de la Ley del IGV e ISC. e) Declaraciones : A las declaraciones juradas determinativas que deben presentarse para efecto de cumplir con la declaración y pago de los tributos administrados por la SUNAT, incluidos los anticipos y pagos a cuenta. f) Dirección : A la Dirección General de Transporte Terrestre del General Ministerio de Transportes y Comunicaciones. g) ISC : Al Impuesto Selectivo al Consumo. h) Ley : A la Ley Nº 29518, Ley que establece medidas para promover la formalización del transporte público interprovincial de pasajeros y de carga. i) Ley del IGV e : Al Texto Único Ordenado de la Ley del Impuesto ISC General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055‐99‐EF y normas modificatorias. j) Manifiesto de : Al documento definido en la Resolución de pasajeros Superintendencia Nº 156‐2003/SUNAT. k) Proveedor : Al sujeto que tiene la calidad de productor, distribuidor mayorista y/o establecimiento de venta al público de combustibles, de acuerdo con las normas sobre la materia. l) R e g i s t r o : Al registro a cargo de la Dirección General en Administrativo de el que se inscriben todos los actos relacionados Transporte al servicio de transporte terrestre público interprovincial de pasajeros y al servicio de transporte público terrestre de carga, al que se refieren las normas sobre la materia. m) Registro de : Al Registro de Hidrocarburos en el que se inscriben Hidrocarburos las personas que desarrollan actividades en el Sub para la Sector Hidrocarburos, el cual es administrado y comercialización regulado por el OSINERGMIN, al que se refieren de combustibles las normas sobre la materia. n) RUC : Al Registro Único de Contribuyentes regulado por el Decreto Legislativo Nº 943. o) Reglamento de : Al aprobado por la Resolución de Superintendencia Comprobantes de Nº 007 ‐99/SUNAT y normas modificatorias. Pago

p) Reglamento de : Al aprobado por el Decreto Supremo Nº 126‐94‐ EF Notas de Crédito y normas modificatorias. Negociables q) SUNAT : A la Superintendencia Nacional de Administración Tributaria. r) T r a n s p o r t e : A aquel servicio de transporte que clasifique como terrestre público Terrestre público, regular, de personas, de ámbito interprovincial de nacional, conforme a lo establecido en las normas pasajeros sobre la materia. s) Transporte público : A aquel servicio de transporte que clasifique terrestre de carga como terrestre público de mercancías, de ámbito nacional, conforme a lo establecido en las normas sobre la materia. No se encuentra incluido el servicio de transporte internacional de mercancías. Se encuentra comprendido el transporte público mixto de personas y mercancías en un vehículo autorizado para este tipo de transporte, que se presta en el ámbito nacional, en vías de trocha carrozable o no pavimentada, con forme a lo establecido en las normas sobre la materia. t) Transportista : A la persona natural o jurídica que cuenta con autorización vigente para prestar el servicio de transporte terrestre público interprovincial de pasajeros, el servicio de transporte público terrestre de carga o el servicio de transporte público mixto. u) Unidad de : Al vehículo ofertado por el transportista para t r a n s p o r t e prestar el servicio de transporte terrestre público habilitada interprovincial de pasajeros, el servicio de transporte público terrestre de carga o el servicio de transporte público mixto, que ha sido autorizado por la Dirección General como resultado del procedimiento de habilitación vehicular a que se refieren las normas de la materia. Tratándose de los vehículos de hasta dos (2) toneladas métricas de capacidad de carga útil, sólo están comprendidos aquellos cuya habilitación se hubiera obtenido como resultado del procedimiento mencionado en el párrafo precedente. v) UIT : A la Unidad Impositiva Tributaria.

Cuando se haga mención a un artículo sin citar el dispositivo legal al cual corresponde, se entenderá

referido al presente reglamento. Asimismo, cuando se mencione un numeral sin señalar el artículo al cual pertenece, se entenderá referido al artículo en el que se ubique.

Artículo 2.‐ Alcance El presente reglamento regula el beneficio a que se refiere el artículo 1 de la Ley, consistente en la

devolución del equivalente al treinta por ciento (30%) del ISC que forme parte del precio de venta del combustible, cuya adquisición se efectúe a un proveedor.

Artículo 3.‐ De los requisitos para acceder al beneficio Para efecto del goce del beneficio, se deberá cumplir con los siguientes requisitos: 3.1 Del transportista: a) Estar inscrito en el RUC y haber señalado como actividad económica la prestación del servicio de

transporte terrestre público interprovincial de pasajeros o del servicio de transporte público terrestre de carga. A tal efecto, el número de RUC no debe encontrarse en estado de baja o suspensión temporal de actividades.

El cumplimiento de este requisito se verificará en la fecha de emisión de cada comprobante de pago o nota de débito que sustente la adquisición de combustible, así como en la fecha de presentación de dicha solicitud.

b) Tener la condición de habido en el RUC. El cumplimiento de este requisito se verificará respecto de

cada uno de los meses comprendidos en la solicitud de devolución, así como en la fecha de presentación de dicha solicitud.

c) Encontrarse en el Régimen General del Impuesto a la Renta de acuerdo con el RUC. El cumplimiento

de este requisito se verificará respecto de cada uno de los meses comprendidos en la solicitud de devolución. d) Contar con autorización vigente para prestar el servicio de transporte terrestre público interprovincial

de pasajeros o el servicio de transporte público terrestre de carga, en la fecha de emisión de cada comprobante de pago o nota de débito que sustente la adquisición de combustible.

En caso: i. Se suspenda la autorización, se podrá gozar del beneficio pero sin considerar las adquisiciones de

combustible cuyos comprobantes de pago o notas de débito se hubieran emitido en las fechas comprendidas en dicha suspensión.

ii. Se cancele la autorización, sólo se podrá gozar del beneficio por las adquisiciones cuyos

comprobantes de pago o notas de débito se hubieran emitido con anterioridad a la fecha en que opere dicha cancelación. En el caso que esta última se produzca por el vencimiento del plazo de vigencia de la autorización, sólo podrá gozar del beneficio por las adquisiciones cuyos comprobantes de pago o notas de débito se hubieran emitido con anterioridad a dicho vencimiento.

e) Haber presentado las declaraciones cuyo vencimiento se hubiera producido en los últimos doce (12)

meses anteriores a la fecha de presentación de la solicitud de devolución. El cumplimiento de este requisito se verificará en la fecha de presentación de dicha solicitud. El

incumplimiento del requisito señalado en el inciso a) del presente numeral implicará que no se pueda gozar del beneficio por los comprobantes de pago o notas de débito emitidos en las fechas en que éste se produjo, mientras que el incumplimiento de los requisitos señalados en los incisos b) y c) determinará que no se pueda gozar del beneficio respecto de ninguno de los comprobantes de pago o notas de débito emitidos en el mes del incumplimiento.

En todos los casos en que los requisitos previstos en el presente numeral deban verificarse en la fecha

de presentación de la solicitud, el incumplimiento implicará que no se pueda gozar del beneficio por ninguna de las adquisiciones incluidas en dicha solicitud.

3.2. De las adquisiciones: 3.2.1 Sólo se podrá gozar del beneficio por las adquisiciones de combustible cuyos comprobantes de

pago se hubieran emitido a partir de la vigencia del presente Reglamento. 3.2.2 El combustible deberá haber sido adquirido a proveedores que a la fecha de emisión del

comprobante de pago o nota de débito se encuentren afectos en el RUC al Impuesto a la Renta de tercera categoría, al Impuesto General a las Ventas y al Impuesto de Promoción Municipal, así como cuenten con constancia de inscripción vigente en el Registro de Hidrocarburos para la comercialización de combustibles.

No se considerará que el proveedor cuenta con inscripción vigente en el Registro de Hidrocarburos,

cuando aquélla se encuentre suspendida o cancelada. En estos casos: a) El transportista podrá gozar del beneficio, pero sin considerar las adquisiciones de combustible cuyos

comprobantes de pago o notas de débito se hubieran emitido en las fechas comprendidas en dicha suspensión. b) El transportista sólo podrá gozar del beneficio por las adquisiciones cuyos comprobantes de pago o

notas de débito se hubieran emitido con anterioridad a la fecha en que opere la cancelación.

3.2.3 Los comprobantes de pago y notas de débito que sustenten la adquisición de combustible

deberán: a) Haber sido emitidos por proveedores que a la fecha de tal emisión: i. Estén inscritos en el RUC y no se encuentren en estado de baja o suspensión temporal de actividades. ii. Tengan la condición de habido en el RUC. iii. Cuenten con la autorización de impresión y/o importación de los indicados comprobantes de pago y

notas de débito. iv. No figuren en la relación de productores, distribuidores mayoristas y/o establecimientos de venta al

público, excluidos como proveedores de combustible, a que se refiere el artículo 11. b) No haber sido declarados de baja de conformidad con el numeral 4 del artículo 12 del Reglamento de

Comprobantes de Pago. 3.2.4 Deben reunir los requisitos formales para ejercer el derecho al crédito fiscal. 3.2.5 En las adquisiciones efectuadas a proveedores que sean sujetos del ISC, el monto de este impuesto

deberá estar consignado por separado en el comprobante de pago o nota de débito. 3.3. De la solicitud de devolución: a) La solicitud de devolución y la información a que se refiere el numeral 5.1 del artículo 5 deberán

presentarse a la SUNAT en el plazo establecido en el artículo 6. b) El monto mínimo para solicitar la devolución es una (1) UIT por cada trimestre. Para tal efecto se

tomará en cuenta la UIT vigente en la fecha de presentación de la solicitud. En caso que en un trimestre no se alcance el monto mínimo a que se refiere el párrafo anterior, podrá acumularse tantos trimestres como sean necesarios para alcanzar dicho monto.

Artículo 4.‐ De la determinación del volumen de combustible sujeto al beneficio Para efecto de determinar el monto a devolver se deberá, respecto de cada mes comprendido en la

solicitud: 4.1 Calcular el equivalente al treinta por ciento (30%) del monto del ISC que forme parte del precio de

venta que figure en los comprobantes de pago o notas de débito emitidos en el mes que sustenten la adquisición de combustible, de acuerdo a lo siguiente:

a) Tratándose de adquisiciones de combustible a proveedores que sean sujetos del ISC, el treinta por

ciento (30%) se calculará sobre el ISC que le hubieran trasladado en dicha adquisición. b) Tratándose de adquisiciones de combustible a proveedores que no sean sujetos del ISC, el treinta por

ciento (30%) se calculará sobre el monto que resulte de aplicar al valor de venta que figure en el comprobante de pago o nota de débito, el porcentaje que determine la SUNAT mediante resolución de superintendencia.

El referido porcentaje representará la participación del ISC sobre el precio por galón de combustible y

podrá ser modificado por la SUNAT de acuerdo a la variación del precio del combustible o del monto del ISC establecido en el Nuevo Apéndice III de la Ley del IGV e ISC. A tal efecto, se entenderá como precio al precio de venta menos el Impuesto General a las Ventas.

A la suma de los montos del ISC calculados conforme al párrafo anterior, se le deducirá el equivalente al

treinta por ciento (30%) del monto del ISC correspondiente a las notas de crédito emitidas en el mes que sustenten la adquisición de combustible. Con tal fin:

i. En el caso de notas de crédito emitidas por proveedores que sean sujetos del ISC, el treinta por ciento (30%) se calculará sobre el ISC que corresponda a la diferencia del valor de venta o el exceso de dicho impuesto, que figure en la nota de crédito.

ii. En el caso de notas de crédito emitidas por proveedores que no sean sujetos del ISC, el treinta por

ciento (30%) se calculará sobre el monto que resulte de aplicar a la diferencia del valor de venta que figura en la nota de crédito el porcentaje a que se refiere en el inciso b) del presente numeral aplicable en el mes de emisión de dicho documento.

Si producto de la deducción indicada en el párrafo anterior resultara un monto positivo, éste se

comparará con el límite señalado en el numeral 4.2 a fin de determinar el monto a devolver por cada mes comprendido en la solicitud. Cuando producto de dicha deducción se obtenga un monto negativo, éste se arrastrará a los meses siguientes comprendidos en la solicitud o, de ser el caso, a las siguientes solicitudes que presente el transportista hasta agotarlo.

4.2 El monto obtenido en el numeral anterior estará sujeto a un límite que se calculará de la siguiente

manera: a) Se aplicará el siguiente coeficiente sobre los ingresos netos del mes por concepto de los servicios de

transporte comprendidos en el beneficio, el cual representa un estimado de la participación del costo del combustible en relación a los ingresos generados por dichos servicios:

i. Para el servicio de transporte terrestre público interprovincial de pasajeros: 0.356; y, ii. Para el servicio de transporte público terrestre de carga: 0.253. Para el caso del transporte público mixto de personas y mercancías, se considerará, que el límite antes

señalado se calculará de la siguiente manera: Por la parte del ingreso por transporte de personas se aplicará el coeficiente señalado en el inciso i.; mientras que, por la parte del ingreso de transporte de mercancías se aplicará el coeficiente señalado en el inciso ii., siendo la suma de ambos rubros el límite total.

A tal efecto, los ingresos netos del mes estarán conformados por la retribución por los mencionados

servicios de transporte consignada en los comprobantes de pago emitidos en el mes, considerando las notas de débito y de crédito emitidas en dicho mes. Los comprobantes de pago y las notas de débito y de crédito deberán haber sido registrados en el Registro de Ventas y declarados hasta la fecha de presentación de la solicitud.

Asimismo, sólo se considerarán para efecto de los ingresos netos del mes los servicios de transporte que

hayan sido prestados en unidades de transporte habilitadas a la fecha de dicha prestación y cuyos motores estén diseñados para ser abastecidos con el combustible.

Mediante Resolución Ministerial del Ministerio de Economía y Finanzas, se podrá actualizar

periódicamente los coeficientes antes mencionados en base a la evaluación técnica del estudio que presente el Ministerio de Transportes y Comunicaciones.

b) Al monto obtenido en el inciso anterior se le aplicará el porcentaje señalado en el inciso b) del primer

párrafo del numeral 4.1. c) El límite máximo de devolución del mes será el treinta por ciento (30%) del monto calculado en el

inciso precedente. 4.3 Los montos solicitados por cada mes que superen el límite calculado en base a lo señalado en el

presente artículo, no serán objeto de devolución ni podrán ser arrastrados a los meses posteriores. Artículo 5.‐ De la forma de presentación de la solicitud de devolución 5.1 Para solicitar la devolución, el transportista deberá presentar ante la SUNAT, en la forma y

condiciones que ésta señale pudiendo inclusive establecerse la utilización de medios informáticos, lo siguiente: a) La solicitud de devolución en la que se consignará el monto a devolver; y,

b) La información que se señala a continuación: i. Relación detallada de los comprobantes de pago que sustenten las adquisiciones de combustible por

las que se solicita la devolución, así como de las notas de débito y de crédito emitidas en los meses comprendidos en la solicitud, vinculadas a la adquisición de combustible.

ii. Relación detallada de los comprobantes de pago que sustenten los servicios de transporte público

terrestre de carga prestados en los meses por los que se solicita la devolución, así como de las notas de débito y de crédito emitidas en los meses comprendidos en la solicitud, vinculadas a dichos servicios.

En la indicada relación también se incluirá la información relativa a los números de las placas de rodaje

que obren en las guías de remisión del transportista vinculadas a los mencionados comprobantes de pago. iii. Relación de los manifiestos de pasajeros referidos a los servicios de transporte terrestre público

interprovincial de pasajeros prestados en los meses por los que se solicita la devolución. Las adquisiciones de combustible y los servicios respecto de los cuales se presentará la información antes indicada serán aquellos que cumplan con los requisitos señalados en el artículo 3 y lo dispuesto en el segundo y tercer párrafo del inciso a) del numeral 4.2 del artículo 4, respectivamente.

5.2 El transportista podrá modificar el monto consignado en la solicitud de devolución, en la forma y

condiciones que establezca la SUNAT, dentro del plazo establecido en el artículo 6, en cuyo caso deberá presentar la información señalada en el inciso b) del numeral 5.1 que corresponda a tal monto.

5.3 El incumplimiento de lo dispuesto en este artículo dará lugar a que la solicitud de devolución se

tenga por no presentada, quedando a salvo el derecho del transportista a presentar una nueva solicitud en tanto se encuentre dentro del plazo establecido en el artículo 6.

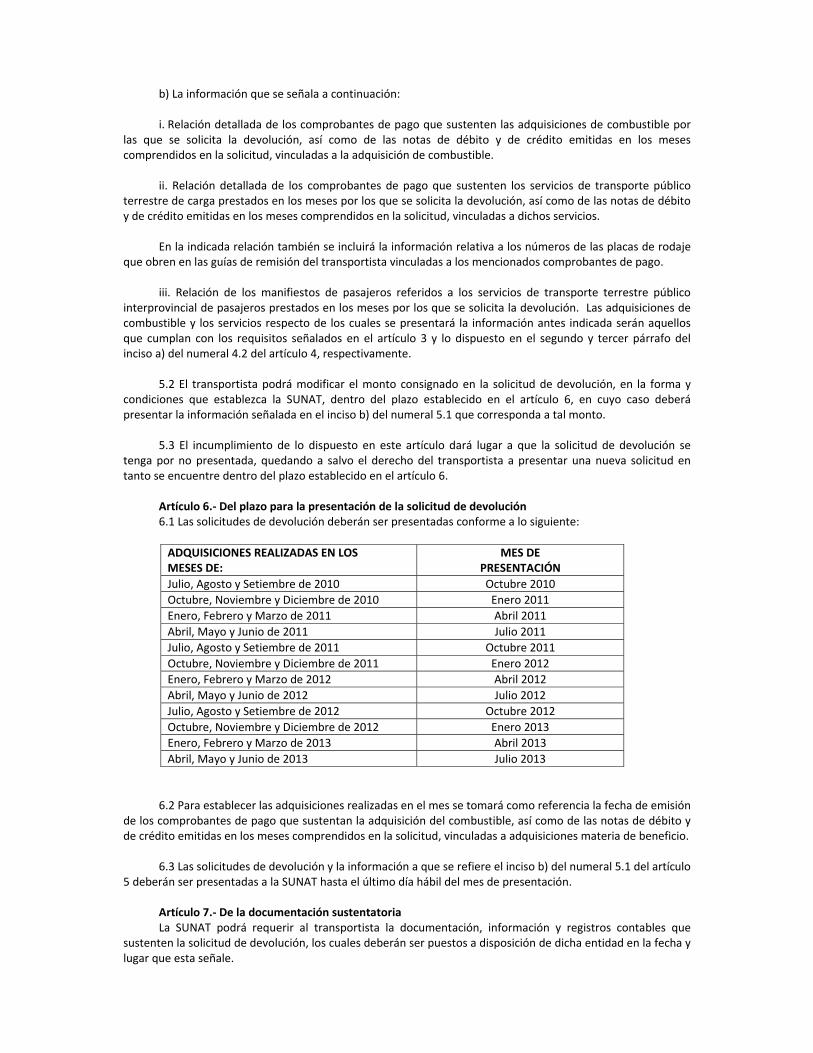

Artículo 6.‐ Del plazo para la presentación de la solicitud de devolución 6.1 Las solicitudes de devolución deberán ser presentadas conforme a lo siguiente: ADQUISICIONES REALIZADAS EN LOS MESES DE:

MES DE PRESENTACIÓN

Julio, Agosto y Setiembre de 2010 Octubre 2010 Octubre, Noviembre y Diciembre de 2010 Enero 2011 Enero, Febrero y Marzo de 2011 Abril 2011 Abril, Mayo y Junio de 2011 Julio 2011 Julio, Agosto y Setiembre de 2011 Octubre 2011 Octubre, Noviembre y Diciembre de 2011 Enero 2012 Enero, Febrero y Marzo de 2012 Abril 2012 Abril, Mayo y Junio de 2012 Julio 2012 Julio, Agosto y Setiembre de 2012 Octubre 2012 Octubre, Noviembre y Diciembre de 2012 Enero 2013 Enero, Febrero y Marzo de 2013 Abril 2013 Abril, Mayo y Junio de 2013 Julio 2013

6.2 Para establecer las adquisiciones realizadas en el mes se tomará como referencia la fecha de emisión

de los comprobantes de pago que sustentan la adquisición del combustible, así como de las notas de débito y de crédito emitidas en los meses comprendidos en la solicitud, vinculadas a adquisiciones materia de beneficio.

6.3 Las solicitudes de devolución y la información a que se refiere el inciso b) del numeral 5.1 del artículo

5 deberán ser presentadas a la SUNAT hasta el último día hábil del mes de presentación. Artículo 7.‐ De la documentación sustentatoria La SUNAT podrá requerir al transportista la documentación, información y registros contables que

sustenten la solicitud de devolución, los cuales deberán ser puestos a disposición de dicha entidad en la fecha y lugar que esta señale.

Artículo 8.‐ De la devolución La devolución se efectuará mediante Notas de Crédito Negociables, las cuales no podrán ser redimidas. A las referidas notas les será de aplicación, en lo que corresponda, lo dispuesto en el artículo 19, con

excepción del inciso h), y en los artículos 20 al 23 y 25 al 28 del Título I del Reglamento de Notas de Crédito Negociables.

Artículo 9.‐ Del plazo para la devolución 9.1 Las solicitudes de devolución se resolverán dentro del plazo de noventa (90) días calendario

contados a partir de la fecha de su presentación. 9.2 La SUNAT entregará las Notas de Crédito Negociables dentro de los cinco (5) días hábiles siguientes a

la fecha de presentación de la solicitud de devolución, a los transportistas que garanticen el monto cuya devolución solicitan con la presentación de alguno de los siguientes documentos:

a) Carta Fianza otorgada por una empresa del Sistema Financiero Nacional, la cual debe reunir las

siguientes características: i. Ser irrevocable, solidaria, incondicional y de realización automática. ii. Ser emitida por un monto no inferior a aquél por el que se solicita la devolución b) Póliza de Caución emitida por una empresa de seguros, que cumpla los requisitos y condiciones

establecidos en la resolución a que se refiere el segundo párrafo del artículo 13 del Título I del Reglamento de Notas de Crédito Negociables.

Los documentos de garantía antes señalados deberán ser adjuntados a la solicitud de devolución y

tendrán una vigencia de noventa (90) días calendario contados a partir de la fecha de presentación de dicha solicitud. La SUNAT no podrá solicitar la renovación de los referidos documentos.

A tales documentos de garantía les será de aplicación, en lo que corresponda, lo dispuesto en el artículo

14 y el primer párrafo del artículo 15 del Título I del Reglamento de Notas de Crédito Negociable. Artículo 10.‐ De la información a remitirse a la SUNAT 10.1 La Dirección General deberá comunicar a la SUNAT, dentro de: a) Los dos (2) días hábiles siguientes al trimestre vencido según lo señalado en el numeral 6.1 del

artículo 6, el período de la suspensión de la autorización o la cancelación de ésta. b) Los primeros cinco (5) días hábiles de cada mes, la siguiente información: i. Relación de transportistas; y, ii. Relación de unidades de transporte habilitadas para prestar el servicio de transporte terrestre público

interprovincial de pasajeros y el servicio de transporte público terrestre de carga. Dicha información corresponderá a la inscrita en el Registro Administrativo de Transporte en el mes inmediato anterior.

10.2 El OSINERGMIN proporcionará a la SUNAT: a) La relación de los proveedores que cuenten con la constancia de inscripción en el Registro de

Hidrocarburos para la comercialización de combustibles vigente, dentro de los diez (10) días hábiles siguientes a la fecha de publicación de la presente norma.

b) Los cambios que se hayan producido en dicho Registro, por efecto de la inclusión de nuevos

proveedores o de la exclusión de los que se encontraban inscritos, dentro de los primeros cinco (5) días hábiles del mes siguiente de producidos dichos cambios.

10.3 El proveedor deberá presentar a la SUNAT la relación de los comprobantes de pago y de las notas

de débito y de crédito emitidos por la venta de combustible a los transportistas.

10.4 La información a que se refiere el presente artículo será proporcionada en la forma y condiciones

que señale la SUNAT, pudiendo inclusive establecerse la utilización de medios informáticos. Artículo 11.‐ Exclusión de proveedores El productor, distribuidor mayorista o establecimiento de venta al público, será excluido como

proveedor de combustible que otorgue derecho al beneficio, cuando: a) Haya incumplido con la obligación establecida en el numeral 10.3 del artículo 10. b) Tenga sentencia condenatoria por delito tributario o aduanero que se encuentre vigente. c) Alguno de sus representantes, por haber actuado en calidad de tal, tenga sentencia condenatoria por

delito tributario o aduanero que se encuentre vigente. La SUNAT, previa coordinación con el OSINERGMIN, publicará en la forma y plazo que establezca, la

relación de proveedores excluidos. Artículo 12.‐ De la facultad de la SUNAT La SUNAT, mediante Resolución de Superintendencia, dictará las normas procedimentales que sean

necesarias para la mejor aplicación y control de lo dispuesto en el presente Decreto Supremo.

DISPOSICIONES COMPLEMENTARIAS

DISPOSICIÓN COMPLEMENTARIA FINAL Única.‐ Vigencia El presente decreto entrará en vigencia a partir del día siguiente de su publicación en el Diario Oficial El

Peruano.

DISPOSICIÓN COMPLEMENTARIA TRANSITORIA Única.‐ Vehículos destinados al servicio de transporte público terrestre de carga que cuenten con

Certificado de Habilitación Vehicular Para efecto de la presente norma, entiéndase que la constancia de inscripción vigente en el registro

otorgado por el Ministerio de Transportes y Comunicaciones emitida para prestar el servicio de transporte público terrestre de carga, la constituye la Tarjeta Única de Circulación. Temporalmente, se entenderá que la constancia de inscripción vigente en el registro para el servicio de transporte público terrestre de carga, será el Certificado de Habilitación Vehicular de Transporte Terrestre de Mercancías en General, mientras se culmine el proceso de canje de la Tarjeta Única de Circulación conforme lo establezca el Ministerio de Transportes y Comunicaciones.

BPenrawi ~ ~ 2 e ~ e ~ ~ e 2 0 1 0 @f NORMAS LEGALES 424425 M o r Gerson Pacheco Mendoza, como Jefe de la Oficina Que, media& la Resolución Diredwal N" 002-2009- Zona1 de Loreto; 1 COFOPRVoE de fecha OQ de enero de 2009. S% designó

Que. el referido funcionario hará uso de su desanso al señor Anael Miguel Saklaña Oonzales. en el camo wcido<siporuipniododetreinte(30)dias,m~del 1 de Jefe de l i Oficha Zonal de Junln del organismo 5 23 de agosto al 21 de setiembre de 2010. w. Formalización de la Propiedad Informal; por lo -que resulta necesario encargar k s fundorm correspondientesalcargo de Jefe de ia Oficinazonalde Loreto del Organismo de Fomaiizad6n de la Propiedad Informal - COFOPRI, durante el perlado antes indicado;

Que. el artículo 11° del Decreto Supremo NO 075- 2W8-PCM. Decreto Supremo que aprueba el Reglamento del Decreto Legislativo NO 1057, que regula el régimen espedal de contrataci6n administrativa de servicios, establece que las personas contratadas bajo este régimen pueden ejercer la suplencia por encayo .en la entidad contratante, entre otro;

Que, los numerales 73.1 y 73.2 del artículo 73O de la Ley del Procedimiento Administrativo General, Ley No 27444, establecen que el desempeiío de los cargos de los titulares de las órganos administrativos puede ser suplido temporalmente en caso de vacancia o ausencia iustificada. Dor auien desione la autoridad comwtente .para efeduar el'nombramiento de aquellos, asiinismo, wecWe aue el suplente sustttuve al titular Dafa todo efecto ¡egal, ejtkiendo'las funciones del 6rgano con la plenitud de los poderes y deberes que las mismas contienen;

De conformidad con lo diwwsto en las Leves No 27444 y NO 27594, el pacreto iegislativo No 1057,íos Decretos Supremos No 025-2007-VIVIENDA y No 075- 2008-PCM;

Con el visado de la Secretaría General y la Oficina de Asesoría Jurídica de COFOPRI;

SE RESUELVE:

Artículo Único.- Encargar al señor Jorge Enrique Cheglio Parlona, las funciones correspondientes al cargo de Jefe de la Oficina Zonal de Loreto del Organismo de Formalizaci6n de la Propiedad Informal - COFOPRI, en calidad de suplente, del 23 de agosto al 21 de setiembre de 2010, inclusive.

Regístrese, comuníquese y publlquese.

ALVARO DELGADO SCHEELJE Director Ejecutivo de COFOPRI

Uma, 20 de agosto de 201 0

VISTO:

La Carta No 1389-2010-COFOPRIIOZJUN de fecha 16 de agosto de 2010. emitida m el Jefe de la Oficina Zonal de ~Ünin del 0rgarhmo de ~ o t ~ ~ a r i c i ó n de la Propiedad Informal - COFOPRI;

CONSIDERANDO:

Que, la Ley No 27594, regula la parücipadión del Poder Ejecutivo en el nombramiento y designación de funcionarios públicas, estableciendo en su artículo 7' que mediante Rssolución Ministerial o Resolución del Titular en la Entiáad que corresponda, se acepta la renuncia o se dispone una nueva designación o nombramiento de los actuales funcionarios con cargo de confianza no contemplados en el Articulo 1 de la citada Ley;

Que. mediante el Decreto Suwemo N" 025-2007- VMENDA, se aprobó el ~eglamento ck Organizaeón y Funciones del Omanisrno de Formalizaci6n de la Propiedad Informal - COFO~RI, en cuyo artfculo 9" se estable& que el Diredor Ejecutivo es el Titular de la Entidad;

Que, de conformidad con el literal i) del artfculo 19" del referklo Reglamento de Organización y'Funciones, es función del Director Ejecutivo de COFOPRI, designar y cesar a los empleados de confianza, de conformidad con la legislación vigente;

Que, el referh fwifwiciowb mediante documentw de Visto, es63 sokitando Licencia Sin Goce de Haber, al amparo de lo d i ¡ en el Atiículo Quinto de la M u c i ó n NO 199201WNEdefeche28demarmd&e010, M ¡ porel Jurado Nacional de Uecdolww, por el ptuíodo comprendido entre el 23 de mosto al 06 de ocíubre de 2010. oor Dertidriar en ias phdrnGeleccionsa municipales como '&ndko a ia Akaldla de la Munidmlidad Distrital de Perene, wovincia de Chanchamayo, d h m e n t o de Junln;

Que, en tal sentido ntsulta necesario proceder a encargar las funciones de Jefe de la Oficina Zonal de . Junln mientras dure la licencia del referido funcionario;

Que, el artículo 1Io del mto Supremo NO 075-2008 PCM. Deaeto Su- aue m e b a el Reaiammto del

pt3mnascontratadarsbajoeSte~hnenpubdenejeioer1ai suplenciaporencargoen laenüd8dcOntratente, entreoh;

Que. los numeraEes 73.1 Y 73.2 dbl artlculo 73" de la Ley del Procedimiento Administrativo Gdneral, Ley No 27444, establecen que el desempeño de los cargos de las titulares de los órganos administrativos puede-?er suplido temporalmente en caso de vacancia o awencia justificada, por quien designe la autoridad competente para efectuar el nombramiento de aquéllos, asimismo, precisa que el suplente sustituye al titular para todo efecto legal, ejerciendo las funciones del órgano con la plenitud de los poderes y deberes que las mismas contienen;

De conformidad con lo dispuesto en las Leyes No 27444 y No 27594, el Decreto Legislaüvo No 1057, los Decretos Supremos No 025-2007-VIVIENDA y No 075- 20WPCM y la Resolución No 199-201 0-JNE;

Con el visado de la Secretaría General y la Oíicina de Asesoría Jurídica de COFOPRI;

SE RESUELVE:

Artículo Único.- Encargar al setior Percy Ubeano Rutti Aliaga, las funciones correspondientes al cargo de Jefe de la Ofidna Zonal de Junln del Organismo de Formalización de la Propiedad Informal - COFOPRI, en calidad de suplente, del 23 de agosto al 08 de octubre de 2010, indusive, de acuerdo a lo expuesto en la parte considerativa de la presente Resolución.

Reglstrese, cornunlquese y publíquese.

ALVARO DELGADO SCHEELJE Director Ejecutivo de COFOPRI

I W E m N D E N C I A NACIONAL DE A I ) r t l l N L . ~ C I O N

Regulan la forma y condidones para solicitar la devolución del equivalente a un PorccntaJe del Impuesto Selectivo al Consumo a que se reñere el artículo lo de la Ley NO 29518

RESOLUCIÓN DE SUPUUNTENDENCIA %

W 24WOIBISUNAT

Lima, 25 de agosto de 2010

CONSIDERANDO:

Que el numeral 1.1 del artlculo lo de la Ley No 29518 dispone que se otorgue a los transportistas que presten

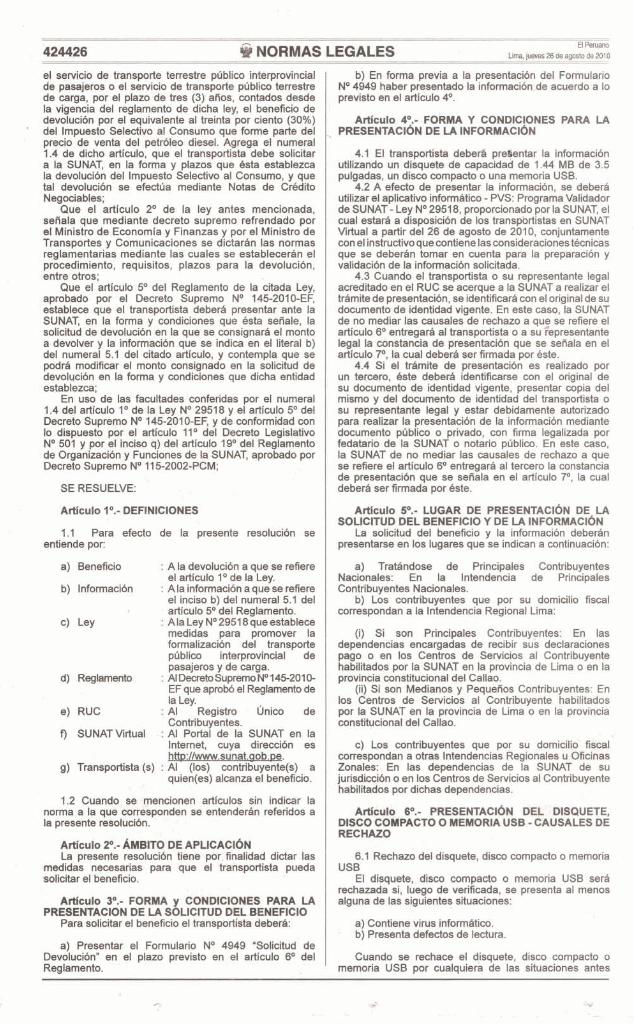

9 NORMAS LEGALES el servicio de transporte terrestre pliblico interprovincial de pasajeros o el servicio de transporte pÚMico terrestre de carga, por el plazo de tres (3) anos, contados desde la vigencia del reglamento de dicha ley, el beneficio de devoluc[ón por el equivalente al treinta por ciento (30%) del Impuesto Selectivo al Consumo que forme parte del precio de venta del petróleo diesel. Agrega el numeral 1.4 de dicho articulo, que el transportista debe solicitar a la SUNAT, en la forma y piazos que ésta establezca la devolucibn del Impuesto Selectivo al Consumo, y que tal devolución se efectúa mediante Notas de CMito Negociables;

Que el articulo 2O de la ley antes mencionada, sefíala que mediante decreto supremo. refrendado por el Ministro de Economía y Finanzas y por el Ministro de Transportes y Comunicaciones se dictarán las normas reglamentarias mediante las cuales se establecerán el procaaimknto, requisitos, plazos para la devoluci6n, entre otros;

Que el artículo 5O del Reglamento de la citada Ley, aprobado por el Decreto Supremo No 145-2010-EF, establece que el transportista deberá presentar ante la SUNAT, en la forma y condiciones que Bsta setiale, la solicitud de devolución en la que se consignará el monto a devolver y la informaá6n que se indica en d literal b) del numeral 5.1 del citedo artículo, y contempla que se podrd modificar el monto consignado en la solicitud de devolqción en la forma y condiciones que dicha entidad establezca:

En uso de las facultades conferidas por el numeral 1.4 del artículo lo de la Ley No 29518 y el artículo 5O del Decreto Supremo NO 145-2010-EF, y de conformidad con lo dispuesto por el artlculo llo del Decreto Legislativo NO 501 y por el inciso q) del artículo 190 del Reglamento de Organizad& y Funciones de la SUNAT, aprobado por Decreto Supremo NO 11 5-2002-PCM;

SE RESUELVE:

Artículo l0.- DEFINICIONES

1.1 Para efedo de la presente resolución se entiende por:

a) Beneficio : A la devoluci6n a que se reñere el articulo lo de la Ley.

: Ala información a que se refiere el inciso b) del numeral 5.1 del artículo 5O del Reglamento.

: Ala Ley NO2951 8 que establece medidas para promover la formalización del transporte público interprovincial de pasajeros y de carga.

d) Regiamento : AIDeaetoSupremoNO 1452010- EF que aprob6 el Reglamento de la Ley.

e) RUC : Al Registro Único de Contribuyentes.

9 SUNATVirtual : Al Portal de la SUNAT en la Intemet, cuya dirección es

g) impor t is ia (S) : m c o n - ~ ( s ) a quien(es) alcanza el beneficio.

1.2 Cuando se mencionen artículos sin indicar la noma a la que corresponden se entenderán referidos a la presente resolud6n.

Artículo 2O.- AMBITO DE APLICACIÓN La presente resolución Une por.finalldad didar las

medidas necesarias para que el transportista pueda wllcitar el beneficio.

Artículo 3O.- FORMA y CONDICIONES PARA LA PRESENTACION DE LA SOLICITUD DEL BENEFICIO

Para solicitar el beneficio el transportista deberá:

a) Presentar el Formulario No 4949 'Sol[citud de Devolución" en el plazo previsto en el articulo 6O del Reglamento.

b) En forma previa a la presentación del Formulario No 4949 haber presentado la informa&. de acuerdo a lo previsto en el artículo 4O.

Artículo 4O.- FORMA Y CONDICIONES PARA LA , PRESENTACI~N DE LA INFORMACI~N

4.1 El transportista deber6 prehntar la información utilizando un disquete de capacidad de 1.44 MB de 3.5 pulgadas, un disco compacto o una memoria USB.

4.2 A efecto de presentar la información, se deberá utilizar el apllcativo infotmático - PVS: Programa Validador de SUNAT - Ley No 2951 8, proporcionado por la SUNAT, el cual estará a disposición de los transpbrtistas en SUNAT Virtual a partir del 26 de agosto de 2010, conjuntamente con el instructivoque contiene las consideraciones técnicas que se deberán tomar en cuenta para la preparación y validaci6n de la información solicitada.

4.3 Cuando el transportista o su representante legal acreditado en el RUC se acerque a la SUNAT a realizar el trámite de presentación, se identificara con el original de su documento de identidad vigente. En este caso, la SUNAT de no mediar las causales de rechazo a que se refiere el artículo 6O entregará al transportista o a su 'Tepresentante legal la constancia de pmsentación que se sefiala en el artículo 7O, la cual deberá ser firmada por Bste.

4.4 Si el trámite de presentación es realizado por un tercero, Bste deberá identificarse con el original de su documento de identidad vigente, presentar copia del mismo v del documento de identidad del transwrtista o su repkentante legal y estar debidamente autorizado para realizar la presentacidn de la información mediante documento púbiico o privado, con firma legalizada por fedatario de la SUNAT o notario público. En este caso, la SUNAT de no mediar las causales de rechazo a que se refiere el artículo 6 O entregará al tercero la constancia de presentacidn que se sefíala en el ariículo 7O, la cual deberá ser firmada por bste.

Artículo So.- LUGAR DE PRESENTACIÓN DE LA SOLICITUD DEL BENEFICIO Y DE LA INFORMACIÓN

La solicitud del beneficio y la informacidn deberán presentarse en los lugares que se indican a continuación:

a) Tratándose de Principales Contribuyentes Nacionales: En la Intendencia de Princimles Contribuyentes Nacionales.

b) Los contribuyentes que por su domiciHo fiscal correspondan a la lntendencia Regional tima:

(i) Si son Principales Contribuyentes: En las dependencias encargadas de recibir sus declaraciones pago o en los Centros de Servicios al Contribuyente habilitados por la SUNAT en la provincia de Lima o en la provincia constitucional del Callao.

(ii) Si son Medianos y PequeAos Contribuyentes: En los Centros de Servicios al Contribuyente habilitados por la SUNAT en la provincia de Lima o en la provincia constitucional del Callao.

c) Los contribuyentes que por su domicilio fiscal correspondan a otras Intendencias Regionales u W n a s Zonales: En las dependencias de la SUNAT de su jurisd'icción o en los Centros de Sewicios al Contribuyente habilitedos por dichas dependencias.

Artlculo 6O.- PRESEMACIÓN DEL DISQUETE, DISCO COMPACTO O MEMORIA USB - CAUSALES DE RECHAZO

6.1 Rechazo del disquete, disco compacto o memoria USB

El disquete, disco compacto o memoria USB será rechazada si, luego de verificada, se presenta al menos alguna de las siguientes situaciones:

a) Contiene virus infomiáüco. b) Presenta defectos de lectura.

Cuando se rechace el d,isquete, disco compacto o memoria USB por cualquiera de las situaciones antes

m n , ~ z e ~ e ~ d e m ~ o @! NORMAS w

señaladas, la iMmia@ión que pudiese contener será considerada como no presentada.

6.2 Reehazo de la infomción contenida en el disquete, dimi c m p d o o memoria USB ' La informacih que contiene el dlsquetie, disco compacto o memoria USB sed rechazada si, luego de verificada, presenta d menas aiguna de lao siguientes útuadonas:

a) La infarmací6n que contiene, el disquete, disco campacto o memoda USB no fue generade por el aplbtivo informática proporcionado por la SUNAT.

b) La información que contiene el (los) diaquete(s), disoo(s) compado(s) o memoria(s) USB fue mmdiificada luego de haber sido generada por e1 apliccitivo inforrnátsco proporcionado por la SUNAT.

Cuando se rechace la infamación por cualquiera de las situaciones antes sefiaialadas, Bsta será considerada como no presentada.

Articulo P.- CONSTANCIA DE PRESENTACI~N O DE RECHAZO DE LA INFQRMACIÓN

De no mediar mehazu, la SUNAT almacenará la inform8uión y pmderá a emíbir la constancia de presentación, la que contendrá el respecthro nQmero de orden y será m&@abpi d m &Iada y10 refrendada a la persona que pmmta Ia Infiwmarcisn.

En el caso de producir& el raichrrzo pai Icrr, causalse previstas en el artículo anterior, se Iripprlmirrd la constanda de rechazo, la cual será sellada y enúq8da a la persona que presenta la infwmen.

En Wos los casos, el disquete, disw compacto o memorla USB presentada será devuelta a la persona que realiza el Mrnlte al momento de la presentación.

Artículo 84.- DE LA MODIFICACI~N DEL MONTO CONSiGNADO EN LA SOUCITUD DEL BENEFICIO

Para WlRcar e4 monto consignado en la &licitud del bemiclo el hnspórtiata debe114 p m t a r nuevamente el Fomiufario NO 4949 'SdiCid de Devdución' en el dau> previsto sn el artículo g0 del Raglamento, en el qb se indicará el nuevo monta por el que solicita el beneíiuo.

En forma previa a dlcha presentaci6n, deberá presentar nuevamente la infwmad6n en la forma y condiciones previstas en el artículo 4O.

Para efecto de lo dispuesto en los párrafos preoedentes resulta de aplicación b p r e W en los artículos 5O, y P.

DISPOSICI~N COMPLEMENTARIA FINAL

Única.- VIGENCIA La presente resolución enírará en vigencia a partir del

primer dla del mes siguiente al de su puMrcacEdn en el Diario Oficial El Peruano.

Regístrese, comuníquese y publiquese.

NAHlL L l L W HlRSH CARRILLO Superíntendente Nacional

Declaran la d~~ de la condición de dominio p~%blico de predio ubicado en el distrito de San Mart£n de Porres, provincia de Lima

JEFATURA DE ADJUDICACIONES

San Isidro, 23 de agosto de 2010

LBaALES 424427

Visto el iExpdlemt9 No 123-2010/SBNJAD, cwrespondignte al M i t a de desafectación de dominio priblico .del predio de propiedad del Estado de 651,s d, comükiii por el L e CRUZR, Manzana K, Etapa Primera, Zona 668, Urbsinizadón Condevilla Señor y Valdiso, en el disirito de San Martln de Porres, pmvinda y departamento de Lima;

' ? : CONSIDERANDO: . Que, mediante Ley N 29151 se creó el Sistema

Nadonal de Bienes Estatales como el conjunto de organismos, garantías y-nsrmas que regulan, de manera integral y coherente, Msnea mtata1es;en sus niveles de W i m o Nacional, Regional y Looal, a fin de lograr una adminlstradón ordena, simpliikada y &ciente de los bienes del Estedo;

Que, la Superintendencia Nadonal de BleneS Estatales - SBN, en m4rlto a la Ley No 29151, Decreto Supremo NO 007-2W&VWIENDA, Dscreto Supremo No 004-2007-VIVIENDA y Dacreto Supremo No 034- 200&PCM, es el Orgqnism PCiblico Ejecutor, adsorlto al Mini~terío de Vivienda, Construcción y Saneamiento, siendo el Ente Rector. resoonsabie de normdos actos de adqulsMn, dlsposlci&, administración y supervisián de los Msnw estatales, asl como de ejecutar dichos actos GC)S~W& de los blenea cuya admldstración está a su cergo y time como íinallthd buscar el aprovechamiento econ&nlco de los bienes del Estado en armonía con el inteds sd91;

Que, el Estedo ea proprcitark del predio de 651,s m', que form6 parte dd predio de mayor extmu6n de 1 098,90 mL comiituido por d Lote CRUZR, Manzana. K, Etapa Primera, Zona 0-58, Urbanización Gondgvllh ssRor y Valdivieso, en el dirstnto de San Martín de Porres,. provincia y departamanto de tima, inscrito en la Partida N PO1219877 del Registro de P r e d i de Lima y con Registro SlNABlP NO 12225, correspondiente al departamento de tima;