la política pesquera común

TRANSCRIPT

Información estadística básica EDICIÓN de 2016

común en datos y cifras

La política pesquera

ISSN 1977-3676 Pesca

1

Estimado lector:

En esencia, Europa entiende la necesidad de mantener la sostenibilidad de los recursos pesqueros. Las poblaciones de peces pueden ser renovables, pero también son finitas y, a no ser que se gestionen adecuadamente, corremos el riesgo de sobreexplotarlas y de agotarlas. Por otra parte, la gestión sostenible crea condiciones estables para invertir y contribuye a mantener la viabilidad económica de nuestra industria, de conformidad con la Agenda de la Comisión Europea en relación con la creación de empleo y el crecimiento. Gestionar adecuadamente las poblaciones de peces significa, por lo menos, dos cosas. En primer lugar, las políticas deben tener un fundamento científico: tenemos que disponer de un buen conocimiento biológico del estado de las poblaciones de peces, así como de datos económicos y sociales sólidos sobre el sector antes de decidir cuánto pueden pescar nuestros pescadores. En segundo lugar, tenemos que contar con normas transparentes y justas para los pescadores: normas que las administraciones han de hacer cumplir fomentando una cultura de cumplimiento de la normativa y aplicando sanciones disuasorias a los infractores.

La nueva política pesquera común (PPC) de la Unión Europea (UE) contiene esos elementos y otros más. Garantizar una pesca sostenible a escala medioambiental, económica y social se ha convertido en nuestra principal meta. El concepto de rendimiento máximo sostenible es ahora la principal referencia para la gestión de nuestras poblaciones comunes, y nuestras acciones se basan en dictámenes científicos. Hemos modernizado asimismo nuestro proceso de toma de decisiones y hemos implicado a científicos y a partes interesadas. Las nuevas normas contra descartes fomentan una pesca más selectiva, y con ellas hemos logrado desperdiciar menos pescado. Estamos haciendo un esfuerzo para racionalizar la normativa en vigor a fin de simplificar y hacer más eficaz nuestro marco normativo. Disponemos de un fondo específico que apoya la transición hacia una pesca más sostenible en todos los aspectos.

Los peces salvajes no son nuestro único recurso. Nuestra industria acuícola de primera categoría nos provee de pescado y marisco local, fresco y saludable. A pesar de ello, hoy en día, de cada cuatro pescados que comemos en la UE solo uno proviene de la acuicultura. Una cifra insuficiente, especialmente si se tiene en cuenta que los pescados y mariscos procedentes de la acuicultura de la UE son completamente seguros, tanto para los animales y los ecosistemas como para los humanos. Uno de mis objetivos es contribuir al crecimiento de esta industria y a cubrir parte de la demanda con pescado de primera calidad.

Los peces no conocen fronteras ni tienen pasaporte. Los esfuerzos realizados por la UE en el ámbito político y jurídico serán vanos si no colaboran todos los actores internacionales. Cuando las poblaciones de peces estén perfectamente sanas en todos los océanos del mundo, Europa podrá descansar. Pero hasta que llegue ese día, la UE trabajará con otros países para garantizar el pleno cumplimiento de la legislación internacional que vela por la sostenibilidad de los recursos pesqueros.

Prólogo

2

Como última opción, nuestros instrumentos jurídicos para combatir la pesca ilegal llegan incluso a bloquear el comercio de pescado procedente de países que infringen manifiestamente sus obligaciones internacionales. A fin de cuentas, somos el mercado con el mayor valor a escala mundial y esto supone una gran responsabilidad en términos de gobernanza de las poblaciones de peces. En un mercado pesquero que, como muchos otros, cada vez está más integrado y globalizado, debemos garantizar que el pescado que entra en nuestro mercado ha sido capturado de forma sostenible. Así pues, no es coincidencia que esta edición de 2016 de «La política pesquera común en datos y cifras» incluya más información sobre los patrones de consumo y una nueva sección dedicada a la pesca ilegal.

Nuestra experiencia con la reforma de la PPC nos indica que el cambio estructural es posible y que implica beneficios económicos sustanciales. Al igual que Roma no se hizo en un día, las poblaciones de peces también necesitan tiempo para (re)hacerse. Numerosas poblaciones de peces mediterráneos aún se hallan en una grave situación. No obstante, algunas ya están creciendo, especialmente en el Atlántico Nororiental, lo cual es esperanzador y reafirma nuestra determinación de seguir por el buen camino.

Karmenu Vella Comisario de Medio Ambiente, Asuntos Marítimos y Pesca

3

Pesca responsable y sostenible — 5Estado de las poblaciones de peces — 5Organizaciones regionales de ordenación pesquera — 6Acuerdos de colaboración en el ámbito de la pesca sostenible y acuerdos septentrionales — 8Pesca ilegal, no declarada y no reglamentada — 10

Flota pesquera — 12

Empleo — 16

Producción de la pesca y la acuicultura — 194.1. Capturas — 204.2. Acuicultura — 264.3. Industria de transformación — 324.4. Organización del sector — 33 Organizaciones de productores (2015) — 33 Consejos consultivos — 34

Comercio exterior — 36

Ayudas de la Unión Europea — 50

Consumo — 45Consumo de proteínas — 47Balance de suministro — 48Autoabastecimiento — 49

1

2

3

4

5

6

7

Índice

6 1 Pesca responsable y sostenible

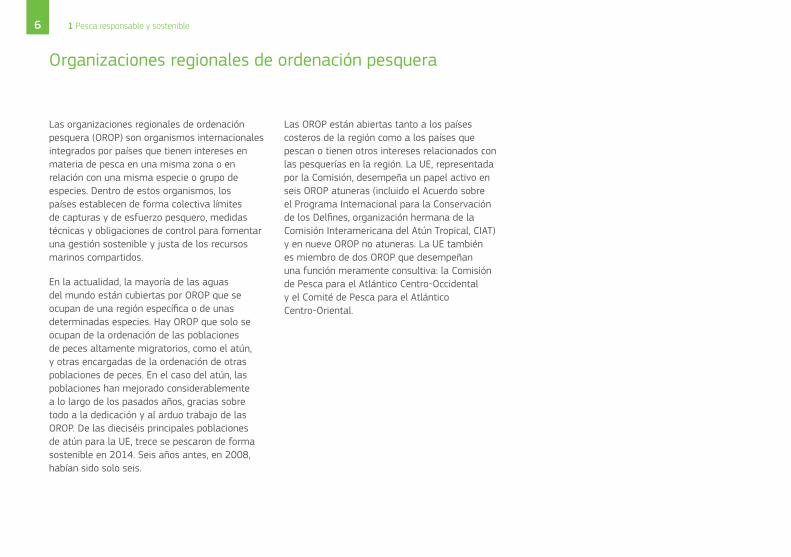

Las organizaciones regionales de ordenación pesquera (OROP) son organismos internacionales integrados por países que tienen intereses en materia de pesca en una misma zona o en relación con una misma especie o grupo de especies. Dentro de estos organismos, los países establecen de forma colectiva límites de capturas y de esfuerzo pesquero, medidas técnicas y obligaciones de control para fomentar una gestión sostenible y justa de los recursos marinos compartidos.

En la actualidad, la mayoría de las aguas del mundo están cubiertas por OROP que se ocupan de una región específica o de unas determinadas especies. Hay OROP que solo se ocupan de la ordenación de las poblaciones de peces altamente migratorios, como el atún, y otras encargadas de la ordenación de otras poblaciones de peces. En el caso del atún, las poblaciones han mejorado considerablemente a lo largo de los pasados años, gracias sobre todo a la dedicación y al arduo trabajo de las OROP. De las dieciséis principales poblaciones de atún para la UE, trece se pescaron de forma sostenible en 2014. Seis años antes, en 2008, habían sido solo seis.

Las OROP están abiertas tanto a los países costeros de la región como a los países que pescan o tienen otros intereses relacionados con las pesquerías en la región. La UE, representada por la Comisión, desempeña un papel activo en seis OROP atuneras (incluido el Acuerdo sobre el Programa Internacional para la Conservación de los Delfines, organización hermana de la Comisión Interamericana del Atún Tropical, CIAT) y en nueve OROP no atuneras. La UE también es miembro de dos OROP que desempeñan una función meramente consultiva: la Comisión de Pesca para el Atlántico Centro-Occidental y el Comité de Pesca para el Atlántico Centro-Oriental.

Organizaciones regionales de ordenación pesquera

10 1 Pesca responsable y sostenible

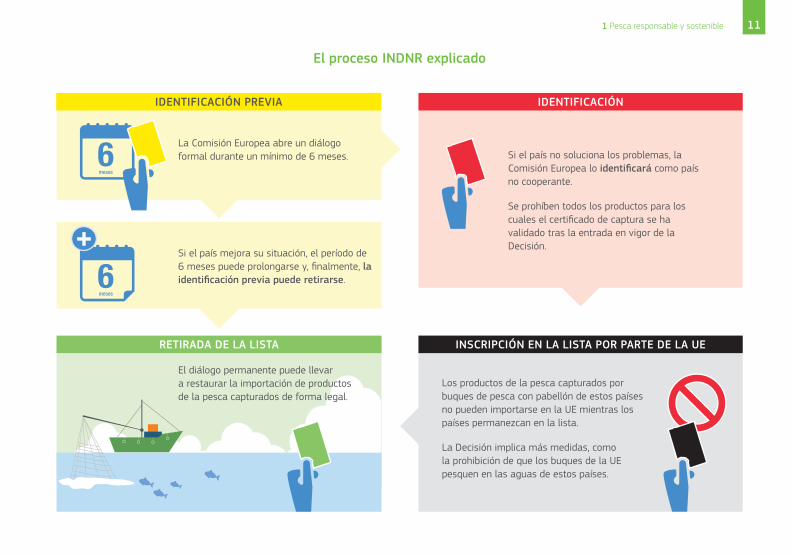

La pesca ilegal, no declarada y no reglamentada (INDNR) constituye una gran amenaza para los recursos marinos de todo el mundo. Agota las poblaciones de peces, destruye los hábitats marinos, distorsiona la competencia, sitúa a los pescadores honestos en una posición de desventaja injusta y destruye el sustento de las comunidades costeras, especialmente en los países en desarrollo.

Se calcula que se capturan ilegalmente entre 11 y 26 millones de toneladas de pescado al año, lo que supone el 15 %, como mínimo, de las capturas mundiales.

La UE —el mayor importador de productos de la pesca del mundo— ha aprobado una política innovadora para combatir la pesca ilegal mundial, impidiendo que los productos pesqueros entren en la UE a no ser que tengan el certificado de legalidad.

Pesca ilegal, no declarada y no reglamentada

El Reglamento INDNR entró en vigor el 1 de enero de 2010. Afecta tanto a los miembros (EM) de la UE como a los países que no pertenecen a la UE y se aplica a todos los buques que explotan comercialmente los recursos pesqueros destinados al mercado de la UE.

Con arreglo a este Reglamento, la UE emprende un proceso estructurado de diálogo y cooperación con los terceros países que tienen problemas para cumplir las normas INDNR internacionales, con el objetivo de ayudarles a llevar a cabo las reformas necesarias (véase la siguiente ilustración).

En este contexto, la UE está inmersa actualmente en un proceso de diálogo con 50 terceros países. Gracias a esta cooperación, más de 30 terceros países han mejorado sus sistemas para unirse a la UE en su lucha contra la pesca INDNR.

El Reglamento INDNR ha ayudado asimismo a mejorar las normas de control de la UE. Ha permitido a los Estados miembros comprobar mejor y, en su caso, rechazar importaciones en la UE; por ejemplo, compartiendo información.

La flota de la UE está sometida a un exhaustivo control gracias a un completo marco legal y a un elaborado sistema de control que se aplica en cualquier parte y bajo cualquier pabellón.

La UE también publica periódicamente una lista de buques INDNR. Se han investigado más de 200 casos de supuestas actividades de pesca INDNR en las que están implicados buques de 27 países. Una consecuencia directa ha sido la imposición de sanciones a más de 50 buques por valor de unos 8 millones de euros.

Más información: http://ec.europa.eu/fisheries/cfp/illegal_fishing/info/index_en.htm

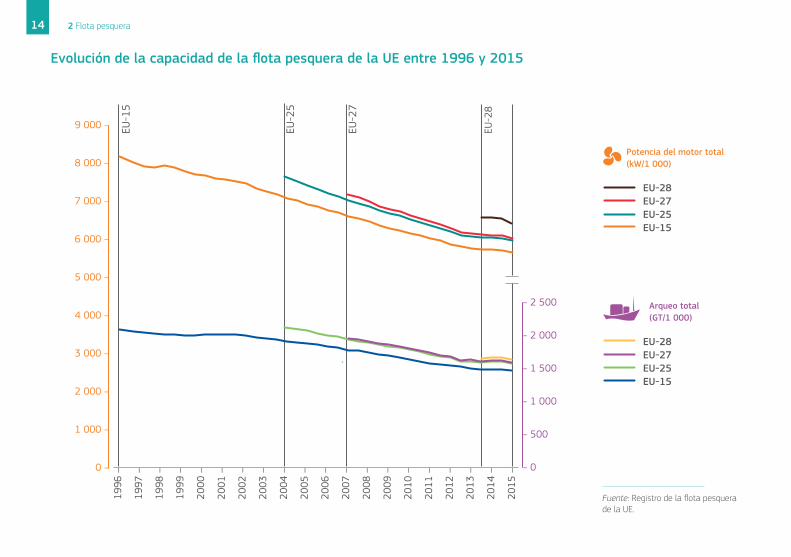

La gestión de la capacidad de la flota es un instrumento esencial para la explotación sostenible de los recursos pesqueros, que es uno de los principales objetivos de la política pesquera común. La flota pesquera de la UE es muy diversa, con buques con una eslora de entre menos de 6 y más de 75 metros. Según la normativa de la UE, la capacidad total de la flota pesquera no puede incrementarse y todo desguace de embarcaciones o reducción de la capacidad de la flota que se financie con fondos públicos debe ser permanente.

A lo largo de los últimos veinte años, la capacidad de la flota pesquera de la UE ha disminuido tanto en términos de arqueo como de potencia de motor. Pese a las ampliaciones de la Unión, el número de buques de la UE en 2015 era de 85 154, es decir, 18 693 menos que en 1996.

Cuanto más sanas estén las poblaciones de peces, mayor será la sostenibilidad del sector. En términos globales, en 2013 la flota de la UE generó beneficios, consolidando la recuperación gradual constatada en los últimos años, cuando la flota registró una tendencia al alza tanto de los beneficios brutos como del margen neto de beneficios.

2 Flota pesquera

Longitud Número de embarcaciones Arqueo bruto Potencia del

motor (kW)Antigüedad

media

< 12 72 301 182 989 2 603 689 25

12-24 9 998 399 193 1 830 772 24

> 24 2 855 1 041 399 2 035 719 19

TOTAL 85 154 1 623 581 6 470 180 22,6

N. B.: La eslora indica la longitud total.Fuente: Registro de la flota pesquera de la UE. Situación en septiembre de 2015.

Capacidad de la flota pesquera de la UE por categoría de eslora (2015)

132 Flota pesquera

La flota pesquera de los Estados miembros (2015)

EM % % %BE 78 0,1 % 14 535 0,9 % 46 289 0,7 %

BG 1 989 2,3 % 6 541 0,4 % 58 043 0,9 %

DK 2 396 2,8 % 69 607 4,3 % 224 769 3,5 %

DE 1 465 1,7 % 64 221 4,0 % 141 679 2,2 %

EE 1 534 1,8 % 13 225 0,8 % 43 714 0,7 %

IE 2 156 2,5 % 62 331 3,8 % 189 442 2,9 %

EL 15 638 18,4 % 76 573 4,7 % 449 534 6,9 %

ES 9 572 11,2 % 354 186 21,8 % 815 872 12,6 %

FR 6 964 8,2 % 171 544 10,6 % 1 001 603 15,5 %

HR 7 540 8,9 % 52 341 3,2 % 414 618 6,4 %

IT 12 414 14,6 % 162 749 10,0 % 1 003 301 15,5 %

CY 893 1,0 % 3 502 0,2 % 40 209 0,6 %

LV 688 0,8 % 24 671 1,5 % 43 114 0,7 %

LT 144 0,2 % 41 403 2,6 % 46 484 0,7 %

MT 1 005 1,2 % 7 106 0,4 % 73 106 1,1 %

NL 832 1,0 % 133 995 8,3 % 312 548 4,8 %

PL 874 1,0 % 26 293 1,6 % 76 256 1,2 %

PT 8 136 9,6 % 96 596 5,9 % 359 633 5,6 %

RO 152 0,2 % 870 0,1 % 6 146 0,1 %

SI 169 0,2 % 597 0,0 % 8 540 0,1 %

FI 2 839 3,3 % 15 613 1,0 % 160 475 2,5 %

SE 1 357 1,6 % 30 398 1,9 % 167 214 2,6 %

UK 6 319 7,4 % 194 683 12,0 % 787 592 12,2 %

EU-28 85 154 100,0 % 1 623 581 100,0 % 6 470 180 100,0 %Fuente: Registro de la flota pesquera de la UE. Situación en septiembre de 2015.

Arqueo bruto Potencia del motor (kW)Número de embarcaciones

14 2 Flota pesquera

9 000 –

8 000 –

7 000 –

6 000 –

5 000 –

4 000 –

3 000 –

2 000 –

1 000 –

0 –

Evolución de la capacidad de la flota pesquera de la UE entre 1996 y 2015

Potencia del motor total(kW/1 000)

Arqueo total(GT/1 000)

EU-28EU-27EU-25EU-15

EU-28EU-27EU-25EU-15

Fuente: Registro de la flota pesquera de la UE.

1996

–

1997

–

1998

–

1999

–

2000

–

2001

–

2002

–

2003

–

2004

–

2005

–

2006

–

2007

–

2008

–

2009

–

2010

–

2011

–

2012

–

2013

–

2014

–

2015

–

– 2 500

– 2 000

– 1 500

– 1 000

– 500

– 0

EU-1

5

EU-2

5

EU-2

7

EU-2

8

152 Flota pesquera

Beneficio bruto(miles de millones de euros)

1 268 € 1 344 € 1 277 € 1 342 €

Indicadores de resultados económicos de la flota pesquera de la UE entre 2010 y 2013

Margen de beneficio neto(porcentaje de los ingresos)

2012

5 %

2013

8 %

2010 2011 20132012

2011

6 %

2010

6 %

Consumo de energía (millones de litros de combustible)

N. B.: Cálculo basado en una muestra de flotas nacionales.Fuente: Comité Científico, Técnico y Económico de Pesca (CCTEP), The 2015 annual economic report on the EU fishing fleet («Informe económico anual de la flota pesquera de la UE de 2015», STECF 15-07), Luxemburgo, Oficina de Publicaciones de la Unión Europea, 2015 (Informe EUR 27428 EN, JRC 97371).

2 6362009

2 3282011

2 2152013

2 5232010

2 2262012

Descenso en el consumo de combustible entre 2009 y 2013 (en verde)

-16 %

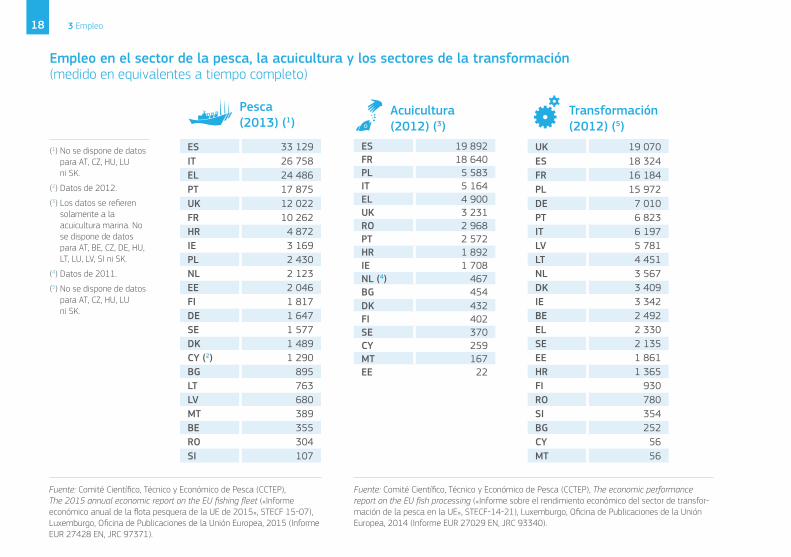

ES 19 892FR 18 640PL 5 583IT 5 164EL 4 900UK 3 231RO 2 968PT 2 572HR 1 892IE 1 708NL (4) 467BG 454DK 432FI 402SE 370CY 259MT 167EE 22

Empleo en el sector de la pesca, la acuicultura y los sectores de la transformación (medido en equivalentes a tiempo completo)

ES 33 129 IT 26 758 EL 24 486 PT 17 875 UK 12 022 FR 10 262 HR 4 872 IE 3 169 PL 2 430 NL 2 123 EE 2 046 FI 1 817 DE 1 647 SE 1 577 DK 1 489 CY (2) 1 290 BG 895 LT 763 LV 680 MT 389 BE 355 RO 304 SI 107

UK 19 070ES 18 324FR 16 184PL 15 972DE 7 010PT 6 823IT 6 197LV 5 781LT 4 451NL 3 567DK 3 409IE 3 342BE 2 492EL 2 330SE 2 135EE 1 861HR 1 365FI 930RO 780SI 354BG 252CY 56MT 56

Pesca (2013) (1)

Acuicultura (2012) (3)

Transformación (2012) (5)

(1) No se dispone de datos para AT, CZ, HU, LU ni SK.

(2) Datos de 2012.

(3) Los datos se refieren solamente a la acuicultura marina. No se dispone de datos para AT, BE, CZ, DE, HU, LT, LU, LV, SI ni SK.

(4) Datos de 2011.

(5) No se dispone de datos para AT, CZ, HU, LU ni SK.

Fuente: Comité Científico, Técnico y Económico de Pesca (CCTEP), The 2015 annual economic report on the EU fishing fleet («Informe económico anual de la flota pesquera de la UE de 2015», STECF 15-07), Luxemburgo, Oficina de Publicaciones de la Unión Europea, 2015 (Informe EUR 27428 EN, JRC 97371).

Fuente: Comité Científico, Técnico y Económico de Pesca (CCTEP), The economic performance report on the EU fish processing («Informe sobre el rendimiento económico del sector de transfor-mación de la pesca en la UE», STECF-14-21), Luxemburgo, Oficina de Publicaciones de la Unión Europea, 2014 (Informe EUR 27029 EN, JRC 93340).

18 3 Empleo

4 Producción de la pesca y la acuicultura

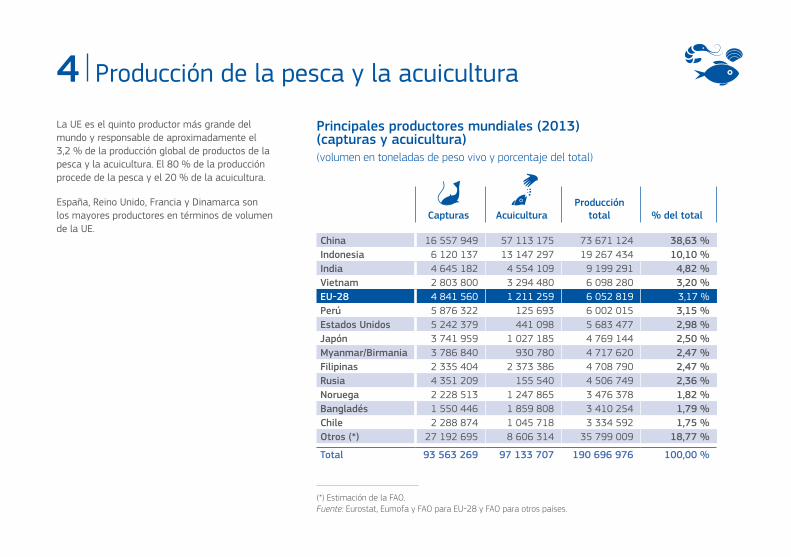

La UE es el quinto productor más grande del mundo y responsable de aproximadamente el 3,2 % de la producción global de productos de la pesca y la acuicultura. El 80 % de la producción procede de la pesca y el 20 % de la acuicultura.

España, Reino Unido, Francia y Dinamarca son los mayores productores en términos de volumen de la UE.

Principales productores mundiales (2013)(capturas y acuicultura)(volumen en toneladas de peso vivo y porcentaje del total)

Capturas AcuiculturaProducción

total % del total

China 16 557 949 57 113 175 73 671 124 38,63 %Indonesia 6 120 137 13 147 297 19 267 434 10,10 %India 4 645 182 4 554 109 9 199 291 4,82 %Vietnam 2 803 800 3 294 480 6 098 280 3,20 %EU-28 4 841 560 1 211 259 6 052 819 3,17 %Perú 5 876 322 125 693 6 002 015 3,15 %Estados Unidos 5 242 379 441 098 5 683 477 2,98 %Japón 3 741 959 1 027 185 4 769 144 2,50 %Myanmar/Birmania 3 786 840 930 780 4 717 620 2,47 %Filipinas 2 335 404 2 373 386 4 708 790 2,47 %Rusia 4 351 209 155 540 4 506 749 2,36 %Noruega 2 228 513 1 247 865 3 476 378 1,82 %Bangladés 1 550 446 1 859 808 3 410 254 1,79 %Chile 2 288 874 1 045 718 3 334 592 1,75 %Otros (*) 27 192 695 8 606 314 35 799 009 18,77 %

Total 93 563 269 97 133 707 190 696 976 100,00 %

(*) Estimación de la FAO.Fuente: Eurostat, Eumofa y FAO para EU-28 y FAO para otros países.

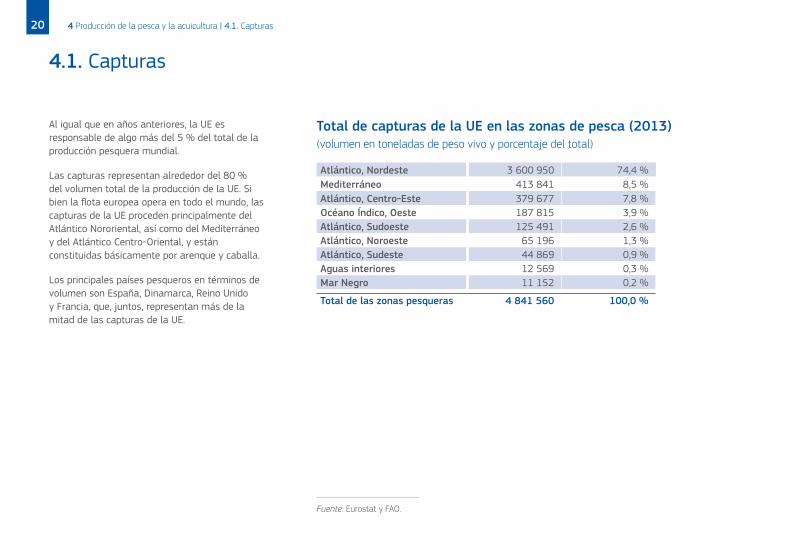

Atlántico, Nordeste 3 600 950 74,4 %Mediterráneo 413 841 8,5 %Atlántico, Centro-Este 379 677 7,8 %Océano Índico, Oeste 187 815 3,9 %Atlántico, Sudoeste 125 491 2,6 %Atlántico, Noroeste 65 196 1,3 %Atlántico, Sudeste 44 869 0,9 %Aguas interiores 12 569 0,3 %Mar Negro 11 152 0,2 %

Total de las zonas pesqueras 4 841 560 100,0 %

Fuente: Eurostat y FAO.

4.1. Capturas

Al igual que en años anteriores, la UE es responsable de algo más del 5 % del total de la producción pesquera mundial.

Las capturas representan alrededor del 80 % del volumen total de la producción de la UE. Si bien la flota europea opera en todo el mundo, las capturas de la UE proceden principalmente del Atlántico Nororiental, así como del Mediterráneo y del Atlántico Centro-Oriental, y están constituidas básicamente por arenque y caballa.

Los principales países pesqueros en términos de volumen son España, Dinamarca, Reino Unido y Francia, que, juntos, representan más de la mitad de las capturas de la UE.

Total de capturas de la UE en las zonas de pesca (2013) (volumen en toneladas de peso vivo y porcentaje del total)

20 4 Producción de la pesca y la acuicultura | 4.1. Capturas

Total de capturas de los principales productores mundiales (2013) (volumen en toneladas de peso vivo y porcentaje del total)

Total de capturas por Estado miembro (2013)(volumen en toneladas de peso vivo y porcentaje del total)

China 16 557 949 17,70 %Indonesia 6 120 137 6,54 %Perú 5 876 322 6,28 %Estados Unidos 5 242 379 5,60 %EU-28 4 841 560 5,17 %India 4 645 182 4,96 %Rusia 4 351 209 4,65 %Myanmar/Birmania 3 786 840 4,05 %Japón 3 741 959 4,00 %Vietnam 2 803 800 3,00 %Filipinas 2 335 404 2,50 %Chile 2 288 874 2,45 %Noruega 2 228 513 2,38 %Tailandia 1 843 747 1,97 %Otros (*) 26 899 394 28,75 %

Total 93 563 269 100,00 %

ES 904 126 18,67 %DK 668 338 13,80 %UK 617 592 12,76 %FR 528 732 10,92 %NL 324 370 6,70 %IE 246 240 5,09 %DE 219 001 4,52 %PL 195 477 4,04 %PT 194 610 4,02 %SE 176 789 3,65 %IT 172 907 3,57 %FI 144 297 2,98 %LV 115 759 2,39 %HR 75 267 1,55 %LT 74 803 1,55 %EE 66 763 1,38 %EL 63 638 1,31 %BE 25 377 0,52 %BG 9 535 0,20 %HU 6 472 0,13 %CZ 3 761 0,08 %MT 2 355 0,05 %SK 1 986 0,04 %RO 1 617 0,03 %CY 1 166 0,02 %AT 350 0,01 %SI 232 0,005 %Total EU-28 4 841 560 100,00 %

(*) Estimación de la FAO.Fuente: Eurostat y FAO para EU-28, y FAO para otros países.

N. B.: No se aplica a LU.Fuente: Eurostat para todos los Estados miembros excepto FAO para AT, CZ, HU y SK.

214 Producción de la pesca y la acuicultura | 4.1. Capturas

Principales 15 especies capturadas por la UE (2013)(volumen en toneladas de peso vivo y porcentaje del total)

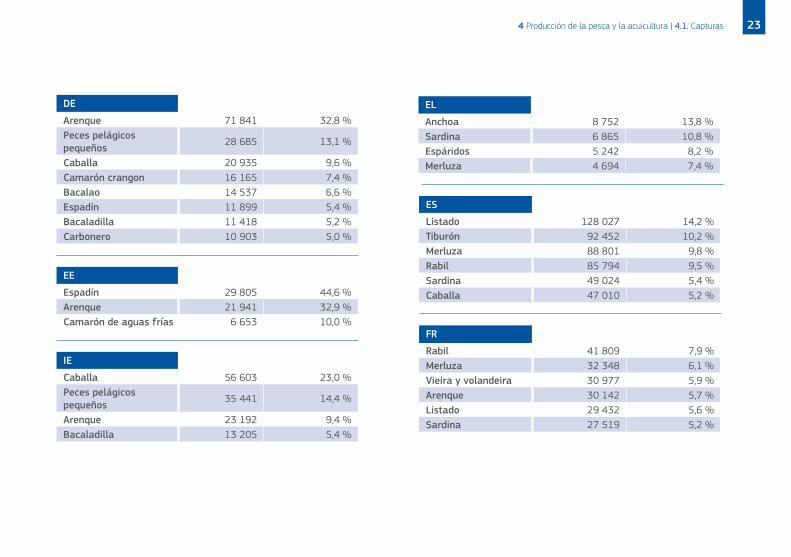

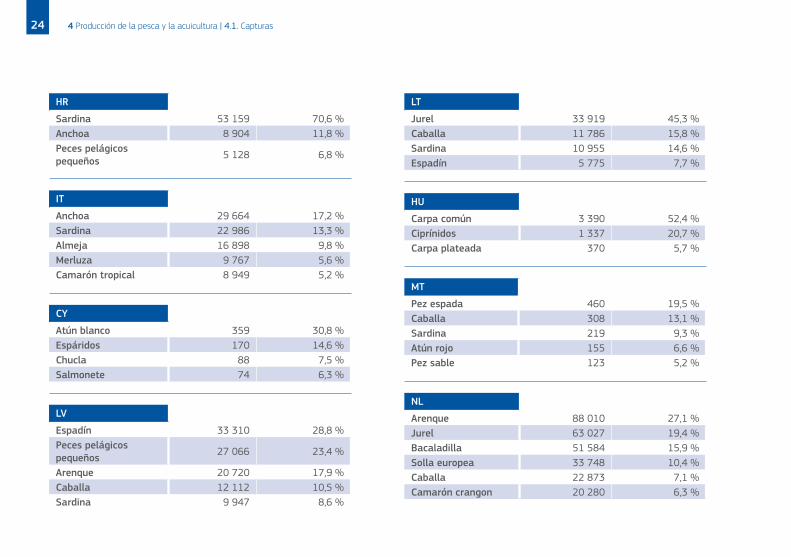

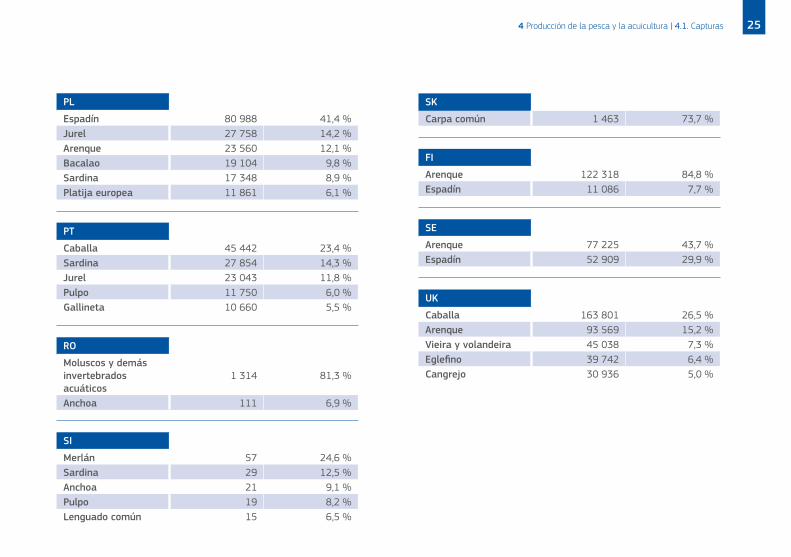

Principales especies capturadas por Estado miembro (2013) (volumen en toneladas de peso vivo y porcentaje del total)

Arenque 716 043 14,8 %Caballa 450 246 9,3 %Espadín 337 676 7,0 %Sardina 243 376 5,0 %Jurel 190 193 3,9 %Listado 163 134 3,4 %Merluza 154 703 3,2 %Bacalao 142 229 2,9 %Peces pelágicos pequeños 132 144 2,7 %Rabil 128 127 2,6 %Bacaladilla 122 378 2,5 %Tiburones 112 350 2,3 %Solla europea 95 231 2,0 %Anchoa 90 567 1,9 %Vieira y volandeira 80 458 1,7 %

Fuente: Eurostat.

N. B.: No se aplica a LU. Los datos sobre principales especies no están disponibles para AT.Fuente: Eurostat excepto FAO para AT, CZ, HU y SK.

BE

Solla europea 8 228 32,4 %Lenguado común 4 005 15,8 %Rape 1 633 6,4 %Raya 1 413 5,6 %Bacalao 1 343 5,3 %

DK

Arenque 141 028 21,1 %Espadín 96 386 14,4 %Faneca 38 364 5,7 %Mejillón 37 491 5,6 %Caballa 33 260 5,0 %

CZ

Carpa común 2 917 77,6 %

BG

Caracoles de mar 4 834 50,7 %Espadín 3 794 39,8 %

22 4 Producción de la pesca y la acuicultura | 4.1. Capturas

DE

Arenque 71 841 32,8 %Peces pelágicos pequeños 28 685 13,1 %

Caballa 20 935 9,6 %Camarón crangon 16 165 7,4 %Bacalao 14 537 6,6 %Espadín 11 899 5,4 %Bacaladilla 11 418 5,2 %Carbonero 10 903 5,0 %

ES

Listado 128 027 14,2 %Tiburón 92 452 10,2 %Merluza 88 801 9,8 %Rabil 85 794 9,5 %Sardina 49 024 5,4 %Caballa 47 010 5,2 %

FR

Rabil 41 809 7,9 %Merluza 32 348 6,1 %Vieira y volandeira 30 977 5,9 %Arenque 30 142 5,7 %Listado 29 432 5,6 %Sardina 27 519 5,2 %

IE

Caballa 56 603 23,0 %Peces pelágicos pequeños 35 441 14,4 %

Arenque 23 192 9,4 %Bacaladilla 13 205 5,4 %

EL

Anchoa 8 752 13,8 %Sardina 6 865 10,8 %Espáridos 5 242 8,2 %Merluza 4 694 7,4 %

EE

Espadín 29 805 44,6 %Arenque 21 941 32,9 %Camarón de aguas frías 6 653 10,0 %

234 Producción de la pesca y la acuicultura | 4.1. Capturas

CY

Atún blanco 359 30,8 %Espáridos 170 14,6 %Chucla 88 7,5 %Salmonete 74 6,3 %

MT

Pez espada 460 19,5 %Caballa 308 13,1 %Sardina 219 9,3 %Atún rojo 155 6,6 %Pez sable 123 5,2 %

NL

Arenque 88 010 27,1 %Jurel 63 027 19,4 %Bacaladilla 51 584 15,9 %Solla europea 33 748 10,4 %Caballa 22 873 7,1 %Camarón crangon 20 280 6,3 %

LV

Espadín 33 310 28,8 %Peces pelágicos pequeños 27 066 23,4 %

Arenque 20 720 17,9 %Caballa 12 112 10,5 %Sardina 9 947 8,6 %

LT

Jurel 33 919 45,3 %Caballa 11 786 15,8 %Sardina 10 955 14,6 %Espadín 5 775 7,7 %

HU

Carpa común 3 390 52,4 %Ciprínidos 1 337 20,7 %Carpa plateada 370 5,7 %

IT

Anchoa 29 664 17,2 %Sardina 22 986 13,3 %Almeja 16 898 9,8 %Merluza 9 767 5,6 %Camarón tropical 8 949 5,2 %

HR

Sardina 53 159 70,6 %Anchoa 8 904 11,8 %Peces pelágicos pequeños 5 128 6,8 %

24 4 Producción de la pesca y la acuicultura | 4.1. Capturas

PL

Espadín 80 988 41,4 %Jurel 27 758 14,2 %Arenque 23 560 12,1 %Bacalao 19 104 9,8 %Sardina 17 348 8,9 %Platija europea 11 861 6,1 %

PT

Caballa 45 442 23,4 %Sardina 27 854 14,3 %Jurel 23 043 11,8 %Pulpo 11 750 6,0 %Gallineta 10 660 5,5 %

UK

Caballa 163 801 26,5 %Arenque 93 569 15,2 %Vieira y volandeira 45 038 7,3 %Eglefino 39 742 6,4 %Cangrejo 30 936 5,0 %

SE

Arenque 77 225 43,7 %Espadín 52 909 29,9 %

SI

Merlán 57 24,6 %Sardina 29 12,5 %Anchoa 21 9,1 %Pulpo 19 8,2 %Lenguado común 15 6,5 %

FI

Arenque 122 318 84,8 %Espadín 11 086 7,7 %

SK

Carpa común 1 463 73,7 %

RO

Moluscos y demás invertebrados acuáticos

1 314 81,3 %

Anchoa 111 6,9 %

254 Producción de la pesca y la acuicultura | 4.1. Capturas

4.2. Acuicultura

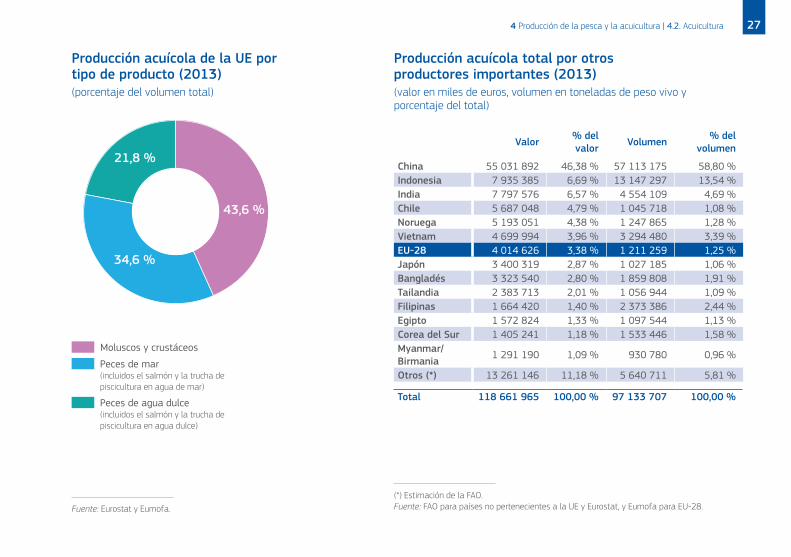

La acuicultura es una actividad importante en numerosas regiones europeas. Supone más del 20 % del total de la producción pesquera de la UE, produciendo en torno a 1,2 millones de toneladas y 4 000 millones de euros en valor. En la producción acuícola mundial total, la acuicultura de la UE representa el 1,25 % en términos de volumen y el 3,4 % en términos de valor.

Los principales países con producción acuícola en términos de volumen son España, Reino Unido, Francia, Grecia e Italia.

Producción acuícola total por Estado miembro (2013)(valor en miles de euros, volumen en toneladas de peso vivo y porcentaje del total)

Valor % del valor Volumen % del volumenUK 896 701 22,34 % 203 263 16,78 %FR 693 087 17,26 % 200 332 16,54 %EL 639 963 15,94 % 145 373 12,00 %ES 429 438 10,70 % 226 222 18,68 %IT 392 882 9,79 % 140 879 11,63 %IE 114 185 2,84 % 34 200 2,82 %NL 110 151 2,74 % 46 605 3,85 %MT 105 865 2,64 % 9 077 0,75 %DK 98 584 2,46 % 31 790 2,62 %HR 78 946 1,97 % 13 720 1,13 %PL 75 073 1,87 % 31 258 2,58 %DE 70 525 1,76 % 23 287 1,92 %PT 49 266 1,23 % 7 874 0,65 %FI 47 921 1,19 % 13 286 1,10 %SE 43 591 1,09 % 13 366 1,10 %CZ 35 267 0,88 % 19 360 1,60 %CY 29 214 0,73 % 5 341 0,44 %HU 25 575 0,64 % 14 383 1,19 %BG 23 027 0,57 % 11 244 0,93 %RO 20 645 0,51 % 10 146 0,84 %AT 16 528 0,41 % 2 946 0,24 %LT 8 292 0,21 % 3 812 0,31 %SK 3 164 0,08 % 1 085 0,09 %SI 2 848 0,07 % 1 084 0,09 %LV 1 617 0,04 % 644 0,05 %EE 1 522 0,04 % 509 0,04 %BE 749 0,02 % 173 0,01 %EU-28 4 014 626 100,00 % 1 211 259 100,00 %

N. B.: No se aplica a LU.Fuente: Datos de Eurostat, integrados con datos de Eumofa para DE, DK, EL y totales correspondientes.

26 4 Producción de la pesca y la acuicultura

Producción acuícola de la UE por tipo de producto (2013)(porcentaje del volumen total)

Producción acuícola total por otros productores importantes (2013)(valor en miles de euros, volumen en toneladas de peso vivo y porcentaje del total)

Valor % del valor Volumen % del

volumen

China 55 031 892 46,38 % 57 113 175 58,80 %Indonesia 7 935 385 6,69 % 13 147 297 13,54 %India 7 797 576 6,57 % 4 554 109 4,69 %Chile 5 687 048 4,79 % 1 045 718 1,08 %Noruega 5 193 051 4,38 % 1 247 865 1,28 %Vietnam 4 699 994 3,96 % 3 294 480 3,39 %EU-28 4 014 626 3,38 % 1 211 259 1,25 %Japón 3 400 319 2,87 % 1 027 185 1,06 %Bangladés 3 323 540 2,80 % 1 859 808 1,91 %Tailandia 2 383 713 2,01 % 1 056 944 1,09 %Filipinas 1 664 420 1,40 % 2 373 386 2,44 %Egipto 1 572 824 1,33 % 1 097 544 1,13 %Corea del Sur 1 405 241 1,18 % 1 533 446 1,58 %Myanmar/Birmania 1 291 190 1,09 % 930 780 0,96 %

Otros (*) 13 261 146 11,18 % 5 640 711 5,81 %

Total 118 661 965 100,00 % 97 133 707 100,00 %

Moluscos y crustáceos

Peces de mar (incluidos el salmón y la trucha de piscicultura en agua de mar)

Peces de agua dulce (incluidos el salmón y la trucha de piscicultura en agua dulce)

Fuente: Eurostat y Eumofa.

(*) Estimación de la FAO.Fuente: FAO para países no pertenecientes a la UE y Eurostat, y Eumofa para EU-28.

43,6 %

34,6 %

21,8 %

274 Producción de la pesca y la acuicultura | 4.2. Acuicultura

Principales 10 especies acuícolas de la UE (2013) (valor en miles de euros y porcentaje del total)

Principales 10 especies acuícolas de la UE (2013) (volumen en toneladas de peso vivo y porcentaje del total)

Valor % del valor

Salmón 855 936 21,32 %Trucha 561 378 13,98 %Dorada 541 724 13,49 %Ostra 446 092 11,11 %Lubina 438 777 10,93 %Mejillón 411 797 10,26 %Atún rojo 183 472 4,57 %Almeja 174 460 4,35 %Carpa 148 442 3,70 %Rodaballo 66 982 1,67 %

Volumen % del volumen

Mejillón 405 654 33,49 %Trucha 183 444 15,14 %Salmón 172 679 14,26 %Dorada 110 150 9,09 %Ostra 92 609 7,65 %Carpa 79 473 6,56 %Lubina 77 470 6,40 %Almeja 30 000 2,48 %Atún rojo 11 642 0,96 %Rodaballo 9 360 0,77 %

Fuente: Eurostat y Eumofa.

28 4 Producción de la pesca y la acuicultura | 4.2. Acuicultura

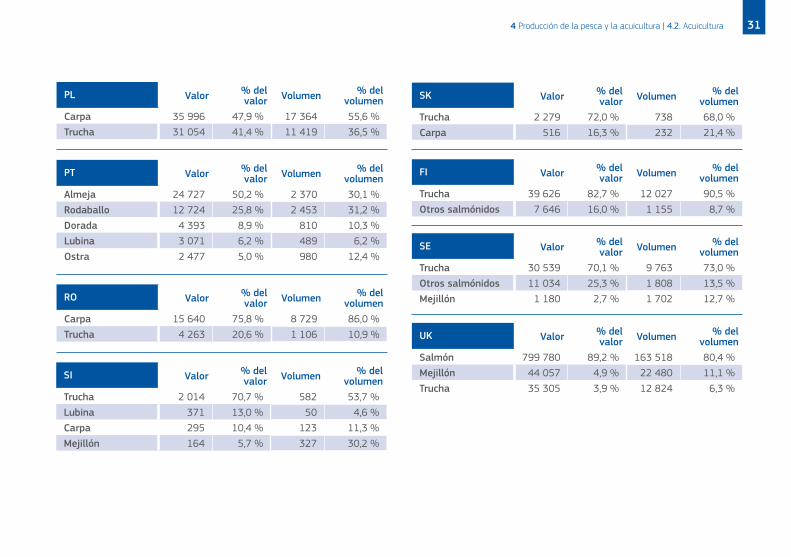

Principales especies acuícolas por Estado miembro (2013)(valor en miles de euros y porcentaje del valor total — volumen en toneladas de peso vivo y porcentaje del volumen total)

BE Valor % del valor Volumen % del

volumenTrucha 749 100,0 % 173 100,0 %

CZ Valor % del valor Volumen % del

volumenCarpa 30 236 85,7 % 17 700 91,4 %

DK Valor % del valor Volumen % del

volumenTrucha 87 474 88,7 % 29 856 93,9 %

BG Valor % del valor Volumen % del

volumenCarpa 9 865 42,8 % 2 892 25,7 %Trucha 8 600 37,3 % 5 542 49,3 %Mejillón 1 530 6,6 % 1 787 15,9 %

ES Valor % del valor Volumen % del

volumenLubina 92 559 21,6 % 14 946 6,6 %Mejillón 79 962 18,6 % 162 012 71,6 %Dorada 76 924 17,9 % 18 897 8,4 %Trucha 42 156 9,8 % 15 799 7,0 %

DE Valor % del valor Volumen % del

volumenTrucha 36 461 51,7 % 10 656 45,8 %Carpa 13 802 19,6 % 5 836 25,1 %Mejillón 10 878 15,4 % 5 036 21,6 %

EL Valor % del valor Volumen % del

volumenDorada 362 043 56,6 % 73 300 50,4 %Lubina 248 627 38,9 % 48 600 33,4 %Mejillón 6 987 1,1 % 18 638 12,8 %

EE Valor % del valor Volumen % del

volumen

Trucha 1 368 89,9 % 465 91,4 %

Carpa 136 9,0 % 44 8,6 %

N. B.: No se aplica a LU.Fuente: Datos de Eurostat, integrados con datos de Eumofa para DE, DK, EL y totales correspondientes.

IE Valor % del valor Volumen % del

volumenSalmón 55 680 48,8 % 9 125 26,7 %Ostra 39 906 34,9 % 8 640 25,3 %Mejillón 14 906 13,1 % 15 361 44,9 %

FR Valor % del valor Volumen % del

volumenOstra 389 122 56,1 % 77 511 38,7 %Mejillón 132 173 19,1 % 74 139 37,0 %Trucha 103 196 14,9 % 31 764 15,9 %

294 Producción de la pesca y la acuicultura | 4.2. Acuicultura

LT Valor % del valor Volumen % del

volumenCarpa 7 026 84,7 % 3 532 92,7 %

IT Valor % del valor Volumen % del

volumenAlmeja 127 650 32,5 % 24 609 17,5 %Trucha 107 972 27,5 % 36 850 26,2 %Mejillón 44 354 11,3 % 64 235 45,6 %

LV Valor % del valor Volumen % del

volumenCarpa 1 068 66,1 % 529 82,1 %Trucha 150 9,3 % 30 4,7 %

HU Valor % del valor Volumen % del

volumenCarpa 19 614 76,7 % 11 881 82,6 %Pez gato de agua dulce 4 644 18,2 % 2 262 15,7 %

MT Valor % del valor Volumen % del

volumenAtún rojo 92 797 87,7 % 6 123 67,5 %Dorada 10 927 10,3 % 2 550 28,1 %

HR Valor % del valor Volumen % del

volumenAtún rojo 37 942 48,1 % 2 616 19,1 %Lubina 15 975 20,2 % 2 826 20,6 %Dorada 15 394 19,5 % 2 978 21,7 %Carpa 5 101 6,5 % 2 739 20,0 %Mejillón 2 012 2,5 % 1 950 14,2 %

NL Valor % del valor Volumen % del

volumenMejillón 72 834 66,1 % 37 112 79,6 %Anguila 24 523 22,3 % 2 885 6,2 %Pez gato de agua dulce 4 650 4,2 % 3 100 6,7 %

Ostra 3 719 3,4 % 2 958 6,3 %

CY Valor % del valor Volumen % del

volumenDorada 18 880 64,6 % 3 795 71,05 %Lubina 9 271 31,7 % 1 422 26,62 %

AT Valor % del valor Volumen % del

volumenTrucha 12 162 73,6 % 2 066 70,1 %Carpa 2 339 14,2 % 660 22,4 %Otros salmónidos 1 599 9,7 % 182 6,2 %

30 4 Producción de la pesca y la acuicultura | 4.2. Acuicultura

FI Valor % del valor Volumen % del

volumenTrucha 39 626 82,7 % 12 027 90,5 %Otros salmónidos 7 646 16,0 % 1 155 8,7 %

SI Valor % del valor Volumen % del

volumenTrucha 2 014 70,7 % 582 53,7 %Lubina 371 13,0 % 50 4,6 %Carpa 295 10,4 % 123 11,3 %Mejillón 164 5,7 % 327 30,2 %

PL Valor % del valor Volumen % del

volumenCarpa 35 996 47,9 % 17 364 55,6 %Trucha 31 054 41,4 % 11 419 36,5 %

RO Valor % del valor Volumen % del

volumenCarpa 15 640 75,8 % 8 729 86,0 %Trucha 4 263 20,6 % 1 106 10,9 %

PT Valor % del valor Volumen % del

volumenAlmeja 24 727 50,2 % 2 370 30,1 %Rodaballo 12 724 25,8 % 2 453 31,2 %Dorada 4 393 8,9 % 810 10,3 %Lubina 3 071 6,2 % 489 6,2 %Ostra 2 477 5,0 % 980 12,4 %

SK Valor % del valor Volumen % del

volumenTrucha 2 279 72,0 % 738 68,0 %Carpa 516 16,3 % 232 21,4 %

UK Valor % del valor Volumen % del

volumenSalmón 799 780 89,2 % 163 518 80,4 %Mejillón 44 057 4,9 % 22 480 11,1 %Trucha 35 305 3,9 % 12 824 6,3 %

SE Valor % del valor Volumen % del

volumenTrucha 30 539 70,1 % 9 763 73,0 %Otros salmónidos 11 034 25,3 % 1 808 13,5 %Mejillón 1 180 2,7 % 1 702 12,7 %

314 Producción de la pesca y la acuicultura | 4.2. Acuicultura

4.3. Industria de transformación

A pesar del incremento en los costes de producción y los escasos márgenes de beneficio, la industria de la transformación del pescado sigue siendo viable, con un volumen de ventas total de casi 28 000 millones de euros. Los principales países en términos de producción son Reino Unido, Francia, España, Italia y Alemania.

En varios de los países con una industria de la transformación consolidada, las empresas subcontratan actividades tanto dentro como fuera de la UE. En la mayoría de los Estados miembros de la UE, sin embargo, las inversiones netas están decayendo, incluso en países como Dinamarca y Polonia, que todavía registran beneficios netos positivos. Solo Alemania y España siguen siendo inversores netos.

Volumen de ventas (2012) (miles de euros)

N. B.: No se dispone de datos para AT, CZ, HU, LU ni SK.Fuente: Comité Científico, Técnico y Económico de Pesca (CCTEP), The economic performance report on the EU fish processing («Informe sobre el rendimiento económi-co del sector de transformación de la pesca en la UE», STECF-14-21), Luxemburgo, Oficina de Publicaciones de la Unión Europea, 2014 (Informe EUR 27029 EN, JRC 93340).

UK 5 009 468FR 4 861 618ES 4 533 205IT 2 557 006DE 2 040 378DK 2 009 993PL 1 934 753PT 1 077 971BE 825 897NL 775 383IE 656 463SE 613 214LT 290 812FI 264 749EL 232 861LV 226 708EE 143 152HR 48 009SI 32 262RO 30 353MT 29 566CY 7 424BG 7 188

Total 28 208 434

32 4 Producción de la pesca y la acuicultura

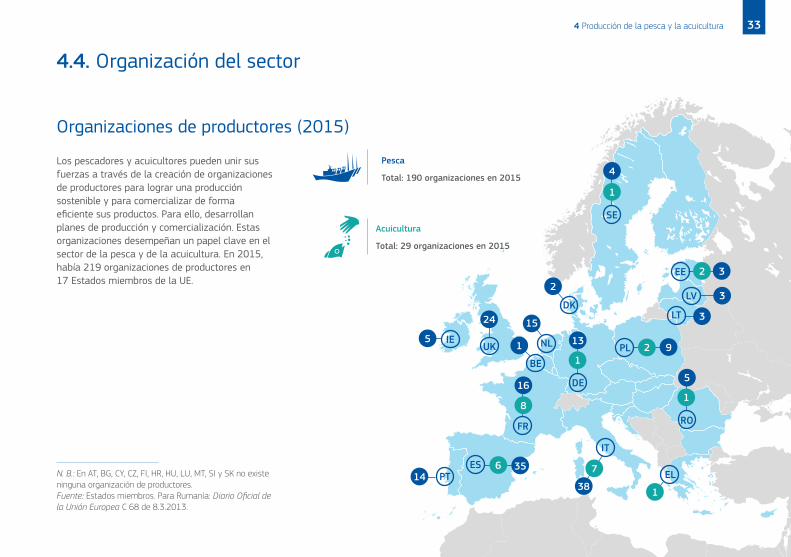

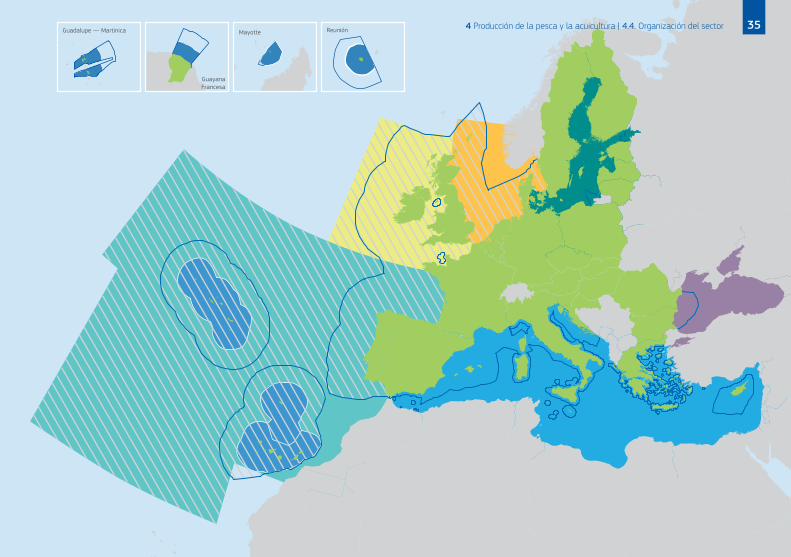

4.4. Organización del sector

Los pescadores y acuicultores pueden unir sus fuerzas a través de la creación de organizaciones de productores para lograr una producción sostenible y para comercializar de forma eficiente sus productos. Para ello, desarrollan planes de producción y comercialización. Estas organizaciones desempeñan un papel clave en el sector de la pesca y de la acuicultura. En 2015, había 219 organizaciones de productores en 17 Estados miembros de la UE.

Acuicultura

Total: 29 organizaciones en 2015

N. B.: En AT, BG, CY, CZ, FI, HR, HU, LU, MT, SI y SK no existe ninguna organización de productores.Fuente: Estados miembros. Para Rumanía: Diario Oficial de la Unión Europea C 68 de 8.3.2013.

IEUK

5

24

NL

BE

1

FR

16

8

DE

13

1

EL

RO

5

1

IT

38

7

PL 92

LT 3

LV 3

EE 32

SE

4

1

DK

ESPT14

356

15

2

1

Pesca

Total: 190 organizaciones en 2015

Organizaciones de productores (2015)

334 Producción de la pesca y la acuicultura

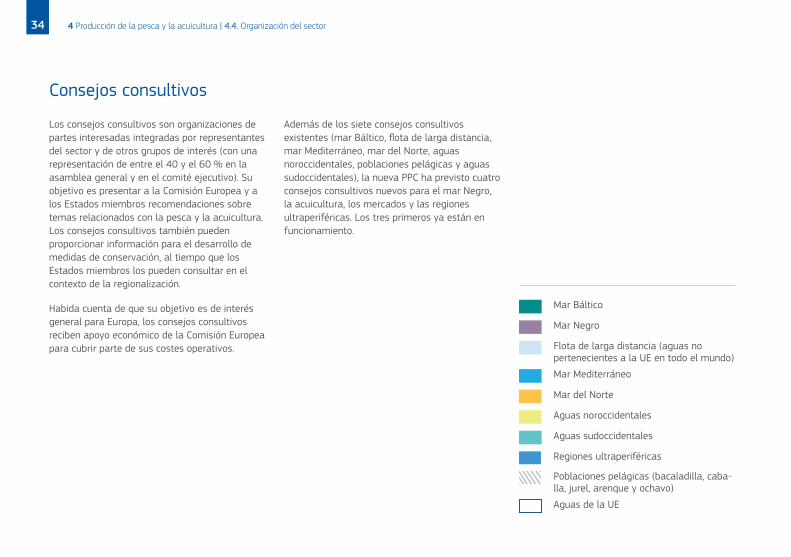

Consejos consultivos

Los consejos consultivos son organizaciones de partes interesadas integradas por representantes del sector y de otros grupos de interés (con una representación de entre el 40 y el 60 % en la asamblea general y en el comité ejecutivo). Su objetivo es presentar a la Comisión Europea y a los Estados miembros recomendaciones sobre temas relacionados con la pesca y la acuicultura. Los consejos consultivos también pueden proporcionar información para el desarrollo de medidas de conservación, al tiempo que los Estados miembros los pueden consultar en el contexto de la regionalización.

Habida cuenta de que su objetivo es de interés general para Europa, los consejos consultivos reciben apoyo económico de la Comisión Europea para cubrir parte de sus costes operativos.

Además de los siete consejos consultivos existentes (mar Báltico, flota de larga distancia, mar Mediterráneo, mar del Norte, aguas noroccidentales, poblaciones pelágicas y aguas sudoccidentales), la nueva PPC ha previsto cuatro consejos consultivos nuevos para el mar Negro, la acuicultura, los mercados y las regiones ultraperiféricas. Los tres primeros ya están en funcionamiento.

Mar Báltico

Mar Negro

Flota de larga distancia (aguas no pertenecientes a la UE en todo el mundo)

Mar Mediterráneo

Mar del Norte

Aguas noroccidentales

Aguas sudoccidentales

Regiones ultraperiféricas

Poblaciones pelágicas (bacaladilla, caba-lla, jurel, arenque y ochavo)

Aguas de la UE

34 4 Producción de la pesca y la acuicultura | 4.4. Organización del sector

Guadalupe — Martinica

Guayana Francesa

Mayotte Reunión 354 Producción de la pesca y la acuicultura | 4.4. Organización del sector

5 Comercio exterior

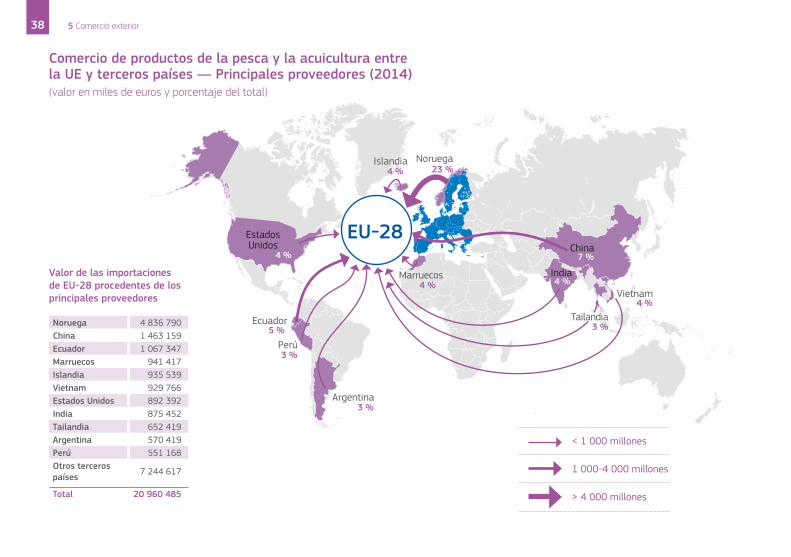

La UE es el principal comerciante mundial de productos de la pesca y la acuicultura en términos de valor. El comercio de la UE (importaciones y exportaciones) se ha incrementado en los últimos años, llegando a alcanzar un volumen de 45 900 millones de euros en 2014. Noruega, China, Ecuador y Marruecos son los principales proveedores de la UE, mientras que sus principales clientes son Estados Unidos, Noruega, Suiza y China.

La UE es un importador neto de productos de la pesca y la acuicultura, principalmente congelados y transformados. España, Suecia, Reino Unido y Dinamarca están a la cabeza de los Estados miembros importadores.

Si los productos de la acuicultura de la UE permanecen en el mercado europeo, las exportaciones de la UE se compondrán casi enteramente de productos de la pesca extractiva. Las exportaciones de la UE a terceros países aumentaron a 4 300 millones de euros entre 2012 y 2014. España, Reino Unido, Dinamarca y Países Bajos son los Estados miembros que más exportan a terceros países.

El comercio que se produce entre países de la UE es muy importante y desempeña un papel fundamental en el comercio de productos de la pesca de la UE. Su valor es comparable al de las importaciones procedentes de países no pertenecientes a la UE, es decir, 20 600 millones de euros en 2014. Los principales exportadores a otros Estados miembros de la UE son Suecia, Dinamarca, Países Bajos y España. Los principales importadores son Francia, Alemania, Italia y España.

375 Comercio exterior

Comercio de productos de la pesca y la acuicultura entrela UE y terceros países (2014)(volumen en toneladas y valor en miles de euros)

Comercio extra e intra-UE (2014)(valor en miles de millones de euros)

Importaciones ExportacionesToneladas Valor Toneladas Valor

Peces pelágicos 1 057 615 3 226 300 1 118 369 1 372 097

Salmónidos 837 320 4 429 927 117 676 702 642Otros peces 1 881 271 5 917 574 405 804 1 191 656Crustáceos 621 184 4 474 711 66 816 311 198Moluscos 614 215 1 997 959 46 291 225 477Productos no alimentarios 936 103 914 014 390 213 518 314

Total EU-28 5 947 708 20 960 485 2 145 169 4 321 384

Fuente: Eurostat y Eumofa.

21

20,6

4,3

Importaciones extra-UE

Comercio intra-UE

Exportaciones extra-UE

395 Comercio exterior

Estados Unidos 516 216Noruega 477 119Suiza 352 433China 316 844Nigeria 277 397Japón 218 420Rusia 173 548Vietnam 165 132Egipto 130 397Marruecos 99 961Brasil 81 549Otros terceros países 1 512 368

Total 4 321 384

Comercio de productos de la pesca y la acuicultura entrela UE y terceros países — Principales clientes (2014)(valor en miles de euros y porcentaje del total)

< 200 millones

200-400 millones

> 400 millones

Valor de las exportaciones de EU-28 a los principales clientes

EU-2812 %

2 %

11 %

8 %

6 %

3 %

2 %

5 %

4 %

7 %

4 %

Noruega

Suiza

Brasil

China

Vietnam

Japón

Rusia

Marruecos

Estados Unidos

Nigeria

Egipto

40 5 Comercio exterior

Comercio de productos de la pesca y la acuicultura entre la UE y terceros países (2014)(valor en miles de euros y porcentaje del total)

Principales Estados miembros que importan de terceros paísesES 3 395 282 16 %SE 3 174 285 15 %UK 2 388 140 11 %DK 2 072 802 10 %DE 1 963 153 9 %FR 1 902 438 9 %NL 1 892 037 9 %IT 1 883 901 9 %Otros Estados miembros 2 288 447 11 %

Total EU-28 20 960 485 100 %

Fuente: Eurostat y Eumofa.

Principales Estados miembros que exportan a terceros paísesES 765 957 18 %UK 706 941 16 %DK 630 015 15 %NL 591 627 14 %DE 299 755 7 %FR 288 839 7 %IE 180 225 4 %PT 179 715 4 %Otros Estados miembros 678 309 16 %

Total EU-28 4 321 384 100 %

415 Comercio exterior

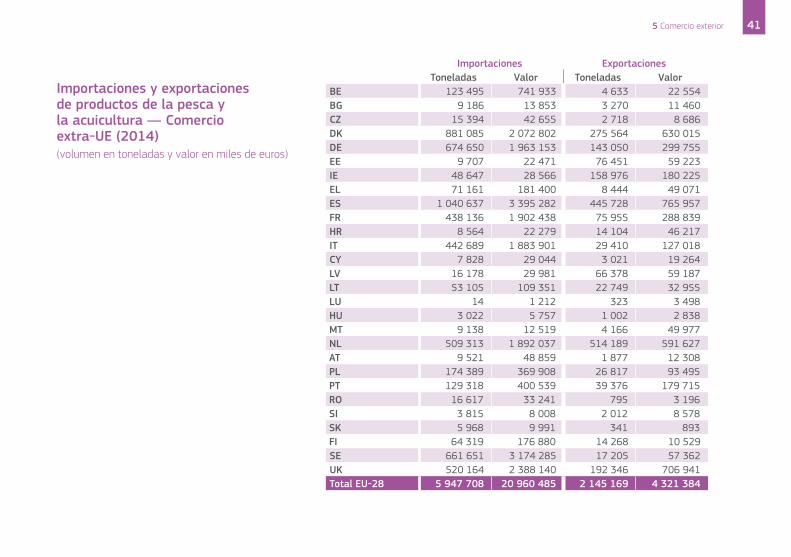

Importaciones y exportaciones de productos de la pesca y la acuicultura — Comercio extra-UE (2014)(volumen en toneladas y valor en miles de euros)

Importaciones ExportacionesToneladas Valor Toneladas Valor

BE 123 495 741 933 4 633 22 554BG 9 186 13 853 3 270 11 460CZ 15 394 42 655 2 718 8 686DK 881 085 2 072 802 275 564 630 015DE 674 650 1 963 153 143 050 299 755EE 9 707 22 471 76 451 59 223IE 48 647 28 566 158 976 180 225EL 71 161 181 400 8 444 49 071ES 1 040 637 3 395 282 445 728 765 957FR 438 136 1 902 438 75 955 288 839HR 8 564 22 279 14 104 46 217IT 442 689 1 883 901 29 410 127 018CY 7 828 29 044 3 021 19 264LV 16 178 29 981 66 378 59 187LT 53 105 109 351 22 749 32 955LU 14 1 212 323 3 498HU 3 022 5 757 1 002 2 838MT 9 138 12 519 4 166 49 977NL 509 313 1 892 037 514 189 591 627AT 9 521 48 859 1 877 12 308PL 174 389 369 908 26 817 93 495PT 129 318 400 539 39 376 179 715RO 16 617 33 241 795 3 196SI 3 815 8 008 2 012 8 578SK 5 968 9 991 341 893FI 64 319 176 880 14 268 10 529SE 661 651 3 174 285 17 205 57 362UK 520 164 2 388 140 192 346 706 941Total EU-28 5 947 708 20 960 485 2 145 169 4 321 384

42 5 Comercio exterior

Productos frescos y refrigerados 5 123 620

Productos congelados 9 893 989

Productos ahumados, en salazón y secos

686 812

Preparados y conservas 4 112 037

Sin especificar 1 144 026

Total 20 960 485

Productos frescos y refrigerados 900 690

Productos congelados 1 946 539

Productos ahumados, en salazón y secos

192 783

Preparados y conservas 730 300

Sin especificar 551 072

Total 4 321 384

Fuente: Eurostat y Eumofa.

Importaciones de productos de la pesca y la acuicultura por principales categorías de conservación — Comercio extra-UE (2014)(valor en miles de euros y porcentaje del total)

Exportaciones de productos de la pesca y la acuicultura por principales categorías de conservación — Comercio extra-UE (2014)(valor en miles de euros y porcentaje del total)

24 %

47 %

21 %17 %

13 %

4 %45 %

3 %

5 %

20 %

435 Comercio exterior

Importaciones de productos de la pesca y la acuicultura — Comercio extra-UE (2014) (valor en miles EUR)

ES 737 990IT 560 316FR 484 830UK 409 141DE 270 493NL 265 523PL 87 623BE 76 447Otros Estados miembros 333 935

Total EU-28 3 226 300

ES 907 247UK 682 220FR 648 371NL 460 263BE 411 175IT 405 967DK 399 566DE 285 575Otros Estados miembros 274 327

Total EU-28 4 474 711

ES 855 305IT 558 300FR 175 299PT 87 537NL 78 437EL 64 175UK 56 091BE 44 166Otros Estados miembros 78 648

Total EU-28 1 997 959

DK 279 176DE 249 784UK 84 328ES 74 618FR 57 817NL 42 598EL 34 174IT 28 407Otros Estados miembros 63 111

Total EU-28 914 014

SE 2 586 277DK 752 518DE 337 452UK 322 836FI 116 731FR 92 535NL 49 081PL 36 874Otros Estados miembros 135 624

Total EU-28 4 429 927

NL 996 136UK 833 523ES 791 218DE 786 056DK 557 392FR 443 585SE 392 852IT 310 325Otros Estados miembros 806 486

Total EU-28 5 917 574

Moluscos Productos no alimentarios

Fuente: Eurostat y Eumofa.

Crustáceos

Peces pelágicos Salmónidos Otros peces

44 5 Comercio exterior

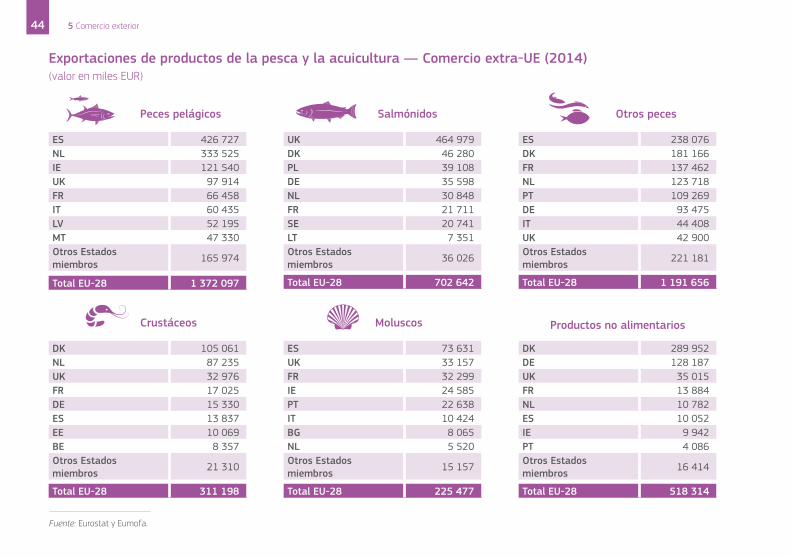

Exportaciones de productos de la pesca y la acuicultura — Comercio extra-UE (2014) (valor en miles EUR)

ES 426 727NL 333 525IE 121 540UK 97 914FR 66 458IT 60 435LV 52 195MT 47 330Otros Estados miembros 165 974

Total EU-28 1 372 097

DK 105 061NL 87 235UK 32 976FR 17 025DE 15 330ES 13 837EE 10 069BE 8 357Otros Estados miembros 21 310

Total EU-28 311 198

ES 73 631UK 33 157FR 32 299IE 24 585PT 22 638IT 10 424BG 8 065NL 5 520Otros Estados miembros 15 157

Total EU-28 225 477

DK 289 952DE 128 187UK 35 015FR 13 884NL 10 782ES 10 052IE 9 942PT 4 086Otros Estados miembros 16 414

Total EU-28 518 314

UK 464 979DK 46 280PL 39 108DE 35 598NL 30 848FR 21 711SE 20 741LT 7 351Otros Estados miembros 36 026

Total EU-28 702 642

ES 238 076DK 181 166FR 137 462NL 123 718PT 109 269DE 93 475IT 44 408UK 42 900Otros Estados miembros 221 181

Total EU-28 1 191 656

Moluscos Productos no alimentarios

Salmónidos Otros peces

Fuente: Eurostat y Eumofa.

Peces pelágicos

Crustáceos

6 Consumo

Los productos de la pesca y la acuicultura constituyen una importante fuente de proteínas y son un componente fundamental de una alimentación saludable, especialmente para el ciudadano europeo medio, que consume 24,9 kg de pescado o marisco al año (6 kg más que en el resto del mundo).

No obstante, el consumo oscila considerablemente en la UE, entre 5,3 kg por persona en Hungría y 56,8 kg en Portugal.

Tres cuartas partes del pescado o marisco consumido en la UE procede de la pesca extractiva, mientras que el cuarto restante proviene de la acuicultura. Las especies más consumidas son el atún, el salmón y el bacalao.

Consumo de productos de la pesca y la acuicultura (2011)[cantidad en peso vivo (kg/habitante/año)]

PT 56,8LT 43,4ES 42,4FI 35,6FR 34,6SE 31,0MT 30,5LU 29,1LV 27,5IT 25,4BE 25,1EU-28 24,9NL 23,6CY 23,3DK 23,0IE 22,3HR 19,7EL 19,6UK 19,0EE 14,7DE 14,2AT 13,3PL 12,0SI 11,2CZ 9,5SK 8,1BG 6,6RO 6,1HU 5,3

Fuente: FAO, Eurostat y Eumofa.

46 6 Consumo

Principales especies que se consumen en la Unión Europea (2012)[cantidad en peso vivo (kg/habitante/año)]

Per cápita (kg) % silvestre % cultivado

Atún (enlatado) 2,02 100 % 0 %Salmón 1,97 7 % 93 %Bacalao 1,96 98 % 2 %Abadejo 1,60 100 % 0 %Arenque 1,52 100 % 0 %Mejillones 1,27 12 % 88 %Merluza 0,86 100 % 0 %Pangasius 0,82 0 % 100 %Caballa 0,78 100 % 0 %Calamar y pota 0,76 100 % 0 %Camarones y langostinos tropicales

0,68 42 % 58 %

Sardina 0,54 100 % 0 %Vieira y volandeira 0,48 81 % 19 %

Fuente: Eumofa, El mercado pesquero de la UE, edición de 2015.

Consumo de productos de la pesca y la acuicultura en la principal economía mundial (2011)[cantidad en peso vivo (kg/habitante/año)]

Islandia 90,1Japón 53,7Noruega 53,4China 32,9EU-28 24,9Canadá 22,3Rusia 22,3Estados Unidos 21,7Media mundial 18,9Brasil 10,6India 5,2

Fuente: FAO, Eurostat y Eumofa.

48 6 Consumo

Balance de suministroBalance de suministro (2012)(volumen en millones de toneladas de equivalente en peso vivo)

8,53

13,84

1,87

Importaciones

Fuente: Eumofa.

Suministro

ExportacionesConsumo aparente11,97

5,31

Producción de la UE(uso alimentario exclusivamente)

El suministro al mercado de la UE está garantizado por la propia producción de la UE y por las importaciones, con un total de 13,84 millones de toneladas disponibles para el consumo humano en 2012. El mismo año, el consumo aparente —que se obtiene restando a esta cifra las exportaciones— ascendió a 11,97 millones de toneladas.

496 Consumo

AutoabastecimientoÍndice de autoabastecimiento de la Unión Europea (2012)(porcentaje por grupo de productos)

Peces pelágicos74 %

Moluscos50 %

Otros peces32 %

Salmónidos31 %

Crustáceos21 %

Fuente: Eumofa.

El índice de autoabastecimiento de la UE, que es la relación entre la propia producción (capturas más acuicultura) y el consumo aparente total, se mantuvo estable en torno a un 45 % entre 2008 y 2012.

La producción de la UE cubre dos tercios del consumo de las especies pelágicas y la mitad del consumo de los moluscos, pero es más dependiente del suministro externo para crustáceos y salmónidos.

Cinco Fondos Estructurales y de Inversión Europeos (1) apoyan la recuperación económica de la UE hasta 2020. Uno de ellos, el Fondo Europeo Marítimo y de la Pesca (FEMP) está adaptado específicamente a las necesidades de las costas y los mares de Europa. Su presupuesto, de 6 400 millones de euros (de los cuales, 5 700 millones están asignados a los Estados miembros y son gestionados de forma compartida por estos), no solo tiene como fin fortalecer la nueva política pesquera común (PPC) y mejorar la sostenibilidad y la rentabilidad de la pesca y la acuicultura, sino también diversificar las economías locales en aras del desarrollo sostenible de las regiones marítimas y las zonas de pesca interior y acuícolas.

El FEMP apoya iniciativas destinadas a reconstruir las poblaciones de peces, eliminar paulatinamente los descartes, recopilar datos de pesca y reducir el impacto humano en el medio marino. También contempla medidas de control y aplicación de la legislación, con el fin de garantizar el adecuado cumplimiento de las normas. El Fondo favorece asimismo la integración y la cooperación internacionales en ámbitos marítimos como la vigilancia y la planificación espacial.

El FEMP tiene las siguientes seis prioridades principales:

• Pesca sostenible (26,9 %): para alcanzar un equilibrio entre la capacidad pesquera humana y los recursos naturales disponibles, para pescar de forma más selectiva y para reducir las capturas inintencionadas.

• Acuicultura sostenible (21 %): para contribuir al éxito y a la competitividad del sector fomentando la calidad, la salud y la seguridad, así como la producción ecológica; y para suministrar a los consumidores productos fiables de alto valor nutritivo y alta calidad.

• Aplicación de la PPC (19,1 %): para mejorar la recogida de datos, el conocimiento científico, el control y el cumplimiento de la legislación en materia de pesca.

• Empleo y cohesión territorial (9 %): para ayudar a las comunidades acuícolas y de pesca costera y de interior a obtener más valor para sus productos y a diversificar sus economías a otros ámbitos marítimos, como el turismo o la venta directa.

• Comercialización y transformación (17,6 %): para mejorar la organización comercial, la información sobre el mercado y la información a los consumidores en el mercado de productos de la pesca más grande del mundo.

• Aplicación de la Política Marítima Integrada (PMI) (1,2 %): para mejorar el conocimiento del medio marino, ordenar mejor las actividades marinas, fomentar la cooperación en vigilancia marítima y gestionar las cuencas marítimas de acuerdo con sus necesidades específicas.

El 5,1 % restante se destina a la asistencia técnica para que los Estados miembros puedan poner en práctica las prioridades descritas.

7 Ayudas de la Unión Europea

(1) El Fondo Europeo de Desarrollo Regional (FEDER), el Fondo Social Europeo (FSE), el Fondo de Cohesión, el Fondo Europeo Agrícola de Desarrollo Rural (Feader) y el Fondo Europeo Marítimo y de Pesca (FEMP).

517 Ayudas de la Unión Europea

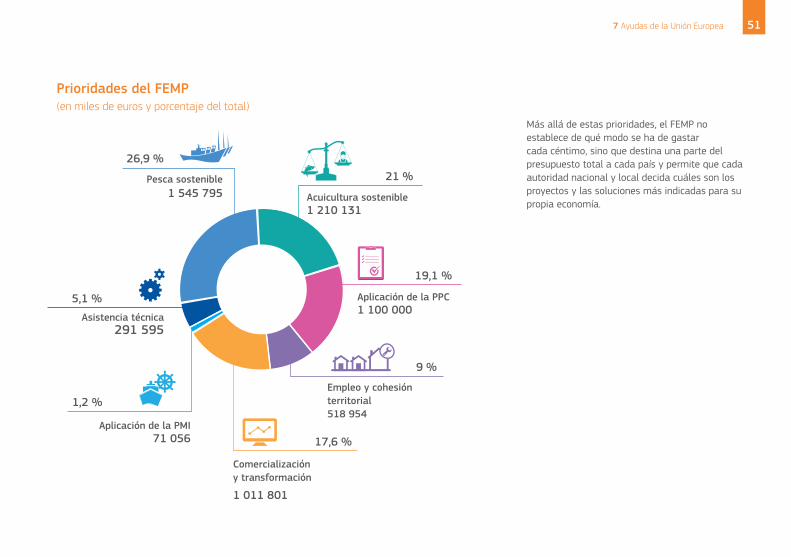

Prioridades del FEMP(en miles de euros y porcentaje del total)

Asistencia técnica 291 595

Pesca sostenible 1 545 795

26,9 %

5,1 %

21 %

19,1 %

9 %

17,6 %

1,2 %

Acuicultura sostenible1 210 131

Aplicación de la PPC1 100 000

Empleo y cohesión territorial 518 954

Comercialización y transformación

1 011 801

Más allá de estas prioridades, el FEMP no establece de qué modo se ha de gastar cada céntimo, sino que destina una parte del presupuesto total a cada país y permite que cada autoridad nacional y local decida cuáles son los proyectos y las soluciones más indicadas para su propia economía.

Aplicación de la PMI71 056

52 7 Ayudas de la Unión Europea

Pesca sostenible

Acuicultura sostenible

Aplicación de la PPC

Empleo y cohe-sión territorial

Comercialización y transformación

Aplicación de la PIM

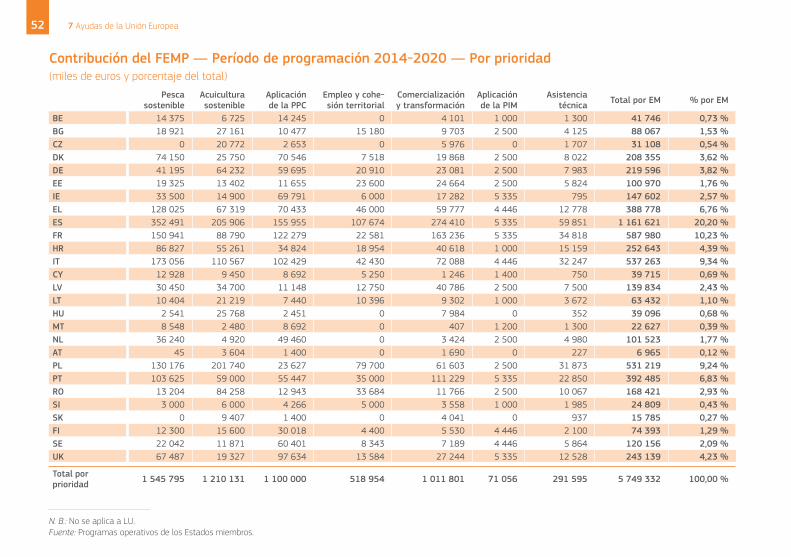

Asistencia técnica Total por EM % por EM

BE 14 375 6 725 14 245 0 4 101 1 000 1 300 41 746 0,73 %BG 18 921 27 161 10 477 15 180 9 703 2 500 4 125 88 067 1,53 %CZ 0 20 772 2 653 0 5 976 0 1 707 31 108 0,54 %DK 74 150 25 750 70 546 7 518 19 868 2 500 8 022 208 355 3,62 %DE 41 195 64 232 59 695 20 910 23 081 2 500 7 983 219 596 3,82 %EE 19 325 13 402 11 655 23 600 24 664 2 500 5 824 100 970 1,76 %IE 33 500 14 900 69 791 6 000 17 282 5 335 795 147 602 2,57 %EL 128 025 67 319 70 433 46 000 59 777 4 446 12 778 388 778 6,76 %ES 352 491 205 906 155 955 107 674 274 410 5 335 59 851 1 161 621 20,20 %FR 150 941 88 790 122 279 22 581 163 236 5 335 34 818 587 980 10,23 %HR 86 827 55 261 34 824 18 954 40 618 1 000 15 159 252 643 4,39 %IT 173 056 110 567 102 429 42 430 72 088 4 446 32 247 537 263 9,34 %CY 12 928 9 450 8 692 5 250 1 246 1 400 750 39 715 0,69 %LV 30 450 34 700 11 148 12 750 40 786 2 500 7 500 139 834 2,43 %LT 10 404 21 219 7 440 10 396 9 302 1 000 3 672 63 432 1,10 %HU 2 541 25 768 2 451 0 7 984 0 352 39 096 0,68 %MT 8 548 2 480 8 692 0 407 1 200 1 300 22 627 0,39 %NL 36 240 4 920 49 460 0 3 424 2 500 4 980 101 523 1,77 %AT 45 3 604 1 400 0 1 690 0 227 6 965 0,12 %PL 130 176 201 740 23 627 79 700 61 603 2 500 31 873 531 219 9,24 %PT 103 625 59 000 55 447 35 000 111 229 5 335 22 850 392 485 6,83 %RO 13 204 84 258 12 943 33 684 11 766 2 500 10 067 168 421 2,93 %SI 3 000 6 000 4 266 5 000 3 558 1 000 1 985 24 809 0,43 %SK 0 9 407 1 400 0 4 041 0 937 15 785 0,27 %FI 12 300 15 600 30 018 4 400 5 530 4 446 2 100 74 393 1,29 %SE 22 042 11 871 60 401 8 343 7 189 4 446 5 864 120 156 2,09 %UK 67 487 19 327 97 634 13 584 27 244 5 335 12 528 243 139 4,23 %

Total por prioridad 1 545 795 1 210 131 1 100 000 518 954 1 011 801 71 056 291 595 5 749 332 100,00 %

Contribución del FEMP — Período de programación 2014-2020 — Por prioridad(miles de euros y porcentaje del total)

N. B.: No se aplica a LU.Fuente: Programas operativos de los Estados miembros.

Códigos de los Estados miembros utilizados en esta publicación

Más informaciónSitios web de la Comisión EuropeaDirección General de Asuntos Marítimos y Pesca:Política pesquera común: http://ec.europa.eu/fisheriesAtlas Europeo del Mar: http://ec.europa.eu/maritimeatlas

Eumofa — Observatorio Europeo del Mercado de los Productos de la Pesca y de la Acuicultura: http://www.eumofa.eu/

Eumofa es una base de datos multilingüe en línea que proporciona acceso en tiempo real a datos completos sobre los precios, el valor y el volumen de la producción del sector de la pesca y de la acuicultura en toda la UE, así como a información y análisis sobre los mercados.

Eurostat, estadísticas de pesca:http://epp.eurostat.ec.europa.eu/web/fisheries/statistics-illustrated

BE BélgicaBG BulgariaCZ ChequiaDK DinamarcaDE AlemaniaEE EstoniaIE IrlandaEL GreciaES EspañaFR FranciaHR CroaciaIT ItaliaCY ChipreLV Letonia

LT LituaniaLU LuxemburgoHU HungríaMT MaltaNL Países BajosAT AustriaPL PoloniaPT PortugalRO RumaníaSI EsloveniaSK EslovaquiaFI FinlandiaSE SueciaUK Reino Unido