informacion del grupo de trabajo . . ~-- --...

TRANSCRIPT

INFORMACION DEL GRUPO DE TRABAJO- - ._._~-- -- -

ECONOMIA y SOCIOLOGIA RURAL•

ESTAClON EXPERIMENTAL REGJONALAGROPECUARIA RAEU:LA INTA

Informe.pora Extensi6n N!! 19

MARGEN BRUTOEN TAMBO (*)

ISSN 0325-9544Febrero 1985.-

El Cilculo del margen bruto de las actividades o rubros de producción de una empresa ogro-pecuario ofrece informaci6n de suma importancia en la toma de decisiones. Esta informaciónnos permite comporar econ6micamente no sólo a las actividades entre sí, sino que dentro decada una de las mismas es posible seleccionar distintos niveles de tecnología o intensidad.Permite además, evaluar alternativas de actividades más complejas como puede ser el tombo.

Si se define el margen bruto como a la diferencia entre el ingre.so bruto Y.los ~tos operati-vOScorrespondientes al rubro bajo análisis, debe indicarse que se asume que IC?S gastos fijosno sufren modificaciones. Sin duda, esto restringe el uso del margen' bruto al análisis de octividades y' alternativas que no modifiquen los gastos de est ctura¡'esto es, hace operativosu uso en el corto plazo y dentro de un determinado rango de opciones técnicas y producti-vas.

De cualquier modo, si el análisis no incluye- sustonciales variaciones en los niveles de intensidad ni modificaciones importontes en las estructuras productivas, tanto el asesor técnico -como el productor, pueden cantor con una herramienta de decisión que ofrece múltiples ve~tojas •

Este trabajo tiene como objetivo proponer un ordénamiento en la secuencia de cálculos queconduzcan a la obtencián del margen bruto de la actividad tambo, pudiendo considerarsedentro de la misma distintos alternativas en el manejo de sus aspectos más relevantes (plantea nutrlcional, composición del rodeo, retribución de la mano de obro, etc.) . -

Metodologra

En todos los casos es 'necesarlo tener definido el tipo de tamba a analizar respecto de sus estructura productiva y nivel tecnológico. Una vez establecido el esquema, se recopila la iñformaci6n básica y se van calculando los resultados numéricos. -

----------------------------------(*) Información preparado por el Ing. Agr. Raúl A. Zehnder, técnico del Grupo de Traba-

jo de Economía y Sociología Rural de la EERARafaela.-1-

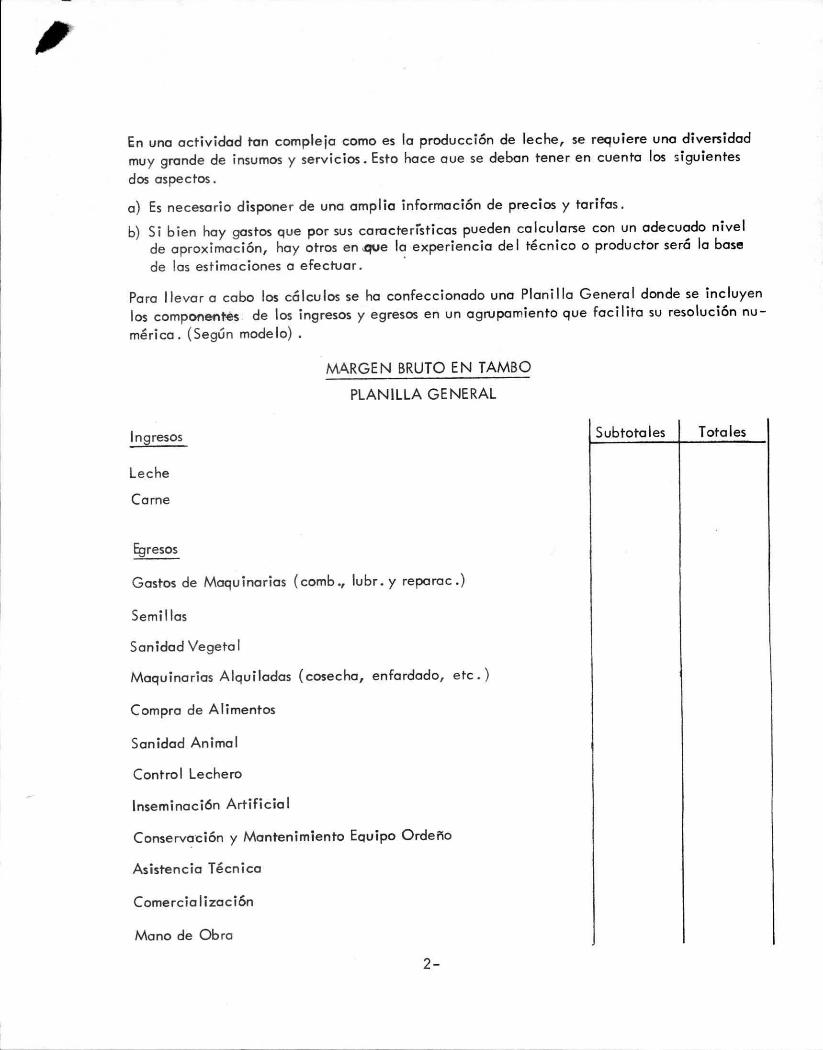

,En una actividad tan compleja como es la producción de leche, se requiere uno diversidadmuy grande de insumas y servicios. Esto hace aue se deban tener en cuenta los siguientesdos aspectos.

a) Es necesaria disponer de una amplia información de precios y tarifas.b) Si bien hay gastos que por sus características pueden calcularse con un adecuado nivel

de aproximación, hay otros en.que la experiencia del técnico o productor seró la basede las estimaciones a efectuar. .

Para llevar a cabo los cólculos se ha confeccionado una Planilla General donde se incluyenlos componentes. de los ingresos y egresos en un agrupamiento que facilita su resolución nu-mérico. (Según modelo) .

MA.RGEN BRUTO EN TAMBO

PLANILLA GENERAL

Ingresos

Leche

Carne

Egresos

Gastos de Maquinarias (comb., lubr. y reparac.)

Semillas

Sanidad Vegeta I

Maquinarias Alquiladas (cosecha, enfardado, etc.)

Compra de Alimentos

Sanidad Animal

Control Lechero

Inseminación Artificial

Conservación y Mantenimiento EQuipo Ordeño

Asistencia Técnica

Comercia lización

Mano de Obra

2-

Subtotales Totales

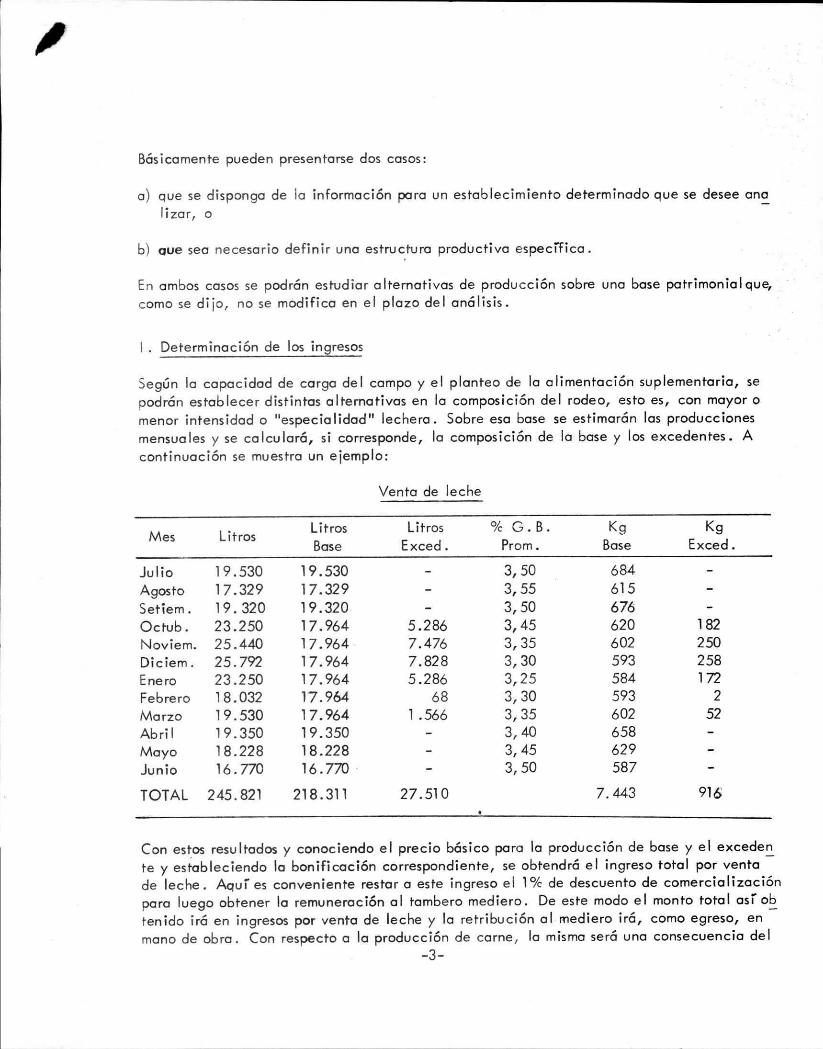

Básicamente pueden presentarse dos cosos:

o) que se dispongo de lo información poro un establecimiento determinado que se desee an~lizar, o

b) Que seo necesario definir uno estruduro produdiva específico.

En ambos cosos se podrán estudiar alternativos de producción sobre uno base patrimonial que,como se dijo, no se modifico en el plazo del análisis.

l. Determinación de los ingresos

Según lo capacidad de cargo del campo y el planteo de lo alimentación suplementario, sepodrán establecer distintos alternativos en lo composición del rodeo, esto es, con mayor omenor intensidad o "especialidad" lechero. Sobre eso base se estimarán los produccionesmensuales y se calculará, si corresponde, lo composición de lo base y los excedentes. Acontinuación se muestro un ejemplo:

Vento de leche

Mes Litros Litros Litros % G. B. KgBase Exced. Prom. Base

Julio 19.530 19.530 3,50 684Agosto 17.329 17.329 3,55 615Setiem. 19. 320 19.320 3,50 676Octub. 23.250 17.964 5.286 3,45 620Noviem. 25.440 17.964 7.476 3,35 602Diciem. 25.792 17.964 7.828 3,30 593Enero 23.250 17.964 5.286 3,25 584Febrero 18.032 17.964 68 3,30 593Marzo 19.530 17.964 1.566 3,35 602Abril 19.350 19.350 3,40 658Moyo 18.228 18.228 3,45 629Junio 16.770 16.770 3,50 587

TOTAL 245.821 218.311 27.510 7.443

KgExced.

1822502581722

52

916

Con estos resultados y conociendo el precio básico poro lo producción de base y el excedente y estableciendo lo bonificación correspondiente, se obtendrá el ingreso total por ventode leche. Aquí es conveniente restar o este ingreso el 1°/c de descuento de comercializaciónporo luego obtener lo remuneración 01 tambero mediero. De este modo el monto total así obtenido irá en ingresos por vento de leche y lo retribución 01 mediero irá, como egreso, en -mono de obro. Con respecto o lo producción de carne, lo mismo será uno consecuencia del

-3-

tipo de rodeo oue se analice. Las fluctuaciones pueden ir desde aquellas situaciones en quese disponga sólo de vacas y vaquillonas para ordeñe con venta de los terneros al descalostrado y reposición de vaquillonas por compra, hasta la mayor retención posible de animales -para la venta (invernada o consumo) con reposición propia o por compra.

Como se observa, para poder efectuar un anólisis de este tipo, es preciso previamente de-finir un perfil de ingresos lo que a su vez también influirá en la composición y magnitudde los gastos.

11. Determinación de los egresos

Para estos primeros cuatro componentes de los gastos, se deberá contar con un plano del establecimiento donde se indicará para cada patrero su superficie, la cantidad y tipo de la=-branzas, los tratamientos fitosanitarios (con maquinaria propia o contratada), la cantidady tipo de semillas utilizados, las cosechas de grano y forrajes, los cortes de limpieza, etc.Los datos deberán ser precisos en las cantidades físicas.

Cuando no se disponga de información real y hayo que estructurar un establecimiento, parapoder calcular estos gastos operativos se definirán previamente los porcentajes de pasturaspermanentes como así también su duración y composición y además las proporciones y com-ponentes de las forrajeras anuales.

No es usual aue un campo tenga todos sus potreros con la misma superficie, pero en todoslos casos los gastos operativos anuales tenderon a un promedio que, junto a los ingresos también promedio, constituyen lo que realmente interesa evaluar. Aquí, por lo tanto, se pue:"den efectuar los cálculos sin necesidad de diagramar un craquis del establecimiento.

Supongamos que en un campo de 100 ha haya un 40"k de pasturas base achicoria y 20% ba-se alfalfa (ambas con una duración de 4 años), con 20% de forrajeras anuales invernales y10% de anuales estivales.

Con esta información sabemos que se estarán renovando 10 ha por año de pasturas base achi-caria, 5 ha por al'lo de base alfalfa y se implantarán 20 ha anuales de forrajeras invernalesy 10 ha de forrajeras estivales. Esto nos suministra los datos para calcular, además de los gastos en semilla, parte de los de maquinaria y plaguicidas: El resto de este tipo de gastos se -calculará teniendo en cuenta que existen, para ese mismoaño del análisis, los siguientes lotes: 10 ha de pasturas base achicoria de segundo, tercero y cuarto año de implantacián y 5-ha de pastura base alfalfa de segundo, tercero y cuarto año de implantacián. Esto permitirádeterminar los gastos en cortes de limpieza, en tratamientos fitosanitarios y en la henifica-ción prevista en el planteo de la alimentación suplementaria.Para obtenerel gasto de maquinarias (combustibles, lubricantes y reparaciones) se utilizan losCuadros 1 y 2 tomados de: Frank R. "Costosy Administración de la Maquinaria Agrícola" Ed.Hemisferio Sur, Bs. As. 1977. -4-

CUADRO 1. Coeficientes de tiempo operativo y de 8'--0. ce c(lDeervacl6ny reparaciones m'. comunes.

T'i••npo operat.r.o Codo , •• to. con!!Maqvinarta (h/h.) y rep.Jl;raCjoDe.

(h-l

Tractor rodado neumático -- 0.00001

Arado de 3 rejas de 12." 1,9 0.00040Arado de 4 reja. de 12." 1, • 0.00040Arado de 5 reja, de 12." 1, 1 0.00040Arado de 6 rejas de )2." 0,9 0.00040

Ara.do de 6 diaCDsde 2.6" 1, 1. 0.00015Arado de 1 dhcoa de l6" 1, O 0.00015Arado de 6 diacos de 2.6" 0,8 0,00015

Arado r.atra (múltiple) de 9 discos l6' 1, O 0.00045Arado rastra (m6ltiple) d. IS discoa26" 0,6 o, 000.5

Arado cinc.l de 7 p6u(l. S m ) 1,2 0.00015Arado cincel de 9 p6u (l, 8 m ) 0,6 0.00015

R•• tra doble aed6n 36 dieco. l4" 0,5 0.00010Raetra doble .cci6n 44 discos l4" O,, 0.00010

R .etra exc~ntrica 8+8 diecos l4" 1,2 0,00030Raatra exc'ntriea 10+10dieco. 24" 1,O 0.00030

Raatra rotativa O, • 0,00015

Raatra de 5 cuerpoe de 30 dientes elu O, • 0.00010~:tra de 6 cuerpos' de 30 dientes elu 0, 35 0,00010

atra de 7 cuerpoa de la dientes elu 0,3 0.00010

Rolo de 3 cuerpos d. 1,5 m elu 0,35 0.00001

Sembradora al voleo (3,6 m) 0,6 0.00020

Sembradora granoa finoa 24 disco. 0,6 0.00020Sembradora gran~. finoa 28 discos 0,5 0.00020

Sembradora de granoa grueso. 5 aurms 0,5 0.00020

E acardillo 5 eureoe 0,5 0.00025

Aporcador 5 aurcos 0,5 0.000Z5

Pulverizador de barra 0,2 0,00030

De.malezadora eje vertical I h61ice 2, O O,OOOZSD•• m.lazador •..• ;. vertical 2.hHice. 1, O 0.00025

Coaechadora ,ranoa gru •• o. 1,O o. aoozoeoaec..'1'Wldoragrano. finoa 0,5 O.OOOZO

-5-

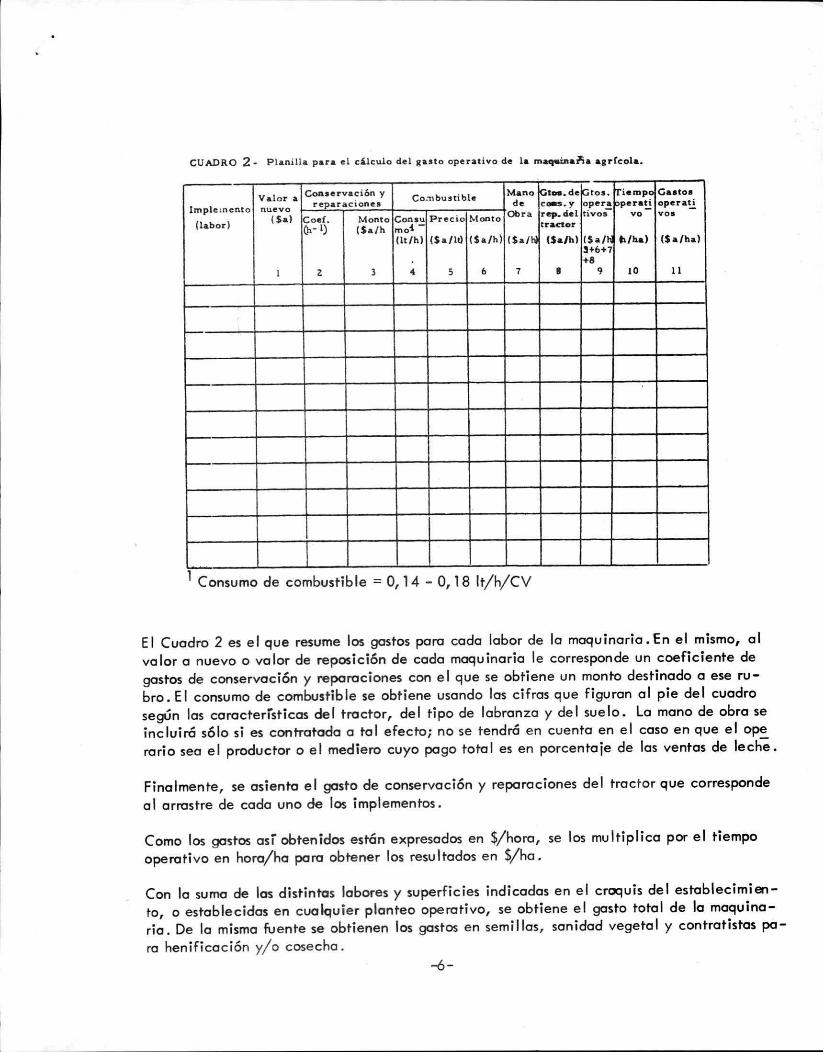

CUADRO 2. Planilla para el c'-1culo del gasto operativo de la m~aña agrCcola.

Valor &.Conservación y Co."bustible Mano (il ••• de pros. T'i.mpc Gasto.

lmple:nento nuevo reparaciones d. e,.s.y opera pera~ opera~

(Sa) Coe!. Monto Con su Precio Monto Obr. rep..del rivos- vo vo.Uabor) 0>- 1) ($a/h moi - tractor

(It/h) (s./l~ (h/h) (h/h (S./hl (S./ I>/h.l ($a/h.)3+6+7+8

I Z 3 • S • 7 • 9 10 11

1Consumo de combustible = 0,14 - 0,18 It/h/CV

El Cuadro 2 es el que resume los gastos para codo labor de lo maquinaria. En el mismo, 01valor o nuevo o valor de reposición de codo maquinaria le corresponde un coeficiente degastos de conservación y reparociones con e I que se obtiene un monto destinado o ese ru-bro. El consumo de combustible se obtiene usando los cifras que figuran 01 pie del cuadrosegún los característicos del tractor, del tipo de labranza y del suelo. Lo mono de obro seincluirá sólo si es contratado o tal efecto; no se tendrá en cuento en el coso en que el operario seo el productor o el mediero cuyo pago total es en porcentaje de los ventas de leche.

Finalmente, se asiento el gasto de conservación y reparaciones del tractor que corresponde01 arrastre de codo uno de los implementos.

Como los gastos así obtenidos están expresados en $/hora, se los multiplico por el tiempooperativo en hora/ha para obtener los resultados en $/ha.

Con lo sumo de los distintos labores y superficies indicados en el croquis del establecimien-to, o establecidos en cualquier planteo operativo, se obtiene el gasto total de lo maquina-ria. De lo mismo fuente se obtienen los gastos en semillas, sanidad vegetal y contratistas po-ra henificación y/o cosecho.

-6-

Se estimo lo compro de los olimentos suplementorios Que no hon sido producidos en el pre-dio. Aquí deben incluirse, cuondo correspondo, los olimentos destinodos o lo crionzo ortificiol de terneros.

3. Sonidod onimol

Se efectúo uno closificoción de los gastos esperodos de ocuerdo 01 nivel técnico que se es-té onolizondo. A modo de ejemplo se incluye un cuodro que oyudo o completor los cálcu-los:

- Aftoso: 3 dosis/oí'lo/todo el plontel.- Corbunclo: 1 dosis/oí'lo/todo el plontel.- Moncho: 1 dosis/oí'lo/terneros.- Neumoenteritis: 1 dosis/o í'Io/temeros.- Brucelosis: 1 dosis/oí'lo/temeras._ Antiporasitario: estoblecer dosis medios de oplicoción según el peso de los temeros._ Medicinos vorios: estinior lo contidod uti lizodo de ontibióticos, sellodores, desinfectontes, etc.

_ Atención veterinorio: estimor lo contidod de visitos o compo pora otención de portos,toctos, enfermedodes, etc.

Los mismossurgen del promedio de postillos utilizodos sobre vocos y vOQuillonos en servicioy los torifos Que incluyen movilidod, moterioles y servicios de computoción.

Estos gostos dependen del tipo y tomoí'lodel equipo, pero como guío orientotivo se incluyenlos reouerimientos de un equipo de líneo de leche con tres bojodos:

o. Limpiezo

- Detergente común: 40 cc/dío- Deterg<:nte oleo lino: 100 g/dío- Detergente ácido: 80 cc/dío- Boctericido (hipoclorito de sodio) : 50 cc/dío

b. Montenimiento

- Control del equipo: 2 veces por oí'lo /- Pezoneras: 3 juegas por oí'lo- Mongueros: 4,5 m por oí'lo (1 juego)

-7-

- Tubos cortos de vacío: 2,5 m por año (1/2 juego)- Mangueras de pulsado: 1 juego por año- Topos plásticas de tarros: 1/2 juego por año- Aceite bomba de vacío: 10 litros por año_ Pulsadores: limpieza y cambio de repuestos 1 vez por año- Mangueras de vacío: 1/2 juego por año

Nota: en el caso de un equipo de balde suspendido no se incluye el detergenteácido y el control puede efectuarse 1 vez por año.

Con respecto a la energía consumida. por el equipo de ordeñe y limpieza, se imputarán losgastos anuales ya sean de electricidad o combustibles y lubricantes.

6. Gastos de comercialización

En las ventas de leche el descuento es del 1% y ya se dedujo en el cálculo de los ingresos.En las ventas de carne puede considerarse un promedio, poro invernada y consumo, de 6,5°1c.

7. Mano de obra

Constituye, junto con los gastos de alimentación, un egreso de suma importancia, y comotal, las formas de remuneración de la mano de obra contratada pueden contribuir en granmedida a diferenciar a Itemotivas de producción con distintos grados de intensidad.

Para obtener la retribución al tambero mediero, el porcentaje a asignar se aplicará sobre eltotal de las ventas mensuales de leche que se establecieron en la propuesta de ingresos. Obviamente, cuando el ordeño es realizado por el propietario, no se incluye como gasto en -efectivo.

De acuerdo entonces a la definición de margen bruto antes indicada, el mismo se obtendrápor diferencia entre los ingresos y egresos así determinados.

Si bien estos cálculos se efectúan con la ayuda de u'na calculadora, deberá considerarse lanecesidad de su implementación utilizando programas de cómputación. Esto no sólo agrega-ría rapidez en la obteflción de los resultados sino que permitiría el análisis de mayor canti-dad de alternativas.

INSTITUTO NACIONAL DETECNOlOGIA AGROPECUARIAEstación Experimental Regional Agropecuaria RafaelaComunicaciones y Relaciones PúblicasFebrero de 1985.

-8-