import an cia de los costos de distribucion

TRANSCRIPT

5/7/2018 Import an CIA de Los Costos de Distribucion - slidepdf.com

http://slidepdf.com/reader/full/import-an-cia-de-los-costos-de-distribucion 1/7

LA IMPORTANCIA DE LOS COSTOS DE DISTRIBUCION

Las utilidades de cualquier explotación se logran al realizar la distribución de sus

productos: se producen para distribuir. Es decir, para que los productos lleguen a

manos de quienes los necesitan, función en la que intervienen múltiples factores

cuya valoración recibe el nombre de costos de distribución y cuya importancia

desde el punto de vista económico radica en su influencia de modificar la

demanda del producto, tanto en su magnitud como en su elasticidad.

Precisa recordar que en toda empresa industrial hay dos funciones primordiales: la

producción y la distribución. Las actividades administrativas y de financiación son

concomitantes; no son finalidades sino medios para llevar a cabo en última

instancia la distribución del producto. Y los términos: ³ventas, promoción,

administración y financiación´, quedan comprendidos dentro de la distribución.

CONCEPTO DE LA DISTRIBUCION.

La distribución comprende todas las actividades necesarias para convertir en

dinero el efecto manufacturero y abarca los gastos de ventas, los gastos de

administración y los gastos de financiación conectados a esta actividad

distribuidora.

Otra definición de costos de distribución es que corresponde a desembolsos no

asimilables al valor del inventario de los efectos producidos, sino que son

deducciones mediatas e inmediatas de las utilidades de las empresas. (Howart g.Greer. Distribución y costos de ventas, principios y objetivos. Congresointernacional de la contabilidad.1929, pag.911.)

CONTENIDO DEL PROCESO DE DISTRIBUCION.

El proceso de distribución en la mayor parte de las empresas considera los sig.

Cuatro puntos básicos:

1) La creación de la demanda.

2) Obtención de la orden.

3) Manejo y entrega de productos.

4) Control de ventas.

5/7/2018 Import an CIA de Los Costos de Distribucion - slidepdf.com

http://slidepdf.com/reader/full/import-an-cia-de-los-costos-de-distribucion 2/7

1) La creación de la demanda, la cual significa despertar el interés ase el

producto, utilizando todos los medios, entre los cuales destaca la

propaganda en todas las manifestaciones y los incentivos para incrementar

la venta.

2) Obtención de la orden, lo cual significa convertir la demanda en una venta

real por medio de la orden del cliente o del contrato respectivo. Comprende

las erogaciones correspondientes al servicio de agentes vendedores,

servicio de equipo de departamentos de ventas, gastos de viaje en el

departamento de ventas.

3) 3 Manejo y entrega de productos, se abarca toda actividad relacionada con

el almacenamiento, empaque, embarque, transporte y entrega del producto.

4) Control de la ventas, que incluyen en la investigaciones y apertura del

crédito, la rutina contable para su registro, la preparación para los estados

de cuenta, el servicio de cobranza y todas las demás funciones inherenteshasta conseguir que la venta se traduzca en dinero recibido por la empresa,

lo cual implica el servicio de la administración, en la perta que le

corresponda.

OBJETIVO DE COSTO DE DISTRIBUCIÓN.

Persigue llegar a su conocimiento referido a la agrupación exigida por las

necesidades de venta de la empresa. Así por ejemplo, los costos de distribución

pueden obtenerse:

1.- por producto

a) por unidad vendida

b) por peso vendido

2.- por territorios.

3.- por clientes

a) Distribuidores

b) Mayoristas

c) Detallistas

d) Comisionistas

e) Locales

f) Foráneos

g) Extranjeros

5/7/2018 Import an CIA de Los Costos de Distribucion - slidepdf.com

http://slidepdf.com/reader/full/import-an-cia-de-los-costos-de-distribucion 3/7

4.- por agentes

5.- por métodos de venta

a) Contado

b) Créditos

c) Abonos

FORMACION DEL COSTO DE DISTRIBUCION

Existen dos formas de integrarlos y son:

1.- parcial. Considerando todos los gastos relacionados con la operación venta:

a) Promoción de la venta

b) Obtención de la venta

c) Almacenamiento y reparto

d) Manejo de la venta

2.- total. Considerando además de las operaciones anteriores las siguientes:

a) Administración

b) Financiación derivada de operaciones de venta

Para otros autores el costo de distribución no solo comprende el poner el

producto en manos del comprador, sino también obtener la recuperación de

esa venta e incluso controlarla en todos sus aspectos, aceptando laintegración´ total´, que agrupa los renglones ³gastos de ventas´, ³gastos de

administración´ y ³gastos financieros´. La distribución no solo se limita a la

técnica de ventas sino incluye en forma preponderante la técnica

administrativa a la cual debe supeditarse la función de ventas, asi mismo, debe

incorporarse ciertos gastos financieros originados por la operación de venta.

CLASIFICACION FUNCIONAL DE LOS COSTOS DE DISTRIBUCION

Cada gasto erogado tiene como origen el cumplimiento de cierto objetivo o

función y, por lo mismo conviene precisar las funciones a llenarse, que nos

permitan agrupar los costos distributivos, pudiendo distinguir lo siguiente:

a) Gastos directos de venta. Incluye: sueldos de agentes, sueldos de

supervisores, comisiones, impuestos, gastos de viaje, gastos oficinas de

ventas, etc.

b) Publicidad y gastos de promoción. Incluye: publicidad, investigación de

mercados, muestras, etc.

5/7/2018 Import an CIA de Los Costos de Distribucion - slidepdf.com

http://slidepdf.com/reader/full/import-an-cia-de-los-costos-de-distribucion 4/7

c) Gastos de reparto. Son las erogaciones necesarias para poner el

artículo en manos del comprador.

d) Almacenaje. Gastos de conservación del producto dentro de la empresa,

primas de seguros, sueldos, etc.

e) Gastos de créditos y cobranzas. Incluye: gastos de investigación de

clientes, gastos de cobranza, cancelación de cuentas incobrables o su

estimación, etc.

f) Gastos financieros. Incluye descuentos por pronto pago, intereses por

capital obtenido para financiar la distribución, etc.

g) Gastos de administración. todos los gastos relativos a la administración.

INTEGRACION DE LOS COSTOS DE DISTRIBUCION

Las partidas que integran los costos de distribución se dividen en: por cuanto a su

ocurrencia con relación a los volúmenes de venta:

a) Constantes

b) Variables

Por cuanto a su intervención en la venta:

a) Directos

b) Indirectos

Son los gastos de distribución ³constantes´, aquellos que son repetitivos en cuanto

a su monto y periodo, no importando el volumen de operación.

Son variables aquellos que se erogan en relación directa con los volúmenes de

operación.

Son gastos de distribución directos, los que se pueden aplicar en forma particular

al objetivo perseguido por el costo distributivo.

Son indirectos, todos los gastos de distribución que no pueden aplicarse

específicamente en la forma antes indicada, procediendo su aplicación a base de

derrama o prorrata.

5/7/2018 Import an CIA de Los Costos de Distribucion - slidepdf.com

http://slidepdf.com/reader/full/import-an-cia-de-los-costos-de-distribucion 5/7

CONTABILIZACION DE LOS GASTOS DE DISTRIBUCION.

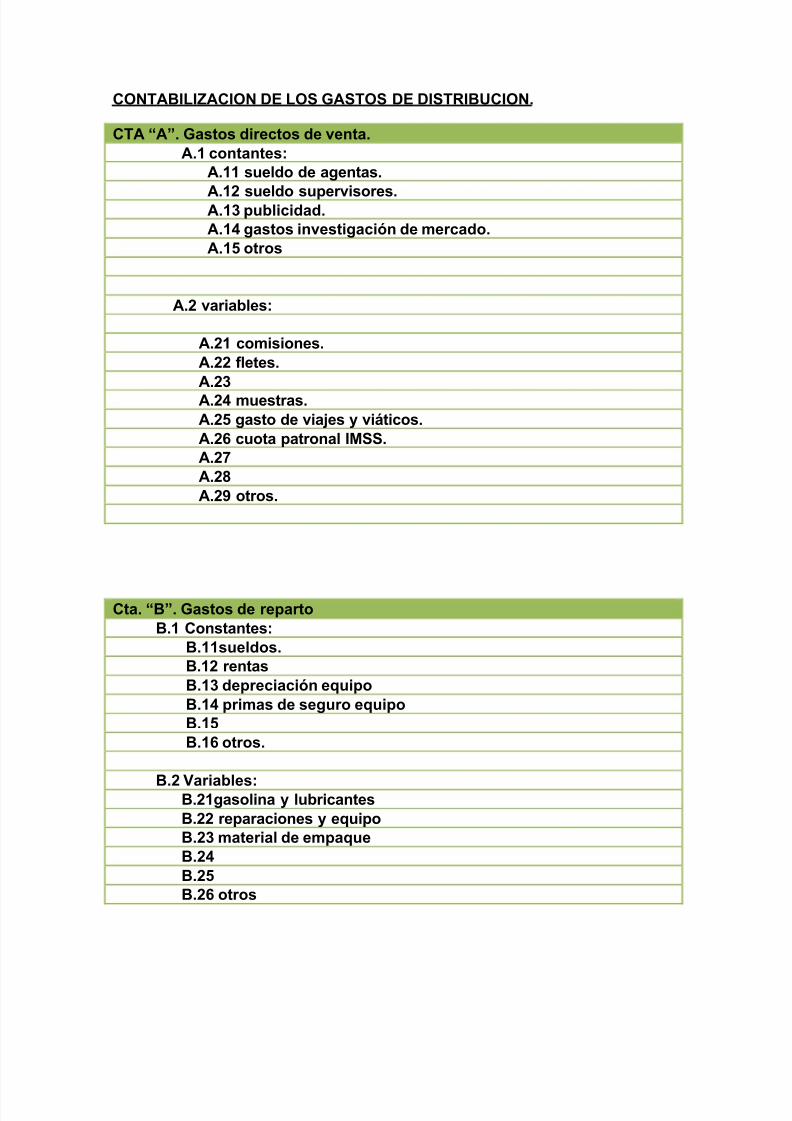

CTA ³A´. Gastos directos de venta.A.1 contantes:

A.11 sueldo de agentas.

A.12 sueldo supervisores.A.13 publicidad.A.14 gastos investigación de mercado.A.15 otros

A.2 variables:

A.21 comisiones.A.22 fletes.A.23A.24 muestras.A.25 gasto de viajes y viáticos.A.26 cuota patronal IMSS.A.27A.28A.29 otros.

Cta. ³B´. Gastos de repartoB.1 Constantes:

B.11sueldos.B.12 rentasB.13 depreciación equipoB.14 primas de seguro equipoB.15B.16 otros.

B.2 Variables:B.21gasolina y lubricantesB.22 reparaciones y equipoB.23 material de empaqueB.24B.25B.26 otros

5/7/2018 Import an CIA de Los Costos de Distribucion - slidepdf.com

http://slidepdf.com/reader/full/import-an-cia-de-los-costos-de-distribucion 6/7

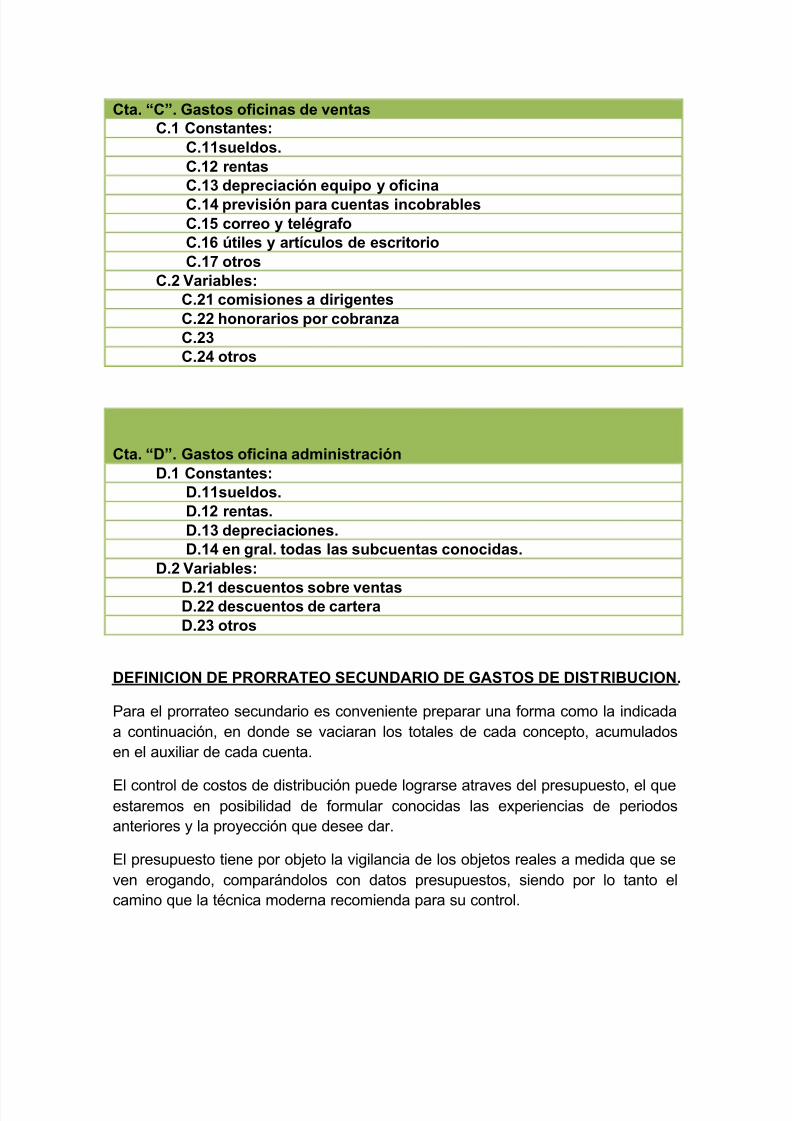

DEFINICION DE PRORRATEO SECUNDARIO DE GASTOS DE DISTRIBUCION.

Para el prorrateo secundario es conveniente preparar una forma como la indicada

a continuación, en donde se vaciaran los totales de cada concepto, acumulados

en el auxiliar de cada cuenta.

El control de costos de distribución puede lograrse atraves del presupuesto, el queestaremos en posibilidad de formular conocidas las experiencias de periodos

anteriores y la proyección que desee dar.

El presupuesto tiene por objeto la vigilancia de los objetos reales a medida que se

ven erogando, comparándolos con datos presupuestos, siendo por lo tanto el

camino que la técnica moderna recomienda para su control.

Cta. ³C´. Gastos oficinas de ventasC.1 Constantes:

C.11sueldos.C.12 rentasC.13 depreciación equipo y oficinaC.14 previsión para cuentas incobrablesC.15 correo y telégrafoC.16 útiles y artículos de escritorioC.17 otros

C.2 Variables:C.21 comisiones a dirigentesC.22 honorarios por cobranzaC.23C.24 otros

Cta. ³D´. Gastos oficina administraciónD.1 Constantes:

D.11sueldos.D.12 rentas.D.13 depreciaciones.D.14 en gral. todas las subcuentas conocidas.

D.2 Variables:

D.21 descuentos sobre ventasD.22 descuentos de carteraD.23 otros

5/7/2018 Import an CIA de Los Costos de Distribucion - slidepdf.com

http://slidepdf.com/reader/full/import-an-cia-de-los-costos-de-distribucion 7/7

El presupuesto se calcula para la distribución de un volumen de ventas

expresadas en unidades o valores en un tiempo dado, generalmente un plazo que

permita desarrollar, un plan coordinado de ventas.

COSTO ESTANDAR DE COSTO DE DISTRIBUCION.

El estudio presupuestal de los gastos lleva a los estándares de los costos de

distribución. Estos estándares distribuidos al igual que los productivos son

consecuencias de investigaciones para determinar medidas de eficiencias que al

compararse con los costos reales, señalan las desviaciones y permiten la

investigación de las causas.

Los estándares pueden calcularse para:

1. cada peso vendido2. cada peso de utilidad bruta

3. cada unidad vendida4. cada unidad funcional.