flujo de caja

DESCRIPTION

flujo de cajaTRANSCRIPT

FLUJO DE CAJA

Alumna: Janet Sinca ValenciaCurso : Ofimática

FLUJO DE CAJA:

Entradas y salidas de dinero generadas por un proyecto, inversión o cualquier actividad económica. También es la diferencia entre los cobros y los pagos realizados por una empresa en un período determinado.

ELEMENTOS DEL FLUJO DE CAJA:

A.- Egresos iniciales de fondos B.- Ingresos y egresos de operación C.- Momento que ocurren ingresos y egresos D.- Valor de desecho o salvamento

TIPOS DE FLUJO DE CAJA

Flujo de caja Puro: mide la rentabilidad de toda la inversión en el proyecto.

Flujo de caja Financiado: mide la rentabilidad de los recursos propios considerando los prestamos para su financiamiento.

Flujo de Caja Incremental: mide la rentabilidad considerando la diferencia entre un flujo de caja de la empresa con proyecto (inversión) y en la situación que no se realizara el proyecto. Se emplea para proyectos en empresas en marcha.

.

ASPECTOS METODOLÓGICOS

- Al proyectar el flujo de caja se hace necesario incorporar información adicional relacionada con: efectos tributarios de la depreciación, amortización del activo nominal, valor residual, utilidades y pérdidas.

- El flujo de caja se expresa en momentos. El momento cero reflejará todos los egresos previos a la puesta en marcha del proyecto.

- Los egresos iniciales corresponden al total de la inversión inicial para la puesta en marcha del proyecto.

- El capital de trabajo a pesar de no desembolsarse totalmente antes de iniciar la operación, también se considera como un egreso en el momento cero.

ASPECTOS METODOLÓGICOS (cont.)

- Los ingresos y egresos de operación constituyen todos los flujos de entradas y salidas reales.

- Un egreso que no es proporcionado como información por otros estudios es el impuesto a las utilidades. Para su calculo deben considerarse algunos gastos contables que no son movimientos de caja, pero que permiten reducir la utilidad contable y su impuesto correspondiente.

- Estos gastos, conocidos como no desembolsables, están constituidos por las depreciaciones de los activos fijos, la amortiguación de activos intangibles, y el valor libro o contable de los activos que se venden.

CLASIFICACIÓN DE COSTOS

A. Costos de Fabricación: Directos o Indirectos:

Costos directos: materiales directos y mano de obra directa (remuneraciones, previsión social, indemnizaciones, gratificaciones, etc).

Costos Indirectos:

- Mano de obra indirecta: jefes de producc., choferes, personal de mantenimiento, limpieza, seguridad.

- Materiales indirectos: repuestos, combustible, lubricantes, útiles de aseo.

- Gastos indirectos: energía, comunicaciones, seguros, arriendos, depreciaciones, etc.

CLASIFICACIÓN DE COSTOS (cont.)

B. Gastos de Operación: Gastos de ventas: gastos laborales (sueldos, seguro

social, gratificaciones, etc), comisiones de ventas y de cobranzas, publicidad, empaques, transportes y almacenamiento.

Gastos generales y de Administración: gastos laborales, de representación, seguros, alquileres, materiales y útiles de oficina, depreciación de edificios administrativos y equipos de oficina, impuestos y otros.

C. Gastos financieros: Gastos de interés y comisiones por préstamo obtenido.

D. Otros Gastos : Estimación de incobrables y un castigo por imprevistos (10% del total.

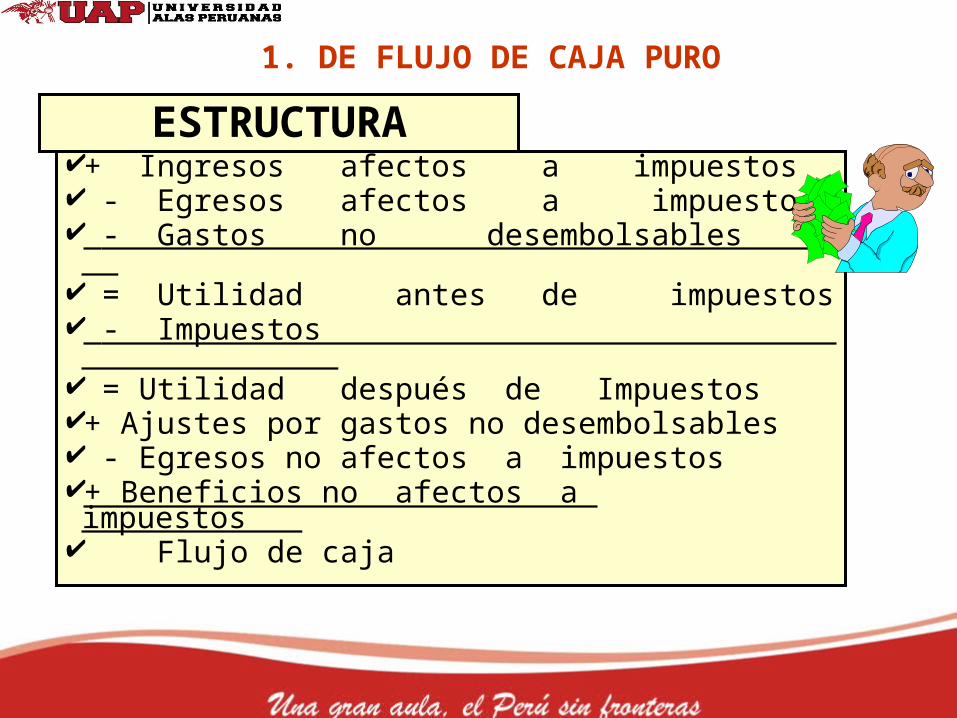

ESTRUCTURA+ Ingresos afectos a impuestos - Egresos afectos a impuestos - Gastos no desembolsables . = Utilidad antes de impuestos - Impuestos . = Utilidad después de Impuestos+ Ajustes por gastos no desembolsables - Egresos no afectos a impuestos+ Beneficios no afectos a impuestos . Flujo de caja

1. DE FLUJO DE CAJA PURO

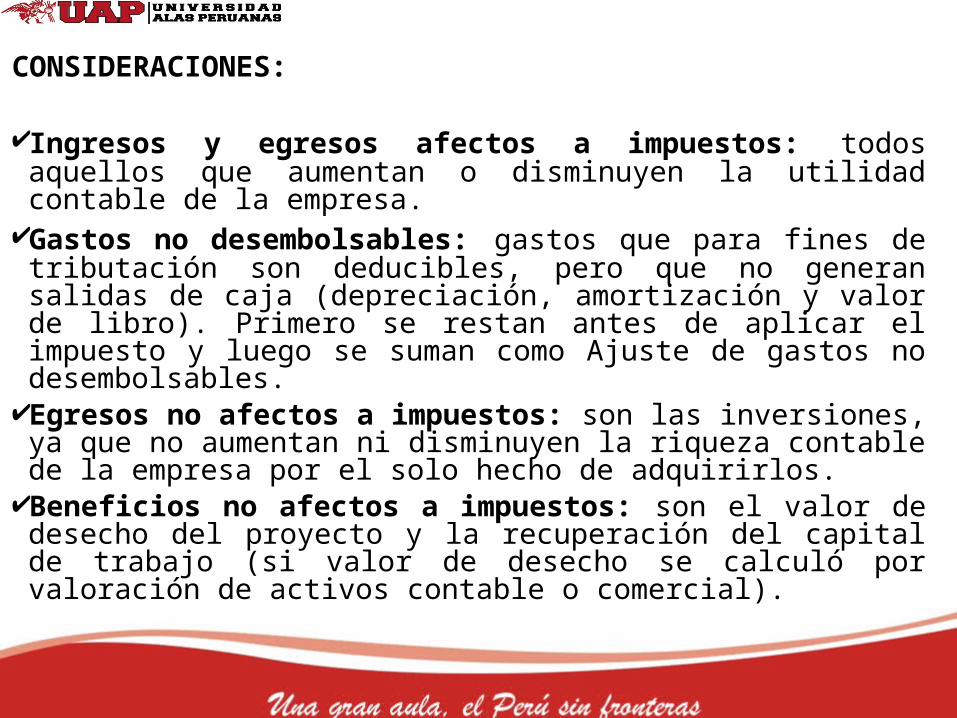

CONSIDERACIONES:

Ingresos y egresos afectos a impuestos: todos aquellos que aumentan o disminuyen la utilidad contable de la empresa.

Gastos no desembolsables: gastos que para fines de tributación son deducibles, pero que no generan salidas de caja (depreciación, amortización y valor de libro). Primero se restan antes de aplicar el impuesto y luego se suman como Ajuste de gastos no desembolsables.

Egresos no afectos a impuestos: son las inversiones, ya que no aumentan ni disminuyen la riqueza contable de la empresa por el solo hecho de adquirirlos.

Beneficios no afectos a impuestos: son el valor de desecho del proyecto y la recuperación del capital de trabajo (si valor de desecho se calculó por valoración de activos contable o comercial).

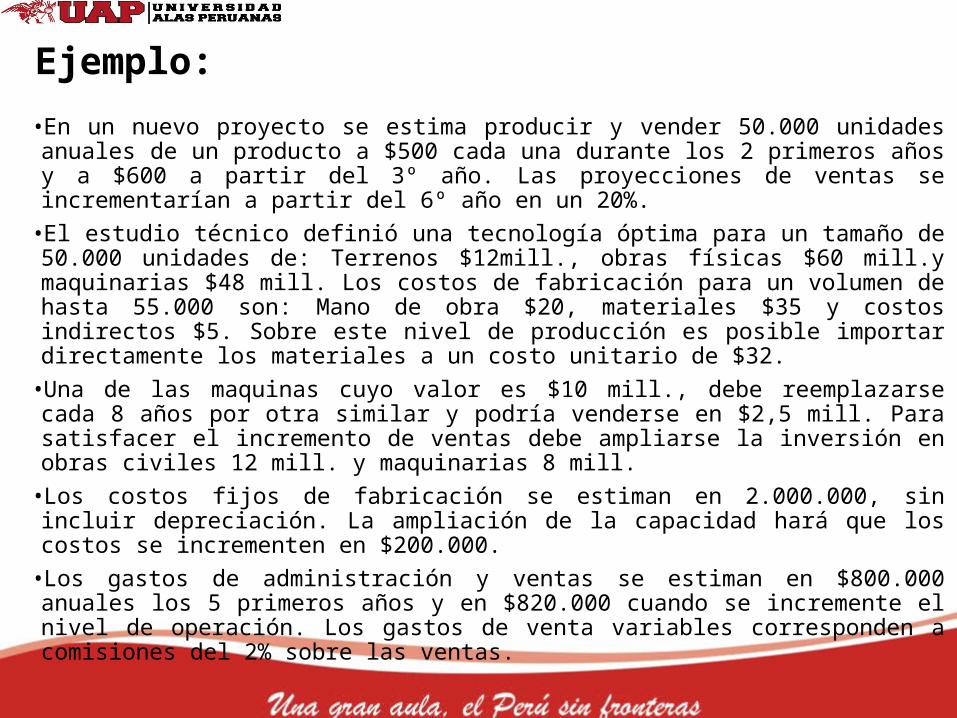

Ejemplo:

•En un nuevo proyecto se estima producir y vender 50.000 unidades anuales de un producto a $500 cada una durante los 2 primeros años y a $600 a partir del 3º año. Las proyecciones de ventas se incrementarían a partir del 6º año en un 20%.

•El estudio técnico definió una tecnología óptima para un tamaño de 50.000 unidades de: Terrenos $12mill., obras físicas $60 mill.y maquinarias $48 mill. Los costos de fabricación para un volumen de hasta 55.000 son: Mano de obra $20, materiales $35 y costos indirectos $5. Sobre este nivel de producción es posible importar directamente los materiales a un costo unitario de $32.

•Una de las maquinas cuyo valor es $10 mill., debe reemplazarse cada 8 años por otra similar y podría venderse en $2,5 mill. Para satisfacer el incremento de ventas debe ampliarse la inversión en obras civiles 12 mill. y maquinarias 8 mill.

•Los costos fijos de fabricación se estiman en 2.000.000, sin incluir depreciación. La ampliación de la capacidad hará que los costos se incrementen en $200.000.

•Los gastos de administración y ventas se estiman en $800.000 anuales los 5 primeros años y en $820.000 cuando se incremente el nivel de operación. Los gastos de venta variables corresponden a comisiones del 2% sobre las ventas.

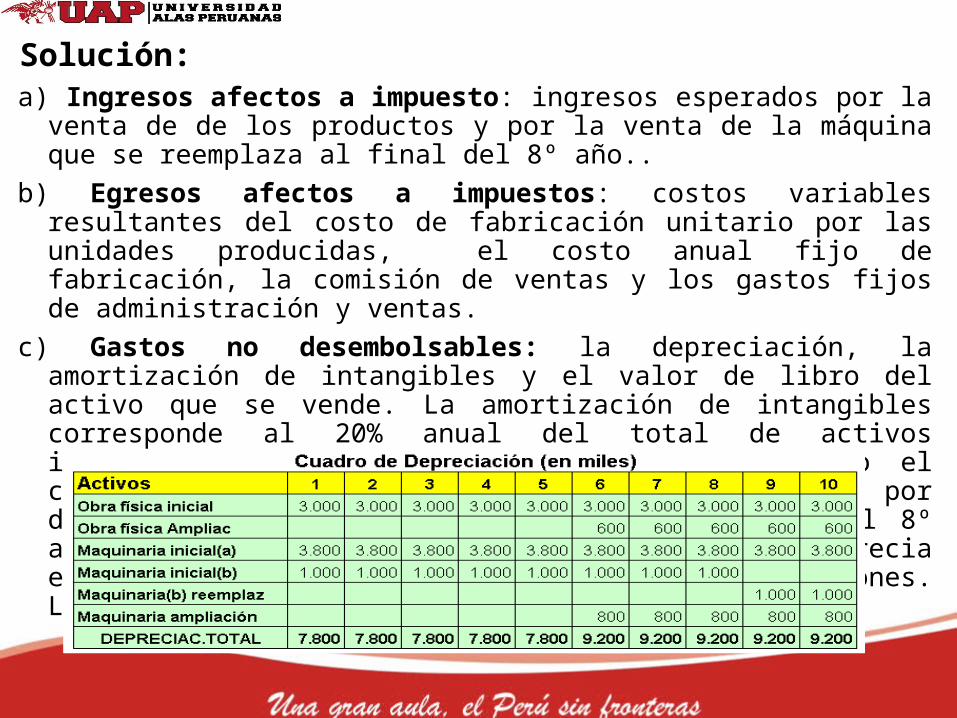

Solución:a) Ingresos afectos a impuesto: ingresos esperados por la venta de de los productos

y por la venta de la máquina que se reemplaza al final del 8º año..b) Egresos afectos a impuestos: costos variables resultantes del costo de fabricación

unitario por las unidades producidas, el costo anual fijo de fabricación, la comisión de ventas y los gastos fijos de administración y ventas.

c) Gastos no desembolsables: la depreciación, la amortización de intangibles y el valor de libro del activo que se vende. La amortización de intangibles corresponde al 20% anual del total de activos intangibles posibles de contabilizar, incluyendo el costo del estudio. El valor de libro es el saldo por depreciar del activo que se vende al término del 8º año. Como tuvo un costo de $10 millones y se deprecia en 10 años, su valor libro corresponde a $2 millones. La depreciación se muestra a continuación:

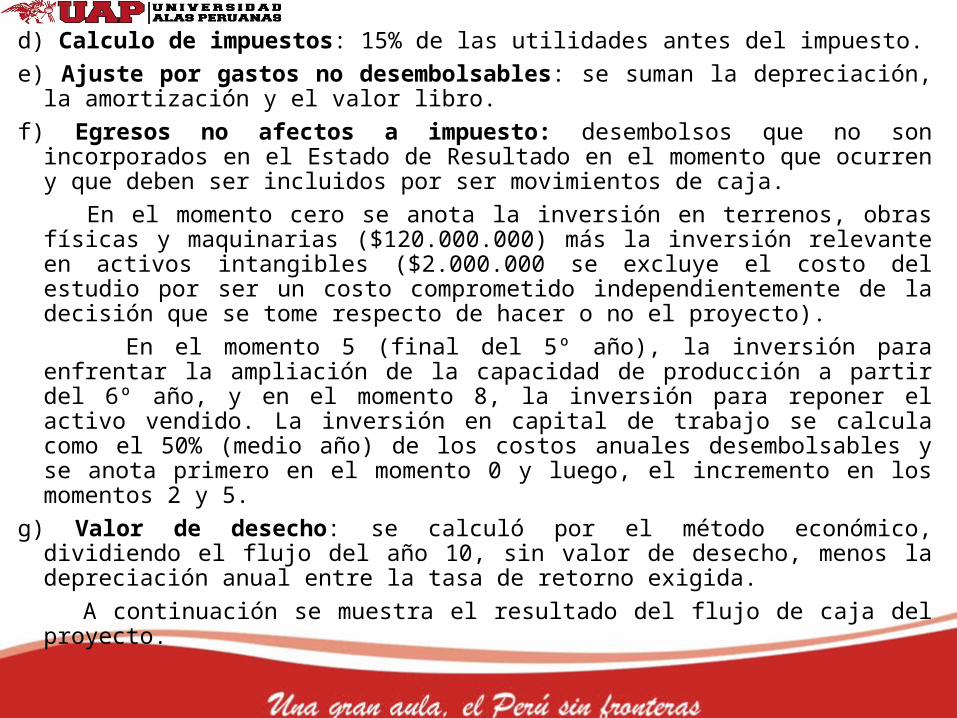

d) Calculo de impuestos: 15% de las utilidades antes del impuesto.e) Ajuste por gastos no desembolsables: se suman la depreciación, la amortización

y el valor libro.f) Egresos no afectos a impuesto: desembolsos que no son incorporados en el

Estado de Resultado en el momento que ocurren y que deben ser incluidos por ser movimientos de caja.

En el momento cero se anota la inversión en terrenos, obras físicas y maquinarias ($120.000.000) más la inversión relevante en activos intangibles ($2.000.000 se excluye el costo del estudio por ser un costo comprometido independientemente de la decisión que se tome respecto de hacer o no el proyecto).

En el momento 5 (final del 5º año), la inversión para enfrentar la ampliación de la capacidad de producción a partir del 6º año, y en el momento 8, la inversión para reponer el activo vendido. La inversión en capital de trabajo se calcula como el 50% (medio año) de los costos anuales desembolsables y se anota primero en el momento 0 y luego, el incremento en los momentos 2 y 5.

g) Valor de desecho: se calculó por el método económico, dividiendo el flujo del año 10, sin valor de desecho, menos la depreciación anual entre la tasa de retorno exigida.

A continuación se muestra el resultado del flujo de caja del proyecto.

FLUJO DE CAJA PURO

CONSIDERACIONES:

Este flujo permite medir la rentabilidad de los recursos propios. Los conceptos adicionales respecto al anterior son:

Intereses del préstamo: son un gasto afecto a impuestos, deberá diferenciarse que parte de la cuota que se paga a la institución que otorga el préstamo, es interés y que parte es amortización de la deuda.

Amortización de la deuda: al no constituir un cambio en la riqueza de la empresa, no esta afecta a impuesto y debe incluirse en flujo después de haber calculado el impuesto.

Préstamo: se incorpora al flujo para que por diferencia se establezca el monto que deba invertir el inversionista.

Existen dos formas de establecer este flujo. La primera es incorporar en cada etapa los efectos de la deuda. La segunda es a través de un flujo adaptado.

2. FLUJO DE CAJA FINANCIADO

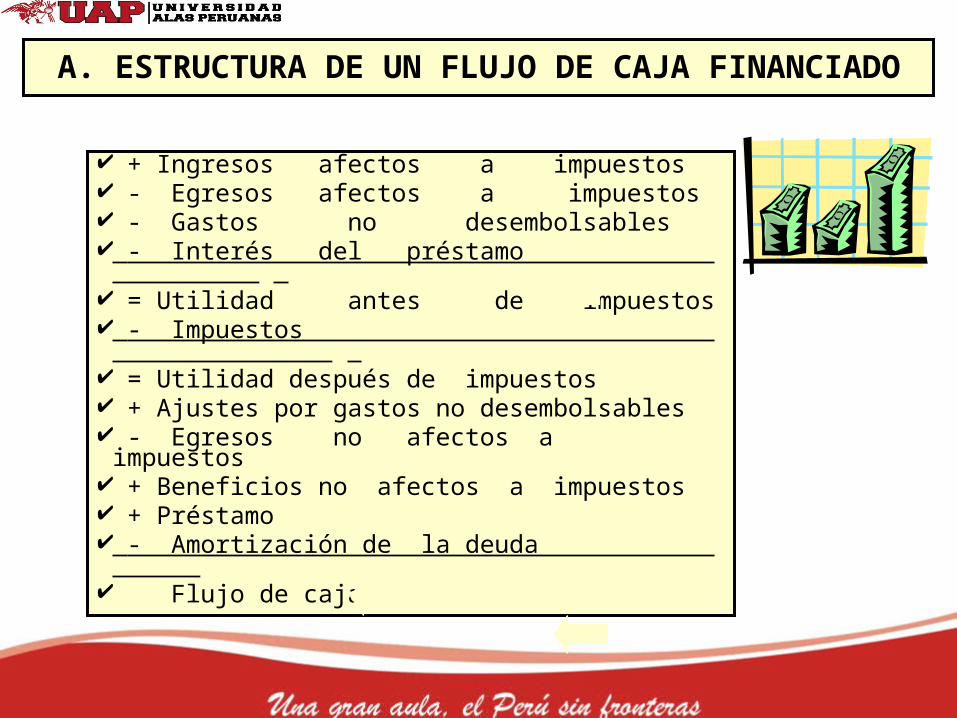

A. ESTRUCTURA DE UN FLUJO DE CAJA FINANCIADO

+ Ingresos afectos a impuestos - Egresos afectos a impuestos - Gastos no desembolsables - Interés del préstamo . = Utilidad antes de impuestos - Impuestos . = Utilidad después de impuestos + Ajustes por gastos no desembolsables - Egresos no afectos a impuestos + Beneficios no afectos a impuestos + Préstamo - Amortización de la deuda . Flujo de caja

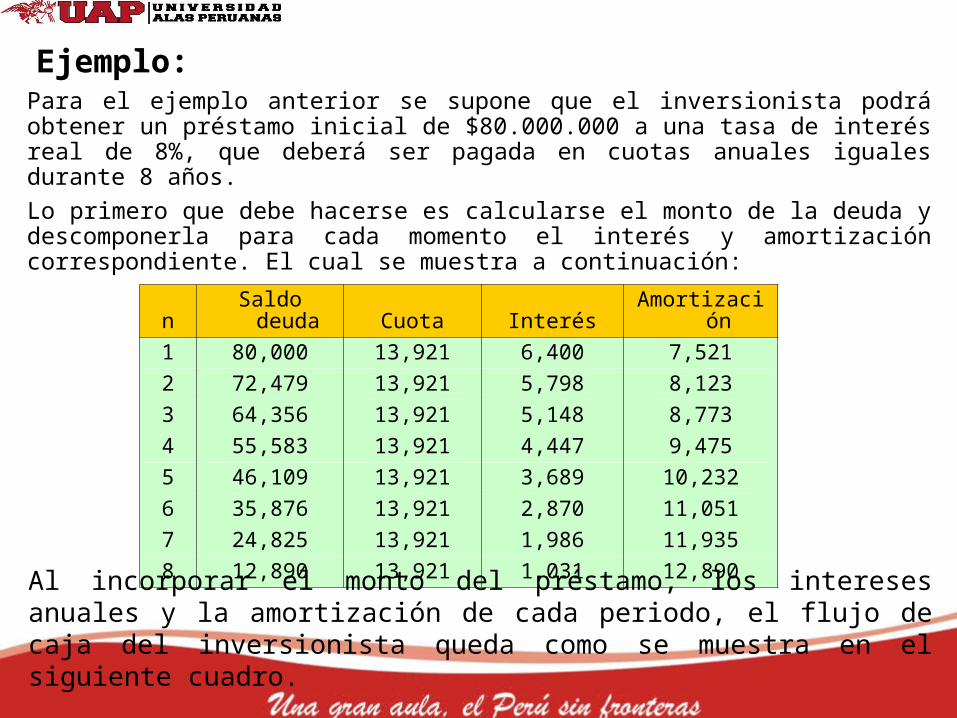

Ejemplo:Para el ejemplo anterior se supone que el inversionista podrá obtener un préstamo inicial de $80.000.000 a una tasa de interés real de 8%, que deberá ser pagada en cuotas anuales iguales durante 8 años.Lo primero que debe hacerse es calcularse el monto de la deuda y descomponerla para cada momento el interés y amortización correspondiente. El cual se muestra a continuación:

nSaldo

deuda Cuota InterésAmortizació

n

1 80,000 13,921 6,400 7,521

2 72,479 13,921 5,798 8,123

3 64,356 13,921 5,148 8,773

4 55,583 13,921 4,447 9,475

5 46,109 13,921 3,689 10,232

6 35,876 13,921 2,870 11,051

7 24,825 13,921 1,986 11,935

8 12,890 13,921 1,031 12,890Al incorporar el monto del préstamo, los intereses anuales y la amortización de cada periodo, el flujo de caja del inversionista queda como se muestra en el siguiente cuadro.

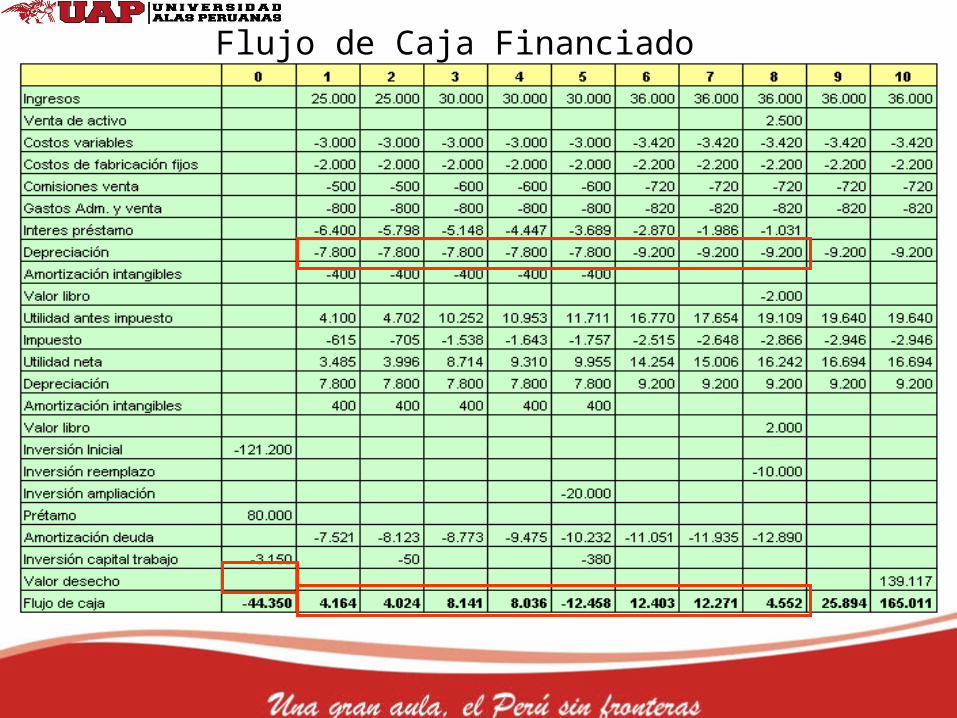

Flujo de Caja Financiado

CONSIDERACIONES:

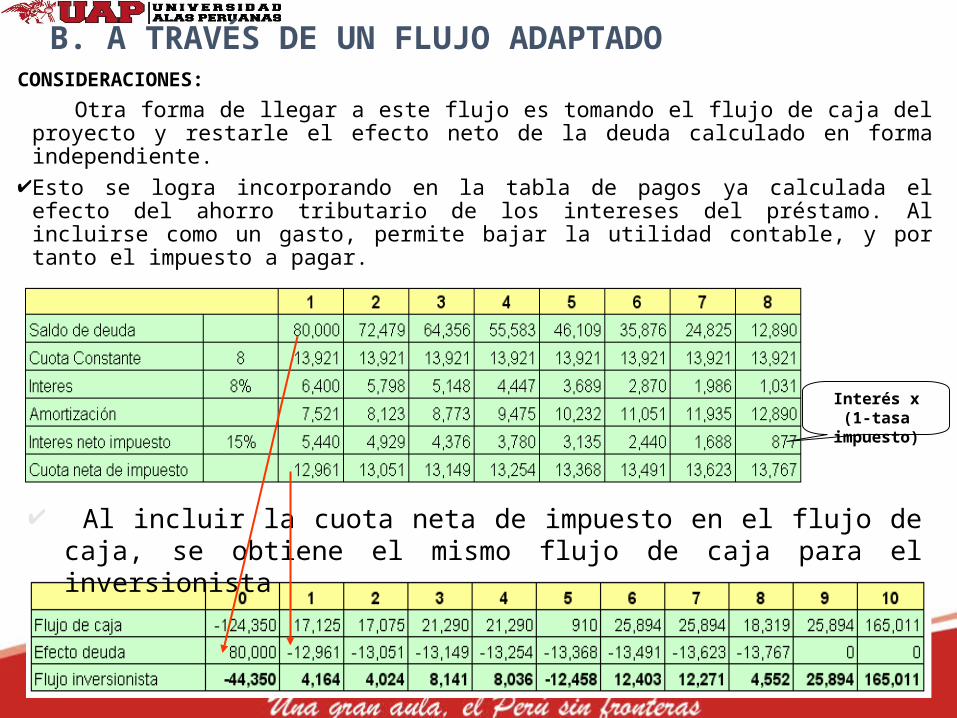

Otra forma de llegar a este flujo es tomando el flujo de caja del proyecto y restarle el efecto neto de la deuda calculado en forma independiente.

Esto se logra incorporando en la tabla de pagos ya calculada el efecto del ahorro tributario de los intereses del préstamo. Al incluirse como un gasto, permite bajar la utilidad contable, y por tanto el impuesto a pagar.

B. A TRAVÉS DE UN FLUJO ADAPTADO

Al incluir la cuota neta de impuesto en el flujo de caja, se obtiene el mismo flujo de caja para el inversionista

Interés x (1-tasa impuesto)

C. FLUJO DE CAJA DE PROYECTOS EN EMPRESAS EN FUNCIONAMIENTO

Los proyectos más comunes en empresas en marcha se refieren a los de reemplazo, ampliación, externalización e internalización de procesos o servicios y los de abandono.

Los proyectos de ampliación se pueden enfrentar por sustitución de activos (cambio de tecnología pequeña por otra mayor) o por complemento de activos (agregación de tecnología productiva ya existente).

La externalización de procesos y servicios (outsourcing) se refiere al uso de terceros para realizar algunos procesos o servicios, permitiendo la venta de activos.

Los proyectos de reemplazo se originan por una capacidad insuficiente de los equipos existentes, un aumento en los costos de operación y mantenimiento por antigüedad del equipo, y por una productividad decreciente por el aumento en las horas de detención por reparaciones o mejoras o una obsolescencia comparativa derivada de cambios tecnológicos.

Muchos elementos del flujo de ingresos y egresos serán comunes para la situación actual sin proyecto y la situación que motiva el estudio de la nueva alternativa. Estos costos e ingresos comunes no influirán en la decisión (no relevantes).

Sin embrago, si lo harán aquellos items que impliquen cambios en la estructura de costos o en los ingresos del proyecto.

Todos estos proyectos pueden ser evaluados por dos procedimientos alternativos.

FLUJO DE CAJA DE PROYECTOS EN EMPRESAS EN FUNCIONAMIENTO

Deberá incluirse: El monto de inversión del equipo de reemplazo El probable ingreso que generaría la venta del equipo

antiguo El efecto tributario de la utilidad o pérdida contable

que pudiera devengar Los ahorros de costos o mayores ingresos

EJEMPLO

Supóngase, que una empresa en funcionamiento está estudiando la posibilidad de reemplazar un equipo de producción que utiliza actualmente, por otro a fin de reducir los costos de operación.

EL EQUIPO ANTIGUOSe adquirió hace dos años en $1.000.000. Hoy podría venderse en $700.000. Si se continúa con él, podría usarse por cinco años más, al cabo de las cuales podrá venderse en $100.000.La empresa tiene costos de operación asociados al equipo de $800.000 anuales y paga impuestos de un 10% sobre las utilidades.El equipo nuevo, tiene un valor de $1.600.000, y podrá usarse por 5 años antes de reemplazarlo, teniendo un valor para esa fecha de $240.000. Durante su operación permitirá reducir los costos en 300.000 anuales.Todos los equipos se deprecian anualmente en un 20%.

Solución 1er método: Se proyectarán los flujos de caja de ambas situaciones,

incluyéndose los movimientos efectivos de caja. En la situación actual no hay inversión en el momento 0, puesto

que el equipo se adquirió hace 2 años, por lo cual la depreciación solo debe considerar los siguientes 3 años.

En el caso del reemplazo, en el momento 0 se debe considerar el ingreso por la venta del equipo actual y el impuesto por pagar por la utilidad de la venta.

Dado que costó $1.000.000 hace dos años, aún tiene un valor contable de $600.000; como se vende en $700.000, debe pagarse el 10% de impuesto sobre la utilidad contable de $100.000.

El valor en libro debe volver a sumarse, ya que no representa un egreso de caja.

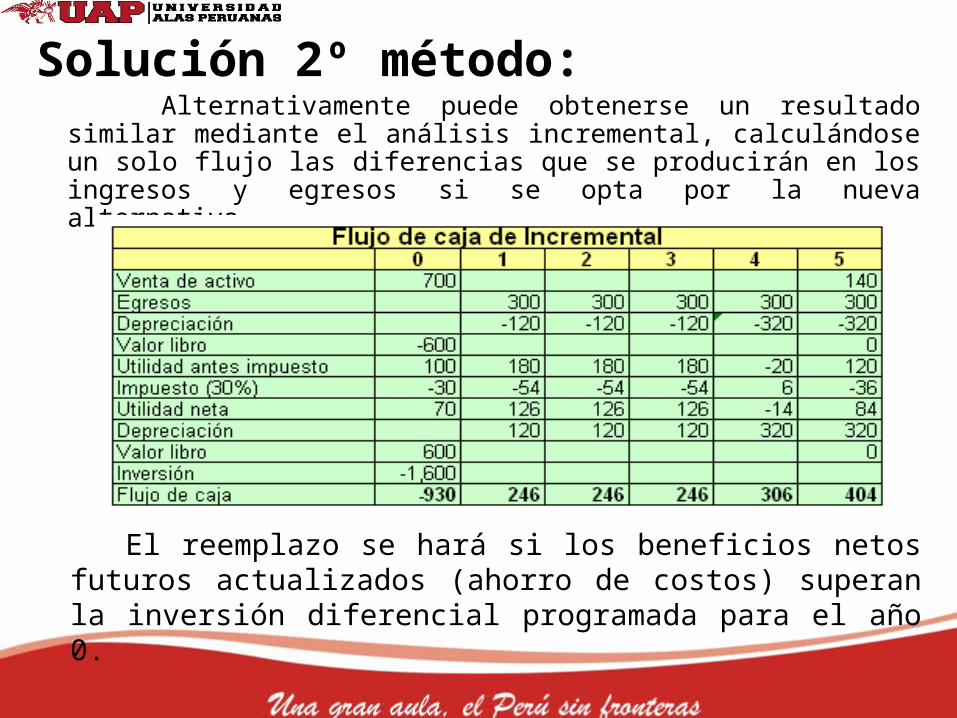

Solución 2º método: Alternativamente puede obtenerse un resultado similar mediante

el análisis incremental, calculándose un solo flujo las diferencias que se producirán en los ingresos y egresos si se opta por la nueva alternativa.

El reemplazo se hará si los beneficios netos futuros actualizados (ahorro de costos) superan la inversión diferencial programada para el año 0.

VIDEO SOBRE FLUJO DE CAJA