factibilidad economica de la produccion de cerveza

TRANSCRIPT

Facultad de Ciencia Agrarias

Facultad de Filosofía y Humanidades

FACTIBILIDAD ECONOMICA DE LA PRODUCCION

DE CERVEZA ARTESANAL EN LA PROVINCIA

BUSTILLO, POTOSÍ, BOLIVIA

TESIS DE MAGISTER

ESTEBAN CHOQUE CONDE

VALDIVIA – CHILE

2 0 1 2

FACTIBILIDAD ECONOMICA DE LA PRODUCCION

DE CERVEZA ARTESANAL EN LA PROVINCIA

BUSTILLO, POTOSÍ, BOLIVIA

Tesis presentada a la Facultad de Ciencias Agrarias de la Universidad Austral de

Chile en cumplimiento parcial de los requisitos para optar al grado de Magister en

Desarrollo Rural

Por:

ESTEBAN CHOQUE CONDE

Valdivia - Chile

2 0 1 2

Facultad de Ciencias Agrarias

Facultad de Filosofía y Humanidades

INFORME DE APROBACIÓN TESIS DE MAGISTER

La Comisión Evaluadora de Tesis comunica al Director de la Escuela de

Graduados de la Facultad de Ciencias Agrarias que la tesis de Magister presentada

por el candidato

ESTEBAN CHOQUE CONDE

ha sido aprobado en el examen de defensa de Tesis rendido el día 24 de enero de

2012, como requisito para optar al grado de Magister en Desarrollo Rural y, para

que así conste para todos los efectos firman:

PROFESOR PATROCINANTE:

Juan R. Lerdon Ferrada _____________________

Ing. Agr. D.E.A., Dr.

PROFESORES INFORMANTES:

Víctor H. Moreira López _____________________

Ing. Agr. M.Sc., M.S., PhD

Rodrigo Echeverría P. _____________________

Ing. Agr. M.Sc., M.B.A., PhD

i

INDICE GENERAL

RESUMEN I

ABSTRACT 2

1 INTRODUCCION 3

2 REVISION BIBLIOGRAFICA 5

2.1 El producto 5

2.1.1 Materia prima 6

2.1.2 Secuencia de etapas del proceso productivo 7

2.2 Análisis del mercado 9

2.3 Proyección de tendencia 9

2.4 Estudio técnico 11

2.4.1 Tamaño del proyecto 11

2.4.2 Localización 12

2.5 Evaluación privada 14

2.5.1 Valor actual neto 15

2.5.2 Tasa interna de retorno 15

2.5.3 Razón beneficio costo 16

2.5.4 Periodo de recuperación 16

2.5.5 Punto de equilibrio 17

3 MATERIALES Y METODOS 18

3.1 Materiales 18

3.1.1 Área de estudio 18

3.1.2 Universo de estudio 19

3.1.3 Otros materiales 19

3.2 Métodos 20

3.2.1 Tamaño muestral 20

3.2.2 Localización del proyecto 22

ii

3.2.3 Tamaño del proyecto 23

3.2.4 Evaluación de factibilidad económica 23

4 RESULTADOS Y DISCUSIÓN 24

4.1 Estudio de mercado 24

4.2 Análisis del ciclo de explotación de la cerveza artesanal 30

4.2.1 Producción de cerveza artesanal 31

4.2.2 Marketing y comercialización 32

4.2.3 Competencia 35

4.3 Estudio técnico 37

4.3.1 Localización del proyecto 37

4.3.2 Determinación de la demanda del producto 39

4.3.3 Tamaño del proyecto 41

4.4 Análisis financiero 43

4.4.1 Inversión de activos fijos 43

4.4.2 Capital de operación o circulante 46

4.4.3 Estado de resultados 47

4.4.4 Proyección de fuentes y usos 47

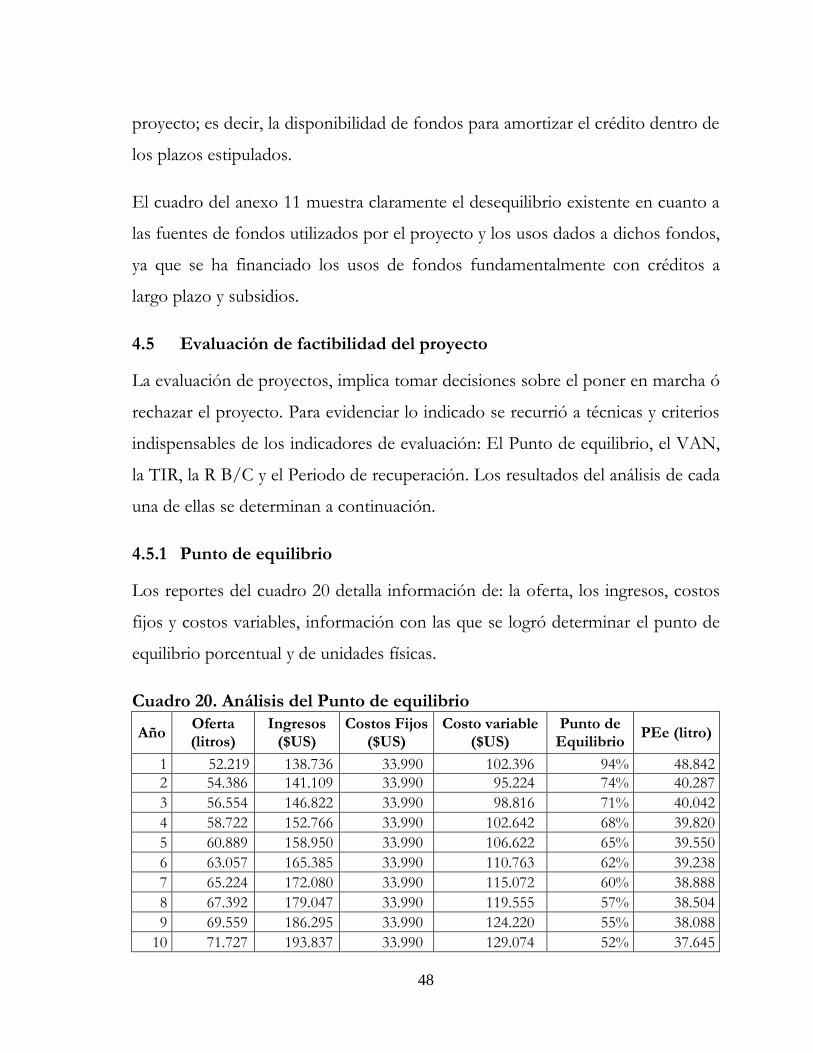

4.5 Evaluación de factibilidad del proyecto 48

4.5.1 Punto de equilibrio 48

4.5.2 Evaluación económica 49

5 CONCLUSIONES 52

6 BIBLIOGRAFIA 53

iii

INDICE DE CUADROS

Cuadro 1. Composición de la cerveza 5

Cuadro 2. Especificaciones de calidad de grano de cebada para malteado 7

Cuadro 3. Población total de los Municipios de la provincia Rafael Bustillo 19

Cuadro 4. Criterios de segmentación del mercado 20

Cuadro 5. Capacidad de gasto mensual en cerveza, según rangos de edad 27

Cuadro 6 Capacidad de gasto, en relación a la actividad económica 28

Cuadro 7. Identificación de factores objetivos y subjetivos relevantes 38

Cuadro 8 Análisis de costos de los factores objetivos expresado en dólares 38

Cuadro 9. Selección de la Medida de Preferencia Localizacional 39

Cuadro 10. Consumo per-cápita de cerveza en Bolivia (2000 – 2009) 40

Cuadro 11. Proyección del consumo de cerveza en el mercado 41

Cuadro 12. Cuadro comparativo de dos alternativas de tamaño 41

Cuadro 13. Flujo de beneficio neto para sistema cervecero de 300 litros 42

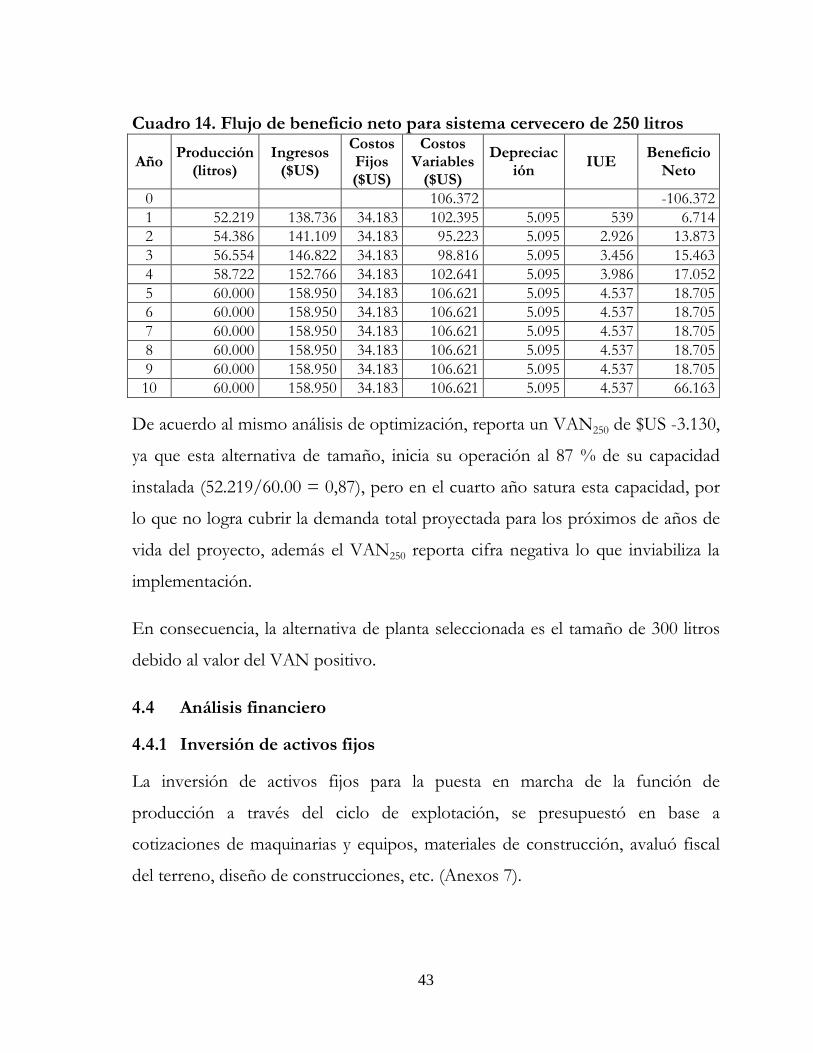

Cuadro 14. Flujo de beneficio neto para sistema cervecero de 250 litros 43

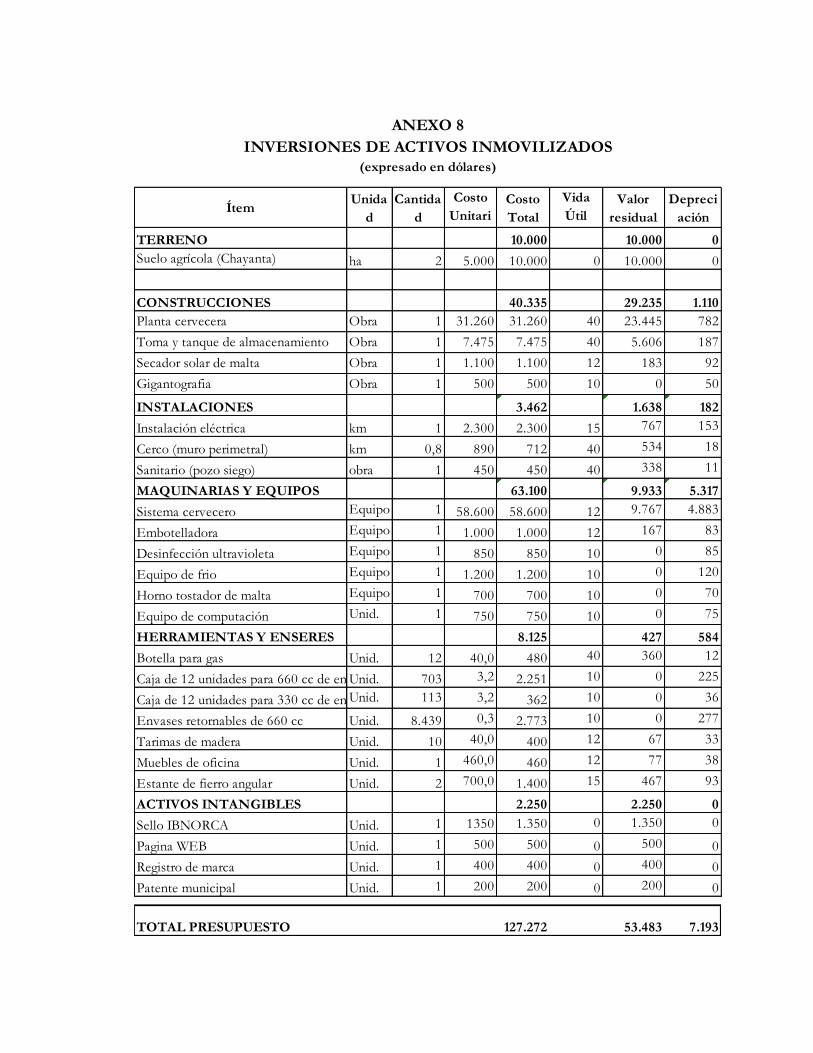

Cuadro 15. Presupuesto de activos inmovilizados expresados en dólares 44

Cuadro 16. Estructura financiera del proyecto, expresados en dólares 44

Cuadro 17. Estructura de crédito a largo plazo expresado en dólares 45

Cuadro 18. Estructura del crédito operacional expresado en dólares 46

Cuadro 19. Estado de resultados según enfoque empresarial en dólares 47

Cuadro 20. Análisis del Punto de equilibrio 48

Cuadro 21. Flujos de beneficios netos y acumulados expresados en dólares 50

Cuadro 22. Matriz de ingresos y costos expresados en dólares 50

iv

INDICE DE FIGURAS

Figura 1. Localización de los Municipios urbanos de la provincia Bustillo 18

Figura 2. Espacio de distribución en momentos convivenciales 24

Figura 3. Bebidas alcohólicas que los clientes prefieren consumir 25

Figura 4. Marca de cerveza que habitualmente consumen la población 25

Figura 5. La razones de consumo de la marca de cerveza preferida 26

Figura 6. Población que conoce y/o consumió la cerveza artesanal 27

Figura 7. Capacidad de gasto mensual en relación a rangos de edad 28

Figura 8. Capacidad de gasto de ingresos según segmentos económicos 29

Figura 9. Consumo de cerveza en base a las actividades económicas 30

Figura 10. Cadena de valor de la cerveza artesanal 31

Figura 11. Las cuatro P consideradas para la cerveza artesanal 33

Figura 12. Cadena de comercialización del producto 34

Figura 13. Progresión del valor económico de la cerveza artesanal 35

Figura 14. Cinco fuerzas competitivas de Michael Porter 36

Figura 15. Estrategia competitiva preliminar 37

Figura 16. Proyección de la demanda de cerveza 40

Figura 17. Punto de equilibrio económico del último año 49

v

INDICE DE ANEXOS

Anexo 1. Localización del proyecto de investigación

Anexo 2. Encuesta de consumo de cerveza

Anexo 3. Elaboración de cerveza artesanal

Anexo 4. Localización según Brown y Gibson

Anexo 5. Análisis de agua con fines industriales

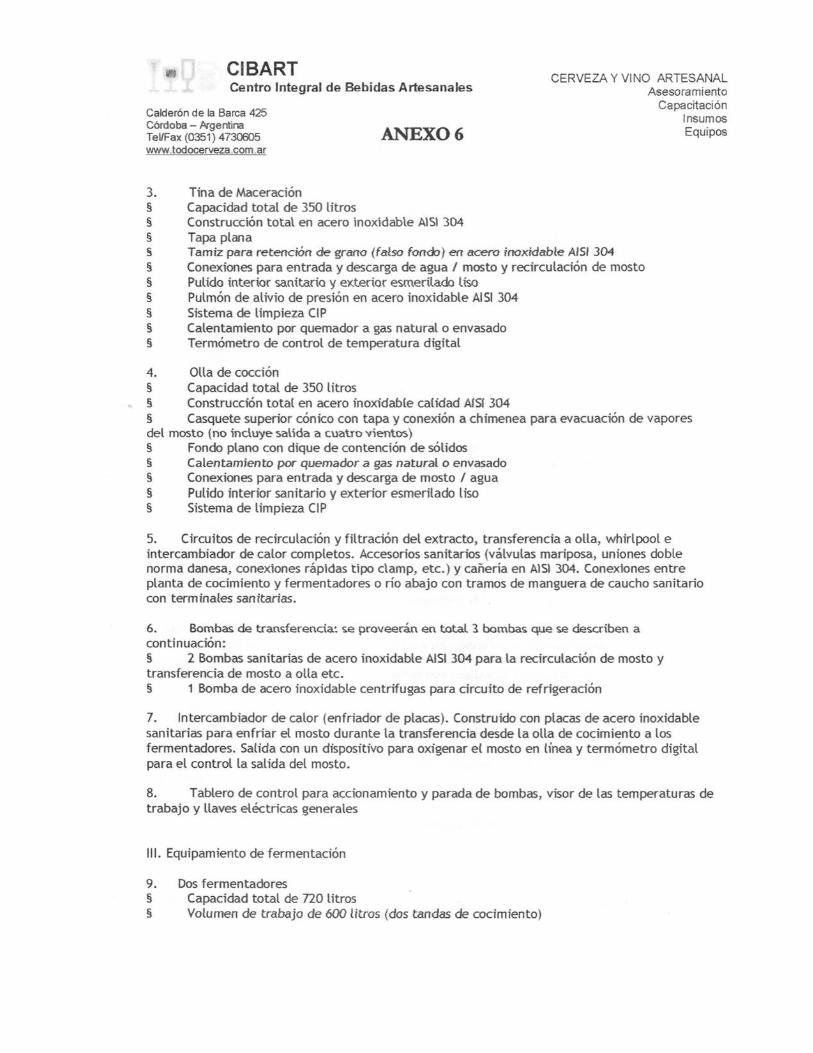

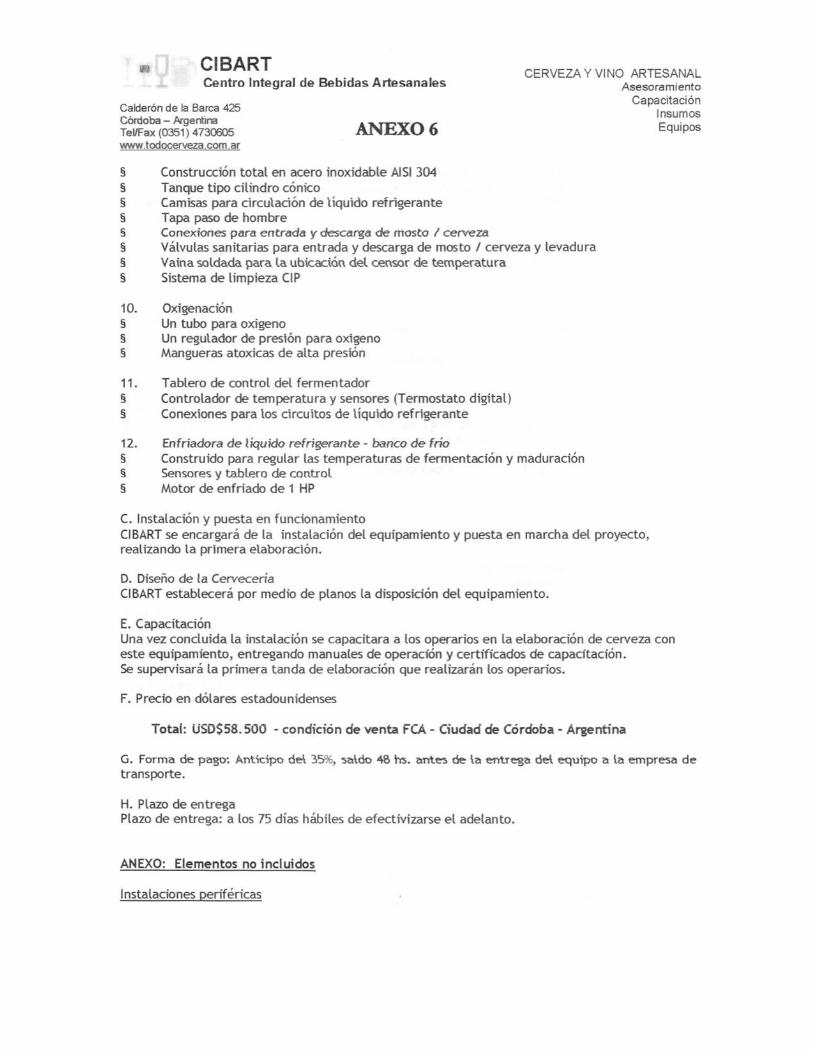

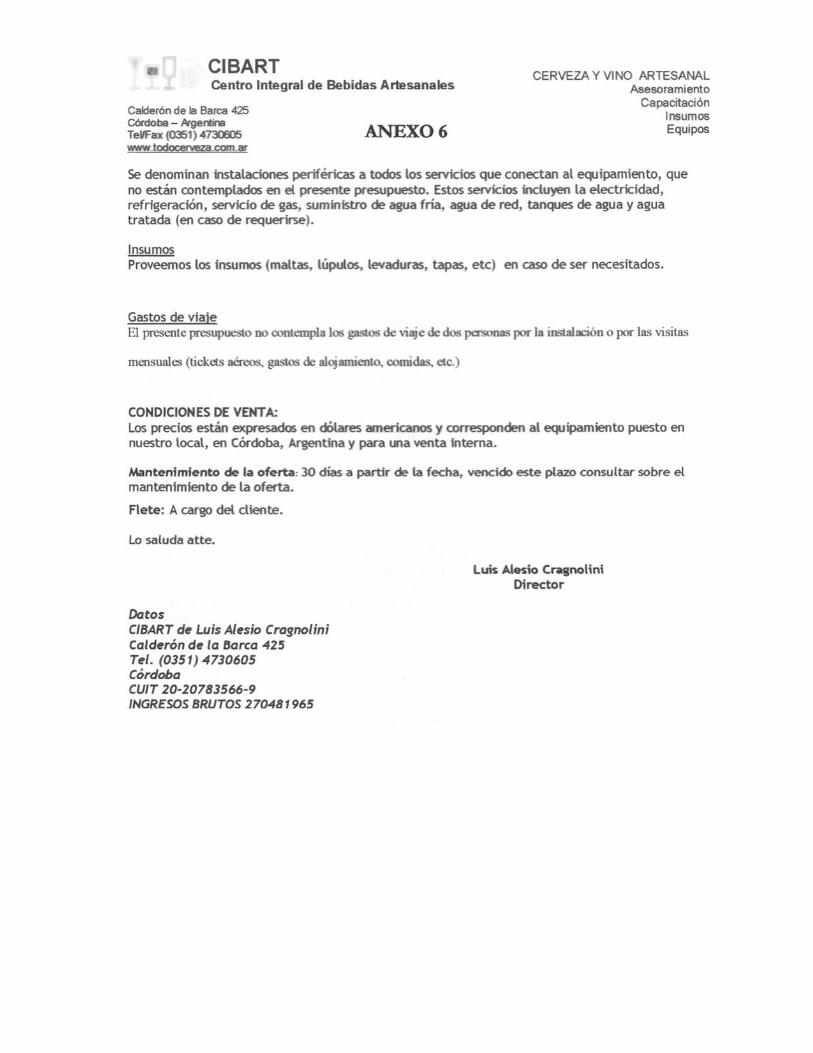

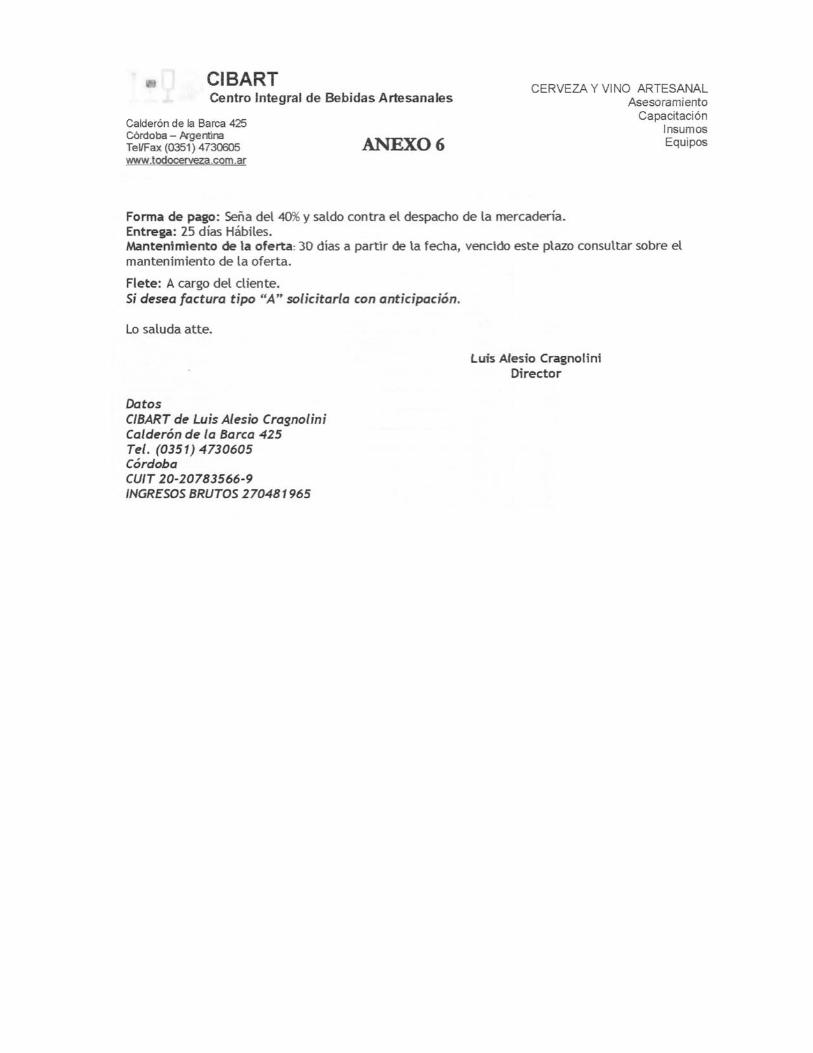

Anexo 6. Planta de elaboración de cerveza Profesional

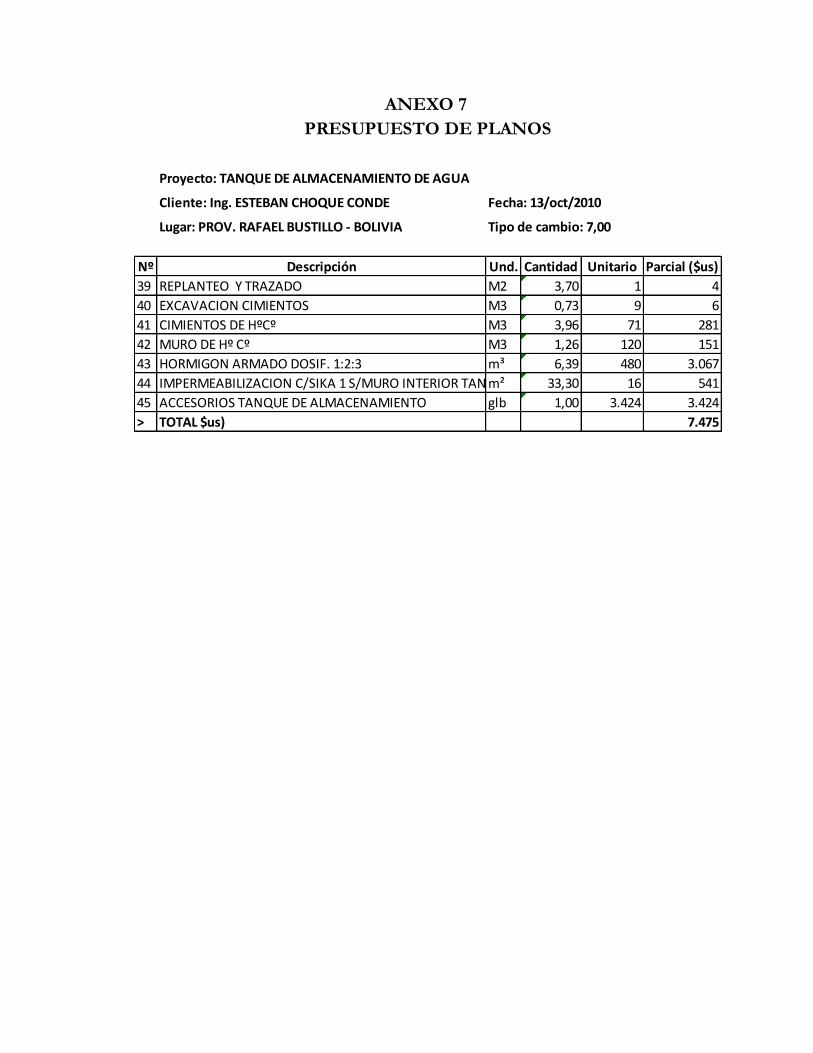

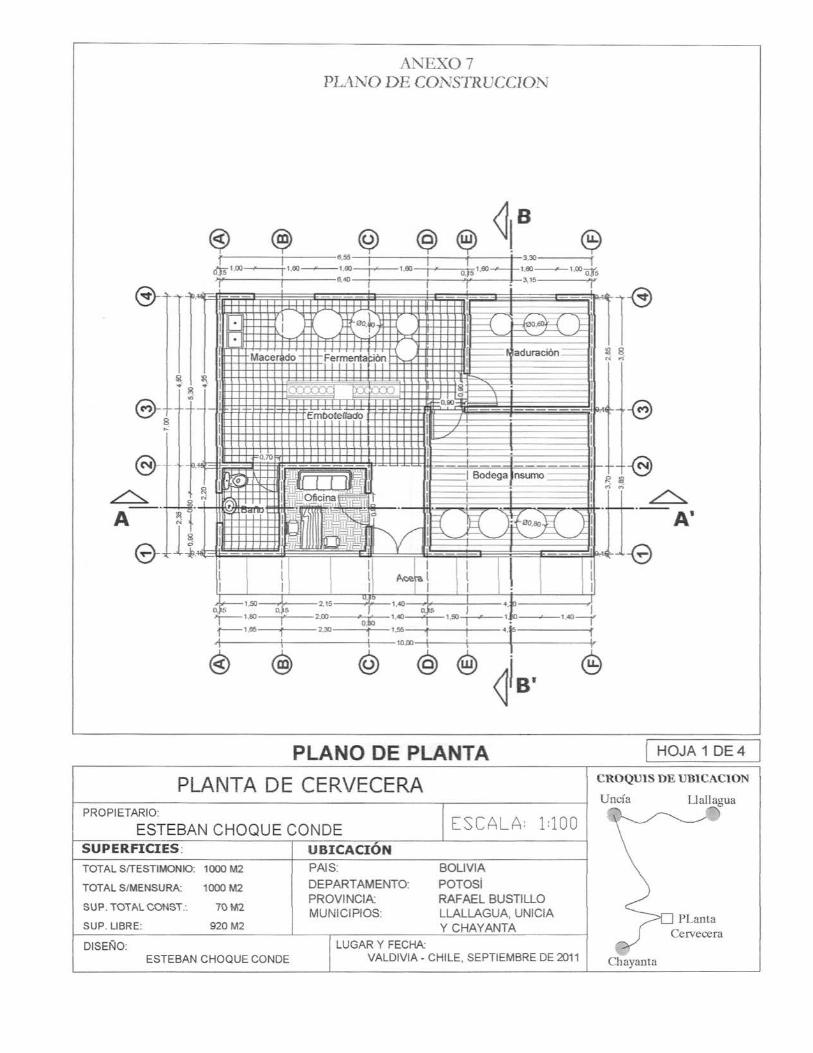

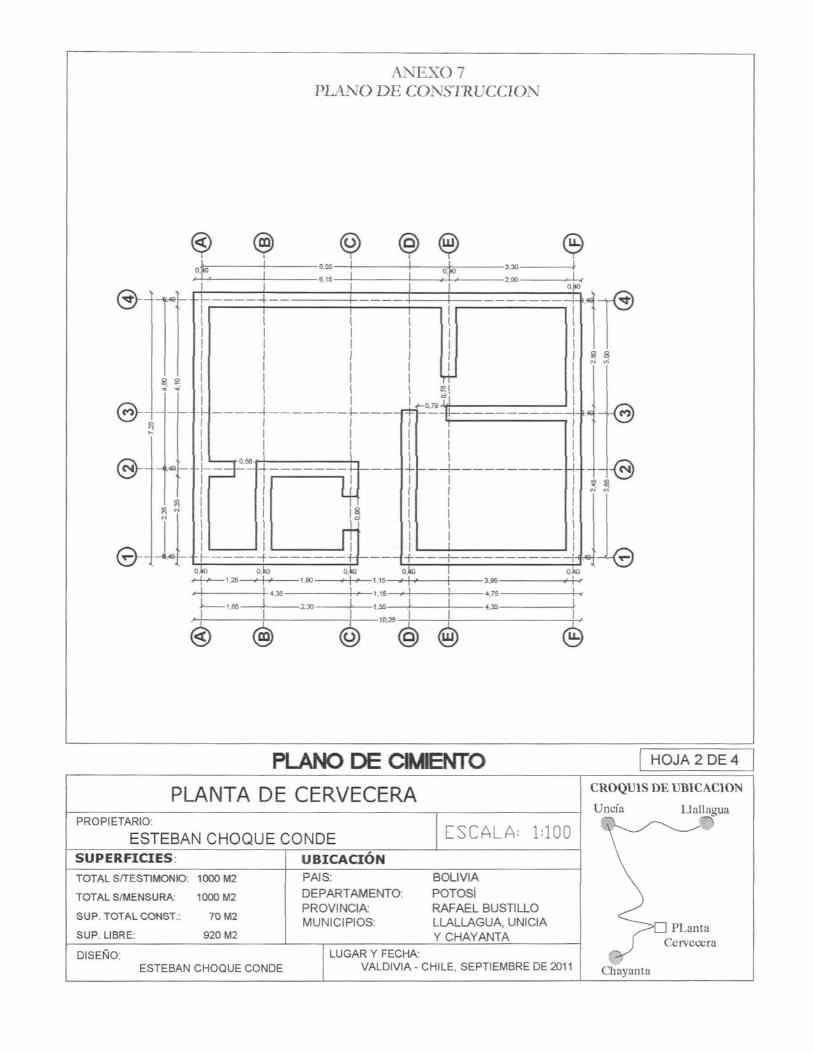

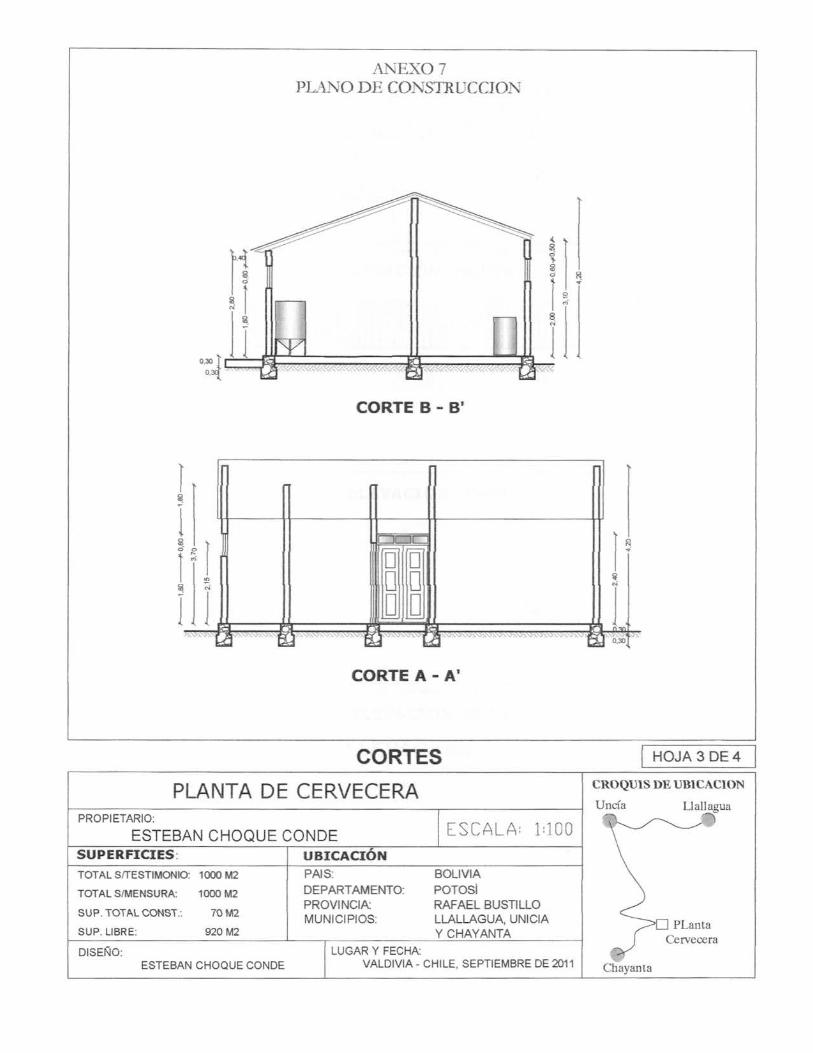

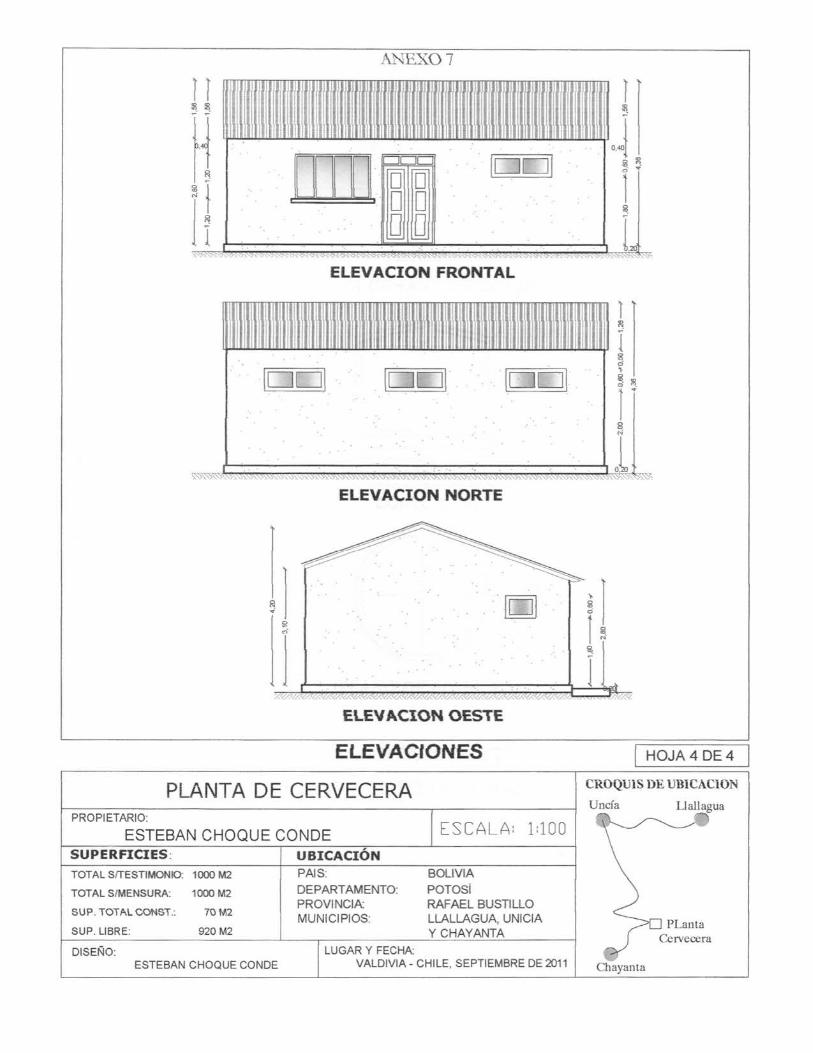

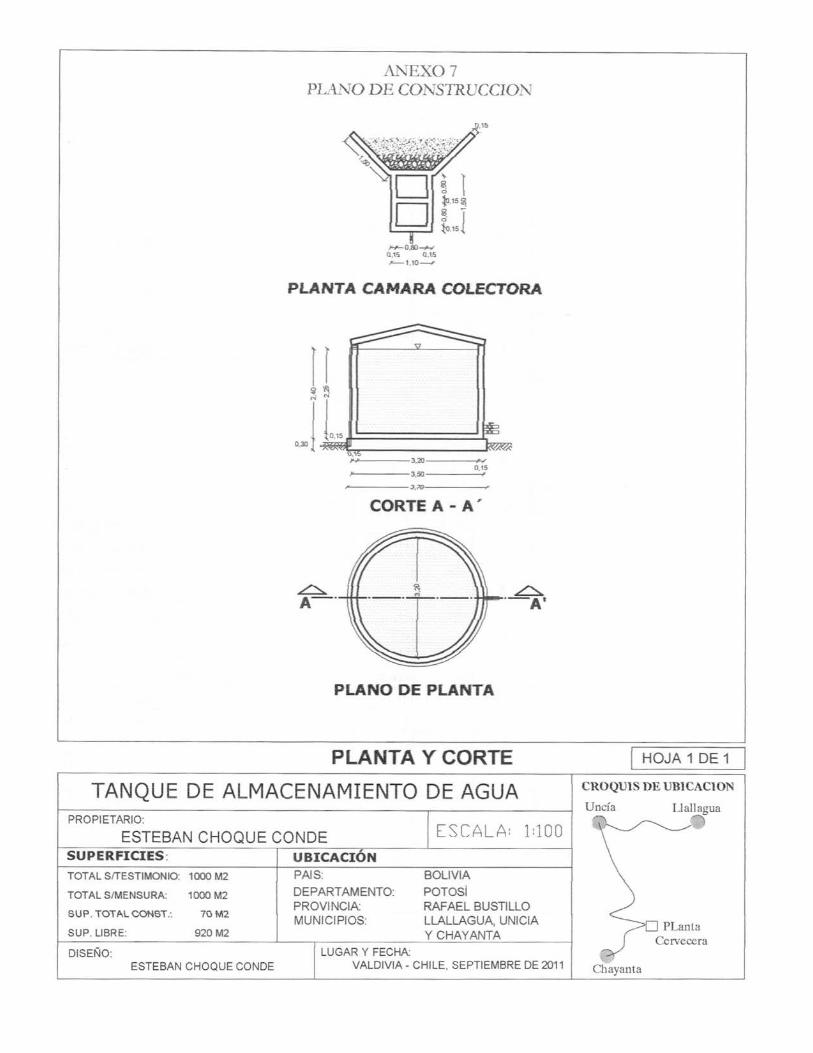

Anexo 7. Presupuesto y planos de construcciones

Anexo 8. Presupuesto de activos inmovilizados

Anexo 9. Flujo de caja

Anexo 10. Estado de resultados

Anexo 11. Análisis de fuentes y usos de fondos

vi

INDICE DE ABREVIATURAS

BN: Beneficios Netos

CABOFACE: Cámara Boliviana de Fabricantes de Cerveza

CABCBA: Cámara Arbitral de la Bolsa de Cereales de Buenos Aires

CBN S.A.: Cervecería Boliviana Nacional Sociedad Anónima

FO: Factores Objetivos

FS: Factores Subjetivos

IBNORCA: Instituto Boliviano de Normalización y Calidad

INE: Bolivia Instituto Nacional de Estadística

ISO: Organización Internacional de Normalización

IUE: Impuesto a la Utilidades de la Empresa

MPL: Medida de Preferencia de Localización

NB-ISO: Norma Boliviana - ISO

ONG: Organización no Gubernamental

PE: Punto de equilibrio

PEe: Punto de equilibrio económico

R B/C: Relación o Razón Beneficio Costo

SPSS: Paquete Estadístico para las Ciencias Sociales

TIR: Tasa Interna de Retorno

UNSXX: Universidad Nacional Siglo XX

VAN: Valor Actual Neto

1

RESUMEN

La presente investigación sobre el estudio de la factibilidad económica de la

producción de cerveza artesanal, en los mercados objetivos de la Provincia R.

Bustillo, plantea posicionar un producto innovador en un mercado nuevo,

aprovechando como materia prima, el cultivo de cebada de la región,

incursionando para el efecto, a los agricultores como potenciales proveedores,

enfocada en base al modelo de integración vertical entre agricultores y la

empresa.

El Proyecto pretende generar un producto con valor agregado y atributos

especiales, destinado a satisfacer las necesidades y gustos de un nicho de mercado

específico, producto patentado por el Sello IBNORCA que logra la confianza de

sus clientes por la certificación y normalización de calidad conforme a la NB-ISO

9001:2008.

Para cumplir con los objetivos de la investigación, se realizó un estudio de

mercado en la población urbana de Llallagua, resultados que permitió proyectar

los niveles de demanda futura, y planificar acciones que conduzcan al

posicionamiento del producto. Asimismo, priorizar la alternativa óptima del

tamaño y localización de la planta, en base a un modelo de análisis específico e

indicadores de evaluación.

La evaluación de factibilidad económica del proyecto, reportó un VAN de $US

583, una TIR de 12,1, una Razón B/C de 1,0 y un Periodo de recuperación del

capital invertido a partir del séptimo año; colateralmente la fluctuación del Punto

de equilibrio durante la vida útil del proyecto, desde 94 % hasta 52 %,

indicadores que evidenciaron el umbral de rentabilidad, lo que permitió garantizar

y recomendar la implementación y operación del proyecto.

2

ABSTRACT

This research on the economic feasibility study of the craft beer production in

the target markets of the province R. Bustillo, presents an innovative product

positioning in a new market, using as raw material, the cultivation of barley in the

region, venturing to the effect, farmers as potential suppliers, focused on the

model of vertical integration between farmers and the company.

The project aims to create a product with added value and special features,

designed to meet the needs and tastes of a specific market niche, patented

product that achieves the Seal IBNORCA the confidence of its customers for

quality certification and standardization according to the NB-ISO 9001:2008.

To meet the research objectives, we conducted a market study in the urban

population of Llallagua, allowing results to project future demand levels, and plan

actions that lead to product positioning. Also prioritize the alternative optimal

size and location of the plant, based on a model-specific analysis and evaluation

indicators.

The assessment of economic feasibility of the project, reported an NPV of $ U.S.

583, an IRR of 12.1, a Ratio B/C of 1.0 and a period of payback from the

seventh year fluctuation collaterally breakeven for the life of the project from

94% to 52%, indicators showed breakeven, enabling secure and recommend the

implementation and operation of the project.

3

1 INTRODUCCION

La industria cervecera en Bolivia se encuentra posicionadas en cada mercado

geográfico, es así que la Cámara Boliviana de Fabricantes de Cervezas

(CABOFACE) instancia que aglutina a varias industrias cerveceras - Cervecería

Bavaria Unión Tarija, CBN S.A. (Paceña, Huaria, Bock, Ducal), Cervecería Santa

Cruz S.A., Sociedad Industrial del Sur S.A., Cervecería Taquiña S.A., Cervecería

Nacional Potosí Ltda –, actualmente logran cubrir la demanda del mercado

geográfico nacional. Del cual, la marca Paceña ocupa el 65% del mercado

nacional, Taquiña en Cochabamba un porcentaje similar. Huari en el ámbito

nacional está en un rango del 10%, Ducal en Santa Cruz llega al 20%, y las otras

marcas se encuentran posicionadas en sus respectivas áreas geográficas

principalmente los capitales departamentales.

En tanto que, en los mercados de la Provincia Bustillo, la industria de CBN S.A.,

mediante la marca Huari, tiene un dominio absoluto, por lo tanto genera un

monopolio de mercado, creando fuertes barreras de entrada de nuevas marcas,

por lo tanto, el establecer nueva planta y generar un producto sustituto (cerveza

artesanal), constituye superar un reto importante para el proyecto.

Para el efecto, el proyecto ha visto conveniente aprovechar la producción local

del cultivo de cebada, como materia prima para la elaboración de cerveza

artesanal, involucrando a los agricultores como potenciales proveedores de

cebada, basado en el enfoque de integración vertical entre agricultores y la

empresa, constituyéndose este modelo como una ventaja frente a grandes

industrias que importan materia prima a mayor escala y altos costos.

Así mismo, pretende replicar una tecnología de un sistema de negocio altamente

desarrollada en la zona Sur y Austral de Chile, principalmente la Región de Los

4

Ríos, actividad desarrollada por Pymes locales, sector donde se logran adquirir

capacidades técnicas del proceso de elaboración de cerveza artesanal.

Medios con las cuales se logrará constituir y consolidar una planta cervecera para

generar y posicionar un producto sustituto de alta calidad en el mercado local.

Por lo indicado, los objetivos del presente trabajo son los siguientes:

Objetivo General:

Determinar la factibilidad económica de la producción y comercialización de

cerveza artesanal, como iniciativa innovadora en los mercados objetivos de la

provincia Bustillo.

Objetivos Específicos:

Analizar el mercado de la cerveza artesanal a nivel local y nacional.

Describir el ciclo de explotación de la cerveza artesanal.

Determinar el tamaño y localización más adecuada de la planta.

Evaluar la factibilidad económica del proyecto

5

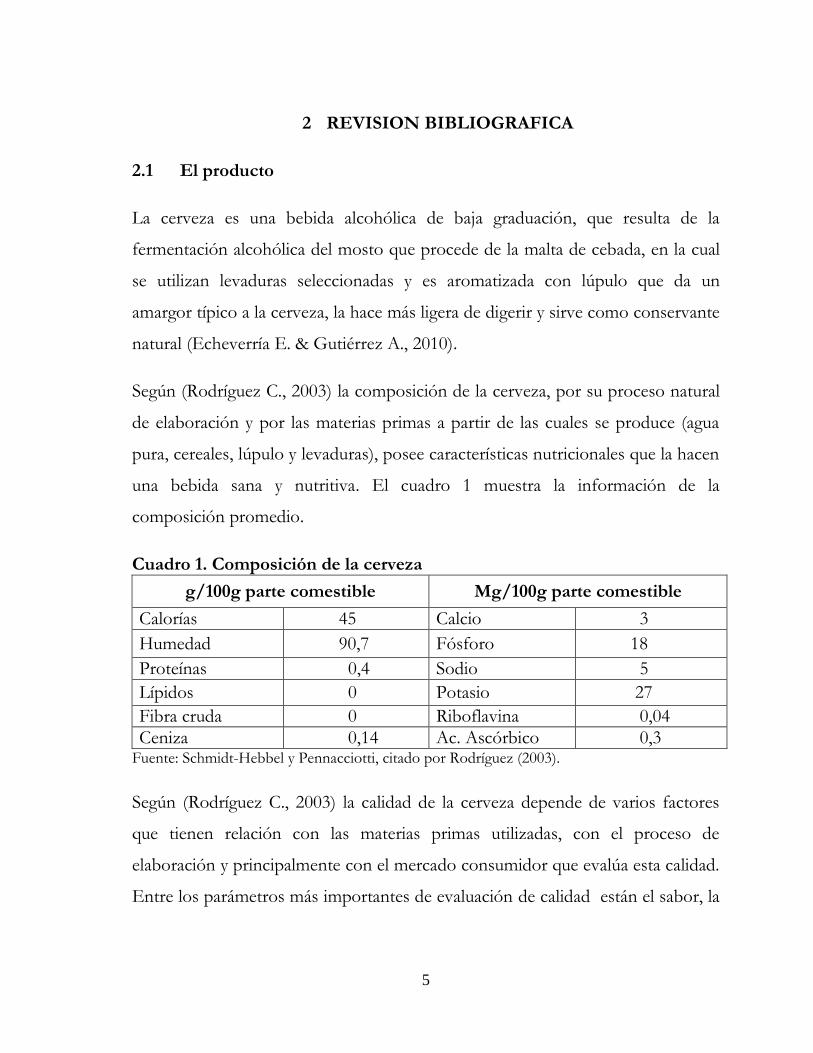

2 REVISION BIBLIOGRAFICA

2.1 El producto

La cerveza es una bebida alcohólica de baja graduación, que resulta de la

fermentación alcohólica del mosto que procede de la malta de cebada, en la cual

se utilizan levaduras seleccionadas y es aromatizada con lúpulo que da un

amargor típico a la cerveza, la hace más ligera de digerir y sirve como conservante

natural (Echeverría E. & Gutiérrez A., 2010).

Según (Rodríguez C., 2003) la composición de la cerveza, por su proceso natural

de elaboración y por las materias primas a partir de las cuales se produce (agua

pura, cereales, lúpulo y levaduras), posee características nutricionales que la hacen

una bebida sana y nutritiva. El cuadro 1 muestra la información de la

composición promedio.

Cuadro 1. Composición de la cerveza

g/100g parte comestible Mg/100g parte comestible

Calorías 45 Calcio 3

Humedad 90,7 Fósforo 18

Proteínas 0,4 Sodio 5

Lípidos 0 Potasio 27

Fibra cruda 0 Riboflavina 0,04

Ceniza 0,14 Ac. Ascórbico 0,3 Fuente: Schmidt-Hebbel y Pennacciotti, citado por Rodríguez (2003).

Según (Rodríguez C., 2003) la calidad de la cerveza depende de varios factores

que tienen relación con las materias primas utilizadas, con el proceso de

elaboración y principalmente con el mercado consumidor que evalúa esta calidad.

Entre los parámetros más importantes de evaluación de calidad están el sabor, la

6

presencia y permanencia de espuma, color, grado alcohólico y la presencia de

residuos o precipitados (estabilidad).

En Bolivia, la calidad del producto está normalizado y certificado por

IBNORCA1 basado en la norma NB-ISO 9001:2008, que es la representación

por la cual la empresa demuestra que sus productos cumplen permanentemente

con los requisitos de una Norma Técnica Boliviana o Internacional, que brinda

seguridad y da garantía de la calidad de los productos adquiridos.

2.1.1 Materia prima

Las materias primas son los cereales, componentes básicos de la cerveza, los

cuales aportan el almidón y en consecuencia los azúcares que permiten la

transformación en alcohol y dióxido de carbono a lo largo del proceso de

elaboración.

El grano de cebada es el cereal más utilizado en la elaboración de cerveza, que se

aprovecha hasta un 65 % de su almidón, que aporta un sabor suave y dulce. Las

diversas variedades de cebada, la tierra donde se cultiva, el agua con que se riega,

el sol que recibe, hace que este grano aporte según estas variables una

personalidad determinada, ya que hoy día la cerveza cuenta con muchos

consumidores en todo el mundo (Cerveceros Latinoamericanos, 2011).

La cebada (Hordeum distichon L.), es la materia prima indicada para la elaboración

de la cerveza artesanal; una planta monocotiledónea anual, perteneciente a la

familia de las poáceas (gramíneas), y al género Hordeum (Agro inversores S.A.,

2011).

1 IBNORCA, es el Instituto Boliviano de Normalización y Calidad, entidad responsable de emitir el certificado de calidad en base a norma NB-ISO 9001:2008.

7

Esta variedad se adapta a diferentes tipos de climas, los mejores son los climas

templados, con estaciones frías y moderadamente secas. Climas húmedos y con

altas temperaturas afectan negativamente los rendimientos y la calidad del grano,

(Astudillo A., 2007).

Las plantas receptoras de cebada que elaboran cerveza exigen que se cumpla con

una serie de normas de calidad conforme al detalle del cuadro 2.

Cuadro 2. Especificaciones de calidad de grano de cebada para malteado

Detalle Faiguenbaum2 Malteros de España3 CABCBUE4

Humedad Máximo 13% Máximo 11,5% Máximo 12%

Germinación Mínimo 98% Mínimo 97 % Mínimo 98%

Calibre 2,5 mm: 80% mín.

2,2 mm: 17% máx.

2,5 mm.: 60% mín.

2,2 mm.: 10% máx.

2,5 mm: 85% mín.

2,2 mm: 3% máx.

Proteína Entre 9,8% a 12% Entre 9,5% a 11,5%. Entre 10% a 13%

Impurezas Máximo 3% (restos vegetales, cuerpos extraños, granos pelados y partidos).

Máximo 4% (granos partidos más impurezas).

Máximo 2,7% (granos partidos, quebrados, pelados, picados, con carbón, materias extrañas).

Sanidad del grano

Libre de hongos e insectos de buen olor y color.

Libre de insectos y arácnido vivos.

Fuente: Elaboración propia (2011).

2.1.2 Secuencia de etapas del proceso productivo

(Echeverría E. & Gutiérrez A., 2010), indican que la producción de cerveza es un

proceso complejo que se lleva a cabo mediante los siguientes pasos: integración

2 Faiguenbaum, H. citado por Astudillo (2007). 3 Malteros de España. Cultivo de Cebada cervecera. 4 Cámara Arbitral de la Bolsa de Cereales de Buenos Aires. Normas de calidad. Cebada cervecera.

8

de la malta, maceración, cocción del mosto, fermentación, reposo, embotellado y

etiquetado.

(Rodríguez C., 2003), hace referencia a la planta productiva de la Compañía

Cervecera Kunstmann S.A., industria que genera productos a base de tres

variedades de cerveza, estas son: la cerveza rubia o Lager, la cerveza ámbar o Pale

Ale (Torobayo) y la cerveza negra o Bock. Las etapas secuenciales para llegar a un

producto final consisten en:

Molienda de la cebada malteada

Maceración y cocimiento lo que va a dar como producto final el mosto

Fermentación

Reposo de la cerveza

Filtrado

Carbonatación

Envasado (en botellas y/o barriles)

Pasteurizado (botellas)

Etiquetado (botellas)

Por lo descrito, este sistema de producción es característico de una cerveza

industrial, entendiendo que las etapas descritas son indispensable, ya que están

orientadas a generar productos a mayor escala, para abastecer a un mercado

geográfico amplio, para el efecto se somete al procesos de carbonatación y

pasteurización que permite acelerar la disponibilidad y ampliar fecha de

vencimiento, de esta forma mitigar deterioros ante factores climáticos adversos;

en tanto que la cerveza artesanal está orientada a cubrir solo el mercado local, lo

que permite reducir procesos (carbonatación, filtración y pasteurización).

9

2.2 Análisis del mercado

(Morales Castro & Morales Castro, 2009), indica que el estudio de mercado tiene

como principal objetivo determinar si el producto y/o servicio que se pretende

fabricar o vender será aceptado en el mercado, y si los posibles consumidores

están dispuestos a adquirirlos.

El encarar un estudio de mercado, significa plantear una metodología acorde al

entorno geográfico, para recopilar información estadística de la oferta, demanda,

precios, canales de distribución y promoción, mediante un equipo técnico

debidamente entrenado, en base a técnicas e instrumentos de diagnostico,

resultados que posteriormente permitirán tomar decisiones futuras.

(Olavarría J. & Troncoso, 2003), los objetivos directos del estudio de mercado

dicen relación con la recopilación, sistematización y análisis de datos e

información, para producir una determinada estrategia comercial que se refleja en

el flujo de caja del proyecto, fundamentalmente representando la secuencia en el

tiempo de los ingresos y costos de operación

2.3 Proyección de tendencia

En todo estudio de mercado es fundamental la estimación de la oferta y demanda

del producto y sus proyecciones de tendencias.

Para la Proyección de la tendencia, el método más utilizado es el de los "Mínimos

Cuadrados" (o análisis de regresión). Las series deben considerar un determinado

número de años para que la tendencia no se vea afectada por las fluctuaciones de

corto plazo (5 a 10 años). Con las informaciones obtenidas que deben ser

suficientes en número para garantizar un buen ajuste, se construye un gráfico,

10

que permite decidir si la función adecuada es una recta, una hipérbola, una

parábola, una potencial, una exponencial, etc. (Sapag C. & Sapag C., 2000).

Según (Canavos, 1993), el método lineal simple, consiste en que sus parámetros

son lineales y tiene una sola variable de predicción. La relación matemática para

el efecto es:

i = 1, 2, 3, … n. (1)

Donde: Yi = la i-esima observación de la variable de respuesta, la cual

corresponde al i-esimo valor xi de la variable de predicción y a y b = los

parámetros desconocidos que representan la intersección y la pendiente,

respectivamente.

Para obtener los estimadores de mínimos cuadrados de a y b, se generalizara un

conjunto de datos consistentes en n pares (x1, y1), (x2, y2) … (xn, yn), donde los

valores de y son las observaciones de la variable aleatoria respuesta. El método de

mínimos cuadrados considera la desviación de la observación Yi de su valor

medio y determina los valores de a y b que minimizan la suma de los cuadrados

de estas desviaciones, las relaciones matemáticas para el efecto son:

(2)

(3)

Los valores dados por las ecuaciones (2) y (3) son aquellos que minimizan la

suma de los cuadrados de los errores.

11

2.4 Estudio técnico

2.4.1 Tamaño del proyecto

Para (Olavarría J. & Troncoso, 2003), los factores que determinan el tamaño del

proyecto son: (1) Plan de marketing estratégico, (2) Suministro de insumos,

materia prima y mano de obra, (3) Demanda potencial proyectada, (4) Diversidad

productiva, (5) Tecnología y equipos y (6) Financiamiento.

Para determinar el tamaño del proyecto, (Sapag C. & Sapag C., 2000) plantea la

metodología de la optimización del tamaño basado en dos consideraciones que

confieren un carácter cambiante a la optimidad del proyecto: la relación precio -

volumen, por el efecto de la elasticidad de la demanda, y la relación costo -

volumen, por las economías y deseconomías de escala que pueden lograrse en el

proceso productivo. La evaluación que se realice de estas variables tiene por

objeto determinar los costos y beneficios de las diferentes alternativas posibles de

implementar y determinar el valor actual neto de cada tamaño opcional para

identificar aquel en que éste se maximiza.

Mediante un análisis de sensibilidad, se analiza el efecto de variaciones en una

alternativa de tamaño dado, expendiéndola o reduciéndola de tal forma que, a

través de aproximaciones sucesivas, pueda definirse aquella a la que corresponda

un mayor VAN.

En efecto, el problema consiste en determinar el tamaño de la inversión que hace

máximo el VAN del proyecto. Para el efecto se debe determinar la variación del

VAN (∆ VAN) frente a un cambio en el volumen invertido inicialmente. En caso

que el incremento del VAN sea igual a cero, se habrá determinado el tamaño

óptimo del proyecto, mediante la ecuación (4) se determina este VAN:

12

(4)

Donde: ∆BNi = Variación de los Beneficios Netos (BN2 – BN1), i = los años de

vida útil (1, 2, 3, .. , n), r = la tasa de descuento ó costo de oportunidad.

El tamaño óptimo (To) corresponde entonces al mayor Valor Actual Neto de las

alternativas analizadas, es decir, cuando la diferencia entre ingresos y egresos

actualizados se maximiza.

2.4.2 Localización

El análisis de localización de una empresa implica considerar diversos factores

para la evaluación, como las características del producto y del mercado al cual

está dirigido, sin embargo se hace difícil plantear un método universal que

proponga una solución óptima para más proyectos. Por ello existe una variedad

de métodos que tienen diferentes enfoques para la evaluación.

(Sapag C. & Sapag C., 2000), hace referencia a la metodología de Brown y

Gibson, cuya aplicación del modelo en cada una de sus etapas lleva a desarrollar

la siguiente secuencia de cálculo:

a) Cálculo del valor relativo de los Factores Objetivos (FOi), estos factores son

posibles de cuantificar en términos de costo, lo que permite calcular el costo

total anual de cada localización Ci. Luego, el FOi se determina multiplicando

Ci por la suma de los recíprocos de los costos de cada lugar (1/Ci) y tomando

el recíproco de su resultado, vale decir:

13

(5)

Donde: FOi = Factores objetivos, Ci = Costos de factores, i = (1, 2, 3, …, n)

b) Cálculo de valor relativo de los Factores Subjetivos (FSi). El carácter subjetivo

de los factores de orden cualitativo hace necesario asignar una medida de

comparación que valore los distintos factores en orden relativo, Según esto, se

debe hacer un listado de todos los factores de localización que sean

importantes para el proyecto en estudio.

Deberá evaluarse la importancia relativa de cada factor con respecto a otro;

para ello se utilizará una matriz de enfrentamiento. Se asignará el valor de 1 a

aquel factor “más importante” que el factor con el cuál es comparado. Se

asignará el valor de 0 si el factor analizado es “menos importante” que el

factor con el cuál es comparado. En casos donde la importancia es

equivalente, ambos factores tendrán el valor 1.

El proceso consiste en desarrollar en tres sub etapas:

Determinar una calificación Wj para cada factor subjetivo (j = 1, 2, 3, … ,

n) mediante comparación pareada de dos factores. Según esto, se escoge

un factor sobre otro, o bien, ambos reciben igual calificación.

Dar a cada localización una ordenación jerárquica en función de cada

factor subjetivo Rij.

14

Para cada localización, combinar la calificación del factor Wj con su

ordenación jerárquica Rij, para determinar el factor subjetivo FSi de

acuerdo a la siguiente relación:

(6)

Donde: FSi = suma de los factores Subjetivos, Rij = índice de enfrentamiento

entre localidades, Wj = índice de enfrentamiento entre factores subjetivos.

c) Cálculo de la Medida de preferencia de localización, una vez valorados en

términos relativos los factores objetivos y subjetivos de localización, se

procede a calcular la medida de preferencia de localización mediante la

aplicación de la formula (7):

(7)

d) Donde: MPLi = la suma de la Medida de Preferencia de localización, K = el

grado de preferencia entre dos factores.

2.5 Evaluación privada

La evaluación privada puede realizarse desde dos puntos de vista

complementarios, uno económico y el otro financiero. La evaluación económica

busca determinar la eficiencia de todo los recursos puestos a disposición del

proyecto, sin distinguir entre recursos propios y prestados por un agente

financiero. Consecuentemente, la rentabilidad obtenida mediante este análisis

corresponderá a todos los recursos de capital puestos a disposición del proyecto.

La evaluación financiera por su parte, distingue entre recursos propios y prestados,

estima los gastos financieros y la capacidad de pago del proyecto y, finalmente,

15

evalúa la eficiencia solamente de los capitales propios (Olavarría J. & Troncoso,

2003).

2.5.1 Valor actual neto

El VAN es la sumatoria de los Beneficios Netos anuales actualizados menos la

inversión inicial (Paredes, 1999), sin embargo este concepto parce considerar la

inversión de los activos fijos solo en el año cero y que están exentas de

actualizaciones, pero lo indicado no es evidente ya que las inversiones son

procesos dinámicos, que continua durante la vida útil del proyecto, por lo tanto

todos los recursos disponibles están sujetos a actualizaciones, lo que significa que

la inversión inicial esta implícitamente considerado en los Beneficios Netos a

partir del año cero, constituyendo en una fórmula sencilla del VAN como:

(8)

Donde: BNi = la suma de los Beneficios Netos, i = los años de vida útil (i = 0, 1,

2, .. , n), r = la tasa de descuento ó costo de oportunidad.

Con este indicador de evaluación se conoce el valor del dinero actual (hoy) que

recibirá el proyecto en el futuro, a una tasa de interés y un periodo determinado,

a fin de comparar este valor con la inversión inicial.

El criterio de selección debe aceptar el proyecto de inversión solo en el caso de

que el VAN sea igual o superior a cero (Olavarría J. & Troncoso, 2003).

2.5.2 Tasa interna de retorno

Es la tasa de descuento a la que el VAN de una inversión arroja un resultado

cero, por lo tanto la tasa de descuento que hace que los Benéficos Netos igualen

el monto de inversión (Morales Castro & Morales Castro, 2009).

16

(9)

Donde: r* = el valor de la tasa interna de retorno.

Sin embargo, aclarar que la formula (9) actualiza solo la sumatoria de los

Beneficios Netos sin considerar la inversión inicial, pero al considerar la

sumatoria desde el año cero (i = 0), implícitamente la inversión inicial está

involucrado en los Beneficios Netos.

El criterio de aceptación o rechazo consiste en comparar esta tasa con la tasa de

descuento como retorno mínimo para el proyecto. Si la TIR es mayor que la tasa

de descuento se acepta la realización del proyecto, de lo contrario éste se rechaza.

2.5.3 Razón beneficio costo

El cálculo de la razón beneficio – costo se efectúa dividiendo los beneficios

actualizados por los costos actualizados del proyecto.

(10)

La regla establece que un proyecto es económicamente factible si la razón

beneficio - costo es mayor que uno; es decir, si los beneficios actualizados son

mayores que los costos actualizados (Sapag C. & Sapag C., 2000).

2.5.4 Periodo de recuperación

(Sapag C. & Sapag C., 2000) indica que mediante el cual se determina el número

de periodos necesarios para recuperar la inversión inicial; cuando las cifras de los

flujos de beneficios netos de cada periodo son diferentes, el proceso de cálculo se

17

realiza mediante la suma acumulada de los beneficios netos actualizados a una

tasa de descuento.

Para (Olavarría J. & Troncoso, 2003) consiste en determinar el periodo máximo

que el inversionista está dispuesto a esperar para la recuperación de la inversión;

sin embargo la determinación de este periodo máximo es muy subjetiva, que

depende de lo que el evaluador estime conveniente, por tanto, el criterio para

seleccionar proyectos de inversión agropecuaria es, aceptar aquellos proyectos

cuyo periodo de recuperación sea menor al periodo de vida útil establecido.

2.5.5 Punto de equilibrio

Punto de equilibrio, es aquel nivel de producción en el cual los ingresos brutos

permiten cubrir los costos totales involucrados. Es decir es el punto en que no se

gana ni se pierde, y a partir del cual se generan utilidades (Paredes, 1999).

La relación matemática que permite determinar el punto de equilibrio de la

capacidad de instalada es:

(11)

Y el punto de equilibrio de unidades físicas:

(12)

Donde: PE = Punto de equilibrio; PEe = Punto de equilibrio económico, CF =

Costos fijos; CV = Costos variables; IB = Ingreso bruto; q = unidades físicas.

Mientras más bajo sea el punto de equilibrio, la empresa se encontrará en una

mejor posición ya que con un menor nivel de actividad cubrirá todos sus costos,

quedando el remanente como utilidad.

18

3 MATERIALES Y METODOS

3.1 Materiales

Los materiales considerados para resolver cada uno de los objetivos específicos

propuestos son:

3.1.1 Área de estudio

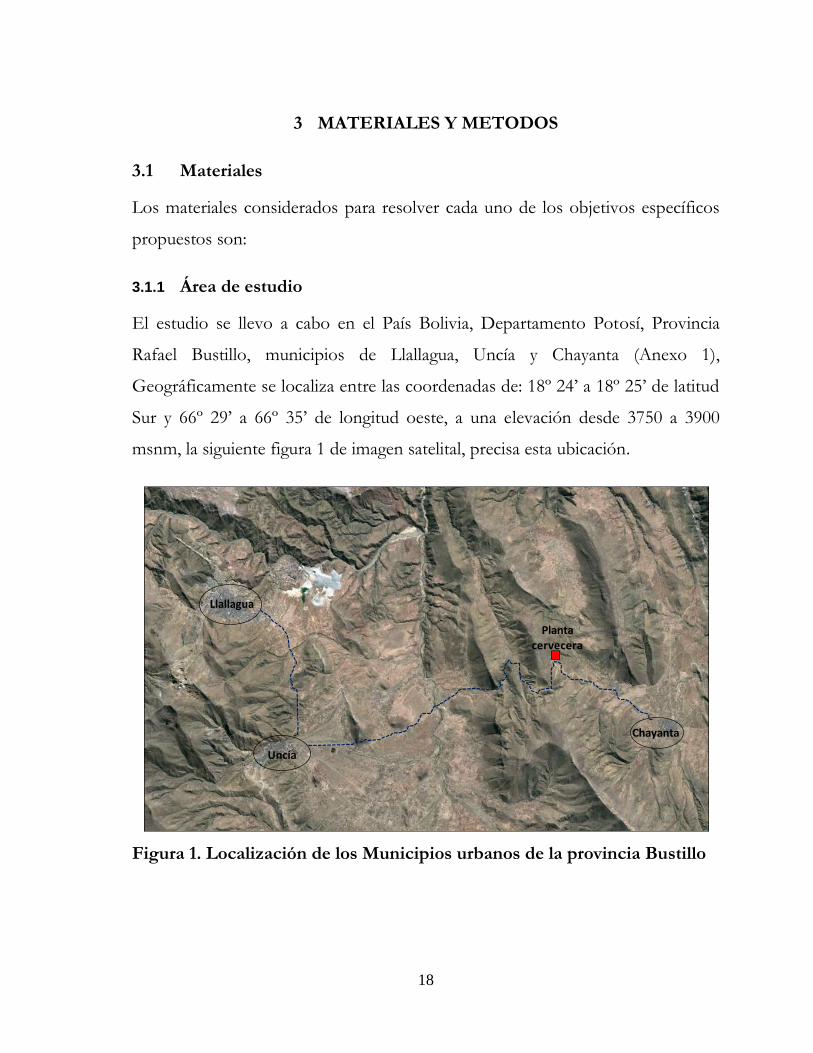

El estudio se llevo a cabo en el País Bolivia, Departamento Potosí, Provincia

Rafael Bustillo, municipios de Llallagua, Uncía y Chayanta (Anexo 1),

Geográficamente se localiza entre las coordenadas de: 18º 24’ a 18º 25’ de latitud

Sur y 66º 29’ a 66º 35’ de longitud oeste, a una elevación desde 3750 a 3900

msnm, la siguiente figura 1 de imagen satelital, precisa esta ubicación.

Figura 1. Localización de los Municipios urbanos de la provincia Bustillo

Llallagua

Chayanta

Uncía

Planta cervecera

19

3.1.2 Universo de estudio

El universo de estudio son las poblaciones urbanas de los municipios

anteriormente indicados considerados como mercado objetivo, detalle que se

muestra en el siguiente cuadro.

Cuadro 3. Población total de los Municipios de la provincia Rafael Bustillo

Detalle Total Hombres Mujeres Área

urbana Área rural

Provincia R. Bustillo 76.254 37.350 38.904 37.108 39.146

Primera Sección Uncía 25.180 12.516 12.664 5.709 19.471

Segunda Sección Chayanta 14.165 6.939 7.226 2.072 12.093

Tercera Sección Llallagua 36.909 17.895 19.014 29.327 7.582

Fuente: (INE Bolivia, 2011).

Conforme al cuadro 3, la columna del área urbana de la provincia aglutina a

37.108 habitantes correspondiendo al 49 % de la provincia, en tanto que, en la

misma columna el municipio de Llallagua cuenta con 29.327 habitantes,

representando el 79 % de este municipio, que significaría un mercado importante

para penetrar y posicionar el producto.

3.1.3 Otros materiales

Los otros materiales utilizados para encarar la investigación fueron: equipo de

computación –software SPSS, Auto CAD, Microsoft Excel, Word, Prescom-

para sistematizar información de diagnóstico, diseño y presupuesto de obras,

transcripción de documento de tesis y navegación por internet. Asimismo se

utilizó grabadora y planillas de encuesta, para encarar las entrevistas estructuradas

y encuestas, esta última con el apoyo de un equipo entrenado, que fueron los

estudiantes de la Carrera Ingeniería Agronómica (rubro extensión) de la

Universidad Nacional Siglo XX de Llallagua, Bolivia.

20

3.2 Métodos

3.2.1 Tamaño muestral

La determinación del tamaño muestral, utilizó la metodología del tipo de

muestreo probabilístico, donde todos los habitantes de la población tuvieron la

misma posibilidad de ser elegidos (Hernandez Sampieri, 1997), el modelo tiene la

ventaja de reducir al mínimo el error estándar, considerándose esencial en los

diseños de investigación por encuestas. Para este efecto se recurrió a: Determinar

el tamaño de la muestra (n) y seleccionar los elementos muestrales.

El tamaño de la muestra se estableció en base a la fórmula (13), recomendado

para un universo que cuenta con poblaciones finitas (Fisher & Navarro, 1984).

(13)

Donde: 2 = grado de confiabilidad con el que se va a trabajar, N = el tamaño de

la población, p = la probabilidad favorable para que el evento se cumpla, e2 =

margen de error.

La selección de elementos muestrales, se definió mediante un marco de selección

adecuado y un procedimiento que permita la aleatoriedad en la selección; basado

en la segmentación de la población objetivo, como clientes potenciales y no

clientes, lo cual se especifica en el cuadro siguiente.

Cuadro 4. Criterios de segmentación del mercado

Clientes potenciales No clientes

Profesionales Comerciantes mayoristas Mineros Transportistas

Personas con bajos recursos Estudiantes universitarios Población rural Mujeres

21

Considerando los antecedentes de la segmentación, se separó de la unidad de

análisis a los municipios de Chayanta y Uncía, ya que representan un segmento

amplio de población rural, resultando de esta forma, la población de Llallagua

como la única unidad de análisis.

Por lo tanto, en base a los reportes del cuadro 3 anterior, Llallagua cuenta con

29.327 habitantes del área urbana, asimismo 17.895 habitantes de la población

son varones, esta cifra representa el 49 % del municipio (49 % de 36.909

habitantes), al considerar este valor porcentual en la población urbana, resulta

que el universo sujeto de estudio es de 14.370 habitantes (49% de 29.327

habitantes).

Según (Afha, 2011), en el caso de poblaciones muy grandes (superiores a 10.000)

se establece las siguientes condiciones (e = 0,05; = 1,96; p = 0,5) y recurriendo

a la fórmula (13), el tamaño de la muestra resulta de n = 374 unidades a ser

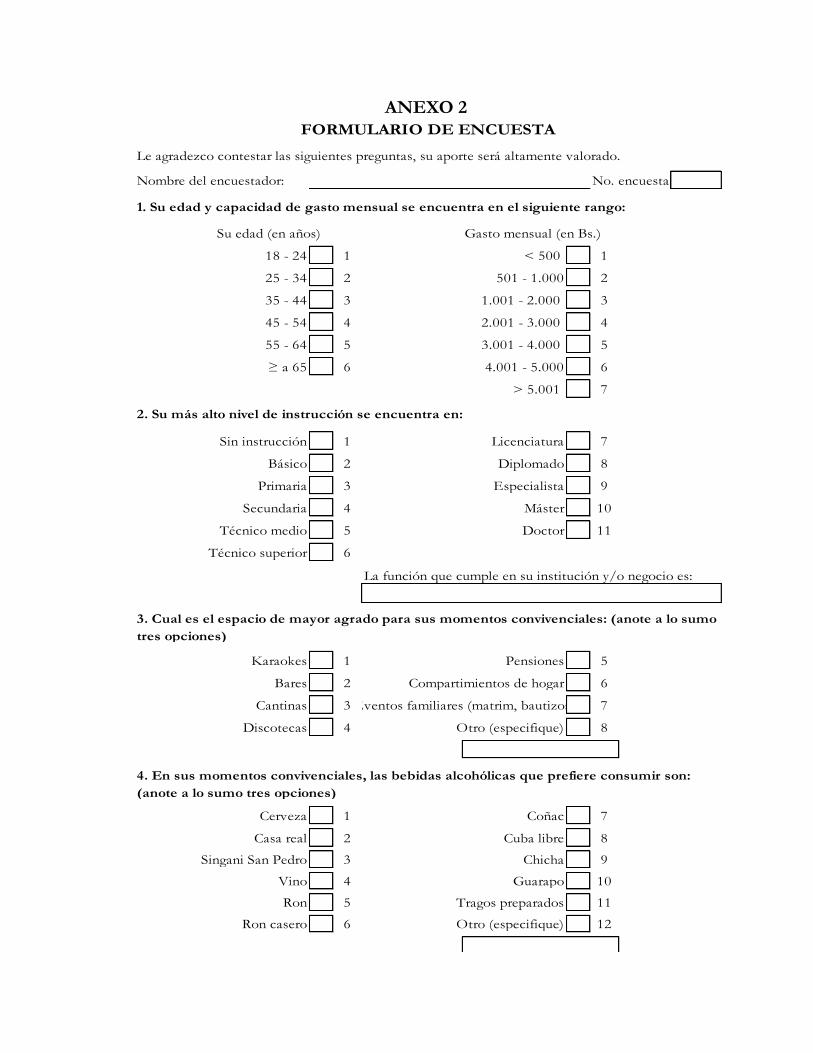

encuestados con el formulario de encuesta (Anexo 2).

Para recopilar información importante del mercado, el contenido de la encuesta

requiere precisar en:

1) La edad y capacidad de gasto mensual de la población, que permitirá

determinar el nicho de mercado potencial de consumo de cerveza conforme a

rangos de edad.

2) El nivel de instrucción y las funciones que cumple en su institución y/o

negocio, que precisará los segmentos económicos más importantes de la

población.

3) El espacio de mayor agrado en sus momentos convivenciales, para afianzar

acuerdos con centros de negocio más importantes y distribuir el producto en

base a la cadena de comercialización.

22

4) La bebida alcohólica que prefiere consumir en sus momentos convivenciales,

que determinará el producto sustituto más importante en cuestión de bebida.

5) Las características particulares de las bebidas alcohólicas que consume,

rescatará atributos especiales y diseñar el producto acorde a lo que el nicho de

mercado considera importante.

6) La marca de cerveza que habitualmente consume, determinará la principal

marca sustituta, que permitirá planificar estrategias ofensivas para penetrar y

posicionarse en el mercado.

7) Las razones por las cuales consume la marca seleccionada, lo que permitirá

apropiar atributos y diseñar un producto acorde a lo que el nicho de mercado

considera importante.

8) La frecuencia y cantidades de cerveza que consume, logrará estimar los

volúmenes de cerveza consumida por la población.

9) Si conoce y/o consume cerveza artesanal, lo que identificará la competencia

en el sector industrial en cuestión de cerveza artesanal.

3.2.2 Localización del proyecto

La localización del proyecto, se estableció mediante el método de Brown y Gibson,

que propone una secuencia de cálculos que combinan factores objetivos posibles

de cuantificar con factores subjetivos que se pueden valorar en términos

relativos. La aplicación de este método obedece a un proceso que considera las

cuatro etapas siguientes:

e) Asignación de un valor relativo a cada factor objetivo (FOi) para cada

localización optativa viable, según ecuación (5).

f) Estimación de un valor relativo de cada Factor Subjetivo (FSi) para cada

localización optativa viable, según ecuación (6).

23

g) Combinación de los factores objetivos y subjetivos, asignando una

ponderación relativa, para obtener una Medida de Preferencia de Localización

(MPL), en base a ecuación (7).

h) Y la selección de la ubicación que tenga la máxima medida de preferencia de

localización.

3.2.3 Tamaño del proyecto

La definición del tamaño del proyecto, se realizó en base a la metodología de

Optimización del tamaño, bajo el mismo criterio que se aplica para evaluar el

proyecto, mediante el cálculo del VAN de cada tamaño considerado y se logró

elegir el tamaño que tenga el mayor valor actual neto asociado, en base a la

ecuación (4) descrita en revisión bibliográfica.

3.2.4 Evaluación de factibilidad económica

La aplicación de la metodología de evaluación económica, permitió medir la

capacidad efectiva del proyecto para remunerar todo los capitales puestos a

disposición, siendo estas los capitales propios y ajenos.

Los siguientes indicadores de evaluación económica: El Valor Actual Neto, la Tasa

Interna de Retorno, la Razón Beneficio Costo y el periodo de recuperación, permitió

determinar la factibilidad económica del proyecto mediante el flujo de beneficios

netos, basado en las ecuaciones (8), (9) y (10) del apartado (2.5 evaluación

privada) y el Periodo de recuperación de la inversión en base a la suma del flujo de

beneficios netos acumulados.

Finalmente el Punto de equilibrio de la capacidad instalada y de las unidades físicas,

se determinó recurriendo a las relaciones matemáticas (11) y (12) del apartado

(2.5.3 Punto de equilibrio).

24

4 RESULTADOS Y DISCUSIÓN

4.1 Estudio de mercado

Después de aplicar el diagnóstico de estudio de mercado en la población objetivo

de Llallagua, donde el sujeto de estudio fue la cerveza industrial que predomina

en el mercado objetivo como principal producto sustituto, se obtuvieron los

siguientes resultados para cada una de las preguntas que se describen a

continuación:

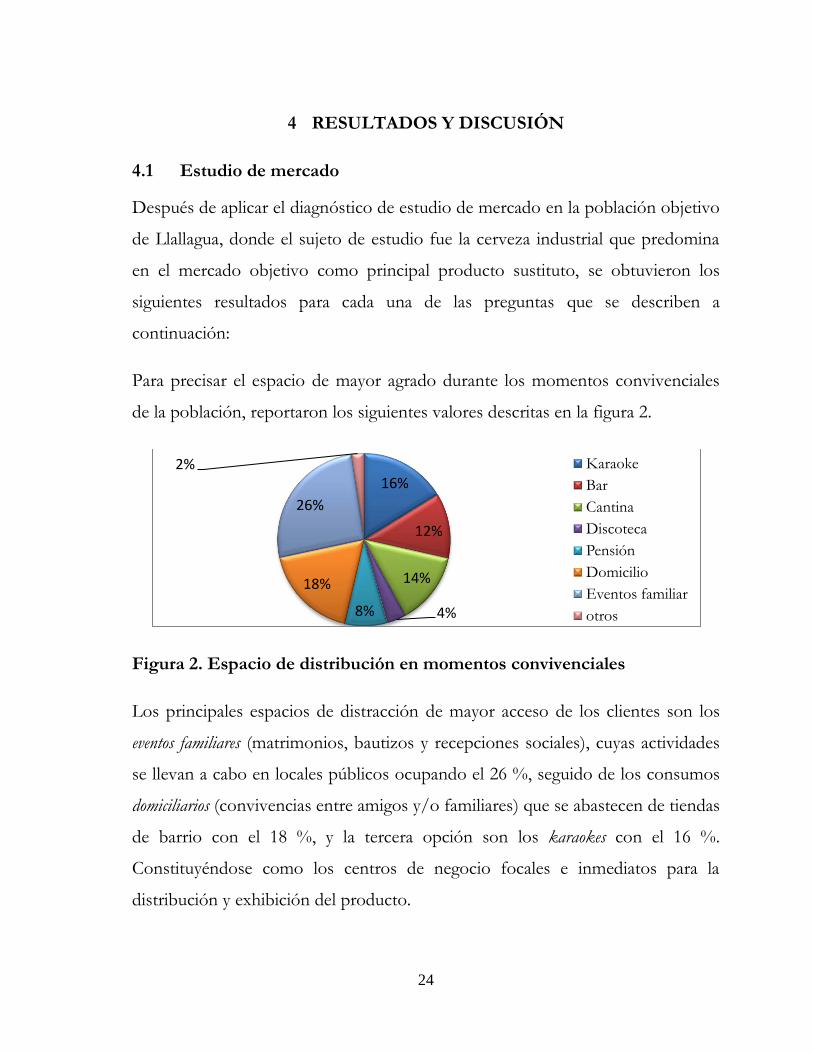

Para precisar el espacio de mayor agrado durante los momentos convivenciales

de la población, reportaron los siguientes valores descritas en la figura 2.

Figura 2. Espacio de distribución en momentos convivenciales

Los principales espacios de distracción de mayor acceso de los clientes son los

eventos familiares (matrimonios, bautizos y recepciones sociales), cuyas actividades

se llevan a cabo en locales públicos ocupando el 26 %, seguido de los consumos

domiciliarios (convivencias entre amigos y/o familiares) que se abastecen de tiendas

de barrio con el 18 %, y la tercera opción son los karaokes con el 16 %.

Constituyéndose como los centros de negocio focales e inmediatos para la

distribución y exhibición del producto.

16%

12%

14%

4% 8%

18%

26%

2% Karaoke

Bar

Cantina

Discoteca

Pensión

Domicilio

Eventos familiar

otros

25

En cuanto a las bebidas alcohólicas que prefiere consumir la población durante

sus momentos convivenciales, esta se presenta en la figura 3.

Figura 3. Bebidas alcohólicas que los clientes prefieren consumir

El 35% de los encuestados prioriza la cerveza y el 18 % la chicha. Por lo que en

cuestión de bebida el sustituto potencial es la cerveza.

Este nivel porcentual de consumo, constituye un indicador importante para

precisar los potenciales consumidores del producto en el mercado objetivo,

donde el 35% de 14.370 habitantes sujetos de estudio (determinadas en el

apartado 3.3) resultan 5.073 habitantes como consumidores de cerveza en el

mercado.

En relación a la marca de cerveza que habitualmente consume la población, los

resultados se presentan en la figura 4.

Figura 4. Marca de cerveza que habitualmente consume la población

35%

9% 4% 3% 1%

8%

18%

11%

10% 1% Cerveza

Singani casa real

Vino

Ron

Coñac

Cuba libre

Chicha

Guarapo

Tragos preparados

Otros

59% 26%

5%

1% 2% 6%

0% 1% Huari

Paceña

Autentica

Potosina

Bock

Taquiña

Cerveza Artesanal

Otro

26

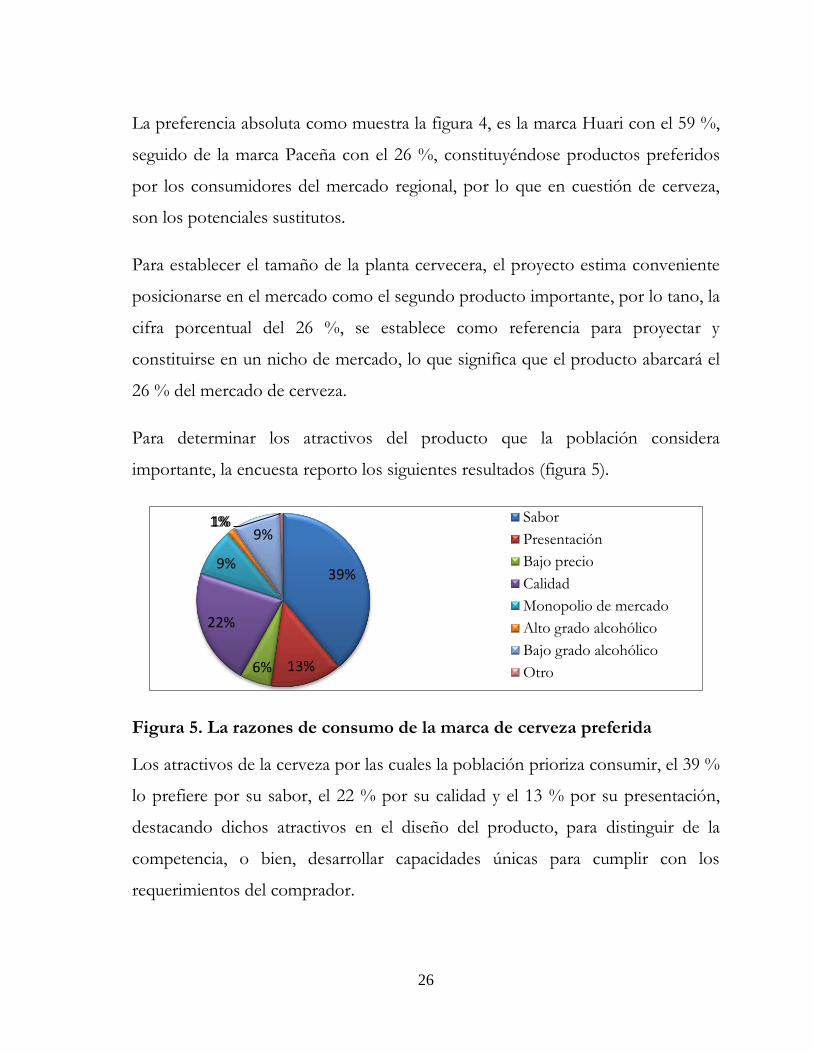

La preferencia absoluta como muestra la figura 4, es la marca Huari con el 59 %,

seguido de la marca Paceña con el 26 %, constituyéndose productos preferidos

por los consumidores del mercado regional, por lo que en cuestión de cerveza,

son los potenciales sustitutos.

Para establecer el tamaño de la planta cervecera, el proyecto estima conveniente

posicionarse en el mercado como el segundo producto importante, por lo tano, la

cifra porcentual del 26 %, se establece como referencia para proyectar y

constituirse en un nicho de mercado, lo que significa que el producto abarcará el

26 % del mercado de cerveza.

Para determinar los atractivos del producto que la población considera

importante, la encuesta reporto los siguientes resultados (figura 5).

Figura 5. La razones de consumo de la marca de cerveza preferida

Los atractivos de la cerveza por las cuales la población prioriza consumir, el 39 %

lo prefiere por su sabor, el 22 % por su calidad y el 13 % por su presentación,

destacando dichos atractivos en el diseño del producto, para distinguir de la

competencia, o bien, desarrollar capacidades únicas para cumplir con los

requerimientos del comprador.

39%

13% 6%

22%

9%

1% 9%

1% Sabor

Presentación

Bajo precio

Calidad

Monopolio de mercado

Alto grado alcohólico

Bajo grado alcohólico

Otro

27

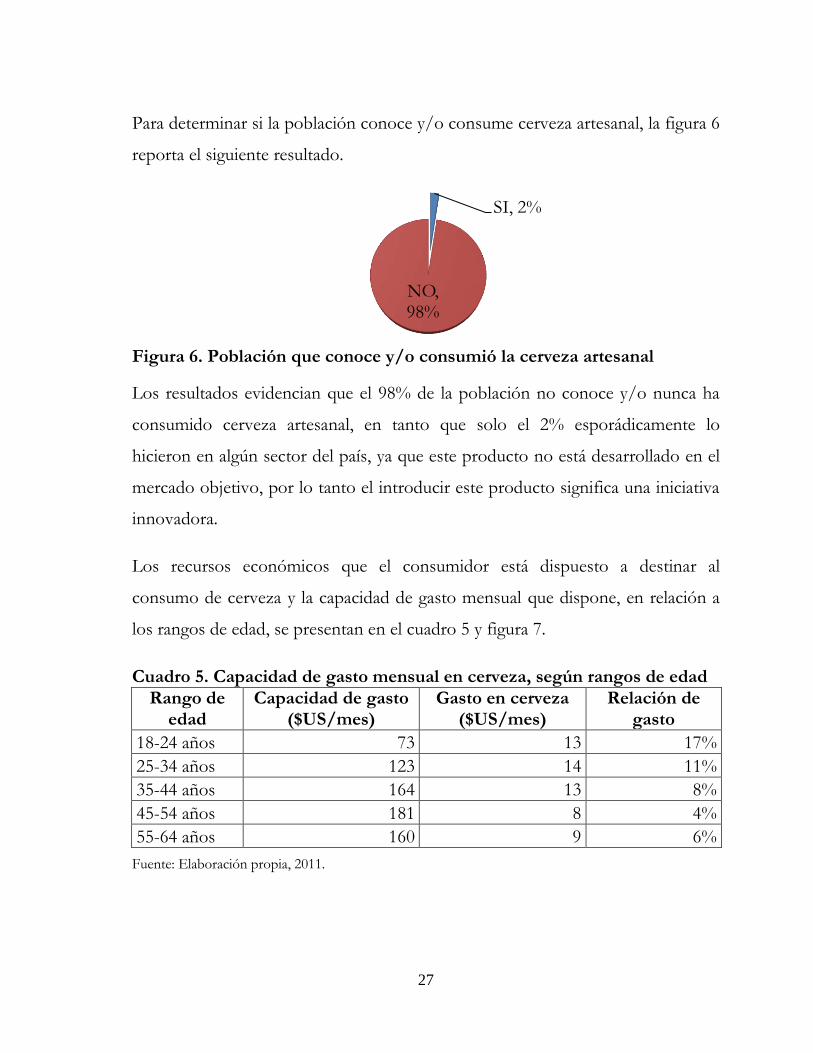

Para determinar si la población conoce y/o consume cerveza artesanal, la figura 6

reporta el siguiente resultado.

Figura 6. Población que conoce y/o consumió la cerveza artesanal

Los resultados evidencian que el 98% de la población no conoce y/o nunca ha

consumido cerveza artesanal, en tanto que solo el 2% esporádicamente lo

hicieron en algún sector del país, ya que este producto no está desarrollado en el

mercado objetivo, por lo tanto el introducir este producto significa una iniciativa

innovadora.

Los recursos económicos que el consumidor está dispuesto a destinar al

consumo de cerveza y la capacidad de gasto mensual que dispone, en relación a

los rangos de edad, se presentan en el cuadro 5 y figura 7.

Cuadro 5. Capacidad de gasto mensual en cerveza, según rangos de edad

Rango de edad

Capacidad de gasto ($US/mes)

Gasto en cerveza ($US/mes)

Relación de gasto

18-24 años 73 13 17%

25-34 años 123 14 11%

35-44 años 164 13 8%

45-54 años 181 8 4%

55-64 años 160 9 6%

Fuente: Elaboración propia, 2011.

SI, 2%

NO, 98%

28

Figura 7. Capacidad de gasto mensual en cerveza según rango de edad

La capacidad de gasto mensual de la población, que muestra el cuadro 6 y figura

7, reporta la incoherencia de los resultados, donde el primer segmento (18 - 24

años), erogan el mayor de sus recursos significando el 17 % del consumo de

cerveza, en comparación con los otros segmentos, sin embargo, se posiciona con

el más bajo nivel de capacidad de gasto. En cambio, la población comprendida en

el segmento de 45 - 54 años de edad, apenas gastan el 4 % de sus capacidades de

gasto, pero representan el umbral más alto, no obstante, es el segmento a la que

se debe conquistar como clientes potenciales en un largo plazo.

Cuadro 6 Capacidad de gasto, en relación a la actividad económica

Segmento económico Capacidad de gasto

($US/mes) Gasto en cerveza

($US/mes) Relación

porcentual

Empleado UNSXX 269,1 7,5 3%

Empleado ONG 228,9 9,7 4%

Independiente 148,3 10,5 7%

Magisterio 144,7 15,6 11%

Minero 131,6 16,2 12%

Comerciante 127,3 15,2 12%

Empleado público 126,2 6,8 5%

Transportista 124,1 12,5 10%

Estudiante 53,3 5,5 10% Fuente: Elaboración propia, 2011.

13 14 13 8 9

73

123

164 181

160

0

50

100

150

200

18-24 años 25-34 años 35-44 años 45-54 años 55-64 años

$U

S

Gasto en cerveza ($US/mes) Capacidad de gasto ($US/mes)

29

Figura 8. Capacidad de gasto según segmentos económicos (en $US/mes)

Los reportes del cuadro 6 complementados con la figura 8, indican que los

empleados de la UNSXX (docentes y administrativos) se encuentran con la cifra

más alta de capacidad de gasto mensual, ya que perciben los más altos ingresos en

la región, sin embargo solo el 3% de ellos lo destinan al consumo de cerveza. No

obstante, este es un segmento importante a considerar en el futuro, debido a los

hábitos y conductas que muestran (consumo de productos con atributos

superiores y de alta calidad).

En el sentido inverso, los mineros destinan hasta el 12% de su capacidad de gasto

en el consumo de la cerveza, aunque esta cifra se encuentra entre los más bajos

niveles ($US 132) por debajo del magisterio. Este segmento se constituye como

los clientes inmediatos, cuyos hábitos están centrados en el volumen y no

presamente en la calidad.

7

10

10

16

16

15

7

12

5

269

229

148

145

132

127

126

124

53

0 50 100 150 200 250 300

Empleado UNSXX

Empleado ONG

Independiente

Magisterio

Minero

Comerciante

Empleado publico

Transportista

Estudiante

Capacidad de gasto mensual Gasto en cerveza

30

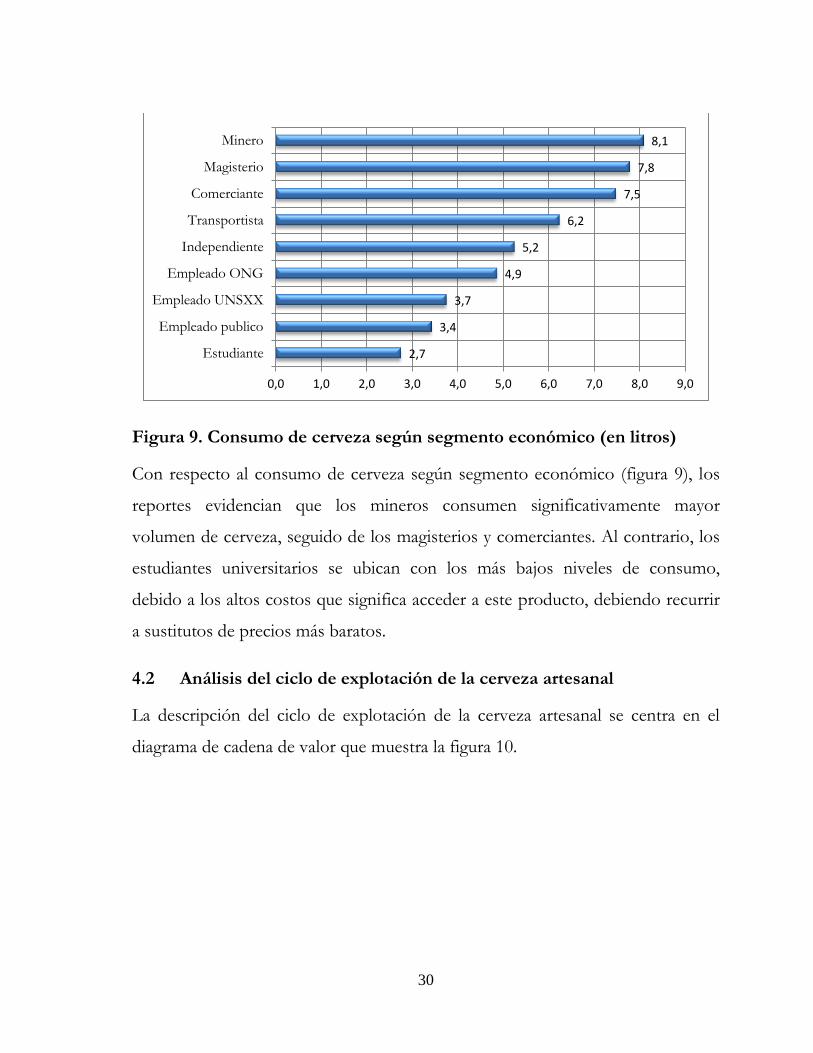

Figura 9. Consumo de cerveza según segmento económico (en litros)

Con respecto al consumo de cerveza según segmento económico (figura 9), los

reportes evidencian que los mineros consumen significativamente mayor

volumen de cerveza, seguido de los magisterios y comerciantes. Al contrario, los

estudiantes universitarios se ubican con los más bajos niveles de consumo,

debido a los altos costos que significa acceder a este producto, debiendo recurrir

a sustitutos de precios más baratos.

4.2 Análisis del ciclo de explotación de la cerveza artesanal

La descripción del ciclo de explotación de la cerveza artesanal se centra en el

diagrama de cadena de valor que muestra la figura 10.

2,7

3,4

3,7

4,9

5,2

6,2

7,5

7,8

8,1

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0

Estudiante

Empleado publico

Empleado UNSXX

Empleado ONG

Independiente

Transportista

Comerciante

Magisterio

Minero

31

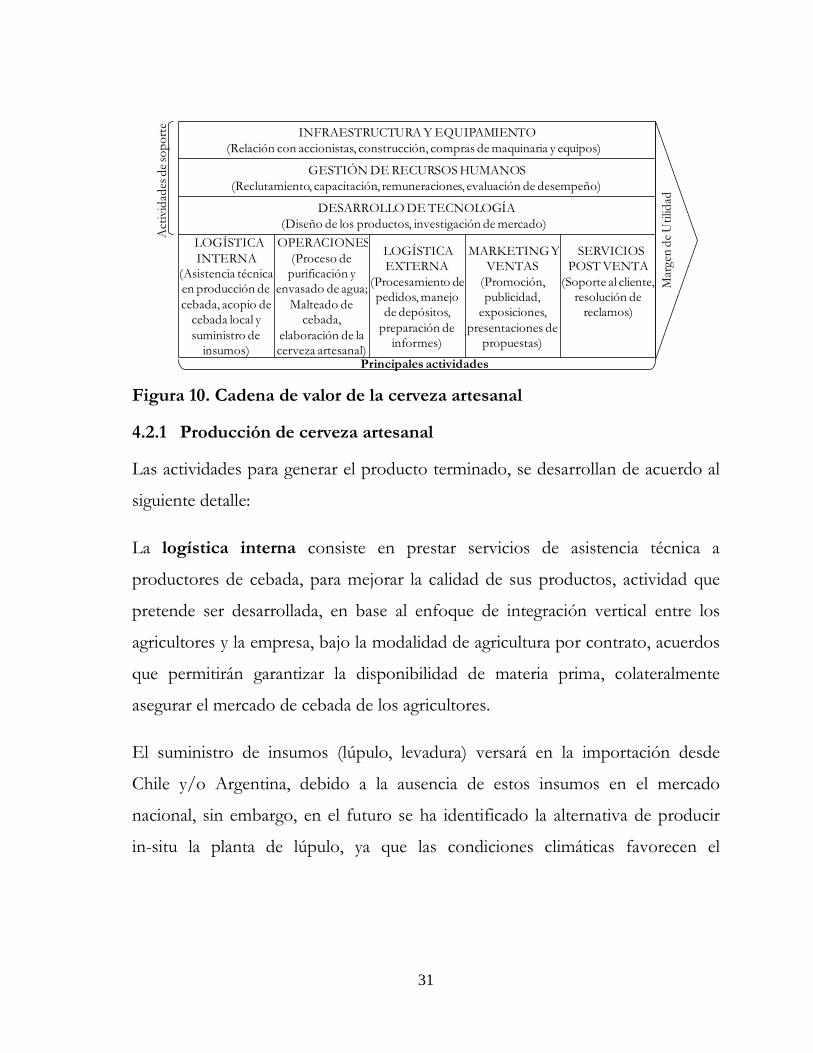

Figura 10. Cadena de valor de la cerveza artesanal

4.2.1 Producción de cerveza artesanal

Las actividades para generar el producto terminado, se desarrollan de acuerdo al

siguiente detalle:

La logística interna consiste en prestar servicios de asistencia técnica a

productores de cebada, para mejorar la calidad de sus productos, actividad que

pretende ser desarrollada, en base al enfoque de integración vertical entre los

agricultores y la empresa, bajo la modalidad de agricultura por contrato, acuerdos

que permitirán garantizar la disponibilidad de materia prima, colateralmente

asegurar el mercado de cebada de los agricultores.

El suministro de insumos (lúpulo, levadura) versará en la importación desde

Chile y/o Argentina, debido a la ausencia de estos insumos en el mercado

nacional, sin embargo, en el futuro se ha identificado la alternativa de producir

in-situ la planta de lúpulo, ya que las condiciones climáticas favorecen el

INFRAESTRUCTURA Y EQUIPAMIENTO

(Relación con accionistas, construcción, compras de maquinaria y equipos)

GESTIÓN DE RECURSOS HUMANOS

(Reclutamiento, capacitación, remuneraciones, evaluación de desempeño)

DESARROLLO DE TECNOLOGÍA

(Diseño de los productos, investigación de mercado)

LOGÍSTICA

INTERNA

(Asistencia técnica

en producción de

cebada, acopio de

cebada local y

suministro de

insumos)

OPERACIONES

(Proceso de

purificación y

envasado de agua;

Malteado de

cebada,

elaboración de la

cerveza artesanal)

LOGÍSTICA

EXTERNA

(Procesamiento de

pedidos, manejo

de depósitos,

preparación de

informes)

MARKETING Y

VENTAS

(Promoción,

publicidad,

exposiciones,

presentaciones de

propuestas)

SERVICIOS

POST VENTA

(Soporte al cliente,

resolución de

reclamos)

Act

ivid

ades

de

sop

ort

e

Principales actividades

Mar

gen

de

Uti

lidad

32

desarrollo de esta planta (elevación 3800 msnm., temperatura media 12º C, 540

mm de PP)5.

Las operaciones consisten, a priori en contar con la disponibilidad de agua de

alta calidad, recurso que se logrará mediante el tratamiento de agua de la fuente,

mediante la instalación de filtros de arena que elimine impurezas, asimismo filtro

de desinfección ultravioleta que neutralice la acción de microorganismos y

organismos patógenos que afecten las propiedad organolépticas del agua y/o a la

salud de los consumidores.

El malteado de cebada, versa en rescatar la tecnología local ampliamente

desarrollada por las comunidades locales, quienes cuentan con los conocimientos

empíricos en la elaboración de este insumo, que actualmente emplean en la

elaboración de la chicha de cebada, bebidas que son consumidos durante las

actividades festivas.

Ya disponible la materia prima y todos los insumos, el proceso de elaboración de

cerveza artesanal propiamente tal, se detalla en Anexo 3.

4.2.2 Marketing y comercialización

La estrategia de promoción y publicidad para conquistar el nicho de mercado,

consiste en diseñar y aplicar un plan de marketing basado en la mezcla comercial

de las 4 P (Producto, Precio, Promoción y Plaza) que se describe a continuación.

5 Información recopilada de la Estación Meteorológica Uncía datos que corresponden al periodo (1973 – 1992).

33

Figura 11. Las cuatro P consideradas para la cerveza artesanal

El Producto de cerveza artesanal estará garantizada su calidad patentando el

Sello IBNORCA, certificado y normalizado de acuerdo a la NB-ISO 9001:2008,

instancia que otorga la garantía de calidad, competitividad y confianza del cliente.

Las características diferenciadoras del producto, serán diseñadas en base a las

conductas y hábitos de los consumidores, que el estudio de mercado logró

identificar (el sabor, la calidad y presentación).

Los Precios del producto, inicialmente estarán fijados a precio de mercado,

equivalentes a los principales productos sustitutos (cerveza Huari y Paceña). Una

vez que se logre captar un número suficiente de compradores, se espera

incrementar las ventas por unidad, logrando atraer a compradores adicionales, lo

que permitirá considerar un precio extra por el producto y de esta forma se

espera ganar la lealtad del cliente.

Para abordar la promoción y publicidad, se espera contar con el

acompañamiento de ideas emprendedoras entendiendo que el proyecto logro

posicionarse finalistas en la VII versión de ideas y planes de negocio, mediante

servicios de asistencia técnica en el diseño de modelos de negocio y marketing

para alcanzar una posición competitiva en un mercado competitivo. El modelos

www.cervezartesanal.boMercado de Llallagua

34

será concretada en ferias regionales aprovechando los eventos festivos

importantes.

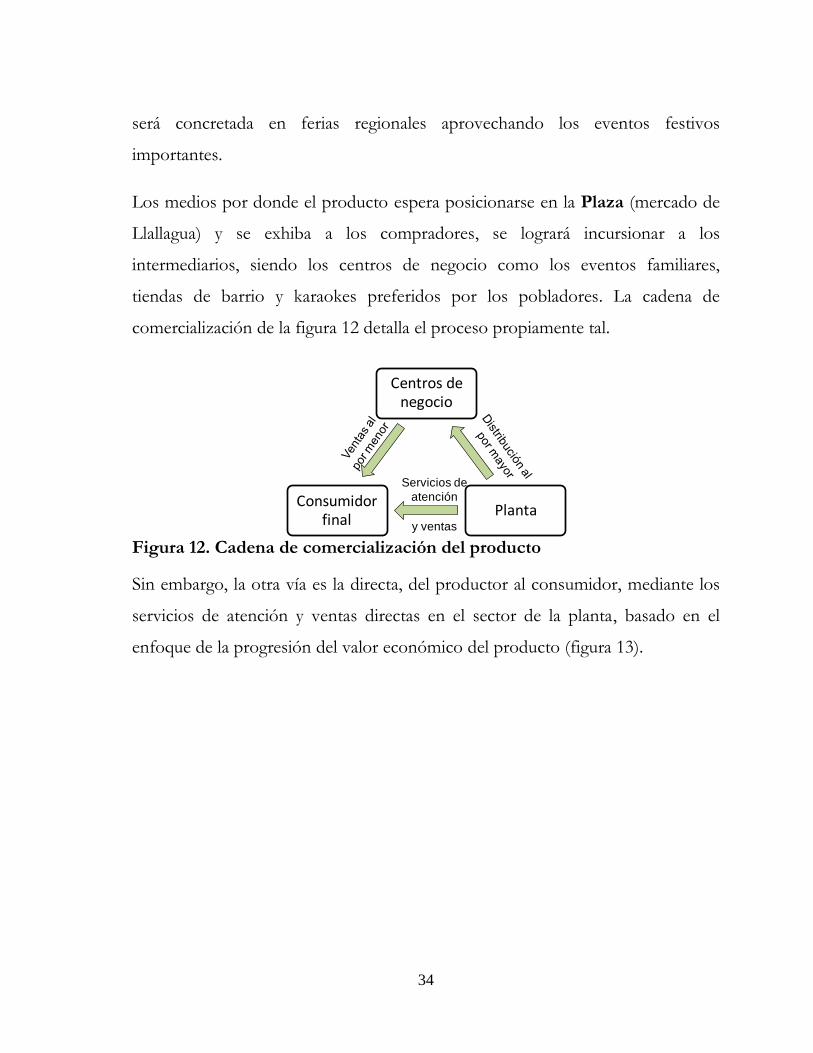

Los medios por donde el producto espera posicionarse en la Plaza (mercado de

Llallagua) y se exhiba a los compradores, se logrará incursionar a los

intermediarios, siendo los centros de negocio como los eventos familiares,

tiendas de barrio y karaokes preferidos por los pobladores. La cadena de

comercialización de la figura 12 detalla el proceso propiamente tal.

Figura 12. Cadena de comercialización del producto

Sin embargo, la otra vía es la directa, del productor al consumidor, mediante los

servicios de atención y ventas directas en el sector de la planta, basado en el

enfoque de la progresión del valor económico del producto (figura 13).

Centros de negocio

PlantaConsumidor

final

Servicios de

atención

y ventas

35

Figura 13. Progresión del valor económico de la cerveza artesanal

Este enfoque busca integrar el producto con la prestación de servicios de

atención al cliente y ventas directas in-situ -sector de la planta-, para el efecto se

pretende implementar a largo plazo, un espacio natural protegido, museo

turístico y complejo deportivo, para facilitar y acompañar a los clientes servicios

de recreación, ocio y fomento de eventos deportivos, logrando de esta forma la

relevancia y diferenciación del producto.

4.2.3 Competencia

El análisis planteado para mitigar y desplazar la competencia en el mercado, se

enfocará en base al modelo de las cinco fuerzas competitivas de Michael Porter

(Figura 14), poderoso instrumento para diagnosticar de manera sistemáticas las

principales presiones competitivas en el mercado y evaluar cada una de ellas.

-

Mercado Precio Premium

Relevantes

Necesidades de los clientes

Irrelevantes Indiferencia

Posición competitiva

Diferencia

Producto diferenciado

destinado a un nicho de

mercado especifico

Producto de calidad vinculado con

servicios turísticos, disfrute de

paisaje natural y eventos deportivos

Cerveza artesanal

disponible a precio de

mercado

36

Figura 14. Cinco fuerzas competitivas de Michael Porter

El Sector industrial y Competidores potenciales no representan ninguna

amenaza, por la nula presencia de marcas de cerveza artesanal en el mercado

objetivo. Con los Proveedores de materia prima (agricultores) se tiene bajo

poder de apalancamiento por el amplio número de productores de cebada,

asimismo los proveedores de insumos de lúpulo, levadura y otros, se encuentra

un amplio número de distribuidores en el mercado externo; sin embargo, podría

existir cierto poder de apalancamiento con los proveedores de materiales de

producción (envases), siendo un número limitado de empresas nacionales

dedicadas a este rubro. Los Compradores potenciales, que están distribuidos en

un mercado amplio, carecen de poder de negociación y apalancamiento.

Finalmente, la Amenaza de productos sustitutos es poderosa con el sustituto

de la CBN S.A. la marca Huari, que actualmente se encuentra posicionada y

genera fuertes barreras de entrada en el mercado regional.

COMPETENCIA DEL SECTOR INDUSTRIAL

Rivalidad entre competidores existentes

COMPETIDORES POTENCIALES

CLIENTES

Eventos familiares, tienda de barrio y karaokes

Mineros, profesores y comerciantes

SUSTITUTOS

Cerveza Huari, Paceña y Chicha

PROVEEDORES

Productores de cebada

Negocios de insumos y materiales

Poder de negociación

de los clientes

Amenaza de

productos sustitutos

Poder de negociación

de los proveedores

Amenaza de nuevos

ingresos

37

En consecuencia, el negocio se enfoca en la estrategia focalizada a la

diferenciación, centrada en generar un producto de alta calidad y alto precio,

destinado a un mercado de segmento especifico.

Figura 15. Estrategia competitiva focalizada a la diferenciación

La estrategia competitiva que busca el proyecto, está enfocada a generar un

producto diferente a la competencia, con atractivos superiores en cuanto al sabor,

calidad y la presentación, coherentes a las necesidades del segmento específico

(mineros, magisterio, comerciantes) proporcionando más valor a su dinero. La

meta de este enfoque competitivo es constituirse como el proveedor de mejor

costo con atributos especiales.

4.3 Estudio técnico

4.3.1 Localización del proyecto

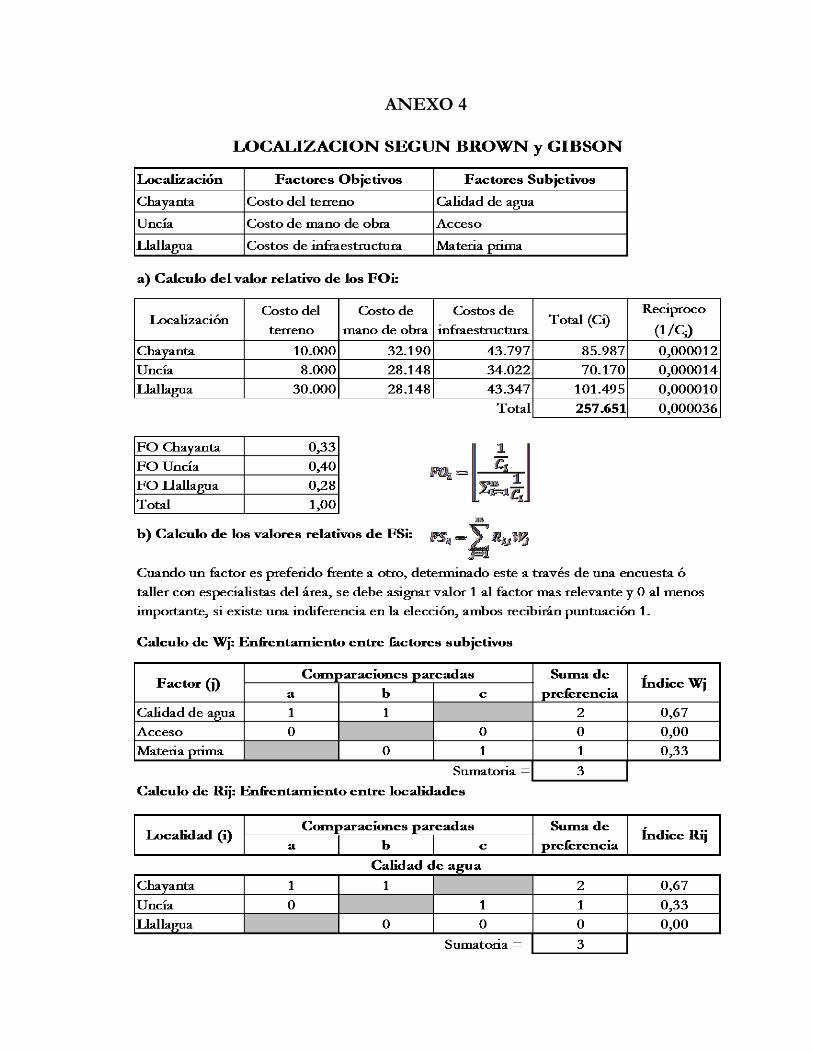

Las alternativas consideradas para seleccionar la localización del proyecto son tres

municipios de la provincia Bustillo (Llallagua, Uncía y Chayanta), la selección de

una de éstas obedece en valorar según el método de Brown y Gibson los factores

objetivos y subjetivos más relevantes (cuadro 8), sin embargo, el detalle de todos

los cálculos se muestra en Anexo 4.

Bajo costo Diferenciación

Segmento

amplio

Segmento

especifico

Tipo de ventaja competitiva que se busca

Mer

cad

o O

bje

tivo

Estrategia amplia

de bajo costo

Estrategia de amplia

diferenciación

Estrategia focalizada

de bajo costo

Estrategia focalizada

a la diferenciación

Estrategia de

proveedor de

mejor precio

38

Cuadro 7. Identificación de factores objetivos y subjetivos relevantes

Factores Objetivos Factores Subjetivos

Costo de bienes raíces Calidad de agua

Costo de mano de obra Condiciones de acceso

Costos de infraestructura Disponibilidad de materia prima

Con respecto a los factores objetivos (cuadro 8), el costo de bienes raíces se basa

en cotizaciones realizadas a los ofertantes, donde Llallagua cotiza el más alto

costo, resultado que parece obvio ya que es el área urbana con mayor densidad

poblacional.

Los costos de infraestructura están constituidos por los costos de construcciones

e instalaciones que se indica en apartado (4.4.1 Inversión de activos fijos), cuyos

ajustes correspondientes a cada localización, están sujetos a variar algunos ítems

conforme a las características de la zona.

La mano de obra, involucra la suma de costos de mano de obra permanente,

seguros personales y mano de obra ocasional, detallados en el apartado posterior

de (4.4.3 Estado de resultados), de ésta, Chayanta reporta la más alta cifra ya que

incluye un costo adicional de alimentación y transporte al personal por la

distancia que significa desplazarse a la posible ubicación de la planta.

Cuadro 8 Análisis de costos de los factores objetivos expresado en dólares

Localización Costo del terreno

Costo de mano de obra

Costos de infraestructura

Chayanta 10.000 32.190 43.797

Uncía 8.000 28.148 34.022

Llallagua 30.000 28.148 43.347

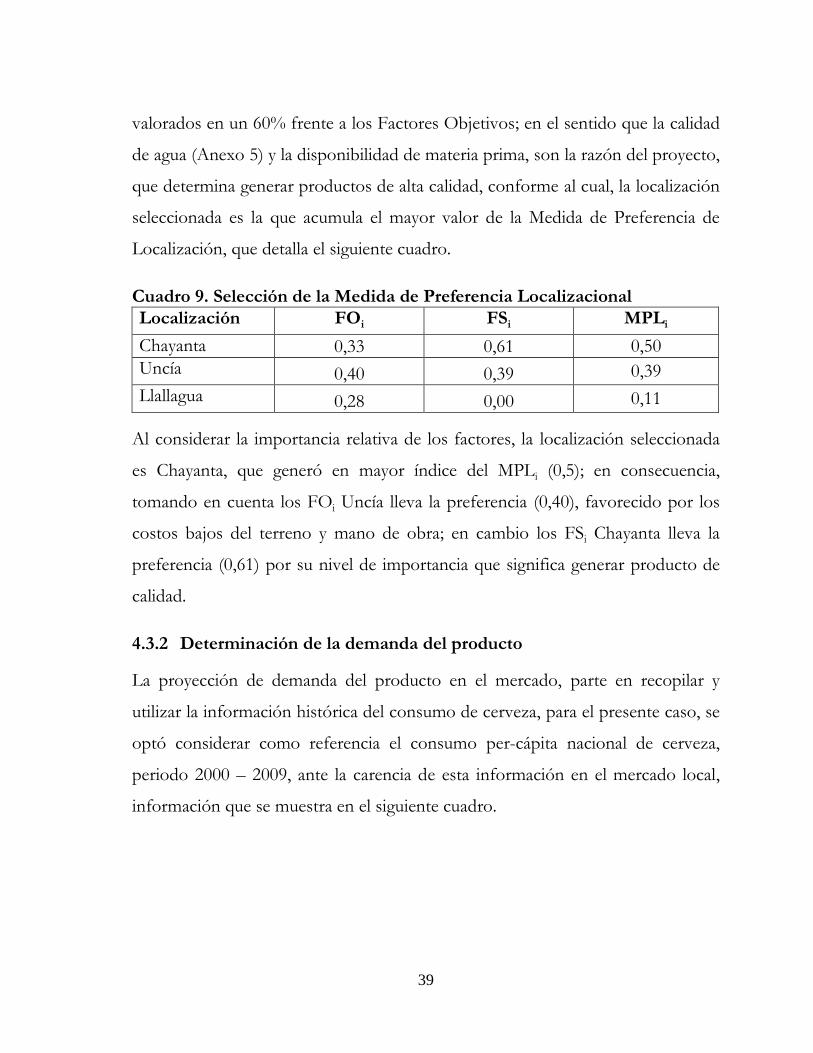

Para determinar la importancia relativa de los factores mencionados, se estableció

que para efectos de este proyecto especifico los Factores Subjetivos serían

39

valorados en un 60% frente a los Factores Objetivos; en el sentido que la calidad

de agua (Anexo 5) y la disponibilidad de materia prima, son la razón del proyecto,

que determina generar productos de alta calidad, conforme al cual, la localización

seleccionada es la que acumula el mayor valor de la Medida de Preferencia de

Localización, que detalla el siguiente cuadro.

Cuadro 9. Selección de la Medida de Preferencia Localizacional

Localización FOi FSi MPLi

Chayanta 0,33 0,61 0,50

Uncía 0,40 0,39 0,39

Llallagua 0,28 0,00 0,11

Al considerar la importancia relativa de los factores, la localización seleccionada

es Chayanta, que generó en mayor índice del MPLi (0,5); en consecuencia,

tomando en cuenta los FOi Uncía lleva la preferencia (0,40), favorecido por los

costos bajos del terreno y mano de obra; en cambio los FSi Chayanta lleva la

preferencia (0,61) por su nivel de importancia que significa generar producto de

calidad.

4.3.2 Determinación de la demanda del producto

La proyección de demanda del producto en el mercado, parte en recopilar y

utilizar la información histórica del consumo de cerveza, para el presente caso, se

optó considerar como referencia el consumo per-cápita nacional de cerveza,

periodo 2000 – 2009, ante la carencia de esta información en el mercado local,

información que se muestra en el siguiente cuadro.

40

Cuadro 10. Consumo per-cápita de cerveza en Bolivia (2000 – 2009)

No Año Litros/habitante

1.. 2000 21,87

2. 2001 24,74

3. 2002 19,56

4. 2003 21,87

5. 2004 24,76

6. 2005 25,91

7. 2006 29,07

8. 2007 32,29

9. 2008 35,56

10. 2009 33,74 Fuente: Cerveceros latinoamericanos, 2010

Mediante la metodología de regresión lineal simple, aplicando las ecuaciones (1),

(2) y (3) descrita en la revisión bibliográfica, se proyecta el consumo del producto.

Figura 16. Proyección de la demanda de cerveza

El consumo per-cápita de cerveza proyectada para los próximos años (2012 –

2021) en base a la figura 16, se muestra en el cuadro 11, asimismo, considerando

que la propuesta del proyecto es posicionarse como segundo producto

importante en el mercado, ocupando el 26 % de consumo total del cerveza –cifra

porcentual utilizada del consumo de cerveza Paceña-, por lo tanto ajustando el 26

% de 5.072 consumidores de cerveza, se logra obtener 1.330 clientes potenciales.

Esta cifra multiplicada por el consumo per-cápita de cerveza proyectada, logró

y = 1,6301x - 3240,6 R² = 0,8113

15

20

25

30

35

2000 2002 2004 2006 2008

litr

os

de c

erv

eza

41

determinar el crecimiento de la demanda en la zona del proyecto, durante la vida

útil considerado, información que detalla el siguiente cuadro.

Cuadro 11. Proyección del consumo de cerveza en el mercado

No Año de vida útil Consumo per-cápita

(litros/hab.) Demanda

proyectada (litros)

1. 2012 39,25 52.219

2. 2013 40,88 54.386

3. 2014 42,51 56.554

4. 2015 44,14 58.722

5. 2016 45,77 60.889

6. 2017 47,40 63.057

7. 2018 49,03 65.224

8. 2019 50,66 67.392

9. 2020 52,29 69.559

10. 2021 53,92 71.727

4.3.3 Tamaño del proyecto

Ante la creciente demanda de cerveza en el mercado, se decide implementar una

planta cervecera capaz de absorber la demanda proyectada del cuadro 11. Para el

efecto mediante la metodología de la optimización del tamaño, se ha identificado

dos alternativas, en base a la capacidad productiva de los sistemas cerveceros en

condiciones normales (una tanda de cocción diaria, 5 días laborables por semana

y 20 por mes), el ejemplo del sistema cervecero de 300 litros resulta (300*20*12

= 72.000), la descripción de las características técnicas del sistema cervecero se

muestra en Anexo 6.

Cuadro 12. Cuadro comparativo de dos alternativas de tamaño

Capacidad del Sistema cervecero

Capacidad de producción en condiciones normales

Costo de sistema cervecero

300 litros 72.000 litros/año $US 58.500

250 litros 60.000 litros/año $US 38.600

42

Tomando en cuenta que el sistema cervecero es el principal componente de la

planta que define cambios en el volumen de producción, ya que los otros

componentes de inversión no muestran significancia al variar el tamaño e

inversiones de la planta. Por lo tanto, la selección de una de las alternativas está

concretada a la capacidad y costo del sistema cervecero. Para el efecto se espera

una tasa mínima de rendimiento del 12 % y los Beneficios netos calculados, se

muestra en el siguiente cuadro.

Cuadro 13. Flujo de beneficio neto para sistema cervecero de 300 litros

Año Producción

(litros) Ingresos

($US)

Costos Fijos ($US)

Costos Variables

($US)

Depreciación

IUE6 Beneficio

Neto

0 126.272 -126.272

1 52.219 138.736 34.183 102.395 7.276 539 8.895

2 54.386 141.109 34.183 95.223 7.276 2.926 16.054

3 56.554 146.822 34.183 98.816 7.276 3.456 17.644

4 58.722 152.766 34.183 102.641 7.276 3.986 19.233

5 60.889 158.950 34.183 106.621 7.276 4.537 20.886

6 63.057 165.385 34.183 110.762 7.276 5.110 22.606

7 65.224 172.080 34.183 115.071 7.276 5.707 24.396

8 67.392 179.047 34.183 119.554 7.276 6.327 26.258

9 69.559 186.295 34.183 124.219 7.276 6.973 28.196

10 71.727 193.837 34.183 129.073 7.276 7.645 81.862

El reporte del análisis, genera un VAN300 de $US 583 ya que la planta inicia sus

operaciones de explotación al 73 % de su capacidad instalada en relación con la

producción inicial del primer año (52.219/72.000 = 0,73), ya en el último año

pone a disposición el 100 % de su capacidad, de esta forma satisface la demanda

total proyectada.

6 IUE, es el Impuesto a las Utilidades de la Empresa, 25 % de las utilidades antes del impuesto, en renta presunta.

43

Cuadro 14. Flujo de beneficio neto para sistema cervecero de 250 litros

Año Producción

(litros) Ingresos

($US)

Costos Fijos ($US)

Costos Variables

($US)

Depreciación

IUE Beneficio

Neto

0 106.372 -106.372

1 52.219 138.736 34.183 102.395 5.095 539 6.714

2 54.386 141.109 34.183 95.223 5.095 2.926 13.873

3 56.554 146.822 34.183 98.816 5.095 3.456 15.463

4 58.722 152.766 34.183 102.641 5.095 3.986 17.052

5 60.000 158.950 34.183 106.621 5.095 4.537 18.705

6 60.000 158.950 34.183 106.621 5.095 4.537 18.705

7 60.000 158.950 34.183 106.621 5.095 4.537 18.705

8 60.000 158.950 34.183 106.621 5.095 4.537 18.705

9 60.000 158.950 34.183 106.621 5.095 4.537 18.705

10 60.000 158.950 34.183 106.621 5.095 4.537 66.163

De acuerdo al mismo análisis de optimización, reporta un VAN250 de $US -3.130,

ya que esta alternativa de tamaño, inicia su operación al 87 % de su capacidad

instalada (52.219/60.00 = 0,87), pero en el cuarto año satura esta capacidad, por

lo que no logra cubrir la demanda total proyectada para los próximos de años de

vida del proyecto, además el VAN250 reporta cifra negativa lo que inviabiliza la

implementación.

En consecuencia, la alternativa de planta seleccionada es el tamaño de 300 litros

debido al valor del VAN positivo.

4.4 Análisis financiero

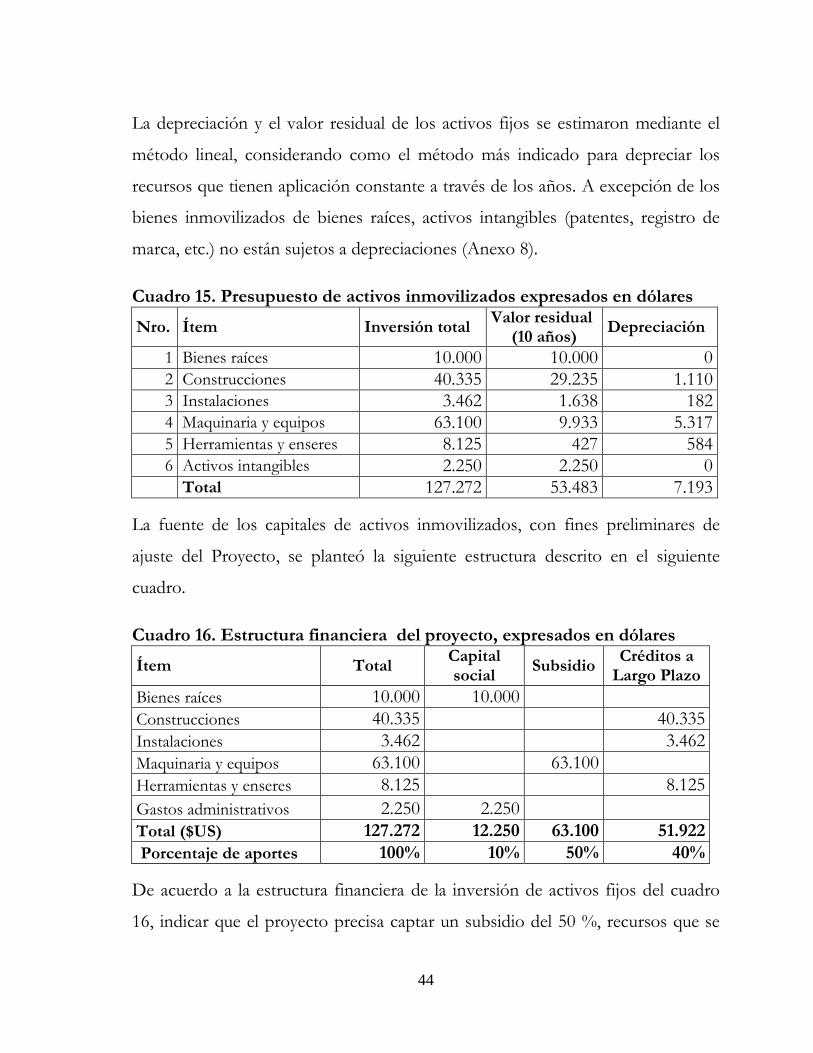

4.4.1 Inversión de activos fijos

La inversión de activos fijos para la puesta en marcha de la función de

producción a través del ciclo de explotación, se presupuestó en base a

cotizaciones de maquinarias y equipos, materiales de construcción, avaluó fiscal

del terreno, diseño de construcciones, etc. (Anexos 7).

44

La depreciación y el valor residual de los activos fijos se estimaron mediante el

método lineal, considerando como el método más indicado para depreciar los

recursos que tienen aplicación constante a través de los años. A excepción de los

bienes inmovilizados de bienes raíces, activos intangibles (patentes, registro de

marca, etc.) no están sujetos a depreciaciones (Anexo 8).

Cuadro 15. Presupuesto de activos inmovilizados expresados en dólares

Nro. Ítem Inversión total Valor residual

(10 años) Depreciación

1 Bienes raíces 10.000 10.000 0 2 Construcciones 40.335 29.235 1.110 3 Instalaciones 3.462 1.638 182 4 Maquinaria y equipos 63.100 9.933 5.317 5 Herramientas y enseres 8.125 427 584 6 Activos intangibles 2.250 2.250 0

Total 127.272 53.483 7.193

La fuente de los capitales de activos inmovilizados, con fines preliminares de

ajuste del Proyecto, se planteó la siguiente estructura descrito en el siguiente

cuadro.

Cuadro 16. Estructura financiera del proyecto, expresados en dólares

Ítem Total Capital social

Subsidio Créditos a

Largo Plazo

Bienes raíces 10.000 10.000

Construcciones 40.335 40.335

Instalaciones 3.462 3.462

Maquinaria y equipos 63.100 63.100

Herramientas y enseres 8.125 8.125

Gastos administrativos 2.250 2.250

Total ($US) 127.272 12.250 63.100 51.922

Porcentaje de aportes 100% 10% 50% 40%

De acuerdo a la estructura financiera de la inversión de activos fijos del cuadro

16, indicar que el proyecto precisa captar un subsidio del 50 %, recursos que se

45

encuentran en proceso de gestión, bajo el patrocinio de ideas emprendedoras,

entidad que posicionó al proyecto como finalista en la VII versión del concurso

de ideas y planes de negocio, evento en el que se sustentó ante potenciales

inversores, resultado del cual, la institución sin fines de lucro Fundación

Altiplano, mostró interés en el proyecto, entidad con el que posteriormente se

logrará gestionar financiamiento.

Colateralmente el proyecto, también se encuentra presentado en el concurso de

planes de negocio 2011, de Bid Network de Holanda, instancia donde también se

encuentra en su fase semifinal, significando una oportunidad importante para

apalancar recursos.

Los créditos a largo plazo ($US 52.000) serán solicitadas a agentes de crédito, a

una tasa de interés nominal del 16%, cifra referencial en la región, cuyas tasas de

interés de colocación fluctúan en este rango, sin años de gracias y a cuotas fijas.

Los intereses y amortizaciones anuales de la deuda, se detalla en el cuadro 17.

Cuadro 17. Estructura de crédito a largo plazo expresado en dólares Año Saldo adeudado Cuota Interés Amortización

1 49.561 10.042 7.603 2.439

2 46.732 10.042 7.213 2.829

3 43.450 10.042 6.760 3.282

4 39.644 10.042 6.235 3.807

5 35.228 10.042 5.626 4.416

6 30.105 10.042 4.920 5.122

7 24.163 10.042 4.100 5.942

8 17.270 10.042 3.149 6.893

9 9.275 10.042 2.047 7.996

10 0 10.042 767 9.275

Finalmente el capital social que representa el aporte en dinero o en bienes hecho

por el propietario o socios, que serán destinadas a lidiar la inversión de activos

aún no vinculadas a ningún inversor.

46

4.4.2 Capital de operación o circulante

El capital de operación, representa los recursos monetarios necesarios para

mantener en funcionamiento del proyecto, después de considerar el flujo de

ingresos que de él se originan. Corresponde por lo tanto, a un costo de

operación. Dichos fondos se determinan mediante el desarrollo de un flujo de

caja para un periodo de producción normal del proyecto. En estos términos, el

capital circulante queda definido como el mayor déficit mensual acumulado.

El cuadro del flujo de caja del Anexo 9, ubica este mayor déficit acumulado en el

primer mes de inicio de operaciones ($US 9.194 $US 9.000) para el efecto se

prevé apalancar con créditos operacionales, solicitados ante agentes de crédito, a

una tasa de interés nominal de 1,2 % mensual, sin años de gracias y a cuotas fijas.

Cuadro 18. Estructura del crédito operacional expresado en dólares Mes Saldo adeudado Cuota Interés Amortización

1 8.300 812,05 112 700

2 7.591 812,05 103 709

3 6.874 812,05 94 718

4 6.147 812,05 86 727

5 5.412 812,05 77 736

6 4.667 812,05 67 745

7 3.913 812,05 58 754

8 3.150 812,05 49 763

9 2.377 812,05 39 773

10 1.594 812,05 30 782

11 802 812,05 20 792

12 0 812,05 10 802

Para aminorar las altas cuotas e intereses de pago, se gestionará nuevas

alternativas favorables, accediendo a entidades que otorgan créditos a más bajos

intereses, reduciendo periodos de pago, ó proponer a las entidades de crédito

otra modalidad de pago como las amortizaciones fijas.

47

4.4.3 Estado de resultados

El estado de resultados, elaborado a partir del plan de cuentas, considera el flujo

de ingresos y costos, con el propósito de determinar las utilidades del ejercicio. El

proyecto ajustó los ingresos y costos en forma global, cuyas utilidades constituye

la base imponible sobre la cual se paga el 25 % de los IUE, ya que la empresa

estará afectada por la renta efectiva. El ejemplo que se describe en el cuadro

siguiente, corresponde al estado de resultados de los tres primeros años de

operaciones.

Cuadro 19. Estado de resultados según enfoque empresarial en dólares Detalle 2012 2013 2014

INGRESOS 138.736 141.109 146.822

Ventas en efectivo 122.673 138.791 144.410

Otros ingresos 16.063 2.318 2.412

COSTOS 136.385 129.214 132.806

Materiales en insumos de producción 62.373 64.898 67.525

Mano de obra permanente 18.600 18.600 18.600

Seguros personales 5.348 5.348 5.348

Mano de obra ocasional 4.200 4.200 4.200

Gastos de funcionamiento 16.501 16.586 17.148

Impuestos Nacionales 9.578 9.540 9.944

Gastos financieros 19.787 10.042 10.042

UTILIDAD ANTES DEL IMPUESTO 2.350 11.896 14.016

Impuesto IUE (25%) 588 2.974 3.504

UTILIDAD DESPUES DE IMPUESTO 1.763 8.922 10.512

Las utilidades generadas serán reinvertidas en la empresa, el detalle del análisis se

muestra en Anexo 10.

4.4.4 Proyección de fuentes y usos

La elaboración del cuadro de fuentes y usos del Anexo 11, permite obtener una