el papel de la banca de fomento en el desarrollo social

TRANSCRIPT

M.A. José Luis Gómez Acuña L.E. C y M.A. José Luis Gómez Acuña

Jefe del Departamento de Economía Universidad Autónoma de Aguascalientes

24 de junio de 2011

Introducción• El financiamiento del desarrollo es uno de los pilares

fundamentales de la mayoría de los países como vía para la salida del subdesarrollo.

• Para ello el sistema financiero debe ser capaz de organizar y matizar el correcto funcionamiento de la banca, para fomentar el financiamiento a actividades productivas.

• Un sistema financiero característico de un país no desarrollado por lo general tiene la prioridad de buscar ganancias seguras y en el menor tiempo de realización posible, entonces, el papel de la banca comercial en países en desarrollo permite un sesgo en el financiamiento.

Introducción

• Los sectores y actividades que no permite obtener altos rendimientos y en el menor tiempo posible no son objeto de interés por parte de la banca comercial, entonces, esta ultima encuentra rentable su intermediación en las operaciones de inversión, mismas se basan en la compra y venta de activos financieros y no financieros.

• Ante ello, la banca de fomento o desarrollo es de vital importancia en el funcionamiento de cualquier sistema financiero de un país en vías de desarrollo.

• Una característica principal de la banca de desarrollo es atender aquellos sectores y actividades que la banca comercial no atiende, entonces, el financiamiento del desarrollo no podría estructurarse sin la presencia de la banca de fomento.

Introducción

• Así, el propósito de este trabajo es mostrar las características del origen de la banca de desarrollo en México, así mismo, dar a conocer cuál fue el comportamiento en sus operaciones en la actualidad y si cumple como promotor de un desarrollo homogeneizado en las entidades federativas.

ORIGEN Y ACTUALIDAD DE LAS INSTITUCIONES DE FOMENTO

• Cárdenas había llamado a la rectoría del Estado como agente e impulsor del desarrollo económico y un nacionalismo que modifico las relaciones con el exterior.

• La participación del Estado en la economía se fortaleció durante el cardenismo en muchos aspectos como son la gestión de la moneda a través del Banco de México, así mismo se pudo controlar las reservas, las tasas interés y el otorgamiento del crédito.

ORIGEN Y ACTUALIDAD DE LAS INSTITUCIONES DE FOMENTO

• El fortalecimiento del financiamiento productivo fue acompañado de la creación de instituciones como Nacional Financiera, banca de fomento industrial, banco nacional de obras públicas, banco nacional de crédito ejidal, banco nacional de crédito agrícola y ganadero y banco nacional de comercio exterior.

• De las instituciones que se crearon y tras el proceso de desregulación financiera que se tuvo, las instituciones de nacionales de crédito pasaron por fusiones y adquisiciones, de las cuales quedan hoy en día:

ORIGEN Y ACTUALIDAD DE LAS INSTITUCIONES DE FOMENTO

• El Banco Nacional Hipotecario, Urbano y de Obras Públicas, creado en 1933. Esta Institución cambió de nombre en 1966 a Banco Nacional de Obras y Servicios Públicos.

• La Nacional Financiera, constituida en 1934.• El Banco Nacional de Comercio Exterior, creado en 1937.• El Banco Nacional del Ejército, Fuerza Aérea y Armada, creado en

1947.• El Patronato del Ahorro Nacional, Institución que fue creada como

Organismo Público Descentralizado y transformado en 2001 a Banco del Ahorro Nacional y Servicios Financieros.

• La Sociedad Hipotecaria Federal, creada en 2001.• La Financiera Rural, creada en 2002, bajo la figura jurídica de

organismo público descentralizado.

ORIGEN Y ACTUALIDAD DE LAS INSTITUCIONES DE FOMENTO

• Así también, tras la importancia de la banca múltiple, es necesario la intervención y operación de los fideicomisos de fomento.

• Con la reestructuración de los bancos de desarrollo al segundo piso, en los años noventa, varios de los fideicomisos duplicaban sus actividades con las sociedades nacionales de crédito, lo que llevó a la liquidación de los primeros.

ORIGEN Y ACTUALIDAD DE LAS INSTITUCIONES DE FOMENTO

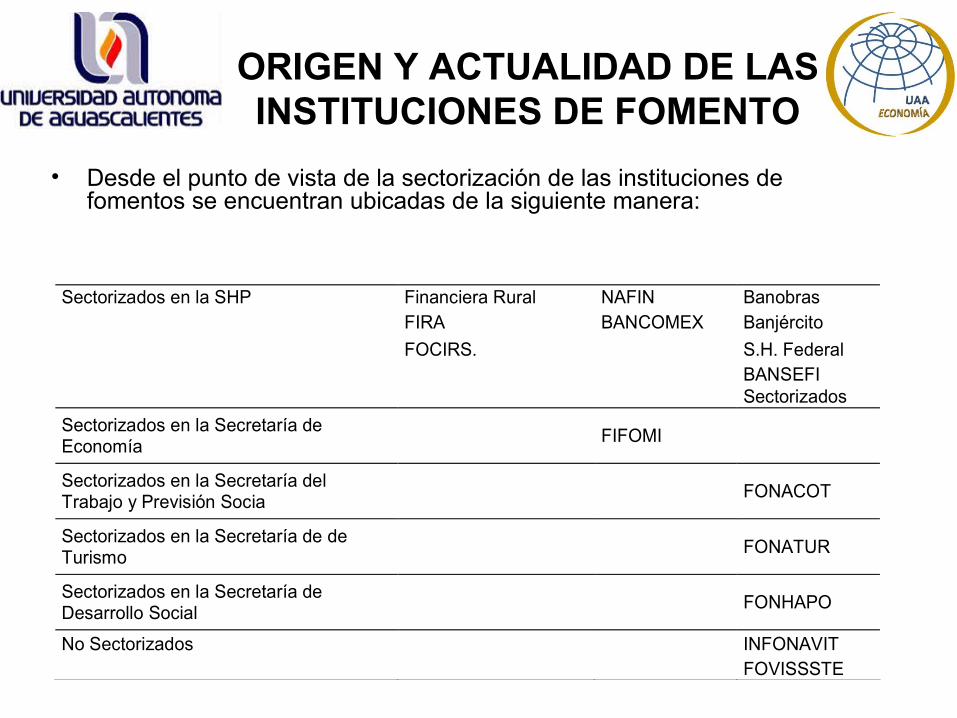

• Desde el punto de vista de la sectorización de las instituciones de fomentos se encuentran ubicadas de la siguiente manera:

Sectorizados en la SHP Financiera Rural NAFIN Banobras FIRA BANCOMEX Banjército

FOCIRS. S.H. Federal BANSEFI Sectorizados

Sectorizados en la Secretaría de Economía

FIFOMI

Sectorizados en la Secretaría del Trabajo y Previsión Socia

FONACOT

Sectorizados en la Secretaría de de Turismo

FONATUR

Sectorizados en la Secretaría de Desarrollo Social

FONHAPO

No Sectorizados INFONAVIT FOVISSSTE

PRINCIPALES INDICADORES FINANCIEROS

• A nivel general, los indicadores se muestran adecuados, pero no muestran las principales características de las instituciones financieras de fomento.

• Por lo que respecta a los Indicadores de Solvencia:

• El Índice de Morosidad (Cartera Vencida / Cartera Total), en 2008, para la banca de desarrollo, fue de 2.0%. El menor índice lo reflejaron Nafin y FIRA, con 0.1% y el mayor lo reflejaron Bancomext y FOCIR con 10.4% y 21.6%, respectivamente.

PRINCIPALES INDICADORES FINANCIEROS

• La Cobertura Crediticia (Provisiones y Reservas Crediticia / Cartera Vencida). En 2008, para la banca de desarrollo, fue de 177.3%. Sin embargo, por Institución esta cifra varía desde un 972.1% en el caso de la Sociedad Hipotecaria Federal, hasta un 135% en el caso del Banco del Ejército, Fuerza Aérea y Armada. Los Fideicomisos no requieren generar esta cobertura.

• Por lo que respecta a los Indicadores de Apalancamiento, con excepción de la Financiera Rural, todas las sociedades nacionales de crédito presentan una relación Pasivo / Activo total del orden del 90%, acorde a su carácter de intermediario financiero. Los Fideicomisos presentan una relación menor y en el caso de FOCIR es sustancialmente baja, dado que canaliza capital de riesgo.

PRINCIPALES INDICADORES FINANCIEROS

• Por lo que respecta a los Indicadores de Rentabilidad:

• En lo correspondiente a la Rentabilidad del Capital, el banco del Ejército, Fuerza Aérea y Armada y la Sociedad Hipotecaria Federal presentan la relación más alta: 10.1 y 8.4% respectivamente. La menor corresponde a Bancomext con el 27.1%.

• El relativo a la Rentabilidad de la Cartera, el promedio de la banca de desarrollo es de 1.3%. La institución que presenta la mayor rentabilidad de cartera es FIRA con el 9.2% y el menor corresponde a Bancomext con un índice negativo de 12.7%.

PRINCIPALES INDICADORES FINANCIEROS

• En cuanto al Margen de Rentabilidad

• El promedio de la banca de desarrollo es de 6.6%. La entidad que presenta el mejor Margen es FIRA con un 49.2% y el más bajo FOCIR con un 34%.

• En cuanto al Índice de Capitalización, las sociedades Nacionales de Crédito presentan un promedio del 15.8%. El más alto lo refleja Banco del Ejército con un 34.9% y el menor Bancomext, con un 11.3%. Ninguna Entidad presenta problemas en este punto.

PRINCIPALES INDICADORES FINANCIEROS

• Por lo que respecta a los Indicadores de Eficiencia

• Destaca que el mejor índice, medido por los gastos de administración respecto a la cartera total, corresponde a la Sociedad Hipotecaria Federal, con un 0.6% y el más alto al FOCIR con un 16.3%.

OTORGAMIENTO DE CRÉDITO DE LA BANCA DE DESARROLLO

• Girón (1996), veía como una principal amenaza para la banca de desarrollo la falta de adaptabilidad al nuevo sistema financiero extranjerizado, por lo que la situación del manejo de la cartera es la principal debilidad.

• Así mismo Anaya (2007) menciona que el financiamiento total del sistema financiero tiene una tendencia a la baja a inicios del año 2000, misma situación tiene la banca comercial donde la relación saldo total del crédito/pib disminuyo de un 17.3% en 2000 a un 13.7% para el año 2005

OTORGAMIENTO DE CRÉDITO DE LA BANCA DE DESARROLLO

• Para el caso del sector agropecuario, el deterioro fue mayor: de representar el17.7% del PIB agropecuario en 2000, la relación pasó a 7.2% en 2005 una caída de 10.5 puntos porcentuales.

• Con ello, el saldo en pesos nominales pasó de $35,659 millones de pesos, a $20,968 millones en 2005 (pesos nominales).

OTORGAMIENTO DE CRÉDITO DE LA BANCA DE DESARROLLO

• Para el caso del sector industrial, de representar el 13.2% del PIB industrial en 2000, la relación pasó al 8.2% en 2005. Con ello, el saldo en pesos nominales pasó de $185,283 millones de pesos a $1’586,615 millones en 2005 (pesos nominales).

• De igual forma para el sector servicios, de representar el 6.3% del PIB terciario en 2000, la relación pasó al 4.1% en 2005, con lo que el saldo en pesos nominales pasó de $218,686 millones de pesos a $220,043 millones en 2005 (pesos nominales).

OTORGAMIENTO DE CRÉDITO DE LA BANCA DE DESARROLLO

• Tres Entidades concentraron las tres cuartas partes (76%) del otorgamiento de crédito total, en los siguientes términos:

• Nacional Financiera, otorgó crédito por un total de $126,124 millones, el 45.2% del total.

• Sin embargo, con una recuperación de cartera de $127,028 millones (el 45.2% del total), su financiamiento neto total fue negativo en $904 millones (el 45% del total).

OTORGAMIENTO DE CRÉDITO DE LA BANCA DE DESARROLLO

• De las 138,806 empresas que recibieron financiamiento directo, 124,020 correspondieron al estrato de microempresa; 7,945 a la pequeña empresa y 6,841 a la mediana empresa.

• La canalización de los recursos descansó en los Programas de Cadenas Productivas y de Obra Pública, los cuales sumaron el 76% del crédito otorgado en segundo piso:

LA BANCA DE FOMENTO EN LA REGIÓN CENTRO-NORTE

LA BANCA DE FOMENTO EN LA REGIÓN CENTRO-NORTE

CONCLUSIONES

• Si bien el génesis de la banca de desarrollo se dio en un contexto en la cual el Estado era el promotor del desarrollo, ello implico que la banca de desarrollo atendería estratégicamente los sectores y actividades claves del desarrollo.

• En su inicio, la banca de desarrollo cumplió con sus objetivos, fomentando un proceso de industrialización en el país. Aunque, este periodo se vio debilitado por el sistema de fondeo de las instituciones de fomento, lo cual dejaba ciertas amenazas en su solvencia.

CONCLUSIONES

• Para inicios de los 80’s, iniciando el proceso de desregulación financiera, el sistema financiero comienza a reestructurarse, ello implica severos cambios en el funcionamiento y las operaciones de las instituciones de fomento.

• Con la desregulación financiera ya instaurada, la banca de desarrollo funge la función de propiciar una mejora en el intermediación financiera, así mismo trata de cubrir sectores y actividades que la banca comercial no las atiende.

CONCLUSIONES

• Al iniciarse la crisis de 2008, el papel de la banca de desarrollo como prestamista de última instancia, así también su rol como agente que promueva políticas contra cíclicas, no se pudieron observar. El comportamiento que tuvo es una notable desatención hacia las actividades productivas, principalmente el sector primario y el industrial. En el primer caso el otorgamiento de financiamiento prácticamente es nulo y en el sector industrial se puede hablar de un proceso de desfinanciamiento de la producción.

• En suma, el potencial de la banca de desarrollo como agente promotor de desarrollo no solamente local, sino también nacional, es muy amplio. Es posible que se deban de reformas su funcionamiento y las operaciones que realizan. Lo anterior para que estas instituciones de fomentos promuevan y mejores las expectativas de inversiones, lo cual conllevarían mejores condiciones para la actividad económica.