efectos de los tributos provinciales en los proyectos...

TRANSCRIPT

Efectos de los tributos provinciales en los proyectos

mineros

Geólogo, Contador Público

Daniel Gonzalo Jerez Profesor de Geología Minera

Evaluación Económica de Proyectos Universidad Nacional de La Rioja

Salta, Septiembre de 2014

Presentación

• Se muestra en este trabajo el impacto que sobre un proyecto minero factibilizado en el año 2012 tendrían los cambios producidos y propuestos en la tributación sobre la minería en algunas provincias.

• Es, sintéticamente, un análisis de sensibilidad del VAN ( se utiliza una tasa de descuento del 10 %) del proyecto a una variable, los impuestos provinciales proyectados o concretados

• En 2012 era una hipótesis un cambio de los precios para medir el posible impacto del cambio de esa variable.

• La realidad nos sitúa en que la baja de precios no es una hipótesis, es un hecho.

• La otra realidad, la de que a pesar de la baja de precios se sigan subiendo y creando impuestos a la minería …..

Presentación

• La base es el proyecto con precios de 1650 U$S para el Oro y 32,50 U$S para la plata y sin el IIPM.

• En esos términos el Margen Operativo es del 50,1%.

• Para el análisis se introducen como variables los nuevos esquemas de impuestos y regalías y asimilables propuestos o aplicados por las provincias de San Juan, Jujuy, Chubut y Santa Cruz.

• En cuanto a precios se introdujeron cambios de modo de reflejar la baja (se utiliza Oro a 1350 U$S/Oz y Plata a 24 U$S/Oz)

• Los cambios y resultados se muestran tomando el VAN del proyecto como herramienta de comparación.

• También con el VAN se comparan los beneficios que representa para el estado y para la empresa el desarrollo del proyecto.

• Para mostrar la importancia de la carga fiscal dentro del entorno de la competitividad, se compara con la tributación en Chile y Perú.

Caso Base. 2012

• Proyecto minero sobre un yacimiento epitermal de

Oro y Plata compuesto por varias vetas.

• Reservas 3.236.177 toneladas de mena.

• Explotación subterránea.

• Ley media Au 6,82 g/t

• Ley media Ag 483,0 g/t

• Se produce 50 % de Doré y 50 % de concentrado

• Precio Au U$S/Oz 1.650,00

• Precio Ag U$S/Oz 32,50

• Costo Refinación U$S/Oz Au 12,54

• Costo Refinación U$S/Oz Ag 1,25

• Costo Tratamiento concentrado 898 U$S/ t conc

Caso Base • Costo Transporte terrestre 19 U$S/ t

• Costo Transporte exportación 276 U$S / t

• Seguro y comisión 0,10 y 0,50%

• Costos Operativos (por t tratada en planta)

– Geología U$S /t 14,71

– Minado U$S /t 66,64

– Planta U$S/t 86,71

– Cierre mina U$S/t 2,06

– Fundición U$S/t 24,46

– Servicios Generales U$S/t 7,74

– Administración U$S/t 18,59

– Total U$S /t 220,90

• Total Inversión inicial : 294 M U$S

• Reinversiones : 106 M U$S

• 2 años de construcción y 8 años de producción.

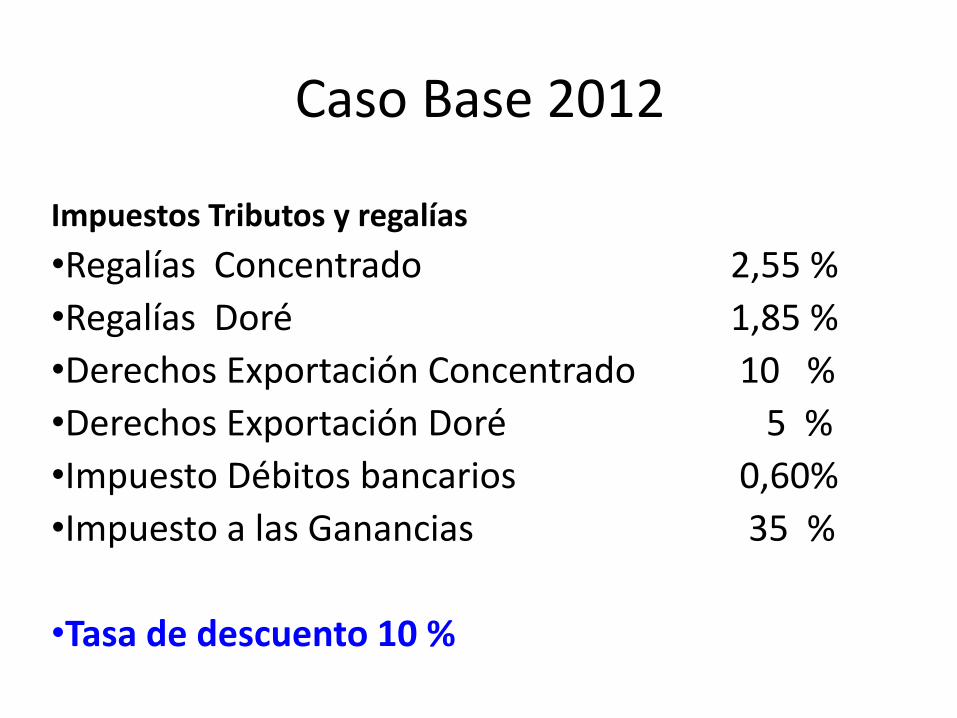

Caso Base 2012

Impuestos Tributos y regalías

•Regalías Concentrado 2,55 %

•Regalías Doré 1,85 %

•Derechos Exportación Concentrado 10 %

•Derechos Exportación Doré 5 %

•Impuesto Débitos bancarios 0,60%

•Impuesto a las Ganancias 35 %

•Tasa de descuento 10 %

Caso base 2012

• Inversión: 294 M U$S • Margen operativo: 50,1%

En millones de U$S

Caso base 2012

Caso base 2012 Flujos de Fondos descontados

5º año

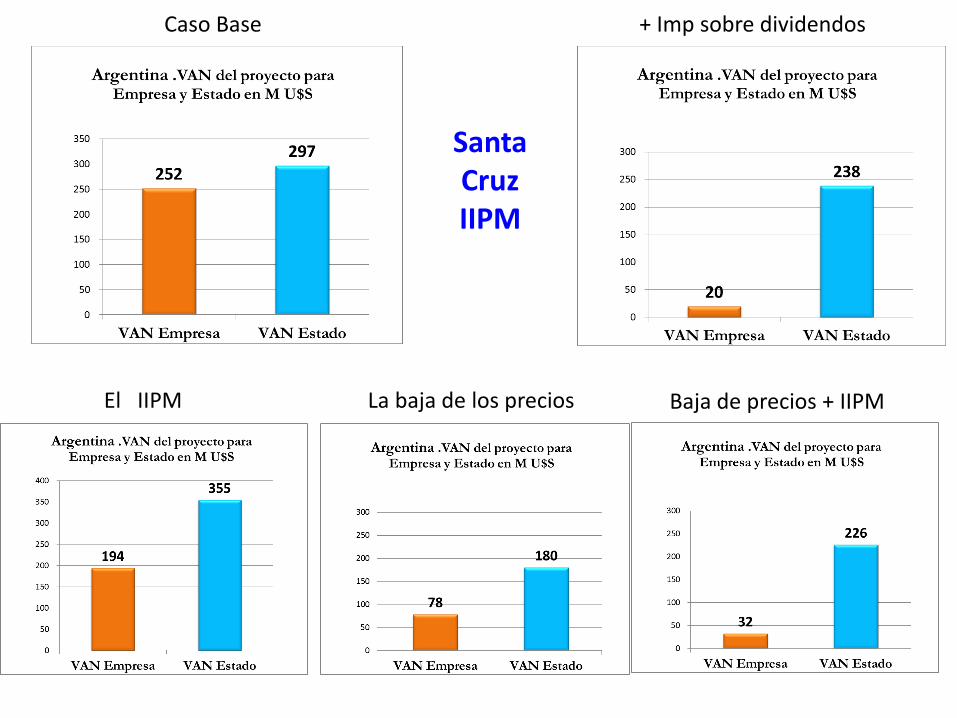

El VAN para la empresa minera es de 252 M U$S. Para el estado en su conjunto es de 297M US

Caso base 2012

VAN del proyecto para la empresa minera Comparativo con Chile y Perú

Margen Operativo 50,1 %

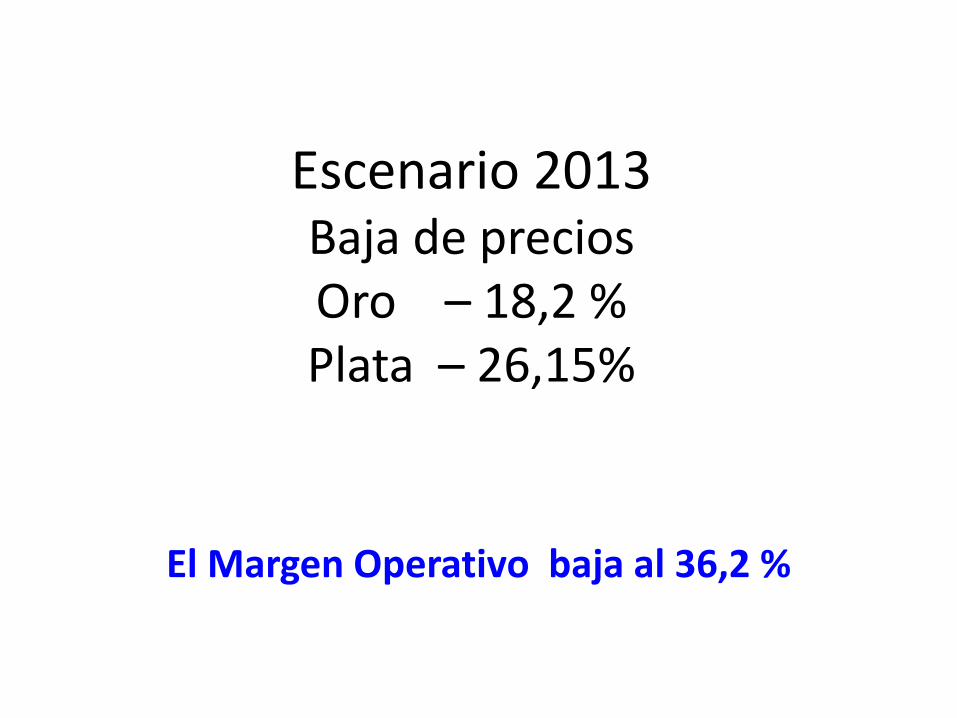

Escenario 2013 Baja de precios Oro – 18,2 % Plata – 26,15%

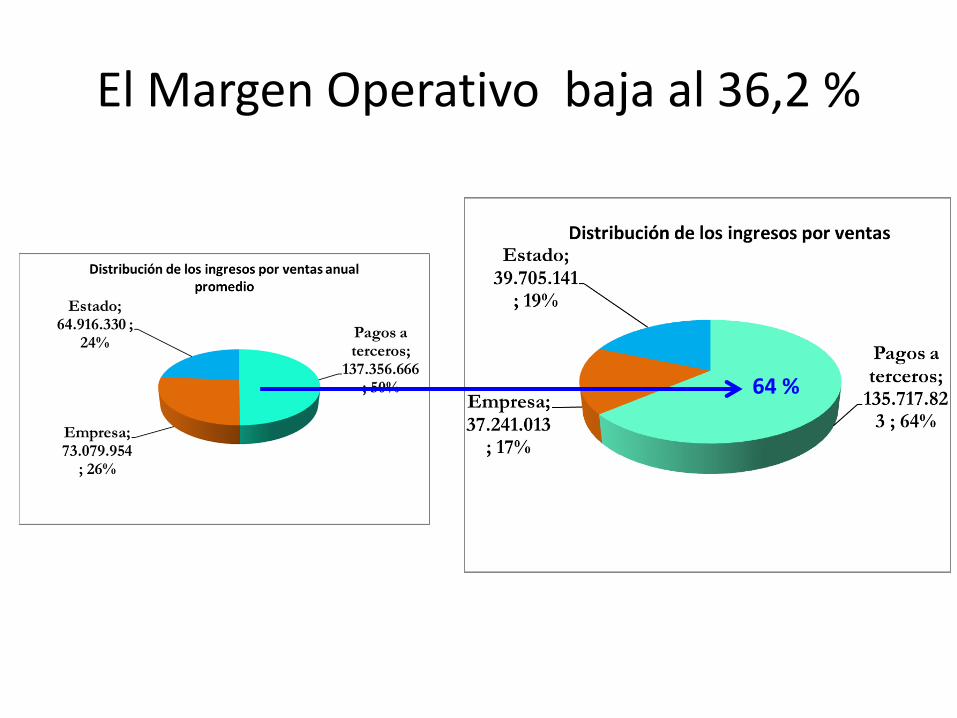

El Margen Operativo baja al 36,2 %

El Margen Operativo baja al 36,2 %

64 %

Baja de precio sobre caso base . Margen Operativo 36,2 %

7º año

El VAN se reduce a 78 M U$S

VAN después de la baja de precios

Margen Operativo 36,2 %

2012 2013

El VAN en Argentina

es el 77 % del de Chile

El VAN en Argentina es el 56 % del de Chile

Impuesto sobre distribución de dividendos

2013 2014

Santa Cruz

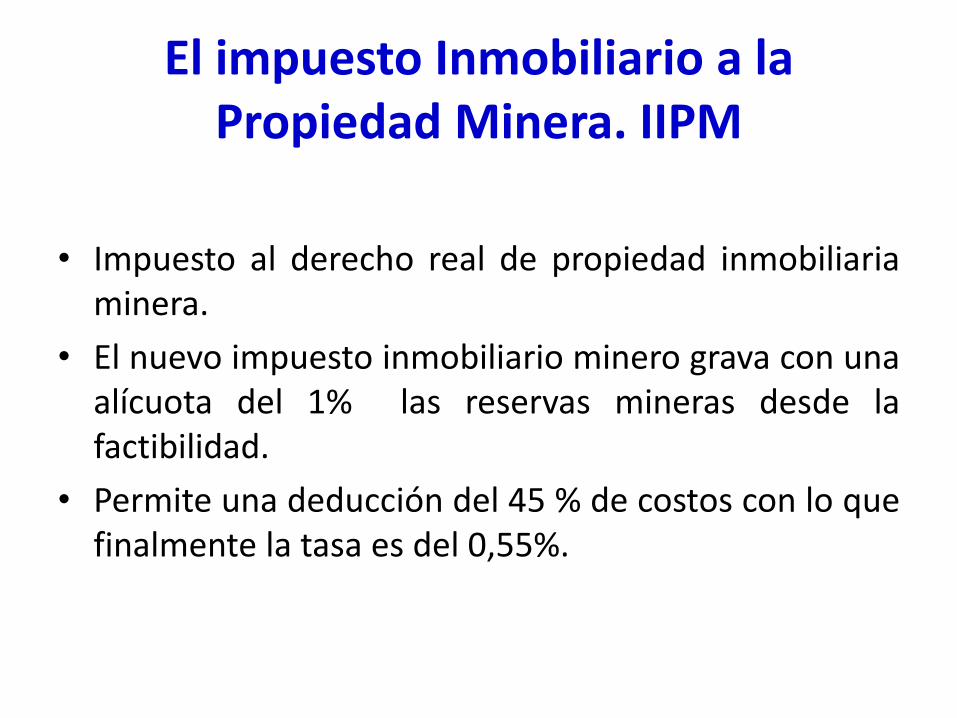

El impuesto Inmobiliario a la Propiedad Minera. IIPM

• Impuesto al derecho real de propiedad inmobiliaria minera.

• El nuevo impuesto inmobiliario minero grava con una alícuota del 1% las reservas mineras desde la factibilidad.

• Permite una deducción del 45 % de costos con lo que finalmente la tasa es del 0,55%.

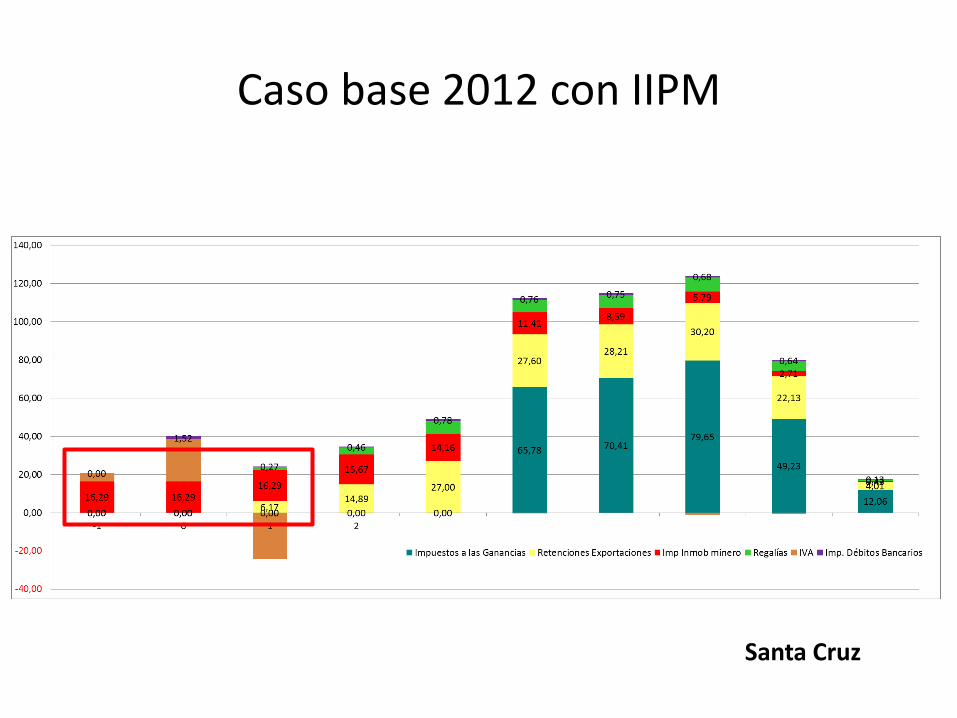

Caso base 2012 con IIPM

Santa Cruz

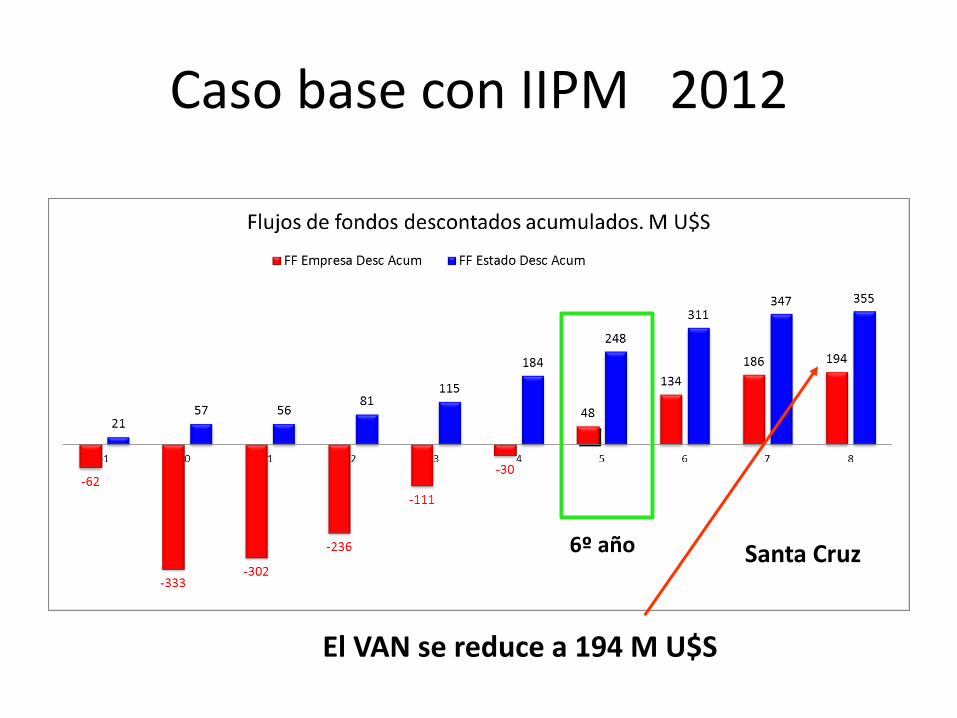

Caso base con IIPM 2012

6º año

El VAN se reduce a 194 M U$S

Santa Cruz

Baja de precios

Sólo la baja de precios dejaba el VAN del proyecto en 78 M U$S

+

IIPM

Baja de precios con IIPM

8º año

Ahora el VAN del proyecto sería de 32 M U$S

Santa Cruz

Baja de precios +

IIPM +

Impuesto sobre distribución de dividendos

Baja de precios con IIPM e Impuesto sobre dividendos

9º año

Ahora el VAN del proyecto sería de 20 M U$S

Santa Cruz

El IIPM La baja de los precios

+ Imp sobre dividendos Caso Base

Santa Cruz IIPM

Baja de precios + IIPM

Modelo San Juan

• Elevar regalías al 3 % Valor Bruto de Exportaciones en lugar de Boca Mina

• Fideicomisos por 1,5 % valor bruto ventas

Regalías 3 % y fondo fiduciario 1,5 % sobre valor exportaciones. Base 2012

San Juan

VAN del proyecto de 228 M U$S

El Margen Operativo baja al 36,2 %

Baja de precios Oro – 18,2 % Plata – 26,15%

Baja de precios . Regalías 3 % y fondo fiduciario 1,5 % sobre valor exportaciones

San Juan

La baja de los precios Baja de precios + 4,5 %

Caso Base

4,5 % S VB

+ Imp sobre dividendos

Modelo San Juan

Esquema Chubut

Propuesta en 2012 en Chubut • El nuevo esquema propuesto establece que el estado provincial

captará de los proyectos mineros una porción de la renta con dos tipos de bases imponibles:

• las ventas brutas

• la utilidad operativa antes de impuestos.

• Se calculan sobre la base de las ventas brutas los siguientes ítems: • Regalías: El importe a pagar en concepto de regalías será del tres por ciento (3%) sobre el

Valor Boca Mina . El 3% del VBM se calculará sobre las ventas brutas de minerales cuando los mismos sean procesados y/o comercializados fuera del estado provincial,

• Derecho de Compensación Minera (“DCM”). Será del 5% sobre el precio de venta total bruto del mineral.

• Participación de Petrominera. Petrominera, participará en los emprendimientos mineros situados en el territorio de la Provincia de Chubut. Esa participación será de un 4% sobre el valor de las ventas brutas.

• Esto constituye un total del 12% sobre las ventas brutas.

• Se calcula sobre la utilidad operativa antes de impuestos:

• Participación de Petrominera del 7 % en la utilidad operativa antes de impuestos

Chubut proyecto

2012

Regalías 8 % Provincia 45 %

Chubut proyecto 2012

Chubut

Chubut proyecto 2012. Margen operativo 51 %

Chubut

Ahora el VAN del proyecto sería de 147 M U$S ( base 252 M)

Baja de precios Oro – 18,2 % Plata – 26,15%

El Margen Operativo baja al 36,2 %

Chubut precios 2013. Margen operativo 36,2 %

Ahora el VAN del proyecto sería de 3 M U$S ( base con baja de precios 78 M)

Chubut

La baja de los precios

Caso Base

Propuesta 2012

Chubut

Baja de precios + Chubut

+ Imp sobre dividendos

Propuesta Chubut 2012

Modelo Jujuy

• La empresa minera le presta a JEMSE el dinero necesario para tener el 8,5% de las acciones.

• JEMSE devuelve el préstamo con el dinero de los dividendos hasta cubrir el crédito.

• JEMSE recibe el 8,5% de los dividendos

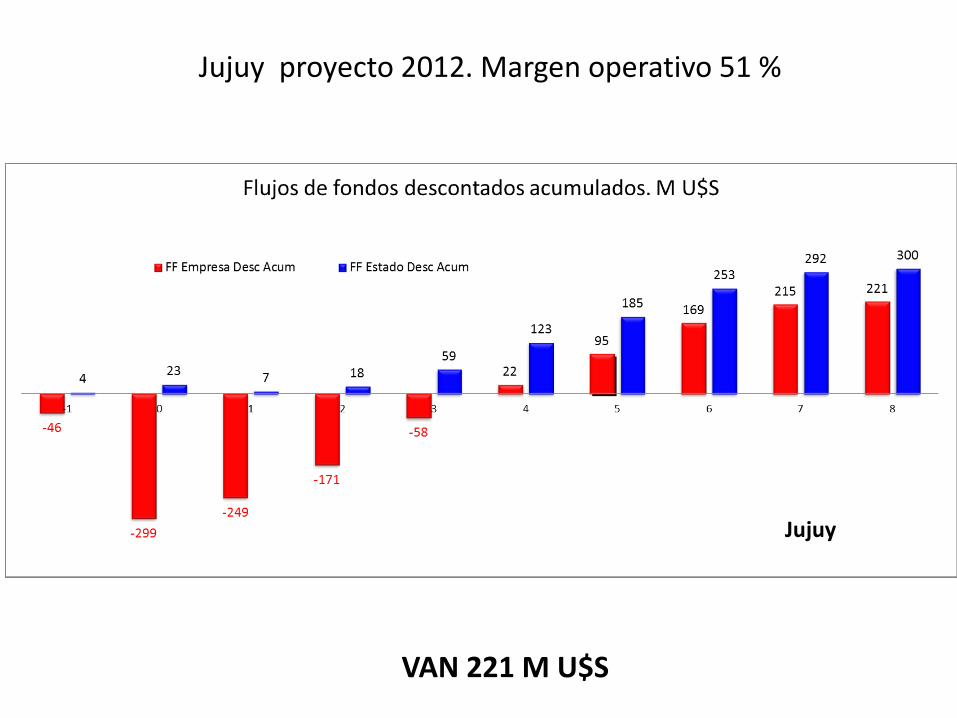

Jujuy proyecto 2012. Margen operativo 51 %

Jujuy

VAN 221 M U$S

Baja de precios Oro – 18,2 % Plata – 26,15%

El Margen Operativo baja al 36,2 %

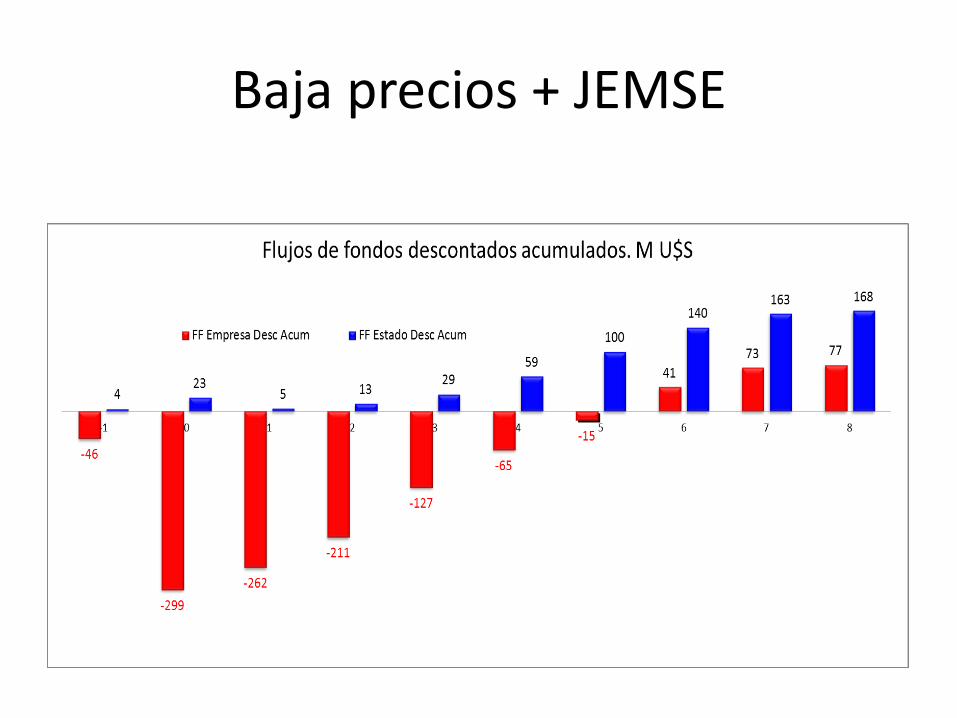

Baja precios + JEMSE

10 % divid

La baja de los precios Propuesta Jujuy 2012

Caso Base

Baja de precios + Jujuy

Jujuy

+ Imp sobre dividendos

Comparativo

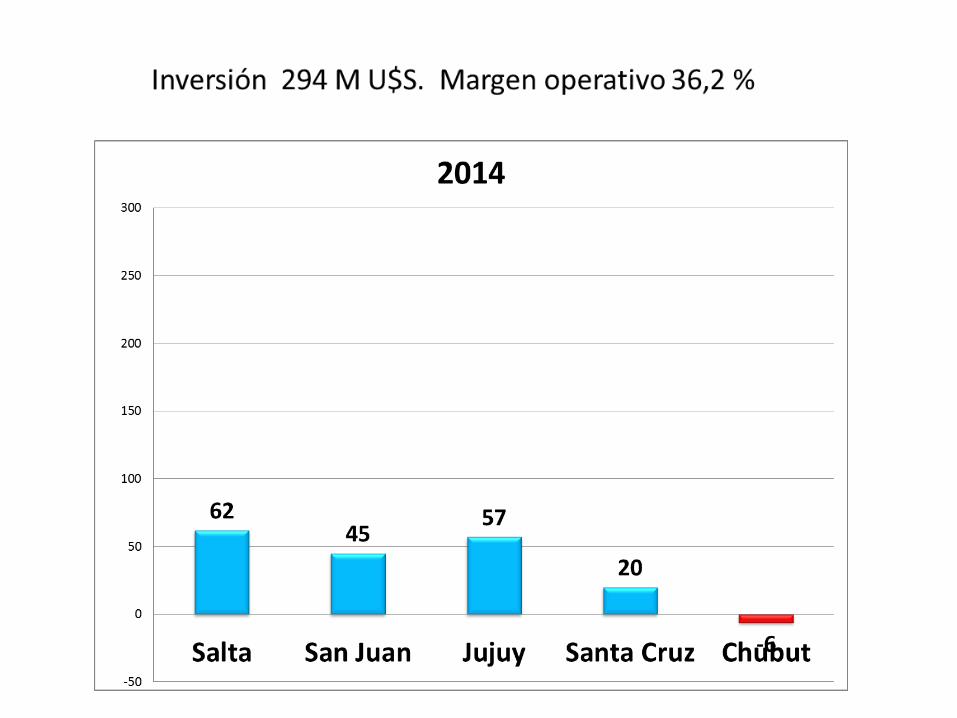

Inversión 294 M U$S. Margen operativo 50,1 %

2014 baja de precios

+ nuevos tributos provinciales

+ impuesto sobre dividendos

Consideraciones finales

• La estructura impositiva es una herramienta de política económica.

• No es conveniente tomar decisiones sobre escenarios de corto plazo.

• Se debe analizar y distinguir alícuota de base imponible.

Consideraciones finales • La base imponible debe ser la utilidad

operativa de otro modo: • la estructura es regresiva

• potencia el riesgo

• aleja la inversión

• deja afuera los proyectos de menor rentabilidad

• potencia la suba en la ley de corte

• desperdicia recursos

• desperdicia posibilidades de empleo y oportunidades de desarrollo para las personas

• Por último, no olvidar la competitividad

•La gallina

•La tortuga

Muchas gracias por su atención