diagnîstico de la inversiîn extranjera directa en el … · 2012-05-03 · diagnîstico de la...

TRANSCRIPT

DIAGNÓSTICO DE LA INVERSIÓNEXTRANJERA DIRECTA EN EL SALVADOR

1998-junio 2003

Claudia Mayela Calderó[email protected]

Documento de Trabajo No. 2003-01

Departamento de Balanza de PagosGerencia de Estudios y Estadísticas EconómicasDiciembre 2003

Mi especial agradecimiento a Edgardo Ovidio Luna por su contribución en la parte estadística,Xiomara Hurtado de García por sus útiles comentarios y a todas las empresas con inversión extranjeraque muy gentilmente respondieron nuestra encuesta.

INDICE

Página

INTRODUCCIÓN ...................................................................................................................... 5

I. DETERMINANTES DE LA INVERSIÓN EXTRANJERA DIRECTA:

REVISIÓN TEÓRICA ............................................................................................ 7

II. TIPIFICACIÓN DE ESTRATEGIAS EMPRESARIALES ................................... 10

III. COMPORTAMIENTO RECIENTE DE FLUJOS DE IED EN AMÉRICA

LATINA .................................................................................................................. 13

IV. CATEGORIZACIÓN DE LA IED EN EL SALVADOR........................................ 17

A. CONDICIONES DE ENTORNO Y FASES DE LA IED .................................. 18

B. ESTRUCTURA SECTORIAL ........................................................................... 21

C. FACTORES DE ATRACCIÓN O DETERMINANTES ................................... 24

D. MERCADO DE DESTINO ............................................................................... 26

E. ESTRATEGIAS EMPRESARIALES DE INVERSIÓN. .................................. 28

F. ESTABILIDAD DE LA IED .............................................................................. 31

G. DISTRIBUCIÓN GEOGRÁFICA..................................................................... 34

H. EMPLEO............................................................................................................ 35

I. PERSPECTIVAS ................................................................................................. 37

V. CONCLUSIONES Y RECOMENDACIONES ...................................................... 39

REFERENCIAS ........................................................................................................................... 42

CUADROS

Cuadro 1 América Latina y el Caribe: estrategias de las empresas transnacionales

en los años noventas ............................................................................................... 12

Cuadro 2 Distribución Regional de las Entradas Netas de IED 1996-2002 ........................... 15

Cuadro 3 América Latina y el Caribe: Ingresos Netos de IED por Subregión

1990-2002............................................................................................... ................ 16

Cuadro 4 América Latina: Distribución sectorial de la IED................................... ................ 17

Cuadro 5 El Salvador: Saldos de IED..................................................................... ............... 22

Cuadro 6 Porcentaje de respuesta por sectores: Factores determinantes para entrada de

IED......................................................................................... ................................. 25

4 Documento de trabajo

Cuadro 7 Porcentaje de respuesta por sectores: Mercado de destino...................... ............... 26

Cuadro 8 Porcentaje de respuesta por sectores: Estrategias empresariales............. ............... 29

Cuadro 9 Porcentaje de respuesta por sectores: Estabilidad de la IED.................. ................ 32

GRÁFICOS

Gráfico 1 El Salvador: Flujos anuales de IED 1976-2002...................................... ................ 18

Gráfico 2 Tasa de crecimiento del PIB real 1971-2002......................................... ................ 19

Gráfico 3 Tasa de inflación 1971-2002................................................................... ................ 19

Gráfico 4 PIB real per cápita 1970-2002................................................................ ................ 19

Gráfico 5 Indicador de Apertura Comercial............................................................ ................ 19

Gráfico 6 El Salvador: Flujos de IED 1998-enero/junio 2003................................ ................ 23

Gráfico 7 El Salvador: IED por país de procedencia ............................................. ................ 24

Gráfico 8 Factores determinantes para la entrada de IED....................................... ................ 24

Gráfico 9 Mercado de destino de la producción o servicio..................................... ................ 26

Gráfico 10 Países de destino de empresas exportadoras........................................... ................ 27

Gráfico 11 Mercado de destino por sectores............................................................. ................ 28

Gráfico 12 Estrategias Empresariales........................................................................ ............... 29

Gráfico 13 Año de ingreso o inicio de operaciones empresas de IED....................... ............... 31

Gráfico 14 Factores adversos a las empresas de IED ............................................... ............... 33

Gráfico 15 Distribución geográfica empresas de IED .............................................. ............... 34

Gráfico 16 Distribución geográfica empresas de IED por sectores .......................... ............... 35

Gráfico 17 Empleo generado por empresas de IED por sectores ............................. ................ 36

Gráfico 18 Empleo de empresas de IED por departamentos..................................... ............... 36

Gráfico 19 Incidencia de TLC’s para empresas de IED ........................................... ................ 37

Gráfico 20 Perspectivas de empresas de IED ante procesos de integración

Regional................................................................................................... ............... 38

ANEXOS

Resultados de encuesta especial a empresas con inversión extranjera directa en

El Salvador............................................................................................................................ ........ 44

Mapa de distribución geográfica de la IED en El Salvador ............................................ ............ 47

Documento de trabajo 5

INTRODUCCIÓN

La inversión extranjera directa ha sido considerada como un factor esencial para apoyar elcrecimiento y desarrollo de los países receptores, vista como una importante fuente derecursos que complementa el ahorro interno y mejora la disponibilidad de recursos externos,además de fortalecer la transferencia de tecnología, generar empleos y mejorar la posicióncompetitiva en los mercados internacionales.

La decisión de una empresa por invertir en un determinado país, obviamente está en funciónde diversos factores y estrategias, los cuales le permiten poder ubicarse en una posicióncompetitiva respecto a otros inversores. En este sentido, en los últimos años se ha podidoobservar una tendencia creciente en la movilidad de los flujos de inversión hacia economíastanto desarrolladas como en desarrollo.

Así, este estudio tiene como propósito presentar un análisis del comportamiento de lainversión extranjera directa en El Salvador, tanto respecto a las motivaciones de losinversionistas internacionales para venir al país como a sus expectativas de permanencia.Cabe aclarar, que el análisis se realiza de manera descriptiva, considerando las limitacionesestadísticas para desarrollar estudios de carácter econométrico.

La información de flujos y saldos utilizada en el documento está basada en los datos debalanza de pagos disponibles a partir de 1998, en los cuales se considera como inversiónextranjera directa aquella inversión internacional que refleja el objetivo de una entidadresidente de una economía de obtener una participación de largo plazo en una empresaresidente de otra economía (El Salvador) y que está formada por los montos que ingresan ala economía en concepto de aportaciones de capital y de reinversión de utilidades que efectúanlas empresas, aclarando que no se incluye aquella deuda o préstamo entre la empresa deIED y su matriz o filiales.

La otra información utilizada corresponde a los resultados de la realización de una encuestaespecial a doscientas veinte empresas con inversión extranjera directa en el país.

El documento se estructura en cinco capítulos, en el primero se hace una breve revisión delo que la teoría plantea como determinantes de los flujos de inversión extranjera directa. Elsegundo, presenta una tipificación de las principales estrategias adoptadas por las empresasextranjeras en su decisión de invertir. En el tercero, en forma resumida se presenta el recientecomportamiento de los flujos de este tipo de inversión en América Latina. En el cuartocapítulo se muestra una categorización de la inversión externa en El Salvador, considerandoel entorno en que se ha desarrollado, sus fases, sectores, mercado de destino, determinantes,estrategias empresariales, estabilidad, generación de empleo, distribución geográfica yperspectivas. Finalmente, en el último capítulo se presentan las conclusiones yrecomendaciones que se extraen del estudio.

6 Documento de trabajo

Documento de trabajo 7

I. DETERMINANTES DE LA INVERSIÓN EXTRANJERADIRECTA: REVISIÓN TEÓRICA

La inversión extranjera directa (IED) ha sido por mucho tiempo uno de los temas de más interés paralas economías, tanto desarrolladas como en desarrollo, dado los efectos positivos que ésta puedetener en la economía real y por considerarse una fuente alternativa de financiamiento menos volátil.

En los últimos años se ha observado una continua movilidad de este tipo de recursos financierosinternacionales, los cuales buscan adquirir cierta participación en la administración, control o posesiónde empresas localizadas en lugares diferentes a los de su país de origen. En la actualidad, una grancantidad de países ha vuelto la mirada hacia esta forma de financiamiento y muchos gobiernos estánllevando a cabo políticas de fomento para esta clase de inversión.

Este tipo de flujos de capitales, obviamente genera beneficios a las economías receptoras y su relacióne impacto en el crecimiento económico ha sido un tema de debate entre los investigadores; no obs-tante, en los últimos años las opiniones han tendido a converger a que la IED está positivamentecorrelacionada con el crecimiento. Entre los beneficios asociados a la IED se pueden mencionar:transferencia e innovación tecnológica, empleo, mejores salarios, mayores flujos de divisas,capacitación, encadenamientos en la red industrial, desarrollo de infraestructura, incremento decomercio y puede generar mejoras en el crecimiento y bienestar del país.

En el estudio de Findlay (1978 citado por Ghee Lim 2001), él postuló que la IED incrementa la tasade progreso tecnológico en el país anfitrión o receptor a través de un efecto “desborde” o “spillover”dada la tecnología y prácticas administrativas más avanzadas de la firma extranjera o inversionista.Este “desborde”, entendido como difusión de conocimiento puede llevar a mejoras en la productividady la eficiencia de la empresa local. Asimismo, Singh y Jun (1995) sugieren que la IED tiene inherentesalgunas ventajas para el desarrollo: división de riesgos, disciplina de mercado, orientación a laexportación y la transferencia de tecnología y pericia directiva; además, indican que las recientestendencias muestran que la IED puede ser una importante y estable fuente de capital privado para laseconomías en desarrollo, particularmente para aquellos países que son capaces de crear un ambientepropicio para nueva inversión extranjera.

Asimismo, Blomström (1991) planteó que la posibilidad de obtener acceso directo a tecnologíamoderna es tal vez la más importante razón por la que los países desean atraer IED, además de poderconducir a una mayor ganancia de productividad. En su estudio sugiere que este tipo de “spillover”tecnológico puede ocurrir de varias formas, ya sea que la empresa inversionista aumente el grado decompetencia en el mercado del país anfitrión y forzar de esta manera a que las firmas ineficientessean más productivas por si mismas para invertir en capital físico o humano. Así también, puedenproveer de capacitación en lo laboral y administrativo. Otro posible canal es el entrenamiento de losproveedores locales que intermedian productos para que reúnan altos estándares en control de calidad,rapidez de entrega y método de operación de la compañía extranjera propietaria.

Empíricamente, existen otros muchos estudios que parecen tener buena evidencia de la eficiencia delos “spillovers” generados por la IED, tanto para países desarrollados como en desarrollo. Por ejemplo1,Blomstrom (1986) y Kokko (1994), encontraron evidencia econométrica de “spillovers” positivosde la IED en México; Blomstrom, Kokko y Zejan (1994) para Uruguay y Sjoholm (1999) para

1 Todos los autores aquí mencionados son citados en Ghee Lim (2001)

8 Documento de trabajo

Indonesia; Aitken, Hanson y Harrison (1997) para México. Sin embargo, hay estudios como el deAitken y Harrison (1991) para Venezuela donde la evidencia es más limitada, por lo menos paraefectos en el corto plazo. De igual manera, Rodrik (1999), ha expresado algunas dudas acerca de laevidencia sobre “spillovers”; él argumenta que la mayor productividad en las firmas domésticas nonecesariamente sugiere “spillovers” eficientes desde las firmas extranjeras.

En este sentido, la magnitud de impacto que tenga un “spillover” en una economía receptora estadeterminada por diferentes factores. Para el caso, Ghee Lim (2001) plantea que un determinante dela magnitud del “spillover” parece ser el tamaño de la brecha tecnológica entre la firma doméstica yla extranjera, eso es, que la magnitud de la difusión parece depender de la capacidad del país anfitriónen absorber la tecnología extranjera.

Del mismo modo, Morán (1998 citado en Ghee Lim 2001) sugiere que otro importante determinantees el tipo de clima de inversión del país anfitrión, él argumenta que entre más liberal sea este clima,tendería a generar fuertes “spillovers” debido a que probablemente atraería más IED dinámica yatractiva que cuente con características, tales como: gran tamaño, con economías de escala, mejoresprácticas administrativas, orientadas a la exportación y altamente eficientes. Caso contrario, un climarestrictivo con condicionantes de asociación, permisos, licencias u otros requerimientos tienden aatraer IED que probablemente sea menos eficiente y con tecnología atrasada.

Borenzstein, et al. (1995) encontraron que mientras la IED es un importante vehículo para transferirtecnología y un positivo colaborador al crecimiento económico, la magnitud de su impacto estádeterminada por el “stock” de capital humano en la economía anfitriona (éste medido por el niveleducacional, que para el caso fue el nivel de enseñanza secundaria). Los resultados empíricos sobresesenta y nueve países en desarrollo reflejaron que la IED es más productiva que la inversión domésticasolamente cuando la economía anfitriona tiene un mínimo grado de nivel educativo.

Shatz y Venables (2000, citado en Ghee Lim 2001) plantearon una serie de factores que puedentener un importante efecto en los flujos de IED, tales como: costos de transporte, tamaño del mercadoanfitrión, efecto conglomerado (“clusters”), costos de factores, incentivos fiscales, clima denegocios/inversión y finalmente, las barreras o apertura al comercio. Sin embargo, ellos determinaronque el impacto de estos factores dependerá del tipo de IED establecida, la cual está basada en elobjetivo estratégico2 de los inversionistas, que para el caso se centra en dos: la búsqueda de mercadosy la minimización de costos.

De igual manera, una investigación realizada por el Banco Mundial (1994) para Japón, encontró quelos más importantes determinantes para la IED fueron el tamaño del mercado, los costos de la manode obra y las políticas orientadas al fomento de la IED.

Agarwal (1980, citado en Nunnenkamp 2002) coincidió en encontrar que el tamaño del mercado delpaís anfitrión es el factor más popular para atraer inversión, especialmente cuando se consideran losflujos de IED hacia países en desarrollo.

Igualmente, Nunnenkamp (2002) considera que los determinantes tradicionales y dominantes en ladistribución de la IED son la población del país anfitrión, el producto per cápita, crecimiento delproducto, trabas administrativas, restricciones de entrada y otros factores de riesgo.

2 Este tema se desarrollará más ampliamente en la sección II de este documento

Documento de trabajo 9

Por otro lado, Durán (1999) en su estudio realizado para 19 países de América Latina y el Caribe, através de modelos econométricos con series temporales y datos de panel, encontró que en general losfactores que tendrían mayor incidencia en el comportamiento de las corrientes de IED son: i) eltamaño y la tasa de crecimiento de la economía, que influye positivamente en la IED ingresada a lamayoría de los países; ii) el nivel del ahorro doméstico, que favorece en gran medida una disposiciónfavorable hacia nuevas afluencias de IED; iii) el grado de solvencia del país, que mientras más altosea, mayores son las expectativas de captar IED debido a que el riesgo potencial de futuras crisisfinancieras asociadas a disminución de flujos de inversión directa es menor; iv) La mayor aperturacomercial, favorable también a la IED; v) la existencia de costes hundidos, que influyen positivamenteen el ingreso de nuevas corrientes de inversión, especialmente en los países que han sido los principalesreceptores de IED en el pasado, esto es Argentina, Brasil y México; y vi) la estabilidadmacroeconómica, que influye positivamente sobre las nuevas corrientes de IED.

Esquivel y Larraín (2001), sugieren como determinantes de la IED: el tamaño del mercado,características de la mano de obra, ubicación geográfica y dotación de factores; no obstante, planteanque esta lista se queda corta de no incluir factores institucionales y de política que sin duda desempeñanun papel importante en la determinación de los flujos de IED. Ellos distinguen dos tipos: factoresinstitucionales o estructurales y políticas de incentivos. En los factores institucionales o estructurales,se incluyen:

• Fundamentos macroeconómicos: una situación económica volátil puede ser un factornegativo para la IED; en consecuencia, una mayor estabilidad económica y menorincertidumbre pueden hacer más atractivo a un país para la recepción de IED.

• Provisión de infraestructura: proveer de adecuados puertos, carreteras, aeropuertos, etc.,pueden ser factores de éxito en la atracción de IED

• Marco legal y regulatorio: una mejora de los aspectos legales y regulatorios, que conllevea contar con un marco legal estable, transparente y bien definido puede incidir positivamenteen la atracción de IED.

• Nivel educacional de la mano de obra: este factor es importante considerando que muchasempresas de IED no sólo buscan salarios bajos, sino también una alta productividad, porende, un aumento en la calidad y productividad de los trabajadores de un país podría atraerun monto mayor de este tipo de inversión.

En lo que se refiere a las políticas de incentivos, los autores plantean tres tipos de incentivos:

• Incentivos fiscales: estos consisten en el otorgamiento de privilegios fiscales a las empresasestablecidas a través de IED, por ejemplo: reducciones en impuestos sobre renta, municipales,exención de aranceles, tasas de depreciación aceleradas, regímenes especiales, etc.

• Incentivos financieros: en estos se incluye la concesión de subsidios o apoyos económicos(financieros o en especie) para la producción de las empresas extranjeras, ejemplo: donaciónde terrenos o edificios, préstamos subsidiados, garantías crediticias, subsidios salariales,subsidios en servicios públicos, etc.

• Políticas de promoción: estas políticas se refieren a enfatizar el papel del gobierno comofacilitador de la IED, por ejemplo: difusión de oportunidades de inversión, entrega deinformación a potenciales inversionistas, giras internacionales, etc.

Las dos primeras políticas involucran más claramente un gasto directo o un costo de oportunidad positivoy ambos tipos discriminan a favor de las empresas extranjeras, lo que implica la introducción de distorsionesal funcionamiento de la economía. El tercer tipo es usualmente menos costosa y de tipo neutral.

10 Documento de trabajo

En resumen, se puede observar que muchos de los estudios coinciden en el tipo de determinantesque definen el comportamiento de flujos de IED a un país; sin embargo, éstos tenderían a variar dealgún modo dependiendo de las características propias de cada economía receptora, además laestrategia que utilice la empresa o el inversionista extranjero juega un papel clave en la decisión deinvertir; este último aspecto se aborda más ampliamente en el segundo apartado de este documento.

II. TIPIFICACIÓN DE ESTRATEGIAS EMPRESARIALES

Los flujos de IED resultan de la decisión de las firmas o empresas transnacionales de internacionalizarsu producción, aprovechando las ventajas de localización ofrecidas por un país o región determinadosy haciendo uso de capacidades propias que les permiten posicionarse mejor que otros inversores(potenciales o existentes) en el mercado receptor.

Así, si los costos de incorporar y organizar una nueva unidad productiva (propia) dentro de la red deactivos de la firma son menores que los costos de transacción asociados a la transferencia de aquellascapacidades a un productor local, la empresa decidirá invertir e incrementar la producción en dichomercado.

Precisamente, en los trabajos de Dunning (1988,1994 citados en Kosacoff y Porta 1997) se planteaque en general, la retención del control total del proceso productivo internacional dentro de la estructurade la firma, se deriva de dos factores diferentes: o bien del carácter estratégico de los activos productivosy tecnológicos de la empresa, o bien de la dificultad de organizar el proceso productivo a través delmercado. Por su parte, tanto las ventajas de localización como las de propiedad varían en el tiempoy, por otra parte, interactúan, redefiniéndose permanentemente. Las ventajas de localización puedenser naturales (disponibilidad de recursos), adquiridas o acumuladas (desarrollo de capacidadmanufacturera o de infraestructura) o creadas políticamente (reservas de mercado). Las ventajas depropiedad residen en el tipo de activos productivos, financieros o tecnológicos que disponga la firma.

Dunning reconoce cuatro tipos principales de estrategias de IED, en los que se combinan tanto ventajasde propiedad como de localización: a) IED aprovechadora de recursos (naturales o humanos); b)IED explotadora del mercado interno (nacional o ampliado por un área comercial preferente); c) IED“pro eficiencia”, destinada a integrar activamente distintas filiales propias (organizando a nivel deproductos o procesos); y d) IED que incorpora activos estratégicos (fusiones o alianzas, es decir,adquisición de firmas existentes o, más en general, integración de capacidades tecnológicas nonecesariamente concretadas en una empresa), destinada a incrementar las capacidades de la empresainversionista y su competitividad global.

Las dos primeras tenderían a explicar las formas iniciales de establecimiento de IED en una economíareceptora y supondrían una integración relativamente débil de la filial en la estructura de la corporación,limitada a la recepción de tecnología, insumos y financiamiento.

Las otras dos, en cambio, formarían parte de un proceso de consolidación de la participación de laempresa inversionista en la economía anfitriona y, sobre todo, establecerían un vínculo entre la filialy la corporación más intenso, que podría ir desde una mayor interacción con la estructura productivainternacional (integración simple) hasta el establecimiento en la filial de funciones productivas y degestión estratégicas para la corporación (integración compleja). En la medida que se supone que laIED implica poner en juego ventajas de propiedad significativas (principalmente, cuando se trata deaquéllas de rasgo productivo y tecnológico), estos dos últimos tipos de inversión deberían tener,

Documento de trabajo 11

según Dunning, un mayor efecto sobre el desarrollo de capacidades competitivas del país receptorque los dos primeros.

De la misma forma, Esquivel y Larraín (2001) plantean que existen diversas razones o estrategiaspara que una empresa decida invertir en otro país, pudiéndose agrupar básicamente en tres objetivos:

Explotación de nuevos mercados. Una de las principales razones que se han ofrecido para explicarla presencia de IED en una economía es la búsqueda de nuevos mercados. Por ende, tradicionalmenteun factor explicativo de este tipo de IED es el tamaño del mercado de destino, el cual puede medirsemediante el ingreso total de una economía o mediante sus dos componentes: el tamaño de la poblacióny el ingreso per cápita.

Un enfoque más moderno, sin embargo, sugiere que existe cierta IED que busca un mercado másgrande pero no en forma directa sino indirecta; en este sentido, una economía que ofrece ventajascomerciales o de localización geográfica, podría servir para atraer a la IED que busca penetrar en unmercado más amplio. Un ejemplo de este tipo, es el caso de México que ofrece a terceros países laposibilidad de acceder al mercado norteamericano como resultado de su participación en el Tratadode Libre Comercio de América del Norte.

Búsqueda de eficiencia productiva. Esta IED busca una mayor eficiencia productiva mediante lareducción de sus costos de producción. Esto puede implicar la búsqueda de zonas en donde loscostos de ciertos insumos productivos sean más baratos. Este es el caso de la IED que transfiereactividades intensivas en trabajo a zonas en donde la fuerza laboral es abundante y los salarios sonrelativamente bajos. Sin embargo, también aplica para la IED que busca una mayor eficiencia porcosto unitario de la fuerza laboral, esto implica que no sólo busca mano de obra barata sino unacombinación de salarios inferiores a los domésticos y una alta productividad de los trabajadores.

La primera clase de IED (basado en salarios bajos) es la más tradicional y es la que explica la IEDque algunos países avanzados tienden a realizar en sus países vecinos de menores ingresos y conabundante mano de obra no calificada. Por ejemplo, esta es la inversión que realizaron empresasjaponesas en el Sudeste Asiático en la década de los sesenta y setenta y que ahora se han ido desplazandohacia otros países de la región cuyos salarios son menores. También este es el caso de la IED deempresas estadounidenses en ciertas zonas de México y Centroamérica. Esta forma de IED estáasociada a la inversión en la industria manufacturera ligera, que es abundante en trabajo, o a larelocalización de una cierta parte de la actividad industrial que es intensiva en mano de obra nocalificada. Esto explica en parte por que esta IED está normalmente relacionada a un aumento en elcomercio intra-firma.

La IED que busca una mayor eficiencia por costo unitario de la fuerza laboral, es la que no sólo buscasalarios menores a los que pagaría en su país de origen, sino que también deseará obtener una productividadlaboral relativamente alta. Este tipo de IED es más especializada y requiere de una mano de obrarelativamente más calificada. Este es el caso de la IED dedicada a la manufactura más compleja y quebusca orientar su producción al mercado externo, por ejemplo, la IED en la industria automotriz; asícomo también la IED especializada en servicios profesionales como el procesamiento de datos.

Búsqueda de activos estratégicos. Esta modalidad de IED puede dividirse en dos situacionescompletamente extremas. Por una parte, se encuentra la IED que busca explotar la existencia deciertos recursos naturales; modalidad que es considerada la forma más tradicional y antigua de IED.Sin embargo, en la actualidad esta estrategia ha ido perdiendo importancia en el mundo, en parte

12 Documento de trabajo

porque la dotación de factores es relativamente fija pero también como resultado del surgimiento demuchos otros bienes que pueden sustituir a este tipo de recursos.

Por otra parte, existe cierta IED que busca la existencia de otra clase de activos estratégicos muchomás especializados como pueden ser la mano de obra altamente calificada, un cierto tipo deinfraestructura (en telecomunicaciones, por ejemplo) o el desarrollo de determinadas habilidadesmuy específicas (know-how). En esta modalidad se incluye aquella IED que busca desarrollarprogramas de computación (software), actividades de investigación y desarrollo o la producción debienes con tecnología de punta.

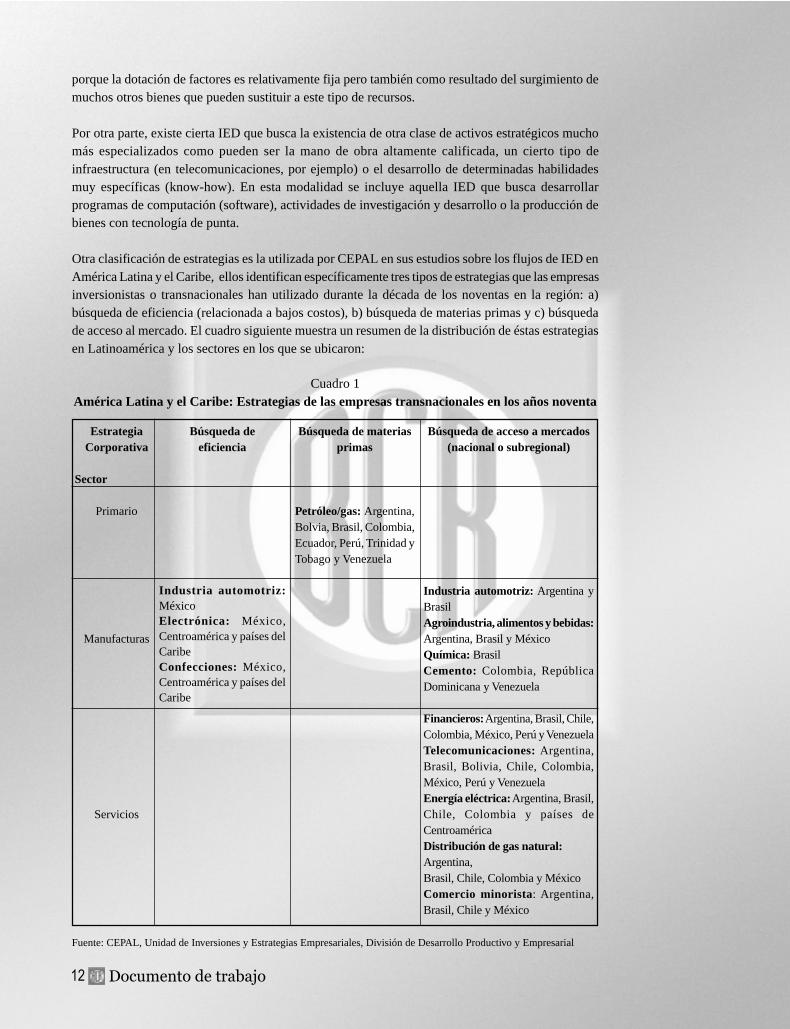

Otra clasificación de estrategias es la utilizada por CEPAL en sus estudios sobre los flujos de IED enAmérica Latina y el Caribe, ellos identifican específicamente tres tipos de estrategias que las empresasinversionistas o transnacionales han utilizado durante la década de los noventas en la región: a)búsqueda de eficiencia (relacionada a bajos costos), b) búsqueda de materias primas y c) búsquedade acceso al mercado. El cuadro siguiente muestra un resumen de la distribución de éstas estrategiasen Latinoamérica y los sectores en los que se ubicaron:

Cuadro 1América Latina y el Caribe: Estrategias de las empresas transnacionales en los años noventa

EstrategiaCorporativa

Sector

Primario

Manufacturas

Servicios

Búsqueda deeficiencia

Industria automotriz:MéxicoElectrónica: México,Centroamérica y países delCaribeConfecciones: México,Centroamérica y países delCaribe

Búsqueda de materiasprimas

Petróleo/gas: Argentina,Bolvia, Brasil, Colombia,Ecuador, Perú, Trinidad yTobago y Venezuela

Búsqueda de acceso a mercados(nacional o subregional)

Industria automotriz: Argentina yBrasilAgroindustria, alimentos y bebidas:Argentina, Brasil y MéxicoQuímica: BrasilCemento: Colombia, RepúblicaDominicana y Venezuela

Financieros: Argentina, Brasil, Chile,Colombia, México, Perú y VenezuelaTelecomunicaciones: Argentina,Brasil, Bolivia, Chile, Colombia,México, Perú y VenezuelaEnergía eléctrica: Argentina, Brasil,Chile, Colombia y países deCentroaméricaDistribución de gas natural:Argentina,Brasil, Chile, Colombia y MéxicoComercio minorista: Argentina,Brasil, Chile y México

Fuente: CEPAL, Unidad de Inversiones y Estrategias Empresariales, División de Desarrollo Productivo y Empresarial

Documento de trabajo 13

De igual manera, otra clasificación similar es la de Shatz y Venables (2000, citado en Ghee Lim2001), que presentan dos principales razones por las cuales una firma desea invertir: una es servirmejor al mercado local (búsqueda de mercados) y otra es obtener costos más bajos (búsqueda deeficiencia). Con base en esta tipificación, ellos distinguen dos tipos de IED: primero, aquella inversiónque sirve al mercado local y que frecuentemente es llamada “horizontal” o “market seeking” y la cualinvolucra la construcción de plantas ubicadas en el extranjero para proveer a ese mercado. El motivoes reducir los costos involucrados en el aprovisionamiento del mercado (tarifas, costos de transporte)o hacerse más competitivos de otras maneras (proximidad de mercados, disponibilidad para respondera los cambios en circunstancias locales y de preferencias).

Segundo, la IED en búsqueda de menores costos de insumos es habitualmente llamada “vertical” o“production cost-minimizing”, y ésta involucra parte de la cadena vertical de producción, reubicándolaen un lugar de bajo costo. Ese tipo de IED es normalmente orientada a la exportación, frecuentementeal mercado doméstico del país de origen del inversionista y tiende a no ser afectada por el tamaño delmercado de la economía anfitriona. Puede ser estimulada cuando diferentes partes del proceso deproducción tienen diferentes requerimientos de insumos y el precio de éstos varía a través de países.

Es de señalar, que si bien la distinción entre IED horizontal y vertical es útil, éstas no son excluyentesya que se puede encontrar una planta o empresa con ambos tipos de inversión.

En síntesis, las estrategias que utilizan las empresas inversionistas podrían resumirse básicamente enla búsqueda de los siguientes objetivos: expandirse a nuevos mercados, explotar algún recursodisponible (natural o humano), globalizar su producción, integrar capacidades (tecnológicas oadministrativas) y aumentar la eficiencia vía menores costos. Aquí cabría agregar un objetivo adicionaly para aquellas empresas cuyo interés de invertir se orienta hacia la adquisición de activos estatales(privatizaciones); sin embargo, es de esperar que este tipo de estrategia vaya acompañado de algunade las otras arriba mencionadas.

También, cabe mencionar que en la práctica puede surgir la combinación de más de una de lasestrategias empresariales expuestas, por lo que no deben verse en forma aislada una de otra.

III. COMPORTAMIENTO RECIENTE DE FLUJOS DE IEDEN AMÉRICA LATINA

La inversión extranjera directa se ha constituido en un elemento central del proceso de globalizaciónque caracteriza a la economía internacional en los últimos años, observándose un crecimiento muyimportante en el monto de este tipo de recursos financieros en busca de adquirir una cierta participaciónen la administración, posesión o control de empresas localizadas en lugares distintos al de su país deorigen. Como resultado de este proceso, la importancia de las empresas transnacionales ha aumentadoen la mayoría de economías nacionales, tanto desarrolladas como en desarrollo.

En este sentido, de acuerdo a información recabada por la Comisión Económica para América Latina(CEPAL) en su Informe Anual sobre la Inversión Extranjera en América Latina y el Caribe (1997 a2002), las corrientes mundiales de IED durante la década de los 90’s experimentaron un notablecrecimiento, de un promedio anual de 142,000 millones de dólares entre 1985 y 1990 pasaron a másde 500,000 millones de dólares promedio entre 1990 y 1999.

14 Documento de trabajo

Las cifras más recientes sobre la evolución de la IED en el mundo ratifican el considerable cambio afavor de una mayor participación de los países en desarrollo en las corrientes internacionales deinversión directa, lo cual confirma que el proceso de globalización de la economía mundial se extiendeprogresivamente hacia los países en desarrollo y ha tenido importantes implicaciones para cada región.

La participación de la IED hacia países en desarrollo registró en promedio cerca del 30% en lostotales mundiales de inversión, durante los noventas. Las economías en desarrollo recibieron entre1990 y 1999 en promedio más de 80,000 millones de dólares anuales de IED distribuidosprincipalmente entre los países asiáticos y América Latina y el Caribe.

Como se observa en el cuadro 2, gran parte de los flujos destinados hacia países en desarrollo sedirigió a los países asiáticos, que recibieron cerca del 55% del total durante la década de los noventa,principalmente hacia China.

Sin embargo, América Latina y el Caribe no fueron la excepción dentro del destino de estos flujos.Durante los años noventa, la estabilidad macroeconómica y las reformas como la apertura comercialy financiera, los amplios programas de privatización, la liberalización de los marcos regulatoriosaplicados a las inversiones privadas y los procesos de integración regional; modificaronsignificativamente la percepción que tenían los inversionistas extranjeros de la región. Lo anterior,se tradujo en una mayor participación del capital a largo plazo, especialmente de IED en el ingresoregional.

Así, y pese a la gravedad de la crisis financiera de México y las perturbaciones originadas en Asia,los flujos de IED hacia América Latina y el Caribe registraron un crecimiento sostenido, hasta alcanzarun récord histórico en 1999 con un estimado de 108,000 millones de dólares.

En los primeros cinco años de los noventa, las corrientes de IED fueron fuertemente influidas por losprogramas de privatización impulsados por varios países de la región. En forma gradual a este tipode ingresos se sumaron nuevas inversiones directas destinadas a modernizar las empresas quecambiaron de propiedad, ante las necesidades de expansión de estas compañías en economías másabiertas y expuestas a la competencia. Esto, conforme a CEPAL ha permitido en primera instanciamejorar la calidad de los servicios (energía, telecomunicaciones, transporte), lo que incidepositivamente en la competitividad internacional.

Documento de trabajo 15

1990-1995 a 1996 1997 1998 1999 2000 2001 2002 b

Total mundial 225 386 478 694 1,088 1,492 735 534Países desarrollados 145 220 268 484 838 1,227 503 349

Europa Occidental 87 116 138 275 507 832 336Unión Europea 84 110 128 262 488 809 323

Alemania 4 7 12 25 55 195 32Francia 16 22 23 31 47 43 53Reino Unido 17 24 33 74 88 117 54 12

Otros países europeos 3 5 10 13 19 24 13Otras economías desarrolladas 58 104 130 210 331 395 167

Canadá 6 10 12 23 24 67 27Estados Unidos 41 84 103 174 283 301 124 44Otros países 11 10 15 12 23 28 15

Países y economías en desarrollo c 74 153 191 188 225 238 205 158AméricaLatina y el Caribe 22 50 73 85 108 94 84 57África 4 6 11 9 13 9 17 6Asia y el Pacífico 48 94 106 96 103 134 102 90

China 19 40 44 44 40 41 47 50Europa central y oriental 6 14 19 23 25 27 27 27

En el 2001, se observó un punto de inflexión en la tendencia ascendente de los flujos de IED que elmundo y por ende, Latinoamérica venían experimentando a lo largo de la década pasada. Tras diezaños de fuerte crecimiento, con tasas promedio arriba del 40%, la IED mundial registró unaconsiderable caída del 51% en el 2001 respecto al año anterior, lo que representó la peor reducciónen casi tres décadas. Cabe mencionar, que dicha caída se concentró principalmente en los paísesdesarrollados.

Entre los factores que incidieron en esta situación se pueden mencionar: a) la desaceleración delnivel de actividad de la economía mundial (particularmente la de Estados Unidos), que afectónegativamente los montos de inversión global ante el menor requerimiento de ampliación de lacapacidad productiva y perjudicó la tasa de ganancia de las grandes empresas, con el consecuentederrumbe bursátil ante el impacto en el valor de las acciones; b) el menor ritmo de expansión delsector de las telecomunicaciones menoscabó el proceso de fusiones y adquisiciones, así como lacanalización de fuertes inversiones hacia las innovaciones tecnológicas y c) la desconfianza eincertidumbre generadas por los sucesos del 11 de septiembre en Estados Unidos repercutieron sobrelas decisiones de inversión.

Estos factores de igual manera, afectaron los flujos orientados a América Latina y el Caribe, aunquea éstos se les unen otros asociados a la región: la crisis política y económica de Argentina, los temoresde contagio hacia los países vecinos, la maduración de las reformas estructurales que habían motivadola aceleración de los flujos en especial la venta de activos públicos (privatizaciones), la crisis enVenezuela entre otros factores que contribuyeron a la desaceleración de la afluencia de capitales a laregión; sin embargo, es de rescatar que los flujos ingresados siguen siendo altos y se encuentran en elrango promedio del último quinquenio de los noventas.

Cuadro 2Distribución Regional de las Entradas Netas de IED, 1996-2002

En miles de millones de US$

Fuente:CEPAL Centro de Información de la Unidad de Inversiones y Estrategias Empresariales de la División de Desarrollo

Productivo y Empresarial, sobre la base de cifras proporcionadas por la Conferencia de las Naciones Unidas sobre Comercio

y Desarrollo (UNCTAD). Para América Latina y el Caribe las cifras hasta el año 2001 provienen de las estadísticas de

balanza de pagos del Fondo Monetario Internacional (FMI). Para el 2002, las estimaciones para América Latina y el Caribe

provienen de las entidades nacionales de los respectivos países

a. Promedio anual

b. Estimaciones

c. Las cifras de los componentes no suman el total, debido a que las estadísticas de América Latina provienen de otra fuente.

Otros países europeos

EuropeaEuropa Occidental

países

y

y

Asia y el Pacífico

Europa central y oriental

Países desarrollados

16 Documento de trabajo

Dentro de la región, Brasil se ha ubicado a la cabeza de las preferencias de los inversionistas extranjeros;no obstante, México fue de los principales receptores de IED durante la primera mitad de la décadade los 90’s, considerando que el tratado de libre comercio con Estados Unidos y Canadá fortaleció suposición, una vez que los inversionistas comenzaron a aprovechar las oportunidades de acceso almercado norteamericano y de trato preferencial arancelario.

De esta forma, los flujos de IED orientados hacia México han representado aproximadamente el 21% deltotal de América Latina y el Caribe, el MERCOSUR (Argentina, Brasil, Paraguay y Uruguay) cerca deun 38%, del cual Brasil representa un 67% de la subregión y un 26% del total regional.

En Latinoamérica y el Caribe, las empresas extranjeras han desplegado esencialmente tres tipos deestrategias: la búsqueda de eficiencia, la búsqueda de materias primas y la búsqueda de mercados.Así, una parte creciente de los flujos de IED en la región se ha dirigido a las industrias extractivastradicionales, en respuesta a la promulgación de nuevos códigos de minería en países como Perú,Bolivia y Argentina. Asimismo, no pierde importancia las inversiones destinadas hacia lasmanufacturas tales como la de autos, electrónica, alimentos y maquila.

Por otra parte, la liberalización del sector financiero ha dado lugar a importantes inversiones en lospaíses de la región, especialmente en Argentina, Chile, Colombia, México, Perú y Venezuela.

Estados Unidos se ha mantenido como el principal inversionista en América Latina y el Caribe, laUnión Europea ocupa una segunda posición, seguido de las inversiones cuya fuente son los paísesasiáticos (Corea del Sur, Taiwán, Japón)

1990-1994 b 1995-1999 b 1999 2000 2001 2002 c

México y la Cuenca del Caribe 6,846 15,229 17,984 18,263 29,465 17,753 México 5,430 11,184 12,478 14,192 24,731 13,626 Centroamérica 577 2,039 2,180 1,961 2,019 1,730 Costa Rica 222 481 620 408 454 642 El Salvador d 15 282 216 173 250 208 Honduras 41 120 237 282 195 179 Guatemala 88 213 155 230 456 110 Nicaragua 19 166 300 265 132 170 Panamá 192 777 652 603 513 350 El Caribe 839 2,006 3,223 2,110 2,716 2,397Sudamérica 8,956 45,375 70,236 57,320 39,555 27,146 Mercosur 4,907 30,188 52,893 44,829 26,247 18,316 Brasil 1,703 19,240 28,576 32,779 22,636 16,566 Chile 1,207 5,402 8,988 3,639 4,476 1,601 Comunidad Andina 2,843 9,786 8,355 8,852 8,832 7,229Centros Financieros 2,506 8,914 19,810 18,855 14,993 11,788Total 18,308 69,518 108,030 94,438 84,013 56,687Fuente: CEPAL, Centro de Información de la Unidad de Inversiones y Estrategias Empresariales de la División de Desarrollo Productivo

y Empresarial, sobre la base de cifras obtenidas de las estadísticas de balanza de pagos del Fondo Monetar io Internacional(FMI) y de instituciones nacionales de los países. Las cifras correspondientes a 2002 son estimaciones basadas en información

proporcionada por los bancos centrales de cada país. La información sobre los centros financieros fue suministrada por laConferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) que, a su vez, basó sus cifras en los registros delos países de la OCDE de sus flujos de recursos hacia paraísos fiscales.

a Igual al ingreso neto de inversión directa en la economía que suministra la información, menos los flujos de capitales procedentesde las mismas empresas extranjeras.b Promedio anual.

c Estimaciones.

d 2001 y 2002 se ajustó con datos de BCR El Salvador

América Latina y el Caribe: Ingresos Netos de IED por subregión, 1990-2002 a

En millones de US$

Cuadro 3

Documento de trabajo 17

De acuerdo al cuadro anterior, cabe mencionar que posterior a 1998 hubo cambios importantes entérminos de distribución sectorial de los flujos de IED, específicamente en Centroamérica y elCaribe donde hubo ingreso de empresas orientadas a actividades relacionadas a la electrónica, banca,pensiones y alimentos.

En definitiva se aprecian importantes avances en la atracción de este tipo de capitales extranjeros a laregión y si bien las estadísticas sobre IED en América Latina y el Caribe, comparadas con la evoluciónmundial, revelan una situación no desfavorable, existen algunos elementos que implican algunosretos para la región, entre ellos el posible impacto en la corrientes de IED que pueda ocasionar lafuerte atracción que ejercerá China sobre la IED mundial, dado su ingreso a la Organización Mundialdel Comercio (OMC), sus salarios relativamente bajos, las mejoras anunciadas en su infraestructuray un mercado interno de enormes proporciones y con expectativas de fuerte crecimiento de la capacidadadquisitiva.

En este sentido, CEPAL (2002) plantea que las políticas de IED deberán adaptarse a nueva situacionesy concentrarse en mejorar los resultados. Ante un entorno internacional adverso, en que más paísesreceptores-cada vez más sofisticados-compiten por menos flujos mundiales de IED, los paíseslatinoamericanos deberían perfeccionar sus instituciones y políticas de IED a fin de competir conmayor éxito, con miras a mejorar la competitividad, profundizar las aglomeraciones, integrar losprocesos industriales, extender los eslabonamientos productivos, mejorar los recursos humanos y lashabilidades de desarrollo comercial, etc; es decir, el énfasis debe pasar de la cantidad a la calidad.

IV. CATEGORIZACIÓN DE LA IED EN EL SALVADOR

Considerando la importancia que tiene la IED como fuente de financiamiento de la cuenta corrientede la Balanza de Pagos, se vuelve interesante conocer las características de esta modalidad de capitalesen El Salvador.

Para tal efecto, se procedió a efectuar una encuesta (ver anexo 1) a una muestra de 220 empresas deinversión extranjera directa3, a fin de indagar qué factores han sido determinantes en su decisión deinvertir en el país, la estrategia empresarial adoptada, hacia dónde está orientada su producción oservicio y qué factores podrían ser adversos a sus intereses de mantener o de ingresar más inversión

Petróleo Minería Alimentos Autos Electrónica Maquila Telecom. Energía Banca Argentina X X X X X X X Brasil X X X X X México X X X X X

Chile X X X XColombia X X XPerú X X XVenezuela X X X

Centroamérica X X XEl Caribe X X XFUENTE: CEPAL, Informe de Inversión Extranjera en América Latina y el Caribe. 1998

Cuadro 4

Primario Manufactura Servicios

América Latina: Distribución Sectorial de la IED

3 Tomadas de la base de 412 empresas (dato a junio 2003) de inversión extranjera directa del Departamento de Balanza dePagos del Banco Central de Reserva. Las 220 empresas se eligieron considerando su importancia dentro del total.

18 Documento de trabajo

al país. Además se les consultó sobre qué perspectivas tienen ante los nuevos retos que implica lainserción en los procesos de apertura comercial e integración regional.

En dicha encuesta, se obtuvo un nivel de respuesta del 78% de la muestra (172 empresas), equivalenteal 66% de las empresas que conforman cada uno de los ocho sectores encuestados: industriamanufacturera, comercio, servicios4, comunicaciones, maquila, agricultura y pesca, electricidad yfinanciero (éste último incluye banca, Administradoras de Fondos de Pensiones o AFP y tarjetas decrédito).

A continuación se describen los resultados para cada una de los aspectos mencionados, no sin anteshacer una breve descripción del entorno en el cual se ha venido desarrollando la inversión extranjeradirecta en El Salvador.

A. CONDICIONES DE ENTORNO Y FASES DE LA IED

En El Salvador, la dinámica mostrada por el ingreso de capitales en concepto de IED denota dosperíodos claramente diferenciados: antes y después de los años noventa. Cabe aclarar que aunado alos factores que podrían haber incidido en el comportamiento de estos flujos, se encuentran laslimitaciones para la captación de esta información, lo que implica deficiencias en el procesamientoestadístico en algunos períodos.

En este sentido, antes de los noventas, para el período 1976-89 los flujos de IED promediaban cercade US$ 12 millones por año, siendo obviamente el conflicto bélico y la recesión económica que vivióel país durante la década de los ochentas, factores de mucho peso que incidieron en el bajo ingreso deinversión.

4 Los servicios que se incluye en esta clasificación son todos aquellos otros no incluidos en los sectores de comunicaciones,electricidad y financiero, ejemplo: transportes, restaurantes, hoteles, couriers, televisión, bienes raíces e inversiones, etc.

1200

1100

1000

900

800

700

600

500

400

300

200

100

0

-100

Fuente: FMI,Yearbook 2002NOTA: A partir de 1998 se adjustaron las cifras con base en datos de Balanza de Pagos, BCR El Salvador. El año 1998 incluye privatizaciones.

Gráfico 1: El Salvador Flujos anuales de IED 1976-2002

Documento de trabajo 19

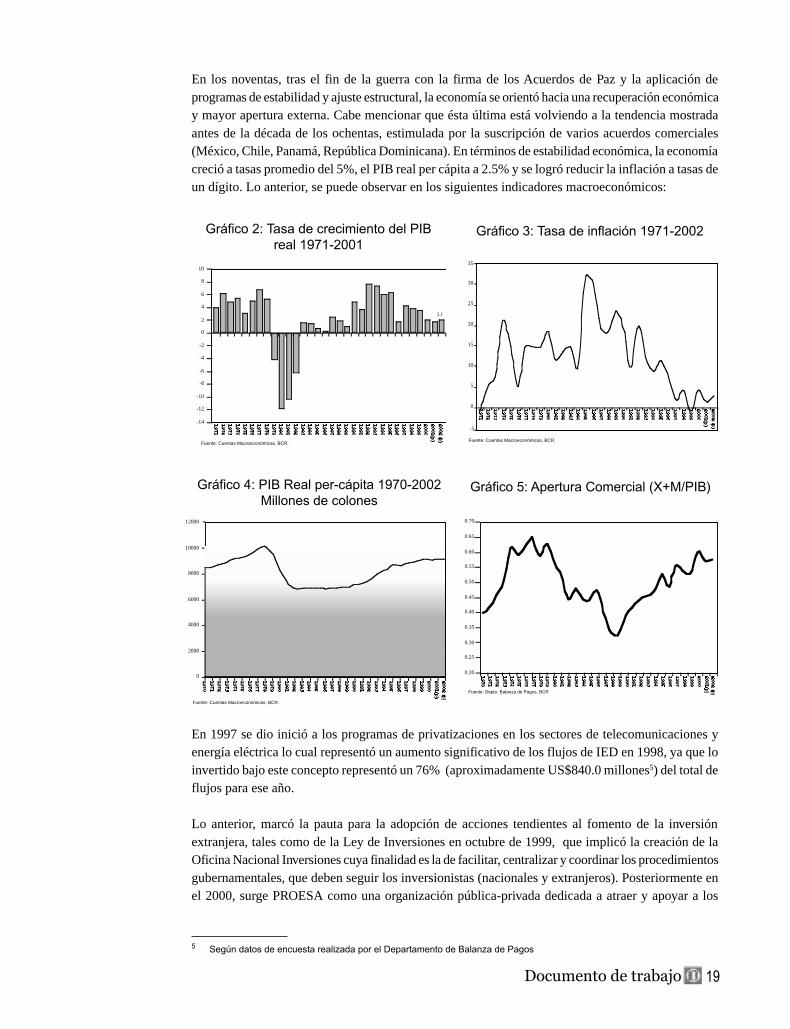

En los noventas, tras el fin de la guerra con la firma de los Acuerdos de Paz y la aplicación deprogramas de estabilidad y ajuste estructural, la economía se orientó hacia una recuperación económicay mayor apertura externa. Cabe mencionar que ésta última está volviendo a la tendencia mostradaantes de la década de los ochentas, estimulada por la suscripción de varios acuerdos comerciales(México, Chile, Panamá, República Dominicana). En términos de estabilidad económica, la economíacreció a tasas promedio del 5%, el PIB real per cápita a 2.5% y se logró reducir la inflación a tasas deun dígito. Lo anterior, se puede observar en los siguientes indicadores macroeconómicos:

10

8

6

4

2

0

-2

-4

-6

-8

-10

-12

-14

Fuente: Cuentas Macroeconómicas, BCR.

2.1

Gráfico 2: Tasa de crecimiento del PIBreal 1971-2001

Gráfico 3: Tasa de inflación 1971-2002

35

30

25

20

15

10

5

0

-5

Fuente: Cuentas Macroeconómicas, BCR.

Gráfico 4: PIB Real per-cápita 1970-2002Millones de colones

Gráfico 5: Apertura Comercial (X+M/PIB)

12000

10000

8000

6000

4000

2000

0

Fuente: Cuentas Macroeconómicas, BCR.

0.70

0.65

0.60

0.55

0.50

0.45

0.40

0.35

0.30

0.25

0.20

Fuente: Depto. Balanza de Pagos, BCR

En 1997 se dio inició a los programas de privatizaciones en los sectores de telecomunicaciones yenergía eléctrica lo cual representó un aumento significativo de los flujos de IED en 1998, ya que loinvertido bajo este concepto representó un 76% (aproximadamente US$840.0 millones5) del total deflujos para ese año.

Lo anterior, marcó la pauta para la adopción de acciones tendientes al fomento de la inversiónextranjera, tales como de la Ley de Inversiones en octubre de 1999, que implicó la creación de laOficina Nacional Inversiones cuya finalidad es la de facilitar, centralizar y coordinar los procedimientosgubernamentales, que deben seguir los inversionistas (nacionales y extranjeros). Posteriormente enel 2000, surge PROESA como una organización pública-privada dedicada a atraer y apoyar a los

5 Según datos de encuesta realizada por el Departamento de Balanza de Pagos

20 Documento de trabajo

inversionistas extranjeros en búsqueda de oportunidades de exportar desde El Salvador, facilitándolesinformación, contactos y los servicios necesarios para el establecimiento de su inversión.

Entre los principales beneficios que contempla la Ley de Inversiones se pueden mencionar:• Otorga el mismo tratamiento a inversionistas nacionales y extranjeros• No existen límites al capital extranjero• Libre movimiento, transferencia y repatriación de capital• No existe duplicación de impuestos• Favorece la mediación nacional e internacional para la resolución de controversias• Protección de derechos de autor

Asimismo, existen otras leyes que contribuyen a incentivar el ingreso de inversión al país, talescomo la Ley de Zonas Francas, Industriales y de Comercialización y la Ley para la Reactivación delas Exportaciones. La primera ofrece incentivos como la exención de impuestos (renta, municipalese IVA), importación libre de aranceles de maquinaria, materia prima, equipo y bienes intermedios,entre otros, para todas aquellas empresas ubicadas dentro de las zonas francas o las definidas comodepósitos de perfeccionamiento activo6. La segunda otorga reembolso del 6% del valor FOB (Freeon Board) en exportaciones no tradicionales hacia fuera de la región centroamericana. Además noexisten impuestos que graven las exportaciones.

Cabe mencionar, que en lo que respecta a la obtención de información sobre IED, en 1998 y tras lasuscripción de El Salvador en las Normas Especiales de Divulgación de Datos (NEDD) del FondoMonetario Internacional, se logró una mejor recopilación y procesamiento estadístico de esta varia-ble a través de la realización de encuestas trimestrales a las empresas con inversión extranjera7, locual llevó a tener un mejor conocimiento del comportamiento de la IED en el país.

En este sentido, se puede observar que la IED se ha visto estimulada, ya que posterior a lasprivatizaciones surgen otros tipos de inversiones conexas a los sectores involucrados, pero tambiénde igual forma otros sectores se vieron beneficiados con el ingreso de capitales extranjeros. Porejemplo, la industria de la maquila registró una notable expansión en los noventas ante el ingreso defirmas especialmente estadounidenses y asiáticas orientadas a la maquila textil; otros sectores comola industria manufacturera, comercio, servicios y banca han mostrado una creciente afluencia de estetipo de inversiones.

A junio 2003 el saldo total de IED alcanzó un monto de US$ 2,501.7 millones, de los cuales un 67%tiene como procedencia Estados Unidos (35%), Venezuela (12%), Francia (9%), España (6%) yPanamá (4%).

En resumen, se pueden citar como factores que contribuyeron a mejorar el ambiente para la IED, a laestabilidad macroeconómica, la apertura externa, las iniciativas de ley y las privatizaciones, entre otros.

6 Conforme a la Ley de Zonas Francas, Industriales y de Comercialización (1998), define la zona franca y los depósitos deperfeccionamiento activo como áreas del territorio nacional, sujetas a tratamiento aduanero especial para las mercancías queéstas introduzcan.

7 Estas encuestas son realizadas por el Banco Central de Reserva a través del Departamento de Balanza de Pagos

Documento de trabajo 21

B. ESTRUCTURA SECTORIAL

Como se mencionó en el literal anterior, con la suscripción de El Salvador a NEDD y la adopción delV Manual de Balanza de Pagos, se vio la necesidad de contar con información más precisa acerca delos flujos de IED, para lo cual en 1998 se procedió a realizar una encuesta exploratoria a 200 empresascon la finalidad de identificar aquellas con capital extranjero y obtener datos partiendo de 1997.Posteriormente a finales de ese mismo año se efectúo una encuesta definitiva a 350 empresas y quea la fecha ha ampliado su cobertura a 412 y se mantiene como insumo para los datos de IED en elpaís. Dicha encuesta se realiza periódicamente en forma trimestral a partir de 1998.

De esta manera, como se señaló con anterioridad, la IED en El Salvador a junio 2003 registró unsaldo total de US$ 2,501.7 millones, observando un crecimiento de 58% respecto a lo registrado en1998. Este total se encuentra distribuido en nueve sectores claramente diferenciados: industriamanufacturera, comercio, servicios, construcción, comunicaciones, electricidad, agricultura y pesca,financiero (bancos, aseguradoras, tarjetas de crédito y AFP’s) y maquila. Si se excluye de dichosaldo lo ingresado en concepto de privatizaciones este alcanza un total de US$ 1,536.7 millones.

Los sectores que mayor captación de IED han mostrado son en orden de importancia: electricidad,industria manufacturera, comunicaciones y comercio. Excluyendo los sectores que incorporaronmontos de privatización, los de mayor ingreso de inversión foránea son siempre en orden deimportancia la industria manufacturera, comercio, maquila y financiero (bancos).

Dentro de la industria manufacturera, las principales empresas con capital extranjero se orientan aactividades tales como: química y fármacos, cemento, papel y cartón y productos alimenticios. En elsector comercio, están orientadas esencialmente a la distribución de artículos derivados del petróleo,abonos agrícolas, láminas y hierro y pinturas.

Por otro lado, en el sector de servicios las actividades con mayor capital foráneo son las orientadashacia servicios de televisión, cable, inversiones y hoteles.

En la maquila, si bien el grueso de la inversión está orientada a la industria de la confección existenempresas maquiladoras de otros tipos de bienes, entre las que destacan una dedicada al ensamble dechips electrónicos y otras destinadas a elaborar prótesis dentales, estuches y exhibidores de joyería.

El cuadro siguiente muestra como se han distribuido los montos de IED a partir de 1997 en elpaís:

22 Documento de trabajo

De aquí se puede obtener información aproximada de la distribución de esta inversión en las diferentesramas de actividad económica. En este sentido, conforme a la clasificación de ramas de actividadutilizada por las Cuentas Nacionales, las cuentas de producción se dividen en doce sectores los que asu vez se subdividen en cuarenta y cinco ramas de actividad, siendo la industria manufacturera la quemayor desagregación concentra.

De esta forma, para el saldo acumulado al 2002 (US$2,431.2 millones) aproximadamente un 35% seconcentra en la rama de actividad de la electricidad.

La segunda actividad relevante es la industria manufacturera con cerca del 18% del total de IED,dentro de ésta las diez ramas más representativas en orden de importancia son química de base yelaborados; papel, cartón y sus productos; otros productos alimenticios elaborados; productos demolinería y panadería; productos de la refinación de petróleo; maquinaria, equipos y suministros;textiles y productos confeccionados de materiales textiles (excepto prendas de vestir); bebidas;productos de caucho y plástico y los productos minerales no metálicos elaborados.

Para el resto de ramas de actividad que siguen a la industria manufacturera, la IED al 2002 se concentróen las empresas orientadas a las actividades de comunicaciones, comercio en general, servicios in-dustriales de maquila, bancos, seguros y otras instituciones financieras, productos de la caza y pesca(específicamente pesca), productos de la minería y transporte y almacenamiento (aéreo, terrestre ycarga) y restaurantes y hoteles.

Por otro lado, en términos de flujos o ingresos anuales de IED, se observa que éstos se han mantenidorelativamente estables en el transcurso de los últimos cinco años, con aproximadamente corrientesanuales arriba de US$ 190 millones en promedio para este período. Obviamente 1998 registró unflujo significativamente alto, considerando como anteriormente se mencionó, que ese año fue laconcretización de los programas de privatización y que significó aproximadamente un ingreso deUS$ 840.0 millones, proceso que posteriormente finalizó en 1999 con la entrada de US$125.1 millonesal sector energético.

1997 1998 1999 2000 2001 2002 2003 Estructura % Tasa de % PIB a junio 2003 Crec. 2003/02 2002

Industria 196.4 286.9 304.6 336.5 372.4 419.0 437.9 17.5 4.5 2.9Comercio 106.0 124.6 142.0 169.1 190.2 225.9 237.6 9.5 5.1 1.6Servicio 54.1 60.3 66.0 70.0 90.0 109.4 110.6 4.4 1.1 0.8Construccion 11.1 11.1 11.8 12.2 12.3 12.3 12.3 0.5 0.0 0.1Comunicaciones 3.5 254.5 288.6 291.0 352.6 401.2 408.6 16.3 1.9 2.8

Telefonía 1.2 251.1 285.1 287.4 338.4 379.3 384.3 15.4 1.3 2.7 Otros 2.4 3.5 3.5 3.6 14.2 21.8 24.3 1.0 11.2 0.2

Electricidad 0.0 598.4 723.5 806.9 821.5 848.2 848.2 33.9 0.0 5.9 Generadoras 0.0 3.4 128.5 199.0 213.6 240.3 240.3 9.6 0.0 1.7 Distribuidoras 0.0 595.0 595.0 607.9 607.9 607.9 607.9 24.3 0.0 4.3

Agricultura y pesca 0.0 21.0 21.0 10.0 40.0 48.5 48.8 2.0 0.6 0.3 Agricultura 0.0 0.0 0.0 0.0 0.0 0.0 8.8 0.4 na 0.0 Pesca 0.0 21.0 21.0 10.0 40.0 40.0 40.0 1.6 0.0 0.3

Minas y canteras 14.0 15.6 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0Financiero 37.8 77.2 104.6 120.4 161.8 173.9 175.0 7.0 0.6 1.2

AFP 0.0 13.5 14.5 14.5 20.3 20.5 20.5 0.8 0.0 0.1 Bancos 37.8 60.3 82.0 97.8 132.2 143.8 144.9 5.8 0.8 1.0 Aseguradoras 0.0 3.4 7.9 7.9 9.0 9.4 9.4 0.4 0.0 0.1Tarjetas de crédito 0.0 0.0 0.3 0.3 0.3 0.3 0.3 0.0 0.0 0.0

Maquila 57.2 134.4 137.6 156.9 182.6 192.7 222.6 8.9 15.5 1.3 Confección 31.6 104.1 107.3 126.0 151.7 161.8 191.6 7.7 18.5 1.1 Chips eléctricos 25.6 30.2 30.2 30.8 30.8 30.8 30.8 1.2 0.0 0.2 Otros 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 na 0.0

480.1 1,583.9 1,799.7 1,973.1 2,223.4 2,431.2 2,501.7 100.0Fuente: Departamento de Balanza de Pagos, Banco Central de Reserva de El Salvador

TOTAL

Millones de US$ El Salvador: Saldos de IED

Cuadro 5

Documento de trabajo 23

Referente a la procedencia de la IED en El Salvador, Estados Unidos es el principal inversionista conun saldo acumulado a junio de 2003 de US$ 886.3 millones, le sigue Venezuela con US$ 309.5millones, en tercer lugar Francia con US$ 214.7 millones, cuarto, España con US$ 161.4 millones yen quinta posición Panamá con un saldo de US$102.0 millones. Tanto para Venezuela como Franciala IED ha mostrado poco dinamismo durante el período; sin embargo, sus montos son altos dado quemucha de la inversión destinada a la adquisición de activos estatales provino de dichos países. Cabemencionar, que actualmente la inversión francesa prácticamente desaparecerá considerando que laempresa que adquirió dichos activos estatales vendió sus acciones a una empresa mexicana.

Hay otros países, además de Estados Unidos, que han denotado mayor dinamismo en el envío decapitales en concepto de inversión directa, entre ellos se pueden mencionar España, Panamá, Alemania,Costa Rica, Canadá, Islas Vírgenes Británicas, Taiwán, Guatemala, Nicaragua y Honduras, entre losmás relevantes.

De las principales actividades financiadas por los cinco mayores países inversionistas, Estados Unidosha orientado su inversión esencialmente hacia la generación y distribución de energía eléctrica,telecomunicaciones, inversiones, láminas y artículos de hierro, productos de papel y cartón, derivadosde petróleo y pinturas, entre los más importantes. Venezuela básicamente hacia la distribución deenergía eléctrica, Francia y España en telecomunicaciones, aunque para éste último destaca tambiénsu inversión hacia la pesca de atún. Panamá se distingue por inversiones destinadas hacia lacomercialización de abonos agrícolas y hacia la industria hotelera.

Cabe destacar también, otras inversiones relevantes como son las provenientes de Alemania destinadasprincipalmente a la industria de químicos y fármacos; las orientadas a cultivos orgánicos (tomates,específicamente) que proceden de Israel; procesamiento de alimentos con inversión holandesa yaquella inversión destinada a actividades como el cemento y la televisión, originarias de México.

1200

1000

800

600

400

200

0

Fuente: Depto. Balanza de Pagos, BCR

1998 1999 2000 2001 2002 ene-jun 2003

Excluye montos de privatizaciones

263.9215.8

90.7

173.4

250.3207.9

70.46

1103.7

Gráfico 6: El Salvador - Flujos de IED 1998-ene/jun 2003Millones de US $

24 Documento de trabajo

C. FACTORES DE ATRACCIÓN O DETERMINANTES

Como se expuso en el capítulo I de este documento, la entrada de IED está relacionada, además de lamotivación o estrategia de la empresa inversionista, a factores inherentes a la economía receptoraque en cierta forma determinan el comportamiento de este tipo de capitales.

Al respecto, los resultados de la encuesta (ver anexo 1, pregunta 2) reflejaron que en términosgenerales los factores más determinantes en la decisión de invertir en el país, fueron la ubicacióngeográfica, incentivos fiscales, la estabilidad macroeconómica y el costo de la mano de obra. Cabemencionar, que para el caso de los incentivos éstos pierden relevancia al excluirse los resultados enel sector maquila, ubicándose en la penúltima posición.

FUENTE: BCR, Depto. Balanza de Pagos

España6%

Panamá4%

Chile4%

México3%

Alemania3%

Bahamas3%

Costa Rica3%

Canadá2%

Taiwan2%

Guatemala2%

Holanda1%

Nicaragua1%

Otros9%

EEUU36%

Venezuela12%

Francia9%

Gráfico 7: El Salvador - IED por país

Infraestructura

Marco legal y regulatorio

Estabilidad socio-política

Calificación de mano obra

Costo mano obra

Estabilidad Macroeconómica

Incentivos a la Inversión

Ubicación geográfica

10 15 20 25 30 35 40 45 50 55 60

Fuente: Encuesta especial a empresas con IED. Depto. Balanza de Pagos

empresas

Gráfico 8: Factores determinantes para entrada de IED

Documento de trabajo 25

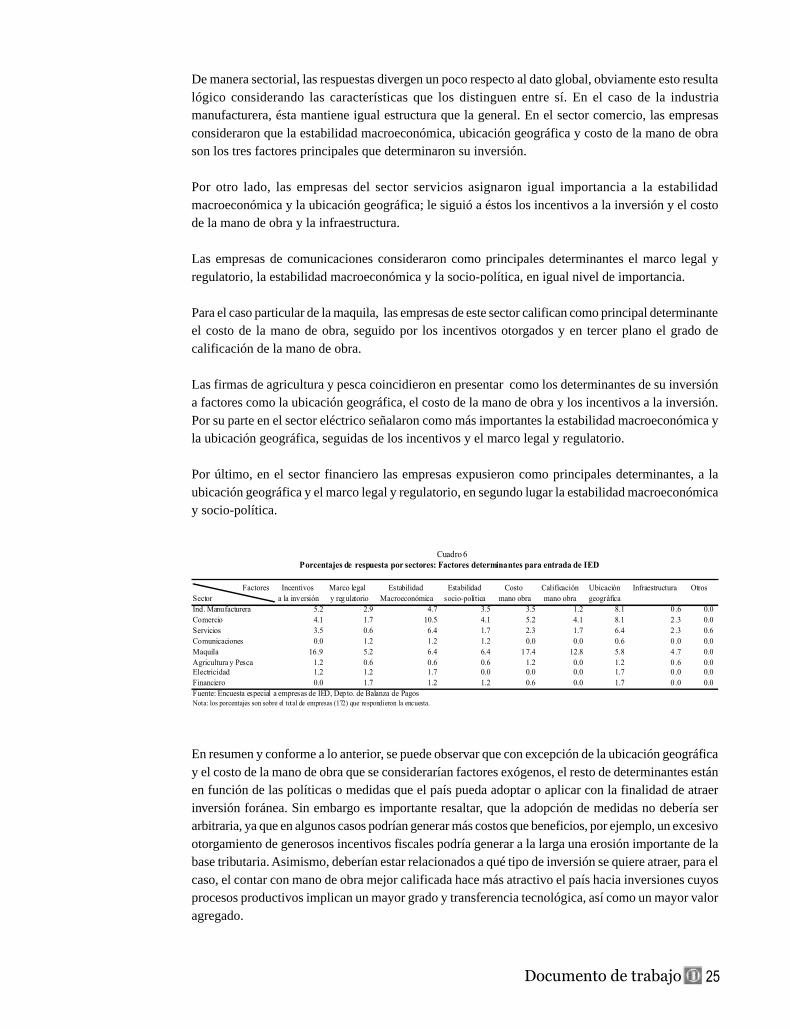

Factores Incentivos Marco legal Estabilidad Estabilidad Costo Calificación Ubicación Infraestructura OtrosSector a la inversión y regulatorio Macroeconómica socio-política mano obra mano obra geográfica Ind. Manufacturera 5.2 2.9 4.7 3.5 3.5 1.2 8.1 0 .6 0.0Comercio 4.1 1.7 10.5 4.1 5.2 4.1 8.1 2 .3 0.0Servicios 3.5 0.6 6.4 1.7 2.3 1.7 6.4 2 .3 0.6Comunicaciones 0.0 1.2 1.2 1.2 0.0 0.0 0.6 0 .0 0.0Maquila 16.9 5.2 6.4 6.4 17.4 12.8 5.8 4 .7 0.0Agricultura y Pesca 1.2 0.6 0.6 0.6 1.2 0.0 1.2 0 .6 0.0Electricidad 1.2 1.2 1.7 0.0 0.0 0.0 1.7 0 .0 0.0Financiero 0.0 1.7 1.2 1.2 0.6 0.0 1.7 0 .0 0.0Fuente: Encuesta especial a empresas de IED, Dep to. de Balanza de Pagos Nota: los porcentajes son sobre el total de empresas (172) que respondieron la encuesta.

Cuadro 6 Porcentajes de respuesta por sectores: Factores determinantes para entrada de IED

De manera sectorial, las respuestas divergen un poco respecto al dato global, obviamente esto resultalógico considerando las características que los distinguen entre sí. En el caso de la industriamanufacturera, ésta mantiene igual estructura que la general. En el sector comercio, las empresasconsideraron que la estabilidad macroeconómica, ubicación geográfica y costo de la mano de obrason los tres factores principales que determinaron su inversión.

Por otro lado, las empresas del sector servicios asignaron igual importancia a la estabilidadmacroeconómica y la ubicación geográfica; le siguió a éstos los incentivos a la inversión y el costode la mano de obra y la infraestructura.

Las empresas de comunicaciones consideraron como principales determinantes el marco legal yregulatorio, la estabilidad macroeconómica y la socio-política, en igual nivel de importancia.

Para el caso particular de la maquila, las empresas de este sector califican como principal determinanteel costo de la mano de obra, seguido por los incentivos otorgados y en tercer plano el grado decalificación de la mano de obra.

Las firmas de agricultura y pesca coincidieron en presentar como los determinantes de su inversióna factores como la ubicación geográfica, el costo de la mano de obra y los incentivos a la inversión.Por su parte en el sector eléctrico señalaron como más importantes la estabilidad macroeconómica yla ubicación geográfica, seguidas de los incentivos y el marco legal y regulatorio.

Por último, en el sector financiero las empresas expusieron como principales determinantes, a laubicación geográfica y el marco legal y regulatorio, en segundo lugar la estabilidad macroeconómicay socio-política.

En resumen y conforme a lo anterior, se puede observar que con excepción de la ubicación geográficay el costo de la mano de obra que se considerarían factores exógenos, el resto de determinantes estánen función de las políticas o medidas que el país pueda adoptar o aplicar con la finalidad de atraerinversión foránea. Sin embargo es importante resaltar, que la adopción de medidas no debería serarbitraria, ya que en algunos casos podrían generar más costos que beneficios, por ejemplo, un excesivootorgamiento de generosos incentivos fiscales podría generar a la larga una erosión importante de labase tributaria. Asimismo, deberían estar relacionados a qué tipo de inversión se quiere atraer, para elcaso, el contar con mano de obra mejor calificada hace más atractivo el país hacia inversiones cuyosprocesos productivos implican un mayor grado y transferencia tecnológica, así como un mayor valoragregado.

26 Documento de trabajo

D. MERCADO DE DESTINO

A efectos de conocer hacia qué mercado orientan su producción o servicio las empresas de inversiónextranjera del país, la encuesta (ver anexo 1, pregunta 3) contempló cuatro opciones a elegir: mercadointerno puro, mercado interno con baja orientación exportadora, mercado interno con moderadaorientación exportadora8 y exportador puro.

De las 172 empresas que respondieron la encuesta, un 44% concentran su producción o serviciohacia el mercado interno, 31% al mercado exportador puro, 14% al mercado con moderada tendenciaexportadora y el 11% restante hacia el mercado interno con baja orientación exportadora. Hubo tresempresas que respondieron ser exportadores pero con baja orientación al mercado interno y otrasque se orientan hacia ambos mercados. Cabe mencionar que del 31% que se dedica puramente exportar,el 65% corresponde a empresas maquiladoras las cuales dadas sus características obviamente seorientan al mercado externo.

Mercado Interno Interno baja Interno moderada Exportador OtrosSector Puro orientación exportadora orientación exportadora Puro Ind. Manufacturera 7.0 1.2 6.4 5.2 0.6Comercio 18.0 2.9 4.1 2.3 0.6Servicios 9.9 1.7 1.7 1.7 0.0Comunicaciones 2.9 0.0 0.6 0.0 0.0Maquila 1.2 0.6 0.0 20.3 0.6Agricultura y Pesca 0.0 0.0 0.0 1.2 0.0Electricidad 1.7 1.2 0.0 0.0 0.0Financiero 2.9 1.2 1.2 0.6 0.0Fuente: Encuesta especial a empresas de IED, Depto. de Balanza de Pagos Nota: los porcentajes son sobre el total de empresas (172) que respondieron la encuesta.

Cuadro 7 Porcentajes de respuesta por sectores: Mercado de destino

En términos globales, el principal mercado de destino de las empresas que exportan es EstadosUnidos, seguido por Centroamérica como región9, luego se ubican de manera individual Guatemala,Honduras y Nicaragua; le siguen México, Panamá, República Dominicana y Costa Rica; y entre losotros países destacan el Caribe, Belice, Canadá, Venezuela, Asia, Brasil y Chile.

Fuente: Encuesta especial a empresas con IED. Depto. Balanza de Pagos

80

70

60

50

40

30

20

10

0OtrosMercado interno con baja

orientación exportadoraMercado interno conmoderada orientaciónexportadora

Mercado exportador puroMercado interno puro

Grafico 9: Mercado de destino de producción o servicio

8 Esta modalidad se entiende que contempla un razonable porcentaje orientado a la exportación, contrario a la modalidad demercado interno con baja orientación exportadora donde el porcentaje es exiguo o insignificante.

9 Se hace la distinción entre Centroamérica como región y los países que la conforman individualmente, dado que la encuestareflejó empresas que exportan a toda el área y otras que lo hacen sólo a países específicos.

Em

pres

as

Documento de trabajo 27

Por sectores, en la industria manufacturera se pudo observar que su producción está dirigida enbuena parte al mercado local, ya que un 33% de las empresas de este sector respondieron que tienencomo principal mercado el interno puro, el 31% el mercado interno con moderada orientaciónexportadora y un 25% como exportadores puros. De éstos últimos, los países de destino de susexportaciones fueron en orden de importancia: Centroamérica, Estados Unidos, Guatemala, Hondu-ras, Nicaragua, Panamá y México.

En el sector comercio, los resultados arrojaron un 65% de las empresas que manifestaron orientar suactividad hacia el mercado interno puro, un 15% igualmente al mercado interno pero con moderadasexportaciones, 10% tienen muy baja orientación hacia el exterior y tan sólo un 8% se orienta haciael mercado puramente exportador. En este sector, los que exportan lo hacen hacia Guatemala, regióncentroamericana, Honduras, Estados Unidos y Nicaragua como los más importantes.

Asimismo, en el sector de servicios un 65% de las empresas tiene como principal mercado el interno;no obstante, del restante 35% hay empresas que se ubican en las otras modalidades de mercado, enigual proporción. De las pocas empresas que exportan éstas lo hacen principalmente hacia Nicara-gua, así también en igual orden Estados Unidos, Guatemala, Honduras y México.

Para el caso del sector comunicaciones, dada su naturaleza la respuesta se concentró en el mercadointerno puro, ya que de las 6 empresas encuestadas, 5 respondieron orientar su servicio hacia estemercado; sin embargo, existe una que opera moderadamente exportando sus servicios o productos.

Para la industria de la maquila, evidentemente el mercado externo es el relevante, reflejando laencuesta un 88% de respuesta de las empresas hacia ese mercado; sin embargo, se dieron algunasexcepciones, tal es el caso de una empresa que se ubica bajo la modalidad de subcontratación deservicios de maquila, clasificándose dentro del mercado interno puro pero con baja orientaciónexportadora. Como ya es conocido el principal destino de la producción maquiladora es EstadosUnidos; no obstante, la encuesta reflejó otros países para el caso de algunas empresas de la confección,tales como Centroamérica, Hong Kong y Canadá; por otro lado aquella maquila orientada a actividadesno textiles se destina a Singapur, Brasil, Francia, Inglaterra y República Checa (en el caso de micro-chips) y Alemania (prótesis dentales).

FUENTE: Encuesta especial a empresas con IED. Depto. Balanza de Pagos

Nicaragua

México

Panamá

Rep. Dominacana

Costa Rica

Otros

EEUU

Regióncentroamericana

Honduras

Guatemala

Gráfico 10: Países de destino de empresas exportadoras

28 Documento de trabajo

Del sector de agricultura y pesca, las dos empresas encuestadas orientan su producción al mercadoexportador puro, aquí cabe mencionar que éstas son compañías de reciente ingreso al país y que sonresultado de la gestión de promoción que actualmente realiza PROESA en pro de nuevas modalidadesde inversión agroindustrial. Dichas empresas tienen como principales mercados Estados Unidos,Canadá, España y Venezuela.

Respecto a los sectores electricidad y financiero, ambos muestran similar estructura de respuesta, yaque un 60% y 56% respectivamente, orientan su actividad al mercado interno puro. Para el mercadointerno con baja orientación exportadora el nivel de respuesta fue de un 40% para electricidad y un22% para el financiero; éste último también registró un 22% para el mercado interno con moderadaorientación exportadora10. Los países o regiones de destino de la exportación del servicio sonCentroamérica en lo eléctrico y Estados Unidos, Centroamérica y Taiwán en el caso del sectorfinanciero.

FUENTE: Encuesta especial a empresas con IED. Depto. Balanza de Pagos

Mercado interno con baja orientación exportadoraMercado interno con moderada orientación exportadoraMercado exportador puroMercado interno puro

Financiero

Elasticidad

Agricultura y pesca

Maquila

Comunicaciones

Servicios

Comercio

Ind. Manufacturera

0 5 10 15 20 25 30 35 40

Gráfico 11: Mercado de destino por secftores

E. ESTRATEGIAS EMPRESARIALES DE INVERSIÓN

Como quedó expuesto en el capítulo II de este estudio, la decisión de invertir por parte de las compañíasextranjeras está en función de aquella estrategia que les permita posicionarse de forma competitivaen un determinado mercado.

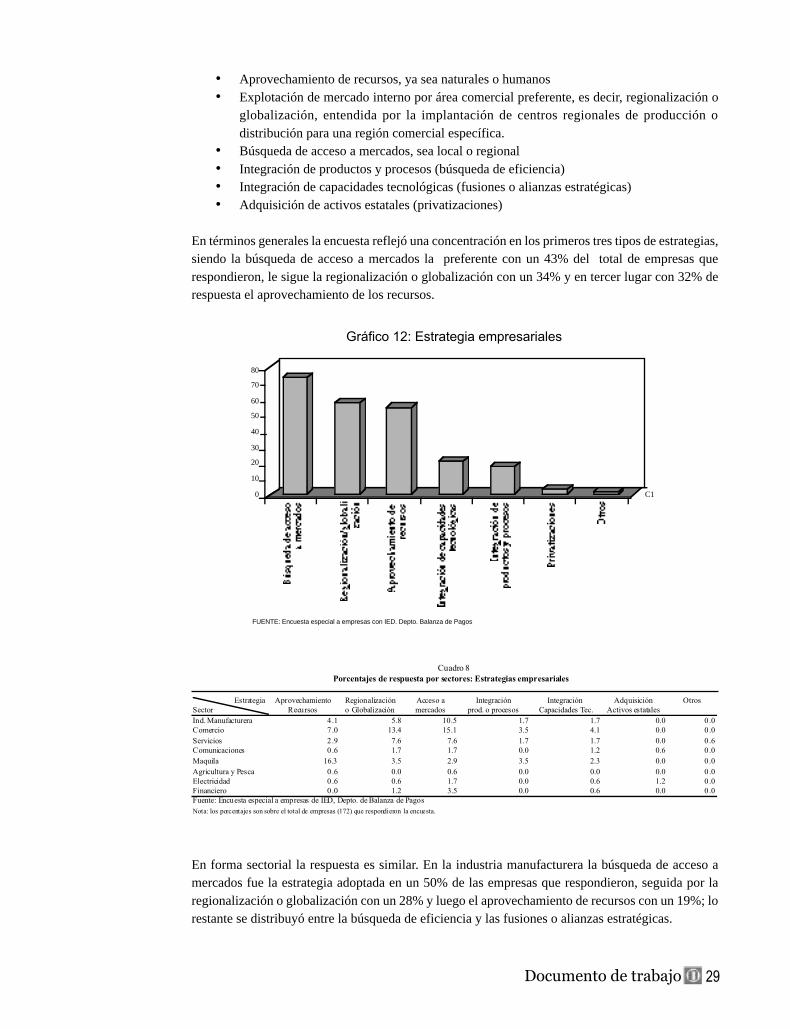

En este sentido, con el objetivo de identificar que modalidades de estrategias fueron adoptadas porlos inversionistas extranjeros radicados en el país, se incluyó en la encuesta seis tipos de estrategiasa elegir (ver anexo 1, pregunta 4), cabe decir que como se mencionó anteriormente la empresa puedepresentar más de una elección, ya que puede darse la simultaneidad entre estrategias. Los tipos deestrategias planteados fueron:

10 Las actividades de exportación de servicios relacionada al sector financiero, se refieren a aquellas operaciones de bancosque se efectúan entre filiales y su casa matriz, así como también a operaciones de empresas de seguros (seguros y reaseguros)y de tarjetas de crédito.

Documento de trabajo 29

• Aprovechamiento de recursos, ya sea naturales o humanos• Explotación de mercado interno por área comercial preferente, es decir, regionalización o

globalización, entendida por la implantación de centros regionales de producción odistribución para una región comercial específica.

• Búsqueda de acceso a mercados, sea local o regional• Integración de productos y procesos (búsqueda de eficiencia)• Integración de capacidades tecnológicas (fusiones o alianzas estratégicas)• Adquisición de activos estatales (privatizaciones)

En términos generales la encuesta reflejó una concentración en los primeros tres tipos de estrategias,siendo la búsqueda de acceso a mercados la preferente con un 43% del total de empresas querespondieron, le sigue la regionalización o globalización con un 34% y en tercer lugar con 32% derespuesta el aprovechamiento de los recursos.

Gráfico 12: Estrategia empresariales

En forma sectorial la respuesta es similar. En la industria manufacturera la búsqueda de acceso amercados fue la estrategia adoptada en un 50% de las empresas que respondieron, seguida por laregionalización o globalización con un 28% y luego el aprovechamiento de recursos con un 19%; lorestante se distribuyó entre la búsqueda de eficiencia y las fusiones o alianzas estratégicas.