determinaciÓn de la tarifa de agua superficial para …. resumen-primera etapa-final.pdf ·...

TRANSCRIPT

1

DESARROLLO DEL ESTUDIO QUE DETERMINE LA METODOLOGÍA DE CÁLCULO DE LAS TARIFAS POR

UTILIZACIÓN DE LA INFRAESTRUCTURA HIDRÁULICA

MENOR Y MAYOR Y, POR EL SERVICIO DE MONITOREO Y GESTIÓN DE AGUAS

SUBTERRÁNEAS

ADJUDICACIÓN DE MENOR CUANTÍA N° 026-2009-ANA1 RESUMEN PRIMERA ETAPA

22 de julio de 2010

1 Las opiniones expresadas en este documento son de exclusiva responsabilidad de los consultores y no

expresan necesariamente aquéllas del Centro de Investigación de la Universidad del Pacífico.

2

Contenido 1. Marco teórico ......................................................................................................................................... 3

1.1 Análisis normativo de las tarifas ................................................................................................ 3

1.1.1 Antecedentes .................................................................................................................. 3

1.1.2 Ley de Recursos Hídricos............................................................................................. 6

1.1.3 Reglamento de la Ley de Recursos Hídricos ............................................................ 8

1.2 Legislación internacional ............................................................................................................. 9

1.3 Metodologías para la determinación de costos y recuperación de inversiones ............... 12

1.3.1 Métodos para amortizar una inversión ..................................................................... 12

1.3.2 Métodos para la determinación de costos ............................................................... 15

2. Análisis de la oferta del servicio de regulación, conducción y distribución de agua ................. 18

2.1 Infraestructura hidráulica .......................................................................................................... 18

2.2 Aguas subterráneas................................................................................................................... 19

3. Análisis económico-financiero de las fuentes de financiamiento de los operadores ................ 21

3.1 Juntas de Usuarios .................................................................................................................... 21

3.2 Proyectos Especiales ................................................................................................................ 21

4. Análisis técnico-económico de la capacidad de ejecución del gasto .......................................... 21

4.1 Juntas de Usuarios .................................................................................................................... 21

4.2 Proyectos Especiales ................................................................................................................ 22

5. Análisis técnico-económico de la recuperación de inversiones ................................................... 22

5.1 Análisis técnico económico de la recuperación de inversiones en obras de infraestructura hidráulica (pozos) realizadas por los operadores ................................... 22

5.2 Análisis técnico económico de la recuperación de inversiones en obras de infraestructura hidráulica mayor y menor realizadas por los operadores ...................... 22

6. Características de la demanda.......................................................................................................... 23

6.1 Clasificación de la población según actividad económica ................................................... 23

7. Identificación de las fuentes de agua (natural-superficial o subterránea) utilizadas por los operadores para prestar el servicio en el sector, cuenca o intercuenca en el que operan. ......... 23

7.1Usuarios de Uso de agua con Fines Agrarios ........................................................................ 24

7.1.1 Región Hidrográfica del Pacífico ............................................................................... 24

7.1.2 Región Hidrográfica del Amazonas ........................................................................... 25

7.1.3 Región Hidrográfica del Lago Titicaca ...................................................................... 25

7.2 Usuarios de Uso de agua con Fines no Agrarios ............................................................. 26

3

1. MARCO TEÓRICO 1.1 Análisis normativo de las tarifas 1.1.1 Antecedentes El Reglamento de Tarifas y Cuotas por el Uso de Agua Hasta la promulgación de las Resoluciones Jefaturales N° 879-2008-ANA y N° 880-2009-ANA, las tarifas estaban reguladas por el Decreto Supremo 003-90-AG denominado “Reglamento de Tarifas y Cuotas por el Uso de Agua”. Este Decreto Supremo distinguía la “tarifa por uso de agua con fines agrarios” y la “tarifa por uso de agua con fines no agrarios”. En este último grupo se incluyen los usos: industrial, minero, energético, poblacional, piscícola y otros. El Reglamento de Tarifas y Cuotas por el Uso de Agua definía el procedimiento de fijación de las tarifas por uso agrario. Así, la tarifa por uso de agua superficial con fines agrarios tiene tres componentes: "Ingresos Junta de Usuarios", "Canon de Agua" y "Amortización" en caso existiera este último concepto. El componente "Ingresos Junta de Usuarios" era la parte de la tarifa que se destina a cubrir los costos de la operación, conservación, mantenimiento y mejoramiento de los sistemas de riego de uso común, así como de la distribución del agua de regadío y de los trabajos de protección de cuencas, asimismo cubría los costos de aplicación del sistema de tarifas. El valor mínimo del componente "Ingresos Junta de Usuarios" (IJU) de la tarifa por uso de agua superficial por metro cúbico con fines agrarios, en los Centros de Desarrollo Rural del país, a partir del año 1991, era igual a un porcentaje de la Unidad Impositiva Tributarla (UIT) vigente al mes de julio del año anterior a su aplicación, según la categoría y escala. Así, se dividían los Centro de Desarrollo Rural y se imponían diferentes porcentajes según:

Los que contaban con obras de regulación que permiten prever con un mayor grado de seguridad de la disponibilidad del agua

Los que por su volumen de agua y regularidad de descarga pero sin contar con obras de regulación, se encuentran en condición semejante a los agrupados en el inciso anterior-

Los que por irregularidad de los regímenes de agua anuales o interanuales, hace que las disponibilidades pronosticadas estén sujetas a fuertes variaciones.

Los que por la persistente escasez o variabilidad de los regímenes de agua hace prácticamente imposible o aleatorio el cumplimiento del plan de cultivo y riego.

Según el artículo 11, el presupuesto de las Juntas de Usuarios y Comisiones de Regantes se financiaba a través del componente "Ingresos Junta de Usuarios" y cubría los costos de los siguientes rubros:

Operación de la infraestructura hidráulica y distribución del agua de regadío.

Conservación y mejoramiento de la infraestructura del sistema de riego de uso común y construcción de defensa ribereña.

4

Conservación y mantenimiento de las obras de regulación y conexas a éstas.

Amortización de préstamos aprobados por la Asamblea General.

Estudios hidráulicos necesarios para mejorar el manejo del agua.

Actividades de capacitación y extensión de riego.

Funcionamiento de las organizaciones de usuarios.

Aplicación de la tarifa y de los planes de cultivo y riego, comprendiendo entre otros los recibos, formularios de declaración de cultivos y demás impresos y libros requeridos.

Adquisición, operación y mantenimiento de equipo, vehículos y maquinaria requeridos por las actividades antes indicadas.

Formación y mantenimiento de un fondo de reserva.

Desarrollo de trabajos de conservación de suelos y manejo de cuencas.

Regulación y supervisión del uso de los recursos agua y suelo, a cargo de la correspondiente Unidad de Agua y Riego; para tal fin se asigna el 5% del monto recaudado en apoyo al financiamiento del rubro "Servicios".

El componente "Canon de Agua" era la parte de la tarifa que se paga al Estado por el uso de agua, por ser patrimonio de la Nación; constituye ingreso del Fondo de Desarrollo Agrario (FONDEAGRO) o de los Proyectos Especiales Hidráulicos; su valor era igual al 10% del componente Ingresos Junta de Usuarios y se pagaba en forma pecuniaria. El componente "Amortización", era la parte de la tarifa que se abonaba al Estado por concepto de reembolso de las inversiones de fondos públicos en obras de regulación de riego; constituye ingresos propios del Fondo de Desarrollo Agrario (FONDEAGRO) o de los Proyectos Especiales Hidráulicos y se paga en forma pecuniaria. El valor del componente "Amortización" era equivalente al 10% del componente "Ingresos Junta de Usuarios" en el caso que dicho valor no sea fijado por el Proyecto Especial Hidráulico correspondiente. El mecanismo que realmente operaba consistía en que las JU establecían un presupuesto meta para el año con un conjunto de actividades que se buscaba financiar con la tarifa. Luego de aprobado el presupuesto anual, se generaba el 10% para el canon y el 10% para amortización en valles con obras de regulación. En este esquema de vinculación automática entre IJU y canon/amortización se encontraba uno de los mayores problemas de incentivos que enfrentaba el actual esquema de fijación de tarifas de agua para fines agrarios. Los regantes sabían que cuando aumentaban la tarifa, el Estado se llevará el 10% de este aumento (20% en el caso de valles regulados por obra hidráulica mayor por el concepto de amortización). Esto generaba un claro desincentivo para el incremento de las tarifas. Por eso algunas Juntas de Usuarios usaban el mecanismo del pago de cuotas extraordinarias (que debe ser fijada por acuerdo de asamblea) para gastos normales ya que las cuotas no están sujetas al 10% de canon ni tampoco a amortización. Esta vinculación automática entre IJU y canon/amortización distorsionaba la fijación de tarifas como ingresos autónomos orientados a la gestión del agua y los sistemas de distribución por parte de las organizaciones de regantes2. Resoluciones Jefaturales N° 879-2008-ANA y N° 880-2009-ANA Con la creación de la Autoridad Nacional del Agua (ANA) y la promulgación de la Ley de Recursos Hídricos, se otorgaron facultades para que la ANA pueda regular las

2 CRECER (2006).

5

tarifas mediante resoluciones jefaturales. Así, las Resoluciones Jefaturales N° 879-2008-ANA y N° 880-2009-ANA, dictaron medidas transitorias para determinar el valor y la cobranza de tarifas por utilización de infraestructura hidráulica mayor y menor para los años 2009 y 2010, mientras se promulgaba el Reglamento de la Ley de Recursos Hídricos. Estas Resoluciones obligan a la elaboración de Planes de Trabajo y presupuestos por parte de las Juntas de Usuarios y Comisiones de Regantes. Asimismo, indica que el valor de la tarifa por la utilización de infraestructura hidráulica mayor es la suma de los siguientes rubros:

Operación y Mantenimiento.

Recuperación de inversiones. Esta tarifa constituye ingresos de los Proyectos Especiales Hidráulicos. En los casos donde no existen Proyectos Especiales pero existen obras de infraestructura hidráulica mayor y las Juntas de Usuarios vienen prestando servicios de regulación, conducción y abastecimiento de agua, la tarifa será igual a la suma de los mismos rubros anteriormente considerados. Estas tarifas deberán ser aprobadas por las Administraciones Locales de Agua (ALA). Política y Estrategia Nacional de Riego en el Perú En este documento, en el capítulo VIII denominado “Financiamiento de la Gestión Del Agua De Riego” se dictan una serie de políticas y estrategias relacionadas con las tarifas, entre estas tenemos:

Zonificar cultivos y utilizar la tarifa de agua para desincentivar aquellos de alto consumo de agua en áreas con problemas de suelos, salud y ambientales.

El financiamiento de los costos de suministro (administración, operación y mantenimiento de la infraestructura de riego y drenaje) a cargo del Estado, será de exclusiva competencia de los usuarios a través de tarifas de agua de riego establecidas sobre la base de las dotaciones básicas de riego.

Promover el uso técnico y eficiente del agua mediante cargas adicionales a la tarifa para las dotaciones de agua complementarias a las dotaciones básicas.

Regular la tarifa y sus cargas adicionales a través de la Autoridad Nacional de Recursos Hídricos, estableciendo plazos para su gradual implementación.

Establecer normas y criterios para determinar los costos del suministro (tarifa básica y complementaria) para la infraestructura de riego a cargo del Estado, así como los criterios y plazos máximos para su implementación.

Constituir un programa de sensibilización de usuarios respecto al valor económico del agua de riego y el pago de la tarifa.

Estrategia Nacional para la Gestión de los Recursos Hídricos Continentales del Perú En este documento, en el Componente c) denominado Financiamiento, se incluyen una serie de objetivos específicos y acciones estratégicas relacionadas con los aspectos tarifarios. Entre ellos se mencionan los siguientes objetivos específicos:

6

Desarrollar sistemas de financiamiento para la gestión integrada del agua; viables y basados en instrumentos económicos y en los principios usuario-pagador y contaminador-pagador.

Establecer sistemas de tarifa de agua que permitan cubrir los costos de operación, mantenimiento, reposición, administración y recuperación de la inversión en infraestructura hidráulica.

Lograr que el financiamiento de los costos de suministro (costos de operación, mantenimiento, reposición, administración y recuperación de la inversión de la infraestructura pública mayor) sea de obligación exclusiva de los usuarios a través de tarifas de agua establecidas.

También se mencionan las siguientes acciones estratégicas:

La Autoridad Nacional de Aguas establecerá normas y procedimientos que se deberán aplicar para determinar el aporte de los usuarios para la administración, operación y mantenimiento de la infraestructura hidráulica mayor, a cargo del Estado, teniendo en cuenta la distribución volumétrica del recurso, la sostenibilidad de la infraestructura y el aprovechamiento eficiente del agua, incluyendo el plazo máximo para su implementación.

La Autoridad Nacional de Aguas establecerá los mecanismos que promuevan la inversión privada en la gestión del agua.

1.1.2 Ley de Recursos Hídricos El Decreto Legislativo N° 997 creó la Autoridad Nacional del Agua (ANA) como un Organismo Público adscrito al Ministerio de Agricultura (luego al Ministerio de Ambiente), responsable de dictar las normas y establecer los procedimientos para la gestión integrada y sostenible de los recursos hídricos y encargado de elaborar la Política y Estrategia Nacional de Recursos Hídricos y el Plan Nacional de Recursos Hídricos, ejerciendo potestad sancionadora. La Ley de Recursos Hídricos (Ley N° 29338) fue promulgada el 30 de marzo de 2009 y en ella se delimitan las funciones de la ANA. Entre sus funciones, está la de “elaborar el método y determinar el valor de las retribuciones económicas por el derecho de uso de agua y por el vertimiento de aguas residuales en fuentes naturales de agua, valores que deben ser aprobados por decreto supremo; así como, aprobar las tarifas por uso de la infraestructura hidráulica, propuestas por los operadores hidráulicos”. Por otro lado, el artículo 28 de la Ley, define a las Juntas de Usuarios sobre la base de un sistema hidráulico común y sus labores son: a. Operación y mantenimiento de la infraestructura hidráulica. b. Distribución del agua. c. Cobro y administración de las tarifas de agua. Asimismo, los Comités de Usuarios pueden ser de aguas superficiales, de aguas subterráneas y de aguas de filtración. Los comités de usuarios de aguas superficiales se organizan a nivel de canales menores, los de aguas subterráneas a nivel de pozo, y los de aguas de filtraciones a nivel de área de afloramiento superficial. En relación al Régimen de Incentivos, la ANA, en coordinación con el Consejo de Cuenca, otorga reconocimientos e incentivos. Así, los titulares de derechos de uso de agua que inviertan en trabajos destinados al uso eficiente, a la protección y conservación del agua y sus bienes asociados y al mantenimiento y desarrollo de la

7

cuenca hidrográfica pueden deducir las inversiones que efectúen para tales fines de los pagos por concepto de retribución económica o tarifas de agua, de acuerdo con los criterios y porcentaje que son fijados en el Reglamento. En el Título VI se define claramente el régimen económico por el uso del agua. Así, el artículo 90° define los pagos que deben abonar los titulares de los derechos de uso de agua. Estos son: 1. Retribución económica por el uso del agua; 2. Retribución económica por el vertimiento de uso de agua residual; 3. Tarifa por el servicio de distribución del agua en los usos sectoriales; 4. Tarifa por la utilización de la infraestructura hidráulica mayor y menor; y 5. Tarifa por monitoreo y gestión de uso de aguas subterráneas. De este modo, la siguiente figura define los pagos por el recurso: El artículo 93° define que la tarifa por la utilización de infraestructura hidráulica mayor y menor es el pago que el titular del derecho efectúa a la entidad pública a cargo de la infraestructura o la entidad que lo realice por delegación expresa de la primera, por concepto de operación, mantenimiento, reposición, administración y la recuperación de la inversión pública empleada. Por su parte, el artículo 94° define que la tarifa por el servicio de monitoreo y gestión de las aguas subterráneas es el pago que hacen los usuarios de aguas subterráneas con fines productivos y cuyos fondos se destinan a monitorear el uso de esta agua y el nivel freático, así como para gestionar el uso de esta agua para hacer sostenible su disponibilidad. Por último, el artículo 95° define el criterio de autosostenibilidad de la tarifa. Así, los criterios para fijar las tarifas deben: a. Cubrir los costos de operación, mantenimiento, rehabilitación, mejoramiento y reposición de la infraestructura existente y el desarrollo de nueva infraestructura; b. mejorar la situación socioeconómica de la cuenca hidrográfica; y

Pago por el agua

Retribución económica

Tarifas

Servicio de distribución sectorial

Uso de infraestructura

hidráulica

Uso del agua de las fuentes

Vertimiento del agua a las fuentes

Monitoreo y gestión de aguas

subterráneas

8

c. establecer su monto según rentabilidad de la actividad económica. 1.1.3 Reglamento de la Ley de Recursos Hídricos En esta sección se analiza el Reglamento y su vinculación con los aspectos tarifarios. El artículo 32 se refiere a las responsabilidades de los Operadores de Infraestructura Hidráulica y se menciona que éstos son quienes deben efectuar la cobranza de la Tarifa por la Utilización de Infraestructura Hidráulica Mayor y Menor, según corresponda. Por su parte el artículo 34 define la Infraestructura Hidráulica Mayor como aquella a cargo del gobierno nacional y la transferida a los gobiernos regionales, que es operada por los Proyectos Especiales u otro operador multisectorial que éstos encarguen, bajo las exigencias técnicas, económicas, sociales y ambientales que emita la Autoridad Nacional del Agua, en concordancia con el Reglamento de Operadores de Infraestructura Hidráulica. Por su parte el artículo 37 asigna responsabilidades de las organizaciones de usuarios de agua para que cumplan con el pago de las retribuciones económicas y tarifas de agua. Sin embargo, el Título VI se refiere la régimen económico por el uso del agua y en el Capítulo III, el Reglamento dicta normas específicas vinculadas a tarifas. Así, el artículo 186 define la tarifa por la utilización de la infraestructura hidráulica de la siguiente forma: “Es el pago que efectúan los usuarios del agua u operadores de infraestructura hidráulica menor por los servicios de regulación, derivación y conducción de agua que prestan los operadores de infraestructura hidráulica mayor pública. Por su parte, el artículo 187 define la tarifa por la utilización de la infraestructura hidráulica menor como “Es el pago que efectúan los usuarios de agua por la prestación de servicios de distribución y abastecimiento de agua desde un punto de captación en la infraestructura hidráulica mayor o en la fuente natural de agua, hasta la entrega final a los usuarios de un determinado sector de uso del agua.” En relación a las tarifas de agua subterránea, el artículo 189 define la tarifa por monitoreo y gestión de uso de aguas subterráneas como “el pago que deben efectuar los usuarios de agua subterránea que no cuenten con sistemas propios de monitoreo y gestión de dichas aguas, cuando reciban por parte de terceros los servicios de lecturas periódicas de niveles freáticos, operación y mantenimiento de los sistemas de medición, y otros relacionados con la gestión de las aguas subterráneas de un acuífero en particular.” El mismo artículo excluye las acciones de supervisión, control, vigilancia y fiscalización que realice la ANA en el ejercicio de sus funciones. Asimismo se afirma que “La ANA establecerá las condiciones para la prestación de los servicios de monitoreo y gestión del uso de aguas subterráneas.” Por otro lado, el destino de las tarifas está recogido en el artículo 190. Este afirma que las tarifas por la utilización de la infraestructura hidráulica se destinan a cubrir los costos de operación, mantenimiento, reposición, recuperación de las inversiones y gestión de riesgos de la infraestructura hidráulica a cargo de los operadores de infraestructura hidráulica. Los montos de recuperación de inversiones en infraestructura hidráulica son destinados a las entidades públicas o privadas que realizan la inversión.

9

Finalmente, el artículo 191, se refiere al procedimiento de las fijaciones tarifarias. Así, el procedimiento indica que los Operadores de Infraestructura Hidráulica, presentarán a la ANA, la propuesta de la tarifa por el uso de la infraestructura hidráulica, conforme a los lineamientos técnicos económicos establecidos por la ANA, y en los plazos que esta indique. Luego, la ANA, aprueba las tarifas por la utilización de la infraestructura hidráulica mayor, la infraestructura hidráulica menor, el monitoreo y la gestión de las aguas subterráneas. Finalmente, la ANA ejerce la función supervisora en el cumplimiento de las metas a las cuales se aplican las tarifas aprobadas e impone las sanciones en caso de incumplimiento. 1.2 Legislación internacional La experiencia española es la más relevante para los términos de la investigación y se muestra un resumen. El Organismo de Cuenca por una parte gestiona el ecosistema hídrico con sujeción a la Ley de Aguas, es decir es una administración con capacidad de acción, y por otra es la “casa común” en donde se ejerce la gestión de forma descentralizada y participativa. El papel de cada uno de los integrantes de la Confederación se resume en:

Asamblea: Órgano democrático y representativo de los usuarios del agua, formado por miembros, Comunidades Autónomas -Administraciones Regionales- y la Administración del Estado, además de son usuarios del agua; sus funciones: Informar presupuestos de las Juntas de Explotación; Proponer representantes de la Comisión de Desembalse; Elegir Vicepresidente de la Confederación; Elegir 1/3 de los vocales de la Junta de Gobierno.

Juntas de Explotación: Están representados los usuarios de una parte del territorio de la cuenca y coordinan la explotación de las obras hidráulicas y de los recursos de agua de los ríos afluentes asignados; los miembros elegidos se incorporan a la Asamblea de usuarios; aprueban presupuestos anuales y los técnicos del Organismo de Cuenca rinden cuentas a los usuarios cada final del año hidrológico.

Comisión de Desembalse: Formula propuestas de llenado y vaciado de embalses; cuando no existe unanimidad, el Presidente del organismo decide; sólo 3 de sus 66 miembros pertenecen a la Administración del Estado.

Juntas de Obras: Integradas por futuros beneficiarios, reciben directamente información técnica y económica; no se han desarrollado y pueden considerarse meramente formales.

Consejo del Agua de la cuenca: Su misión es elevar una propuesta de Plan Hidrológico de la cuenca al Gobierno de la Nación, quien posteriormente lo aprueba mediante Real Decreto.

Comité de Autoridades Competentes: Órgano de coordinación, realiza una segunda lectura del Plan Hidrológico de Cuenca; compuesto por los 9 consejeros de cada una de las Comunidades Autónomas que integran la Cuenca, 3 representantes de la administración local y 8 de la Administración General del Estado, además del Presidente del Organismo.

Junta de Gobierno: Órgano ejecutivo, aprueba planes de actuación y presupuestos; toma medidas de gestión (declaración de acuíferos sobreexplotados, iniciativas sobre zonas húmedas, adopción de modificaciones sobre zonas de servidumbre y policía, entre otras); entre otros adopta criterios sobre indemnizaciones por daños y perjuicios al dominio público hidráulico, sanciones y decisiones sobre Comunidades de Usuarios; cuenta con 49

10

miembros (18 de las Comunidades Autónomas, 16 de la asamblea de usuarios y 8 de la Administración General del Estado).

En relación al sistema de tarifario se tienen los siguientes conceptos. El Canon de Regulación que es un ingreso de derecho público que se cobra a los usuarios que aprovechan los recursos captados por las presas y embalses, cuyo titular son los organismos de cuenca. Es aplicable en aquellas cuencas de cuyas competencias sea titular la Administración General del Estado. En las cuencas intracomunitarias gestionadas por las comunidades autónomas, las figuras y tipología de gravamen son diferentes. La Tarifa de Utilización de Agua (Servicios de transporte de aguas superficiales y otros) es una figura de ingreso de derecho público que se cobra a los usuarios que utilizan los canales, infraestructuras de transporte de agua y otras obras hidráulicas, distintas de las de regulación, que realizan los Organismos de Cuenca. La tarifa de utilización de agua grava a los beneficiados por otras obras hidráulicas específicas (no de regulación), financiadas total o parcialmente a cargo del Estado, incluidas la corrección del deterioro del dominio público hidráulico, derivado de su utilización y por el concepto de la disponibilidad o uso del agua. Está destinada a compensar los costos de inversión que soporte la administración estatal y a atender los gastos de conservación y explotación de las obras. Es objeto de la Tarifa de Utilización del Agua el aprovechamiento o disponibilidad del agua hecha posible por otras obras hidráulicas específicas diferentes de las de regulación. La obligación de pago, nace en el momento en que puedan utilizarse las instalaciones de las obras hidráulicas específicas, conducirse el agua y suministrarse a los terrenos o usuarios afectados. La obligación de satisfacer la tarifa tendrá carácter periódico y anual. Según el artículo 306 RDPH, los sujetos pasivos de las Tarifas de Utilización del Agua son las personas naturales o jurídicas y demás entidades titulares de derechos al uso del agua, que utilicen las obras hidráulicas específicas realizadas íntegramente a cargo del Estado. La obra hidráulica específica comprenderá el conjunto de las obras e instalaciones interrelacionadas que constituyan un sistema capaz de proporcionar un servicio completo de suministro de agua. La cuantía de cada exacción se fijará para cada ejercicio presupuestario, sumando las siguientes cantidades que se calcularán atendiendo a los siguientes criterios: a) El total previsto de los gastos de funcionamiento y conservación de las obras realizadas. Dicho total se deducirá del presupuesto del ejercicio correspondiente, asignando la parte adecuada de los conceptos o artículos presupuestarios a los que se prevea imputar los gastos correspondientes a cada obra hidráulica específica. El desglose será el suficiente para poder efectuar el cálculo de las distintas tarifas aplicables para cada uno de los grupos de usuarios que se sirvan de obras hidráulicas específicas en distintas situaciones. A las cantidades así deducidas se añadirán las diferencias en más o en menos que pudieran resultar entre las cantidades previstas para el ejercicio anterior y los gastos realmente producidos y acreditados en la liquidación de dicho ejercicio. b) Los gastos de administración del Organismo Gestor imputables a las obras de que se trate. Se procederá para su cálculo de una forma análoga al procedimiento establecido para determinar los gastos de funcionamiento y conservación del apartado anterior. c) El 4% de las inversiones realizadas por el Estado. El importe de las inversiones incluirá los gastos motivados por la redacción de proyectos, la construcción de las obras principales y las complementarias, las expropiaciones o indemnizaciones

11

necesarias y en general todos los gastos de inversión, sean o no de primer establecimiento. Serán deducibles de dicho importe de las inversiones, la parte correspondiente a la reposición de los servicios afectados que constituyan una mejora de los mismos. A diferencia del Canon de Regulación para las Tarifas de Utilización de Agua el período de amortización técnica fija en 25 anualidades la duración de la obligación del pago del apartado c) de la tarifa de utilización del agua; en cuanto a la determinación de la parte no amortizada de la inversión, se concretará suponiendo una depreciación lineal en el período de amortización, según la fórmula:

InicialponibleBasexn

nañodelimponibleBase Im25

125""

Se considerará año 1 el primer ejercicio económico La actualización del valor de las inversiones se determinará en todos los casos incrementando cada año la base imponible, calculada de la forma establecida, en la suma de las cantidades resultantes de aplicar a cada una de las bases imponibles de las anualidades ya devengadas un porcentaje igual a lo que exceda del 6% del interés legal del dinero vigente del ejercicio económico correspondiente. Para las obras con un régimen económico de aportación al costo de las obras regulado por la normativa anterior a la entrada en vigor de la Ley 29/1985 de Aguas, el periodo pendiente de pago será el resultante del régimen fijado en su día para la financiación de las obras. Las anualidades restantes por satisfacer serán las correspondientes a dicho régimen pero sujetas a una actualización porcentual acumulativa, teniendo en cuenta la amortización técnica y la depreciación de la moneda a partir de la entrada en vigor de la Ley de Aguas de acuerdo con la siguiente fórmula:

100

)6(1

bLegalInterésAAnualidadladeiónActualizacdeValor

A = Anualidad que resultaría del régimen de financiación anterior fijado en su día para las obras. b = Porcentaje de amortización técnica, cuyo valor se fija en 4%. Y sin que en ningún caso el valor actualizado pueda ser inferior a la anualidad que resultaría del régimen de financiación anterior. Según el artículo 308 RDPH, las cantidades resultantes de los apartados a), b) y c) se repartirán entre la totalidad de usuarios o beneficiarios actuales obligados al pago de la tarifa, aunque podrá establecerse un régimen transitorio cuando la puesta en servicio se efectúe gradualmente. La distribución de costes debe hacerse entre los usuarios equitativamente en razón a la participación en los beneficios o mejoras producidas por las obras. A falta de mayores concreciones, el TRLA impone que la distribución del importe global se hará con arreglo a criterios de racionalización del uso del agua, equidad en el reparto de las obligaciones y autofinanciación del servicio, en

12

la forma que reglamentariamente se determine (artículo 114.4 TRLA). La tabla de equivalencia aplicada es la misma que para el Canon de Regulación. En los trabajos disponibles en la OPH-CHE (2001), la distribución del canon de regulación entre los diferentes usos es la que recoge el cuadro siguiente.

Cuadro N° 1

Distribución teórica del costo de la regulación entre los diversos usos

Uso % del costo

Defensa contra avenidas (Estado) 40

Regadío 35

Centrales hidroeléctricas 22

Usos industriales 2

Abastecimiento 1

Total 100

Fuente: OPH-CHE (2001)

1.3 Metodologías para la determinación de costos y recuperación de inversiones

1.3.1 Métodos para amortizar una inversión

Los métodos particulares de amortización de un capital son los siguientes:

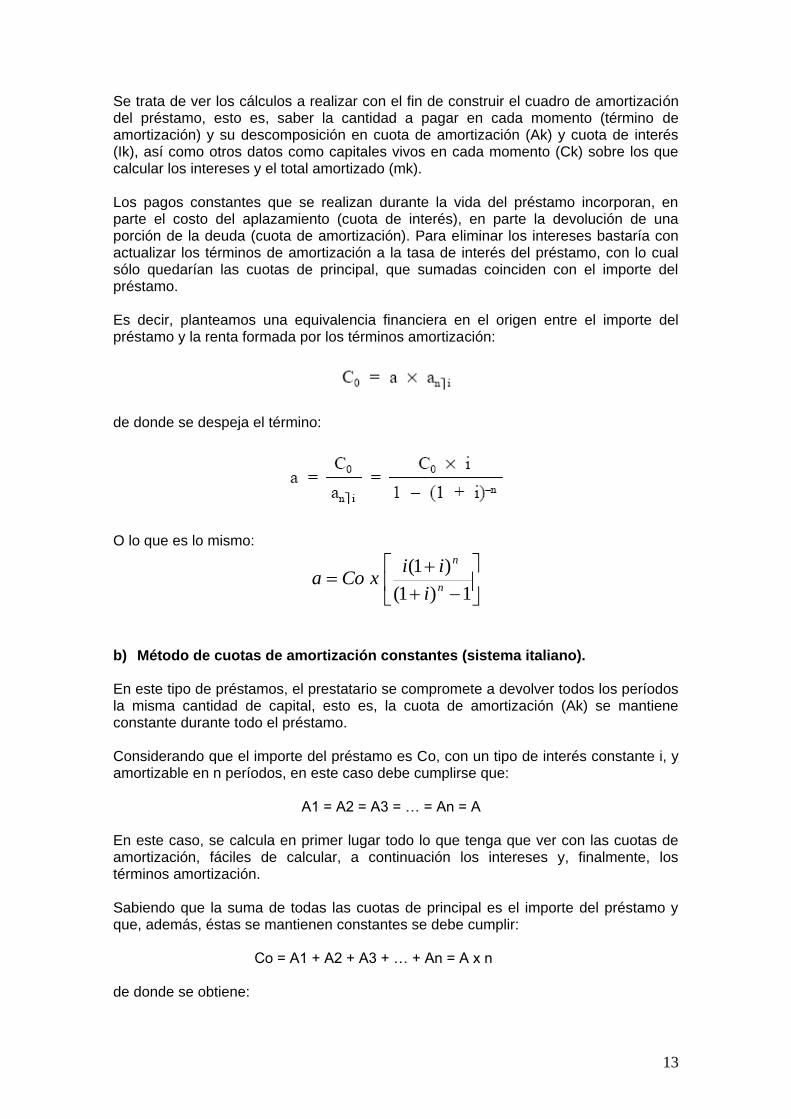

a) Método de términos de amortización constantes (sistema francés) Este sistema de amortización se caracteriza porque los términos de amortización permanecen constantes y el tanto de valoración permanece constante durante toda la vida del préstamo. De esta forma al principio la mayor parte de la cuota son intereses, siendo la cantidad destinada a amortización muy pequeña. Esta proporción va cambiando a medida que el tiempo va transcurriendo. Gráficamente, el esquema de cobros y pagos que origina para el prestatario el préstamo es el siguiente:

Donde Co representa el importe del préstamo, n el número de pagos en los que se amortiza el préstamo, “a” el término amortización e “i” el tipo de interés de la operación.

13

Se trata de ver los cálculos a realizar con el fin de construir el cuadro de amortización del préstamo, esto es, saber la cantidad a pagar en cada momento (término de amortización) y su descomposición en cuota de amortización (Ak) y cuota de interés (Ik), así como otros datos como capitales vivos en cada momento (Ck) sobre los que calcular los intereses y el total amortizado (mk). Los pagos constantes que se realizan durante la vida del préstamo incorporan, en parte el costo del aplazamiento (cuota de interés), en parte la devolución de una porción de la deuda (cuota de amortización). Para eliminar los intereses bastaría con actualizar los términos de amortización a la tasa de interés del préstamo, con lo cual sólo quedarían las cuotas de principal, que sumadas coinciden con el importe del préstamo. Es decir, planteamos una equivalencia financiera en el origen entre el importe del préstamo y la renta formada por los términos amortización:

de donde se despeja el término:

O lo que es lo mismo:

1)1(

)1(n

n

i

iixCoa

b) Método de cuotas de amortización constantes (sistema italiano). En este tipo de préstamos, el prestatario se compromete a devolver todos los períodos la misma cantidad de capital, esto es, la cuota de amortización (Ak) se mantiene constante durante todo el préstamo. Considerando que el importe del préstamo es Co, con un tipo de interés constante i, y amortizable en n períodos, en este caso debe cumplirse que:

A1 = A2 = A3 = … = An = A En este caso, se calcula en primer lugar todo lo que tenga que ver con las cuotas de amortización, fáciles de calcular, a continuación los intereses y, finalmente, los términos amortización. Sabiendo que la suma de todas las cuotas de principal es el importe del préstamo y que, además, éstas se mantienen constantes se debe cumplir:

Co = A1 + A2 + A3 + … + An = A x n de donde se obtiene:

14

n

CoA

c) Sistema americano. Se trata de diferir la devolución del capital y de los intereses devengados hasta el final de la operación, pagando todo conjuntamente de una sola vez. Gráficamente:

Para el prestatario esta operación solamente produce dos flujos de caja: uno de entrada (cobro) en el origen, por el importe del préstamo, y otro al final, de salida (pago), por el importe del préstamo más los intereses devengados y acumulados. La acumulación de intereses se puede realizar tanto en régimen de capitalización simple como en compuesta.

d) Sistema de amortización - sinking fund. También se le conoce con el nombre de sistema de amortización con fondo de amortización. Este sistema de amortización consiste en el pago periódico de los intereses al prestamista (préstamo americano), y al mismo tiempo una aportación a un fondo para construir un capital, con el que cancelar el principal del préstamo americano a su vencimiento. Desde un punto de vista operativo, al mismo tiempo que se contrata el préstamo americano se abre un fondo asociado al préstamo. De esta forma, el prestatario de la operación de amortización al mismo tiempo se le considera deudor en el préstamo americano y acreedor en fondo que está constituyendo para devolver el préstamo. Por tanto, los pagos a satisfacer por el prestatario pueden calcularse como suma de dos conceptos:

Los intereses de un préstamo de cuantía Co al tanto de interés i (constante o variable) estipulado en el contrato de préstamo, que serán siempre del mismo importe, Co x i (si el tipo no varía).

La aportación periódica a un fondo de una cuantía F, tal que invertida al tanto del fondo i', generalmente menor que i, reproduzca al final de la vida del préstamo el capital Co que tiene que entregar al prestamista.

15

Por lo que se refiere al préstamo, los términos de amortización coincidirán con la cuota de interés de cada período (Co x i), salvo en el último pago en el que se incrementa en el importe del principal (Co x i + Co). En cuanto al fondo que se va constituyendo para hacer frente a la devolución del préstamo americano, éste va creciendo por dos motivos: las aportaciones periódicas efectuadas y por los intereses que genera el saldo que permanece acumulado en el mismo. Para el cálculo de las aportaciones al fondo se tendrá en cuenta la equivalencia financiera entre las aportaciones efectuadas al fondo y el capital que se quiere constituir finalmente (el importe del préstamo), empleando como tanto el aplicado al propio fondo (nunca el del préstamo). Al final de la operación se tiene que verificar lo siguiente:

Gráficamente:

De la equivalencia se obtiene una ecuación donde el primer miembro es el valor final de la renta (constante o variable, según se establezca) formada por las aportaciones al fondo y donde la única incógnita es el importe de las aportaciones a efectuar al fondo:

De donde se obtiene la cuantía a aportar (F) –en el caso de que ésta sea constante – o la primera de ellas – en el caso de que las aportaciones constituyan renta en progresión geométrica o aritmética – (Fi). En cualquier caso, estas aportaciones al fondo de constitución no tienen la condición de cuota de amortización, porque el importe del préstamo no decrece en el tiempo, sino que permanece constante durante toda la vida del mismo (no hay amortización de capital). 1.3.2 Métodos para la determinación de costos Los costos pueden clasificarse en:

Según las áreas que los generan:

16

o Costo de producción: todas las fases vinculadas en el proceso productivo.

o Costo de comercialización: todas las operaciones desde que el producto esta en el depósito hasta el momento de entrega al cliente.

o Costo de administración: insumos vinculados a la actividad de gestión de la actividad.

o Costo de financiación: actividades destinadas a proveer capital a la empresa.

Según el momento de determinación: o Costos reales: de determinación histórica apoyada en datos reales. o Costos predeterminados: estimaciones realizadas antes del proceso

productivo.

Estimados: predeterminan los costos que se van a incurrír. No sirven como elemento para el control de costos. Los costos estimados se ajustan a los efectivos una vez que estos se han obtenido

Estándar: predetermina todos los componentes físicos y monetarios del costo. Es el costo que debería incurrirse. Para medir la eficiencia de los diferentes factores y corregir los desvíos.

Según su variabilidad: o Costos fijos: no experimentan cambios ante variaciones en el nivel de

actividad. El unitario disminuye a medida que el nivel de activad aumenta.

De estructura: representan la estructura y la máxima producción de la empresa. Su rigidez es extrema no se modificará hasta que se modifique la capacidad máxima. Para esto es necesario inversión.

Operativos: factores cuyo uso se requiere como una decisión de utilización de los factores fijos básicos. Solo aparecerán cuando se determine el nivel de operación, actividad o producción.

o Costos variables: experimentan cambios ante variaciones en el nivel de actividad. El unitario permanece constante ante modificaciones en el nivel de actividad.

Proporcionales

Progresivos

Regresivos o Costos semi fijos: supervisor. o Costos semi variables: fuerza motriz.

Según su asignación: o Directos: pueden ser fácilmente relacionados de forma clara e

inequívoca con la unidad de costeo. o Indirectos: no pueden ser relacionados en forma directa con la unidad

de costeo.

Según su control: o Controlables: el responsable tiene incumbencia directa ejerciendo

influencia de manera que su magnitud pueda incrementarse o reducirse por su decisión.

o No controlables.

17

Por la toma de decisión: o Costos relevantes: cuando un concepto de costos es decisivo por su

nivel, en cuanto a su decisión a tomar. o Costos no relevantes.

Por el desembolso o Costos erogables: insumos que generan un desembolso en momento

cercano a la incorporación del insumo. o Costos no erogables.

Por la naturaleza o Mano de obra o Materia prima o Carga fabril

Sin embargo e independientemente de la clasificación anterior, la mayoría de la literatura relacionada con la clasificación de costos se utiliza dos clasificaciones de costos: las categorías de costos directos y costos indirectos. Los costos son directos o indirectos en función del objeto del costo, el cual se define como el producto, servicio, sección o actividad cuyo costo deseamos medir. En términos generales “cualquier cosa” cuyo costo queremos conocer puede ser definida como objeto del costo. Se define como costos directos, en relación con el objeto del costo que se esté analizando, a aquellos fácil y totalmente identificados con él. Una particularidad de estos costos es que debe hacerse un seguimiento para lograr esa identificación total. Por ejemplo, si el objeto del costo es el costo de operación de un sistema hidráulico, el combustible consumido se considera como un costo directo, pero es necesario medir la cantidad de galones consumido (seguimiento) para hacer uso de esa definición. En cambio, los costos indirectos no tienen esa relación fácil y total. Para poderlos aplicar al objeto del costo tenemos que usar una base de asignación que relacione, de una manera indirecta, los costos al objeto del costo. En el ejemplo, el sueldo del jefe de operaciones que dirige el sistema hidráulico sería un costo indirecto respecto al costo de operación que estamos costeando. Para asignarles la parte del sueldo del jefe de operaciones tendríamos que utilizar una base, como los metros cúbicos producidos o entregados o simplemente valorizarlos, para calcular qué parte le corresponde. La otra clasificación de costos que se utiliza en la literatura es la de costos fijos y costos variables. La clasificación dependerá del comportamiento de los costos respecto al nivel de actividad (o del factor de costo) que se utilice. Si el total del costo analizado no varía, se clasifica como costo fijo; de lo contrario, se considera un costo variable.

18

2. ANÁLISIS DE LA OFERTA DEL SERVICIO DE REGULACIÓN, CONDUCCIÓN Y DISTRIBUCIÓN

DE AGUA 2.1 Infraestructura hidráulica La oferta de los servicios de regulación, conducción y distribución de agua, se ha desarrollado de manera desigual en el país. Por un lado la Costa (Región Hidrográfica del Pacifico) que ocupa 136,370 km2 que representa el 10,6 % del territorio nacional y alberga al 60 % de la población nacional que de acuerdo al censo del 2007, es de 28.2 millones de habitantes. Lima Metropolitana es el centro de mayor concentración poblacional donde viven alrededor de 9 millones de habitantes, constituyendo el polo de desarrollo más importante del país. Otros centros de importancia regional son las ciudades de Piura, Trujillo y Chiclayo en el Norte; Ica, Arequipa y Tacna en el Sur. La característica ambiental que define a la Costa es la aridez climática, prácticamente desértica y desprovista de vegetación. Esta Región está atravesada por 54 ríos de las 62 cuencas hidrográficas existentes, la mayoría provenientes de la cordillera de los Andes y una minoría provenientes del trópico ecuatoriano. De igual forma los ríos de la costa en su mayoría son de régimen temporal y el resto son de régimen permanente. Los caudales alcanzan sus mayores valores en la estación de verano y sus mínimos caudales en la estación de estiaje. Tiene fértiles valles con los siguientes cultivos principales: algodón, azúcar, arroz, pimientos, alcachofas, espárrago, banano, páprika, mango, uva, palta, limón y otros. Además existe la producción petrolera, química y de la industria pesquera. Las características antes descritas han diseccionado la ejecución de grandes obras de infraestructura de riego, como consecuencia de grandes inversiones; con la finalidad de mejorar el riego y de ampliar la frontera agrícola y así, fomentar el incremento de las exportaciones. La región de la Sierra, hospeda aproximadamente el 30% de la población nacional y alberga en sus diferentes pisos altitudinales una variada gama de asentamientos humanos, destacando por su importancia regional las ciudades de Cajamarca en el Norte, Huancayo en el Centro, Cusco y Puno en el Sur. La región de la Selva, la más extensa del país, alberga solamente el 10 % de la población del país, destacando las ciudades de Iquitos, Tarapoto y Pucallpa, como los asentamientos de mayor importancia de esta región. La Sierra y la Selva tienen superficies de 391,980 km2 y 756,865 km2, que representan el 30.5 % y el 58.9 % del área total del país, respectivamente (involucradas en las Regiones hidrográficas del Amazonas y Titicaca).

Solo un 4.3% del territorio peruano, 5.5 millones de hectáreas, se dedica a la agricultura, de los que 3.75% son de secano y 1.75% están dotados de infraestructura para riego. La siguiente tabla describe como está dispersa la infraestructura en el país.

Cuadro N° 2 Área con infraestructura de riego y áreas de regadío

(en miles de hectáreas)

Región Infraestructura (a) % De regadío (b) % (b/a)

Costa 1.190 68 736 66 61

Sierra 453 26 289 26 63

19

Selva 109 6 84 8 77

Total 1.752 100 1.109 100

Fuente: Portal Agrario (1994)

La oferta de servicio de regulación, conducción y distribución del agua se da principalmente a través de los 20 Proyectos Especiales del ex Instituto Nacional de Desarrollo – INADE, el cual ejecutado importantes obras de infraestructura hidráulica. De estos 12 proyectos han sido transferidos a los Gobiernos Regionales y 8 están bajo la administración del Ministerio de Agricultura-MINAG, a través de la Dirección General de Infraestructura Hidráulica-DGIH. En este grupo es pertinente considerar a la Irrigación San Lorenzo (ejecutado entre los años 1948 – 1956). El Estado peruano también ha ejecutado obras de infraestructura hidráulica fuera del ámbito de los Proyectos Especiales a lo largo de la Costa, a través de las Unidades Ejecutoras del MINAG, como el Programa Subsectorial de Irrigación – PSI (Fundado en el año 1996) y AGRORURA, así como algunos más en la Sierra. Sin embargo, no se cuenta con un inventario de las obras3. Conclusiones preliminares De acuerdo a la información disponible que se esta presentando, efectuado la revisión y análisis correspondiente se puede concluir lo siguiente:

La oferta de los servicios de regulación son insuficientes y de baja eficiencia de riego (35%).

En la costa que cuenta con el 1.8 % de los recursos disponibles, solo el 30% de los ríos son perennes y el abastecimiento de agua para riego para aproximadamente el 40% del área es poco confiable pues no cuenta con ningún tipo de almacenamiento regulador.

En la Región Hidrográfica del Amazonas y Titicaca que dispone del 98.2% de los recursos hídricos casi no cuenta con infraestructura de riego. La agricultura se desarrolla principalmente al secano y en las pocas áreas bajo riego utiliza sistemas de riego de baja eficiencia.

2.2 Aguas subterráneas Los diversos operadores del servicio de abastecimiento de agua subterránea alumbrada, tienen dos modalidades: los regulados a través de reservorios y los que bombean directamente a la red. Los regulados son los que bombean a un reservorio para almacenar el volumen necesario para luego distribuirlo en el tiempo de acuerdo a la demanda. Generalmente son operados por las EPS, empresas agrícolas, mineros e industriales. Los no regulados son los que bombean directamente a la red para cubrir la demanda y son operados, en su mayoría, por usuarios agrícolas privados y empresas agrícolas.

3 Actualmente el consultor realiza gestiones ante la ANA a fin de contar con el Inventario respectivo.

20

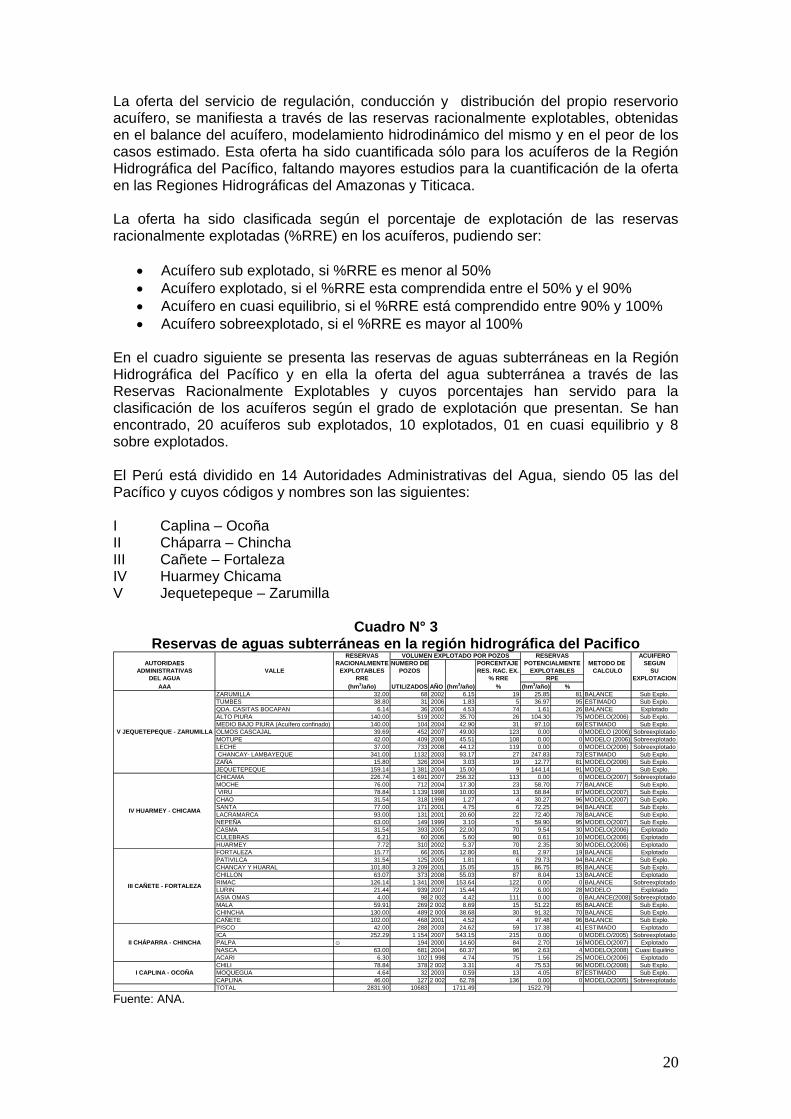

La oferta del servicio de regulación, conducción y distribución del propio reservorio acuífero, se manifiesta a través de las reservas racionalmente explotables, obtenidas en el balance del acuífero, modelamiento hidrodinámico del mismo y en el peor de los casos estimado. Esta oferta ha sido cuantificada sólo para los acuíferos de la Región Hidrográfica del Pacífico, faltando mayores estudios para la cuantificación de la oferta en las Regiones Hidrográficas del Amazonas y Titicaca. La oferta ha sido clasificada según el porcentaje de explotación de las reservas racionalmente explotadas (%RRE) en los acuíferos, pudiendo ser:

Acuífero sub explotado, si %RRE es menor al 50%

Acuífero explotado, si el %RRE esta comprendida entre el 50% y el 90%

Acuífero en cuasi equilibrio, si el %RRE está comprendido entre 90% y 100%

Acuífero sobreexplotado, si el %RRE es mayor al 100% En el cuadro siguiente se presenta las reservas de aguas subterráneas en la Región Hidrográfica del Pacífico y en ella la oferta del agua subterránea a través de las Reservas Racionalmente Explotables y cuyos porcentajes han servido para la clasificación de los acuíferos según el grado de explotación que presentan. Se han encontrado, 20 acuíferos sub explotados, 10 explotados, 01 en cuasi equilibrio y 8 sobre explotados. El Perú está dividido en 14 Autoridades Administrativas del Agua, siendo 05 las del Pacífico y cuyos códigos y nombres son las siguientes: I Caplina – Ocoña II Cháparra – Chincha III Cañete – Fortaleza IV Huarmey Chicama V Jequetepeque – Zarumilla

Cuadro N° 3 Reservas de aguas subterráneas en la región hidrográfica del Pacifico

RESERVAS ACUIFERO

AUTORIDAES RACIONALMENTE NUMERO DE PORCENTAJE METODO DE SEGUN

ADMINISTRATIVAS VALLE EXPLOTABLES POZOS RES. RAC. EX. CALCULO SU

DEL AGUA RRE % RRE EXPLOTACION

AAA (hm3/año) UTILIZADOS AÑO (hm

3/año) % (hm

3/año) %

ZARUMILLA 32.00 68 2002 6.15 19 25.85 81 BALANCE Sub Explo.

TUMBES 38.80 31 2006 1.83 5 36.97 95 ESTIMADO Sub Explo.

QDA. CASITAS BOCAPAN 6.14 36 2006 4.53 74 1.61 26 BALANCE Explotado

ALTO PIURA 140.00 519 2002 35.70 26 104.30 75 MODELO(2006) Sub Explo.

MEDIO BAJO PIURA (Acuífero confinado) 140.00 104 2004 42.90 31 97.10 69 ESTIMADO Sub Explo.

OLMOS CASCAJAL 39.69 452 2007 49.00 123 0.00 0 MODELO (2006) Sobreexplotado

MOTUPE 42.00 409 2008 45.51 108 0.00 0 MODELO (2006) Sobreexplotado

LECHE 37.00 733 2008 44.12 119 0.00 0 MODELO(2006) Sobreexplotado

CHANCAY- LAMBAYEQUE 341.00 1132 2003 93.17 27 247.83 73 ESTIMADO Sub Explo.

ZAÑA 15.80 326 2004 3.03 19 12.77 81 MODELO(2006) Sub Explo.

JEQUETEPEQUE 159.14 1 381 2004 15.00 9 144.14 91 MODELO Sub Explo.

CHICAMA 226.74 1 691 2007 256.32 113 0.00 0 MODELO(2007) Sobreexplotado

MOCHE 76.00 712 2004 17.30 23 58.70 77 BALANCE Sub Explo.

VIRU 78.84 1 139 1998 10.00 13 68.84 87 MODELO(2007) Sub Explo.

CHAO 31.54 318 1998 1.27 4 30.27 96 MODELO(2007) Sub Explo.

SANTA 77.00 171 2001 4.75 6 72.25 94 BALANCE Sub Explo.

LACRAMARCA 93.00 131 2001 20.60 22 72.40 78 BALANCE Sub Explo.

NEPEÑA 63.00 149 1999 3.10 5 59.90 95 MODELO(2007) Sub Explo.

CASMA 31.54 393 2005 22.00 70 9.54 30 MODELO(2006) Explotado

CULEBRAS 6.21 60 2006 5.60 90 0.61 10 MODELO(2006) Explotado

HUARMEY 7.72 310 2002 5.37 70 2.35 30 MODELO(2006) Explotado

FORTALEZA 15.77 66 2005 12.80 81 2.97 19 BALANCE Explotado

PATIVILCA 31.54 125 2005 1.81 6 29.73 94 BALANCE Sub Explo.

CHANCAY Y HUARAL 101.80 3 209 2001 15.05 15 86.75 85 BALANCE Sub Explo.

CHILLON 63.07 373 2008 55.03 87 8.04 13 BALANCE Explotado

RIMAC 126.14 1 341 2008 153.64 122 0.00 0 BALANCE Sobreexplotado

LURIN 21.44 939 2007 15.44 72 6.00 28 MODELO Explotado

ASIA OMAS 4.00 98 2 002 4.42 111 0.00 0 BALANCE(2008) Sobreexplotado

MALA 59.91 269 2 002 8.69 15 51.22 85 BALANCE Sub Explo.

CHINCHA 130.00 489 2 000 38.68 30 91.32 70 BALANCE Sub Explo.

CAÑETE 102.00 468 2001 4.52 4 97.48 96 BALANCE Sub Explo.

PISCO 42.00 288 2003 24.62 59 17.38 41 ESTIMADO Explotado

ICA 252.29 1 154 2007 543.15 215 0.00 0 MODELO/2005) Sobreexplotado

PALPA ☺ 194 2000 14.60 84 2.70 16 MODELO(2007) Explotado

NASCA 63.00 681 2004 60.37 96 2.63 4 MODELO(2008) Cuasi Equilirio

ACARI 6.30 102 1 998 4.74 75 1.56 25 MODELO(2006) Explotado

CHILI 78.84 378 2 002 3.31 4 75.53 96 MODELO(2008) Sub Explo.

MOQUEGUA 4.64 32 2003 0.59 13 4.05 87 ESTIMADO Sub Explo.

CAPLINA 46.00 127 2 002 62.78 136 0.00 0 MODELO(2005) Sobreexplotado

TOTAL 2831.90 10683 1711.49 1522.79

V JEQUETEPEQUE - ZARUMILLA

IV HUARMEY - CHICAMA

III CAÑETE - FORTALEZA

II CHÁPARRA - CHINCHA

I CAPLINA - OCOÑA

RPE

POTENCIALMENTE

EXPLOTABLES

VOLUMEN EXPLOTADO POR POZOS RESERVAS

Fuente: ANA.

21

Las Unidades Hidrográficas de la Región Hidrográfica del Pacífico están constituidas por 62 cuencas y 65 intercuencas. Los mapas de las Autoridades Administrativas del Agua así como el de unidades hidrográficas han sido solicitados oportunamente y aún no han sido proporcionados por la ANA, es por ello que no se han ubicado con precisión los acuíferos dentro de las cuencas e intercuencas. 3. ANÁLISIS ECONÓMICO-FINANCIERO DE LAS FUENTES DE FINANCIAMIENTO DE LOS

OPERADORES 3.1 Juntas de Usuarios

El valor de la tarifa por m3 de agua superficial ha sido diferente según la Junta de Usuario. Así en los años 2006, 2007 y 2008, las Juntas de Usuarios de la Costa tuvieron una tarifa de 0.01215703, 0.01254717 y 0.01269639 soles por m3, respectivamente. En relación a la recaudación, las Juntas de Usuarios de la costa, en los períodos de 2006 al 2008, recaudaron alrededor de S/. 77.7 millones anuales. En el caso de la recaudación de las tarifas de agua superficial agrarias en la costa peruana, se observan porcentajes de eficiencia en la cobranza importantes alcanzando valores para los años 2006, 2007 y 2008, de 83.8%, 85.3% y 84.5%, respectivamente. En general se ha observado importantes montos de recaudación en algunas Juntas de Usuarios de la costa. Sin embargo, estos montos han servido para realizar labores de administración y pagos por retribución económica al Estado pero no han servido para el pago de la tarifa por el servicio de infraestructura hidráulica mayor o menor. Más grave aún, en la sierra y selva, los pagos de tarifas de infraestructura hidráulica son prácticamente inexistentes. 3.2 Proyectos Especiales En general para los Proyectos Especiales se ha encontrado que la mayoría del financiamiento de estas entidades proviene de recursos ordinarios (transferencias del Estado) y una parte menor de recursos directamente recaudados. Otra fuente de financiamiento ha sido el canon, regalías y donaciones y transferencias aunque en una mínima proporción. En muy pocos casos se encontró el crédito comercial o de multilaterales como fuente de financiamiento. En muy pocos de los Proyectos especiales analizados se encuentra como fuente de financiamiento a través de recursos directamente recaudados a la amortización de las obras.

4. ANÁLISIS TÉCNICO-ECONÓMICO DE LA CAPACIDAD DE EJECUCIÓN DEL GASTO 4.1 Juntas de Usuarios Se ha encontrado que de las 64 Juntas de Usuarios de la costa peruana, 41 Juntas de Usuarios han logrado la categoría de “sostenible”. Esta categoría proporcionada por el Banco Mundial para acceder a financiamiento del PSI indica que estas Juntas tienen un aceptable manejo financiero y una aceptable capacidad de ejecución del gasto.

22

Se podría afirmar entonces que aquellas Juntas de Usuarios reconocidas como “elegibles y sostenibles” tienen una buena capacidad de gasto para atender actividades de operación, mejoramiento, mantenimiento y administración de sus servicios. A su vez, las “elegibles pero no sostenibles” están en proceso y por lo tanto tienen una capacidad de ejecución de gasto moderada. Por último, aquellas denominadas “no elegibles” tendrían una baja capacidad de ejecución de gasto. En la sierra y en la selva, este análisis no se ha realizado pero se espera que estas Juntas no tengan capacidad de gasto. 4.2 Proyectos Especiales La capacidad de gasto de los Proyectos Especiales está relacionada con la capacidad de estos de ejecutar el presupuesto anual aprobado. En ese sentido, el porcentaje del presupuesto ejecutado por algunos de los Proyectos Especiales indica que la mayoría de Proyectos Especiales presentan una adecuada ejecución de sus presupuestos anuales. La mayoría de ellos tiene una capacidad de ejecución de más del 80% a excepción del Proyecto Especial de Chavimochic. Se debe aclarar que la comparación se realiza con relación al presupuesto modificado y no respecto al presupuesto de apertura, lo que implica que el porcentaje que aparece es más exigente y por lo tanto más conservador. 5. ANÁLISIS TÉCNICO-ECONÓMICO DE LA RECUPERACIÓN DE INVERSIONES 5.1 Análisis técnico económico de la recuperación de inversiones en obras de infraestructura hidráulica (pozos) realizadas por los operadores Los diversos operadores del servicio de abastecimiento de agua subterránea, por lo general no consideran la recuperación de las inversiones de las obras de infraestructura hidráulica. Sin embargo, en toda la infraestructura que no haya cumplido aún su vida útil debe planificarse la recuperación de la inversión realizada. En la actualidad no se establecen los costos unitarios, que implícitamente contemplan la recuperación de las inversiones de la infraestructura hidráulica, los mismos que serían calculados con los costos totales de la explotación de las aguas subterráneas y el volumen de agua explotado, a través de pozos tubulares o tajo abierto, accionados con motores eléctricos o diesel. 5.2 Análisis técnico económico de la recuperación de inversiones en obras de infraestructura hidráulica mayor y menor realizadas por los operadores La recuperación de Inversiones de acuerdo a la información entregada al consultor solo se realiza en muy pocos de los 20 Proyectos Especiales con valores que no garantizan la reposición de las inversiones al término de vida útil de la obra, de lo que se deduce que estos constituyen valores arbitrarios. Solo en el Proyecto Especial Chira-Piura se ha realizado cobro por amortización desde el año 1995-2005 por un valor de S/. 6´762,110.26 y el importe recuperado es de S/. 3´867,410.38. Quedando un saldo pendiente por recuperar de S/. 2´894,699.88, la que fue condonada mediante DS N° 10/2007-AG. Otro periodo esta constituido entre los años 2006 – 2009 (a MAY. 2009) donde el valor del componente amortización es de S/. 5´729,602.83 y el importe recuperado es de S/.

23

3´273,825.38; quedando saldo pendiente por recuperar de S/. 2´455,,777.47 que constituye la deuda actual. En el caso del proyecto Chavimochic, entre los años 1997 – 2009 donde el importe anual recuperado por amortizaciones es de S/. 43.44 millones y los saldos pendientes por recuperar son S/. 119,510.65. El valor de amortización de las inversiones por m3 de agua es bajísimo y fluctúa entre S/: 0.029 a 0.059 por m3 para las áreas de ampliación o tierras nuevas y para las áreas de mejoramiento varía entre S/. 0.0023 a 0.012 por m3. Sin embargo, no existe sustento ni metodología de cálculo. 6. CARACTERÍSTICAS DE LA DEMANDA 6.1 Clasificación de la población según actividad económica4 En la Primera Etapa del Informe se han presentado las principales conclusiones con respecto a las actividades económicas e ingreso promedio de las provincias que conforman las ALAs a lo largo del país. En principio, es importante resaltar que los datos trabajados provienen de la Encuesta Nacional de Hogares (ENAHO). Asimismo, con respecto a los ingresos promedio calculados, se han tomado en cuenta los datos deflactados y anualizados para poder calcularlos. Para cada una de las provincias pertenecientes a una ALA se estimó el número de personas que se dedican a las actividades económicas de la ENAHO. Con respecto al nivel de ingreso promedio mensual que reciben las actividades económicas se estimaron éstas por provincia. 7. IDENTIFICACIÓN DE LAS FUENTES DE AGUA (NATURAL-SUPERFICIAL O SUBTERRÁNEA) UTILIZADAS POR LOS OPERADORES PARA PRESTAR EL SERVICIO EN EL SECTOR, CUENCA O

INTERCUENCA EN EL QUE OPERAN. Las fuentes de agua, que abastecen los predios con licencia de uso de agua, están distribuidas en tres regiones hidrográficas denominadas: Región Hidrográfica del Pacífico, Región Hidrográfica del Atlántico y Región Hidrográfica del Lago Titicaca. Si bien la delimitación de cuencas hidrográficas del país, fue aprobado mediante Resolución Ministerial Nº 033-2008-AG de fecha 21 de enero 2009 y es de uso público y de referencia obligatoria en todos los procesos de ordenamiento de Cuencas Hidrográficas, así como en los procedimientos administrativos en materia de agua en lo que se refiere a la Ley de Recursos Hídricos; sin embargo, aún no se ha implementado. En ese sentido aun no se conoce cual Autoridad Local de Aguas (ALAS) va a formar parte de cada Autoridad Administrativa del Agua (AAA), ya que está distribución está a nivel propuesta. Se espera que en la segunda parte de esta consultoría se pueda realizar una propuesta al respecto. En la publicación “Situación de los Recursos Hídricos en el Perú”, Primera Edición, octubre 2009, en el Cuadro Nº 2.7 Administraciones Locales de Agua – ALA, se presenta una propuesta de las futuras ALA a nivel nacional.

4 Ver en Anexo 2 la información completa.

24

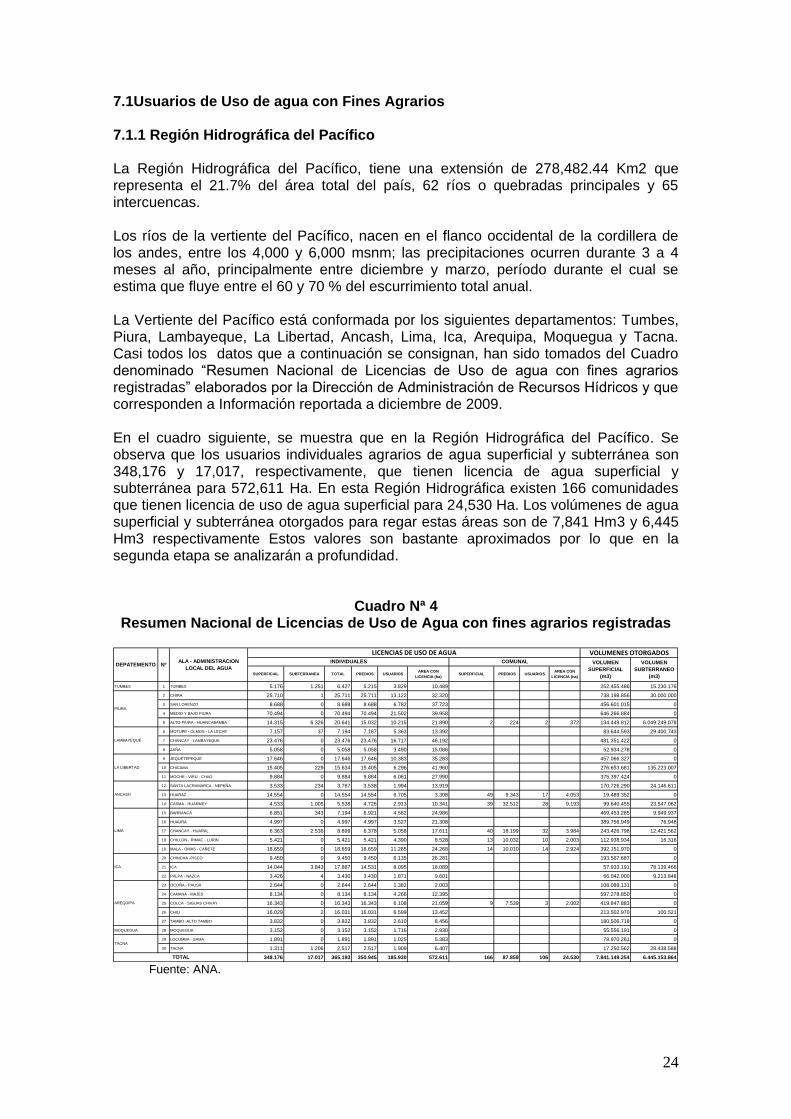

7.1Usuarios de Uso de agua con Fines Agrarios 7.1.1 Región Hidrográfica del Pacífico La Región Hidrográfica del Pacífico, tiene una extensión de 278,482.44 Km2 que representa el 21.7% del área total del país, 62 ríos o quebradas principales y 65 intercuencas. Los ríos de la vertiente del Pacífico, nacen en el flanco occidental de la cordillera de los andes, entre los 4,000 y 6,000 msnm; las precipitaciones ocurren durante 3 a 4 meses al año, principalmente entre diciembre y marzo, período durante el cual se estima que fluye entre el 60 y 70 % del escurrimiento total anual. La Vertiente del Pacífico está conformada por los siguientes departamentos: Tumbes, Piura, Lambayeque, La Libertad, Ancash, Lima, Ica, Arequipa, Moquegua y Tacna. Casi todos los datos que a continuación se consignan, han sido tomados del Cuadro denominado “Resumen Nacional de Licencias de Uso de agua con fines agrarios registradas” elaborados por la Dirección de Administración de Recursos Hídricos y que corresponden a Información reportada a diciembre de 2009. En el cuadro siguiente, se muestra que en la Región Hidrográfica del Pacífico. Se observa que los usuarios individuales agrarios de agua superficial y subterránea son 348,176 y 17,017, respectivamente, que tienen licencia de agua superficial y subterránea para 572,611 Ha. En esta Región Hidrográfica existen 166 comunidades que tienen licencia de uso de agua superficial para 24,530 Ha. Los volúmenes de agua superficial y subterránea otorgados para regar estas áreas son de 7,841 Hm3 y 6,445 Hm3 respectivamente Estos valores son bastante aproximados por lo que en la segunda etapa se analizarán a profundidad.

Cuadro Nª 4 Resumen Nacional de Licencias de Uso de Agua con fines agrarios registradas

SUPERFICIAL SUBTERRANEA TOTAL PREDIOS USUARIOSAREA CON

LICENCIA (ha)SUPERFICIAL PREDIOS USUARIOS

AREA CON

LICENCIA (ha)

TUMBES 1 TUMBES 5.176 1.251 6.427 5.215 3.829 10.489 252.455.486 15.230.176

2 CHIRA 25.710 1 25.711 25.711 13.122 32.320 738.198.856 30.000.000

3 SAN LORENZO 8.688 0 8.688 8.688 6.782 37.723 456.601.015 0

4 MEDIO Y BAJO PIURA 70.494 0 70.494 70.494 21.502 39.958 646.266.884 0

5 ALTO PIURA - HUANCABAMBA 14.315 6.326 20.641 15.032 10.215 21.890 2 224 2 372 134.449.812 6.049.249.078

6 MOTUPE - OLMOS - LA LECHE 7.157 37 7.194 7.187 5.363 13.392 83.644.593 29.400.743

7 CHANCAY - LAMBAYEQUE 23.476 0 23.476 23.476 16.717 46.192 481.351.422 0

8 ZAÑA 5.058 0 5.058 5.058 3.490 15.086 52.934.278 0

9 JEQUETEPEQUE 17.646 0 17.646 17.646 10.383 35.283 457.066.327 0

10 CHICAMA 15.405 229 15.634 15.405 6.296 41.960 276.653.681 135.223.007

11 MOCHE - VIRU - CHAO 9.884 0 9.884 9.884 6.061 27.990 375.397.424 0

12 SANTA LACRAMARCA - NEPEÑA 3.533 234 3.767 3.538 1.994 13.919 170.726.290 24.146.611

13 HUARAZ 14.554 0 14.554 14.554 6.705 3.308 49 9.343 17 4.053 19.489.352 0

14 CASMA - HUARMEY 4.533 1.005 5.538 4.726 2.913 10.341 39 32.512 28 9.193 99.640.455 23.547.062

15 BARRANCA 6.851 343 7.194 6.921 4.582 24.986 469.453.285 9.949.937

16 HUAURA 4.997 0 4.997 4.997 3.527 21.308 389.756.949 76.948

17 CHANCAY - HUARAL 6.363 2.536 8.899 6.378 5.058 17.611 40 18.199 32 3.984 243.426.798 12.421.562

18 CHILLON - RIMAC - LURIN 5.421 0 5.421 5.421 4.390 8.528 13 10.032 10 2.003 112.938.934 16.316

19 MALA - OMAS - CAÑETE 18.659 0 18.659 18.659 11.285 24.268 14 10.010 14 2.924 392.151.970 0

20 CHINCHA -PISCO 9.450 0 9.450 9.450 6.135 26.281 193.567.687 0

21 ICA 14.044 3.843 17.887 14.531 8.095 18.089 57.933.191 78.139.466

22 PALPA - NAZCA 3.426 4 3.430 3.430 1.871 9.601 66.042.000 9.213.848

23 OCOÑA - PAUSA 2.644 0 2.644 2.644 1.382 2.003 108.089.131 0

24 CAMANA - MAJES 8.134 0 8.134 8.134 4.266 12.395 597.278.850 0

25 COLCA - SIGUAS CHIVAY 16.343 0 16.343 16.343 6.108 21.059 9 7.539 3 2.002 419.847.883 0

26 CHILI 16.029 2 16.031 16.031 6.599 13.452 213.502.970 100.521

27 TAMBO -ALTO TAMBO 3.832 0 3.832 3.832 2.610 8.456 180.506.718 0

MOQUEGUA 28 MOQUEGUA 3.152 0 3.152 3.152 1.716 2.930 55.556.191 0

29 LOCUMBA - SAMA 1.891 0 1.891 1.891 1.025 5.383 78.970.261 0

30 TACNA 1.311 1.206 2.517 2.517 1.909 6.407 17.250.562 28.438.588

348.176 17.017 365.193 350.945 185.930 572.611 166 87.859 106 24.530 7.841.149.254 6.445.153.864

LICENCIAS DE USO DE AGUAINDIVIDUALES COMUNAL

DEPATEMENTO

LIMA

TOTAL

PIURA

LAMBAYEQUE

LA LIBERTAD

ICA

AREQUIPA

TACNA

NºALA - ADMINISTRACION

LOCAL DEL AGUA

ANCASH

VOLUMENES OTORGADOS

VOLUMEN

SUPERFICIAL

(m3)

VOLUMEN

SUBTERRANEO

(m3)

Fuente: ANA.

25

7.1.2 Región Hidrográfica del Amazonas

La Región Hidrográfica del Amazonas, tiene una superficie de 957,822.52 Km2 que representa el 74.5% de la extensión total del país. El río Amazonas se forma por la confluencia de los ríos Ucayali y Marañón; cada uno de estos ríos tiene una serie de afluentes. Los cursos de agua de esta Región Hidrográfica son alimentados principalmente por las precipitaciones de la estación lluviosa; las crecidas se inician en octubre y terminan en marzo a abril, alcanzando su máximo en los meses de verano. La región Hidrográfica del Atlántico está conformada por los siguientes departamentos: Cajamarca, Amazonas, Apurímac, Huancavelica, Ayacucho, Ucayali, Cusco, Madre de Dios, Junín, Huánuco, Pasco, Loreto, y San Martín. Casi todos los datos que a continuación se consignan, han sido tomados del Cuadro denominado “Registro de usuarios agrícola a diciembre 2007” elaborados por la Dirección de Administración de Recursos Hídricos y que corresponden a Información reportada a diciembre de 2007. En el cuadro siguiente, se deduce que en la Región Hidrográfica del Atlántico, sin incluir los departamentos de Ucayali, Madre de Dios y Loreto, hay 249,780 usuarios, 287,991 predios, que tienen una superficie bajo riego de 262,007 Ha, de las cuales sólo 42,991 Ha tienen licencia de uso de agua.

Cuadro Nª 5 Registro de usuarios agrícola a diciembre 2007 de la región hidrográfica del

atlántico

TOTAL BAJO RIEGO LICENCIA PERMISO LICENCIA PERMISO

Cajabamba Cajabamba 1 4 4 4 0 8.534 11.163 8.025 7.315 0 7.315 0 110

Cajamarca Cajamarca 1 0 0 158 0 9.908 0 7.974 7.974 5.969 2.005 0 0

Jaén Jaén 1 3 12 26 0 7.755 13.035 32.922 20.186 0 20.186 0 323

Bagua Bagua 1 1 9 9 0 2.849 11.278 11.282 9.507 0 9.507 0 154

Utcubamba Utcubamba 1 4 15 15 0 5.542 5.968 28.265 20.936 434 20.502 6 287

Andahuaylas Andahuaylas 1 3 20 20 0 35.403 34.622 19.746 14.378 0 12.086 0 70

Abancay Abancay 1 8 0 10 0 8.037 9.045 20.802 12.552 12.552 0 94 0

Apurímac Apurimac 1 4 4 4 0 440 713 3.926 3.759 0 3.759 0 52

AYACUCHO Ayacucho Ayacucho 1 0 0 43 348 23.295 24.202 34.140 25.536 0 25.536 0 204

ANCASH Pomabamba Pomabamba 1 5 5 17 0 3.686 3.758 5.635 3.328 3.261 67 14 1

HUANCAVELCIA Huancavelica Huancavelica 1 0 0 12 0 12.354 12.871 9.761 7.175 1.133 6.033 8 42

Pucallpa Pucallpa n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d.

Atalaya Atalaya n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d.

La Convención La Convencion 1 9 9 9 0 1.358 1.358 4.673 1.470 0 1.470 0 17

Cusco Cusco 1 8 148 148 0 25.381 33.393 14.430 11.895 0 11.895 0 49

Sicuani Sicuani 1 2 15 40 301 17.676 20.778 29.914 11.722 262 11.461 2 86

Maldonado Maldonado n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d.

Inambari Inambari n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d.

LA LIBERTAD Huamachuco Huamachuco 1 8 19 19 0 17.565 17.565 33.154 16.764 159 16.605 1 110

Perené Perené 1 3 8 8 0 134 134 2.423 1.297 143 30 4 1

Tarma Tarma 1 9 32 32 0 12.877 20.352 32.104 4.346 2.802 1.544 14 8

Mantaro Mantaro 1 1 2 8 14 18.897 29.798 12.976 8.477 2.525 0 30 0

Alto Huallaga Alto Huallaga 1 6 0 19 0 15.072 14.027 23.086 12.358 11.264 1.095 121 1

Tingo María Tingo Maria 1 2 0 4 0 839 839 8.089 2.567 0 2.567 0 36

Alto Marañón Alto Marañón 1 8 11 13 13 11.314 11.314 0 11.639 0 11.639 0 233

PASCO Pasco Pasco 1 7 0 3 0 576 576 26.823 136 135 1 1 0

Alto Mayo(Rioja) Alto Mayo 1 3 10 12 0 6.767 7.667 170.106 24.648 0 24.648 0 345

Tarapoto Tarapoto 1 2 4 5 0 1.332 1.155 6.710 3.402 2.353 1.050 38 17

Huallaga Central Huallaga Central 1 5 9 10 0 2.189 2.380 20.201 18.638 0 18.638 0 350

Iquitos Iquitos n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d.

Alto amazonas Alto amazonas n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d.

TOTAL 25 105 336 648 676 249.780 287.991 567.166 262.007 42.991 209.639 331 2.496

AMAZONAS

JUNIN

HUANUCO

SAN MARTIN

LORETO

APURIMAC

UCAYALI

CUSCO

MADRE DE DIOS

Nº DE

USUARIOSNº DE PREDIOS

SECTOR DE

RIEGO

SUB - SECTOR

DE RIEGO

VOLUMEN AGUA ASIGNADO

(MMC)REGIMEN DE USO DE AGUA (Ha)SUPERFICIE (Has)

JUNTAS DE USUARIOS

CAJAMARCA

JUNTA DE

USUARIOS

COMISION DE

REGANTES

BLOQUE DE

RIEGODEPARTAMENTO

ADMINISTRACIÓN LOCAL

DEL AGUA

Fuente: ANA.

7.1.3 Región Hidrográfica del Lago Titicaca

La Región Hidrográfica del Lago Titicaca, está constituida por aproximadamente 13 ríos principales dispuestos en forma radial que drenan al Lago Titicaca considerado el más alto del mundo. Esta región hidrográfica está ubicada en el parte suroriental del territorio peruano. La Región Hidrográfica del Titicaca, ocupa los territorios de Perú y Bolivia. La parte peruana tiene una extensión de 48,910.64

26

Km2 que representa el 3.8% de la superficie nacional, incluye la parte correspondiente al lago Titicaca. Del Cuadro siguiente, se deduce que en la Región Hidrográfica del Lago Titicaca, hay 22,625 usuarios, 31,884 predios, que tienen una superficie bajo riego de 21,064 Ha, de las cuales sólo 8,483 Ha tienen licencia de uso de agua.

Cuadro Nª 6 Registro de usuarios agrícola a diciembre 2007 de la región del Lago Titicaca

TOTAL BAJO RIEGO LICENCIA PERMISO LICENCIA PERMISO

Ramis Ramis 1 36 38 38 0 6.344 6.344 132.417 4.917 1.807 178 8 1

Huancané Huancane 1 8 7 11 192 7.751 9.321 15.650 3.785 0 3.785 0 119

Juliaca Juliaca 1 4 0 36 0 3.432 4.492 13.843 3.110 22 3.088 0 23

Ilave Ilave 1 6 0 55 0 5.098 11.727 9.251 9.251 6.654 2.597 85 25

TOTAL 4 54 45 140 192 22.625 31.884 171.161 21.064 8.483 9.649 93 169

PUNO

SUPERFICIE (Has)Nº DE

USUARIOSNº DE PREDIOS

SECTOR DE

RIEGO

SUB - SECTOR

DE RIEGO

VOLUMEN AGUA ASIGNADO

(MMC)REGIMEN DE USO DE AGUA (Ha)

JUNTAS DE USUARIOSJUNTA DE

USUARIOS

COMISION DE

REGANTES

BLOQUE DE

RIEGODEPARTAMENTO

ADMINISTRACIÓN LOCAL

DEL AGUA

Fuente: ANA.

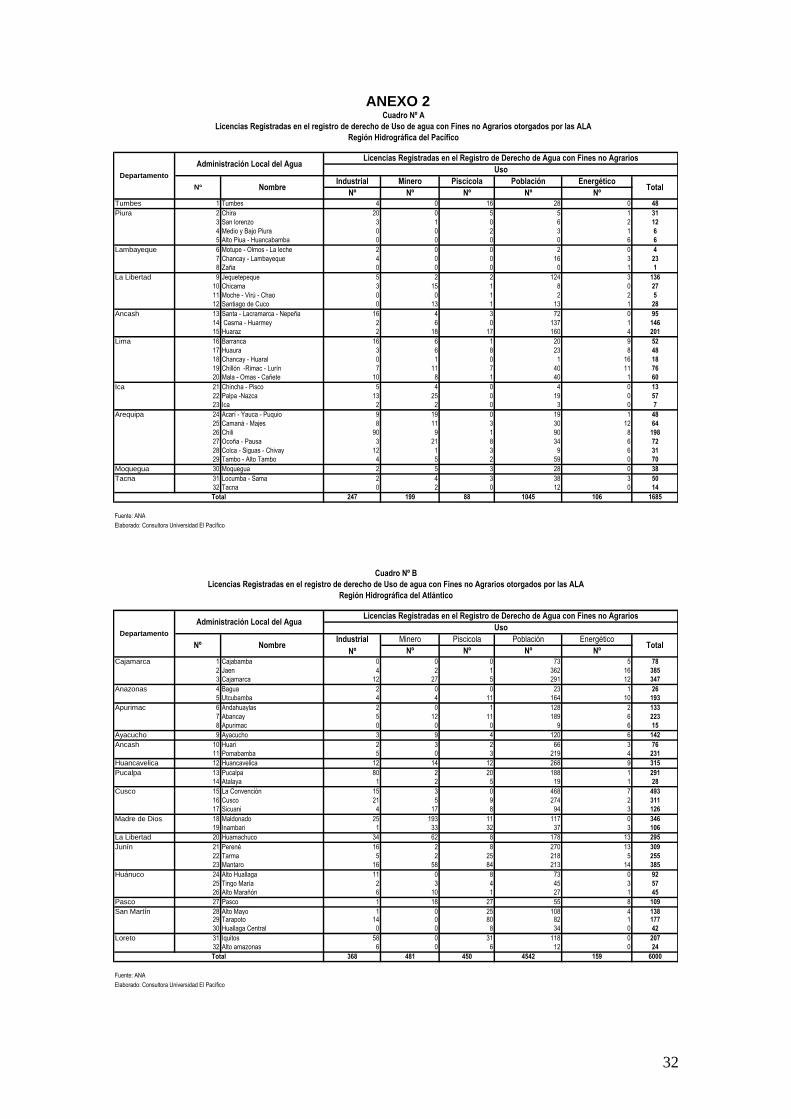

7.2 Usuarios de Uso de agua con Fines no Agrarios Para analizar los usuarios de agua con fines no agrarios se tuvo acceso a los archivos electrónicos de usuarios de uso industrial, minero, piscícola, energético y poblacional proporcionados por la ANA. Cada uno de estos archivos tienen los siguientes campos: código usuario, usuarios (nombre de los usuarios), uso, Resolución o en blanco, fuente de agua, y nombre de la ALA. Asimismo se accedió al archivo en PDF, de título Cuadro Nº 4.2, llamado “Licencias Registradas en el registro de Derecho de Uso de Agua con Fines no agrarios” otorgados por las ALA, de la publicación de la ANA, denominado “Situación de los recursos Hídricos en el Perú” de octubre 2009. Con información en archivos electrónicos, la consultora pensó elaborar un archivo en la cual se podría ver para cada uso y ALA, cuantos usuarios utilizaban agua superficial y subterránea y cuántos de estos estaban con licencia. Sin embargo, no se pudo elaborar el archivo, dado que estos archivos entregados a la Consultora, son a escala nacional y no han pasado por una verificación minuciosa, por lo que adolece de las siguientes deficiencias:

En el campo de resolución, hay usuarios que el campo aparece en blanco, otras permiso, otras administrativas, etc y en muy pocas dice la palabra “licencia”.

En el campo “Fuente de Agua” han colocado varias palabras y entre las que no precisan la fuente: canal, reservorio, estanque, espejo de agua, cauce, cuenca, etc.

Frente a estos inconvenientes, la consultora bajo ciertos supuestos, ha elaborado algunos cuadros. Uno de los supuestos tomados es que cuando se afirma que la fuente es un canal se ha tomado que correspondería a agua superficial, lo cual no es absolutamente cierto. Del cuadro siguiente, se deduce que en la Región Hidrográfica del Pacífico, que el número de usuarios por infraestructura con fines no agrarios registrados por la ANA son la ALA Huamachuco en primer lugar y la ALA Huaraz en segundo lugar, lo que hace pensar que hay muchos usuarios por formalizarse. También se puede concluir que el número de usuarios de uso poblacional son el 61% del total de usuarios (1999).

27

Cuadro Nª 7

Número de Usuarios de Uso de Agua con Fines no Agrarios registrados por la ANA

Región Hidrográfica del Pacífico.

Total

R S Total R S Total R S Total R S Total R S TotalTumbes Tumbes 2 2 4 7 9 16 4 28 32 52

Piura Chira 12 10 22 5 0 5 1 0 1 6 0 6 34

San Lorenzo 3 0 3 1 0 1 2 0 2 6

Medio y Bajo Piua 2 0 2 1 0 1 3 0 3 6

Alto Piua - Huancabamba 6 0 6 6

Lambayeque Olmos - Motupe - La Leche 1 0 1 0 3 0 3 4

Chancay - Lambayeque 9 0 9 3 0 3 4 12 16 28

Zaña 1 0 1 1

La Libertad Jequetepeque 4 1 5 2 0 2 1 1 2 3 0 3 18 106 124 136

Chicama 3 0 3 10 1 11 1 0 1 0 6 2 8 23

Moche - Virú - Chao 1 0 1 2 0 2 1 1 2 5

Santiago de Chuco 13 0 13 1 0 1 1 0 1 8 5 13 28

Huamachuco 26 8 34 52 11 63 8 0 8 13 0 13 120 58 178 296

Ancash Santa - Lacramarca - Nepeña 16 0 16 4 0 4 3 0 3 0 16 57 73 96

Casma - Huarmey 1 1 2 2 4 6 1 0 1 15 122 137 146

Huaraz 0 2 2 13 7 20 14 3 17 5 0 5 32 128 160 204

Huari 2 0 2 3 0 3 2 0 2 3 0 3 10

Lima Barranca 10 6 16 6 0 6 1 0 1 9 0 9 10 10 20 52

Huaura 2 1 3 3 0 3 6 2 8 8 0 8 6 17 23 45

Chancay - Huaral 1 0 1 16 0 16 1 0 1 18

Chillón - Rimac - Lurín 2 6 8 9 2 11 6 1 7 12 0 12 11 35 46 84

Mala - Omas - Cañete 9 3 12 4 4 8 1 0 1 13 26 39 60

Ica Chincha - Pisco 0 5 5 1 3 4 3 0 3 12

Ica 2 0 2 3 0 3 5

Río Seco 0

Palpa - Nazca 7 4 11 11 6 17 6 10 16 44

Arequipa Acarí - Yauca - Puquio 0 9 9 2 20 22 1 0 1 1 18 19 51

Ocoña - Pausa 1 1 2 12 9 21 8 0 8 6 0 6 6 27 33 70

Camana - Majes 9 0 9 11 0 11 3 0 3 12 0 12 19 11 30 65

Colca - Siguas -Chivay 12 0 12 1 0 1 3 0 3 6 0 6 9 0 9 31

Chili 21 69 90 2 7 9 1 0 1 8 0 8 17 73 90 198

Tambo - Alto Tambo 4 0 4 9 0 9 2 0 2 32 31 63 78

Moquegua Moquegua 2 1 3 4 1 5 3 0 3 11 18 29 40

Tacna Locumba - Sama 2 1 3 4 0 4 3 0 3 3 0 3 34 4 38 51

Tacna 0 2 2 12 0 12 14

TOTAL 162 130 292 183 77 260 82 16 98 123 0 123 427 799 1226 1999

Minero Piscicola Energético Poblacional

Número de Usuarios de Agua por uso Productivo y PoblacionalALA

IndustrialNombreDepartamento

Fuente: ANA.

Del cuadro siguiente, se deduce que en la Región Hidrográfica del Atlántico, que el número de usuarios por infraestructura con fines no agrarios registrados por la ANA son la ALA Mantaro en primer lugar y la ALA Jaén en segundo lugar, lo que hace pensar que hay muchos usuarios por formalizarse. También se puede concluir que el número de usuarios de uso poblacional son el 77 % del total de usuarios (5943).

28

Cuadro Nª 8 Número de Usuarios de Uso de Agua con Fines no Agrarios registrados por la

ANA Región Hidrográfica del Atlántico

Departamento Nombre Total

R S Total R S Total R S Total R S Total R S Total

Cajamarca Cajabamba 5 0 5 1 72 73 78

Jaén 0 4 4 4 0 4 1 0 1 16 0 16 187 173 360 385

Cajamarca 7 5 12 12 13 25 2 3 5 12 0 12 16 273 289 343

Amazonas Bagua 1 1 2 1 0 1 1 0 1 20 2 22 26

Utcubamba 4 0 4 4 0 4 10 1 11 10 0 10 15 149 164 193