cuentas de orden activo - … contables/05... · cuentas de orden del fondo de valores bursátiles...

TRANSCRIPT

MANUAL DE CONTABILIDAD

DE LAS

BOLSAS DE VALORES

2 2

MANUAL DE CONTABILIDAD DE LAS BOLSAS DE VALORES

ÍNDICE

CAPÍTULO I OBJETIVO Y DISPOSICIONES GENERALES

A. Objetivo

B. Aplicación

C. Estructura, codificación y denominación

D. Estados financieros a presentar a la CNBS

E. Términos y definiciones

CAPÍTULO II ESTADOS FINANCIEROS Y ANEXOS DE CONTROL

CAPÍTULO III CATÁLOGO DE CUENTAS

A. Actividades propias de Bolsa

B. Fondos de Liquidación y Valores Bursátiles

CAPÍTULO IV CONTENIDO Y DINÁMICA

A. Actividades propias de Bolsa

B. Fondos de Liquidación y Valores Bursátiles

3 3

MANUAL DE CONTABILIDAD PARA LAS BOLSAS DE VALORES

CAPÍTULO I

OBJETIVO Y DISPOSICIONES GENERALES

A. OBJETIVO

El presente Manual de Contabilidad para las Bolsas de Valores, tiene como objetivo uniformar los criterios para la

contabilización de sus operaciones y registros contables y de esta manera obtener estados financieros que reflejen la

situación financiera y resultados de su gestión.

Es importe señalar, que en tanto no operen las instituciones de Depósito Centralizado de Custodia, Compensación y

Liquidación de Valores, las funciones de éstas instituciones serán realizadas por las Bolsas de Valores de acuerdo a las

normas vigentes, el Manual tiene el propósito de integrar la información contable de las operaciones propias del giro de las

referidas sociedades con la información contable referente a la administración de los fondos y valores de terceros. Con ese

propósito, se establece que así como la información contable por sus operaciones propias se registra en la estructura de

cuentas de los estados financieros, la que corresponde a los fondos y valores de terceros se incorpora en la condición de

cuentas de orden y control, las que al efecto han sido clasificadas como Cuentas de Orden de Fondos de Liquidación

Bursátiles y Valores Bursátiles, respectivamente.

B. APLICACIÓN

1. El Manual de Contabilidad para las Bolsas de Valores y las disposiciones en él contenidas deberán ser aplicados por

todas las entidades que están autorizadas para operar como Bolsas de Valores, bajo el control y fiscalización de la

Comisión Nacional de Bancos y Seguros (CNBS).

2. Las cuentas contenidas en el Manual no implican de por sí una autorización para realizar las operaciones que se refieren,

debiendo las Bolsas atenerse a las normas legales y reglamentarias vigentes.

3. Las Bolsas no podrán utilizar nuevas cuentas o subcuentas sin la previa autorización de la CNBS. Sin embargo, el

Contador General será la persona con facultades para efectuar modificaciones al manual, siempre que las mismas

consistan en adicionar cuentas analíticas subdivisionarias a las ya existentes, entendiéndose que esta agregación tiene la

finalidad de hacer más detallado el registro de las operaciones para un mejor registro y control de sus operaciones.

C. ESTRUCTURA, CODIFICACIÓN Y DENOMINACIÓN

1. El Manual ha sido estructurado sobre la base de un sistema de codificación y denominación de cuentas que contempla

distintos niveles de agrupación, distinguiendo los siguientes niveles:

Grupo: Tres dígitos

Sub Grupo: Cuatro dígitos

Divisionaria: Seis dígitos

Subdivisionarias: Ocho dígitos

2. Las clases definidas en el presente Manual, comprenden los grupos, subgrupo, divisionaria y subdivisionaria o cuentas

analíticas, conforme se establece en el Capítulo III Catálogo de Cuentas; y son las siguientes:

Clase 1 Activo

Clase 2 Pasivo

Clase 3 Patrimonio

Clase 5 Ingresos

Clase 6 Gastos

Clase 8 y 9 Cuentas de Orden

4 4

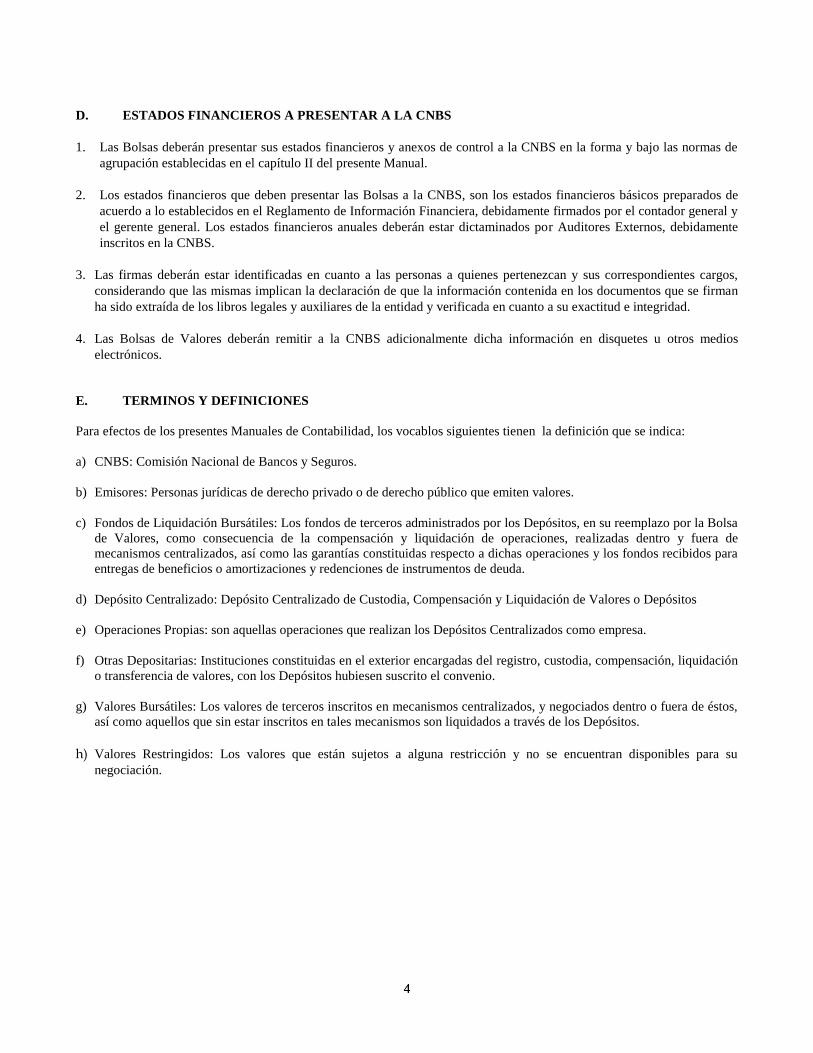

D. ESTADOS FINANCIEROS A PRESENTAR A LA CNBS

1. Las Bolsas deberán presentar sus estados financieros y anexos de control a la CNBS en la forma y bajo las normas de

agrupación establecidas en el capítulo II del presente Manual.

2. Los estados financieros que deben presentar las Bolsas a la CNBS, son los estados financieros básicos preparados de

acuerdo a lo establecidos en el Reglamento de Información Financiera, debidamente firmados por el contador general y

el gerente general. Los estados financieros anuales deberán estar dictaminados por Auditores Externos, debidamente

inscritos en la CNBS.

3. Las firmas deberán estar identificadas en cuanto a las personas a quienes pertenezcan y sus correspondientes cargos,

considerando que las mismas implican la declaración de que la información contenida en los documentos que se firman

ha sido extraída de los libros legales y auxiliares de la entidad y verificada en cuanto a su exactitud e integridad.

4. Las Bolsas de Valores deberán remitir a la CNBS adicionalmente dicha información en disquetes u otros medios

electrónicos.

E. TERMINOS Y DEFINICIONES

Para efectos de los presentes Manuales de Contabilidad, los vocablos siguientes tienen la definición que se indica:

a) CNBS: Comisión Nacional de Bancos y Seguros.

b) Emisores: Personas jurídicas de derecho privado o de derecho público que emiten valores.

c) Fondos de Liquidación Bursátiles: Los fondos de terceros administrados por los Depósitos, en su reemplazo por la Bolsa

de Valores, como consecuencia de la compensación y liquidación de operaciones, realizadas dentro y fuera de

mecanismos centralizados, así como las garantías constituidas respecto a dichas operaciones y los fondos recibidos para

entregas de beneficios o amortizaciones y redenciones de instrumentos de deuda.

d) Depósito Centralizado: Depósito Centralizado de Custodia, Compensación y Liquidación de Valores o Depósitos

e) Operaciones Propias: son aquellas operaciones que realizan los Depósitos Centralizados como empresa.

f) Otras Depositarias: Instituciones constituidas en el exterior encargadas del registro, custodia, compensación, liquidación

o transferencia de valores, con los Depósitos hubiesen suscrito el convenio.

g) Valores Bursátiles: Los valores de terceros inscritos en mecanismos centralizados, y negociados dentro o fuera de éstos,

así como aquellos que sin estar inscritos en tales mecanismos son liquidados a través de los Depósitos.

h) Valores Restringidos: Los valores que están sujetos a alguna restricción y no se encuentran disponibles para su

negociación.

5 5

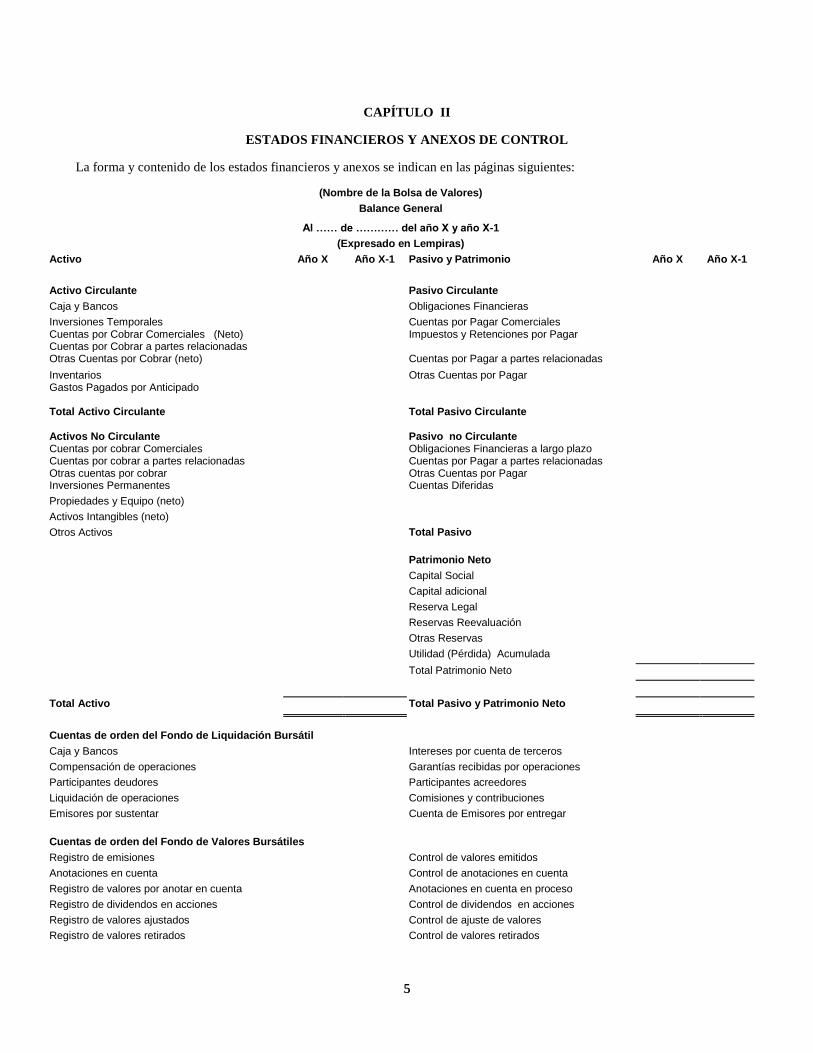

CAPÍTULO II

ESTADOS FINANCIEROS Y ANEXOS DE CONTROL

La forma y contenido de los estados financieros y anexos se indican en las páginas siguientes:

(Nombre de la Bolsa de Valores)

Balance General

Al …… de ………… del año X y año X-1

(Expresado en Lempiras)

Activo Año X Año X-1 Pasivo y Patrimonio Año X Año X-1

Activo Circulante Pasivo Circulante

Caja y Bancos Obligaciones Financieras

Inversiones Temporales Cuentas por Cobrar Comerciales (Neto) Cuentas por Cobrar a partes relacionadas

Cuentas por Pagar Comerciales Impuestos y Retenciones por Pagar

Otras Cuentas por Cobrar (neto) Cuentas por Pagar a partes relacionadas

Inventarios Gastos Pagados por Anticipado Total Activo Circulante

Otras Cuentas por Pagar Total Pasivo Circulante

Activos No Circulante Cuentas por cobrar Comerciales Cuentas por cobrar a partes relacionadas Otras cuentas por cobrar

Pasivo no Circulante Obligaciones Financieras a largo plazo Cuentas por Pagar a partes relacionadas Otras Cuentas por Pagar

Inversiones Permanentes Cuentas Diferidas

Propiedades y Equipo (neto)

Activos Intangibles (neto)

Otros Activos Total Pasivo

Patrimonio Neto

Capital Social

Capital adicional

Reserva Legal

Reservas Reevaluación

Otras Reservas

Utilidad (Pérdida) Acumulada

Total Patrimonio Neto

Total Activo Total Pasivo y Patrimonio Neto

Cuentas de orden del Fondo de Liquidación Bursátil

Caja y Bancos Intereses por cuenta de terceros

Compensación de operaciones Garantías recibidas por operaciones

Participantes deudores Participantes acreedores

Liquidación de operaciones Comisiones y contribuciones

Emisores por sustentar Cuenta de Emisores por entregar

Cuentas de orden del Fondo de Valores Bursátiles

Registro de emisiones Control de valores emitidos

Anotaciones en cuenta Control de anotaciones en cuenta

Registro de valores por anotar en cuenta Anotaciones en cuenta en proceso

Registro de dividendos en acciones Control de dividendos en acciones

Registro de valores ajustados Control de ajuste de valores

Registro de valores retirados Control de valores retirados

6 6

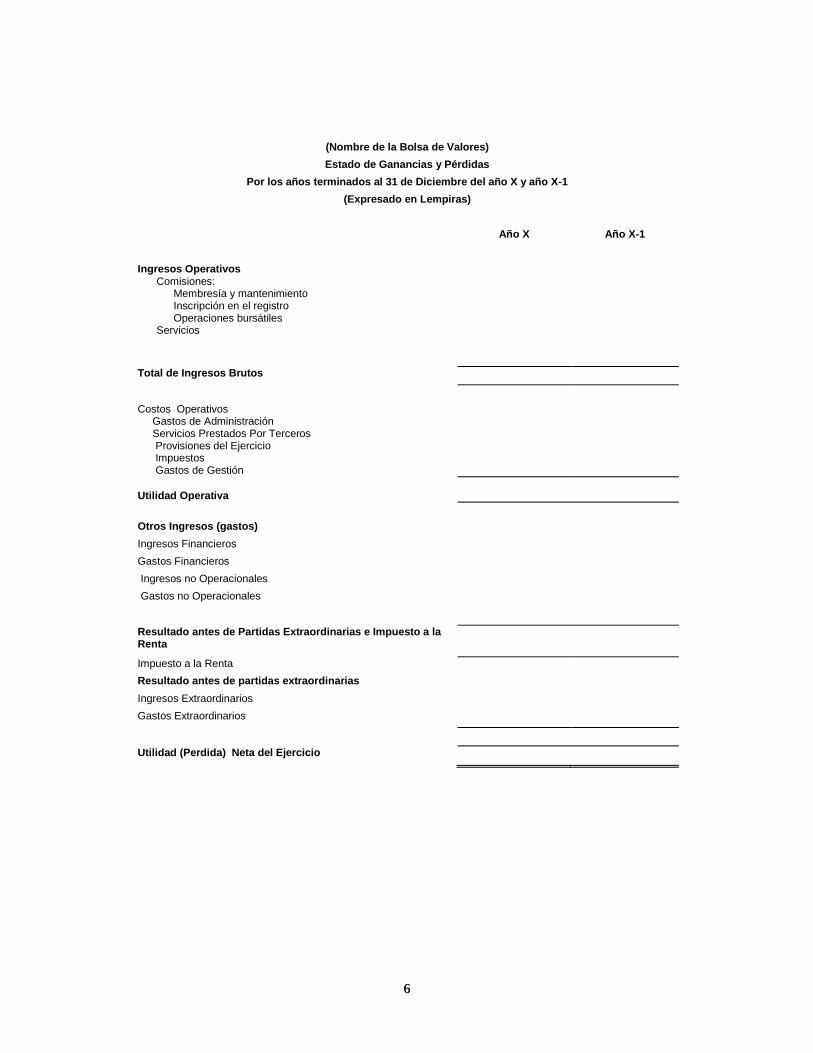

(Nombre de la Bolsa de Valores)

Estado de Ganancias y Pérdidas

Por los años terminados al 31 de Diciembre del año X y año X-1

(Expresado en Lempiras)

Año X Año X-1

Ingresos Operativos Comisiones:

Membresía y mantenimiento Inscripción en el registro Operaciones bursátiles

Servicios

Total de Ingresos Brutos

Costos Operativos Gastos de Administración Servicios Prestados Por Terceros Provisiones del Ejercicio Impuestos Gastos de Gestión

Utilidad Operativa

Otros Ingresos (gastos)

Ingresos Financieros

Gastos Financieros

Ingresos no Operacionales

Gastos no Operacionales

Resultado antes de Partidas Extraordinarias e Impuesto a la Renta

Impuesto a la Renta

Resultado antes de partidas extraordinarias

Ingresos Extraordinarios

Gastos Extraordinarios

Utilidad (Perdida) Neta del Ejercicio

7 7

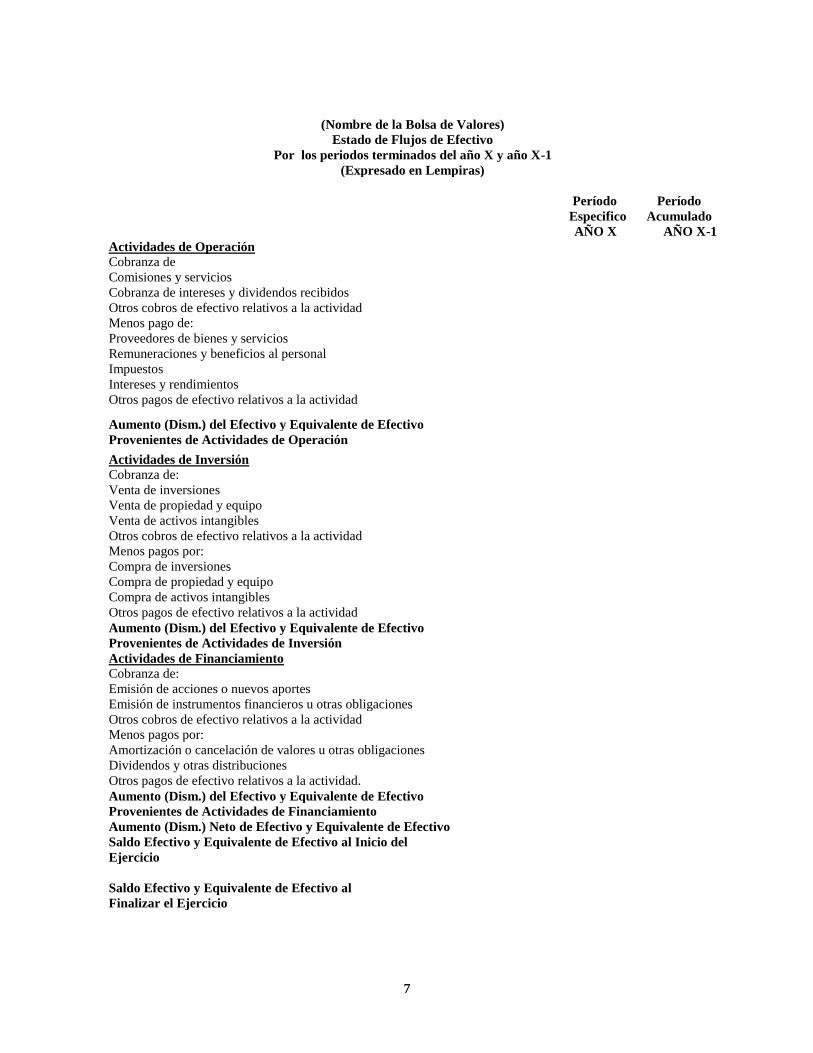

(Nombre de la Bolsa de Valores)

Estado de Flujos de Efectivo

Por los periodos terminados del año X y año X-1

(Expresado en Lempiras)

Período Período

Especifico Acumulado

AÑO X AÑO X-1

Actividades de Operación

Cobranza de

Comisiones y servicios

Cobranza de intereses y dividendos recibidos

Otros cobros de efectivo relativos a la actividad

Menos pago de:

Proveedores de bienes y servicios

Remuneraciones y beneficios al personal

Impuestos

Intereses y rendimientos

Otros pagos de efectivo relativos a la actividad

Aumento (Dism.) del Efectivo y Equivalente de Efectivo

Provenientes de Actividades de Operación

Actividades de Inversión

Cobranza de:

Venta de inversiones

Venta de propiedad y equipo

Venta de activos intangibles

Otros cobros de efectivo relativos a la actividad

Menos pagos por:

Compra de inversiones

Compra de propiedad y equipo

Compra de activos intangibles

Otros pagos de efectivo relativos a la actividad

Aumento (Dism.) del Efectivo y Equivalente de Efectivo

Provenientes de Actividades de Inversión

Actividades de Financiamiento

Cobranza de:

Emisión de acciones o nuevos aportes

Emisión de instrumentos financieros u otras obligaciones

Otros cobros de efectivo relativos a la actividad

Menos pagos por:

Amortización o cancelación de valores u otras obligaciones

Dividendos y otras distribuciones

Otros pagos de efectivo relativos a la actividad.

Aumento (Dism.) del Efectivo y Equivalente de Efectivo

Provenientes de Actividades de Financiamiento

Aumento (Dism.) Neto de Efectivo y Equivalente de Efectivo

Saldo Efectivo y Equivalente de Efectivo al Inicio del

Ejercicio

Saldo Efectivo y Equivalente de Efectivo al

Finalizar el Ejercicio

8 8

Conciliación del Resultado Neto con el Efectivo y

Equivalente de Efectivo proveniente de las

Actividades de Operación

Utilidad (Pérdida) Neta del Ejercicio

Más :

Ajustes a la Utilidad (Pérdida) del Ejercicio

Depreciación y amortización del período

Provisiones Diversas

Pérdida en venta de propiedad y equipo

Pérdida en venta de inversiones

Otros

Menos:

Ajustes a la Utilidad (Pérdida) del ejercicio

Utilidad en venta de propiedad y equipo

Utilidad en venta de inversiones

Cargos y Abonos por cambios netos en el Activo y Pasivo

(Aumento) Disminución de Cuentas por Cobrar Comerciales

(Aumento) Disminución de Cuentas por Cobrar a Vinculadas

(Aumento) Disminución de Otras Cuentas por Cobrar

(Aumento) Disminución en Inventarios

(Aumento) Disminución en Gastos Pagados por Anticipado

Aumento (Disminución) de Cuentas por Pagar Comerciales

Aumento (Disminución) de Cuentas por Pagar a Vinculadas

Aumento (Disminución) de Otras Cuentas por Pagar

Aumento (Dism.) del Efectivo y Equivalente de Efectivo

Provenientes de la Actividad de Operación

9 9

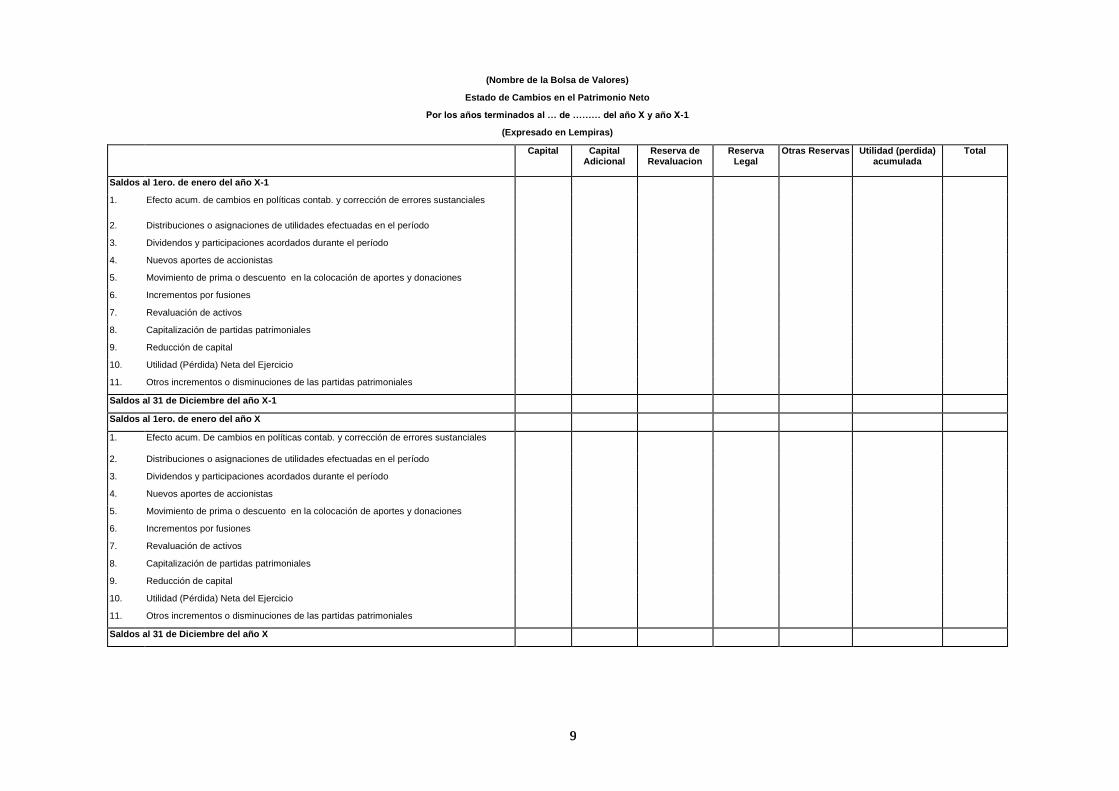

(Nombre de la Bolsa de Valores)

Estado de Cambios en el Patrimonio Neto

Por los años terminados al … de ……… del año X y año X-1

(Expresado en Lempiras)

Capital Capital Adicional

Reserva de Revaluacion

Reserva Legal

Otras Reservas Utilidad (perdida) acumulada

Total

Saldos al 1ero. de enero del año X-1

1. Efecto acum. de cambios en políticas contab. y corrección de errores sustanciales

2. Distribuciones o asignaciones de utilidades efectuadas en el período

3. Dividendos y participaciones acordados durante el período

4. Nuevos aportes de accionistas

5. Movimiento de prima o descuento en la colocación de aportes y donaciones

6. Incrementos por fusiones

7. Revaluación de activos

8. Capitalización de partidas patrimoniales

9. Reducción de capital

10. Utilidad (Pérdida) Neta del Ejercicio

11. Otros incrementos o disminuciones de las partidas patrimoniales

Saldos al 31 de Diciembre del año X-1

Saldos al 1ero. de enero del año X

1. Efecto acum. De cambios en políticas contab. y corrección de errores sustanciales

2. Distribuciones o asignaciones de utilidades efectuadas en el período

3. Dividendos y participaciones acordados durante el período

4. Nuevos aportes de accionistas

5. Movimiento de prima o descuento en la colocación de aportes y donaciones

6. Incrementos por fusiones

7. Revaluación de activos

8. Capitalización de partidas patrimoniales

9. Reducción de capital

10. Utilidad (Pérdida) Neta del Ejercicio

11. Otros incrementos o disminuciones de las partidas patrimoniales

Saldos al 31 de Diciembre del año X

10 10

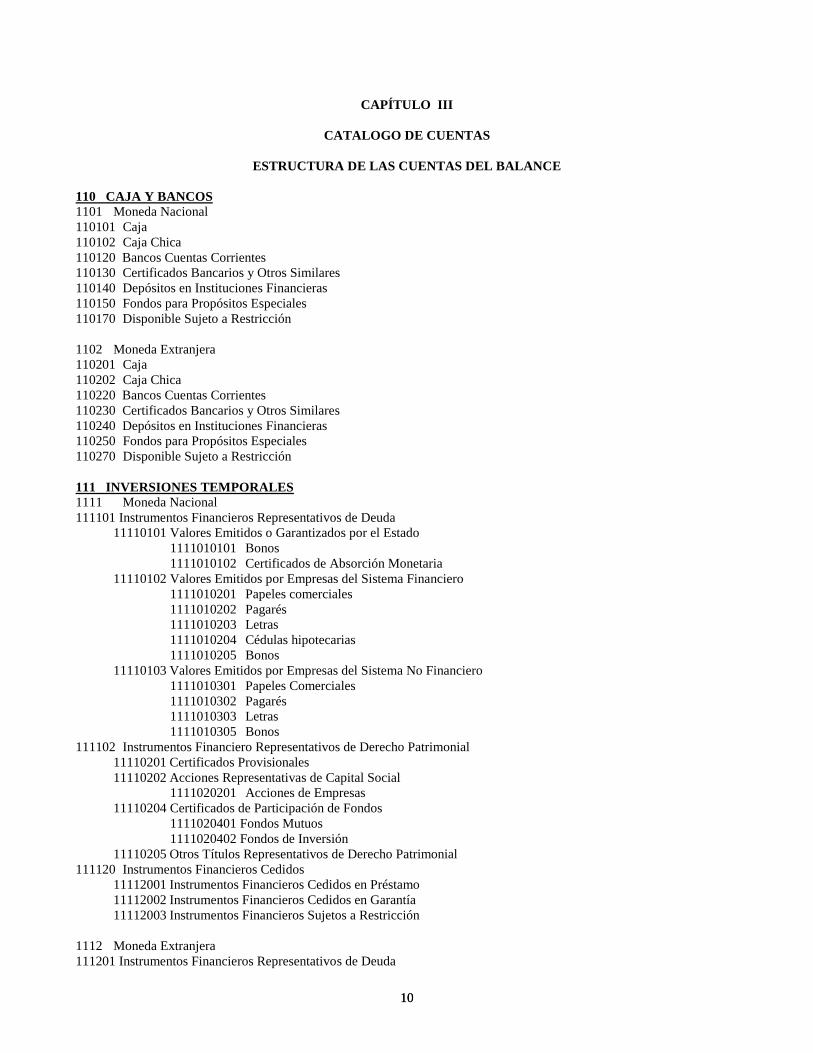

CAPÍTULO III

CATALOGO DE CUENTAS

ESTRUCTURA DE LAS CUENTAS DEL BALANCE

110 CAJA Y BANCOS 1101 Moneda Nacional

110101 Caja

110102 Caja Chica

110120 Bancos Cuentas Corrientes

110130 Certificados Bancarios y Otros Similares

110140 Depósitos en Instituciones Financieras

110150 Fondos para Propósitos Especiales

110170 Disponible Sujeto a Restricción

1102 Moneda Extranjera

110201 Caja

110202 Caja Chica

110220 Bancos Cuentas Corrientes

110230 Certificados Bancarios y Otros Similares

110240 Depósitos en Instituciones Financieras

110250 Fondos para Propósitos Especiales

110270 Disponible Sujeto a Restricción

111 INVERSIONES TEMPORALES

1111 Moneda Nacional

111101 Instrumentos Financieros Representativos de Deuda

11110101 Valores Emitidos o Garantizados por el Estado

1111010101 Bonos

1111010102 Certificados de Absorción Monetaria

11110102 Valores Emitidos por Empresas del Sistema Financiero

1111010201 Papeles comerciales

1111010202 Pagarés

1111010203 Letras

1111010204 Cédulas hipotecarias

1111010205 Bonos

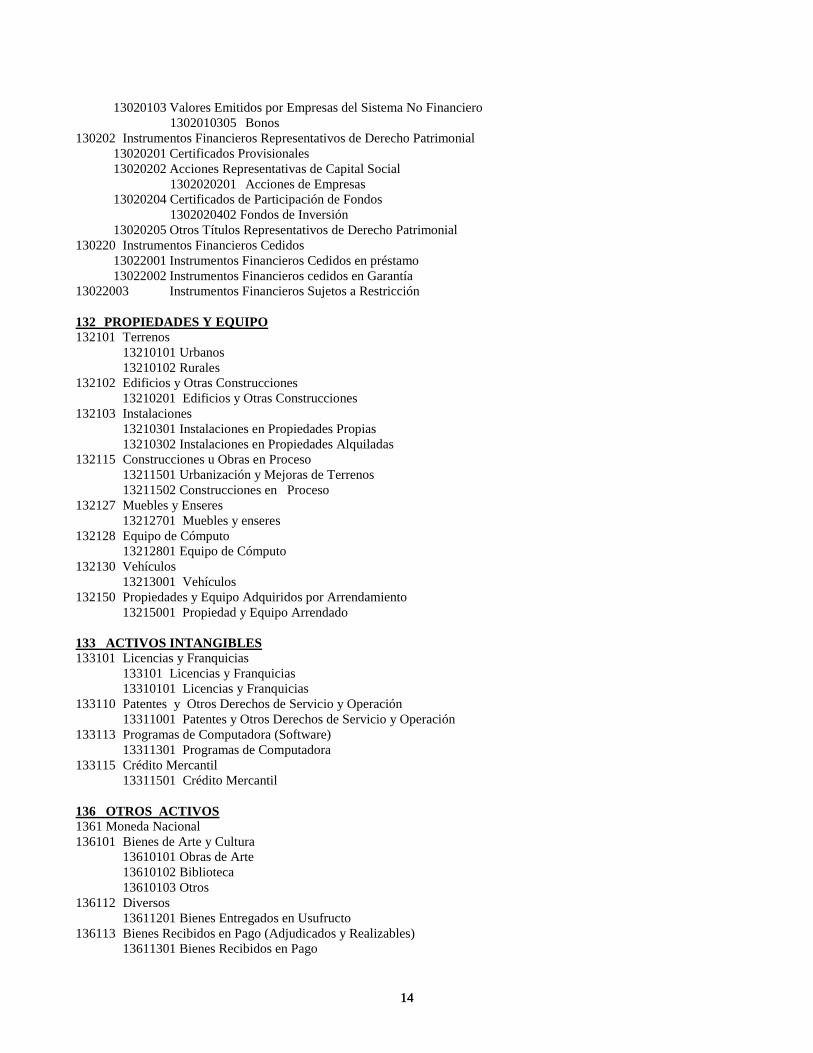

11110103 Valores Emitidos por Empresas del Sistema No Financiero

1111010301 Papeles Comerciales

1111010302 Pagarés

1111010303 Letras

1111010305 Bonos

111102 Instrumentos Financiero Representativos de Derecho Patrimonial

11110201 Certificados Provisionales

11110202 Acciones Representativas de Capital Social

1111020201 Acciones de Empresas

11110204 Certificados de Participación de Fondos

1111020401 Fondos Mutuos

1111020402 Fondos de Inversión

11110205 Otros Títulos Representativos de Derecho Patrimonial

111120 Instrumentos Financieros Cedidos

11112001 Instrumentos Financieros Cedidos en Préstamo

11112002 Instrumentos Financieros Cedidos en Garantía

11112003 Instrumentos Financieros Sujetos a Restricción

1112 Moneda Extranjera

111201 Instrumentos Financieros Representativos de Deuda

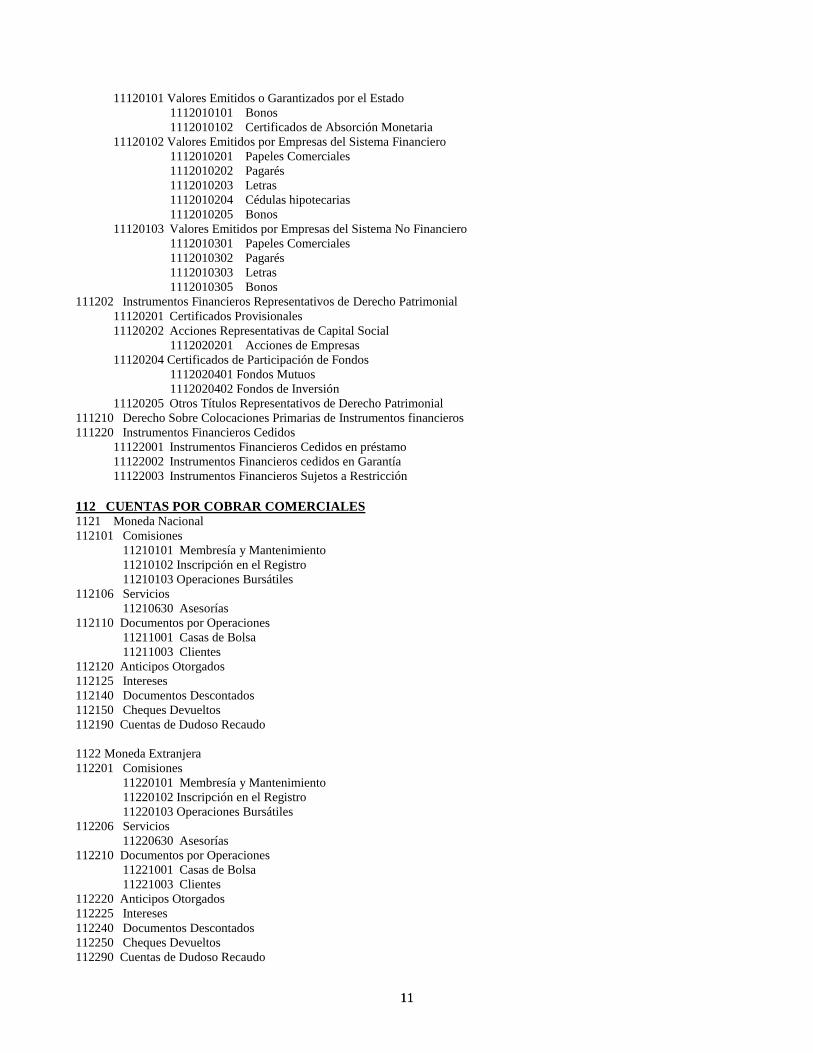

11 11

11120101 Valores Emitidos o Garantizados por el Estado

1112010101 Bonos

1112010102 Certificados de Absorción Monetaria

11120102 Valores Emitidos por Empresas del Sistema Financiero

1112010201 Papeles Comerciales

1112010202 Pagarés

1112010203 Letras

1112010204 Cédulas hipotecarias

1112010205 Bonos

11120103 Valores Emitidos por Empresas del Sistema No Financiero

1112010301 Papeles Comerciales

1112010302 Pagarés

1112010303 Letras

1112010305 Bonos

111202 Instrumentos Financieros Representativos de Derecho Patrimonial

11120201 Certificados Provisionales

11120202 Acciones Representativas de Capital Social

1112020201 Acciones de Empresas

11120204 Certificados de Participación de Fondos

1112020401 Fondos Mutuos

1112020402 Fondos de Inversión

11120205 Otros Títulos Representativos de Derecho Patrimonial

111210 Derecho Sobre Colocaciones Primarias de Instrumentos financieros

111220 Instrumentos Financieros Cedidos

11122001 Instrumentos Financieros Cedidos en préstamo

11122002 Instrumentos Financieros cedidos en Garantía

11122003 Instrumentos Financieros Sujetos a Restricción

112 CUENTAS POR COBRAR COMERCIALES 1121 Moneda Nacional

112101 Comisiones

11210101 Membresía y Mantenimiento

11210102 Inscripción en el Registro

11210103 Operaciones Bursátiles

112106 Servicios

11210630 Asesorías

112110 Documentos por Operaciones

11211001 Casas de Bolsa

11211003 Clientes

112120 Anticipos Otorgados

112125 Intereses

112140 Documentos Descontados

112150 Cheques Devueltos

112190 Cuentas de Dudoso Recaudo

1122 Moneda Extranjera

112201 Comisiones

11220101 Membresía y Mantenimiento

11220102 Inscripción en el Registro

11220103 Operaciones Bursátiles

112206 Servicios

11220630 Asesorías

112210 Documentos por Operaciones

11221001 Casas de Bolsa

11221003 Clientes

112220 Anticipos Otorgados

112225 Intereses

112240 Documentos Descontados

112250 Cheques Devueltos

112290 Cuentas de Dudoso Recaudo

12 12

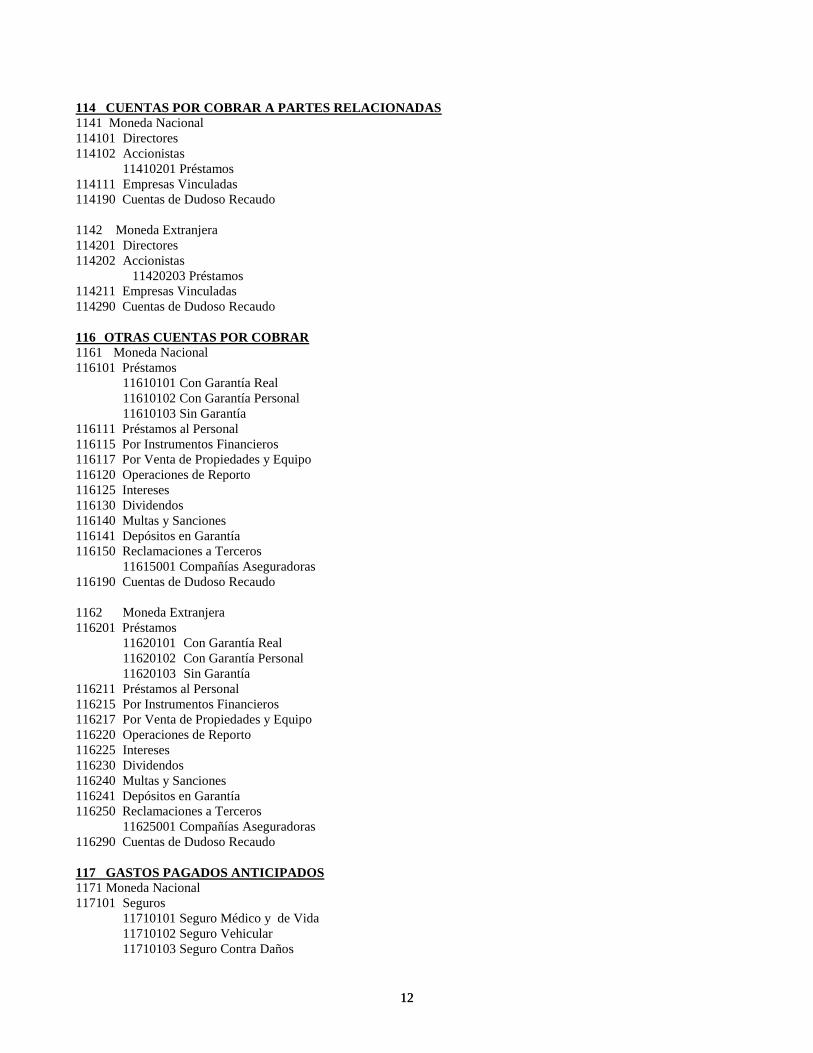

114 CUENTAS POR COBRAR A PARTES RELACIONADAS

1141 Moneda Nacional

114101 Directores

114102 Accionistas

11410201 Préstamos

114111 Empresas Vinculadas

114190 Cuentas de Dudoso Recaudo

1142 Moneda Extranjera

114201 Directores

114202 Accionistas

11420203 Préstamos

114211 Empresas Vinculadas

114290 Cuentas de Dudoso Recaudo

116 OTRAS CUENTAS POR COBRAR

1161 Moneda Nacional

116101 Préstamos

11610101 Con Garantía Real

11610102 Con Garantía Personal

11610103 Sin Garantía

116111 Préstamos al Personal

116115 Por Instrumentos Financieros

116117 Por Venta de Propiedades y Equipo

116120 Operaciones de Reporto

116125 Intereses

116130 Dividendos

116140 Multas y Sanciones

116141 Depósitos en Garantía

116150 Reclamaciones a Terceros

11615001 Compañías Aseguradoras

116190 Cuentas de Dudoso Recaudo

1162 Moneda Extranjera

116201 Préstamos

11620101 Con Garantía Real

11620102 Con Garantía Personal

11620103 Sin Garantía

116211 Préstamos al Personal

116215 Por Instrumentos Financieros

116217 Por Venta de Propiedades y Equipo

116220 Operaciones de Reporto

116225 Intereses

116230 Dividendos

116240 Multas y Sanciones

116241 Depósitos en Garantía

116250 Reclamaciones a Terceros

11625001 Compañías Aseguradoras

116290 Cuentas de Dudoso Recaudo

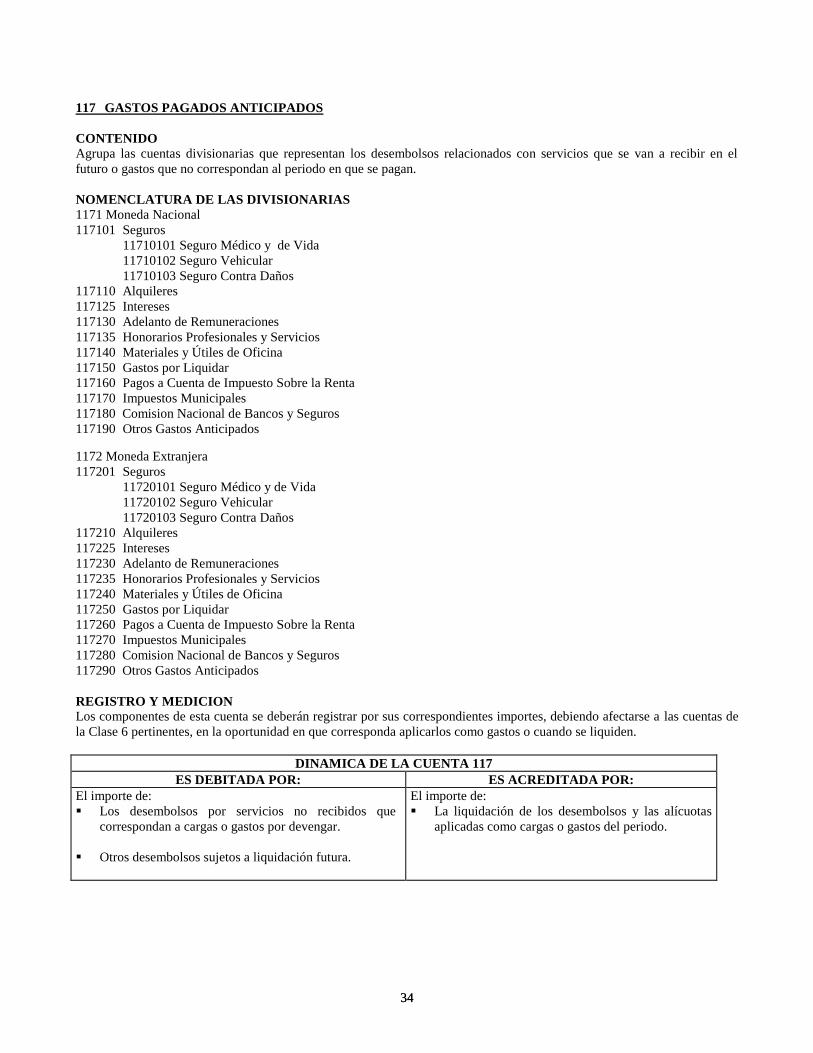

117 GASTOS PAGADOS ANTICIPADOS

1171 Moneda Nacional

117101 Seguros

11710101 Seguro Médico y de Vida

11710102 Seguro Vehicular

11710103 Seguro Contra Daños

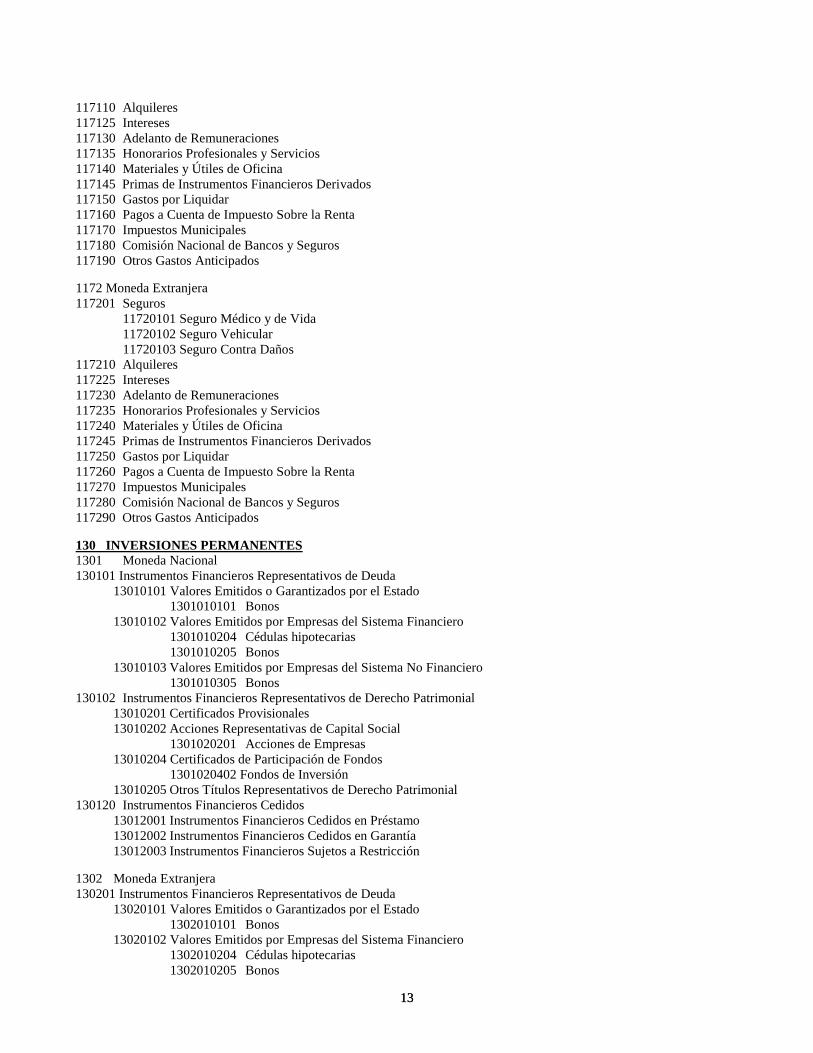

13 13

117110 Alquileres

117125 Intereses

117130 Adelanto de Remuneraciones

117135 Honorarios Profesionales y Servicios

117140 Materiales y Útiles de Oficina

117145 Primas de Instrumentos Financieros Derivados

117150 Gastos por Liquidar

117160 Pagos a Cuenta de Impuesto Sobre la Renta

117170 Impuestos Municipales

117180 Comisión Nacional de Bancos y Seguros

117190 Otros Gastos Anticipados

1172 Moneda Extranjera

117201 Seguros

11720101 Seguro Médico y de Vida

11720102 Seguro Vehicular

11720103 Seguro Contra Daños

117210 Alquileres

117225 Intereses

117230 Adelanto de Remuneraciones

117235 Honorarios Profesionales y Servicios

117240 Materiales y Útiles de Oficina

117245 Primas de Instrumentos Financieros Derivados

117250 Gastos por Liquidar

117260 Pagos a Cuenta de Impuesto Sobre la Renta

117270 Impuestos Municipales

117280 Comisión Nacional de Bancos y Seguros

117290 Otros Gastos Anticipados

130 INVERSIONES PERMANENTES

1301 Moneda Nacional

130101 Instrumentos Financieros Representativos de Deuda

13010101 Valores Emitidos o Garantizados por el Estado

1301010101 Bonos

13010102 Valores Emitidos por Empresas del Sistema Financiero

1301010204 Cédulas hipotecarias

1301010205 Bonos

13010103 Valores Emitidos por Empresas del Sistema No Financiero

1301010305 Bonos

130102 Instrumentos Financieros Representativos de Derecho Patrimonial

13010201 Certificados Provisionales

13010202 Acciones Representativas de Capital Social

1301020201 Acciones de Empresas

13010204 Certificados de Participación de Fondos

1301020402 Fondos de Inversión

13010205 Otros Títulos Representativos de Derecho Patrimonial

130120 Instrumentos Financieros Cedidos

13012001 Instrumentos Financieros Cedidos en Préstamo

13012002 Instrumentos Financieros Cedidos en Garantía

13012003 Instrumentos Financieros Sujetos a Restricción

1302 Moneda Extranjera

130201 Instrumentos Financieros Representativos de Deuda

13020101 Valores Emitidos o Garantizados por el Estado

1302010101 Bonos

13020102 Valores Emitidos por Empresas del Sistema Financiero

1302010204 Cédulas hipotecarias

1302010205 Bonos

14 14

13020103 Valores Emitidos por Empresas del Sistema No Financiero

1302010305 Bonos

130202 Instrumentos Financieros Representativos de Derecho Patrimonial

13020201 Certificados Provisionales

13020202 Acciones Representativas de Capital Social

1302020201 Acciones de Empresas

13020204 Certificados de Participación de Fondos

1302020402 Fondos de Inversión

13020205 Otros Títulos Representativos de Derecho Patrimonial

130220 Instrumentos Financieros Cedidos

13022001 Instrumentos Financieros Cedidos en préstamo

13022002 Instrumentos Financieros cedidos en Garantía

13022003 Instrumentos Financieros Sujetos a Restricción

132 PROPIEDADES Y EQUIPO

132101 Terrenos

13210101 Urbanos

13210102 Rurales

132102 Edificios y Otras Construcciones

13210201 Edificios y Otras Construcciones

132103 Instalaciones

13210301 Instalaciones en Propiedades Propias

13210302 Instalaciones en Propiedades Alquiladas

132115 Construcciones u Obras en Proceso

13211501 Urbanización y Mejoras de Terrenos

13211502 Construcciones en Proceso

132127 Muebles y Enseres

13212701 Muebles y enseres

132128 Equipo de Cómputo

13212801 Equipo de Cómputo

132130 Vehículos

13213001 Vehículos

132150 Propiedades y Equipo Adquiridos por Arrendamiento

13215001 Propiedad y Equipo Arrendado

133 ACTIVOS INTANGIBLES

133101 Licencias y Franquicias

133101 Licencias y Franquicias

13310101 Licencias y Franquicias

133110 Patentes y Otros Derechos de Servicio y Operación

13311001 Patentes y Otros Derechos de Servicio y Operación

133113 Programas de Computadora (Software)

13311301 Programas de Computadora

133115 Crédito Mercantil

13311501 Crédito Mercantil

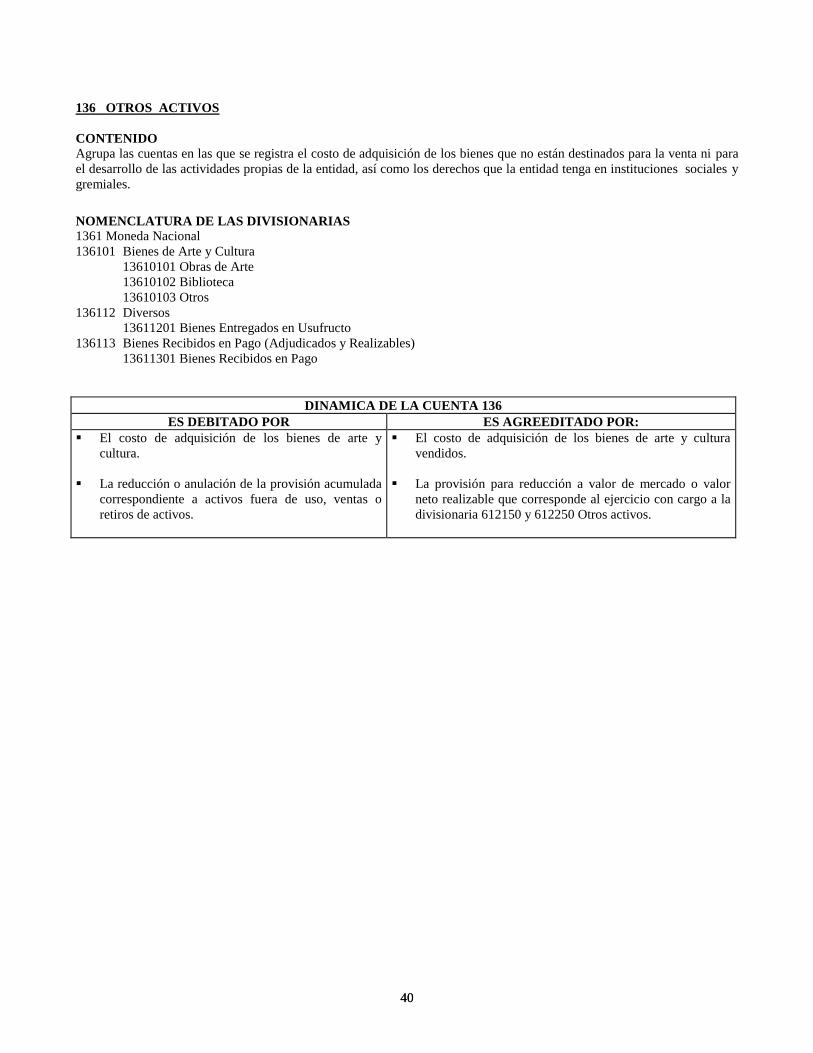

136 OTROS ACTIVOS

1361 Moneda Nacional

136101 Bienes de Arte y Cultura

13610101 Obras de Arte

13610102 Biblioteca

13610103 Otros

136112 Diversos

13611201 Bienes Entregados en Usufructo

136113 Bienes Recibidos en Pago (Adjudicados y Realizables)

13611301 Bienes Recibidos en Pago

15 15

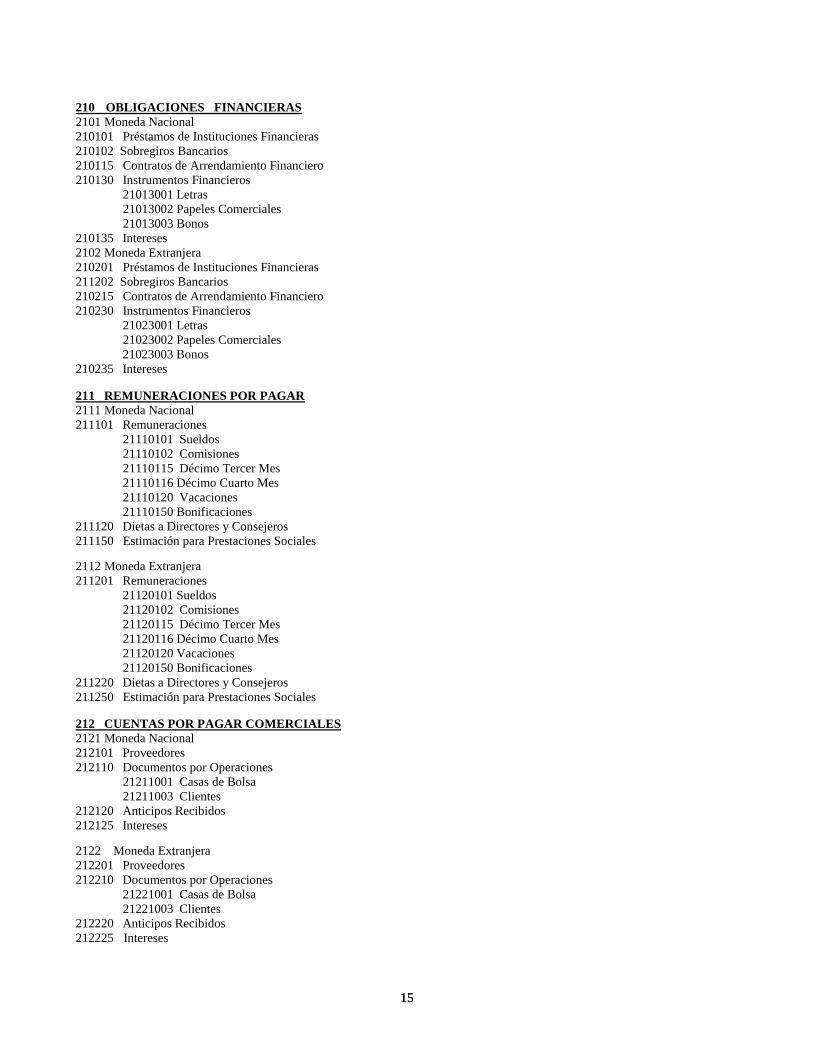

210 OBLIGACIONES FINANCIERAS

2101 Moneda Nacional

210101 Préstamos de Instituciones Financieras

210102 Sobregiros Bancarios

210115 Contratos de Arrendamiento Financiero

210130 Instrumentos Financieros

21013001 Letras

21013002 Papeles Comerciales

21013003 Bonos

210135 Intereses

2102 Moneda Extranjera

210201 Préstamos de Instituciones Financieras

211202 Sobregiros Bancarios

210215 Contratos de Arrendamiento Financiero

210230 Instrumentos Financieros

21023001 Letras

21023002 Papeles Comerciales

21023003 Bonos

210235 Intereses

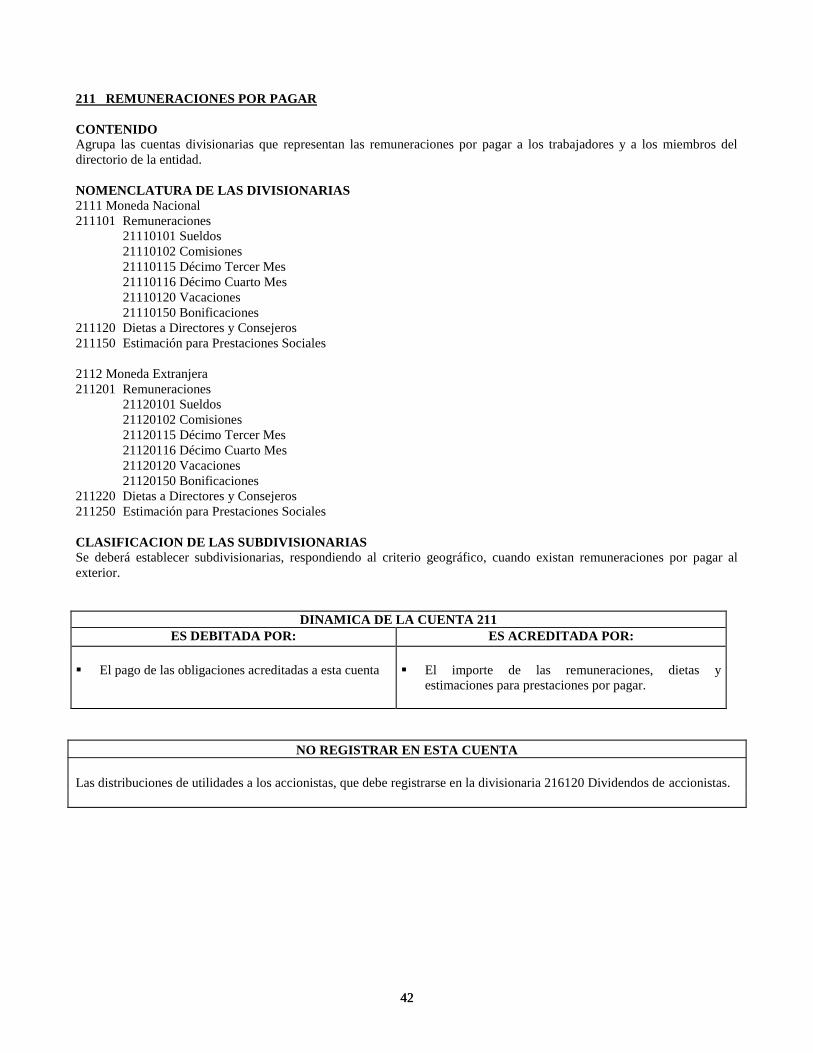

211 REMUNERACIONES POR PAGAR

2111 Moneda Nacional

211101 Remuneraciones

21110101 Sueldos

21110102 Comisiones

21110115 Décimo Tercer Mes

21110116 Décimo Cuarto Mes

21110120 Vacaciones

21110150 Bonificaciones

211120 Dietas a Directores y Consejeros

211150 Estimación para Prestaciones Sociales

2112 Moneda Extranjera

211201 Remuneraciones

21120101 Sueldos

21120102 Comisiones

21120115 Décimo Tercer Mes

21120116 Décimo Cuarto Mes

21120120 Vacaciones

21120150 Bonificaciones

211220 Dietas a Directores y Consejeros

211250 Estimación para Prestaciones Sociales

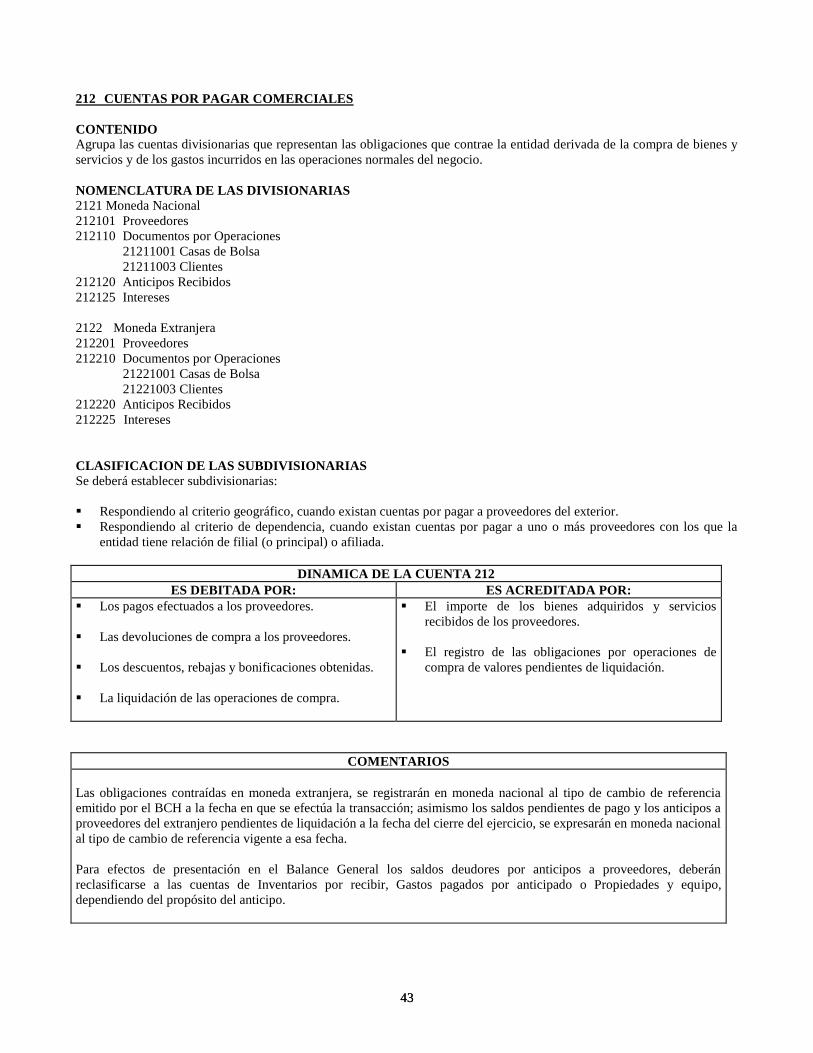

212 CUENTAS POR PAGAR COMERCIALES

2121 Moneda Nacional

212101 Proveedores

212110 Documentos por Operaciones

21211001 Casas de Bolsa

21211003 Clientes

212120 Anticipos Recibidos

212125 Intereses

2122 Moneda Extranjera

212201 Proveedores

212210 Documentos por Operaciones

21221001 Casas de Bolsa

21221003 Clientes

212220 Anticipos Recibidos

212225 Intereses

16 16

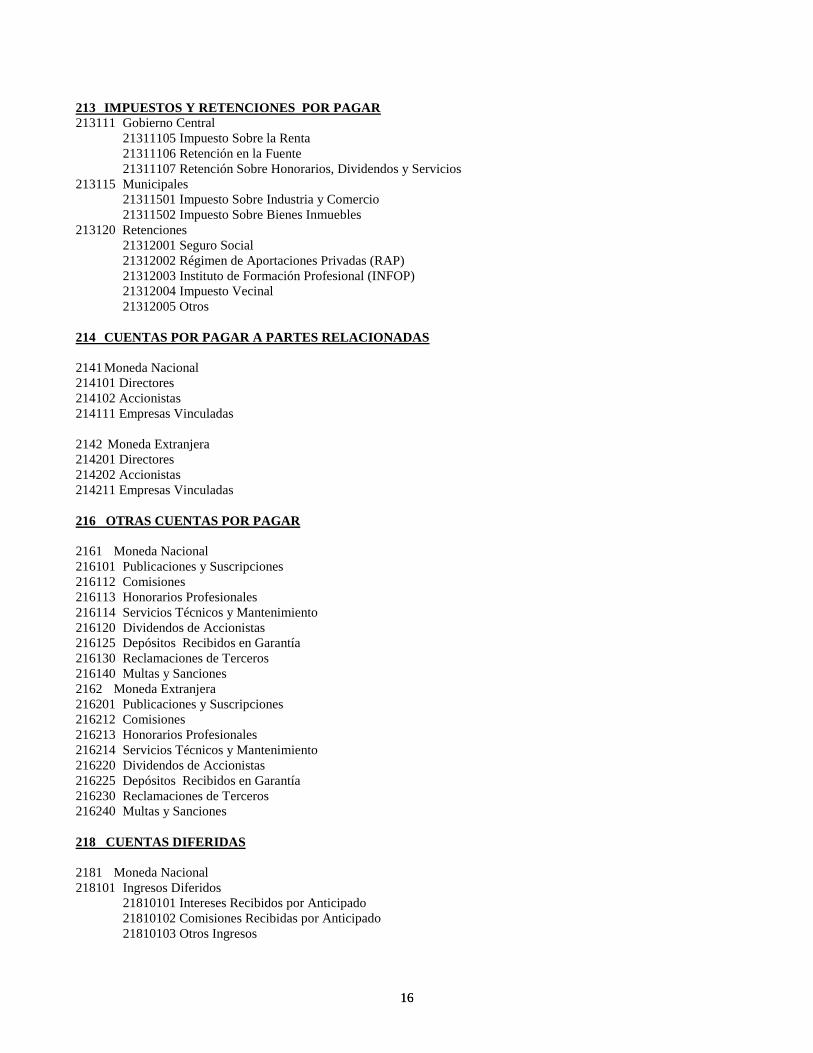

213 IMPUESTOS Y RETENCIONES POR PAGAR 213111 Gobierno Central

21311105 Impuesto Sobre la Renta

21311106 Retención en la Fuente

21311107 Retención Sobre Honorarios, Dividendos y Servicios

213115 Municipales

21311501 Impuesto Sobre Industria y Comercio

21311502 Impuesto Sobre Bienes Inmuebles

213120 Retenciones

21312001 Seguro Social

21312002 Régimen de Aportaciones Privadas (RAP)

21312003 Instituto de Formación Profesional (INFOP)

21312004 Impuesto Vecinal

21312005 Otros

214 CUENTAS POR PAGAR A PARTES RELACIONADAS

2141 Moneda Nacional

214101 Directores

214102 Accionistas

214111 Empresas Vinculadas

2142 Moneda Extranjera

214201 Directores

214202 Accionistas

214211 Empresas Vinculadas

216 OTRAS CUENTAS POR PAGAR

2161 Moneda Nacional

216101 Publicaciones y Suscripciones

216112 Comisiones

216113 Honorarios Profesionales

216114 Servicios Técnicos y Mantenimiento

216120 Dividendos de Accionistas

216125 Depósitos Recibidos en Garantía

216130 Reclamaciones de Terceros

216140 Multas y Sanciones

2162 Moneda Extranjera

216201 Publicaciones y Suscripciones

216212 Comisiones

216213 Honorarios Profesionales

216214 Servicios Técnicos y Mantenimiento

216220 Dividendos de Accionistas

216225 Depósitos Recibidos en Garantía

216230 Reclamaciones de Terceros

216240 Multas y Sanciones

218 CUENTAS DIFERIDAS

2181 Moneda Nacional

218101 Ingresos Diferidos

21810101 Intereses Recibidos por Anticipado

21810102 Comisiones Recibidas por Anticipado

21810103 Otros Ingresos

17 17

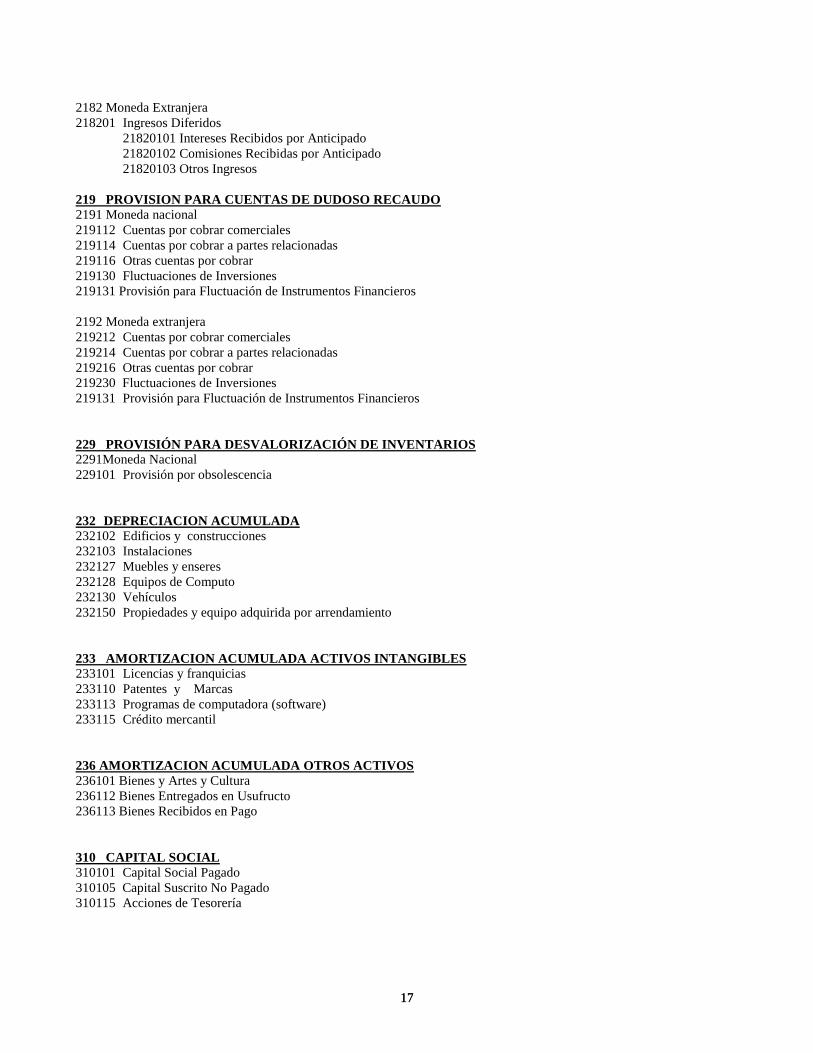

2182 Moneda Extranjera

218201 Ingresos Diferidos

21820101 Intereses Recibidos por Anticipado

21820102 Comisiones Recibidas por Anticipado

21820103 Otros Ingresos

219 PROVISION PARA CUENTAS DE DUDOSO RECAUDO

2191 Moneda nacional

219112 Cuentas por cobrar comerciales

219114 Cuentas por cobrar a partes relacionadas

219116 Otras cuentas por cobrar

219130 Fluctuaciones de Inversiones

219131 Provisión para Fluctuación de Instrumentos Financieros

2192 Moneda extranjera

219212 Cuentas por cobrar comerciales

219214 Cuentas por cobrar a partes relacionadas

219216 Otras cuentas por cobrar

219230 Fluctuaciones de Inversiones

219131 Provisión para Fluctuación de Instrumentos Financieros

229 PROVISIÓN PARA DESVALORIZACIÓN DE INVENTARIOS 2291Moneda Nacional

229101 Provisión por obsolescencia

232 DEPRECIACION ACUMULADA

232102 Edificios y construcciones

232103 Instalaciones

232127 Muebles y enseres

232128 Equipos de Computo

232130 Vehículos

232150 Propiedades y equipo adquirida por arrendamiento

233 AMORTIZACION ACUMULADA ACTIVOS INTANGIBLES

233101 Licencias y franquicias

233110 Patentes y Marcas

233113 Programas de computadora (software)

233115 Crédito mercantil

236 AMORTIZACION ACUMULADA OTROS ACTIVOS

236101 Bienes y Artes y Cultura

236112 Bienes Entregados en Usufructo

236113 Bienes Recibidos en Pago

310 CAPITAL SOCIAL

310101 Capital Social Pagado

310105 Capital Suscrito No Pagado

310115 Acciones de Tesorería

18 18

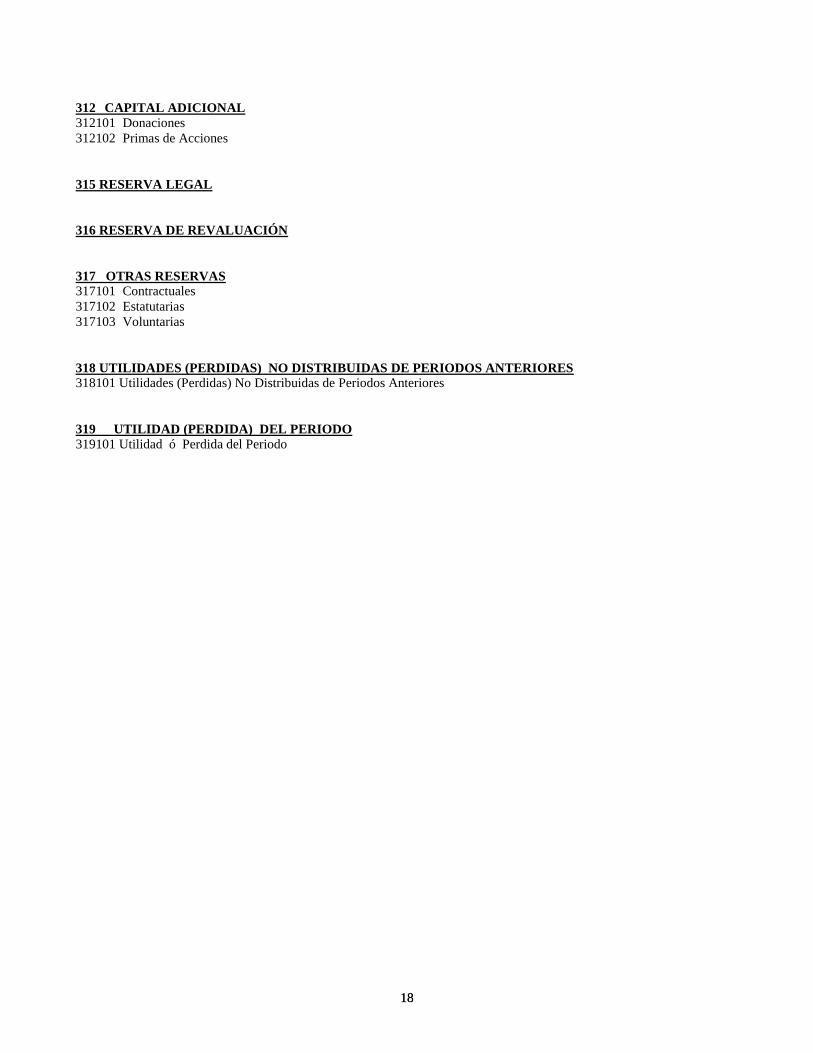

312 CAPITAL ADICIONAL 312101 Donaciones

312102 Primas de Acciones

315 RESERVA LEGAL

316 RESERVA DE REVALUACIÓN

317 OTRAS RESERVAS 317101 Contractuales

317102 Estatutarias

317103 Voluntarias

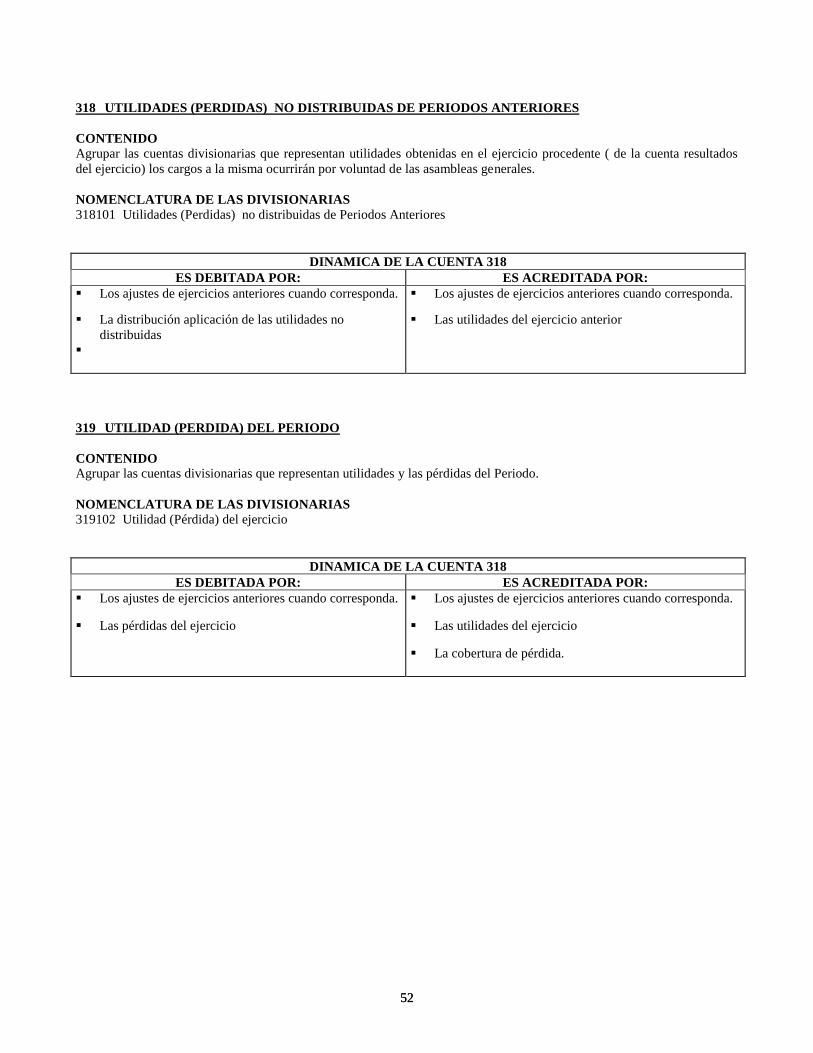

318 UTILIDADES (PERDIDAS) NO DISTRIBUIDAS DE PERIODOS ANTERIORES

318101 Utilidades (Perdidas) No Distribuidas de Periodos Anteriores

319 UTILIDAD (PERDIDA) DEL PERIODO 319101 Utilidad ó Perdida del Periodo

19 19

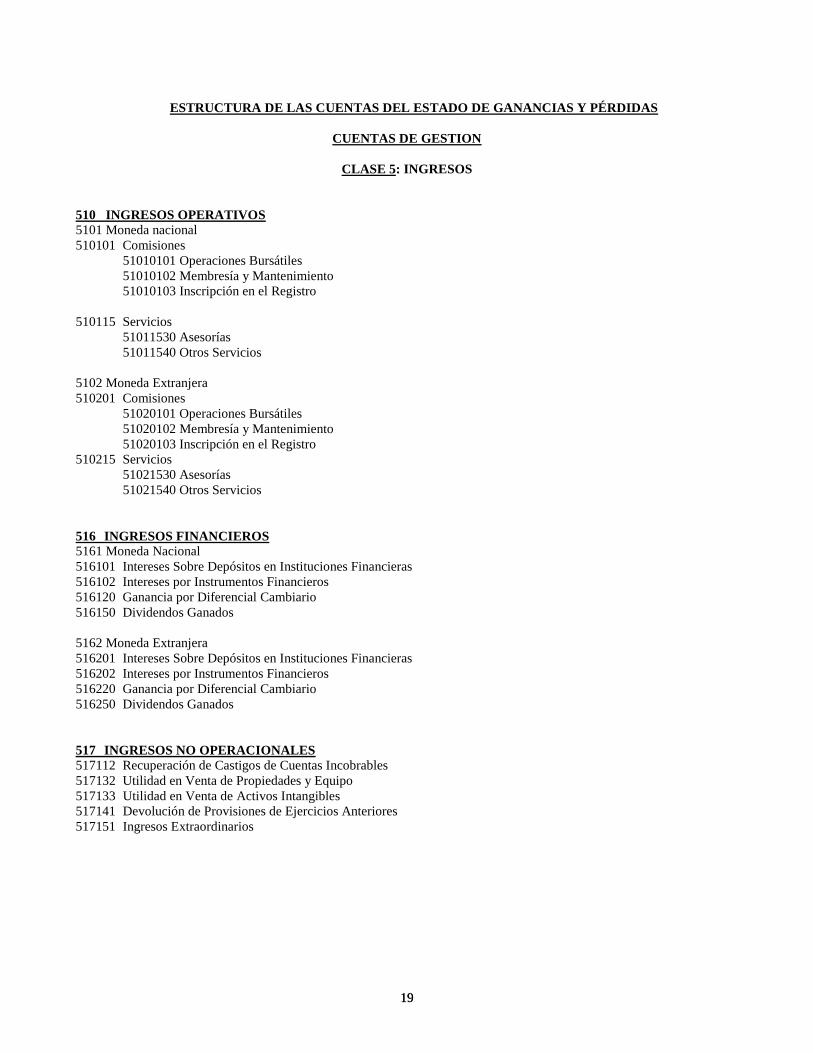

ESTRUCTURA DE LAS CUENTAS DEL ESTADO DE GANANCIAS Y PÉRDIDAS

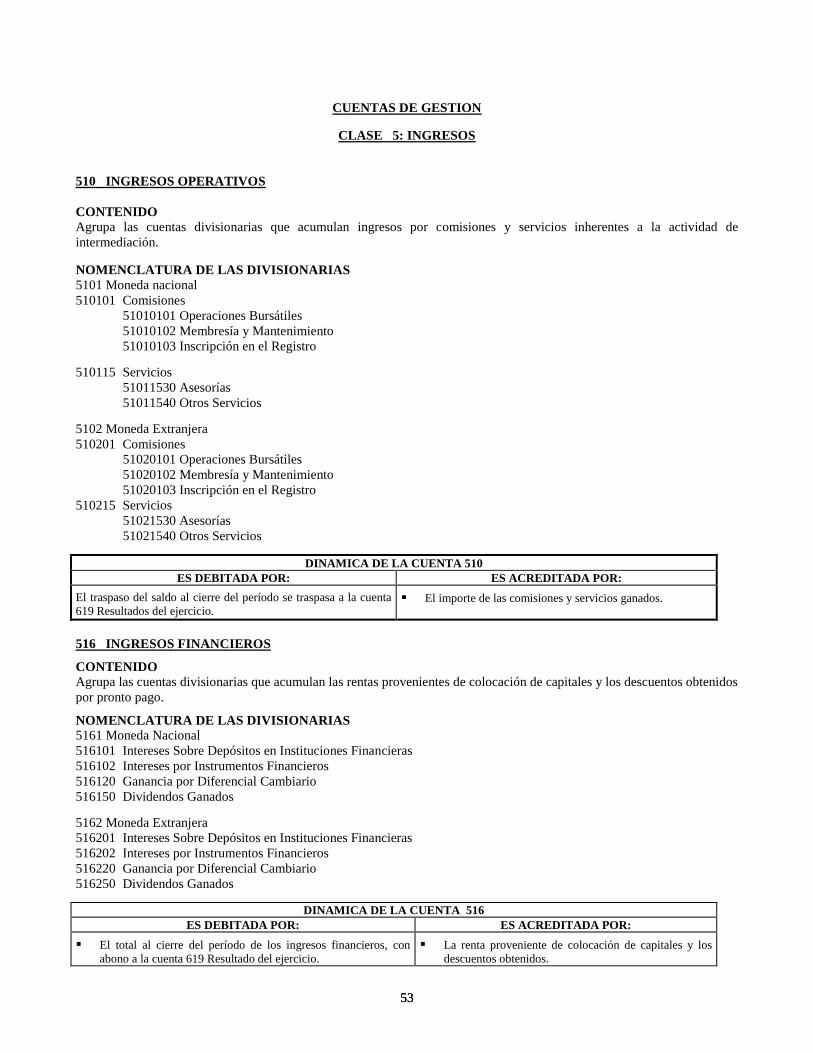

CUENTAS DE GESTION

CLASE 5: INGRESOS

510 INGRESOS OPERATIVOS

5101 Moneda nacional

510101 Comisiones

51010101 Operaciones Bursátiles

51010102 Membresía y Mantenimiento

51010103 Inscripción en el Registro

510115 Servicios

51011530 Asesorías

51011540 Otros Servicios

5102 Moneda Extranjera

510201 Comisiones

51020101 Operaciones Bursátiles

51020102 Membresía y Mantenimiento

51020103 Inscripción en el Registro

510215 Servicios

51021530 Asesorías

51021540 Otros Servicios

516 INGRESOS FINANCIEROS

5161 Moneda Nacional

516101 Intereses Sobre Depósitos en Instituciones Financieras

516102 Intereses por Instrumentos Financieros

516120 Ganancia por Diferencial Cambiario

516150 Dividendos Ganados

5162 Moneda Extranjera

516201 Intereses Sobre Depósitos en Instituciones Financieras

516202 Intereses por Instrumentos Financieros

516220 Ganancia por Diferencial Cambiario

516250 Dividendos Ganados

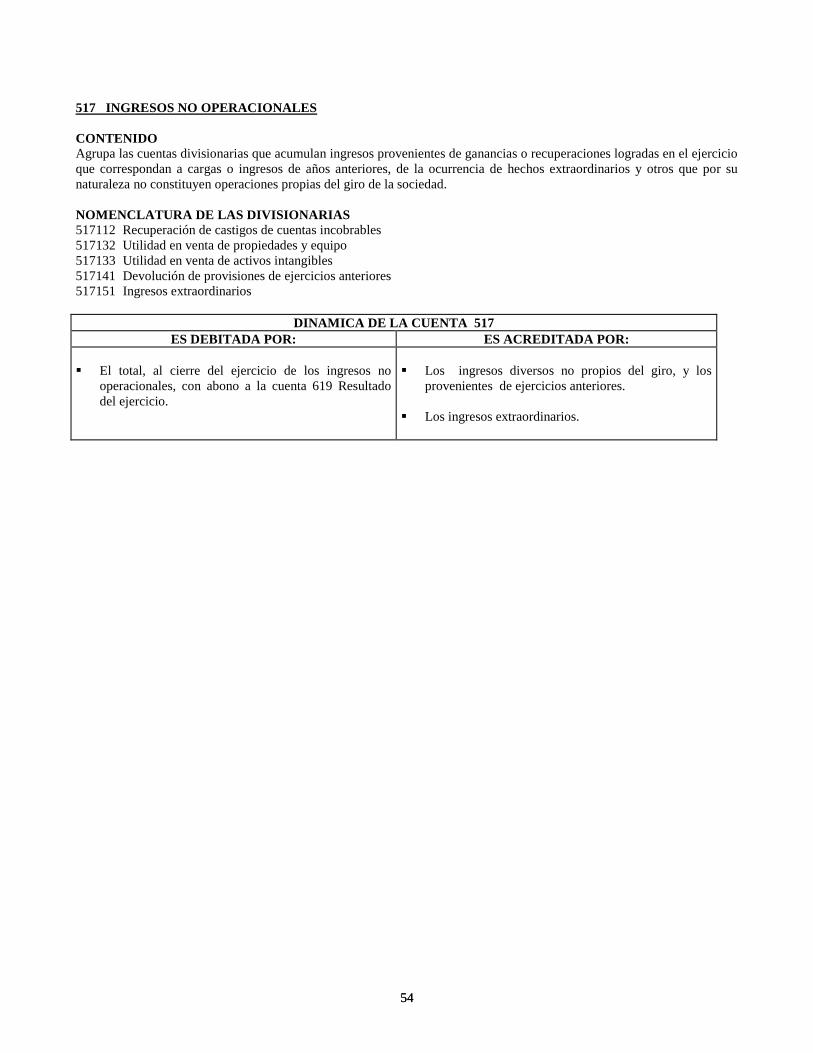

517 INGRESOS NO OPERACIONALES

517112 Recuperación de Castigos de Cuentas Incobrables

517132 Utilidad en Venta de Propiedades y Equipo

517133 Utilidad en Venta de Activos Intangibles

517141 Devolución de Provisiones de Ejercicios Anteriores

517151 Ingresos Extraordinarios

20 20

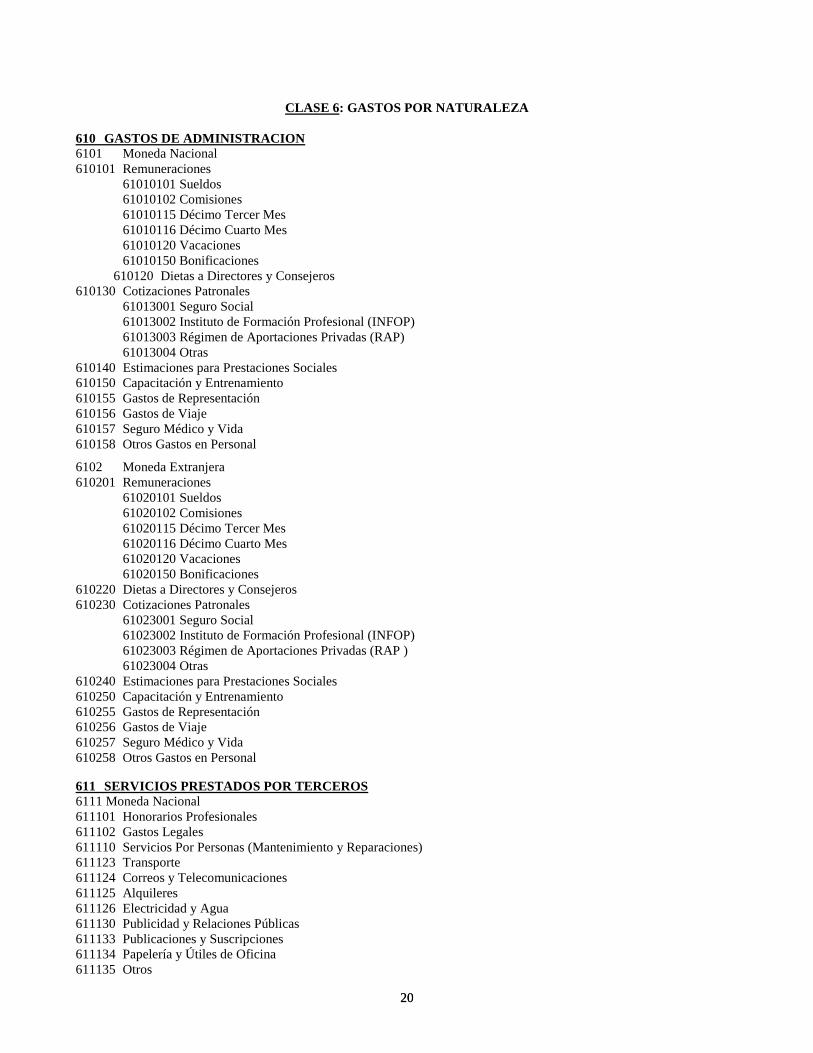

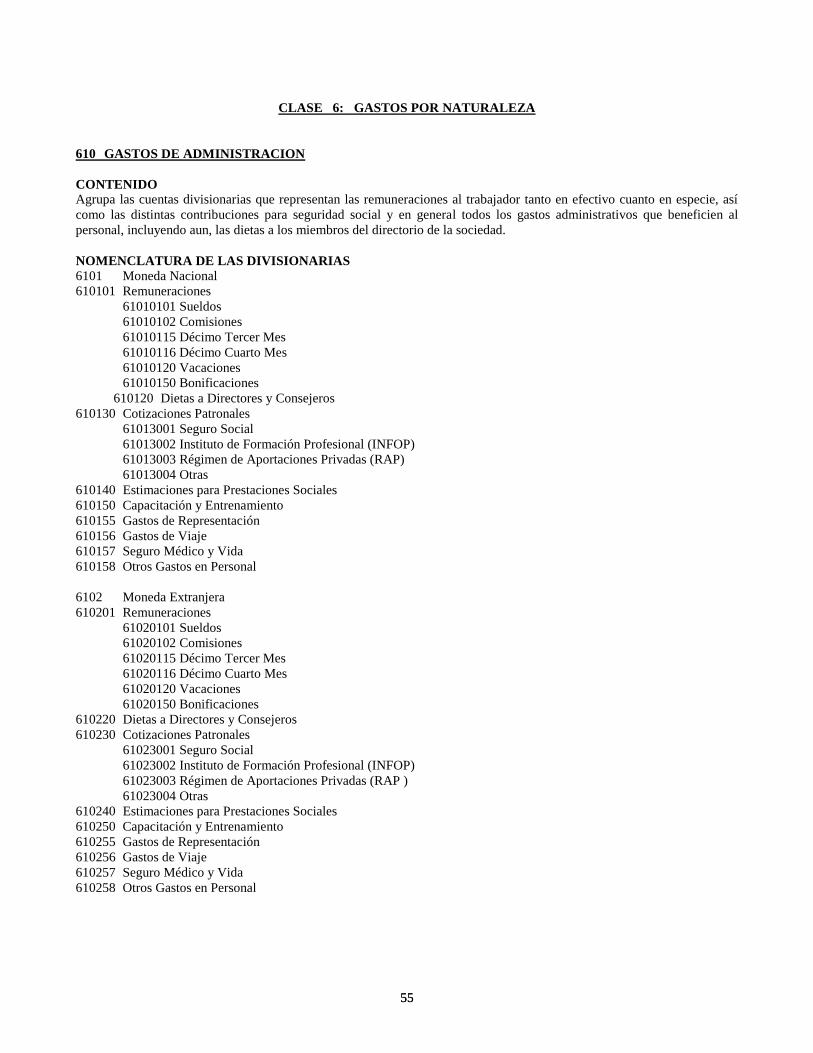

CLASE 6: GASTOS POR NATURALEZA

610 GASTOS DE ADMINISTRACION 6101 Moneda Nacional

610101 Remuneraciones

61010101 Sueldos

61010102 Comisiones

61010115 Décimo Tercer Mes

61010116 Décimo Cuarto Mes

61010120 Vacaciones

61010150 Bonificaciones

610120 Dietas a Directores y Consejeros

610130 Cotizaciones Patronales

61013001 Seguro Social

61013002 Instituto de Formación Profesional (INFOP)

61013003 Régimen de Aportaciones Privadas (RAP)

61013004 Otras

610140 Estimaciones para Prestaciones Sociales

610150 Capacitación y Entrenamiento

610155 Gastos de Representación

610156 Gastos de Viaje

610157 Seguro Médico y Vida

610158 Otros Gastos en Personal 6102 Moneda Extranjera

610201 Remuneraciones

61020101 Sueldos

61020102 Comisiones

61020115 Décimo Tercer Mes

61020116 Décimo Cuarto Mes

61020120 Vacaciones

61020150 Bonificaciones

610220 Dietas a Directores y Consejeros

610230 Cotizaciones Patronales

61023001 Seguro Social

61023002 Instituto de Formación Profesional (INFOP)

61023003 Régimen de Aportaciones Privadas (RAP )

61023004 Otras

610240 Estimaciones para Prestaciones Sociales

610250 Capacitación y Entrenamiento

610255 Gastos de Representación

610256 Gastos de Viaje

610257 Seguro Médico y Vida

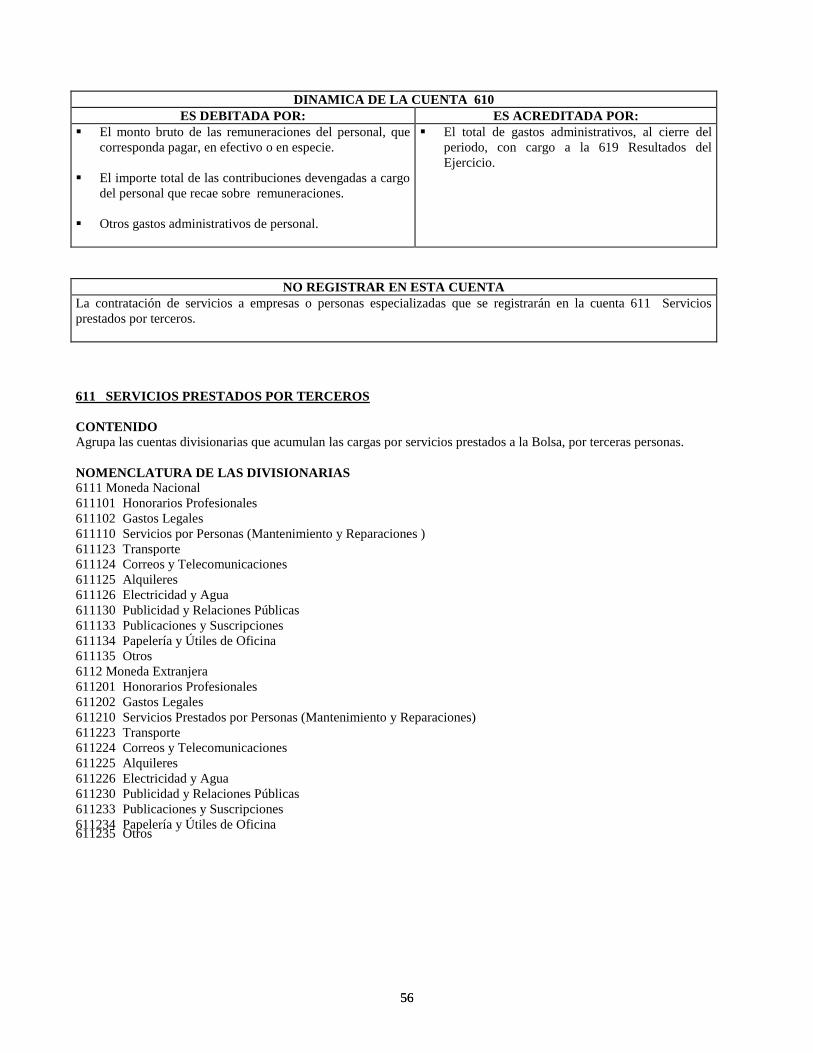

610258 Otros Gastos en Personal 611 SERVICIOS PRESTADOS POR TERCEROS

6111 Moneda Nacional

611101 Honorarios Profesionales

611102 Gastos Legales

611110 Servicios Por Personas (Mantenimiento y Reparaciones)

611123 Transporte

611124 Correos y Telecomunicaciones

611125 Alquileres

611126 Electricidad y Agua

611130 Publicidad y Relaciones Públicas

611133 Publicaciones y Suscripciones

611134 Papelería y Útiles de Oficina

611135 Otros

21 21

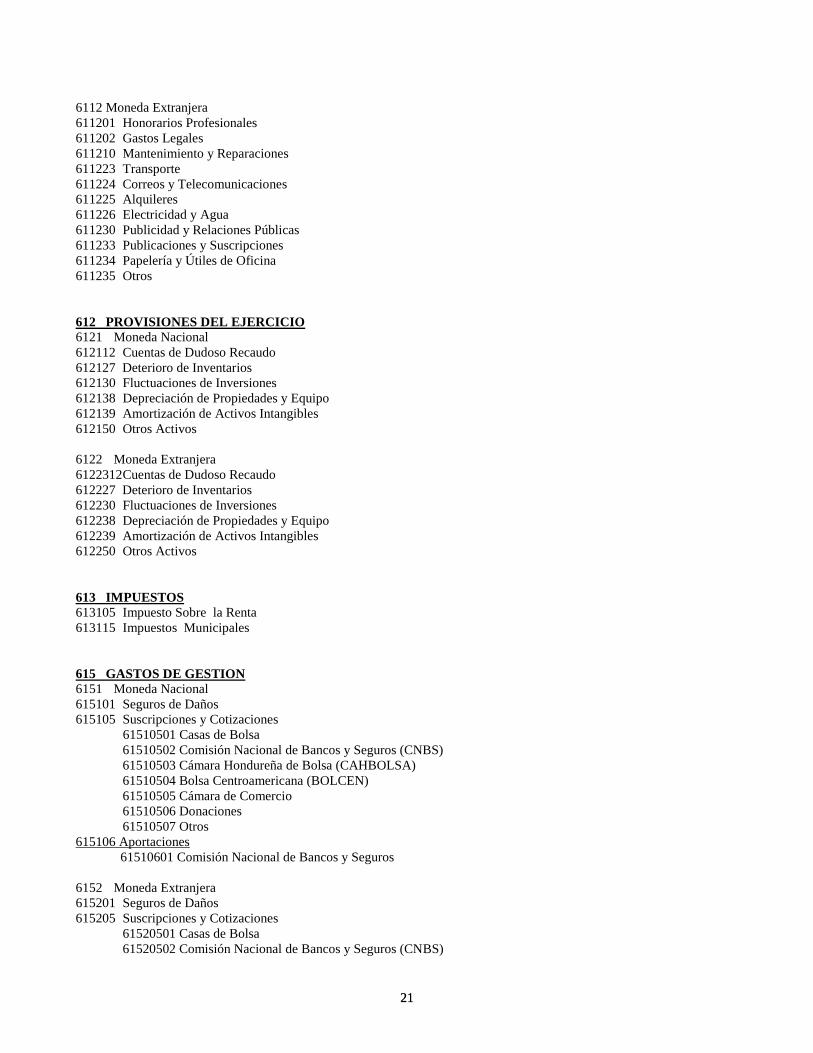

6112 Moneda Extranjera

611201 Honorarios Profesionales

611202 Gastos Legales

611210 Mantenimiento y Reparaciones

611223 Transporte

611224 Correos y Telecomunicaciones

611225 Alquileres

611226 Electricidad y Agua

611230 Publicidad y Relaciones Públicas

611233 Publicaciones y Suscripciones

611234 Papelería y Útiles de Oficina

611235 Otros

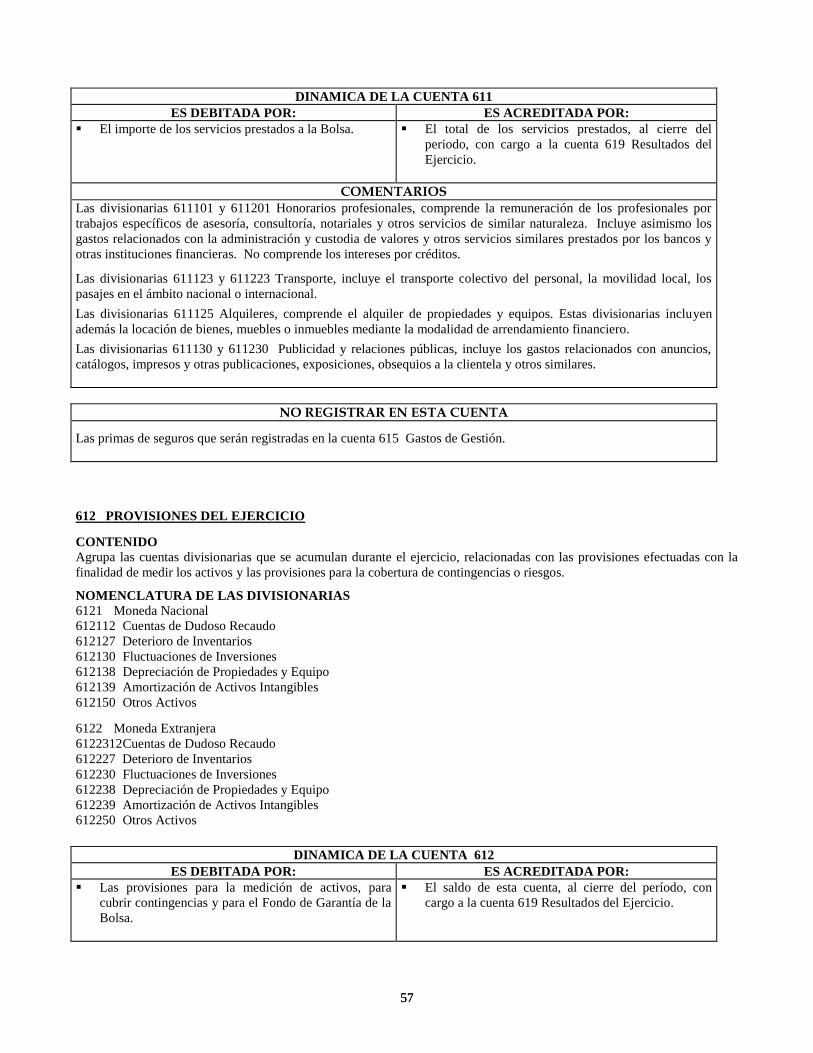

612 PROVISIONES DEL EJERCICIO

6121 Moneda Nacional

612112 Cuentas de Dudoso Recaudo

612127 Deterioro de Inventarios

612130 Fluctuaciones de Inversiones

612138 Depreciación de Propiedades y Equipo

612139 Amortización de Activos Intangibles

612150 Otros Activos

6122 Moneda Extranjera

6122312 Cuentas de Dudoso Recaudo

612227 Deterioro de Inventarios

612230 Fluctuaciones de Inversiones

612238 Depreciación de Propiedades y Equipo

612239 Amortización de Activos Intangibles

612250 Otros Activos

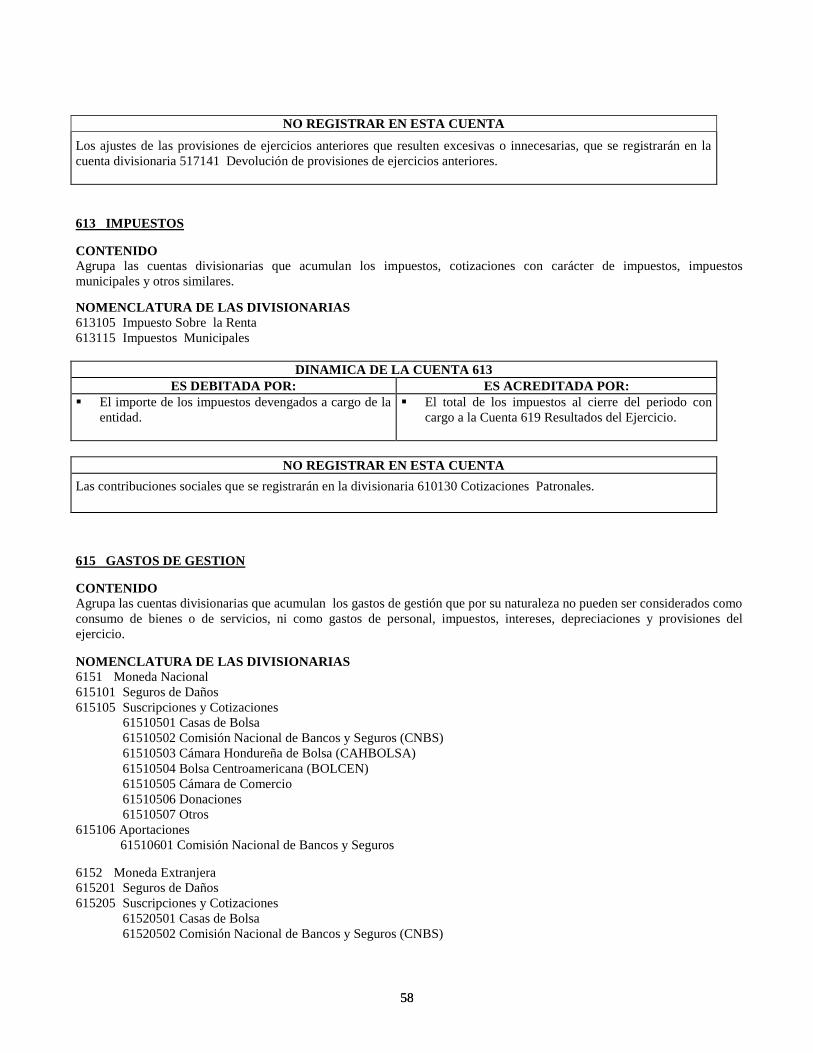

613 IMPUESTOS

613105 Impuesto Sobre la Renta

613115 Impuestos Municipales

615 GASTOS DE GESTION

6151 Moneda Nacional

615101 Seguros de Daños

615105 Suscripciones y Cotizaciones

61510501 Casas de Bolsa

61510502 Comisión Nacional de Bancos y Seguros (CNBS)

61510503 Cámara Hondureña de Bolsa (CAHBOLSA)

61510504 Bolsa Centroamericana (BOLCEN)

61510505 Cámara de Comercio

61510506 Donaciones

61510507 Otros

615106 Aportaciones

61510601 Comisión Nacional de Bancos y Seguros

6152 Moneda Extranjera

615201 Seguros de Daños

615205 Suscripciones y Cotizaciones

61520501 Casas de Bolsa

61520502 Comisión Nacional de Bancos y Seguros (CNBS)

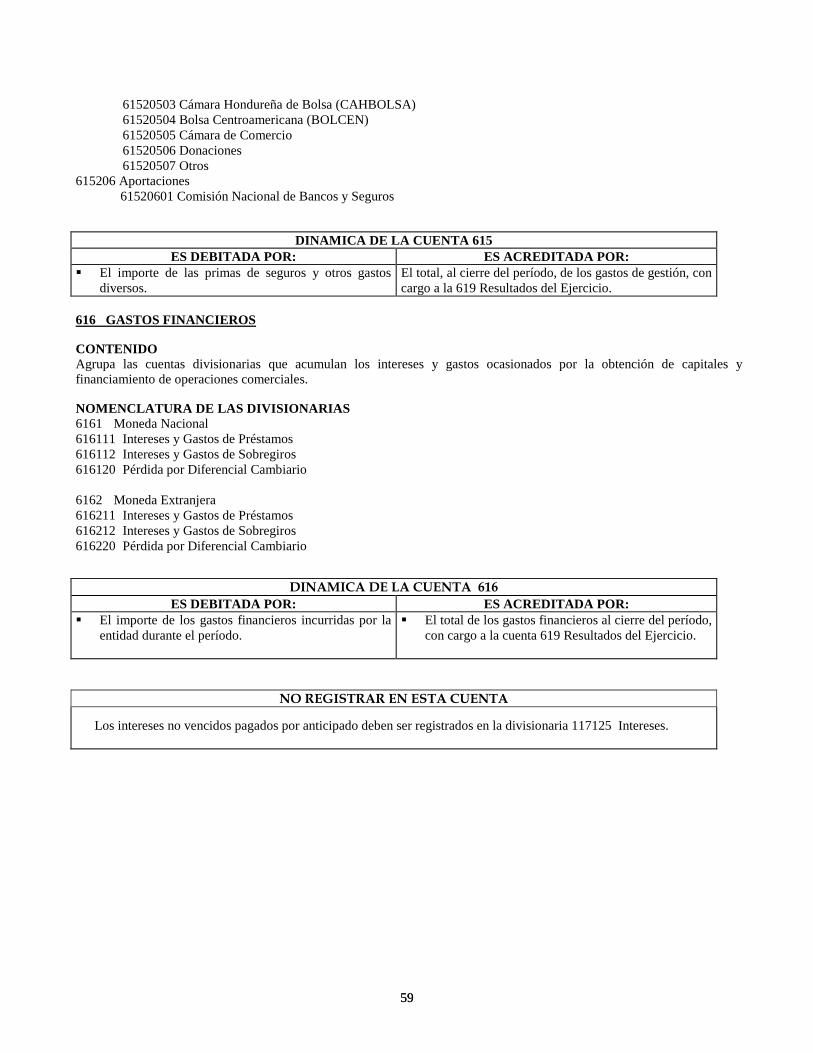

22 22

61520503 Cámara Hondureña de Bolsa (CAHBOLSA)

61520504 Bolsa Centroamericana (BOLCEN)

61520505 Cámara de Comercio

61520506 Donaciones

61520507 Otros

615206 Aportaciones

61520601 Comisión Nacional de Bancos y Seguros

616 GASTOS FINANCIEROS

6161 Moneda Nacional

616111 Intereses y Gastos de Préstamos

616112 Intereses y Gastos de Sobregiros

616120 Pérdida por Diferencial Cambiario

6162 Moneda Extranjera

616211 Intereses y Gastos de Préstamos

616212 Intereses y Gastos de Sobregiros

616220 Pérdida por Diferencial Cambiario

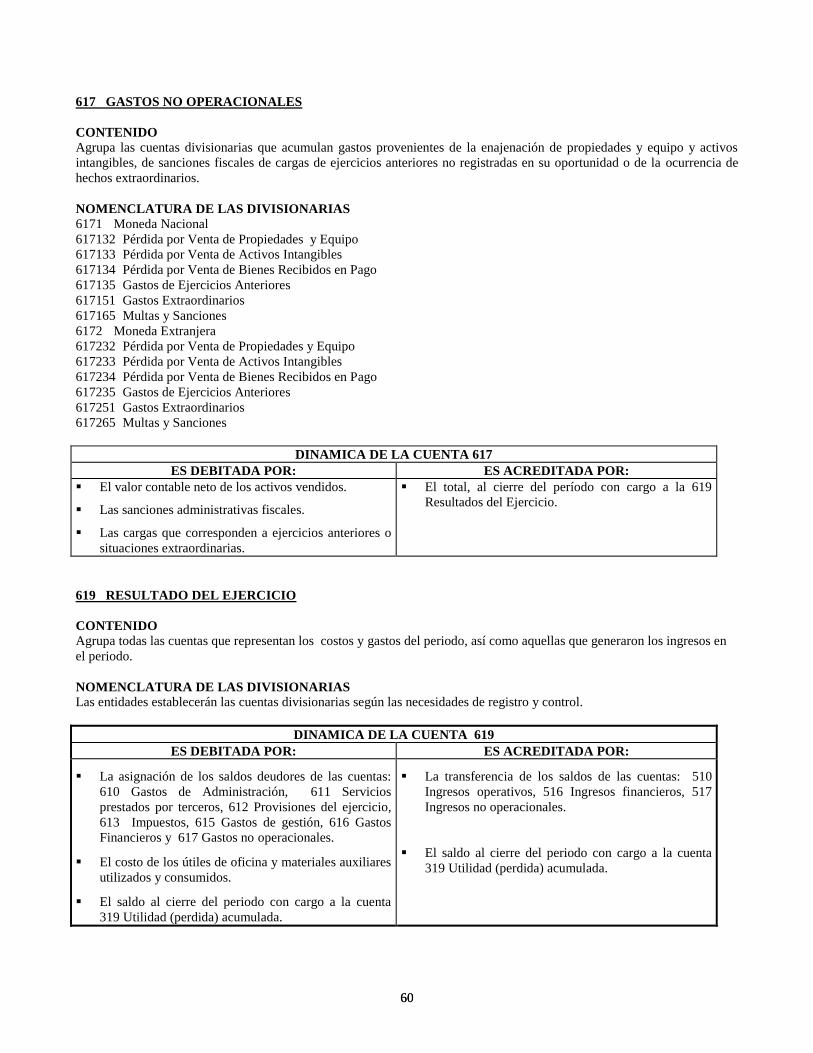

617 GASTOS NO OPERACIONALES

6171 Moneda Nacional

617132 Pérdida por Venta de Propiedades y Equipo

617133 Pérdida por Venta de Activos Intangibles

617134 Pérdida por Venta de Bienes Recibidos en Pago

617135 Gastos de Ejercicios Anteriores

617151 Gastos Extraordinarios

617165 Multas y Sanciones

6172 Moneda Extranjera

617232 Pérdida por Venta de Propiedades y Equipo

617233 Pérdida por Venta de Activos Intangibles

617234 Pérdida por Venta de Bienes Recibidos en Pago

617235 Gastos de Ejercicios Anteriores

617251 Gastos Extraordinarios

617265 Multas y Sanciones

619 RESULTADO DEL EJERCICIO

23 23

CLASE 8 Y 9: CUENTAS DE ORDEN

I. FONDOS DE LIQUIDACIÓN BURSATIL

810 CAJA Y BANCOS

8101 Moneda Nacional

810101 Caja

810104 Banco Liquidador

81010401 Banco

8101040101 Cuenta Administradora

8101040102 Cuenta Centralizadora

8101040103 Mercado de Subasta

8101040104 Reporto

8101040105 Mercado de Dinero

8101040106 Préstamo Bursátil

8101040121 Margen de Garantía de Reporto

8101040122 Margen de Garantía Préstamo Bursátil

8101040129 Tenencia Afectable

8101040131 Dividendos

8101040132 Intereses por Instrumentos de Deuda

8101040133 Amortización y Redención de Instrumentos de Deuda

8101040141 Intereses

8101040151 Intereses Generados

8101040152 Depósitos Temporales

810105 Otros Bancos

81010501 Dividendos

81010502 Intereses Instrumentos de Deuda

81010503 Amortización y Redención de Instrumentos de Deuda

81010504 Depósitos Temporales

812 COMPENSACION DE OPERACIONES 8121 Moneda Nacional

812101 Operaciones Contado

812102 Operaciones de Reporto

81210201 Contado

81210202 Plazo

813 PARTICIPANTES DEUDORES 8131 Moneda Nacional

813101 Operaciones Contado

81310101 Instrumentos Patrimoniales

81310102 Subasta

813102 Reporto

81310201 Contado

81310202 Plazo

813103 Mercado de Dinero

813104 Préstamo Bursátil

81310401 Compra

81310402 Venta

813108 Por Regularizar

24 24

814 LIQUIDACION OPERACIONES

8141 Moneda Nacional

814101 Liquidación por Compensación

81410101 Instrumentos Representativos de Patrimonio

814102 Liquidación por Operación

81410201 Instrumentos Representativos de patrimonio

81410202 Subasta

814103 Reporto

81410301 Compensación Contado

81410302 Compensación plazo

81410303 Liquidación por operación contado

81410303 Liquidación por operación plazo

814104 Mercado de Dinero

814105 Préstamo Bursátil

81410501 Compra

81410502 Venta

814108 Aplicaciones

81410801 Participantes

81410802 Fondo de Liquidación

815 EMISORES POR SUSTENTAR

8151 Moneda Nacional

815101 Dividendos Entregados a Participantes

815102 Intereses Entregados a Participantes.

815103 Amortización y Redención de Instrumentos de Deuda

910 INTERESES POR CUENTA DE TERCEROS

912 GARANTIAS RECIBIDAS POR OPERACIONES

9121 Moneda Nacional

912101 Margen por Operaciones de Reporto

91210101 Del Reportante

91210102 Del Reportado

912102 Margen Préstamo Bursátil

91210201 Del Prestamista

91210202 Del Prestatario

912103 Tenencia Afectable

912108 Devolución Garantía

91210801 Operaciones Finalizadas

91210802 Operaciones Prepagadas

91210803 Exceso de Cobertura

91210804 Cambio de Garantía

913 PARTICIPANTES ACREEDORES

9131 Moneda Nacional

913101 Operaciones Contado

91310101 Instrumentos Patrimoniales

91310102 Subasta

913102 Reporto

91310201 Contado

91310202 Plazo

913103 Mercado de Dinero

913104 Préstamo Bursátil

91310401 Compra

91310402 Venta

913108 Por Regularizar

25 25

914 COMISIONES Y CONTRIBUCIONES

914101 Comisiones Casa de Bolsa

914102 Comisiones Bolsa de Valores

914103 Aportaciones CNBS

914104 Fondo de Garantía

915 CUENTA DE EMISORES POR ENTREGAR

9151 Moneda Nacional

915101 Dividendos Recibidos para Terceros

91510101 Valores Disponibles

91510102 Valores en Garantía

91510103 Valores Sujetos a Restricción

91510104 Devolver a Emisores

915102 Intereses Recibidos para Terceros

91510201 Emisores Instrumentos de Deuda

91510202 Devolver a Emisores

915103 Amortización y Redención de Instrumentos de Deuda

91510301 Recibidos de Emisores

91510302 Devolver a Emisores

II. FONDOS DE VALORES BURSATILES

850 REGISTRO DE EMISIONES

8501 Moneda Nacional

850101 Valores Nacionales

85010101 Instrumentos Representativos de Patrimonio

8501010101 Certificados Provisionales

8501010102 Acciones de Capital

8501010104 Certificados de Participación en Fondos

85010102 Instrumentos de Deuda

8501010201 Papeles Comerciales

8501010202 Bonos

850102 Valores Extranjeros

85010201 Instrumentos Representativos de Patrimonio

85010202 Instrumentos de Deuda

850103 Valores en Otras Depositarias

85010301 Instrumentos Representativos de Patrimonio

85010302 Instrumentos de Deuda

851 ANOTACION EN CUENTA

8511 Moneda Nacional

851101 Valores en la Bolsa de Valores

85110101 Titulares Residentes

8511010101 Instrumentos Representativos de Patrimonio

8511010102 Instrumentos de Deuda

85110102 Titulares No Residentes

8511010201 Instrumentos Representativos de Patrimonio

8511010202 Instrumentos de Deuda

851102 Valores en Otras Depositarias

85110201 Titulares Residentes

8511020101 Instrumentos Representativos de Patrimonio

8511020102 Instrumentos de Deuda

85110202 Titulares No Residentes

8511020201 Instrumentos Representativos de Patrimonio

8511020202 Instrumentos de Deuda

26 26

852 REGISTRO DE VALORES POR ANOTAR EN CUENTA

8521 Moneda Nacional

852101 Valores por Anotar en Cuenta

85210101 Instrumentos Representativos de Patrimonio

8521010101 Acciones de capital

8521010103 Certificado de Participación en Fondos

8521010104 Certificado de Suscripción Preferente

8521010105 Otros Valores

85210102 Instrumentos de Deuda

8521010201 Papeles Comerciales

8521010202 Bonos

852102 Otros Valores por Anotar en Cuenta

85210201 Instrumentos Representativos de Patrimonio

85210202 Instrumentos de Deuda

853 REGISTRO DE DIVIDENDOS EN ACCIONES

853101 Utilidades Capitalizadas

853102 Reservas Capitalizadas

853103 Otros

856 REGISTRO DE VALORES AJUSTADOS

8561 Moneda Nacional

856101 Adiciones

85610101 Instrumentos Representativos de Patrimonio

85610102 Instrumentos de Deuda

856102 Disminuciones

85610201 Instrumentos Representativos de Patrimonio

85610202 Instrumentos de Deuda

858 REGISTRO DE VALORES RETIRADOS

858101 Instrumentos Representativos de patrimonio

858102 Instrumentos de Deuda

950 CONTROL DE VALORES EMITIDOS

9501 Moneda Nacional

950101 Valores Nacionales

95010101 Instrumentos Representativos de Patrimonio

9501010101 Certificados Provisionales

9501010102 Acciones de Capital

9501010104 Certificados de Participación en Fondos

95010102 Instrumentos de Deuda

9501010201 Papeles Comerciales

9501010202 Bonos

950102 Valores Extranjeros

95010201 Instrumentos Representativos de Patrimonio

95010202 Instrumentos de Deuda

950103 Valores en Otras Depositarias

95010301 Instrumentos Representativos de Patrimonio

95010302 Instrumentos de Deuda

27 27

951 CONTROL DE ANOTACIÓN EN CUENTA

9511 Moneda Nacional

951101 Valores en la Bolsa de Valores

95110101 Titulares Residentes

9511010101 Instrumentos Representativos de Patrimonio

9511010102 Instrumentos de Deuda

95110102 Titulares No Residentes

9511010201 Instrumentos Representativos de Patrimonio

9511010202 Instrumentos de Deuda

951102 Valores en Otras Depositarias

95110201 Titulares Residentes

9511020101 Instrumentos Representativos de Patrimonio

9511020102 Instrumentos de deuda

95110202 Titulares No Residentes

9511020201 Instrumentos Representativos de Patrimonio

9511020202 Instrumentos de Deuda

952 ANOTACION EN CUENTA EN PROCESO

9521 Moneda Nacional

952101 Valores por desmaterializar

95210101 Instrumentos Representativos de Patrimonio

9521010101 Acciones de Capital

9521010103 Certificado de Participación en Fondos

9521010104 Certificado de suscripción preferente

9521010105 Otros Valores

95210102 Instrumentos de deuda

9521010201 Papeles Comerciales

9521010202 Bonos

952102 Otros Valores por Anotar en Cuenta

95210201 Instrumentos Representativos de Patrimonio

95210202 Instrumentos de Deuda

953 CONTROL DE DIVIDENDOS EN ACCIONES

953101 Utilidades Capitalizadas

953102 Reservas Capitalizadas

953103 Otros

956 CONTROL DE AJUSTE DE VALORES

9561 Moneda Nacional

956101 Adiciones

95610101 Instrumentos Representativos de Patrimonio

95610102 Instrumentos de Deuda

956102 Disminuciones

95610201 Instrumentos Representativos de Patrimonio

95610202 Instrumentos de Deuda

958 CONTROL DE VALORES RETIRADOS

958101 Instrumentos Representativos de Patrimonio

958102 Instrumentos de Deuda

28 28

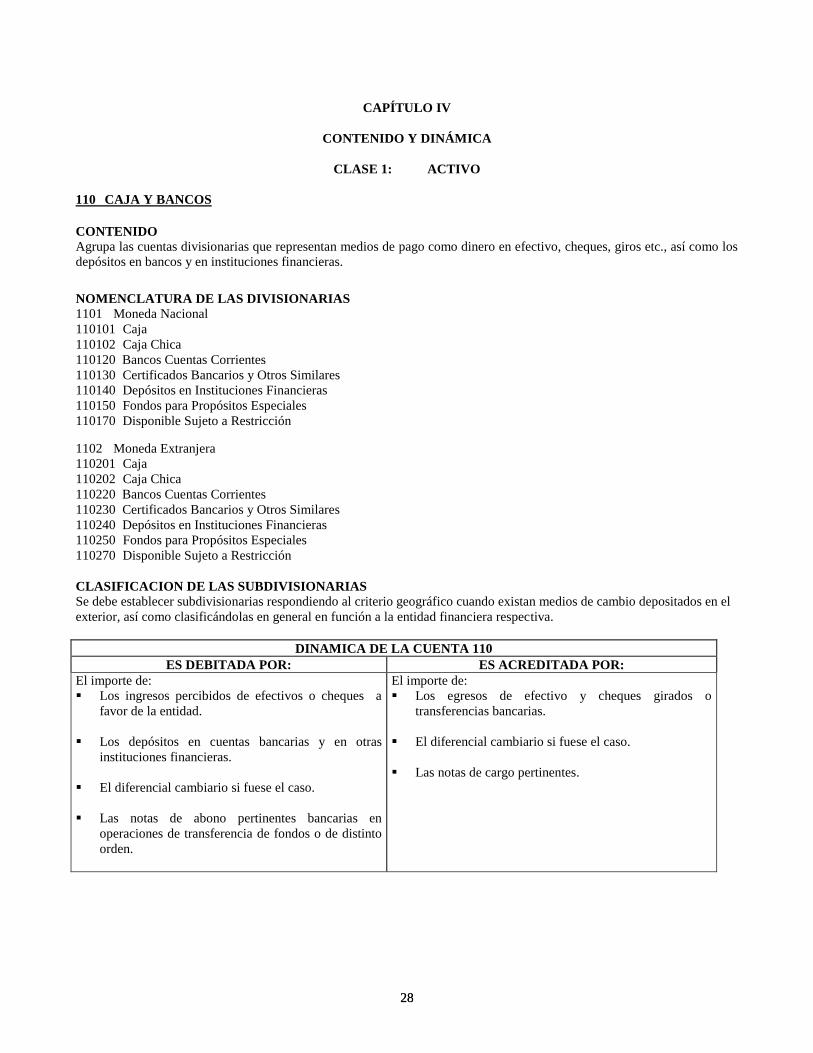

CAPÍTULO IV

CONTENIDO Y DINÁMICA

CLASE 1: ACTIVO

110 CAJA Y BANCOS

CONTENIDO

Agrupa las cuentas divisionarias que representan medios de pago como dinero en efectivo, cheques, giros etc., así como los

depósitos en bancos y en instituciones financieras.

NOMENCLATURA DE LAS DIVISIONARIAS 1101 Moneda Nacional

110101 Caja

110102 Caja Chica

110120 Bancos Cuentas Corrientes

110130 Certificados Bancarios y Otros Similares

110140 Depósitos en Instituciones Financieras

110150 Fondos para Propósitos Especiales

110170 Disponible Sujeto a Restricción

1102 Moneda Extranjera

110201 Caja

110202 Caja Chica

110220 Bancos Cuentas Corrientes

110230 Certificados Bancarios y Otros Similares

110240 Depósitos en Instituciones Financieras

110250 Fondos para Propósitos Especiales

110270 Disponible Sujeto a Restricción

CLASIFICACION DE LAS SUBDIVISIONARIAS

Se debe establecer subdivisionarias respondiendo al criterio geográfico cuando existan medios de cambio depositados en el

exterior, así como clasificándolas en general en función a la entidad financiera respectiva.

DINAMICA DE LA CUENTA 110

ES DEBITADA POR: ES ACREDITADA POR:

El importe de:

Los ingresos percibidos de efectivos o cheques a

favor de la entidad.

Los depósitos en cuentas bancarias y en otras

instituciones financieras.

El diferencial cambiario si fuese el caso.

Las notas de abono pertinentes bancarias en

operaciones de transferencia de fondos o de distinto

orden.

El importe de:

Los egresos de efectivo y cheques girados o

transferencias bancarias.

El diferencial cambiario si fuese el caso.

Las notas de cargo pertinentes.

29 29

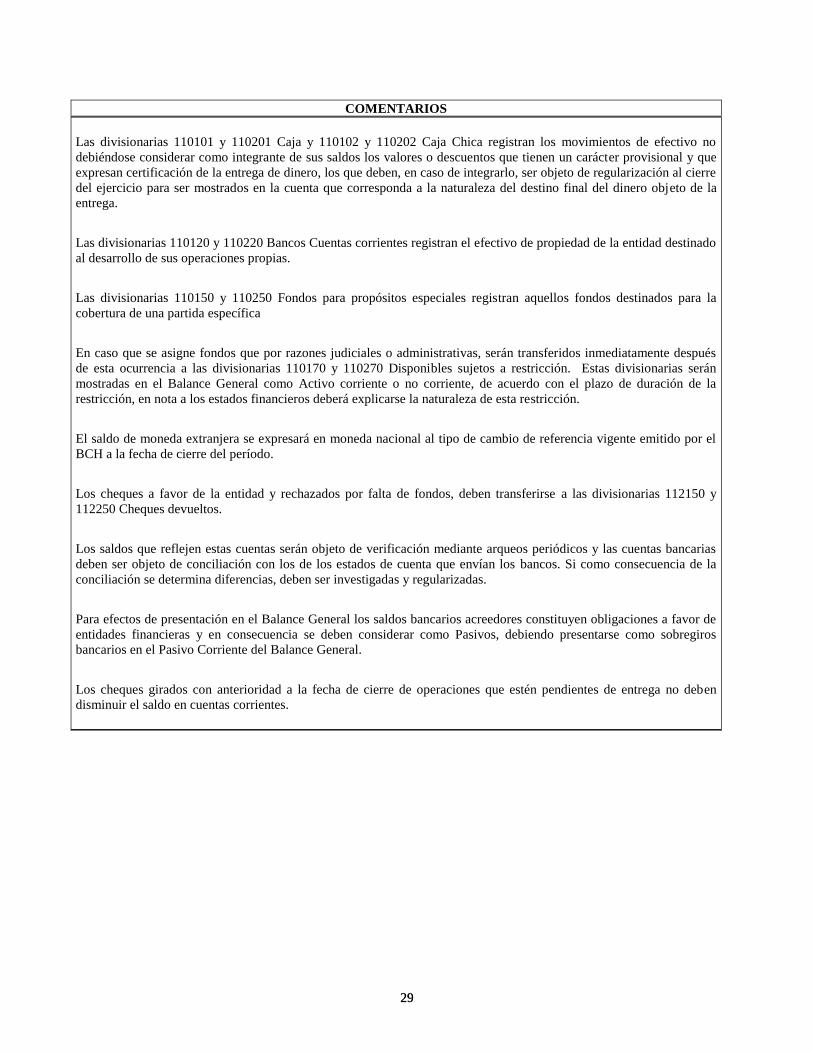

COMENTARIOS

Las divisionarias 110101 y 110201 Caja y 110102 y 110202 Caja Chica registran los movimientos de efectivo no

debiéndose considerar como integrante de sus saldos los valores o descuentos que tienen un carácter provisional y que

expresan certificación de la entrega de dinero, los que deben, en caso de integrarlo, ser objeto de regularización al cierre

del ejercicio para ser mostrados en la cuenta que corresponda a la naturaleza del destino final del dinero objeto de la

entrega.

Las divisionarias 110120 y 110220 Bancos Cuentas corrientes registran el efectivo de propiedad de la entidad destinado

al desarrollo de sus operaciones propias.

Las divisionarias 110150 y 110250 Fondos para propósitos especiales registran aquellos fondos destinados para la

cobertura de una partida específica

En caso que se asigne fondos que por razones judiciales o administrativas, serán transferidos inmediatamente después

de esta ocurrencia a las divisionarias 110170 y 110270 Disponibles sujetos a restricción. Estas divisionarias serán

mostradas en el Balance General como Activo corriente o no corriente, de acuerdo con el plazo de duración de la

restricción, en nota a los estados financieros deberá explicarse la naturaleza de esta restricción.

El saldo de moneda extranjera se expresará en moneda nacional al tipo de cambio de referencia vigente emitido por el

BCH a la fecha de cierre del período.

Los cheques a favor de la entidad y rechazados por falta de fondos, deben transferirse a las divisionarias 112150 y

112250 Cheques devueltos.

Los saldos que reflejen estas cuentas serán objeto de verificación mediante arqueos periódicos y las cuentas bancarias

deben ser objeto de conciliación con los de los estados de cuenta que envían los bancos. Si como consecuencia de la

conciliación se determina diferencias, deben ser investigadas y regularizadas.

Para efectos de presentación en el Balance General los saldos bancarios acreedores constituyen obligaciones a favor de

entidades financieras y en consecuencia se deben considerar como Pasivos, debiendo presentarse como sobregiros

bancarios en el Pasivo Corriente del Balance General.

Los cheques girados con anterioridad a la fecha de cierre de operaciones que estén pendientes de entrega no deben

disminuir el saldo en cuentas corrientes.

30 30

112 CUENTAS POR COBRAR COMERCIALES

CONTENIDO

Agrupa las cuentas divisionarias que representan los derechos de cobro que se derivan de las ventas de servicios que realiza

la entidad en razón de su actividad económica.

NOMENCLATURA DE LAS DIVISIONARIAS 1121 Moneda Nacional

112101 Comisiones

11210101 Membresía y Mantenimiento

11210102 Inscripción en el Registro

11210103 Operaciones Bursátiles

112106 Servicios

11210630 Asesorías

112110 Documentos por Operaciones

11211001 Casas de Bolsa

11211003 Clientes

112120 Anticipos Otorgados

112125 Intereses

112140 Documentos Descontados

112150 Cheques Devueltos

112190 Cuentas de Dudoso Recaudo

1122 Moneda Extranjera

112201 Comisiones

11220101 Membresía y Mantenimiento

11220102 Inscripción en el Registro

11220103 Operaciones Bursátiles

112206 Servicios

11220630 Asesorías

112210 Documentos por Operaciones

11221001 Casas de Bolsa

11221003 Clientes

112220 Anticipos Otorgados

112225 Intereses

112240 Documentos Descontados

112250 Cheques Devueltos

112290 Cuentas de Dudoso Recaudo

CLASIFICACION DE LAS SUBDIVISIONARIAS

Se deberá establecer subdivisionarias:

Respondiendo al criterio geográfico, cuando existan cuentas por cobrar a clientes del exterior.

Respondiendo al criterio geográfico del mercado, cuando existan operaciones realizadas en el mercado internacional.

REGISTRO Y MEDICION

Los documentos por cobrar emitidas en moneda extranjera pendientes de cobro a la fecha de cierre del periodo, se

expresarán en moneda nacional al tipo de cambio de referencia vigente emitido por el Banco Central de Honduras (BCH).

Los documentos por cobrar emitidas en moneda extranjera pendientes de cobro a la fecha de cierre del período, se

expresarán en moneda nacional al tipo de cambio de referencia vigente emitido por BCH.

Cuando menos, al cierre del período, las cuentas cuyos términos hayan excedido el tiempo considerado como habitual de

crédito y/o existan indicios razonables que las califiquen como de dudoso recaudo, serán objeto de reclasificación,

transfiriéndolas a las divisionarias 112190 y 112290 Cuentas de dudoso recaudo.

31 31

Sin perjuicio de lo anterior, la entidad deberá, de ser el caso, crear la provisión que sea necesaria, para tal efecto, utilizará la

divisionaria específica de la Cuenta 2191121 Y 219212, Provisión para cuentas de dudoso recaudo, con cargo a las

divisionarias 612112 y 612212 Cuentas de dudoso recaudo.

DINAMICA DE LA CUENTA 112

ES DEBITADA POR: ES ACREDITADA POR:

Las comisiones y prestación de servicios inherentes al

giro del negocio.

Las reclamaciones a clientes por conceptos tales como

cheques devueltos o protestados por falta de fondos.

El traslado de cuentas por cobrar a la situación de

dudoso recaudo.

La disminución o cancelación de los anticipos

recibidos.

El diferencial cambiario si fuese el caso.

Toda transacción u operación que implique adeudo a

favor de la entidad, debidamente documentado.

La cobranza de los documentos a los clientes.

La reclasificación de cuentas y demás documentos

por cobrar a cuentas de dudoso recaudo.

Los anticipos recibidos de clientes.

El castigo de las cuentas y documentos incobrables.

El diferencial cambiario si fuese el caso.

Toda transacción u operación que implique acreencias

de la entidad, debidamente documentado.

COMENTARIOS

El saldo de moneda extranjera se expresará en moneda nacional al tipo de cambio de referencia vigente emitido por el

BCH a la fecha de cierre del período.

Los saldos que resulten acreedores, cuando sean significativos, serán reclasificados de manera que sean mostrados en

el Balance General en el lugar que corresponda en el Pasivo.

114 CUENTAS POR COBRAR A PARTES RELACIONADAS

CONTENIDO

Agrupa las cuentas divisionarias que representan las sumas adeudadas por los directores, accionistas, así como las empresas

relacionadas económicamente con la entidad.

NOMENCLATURA DE LAS DIVISIONARIAS 1141 Moneda Nacional

114101 Directores

114102 Accionistas

11410201 Préstamos

114111 Empresas Vinculadas

114190 Cuentas de Dudoso Recaudo

1143 Moneda Extranjera

114201 Directores

114202 Accionistas

11420201 Préstamos

114211 Empresas Vinculadas

114290 Cuentas de Dudoso Recaudo

32 32

DINAMICA DE LA CUENTA 114

ES DEBITADA POR: ES ACREDITADA POR:

Los préstamos a directores y accionistas.

Los préstamos a empresas relacionadas.

El diferencial cambiario si fuese el caso.

Las amortizaciones y cancelaciones recibidas de

directores, accionistas y empresas relacionadas.

El diferencial cambiario si fuese el caso.

COMENTARIOS

En las divisionarias 114190 y 114290 Empresas vinculadas se registra las cuentas por cobrar con empresas con las cuales

existen relaciones de propiedad y gestión.

El saldo de moneda extranjera se expresará en moneda nacional al tipo de cambio de referencia vigente emitido por el

Banco Central de Honduras (BCH) a la fecha de cierre del período.

NO REGISTRAR EN ESTA CUENTA

Los fondos entregados a funcionarios y empleados para cubrir gastos por cuenta de la entidad, deben ser registrados en las

divisionarias 117150 y 117250 Gastos por liquidar.

Los adelantos de remuneraciones que serán registrados en las divisionarias 117130 y 117230 Adelanto de remuneraciones.

116 OTRAS CUENTAS POR COBRAR

CONTENIDO

Agrupa las cuentas divisionarias que representan acreencias de la entidad por operaciones conexas, distintas a las de ventas

en razón de su actividad.

NOMENCLATURA DE LAS DIVISIONARIAS

1161 Moneda Nacional

116101 Préstamos

11610101 Con Garantía Real

11610102 Con Garantía Personal

11610103 Sin Garantía

116111 Préstamos al Personal

116115 Por Instrumentos Financieros

116117 Por Venta de Propiedades y Equipo

116120 Operaciones de Reporto

116125 Intereses

116130 Dividendos

116140 Multas y Sanciones

116141 Depósitos en Garantía

116150 Reclamaciones a Terceros

11615001 Compañías Aseguradoras

116190 Cuentas de Dudoso Recaudo

1162 Moneda Extranjera

116201 Préstamos

11620101 Con Garantía Real

11620102 Con Garantía Personal

11620103 Sin Garantía

33 33

116211 Préstamos al Personal

116215 Por Instrumentos Financieros

116217 Por Venta de Propiedades y Equipo

116220 Operaciones de Reporto

116225 Intereses

116230 Dividendos

116240 Multas y Sanciones

116241 Depósitos en Garantía

116250 Reclamaciones a Terceros

11625001 Compañías Aseguradoras

116290 Cuentas de Dudoso Recaudo

CLASIFICACION DE LAS SUBDIVISIONARIAS Se deberá establecer subdivisionarias responsabilidad al criterio geográfico cuando existan cuentas por cobrar diversas a

terceros del exterior.

REGISTRO Y MEDICION Cuando menos al cierre del ejercicio, las cuentas cuyos términos hayan excedido el tiempo considerado como "habitual de

crédito", por la entidad y ella esta en posición de pruebas que califiquen a estas cuentas como de dudoso recaudo, serán

objeto de regularización, transfiriéndolas a las divisionarias 116190 y 116290 Cuentas de dudoso recaudo.

Sin perjuicio de la anterior, la entidad deberá, de ser el caso, crear la provisión que sea necesaria debiendo para tal efecto

utilizar la divisionaria específica de la Cuenta 219116 Y 219216, Provisión para cuentas de dudoso recaudo, con cargo a la

612212 Cuentas de dudoso recaudo.

DINAMICA DE LA CUENTA 116

ES DEBITADA POR: ES ACREDITADA POR: El importe de:

Los préstamos otorgados a terceros.

La venta de propiedades y equipo.

Los intereses, dividendos y regalías por cobrar

Los depósitos en garantía.

Las reclamaciones a terceros.

Otras cuentas por cobrar, cuyo origen no fuera el de la venta de

bienes o prestación de servicios, inherentes al giro del negocio.

El diferencial cambiario si fuese el caso.

El importe de:

Las cobranzas efectuadas.

El castigo de las deudas incobrables.

El diferencial cambiario si fuese el caso.

COMENTARIOS

Las divisionarias 116115 y 116215 Por Instrumentos Financieros, registran el reconocimiento del mayor valor determinado entre el valor

pactado y el valor de mercado a la fecha del cierre del periodo. Tratándose de operaciones de forward de compra de divisas, se registra la

diferencia entre el tipo de cambio de referencia vigente emitido por el BCH y el tipo de cambio de compra pactado.

Las divisionarias 116125 y 116225 Intereses por Cobrar, registran los intereses conforme se van devengando.

Las divisionarias 116130 y 116230 Dividendos por Cobrar registran los dividendos en la fecha que es reconocido el derecho del

accionista a recibir el pago

El saldo de moneda extranjera se expresará en moneda nacional al tipo de cambio de referencia vigente emitido por el BCH a la fecha de

cierre del período.

34 34

117 GASTOS PAGADOS ANTICIPADOS

CONTENIDO

Agrupa las cuentas divisionarias que representan los desembolsos relacionados con servicios que se van a recibir en el

futuro o gastos que no correspondan al periodo en que se pagan.

NOMENCLATURA DE LAS DIVISIONARIAS 1171 Moneda Nacional

117101 Seguros

11710101 Seguro Médico y de Vida

11710102 Seguro Vehicular

11710103 Seguro Contra Daños

117110 Alquileres

117125 Intereses

117130 Adelanto de Remuneraciones

117135 Honorarios Profesionales y Servicios

117140 Materiales y Útiles de Oficina

117150 Gastos por Liquidar

117160 Pagos a Cuenta de Impuesto Sobre la Renta

117170 Impuestos Municipales

117180 Comision Nacional de Bancos y Seguros

117190 Otros Gastos Anticipados

1172 Moneda Extranjera

117201 Seguros

11720101 Seguro Médico y de Vida

11720102 Seguro Vehicular

11720103 Seguro Contra Daños

117210 Alquileres

117225 Intereses

117230 Adelanto de Remuneraciones

117235 Honorarios Profesionales y Servicios

117240 Materiales y Útiles de Oficina

117250 Gastos por Liquidar

117260 Pagos a Cuenta de Impuesto Sobre la Renta

117270 Impuestos Municipales

117280 Comision Nacional de Bancos y Seguros

117290 Otros Gastos Anticipados

REGISTRO Y MEDICION

Los componentes de esta cuenta se deberán registrar por sus correspondientes importes, debiendo afectarse a las cuentas de

la Clase 6 pertinentes, en la oportunidad en que corresponda aplicarlos como gastos o cuando se liquiden.

DINAMICA DE LA CUENTA 117

ES DEBITADA POR: ES ACREDITADA POR:

El importe de:

Los desembolsos por servicios no recibidos que

correspondan a cargas o gastos por devengar.

Otros desembolsos sujetos a liquidación futura.

El importe de:

La liquidación de los desembolsos y las alícuotas

aplicadas como cargas o gastos del periodo.

35 35

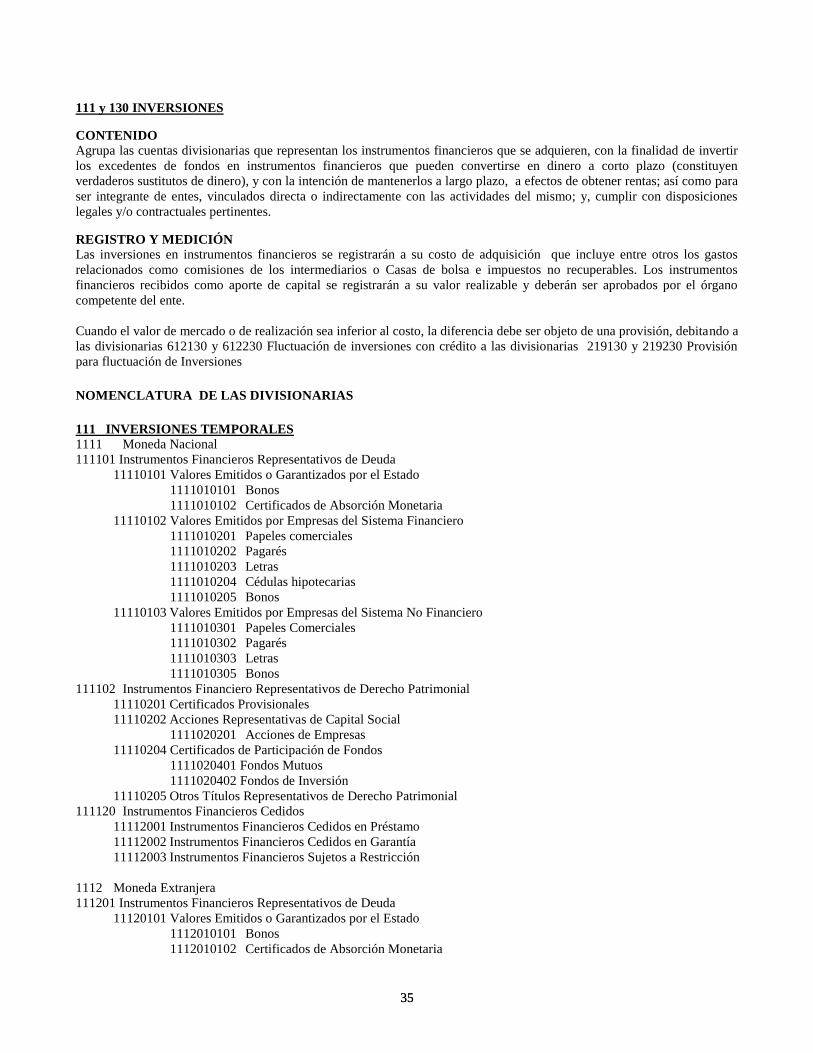

111 y 130 INVERSIONES

CONTENIDO

Agrupa las cuentas divisionarias que representan los instrumentos financieros que se adquieren, con la finalidad de invertir

los excedentes de fondos en instrumentos financieros que pueden convertirse en dinero a corto plazo (constituyen

verdaderos sustitutos de dinero), y con la intención de mantenerlos a largo plazo, a efectos de obtener rentas; así como para

ser integrante de entes, vinculados directa o indirectamente con las actividades del mismo; y, cumplir con disposiciones

legales y/o contractuales pertinentes.

REGISTRO Y MEDICIÓN

Las inversiones en instrumentos financieros se registrarán a su costo de adquisición que incluye entre otros los gastos

relacionados como comisiones de los intermediarios o Casas de bolsa e impuestos no recuperables. Los instrumentos

financieros recibidos como aporte de capital se registrarán a su valor realizable y deberán ser aprobados por el órgano

competente del ente.

Cuando el valor de mercado o de realización sea inferior al costo, la diferencia debe ser objeto de una provisión, debitando a

las divisionarias 612130 y 612230 Fluctuación de inversiones con crédito a las divisionarias 219130 y 219230 Provisión

para fluctuación de Inversiones

NOMENCLATURA DE LAS DIVISIONARIAS

111 INVERSIONES TEMPORALES

1111 Moneda Nacional

111101 Instrumentos Financieros Representativos de Deuda

11110101 Valores Emitidos o Garantizados por el Estado

1111010101 Bonos

1111010102 Certificados de Absorción Monetaria

11110102 Valores Emitidos por Empresas del Sistema Financiero

1111010201 Papeles comerciales

1111010202 Pagarés

1111010203 Letras

1111010204 Cédulas hipotecarias

1111010205 Bonos

11110103 Valores Emitidos por Empresas del Sistema No Financiero

1111010301 Papeles Comerciales

1111010302 Pagarés

1111010303 Letras

1111010305 Bonos

111102 Instrumentos Financiero Representativos de Derecho Patrimonial

11110201 Certificados Provisionales

11110202 Acciones Representativas de Capital Social

1111020201 Acciones de Empresas

11110204 Certificados de Participación de Fondos

1111020401 Fondos Mutuos

1111020402 Fondos de Inversión

11110205 Otros Títulos Representativos de Derecho Patrimonial

111120 Instrumentos Financieros Cedidos

11112001 Instrumentos Financieros Cedidos en Préstamo

11112002 Instrumentos Financieros Cedidos en Garantía

11112003 Instrumentos Financieros Sujetos a Restricción

1112 Moneda Extranjera

111201 Instrumentos Financieros Representativos de Deuda

11120101 Valores Emitidos o Garantizados por el Estado

1112010101 Bonos

1112010102 Certificados de Absorción Monetaria

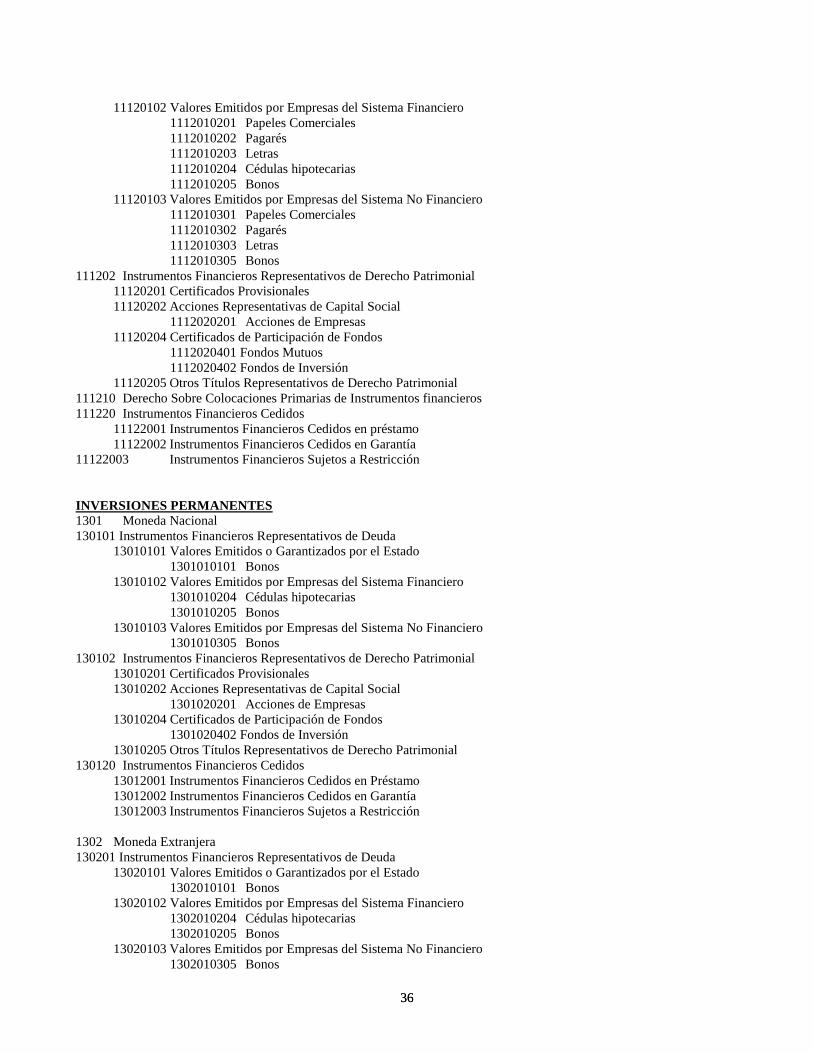

36 36

11120102 Valores Emitidos por Empresas del Sistema Financiero

1112010201 Papeles Comerciales

1112010202 Pagarés

1112010203 Letras

1112010204 Cédulas hipotecarias

1112010205 Bonos

11120103 Valores Emitidos por Empresas del Sistema No Financiero

1112010301 Papeles Comerciales

1112010302 Pagarés

1112010303 Letras

1112010305 Bonos

111202 Instrumentos Financieros Representativos de Derecho Patrimonial

11120201 Certificados Provisionales

11120202 Acciones Representativas de Capital Social

1112020201 Acciones de Empresas

11120204 Certificados de Participación de Fondos

1112020401 Fondos Mutuos

1112020402 Fondos de Inversión

11120205 Otros Títulos Representativos de Derecho Patrimonial

111210 Derecho Sobre Colocaciones Primarias de Instrumentos financieros

111220 Instrumentos Financieros Cedidos

11122001 Instrumentos Financieros Cedidos en préstamo

11122002 Instrumentos Financieros Cedidos en Garantía

11122003 Instrumentos Financieros Sujetos a Restricción

INVERSIONES PERMANENTES

1301 Moneda Nacional

130101 Instrumentos Financieros Representativos de Deuda

13010101 Valores Emitidos o Garantizados por el Estado

1301010101 Bonos

13010102 Valores Emitidos por Empresas del Sistema Financiero

1301010204 Cédulas hipotecarias

1301010205 Bonos

13010103 Valores Emitidos por Empresas del Sistema No Financiero

1301010305 Bonos

130102 Instrumentos Financieros Representativos de Derecho Patrimonial

13010201 Certificados Provisionales

13010202 Acciones Representativas de Capital Social

1301020201 Acciones de Empresas

13010204 Certificados de Participación de Fondos

1301020402 Fondos de Inversión

13010205 Otros Títulos Representativos de Derecho Patrimonial

130120 Instrumentos Financieros Cedidos

13012001 Instrumentos Financieros Cedidos en Préstamo

13012002 Instrumentos Financieros Cedidos en Garantía

13012003 Instrumentos Financieros Sujetos a Restricción

1302 Moneda Extranjera

130201 Instrumentos Financieros Representativos de Deuda

13020101 Valores Emitidos o Garantizados por el Estado

1302010101 Bonos

13020102 Valores Emitidos por Empresas del Sistema Financiero

1302010204 Cédulas hipotecarias

1302010205 Bonos

13020103 Valores Emitidos por Empresas del Sistema No Financiero

1302010305 Bonos

37 37

130202 Instrumentos Financieros Representativos de Derecho Patrimonial

13020201 Certificados Provisionales

13020202 Acciones Representativas de Capital Social

1302020201 Acciones de Empresas

13020204 Certificados de Participación de Fondos

1302020402 Fondos de Inversión

13020205 Otros Títulos Representativos de Derecho Patrimonial

130220 Instrumentos Financieros Cedidos

13022001 Instrumentos Financieros Cedidos en préstamo

13022002 Instrumentos Financieros cedidos en Garantía

13022003 Instrumentos Financieros Sujetos a Restricción

DINAMICA DE LA CUENTA 111 y 130

ES DEBITADA POR: ES ACREDITADA POR:

El costo de adquisición de los instrumentos.

El valor de las acciones recibidas por distribución de

utilidades, como parte de pago o cancelación de deuda.

El diferencial cambiario si fuese el caso.

La reversión de las provisiones que resultan excesivas

o indebidas.

La reversión de la provisión de los instrumentos

financieros vendidos, traspaso o cancelación de la

inversión ya sea total o parcial.

El costo de los instrumentos vendidos o redimidos.

El valor de los dividendos decretados y de las

pérdidas, cuando el ente económico utilice el método

de participación.

El diferencial cambiario si fuese el caso.

La provisión para reducción a valor de mercado o de

instrumentos financieros irrecuperables, que

corresponda al ejercicio.

La provisión para reducción del valor de

instrumentos financieros recuperables, que

corresponde al ejercicio.

COMENTARIOS

Los instrumentos financieros cuyo valor este expresado en moneda extranjera se expresará en moneda nacional al

tipo de cambio de referencia vigente emitido por el BCH a la fecha de cierre del período.

Para efecto de presentación en el Balance General, aquellos instrumentos financieros que se tiene el propósito de

venderlos en un plazo no mayor al corriente y que por su naturaleza son susceptibles de ser enajenados fácilmente,

excluyendo aquellos instrumentos que tienen restricciones en la transferencia se presentarán en el activo corriente como

Inversiones Temporales; caso contrario se incluirán como Inversiones Permanentes.

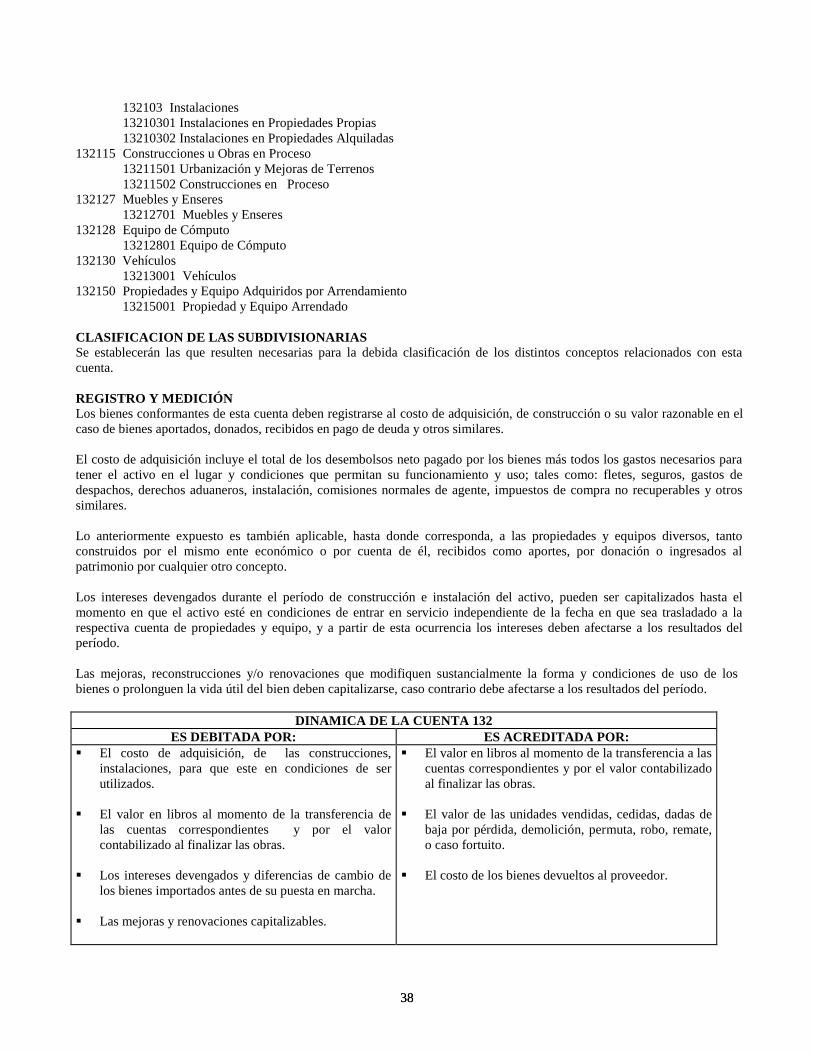

132 PROPIEDADES Y EQUIPO

CONTENIDO

Agrupa las cuentas divisionarias que representan los bienes tangibles adquiridos, con carácter permanente para el uso de los

mismos en beneficio de la sociedad, para uso de la propia entidad y la prestación de servicios, con una vida útil mayor a un

año, y están sujetos a depreciaciones, salvo el caso de los terrenos.

NOMENCLATURA DE LAS DIVISIONARIAS

132101 Terrenos

13210101 Urbanos

13210102 Rurales

132102 Edificios y Otras Construcciones

13210201 Edificios y Otras Construcciones

38 38

132103 Instalaciones

13210301 Instalaciones en Propiedades Propias

13210302 Instalaciones en Propiedades Alquiladas

132115 Construcciones u Obras en Proceso

13211501 Urbanización y Mejoras de Terrenos

13211502 Construcciones en Proceso

132127 Muebles y Enseres

13212701 Muebles y Enseres

132128 Equipo de Cómputo

13212801 Equipo de Cómputo

132130 Vehículos

13213001 Vehículos

132150 Propiedades y Equipo Adquiridos por Arrendamiento

13215001 Propiedad y Equipo Arrendado

CLASIFICACION DE LAS SUBDIVISIONARIAS

Se establecerán las que resulten necesarias para la debida clasificación de los distintos conceptos relacionados con esta

cuenta.

REGISTRO Y MEDICIÓN Los bienes conformantes de esta cuenta deben registrarse al costo de adquisición, de construcción o su valor razonable en el

caso de bienes aportados, donados, recibidos en pago de deuda y otros similares.

El costo de adquisición incluye el total de los desembolsos neto pagado por los bienes más todos los gastos necesarios para

tener el activo en el lugar y condiciones que permitan su funcionamiento y uso; tales como: fletes, seguros, gastos de

despachos, derechos aduaneros, instalación, comisiones normales de agente, impuestos de compra no recuperables y otros

similares.

Lo anteriormente expuesto es también aplicable, hasta donde corresponda, a las propiedades y equipos diversos, tanto

construidos por el mismo ente económico o por cuenta de él, recibidos como aportes, por donación o ingresados al

patrimonio por cualquier otro concepto.

Los intereses devengados durante el período de construcción e instalación del activo, pueden ser capitalizados hasta el

momento en que el activo esté en condiciones de entrar en servicio independiente de la fecha en que sea trasladado a la

respectiva cuenta de propiedades y equipo, y a partir de esta ocurrencia los intereses deben afectarse a los resultados del

período.

Las mejoras, reconstrucciones y/o renovaciones que modifiquen sustancialmente la forma y condiciones de uso de los

bienes o prolonguen la vida útil del bien deben capitalizarse, caso contrario debe afectarse a los resultados del período.

DINAMICA DE LA CUENTA 132

ES DEBITADA POR: ES ACREDITADA POR:

El costo de adquisición, de las construcciones,

instalaciones, para que este en condiciones de ser

utilizados.

El valor en libros al momento de la transferencia de

las cuentas correspondientes y por el valor

contabilizado al finalizar las obras.

Los intereses devengados y diferencias de cambio de

los bienes importados antes de su puesta en marcha.

Las mejoras y renovaciones capitalizables.

El valor en libros al momento de la transferencia a las

cuentas correspondientes y por el valor contabilizado

al finalizar las obras.

El valor de las unidades vendidas, cedidas, dadas de

baja por pérdida, demolición, permuta, robo, remate,

o caso fortuito.

El costo de los bienes devueltos al proveedor.

39 39

COMENTARIOS

Los costos de mantenimiento de las propiedades se consideran gasto, porque tales costos no incrementan el valor del

activo o su vida útil.

La divisionaria 132127 Muebles y enseres incluye aquellos equipos mobiliarios, mecánicos y electrónicos de

propiedad del ente económico, utilizado para el desarrollo de sus operaciones.

Para una presentación adecuada en el Balance General y con el fin de mostrar el valor neto de las cuentas 132

Propiedades y equipo se presentarán deducidos por la 219, Depreciación acumulada de cada activo.

133 ACTIVOS INTANGIBLES

CONTENIDO

Agrupa las cuentas divisionarias que representan los bienes inmateriales adquiridos, tienen por objeto el usufructo de los

mismos en beneficio de la entidad en el desarrollo de las actividades propias de ella, éstos activos están sujetos a

amortización.

CLASIFICACIÓN DE LAS SUBDIVISIONARIAS

La entidad establecerá las que resulten necesarias para la debida clasificación de los distintos conceptos relacionados con

esta cuenta.

NOMENCLATURA DE LAS DIVISIONARIAS

133101 Licencias y Franquicias

133101 Licencias y Franquicias

13310101 Licencias y Franquicias

133110 Patentes y Otros Derechos de Servicio y Operación

13311001 Patentes y Otros Derechos de Servicio y Operación

133113 Programas de Computadora (Software)

13311301 Programas de Computadora

133115 Crédito Mercantil

13311501 Crédito Mercantil

REGISTRO Y MEDICIÓN Los activos intangibles se registran inicialmente al costo de adquisición. Un activo se reconoce como intangible si es

probable que beneficios económicos futuros que le son atribuidos fluyan a la entidad y su costo puede ser medido de manera

confiable.

Forman parte del costo de los activos intangibles todos aquellos desembolsos identificables directamente con su

adquisición.

Los activos intangibles deben ser absorbidos a través de la amortización en línea recta de sus costos en los períodos que

resulten beneficiados de ellos. El período de amortización no debe exceder la vida útil estimada del intangible; la cual no

será mayor a 20 años y el método de amortización se revisan al final de cada año.

Después del tratamiento inicial se permite como tratamiento alternativo que los activos intangibles se puedan medir a su

valor revaluado o valor razonable menos cualquier amortización acumulada subsecuente y cualquier pérdida acumulada por

desvalorización. Esta medición esta permitida si el valor razonable se puede determinar por referencia a un mercado activo.

Se requiere que las reevaluaciones estén hechas con cierta periodicidad y se efectúe a todos los activos intangibles o toda

una clase de activos, a menos que no haya mercado activo para dichos activos en este caso el valor del activo será su costo

menos cualquier amortización acumulada y pérdida por desvalorización.

DINAMICA DE LA CUENTA 133

ES DEBITADA POR: ES ACREDITADA POR:

El costo de adquisición de los activos intangibles.

El valor asignado a los activos intangibles donados y a

los aportados.

El costo de los activos intangibles vendidos o retirados.

40 40

136 OTROS ACTIVOS

CONTENIDO

Agrupa las cuentas en las que se registra el costo de adquisición de los bienes que no están destinados para la venta ni para

el desarrollo de las actividades propias de la entidad, así como los derechos que la entidad tenga en instituciones sociales y

gremiales.

NOMENCLATURA DE LAS DIVISIONARIAS

1361 Moneda Nacional

136101 Bienes de Arte y Cultura

13610101 Obras de Arte

13610102 Biblioteca

13610103 Otros

136112 Diversos

13611201 Bienes Entregados en Usufructo

136113 Bienes Recibidos en Pago (Adjudicados y Realizables)

13611301 Bienes Recibidos en Pago

DINAMICA DE LA CUENTA 136

ES DEBITADO POR ES AGREEDITADO POR:

El costo de adquisición de los bienes de arte y

cultura.

La reducción o anulación de la provisión acumulada

correspondiente a activos fuera de uso, ventas o

retiros de activos.

El costo de adquisición de los bienes de arte y cultura

vendidos.

La provisión para reducción a valor de mercado o valor

neto realizable que corresponde al ejercicio con cargo a la

divisionaria 612150 y 612250 Otros activos.

41 41

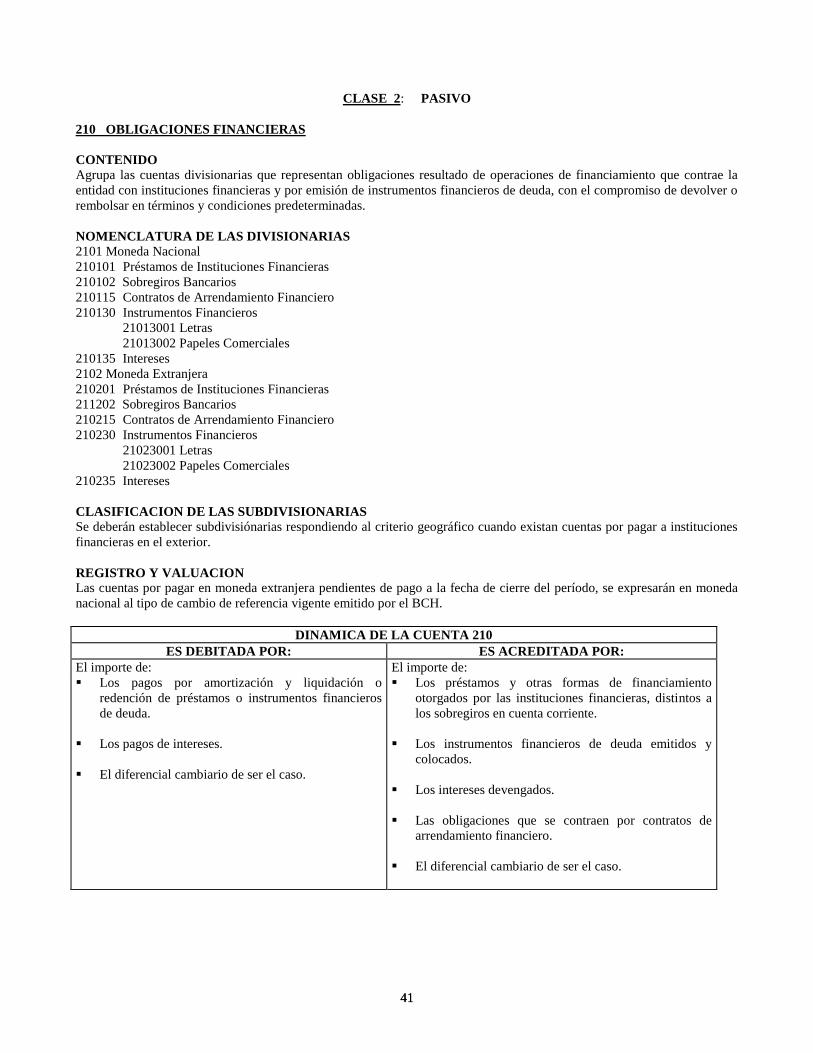

CLASE 2: PASIVO

210 OBLIGACIONES FINANCIERAS

CONTENIDO

Agrupa las cuentas divisionarias que representan obligaciones resultado de operaciones de financiamiento que contrae la

entidad con instituciones financieras y por emisión de instrumentos financieros de deuda, con el compromiso de devolver o

rembolsar en términos y condiciones predeterminadas.

NOMENCLATURA DE LAS DIVISIONARIAS

2101 Moneda Nacional

210101 Préstamos de Instituciones Financieras

210102 Sobregiros Bancarios