creciendo juntos, con nuestros clientes y nuestro país · regional memoria y balance 2014 4 5...

TRANSCRIPT

Creciendo juntos, con nuestros clientes y nuestro país

Creemos en vos

MEMORIA Y BALANCE 2014

3

Creemos en vos

MEMORIA Y BALANCE 2014

Creciendo juntos, con nuestros clientes y nuestro país

Regional Memoria y Balance 2014

4 5

Creciendo juntos, con nuestros clientes y nuestro país

Encarnación 400 años4 siglos integrando culturas que impulsan el desarrollo

1. Presentación

2. Mensaje del Presidente

3. Principales Acontecimientos 2014

4. Regional… Creemos en vos

5. Gobierno Corporativo

5.1 Estructuras de Gobierno Corporativo

5.2 Nómina de la Dirección y Personal Superior

5.3 Organigrama funcional

5.4 Estructura Societaria

5.5 Comités Estratégicos y Auxiliares

5.6 Código de Conducta

5.7 Gerenciamiento de Riesgos

6. Fortaleciendo Vínculos

6.1 El Equipo Regional

6.2 Nuestros Proveedores

6.3 Nuestros Clientes

6.4 Nuestra Comunidad y la Sociedad

6.5 Compromiso Socioambiental

7. Desempeño Económico - Financiero

7.1 Análisis Económico y perspectivas

7.2 Principales Indicadores

7.3 Estados Financieros

7.4 Dictámenes y Calificación de Riesgos

06

12

14

18

22

32

33

34

36

37

39

41

41

46

47

54

54

60

63

68

69

82

88

132

Índice de contenidos

Ficha Técnica

Coordinación GeneralEmiliano Remonato, Gerente de Marketing

Coordinación de Colecta de InformaciónSabrina Sinay, Analista de Marketing

Coordinación EditorialPROYECTARSE. Gabinete de Responsabilidad

Social y Comunicación Organizacional.

Diseño GráficoEstudio Madre

FotografíaRodrigo Monges y Rubén Otazú.

Encarnación, ParaguayAbril de 2015.

2015® Todos los derechos reservados.

Este documento es propiedad de BANCO

REGIONAL S.A.E.C.A. No tiene fines de lucro,

por lo tanto, no puede ser comercializado en el

Paraguay ni en el extranjero. Están autorizadas

la reproducción y la divulgación, por cualquier

medio, del contenido de este material, siempre

que se cite la fuente.

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

6 7

Encarnación1615 - 2015: IV siglos integrando culturas que impulsan el desarrollo

A las puertas de cumplir su cuarto siglo, la ciudad de Encarnación se prepara para conmemorar los hechos que marcaron su historia, que inspiraron a sus fundadores y que desafiaron a sus emprendedores sociales y económicos a apostar al desarrollo local de esa comunidad.

Encarnación es -en este siglo XXI- una de las ciudades más diversas y prósperas del país, que evoluciona con el compromiso de empresas como Banco Regional que creen en su gente.

400 AÑOS QUE NOS LLENAN DE ORGULLO

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

8 9

En el mes de marzo de 2015 la ciudad de Encarnación, capital

del departamento de Itapúa, cumple 400 años de su fundación,

protagonizada por el jesuita Roque González de Santa Cruz,

primer santo paraguayo. Este acontecimiento, además de

formar parte de la historia del Paraguay, representa un símbolo

de la pujanza y la labor incansable de sus pobladores, que

lograron posicionarla entre las tres ciudades con mayor

desarrollo (las otras dos son Asunción y Ciudad del Este) y

convertirla en referente local e internacional.

Los 365 kilómetros que la separan de la capital fueron -en su

momento- un obstáculo que le impedía proyectarse y acceder

a los servicios e infraestructura que se requerían para alcanzar

los estándares con que hoy sí cuenta, gracias al esfuerzo de su

gente.

Fueron las inversiones, el compromiso y la participación activa

de personas emprendedoras de la sociedad encarnacena, las

que hicieron realidad el anhelo de poder crecer y prosperar en

el lugar que les vio nacer o -en el caso de los inmigrantes- que

vio nacer a sus familias.

4 siglos de historia, cultura y trabajo incansable.

Nuestra Señora de la Encarnación, como fuera

bautizada por su fundador, fue el resultado de

una misión de la Compañía de Jesús, que quiso

sentar bases en la zona sur del país, dejando

marcada su huella para siempre en la cultura,

la tradición y la educación. Luego, con el

correr de los siglos, los inmigrantes europeos

y asiáticos (ucranianos, rusos, alemanes y

japoneses, mayoritariamente) también fueron

incorporando su impronta en las características

de esta ciudad que se iba erigiendo con

fuerza en la región, a través de su producción

industrial y agropecuaria.

A este crecimiento se sumó, desde inicios

de la década de los noventa, Banco Regional

-primera entidad bancaria en tener su

casa matriz en Itapúa- con la consigna de

constituirse en un aliado para impulsar los

emprendimientos de los productores locales

y fomentar que contarían con productos

y servicios financieros al alcance de sus

necesidades.

Esto, precisamente por estar conformado por

referentes de esa sociedad pluricultural que

encontró en Encarnación un espacio propicio

para progresar e hizo de esa ciudad su ciudad.

A las puertas de celebrar su cuarto siglo,

es eminente que el trayecto andado es la

antesala de lo que aún está por venir, ya que

su crecimiento ha sido continuo, atrayendo más

inversiones y generando más desarrollo local.

Banco Regional se inscribe en las páginas

de su historia, como ciudad en la que fue

creado y prospera, y ratifica su compromiso

de continuar siendo impulsor de sueños y

oportunidades.

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

10 11

1916 Primer Corso

Encarnaceno.

1926 Un ciclón formado

desde río Paraná, destruyó

gran parte de la ciudad.

1971 Encarnación se une

a Posadas (Argentina), a

través del hoy llamado Puente

Internacional San Roque

González de Santa Cruz.

1975 Primera -y única-

caída de aguanieve (una

mezcla de nieve y lluvia)

en Encarnación y el país.

1989 La EBY inicia los

trabajos de reubicación de

los pobladores de la ciudad,

cuyas viviendas quedarían

sumergidas con la suba del

nivel del río de la cota 76 a

cota 83.

2010 Se inaugura la Primera

Costanera, denominada

“Padre Bolik”.

2011 Se habilitan el nuevo

circuito comercial, que

reemplaza a la ex-zona baja,

y los puentes que conectan la

zona céntrica de la ciudad al

barrio San Pedro, a la ruta 6

y a la ruta 1.

Otros datos

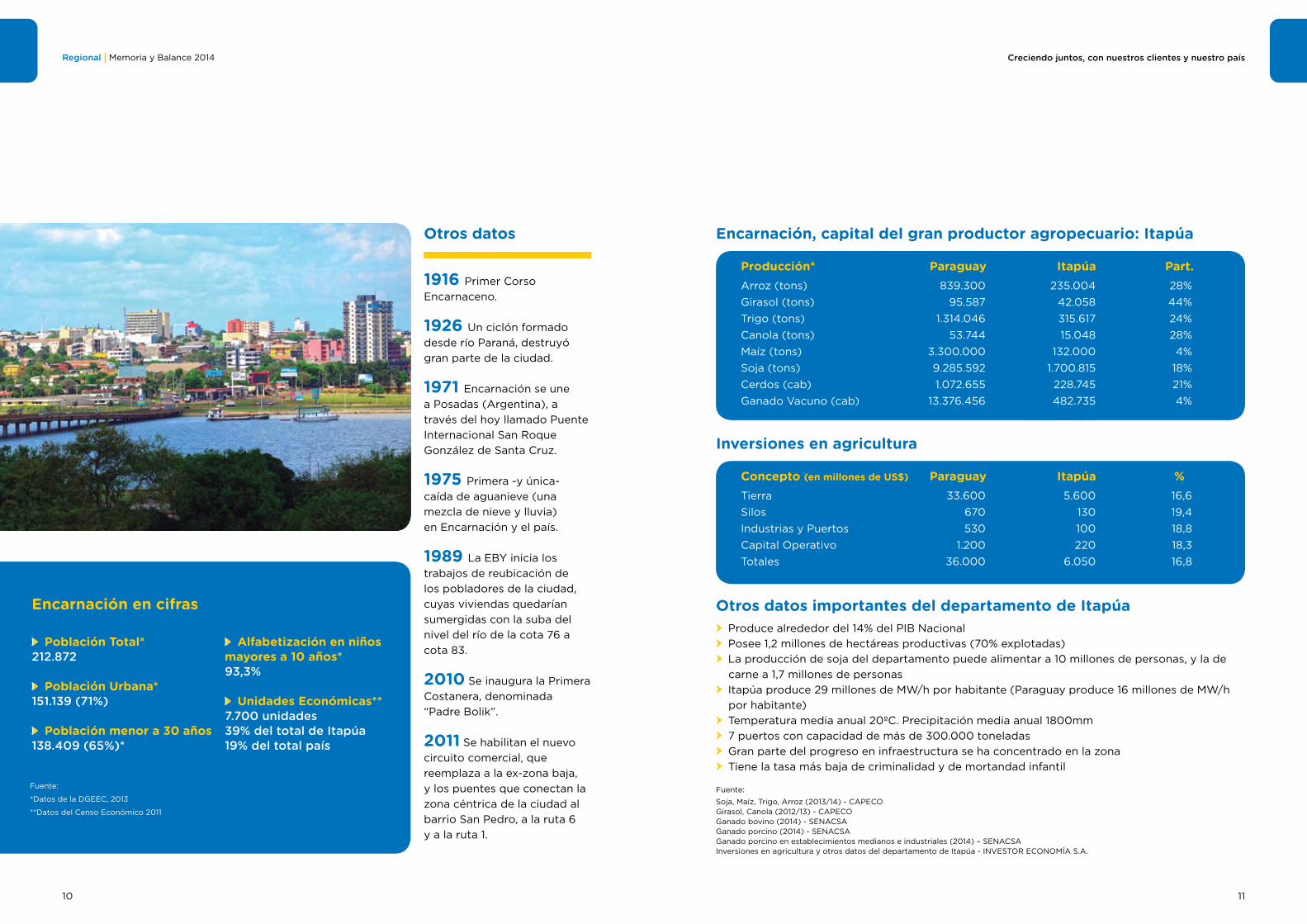

Encarnación en cifras

Población Total*212.872

Población Urbana* 151.139 (71%)

Población menor a 30 años 138.409 (65%)*

Alfabetización en niños mayores a 10 años*93,3%

Unidades Económicas**7.700 unidades39% del total de Itapúa19% del total país

Produce alrededor del 14% del PIB Nacional

Posee 1,2 millones de hectáreas productivas (70% explotadas)

La producción de soja del departamento puede alimentar a 10 millones de personas, y la de

carne a 1,7 millones de personas

Itapúa produce 29 millones de MW/h por habitante (Paraguay produce 16 millones de MW/h

por habitante)

Temperatura media anual 20ºC. Precipitación media anual 1800mm

7 puertos con capacidad de más de 300.000 toneladas

Gran parte del progreso en infraestructura se ha concentrado en la zona

Tiene la tasa más baja de criminalidad y de mortandad infantil

Fuente:

Soja, Maíz, Trigo, Arroz (2013/14) - CAPECOGirasol, Canola (2012/13) - CAPECOGanado bovino (2014) - SENACSAGanado porcino (2014) - SENACSAGanado porcino en establecimientos medianos e industriales (2014) – SENACSAInversiones en agricultura y otros datos del departamento de Itapúa - INVESTOR ECONOMÍA S.A.

Otros datos importantes del departamento de Itapúa

Arroz (tons)

Girasol (tons)

Trigo (tons)

Canola (tons)

Maíz (tons)

Soja (tons)

Cerdos (cab)

Ganado Vacuno (cab)

839.300

95.587

1.314.046

53.744

3.300.000

9.285.592

1.072.655

13.376.456

235.004

42.058

315.617

15.048

132.000

1.700.815

228.745

482.735

42.05858

28%

44%

24%

28%

4%

18%

21%

4%

Producción* Paraguay Itapúa Part.

Tierra

Silos

Industrias y Puertos

Capital Operativo

Totales

33.600

670

530

1.200

36.000

5.600

130

100

220

6.050

16,6

19,4

18,8

18,3

16,8

Concepto (en millones de US$) Paraguay Itapúa %

Encarnación, capital del gran productor agropecuario: Itapúa

Inversiones en agricultura

Fuente:

*Datos de la DGEEC, 2013

**Datos del Censo Económico 2011

Regional Memoria y Balance 2014

12 13

01

Acercamos una nueva edición de nuestra Memoria y Balance en la que damos cuenta de nuestra gestión integral de negocios, tanto en materia comercial como social, evidenciando nuestro compromiso con el desarrollo del país.

Presentación Esta nueva publicación de la Memoria y Balance de Banco

Regional, correspondiente al año 2014, da continuidad a la

estructura informativa de la edición de 2013. La misma recoge

los resultados de gestión de las distintas áreas que, al estar

dispuestas por secciones, permite compartir una síntesis

referencial de la labor integral de la empresa.

Una innovación importante de este año es la renovación de

imagen, que se plantea como parte de la evolución que va

teniendo Banco Regional en pos de dar cumplimiento a su

objetivo de crecer, convirtiéndose en un banco universal,

“acompañando al País y a nuestra gente” a través de productos

y servicios financieros adecuados a cada necesidad.

La estructura del gobierno corporativo también integra este

documento, junto con la descripción de su plantel ejecutivo

y técnico, considerando que el factor humano es el eslabón

principal de los negocios. Se presenta un resumen de aquellas

iniciativas sociales y ambientales con las que se hacen tangibles

los compromisos asumidos con el desarrollo sustentable del

país.

En la última sección, son expuestos los informes de estados

económicos y financieros, así como de las auditorías,

que constituyen un nuevo ejercicio de transparencia y de

cumplimiento con los clientes, accionistas y demás grupos de

interés que confían en el Banco.

Los comentarios, consultas y recomendaciones, que serán muy

bien recibidos, pueden ser remitidos a: [email protected].

La versión digital de este documento está disponible en:

www.regional.com.py.

Creciendo juntos, con nuestros clientes y nuestro país

Regional Memoria y Balance 2014

14 15

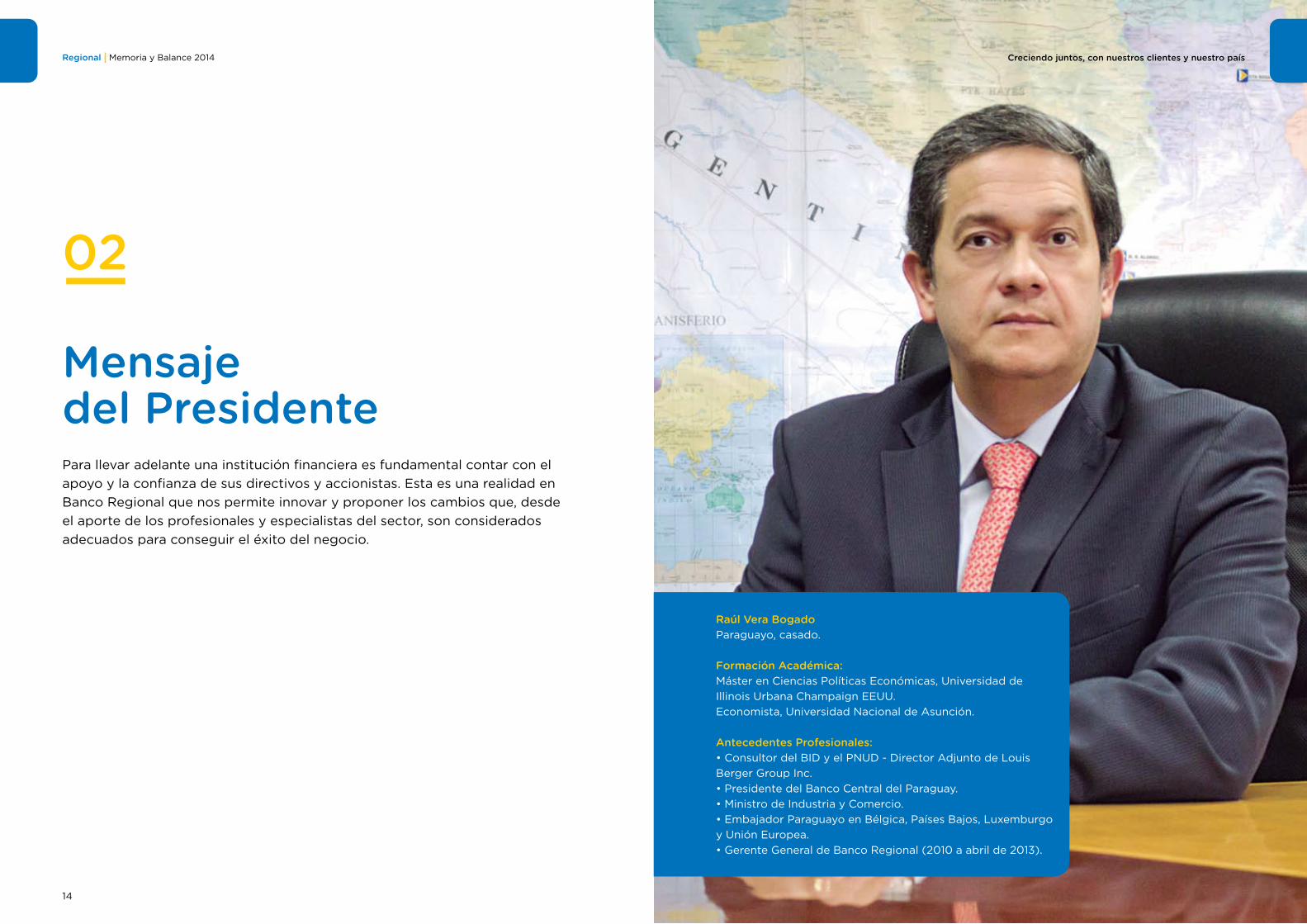

02

Para llevar adelante una institución financiera es fundamental contar con el apoyo y la confianza de sus directivos y accionistas. Esta es una realidad en Banco Regional que nos permite innovar y proponer los cambios que, desde el aporte de los profesionales y especialistas del sector, son considerados adecuados para conseguir el éxito del negocio.

Mensajedel Presidente

Creciendo juntos, con nuestros clientes y nuestro país

Raúl Vera BogadoParaguayo, casado.

Formación Académica: Máster en Ciencias Políticas Económicas, Universidad de

Illinois Urbana Champaign EEUU.

Economista, Universidad Nacional de Asunción.

Antecedentes Profesionales:• Consultor del BID y el PNUD - Director Adjunto de Louis

Berger Group Inc.

• Presidente del Banco Central del Paraguay.

• Ministro de Industria y Comercio.

• Embajador Paraguayo en Bélgica, Países Bajos, Luxemburgo

y Unión Europea.

• Gerente General de Banco Regional (2010 a abril de 2013).

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

16 17

Estimadas y Estimados Accionistas:

Un nuevo año ha concluído en el 2014 agregando

nuevos avances en el fortalecimiento de nuestro

Banco Regional como una de las instituciones

financieras más sólidas y relevantes del sistema

financiero paraguayo.

El año pasado ha sido un periodo muy significativo

por logros y desafíos importantes.

Entre los logros resalta la primera emisión de bonos

en los mercados internacionales de capital realizada

en la historia de nuestro Banco, por un monto de

US$ 300 millones a 5 años de plazo. Los resultados

de esta emisión ubican a nuestro Banco como la

única institución financiera paraguaya cuyos títulos

están incluidos en el “JP Morgan Emerging Market

Index”, un índice de referencia para las principales

emisiones de deuda de las economías emergentes.

De acuerdo a un estudio realizado por el JP Morgan,

los bonos del Banco Regional estuvieron entre

aquellos de mejor desempeño entre las emisiones

inaugurales del 2014 en toda América Latina.

La importancia de esta emisión radica en el hecho

que supone una mayor diversificación de las fuentes

de fondeo en el exterior, expandiendo la capacidad

de nuestro Banco de acceder a financiamiento

externo en condiciones competitivas, para apoyar

proyectos de inversión en nuestro país con

estructuras que pocas otras entidades pueden

ofrecer.

Además, en el marco del Plan Estratégico

que venimos implementando desde el 2013,

hemos realizado un cambio hacia una imagen

corporativa renovada, y más moderna, en línea

con nuestra definición de un “Banco Universal”,

un banco orientado siempre a estar cerca de

los sectores productivos pero también con una

gama de productos y servicios para la banca de

personas o de consumo, considerando el valioso

potencial de crecimiento orgánico en este sector.

Para ello, hemos invertido en mejorar nuestros

procesos operativos, los sistemas de atención al

cliente, los canales de acceso a nuestros servicios

como Regional Web, Regional Móvil, y hemos

incrementado el número de cajeros automáticos y

equipos de atención 24hs. para aumentar nuestra

eficiencia, renovándonos, pero sin perder nuestra

esencia y los valores institucionales que nos han

llevado a ser una importante institución financiera.

Entre los desafíos más importantes del mismo año,

se encuentra la situación adversa presentada por

una empresa del sector azucarero que ha puesto en

vilo la credibilidad de la figura del fideicomiso en

nuestro país, instrumento de garantía éste al cual

nuestro Banco ha confiado por dotar legalmente

de mayores facultades de cobro a los acreedores

y, por ende, otorgan una mayor seguridad jurídica.

Sin embargo, este último punto precisamente

dependerá de una eficiente liquidación del

fideicomiso amparado en las leyes nacionales, para

mantener la credibilidad en este instrumento, para

velar por los derechos de los acreedores y sancionar

eficaz y justamente a quienes infringen sus

compromisos financieros y explícitas obligaciones

contractuales. Para el efecto, hemos realizado

acciones legales pertinentes que esperamos sean

respondidas con diligencia y eficiencia por los

órganos judiciales que correspondan para preservar

la seguridad jurídica de las operaciones en el

sistema financiero. Al respecto, nuestro Banco

ha hecho ingentes reservas ante este riesgo, y

actualmente las mismas exceden las garantías con

las que contamos en caso de incobrabilidad, lo cual

significa que nuestro Balance es suficientemente

robusto y las recuperaciones que sean realizadas

engrosarán las utilidades de nuestra entidad.

En materia de cartera de créditos, hemos

continuado creciendo sistemáticamente cerrando

el año con un incremento de la cartera de créditos

aproximadamente del 20%, con una mayor actividad

económica en el segundo semestre, y teniendo

una cartera muy sólida en cuanto a garantías

reales que respaldan hasta el 46% de la cartera

total de créditos, probablemente uno de los ratios

más elevados del sistema financiero nacional. En

cuanto a cartera de depósitos, hemos crecido

un 6% respecto al año anterior, resultado de una

decisión ante el exceso de liquidez particularmente

en moneda nacional reflejado a lo largo del 2014 y

luego de haber sido el banco con mayor crecimiento

de depósitos en el año 2013. En cuanto a cantidad

de clientes, volvimos a crecer y cerramos el año con

más de 80 mil clientes activos.

En este contexto, las utilidades del Banco en el

2014 fueron inferiores a las previstas originalmente,

tanto por el caso señalado, como también por un

inusual lento desempeño del mercado de créditos

bancarios en el primer semestre. No obstante,

hemos finalizado el año con estados financieros

y patrimoniales más robustos que el 2013, con

mejores niveles de liquidez tanto en moneda

nacional como en moneda extranjera, una mayor

cobertura de garantías reales de la cartera de

créditos, un menor ratio de morosidad, y mayores

niveles de capital, lo cual nos ubica en una posición

cómoda para encarar las oportunidades del 2015

y mantenernos entre las principales instituciones

financieras del país, con una creciente y extensa red

de corresponsales bancarios en el exterior, y con

objetivos y medidas de ajuste administrativos que

confiamos aumentarán nuestra rentabilidad de una

manera sostenible.

El año 2015 es un año de mucha distinción para

nuestra comunidad que nos vio nacer, pues se

conmemoran 400 años de la fundación de nuestra

querida ciudad de Encarnación, a la cual rendimos

homenaje por constituirse en ejemplo comunitario

de desarrollo económico y social para todo nuestro

país y con quien nos une un profundo sentimiento

de orgullo y compromiso con su progreso.

Estamos convencidos que el camino elegido es

el correcto y no descansaremos hasta lograr los

resultados esperados. Somos el banco de la gente

exitosa y protagonista del desarrollo del país y lo

hemos demostrado a lo largo de nuestros 23 años

de historia.

En nombre de mis colegas en el Directorio, del

Gerente General, de los Gerentes, y de cada uno de

los miembros de nuestra gran institución, expreso

nuestro mayor reconocimiento por su constante

apoyo para la visión de consolidarnos como una

institución bancaria líder y con sólidos fundamentos

para un crecimiento sostenible y rentable.

Muy cordialmente,

Raúl Vera BogadoPresidente del Directorio

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

18 19

03

En nuestra búsqueda continua por ir mejorando para ofrecer mejores productos y servicios, en Banco Regional vamos alcanzando las metas propuestas y asumiendo nuevos desafíos que nos impulsan a explorar distintos escenarios de acción que, a su vez, nos conduzcan al logro de nuestra visión y misión.

1. Renovación de imagen: Nos renovamos como señal de cambio y

progreso, convirtiéndonos en un banco

universal, brindando oportunidades de

crecimiento en nuestro país y en el mundo.

2. Nueva Gerencia General: Se incorpora al Plantel Ejecutivo el Señor

Eugenio Oze de Morvil, economista de

reconocida trayectoria y de amplia experiencia

en el ámbito privado y en el sector bancario en

particular.

3. Emisión de Bonos: Fue emitida la primera cartera de bonos en

el exterior, por valor de US$ 300 millones,

marcando un hito en la historia del Banco

y del país.

4. Préstamos Automáticos: Se presenta el producto “Préstamos

Automáticos”, orientado a la banca de

Personas.

5. App para Smartphones: Se habilitó esta aplicación que permite a los

clientes realizar desde su celular transacciones

y consultas las 24 horas del día, los 365 días

del año.

6. Nueva Web: La página web y el homebanking son

relanzados, con la inclusión de funciones

adicionales, enfocadas en las necesidades de

los clientes.

7. Mesa de Sustentabilidad: Banco Regional asume la Presidencia de la

Mesa de Finanzas Sustentables, como parte

de su gestión en la ASOBAN (Asociación del

Bancos del Paraguay).

8. V Congreso Latinoamericano de Educación Financiera de la Asoban/Felaban: Paraguay fue sede de este evento

internacional, organizado por la Federación

Latinoamericana de Bancos (FELABAN),

co-organizado por Banco Regional como

integrante de la Mesa de Educación Financiera

y RSE de la ASOBAN.

Principalesacontecimientos 2014

Regional Memoria y Balance 2014

20 21

Confiable

Creciendo juntos, con nuestros clientes y nuestro país

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

22 23

04

El enfoque de los productos y servicios que Banco Regional fue incorporando a su oferta comercial le han posicionado localmente como una entidad confiable y conocedora de las necesidades del cliente. En esta misma línea le lleva a mejorar continuamente sus procesos de gestión y atención de los temas sociales y ambientales.

Regional...Creemos en vos

El crecimiento de Banco Regional es

consecuencia de la suma de varios factores,

donde el compromiso de sus fundadores

es el eje principal en el que se asienta el

negocio. A esto le sigue un plantel de casi 700

colaboradores que aportan profesionalismo e

ideas innovadoras para incorporar productos y

servicios que se anticipen a los requerimientos

del cliente y satisfagan sus expectativas.

La cobertura de las sucursales, puntos de

atención y cajeros automáticos nos acercan

a nuestros más de 80 mil clientes, en

prácticamente todo el país, permitiéndonos

facilitar sus gestiones con servicios disponibles

las 24 horas.

“Creemos en vos” es el nuevo eslogan que nos

impulsa a establecer vínculos con los clientes

y adherirnos a sus sueños, ayudándoles a

concretarlos, amparados en nuestra visión,

misión y valores.

Creciendo juntos, con nuestros clientes y nuestro país

Regional Memoria y Balance 2014

24 25

Innovar permanentemente para ser el Banco

de la gente exitosa y protagonista del

desarrollo del país.

La actualización es una consecuencia que nos alienta a estar en una búsqueda contínua por

mejores opciones para ofrecer a los distintos sectores de la sociedad. Es así que nuestra gestión

va más allá de las alternativas locales y trascendemos el territorio nacional.

Integridad

En las relaciones interpersonales

entre nosotros y con los clientes,

basadas en honestidad, respeto,

y ética.

Profesionalismo

Conocimientos y habilidades

para desarrollar nuestra misión.

Actitud Positiva

Hacia todas nuestras audiencias,

trabajando en equipo con

vocación de servicio.

Estar comprometidos con el éxito de nuestros

clientes.

Misión

Valores

Visión

Creciendo juntos, con nuestros clientes y nuestro país

80.726Cantidad de Clientes

34Cantidad de Sucursales

100Cajeros Automáticos

28Ciudades del País

36Puntos de Atención

Cerramos el año con los siguientes datos de referencia:

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

26 27

Emisión de Bonos: En un hecho histórico para el sistema bancario

privado del Paraguay, Banco Regional emitió

bonos en el mercado internacional por valor

de 300 millones de dólares. Los mismos fueron

colocados a un plazo de 5 años y a una tasa de

8,125%.

Este monto fue distribuido entre 146

inversionistas, y que esta incluida en el JP

Morgan Emerging Market Index, convirtiéndose

así en la que contó con mayor cantidad

de compradores entre todas las emisiones

paraguayas en el mercado de valores

internacional.

Los bancos estructuradores fueron el Citigroup

Global Market Inc. y el Deutsche Bank

Securities Inc. La operación fue hecha a través

de la bolsa de Luxemburgo.

Los fondos de dicha emisión fueron utilizados

para el financiamiento de proyectos de

mediano y largo plazo a los sectores

productivos, potenciando así el crecimiento y

desarrollo de la economía paraguaya.

Contrato de Préstamo IFC Warrant: IFC Warrant otorgó US$ 30 millones a

Banco Regional para mejorar el acceso

al financiamiento de agricultores locales,

pequeñas y medianas empresas y

exportadores del sector agroindustrial.

El financiamiento de la IFC consiste en un

préstamo a corto plazo de hasta 12 meses, que

puede renovarse hasta alcanzar una vigencia

máxima de 3 años.

Entre las acciones con resultados significativos se encuentran:Expansión en el territorio nacional

Contrato de Préstamo Bladex: Con un fondo de US$ 20 millones, otorgado

por el Banco Latinoamericano de Comercio

Exterior (BLADEX), a 3 años de plazo, Banco

Regional financiará el capital de trabajo

e inversiones de compañías que operan

en sectores orientados a la exportación e

importación. Para Banco Regional constituye

un impulso y un aval internacional de

confianza a su fuerte presencia en el sector

agroindustrial y manufacturero, que año a año

viene aumentando su contribución al producto

interno bruto y a la generación de fuentes de

trabajo en el país.

Nederlanse Financierings-Maatschappij Voor Ontwikkelingslanden N.V. (Fmo)Sociedad Belga de Inversión para los Países en Desarrollo (Bio): Los fondos asociados del FMO/BIO, componen

uno de los mayores de Europa, que apoya al

sector privado en mercados en desarrollo y

emergentes. Banco Regional recibió un crédito

de US$ 40 millones (a 7 años de plazo) para

financiar las inversiones del sector agrícola del

país, fundamentalmente el de las Pequeñas y

Medianas Empresas (PYMES), fomentando el

desarrollo y las buenas prácticas ambientales

y sociales. Para la asignación de estos recursos

se elaboró una Guía para el Manejo de Riesgos

Ambientales y Sociales en el sector de la

agroindustria, que se utilizará para asesorar

a inversores locales acerca de cómo desafiar

y motivar a los agricultores al cumplimiento

de las leyes relativas al sector y a realizar sus

trabajos basados en mejores prácticas sociales

y ambientales.

Asunción Asunción Centro

Pab 1

Villa Morra

Bulnes

San Martín

Mcal. López Shopping

Eusebio Ayala

CentralFdo. de la Mora

Mariano R. Alonso

San Lorenzo

Capiatá

GuairáVillarrica

CaaguazúCnel. Oviedo

CanindeyúCuruguaty

Katueté

San PedroSanta Rosa del Aguaray

AmambayP. J. Caballero

ItapúaLa Paz

Fram

Cnel. Bogado

Superseis

Encarnación Casa Matriz

Bella Vista

Obligado

Pirapó

Ma. Auxiliadora

Buena Vista

Alto ParanáNaranjal

Santa Rita

C.D.E. Centro

C.D.E. (Área 1)

San Cristóbal

Pab 3

Hernandarias

San Alberto

Sta. Rosa del Monday

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

28 29

Uno de los acontecimientos destacados del

año fue la renovación de la imagen corporativa

del Banco, a través de la cual se enfatizan

los servicios a los sectores que ya se vienen

atendiendo y se potencian sectores en donde

el banco apuesta fuertemente.

La nueva marca responde por el pasado,

da cuenta del crecimiento actual y revela el

horizonte futuro de la empresa.

Esta renovación de la imagen corporativa

transite un mensaje simple, fácil de entender

y consistente. Los colores elegidos –azul,

amarillo y blanco-, constituyen una combinación

cromática innovadora, joven y luminosa. Hoy,

el dinamismo y la fuerza de Regional –unidos

al conocimiento y la solvencia, adquiridos

a través de las asociaciones estratégicas–

lo convierten en un Banco Universal,

comprometido con todos los sectores y

personas del país, capaz de ofrecer la gama

de productos y servicios financieros más

convenientes.

Regional tiene a la innovación dentro de la

propia misión, cuya puesta en práctica debe

contribuir a mantenerlo en su posición de

liderazgo en el sistema bancario, dado por el

volumen de negocios en todos los sectores

productivos y también en la banca de personas

o consumo.

La marca Regional es el activo intangible más

importante de la institución. Sintetiza la esencia

del Banco, transmitiendo a los clientes la

confianza y seguridad necesarias para que vivan

la experiencia de ser parte de un Banco líder.

No es solo un nombre o un símbolo;

encarna los valores y creencias, la filosofía y

compromiso con el futuro del país y de sus

clientes.

Dichos atributos permiten que al interactuar

los clientes con la marca se generen

asociaciones atractivas y favorables que

permitan la construcción del posicionamiento

de un Banco Universal, Profesional, Simple,

Accesible y con Proyección. Estos conforman

la personificación de la marca a través de

un conjunto de rasgos característicos que

diferencian a Regional en el sector financiero

y le permiten su reconocimiento como un

banco competente.

Este cambio está vigente desde el mes de

julio, presentado en el marco de un evento

al público interno al que asistieron directivos

La marca Regional se distingue por ciertos atributos que sirven de guía, como son: la sólida trayectoria, la orientación a la excelencia profesional, el establecimiento de vínculos cercanos con los clientes y el impulso para tener un crecimiento permanente.

y funcionarios del Banco donde se dieron a

conocer los detalles asociados a esta decisión,

y se explicó la esencia del concepto, de

tal manera a que cada miembro del Banco

pueda ser un promotor activo de la marca;

posteriormente se presentó a los medios de

comunicación.

Su visibilización estuvo acompañada de una

campaña publicitaria en medios masivos, la

actualización de la fachada de la casa matriz y

de todas las sucursales, como así también de

los puntos de atención al cliente. Igualmente,

fueron renovadas la página web y toda la

papelería, tarjetería, folletería y señaléticas.

Nueva Imagen de Banco Regional

Regional Memoria y Balance 2014

30 31

Profesional

Creciendo juntos, con nuestros clientes y nuestro país

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

32 33

05

Las estructuras de gobierno de una organización son las que permiten su funcionamiento en armonía con el ejercicio de un liderazgo participativo e influyen en el desarrollo de las operaciones.

Los resultados obtenidos se ven ampliamente beneficiados cuando los colaboradores tienen claro como se dan los flujos de toma de decisión, quienes se ven posibilitados de adquirir un rol más activo y protagónico en la dinámica empresarial.

Gobierno Corporativo

5.1 Estructuras de Gobierno Corporativo

El sistema de gobierno corporativo de Banco Regional se sustenta en un Directorio, compuesto

por un presidente, un vicepresidente, siete directores y dos síndicos (titular y suplente). Este

Directorio a su vez rinde cuenta a la Asamblea General, que es la máxima autoridad de la

empresa y el principal órgano deliberante. Sus funciones son acompañadas por el Plantel

Gerencial y los Comités Técnicos.

A. Asamblea General

En este espacio se reúnen todos los accionistas

de la empresa para examinar, discutir y votar

los estados financieros y deliberar sobre

la forma de utilización/distribución de las

ganancias y dividendos.

Los miembros de la Asamblea General, como

órgano superior, se reúnen regularmente

una vez al año y cada vez que la situación lo

requiera.

B. Directorio

La Asamblea General tiene también entre sus

funciones elegir a los miembros del Directorio,

cuyo periodo en el ejercicio del cargo es de 2

años, con posibilidad de reelección.

El Directorio representa, dirige y supervisa el

Banco, al igual que es responsable del logro de

los objetivos establecidos.

C. Gerencias

Este año se reestructuró el nivel gerencial,

incorporando la figura de la Gerencia General

Adjunta y la denominación de los cargos

gerenciales, junto con sus funciones (ver

organigrama).

Las gerencias tienen las facultades y la

autonomía para resolver y tomar decisiones en

los procesos de gestión del Banco.

D. Comités Técnicos

Tanto el Directorio como las Gerencias

Ejecutivas cuentan con el soporte de Comités

Técnicos, cuyos integrantes acompañan y

apoyan de manera especializada a estas

instancias del Gobierno Corporativo.

Los Comités son en total 7 y también fueron

reorganizados en 2014 (ver organigrama).

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

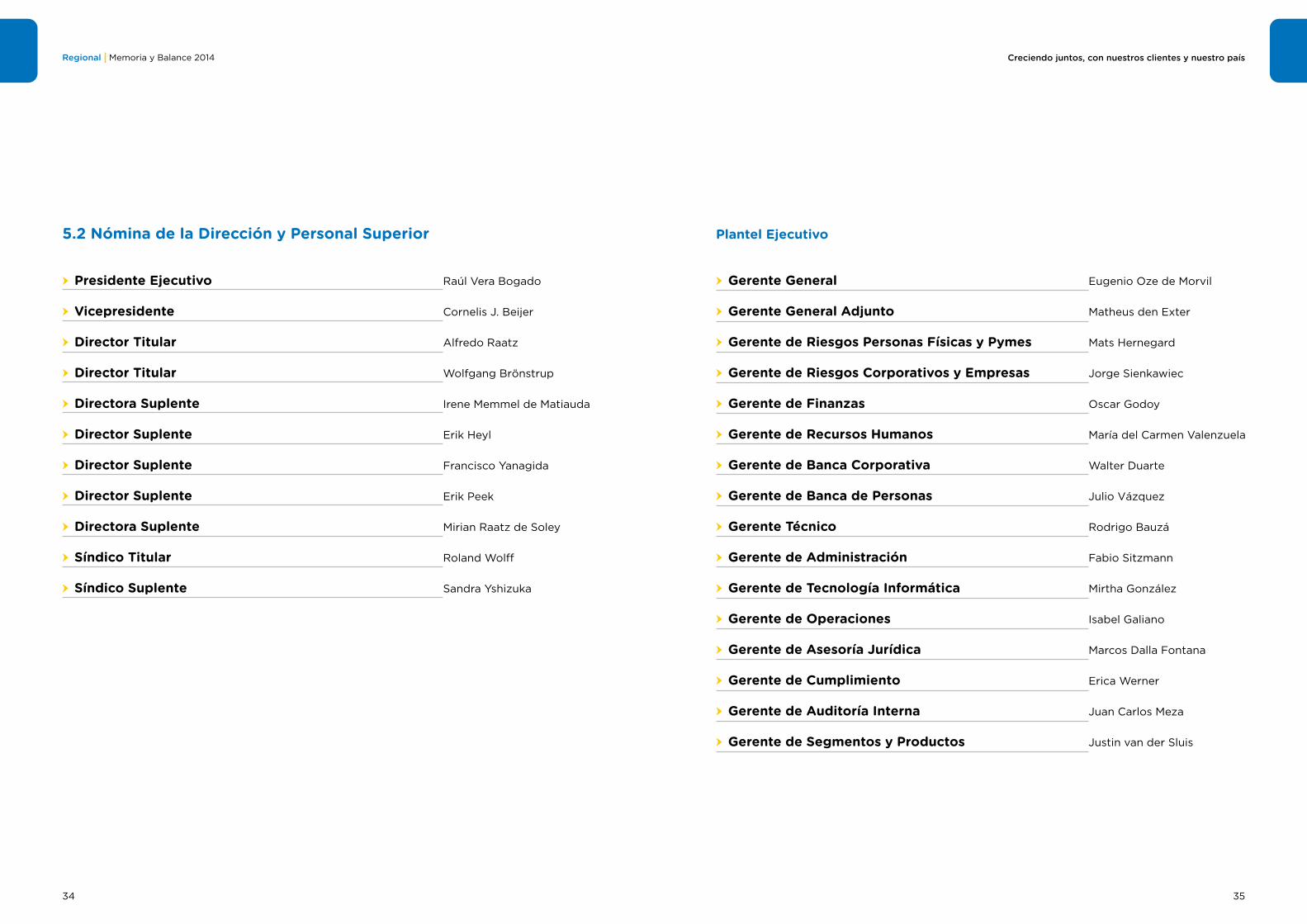

34 35

Presidente Ejecutivo

Vicepresidente

Director Titular

Director Titular

Directora Suplente

Director Suplente

Director Suplente

Director Suplente

Directora Suplente

Síndico Titular

Síndico Suplente

Raúl Vera Bogado

Cornelis J. Beijer

Alfredo Raatz

Wolfgang Brönstrup

Irene Memmel de Matiauda

Erik Heyl

Francisco Yanagida

Erik Peek

Mirian Raatz de Soley

Roland Wolff

Sandra Yshizuka

5.2 Nómina de la Dirección y Personal Superior Plantel Ejecutivo

Gerente General

Gerente General Adjunto

Gerente de Riesgos Personas Físicas y Pymes

Gerente de Riesgos Corporativos y Empresas

Gerente de Finanzas

Gerente de Recursos Humanos

Gerente de Banca Corporativa

Gerente de Banca de Personas

Gerente Técnico

Gerente de Administración

Gerente de Tecnología Informática

Gerente de Operaciones

Gerente de Asesoría Jurídica

Gerente de Cumplimiento

Gerente de Auditoría Interna

Gerente de Segmentos y Productos

Eugenio Oze de Morvil

Matheus den Exter

Mats Hernegard

Jorge Sienkawiec

Oscar Godoy

María del Carmen Valenzuela

Walter Duarte

Julio Vázquez

Rodrigo Bauzá

Fabio Sitzmann

Mirtha González

Isabel Galiano

Marcos Dalla Fontana

Erica Werner

Juan Carlos Meza

Justin van der Sluis

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

36 37

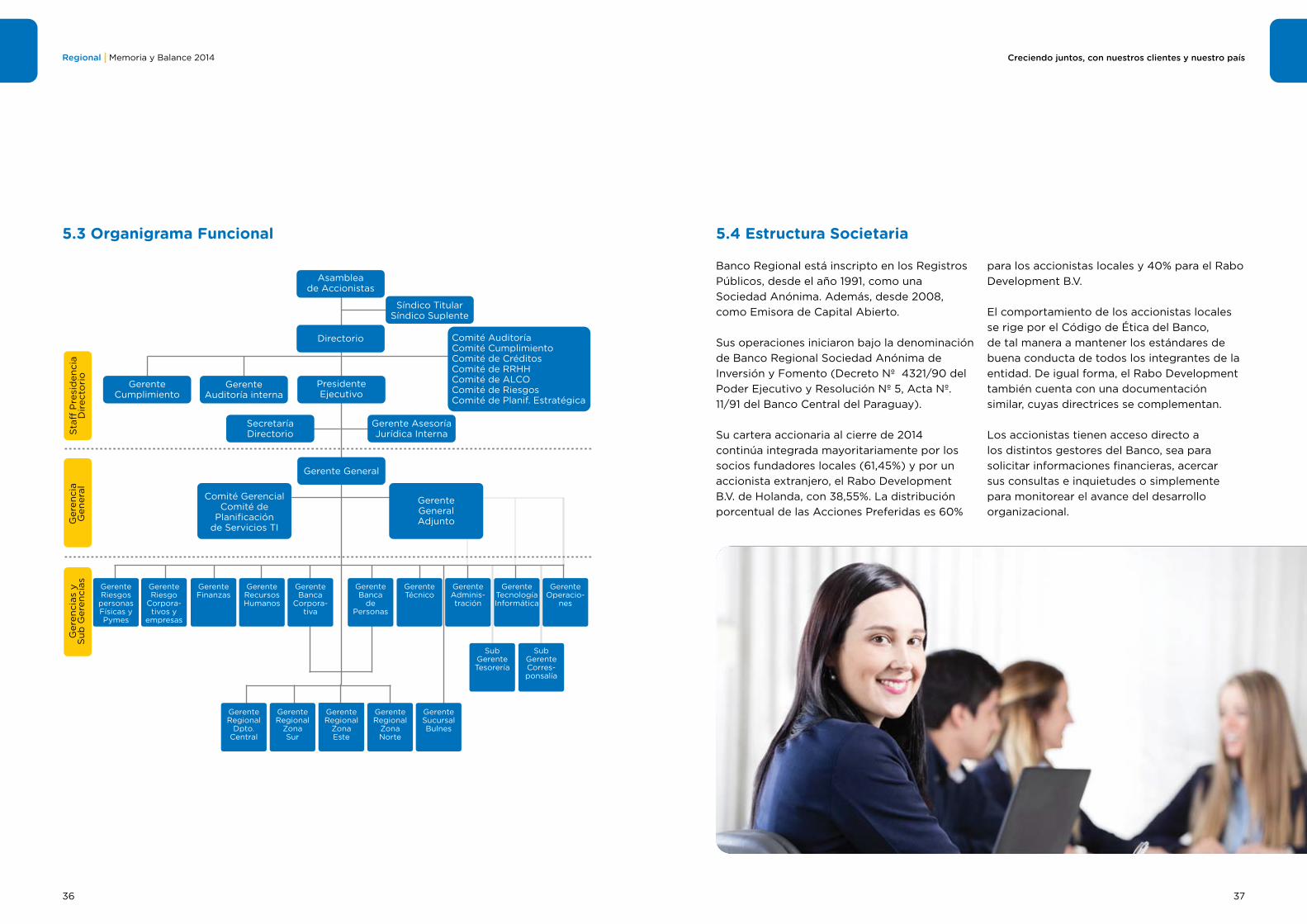

5.3 Organigrama Funcional

PresidenteEjecutivo

Gerente General

Ger

enci

aG

ener

alG

eren

cias

ySu

b G

eren

cias

Staff

Pre

sid

enci

aD

irec

tori

o

Gerente General Adjunto

GerenteAuditoría interna

GerenteCumplimiento

Gerente Asesoría Jurídica Interna

SecretaríaDirectorio

Síndico TitularSíndico Suplente

Comité AuditoríaComité CumplimientoComité de CréditosComité de RRHHComité de ALCOComité de RiesgosComité de Planif. Estratégica

Comité GerencialComité de

Planificaciónde Servicios TI

Gerente Regional

Dpto.Central

Gerente Regional

ZonaSur

Gerente Regional

ZonaEste

GerenteRegional

ZonaNorte

Gerente SucursalBulnes

Gerente Banca

de Personas

Gerente Técnico

Gerente Adminis-tración

GerenteTecnologíaInformática

Gerente Riesgos

personasFísicas y Pymes

Gerente Riesgo

Corpora-tivos y

empresas

Gerente Finanzas

GerenteRecursos Humanos

Gerente Operacio-

nes

Sub Gerente Corres-ponsalía

Sub Gerente Tesorería

Gerente Banca

Corpora-tiva

Asambleade Accionistas

Directorio

5.4 Estructura Societaria

Banco Regional está inscripto en los Registros

Públicos, desde el año 1991, como una

Sociedad Anónima. Además, desde 2008,

como Emisora de Capital Abierto.

Sus operaciones iniciaron bajo la denominación

de Banco Regional Sociedad Anónima de

Inversión y Fomento (Decreto Nº 4321/90 del

Poder Ejecutivo y Resolución Nº 5, Acta Nº.

11/91 del Banco Central del Paraguay).

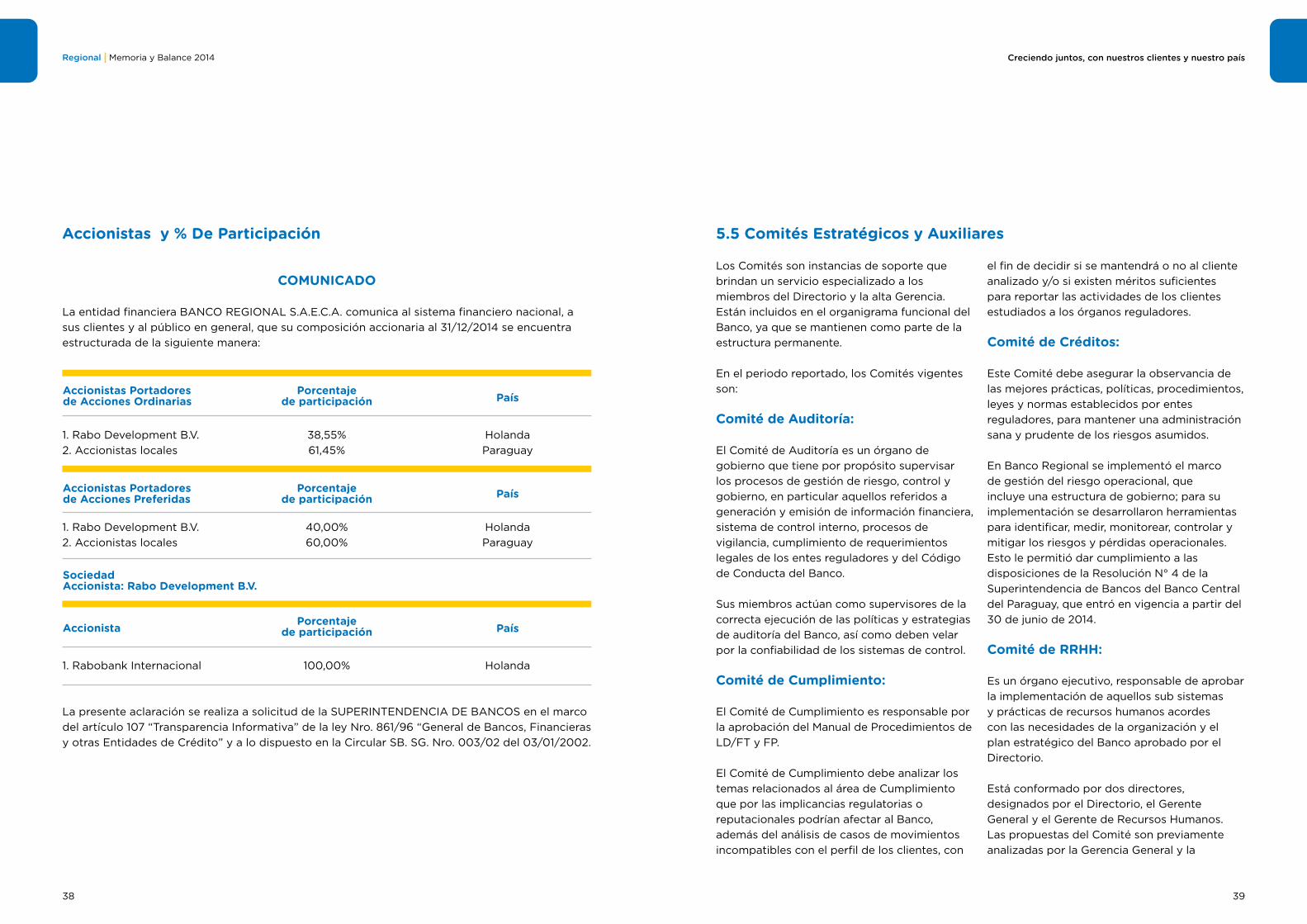

Su cartera accionaria al cierre de 2014

continúa integrada mayoritariamente por los

socios fundadores locales (61,45%) y por un

accionista extranjero, el Rabo Development

B.V. de Holanda, con 38,55%. La distribución

porcentual de las Acciones Preferidas es 60%

para los accionistas locales y 40% para el Rabo

Development B.V.

El comportamiento de los accionistas locales

se rige por el Código de Ética del Banco,

de tal manera a mantener los estándares de

buena conducta de todos los integrantes de la

entidad. De igual forma, el Rabo Development

también cuenta con una documentación

similar, cuyas directrices se complementan.

Los accionistas tienen acceso directo a

los distintos gestores del Banco, sea para

solicitar informaciones financieras, acercar

sus consultas e inquietudes o simplemente

para monitorear el avance del desarrollo

organizacional.

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

38 39

Los Comités son instancias de soporte que

brindan un servicio especializado a los

miembros del Directorio y la alta Gerencia.

Están incluidos en el organigrama funcional del

Banco, ya que se mantienen como parte de la

estructura permanente.

En el periodo reportado, los Comités vigentes

son:

Comité de Auditoría:

El Comité de Auditoría es un órgano de

gobierno que tiene por propósito supervisar

los procesos de gestión de riesgo, control y

gobierno, en particular aquellos referidos a

generación y emisión de información financiera,

sistema de control interno, procesos de

vigilancia, cumplimiento de requerimientos

legales de los entes reguladores y del Código

de Conducta del Banco.

Sus miembros actúan como supervisores de la

correcta ejecución de las políticas y estrategias

de auditoría del Banco, así como deben velar

por la confiabilidad de los sistemas de control.

Comité de Cumplimiento:

El Comité de Cumplimiento es responsable por

la aprobación del Manual de Procedimientos de

LD/FT y FP.

El Comité de Cumplimiento debe analizar los

temas relacionados al área de Cumplimiento

que por las implicancias regulatorias o

reputacionales podrían afectar al Banco,

además del análisis de casos de movimientos

incompatibles con el perfil de los clientes, con

el fin de decidir si se mantendrá o no al cliente

analizado y/o si existen méritos suficientes

para reportar las actividades de los clientes

estudiados a los órganos reguladores.

Comité de Créditos:

Este Comité debe asegurar la observancia de

las mejores prácticas, políticas, procedimientos,

leyes y normas establecidos por entes

reguladores, para mantener una administración

sana y prudente de los riesgos asumidos.

En Banco Regional se implementó el marco

de gestión del riesgo operacional, que

incluye una estructura de gobierno; para su

implementación se desarrollaron herramientas

para identificar, medir, monitorear, controlar y

mitigar los riesgos y pérdidas operacionales.

Esto le permitió dar cumplimiento a las

disposiciones de la Resolución N° 4 de la

Superintendencia de Bancos del Banco Central

del Paraguay, que entró en vigencia a partir del

30 de junio de 2014.

Comité de RRHH:

Es un órgano ejecutivo, responsable de aprobar

la implementación de aquellos sub sistemas

y prácticas de recursos humanos acordes

con las necesidades de la organización y el

plan estratégico del Banco aprobado por el

Directorio.

Está conformado por dos directores,

designados por el Directorio, el Gerente

General y el Gerente de Recursos Humanos.

Las propuestas del Comité son previamente

analizadas por la Gerencia General y la

5.5 Comités Estratégicos y Auxiliares

1. Rabobank Internacional 100,00% Holanda

Accionista

SociedadAccionista: Rabo Development B.V.

Porcentaje de participación País

La presente aclaración se realiza a solicitud de la SUPERINTENDENCIA DE BANCOS en el marco

del artículo 107 “Transparencia Informativa” de la ley Nro. 861/96 “General de Bancos, Financieras

y otras Entidades de Crédito” y a lo dispuesto en la Circular SB. SG. Nro. 003/02 del 03/01/2002.

1. Rabo Development B.V.

2. Accionistas locales

38,55%

61,45%

Holanda

Paraguay

Accionistas Portadores de Acciones Ordinarias

Porcentaje de participación País

1. Rabo Development B.V.

2. Accionistas locales

40,00%

60,00%

Holanda

Paraguay

Accionistas Portadores de Acciones Preferidas

Porcentaje de participación País

Accionistas y % De Participación

COMUNICADO

La entidad financiera BANCO REGIONAL S.A.E.C.A. comunica al sistema financiero nacional, a

sus clientes y al público en general, que su composición accionaria al 31/12/2014 se encuentra

estructurada de la siguiente manera:

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

40 41

Gerencia de RRHH y luego discutidas para

su aprobación y/o rechazo. El Comité es

convocado a reuniones ordinarias al menos

cada dos meses, sin perjuicio de que el

Presidente del Comité lo convoque. Entre

sus atribuciones generales se encuentran la

determinación de salarios, remuneraciones

y nombramientos, así como las cuestiones

vinculadas al Desarrollo Organizacional.

Comité de ALCO:

El Comité ALCO toma decisiones con respecto

a la administración de transacciones de

activos y pasivos, recibe el soporte de las

funciones ejercidas por la Tesorería y otros

Departamentos en términos de reporte y

análisis de exposiciones, y se constituye en

un órgano táctico para asegurar el normal

desarrollo y sustentabilidad de la institución en

el largo plazo.

Es responsable principalmente de la posición

consolidada general, o la estructura de la

hoja de balance, y de la interrelación entre

las unidades de negocios con respecto al

manejo de los riesgos de liquidez, tasas de

interés, tipos de cambio y la gestión del

capital. Adicionalmente tiene la potestad de

modificar los anexos de las políticas referidas

a la administración de los riesgos financieros y

de liquidez y la gestión del capital, de acuerdo

a las necesidades del Banco, la situación

del mercado y las exigencias de los entes

reguladores.

Comité de Riesgos:

Es responsable de administrar los riesgos a

los que está expuesto el Banco y vigilar que

la realización de las operaciones se ajuste a

los objetivos, lineamientos y políticas para

la administración de riesgos, así como a los

límites de “exposición al riesgo” que hayan sido

previamente aprobados por el Directorio.

Promueve la participación de las tres líneas

de defensa para lograr que los riesgos

y la seguridad del Banco se encuentren

adecuadamente gestionados. Para el desarrollo

de su labor, recibe el soporte de las distintas

áreas del departamento de Riesgos y también

de las áreas de Seguridad Física y Lógica.

Primera línea de defensa: Propietarios del

Riesgo (Área comercial ambas bancas,

Operaciones, actividades operacionales de

Finanzas, Tesorería, TI, RRHH).

Segunda línea de defensa: Control de Riesgo

(Riesgos, Seguridad Física y de la Información,

Asesoría Jurídica, Finanzas, Cumplimiento).

Tercera línea de defensa: Para cumplir con sus

objetivos, el Comité de Riesgos se apoya en

unidades especializadas, las cuales tendrán a

su cargo identificar, medir, vigilar e informar

aspectos de riesgo y de seguridad que enfrenta

la institución en sus operaciones diarias, ya sea

que estos se registren dentro o fuera del banco

Comité Planificación Estratégica:

Es el órgano ejecutivo responsable de aprobar

las grandes decisiones relacionadas al diseño

y la implementación del Plan Estratégico del

Banco, definido para el periodo 2013 - 2017.

El mismo recomienda objetivos anuales

y necesidades de inversión, así como la

aprobación de propuestas presentadas

por cada una de las Iniciativas Estratégicas

establecidas. También da seguimiento al estado

de avance del Plan Estratégico.

El principal documento de referencia que

guía la labor de Banco Regional, además

de los vinculados al Código Laboral y el

sector financiero, es el Código de Conducta.

En el mismo se encuentran definidos los

compromisos establecidos con los distintos

grupos de interés, en línea con la visión,

misión y valores del Banco, sustentado en los

siguientes cuatro principios:

Respeto: Colaborar en base al respeto, aprecio

y compromiso.

Integridad: Actuar de manera honesta, sincera,

cuidadosa y sólida.

Profesionalismo: Ofrecer servicios de alto

conocimiento y equipamientos de alta calidad

a los clientes. Esforzarse por mantener

la calidad a un nivel alto – si es posible

anticiparse a futuras necesidades de clientes –

y poner sus servicios a disposición de manera

eficiente.

Sostenibilidad: Contribuir a un desarrollo

sostenible de la sociedad de manera

económica, social y ecológica.

Cada año, el plantel ejecutivo, técnico y

operativo es informado de su existencia y

contenido, además de ser instado a atender

y llevar a la práctica sus postulados. Esto

como forma de promover un funcionamiento

institucional coherente y transparente.

Los directivos y accionistas también están

incluidos en el código, pues al igual que todo

el plantel de colaboradores, su proceder debe

estar acorde al interés superior de la empresa,

5.6 Código de Conducta como ente que además de buscar rentabilidad,

busca contribuir al desarrollo de la sociedad

mejor en su conjunto y de crear mejores

condiciones para una vida digna.

5.7 Gerenciamiento de Riesgos

La evaluación de riesgos consiste en la

identificación y el análisis de las situaciones

internas y externas, consideradas relevantes,

a las que está expuesta la organización y para

las que deben preverse los mecanismos de

precaución que sean necesarios.

La administración de Riesgos de Banco

Regional se rige por Políticas específicas,

basadas en las normativas definidas por el

Banco Central del Paraguay.

Política de Créditos

Política de Administración de Liquidez

Política de Riesgo de Mercado

Política de Riesgo Operacional

Política de Riesgo Socio Ambiental

Gestión de Riesgo Operacional

El Banco cuenta con un departamento,

denominado “Unidad de Riesgos

Operacionales”, cuya función específica es la

gestión del riesgo operacional, con reporte

directo a la Gerencia Corporativa de Riesgos.

Esta unidad trabaja de manera articulada

conjunta con el Comité de Riesgos.

En línea con su función misional, este

departamento no tuvo ninguna situación

crítica que atender, pues pudo anticipar de

forma temprana la potencial ocurrencia de

la misma.

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

42 43

Gestión del Riesgo Crediticio

En el área de Riesgo Crediticio, atendiendo a

los distintos segmentos a los cuales el Banco

se dirige, se disponen de procedimientos y

herramientas que posibilitan evaluar, asumir

y controlar los riesgos crediticios para

los distintos tipos de deudores (Clientes

Corporativos, Pymes, Personas, Pequeñas

Empresas.) Además, se cuenta con un área de

Seguimiento y Monitoreo de Cartera, la cual se

encarga de hacer el seguimiento a indicadores

de alerta temprana a la Cartera de Clientes. La

principal base para el análisis es la capacidad

de pago del deudor, tal como lo expresa el

ente rector Banco Central del Paraguay (BCP),

a efectos de mantener clasificada la cartera

crediticia del Banco y constituir previsiones

que cubran las pérdidas estimadas en la

recuperación de los créditos.

Gestión del Riesgo de Administración de la Liquidez

En materia de Riesgo de Administración de

Liquidez la medición del riesgo se realiza

a través de un sistema de brechas del flujo

futuro de ingresos y egresos. Al mismo tiempo,

se encuentran definidos los límites en base a

ratios de liquidez y niveles mínimos de Buffers

de Liquidez por monedas.

Gestión del Riesgo de Mercado

Para la medición de los Riesgos de Mercado

se disponen de herramientas de medición

de los riesgos de tasa de interés, tipo de

cambio y sus límites. El riesgo de tasa de

interés establece límites para la medición del

riesgo, tanto en guaraníes como en dólares,

a través del modelo del Valor Presente de

la Variación del Punto Básico (PVBP), que

consiste en actualizar la cartera activa y pasiva

a un año, variando la tasa de mercado en un

punto básico (0.01%). Así también se realizan

mediciones de Valor a Riesgo (VAR) de Tasa

de Interés.

La medición del riesgo del Tipo de Cambio

se realiza por medio de un modelo de Valor

a Riesgo (VAR) paramétrico para la posición

en moneda extranjera. De la misma forma se

posee otra estructura basada en topes a la

exposición por moneda, esta última supeditada

al cumplimiento del Límite VAR.

Gestión del Riesgo Socioambiental

El cuidado del Riesgo Socioambiental está

enfocado en reforzar el relacionamiento

con el cliente, identificando, evaluando

y administrando los riesgos generados

por las actividades y proyectos de sus

emprendimientos. Esto, a los efectos de

minimizar las posibilidades de ser cómplices

indirectos.

El Banco cuenta con un listado de actividades

no financiables; a más de una Matriz de

Riesgos con base a una estimación del riesgo

de la actividad financiada y una determinación

de la exposición de la Entidad a ese riesgo.

Con estos dos factores se define la intensidad

de la debida diligencia y la profundidad de las

condiciones de créditos.

Es importante mencionar que para lograr una

buena administración de estos riesgos, se

capacita continuamente a los colaboradores,

de forma tal que puedan evaluar y medir

adecuadamente los riesgos. Ver más detalles

en “Compromiso Socioambiental”.

Regional Memoria y Balance 2014

44 45

Comprometido

Creciendo juntos, con nuestros clientes y nuestro país

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

46 47

06

La relación de una empresa con sus grupos de interés se está convirtiendo en una acción clave y estratégica para el éxito de los negocios. Conocerlos y reconocerlos posibilita la prestación de servicios y productos más adecuados y seguros, así como contribuye a potenciar el desarrollo de la sociedad, iniciando con los propios trabajadores.

En esta sección son presentadas las principales experiencias, datos y resultados de las gestiones sociales que Banco Regional llevó adelante en el año 2014.

Fortaleciendovínculos

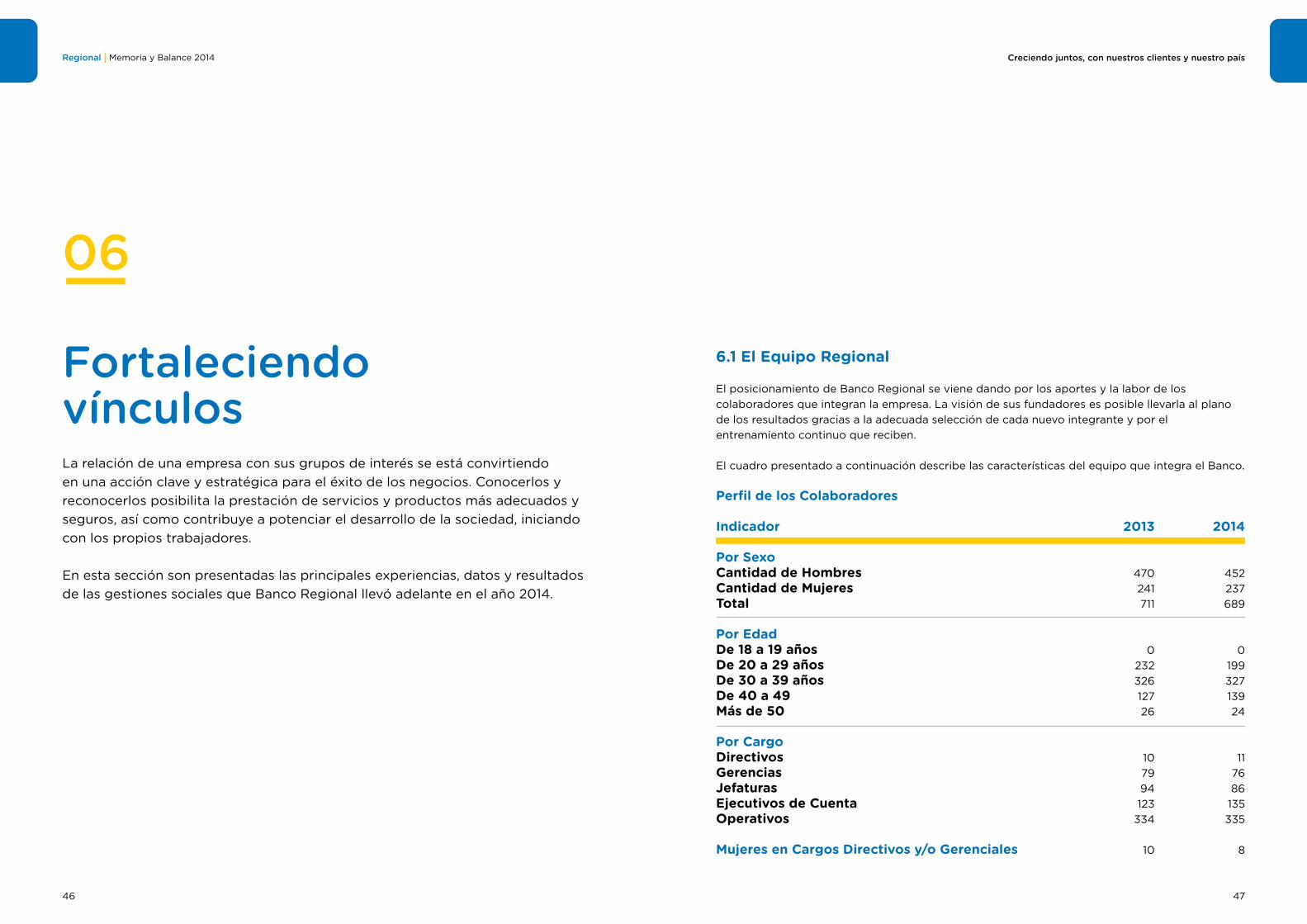

6.1 El Equipo Regional

El posicionamiento de Banco Regional se viene dando por los aportes y la labor de los

colaboradores que integran la empresa. La visión de sus fundadores es posible llevarla al plano

de los resultados gracias a la adecuada selección de cada nuevo integrante y por el

entrenamiento continuo que reciben.

El cuadro presentado a continuación describe las características del equipo que integra el Banco.

Perfil de los Colaboradores

Indicador

Por SexoCantidad de HombresCantidad de Mujeres Total

Por EdadDe 18 a 19 años De 20 a 29 añosDe 30 a 39 añosDe 40 a 49Más de 50

Por CargoDirectivosGerenciasJefaturasEjecutivos de CuentaOperativos

Mujeres en Cargos Directivos y/o Gerenciales

2013

470

241

711

0

232

326

127

26

10

79

94

123

334

10

2014

452

237

689

0

199

327

139

24

11

76

86

135

335

8

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

48 49

Selección y Contratación

Para integrar el plantel de Banco Regional,

durante el proceso de selección–adicional a la

experiencia en el sector financiero- se tienen

en cuenta diversos factores relacionados a

los valores, la visión, la misión y los objetivos

de la entidad. Cada potencial colaborador

es evaluado básicamente de acuerdo a los

criterios mencionados a continuación, además

de otros relacionados específicamente al área

para el cual será contratado:

Actitud de Servicio

Compromiso

Enfoque a resultados

Honestidad

Integridad

Responsabilidad

Trabajo en equipo

Visión estratégica y comercial

Potencial de desarrollo

La incorporación a la empresa se inicia con

un proceso de inducción de dos días, donde

recibe una introducción a las normas y

políticas del Banco, los beneficios, la estructura

organizacional y una descripción del área en

el cual se desempeñará. Desde el año 2014,

el área de selección del Banco se enfocó en

relevar el perfil de los miembros del equipo a

través de entrevistas y evaluaciones; esto con

la intención de propiciar las oportunidades de

desarrollo de cada colaborador en el área para

la cual tiene potencial.

Desarrollo Profesional

El desarrollo profesional del equipo de

trabajo de Banco Regional es un desafío en

constante renovación. Por ello, la inversión en

la capacitación de sus miembros es continua,

tanto en temas laborales como personales;

esto se ve reflejado en el presupuesto del área

de Recursos Humanos, que en gran medida

estuvo destinado a Capacitación y Desarrollo.

Programa de Capacitación en Sucursales

En 2014 se implementó un importante

Programa de Capacitación en las sucursales,

denominado “Todos vendemos”, basado en

técnicas de Coaching Comercial. El mismo se

implementó en las siguientes etapas:

1. Formación a Coaches internos y Gerentes

Regionales, sobre técnicas de Coaching y

técnicas del programa “Todos vendemos”.

2. Capacitación a Gerentes y Jefes de Atención

sobre técnicas de ventas y Coaching.

3. Capacitación a Oficiales de Cuentas y

Asesores sobre técnicas de ventas.

4. Seguimiento a través de escuchas de las

técnicas de ventas aplicadas por los Oficiales y

Asesores y de las sesiones de Coaching.

5. Sesiones de Coaching del Gerente al Oficial,

y sesiones de Coaching y feedback de los

Coaches al Gerente.

6. Comité de monitoreo de avances,

desempeño y resultados de sucursales.

Acompañando este programa, también

de la mano de los Coaches internos,

se implementaron los “Espacios de

Comunicaciones Óptimas” (ECO), espacios

creados en las sucursales para conversar

sobre temas del día a día laboral, compartir las

mejores prácticas y relevar puntos de mejora.

También, para intercambiar sugerencias,

necesidades, inquietudes y generar ideas y

soluciones en grupo, para lograr un óptimo

rendimiento y ambiente de trabajo.

En materia de desarrollo también fue

implementado un plan de carreras dentro de

la organización. Este Plan de Carrera permite

marcar las etapas y pasos necesarios para el

crecimiento profesional del colaborador.

En materia de capacitaciones, en el 2014 fueron desarrolladas un total de 210 capacitaciones, distribuidas entre los integrantes de las distintas áreas, totalizando 1708 horas, con una inversión de Gs. 2.033.434.058.

Entre las capacitaciones se incluyen el apoyo a programas de Especialización y Maestrías, cursos de Inglés, Programa de Pasantías en el Rabobank (Holanda), entre otros.

Capacitaciones sobre Planificación Estratégica

En el año 2013 se definió el nuevo Plan

Estratégico que regirá los objetivos

empresariales de Banco Regional hasta el año

2018. Es así que desde finales de ese año y

hasta el primer cuatrimestre de 2014 se trabajó

en su difusión y presentación. De la misma

forma, fueron capacitados 446 colaboradores

en los temas relacionados. Para el efecto se

organizaron 10 grupos en 4 puntos del país.

Los módulos desarrollados fueron:

Plan Estratégico, Rentabilidad, Segmentación,

Nómina, Modelo de Atención, Productos y

Paquetes, Riesgos, Objetivos e Incentivos y

Plan de Implementación.

Universidad Regional

En 2014 fue relanzada la plataforma de

aprendizaje online, “Universidad Regional”,

con una nueva modalidad de contenidos

diferenciados por cargo. Cada cargo cuenta

con una malla curricular que permite al

participante ir avanzando y creciendo en la

estructura organizacional.

Para el desarrollo de los cursos se contará con

el apoyo de instituciones y expertos. Se prevén

capacitaciones presenciales, además de las

online.

Para la definición de los contenidos se diseñó

un proyecto que está compuesto de tres fases:

1. Elaboración de la Mallas Curriculares de cada

Curso, por Cargo; 2. Desarrollo de los Cursos; y,

3. Implementación de los Cursos.

Clima Laboral y Desarrollo Personal

El año 2014 estuvo lleno de actividades

orientadas a promover un ambiente

de camaradería e integración entre los

colaboradores, así como para incluir a sus

familias. Entre las principales se citan:

Concurso “Pronósticos del Mundial”. Realizado desde la intranet, contó con un

sistema automático de apuestas, en el que se

iban actualizando los resultados y puntajes

de las apuestas, así como las noticias sobre el

mundial. Los ganadores fueron aquellos que

lograron el mayor puntaje acumulado luego de

las apuestas, quienes obtuvieron como premio

una tablet.

Almuerzo del Día del Trabajador. Tuvo lugar

en la sede de cada sucursal e incluyó a la

familia de cada colaborador con la intención de

facilitar una mayor participación e intercambio

social.

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

50 51

Torneo Interno Regional. En 2014 se

organizó el primer torneo interno Regional

de fútbol masculino y femenino. El mismo se

organizó por zonas: Central, Itapúa, Este

y Norte.

Concurso de Selfies por el Día de la Amistad. El concurso consistió en levantar

a la intranet una foto con el amigo invisible.

Premio: 1 mini speaker portátil para cada uno

(el ganador y el amigo invisible).

Concurso de fotos “Recuerdos de la infancia”. Los participantes debían recrear la

foto preferida de su infancia y levantarla a la

intranet. Para elegir la foto ganadora se realizó

una votación abierta en la misma red, con

calificaciones a diversos factores de la foto

(materiales utilizados, parecido, originalidad,

entre otros). Premio: una cámara digital para

seguir capturando recuerdos.

Festejo del Día del Niño.Este año, por primera vez, se implementó la

visita de los hijos de colaboradores al lugar de

trabajo de sus padres.

Esta actividad fue replicada en cada sucursal.

Como parte de la misma, se entregó a cada

niño un kit, conteniendo un libro para colorear,

lápices de colores, galletitas, jugos y golosinas

para la merienda.

Concurso de fotos por Navidad.Consistió en levantar una foto a la intranet con

otro compañero, en agradecimiento por algo

que haya ocurrido en el año. Premios: cámaras

digitales, kits de tereré, parlantes USB, DVD’s

portátiles, Cool Bar, tablets.

Comunicación Interna

Acompañando el lanzamiento de imagen en

2014, el área de Comunicación Interna realizó

varias actividades enfocadas al proceso de

transición por el cual el Banco estaba pasando,

involucrando en un 100% a los trabajadores

de la empresa. Es así que, incluso antes de

ser develada la nueva imagen, se organizó

un concurso que buscó introducirlos a la

misma, colores, slogan, valores. Se realizó

una campaña de lanzamiento en la que se

mostraba a los colaboradores como los

protagonistas del cambio, de modo a que ellos

sean los embajadores de la marca.

Con la renovación de imagen, también se

rediseñaron los espacios de comunicación

formales vía email. Además de esto, se trabajó

en el diseño y lanzamiento de una nueva

intranet, acorde a la nueva imagen, con nuevos

espacios muy enfocados en el público interno.

Gestión de la Seguridad

El Banco cuenta con un área de Seguridad

Física, cuyos miembros tienen la misión de

capacitar a todos los colaboradores en los

temas que hacen a la seguridad: Primeros

Auxilios, Uso de Extintores, Evacuación de

Recintos, Manejo de Crisis, Robos y Asaltos

y Salideras Bancarias. Estas actividades se

desarrollan en cada una de las sucursales,

a través de materiales audiovisuales, con

la colaboración del Cuerpo de Bomberos

Voluntarios.

En esta misma línea, se tienen formadas

brigadas de seguridad, cuyos integrantes son

formados y entrenados en los temas que hacen

a esta labor, con la intención que puedan

brindar una respuesta efectiva cuando la

situación lo requiera.

Además de la Casa Matriz, en Encarnación,

cuentan con Brigada de Emergencia

las sucursales de Asunción: Centro, San

Martín; y las oficinas de Villa Morra; Salazar.

Gradualmente se irán conformando brigadas,

hasta cubrir la totalidad de las sedes y oficinas.

En cuanto a la dotación de personal de

seguridad, se cuenta con 99 guardias privados

y de monitoreo.

Desde este año el Centro de Monitoreo,

situado en Casa Matriz, visualiza el 100% de las

sucursales y oficinas del Banco, las 24 horas,

todo el año. En tanto que en el 100% de las

sucursales y oficinas están instalados sistemas

de alarma; de igual forma, el 100% de los ATM

(islas) tienen alarmas y refuerzos de seguridad.

Actualmente se trabaja en la colocación de

cámaras en los ATMs más críticos.

Adicionalmente se destaca que en 2014

se inició la implementación de la Norma

de Seguridad Ocupacional, tanto para

los trabajadores del Banco como para los

contratistas.

Gestión de la Seguridad

Accidentes en las instalaciones del Banco (resbalones, desmayos, otros).

Accidentes en Moto, en horario laboral

Accidentes en auto/camioneta, en horario laboral

Accidentes en la vía pública, en horario laboral

Total de Capacitaciones/Entrenamientos en Seguridad

Cantidad de Colaboradores capacitados

Cantidad de Simulacros de Evacuación*

Cantidad de Brigadas de Emergencia

2013

4

0

1

1

28

170

1

3

2014

1

0

0

0

17

584

17

5

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

52 53

Beneficios Otorgados (Vigentes y Nuevos)

Además de las capacitaciones, los eventos y

concursos, que son financiados por la empresa,

durante el año 2014 los colaboradores de los

distintos niveles y en igualdad de condiciones

recibieron los siguientes beneficios:

Seguro Médico

Cobertura del 80% del costo del seguro para el

colaborador y su grupo familiar.

Seguro Médico InternacionalEl Banco cuenta con un convenio con la

empresa Best Doctors, que incluye un plan de

cobertura internacional de alta complejidad

para aquellos colaboradores que se adhieran al

seguro.

Seguro de VidaGs. 100.000.000 por cada colaborador.

Bonificación por matrimonioEquivalente al 50% del mínimo inicial

escalafonado, además de 5 días hábiles libres

remunerados.

Por Nacimiento de HijosLa madre goza su permiso de maternidad por

90 días y los padres por 4 días en caso de

nacimiento normal y 8 en caso de nacimiento

por cesárea. Se otorga el mismo permiso y

beneficios a los padres de niños adoptivos.

Bonificación familiarEquivalente al 6% del mínimo escalafonado.

Adicionalmente, se abona un monto de

hasta el 50% de la bonificación familiar a

funcionarios que posean hijos con capacidades

diferenciadas.

Pago del costo de guarderíaDe hijos de colaboradores, de hasta 4 años de

edad.

Licencia por exámenes universitariosSe otorgan 5 días hábiles anuales por licencia

con goce de sueldo para las personas que

cursan estudios universitarios y deben dar

exámenes regulares.

Licencia especial por enfermedad de los hijos Hasta 10 días por año, para las madres.

Refrigerio Mensual Como parte de los beneficios otorgados a los

funcionarios.

UniformesPago del 100% del costo de uniforme, dos

por año (1 para la época de verano y 1 para le

época de invierno).

Obsequios Día del Padre, de la Madre y del Niño Como parte del Programa de Inclusión

Familiar, el Banco otorga un presente especial

cada año a los padres, madres y a los niños

hasta 11 años de edad.

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

54 55

6.2 Nuestros Proveedores

La labor de Banco Regional estaría incompleta

y expuesta sin la gestión adecuada de

los proveedores. Es por ello que para la

contratación de los mismos se disponen de

criterios de selección, alineados al propio

Código de Conducta.

Año a año se van revisando los requisitos

para la adquisición de bienes y servicios, de

tal manera a posibilitar el establecimiento

de vínculos duraderos que trasciendan lo

transaccional para convertirlos en aliados que

crecen y se desarrollan con la empresa.

Es así que en 2014 se inició la implementación

de prácticas de negociación (Procurement),

dando seguimiento al proceso iniciado a finales

de 2013 con las capacitaciones impartidas

por expertos en la materia del Rabobank

(Holanda).

Igualmente, fueron realizados concursos

abiertos de precios y negociaciones con 6 de

los proveedores más críticos, dando como

resultado un beneficio de US$ 550.000 a

favor del Banco en relación al precio inicial

y el finalmente cerrado. Adicionalmente se

continuó con la aplicación de indicadores de

gestión de los principales proveedores de

seguridad (KPI= Key Performance Indicator),

ampliando su alcance a otras empresas

prestadoras del Banco.

Al cierre del año, lo 110 principales proveedores

del banco representan el 81% de las compras

y gastos del año, representando Gs.126 mil

millones.

A modo de referencia, se listan algunos de los

criterios de selección y contratación vigentes:

Definición de Proveedores según su

relevancia.

Promover la igualdad de oportunidades

entre distintas empresas proveedoras.

Determinar el tipo de concurso de

Proveedores a realizar.

Evaluar la calidad del Proveedor según

aspectos cualitativos y cuantitativos.

Mantener un control mensual de

vencimientos y depurar anualmente los

contratos de Proveedores en pos de una base

de datos actualizada.

Si bien los procedimientos están claros, se

tiene consciencia de la necesidad de apuntalar

la mejora continua de los mismos para la

propia mejora del Banco.

6.3 Nuestros Clientes

A diciembre de 2014, Banco Regional cuenta

con una cartera consolidada de 80.726

clientes, los cuales se benefician con las

innovaciones de los productos y servicios que

son pensados para los mismos, en busca de su

satisfacción. Las alternativas comerciales están

divididas en tres grandes segmentos, que son:

Banca Personas, Banca Empresas y Banca

Privada. Cada uno de ellos está compuesto por

un equipo de profesionales entrenados para

brindar y buscar las mejores alternativas que

respondan a las necesidades del Cliente.

Es así que en cada segmento, adicional a los

productos y servicios financieros tradicionales,

se encuentran opciones diferenciadas.

Gestión Comercial

Tarjetas de Crédito: Banco Regional cuenta

con las líneas de Visa y MasterCard, para ser

utilizadas como producto directo o como

afinidades empresariales; además, dispone

de las tarjetas Productiva, Móvil Card y

Gourmet Card. Una propuesta innovadora

son las tarjetas prepagas, de uso nacional,

para la administración de viáticos y gastos de

refrigerio, entre otros.

Regional Junior: Con este producto, de la

Banca Personas, se busca impulsar los buenos

hábitos financieros y fomentar la cultura del

ahorro desde temprana edad. Es una Caja

de Ahorro para niños y adolescentes (bajo la

tutoría de los padres o adultos a cargo), que

puede ser habilitada con Gs. 100.000.

Financiamiento para el desarrollo: Los

clientes disponen de los mejores planes de

financiación, a través de la habilitación de

líneas de crédito, a corto y largo plazo, para

financiar necesidades de capital de giro o para

acompañar y apoyar proyectos financieros

de crecimiento de las diferentes empresas:

agrícolas, ganaderas, comercial, industrial, de

servicios y Pymes.

Tesorería e Inversiones: Este servicio combina

los conocimientos y habilidades de un equipo,

altamente especializado en cada área (Mesa

de Cambios, Mesa de Dinero y Renta Fija), con

profundo conocimiento de los productos de

Tesorería y su aplicación en el mercado local e

internacional.

Comercio Exterior: Este es un producto para

la importación y exportación. Esta línea de

negocios fue creada para facilitar la concreción

de las iniciativas de los emprendedores a nivel

nacional.

Seguros: Las empresas pueden acceder

a seguros con las coberturas que más se

adapten a sus necesidades, ya sean para flota

de vehículos, maquinarias, incendio, caución,

equipamientos, seguros de vida, entre otros.

Otros servicios disponibles son:

Pagos de salarios, proveedores, comercios.

Cobranzas: servicios y débitos automáticos.

Cuentas: confirmación automática de

cuentas, pago confirmado, registro de

depositantes, depósito de grandes volúmenes,

envío de extractos vía mail.

Transporte de Caudales, Custodia y

Administración de Valores.

Mesa de dinero y Asesoramiento financiero

continuo, a través de asesores especializados

para todo lo que la empresa necesite.

En Banca Privada, las alternativas se vuelven

aún más personalizadas para los clientes.

En este caso están dirigidas a gestionar su

patrimonio con la seguridad y solvencia que

ofrece un Banco nacional con el respaldo de

un Banco internacional. Para el efecto, tiene

habilitadas oficinas exclusivas, donde pueden

operar de manera personalizada y discreta

(Avda. España c/ Bulnes).

Regional Memoria y Balance 2014 Creciendo juntos, con nuestros clientes y nuestro país

56 57

Canales de Atención y Servicios

El objetivo siempre vigente es mantener

un contacto cercano y personalizado con

cada cliente, haciéndolo sentir único. Con tal

motivo, el foco permanece puesto en la mejora

constante de sus experiencias financieras,

acercándole lo más actual en materia de

productos y de servicios de atención.

En este sentido, en línea con las nuevas

premisas institucionales “Seguridad,

Simplicidad y Disponibilidad”, todo el equipo

de Banco Regional continuó trabajando en la

actualización de sus canales de acceso remoto

y de atención en las sucursales.

Cabe recordar los principales accesos:

Canales 24 horas

Cajeros Automáticos: Son 100 en total,

distribuidos en el territorio nacional. Desde

los mismos se pueden realizar: extracción

de efectivo con tarjetas de débito; consulta

de saldos; extracto de cuentas; adelanto de

efectivo con tarjetas de crédito; transferencias

entre cuentas Regional y de otros bancos;

solicitud de chequera; consulta de saldos

y movimientos; pago de servicios; pago de

tarjetas de crédito y desembolso de préstamos

pre-aprobados.

TAS (Terminales de Auto Servicio): También

están habilitadas 56 TAS, que funcionan en

las sucursales; a través de ellas pueden ser

realizadas transacciones bancarias como:

depósito de efectivo y cheques, pago de

tarjetas de crédito y pago de préstamos, entre

otros. Dependiendo del tipo de transacción, se

debe contar con una clave.

Banca Telefónica: Esta es otra herramienta

para realizar distintas transacciones, de manera

cómoda y segura, sin que el cliente salga de

su casa. Para utilizarla es un requisito previo

adquirir el PIN (número de identificación

personal), que puede ser solicitado al 0800-11-

1800 y (071) 219 0000.

Contact Center: Es el centro de interacción de

los clientes a través de la atención telefónica,

donde son atendidas sus consultas, reclamos

y solicitudes. Al mismo tiempo es un canal

transaccional que facilita información sobre:

Cuentas Corrientes y de Ahorros; Tarjetas de

Crédito y Débito; Préstamos; entre otros.

Regional Web: El sitio web del Banco es una

de las plataformas en Internet más completas

del mercado. Ingresando a www.regional.com.py

el cliente tiene la opción de realizar múltiples

y variadas operaciones y consultas, cubriendo

las necesidades transaccionales que puede

tener como persona física y también para el

manejo de las operaciones de su empresa,

con los más altos estándares de seguridad,

practicidad y comodidad.

Regional Web acompañó la renovación de

la imagen del Banco en 2014, modernizando

su aspecto, marcando pautas a nivel local y

reorientando las informaciones y modelo de

comunicación para adecuarse a los estándares

internacionales, y para facilitar a clientes y

visitantes la obtención de información útil

sobre productos y servicios de manera sencilla.

Esta modernización vino acompañada de

un incremento en la cantidad de usuarios,

lográndose un crecimiento del 16%, así como

un 33% más de transacciones realizadas desde

este canal.

Regional Móvil: Los clientes requieren de

conectividad constante. Por ello ha sido

implementado una plataforma para teléfonos

móviles, cubriendo la mayor parte del espectro

de teléfonos, sean estos de gamas alta o baja.