clase flujo de caja

DESCRIPTION

flujo de cajaTRANSCRIPT

FLUJO DE CAJA DEL PROYECTO DE INVERSIÓN

Curso: Evaluación de Proyectos –Aula 311

Abril de 2012

UNIDAD II

Definición de Flujo de Caja

3

Es un estado de cuenta que resume las entradas y salidas efectivas de dinero a lo largo de la vida útil del proyecto, permitiendo determinar la rentabilidad de la inversión. La vida del proyecto, se divide normalmente en años. Para su elaboración se trabaja bajo el supuesto de que todas las operaciones se realizan o se cierran al final del período en que se proyecta su ocurrencia. Así, si dividimos la vida del proyecto en años, las entradas y salidas de efectivo se consideran como ocurridos el 31 de diciembre.

¿Qué es el Flujo de Caja de un Proyecto?

4

La principal diferencia, es que el estado de ganancias y pérdidas se rige por el principio del devengado, es decir, “los ingresos, costos o gastos se reconocen en la medida que se gana o incurren en ellos, independientemente de si se han pagado o no”. Así por ejemplo, una venta realizada en enero, pero que sería cobrada en julio, se registraría en el estado de ganancias y pérdidas en enero, mientras que en el flujo de caja se registraría en julio, en el mes que realmente se realiza el pago.

Diferencia entre el flujo de caja y el estado de ganancias y pérdidas

5

Otra diferencia, se tiene en la utilidad neta del estado de ganancias y pérdidas, la que incluye el efecto de la depreciación o de la amortización de los activos. En el flujo de caja el efecto de la depreciación aparecerá de manera indirecta, a través del impuesto a la renta, dado que no representa salida efectiva de dinero. El estado de ganancias y pérdidas no incluye el IGV, en cambio el flujo de caja si lo considera. La principal conexión que existe entre ambos estados de cuenta es el pago del impuesto a la renta. En el estado de ganancias y pérdidas este es calculado sobre la base

Diferencia entre el flujo de caja y el estado de ganancias y pérdidas

6

de la utilidad neta. En el flujo de caja este impuesto será considerado para la elaboración del flujo de caja financiero, donde se incluyen los gastos financieros del proyecto. Para realizar evaluación económica, se emplea el flujo de caja y no la utilidad neta de un período contable. Esto debido a que es relevante conocer la disponibilidad efectiva de dinero que el inversionista podría retirar sin alterar el funcionamiento del negocio.

Diferencia entre el flujo de caja y el estado de ganancias y pérdidas

7

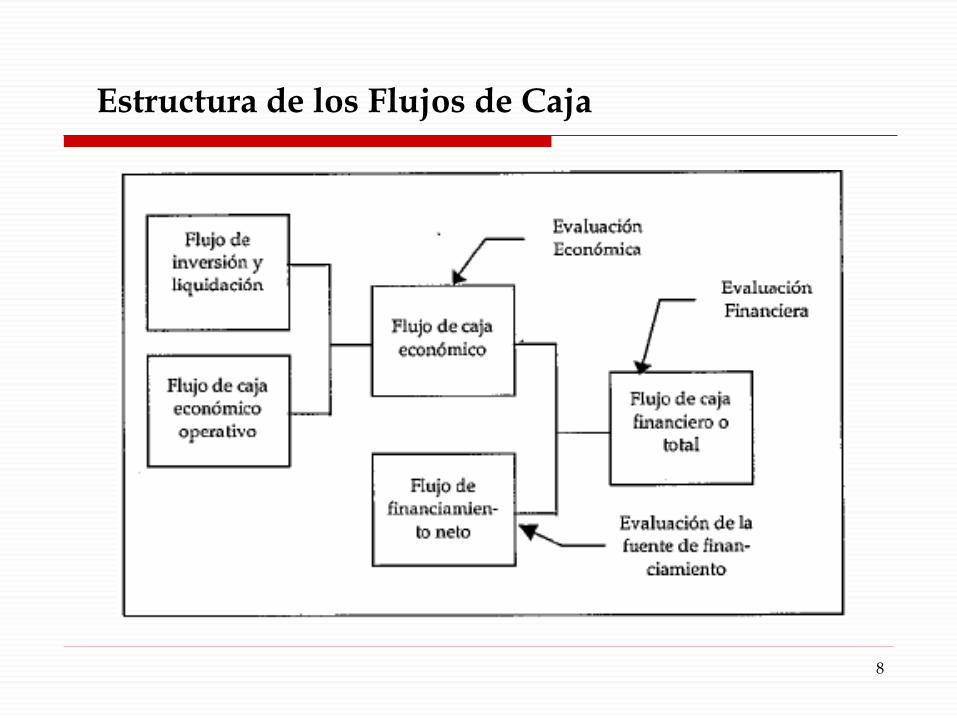

Existen 3 tipos de flujos de caja, que se utilizan para realizar diferentes análisis económicos y financieros. -El Flujo de Caja Económico; el que busca determinar la rentabilidad del proyecto, sin incluir el financiamiento. Se realiza la evaluación económica del proyecto. -El Flujo de Financiamiento Neto; el cual incorpora los efectos producidos por el financiamiento de la inversión. -El Flujo de Caja Financiero o Total; resultado de la agregación de los 2 flujos anteriores. A través de este se realiza la evaluación financiera del proyecto, midiéndose la rentabilidad global del mismo.

Tipos de Flujo de Caja

8

Estructura de los Flujos de Caja

9

Permite hallar la rentabilidad económica del proyecto en sí mismo, debiéndose filtrar el efecto del financiamiento de la inversión sobre la rentabilidad del proyecto. Bajo este análisis, se debe considerar como si el proyecto estuviese financiado por el capital social del inversionista. Se halla compuesto por el flujo de inversión y liquidación y el flujo de caja económico operativo.

Flujo de Caja Económico

10

Recoge los costos de inversión necesarios para el funcionamiento de la empresa y sus valores de liquidación. A su vez, estos costos se dividen en: -Adquisición de activos -Gastos preoperativos -Cambio en capital de trabajo Generalmente estos 3 costos se efectúan en el período cero, lo cual no elimina la posibilidad de realizar alguna inversión luego de iniciada la operación del proyecto. Se pueden realizar inversiones adicionales para reemplazar o mejorar algún activo o ampliar la capacidad del proyecto.

Flujo de Caja Económico: Flujo de inversión y liquidación

11

Representan los desembolsos ocurridos debido a la compra de activos del negocio, tangibles e intangibles, que constituyen la base de su funcionamiento. Ejemplo: maquinaria, edificios, terrenos, muebles, propiedad intelectual, etc. Comúnmente, la compra de activos tangibles se refiere a la inversión en activos fijos, los cuales son adquiridos una sola vez al inicio del negocio o en la reposición de algún activo. Además enfrentan la depreciación propia de su uso. Los activos intangibles contienen un valor determinado, sin embargo no son visibles. Por ejemplo: patentes, marcas registradas, el derecho de franquicia, etc.

Flujo de inversión y liquidación: Adquisición de activos

12

Corresponden a los gastos incurridos antes de iniciar la actividad operativa del proyecto. Estos gastos se consideran costos de inversión. Incluyen los salarios pagados por adelantado, la adecuación de una oficina o maquinaria, o algún otro pago por adelantado como los alquileres.

Algunos gastos preoperativos pueden someterse a la depreciación.

Flujo de inversión y liquidación: Gastos preoperativos

13

Constituido por un conjunto de recursos utilizados en las actividades productivas de la empresa, y que se revierten durante el ciclo productivo. Ejemplo: Una empresa que elabora quesos, requiere capital de trabajo para garantizar la adquisición de materias primas y cubrir los costos de operación durante los 60 días que dura la producción, más los 30 días que tarda, en promedio, la comercialización y la recuperación de fondo a emplearse en el proceso. El capital de trabajo enfrenta los desfases entre los procesos de producción y ventas, financiando la operación del negocio.

Flujo de inversión y liquidación: Cambios en el capital de trabajo

14

Desde el punto de vista contable, el capital de trabajo se define de la manera siguiente: Capital de trabajo = Activo Corriente – Pasivo Corriente El capital de trabajo puede estar compuesto por: dinero y valores negociables, cuentas por cobrar, cuentas por pagar e inventarios. El dinero líquido será necesario para la operación del negocio, se registra en la cuenta “caja-bancos”. Otro ejemplo de dinero líquido son los valores negociables.

Cambios en el capital de trabajo: Componentes del capital de trabajo

15

Las cuentas por cobrar es el financiamiento otorgado a los clientes, pero a corto plazo. El desfase originado por esta cuenta puede originar problemas en la regularidad de la operación. Las cuentas por pagar disminuyen la necesidad de invertir en capital de trabajo, siendo un financiamiento de CP otorgado por los proveedores. Los inventarios son aquellas reservas de mercadería usados como contingencia ante un aumento súbito de la demanda.

Cambios en el capital de trabajo: Componentes del capital de trabajo

16

En el flujo de caja se incluyen únicamente los cambios en el capital de trabajo (+ o -). No se considera la reposición del capital de trabajo como una cuenta de efectivo. La explicación es que, el capital de trabajo es un stock de dinero que se mantiene dentro del negocio, mientras que los cambios en el capital de trabajo constituyen un flujo de dinero, que es lo que se analiza en el flujo de caja. El cambio en el capital de trabajo, aparecerá en 2 momentos en el flujo de caja: al inicio de las operaciones y cada vez que se produzca un aumento o disminución del mismo.

Cambios en el capital de trabajo: Inclusión en el flujo de caja

17

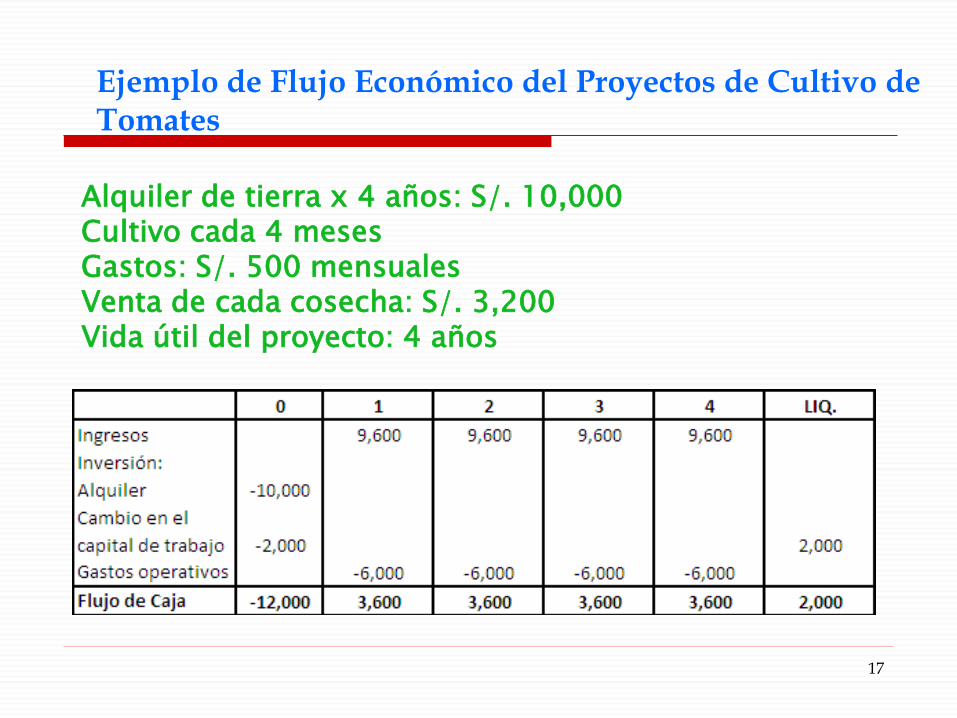

Alquiler de tierra x 4 años: S/. 10,000 Cultivo cada 4 meses Gastos: S/. 500 mensuales Venta de cada cosecha: S/. 3,200 Vida útil del proyecto: 4 años

Ejemplo de Flujo Económico del Proyectos de Cultivo de Tomates

18

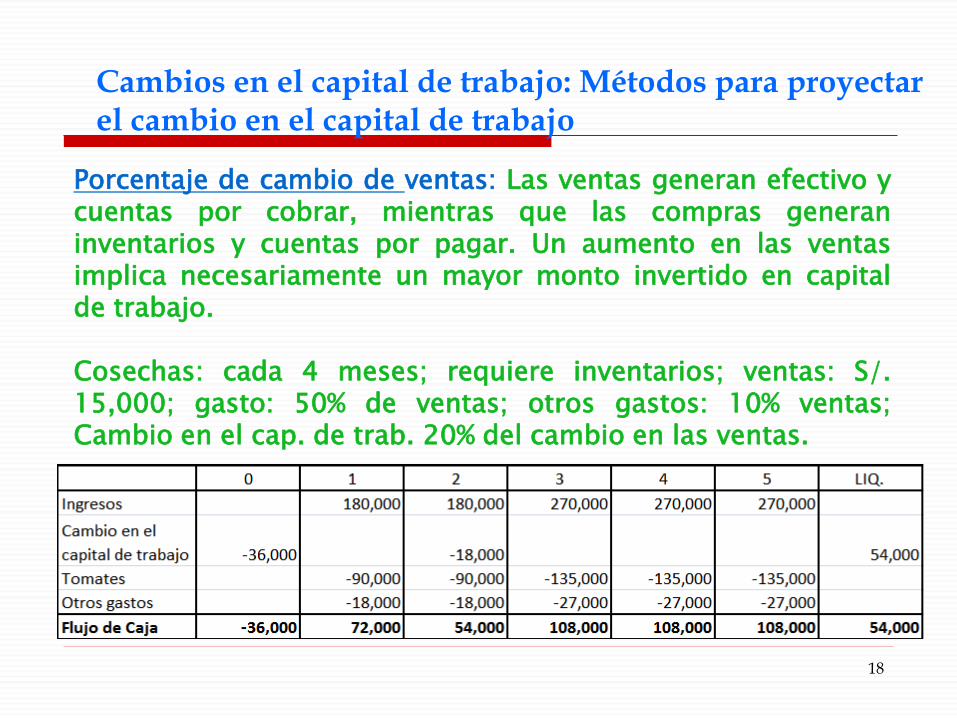

Porcentaje de cambio de ventas: Las ventas generan efectivo y cuentas por cobrar, mientras que las compras generan inventarios y cuentas por pagar. Un aumento en las ventas implica necesariamente un mayor monto invertido en capital de trabajo. Cosechas: cada 4 meses; requiere inventarios; ventas: S/. 15,000; gasto: 50% de ventas; otros gastos: 10% ventas; Cambio en el cap. de trab. 20% del cambio en las ventas.

Cambios en el capital de trabajo: Métodos para proyectar el cambio en el capital de trabajo

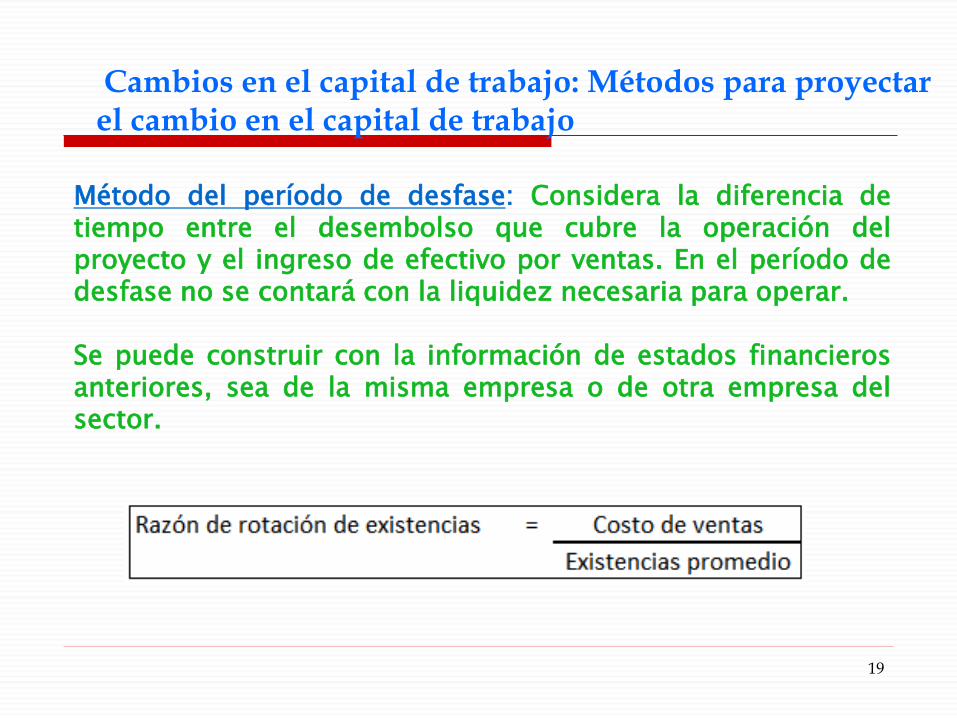

19

Método del período de desfase: Considera la diferencia de tiempo entre el desembolso que cubre la operación del proyecto y el ingreso de efectivo por ventas. En el período de desfase no se contará con la liquidez necesaria para operar. Se puede construir con la información de estados financieros anteriores, sea de la misma empresa o de otra empresa del sector.

Cambios en el capital de trabajo: Métodos para proyectar el cambio en el capital de trabajo

20

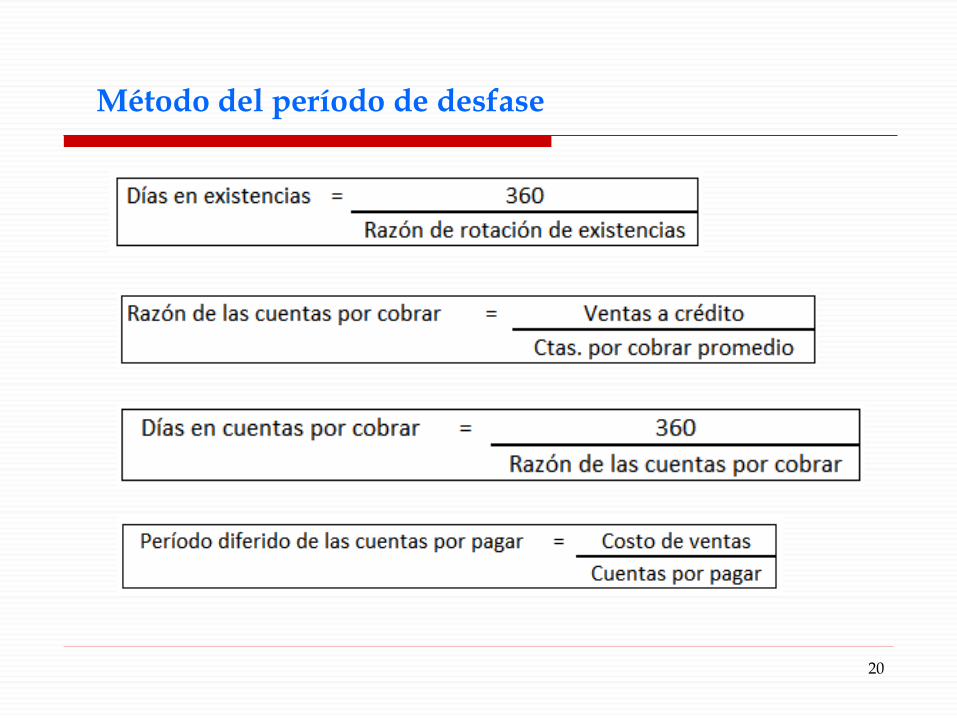

Método del período de desfase

21

Método del período de desfase

22

Método del período de desfase

Ejemplo:

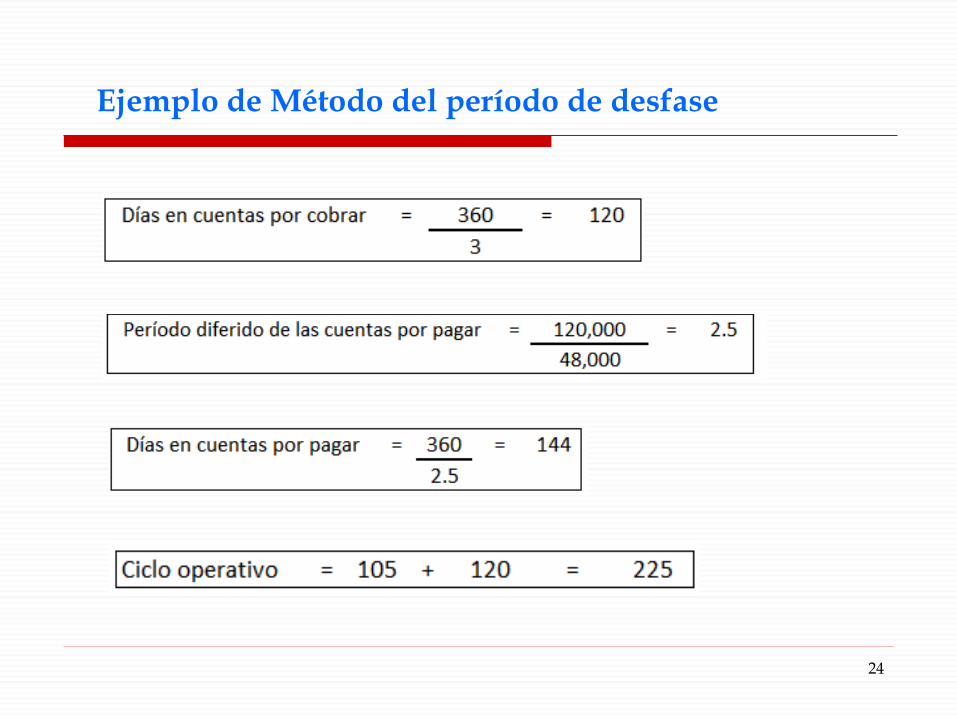

23

Ejemplo de Método del período de desfase

24

Ejemplo de Método del período de desfase

25

Luego se tienen los datos:

Ejemplo de Método del período de desfase

Aplicamos:

26

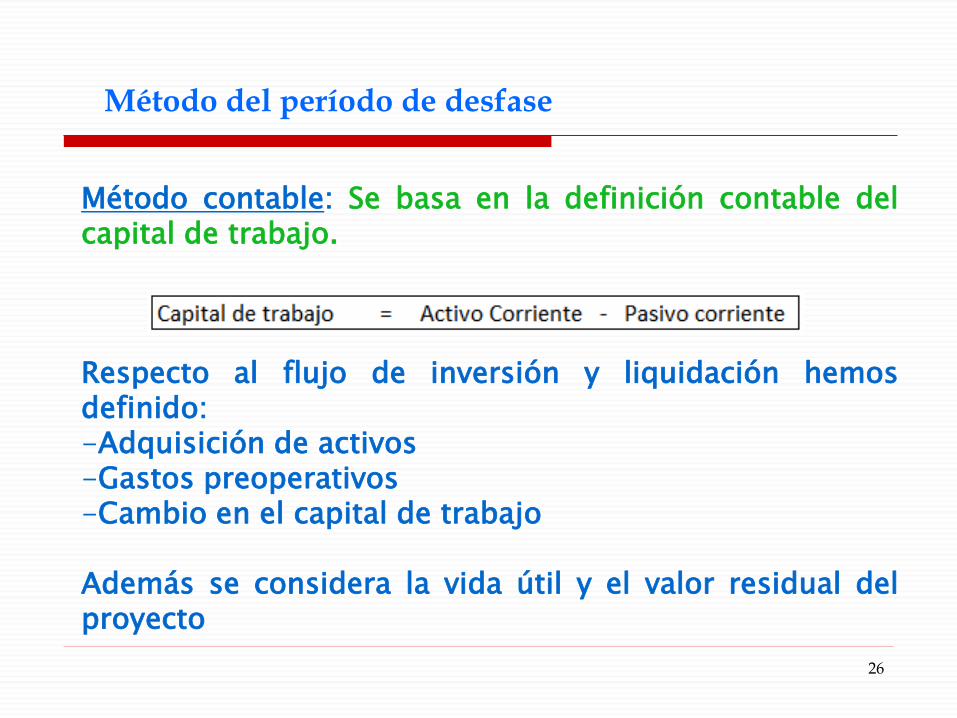

Método contable: Se basa en la definición contable del capital de trabajo.

Método del período de desfase

Respecto al flujo de inversión y liquidación hemos definido: -Adquisición de activos -Gastos preoperativos -Cambio en el capital de trabajo Además se considera la vida útil y el valor residual del proyecto

27

Flujo de Caja Económico: Flujo de caja económico operativo

Está compuesto por las cuentas que regularmente se manejan en el negocio, estas son los ingresos y egresos periódicos. Ingresos : La cuenta principal es la entra de efectivo por ventas. Para proyectar dichas ventas es necesario realizar un presupuesto de ventas. En este se realizan estimaciones de la cantidad de unidades a vender y del precio que se espera recibir. Métodos para pronosticar las ventas: -Métodos subjetivos -Métodos causales -Método de los modelos de serie de tiempo

28

Flujo de Caja Económico: Flujo de caja económico operativo

Otros Ingresos: Pueden existir otros ingresos no vinculados directamente con el giro del negocio. Costos del proyecto: En el FCEO se consideran los costos operativos. Estos pueden: -Costos de producción: Materias primas y materiales, Mano de obra directa, Gastos de fabricación (Mano de obra indirecta, materiales indirectos, gastos indirectos, costos de mantenimiento) -Costos de administración : Sueldos de gerentes, contadores, recursos humanos, secretarias, etc. -Gastos en ventas: Gastos en comercialización y sueldo de vendedores.

29

Flujo de Caja Económico: Flujo de caja económico operativo

-Pago de impuestos: Existe una serie de impuestos directos e indirectos. Entre los más importantes tenemos: . Pago del Impuesto General a las Ventas . Impuesto a la Renta . Impuesto Selectivo al Consumo . Aranceles . Otros impuestos: Patrimonio vehicular, predial, alcabala.

30

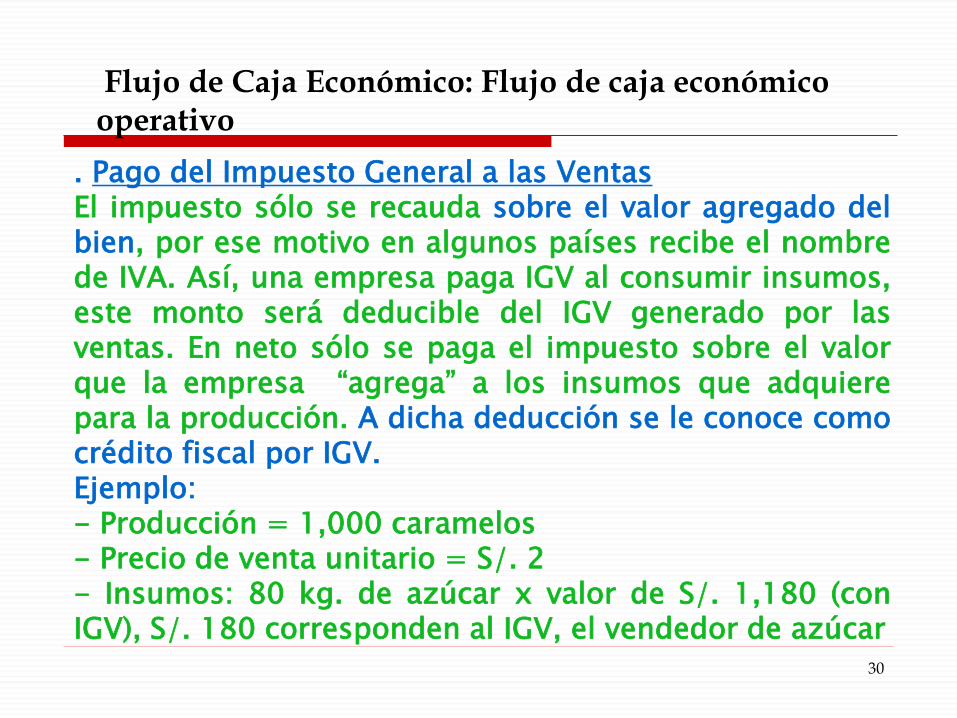

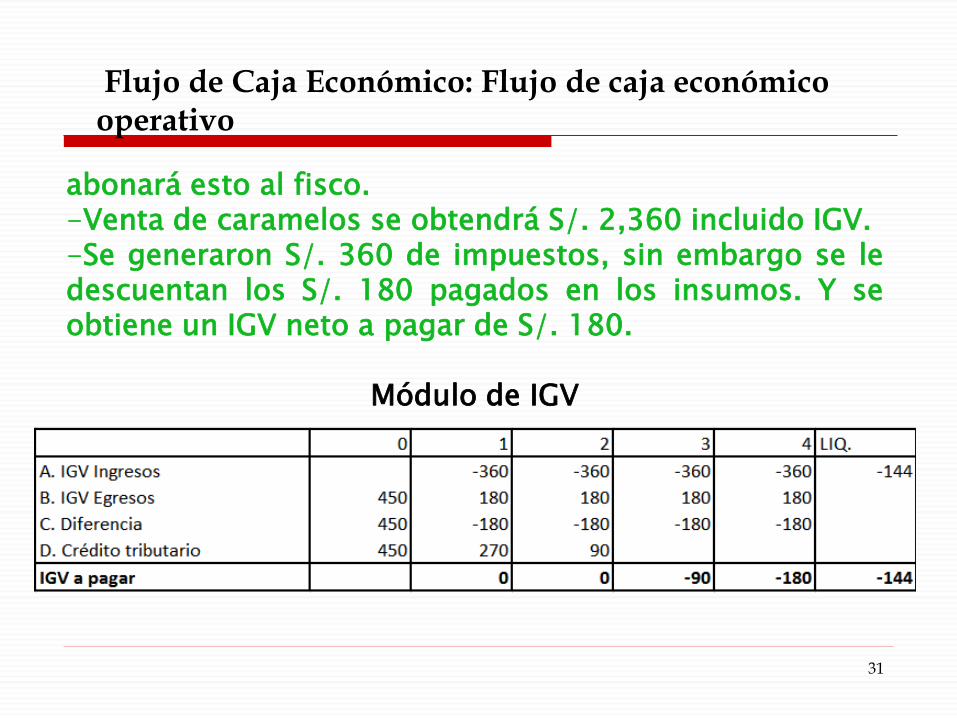

Flujo de Caja Económico: Flujo de caja económico operativo

. Pago del Impuesto General a las Ventas El impuesto sólo se recauda sobre el valor agregado del bien, por ese motivo en algunos países recibe el nombre de IVA. Así, una empresa paga IGV al consumir insumos, este monto será deducible del IGV generado por las ventas. En neto sólo se paga el impuesto sobre el valor que la empresa “agrega” a los insumos que adquiere para la producción. A dicha deducción se le conoce como crédito fiscal por IGV. Ejemplo: - Producción = 1,000 caramelos - Precio de venta unitario = S/. 2 - Insumos: 80 kg. de azúcar x valor de S/. 1,180 (con IGV), S/. 180 corresponden al IGV, el vendedor de azúcar

31

Flujo de Caja Económico: Flujo de caja económico operativo

abonará esto al fisco. -Venta de caramelos se obtendrá S/. 2,360 incluido IGV. -Se generaron S/. 360 de impuestos, sin embargo se le descuentan los S/. 180 pagados en los insumos. Y se obtiene un IGV neto a pagar de S/. 180.

Módulo de IGV

32

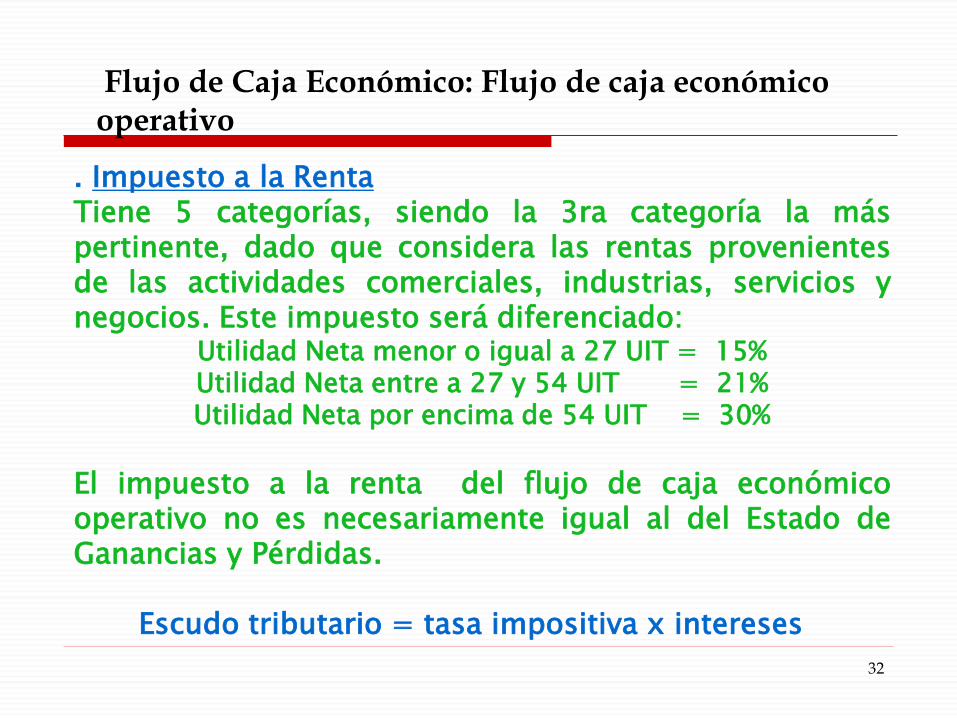

Flujo de Caja Económico: Flujo de caja económico operativo

. Impuesto a la Renta Tiene 5 categorías, siendo la 3ra categoría la más pertinente, dado que considera las rentas provenientes de las actividades comerciales, industrias, servicios y negocios. Este impuesto será diferenciado:

Utilidad Neta menor o igual a 27 UIT = 15% Utilidad Neta entre a 27 y 54 UIT = 21% Utilidad Neta por encima de 54 UIT = 30%

El impuesto a la renta del flujo de caja económico operativo no es necesariamente igual al del Estado de Ganancias y Pérdidas. Escudo tributario = tasa impositiva x intereses

33

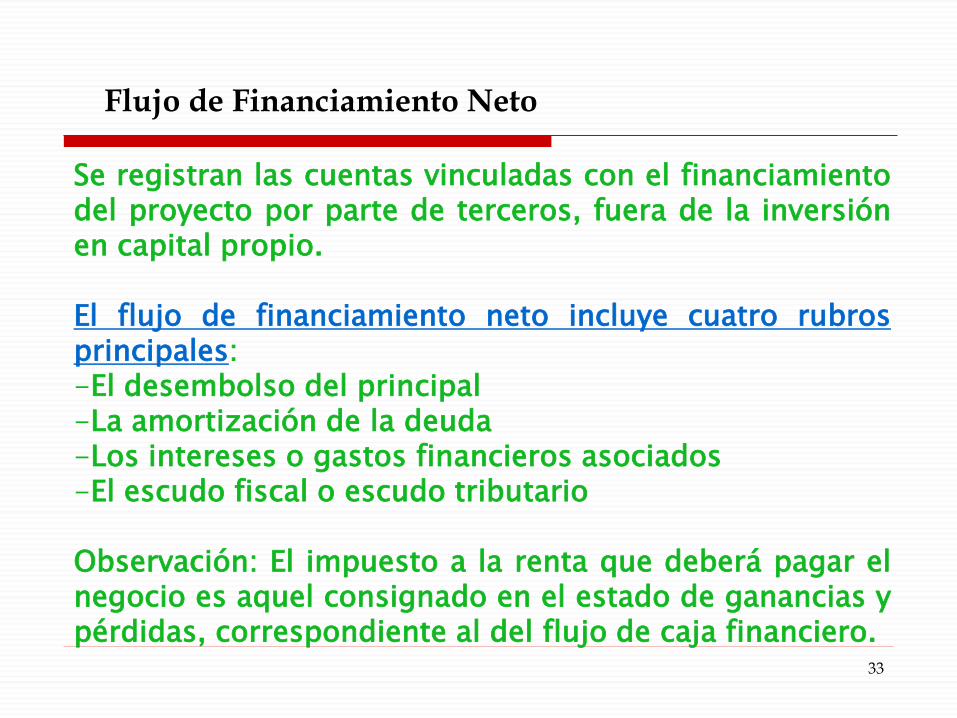

Flujo de Financiamiento Neto

Se registran las cuentas vinculadas con el financiamiento del proyecto por parte de terceros, fuera de la inversión en capital propio. El flujo de financiamiento neto incluye cuatro rubros principales: -El desembolso del principal -La amortización de la deuda -Los intereses o gastos financieros asociados -El escudo fiscal o escudo tributario Observación: El impuesto a la renta que deberá pagar el negocio es aquel consignado en el estado de ganancias y pérdidas, correspondiente al del flujo de caja financiero.

34

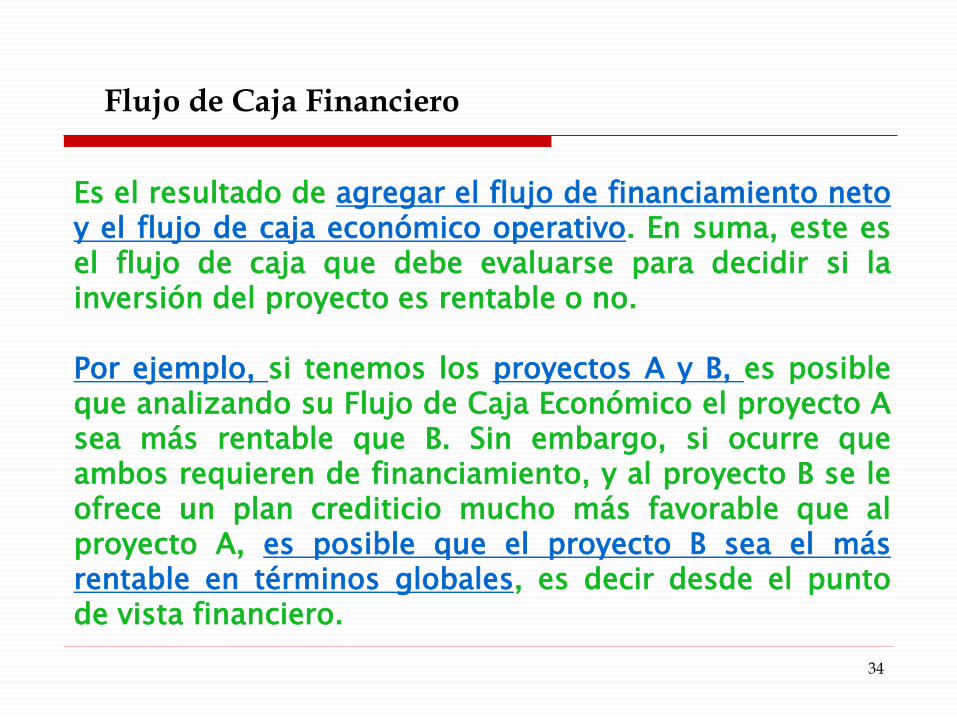

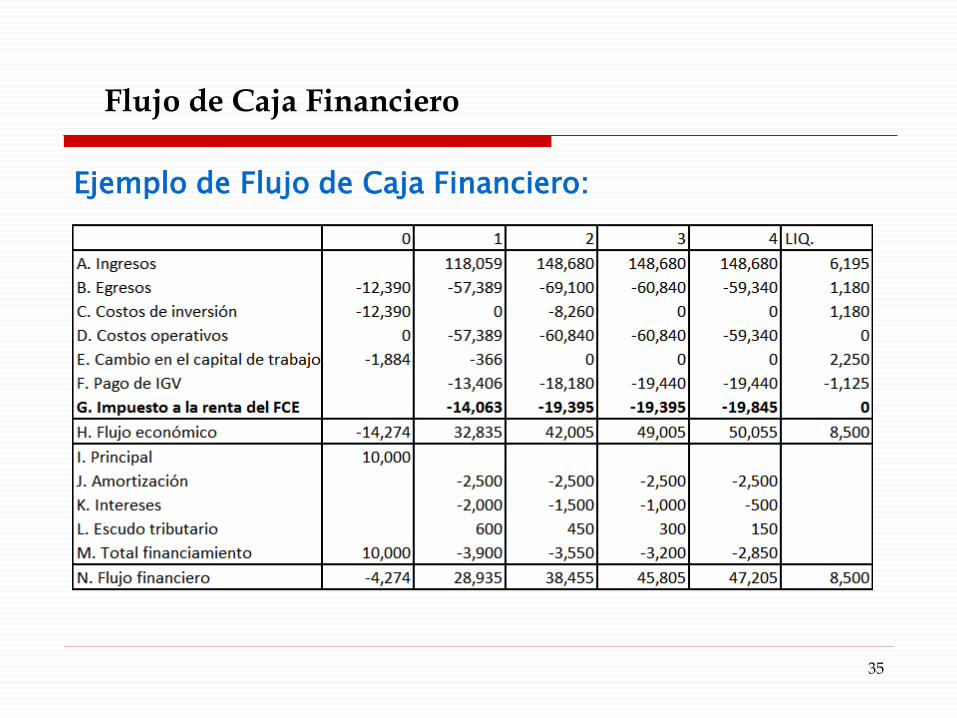

Flujo de Caja Financiero

Es el resultado de agregar el flujo de financiamiento neto y el flujo de caja económico operativo. En suma, este es el flujo de caja que debe evaluarse para decidir si la inversión del proyecto es rentable o no. Por ejemplo, si tenemos los proyectos A y B, es posible que analizando su Flujo de Caja Económico el proyecto A sea más rentable que B. Sin embargo, si ocurre que ambos requieren de financiamiento, y al proyecto B se le ofrece un plan crediticio mucho más favorable que al proyecto A, es posible que el proyecto B sea el más rentable en términos globales, es decir desde el punto de vista financiero.

35

Flujo de Caja Financiero

Ejemplo de Flujo de Caja Financiero: