claridades agropecuarias 42 · 2003-08-05 · en nuestro país, son algunos de los aciertos que...

TRANSCRIPT

Abriendo Surcos

1

México cuenta con una gran variedad de climas y suelos. En nuestro país es posible cultivar una ampliagama de productos agrícolas, con excelentes rendimientos y cumpliendo con los estándares de calidadque exige el mercado internacional.

Uno de estos productos es el garbanzo, el cual es considerado hoy en día como el mejor del mundo.La experiencia sobre esta leguminosa, representa un claro ejemplo de las posibilidades que tienen losproductos nacionales en el mercado internacional. Con una tradición de muchos años, tanto el sectorproductivo como el que realiza la comercialización, han ido definiendo estrategias y programas dandocomo resultado que nuestro país cuente con ventajas frente a nuestros principales competidores comoson Turkía y Australia.

El cuidado que han tenido tanto productores como comercializadores en mantener la calidad del producto,los altos rendimientos que se obtienen, la alta mecanización tanto en condiciones de riego como detemporal, así como la estrecha vinculación entre el sector productivo y el de investigación, que hapermitido que hoy el 95% de la superficie cultivada de garbanzo se realice con variedades generadasen nuestro país, son algunos de los aciertos que merecen ser mencionados.

La comercialización en el extranjero, es otra de las gratas experiencias que Claridades Agropecuariasha identificado. Los consumidores de Centro y Sudamérica, de Europa y de Asia, aprecian y reconocenel producto de origen mexicano. En este esfuerzo comercial, es de señalar que participan cordinadamenteel sector privado, el de pequeños propietarios y el sector ejidal.

El principal factor limitante para acopiar y exportar mayores volúmenes es el financiamiento. Habráque buscar alternativas y soluciones para superar este aspecto puesto que el mercado internacionaldel garbanzo es un mercado fuerte y en expansión.

Antes se pensaba sólo en España, Italia y Portugal como destinos, hoy, como dicen en la región delnoroeste, "se pueden tener 30 puntos diferentes hacia donde dirigirlo". También, se han ampliado lossectores del mercado, ya no sólo se cubre el de garbanzo blanco grande, sino también el de aquél quepueda ser industrializado en lata o harina.

La industria del garbanzo mexicano parece cimentada sobre bases firmes, es importante consolidarla yexpanderla.

2

CONTENIDO

Abriendo surcosEditorial

DIRECTORIO

Revista mensual producida y editadapor Apoyos y Servicios a la

Comercialización Agropecuaria, OrganoDesconcentrado de la Secretaría de

Agricultura, Ganadería y DesarrolloRural, fundado en 1991.

Editor Responsable:Director en Jefe:

Act. Mario Barreiro Perera

Comité Editorial:Coordinadores Generales:

Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Director General de Información yAnálisis de Mercados:

Miguel Yoldi

Colaboradores: Juventino Olvera González J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque ZavaletaOdette Malvido Flores

César Ortega Rivas Carlos Cortés López

Héctor Palacios Flores

Claridades Agropecuarias es unapublicación mensual, como órgano de

difusión de Apoyos y Servicios a laComercialización Agropecuaria

(ASERCA). La publicación esconsiderada de segunda clase. Se reciben

colaboraciones cuyo contenido e ideasno necesariamente coinciden con los de

la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores y node Apoyos y Servicios a la

Comercialización Agropecuaria, exceptocuando exista una indicación expresa

que así lo demuestre.

Distribución exclusiva por suscripción.Se puede reproducir el material de esta

revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta publicación

deberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José Insurgentes, MéxicoD. F. ,C. P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30Certificado de Licitud de Título 7639,

expedido por la Dirección Generaldel Derecho de Autor.

Canasta Agropecuaria

Pizca de OpinionesLa presente sección da a conocer los

esfuerzos que algunas empresas hanrealizado para colocar productosagropecuarios en el mercado externo, tales el caso de UNPEG, quien se haconvertido en un importante exportadorde garbanzo mexicano.

De nuestra cosechaEn México se produce garbanzo de

excelente calidad, e incluso algunosexpertos consideran que éste presenta lamejor calidad del mundo, lo que lo hallevado a penetrar en mercados muyexigentes como el español. Gracias a losesfuerzos en materia de investigacióngenética y comercialización, nuestro paísse ha convertido en un importanteexportador del grano.

Más allá de nuestro campoLa producción de garbanzo a nivel

mundial aún no se encuentra explotadacomo debiera, prueba de ello son elreducido número de países que cultivaneste grano. Sin embargo esta situaciónpodría revertirse ante el incremento enla demanda internacional del producto.

Sembrando el futuroPronósticos mundiales de producción de

granos y oleaginosas, y avances desiembras y cosechas de granos, frutas yhortalizas a nivel nacional.

Fortaleciendo RaícesSe presenta un reporte sobre el Programa

de Investigación del Garbanzo que sedesarrolla en el INIFAP de Sinaloa,asimismo, se explica la vinculación queha tenido con el desarrollo productivo delgrano en el estado.

Portada: Iñaki Echeverría y Alejandro Lira

Antecedentes

En México el cultivo de lasleguminosas es muy antiguo. Enalgunos casos existen evidencias deuso en la alimentación entre lasculturas prehispánicas por más de4,000 años como es el caso del frijol; yen otras más, como el garbanzo, sucultivo va íntimamente ligado con lallegada de los españoles. Se consideraque Cristobal Colón introdujo elgarbanzo a América en su segundoviaje, en Las Antillas donde losespañoles realizaron los primeroscultivos para el establecimiento dedicha leguminosa, con resultadospoco alentadores debido a lascondiciones y factores climáticosdesfavorables. Posteriormente fuetraido a México donde el potencialecológico favorable fue enorme, loque permitió que se desarrollara conéxito, de tal forma que en pocos años

La producción comercial del garbanzo lleva más de 50 años en nuestro país. Apesar de ser un cultivo que no utiliza grandes superficies, su importancia radica enque es un producto que se destina en mayor medida al mercado internacional.

Compitiendo en el extranjero contra países como Turquía, Australia y España, elgarbanzo mexicano se ha ubicado como el mejor del mundo, no sólo por su altacalidad, sino también por la capacidad que ha tenido para introducir diversasvariedades al mercado lo que le ha permitido llegar a más de 18 países.

Sin embargo, este sector en donde confluyen productores privados y ejidatarios através de uniones o asociaciones, que buscan sobre todo, las mejores condicionespara la comercialización, han visto en el aspecto de financiamiento, su principalproblema, ubicándolos en seria desventaja, frente a las empresas comercializadorasprivadas.

EL GARBANZO MEXICANO; EL MEJOR DEL MUN-DO

llegó a competir con el garbanzo quese producía en España. En laactualidad nuestro país ocupa elquinto lugar en la producción mundialde garbanzo y compite en el mercadointernacional con un tipo “extra”,considerado por muchos como elmejor garbanzo del mundo.

Esta leguminosa es un producto conun alto valor nutritivo, cuyo contenidoes de 19.7% de proteína, 60.7% decarbohidratos, 6.0% de grasa y ciertosminerales como hierro y calcio,superando en contenido protéico alhuevo y a la leche, e igualando casi ala carne, la que tiene 21.3%. Es porello que ante los altos índices dedesnutrición que enfrenta nuestropaís, se debe fomentar de maneradecidida su cultivo a fin de que formeparte de la dieta del mexicano, pues esmás barato y nutritivo.En México se cultivan dos variedades

3

De

Nuestra

Cosecha

según el tamaño y el color: a) elgarbanzo café y pequeño, denominadoporquero o forrajero, destinado casien su totalidad a la alimentación decerdos, ganado lechero y pollos, y delcual durante 1995 se produjo un totalde 51,167 toneladas; b) el garbanzoblanco y grande para consumohumano, destinado en su mayoría a laexportación y cuya producción,durante el mismo año, fue de 116,077toneladas. Una nota más detallada delas variedades que se utilizan ennuestro país señala que:

“ Las variedades de garbanzo que seproducen en el país provieneninicialmente de la región mediterránea(Francia, España e Italia) y asiática(India y Afganistan); las primeras sedestinan al consumo humano y lassegundas al forrajero. Sin embargo,debe destacarse que estas variedadeshan sido adaptadas y mejoradasgenéticamente en el país, produciendovariedades con altos rendimientos,semilla de buena calidad para elmercado de exportación y resistenciaa las distintas enfermedades depudrición de la raíz .”1 Así,encontramos que desde el año de 1961se iniciaron los trabajos demejoramiento genético del garbanzo

en el país dirigido principalmente algarbanzo forrajero. Posteriormente, lostrabajos en el tipo blanco permitieronque se liberaran las primerasvariedades mejoradas obtenidas porselección individual siendo estas:Unión, Angostura, Culiacán 860 ySinaloa. Durante la segunda parte dela década de los setenta y primera delos ochenta se obtuvieron otrasvariedades como Surutrato 77, Sonora80 y Santo Domingo 82, las que ademásde tener alto rendimiento y calidad degrano, presentan un buen nivel deresistencia al ataque de Fusarium sp;

cabe señalar que la resistencia seobtuvo de líneas de garbanzoforrajero, las que fueron cruzadas convariedades comerciales de garbanzoblanco. De manera más reciente seliberaron nuevas variedades comoTubatama 88, Mocorito 88 y Blanco-Sinaloa 92, Hermosillo 93 y Pictic 93.Han sido tan exitosos los programasde investigación y mejoramientogenético que hoy se estima queaproximadamente el 95% de lasuperficie nacional sembrada congarbanzo es de variedades generadasen el país. En Sinaloa, principal estadoproductor, la época de siembra para elgarbanzo blanco, se da durante elperiodo de noviembre y diciembre,

mientras que la de cosecha es abril ajunio.De esta forma la producciónmexicana de garbanzo blanco sale almercado internacional durante elbimestre mayo-junio, mientras que laproducción española aparece en julioy la turca en septiembre.

La evolución del garbanzo enMéxico

La producción de garbanzo en nuestropaís ha tenido prácticamente dosmomentos, que bien podríamoscaracterizarlos de la siguiente forma:a) un proceso de reconversión degarbanzo forrajero a garbanzo blanco,y b) un proceso de relocalización de laproducción de garbanzo blanco.

En el caso del primero, durante ladécada de los setenta y hasta los tresprimeros años de los ochenta, elmayor porcentaje de garbanzo que seproducía y el mayor número de áreasdestinadas en nuestro país para estaleguminosa, era para la variedadforrajera. Así encontramos que:

“ La superficie nacional cultivada congarbanzo para el periodo comprendidode 1971 a 1984, resultó en promediode 191,623 ha., correspondiendo algarbanzo forrajero 134,457 ha. querepresenta el 70.2% y a garbanzocomestible 57,166 ha. ocupando el29.8% de la superficie.”2

De igual forma, pero en lo que toca aproducción, durante el mismo periodose produjo en promedio 197,576 ton.de las cuales 116,635 ton. fueron detipo forrajero, lo que representó el 60%del total, mientras que para elcomestible fue de 80,941 ton.ubicándose en 40%. A partir de 1984,la tendencia se revierte y el garbanzoblanco pasa a ocupar el 63.39% deltotal producido, como consecuenciadel cambio de cultivos que se originó

4

Superficie Sembrada a Nivel NacionalHectáreas

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1990 1991 1992 1993 1994 1995

sobre todo en la zona del Bajío.A la par, se produce otro procesointeresante. Nos referimos a larelocalización de la producción delgarbanzo blanco que se dio durantelos últimos trece años, ya que si bienhasta la primera mitad de los ochentala principal zona productora se ubicabaen el Bajío, para los años posterioresse desplazaría al noroeste:

“ Durante los últimos 13 años seregistró un importante cambio en laubicación geográfica de la producciónde la leguminosa. En los años 80, losestados de Guanajuato, Jalisco yMichoacán estaban consideradoscomo los principales productores. Noobstante a mediados de esa décadase inició un proceso en el cambio depatrón de cultivos de esas entidadesen favor de maíz, trigo, sorgo ygarbanzo forrajero. La producción sedesplazó entonces hacia el noroestedel país (Baja California Sur, Sinaloa ySonora) en donde han encontradocondiciones satisfactorias para suexpansión, y sobre todo, como cultivode exportación”3

A partir de 1985 y hasta 1989 laproducción de garbanzo blancoestuvo por arriba de las 100 miltoneladas, llegando en algunos casosa sobrepasar las 200 mil (como fue en

1987), con excepción de 1988, cuandofue de 72 mil toneladas.La producción del garbanzo en ladécada de los noventa

El proceso productivo del garbanzoen lo que va de la presente década, haregistrado algunos aspectos que sonimportantes mencionar:

a) Esta leguminosa se ha concentradoen la zona noroeste del país. Hoy seestá hablando de que durante elperiodo de 1990-1995, la zona noroesterepresentada por Sinaloa, Sonora yBaja California Sur aportaron el 70.84%de la superficie sembrada, el 69.61%de la cosechada y el 69.74% de laproducción total del país.

b) La zona del Bajío aporta actualmenteel 26.41% de la superficie cosechada,el 26.22% en sembrada y 28.23% de laproducción total.

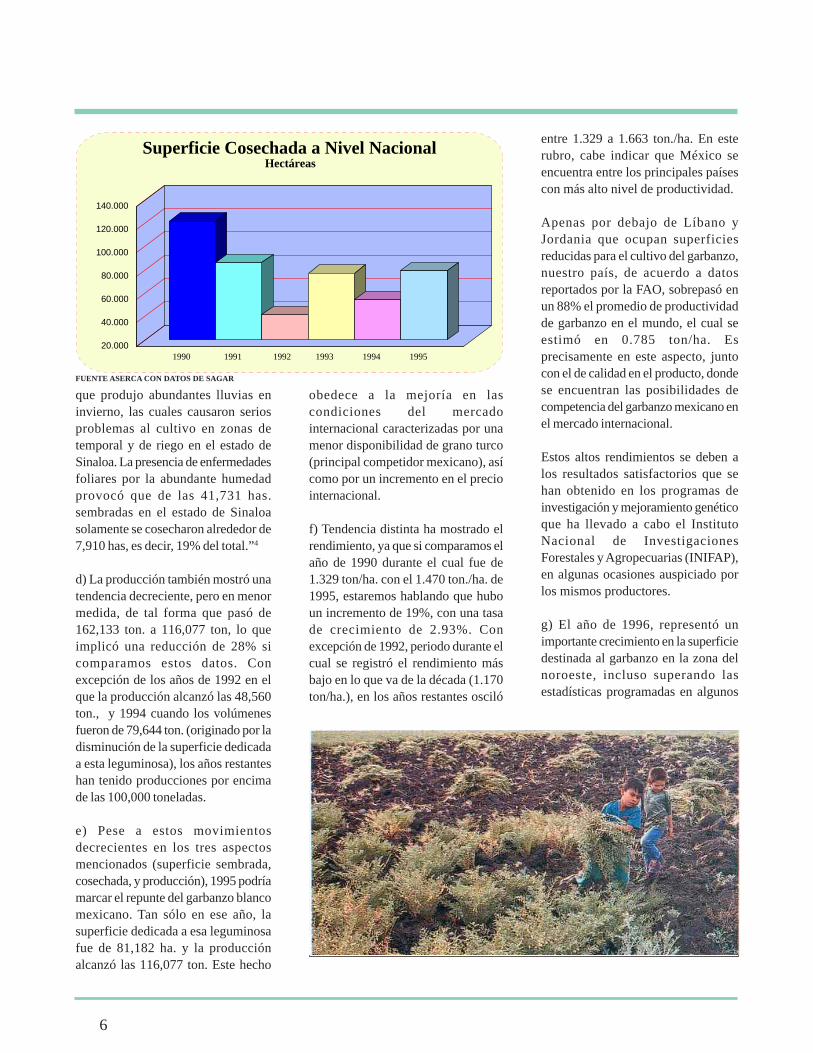

c) A nivel nacional, los datos indicanun proceso de disminución de lassuperficies cosechadas de garbanzo.

Así, en 1990 el total de superficieascendía a 126,570 ha, mientras quepara 1995 éstas sólo lograron alcanzar81,182 ha., lo que representó unadisminución del 35.85% si se comparanestas cifras. Caso similar son las áreascosechadas, las que pasaron de121,960 ha. (al inicio del periodo) a78,979 ha. (al final ), lo que representóuna diferencia de 35.2%. Esimportante resaltar que la relaciónentre la superficie cosechada y lasembrada, en lo que va de la década,ha sido en realidad muy alta, oscilandoentre 93.7 a 99.84%, de tal forma quelas superficies siniestradas han sidoreducidas. Esta aseveración tienecomo única excepción el año de 1992,cuando dicha relación disminuyó a44.60%, es decir que de cada 100 ha.sembradas sólo se lograron cosechar44 ha., situación originada:

“debido al fenómeno meteorológicoconocido como “corriente del niño”,

5

FUENTE ASERCA CON DATOS DE SAGAR

HectáreasSuperficie Cosechada a Nivel Nacional

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1990 1991 1992 1993 1994 1995

que produjo abundantes lluvias eninvierno, las cuales causaron seriosproblemas al cultivo en zonas detemporal y de riego en el estado deSinaloa. La presencia de enfermedadesfoliares por la abundante humedadprovocó que de las 41,731 has.sembradas en el estado de Sinaloasolamente se cosecharon alrededor de7,910 has, es decir, 19% del total.”4

d) La producción también mostró unatendencia decreciente, pero en menormedida, de tal forma que pasó de162,133 ton. a 116,077 ton, lo queimplicó una reducción de 28% sicomparamos estos datos. Conexcepción de los años de 1992 en elque la producción alcanzó las 48,560ton., y 1994 cuando los volúmenesfueron de 79,644 ton. (originado por ladisminución de la superficie dedicadaa esta leguminosa), los años restanteshan tenido producciones por encimade las 100,000 toneladas.

e) Pese a estos movimientosdecrecientes en los tres aspectosmencionados (superficie sembrada,cosechada, y producción), 1995 podríamarcar el repunte del garbanzo blancomexicano. Tan sólo en ese año, lasuperficie dedicada a esa leguminosafue de 81,182 ha. y la producciónalcanzó las 116,077 ton. Este hecho

obedece a la mejoría en lascondiciones del mercadointernacional caracterizadas por unamenor disponibilidad de grano turco(principal competidor mexicano), asícomo por un incremento en el preciointernacional.

f) Tendencia distinta ha mostrado elrendimiento, ya que si comparamos elaño de 1990 durante el cual fue de1.329 ton/ha. con el 1.470 ton./ha. de1995, estaremos hablando que huboun incremento de 19%, con una tasade crecimiento de 2.93%. Conexcepción de 1992, periodo durante elcual se registró el rendimiento másbajo en lo que va de la década (1.170ton/ha.), en los años restantes osciló

entre 1.329 a 1.663 ton./ha. En esterubro, cabe indicar que México seencuentra entre los principales paísescon más alto nivel de productividad.

Apenas por debajo de Líbano yJordania que ocupan superficiesreducidas para el cultivo del garbanzo,nuestro país, de acuerdo a datosreportados por la FAO, sobrepasó enun 88% el promedio de productividadde garbanzo en el mundo, el cual seestimó en 0.785 ton/ha. Esprecisamente en este aspecto, juntocon el de calidad en el producto, dondese encuentran las posibilidades decompetencia del garbanzo mexicano enel mercado internacional.

Estos altos rendimientos se deben alos resultados satisfactorios que sehan obtenido en los programas deinvestigación y mejoramiento genéticoque ha llevado a cabo el InstitutoNacional de InvestigacionesForestales y Agropecuarias (INIFAP),en algunas ocasiones auspiciado porlos mismos productores.

g) El año de 1996, representó unimportante crecimiento en la superficiedestinada al garbanzo en la zona delnoroeste, incluso superando lasestadísticas programadas en algunos

6

FUENTE ASERCA CON DATOS DE SAGAR

ToneladasProducción a Nivel Nacional

25.000

50.000

75.000

100.000

125.000

150.000

175.000

1990 1991 1992 1993 1994 1995

Ton/Ha.Rendimiento a Nivel Nacional

0.000

500.000

1000.000

1500.000

2000.000

1990 1991 1992 1993 1994 1995

casos. Para Sinaloa, se habíanprogramado 100,940 ha., sembrándose100,949 ha.; Sonora tenía una pro-gramación de 17,000 ha. y BajaCalifornia Sur de 6,000, sembrándosefinalmente 19,385 y 8,000ha,respectivamente; por su parte, laproducción en Sinaloa para el ciclo yamencionado fue de 178,811 ton., deacuerdo al avance que se estima estáen 90.30%. Dicho incremento fueresultado de la escasez de agua quese presentó en la región, y al ser elgarbanzo un producto que requierepoca cantidad, se mostró como unamagnífica alternativa para el ciclootoño invierno 1995/1996.

Para 1997, se estima que al no ser yatan agudo el problema de lainsuficiencia de agua, las superficiestenderán a disminuir; así, los avanceshasta enero de 1997, señalan que lasuperficie sembrada en Sinaloa era de76,378 ha., de forma tal que estopermitirá como dicen en la región“oxigenar la producción de garbanzo”.

Las zonas productoras de garbanzo

La ubicación de las zonas productorasde garbanzo blanco, estáprácticamente bien definida: por unlado encontramos la zona noroeste,

que en la actualidad aporta las dosterceras partes de la producción y porotro, la del Bajío, que contribuye conun poco menos de la tercera parte. Laproducción restante se distribuye enun total de siete entidades más,situadas en diversas regiones del país:Hidalgo, Guerrero, Oaxaca, Puebla,Querétaro, Veracruz y Zacatecas.La zona noroeste está conformada portres entidades: Sinaloa, cuya regiónproductora se ubica en los Distritosde Desarrollo Rural de Los Mochis,Culiacán, Guamuchil, Guasave y LaCruz. Se considera la principal entidadproductora del país, de modo quedurante el periodo 1990-1995, participócon el 41.42% de la superficie

sembrada, el 38.19% de la cosechaday el 38% de la producción total delpaís. Destinó en promedio anual unasuperficie de 36,119 ha. por año paraesta leguminosa; además fue el quemás se vio afectado por el problemade la “corriente del niño”, presentandouna relación entre la superficiecosechada con la sembrada, deapenas el 19%, lo que quiere decir quede 100 ha. sembradas, sólo secosecharon 19.

Es importante resaltar el caso de estaentidad en lo que se refiere a suproducción, ya que en lo que va de ladécada, con excepción de 1990(cuando los volúmenes fueron de66,960 ton., y 1992 que apenas alcanzó6,801 ton.), los demás años secaracterizaron por producciones queoscilaron entre 30 y 33 mil ton. Sinembargo para 1995 logró llegar a 79,770ton., siendo con ello la única entidaden esta región que logró crecimientodurante el periodo. La productividadpromedio durante el periodo fue de1.33 ton/ha, ubicándose todavía pordebajo del promedio nacional, el cualse contabilizó en 1.41 ton/ha. Fue elaño de 1995 cuando se logró el mayornivel en lo que va de esta década,siendo de 1.763 ton./ha.

7

FUENTE ASERCA CON DATOS DE SAGAR

FUENTE ASERCA CON DATOS DE SAGAR

Le sigue en importancia el estado deSonora, del cual se distinguen losDistritos de Desarrollo Rural de laCosta de Hermosillo, Cajeme yNavojoa. Ha tenido durante el periodoseñalado una participación de 16.08%en superficie sembrada, 17.95% encosechada y 19.11% en producción.Ha visto reducido su nivel productivode manera importante, ya que pasó de17,664 ton. en 1990 a 10,577 ton en1995. No obstante es la entidad con elpromedio de productividad más altoen la zona noroeste con 1.55 ton./ha.El tercer estado es Baja California Sur,del cual sobresale el Valle de SantoDomingo como su región productora.Ha contribuido en los últimos añoscon el 14.47% de las áreas sembradas,el 14.26 de las cosechadas y el 11.42de la producción total del país. Mostróun importante descenso en los

volúmenes producidos durante elperiodo; así encontramos que pasó de24,061 a 8,526 ton, lo cual nos indica,si comparamos las cifras anteriores,que la disminución fue de un poco másdel 60%. El rendimiento promedio de

1990 a 1995, se calculó en 1.16 ton./ha, registrándose por debajo delpromedio nacional y de los demásestados de la misma región.

Al inicio del periodo tenía unasuperficie sembrada de 36,265 ha. yuna producción de 51,667 ton, y al finalfueron de 3,454 ha. y 6,160 ton.respectivamente.

Durante este lapso podemosencontrar años dífíciles como 1993,durante el cual la producción apenasllegó a las 2,528 ton. y la superficiedestinada a esta leguminosa a sólo806 ha., La productividad por su parte,paso de 1.449 ton/ha. a 1.783 ton./ha.aunque cabe resaltar que durante 1991-1994 se obtuvieron resultados

altamente positivos, ya que laproductividad osciló entre 2.384 ton/ha a 4.922 ton./ha.

Michoacán es la entidad que ha tenidoun mayor dinamismo en la zona delBajío. En lo que va de los añosnoventa ha participado con el 11.24%de la superficie sembrada, 9.25% de lacosechada y 7.77% del total de laproducción nacional. Durante 1990 laproducción se contabilizaba en 786

SUPERFICIE SEMBRADA DE GARBANZO EN LAS PRINCIPALESENTIDADES FEDERATIVAS

FUENTE: ASERCA CON DATOS DE SAGARLA UNIDAD DE LA SUPERFICIE SEMBRADA ES HECTAREAS

ESTADOS 1990 1991 1992 1993 1994 1995

SINALOA 48,497 33,950 41,731 24,936 20,805 46,796JALISCO. 36,265 28,139 2,667 806 1,470 3,454SONORA 17,159 11,263 17,941 20,641 10,844 6,683BAJA CALF. S. 21,504 6,902 6,644 16,154 6,211 11,744MICHOACAN. 1,112 8,887 21,456 10,440 7,417 9,806OTROS 2,033 2,683 2,647 5,677 7,675 2,699

NACIONAL 126,570 91,824 93,086 78,654 54,422 81,182

SUPERFICIE COSECHADA DE GARBANZO EN LAS PRINCIPALESENTIDADES FEDERATIVAS

FUENTE: ASERCA CON DATOS DE SAGARLA UNIDAD DE LA SUPERFICIE COSECHADA ES HECTAREAS

ESTADOS 1990 1991 1992 1993 1994 1995

SINALOA 47,152 30,356 7,910 24,307 20,789 45,245JALISCO. 35,656 26,677 2,645 804 1,470 3,454SONORA 16,759 11,245 16,690 20,440 10,804 6,683BAJA CALF. S. 20,111 6,502 6,344 15,398 6,189 11,100MICHOACAN. 1,021 8,738 5,278 10,309 7,412 9,806OTROS 1,261 2,546 2,644 6,069 7,673 2,691

NACIONAL 121,960 86,064 41,,511 77327 54,337 78,979

8

ton. hasta llegar en 1995 a 9,842 ton.;de igual forma el rendimiento tambiéncrecio, al pasar de 0.770 ton/ha. a 1.004ton/ha. Dicha entidad fue la que sevio más afectada durante el año críticode 1992, ya que de 21,456 ha.sembradas sólo se cosecharon 5,278,obteniéndose una producción de3,828 ton. y un rendimiento de 0.725ton/ha.

Costos de producción y precios delgarbanzo

Un estudio reciente, realizado porASERCA y una empresa consultora,permite señalar que para la temporadaotoño-invierno 1995/1996 la inversiónpromedio por hectárea para laproducción de garbanzo en Sonora y

Sinaloa, fue de $3,462.95, encondiciones de riego. Este costo, sise compara con otros granos quetambién compiten por el uso del suelodurante el mismo ciclo productivo,resulta ser elevado. Así, encontramosque el cártamo requería de $1,648.37,el trigo $2,449.23 y el frijol de $2,565.08por hectárea, en las mismascondiciones de riego. Esto implicó queel costo de producción estuvo 110%del de cártamo, 41.38% del de trigo y35% del de frijol, este alto nivel deinversión requerido se debe a los altos

costos de producción orientados acubrir las materias primas y al pago deservicios contratados, debido a queel cultivo del garbanzo está muytecnificado.

De cualquier modo el garbanzo ofrecela bondad de no requerir altadisponibilidad de agua, lo que ensituaciones de sequía permite ser unaalternativa viable, claro sin contar lasotras bondades como son altademanda en el mercado inter-nacional,el pago en dólares, el reconocimientodel garbanzo mexicano de alta calidad,etc.

Para el ciclo otoño invierno 1996/1997,los costos de producción, al menosen el Distrito de Desarrollo Rural deGuamúchil, principal zona productorade garbanzo en Sinaloa, parecenreducirse, ya que se ubica en $3,405.00por hectárea en condiciones de riegoy de $2,267.50 por hectárea paratemporal, lo que arroja una diferenciade $1,113.75 por hectárea.

RENDIMIENTO DE GARBANZO EN LAS PRINCIPALES ENTIDADESFEDERATIVAS

FUENTE: ASERCA CON DATOS DE SAGARLA UNIDAD DE L RENDIMIENTO ( TON/HA )

ESTADOS 1990 1991 1992 1993 1994 1995

SINALOA 1,420 1,092 0.860 1,352 1,470 1,763JALISCO. 1,449 2,384 2,680 3,144 4,922 1,783SONORA 1,054 1,865 1,200 1,839 1,732 1,583BAJA CALF. S. 1,196 1,140 1,310 1,176 1,386 0.768MICHOACAN. 0.770 1,835 0.725 1,220 1,080 1,004

NACIONAL 1,329 1,663 1,170 1,389 1,466 1,470

PRODUCCION DE GARBANZO EN LAS PRINCIPALES ENTIDADESFEDERATIVAS

FUENTE: ASERCA CON DATOS DE SAGARLA UNIDAD DE LA PRODUCCION ES TONELADAS

ESTADOS 1990 1991 1992 1993 1994 1995

SINALOA 66,960 33,137 6,801 32,864 30,558 79,770JALISCO. 51,667 63,598 7,088 2,528 7,236 6,160SONORA 17,664 20,971 20,030 37,583 18,715 10,577BAJA CALF. S. 24,061 7,415 8,312 18,111 8,577 8,526MICHOACAN. 786 16,030 3,828 12,582 8,002 9,842OTROS 995 1,987 2,501 3,753 6,556 1,202

NACIONAL 162,133 143,138 48,560 107,421 79,644 116,077

9

Analizando la composición de loscostos de producción, se puedeseñalar que en condiciones de riegolas labores de siembra y cosecha sonlas prácticas más costosas con 22.93y 24.08% del total de los costos,mientras que lo restante se distribuyeen la preparación de suelos con el19.08%, la fertilización con 12.98%, laslabores de cultivo con 3.57%, riego ydrenaje con 7.98%, y el control deplagas con 9.38%.

En lo que respecta a una hectárea encondiciones de temporal, lasactividades más costosas lasrepresentan la siembra que absorbe el36.16%, la cosecha el 26.46% y lapreparación del terreno 25.57%; esimportante señalarlos, ya que entreestos tres cubren el 88.19% del totalde los costos de producción,distribuyéndose lo restante entre laslabores de cultivo y control de plagaslos cuales abarcan el 3.55 y 8.26%respectivamente.

Los precios promedio para “garbanzogrande”, como lo cataloga el ServicioNacional de Información deMercados, en diversas centrales quelo han comercializado durante losúltimos tres años nos indica que:a) Para la central de abastos delDistrito Federal el precio promediodurante el año de 1994 fue de $2.85/Kg., para el año siguiente la cotizaciónregistró un notable incremento que loubicó en $7.61/Kg., implicando unaumento de 167%. Durante 1996, lacotización promedio fue de $8.63/Kg.,lo que representó un 13% con respectoal año anterior.b) La central de abasto de Monterrey,que se ha caracterizado por suselevados precios en esta leguminosa,registró para 1994 en promedio $3.48/Kg., para 1995 fue de $7.47/Kg.,representando un aumento de 114%,y en 1996 se ubicó en 11.18/Kg., lo

que indicó un crecimiento de 49% conrespecto al año previo.c) En la central de abastos de Mérida,la situación fue muy similar, ya quedurante 1994 el precio promedio seubicó en $2.73/Kg., en 1995 fue de$6.96/Kg., lo que significa unincremento de 154%, y durante 1996,la cotización fue de $10.23/Kg.,señalando un crecimiento de 46%,también con respecto al año anterior.

La situación de crecimiento del preciode un año a otro, se debióprincipalmente al incremento tansignificativo que se dio durante 1995en los volúmenes de exportación, loscuales se ubicaron en un 38% más conrespecto al año previo, esto

obviamente redujo la disponibilidad enel mercado nacional con laconsecuente elevación del precio.

Los precios internacionales pagadosal garbanzo mexicano han tenidomovimientos oscilantes que dependenen gran medida de las situaciones deoferta y demanda originadas por lassituaciones climáticas que afectan alas principales zonas productoras delpaís y a las condiciones del mercadointernacional. De acuerdo a reportesdados por la Unión Nacional deProductores y Exportadores deGarbanzo, sobre los precios promedioen los últimos años señala que:

- Durante el ciclo otoño-invierno 1990/

10

1991, el precio se ubicó en 800 dls. portonelada, lo que representó unmagnífico precio, si consideramos laalta producción obtenida durantedicho ciclo.- Para el ciclo otoño-invierno 1991/1992, el precio osciló entre 1,000 y1,100 dls.por tonelada, esteincremento en el precio debido alllamado “problema del niño”, queafectó amplias superficies, reduciendocon ello disponibilidad.- En el ciclo otoño-invierno 1992/1993,el precio bajó a 800 dls.por tonelada,debido al problema de mercado quese tuvo sobre todo en España, ya queal entrar a la Comunidad Europea, tuvoque igualar sus precios con respectoa los demás países, y perjudicandosu capacidad de importación.

-Para los ciclos posteriores los preciostendieron a bajar y estabilizarse,ubicándose en 720 dls por toneladapara 1993/1994, 770 dls en 1994/1995 yen 750 dls. para 1995/1996.

Comercialización

La comercialización y canales dedistribución del garbanzo, de los quehablaremos, están referidosespecíficamente a la zona noroeste delpaís, por lo que no podemosgeneralizarla a la zona del Bajío. Bajoesta perspectiva, prácticamente loscanales de comercialización dependenen mucho del mercado al que sedestina, ya sea nacional ointernacional. Para el caso del primero,se pueden ubicar tres canales decomercialización:

a) Los grandes productores quecomercializan en forma directa cuentancon infraestructura para cribado yselección, tienen bodegas en las dosprincipales centrales de abasto (D.F.y Guadalajara), y juegan un doble papelal adquirir producto de la región deproductores menores. Realizado elproceso de clasificación y limpiado,destinan su producto a tiendas deautoservicio, empresas procesadoraso comerciantes minoristas, quienesvenderán su producto a losconsumidores. Debido a que lasunidades de producción en generalson pequeñas (Sonora y BajaCalifornia Sur 5-10 ha. y Sinaloa 20-30ha.) este canal no suele serrepresentativo.

b) El segundo canal está representadopor el papel fundamental que tienenlos intermediarios o comer-cializadores (los cuales compran elproducto a pequeños productores),quienes cuentan con infraestructurapara el cribado, selección yalmacenamiento del producto.Posteriormente negocian el garbanzocon tiendas de autoservicio, empresasprocesadoras o mayoristasbodegueros, los que a su vez lo haránllegar a los comerciantes minoristas, ypor último a los consumidores.

Este tipo de canal es quizá el másrepresentativo, ya que tan sólo seconsidera que empresas como LaMacarena controlan aproxi-madamente el 50% de lacomercialización de esta leguminosaen la zona norte del país.

c) Otro canal importante lo representanlas organizaciones de productores quebuscan comercializar su producto,destacando entre estas la UniónNacional de Productores yExportadores de Garbanzo (UNPEG) yla Asociación Agrícola Hermosillense.

11

En el caso de la UNPEG es unaagroindustria integral, legalmenteconstituida (Sociedad Anónima deResponsabilidad Limitada), queparticipa conjuntamente con lasorganizaciones de productores,instituciones crediticias ygubernamentales como Bancomext,Banrural y Secofi.

Cuenta con insfraestructura dealmacenamiento y beneficio ycomercializa actualmente con cerca de18 países, de tal forma que se estimaque la UNPEG maneja alrededor del30% de la producción nacional.

Cabe señalar que las principalescentrales de abasto del país a dondelos intermediarios mayoristas remitenel garbanzo son Guadalajara, DistritoFederal, Toluca, Morelia y Monterrey.Es a partir de estas centrales donde seinicia un proceso de redistribución aotras centrales de abasto y regionesdel país, lo que evidentementeincrementa los precios para losconsumidores finales.

Se pueden distinguir las formas máscomunes de comercialización queofrecen las plantas beneficiadoras, eintermediarios a los productores de laregión:

1) Algunos habilitan de recursos a losproductores o bien adquieren lacosecha a futuro.2) Otros más facilitan anticipos sobrelas ventas, al recibir el producto,liquidando el resto al recibir el pagode los compradores finales; o bien, laliquidación de cuentas se llevan a caboal terminar la criba y clasificación delgarbanzo.3) También existe la posibilidad delpago inmediato al entregar suproducto, es decir el remate del físicoa grandes empresas, en este caso nose ofrece ningún anticipo, y si acasoofrecen apoyo es para la cosecha,gasto que posteriormente serádescontado; es quizá, esta forma y laanterior, las más comunes en la región

noroeste.4) Y la más desventajosa es quizácuando los productores dan elgarbanzo a consignación.

La comercialización a nivelinternacional, representa otra de lasgratas experiencias que “ClaridadesAgropecuarias” ha encontrado en elsector agropecuario, en donde elproducto mexicano entra directamentea los mercados de consumo. Deacuerdo a lo señalado por UNPEG, yLa Macarena, considerados como losprincipales comercializadores deSinaloa y de la región, después derealizar el proceso de cribado yclasificado del grano, éste esencostalado en sacos de 50 Kg, loscuales son transportados encontenedores a los puertos, de dondeson transladados al mercado europeo.

En el caso del garbanzo blanco ygrande, que sería en el caso mexicanola variedad “Blanco Sinaloa”, esadquirido por los consumidoresprimarios, los cuales generalmenteempaquetan el producto en bolsas, yaque esta siendo la forma más comúnde consumo, para finalmente serdistribuido a los mercados donde loadquirirán los consumidores primarios.Sin embargo, en los últimos años,diversidad de garbanzos que ha

12

puesto nuestro país en el mercado, hapermitido que se cubran otros nichoscomo es el de garbanzo para serprocesado y enlatado, así como el quees convertido en harina para diversosusos.

En ambos casos, la comercializacióntambién se ha realizado en formadirecta, entregando a lasagroindustrias. Esta forma decomercialización ha resultado ser tanexitosa que incluso se cuenta conrepresentación mexicana en el exteriorde las diversas marcas que exportan,a fin de estar al día sobre lasnecesidades y los nuevos cambios enlos patrones de consumo. Esto hapermitido establecer una estrecharelación entre productores yconsumidores, lo que representaquizas uno de los aciertos másimportantes para el garbanzomexicano.

A pesar de que la comercializacióndirecta es la forma más común, tambiénse observa la participación de cincoempresas de Estados Unidos quecomercializan granos en el mundo,destacando Conagra, Arkey, Daniels,Continental Grains, etc, las queproporcionan anticipos a losproductores y liquidan al poner elcontenedor en el puerto mexicano,

mientras los comercializadoresmexicanos pagan el producto de 2 a 7días después de su entrega.

Exportaciones de garbanzo

El comercio internacional de garbanzomexicano ha mostrado durante elperiodo de 1989-1995 dos etapas, sitomamos en cuenta la relaciónproducción nacional/exportación: a) laprimera abarca de 1990-1991, durantela cual el promedio destinada almercado internacional de estaleguminosa fue de 36.32% de laproducción total del país; b) lasegunda se ubica de 1992 a 1995,durante la cual se incrementó elporcentaje de exportación a 65.81%,lo que muestra el proceso de

especialización que ha tenido en losúltimos años la producción degarbanzo en el país.

Analizando estos mismos datos, peroahora a partir de los volúmenesexportados, encontraremos tambiéndos tendencias.

De 1989 a 1993 el movimiento muestraun descenso importante en el nivel delo destinado al mercado internacional:encontrando que se pasó de 59,299.63ton. a 33,909.71 ton, lo que implicó unareducción de un poco más del 42%.Sin embargo a partir de 1994 y 1995los volúmenes se incrementaron demanera importante, siendo de63,782.33 ton y 88,236.66 ton,respectivamente, como resultado delas magníficas condiciones queprevalecieron en el mercadointernacional con precios altos, debidoa la reducción en la disponibilidad.

De cualquier forma, en este periodonuestro país ha exportado en promedioalrededor de 54,000 toneladas,ocupando el tercer lugar del comercioa nivel mundial.

Estos volúmenes han permitido captarde 1989 a 1995 un total de 210,482.36miles de dólares, siendo el año de 1995el que mayor divisas obtuvo con un

13

total de 78,859.01 miles de dólares y1993 el de menor, con tan sólo 26,863.64.En los años restantes la captaciónestuvo por encima de los 32,000 milesde dólares.

La estacionalidad del productomexicano permite que salgamos almercado internacional durante losmeses de abril, mayo y junio,compitiendo en este último mes con laproducción española que comercializadurante el periodo de junio-agosto.

Es importante señalar el proceso dedecremento que ha mostrado elmercado español respecto a lasexportaciones de garbanzo mexicano:la participación en las ventas externashacia ese país se redujo de 71.4% en1991 hasta 38.9% en 1995, sobre todopor la competencia del garbanzo turco.Esta disminución ha sido captada porlos Estados Unidos, los que han vistoincrementar sus compras de nuestrogarbanzo, al pasar de 12 mil toneladasen 1991 a 32.6 mil toneladas en 1995.Algunos otros países que completanlas exportaciones son Francia, Suiza eItalia en Europa; Brasil Colombia yVenezuela, en Sudamérica; y durante1995, Turquía y Emiratos ArabesUnidos, en Asia, debidoprincipalmente a los problemas desequía que tuvieron esos países queredujeron su disponibilidad.

Perspectivas

Los escenarios que se presentan parael garbanzo mexicano son bastanteoptimistas.

Los productores y comercializadoresmexicanos se encuentran con ampliasposibilidades de competir en elmercado internacional debido a laconjugación de una serie de factoresque van desde la necesidad demantener la calidad del grano, hasta la

estrecha relación con el sector deinvestigación para el mejoramiento devariedades, lo que les ha permitidotener ventajas sobre sus principalescompetidores. Entre estos aciertosdestaca:

a) El cuidado que han tenidoproductores y comercializadores a finde mantener una calidad del producto,sobre todo en lo que se refiere algarbanzo blanco grande, de modo queles ha permitido entrar a mercadoscomo el español cuyos requerimientosde calidad son estrictos, a tal gradoha sido ese cuidado que hoy sereconoce al garbanzo mexicano comoel mejor del mundo.

b) Otra ventaja que tiene nuestro paísson los altos rendimientos que seobtienen, y que lo ubican como eltercero a nivel mundial, detrás deLíbano y Jordanía, pero los cualestienen superficies tan reducidas, queni siquiera ofertan en el mercadointernacional. Estos niveles deproductividad lo colocan muy porencima de la media de rendimientos anivel mundial.

c) La producción del garbanzo en elnoroeste, representa una excelenteexperiencia en condiciones de altamecanización, incluso en regiones detemporal. Así, los requerimientos demano de obra son menores, pero sucalidad debe ser mayor, para poder

14

llevar a cabo el manejo de lassembradoras y trilladoras. De tal modoque esta mecanización representa unaventaja que nos pone por encima delos competidores mundiales.

d) Otro gran acierto lo constituye lasrepresentaciones con las que cuentanlos principales comercializadores en elmundo. Esto permite estar al tanto delas necesidades de los consumidores,de los cambios en el patrón deconsumo que se puedan presentar,etc., lo que hace una clara vinculaciónentre productores y consumidores.

e) A partir de que han surgido nuevasempresas con permisos de exportaciónen la zona noroeste del país, se hanrealizado esfuerzos importantes paraabrir nuevos mercados, es decir, ya nocubrir solamente el mercado de granoblanco, sino ahora buscar mercadopara garbanzos de menor tamaño ycolor más obscuro a fin de que seanabsorbidos por la agroindustria, ya seapara enlatarse o bien para serprocesados en harina; antes sepensaba exportar solamente a España,Italia y Portugral, hoy en día se puedentener hasta trienta puntos diferentesa donde se puede llevar el producto.

f) Así también la estrecha relación quese ha establecido entre el sector

productivo y el de investigación, loque ha permitido que desde 1972 seliberen nuevas y mejores variedadesque cubran cada uno de los mercadosque hoy han sido ampliados; inclusoel sector productivo (ejidatarios ypequeños propietarios) contribuyerondurante mucho tiempo con recursospropios al INIFAP para mantener losprogramas de investigación. Podemosafirmar que México ha sido pioneroen la investigación y mejoramientogenético del garbanzo en el mundo.

Estos aspectos quizas muestran unaindustria fuerte y con ampliasperspectivas, sin embargo tambiénexisten problemas; uno relacionadocon la situación económica del país, yes el que se refiere a la falta de

financiamiento y a las altas tasas deinterés, lo cual se ha constituido enlos últimos años en el cuello debotella, sobre todo para aquellasempresas que no cuentan conrecursos propios, limitando con ellolos niveles de exportación. El otro serefiere a la organización interna de losproductores y comercializadores, yaque al ampliarse el número de gruposque participan, algunos sectores venla necesidad de unificar criterios decompra y venta, a fin de que sigasiendo rentable esta actividad.

De ahí que, ante estos problemas,algunos grupos con una ampliaexperiencia en la producción degarbanzo han visto las alternativasque puedan delinear el futuro de laproducción de garbanzo y que vandesde la realización de alianzas ocoinversiones, ya sea con gruposnacionales o extranjeros a fin de contarcon mayores posibilidades definanciamiento, la posibilidad deprocesar el garbanzo añadiéndolevalor agregado, o bien la búsquedadel mercado interno como otronicho.De cualquier modo la industriadel garbanzo existe desde hace másde medio siglo, ha demostrado ser unaindustria rentable y con ampliasposibilidades de competir en elextranjero, ha mantenido una calidad

15

que hoy es reconocida por todos, porlo que quizas cabría preguntarse antelos problemas que enfrenta, ¿no esmerecedor ya de un tipo de solucionespor sector y por región, que alivie unpoco el problema de financiamiento?

1 ASERCA y Aspra Consltores “Estudio dela producción y del mercado mundial delgarbanzo blanco” México 1996, pag. 352 Silverio Aguilar García, “El mercado delgarbanzo (cicer Arietinum L.) en México.Informe Analítico. Chapingo , México1986. Departamento de Fitotecnia, pag. 30.3 ASERCA y Aspra Consltores op cit...pag. 78.4 ASERCA y Aspra Consltores op cit...pag. 80

Agradecemos las facilidades otorgadas parala elaboración de este artículo al Ing. RobertoFélix Menchaca, Gerente General del GrupoUNION, División Semillas; Ing. Marco A.Montoya Lugo, Jefe del Dpto. de Serviciosde la Asociación de Agricultores del RíoMocorito y ASERCA Regional Sinaloa.

16

Introducción

El garbanzo ha sido un grano altamente consumido en el continente asiático atal grado que en esa región se encuentra concentrada cerca del 85% de laproducción mundial y aproximadamente el 60% de las importaciones de garbanzolas realiza ese continente. Sin embargo, existen otros países como España queestá dentro de los principales demandantes del producto, con un importantemercado para los países productores, dado que India, el principal productormundial con cerca del 60%, destina la totalidad de ésta a su consumo interno, eincluso tiene que importar cantidades adicionales. En el presente artículo seanaliza la situación que guarda la oferta y demanda de garbanzo a nivel mundial,así como el comportamiento de los precios en 1996 en el principal mercadointernacional, Estados Unidos.

LA PRODUCCIÓN MUNDIAL DE GARBANZO

Producción

La producción mundial de garbanzoha presentado importantesfluctuaciones en los últimosveinticinco años, que puede explicarsedesde dos puntos diferentes.

En primer lugar, a finales de los añossesenta e inicios de los setenta, laproducción mundial de garbanzoalcanzó el máximo nivel hasta nuestrosaños, obteniéndose entre el lapso de1967-1971 una producción promediode 8.6 millones de toneladas anuales,y diez años después se registró undescenso del 29.5%, al ubicarse en 6.0millones de toneladas.

Esta importante caída en la producciónestuvo ligada al descenso que seobservó tanto en la superficiecosechada, como en la productividaddel grano. Así, la superficie cosechadade garbanzo pasó de 9.9 millones dehectáreas a 9.6 millones; mientras que

los rendimientos sufrieron la mayorcaída al descender de 859 kilogramospor hectárea a 624, lo que representóuna caída en ambos rubros del 3.0 y27.4%, respectivamente. Como sepodrá observar, más que desalentar laproducción reduciendo el áreacosechada, la caída en la producciónse podría explicar por la falta de usode semillas mejoradas, problemasclimatológicos o falta de uso defertilizantes.

Con la recuperación de laproductividad del garbanzo en ladécada de los años ochenta, más noen la superficie cosechada, se generaun incremento en la producción, quesi bien ésta no superó los nivelesalcanzados en 1967-71, sí fue mayorala de 1979-81. De esta forma, para elperiodo 1986-90 la producción mundialdel grano se ubicó, en promedio anual,en 6.9 millones de toneladas, esto es14.2% mayor a la del periodo 1979-81,pero menor en 19.5% a la de 1967-71.

17

Más

allá

de

nu

estr

o c

amp

o

6 7 - 7 1 7 9 - 8 1 8 6 - 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 *

8 6 0 8

6 0 7 0

6 9 3 3 .2

8 0 8 9

6 7 7 3 6 7 5 97 0 3 5

7 9 0 0

5 0 0 0

5 5 0 0

6 0 0 0

6 5 0 0

7 0 0 0

7 5 0 0

8 0 0 0

8 5 0 0

9 0 0 0

6 7 - 7 1 7 9 - 8 1 8 6 - 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 *

P R O D U C C I Ó N M U N D I A L D E G A R B A N Z O( m i l e s d e t o n e l a d a s )

F U E N T E : A S E R C A C O N D A T O S D E F A O * U S D A

Como se señaló, el mayor volumen degarbanzo obtenido en este periodo fueel resultado de mayores rendimientos,los cuales en el lapso 1984-89 seubicaron en 711.3 kilogramos porhectárea, 14% mayores a los de 1979-81, mientras que la superficiecosechada registró su nivel más bajo

en los últimos veinticinco años,cosechándose en promedio anual 7.1millones de hectáreas en el periodo1982-87. El segundo punto a destacar

en materia de producción de garbanzose presenta en la primera mitad de laactual década. Por un lado, laproducción promedio anual del granosufre un incremento en relación a 1979-81 y 1986-90 del orden del 20.5 y 5.5%,respectivamente, al totalizar 7.3millones de toneladas, lo que aún la

sitúa 16.8% por abajo de los nivelesalcanzados en 1967-71. El incrementoen la producción que se dio en lasegunda mitad de la década de los

ochenta fue el resultado de mayoresrendimiento, contrario a lo que sucedeen la primera mitad de los noventa.Aquí los rendimientos promedioanuales decrecen 1.2% en relación a1984-89, que si bien son mayores en13.9% a los de 1979-81, éstos seubican 27.3% por abajo de lo obtenidoen 1969-71. Por su parte la superficiecosechada registra un incrementoconsiderable como puede verse en lagráfica.

En el periodo 1982-87 la superficiepromedio cosechada fue de 7.1millones de hectáreas; para 1990alcanzó 9.8 millones, con un promedioanual en el lapso 1991-95 de 10.5millones, superior en 48% a 1982-87.

De esta forma se puede decir quefactores adversos en el clima, falta demejores semillas para siembra, usoinadecuado en las técnicas de cultivo,así como la poca utilización defertilizantes en los principales paísesproductores, causaron mermas en laproducción de garbanzo, a tal gradoque se ha podido observar que el

PRINCIPALES PAÍSES PRODUCTORES DE GARBANZO(miles de toneladas)

País 1979-81 1991 1992 1993 1994 Promedio % Prod. Mundial(1991/1994)

INDIA 4,474 5,354 4,121 4,348 4,700 4,630.75 64.6

TURQUIA 245 854 770 740 694 764.5 10.7

PAKISTÁN 396 534 513 347 406 450.0 6.3

IRAN 93 267 309 323 336 308.75 4.3

MÉXICO 218 194 195 196 201 196.50 2.7

MUNDIAL 6,070 8,089 6,773 6,759 7,035 7164.0 100.0

FUENTE: ASERCA con datos de FAO

18

crecimiento de la producción mundialse ha ubicado por abajo delpoblacional, afectando ladisponibilidad del producto y en ciertamedida el consumo.

Al analizar los principales productoresde garbanzo, se puede observar quede 1991 a 1994 la producción estáconcentrada en cinco países: India,Turquía, Pakistán, Irán y México, queen conjunto produjeron en este lapsoel 88.6% del total mundial.

Sin duda que el país productor yconsumidor más importante es India,que produce poco más del 60% deltotal mundial. La producción promediode garbanzo en India se ha ubicado,en el periodo 1991-94, en 4.63 millonesde toneladas anuales, aunque cabedestacar que su producción en losprimeros cinco años de la actualdécada muestra un comportamiento ala baja, como lo demuestra la caída quesufre en 1994 del 12.2% en relación a1991, aunque es importante destacarque la producción promedio de laprimera mitad de la década de losnoventa es mayor en 3.5% a laobtenida en el periodo 1979/81.

El mayor nivel de producción en Indiase ha originado por un incremento enla superficie cosechada más que poruna mayor productividad del cultivo,

ya que por ejemplo en 1991 lasuperficie cosechada alcanzó 5.58millones de hectáreas, contra 6.70millones de 1994; mientras que losrendimientos pasaron de 739kilogramos por hectárea a 701 en elmismo lapso.

Este comportamiento negativo de losrendimientos ha sido un factoradverso para el crecimiento de laproducción; así mismo ha provocadoque India tenga que recurrir almercado externo para satisfacer sudemanda interna, lo que lo haconvertido en el principal importadorde garbanzo como se verá másadelante. El segundo país productoren importancia es Turquía, que junto

con los tres restantes se encuentramuy lejos del lugar que ocupa India.La participación promedio anual deeste país es del 10.7%, con unaproducción promedio anual de 0.76millones de toneladas. En 1994 laproducción de Turquía alcanzóaproximadamente 0.7 millones detoneladas, lo que significó undescenso del 18.7% en relación a 1991,pero su ubicó 212% por arriba delpromedio de 1979-81. Es importantedestacar que este país es de los quehan tenido un crecimiento muyimportante en la producción en lapresente década, resultado de laincorporación de una mayor superficieal cultivo y no de un aumento en losrendimientos.

Así, en el periodo 1979-81 la superficiecosechada alcanzó 213 mil hectáreas;para 1994 se ubicó en 763 mil,representando un incremento de másde dos y media veces. Por su parte losrendimientos entre un periodo y otrohan disminuido, dado que en 1979-81se obtenía en promedio anual unaproductividad de 1,149 kilogramos porhectárea, mientras que para 1994obtuvo 909 kilogramos, esto esprácticamente 21% inferiores.

Con una aportación del 6.3% de laproducción total mundial, Pakistán

6 9 -7 1 7 9 -8 1 8 2 -8 7 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 *

9 9 3 39 6 9 5

7 0 7 0

9 7 7 3

1 1 4 9 4

9 2 8 7

1 0 1 2 31 0 2 8 8

1 1 1 0 0

6 0 0 0

7 0 0 0

8 0 0 0

9 0 0 0

1 0 0 0 0

1 1 0 0 0

1 2 0 0 0

6 9 -7 1 7 9 -8 1 8 2 -8 7 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 *

S U P E R F I C I E M U N D I A L C O S E C H A D A D E G A R B A N Z O( m ile s d e h e c t á r e a s )

F U E N T E : A S E R C A C O N D A T O S D E F A O * U S D A

19

R E N D I M I E N T O M U N D I A L D E G A R B A N Z O( k i lo g r a m o / H e c t á r e a )

3 0 0

6 5 0

1 0 0 0

1 3 5 0

1 7 0 0

2 0 5 0

2 4 0 0

6 9 - 7 1 7 9 - 8 1 8 4 - 8 9 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4

M u n d i a l L ib a n o E g ip t o J o r d a n ia G r e c i a M é x ic o

F U E N T E : A S E R C A O C N D A T O S D E F A O

ocupa el tercer lugar dentro de losproductores de garbanzo. Suproducción promedio anual en elperiodo 1991-94 se ubicó en 0.45millones de toneladas. Es el único paísque ha registrado un comportamientocon altibajos en su producción conuna clara tendencia a la baja.

Lo anterior ha sido el resultado de lasvariaciones que se han presentadotanto en la superficie cultivada comoen los rendimientos. Como ejemplo setiene que mientras en el periodo 1979-81 se cosechaban 1.065 millones dehectáreas, para 1992 se cosecharon0.99 millones y en 1993 1.0 millones dehectáreas. Por su parte losrendimientos pasaban de 514kilogramos por hectárea en 1992 a 345en 1993 y 409 en 1994. Comoconsecuencia, en 1994 la producciónde garbanzo en este país caía en 24%el mayor descenso de los productores.Irán, al igual que Turquía, ha mostrado

un importante incremento en suproducción, ya que en 1979-81producía 93 mil toneladas y para 1994obtuvo 336 mil. Esta tendencia la hamantenido a lo largo de los años deanálisis. Así, tan sólo de 1991 a 1994la producción creció 25.8% y si seanaliza el comportamiento entre 1979-81 y 1991-94 se podrá observar quecreció en 232.0%.

Al igual que los demás países, elincremento en la producción degarbanzo en Irán no ha sidoconsecuencia de una mayorproductividad, sino más bien por laincorporación de una mayor cantidadde hectáreas al cultivo. Por ejemplo,en el periodo 1979-81 se cosecharon213 mil hectáreas y se obtenía un

rendimiento de 1,149 kilogramos porhectárea; para 1994 se cosecharon 763mil hectáreas con un rendimiento porhectárea de 909 kilogramos.

En cuanto al caso de México, el quintoproductor mundial, sólo diremos quecontribuye con el 2.7% de laproducción mundial. Un análisis afondo se realiza en la sección de

"nuestra cosecha". Es importantedestacar que los principales paísesproductores no ocupan el mismo lugaren materia de productividad. Esterenglón es ocupado por países queno tienen un peso significativo en laproducción mundial, e incluso algunosde ellos son los llamadosdesarrollados, tal es el caso de Italia,o por países no desarrollados comoGrecia, Jordania, Líbano y Egipto,donde los métodos de cultivo, el usode mejores semillas y fertilizantes, lesha permitido obtener mejorrendimiento.

Comercio Internacional

El comercio internacional de garbanzono tiene la importancia que registranotros granos, debido a que la granparte de la producción es consumidaen los países productores. Esto lopodemos comprobar al analizar lasexportaciones en el periodo 1992-1994;así, en 1992 del total de la producciónobtenida sólo se comercializó el 6.3%,en 1993 el 7.8% y en 1994 el 6.3%, loque representó este último año unacaída del 16.3% en relación a 1993.Podemos afirmar que la importancia delas operaciones comerciales no tienemucha relevancia.

Dentro de los principales paísesexportadores de garbanzo seencuentran Turquía, Australia,

6 9 - 7 1 7 9 - 8 1 8 4 - 8 9 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 *

8 5 9

6 2 4

7 1 1 .3 7 0 87 2 9

6 7 06 8 4

7 2 2

5 0 0

5 5 0

6 0 0

6 5 0

7 0 0

7 5 0

8 0 0

8 5 0

9 0 0

6 9 - 7 1 7 9 - 8 1 8 4 - 8 9 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 *

R E N D I M I E N T O M U N D I A L D E G A R B A N Z O( k i lo g r a m o /H e c t á r e a )

F U E N T E : A S E R C A C O N D A T O S D E F A O * U S D A

20

México, Siria y Estados Unidos, queen conjunto exportan poco más del95% del total mundial. Sin embargo,son dos los principales exportadores.Por un lado Turquía, cuyasexportaciones en promediorepresentan el 40% del total mundial.Durante el lapso 1992-94 sus ventasal exterior significaron 190.8 miles detoneladas en promedio anual, peropese a ello han mostrado un clarocomportamiento a la baja, siendo en1994, 61.7% inferiores a las de 1992.

Sin embargo, contrario a lo que sucedeen Turquía, en 1994 el mayor oferentede garbanzo fue Australia, país que

en el lapso 1992-94 contribuyó con el38.1% de las ventas totales mundiales.Las exportaciones promedio anualesde este país en esos tres años fueronde 178.5 miles de toneladas,destacando el importante crecimientode 1994 en relación a 1992, cuando susventas al exterior crecieron en 155.4%.

Aún cuando México sólo hacontribuido con el 9.6% de lasexportaciones totales de garbanzo enel periodo 1992-94, su participación enel mercado internacional ha ido enaumento. En este sentido, en 1992 lasexportaciones mexicanas del granorepresentaron 14.4% del total

mundial; para 1993 se pasó a 6.4% yen 1994 representaron 9.6%. Esimportante resaltar que las ventasmexicanas al exterior en 1994registraron un crecimiento del 74.3%en relación a 1992 y fueron 88.2%mayores a las de 1993, destacandoEspaña y Estados Unidos como susprincipales mercados; sobre todo elprimero que en 1994 destinó al mercadoespañol poco más de la mitad de lasexportaciones.

Sin embargo, estudios recientes hanseñalado que México cuenta con unamplio mercado potencial para lacolocación de su producto. De estaforma países como Canadá, EstadosUnidos, y América Latina, podríanconvertirse en importantesdemandantes del garbanzo mexicano,y no se descarta a Francia, Italia yalgunos asiáticos como Turquía eIndia, aunque en menor medida éstosúltimos.

Finalmente encontramos a Siria yEstados Unidos que en conjuntoexportan cerca del 7% del totalmundial. Es importante destacar quemientras Siria ha registrado uncrecimiento importante entre 1992 y1994, Estados Unidos prácticamentese ha mantenido constante con undecremento en 1993.

Por el lado de las importacionesmundiales de garbanzo registraron sumáximo nivel del periodo en 1993, conaproximadamente 627 mil toneladas,contra 456 mil de 1992 y 503 mil de1994. Los países importadores estánmás diversificados que losexportadores, pero destacan por suimportancia India, Pakistán,Bangladesh, España y Argelia, que enconjunto demandan cerca del 65% deltotal mundial.

Como ya se señaló anteriormente, elgarbanzo es un producto muydemandado y consumido en Asia,como lo prueban los indicadores.

1 9 9 2 1 9 9 3 1 9 9 43 5 0

4 0 0

4 5 0

5 0 0

5 5 0

6 0 0

6 5 0

1 9 9 2 1 9 9 3 1 9 9 4

C O M E R C I O M U N D I A L D E G A R B A N Z O( m i l e s d e t o n e l a d a s )

E X P O R T A C I O N E S I M P O R T A C I O N E S

F U E N T E : A S E R C A C O N D A T O S D E S N I M

21

De los cinco países importadores, lostres primeros son asiáticos convolúmenes aproximadamente del 51%del total mundial.

Si bien India es el principal productorde garbanzo, sus altos niveles deconsumo han requerido recurrir almercado externo para satisfacer sudemanda interna. Aún cuando es elprincipal importador con cerca del22.5% del total mundial, sus comprasson relativamente bajas con respectoa su producción, ya que por ejemploen 1992 sus importaciones sólorepresentaron 1.7% de la producción,y para 1994 fue del 2.7%. Sin embargotiene un papel importante para elcomercio mundial, ya que en 1994 suscompras fueron una cuarta parte deltotal mundial. Estados Unidos yTurquía fueron sus principalesabastecedores.

Las compras de garbanzo en elmercado exterior de Pakistán son deaproximadamente del 19% con un nivelpromedio anual de 101.1 miles detoneladas. El descenso en suproducción en los últimos años haoriginado que sus importaciones

presenten un crecimientosignificativo, como lo demuestran lascompras de 1994 que fueron 106.2%mayores a las de 1992. Por su parteBangladesh, demanda 9.6% de lasimportaciones totales mundiales, hamantenido estables sus compras enlos tres años, con un ligero descensoen 1994 del orden del 1.3%, en relacióna 1992.

España es el consumidor másimportante de garbanzo de Europa,estimándose un consumo de 84 mil

toneladas en 1995, cuando tuvo queimportar cerca del 20% del productopara satisfacer su demanda interna.Hay que recalcar que este paíseuropeo ha registrado una caída en laproducción a consecuencia deldescenso en la superficie cosechada,y los rendimientos por problemasclimatológicos.

Los productores de garbanzo enEspaña reciben un pago directo comoapoyo establecido desde el año 1989/90, contemplado en las reglas que laUnión Europea establece en materiade apoyo a la agricultura. Para el ciclo1993/94 la ayuda fue de 102.5 dólarespor hectárea (equivale a cerca del 8.8%de los costos de producción). Esimportante señalar que en la UniónEuropea existe una superficie máximagarantizada de 300 mil hectáreas paraotorgar apoyo al cultivo de lentejas,garbanzos, vezas y yeros, lo que en lapráctica no ha sido alcanzada. En 1992/93 la superficie apoyada fue de 130 mil900 hectáreas, de las cuales 93% sonde España (121 mil 700 hectáreas alaño).

Las compras externas de garbanzorealizadas por España han registradoaltibajos. Importa cerca del 9.2% deltotal mundial, con cerca de 48.7 milesde toneladas en promedio anual. En

IMPORTACIONES MUNDIALES DE GARBANZO(miles de toneladas)

País 1992 1993 1994 Promedio

INDIA 77.0 150.2 130.0 119.1

PAKISTAN 40.2 180.1 82.9 101.1

BANGLADESH 50.7 52.3 50.0 51.0

ESPAÑA 53.6 42.1 50.5 48.7

ARGELIA 39.7 20.7 14.1 24.8

MUNDIAL 456.0 626.9 502.5 528.5

Fuente: ASERCA con datos de SNIM

DISTRIBUCION DE LAS IMPORTACIONES MUNDIALES DE GARBANZO (1992 - 1994)

FUENTE: ASERCA CON DATOS DE SNIM

INDIA22.5%

PAKISTAN19.1%

BANGLADESH9.7%

ESPAÑA9.2%

ARGELIA4.7%

OTROS34.8%

22

DISTRIBUCION DE LAS EXPORTACIONES MUNDIALES DE GARBANZO (1992 - 1994)

FUENTE: ASERCA CON DATOS DE SNIM

TURQUIA40.8%

OTROS4.7%

AUSTRALIA38.1%

E.U.1.0%

MEXICO9.6%

SIRIA5.8%

este sentido, México ha sido suprincipal abastecedor, aunque seobserva un descenso en la presentedécada, contra un constanteincremento en las compras a Turquía,que aprovecha ciertas ventajas comola cercanía y mejores precios. A demásde estos dos países, Francia y Bélgicatambién han incrementado sus envíosde garbanzo a España.

España adquiere garbanzos en losmercados externos con un máximo de5% de daños, y humedad máxima de

14%, y un calibre entre 0 y 2. Laimportación del grano para los paísesincluidos en el Sistema de PreferenciasGeneralizadas, entre los que figuraMéxico, está exenta de arancel, peropaga un 3% de IVA.

La actual legislación fitosanitariaespañola no prevé ninguna condiciónrestrictiva a dichas importaciones,tampoco permiso fitosanitario. En elcaso del garbanzo, España no exigelicencia de importación ni pago decuotas especiales.

Argelia demanda cerca del 4.7% de lascompras mundiales de garbanzo, conun promedio anual de 24.8 miles detoneladas. Debido a los problemasfinancieros por los que ha pasado estepaís, sus importaciones en el lapso de1992-94 han mostrado un descensoimportante; así, de 1992 a 1994 lascompras externas del granodisminuyeron en 64.4%.

Finalmente, es importante señalar queexisten otros países, que si bien noimportan grandes volúmenes degarbanzo, sus compras externas sonrelevantes si se comparan con suproducción interna. En esta situaciónse encuentra Estados Unidos, queadquiere el grano de México y Turquíaprincipalmente, para posteriormenteenviarlo a otros países como España,Japón y Canadá. Este último haregistrado un importante crecimientodel consumo del grano en los últimosaños. En este proceso, las empresascomercializadoras juegan un papelimportante, ya que a diferencia de lacomercialización de productosperecederos, donde los «brokers» sonfundamentales, la comercialización delgarbanzo se realiza con empresascomercializadoras como ContinentalGrain; a través de ellas el producto,por ejemplo mexicano, llega a Canadáy otros países.

Regulaciones Arancelarias en laComercialización de Garbanzo entrelos Socios del TLC de Norteamérica*

El garbanzo se encuentra dentro de lafracción arancelaria 0713.20, exentodel gravamen a la importación para elproducto proveniente de EstadosUnidos, Canadá y Chile. ParaColombia y Venezuela existe un 28%de preferencia arancelaria (PAR) sobreel 10% ad valorem; un arancel del 8.0%para Bolivia y 6.0% para Costa Rica,para los demás países, 10.% advalorem. En el caso de EstadosUnidos, la fracción 0713.20

EXPORTACIONES MUNDIALES DE GARBANZO(miles de toneladas)

País 1992 1993 1994 Promedio

TURQUIA 267.8 202.0 102.5 190.8

AUSTRALIA 86.4 228.5 220.7 178.5

MEXICO 36.6 33.9 63.8 44.8

SIRIA 0.005 43.0 38.0 27.0

E.U. 5.8 2.6 5.8 4.7

MUNDIAL 428.7 530.8 444.2 467.9

Fuente: ASERCA con datos de SNIM

23

corresponde a garbanzos y dentro deella está la fracción 0713.20.10 queincluye garbanzos semilla parasiembra; dentro del TLC quedaronnegociados para desgravacióninmediata si cumple con certificado deorigen; si no, pagará un arancel basede 3.3 centavos de dolar por kilogramo.Por su parte, la fracción 0713.20.20incluye garbanzos «los demás»;dentro del TLC quedaron negociadospara desgravación inmediata si cumplecon certificado de origen; si no, sepagará un arancel base de 3.1centavos de dolar por kilogramo.

Por lo que cabe a productosprocesados, la fracción 2008.19.85incluyen «Mezclas», que pagan unarancel base del 28%, y dentro del TLCquedaron negociados paradesgravación a cinco años. Lafracción 2006.19.90 incluye «Lasdemás», que pagan un arancel basedel 28%, y dentro del TLC quedaronnegociados para desgravacióninmediata. Por lo que respecta aCanadá, la fracción 0713.20.00 incluyegarbanzos secos, desecados, con osin piel y divididos. Están libres dearancel.

E F M A M J J A S O N D

600

700

800

900

1000

1100

1200

1300

C O T IZ A C IO N E S P R O M E D IO D E G A R B A N Z O E N E .U .(D ólares/T on elada)

F U E N T E : A S E R C A O C N D A T O S D E S N IM

Cotizaciones

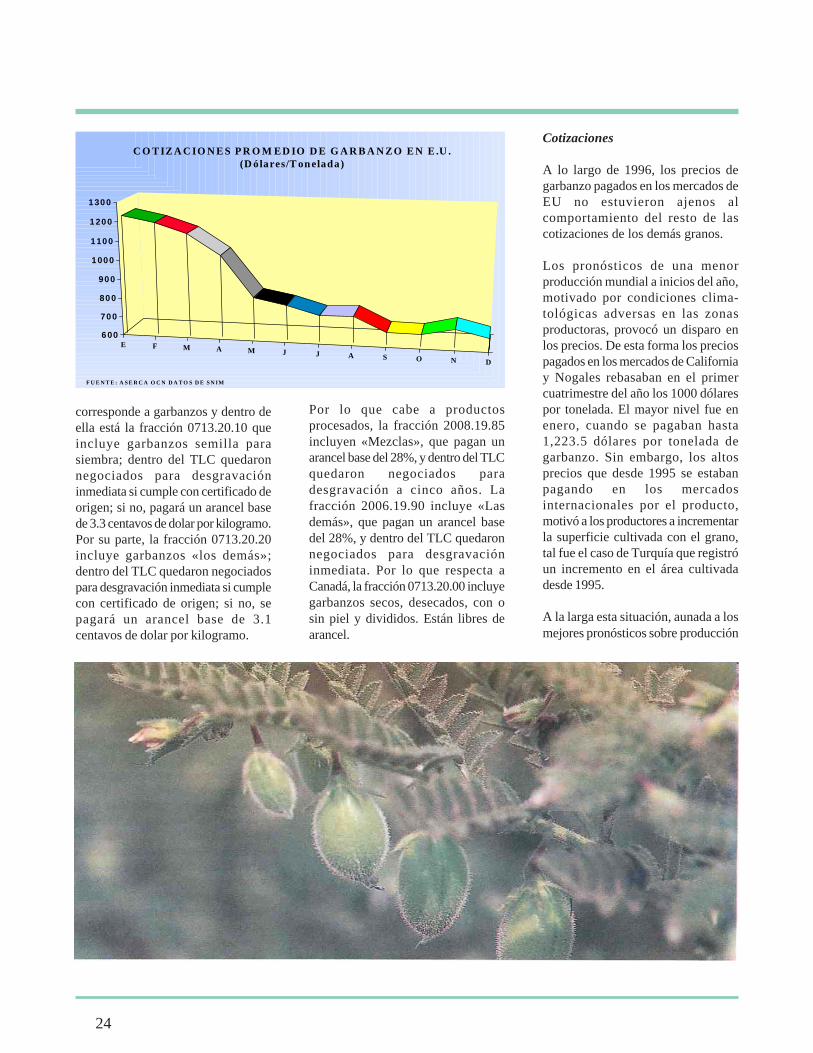

A lo largo de 1996, los precios degarbanzo pagados en los mercados deEU no estuvieron ajenos alcomportamiento del resto de lascotizaciones de los demás granos.

Los pronósticos de una menorproducción mundial a inicios del año,motivado por condiciones clima-tológicas adversas en las zonasproductoras, provocó un disparo enlos precios. De esta forma los preciospagados en los mercados de Californiay Nogales rebasaban en el primercuatrimestre del año los 1000 dólarespor tonelada. El mayor nivel fue enenero, cuando se pagaban hasta1,223.5 dólares por tonelada degarbanzo. Sin embargo, los altosprecios que desde 1995 se estabanpagando en los mercadosinternacionales por el producto,motivó a los productores a incrementarla superficie cultivada con el grano,tal fue el caso de Turquía que registróun incremento en el área cultivadadesde 1995.

A la larga esta situación, aunada a losmejores pronósticos sobre producción

24

necesidades con el producto interno,recurriendo sólo a los mercadosexternos para hacer compras mínimas.

En algunos países como EstadosUnidos y Canadá se está presentandoun desplazamiento en el consumo decarne por algunas hortalizas yleguminosas.

Concretamente, se ha observado unincremento en productos como elgarbanzo y la alubia, lo cual podría serbien aprovechado por los paísesproductores de estos granos.

Sin duda que esto podría estimular laproducción de garbanzo, por lo quese requiere una campaña de mayorestímulo al consumo, dando a conocerlos beneficios alimentarios del granoentre los consumidores, que delograrse el comercio mundialpresentará un incremento significativo.

* ASERCA y Aspra Consultores. "Estudio

de la producción y del mercado mundial

del garbanzo blanco". México 1996

de los principales países productoresy consumidores, así como el descensoen la demanda de los principalespaíses importadores, llevaron que apartir del quinto mes de 1996 losbajaran de los 1000 dólares portonelada, registrando su menor nivelen diciembre, cuando el precio delgarbanzo se ubicó en 657.7 dólares portonelada en promedio. Esto representóun decremento de 46.3% en relaciónal mayor precio del productoregistrado en enero del mismo año.

Sin duda que los mejores precios quese estuvieron pagando en losmercados externos, beneficiaron apaíses productores como Turquía,Irán, Pakistán, entre otros. Estospaíses para 1996 registraron unamayor superficie cultivada, buscandoincrementar el ingreso de susproductores.

Sin embargo, en otros países comoIndia o Estados Unidos, los mayoresprecios significaron un descenso ensus importaciones, y en el caso deIndia fue además una importantetransferencia de recursos al exterior,

dado el fuerte nivel de los pronósticosde un menor consumo que existe enese país.

Perspectivas

De acuerdo a las últimas estimacionesdadas a conocer por el USDA, la ofertade garbanzo para los próximos mesesse ubicará en niveles superiores a losregistrados en los años pasados,como consecuencia de la mayorproducción esperada en países comoTurquía, España, Estados Unidos,entre otros, como consecuencia de lasmejores condiciones climatológicas enestos países.

Esto se ha reflejado en las cotizacionesdel grano, las que a partir del segundosemestre de 1996 mostraron unaconstante baja en los mercadosinternacionales, después de haberseubicado en este mismo año en nivelesmuy altos.

Ante ello podría esperarse un ligerodescenso en el comercio mundial,dado que ahora los países podráncubrir la mayor parte de sus

25

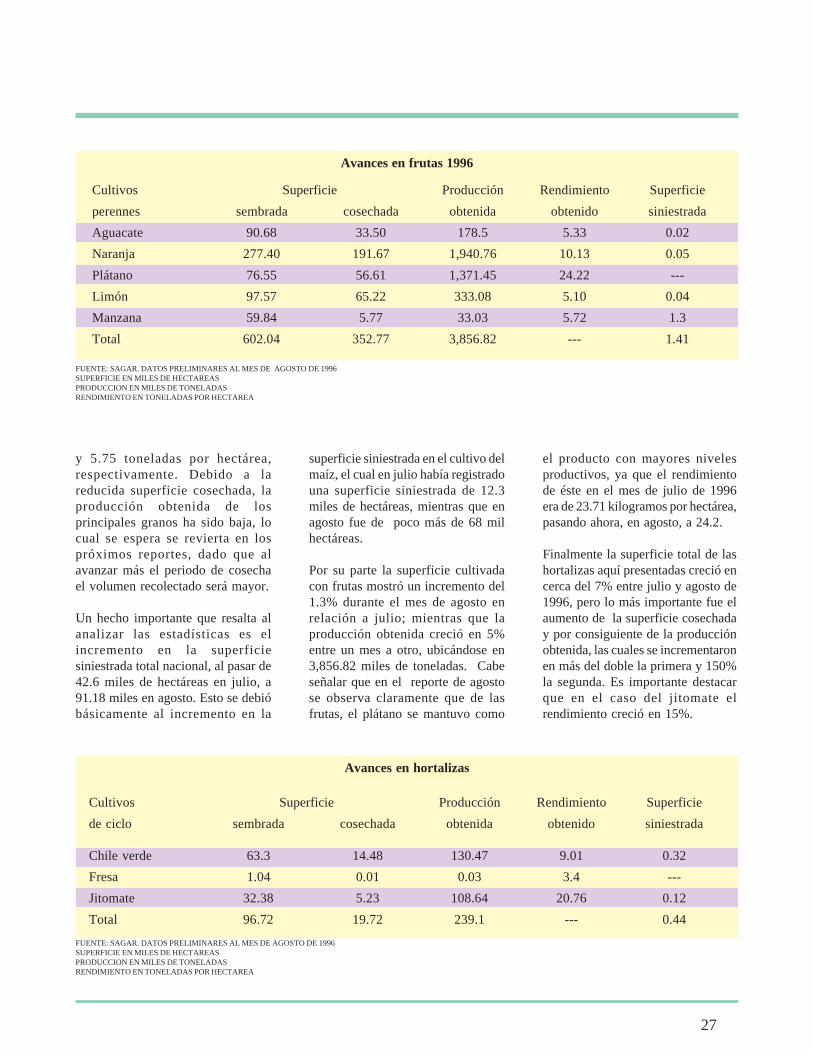

El avance de siembras y cosechas almes de agosto de 1996, para el cicloprimavera-verano 1996, señala que lasuperficie total cultivada de losprincipales granos y oleaginosasascendió a 11,175.07 miles dehectáreas, lo que representó unincremento del 13.9% % en relacióna lo reportado en el mes de julio. Porsu parte la producción total sumó722.3 miles de toneladas, esto es42.7% superior a lo reportado enjulio.

Es importante señalar que dado elmes en cuestión, los cultivos aún no

AVANCES DE SIEMBRAS Y COSECHASNACIONALES DE GRANOS, OLEAGINOSAS,

FRUTAS Y HORTALIZAS.

FUENTE: SAGAR. DATOS PRELIMINARES AL MES DE AGOSTO DE 1996SUPERFICIE EN MILES DE HECTAREASPRODUCCION EN MILES DE TONELADASRENDIMIENTO EN TONELADAS POR HECTAREA

Ciclo primavera-verano 1996

Cultivos Superficie Producción Rendimiento Superficie

Sembrada Cosechada obtenida obtenido siniestrada

Maíz 7,485.49 33.76 164.57 4.87 68.05

Frijol 1,822.7 24.15 40.8 1.69 14.89

Trigo 220.40 2.23 8.89 3.99 0.24

Arroz 71.46 2.81 20.33 7.22 0.07

Algodónsemilla 213.40 53.57 86.43 1.61 1.62

Ajonjolí 65.41 .098 0.070 0.71 0.06

Soya 51.42 --- --- --- 0.70

Cártamo --- --- --- --- ---

Sorgo 989.04 74.4 401.21 5.39 4.24

Cebada 255.75 --- --- 5.00 1.31

Total 11,175.07 191.01 722.3 --- 91.18

registran un gran avance en la etapade cosecha. El algodón es el únicoproducto que muestra un mayoravance en agosto, al cosecharsecerca del 25% de la superficiesembrada.

Después que en el mes de julio tantoel maíz como el sorgo habíanregistrado los mayores rendimientos,para el mes de agosto estosproductos muestran un ligerodescenso: en el caso del maíz en 4.87toneladas por hectárea y el sorgo en5.39 toneladas por hectárea. Para elmes de julio éstos se situaban en 5.13

26

Sem

bra

nd

o e

l Fu

turo

y 5.75 toneladas por hectárea,respectivamente. Debido a lareducida superficie cosechada, laproducción obtenida de losprincipales granos ha sido baja, locual se espera se revierta en lospróximos reportes, dado que alavanzar más el periodo de cosechael volumen recolectado será mayor.

Un hecho importante que resalta alanalizar las estadísticas es elincremento en la superficiesiniestrada total nacional, al pasar de42.6 miles de hectáreas en julio, a91.18 miles en agosto. Esto se debióbásicamente al incremento en la

superficie siniestrada en el cultivo delmaíz, el cual en julio había registradouna superficie siniestrada de 12.3miles de hectáreas, mientras que enagosto fue de poco más de 68 milhectáreas.

Por su parte la superficie cultivadacon frutas mostró un incremento del1.3% durante el mes de agosto enrelación a julio; mientras que laproducción obtenida creció en 5%entre un mes a otro, ubicándose en3,856.82 miles de toneladas. Cabeseñalar que en el reporte de agostose observa claramente que de lasfrutas, el plátano se mantuvo como

el producto con mayores nivelesproductivos, ya que el rendimientode éste en el mes de julio de 1996era de 23.71 kilogramos por hectárea,pasando ahora, en agosto, a 24.2.

Finalmente la superficie total de lashortalizas aquí presentadas creció encerca del 7% entre julio y agosto de1996, pero lo más importante fue elaumento de la superficie cosechaday por consiguiente de la producciónobtenida, las cuales se incrementaronen más del doble la primera y 150%la segunda. Es importante destacarque en el caso del jitomate elrendimiento creció en 15%.

27

Avances en frutas 1996

FUENTE: SAGAR. DATOS PRELIMINARES AL MES DE AGOSTO DE 1996SUPERFICIE EN MILES DE HECTAREASPRODUCCION EN MILES DE TONELADASRENDIMIENTO EN TONELADAS POR HECTAREA

Cultivos Superficie Producción Rendimiento Superficie

perennes sembrada cosechada obtenida obtenido siniestrada

Aguacate 90.68 33.50 178.5 5.33 0.02

Naranja 277.40 191.67 1,940.76 10.13 0.05

Plátano 76.55 56.61 1,371.45 24.22 ---

Limón 97.57 65.22 333.08 5.10 0.04

Manzana 59.84 5.77 33.03 5.72 1.3

Total 602.04 352.77 3,856.82 --- 1.41

Avances en hortalizas

FUENTE: SAGAR. DATOS PRELIMINARES AL MES DE AGOSTO DE 1996SUPERFICIE EN MILES DE HECTAREASPRODUCCION EN MILES DE TONELADASRENDIMIENTO EN TONELADAS POR HECTAREA

Cultivos Superficie Producción Rendimiento Superficie

de ciclo sembrada cosechada obtenida obtenido siniestrada

Chile verde 63.3 14.48 130.47 9.01 0.32

Fresa 1.04 0.01 0.03 3.4 ---

Jitomate 32.38 5.23 108.64 20.76 0.12

Total 96.72 19.72 239.1 --- 0.44

Todo parece indicar que losproblemas de oferta mundial degranos básicos que se teníancontemplados a inicios de 1996 hanquedado atrás. Si bien para el presenteaño no se vislumbra un incrementoconsiderable de la producción quesolucione los problemas de abasto quese presentan, si ha registrado uncrecimiento que ha permitido eldescenso en los precios.

Según estimaciones delDepartamento de Agricultura deEstados Unidos (USDA), laproducción total mundial de granosal mes de diciembre, para el ciclo1996/97, se ubica en 1,841.78millones de toneladas, lo que colocarála oferta total de granos en 2,086.2millones de toneladas, 4% mayor ala del año previo (1995/96).

Oferta y demanda mundiales de granos y oleaginosas(millones de toneladas)

FUENTE: ASERCA CON DATOS DEL USDA. LAS CIFRAS PUEDEN NO COINCIDIR POR EL REDONDEO

Trigo Maíz Frijol soya

1996/97 1996/97 1996/97

1/12/96 1/11/96 95/96 1/12/96 1/11/96 95/96 1/12/96 1/11/96 95/96

Inventario inicial 103.22 103.22 117.95 63.27 63.26 92.87 17.13 17.16 23.44

Producción 579.59 579.06 536.88 572.61 571.17 513.96 132.58 133.73 124.39

Importaciones 101.43 101.10 107.96 65.98 67.03 70.53 33.77 2.43 32.47

Oferta total 784.24 783.38 762.79 701.86 701.46 677.36 183.48 153.32 180.30

Uso total 571.31 571.50 551.61 555.42 555.15 543.56 132.72 132.65 131.43

Exportaciones 104.36 104.36 108.32 66.78 68.05 75.16 33.94 32.67 31.75

Demanda total 675.67 675.86 659.93 622.20 623.20 618.72 166.66 165.32 163.18

Inventario Final 111.50 110.79 103.22 80.46 79.28 63.27 16.82 17.99 17.13

28

FUENTE: ASERCA CON DATOS DEL USDA. LAS CIFRAS PUEDEN NO COINCIDIR POR EL REDONDEO* INCLUYE: SORGO, CEBADA, CENTENO, MIJO Y OTROS GRANOS

Oferta y demanda mundiales de granos y oleaginosas(millones de toneladas)

Pasta de soya Aceite de soya Otros granos*

1996/97 1996/97 1996/97

1/12/9x 1/11/96 95/96 1/12/9x 1/11/96 95/96 1/12/96 1/11/96 95/96

Inventario inicial 4.19 4.16 4.33 2.31 2.31 2.05 90.81 90.72 133.78

Producción 89.93 89.74 88.92 20.37 20.39 20.17 885.42 883.60 795.72

Importaciones 32.67 32.37 32.33 5.56 5.51 5.24 94.36 95.46 98.36

Oferta total 126.79 126.27 125.58 28.24 28.21 27.46 1,070.59 1,069.78 1,027.86

Uso total 90.26 89.67 88.82 20.26 20.25 19.74 860.89 860.03 838.68

Exportaciones 32.55 32.65 32.57 5.68 5.68 5.40 96.50 97.87 104.99

Demanda total 122.81 122.32 121.39 25.94 25.93 25.14 957.39 957.90 943.67

Inventario Final 3.97 3.94 4.19 2.31 2.28 2.31 115.34 114.29 90.81

Con el incremento en la producciónde granos también se presenta unamayor demanda de éstos, la cual setiene estimada en 1,808.53 millonesde toneladas, 4.1% mayor a la de1995/96, pero pese a ello se esperaque los inventarios finales registrenun repunte al ubicarse en 277.67millones de toneladas, contra los244.42 millones de 1995/96. Sin dudaque los mayores niveles deproducción que se espera obtenertendrán un impacto contrario en elcomercio mundial de granos, para elcual se tiene estimado que se ubiqueen 219.97 millones de toneladas, loque representaría un decremento del5.6% con respecto al año previo.

A nivel de producto tanto el trigocomo el maíz presentan incrementos

29

Oferta y demanda mundiales de granos y oleaginosas(millones de toneladas)