claridades agropecuarias 63 - infoaserca · comestibles actuales: naranja, limón, naranja agria,...

TRANSCRIPT

1

EDITORIALAbriendo Surcos

el latín acrimen, agrio, los cítricos forman un grupo de especiespertenecientes a un mismo género: Citrus. De muy lejana fecha, loschinos cultivaron ya 2,500 años antes de nuestra era la naranja dulce.Los árabes por su parte introdujeron a España hacia el siglo X la naranja

agria -naranj en árabe- junto con la lima, el limón y el limón dulce. Estos frutosamargos y ácidos en su origen evolucionaron para dar lugar a las especiescomestibles actuales: naranja, limón, naranja agria, toronja, mandarina,clementina, kunquat, bergamota y pomelos.

En América, el 22 de noviembre de 1493, Cristóbal Colón plantó el primernaranjo en Haití.

La difusión y popularidad de los cítricos a nivel mundial es un hecho. A ello seagregan nuevas especies como la clementina, obtenida por el padre Clementeen Argelia en los años setenta, resultado de la cruza de naranja y mandarina; y elpomelo. Aunque originaria del Océano Indico, se convirtió en una “invencióncomercial” californiana. Ambas generalizaron su consumo hace dos décadas.

En México, sólo la naranja ocupa la tercera parte del volumen producido en elsector frutícola nacional y un tercio igualmente de la superficie asignada a lasfrutas. Su importancia es incuestionable, si observamos el incremento delconsumo per-cápita de once kilogramos en sólo quince años, situándoloactualmente en 33 kilogramos.

Es de señalar una particularidad de la oferta nacional, lo que entre otros factoresjustifica la expansión de su consumo; casi toda sale al mercado al mismo tiempodeterminando con ello una estructura de precios bajos.

Con las excepciones de regla, todo el sector frutícola del país tiene problemassimilares: el fitosanitario que limita las exportaciones, el crecimiento de laproducción que descansa en incrementos de superficie y no en aumentos debidoa factores tecnológicos y prácticas culturales.

En suma, viejos problemas y viejas respuestas. No podremos transformar estesector si no cambiamos de concepción. Requerimos una nueva visión ante nuevasrealidades.

D

2

CONTENIDO

De nuestra cosechaPag. 3

Se analiza la importancia que tiene la

producción de naranja en México, destacando

indicadores como superficie cosechada,

producción, rendimiento, precios, entre otros.

Se dan a conocer los resultados del programa

Procampo en lo referente al frijol, analizando

la superficie apoya y el número de productores

beneficiados entre 1994 y 1997.

Impresión: Talleres Gráficos de México

Portada: Maite Echeverría y Paola Calzada

Fotografía: Bob Schalkwijk

Canasta Agropecuaria

Anexo estadístico

Abriendo surcos

Editorial

DIRECTORIORevista mensual producida y editada

por Apoyos y Servicios a laComercialización Agropecuaria,

Organo Desconcentrado de laSecretaría de Agricultura, Ganadería y

Desarrollo Rural, fundado en 1991.

Editor Responsable:Director en Jefe:

Act. Mario Barreiro Perera

Comité Editorial:Coordinadores Generales:

Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Director General deOperaciones Financieras

Miguel Yoldi

Colaboradores: Juventino Olvera González J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque Zavaleta César Ortega Rivas

Héctor Palacios Flores

Se reciben colaboraciones cuyocontenido e ideas no necesariamentecoinciden con los de la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores yno de Apoyos y Servicios a la

Comercialización Agropecuaria,excepto cuando exista una indicación

expresa que así lo demuestre.

Distribución exclusiva por suscripción.Se puede reproducir el material de

esta revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta

publicacióndeberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José Insurgentes, MéxicoD. F. ,C. P. 03900 Tel. 626-07-00,

Fax. 663-34-51 y 663-21-30Certificado de Licitud de Título 7639,

expedido por la Dirección Generaldel Derecho de Autor.

Autorizada como correspondencia de2a clase por el Servicio Postal

Mexicano (SEPOMEX) con el No. deregistro pp-prov.-198-93

Más allá de nuestro campo Pag. 24

La naranja es sin duda una de las frutas más

demandadas a nivel mundial, gracias a sus

propiedades tanto en su consumo en fresco

como para la elaboración de jugo. En el

presente artículo se analiza el balance de oferta

y demanda mundiales del producto, así como

el comportamiento de los precios del mismo

en el mercado estadounidense.

Si bien es cierto que la producción mundial de

frijol no representa en volumen la de otros

granos, ésta es la base de alimentación en

algunos países, y por ello de vital importancia

en su alimentación. De allí, el artículo brinda

un panorama general de la oferta y demanda

de frijol en algunos países seleccionados.

De

Nuestra

Cosecha

Hoy en día, ¿quién no conoce lanaranja?, sin duda esta preguntatendrá como respuesta un rotundo:nadie. La mayoría de nosotros no sóloreconoce las bondades que ofreceesta fruta, con un alto contenido devitamina C, sales minerales, ácidosorgánicos y pectina, sino que además,valora la ventaja que ofrece el tenerun precio accesible, así como unacomercialización diversificada que vadesde centros de autoservicio hastalos mercados tradicionales, lo que laha convertido quizá, en la fruta máspopular de nuestro país, con más de20 kilogramos de consumo per-cápita,anual.

Sin embargo, detrás de esa fruta que adiario encontramos en el mercado yque disfrutamos ya sea en formafresca o en jugo, están un sinnúmerode actividades y situaciones que a

LA NARANJA MEXICANA EN VOZ DE SUSACTORES

diario realizan los diversos agentesproductivos y comerciales de estesector, labores que en muchasocasiones desconocemos, o bien, queno valoramos en toda su dimensión, yque no están exentas de problemas ylimitantes, algunas de carácterestructural.

La naranja es quizá uno de losproductos agrícolas que mayorestrabajos de investigación hangenerado. Con diversas visionessobre las posibilidades que tiene estecítrico, un gran número deinstituciones e investigadores hanelaborado trabajos, en los que algunoshablan sobre las posibilidades deexportación que tiene esta fruta tantoen fresco como en su elaboración dejugo concentrado 1 ; otros, indicansobre las escasas posibilidades quetiene nuestro producto en el mercado

Introducción

La naranja hoy en día, es considerada la fruta de mayor importanciaen nuestro país, tanto por el número de superficies que se dedican aeste cítrico, así como por la producción y el consumo per-cápita, loque le permite ubicarse por encima de frutas que también sonimportantes, como el mango y el plátano.

Los indicadores de la producción señalan, que en lo que va de ladécada, la superficie y producción de naranja ha crecido, sin embargo,no ha sucedido lo mismo con el rendimiento, el cual se ha quedadoestancado, a pesar del potencial productivo que tienen las regionesnaranjeras del país.

Lo anterior señala, que la producción de naranja en nuestro país noestá excenta de problemas, sino que por el contrario, se hanconcatenado una serie de limitantes en la cadena producción-comercialización-consumo. El presente trabajo señala algunas deestas y sus posibles soluciones.

3

P O R C E N T A J E D E P A R T I C I P A C I O N D E L A P R O D U C C I O N D EN A R A N J A , P L A T A N O Y M A N G O , F R E N T E A L T O T A L D E L O S

P R I N C I P A L E S C U L T I V O S F R U T Í C O L A S 1 9 9 0 - 1 9 9 7

F u e n t e : A S E R C A c o n d a to s d e l A n e x o d e l 3 e r I n f o r m e P r e s id e n c ia l , 1 ° d e s e p t i e m b r e d e 1 9 9 7 .

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

N A R A N J A P L A T A N O M A N G O T O T A L

4

internacional, sobre todo frente a losprincipales países productores denaranja en el mundo (Brasil y EstadosUnidos), y algunos más, señalan lasconsecuencias que en el procesoproductivo ha generado la aperturacomercial2 . De cualquier forma, a pesarde estos puntos de vista encontrados,todos estos trabajos tienen un puntoen común: la necesidad de plantearpropuestas que permitan mejorar elsector naranjero de nuestro país.

Pero esta necesidad, surge tanto de laimportancia económica que tiene estecítrico, así como por la tradición queguarda este producto a pesar de noser originario de América. CuentaBernal Díaz del Castillo, que laintroducción de naranja se dio en elaño de 1521, cuando las primerashuertas se establecieron en la riberadel río Coatzacoalcos, y fue a partir deese momento, que el cultivo seextendió a diversas regiones del país.En la actualidad la producción de estafruta se lleva a cabo en 28 entidadeslo que permite que se pueda contarcon naranja en los cuatro puntoscardinales del territorio nacional,predominando esencialmente laproducción de la variedad Valencia yen menor medida otras como la Navel,Parson,. Brown, etc.

A pesar de tener este gran número deestados productores, la geografíaproductiva de la naranja está bastantebien definida; por un lado,encontramos que más de la mitad dela producción se concentra en laszonas tropicales, básicamente en losestados de Veracruz y San Luis Potosí,mientras que otro importanteporcentaje, se distribuye enTamaulipas, Nuevo León y Sonora,algunos de los cuales tienen unavocación exportadora. Estaconcentración y diferenciación deproducción, ya sea para el mercadonacional o internacional, tiene suexpresión en diferentes problemas,que en muchos de los casos son

particulares de cada región. Conocerla situación de cada región, representaun ejercicio necesario para todo aquelque tenga como fin proponeralternativas de solución. En estesentido Claridades Agropecuariasvisitó la Región de Martínez de laTorre, que en voces de sus actores,han señalado los problemas, las víasy caminos que se tendrán que recorrerpara hacer de este un sector rentable.Escuchar todas las voces a partir dereconocer esta diversidad, permitiráempedrar un camino que tenga comodestino final el consenso y laparticipación de todos en la solución.

II. Diagnóstico

El papel de la naranja en la economíaagrícola, y particularmente en lafruticultura, ha sido importante.Actualmente se le puede considerarcomo la fruta de mayor importancia,tanto por la superficie cosechadacomo por la producción y consumoper-cápita. Tan sólo, durante elperiodo de 1990-1997 la producción denaranja representó el 29% del totalfrutícola nacional, así como el 27% dela superficie destinada a la fruta, y porsi esto fuera poco, podemos encontrarque el consumo per-cápita durante1996 se incrementó a cerca de 33kilogramos 3 .

Pero no sólo eso, si comparamos laparticipación que han registrado tantolos volúmenes producidos como lasuperficie destinada, encontraremosque ambos aspectos en lo que va deesta década han tendido aincrementarse de manera paulatina,hecho que señala lo actual eimportante que sigue siendo el sectornaranjero en nuestro país, sobre todosi se compara con otros importantesfrutos como son el plátano y el mango.

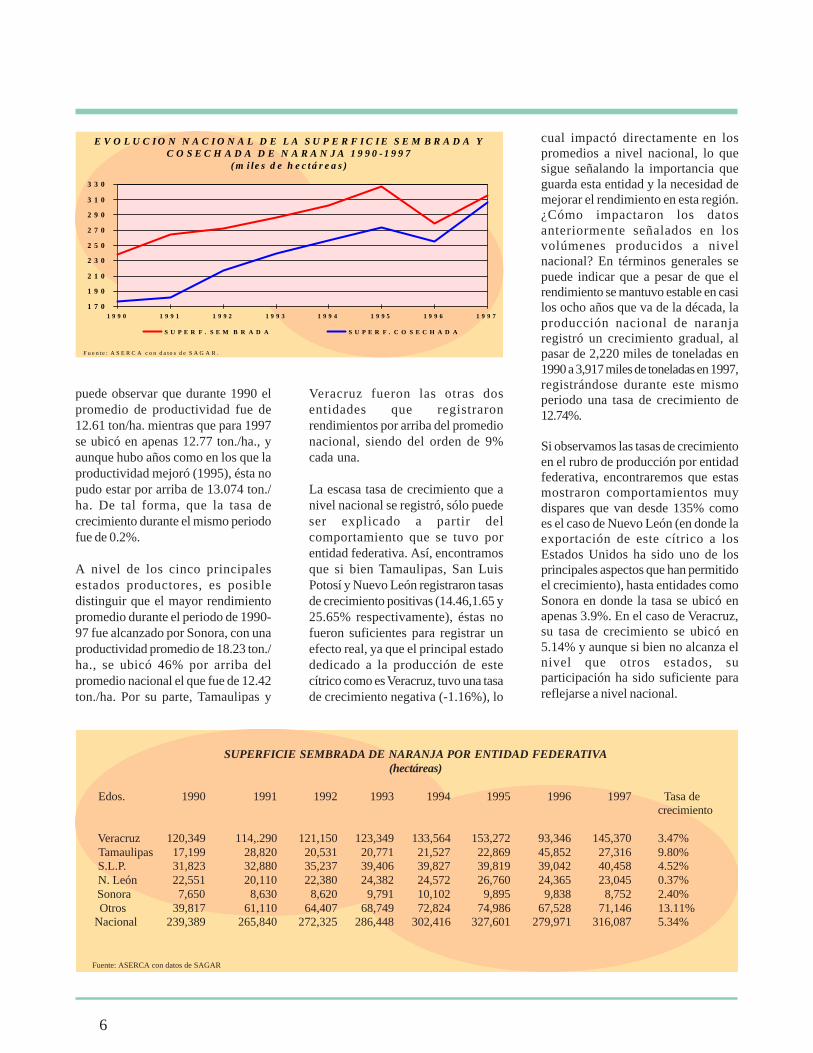

Los datos anteriores, sin embargo nose podrían entender claramente, si nose analiza el comportamiento que hanregistrado los principales indicadoresde la producción (superficie sembrada,cosechada, producción y rendimiento)en lo que va de esta década. Así,encontramos que la superficiesembrada pasó de 239 mil hectáreasen 1990 a 316 mil para 1997,registrándose a su vez, una tasa mediade crecimiento de 5.34%. De esta forma,se puede observar que el crecimientoha mantenido una tendenciasostenida en casi todo el periodo, conexcepción del año de 1996, en dondela superficie destinada a este cítricoregistró un descenso del 14% conrespecto al año anterior originadobásicamente por la caída del precio.Es importante también señalar, que elaño que mayor superficie sembradaalcanzó la naranja, no sólo en lo queva de la década sino en lo que va de la

P O R C E N T A J E D E P A R T I C I P A C I O N D E L A S U P E R F I C I E D EN A R A N J A , P L A T A N O Y M A N G O , F R E N T E A L T O T A L D E L O S

P R I N C I P A L E S C U L T I V O S F R U T Í C O L A S 1 9 9 0 -1 9 9 7

F u e n te : A S E R C A c o n d a to s d e l A n e x o d e l 3 e r I n fo r m e P r e s id e n c ia l , 1 ° d e s e p t ie m b r e d e 1 9 9 7 .

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

T O T A L N A R A N J A P L A T A N O M A N G O

5

historia de este cítrico fue 1995,cuando su área se ubicó en 327 milhectáreas.

Observados estos datos pero porentidad federativa, nos permite señalarel grado de concentración que seubica en esta fruta. Por ejemplo,durante el periodo 1990-1997, Veracruzcontribuyó con el 43% de la superficiesembrada a nivel nacional, lo quehabla necesariamente de que cualquiermovimiento que registre esta entidadtendrá un impacto directo en losresultados nacionales. Le siguió SanLuis Potosí, que participó durante elmismo periodo con el 13%, mientrasque las entidades del norte como sonTamaulipas, Nuevo León y Sonora

contribuyeron en conjunto con cercadel 20%.

Comparando la tasa media decrecimiento por entidad se puedeobservar que el estado que mayordinamismo mostró durante el periodoindicado fue Tamaulipas con una tasade crecimiento de 9.8%, mientras quela menor fue Nuevo León con tansólo 0.3%. El sector “otros”, en dondeubicamos a los restantes estadosproductores de naranja, tuvo a su vezuna tasa de crecimiento de 13%, loque señala las posibilidades que tieneeste cítrico en nuevas áreas deentidades no tradicionales. Por suparte, la tasa de crecimiento deVeracruz fue de 3.47 %.

La superficie cosechada, registró unatendencia muy similar a la sembrada,observándose un crecimientosostenido, al pasar de 176 mil hectáreasen 1990 a 306 mil para 1997; con unatasa de 12%, la que comparada con lade superficie sembrada, resulta ser másdel doble. Este hecho se debeprincipalmente a que la relación entresuperficie sembrada/cosechada, seredujo paulatinamente. Por ejemplo, en1990 de 100 hectáreas sembradas sólose cosechaban 74, mientras que el añopasado, de 100 hectáreas sembradas,se cosecharon 97.

Por entidad federativa, Nuevo Leónfue el estado que registró la mayor tasade crecimiento con 43%, seguido deTamaulipas con 20%. Por su parteVeracruz, que como ya dijimos, tieneuna participación determinante en laproducción nacional, tuvo uncrecimiento de 6%. De cualquier forma,es preciso recalcar que el impacto quese tuvo en la reducción del cocienteentre superficie sembrada/cosechada,ha sido fundamental para que las tasasde crecimiento en este rubro sean altas.

En contraposición al incrementoregistrado en las áreas que se handestinado a la producción de naranja,el rendimiento ha sido el indicador conmenor dinamismo. A nivel nacional, se

SUPERFICIE COSECHADA DE NARANJA POR ENTIDAD FEDERATIVA(hectáreas)

Edos. 1990 1991 1992 1993 1994 1995 1996 1997 Tasa decrecimiento

Veracruz 103,295 108,154 109,616 117,200 116,959 125,235 80,526 145,366 6.79% Tamaulipas 12,244 19,386 20,531 20,771 21,527 22,239 45,852 27,316 20.52% S.L.P. 21,156 13,843 29,259 34,499 37,952 37,768 37,454 38,268 13.48% N. León 6,399 1,762 10,538 15,049 19,677 22,532 23,025 23,045 43.36% Sonora 6,016 7,230 7,409 9,191 8,948 9,451 9,583 8,733 7.53% Otros 26,893 32,381 40,230 43,973 52,271 55,961 59,075 64,095 23.06% Nacional 176,003 182,756 217,583 240,683 257,334 273,186 255,515 306,823 12.39%

Fuente: ASERCA con datos de SAGAR

6

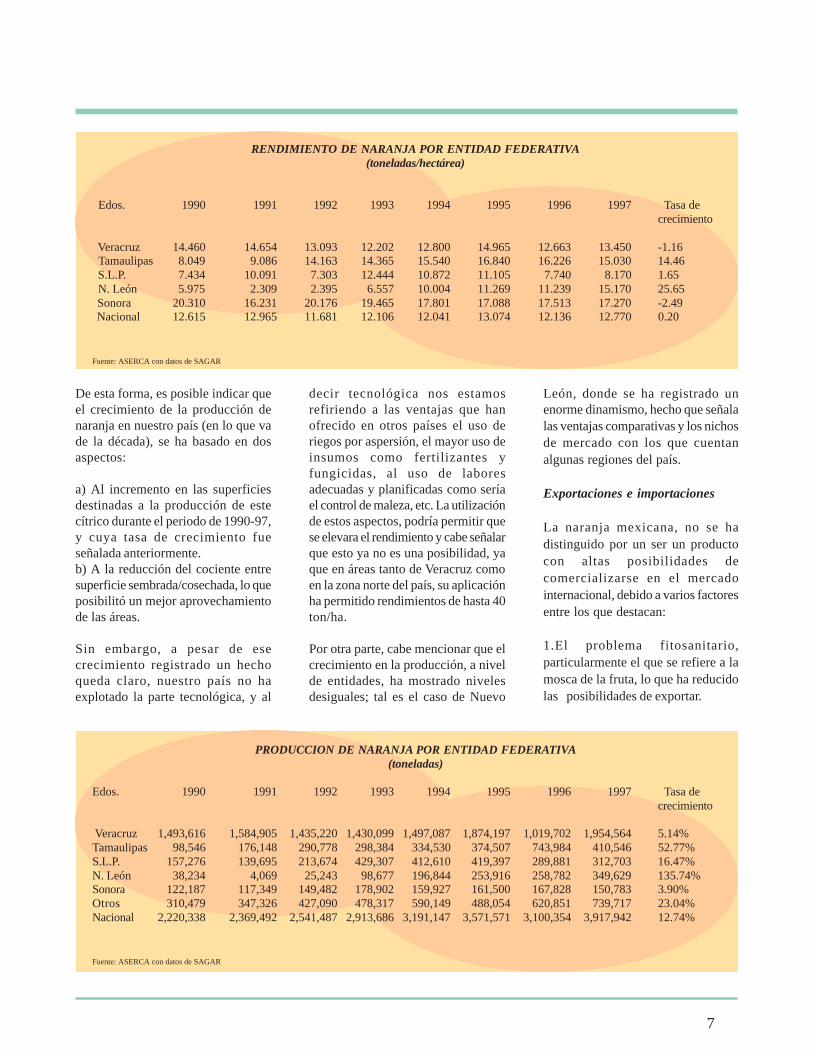

puede observar que durante 1990 elpromedio de productividad fue de12.61 ton/ha. mientras que para 1997se ubicó en apenas 12.77 ton./ha., yaunque hubo años como en los que laproductividad mejoró (1995), ésta nopudo estar por arriba de 13.074 ton./ha. De tal forma, que la tasa decrecimiento durante el mismo periodofue de 0.2%.

A nivel de los cinco principalesestados productores, es posibledistinguir que el mayor rendimientopromedio durante el periodo de 1990-97 fue alcanzado por Sonora, con unaproductividad promedio de 18.23 ton./ha., se ubicó 46% por arriba delpromedio nacional el que fue de 12.42ton./ha. Por su parte, Tamaulipas y

Veracruz fueron las otras dosentidades que registraronrendimientos por arriba del promedionacional, siendo del orden de 9%cada una.

La escasa tasa de crecimiento que anivel nacional se registró, sólo puedeser explicado a partir delcomportamiento que se tuvo porentidad federativa. Así, encontramosque si bien Tamaulipas, San LuisPotosí y Nuevo León registraron tasasde crecimiento positivas (14.46,1.65 y25.65% respectivamente), éstas nofueron suficientes para registrar unefecto real, ya que el principal estadodedicado a la producción de estecítrico como es Veracruz, tuvo una tasade crecimiento negativa (-1.16%), lo

cual impactó directamente en lospromedios a nivel nacional, lo quesigue señalando la importancia queguarda esta entidad y la necesidad demejorar el rendimiento en esta región.¿Cómo impactaron los datosanteriormente señalados en losvolúmenes producidos a nivelnacional? En términos generales sepuede indicar que a pesar de que elrendimiento se mantuvo estable en casilos ocho años que va de la década, laproducción nacional de naranjaregistró un crecimiento gradual, alpasar de 2,220 miles de toneladas en1990 a 3,917 miles de toneladas en 1997,registrándose durante este mismoperiodo una tasa de crecimiento de12.74%.

Si observamos las tasas de crecimientoen el rubro de producción por entidadfederativa, encontraremos que estasmostraron comportamientos muydispares que van desde 135% comoes el caso de Nuevo León (en donde laexportación de este cítrico a losEstados Unidos ha sido uno de losprincipales aspectos que han permitidoel crecimiento), hasta entidades comoSonora en donde la tasa se ubicó enapenas 3.9%. En el caso de Veracruz,su tasa de crecimiento se ubicó en5.14% y aunque si bien no alcanza elnivel que otros estados, suparticipación ha sido suficiente parareflejarse a nivel nacional.

E V O L U C I O N N A C I O N A L D E L A S U P E R F I C I E S E M B R A D A YC O S E C H A D A D E N A R A N J A 1 9 9 0 - 1 9 9 7

( m i le s d e h e c t á r e a s )

F u e n te : A S E R C A c o n d a to s d e S A G A R .

1 7 0

1 9 0

2 1 0

2 3 0

2 5 0

2 7 0

2 9 0

3 1 0

3 3 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

S U P E R F . S E M B R A D A S U P E R F . C O S E C H A D A

SUPERFICIE SEMBRADA DE NARANJA POR ENTIDAD FEDERATIVA(hectáreas)

Edos. 1990 1991 1992 1993 1994 1995 1996 1997 Tasa decrecimiento

Veracruz 120,349 114,.290 121,150 123,349 133,564 153,272 93,346 145,370 3.47% Tamaulipas 17,199 28,820 20,531 20,771 21,527 22,869 45,852 27,316 9.80% S.L.P. 31,823 32,880 35,237 39,406 39,827 39,819 39,042 40,458 4.52% N. León 22,551 20,110 22,380 24,382 24,572 26,760 24,365 23,045 0.37% Sonora 7,650 8,630 8,620 9,791 10,102 9,895 9,838 8,752 2.40% Otros 39,817 61,110 64,407 68,749 72,824 74,986 67,528 71,146 13.11% Nacional 239,389 265,840 272,325 286,448 302,416 327,601 279,971 316,087 5.34%

Fuente: ASERCA con datos de SAGAR

León, donde se ha registrado unenorme dinamismo, hecho que señalalas ventajas comparativas y los nichosde mercado con los que cuentanalgunas regiones del país.

Exportaciones e importaciones

La naranja mexicana, no se hadistinguido por un ser un productocon altas posibilidades decomercializarse en el mercadointernacional, debido a varios factoresentre los que destacan:

1.El problema fitosanitario,particularmente el que se refiere a lamosca de la fruta, lo que ha reducidolas posibilidades de exportar.

7

De esta forma, es posible indicar queel crecimiento de la producción denaranja en nuestro país (en lo que vade la década), se ha basado en dosaspectos:

a) Al incremento en las superficiesdestinadas a la producción de estecítrico durante el periodo de 1990-97,y cuya tasa de crecimiento fueseñalada anteriormente.b) A la reducción del cociente entresuperficie sembrada/cosechada, lo queposibilitó un mejor aprovechamientode las áreas.

Sin embargo, a pesar de esecrecimiento registrado un hechoqueda claro, nuestro país no haexplotado la parte tecnológica, y al

decir tecnológica nos estamosrefiriendo a las ventajas que hanofrecido en otros países el uso deriegos por aspersión, el mayor uso deinsumos como fertilizantes yfungicidas, al uso de laboresadecuadas y planificadas como seríael control de maleza, etc. La utilizaciónde estos aspectos, podría permitir quese elevara el rendimiento y cabe señalarque esto ya no es una posibilidad, yaque en áreas tanto de Veracruz comoen la zona norte del país, su aplicaciónha permitido rendimientos de hasta 40ton/ha.

Por otra parte, cabe mencionar que elcrecimiento en la producción, a nivelde entidades, ha mostrado nivelesdesiguales; tal es el caso de Nuevo

PRODUCCION DE NARANJA POR ENTIDAD FEDERATIVA(toneladas)

Edos. 1990 1991 1992 1993 1994 1995 1996 1997 Tasa decrecimiento

Veracruz 1,493,616 1,584,905 1,435,220 1,430,099 1,497,087 1,874,197 1,019,702 1,954,564 5.14%Tamaulipas 98,546 176,148 290,778 298,384 334,530 374,507 743,984 410,546 52.77%S.L.P. 157,276 139,695 213,674 429,307 412,610 419,397 289,881 312,703 16.47%N. León 38,234 4,069 25,243 98,677 196,844 253,916 258,782 349,629 135.74%Sonora 122,187 117,349 149,482 178,902 159,927 161,500 167,828 150,783 3.90%Otros 310,479 347,326 427,090 478,317 590,149 488,054 620,851 739,717 23.04%Nacional 2,220,338 2,369,492 2,541,487 2,913,686 3,191,147 3,571,571 3,100,354 3,917,942 12.74%

Fuente: ASERCA con datos de SAGAR

RENDIMIENTO DE NARANJA POR ENTIDAD FEDERATIVA(toneladas/hectárea)

Edos. 1990 1991 1992 1993 1994 1995 1996 1997 Tasa decrecimiento

Veracruz 14.460 14.654 13.093 12.202 12.800 14.965 12.663 13.450 -1.16 Tamaulipas 8.049 9.086 14.163 14.365 15.540 16.840 16.226 15.030 14.46 S.L.P. 7.434 10.091 7.303 12.444 10.872 11.105 7.740 8.170 1.65 N. León 5.975 2.309 2.395 6.557 10.004 11.269 11.239 15.170 25.65 Sonora 20.310 16.231 20.176 19.465 17.801 17.088 17.513 17.270 -2.49 Nacional 12.615 12.965 11.681 12.106 12.041 13.074 12.136 12.770 0.20

Fuente: ASERCA con datos de SAGAR

EXPORTACIONES E IMPORTACIONES DE JUGO DE NARANJA POR FRACCION ARANCELARIA

EXPORTACIONES 1990 1991 1992 1993 1994 1995 1996 1997*Fracción: 20.09.11.Volumen(tons) 27,681 22,520 13,292 23,387 30,821 44,821 37,685 39,691Valor(miles de dls.) 52,391 29,976 7,419 23,826 43,506 67,745 59,422 42,006

Fracción: 20.09.19

Volumen(tons) 55,448 17,368 3,903 3,092 13,140 35,869 17,304 19,716Valor(miles de dls.) 30,643 14,788 2,219 1,330 7,737 22,935 6,967 7,592

IMPORTACIONES 1990 1991 1992 1993 1994 1995 1996 1997*Fracción: 20.09.11.Volumen(tons) 206 105 237 184 249 206 450 236Valor(miles de dls.) 370 133 326 250 490 344 873 487

Fracción: 20.09.19

Volumen(tons) 673 2,254 4,147 3,585 2,646 580 544 665Valor(miles de dls.) 380 1,149 2,492 2,122 1,718 348 442 631

Los datos de 1997 son del primer semestre

Fuente: ASERCA con datos de BANXICO * La suma puede no concidir por efectos de redondeo

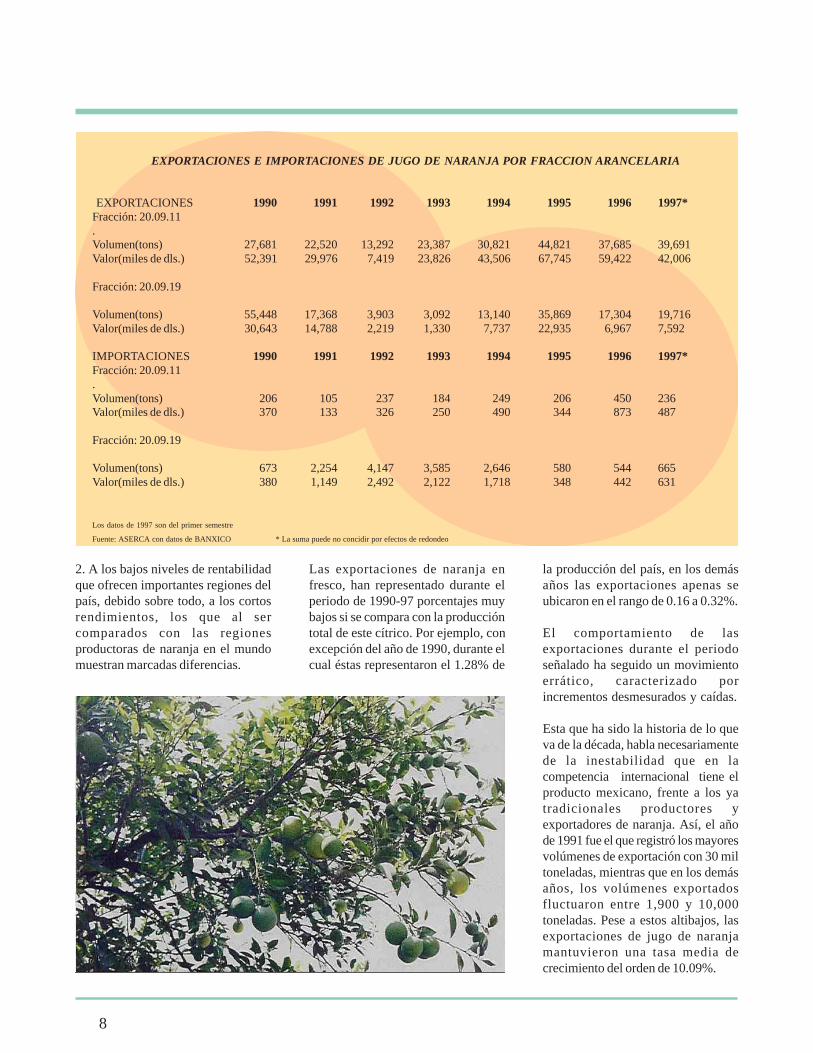

2. A los bajos niveles de rentabilidadque ofrecen importantes regiones delpaís, debido sobre todo, a los cortosrendimientos, los que al sercomparados con las regionesproductoras de naranja en el mundomuestran marcadas diferencias.

Las exportaciones de naranja enfresco, han representado durante elperiodo de 1990-97 porcentajes muybajos si se compara con la produccióntotal de este cítrico. Por ejemplo, conexcepción del año de 1990, durante elcual éstas representaron el 1.28% de

la producción del país, en los demásaños las exportaciones apenas seubicaron en el rango de 0.16 a 0.32%.

El comportamiento de lasexportaciones durante el periodoseñalado ha seguido un movimientoerrático, caracterizado porincrementos desmesurados y caídas.

Esta que ha sido la historia de lo queva de la década, habla necesariamentede la inestabilidad que en lacompetencia internacional tiene elproducto mexicano, frente a los yatradicionales productores yexportadores de naranja. Así, el añode 1991 fue el que registró los mayoresvolúmenes de exportación con 30 miltoneladas, mientras que en los demásaños, los volúmenes exportadosfluctuaron entre 1,900 y 10,000toneladas. Pese a estos altibajos, lasexportaciones de jugo de naranjamantuvieron una tasa media decrecimiento del orden de 10.09%.

8

9

El principal destino de los volúmenesque se envían al extranjero son losEstados Unidos, y cabe señalar quesu comportamiento está determinadopor la estacionalidad del producto. Esdecir, los meses en donde se observanmovimientos en las exportaciones sonde octubre a mayo, periodo quecoincide con la cosecha de la naranjatemprana y tardía en nuestro país.Observando la balanza comercial dela naranja en fresco, es posible indicarque ésta ha tenido un saldo favorablepara las exportaciones, ya que duranteel periodo señalado, permitierongenerar divisas del orden de 28,300.0miles de dólares.

Por su parte, las importaciones denaranja en fresco han seguido tambiénun movimiento sinuoso, marcado por

la casi desaparición de éstas duranteel año de 1993, pero con incrementosimportantes en los años posteriores,a tal grado que durante 1996 lasimportaciones de naranja realizadaspor nuestro país rebasaron en cercadel 5% a las exportaciones,señalándose a su vez, una tasa mediade crecimiento de 6.48%.

Estas importaciones no registraron uncomportamiento cíclico, que pudieraseñalar una temporalidad en los envíosde Estados Unidos a nuestro país, porlo que encontramos años en las queéstas se realizaron sólo durantealgunos meses, mientras que a partirde 1995 y hasta 1997, éstas han sidode manera continua durante todo elaño. En cuanto al valor de lasimportaciones, es posible indicar que

se erogó un total de 8,367 miles dedólares durante el mismo periodo.

Los mayores volúmenes deexportación relacionados con estecítrico se han dado sobre todo conproducto procesado por laagroindustria, es decir, ha sido el jugode naranja el sector que durante elperiodo 1990-97 ha aportado, no sólolos mayores volúmenes, sino tambiénlos mayores ingresos por concepto dedivisas.

Las exportaciones de jugo de naranjase han realizado a través de dosfracciones: a) la 2009.11.01 que serefiere al jugo de naranja, sin fermentary sin adición de alcohol, incluso conadición de azúcar o de otrosedulcorantes, congelado, esta fracciónha sido la que a lo largo del periodo hacontribuido con el 51.13% del total delas exportaciones; b) la 2009.19.01 serefiere también al jugo de naranja, sinfermentar y sin adición de alcohol,incluso con adición de azúcar o deotros edulcorantes, pero con un gradode concentración inferior o igual a 1.5,y la cual representó el 40.07% de lasexportaciones.

Si vemos el comportamiento de lasexportaciones de jugo de naranja enconjunto, podemos señalar que hantenido un comportamiento errático conaltibajos importantes como en el año

E X P O R T A C I O N E S E I M P O R T A C I O N E S T O T A L E S D E J U G OD E N A R A N J A ( t o n e la d a s )

L o s d a t o s d e 1 9 9 7 s o n d e l p r im e r s e m e s tr eF u e n te : A S E R C A c o n d a to s d e B A N X IC O

0

1 0 , 0 0 0

2 0 , 0 0 0

3 0 , 0 0 0

4 0 , 0 0 0

5 0 , 0 0 0

6 0 , 0 0 0

7 0 , 0 0 0

8 0 , 0 0 0

9 0 , 0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

E X P O R T . I M P O R T

EXPORTACIONES DE NARANJA EN FRESCO

EXPORTACIONES 1990 1991 1992 1993 1994 1995 1996 1997 *

Volumen(tons) 3,782 30,249 2,921 1,913 2,049 10,068 9,961 6,454Valor(miles de dls.) 861 12,028 1,297 819 1,023 2,989 6,297 2,942

IMPORTACIONES

Volumen(tons) 4,163 759 245 0.15 2,802 4,850 10,457 6,050Valor(miles de dls.) 1,057 284 80 117 1,031 1,296 2,884 1,618

Los datos de 1997 son del primer semestre

Fuente: ASERCA con datos de BANXICO * La suma puede no concidir por efectos de redondeo

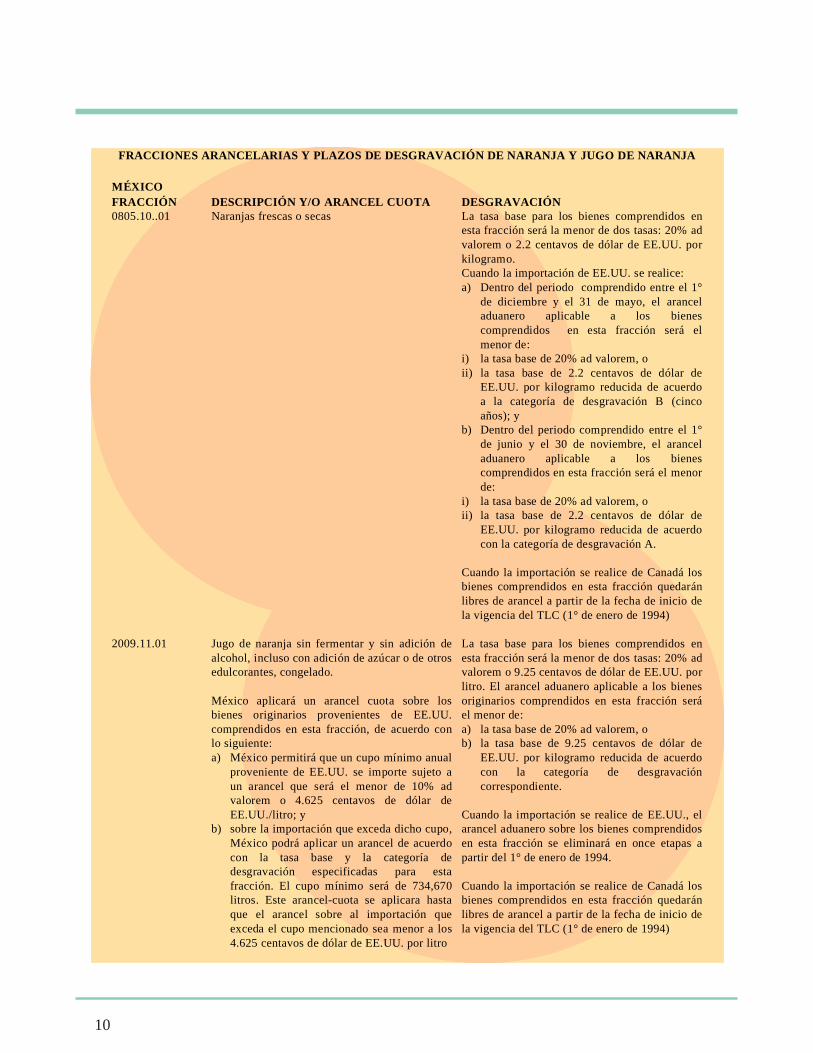

FRACCIONES ARANCELARIAS Y PLAZOS DE DESGRAVACIÓN DE NARANJA Y JUGO DE NARANJA

MÉXICOFRACCIÓN DESCRIPCIÓN Y/O ARANCEL CUOTA DESGRAVACIÓN0805.10..01 Naranjas frescas o secas La tasa base para los bienes comprendidos en

esta fracción será la menor de dos tasas: 20% advalorem o 2.2 centavos de dólar de EE.UU. porkilogramo.Cuando la importación de EE.UU. se realice:a) Dentro del periodo comprendido entre el 1°

de diciembre y el 31 de mayo, el aranceladuanero aplicable a los bienescomprendidos en esta fracción será elmenor de:

i) la tasa base de 20% ad valorem, oii) la tasa base de 2.2 centavos de dólar de

EE.UU. por kilogramo reducida de acuerdoa la categoría de desgravación B (cincoaños); y

b) Dentro del periodo comprendido entre el 1°de junio y el 30 de noviembre, el aranceladuanero aplicable a los bienescomprendidos en esta fracción será el menorde:

i) la tasa base de 20% ad valorem, oii) la tasa base de 2.2 centavos de dólar de

EE.UU. por kilogramo reducida de acuerdocon la categoría de desgravación A.

Cuando la importación se realice de Canadá losbienes comprendidos en esta fracción quedaránlibres de arancel a partir de la fecha de inicio dela vigencia del TLC (1° de enero de 1994)

2009.11.01 Jugo de naranja sin fermentar y sin adición dealcohol, incluso con adición de azúcar o de otrosedulcorantes, congelado.

México aplicará un arancel cuota sobre losbienes originarios provenientes de EE.UU.comprendidos en esta fracción, de acuerdo conlo siguiente:a) México permitirá que un cupo mínimo anual

proveniente de EE.UU. se importe sujeto aun arancel que será el menor de 10% advalorem o 4.625 centavos de dólar deEE.UU./litro; y

b) sobre la importación que exceda dicho cupo,México podrá aplicar un arancel de acuerdocon la tasa base y la categoría dedesgravación especificadas para estafracción. El cupo mínimo será de 734,670litros. Este arancel-cuota se aplicara hastaque el arancel sobre al importación queexceda el cupo mencionado sea menor a los4.625 centavos de dólar de EE.UU. por litro

La tasa base para los bienes comprendidos enesta fracción será la menor de dos tasas: 20% advalorem o 9.25 centavos de dólar de EE.UU. porlitro. El arancel aduanero aplicable a los bienesoriginarios comprendidos en esta fracción seráel menor de:a) la tasa base de 20% ad valorem, ob) la tasa base de 9.25 centavos de dólar de

EE.UU. por kilogramo reducida de acuerdocon la categoría de desgravacióncorrespondiente.

Cuando la importación se realice de EE.UU., elarancel aduanero sobre los bienes comprendidosen esta fracción se eliminará en once etapas apartir del 1° de enero de 1994.

Cuando la importación se realice de Canadá losbienes comprendidos en esta fracción quedaránlibres de arancel a partir de la fecha de inicio dela vigencia del TLC (1° de enero de 1994)

10

FRACCIONES ARANCELARIAS Y PLAZOS DE DESGRAVACIÓN DE NARANJA Y JUGO DE NARANJA

MÉXICO

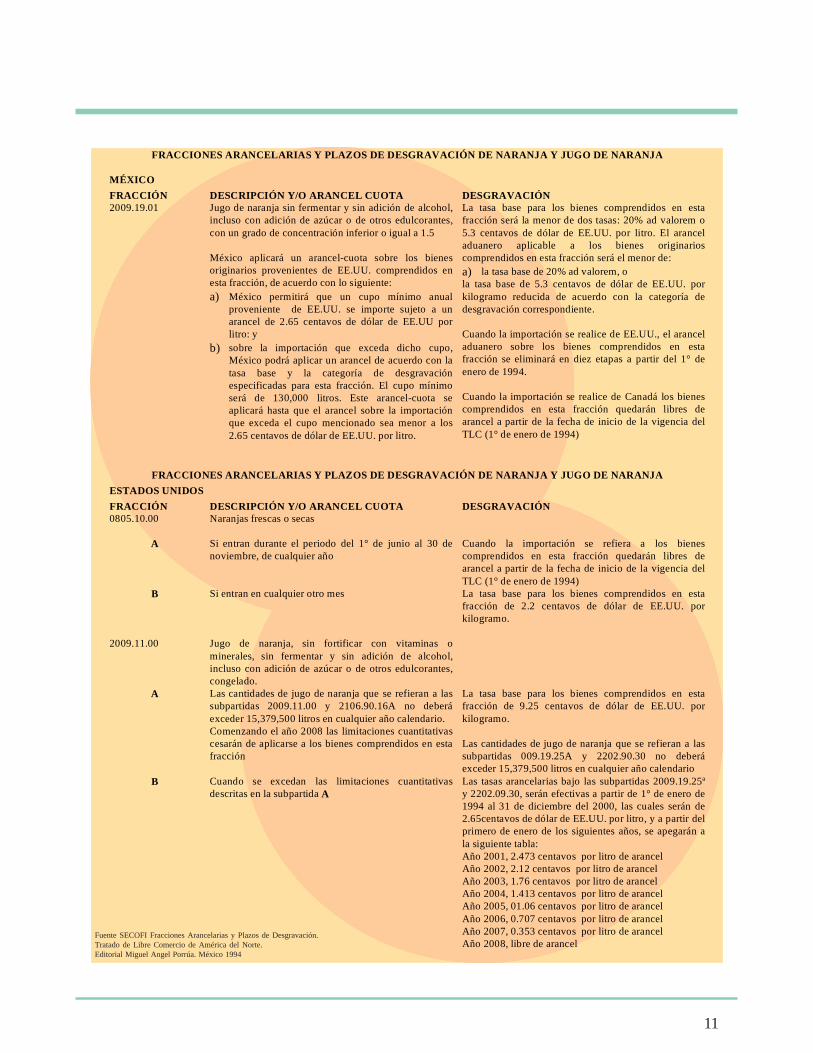

FRACCIÓN DESCRIPCIÓN Y/O ARANCEL CUOTA DESGRAVACIÓN2009.19.01 Jugo de naranja sin fermentar y sin adición de alcohol,

incluso con adición de azúcar o de otros edulcorantes,con un grado de concentración inferior o igual a 1.5

México aplicará un arancel-cuota sobre los bienesoriginarios provenientes de EE.UU. comprendidos enesta fracción, de acuerdo con lo siguiente:a) México permitirá que un cupo mínimo anual

proveniente de EE.UU. se importe sujeto a unarancel de 2.65 centavos de dólar de EE.UU porlitro: y

b) sobre la importación que exceda dicho cupo,México podrá aplicar un arancel de acuerdo con latasa base y la categoría de desgravaciónespecificadas para esta fracción. El cupo mínimoserá de 130,000 litros. Este arancel-cuota seaplicará hasta que el arancel sobre la importaciónque exceda el cupo mencionado sea menor a los2.65 centavos de dólar de EE.UU. por litro.

La tasa base para los bienes comprendidos en estafracción será la menor de dos tasas: 20% ad valorem o5.3 centavos de dólar de EE.UU. por litro. El aranceladuanero aplicable a los bienes originarioscomprendidos en esta fracción será el menor de:a) la tasa base de 20% ad valorem, ola tasa base de 5.3 centavos de dólar de EE.UU. porkilogramo reducida de acuerdo con la categoría dedesgravación correspondiente.

Cuando la importación se realice de EE.UU., el aranceladuanero sobre los bienes comprendidos en estafracción se eliminará en diez etapas a partir del 1° deenero de 1994.

Cuando la importación se realice de Canadá los bienescomprendidos en esta fracción quedarán libres dearancel a partir de la fecha de inicio de la vigencia delTLC (1° de enero de 1994)

FRACCIONES ARANCELARIAS Y PLAZOS DE DESGRAVACIÓN DE NARANJA Y JUGO DE NARANJA

ESTADOS UNIDOS

FRACCIÓN DESCRIPCIÓN Y/O ARANCEL CUOTA DESGRAVACIÓN0805.10.00 Naranjas frescas o secas

A Si entran durante el periodo del 1° de junio al 30 denoviembre, de cualquier año

Cuando la importación se refiera a los bienescomprendidos en esta fracción quedarán libres dearancel a partir de la fecha de inicio de la vigencia delTLC (1° de enero de 1994)

B Si entran en cualquier otro mes La tasa base para los bienes comprendidos en estafracción de 2.2 centavos de dólar de EE.UU. porkilogramo.

2009.11.00 Jugo de naranja, sin fortificar con vitaminas ominerales, sin fermentar y sin adición de alcohol,incluso con adición de azúcar o de otros edulcorantes,congelado.

A Las cantidades de jugo de naranja que se refieran a lassubpartidas 2009.11.00 y 2106.90.16A no deberáexceder 15,379,500 litros en cualquier año calendario.Comenzando el año 2008 las limitaciones cuantitativascesarán de aplicarse a los bienes comprendidos en estafracción

La tasa base para los bienes comprendidos en estafracción de 9.25 centavos de dólar de EE.UU. porkilogramo.

Las cantidades de jugo de naranja que se refieran a lassubpartidas 009.19.25A y 2202.90.30 no deberáexceder 15,379,500 litros en cualquier año calendario

B Cuando se excedan las limitaciones cuantitativasdescritas en la subpartida A

Las tasas arancelarias bajo las subpartidas 2009.19.25ªy 2202.09.30, serán efectivas a partir de 1° de enero de1994 al 31 de diciembre del 2000, las cuales serán de2.65centavos de dólar de EE.UU. por litro, y a partir delprimero de enero de los siguientes años, se apegarán ala siguiente tabla:Año 2001, 2.473 centavos por litro de arancelAño 2002, 2.12 centavos por litro de arancelAño 2003, 1.76 centavos por litro de arancelAño 2004, 1.413 centavos por litro de arancelAño 2005, 01.06 centavos por litro de arancelAño 2006, 0.707 centavos por litro de arancelAño 2007, 0.353 centavos por litro de arancelAño 2008, libre de arancel

11

Fuente SECOFI Fracciones Arancelarias y Plazos de Desgravación.Tratado de Libre Comercio de América del Norte.Editorial Miguel Angel Porrúa. México 1994

de 1992, durante el cual lasexportaciones sólo alcanzaron unvolumen de 17,196.11 toneladas, yaunque en los años posteriores se diouna recuperación, ésta no ha sidosuficiente para alcanzar los volúmenesque se tuvieron durante 1990, cuandofueron por encima de las 80 miltoneladas. De cualquier forma, estosaltibajos a los que está sometido elproducto mexicano en el mercadointernacional, han dado comoresultado que durante el periodo yaindicado, la tasa media de crecimientohaya sido negativa en cerca del -4%.El valor de las exportaciones en lo queva de la década ha generado un totalde 420,502.0 miles de dólares porconcepto de divisas.

Analizados estos datos, pero ahorapor fracción arancelaria, nos permitenindicar que el jugo que pertenece a lafracción 20.09.11.01, y que es el queaporta los mayores volúmenes deexportación, ha registrado dos etapas:

a) la de 1990 a 1992, durante el cual lasexportaciones de esta fraccióntuvieron una caída cercana al 50%, alpasar de 27 mil toneladas a 13 mil.

b) la segunda etapa, se caracteriza porla recuperación paulatina de los envíosde esta fracción, hasta ubicarsedurante 1997 en un volumen de 39 miltoneladas

De cualquier forma, a pesar de la caídaen el periodo señalado, el jugoconcentrado congelado ha registradoen lo que va de la década, una tasamedia de crecimiento del orden de6.20%. Por su parte, el jugo que serefiere a la fracción 20.09.19.01,representó hasta 1990 el mayor

porcentaje de las exportaciones totalesde jugo, fecha a partir de la cual suparticipación ha ido disminuyendo,mostrando un comportamientoerrático, de tal forma que para 1997,las exportaciones de jugo de naranjaque corresponden a dicha fracciónfueron de 19 mil toneladas, mostrandouna tasa de crecimiento negativa, delorden de 9.21%. El valor total generadopor esta fracción ascendió a 94,211miles de dólares.

En lo que se refiere a las importacionestotales de jugo de naranja, han sidopoco significativas, incluso siobservamos su comportamiento de1990 a 1997, podríamos afirmar que hantendido a disminuir, sobre tododurante los últimos 3 años, en loscuales los volúmenes de exportaciónno rebasaron las mil toneladas,mientras que en los años previos,éstos estuvieron por arriba de las dosmil toneladas. El valor total de lasimportaciones durante el periodo yaindicado fue de 12,555.0 miles dedólares.

Las importaciones también se handividido por fracción arancelaria, ycaso contrario a lo que sucede con lasexportaciones, el jugo de naranjaconcentrado congelado, provenienteprácticamente de los Estados Unidosha participado con tan sólo el 11%,

12

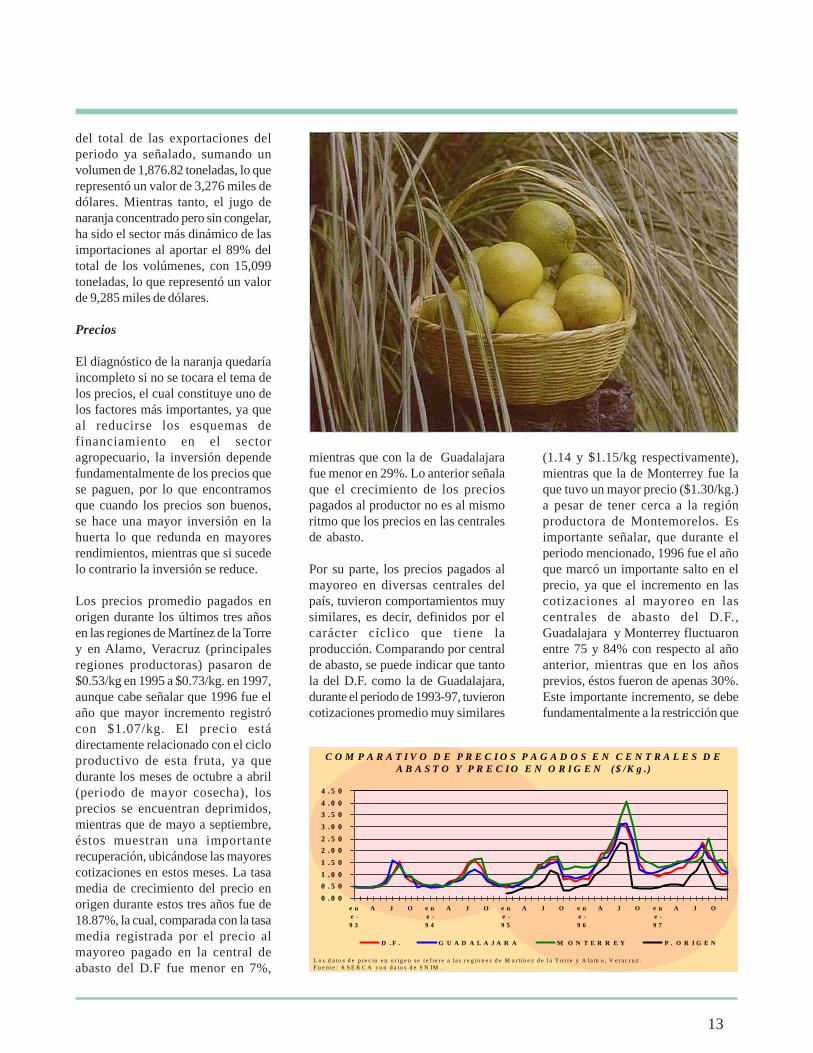

C O M P A R A T I V O D E P R E C I O S P A G A D O S E N C E N T R A L E S D EA B A S T O Y P R E C I O E N O R I G E N ( $ /K g .)

L o s d a to s d e p re c io e n o r ig e n s e re f ie r e a la s r e g io n e s d e M a r t ín e z d e l a T o r re y A la m o , V e r a c r u z .F u e n te : A S E R C A c o n d a to s d e S N IM .

0 . 0 0

0 . 5 0

1 . 0 0

1 . 5 0

2 . 0 0

2 . 5 0

3 . 0 0

3 . 5 0

4 . 0 0

4 . 5 0

e ne -9 3

A J O e ne -9 4

A J O e ne -9 5

A J O e ne -9 6

A J O e ne -9 7

A J O

D . F . G U A D A L A J A R A M O N T E R R E Y P . O R I G E N

del total de las exportaciones delperiodo ya señalado, sumando unvolumen de 1,876.82 toneladas, lo querepresentó un valor de 3,276 miles dedólares. Mientras tanto, el jugo denaranja concentrado pero sin congelar,ha sido el sector más dinámico de lasimportaciones al aportar el 89% deltotal de los volúmenes, con 15,099toneladas, lo que representó un valorde 9,285 miles de dólares.

Precios

El diagnóstico de la naranja quedaríaincompleto si no se tocara el tema delos precios, el cual constituye uno delos factores más importantes, ya queal reducirse los esquemas definanciamiento en el sectoragropecuario, la inversión dependefundamentalmente de los precios quese paguen, por lo que encontramosque cuando los precios son buenos,se hace una mayor inversión en lahuerta lo que redunda en mayoresrendimientos, mientras que si sucedelo contrario la inversión se reduce.

Los precios promedio pagados enorigen durante los últimos tres añosen las regiones de Martínez de la Torrey en Alamo, Veracruz (principalesregiones productoras) pasaron de$0.53/kg en 1995 a $0.73/kg. en 1997,aunque cabe señalar que 1996 fue elaño que mayor incremento registrócon $1.07/kg. El precio estádirectamente relacionado con el cicloproductivo de esta fruta, ya quedurante los meses de octubre a abril(periodo de mayor cosecha), losprecios se encuentran deprimidos,mientras que de mayo a septiembre,éstos muestran una importanterecuperación, ubicándose las mayorescotizaciones en estos meses. La tasamedia de crecimiento del precio enorigen durante estos tres años fue de18.87%, la cual, comparada con la tasamedia registrada por el precio almayoreo pagado en la central deabasto del D.F fue menor en 7%,

mientras que con la de Guadalajarafue menor en 29%. Lo anterior señalaque el crecimiento de los preciospagados al productor no es al mismoritmo que los precios en las centralesde abasto.

Por su parte, los precios pagados almayoreo en diversas centrales delpaís, tuvieron comportamientos muysimilares, es decir, definidos por elcarácter cíclico que tiene laproducción. Comparando por centralde abasto, se puede indicar que tantola del D.F. como la de Guadalajara,durante el periodo de 1993-97, tuvieroncotizaciones promedio muy similares

(1.14 y $1.15/kg respectivamente),mientras que la de Monterrey fue laque tuvo un mayor precio ($1.30/kg.)a pesar de tener cerca a la regiónproductora de Montemorelos. Esimportante señalar, que durante elperiodo mencionado, 1996 fue el añoque marcó un importante salto en elprecio, ya que el incremento en lascotizaciones al mayoreo en lascentrales de abasto del D.F.,Guadalajara y Monterrey fluctuaronentre 75 y 84% con respecto al añoanterior, mientras que en los añosprevios, éstos fueron de apenas 30%.Este importante incremento, se debefundamentalmente a la restricción que

13

hubo de la oferta, ya que la produccióndel estado de Veracruz se redujo enmás del 40% con respecto al añoanterior, mientras que en San LuisPotosí el decremento fue de 30%.

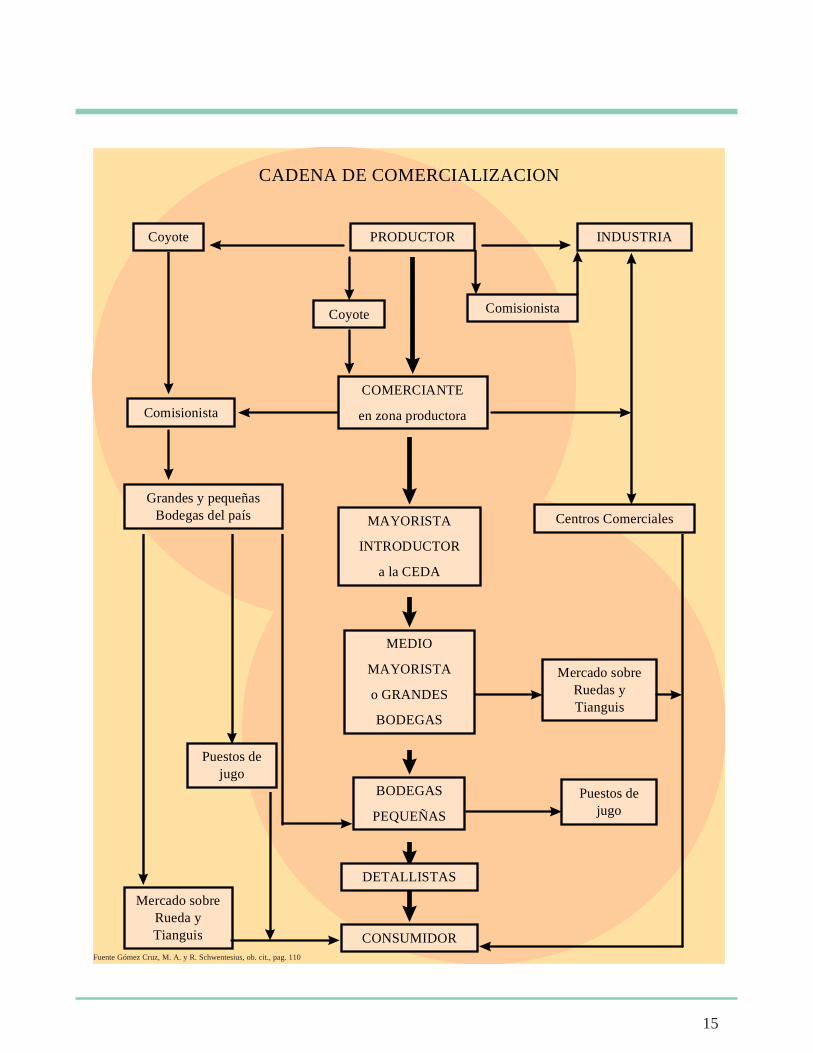

Comercialización

La comercialización de la naranja, esquizá uno de los ejemplos donde elintermediarismo tiene una ampliaparticipación (como es el caso deVeracruz, principal estado productor),de tal modo que es a través de estosagentes como se comercializa granparte de la producción del país. En estaperspectiva, el intermediario estápresente tanto en la huerta como en lasubasta regional, que es el espaciodonde asisten los productores anegociar el precio del cítrico. A partirde aquí, la cadena se va incrementandosobre todo si consideramos que lanaranja se lava y encera, estransportada a la central de abasto, endonde pasa nuevamente por el áreade subasta y de ahí distribuida agrandes y pequeñas bodegas, centroscomerciales y mercados detallistaspara llegar finalmente al consumidor.

De igual forma es posible distinguirque los productores tienen tres formasdistintas de comercialización:

a) Cuando el precio que se registra porla venta en huerta es aceptable ypermite cubrir los gastos deproducción, se comercializa la huerta,por lo que los gastos de corte y fletepara transportarlo al área de subastacorrerán a cargo del intermediario.

b) Cuando el precio en huerta no essuficiente, los productores cosechany transportan el producto al área desubasta, donde esperan negociar unmejor precio que permita cubrir todossus gastos.

c) Al final de la cosecha, cuando lanaranja ya no tiene ni el tamaño ni lacalidad que demanda el mercado de

naranja en fresco, el producto escomercializado con la agroindustria.

En lo que se refiere al consumo y usosprincipales que tiene la naranja enfresco, se considera que el 85% de laproducción se destina al mercadonacional, siendo la central de abastodel D.F. no sólo la que acopia losmayores volúmenes de este producto,sino que también, es el lugar donde seda el descubrimiento del precio, ya quea partir de la cotización en esta central,es como se definirán los precios delas regiones productoras. Por otraparte un 14% se destina para laagroindustria, que es básicamente laelaboración de jugo, mientras quemenos del 1% se exporta como frutaen fresco.

Esta es, de manera general la cadenay formas de comercialización que sigueun importante porcentaje de la naranjaque se consume en nuestro país, ycreemos que no es necesario ser másespecíficos, ya que existen trabajosque han detallado de manera másprecisa no sólo la cadena sino a losdiferentes agentes que intervienen enésta, así como las formas decomercialización 4 .

Frente a lo anterior, un hecho quedaclaro, el elevado intermediarismo nosólo encarece artificialmente elproducto para los consumidoresfinales, sino que a su vez castiga elingreso de los productores

III. Problemática-limitantes

A partir del diagnóstico que hemospresentado, se puede considerar queel sector naranjero de nuestro país seencuentra inmerso en una serie deproblemas, que han tenido comoprincipal función ser limitantes en eldesarrollo y progreso de este sector.Estas limitantes se ubican en diversasfases de la cadena producción-comercialización-consumo, por lo quesu identificación deberá ser necesariapara la búsqueda de soluciones quetendrán que ser necesariamenteintegrales.

Limitantes en la producción

La producción de la naranja como seha señalando en el diagnóstico, seencuentra altamente concentradatanto geográfica como temporalmente,es decir, en estados como Veracruz ySan Luis Potosí que concentran más

14

Coyote

Coyote

INDUSTRIA

Comisionista

Comisionista

Grandes y pequeñasBodegas del país

Mercado sobreRueda yTianguis

Centros Comerciales

Mercado sobreRuedas yTianguis

Puestos dejugo

Puestos dejugo

PRODUCTOR

MAYORISTA

INTRODUCTOR

a la CEDA

MEDIO

MAYORISTA

o GRANDES

BODEGAS

BODEGAS

PEQUEÑAS

DETALLISTAS

CONSUMIDOR

COMERCIANTE

en zona productora

CADENA DE COMERCIALIZACION

15

Fuente Gómez Cruz, M. A. y R. Schwentesius, ob. cit., pag. 110

del 60% de la producción, abundanimportantes áreas que se ubican enladeras con altas pendientes, lo quereduce las posibilidades productivas,ya que no sólo es un factor importanteen la erosión del suelo, sino quetambién dificulta la tecnificación, comopodría ser el uso de riegospresurizados. Por otra parte, laconcentración estacional, lleva al yaclásico círculo caracterizado por altosprecios durante la etapa de bajaproducción (mayo a septiembre) ybajos durante la etapa alta de cosecha(octubre a abril), esto obviamenteincide en el proceso comercial.

La productividad, es otra de laslimitantes que no ha permitido que elsector naranjero crezca. Conrendimientos promedio nacionales de12.42 tons/ha durante el periodo de1990-97, los productores de naranja ennuestro país se encuentran muy pordebajo de los rendimientos obtenidospor los principales productores delmundo como Brasil con 22 ton/ha yEstados Unidos con rendimientos enFlorida que alcanzan cerca de las 28ton/ha. Esto a su vez se refleja en elingreso que obtienen los productores,ya que en la medida que se obtengauna menor productividad, la gananciay la posibilidad de que este productosea rentable se reduce. Claro que el

problema de los bajos rendimientostiene otras aristas, una de ellas, serefiere a la falta de financiamiento queenfrentan los productores de estecítrico, lo que reduce inversión e incideen la productividad; mientras que porotro lado, la superficie reducida de lasunidades de producción, es otracaracterística que influyedirectamente, ya que esta elevadaatomización reduce rendimiento eingreso; tan sólo en la región deMartínez de la Torre el 75% de laproducción se da a través del sectorejidal con superficies promedio queoscilan entre 3 y 7 hectáreas, mientrasque el porcentaje restante se da através del sector privado.

La falta de extensionismo agrícola esuna limitante más, que incide en laproducción de naranja en nuestro país,la necesidad de transferir tecnología atodos los tipos de productores se haconvertido en una urgencia. La faltade conocimiento sobre la bondadesque ofrece realizar la labor dedeshierbe, la utilización de fungicidasadecuados para el control de plagas yenfermedades, así como fertilizar en losperiodos que se require, sólo podráreducirse en la medida que elextensionismo universalice estatecnología.

Limitantes fitosanitarias

En el aspecto fitosaniatrio dos son losprincipales problemas que ya estánpresentes en la citricultura nacional,mientras que otro más tiene lapotencialidad para desarrollarse. En elcaso de los primeros, encontramos quetan sólo en México se conocen másde 40 especies diferentes de moscasde la fruta, aunque por su abundanciay daño que provocan, se distinguenunas cuantas especies de importanciaeconómica, ya que impiden laproducción de frutos de buenacalidad, reduciendo rendimientos porlos daños directos y mermando lacaptación de divisas al restringirse sucomercialización en el mercado deexportación.

16

Por otro lado la mosca delMediterráneo, que ya está presente ennuestro país, se considera como unade las plagas más importantes de lafruticultura, los especialistas señalanque a nivel mundial puede atacar a másde 200 especies de vegetales, sinembargo, la experiencia del Programade la Mosca del Mediterráneo, asícomo estudios realizados en la zonadel Soconusco han reducido la lista a10 hospederos preferenciales enMéxico.

Lo que si resulta ser un hecho es quede expanderse la mosca delMediterráneo en nuestro país, elimpacto económico directo paragrandes zonas productoras no sólo decítricos, sino también de mangos,manzanas, guayabas, etc. sería enormey con ello la comercialización frutícolase vería afectada por restriccionesfitosanitarias. A pesar de que elPrograma de la Mosca delMediterráneo ha permitido mantenerbajo control por más de 15 años estaplaga, desde su primera introducciónen 1977 en la región del Soconusco,no debe descartarse el riesgo

potencial que representa elestablecimiento de este insecto ennuestro país, razón de más para quelos esfuerzos hasta ahora hechos nosólo se mantengan, sino que seincrementen para su prontaerradicación del territorio.

En lo que respecta a las enfermedades,existe también un riesgo potencial enla llamada tristeza de los cítricos. Elvirus de la tristeza es una enfermedadde distribución mundial y esconsiderada la más destructiva de loscítricos, ya que ha causado la muertede millones de árboles en Argentina,Brasil, España, Venezuela, Israel, asícomo California y Florida en losEstados Unidos. Los dañosocasionados por la tristeza estánestrechamente asociados con lautilización del naranjo agrio comopatrón. En la actualidad, México seconsidera como uno de los pocoslugares del mundo dondeaparentemente aún no existenproblemas con la tristeza, sin embargoel predominio del naranjo agrio comoportainjerto en casi 100% de lasuperficie cultivada con cítricos y la

extensa superficie cultivada con limónmexicano en la costa del pacífico, lohacen altamente vulnerable a estevirus.

De acuerdo al Instituto deInvestigaciones Forestales yAgropecuarias (INIFAP), el virus dela tristeza ha sido detectado ennuestro país en forma de focos deinfección durante los años de 1983,1986-87 y 1992, lo cual indica quepodrían encontrarse focos deinfección en otras partes del país,sobre todo en regiones que utilizanmateriales procedentes de otros paísescomo Estados Unidos, Brasil, España,etc. Esta situación coloca a lacitricultura en un riesgo mayor, ya quesi este virus llegara a establecerse ennuestro país, estos focos de infecciónayudarían a una más rápidadiseminación de la enfermedad y setendría menor tiempo para afrontar lasconsecuencias.

Limitantes en la comercialización

En este caso, la temporalidad delproducto en nuestro país se ubicacomo la principal limitante, ya que laconcentración de la oferta en unperiodo determinado, ocasiona quelos precios tanto en origen como lospagados al mayoreo en la central deabasto del D.F. muestren reducciones.Por otra parte, la concentracióngeográfica de la producción denaranja, así como la falta de caminosen diversas regiones de Veracruz y SanLuis Potosí ocasionan que elintermediarismo esté siempre atento,a fin de acopiar los mayoresvolúmenes.

De igual forma, la distribución de lanaranja en las principales ciudades delpaís, se realiza principalmente a travésde las centrales de abasto, siendo ladel D.F., la que acopia los mayoresvolúmenes, para posteriormentedistribuirse a otras al interior de larepública. Esta distribución ha hecho

17

que se convierta en el canal mástradicional de comercialización de estecítrico, concentrando con ello la ofertaen un sólo lugar y generando con ellodistorsiones y vicios, donde losproductores llevan la peor parte.

Pero también, la falta de organizaciónde los productores ha sido otroproblema, ya que ha originado queéstos sean simples observadores ypresa fácil de las condiciones que seestablecen en el proceso decomercialización.

Limitantes de la agroindustria

El principal problema que enfrenta laagroindustria está estrechamenterelacionado con el rendimiento, esdecir, el crecimiento de la producciónpermitiría que se fortaleciera laagroindustria como otro canal decomercialización, extendiendo así sutiempo de procesamiento. En laactualidad la agroindustria estásubutilizada, tanto en tiempo como encapacidad, ya que sólo procesa estecítrico durante seis meses y convolúmenes bajos, ya que gran partede la producción que se dirige a laelaboración de jugo, es naranja queno ha cumplido con los requisitos paraser vendida en fresco, o bien aquéllaque va quedando al final de los cortes.

A la par de esta limitante se encuentraotra que influye de igual o mayormanera. Nos estamos refiriendo alprecio que paga la agroindustria poreste cítrico. Así pues, las juguerasestablecen el precio piso que se pagaen el mercado de naranja, por lo quereduce sus posibilidades para acopiarmayores volúmenes, ya que en elmercado en fresco las cotizacionesmejoran considerablemente.

IV. Propuestas

La generación del diagnóstico y elseñalamiento de los problemas ylimitantes, no debe quedar solamente

en el hecho de señalar la realidad quevive el sector citrícola, muy por elcontrario, debe servir de base paragenerar propuestas que permitansolucionar la tan compleja situaciónque enfrenta el problema naranjero ennuestro país. ClaridadesAgropecuarias, con el fin de contribuiren esta discusión, platicó con diversaspersonas de la región de Martínez dela Torre, los cuales participan comoimportantes agentes productivos,comerciales e industriales de la región,y quienes dieron desde diversasvisiones, alternativas y propuestas.

Para la producción

La elevación de los rendimientos denaranja en nuestro país será el ejecentral para elevar los volúmenesproducidos. Es decir, en lo que va dela década, la producción ha dependidoprincipalmente del incremento en lasáreas, lo cual ya no podrá ser factible,en la medida en que los precios seancada vez menores. Por ejemplo, en laregión de Martínez de la Torre, hastahace algunos años, la economíadependía básicamente de laproducción de naranja, en la actualidadmuchas áreas dedicadas a este cítricohan sido sustituidas por limón persa.Por lo tanto, de acuerdo a productorese industrias jugueras, se considera queson tres los factores que influyen demanera directa en la productividad del

naranjo, por lo que su aplicacióntendrá que ser necesaria y sobre todoen los tiempos precisos:

a) La limpieza de las huertas(deshierbe)b) La aplicación de fungicidas cadafloraciónc) La aplicación de fertilizante

Con el fin de que estas actividadessean generalizadas a todos losproductores, es importante que sehaga un intenso trabajo deextensionismo agrícola, a través decursos que sean accesibles en costoutilizando las parcelas con las quecuentan las jugueras y los centros deinvestigación, ya que al ser estosactores los que cuentan con mayoresrecursos, deberán ser también los ejes,que permitan la transferencia detecnología a los productorespequeños. Acercarse a los programasque tiene el INIFAP tendrá que ser laconstante de todos aquéllos quebusquen mejorar sus huertas.

De igual forma, para los productorescon superficies más extensas, el usode sistemas de fertirrigación resulta serun recurso que ofrece importantesbondades, ya que no sólo incrementalos rendimientos en más de 50%(como señalaron algunosproductores), sino que además,permite reducir costos de producción

18

al fertilizar por esta misma vía. Sinembargo, deberá tenerse en cuentaque en laderas con inclinaciones muypronunciadas este sistema no sueleser rentable.

Asimismo, deberán buscarse nuevasmedidas que permitan la asociación deproductores en áreas no menos de 10hectáreas, ya que de acuerdo a loseñalado en la región, superficies deeste tamaño permiten que laproducción de este cultivo sea todavíarentable. Lo fraccionado de lasunidades productivas ha sido una delas mayores limitantes en la región.

Con el fin de no caer en el círculo querepresenta la temporalidad delproducto, que produce precios bajosen las época de cosecha alta y menoresen la etapa baja, deberán buscarsemedidas que permitan laespecialización de algunas áreas, detal modo, que se fortalezcan lasproducciones extemporáneas comoserían la naranja agostera y la loca.Esto no sólo permitiría regular la oferta,sino que además ofrecería laposibilidad de que la agorindustria nosólo trabajara seis meses, sino queincrementara su periodo deprocesamiento. Para lo cual, deacuerdo a productores que hanestado trabajando en esta producciónextemporánea, una forma de hacerlo,es a través de fertilizar durante elperiodo de mayo-junio.

Para el problema fitosaniario

Las Juntas de Sanidad Vegetal sonespacios que han recibido elreconocimiento de los productores,por el trabajo que han realizado en lareducción de plagas y enfermedadesde diversos productos. En estesentido, se requiere fortalecerlas parahacer llegar tecnología de vanguardiaen el control de plagas yenfermedades, que tenga comoobjetivo prioritario erradicar la moscade la fruta, a fin de que se reconozca

por parte de Estados Unidos un mayornúmero de áreas libres, lo queposibilitaría un incremento en laexportación de fruta en fresco.También se requiere que se esté altanto de las actividades de diagnósticoy prevención que ofrece la CampañaNacional contra las Moscas de laFruta.

En el caso de la Tristeza de los Cítricos,la principal actividad de prevención,que ya se está llevando a cabo es elcambio de patrones agrios, poraquellos que sean resistentes a dichaenfermedad. Sin embargo, es necesarioque se incremente la campaña deconcientización, ya que todavía haylugares donde consideran que latristeza de los cítricos es algo tanlejano que difícilmente les afectará.Generar la cultura de la prevención,será un gran paso para reducir elproblema fitosanitario en nuestro país.

Para la comercialización

En este aspecto, lo que se requiere deacuerdo a lo señalado por losproductores, es buscar nuevas formasde organización, que les permita incidiren el proceso comercial y no ser merosespectadores. Para lo cual, laformación de una empresacomercializadora u organización quese avocara a este aspecto sería unimportante avance, ya que permitiría

por un lado, regular en la medida de loposible la oferta, pero sobre todo,reducir la participación excesiva de losintermediarios, a través de fortalecernuevos canales de comercializacióncomo serían la agroindustria y lasgrandes cadenas comerciales, ya queen nuestro país un alto porcentaje delcomercio de naranja se hace a travésde las centrales de abasto. Esta nuevaforma de organización, comprometeríaa los productores a elevar la calidad, ysobre todo, trabajar en la elevación delos rendimientos a fin de poderabastecer la demanda.

También se requiere mejorar lainfraestructura de comunicación, yaque todavía se pueden ubicar grandesáreas productoras de naranja dondelos caminos no permiten que lacosecha fluya de manera dinámica, loque necesariamente eleva costos, y nopermite que la producción de estecítrico sea rentable.

Para la agroindustria

Para la agroindustria, se pueden ubicardos propuestas, que resultaninteresantes en términos de loscaminos que siguen.

a) La primera, señala que el problemadel sector naranjero en nuestro países la falta de consumo, ya que en lamedida que éste se incremente las

19

condiciones del sector productivomejoraran. Así pues, una forma deincrementar el consumo, sería obligara que las empresas productoras derefrescos de sabores de frutas,utilizaran (como se hace en algunospaíses: Argentina, Francia, España,etc.) concentrados de jugo en cercade 8% del contenido total del refresco.Esto permitiría además, que sefortaleciera otro sector, como es elazucarero, ya que para la elaboraciónde la bebida, forzosamente se utilizaríaazúcar, ya que el uso de fructuosaoxidaría el jugo. Esta propuesta, deacuerdo a lo señalado porproductores, incrementaría el preciodel refresco entre 6 y 10 centavos, loque no es mucho si consideramos quenuestro país es el principalconsumidor de este tipo de bebidas

b) La segunda, parte de la idea que laindustria puede ser prometedora, si sehacen inversiones a largo plazo,tendientes sobre todo a incrementarel rendimiento al que consideran comola principal limitante. Para lo cual,además de que la agroindustria seconvierta en un elemento importantepara la transferencia de tecnología através de conferencias, cursos,talleres, etc., se tendría que establecer

una nueva forma de comercialización,lo que implicaría de hecho, una nuevarelación con los productores. Es decir,esta propuesta concibe que se debebuscar que el cultivo sea productivo,pero esto significa que se pague máspor calidad. De esta forma, se proponeque la compra-venta de naranja entreindustriales y productores estédeterminada por la cantidad deazúcares (sólidos solubles ) y no portonelaje como actualmente se hace.Esto permitiría que el precio seincrementara, lo cual sería unimportante incentivo para que unagran parte de los productores seespecializaran en la producción parala agroindustria. Esta es la forma máscomún de vender el producto a laindustria juguera en Estados Unidos.

Además, para que esta nueva formade pago no fuera determinada demanera arbitraria, se tendrían queestablecer leyes y normas que rigierantanto a productores como industriales.A la par, se establecerían losmecanismo y/o instituciones quetuvieran como objetivo verificar quelas normas establecidas se cumplieran.

La presentación de estas propuestasgeneradas por los diversos actores

que participan en el sector naranjerode nuestro país es una muestra de queno estamos frente a un camino sinretorno; por el contrario, es un espacioen el que la diversidad está presente,para recordar que cualesquiera quesean las soluciones que se presenten,deberán tener el carácter decorresponsabilidad, carácter que esmuy necesario en nuestra agricultura.

1 SARH, Subsecretaria de Agricultura,Estrategia Nacional de Mediano Plazo(1993-1999) de Desarrollo y Promociónde Exportaciones de Naranja. Noviembrede 1992.SARH, Subsecretaria de Agricultura,Estrategia Nacional de Mediano Plazo(1993-1999) de Desarrollo y Promociónde Exportaciones de Jugo de Naranja. Mayode 19932 Gómez Cruz, M. A. y R. SchwentesiusRinderman, El modelo neoliberal y ladesmodernización de la agriculturamexicana: El caso de la Naranja.. Edit.CIESTAAM, Chapingo, México 1996.3 SAGAR. Subsecretaria de Agricultura yGanadería, Fichas técnicas por sistema-producto. Sistema-producto naranja. Mayode 1998.4 Gómez Cruz, M. A. y R. SchwentesiusRinderman, La agroindustria de naranjaen México. Edit. CIESTAAM, Chapingo,México 1997.

20

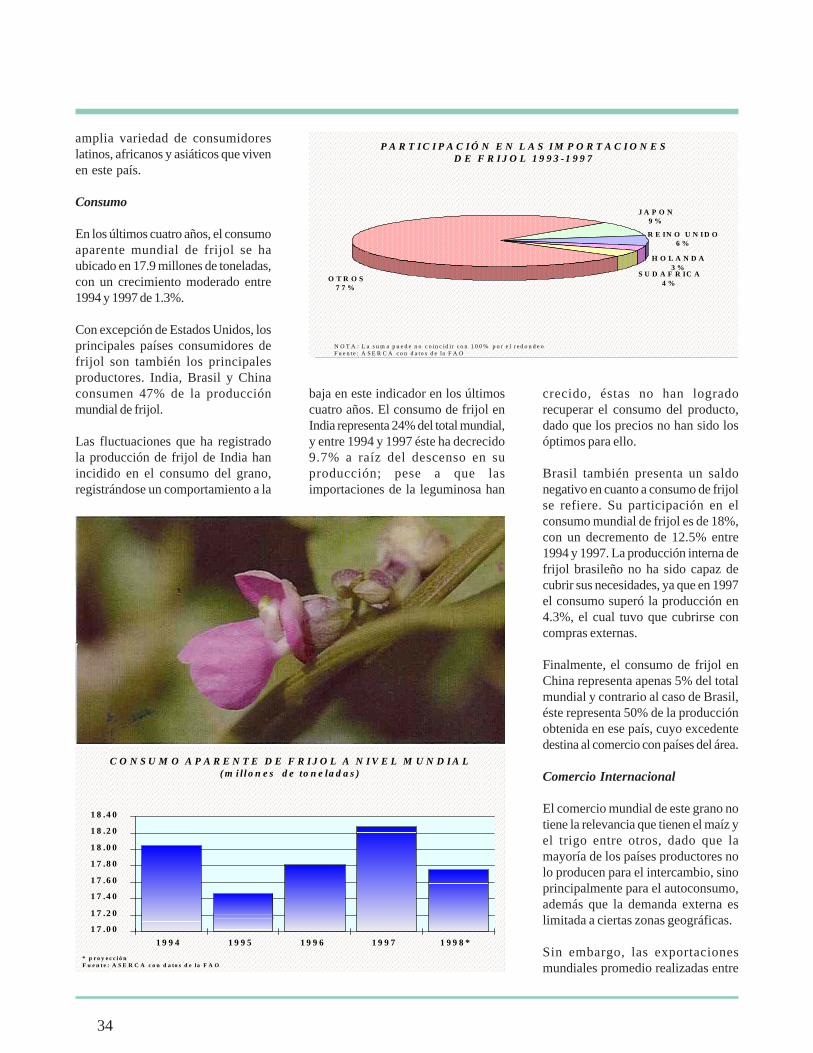

F R I J O L

S U P E R F I C I E A P O Y A D A

( h a )

1 9 9 4 1 ,7 2 7 ,7 6 6

1 9 9 5 1 ,6 8 0 ,5 8 5

1 9 9 6 1 ,4 9 1 ,6 4 0

1 9 9 7 1 ,6 2 7 ,2 7 9

P R O M E D I O 1 ,6 3 1 ,8 1 7

A Ñ O A G R I C O L A

21

La semilla de frijol fue considerada

como uno de los cultivos elegibles enla atención del Programa de apoyosdirectos al campo ( Procampo ),

mediante el decreto por el cual fuecreado. 1

Los subsidios aplicados al cultivo delfrijol han sido de 1’631 mil 817hectáreas en promedio por año

agrícola2 durante el cuatrienio 1994-1997. La mayor parte de lo apoyadopara este grano, correspondió a los

ciclos Primavera-Verano con 86% y14% a los Otoño-Invierno.

Con relación a la superficie apoyadatotal, el frijol ha ocupado el tercer sitiodentro de los cultivos que son

beneficiados por el apoyo deProcampo.

EL FRIJOL EN PROCAMPO

S U P E R F I C I E A P O Y A D A D E F R I J O LA Ñ O S A G R I C O L A S 1 9 9 4 A 1 9 9 7 ( % P R O M E D I O A N U A L )

Z a c a t e c a s D u r a n g o C h ih u a h u a R e s t o d e l p a ís

4 0 . 9

1 6 .31 2 .2

3 0 .6

A p o y o s p o r c u lt iv oA ñ o s a g r íc o la s 1 9 9 4 - 1 9 9 7

( p r o m e d io a n u a l )

F R IJ O L1 1 .9 0 %

O T R O S1 6 .5 2 %

S O R G O1 2 .6 0 %

M A IZ5 8 .9 8 %

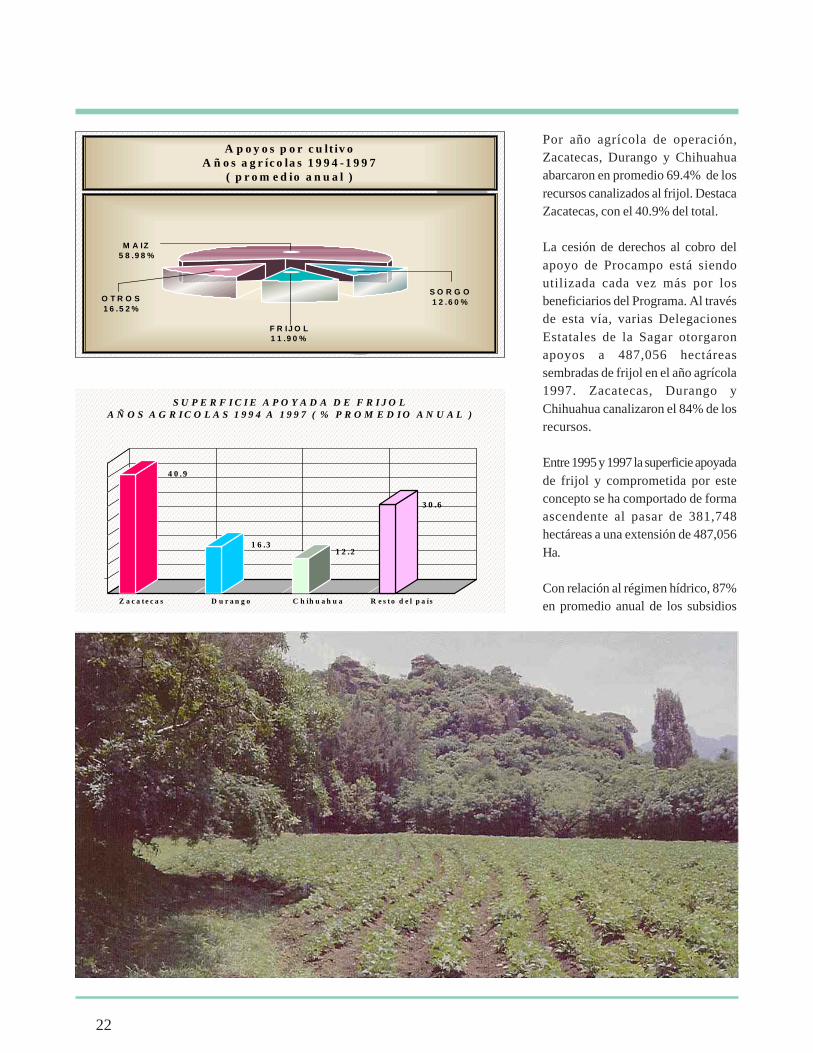

22

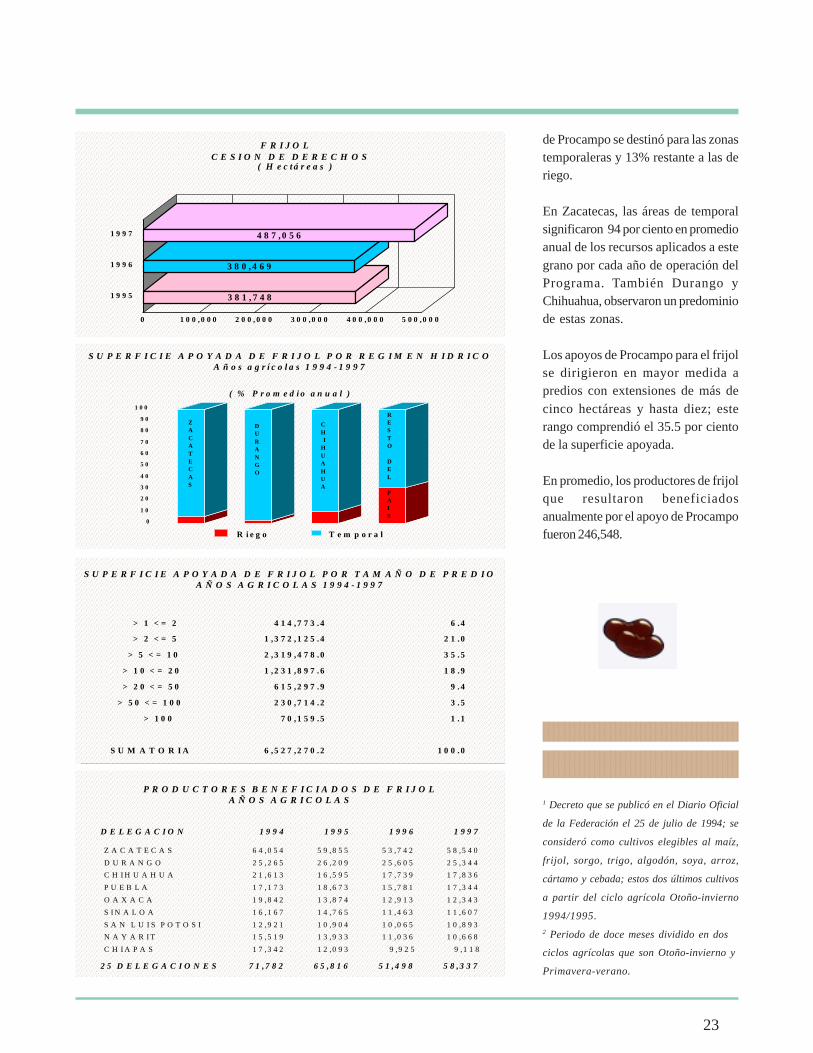

Por año agrícola de operación,Zacatecas, Durango y Chihuahuaabarcaron en promedio 69.4% de losrecursos canalizados al frijol. DestacaZacatecas, con el 40.9% del total.

La cesión de derechos al cobro delapoyo de Procampo está siendoutilizada cada vez más por losbeneficiarios del Programa. Al travésde esta vía, varias DelegacionesEstatales de la Sagar otorgaronapoyos a 487,056 hectáreassembradas de frijol en el año agrícola1997. Zacatecas, Durango yChihuahua canalizaron el 84% de losrecursos.

Entre 1995 y 1997 la superficie apoyadade frijol y comprometida por esteconcepto se ha comportado de formaascendente al pasar de 381,748hectáreas a una extensión de 487,056Ha.

Con relación al régimen hídrico, 87%en promedio anual de los subsidios

0 1 0 0 ,0 0 0 2 0 0 , 0 0 0 3 0 0 ,0 0 0 4 0 0 ,0 0 0 5 0 0 ,0 0 0

1 9 9 5

1 9 9 6

1 9 9 7

F R I J O LC E S I O N D E D E R E C H O S

( H e c t á r e a s )

3 8 1 , 7 4 8

3 8 0 , 4 6 9

4 8 7 , 0 5 6

S U P E R F I C I E A P O Y A D A D E F R I J O L P O R R E G I M E N H I D R I C OA ñ o s a g r í c o l a s 1 9 9 4 - 1 9 9 7

( % P r o m e d i o a n u a l )

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

9 0

1 0 0

R i e g o T e m p o r a l

ZACATECAS

DURANGO

CH IHUA HUA

RESTO

DEL

PAIS

S U P E R F I C I E A P O Y A D A D E F R I J O L P O R T A M A Ñ O D E P R E D I OA Ñ O S A G R I C O L A S 1 9 9 4 - 1 9 9 7

> 1 < = 2 4 1 4 , 7 7 3 . 4 6 . 4

> 2 < = 5 1 , 3 7 2 , 1 2 5 . 4 2 1 . 0

> 5 < = 1 0 2 , 3 1 9 , 4 7 8 . 0 3 5 . 5

> 1 0 < = 2 0 1 , 2 3 1 , 8 9 7 . 6 1 8 . 9

> 2 0 < = 5 0 6 1 5 , 2 9 7 . 9 9 . 4

> 5 0 < = 1 0 0 2 3 0 , 7 1 4 . 2 3 . 5

> 1 0 0 7 0 , 1 5 9 . 5 1 . 1

S U M A T O R I A 6 , 5 2 7 , 2 7 0 . 2 1 0 0 . 0

P R O D U C T O R E S B E N E F I C I A D O S D E F R I J O LA Ñ O S A G R I C O L A S

D E L E G A C I O N

Z A C A T E C A S

D U R A N G O

C H I H U A H U A

P U E B L A

O A X A C A

S I N A L O A

S A N L U I S P O T O S I

N A Y A R I T

C H I A P A S

2 5 D E L E G A C I O N E S

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

6 4 ,0 5 4 5 9 ,8 5 5 5 3 ,7 4 2 5 8 ,5 4 0

2 5 ,2 6 5 2 6 ,2 0 9 2 5 ,6 0 5 2 5 ,3 4 4

2 1 ,6 1 3 1 6 ,5 9 5 1 7 ,7 3 9 1 7 ,8 3 6

1 7 ,1 7 3 1 8 ,6 7 3 1 5 ,7 8 1 1 7 ,3 4 4

1 9 ,8 4 2 1 3 ,8 7 4 1 2 ,9 1 3 1 2 ,3 4 3

1 6 ,1 6 7 1 4 ,7 6 5 1 1 ,4 6 3 1 1 ,6 0 7

1 2 ,9 2 1 1 0 ,9 0 4 1 0 ,0 6 5 1 0 ,8 9 3

1 5 ,5 1 9 1 3 ,9 3 3 1 1 ,0 3 6 1 0 ,6 6 8

1 7 ,3 4 2 1 2 ,0 9 3 9 ,9 2 5 9 ,1 1 8

7 1 , 7 8 2 6 5 , 8 1 6 5 1 , 4 9 8 5 8 , 3 3 7

de Procampo se destinó para las zonastemporaleras y 13% restante a las deriego.

En Zacatecas, las áreas de temporalsignificaron 94 por ciento en promedioanual de los recursos aplicados a estegrano por cada año de operación delPrograma. También Durango yChihuahua, observaron un predominiode estas zonas.

Los apoyos de Procampo para el frijolse dirigieron en mayor medida apredios con extensiones de más decinco hectáreas y hasta diez; esterango comprendió el 35.5 por cientode la superficie apoyada.

En promedio, los productores de frijolque resultaron beneficiadosanualmente por el apoyo de Procampofueron 246,548.

1 Decreto que se publicó en el Diario Oficial

de la Federación el 25 de julio de 1994; se

consideró como cultivos elegibles al maíz,

frijol, sorgo, trigo, algodón, soya, arroz,

cártamo y cebada; estos dos últimos cultivos

a partir del ciclo agrícola Otoño-invierno

1994/1995.

2 Periodo de doce meses dividido en dos

ciclos agrícolas que son Otoño-invierno y

Primavera-verano.

23

Más

allá

de

nu

estr

o c

amp

o

Producción

El consumo mundial de naranja hapresentado un crecimiento constanteen los últimos años, y para hacer frentea este panorama, los gobiernos de losprincipales países productores, hanpuesto en marcha programasdestinados a fomentar la producción,ya sea incrementando la superficiedestinada al cultivo o mediante el usode innovaciones tecnológicas quepermitan aumentar los rendimientos.El logro de mayores rendimientos hasido la causa fundamental del aumentoen la producción de la fruta, así comode las fluctuaciones en lascotizaciones de los mercadosinternacionales.

Según reportes elaborados por laOrganización de las Naciones Unidaspara la Agricultura y la Alimentación(FAO), durante los últimos cuatroaños, la producción mundial promedio

24

En el presente trabajo se analiza el comportamiento que hapresentado la oferta y demanda mundiales de tomate, hortalizadel consumo generalizado prácticamente en todo el mundo. Paraello se estudia la producción, superficie cosechada, consumo,comercio (exportaciones e importaciones), las cotizaciones enel mercado del principal país productor y consumidor, E..E.U.U., y se presentan las perspectivas que se vislumbran paraestos indicadores, para el resto de 1998.

Introducción

PRODUCCIÓN MUNDIAL DE NARANJA:el cítrico que no falta en la dieta de los consumidores

Sin duda que de la oferta de cítricos a nivel mundial, la naranja esde las más importantes por los volúmenes demandados tanto enfresco como por el que realiza la industria procesadora. Durante1998 las condiciones climáticas no han sido del todo favorablespara la producción de esta fruta: ya que en algunas regiones lafalta de lluvias ha provocado mermas en los rendimientos ycalidad del producto. El presente artículo está destinado al estudiode la oferta y demanda mundiales de la naranja, resaltando puntoscomo los principales productores, consumidores, exportadores eimportadores, así como el comportamiento de las cotizaciones delproducto en uno de los mercados más relevantes del mundo.

de naranja se ha ubicado enaproximadamente 57.6 millones detoneladas, destacando comoprincipales países productores: Brasil,Estados Unidos, México, España eItalia, los cuales ofrecen alrededor de80% de la producción mundial.

La producción mundial del cítricoregistró de 1994 a 1997 un incrementoconstante gracias a las cifras deproducción alcanzadas en países comoBrasil y Estados Unidos. De estaforma, la producción mundial entre1994 y 1997 creció en 11.3%; sinembargo, esta tendencia se estima serevierta al año siguiente porcuestiones climáticas como seanalizará más adelante.

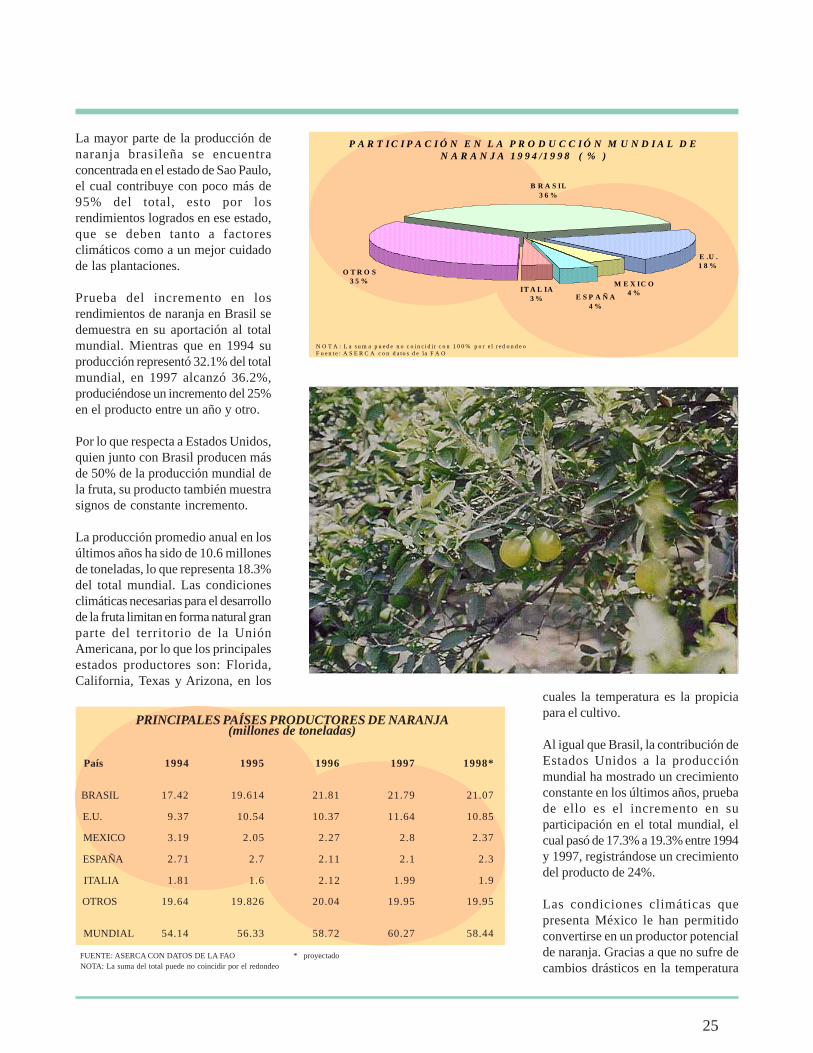

Con una producción promedio anualde 20.3 millones de toneladas, Brasilocupa el primer lugar como productorde naranja, obteniendo alrededor del35.3% del total mundial.

25

P A R T I C I P A C I Ó N E N L A P R O D U C C I Ó N M U N D I A L D EN A R A N J A 1 9 9 4 /1 9 9 8 ( % )

N O T A : L a s u m a p u e d e n o c o i n c i d ir c o n 1 0 0 % p o r e l r e d o n d e oF u e n t e : A S E R C A c o n d a to s d e la F A O

B R A S IL3 6 %

E .U .1 8 %

M E X IC O4 %IT A L IA

3 %

O T R O S3 5 %

E S P A Ñ A4 %

PRINCIPALES PAÍSES PRODUCTORES DE NARANJA(millones de toneladas)

País 1994 1995 1996 1997 1998*

BRASIL 17.42 19.614 21.81 21.79 21.07

E.U. 9.37 10.54 10.37 11.64 10.85

MEXICO 3.19 2.05 2.27 2.8 2.37

ESPAÑA 2.71 2.7 2.11 2.1 2.3

ITALIA 1.81 1.6 2.12 1.99 1.9

OTROS 19.64 19.826 20.04 19.95 19.95

MUNDIAL 54.14 56.33 58.72 60.27 58.44

FUENTE: ASERCA CON DATOS DE LA FAO * proyectado NOTA: La suma del total puede no coincidir por el redondeo

La mayor parte de la producción denaranja brasileña se encuentraconcentrada en el estado de Sao Paulo,el cual contribuye con poco más de95% del total, esto por losrendimientos logrados en ese estado,que se deben tanto a factoresclimáticos como a un mejor cuidadode las plantaciones.

Prueba del incremento en losrendimientos de naranja en Brasil sedemuestra en su aportación al totalmundial. Mientras que en 1994 suproducción representó 32.1% del totalmundial, en 1997 alcanzó 36.2%,produciéndose un incremento del 25%en el producto entre un año y otro.

Por lo que respecta a Estados Unidos,quien junto con Brasil producen másde 50% de la producción mundial dela fruta, su producto también muestrasignos de constante incremento.

La producción promedio anual en losúltimos años ha sido de 10.6 millonesde toneladas, lo que representa 18.3%del total mundial. Las condicionesclimáticas necesarias para el desarrollode la fruta limitan en forma natural granparte del territorio de la UniónAmericana, por lo que los principalesestados productores son: Florida,California, Texas y Arizona, en los

cuales la temperatura es la propiciapara el cultivo.

Al igual que Brasil, la contribución deEstados Unidos a la producciónmundial ha mostrado un crecimientoconstante en los últimos años, pruebade ello es el incremento en suparticipación en el total mundial, elcual pasó de 17.3% a 19.3% entre 1994y 1997, registrándose un crecimientodel producto de 24%.

Las condiciones climáticas quepresenta México le han permitidoconvertirse en un productor potencialde naranja. Gracias a que no sufre decambios drásticos en la temperatura

26

5 0

5 2

5 4

5 6

5 8

6 0

6 2

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 *

C O N S U M O M U N D I A L A P A R E N T E D E N A R A N J A( m il lo n e s d e t o n e la d a s )

* p r o y e c c ió nF u e n te : A S E R C A c o n d a t o s d e l a F A O

como los que registra Estados Unidos,es un factor importante para que casien todo el territorio nacional se puedaproducir naranja, sin embargo, al igualque los demás países, en México sepueden detectar algunos estados quetienen la supremacía comoproductores del cítrico.

Según los reportes de la FAO, Méxicoha contribuido con 4.4% de laproducción mundial de naranja en losúltimos cuatro años, ocupando eltercer lugar (un mayor análisis delproducto se presenta en la sección“De nuestra cosecha”).

En cuarto y quinto lugar se encuentrandos países europeos como losproductores más relevantes de esaregión. La producción promedio anual

de naranja de España se ha ubicadoen los últimos años en 2.38 millonesde toneladas, lo que representa 4.1%del total mundial, mientras que laitaliana se ha ubicado en 1.9 millones

de toneladas, esto es, 3.3% del totalmundial.

En estos países se presentan altibajosen su producción, resultando Españala más afectada, ya que su productodisminuyó en 22.5% entre 1994 y 1997,mientras que en Italia creció 9%.

Consumo

Sin duda que la naranja es una de lasfrutas que más se consumen a nivelmundial, ya sea en fresco o procesada,siendo el consumo de jugoconcentrado el más usual.

Los principales productores denaranja son en este caso, losprincipales consumidores, ya seaporque consumen directamente elproducto o porque le dan valoragregado a través de la elaboraciónde jugo de naranja.

El consumo aparente de naranja deBrasil se ubicó en 20 millones detoneladas, en promedio anual durantelos últimos años, lo que representa34.9% del total mundial. Gracias alimportante incremento en laproducción de naranja, el consumo hamostrado un repunte significativo,pasando de 31.9% del total mundialen 1994 a 35.9% en 1997.

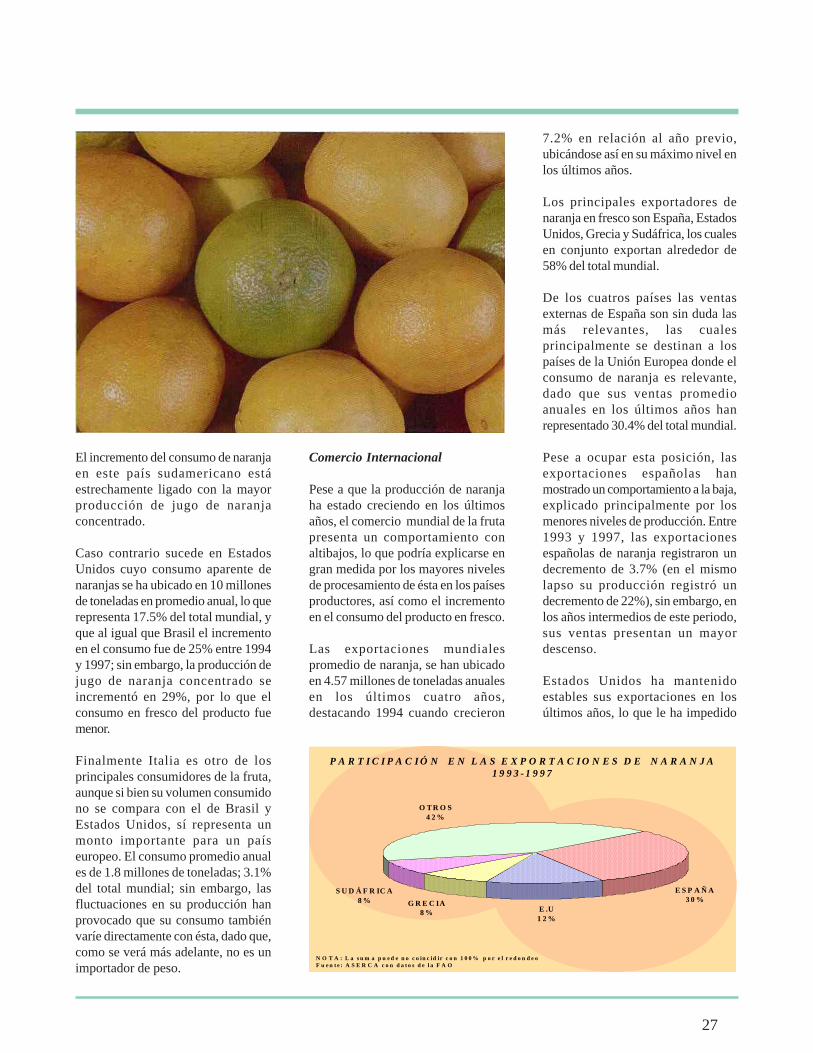

P A R T I C I P A C I Ó N E N L A S E X P O R T A C I O N E S D E N A R A N J A1 9 9 3 - 1 9 9 7

N O T A : L a s u m a p u e d e n o c o in c id ir c o n 1 0 0 % p o r e l r e d o n d e oF u e n t e : A S E R C A c o n d a t o s d e l a F A O

E .U1 2 %

G R E C IA8 %

O T R O S4 2 %

E S P A Ñ A3 0 %

S U D Á F R IC A8 %

27

El incremento del consumo de naranjaen este país sudamericano estáestrechamente ligado con la mayorproducción de jugo de naranjaconcentrado.

Caso contrario sucede en EstadosUnidos cuyo consumo aparente denaranjas se ha ubicado en 10 millonesde toneladas en promedio anual, lo querepresenta 17.5% del total mundial, yque al igual que Brasil el incrementoen el consumo fue de 25% entre 1994y 1997; sin embargo, la producción dejugo de naranja concentrado seincrementó en 29%, por lo que elconsumo en fresco del producto fuemenor.

Finalmente Italia es otro de losprincipales consumidores de la fruta,aunque si bien su volumen consumidono se compara con el de Brasil yEstados Unidos, sí representa unmonto importante para un paíseuropeo. El consumo promedio anuales de 1.8 millones de toneladas; 3.1%del total mundial; sin embargo, lasfluctuaciones en su producción hanprovocado que su consumo tambiénvaríe directamente con ésta, dado que,como se verá más adelante, no es unimportador de peso.

Comercio Internacional

Pese a que la producción de naranjaha estado creciendo en los últimosaños, el comercio mundial de la frutapresenta un comportamiento conaltibajos, lo que podría explicarse engran medida por los mayores nivelesde procesamiento de ésta en los paísesproductores, así como el incrementoen el consumo del producto en fresco.

Las exportaciones mundialespromedio de naranja, se han ubicadoen 4.57 millones de toneladas anualesen los últimos cuatro años,destacando 1994 cuando crecieron

7.2% en relación al año previo,ubicándose así en su máximo nivel enlos últimos años.

Los principales exportadores denaranja en fresco son España, EstadosUnidos, Grecia y Sudáfrica, los cualesen conjunto exportan alrededor de58% del total mundial.

De los cuatros países las ventasexternas de España son sin duda lasmás relevantes, las cualesprincipalmente se destinan a lospaíses de la Unión Europea donde elconsumo de naranja es relevante,dado que sus ventas promedioanuales en los últimos años hanrepresentado 30.4% del total mundial.

Pese a ocupar esta posición, lasexportaciones españolas hanmostrado un comportamiento a la baja,explicado principalmente por losmenores niveles de producción. Entre1993 y 1997, las exportacionesespañolas de naranja registraron undecremento de 3.7% (en el mismolapso su producción registró undecremento de 22%), sin embargo, enlos años intermedios de este periodo,sus ventas presentan un mayordescenso.