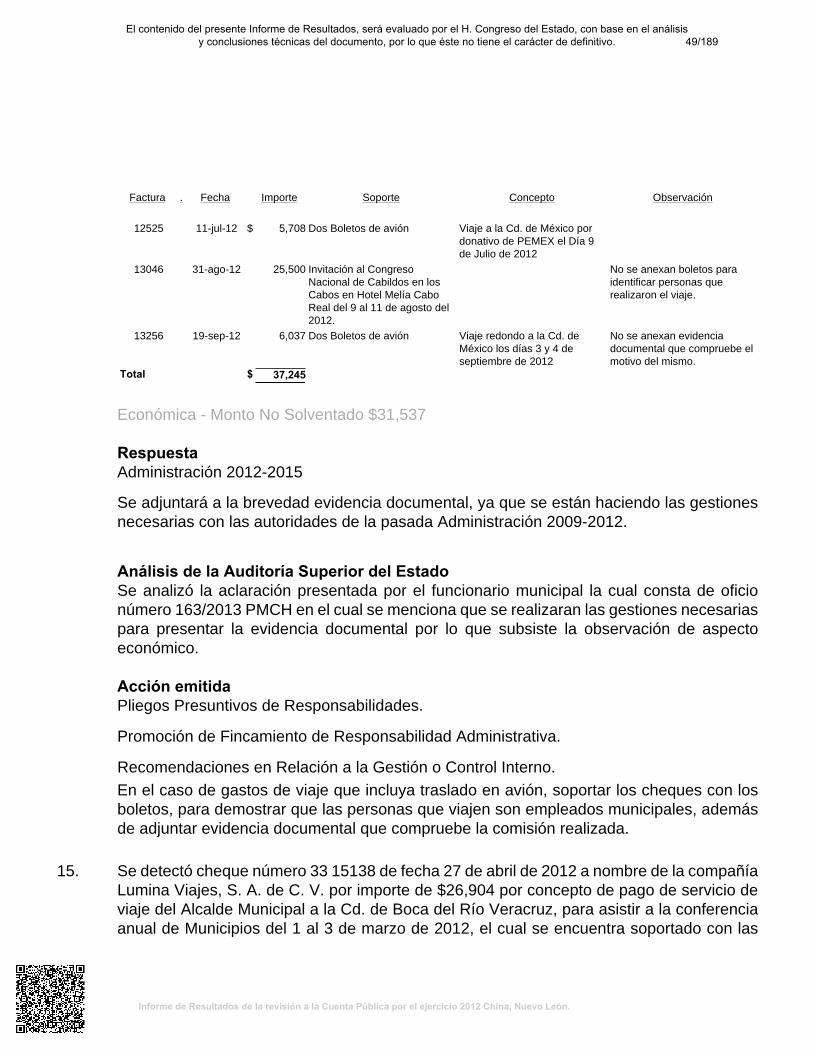

china, nuevo león. dictamen de la revisión de la cuenta ... · su cuenta pública correspondiente...

TRANSCRIPT

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

China, Nuevo León.Dictamen de la Revisión de la Cuenta Pública 2012

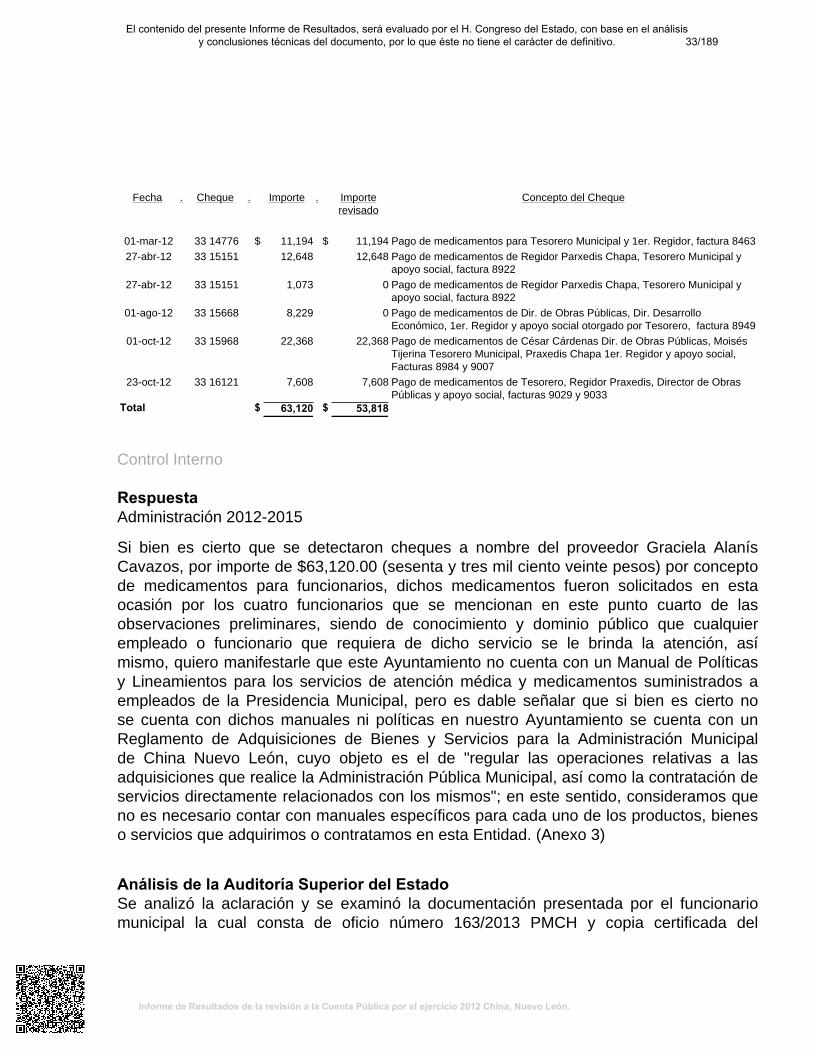

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDITORíA SUPERI[P@lQ)g~

~

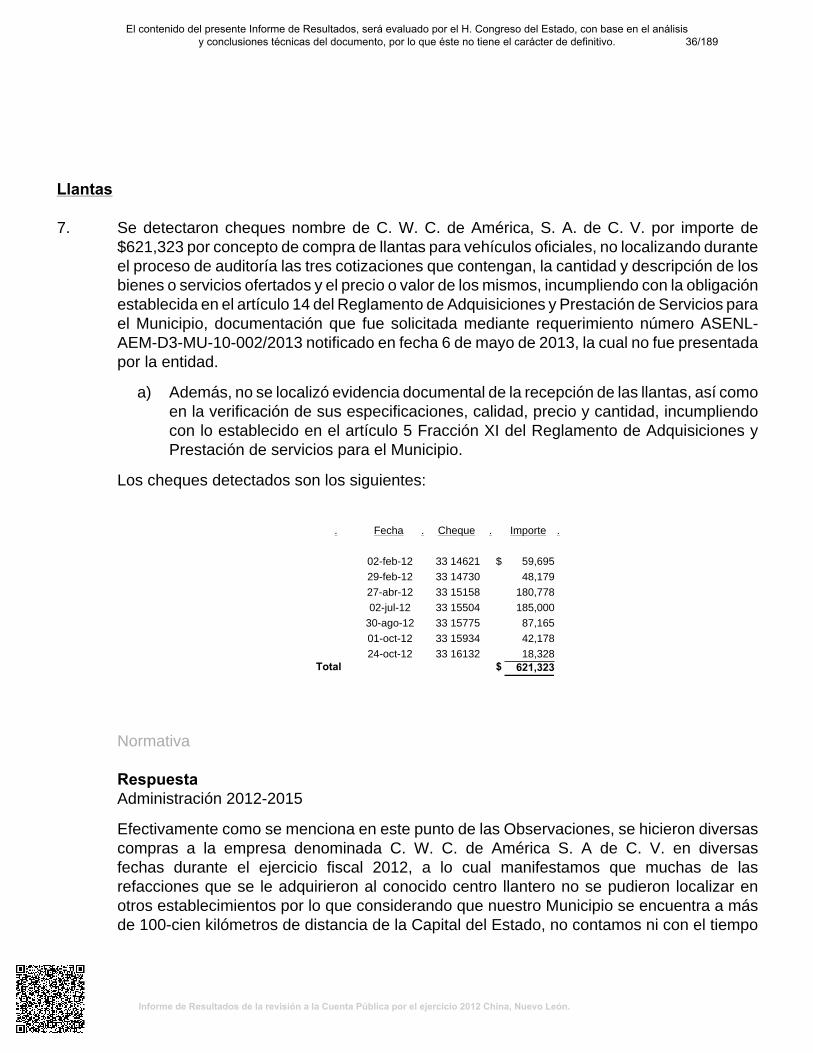

[S¡~ .~"

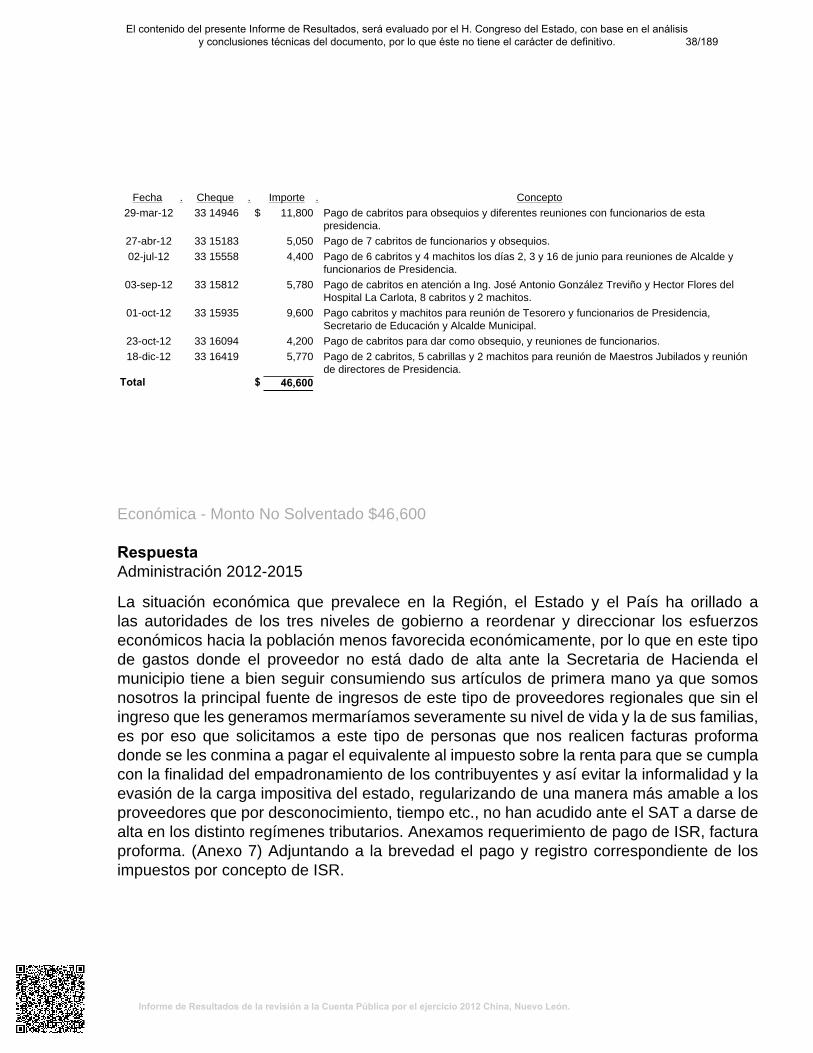

~TADO DE NUEVO LEÓN[]@~~@

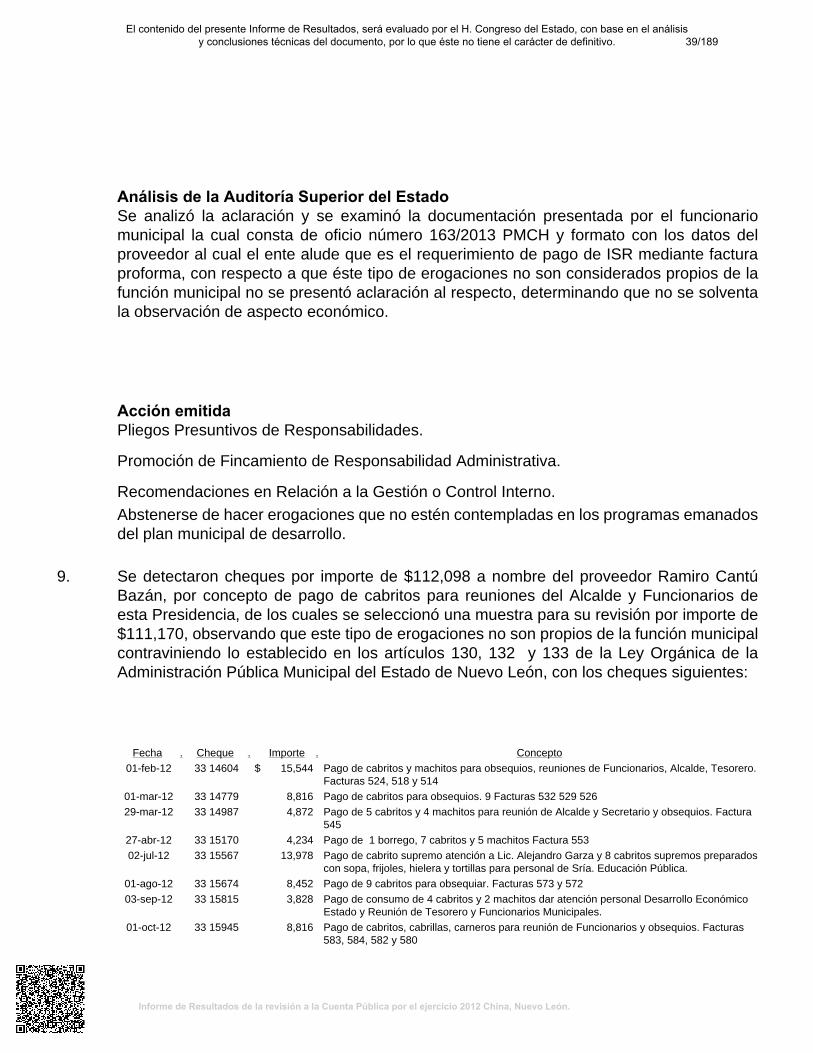

Oficio No:

ASUNTO:

AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL.AGE.PL01.2235/2013.

Se remite Informe del Resultado.

Monterrey, Nuevo León, a 14 de octubre de 2013.

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y en forma digital, el

Informe del Resultado de la revisión de la cuenta pública correspondiente al

ejercicio 2012, del municipio de China, Nuevo León.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

ATENTAMENTE .~~.EL C. AUDITOR GENERAL, !-.~ Iit\

DEL ESTADO DE NUEVO LEO t~"' .

~ -

I lToRl4 SUPERIOR Da ESTADO DE HUEVO l£úi• >

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

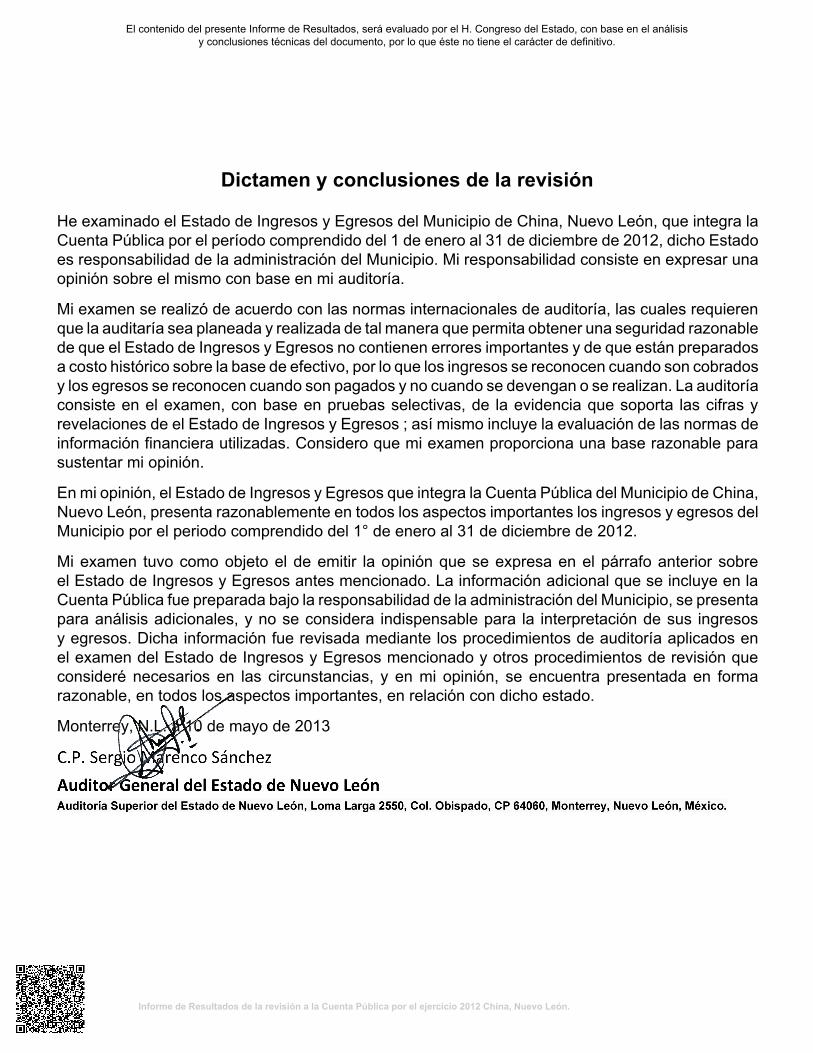

Dictamen y conclusiones de la revisión

He examinado el Estado de Ingresos y Egresos del Municipio de China, Nuevo León, que integra laCuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2012, dicho Estadoes responsabilidad de la administración del Municipio. Mi responsabilidad consiste en expresar unaopinión sobre el mismo con base en mi auditoría.

Mi examen se realizó de acuerdo con las normas internacionales de auditoría, las cuales requierenque la auditaría sea planeada y realizada de tal manera que permita obtener una seguridad razonablede que el Estado de Ingresos y Egresos no contienen errores importantes y de que están preparadosa costo histórico sobre la base de efectivo, por lo que los ingresos se reconocen cuando son cobradosy los egresos se reconocen cuando son pagados y no cuando se devengan o se realizan. La auditoríaconsiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras yrevelaciones de el Estado de Ingresos y Egresos ; así mismo incluye la evaluación de las normas deinformación financiera utilizadas. Considero que mi examen proporciona una base razonable parasustentar mi opinión.

En mi opinión, el Estado de Ingresos y Egresos que integra la Cuenta Pública del Municipio de China,Nuevo León, presenta razonablemente en todos los aspectos importantes los ingresos y egresos delMunicipio por el periodo comprendido del 1° de enero al 31 de diciembre de 2012.

Mi examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobreel Estado de Ingresos y Egresos antes mencionado. La información adicional que se incluye en laCuenta Pública fue preparada bajo la responsabilidad de la administración del Municipio, se presentapara análisis adicionales, y no se considera indispensable para la interpretación de sus ingresosy egresos. Dicha información fue revisada mediante los procedimientos de auditoría aplicados enel examen del Estado de Ingresos y Egresos mencionado y otros procedimientos de revisión queconsideré necesarios en las circunstancias, y en mi opinión, se encuentra presentada en formarazonable, en todos los aspectos importantes, en relación con dicho estado.

Monterrey, N.L. a 10 de mayo de 2013

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

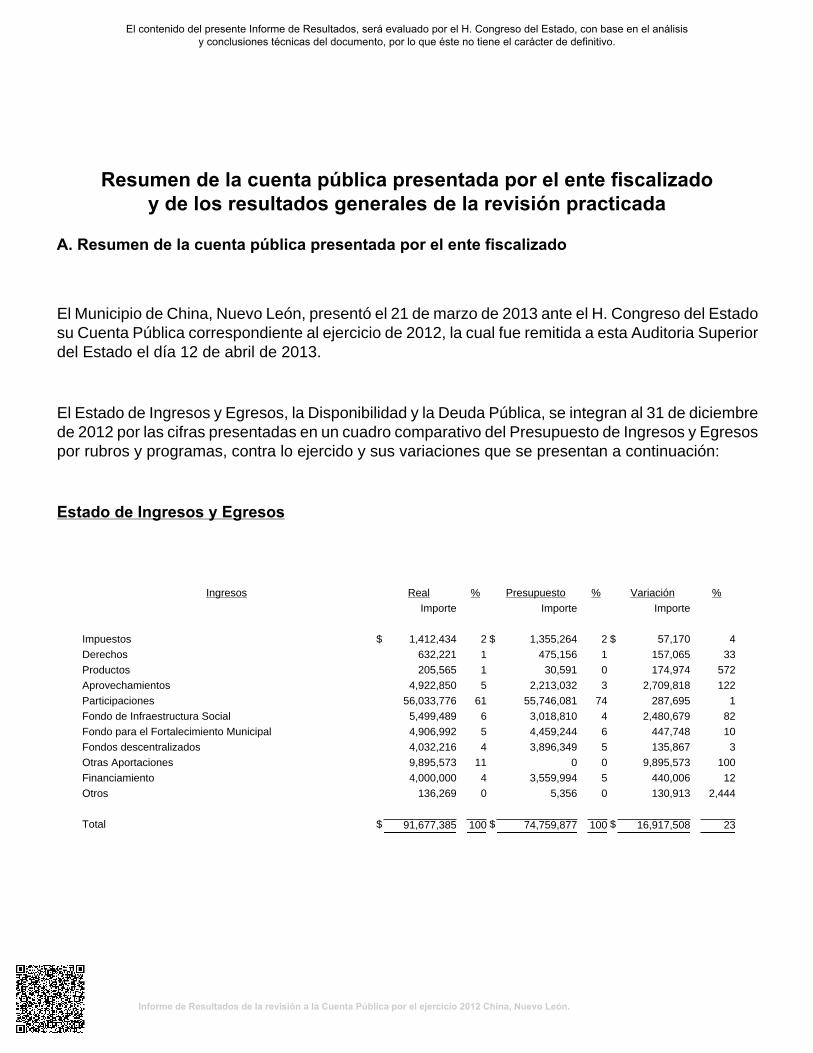

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de China, Nuevo León, presentó el 21 de marzo de 2013 ante el H. Congreso del Estadosu Cuenta Pública correspondiente al ejercicio de 2012, la cual fue remitida a esta Auditoria Superiordel Estado el día 12 de abril de 2013.

El Estado de Ingresos y Egresos, la Disponibilidad y la Deuda Pública, se integran al 31 de diciembrede 2012 por las cifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresospor rubros y programas, contra lo ejercido y sus variaciones que se presentan a continuación:

Estado de Ingresos y Egresos

Ingresos Real % Presupuesto % Variación %

Importe Importe Importe

Impuestos $ 1,412,434 2 $ 1,355,264 2 $ 57,170 4

Derechos 632,221 1 475,156 1 157,065 33

Productos 205,565 1 30,591 0 174,974 572

Aprovechamientos 4,922,850 5 2,213,032 3 2,709,818 122

Participaciones 56,033,776 61 55,746,081 74 287,695 1

Fondo de Infraestructura Social 5,499,489 6 3,018,810 4 2,480,679 82

Fondo para el Fortalecimiento Municipal 4,906,992 5 4,459,244 6 447,748 10

Fondos descentralizados 4,032,216 4 3,896,349 5 135,867 3

Otras Aportaciones 9,895,573 11 0 0 9,895,573 100

Financiamiento 4,000,000 4 3,559,994 5 440,006 12

Otros 136,269 0 5,356 0 130,913 2,444

Total $ 91,677,385 100 $ 74,759,877 100 $ 16,917,508 23

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

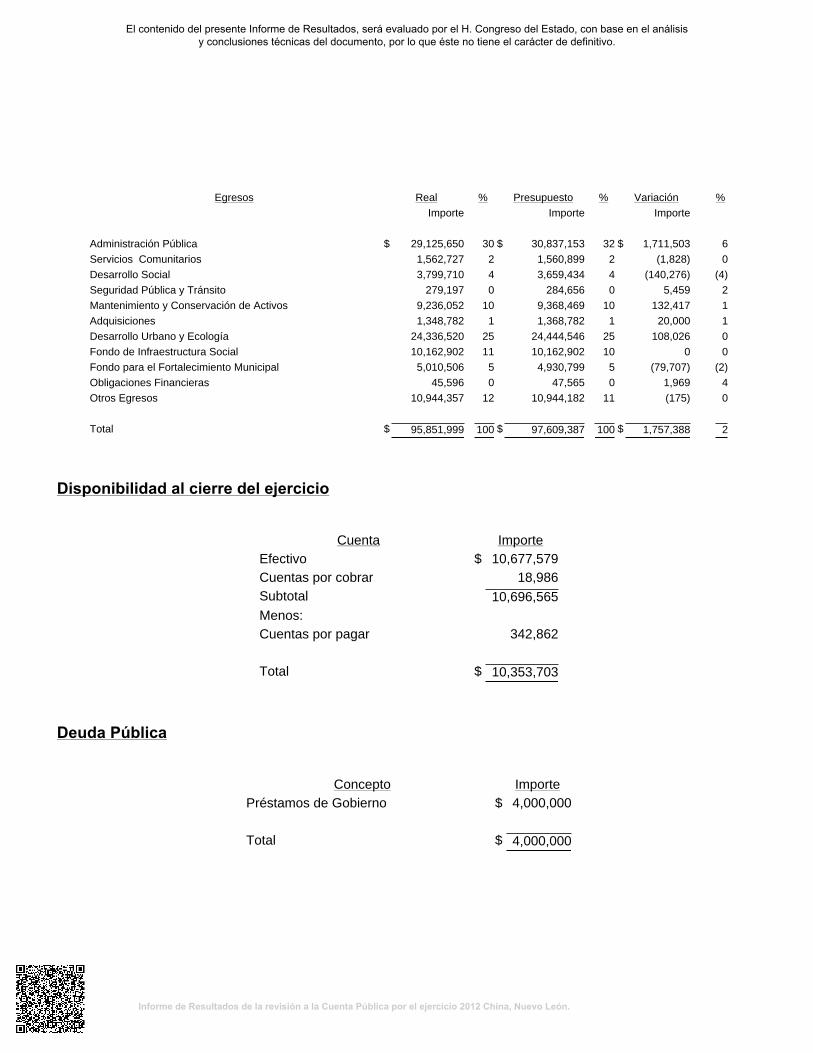

Egresos Real % Presupuesto % Variación %

Importe Importe Importe

Administración Pública $ 29,125,650 30 $ 30,837,153 32 $ 1,711,503 6

Servicios Comunitarios 1,562,727 2 1,560,899 2 (1,828) 0

Desarrollo Social 3,799,710 4 3,659,434 4 (140,276) (4)

Seguridad Pública y Tránsito 279,197 0 284,656 0 5,459 2

Mantenimiento y Conservación de Activos 9,236,052 10 9,368,469 10 132,417 1

Adquisiciones 1,348,782 1 1,368,782 1 20,000 1

Desarrollo Urbano y Ecología 24,336,520 25 24,444,546 25 108,026 0

Fondo de Infraestructura Social 10,162,902 11 10,162,902 10 0 0

Fondo para el Fortalecimiento Municipal 5,010,506 5 4,930,799 5 (79,707) (2)

Obligaciones Financieras 45,596 0 47,565 0 1,969 4

Otros Egresos 10,944,357 12 10,944,182 11 (175) 0

Total $ 95,851,999 100 $ 97,609,387 100 $ 1,757,388 2

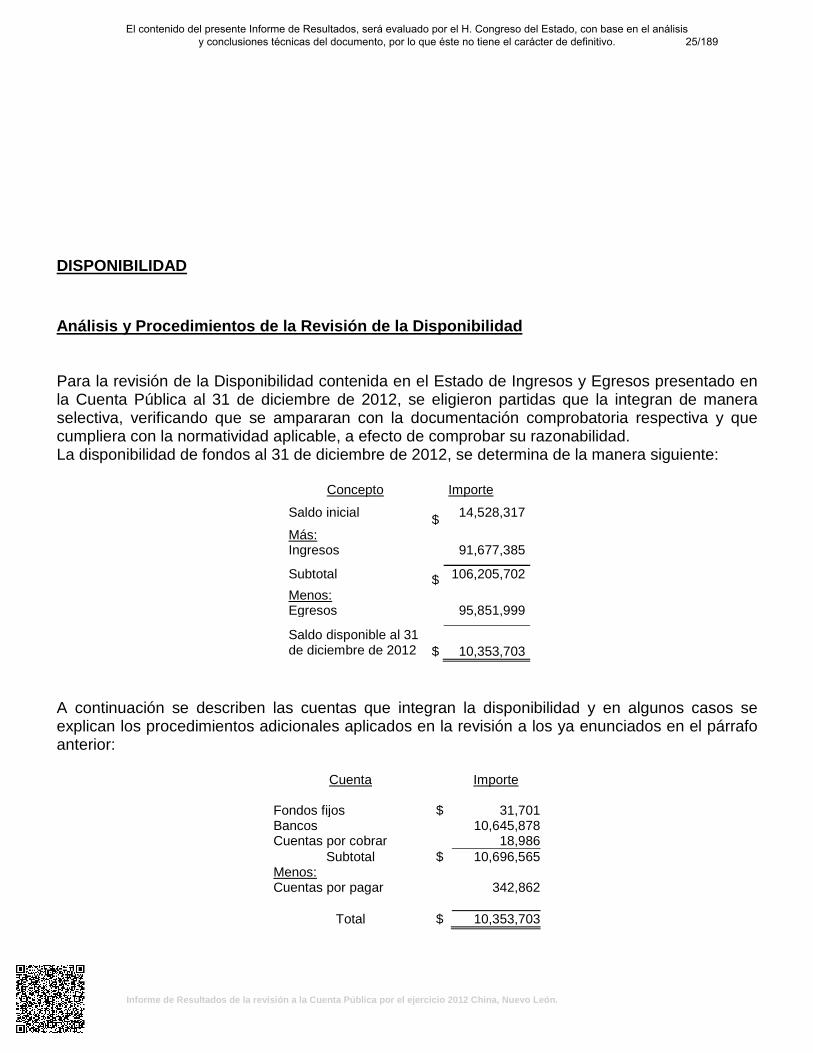

Disponibilidad al cierre del ejercicio

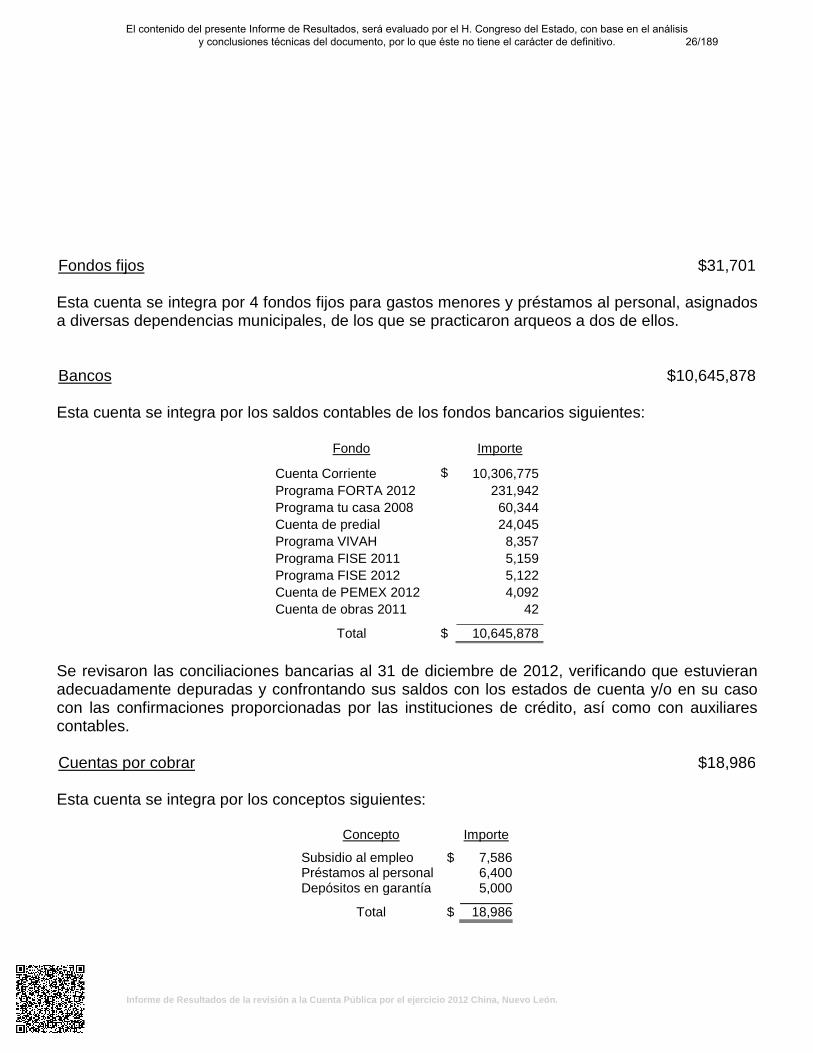

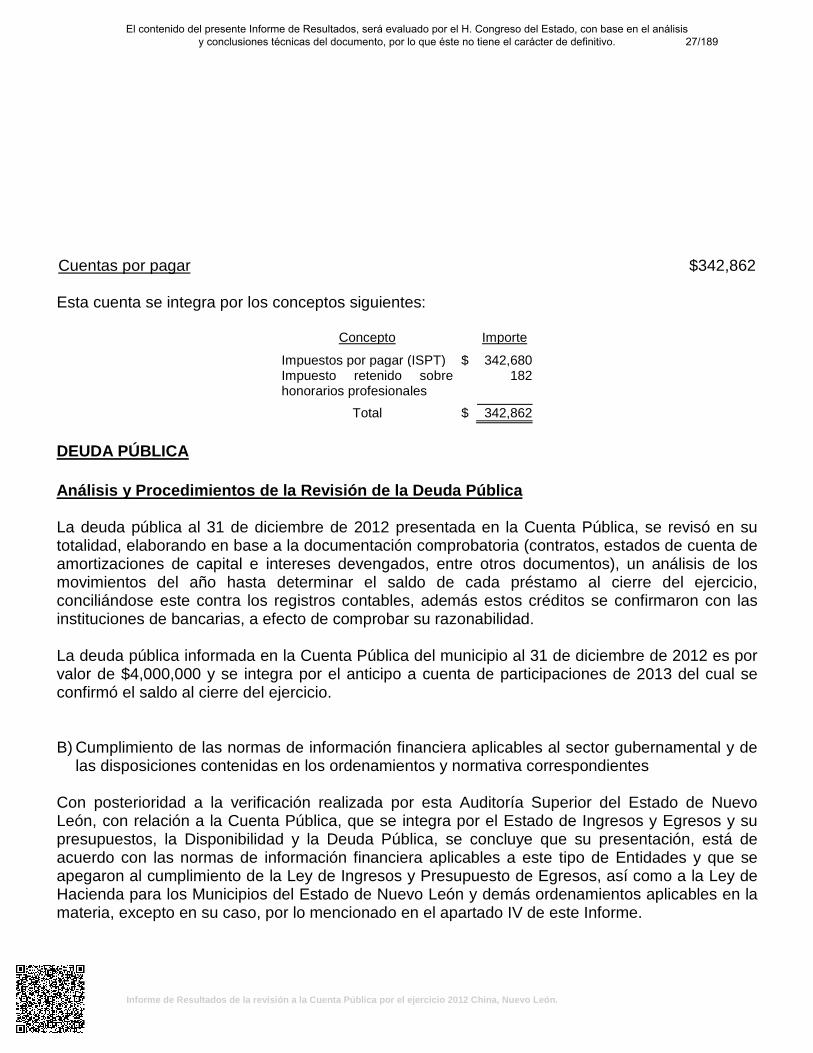

Cuenta ImporteEfectivo $ 10,677,579Cuentas por cobrar 18,986Subtotal 10,696,565Menos: Cuentas por pagar 342,862 Total $ 10,353,703

Deuda Pública

Concepto ImportePréstamos de Gobierno $ 4,000,000 Total $ 4,000,000

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

B. Resultados generales de la revisión practicada

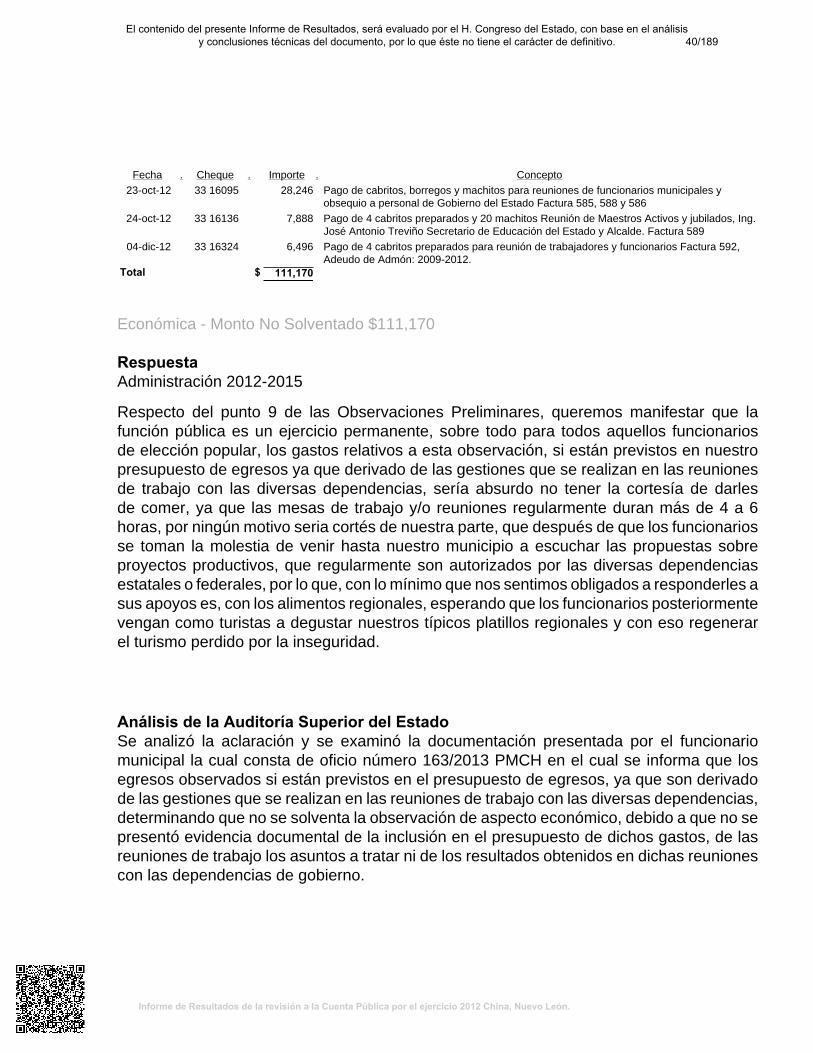

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2012, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA --- Observaciones Preliminares Detectadas en la Revisión por Tipo de Auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA --- Observaciones por Tipo de Auditoría

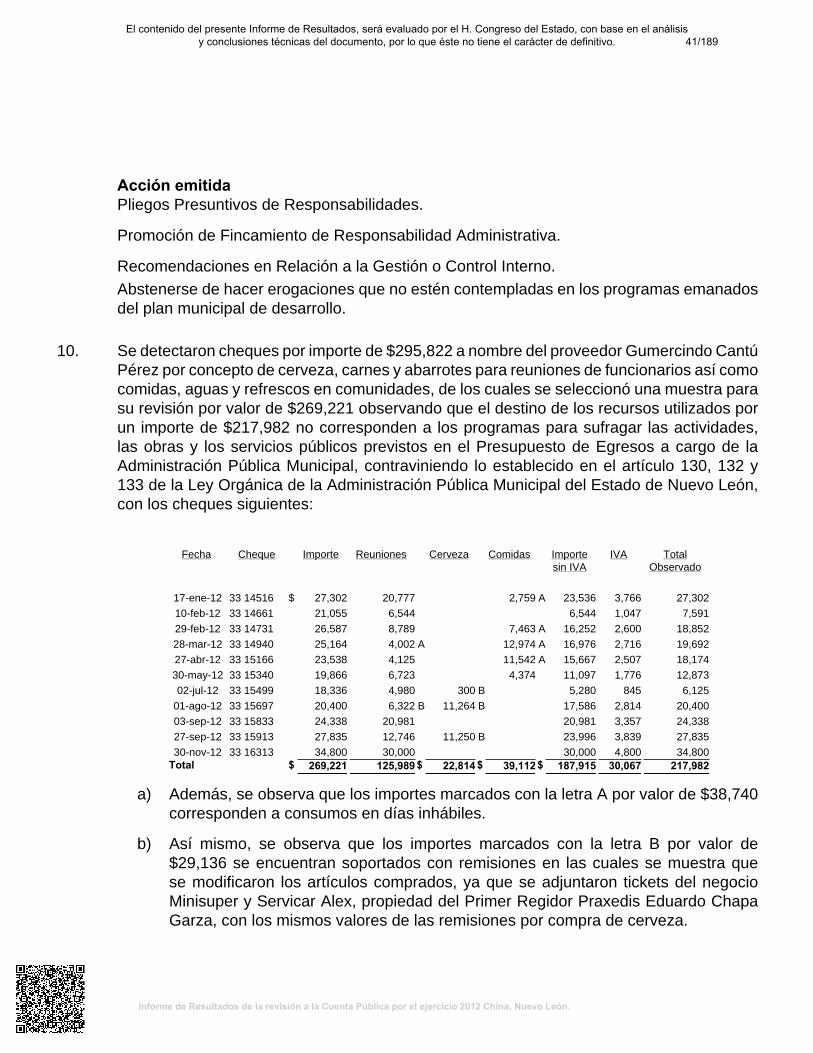

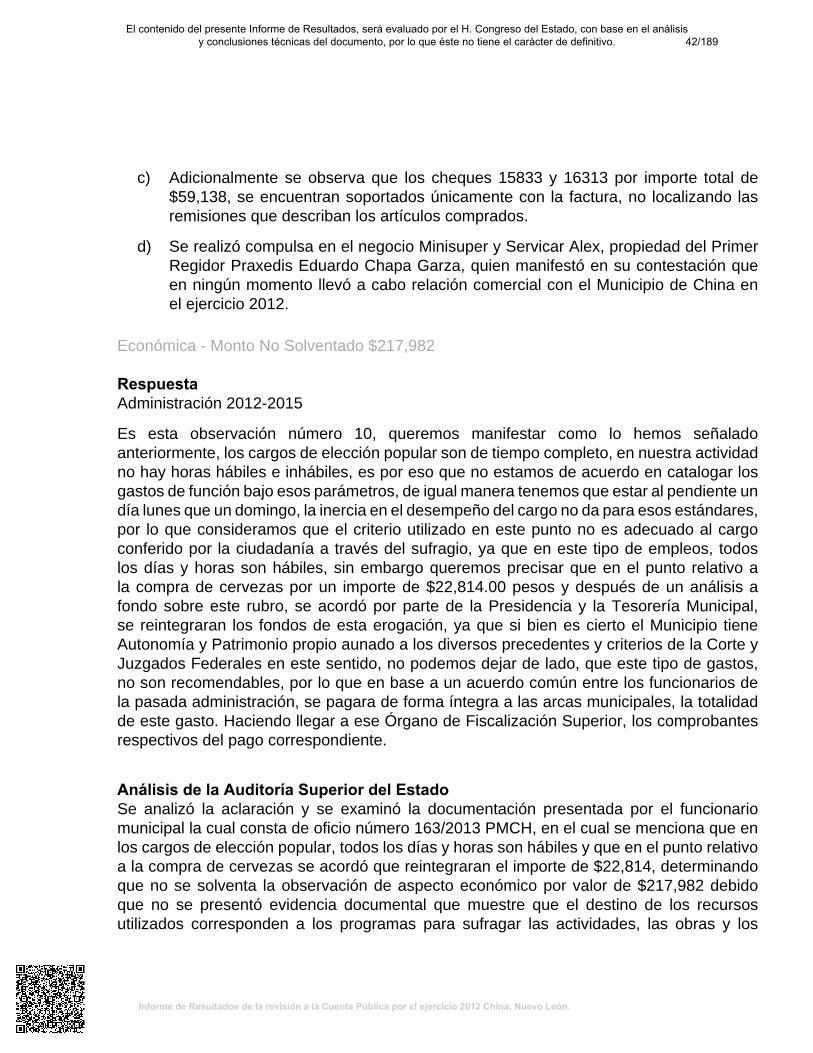

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

ObservacionesPreliminares

Monto

Observado1 $

No. deObservaciones

Solventadas

Montos

Solventados2 $

Recuperaciones

Operadas3 $

No. deObservaciones

NoSolventadas

Montos No

Solventados4 $

Probables

Recuperaciones5

$

GESTIÓN FINANCIERANormativaA 14 0 3 0 0 11 0 0

EconómicaC 7 573,809 0 0 0 7 573,809 573,809

Control

InternoE

1 0 0 0 0 1 0 0

Subtotal 22 573,809 3 0 0 19 573,809 573,809OBRA PÚBLICA

NormativaA 119 0 0 0 0 119 0 0

EconómicaC 4 4,313,731 0 0 0 4 4,313,731 4,313,731

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

ObservacionesPreliminares

Monto

Observado1 $

No. deObservaciones

Solventadas

Montos

Solventados2 $

Recuperaciones

Operadas3 $

No. deObservaciones

NoSolventadas

Montos No

Solventados4 $

Probables

Recuperaciones5

$

TécnicaD 1 0 0 0 0 1 0 0

Subtotal 124 4,313,731 0 0 0 124 4,313,731 4,313,731DESARROLLO URBANO

Subtotal 0 0 0 0 0 0 0 0PROFIS

NormativaA 11 0 0 0 0 11 0 0

Subtotal 11 0 0 0 0 11 0 0Total 157 4,887,540 3 0 0 154 4,887,540 4,887,540

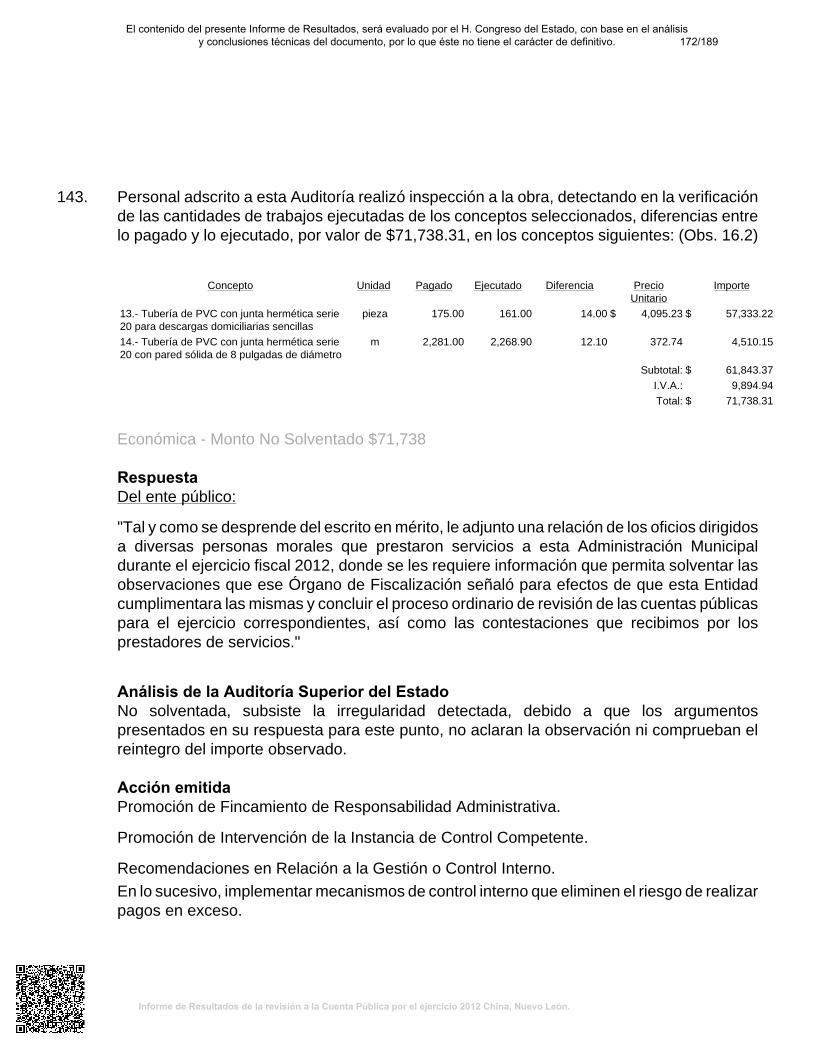

CUADRO ---. RESULTADO GENERALES DE LA REVISIÓN (Montos expresados en pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el procesode fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

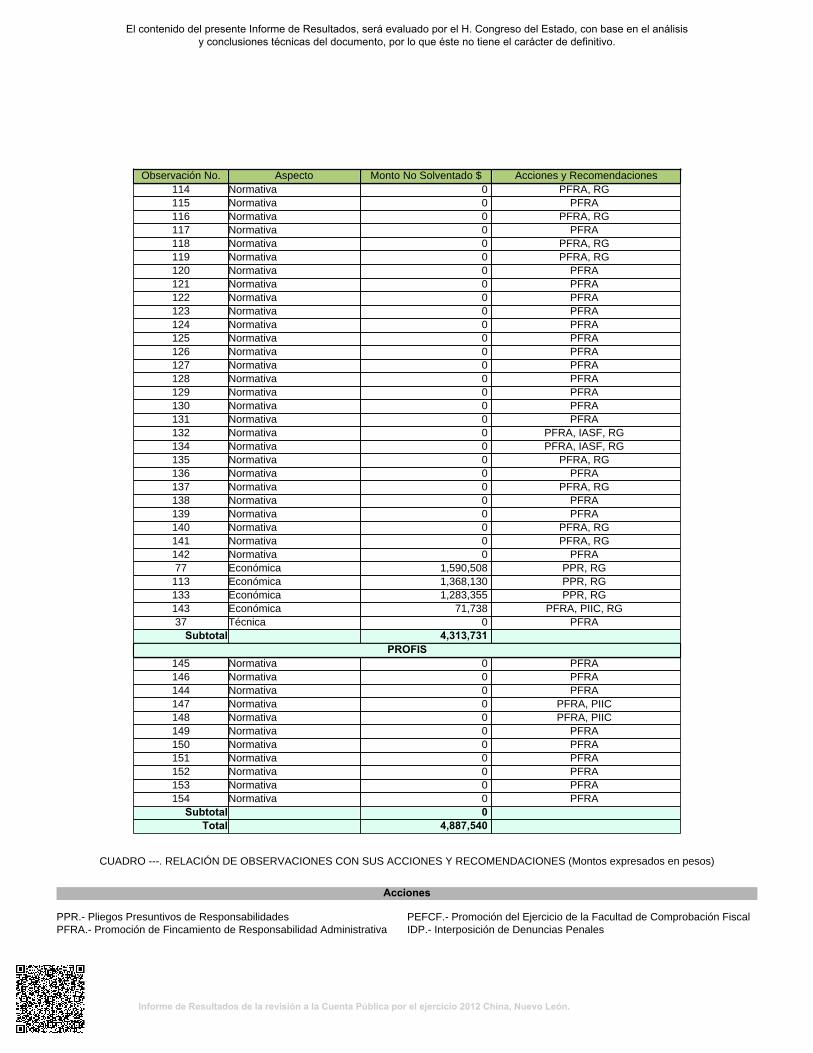

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalándose ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

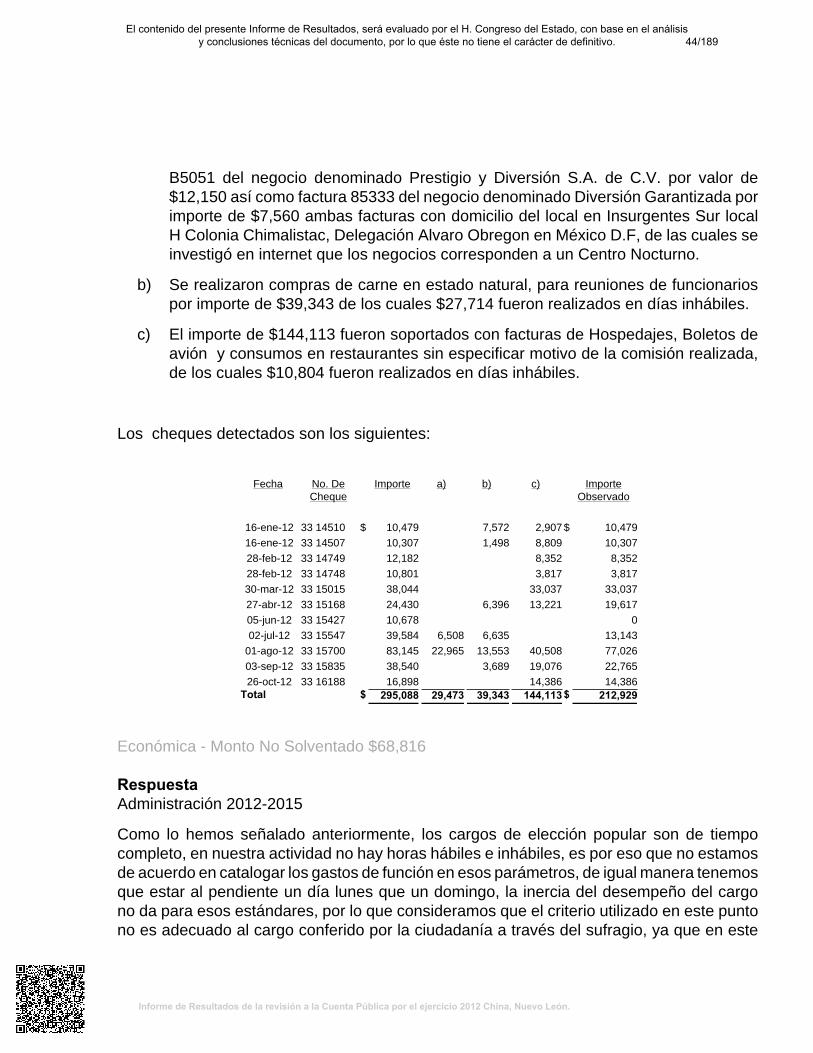

Observación No. Aspecto Monto No Solventado $ Acciones y RecomendacionesGESTIÓN FINANCIERA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones1 Normativa 0 PFRA12 Normativa 0 PFRA, RG2 Normativa 0 RG, PFRA17 Normativa 0 PFRA5 Normativa 0 RG, PFRA6 Normativa 0 RG, PFRA7 Normativa 0 RG, PFRA16 Normativa 0 PFRA18 Normativa 0 RG, PFRA19 Normativa 0 PFRA3 Normativa 0 RG, PFRA8 Económica 46,600 PPR, PFRA, RG9 Económica 111,170 PPR, PFRA, RG10 Económica 217,982 PPR, PFRA, RG11 Económica 68,816 PPR, PFRA, RG13 Económica 81,500 PPR, PFRA, RG14 Económica 31,537 PPR, PFRA, RG15 Económica 16,204 PPR, PFRA4 Control Interno 0 RG

Subtotal 573,809OBRA PÚBLICA

21 Normativa 0 PFRA20 Normativa 0 PFRA, RG22 Normativa 0 PFRA23 Normativa 0 PFRA, RG24 Normativa 0 PFRA, RG25 Normativa 0 PFRA, RG26 Normativa 0 PFRA27 Normativa 0 PFRA, RG28 Normativa 0 PFRA, RG29 Normativa 0 PFRA, RG30 Normativa 0 PFRA31 Normativa 0 PFRA, RG32 Normativa 0 PFRA38 Normativa 0 PFRA, RG33 Normativa 0 PFRA, RG34 Normativa 0 PFRA35 Normativa 0 PFRA, RG36 Normativa 0 PFRA, RG39 Normativa 0 PFRA, RG40 Normativa 0 PFRA, RG41 Normativa 0 PFRA, RG42 Normativa 0 PFRA, RG43 Normativa 0 PFRA44 Normativa 0 PFRA, RG45 Normativa 0 PFRA, RG46 Normativa 0 PFRA, RG47 Normativa 0 PFRA, RG48 Normativa 0 PFRA, RG49 Normativa 0 PFRA, RG50 Normativa 0 PFRA51 Normativa 0 PFRA, RG52 Normativa 0 PFRA53 Normativa 0 PFRA, RG54 Normativa 0 PFRA, RG55 Normativa 0 PFRA, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones56 Normativa 0 PFRA57 Normativa 0 PFRA58 Normativa 0 PFRA59 Normativa 0 PFRA, RG60 Normativa 0 PFRA, RG61 Normativa 0 PFRA78 Normativa 0 PFRA62 Normativa 0 PFRA, RG79 Normativa 0 PFRA80 Normativa 0 PFRA, RG63 Normativa 0 PFRA81 Normativa 0 PFRA64 Normativa 0 PFRA82 Normativa 0 PFRA65 Normativa 0 PFRA83 Normativa 0 PFRA84 Normativa 0 PFRA66 Normativa 0 PFRA85 Normativa 0 PFRA86 Normativa 0 PFRA67 Normativa 0 PFRA87 Normativa 0 PFRA68 Normativa 0 PFRA88 Normativa 0 PFRA69 Normativa 0 PFRA89 Normativa 0 PFRA90 Normativa 0 PFRA70 Normativa 0 PFRA91 Normativa 0 PFRA92 Normativa 0 PFRA71 Normativa 0 PFRA72 Normativa 0 PFRA73 Normativa 0 PFRA93 Normativa 0 PFRA, IASF, RG74 Normativa 0 PFRA75 Normativa 0 PFRA76 Normativa 0 PFRA, IASF, RG94 Normativa 0 PFRA, RG95 Normativa 0 PFRA96 Normativa 0 PFRA, RG97 Normativa 0 PFRA98 Normativa 0 PFRA, RG99 Normativa 0 PFRA, RG100 Normativa 0 PFRA101 Normativa 0 PFRA102 Normativa 0 PFRA103 Normativa 0 PFRA104 Normativa 0 PFRA105 Normativa 0 PFRA106 Normativa 0 PFRA107 Normativa 0 PFRA108 Normativa 0 PFRA109 Normativa 0 PFRA110 Normativa 0 PFRA111 Normativa 0 PFRA112 Normativa 0 PFRA, IASF, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones114 Normativa 0 PFRA, RG115 Normativa 0 PFRA116 Normativa 0 PFRA, RG117 Normativa 0 PFRA118 Normativa 0 PFRA, RG119 Normativa 0 PFRA, RG120 Normativa 0 PFRA121 Normativa 0 PFRA122 Normativa 0 PFRA123 Normativa 0 PFRA124 Normativa 0 PFRA125 Normativa 0 PFRA126 Normativa 0 PFRA127 Normativa 0 PFRA128 Normativa 0 PFRA129 Normativa 0 PFRA130 Normativa 0 PFRA131 Normativa 0 PFRA132 Normativa 0 PFRA, IASF, RG134 Normativa 0 PFRA, IASF, RG135 Normativa 0 PFRA, RG136 Normativa 0 PFRA137 Normativa 0 PFRA, RG138 Normativa 0 PFRA139 Normativa 0 PFRA140 Normativa 0 PFRA, RG141 Normativa 0 PFRA, RG142 Normativa 0 PFRA77 Económica 1,590,508 PPR, RG113 Económica 1,368,130 PPR, RG133 Económica 1,283,355 PPR, RG143 Económica 71,738 PFRA, PIIC, RG37 Técnica 0 PFRA

Subtotal 4,313,731PROFIS

145 Normativa 0 PFRA146 Normativa 0 PFRA144 Normativa 0 PFRA147 Normativa 0 PFRA, PIIC148 Normativa 0 PFRA, PIIC149 Normativa 0 PFRA150 Normativa 0 PFRA151 Normativa 0 PFRA152 Normativa 0 PFRA153 Normativa 0 PFRA154 Normativa 0 PFRA

Subtotal 0Total 4,887,540

CUADRO ---. RELACIÓN DE OBSERVACIONES CON SUS ACCIONES Y RECOMENDACIONES (Montos expresados en pesos)

Acciones

PPR.- Pliegos Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad Administrativa

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias Penales

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

PIIC.- Promoción de Intervención de la Instancia de Control Competente IASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA --- Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deAuditoría

Obs.PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

TotalAcciones

Monto NoSolventado

$GESTIÓNFINANCIERA

19 7 18 14 39 573,809

OBRA PÚBLICA 124 3 121 1 5 51 181 4,313,731DESARROLLOURBANO

0 0

PROFIS 11 11 2 13 0Total 154 10 150 3 5 65 233 4,887,540

Monto NoSolventado porTipo de Acción

$

4,815,802 645,547 71,738 0 0 0 4,871,336 0

CUADRO --. RESUMEN DE ACCIONES QUE SE EJERCERÁN Y RECOMENDACIONES QUESE FORMULARÁN DERIVADAS DE LAS OBSERVACIONES EN LA REVISIÓN PRACTICADA

Acciones1 Pliegos Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda opatrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a lospresuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciarel procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

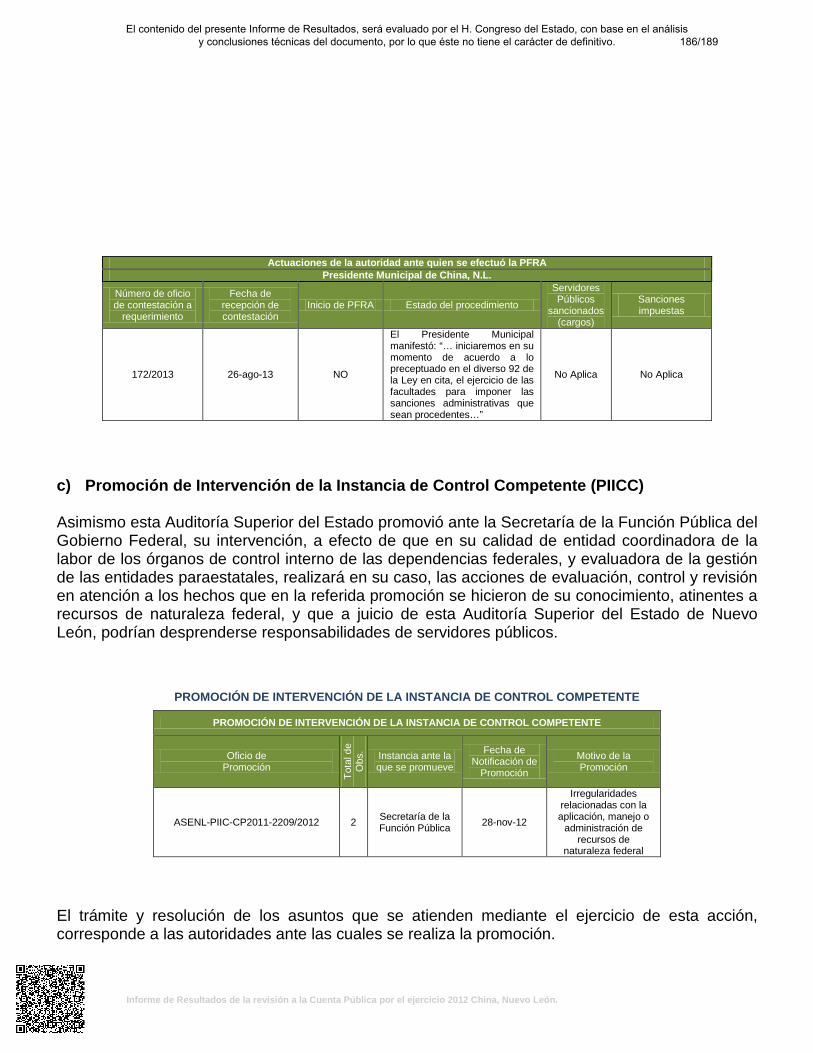

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

CONTENIDO

Págs. I. Presentación 1 II. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

3 III. Descripción de los elementos revisados y resultados obtenidos en la

revisión

7

A. La evaluación de la gestión financiera y del gasto público 7 B. Cumplimiento de las normas de información financiera aplicables

al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

27 IV. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

28 V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congreso del Estado

182 VI. Resultados de la revisión de situación excepcional 182 VII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de la Cuenta Pública del ejercicio 2011

182

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII de la Constitución Política del Estado, 2 fracción I, 3 y 4 de la Ley de Fiscalización Superior del Estado de Nuevo León, se crea como un órgano de apoyo del H. Congreso del Estado en el ejercicio de sus facultades de fiscalización, revisión, vigilancia, evaluación y aprobación o rechazo de las cuentas públicas que presenten los poderes del estado, los organismos autónomos, los organismos descentralizados y desconcentrados y fideicomisos públicos de la administración pública del Estado, los municipios y sus organismos descentralizados y desconcentrados. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2012 del Municipio de China, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Local, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2012 del Municipio de China, Nuevo León, al H. Congreso del Estado. Entre los apartados de este informe, se incluyen los objetivos y alcances de la revisión practicada, incluyendo los criterios de selección y descripción de los procedimientos de auditoría, así como el Dictamen de la revisión. Asimismo, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las normas de información financiera aplicables al sector gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes.

1/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

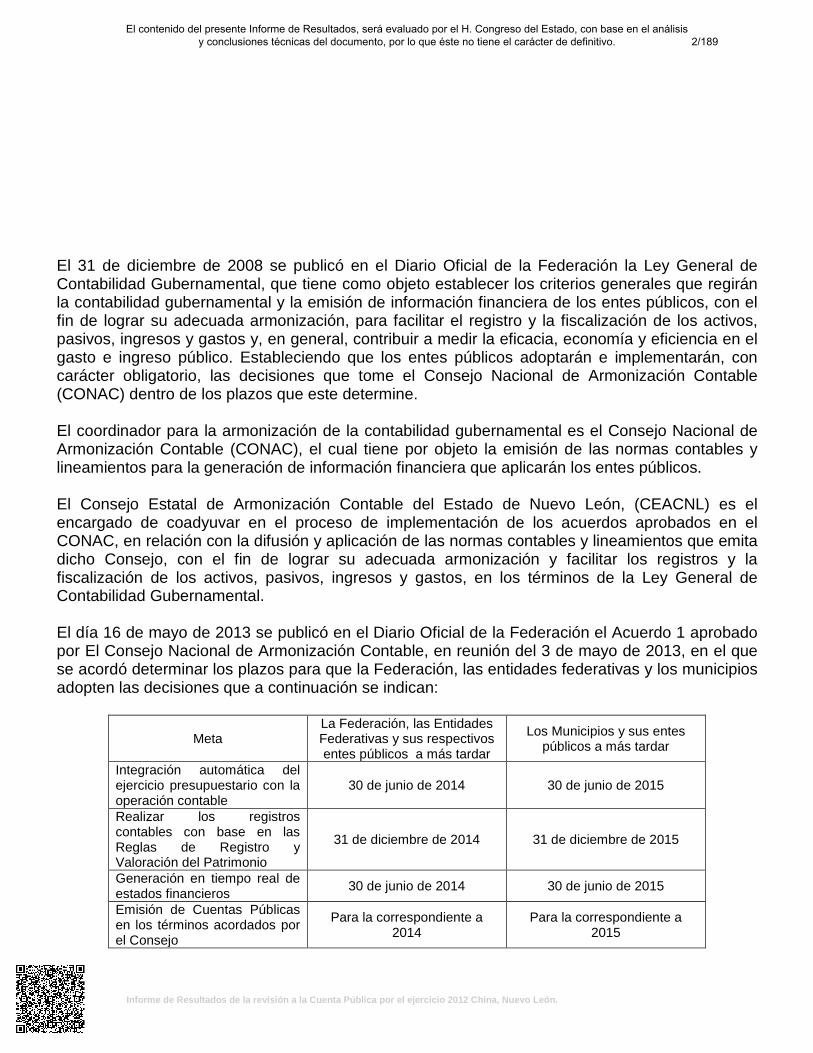

El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental, que tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización, para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia en el gasto e ingreso público. Estableciendo que los entes públicos adoptarán e implementarán, con carácter obligatorio, las decisiones que tome el Consejo Nacional de Armonización Contable (CONAC) dentro de los plazos que este determine. El coordinador para la armonización de la contabilidad gubernamental es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos. El Consejo Estatal de Armonización Contable del Estado de Nuevo León, (CEACNL) es el encargado de coadyuvar en el proceso de implementación de los acuerdos aprobados en el CONAC, en relación con la difusión y aplicación de las normas contables y lineamientos que emita dicho Consejo, con el fin de lograr su adecuada armonización y facilitar los registros y la fiscalización de los activos, pasivos, ingresos y gastos, en los términos de la Ley General de Contabilidad Gubernamental. El día 16 de mayo de 2013 se publicó en el Diario Oficial de la Federación el Acuerdo 1 aprobado por El Consejo Nacional de Armonización Contable, en reunión del 3 de mayo de 2013, en el que se acordó determinar los plazos para que la Federación, las entidades federativas y los municipios adopten las decisiones que a continuación se indican:

Meta La Federación, las Entidades Federativas y sus respectivos entes públicos a más tardar

Los Municipios y sus entes públicos a más tardar

Integración automática del ejercicio presupuestario con la operación contable

30 de junio de 2014 30 de junio de 2015

Realizar los registros contables con base en las Reglas de Registro y Valoración del Patrimonio

31 de diciembre de 2014 31 de diciembre de 2015

Generación en tiempo real de estados financieros 30 de junio de 2014 30 de junio de 2015

Emisión de Cuentas Públicas en los términos acordados por el Consejo

Para la correspondiente a 2014

Para la correspondiente a 2015

2/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

El CEACNL, es responsable de coadyuvar que estas metas se cumplan en las fechas establecidas en el acuerdo publicado. Entre otros apartados del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado en la fiscalización en la cuenta pública del ente público relativa al ejercicio 2011. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

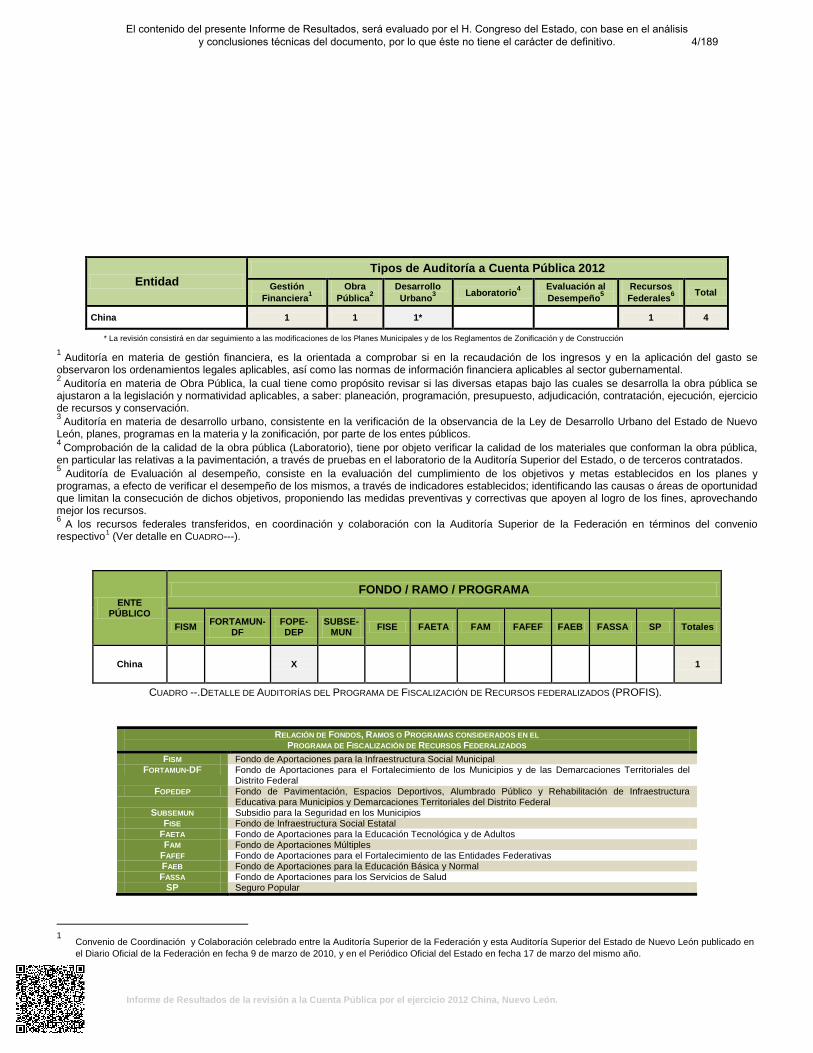

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2012, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 03 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de China Nuevo León, por tipo o materia, a saber:

3/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Entidad Tipos de Auditoría a Cuenta Pública 2012

Gestión Financiera1

Obra Pública2

Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

China 1 1 1* 1 4

* La revisión consistirá en dar seguimiento a las modificaciones de los Planes Municipales y de los Reglamentos de Zonificación y de Construcción

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables al sector gubernamental. 2 Auditoría en materia de Obra Pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5 Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo1 (Ver detalle en CUADRO---).

ENTE PÚBLICO

FONDO / RAMO / PROGRAMA

FISM FORTAMUN-DF

FOPE-DEP

SUBSE-MUN FISE FAETA FAM FAFEF FAEB FASSA SP Totales

China X

1

CUADRO --.DETALLE DE AUDITORÍAS DEL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS (PROFIS).

RELACIÓN DE FONDOS, RAMOS O PROGRAMAS CONSIDERADOS EN EL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS

FISM Fondo de Aportaciones para la Infraestructura Social Municipal FORTAMUN-DF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del

Distrito Federal FOPEDEP Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura

Educativa para Municipios y Demarcaciones Territoriales del Distrito Federal SUBSEMUN Subsidio para la Seguridad en los Municipios

FISE Fondo de Infraestructura Social Estatal FAETA Fondo de Aportaciones para la Educación Tecnológica y de Adultos FAM Fondo de Aportaciones Múltiples

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas FAEB Fondo de Aportaciones para la Educación Básica y Normal FASSA Fondo de Aportaciones para los Servicios de Salud

SP Seguro Popular

1 Convenio de Coordinación y Colaboración celebrado entre la Auditoría Superior de la Federación y esta Auditoría Superior del Estado de Nuevo León publicado en

el Diario Oficial de la Federación en fecha 9 de marzo de 2010, y en el Periódico Oficial del Estado en fecha 17 de marzo del mismo año.

4/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

• Objetivos y alcances de la revisión practicada En la implementación y ejecución del programa anual de auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2012, entre las cuales se encuentra el Municipio de China, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

5/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la

materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

• Prevenciones generales sobre los criterios de selección y descripción de los

procedimientos de auditoría aplicados Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2012, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

6/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideró el Estado de Ingresos y Egresos y sus presupuestos por el período del 1 de enero al 31 de diciembre de 2012, así como la Disponibilidad al cierre del ejercicio que el Municipio presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad. Para el desarrollo de la revisión, la Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto, considero que la información proporcionada por el Municipio de China, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2012 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso, por lo mencionado en el apartado IV de este Informe. Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el informe de resultados, se comentan a continuación:

7/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

INGRESOS Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2012, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2012 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación soporte. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2012 por rubros, determinándose las variaciones contra los importes reales del ejercicio 2011.

Ingresos Reales Variación Rubros 2012 % 2011 % Importe %

Impuestos $ 1,412,434 2 $ 1,327,049 1 $ 85,385 6 Derechos 632,221 1 497,549 1 134,672 27 Productos 205,565 1 26,400 - 179,165 679 Aprovechamientos 4,922,850 5 4,162,350 5 760,500 18 Participaciones 56,033,776 61 52,714,559 60 3,319,217 6 Fondo de Infraestructura Social 5,499,489 6 14,682,930 17 (9,183,441) (63) Fondo para el Fortalecimiento Municipal 4,906,992 5 4,587,648 5 319,344 7 Fondos descentralizados 4,032,216 4 4,150,104 5 (117,888) (3) Otras aportaciones 9,895,573 11 3,709,836 4 6,185,737 167 Contribuciones de vecinos - - 5,200 - (5,200) (100) Financiamiento 4,000,000 4 1,850,000 2 2,150,000 116 Otros 136,269 - 299,203 - (162,934) (54) Total $ 91,677,385 100 $ 88,012,828

100 $ 3,664,557 4

A continuación se detallan los conceptos que integran los ingresos por Rubro, presentando los importes de alcance y porcentajes de las muestras tomadas de manera selectiva y en algunos casos, se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección.

8/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

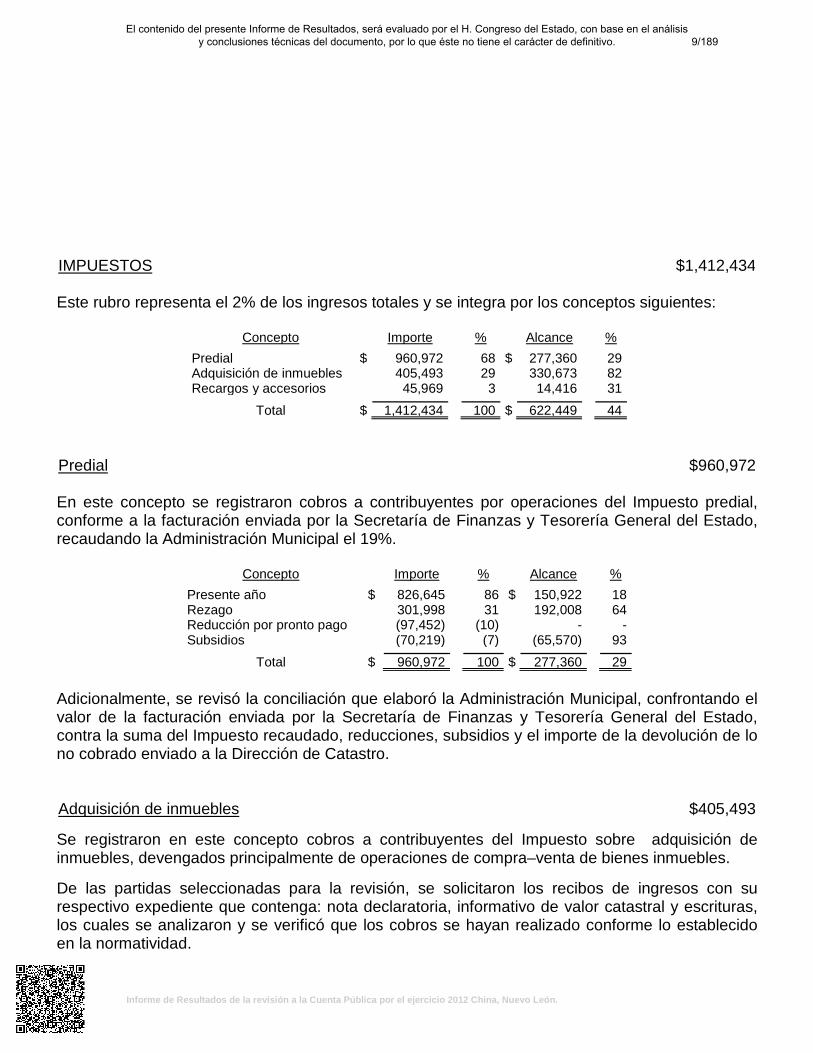

IMPUESTOS $1,412,434 Este rubro representa el 2% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance % Predial $ 960,972 68 $ 277,360 29 Adquisición de inmuebles 405,493 29 330,673 82 Recargos y accesorios 45,969 3 14,416 31 Total $ 1,412,434 100 $ 622,449 44

Predial $960,972 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 19%.

Concepto Importe % Alcance % Presente año $ 826,645 86 $ 150,922 18 Rezago 301,998 31 192,008 64 Reducción por pronto pago (97,452) (10) - - Subsidios (70,219) (7) (65,570) 93 Total $ 960,972 100 $ 277,360 29

Adicionalmente, se revisó la conciliación que elaboró la Administración Municipal, confrontando el valor de la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro. Adquisición de inmuebles $405,493 Se registraron en este concepto cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra–venta de bienes inmuebles. De las partidas seleccionadas para la revisión, se solicitaron los recibos de ingresos con su respectivo expediente que contenga: nota declaratoria, informativo de valor catastral y escrituras, los cuales se analizaron y se verificó que los cobros se hayan realizado conforme lo establecido en la normatividad.

9/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

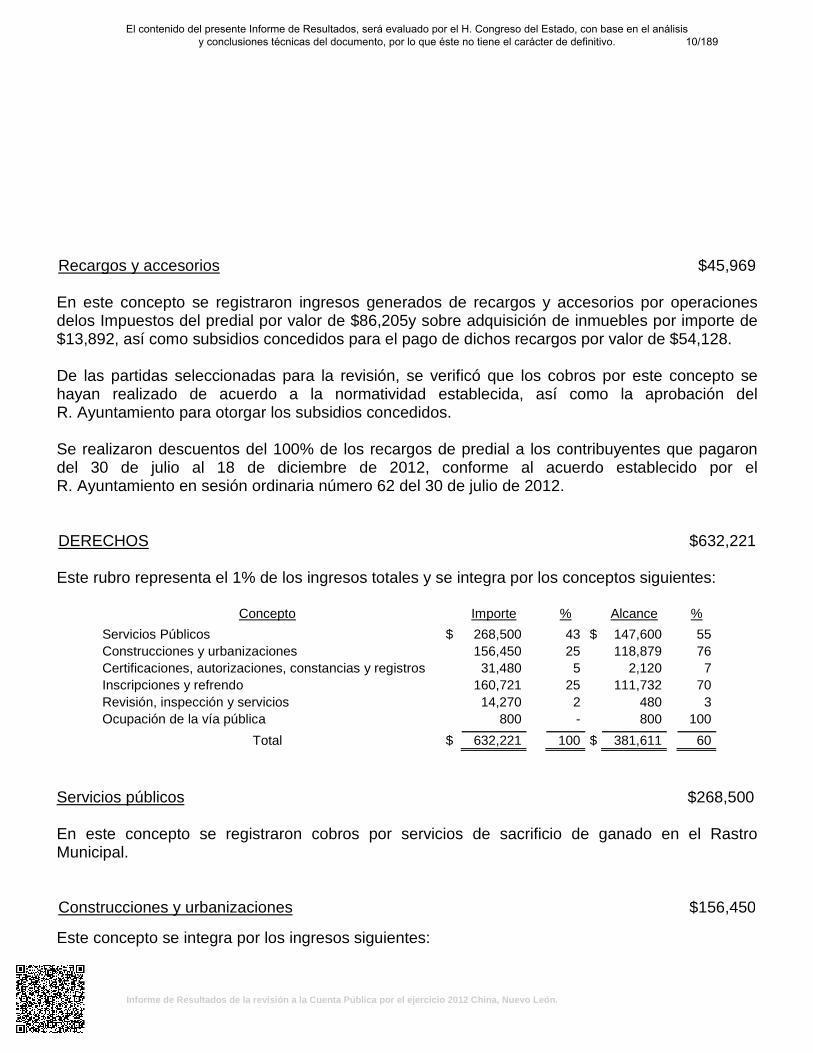

Recargos y accesorios $45,969 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones delos Impuestos del predial por valor de $86,205y sobre adquisición de inmuebles por importe de $13,892, así como subsidios concedidos para el pago de dichos recargos por valor de $54,128. De las partidas seleccionadas para la revisión, se verificó que los cobros por este concepto se hayan realizado de acuerdo a la normatividad establecida, así como la aprobación del R. Ayuntamiento para otorgar los subsidios concedidos. Se realizaron descuentos del 100% de los recargos de predial a los contribuyentes que pagaron del 30 de julio al 18 de diciembre de 2012, conforme al acuerdo establecido por el R. Ayuntamiento en sesión ordinaria número 62 del 30 de julio de 2012. DERECHOS $632,221 Este rubro representa el 1% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance % Servicios Públicos $ 268,500 43 $ 147,600 55 Construcciones y urbanizaciones 156,450 25 118,879 76 Certificaciones, autorizaciones, constancias y registros 31,480 5 2,120 7 Inscripciones y refrendo 160,721 25 111,732 70 Revisión, inspección y servicios 14,270 2 480 3 Ocupación de la vía pública 800 - 800 100 Total $ 632,221 100 $ 381,611 60

Servicios públicos $268,500 En este concepto se registraron cobros por servicios de sacrificio de ganado en el Rastro Municipal. Construcciones y urbanizaciones $156,450 Este concepto se integra por los ingresos siguientes:

10/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

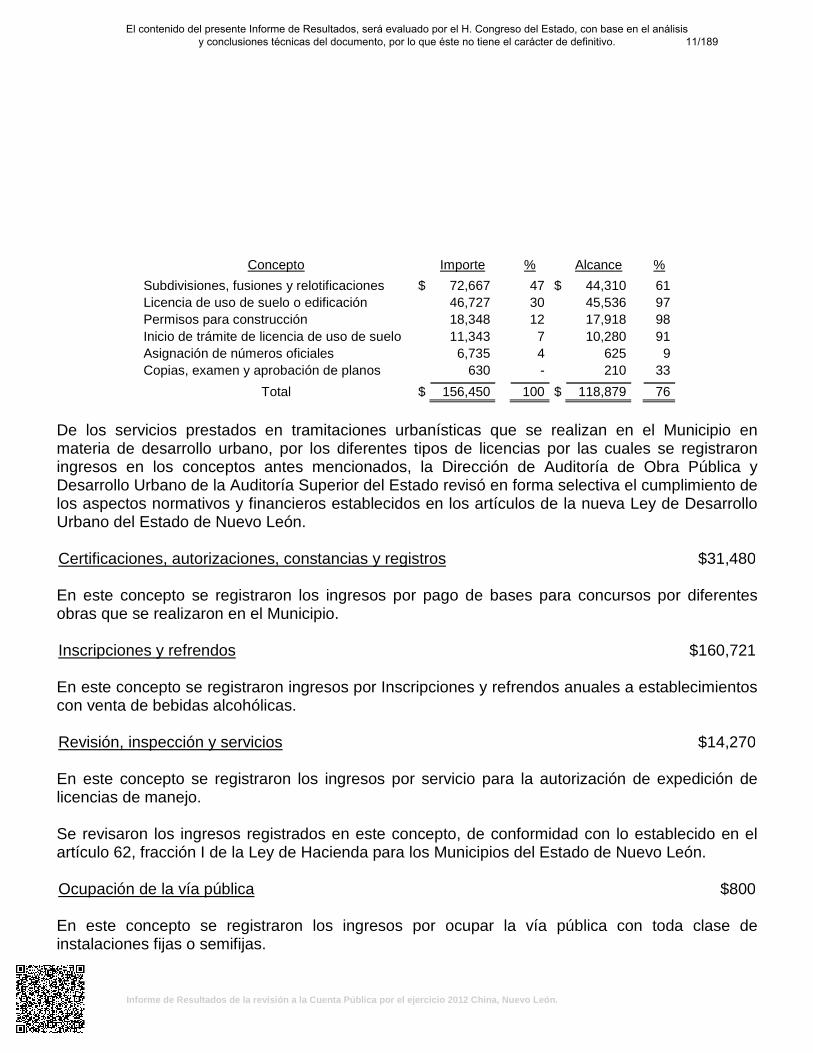

Concepto Importe % Alcance % Subdivisiones, fusiones y relotificaciones $ 72,667 47 $ 44,310 61 Licencia de uso de suelo o edificación 46,727 30 45,536 97 Permisos para construcción 18,348 12 17,918 98 Inicio de trámite de licencia de uso de suelo 11,343 7 10,280 91 Asignación de números oficiales 6,735 4 625 9 Copias, examen y aprobación de planos 630 - 210 33 Total $ 156,450 100 $ 118,879 76

De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, la Dirección de Auditoría de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado revisó en forma selectiva el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la nueva Ley de Desarrollo Urbano del Estado de Nuevo León. Certificaciones, autorizaciones, constancias y registros $31,480 En este concepto se registraron los ingresos por pago de bases para concursos por diferentes obras que se realizaron en el Municipio. Inscripciones y refrendos $160,721 En este concepto se registraron ingresos por Inscripciones y refrendos anuales a establecimientos con venta de bebidas alcohólicas. Revisión, inspección y servicios $14,270 En este concepto se registraron los ingresos por servicio para la autorización de expedición de licencias de manejo. Se revisaron los ingresos registrados en este concepto, de conformidad con lo establecido en el artículo 62, fracción I de la Ley de Hacienda para los Municipios del Estado de Nuevo León. Ocupación de la vía pública $800 En este concepto se registraron los ingresos por ocupar la vía pública con toda clase de instalaciones fijas o semifijas.

11/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

PRODUCTOS $205,565 Este rubro representa el 1% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance % Venta de bienes mostrencos $ 125,565 61 $ 125,565 100 Arrendamiento o explotación de bienes muebles e inmuebles

74,000 36 60,000 81

Enajenación de bienes muebles e inmuebles 6,000 3 5,500 92 Total $ 205,565 100 $ 191,065 93

Venta de bienes mostrencos $125,565 En este concepto se registraron los ingresos por venta de unidades chatarra, la cual fue autorizada en sesión ordinaria de cabildo número 30 del 28 de febrero de 2011 y publicada en el periódico oficial del Estado número 42 del mismo año. Arrendamiento o explotación de bienes muebles e inmuebles $74,000 En este concepto se registraron los ingresos por arrendamiento del casino municipal. Enajenación de bienes muebles e inmuebles $6,000 En este concepto se registraron los ingresos por enajenación de lotes de panteón. Adicionalmente, como procedimiento de auditoría, se obtuvieron los reportes de control que se tienen de los departamentos que dan origen a este tipo de ingresos, y se conciliaron contra lo registrado contablemente. APROVECHAMIENTOS $4,922,850 Este rubro representa el 5% de los ingresos totales y se integra por los conceptos siguientes:

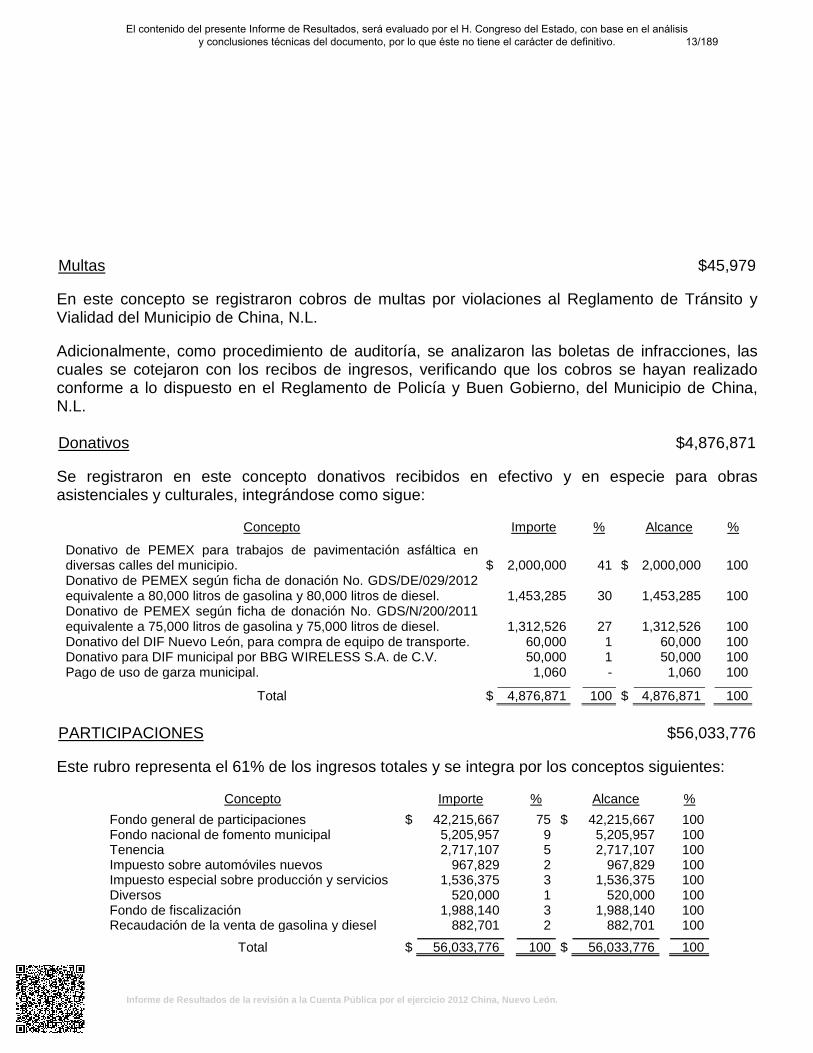

Concepto Importe % Importe % Multas $ 45,979 1 $ 37,644 82 Donativos 4,876,871 99 4,876,871 100 Total $ 4,922,850 100 $ 4,914,515 99

12/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Multas $45,979 En este concepto se registraron cobros de multas por violaciones al Reglamento de Tránsito y Vialidad del Municipio de China, N.L. Adicionalmente, como procedimiento de auditoría, se analizaron las boletas de infracciones, las cuales se cotejaron con los recibos de ingresos, verificando que los cobros se hayan realizado conforme a lo dispuesto en el Reglamento de Policía y Buen Gobierno, del Municipio de China, N.L. Donativos $4,876,871 Se registraron en este concepto donativos recibidos en efectivo y en especie para obras asistenciales y culturales, integrándose como sigue:

Concepto Importe % Alcance %

Donativo de PEMEX para trabajos de pavimentación asfáltica en diversas calles del municipio.

$ 2,000,000 41 $ 2,000,000 100

Donativo de PEMEX según ficha de donación No. GDS/DE/029/2012 equivalente a 80,000 litros de gasolina y 80,000 litros de diesel. 1,453,285 30 1,453,285 100 Donativo de PEMEX según ficha de donación No. GDS/N/200/2011 equivalente a 75,000 litros de gasolina y 75,000 litros de diesel. 1,312,526 27 1,312,526 100 Donativo del DIF Nuevo León, para compra de equipo de transporte. 60,000 1 60,000 100 Donativo para DIF municipal por BBG WIRELESS S.A. de C.V. 50,000 1 50,000 100 Pago de uso de garza municipal. 1,060 - 1,060 100

Total $ 4,876,871 100 $ 4,876,871 100 PARTICIPACIONES $56,033,776 Este rubro representa el 61% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance % Fondo general de participaciones $ 42,215,667 75 $ 42,215,667 100 Fondo nacional de fomento municipal 5,205,957 9 5,205,957 100 Tenencia 2,717,107 5 2,717,107 100 Impuesto sobre automóviles nuevos 967,829 2 967,829 100 Impuesto especial sobre producción y servicios 1,536,375 3 1,536,375 100 Diversos 520,000 1 520,000 100 Fondo de fiscalización 1,988,140 3 1,988,140 100 Recaudación de la venta de gasolina y diesel 882,701 2 882,701 100 Total $ 56,033,776 100 $ 56,033,776 100

13/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

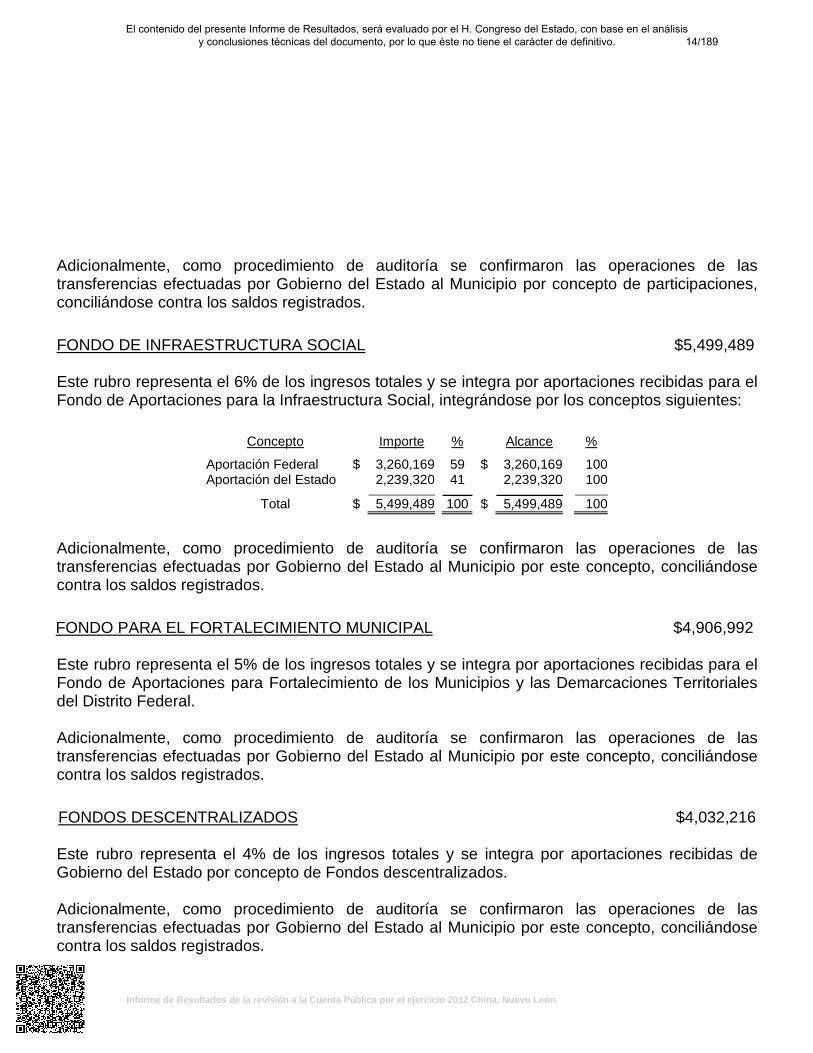

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio por concepto de participaciones, conciliándose contra los saldos registrados. FONDO DE INFRAESTRUCTURA SOCIAL $5,499,489 Este rubro representa el 6% de los ingresos totales y se integra por aportaciones recibidas para el Fondo de Aportaciones para la Infraestructura Social, integrándose por los conceptos siguientes:

Concepto Importe % Alcance %

Aportación Federal $ 3,260,169 59 $ 3,260,169 100 Aportación del Estado 2,239,320 41 2,239,320 100

Total $ 5,499,489 100 $ 5,499,489 100

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio por este concepto, conciliándose contra los saldos registrados. FONDO PARA EL FORTALECIMIENTO MUNICIPAL $4,906,992 Este rubro representa el 5% de los ingresos totales y se integra por aportaciones recibidas para el Fondo de Aportaciones para Fortalecimiento de los Municipios y las Demarcaciones Territoriales del Distrito Federal. Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio por este concepto, conciliándose contra los saldos registrados. FONDOS DESCENTRALIZADOS $4,032,216 Este rubro representa el 4% de los ingresos totales y se integra por aportaciones recibidas de Gobierno del Estado por concepto de Fondos descentralizados. Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio por este concepto, conciliándose contra los saldos registrados.

14/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

OTRAS APORTACIONES $9,895,573 Este rubro representa el 11% de los ingresos totales y se integra por aportaciones federales, estatales y de beneficiarios, recibidas de los programas y fondos que se detallan a continuación:

Concepto Importe % Alcance % Programa FIDEM $ 6,021,248 61 $ 6,021,248 100 Programa Tu Casa 2,307,825 23 2,307,825 100 Fondo de Pavimentación y Espacios Deportivos 1,500,000 15 1,500,000 100 Fondo de Fomento Agropecuario 62,500 1 62,500 100 Programa VIVAH 4,000 - 4,000 100 Total $ 9,895,573 100 $ 9,895,573 100

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio por cada uno de los Programas asignados al Municipio, conciliándose contra los saldos registrados. FINANCIAMIENTO $4,000,000 Este rubro representa el 4% de los ingresos totales y corresponde a préstamo recibido de Gobierno del Estado por el anticipo a cuenta de participaciones de 2013. El financiamiento contratado se autorizó por el H. Congreso del Estado en el Presupuesto de Ingresos, mediante Decreto No. 286, publicado en el Periódico Oficial del Estado No. 163-II del 26 de diciembre de 2011, por un importe de $3,559,994. OTROS $136,269 Este rubro se integra por los conceptos siguientes:

Concepto Importe % Alcance % Reintegro por observaciones a la Cuenta Pública del ejercicio 2011 $ 79,487 58 $ 79,487 100

Trámite de escrituras 28,200 21 8,804 31 Enajenación de lotes de panteón 28,582 21 22,500 79 Total $ 136,269 100 $ 110,791 81

15/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

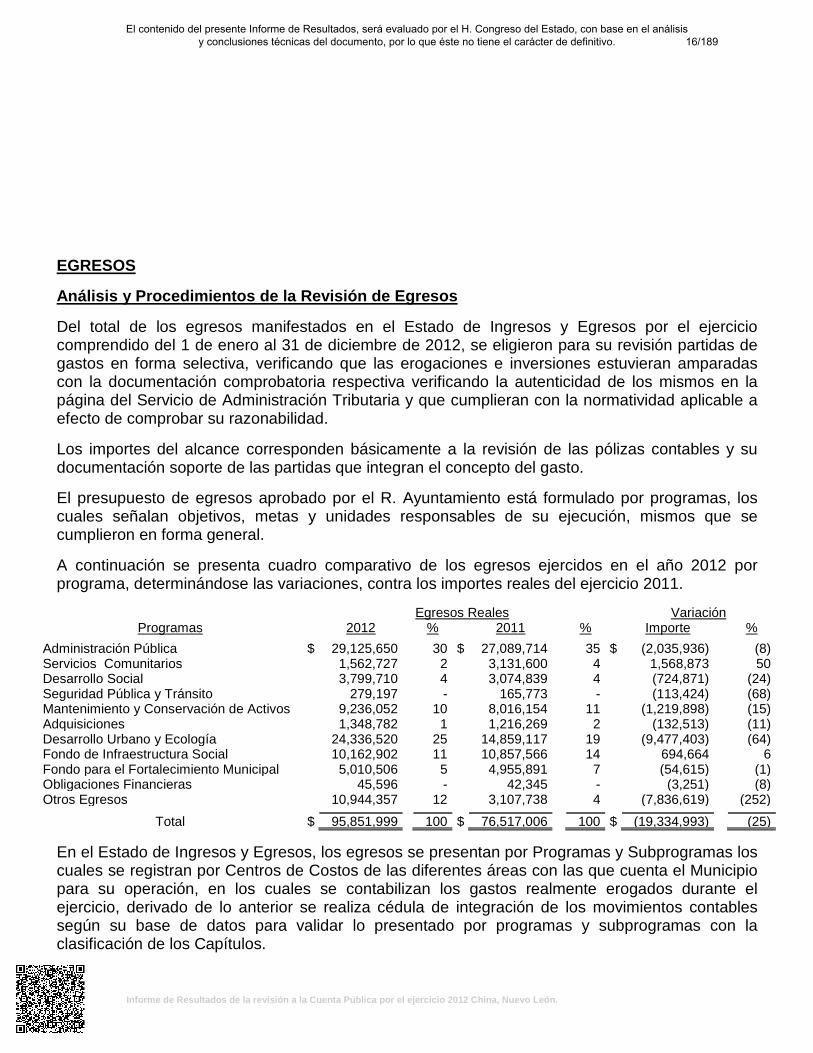

EGRESOS Análisis y Procedimientos de la Revisión de Egresos Del total de los egresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2012, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva verificando la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto del gasto. El presupuesto de egresos aprobado por el R. Ayuntamiento está formulado por programas, los cuales señalan objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general. A continuación se presenta cuadro comparativo de los egresos ejercidos en el año 2012 por programa, determinándose las variaciones, contra los importes reales del ejercicio 2011.

Egresos Reales Variación Programas 2012 % 2011 % Importe %

Administración Pública $ 29,125,650 30 $ 27,089,714 35 $ (2,035,936) (8) Servicios Comunitarios 1,562,727 2 3,131,600 4 1,568,873 50 Desarrollo Social 3,799,710 4 3,074,839 4 (724,871) (24) Seguridad Pública y Tránsito 279,197 - 165,773 - (113,424) (68) Mantenimiento y Conservación de Activos 9,236,052 10 8,016,154 11 (1,219,898) (15) Adquisiciones 1,348,782 1 1,216,269 2 (132,513) (11) Desarrollo Urbano y Ecología 24,336,520 25 14,859,117 19 (9,477,403) (64) Fondo de Infraestructura Social 10,162,902 11 10,857,566 14 694,664 6 Fondo para el Fortalecimiento Municipal 5,010,506 5 4,955,891 7 (54,615) (1) Obligaciones Financieras 45,596 - 42,345 - (3,251) (8) Otros Egresos 10,944,357 12 3,107,738 4 (7,836,619) (252) Total $ 95,851,999 100 $ 76,517,006 100 $ (19,334,993) (25)

En el Estado de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas los cuales se registran por Centros de Costos de las diferentes áreas con las que cuenta el Municipio para su operación, en los cuales se contabilizan los gastos realmente erogados durante el ejercicio, derivado de lo anterior se realiza cédula de integración de los movimientos contables según su base de datos para validar lo presentado por programas y subprogramas con la clasificación de los Capítulos.

16/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

A continuación se presenta cuadro comparativo de los egresos ejercidos en el año 2012 por capítulos, determinándose las variaciones, contra los importes reales del ejercicio 2011.

Egresos reales Variación Capítulo 2012 % 2011 % Importe %

Servicios Personales $ 22,923,326 24 $

22,522,908 29 $

(400,418)

(2) Prestaciones 2,678,873 3 2,397,495 3 (281,378)

(12)

Servicios Generales 7,990,660 8 6,682,042 9 (1,308,618)

(20) Materiales y Suministros 9,892,714 10 9,438,915 12 (453,799)

(5)

Mantenimientos 1,534,134 2 2,183,297 3 649,163

30 Apoyos 2,550,249 3 2,055,505 3 (494,744)

(24)

Aportaciones 253,813 - 268,998 - 15,185

6 Eventos 1,111,574 1 846,668 1 (264,906)

(31)

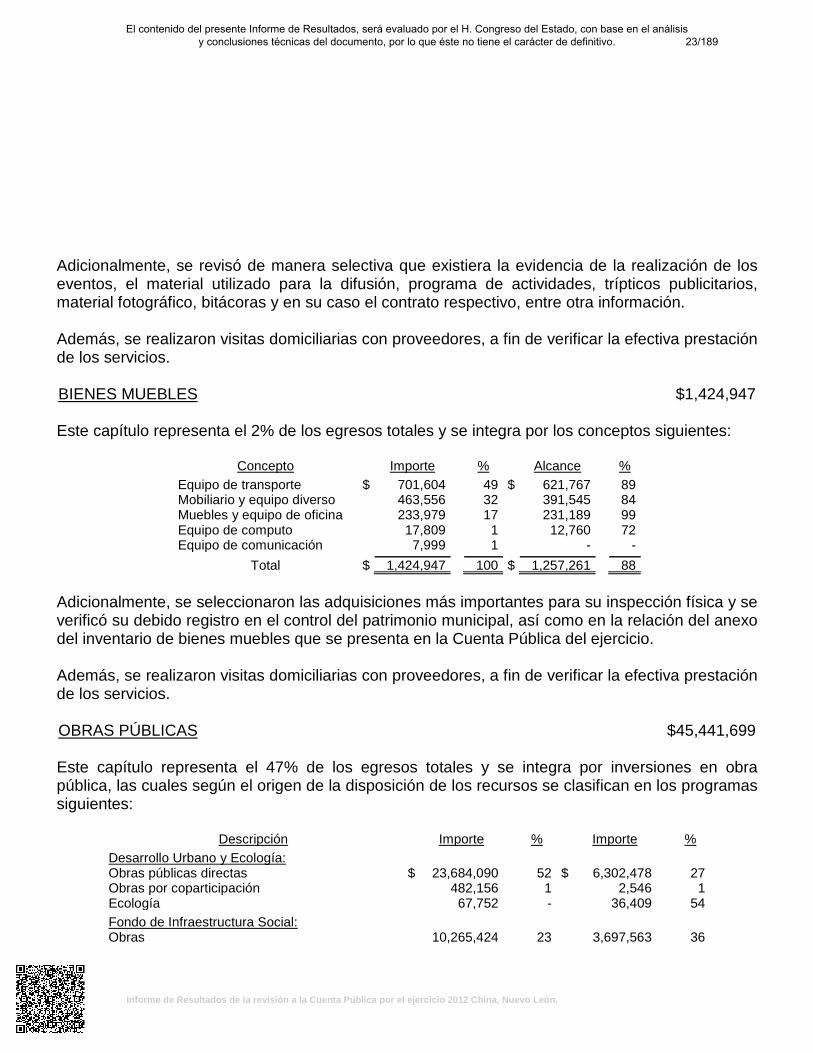

Bienes Muebles 1,424,947 2 1,224,388 2 (200,559)

(16) Bienes Inmuebles - - 25,000 - 25,000

100

Obras Públicas 45,441,699 47 28,772,873 38 (16,668,826)

(58) Obligaciones Financieras 48,830 - 45,689 - (3,141)

(7)

Otros 1,180 - 53,228 - 52,048

98 Total $ 95,851,999 100 76,517,006 100 (19,334,993)

(25)

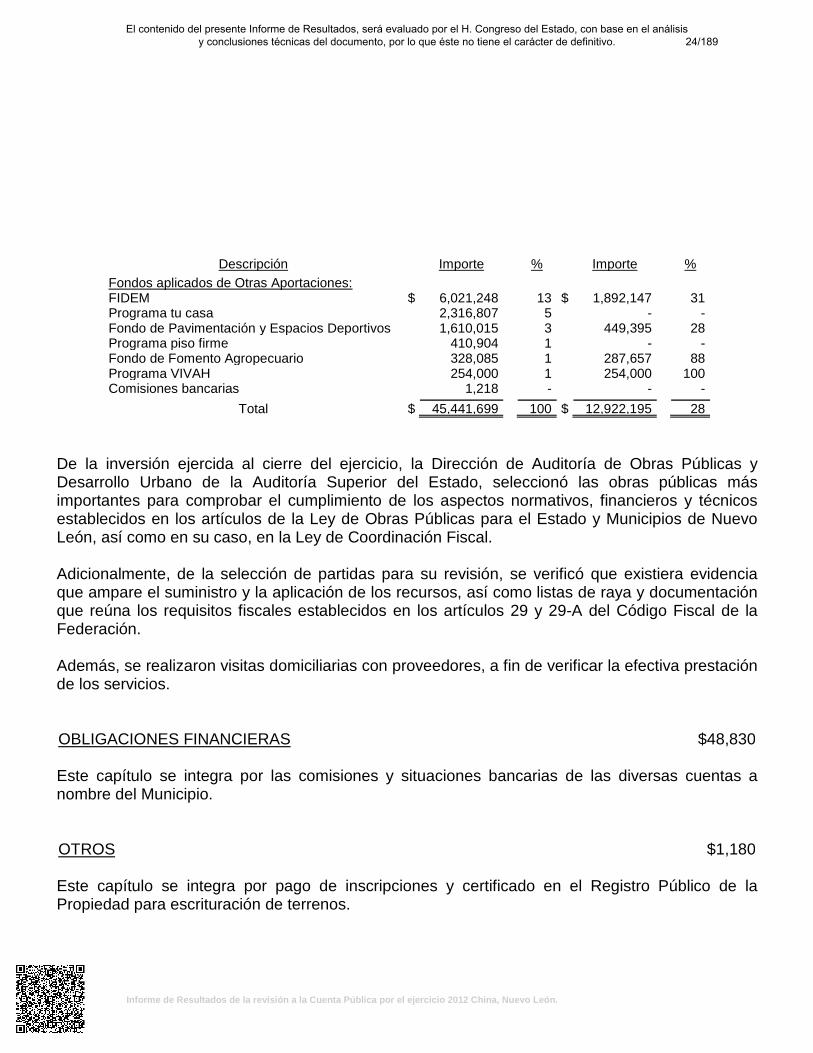

La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante análisis de la base de datos a los principales, los cuales se muestran a continuación:

Proveedor Concepto Importe Construcciones Tora, S.A. de C.V. Obra Pública $ 9,097,566 Alfonso Emeterio Montes García Obra Pública 8,099,190 Corporativo Garbena, S.A. de C.V. Obra Pública 5,898,715 Guclean Construcciones y Transportes, S.A. de C.V. Obra Pública 4,866,813 Gucan, S.A. de C.V. Obra Pública 4,075,198 Comar Construcciones, S.A. de C.V. Obra Pública 3,696,576 María Guadalupe Chapa Villarreal Gasolinera 2,910,216 Construcciones y Pisos Estampados Delta, S.A. de C.V. Obra Pública 2,797,859 E.T.R. Construcciones, S.A. de C.V. Obra Pública 2,122,370 Julio César Ruiz Rivera Medicamentos y Honorarios médicos 1,359,746 Manuel Gilberto Rubio Méndez Arrendamiento de Maquinaria 1,090,400 César Augusto Mendoza Quintanilla Asesoría y digitalización 666,336 Artemio Garibay Guerra Refaccionaria 627,201 C.W.C. de América, S.A. de C.V. Llantas 621,323 Carne Seca Los Cantú, S.A. de C.V. Abarrotes y artículos de limpieza 599,172

17/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

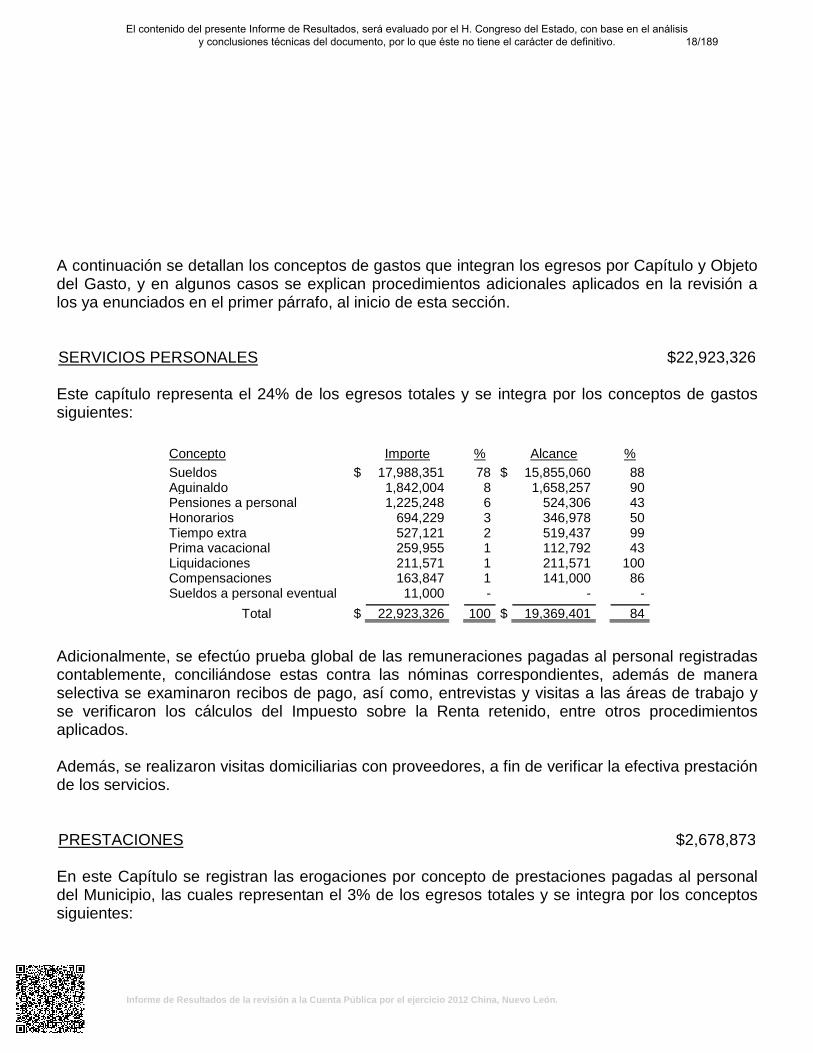

A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto, y en algunos casos se explican procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. SERVICIOS PERSONALES $22,923,326 Este capítulo representa el 24% de los egresos totales y se integra por los conceptos de gastos siguientes:

Concepto

Importe %

Alcance % Sueldos $ 17,988,351 78 $ 15,855,060 88 Aguinaldo

1,842,004 8

1,658,257 90

Pensiones a personal

1,225,248 6

524,306 43 Honorarios

694,229 3

346,978 50

Tiempo extra

527,121 2

519,437 99 Prima vacacional

259,955 1

112,792 43

Liquidaciones

211,571 1

211,571 100 Compensaciones

163,847 1

141,000 86

Sueldos a personal eventual

11,000 -

- - Total $ 22,923,326 100 $ 19,369,401 84

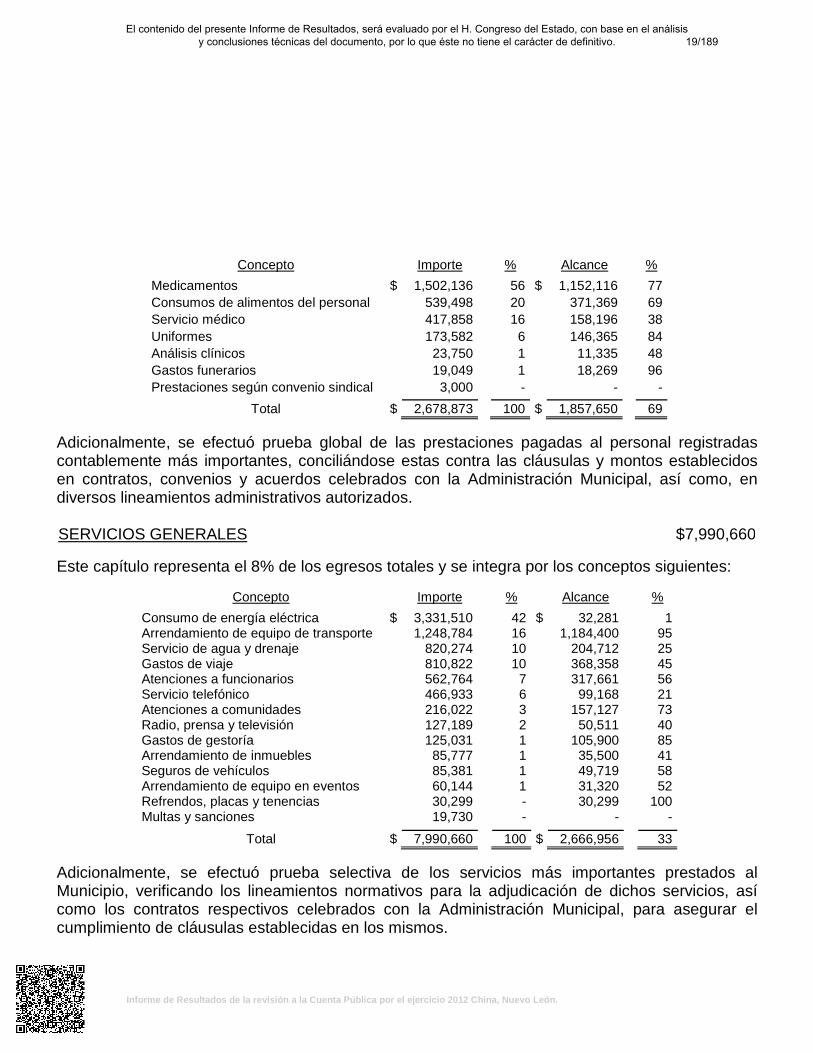

Adicionalmente, se efectúo prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliándose estas contra las nóminas correspondientes, además de manera selectiva se examinaron recibos de pago, así como, entrevistas y visitas a las áreas de trabajo y se verificaron los cálculos del Impuesto sobre la Renta retenido, entre otros procedimientos aplicados. Además, se realizaron visitas domiciliarias con proveedores, a fin de verificar la efectiva prestación de los servicios. PRESTACIONES $2,678,873 En este Capítulo se registran las erogaciones por concepto de prestaciones pagadas al personal del Municipio, las cuales representan el 3% de los egresos totales y se integra por los conceptos siguientes:

18/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Concepto

Importe %

Alcance % Medicamentos $ 1,502,136 56 $ 1,152,116 77 Consumos de alimentos del personal

539,498 20

371,369 69

Servicio médico

417,858 16

158,196 38 Uniformes

173,582 6

146,365 84

Análisis clínicos

23,750 1

11,335 48 Gastos funerarios

19,049 1

18,269 96

Prestaciones según convenio sindical

3,000 -

- - Total $ 2,678,873 100 $ 1,857,650 69

Adicionalmente, se efectuó prueba global de las prestaciones pagadas al personal registradas contablemente más importantes, conciliándose estas contra las cláusulas y montos establecidos en contratos, convenios y acuerdos celebrados con la Administración Municipal, así como, en diversos lineamientos administrativos autorizados. SERVICIOS GENERALES $7,990,660 Este capítulo representa el 8% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe %

Alcance % Consumo de energía eléctrica $ 3,331,510 42 $ 32,281 1 Arrendamiento de equipo de transporte

1,248,784 16

1,184,400 95

Servicio de agua y drenaje

820,274 10

204,712 25 Gastos de viaje

810,822 10

368,358 45

Atenciones a funcionarios

562,764 7

317,661 56 Servicio telefónico

466,933 6

99,168 21

Atenciones a comunidades

216,022 3

157,127 73 Radio, prensa y televisión

127,189 2

50,511 40

Gastos de gestoría

125,031 1

105,900 85 Arrendamiento de inmuebles

85,777 1

35,500 41

Seguros de vehículos

85,381 1

49,719 58 Arrendamiento de equipo en eventos

60,144 1

31,320 52

Refrendos, placas y tenencias

30,299 -

30,299 100 Multas y sanciones

19,730 -

- -

Total $ 7,990,660 100 $ 2,666,956 33 Adicionalmente, se efectuó prueba selectiva de los servicios más importantes prestados al Municipio, verificando los lineamientos normativos para la adjudicación de dichos servicios, así como los contratos respectivos celebrados con la Administración Municipal, para asegurar el cumplimiento de cláusulas establecidas en los mismos.

19/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Además, se realizaron visitas domiciliarias con proveedores, a fin de verificar la efectiva prestación de los servicios. MATERIALES Y SUMINISTROS $9,892,714 Este capítulo representa el 10% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe %

Alcance % Gasolina $ 4,081,214 41 $ 2,520,991 62

Diesel

2,120,976 21

1,675,010 79 Refacciones

758,589 8

205,095 27

Material eléctrico y de plomería

647,183 7

461,749 71 Llantas

645,094 7

612,577 95

Material de construcción y pintura

429,735 4

306,206 71 Aceites y lubricantes

326,601 3

136,500 42

Papelería y artículos de oficina 233,189 2 105,922 45 Alimentación a reos

159,872 2

116,661 73

Herramientas y señalamientos viales

132,512 1

55,610 42 Gas L.P.

105,536 1

29,441 28

Material deportivo y trofeos

93,511 1

24,940 27 Material fotográfico y de imprenta

91,053 1

- -

Artículos para aseo y limpieza

67,649 1

18,978 28 Total $ 9,892,714 100 $ 6,269,680 63

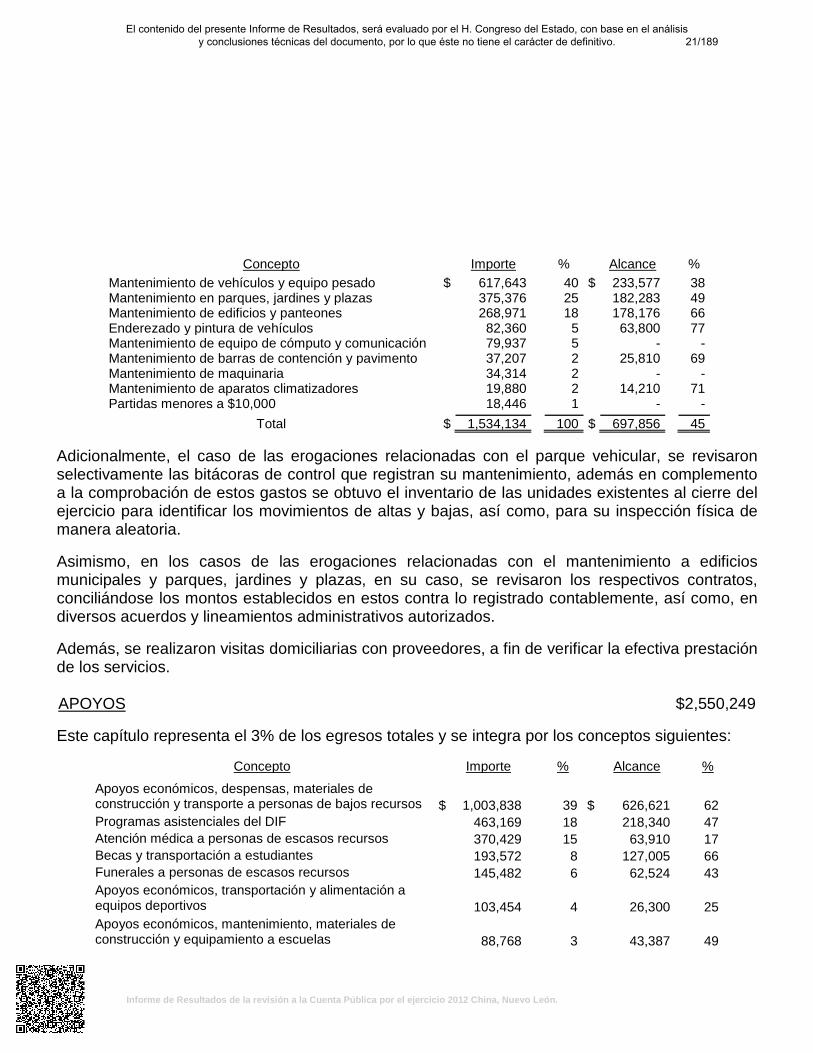

Adicionalmente, el caso de las erogaciones de combustibles y refacciones, se revisaron selectivamente las bitácoras de control que registran el suministro y mantenimiento de los vehículos oficiales, además en complemento a la comprobación de estos gastos se obtuvo el inventario de las unidades existentes al cierre del ejercicio para identificar los movimientos de altas y bajas, así como, para su inspección física de manera aleatoria. Además, se realizaron visitas domiciliarias con proveedores, a fin de verificar la efectiva prestación de los servicios. MANTENIMIENTOS $1,534,134 Este capítulo representa el 2% de los egresos totales y se integra por los conceptos siguientes:

20/189El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 China, Nuevo León.

Concepto

Importe %

Alcance % Mantenimiento de vehículos y equipo pesado $ 617,643 40 $ 233,577 38 Mantenimiento en parques, jardines y plazas

375,376 25

182,283 49

Mantenimiento de edificios y panteones

268,971 18

178,176 66 Enderezado y pintura de vehículos

82,360 5

63,800 77

Mantenimiento de equipo de cómputo y comunicación

79,937 5

- - Mantenimiento de barras de contención y pavimento

37,207 2

25,810 69

Mantenimiento de maquinaria

34,314 2

- - Mantenimiento de aparatos climatizadores

19,880 2