cementos san marcos

TRANSCRIPT

REPORTSVol. 14ISSN 2339 - 431

BURKENROAD

En convenio con:AB Freeman Business School

REPORTSBURKENROAD

El programa “Burkenroad Reports” para Latinoamérica es un proyecto de análisis de inversión originalmente creado en Mayo de 2001 a través de una donación del Banco Interamericano de Desarrollo y Sloderado por la Universidad deTulane (EE.UU.). Dicha Universidad trabaja en conjunto con universidades de Colombia (entre ellas la Universidad Icesi y la Universidad de los Andes), Ecuador, Guatemala, México y Venezuela para producir reportes de análisis financiero e inversión de empresas pequeñas y medianas en dichos países.

Santiago de Cali, Junio de 2014 - núm. 014ISSN 2339 - 431 versión electrónica

The “Burkenroad Reports” program for Latin America is an investment analysis project, which was originally created in May 2001 thanks to a donation by the Inter American Development Bank and the leadership of the University of Tulane in the U.S. This university and other universities in Colombia (such as Icesi University and Los Andes University), Ecuador, Guatemala, México and Venezuela have joined efforts to produce investment and financial analysis reports for small and medium-size businesses in each of these countries.

Departamento de Contabilidad y Finanzas

Burkenroad Reportswww.icesi.edu.co/burkenroad

Editor:Julián Benavides

Asistente de Edición:Sebastián Montenegro

Diseño y diagramaciónJohana Torres

REPORTSBURKENROAD

San Marcos has the most modern plant for the production of gray cement, through the extraction of limestone and dolomite. The company is located in Valle del Cauca and meets the highest standards, respectful with the environment, society and collaborators.The cement company on January 7th of 2014 received the certification ISO9001

and the seal product by ICONTEC, which also handed the Ignet certification that allows recognizing the certification ISO9001 in the rest of the world.

Accompanied by this fabulous acquisition, the company San Marcos began the investment plan of US$12 million in order to expand the production and grow

Cementos San Marcos

EXECUTIVE SUMMARY

Luis Ernesto LópezJuan Camilo CifuentesAndrés Rengifo

Director:Andrés Fernando Lozano S.M.B.A. - Financial & Investment

Burkenroad Reportswww.icesi.edu.co/burkenroad

In COP ($)

Recomendation Do Nothing

Universidad ICESI

REPORTSBURKENROAD

approximately 10% in the market for the the next 5 years.

The idea is to develop, analyze and assess the cement company in order to project and evaluate the financial statements among themselves the balance sheet, the income statement and the cash flow statement, additionally relying on the financial reasons, data and the multiple per share we’ll forecast the company value

Some of the risk factors that may affect the assessment are the estimates that are made to the growth of incorporated variables in the financial statements.Analyzing the valuation of the company, it reflects a decrease in value over the four years planned from 2012, and this because of the strong competition it faces and large non-operating expenses to be assumed to follow as it goes.

Cementos San Marcos

Burkenroad Reportswww.icesi.edu.co/burkenroad

REPORTSBURKENROAD

San Marcos cuenta con la planta más moderna para la producción de cemento gris, a través de la extracción de piedra caliza y dolomita. La empresa está ubicada en el Valle del Cauca y cumple con los más altos estándares, respetuosos con el medio ambiente, la sociedad y sus colaboradores.

La cementera, el 7 de enero de 2014 recibió la certificación ISO9001 y el producto sellado por el ICONTEC, que también le entregó la certificación Ignet permitiéndole el reconocimiento de la certificación ISO9001 en el resto del mundo.

Acompañado por esta fabulosa adquisición, la empresa San Marcos comenzó el plan de inversiones de EE.UU. $12 millones en el fin de ampliar la producción y crecer aproximadamente un 10% en el mercado para los próximos 5 años.

La idea es desarrollar, analizar y evaluar la cementera para proyectar y evaluar los estados financieros entre ellos el balance, el estado de resultados y el estado de flujos de efectivo, además, contando con las razones financieras, los datos y el múltiplo por acción que vamos a pronosticar el valor de la empresa

Algunos de los factores de riesgo que puedan afectar la evaluación son las estimaciones que se realizan para el crecimiento de las variables incorporadas en los estados financieros.

Analizando la valoración de la compañía, ésta refleja una disminución en su valor a través de los 4 años proyectados a partir del año 2012, y esto debido a la fuerte competencia a la que se enfrente y los grandes gastos no operacionales que debe asumir para seguir como negocio en marcha.

Cementos San Marcos

RESUMEN EJECUTIVO

Burkenroad Reportswww.icesi.edu.co/burkenroad

En COP ($)

Recomendación No hacer nada

Contenido

1. Análisis del entorno ............................................................................................. 2

1.1. Factores económicos ................................................................................. 4

1.2. Tendencias en la oferta y la demanda ..................................................... 12

1.3. Estructura de la industria .......................................................................... 15

1.4. Análisis competitivo 5 fuerzas de porter ................................................... 16

2. Análisis de la compañía .................................................................................... 19

2.1 historia y posición frente al entorno .......................................................... 19

2.2. Visión ....................................................................................................... 19

2.3. Misión ....................................................................................................... 19

2.3. Valores ORGANIZACIONALES ............................................................... 19

2.4. Política de Calidad ................................................................................... 20

2.5. Razones financieras ................................................................................. 20

2.6. Razones de liquidez ................................................................................. 21

3. Valoración de la compañía ............................................................................. 23

3.1. Método absoluto de valoración ................................................................ 23

4. Conclusiones ..................................................................................................... 27

Bibliografía ............................................................................................................ 28

2

1. Análisis del entorno

la economia mundial al dia de hoy presenta un notorio declive principalmente

causado por la crisis en la zona europea y la recuperacion pausada de la

economia norteamericana. A pesar del retroceso general, se deben resaltar

algunas economías lideres como China y Brasil. Fijandose en la economia

colombiana, vale destacar que se he venido presentando un crecimiento uniforme,

regular y notable debido a la regeneracion de industrias como son la de la

construccion, la minera y las manufactureras.

Ademas de presentar un crecimiento constante, la economia colombiana presenta

varias caracteristicas positivas que llevan a concluir que la situación económica en

Colombia es muy positiva. Caracteristicas como el PIB que se encuentra por

encima de algunos de los promedios de paises cercanos, una inflacion bien

manejada o controlada que esta cumpliendo con la meta de estar entre el 2 % y el

4 %, tasas de interes estables que promueven y hacen atractivo el pais en cuanto

a la inversion extranjera y un indice de desempleo en decrecimiento.

A continuacion se prensenta una tabla que incluye algunas de las variables

economicas que se tuvieron en cuenta para realizar el analisis del entorno.

Tabla 1. Principales variables macroeconómicas.

Año PIB Desempleo Inflación Tasa de interés

2006 6,70

%

12,00 % 4,48 % 6,88 %

2007 6,90

%

10,30 % 5,69 % 8,63 %

2008 3,55

%

11,40 % 7,67 % 9,75 %

2009 1,45

%

12,00 % 2,00 % 5,88 %

2010 4,29

%

11,79 % 3,17 % 3,00 %

2011 6,60

%

10,83 % 3,73 % 4,00 %

2012 4,00 10,40 % 2,44 % 4,50 %

3

%

2013 4,30

%

9,64 % 1,94 % 3.10 %

Fuente: banco de la república, DANE y cálculos propios.

4

1.1. Factores económicos

Grafica 1. Tasa de interés (2001 – 2013)

Fuente: Banco de la República.

En esta gráfica, se pueden ver datos históricos de la tasa de interés impuesta por

el banco de la república de Colombia entre los años 2001 y 2013. Analizando la

gráfica se puede observar como en los primeros años del periodo, el país

atravesaba una etapa difícil para los consumidores y empresarios, ya que la tasa

de interés se situaba en su valor más alto, alcanzando a llegar a 11,5 %, lo cual

implica costos excesivos para endeudarse por parte de las empresas y personas,

siendo esto una variable que impide el crecimiento de las empresas. Sin embrago,

a partir de este pico, se puede apreciar como esta tasa presenta un decrecimiento

llegando a posicionarse en el año 2002 en 5,25 % lo cual favorecería a la

población. La taza trazó un movimiento constante en un rango aceptable, hasta

llegar a la época de la recesión económica, a partir de lo anterior, se puede

observar como el banco de la republica instauro una política monetaria expansiva

para estimular la economía del país, para tal fin, en los últimos años ha disminuido

la tasa de interés hasta llegar a ubicarse en 3,25 %, lo cual permite que tanto

consumidores como empresas puedan endeudarse a un costo inferior si se

5

compara con años anteriores y además esto impulsa el crecimiento de la

economía nacional.

Ahora, si se relaciona esta información con el sector cementero, se puede ver que

al ser este un sector que necesita con urgencia de tecnologías nuevas y de alto

costo, las empresas necesitan de capital financiero para satisfacer dicha

necesidad, es por esta razón que las empresas se ven favorecidas con las

condiciones que está presentando la tasa de interés a lo largo del tiempo, ya que

si se analiza, el banco de la república está manteniendo una tasa en pro de

favorecer el crecimiento económico, lo cual permite prever que la tasa mantendrá

una estabilidad que va a permitir a las empresas obtener sus beneficios y poder

financiar y realizar sus actividades económicas sin altos costos por intereses.

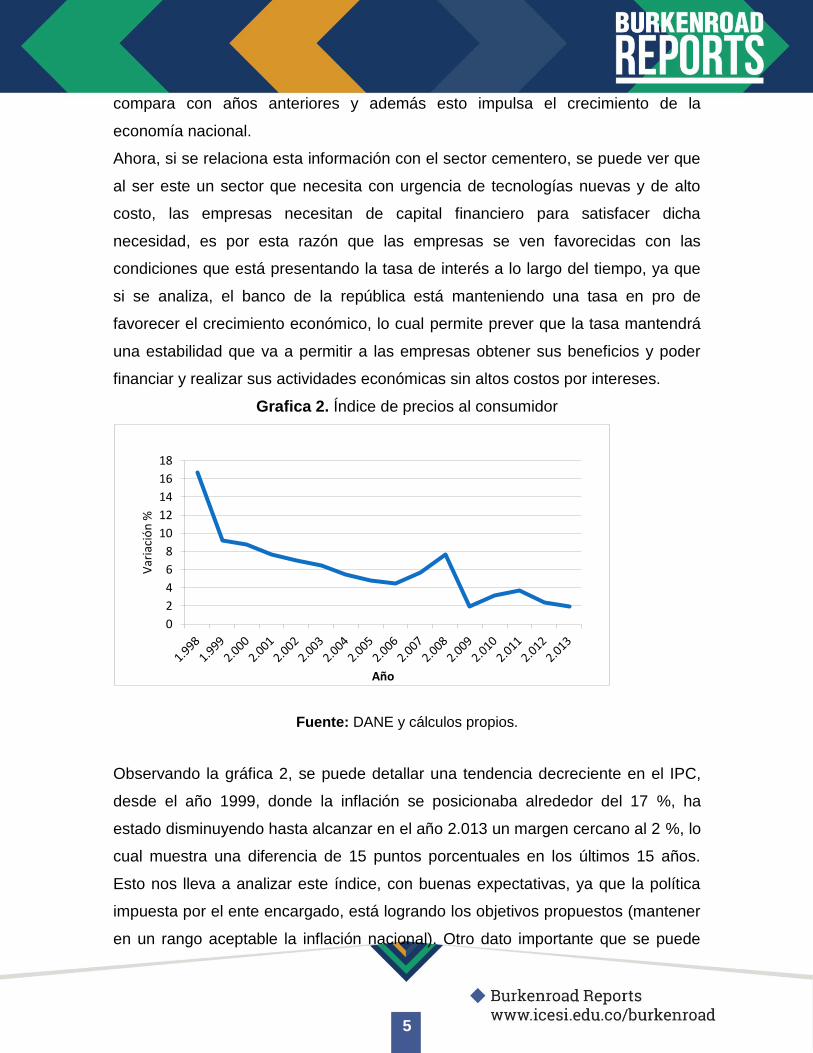

Grafica 2. Índice de precios al consumidor

Fuente: DANE y cálculos propios.

Observando la gráfica 2, se puede detallar una tendencia decreciente en el IPC,

desde el año 1999, donde la inflación se posicionaba alrededor del 17 %, ha

estado disminuyendo hasta alcanzar en el año 2.013 un margen cercano al 2 %, lo

cual muestra una diferencia de 15 puntos porcentuales en los últimos 15 años.

Esto nos lleva a analizar este índice, con buenas expectativas, ya que la política

impuesta por el ente encargado, está logrando los objetivos propuestos (mantener

en un rango aceptable la inflación nacional). Otro dato importante que se puede

0

2

4

6

8

10

12

14

16

18

Var

iaci

ón

%

Año

6

observar, es el pico ascendente que mostro en el año 2008, mostrando los efectos

negativos que impactaron la economía nacional, factores externos (recesión

económica estadounidense), sin embargo, este efecto fue controlado eficazmente

por el Banco de la República.

Analizando este índice con relación al sector cementero, se puede apreciar que el

sector, estará afectado directamente por la incertidumbre que conlleva la

volatilidad de los precios en el territorio nacional. No obstante, se puede dar un

futuro prometedor en este indicador, ya que en los últimos años, la variación

pronosticada por el Banco de la República se está viendo reflejada en datos

precisos, lo cual permite prever que la inflación tendrá en los próximos años poca

incertidumbre. Todo esto, brinda al sector cementero, estabilidad para tomar

decisiones pertinentes para estimular su crecimiento.

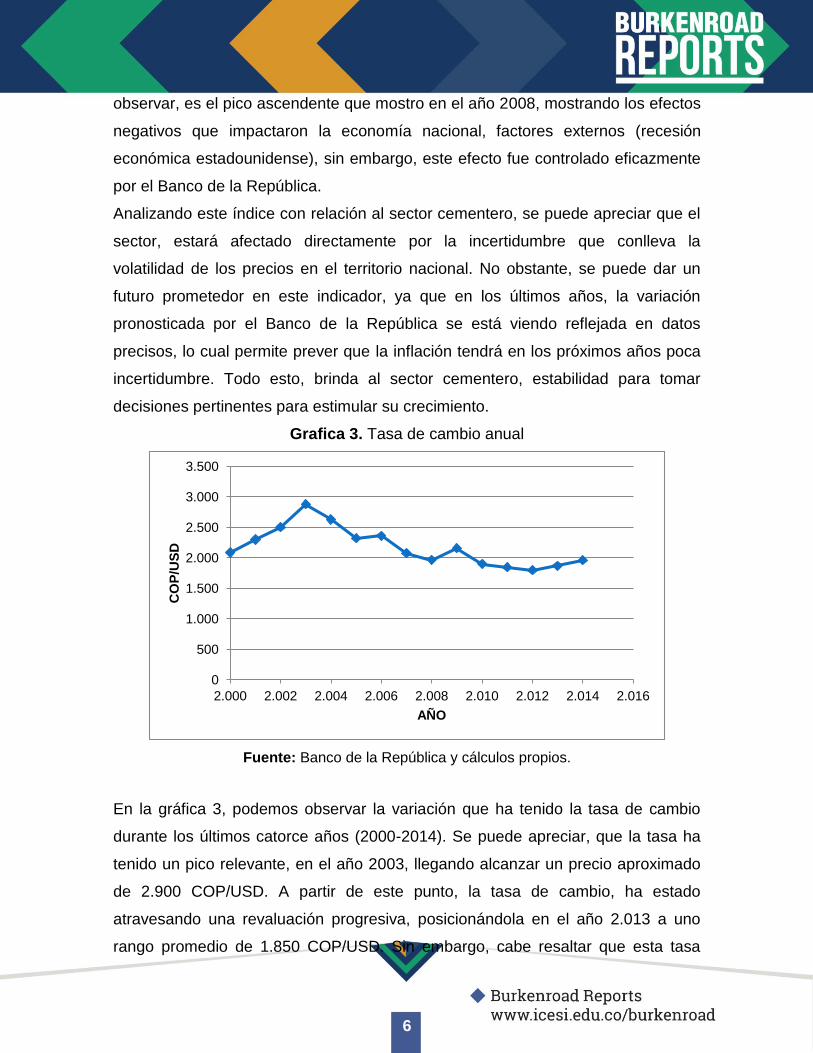

Grafica 3. Tasa de cambio anual

Fuente: Banco de la República y cálculos propios.

En la gráfica 3, podemos observar la variación que ha tenido la tasa de cambio

durante los últimos catorce años (2000-2014). Se puede apreciar, que la tasa ha

tenido un pico relevante, en el año 2003, llegando alcanzar un precio aproximado

de 2.900 COP/USD. A partir de este punto, la tasa de cambio, ha estado

atravesando una revaluación progresiva, posicionándola en el año 2.013 a uno

rango promedio de 1.850 COP/USD. Sin embargo, cabe resaltar que esta tasa

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2.000 2.002 2.004 2.006 2.008 2.010 2.012 2.014 2.016

CO

P/U

SD

AÑO

7

está mostrando una devaluación, gracias a las medidas impuestas por el Banco de

la República, que han estado apoyando políticas que permitan que esta tasa no se

revalúe.

Por otro lado, analizando los efectos que conlleva esta tasa de cambio a los

intereses del sector cementero, se puede analizar, desde distintos ámbitos

económicos. En primer lugar, la tasa de cambio, impacta directamente el comercio

exterior que se pueda llevar a cabo, por parte de las empresas, ya que sí la

empresa exporta o importa tendrá que tener en cuenta la volatilidad de esta tasa y

saber afrontar los problemas que conlleva la tasa cambiaria. En segundo lugar, se

puede encontrar que este sector requiere de maquinaria de alta tecnología, las

cuales no son producidas dentro del país. Para tal fin, las empresas se ven en la

necesidad de importar e incurrir en compras que comprenden divisas.

Conociendo estos factores que afectan el bienestar del sector, podemos analizar

directamente la tasa de cambio, con los intereses de dicho sector. En la gráfica 4,

se puede observar que las empresas en los últimos años, han podido aprovechar

la tasa, para realizar inversiones en maquinaria o para comprar materias prima a

costos menores; por otro lado, podemos apreciar que en las exportaciones, las

empresas están captando menores ganancias, ya que reciben menos moneda

local por cada producto vendido al exterior. Además, se debe exponer que la tasa

de cambio, es una medida de competitividad para las empresas nacionales, lo cual

relaciona las revaluaciones como pérdidas para los exportadores y ganancias para

los importadores. Por último, se puede concluir que las políticas ejecutadas en los

anteriores años por el Banco, permite prever que la tasa de cambio va a

devaluarse y permitirá aumentar en cierta proporción la competitividad de las

empresas cementeras.

8

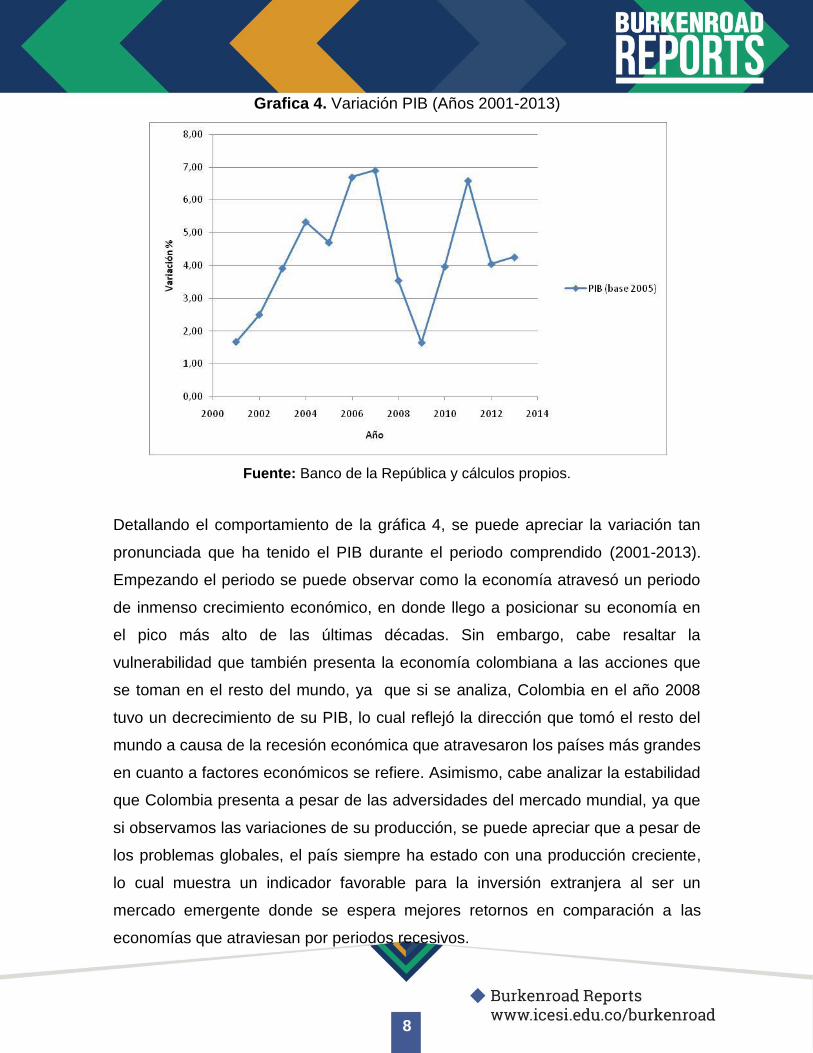

Grafica 4. Variación PIB (Años 2001-2013)

Fuente: Banco de la República y cálculos propios.

Detallando el comportamiento de la gráfica 4, se puede apreciar la variación tan

pronunciada que ha tenido el PIB durante el periodo comprendido (2001-2013).

Empezando el periodo se puede observar como la economía atravesó un periodo

de inmenso crecimiento económico, en donde llego a posicionar su economía en

el pico más alto de las últimas décadas. Sin embargo, cabe resaltar la

vulnerabilidad que también presenta la economía colombiana a las acciones que

se toman en el resto del mundo, ya que si se analiza, Colombia en el año 2008

tuvo un decrecimiento de su PIB, lo cual reflejó la dirección que tomó el resto del

mundo a causa de la recesión económica que atravesaron los países más grandes

en cuanto a factores económicos se refiere. Asimismo, cabe analizar la estabilidad

que Colombia presenta a pesar de las adversidades del mercado mundial, ya que

si observamos las variaciones de su producción, se puede apreciar que a pesar de

los problemas globales, el país siempre ha estado con una producción creciente,

lo cual muestra un indicador favorable para la inversión extranjera al ser un

mercado emergente donde se espera mejores retornos en comparación a las

economías que atraviesan por periodos recesivos.

9

Factores ambientales

Los procesos de producción del cemento implican tres aspectos ambientales muy

importantes que deben estar bajo continuo monitoreo. Las emisiones a la

atmosfera, contaminación por ruido y aguas residuales. Referente al primer caso,

la fabricación de cemento emite partículas sólidas generalmente en forma de

polvo, así como óxidos de azufre y óxidos de nitrógeno. La producción de cemento

también produce ruido y el incremento aceptable no debe sobrepasar los tres

decibeles medidos fuera de los terrenos de las plantas. Por otro lado, en cuanto a

las aguas residuales que provienen de las operaciones de enfriamiento,

generalmente requieren tratamientos si el pH del agua descargada rebasa las

normas oficiales para que sea aceptable o pueda ser reutilizada, si las descargas

aumentan la temperatura de los depósitos de agua en más de tres grados Celsius

en una distancia de cien metros medidos desde la fuente o si las cantidades de

partículas solidad son muy elevadas.

Los procesos productivos del cemento requieren una disposición segura de

residuos tanto peligrosos como no peligrosos que resultan de las características

térmicas del proceso así como el manejo térmico de dichos procesos de

producción en donde se generan altas temperaturas (más de 1600 °C), tiempos

prolongados de resiliencia y alta turbulencia. En la mayoría de los casos, esto ha

llevado a que se prefieran los proceso de fabricación en seco ya que genera una

mejor relación costo beneficio porque se disminuye la cantidad de residuos y al

mismo tiempo promueven ahorros energéticos muy importantes.

Otro aspecto importante está en la fuerza de trabajo de este tipo de industrias ya

que están expuestos a sufrir efectos no deseados en su salud. El contacto con el

cemento puede producir dermatitis alérgica por proximidad que es crónica y

produce fatiga. La proximidad por tiempos prolongados también se ha asociado

con el cáncer de pulmón ya que el cemento contiene compuestos de cromo que

son agentes cancerígenos conocidos.

Internacionalmente se considera que es indispensable operar de manera

responsable y de acuerdo con las expectativas de la sociedad, lo que puede

entenderse para las empresas como beneficios a largo plazo. Para esto se

10

desarrolló un programa de manufactura sustentable del cemento buscando un

balance entre las necesidades de la sociedad de productos de cemento y la

calidad del aire, la tierra y el agua, la conservación de la energía y los recursos

naturales, así como el mantenimiento de las condiciones de seguridad en los

lugares de trabajo. El programa consta de principios que se refieren a la seguridad

e higiene en el trabajo y en los alrededores de la plantas, al control de emisiones

contaminantes al aire, la tierra y el agua, al manejo de desechos, al empleo

eficiente de la energía, reciclamiento de desperdicios y participación en la

elaboración de leyes y reglamentos que tengan relación con el tema.

Cementos San Marcos S.A. cuenta con un direccionamiento estratégico sobre la

conservación y la protección del medio ambiente. La empresa implementó

acciones de innovación para reducir el impacto sobre el ambiente, principalmente

reduciendo el nivel de captación de recursos y las emisiones atmosféricas por

medio de la implementación de sistemas eficientes de control ambiental.

San Marcos tiene como parte esencial de su estrategia empresarial la

sostenibilidad ambiental y de esa manera garantizan que tanto el entorno social

como el ambiental se respeten y se protejan.

Una de las principales acciones para reducir el consumo de energía y emitir

menos contaminantes es la adopción de tecnología de vanguardia como lo realiza

la empresa analizada. Por medio de estas acciones, la empresa incurre en menos

gastos relacionados con el consumo energético lo que puede significar mayor

inversión en otros puntos importantes sobre la rentabilidad de la empresa a corto y

largo plazo. También aumenta la visual de la sociedad sobre su responsabilidad

ambiental. En la siguiente grafica se ve como el nivel de consumo energético ha

venido disminuyendo con el paso del tiempo debido a las regulaciones y las

acciones tomadas por parte de las empresas cementeras.

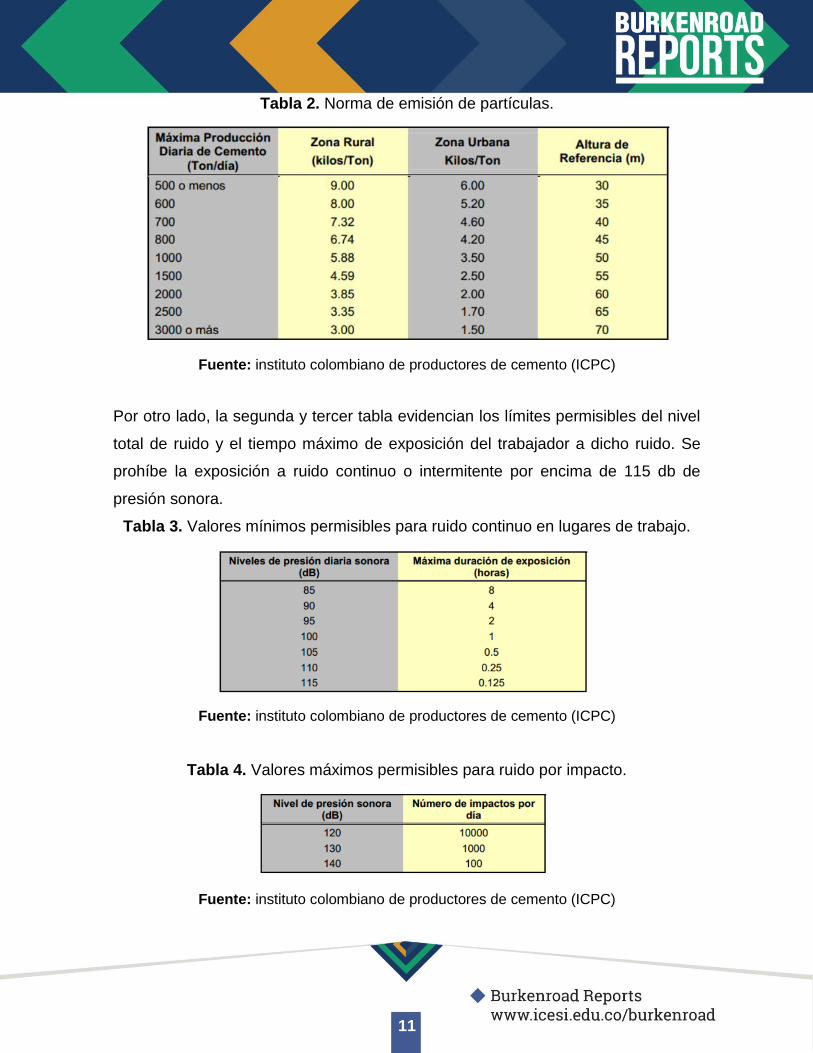

Las siguientes tablas muestran algunas de las normas relacionadas con el

sostenimiento ambiental que las empresas cementeras deben cumplir.

La primera tiene como objetivo mejorar la calidad del aire y está en el decreto 02

de 1982 en su artículo 54 donde reglamenta la emisión de partículas para las

fábricas de cemento y establece los niveles máximos permisibles para los hornos.

11

Tabla 2. Norma de emisión de partículas.

Fuente: instituto colombiano de productores de cemento (ICPC)

Por otro lado, la segunda y tercer tabla evidencian los límites permisibles del nivel

total de ruido y el tiempo máximo de exposición del trabajador a dicho ruido. Se

prohíbe la exposición a ruido continuo o intermitente por encima de 115 db de

presión sonora.

Tabla 3. Valores mínimos permisibles para ruido continuo en lugares de trabajo.

Fuente: instituto colombiano de productores de cemento (ICPC)

Tabla 4. Valores máximos permisibles para ruido por impacto.

Fuente: instituto colombiano de productores de cemento (ICPC)

12

Regulaciones como las anteriores son las que han obligado a las empresas

nacionales e internacionales del sector cementero a atender los aspectos

ambientales para así llegar a la necesidad del cumplimiento de las normas de

responsabilidad social. Dentro de las estrategias de la organización como lo son

las de producción y comercialización se deben obtener las certificaciones

ambientales de calidad para contribuir no solo a cumplir con las reglas impuestas

sino también a mejorar la imagen de la empresa. La implementación de una

estrategia corporativa que incluya el desarrollo sustentable implica para San

Marcos impactos en aspectos económicos, sociales y estructurales.

Una empresa que entienda que la competitividad en un mundo globalizado es el

resultado de un conjunto de factores como una clara dirección, tecnología de

punta, capital humano, buen manejo financiero, inversiones en infraestructura y

por supuesto, las acciones tomadas en relación a la responsabilidad social puede

generar una importante ventaja competitiva y además la imagen de la empresa

socialmente responsable es una ventaja que repercute en la percepción de la

calidad de los productos que ofrece mientras que una imagen opuesta deteriora

los esfuerzos empresariales de la firma.

1.2. Tendencias en la oferta y la demanda

En la forma estándar de la demanda se debe pensar en una serie de factores que

afectan o determinan la decisión de compra del bien por parte de los

consumidores, estos factores pueden ser la renta o los ingresos en cierto periodo,

los precios de los demás bienes, tanto complementarios como sustitutos, el precio

del propio bien, las variables macroeconómicas como el PIB, inflación, inversión,

importaciones, tasas de interés, etc.

La demanda de cemento mostró una caída preocupante en el año 1999, bajo un

29 % entre el año 1998 y 1999. En los años siguientes hasta el año 2004 se

presentó una relativa estabilidad de la demanda pero en 2005 se presentó un alza

histórica llegando a representar un incremento del 30 % entre el 2004 y 2005, esto

fue causado por la baja de precios del cemento, que bajaron un 44 % entre estos

mismos años.

13

El desempeño de la economía colombiana ha mostrado una constante mejora. El

porcentaje de crecimiento del PIB ha mostrado una tendencia al alza, explicado

por las bajas tasas de interés, el aumento de la inversión directa extranjera y la

reevaluación de la moneda local, que muestra el fortalecimiento de la economía.

Finalmente, es adecuado observar y estudiar los productos sustitutos y

complementarios del cemento para poder entender su incidencia en el

comportamiento de la demanda del mismo. Algunos de los productos sustitutos del

cemento son el drywall, el asfalto, laminado largo y los prefabricados que no son

hechos en concreto. Entre los complementarios están la arcilla, el hierro y

concreto.

En los últimos años la entrada de drywall ha crecido de manera considerable lo

que muestra que el mercado se está volviendo más competido y dinámico. Tanto

así que recientemente se inauguró la primera planta para la producción de drywall

en el país, poniendo así presión en la demanda del cemento.

Por el lado del asfalto, este siempre ha tenido más demanda que el cemento en el

mercado local ya que la construcción de vías con concreto tiene un costo y tiempo

de construcción mucho más altos.

Si dichos productos no tuvieran entrada al país, la demanda de cemento fuera

más alta. Pero aun así existe crecimiento en la demanda del cemento dada por el

buen comportamiento del sector de la construcción, que también está impulsando

el crecimiento de la demanda de arcilla para la fabricación de bloques de ladrillo, y

la demanda de hierro, entre otras. El esfuerzo por fortalecer la economía por parte

del gobierno y la inversión privada están llevando a que haya mayor demanda de

concreto para la infraestructura que también afecta el comportamiento de la

demanda.

La siguiente tabla presenta el comportamiento del PIB del sector construcción

comparado con el PIB total, lo que sustenta el crecimiento del sector construcción

y por tanto el aumento en la demanda de cemento.

14

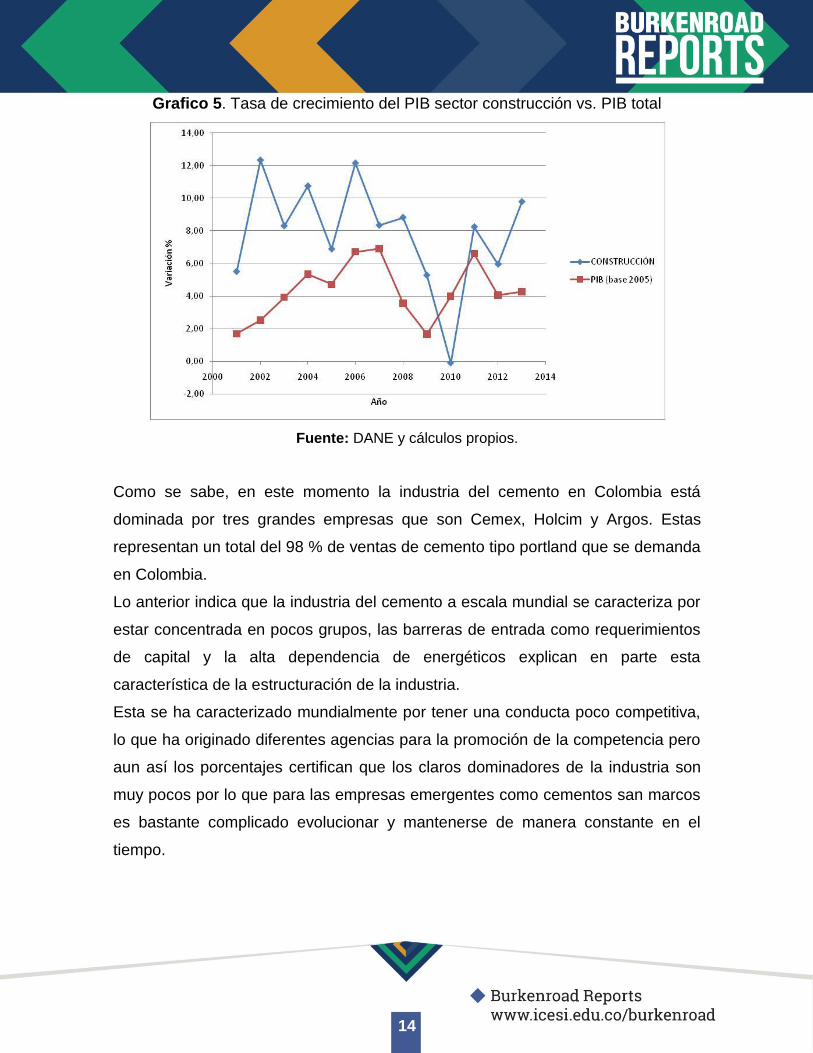

Grafico 5. Tasa de crecimiento del PIB sector construcción vs. PIB total

Fuente: DANE y cálculos propios.

Como se sabe, en este momento la industria del cemento en Colombia está

dominada por tres grandes empresas que son Cemex, Holcim y Argos. Estas

representan un total del 98 % de ventas de cemento tipo portland que se demanda

en Colombia.

Lo anterior indica que la industria del cemento a escala mundial se caracteriza por

estar concentrada en pocos grupos, las barreras de entrada como requerimientos

de capital y la alta dependencia de energéticos explican en parte esta

característica de la estructuración de la industria.

Esta se ha caracterizado mundialmente por tener una conducta poco competitiva,

lo que ha originado diferentes agencias para la promoción de la competencia pero

aun así los porcentajes certifican que los claros dominadores de la industria son

muy pocos por lo que para las empresas emergentes como cementos san marcos

es bastante complicado evolucionar y mantenerse de manera constante en el

tiempo.

15

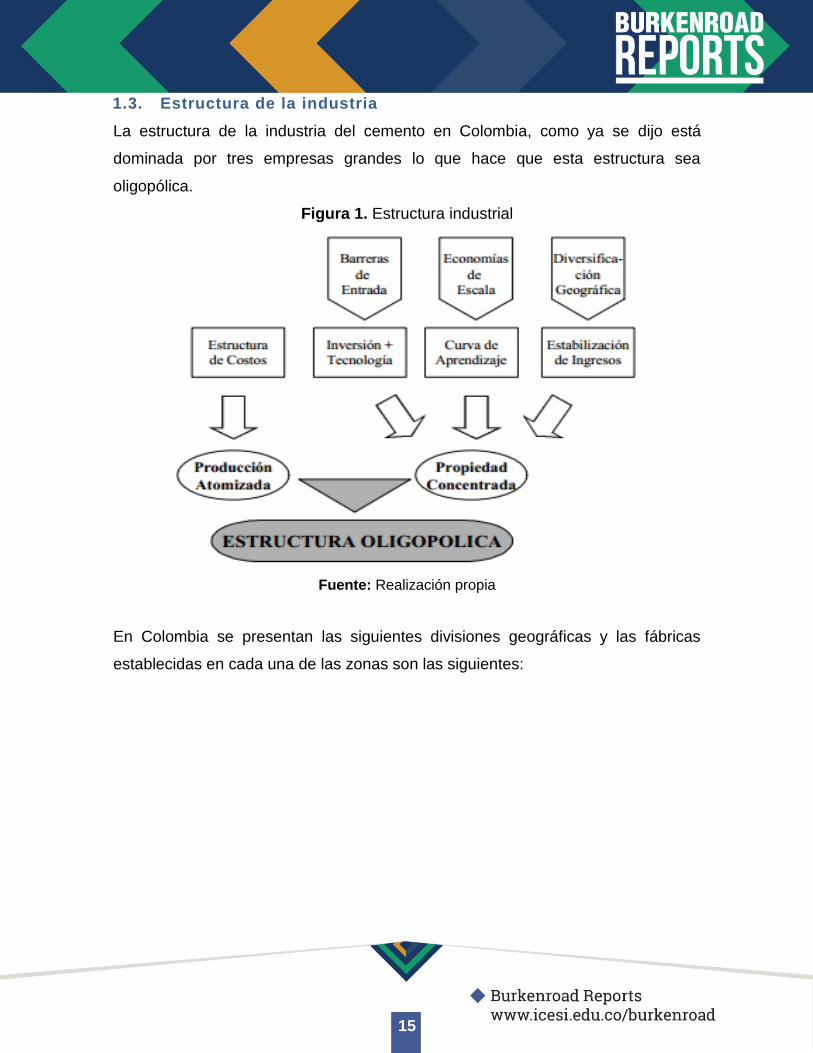

1.3. Estructura de la industria

La estructura de la industria del cemento en Colombia, como ya se dijo está

dominada por tres empresas grandes lo que hace que esta estructura sea

oligopólica.

Figura 1. Estructura industrial

Fuente: Realización propia

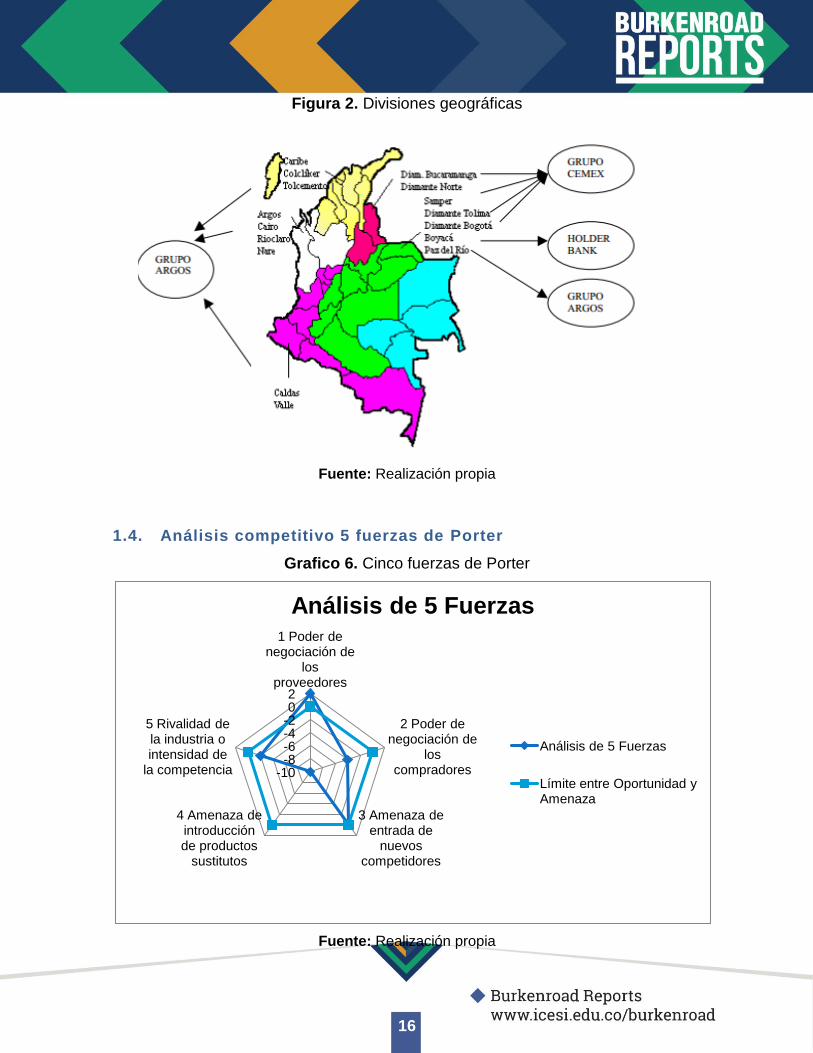

En Colombia se presentan las siguientes divisiones geográficas y las fábricas

establecidas en cada una de las zonas son las siguientes:

16

Figura 2. Divisiones geográficas

Fuente: Realización propia

1.4. Análisis competitivo 5 fuerzas de Porter

Grafico 6. Cinco fuerzas de Porter

Fuente: Realización propia

-10 -8 -6 -4 -2 0 2

1 Poder de negociación de

los proveedores

2 Poder de negociación de

los compradores

3 Amenaza de entrada de

nuevos competidores

4 Amenaza de introducción de productos

sustitutos

5 Rivalidad de la industria o intensidad de

la competencia

Análisis de 5 Fuerzas

Análisis de 5 Fuerzas

Límite entre Oportunidad y Amenaza

17

Poder de negociación de los compradores: Una pequeña ventaja que ha

adquirido la cementera San Marcos ha sido su vínculo con clientes fijos como lo

son las ferreterías, aunque en el mercado del cemento donde se compite frente a

unos grandes como lo son Holcim, Cemex, y Argos los cuales tienen cerca del 98

% del mercado de cemento en Colombia, los compradores adquieren un alto

poder de negociación, pues el cliente solo va a comprar cemento San Marcos si el

precio que le ofrecen es un poco más barato que el ofrecido por alguno de las

grandes cementeras. Añadiendo, que el poco conocimiento sobre cementos San

Marcos en la industria, hace que el cliente pierda confianza y aumente su

incertidumbre al querer comprar cemento tipo portland San marcos.

La gráfica de radar nos muestra en la parte negativa el poder de negociación de

los compradores, lo que nos refleja lo dicho anteriormente, pues son más las

amenazas percibidas que las oportunidades otorgadas.

Cabe resaltar que la industria del cemento en Colombia se caracteriza por ser una

estructura oligopólica de mercado, y esto hace que el poder de negociación de los

compradores sea bajo, pero en esta situación estamos analizando

específicamente a una nueva cementera que no hace parte de los grandes que

conforman ese oligopolio.

Poder de negociación de los proveedores: La empresa tiene una ventaja frente

al poder de negociación de los proveedores, pues debido a que se encuentra al

lado de la mina de caliza la cementera no necesita incurrir en altos costos de

materias primas dados por los proveedores y esta reducción en el costo de

transporte hace que se equilibre con otros costos altos que surgen debido a la

nueva aparición en la industria cementera.

Amenaza de entrada de nuevos competidores: La entrada de nuevos

competidores a la industria del cemento es algo poco probable, debido a lo difícil

que es tomarle una pequeña tajada del mercado a los grandes productores de

cemento además corriendo el riesgo de que éstas grandes productoras lo saquen

fácilmente del mercado, perdiendo la inversión de capital hecha en tecnología,

propiedades, plantas y equipos, recurso humano, gestión de conocimiento, etc.

18

Por eso, la amenaza de entrada de nuevos competidores es nula, como lo

muestra la gráfica, pues ni favorece a la nueva cementera ni tampoco la amenaza.

Cabe resaltar que la entrada de nuevos competidores al mercado se daría si la

nueva cementera prospera exitosamente en la industria del cemento, pero es claro

que el camino al éxito de la cementera va a estar llena de obstáculos. Además

una de las estrategias de la cementera es cubrir el mercado del cemento en el sur

occidente colombiano, pero si le resultara un nuevo competidor en la región, éste

sería una gran amenaza para la implementación de la estrategia expansiva

regional.

Amenaza de introducción de productos sustitutos: Los productos sustitutos

del cemento como el asfalto, el drywall, son productos que están tomando ventaja,

pues su implementación es más rápida, más fácil y menos costosa. Pero este

problema no solo lo enfrenta la empresa san marcos si no también Argos, Cemex

y Holcim. Por eso en este momento los productos sustitutos son una amenaza

clave para la cementera pero implementación estratégica no está basada en cómo

enfrentar esta amenaza, sino en la expansión de su mercado a nivel regional.

Rivalidad de la industria o intensidad de la competencia: Una ventaja que

tiene san marcos es su ubicación, pues se encuentran localizados al lado de la

mina de la cual extraen caliza para hacer el cemento y se evitan elevados costos

de transporte y de tratamiento adecuado que se le daba dar a este mineral para

que llegue en óptimas condiciones a la planta de tratamiento. Pero esta ventaja no

sería competitiva a la hora de enfrentarse con las rivalidades de la industria.

Además la intensidad de la competencia es elevada, pues si a la empresa san

marcos toma como opción estratégica implementar bajos precios debido a sus

bajos costos de producción y así aumentar su margen de rentabilidad, las grandes

cementeras no durarían en bajar su precio mucho más que el ofrecido por la

nueva empresa, y aunque éstas no tienen la ventaja de estar ubicados al lado de

una mina, si tienen toda la capacidad y la inyección de capital para bajar sus

precios y lograr sacar a la nueva empresa del mercado.

19

2. Análisis de la compañía

2.1 historia y posición frente al entorno

La planta de Cementos San Marcos, se encuentra ubicada en el municipio de

Yumbo corregimiento de San Marcos Valle del Cauca, Colombia, en los predios de

la antigua Hacienda Aromal, originalmente propiedad de la Familia Cobo, desde

1949. Con el paso de los años y contando con el apoyo de ingenieros y asesores

Nacionales e Internacionales y el compromiso invaluable de empresarios

colombianos, visionarios e industriales de la región, deciden estructurar desde el

2008 un proyecto que inicia su construcción en el 2010 y se materializa en el

segundo semestre del 2012 cuando la planta inicia sus operaciones de manera

oficial.

2.2. Visión

Su reto para el año 2018 es ser la mejor oferta de valor del mercado por el

posicionamiento de la marca, la excelencia operacional, innovación y cercanía con

sus clientes.

2.3. Misión

En CEMENTOS SAN MARCOS S.A. Se fabrica y comercializa cemento de alta

calidad, implementando un modelo de gestión sostenible, que satisface las

expectativas del mercado, desarrollando su equipo humano, cumpliendo con la

normatividad legal, garantizando el rendimiento financiero de los inversionistas y

contribuyendo al desarrollo de la región.

2.3. Valores ORGANIZACIONALES

Respeto: La persona es primero

Honestidad: Pulcritud en todas las relaciones comerciales y laborales de la

compañía.

Seguridad: El ser humano está por encima de los procesos y los equipos;

ninguna situación está por encima de la seguridad de las personas.

Compromiso: Cumplimiento oportuno de deberes, hacerse cargo, auto

exigirse e ir más allá.

20

Integridad: Honrar los compromisos, claridad en las relaciones, ser

ejemplo de lo que se predica.

2.4. Política de Calidad

En CEMENTOS SAN MARCOS S.A. Se fabrica y comercializa cemento de alta

calidad, trabajando para satisfacer los requerimientos de calidad de sus clientes

con un mejor equipo humano comprometido y competente, una planta de

producción de última tecnología, una cultura de mejora continua de procesos y el

cumplimiento de la normativa legal y ambiental.

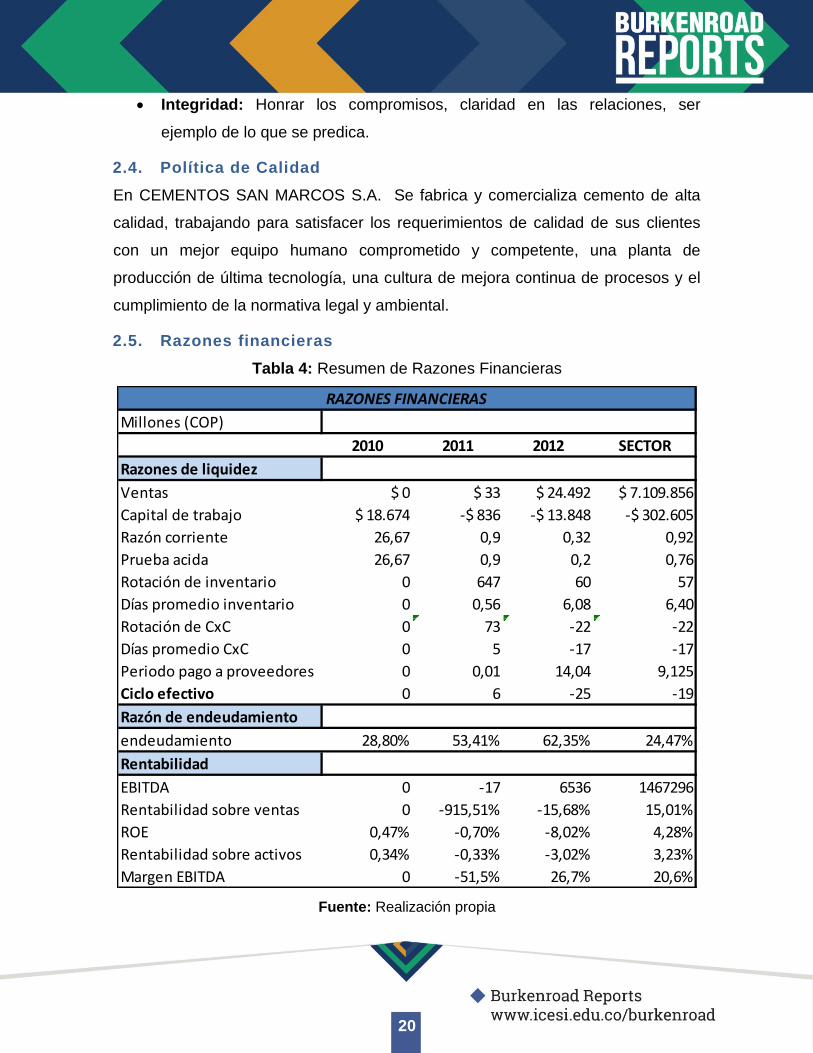

2.5. Razones financieras

Tabla 4: Resumen de Razones Financieras

Fuente: Realización propia

Millones (COP)

2010 2011 2012 SECTOR

Razones de liquidez

Ventas $ 0 $ 33 $ 24.492 $ 7.109.856

Capital de trabajo $ 18.674 -$ 836 -$ 13.848 -$ 302.605

Razón corriente 26,67 0,9 0,32 0,92

Prueba acida 26,67 0,9 0,2 0,76

Rotación de inventario 0 647 60 57

Días promedio inventario 0 0,56 6,08 6,40

Rotación de CxC 0 73 -22 -22

Días promedio CxC 0 5 -17 -17

Periodo pago a proveedores 0 0,01 14,04 9,125

Ciclo efectivo 0 6 -25 -19

Razón de endeudamiento

endeudamiento 28,80% 53,41% 62,35% 24,47%

Rentabilidad

EBITDA 0 -17 6536 1467296

Rentabilidad sobre ventas 0 -915,51% -15,68% 15,01%

ROE 0,47% -0,70% -8,02% 4,28%

Rentabilidad sobre activos 0,34% -0,33% -3,02% 3,23%

Margen EBITDA 0 -51,5% 26,7% 20,6%

RAZONES FINANCIERAS

21

2.6. Razones de liquidez

Estas razones permiten visualizar el grado de liquidez con la que cuenta la

empresa y para esto se utilizan los siguientes indicadores:

Capital de trabajo: Para el año 2012 la compañía San Marcos conto con un

capital de trabajo de $13.848 negativo. Esto nos indica que los pasivos corrientes

son mayores a los activos corrientes, es decir que la empresa no es efectiva, pues

no cuenta con suficientes activos para enfrentar sus deudas y esto da a entender

que hay una mala administración en la gestión del capital de trabajo.

Prueba acida: Cementos San Marcos cuenta con 0,2 de activos corrientes

disponibles por cada peso de pasivos circulantes. Nos muestra que la empresa en

estas condiciones en el corto plazo solo podrá cubrir con su actividad diaria el 20

% de sus deudas. De igual manera si se compara este resultado con el de la

industria, se puede observar que presenta unas condiciones muy inferiores en

cuanto al manejo de este indicador, lo cual puede indicar que la empresa no está

en la capacidad de cubrir en el corto plazo sus deudas como lo realiza el sector.

Rotación de inventarios: Para el año 2012 cementos san marcos presentó una

rotación de inventarios de 60 días mientras que el sector reemplazo sus

inventarios en 57 días lo cual refleja una ineficiencia de la empresa en

comparación con el sector ya que a pesar de contener una producción inferior a la

mayoría de las empresas que componen el sector, esta compañía no está en

capacidad de generar una rotación más eficiente que la del sector.

Rotación de cartera: La rotación de cartera en el año 2012 fue negativa debido a

la variación anual que se tuvo, pues la base de datos Benchmark, calcula la

rotación de acuerdo a la variación obtenida. Mientras que en el año 2011 la

compañía los cálculos muestran que la compañía recauda cartera cada cinco días.

Razón corriente: la empresa presenta una razón corriente de 0,32 lo que implica

que por cada peso que debe la empresa, tiene 0,32 pesos para cumplir con estas

obligaciones financieras. El sector presenta una razón de 0,92 por lo que la

empresa se encuentra muy por debajo de la industria y en muy poca capacidad de

cumplir con sus deudas o pasivos a corto plazo.

Razones de endeudamiento

22

Mide la proporción de los activos que están financiados por terceros. Ya sean

acreedores o proveedores.

Razón de endeudamiento: los activos de la empresa están financiados en el año

2012 en un 62,35 % de recursos externos mientras que la industria solo está

financiada con recursos de terceros en un 24,47 % por lo que cementos san

marcos tiene unos activos propios menores que los de la industria. Esto se puede

explicar por ser una empresa que surgió hace muy poco.

Razones de rentabilidad

Rentabilidad sobre activos (ROA): La compañía durante el año 2012, presenta

un ROA negativo de 3,02 %, afectado en gran medida por la utilidad presentada

en dicho periodo, que es negativa; no obstante cabe resaltar que este resultado es

causado por los gastos e inversiones necesarias para entrar en operaciones por

parte de la empresa, lo cual genera dichos resultados. Por otro lado, al comparar

la compañía con el sector, se puede evidenciar la notoria diferencia en el ROA, lo

que se debería esperar a que se normalice las utilidades esperadas para los

próximos años y así este indicador.

Rentabilidad sobre el patrimonio (ROE): Cementos san marcos en el año 2012

contó con un ROE de -8,02 % lo que quiere decir que la empresa no obtiene

ganancias sobre sus propios fondos. Esto indica que la empresa no es para nada

atractiva para los inversionistas. El sector presenta un ROE de 4 %

aproximadamente.

Margen de utilidades operacionales: En el año 2012 cementos san marcos

presentó un margen de utilidades operacionales de 26,7 % que concuerda con el

20 % aproximado que presentó la industria.

23

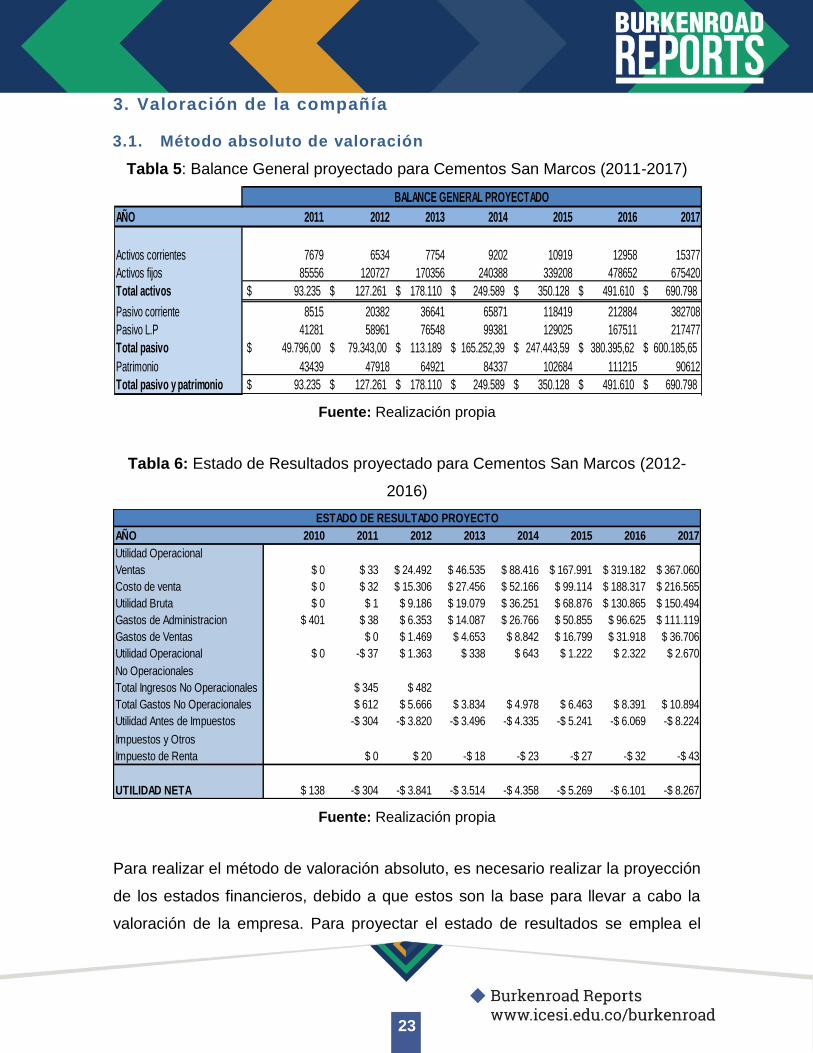

3. Valoración de la compañía

3.1. Método absoluto de valoración

Tabla 5: Balance General proyectado para Cementos San Marcos (2011-2017)

Fuente: Realización propia

Tabla 6: Estado de Resultados proyectado para Cementos San Marcos (2012-

2016)

Fuente: Realización propia

Para realizar el método de valoración absoluto, es necesario realizar la proyección

de los estados financieros, debido a que estos son la base para llevar a cabo la

valoración de la empresa. Para proyectar el estado de resultados se emplea el

AÑO 2011 2012 2013 2014 2015 2016 2017

Activos corrientes 7679 6534 7754 9202 10919 12958 15377

Activos fijos 85556 120727 170356 240388 339208 478652 675420

Total activos 93.235$ 127.261$ 178.110$ 249.589$ 350.128$ 491.610$ 690.798$

Pasivo corriente 8515 20382 36641 65871 118419 212884 382708

Pasivo L.P 41281 58961 76548 99381 129025 167511 217477

Total pasivo 49.796,00$ 79.343,00$ 113.189$ 165.252,39$ 247.443,59$ 380.395,62$ 600.185,65$

Patrimonio 43439 47918 64921 84337 102684 111215 90612

Total pasivo y patrimonio 93.235$ 127.261$ 178.110$ 249.589$ 350.128$ 491.610$ 690.798$

BALANCE GENERAL PROYECTADO

AÑO 2010 2011 2012 2013 2014 2015 2016 2017

Utilidad Operacional

Ventas $ 0 $ 33 $ 24.492 $ 46.535 $ 88.416 $ 167.991 $ 319.182 $ 367.060

Costo de venta $ 0 $ 32 $ 15.306 $ 27.456 $ 52.166 $ 99.114 $ 188.317 $ 216.565

Utilidad Bruta $ 0 $ 1 $ 9.186 $ 19.079 $ 36.251 $ 68.876 $ 130.865 $ 150.494

Gastos de Administracion $ 401 $ 38 $ 6.353 $ 14.087 $ 26.766 $ 50.855 $ 96.625 $ 111.119

Gastos de Ventas $ 0 $ 1.469 $ 4.653 $ 8.842 $ 16.799 $ 31.918 $ 36.706

Utilidad Operacional $ 0 -$ 37 $ 1.363 $ 338 $ 643 $ 1.222 $ 2.322 $ 2.670

No Operacionales

Total Ingresos No Operacionales $ 345 $ 482

Total Gastos No Operacionales $ 612 $ 5.666 $ 3.834 $ 4.978 $ 6.463 $ 8.391 $ 10.894

Utilidad Antes de Impuestos -$ 304 -$ 3.820 -$ 3.496 -$ 4.335 -$ 5.241 -$ 6.069 -$ 8.224

Impuestos y Otros

Impuesto de Renta $ 0 $ 20 -$ 18 -$ 23 -$ 27 -$ 32 -$ 43

UTILIDAD NETA $ 138 -$ 304 -$ 3.841 -$ 3.514 -$ 4.358 -$ 5.269 -$ 6.101 -$ 8.267

ESTADO DE RESULTADO PROYECTO

24

promedio del crecimiento de los últimos años, donde los promedios los sacamos

de acuerdo a su vinculo económico, por ejemplo para proyectar los costos de

venta se saca un promedio anual entre el costo y sus respectivas ventas. En

cuanto al balance general, para hacer las estimaciones, se utilizaron

ponderaciones de cada cuenta respecto a las ventas en forma de promedio

durando los últimos años junto con promedios sacados en base al sector

cementero.

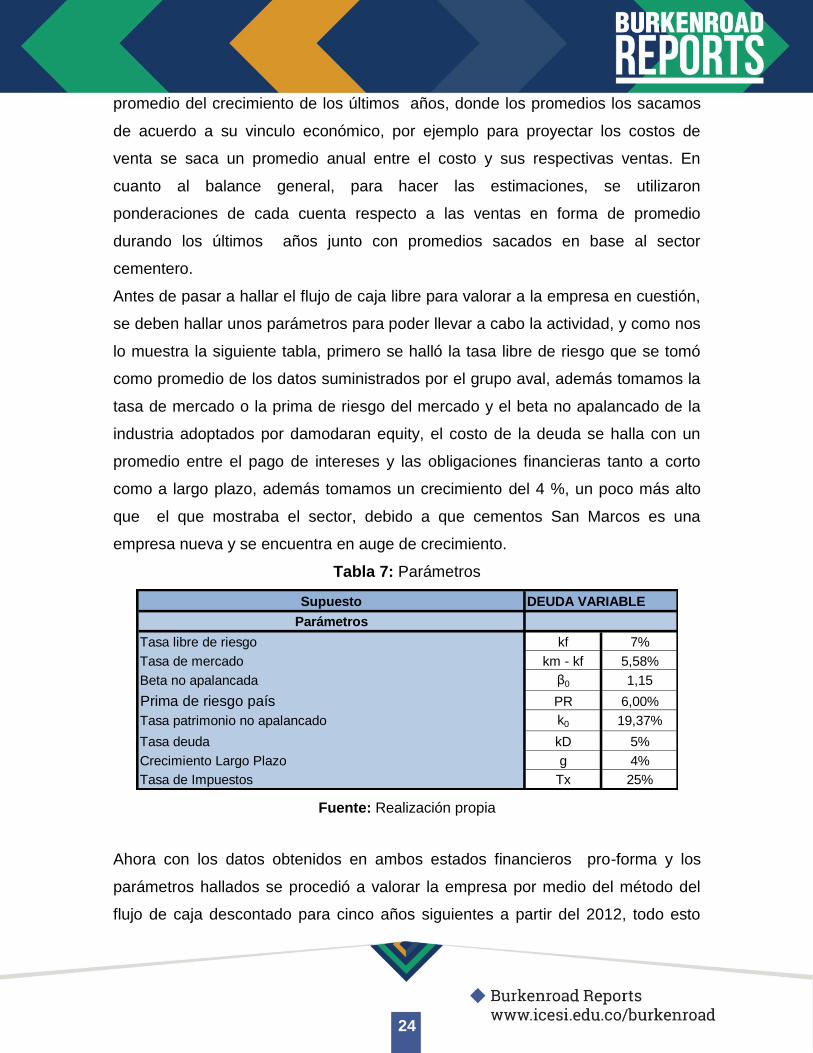

Antes de pasar a hallar el flujo de caja libre para valorar a la empresa en cuestión,

se deben hallar unos parámetros para poder llevar a cabo la actividad, y como nos

lo muestra la siguiente tabla, primero se halló la tasa libre de riesgo que se tomó

como promedio de los datos suministrados por el grupo aval, además tomamos la

tasa de mercado o la prima de riesgo del mercado y el beta no apalancado de la

industria adoptados por damodaran equity, el costo de la deuda se halla con un

promedio entre el pago de intereses y las obligaciones financieras tanto a corto

como a largo plazo, además tomamos un crecimiento del 4 %, un poco más alto

que el que mostraba el sector, debido a que cementos San Marcos es una

empresa nueva y se encuentra en auge de crecimiento.

Tabla 7: Parámetros

Fuente: Realización propia

Ahora con los datos obtenidos en ambos estados financieros pro-forma y los

parámetros hallados se procedió a valorar la empresa por medio del método del

flujo de caja descontado para cinco años siguientes a partir del 2012, todo esto

DEUDA VARIABLE

Tasa libre de riesgo kf 7%

Tasa de mercado km - kf 5,58%

Beta no apalancada β0 1,15

Prima de riesgo país PR 6,00%

Tasa patrimonio no apalancado k0 19,37%

Tasa deuda kD 5%

Crecimiento Largo Plazo g 4%

Tasa de Impuestos Tx 25%

Supuesto

Parámetros

25

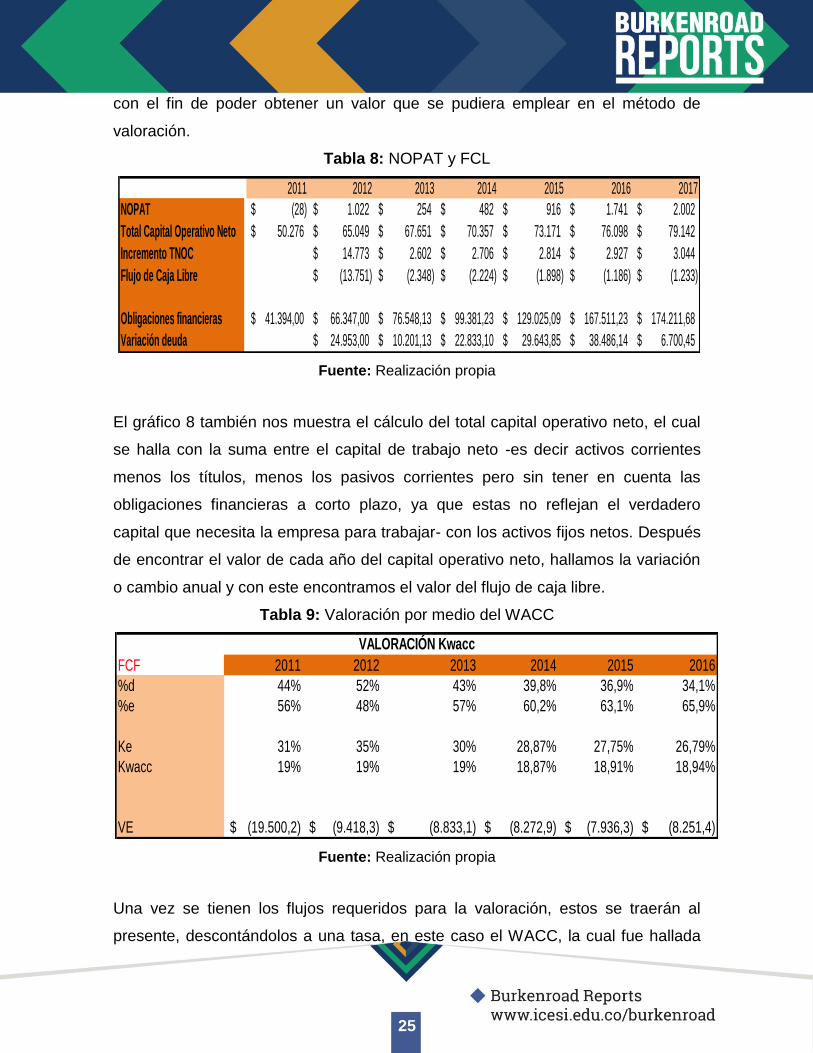

con el fin de poder obtener un valor que se pudiera emplear en el método de

valoración.

Tabla 8: NOPAT y FCL

Fuente: Realización propia

El gráfico 8 también nos muestra el cálculo del total capital operativo neto, el cual

se halla con la suma entre el capital de trabajo neto -es decir activos corrientes

menos los títulos, menos los pasivos corrientes pero sin tener en cuenta las

obligaciones financieras a corto plazo, ya que estas no reflejan el verdadero

capital que necesita la empresa para trabajar- con los activos fijos netos. Después

de encontrar el valor de cada año del capital operativo neto, hallamos la variación

o cambio anual y con este encontramos el valor del flujo de caja libre.

Tabla 9: Valoración por medio del WACC

Fuente: Realización propia

Una vez se tienen los flujos requeridos para la valoración, estos se traerán al

presente, descontándolos a una tasa, en este caso el WACC, la cual fue hallada

2011 2012 2013 2014 2015 2016 2017

NOPAT (28)$ 1.022$ 254$ 482$ 916$ 1.741$ 2.002$

Total Capital Operativo Neto 50.276$ 65.049$ 67.651$ 70.357$ 73.171$ 76.098$ 79.142$

Incremento TNOC 14.773$ 2.602$ 2.706$ 2.814$ 2.927$ 3.044$

Flujo de Caja Libre (13.751)$ (2.348)$ (2.224)$ (1.898)$ (1.186)$ (1.233)$

Obligaciones financieras 41.394,00$ 66.347,00$ 76.548,13$ 99.381,23$ 129.025,09$ 167.511,23$ 174.211,68$

Variación deuda 24.953,00$ 10.201,13$ 22.833,10$ 29.643,85$ 38.486,14$ 6.700,45$

FCF 2011 2012 2013 2014 2015 2016

%d 44% 52% 43% 39,8% 36,9% 34,1%

%e 56% 48% 57% 60,2% 63,1% 65,9%

Ke 31% 35% 30% 28,87% 27,75% 26,79%

Kwacc 19% 19% 19% 18,87% 18,91% 18,94%

VE (19.500,2)$ (9.418,3)$ (8.833,1)$ (8.272,9)$ (7.936,3)$ (8.251,4)$

VALORACIÓN Kwacc

26

previamente gracias a los parámetros adoptados y de acuerdo al método de

CAPM para hallar el costo del patrimonio, para encontrar el valor terminal de la

empresa tomamos el valor del flujo de caja del año 2017 y se divide entre la

diferencia del WACC con el (Ke), que se ve reflejado en el año 2016, pero para los

restantes años tomamos el valor de la empresa del siguiente año es decir (t+1), le

sumamos el FCF(t+1) y dividimos esta cifra entre (1+wacc). En cuanto al

crecimiento, se decidió emplear un porcentaje un poco más alto que el del sector

cementero, pues cementos San Marcos es una empresa nueva que se encuentra

en un alza de crecimiento.

El valor de la compañía da negativo debido a las grandes inversiones en activos

fijos que hacen estos primeros años de existencia, además del alto

endeudamiento que deben tener para financiar toda la inversión requerida para

ingresar al sector cementero. Su pérdida en la generación de valor también se

debe a los grandes gastos que debe incurrir la compañía, debido a la entrada en

un campo nuevo y a su difícil acceso. La generación de valor y de utilidades por

parte de la compañía es un objetivo establecido por la administración a largo

plazo, pues saben la dura competencia que deben enfrentar y las grandes

inversiones por hacer.

27

4. Conclusiones

La empresa se encuentra en una industria alta competencia, además que se está

enfrentando a grandes empresas que conforman un oligopolio y que en cualquier

momento pueden tomar la decisión de acabar con la reciente cementera, lo que

genera incertidumbre en el ámbito administrativo de la compañía y se transmite

dicha desconfianza a los clientes.

Cementos San Marcos debe invertir mucho dinero tanto en capital físico como en

capital financiero y humano, debido a la gran ventaja proporcionada por las

grandes cementeras en Colombia. Estas grandes inversiones harán que la

compañía en los próximos años no tenga buena capacidad para generar

utilidades. Pues su estrategia objetivo de abarcar el mercado del sur occidente

colombiano se logrará a largo plazo y mientras tanto la compañía crecerá a niveles

desproporcionados en comparación con la industria.

28

Bibliografía

Banrep. (s.f.). Banco de la República . Recuperado el 03 de 04 de 2014, de

http://www.banrep.gov.co/

Benchmark. (15 de 03 de 2014). Base de Datos Benchmark. Cali, Valle del Cauca,

Colombia.

BVC. (s.f.). Bolsa de Valores de Colombia. Recuperado el 10 de 04 de 2014, de

http://www.bvc.com.co/pps/tibco/portalbvc

Cementos_San_Marcos. (s.f.). Cementos San Marcos. Recuperado el 16 de 03 de

2014, de www.cementosanmarcos.com

Damodaran, A. (s.f.). Damodaran. Recuperado el 19 de 03 de 2014, de

http://pages.stern.nyu.edu/~adamodar/

DIAN. (s.f.). Departamento de Impuestos y Aduanas Nacionales. Recuperado el 02

de 04 de 2014, de http://www.dian.gov.co/

Grupo_Aval. (s.f.). Grupo Aval. Recuperado el 05 de 04 de 2014, de

https://www.grupoaval.com/wps/portal/grupo-aval/bienvenido/

Portafolio. (s.f.). El Portafolio. Recuperado el 17 de 03 de 2014, de

http://www.portafolio.co/